Embed Size (px)

Citation preview

Nowe wytyczne i trendy

w raportowaniu

Kwestie niefinansowe

a budowanie wartości firmy

Poznań, 23 luty 2016

Deloitte Sustainability Consulting Central Europe

© 2015 Deloitte Advisory Sp. z o. o. 2

Jesteśmy zespołem, który koncentruje swoje działania na transformacji firm i organizacji sektora publicznego, w celu

przygotowania ich do stawienia czoła lokalnym i globalnym wyzwaniom społeczno-ekonomicznym. Pracujemy dla

klientów w 17 krajach regionu Europy Środkowej.

Wspieramy naszych klientów z sektora prywatnego i publicznego w transformacji z organizacji skupionych na efektach

ekonomicznych, w podmioty świadomie budujące wartość, poprzez proaktywne zarządzanie swoim wpływem

gospodarczym, społecznym i środowiskowym. Nasze podejście spójne jest z globalną wizją Deloitte, która koncentruje się

wokół hasła „Zostaw po sobie ślad” (ang. „Impact that matters”).

Zespół Sustainability Consulting Central Europe, Deloitte to:

• 21 ekspertów, którzy zrealizowali kilkaset projektów i przeprowadzili ponad 1000 godzin warsztatów

dla prawie 200 klientów z 11 branż (farmaceutyczna, FMCG, gazowa, paliwowa, energetyczna, metalowa,

wydobywcza, finansowa, logistyczna, media i rozrywka, teleinformatyczna).

• Posiadamy największe doświadczenie na rynku. Przez ostatnie 8 lat zrealizowaliśmy m.in. blisko 25 projektów

doradczych w zakresie projektowania, implementacji oraz aktualizacji strategii CSR oraz 40 projektów doradczych

w zakresie raportowania pozafinansowego, w tym 14 raportów zyskało nagrody i wyróżnienia. 90% projektów

realizujemy przy zaangażowaniu Prezesa Zarządu i najwyższej kadry zarządzającej.

• Posiadamy wieloletnie doświadczenie edukacyjne. Przeszkoliliśmy m.in. 180 absolwentów w ramach studiów

podyplomowych z zakresu zrównoważonego rozwoju na Akademii Leona Koźmińskiego.

Spis treści

1. Wprowadzenie do CSR

2. Czym jest raportowanie społeczne i dlaczego warto?

3. Dyrektywa 2014/95/UE – zakres i wymagania

© 2015 Deloitte Central Europe 3

1. Wprowadzenie do CSR

© 2015 Deloitte Central Europe 4

Społeczna odpowiedzialność biznesu (Corporate

Social Responsibility – CSR) to odpowiedzialność

organizacji za wpływ na otoczenie (definicja Komisji

Europejskiej).

Odpowiadanie za wpływ (środowiskowy, społeczny) ma

na celu maksymalizację wartości dla interesariuszy oraz

minimalizację negatywnych skutków oddziaływania

To filozofia prowadzenia biznesu w zgodzie z zasadami

zrównoważonego rozwoju.

Coraz więcej obywateli zwraca uwagę na etyczne,

społeczne i środowiskowe aspekty funkcjonowania

biznesu, ale też coraz częściej organizacji publicznych i

społecznych.

Działania z zakresu odpowiedzialności społecznej

wpływają na percepcję marki, zaufanie do organizacji,

dobre relacje, pozyskanie sponsorów.

Czym jest odpowiedzialny biznes (CSR)?

Zarządzanie obszarem CSR

Dostawcy i źródła

zaopatrzenia

Wpływ na społeczność

lokalną

Raportowanie i komunikacja

Relacje pracownicze

Relacje z klientami

Oddziaływanie na środowisko

naturalne

Odpowiedzialne produkty i usługi

CSR

© 2015 Deloitte Central Europe

CSR – odpowiedź na globalne wyzwania

© 2015 Deloitte Central Europe 6

CSR – odpowiedź na wyzwania stojące przed Polską

7

Klu

czo

we

czyn

nik

i su

kce

su

: e

du

ka

cja

, in

no

wa

cja

, w

sp

ółp

raca

Wizja 2050

Ważne w

przyszłości

Ważne

i pilne

Wizja zrównoważonego rozwoju dla polskiego biznesu 2050

8

Wymiary społecznej odpowiedzialności biznesu

© 2015 Deloitte Central Europe

CSR

Wpływ

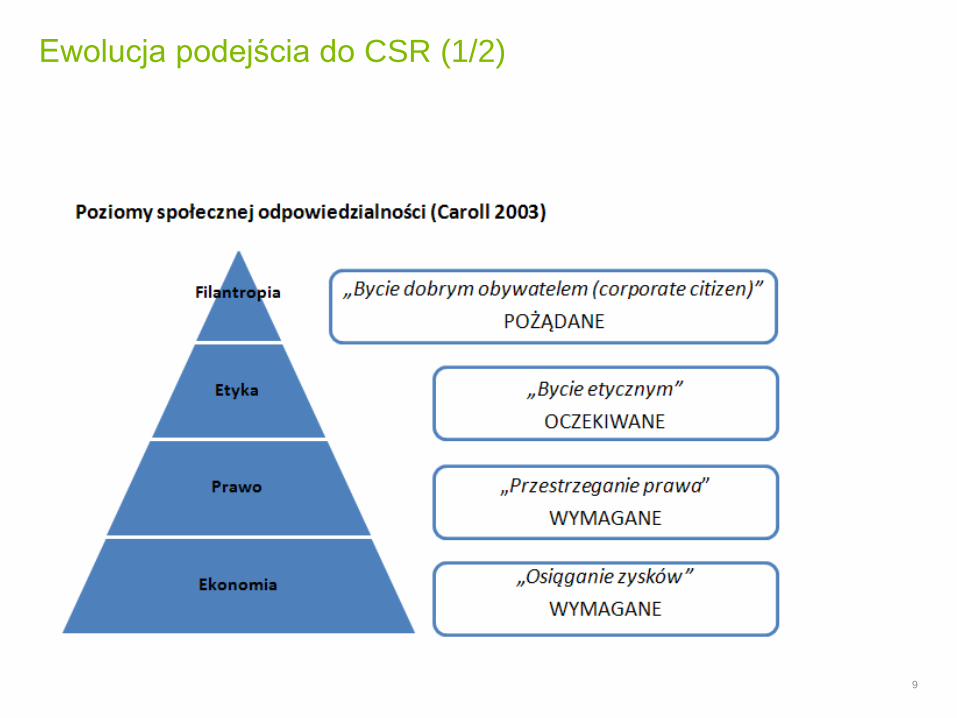

Ewolucja podejścia do CSR (1/2)

9

Strategiczne i dopasowane do działalności biznesowej podejście do wdrażania CSR

w organizacji może stać się postawą długofalowego budowania wartości firmy.

Innowacje. Zrównoważony

model biznesowy

Zgodność (compliance)

Dzielenie się pieniędzmi

i umiejętnościami

Sposób realizacji celów

biznesowych

Fundamentalny wpływ

strategiczny i operacyjny

Średni bądź duży wpływ

strategiczny i operacyjny

Niewielki wpływ

strategiczny i operacyjny

Wpływ na organizację

CSR

jako

tworzenie

wartości

CSR jako filantropia korporacyjna

CSR jako

zarządzanie ryzykiem

Ewolucja podejścia do CSR (2/2)

10 © 2015 Deloitte Central Europe

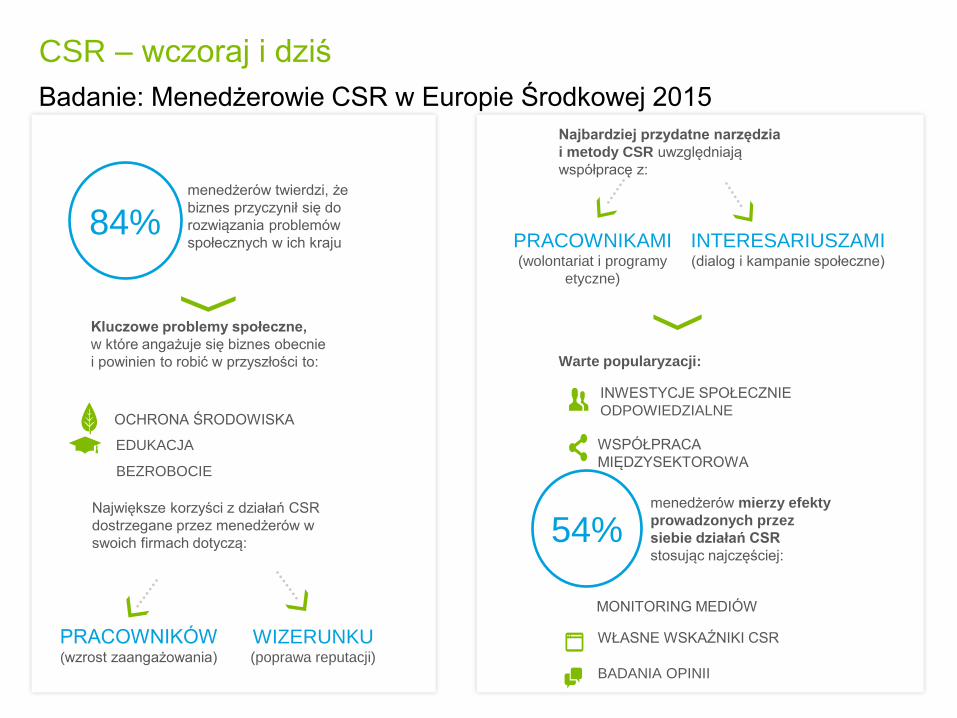

Badanie: Menedżerowie CSR w Europie Środkowej 2015

CSR – wczoraj i dziś

menedżerów twierdzi, że

biznes przyczynił się do

rozwiązania problemów

społecznych w ich kraju

Kluczowe problemy społeczne,

w które angażuje się biznes obecnie

i powinien to robić w przyszłości to:

OCHRONA ŚRODOWISKA

EDUKACJA

BEZROBOCIE

PRACOWNIKÓW (wzrost zaangażowania)

WIZERUNKU (poprawa reputacji)

84%

Największe korzyści z działań CSR

dostrzegane przez menedżerów w

swoich firmach dotyczą:

menedżerów mierzy efekty

prowadzonych przez

siebie działań CSR

stosując najczęściej:

54%

Warte popularyzacji:

INWESTYCJE SPOŁECZNIE

ODPOWIEDZIALNE

WSPÓŁPRACA

MIĘDZYSEKTOROWA

PRACOWNIKAMI (wolontariat i programy

etyczne)

INTERESARIUSZAMI (dialog i kampanie społeczne)

Najbardziej przydatne narzędzia

i metody CSR uwzględniają

współpracę z:

WŁASNE WSKAŹNIKI CSR

BADANIA OPINII

MONITORING MEDIÓW

Badanie: Menedżerowie CSR w Europie Środkowej 2015

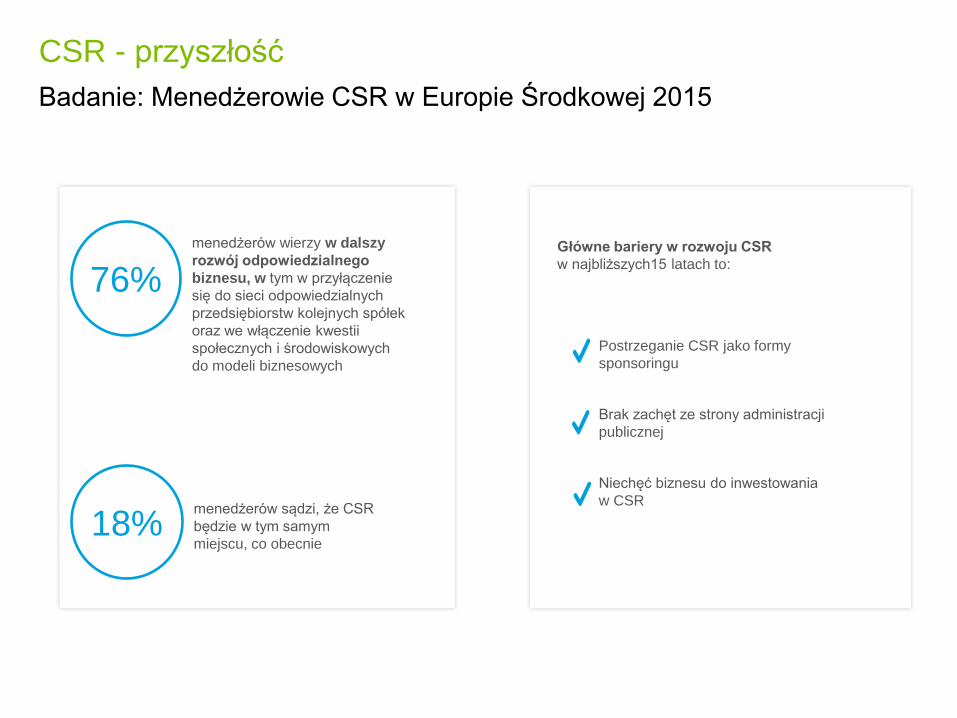

CSR - przyszłość

menedżerów wierzy w dalszy

rozwój odpowiedzialnego

biznesu, w tym w przyłączenie

się do sieci odpowiedzialnych

przedsiębiorstw kolejnych spółek

oraz we włączenie kwestii

społecznych i środowiskowych

do modeli biznesowych

76%

menedżerów sądzi, że CSR

będzie w tym samym

miejscu, co obecnie 18%

Postrzeganie CSR jako formy

sponsoringu

Brak zachęt ze strony administracji

publicznej

Niechęć biznesu do inwestowania

w CSR

Główne bariery w rozwoju CSR

w najbliższych15 latach to:

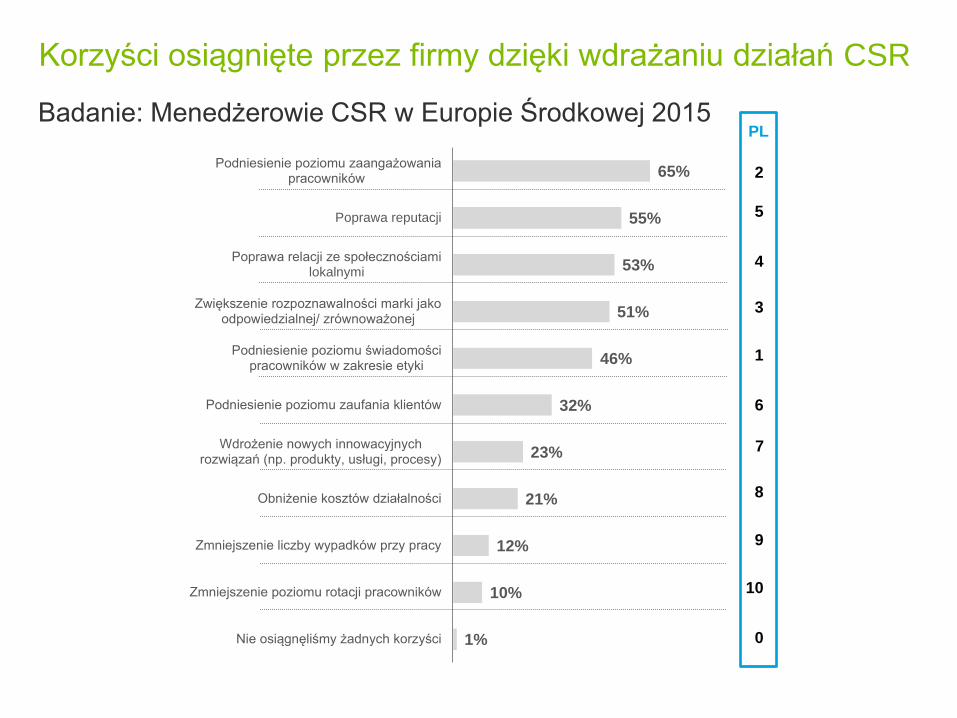

Korzyści osiągnięte przez firmy dzięki wdrażaniu działań CSR

65%

55%

53%

51%

46%

32%

23%

21%

12%

10%

1%

Podniesienie poziomu zaangażowaniapracowników

Poprawa reputacji

Poprawa relacji ze społecznościamilokalnymi

Zwiększenie rozpoznawalności marki jakoodpowiedzialnej/ zrównoważonej

Podniesienie poziomu świadomościpracowników w zakresie etyki

Podniesienie poziomu zaufania klientów

Wdrożenie nowych innowacyjnychrozwiązań (np. produkty, usługi, procesy)

Obniżenie kosztów działalności

Zmniejszenie liczby wypadków przy pracy

Zmniejszenie poziomu rotacji pracowników

Nie osiągnęliśmy żadnych korzyści

2

5

4

3

1

6

7

8

9

PL

10

0

Badanie: Menedżerowie CSR w Europie Środkowej 2015

PL

Metody i narzędzia do wdrażania CSR

Które z poniższych metod, narzędzi i sposobów zarządzania uważają

Państwo za najbardziej przydatne w pracy osoby zajmującej się

wdrażaniem CSR?

Które z nich są wykorzystywane w Państwa

kraju w za małym stopniu i warto je

popularyzować?

26%

25%

16%

23%

17%

40%

7%

6%

19%

28%

32%

16%

15%

36%

35%

29%

29%

29%

27%

22%

17%

16%

16%

15%

8%

6%

Wolontariat pracowniczy

Dialog z interesariuszami

Kampanie społeczne

Programy etyczne dla pracowników

Programy prośrodowiskowe

Inwestycje społecznie odpowiedzialne (SRI)

Działania charytatywne, filantropijne

Systemy zarządzania (np. ISO 9000; ISO14000; SA 8000)

Marketing zaangażowany społecznie (CRM)

Zarządzanie zrównoważonym łańcuchemdostaw

Współpraca międzysektorowa

Raporty społeczne

Zarządzanie różnorodnością w miejscu pracy

1

2

6

3

11

4

12

13

7

5

9

8

10

6

1

9

7

11

2

13

12

8

4

3

10

5

PL

Badanie: Menedżerowie CSR w Europie Środkowej 2015

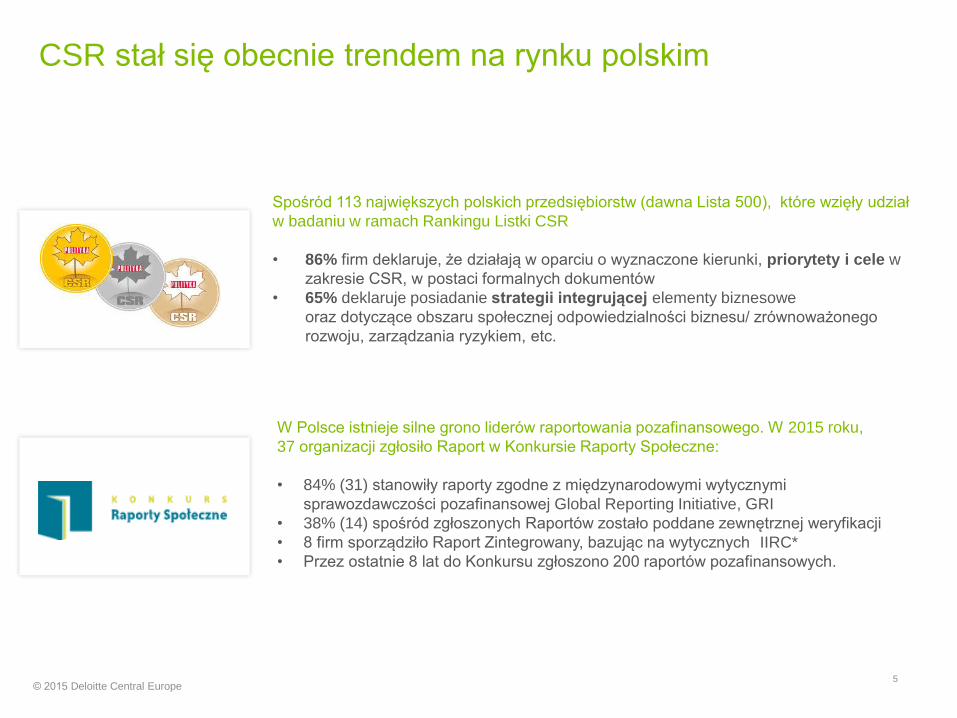

CSR stał się obecnie trendem na rynku polskim

Spośród 113 największych polskich przedsiębiorstw (dawna Lista 500), które wzięły udział

w badaniu w ramach Rankingu Listki CSR

• 86% firm deklaruje, że działają w oparciu o wyznaczone kierunki, priorytety i cele w

zakresie CSR, w postaci formalnych dokumentów

• 65% deklaruje posiadanie strategii integrującej elementy biznesowe

oraz dotyczące obszaru społecznej odpowiedzialności biznesu/ zrównoważonego

rozwoju, zarządzania ryzykiem, etc.

W Polsce istnieje silne grono liderów raportowania pozafinansowego. W 2015 roku,

37 organizacji zgłosiło Raport w Konkursie Raporty Społeczne:

• 84% (31) stanowiły raporty zgodne z międzynarodowymi wytycznymi

sprawozdawczości pozafinansowej Global Reporting Initiative, GRI

• 38% (14) spośród zgłoszonych Raportów zostało poddane zewnętrznej weryfikacji

• 8 firm sporządziło Raport Zintegrowany, bazując na wytycznych IIRC*

• Przez ostatnie 8 lat do Konkursu zgłoszono 200 raportów pozafinansowych.

© 2015 Deloitte Central Europe 5

2. Czym jest raportowanie społeczne i dlaczego warto?

© 2015 Deloitte Central Europe 16

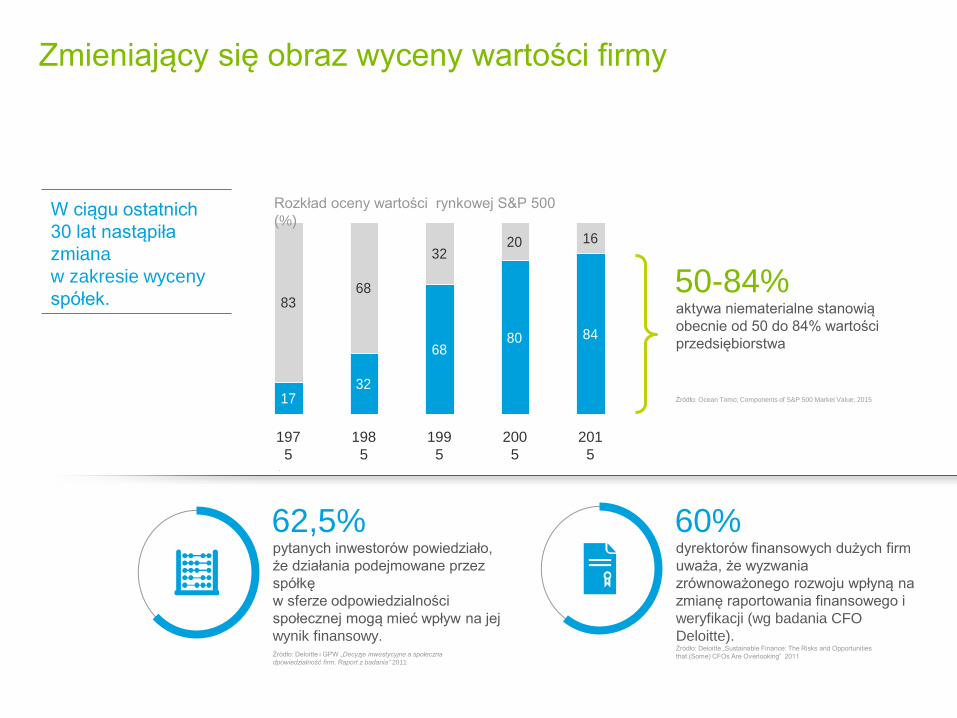

Zmieniający się obraz wyceny wartości firmy

pytanych inwestorów powiedziało,

że działania podejmowane przez

spółkę

w sferze odpowiedzialności

społecznej mogą mieć wpływ na jej

wynik finansowy.

Źródło: Deloitte i GPW „Decyzje inwestycyjne a społeczna

dpowiedzialność firm. Raport z badania” 2011

62,5% dyrektorów finansowych dużych firm

uważa, że wyzwania

zrównoważonego rozwoju wpłyną na

zmianę raportowania finansowego i

weryfikacji (wg badania CFO

Deloitte). Źródło: Deloitte „Sustainable Finance: The Risks and Opportunities

that (Some) CFOs Are Overlooking” 2011

60%

1732

6880 84

8368

3220 16

200

5

199

5

201

5

198

5

197

5

Rozkład oceny wartości rynkowej S&P 500

(%)

aktywa niematerialne stanowią

obecnie od 50 do 84% wartości

przedsiębiorstwa

50-84%

Źródło: Ocean Tomo; Components of S&P 500 Market Value; 2015

W ciągu ostatnich

30 lat nastąpiła

zmiana

w zakresie wyceny

spółek.

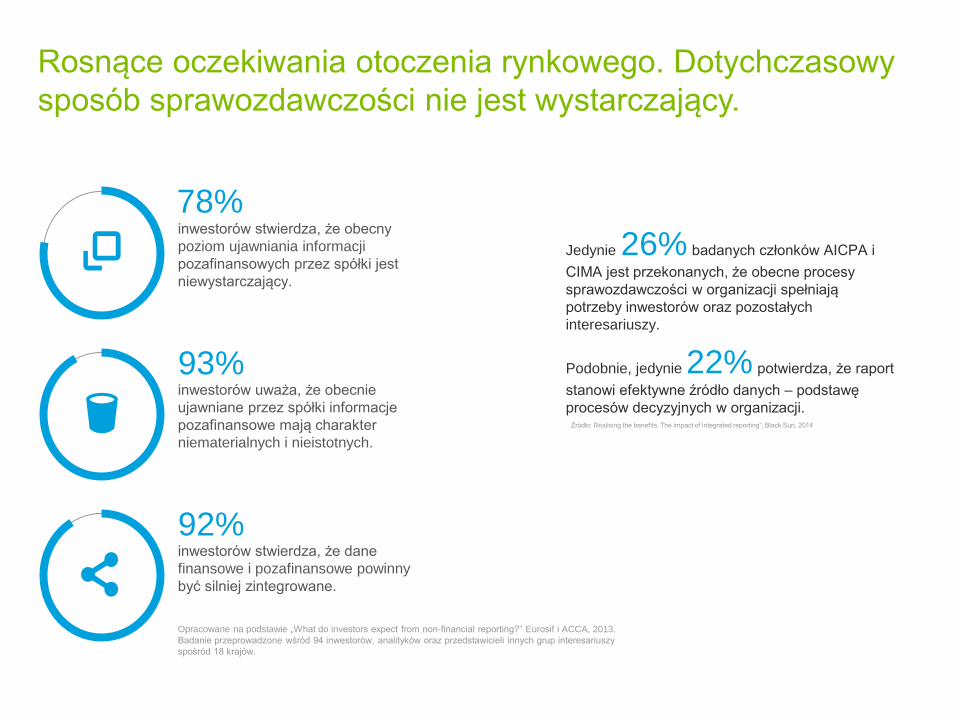

Rosnące oczekiwania otoczenia rynkowego. Dotychczasowy

sposób sprawozdawczości nie jest wystarczający.

Opracowane na podstawie „What do investors expect from non-financial reporting?” Eurosif i ACCA, 2013.

Badanie przeprowadzone wśród 94 inwestorów, analityków oraz przedstawicieli innych grup interesariuszy

spośród 18 krajów.

inwestorów stwierdza, że obecny

poziom ujawniania informacji

pozafinansowych przez spółki jest

niewystarczający.

78%

inwestorów uważa, że obecnie

ujawniane przez spółki informacje

pozafinansowe mają charakter

niematerialnych i nieistotnych.

93%

inwestorów stwierdza, że dane

finansowe i pozafinansowe powinny

być silniej zintegrowane.

92%

Jedynie 26% badanych członków AICPA i

CIMA jest przekonanych, że obecne procesy

sprawozdawczości w organizacji spełniają

potrzeby inwestorów oraz pozostałych

interesariuszy.

Podobnie, jedynie 22% potwierdza, że raport

stanowi efektywne źródło danych – podstawę

procesów decyzyjnych w organizacji. Źródło: Realising the benefits. The impact of integrated reporting”, Black Sun, 2014

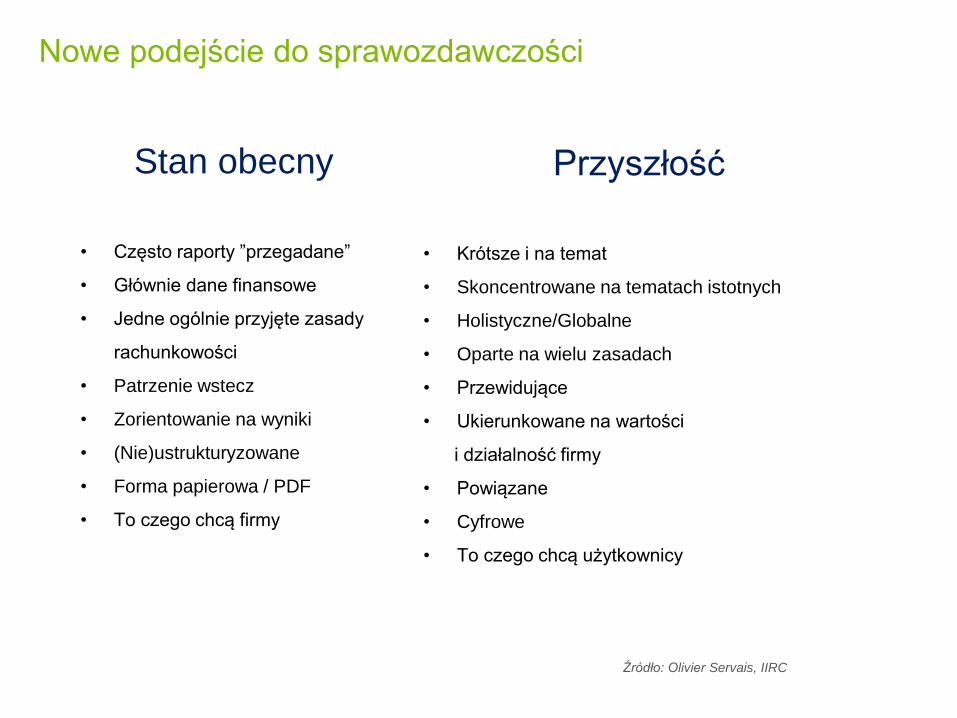

Nowe podejście do sprawozdawczości

Stan obecny

• Często raporty ”przegadane”

• Głównie dane finansowe

• Jedne ogólnie przyjęte zasady

rachunkowości

• Patrzenie wstecz

• Zorientowanie na wyniki

• (Nie)ustrukturyzowane

• Forma papierowa / PDF

• To czego chcą firmy

Przyszłość

• Krótsze i na temat

• Skoncentrowane na tematach istotnych

• Holistyczne/Globalne

• Oparte na wielu zasadach

• Przewidujące

• Ukierunkowane na wartości

i działalność firmy

• Powiązane

• Cyfrowe

• To czego chcą użytkownicy

Źródło: Olivier Servais, IIRC

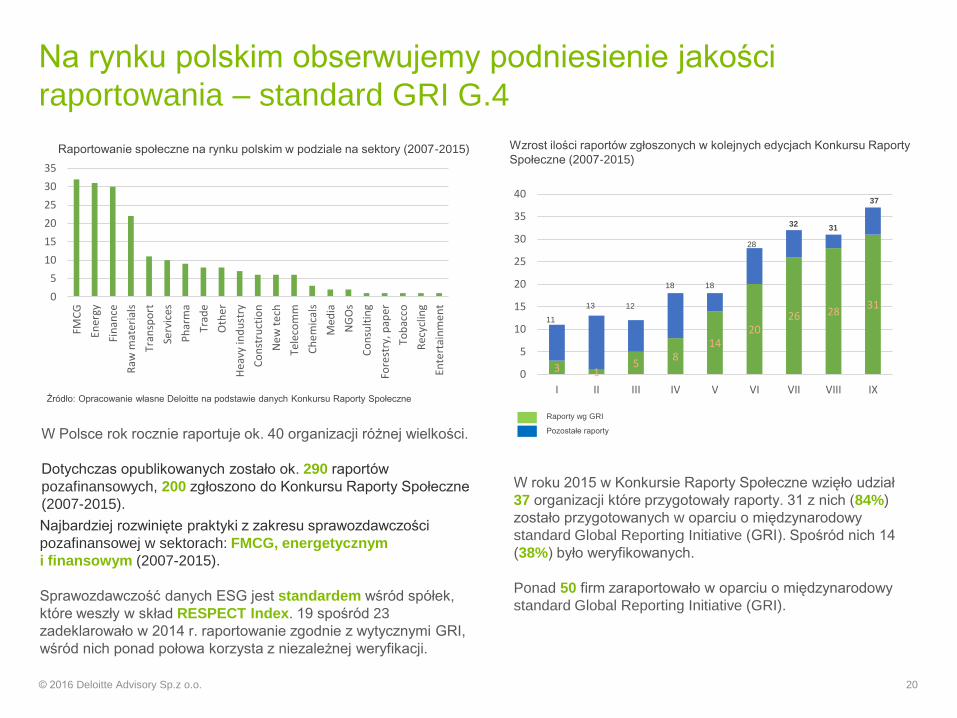

Na rynku polskim obserwujemy podniesienie jakości

raportowania – standard GRI G.4

Najbardziej rozwinięte praktyki z zakresu sprawozdawczości

pozafinansowej w sektorach: FMCG, energetycznym

i finansowym (2007-2015).

Sprawozdawczość danych ESG jest standardem wśród spółek,

które weszły w skład RESPECT Index. 19 spośród 23

zadeklarowało w 2014 r. raportowanie zgodnie z wytycznymi GRI,

wśród nich ponad połowa korzysta z niezależnej weryfikacji.

W Polsce rok rocznie raportuje ok. 40 organizacji różnej wielkości.

Dotychczas opublikowanych zostało ok. 290 raportów

pozafinansowych, 200 zgłoszono do Konkursu Raporty Społeczne

(2007-2015).

W roku 2015 w Konkursie Raporty Społeczne wzięło udział

37 organizacji które przygotowały raporty. 31 z nich (84%)

zostało przygotowanych w oparciu o międzynarodowy

standard Global Reporting Initiative (GRI). Spośród nich 14

(38%) było weryfikowanych.

Ponad 50 firm zaraportowało w oparciu o międzynarodowy

standard Global Reporting Initiative (GRI).

0

5

10

15

20

25

30

35

FMC

G

Ener

gy

Fin

ance

Raw

mat

eri

als

Tran

spo

rt

Serv

ices

Ph

arm

a

Trad

e

Oth

er

Hea

vy in

du

stry

Co

nst

ruct

ion

Ne

w t

ech

Tele

com

m

Ch

em

ical

s

Med

ia

NG

Os

Co

nsu

ltin

g

Fore

stry

, pap

er

Tob

acco

Rec

yclin

g

Ente

rtai

nm

en

t

Raportowanie społeczne na rynku polskim w podziale na sektory (2007-2015)

Źródło: Opracowanie własne Deloitte na podstawie danych Konkursu Raporty Społeczne

3 1 5

8 14

20 26 28

31

0

5

10

15

20

25

30

35

40

I II III IV V VI VII VIII IX

Wzrost ilości raportów zgłoszonych w kolejnych edycjach Konkursu Raporty

Społeczne (2007-2015)

Raporty wg GRI

Pozostałe raporty

11

13 12

18 18

28

32

37

31

© 2016 Deloitte Advisory Sp.z o.o. 20

Co sprawia, że raport pozafinansowy jest wysokiej jakości?

GRI G.4

Istotność

Kontekst zrównoważonego rozwoju Uwzględnienie interesariuszy

Kompletność

Wyważenie

Porównywalność

Wiarygodność Przejrzystość

Dokładność

Terminowość

Raport zrównoważonego

rozwoju

Zasady dotyczące definiowania zawartości

Zasady dotyczące definiowania jakości

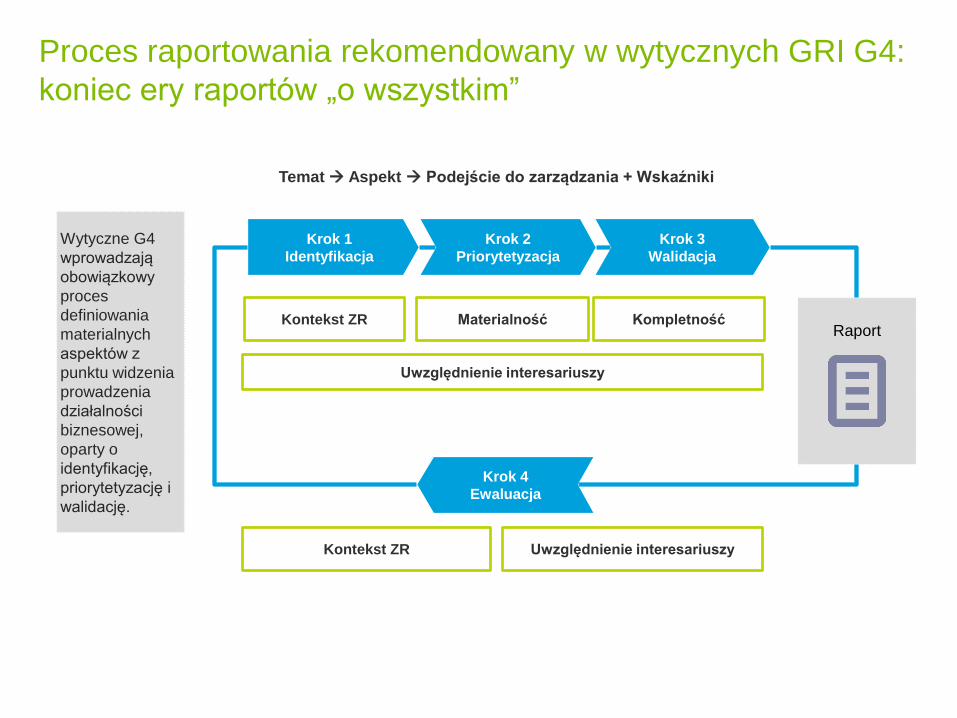

Proces raportowania rekomendowany w wytycznych GRI G4:

koniec ery raportów „o wszystkim”

Temat Aspekt Podejście do zarządzania + Wskaźniki

Krok 3

Walidacja

Krok 1

Identyfikacja

Krok 2

Priorytetyzacja

Raport

Krok 4

Ewaluacja

Kontekst ZR Materialność Kompletność

Uwzględnienie interesariuszy

Kontekst ZR Uwzględnienie interesariuszy

Wytyczne G4

wprowadzają

obowiązkowy

proces

definiowania

materialnych

aspektów z

punktu widzenia

prowadzenia

działalności

biznesowej,

oparty o

identyfikację,

priorytetyzację i

walidację.

Przykłady firm, które zdecydowały się na mierzenie swojego

wpływu

Trend 1: Raporty pokazujące wpływ

23 PwC

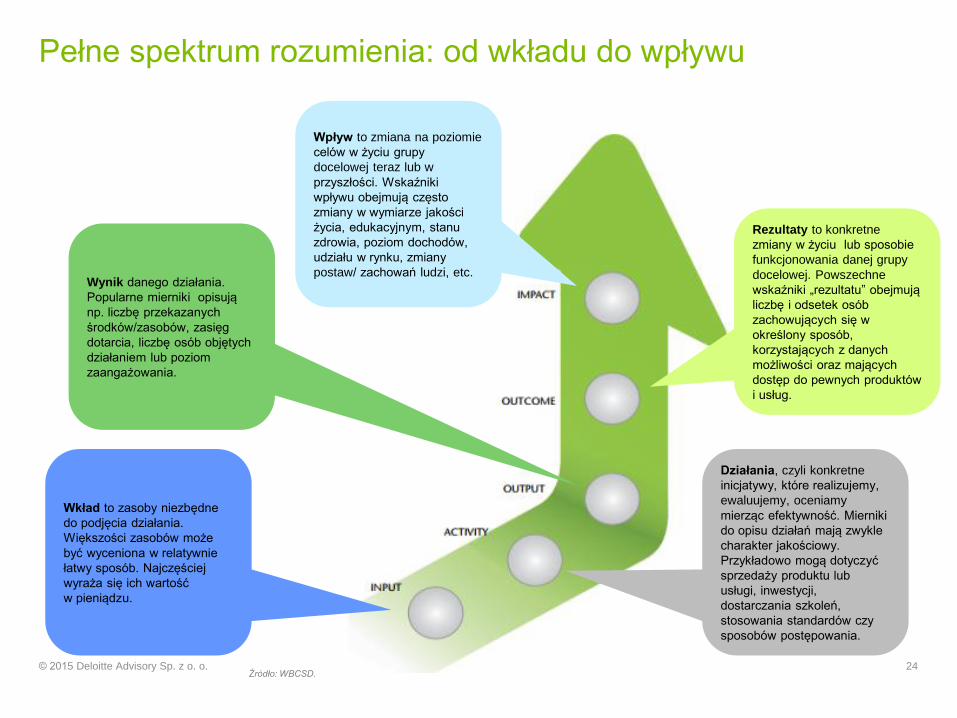

Pełne spektrum rozumienia: od wkładu do wpływu

© 2015 Deloitte Advisory Sp. z o. o. 24 Źródło: WBCSD.

Wkład to zasoby niezbędne

do podjęcia działania.

Większości zasobów może

być wyceniona w relatywnie

łatwy sposób. Najczęściej

wyraża się ich wartość

w pieniądzu.

Działania, czyli konkretne

inicjatywy, które realizujemy,

ewaluujemy, oceniamy

mierząc efektywność. Mierniki

do opisu działań mają zwykle

charakter jakościowy.

Przykładowo mogą dotyczyć

sprzedaży produktu lub

usługi, inwestycji,

dostarczania szkoleń,

stosowania standardów czy

sposobów postępowania.

Wynik danego działania.

Popularne mierniki opisują

np. liczbę przekazanych

środków/zasobów, zasięg

dotarcia, liczbę osób objętych

działaniem lub poziom

zaangażowania.

Rezultaty to konkretne

zmiany w życiu lub sposobie

funkcjonowania danej grupy

docelowej. Powszechne

wskaźniki „rezultatu” obejmują

liczbę i odsetek osób

zachowujących się w

określony sposób,

korzystających z danych

możliwości oraz mających

dostęp do pewnych produktów

i usług.

Wpływ to zmiana na poziomie

celów w życiu grupy

docelowej teraz lub w

przyszłości. Wskaźniki

wpływu obejmują często

zmiany w wymiarze jakości

życia, edukacyjnym, stanu

zdrowia, poziom dochodów,

udziału w rynku, zmiany

postaw/ zachowań ludzi, etc.

Studium przypadku: Grupa Żywiec

Źródło: Grupa Żywiec.

Trend 2: Raportowanie zintegrowane

26 PwC

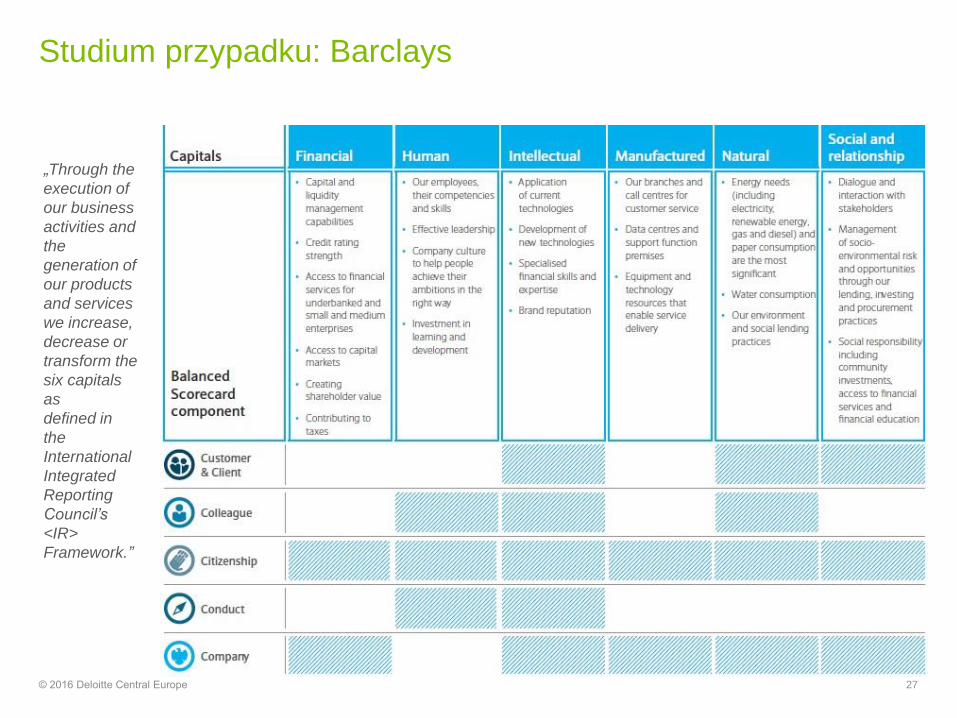

Studium przypadku: Barclays

© 2016 Deloitte Central Europe 27

„Through the

execution of

our business

activities and

the

generation of

our products

and services

we increase,

decrease or

transform the

six capitals

as

defined in

the

International

Integrated

Reporting

Council’s

<IR>

Framework.”

Trend 3: interaktywna forma raportu

28

1. Dyrektywa 2014/95/UE – zakres i wymagania

© 2015 Deloitte Central Europe 29

Nowe standardy dotyczące

sprawozdawczości

• W 2014 r. Unia Europejska rozszerzyła sprawozdawczość

o obowiązek ujawniania danych pozafinansowych oraz

informacji dotyczących różnorodności.

• Od 1 stycznia 2017 r. spółki giełdowe, banki i inne duże

jednostki zainteresowania publicznego w Polsce będą

zobowiązane do raportowania danych pozafinansowych

w wybranych obszarach

• Dyrektywa nie wskazuje wymaganego standardu raportowania

• Dyrektywa pozostawia dowolność formy:

• Osobny raport społeczny/zrównoważonego

rozwoju/odpowiedzialnego biznesu lub raport

zintegrowany

• Część włączona w sprawozdanie z działalności jednostki

Źródło: Dyrektywa ws. ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy

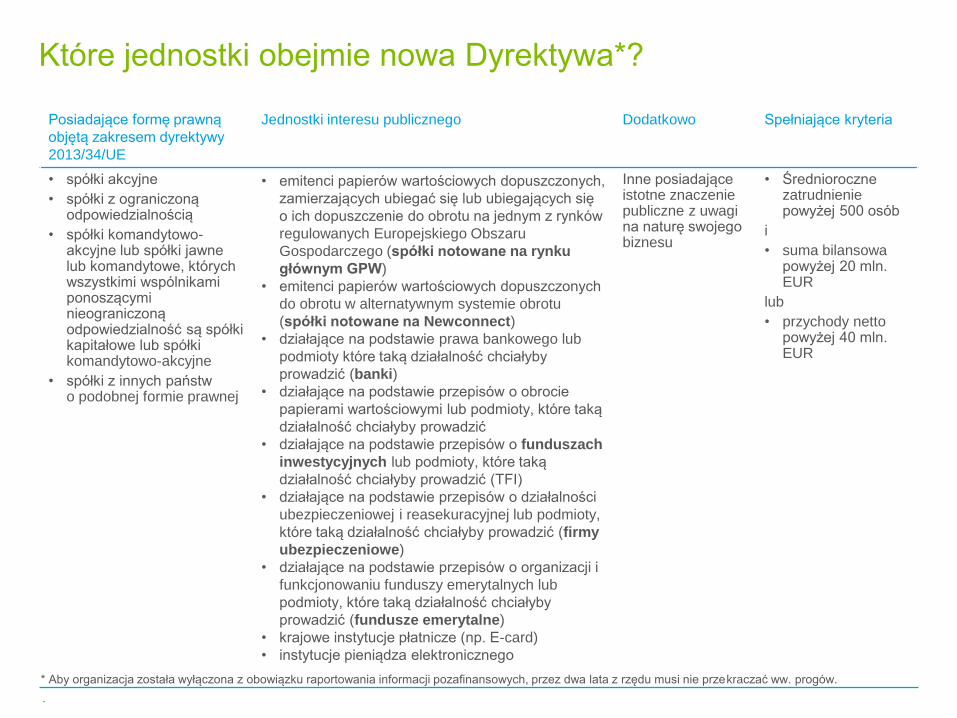

Które jednostki obejmie nowa Dyrektywa*?

Posiadające formę prawną

objętą zakresem dyrektywy

2013/34/UE

Jednostki interesu publicznego Dodatkowo Spełniające kryteria

• spółki akcyjne

• spółki z ograniczoną odpowiedzialnością

• spółki komandytowo-akcyjne lub spółki jawne lub komandytowe, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe lub spółki komandytowo-akcyjne

• spółki z innych państw o podobnej formie prawnej

• emitenci papierów wartościowych dopuszczonych,

zamierzających ubiegać się lub ubiegających się

o ich dopuszczenie do obrotu na jednym z rynków

regulowanych Europejskiego Obszaru

Gospodarczego (spółki notowane na rynku

głównym GPW)

• emitenci papierów wartościowych dopuszczonych

do obrotu w alternatywnym systemie obrotu

(spółki notowane na Newconnect)

• działające na podstawie prawa bankowego lub

podmioty które taką działalność chciałyby

prowadzić (banki)

• działające na podstawie przepisów o obrocie

papierami wartościowymi lub podmioty, które taką

działalność chciałyby prowadzić

• działające na podstawie przepisów o funduszach

inwestycyjnych lub podmioty, które taką

działalność chciałyby prowadzić (TFI)

• działające na podstawie przepisów o działalności

ubezpieczeniowej i reasekuracyjnej lub podmioty,

które taką działalność chciałyby prowadzić (firmy

ubezpieczeniowe)

• działające na podstawie przepisów o organizacji i

funkcjonowaniu funduszy emerytalnych lub

podmioty, które taką działalność chciałyby

prowadzić (fundusze emerytalne)

• krajowe instytucje płatnicze (np. E-card)

• instytucje pieniądza elektronicznego

Inne posiadające istotne znaczenie publiczne z uwagi na naturę swojego biznesu

• Średnioroczne zatrudnienie powyżej 500 osób

i

• suma bilansowa powyżej 20 mln. EUR

lub

• przychody netto powyżej 40 mln. EUR

* Aby organizacja została wyłączona z obowiązku raportowania informacji pozafinansowych, przez dwa lata z rzędu musi nie przekraczać ww. progów.

.

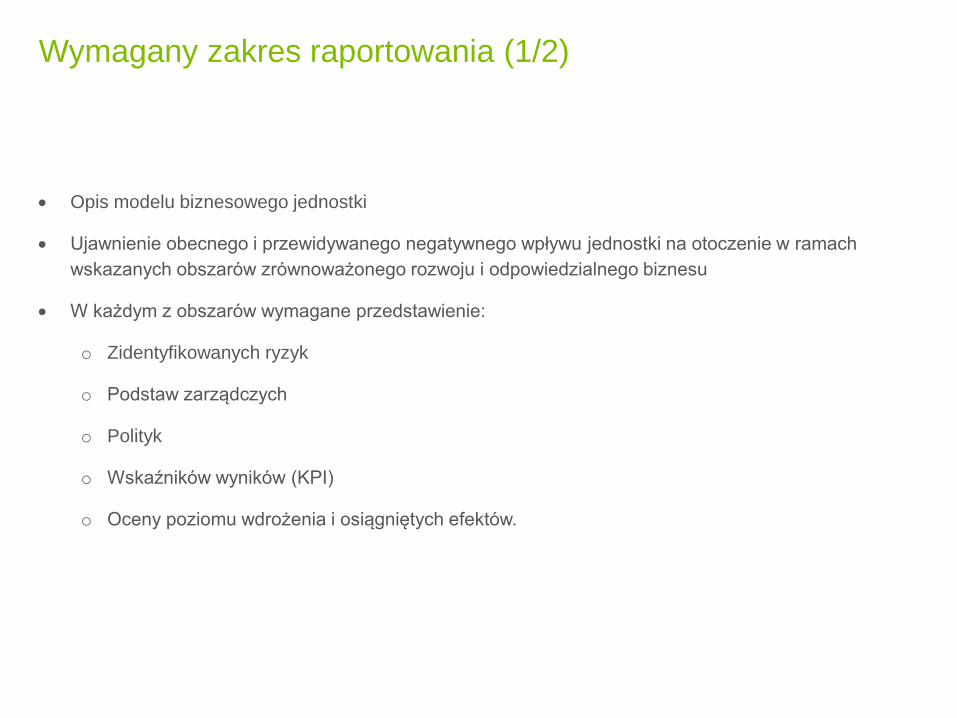

Wymagany zakres raportowania (1/2)

Opis modelu biznesowego jednostki

Ujawnienie obecnego i przewidywanego negatywnego wpływu jednostki na otoczenie w ramach

wskazanych obszarów zrównoważonego rozwoju i odpowiedzialnego biznesu

W każdym z obszarów wymagane przedstawienie:

o Zidentyfikowanych ryzyk

o Podstaw zarządczych

o Polityk

o Wskaźników wyników (KPI)

o Oceny poziomu wdrożenia i osiągniętych efektów.

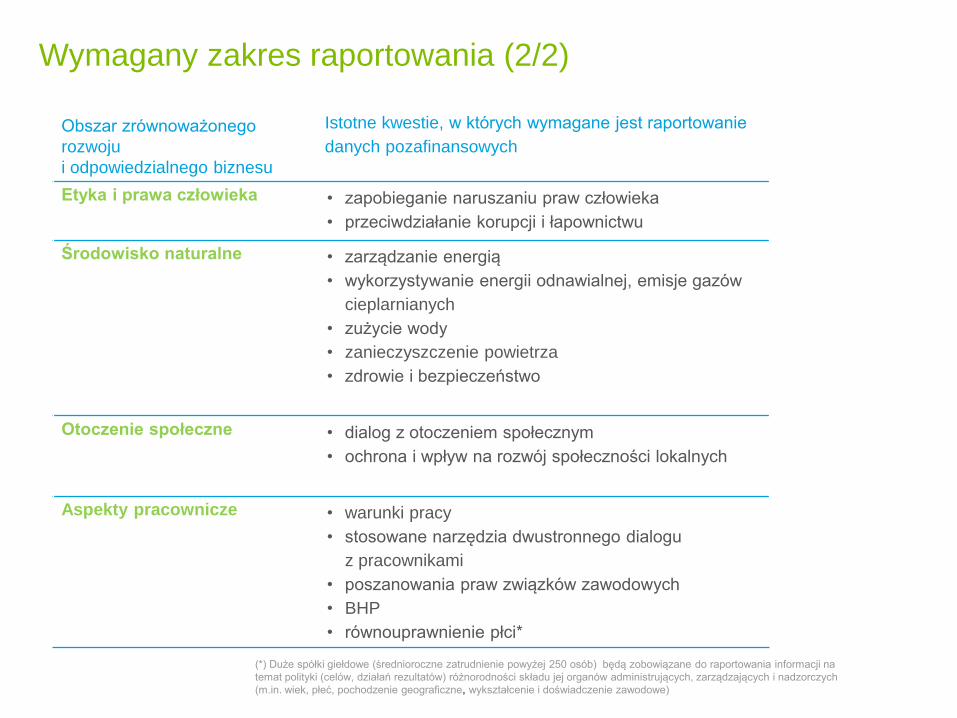

Wymagany zakres raportowania (2/2)

Obszar zrównoważonego

rozwoju

i odpowiedzialnego biznesu

Istotne kwestie, w których wymagane jest raportowanie

danych pozafinansowych

Etyka i prawa człowieka

• zapobieganie naruszaniu praw człowieka

• przeciwdziałanie korupcji i łapownictwu

Środowisko naturalne • zarządzanie energią

• wykorzystywanie energii odnawialnej, emisje gazów

cieplarnianych

• zużycie wody

• zanieczyszczenie powietrza

• zdrowie i bezpieczeństwo

Otoczenie społeczne • dialog z otoczeniem społecznym

• ochrona i wpływ na rozwój społeczności lokalnych

Aspekty pracownicze • warunki pracy

• stosowane narzędzia dwustronnego dialogu

z pracownikami

• poszanowania praw związków zawodowych

• BHP

• równouprawnienie płci*

(*) Duże spółki giełdowe (średnioroczne zatrudnienie powyżej 250 osób) będą zobowiązane do raportowania informacji na

temat polityki (celów, działań rezultatów) różnorodności składu jej organów administrujących, zarządzających i nadzorczych

(m.in. wiek, płeć, pochodzenie geograficzne, wykształcenie i doświadczenie zawodowe)

ALEKSANDRA STANEK-KOWALCZYK Senior Manager, Sustainability Consulting Central Europe [email protected]

© 2015 Deloitte Central Europe 34

“Deloitte” is the brand under which tens of thousands of dedicated professionals in independent firms throughout the world collaborate to provide audit, consulting, financial advisory, risk management, and tax

services to selected clients. These firms are members of Deloitte Touche Tohmatsu Limited (DTTL), a UK private company limited by guarantee. Each member firm provides services in a particular geographic area

and is subject to the laws and professional regulations of the particular country or countries in which it operates. DTTL does not itself provide services to clients. DTTL and DTTL member firm are separate and

distinct legal entities, which cannot obligate the other entities. DTTL and each DTTL member firm are only liable for their own acts or omissions, and not those of each other. Each of the member firms operates

under the names "Deloitte," "Deloitte & Touche," "Deloitte Touche Tohmatsu," or other related names. Each DTTL member firm is structured differently in accordance with national laws, regulations, customary

practice, and other factors, and may secure the provision of professional services in their territories through subsidiaries, affiliates, and/or other entities.

Deloitte Central Europe is a regional organization of entities organized under the umbrella of Deloitte Central Europe Holdings Limited, the member firm in Central Europe of Deloitte Touche Tohmatsu Limited.

Services are provided by the subsidiaries and affiliates of Deloitte Central Europe Holdings Limited, which are separate and independent legal entities. The subsidiaries and affiliates of Deloitte Central Europe

Holdings Limited are among the region’s leading professional services firms, providing services through more than 3,800 people in 41 offices in 17 countries.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries,

Deloitte brings world-class capabilities and deep local expertise to help clients succeed wherever they operate. Deloitte's approximately 195,000 professionals are committed to becoming the standard of excellence.

“Deloitte” is the brand under which tens of thousands of dedicated professionals in independent firms throughout the

world collaborate to provide audit, consulting, financial advisory, risk management, and tax services to selected

clients. These firms are members of Deloitte Touche Tohmatsu Limited (DTTL), a UK private company limited by

guarantee. Each member firm provides services in a particular geographic area and is subject to the laws and

professional regulations of the particular country or countries in which it operates. DTTL does not itself provide

services to clients. DTTL and each DTTL member firm are separate and distinct legal entities, which cannot obligate

each other. DTTL and each DTTL member firm are liable only for their own acts or omissions and not those of each

other. Each DTTL member firm is structured differently in accordance with national laws, regulations, customary

practice, and other factors, and may secure the provision of professional services in its territory through subsidiaries,

affiliates, and/or other entities.

Deloitte Central Europe is a regional organization of entities organized under the umbrella of Deloitte Central Europe

Holdings Limited, the member firm in Central Europe of Deloitte Touche Tohmatsu Limited. Services are provided by

the subsidiaries and affiliates of Deloitte Central Europe Holdings Limited, which are separate and independent legal

entities.

The subsidiaries and affiliates of Deloitte Central Europe Holdings Limited are among the region’s leading

professional services firms, providing services through more than 3900 people in 34 offices in 17 countries.

For regional projects and projects requiring regional resources, the services are provided by Deloitte Central Europe

Limited, which is an affiliate of Deloitte Central Europe Holdings Limited. Deloitte Central Europe Limited is one of the

leading professional services organizations in the country providing services in audit, tax, consulting, risk

management and financial advisory services.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple

industries. With a globally connected network of member firms in more than 150 countries, Deloitte brings world-class

capabilities and high-quality service to clients, delivering the insights they need to address their most complex

business challenges. Deloitte has in the region of 200,000 professionals, all committed to becoming the standard of

excellence.

© 2015 Deloitte Central Europe