Embed Size (px)

Citation preview

Kontroling je menadžerska aktivnost

Biljana Čolić i Tomislav Jagatić

Tko smo?

• Specijalizirana trgovina građevinskog materijala

• Prodajom fasada, suhe gradnje i izolacija

Čime se bavimo?

• Započeli smo poslovanje 2000. godine s distribucijom hidroizolacijskih

materijala.

Kako i kada smo nastali?

• Razvojem prodaje uvidjeli smo da će izolacijski materijali zauzeti važno mjesto

u budućoj gradnji. Logičan slijed je bio razviti prodaju toplinskih fasadnih

sustava.

• Cilj je bio pružiti kvalitetna, stručna i cjelovita rješenja za izolaciju od stiropora i

kamene vune, koja su najbolja i najisplativija rješenja za uštede kod grijanja

prostora.

Gdje smo danas?

• Prisutni smo na devet prodajnih

lokacija u Hrvatskoj.

• Zagreb - Odra

• Zagreb - Novi Zagreb

• Zagreb - Sesvete

• Koprivnica

• Bjelovar

• Sisak

• Karlovac

• Rijeka

• Vodice

Vizija

• Nastaviti kvalitetan rast i razvoj

• Ostvariti suradnju sa novim klijentima, koji će kao i naši dosadašnji prepoznati

prednosti suradnje s nama

• Graditi dugoročne odnose sa povjerenjem

2000

• 1 POSLOVNICA

• 3 DJELATNIKA

• HIDROIZOLACIJE

2008

• 2 POSLOVNICE

• 15 DJELATNIKA

• FASADE

2010

• 5 POSLOVNICA

• 30 DJELATNIKA

• SUHA GRADNJA

2013

• 8 POSLOVNICA

• 50 DJELATNIKA

2018

• 9 POSLOVNICA

• 70 DJELATNIKA

BIT PROMET kroz godine

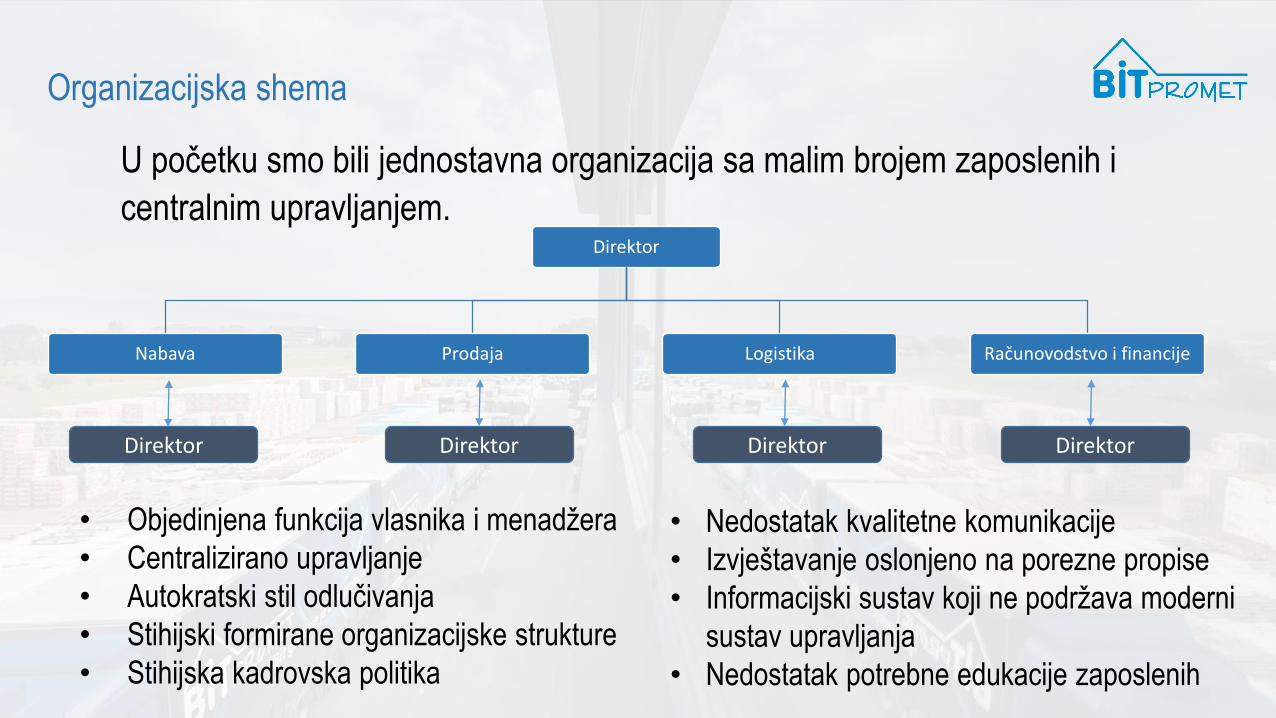

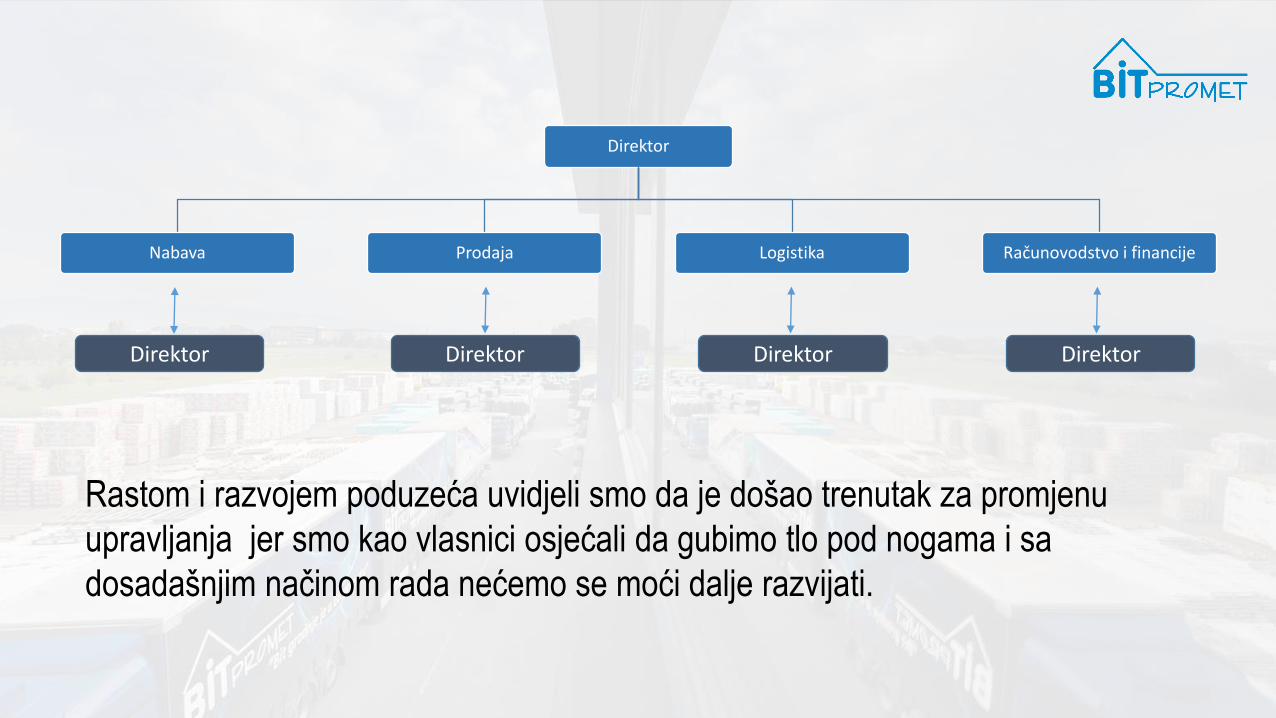

Direktor

Nabava Prodaja Logistika Računovodstvo i financije

Organizacijska shema

Direktor Direktor Direktor Direktor

U početku smo bili jednostavna organizacija sa malim brojem zaposlenih i

centralnim upravljanjem.

• Objedinjena funkcija vlasnika i menadžera

• Centralizirano upravljanje

• Autokratski stil odlučivanja

• Stihijski formirane organizacijske strukture

• Stihijska kadrovska politika

• Nedostatak kvalitetne komunikacije

• Izvještavanje oslonjeno na porezne propise

• Informacijski sustav koji ne podržava moderni

sustav upravljanja

• Nedostatak potrebne edukacije zaposlenih

• Mislili smo da je rezultat dobar

• Mislili smo da radimo dobro

• Mislili smo da vladamo poslovanjem

Koji je bio rezultat toga načina?

• Odluke da li je nešto dobro i loše

• Sigurnost odlučivanja je bila upitna

• Da li idemo u dobrom pravcu

• Da li gubimo tlo pod nogama

Direktor

Nabava Prodaja Logistika Računovodstvo i financije

Direktor Direktor Direktor Direktor

Rastom i razvojem poduzeća uvidjeli smo da je došao trenutak za promjenu

upravljanja jer smo kao vlasnici osjećali da gubimo tlo pod nogama i sa

dosadašnjim načinom rada nećemo se moći dalje razvijati.

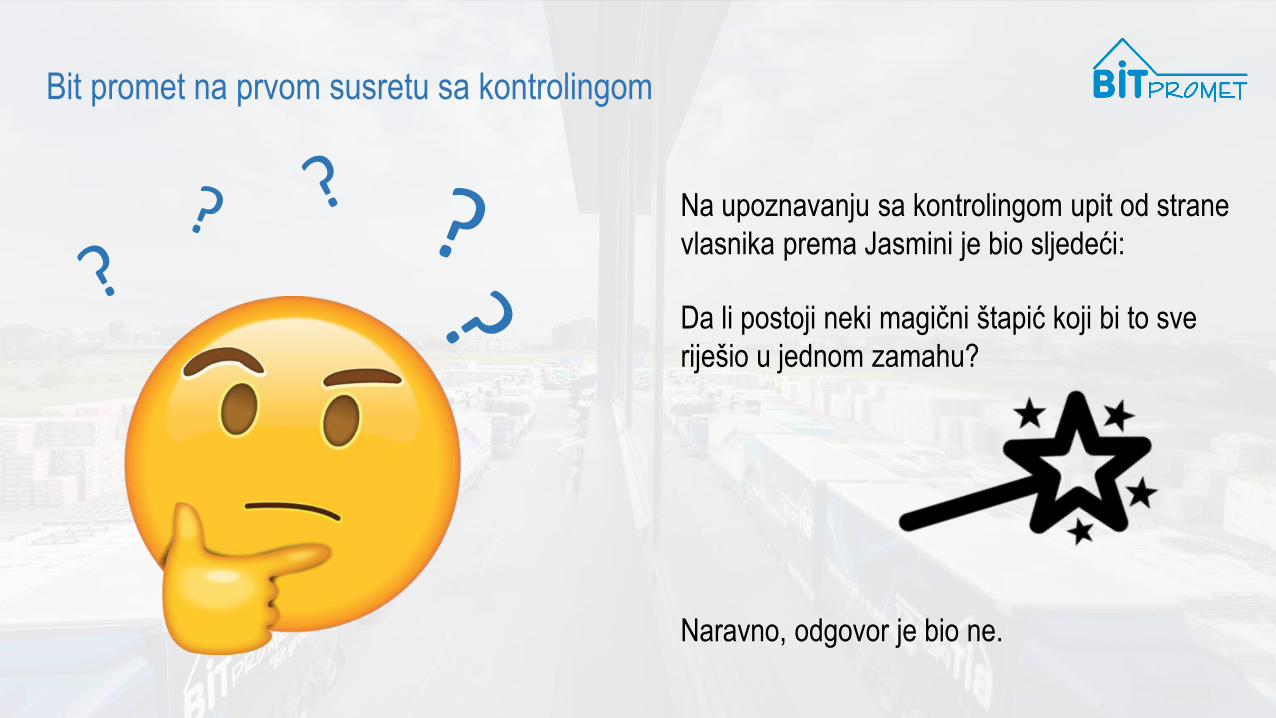

Bit promet na prvom susretu sa kontrolingom

Na upoznavanju sa kontrolingom upit od strane

vlasnika prema Jasmini je bio sljedeći:

Da li postoji neki magični štapić koji bi to sve

riješio u jednom zamahu?

Naravno, odgovor je bio ne.

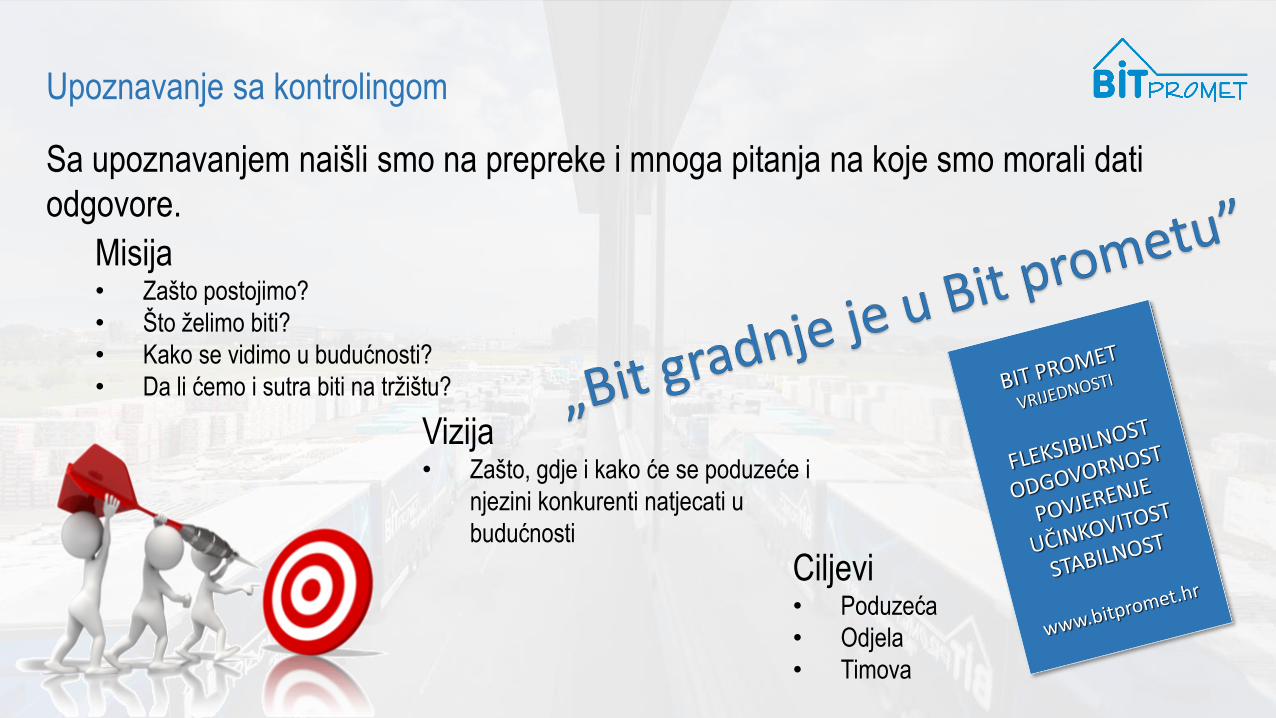

Upoznavanje sa kontrolingom

Misija• Zašto postojimo?

• Što želimo biti?

• Kako se vidimo u budućnosti?

• Da li ćemo i sutra biti na tržištu?

Vizija• Zašto, gdje i kako će se poduzeće i

njezini konkurenti natjecati u

budućnosti

Ciljevi• Poduzeća

• Odjela

• Timova

Sa upoznavanjem naišli smo na prepreke i mnoga pitanja na koje smo morali dati

odgovore.

Uvođenje kontrolinga nije jednostavna stvar

• Novi informatički sustav

• Tehničke i savjetodavne usluge

• Nove problematike

• Da li mi to možemo?

• Da li se prodaja može osloniti na izvještaje?

• Šta ako se promjenama poremeti rezultat dosadašnjeg rada?

• Da li išta mijenjati?

Odlučili smo preuzeti rizik i napraviti promjene.

Upoznavanje sa kontrolingom

Izvještaji

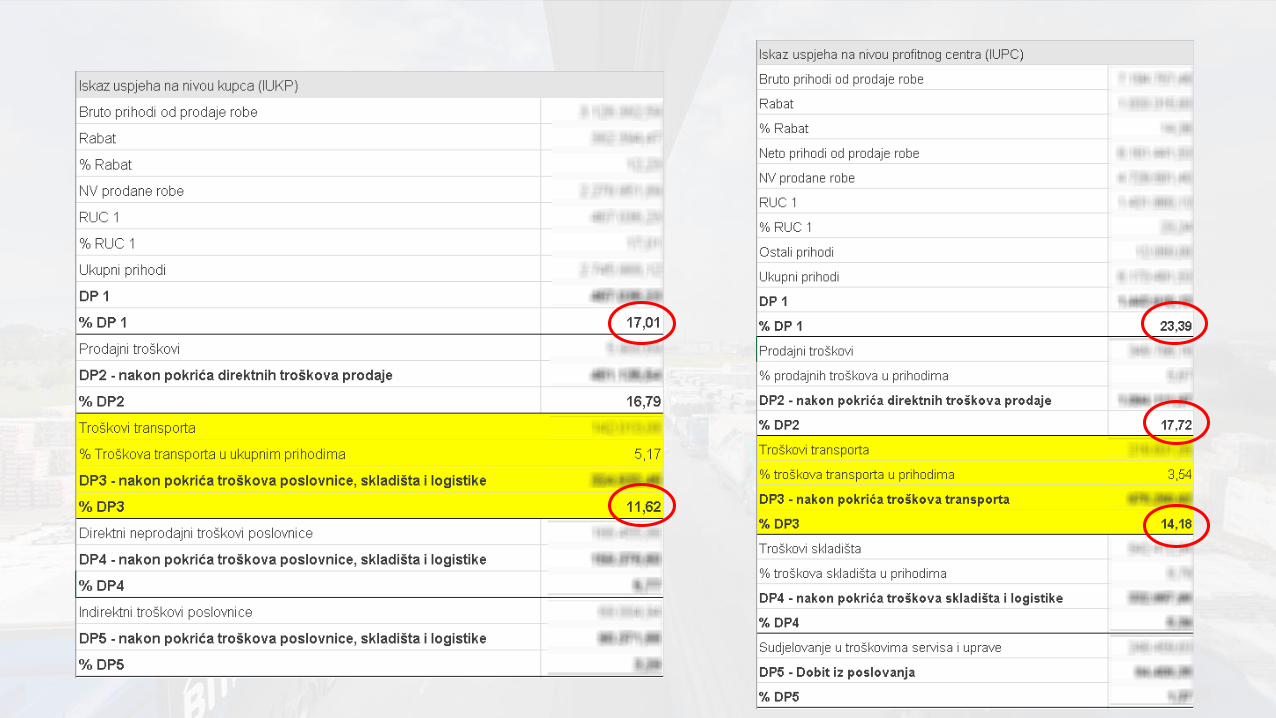

• Iskaz uspjeha po poslovnicama

• Iskaz uspjeha po kupcu

• Iskaz uspjeha po brandu

• Iskaz uspjeha po grupi

• BCG matrice

• ABC analiza artikala

Jedan od preduvjeta za uvođenje kontrolinga je bio sređivanje baze podataka

• Mjesta troška

• Poslovnice

• Brandovi

• Grupe

• Podgrupe

• Tipovi

• Odabir pravog poslovnog rješenja za analizu podataka

Uvođenjem kontrolinga naišli smo na:

Dobra strana

• Promjene u načinu razmišljanja

• Usavršavanje

• Mjerljivost rezultata

• Lakše donošenje odluka

Loša strana

• Samo 2 djelatnika uključena u uvođenje kontrolinga

• Puno informacija

• Loša komunikacija

• Needuciranost

• Neprihvaćanje promjena

Neki od zadataka:

• Izrada strateških prognoza

• Informiranje i savjetovanje menadžmenta na putu ostvarivanja ciljeva te podizanje ukupne

efikasnosti poduzeća

• Kontinuirana komunikacija kroz cijelo poduzeće

• Utvrđivanje pozitivnih i negativnih trendova te prijedlozi poboljšanja

Kontroling

Nakon svih radnji, ipak, za pravo korištenje kontrolinga u upravljanju potrebna nam je bila nova

organizacijska struktura koja je dovela do sistematizacije radnih mjesta sa odgovornosti gdje je

kontroling dobio svoje mjesto i zadatke.

Nova organizacijska shema

VLASNICI

IZVRŠNI DIREKTOR

KONTROLING PROJEKTI

NABAVA PRODAJA LOGISTIKAOPERATIVNI

POSLOVI

VELEPRODAJAMALOPRODAJA MARKETING

POSLOVNICA POSLOVNICA

SKLADIŠTE

TRANSPORT

ODRŽAVANJE

RAČUNOVODSTVO

ICT

PRAVNI I OPĆI POSLOVI

Kontrolerski financijski izvještaji dobivaju na snazi kontinuiranim

načinom rada i poštivanjem protokola

Primjeri:

• Rabatna politika

• Zalihe

• Upravljanje transportom

• Reorganizacija odjela nabave

• Naplata potraživanja

• Sustav nagrađivanja

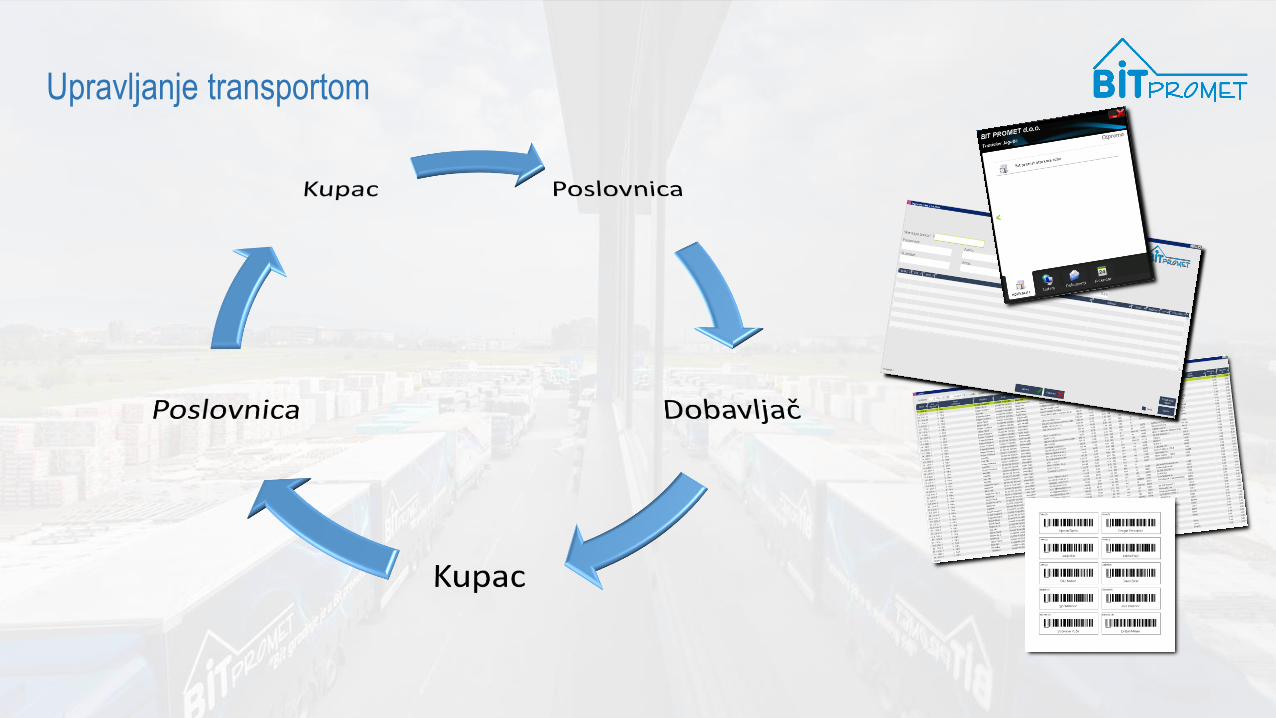

Upravljanje transportom

€

?

Upravljanje transportom

Rabatna politika - prošlost

• Individualan pristup prema svakom klijentu

• Veliki broj klijenata

• Sustav koji ne podržava rabatnu politiku

Rabatna politika – problemi kod uvođenja

• Zbog raznolikosti vrsta roba i povijesnih podataka koje smo imali nismo znali

na osnovu čega krenuti sa kreiranjem rabatne politike (grupe, podgrupe, RUC,

marža, brand ...)

• Nekoliko mjeseci nakon puštanja u proces shvatili smo da to baš i nije najbolje

rješenje.

• Testirali smo na nekoliko načina dok nismo donijeli zajedničku odluku i prvu

verziju sa 12 grupa pustili u proces.

• Shvatili smo da broj rabatnih grupa moramo povečati kako bi rabatna politika

mogla nesmetano funkcionirati.

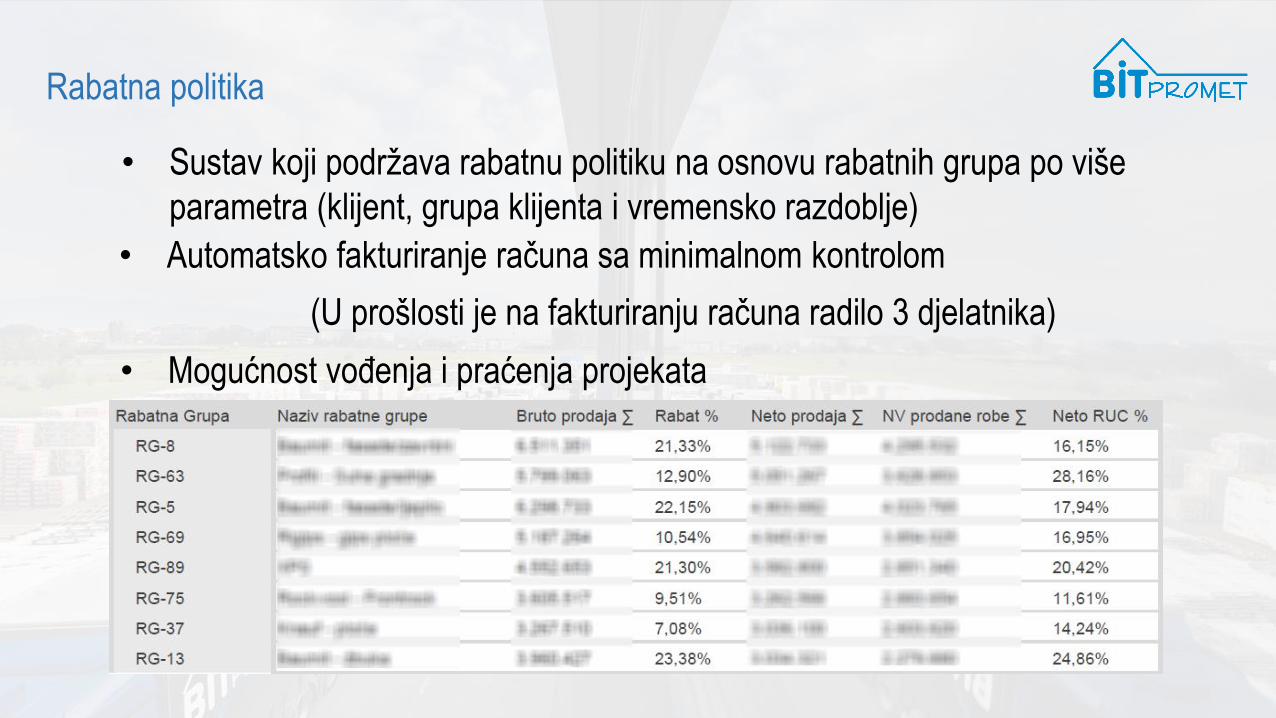

Rabatna politika

• Sustav koji podržava rabatnu politiku na osnovu rabatnih grupa po više

parametra (klijent, grupa klijenta i vremensko razdoblje)

• Automatsko fakturiranje računa sa minimalnom kontrolom

• Mogućnost vođenja i praćenja projekata

(U prošlosti je na fakturiranju računa radilo 3 djelatnika)

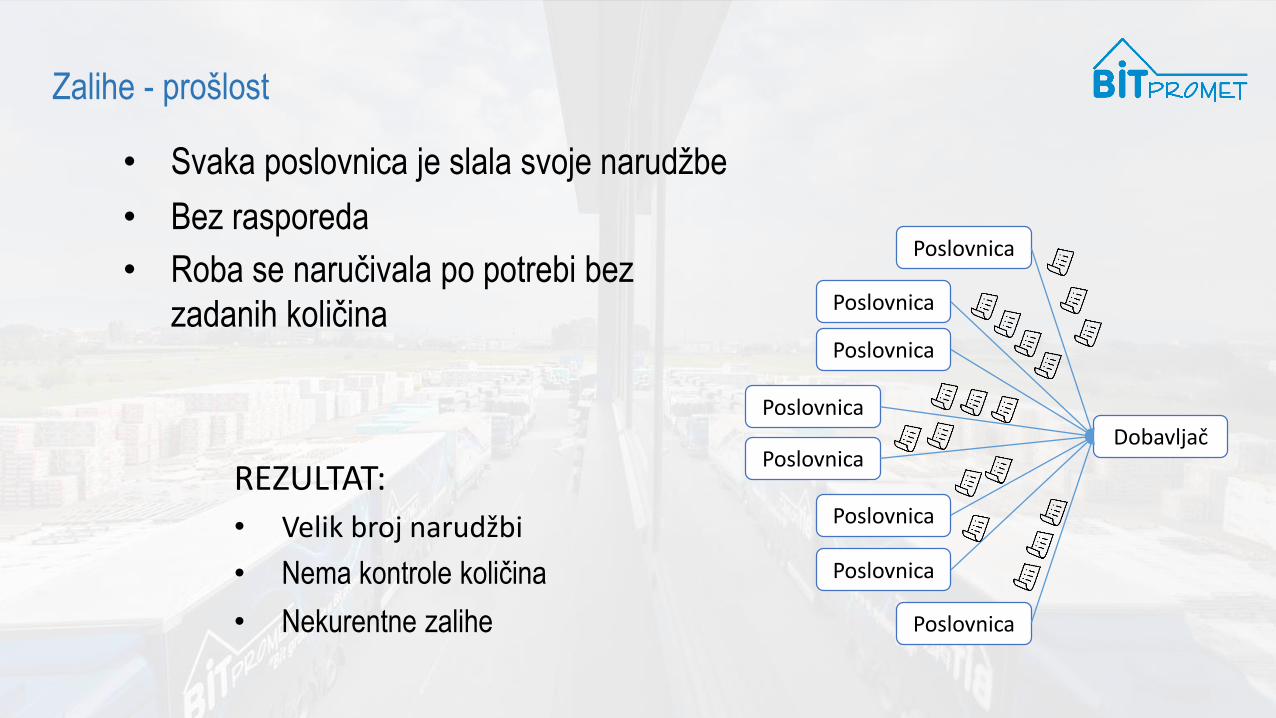

Zalihe - prošlost

• Roba se naručivala po potrebi bez

zadanih količina

• Bez rasporeda

• Svaka poslovnica je slala svoje narudžbe

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Dobavljač

REZULTAT:

• Velik broj narudžbi

• Nema kontrole količina

• Nekurentne zalihe

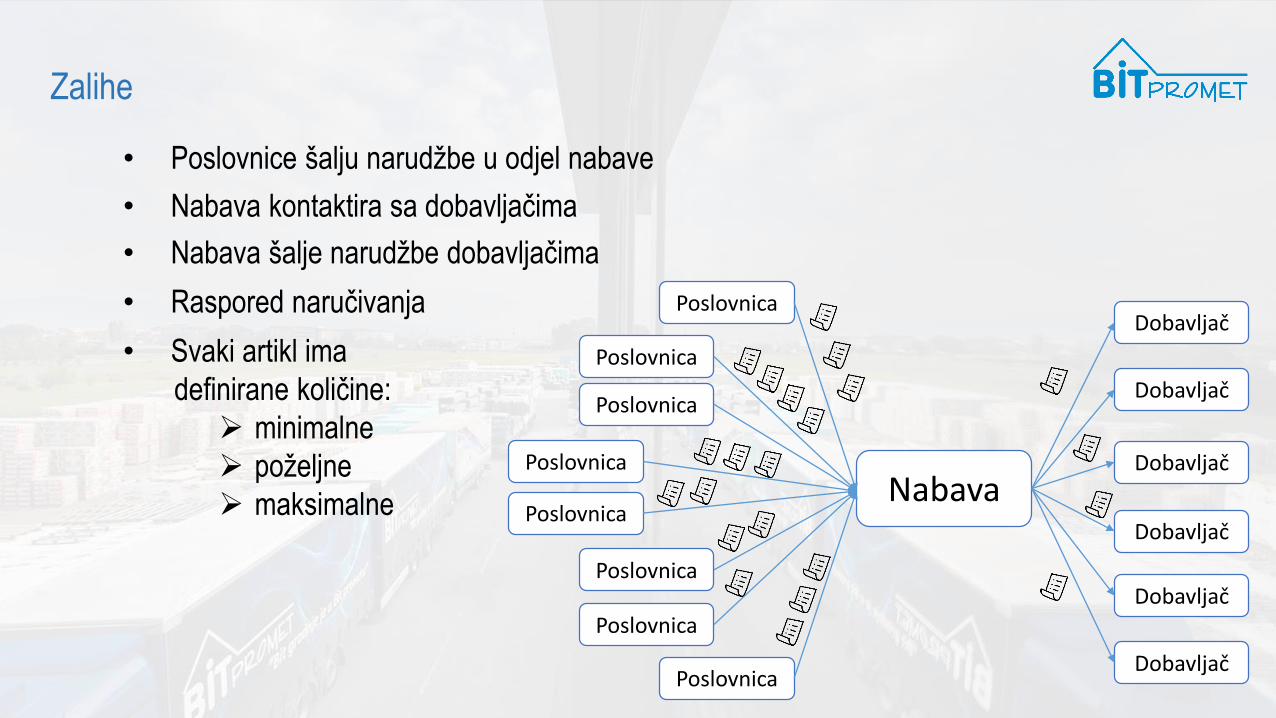

Zalihe

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Poslovnica

Nabava

Dobavljač

Dobavljač

Dobavljač

Dobavljač

Dobavljač

Dobavljač

• Poslovnice šalju narudžbe u odjel nabave

• Svaki artikl ima

definirane količine:

➢ minimalne

➢ poželjne

➢ maksimalne

• Raspored naručivanja

• Nabava kontaktira sa dobavljačima

• Nabava šalje narudžbe dobavljačima

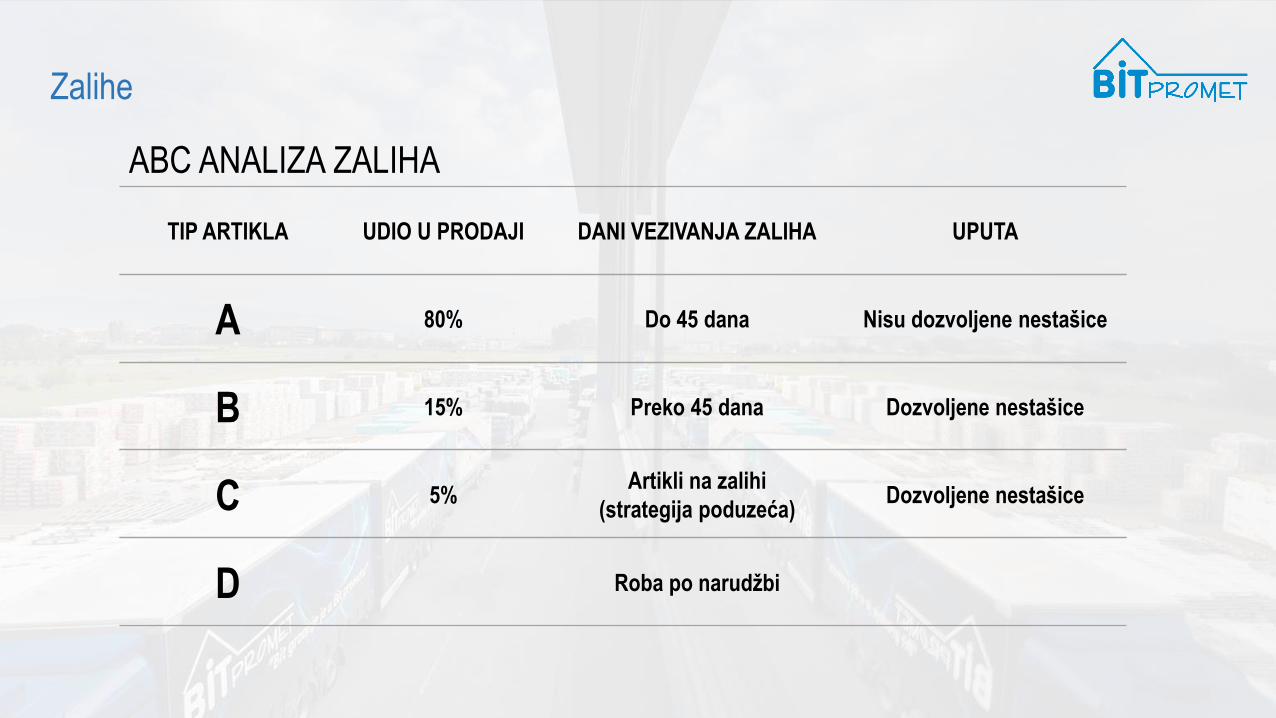

ABC ANALIZA ZALIHA

C 5%Artikli na zalihi

(strategija poduzeća)Dozvoljene nestašice

TIP ARTIKLA UDIO U PRODAJI DANI VEZIVANJA ZALIHA UPUTA

A 80% Do 45 dana Nisu dozvoljene nestašice

B 15% Preko 45 dana Dozvoljene nestašice

D Roba po narudžbi

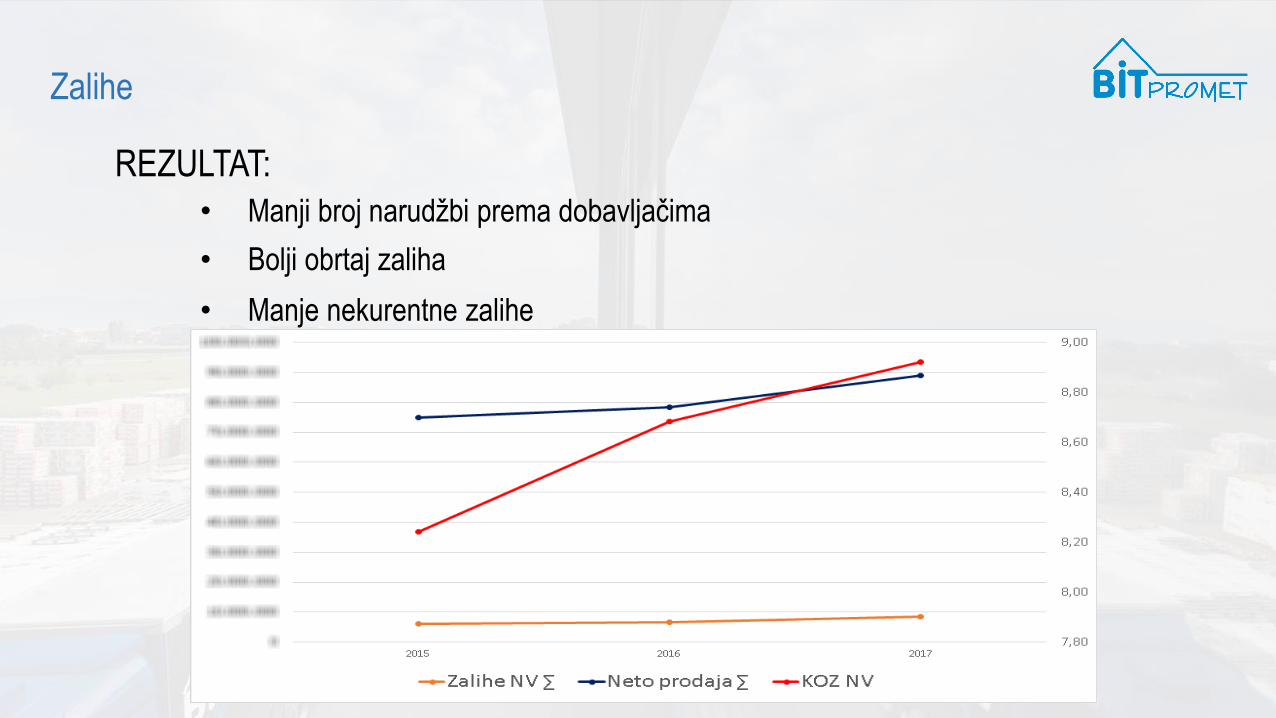

Zalihe

Zalihe

REZULTAT:

• Manje nekurentne zalihe

• Bolji obrtaj zaliha

• Manji broj narudžbi prema dobavljačima

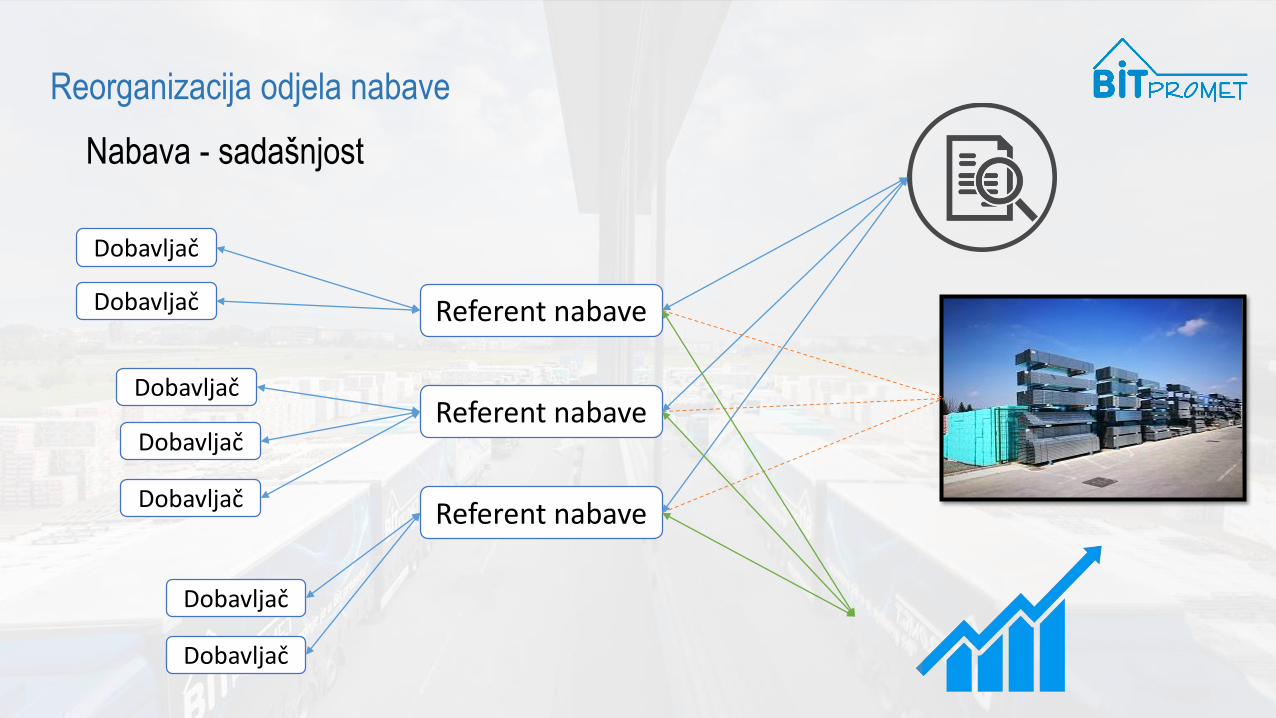

Reorganizacija odjela nabave

Nabava - sadašnjost

Dobavljač

Dobavljač

Dobavljač

Dobavljač

Dobavljač

Dobavljač

Dobavljač

Referent nabave

Referent nabave

Referent nabave

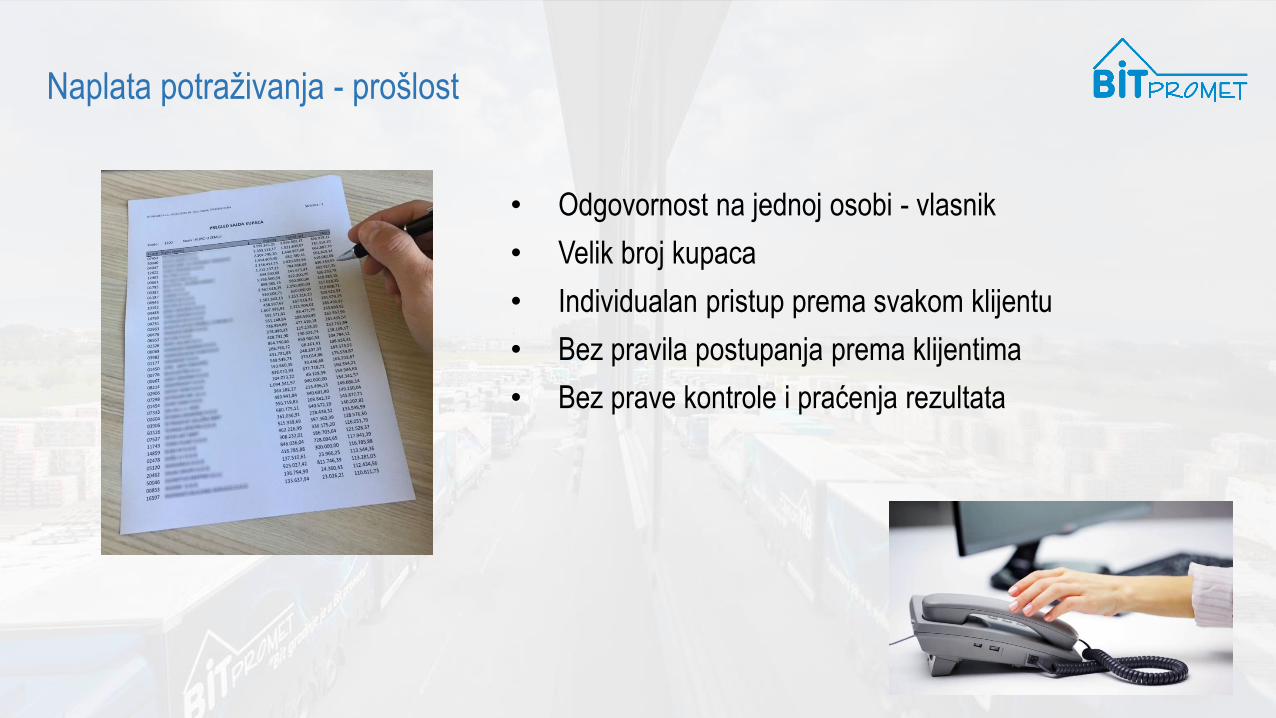

Naplata potraživanja - prošlost

• Odgovornost na jednoj osobi - vlasnik

• Velik broj kupaca

• Bez prave kontrole i praćenja rezultata

• Individualan pristup prema svakom klijentu

• Bez pravila postupanja prema klijentima

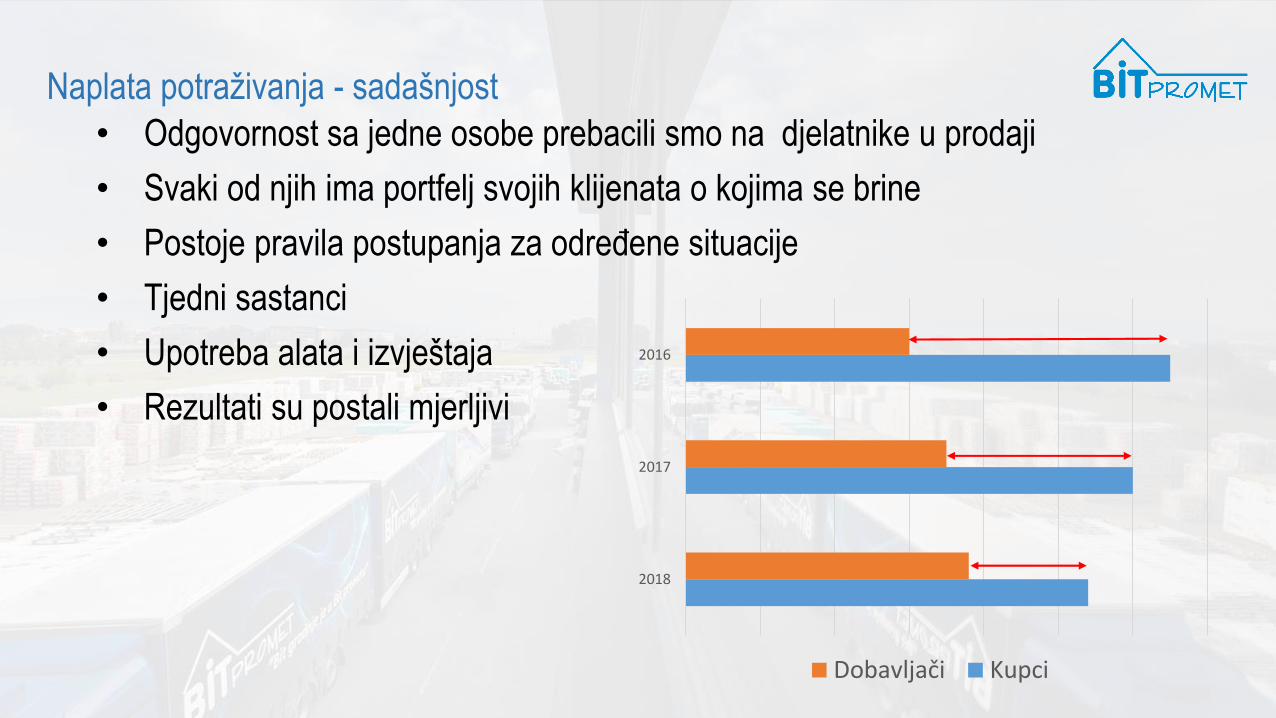

2018

2017

2016

Dobavljači Kupci

• Odgovornost sa jedne osobe prebacili smo na djelatnike u prodaji

• Svaki od njih ima portfelj svojih klijenata o kojima se brine

• Postoje pravila postupanja za određene situacije

• Tjedni sastanci

• Rezultati su postali mjerljivi

• Upotreba alata i izvještaja

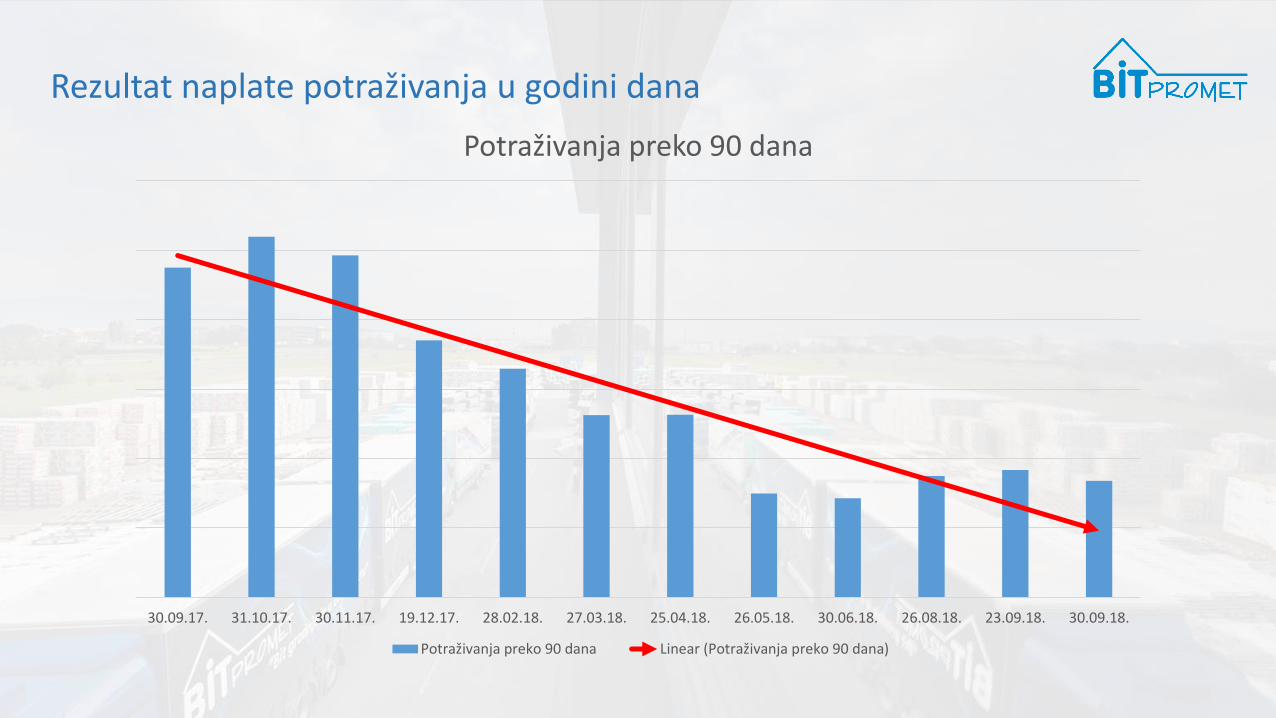

Naplata potraživanja - sadašnjost

30.09.17. 31.10.17. 30.11.17. 19.12.17. 28.02.18. 27.03.18. 25.04.18. 26.05.18. 30.06.18. 26.08.18. 23.09.18. 30.09.18.

Potraživanja preko 90 dana

Potraživanja preko 90 dana Linear (Potraživanja preko 90 dana)

Rezultat naplate potraživanja u godini dana

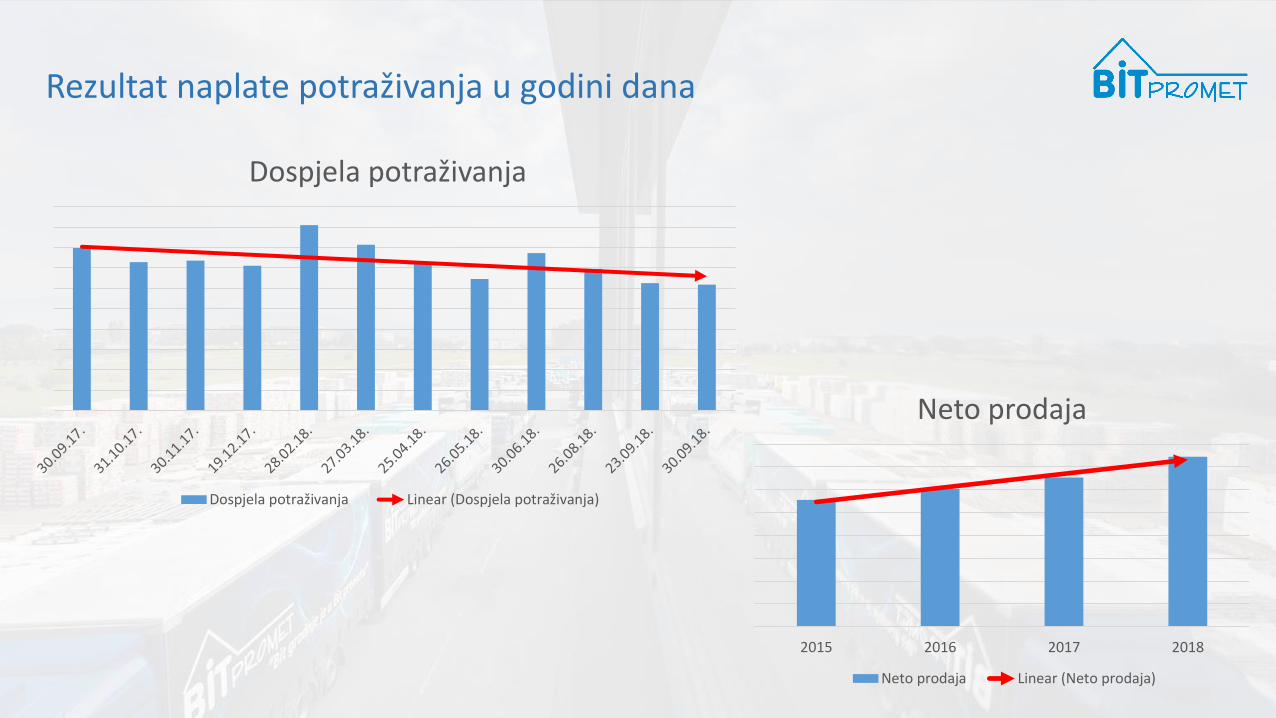

2015 2016 2017 2018

Neto prodaja

Neto prodaja Linear (Neto prodaja)

Dospjela potraživanja

Dospjela potraživanja Linear (Dospjela potraživanja)

Rezultat naplate potraživanja u godini dana

Sustav nagrađivanja

Zalihe

Nabava

Investiranje

Prodaja

Sustav nagrađivanja

Projekti

Financije

Marketing

Plan

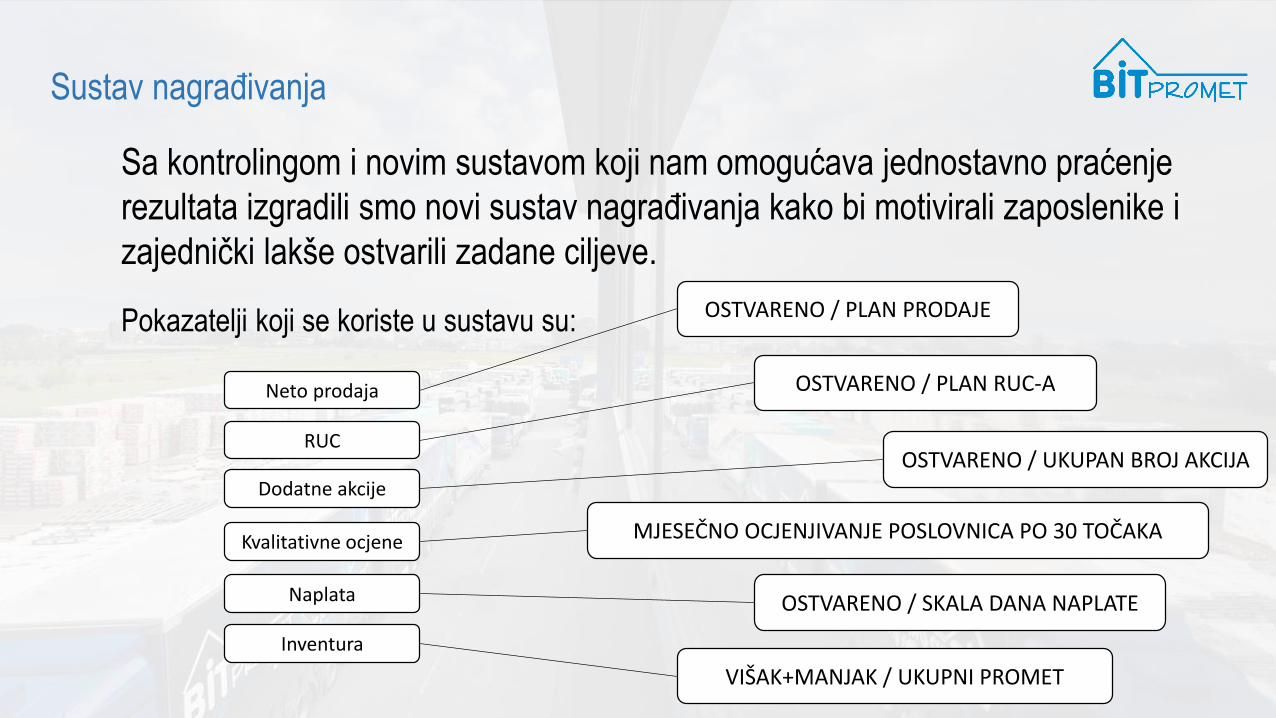

Sustav nagrađivanja

Sa kontrolingom i novim sustavom koji nam omogućava jednostavno praćenje

rezultata izgradili smo novi sustav nagrađivanja kako bi motivirali zaposlenike i

zajednički lakše ostvarili zadane ciljeve.

Neto prodaja

RUC

Dodatne akcije

Kvalitativne ocjene

Inventura

Naplata

Pokazatelji koji se koriste u sustavu su: OSTVARENO / PLAN PRODAJE

OSTVARENO / PLAN RUC-A

OSTVARENO / UKUPAN BROJ AKCIJA

MJESEČNO OCJENJIVANJE POSLOVNICA PO 30 TOČAKA

OSTVARENO / SKALA DANA NAPLATE

VIŠAK+MANJAK / UKUPNI PROMET

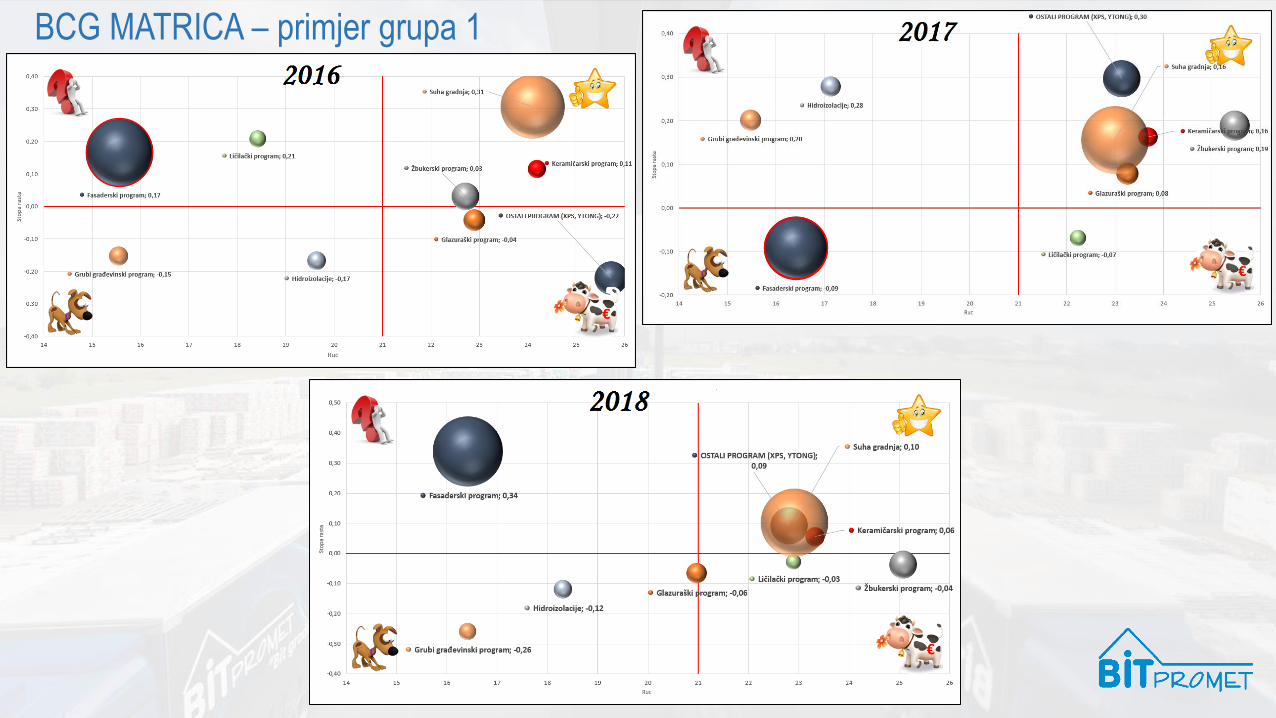

BCG MATRICA – primjer grupa 1

Promjena je rizik i prihvaćanjem promjena

smo si osigurali sigurniji razvoj