Embed Size (px)

DESCRIPTION

Interna kontrola i interna revizija u preduzecu

Citation preview

1

2

U V O D

Obilježje savremenog okruženja su stalne, sve dinamičnije i složenije promjene koje presudno utiču na poslovanje svakog preduzeća bez obzira na njegovu djelatnost, veličinu ili geografski položaj. Poznavanje obilježja uže i šire okoline, uz internu analizu samog preduzeća, pretpostavka je odgovarajućeg pozicioniranja preduzeća u okolini i kreiranja njegovih održivih konkurentskih prednosti.

U savremenom privređivanju menadžment je suočen sa brojnim uticajima koji uslovljavaju donošenje najpogodnije odluke kada je riječ o poslovanju određenog preduzeća. Jedan od bitnih faktora odluke jesu i podaci do kojih se dolazi korišćenjem računovodstvenog informacionog sistema.

U vremenu koje karakteriše turbulentno i rizično okruženje, menadžment preduzeća posebnu pažnju treba posvetiti nadzornim mehanizmima, među koje se ubraja interna kontrola i interna revizija. Danas se interna revizija posmatra ne samo s aspekta funkcije ocjenjivanja tačnosti i vjerodostojnosti obavljanja poslovnih operacija, već više s aspekta ocjene efikasnosti i djelotvornosti cjelokupnog poslovanja s naglaskom na jačanju njezine savjetodavne funkcije.

Sistem internog nadzora koji uključuje sve mjere pažnje usmjerena na sprečavanje grešaka prekomjernih troškova i prevare, provjerava i obezbjeđuje pouzdanost informacija. Glavni zadatak internog nadzora je da kontroliše sve dijelove preduzeća, da li dosljedno sprovode poslovnu politiku usvojenu na početku poslovnog perioda, kao i da o tome podnose informaciju menadžmentu privrednog društva.

U uslovima djelovanja sila slobodnog tržišta pojačava se uloga internog nadzora. Za pojačano interesovanje za uspostavljanje internog nadzora razlog više su i prisustvo nelojalne konkurencije, povećane korupcije i erozije poslovnog morala. Strukturu sistema internog nadzora čine interna kontrola i interna revizija.

Uvažavajući navedeno, odlučila sam se za temu ovog rada “Interna kontrola i interna revizija u preduzeću” s namjerom da povežem dva područja, područje interne kontrole i područje interne revizije koje u savremenom poslovnom svijetu imaju sve veći značaj i uticaj na uspješnost poslovanja. Sistematizovanjem teoretskih spoznaja vezanih za ova područja, želja mi je utvrditi na koje sve načine interna kontrola i interna revizija mogu biti u funkciji menadžmenta koji je zadužen za određenje i sprovođenje ukupnih ciljeva poslovanja.

3

POGLAVLJE I

1. ISTORIJSKI RAZVOJ INTERNE KONTROLE I INTERNE REVIZIJE

Začeci interne revizije prema nekim teoretičarima vezuju se za najstarije civilizacije i mogu se naći već u starom Egiptu, Babilonu i Grčkoj. Evidentiranje prihoda i rashoda i prikupljanje poreza moralo se kontrolisati kako bi se pronašle greške i umanjile prevare. Radilo se ustvari o internim kontrolama i internom obliku revizije primjerenom tom stepenu ekonomskog razvoja.

U Atini je u 5.v.pr.n.e., “skupština” kontrolisala prihode i rashode javnog sektora. Javne finansije su i u Rimskoj Republici bile pod kontrolom Senata i rad javnih računovođa su ispitivali revizori koje su nadgledali rizničari.

Najstarije sačuvane računovodstvene zabilješke vezane za reviziju su one iz Državne riznice Engleske i Škotske i datiraju od 1130. godine. Smatra se da je prvo udruženje revizora – organizacija računovođa osnovano 1581. godine u Veneciji.1

Uspostavljanje revizije, naročito eksterne, povezuje s osnivanjem prvog profesionalnog udruženja revizora 1854. godine u Londonu pod nazivom “Institut za ovlašćene revizore Engleske i Walesa. Godine 1892. u Engleskoj je uvedeno zvanje “ovlašćeni računovođa” (Chartered Accountants), koje se zadržalo do danas.

U današnjem smislu riječi, o internoj reviziji može se govoriti tek od kraja 18.v. kada, prije svega u SAD-u, velike firme počinju osnivati internu finansijsku reviziju ili reviziju računovodstva. Snažniji razvoj interne revizije bio je potstaknut velikom ekonomskom krizom (1929–1933.) kada se javlja potreba za efikasnijim načinom poslovanja i razvoja preduzeća.

Na samim počecima svog razvoja, interna revizija bila je svojevrsna dopuna eksternoj reviziji, a interni revizor bio je podređen računovođi. Postepeno interni revizori, iako i dalje unutar računovodstvene službe, počinju oblikovati i provoditi najjednostavnije vrste revizijskih testova kojima ispituju i ocjenjuju ispravnost računovodstvene dokumentacije i postupaka te vjerodostojnost poslovnih knjiga. O uočenim slabostima i nedostacima počinju izvještavati menadžment i u tom periodu interna revizija je ustvari obavljala inspekciju odnosno provjeru dokumentacije i računovodstvenog sistema.

1 Žager, K., Žager, L.:Računovodstveni standardi, financijski izvještaji i revizija, Inženjerski biro, Zagreb, 1996., str. 147.

4

Napredovanje u razvoju interne revizije dolazi njenim izdvajanjem iz računovodstvene službe i organizovanjem posebnog odjela interne revizije. Time interna revizija postaje nezavisna i objektivnija u svom radu te proširuje svoje djelovanje na sve elemente poslovnog procesa koji neposredno utiču na uspješnost poslovanja preduzeća. Na toj osnovi dolazi do razvoja interne revizije u posebnu profesiju s današnjim visokim statusom u preduzeću i društvu uopšte. Prvi institut internih revizora “The Institute of Internal Auditor” – IIA osnovan je 1941. godine u SAD-u, u New Yorku, kao nacionalni američki institut u početku je brojao 24 člana. Danas je on prerastao američke okvire i postao institutom od međunarodnog značaja s više od 70.000 članova u više od 120 zemalja svijeta. Godine 1968. institut je donio prvi Kodeks profesionalne etike internih revizora, a 1978. godine i prvu verziju Standarda interne revizije. U sklopu svog djelovanja Institut organizuje proces osposobljavanja za sticanje zvanja ovlašćeni interni revizor tj. za dobijanje ovlašćenja za obavljanje interne revizije - The Cerfified Internal Auditor – CIA. Dobijena licenca nije trajno važeća i zato se interni revizori obavezuju na kontinuirano stručno usavršavanje koje Institut omogućuje posebnim programom Continual Professional Development – CPD te i na taj način osigurava praćenje najnovijih dostignuća iz područja interne revizije.

U svim razvijenim državama usmjerenim na tržišnu privredu, danas djeluju instituti za internu reviziju ili profesionalno udruženje sličnog naziva koje je zaduženo da štiti i unapređuje razvoj ove profesije. Za razliku od razvijenih zemalja tržišne ekonomije, razvoj interne revizije kod nas, prilično je kasnio, prvenstveno zbog privrednog sistema kojem revizija nije bila primjerena. Bivšem sistemu preduzetništvo i tržišno poslovanje bili su strani, vlasništvo je bilo državno ili društveno pa je glavne odrednice poslovne politike preduzeća propisivala država putem zakonskih propisa. Država je također ocjenjivala i utvrđivala uspješnost poslovanja preduzeća i njihovu pogodnost za eventualne daljnje investiranje. U takvim uslovima privređivanja nije bilo potrebe za internom revizijom i u praksi ona nije imala šanse za djelovanje.

Uvođenjem tržišnog modela privređivanja javila se potreba za prilagođavanjem računovodstvenog sistema i organizovanjem novih institucija u skladu sa teorijskim saznanjima i praktičnim iskustvima u visoko razvijenim zemljama svijeta. Uzevši u obzir relativno kratko vremensko razdoblje od tada, u Bosni i Hercegovini je učinjeno mnogo na razvoju računovodstvene i revizijske profesije. U okviru računovodstvene reforme obaveza primjene međunarodno prihvaćene regulative u ovom domenu uspostavljena je u duhu ukupnih tranzicionih prilagođavanja i nastojanja da se u Bosni i Hercegovini uspostavi tržišna privreda. Prije svega to se odnosi na primjenu Međunarodnih standarda finansijskog izvještavanja (International Financial Reporting Standards- IFRS) kao i uvođenje revizije u našu poslovnu praksu zasnovane na Međunarodnim standardima revizije (International Standards of Auditing-ISA). Domaća zakonska regulativa iz ovih oblasti se mijenjala. Donesen je Zakon o računovodstvu i reviziji Bosne i Hercegovine, Zakon o računovodstvu i reviziji Republike Srpske, Zakon o računovodstvu i reviziji Federacije BiH i Zakon o računovodstvu i reviziji Distrikta Brčko.

5

POGLAVLJE II

2. INTERNA KONTROLA

Međunarodni standardi revizije definišu interne kontrole kao politike i postupke (interne kontrole) koje je rukovodstvo pravnog lica prihvatilo radi pomoći u postizanju svojih ciljeva u smislu obezbjeđenja da se, u mjeri u kojoj je to moguće, uredno i efikasno odvija poslovanje pravnog lica, što uključuje podržavanje politike rukovodstva, očuvanje integriteta sredstava, sprečavanje i otkrivanje kriminalnih radnji i grešaka, tačnost i potpunost računovodstvenih evidencija i blagovremeno sastavljanje pouzdanih finansijskih izvještaja.

Obično se ističe da siguran sistem internih kontrola daje značajan doprinos realnosti i objektivnosti finansijskih izvještaja. Ukoliko sistem internih kontrola postiže svoje ciljeve, povećava se mogućnost da će informacije o finansijskom položaju, uspješnosti poslovanja preduzeća, te novčanih tokova biti realno prikazane u finansijskim izvještajima preduzeća. Zato je u procesu revizije finansijskih izvještaja provjera postojanja i funkcionisanja sistema internih kontrola nezaobilazna aktivnost, zbog toga što se revizor oslanja na sistem interne kontrole preduzeća i tako se zadovoljava sa manje dokaznih postupaka. Pogrešno bi bilo zaključiti da nepostojanje ili možda nezadovoljavajuće funkcionisanje sistema internih kontrola znači da se ne ostvaruju ciljevi definisani poslovnom politikom menadžmenta, da se ne štiti imovina preduzeća, ili da su konačni finansijski izvještaji nerealni i neobjektivni. To može biti znak upozorenja da finansijski izvještaji možda sadrže materijalno značajne greške, ali to revizor mora dokazati u toku revizorskog ispitivanja.

Nastojeći osigurati što uspješnije poslovanje preduzeća i njegov kontinuirani rast i razvoj, kao i zaštitu interesa vlasnika kapitala u savremenim uslovima, menadžment preduzeća neposredno je zainteresovan za odgovarajući sistem internih kontrola kao svojevrsni nadzor nad poslovanjem preduzeća. Kao osnovni razlozi organizovanja i razvoja tog sistema uobičajeno se ističu efikasno korištenje resursa preduzeća, te pružanje podrške i pomoći preduzeću u ostvarivanju unaprijed postavljenih ciljeva.

Aktuelne rasprave na temu vođenja korporacije usredsredile su se, upravo, na efikasnost internih kontrola, dok se profesionalni instituti nalaze u procesu ažuriranja svojih standarda o internoj kontroli, kako bi se oni što više uskladili sa aktuelnim kretanjima u toj oblasti.

Interne kontrole imaju ograničenu moć sprečavanja grešaka i kriminalnih radnji, jer one nikada nisu u potpunosti efektivne i efikasne. U reviziji se taj koncept zove – inherentna ograničenja internih kontrola. Zbog ovih ograničenja, interne kontrole ne mogu obezbijediti rukovodstvu uvjerljiv dokaz da su postavljeni ciljevi postignuti.

6

Ova ograničenja obuhvataju:- Zahtjev rukovodstva da troškovi interne kontrole nisu veći od njenih korisnih efekata.- Većina internih kontrola je usmjerena na unaprijed određene rutinske poslovne

promjene, odnosno nije usmjerena na neuobičajene poslovne događaje.- Mogućnost ljudske greške zbog nepažnje, nemara, pogrešnog prosuđivanja.- Mogućnost zaobilaženja internih kontrola zbog tajnog dogovora između članova

rukovodstva ili nekog od zaposlenih sa subjektima spolja ili u okviru pravnog lica.- Mogućnost da lice koje je zaduženo za vršenje neke interne kontrole zloupotrijebi to

zaduženje.

Revizor studira i ocjenjuje sistem interne kontrole da bi odredio neophodni obim i pravac revizorskog rada koji će mu omogućiti da iznosi mišljenje o realnosti finansijskih izvještaja.

2.1. Definicija interne kontrole

Prema ISA 400, sistem interne kontrole podrazumijeva2 sve politike i postupke interne kontrole koje je usvojila uprava nekog preduzeća kako bi joj pomogli u postizanju cilja uprave vezanog za obezbjeđenje, koliko je to praktično moguće, redovnog i efikasnog obavljanja njenog poslovanja, uključujući poslovne politike uprave, zaštitu sredstava, sprečavanje prevare i greške, tačnost i kompletnost računovodstvenih evidencija i blagovremenu pripremu pouzdanih finansijskih informacija.

Efikasno poslovanje, finansijsko izvještavanje i usklađenost su tri osnovne kategorije ciljeva menadžmenta preduzeća. Važni ciljevi kontrole operacija, aktivnosti redovnog poslovanja, su precizne informacije radi donošenja internih odluka i zaštite sredstava.

Za internu kontrolu odgovorni su svi u organizaciji: menadžment, upravni odbor, interni revizori i ostalo osoblje. Najodgovorniji je izvršni direktor koji treba da preuzme nadležnost nad sistemom interne kontrole, tj. da vodi i daje direktive višim menadžerima. Najveću mogućnost da identifikuje i ispravi pokušaje menadžmenta da se stavi iznad kontrole i zanemari ili spriječi komunikaciju sa potčinjenima ima upravni odbor, čija je glavna obaveza da obezbjedi rukovođenje, davanje direktive i nadgledanje.

Kontrole koje se odnose na pouzdanost finansijskog izvještavanja interesuju, prvenstveno revizora, koji ima značajnu odgovornost kada se radi o otkrivanju prevare od strane menadžmenta ili zaposlenih.

Prema studiji na temu interne kontrole, odnosno izvještaju komiteta sponzorskih organizacija Treadway komisije (Committee of Sponsoring Organisations of the Treadway

2 IFAC Handbook Technical Pronouncements 1998, international Standards on Auditing No. 6 (SMN 400), Risk Assessments and International Control, para 8, International Federation of Accountants, New York, 1998.

7

Commission – COSO) interna kontrola se može definisati3 kao proces, ustanovljen i sprovođen od strane upravnog odbora preduzeća, menadžmenta i ostalog osoblja, a cilj mu je da obezbijedi razumno uvjeravanje vezano za postizanje ciljeva u sledećim kategorijama i efikasnost i uspješnost poslovanja, pouzdanost finansijskog izvještavanja, saglasnost sa postojećim zakonima i propisima i zaštite imovine od neovlašćenog prisvajanja, korišćenja i otuđenja.

Navedena definicija interne kontrole odražava slijedeće osnovne koncepte:

• interna kontrola je proces, tj. ona nije događaj ili okolnost, već niz činjenja koja provjeravaju aktivnosti preduzeća;

• internu kontrolu obavljaju ljudi, neke organizacije zavisno od toga šta rade i govore, oni određuju ciljeve preduzeća i uvode u funkciju kontrolne mehanizme;

• od interne kontrole se očekuje da upravnom odboru i menadžmentu preduzeća pruži samo razumno uvjerenje, a ne apsolutno uvjerenje da su ciljevi kompanije ostvareni;

• interna kontrola se primjenjuje radi postizanja ciljeva u jednoj ili više kategorija koje se međusobno preklapaju i tu razlikujemo četiri kategorije ciljeva4:

o poslovanje vezano za efikasnost i uspješnost korišćenja resursa preduzeća,

o finansijsko izvještavanje vezano za pripremu pouzdanih objavljenih

finansijskih izvještaja, o usklađenost – uključujući usklađenost poslovanja kompanije sa važećim

zakonima i propisima i,o zaštita sredstava5.

Od interne kontrole se očekuje da pruži razumno uvjeravanje, a ne apsolutno uvjeravanje da su ciljevi preduzeća ostvareni6. Veoma je teško u današnjim uslovima bilo šta prihvatiti sa apsolutnim tvrđenjem, jer bi to bilo nerealno i nelogično. Veliki problemi po ovom pitanju su uglavnom vezani za ljudski faktor kroz realnu činjenicu da je ljudski um sklon greškama i nikad nije predvidivo kretanje ljudskih misli.

Postoji veliki broj ciljeva koji stoje pred sistemom interne kontrole, koji su uglavnom usmjereni u svrhu pomoći menadžmentu za ostvarivanje efikasnosti, uspješnosti i drugih ciljeva. Interna kontrola treba da bude na usluzi menadžmentu u sprovođenju ustanovljenih poslovnih politika i ciljeva menadžmenta.7

3 Hayes R., Schilder A., Dassen R., Wallage P., Principi revizije (međunarodne perspektive), Savez računovođa i revizora Republike Srpske, Banja Luka, 2002. godine, strana 208.4 Hayes R., Schilder A., Dassen R., Wallage P., Principi revizije (međunarodne perspektive), op.cit., str. 208.

5 Ciljevi vezani za finansijsko izvještavanje, usklađenost sa zakonima i propisima i zaštitu sredstava, u velikoj mjeri se zasnivaju na standardima koje nameću spoljne strane, a zavise od načina obavljanja kontrolnih aktivnosti unutar preduzeća. Operativni ciljevi, kao što je dobit od ulaganja i učešće na tržištu, nisu uvijek pod kontrolom preduzeća.6 Tomislav I. Stajčić, Jelena T Kutić * Njegoš A. Kutić, Kontrola i revizija, Banja Luka, 2009.7Tomislav I. Stajčić, Jelena T. Kutić *Njegoš A. Kutić, Kontrola i revizija, Banja Luka, 2009.

8

Dr Slavoljub Martić8 navodi da se sistem interne kontrole sastoji od svih mjera i metoda koje se primjenjuju u preduzeću u cilju: obezbjeđenja njegovih sredstava od rasipanja, pronevjera i neefikasnosti, unapređenja tačnosti i pouzdanosti knjigovodstvenih i operativnih podataka, podržavanja poslovne politike preduzeća i ocjene poslovne efikasnosti.

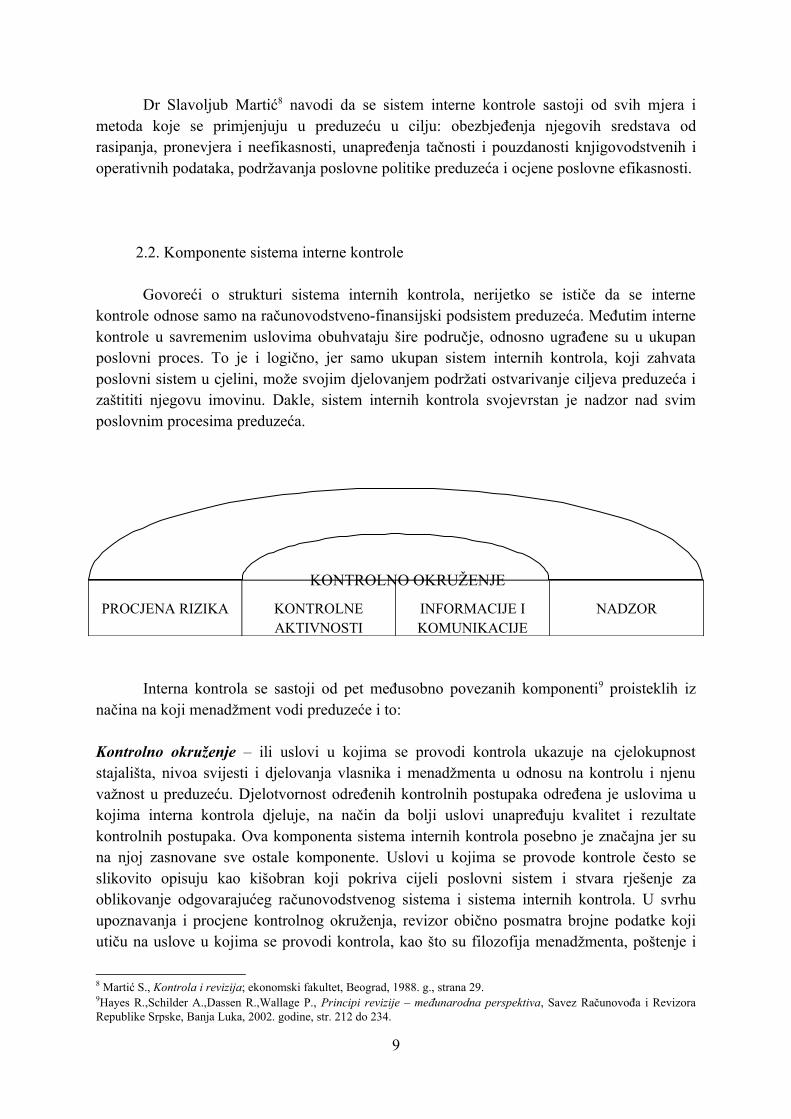

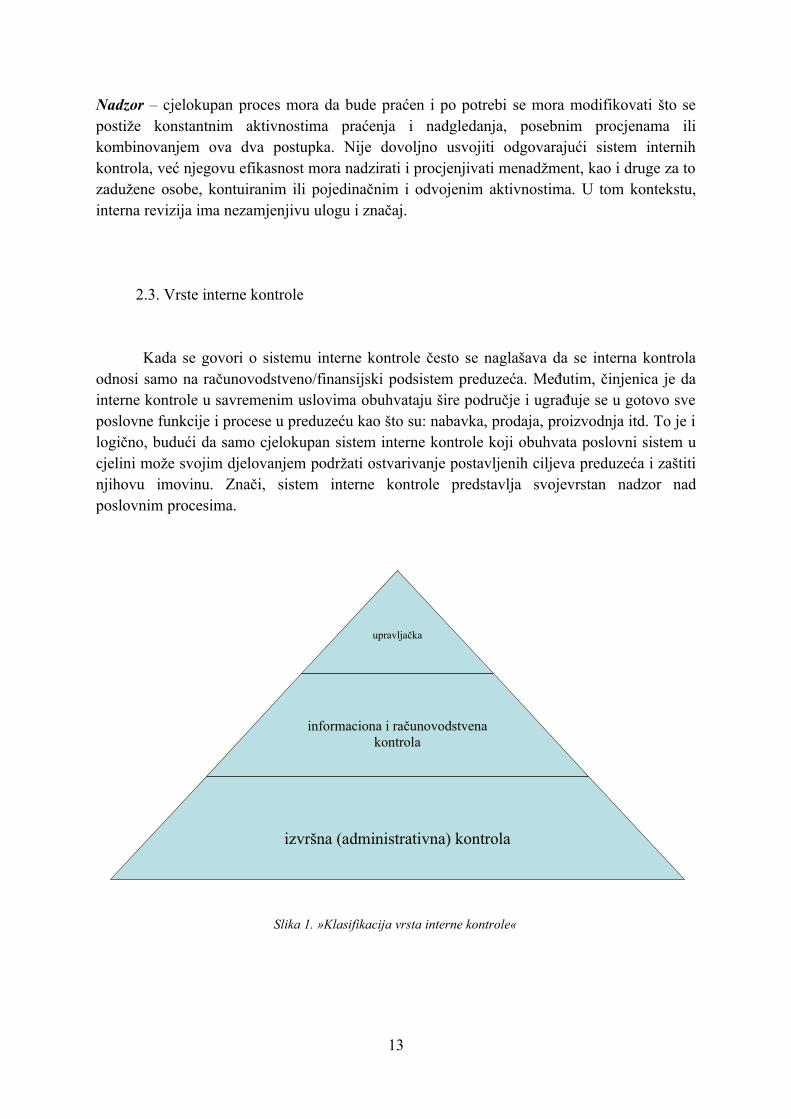

2.2. Komponente sistema interne kontrole

Govoreći o strukturi sistema internih kontrola, nerijetko se ističe da se interne kontrole odnose samo na računovodstveno-finansijski podsistem preduzeća. Međutim interne kontrole u savremenim uslovima obuhvataju šire područje, odnosno ugrađene su u ukupan poslovni proces. To je i logično, jer samo ukupan sistem internih kontrola, koji zahvata poslovni sistem u cjelini, može svojim djelovanjem podržati ostvarivanje ciljeva preduzeća i zaštititi njegovu imovinu. Dakle, sistem internih kontrola svojevrstan je nadzor nad svim poslovnim procesima preduzeća.

PROCJENA RIZIKA KONTROLNE AKTIVNOSTI

INFORMACIJE I KOMUNIKACIJE

NADZOR

Interna kontrola se sastoji od pet međusobno povezanih komponenti9 proisteklih iz načina na koji menadžment vodi preduzeće i to:

Kontrolno okruženje – ili uslovi u kojima se provodi kontrola ukazuje na cjelokupnost stajališta, nivoa svijesti i djelovanja vlasnika i menadžmenta u odnosu na kontrolu i njenu važnost u preduzeću. Djelotvornost određenih kontrolnih postupaka određena je uslovima u kojima interna kontrola djeluje, na način da bolji uslovi unapređuju kvalitet i rezultate kontrolnih postupaka. Ova komponenta sistema internih kontrola posebno je značajna jer su na njoj zasnovane sve ostale komponente. Uslovi u kojima se provode kontrole često se slikovito opisuju kao kišobran koji pokriva cijeli poslovni sistem i stvara rješenje za oblikovanje odgovarajućeg računovodstvenog sistema i sistema internih kontrola. U svrhu upoznavanja i procjene kontrolnog okruženja, revizor obično posmatra brojne podatke koji utiču na uslove u kojima se provodi kontrola, kao što su filozofija menadžmenta, poštenje i

8 Martić S., Kontrola i revizija; ekonomski fakultet, Beograd, 1988. g., strana 29.9Hayes R.,Schilder A.,Dassen R.,Wallage P., Principi revizije – međunarodna perspektiva, Savez Računovođa i Revizora Republike Srpske, Banja Luka, 2002. godine, str. 212 do 234.

9

KONTROLNO OKRUŽENJE

etičke vrijednosti menadžmenta, djelovanje i savjest menadžmenta, prenos ovlašćenja i odgovornosti, kadrovska podrška, organizaciona struktura i ljudi sa svojim individualnim osobinama, uključujući integritet, moralne vrijednosti, kompetentnost, okruženje u kojem rade.

Prema Međunarodnim standardima revizije, kontrolno okruženje podrazumijeva opšte stavove, savjesnost i aktivnosti rukovodstva koji se tiču sistema internih kontrola i značaja tog sistema za pravno lice. Faktori koji su od uticaja na kontrolno okruženje su:

o funkcija upravnog odbora i njegovih radnih tijela.

o poslovna filozofija rukovodstva i njegov poslovni stil.

o organizaciona struktura pravnog lica i metode utvrđivanja ovlašćenja i odgovornosti.

o sistem kontrole koju primjenjuje rukovodstvo, uključujući funkciju interne revizije, kadrovsku politiku i razgraničenje dužnosti.

o Funkcija upravnog odbora i njegovih radnih tijela

Da bi upravni odbor bio efektivan, on mora biti nezavisan u odnosu na menadžment preduzeća. Upravni odbor delegira odgovornost za interne kontrole na menadžment preduzeća. Njegov zadatak u domenu internih kontrola ostaje da nadgleda rad uspostavljenih internih kontrola i periodično vrši njihovu provjeru. Aktivan i objektivan upravni odbor svojim djelovanjem može značajno da smanji mogućnost pojave grešaka u finansijskim iskazima preduzeća. Upravni odbor, u okviru svojih nadležnosti, može da imenuje revizijski komitet na koga prenosi odgovornost za nadgledanje procesa računovodstvenog izvještavanja. Revizijski komitet je, takođe, odgovoran za komunikaciju sa eksternim i intrenim revizorima. Nezavisnost revizijskog komiteta je važna determinanta za efektivno vrednovanje internih kontrola.

o Poslovna filozofija rukovodstva i njegov poslovni stil

Menadžment preduzeća ima ključnu ulogu u formiranju adekvatnog kontrolnog okruženja. On svojim aktivnostima treba da da jasan signal zaposlenima o značaju koji rukovodstvo pridaje internim kontrolama. U odsustvu signala, kvalitet kontrolnog okruženja će biti u mnogome narušen. Karakteristike filozofije menadžmenta i stila rukovođenja koje značajno utiču na kontrolno okruženje su:

- Pristup mandžera prihvatanju i nadgledanju poslovnog rizika,

- Naglasak koji menadžment stavlja na finansijske i operativne ciljeve,

10

- Stav i aktivnosti koje menadžment preduzima u pravcu računovodstvenog izvještavanja itd.

o Organizaciona struktura pravnog lica i metode utvrđivanja ovlašćenje i

odgovornosti

Organizacionom strukturom preduzeća definišu se linije odgovornosti i raspodjela autoriteta u okviru preduzeća. Organizaciona struktura može značajno doprinijeti poboljšanju kvaliteta kontrolnog okruženja kroz pružanje okvira za planiranje, koordinaciju i kontrolu. Organizaciona struktura definiše formalne pravce komunikacije.

o Sistem kontrole koju primjenjuje rukovodstvo, uključujući funkciju interne revizije, kadrovsku politiku i razgraničenje dužnosti

U okviru ovog elementa potrebno je obratiti posebnu pažnju na postojanje i položaj interne revizije u organizacionoj strukturi preduzeća. Interna kontrola može značajno doprinijeti kontrolnom okruženju kroz asistenciju menadžmentu u nadgledanju drugih kontrolnih politika i procedura. Takođe, interni revizori daju korisne prijedloge za poboljšanje internih kontrola. Za kvalitet interne revizije od presudnog značaja je njena nezavisnost, koja mora biti institucionalizovana u preduzeću kroz adekvatnu organizacionu strukturu. Ukoliko nezavisnost ne postoji, tada interna revizija ima ograničene domete.

Procjena rizika– finansijskog izvještavanja podrazumijeva prepoznavanje, analizu i upravljanje relevantnim unutrašnjim i vanjskim rizicima u pripremi realnih i objektivnih finansijskih izvještaja u skladu s opšteprihvaćenim računovodstvenim načelima. Rizici mogu biti unutarnji i vanjski, mogu postojati u mnogim područjima poslovanja i pojavljivati se u brojnim okolnostima. Rizik finansijskog izvještavanja biće veći onda kada preduzeće posluje u uslovima čestih promjena propisa i usvajanja novih, posebno računovodstvenih, zatim česte fluktuacije zaposlenih, implementacije novih proizvodnih i informacionih tehnologija i sl. Menadžment procjenjuje rizike kad oblikuje odgovarajući sistem internih kontrola kako bi se mogućnost grešaka i prevara svela na najmanju moguću mjeru. Revizor procjenjuje rizike kada donosi odluku o količini kvalitetu revizijskih dokaza koje mora prikupiti kako bi mogao izraziti mišljenje o realnosti i objektivnosti finansijskih izvještaja. Logično je da ako menadžment ne prepoznaje i na odgovarajući način ne upravlja relevantnim rizicima, revizor mora proširiti obim dokaznih postupaka.

Kontrolne aktivnosti – obuhvataju čitav niz aktivnosti koje se mogu sistematizovati u pet kategorija: adekvatno razdvajanje dužnosti, pravilno odobravanje transakcija i aktivnosti, adekvatna dokumentacija i evidencije, fizička kontrola sredstava i poslovnih knjiga i nezavisne provjere uspješnosti rada. Kontrolni postupci su, prema Međunarodnim

11

standardima revizije one politike i postupci koje je, pored politika i postupaka koje čine dio kontrolnog okruženja, uvelo rukovodstvo pravnog lica radi ostvarivanja svojih specifičnih ciljeva.

Specifični kontrolni postupci obuhvataju:- izvještavanje, pregled i odobravanje usaglašavanja,

- provjeravanje računovodstvene tačnosti evidencija,

- kontrolisanje aplikacija i okruženja kompjuterskih informacionih sistema, npr., uspostavljanjem kontrola nad izmjenama kompjuterskih programa i pristupa datotekama.

- vođenje i analiza sintetičnih računa i bruto bilansa,

- odobravanje i kontrolisanje dokumentacije,

- upoređivanje podataka iz sopstvenih evidencija sa podacima iz spoljnjih izvora,

- upoređivanje rezultata popisa novčanih sredstava, hartija od vrijednosti i zaliha sa računovodstvenim evidencijama,

- ograničavanje neposrednog fizičkog pristupa sredstvima i evidencijama,

- upoređivanje i analiza ostvarenog finansijskog rezultata sa planiranim iznosima.

Informacije i komunikacije – finansijske informacije, poslovne informacije, informacije o usklađenosti (sa propisima i određenim pravilima), informacije o spoljnim događajima, aktivnostima i uslovima. Kad je riječ o sistemu, najveći značaj za internu kontrolu ima računovodstveni sistem. Prema Međunarodnim standardima revizije, računovodstveni sistem predstavlja niz zadataka i evidencija pravnog lica kojima se poslovni događaji obrađuju, kao osnova za vođenje računovodstvene evidencije. Ovaj sistem identifikuje, prikuplja, analizira, obračunava, klasifikuje, evidentira, sumira i izvještava o poslovnim promjenama i drugim događajima.

Efektivan računovodstveni sistem treba da: - identifikuje i evidentira sve ispravne transakcije,- opiše transakcije u dovoljnoj mjeri da omogući klasifikovanje transakcija u cilju

pravilnog računovodstvenog izvještavanja,- utvrdi vrijednost transakcija u smislu ispravne monetarne vrijednosti u

računovodstvenim izvještajima- utvrdi vremenski period u kome se transakcije odvijaju u cilju evidentiranja

transakcije u ispravnom periodu i- pravilno prikaže efekat svih transakcija u računovodstvenim izvještajima.

12

Nadzor – cjelokupan proces mora da bude praćen i po potrebi se mora modifikovati što se postiže konstantnim aktivnostima praćenja i nadgledanja, posebnim procjenama ili kombinovanjem ova dva postupka. Nije dovoljno usvojiti odgovarajući sistem internih kontrola, već njegovu efikasnost mora nadzirati i procjenjivati menadžment, kao i druge za to zadužene osobe, kontuiranim ili pojedinačnim i odvojenim aktivnostima. U tom kontekstu, interna revizija ima nezamjenjivu ulogu i značaj.

2.3. Vrste interne kontrole

Kada se govori o sistemu interne kontrole često se naglašava da se interna kontrola odnosi samo na računovodstveno/finansijski podsistem preduzeća. Međutim, činjenica je da interne kontrole u savremenim uslovima obuhvataju šire područje i ugrađuje se u gotovo sve poslovne funkcije i procese u preduzeću kao što su: nabavka, prodaja, proizvodnja itd. To je i logično, budući da samo cjelokupan sistem interne kontrole koji obuhvata poslovni sistem u cjelini može svojim djelovanjem podržati ostvarivanje postavljenih ciljeva preduzeća i zaštiti njihovu imovinu. Znači, sistem interne kontrole predstavlja svojevrstan nadzor nad poslovnim procesima.

Slika 1. »Klasifikacija vrsta interne kontrole«

13

upravljačka

informaciona i računovodstvena kontrola

izvršna (administrativna) kontrola

U navedenoj tradicionalnoj klasifikaciji vrsta interne kontrole polazi se od podjele preduzeća kao poslovnog sistema da izvrši, informacioni i upravljački podsistem i polazne pretpostavke da kontrolni postupci moraju biti ugrađeni u sve faze poslovnog procesa.

Izvršna ili administrativna kontrola najčešće se koristi u pojedinim poslovnim funkcijama preduzeća: nabavci, proizvodnji, prodaji, pravnoj službi, kadrovskoj službi, službi održavanja itd. Osniva ih menadžment u onim područjima gdje računovodstvene kontrole, u kratkom roku, ne daju zadovoljavajuće rezultate i nisu dovoljno efikasne.

Kontrolni postupci koji se najčešće koriste u podsistemu nabavke uključuje sljedeće:

- cetralizovan izbor dobavljača,- potrebni su dokazi za odobrenje nabavke prije nego se dogovori nabavka,- narudžbe se pripremaju tek nakon što je primljeno odobrenje za nabavku,- dogovor narudžbi,- osiguranje bjanko narudžbi,- pregled narudžbi koje nisu primljene ili fakturisane,- praćenje uslova dobavljača i korišćenje povoljnih uslova ( kupovina na veliko,

popusti).

Postoje i sledeći kontrolni postupci koje treba ugraditi u sistem primanja robe i faktura od svojih dobavljača:

- pregled primljene robe: njene kvalitete, njene količine i njenog stanja,- dokumentovanje dospijeća i prijema robe, - upoređivanje dostavnica s nalozima nabavke,- pozivanje na broj dobavljačevih faktura; po redosljedu i pozivu na broj dobavljača,- provjera faktura dobavljača: cijena; količina, tačnost kalkulacija; poređenje narudžbe

i dostavnice,- postupci dobijanja obavijesti o odobrenju od dobavljača.

Pri tome je važno naglasiti da će najznačajniji dio postupka kotrole u nabavci obaviti zaposleni u toj funkciji.

Kada govorimo o administrativnim ili izvršnim kontrolama, isto kao i o informacionim, odnosno računovodstvenim, radi se o kontrolama koje su ugrađene u pojedine procese i koje neposredno doprinose ostvarenju definisanih ciljeva, pa se one najčešće nazivaju procesne kontrole. Administrativne kontrole se odnose na planove, postupke i dokumente vezane uz sam proces poslovanja i donošenja poslovnih odluka. Zadatak menadžmenta je odobravanje pojedinih transakcija što je neposredno vezano uz odgovornost menadžmenta za ostvarivanje ciljeva poslovanja preduzeća. Efikasne administrativne interne kontrole imaju uticaja na uspješnost poslovanja, jer obezbjeđuju stabilan ritam personalnog servisiranja poslovne aktivnosti i ostavljaju utisak bezbjednosti kod poslovnih partnera.

14

Informaciona, a u okviru nje računovodstvena kontrola, koja obuhvata skup mjera, postupaka i pravila kojima se nastoji osigurati tačnost, ispravnost i sveobuhvatnost računovodstvenih evidencija i izvještaja, kao i fizička zaštita imovine. Sveobuhvatnost ili potpunost znači da se sve nastale poslovne promjene obračunskog razdoblja evidentiraju u poslovne knjige i priznaju u finansijskim izvještajima preduzeća. Tačnost odnosno ispravnost je vezana uz zahtjev da se sve poslovne promjene, ispravno i korektno prikažu u računovodstvenim evidencijama.

Računovodstvena, odnosno finansijska kontrola uključuje finansijske aktivnosti i obuhvata organizaciju, metodologiju i evidenciju s ciljem obezbjeđivanja zaštite sredstava i vjerodostojnosti finansijskih izvještaja, a koncipiran je na taj način da pruži pouzdane dokaze: da su transakcije obavljene prema ovlašćenjima menadžmenta, da su transakcije evidentirane na taj način da je, u prvom redu, omogućeno sastavljanje finansijskih izvještaja (u skladu sa opšteprihvaćenim računovodstvenim principima ili drugim kriterijumima koji se odnose na te izvještaje) i da je obezbjeđeno prikladno iskazivanje vrijednosti sredstava, da je pristup i raspolaganje sredstvima dopušteno samo po ovlašćenju menadžmenta, da je knjigovodstveno stanje sredstava upoređivano sa postojećim stanjem u odgovarajućim intervalima, kao i da su preduzimane adekvatne mjere u pogledu utvrđenih razlika (manjkova i viškova).

Računovodstvo prati i prikuplja sirove interne i eksterne podatke, pa ih primjenom određenih pravila, načela i postupaka transformiše (preoblikuje) u informacije pogodne za proces odlučivanja. Interne računovodstvene kontrole ugrađuju se u sve faze ukupnog računovodstvenog procesa koji obuhvata ulaz, obradu i izlaz iz računovodstvenog informacionog sistema.

Gledajući analitički, računovodstveni proces obuhvata: o prikupljanje podataka o nastalim poslovnim događajima,

o analizu poslovnih događaja,

o evidentiranje u poslovnim knjigama,

o sastavljanje probnog bilansa i

o sastavljanje finansijskih i ostalih računovodstvenih izvještaja.

Prikupljanje podataka o nastalim poslovnim događajima koji su rezultat svakodnevne aktivnosti preduzeća. Računovodstvena evidencija obuhvata samo prošle poslovne događaje, odnosno one koji su već nastali. Poslovni događaji mogu nastati unutar preduzeća, između preduzeća i okruženja, ili u okruženju preduzeća, a odražavaju se na poslovanje samog preduzeća. Pri tome poslovni događaji dokazuju se pravovaljanom knjigovodstvenom ispravom ili dokumentom. Knjigovodstvena isprava pisani je dokaz o nastaloj poslovnoj promjeni, a služi kao podloga za evidentiranje poslovnih promjena u poslovne knjige, te za kontrolu izvršenja poslovne promjene. Knjigovodstvena isprava sastavlja se na mjestu i u

15

vrijeme nastanka poslovnog događaja, a njezin sadržaj mora biti takav da nedvosmisleno i tačno predstavlja poslovnu promjenu, te da obuhvata sve podatke potrebne za unos u poslovne knjige. Tek ako su ipunjeni ovi kriteriji ( formalna, računska i suštinska ispravnost ) knjigovodstvena isprava može biti unesena u računovodstveni informacioni sistem. Ako ti kriteriji nisu ispunjeni, dalja obrada takve knjigovodstvene isprave treba biti otklonjena. To je, prevencija koja se postiže ovim kontrolama.

Analiza poslovnih događaja treba da da odgovor na pitanje koji poslovni događaji jesu predmet knjigovodstvene evidencije, a koji nisu. Potrebno je selektovati poslovne promjene na knjigovodstvene promjene i ostale poslovne promjene.

Svaka poslovna promjena ujedno je i knigovodstvena ako ima sledeće osobine: - stvarno je nastala, - može se izraziti u novčanom obliku, - izaziva promjene stanja imovine, obaveza, kapitala, prihoda i rashoda i - ima urednu knjigovodstvenu ispravu kao dokaz da posjeduje predhodno navedena

obilježja. Ostale poslovne promjene često se ne mogu izraziti u novcu i one su predmet operativne

evidencije a ne računovodstvene.

Evidentiraje poslovnih događaja u poslovne knjige. Osnovne poslovne knige jesu glavna knjiga i dnevnik. Glavna knjiga najvažnija je poslovna knjiga koja obuhvata knjigovodstvena konta ili račune za svaki oblik imovine, obaveza, kapitala, prihoda, rashoda i rezultata poslovanja, na koja se, uvažavanjem pravila sadržanih u metodi dvojnog knjigovodstva, zapisuje stanje i promjena stanja određene ekonomske kategorije zastupljene na kontu. Zakonitosti i pravila metode dvojnog knjigovodstva (duguje / potražuje), povezanost dnevnika i glavne knjige, odnos analitike i sintetike čine kontrole ugrađene u računovodstveni proces. U uslovima primjene informacionih tehnologija, unos poslovne promjene suprotno pravilima metode dvojnog knjigovodstva danas gotovo više i nije moguć. Računovodstvene kontrole koje se ugrađuju u fazu procesiranja podataka trebaju osigurati dosljednu i korektnu primjenu računovodstvenih politika i poštivanje važećih propisa.

Sastavljanje probnog bilansa kao prikaza stanja i promjene stanja svih konta glavne knjige, koja je u funkciji provjere ispravnosti podataka evidentiranih u toku obračunskog perioda u poslovnim knjigama, što je, takođe, vrsta kontrole ugrađene u računovodstveni proces. Ona služi kao podloga za sastavljanje finansijskih izvještaja.

Sastavljanje i prezentaciju finansijskih izvještaja i drugih računovodstvenih izvještaja slijedi nakon konačnog usklađivanja evidencija kao konačnog proizvoda, tj. rezultata ukupnog računovodstvenog procesa. U tom dijelu, najčešće se koristi kontrola zabrane ili ograničenog pristupa informacijama neovlaštenim licima i druge kontrole.

Zaključno, računovodstvene kontrole su kontrole koje su ugrađene u računovodstveni sistem i to u sve njegove elemente – ulaz, obradu i izlaz. Računovodstvene kontrole trebaju

16

pružiti razumno uvjerenje o tome da se poslovne transakcije i događaji provode u skladu s odobrenjima, da se evidentiraju na način koji će zadovoljiti potreba za izradu finansijskih i drugih računovodstvenih izvještaja u skladu s važećim računovodstvenim načelima i drugim kriterijima i ograničenjima, te da će se zadržati odgovornost za imovinu, i da je pristup imovini preduzeća moguć samo uz odobrenje menadžmenta.

Definicija finansijske kontrole, u principu, isključuje pitanje uspješnosti poslovanja, vrijednosti novca i usklađenosti sa zakonskom regulativom. U praksi, međutim, razmatranje efikasnosti interne finansijske kontrole može zahtijevati i razmatranje određenih kontrola poslovanja i usklađenosti, koje se odnose na aktivnosti koje imaju, ili bi mogle imati, potencijalno značajan finansijski uticaj na istinit i objektivan prikaz finansijskih izvještaja.Upravljačka kontrola se odnosi na upravljački podsistem preduzeća. Tretirajući pojam kontrole kao prethodni oblik nadzora, kao i polazeći od odgovornosti koju menadžment snosi za ostvarivanje ciljeva poslovanja preduzeća. I. Spremić govori o upravljačkom nadzoru a ne upravljačkim kontrolama.

“Predmet upravljačkog nadzora10 je:

• naknadna provjera funkcionisanja sistema administrativnih i računovodstvenih kintrola i poduzimanje potrebnih mjera i akcija za njihovo uspješno djelovanje,

• odlučivanje o poduzimanju potrebnih korektivnih mjera i akcija kako bi se poslovanje odvijalo u skladu s usvojenim planom (proračunom).”

Tako shvaćen predmet upravljačkog nadzora provodi menadžment (uprava) preduzeća u manjim preduzećima, dok u velikim i srednjim poslovnim sistemima menadžment uvodi posebnu stručnu službu uprave, najčešće službu (odjel) interne revizije. Tu je, svakako i nadzorni odbor, kao tijelo upravljačkog nadzora u ime vlasnika preduzeća.

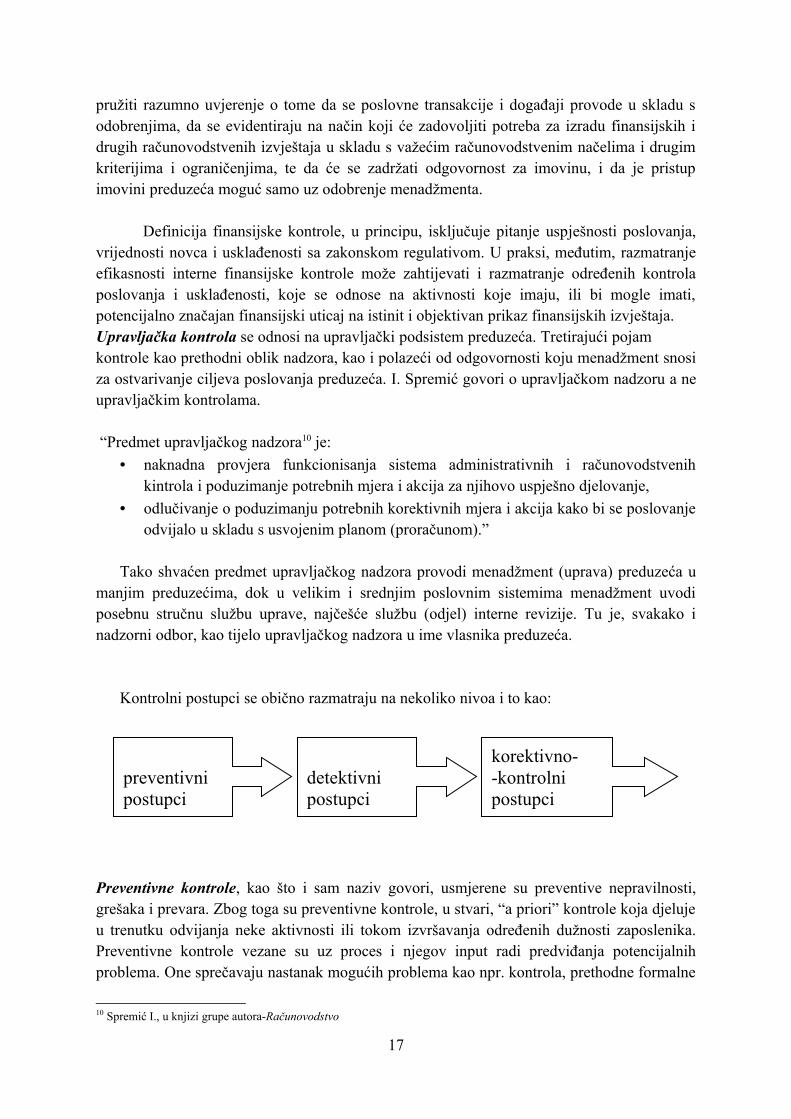

Kontrolni postupci se obično razmatraju na nekoliko nivoa i to kao:

Preventivne kontrole, kao što i sam naziv govori, usmjerene su preventive nepravilnosti, grešaka i prevara. Zbog toga su preventivne kontrole, u stvari, “a priori” kontrole koja djeluje u trenutku odvijanja neke aktivnosti ili tokom izvršavanja određenih dužnosti zaposlenika. Preventivne kontrole vezane su uz proces i njegov input radi predviđanja potencijalnih problema. One sprečavaju nastanak mogućih problema kao npr. kontrola, prethodne formalne

10 Spremić I., u knjizi grupe autora-Računovodstvo

17

preventivni postupci

detektivnipostupci

korektivno--kontrolnipostupci

ispravnosti dokumenata ili uvođenje određenih parametara koji se obavezno unose da bi se dokument mogao uopšte izdati i biti punovažan. Smatra se da su preventivne kontrole, u odnosu na druge spomenute vrste kontrolnih postupaka, naročito detektivne i korektivne, superiornije i da su troškovno gledajući povoljnije, jer se njima provodi prevencija gubitaka i smanjenje određenih rizika. Poznato je bolje i dugoročno gledajući, jeftinije “spriječiti nego liječiti”. Iako se veliki broj nepoželjnih događaja može zaustaviti već na prvom nivou kontrole, nerealno je očekivati od preventivnih kontrola preventivno otklanjanje svih mogućih problema i izvršenja nepoželjnih događaja. Zbog toga se javlja drugi nivo kontrole – detektivna kontrola.

Detektivna kontrola - je kontrola koja je usmjerena detektiranju, odnosno otkrivanju nepravilnosti i grešaka nakon njihovog nastanka. Detektivni nivo kontrole se sastoji od resursa, tehnika i procedura namijenjenih prepoznavanju i otkrivanju događaja koji su zaobišli preventivni nivo kontrole. U kontekstu sredstava i postupaka za prepoznavanje i detekciju problema koji se nisu mogli spriječiti na prethodnom, preventivnom nivou kontrole najčešće se spominje poređenje ostvarenih rezultata s određenim standardima ili planskim rezultatima. Detektivnu kontrolu može obavljati čovjek, tj. ono može biti lična, ali i tehnička što je efikasnije. Neke detektivne kontrole označavaju se kao povratne (feedback) kontrole. One prate proces i alarmiraju u slučaju kad se pojavi odstupanje od neke planirane ili standardne vrijednosti.

Primjeri preventivnih i detektivnih kontrola: PREVENTIVNE KONTROLE DETEKTIVNE KONTROLE

- Odobravanje svih vrijednosno značajnih isplata sa dva potpisa, odnosno potpisnika

- Korišćenje odobrene liste dobavljača- Usklađivanje ulaznih računa s

izvještajima o prijemu prije odobravanja plaćanja dobavljača

- Provjera računske tačnosti računa prije plaćanja

- Priprema bankovnih izvještaja i usklađivanje sa poslovnim knjigama

- Usklađivanje izvoda otvorenih stavki dobijenih od dobavljača sa evidentiranim plaćanjem

- Fizičko brojanje zaliha i utvrđivanje zastarjelosti zaliha

- Posmatranje distribucije plata na bazi testa

Korektivne kontrole usmjerene su korekciju problema identifikovanih detektivnim kontrolama na prethodnom nivou kontrole. Dok detektivne kontrole ukazuju na nepoželjne događaje i usmjeravaju pažnju na problem, korektivnim kontrolama problem se rješava.

Korektivne kontrole u sebi sadrže postupke poduzete radi:o utvrđivanja uzroka problema,

o korekcije greške ili teškoće i

o modifikacije sistema da bi se budući problemi eliminisali ili minimizirali.

18

Radi se o najsloženijem nivou kontrole, s obzirom na to da na ovom nivou kontrole treba prethodno detektovani problem sagledati sa stajališta njegovih uzroka i posljedica, te poduzeti odgovarajuće mjere za korekciju nepovoljih rezultata.

Posmatrajući nivoe kontrolnih postupaka može se zaključiti da kontrolni postupci trebaju biti integralni dio dnevnih aktivnosti preduzeća. Posmatrane kontrole mogu biti lične, tehničke ili kombinovane metode. U praksi se obično primjenjuju i kombinuju brojne vrste kontrolnih postupaka i aktivnosti koje se odnose na područje izvještavanja, obrade podataka, podjele dužnosti, fizičku kontrolu itd. Znači, ne radi se o jednoj najboljoj kontrolnoj aktivnosti u određenoj konkretnoj situaciji nego najčešće o skupu kontrolnih postupaka.

Menadžment mora uspostaviti po cijeloj širini i dubini organizacione strukture odgovatrajuće kontrolne postupke i aktivnosti što najčešće uključuje:

Pregledi na najvišem organizacionom nivou. Uprava i viši menadžment traži odgovarajuće informacije o izvršenju kako bi se sagledale mogućnosti ostvarivanja postavljenih ciljeva i dosadašnji rezultati. Npr., mogu se tražiti odgovarajući izvještaji o aktuelnom finansijskom rezultatu koji se upoređuje s planiranim veličinama.

Kontrole na nivou pojedinih organizacionih jedinica. Menadžeri pojedinih organizacionih jedinica dobijaju i pregledaju standardne izvještaje o izuzecima na dnevnom, sedmičnom ili mjesečnom nivou. Pregledi na nižim organizacionim nivoima provode se, u odnosu na najviši nivo, češće i detaljnije.

Fizičke kontrole. Uključuju onemogućavanje pristupa imovini i dokumentima neovlašćenim osobama. Posebnu pažnju treba posvetiti, zaštiti skladišta i drugih značajnih objekata pomoću odgovarajućih sigurnosnih sistema, fizičkoj zaštiti i odobrenju pristupa računovodstvenim i drugim poslovnim dokumentima, bazama podataka, softveru i sl.

Sistem odobrenja i ovlašćenja. Transakcije iznad određenog iznosa mora odobriti ovlašćena osoba, a svaku pojedinačnu transakciju smije obaviti samo ona osoba koja ima odgovarajuće ovlašćenje. Odobravanje u pravilu vrše viši nivoi upravljanja, a postojanje ovlaštenja ima za cilj razgraničenje dužnosti.

Sistem verifikacije i usklađivanja. Pojedinačne transakcije i aktivnosti moraju se verifikovati. Kontrolni postupci usklađivanja podrazumijevaju periodično usklađivanje utvrđenih evidencija s odgovarajućim izvještajima, te usklađivanje internih i eksternih evidencija.

Podjela dužnosti. To je jedan od glavnih kontrolnih postupaka. Podjela dužnosti smanjuje mogućnost koja bi dozvolila zaposlenom da bude u situaciji učiniti ili sakriti greške, i prevare u obavljanju svojih dužnosti i to davanjem različitim osobama ovlašćenja iniciranja transakcije, evidentiranja transakcije i održavanja nadzora nad imovinom preduzeća. Svaka poslovna transakcija u bilo kojem području poslovanja preduzeća prolazi u pravilu, kroz fazu iniciranja, izvršenja, nadzora i evidetiranja. Razdvajanjem navedenih aktivnosti smanjuje se

19

mogućnost da jedna osoba ili sakrije greške i nepravilnosti. Kod odjela plaćanja unutar finansijske službe može inicirati i autorizovati plaćanje računa dobavljaču nakon što od odgovarajuće službe ili odjela, npr. skladišta sirovina i materijala, primi odgovarajući dokument o prijemu robe i narudžbenicu ili ugovor iz odjela nabave.

Kompetentno i ciljevima preduzeća odano osoblje. Iako informacione tehnologije u današnjim uslovima gotovo da i nemaju alternativu, mnoge su nepravilnosti, pogreške i prevare u savremenom poslovanju povezane neposredno uz ljude. Zato je za ostvarivanje ciljeva i realizacije postavljenih planova značajno znanje i sposobnosti osoblja, te odgovarajući sistemi nagrađivanja i motivisanja. U uslovima nezadovoljstva i neuvažavanja osoblja od strane poslodavca povećava se rizik grešaka, nepravilnosti pa čak i prevara. 2.4. Determinante interne kontrole

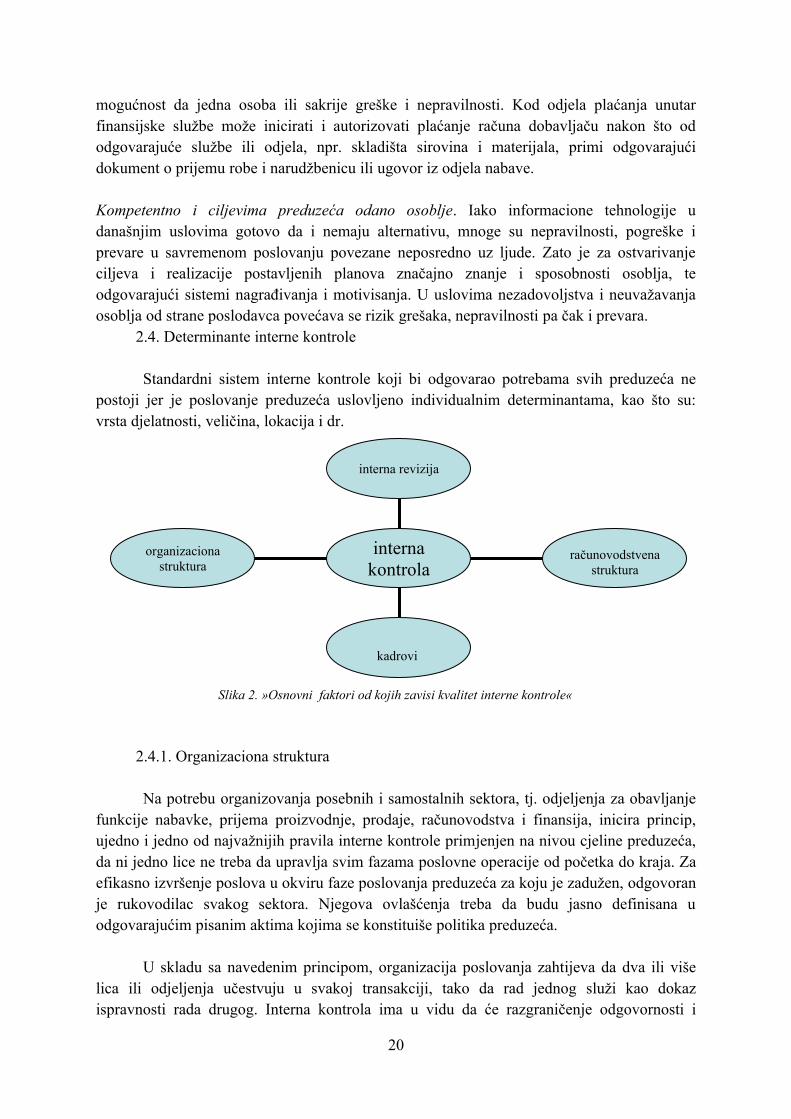

Standardni sistem interne kontrole koji bi odgovarao potrebama svih preduzeća ne postoji jer je poslovanje preduzeća uslovljeno individualnim determinantama, kao što su: vrsta djelatnosti, veličina, lokacija i dr.

Slika 2. »Osnovni faktori od kojih zavisi kvalitet interne kontrole«

2.4.1. Organizaciona struktura

Na potrebu organizovanja posebnih i samostalnih sektora, tj. odjeljenja za obavljanje funkcije nabavke, prijema proizvodnje, prodaje, računovodstva i finansija, inicira princip, ujedno i jedno od najvažnijih pravila interne kontrole primjenjen na nivou cjeline preduzeća, da ni jedno lice ne treba da upravlja svim fazama poslovne operacije od početka do kraja. Za efikasno izvršenje poslova u okviru faze poslovanja preduzeća za koju je zadužen, odgovoran je rukovodilac svakog sektora. Njegova ovlašćenja treba da budu jasno definisana u odgovarajućim pisanim aktima kojima se konstituiše politika preduzeća.

U skladu sa navedenim principom, organizacija poslovanja zahtijeva da dva ili više lica ili odjeljenja učestvuju u svakoj transakciji, tako da rad jednog služi kao dokaz ispravnosti rada drugog. Interna kontrola ima u vidu da će razgraničenje odgovornosti i

20

organizaciona struktura

kadrovi

računovodstvena struktura

interna revizija

interna kontrola

podjela rada, ne samo povećati efikasnost poslovanja, već i omogućiti blagovremeno dobijanje signala kad god se pojavi greška u poslovanju, tj. njegovom računovodstvenom obuhvatanju. Da bi se menadžment snabdio pouzdanim tekućim informacijama kao osnovom za inteligentno upravljanje preduzećem, najvažnije je sprečavanje i blagovremeno otkrivanje grešaka.

U koliko bi rukovodilac jednog odjeljenja bio, na primjer, ovlašćen da plasira porudžbine, prima robu, odobrava isplatu faktura i knjiži sve ove transakcije, mogućnosti za pronevjere bile bi posebno velike. S druge strane, mogućnosti za pronevjere se znatno otežavaju kada se navedene aktivnosti dodijele posebnim odjeljenjima ili službama, jer je u tom slučaju potrebno da veliki broj lica bude u dosluhu. 2.4.2. Računovodstvena struktura

Računovodstveni sistem će obezbijediti jaku internu kontrolu pod uslovom da obuhvati11:

- adekvatan individualan (analitički) kontni plan;- pravilnik o knjigovodstvu kojim se propisuje politika i procedura;- plan poslovanja kojim se obezbjeđuje tekuće izvještavanje i analiza razlika između

onoga šta je ostvareno i onoga šta je planirano;- sistem obračuna troškova (u proizvodnim preduzećima);- dokumentaciju i obrasce sa odgovarajućim načinom njihovog numerisanja.

2.4.3. Pofesionalna etika revizora

Riječ “etika” (grč. ethos) znači običaj, navika, značaj, ćud. Etika je nauka o moralu, a definiše se kao skup načela moralnog ponašanja nekog društva ili društvene grupe koja se temelje na osnovnim kategorijama društvenih vrijednosti kao što su: dobrota, poštenje, dužnost, istina, humanost, itd.12

Profesionalna etika predstavlja ukupnost moralnih načela o dužnostima i obavezama ljudi u nekoj profesiji, pri čemu posebnu pažnju treba usmjeriti na očuvanje povjerenja javnosti u kvalitetu i pouzdanost usluge dotične profesije.

Riječ “kodeks” dolazi od latinske riječi codex, a znači deblo, panj, knjiga. U srednjem vijeku kodeks je označavao posebnu knjigu pravnog sadržaja. Kodeks također označava skup načela kojima se utvrđuju postupci u nekom području društvenih odnosa, kao npr. kodeks časti, liječnički kodeks.13

11Martić S., op.cit., str. 33.12 Opća enciklopedija Leksikografskog zavoda, Grafički zavod Hrvatske, Zagreb, 1977., str. 619.13 Opća enciklopedija Leksikografskog zavoda, Grafički zavod Hrvatske, Zagreb, 1977., str. 438.

21

Interni revizori, djelujući kroz svoja nacionalna profesionalna udruženja, odnosno institute internih revizora, utvrđuju i objavljuju vlastite kodekse profesionalne etike. Davne 1968. godine Institut internih revizora – IIA kao međunarodno udruženje donio je i objavio Etički kodeks internih revizora kojim postavlja standarde ponašanja članova Instituta i ovlašćenih internih revizora u izvršavanju njihovih profesionalnih odgovornosti. Ovaj Kodeks prelazi okvire zakona i propisa i zahtijeva visoke standarde poštenja, objektivnosti, marljivosti i lojalnosti te naglašava revizorovu odgovornost prema poslodavcu.

Kodeksi profesionalne etike struktuirani su na način da obuhvataju dva dijela:a) načela kodeksa profesionalne etike,b) pravila kodeksa profesionalne etike.

Načela kodeksa profesionalne etike su polazne osnove, relativno nepromjenjivog sadržaja, na kojima se temelje pravila etičkog i profesionalnog djelovanja pripadnika profesije. Njima se definiše što se smatra prihvatljivim etičkim i profesionalnim ponašanjem pripadnika profesije.

Načela i pravila kodeksa profesionalne etike su: poštenje, objektivnost, povjerljivost i kompetentnost.

POGLAVLJE III

3. ISPITIVANJE INTERNE KONTROLE OD STRANE REVIZORA

Sličnosti između eksterne i interne revizije su u metodama i tehnikama revizije, a ne u ciljevima i rezultatima. Interni revizor u svom radu mora da se suočava sa različitim zadacima da bi snabdio menadžment društva informacijama koje su mu potrebne za efikasnu kontrolu poslovanja. Nakon završetka revizije jedne organizacione jedinice, interni revizor sastavlja izvještaj i dostavlja ga nadležnom organu preduzeća. Pomenuti izvještaj se razmatra, uz prisustvo internog revizora od strane rukovodioca i odgovarajućih izvršilaca u odnosnoj organizacionoj jedinici, kako bi se oni upoznali sa nedostacima konstatovanim u izvještaju i mogli da preduzmu mjere za njihovo eliminisanje.

22

Obično se praktikuje da revizor, nakon podnošenja i prihvatanja izvještaja, ponovo izvrši ispitivanje u dotičnoj organizacionoj jedinici društva da bi utvrdio karkater i efekat preduzetih mjera za otklanjanje nedostataka i nepravilnosti.

Prvu fazu rada revizora predstavlja ispitivanje i ocjenjivanje postojeće interne kontrole preduzeća. Osnovu za određivanje obima i pravca revizije predstavlja pomenuto ispitivanje i ocjenjivanje. Sve poslovne transakcije koje su se odigrale u toku godine, čak ni većinu njih, revizor ne može da provjeri. Do kog obima će revizor vršiti provjeru i koja područja će zahtijevati intenzivnije ispitivanje revizor će odlučiti na osnovu analize interne kontrole.

3.1. Oslanjanje revizora na internu kontrolu

Određujući sadržaj pojmova interna kontrola i interna revizija, samo se po sebi nameće pitanje razgraničenja sadržaja ovih pojmova, odnosno pitanja u čemu su razlike među njima. Neki su autori dio svog naučnoistaživačkog rada usmjerili raščlanjivanju ovih pojmova, što je očigledan doprinos reviziji kao naučnoj disciplini.

U tom kontekstu, I. Spremić ističe kako razliku između interne kontrole i interne revizije treba tražiti u samom postupku djelovanja. Prema postupku ispitivanja i otklanjanja nepravilnosti, unutrašnji nadzor može biti prethodni ili naknadni. Osnovna karakteristika prethodnog nadzora je otklanjanje određenih procesa ako nisu u skladu s unaprijed utvrđenim kriterijima. Zato je ova vrsta nadzora preventivna, jer ne dozvoljava izvođenje određenih postupaka koji nisu u skladu s unaprijed utvrđenim kriterijima. Prethodni nadzor ostvaruje se kontrolama... Interna (unutrašnja) revizija je naknadni nadzor, prije svega funkcionisanja sistema internih kontrola i ostvarenja poslovanja u skladu s usvojenim ciljevima.14

Uloga interne revizije, njene obaveze i pristup obavljanju revizijskih poslova od početka razvoja savremene interne revizije do danas značajno su promijenjeni. Mnogi istraživači, profesionalna udruženja i organizacije, ali i korisnici usluga interne revizije, zaokupljeni su pitanjem očekivanja od interne revizije u budućnosti, te potrebnim zaokretima u njenom razvoju kako bi bila sposobna odgovoriti na sve složenije zahtjeve koji se pred nju postavljaju. Interni revizori sve su opterećeniji brzinom ulaska u novu fazu djelovanja u kojoj treba odgovoriti uticajima globalnih ekonomskih i društvenih promjena i ubrzanog razvoja tehnike i tehnologije, posebno u području informacionih tehnologija.

Provjeru pozicija u bilansu stanja i bilansu uspjeha revizor će izvršiti, ako se ispostavi

da je sistem interne kontrole preduzeća adekvatan, metodom testiranja uzorka, koja se bazira na pretpostavci da će ispitivanja dijela knjiženja ili drugih podataka, otkriti iste podatke kao i ispitivanje svih pozicija. Interni revizor će i ubuduće djelovati naknadno, ocjenjujući rezultate prošlih događaja, kako bi ih se u budućnosti izbjeglo.

14

Žager L.,Rička Ž.,Tušek B.* Revizija* podrška poslovnom upravljanju str, 265

23

U današnjim uslovima poslovanja, puno važnije postaje preventivno djelovanje interne revizije, prema kojem njezine aktivnosti imaju za cilj pružiti pomoć i podršku menadžmentu u izbjegavanju budućih rizika, te predlaganju sistema internih kontrola kojima će oni biti na vrijeme otkolonjeni.

U takvim okolnostima, izvještaj internog revizora postaje samo sredstvo komunikacije između interne revizije i menadžmenta u kojem interni revizor prezentuje revizijske rezultate i ocjene poslovanja područja koje ispituje, s prijedlogom potrebnih korektivnih akcija, ali u budućnosti i još više, detaljne analize i prijedloge smanjivanja ili uklanjanja rizika i ocjene funkcioniranja postojećeg sistema internih kontrola.

U poslednje vrijeme sve se više u teoriji i praksi javlja još jedan oblik internog nadzora, po sadržaju i ciljevima blizak internoj reviziji, a to je kontroling. Počeci razvoja kontrolinga kao instrumenta upravljanja poslovnim sistemom javljaju se tridesetih godina ovog vijeka u SAD-u, dok se u Evropi uspostavlja sedamdesetih godina kao posljedica promjenjenih tržišnih i poslovnih uslova, a time i pristupa u rješavanju upravljačkih problema.

Prelaskom na tržišno poslovanje nameće se i potreba za prihvatanjem svjetskih privrednih standarda u našoj teoriji i praksi, što obuhvata i prihvatanje novog načina upravljanja preduzećem i novih pojmova kao što su kontroling, koji je novi ekonomski pojam u našoj teoriji i praksi upravljanja preduzećem.

Kontroling je „efikasan savremen koncept upravljanja poslovnim rezultatom preduzeća, koji obuhvata koordinaciju i vezu planiranja i informisanja, te analizu i kontrolu ljudskih, materijalnih, finansijskih i informacionih resursa radi ostvarivanja ciljeva na efikasan način“.15

U američkoj teoriji i praksi često se umjesto pojma kontroling koristi i pojam „upravljačka kontrolna funkcija“ kao proces kojim menadžment utiče na ostale članove organizacije kako bi se ostvarila izabrana strategija preduzeća. Kontroling je „poslovna filozofija, poseban stil upravljanja i (računovodstvena) informaciona djelatnost preduzeća za odlučivanje. To je pokretač i kormilo preduzeća i zahtijeva ciljno i decentralizovano upravljanje, razvijenu preduzetničku kulturu, preduzetničko planiranje i ekonomski nadzor“.16

Koncepcija kontrolinga, uključuje sve funkcije manadžmenta, posebno planiranje i kontrolu, odnosno usmjeravanje i usklađivanje poslovnih procesa, informisanje, analiziranje i savjetovanje. Svrha kontrolinga, jednako kao i drugih mogućih oblika internog nadzora, jest usmjeravanje i usklađivanje djelovanja organizacije prema ranije postavljenim ciljevima, analiziranje odstupanja i uzroka odstupanja, predlaganje korektivnih akcija u slučaju odstupanja, te pomoć u implementaciji predloženih mjera.

15Tušek B., Žager L.,Rička Ž.- Revizija* podrška poslovnom upravljanju str. 266.16Tušek B.,.Žagor L.,Rička Ž.- Revizija* podrška poslovnom upravljanju str. 267.

24

Upravljačka kontrola ili kontroling usko je povezana sa kontrolom i internom revizijom. Zajednički im je objekat i cilj nadzora: objekat nadzora je poslovanje preduzeća, a cilj je sticanje saznanja i informisanje menadžmenta o stanju i poslovanju preduzeća kako bi se uklonile negativne, a potencirale pozitivne strane poslovanja, čime se uvećava efektivnost i efikasnost poslovanja. Efektivnost znači raditi prave stvari, a efikasnost ili uspješnost znači raditi stvari na pravi način. Efektivnost se ogleda u postizanju ciljeva, a efikasnost ili uspješnost u postizanju ciljeva uz najmanje količine i troškove resursa.

Da bi revizor ustanovio da finansijski izvještaji u velikim preduzećima na korektan način odražavaju finansijsku situaciju i rezultate poslovanja preduslov je postojanje adekvatne interne kontrole. 3.2. Djelokrug i metode ispitivanja interne kontrole

Revizor ispitivanje interne kontrole sprovodi kroz dvije faze: studiranja i ocjenjivanja. U prvoj fazi revizor pribavlja dokaze o karakteru sistema interne kontrole i načinu na koji ona funkcioniše. U drugoj fazi on ocjenjuje dobre strane i slabosti sistema i proširuje svoj program revizije s ciljem nadoknađivanja, odnosno kompenziranja nedostataka interne kontrole. S druge strane, u područjima gde je interna kotrola moćna, revizor će ograničiti postupke ispitivanja realnosti finansijskih izvještaja na neophodni minimum.

3.3. Izvori informacija za upoznavanje i opisivanje interne kontrole

Iskusniji i manje iskusni revizori reaguju različito prilikom prikupljanja dokaza o određenom sektoru interne kontrole. Mlađi revizori nisu uvijek sigurni koji je metod ispravan za pribavljanje neophodnih informacija za upitnik, tekstualno opisivanje i šematski prikaz. Najjednostavnije je postaviti pitanje dobro obaviještenom menadžeru ili izvršiocu i prihvatiti njegove tvrdnje u pogledu interne kontrole koja se koristi. U navedenom slučaju provjera odgovora dobijenih od osoblja moraće da se izvrši u toku daljeg postupka revizije.

S druge strane, iskusniji revizori su skloniji da odmah lično izvrše ispitivanje i uvidom na licu mjesta pribave objektivne i konačne odgovore za upitnik. Ipak, oslanjanje samo na ispitivanje osoblja bilo bi u suprotnosti sa osnovnim načelima revizije.

3.4. Testiranje transakcija

Prilikom studiranja interne kontrole revizor mora stalno da ima na umu da se postupci propisani pravilnikom o računovodstvu i drugim pismenim uputstvima možda ne sprovode u praksi, zbog čega njegova ocjena o internoj kontroli mora da se temelji, kad god je to moguće na neposrednom uvidu, a ne na tvrdnjama kontrolora i izvršilaca. Iako propisani kontrolni

25

postupci postoje u većini preduzeća, oni se u svakodnevnom rutinskom obavljanju odnosnih operacija ignorišu.

Da bi ustanovio da li interne kontrole prikazane u upitniku, tekstualnom opisu ili šemi, realno funkcionišu, odnosno da li se primjenjuju na prikazani način, revizor obavlja testiranje transakcije, prilikom čega prati određene transakcije kroz knjige počevši od momenta njihovog iniciranja pa do završetka. Tako, na primjer, praćenje nabavne transakcije može da počinje od naloga za nabavku, a da se završi sa izdavanjem čeka ili drugog instrumenta plaćanja dobavljaču. Ili, revizor može da provjeri adekvatnost nabavne transakcije ispitivanja čeka, ili drugog instrumenta plaćanja dobavljaču, prateći nabavku unazad kroz sistem do momenta izdavanja naloga.

3.5. Ocjena interne kontrole

Revizor nakon završnog studiranja, odnosno upoznavanja interne kontrole mora da ocijeni sistem, pri čemu će mu studiranje interne kontrole omogućiti da identifikuje postojeće slabosti, tj. nedostatke u sistemu. U radnom papiru koji ima prostor za nabrajanje dodatnih revizorskih postupaka, koje treba primjeniti u oblastima slabih kontrola i ograničenja uobičajenih postupaka u područjima u kojima su kontrole veoma jake, sumiraju se navedene slabosti, kao i jake strane sistema. Takođe, radni papir može da sadrži sažete preporuke klijentu za poboljšanje slabih tačaka u sistemu.

Nacrt kompletnog programa revizije revizor treba da pripremi nakon što kompletira svoju ocjenu o internoj kontroli, kao i da napiše izveštaj o internoj kontroli za klijenta.

3.6. Izvještaj o internoj kontroli

Mnoge revizorske firme, kada otkriju ozbiljnije nedostatke u internoj kontroli, praktikuju da sastave izvještaj i upute ga klijentu, odnosno njegovom menadžmentu. Izvještaj, koji se obično sačinjava u formi pisma koje sadrži sugestije za otklanjanje nađenih nedostataka, služi da minimizira obaveze revizora u slučaju da se kasnije otkrije velika prevara ili drugi ozbiljni gubici. Pismom koje se odnosi na nedostatke u internoj kontroli, s obzirom na nedostatke u internoj kontroli, a s obzirom na to da se upućuje menadžmentu klijenta, simultano uspostavlja kontakt koji na neki drugi način ne bi bio ustanovljen i ono pomaže da se izgradi adekvatnije razumjevanje i veće respektovanje za usluge koje obavlja eksterni revizor. S obzirom na činjenicu da ocjena o internoj kontroli često predstavlja dio rada koji predhodi datumu revizije, pismo menadžmentu s glavnim nedostacima u internoj kontroli može nekoliko nedelja da predhodi formalnom izvještaju o revizij.

26

POGLAVLJE IV

4. POJAM I PODRUČJE RADA INTERNE REVIZIJE

Interna revizija danas je nezavisna i stručna funkcija sa zadatkom procjenjivanja svih aktivnosti unutar poslovnog subjekta. Organizuje je manadžement kao svoju “produženu ruku” s ciljem nadzora nad računovodstvenim sistemom i sistemom internih kontrola radi pružanja pomoći u ostvarenju planiranih ciljeva.17 Sudjelujući u svakoj fazi poslovne aktivnosti, interna revizija stoji na usluzi manadžmentu kroz ispitivanje ne samo računovodstvenih i finansijskih podataka, nego i svih ostalih postupaka i relevantnih informacija u poslovnom procesu radi ostvarivanja što veće efikasnosti, efektivnosti i ekonomičnosti poslovanja u cjelini.

Prema novoj, u svijetu opšteprihvaćenoj definiciji koju je dao američki Institut internih revizora “interna revizija je nezavisna, objektivna garancija i savjetnička aktivnost rukovođena filozofijom dodane vrijednosti s namjerom poboljšanja organizacije poslovanja. Ona pomaže organizaciji u postizanju njezinih ciljeva pružajući sistematizirani, na disciplini utemeljeni pristup za ocjenu i unapređenje djelotvornosti upravljanja rizicima organizacije, kontrole i upravljanja procesima.18

U savremenim uslovima poslovanja osnovni cilj interne revizije je ispitati i ocijeniti ukupnost funkcioniranja poslovnog sistema i stručnim mišljenjem i savjetima poboljšati efikasnost i efektivnost preduzeća.

17 Spremić, I.: Interna revizija, Revizija br. 1/1998., HUR, Zagreb, 1998., str. 49.

18 The Institute od Internal Auditors, Altamonte Springs,Florida, U.S.A.,juni 2002. strana 131

27

U kontekstu rečenog, područje rada savremene interne revizije može se sistematizirati na slijedeći način:19

- unapređuje tačnost i pouzdanost računovodstvenih i operativnih podataka i informacija kao podloge za odlučivanje,

- utvrđuje obim pridržavanja operativnih službi politici preduzeća,

- štiti imovinu od rasipanja,

- minimizira rizik od prevara, otkrivajući slabosti u poslovanju i kontrolama koje mogu onemogućiti prevare,

- ocjenjuje cjelokupnu efikasnost poslovanja preduzeća,

- omogućuje da se neuspješne i neefikasne operacije otkriju i otklone,

- ukazuje na poštivanje zakonskih propisa,

- ukazuje na primjenu internih uputstava preduzeća. 4.1.1. Hijerarhija interne revizije

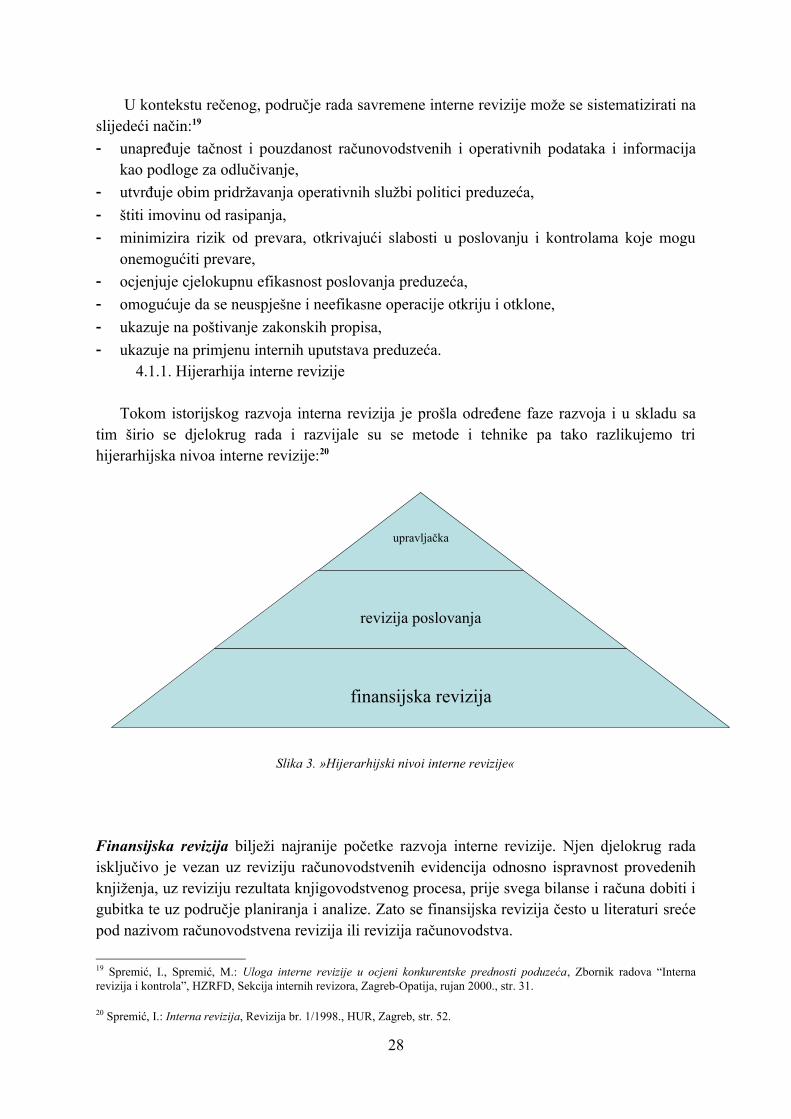

Tokom istorijskog razvoja interna revizija je prošla određene faze razvoja i u skladu sa tim širio se djelokrug rada i razvijale su se metode i tehnike pa tako razlikujemo tri hijerarhijska nivoa interne revizije:20

Slika 3. »Hijerarhijski nivoi interne revizije«

Finansijska revizija bilježi najranije početke razvoja interne revizije. Njen djelokrug rada isključivo je vezan uz reviziju računovodstvenih evidencija odnosno ispravnost provedenih knjiženja, uz reviziju rezultata knjigovodstvenog procesa, prije svega bilanse i računa dobiti i gubitka te uz područje planiranja i analize. Zato se finansijska revizija često u literaturi sreće pod nazivom računovodstvena revizija ili revizija računovodstva.

19 Spremić, I., Spremić, M.: Uloga interne revizije u ocjeni konkurentske prednosti poduzeća, Zbornik radova “Interna revizija i kontrola”, HZRFD, Sekcija internih revizora, Zagreb-Opatija, rujan 2000., str. 31.

20 Spremić, I.: Interna revizija, Revizija br. 1/1998., HUR, Zagreb, str. 52.

28

upravljačka

revizija poslovanja

finansijska revizija

Revizija poslovanja nastala je kao rezultat razvoja finansijske revizije te je i njen djelokrug rada znatno širi. Obuhvata ispitivanje efikasnosti operativnog poslovanja preduzeća tj. obuhvata sve poslovne funkcije u preduzeću pa se osim finansijskih izvještaja ispituju i ostali podaci i postupci operativnog karaktera.

Danas većina menadžera smatra glavnim prednostima revizije poslovanja sledeće:21

- ona je sredstvo manadžmenta za nadzor operativne djelatnosti i poštivanja politike preduzeća,

- usmjerena je na nepristranost i nezavisnost, slobodna od subjektivnih procjena rukovodioca,

- ona pridonosi ostvarenju cilja i sadržaja revidiranja osnovnih finansijskih izvještaja, koje obavljaju vanjski revizori,

- ona povećava povjerenje mandžmenta u finansijske izvještaje,

- ona se razvila u značajno sredstvo za ocjenjivanje svih oblika organizacije, uključujući obradu podataka, prodaju, proizvodnju i dr.

Upravljačka revizija je okrenuta budućnosti i budućem poslovnom rezultatu tj. ostvarivanju dugoročnih i kratkoročnih ciljeva pa zato posebno koristi najvišem nivou manadžmenta.

Interna revizija prerasta u upravljačku, gdje interni revizor pored svojih osnovnih funkcija nadzora nad internim kontrolama i finansijskim podacima ima zadatak usklađivanja poslovanja sa ciljevima.

Ciljevi preduzeća usmjereni su na stvaranje i održavanje prednosti nad konkurentima, a predstavljaju očekivane rezultate i krajnje tačke koje manadžment želi ostvariti. U uslovima naglašene tržišne orjentacije, kada brze promjene u okruženju pojačavaju rizičnost poslovanja, interes je manadžmenta organizovati efikasnu internu reviziju koja će potstaknuti na usmjeravanje poslovanja prema postavljenim ciljevima, te predlagati eventualne korekcije aktivnosti.

4.1.2. Organizacijski status interne revizije

U svrhu što efikasnijeg i kvalitetnijeg rada interne revizije bitna su tri faktora koja se najčešće naglašavaju:

• nezavisnost,

• organizacijski status i

21 Spremić, I., Kovač, J.: Sustav interne revizije, XXX. simpozij HZRFD, Računovodstvo, poslovne financije i revizija, Pula, 1995., str. 108.

29

• objektivnost.

Nezavisnost interne revizije moguće je postići kroz organizacijski status i objektivnost. Odgovarajuće organizacijsko mjesto u preduzeću preduslov je uspješnog ostvarivanja zahtijevnih zadataka koje se postavljaju pred internu reviziju.

Na dizajniranje organizacijske strukture veliki uticaj imaju vanjski i unutrašnji faktori poput: tržišta, konkurenata, razvoja nauke i tehnologije, institucionalnih uslova, integracijskih procesa, ciljeva, strategije i veličine preduzeća, tehničke opremljenosti i tehnološke ekipiranosti, adekvatnosti ljudskih potencijala i drugo.

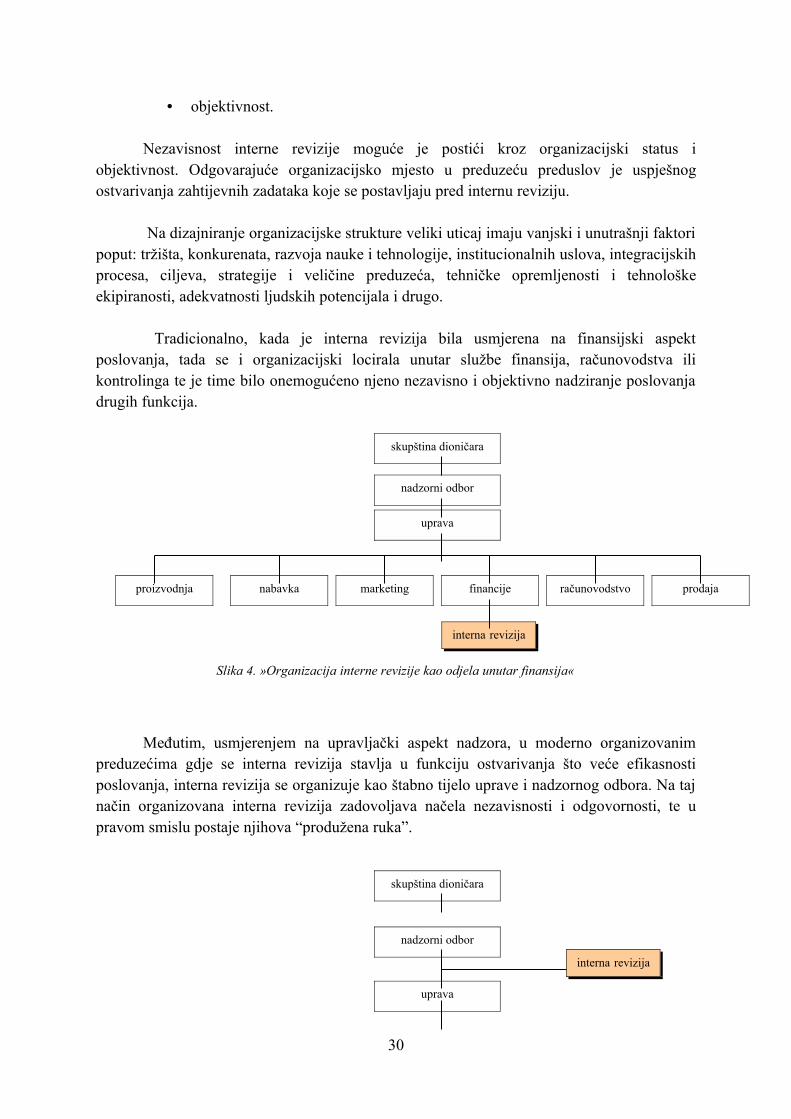

Tradicionalno, kada je interna revizija bila usmjerena na finansijski aspekt poslovanja, tada se i organizacijski locirala unutar službe finansija, računovodstva ili kontrolinga te je time bilo onemogućeno njeno nezavisno i objektivno nadziranje poslovanja drugih funkcija.

Slika 4. »Organizacija interne revizije kao odjela unutar finansija«

Međutim, usmjerenjem na upravljački aspekt nadzora, u moderno organizovanim preduzećima gdje se interna revizija stavlja u funkciju ostvarivanja što veće efikasnosti poslovanja, interna revizija se organizuje kao štabno tijelo uprave i nadzornog odbora. Na taj način organizovana interna revizija zadovoljava načela nezavisnosti i odgovornosti, te u pravom smislu postaje njihova “produžena ruka”.

30

skupština dioničara

nadzorni odbor

uprava

financije računovodstvo prodajamarketingnabavkaproizvodnja

interna revizija

skupština dioničara

nadzorni odbor

uprava

interna revizija

Slika 5. »Organizacija interne revizije kao štabnog tijela«

U velikim preduzećima i korporacijama, u želji da se nezavisnost interne revizije još više istakne, odgovornost revizije organizacijski se postavlja na najviši nivo, a to je odbor za reviziju. Osim što nadzire rad interne revizije, odbor za reviziju ima i širu ulogu koja se proširuje uopšteno na poboljšanje i unapređenje računovodstva i finansija, sistema kontrole, interne i eksterne revizije. Svojim nadzornim aktivnostima odbor za reviziju pomaže upravi i nadzornom odboru, jača nezavisnost interne revizije, poboljšava kvalitet izvještavanja, djeluje na komunikaciju među revizorima i manadžmentom, osigurava koordinacijski pristup u djelovanju, te usmjerava ka rješavanju problema. 4.1.3. Standardi interne revizije

Interna revizija dio je revizijske profesije koja je teoretski i praktično odredila pravila koja interni revizori u svom radu moraju primijenjivati. Najveću važnost i osnovni okvir za definisanje postupka obavljanja interne revizije, u kojem se utvrđuju načela i daju smjernice za postupak ispitivanja i ocjenjivanja poslovanja preduzeća čine Standardi interne revizije i Kodeks profesionalne etike.

Osnovna svrha Standarda interne revizije je osigurati kvalitetan rad interne revizije, razumijevanje uloge interne revizije svakom nivou upravljanja u preduzeću, eksternoj reviziji, stvoriti stručnu podlogu za provođenje i ocjenu rada interne revizije te poboljšati njeno funkcioniranje u preduzeću. Standarde interne revizije u SAD-u je oblikovao Institut internih revizora (Institute od Internal Auditors – IIA). Međutim, standardi interne revizije imaju svoje uporište u praktičnom iskustvu, pa zato nisu statični i dati zauvijek, već se stalno razvijaju i usavršavaju.

Zadnja promjena standarda svodi se uglavnom na izmjenu njihove formalne strukture, dok se promjene u pogledu materijalnog sadržaja odnose na uvažavanje nekih novih termina i u području upravljanja, npr.dodana vrijednost, upravljanja rizicima, korporativnog upravljanja i sl.

4.1.4. Primjena Međunarodnih standarda revizije kod nas

U razvijenoj privredi revizijska profesija prati savremena dostignuća i promjene kako bi im se prilagodila i osigurala povećanje efikasnosti revizijskog procesa uopšteno. U kontekstu razvoja cjelokupne revizijske profesije značajno mjesto pripada i internoj reviziji.

31

financije računovodstvo prodajamarketingnabavkaproizvodnja

U Bosni i Hercegovini i drugim tranzicijskim zemljama, razvoj interne revizije bitno je kasnio u odnosu na razvijene privrede tržišne ekonomije.

Međutim, od osnivanja Udruženja internih revizora u sklopu Udruženja računovođa do danas, postignuti su značajni pomaci i ostvareni rezultati koji bitno pridonose razvoju profesije internih revizora u našim uslovima. Brojni ciljevi Udruženja, kao oblika dobrovoljnog udruživanja osoba koje se bave internom revizijom, mogu se svesti na jedan zajednički, a taj je zaštita i unapređenje interesa struke te značenja i ugleda internih revizora u BiH.

Usvajanju Bosansko-hercegovačkih standarda interne revizije prethodio je dugotrajan i odgovoran rad timova stručnjaka iz područja računovodstva, revizije, finansija, informatike i drugih dodirnih područja. Osnovu za izradu bosansko-hercegovačkih standarda interne revizije činili su Američki standardi interne revizije koji su ustvari nadnacionalni i uobičajeno nazvani Međunarodni standardi interne revizije, a s kojima su naši standardi interne revizije sadržajno gledajući u potpunosti usklađeni. Oni su obuhvatili najveći dio opštih pravila profesionalnog ponašanja i djelovanja interne revizije i u njih su ugrađena osnovna revizijska načela i koncepti interne revizije - načela o nezavisnosti, objektivnosti, stručnosti i kompetentnosti internih revizora, zatim načela o organizovanju i upravljanju internom revizijom.

Od metodologije revizije koju primjenjuje određena revizorska firma zavisi, u prvom redu, postupak primjene Međunarodnih standarda revizije i Iskaza o međunarodnoj praksi revizije. Potrebno je međutim istaći da ta metodologija nije eksplicitno propisana, ali njene osnovne naznake se mogu implicitno vidjeti iz revizorskih standarda. S ciljem pomoći revizorima u primjeni standarda, Komitet za međunarodnu revizorsku praksu (International Auditing Practics Committe- IAPC) izdaje pored Međunarodnih standarda revizije i Iskaze o međunarodnoj praksi revizije.

- U osam grupa, odnosno sekcija, su svrstani pomenuti standardi. i to: - Uvodne napomene obuhvataju predgovor, riječnik termina i okvir Međunarodnih

standarda revizije(obuhvata Međunarodne standarde revizije od 100-199);- Generalni principi i odgovornosti (obuhvata Međunarodne standarde revizije od 200-

299);- Procjenjivanje rizika i preporučene mjere za date procjene rizika (obuhvata

Međunarodne standarde revizije od 300-499); - Revizorski dokazi (obuhvata Međunarodne standarde revizije od 500-599); - Korišćenje rada ostalih lica (obuhvata Međunarodne standarde revizije od 600-699);- Revizorski zaključci i izvještavanje (obuhvata Međunarodne standarde revizije od

700-799); - Revizorski angažmani za specijalne svrhe (obuhvata Međunarodne standarde revizije

od 800-899);- Revizorski angažmani u vezi sa pregledom finansijskih izvještaja i u vezi sa

finansijskim informacijama (obuhvata Međunarodne standarde revizije od 900-999).

32

Izradom i usvajanjem bosansko-hercegovačkih standarda interne revizije usaglašenih sa međunarodnim standardima interne revizije omogućen je daljnji razvoj profesije internih revizora u BiH.

4.2.1. Provođenje interne revizije

Za stručan i kvalitetan rad interne revizije jedan je od uslova postojanje i primjena odgovarajuće metodologije procesa rada interne revizije. Pod metodologijom rada interne revizije podrazumijeva se planiranje interne revizije, primjena postupaka i procesa rada, izvršenje određenih vrsta i obima poslova, oblikovanje i korištenje radne dokumentacije, praćenje prihvaćanja preporuka, itd.

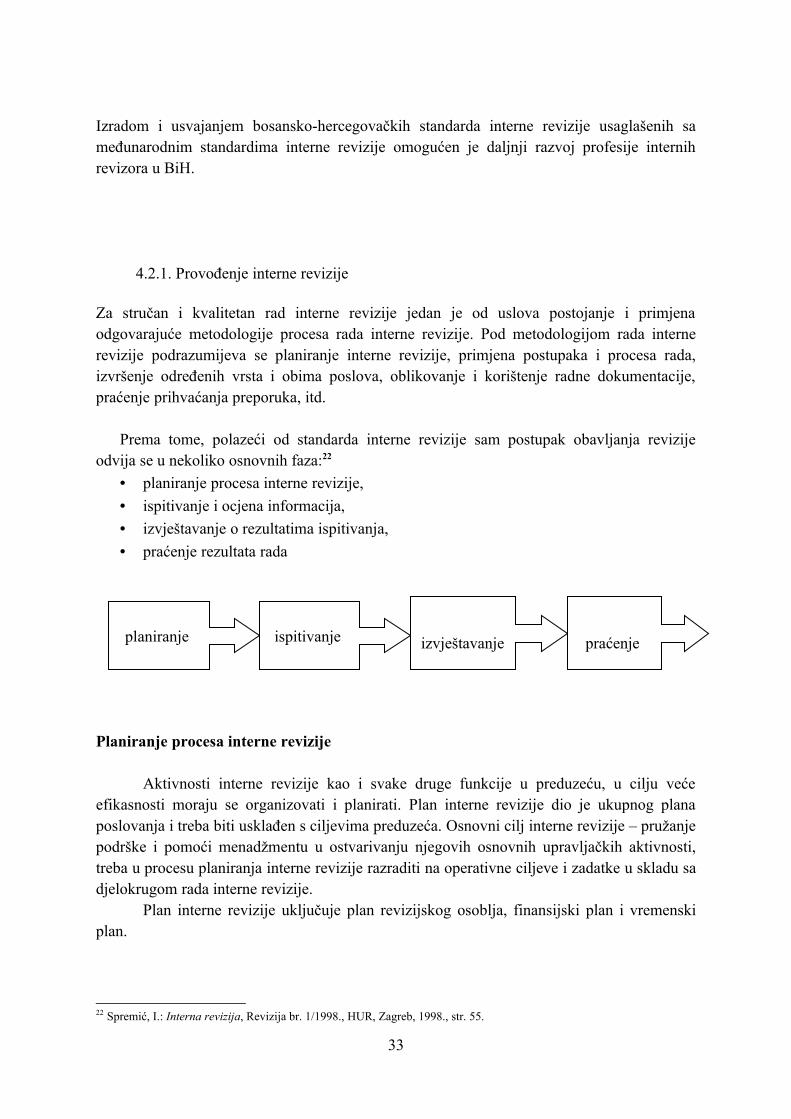

Prema tome, polazeći od standarda interne revizije sam postupak obavljanja revizije odvija se u nekoliko osnovnih faza:22

• planiranje procesa interne revizije,

• ispitivanje i ocjena informacija,

• izvještavanje o rezultatima ispitivanja,

• praćenje rezultata rada

Planiranje procesa interne revizije

Aktivnosti interne revizije kao i svake druge funkcije u preduzeću, u cilju veće efikasnosti moraju se organizovati i planirati. Plan interne revizije dio je ukupnog plana poslovanja i treba biti usklađen s ciljevima preduzeća. Osnovni cilj interne revizije – pružanje podrške i pomoći menadžmentu u ostvarivanju njegovih osnovnih upravljačkih aktivnosti, treba u procesu planiranja interne revizije razraditi na operativne ciljeve i zadatke u skladu sa djelokrugom rada interne revizije.

Plan interne revizije uključuje plan revizijskog osoblja, finansijski plan i vremenski plan.

22 Spremić, I.: Interna revizija, Revizija br. 1/1998., HUR, Zagreb, 1998., str. 55.

33

planiranje ispitivanje izvještavanje praćenje

Uobičajena podjela planova u internoj reviziji uzima kao kriterij vremenski aspekt, tako da planovi interne revizije mogu biti sastavljeni kao:23

o dugoročni ili strateški planovi, i

o kratkoročni ili godišnji planovi.

Dugoročni plan obuhvata razdoblje od tri ili pet godina i temelji se na strategijskom pristupu odnosno poznavanju vizije i misije funkcije interne revizije u preduzeću. Za dugoročno planiranje i izradu strategijskog plana potrebno je da interni revizor dobro poznaje i razumije ciljeve i strategije preduzeća.

Kratkoročni plan interne revizije ustvari je godišnji plan jer obuhvata razdoblje od jedne godine. Godišnji planovi moraju biti sistematični i usklađeni sa stavovima uprave i menadžmenta preduzeća.

Ispitivanje i ocjena informacija

Preduslov za uspješno djelovanje interne revizije je detaljno upoznavanje s područjem koje je predmet revizije kroz razne podatke i informacije o poslovanju preduzeća. Internom revizoru u obavljanju njegovog posla stoje na raspolaganju brojni izvori informacija, iz okruženja i iz samog preduzeća.

U informacije iz okruženja preduzeća ubrajamo:- informacije od udruženja internih revizora,- informacije s raznih kongresa, seminara i sličnih stručnih sastanaka,- korišćenje stručne literature i časopisa, te drugih publikacija s područja interne

revizije,- informacije o zakonskoj regulativi,- informacije dobijene putem savremenih komunikacijskih mreža, elektronskom

poštom i sl.

Unutar samog preduzeća interni revizor prikuplja informacije koristeći se sledećom dokumentacijom:

- statutima, pravilnicima, poslovnicima o organizaciji preduzeća i sl.,- izvještajima, planovima, programima i uputstvima nadzornog odbora, menadžmenta,

revizijskog odbora ili rukovodioca interne revizije,- raznim priručnicima o radu, organizacionim uputstvima, računskim planom, opisima

poslova, i drugim dokumentima koji se odnose na rad preduzeća ili pojedinih njegovih dijelova,

- računovodstveno-finansijskim izvještajima i drugim izvještajima preduzeća, kao što su izvještaji prethodnih revizija ili eksternog revizora.

23 Tušek, B.: Revizija – instrument poslovnog odlučivanja, TEB, Zagreb, 2001., str. 215.

34

Karakteristike i vrste izvještaja interne revizije

Rezultat rada i djelovanja interne revizije jest izvještaj o obavljenoj reviziji koji ima bitnu ulogu u upravljanju preduzećem prema unaprijed utvrđenim ciljevima. Izvještaj o provedenoj reviziji je dokument o nalazima i rezultatima revizije. U njemu se iznose nalazi i daju zaključci, prijedlozi i preporuke te se predlažu aktivnosti koje treba provesti nakon revizije.

Kada se sastavlja izvještaj potrebno je voditi računa o četiri osnovna cilja koja izvještavanje treba zadovoljiti:

• otkrivanje nalaza

• opis nalaza

• sugestije za korekciju