Embed Size (px)

Citation preview

KONTRIBUSI DAN OPTIMALISASI PENERIMAAN PAJAK HOTEL

TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH

KOTA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

ERVHINA RETNO WAHYU ANGGRAINI

NIM F3407005

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

MOTTO DAN PERSEMBAHAN

Engkau ajarkan kepada kami, Sesungguhnya Engkaulah yang Maha mengetahui

-Baqarah: 32)

selesai (dari sesuatu urusan), tetaplah bekerja keras (untuk urusan yang lain),

dan hanya kepada Tuhanm -Insyirah: 6-8)

Khuli

dalam novel Lafazh-Lafazh Cinta)

membutuhkan senyuman, dan tidak ada seorang pun yang terlalu miskin

rjadi, karena aku tahu rencana-MU lebih indah

dari inginku, karena aku percaya ketetapan-MU adalah yang terbaik untukku,

~Aku~

Karya ini dipersembahkan kepada:

Ibu dan Ayah tercinta

Dhimasku yang nakal

Keluarga tersayang

Sahabat-sahabatku yang manis

Almamaterku

Pembaca yang budiman

KATA PENGANTAR

Alhamdulillaah, puji syukur penulis haturkan kehadirat Allah SWT atas

limpahan Taufik dan Rahmat-Nya sehingga Laporan Tugas Akhir dengan Judul

Kontribusi dan Optimalisasi Penerimaan Pajak Hotel Terhadap Peningkatan

Pendapatan Asli Daerah Kota Surakarta ini dapat diselesaikan dengan baik.

Penulisan Tugas Akhir ini dimaksudkan untuk memenuhi persyaratan

mencapai derajat Sarjana Ahli Madya Progam Studi Diploma III Akuntansi

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulisan Tugas Akhir ini tidak akan selesai dengan baik tanpa adanya

kerjasama dan bantuan dari berbagai pihak. Pada kesempatan ini penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. DR. Bambang Sutopo, M.com., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Bapak Drs. Santoso Tri Hananto, M.si., Ak. selaku Ketua Progam Diploma III

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Sri Suranta, SE., M.si., Ak. selaku Sekretaris Progam Diploma III

Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Sri Hartoko, MBA., Ak selaku Dosen Pembimbing Tugas Akhir

penulis, terima kasih atas bimbingan dan pengarahan disela-sela kesibukan.

5. Bapak-Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

yang telah memberikan wawasan dan ilmu pengetahuan, tentu akan sangat

bermanfaat bagi penulis.

6. Ibu, Bapak tercintaku, Dhimasku, dan seluruh keluarga tersayang yang

senantiasa memberikan motivasi, cinta dan kasih yang tak kan pernah terganti,

juga selalu mendoakan yang terbaik untuk penulis.

7. Bapak Agung HD, Bapak Pramono beserta seluruh karyawan di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Kota Surakarta yang

telah menerima dengan baik juga memberikan informasi dan data yang

dibutuhkan untuk penyelesaian Tugas Akhir penulis serta kemudahan maupun

arahan selama kegiatan magang.

8. Teman-teman DIII Perpajakan Angkatan 2007, Erin, Mb Penny, Indy, Eka,

Endah, Nisa, Ana, Icha dan yang lain, terima kasih atas kebersamaan serta

perhatiannya selama masa perkuliahan yang menorehkan berjuta warna indah

dalam sepenggal kisah dan semoga akan berakhir dengan indah.

9. Keluarga kecilku di Griya Arimbi, Ulfah, Wati’, Te’ah, Michan, Anis, Izna,

etc, terimakasih atas canda, manja, tawa, suka, duka, air mata, kebersamaan

juga kekompakannya selama ini, sebentuk senyuman termanis yang kalian

hadirkan tak kan mampu ku lupakan dan akan selalu ku rindukan. ^_~

10. Erwin N. K. saudara kembarku beda bapak beda ibu (kata orang mirip),

manjamu, senyummu, semangatmu, juga kerasmu, terima kasih atas semua

kebaikan beriring ketulusan yang semoga akan terus mengalir dengan saling

mengingatkan dalam kebaikan.

11. Mbak Iffah, Mas Qul, Mbak Lind, Tiga Serangkai yang menginspirasi dan

memotivasi, dari setiap cerita, kisah, maupun celoteh selalu memberikan

pelajaran mahal dalam hidupku, melengkapi rasaku juga mengisi separuhku.

12. Pihak-pihak lain yang tidak bisa penulis sebutkan satu-persatu yang telah

membantu dalam penulisan Tugas Akhir ini.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih ada

kekurangan dan jauh dari kata sempurna. Hal ini semata-mata karena keterbatasan

pengetahuan dan pengalaman penulis. Oleh karena itu, penulis mengharapkan

kritik dan saran yang bersifat membangun dari semua pihak.

Demikian, semoga Tugas Akhir ini dapat bermanfaat bagi penulis dan bagi

pihak lain yang berkesempatan mempelajarinya

Surakarta, Juni 2010

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ....................................................................................... i

ABSTRAK ...................................................................................................... ii

HALAMAN PERSETUJUAN ........................................................................ iii

HALAMAN PENGESAHAN ......................................................................... iv

MOTTO DAN PERSEMBAHAN .................................................................. v

KATA PENGANTAR .................................................................................... vi

DAFTAR ISI ................................................................................................... viii

DAFTAR TABEL ........................................................................................... x

DAFTAR GAMBAR ...................................................................................... xi

DAFTAR LAMPIRAN ................................................................................... xii

BAB I. PENDAHULUAN

A. Latar Belakang Masalah ........................................................ 1

B. Rumusan Masalah ................................................................. 5

C. Tujuan ................................................................................... 5

D. Manfaat ................................................................................. 6

E. Metode Pengumpulan Data ................................................... 7

BAB II. TINJAUAN PUSTAKA

A. Definisi Pajak ........................................................................ 9

B. Jenis-jenis Pajak Daerah ....................................................... 12

C. Tinjauan Umum Pajak Hotel ................................................. 12

BAB III. PEMBAHASAN

A. Gambaran Obyek Penelitian

1. Gambaran Umum DPPKA Kota Surakarta ....................... 16

2. Kedudukan, Tugas Pokok dan Fungsi DPPKA ................ 18

3. Strukutur Organisasi ......................................................... 19

4. Deskripsi Jabatan .............................................................. 23

5. Tata Kerja DPPKA ............................................................ 28

6. Visi dan Misi DPPKA ....................................................... 29

B. Laporan Magang

Lokasi dan Penempatan Magang Kerja ................................. 29

Jangka Waktu Pelaksanaan Magang Kerja ........................... 30

Rincian Kegiatan Magang Kerja ........................................... 31

C. Pembahasan Masalah

1. Kontribusi Pajak Hotel di Kota Surakarta ......................... 37

2. Faktor-faktor yang Menyebabkan Perubahan

Penerimaan Pajak Hotel dari Tahun 2005 sampai

dengan Tahun 2009 .......................................................... 43

3. Hambatan yang Dihadapi DPPKA Kota Surakarta

Dalam Upaya Peningkatan Penerimaan Pajak Hotel ....... 45

4. Upaya yang Dilakukan Pihak DPPKA Kota Surakarta

Dalam Mengoptimalkan Penerimaan Pajak Hotel

Di Surakarta ...................................................................... 46

BAB IV. PENUTUP

A. Kesimpulan ........................................................................... 49

B. Saran ...................................................................................... 50

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

TABEL Halaman

3.1. Realisasasi Penerimaan Pajak Daerah Tahun Anggaran 2005 – 2009 ..... 37

3.2 . Rekapitulasi Kontribusi Pajak Hotel Terhadap Pajak Daerah ................ 39

3.3. Rekapitulasi Kontribusi Pajak Hotel Terhadap PAD ............................... 42

3.4. Jumlah Hotel di Kota Surakarta Tahun Anggaran 2005 – 2009 .............. 44

DAFTAR GAMBAR

GAMBAR Halaman

3.1. Struktur Organisasi DPPKA Kota Surakarta ........................................... 22

DAFTAR LAMPIRAN

Lampiran 1. Surat Pernyataan

Lampiran 2. Surat Permohonan Magang

Lampiran 2. Surat Perijinan Magang dari Instansi

Lampiran 3. Surat Keterangan Penyelesaian Magang

Lampiran 4. Lembar Penilaian Magang

Lampiran 5. Lembar Laporan Kegiatan Magang Mahasiswa tiap Bagian

Lampiran 6. Surat Memo Penyerahan Laporan Magang

Lampiran 7. Realisasi Penerimaan Pajak Hotel Tahun Anggaran 2005-2009

Lampiran 8. Peraturan Daerah Kota Surakarta Nomor 9 Tahun 2002 tentang

Pajak Hotel

ABSTRACT

KONTRIBUSI DAN OPTIMALISASI PENERIMAAN PAJAK HOTEL

TERHADAP PENINGKATAN PENDAPATAN ASLI DAERAH

KOTA SURAKARTA

ERVHINA RETNO WAHYU ANGGRAINI

NIM F3407005

The purpose of this final task are to know the amount of the contribution provided

by the hotel task to local income, to know the factors that influence changes in the

amount of hotel tax revenue each year, to know the obstacles faced and the efforts

which is done by DPPKA Surakarta in improving hotel tax revenue. Design of

this final task research is the observation made by apprentice for two months in

DPPKA Surakarta.

Contribution of hotel tax to local income can be detected by comparing the

realization of hotel tax revenue with the realization of local income multiplied by

100%. Changes in hotel tax revenue is influenced by the number of hotel

developments and level of awareness of tax payers. DPPKA Surakarta has made

various efforts to face the obstacles and increase the hotel tax revenue in each

period.

Based research and discussion, it can be concluded that increasing or decreasing

the contribution of hotel tax to local income caused by changes in hotel tax and

other taxes revenue. Therefore, DPPKA Surakarta expected to continually

improve and develop its performance. DPPKA Surakarta should be able to

optimize the hotel tax revenue, because the hotel tax is a potential source of local

income.

Keywords: contribution, optimalisasi, realization.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Kesatuan Republik Indonesia adalah Negara hukum yang

berdasarkan Pancasila dan Undang-undang Dasar 1945 yang di dalamnya

terdapat tujuan Negara yaitu untuk memajukan kesejahteraan umum.

Pemerintah telah mengupayakan dan melaksanakan berbagai kebijakan dalam

rangka penyelenggaraan pemerintahannya untuk mencapai tujuan tersebut.

Dahulu penyelenggaraan pemerintahan menggunakan dua sistem, yaitu

sentralisasi dan desentralisasi. Namun, adanya krisis ekonomi yang terjadi

pada tahun 1998 membuat daerah menjadi bergantung kepada setiap kebijakan

yang dibuat oleh pemerintah pusat, sehingga sekarang ini pemerintah hanya

menerapkan satu sistem yaitu desentralisasi. Pengertian desentralisasi adalah

suatu sistem pemerintahan bahwa urusan-urusan pemerintahan tidak lagi

dipegang oleh pemerintah pusat, tetapi sudah diserahkan ke pemerintah daerah

masing-masing. Sistem pemerintahan inilah yang kemudian disebut dengan

otonomi daerah.

Penyelenggaraan otonomi daerah yang luas, nyata dan

bertanggungjawab memerlukan kewenangan dan kemampuan daerah untuk

memberdayakan masyarakat agar ikut berperan serta dalam mensukseskan

pembangunan yang dilaksanakan oleh pemerintah daerah. Salah satu bentuk

partisipasi masyarakat dalam penyelenggaraan otonomi daerah adalah dengan

membayar pajak khususnya pajak daerah yang merupakan salah satu sumber

Pendapatan Asli Daerah (PAD) yang digunakan oleh pemerintah daerah untuk

2

membiayai penyelenggaraan pemerintah dan pembangunannya. PAD selain

berasal dari pajak daerah juga berasal dari retribusi daerah, laba usaha daerah

dan penerimaan lain-lain yang sah. Adapun pajak daerah Tingkat II Kota

Surakarta adalah sebagai berikut:

1. Pajak Hiburan

2. Pajak Reklame

3. Pajak Hotel

4. Pajak Restoran

5. Pajak Parkir

6. Pajak Penerangan Jalan

Peningkatan pajak dan retribusi daerah menjadi alasan bagi

kebanyakan Pemerintah Kota/Kabupaten dalam meningkatkan pendapatan

daerah, karena Dana Alokasi Umum (DAU) yang diberikan pemerintah pusat

kepada pemerintah daerah sebagian besar terserap untuk kebutuhan belanja

aparatur dibandingkan dengan untuk pembiayaan belanja publik. Upaya untuk

meningkatkan pendapatan daerah yang berasal dari pajak dan retribusi daerah

tentunya tetap dapat dilaksanakan tanpa harus menambah beban yang

ditanggung masyarakat, tetapi melalui penyederhanaan pungutan, efisiensi

biaya pemungutan atau administrasi, memperkecil jumlah tunggakan dan

menegakkan sanksi hukum bagi penghindar pajak atau retribusi melalui Tim

Yustisia serta melakukan kajian terhadap potensi pendapatan yang sebenarnya

terhadap beberapa jenis obyek pajak yang ada.

Sejalan dengan tujuan yang ingin dicapai oleh pemerintah daerah

dalam membiayai penyelenggaraan otonomi daerah, maka Undang-undang

3

Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah diubah

menjadi Undang-undang Nomor 34 Tahun 2000. Hal tersebut ditindaklanjuti

oleh pemerintah Kota Surakarta dengan menerbitkan Peraturan Daerah Kota

Surakarta Nomor 9 Tahun 2002 tentang Pajak Hotel dan Peraturan Daerah

Nomor 10 Tahun 2002 tentang Pajak Restoran sebagai perubahan atas

Peraturan Daerah Nomor 6 Tahun 1998 tentang Pajak Hotel dan restoran.

Perubahan tersebut dilakukan oleh Pemerintah Daerah Kota Surakarta untuk

meningkatkan pendapatan daerah serta memberikan dasar hukum atas

pemungutan Pajak Hotel dan Restoran.

Penerimaan Pajak Hotel selalu mengalami perubahan dari Tahun 2005

sampai dengan Tahun 2009. Perubahan tersebut berakibat terhadap besarnya

kontribusi yang diberikan oleh Pajak Hotel terhadap Pendapatan Asli Daerah.

Melihat pajak merupakan sumber pendapatan daerah yang cukup potensial,

maka penulis ingin mengkaji tentang Pajak Hotel di Kota Surakarta. Pajak

Hotel merupakan salah satu penyumbang bagi pendapatan daerah yang dapat

dikategorikan prima dan masih memiliki potensi untuk ditingkatkan. Sehingga

diperlukan pembahasan untuk mengetahui besarnya kontribusi Pajak Hotel

terhadap Pendapatan Asli Daerah sesuai dengan perubahan tingkat penerimaan

Pajak Hotel.

Seiring dengan laju ekonomi yang semakin berkembang, besarnya

realisasi penerimaan Pajak Hotel dari tahun ke tahun cenderung mengalami

peningkatan. Perubahan tersebut dipengaruhi oleh beberapa faktor. Untuk

mengetahui faktor-faktor yang mempengaruhi perubahan penerimaan Pajak

Hotel, maka diperlukan pembahasan pada bab selanjutnya.

4

Sistem yang digunakan dalam pemungutan Pajak Hotel adalah self

assessment system, yaitu suatu sistem pemungutan pajak yang memberi

wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan,

menyetorkan dan melaporkan sendiri besarnya utang pajak (Ricard Burton dan

Wirawan, 2004: hal. 9).

Dengan menggunakan sistem pemungutan pajak self assessment

system, banyak hambatan yang dihadapi oleh Dinas Pendapatan, Pengelolaan

Keuangan dan Aset. Seperti masih kurangnya transparansi sebagian pengusaha

dalam membayar pajak sesuai dengan kewajiban yang sebenarnya serta belum

adanya tindak lanjut yang konkret dari temuan Tim Audit dalam

mengidentifikasi omzet yang benar. Dengan berbagai upaya yang intensif dari

Pemerintah Daerah Kota Surakarta diharapkan mampu mencegah manipulasi

penentuan besarnya pajak terutang yang dilakukan oleh Wajib Pajak dan

mampu menumbuhkan kesadaran kepada masyarakat akan pentingnya

membayar pajak. Sehingga pada bab selanjutnya akan dibahas mengenai

hambatan-hambatan serta upaya yang dilakukan Dinas Pendapatan,

Pengelolaan Keuangan dan Aset dalam mengoptimalkan penerimaan Pajak

Hotel di Surakarta.

Mengingat pentingnya pengoptimalan pendapatan daerah pada sektor

Pajak Hotel, maka penulis mengambil judul “KONTRIBUSI DAN

OPTIMALISASI PENERIMAAN PAJAK HOTEL TERHADAP

PENINGKATAN PENDAPATAN ASLI DAERAH KOTA SURAKARTA”.

5

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka dapat

dirumuskan masalah sebagai berikut:

1. Bagaimana perubahan penerimaan Pajak Hotel dari Tahun 2005 sampai

dengan Tahun 2009?

2. Faktor-faktor apakah yang menyebabkan perubahan penerimaan Pajak

Hotel dari Tahun 2005 sampai dengan Tahun 2009?

3. Hambatan apa saja yang dihadapi oleh pihak Dinas Pendapatan,

Pengelolaan Keuangan dan Aset (DPPKA) Kota Surakarta dalam upaya

meningkatkan penerimaan Pajak Hotel?

4. Bagaimana upaya yang dilakukan oleh Pihak DPPKA Kota Surakarta

dalam mengoptimalkan penerimaan Pajak Hotel di Surakarta?

C. Tujuan

1. Untuk mengetahui perubahan besarnya penerimaan Pajak Hotel yang

terjadi dari Tahun 2005 sampai dengan Tahun 2009.

2. Untuk mengetahui faktor-faktor yang menyebabkan perubahan

penerimaan Pajak Hotel dari Tahun 2005 sampai dengan Tahun 2009.

3. Untuk mengetahui hambatan-hambatan yang dihadapi oleh pihak DPPKA

Kota Surakarta dalam rangka meningkatkan penerimaan Pajak Hotel.

4. Untuk mengetahui upaya-upaya yang dilakukan oleh Pihak DPPKA Kota

Surakarta dalam rangka mengoptimalkan penerimaan Pajak Hotel di

Surakarta.

6

D. Manfaat

Beberapa manfaat yang diharapkan dari penulisan Tugas Akhir ini

adalah sebagai berikut:

1. Bagi Penulis

Dapat menambah pengetahuan tentang pengaruh Pajak Hotel bagi

penerimaan PAD serta dapat mengaplikasikan ilmu perpajakan yang

diperoleh atau dipelajari di bangku kuliah ke dalam dunia kerja

sesungguhnya, khususnya dalam bidang Pajak Hotel.

2. Bagi DPPKA Kota Surakarta

Diharapkan dapat memberikan masukan bagi DPPKA Kota

Surakarta sebagai bahan pertimbangan untuk menentukan kebijakan yang

berkenaan dengan Pajak Hotel, sehingga dapat meningkatkan pendapatan

daerah dari segi penerimaan Pajak Hotel. Selain itu, dapat digunakan

sebagai evaluasi atas pelaksanaan kegiatan pemungutan pajak yang selama

ini sudah dilakukan dengan harapan akan dapat lebih meningkatkan

kinerja DPPKA di masa yang akan datang.

3. Bagi Pihak Lain

Semoga penelitian ini dapat memberikan gambaran tentang Pajak

Hotel dan pengaruhnya terhadap PAD, serta diharapkan dapat menjadi

dasar bagi penelitian selanjutnya yang lebih luas dan mendalam.

7

E. Metode Pengumpulan Data

1. Desain Penelitian

Desain yang digunakan adalah Desain Kasus, dilakukan apabila

pertanyaan “bagaimana” menjadi permasalahan utama penelitian dengan

keharusan membuat deskripsi/analisis/sintesis yang terbatas pada kasus

tertentu untuk menjawab permasalahan tersebut. Dalam penulisan Tugas

Akhir ini penulis membahas tentang berbagai hambatan dan upaya yang

dilakukan Pemerintah Kota Surakarta untuk mengoptimalkan penerimaan

Pajak Hotel serta kontribusinya terhadap PAD di Surakarta. Oleh karena

itu, penelitian Tugas Akhir ini dilakukan dengan cara melaksanakan

kegiatan magang selama dua bulan di DPPKA Kota Surakarta.

2. Obyek Penelitian

Berdasarkan permasalahan yang akan dibahas dalam penulisan

Tugas Akhir ini, maka obyek yang diteliti adalah pajak daerah yang ada di

Surakarta terutama Pajak Hotel. Penulis mengadakan penelitian di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) dengan cara

melakukan kegiatan magang kerja yang dilaksanakan selama dua bulan.

3. Jenis dan Sumber Data

a. Jenis Data

1) Data Kualitatif, yaitu data yang dinyatakan dalam bentuk kata,

kalimat dan gambar.

2) Data Kuantitatif, yaitu data yang dinyatakan dalam bentuk angka

atau data kualitatif yang diangkakan.

8

b. Sumber Data

1) Sumber data berasal dari:

a) Data Primer, yaitu data yang diperoleh langsung dari obyek

yang diteliti, seperti target dan realisasi penerimaan Pajak Hotel

di Kota Surakarta.

b) Data sekunder, yaitu data yang diperoleh secara tidak langsung

dengan mempelajari buku-buku, Undang-undang Perpajakan

yang berlaku, serta Surat Keputusan tentang Pajak Hotel.

2) Sumber data diambil dari:

a) Informan, yaitu orang yang dipandang mengetahui

permasalahan yang akan dibahas dan bersedia memberikan

informasi.

b) Dokumen, merupakan sumber data yang memiliki posisi

penting dalam penelitian kualitatif.

4. Teknik Pengumpulan Data

Dalam melakukan penelitian penulis menggunakan teknik

interview/wawancara mendalam dengan beberapa karyawan DPPKA Kota

Surakarta dengan jenis pertanyaan yang bersifat open-ended.

5. Teknik Pembahasan

Teknik pembahasan yang digunakan penulis dalam membuat

Tugas Akhir ini adalah Pembahasan Deskriptif, yaitu membuat gambaran

atau deskripsi secara sistematis, faktual dan akurat mengenai hambatan

dan upaya yang dilakukan pihak DPPKA dalam meningkatkan penerimaan

Pajak Hotel serta kontribusinya terhadap PAD di Kota Surakarta.

9

BAB II

TINJAUAN PUSTAKA

A. Definisi Pajak

1. Pajak

Beberapa kutipan definisi pajak yang dikemukakan pleh para ahli,

adalah sebagai berikut:

a. Pajak (P.J.A. Adriani dalam Waluyo, 2007) adalah iuran kepada

Negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarnya menurut peraturan-peraturan, dengan tidak mendapat

prestasi-kembali, yang lanfsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubung

dengan tugas Negara yang menyelenggarakan pemerintahan.

b. Pajak (MJH. Smeets dalam Waluyo, 2007) adalah prestasi kepada

pemerintah yang terutang melalui norma-norma umum dan yang dapat

dipaksakan, tanpa adanya kontraprestasi uang dapat ditunjukkan dalam

hal yang individual, dimaksudkan untuk membiayai pengeluaran

pemerintah.

c. Pajak (Rochmat Soemitro dalam Richard dan Wirawan, 2004) adalah

iuran rakyat kepada kas Negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa-timbal (kontra-prestasi),

yang langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

10

Sistem pemungutan pajak dapat dibagi menjadi:

a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang member

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang.

Ciri-ciri Official Assessment System:

1) Wewenang untuk menentukan besarnya pajak terutang berada pada

fiskus.

2) Wajib Pajak bersifat pasif.

3) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak oleh

fiskus.

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri besarnya pajak

yang harus dibayar.

c. With Holding System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang oleh Wajib Pajak.

Pembagian pajak menurut pemungut dan pengelolanya, adalah sebagai

berikut:

11

a. Pajak Pusat, adalah jenis pajak yang dipungut oleh pemerintah pusat

yang dalam pelaksanaannya dilakukan oleh Departemen Keuangan

melalui Direktorat Dirjen Pajak.

b. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah.

2. Pajak Daerah

Berdasarkan Undang-undang Nomor 34 Tahun 2000, yang disebut

dengan Pajak Daerah adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasar peraturan perundang-undangan yang

berlaku, yang mana hasilnya dipergunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah.

Ciri-ciri pajak daerah (K.J. Davey dalam Syafiqurrahman dan

Haryani, 2007) terdiri atas 4 hal, yaitu:

a. Pajak yang dipungut oleh Pemerintah Daerah berdasarkan pengaturan

dari daerah sendiri.

b. Pajak yang dipungut berdasarkan Peraturan Pemerintah Pusat tetapi

penetapan tarifnya oleh Pemerintah Daerah.

c. Pajak yang ditetapkan dan atau dipungut oleh Pemerintah Daerah.

d. Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat

tetapi hasil pemungutannya diberikan kepada Pemerintah Daerah.

12

B. Jenis-jenis Pajak daerah

Pajak Daerah dikelompokkan menjadi 2 bagian, yaitu:

1. Pajak Propinsi, terdiri dari:

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air.

b. Bea Balik Nama Kendaraan Bermotor Kendaraan di Atas Air.

c. Pajak Bahan Bakar Kendaraan Bermotor.

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

2. Pajak Kabupaten/Kota, terdiri dari:

a. Pajak Hotel.

b. Pajak Restoran.

c. Pajak Hiburan.

d. Pajak Reklame.

e. Pajak Penerangan Jalan.

f. Pajak Parkir.

g. Pajak Pengambilan Bahan Galian Golongan C.

C. Tinjauan Umum Pajak Hotel

1. Dasar Hukum

Dasar hukum pemungutan Pajak Hotel pada Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Kota Surakarta adalah:

a. Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah sebagai perubahan atas Undang-undang Nomor 18

Tahun 1997.

13

b. Peraturan Daerah Kota Surakarta Nomor 6 Tahun 1998 tentang Pajak

Hotel dan Restoran yang telah diubah dan dipisah menjadi 2 bagian,

yaitu Peraturan Daerah Nomor 9 Tahun 2002 tentang Pajak Hotel dan

Peraturan Daerah Nomor 10 Tahun 2002 tentang Pajak Restoran.

2. Definisi Pajak Hotel

a. Berdasarkan Peraturan Daerah Nomor 9 Tahun 2002 yang dimaksud

dengan Pajak Hotel adalah pajak atas semua pelayanan hotel.

b. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat

menginap/istirahat, memperoleh pelayanan dan atau fasilitas lainnya

dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu,

dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan

dan perkantoran.

3. Subyek Pajak Hotel

a. Subyek Pajak Hotel adalah orang pribadi atau badan yang melakukan

pembayaran atas pelayanan hotel.

b. Wajib Pajak Hotel adalah Pengusaha Hotel.

4. Obyek Pajak Hotel

Obyek Pajak Hotel adalah pelayanan yang disediakan hotel dengan

pembayaran termasuk:

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek.

b. Pelayanan penunjang sebagai kelengkapan fasiltas penginapan atau

tempat tinggal jangka pendek yang sifatnya memberikan kemudahan

dan kenyamanan.

14

c. Fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu

hotel dan bukan untuk umum.

d. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Dikecualikan dari obyek pajak, yaitu:

a. Penyewaan rumah atau kamar, apartemen dan atau fasilitas tempat

tinggal lainnya yang tidak menyatu dengan hotel.

b. Pelayanan tinggal di asrama dan pondok pesantren.

c. Fasilitas olahraga dan hiburan yang disediakan di hotel yang

dipergunakan oleh bukan tamu hotel, dengan pembayaran.

d. Pertokoan, perkantoran, perbankan, salon yang dipakai oleh umum di

hotel.

e. Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan

dapat dimanfaatkan oleh umum.

5. Dasar Pengenaan Pajak dan Tarif Pajak

Dasar Pengenaan Pajak (DPP) Hotel adalah jumlah pembayaran

yang dilakukan Subyek Pajak kepada Hotel atas pelayanan yang diberikan.

Tarif Pajak Hotel berdasarkan Peraturan Daerah Nomor 9 Tahun

2002 adalah sebagai berikut:

a. Tarif Pajak Hotel ditetapkan sebesar 10% (sepuluh persen) dari jumlah

pembayaran.

b. Tarif Pajak Hotel lainnya sebesar 5% (lima persen) dari jumlah

pembayaran.

15

Yang termasuk Tarif Pajak Hotel lainnya antara lain:

1) Home Stay.

2) Rumah Kos.

3) Fasilitas penginapan lainnya yang ditetapkan oleh Walikota.

16

BAB III

PEMBAHASAN

A. Gambaran Obyek Penelitian

1. Gambaran Umum DPPKA Kota Surakarta

Berdasarkan Surat keputusan Walikota Kepala Daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No.162/Kep/ Kdh.IV/Kp.72 tentang

Penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena

bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah

Dinas Pendapatan Daerah yang kemudian sering disingkat DIPENDA.

Dinas Pendapatan Daerah dipimpin oleh Kepala Dinas yang berkedudukan

langsung dan bertanggung jawab kepada Walikota. Pada saat itu Dinas

Pendapatan Daerah dibagi menjadi empat seksi, yaitu Seksi Umum, Seksi

Pajak Daerah, Seksi Pajak Pusat/Propinsi yang diserahkan kepada Daerah

dan Seksi Doleansi/P3 serta Retribusi dan Leges. Masing-masing seksi

dipimpin oleh Kepala Seksi yang dalam menjalankan tugasnya langsung di

bawah pimpinan dan bertanggung jawab kepada Kepala Dinas Pendapatan

Daerah.

Terbitnya Surat Keputusan Menteri Dalam Negeri No. KUPD

7/12/41-101 Tahun 1978 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kabupaten/Kotamadya Daerah Tingkat II makin

memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan dengan

Keputusan Menteri Dalam Negeri tanggal 26 Mei 1988 No. 473-442

tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah, dan

Pendapatan Daerah lainnya telah mengakibatkan pembagian tugas dan

17

fungsi dilakukan berdasarkan tahapan kegiatan pemungutan pendapatan

daerah yaitu pendataan, pemetaan, pembukuan dan seterusnya. Sistem dan

prosedur tersebut dikenal dengan MAPADA (Manual Pendapatan Daerah).

Sistem ini diterapkan di Kotamadya Surakarta dengan tertibnya Peraturan

Daerah Nomor 6 Tahun 1990 tentang Susunan Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Tingkat II.

Pemerintahan Kota Surakarta kembali mengalami perbaikan,

dengan pertimbangan-pertimbangan yang matang Peraturan Daerah

Nomor 6 Tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapata Daerah Tingkat II diubah menjadi Peraturan Daerah Nomor 6

Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota

Surakarta. Dalam peraturan baru ini nama Dinas Pendapatan Daerah

berubah menjadi Dinas Pendapatan Pengelolaan Keuangan dan Aset atau

yang sering disebut dengan DPPKA. Peraturan Daerah Nomor 6 Tahun

2006 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta

ini berlaku mulai tanggal 1 Januari 2009. Dinas Pendapatan Pengelolaan

Keuangan dan Aset dalam melaksanakan tugas dipimpin oleh seorang

Kepala Dinas yang berkedudukan di bawah dan bertanggungjawab kepada

Walikota melalui Sekretaris Daerah. Saat ini Dinas Pendapatan

Pengelaolaan Keuangan dan Aset dibagi ke dalam bidang-bidang yang

dipimpin langsung oleh seorang Kepala Dinas. Masing-masing bagian

dipimpin oleh Kepala Bagian atau biasa disebut Kabag yang dalam

menjalankan tugasnya langsung di bawah pimpinan dan langsung

18

bertanggung jawab kepada Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Aset.

2. Kedudukan, Tugas Pokok dan Fungsi DPPKA

Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah unsur

pelaksana Pemerintah Daerah di bidang pendapatan, pengelolaan

keuangan, dan asset daerah yang dipimpin langsung oleh Kepala Dinas

yang berada di bawah dan bertanggung jawab kepada Walikota Surakarta.

DPPKA Surakarta mempunyai tugas pokok seperti yang tercantum dalam

Peraturan Daerah Nomor 6 Tahun 2008 Pasal 34 ayat (2) yaitu

menyelenggarakan urusan pemerintahan di bidang pendapatan,

pengelolaan keuangan dan asset daerah.

Fungsi DPPKA antara lain dapat disebutkan sebagai berikut:

a. Penyelenggaraan kesekretariatan dinas.

b. Penyusunan rencana program, pengendalian, evaluasi, dan pelaporan.

c. Penyelenggaraan pendaftaran dan pendataan Wajib Pajak dan Wajib

Retribusi.

d. Pelaksanaan perhitungan, penetapan angsuran pajak dan retribusi.

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain.

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain.

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan

akuntansi.

h. Pengelolaan aset barang daerah.

19

i. Penyiapan penyusunan, perubahan, dan perhitungan anggaran

pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan daerah.

k. Penyelenggaraan sosialisasi.

l. Pembinaan jabatan fungsional.

m. Pengelolaan Unit Pelaksana Teknis Dinas (UPTD).

3. Struktur Orgnanisasi

Struktur organisasi yang baik perlu diterapkan untuk

mempermudah dalam pengawasan manajemen agar pelaksanaan suatu

kegiatan dapat berjalan dengan lancar. Penetapan struktur organisasi yang

jelas sangat diperlukan sesuai dengan bagian masing-masing. Adapun

tujuan disusunnya struktur organisasi adalah sebagai berikut:

a. Mempermudah dalam pelaksanaan tugas dan pekerjaan.

b. Mempermudah pimpinan dalam mengawasi pekerjaan bawahan.

c. Mengkoordinasi kegiatan untuk mencapai tujuan yang diharapkan.

d. Menentukan kedudukan seseorang dalam fungsi dan kegiatan sehingga

mampu menjalankan tugas yang dibebankan kepadanya.

Adapun susunan organisasi DPPKA Surakarta menurut Peraturan

Daerah Nomor 6 Tahun 2008 adalah sebagai berikut:

a. Kepala.

b. Sekretariat, membawahi:

1) Subbagian Perencanaan, Evaluasi dan Pelaporan.

2) Subbagian Keuangan.

3) Subbagian Umum dan Kepegawaian.

20

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahi:

1) Seksi Pendaftaran dan Pendataan.

2) Seksi Dokumentasi dan Pengolahan Data.

d. Bidang Penetapan, membawahi:

1) Seksi Perhitungan.

2) Seksi Penerbitan Surat Ketetapan.

e. Bidang Penagihan, membawahi:

1) Seksi Penagihan dan Keberatan.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain.

f. Bidang Anggaran, membawahi:

1) Seksi Anggaran I.

2) Seksi Anggaran II.

g. Bidang Perbendaharaan, membawahi:

1) Seksi Perbendaharaan I.

2) Seksi Perbendaharaan II.

h. Bidang Akuntansi, membawahi:

1) Seksi Akuntansi I.

2) Seksi Akuntansi II.

i. Bidang Aset, membawahi:

1) Seksi Perencanaan Aset.

2) Seksi Pengelolaan Aset.

j. Unit Pelaksana Teknis Dinas (UPTD).

k. Kelompok Jabatan Fungsional.

21

Struktur organisasi yang baru ini Sekretariat dipimpin oleh seorang

Sekretaris yang berada di bawah dan bertanggung jawab kepada Kepala

Dinas. Sedangkan Kelompok Jabatan Fungsional dipimpin oleh seorang

Tenaga Fungsional Senior sebagai Ketua Kelompok dan bertanggung

jawab kepada Kepala Dinas. Subbagian masing-masing dipimpin oleh

seorang Kepala Subbagian yang berada di bawah dan bertanggung jawab

kepada Kepala Dinas yang bersangkutan. Untuk bidang masing-masing

dipimpin oleh seorang Kepala Bidang atau Kabid yang berada di bawah

dan bertanggung jawab kepada Kepala Dinas yang bersangkutan.

Untuk lebih jelasnya Struktur Organisasi DPPKA menurut

Peraturan Daerah Nomor 6 Tahun 2008 dapat dilihat dalam gambar

berikut:

22

GAMBAR III.1

BAGAN ORGANISASI DINAS PENDAPATAN, PENGELOLAAN

KEUANGAN DAN ASET KOTA SURAKARTA

Sumber: Dinas Pendapatan, Pengelolaan Keuangan dan Aset

SEKRETARIAT

BIDANG

PENDAFTARAN,

PENDATAAN DAN

DOKUMENTASI

BIDANG

PENETAPAN

BIDANG

PENAGIHAN

SEKSI

PENDAFTARAN DAN

PENDATAAN

SEKSI

DOKUMENTASI DAN

PENGOLAHAN DATA

BIDANG

ANGGARAN

SEKSI

PERHITUNGAN

SEKSI

ANGGARAN I

SEKSI

ANGGARAN II

SEKSI

PENAGIHAN DAN

KEBERATAN

SUBBAGIAN

PERENCANAAN, EVALUASI

DAN PELAPORAN

SUBBAGIAN

KEUANGAN

SEKSI

PENERBITAN SURAT

KETETAPAN

SEKSI

PENGELOLAAN

PENERIMAAN SUMBER

PENDAPATAN LAIN

KELOMPOK

JABATAN

FUNGSIONAL

SUBBAGIAN

UMUM DAN

KEPEGAWAIAN

KEPALA

BIDANG

PERBENDAHARA

AN

BIDANG

ASSET

SEKSI

PERBENDAHARAAN I

SEKSI

PENGELOLAAN ASSET

SEKSI

PERENCANAAN ASSET

SEKSI

PERBENDAHARAAN II

BIDANG

AKUNTANSI

SEKSI

AKUNTANSI I

SEKSI

AKUNTANSI II

23

4. Deskripsi Jabatan

a. Kepala Dinas

Kepala Dinas mempunyai tugas yang cukup berat yaitu melaksanakan

urusan pemerintahan di bidang pendapatan daerah.

Uraian tugas seorang Kepala adalah sebagai berikut:

1) Menyusun rencana strategis dan program kerja tahunan dinas

sesuai dengan Program Pembangunan Daerah.

2) Membagi tugas kepada bawahan sesuai bidang tugas agar tercipta

pemerataan tugas.

3) Memberi petunjuk dan arahan kepada bawahan guna kejelasan

pelaksanaan tugas.

b. Sekretariat

Sekretariat yang posisinya dibawahi langsung oleh Kepala Dinas

mempunyai tugas melaksanakan administrasi umum, perijinan,

kepegawaian, dan keuangan sesuai dengan kebijakan teknis yang

ditetapkan oleh Kepala Dinas. Sekretariat juga bertugas untuk

melaksanakan penyusunan rencana srtategis dan program kerja

tahunan Dinas, mengadakan monitoring dan pengendalian serta

evaluasi, dan pelaporan sesuai dengan kebijakan teknis yang

ditetapkan oleh Kepala Dinas.

Sekretariat membawahi subbagian-subbagian sebagai berikut:

24

1) Subbagian Perencanaan, Evaluasi, dan Pelaporan

Subbagian ini mempunyai tugas untuk mengumpulkan, mengolah,

dan menyajikan data sebagai bahan penyusunan rencana strategis

dan program kerja tahunan Dinas. Selain itu juga bertugas sebagai

pelaksana/melaksanakan monitoring dan pengendalian, analisa dan

evaluasi dan serta menyusun laporan hasil pelaksanaan rencana

strategis dan program kerja tahunan Dinas.

2) Subbagian Keuangan

Subbagian keuangan mempunyai tugas melaksanakan pengelolaan

administrasi keuangan.

3) Subbagian Umum dan Kepegawaian

Subbagian umum dan kepegawaian mempunyai tugas yang cukup

banyak yaitu melaksanakan urusan surat menyurat, kearsipan,

penggandaan, administrasi perijinan, perjalanan dinas, rumah

tangga, pengelolaan barang inventoris, pengaturan penggunaan

kendaraan dinas dan perlengkapannya, hubungan masyarakat,

sistem jaringan dokumentasi, informasi hukum, dan administrasi

kepegawaian.

c. Bidang Pendaftaran, Pendataan, dan Dokumentasi

Bidang Pendaftaran, Pendataan, dan Dokumentasi mempunyai tugas

yang penting yaitu menyelenggarakan pembinaan dan bimbingan di

bidang pendaftaran dan pendataan serta dokumentasi dan pengolahan

data sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala

25

Dinas. Bidang Pendaftaran, Pendataan, dan Dokumentasi membawahi

seksi-seksi sebagai berikut:

1) Seksi Pendaftaran dan Pendataan

Seksi ini mempunyai tugas melaksanakan pendaftaran, pendataan,

dan pemeriksaan di lapangan terhadap Wajib Pajak Daerah (WPD)

dan Wajib Pajak Retribusi Daerah (WRD).

2) Seksi Dokumentasi dan Pengolahan Data

Tugas dari Seksi Dokumentasi dan Pengolahan Data adalah

menghimpun, mendokumentasi, menganalisa dan mengolah data

Wajib Pajak Daerah dan Wajib Pajak Retribusi Daerah.

d. Bidang Penetapan

Bidang Penetapan bertugas menyelenggarakan pembinaan dan

bimbingan dibidang penghitungan, penerbitan Surat Penetapan Pajak

dan Retribusi serta penghitungan besarnya angsuran bagi pemohon

sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Bidang Penetapan membawahi seksi-seksi sebagai berikut:

1) Seksi Perhitungan

Seksi Perhitungan mempunyai tugas melaksanakan penghitungan

dan penetapan besarnya pajak dan retribusi.

2) Seksi Penerbitan Surat Ketetapan

Seksi Penerbitan Surat Ketetapan mempunyai tugas menetapkan

Surat Ketetapan Pajak (SKP), Surat Ketetapan Retribusi (SKR),

dan surat-surat ketetapan pajak lainnya.

26

e. Bidang Penagihan

Bidang Penagihan mempunyai tugas menyelenggarakan pembinaan

dan bimbingan di bidang penagihan dan keberatan serta pengelolaan

penerimaan sumber pendapatan lain sesuai dengan kebijakan teknis

yang ditetapkan oleh Kepala Dinas.

Bidang Penagihan membawahi seksi-seksi sebagai berikut:

1) Seksi Penagihan dan Keberatan

Tugas yang dipikul adalah melaksanakan penagihan tunggakan

pajak daerah, retribusi daerah dan sumber pendapatan lainnya serta

melayani permohonan keberatan dan penyelesaiannya.

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

Seksi ini bertugas mengumpulkan data sumber-sumber penerimaan

lain di luar pajak daerah dan retribusi daerah sesuai dengan

ketentuan peraturan perundangan yang berlaku.

f. Bidang Anggaran

Bidang Anggaran ini bertugas untuk membuat rencana anggaran

penerimaan pajak, retribusi, dan rencana pembelanjaan keperluan

instansi serta mengatur pengeluaran-pengeluaran dana yang telah

dianggarkan atau direncanakan.

Bidang Anggaran terdiri dari dua seksi yang merupakan satu kesatuan

tim kerja, yaitu sebagai berikut:

1) Seksi Anggaran I.

2) Seksi Anggaran II.

27

g. Bidang Perbendaharaan

Bidang Perbendaharaan memegang peranan sebagai pemegang dana

dalam instansi, bidang perbendaharaan dibantu oleh dua kelompok

seksi, yaitu:

1) Seksi Perbendaharaan I.

2) Seksi Perbendaharaan II.

h. Bidang Akuntansi

Bidang Akuntansi mempunyai tugas sebagai pencatat segala bentuk

kegiatan pendanaan, yang kemudian dibuat laporan sebagai

pertanggungjawaban kepada Kepala Dinas.

Bidang Akuntansi membawahi seksi-seksi sebagai berikut:

1) Seksi Akuntansi I.

2) Seksi Akuntansi II.

i. Bidang Aset

Bidang Aset bertugas untuk mencatat dan mengelola semua aset yang

dimiliki oleh Pemerintah Daerah Kota Surakarta.

Bidang Aset membawahi seksi-seksi sebagai berikut:

1) Sekai Perencanaan Aset

Seksi ini mempunyai tugas merencanakan dan mengembangkan

semua aset yang dimiliki Pemerintah Daerah Kota Surakarta

sehingga dapat berguna bagi masyarakat dan pemerintah.

28

2) Seksi Pengelolaan Aset

Seksi ini bertugas sebagai pelaksana rencana yang telah dibuat oleh

Seksi Perencanaan Aset dan juga sebagai pengelola aset-aset

tersebut.

j. Unit Pelaksana Teknis Dinas (UPTD)

UPTD bertugas untuk memungut dan mengelola Pajak dan Retribusi

Daerah Kota Surakarta.

k. Kelompok Jabatan Fungsional

Kelompok ini mempunyai tugas melaksanakan sebagian tugas Kepala

Dinas pada Cabang Dinas di Kecamatan.

5. Tata Kerja DPPKA

DPPKA Kotamadya II Surakarta mendapatkan pembinaan teknis

fungsional dan DPPKA Tingkat I Jawa Tengah. Dalam melaksanakan

tugasnya Kepala Dinas menerapkan prinsip-prinsip koordinasi, integrasi,

sikronisasi, dan simplikasi sesuai dengan bidang tugasnya masing-masing.

Kepala Sekretariat, para Kepala Seksi, dan Kepala Unit

Penyuluhan bertanggung jawab memberikan bimbingan/pembinaan

kepada bawahannya serta melaporkan hasil-hasil pelaksanaan tugasnya

menurut hierarkis jabatan masing-masing. Kepala Sekretariat, Kepala

Seksi, Kepala Unit Penyuluhan, dan Kepala Unit Pelaksanaan Teknis

Dinas bertanggung jawab kepada Kepala dinas. Para Kepala Seksi pada

DPPKA bertanggung jawab kepada Kepala Bagian Sekretariat/Kepala

Bagian yang membidanginya.

29

Kepala Dinas, Kepala Sekretariat, dan Kepala Seksi di lingkungan

DPPKA Kotamadya Dati II Surakarta diangkat dan diberhentikan oleh

Gubernur Kepala Daerah Tingkat II Surakarta. Kepala Urusan, Kepala

Seksi, dan Kepala Unit Penyuluhan di lingkungan DPPKA Kotamadya

Derah Tingkat II Surakarta diangkat dan diberhentikan oleh

Walikotamadya Kepala Daerah Tingkat II Surakarta.

6. Visi dan Misi DPPKA

a. Visi DPPKA

Visi DPPKA adalah mewujudkan peningkatan pendapatan daerah yang

optimal untuk mendukung penyelenggaraan Pemerintah Kotamadya

Daerah Tingkat II Surakarta.

b. Misi DPPKA

Misi DPPKA adalah sebagai berikut:

1) Menggali sumber pajak dan retribusi tiada henti.

2) Meningkatkan pendapatan daerah tiada kenal menyerah.

3) Mengutamakan kualitas pelayanan ketertiban.

B. Laporan Magang Kerja

1. Lokasi dan Penempatan Magang Kerja

Ada beberapa perusahaan, lembaga maupun instansi di Surakarta

dan sekitarnya yang dapat dijadikan sebagai alternatif tempat magang

untuk mahasiswa Program Studi DIII Perpajakan. Salah satunya adalah

Dinas Pendapatan, Pengelolaan Keuangan dan Aset atau DPPKA yang

terletak di Jalan Jendral Sudirman No. 2 Surakarta dan dibagi lagi kedalam

30

bidang-bidang, antara lain yaitu bidang penetapan. DPPKA khususnya

Bidang Penetapan merupakan pilihan tempat magang yang sesuai untuk

penerapan materi kuliah mahasiswa DIII Perpajakan, karena Bidang

Penetapan bertugas menyelenggarakan pembinaan dan bimbingan

dibidang penghitungan, penerbitan Surat Ketetapan Pajak dan Retribusi

serta penghitungan besarnya angsuran bagi pemohon sesuai dengan

kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Bidang Penetapan juga memiliki wewenang untuk menjadi

koordinator pajak hiburan yang bertanggungjawab atas semua

permasalahan yang ada di dalam Pajak Hiburan. Sehingga mahasiswa

benar-benar bisa belajar cara menghitung dan menetapkan besarnya pajak

sesuai dengan tugas yang dikerjakan oleh karyawan di Bidang Penetapan.

Selain itu, mahasiswa juga bisa memperluas pengetahuan tentang Pajak

Daerah terutama untuk Pajak Hiburan. Dengan berbekal teori sekaligus

penerapannya yang diperoleh dari kegiatan magang, maka mahasiswa

diharapkan mampu bersaing di dunia kerja serta lebih percaya diri dalam

mencari maupun menciptakan lapangan pekerjaan sesuai dengan

kemampuan yang dimilikinya.

2. Jangka Waktu Pelaksanaan Magang Kerja

Mahasiswa melaksanakan kegiatan magang di DPPKA Surakarta

selama dua bulan, terhitung sejak tanggal 2 Februari 2010 sampai dengan

tanggal 31 Maret 2010. Dalam jangka waktu tersebut pihak DPPKA telah

menetapkan jadwal magang sesuai dengan hari kerja yang berlaku di

DPPKA, yaitu setiap hari Senin sampai Jumat masuk pukul 07.00 sampai

31

pukul 15.30. Tetapi untuk hari Jumat masuk pukul 07.00 sampai pukul

11.00. Pihak DPPKA memberikan ijin untuk mahasiswa yang masih

menempuh kuliah pada saat jam kerja, dengan syarat meminta ijin terlebih

dahulu dari bidang masing-masing.

3. Rincian Kegiatan Magang kerja

Mahasiswa melaksanakan kegiatan magang di kantor DPPKA

Surakarta selama dua bulan, yang berlangsung sejak tanggal 2 Februari

2010 sampai tanggal 31 Maret 2010. Dalam jangka waktu tersebut, banyak

aktivitas yang dilakukan oleh mahasiswa baik yang sifatnya rutin maupun

yang bertepatan dengan acara tertentu. Mahasiswa tidak hanya diajari

untuk menyelesaikan suatu pekerjaan, tetapi juga ikut berpartisipasi dalam

beberapa acara yang diadakan di lingkungan kantor tempat magang.

Sehingga mahasiswa benar-benar merasakan seolah-olah menjadi salah

satu karyawan di kantor DPPKA yang dilatih dan dituntut untuk aktif

dalam kegiatan yang diadakan di lingkungan kerja.

DPPKA terdiri dari beberapa bidang yang memiliki tugas dan

fungsi masing-masing, diantaranya yaitu bidang penetapan yang

membawahi seksi perhitungan dan seksi penerbitan suran ketetapan.

Bidang Penetapan bertugas menyelenggarakan pembinaan dan bimbingan

dibidang penghitungan, penerbitan Surat Penetapan Pajak dan Retribusi

serta penghitungan besarnya angsuran bagi pemohon sesuai dengan

kebijakan teknis yang ditetapkan oleh Kepala Dinas. Dalam

melaksanakan tugas tersebut, Bidang Penetapan memiliki enam karyawan

yang terdiri dari satu kepala bidang dan dibantu oleh lima orang staf

32

lainnya. Setiap karyawan memiliki tugas yang berbeda-beda, tetapi secara

umum setiap karyawan bisa menyelesaikan tugas karyawan yang lain dan

tetap saling bekerja sama. Hal ini akan memudahkan ketika seorang

karyawan tidak masuk kerja karena kepentingan pribadi maupun sedang

menjalankan tugas lain dari kantor ke luar kota. Dengan kondisi yang

seperti ini maka karyawan lain yang ada di kantor bisa menggantikan

posisi serta menyelesaikan tugas karyawan yang sedang bertugas tersebut.

Dari tugas-tugas yang ada di Bidang Penetapan, secara umum

setiap mahasiswa magang diajari dan dilatih agar bisa menyelesaikan tugas

yang biasanya dikerjakan oleh karyawan. Tugas tersebut tidak sepenuhnya

diserahkan kepada mahasiswa magang, tetapi mahasiswa diarahkan untuk

bisa bekerja secara mandiri dibawah pengawasan dan bimbingan dari

karyawan. Setelah mendapat pengarahan dan bimbingan dalam

menyelesaikan suatu pekerjaan, maka mahasiswa hanya dituntut untuk

sekedar membantu karyawan menyelesaikan tugas-tugas tersebut.

Kegiatan magang diawali dengan penempatan mahasiswa ke

beberapa bidang yang ada di DPPKA, kemudian dilanjutkan dengan

perkenalan dan adaptasi di bidang masing-masing. Dalam tahap ini,

mahasiswa dikenalkan dengan beberapa karyawan dan tugas-tugas yang

biasanya dikerjakan oleh karyawan di bidang tersebut. Adaptasi

mahasiswa magang terhadap lingkungan kerja dilakukan dengan cara

pengenalan dan pengarahan tentang tugas yang ada di setiap bidang dari

karyawan serta mengamati secara langsung kerja karyawan di bidang

tersebut. Selain itu, mahasiswa juga bisa berdiskusi atau sekedar bertanya

33

kepada karyawan tentang prosedur maupun sistem yang digunakan dalam

pelaksanaan tugas karyawan.

Aktivitas rutin yang dilakukan oleh mahasiswa selama kegiatan

magang, berkaitan dengan pekerjaan yang dilakukan oleh karyawan

DPPKA setiap hari. Mahasiswa diajari untuk menyelesaikan suatu

pekerjaan yang biasanya diselesaikan dan menjadi tugas serta tanggung

jawab karyawan. Aktivitas tersebut antara lain menetapkan Surat

Ketetapan Pajak Daerah (SKPD) dan Surat Ketetapan Retribusi Daerah

(SKRD). SKPD digunakan untuk menentukan besarnya pajak yang

terutang pada periode tertentu dan diterbitkan dengan cara memasukkan

Nomor Pokok Wajib Pajak Daerah (NPWPD) yang secara otomatis akan

diproses dalam sebuah program yang telah tersedia. Program yang

digunakan telah dirancang dan disesuaikan dengan kebutuhan karyawan,

sehingga akan mempermudah tugas karyawan dalam menyelesaikan

pekerjaannya. Setelah SKPD dicetak, maka untuk selanjutnya yaitu

dilakukan perhitungan atas besarnya pajak yang harus dibayar oleh Wajib

Pajak dengan sistem komputerisasi juga tentunya. Setelah perhitungan

selesai dan dokumen diparaf oleh karyawan yang bertugas, maka SKPD

diserahkan kepada kepala bidang untuk ditandatangani. SKPD yang telah

ditandatangani kemudian ditransfer ke bagian Customer Service Operator

(CSO) untuk diserahkan kepada Wajib Pajak. Kegiatan tersebut rutin

dilakukan oleh mahasiswa magang, karena hampir setiap hari ada Wajib

Pajak yang datang untuk membayar atau sekedar melaporkan pajaknya.

34

Selain itu, aktivitas lain yang hampir setiap hari dilakukan oleh

mahasiswa magang yaitu membantu karyawan untuk mengarsip dokumen

perhitungan pajak. Kegiatan ini diawali dengan memisahkan lembar arsip

dari dokemen aslinya setelah diparaf oleh karyawan yang bertugas.

Lembar arsip yang telah dipisah tersebut kemudian dicatat berdasarkan

urutan tanggal ke dalam buku arsip yang ditulis secara manual. Setelah

dicatat ke dalam buku arsip dan diberi nomor urut berdasarkan tanggal,

langkah selanjutnya yaitu memasukkan lembar arsip ke dalam sebuah map

besar yang khusus digunakan untuk menyimpan dokumen-dokumen kantor

yang sifatnya penting. Dokumen-dokumen arsip tersebut digunakan

sebagai data dan bukti ketika ada pemeriksaan dari Badan Pemeriksa

Keuangan (BPK).

Selain melaksanakan tugas-tugas tersebut, Bidang Penetapan juga

diberi wewenang untuk menjadi koordinator Pajak Hiburan. Sehingga

yang bertanggungjawab atas semua permasalahan yang terkait dengan

Pajak Hiburan adalah Bidang Penetapan, baik tentang pelaksanaan

pemungutan maupun pelaksanaan upaya-upaya untuk menaikkan

penerimaan Pajak Hiburan. Dalam hal ini mahasiswa magang membantu

karyawan ketika ada Wajib Pajak yang datang untuk melakukan porporasi,

yaitu memberi tanda semua tiket yang akan dijual dengan menggunakan

alat khusus yang telah disediakan. Tiket yang akan dijual oleh

penyelenggara kegiatan harus diporporasi terlebih dahulu, jika diketahui

ada tiket yang tidak diporporasi maka akan dikenakan denda sebesar 300%

dari jumlah pajak yang terutang. Kegiatan porporasi ini dilaksanakan di

35

Bidang Aset, sedangkan Bidang Penetapan hanya menjadi perantaranya

saja. Setelah kegiatan diselenggarakan, maka Wajib Pajak harus

melaporkan kembali jumlah tiket yang benar-benar terjual dengan

membawa bukti tiket yang masih tersisa. Dalam proses pelaporan ini,

mahasiswa magang membantu karyawan menghitung dan mencocokkan

kembali jumlah tiket yang masih tersisa dengan data yang telah dibuat oleh

Wajib Pajak. Tiket yang masih tersisa tersebut tidak boleh dibawa pulang,

karena akan digunakan sebagai bukti jika suatu saat nanti ada

pemeriksaan.

Di samping aktivitas yang berkaitan dengan tugas maupun

pekerjaan karyawan tersebut, mahasiswa juga ikut berpartisipasi dalam

beberapa kegiatan yang diadakan di lingkungan DPPKA. Kegiatan

tersebut antara lain kerja bakti yang dilaksanakan secara serempak oleh

semua bagian di DPPKA, sehingga mahasiswa ikut membantu karyawan

merapikan dan menata kembali dokumen-dokumen serta membersihkan

ruangan kantor agar terlihat rapi dan nyaman. Kerja bakti ini dilaksanakan

pada hari Jumat, sehingga tidak akan mengganggu pekerjaan karyawan

karena biasanya tidak banyak Wajib Pajak yang datang di hari pendek.

Kegiatan lain yang diadakan pada hari Jumat yang diikuti oleh

seluruh karyawan di lingkungan Pemerintah Kota Surakarta dan

mahasiswa magang khususnya di Bidang Penetapan adalah kegiatan

senam paru. Senam paru ini bertujuan untuk menyegarkan kembali para

karyawan yang telah melaksanakan tugas dan pekerjaannya selama

beberapa waktu. Sehingga ketika kembali bekerja lagi, setiap karyawan

36

diharapkan akan lebih bersemangat dengan kondisi fisik yang sehat.

Kegiatan senam sehat juga dilaksanakan setiap hari Jumat, namun tidak

semua karyawan ikut dalam kegiatan ini, kecuali ada acara-acara tertentu

seperti kegiatan senam paru yang ditujukan untuk seluruh karyawan.

Pada tanggal 17 Februari 2010 bertepatan dengan hari jadi kota

Surakarta, seluruh karyawan dan mahasiswa magang khususnya di Bidang

Penetapan diwajibkan untuk memakai baju kebaya bagi yang putri dan

baju lurik bagi yang putra. Tidak hanya itu, pada hari yang bersamaan

bahasa yang digunakan untuk berkomunikasi di lingkungan kantor

DPPKA adalah bahasa Jawa. Penggunaan bahasa Jawa ini dimaksudkan

untuk tetap menjaga dan melestarikan budaya Jawa di semua kalangan,

terutama di kalangan pegawai pemerintahan.

Disela-sela aktivitas yang dilakukan mahasiswa dalam bidang

masing-masing, biasanya mahasiswa juga mengunjungi perpustakaan

DPPKA untuk sekedar membaca buku atau mencari data yang dibutuhkan

dalam pembuatan Tugas Akhir. Selain berkunjung ke perpustakaan,

mahasiswa juga mengunjungi bidang lain untuk mencari informasi dan

melengkapi data-data yang dibutuhkan.

Setelah mahasiswa melaksanakan magang selama dua bulan,

kegiatan yang terakhir dilakukan oleh mahasiswa adalah perpisahan

dengan instansi terkait. Pada tanggal 31 Maret 2010 yaitu hari terakhir

kegiatan magang, mahasiswa mengadakan perpisahan denagn cara

berpamitan kepada setiap karyawan yang ada di bidang masing-masing.

37

C. Pembahasan Masalah

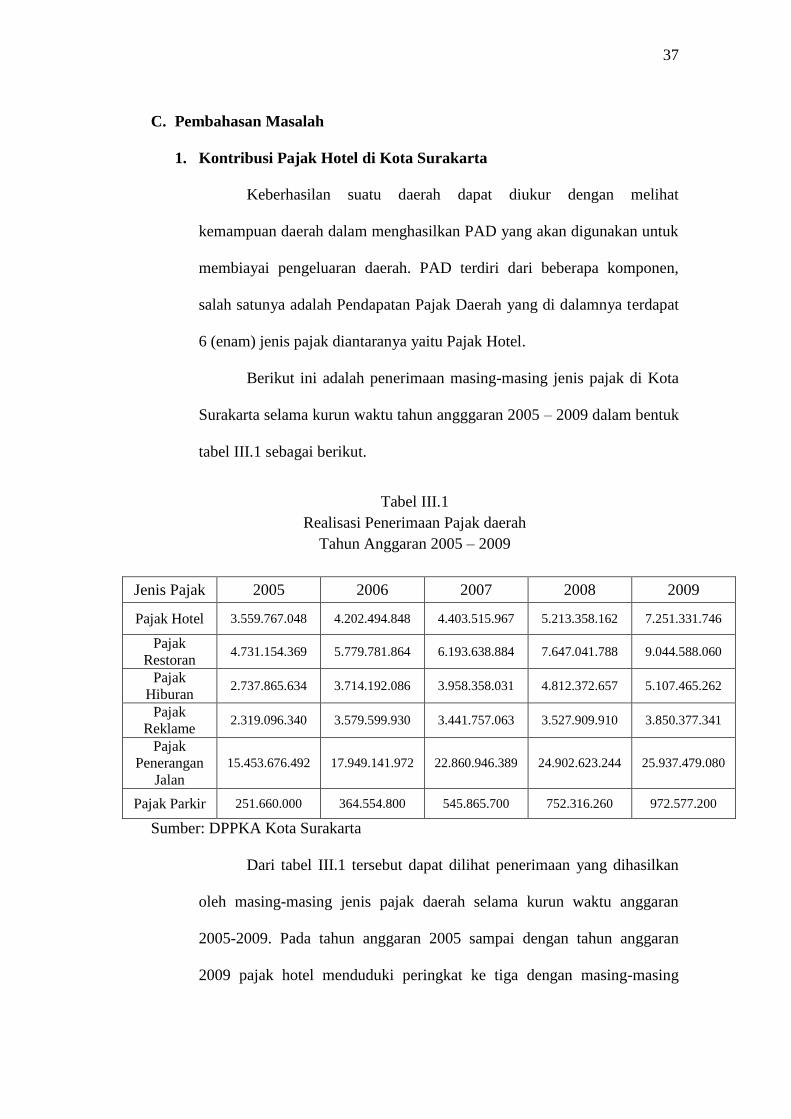

1. Kontribusi Pajak Hotel di Kota Surakarta

Keberhasilan suatu daerah dapat diukur dengan melihat

kemampuan daerah dalam menghasilkan PAD yang akan digunakan untuk

membiayai pengeluaran daerah. PAD terdiri dari beberapa komponen,

salah satunya adalah Pendapatan Pajak Daerah yang di dalamnya terdapat

6 (enam) jenis pajak diantaranya yaitu Pajak Hotel.

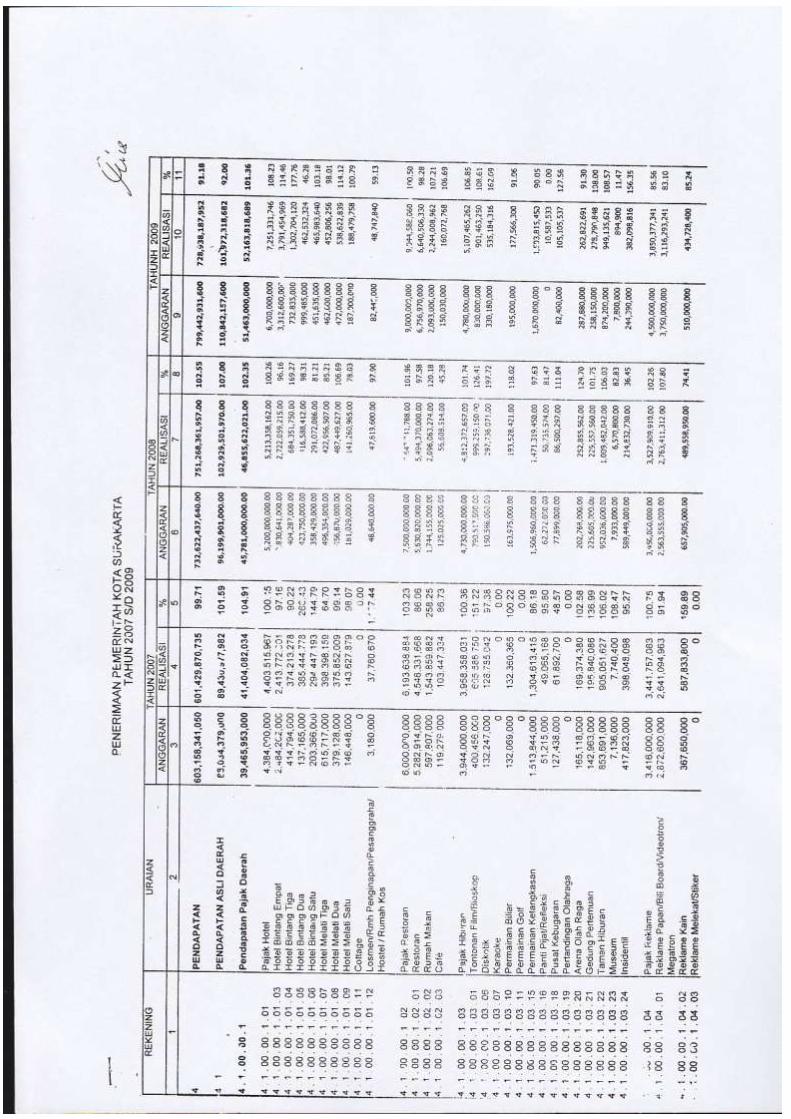

Berikut ini adalah penerimaan masing-masing jenis pajak di Kota

Surakarta selama kurun waktu tahun angggaran 2005 – 2009 dalam bentuk

tabel III.1 sebagai berikut.

Tabel III.1

Realisasi Penerimaan Pajak daerah

Tahun Anggaran 2005 – 2009

Jenis Pajak 2005 2006 2007 2008 2009

Pajak Hotel 3.559.767.048 4.202.494.848 4.403.515.967 5.213.358.162 7.251.331.746

Pajak

Restoran 4.731.154.369 5.779.781.864 6.193.638.884 7.647.041.788 9.044.588.060

Pajak

Hiburan 2.737.865.634 3.714.192.086 3.958.358.031 4.812.372.657 5.107.465.262

Pajak

Reklame 2.319.096.340 3.579.599.930 3.441.757.063 3.527.909.910 3.850.377.341

Pajak

Penerangan

Jalan

15.453.676.492 17.949.141.972 22.860.946.389 24.902.623.244 25.937.479.080

Pajak Parkir 251.660.000 364.554.800 545.865.700 752.316.260 972.577.200

Sumber: DPPKA Kota Surakarta

Dari tabel III.1 tersebut dapat dilihat penerimaan yang dihasilkan

oleh masing-masing jenis pajak daerah selama kurun waktu anggaran

2005-2009. Pada tahun anggaran 2005 sampai dengan tahun anggaran

2009 pajak hotel menduduki peringkat ke tiga dengan masing-masing

38

penerimaan sebesar Rp3.595.767.048,00, Rp4.202.494.848,00,

Rp4.403.515.967,00, Rp5.213.358.162,00, dan Rp7.251.331.746,00.

a. Kontribusi Penerimaan Pajak Hotel terhadap Pendapatan Pajak Daerah

Besarnya kontribusi yang diberikan oleh Pajak Hotel terhadap

Pajak Daerah dapat diketahui dengan membandingkan antara realisasi

penerimaan pajak hotel dengan realisasi penerimaan pajak daerah.

Realisasi merupakan jumlah yang diterima dari hasil pemungutan

pajak pada periode tertentu selama satu tahun sesuai dengan potensi

yang ada pada Pajak Hotel. Kontribusi Pajak Hotel terhadap

Pendapatan Pajak Daerah dapat dihitung dengan formula berikut.

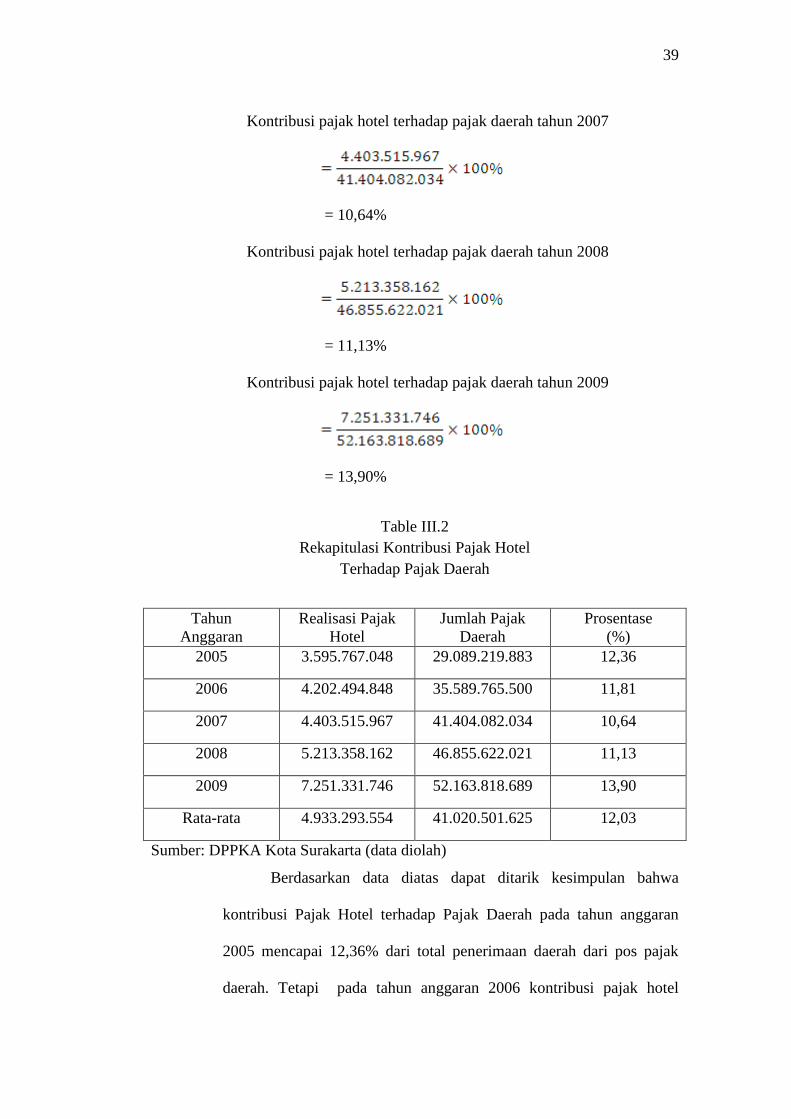

Dari formula diatas maka dapat dihitung kontribusi penerimaan

pajak hotel terhadap penerimaan pajak daerah untuk tahun 2005

sampai dengan tahun 2009 sebagai berikut.

Kontribusi pajak hotel terhadap pajak daerah tahun 2005

= 12,36%

Kontribusi pajak hotel terhadap pajak daerah tahun 2006

= 11,81%

39

Kontribusi pajak hotel terhadap pajak daerah tahun 2007

= 10,64%

Kontribusi pajak hotel terhadap pajak daerah tahun 2008

= 11,13%

Kontribusi pajak hotel terhadap pajak daerah tahun 2009

= 13,90%

Table III.2

Rekapitulasi Kontribusi Pajak Hotel

Terhadap Pajak Daerah

Tahun

Anggaran

Realisasi Pajak

Hotel

Jumlah Pajak

Daerah

Prosentase

(%)

2005 3.595.767.048 29.089.219.883 12,36

2006 4.202.494.848 35.589.765.500 11,81

2007 4.403.515.967 41.404.082.034 10,64

2008 5.213.358.162 46.855.622.021 11,13

2009 7.251.331.746 52.163.818.689 13,90

Rata-rata 4.933.293.554 41.020.501.625 12,03

Sumber: DPPKA Kota Surakarta (data diolah)

Berdasarkan data diatas dapat ditarik kesimpulan bahwa

kontribusi Pajak Hotel terhadap Pajak Daerah pada tahun anggaran

2005 mencapai 12,36% dari total penerimaan daerah dari pos pajak

daerah. Tetapi pada tahun anggaran 2006 kontribusi pajak hotel

40

mengalami penurunan sebesar 0,55% yaitu dari 12,36% menjadi

11,81%. Pada tahun anggaran 2007 kontribusi pajak hotel kembali

mengalami penurunan sebesar 1,17% yaitu dari 11,81% menjadi

10,64%. Sedangkan pada tahun anggaran 2008 kontribusi pajak hotel

mulai mengalami peningkatan sebesar 0,49% yaitu dari 10,64%

menjadi 11,13%. Demikian pula pada tahun anggaran 2009 kontribusi

pajak hotel kembali mengalami peningkatan sebesar 2,77% yaitu dari

11,13% menjadi 13,90%.

Prosentase kontribusi yang diberikan Pajak Hotel terhadap

Pajak Daerah masih tergolong rendah dan mengalami penurunan

secara berturut-turut pada dua periode yaitu tahun anggaran 2006 dan

2007. Berdasarkan data yang ada dapat diketahui bahwa realisasi

penerimaan pajak hotel mengalami peningkatan dari tahun anggaran

2005 sampai tahun 2009, tetapi dalam waktu yang bersamaan pos-pos

pajak lainnya juga mengalami peningkatan yang lebih tinggi. Hal

tersebut tentu mengakibatkan peningkatan pajak daerah dan berakibat

pula terhadap penurunan prosentase kontribusi pajak hotel, karena

peningkatan penerimaan pajak hotel lebih rendah dibandingkan dengan

peningkatan pos-pos pajak lainnya. Namun, pada tahun anggaran 2008

kontribusi Pajak Hotel terhadap Pajak Daerah mulai mengalami

peningkatan, begitu juga pada tahun anggaran 2009 kontribusi Pajak

Hotel mengalami peningkatan hingga lebih dari dua persen.

41

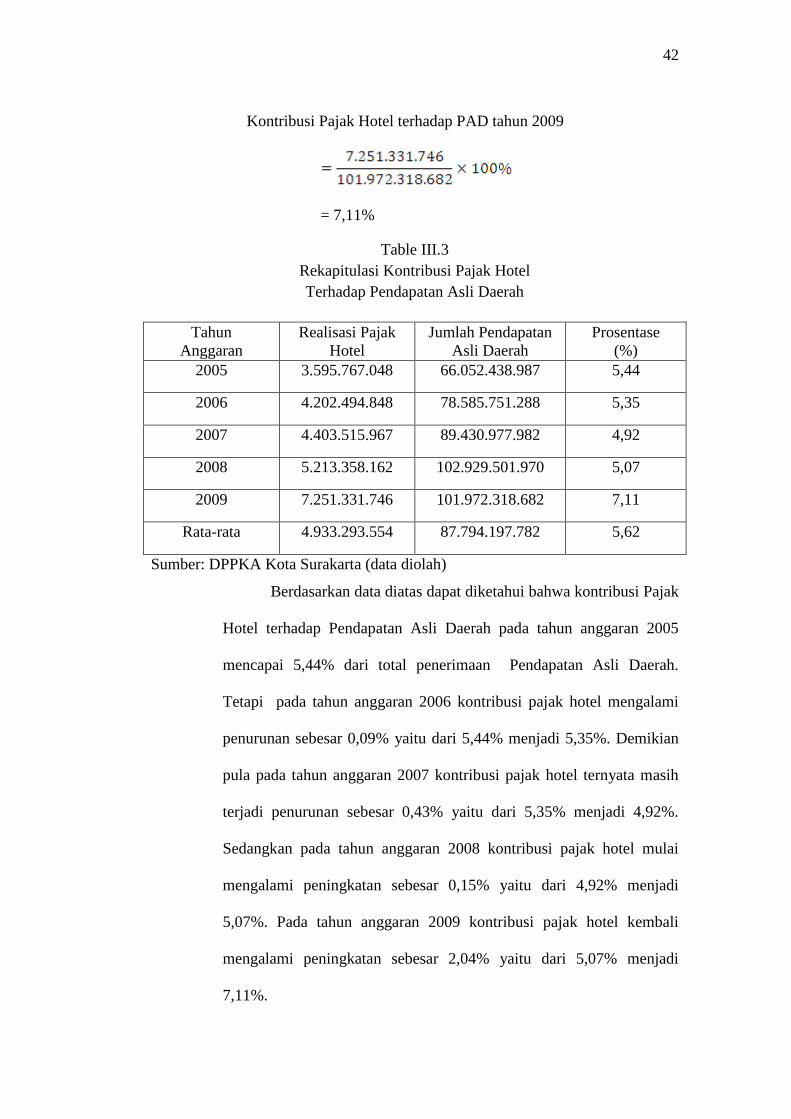

b. Kontribusi Penerimaan Pajak Hotel terhadap Pendapatan Asli Daerah

Besarnya kontribusi yang diberikan oleh Pajak Hotel terhadap

Pendapatan Asli Daerah dapat diketahui dengan membandingkan

antara realisasi penerimaan pajak hotel dengan realisasi penerimaan

PAD. Realisasi Pajak Hotel terhadap PAD dapat dihitung dengan

formula sebagai berikut ini.

Dari formula di atas maka dapat dihitung kontribusi

penerimaan Pajak Hotel terhadap penerimaan Pendapatan Asli Daerah

untuk tahun 2005 sampai dengan tahun 2009 sebagai berikut.

Kontribusi Pajak Hotel terhadap PAD tahun 2005

= 5,44%

Kontribusi Pajak Hotel terhadap PAD tahun 2006

= 5,35%

Kontribusi Pajak Hotel terhadap PAD tahun 2007

= 4,92%

Kontribusi Pajak Hotel terhadap PAD tahun 2008

= 5,07%

42

Kontribusi Pajak Hotel terhadap PAD tahun 2009

= 7,11%

Table III.3

Rekapitulasi Kontribusi Pajak Hotel

Terhadap Pendapatan Asli Daerah

Tahun

Anggaran

Realisasi Pajak

Hotel

Jumlah Pendapatan

Asli Daerah

Prosentase

(%)

2005 3.595.767.048 66.052.438.987 5,44

2006 4.202.494.848 78.585.751.288 5,35

2007 4.403.515.967 89.430.977.982 4,92

2008 5.213.358.162 102.929.501.970 5,07

2009 7.251.331.746 101.972.318.682 7,11

Rata-rata 4.933.293.554 87.794.197.782 5,62

Sumber: DPPKA Kota Surakarta (data diolah)

Berdasarkan data diatas dapat diketahui bahwa kontribusi Pajak

Hotel terhadap Pendapatan Asli Daerah pada tahun anggaran 2005

mencapai 5,44% dari total penerimaan Pendapatan Asli Daerah.

Tetapi pada tahun anggaran 2006 kontribusi pajak hotel mengalami

penurunan sebesar 0,09% yaitu dari 5,44% menjadi 5,35%. Demikian

pula pada tahun anggaran 2007 kontribusi pajak hotel ternyata masih

terjadi penurunan sebesar 0,43% yaitu dari 5,35% menjadi 4,92%.

Sedangkan pada tahun anggaran 2008 kontribusi pajak hotel mulai

mengalami peningkatan sebesar 0,15% yaitu dari 4,92% menjadi

5,07%. Pada tahun anggaran 2009 kontribusi pajak hotel kembali

mengalami peningkatan sebesar 2,04% yaitu dari 5,07% menjadi

7,11%.

43

Data diatas menunjukkan bahwa prosentase kontribusi yang

diberikan Pajak Hotel terhadap Pendapatan Asli Daerah masih

tergolong rendah dan mengalami penurunan secara berturut-turut pada

dua periode yaitu tahun anggaran 2006 dan 2007. Namun, pada tahun

anggaran 2008 kontribusi Pajak Hotel terhadap Pendapatan Asli

Daerah mulai mengalami peningkatan, begitu juga pada tahun

anggaran 2009 kontribusi Pajak Hotel mengalami peningkatan hingga

lebih dari dua persen. Pajak Hotel merupakan salah satu penyumbang

bagi pendapatan daerah yang tergolong potensial, sehingga diperlukan

langkah-langkah strategis dari Pemerintah Kota Surakarta untuk

mengoptimlkan penerimaan Pajak Hotel.

2. Faktor-faktor yang Menyebabkan Perubahan Penerimaan Pajak

Hotel dari Tahun 2005 sampai dengan Tahun 2009.

Berdasarkan data yang ada pada tabel III.1, dapat diketahui bahwa

besarnya realisasi penerimaan pajak hotel dari tahun ke tahun cenderung

mengalami peningkatan. Perubahan tersebut dipengaruhi oleh beberapa

hal, antara lain sebagai berikut:

a. Perkembangan Jumlah Hotel di Kota Surakarta

Perubahan besarnya penerimaan pajak hotel dari tahun 2005

sampai dengan tahun 2009 antara lain dipengaruhi oleh jumlah hotel di

Kota Surakarta yang terus meningkat seiring dengan perkembangan

dan kemajuan perekonomian daerah. Peningkatan jumlah hotel sudah

pasti akan menyebabkan peneriman pajak hotel semakin meningkat.

44

Begitu juga sebaliknya, jika ada pengusaha hotel yang menutup

usahanya maka secara otomatis akan mengurangi sumber penerimaan

pajak hotel.

Berikut ini adalah jumlah hotel di Kota Surakarta selama kurun

waktu tahun angggaran 2005 – 2009 dalam bentuk tabel III.4 sebagai

berikut.

Tabel III.4

Jumlah Hotel di Kota Surakarta

Tahun Anggaran 2005 – 2009

Tahun Anggaran Jumlah Hotel

2005 167

2006 283

2007 196

2008 224

2009 202

Sumber: DPPKA Kota Surakarta

b. Tingkat Kesadaran Wajib Pajak

Selain perkembangan jumlah hotel, penerimaan pajak hotel

juga dipengaruhi oleh tingkat kesadaran Wajib Pajak atau pengusaha

hotel akan pentingnya membayar pajak guna membiayai pengeluaran

serta pembangunan daerah. Semakin tinggi tingkat kesadaran

pengusaha hotel untuk membayar pajak, maka semakin tinggi pula

partisipasi mereka dalam upaya meningkatkan penerimaan pajak hotel.

45

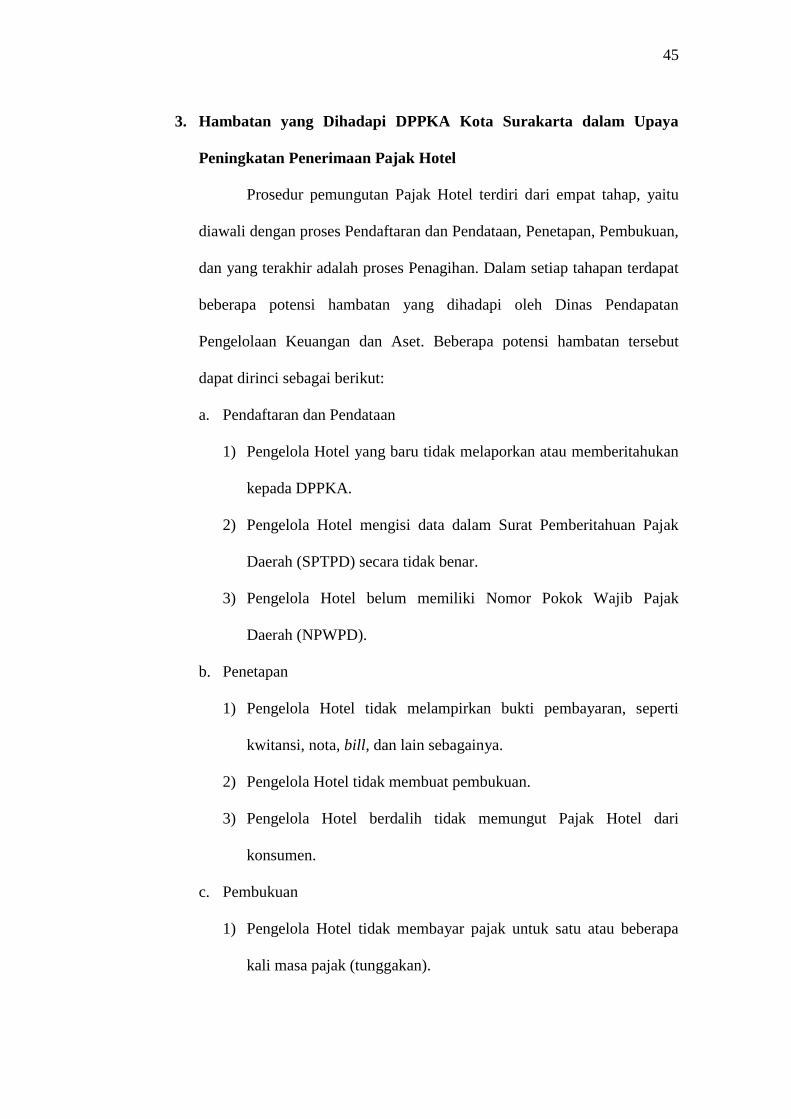

3. Hambatan yang Dihadapi DPPKA Kota Surakarta dalam Upaya

Peningkatan Penerimaan Pajak Hotel

Prosedur pemungutan Pajak Hotel terdiri dari empat tahap, yaitu

diawali dengan proses Pendaftaran dan Pendataan, Penetapan, Pembukuan,

dan yang terakhir adalah proses Penagihan. Dalam setiap tahapan terdapat

beberapa potensi hambatan yang dihadapi oleh Dinas Pendapatan

Pengelolaan Keuangan dan Aset. Beberapa potensi hambatan tersebut

dapat dirinci sebagai berikut:

a. Pendaftaran dan Pendataan

1) Pengelola Hotel yang baru tidak melaporkan atau memberitahukan

kepada DPPKA.

2) Pengelola Hotel mengisi data dalam Surat Pemberitahuan Pajak

Daerah (SPTPD) secara tidak benar.

3) Pengelola Hotel belum memiliki Nomor Pokok Wajib Pajak

Daerah (NPWPD).

b. Penetapan

1) Pengelola Hotel tidak melampirkan bukti pembayaran, seperti

kwitansi, nota, bill, dan lain sebagainya.

2) Pengelola Hotel tidak membuat pembukuan.

3) Pengelola Hotel berdalih tidak memungut Pajak Hotel dari

konsumen.

c. Pembukuan

1) Pengelola Hotel tidak membayar pajak untuk satu atau beberapa

kali masa pajak (tunggakan).

46

2) Pengelola Hotel membayar tunggakan pajak tetapi tidak dirinci

untuk masa pajak kapan atau bulan apa.

d. Penagihan

1) Ketidakmampuan (Unability to pay) Wajib Pajak untuk membayar

pajak sesuai dengan ketentuan.

2) Ketidakmauan (Unwillingness to pay) Wajib Pajak untuk

membayar pajak sesuai dengan ketentuan.

4. Upaya yang Dilakukan Pihak DPPKA Kota Surakarta dalam

Mengoptimalkan Penerimaan Pajak Hotel di Surakarta

Ciri utama yang menunjukkan bahwa suatu daerah otonom mampu

berotonomi yaitu terletak pada keuangan daerah. Artinya, daerah otonom

harus memiliki kewenangan dan kemampuan untuk menggali sumber-

sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri

yang cukup memadai untuk membiayai penyelenggaraan pemerintahan

daerahnya. Berkaitan dengan hal tersebut, optimalisasi sumber-sumber

PAD perlu dilakukan untuk meningkatkan keuangan daerah melalui

beberapa langkah strategis yang dilakukan oleh Pemerintah Kota

Surakarta.

Berdasarkan permasalahan yang terjadi di setiap tahapan prosedur

pemungutan pajak hotel di kota Surakarta, maka ada beberapa upaya yang

dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta untuk mengoptimalkan penerimaan pajak hotel. Beberapa upaya

tersebut antara lain adalah sebagai berikut.

47

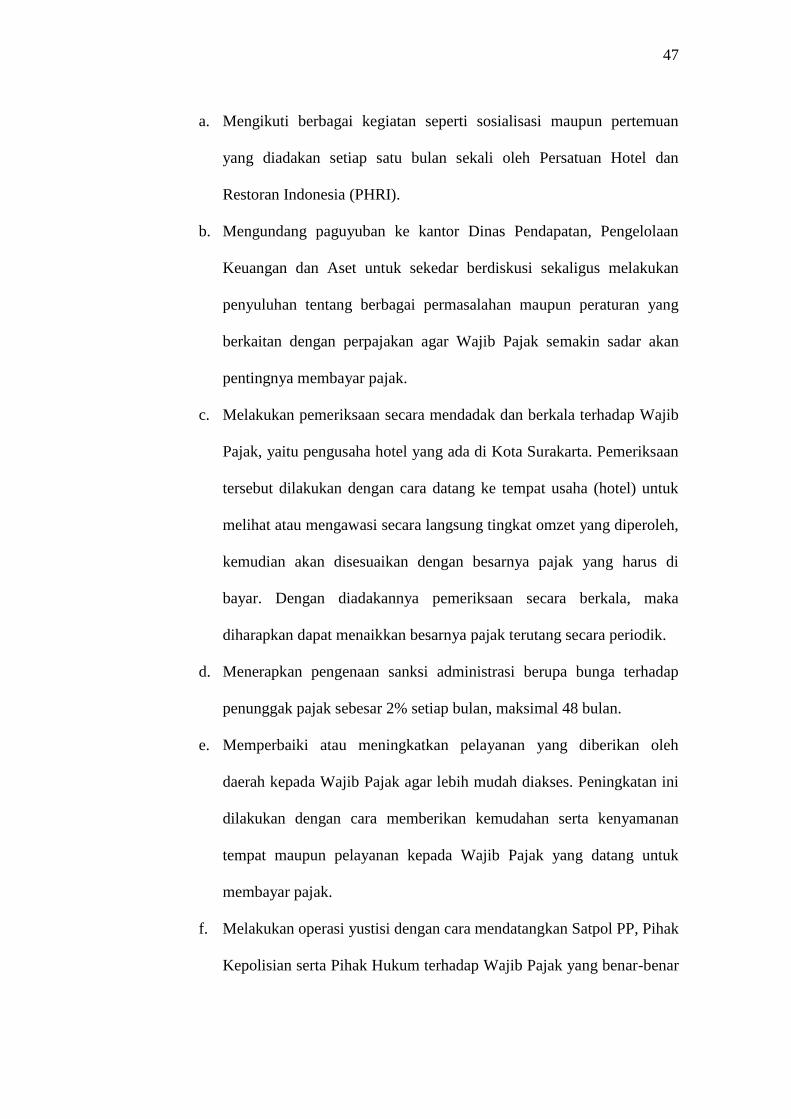

a. Mengikuti berbagai kegiatan seperti sosialisasi maupun pertemuan

yang diadakan setiap satu bulan sekali oleh Persatuan Hotel dan

Restoran Indonesia (PHRI).

b. Mengundang paguyuban ke kantor Dinas Pendapatan, Pengelolaan

Keuangan dan Aset untuk sekedar berdiskusi sekaligus melakukan

penyuluhan tentang berbagai permasalahan maupun peraturan yang

berkaitan dengan perpajakan agar Wajib Pajak semakin sadar akan

pentingnya membayar pajak.

c. Melakukan pemeriksaan secara mendadak dan berkala terhadap Wajib

Pajak, yaitu pengusaha hotel yang ada di Kota Surakarta. Pemeriksaan

tersebut dilakukan dengan cara datang ke tempat usaha (hotel) untuk

melihat atau mengawasi secara langsung tingkat omzet yang diperoleh,

kemudian akan disesuaikan dengan besarnya pajak yang harus di

bayar. Dengan diadakannya pemeriksaan secara berkala, maka

diharapkan dapat menaikkan besarnya pajak terutang secara periodik.

d. Menerapkan pengenaan sanksi administrasi berupa bunga terhadap

penunggak pajak sebesar 2% setiap bulan, maksimal 48 bulan.

e. Memperbaiki atau meningkatkan pelayanan yang diberikan oleh

daerah kepada Wajib Pajak agar lebih mudah diakses. Peningkatan ini

dilakukan dengan cara memberikan kemudahan serta kenyamanan

tempat maupun pelayanan kepada Wajib Pajak yang datang untuk

membayar pajak.

f. Melakukan operasi yustisi dengan cara mendatangkan Satpol PP, Pihak

Kepolisian serta Pihak Hukum terhadap Wajib Pajak yang benar-benar

48

mengabaikan peraturan dalam perpajakan dan tidak pernah

melaksanakan kewajiban perpajakannya. Hal tersebut biasanya

disebabkan karena ketidakjelasan pada saat pegantian pengelola hotel,

sehingga pihak DPPKA harus memaksa pengelola hotel yang baru

untuk membuat pernyataan tentang kesanggupannya membayar

besarnya pajak terutang.

49

BAB IV

PENUTUP

A. Kesimpulan

Berdasarkan analisis data mengenai penerimaan Pajak Hotel di Kota

Surakarta yang penulis lakukan, maka dapat diketahui bahwa prosedur

pemungutan Pajak Hotel yang selama ini telah dilakukan oleh DPPKA Kota

Surakarta sudah cukup baik. Hal ini terlihat jelas adanya implementasi

prosedur pemungutan mulai dari pendaftaran dan pendataan sampai dengan

penagihan pajak serta pemberian sanksi yang tegas atas keterlambatan

pembayaran pajak yang terutang bagi Wajib Pajak yang sudah memiliki

Nomor Pokok Wajib Pajak Daerah (NPWPD).

Sesuai dengan pembahasan pada bab sebelumnya, maka dapat

diperoleh kesimpulan sebagai berikut:

1. Besarnya prosentase kontribusi Pajak Hotel terhadap Pajak Daerah Kota

Surakarta rata-rata sebesar 12,03% per tahun. Sedangkan prosentase

kontribusi Pajak Hotel terhadap Pendapatan Asli Daerah Kota Surakarta

rata-rata sebesar 5,62% per tahun. Hal ini menunjukkan bahwa rata-rata

kontribusi Pajak Hotel terhadap Pendapatan Asli Daerah setiap tahun masih

relatif kecil.

2. Penerimaan pajak hotel di Kota Surakarta selama tahun 2005-2009 selalu

mengalami peningkatan, selain dipengaruhi oleh jumlah hotel hal ini juga

merupakan hasil dari upaya yang dilakukan Pemerintah Kota Surakarta

dalam mengoptimalkan penerimaan pajak hotel. Perkembangan penerimaan

pajak hotel adalah sebagai berikut:

50

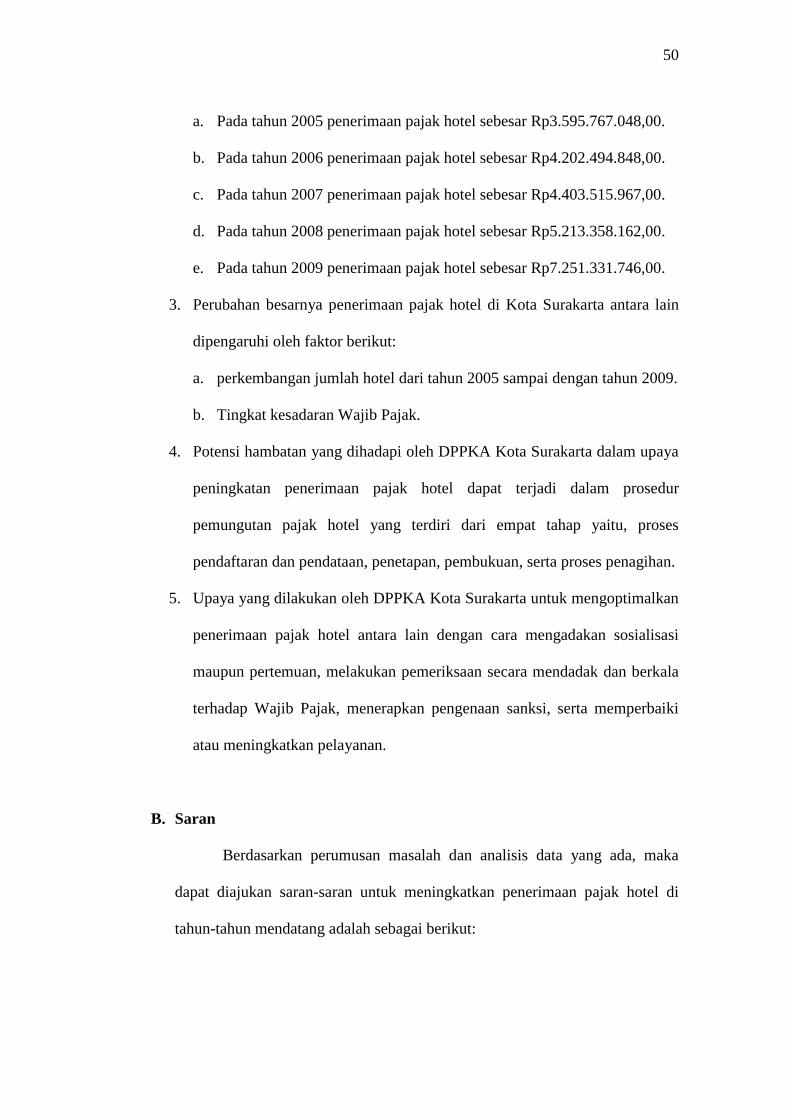

a. Pada tahun 2005 penerimaan pajak hotel sebesar Rp3.595.767.048,00.

b. Pada tahun 2006 penerimaan pajak hotel sebesar Rp4.202.494.848,00.

c. Pada tahun 2007 penerimaan pajak hotel sebesar Rp4.403.515.967,00.

d. Pada tahun 2008 penerimaan pajak hotel sebesar Rp5.213.358.162,00.

e. Pada tahun 2009 penerimaan pajak hotel sebesar Rp7.251.331.746,00.

3. Perubahan besarnya penerimaan pajak hotel di Kota Surakarta antara lain

dipengaruhi oleh faktor berikut:

a. perkembangan jumlah hotel dari tahun 2005 sampai dengan tahun 2009.

b. Tingkat kesadaran Wajib Pajak.

4. Potensi hambatan yang dihadapi oleh DPPKA Kota Surakarta dalam upaya

peningkatan penerimaan pajak hotel dapat terjadi dalam prosedur

pemungutan pajak hotel yang terdiri dari empat tahap yaitu, proses

pendaftaran dan pendataan, penetapan, pembukuan, serta proses penagihan.

5. Upaya yang dilakukan oleh DPPKA Kota Surakarta untuk mengoptimalkan

penerimaan pajak hotel antara lain dengan cara mengadakan sosialisasi

maupun pertemuan, melakukan pemeriksaan secara mendadak dan berkala

terhadap Wajib Pajak, menerapkan pengenaan sanksi, serta memperbaiki

atau meningkatkan pelayanan.

B. Saran

Berdasarkan perumusan masalah dan analisis data yang ada, maka

dapat diajukan saran-saran untuk meningkatkan penerimaan pajak hotel di

tahun-tahun mendatang adalah sebagai berikut:

51

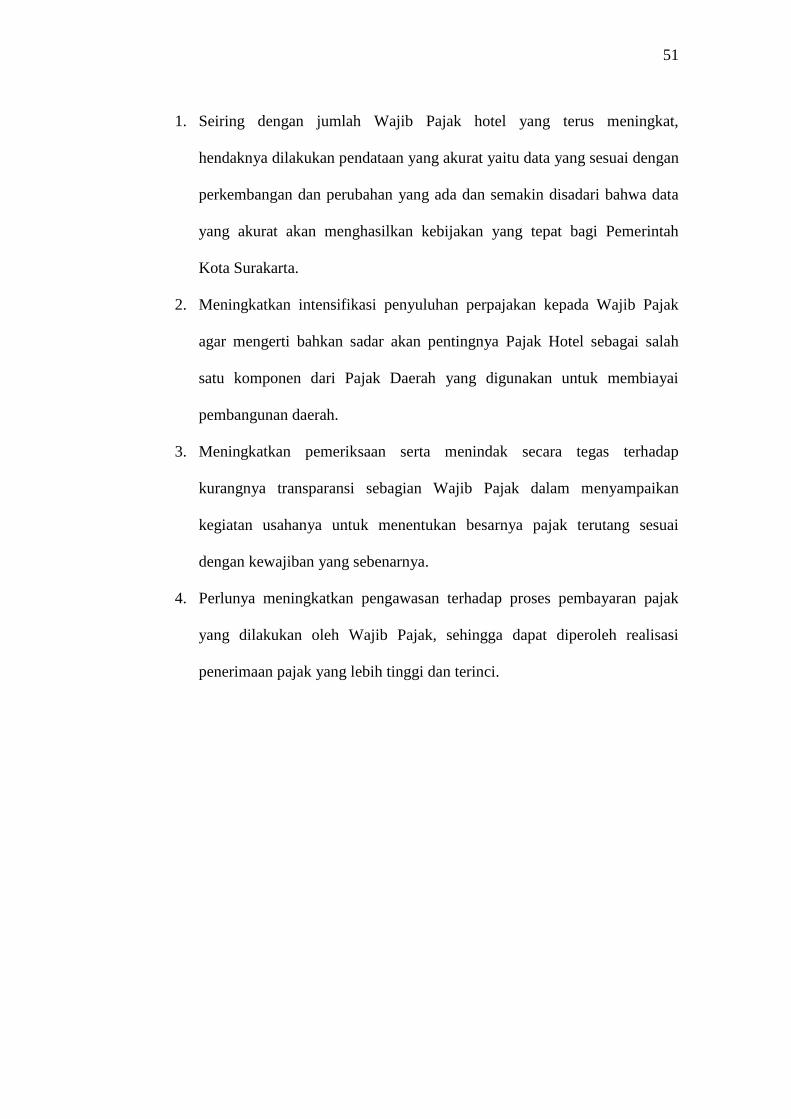

1. Seiring dengan jumlah Wajib Pajak hotel yang terus meningkat,

hendaknya dilakukan pendataan yang akurat yaitu data yang sesuai dengan

perkembangan dan perubahan yang ada dan semakin disadari bahwa data

yang akurat akan menghasilkan kebijakan yang tepat bagi Pemerintah

Kota Surakarta.

2. Meningkatkan intensifikasi penyuluhan perpajakan kepada Wajib Pajak

agar mengerti bahkan sadar akan pentingnya Pajak Hotel sebagai salah

satu komponen dari Pajak Daerah yang digunakan untuk membiayai

pembangunan daerah.

3. Meningkatkan pemeriksaan serta menindak secara tegas terhadap

kurangnya transparansi sebagian Wajib Pajak dalam menyampaikan

kegiatan usahanya untuk menentukan besarnya pajak terutang sesuai

dengan kewajiban yang sebenarnya.

4. Perlunya meningkatkan pengawasan terhadap proses pembayaran pajak

yang dilakukan oleh Wajib Pajak, sehingga dapat diperoleh realisasi

penerimaan pajak yang lebih tinggi dan terinci.

52

DAFTAR PUSTAKA

Burton, Rihard dan Wirawan B. Ilyas. 2004. Hukum Pajak. Edisi revisi. Jakarta:

Salemba Empat.

Haryani, Nur dan Muhammad Syafiqurrahman. 2007. Praktik Pajak Daerah,

PBB dan BM. Buku 1. Surakarta: Program Diploma III-FE UNS.

Keputusan Menteri Dalam Negeri Nomor 43 Tahun 1999 tentang Sistem dan

Prosedur Administrasi Pajak Daerah, Retribusi Daerah dan

Penerimaan Pendapatan Lain-lain.

Peraturan Daerah Kotamadya Daerah Tingkat II Surakarta Nomor 9 Tahun

2002 Tentang Pajak Hotel. Surakarta: Pemerintah Kotamadya Daerah

Tingkat II Surakarta.

Suandi, Erly. 2002. Hukum Pajak. Edisi 2 (Revisi). Jakarta: Salemba Empat.

Undang-Undang Nomor 34 Tahun 2000 Tentang Perubahan atas Undang-

Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi.

Waluyo. 2007. Perpajakan Indonesia Edisi 7. Jakarta: Salemba Empat.

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86