Embed Size (px)

Citation preview

Konsolidovani godišnji izveštaj ENERGOPROJEKT INDUSTRIJA A.D.

2011

Beograd, april 2012. godine

U skladu sa članom 50. i 51. Zakona o tržištu kapitala („Službeni glasnik RS“ broj 31/2011) i članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih izveštaja javnih društava („Službeni glasnik RS“ broj 14/2012) ,,Energoprojekt Industrija“ a.d., iz Beograda, MB: 07073224 objavljuje:

KONSOLIDOVANI GODIŠNJI IZVEŠTAJ ZA 2011. GODINU

Sadržaj:

I Konsolidovani finansijski izveštaji za poslovnu 2011. godinu (Bilans stanja, Bilans uspeha, Izveštaj o gotovinskim tokovima, Izveštaj o promenama na kapitalu, Statistički aneks, Napomene uz finansijske izveštaje) II Izveštaj o reviziji konsolidovanih finansijskih izveštaja (u celini) III Konsolidovani godišnji izveštaj o poslovanju preduzeća

Verodostojan prikaz razvoja i rezultata poslovanja Društva, a naročito finansijsko stanje u kome se Društvo nalazi i podaci važni za procenu stanja imovine Društva

Opis očekivanog razvoja Društva u narednom periodu, promena u poslovnim politikama Društva, kao i glavnih rizika i pretnji kojima je poslovanje Društva izloženo

Važniji poslovni događaji koji su nastupili nakon proteka poslovne godine za koju je izveštaj pripremljen

Značajniji poslovi sa povezanim licima

Aktivnosti Društva na polju istraživanja i razvoja

Podaci o stečenim sopstvenim akcijama

Izjava o primeni kodeksa korporativnog upravljanja IV Izjava lica odgovornih za sastavljanje finansijskih izveštaja V Odluka nadležnog organa Preduzeća o usvajanju godišnjih finansijskih izveštaja* VI Odluka o raspodeli dobiti ili pokriću gubitka*

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 1/45

Sadržaj 1. OSNIVANJE I DELATNOST ................................................................................................................................................. 3 2. OSNOV ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA ............................................................................... 4 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA ................................................................................................... 5

3.1. Korišdenje procenjivanja ......................................................................................................................................... 5 3.1.1. Preračunavanje stranih sredstava pladanja i računovodstveni tretman kursnih razlika i efekata po osnovu kursne razlike .......................................................................................................................................................... 5 3.2. Uporedni podaci ..................................................................................................................................................... 6 3.3. Grupa za konsolidaciju ............................................................................................................................................ 6

3.3.1. Zavisna društva .................................................................................................................................................. 6 3.3.2. Pridružena društva ............................................................................................................................................. 6

3.4. Poslovni prihodi ...................................................................................................................................................... 7 3.5. Poslovni rashodi ...................................................................................................................................................... 7 3.6. Finansijski prihodi i rashodi .................................................................................................................................... 8 3.7. Dobici i gubici .......................................................................................................................................................... 8 3.8. Finansijski lizing ...................................................................................................................................................... 8 3.9. Nematerijalna ulaganja ........................................................................................................................................... 8 3.10. Nekretnine, postrojenja i oprema ........................................................................................................................ 10 3.11. Investicione nekretnine ........................................................................................................................................ 11 3.12. Amortizacija .......................................................................................................................................................... 11 3.13. Umanjenje vrednosti imovine .............................................................................................................................. 12 3.14. Zalihe .................................................................................................................................................................... 12 3.15. Stalna sredstva namenjena prodaji i sredstva poslovanja koje se obustavlja ...................................................... 13 3.16. Finansijski instrumenti .......................................................................................................................................... 13

3.16.1. Finansijsko sredstvo ili finansijska obaveza po fer vrednosti kroz bilans uspeha ........................................ 14 3.16.2. Investicije koje se drže do dospeća .............................................................................................................. 15 3.16.3. Krediti (zajmovi) i potraživanja ................................................................................................................... 15 3.16.4. Finansijska sredstva raspoloživa za prodaju ............................................................................................... 16

3.17. Kratkoročna potraživanja i plasmani .................................................................................................................... 16 3.18. Gotovinski instrumenti i gotovina ........................................................................................................................ 16 3.19. Rezervisanja, potencijalne obaveze i potencijalna sredstva ................................................................................. 17 3.20. Naknade zaposlenima ........................................................................................................................................... 17

3.20.1. Porezi i doprinosi za obavezno socijalno osiguranje ................................................................................... 17 3.20.2. Obaveze po osnovu otpremnina .................................................................................................................. 17

3.21. Porez na dobitak ................................................................................................................................................... 17 3.21.1. Tekući porez ................................................................................................................................................ 17 3.21.2. Odloženi porez ............................................................................................................................................. 18

3.22. Zarada po akciji ..................................................................................................................................................... 18 3.23. Raspodela dividendi .............................................................................................................................................. 18 3.24. Obelodanjivanje odnosa sa povezanim licima ...................................................................................................... 18 3.25. Pravična (fer) vrednost ......................................................................................................................................... 18

4. UPRAVLJANJE FINANSIJSKIM RIZICIMA .......................................................................................................................... 19 4.1. Kreditni rizik .......................................................................................................................................................... 19 4.2. Tržišni rizik ............................................................................................................................................................ 19

4.2.1. Rizik od promene kursa stranih valuta ............................................................................................................. 19 4.2.2. Rizik od promene kamatnih stopa.................................................................................................................... 19 4.2.3. Rizik od promene cena ..................................................................................................................................... 20

4.3. Rizik likvidnosti ..................................................................................................................................................... 20 5. PROMENE RAČUNOVODSTVENIH POLITIKA ................................................................................................................... 20 6. KOREKCIJE POČETNOG STANJA ...................................................................................................................................... 20 7. BILANS USPEHA .............................................................................................................................................................. 20

7.1. PRIHODI OD PRODAJE ........................................................................................................................................... 20 7.2. POVEDANJE/(SMANJENJE) VREDNOSTI ZALIHA UČINAKA .................................................................................... 21 7.3. OSTALI POSLOVNI PRIHODI .................................................................................................................................. 21 7.4. NABAVNA VREDNOST PRODATE ROBE ................................................................................................................. 22 7.5. TROŠKOVI MATERIJALA ........................................................................................................................................ 22

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 2/45

7.6. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI ........................................................................ 23 7.7. TROŠKOVI AMORTIZACIJE I REZERVISANJA .......................................................................................................... 23 7.8. OSTALI POSLOVNI RASHODI ................................................................................................................................. 23 7.9. FINANSIJSKI PRIHODI I RASHODI ......................................................................................................................... 25 7.10. OSTALI PRIHODI I RASHODI .................................................................................................................................. 27 7.11. NETO DOBITAK I GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA ........................................................................... 28 7.12. POREZ NA DOBITAK .............................................................................................................................................. 28

8. BILANS STANJA ............................................................................................................................................................... 29 8.1. NEMATERIJALNA ULAGANJA ................................................................................................................................ 29 8.2. NEKRETNINE, POSTROJENJA, OPREMA, BIOLOŠKA SREDSTVA I INVESTICIONE NEKRETNINE ............................. 30 8.3. UČEŠDA U KAPITALU ............................................................................................................................................. 31 8.4. OSTALI DUGOROČNI FINANSIJSKI PLASMANI ....................................................................................................... 32 8.5. ZALIHE ................................................................................................................................................................... 32 8.6. POTRAŽIVANJA ..................................................................................................................................................... 33 8.7. KRATKOROČNI FINANSIJSKI PLASMANI ................................................................................................................ 34 8.8. GOTOVINSKI EKVIVALENTI I GOTOVINA .............................................................................................................. 35 8.9. POREZ NA DODATU VREDNOST I AVR .................................................................................................................. 35 8.10. OSNOVNI KAPITAL ................................................................................................................................................ 36 8.11. OSTALI (OSNOVNI) KAPITAL .................................................................................................................................. 37 8.12. REZERVE ................................................................................................................................................................ 37 8.13. REVALORIZACIONE REZERVE ................................................................................................................................ 38 8.14. NEREALIZOVANI DOBICI I GUBICI PO OSNOVU HARTIJA OD VREDNOSTI ............................................................. 38 8.15. NERASPOREĐENI DOBITAK ................................................................................................................................... 38 8.16. DUGOROČNA REZERVISANJA ................................................................................................................................ 39 8.17. DUGOROČNE OBAVEZE......................................................................................................................................... 40 8.18. OSTALE DUGOROČNE OBAVEZE ........................................................................................................................... 40 8.19. KRATKOROČNE FINANSIJSKE OBAVEZE ................................................................................................................ 40 8.20. OBAVEZE IZ POSLOVANJA ..................................................................................................................................... 41 8.21. OSTALE KRATKOROČNE OBAVEZE ........................................................................................................................ 42 8.22. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST, OSTALIH JAVNIH PRIHODA I PASIVNA VREMENSKA

RAZGRANIČENJA ..................................................................................................................................................... 42 8.23. ODLOŽENA PORESKA SREDSTVA I OBAVEZE ......................................................................................................... 43

9. TRANSAKCIJE SA POVEZANIM LICIMA ............................................................................................................................ 44 10. VANBILANSNA EVIDENCIJA ............................................................................................................................................ 44 11. POTENCIJALNE OBAVEZE I POTENCIJALNA SREDSTVA ................................................................................................... 45 12. DOGAĐAJI NAKON BILANSA STANJA .............................................................................................................................. 45 13. STALNOST POSLOVANJA ................................................................................................................................................ 45

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 3/45

1. OSNIVANJE I DELATNOST Energoprojekt Industrija je akcionarsko društvo za projektovanje, konsalting i inženjering industrijskih objekata i postrojenja (u daljem tekstu: Društvo) u Beogradu. Registrovano je kod Agencije za privredne registre, Registar privrednih društava broj BD 206556/2006 od 12.02.2007. godine. Društvo je osnovano kao posebno pravno lice Rešenjem Trgovinskog suda u Beogradu broj FI 10668/78 koje je doneto 03.01.1979. godine sa pravnom snagom od 01.01.1979. godine i poslovalo je pod nazivom Industrija i Termotehnika OOUR za projektovanje, konsalting i inženjering industrijskih objekata, termotehničkih postrojenja i instalacija, Zeleni venac br. 18, Beograd. Usled uskladjivanja sa Zakonom o preduzedima, od 12.01.1990. godine, ovaj OOUR menja svoj status (usled pretvaranja kapitala u obračunske deonice) i posluje pod nazivom Energoprojekt Industrija, deoničko društvo za projektovanje, konsalting i inženjering industrijskih objekata i postrojenja, Bulevar Mihaila Pupina 12, Beograd. U skladu sa Zakonom o svojinskoj transformaciji, od 13.06.1991. godine ovaj DD menja svoj status i posluje pod nazivom Energoprojekt Industrija, deoničko društvo u mešovitoj svojini za projektovanje, konsalting i inženjering industrijskih objekata i postrojenja, Bulevar Mihaila Pupina 12, Beograd. U skladu sa Zakonom o preduzedima, Zakonom o klasifikaciji delatnosti i o Registru jedinica razvrstavanja i Zakonom o privatizaciji, od 24.04.2001. godine, ovaj MDD menja svoj status i posluje pod nazivom Energoprojekt Industrija, akcionarsko društvo za projektovanje, konsalting i inženjering industrijskih objekata i postrojenja, Bulevar Mihaila Pupina 12, Beograd. U skladu sa Zakonom o privrednim društvima, Rešenjem kod Agencije za privredne registre upisuje se promena naziva pod brojem BD 206556/2006, koje je doneto 12.02.2007. godine, ovaj AD posluje pod nazivom Energoprojekt Industrija, otvoreno, kotirano akcionarsko društvo za projektovanje, konsalting i inženjering industrijskih objekata i postrojenja, Bulevar Mihaila Pupina 12, Beograd. Društvo se bavi projektovanjem, konsaltingom i inženjeringom, u zemlji i inostranstvu, trgovinom na veliko hemijskim proizvodima i drugim delatnostima iz Osnivačkog akta Društva. Društvo posluje kao zavisno društvo Energoprojet Holdinga a.d. iz Beograda. Društvo je saglasno kriterijumima iz Zakona o računovodstvu i reviziji svrstano u srednja pravna lica. Sedište Društva je Bulevar Mihaila Pupina 12, 11070 Novi Beograd. Poreski identifikacioni broj Društva je 100830795. Matični broj Društva je 07073224. Prosečan broj zaposlenih u 2011. godini bio je 109 radnika (u 2010. godini 110 radnika). Akcijama Društva trguje se na vanberzanskom tržištu Beogradske berze.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 4/45

2. OSNOV ZA SASTAVLJANJE I PRIKAZIVANJE FINANSIJSKIH IZVEŠTAJA Priloženi finansijski izveštaji su sastavljeni u skladu sa važedim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu i reviziji (Službeni glasnik Republike Srbije, br. 46 od 2. juna 2006. godine), koji propisuje Međunarodne računovodstvene standarde, odnosno Međunarodne standarde finansijskog izveštavanja (“MRS/MSFI”) kao osnovu za sastavljanje i prezentaciju finansijskih izveštaja. Rešenjem Ministra finansija Republike Srbije (broj 401-00-11/2008-16, od 18. 01. 2008. godine) utvrđeni su i objavljeni Okvir i MRS koji su bili u primeni na dan 31. decembra 2010. godine i na kome se zasniva Zakon o računovodstvu i reviziji. Rukovodstvo Društva procenjuje uticaj promena u MRS, novih MSFI i tumačenja standarda na konsolidovane finansijske izveštaje. Izmene i dopune postojedih MRS-a, novi MSFI i tumačenja standarda, zamene važedih MRS-a novim, koji su stupili na snagu počev od 1. januara 2011. godine, kao i primena novih tumačenja koja su stupila na snagu u toku 2010. godine, nisu imali za rezultat značajnije promene računovodstvenih politika Društva, niti materijalno značajan uticaj na finansijske izveštaje u periodu početne primene. Finansijski izveštaji su sastavljeni u skladu sa konceptom istorijskog troška i načelom stalnosti pravnog lica. Finansijski izveštaji su prikazani u formatu propisanim Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik Republike Srbije, br. 5/07 ), koji u pojedinim delovima odstupa od načina prikazivanja određenih bilansnih pozicija kako to predviđa MRS 1 „Prikazivanje finansijskih izveštaja“. Shodno tome, priloženi finansijski izveštaji nisu usaglašeni sa svim zahtevima MSFI. Sadržinu godišnjeg računa, prema propisima o računovodstvu Republike Srbije čine bilans stanja, bilans uspeha, izveštaj o promenama na kapitalu, izveštaj o tokovima gotovine, statistički aneks i napomene uz finansijske izveštaje. Iznosi u finansijskim izveštajima iskazani su u hiljadama dinara, osim ukoliko nije drugačije naznačeno. Dinar (RSD) predstavlja funkcionalnu i izveštajnu valutu Društva. Sve transakcije u valutama koje nisu funkcionalna valuta, tretiraju se kao transakcije u stranim valutama. Iznosi u finansijskim izveštajima su prikazani u hiljadama RSD važedim na dan bilansiranja 31.12.2011. godine. Uporedni podaci prikazani su u hiljadama RSD važedim na dan 31.12.2010. godine. Zvanični srednji kursevi NBS primenjeni za kursiranje monetarnih i nemonetarnih sredstava i obaveza bili su slededi: 31.12.2011. 31.12.2010. EUR 104,6409 105,4982 USD 80,8662 79,2802 Primenjeni prosečni godišnji kursevi valuta kod konsolidacije za pozicije bilansa uspeha su: 31.12.2011. 31.12.2010. EUR 101,9502 103,0431 USD 73,3382 77,9066

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 5/45

Društvo je u sastavljanju ovih finansijskih izveštaja primenilo računovodstvene politike obelodanjene u Napomeni 3 uz finansijske izveštaje, koje su zasnovane na važedim računovodstvenim i poreskim propisima Republike Srbije. 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA 3.1. Korišćenje procenjivanja Sastavljanje i prikazivanje finansijskih izveštaja u skladu sa MRS/MSFI i računovodstvenim propisima važedim u Republici Srbiji zahteva od rukovodstva Društva korišdenje najboljih mogudih procena i razumnih pretpostavki, koje imaju efekte na iznose iskazane u finansijskim izveštajima i napomenama uz finansijske izveštaje. Ove procene i pretpostavke su zasnovane na informacijama raspoloživim na dan bilansa stanja. Stvarni rezultati mogu se razlikovati od navedenih procena, pri čemu se procene razmatraju periodično. Najznačajnije procene odnose se na utvrđivanje obezvređenja finansijske i nefinansijske imovine, priznavanje odloženih poreskih sredstava, utvrđivanje rezervisanja i definisanje pretpostavki neophodnih za aktuarski obračun naknada zaposlenima po osnovu otpremnina, i iste su obelodanjene u odgovarajudim računovodstvenim politikama i/ili napomenama uz finansijske izveštaje. 3.1.1. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika i

efekata po osnovu kursne razlike Stavke uključene u finansijske izveštaje Društva odmeravaju se korišdenjem valute primarnog ekonomskog okruženja u kome Društvo posluje (funkcionalna valuta). Finansijski izveštaji prikazuju se u hiljadama dinara (RSD), koji predstavlja funkcionalnu i izveštajnu valutu Društva. Sva sredstva i obaveze u stranim sredstvima pladanja se na dan bilansa stanja preračunavaju u njihovu dinarsku protivvrednost primenom zvaničnog srednjeg deviznog kursa Narodne banke Srbije važedim na taj dan (Napomena 2). Poslovne promene u stranim sredstvima pladanja tokom godine preračunavaju se u dinarsku protivvrednost primenom zvaničnih deviznih kurseva Narodne banke Srbije važedim na dan poslovne promene. Pozitivne i negativne kursne razlike nastale preračunom sredstava i obaveza iskazanih u stranim sredstvima pladanja i preračunom transakcija u toku godine evidentiraju se u bilansu uspeha, kao finansijski prihodi, odnosno finansijski rashodi. Pozitivni i negativni efekti ugovorenih deviznih klauzula u vezi potraživanja i obaveza, nastali primenom ugovorenog kursa, takođe se iskazuju kao deo finansijskih prihoda, odnosno finansijskih rashoda.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 6/45

3.2. Uporedni podaci Uporedne podatke čine finansijski izveštaji Društva za 2010. godinu, koji su bili predmet revizije. 3.3. Grupa za konsolidaciju Grupu za konsolidaciju čine Društvo i niže navedena zavisno i pridružena društva u zemlji i inostranstvu. Red. br.

Naziv društva PIB

Matični broj

Šifra delatnosti Razvrstavanje

Status

% vlasništva

1. „Zahinos“, 70 JF Kennedy Avenue, Papabasilou House, Kipar malo zavisno 100 2. Energopet doo 100001441 17165941 25240 srednje pridruž. 33,33 3. Energoplast doo 101831672 17330454 25210 malo pridruž. 40,00 3.3.1. Zavisna društva Zavisna društva su svi oni pravni subjekti u kojima Društvo poseduje ovlašdenja da upravlja finansijskim i poslovnim politikama na osnovu glasačkih prava po osnovu više od polovine vlasništva nad akcijama (udelima). Postojanje i uticaj potencijalnih glasačkih prava koja u ovom momentu mogu da se koriste ili konvertuju. Zavisna društva se konsoliduju od dana kada se kontrola prenese na Društvo, a sa konsolidacijom se prestaje od dana kada pomenuta kontrola prestane. Računovodstveni metod nabavne vrednosti (Purchase method) je metod koji se primenjuje kako bi se računovodstveno obuhvatilo sticanje zavisnog društva od strane Društva. Trošak preuzimanja društva se odmerava kao fer vrednost datih sredstava, emitovanih instrumenata vlasničkog kapitala ili obaveza nastalih ili preuzetih na dan preuzimanja, uvedanih za troškove koji se mogu direktno pripisati sticanju. Sredstva koja se steknu sticanjem društva, a koja se mogu pojedinačno identifikovati kao i stvarne i potencijalne preuzete obaveze, inicijalno se procenjuju prema fer vrednosti na dan sticanja, bez obzira na visinu manjinskog udela. 3.3.2. Pridružena društva Pridružena društva su oni pravni subjekti u kojima Društvo, na osnovu glasačkih prava ima 20 – 50% vlasnika akcija, po pravilu ima značajan uticaj, ali ih ne kontroliše. Ulaganja u pridružena društva se računovodstveno obuhvataju po računovodstvenom metodu udela (Equity method). Prema metodu udela, investicija u pridruženo društvo prvo se priznaje po nabavnoj vrednosti (u visini investicije). Investitor prekida da koristi metod udela od datuma kada prestane da ima značajan uticaj nad pridruženim entitetom i da od tog datuma računovodstveno obuhvata investiciju u skladu sa MRS 39, pod uslovom da pridruženi entitet ne postane zavisni entitet ili zajednički poduhvat u skladu sa MRS 31. Knjigovodstvenom vrednošdu investicije na datum kada ona prestane da bude pridruženi entitet smatra njenu nabavnu vrednost pri njenom početnom odmeravanju kao finansijsko sredstvo u skladu sa MRS 39.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 7/45

Ako je udeo investitora u gubicima pridruženog društva jednak ili vedi od njegovog učešda u pridruženom društvu, investitor prestaje da priznaje svoj udeo u daljim gubicima. Nakon što se učešde investitora svede na nulu, vrši se rezervisanje za eventualne dalje gubitke i obaveza se priznaje samo do iznosa za koji investitor snosi pravnu ili konstruktivnu obavezu ili je izvršio pladanje u korist pridruženog društva. Ako pridruženo društvo kasnije posluje sa dobitkom, investitor ponovo počinje da priznaje svoj udeo u toj dobiti samo nakon što se njegov udeo u dobiti izjednači sa udelom u gubitku koji ranije nije bio priznat. 3.4. Poslovni prihodi Prihodi od prodaje su iskazani u iznosu fakturisane realizacije, tj. izvršene prodaje do kraja obračunskog perioda, pod uslovom da je sa tim danom nastao dužničko - poverilački odnos. Prihod se meri po poštenoj vrednosti primljene nadoknade ili potraživanja, uzimajudi u obzir iznos svih trgovačkih popusta i količinskih rabata koje Društvo odobri. Prihod od prodaje se priznaje kada su zadovoljeni svi uslovi: /a/ Društvo je prenelo na kupca sve značajne rizike i koristi od vlasništva; /b/ rukovodstvo Društva ne zadržava niti upliv na upravljanje u meri koja se obično povezuje sa vlasništvom, niti kontrolu nad prodatim proizvodima i robom; /c/ kada je mogude da se iznos prihoda pouzdano izmeri; /d/ kada je verovatno da de poslovna promena da bude pradena prilivom ekonomske koristi u Društvo i /e/ kada se troškovi koji su nastali ili de nastati u vezi sa poslovnom promenom mogu pouzdano da se izmere. Prihodi od usluga iskazani su srazmerno stepenu završenosti usluge na dan bilansiranja. 3.5. Poslovni rashodi Ukupne poslovne rashode čine: nabavna vrednost prodate robe; troškovi materijala; troškovi zarada, naknada zarada i ostali lični rashodi; troškovi amortizacije i rezervisanja; troškovi proizvodnih usluga; i nematerijalni troškovi. Osnovni elementi i načela priznavanja rashoda su: /a/ rashodi se priznaju, odnosno evidentiraju i iskazuju kada smanjenje bududih ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povedanjem obaveza može pouzdano da se izmeri; /b/ rashodi se priznaju na osnovu neposredne povezanosti rashoda sa prihodima (načelo uzročnosti); /c/ kada se očekuje da de ekonomske koristi priticati tokom nekoliko obračunskih perioda, a povezanost sa prihodom može da se ustanovi u širem smislu ili posredno, rashodi se priznaju putem postupka sistemske i razumne alokacije; /d/ rashodi se priznaju kada izdatak ne donosi nikakve ekonomske koristi ili kada i do iznosa do kojeg budude ekonomske koristi ne ispunjavaju uslove ili su prestale da ispunjavaju uslove za priznavanje u bilansu stanja kao sredstvo; /e/ rashodi se priznaju i u onim slučajevima kada nastane obaveza bez istovremenog priznavanja sredstva. Nabavna vrednost prodate robe na veliko utvrđuje se u visini prodajne vrednosti robe na veliko, umanjene za iznos utvrđene razlike u ceni i ukalkulisanog PDV sadržanih u vrednosti prodate robe na veliko.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 8/45

3.6. Finansijski prihodi i rashodi Finansijski prihodi i rashodi obuhvataju: prihode i rashode od kamata (nezavisno od toga da li su dospeli i da li se pladaju ili pripisuju iznosu potraživanja ili obaveze na dan bilansiranja); prihode i rashode od kursnih razlika; prihode i rashode iz odnosa sa matičnim, zavisnim i ostalim povezanim pravnim licima; i ostale finansijske prihode i rashode. Prihodi od dividendi priznaju se kao prihod u godini kada se izvrši naplata. 3.7. Dobici i gubici Dobici predstavljaju povedanje ekonomske koristi, a obuhvataju prihode koji se javljaju u slučaju prodaje stalne imovine po vrednosti vedoj od njihove knjigovodstvene vrednosti, zatim nerealizovane dobitke po osnovu prodaje tržišnih hartija od vrednosti (u slučaju kada se vrednovanje hartija od vrednosti vrši po njihovim tržišnim vrednostima), kao i dobitke koji nastaju pri povedanju knjigovodstvene vrednosti stalne imovine usled prestanka delovanja uslova za smanjenje njihove vrednosti. Gubici nastaju po osnovu prodaje imovine po cenama nižim od njene knjigovodstvene vrednosti, zatim po osnovu rashodovanja neotpisanih osnovnih sredstava, po osnovu šteta koje se mogu u celini ili delimično nadoknaditi od osiguravajudih društava, po osnovu primene principa impariteta (umanjenje vrednosti imovine). 3.8. Finansijski lizing Finansijski lizing je lizing kojim se prenose suštinski svi rizici i koristi koji su povezani sa vlasništvom nad nekim sredstvom. Po isteku perioda lizinga pravo svojine se može, ali ne mora preneti. Korisnici lizinga priznaju finansijski lizing kao sredstvo i obavezu u svojim bilansima stanja, u iznosima koji su na početku trajanja lizinga jednaki fer vrednosti sredstava koja su predmet lizinga, ili po sadašnjoj vrednosti minimalnih pladanja za lizing, ako je ona niža. Prilikom izračunavanja minimalnih pladanja za lizing, diskontna stopa je kamatna stopa sadržana u lizingu, ako se ona može utvrditi, a ako se ne može utvrditi, koristi se inkrementalna kamatna stopa na zaduživanje. Svi inicijalni direktni troškovi korisnika lizinga dodaju se iznosu koji je priznat kao sredstvo. Finansijski lizing uzrokuje povedanje troškova amortizacije za sredstva koja se amortizuju, kao i finansijske rashode u svakom obračunskom periodu. Politika amortizacije sredstava koja su predmet lizinga i koja se amortizuju treba da bude u skladu sa politikom amortizacije sredstava koja su u vlasništvu, a priznata amortizacija se izračunava u skladu sa MRS 16 „Nekretnine, postrojenja i oprema“ i MRS 38 „Nematerijalna imovina“. Ukoliko nije sasvim izvesno da de korisnik lizinga stedi pravo vlasništva nad sredstvom koje je predmet lizinga do kraja trajanja lizinga, to sredstvo se u potpunosti amortizuje u kradem periodu od: trajanja lizinga ili veka trajanja. 3.9. Nematerijalna ulaganja Nematerijalno ulaganje je odredivo nemonetarno sredstvo bez fizičkog sadržaja: - koje služi za proizvodnju ili isporuku robe ili usluga, za iznajmljivanje drugim licima ili se koristi u

administrativne svrhe;

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 9/45

- koje društvo kontroliše kao rezultat prošlih događaja; i - od kojeg se očekuje priliv bududih ekonomskih koristi. Nematerijalna ulaganja čine: ulaganja u razvoj; koncesije, patenti, licence i slična prava; ostala nematerijalna ulaganja; nematerijalna ulaganja u pripremi i avansi za nematerijalna ulaganja. Nabavka nematerijalnih ulaganja u toku godine evidentira se po nabavnoj vrednosti. Nabavnu vrednost čini fakturna vrednost uvedana za sve zavisne troškove nabavke i sve troškove dovođenja u stanje funkcionalne pripravnosti. Cenu koštanja nematerijalnih ulaganja proizvedenih u sopstvenoj režiji čine direktni troškovi i pripadajudi indirektni troškovi, koji se odnose na to ulaganje. Nakon što se prizna kao sredstvo, nematerijalno ulaganje se iskazuju po nabavnoj vrednosti ili po ceni koštanja umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitaka zbog obezvređenja. Na dan svakog bilansa stanja Društvo procenjuje da li postoji neka indicija o tome da je sredstvo možda obezvređeno. Ukoliko takva indicija postoji, Društvo procenjuje iznos sredstva koji može da se povrati. Ako je nadoknadiva vrednost sredstva manja od njegove knjigovodstvene vrednosti knjigovodstvena vrednost se svodi na nadoknadivu vrednost i istovremeno se smanjuju prethodno formirane revalorizacione rezerve po osnovu tog sredstva. Ako nisu formirane revalorizacione rezerve po osnovu sredstva čija je vrednost umanjena ili su iskorišdene za druge svrhe, za iznos gubitka od umanjenja vrednosti priznaje se rashod perioda. Ako na dan bilansa stanja postoje nagoveštaji da prethodno priznat gubitak od umanjenja vrednosti ne postoji ili je umanjen, vrši se procena nadoknadive vrednosti tog sredstva. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama priznaje se kao prihod, u slučaju da je primenjen osnovni postupak vrednovanja nematerijalnih ulaganja, odnosno kao povedanje revalorizacione rezerve ukoliko je primenjen alternativni postupak vrednovanja nematerijalnih ulaganja, a knjigovodstvena vrednost ove imovine se povedava do nadoknadive vrednosti. Naknadni izdatak koji se odnosi na ved priznata nematerijalna ulaganja, pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da de priliv bududih ekonomskih koristi da bude vedi od prvobitno procenjene stope prinosa tog sredstva. Društvo priznaje u knjigovodstvenu vrednost nematerijalnog ulaganja, troškove zamene nekih delova tih stavki, u momentu kada ti troškovi nastanu i kada su zadovoljeni kriterijumi priznavanja iz MRS 38 – „Nematerijalna imovina“, (paragraf 21). Svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao. Nematerijalna ulaganja prestaju da se iskazuju u bilansu stanja, nakon otuđivanja ili kada je sredstvo trajno povučeno iz upotrebe i kada se od njegovog otuđenja ne očekuju nikakve budude ekonomske koristi. Dobici ili gubici koji proisteknu iz rashodovanja ili otuđenja utvrđuju se kao razlika između procenjenih neto priliva od prodaje i iskazanog iznosa sredstva i priznaju se kao prihod ili rashod u bilansu uspeha.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 10/45

3.10. Nekretnine, postrojenja i oprema Nekretnine, postrojenja i oprema su materijalna sredstva: - koja Društvo drži za upotrebu u proizvodnji, za isporuku robe ili pružanje usluga, za iznajmljivanje drugim licima ili u administrativne svrhe; - za koja se očekuje da de se koristiti duže od jednog obračunskog perioda; i - čija je pojedinačna nabavna cena u vreme nabavke veda od prosečne bruto zarade po zaposlenom u Republici, prema poslednjem objavljenom podatku republičkog organa nadležnog za poslove statistike. Nabavke nekretnina, postrojenja i opreme u toku godine evidentiraju se po nabavnoj vrednosti. Nabavnu vrednost čini fakturna vrednost nabavljenih sredstava uvedana za sve zavisne troškove nabavke i sve troškove dovođenja u stanje funkcionalne pripravnosti. Cenu koštanja navedenih sredstava proizvedenih u sopstvenoj režiji čine direktni troškovi i pripadajudi indirektni troškovi, koji se odnose na to ulaganje. Nakon što se priznaju kao sredstva, nekretnine, postrojenja i oprema, iskazuju se po nabavnoj vrednosti ili po ceni koštanja umanjenoj za ukupan iznos obračunate amortizacije i ukupan iznos gubitaka zbog obezvređenja. Na dan svakog bilansa stanja Društvo procenjuje da li postoji neka indicija o tome da je sredstvo možda obezvređeno. Ukoliko takva indicija postoji, Društvo procenjuje iznos sredstva koji može da se povrati. Ako je nadoknadiva vrednost sredstva manja od njegove knjigovodstvene vrednosti knjigovodstvena vrednost se svodi na nadoknadivu vrednost i istovremeno se smanjuju prethodno formirane revalorizacione rezerve po osnovu tog sredstva. Ako nisu formirane revalorizacione rezerve po osnovu sredstva čija je vrednost umanjena ili su iskorišdene za druge svrhe, za iznos gubitka od umanjenja vrednosti priznaje se rashod perioda. Ako na dan bilansa stanja postoje nagoveštaji da prethodno priznat gubitak od umanjenja vrednosti ne postoji ili je umanjen, vrši se procena nadoknadive vrednosti tog sredstva. Gubitak zbog umanjenja vrednosti priznat u prethodnim godinama priznaje se kao prihod, u slučaju da je primenjen osnovni postupak vrednovanja nekretnina, postrojenja i opreme, odnosno kao povedanje revalorizacione rezerve ukoliko je primenjen alternativni postupak vrednovanja nekretnina, postrojenja i opreme, a knjigovodstvena vrednost se povedava do nadoknadive vrednosti. Naknadni izdatak koji se odnosi na ved priznate nekretnine, postrojenja i opremu pripisuje se iskazanom iznosu tog sredstva, ako je verovatno da de priliv bududih ekonomskih koristi da bude vedi od prvobitno procenjene stope prinosa tog sredstva. Društvo priznaje u knjigovodstvenu vrednost neke nekretnine, postrojenja i opreme, troškove zamene nekih delova tih stavki, u momentu kada ti troškovi nastanu i kada su zadovoljeni kriterijumi priznavanja iz MRS 16 – „Nekretnine, postrojenja i oprema“, (paragraf 7). Svaki drugi naknadni izdatak priznaje se kao rashod u periodu u kome je nastao. Gradsko zemljište se iskazuje odvojeno od vrednosti nekretnine po nabavnoj vrednosti, a naknadno vrednovanje se vrši na isti način kao i za nekretnine, postrojenja i opremu.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 11/45

U okviru građevinskog zemljišta nije prikazana i vrednost gradskog građevinskog zemljišta koja nije vlasništvo društva, a koje društvo koristi na neograničen rok i za čije korišdenje plada naknadu koja je značajno ispod tržišne. Ne vrši se amortizacija zemljišta. Nekretnine, postrojenja i oprema prestaju da se iskazuju u bilansu stanja, nakon otuđivanja ili kada je sredstvo trajno povučeno iz upotrebe i kada se od njegovog otuđenja ne očekuju nikakve budude ekonomske koristi. Dobici ili gubici koji proisteknu iz rashodovanja ili otuđenja utvrđuju se kao razlika između procenjenih neto priliva od prodaje i iskazanog iznosa sredstva i priznaju se kao prihod ili rashod u bilansu uspeha. 3.11. Investicione nekretnine Investiciona nekretnina je nekretnina (zemljište, gradjevinski objekat ili i jedno i drugo) koju Društvo kao vlasnik ili korisnik finansijskog lizinga drži radi ostvarivanja zarade od izdavanja nekretnine ili radi uvedanja vrednosti kapitala ili radi i jednog i drugog, a ne radi upotrebe za proizvodnju ili snabdevanje robom ili pružanja usluga ili za potrebe administrativnog poslovanja, ili prodaje u okviru redovnog poslovanja. Početno merenje investicione nekretnine vrši se po nabavnoj vrednosti ili ceni koštanja. Pri početnom merenju, zavisni troškovi nabavke se uključuju u nabavnu vrednost ili cenu koštanja. Nakon početnog priznavanja, investicione nekretnine se mere prema njihovoj poštenoj vrednosti. Poštena vrednost se meri kao najverovatnija cena koja realno može da se dobije na tržištu, na dan bilansa stanja. Dobitak ili gubitak nastao zbog promene poštene vrednosti investicione nekretnine uključuje se u neto dobitak ili neto gubitak perioda u kojem je nastao. 3.12. Amortizacija Obračun amortizacije vrši se od početka narednog meseca u odnosu na mesec kada je sredstvo stavljeno u upotrebu. Amortizacija se obračunava proporcionalnom metodom, primenom stopa koje se utvrđuju na osnovu procenjenog korisnog veka upotrebe sredstava. Osnovica za obračun amortizacije sredstva je nabavna vrednost umanjena bez utvrđivanja preostale vrednosti i iznosa obezvređivanja. Preostala vrednost je neto iznos koji društvo očekuje da de dobiti za sredstvo na kraju njegovog korisnog veka trajanja, po odbitku očekivanih troškova otuđenja. Korisni vek trajanja, odnosno amortizacione stope, preispituju se periodično i ako su očekivanja zasnovana na novim procenama značajno različita od prethodnih, obračun troškova amortizacije za tekudi i bududi period se koriguju.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 12/45

Metod obračuna amortizacije koji se primenjuje preispituje se periodično i ukoliko je došlo do značajne promene u očekivanom obrascu trošenja ekonomskih koristi od tih sredstava, metod se menja tako da odražava taj izmenjeni način. Kada je takva promena metoda obračuna amortizacije neophodna, onda se ona računovodstveno obuhvata kao promena računovodstvene procene, a obračunati troškovi amortizacije za tekudi i bududi period se koriguju. Amortizacione stope, utvrđene na osnovu procenjenog korisnog korisnog veka upotrebe (bez utvrđivanja rezidualnog ostatka) su: Stope amortizacije za glavne kategorije nekretnina i opreme, date su u slededem pregledu: 2011 2010

Građevinski objekti 1,3 1,3 Ostala oprema 7-30 7-30 Računari i pripadajuda oprema 20,0 20,0 Vozila 15,5-25,0 15,5-25,0 Primenjene stope za amortizaciju nematerijalnih ulaganja su sledede: 2011 2010

Nematerijalna ulaganja 20,0 20,0 Obračun amortizacije za poreske svrhe vrši se u skladu sa Zakonom o porezu na dobit preduzeda Republike Srbije i Pravilnikom o načinu razvrstavanja stalnih sredstava po grupama i načinu utvrđivanja amortizacije za poreske svrhe, što rezultira u odloženim porezima (Napomena 8.22.). 3.13. Umanjenje vrednosti imovine Saglasno usvojenoj računovodstvenoj politici, rukovodstvo Društva proverava na svaki dan bilansa stanja da li postoje indikatori gubitka vrednosti imovine. U slučaju da takvi indikatori postoje, Društvo procenjuje nadoknadivu vrednost imovine. Nadoknadivi iznos određen je kao viši od neto prodajne cene i vrednosti u upotrebi. Neto prodajna cena je iznos koji se može dobiti prilikom prodaje imovine u transakciji između dve voljne nezavisne strane, umanjena za troškove prodaje, dok vrednost u upotrebi predstavlja sadašnju vrednost procenjenih bududih novčanih tokova za koje se očekuje da de nastati iz kontinuirane upotrebe imovine kroz njen ekonomski vek trajanja te prodaje na kraju veka trajanja. Nadoknadivi iznos se procenjuje za svako zasebno sredstvo ili, ako to nije mogude, za jedinicu koja stvara novac kojoj to sredstvo pripada. Gde knjigovodstveni iznos prelazi taj procenjeni nadoknadivi iznos, vrednost imovine je umanjena do njenog nadoknadivog iznosa. Gubitak zbog obezvređenja se priznaje u iznosu razlike, na teret rashoda saglasno MRS 36 „Umanjenje vrednosti imovine“. 3.14. Zalihe Zalihe robe i materijala se mere po nabavnoj vrednosti. Nabavnu vrednost čine svi troškovi nabavke za dovođenje zaliha na njihovo sadašnje mesto i stanje. Troškovi nabavke zaliha obuhvataju kupovnu

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 13/45

cenu, uvozne dažbine i druge obaveze (osim onih koje Društvo može naknadno da povrati od poreskih vlasti), troškove prevoza, manipulativne troškove i druge troškove koji se mogu direktno pripisati nabavci. Popusti, rabati i druge slične stavke se oduzimaju pri utvrđivanju troškova nabavke. Kursne razlike nastale od dana preuzimanja zaliha do dana pladanja obaveza u stranoj valuti i troškovi kamata nisu uključeni u trošak nabavke. Izlaz zaliha materijala i robe se evidentira metodom prosečne ponderisane cene. Zalihe nedovršene proizvodnje i gotovih proizvoda se mere po ceni koštanja, odnosno po neto prodajnoj vrednosti, ako je niža. Cenu koštanja čine svi troškovi konverzije i drugi nastali troškovi neophodni za dovođenje zaliha na njihovo sadašnje mesto i stanje, odnosno: - troškovi direktnog rada; - troškovi direktnog materijala i - indirektni, odnosno opšti proizvodni troškovi. Teredenjem ostalih rashoda vrši se ispravka vrednosti zaliha u slučajevima kada se oceni da je potrebno svesti vrednost zaliha na njihovu neto prodajnu vrednost. Oštedene zalihe i zalihe koje po kvalitetu ne odgovaraju standardima se u potpunosti otpisuju. Zalihe usluga čine direktni troškovi i indirektni troškovi nastali u vezi sa pružanjem usluga. Direktni troškovi usluga su direktni troškovi rada osoblja koje direktno učestvuje u pružanju usluga, direktni troškovi materijala i ostali direktni troškovi, kao što je angažovanje spoljnih eksperata i slično. Indirektni troškovi usluga su troškovi pomodnog materijala, energije utrošene za pružanje usluge, amortizacija i održavanje opreme koja se koristi prilikom pružanja usluge i sl. 3.15. Stalna sredstva namenjena prodaji i sredstva poslovanja koje se obustavlja Društvo odmerava stalnu imovinu (ili grupu za otuđenje) klasifikovanu kao imovina koje se drži za prodaju, po nižem od slededa dva iznosa: po knjigovodstvenoj vrednosti ili fer vrednost umanjenoj za troškove prodaje. 3.16. Finansijski instrumenti Finansijski plasmani predstavljaju finansijska sredstva koja se prilikom početnog priznavanja mere po njihovoj nabavnoj vrednosti koja predstavlja poštenu vrednost nadoknade koja je data za njih. Troškovi transakcije se uključuju u početno merenje svih finansijskih sredstava. Za potrebe merenja finansijskog sredstva nakon početnog priznavanja, finansijska sredstva se klasifikuju u četiri kategorije: (a) finansijska sredstva koja se drže radi trgovanja, početno priznata po fer vrednosti kroz dobit

ili gubitak; (b) ulaganja koja se drže do roka dospeda; (c) zajmovi i potraživanja koji su potekli od strane društva i koji se ne drže radi trgovanja i (d) finansijska sredstva koja su raspoloživa za prodaju. Finansijsko sredstvo se klasifikuje kao finansijsko sredstvo koje je raspoloživo za prodaju ukoliko sasvim ne pripada ni jednoj od ostale tri gore navedene kategorije finansijskih sredstava.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 14/45

Finansijsko sredstvo klasifikuje se kao finansijsko sredstvo koje se drži radi trgovanja, a ne kao finansijsko sredstvo koje je raspoloživo za prodaju, ukoliko je to sredstvo deo portfelja sličnih sredstava za koje postoji obrazac trgovanja radi ostvarivanja dobitka iz kratkoročnih kolebanja cena ili marže dilera. Posle početnog priznavanja, društvo meri finansijska sredstva, (uključujudi i derivate koji su sredstva) po njihovim poštenim vrednostima, bez bilo kakvog umanjivanja za transakcione troškove koje može načiniti prilikom prodaje ili drugog otuđenja, osim ulaganja u vlasničke hartije koje se ne kotiraju na aktivnom tržištu i čija se fer vrednost ne može pouzdano izmeriti, koja se mere po nabavnoj ceni. U Republici Srbiji ne postoji dovoljno tržišno iskustvo, stabilnost i likvidnost kod kupovine i prodaje finansijskih sredstava i zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, poštenu (fer) vrednost najčešde nije mogude pouzdano utvrditi u uslovima nepostojanja aktivnog tržišta, kako to zahtevaju MSFI. Priznati dobitak ili gubitak koji proizilazi iz promene u poštenoj vrednosti finansijskog sredstva ili obaveze (koja nije deo odnosa zaštite) početno priznata po fer vrednosti kroz dobit ili gubitak, priznaje se kao kao dobitak ili gubitak u bilansu uspeha, a kod finansijske imovine raspoložive za prodaju na revalorizacionim rezervama. Finansijski instrumenti se inicijalno vrednuju po fer vrednosti, uvedanoj za troškove transakcija (izuzev finansijskih sredstava ili finansijskih obaveza koje se vrednuju po fer vrednosti kroz bilans uspeha), koji su direktno pripisivi nabavci ili emitovanju finansijskog sredstva ili finansijske obaveze. Finansijska sredstva i obaveze se evidentiraju u bilansu stanja Društva od momenta kada je Društvo ugovornim odredbama vezano za instrument. Rukovodstvo vrši klasifikaciju finansijskih plasmana u momentu inicijalnog priznavanja. Klasifikacija zavisi od svrhe za koju su finansijska sredstva pribavljena. Finansijska sredstva prestaju da se priznaju kada Društvo izgubi kontrolu nad ugovorenim pravima nad tim instrumentima. Finansijska obaveza prestaje da se priznaje kada Društvo ispuni obavezu ili kada je obaveza pladanja predviđena ugovorom ukinuta ili istekla. Finansijski instrumenti u skladu sa MRS 39 – Finansijski instrumenti: Priznavanje i odmeravanje, obuhvataju sledede kategorije finansijskih instrumenata: (a) Finansijsko sredstvo ili finansijska obaveza po fer vrednosti kroz bilans uspeha; (b) Investicije koje se drže do dospeda; (c) Krediti (zajmovi) i potraživanja; (d) Finansijska sredstva raspoloživa za prodaju; 3.16.1. Finansijsko sredstvo ili finansijska obaveza po fer vrednosti kroz bilans uspeha U ovu kategoriju spadaju finansijsko sredstvo ili finansijska obaveza čije se promene fer vrednosti evidentiranju kroz prihode ili rashode u bilansu uspeha. Finansijsko sredstvo ili finansijska obaveza klasifikovana u ovu kategoriju treba da ispune bilo koji od slededih uslova: (a) klasifikovano je kao ono koje se drži radi trgovanja. Finansijsko sredstvo ili finansijska obaveza se klasifikuje kao ono koje se drži radi trgovanja ako je:

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 15/45

/i/ stečeno ili nastalo prvenstveno radi prodaje ili ponovne kupovine u bliskoj bududnosti; /ii/deo portfelja identifikovanih finansijskih instrumenata kojima se zajedno upravlja i za koje postoji dokaz o nedavnom aktuelnom modelu kratkoročnog ostvarenja dobiti; ili /iii/ derivat (osim derivata koji je instrument hedžinga). (b) posle početnog priznanja naznačen je od strane Društva po fer vrednosti kroz bilans uspeha. Entitet može vršiti ovo naznačavanje samo kada to rezultira pouzdanijim i relevantnijim informacijama, bududi da se /i/ eliminiše ili u značajnoj meri otklanja nedoslednost odmeravanja ili priznavanja koja bi inače nastala usled odmeravanja sredstava ili obaveza ili priznavanja dobitaka ili gubitaka po različitim osnovama; ili /ii/ grupom finansijskih sredstava, finansijskih obaveza ili oboma se upravlja i njihove performanse se procenjuju na osnovu fer vrednosti, u skladu sa dokumentovanim strategijom upravljanja rizikom ili investiranja, i informacije o grupi se interno sačinjavaju prema toj osnovi za ključne rukovodioce Društva (kao što je definisano u MRS 24 - Obelodanjivanja povezanih strana, na primer za upravni odbor ili generalnog direktora Društva. 3.16.2. Investicije koje se drže do dospeća Investicije koje se drže do dospeda su nederivatna finansijska sredstva sa fiksnim ili odredivim isplatama i fiksnim dospedem koja Društvo definitivno namerava i može da drži do dospeda, osim: (a) onih koje Društvo nakon početnog priznavanja naznači po fer vrednosti kroz bilans uspeha; (b) onih koje Društvo naznači kao raspoložive za prodaju; i (c) onih koja zadovoljavaju definiciju zajmova i potraživanja. Društvo ne klasifikuje neko finansijsko sredstvo kao ono koje se drži do dospeda ako je Društo, tokom tekude finansijske godine ili tokom dve prethodne finansijske godine prodalo ili reklasifikovalo više od beznačajnog iznosa investicija koje se drže do dospeda pre njihovog dospeda (više nego beznačajan iznos u odnosu na ukupni iznos investicija koje se drže do dospeda), osim prodaja ili reklasifikacija koje: (i) su toliko blizu dospeda ili datuma poziva na pladanje finansijskog sredstva (na primer manje od tri meseca pre dospeda) da promene tržišne kamatne stope ne bi imale značajan uticaj na fer vrednost finansijskog sredstva; (ii) se dešavaju pošto je Društvo suštinski sakupilo prvobitnu glavnicu finansijskog sredstva kroz planski raspoređena pladanja ili avanse; ili (iii) se mogu pripisati izolovanom događaju koji je van kontrole Društva, koji se ne ponavlja i koje Društvo nije moglo sa sigurnošdu predvideti. 3.16.3. Krediti (zajmovi) i potraživanja Zajmovi (krediti) i potraživanja su nederivatna finansijska sredstva sa fiksnim ili odredivim isplatama koja nisu kotirana na aktivnom tržištu osim: (a) sredstva koja Društvo namerava da proda odmah ili u kratkom roku i koja bi onda bila klasifikovana kao sredstva koja se drže radi trgovanja i ona koja Društvo posle početnog priznavanja naznači po fer vrednosti kroz bilans uspeha; (b) ona koja Društvo posle početnog priznavanja naznači kao raspoloživa za prodaju; ili (c) ona za koja imalac ne može u značajnoj meri povratiti svoju celokupnu početnu investiciju, osim ako to nije zbog pogoršanja kredita, i koja de biti klasifikovana kao raspoloživa za prodaju.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 16/45

Učešde stečeno u paketu sredstava koja nisu zajmovi (krediti) ili potraživanja (na primer učešde u zajedničkom fondu ili sličnim fondovima) nije zajam (kredit) ili potraživanje. 3.16.4. Finansijska sredstva raspoloživa za prodaju Finansijska sredstva raspoloživa za prodaju su nederivatna finansijska sredstva koja su naznačena kao raspoloživa za prodaju i nisu klasifikovana kao (a) zajmovi(krediti) i potraživanja (b) investicije koje se drže do dospeda ili (c) finansijska sredstva naznačena po fer vrednosti kroz bilans uspeha. 3.17. Kratkoročna potraživanja i plasmani Kratkoročna potraživanja obuhvataju potraživanja od kupaca – zavisnih i drugih povezanih pravnih lica i ostalih kupaca u zemlji i inostranstvu po osnovu prodaje proizvoda, robe i usluga. Kratkoročni plasmani obuhvataju kredite, hartije od vrednosti i ostale kratkoročne plasmane sa rokom dospeda, odnosno prodaje do godinu dana od dana činidbe, odnosno od dana bilansa. Kratkoročna potaživanja od kupaca mere se po vrednosti iz originalne fakture. Ako se vrednost u fakturi iskazuje u stranoj valuti, vrši se preračunavanje u izveštajnu valutu po srednjem kursu važedem na dan transakcije. Promene deviznog kursa od datuma transakcije do datuma naplate potraživanja iskazuju se kao kursne razlike u korist prihoda ili na teret rashoda. Potraživanja iskazana u stranoj valuti na dan bilansa preračunavaju se prema važedem srednjem kursu NBS, a kursne razlike priznaju se kao prihod ili rashod perioda. Kratkoročni finansijski plasmani koji se ne drže radi trgovanja mere se po amortizovanoj vrednosti, ne uzimajudi u obzir nameru Društava da ih drže do dospeda. Ukoliko postoji verovatnoda da Društvo nede biti u stanju da naplati sve dospele iznose (glavnicu i kamatu) prema ugovornim uslovima za date kredite, potraživanja ili ulaganja koja se drže do dospeda koja su iskazana po amortizovanoj vrednosti, nastao je gubitak zbog obezvređivanja ili nenapladenih potraživanja. Otpis kratkoročnih potaživanja i plasmana kod kojih postoji verovatnoda nenaplativnosti vrši se indirektnim otpisivanjem, dok se u slučajevima kada je nemogudnost naplate izvesna i dokumentovana, otpis, u celini ili delimično, vrši direktnim otpisivanjem. Verovatnoda nemogudnosti naplate utvrđuje se u svakom konkretnom slučaju na osnovu dokumentovanih razloga (stečaj, odnosno likvidacija dužnika, prezaduženost, otuđenje imovine, prinudno poravnanje, vanparnično poravnanje, zastarelost, sudsko rešenje, akt upravnog organa, kao i u drugim slučajevima za koja Društvo poseduje verodostojnu dokumentaciju o nenaplativosti.) 3.18. Gotovinski instrumenti i gotovina Gotovinski ekvivalenti i gotovina uključuju sredstva na računima kod banaka, gotovinu u blagajni, kao i visoko likvidna sredstva sa prvobitnim rokom dospeda do tri meseca ili krade, a koja se mogu brzo konvertovati u poznate iznose gotovine, uz beznačajan rizik od promene vrednosti.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 17/45

3.19. Rezervisanja, potencijalne obaveze i potencijalna sredstva Rezervisanja se priznaju i vrše kada Društvo ima zakonsku ili ugovorenu obavezu kao rezultat prošlih događaja i kada je verovatno da de dodi do odliva resursa kako bi se izmirila obaveza i kada se može pouzdano proceniti iznos obaveze. Rezervisanja za otpremninu se odmeravaju po sadašnjoj vrednosti očekivanih bududih odliva primenom diskontne stope koja odražava kamatu na visokokvalitetne hartije od vrednosti koje su iskazane u valuti u kojoj de obaveze za otpremnine biti pladene (Napomena 8.16.). Rezervisanja za sudske sporove formiraju se u iznosu koji odgovara najboljoj proceni rukovodstva Društva u pogledu izdataka koji de nastati da se takve obaveze izmire (Napomena 8.16.). 3.20. Naknade zaposlenima 3.20.1. Porezi i doprinosi za obavezno socijalno osiguranje U skladu sa propisima koji se primenjuju u Republici Srbiji, Društvo je obavezno da upladuje doprinose raznim državnim fondovima za socijalnu zaštitu. Ove obaveze uključuju doprinose na teret zaposlenih i na teret poslodavca u iznosima koji se obračunavaju primenom zakonom propisanih stopa. Društvo ima zakonsku obavezu da izvrši obustavu obračunatih doprinosa iz bruto zarada zaposlenih i da za njihov račun izvrši prenos obustavljenih sredstava u korist odgovarajudih državnih fondova. Društvo nije u obavezi da zaposlenima nakon odlaska u penziju ispladuje naknade koje predstavljaju obavezu penzionog fonda Republike Srbije. Doprinosi na teret zaposlenih i na teret poslodavca knjiže se na teret troškova u periodu na koji se odnose. 3.20.2. Obaveze po osnovu otpremnina U skladu sa Zakonom o radu („Službeni glasnik RS“ broj 61/05) i Pojedinačnim kolektivnim ugovorom o radu, Društvo je u obavezi da isplati otpremnine prilikom odlaska u penziju u visini 3 mesečne bruto zarade koju je zaposleni ostvario u mesecu koji prethodi mesecu u kome se ispladuje otpremnina, koje pri tom ne mogu biti manje od 3 mesečne prosečne bruto zarade ispladene u Društvu u mesecu koji prethodi mesecu u kome se ispladuje otpremnina. Obračun i iskazivanje dugoročnih obaveza po osnovu otpremnina izvršeno je korišdenjem metoda sadašnje vrednosti bududih očekivanih isplata, na osnovu obračuna aktuara. 3.21. Porez na dobitak 3.21.1. Tekući porez Porez na dobitak predstavlja iznos koji se obračunava i plada u skladu sa odredbama Zakona o porezu na dobit preduzeda Republike Srbije. Porez na dobitak obračunat je po stopi od 10% na poresku osnovicu koja je prikazana u poreskom bilansu, nakon umanjenja za iskorišdene poreske kredite. Oporeziva osnovica uključuje dobitak iskazan u bilansu uspeha, koji je korigovan u skladu sa poreskim propisima Republike Srbije. Zakon o porezu na dobit preduzeda obvezniku koji izvrši ulaganja u osnovna sredstva priznaje pravo na poreski kredit u visini od 20% izvršenog ulaganja, s tim što poreski kredit ne može biti vedi od 50%

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 18/45

obračunatog poreza u godini u kojoj je izvršeno ulaganje. Neiskorišdeni deo poreskog kredita može se preneti na račun poreza na dobit iz bududih obračunskih perioda, ali ne duže od pet godina. Gubici iz tekudeg perioda mogu se koristiti za umanjenje poreske osnovice bududih obračunskih perioda, ali ne duže od pet godina, kao poreski gubitak. 3.21.2. Odloženi porez Odloženi porez na dobitak se obračunava za sve privremene razlike između poreske osnove imovine i obaveza i njihove knjigovodstvene vrednosti. Trenutno važede poreske stope na dan bilansa su korišdene za obračun iznosa odloženog poreza. Odložene poreske obaveze priznaju se za sve oporezive privremene razlike. Odložena poreska sredstva priznaju se za odbitne privremene razlike i za efekte prenetog gubitka i neiskorišdenih poreskih kredita iz prethodnih perioda do nivoa do kojeg je verovatno da de postojati bududi oporezivi dobici na teret kojih se odložena poreska sredstva mogu iskoristiti. Tekudi i odloženi porezi priznaju se kao prihodi i rashodi i uključeni su u neto dobitak perioda. 3.22. Zarada po akciji Društvo izračunava i obelodanjuje osnovnu zaradu po akciji. Osnovna zarada po akciji obračunava se deljenjem neto dobiti koja pripada akcionarima, imaocima običnih akcija Društva, ponderisanim prosečnim brojem izdatih običnih akcija u toku perioda (Napomena 8.10.). 3.23. Raspodela dividendi Distribucija dividendi akcionarima Društva se u finansijskim izveštajima Društva priznaje kao obaveza u periodu u kojem su akcionari Društva odobrili dividende. Ako su dividende objavljene posle datuma bilansa stanja, ali pre nego što su finansijski izveštaji odobreni za objavljivanje, ove dividende se ne priznaju kao obaveza na datum bilansa stanja, jer ne ispunjavaju kriterijum sadašnje obaveze prema MRS 37 „Rezervisanja, potencijalne obaveze i potencijalna imovina“. Takve dividende se obelodanjuju u napomenama uz finansijske izveštaje, u skladu sa MRS 1 „Prezentacija finansijskih izveštaja“. 3.24. Obelodanjivanje odnosa sa povezanim licima Za svrhe ovih finansijskih izveštaja, pravna lica se tretiraju kao povezana ukoliko jedno pravno lice ima mogudnost kontrolisanja drugog pravnog lica ili vrši značajan uticaj na finansijske i poslovne odluke drugog lica, što je definisano u MRS 24 „Obelodanjivanje odnosa sa povezanim licima“. Odnosi između Društva i njegovih povezanih pravnih lica regulisani su na ugovornoj osnovi i po tržišnim uslovima. Stanja potraživanja i obaveza na dan bilansa stanja, kao i transakcije u toku izveštajnih perioda nastale sa povezanim pravnim licima posebno se obelodanjuju u napomenama uz finansijske izveštaje (Napomena 9). 3.25. Pravična (fer) vrednost Poslovna politika Društva je da obelodani informacije o pravičnoj vrednosti aktive i pasive za koju postoje zvanične tržišne informacije i kada se pravična vrednost značajno razlikuje od knjigovodstvene

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 19/45

vrednosti. U Republici Srbiji ne postoji dovoljno tržišnog iskustva, kao ni stabilnosti i likvidnosti kod kupovine i prodaje potraživanja i ostale finansijske aktive i pasive, pošto zvanične tržišne informacije nisu u svakom trenutku raspoložive. Stoga, pravičnu vrednost nije mogude pouzdano utvrditi u odsustvu aktivnog tržišta. Rukovodstvo Društva vrši procenu rizika i u slučajevima kada se oceni da vrednost po kojoj se imovina vodi u poslovnim knjigama nede biti realizovana vrši ispravku vrednosti. 4. UPRAVLJANJE FINANSIJSKIM RIZICIMA Društvo je u svom redovnom poslovanju u različitom obimu izloženo određenim finansijskim rizicima i to: - kreditni rizik, - tržišni rizik (koji obuhvata rizik od promene kursa stranih valuta, rizik od promene kamatnih stopa i rizik od promene cena) i - rizik likvidnosti. Upravljanje rizicima u Društvu je usmereno na minimiziranje potencijalnih negativnih uticaja na finansijsko stanje i poslovanje Društvu u situaciji nepredvidivosti finansijskih tržišta. 4.1. Kreditni rizik Kreditni rizik je rizik da de jedna strana u finansijskom instrumentu, neispunjenjem svoje obaveze, prouzrokovati finansijski gubitak druge strane. Kreditni rizik nastaje kod gotovine i gotovinskih ekvivalenata, depozita u bankama i finansijskim institucijama, potraživanja od pravnih i fizičkih lica i preuzetih obaveza. 4.2. Tržišni rizik Rizik da de fer vrednost ili bududi tokovi gotovine finansijskog instrumenta fluktuirati usled promena tržišnih cena. Tržišni rizik se sastoji od tri vrste rizika: - valutnog rizika, - rizika kamatne stope i - drugih rizika od promene cene. 4.2.1. Rizik od promene kursa stranih valuta Valutni rizik je rizik od fluktuiranja fer vrednosti ili bududih tokova gotovine finansijskog instrumenta usled promene deviznog kursa. Valutni rizik (ili rizik od kursnih promena) se javlja kod finansijskih instrumenata koji su označeni u stranoj valuti, to jest u valuti koja nije funkcionalna valuta u kojoj su oni odmereni. 4.2.2. Rizik od promene kamatnih stopa Rizik od promene kamatnih stopa je rizik da de fer vrednost ili bududi tokovi gotovine finansijskog instrumenta fluktuirati usled promena tržišnih kamatnih stopa.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 20/45

Rizik od kamatne stope se javlja kod kamatonosnih finansijskih instrumenata priznatih u bilansu stanja (na primer, krediti i potraživanja i emitovani dužnički instrumenti) i kod nekih finansijskih instrumenata koji nisu priznati u bilansu stanja (na primer, nekim obavezama po kreditima). 4.2.3. Rizik od promene cena Rizik od promene cena je rizik da de fer vrednost ili bududi tokovi gotovine finansijskog instrumenta fluktuirati zbog promena tržišnih cena (koje nisu one koje nastaju od rizika kamatne stope ili valutnog rizika), bilo da su te promene prouzrokovane faktorima specifičnim za pojedinačni finansijski instrument ili njegovog emitenta, ili da faktori utiču na sve slične finansijske instrumente kojima se trguje na tržištu. Rizik od promene cena se javlja kod finansijskih instrumenata zbog promena, na primer, cena robe ili cena kapitala. 4.3. Rizik likvidnosti Rizik likvidnosti je rizik da de Društvo imati poteškoda u izmirenju obaveza povezanih sa finansijskim obavezama. 5. PROMENE RAČUNOVODSTVENIH POLITIKA Nije bilo promena računovodstvenih politika Društva u odnosu na prethodnu godinu. 6. KOREKCIJE POČETNOG STANJA Nisu vršene korekcije početnog stanja Društva. 7. BILANS USPEHA 7.1. PRIHODI OD PRODAJE INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

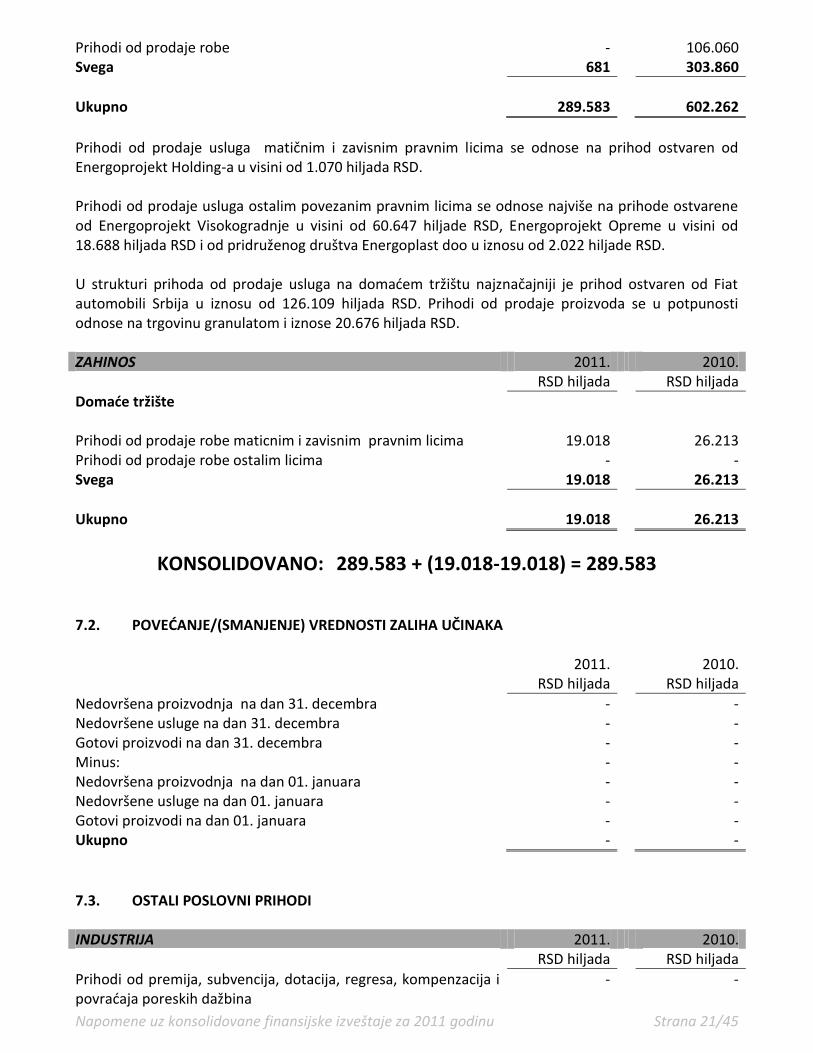

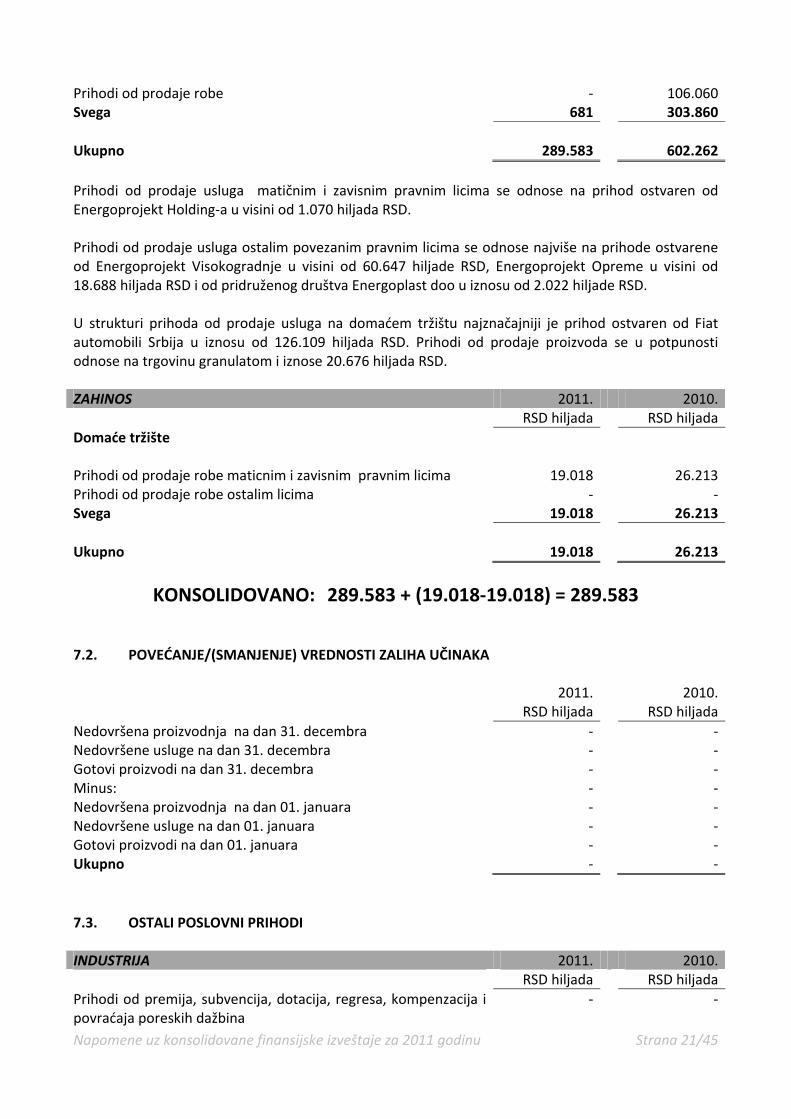

Domaće tržište Prihodi od prodaje proizvoda matičnim i zavisnim pravnim licima - - Prihodi od prodaje usluga matičnim i zavisnim pravnim licima 1.070 - Prihodi od prodaje proizvoda ostalim povezanim pravnim licima - - Prihodi od prodaje usluga ostalim povezanim pravnim licima 81.450 36.191 Prihodi od prodaje proizvoda ostalim licima - - Prihodi od prodaje usluga ostalim licima 185.706 224.216 Prihodi od prodaje robe matičnim i zavisnim pravnim licima - - Prihodi od prodaje robe ostalim povezanim pravnim licima - - Prihodi od prodaje robe ostalim licima 20.676 37.995 Svega 288.902 298.402

Inostrano tržište Prihodi od prodaje proizvoda - - Prihodi od prodaje usluga 681 197.800

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 21/45

Prihodi od prodaje robe - 106.060 Svega 681 303.860

Ukupno 289.583 602.262

Prihodi od prodaje usluga matičnim i zavisnim pravnim licima se odnose na prihod ostvaren od Energoprojekt Holding-a u visini od 1.070 hiljada RSD. Prihodi od prodaje usluga ostalim povezanim pravnim licima se odnose najviše na prihode ostvarene od Energoprojekt Visokogradnje u visini od 60.647 hiljade RSD, Energoprojekt Opreme u visini od 18.688 hiljada RSD i od pridruženog društva Energoplast doo u iznosu od 2.022 hiljade RSD. U strukturi prihoda od prodaje usluga na domadem tržištu najznačajniji je prihod ostvaren od Fiat automobili Srbija u iznosu od 126.109 hiljada RSD. Prihodi od prodaje proizvoda se u potpunosti odnose na trgovinu granulatom i iznose 20.676 hiljada RSD. ZAHINOS 2011. 2010. RSD hiljada RSD hiljada

Domaće tržište

Prihodi od prodaje robe maticnim i zavisnim pravnim licima Prihodi od prodaje robe ostalim licima

19.018 -

26.213 -

Svega 19.018 26.213

Ukupno 19.018 26.213

KONSOLIDOVANO: 289.583 + (19.018-19.018) = 289.583 7.2. POVEDANJE/(SMANJENJE) VREDNOSTI ZALIHA UČINAKA 2011. 2010. RSD hiljada RSD hiljada

Nedovršena proizvodnja na dan 31. decembra - - Nedovršene usluge na dan 31. decembra - - Gotovi proizvodi na dan 31. decembra - - Minus: - - Nedovršena proizvodnja na dan 01. januara - - Nedovršene usluge na dan 01. januara - - Gotovi proizvodi na dan 01. januara - - Ukupno - -

7.3. OSTALI POSLOVNI PRIHODI INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Prihodi od premija, subvencija, dotacija, regresa, kompenzacija i povradaja poreskih dažbina

- -

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 22/45

Prihodi po osnovu uslovljenih donacija - - Prihodi od zakupnina 313 621 Prihodi od članarina - - Prihodi od tantijema - - Ostali poslovni prihodi - - Ukupno 313 621

KONSOLIDOVANO: 313 + 0 =313

7.4. NABAVNA VREDNOST PRODATE ROBE INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Nabavna vrednost prodate robe na veliko 19.378 132.980 Nabavna vrednost prodate robe na malo - - Nabavna vrednost prodatih nekretnina pribavljenih radi prodaje - - Ukupno 19.378 132.980

Nabavna vrednost prodate robe se u celokupnom iznosu odnosi na nabavnu vrednost prodatog granulata i u 2011. godini je iznosila 19.378 hiljada RSD, dok je u 2010. godini iznosila 132.980 hiljada RSD. Značajno smanjenje je posledica činjenice da je tokom 2010. godine vršena realizacija projekta Mlekara Banja Luka, tokom kojeg je Društvo bilo dobavljač potrebnog materijala i opreme za realizaciju projekta na teritoriji Republike Srpske. ZAHINOS 2011. 2010. RSD hiljada RSD hiljada

Nabavna vrednost prodate robe na veliko 18.395 25.016

Nabavna vrednost prodate robe na malo - - Nabavna vrednost prodatih nekretnina pribavljenih radi prodaje - - Ukupno 18.395 25.016

KONSOLIDOVANO: (19.378-19.018) + 18.395 = 18.755

7.5. TROŠKOVI MATERIJALA INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Troškovi materijala za izradu 229 233 Troškovi ostalog materijala (režijskog) 1.146 1.397 Troškovi goriva i energije 3.252 3.142 Ukupno 4.627 4.772

KONSOLIDOVANO: 4.627 + 0 = 4.627

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 23/45

7.6. TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Troškovi zarada i naknada zarada (bruto) 126.699 132.147 Troškovi poreza i doprinosa na zarade i naknade zarada na teret poslodavca

22.069 22.345

Troškovi naknada po ugovoru o delu - - Troškovi naknada po autorskim honorarima 5.995 8.619 Troškovi naknada po ugovoru o privremenim i povremenim poslovima

-

Troškovi naknada fizičkim licima po osnovu ostalih ugovora - - Troškovi naknada članovima upravnog i nadzornog odbora 3.135 1.653 Ostali lični rashodi i naknade 9.531 10.485 Ukupno 167.429 175.249

KONSOLIDOVANO: 167.429 + 0 = 167.429

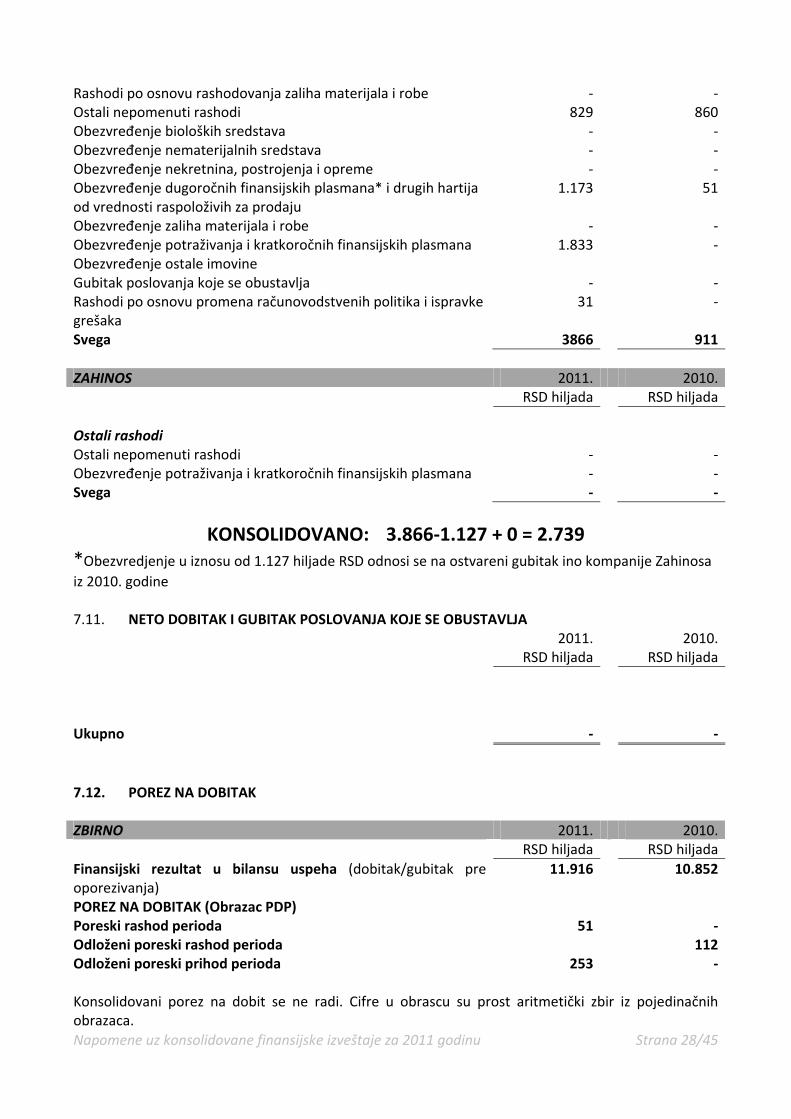

7.7. TROŠKOVI AMORTIZACIJE I REZERVISANJA Troškovi amortizacije i rezervisanja u iznosu od RSD 4.569 hiljada (u 2010. godini RSD 8.701 hiljada) odnose se na: amortizaciju nematerijalnih ulaganja, nekretnina, postrojenja, opreme i bioloških sredstava (Napomena 3.12., Napomena 8.1. i Napomena 8.2.) u iznosu od RSD 4.424 hiljada (u 2010. godini RSD 4.889 hiljada), i troškove rezervisanja prema slededem pregledu: INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Troškovi rezervisanja za garantni rok - - Rezervisanja za troškove obnavljanja prirodnih bogatstava - - Rezervisanja za zadržane kaucije i depozite - - Rezervisanja za troškove restrukturiranja - - Rezervisanja za naknade i druge beneficije zaposlenih 145 3.812 Ostala dugoročna rezervisanja - - Ukupno 145 3.812

KONSOLIDOVANO: 4.569 + 0 = 4.569

7.8. OSTALI POSLOVNI RASHODI INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Troškovi proizvodnih usluga Troškovi usluga na izradi učinaka 84.768 299.968 Troškovi transportnih usluga 2.079 2.681 Troškovi usluga održavanja 2.364 3.911 Troškovi zakupnina - - Troškovi sajmova - -

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 24/45

Troškovi reklame i propagande 564 17 Troškovi istraživanja - - Troškovi razvoja koji se ne kapitalizuju - - Troškovi ostalih usluga 7.513 6.634 Svega 97.288 313.211

Nematerijalni troškovi

Troškovi neproizvodnih usluga 2.643 5.181 Troškovi reprezentacije 1.674 2.512 Troškovi premija osiguranja 802 1.232 Troškovi platnog prometa 1.299 1.130 Troškovi članarina 549 556 Troškovi poreza 3.055 4.341 Troškovi doprinosa - - Ostali nematerijalni troškovi 24.774 25.439 Svega 34.796 40.391

Ukupno 132.084 353.602

Troškovi usluga na izradi učinaka su dominatno troškovi podizvođača na inženjering ugovorima Društva. Značajno manji iznos u odnosu na prethodnu godinu je posledica manjeg obima inženjering poslova tokom 2011. godine. U okviru troškova transportnih usluga, pored troškova transportnih usluga u zemlji i inostranstvu, iskazani su i troškovi fiksnih telefona, troškovi mobilnih telefona, interneta i dr. Troškovi reklame i propagande se odnose na: • troškove reklame, uključujudi i troškove ispitivanja tržišta, kao i troškove izrade prospekata i publikacija (u 2011. godini 61 hiljada RSD; u 2010. godini 17 hiljada RSD) i • troškove sponzorstva (u 2011. godini 503 hiljada RSD). U okviru troškova ostalih usluga najznačajniji deo se odnosi na grafičke usluge 3.874 hiljade RSD i troškove komunalnih usluga (grejanje i gradska čistoda) 1.881 hiljada RSD. Troškovi ostalih usluga se odnose na zaštitu na radu, registraciju vozila, naknade za korišdenje puteva i dr. U okviru troškova neproizvodnih usluga iskazani su troškovi: stručnog usavršavanja zaposlenih, čišdenja prostorija, advokatskih usluga, konsalting usluga, revizije godišnjih računa i dr. Troškovi reprezentacije se odnose na ugostiteljske usluge, poklone poslovnim partnerima, troškove reklamnih uzoraka i dr. Najznačajniji deo troškova premije osiguranja se odnosi na troškove osiguranja imovine i lica (u 2011. godini 802 hiljade RSD; u 2010. godini 1.232 hiljade RSD) Troškovi članarina privrednim komorama se gotovo u celokupnom iznosu odnose na članarine Komorama (Privredna komora Srbije i Privredna komora grada Beograda), koje predstavljaju obavezu na ispladene plate zaposlenih. Troškovi platnog prometa i bankarskih usluga se odnose najviše na troškove platnog prometa i bankarskih usluga u zemlji u iznosu od 1.056 hiljada RSD.

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 25/45

U okviru troškova poreza iskazani su troškovi: poreza na imovinu, naknada za korišdenje gradskog građevinskog zemljišta, poreza na upotrebu mobilnih telefona i dr. Najznačajniji deo ovih troškova se odnosi na naknadu za korišdenje gradjevinskog zemljišta (u 2011. godini 1.272 hiljada RSD; u 2010. godini 1.217 hiljada RSD). Ostali nematerijalni troškovi se odnose najvedim delom na usluge Energoprojekt Holdinga po osnovu ugovora o pružanju usluga br.160, u iznosu od 20.287 hiljada RSD. Ostali nematerijalni troškovi se odnose na: takse (administrativne, sudske i dr.), troškove stručne literature, troškove oglasa i tendera i sl. ZAHINOS 2011. 2010. RSD hiljada RSD hiljada

Nematerijalni troškovi

Troškovi neproizvodnih usluga 505 455 Troškovi reprezentacije - - Troškovi premija osiguranja - - Troškovi platnog prometa 187 83 Troškovi članarina - - Troškovi poreza - 64 Troškovi doprinosa - - Ostali nematerijalni troškovi - - Svega 692 602

Ukupno 692 602

KONSOLIDOVANO: 132.084 + 692 = 132.776

7.9. FINANSIJSKI PRIHODI I RASHODI INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Finansijski prihodi Finansijski prihodi od matičnih i zavisnih pravnih lica 5.731 9.337 Finansijski prihodi od ostalih povezanih pravnih lica 1.200 1.568 Prihodi od kamata 31.046 22.628 Pozitivne kursne razlike 16.892 17.412 Prihodi po osnovu efekata valutne klauzule 4.435 3.328 Prihodi od učešda u dobitku zavisnih pravnih lica i zajedničkih ulaganja koji se obračunavaju metodom udela

39.546 39.586

Ostali finansijski prihodi 1.308 115 Svega 100.158 93.975

Prihodi od kamate iz odnosa sa matičnim i zavisnim pravnim licima se u potpunosti odnose na kamatu prema zavisnom društvu Zahinos Ltd. Najznačajniji deo prihoda od kamata po drugim osnovama je posledica kamata od dužničko poverilačkih odnosa sa Mlekarom Banja Luka i Jugoremedijom (u 2011. godini Mlekara Banja Luka

Napomene uz konsolidovane finansijske izveštaje za 2011 godinu Strana 26/45

27.710 hiljada RSD, Jugoremedija 2.479 hiljada RSD; u 2010. godini Mlekara Banja Luka 15.156 hiljada RSD, Jugoremedija 6.365 hiljada RSD). Ugovorima je definisano odloženo pladanje i obračun kamate po ugovorenoj kamatnoj stopi na nepladene dospele obaveze do momenta isplate.

ZAHINOS 2011. 2010. RSD hiljada RSD hiljada Finansijski prihodi Finansijski prihodi od matičnih i zavisnih pravnih lica - - Finansijski prihodi od ostalih povezanih pravnih lica - 108 Prihodi od kamata 49 645 Pozitivne kursne razlike - - Prihodi po osnovu efekata valutne klauzule - - Prihodi od učešda u dobitku zavisnih pravnih lica i zajedničkih ulaganja koji se obračunavaju metodom udela

-

-

Ostali finansijski prihodi - -

Svega 49 753

KONSOLIDOVANO: 100.158 - 2.467 + 49 – 8.462 +16.203 = 105.481

Energopet dobit 2011. godine 93.253 : 3 = 31.084, manjenje za dividendu 39.546 sto iznosi minus 8.462. Energoplast dobit 2011. godine 40.508 x 40% = 16.203, iznos od 2.467 je kamata od Zahinosa. INDUSTRIJA 2011. 2010. RSD hiljada RSD hiljada

Finansijski rashodi Finansijski rashodi iz odnosa sa matičnim i zavisnim pravnim licima

4.310 2.471

Finansijski rashodi iz odnosa sa ostalim povezanim pravnim licima

897 212

Rashodi kamata 27.757 15.159 Negativne kursne razlike 20.794 5.841 Rashodi po osnovu efekata valutne klauzule 2.082 10.316 Rashodi od učešda u gubitku zavisnih pravnih lica i zajedničkih ulaganja koji se obračunavaju metodom udela

- -

Ostali finansijski rashodi - - Svega 55.840 33.999

Rashodi kamate po drugim osnovama su dominanto troškovi kamate prema Imleku po osnovu specifičnog finansiranja projekta Mlekara Banja Luka i iznose 27.710 hiljada RSD. ZAHINOS 2011. 2010. RSD hiljada RSD hiljada

Finansijski rashodi Finansijski rashodi iz odnosa sa matičnim i zavisnim pravnim licima

2.469

2.496