Embed Size (px)

Citation preview

Kerangka Konseptual Kerangka Konseptual dan Pelaporandan Pelaporan

OlehOlehLilis,Uji &AgusLilis,Uji &Agus

PengertianPengertian

Kerangka KonseptualKerangka Konseptual yaitu suatu yaitu suatu sistem koheren yang terdiri dari tujuan-sistem koheren yang terdiri dari tujuan-tujuan dan dasar-dasar yang saling terkait tujuan dan dasar-dasar yang saling terkait yang dapat mengarah pada standar-standar yang dapat mengarah pada standar-standar konsisten dan yang menetukan sifat, fungsi konsisten dan yang menetukan sifat, fungsi dan batasan dari akuntansi keuangan dan dan batasan dari akuntansi keuangan dan laporan-laporan keuangan, (Kieso,2001:40). laporan-laporan keuangan, (Kieso,2001:40).

PengertianPengertian

Pentingnya/kegunaan suatu kerangka Pentingnya/kegunaan suatu kerangka konseptual:konseptual:– melalui suatu kerangka konseptual, memungkinkan melalui suatu kerangka konseptual, memungkinkan

FASB untuk mengumumkan lebih banyak standar yang FASB untuk mengumumkan lebih banyak standar yang berguna dan konsisten di masa yang akan datang. berguna dan konsisten di masa yang akan datang. Melalui kerangka ini akan dapat menambah pengertian Melalui kerangka ini akan dapat menambah pengertian dan kepercayaan para pengguna laporan keuangan dan kepercayaan para pengguna laporan keuangan dalam pelaporan keuangan dan harus mendorong dalam pelaporan keuangan dan harus mendorong keterbandingan diantara laporan-laporan keuangan keterbandingan diantara laporan-laporan keuangan perusahaan-perusahaan yang berbeda.perusahaan-perusahaan yang berbeda.

– dengan adanya referensi kerangka teori dasar yang dengan adanya referensi kerangka teori dasar yang sudah ada, beberapa masalah-masalah praktis yang sudah ada, beberapa masalah-masalah praktis yang muncul akan dapat dipecahkan muncul akan dapat dipecahkan

PENGEMBANGAN KERANGKA PENGEMBANGAN KERANGKA KONSEPTUALKONSEPTUAL

Melihat begitu pentingnya suatu Kerangka yang Melihat begitu pentingnya suatu Kerangka yang diterima secara umum, pada tahun 1976 FASB diterima secara umum, pada tahun 1976 FASB mengeluarkan memorandum diskusi tiga bagian mengeluarkan memorandum diskusi tiga bagian yang berjudul yang berjudul “Conceptual Framework for “Conceptual Framework for Financial Accounting and Reporting: Elements of Financial Accounting and Reporting: Elements of Financial Statements and Their Measurements. Financial Statements and Their Measurements. Sejak penerbitan dokumen tersebut, FASB Sejak penerbitan dokumen tersebut, FASB mengeluarkan lima Pernyataan Konsep Akuntansi mengeluarkan lima Pernyataan Konsep Akuntansi Keuangan Keuangan (Statements Financial Accounting (Statements Financial Accounting Concepts)Concepts) yang berhubungan dengan pelaporan yang berhubungan dengan pelaporan keuangan bagi perusahaan-perusahaan keuangan bagi perusahaan-perusahaan

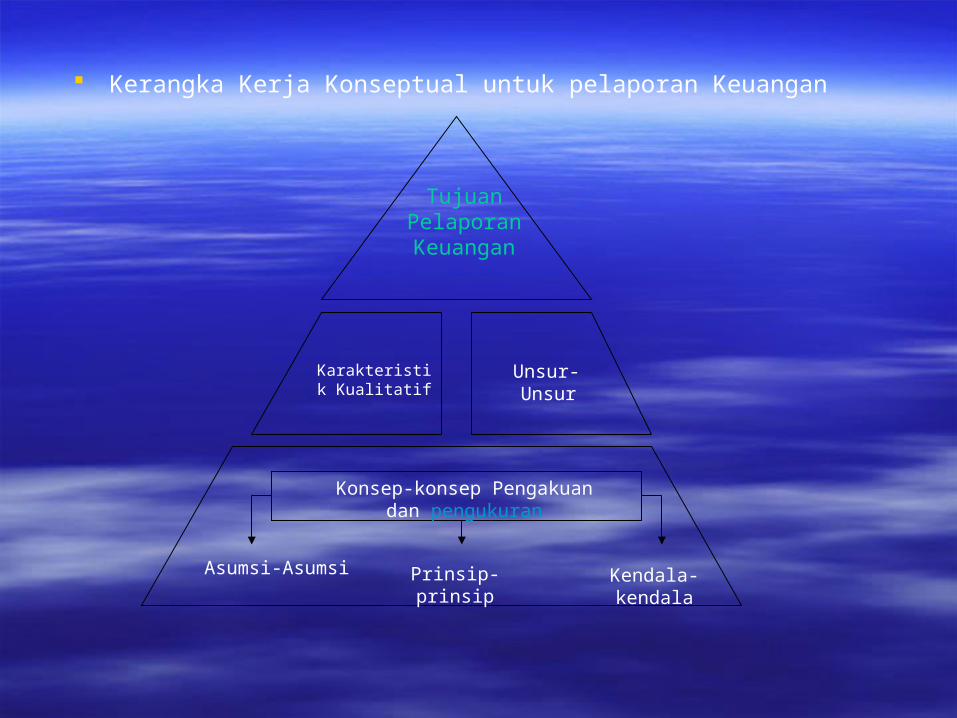

Kerangka Kerja Konseptual untuk pelaporan Keuangan

Karakteristik Kualitatif

Unsur-Unsur

TujuanPelaporanKeuangan

Konsep-konsep Pengakuan dan pengukuran

Asumsi-Asumsi Prinsip-prinsip Kendala-kendala

Tingkat PertamaTingkat Pertama

Tujuan-tujuan pelaporan keuangan (Kieso, Tujuan-tujuan pelaporan keuangan (Kieso, 2001:43) adalah untuk memberikan informasi 2001:43) adalah untuk memberikan informasi yang:yang:– Berguna bagi para pengambil keputusan investasi dan Berguna bagi para pengambil keputusan investasi dan

kreditur yang memiliki cukup pengertian dalam kegiatan kreditur yang memiliki cukup pengertian dalam kegiatan bisnis dan ekonomi.bisnis dan ekonomi.

– Membantu investor dan kreditur saat ini dan yang Membantu investor dan kreditur saat ini dan yang potensial serta pemakai-pemakai lain dalam jumlah, potensial serta pemakai-pemakai lain dalam jumlah, waktu, dan ketidakpastian dalam arus kaswaktu, dan ketidakpastian dalam arus kas

– Mengenai sumber daya ekonomi, klaim terhadap Mengenai sumber daya ekonomi, klaim terhadap sumber daya ekonomi, dan perubahan-perubahannya.sumber daya ekonomi, dan perubahan-perubahannya.

TINGKAT KEDUATINGKAT KEDUA

Tingkat kedua dari kerangka konseptual Tingkat kedua dari kerangka konseptual mengidentifikasikan konsep-konsep dasar mengidentifikasikan konsep-konsep dasar yang menjelaskan karakteristik-karakteristik yang menjelaskan karakteristik-karakteristik kualitatif dari informasi akuntansi dan kualitatif dari informasi akuntansi dan mendefinisikan unsur-unsur dari laporan mendefinisikan unsur-unsur dari laporan keuangan.keuangan.

TINGKAT KETIGATINGKAT KETIGA

Tingkat ketiga dari kerangka kerja Tingkat ketiga dari kerangka kerja konseptual terdiri dari konsep-konsep yang konseptual terdiri dari konsep-konsep yang dipakai untuk menginplementasikan tujuan dipakai untuk menginplementasikan tujuan dasar dari tingkat pertama. Konsep ini dasar dari tingkat pertama. Konsep ini menjelaskan apa, kapan dan bagaimana menjelaskan apa, kapan dan bagaimana unsur-unsur serta kejadian keuangan harus unsur-unsur serta kejadian keuangan harus diakui, diukur dan dilaporkan oleh sistem diakui, diukur dan dilaporkan oleh sistem akuntansi.akuntansi.

Terima KasihTerima Kasih