Embed Size (px)

Citation preview

kang

LAPNERIND

Realis

PORARACA

DONE

sasi Tw. IV

AN A PEMESIA

V-2010

MBAAYARRAN

Edisi PFebru

Publikasi uari 2011

1

2

Alamat Redaksi : Biro Neraca Pembayaran Direktorat Statistik Ekonomi dan Moneter Bank Indonesia Menara Sjafruddin Prawiranegara, Lantai 16 Jl. M.H. Thamrin No. 2 Jakarta 10350 Telepon : (021) 3817088 Faksimili : (021) 3800134 E-mail : [email protected] Website : www.bi.go.id

3

LAPORAN

NERACA PEMBAYARAN INDONESIA

Realisasi Triwulan IV-2010

Edisi Publikasi Februari 2011

4

HALAMAN INI SENGAJA DIKOSONGKAN

5

RINGKASAN PERKEMBANGAN NPI TW. IV-2010 SERTA FAKTOR-FAKTOR YANG MEMPENGARUHINYA

…………………………………………………………… ……………………………………………………………

1

3

TRANSAKSI BERJALAN …………………………………………………………… 7

1. Neraca Perdagangan Nonmigas …………………………………………………………… 7

1.1. Ekspor Nonmigas …………………………………………………………… 8

1.2. Impor Nonmigas …………………………………………………………… 12 2. Neraca Perdagangan Minyak dan Gas …………………………………………………………… 14

2.1. Neraca Perdagangan Minyak …………………………………………………………… 14

2.2. Neraca Perdagangan Gas …………………………………………………………… 16 3. Neraca Jasa …………………………………………………………… 16

4. Neraca Pendapatan …………………………………………………………… 18

5. Transfer Berjalan …………………………………………………………… 18

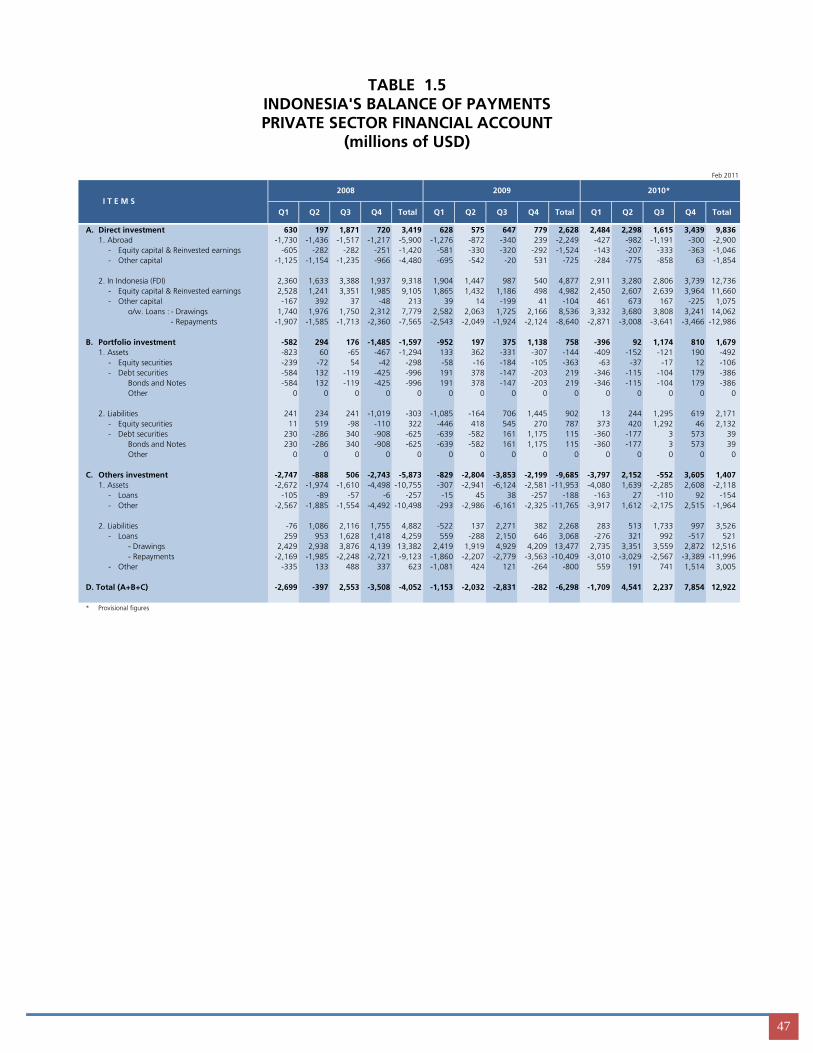

TRANSAKSI MODAL DAN FINANSIAL …………………………………………………………… 21

1. Transaksi Modal …………………………………………………………… 21

2. Transaksi Finansial …………………………………………………………… 21 2.1. Sektor Publik …………………………………………………………… 22

2.2. Sektor Swasta …………………………………………………………… 25

CADANGAN DEVISA …………………………………………………………… 31

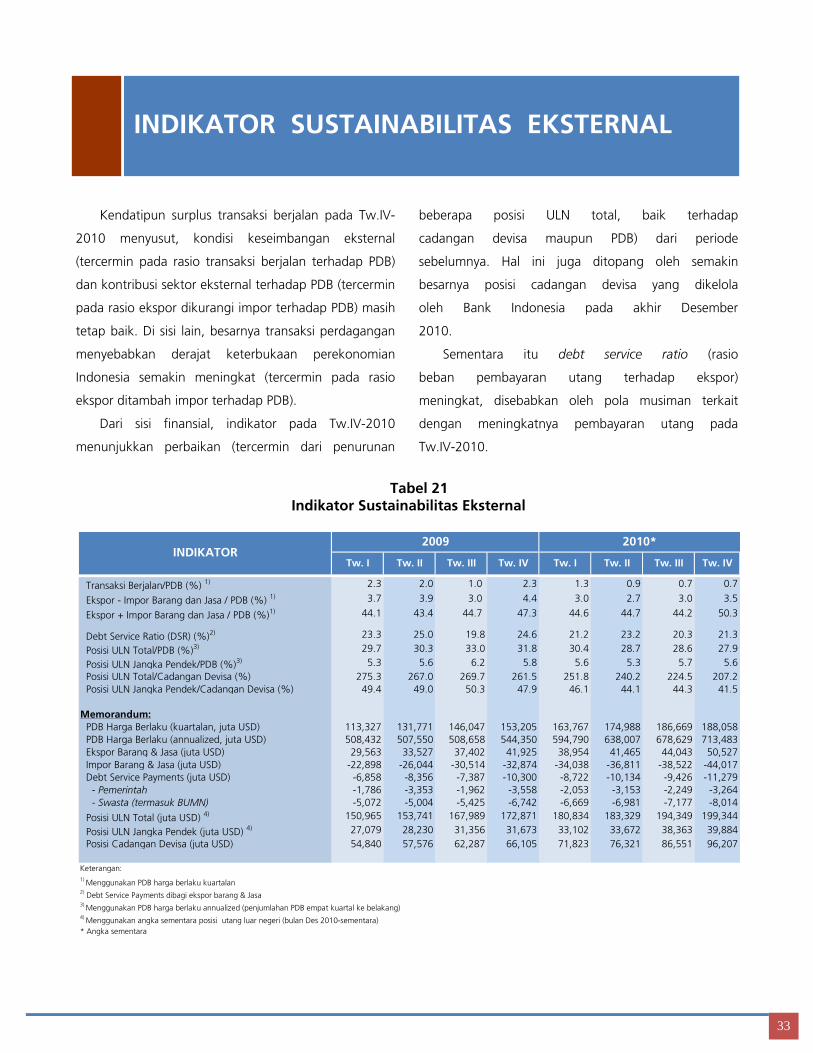

INDIKATOR SUSTAINABILITAS EKSTERNAL …………………………………………………………… 33

BOKS : - Kebijakan Manajemen Arus Modal

……………………………………………………………

35

- Dampak Pemberlakukan Moratorium TKI terhadap Jumlah TKI dan Remitansi

……………………………………………………………

37

- Dampak Derasnya Aliran Masuk Modal Asing terhadap Transaksi Berjalan

……………………………………………………………

39

DAFTAR ISI

6

DAFTAR TABEL

Hal Hal

Tabel 1 Perkembangan Neraca Pembayaran Indonesia dan Beberapa Indikator Ekonomi Pada Tw. IV 2010

5

Tabel 12 Impor Nonmigas Berdasarkan Negara Asal Utama (C&F)

12

Tabel 2 Pertumbuhan Ekspor Nonmigas Per Sektor 8

Tabel 13 Impor Barang Konsumsi menurut Negara Asal Utama (C&F)

13

Tabel 3 Perkembangan Ekspor Nonmigas ke Negara Tujuan Utama

8

Tabel 14 Impor Bahan Baku Menurut Negara Asal Utama (C&F)

13

Tabel 4 Perkembangan Ekspor Komoditas Nonmigas Utama

9

Tabel 15 Impor Barang Modal Menurut Negara Asal Utama (C&F)

14 Tabel 5 Ekspor CPO Berdasarkan Negara Tujuan Utama 9

Tabel 16 Perkembangan Ekspor dan Impor Minyak 14

Tabel 6 Ekspor Batubara Berdasarkan Negara Tujuan Utama 10

Tabel 17 Permintaan dan Penawaran Minyak Dunia 15

Tabel 7 Ekspor Barang dari Logam Berdasarkan Negara Tujuan Utama

11

Tabel 18 Perkembangan Neraca Perdagangan Gas 16

Tabel 8 Ekspor Alat-Alat Listrik Berdasarkan Negara Tujuan Utama

11

Tabel 19 Perkembangan Hibah Non-Investasi 19

Tabel 9 Ekspor TPT Berdasarkan Negara Tujuan Utama 11

Tabel 20 Perkembangan Hibah Investasi 21

Tabel 10 Ekspor Karet Olahan Berdasarkan Negara Tujuan Utama

12

Tabel 21 Indikator Sustainabilitas Eksternal 33

Tabel 11 Impor Nonmigas Berdasarkan Kelompok Barang (C&F)

12

7

DAFTAR GRAFIK

Hal Hal

Grafik 1 Transaksi Berjalan 7

Grafik 18 Perkembangan Posisi Kepemilikan SUN & SBI Oleh

Asing 23

Grafik 2 Neraca Perdagangan Nonmigas 7

Grafik 19 Perkembangan Penarikan dan Pembayaran Pinjaman Luar Negeri Pemerintah

24

Grafik 3 Perkembangan Harga CPO Dunia 10

Grafik 20 Perkembangan Penarikan Pinjaman Proyek 24 Grafik 4 Perkembangan Harga Batubara Dunia 10

Grafik 21 Perkembangan Penarikan Pinjaman Program 24

Grafik 5 Perkembangan Harga Minyak Dunia 15

Grafik 22 Perkembangan Posisi Utang Luar Negeri Pemerintah

25 Grafik 6 Perkembangan Konsumsi BBM 16

Grafik 23 Perkembangan Neraca Finansial Sektor Swasta 25

Grafik 7 Perkembangan Neraca Jasa 17

Grafik 24 Perkembangan Investasi Langsung 25

Grafik 8 Perkembangan Jasa Travel 17 Grafik 25 Perkembangan Penanaman Modal Asing (PMA) 26

Grafik 9 Perkembangan Neraca Pendapatan 18 Grafik 26 Perkembangan PMA (net) Berdasarkan Negara Asal

26

Grafik 10 Perkembangan Workers’ Remittances 19 Grafik 27 Perkembangan PMA (net) Berdasarkan Sektor Ekonomi

27

Grafik 11 Komposisi Jumlah TKI per Negara di Asia Pasifik 19 Grafik 28 Perkembangan PMA Sektor Migas 27

Grafik 12 Komposisi Jumlah TKI per Negara di Timur Tengah dan Afrika

19 Grafik 29 Perkembangan PMA Sektor Nonmigas 27

Grafik 13 Transaksi Modal dan Finansial 21 Grafik 30 Perkembangan Transaksi Asing di BEI dan IHSG 28

Grafik 14 Perkembangan Transaksi Modal dan Finansial Per Sektor

21 Grafik 31 Perkembangan Indeks Bursa di Beberapa Negara ASEAN

28

Grafik 15 Perkembangan Transaksi Finansial Sektor Publik 22 Grafik 32 Perkembangan Pembayaran dan Penarikan Utang Luar Negeri Sektor Swasta

29

Grafik 16 Perkembangan Yield Global Bond Indonesia dan US T-Notes

22 Grafik 33 Perkembangan Cadangan Devisa 31

Grafik 17 Perkembangan SBI Rate 23

8

HALAMAN INI SENGAJA DIKOSONGKAN

1

Neraca Pembayaran Indonesia (NPI) Tw. IV 2010 mencatat surplus USD11,3 miliar, meningkat dibandingkan

surplus pada Tw. III-2010 sebesar USD7,0 miliar. Kontribusi positif diberikan baik oleh transaksi berjalan maupun

transaksi modal dan finansial. Dengan perkembangan tersebut, jumlah cadangan devisa pada akhir Tw. IV-2010

menjadi USD96,2 miliar atau setara dengan 7,0 bulan impor dan pembayaran utang luar negeri pemerintah.

Transaksi berjalan Tw. IV-2010 mencatat surplus USD1,2 miliar (0,7% PDB), didukung oleh kinerja positif

pada neraca perdagangan nonmigas, neraca perdagangan gas, dan neraca transfer berjalan. Neraca perdagangan

mengalami kenaikan surplus berkat tingginya pertumbuhan ekspor komoditas nonmigas, khususnya yang berbasis

sumber daya alam, seiring kuatnya permintaan dunia dan tingginya harga komoditas di pasar internasional. Namun,

surplus transaksi berjalan tersebut sedikit lebih rendah daripada triwulan sebelumnya karena pembayaran jasa

transportasi dan imbal hasil kepada investor asing yang meningkat mengikuti kenaikan impor dan arus masuk modal

asing.

Dalam periode yang sama, transaksi modal dan finansial mengalami kenaikan surplus hingga mencapai

USD9,9 miliar. Arus masuk investasi langsung meningkat signifikan sejalan dengan iklim investasi yang terus

membaik dan kondisi makroekonomi yang stabil. Arus masuk investasi lainnya juga meningkat yang bersumber dari

penarikan utang luar negeri pemerintah dan penarikan simpanan milik perbankan domestik di luar negeri. Penarikan

simpanan perbankan tersebut, selain akibat meningkatnya kebutuhan pembayaran luar negeri, juga disebabkan

oleh berkurangnya pasokan valas dari investasi portofolio asing sehubungan dengan krisis yang terjadi di Eropa.

Untuk keseluruhan 2010, NPI mencatat surplus USD30,3 miliar, jauh lebih besar dari surplus NPI tahun

sebelumnya (USD12,5 miliar). Penyumbang surplus terbesar berasal dari surplus transaksi modal dan keuangan yang

tinggi mencapai USD26,2 miliar, terutama dalam bentuk arus modal masuk investasi langsung (PMA) dan investasi

portfolio. Meskipun secara tahunan meningkat cukup pesat, investasi portofolio sempat mengalami arus keluar pada

bulan Mei, November, dan Desember akibat imbas dari krisis yang terjadi di Eropa. Sementara itu, transaksi berjalan

mengalami surplus USD6,3 miliar, menurun dari surplus tahun sebelumnya (USD10,2 miliar).

RINGKASAN

2

HALAMAN INI SENGAJA DIKOSONGKAN

3

Neraca Pembayaran Indonesia (NPI) pada Tw.IV-2010 mencatat surplus USD11,3 miliar. Baik transaksi

berjalan maupun transaksi modal dan finansial memberikan kontribusi positif dengan mencatat surplus masing-

masing sebesar USD1,2 miliar dan USD9,9 miliar. Kinerja transaksi berjalan ditopang oleh kenaikan ekspor nonmigas

yang melampaui kenaikan impor nonmigas, seiring dengan terus berlangsungnya proses pemulihan ekonomi global

serta membaiknya harga sejumlah komoditas ekspor unggulan. Sementara itu, transaksi modal dan keuangan

mengalami kenaikan surplus yang sangat signifikan, terutama berasal dari surplus pada komponen investasi

langsung dan investasi lainnya. Sejalan dengan perkembangan NPI dimaksud, jumlah cadangan devisa pada akhir

periode naik dan mencapai posisi tertinggi selama ini, yakni sebesar USD96,2 miliar.

Beberapa faktor yang mempengaruhi perkembangan Neraca Pembayaran Indonesia selama Tw.IV-2010,

antara lain:

• Proses perbaikan ekonomi dunia, terutama mitra dagang utama Indonesia, yang terus berjalan menyebabkan

ekspor nonmigas terus meningkat. China dan India masih mencatatkan pertumbuhan ekonomi tertinggi di

antara mitra dagang utama Indonesia sehingga memberikan pengaruh positif terhadap perkembangan ekspor

nonmigas Indonesia, khususnya komoditas berbasis SDA. Sementara itu, perekonomian Amerika Serikat dan

Jepang yang tumbuh lebih baik dari perkiraan semula juga menambah dorongan penguatan kinerja ekspor

lebih lanjut.

• Permintaan dunia yang semakin tumbuh pesat dan adanya kendala faktor perubahan cuaca yang ekstrim

menyebabkan gangguan pasokan sehingga harga beberapa komoditas utama ekspor Indonesia, seperti CPO,

tembaga, dan karet, mengalami kenaikan tajam.

• Pertumbuhan ekonomi Indonesia mengalami peningkatan pada Tw. IV-2010 (6,9%, y.o.y) dibandingkan

pertumbuhan triwulan sebelumnya (5,8%). Perkembangan ini kemudian mendorong akselerasi pertumbuhan

impor nonmigas.

• Produksi minyak Indonesia selama kurun waktu Tw. IV-2010 mencapai 0,912 juta barel per hari (bpd), lebih

rendah dari triwulan sebelumnya (0,950 juta bpd). Kendala natural declining pada sumur-sumur minyak tua

dan kerusakan pipa gas yang digunakan dalam proses produksi minyak di Riau adalah beberapa faktor

penyebab penurunan kinerja tersebut. Penurunan produksi minyak tersebut, di tengah konsumsi BBM yang

relatif tinggi, menyebabkan kebutuhan impor minyak meningkat. Sejalan dengan status Indonesia sebagai net

oil importer, harga minyak yang meningkat dari rata-rata USD73,8/barel menjadi USD84,9/barel ikut

memberikan andil terhadap kenaikan defisit neraca perdagangan minyak.

• Membaiknya kondisi makroekonomi Indonesia yang disertai dengan nilai tukar yang cenderung stabil

(Rp8.963/USD) dan suku bunga acuan (BI Rate: 6,5%) yang masih menarik menyebabkan investasi di Indonesia

menjadi relatif menarik dibandingkan negara berkembang. Kondisi ini menjadi salah satu pendorong derasnya

arus masuk modal asing dalam bentuk investasi portofolio.

PERKEMBANGAN NPI TW. IV-2010 SERTA FAKTOR-FAKTOR YANG MEMPENGARUHINYA

4

Dengan perkembangan pada Tw.IV-2010 seperti tersebut di atas, kinerja NPI untuk keseluruhan 2010

mengalami perbaikan tajam dibandingkan 2009. Perkembangan NPI 2010 beserta faktor-faktor yang

mempengaruhinya adalah sebagai berikut:

• Proses pemulihan perekonomian global yang terus berlangsung menyebabkan ekspor nonmigas 2010 naik

sebesar 31,1%. Peningkatan ekspor nonmigas tersebut terutama terjadi pada produk berbasis sumber daya

alam yang didorong oleh kenaikan volume ekspor dan kenaikan harga. Di sisi lain, permintaan domestik yang

tinggi mendorong peningkatan impor nonmigas sehingga impor nonmigas tumbuh tinggi mencapai 38,6%,

lebih cepat daripada peningkatan ekspor.

• Dalam periode yang sama, relatif lebih baiknya perekonomian Indonesia dan negara berkembang lainnya

dibandingkan negara maju, imbal hasil investasi domestik yang menarik, rating investasi yang membaik, dan

besarnya likuiditas global menyebabkan arus masuk modal dalam bentuk investasi portofolio mengalir sangat

deras. Meningkatnya kepercayaan dunia usaha terhadap prospek ekonomi Indonesia ke depan dan perbaikan

iklim investasi juga memperkuat aliran masuk investasi langsung (PMA) sehingga memperbaiki komposisi aliran

modal asing ke arah yang lebih berjangka panjang. Penarikan pinjaman luar negeri, baik pemerintah dan

swasta, serta penarikan simpanan penduduk di luar negeri turut juga menyebabkan transaksi modal dan

keuangan 2010 mencatat surplus yang tinggi hingga mencapai USD26,2 miliar, meningkat tajam dari surplus di

tahun sebelumnya (USD5,0 miliar).

• Berdasarkan perkembangan tersebut di atas, secara keseluruhan NPI tahun 2010 mencatat surplus USD30,3

miliar, jauh lebih baik dibanding tahun sebelumnya (surplus USD12,5 miliar). Sejalan dengan surplus NPI

tersebut, jumlah cadangan devisa bertambah dari USD66,1 miliar pada akhir 2009 menjadi USD96,2 miliar

pada akhir tahun 2010 (setara dengan 7,0 bulan impor dan pembayaran utang luar negeri pemerintah).

5

Tabel 1 Perkembangan Neraca Pembayaran Indonesia dan

Beberapa Indikator Ekonomi

Tw. I Tw. II Tw.III Tw.IV Total Tw. I Tw. II Tw. III Tw. IV TotalINDIKATOR EKONOMI DUNIA

Pertumbuhan Ekonomi

‐ Amerika Serikat % (y.o.y) 0.4 ‐3.8 ‐4.1 ‐2.7 0.2 ‐2.6 2.4 3.0 3.2 2.8 2.8 f

‐ Jepang % (y.o.y) ‐1.2 ‐8.9 ‐5.7 ‐5.2 ‐1.1 ‐6.3 4.6 2.4 4.1 2.5 4.3 f

‐ Uni Eropa % (y.o.y) 0.6 ‐5.2 ‐4.9 ‐4.0 ‐2.1 ‐4.1 0.8 2.0 1.9 1.7 1.8 f

‐ Singapura % (y.o.y) 1.8 ‐8.9 ‐1.7 1.8 3.8 ‐1.3 16.9 19.5 10.6 12.5 10.6 f

‐ China % (y.o.y) 9.1 6.2 7.9 9.1 10.7 9.1 11.9 10.3 9.6 9.8 10.3

Harga Komoditas Dunia‐ Minyak Mentah (OPEC) USD/barel 94.5 43.0 58.7 67.6 74.3 61.1 75.5 76.6 73.8 83.8 73.8‐ Batu Bara USD/metric ton 127.1 71.9 66.5 71.3 77.7 71.8 95.2 99.5 93.6 106.5 98.7‐ Tembaga USD/metric ton 6,955.9 3,428.4 4,663.0 5,859.1 6,648.4 5,149.7 7,232.4 7,027.4 7,242.8 8,636.5 7,534.8‐ CPO USD/ton 948.5 577.3 743.0 678.7 732.3 682.8 807.7 813.0 874.7 1,108.0 900.8‐ Karet cent USD/kg 284.1 165.8 187.0 221.0 284.7 214.6 345.2 381.5 360.7 459.1 386.6

Suku Bunga Internasional ¹⁾‐ Amerika Serikat % 2.1 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3‐ Jepang % 0.5 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1‐ Uni Eropa % 3.9 1.8 1.1 1.0 1.0 1.2 1.0 1.0 1.0 1.0 1.0‐ Singapura % 2.8 1.2 0.8 0.4 0.3 0.7 0.3 0.5 0.4 0.3 0.3‐ Cina % 4.0 1.8 1.8 1.8 1.8 1.8 1.8 1.8 1.8 2.0 1.8

Inflasi ²⁾‐ Amerika Serikat % (y.o.y) 0.1 ‐0.4 ‐1.4 ‐1.3 2.7 2.7 2.3 1.1 1.1 1.5 1.5‐ Jepang % (y.o.y) 0.4 ‐0.3 ‐1.8 ‐2.2 ‐1.7 ‐1.7 ‐1.1 ‐0.7 ‐0.6 0.0 0.0‐ Uni Eropa % (y.o.y) 1.6 0.6 ‐0.1 ‐0.3 0.9 0.9 1.4 1.4 1.8 1.8 1.8‐ Singapura % (y.o.y) 5.5 2.6 0.0 ‐0.5 ‐0.5 ‐0.5 1.6 2.7 3.7 4.6 4.6‐ Cina % (y.o.y) 1.2 ‐1.2 ‐1.7 ‐0.8 1.9 1.9 2.4 2.9 3.6 4.6 4.6

INDIKATOR EKONOMI DOMESTIK

PDB % (y.o.y) 6.0 4.5 4.1 4.2 5.4 4.5 5.6 6.1 5.8 6.9 6.1Inflasi IHK ²⁾ % (y.o.y) 11.1 7.9 3.7 2.8 2.8 2.8 3.4 5.1 5.8 7.0 7.0Nilai Tukar (Rp/USD) 9,700 11,631 10,531 10,002 9,473 10,395 9,263 9,118 9,001 8,963 9,084Harga Rata‐Rata Ekspor Minyak Mentah USD/barel 93.5 41.8 56.9 66.5 73.1 77.1 75.2 76.8 73.8 84.9 77.7Produksi Minyak juta barel per hari 0.976 0.962 0.941 0.943 0.951 0.961 0.954 0.965 0.950 0.912 0.945Konsumsi BBM juta barel per tahun 381.4 91.1 94.1 107.3 104.3 32.9 93.1 100.6 105.5 103.6 402.8Ekspor Gas (LNG) mmbtu 1,067.7 256.8 228.1 243.7 301.0 95.3 276.6 308.7 310.8 314.7 1,210.8Harga Rata‐Rata Ekspor Gas (LNG) USD/mmbtu 11.9 5.5 6.3 8.2 7.8 7.8 7.8 7.8 7.5 8.1 7.8

BI Rate 1) % (annual) 8.7 8.3 7.3 6.5 6.5 7.1 6.5 6.5 6.5 6.5 6.5

NERACA PEMBAYARAN INDONESIA

‐ Transaksi Berjalan juta USD 126 2,591 2,570 1,500 3,531 10,192 2,093 1,603 1,374 1,224 6,294‐ Transaksi Modal dan Finansial juta USD ‐1,832 1,835 ‐2,320 2,924 2,564 5,002 5,013 4,661 6,669 9,874 26,218‐ Total juta USD ‐1,706 4,425 250 4,424 6,095 15,194 7,106 6,264 8,044 11,098 32,512‐ Net Errors and Omissions juta USD ‐238 ‐470 802 ‐879 ‐2,141 ‐2,688 ‐485 ‐843 ‐1,089 191 ‐2,227‐ Overall Balance juta USD ‐1,945 3,955 1,052 3,546 3,954 12,506 6,621 5,421 6,955 11,289 30,285‐ Cadangan Devisa juta USD 51,639 54,840 57,576 62,287 66,105 66,105 71,823 76,321 86,551 96,207 96,207

Sumber: Bank Indonesia, CEIC, IMF, World Bank, dan berbagai sumber lain¹⁾ merupakan suku bunga kebijakan yang ditetapkan bank sentral/otoritas moneter (dihitung secara rata‐rata bulanan)²⁾ posisi akhir bulan pada triwulan bersangkutanf) angka perkiraan dari publikasi WEO* Angka sementara (khusus data Neraca Pembayaran Indonesia)

2010*KOMPONEN SATUAN

20092008

6

HALAMAN INI SENGAJA DIKOSONGKAN

7

Transaksi berjalan Tw. IV-2010 mencatat surplus

USD1,2 miliar, lebih rendah dari surplus USD1,4 miliar

pada triwulan sebelumnya. Surplus transaksi berjalan

didukung oleh kinerja positif pada neraca perdagangan

nonmigas, neraca perdagangan gas, dan neraca

transfer berjalan. Namun, surplus transaksi berjalan

tersebut menurun dari triwulan sebelumnya karena

lebih tingginya pembayaran jasa transportasi dan imbal

hasil kepada investor asing, mengikuti kenaikan impor

dan arus masuk modal asing yang signifikan.

Neraca perdagangan nonmigas membaik dengan

kenaikan surplus yang ditopang oleh kuatnya kinerja

ekspor nonmigas, terutama ekspor komoditi berbasis

sumber daya alam, seiring kenaikan permintaan dunia

dan tingginya harga di pasar internasional. Kenaikan

ekspor nonmigas tersebut mampu mengimbangi

akselerasi pertumbuhan impor nonmigas yang dipacu

oleh tingginya permintaan domestik. Neraca gas juga

mencatat surplus yang besar terutama akibat kenaikan

harga ekspor gas (LNG dan natural gas) yang sejalan

dengan kenaikan harga minyak.

Tingginya aktivitas ekonomi domestik berimplikasi

pada peningkatan permintaan impor minyak di tengah

tren kenaikan harga minyak, sementara produksi

minyak di dalam negeri menurun, sehingga menambah

besarnya defisit neraca perdagangan minyak.

Neraca jasa dan neraca pendapatan mengalami

defisit yang meningkat terkait dengan tingginya

pertumbuhan impor dan arus modal masuk.

Peningkatan defisit neraca jasa terutama bersumber dari

naiknya pengeluaran jasa transportasi barang impor

serta tingginya pengeluaran travel sehubungan dengan

perjalanan haji. Peningkatan defisit juga terjadi pada

neraca pendapatan yang disebabkan bertambahnya

pembayaran hasil keuntungan perusahaan PMA dan

imbal hasil kepada investor asing.

Grafik 1

Transaksi Berjalan 1. Neraca Perdagangan Nonmigas

Neraca perdagangan nonmigas pada Tw. IV-2010

mencatat surplus USD9,1miliar, meningkat

dibandingkan periode sebelumnya sebesar USD6,7

miliar. Hal ini sejalan dengan pertumbuhan ekspor

nonmigas yang secara triwulanan lebih tinggi daripada

pertumbuhan impor nonmigas.

Grafik 2

Neraca Perdagangan Nonmigas

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Juta USD

Jasa Pendapatan Nrc. Perdagangan Trf. Berjalan Transaksi Berjalan* Angka Sementara

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

juta USDjuta USD

Ekspor Impor Nrc. Perdagangan Nonmigas (RHS)* Angka Sementara

TRANSAKSI BERJALAN

8

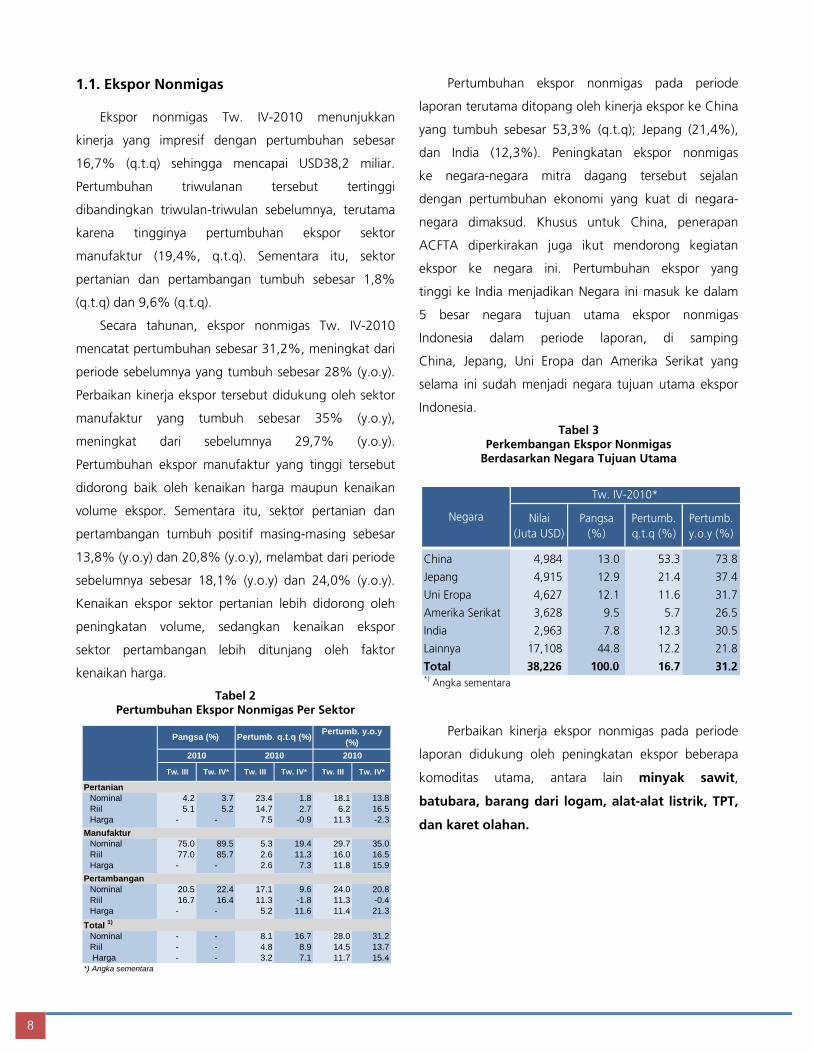

1.1. Ekspor Nonmigas

Ekspor nonmigas Tw. IV-2010 menunjukkan

kinerja yang impresif dengan pertumbuhan sebesar

16,7% (q.t.q) sehingga mencapai USD38,2 miliar.

Pertumbuhan triwulanan tersebut tertinggi

dibandingkan triwulan-triwulan sebelumnya, terutama

karena tingginya pertumbuhan ekspor sektor

manufaktur (19,4%, q.t.q). Sementara itu, sektor

pertanian dan pertambangan tumbuh sebesar 1,8%

(q.t.q) dan 9,6% (q.t.q).

Secara tahunan, ekspor nonmigas Tw. IV-2010

mencatat pertumbuhan sebesar 31,2%, meningkat dari

periode sebelumnya yang tumbuh sebesar 28% (y.o.y).

Perbaikan kinerja ekspor tersebut didukung oleh sektor

manufaktur yang tumbuh sebesar 35% (y.o.y),

meningkat dari sebelumnya 29,7% (y.o.y).

Pertumbuhan ekspor manufaktur yang tinggi tersebut

didorong baik oleh kenaikan harga maupun kenaikan

volume ekspor. Sementara itu, sektor pertanian dan

pertambangan tumbuh positif masing-masing sebesar

13,8% (y.o.y) dan 20,8% (y.o.y), melambat dari periode

sebelumnya sebesar 18,1% (y.o.y) dan 24,0% (y.o.y).

Kenaikan ekspor sektor pertanian lebih didorong oleh

peningkatan volume, sedangkan kenaikan ekspor

sektor pertambangan lebih ditunjang oleh faktor

kenaikan harga.

Tabel 2 Pertumbuhan Ekspor Nonmigas Per Sektor

Pertumbuhan ekspor nonmigas pada periode

laporan terutama ditopang oleh kinerja ekspor ke China

yang tumbuh sebesar 53,3% (q.t.q); Jepang (21,4%),

dan India (12,3%). Peningkatan ekspor nonmigas

ke negara-negara mitra dagang tersebut sejalan

dengan pertumbuhan ekonomi yang kuat di negara-

negara dimaksud. Khusus untuk China, penerapan

ACFTA diperkirakan juga ikut mendorong kegiatan

ekspor ke negara ini. Pertumbuhan ekspor yang

tinggi ke India menjadikan Negara ini masuk ke dalam

5 besar negara tujuan utama ekspor nonmigas

Indonesia dalam periode laporan, di samping

China, Jepang, Uni Eropa dan Amerika Serikat yang

selama ini sudah menjadi negara tujuan utama ekspor

Indonesia.

Tabel 3 Perkembangan Ekspor Nonmigas

Berdasarkan Negara Tujuan Utama

Perbaikan kinerja ekspor nonmigas pada periode

laporan didukung oleh peningkatan ekspor beberapa

komoditas utama, antara lain minyak sawit,

batubara, barang dari logam, alat-alat listrik, TPT,

dan karet olahan.

Tw. III Tw. IV* Tw. III Tw. IV* Tw. III Tw. IV*

PertanianNominal 4.2 3.7 23.4 1.8 18.1 13.8Riil 5.1 5.2 14.7 2.7 6.2 16.5Harga - - 7.5 -0.9 11.3 -2.3

ManufakturNominal 75.0 89.5 5.3 19.4 29.7 35.0Riil 77.0 85.7 2.6 11.3 16.0 16.5Harga - - 2.6 7.3 11.8 15.9

PertambanganNominal 20.5 22.4 17.1 9.6 24.0 20.8Riil 16.7 16.4 11.3 -1.8 11.3 -0.4Harga - - 5.2 11.6 11.4 21.3

Total 1)

Nominal - - 8.1 16.7 28.0 31.2Riil - - 4.8 8.9 14.5 13.7 Harga - - 3.2 7.1 11.7 15.4

*) Angka sementara

2010

Pangsa (%)

2010

Pertumb. q.t.q (%) Pertumb. y.o.y (%)

2010

Nilai (Juta USD)

Pangsa (%)

Pertumb. q.t.q (%)

Pertumb. y.o.y (%)

China 4,984 13.0 53.3 73.8

Jepang 4,915 12.9 21.4 37.4

Uni Eropa 4,627 12.1 11.6 31.7

Amerika Serikat 3,628 9.5 5.7 26.5

India 2,963 7.8 12.3 30.5

Lainnya 17,108 44.8 12.2 21.8

Total 38,226 100.0 16.7 31.2*) Angka sementara

Negara

Tw. IV-2010*

9

Tabel 4 Perkembangan Ekspor Komoditas Nonmigas Utama

Minyak Sawit

Ekspor minyak sawit pada Tw. IV-2010

mencapai USD5,1 miliar, tumbuh 41,3% (q.t.q) dari

triwulan sebelumnya. Pertumbuhan ekspor yang

melebihi periode sebelumnya tersebut ditopang

oleh kenaikan harga (23%, q.t.q) dan volume (14,8,

q.t.q). Secara tahunan, ekspor minyak sawit pada

periode laporan juga mengalami peningkatan

tajam (44,5%; y.o.y) dibanding triwulan sebelumnya

(32,5%).

Pertumbuhan ekspor yang tinggi ini

meningkatkan pangsa ekspor minyak sawit menjadi

13,3% pada periode laporan, menggeser batubara

yang pada periode sebelumnya memiliki pangsa

ekspor yang tertinggi. Peningkatan ekspor CPO

tersebut terutama dipengaruhi oleh tambahan

permintaan dari Uni Eropa, China, dan India, di

samping permintaan ekspor CPO yang juga tumbuh

tinggi dari Malaysia dan Singapura. Kenaikan

permintaan ini dikarenakan turunnya produksi minyak

nabati jenis lainnya di dunia yang merupakan produk

substitusi dari minyak sawit.

Tabel 5 Ekspor CPO Berdasarkan Negara Tujuan Utama

Sementara itu, harga minyak sawit di pasar

internasional pada periode laporan juga mengalami

peningkatan dari USD875/MTon menjadi

USD1,108/MTon. Kenaikan harga tersebut ditengarai

dipicu oleh meningkatnya harga minyak dan perubahan

iklim global yang mengakibatkan kegagalan panen

yang mengganggu pasokan.

Tw. III Tw. IV* Tw. IV* Tw. IV* Tw. IV* Tw. III Tw. IV* Tw. III Tw. IV* Tw. III Tw. IV*

1. Minyak Sawit 11.0 13.3 41.3 14.8 23.0 32.5 44.5 9.0 -1.7 21.6 47.02. Batubara 13.5 13.2 13.5 5.1 8.0 19.4 25.8 0.4 -2.2 18.9 28.63. Barang dari Logam 7.1 8.0 31.1 15.2 13.8 17.9 39.2 0.7 10.7 17.1 25.74. Alat-alat Listrik 8.8 8.0 6.0 4.7 1.3 21.7 23.9 10.0 7.1 10.7 15.65. Tekstil & Produk Tekstil 9.0 7.9 3.4 -0.3 3.8 21.3 26.4 17.9 20.3 2.8 5.16. Karet Olahan 7.0 7.0 18.2 7.7 9.7 85.3 81.5 43.6 41.5 29.0 28.27. Bijih Tembaga 5.9 4.8 -3.9 -20.2 20.5 31.0 2.1 28.8 -11.2 1.7 15.18. Kertas & Produk Kertas 3.0 3.0 15.4 13.2 2.0 13.8 21.8 -1.6 9.2 15.7 11.69. Makanan Olahan 2.7 2.7 16.5 15.5 0.9 21.5 17.8 10.2 13.3 10.3 4.010. Bahan Kimia 2.4 2.6 24.7 16.8 6.8 18.6 29.8 4.1 11.4 14.0 16.5*) Angka sementara

2010 20102010

Pangsa (%)

2010Nominal

2010Riil Harga

Pertumbuhan y.o.y (%)Harga

Pertumbuhan q.t.q (%)

2010Nominal

2010Riil

Nilai (Juta USD)

Pangsa (%)

Pertumb. q.t.q (%)

Pertumb. y.o.y (%)

India 1,526 30.0 17.8 39.7China 910 17.9 142.3 118.6Uni Eropa 693 13.6 7.6 3.4Malaysia 567 11.1 176.0 87.0Singapura 257 5.0 89.3 109.8Lainnya 1,140 22.4 20.0 23.9 Total 5,093 100.0 41.3 44.5*) Angka sementara

Negara

Tw. IV-2010*

10

Grafik 3

Perkembangan Harga CPO Dunia

Batubara

Batubara merupakan komoditas ekspor nonmigas

Indonesia nomor 2 dengan pangsa ekspor mencapai

13,2%. Ekspor batubara pada periode laporan

mencapai USD5,0 miliar atau meningkat 13,5% dari

periode sebelumnya.

Peningkatan nilai ekspor batubara lebih banyak

didorong oleh faktor harga. Harga batubara di pasar

internasional pada Tw. IV-2010 meningkat menjadi

USD106,5/MTon dari USD93,6/MTon di Tw. III-2010.

Kenaikan tersebut mengikuti tren kenaikan harga

minyak akibat permintaan yang melonjak memasuki

musim dingin, terutama di Eropa dan AS.

Grafik 4

Perkembangan Harga Batubara Dunia

Ekspor batubara terutama ditujukan ke China.

Peningkatan ekspor ke China selama periode

laporan sejalan dengan kebutuhan energi yang

semakin meningkat serta semakin murahnya

ongkos angkut batubara ke China. Selain China,

negara tujuan utama ekspor batubara Indonesia di

antaranya adalah Jepang, Korea Selatan, India, dan

Taiwan.

Tabel 6 Ekspor Batubara Berdasarkan Negara Tujuan Utama

Perbaikan kinerja ekspor batubara tersebut juga

tercermin pada pertumbuhan secara tahunan. Ekspor

batubara Tw. IV-2010 tumbuh lebih tinggi (25,8%) dari

triwulan sebelumnya (19,4%).

Barang dari Logam

Ekspor barang dari logam pada Tw. IV-2010

tercatat sebesar USD3,1 miliar, tumbuh 31,1% dari

periode sebelumnya, terutama didorong oleh

kenaikan volume ekspor. Kenaikan permintaan akan

barang-barang dari logam terjadi seiring dengan

semakin pulihnya perekonomian global. Barang-barang

logam dimaksud antara lain terbuat dari tembaga,

besi/baja, nikel, dan timah. Barang-barang logam

tersebut diekspor ke beberapa negara tujuan utama,

seperti Jepang, Singapura, Malaysia, Thailand, dan

Uni Eropa.

0

200

400

600

800

1,000

1,200

1,400

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

USD/MTon

Sumber : Bank Dunia

0

20

40

60

80

100

120

140

160

180

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010

USD/MTon

Sumber : Bank Dunia

Nilai (Juta USD)

Pangsa (%)

Pertumb. q.t.q (%)

Pertumb. y.o.y (%)

China 1,405 27.9 46.2 35.2

Jepang 891 17.7 30.2 72.7

Korea 625 12.4 -1.1 29.2

India 611 12.1 12.8 36.0

Taiwan 535 10.6 46.9 23.9

Lainnya 970 19.3 -22.6 -10.5

Total 5,037 100.0 13.5 25.8*) Angka sementara

NegaraTw. IV-2010*

11

Tabel 7 Ekspor Barang dari Logam

Berdasarkan Negara Tujuan Utama

Alat-alat Listrik

Ekspor alat-alat listrik pada periode laporan

membukukan nilai sebesar USD3,1 miliar, lebih tinggi

6,0% (q.t.q) dibanding periode sebelumnya.

Peningkatan tersebut terutama didorong oleh kenaikan

volume ekspor. Negara tujuan utama ekspor alat-alat

listrik Indonesia antara lain Singapura, AS, Jepang, Uni

Eropa, dan Hongkong. Peningkatan ekspor alat-alat

listrik antara lain disebabkan oleh relokasi yang

dilakukan oleh dua produsen utama elektronik ke

Indonesia, yaitu LG dan Panasonic.

Tabel 8 Ekspor Alat-alat Listrik

Berdasarkan Negara Tujuan Utama

Tekstil dan Produk Tekstil (TPT)

Nilai ekspor Tekstil dan Produk Tekstil (TPT) pada

Tw. IV-2010 lebih tinggi 3,4% dari triwulan sebelumnya

sehingga mencapai USD3,0 miliar. Pertumbuhan

ekspor komoditas ini lebih banyak ditopang oleh

peningkatan harga sedangkan volumenya mengalami

sedikit penurunan. Kenaikan harga produk TPT

disebabkan oleh kenaikan harga kapas.

Perbaikan kinerja ekspor TPT pada triwulan laporan

juga tercermin dari pertumbuhan tahunannya yang

lebih tinggi dari triwulan sebelumnya. Pada periode

laporan, ekspor TPT tumbuh 26,4% (y.o.y) lebih tinggi

dibandingkan dengan periode sebelumnya yang

tumbuh 21,1% (y.o.y).

Ekspor TPT pada periode laporan terutama

ditujukan ke Amerika Serikat, Uni Eropa, Jepang, Turki,

dan Korea Selatan. Pertumbuhan ekspor ke Amerika

Serikat, negara tujuan utama dari produk TPT Indonesia,

pada Tw. IV-2010 mengalami penurunan dibandingkan

triwulan sebelumnya, namun secara tahunan masih

tumbuh tinggi (36,4%, y.o.y).

Tabel 9 Ekspor Produk TPT Berdasarkan Negara Tujuan Utama

Karet Olahan

Ekspor karet olahan pada Tw. IV-2010 meningkat

18,2% (q.t.q) sehingga berhasil membukukan nilai

ekspor sebesar USD2,7 miliar. Pertumbuhan ekspor

karet olahan terutama ditopang oleh kenaikan harga

karena pasokan dunia yang menurun akibat pengaruh

musim hujan terus menerus di tiga negara produsen

utama, yakni Thailand, Malaysia, dan Indonesia,

sementara permintaan terhadap komoditas tersebut

sangat tinggi seiring dengan perbaikan ekonomi di

sejumlah negara konsumen karet terbesar.

Nilai (Juta USD)

Pangsa (%)

Pertumb. q.t.q (%)

Pertumb. y.o.y (%)

Jepang 957 31.2 36.9 61.5Singapura 580 18.9 36.7 51.0Malaysia 302 9.8 13.0 16.3Thailand 210 6.8 50.1 34.7Uni Eropa 180 5.9 31.5 219.7Lainnya 841 27.4 24.9 11.0 Total 3,071 100.0 31.1 39.2*) Angka sementara

Negara

Tw. IV-2010*

Nilai (Juta USD)

Pangsa (%)

Pertumb. q.t.q (%)

Pertumb. y.o.y (%)

Singapura 745 24.4 10.9 30.6Amerika Serikat 441 14.4 8.8 -13.4Jepang 359 11.7 9.8 10.2Uni Eropa 300 9.8 14.9 19.7Hongkong 154 5.0 -21.4 9.8Lainnya 1,059 34.6 -40.1 13.1

Total 3,059 100.0 6.0 23.9*) Angka sementara

Negara

Tw. IV-2010*

Nilai Pangsa Pertumb. Pertumb.

(Juta USD) (%) q.t.q (%) y.o.y (%)

Amerika Serikat 1,050 34.6 -5.8 36.4Uni Eropa 548 18.0 4.7 40.9Jepang 188 6.2 17.6 17.5Turki 136 4.5 19.7 76.1Korea Selatan 128 4.2 25.4 5.2Lainnya 986 32.5 7.0 28.6Total 3,037 100.0 3.4 26.4*) Angka sementara

Tw. IV-2010*

Negara

12

Peningkatan yang cukup signifikan terjadi pada

ekspor ke Amerika Serikat, diikuti oleh Uni Eropa,

China, dan Singapura.

Secara tahunan, ekspor karet pada Tw. IV-2010

juga mengalami peningkatan yang signifikan

dibandingkan periode yang sama pada tahun lalu, yakni

sebesar 81,5%.

Tabel 10 Ekspor Karet Olahan

Berdasarkan Negara Tujuan Utama

1.2. Impor Nonmigas

Nilai impor nonmigas (c&f) pada periode

laporan mencapai USD30,3 miliar, lebih tinggi 10,2%

dari triwulan sebelumnya (USD27,5 miliar). Kenaikan

impor terjadi pada ketiga kelompok barang

(barang konsumsi, bahan baku, dan barang

modal). Kenaikan impor barang konsumsi dan

barang modal terutama ditopang oleh kenaikan

volume permintaan, sementara kenaikan impor bahan

baku terutama lebih disebabkan oleh peningkatan

harga.

Impor nonmigas triwulan laporan tumbuh sebesar

36,8% (y.o.y), lebih tinggi dibandingkan pertumbuhan

pada Tw. III-2010 yang sebesar 35,7%.

Tabel 11 Impor Nonmigas Berdasarkan

Kelompok Barang (c&f)

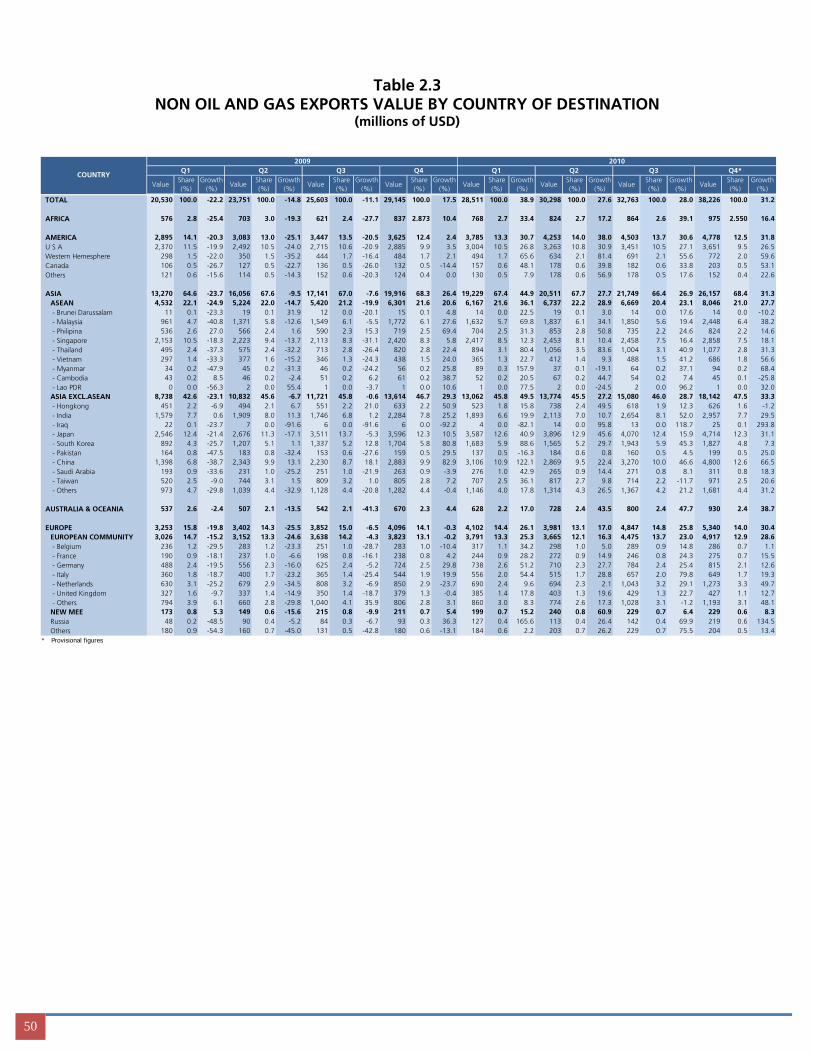

Impor komoditas nonmigas Indonesia terutama

berasal dari kawasan Asia, seperti China, Jepang, dan

Singapura. Impor dari negara China dari waktu ke

waktu terus meningkat dan pangsanya pada Tw. IV-

2010 mencapai 19,2%, mengungguli negara asal impor

utama lainnya, seperti Jepang (pangsa 15,4%),

Singapura (8,7%), Uni Eropa (7,45%) dan Amerika

Serikat (6,7%). Sebaliknya, impor dari Amerika Serikat

menurun 6,8% dari triwulan sebelumnya.

Tabel 12 Impor Nonmigas Berdasarkan Negara Asal Utama (c&f)

Nilai Pangsa Pertumb. Pertumb.

(Juta USD) (%) q.t.q (%) y.o.y (%)

Amerika Serikat 672 24.9 41.9 91.6

China 443 16.4 22.8 157.7

Uni Eropa 348 12.9 32.1 84.7

Jepang 339 12.6 6.7 58.2

Singapura 116 4.3 21.3 46.8

Lainnya 776 28.8 1.2 61.6

Total 2,695 100.0 18.2 81.5*) Angka sementara

Tw. IV-2010*

Negara

Tw. III Tw. IV* Tw. III Tw. IV* Tw. III Tw. IV*Barang Konsumsi

Nominal 8.1 8.4 2.7 14.1 25.9 55.6Riil 8.1 8.3 -2.2 7.0 15.0 34.2Harga - - 5.0 6.6 9.5 15.9

Bahan BakuNominal 67.7 66.4 4.0 8.2 37.0 34.4Riil 74.5 72.9 0.4 2.5 15.5 13.4Harga - - 3.5 5.5 18.6 18.5

Barang ModalNominal 23.5 24.1 18.3 12.8 37.8 37.8Riil 20.7 21.3 14.4 8.0 36.9 32.9Harga - - 3.4 4.5 0.7 3.6

Total 1)

Nominal - - 6.9 10.2 35.7 36.8Riil - - 2.1 4.7 19.4 19.2Harga - - 4.8 5.2 13.7 14.8

*) Angka sementara

Pertumb. y.o.y (%)

Pertumb. q.t.q (%)

20102010

Pangsa (%)

2010

Nilai Pangsa Pertumb. Pertumb. (Juta USD) (%) q.t.q (%) y.o.y (%)

China 5,826 19.2 13.9 47.4

Jepang 4,655 15.4 2.7 62.8

Singapura 2,624 8.7 4.8 8.4

Uni Eropa 2,250 7.4 12.3 21.6

Amerika Serikat 2,017 6.7 -6.8 8.4

Lainnya 12,924 42.7 15.7 40.4

Total 30,296 100.0 10.2 36.8*) Angka sementara

NegaraTw. IV-2010*

13

Impor Barang Konsumsi

Impor barang konsumsi pada Tw. IV-2010

mencapai USD2,5 miliar (c&f), lebih tinggi 14,1%

dibanding periode sebelumnya. Kenaikan impor

terutama terjadi pada impor komoditas beras,

sejalan dengan upaya pemerintah untuk

mengatasi gejolak harga di pasar domestik

yang diakibatkan oleh keterbatasan pasokan

beras di dalam negeri. Selain komoditas beras,

barang konsumsi lainnya yang juga banyak

diimpor pada Tw. IV-2010 adalah kendaraan

bermotor. Hal ini sejalan dengan permintaan kendaraan

bermotor yang tumbuh secara signifikan di pasar

domestik pada tahun 2010 (mencapai hampir 765.000

unit).

Kelompok komoditi makanan olahan untuk

rumah tangga memiliki pangsa terbesar dalam

impor barang konsumsi, mencapai 28,4% dari

total nilai impor barang konsumsi di Tw. IV-2010.

Pertumbuhan impor barang konsumsi secara

tahunan juga mengalami percepatan dibanding

periode sebelumnya. Barang-barang konsumsi

tersebut terutama diimpor dari China, Thailand,

Vietnam, Jepang, dan Uni Eropa, sementara komoditas

beras sebagian besar diimpor dari Vietnam dan

Thailand.

Tabel 13 Impor Barang Konsumsi

Berdasarkan Negara Asal Utama (c&f)

Impor Bahan Baku

Mulai pulihnya kegiatan industri di tanah air dan

meningkatnya kegiatan produksi mendorong

peningkatan impor bahan baku/penolong pada periode

laporan sehingga mencapai USD20,1 miliar (c&f), lebih

tinggi 8,2% dibandingkan triwulan sebelumnya.

Pertumbuhan impor bahan baku tahunan di Tw. IV-

2010 juga masih tinggi (34,4%), meskipun sedikit

melambat dibanding periode sebelumnya (37,0%).

Jenis kelompok komoditas bahan baku

yang banyak diimpor pada triwulan laporan antara lain

bahan baku olahan untuk industri dan suku cadang &

perlengkapan untuk barang modal. Kedua kelompok

komoditas tersebut memiliki pangsa 75,4% dari total

impor bahan baku pada Tw. IV-2010.

Komoditas impor bahan baku utama Indonesia

diantaranya adalah suku cadang mesin kendaraan

kendaraan bermotor dan produk kimia turunan

hidrokarbon. Impor bahan baku tersebut terutama

berasal dari Jepang, China, dan Singapura.

Tabel 14 Impor Bahan Baku

Berdasarkan Negara Asal Utama (c&f)

Impor Barang Modal

Kegiatan investasi di dalam negeri yang terus

meningkat mendorong impor barang modal pada Tw.

IV-2010 mencapai USD7,3 miliar (c&f), lebih tinggi

12,8% dari triwulan sebelumnya.

Nilai Pangsa Pertumb. Pertumb.

(Juta USD) (%) q.t.q (%) y.o.y (%)

China 602 23.6 2.7 53.1

Thailand 365 14.3 -8.8 30.2

Vietnam 248 9.8 623.7 628.5

Jepang 216 8.5 -1.7 69.8

Uni Eropa 194 7.6 5.7 15.2

Lainnya 921 36.2 13.9 45.3

Total 2,547 100.0 14.1 55.6*) Angka sementara

Tw. IV-2010*

Negara

Nilai Pangsa Pertumb. Pertumb.

(Juta USD) (%) q.t.q (%) y.o.y (%)

Jepang 3,052 15.2 4.4 52.6

China 2,885 14.3 3.3 29.7

Singapura 1,936 9.6 1.5 27.2

Amerika Serikat 1,438 7.1 15.8 20.6

Uni Eropa 1,250 6.2 -0.1 14.8

Lainnya 9,569 47.5 12.6 37.7

Total 20,129 100.0 8.2 34.4*) Angka sementara

Tw. IV-2010*

Negara

14

Dibanding periode yang sama tahun sebelumnya,

impor barang modal mencatat pertumbuhan yang

tinggi mencapai 37,8%, relatif sama besarnya dengan

triwulan sebelumnya. Jenis kelompok barang modal

yang banyak diimpor adalah barang modal di luar

peralatan transportasi dengan pangsa mencapai 18,5%

dari total impor nonmigas pada triwulan berjalan. Dari

sisi komoditas, komoditas impor utama Indonesia

diantaranya adalah perangkat telekomunikasi, kapal

dan kendaraan bermotor. Hal ini sejalan dengan kinerja

sektor telekomunikasi dan pengangkutan dalam PDB

Tw. IV-2010 yang secara triwulanan tumbuh 3,7% dan

secara tahunan tumbuh 15,5%, pertumbuhan tertinggi

dibandingkan dengan sektor-sektor lain. Sebagian besar

impor barang modal berasal dari China, Jepang, dan

Uni Eropa.

Tabel 15 Impor Barang Modal

Berdasarkan Negara Asal Utama (c&f)

2. Neraca Perdagangan Minyak & Gas

Neraca perdagangan minyak & gas (migas) pada

Tw. IV-2010 mencatat surplus yang menipis, yaitu

sebesar USD0,1 miliar, dibandingkan surplus pada

periode sebelumnya (USD1,1 miliar). Penurunan surplus

tersebut akibat bertambahnya defisit neraca

perdagangan minyak yang melebihi kenaikan surplus

neraca perdagangan gas. Meningkatnya defisit neraca

perdagangan minyak dipengaruhi kenaikan volume

impor yang melebihi kenaikan volume ekspor di tengah

tren harga yang meningkat. Sementara pada sisi neraca

perdagangan gas, surplus yang terjadi masih ditopang

oleh besarnya nilai ekspor LNG dan gas alam.

2.1. Neraca Perdagangan Minyak

Neraca perdagangan minyak pada Tw. IV-2010

mencatat defisit sekitar USD2,9 miliar, lebih besar

dibandingkan triwulan sebelumnya (defisit USD1,9

miliar). Peningkatan defisit neraca perdagangan minyak

tersebut disebabkan oleh kombinasi berbagai faktor,

yaitu peningkatan volume impor minyak sejalan dengan

peningkatan aktivitas ekonomi domestik, penurunan

produksi minyak dan tren kenaikan harga minyak.

Tabel 16 Perkembangan Ekspor dan Impor Minyak

Nilai impor minyak dalam kurun Tw. IV-2010

mencapai USD7,2 miliar dengan peningkatan

terbesar pada impor minyak mentah (104%, q.t.q).

Impor minyak mentah digunakan sebagai intake

beberapa kilang, seperti kilang Cilacap, Balongan, dan

Balikpapan yang merupakan kilang utama yang

menopang kebutuhan BBM dalam negeri. Sementara

itu, impor minyak tersebut berasal dari kawasan Timur

Tengah dengan jenis minyak ALC (Arab Light Crude),

Nile Blend, dan sisanya berasal Brunei, China, dan

Malaysia. Sementara itu, impor produk minyak hanya

meningkat sebesar 3% (q.t.q). peningkatan impor

produk minyak lebih disebabkan oleh faktor kenaikan

Nilai Pangsa Pertumb. Pertumb.

(Juta USD) (%) q.t.q (%) y.o.y (%)

China 2,310 31.7 35.1 75.7

Jepang 1,363 18.7 -0.3 90.1

Uni Eropa 795 10.9 42.0 36.1

Singapura 549 7.5 20.4 -28.7

Amerika Serikat 416 5.7 -47.4 -25.4

Lainnya 1,861 25.5 17.7 37.8

Total 7,295 100.0 12.8 37.8*) Angka sementara

Tw. IV-2010*

Negara

Ekspor 3,744 48.3 4,305 48.1Minyak Mentah 2,764 37.4 73.9 3,340 39.2 85.2Produk Kilang 981 10.9 89.8 965 8.9 108.2

Impor 5,600 72.8 7,166 83.5Minyak Mentah 1,382 19.5 70.9 2,814 34.5 81.5Produk Kilang 4,219 53.3 79.1 4,352 49.0 88.8

Neraca Perdagangan Minyak ‐1,856 ‐2,860Sumber: BPMigas dan PT Pertamina (diolah)

*) Angka Sementara

Tw. IVNilai

(juta USD)Volume (mbbl)

Harga (USD/barel)

Tw. IIINilai

(juta USD)Volume (mbbl)

Harga (USD/barel)

2010*

Rincian

15

harga, sementara volume impor produk minyak

menurun seiring dengan lebih rendahnya

konsumsi BBM pada triwulan laporan.

Nilai ekspor minyak selama periode laporan

tercatat sebesar USD4,3 miliar, lebih tinggi dari

triwulan sebelumnya sebesar USD3,7 miliar.

Peningkatan tersebut didorong terutama oleh kenaikan

harga minyak dan kenaikan volume ekspor minyak

mentah. Minyak mentah yang diekspor masih pada

jenis Sumatera Light Crude (SLC), Duri, Senipah, dan

Belanak dengan tujuan utama ke Australia, China,

Jepang, dan Korea.

Tabel 17 Permintaan dan Penawaran Minyak Dunia

Optimisme perbaikan perekonomian global

dan faktor musiman, yaitu cuaca dingin yang ekstrim

di belahan Amerika dan Eropa, mendorong

kenaikan harga minyak. Harga minyak OPEC dan harga

minyak Indonesia jenis SLC pada akhir Desember

masing-masing sebesar USD88,6/barel dan

USD93,8/barel, lebih tinggi dibandingkan akhir

Juni (Tw. III-2010). Kondisi yang sama juga terjadi

pada harga minyak jenis WTI yang meningkat menjadi

USD89,2/barel (Tw. III-2010: USD75,3/barel).

Selain kedua faktor penyebab di atas, aksi

spekulasi ditengarai ikut memicu pergerakan harga

minyak pada periode laporan. Hal ini tercermin dari

sisi permintaan dan penawaran di pasar global

(Laporan Bulanan OPEC) yang menunjukkan adanya

kelebihan persediaan minyak seperti yang terjadi pada

Tw. I dan Tw. II. Permintaan minyak yang cukup tinggi

masih dapat dipenuhi oleh penambahan suplai oleh

negara-negara non OPEC sehingga negara-negara yang

tergabung dalam OPEC berkomitmen untuk tetap tidak

meningkatkan produksi minyaknya.

Grafik 5

Perkembangan Harga Minyak Dunia

Produksi minyak Indonesia yang mengalami

penurunan (0,912 juta barel per hari (mbpd))

dibandingkan triwulan sebelumnya diduga menjadi

faktor melambatnya pertumbuhan ekspor minyak

mentah selama Tw. IV-2010.

Selain karena adanya natural declining yang

dialami oleh sumur-sumur tua yang dimiliki oleh

beberapa perusahaan minyak, adanya kebocoran pipa

gas milik PT Transportasi Gas Indonesia di daerah

Grissik, Riau, menjadi faktor penyebab terjadinya

penurunan produksi minyak nasional. Jalur pipa

tersebut menyalurkan gas milik Conoco Phillips guna

menunjang operasi produksi lapangan minyak yang

dioperasikan oleh Chevron Pacific Indonesia, BOB

Pertamina-Bumi Siak Pusako, dan BUMN Sarana

Pembangunan Riau dengan lebih dari 1.000 sumur

minyak.

Konsumsi BBM pada Tw. IV-2010 tercatat

sebesar 103,6 juta barel, sedikit lebih rendah dari

konsumsi BBM pada periode sebelumnya (105,5 juta

barel). Meskipun lebih rendah dari Tw. III-2010,

konsumsi BBM tersebut cenderung meningkat bila

Tw. I Tw. II Tw. III Tw. IV

Permintaan MinyakAmerika Utara 25.5 24.2 23.3 23.5 23.7 24.2 23.8 23.8China 7.6 8.0 8.3 8.3 8.9 9.2 8.9 8.8Eropa Barat 15.3 15.3 14.5 14.2 14.1 14.8 14.4 14.4Lainnya 37.8 38.4 38.4 39.0 38.5 39.2 39.7 39.1

Total Permintaan Minyak 86.2 85.9 84.5 85.0 85.2 87.4 86.8 86.1

Penyediaan MinyakOPEC 30.2 31.2 28.7 29.2 29.1 29.2 29.2 29.1Non OPEC 54.5 54.5 55.5 56.7 56.9 56.8 57.8 57.0

Total Penyediaan Minyak 84.7 85.7 84.2 85.9 86.0 86.0 86.9 86.2

‐1.6 ‐0.2 ‐0.3 0.9 0.8 ‐1.4 0.1 0.1Sumber: Laporan Minyak Bulanan OPEC ‐ Januari 2011

Rincian (dalam mbpd )

2008

Netto Permintaan ‐ Penyediaan

20102007 20092010

30 40 50 60 70 80 90

100 110 120 130 140

J S N J M M J S N J M M J S N J M M J S N

2008 2009 2010

USD/barel

SLCHarga Ekspor IndonesiaWTIOPEC

Sumber: OPEC, Ditjen Migas

16

dibandingkan dengan dua triwulan sebelumnya

dan tahun sebelumnya seiring aktivitas ekonomi yang

terus meningkat. Berdasarkan sektor penggunanya,

peningkatan konsumsi BBM tersebut lebih disebabkan

oleh tingginya penggunaan BBM oleh sektor

transportasi, listrik, dan industri. Penambahan

jumlah kendaraan bermotor, khususnya sepeda

motor, ditengarai memicu kenaikan konsumsi BBM.

Sementara itu, konsumsi sektor listrik yang masih

menunjukkan peningkatan diperkirakan sejalan dengan

naiknya kebutuhan energi listrik untuk menunjang

kegiatan produksi di dalam negeri yang meningkat. Di

sisi lain, penggunaan BBM oleh sektor rumah tangga

terus mengalami penyusutan seiring dengan

berjalannya program konversi minyak tanah ke gas

(LPG).

Grafik 6

Perkembangan Konsumsi BBM

2.2. Neraca Perdagangan Gas

Pada Tw. IV-2010, neraca perdagangan gas

mencatat surplus yang relatif sama dengan surplus

triwulan sebelumnya, yaitu sebesar USD3,0 miliar.

Kinerja ekspor LNG maupun gas alam meningkat,

namun di saat yang sama disertai pula dengan

peningkatan impor gas.

Selama periode laporan volume ekspor LNG

tercatat sebesar 314,7 juta MMBTU, naik dari periode

sebelumnya 310,8 juta MMBTU. Sementara itu, ekspor

gas alam menurun dari 92,6 juta MMBTU menjadi 90,9

juta MMBTU. Volume ekspor LNG mengalami

peningkatan seiring dengan naiknya permintaan dari

beberapa negara pembeli untuk kebutuhan

perekonomiannya, terutama Jepang, Korea, dan China.

Sementara itu, ekspor gas alam mengalami sedikit

penurunan sejalan dengan siklus pengiriman melalui

pipa ke Singapura dan Malaysia. Harga gas selama Tw.

IV-2010 mengalami perkembangan yang sejalan

dengan peningkatan harga minyak. Hal ini juga

menjadi faktor penyebab surplus neraca perdagangan

gas tetap tinggi.

Tabel 18 Perkembangan Neraca Perdagangan Gas

3. Neraca Jasa

Defisit neraca jasa pada Tw. IV-2010 mencapai

USD2,8 miliar, lebih tinggi dibandingkan dengan

triwulan sebelumnya (defisit USD2,3 miliar). Salah satu

penyebabnya adalah defisit pada jasa travel. Berbeda

dengan triwulan-triwulan sebelumnya yang mengalami

surplus, pada triwulan laporan jasa travel mengalami

defisit akibat adanya pengeluaran dalam rangka ibadah

haji. Penyebab lainnya adalah peningkatan pembayaran

royalties & license fees oleh sejumlah perusahaan

otomotif yang umumnya dilakukan di akhir tahun.

0

2

4

6

8

10

12

14

16

18

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4*

2008 2009 2010

Listrik Rumah Tangga Industri Transportasi

Juta Kilo Liter

Sumber: Pertamina (diolah) * Angka Sementara

Ekspor 3,306 3,201 3,438 ‐ LNG 2,406 309 7.8 2,325 311 7.5 2,532 315 8.1 ‐ LPG 0 ‐ ‐ 0 ‐ ‐ 0 ‐ ‐ ‐ Natural Gas 900 91 9.9 876 93 9.5 906 91 10.6

Impor 193 215 430Neraca Perdagangan Gas 3,113 2,987 3,008* Angka Sementara

** Untuk LNG dan Natural Gas satuan juta mmbtu, LPG satuan ribu Metric Ton

*** Untuk LNG dan Natural Gas satuan USD/juta mmbtu, LPG satuan USD/ribu Metric Ton

Sumber: BPMigas

2010*Tw. III

Nilai (juta USD)

Tw. IVNilai

(juta USD)Vol** Harga***

Tw. IINilai

(juta USD)Vol** Harga***

RincianVol** Harga***

17

Grafik 7

Perkembangan Neraca Jasa

Sektor pariwisata (jasa travel) selama Tw. IV-2010

mencatat defisit sebesar USD0,2 miliar, setelah selama

tiga triwulan sebelumnya selalu mencatat surplus.

Defisit tersebut terutama berasal dari pengeluaran

devisa untuk pelaksanaan ibadah haji, sehingga

pengeluaran travel secara keseluruhan pada periode

laporan meningkat menjadi USD2,1 miliar. Sementara

itu, penerimaan dari wisatawan mancanegara (wisman)

hanya sedikit meningkat, yaitu dari USD1,8 miliar

menjadi USD1,9 miliar di triwulan laporan.

Grafik 8

Perkembangan Jasa Travel

Wisman (inbound traveler) yang berkunjung ke

Indonesia pada Tw. IV-2010 mencapai 2,0 juta orang,

sedikit lebih tinggi dari 1,9 juta orang pada triwulan

sebelumnya. Mulai membaiknya perekonomian negara

asal wisman serta pelaksanaan beberapa agenda

pariwisata berskala internasional turut mendorong

kedatangan turis asing ke Indonesia. Penyelenggaraan

Mister International 2010 pada tanggal 8 s.d. 20

November 2010 dengan peserta lebih dari 40 negara,

pelaksanaan the International World Conference on

Science, Education and Culture (WISDOM) di

Yogyakarta tanggal 5 s.d. 8 Desember 2010 dengan

750 peserta dari 15 negara, serta turnamen pencak silat

dunia di Jakarta pada bulan Desember 2010 yang

diikuti 425 atlet dari 32 negara merupakan sejumlah

contoh kegiatan berskala internasional pada periode

laporan.

Inbound traveler dari negara-negara tetangga

masih mendominasi jumlah kedatangan turis di

Indonesia. Wisman dari negara Singapura berada pada

posisi pertama (pangsa 17,3%), diikuti oleh Malaysia

(14,9%), dan Australia (12,1%).

Daerah tujuan utama kedatangan wisman di

Indonesia adalah Bali (pangsa 39,1%), kemudian

Jakarta (27,6%), dan Batam (14,9%). Wisman

terbanyak yang berkunjung ke Bali pada triwulan

laporan berasal dari Australia, diikuti oleh Jepang dan

Malaysia.

Di sisi lain, outbound traveler (wisatawan

nusantara) yang berkunjung ke luar negeri menurun

menjadi 1,6 juta orang dari triwulan sebelumnya 1,7

juta orang. Namun demikian, di tengah penurunan

jumlah outbound traveler, pengeluaran devisa travel

cenderung meningkat terutama terkait dengan

pelaksanaan haji yang melibatkan sekitar 211 ribu

orang jemaah dengan pengeluaran devisa sebesar

USD0,5 miliar.

Negara-negara di kawasan ASEAN masih menjadi

tujuan utama outbound traveler, yaitu Singapura

(pangsa 31,5%) dan Malaysia (27,5%). Sementara

Australia (pangsa 8,4%) dan Amerika Serikat (3,6%)

menjadi negara tujuan utama di luar kawasan ASEAN.

Sementara itu, defisit jasa trasportasi menurun dari

USD1,8 miliar menjadi USD1,7 miliar di Tw IV-2010.

-4000-3500-3000-2500-2000-1500-1000-500

0500

1000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Transportasi Travel Jasa Lainnya Jasa, net

Juta USD

* Angka Sementara

-1,000.00

-800.00

-600.00

-400.00

-200.00

0.00

200.00

400.00

600.00

800.00

1,000.00

J F M AM J J A S O N D J F M A M J J A S O N D J F M AM J J A S O N D

2008 2009 2010*

Inflows (juta USD) Outflows (juta USD) Trav. Balance (juta USD)

juta USD

*) Angkasementara

18

Impor tumbuh kencang dalam periode laporan, namun

semakin besarnya porsi impor yang berasal dari negara

kawasan Asia yang lebih dekat jaraknya dengan

Indonesia menyebabkan biaya freight sedikit lebih

rendah dari triwulan sebelumnya.

4. Neraca Pendapatan

Defisit neraca pendapatan (income) pada Tw. IV-

2010 mencapai USD6,6 miliar, meningkat dibanding

defisit USD5,4 miliar pada triwulan sebelumnya.

Kenaikan defisit ini terutama berasal dari kenaikan

profit (baik yang dibayarkan dalam bentuk dividen

maupun yang ditanamkan kembali (reinvested

earnings)) perusahaan investasi asing langsung (PMA) di

Indonesia pada periode laporan. Peningkatan defisit

juga didorong oleh kenaikan pembayaran bunga utang

luar negeri pemerintah dan korporasi. Sementara itu,

pembayaran imbal hasil kepada investor asing dalam

rangka transaksi portofolio menurun pada periode

laporan sejalan dengan menurunnya aliran masuk

modal asing dalam jenis investasi tersebut.

Pendapatan investasi langsung mencatat defisit

sebesar USD4,5 miliar, lebih tinggi dari defisit triwulan

sebelumnya (USD3,0 miliar). Peningkatan defisit

tersebut disumbang oleh naiknya profit transfer

perusahaan Kontraktor Kontrak Kerja Sama (KKKS) di

sektor migas maupun perusahaan PMA di sektor

nonmigas.

Pendapatan investasi lainnya pada periode

laporan juga mencatat kenaikan defisit sehingga

mencapai USD0,8 miliar dibanding triwulan sebelumnya

(USD0,4 miliar). Pembayaran bunga utang pemerintah

yang naik dari USD0,2 miliar menjadi USD0,6 miliar

menjadi faktor pendorong utama bertambahnya defisit

yang terjadi.

Di sisi lain, defisit pendapatan investasi portofolio

menurun menjadi USD1,1 miliar dari periode

sebelumnya (defisit USD1,8 miliar). Pembayaran dividen

lebih kecil (USD0,7 miliar) daripada triwulan sebelumnya

(USD1,1 miliar) sesuai siklus musiman pembayaran

dividen oleh sebagian besar perusahaan. Pembayaran

bunga SBI juga turun akibat berkurangnya kepemilikan

asing atas surat utang tersebut pada periode laporan.

Grafik 9

Perkembangan Neraca Pendapatan

5. Transfer Berjalan

Transfer berjalan pada Tw. IV-2010 mencatat

surplus sebesar USD1,3 miliar, sedikit lebih tinggi

dari USD1,2 miliar pada periode sebelumnya.

Bertambahnya suplus tersebut akibat penerimaan hibah

noninvestasi oleh pemerintah yang meningkat menjadi

USD0,1 miliar dari triwulan sebelumnya sebesar USD21

juta.

Pasca-bencana banjir di Wasior, gelombang

tsunami di kepulauan Mentawai, serta letusan Gunung

Merapi di Yogyakarta, sejumlah negara memberikan

bantuan antara lain dalam bentuk uang dan alat

kesehatan guna penanggulangan bencana tersebut.

Bantuan dari Komisi Eropa melalui European

Commission Humanitarian Aid and Civil Protection

Department senilai €1,5 juta untuk korban bencana

tsunami Mentawai dan letusan Gunung Merapi

merupakan satu bentuk hibah pada periode laporan.

Bantuan lain diberikan oleh pemerintah Australia dan

Timor Leste masing-masing senilai USD1,0 juta untuk

penanggulangan tiga bencana tersebut.

-7,000

-6,000

-5,000

-4,000

-3,000

-2,000

-1,000

0

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*Income, net Inv. Income DI Income

PI Income OI Income

Juta USD

* Angka Sementara

19

Tabel 19 Perkembangan Hibah Non-Investasi

Sementara itu, penerimaan devisa dari tenaga

kerja Indonesia (TKI) di luar negeri tetap menjadi

penopang utama surplus transfer berjalan walaupun

sedikit menurun pada periode laporan sejalan dengan

menurunnya penempatan TKI ke luar negeri.

Pengiriman devisa dari TKI kepada keluarganya di

Indonesia (workers’ remittances/WR inflows) pada

periode laporan mencapai USD1,7 miliar, sedikit lebih

rendah dari USD1,7 miliar pada periode sebelumnya.

Penurunan WR tersebut ditengarai terkait dengan

jumlah penempatan TKI yang hanya mencapai 132,1

ribu orang, turun dibanding periode sebelumnya

sejumlah 142,4 ribu orang. Penurunan penempatan

yang cukup signifikan pada triwulan laporan terjadi

pada negara Arab Saudi, Malaysia, Yordania, dan

Hongkong. Khusus Malaysia, penurunan penempatan

TKI terjadi di sektor formal, sementara untuk ketiga

negara lainnya lebih banyak di sektor informal.

Grafik 10

Perkembangan Workers’ Remittances

Dengan perkembangan tersebut, jumlah TKI di luar

negeri pada akhir Tw. IV-2010 mencapai sekitar 4,2 juta

orang, turun dari akhir triwulan sebelumnya sejumlah

4,3 juta orang. Berdasarkan wilayah penempatan

kerjanya, dalam periode laporan 57,9.% dari jumlah TKI

ditempatkan di kawasan Asia Pasifik dan 41,7% bekerja

di kawasan Timur Tengah dan Afrika. Malaysia masih

merupakan negara dengan jumlah TKI terbesar di

kawasan Asia Pasifik (pangsa 78,0%), diikuti Hongkong

(6,9%) dan Singapura (5,8%). Sementara untuk

kawasan Timur Tengah dan Afrika, Arab Saudi berada

di urutan pertama (pangsa 83,0%), diikuti Uni Emirat

Arab (7,4%) dan Yordania (3,7%).

Grafik 11

Komposisi Jumlah TKI per Negara di Asia Pasifik

Grafik 12

Komposisi Jumlah TKI per Negara di Timur Tengah dan Afrika

(Juta USD)

Transfer Berjalan Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III* Tw. IV*

Total 73 31 40 61 52 50 46 159

Pemerintah 4 14 20 52 3 33 21 134

Swasta 69 17 20 9 49 18 25 25

Sumber : Depkeu

2010*2009

-1000

-500

0

500

1000

1500

2000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

WR Inflows WR Outflows WR, neto

Juta USD

* Angka Sementara

Malaysia, 78.0%

Singapura, 5.8%

Brunei, 1.0%

Hongkong, 6.9%

Taiwan, 5.6%

Korea Selatan, 0.9%

Jepang, 1.0% Lainnya, 0.8%

Arab saudi, 83.0%

UEA, 7.4%

Kuwait, 2.0%

Bahrain, 0.5%

Qatar, 1.6%

Oman , 1.2% Yordania, 3.7% lainnya, 0.6%

20

HALAMAN INI SENGAJA DIKOSONGKAN

21

Surplus transaksi modal dan finansial Tw. IV-2010

mencatat rekor tertinggi sebesar USD9,9 miliar

dibandingkan USD6,6 miliar pada triwulan

sebelumnya. Peningkatan surplus terutama ditopang

oleh arus masuk investasi langsung yang tinggi

sejalan dengan iklim investasi yang terus membaik

dan kondisi makroekonomi yang stabil. Di sisi lain,

investasi portofolio masih berkontribusi pada surplus

transaksi modal dan finansial walaupun dalam jumlah

yang lebih rendah dibanding triwulan sebelumnya

antara lain akibat gejolak krisis utang di Eropa.

Di tengah berkurangnya pasokan valas dari investasi

portofolio asing, untuk memenuhi pembayaran

kewajiban luar negeri yang meningkat, perbankan

domestik menarik simpanan mereka di luar negeri

sehingga ikut menambah surplus transaksi modal

dan finansial.

Grafik 13

Transaksi Modal dan Finansial

1. Transaksi Modal

Transaksi modal pada Tw.IV-2010 mencatat

surplus USD14,0 juta. Surplus tersebut berasal dari

adanya bantuan hibah untuk investasi, seperti

pembangunan sekolah, pembangunan perumahan,

dan persenjataan. Pemberian hibah oleh donator asing

tersebut sebagian terkait dengan upaya pemulihan

kondisi pasca bencana alam di Indonesia.

Tabel 20 Perkembangan Hibah Investasi

2. Transaksi Finansial

Transaksi finansial pada Tw. IV-2010 mencatat

kenaikan surplus, terutama yang bersumber dari sektor

swasta. Kenaikan surplus transaksi finansial sektor

swasta terjadi pada komponen investasi langsung dan

investasi lainnya. Sementara itu, surplus transaksi

finansial sektor publik mengalami penyusutan karena

kenaikan penarikan utang luar negeri pemerintah tidak

dapat mengimbangi penurunan arus masuk investasi

portofolio ke instrumen SBI dan SUN.

Grafik 14

Perkembangan Transaksi Modal dan Finansial Per Sektor

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Investasi Langsung Investasi Portofolio

Investasi Lainnya Transaksi Finansial

Juta USDJuta USD

* Angka Sementara

(Juta USD)

Transfer Modal Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III* Tw. IV*

Total 19 29 34 14 18 0 0 14

Pemerintah 2 3 4 2 0 0 0 14

Swasta 17 26 30 13 18 0 0 0

Sumber : Depkeu

20102009

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Sektor Publik Sektor Swasta Transaksi Modal & Finansial

Juta USD

* Angka Sementara

TRANSAKSI MODAL DAN FINANSIAL

22

2.1 Sektor Publik

Transaksi finansial sektor publik pada Tw. IV-2010

mencatat surplus sebesar USD2,0 miliar, lebih rendah

dibanding triwulan sebelumnya sebesar USD4,4 miliar.

Surplus tersebut ditopang oleh surplus komponen

transaksi investasi portofolio maupun transaksi investasi

lainnya.

Grafik 15

Perkembangan Transaksi Finansial Sektor Publik

Investasi Portofolio

Pada triwulan laporan, transaksi investasi portofolio

sektor publik mencatat surplus sebesar USD1,2 miliar,

lebih rendah dibanding surplus USD4,8 miliar pada

periode sebelumnya. Penurunan surplus tersebut

didorong oleh arus keluar modal asing dari surat

berharga berdenominasi rupiah sektor publik yang

dipicu oleh rambatan sentimen negatif investor asing

akibat krisis utang di Eropa. Keluarnya arus modal

asing terutama terjadi pada transaksi SBI yang mencatat

net outflow sebesar USD1,1 miliar, berkebalikan

dengan periode sebelumnya yang mencatat net inflow

sebesar USD2,6 miliar. Sementara itu, transaksi SUN

rupiah dan SPN masih mencatat net inflow masing-

masing sebesar USD1,5 miliar dan USD20,0 juta, lebih

rendah dibanding net inflow pada periode sebelumnya

sebesar USD1,8 miliar dan USD0,5 miliar.

Dalam pada itu, untuk membiayai defisit APBN,

pada pertengahan triwulan laporan Pemerintah

menerbitkan Samurai Bond sebesar ¥60 miliar dengan

kupon yang ditetapkan sebesar 1,6% atau 55bps di

atas yen swap.

Di tengah krisis di Eropa, minat investor asing

terhadap instrumen surat utang pemerintah masih

tinggi, ditopang oleh persepsi internasional yang positif

terhadap perekonomian domestik, imbal hasil yang

menarik, dan berlimpahnya likuiditas global.

Sejalan dengan optimisme terhadap prospek

perekonomian domestik, kepercayaan investor asing

terus meningkat sebagaimana tercermin dari

membaiknya persepsi risiko Indonesia. Indikator Credit

Default Swap (CDS) Indonesia tetap stabil pada level

rendah (132 bps). Indikator risiko lainnya, yaitu yield

spread antara Government Bond Indonesia dan US T-

Notes, juga menurun. Sementara itu, premi swap tetap

bergerak stabil untuk semua tenor (1, 3, 6, dan 12

bulan)

Grafik 16

Perkembangan Yield Global Bond Indonesia dan US T-Notes

Di sisi lain, daya tarik investasi dalam rupiah tetap

positif. Indikator imbal hasil rupiah yang ditunjukkan

oleh selisih suku bunga dalam negeri dan luar negeri

(UIP-Uncovered Interest Parity) tetap berada dalam level

tinggi di kawasan regional Asia. Bahkan, jika

memperhitungkan membaiknya premi risiko, maka

daya tarik investasi dalam rupiah semakin besar. Hal

tersebut tercermin dari kecenderungan indikator CIP

-4000

-2000

0

2000

4000

6000

8000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*Investasi Portofolio Investasi Lainnya Transaksi Finansial

Juta USD

* Angka Sementara

0

2

4

6

8

10

12

Jan

Feb

Mar

Apr

Mei

Jun Jul

Ags

Sep

Okt

Nov Des Jan

Feb

Mar

Apr

Mei

Jun Jul

Ags

Sep

Okt

Nov Des

2009 2010

Yield Global Bond Indo'15US: Treasury Securities Yield: 10 years

%

23

(Covered Interest Parity) yang terus meningkat selama

tahun 2010 serta tetap yang tertinggi dibandingkan

Korea, Filipina, dan Malaysia.

Relatif tingginya imbal hasil juga terlihat dari suku

bunga yang ditawarkan oleh SBI. Suku bunga SBI

bergerak turun namun masih relatif tinggi untuk

seluruh tenor. Rata-rata tertimbang suku bunga SBI

dengan tenor 3, 6, dan 9 bulan masing-masing sebesar

6,4%, 6,3%, dan 6,6%.

Grafik 17

Perkembangan SBI Rate

Perkembangan beberapa indikator penting dari sisi

makroekonomi domestik, seperti nilai tukar yang relatif

stabil, prospek pertumbuhan ekonomi, dan ekspektasi

pencapaian investment grade dalam waktu dekat,

menambah kepercayaan investor asing untuk

menempatkan dananya di instrumen surat utang

negara. Di samping itu, perkembangan tersebut juga

ditopang oleh sustainabilitas fiskal yang relatif terjaga.

Posisi kepemilikan asing atas SUN rupiah pada akhir

Tw. IV 2010 mengalami peningkatan dari USD18,9

miliar pada periode sebelumnya menjadi USD20,2

miliar. Sebaliknya, posisi kepemilikan asing atas SBI

mengalami penurunan dari USD 7,2 miliar pada periode

sebelumnya menjadi USD6,1 miliar.

Grafik 18

Perkembangan Posisi Kepemilikan SUN & SBI Oleh Asing

Investasi Lainnya

Dari sisi transaksi investasi lainnya, transaksi

finansial sektor publik dalam triwulan laporan

mencatat surplus USD0,9 miliar, berkebalikan dengan

periode sebelumnya (defisit USD0,4 miliar). Surplus

tersebut didorong oleh kenaikan jumlah penarikan

pinjaman luar negeri yang melebihi kenaikan

pembayarannya.

Pada periode laporan, pemerintah melakukan

penarikan pinjaman luar negeri sebesar USD2,7 miliar,

lebih tinggi dibanding penarikan pada periode

sebelumnya (USD0,5 miliar). Sesuai dengan pola

historis, penarikan pinjaman sebagian besar dilakukan

di Tw. IV karena realisasi proyek-proyek pemerintah

dan proses pemenuhan semua persyaratan penarikan

ULN biasanya baru dapat diselesaikan di triwulan akhir.

Pada periode yang sama, pembayaran pinjaman

luar negeri pemerintah yang jatuh tempo tercatat

sebesar USD1,9 miliar, lebih tinggi dibanding

pembayaran pada periode sebelumnya (USD0,9 miliar).

Hal ini juga sesuai dengan pola historis bahwa

pembayaran pinjaman luar negeri meningkat pada

triwulan kedua dan keempat setiap tahunnya.

6

7

8

9

10

11

Jan

Feb

Mar

Apr Mei

Jun

Jul

Ags Se

pO

ktN

ov Des Jan

Feb

Mar

Apr Mei

Jun

Jul

Ags Se

pO

ktN

ov Des

2009 2010

%

SBI 1 bulan SBI 3 bulan SBI 6 bulan SBI 9 bulan

0

2

4

6

8

10

12

14

16

18

20

22

Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

Nov

Des

Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

Nov

Des

Jan

Feb

Mar

Apr

Mei

Jun

Jul

Ags

Sep

Okt

Nov

Des

2008 2009 2010

Miliar USD

Kepemilikan SUN Oleh Asing Kepemilikan SBI Oleh Asing

24

Grafik 19

Perkembangan Penarikan dan Pembayaran Pinjaman Luar Negeri Pemerintah

Penarikan pinjaman pada Tw. IV-2010 terjadi baik

untuk pinjaman proyek maupun pinjaman program.

Penarikan pinjaman proyek tercatat sebesar USD0,9

miliar, lebih tinggi dibanding periode sebelumnya

(USD0,4 miliar).

Sebagian besar pinjaman proyek berasal dari

negara-negara yang pernah bergabung dalam

Consultative Group on Indonesia (CGI), yaitu sebesar

USD0,7 miliar. Pinjaman tersebut seluruhnya dilakukan

dengan menggunakan skema Official Development

Assistance (ODA), baik secara bilateral (USD0,4 miliar)

maupun multilateral (USD0,2 miliar). Pemerintah juga

melakukan penarikan pinjaman dari negara-negara di

luar yang pernah bergabung dengan CGI sebesar

USD0,2 miliar.

Grafik 20

Perkembangan Penarikan Pinjaman Proyek

Sementara itu, penarikan pinjaman program pada

periode laporan tercatat sebesar USD1,8 miliar, lebih

tinggi dibanding periode sebelumnya (USD0,1 miliar).

Penarikan pinjaman tersebut diperoleh dari beberapa

kreditur, yaitu Bank Dunia, ADB, dan Jepang masing-

masing sebesar USD1,5 miliar, USD0,2 miliar, dan

USD0,1 miliar.

Penarikan pinjaman luar negeri dari Bank Dunia

ditujukan untuk dua program. Pinjaman program

pertama senilai USD0,8 miliar akan digunakan untuk

mendanai Program Nasional Pemberdayaan Masyarakat

(PNPM) Mandiri Pedesaan (Third National Program

Community Empowerment in Rural Areas). Pinjaman

program kedua senilai USD0,8 miliar termasuk dalam

kerangka Pinjaman Kebijakan Pembangunan

(Development Policy Loan/DPL). DPL ini akan disalurkan

untuk memperbaiki iklim investasi, pengelolaan

keuangan publik, pengentasan kemiskinan, pelayanan

publik, hingga pembangunan infrastruktur. Sedangkan

pinjaman sebesar USD0,2 miliar yang telah disetujui

oleh ADB akan digunakan untuk kelanjutan program

perencanaan pengurangan kendala dalam bidang

investasi infrastruktur (Infrastructure Reform Sector

Development Program/IRSDP).

Grafik 21

Perkembangan Penarikan Pinjaman Program

Sejalan dengan penarikan utang baru tersebut,

posisi utang luar negeri pemerintah (termasuk surat

berharga negara domestik yang dimiliki bukan

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Juta USD

Penarikan Pembayaran neto

* data sementara

0

50

100

150

200

250

300

350

400

450

500

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Juta USD

Bilateral-CGI Multilateral-CGI Non CGI

* data sementara

0

200

400

600

800

1,000

1,200

1,400

1,600

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Juta USD

ADB IBRD Jepang (JBIC) Other

* data sementara

25

penduduk) mengalami sedikit peningkatan dari

USD103,3 miliar pada akhir September 2010 menjadi

USD103,8 miliar pada akhir November 2010.

Grafik 22

Perkembangan Posisi Utang Luar Negeri Pemerintah

2.2. Sektor Swasta

Neraca modal dan finansial sektor swasta pada

Tw.IV-2010 mencatat surplus USD7,9 miliar, lebih tinggi

dibanding surplus USD2,2 miliar pada triwulan

sebelumnya. Kenaikan surplus tersebut ditopang oleh

kenaikan investasi langsung (direct investment in

Indonesia) dan investasi lainnya. Sementara itu,

komponen investasi portofolio mencatat penurunan

surplus sehubungan dengan menurunnya arus masuk

modal asing di bursa saham domestik akibat imbas

krisis utang Eropa.

Grafik 23

Perkembangan Neraca Finansial Sektor Swasta

Investasi Langsung

Kondisi perekonomian domestik yang positif

dan penerapan berbagai kebijakan pemerintah

yang mendukung investasi menjadi faktor utama

yang mendorong perbaikan kinerja investasi

langsung sektor swasta selama Tw.IV-2010. Hal ini

tercermin pada surplus investasi langsung neto yang

mencatat kenaikan dari USD1,6 miliar menjadi USD3,4

miliar.

Grafik 24

Perkembangan Investasi Langsung

Kenaikan surplus investasi langsung neto

tersebut disumbang oleh menurunnya arus keluar

modal investasi penduduk ke luar negeri (direct

investment abroad) neto, dan pada periode yang sama

terdapat peningkatan net arus masuk investasi

langsung di Indonesia. Pada triwulan laporan, arus

keluar modal investasi penduduk ke luar negeri neto

tercatat sebesar USD0,3 miliar, lebih rendah dibanding

triwulan sebelumnya (USD1,2 miliar). Dampak krisis

fiskal yang masih melanda negara-negara Eropa (PIIGS-

Portugal, Ireland, Italy, Greek, Spain) mendorong

investor domestik untuk mengalihkan aset yang

dinilai berisiko di luar negeri dan memilih berinvestasi di

dalam negeri.

95,08397,571

103,250103,835

60,000

65,000

70,000

75,000

80,000

85,000

90,000

95,000

100,000

105,000

110,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4*

2008 2009 2010

Juta USD

* data sementara sampai dengan November 2010

-4.000

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Investasi Langsung Investasi PortofolioInvestasi Lainnya Neraca Finansial Sektor Swasta

Juta USD

* Angka Sementara

-2,500-2,000-1,500-1,000

-5000

5001,0001,5002,0002,5003,0003,5004,0004,500

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2008 2009 2010*

Investasi Penduduk ke LN Penanaman Modal Asing-PMA Investasi Langsung

Juta USD

* Angka Sementara

26

Selain itu, semakin membaiknya iklim investasi

dalam negeri dan terjaganya kondisi fundamental

ekonomi domestik mendorong perusahaan di dalam

negeri untuk menerbitkan obligasi melalui anak

perusahaannya di luar negeri. Dana yang diperoleh

kemudian digunakan untuk membiayai kegiatan

investasi perusahaan induk di dalam negeri. Selama

Tw.IV-2010 tercatat 1 (satu) korporasi melakukan

penerbitan obligasi senilai USD0,2 miliar.

Kinerja investasi langsung juga ditopang oleh

investasi langsung asing ke Indonesia (Penanaman

Modal Asing–PMA) neto yang mencatat surplus

USD3,7 miliar, lebih tinggi dibanding triwulan

sebelumnya (USD2,8 miliar). Kinerja PMA yang

positif tersebut didorong oleh berbagai faktor,

antara lain membaiknya kondisi makroekonomi,

meningkatnya kepercayaan dunia usaha akan

prospek kondisi ekonomi mendatang, potensi kenaikan

rating Indonesia mencapai investment grade, iklim

investasi yang membaik, perbaikan birokrasi

pemerintahan, serta potensi pasar yang besar di

Indonesia.

Sementara itu, seiring dengan kinerja investasi

yang diprakirakan terus mengalami akselerasi,

kualitas investasi juga mengalami peningkatan

dibanding triwulan sebelumnya. Hal ini terlihat

pada realisasi pertumbuhan investasi riil sebesar

8,7% pada Tw.IV-2010 dalam publikasi Produk

Domestik Bruto (PDB) oleh BPS. Pada triwulan

laporan, terlihat bahwa tujuan investasi lebih

didominasi untuk investasi non bangunan, yaitu

barang-barang produktif terutama mesin-mesin,

alat berat dan alat angkut. Di samping itu,

membaiknya kualitas investasi juga terlihat pada

publikasi Badan Koordinasi Penanaman Modal (BKPM)

yang mencatat bahwa kegiatan penanaman modal

di luar Jawa mengalami peningkatan dibanding

periode sebelumnya.

Grafik 25

Perkembangan Penanaman Modal Asing (PMA)

Berdasarkan negara asal investasi langsung, pada

triwulan laporan, investasi dari negara ASEAN, Jepang

dan negara emerging markets Asia menjadi pendorong

utama meningkatnya arus masuk PMA. Pertumbuhan

ekonomi yang kuat di kawasan Asia menjadi motor

penggerak masuknya investasi ke Indonesia. Kondisi

tersebut menyebabkan pangsa investasi dari negara-

negara kawasan Asia tersebut meningkat mencapai

87,3% dari total investasi pada periode laporan.

Sementara itu, investasi dari negara AS dan kawasan

Eropa mengalami penurunan dibanding triwulan

sebelumnya. Kondisi tersebut atara lain didorong oleh

relatif lebih lambatnya pertumbuhan ekonomi negara

maju dibandingkan pertumbuhan di negara-negara

emerging Asia.

Grafik 26

Perkembangan PMA (net) Berdasarkan Negara Asal

0

500

1,000

1,500