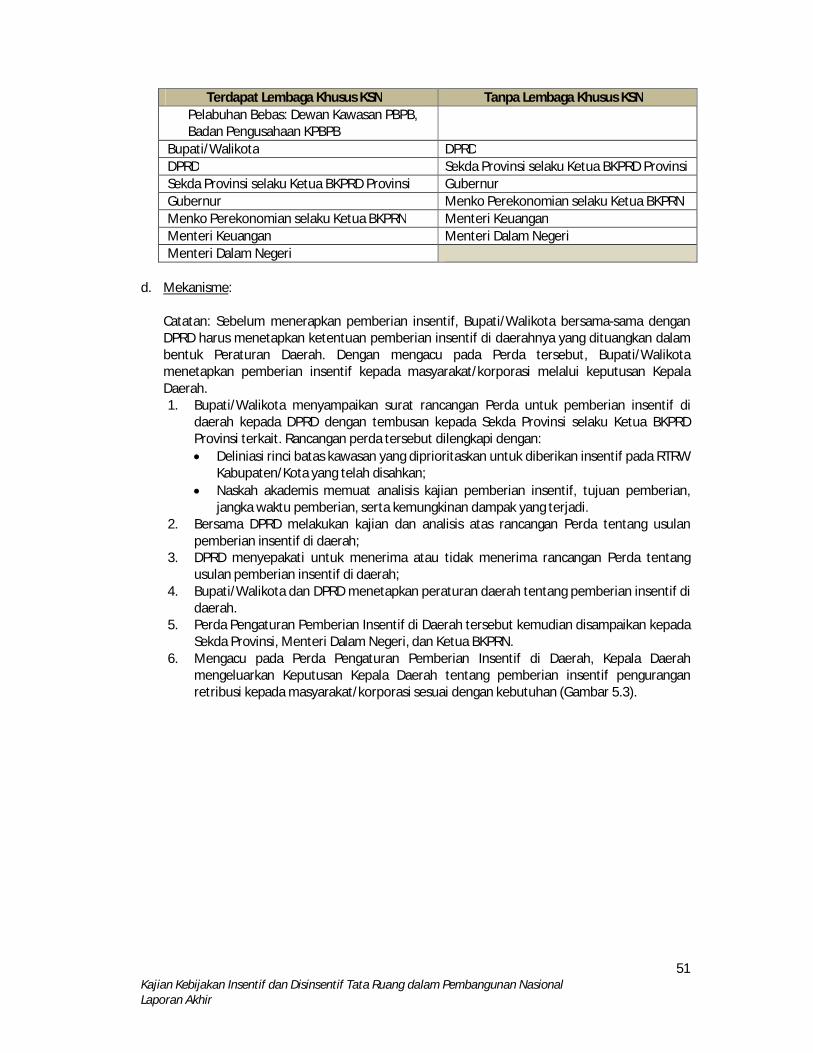

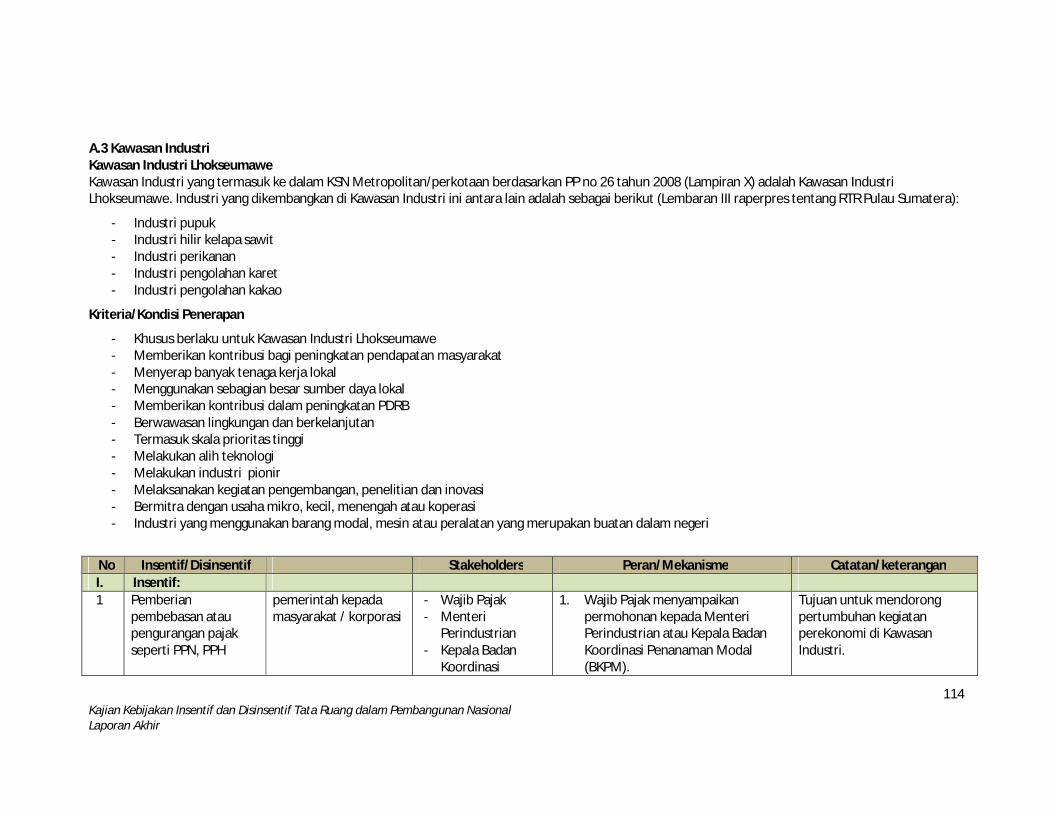

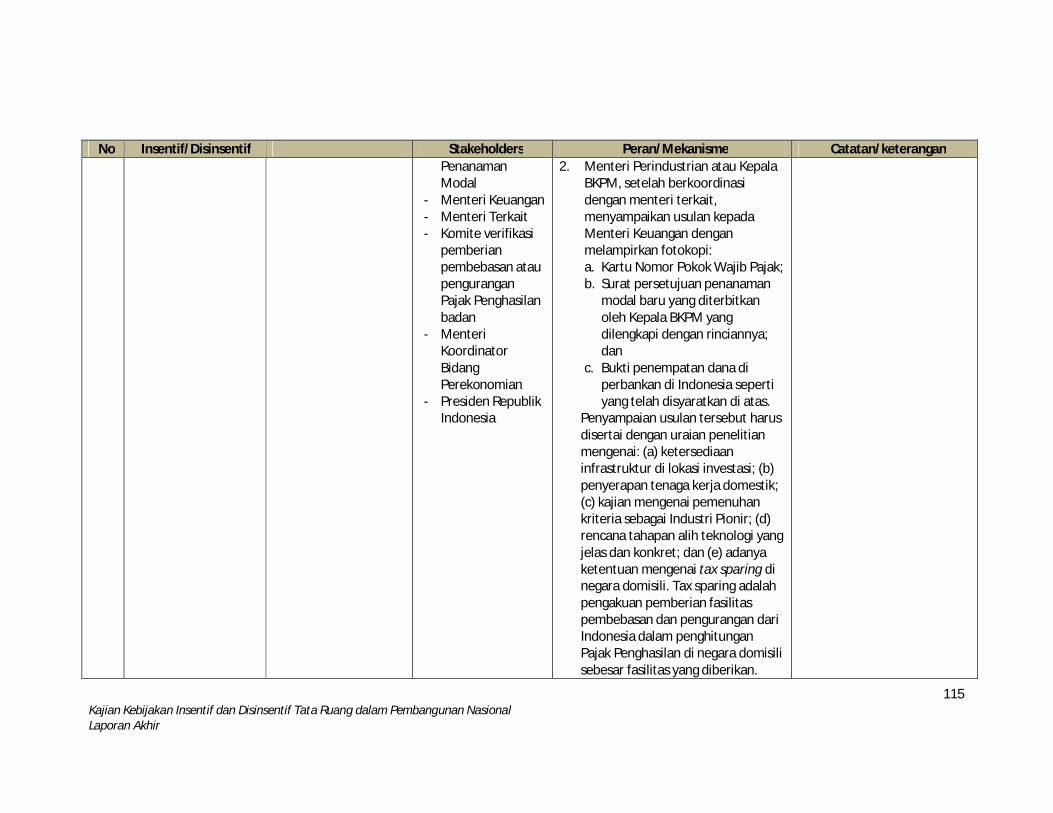

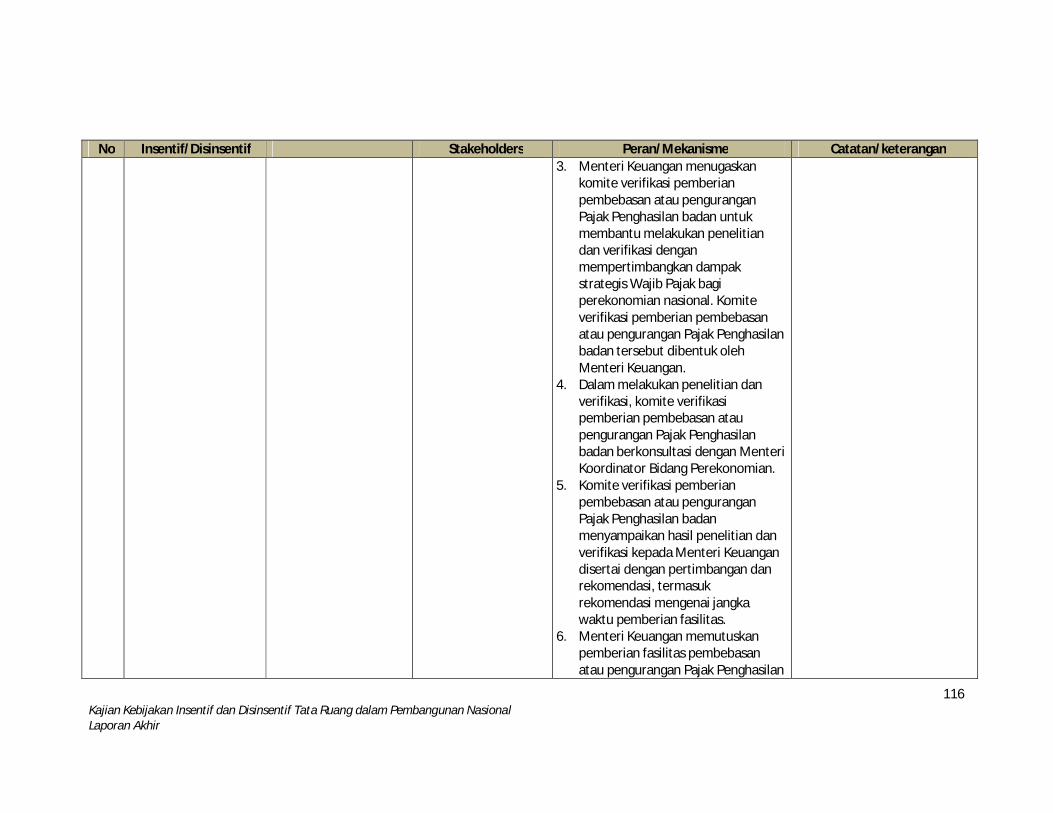

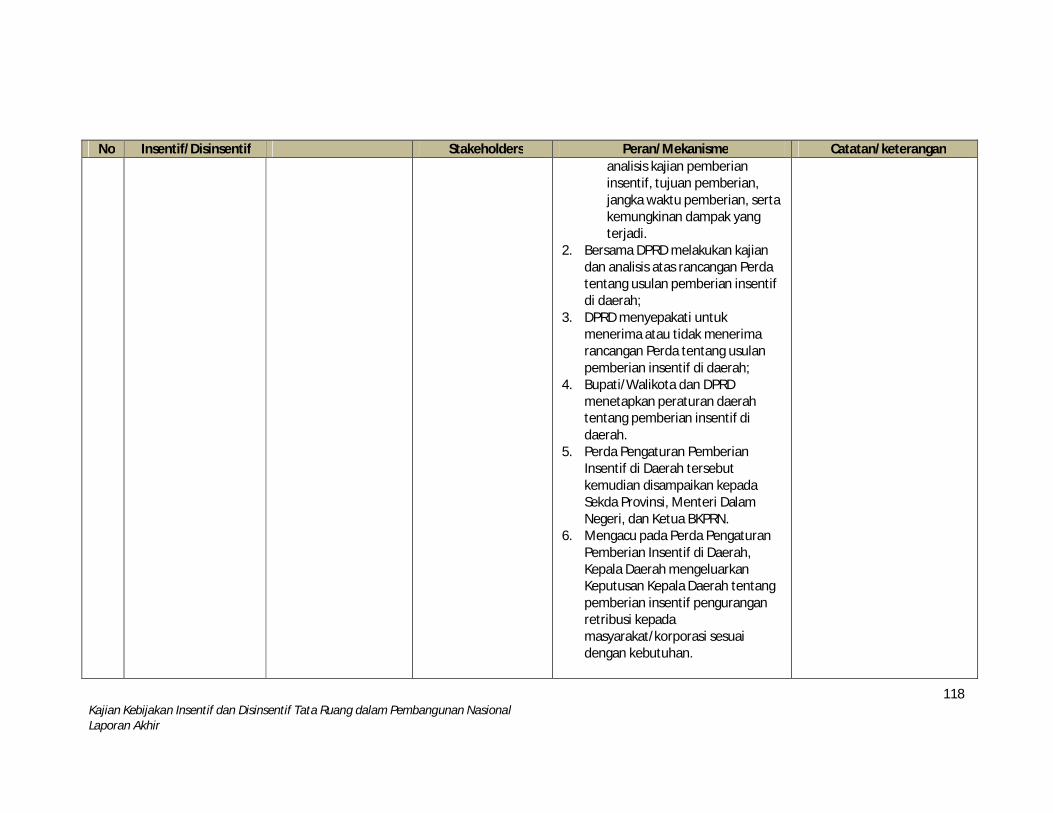

Embed Size (px)

DESCRIPTION

disiapkan oleh Direktorat Tata Ruang dan Pertanahan Bappenas Tahun 2011

Citation preview

2011

DIREKTORAT TATA RUANG DAN

PERTANAHAN

BAPPENAS

KAJIAN KEBIJAKAN INSENTIF DAN DISINSENTIF TATA RUANG DALAM

PEMBANGUNAN NASIONAL

Laporan Akhir

iiKajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

TIM PENYUSUN

Penanggungjawab:Dr. Ir. Max H. Pohan, CES, MA (Deputi Bidang Pengembangan Regional dan Otonomi Daerah)

Ketua Tim Perumus Rekomendasi Kebijakan (TPRK):Ir. Deddy Koespramoedyo, M.Sc (Direktur Tata Ruang dan Pertanahan)

Anggota TPRK:Uke Mohammad Hussein, SSi, MPPIr. Dwi Haryawan S, MAMia Amalia, ST, MSi, Ph.DIr. Nana Apriyana, MTIr. Rinella Tambunan, MPAIr. Ester Fitrinika HW, MTHerny Dawaty, SE, MEKhairul Rizal, ST, MPPAswicaksana, ST, MT, MScAgung M. H. Dorodjatoen, ST, MScRaffli Noor, SSiJarot Indarto, SP, MScPandu Pradana, ST

Tenaga Ahli:Gita ChandrikaFrieda Fidia

Tenaga Teknis:Idham KhalikAkhmad Gunawan

Tenaga Pendukung:Sylvia KrisnawatiCecep Saryanto

iiiKajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, atas perkenan-Nyalah KAJIAN KEBIJAKAN INSENTIF DAN DISINSENTIF TATA RUANG DALAM PEMBANGUNAN NASIONAL dapat terlaksana dengan baik. Kajian ini penting dilakukan karena terkait dengan amanat dari UU No. 26 Tahun 2007 tentang Penataan Ruang, PP No. 26 Tahun 2008 tentang Rencana Tata Ruang Wilayah Nasional (RTRWN), dan PP No. 15 Tahun 2010 Penyelenggaraan Penataan Ruang. Peraturan perundang-undangan bidang penataan ruang tersebut mengamanatkan adanya instrumen pengendalian pemanfaatan ruang yaitu antara lain: indikasi arahan peraturan zonasi sistem nasional; arahan perizinan; arahan pemberian insentif dan disinsentif; dan arahan sanksi. Insentif merupakan salah satu instrumen yang diperlukan untuk pemanfaatan ruang yang sesuai dengan rencana sedangkandisinsentif untuk yang tidak sesuai dengan rencana.

Peraturan tersebut di atas juga menetapkan bahwa insentif dan disinsetif yang dapat diberikan oleh: Pemerintah kepada pemerintah daerah; pemerintah daerah kepada pemerintah daerah lainnya; dan pemerintah kepada masyarakat.

Penyusunan kebijakan pemberian insentif dan disinsentif penataan ruang dalam pembangunan nasional merupakan tugas yang harus dilaksanakan oleh Bappenas sesuai dengan amanat Perpres No. 5 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014.

Berbagai upaya dilakukan untuk mendapatkan masukan dari pihak terkait dalam kajian ini melalui beberapa tahap antara lain: desk study, field study ke daerah, focus group discussion (FGD), dan seminar nasional. Untuk itu, pada kesempatan ini kami menyampaikan terimakasih kepada pihak yang telah berkontribusi dalam pelaksanaan kajian ini antara lain: Kementerian Pekerjaan Umum, Kementerian Lingkungan Hidup, Bappeda dan SKPD terkait di Provinsi Bali, Direktorat terkait di Bappenas, Staf Pengajar Program Studi Perencanaan Wilayah dan Kota ITB-Bandung, Staf Pengajar Fakultas Hukum UNPAD-Bandung dan Staf Pengajar Administasi Negara, FISIP UI-Jakarta. Selain itu, kami juga menyampaikan terimakasih kepada Tim Perumus Rekomendasi Kebijakan (TPRK), tenaga ahli, staf teknis dan tenaga pendukung lainnya yang telah meluangkan waktu dan pikirannya demi terlaksananya kajian ini.

Kami berharap mudah-mudahan kajian ini dapat bermanfaat dalam memperkaya masukan untukpenyusunan peraturan perundang-undangan terkait dengan insentif dan disinsentif. Demikian dan terima kasih.

Jakarta, Desember 2011

Direktur Tata Ruang dan Pertanahan, Bappenas

Ir. Deddy Koespramoedyo, MSc.

ivKajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

DAFTAR ISI

TIM PENYUSUN ...................................................................................................................................ii

KATA PENGANTAR.............................................................................................................................. iii

DAFTAR ISI .......................................................................................................................................... iv

DAFTAR TABEL....................................................................................................................................vi

DAFTAR GAMBAR.............................................................................................................................. vii

BAB I PENDAHULUAN..........................................................................................................................1

1.1 Latar Belakang ......................................................................................................................... 1

1.2 Tujuan...................................................................................................................................... 2

1.3 Sasaran .................................................................................................................................... 2

1.4 Kondisi Saat Ini (Existing) ........................................................................................................ 2

1.5 Tantangan................................................................................................................................ 3

BAB II PENDEKATAN DAN METODOLOGI ...........................................................................................4

2.1 Ruang Lingkup ......................................................................................................................... 4

2.2 Metodologi – Deskripsi Komparasi.......................................................................................... 5

2.2.1 Desk study ......................................................................................................................... 5

2.2.2 Wawancara dengan narasumber ...................................................................................... 5

2.2.3 Focus Group Discussion (FGD) di daerah ......................................................................... 5

2.2.4 SeminarNasional ............................................................................................................... 5

BAB III TINJAUAN PERATURAN-PERUNDANGAN................................................................................6

3.1 Definisi Insentif dan Disinsentif dalam Penataan Ruang......................................................... 6

3.2 Identifikasi Jenis Insentif dan Disinsentif dalam Penataan Ruang ........................................ 10

3.3 Pengaturan Pemberian Insentif dalam Peraturan Perundang-undangan............................. 16

BAB IV Hasil Kajian Desk Study dan Kegiatan Lapangan...................................................................21

4.1 Desk Study ............................................................................................................................. 21

4.1.1 Urban Economic Development ...................................................................................... 21

4.1.2 Urban and Rural Sprawl .................................................................................................. 24

4.1.3 Water Resources Management...................................................................................... 26

4.1.4 Lahan Tidur..................................................................................................................... 27

4.1.5 Pembelajaran (Lesson Learned) ..................................................................................... 27

4.2 Wawancara dengan Narasumber di Bandung....................................................................... 29

4.3 FGD di Denpasar - Bali ........................................................................................................... 30

4.4 FGD dengan Narasumber di Jakarta...................................................................................... 32

4.5 Seminar Nasional................................................................................................................... 36

vKajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

BAB V ARAHAN PENERAPAN INSENTIF DAN DISINSENTIF ................................................................41

5.1 Pengantar .............................................................................................................................. 41

5.2 Prinsip Dasar.......................................................................................................................... 43

5.3 Arahan Penerapan Insentif dan Disinsentif........................................................................... 45

5.3.1 Insentif............................................................................................................................ 45

5.3.2 Disinsentif....................................................................................................................... 67

BAB VI CATATAN DAN REKOMENDASI .............................................................................................69

6.1 Catatan .................................................................................................................................. 69

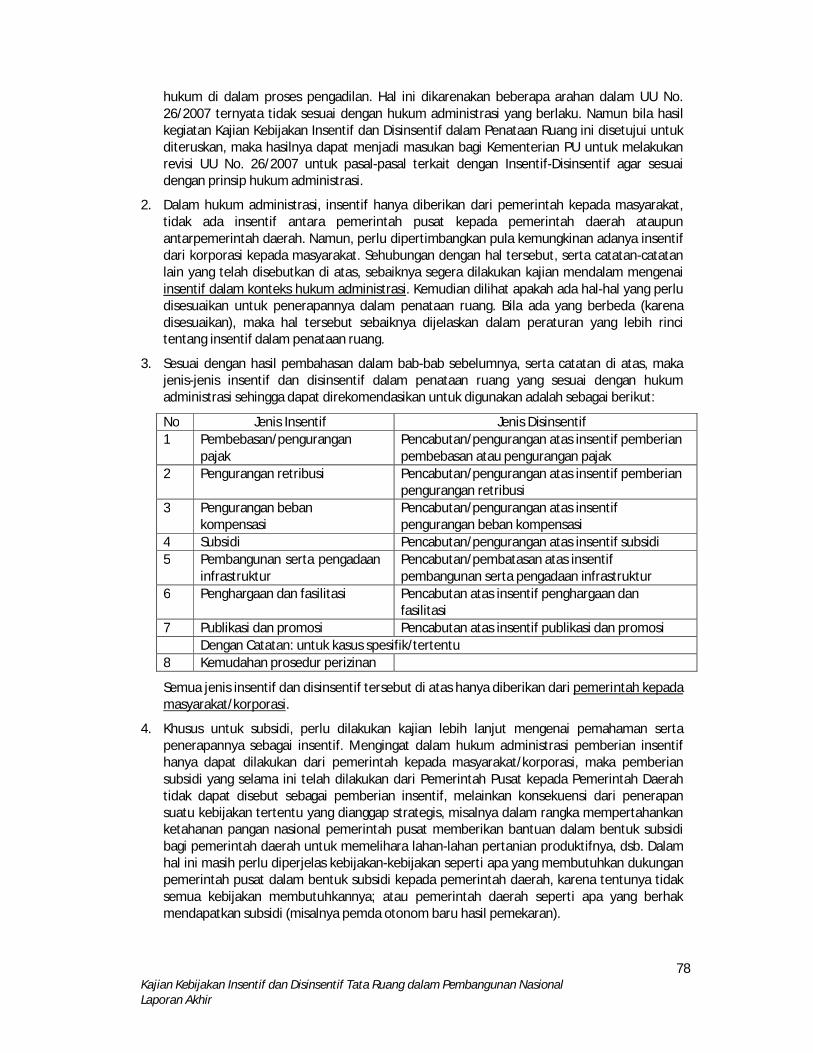

6.2 Rekomendasi ......................................................................................................................... 77

DAFTAR PUSTAKA..............................................................................................................................81

LAMPIRAN I Insentif dan Disinsentif dalam Berbagai Peraturan Perundang-undangan yang Ada .83

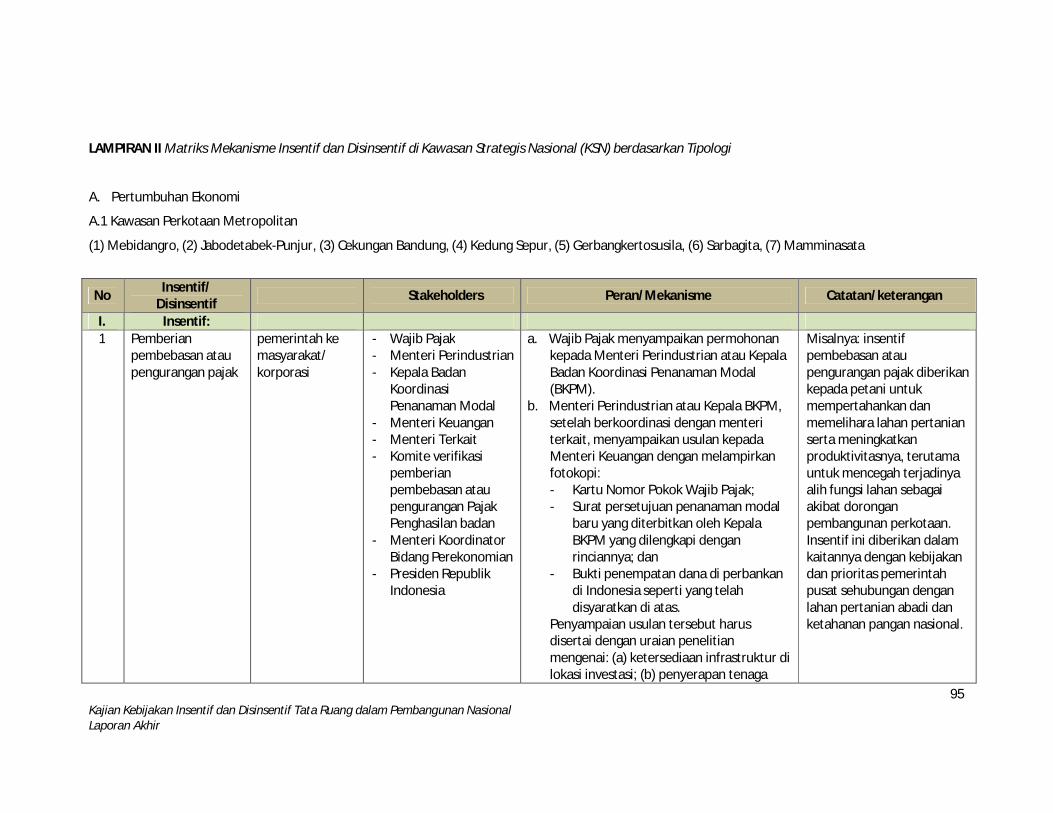

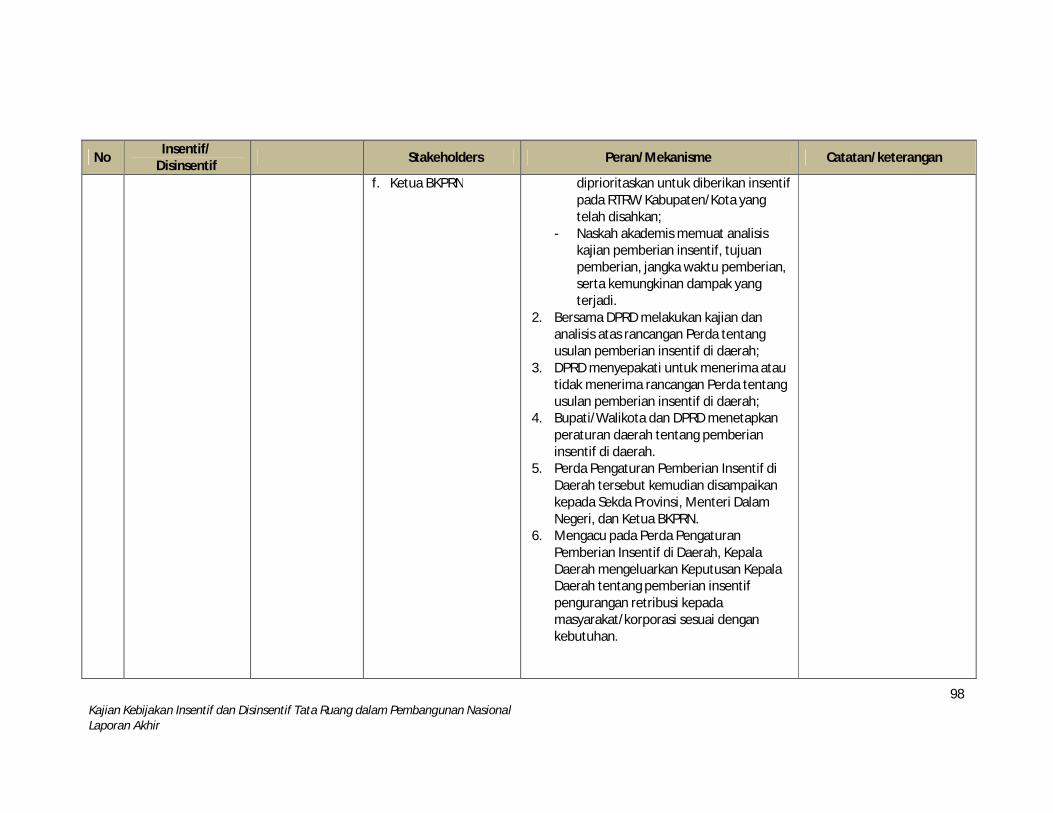

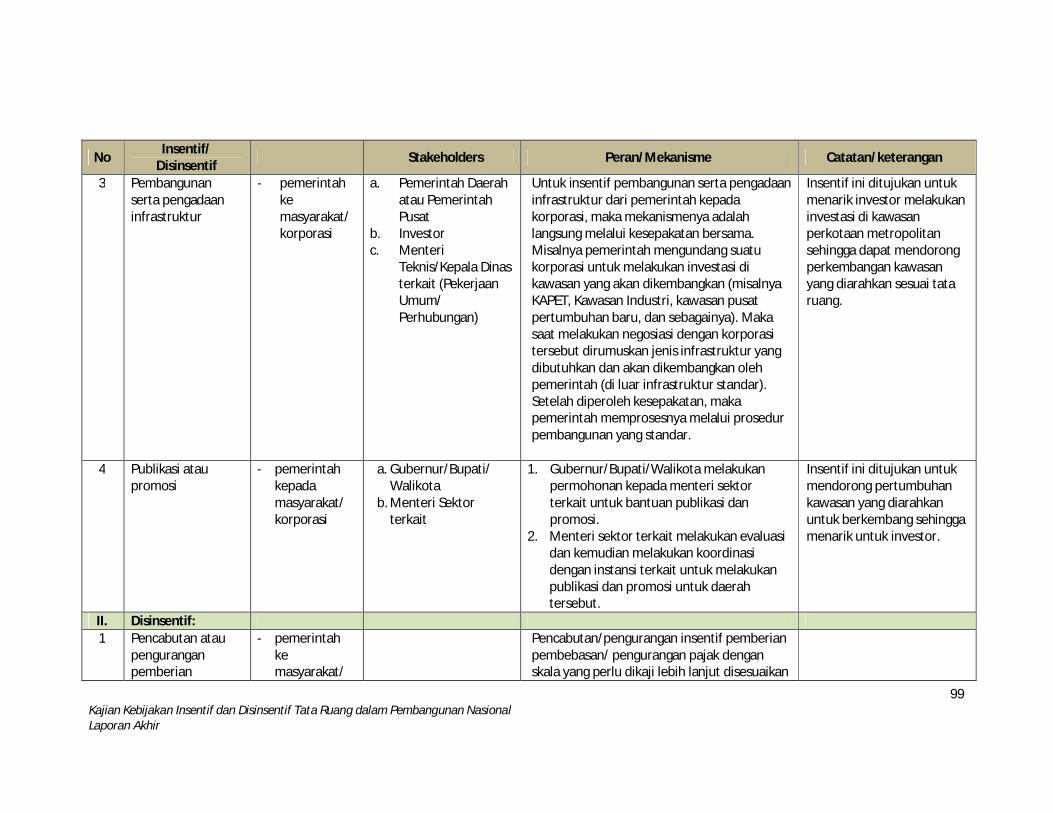

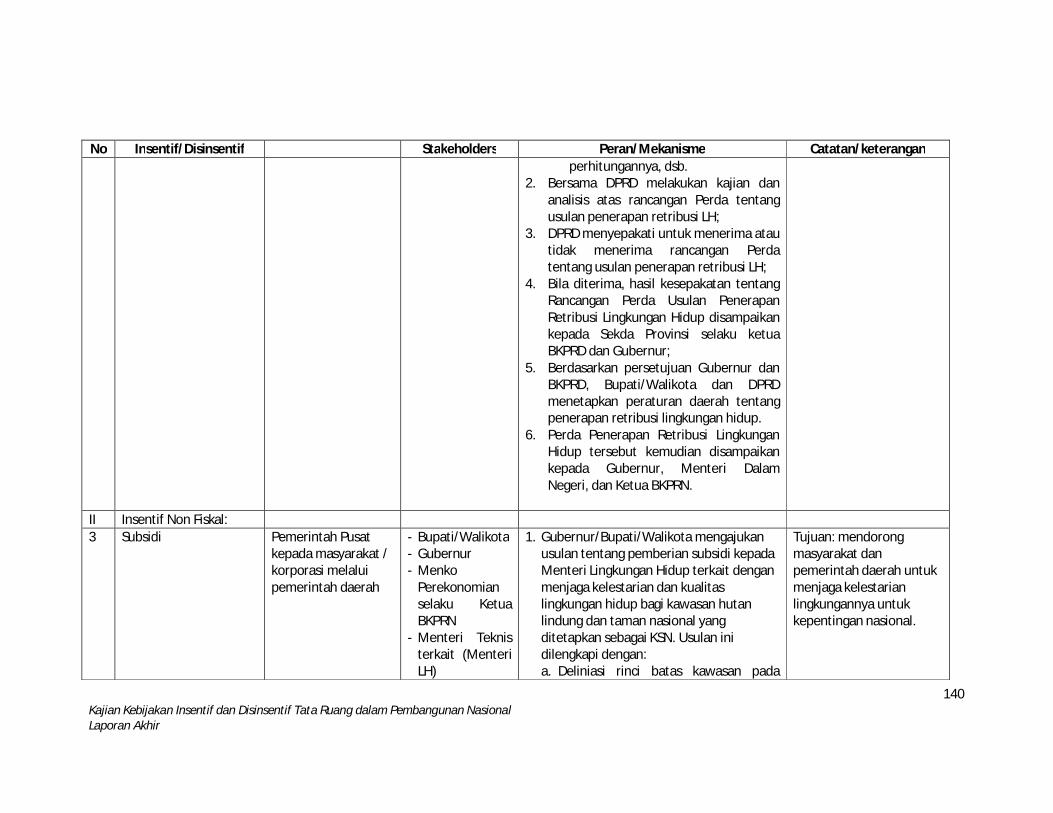

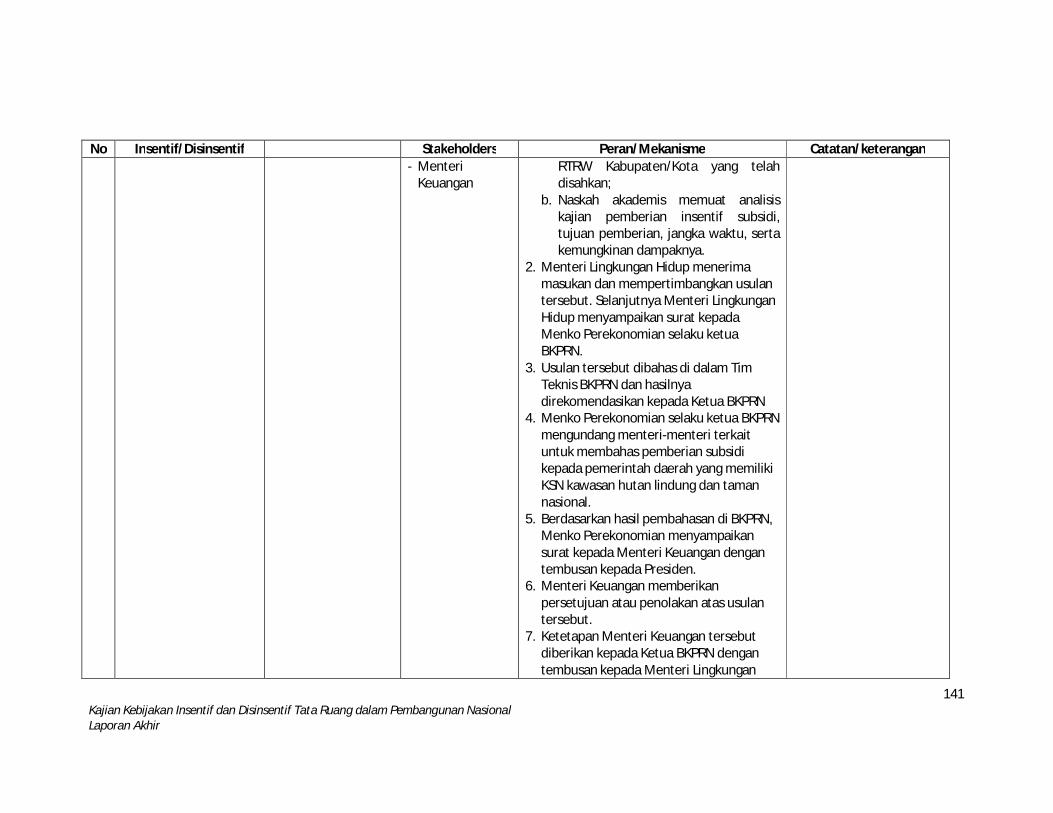

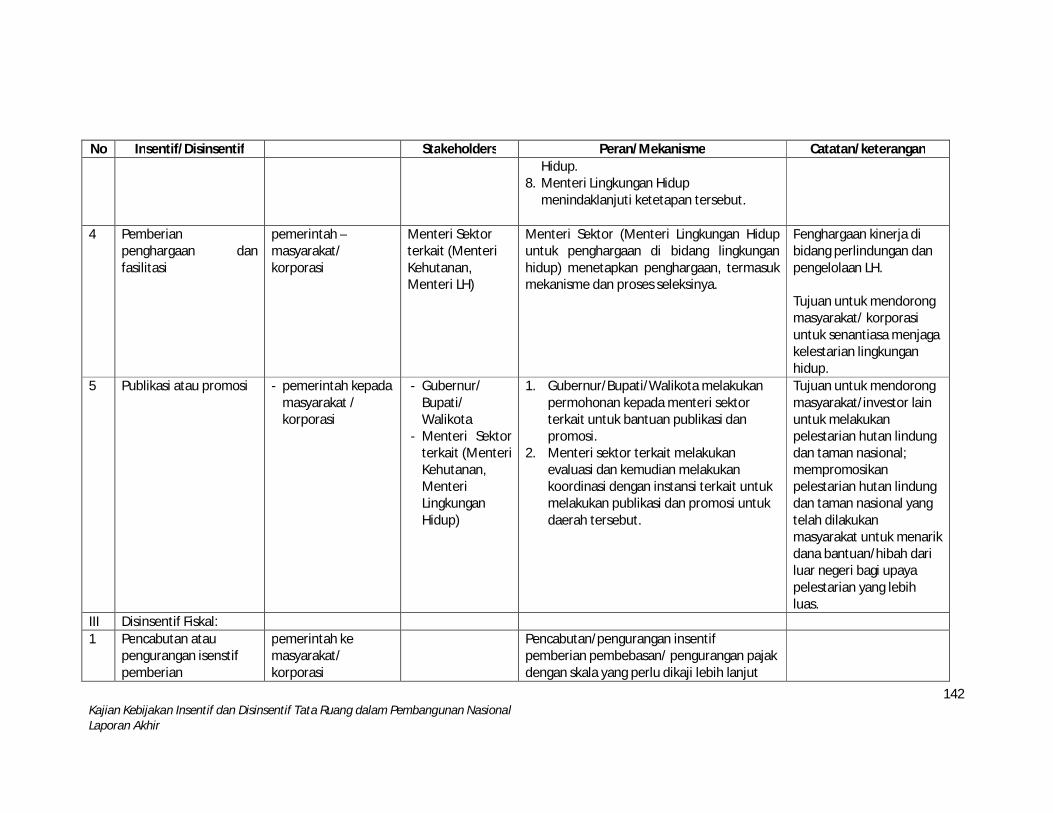

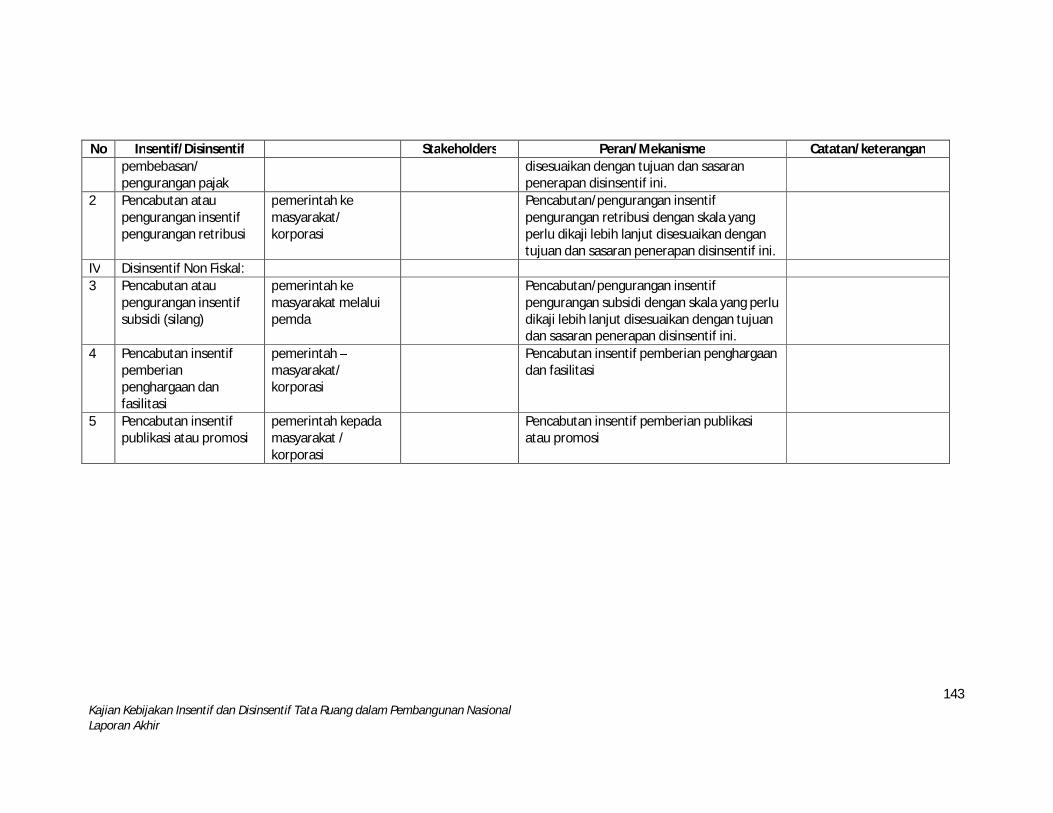

LAMPIRAN II Matriks Mekanisme Insentif dan Disinsentif di Kawasan Strategis Nasional (KSN) berdasarkan Tipologi.........................................................................................................................95

LAMPIRAN III Matriks Peran Stakeholders Dan Mekanisme Pemberian Insentif dan Disinsentif dalam Penataan Ruang...................................................................................................................163

LAMPIRAN IV FOTO-FOTO KEGIATAN............................................................................................172

viKajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

DAFTAR TABEL

Tabel 3.1 Definisi Insentif, Disinsentif, dan Sanksi .................................................................... 5

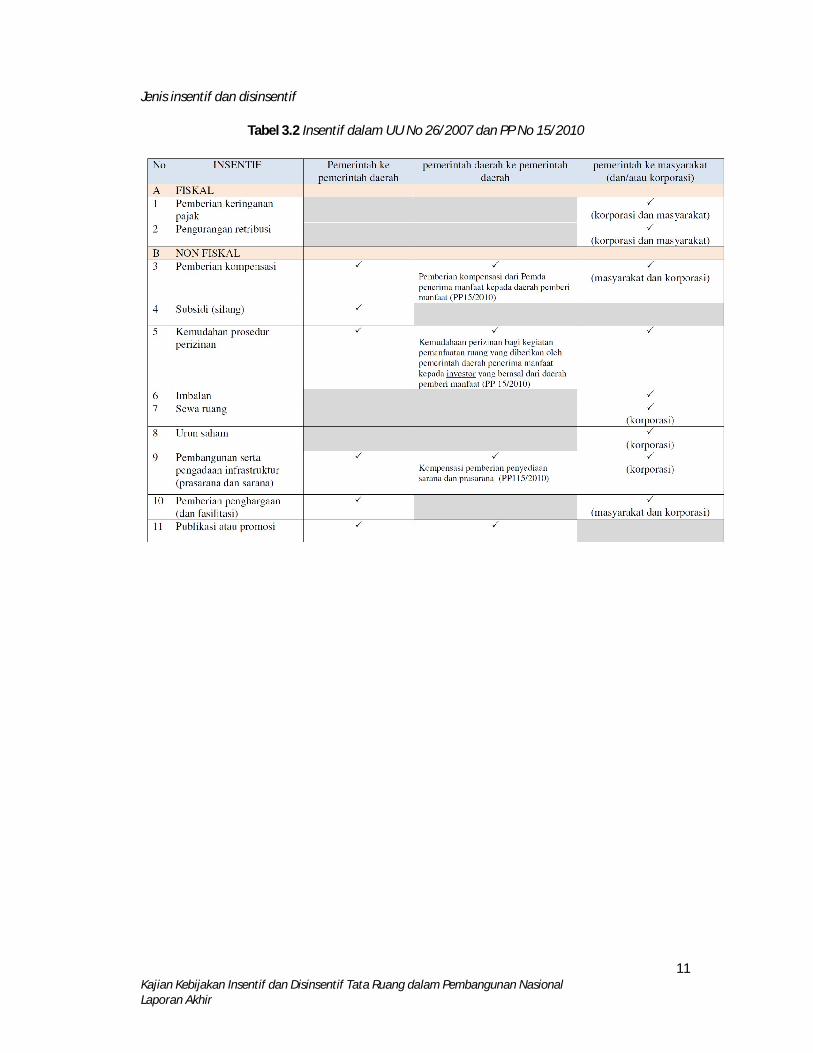

Tabel 3.2 Insentif dalam UU No 26/2007 dan PP No 15/2010................................................... 10

Tabel 3.3 Disinsentif dalam UU No 6/2007 dan PP No 15/2010................................................ 11

Tabel 3.4 Arahan Insentif-Disinsentif bedasarkan Tipologi KSN ............................................... 14

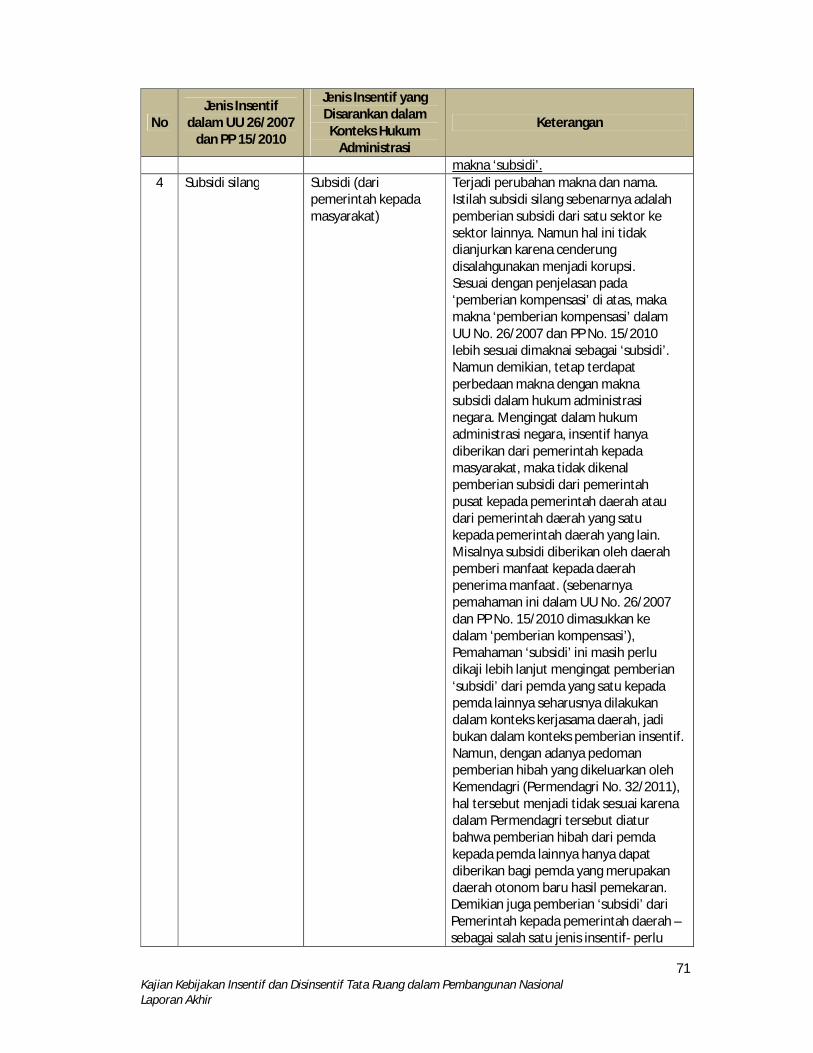

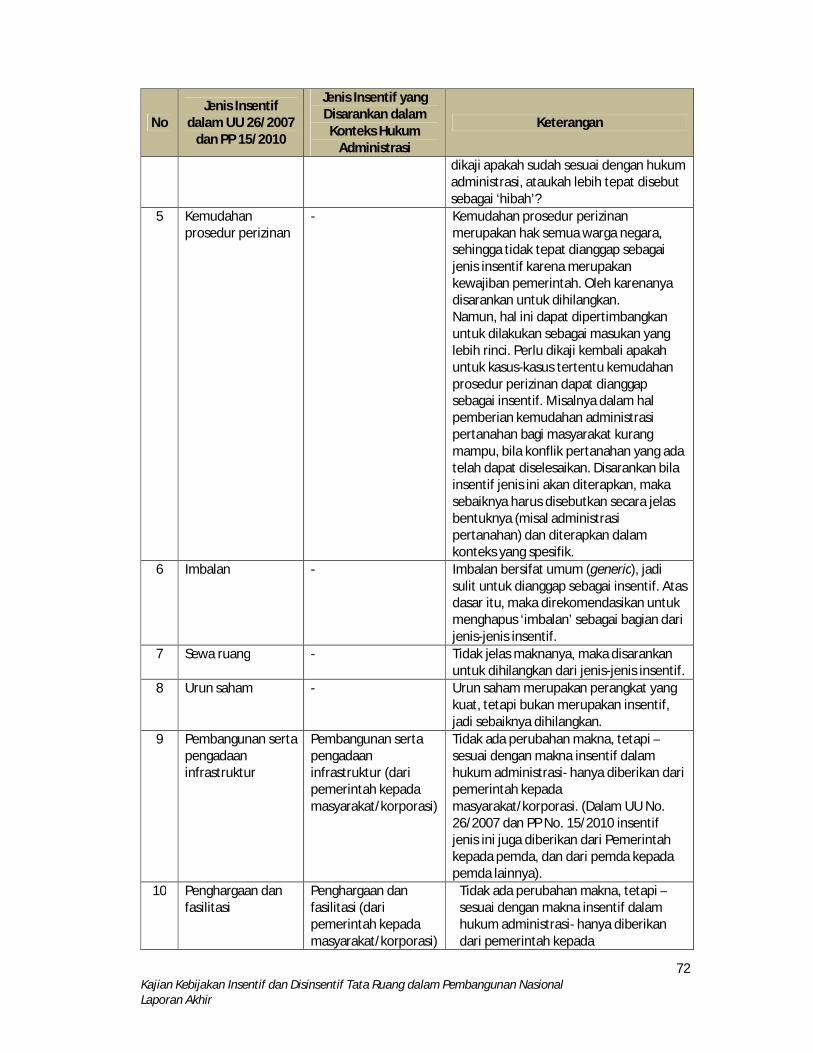

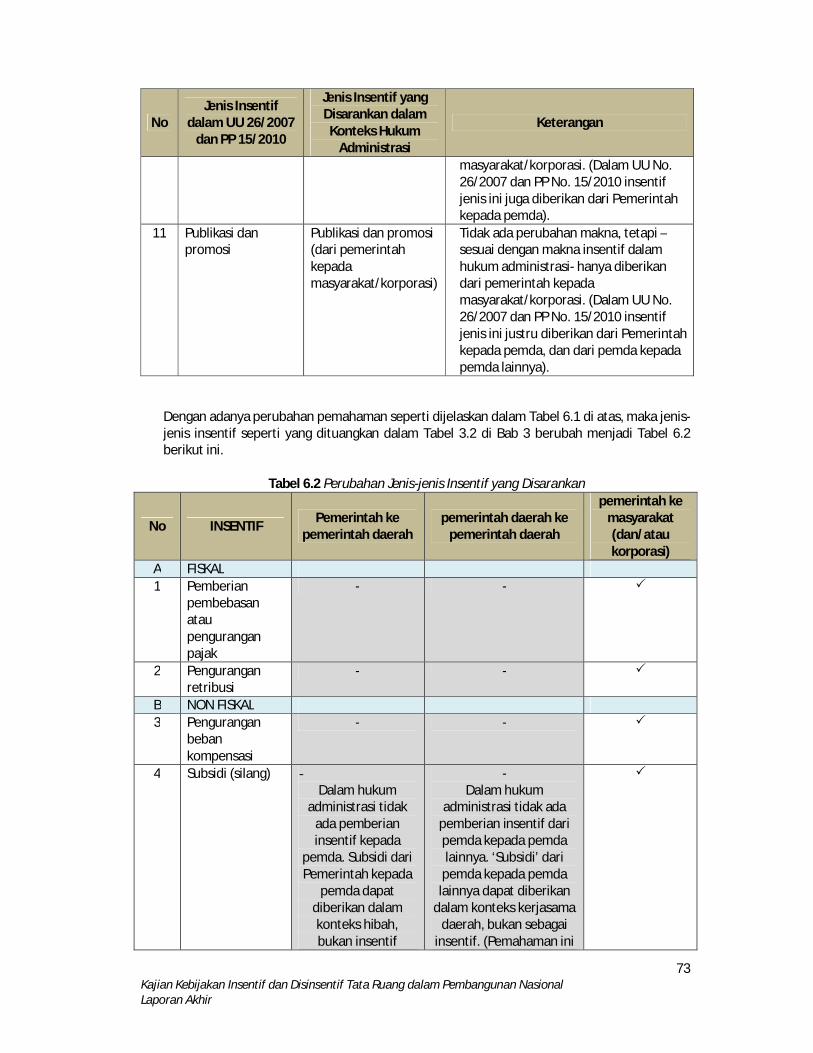

Tabel 6.1 Perubahan Pemahaman atas Jenis-jenis Insentif dalam UU No. 26/2007 dan PP No. 15/2010 ............................................................................................................... 68

Tabel 6.2 Perubahan Jenis-jenis Insentif yang Disarankan ....................................................... 71

Tabel 6.3 Perubahan Pemahaman atas Jenis-jenis Disinsentif dalam UU No. 26/2007 dan PP No. 15/2010 ............................................................................................................... 73

Tabel 6.4 Perubahan Jenis-jenis Disinsentif yang Disarankan ................................................... 74

viiKajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

DAFTAR GAMBAR

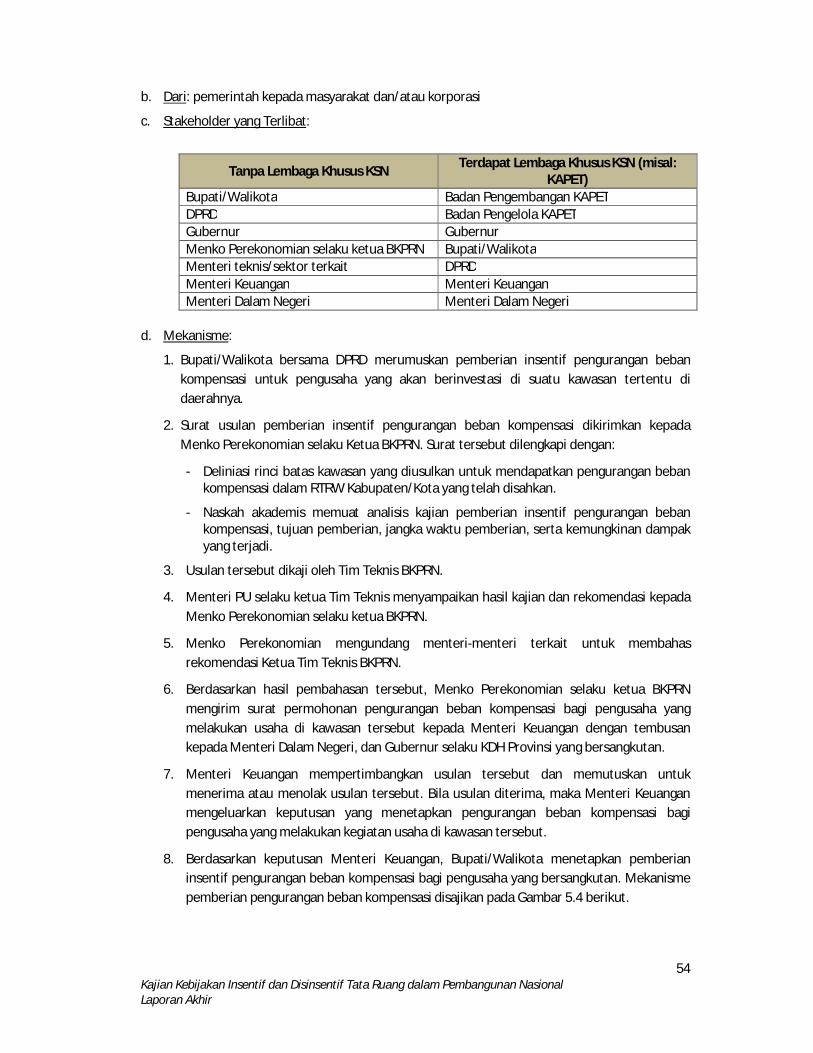

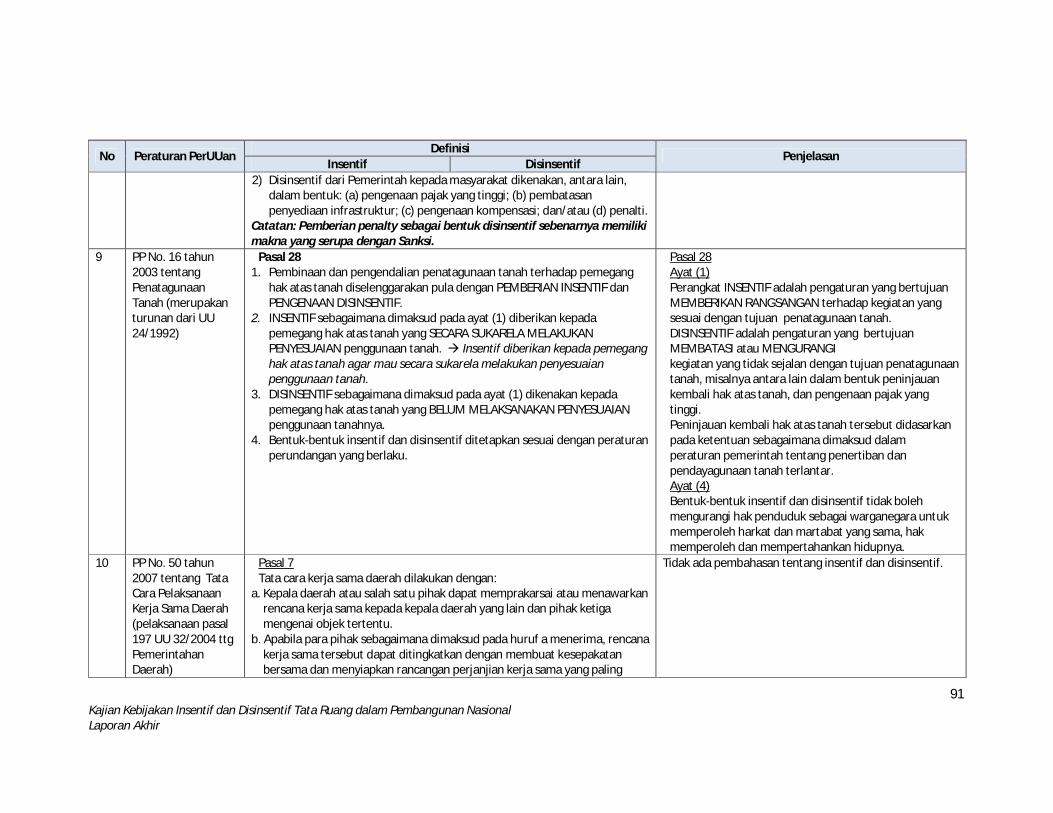

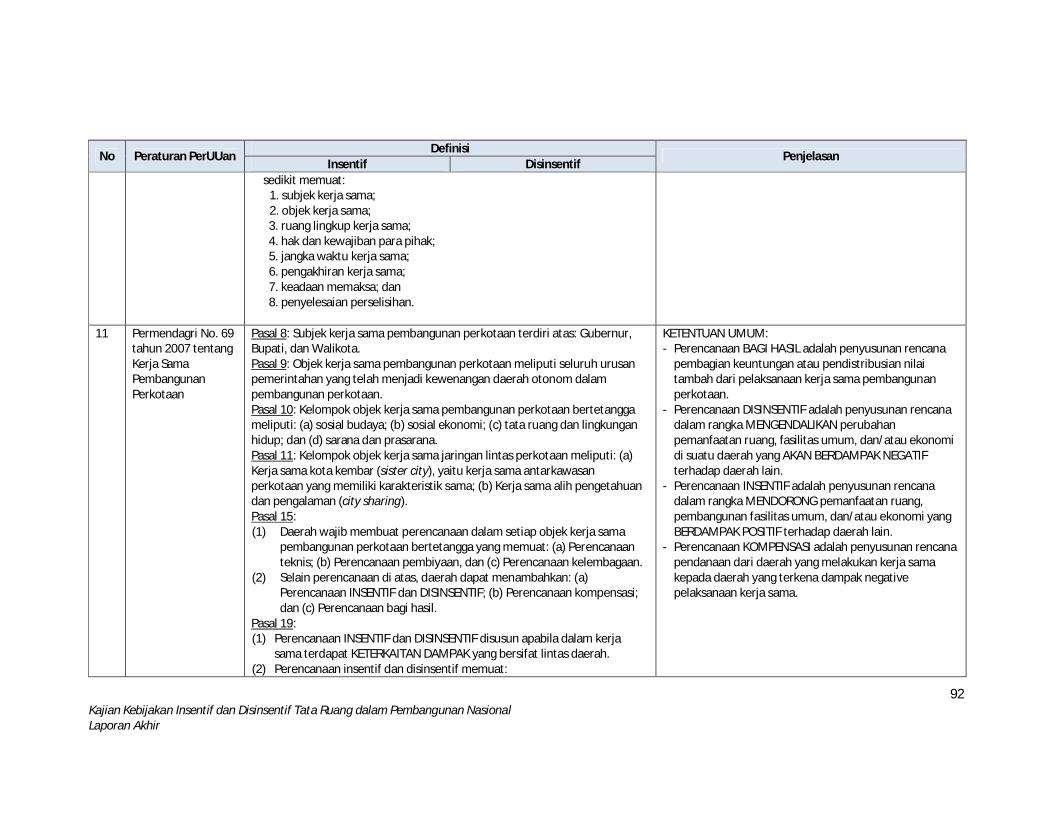

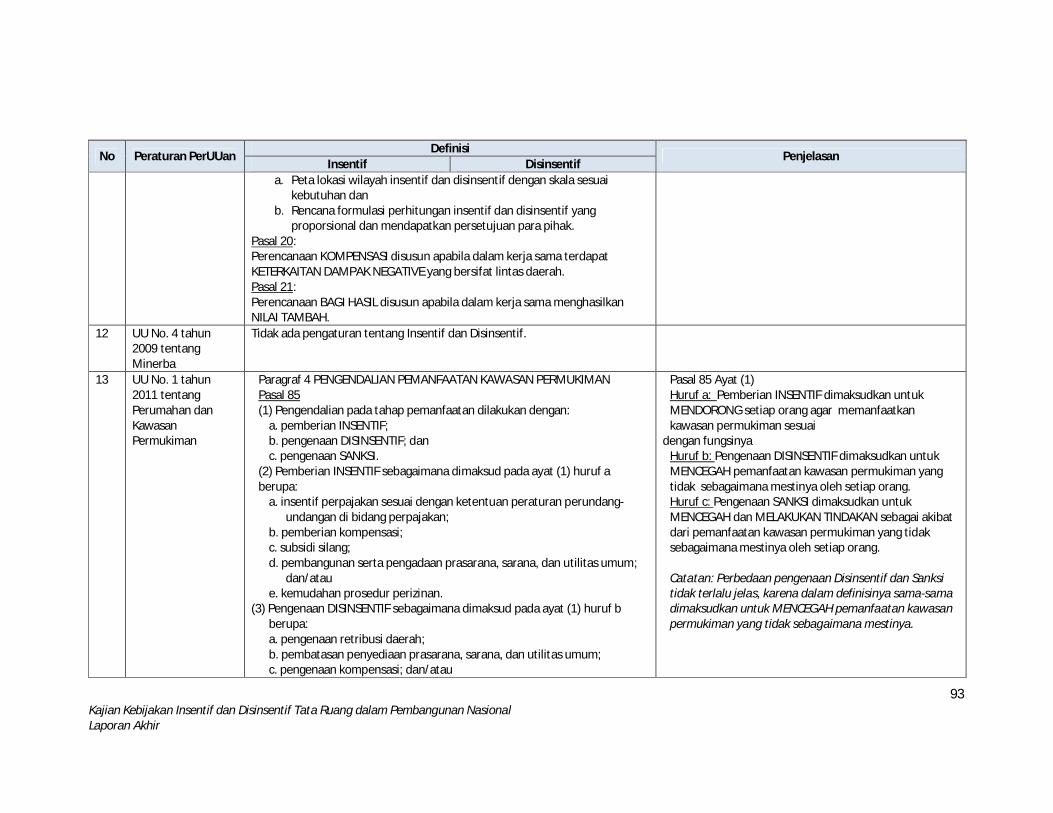

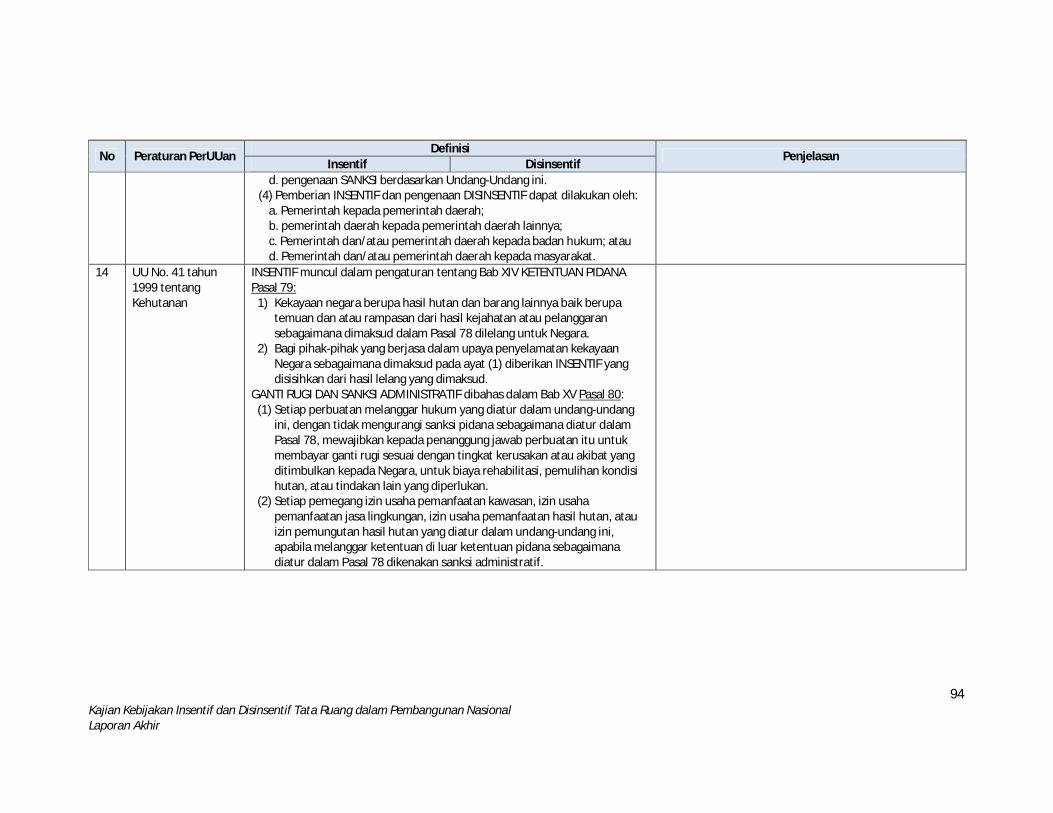

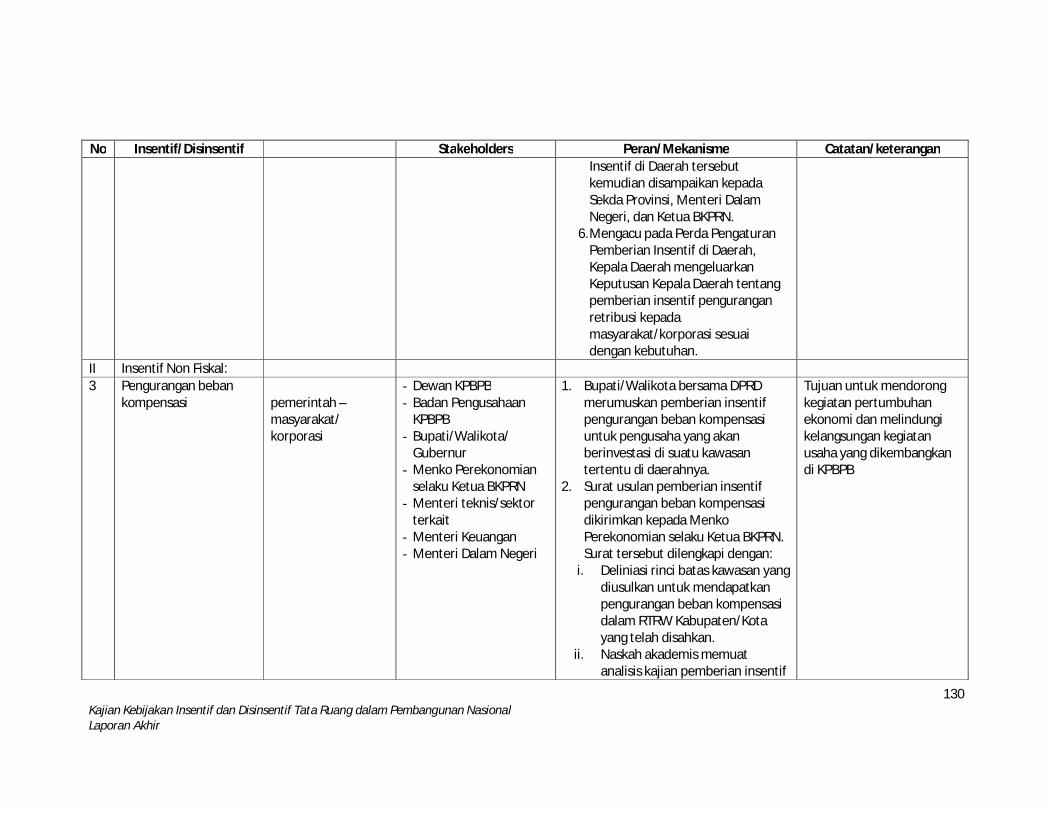

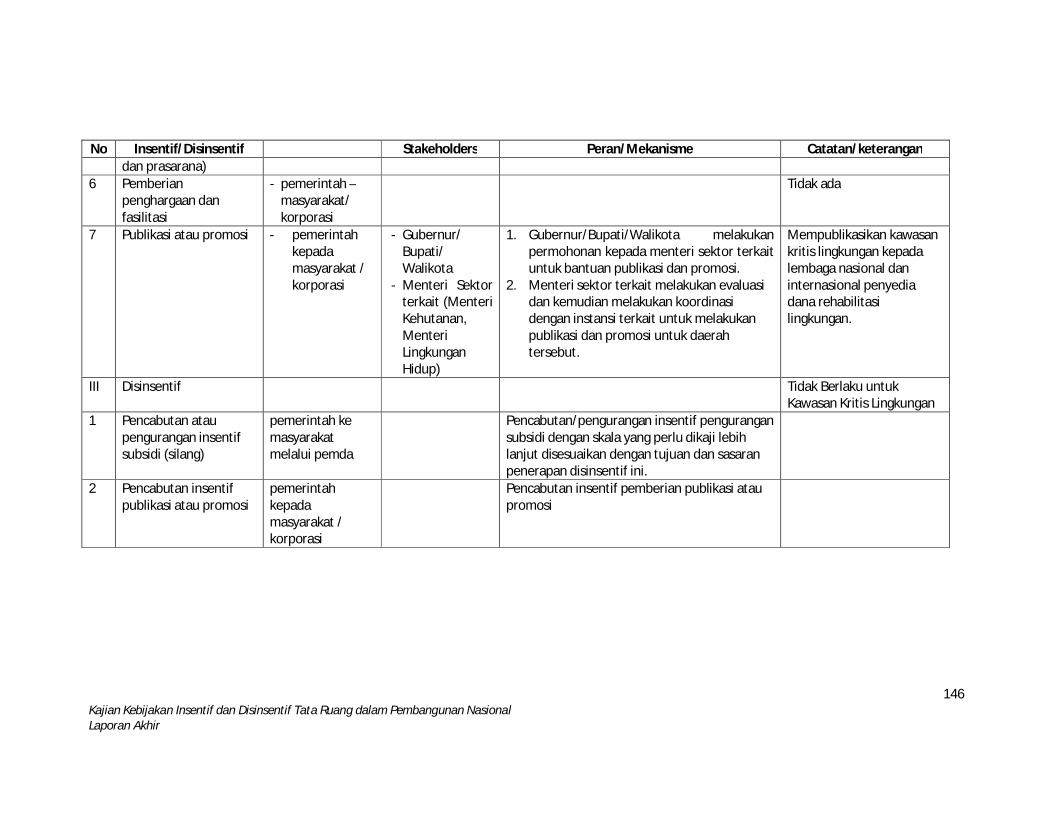

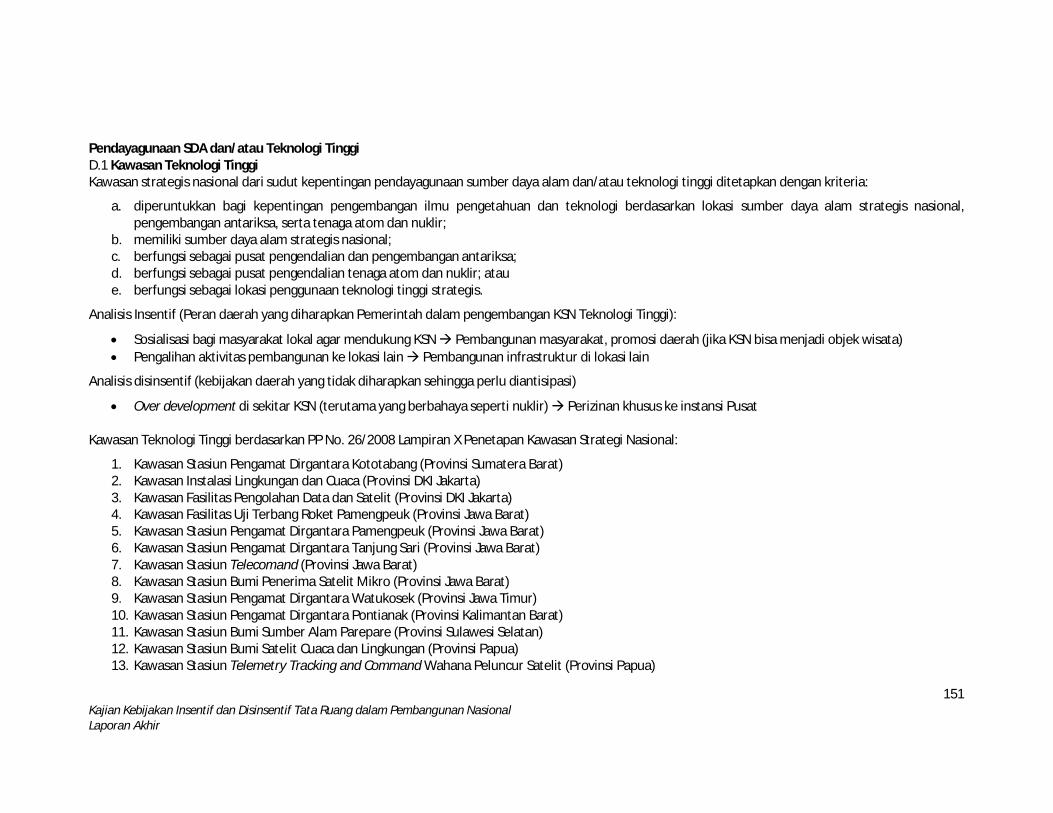

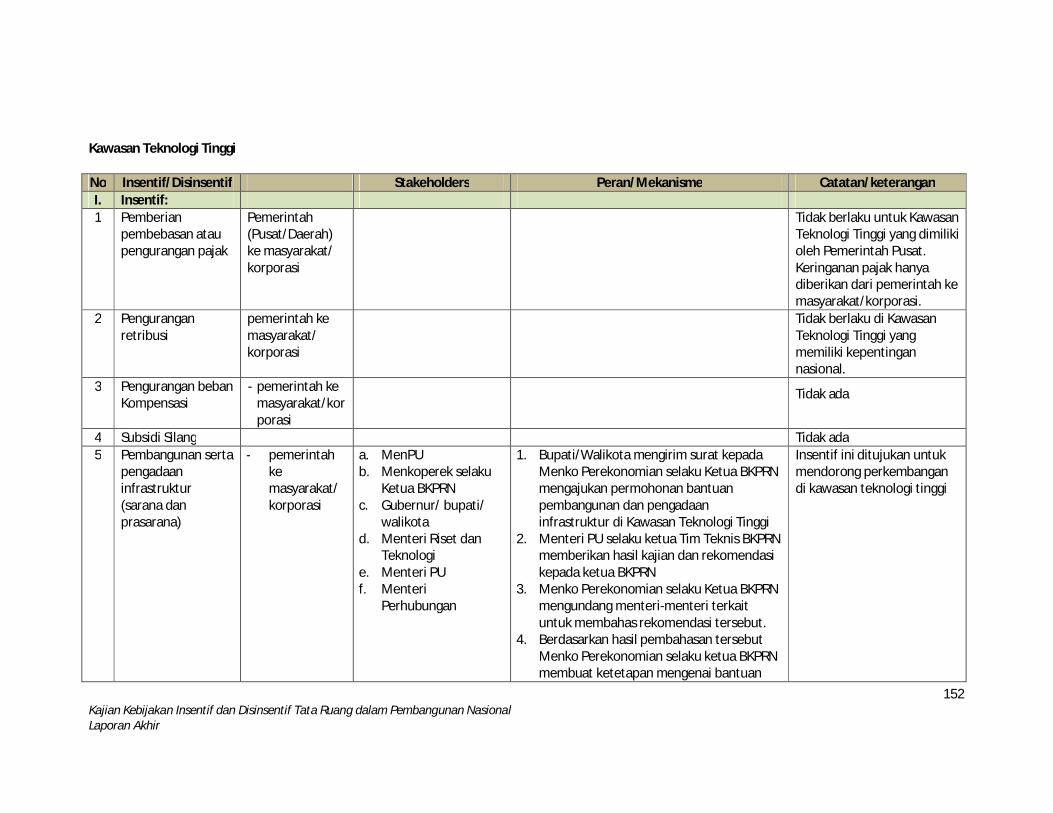

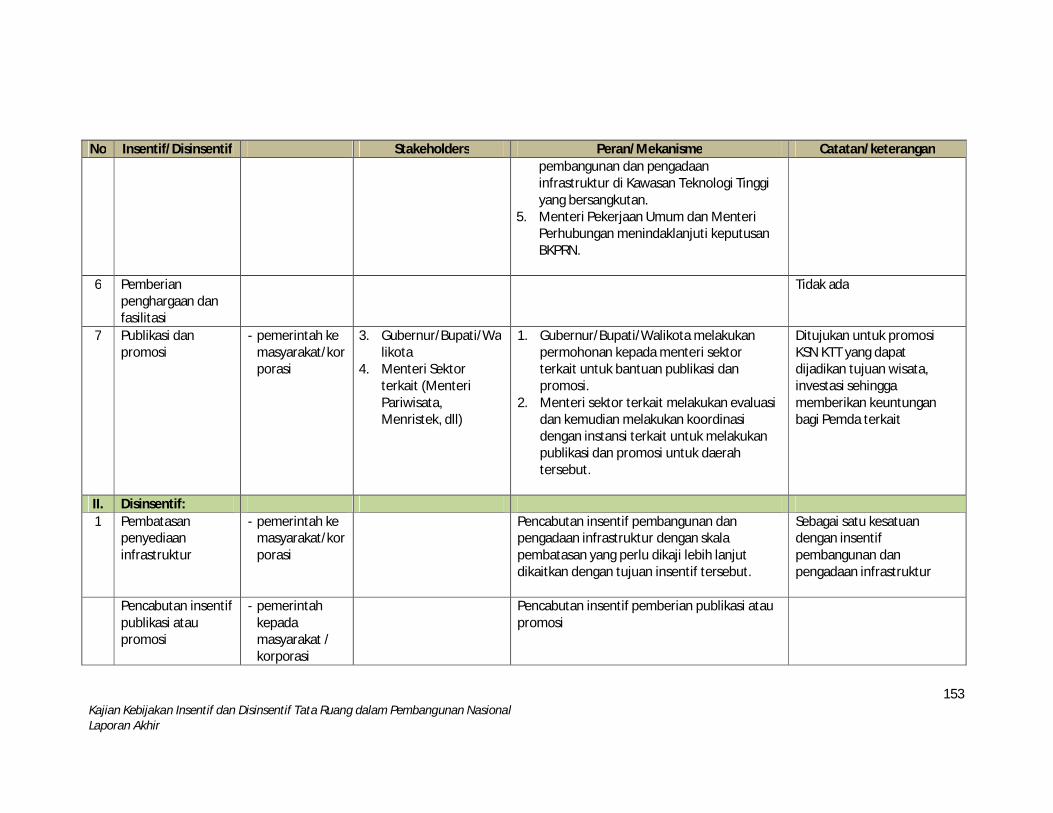

Gambar 3.1 Tipologi Kawasan Strategis Nasional ..................................................................... 13

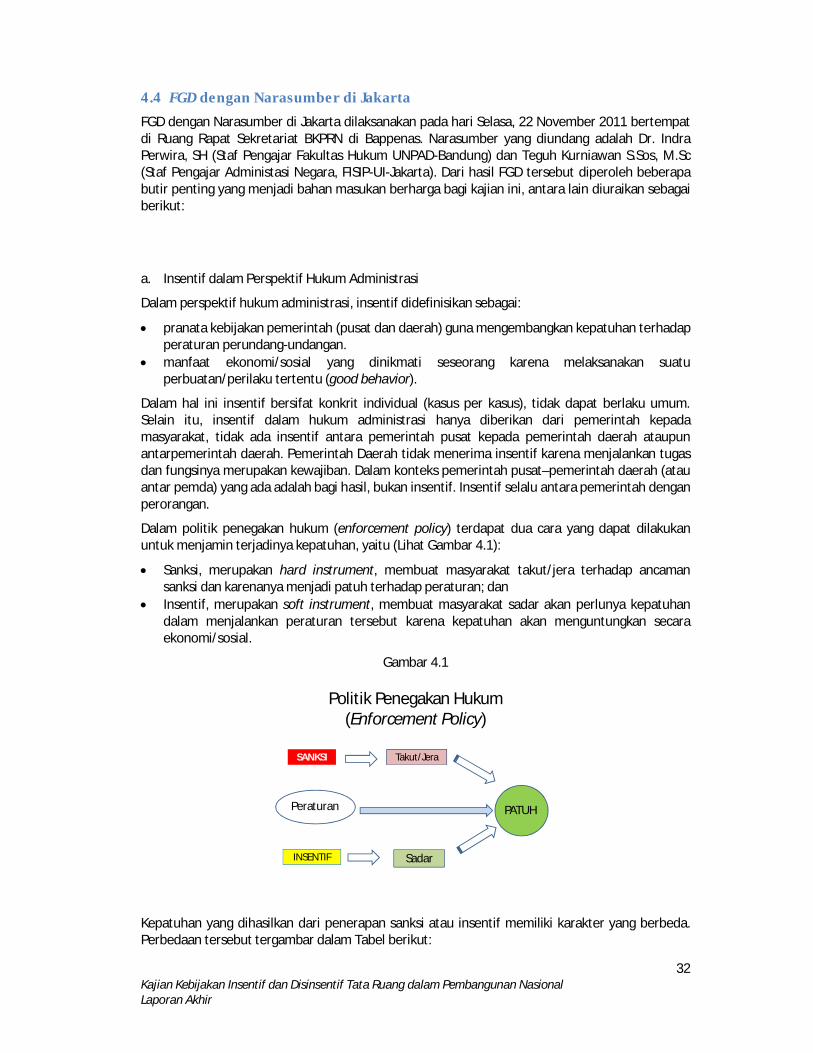

Gambar 4.1 Politik Penegakan Hukum (Enforcement Policy) ................................................... 31

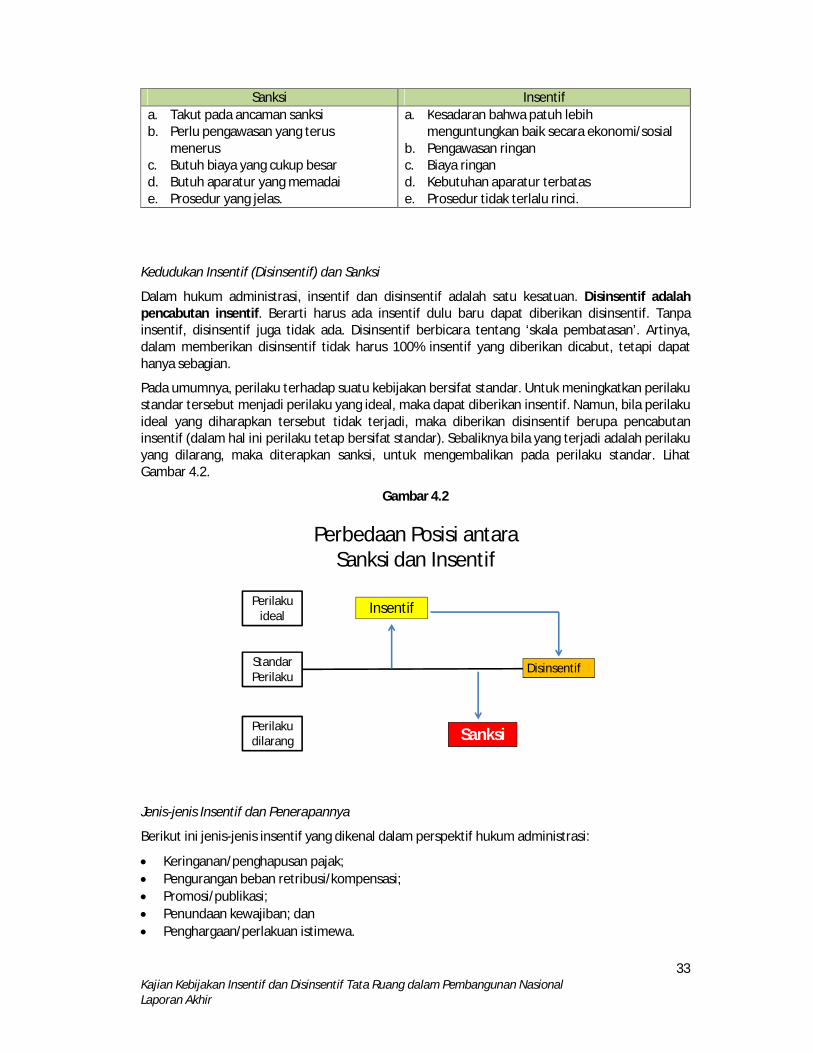

Gambar 4.2 Perbedaan Posisi antara Sanksi dan Insentif.......................................................... 32

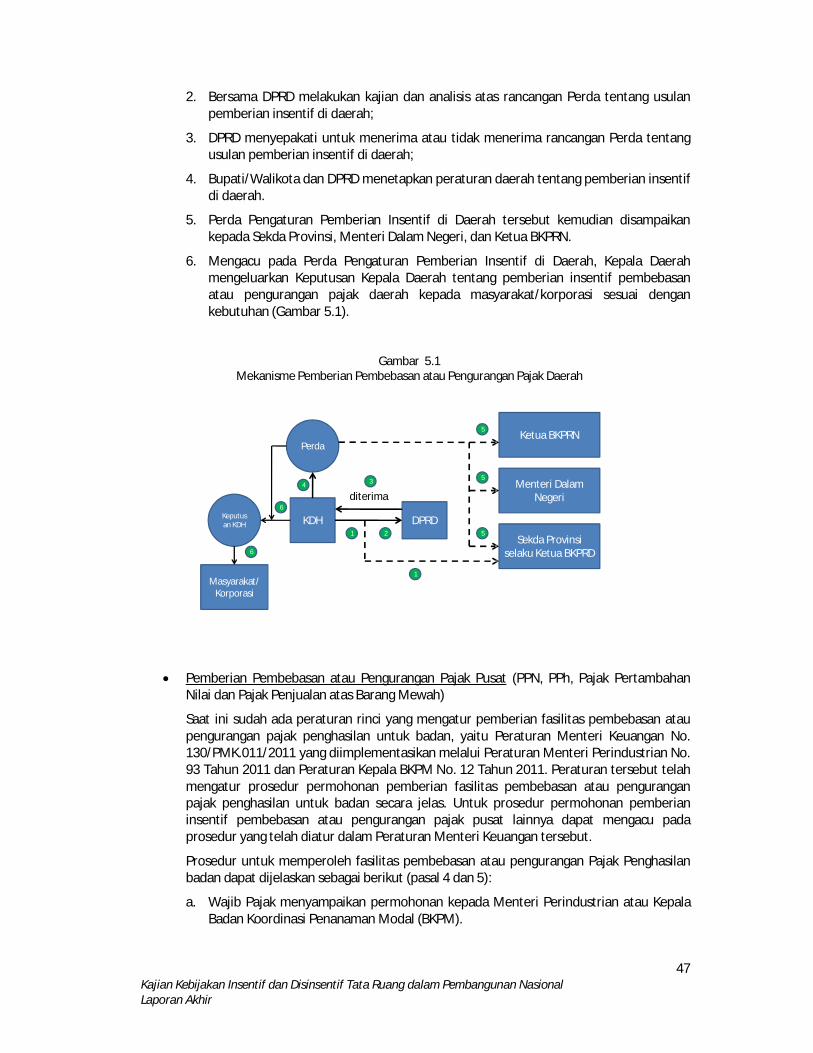

Gambar 5.1 Mekanisme Pemberian Pembebasan atau Pengurangan Pajak Daerah .............. 45

Gambar 5.2 Mekanisme Pemberian Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan ................................................................................................ 47

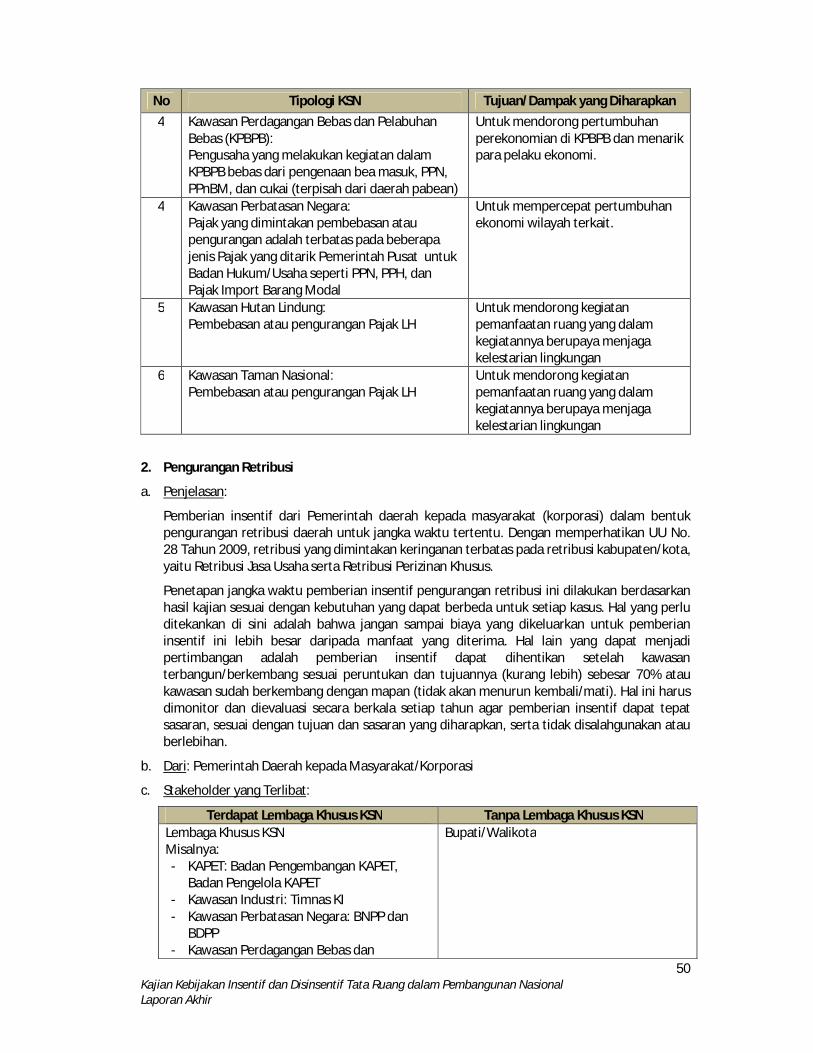

Gambar 5.3 Mekanisme Pemberian Pengurangan Retribusi ................................................... 50

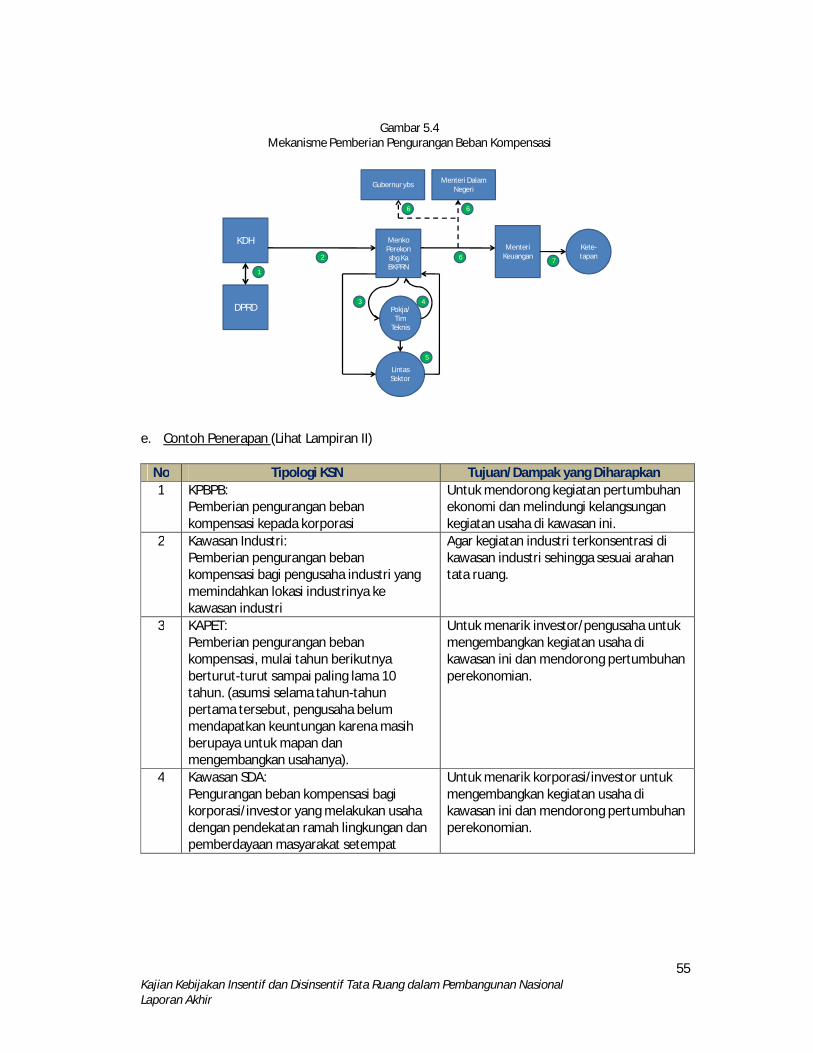

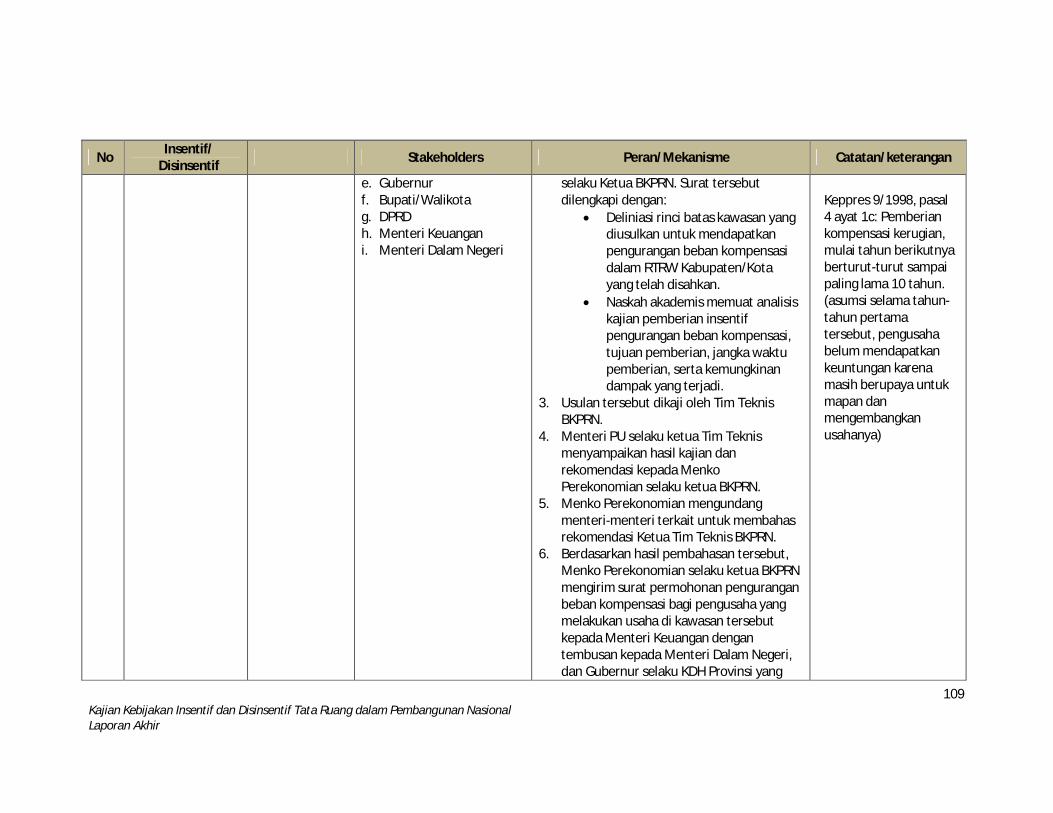

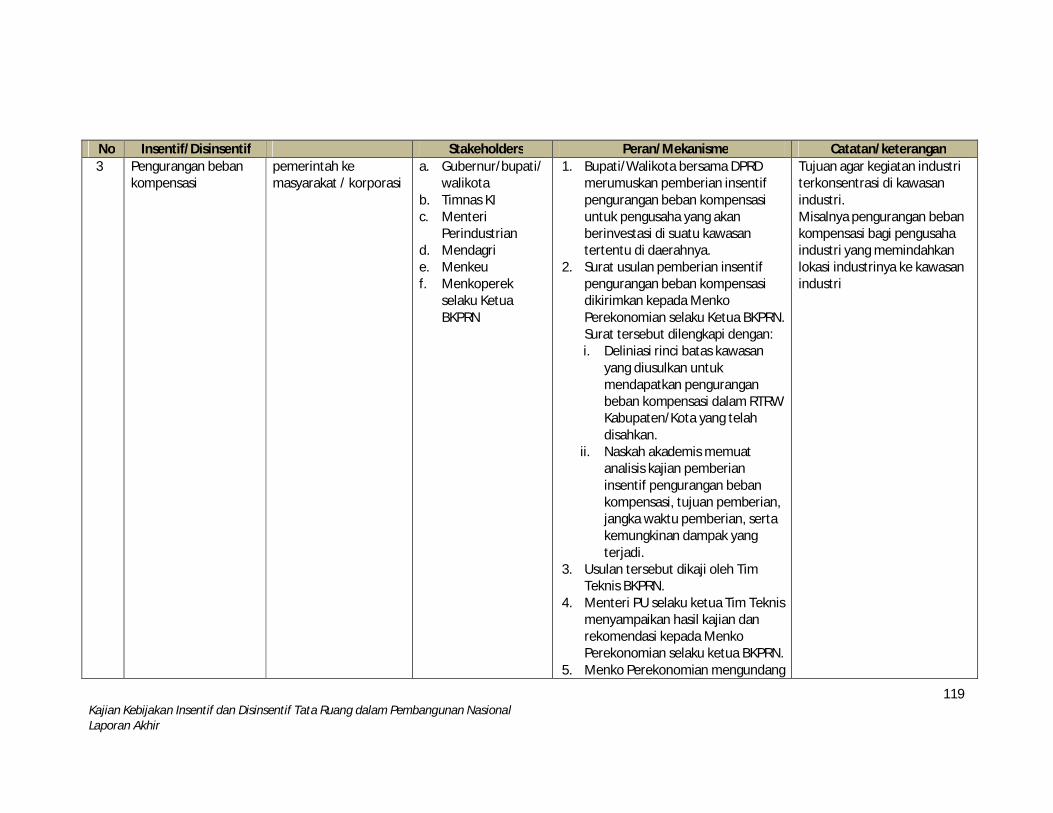

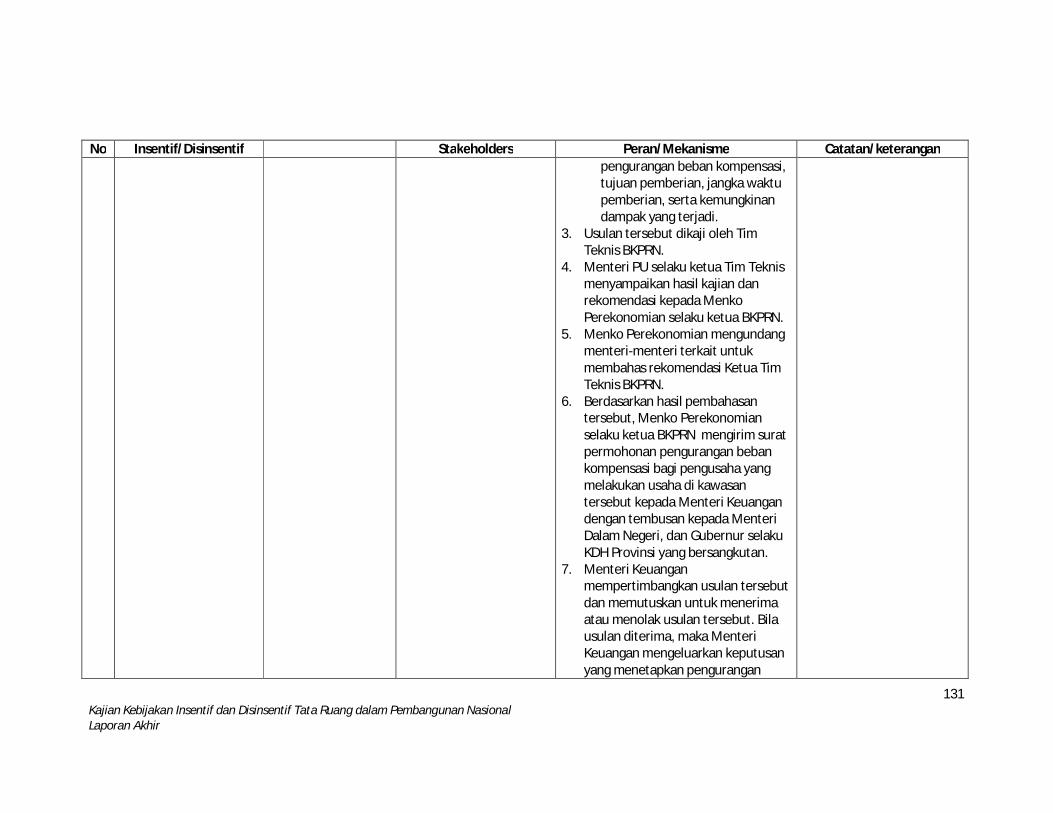

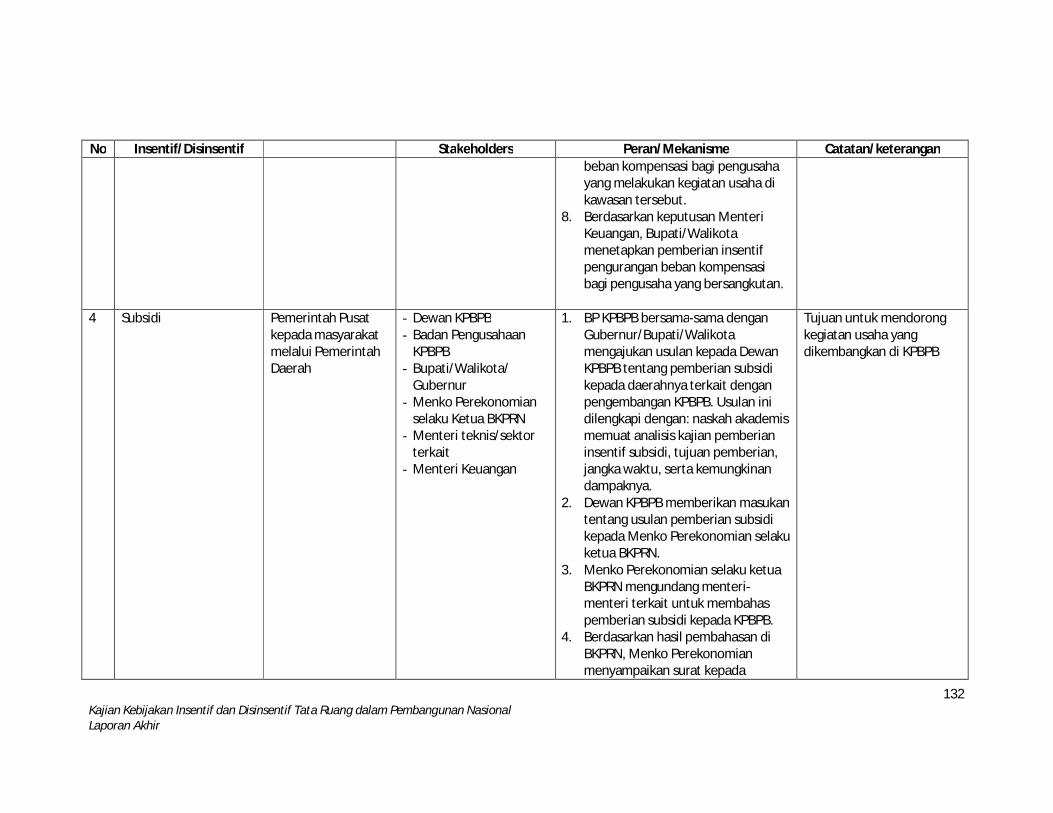

Gambar 5.4 Mekanisme Pemberian Pengurangan Beban Kompensasi .................................... 53

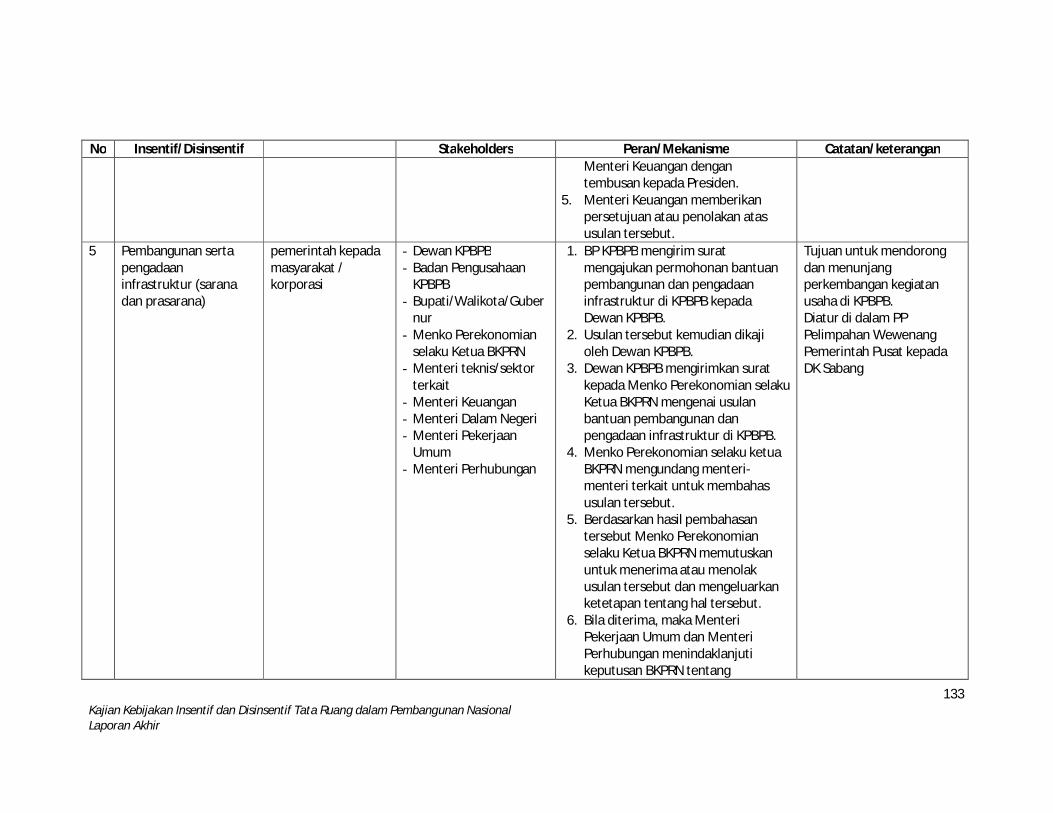

Gambar 5.5 Mekanisme Pemberian Subsidi di Kawasan Industri ............................................. 56

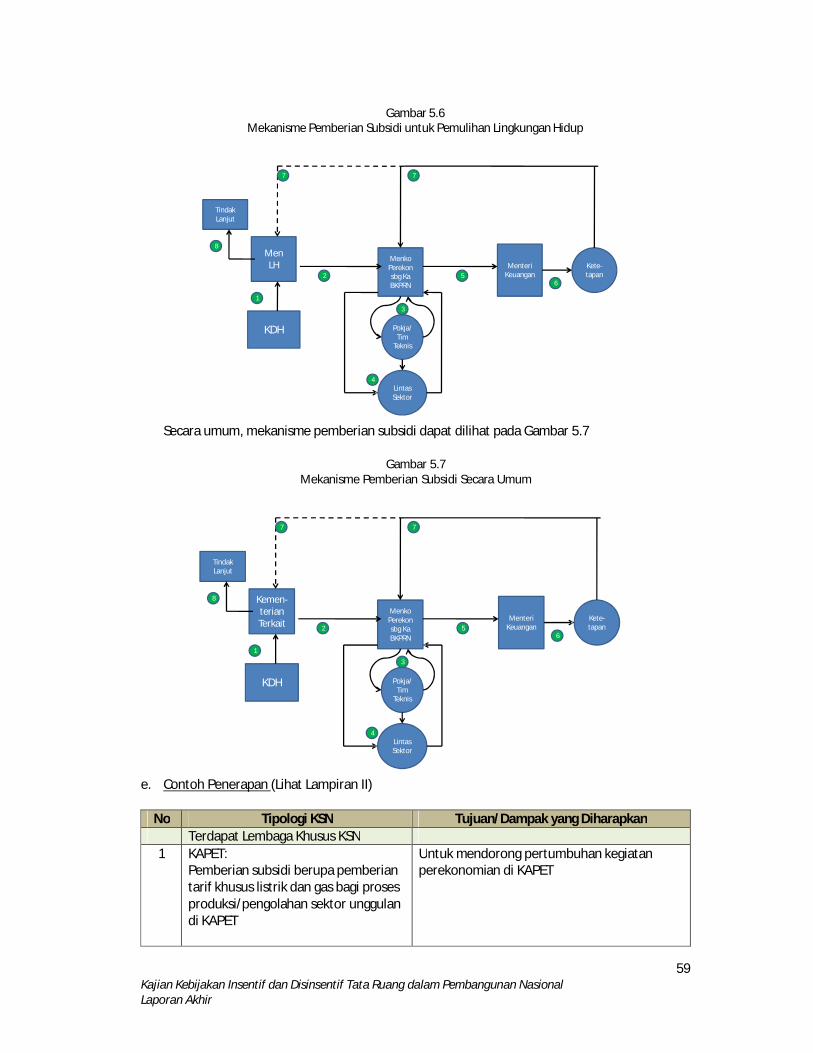

Gambar 5.6 Mekanisme Pemberian Subsidi untuk Pemulihan Lingkungan Hidup ................... 57

Gambar 5.7 Mekanisme Pemberian Subsidi Secara Umum ...................................................... 57

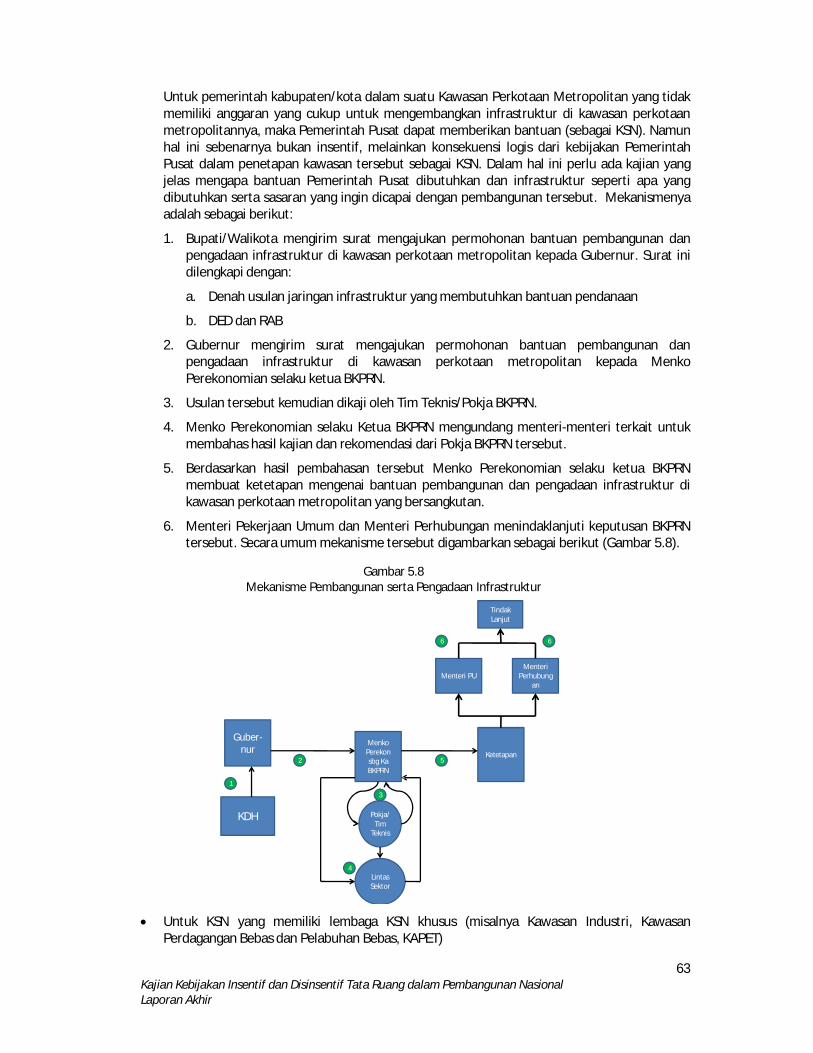

Gambar 5.8 Mekanisme Pembangunan serta Pengadaan Infrastruktur .................................. 61

1Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

BAB I PENDAHULUAN

1.1 Latar Belakang

Rencana Tata Ruang Wilayah (RTRW) harus dapat menjadi pedoman untuk penyusunan Rencana Pembangunan Jangka Panjang (RPJP); Rencana Pembangunan Jangka Menengah (RPJM); pemanfaatan ruang dan pengendalian pemanfaatan ruang; mewujudkan keterpaduan, keterkaitan, dan keseimbangan perkembangan antarwilayah dan keserasian antarsektor, serta sebagai acuan dalam penetapan lokasi untuk investasi.

Berdasarkan amanat Undang-undang Nomor 26 Tahun 2007 tentang Penataan Ruang, semua pemerintah daerah (provinsi, kabupaten dan kota) wajib menyusun Rencana Tata Ruang Wilayah (RTRW) yang selanjutnya dilegalisasikan menjadi Peraturan Daerah (Perda). Sampai saat ini (akhir tahun 2011) status penyelesaian perda RTRW baru mencapai 10 provinsi, 68 Kabupaten dan 24Kota. Dokumen RTRW ini kemudian menjadi pedoman pemanfaatan ruang bagi para pelaku pembangunan dalam melaksanakan pembangunan di daerah. Setelah peraturan daerah tentang RTRW ini ditetapkan, maka diperlukan instrumen-instrumen yang dapat mendukung implementasinya, termasuk istrumen untuk pengendalian pemanfaatan ruang seperti peraturan zonasi dan arahan pemberian insentif dan disinsentif.

Instrumen yaitu insentif dan disinsentif untuk yang sesuai maupun tidak sesuai dengan rencana. Insentif merupakan perangkat atau upaya untuk memberikan IMBALAN terhadap pelaksanaan kegiatan yang SEJALAN dengan rencana tata ruang, sedangkan dinsinsentif merupakan perangkat untuk MENCEGAH, MEMBATASI pertumbuhan, atau MENGURANGI kegiatan yang TIDAK SEJALAN dengan rencana tata ruang. Selain itu terdapat instrumen sanksi yang merupakan tindakan PENERTIBANyang dilakukan terhadap pemanfaatan ruang yang TIDAK SESUAI dengan rencana tata ruang dan peraturan zonasi. Definisi antara disinsentif dan pemberian sanksi ini belum terlalu jelas, sehingga hal ini menjadi salah satu topik yang akan dikaji dalam studi ini.

Selain itu PP No. 26 Tahun 2008 tentang Rencana Tata Ruang Wilayah Nasional dan PP No. 15 tahun 2010 tentang Penyelenggaraan Penataan Ruang juga mengamanatkan tentang insentif dan disinsentif. Insentif dan disinsentif dalam penataan ruang diselenggarakan untuk:

a. meningkatkan upaya pengendalian pemanfaatan ruang dalam rangka mewujudkan tata ruang sesuai dengan rencana tata ruang;

b. memfasilitasi kegiatan pemanfaatan ruang agar sejalan dengan rencana tata ruang; danc. meningkatkan kemitraan semua pemangku kepentingan dalam rangka pemanfaatan ruang

yang sejalan dengan rencana tata ruang.

PP tersebut juga menyatakan bahwa Insentif dapat diberikan untuk kegiatan pemanfaatan ruang pada kawasan yang didorong pengembangannya. Sedangkan disinsentif diberikan untuk kegiatan pemanfaatan ruang pada kawasan yang dibatasi pengembangannya.

Penyusunan kebijakan pemberian insentif dan disinsentif dalam penataan ruang nasional merupakan tugas yang harus dilaksanakan oleh Bappenas sesuai dengan amanat Perpres No. 15 Tahun 2010 tentang RPJM Nasional 2010-2014.

Untuk mengimplementasikan pemberian insentif dan disinsentif dalam pembangunan nasional, Direktorat Tata Ruang dan Pertanahan-Bappenas menyelenggarakan Kegiatan Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan Nasional. Kegiatan ini akan merumuskan kebijakan yang akan mengatur mengenai bentuk dan tata cara pemberian insentif dan disinsentif seperti yang telah diamanatkan dalam peraturan perundang-undangan tersebut di atas.

2Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

1.2 Tujuan

Tujuan Kegiatan ini adalah memfasilisasi perwujudan pemanfaatan ruang sesuai dengan rencana tata ruang yang telah ditetapkan serta pengedalian pemanfaatan ruang yang efektif, melalui pemetaan jenis insentif dan disinsentif dalam pemanfaatan ruang, baik dari Pemerintah kepada Pemerintah Daerah, dari Pemerintah Daerah yang satu ke Pemerintah Daerah lainnya, dan dari Pemerintah dan/atau Pemerintah Daerah kepada masyarakat, perumusan mekanisme penyusunan dan contoh penerapannya. Hasil perumusan dapat digunakan sebagai acuan bagi Pemerintah maupun pemerintah daerah dalam merumuskan kebijakan dan pedoman penerapan insentif dan disinsentif yang lebih rinci.

1.3 Sasaran

Sasaran yang ingin dicapai dari pelaksanaan kajian ini adalah:

a. Terumuskannya pemetaan kedudukan/keterkaitan berbagai insentif dan disinsentif dalam penataan ruang dari berbagai peraturan yang ada;

b. Terumuskannya mekanisme penyusunan dan penerapan setiap instrumen insentif dan disinsentif.

c. Teridentifikasinya pihak-pihak yang terlibat dalam pemberian insentif dan disinsentif, baik dari Pemerintah kepada Pemerintah Daerah; antar Pemerintah Daerah; dan dari Pemerintah dan/atau Pemerintah Daerah kepada masyarakat.

1.4 Kondisi Saat Ini (Existing)

Arahan dan penjelasan mengenai insentif dan disinsentif sebagaimana diatur dalam UU No. 26 Tahun 2007 tentang Penataan Ruang dan juga elaborasi dalam PP No. 15 Tahun 2010 tentang Penyelenggaraan Penataan Ruang pasal 170-181, antara lain menyebutkan bahwa insentif fiskal berupa pemberian keringanan pajak, dan pengurangan retribusi sedangkan insentif non fiskal berupa pemberian kompensasi, subsidi silang, kemudahan perizinan, imbalan, sewa ruang, urun saham, penyediaan prasarana dan sarana, penghargaan, serta publikasi dan promosi. Sedangkan disinsentif terdiri dari fiskal berupa pengenaan pajak yang tinggi dan non fiskal berupa kewajiban memberi kompensasi, persyaratan khusus dalam perizinan, kewajiban memberikan imbalan, dan atau pembatasan penyediaan prasarana dan sarana. Namun demikian dirasakan penjelasan baik yang terdapat dalam UU maupun di PP-nya masih belum dapat dilaksanakan, antara lain disebabkan karena:

1. Masih belum terlihat perbedaan yang jelas antara definisi dengan fungsi disinsentif dan sanksi dan bagaimana penerapannya;

2. Pemerintah daerah masih perlu menyusun peraturan yang lebih operasional dan rinci mengenai hal tersebut sehingga diperlukan pedoman bagi mekanisme penerapan kebijakan insentif dan diinsentif; dan

3. Beragamnya jenis penggunaan dan fungsi ruang yang diatur dalam RTRW sehingga memerlukan kebijakan insentif dan diinsentif yang berbeda.

Sehubungan dengan itu maka Bappenas pada tahun anggaran 2011 ini melaksanakan kegiatan Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan Nasional. Hal ini selain untuk memperjelas butir-butir tersebut di atas juga untuk melaksanakan amanat Perpres No. 15 Tahun 2010 tentang RPJM Nasional 2010-2014

3Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

1.5 Tantangan

Peraturan Pemerintah (PP) No 26 tahun 2008 tentang Rencana Tata Ruang Wilayah Nasional (RTRWN) merupakan arahan kebijakan dan strategi pemanfaatan ruang wilayah nasional. Salah satu arahan tersebut adalah Penetapan Kawasan Strategis Nasional (KSN). KSN yang merupakan wilayah yang penataan ruangnya diprioritaskan mempunyai pengaruh sangat penting secara nasional terhadap kedaulatan negara, pertahanan dan keamanan negara, ekonomi, sosial, budaya, dan/atau lingkungan, termasuk wilayah yang ditetapkan sebagai warisan dunia.Berdasarkan PP tersebut ditetapkan 75 KSN. Untuk mengantisipasi pertumbuhan pembangunan yang sangat pesat yang terjadi saat ini, maka rencana tata ruang KSN harus disertai dengan instrumen pengendalian pemanfaatan ruang yaitu insentif dan disinsentif dalam penataan ruang. Instrumen yang dibutuhkan harus dapat menjawab kebutuhan yang mendesak seperti pengendalian pemanfaatan ruang di KSN. Apabila instrumen insentif dan disinsentif untuk KSN yang dirumuskan dalam kajian ini dapat disepakati maka, instrumen tersebut dapat menjadi model atau acuan/pedoman bagi Pemerintah Daerah yang akan merancang peraturan daerah bagi penerapan instrumen insentif dan disinsentif di daerahnya.

Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan Nasional

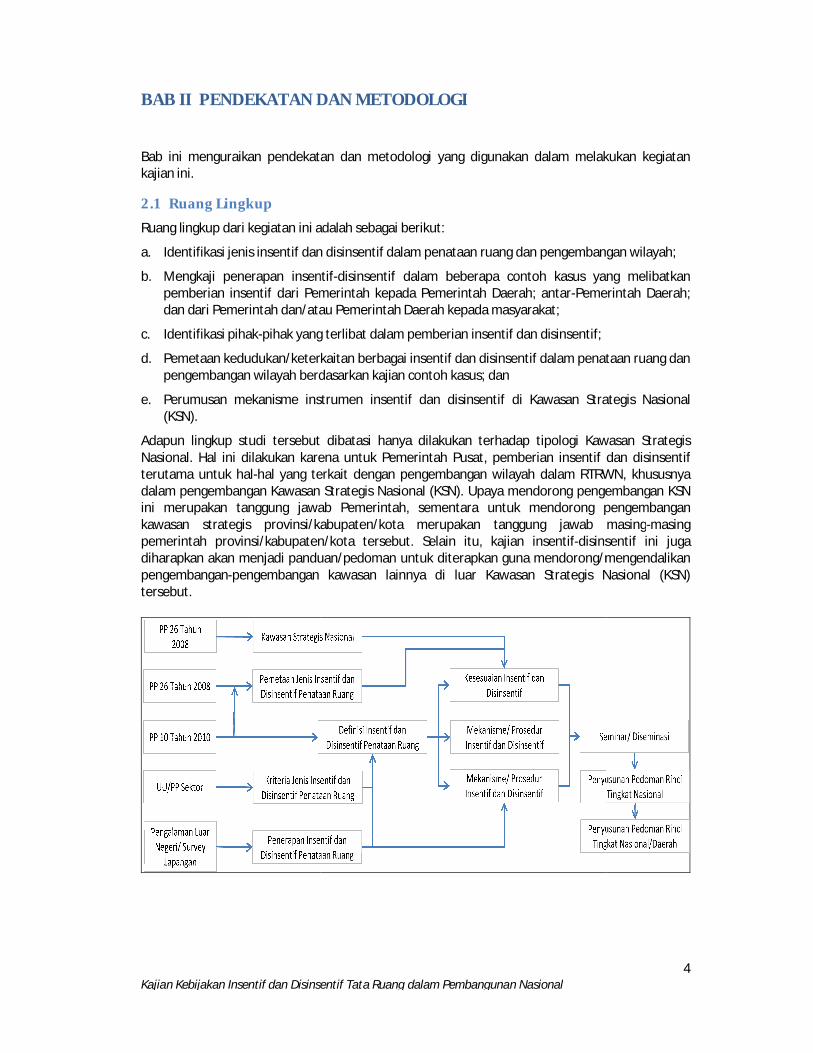

BAB II PENDEKATAN DAN METODOLOGI

Bab ini menguraikan pendekatan dan metodologi yang digunakan dalam melakukan kegiatan kajian ini.

2.1 Ruang Lingkup

Ruang lingkup dari kegiatan ini adalah sebagai berikut:

a. Identifikasi jenis insentif dan disinsentif dalam penataan ruang dan pengembangan wil

b. Mengkaji penerapan insentifpemberian insentif dari Pemerintah kepada Pemerintah Daerah; antardan dari Pemerintah dan/atau Pemerintah Daerah kepada masyarakat;

c. Identifikasi pihak-pihak yang terlibat dalam pemberian insentif dan disinsentif;

d. Pemetaan kedudukan/keterkaitan berbagai insentif dan disinsentif dalam penataan ruang dan pengembangan wilayah berdasarkan kajian contoh kasus; dan

e. Perumusan mekanisme instrumen insentif da(KSN).

Adapun lingkup studi tersebut dibatasi hanya dilakukan terhadap tipologi Kawasan Strategis Nasional. Hal ini dilakukan karena untuk Pemerintah Pusat, pemberian insentif dan disinsentif terutama untuk hal-hal yang terkait dengan pengembangan wilayah dalam RTRWN, khususnya dalam pengembangan Kawasan Strategis Nasional (KSN). Upaya mendorong pengembangan KSN ini merupakan tanggung jawab Pemerintah, sementara untuk mendorong pengembangan kawasan strategis provinsi/kabupaten/kota merupakan tanggung jawab masingpemerintah provinsi/kabupaten/kota tersebut. Selain itu, kajian insentifdiharapkan akan menjadi panduan/pedoman untuk diterapkan guna mendorong/mengendalikan pengembangan-pengembangan kawasan lainnya di luar Kawasan Strategis Nasional (KSN) tersebut.

Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan Nasional

PENDEKATAN DAN METODOLOGI

ini menguraikan pendekatan dan metodologi yang digunakan dalam melakukan kegiatan

Ruang lingkup dari kegiatan ini adalah sebagai berikut:

Identifikasi jenis insentif dan disinsentif dalam penataan ruang dan pengembangan wil

Mengkaji penerapan insentif-disinsentif dalam beberapa contoh kasus yang melibatkan pemberian insentif dari Pemerintah kepada Pemerintah Daerah; antar-Pemerintah Daerah; dan dari Pemerintah dan/atau Pemerintah Daerah kepada masyarakat;

pihak yang terlibat dalam pemberian insentif dan disinsentif;

Pemetaan kedudukan/keterkaitan berbagai insentif dan disinsentif dalam penataan ruang dan pengembangan wilayah berdasarkan kajian contoh kasus; dan

Perumusan mekanisme instrumen insentif dan disinsentif di Kawasan Strategis Nasional

Adapun lingkup studi tersebut dibatasi hanya dilakukan terhadap tipologi Kawasan Strategis Nasional. Hal ini dilakukan karena untuk Pemerintah Pusat, pemberian insentif dan disinsentif

al yang terkait dengan pengembangan wilayah dalam RTRWN, khususnya dalam pengembangan Kawasan Strategis Nasional (KSN). Upaya mendorong pengembangan KSN ini merupakan tanggung jawab Pemerintah, sementara untuk mendorong pengembangan

nsi/kabupaten/kota merupakan tanggung jawab masingpemerintah provinsi/kabupaten/kota tersebut. Selain itu, kajian insentif-disinsentif ini juga diharapkan akan menjadi panduan/pedoman untuk diterapkan guna mendorong/mengendalikan

mbangan kawasan lainnya di luar Kawasan Strategis Nasional (KSN)

4

ini menguraikan pendekatan dan metodologi yang digunakan dalam melakukan kegiatan

Identifikasi jenis insentif dan disinsentif dalam penataan ruang dan pengembangan wilayah;

disinsentif dalam beberapa contoh kasus yang melibatkan Pemerintah Daerah;

Pemetaan kedudukan/keterkaitan berbagai insentif dan disinsentif dalam penataan ruang dan

n disinsentif di Kawasan Strategis Nasional

Adapun lingkup studi tersebut dibatasi hanya dilakukan terhadap tipologi Kawasan Strategis Nasional. Hal ini dilakukan karena untuk Pemerintah Pusat, pemberian insentif dan disinsentif

al yang terkait dengan pengembangan wilayah dalam RTRWN, khususnya dalam pengembangan Kawasan Strategis Nasional (KSN). Upaya mendorong pengembangan KSN ini merupakan tanggung jawab Pemerintah, sementara untuk mendorong pengembangan

nsi/kabupaten/kota merupakan tanggung jawab masing-masing disinsentif ini juga

diharapkan akan menjadi panduan/pedoman untuk diterapkan guna mendorong/mengendalikan mbangan kawasan lainnya di luar Kawasan Strategis Nasional (KSN)

5Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

2.2 Metodologi – Deskripsi Komparasi

Pelaksanaan kegiatan ini dilakukan dengan dua tahapan, yaitu (1) pengumpulan data; dan (2) analisis yang dilakukan secara iteratif. Pengumpulan data dilakukan melalui: (a) studi literatur (desk study) atas mekanisme pengendalian pemanfaatan ruang, khususnya melalui insentif-disinsentif, (b) wawancara dengan narasumber, dan (c) focus group discussion (FGD) dengan pemerintah daerah yang menjadi salah satu KSN, serta (d) dilanjutkan dengan seminar nasional untuk diseminasi.

2.2.1 Desk study

Tahap Desk Study, yaitu proses penelaahan, interpretasi dan sintesa dari berbagai literatur untuk merumuskan kebiakan insentif dan diinsentif penataan ruang. Desk study ini melingkupi kegiatan:

- Kajian kebijakan dan peraturan perundang-undangan yang berkaitan dengan insentif-disinsentif;

- Tinjauan pustaka terhadap kajian terdahulu yang relevan, baik di dalam maupun luar negeri; serta

- Kajian terhadap pengalaman praktek di dalam dan luar negeri.

2.2.2 Wawancara dengan narasumber

Sesi wawancara dan diskusi dengan para narasumber dilakukan dengan mengundang narasumber yang telah diidentifikasi sebelumnya. Sesi dengan narasumber ini dimaksudkan untuk menggali wawasan, gagasan dan informasi mengenai asal mula lahirnya instrumen insentif dan disinsentif di dalam UU nomor 26/2007, pemahaman terhadap definisi serta jenis-jenis insentif dan disinsentif yang ada, serta berbagai contoh penerapan yang dapat dilakukan di daerah. Hasil pertemuan ini menjadi bahan penulisan konsep perumusan insentif dan disinsentif.

2.2.3 Focus Group Discussion (FGD) di daerah

Tahap Focus Group Discussion (FGD) untuk mendapatkan masukan dari Pemerintah, Pemerintah Daerah dan masyarakat yang menjadi 3 (tiga) kelompok objek dalam peraturan perundang-undangan tersebut di atas. FGD dilakukan di Denpasar – Bali dengan mengambil kasus Kawasan Denpasar, Badung, Gianyar dan Tabanan (Sarbagita) sebagai KSN yang mewakili tipologi KSN perkotaan metropolitan. Selanjutnya, hasil FGD ini menjadi masukan dalam tahap finalisasi konsep insentif-disinsentif.

2.2.4 SeminarNasional

Tahap diseminasi, yaitu kegiatan penyampaian berbagai hasil rumusan yang telah dihasilkan tersebut di atas melalui kegiatan seminar nasional. Kegiatan seminar nasional yang mencakup peserta dari Pemerintah Pusat, Pemerintah Provinsi, serta akademisi ini juga menjadi masukan terakhir bagi penyempurnaan arahan penerapan insentif dan disinsentif ini.

6Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

BAB III TINJAUAN PERATURAN-PERUNDANGAN

Bab ini menyajikan tinjauan peraturan-perundangan yang terkait dengan kajian kebijakan insentif dan disinsentif dalam penataan ruang.

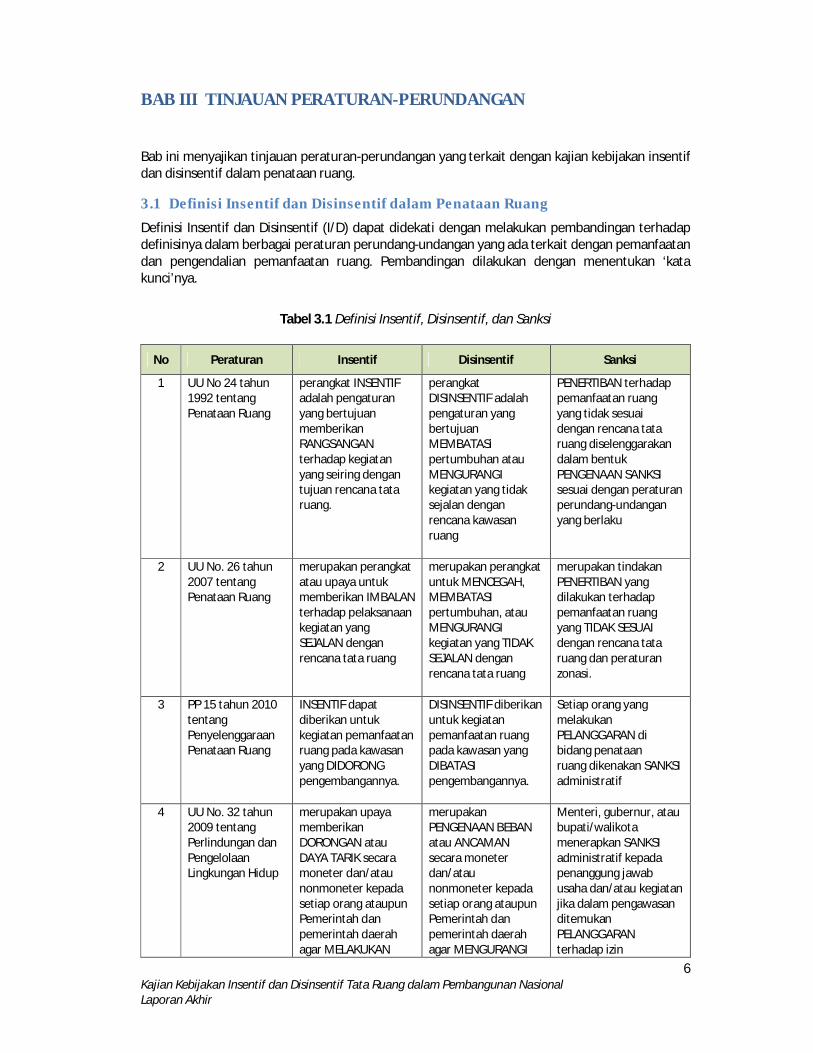

3.1 Definisi Insentif dan Disinsentif dalam Penataan Ruang

Definisi Insentif dan Disinsentif (I/D) dapat didekati dengan melakukan pembandingan terhadap definisinya dalam berbagai peraturan perundang-undangan yang ada terkait dengan pemanfaatan dan pengendalian pemanfaatan ruang. Pembandingan dilakukan dengan menentukan ‘kata kunci’nya.

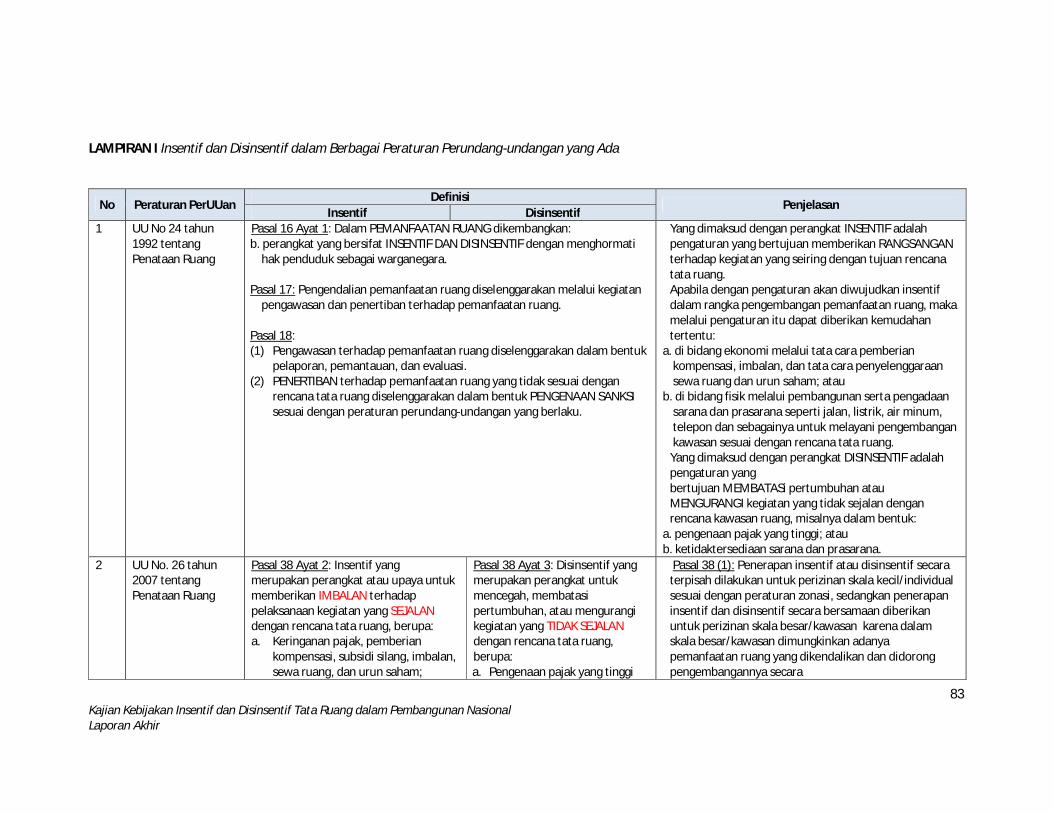

Tabel 3.1 Definisi Insentif, Disinsentif, dan Sanksi

No Peraturan Insentif Disinsentif Sanksi

1 UU No 24 tahun 1992 tentang Penataan Ruang

perangkat INSENTIFadalah pengaturan yang bertujuanmemberikan RANGSANGANterhadap kegiatan yang seiring dengantujuan rencana tata ruang.

perangkat DISINSENTIF adalah pengaturan yangbertujuan MEMBATASi pertumbuhan atau MENGURANGI kegiatan yang tidaksejalan dengan rencana kawasan ruang

PENERTIBAN terhadap pemanfaatan ruang yang tidak sesuai dengan rencana tata ruang diselenggarakan dalam bentuk PENGENAAN SANKSIsesuai dengan peraturan perundang-undangan yang berlaku

2 UU No. 26 tahun 2007 tentang Penataan Ruang

merupakan perangkat atau upaya untuk memberikan IMBALAN terhadap pelaksanaan kegiatan yang SEJALAN dengan rencana tata ruang

merupakan perangkat untuk MENCEGAH, MEMBATASIpertumbuhan, atau MENGURANGI kegiatan yang TIDAK SEJALAN dengan rencana tata ruang

merupakan tindakan PENERTIBAN yang dilakukan terhadap pemanfaatan ruang yang TIDAK SESUAIdengan rencana tata ruang dan peraturan zonasi.

3 PP 15 tahun 2010 tentang Penyelenggaraan Penataan Ruang

INSENTIF dapat diberikan untuk kegiatan pemanfaatan ruang pada kawasan yang DIDORONG pengembangannya.

DISINSENTIF diberikan untuk kegiatan pemanfaatan ruang pada kawasan yang DIBATASIpengembangannya.

Setiap orang yang melakukan PELANGGARAN di bidang penataanruang dikenakan SANKSIadministratif

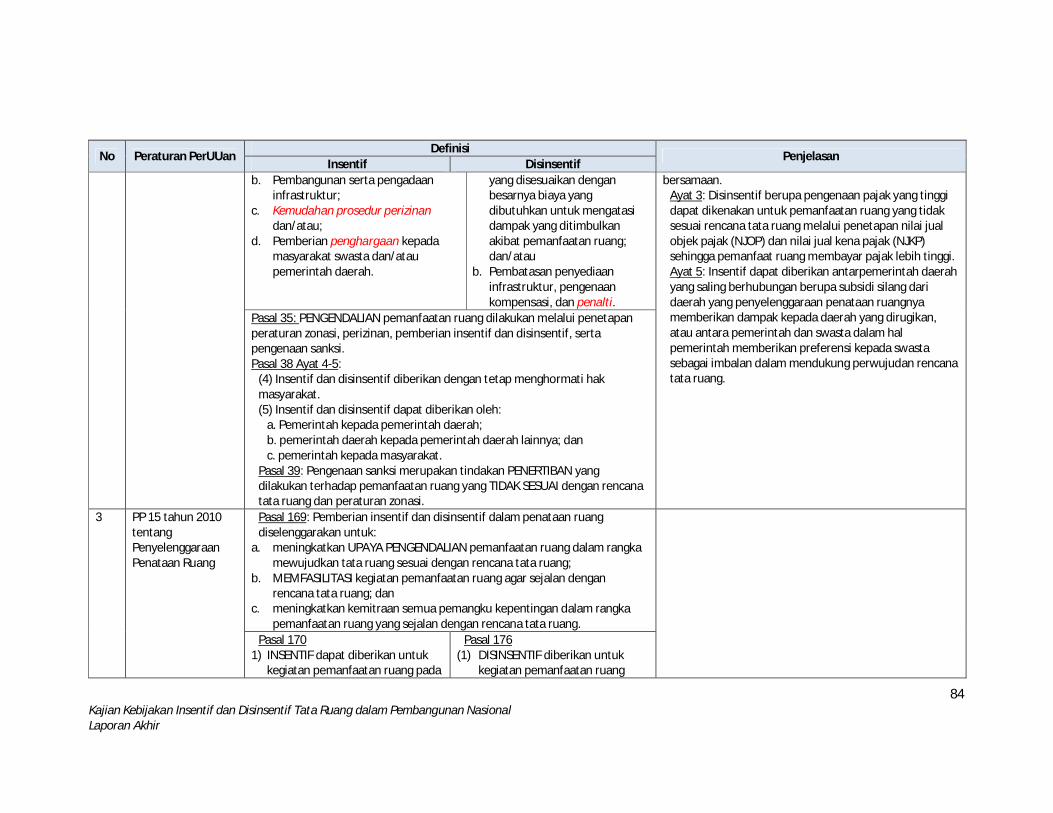

4 UU No. 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup

merupakan upaya memberikan DORONGAN atau DAYA TARIK secara moneter dan/ataunonmoneter kepada setiap orang ataupunPemerintah dan pemerintah daerah agar MELAKUKAN

merupakan PENGENAAN BEBANatau ANCAMANsecara moneter dan/atau nonmoneter kepada setiap orang ataupun Pemerintah danpemerintah daerah agar MENGURANGI

Menteri, gubernur, atau bupati/walikotamenerapkan SANKSIadministratif kepadapenanggung jawab usaha dan/atau kegiatanjika dalam pengawasan ditemukanPELANGGARANterhadap izin

7Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

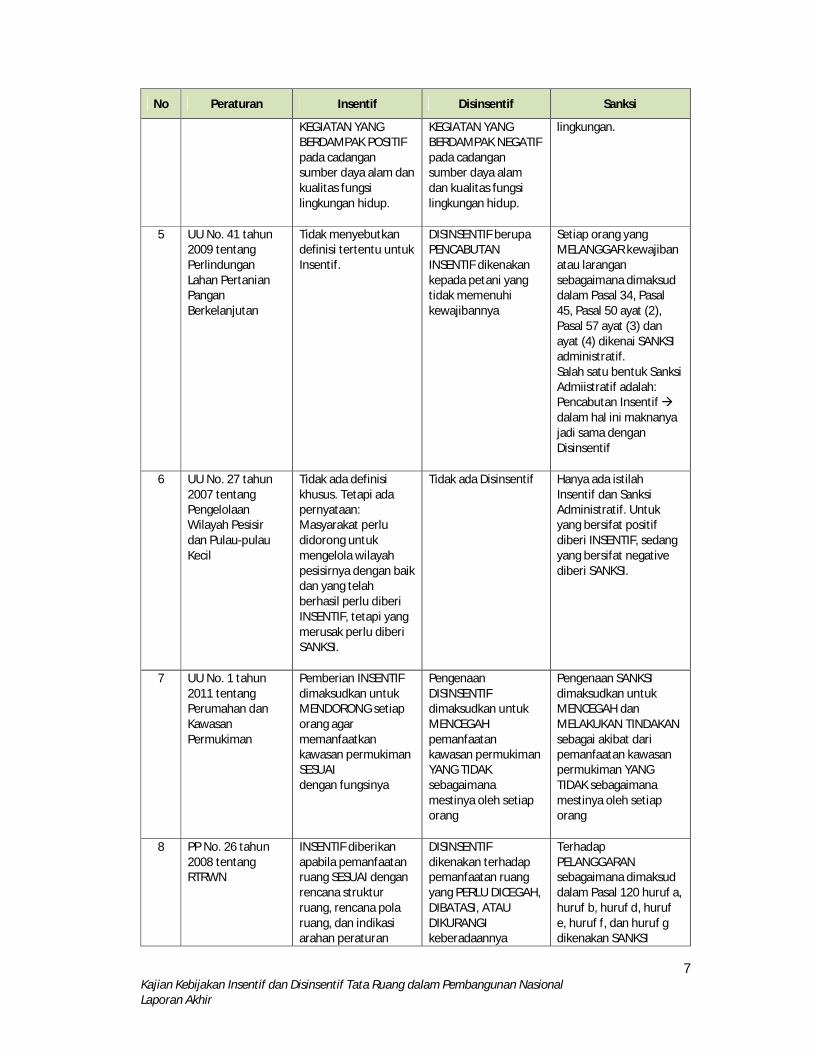

No Peraturan Insentif Disinsentif Sanksi

KEGIATAN YANG BERDAMPAK POSITIF pada cadangansumber daya alam dan kualitas fungsi lingkungan hidup.

KEGIATAN YANG BERDAMPAK NEGATIFpada cadangan sumber daya alam dan kualitas fungsi lingkungan hidup.

lingkungan.

5 UU No. 41 tahun 2009 tentang Perlindungan Lahan Pertanian Pangan Berkelanjutan

Tidak menyebutkan definisi tertentu untuk Insentif.

DISINSENTIF berupa PENCABUTAN INSENTIF dikenakan kepada petani yangtidak memenuhi kewajibannya

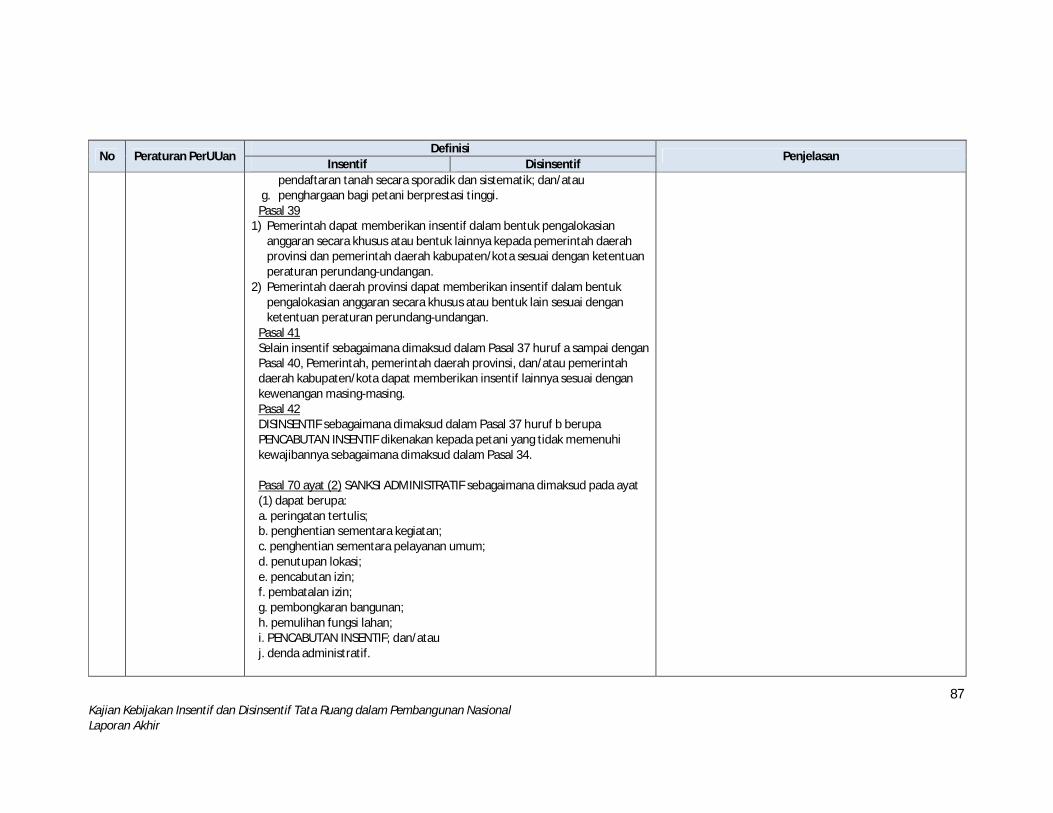

Setiap orang yang MELANGGAR kewajiban atau larangansebagaimana dimaksud dalam Pasal 34, Pasal 45, Pasal 50 ayat (2), Pasal 57 ayat (3) dan ayat (4) dikenai SANKSIadministratif.Salah satu bentuk Sanksi Admiistratif adalah: Pencabutan Insentif dalam hal ini maknanya jadi sama dengan Disinsentif

6 UU No. 27 tahun 2007 tentang Pengelolaan Wilayah Pesisir dan Pulau-pulau Kecil

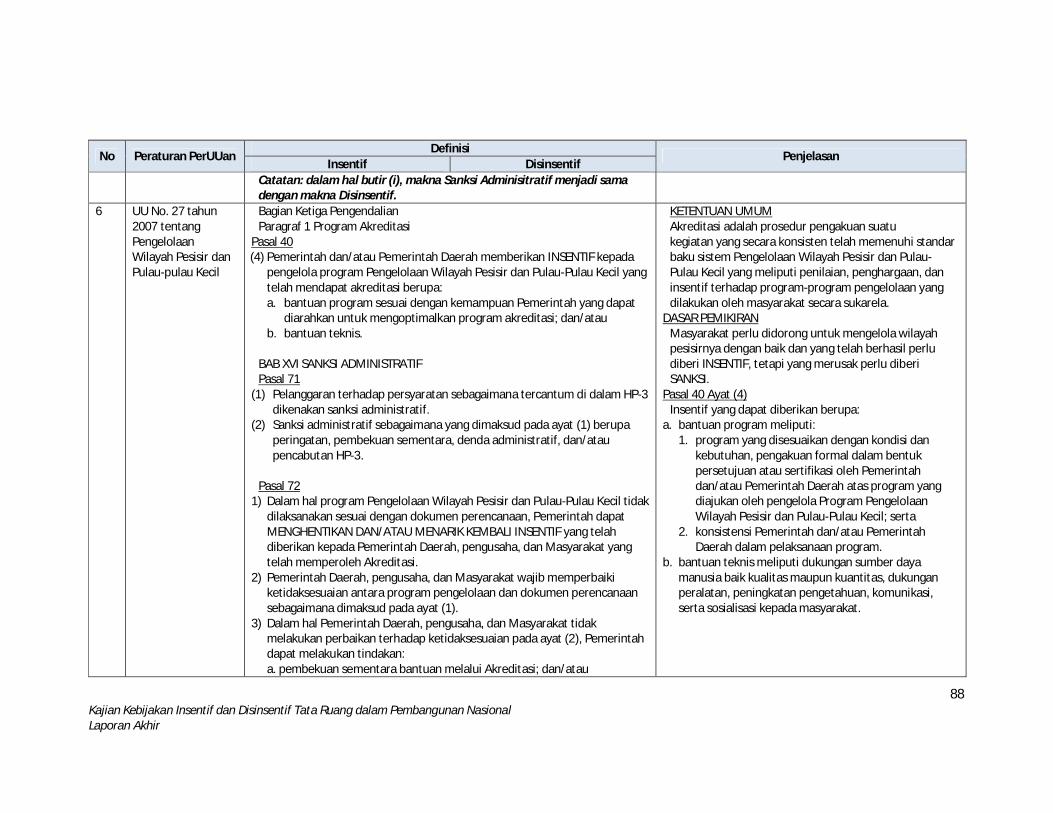

Tidak ada definisi khusus. Tetapi ada pernyataan: Masyarakat perlu didorong untuk mengelola wilayahpesisirnya dengan baik dan yang telah berhasil perlu diberiINSENTIF, tetapi yang merusak perlu diberi SANKSI.

Tidak ada Disinsentif Hanya ada istilah Insentif dan Sanksi Administratif. Untuk yang bersifat positif diberi INSENTIF, sedang yang bersifat negative diberi SANKSI.

7 UU No. 1 tahun 2011 tentang Perumahan dan Kawasan Permukiman

Pemberian INSENTIFdimaksudkan untuk MENDORONG setiaporang agar memanfaatkan kawasan permukiman SESUAIdengan fungsinya

Pengenaan DISINSENTIFdimaksudkan untuk MENCEGAHpemanfaatan kawasan permukiman YANG TIDAKsebagaimanamestinya oleh setiap orang

Pengenaan SANKSIdimaksudkan untuk MENCEGAH dan MELAKUKAN TINDAKANsebagai akibat dari pemanfaatan kawasan permukiman YANG TIDAK sebagaimana mestinya oleh setiap orang

8 PP No. 26 tahun 2008 tentang RTRWN

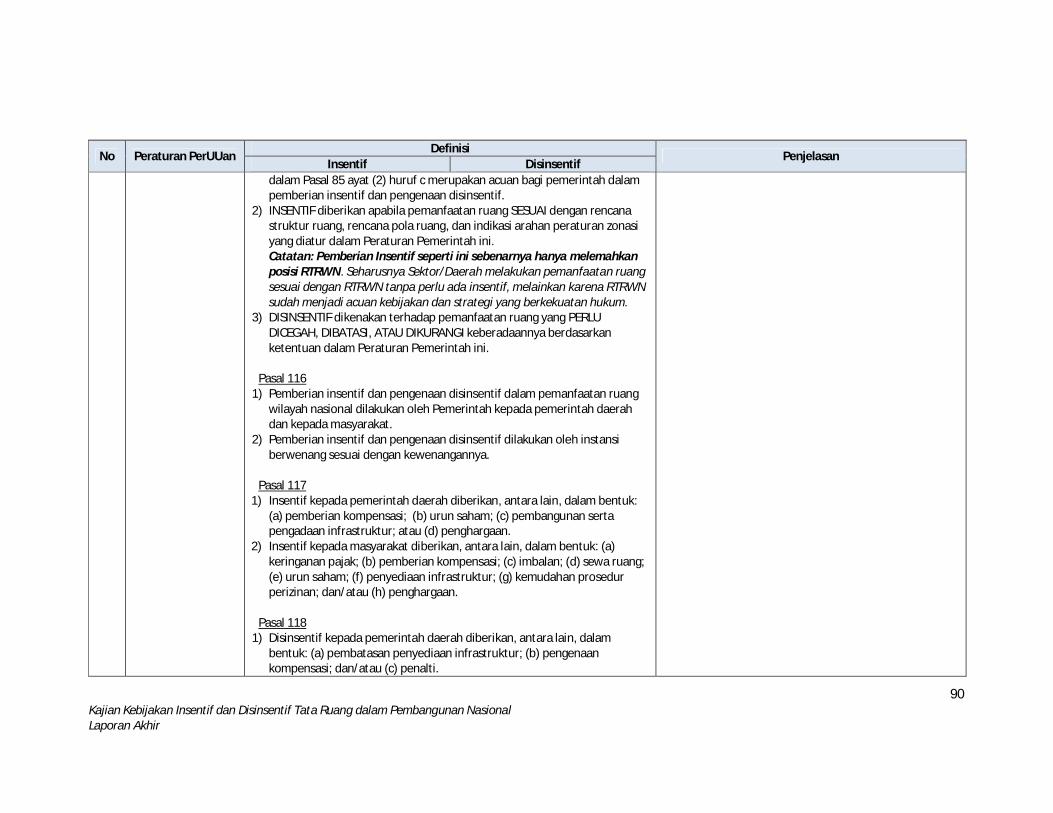

INSENTIF diberikan apabila pemanfaatan ruang SESUAI dengan rencana strukturruang, rencana pola ruang, dan indikasi arahan peraturan

DISINSENTIF dikenakan terhadap pemanfaatan ruang yang PERLU DICEGAH, DIBATASI, ATAUDIKURANGIkeberadaannya

Terhadap PELANGGARAN sebagaimana dimaksud dalam Pasal 120 huruf a, huruf b, huruf d, huruf e, huruf f, dan huruf gdikenakan SANKSI

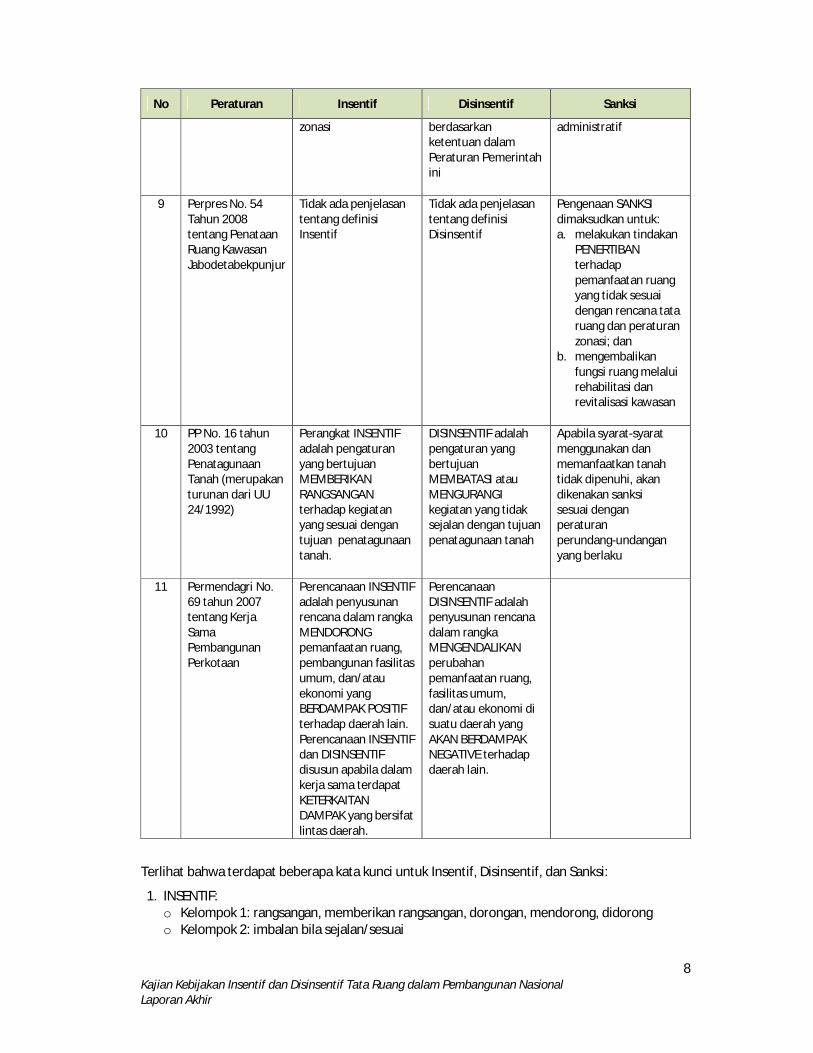

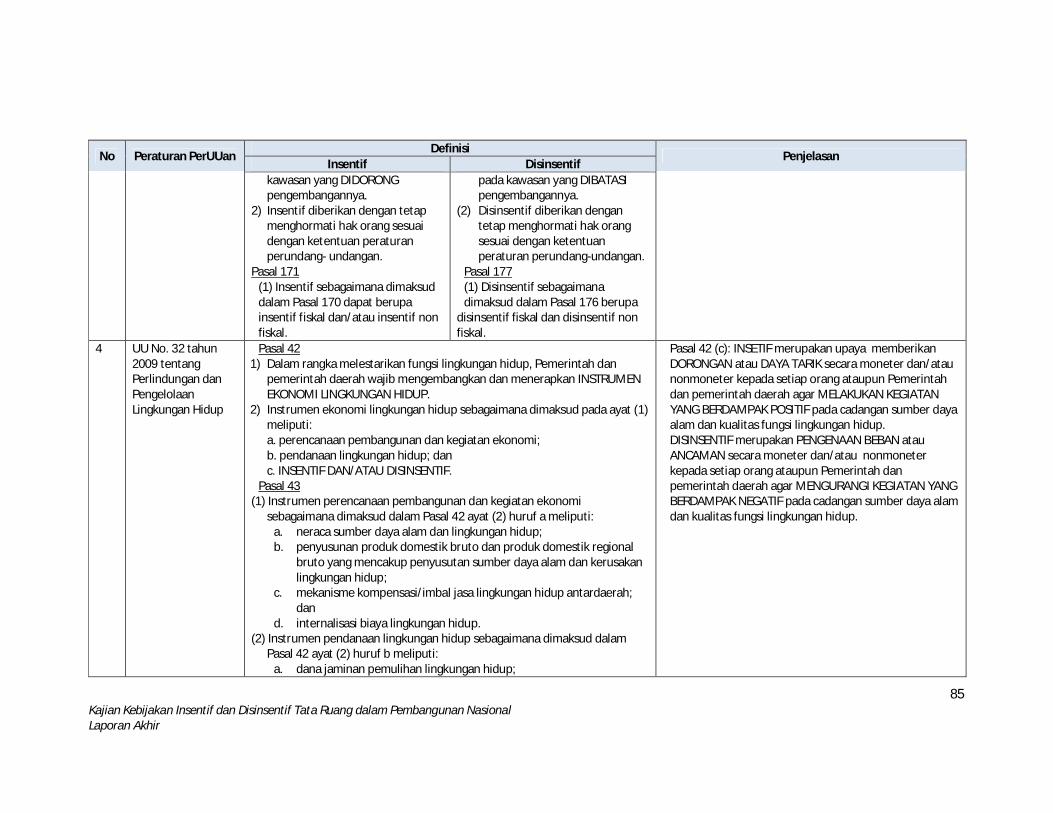

8Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

No Peraturan Insentif Disinsentif Sanksi

zonasi berdasarkan ketentuan dalam Peraturan Pemerintah ini

administratif

9 Perpres No. 54 Tahun 2008 tentang Penataan Ruang Kawasan Jabodetabekpunjur

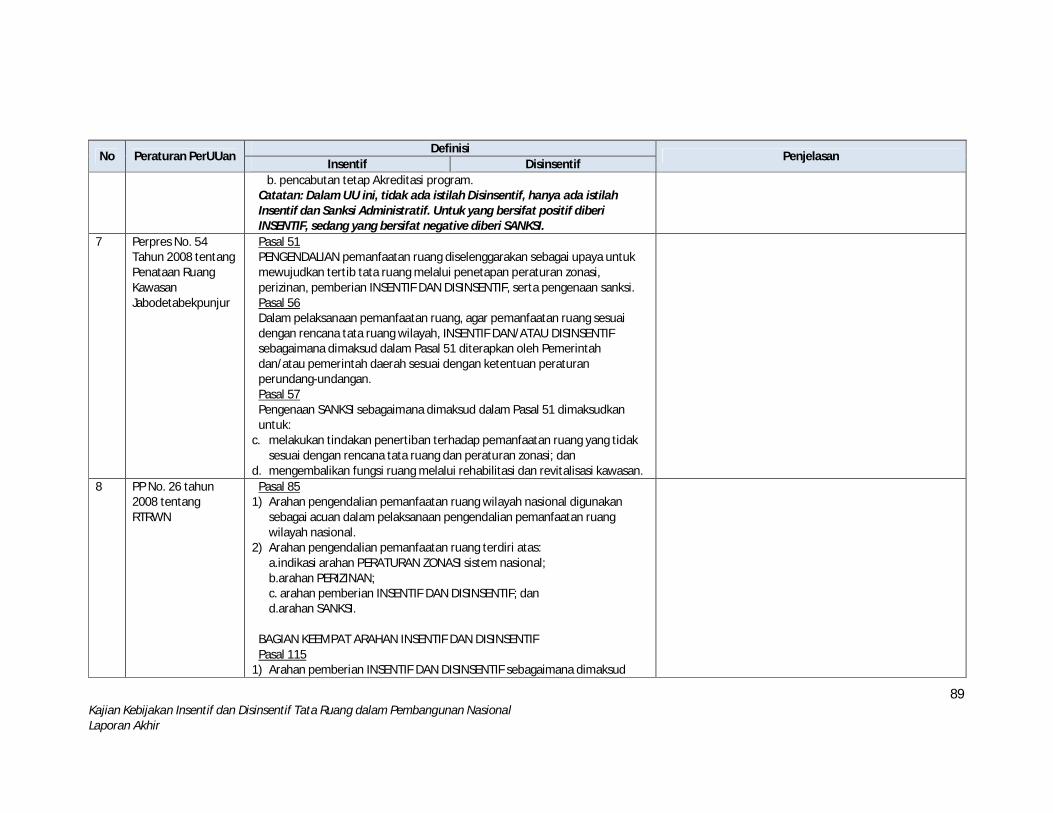

Tidak ada penjelasan tentang definisi Insentif

Tidak ada penjelasan tentang definisi Disinsentif

Pengenaan SANKSIdimaksudkan untuk:a. melakukan tindakan

PENERTIBANterhadap pemanfaatan ruang yang tidak sesuai dengan rencana tata ruang dan peraturan zonasi; dan

b. mengembalikan fungsi ruang melalui rehabilitasi dan revitalisasi kawasan

10 PP No. 16 tahun 2003 tentang Penatagunaan Tanah (merupakan turunan dari UU 24/1992)

Perangkat INSENTIFadalah pengaturan yang bertujuan MEMBERIKAN RANGSANGANterhadap kegiatan yang sesuai dengan tujuan penatagunaan tanah.

DISINSENTIF adalah pengaturan yang bertujuan MEMBATASI atau MENGURANGIkegiatan yang tidak sejalan dengan tujuan penatagunaan tanah

Apabila syarat-syarat menggunakan dan memanfaatkan tanah tidak dipenuhi, akan dikenakan sanksi sesuai dengan peraturanperundang-undangan yang berlaku

11 Permendagri No. 69 tahun 2007 tentang Kerja Sama Pembangunan Perkotaan

Perencanaan INSENTIFadalah penyusunan rencana dalam rangka MENDORONGpemanfaatan ruang, pembangunan fasilitas umum, dan/atau ekonomi yang BERDAMPAK POSITIFterhadap daerah lain.Perencanaan INSENTIFdan DISINSENTIFdisusun apabila dalam kerja sama terdapat KETERKAITAN DAMPAK yang bersifat lintas daerah.

Perencanaan DISINSENTIF adalah penyusunan rencana dalam rangka MENGENDALIKANperubahan pemanfaatan ruang, fasilitas umum, dan/atau ekonomi di suatu daerah yang AKAN BERDAMPAK NEGATIVE terhadap daerah lain.

Terlihat bahwa terdapat beberapa kata kunci untuk Insentif, Disinsentif, dan Sanksi:

1. INSENTIF:o Kelompok 1: rangsangan, memberikan rangsangan, dorongan, mendorong, didorongo Kelompok 2: imbalan bila sejalan/sesuai

9Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

2. DISINSENTIF: membatasi, mengurangi, mencegah, dibatasi, dicegah, dikurangi, mengendalikan

3. SANKSI: o Kelompok 1: penertiban, pelanggaran, melanggar;o Kelompok 2: mencegah

Insentif dan Disinsentif

Berdasarkan peraturan-perundangan, untuk definisi Insentif, terdapat dua kelompok. Definisi kelompok 2 terdapat dalam UU 26/2007 tentang Penataan Ruang (Insentif merupakan perangkat atau upaya untuk memberikan IMBALAN terhadap pelaksanaan kegiatan yang SEJALAN dengan rencana tata ruang) dan PP 26/2008 tentang RTRWN (INSENTIF diberikan apabila pemanfaatan ruang SESUAI dengan rencana struktur ruang, rencana pola ruang, dan indikasi arahan peraturan zonasi). Definisi ini dianggap kurang sesuai/tepat karena hanya akan melemahkan posisi RTRWN atau rencana tata ruang lainnya. Sebagai rencana tata ruang yang telah disahkan dan memiliki kekuatan secara hukum, seharusnya arahan-arahan (kebijakan, strategi, program) yang dimuat dalam RTRWN maupun rencana tata ruang lainnya harus menjadi acuan bagi para pelaku pembangunan dalam melaksanakan pemanfaatan ruang. Oleh karenanya tidak diperlukan pemberian insentif agar para pelaku pembangunan mau melaksanakan pemanfaatan ruang sesuai dengan rencananya. Sebaliknya bila pelaksanaan pemanfaatan ruang tidak dilakukan sesuai dengan arahan dalam rencana tata ruang, maka seharusnya dikenakan sanksi. Sebagai contoh, dalam rencana tata ruang Kawasan A ditetapkan sebagai kawasan permukiman. Developer C membangun real estate di Kawasan A. Karena pembangunan yang dilakukan Developer C sejalan dengan rencana tata ruang, maka Developer C berhak mendapatkan imbalan.

Berbeda dari definisi kelompok 2, definisi kelompok 1 dianggap lebih tepat. Berdasarkan kata kunci yang ada, maka insentif dapat didefinisikan sebagai “perangkat untuk MENDORONG atau MERANGSANG perwujudan pemanfaatan ruang sesuai dengan arahan pengembangan wilayah yang telah ditetapkan dalam rencana tata ruang”. Misalnya kawasan B dalam rencana tata ruang ditetapkan sebagai pusat pertumbuhan. Maka pemerintah memberikan berbagai insentif yang terpadu bagi para pelaku pembangunan agar mau melakukan investasi di kawasan B tersebut sehingga kawasan tersebut dapat berkembang dan berfungsi sebagai pusat pertumbuhan.

Dengan memperhatikan kata kunci untuk disinsentif, maka disinsentif dapat didefinisikan sebagai “perangkat untuk MENGENDALIKAN/MEMBATASI pertumbuhan dan MENCEGAH/MENGURANGI perwujudan/perubahan pemanfaatan ruang yang tidak sesuai dengan rencana tata ruang”.

Dengan kata lain, Insentif dan Disinsentif diterapkan dengan tujuan untuk MENGARAHKAN pembangunan atau MEMPENGARUHI para pelaku pembangunan agar melaksanakan pembangunan sesuai dengan rencana tata ruang. Insentif dan disinsentif berfungsi seperti ‘carrots and sticks’.

Insentif dan disinsentif menyerahkan keputusan tentang perilaku tertentu pada penerima, tetapi pada saat yang sama mencoba untuk mengarahkan tindakannya ke arah yang dituju (sesuai dengan rencana tata ruang). Dalam hal ini insentif dan disinsentif dapat dilihat sebagai instrumenyang kurang intrusif, kecuali apabila disinsentif begitu kuat sehingga tidak memberikanpilihan/alternatif lain. Sebagai contoh, penggunaan mobil di pusat kota dapat dibatasi olehpengenaan biaya ketika kendaraan memasuki kawasan terbatas dengan volume lalu lintas tinggi. Sementara, pendekatan yang lebih ketat adalah dengan melarang penggunaan kendaraan di kawasan tersebut. Bentuk lain yang spesifik adalah bahwa insentif/disinsentif fiskal, secara umum, berdampak pada anggaran kota. Insentif (subsidi, keringanan pajak dll) akan mengurangianggaran, sedangkan disinsentif akan meningkatkan pemasukan uang ke dalam anggaran publik.

10Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

Contoh lain penerapan insentif: apabila kota ingin mengurangi pemakaian non-renewable energypada transportasi, maka insentif yang dapat dilakukan antara lain adalah pengembangan sistem transportasi publik yang gratis atau sangat terjangkau, karena hal ini akan mendorong perubahan perilaku komuter. Selain itu, kebijakan tersebut juga dapat didukung dengan pemberian insentif seperti pengaturan akses prioritas untuk kendaraan listrik, memberikan insentif produksi danpasar untuk stasiun pengisian energi terbarukan, dan sebagainya. Dengan demikian, penerapan suatu kebijakan dapat didukung oleh penerapan beberapa insentif yang terpadu.

Di lain pihak, disinsentif juga dapat bekerja dengan baik dan dapat diterapkan sebagai 'tongkat'. Misalnya pemerintah kota dapat memperlambat/mempersulit pengurusan aplikasi, menetapkan biaya yang lebih tinggi, mengenakan pajak lisensi dua kali lipat lebih tinggi untuk mencegah laju pertumbuhan kepemilikan kendaraan bermotor, dan pengoperasian fasilitas industri yang belum didukung oleh sistem pengolahan limbah dan energi yang ramah lingkungan.

Sanksi dan Disinsentif

Dalam beberapa peraturan perundang-undangan, ada yang menyamakan disinsentif dengan sanksi, atau meniadakan disinsentif dan menggantikannya dengan sanksi. Namun sebenarnya disinsentif tidak sama dengan sanksi. Disinsentif merupakan perangkat yang diterapkan untuk MENCEGAH atau MENGENDALIKAN suatu kegiatan yang memiliki dampak negatif, sedangkan sanksi terkait dengan KEPATUHAN terhadap arahan yang ditetapkan dalam rencana tata ruang/peraturan zonasi. Bila arahan dalam rencana tata ruang tidak dipatuhi atau dilanggar, maka pelaku pelanggaran tersebut ‘dihukum’ dengan dikenakan sanksi. Bukan disinsentif. Bila disinsentif bersifat ‘mencegah/mengendalikan’, maka sanksi bersifat ‘menghukum’. Sehubungan dengan itu, ‘penalti’ seharusnya bukan salah satu bentuk disinsentif, tetapi sanksi.

Disinsentif dapat diterapkan untuk kegiatan yang sejalan dengan rencana tata ruang tetapi ingin dikendalikan. Sebagai contoh, pengembangan permukiman di kawasan bagian selatan kota ingin dibatasi; maka diterapkan disinsentif misalnya pengenaan pajak yang lebih tinggi bagi pembangunan permukiman di kawasan selatan. Dalam hal ini, pembangunan permukiman di kawasan selatan masih sesuai dengan rencana tata ruang, tetapi ingin dibatasi. Demikian juga disinsentif dapat diterapkan untuk kegiatan yang dianggap sudah terlalu banyak walau peruntukannya sesuai dengan rencana tata ruang.

3.2 Identifikasi Jenis Insentif dan Disinsentif dalam Penataan Ruang

Dari berbagai peraturan perundang-undangan yang ada dapat diidentifikasi beberapa jenis insentif-disinsentif, baik fiskal maupun non-fiskal. Selain itu peraturan perundang-undangan juga sudah mengatur mekanisme pemberian insentif-disinsentif ini. Dalam UU No. 26 tahun 2007 tentang Penataan Ruang pasal 38 ayat 5, disebutkan bahwa insentif dan disinsentif dapat diberikan oleh:

a. Pemerintah kepada pemerintah daerah;b. Pemerintah daerah kepada pemerintah daerah lainnya; danc. pemerintah kepada masyarakat.

11Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

Jenis insentif dan disinsentif

Tabel 3.2 Insentif dalam UU No 26/2007 dan PP No 15/2010

12Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

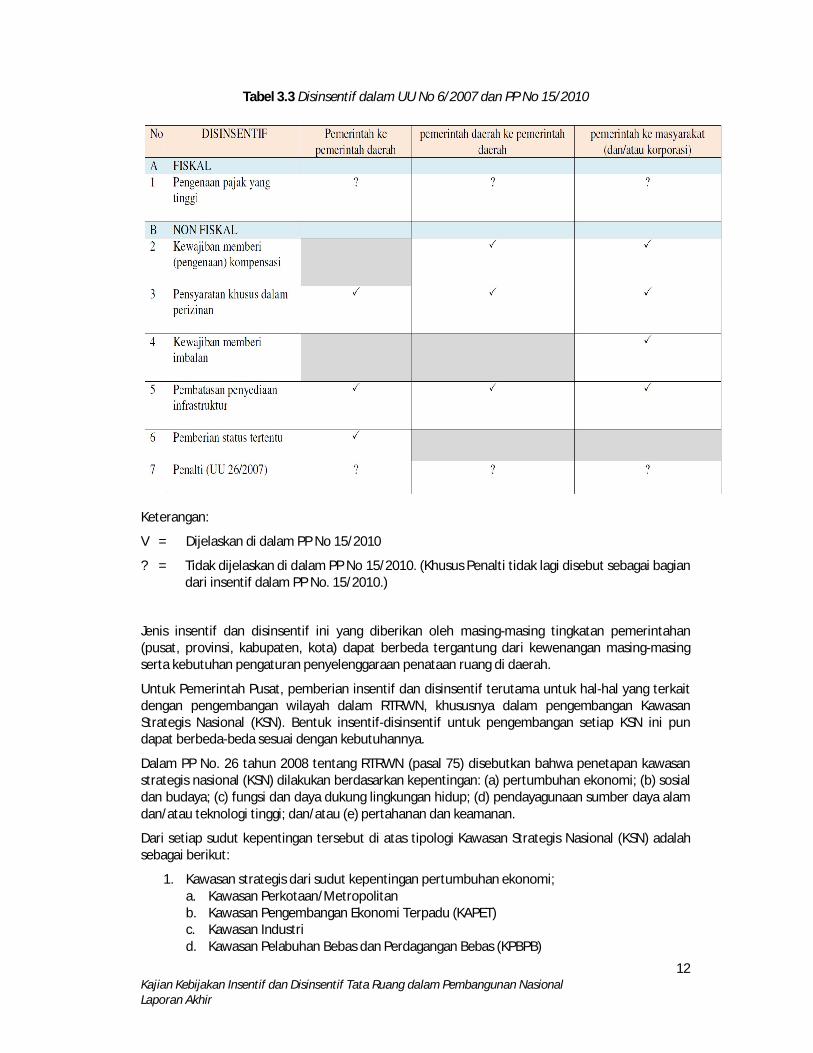

Tabel 3.3 Disinsentif dalam UU No 6/2007 dan PP No 15/2010

Keterangan:

V = Dijelaskan di dalam PP No 15/2010

? = Tidak dijelaskan di dalam PP No 15/2010. (Khusus Penalti tidak lagi disebut sebagai bagian dari insentif dalam PP No. 15/2010.)

Jenis insentif dan disinsentif ini yang diberikan oleh masing-masing tingkatan pemerintahan (pusat, provinsi, kabupaten, kota) dapat berbeda tergantung dari kewenangan masing-masing serta kebutuhan pengaturan penyelenggaraan penataan ruang di daerah.

Untuk Pemerintah Pusat, pemberian insentif dan disinsentif terutama untuk hal-hal yang terkait dengan pengembangan wilayah dalam RTRWN, khususnya dalam pengembangan Kawasan Strategis Nasional (KSN). Bentuk insentif-disinsentif untuk pengembangan setiap KSN ini pun dapat berbeda-beda sesuai dengan kebutuhannya.

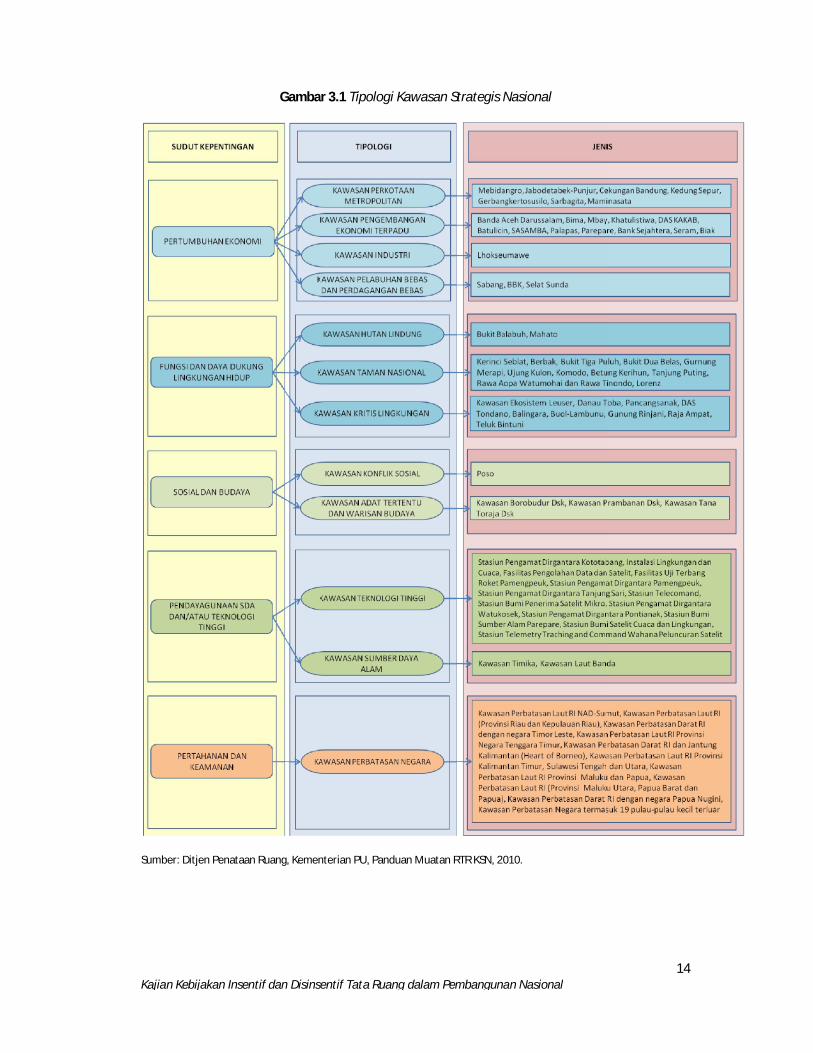

Dalam PP No. 26 tahun 2008 tentang RTRWN (pasal 75) disebutkan bahwa penetapan kawasan strategis nasional (KSN) dilakukan berdasarkan kepentingan: (a) pertumbuhan ekonomi; (b) sosial dan budaya; (c) fungsi dan daya dukung lingkungan hidup; (d) pendayagunaan sumber daya alam dan/atau teknologi tinggi; dan/atau (e) pertahanan dan keamanan.

Dari setiap sudut kepentingan tersebut di atas tipologi Kawasan Strategis Nasional (KSN) adalah sebagai berikut:

1. Kawasan strategis dari sudut kepentingan pertumbuhan ekonomi;a. Kawasan Perkotaan/Metropolitanb. Kawasan Pengembangan Ekonomi Terpadu (KAPET)c. Kawasan Industrid. Kawasan Pelabuhan Bebas dan Perdagangan Bebas (KPBPB)

13Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

2. Kawasan strategis dari sudut kepentingan fungsi dan daya dukung lingkungan hidup;a. Kawasan Hutan Lindungb. Kawasan Taman Nasionalc. Kawasan Kritis Lingkungan

3. Kawasan strategis dari sudut kepentingan sosial dan budaya;a. Kawasan Konflik Sosialb. Kawasan Adat Tertentu dan Warisan Budaya

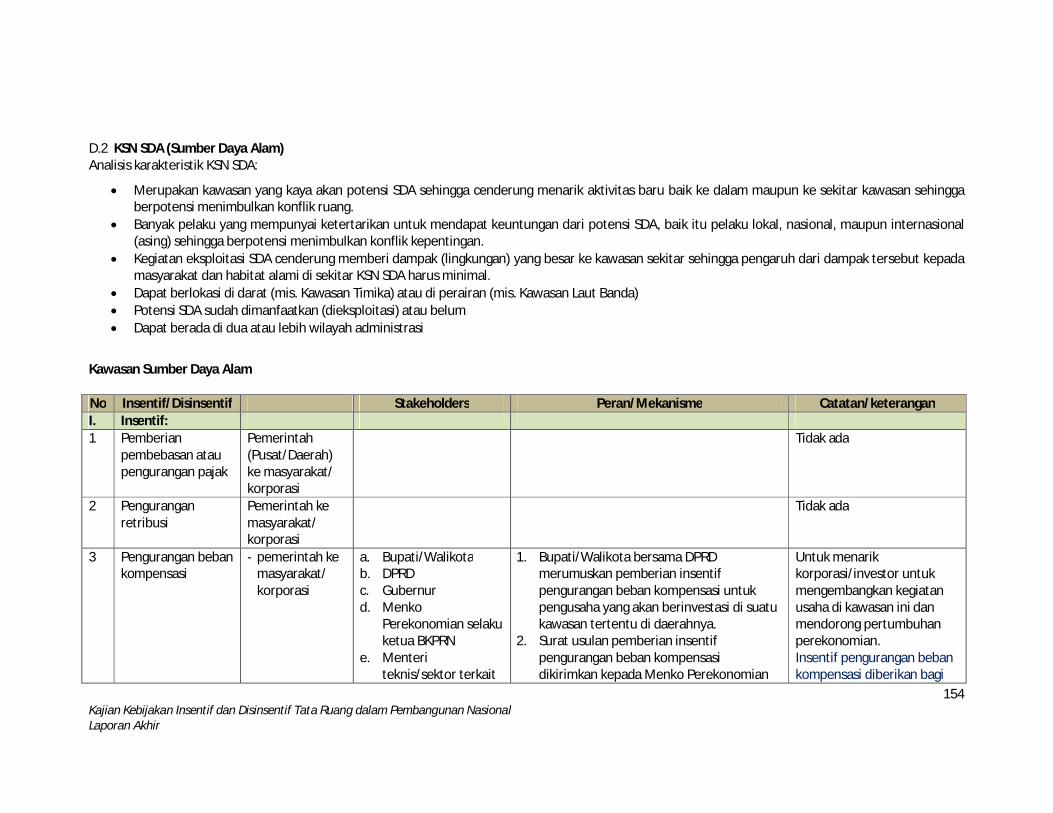

4. Kawasan strategis dari sudut kepentingan pendayagunaan sumber daya alam dan/atau teknologi tinggi;a. Kawasan Teknologi Tinggib. Kawasan Sumber Daya Alam

5. Kawasan strategis dari sudut kepentingan pertahanan dan keamanan;a. Kawasan Perbatasan

Untuk lebih jelasnya tipologi Kawasan Strategis Nasional dapat dilihat pada Gambar 3.1 Tipologi Kawasan Strategis Nasional.

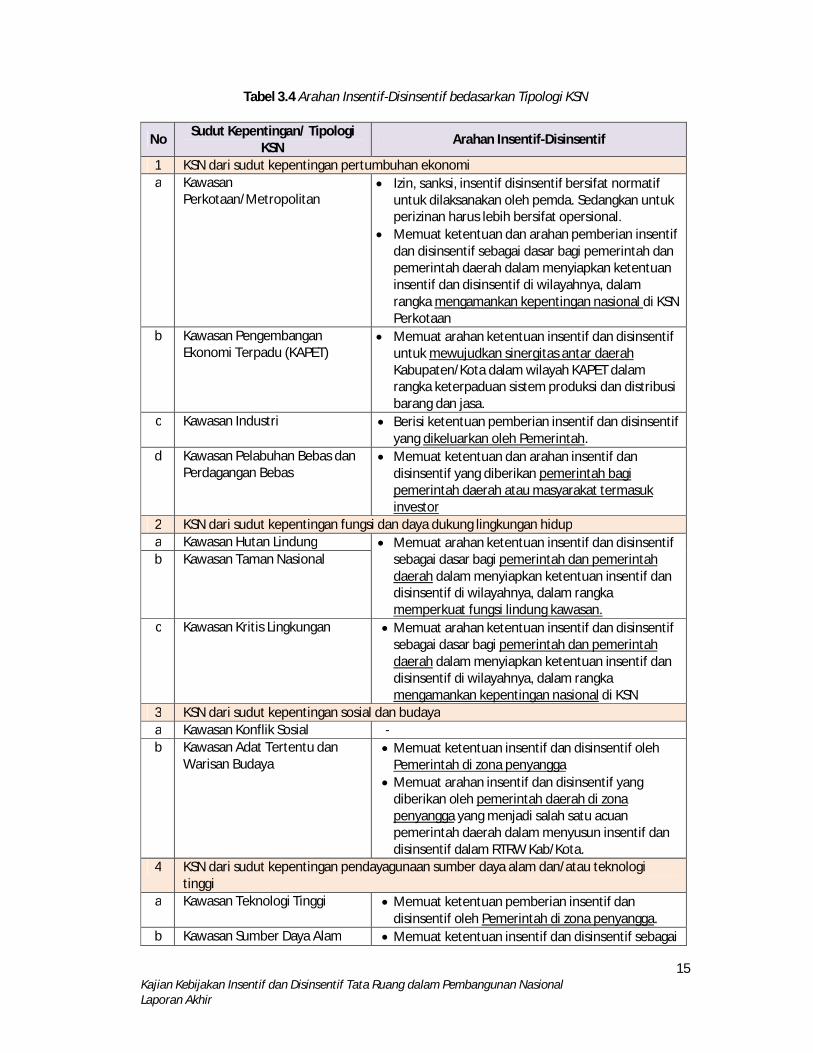

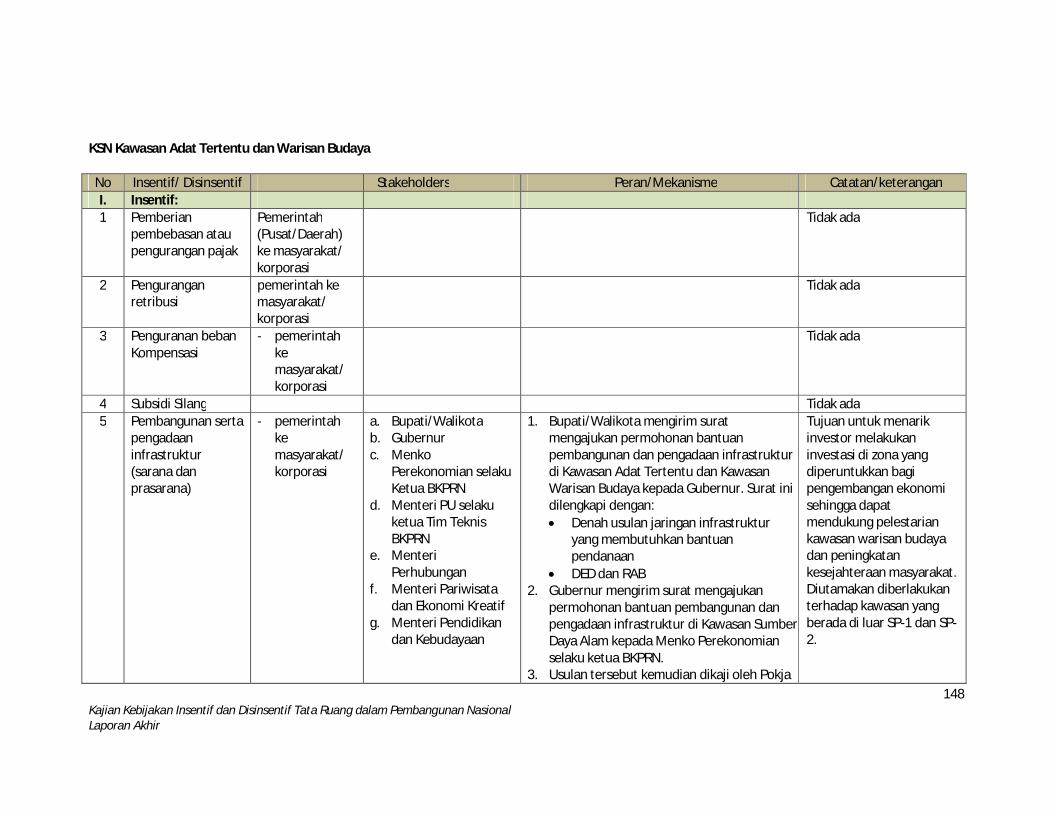

Dalam panduan muatan rencana tata ruang kawasan strategis nasional (RTR KSN) diberikan arahan umum mengenai insentif-disinsentif untuk setiap tipologi KSN. Arahan insentif-disinsentif ini terdapat dalam arahan mengenai pengendalian pemanfaatan ruang untuk setiap tipologi KSN. (Lihat Tabel 3.4). Dengan demikian, untuk setiap tipologi kawasan strategis nasional dibutuhkan arahan insentif-disinsentif yang berbeda-beda tergantung tujuannya.

Upaya mendorong pengembangan KSN ini merupakan tanggung jawab Pemerintah, sementara untuk mendorong pengembangan kawasan strategis provinsi/kabupaten/kota merupakan tanggung jawab masing-masing pemerintah provinsi/Kabupaten/kota tersebut. Selain itu, perangkat insentif-disinsentif ini juga dapat diterapkan untuk mendorong/mengendalikan pengembangan-pengembangan kawasan lainnya di luar kawasan strategis tersebut.

Hal lain yang juga perlu diperhatikan dalam penerapan perangkat insentif-disinsentif ini adalah keterpaduan dari berbagai jenis insentif-disinsentif ini, baik yang diberikan oleh Pemerintah Pusat (termasuk K/L Sektor), provinsi, kabupaten, kota dan dampaknya terhadap pengembangan wilayah secara keseluruhan. Jangan sampai penerapan insentif dalam suatu sektor tertentu malah memberikan dampak negatif bagi pengembangan wilayah. Sebagai contoh, pemerintah bermaksud mendorong pengembangan industri otomotif. Untuk itu pemerintah memberikan insentif berupa kemudahan aplikasi, kemudahan pengembangan SPBU, pengembangan jaringan jalan, dan sebagainya. Namun ternyata hal tersebut berdampak pada perubahan perilaku masyarakat dalam pemilihan moda transportasi, termasuk perubahan perilaku komuter. Daripada menggunakan kereta api, komuter memilih menggunakan kendaraan bermotor. Akhirnya hal tersebut berdampak pada terjadinya sprawl development di daerah pinggiran, mengikut jaringan jalan.

Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan Nasional

Gambar

Sumber: Ditjen Penataan Ruang, Kementerian PU, Panduan Muatan RTR KSN, 2010.

Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan Nasional

Gambar 3.1 Tipologi Kawasan Strategis Nasional

Sumber: Ditjen Penataan Ruang, Kementerian PU, Panduan Muatan RTR KSN, 2010.

14

15Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

Tabel 3.4 Arahan Insentif-Disinsentif bedasarkan Tipologi KSN

No Sudut Kepentingan/ Tipologi KSN

Arahan Insentif-Disinsentif

1 KSN dari sudut kepentingan pertumbuhan ekonomia Kawasan

Perkotaan/Metropolitan Izin, sanksi, insentif disinsentif bersifat normatif

untuk dilaksanakan oleh pemda. Sedangkan untuk perizinan harus lebih bersifat opersional.

Memuat ketentuan dan arahan pemberian insentif dan disinsentif sebagai dasar bagi pemerintah dan pemerintah daerah dalam menyiapkan ketentuan insentif dan disinsentif di wilayahnya, dalam rangka mengamankan kepentingan nasional di KSN Perkotaan

b Kawasan Pengembangan Ekonomi Terpadu (KAPET)

Memuat arahan ketentuan insentif dan disinsentif untuk mewujudkan sinergitas antar daerahKabupaten/Kota dalam wilayah KAPET dalam rangka keterpaduan sistem produksi dan distribusi barang dan jasa.

c Kawasan Industri Berisi ketentuan pemberian insentif dan disinsentif yang dikeluarkan oleh Pemerintah.

d Kawasan Pelabuhan Bebas dan Perdagangan Bebas

Memuat ketentuan dan arahan insentif dan disinsentif yang diberikan pemerintah bagi pemerintah daerah atau masyarakat termasuk investor

2 KSN dari sudut kepentingan fungsi dan daya dukung lingkungan hidupa Kawasan Hutan Lindung Memuat arahan ketentuan insentif dan disinsentif

sebagai dasar bagi pemerintah dan pemerintah daerah dalam menyiapkan ketentuan insentif dan disinsentif di wilayahnya, dalam rangka memperkuat fungsi lindung kawasan.

b Kawasan Taman Nasional

c Kawasan Kritis Lingkungan Memuat arahan ketentuan insentif dan disinsentif sebagai dasar bagi pemerintah dan pemerintah daerah dalam menyiapkan ketentuan insentif dan disinsentif di wilayahnya, dalam rangka mengamankan kepentingan nasional di KSN

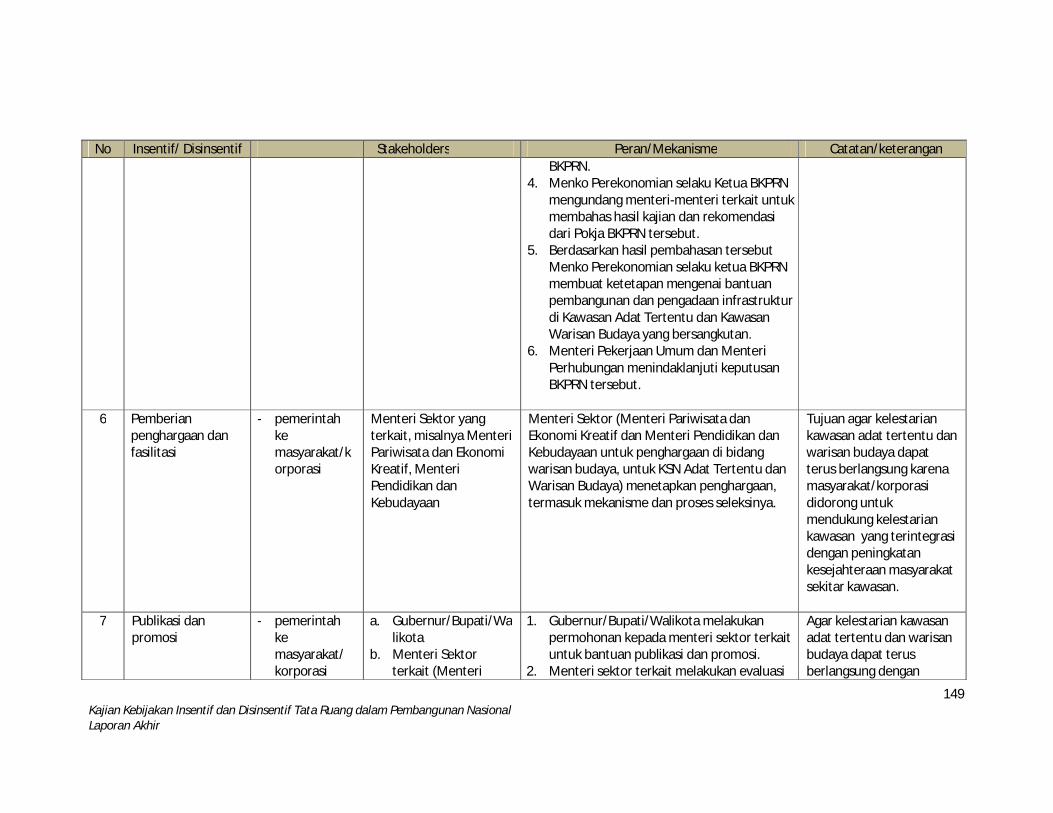

3 KSN dari sudut kepentingan sosial dan budayaa Kawasan Konflik Sosial -b Kawasan Adat Tertentu dan

Warisan Budaya Memuat ketentuan insentif dan disinsentif oleh

Pemerintah di zona penyangga Memuat arahan insentif dan disinsentif yang

diberikan oleh pemerintah daerah di zona penyangga yang menjadi salah satu acuan pemerintah daerah dalam menyusun insentif dan disinsentif dalam RTRW Kab/Kota.

4 KSN dari sudut kepentingan pendayagunaan sumber daya alam dan/atau teknologi tinggi

a Kawasan Teknologi Tinggi Memuat ketentuan pemberian insentif dan disinsentif oleh Pemerintah di zona penyangga.

b Kawasan Sumber Daya Alam Memuat ketentuan insentif dan disinsentif sebagai

16Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

NoSudut Kepentingan/ Tipologi

KSN Arahan Insentif-Disinsentif

dasar bagi Pemerintah dalam rangka mengamankan kepentingan nasional di KSN Pendayagunaan SDA.

5 KSN dari sudut kepentingan pertahanan dan keamanana Kawasan Perbatasan Ketentuan insentif merupakan acuan bagi

Pemerintah untuk memberikan insentif kepada Pemerintah Daerah dan/atau masyarakat terhadap pemanfaatan ruang yang sesuai dengan RTRWN, indikasi arahan peraturan zonasi, dan/atau strategi operasionalisasi perwujudan struktur ruang dan pola ruang wilayah.

Arahan disinsentif merupakan acuan bagi Pemerintah untuk mengenakan disinsentif kepada Pemerintah Daerah dan/atau masyarakat terhadap pemanfaatan ruang yang tidak sesuai dengan RTRWN, indikasi arahan peraturan zonasi, dan/atau strategi operasionalisasi perwujudan struktur ruang dan pola ruang wilayah perencanaan.

Sumber: Ditjen Penataan Ruang, Kementerian PU, Panduan Muatan RTR KSN, 2010.

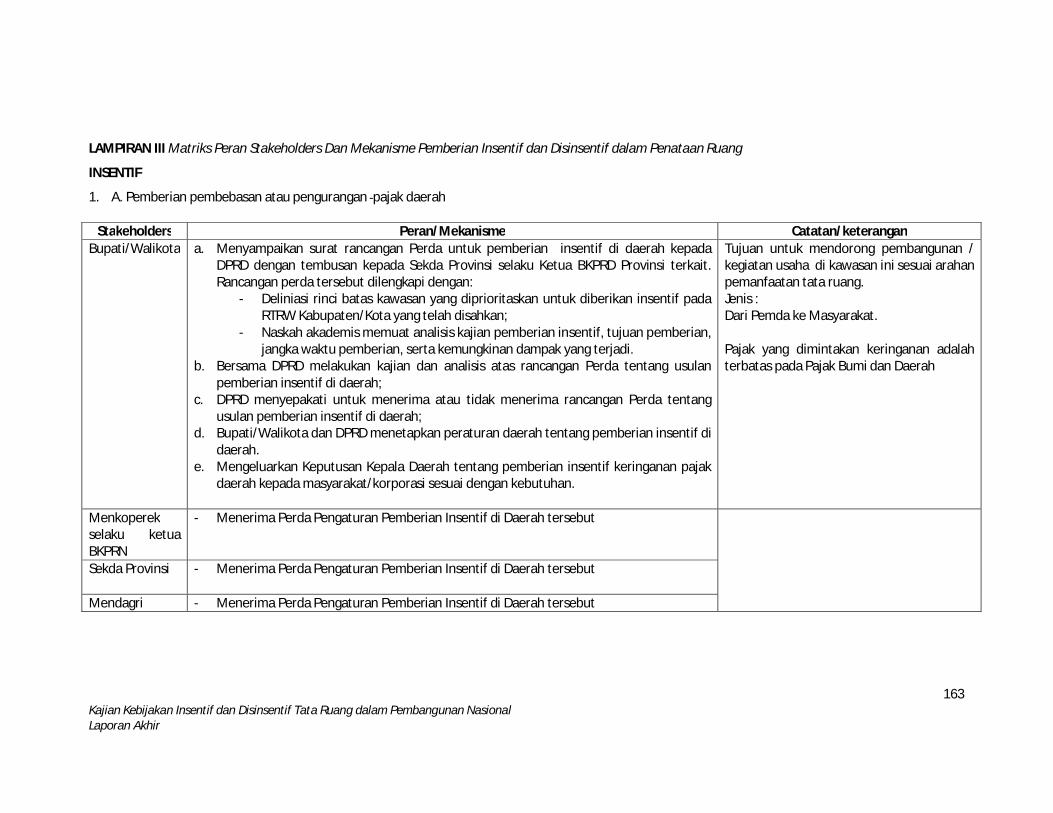

3.3 Pengaturan Pemberian Insentif dalam Peraturan Perundang-undangan

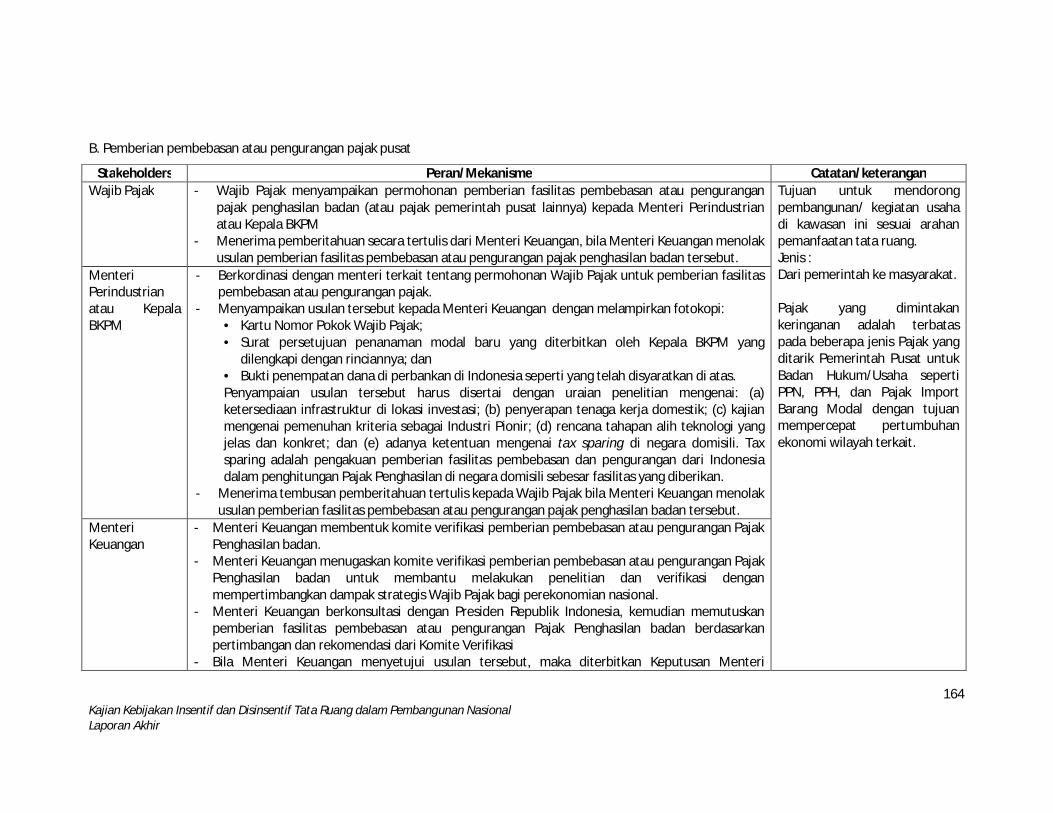

Saat ini terdapat beberapa peraturan lebih rinci yang mengatur tentang tata cara pemberian insentif, yaitu (i) PP No. 1 tahun 2007 tentang Fasilitas Pajak Penghasilan untuk Penanaman Modal di Bidang-bidang Usaha Tertentu dan/atau di Daerah-daerah Tertentu, (ii) PP No. 45 tahun 2008 tentang Pedoman Pemberian Insentif dan Pemberian Kemudahan Penanaman Modal di Daerah, dan (iii) Peraturan Menteri Keuangan No. 130/PMK.011/2011 tentang Pemberian Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan. Sedangkan implementasi tax holidaydiatur dengan Peraturan Menteri Perindustrian No. 93 Tahun 2011 tentang Penerbitan Pedoman dan Tata Cara Pengajuan Permohonan Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan di Sektor Tertentu. Permenperin ini merupakan dasar hukum implementasi Peraturan Menteri Keuangan tersebut di atas yang diterbitkan pada tanggal 15 Agustus 2011. Permenperin ini secara resmi diundangkan oleh Kementerian Hukum dan Hak Asasi Manusia per 1 Desember 2011 yang baru lalu. Peraturan lain yang terkait adalah Peraturan Kepala BKPM No. 12 Tahun 2011 yang menetapkan jangka waktu yang dibutuhkan bagi prosedur permohonan fasilitas pembebasan atau pengurangan pajak penghasilan badan.

PP 1/2007 dan Pp 45/2008 tersebut fokus hanya pada penanaman modal di bidang usaha atau daerah tertentu. Oleh karenanya definisi yang digunakan juga agak berbeda. Dalam PP 45/2008 dibedakan antara pemberian insentif dan pemberian kemudahan yang dijelaskan sebagai berikut:

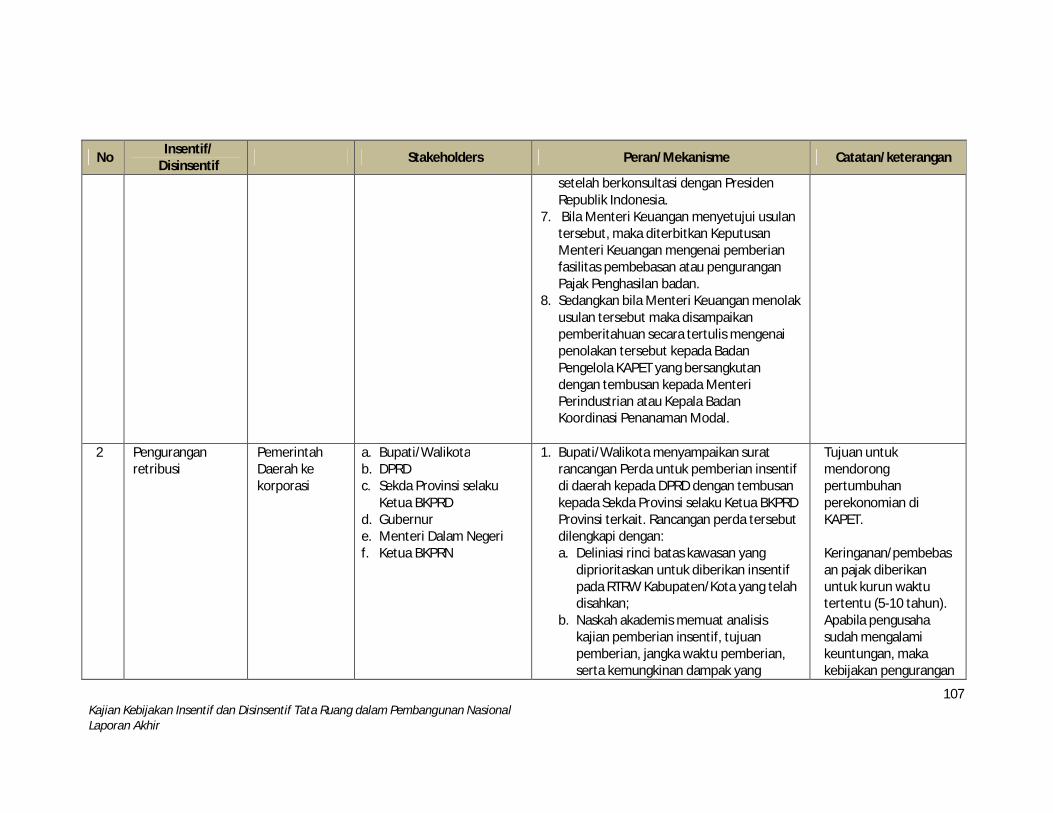

Pemberian insentif adalah dukungan dari pemerintah daerah kepada penanam modal dalam rangka mendorong peningkatan penanaman modal di daerah [pasal 1 (5)]. Pemberian insentif ini dapat berbentuk [pasal 3 (1)]: (i) pengurangan, keringanan, atau pembebasan pajak daerah, (ii) pengurangan, keringanan, atau pembebasan retribusi daerah, (iii) pemberian dana stimulan, dan/atau (iv) pemberian bantuan modal.

Sedangkan pemberian kemudahan adalah penyediaan fasilitas dari pemerintah daerah kepada penanam modal untuk mempermudah setiap kegiatan penanaman modal dalam rangka mendorong peningkatan penanaman modal di daerah [pasal 1 (6)]. Pemberian

17Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

kemudahan dapat berbentuk [pasal 3 (2)]: (i) penyediaan data dan informasi peluang penanaman modal, (ii) penyediaan sarana dan prasarana, (iii) penyediaan lahan atau lokasi, (iv) pemberian bantuan teknis, dan/atau (v) percepatan pemberian perizinan.

Kriteria pemberian insentif dan pemberian kemudahan diatur dalam PP 45/2008 pasal 5 sebagai berikut:

a. memberikan kontribusi bagi peningkatan pendapatan masyarakat;b. menyerap banyak tenaga kerja lokal;c. menggunakan sebagian besar sumberdaya lokal;d. memberikan kontribusi bagi peningkatan pelayanan publik;e. memberikan kontribusi dalam peningkatan Produk Domestik Regional Bruto;f. berwawasan lingkungan dan berkelanjutan;g. termasuk skala prioritas tinggi;h. termasuk pembangunan infrastruktur;i. melakukan alih teknologi;j. melakukan industri pionir;k. berada di daerah terpencil, daerah tertinggal, atau daerah perbatasan;l. melaksanakan kegiatan penelitian, pengembangan, dan inovasi;m. bermitra dengan usaha mikro, kecil, menengah, atau koperasi; ataun. industri yang menggunakan barang modal, mesin, atau peralatan yang diproduksi di dalam

negeri.

Daerah yang akan memberikan insentif maupun kemudahan penanaman modal harus membuat pengaturan mengenai kedua hal tersebut yang diatur dengan Perda (PP 45/2008 pasal 7) dan paling tidak memuat: (i) tata cara, (ii) kriteria, (iii) dasar penilaian, (iv) jenis usaha atau kegiatan penanaman modal yang diprioritaskan, (v) bentuk insentif dan kemudahan yang dapat diberikan, dan (vi) pengaturan pembinaan dan pengawasannya (pasal 8). Kemudian pemberian insentif dan pemberian kemudahan penanaman modal kepada penanam modal ditetapkan dengan Keputusan Kepala Daerah (pasal 9).

Kepala daerah harus melakukan evaluasi terhadap kegiatan penanaman modal yang mendapatkan insentif dan/atau kemudahan tersebut setiap tahun. Kemudian kepala daerah menyampaikan laporan kepada gubernur mengenai perkembangan pemberian insentif dan/atau pemberian kemudahan penanaman modal di daerahnya tersebut secara berkala setiap tahun. Selanjutnya, gubernur menyampaikan laporan kepada Menteri Dalam Negeri mengenai perkembangan pemberian insentif dan/atau pemberian kemudahan penanaman modal di daerahnya setiap tahun.

Khusus untuk pemberian fasilitas pajak penghasilan untuk penanaman modal di bidang-bidang dan daerah-daerah tertentu diatur dalam PP 1/2007, sebagai berikut [pasal 2 (2)]:

a. pengurangan penghasilan net sebesar 30% (tiga puluh persen) dari jumlah Penanaman Modal, dibebankan selama 6 (enam) tahun masing-masing sebesar 5% (lima persen) per tahun;

b. penyusutan dan amortisasi yang dipercepat, sebagai berikut:

Kelompok Aktiva Tetap Berwujud

Masa Manfaat Menjadi

Tarif Penyusutan dan Amortisasiberdasarkan Metode

Garis Lurus Saldo MenurunI. Bukan Bangunan

Kelompok I 2 tahun 50% 100% (dibebankan sekaligus)Kelompok II 4 tahun 25% 50%Kelompok III 8 tahun 12,5% 25%Kelompok IV 10 tahun 10% 20%

18Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

Kelompok Aktiva Tetap Berwujud

Masa Manfaat Menjadi

Tarif Penyusutan dan Amortisasiberdasarkan Metode

Garis Lurus Saldo MenurunII. Bangunan

Permanen 10 tahun 10% -Tidak Permanen 5 tahun 20% -

c. Pengenaan Pajak Penghasilan atas deviden yang dibayarkan kepada Subjek Pajak Luar Negeri sebesar 10% (sepuluh persen), atau tarif yang lebih rendah menurut Persetujuan Penghindaran Pajak Berganda yang berlaku; dan

d. Kompensasi kerugian yang lebih lama dari 5 (lima) tahun tetapi tidak lebih dari 10 (sepuluh) tahun dengan ketentuan sebagai berikut:1) tambahan 1 tahun: apabila penanaman modal baru pada bidang usaha yang ditetapkan

dalam PP dilakukan di kawasan industri dan kawasan berikat;2) tambahan 1 tahun: apabila mempekerjakan sekurang-kurangnya 500 (lima ratus) orang

tenaga kerja Indonesia selama 5 (lima) tahun berturut-turut;3) tambahan 1 tahun: apabila penanaman modal baru memerlukan investasi/pengeluaran

untuk infrastruktur ekonomi dan sosial di lokasi usaha paling sedikit sebesar Rp. 10.000.000.000,00 (sepuluh miliar rupiah);

4) tambahan 1 tahun: apabila mengeluarkan biaya penelitian dan pengembangan di dalam negeri dalam rangka pengembangan produk atau efisiensi produksi paling sedikit 5% (lima persen) dari investasi dalam jangka waktu 5 (lima) tahun; dan/atau

5) tambahan 1 tahun: apabila menggunakan bahan baku dan/atau komponen hasil produksi dalam negeri paling sedikit 70% (tujuh puluh persen) sejak tahun ke 4 (empat).

Keputusan pemberian fasilitas Pajak Penghasilan diterbitkan oleh Menteri Keuangan setelah mempertimbangkan usulan dari Kepala Badan Koordinasi Penanaman Modal [pasal 2 (3)].

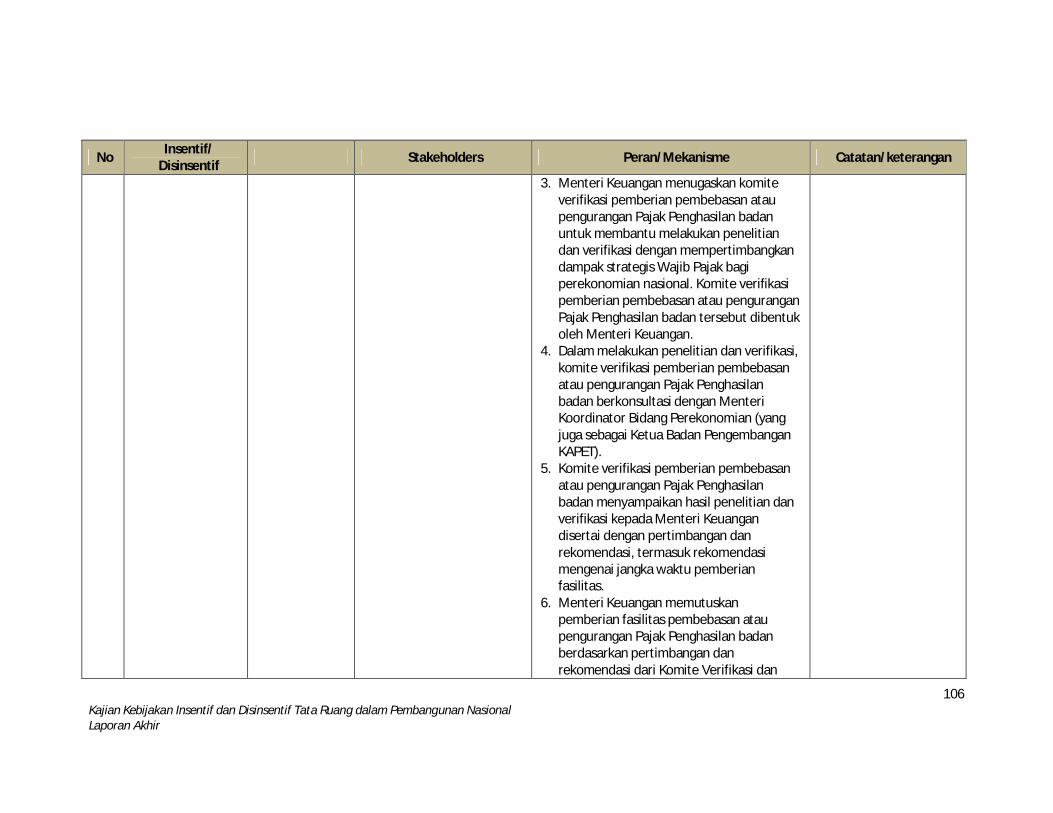

Secara lebih rinci pemberian fasilitas pembebasan atau pengurangan pajak penghasilan untuk badan diatur dalam Peraturan Menteri Keuangan No. 130/PMK.011/2011 yang diimplementasikan melalui Peraturan Menteri Perindustrian No. 93 Tahun 2011 dan Peraturan Kepala BKPM No. 12 Tahun 2011.

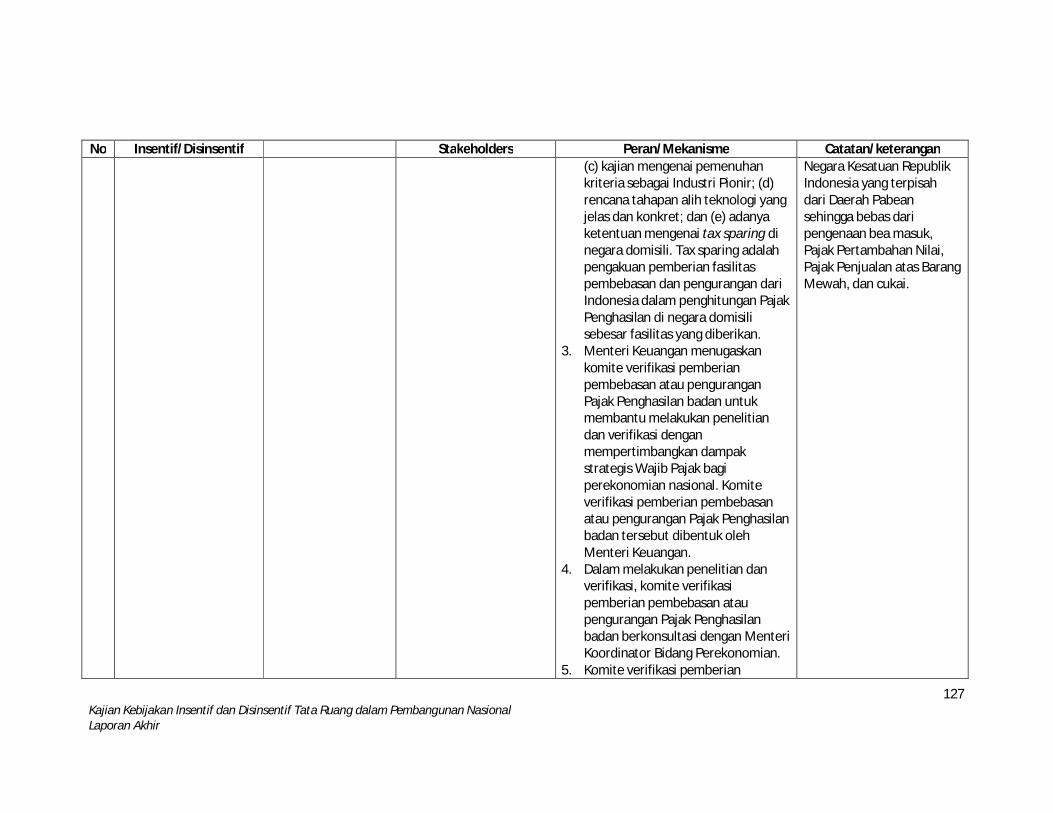

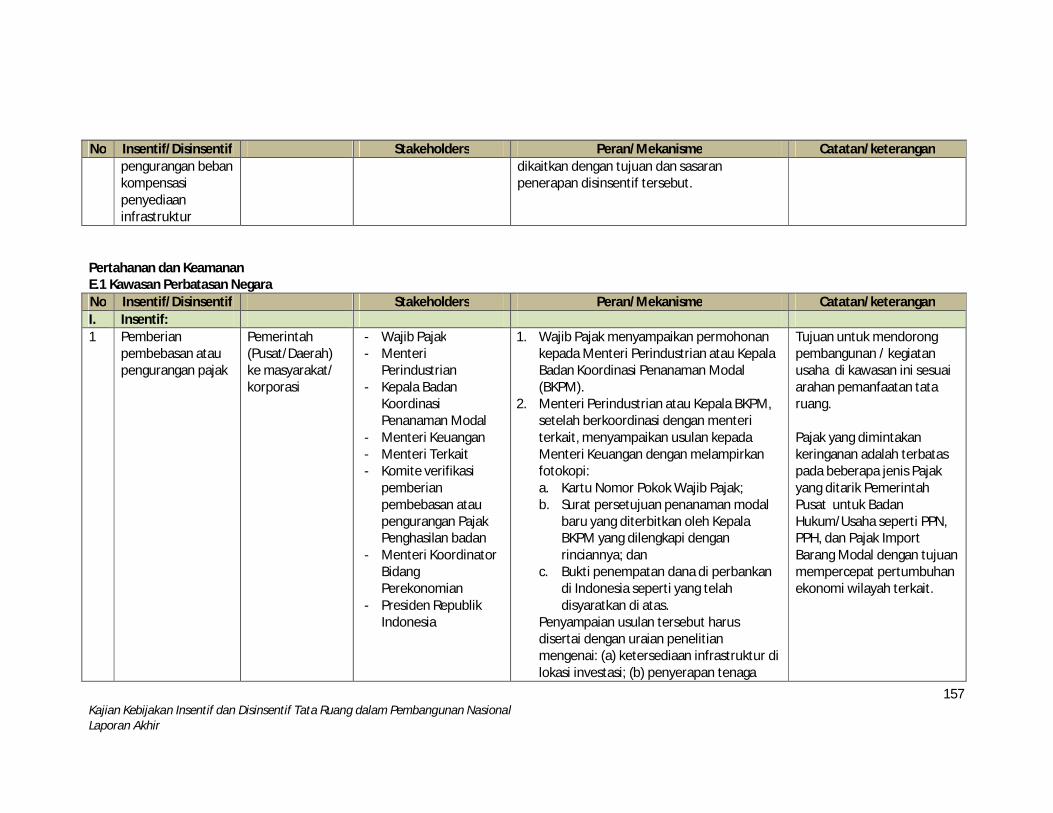

Berdasarkan Peraturan Menteri Keuangan No. 130/PMK.011/2011 tersebut wajib pajak yang dapat diberikan fasilitasi pembebasan atau pengurangan Pajak Penghasilan badan adalah Wajib Pajak badan baru yang memenuhi kriteria sebagai berikut (pasal 3):

a. Merupakan Industri Pionir;b. Mempunyai rencana penanaman modal baru yang telah mendapatkan pengesahan dari

instansi yang berwenang paling sedikit sebesar Rp. 1.000.000.000.000,00 (satu triliun rupiah);c. Menempatkan dana di perbankan di Indonesia paling sedikit 10% dari total rencana

penanaman modal, dan tidak boleh ditarik sebelum saat dimulainya pelaksanaan realisasi penanaman modal; dan

d. Harus berstatus sebagai badan hukum Indonesia yang pengesahannya ditetapkan paling lama 12 bulan sebelum Peraturan Menteri Keuangan tersebut mulai berlaku atau pengesahannya ditetapkan sejak atau setelah berlakunya Peraturan Menteri Keuangan tersebut.

Sedangkan yang dimaksud dengan industri pionir mencakup: (a) industri logam dasar; (b) industri pengilangan minyak bumi dan/atau kimia dasar organik yang bersumber dari minyak bumi dan gas alam; (c) industri permesinan; (d) industri di bidang sumberdaya terbarukan; dan/atau (e) industri peralatan komunikasi.

Pembebasan Pajak Penghasilan badan tersebut dapat diberikan untuk jangka waktu antara 5 – 10 Tahun Pajak, terhitung sejak Tahun Pajak dimulainya produksi komersial (pasal 2). Setelah

19Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

berakhirnya pemberian fasilitas pembebasan Pajak Penghasilan badan, Wajib Pajak diberikan pengurangan Pajak Penghasilan badan sebesar 50% dari Pajak Penghasilan terutang selama dua Tahun Pajak. Bila dirasakan perlu, berdasarkan pertimbangan kepentingan mempertahankan daya saing industri nasional dan nilai strategis dari kegiatan usaha tertentu, Menteri Keuangan dapat memberikan fasilitas pembebasan atau pengurangan Pajak Penghasilan badan dengan jangka waktu melebihi jangka waktu yang telah ditetapkan di atas.

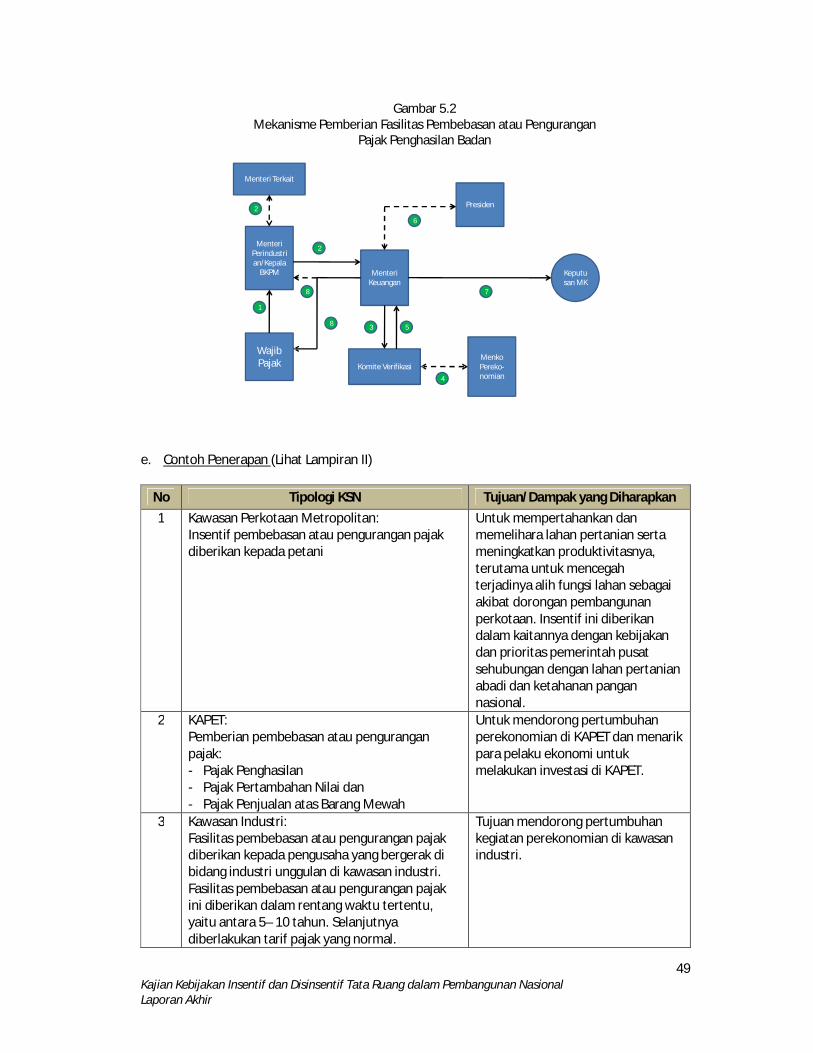

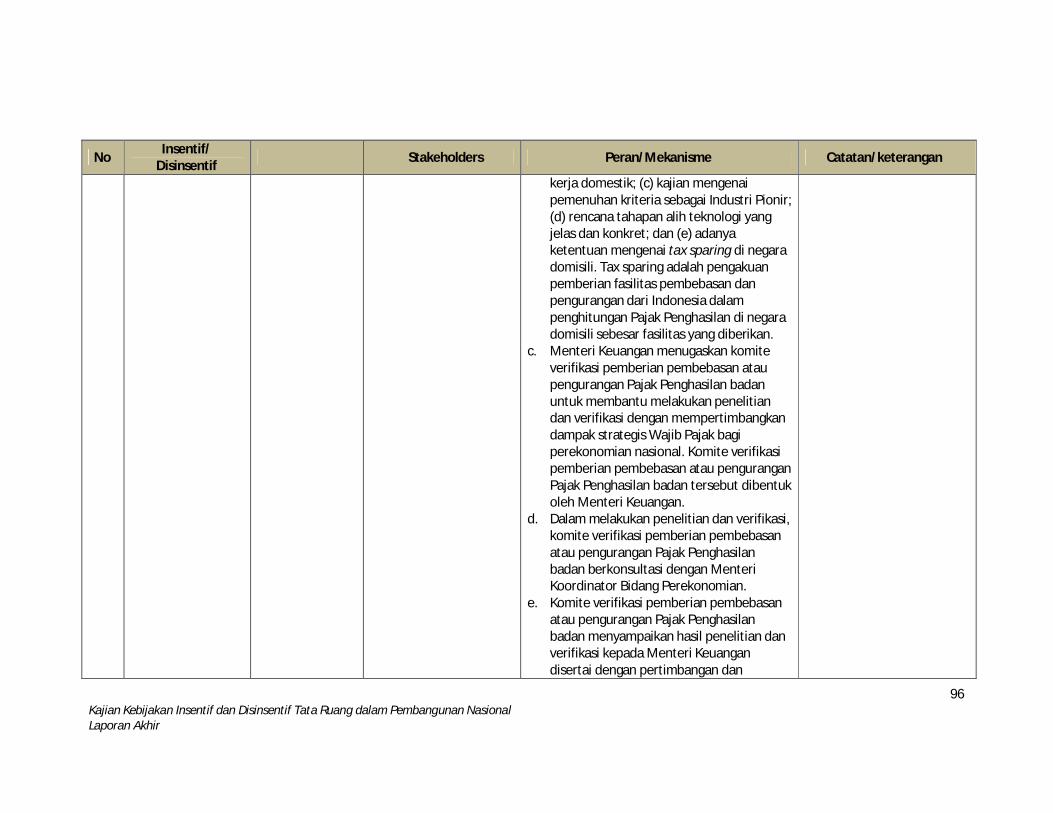

Prosedur untuk memperoleh fasilitas pembebasan atau pengurangan Pajak Penghasilan badan dapat dijelaskan sebagai berikut (pasal 4 dan 5):

1. Wajib Pajak menyampaikan permohonan kepada Menteri Perindustrian atau Kepala Badan Koordinasi Penanaman Modal (BKPM).

2. Menteri Perindustrian atau Kepala BKPM, setelah berkoordinasi dengan menteri terkait, menyampaikan usulan kepada Menteri Keuangan dengan melampirkan fotokopi:a. Kartu Nomor Pokok Wajib Pajak;b. Surat persetujuan penanaman modal baru yang diterbitkan oleh Kepala BKPM yang

dilengkapi dengan rinciannya; danc. Bukti penempatan dana di perbankan di Indonesia seperti yang telah disyaratkan di atas.

Penyampaian usulan tersebut harus disertai dengan uraian penelitian mengenai: (a) ketersediaan infrastruktur di lokasi investasi; (b) penyerapan tenaga kerja domestik; (c) kajian mengenai pemenuhan kriteria sebagai Industri Pionir; (d) rencana tahapan alih teknologi yang jelas dan konkret; dan (e) adanya ketentuan mengenai tax sparing di negara domisili. Tax sparing adalah pengakuan pemberian fasilitas pembebasan dan pengurangan dari Indonesia dalam penghitungan Pajak Penghasilan di negara domisili sebesar fasilitas yang diberikan.

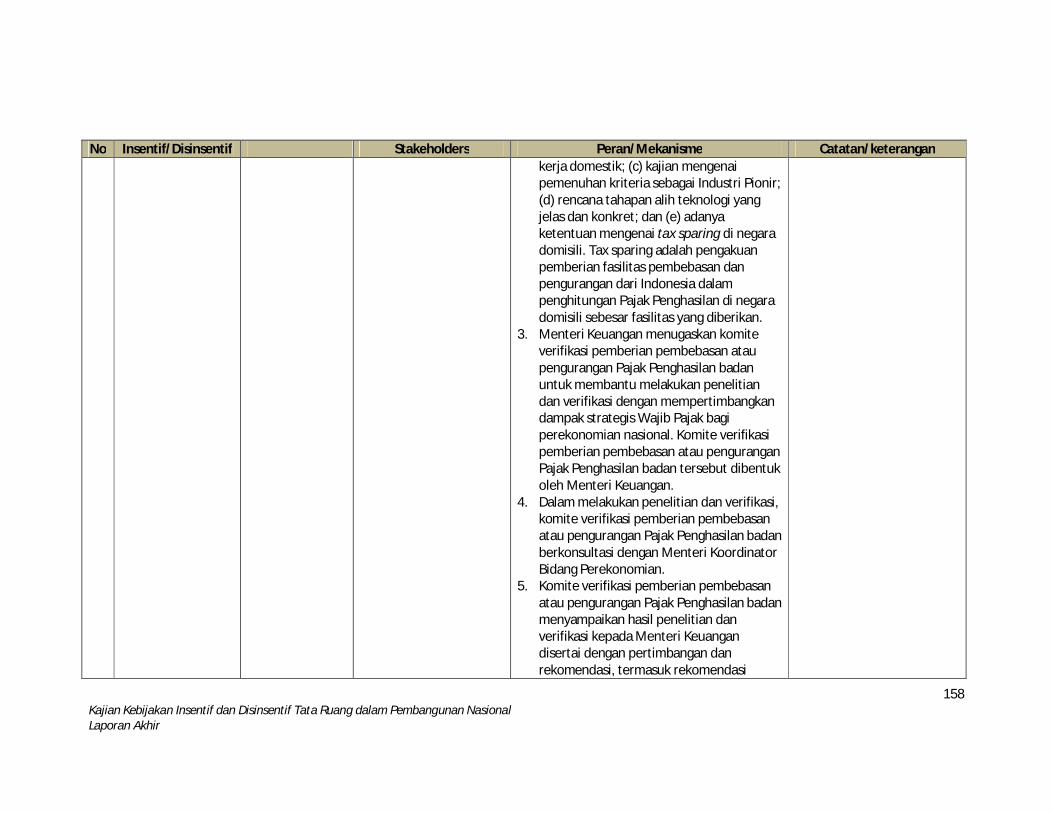

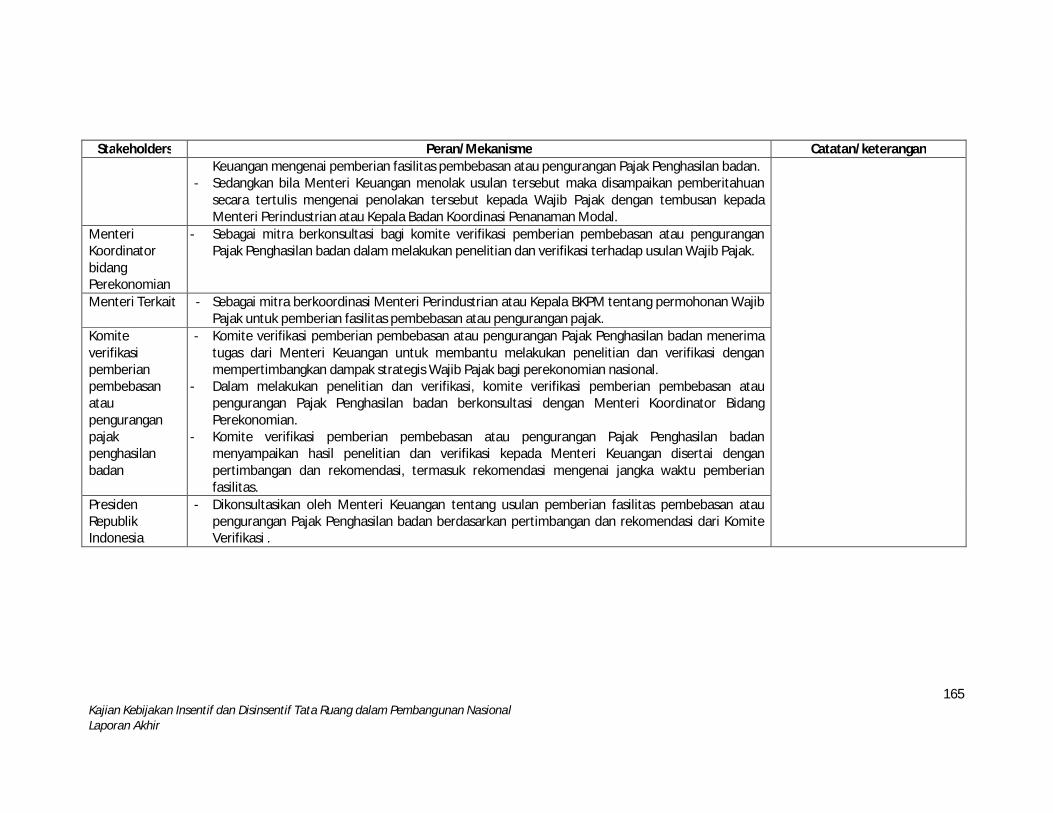

3. Menteri Keuangan menugaskan komite verifikasi pemberian pembebasan atau pengurangan Pajak Penghasilan badan untuk membantu melakukan penelitian dan verifikasi dengan mempertimbangkan dampak strategis Wajib Pajak bagi perekonomian nasional. Komite verifikasi pemberian pembebasan atau pengurangan Pajak Penghasilan badan tersebut dibentuk oleh Menteri Keuangan.

4. Dalam melakukan penelitian dan verifikasi, komite verifikasi pemberian pembebasan atau pengurangan Pajak Penghasilan badan berkonsultasi dengan Menteri Koordinator Bidang Perekonomian.

5. Komite verifikasi pemberian pembebasan atau pengurangan Pajak Penghasilan badan menyampaikan hasil penelitian dan verifikasi kepada Menteri Keuangan disertai dengan pertimbangan dan rekomendasi, termasuk rekomendasi mengenai jangka waktu pemberian fasilitas.

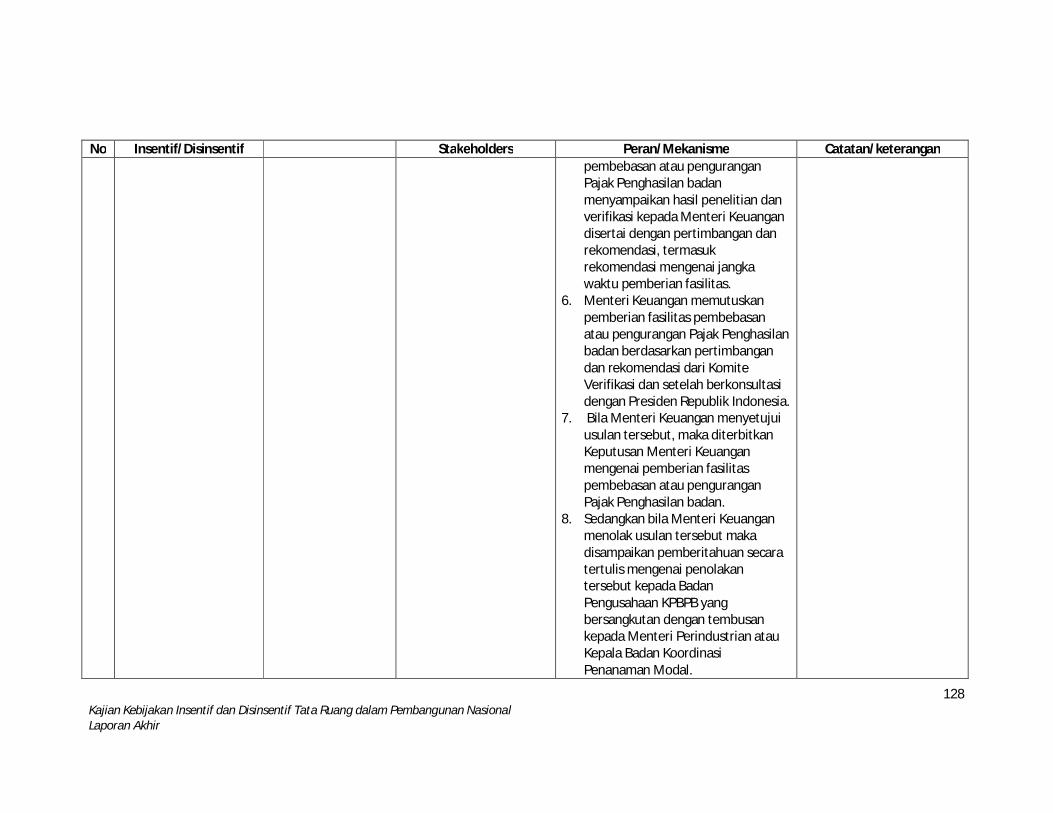

6. Menteri Keuangan memutuskan pemberian fasilitas pembebasan atau pengurangan Pajak Penghasilan badan berdasarkan pertimbangan dan rekomendasi dari Komite Verifikasi dan setelah berkonsultasi dengan Presiden Republik Indonesia.

7. Bila Menteri Keuangan menyetujui usulan tersebut, maka diterbitkan Keputusan Menteri Keuangan mengenai pemberian fasilitas pembebasan atau pengurangan Pajak Penghasilan badan. Sedangkan bila Menteri Keuangan menolak usulan tersebut maka disampaikan pemberitahuan secara tertulis mengenai penolakan tersebut kepada Wajib Pajak dengan tembusan kepada Menteri Perindustrian atau Kepala Badan Koordinasi Penanaman Modal.

Wajib Pajak yang telah memperoleh Keputusan Menteri Keuangan mengenai pemberian fasilitas pembebasan atau pengurangan Pajak Penghasilan badan harus menyampaikan laporan secara berkala kepada Direktur Jenderal Pajak dan komite verifikasi pemberian pembebasan atau pengurangan Pajak Penghasilan badan (pasal 6). Laporan tersebut harus memuat, (a) laporan penggunaan dana yang ditempatkan di perbankan di Indonesia; dan (b) laporan realisasi penanaman modal yang telah diaudit.

20Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

Usulan untuk memberikan fasilitas pembebasan atau pengurangan Pajak Penghasilan badan berdasarkan Peraturan Menteri Keuangan ini harus diajukan oleh Menteri Perindustrian atau Kepala Badan Koordinasi Penanaman Modal sesuai dengan ketentuan yang telah ditetapkan dalam jangka waktu selama 3 (tiga) tahun sejak diundangkannya Peraturan Menteri Keuangan tersebut (Pasal 10).

21Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

BAB IV Hasil Kajian Desk Study dan Kegiatan Lapangan

Bab ini menguraikan hasil kajian desk study dari berbagai pengalaman praktek yang ada di Indonesia dan di luar negeri, hasil wawancara dengan narasumber, hasil focus group discussion(FGD) di Denpasar – Bali untuk mengetahui penerapan insentif dan disinsentif pada KSN Perkotaan Metropolitan, serta dilengkapi rumusan hasil Seminar Nasional.

4.1 Desk Study

Sebagai upaya memahami makna dan penerapan insentif dan disinsentif dilakukan kajian literatur yang merupakan kegiatan desk study. Kajian ini dilakukan dengan mengambil beberapa contoh penerapan insentif dan disinsentif dalam berbagai kasus di manca negara. Beberapa kasus yang ditemui antara lain:

1. Urban Economic Development di Brazil, Cina dan Afrika Selatan2. Urban and Rural Sprawl di Switzerland3. Water Resources Management di WS Cimanuk Provinsi Jawa Barat4. Lahan Tidur di Wilayah Tegallega Kota Bandung

4.1.1 Urban Economic Development1

Salah satu bagian dari pembangunan ekonomi perkotaan yang berkembang akhir-akhir ini adalah terkait dengan upaya peningkatan daya saing kawasan (territorial competition). Dalam hal ini konteksnya adalah dalam rangka meningkatkan iklim usaha di daerah atau meningkatkan lingkungan untuk menarik investasi. Daya saing kawasan dilakukan antara lain melalui penerapan insentif untuk menarik investor dari luar. Di sini insentif untuk berinvestasi merupakan elemen pusat dalam meningkatkan daya saing wilayah.

Saat ini berbagai kota di dunia berlomba-lomba meningkatkan daya saingnya untuk menarik investasi ke dalam wilayahnya. Salah satu cara yang biasa dilakukan adalah dengan memberikan berbagai insentif bagi investor. Berbagai insentif yang ditawarkan antara lain bantuan pembiayaan seperti subsidi, pinjaman dengan bunga rendah, pengurangan/penghapusan pajak, dukungan bagi usaha kecil, pemasaran dan promosi, tarif sewa lahan/bangunan yang rendah, penyediaan infrastruktur yang disesuaikan dengan kebutuhan investor, pelatihan untuk para pekerja, dan sebagainya.

Contoh di Brazil berikut ini dapat memberikan gambaran. Sejak tahun 1995, kompetisi diantara berbagai negara bagian (states) di Brazil dalam menarik 22 pabrik baru yang direncanakan dan dibangun oleh perusahaan-perusahaan mobil multinasional terkemuka sangatlah tajam. Namun pada akhirnya Negara Bagian Minas Gerais berhasil menarik Mercedes untuk melakukan operasinya di kota Juiz de Fora dengan menawarkan katalog yang berisikan berbagai insentif baik dari kota maupun negara bagian yang bersangkutan. Selain itu, General Motors membuat perjanjian dengan Negara Bagian Rio Grande untuk melokasikan operasinya di dekat Porto Alegre dengan insentif dalam bentuk bebas pajak selama 15 tahun serta komitmen dari negara bagian sebesar $67 juta untuk penyiapan lahan.

1 Bagian ini disarikan dari Christian M. Rogerson, Local Investment Incentives for Urban Economic

Development: Recent Debates in South African Cities, Urban Forum (2009) 20: 437 – 453.

22Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

Contoh lain adalah kompetisi antarwilayah yang terjadi di Cina. Kompetisi antarwilayah (antarprovinsi) di Cina sangat diatur melalui pedoman-pedoman yang ditetapkan oleh pemerintah pusat, di mana pemerintah pusat harus memberikan persetujuan terhadap paket-paket insentif yang ditetapkan oleh pemerintah provinsi (regional).

Contoh mengenai kompetisi antarwilayah di Cina dapat dilihat dari kampanye ‘Go West’. Di bawah program ini, pemerintah daerah diberikan fleksibilitas yang besar untuk memanfaatkan insentif fiskal dalam berkompetisi untuk proyek-proyek investasi baru. Sebagai ilustrasi, di Chendu, investor-investor asing yang berorientasi pada produksi (production-oriented foreign investors) akan dibebaskan dari local income tax, sementara untuk perusahaan-perusahaan yang tidak berproduksi (non-production firms) diberikan insentif dengan kerangka yang berbeda, yaitu bila perusahaan-perusahaan tersebut memiliki kerangka operasi lebih dari 10 tahun maka perusahaan tersebut akan dibebaskan dari local income tax selama 5 tahun sejak tahun pertama mereka meraih untung.

Isu dan debat terkait dengan penerapan insentif untuk investasi (investment incentives) terpolarisasi diantara dua pendapat. Pendapat pertama adalah pendukung insentif yang berpandangan ‘positive sum hypothesis’ dan berpendapat bahwa insentif adalah menifestasi efisien dari pasar kompetitif. Sementara penentang insentif percaya bahwa kompetisi untuk investasi ini hanyalah ‘negative-sum game’, yang menyebabkan terjadinya pemberian insentif yang berlebihan (race to the bottom) karena berbagai jurisdiksi melakukan penawaran yang membabi buta (over-bid) untuk dapat menjadi lokasi pilihan para investor.

Sebagai akibat dari bahayanya perang ekonomi yang terjadi pada kompetisi di tingkat pemerintah sub nasional dalam memperebutkan investor-investor yang sama, di berbagai negara intervensi pemerintah nasional telah diterapkan untuk menghindarkan terjadinya kompetisi insentif yang tidak sehat (habis-habisan).

Mempertimbangkan berbagai bukti internasional yang bertentangan mengenai persaingan insentif pada tingkat sub nasional dan dalam konteks dimana pemerintah daerah memiliki tanggung jawab untuk pembangunan ekonomi, penggunaan pajak atau insentif lainnya harus dipertimbangkan secara serius (Markusen dan Nesse 2007). Hal ini menunjukkan bahwa tantangan kebijakan bukanlah untuk merangkul persaingan insentif atau sepenuhnya menolak hal itu, tetapi untuk mengubahnya dalam cara-cara yang mendorong agar manfaatnya dapat melampaui biaya yang dibutuhkan.

Terdapat tiga pilihan pendekatan dalam penerapan insentif, yaitu:

a. Pendekatan Ad-hocSecara teoritis, pemerintah dapat memberikan insentif hanya kepada investor-investor tertentu yang pengambilan keputusannya dapat dipengaruhi oleh insentif pemberian tersebut. Untuk dapat melakukan ini, pemerintah harus menyesuaikan insentif dengan kondisi spesifik investor, dan oleh karenanya insentif harus diberikan secara ad-hoc. Namun demikian, walaupun pendekatan ad-hoc ini tampaknya secara teoritis sangat efektif, tetapi pendekatan ini juga sangat sulit, bila tidak mau dikatakan tidak mungkin diimplementasikan.

b. Pendekatan Rules-basedUntuk mengatasi kesulitan yang dialami dengan pendekatan ad-hoc, banyak pemerintah memilih menggunakan pendekatan rules-based yang lebih transparan untuk menentukan kapan investor berhak mendapatkan insentif. Namun demikian, kelemahan dari pendekatan ini adalah sangat sulit untuk menetapkan dengan jelas peraturan-peraturan yang akan menghasilkan insentif dengan kondisi dan ukuran yang tepat. Pada akhirnya, pendekatan rules-based ini dapat menyebabkan diberikannya insentif pada investor yang sebenarnya tetap akan melakukan investasi walaupun tanpa menerima insentif. Lebih jauh lagi, rules-

23Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

based system sering kali gagal memberikan insentif pajak kepada sedikit investor yang hanya mau melakukan investasi dengan adanya insentif.

c. Kombinasi dari rules-based dan ad-hocOpsi ini mencakup sebuah kumpulan insentif 'standar' yang ditawarkan terutama dalam upaya untuk memasarkan suatu lokasi kepada investor internasional dan domestik. Paket standar ini dapat dilengkapi dengan paket ad-hoc yang akan memungkinkan pejabat pemerintah kota untuk menargetkan investor-investor pioneer kunci tertentu untuk melakukan investasi ke kota tersebut. Walaupun opsi ini memanfaatkan keuntungan yang ditawarkan oleh kedua pendekatan di atas, namun demikian perlu dicermati bahwa pendekatan ini juga memiliki bahaya yang dapat menghasilkan insentif investasi untuk pengembangan ekonomi perkotaan dimana kerugian-kerugian dari kedua pendekatansebelumnya justru terjadi.

Contoh penerapan insentif di dua kota di Afrika Selatan, yaitu Durban dan Cape Town. Sebelum memutuskan apakah akan menerapkan insentif untuk investasi (investment incentives), kedua kota tersebut masing-masing melakukan studi yang komprehensif. Meskipun studi yang dilakukan di Durban tersebut telah menghasilkan parameter kebijakan untuk mengenalkan insentif investasi, pada akhirnya tidak ada satu set pun insentif investasi yang diperkenalkan. Saat ini hanya ada satu jenis insentif fiskal yang langsung tersedia bagi semua investor yang mempertimbangkan Ethekwini Municipality (Durban) yaitu Urban Development Zone (UDZ) Tax Incentive. Insentif ini merupakan program nasional, bukan lokal, dan dibiayai melalui Kementerian Keuangan (National Treasury).

Dari hasil kajian tersebut terdapat beberapa pertimbangan penting yang terkait dengan perancangan insentif, yaitu:

- Pertama, meskipun terdapat masalah baik dalam pendekatan ad-hoc maupun rules-based, bahaya yang terdapat dalam penawaran insentif dapat dikurangi melalui desain yang berhati-hati. Mekanisme desain potensial yang diidentifikasi untuk mengurangi biaya dari penawaran keringanan pajak (tax holidays) adalah untuk memastikan bahwa tax holidaytersebut dapat dimulai secepat mungkin, sehingga biayanya dapat dikurangi dengan tidak memberikan kemungkinan terjadinya kerugian dalam periode tax holiday untuk dibawa ke depan ke dalam periode kena pajak, dan, dengan melakukan pemantauan yang ketat daripengembalian pajak (tax returns).

- Kedua, efektivitas dari insentif investasi merupakan fungsi dari faktor-faktor seperti waktu dan jenis sektor tertentu dari investasi. Dalam hal waktu, investasi baru cenderung lebih tertarik pada insentif yang dapat mengurangi biaya awal (start-up), sedangkan perusahaan yang sedang mengembangkan usahanya lebih tertarik pada insentif terkait pajak yang akan mempengaruhi keuntungan. Dalam hal sektor, perusahan manufaktur yang membutuhkan investasi besar dalam fixed assets cenderung lebih responsif terhadap insentif yang berkaitan dengan depresiasi dibandingkan bisnis sektor jasa secara keseluruhan.

- Ketiga, insentif yang berkaitan dengan sasaran kebijakan yang ingin dicapai harus dirancang dengan pertimbangan yang cermat. Sasaran kebijakan tersebut dapat mencakup: (1) menarik investasi baru di sektor-sektor yang sedang berkembang; (2) mengubah jalur pertumbuhan ekonomi lokal; (3) pertimbangan lingkungan; (4) regenerasi kota lama (inner-city regeneration); atau (5) pengembangan usaha mikro, kecil,dan menengah (UMKM).

- Keempat, perlu diketahui bahwa tax holiday dapat menjadi masalah karena menciptakan insentif bagi pembentukan perusahan baru daripada apa yang sebenarnya diinginkan seperti

24Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

teknologi yang lebih baik dan peningkatan dalam asset produktif. Apalagi, bila efektif, tax holidays cenderung menarik investor footloose dan berjangka pendek yang mungkin akan pergi atau membentuk perusahan baru bila tax holiday sudah habis. Oleh karenanya, perlu ditekankan bahwa instrumen-instrumen insentif lainnya, seperti tunjangan penyusutan (depreciation allowances), tax allowances, dan tax credit mungkin lebih baik untuk diterapkan pada apa pun yang ingin dipromosikan oleh pemerintah daerah (misalnya untuk pelatihan tenaga kerja atau pengembangan UMKM).

Sementara itu Cape Town melakukan dua kajian. Kajian pertama mengenai pengalaman internasional menunjukkan bahwa terdapat konsensus diantara para peneliti bahwa dampak dari insentif investasi terhadap location decision tidaklah besar. Apabila semua hal lain dianggap sama, lokasi yang menawarkan beberapa insentif akan menarik investasi lebih dari lokasi lain yang tidak menawarkan insentif. Tetapi insentif, kecuali bila sangat banyak, tidak akan dengan sendirinya menarik investor ke lokasi yang tidak sesuai. Dengan kata lain, banyak faktor lain yang lebih mempengaruhi investor dalam mengambil keputusan lokasi.

Kajian kedua menelaah penggunaan insentif investasi dalam kaitannya dengan sektor-sektor ekonomi kota yang prioritas. Dalam hal ini, Cape Town mengadopsi pendekatan cluster. Kota tersebut menyadari bahwa bila hanya fokus pada satu kegiatan industri maka tidak akan cukup untuk menciptakan persaingan industri-industri yang berkelanjutan. Oleh karenanya fokus dilakukan pada memfasilitasi pengembangan clusters sebagai jaringan yang lebih luas dari persaingan dan kolaborasi para produser, suppliers, business services, lembaga pendidikan dan mekanisme dukungan pemerintah yang semua berorientasi pada satu sektor atau sub-sektor. Keberadaan clusters ini merupakan daya tarik yang kuat bagi investor-investor baru.

Dari kedua contoh tersebut terdapat tiga pelajaran penting yang dapat diambil, yaitu:

- Pertama, bahwa pengenalan insentif untuk investasi lokal jangan menjadi pengganti (substitute) dari perlunya berurusan dengan aspek-aspek fundamental lain dari iklim usaha (business environment) yang mempengaruhi pengambilan keputusan untuk berinvestasi.

- Kedua, bahwa program apapun yang menerapkan insentif untuk investasi lokal harus dijalankan bersama-sama dengan strategi pembangunan lokal lainnya yang dirancang untuk meningkatkan iklim usaha yang lebih luas untuk investasi dan mengatasi hambatan-hambatan kunci yang diidentifikasi oleh investor-investor sektor swasta lokal.

- Ketiga, bahwa dalam merancang kebijakan-kebijakan insentif investasi harus dapat memastikan bahwa keuntungan bersih harus melebihi biaya yang dikeluarkan.

4.1.2 Urban and Rural Sprawl2

Contoh yang digunakan adalah contoh kasus yang dialami oleh Switzerland berkaitan dengan isu semakin terbatasnya ruang terbuka yang ada di negara tersebut. Dengan perkembangan pembangunan yang terjadi akhir-akhir ini, Pemerintah Federal Swiss merasa khawatir bahwa ruang terbuka akan semakin menyusut di masa depan.

Dalam konteks seperti itu, maka kegiatan konstruksi yang optimal dari sudut pandang municipality seringkali tidak sesuai dengan optimal menurut sudut pandang nasional. Dari sudut pandang nasional, beberapa proyek konstruksi yang menarik buat municipality dianggap dapat mengurangi ruang terbuka yang ada secara tidak proporsional. Hal tersebut kemudian dicoba diatasi oleh Pemerintah Federal Swiss dengan menetapkan tujuan untuk mengendalikan pola guna lahan. Pada tahun 2002, diusulkan agar menjaga kawasan pemukiman pada 400 m2 per

2 Bagian ini disarikan dari Stefan Mann, Institutional Causes of Urban and Rural Sprawl in Switzerland,

Land Use Policy 26 (2009) 919 – 924.

25Kajian Kebijakan Insentif dan Disinsentif Tata Ruang dalam Pembangunan NasionalLaporan Akhir

kepala (settlement area per resident/head). Data statistik untuk Switzerland bagian Barat menunjukkan bahwa jumlah settlement area di sana telah meningkat dari 400 m2/orang pada tahun 1990 menjadi 409 m2/orang saat ini (2009).

Tanggung jawab terhadap pengembangan kawasan permukiman, industri, dan perhubungan bersama-sama ditanggung oleh pemerintah federal, 26 canton, dan administrasi municipal.

Hukum federal membagi 3 kategori ruang, yaitu: (1) construction zones, (2) agricultural zones(hanya farm buildings yang boleh dibangun di zona ini), dan (3) forest zones (tidak ada aktivitas konstruksi apa pun yang dibolehkan pada zona ini). Hukum Federal ini juga mengatur bagaimana zona-zona tersebut dapat dikonversikan. Forest zones paling sulit untuk dikonversikan, hanya boleh diubah menjadi construction zones apabila sudah tidak ada kesempatan lain untuk merealisasikan suatu proyek.