Embed Size (px)

DESCRIPTION

Kajian Good Governance Proyek-Proyek Infrastruktur

Citation preview

1 | P a g e

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dewasa ini kebutuhan dunia akan infrastruktur terus meningkat seiring dengan

meningkatnya aktivitas ekonomi. Dalam jangka panjang, GDP dunia diperkirakan akan

tumbuh kuat dan mungkin bisa mencapai dua kali lipat selama periode tahun 2030.

Pertumbuhan ekonomi tertinggi diperkirakan terjadi di wilayah Asia/Pasifik, Cina dan

India1. PDB per kapita di negara-negara berpendapatan tinggi diperkirakan akan terus

meningkat, bahkan lebih tinggi dari PDB rata-rata per kapita negara berkembang. PDB per

kapita Cina dan India bisa meningkat tiga sampai empat kali pada tahun 2030.

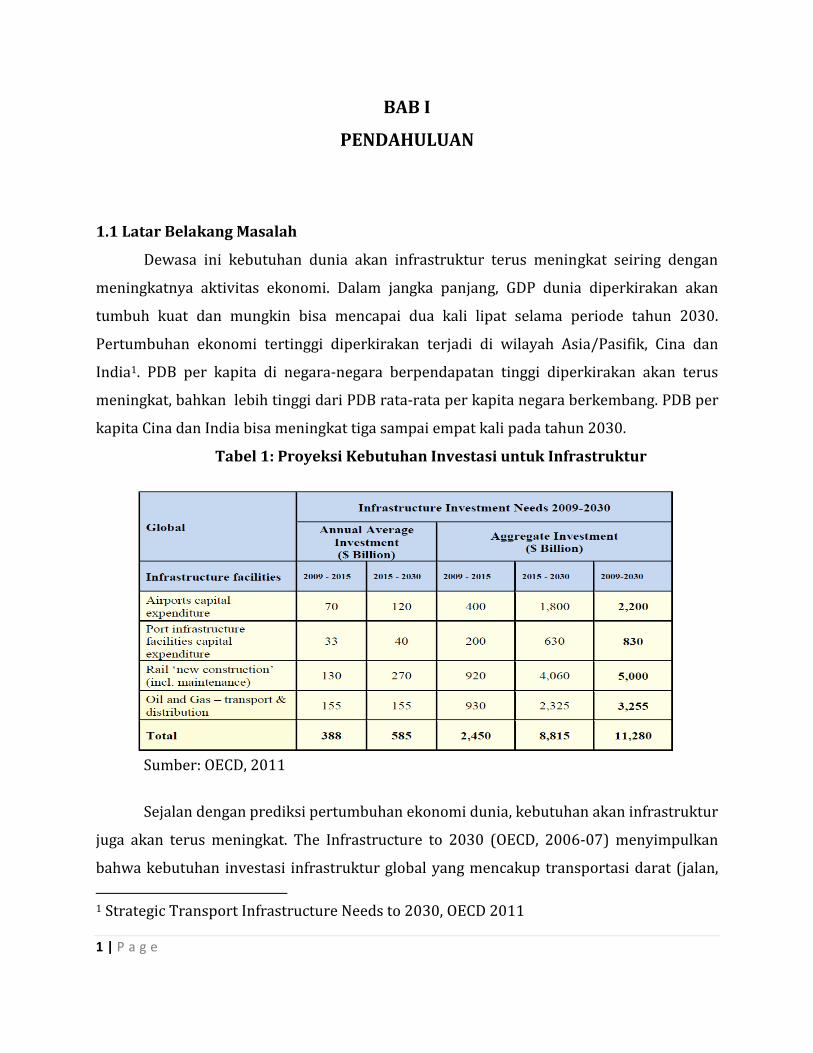

Tabel 1: Proyeksi Kebutuhan Investasi untuk Infrastruktur

Sumber: OECD, 2011

Sejalan dengan prediksi pertumbuhan ekonomi dunia, kebutuhan akan infrastruktur

juga akan terus meningkat. The Infrastructure to 2030 (OECD, 2006-07) menyimpulkan

bahwa kebutuhan investasi infrastruktur global yang mencakup transportasi darat (jalan,

1 Strategic Transport Infrastructure Needs to 2030, OECD 2011

2 | P a g e

rel), telekomunikasi, listrik dan sektor air akan mencapai sekitar USD53 triliun lebih

selama periode 2010-2030. Pertumbuhan kebutuhan investasi per tahun akan mencapai

sekitar 2,5% dari GDP dunia, dan akan meningkat menjadi 3,5% dari PDB apabila

memperhitungkan kebutuhan investasi untuk pembangkit listrik dan energi lainnya seperti

minyak, gas dan batubara.

Bagaimana dengan Indonesia? Tampaknya peningkatan infrastruktur diperkirakan

menjadi komponen kunci dalam upaya pemerintah untuk menarik investasi yang lebih

besar bagi ekspansi dan daya saing ekonomi. Pembangunan infrastruktur merupakan

tantangan utama yang harus segera diatasi.

Secara umum, perkembangan infrastruktur Indonesia, dinilai jalan di tempat dan

tidak mampu mengejar pertumbuhan ekonomi serta kemajuan di negara lain. Dalam Global

Competitiveness Report 2008-2009, Indonesia berada di urutan ke-86 dari 134 negara,

tertinggal dibandingkan Malaysia (23), Thailand (29), China (47), India (72), Sri Lanka (65)

dan Pakistan (85) (2). Kondisi infrastruktur secara umum diperkirakan belum akan banyak

berubah, kendati beberapa langkah terobosan sudah ditempuh. Diperkirakan listrik

merupakan infrastruktur yang akan lebih dulu pulih disusul dengan jalan raya, terutama

jalan tol, tetapi infrastruktur lain masih jauh tertinggal dengan negara lain. Telekomunikasi

mungkin yang paling mapan karena ditolong oleh teknologi seluler. Gambaran lebih buruk

terlihat pada infrastruktur yang terkait dengan masyarakat, seperti pengairan, sanitasi, air

bersih, dan angkutan umum massal, yang semestinya menjadi prioritas.

Gambaran di atas menunjukkan bahwa pembangunan infrastruktur masih

merupakan tantangan besar yang harus diatasi. Pemerintah terus berupaya menggenjot

pembangunan infrastruktur, namun banyak kendala yang dihadapi, mulai dari masalah

pendanaan hingga persoalan teknis di lapangan.

Dari sisi pendanaan, saat ini alokasi anggaran infrastruktur dalam postur APBN

masih di bawah standar yang ditetapkan. Alokasi anggaran infrastruktur dewasa ini baru

mencapai kurang lebih 2 persen terhadap PDB, sedangkan idelanya, menurut Asian

Development Bank (ADB), anggaran pembangunan infrastruktur di Indonesia minimal 5

persen dari PDB.

3 | P a g e

Meskipun kemampuan pemerintah dalam mengalokasikan anggaran untuk

pembangunan infrastruktur masih terbatas, pemerintah dapat membangun infrastruktur

melalui skema pembiayaan Kerja Sama Pemerintah-Swasta (Public Privat Partnership-PPP),

skema Viability Gap Funding (VGF) atau skema pembiayaan unsolucited. Permasalahannya,

untuk melakukan skema tersebut, diperlukan adanya tata kelola (good governance) yang

baik dalam pengelolaan proyek. Melalui pengelolaan yang baik, pemerintah tidak akan

kesulitan dalam mengakses pendanaan, karena pembiayaan akan datang dengan

sendirinya.

Berdasarkan gambaran di atas, maka perlu dilakukan kajian untuk mengetahui

sejauh mana good governance dalam pengelolaan proyek-proyek infrastruktur yang

dikerjasamakan melalui PPP, VGF maupun pembiayaan unsolucited. Dalam kajian ini juga

akan dianalisis kesuksesan dan kegagalan good governance beberapa proyek yang

dikerjasamakan melalui PPP, VGF maupun pembiayaan unsolucited di berbagai negara,

sehingga akan menghasilkan rekomendasi yang bermanfaat dalam menjalankan investasi

publik yang lebih berkelanjutan pada proyek-proyek infrastruktur.

1.2 Tujuan Kajian

Kajian ini bertujuan untuk :

1. Memetakan gambaran good governance proyek-proyek pemerintah yang

dikerjasamakan dengan swasta dan mengembangkan kerangka kerja good

governance yang dapat meningkatkan kontribusi pada pembangunan infrastruktur.

2. Menganalisis kerangka regional yang dapat menfasilitasi pembiayaan/kerjasama

jangka panjang untuk pembiayaan infrastruktur di wilayah regional.

1.3 Metodologi Kajian

Dalam studi ini digunakan tiga pendekatan. Pertama, sudi literatur yakni

pengumpulan data atau referensi lainnya sebagai pendekatan teori maupun sebagai

perbandingan. Kedua, dalam studi ini juga dilakukan pengumpulan data primer untuk

melihat permasalahan-permasalahan yang ada di lapangan terkait dengan proyek-proyek

infrastruktur, dan ketiga, pengumpulan informasi melalui focus group discussion (FGD).

4 | P a g e

Melalui FGD diharapkan ada masukan terhadap hasil temuan dalam penelitian ini dari

pihak-pihak yang kompeten dalam bidangnya.

1.4 Sistimatika Penulisan Laporan

Laporan penelitian ini dibagi menjadi empat bagian, yakni bagian pendahuluan yang

berisi latar belakang masalah, tujuan dan metodologi penelitian. Bagian kedua merupakan

kajian teoritis yang berisi tentang skema pendanaan infrastruktur, konsep Good

Governance, pengalaman keberhasilan dan kegagalan proyek infrastruktur, dan

perkembangan kerjasama regional untuk pembiayaan infrastruktur. Pada bagian ketiga

diuraikan mengenai analisis dan pembahasan yang berisi tentang gambaran good

governance, pengembangan pendanaan Asean Infrastructure Fund dan proyek-proyek

infrastruktur unggulan. Bagian terakhir berisi kesimpulan dan rekomendasi.

5 | P a g e

6 | P a g e

BAB II KAJIAN TEORITIS

2.1 Skema Pendanaan Infrastruktur

Infrastruktur merupakan prasarana publik paling mendasar guna mendukung

kegiatan ekonomi suatu negara. Ketersediaan infrastruktur sangat menentukan tingkat

efisiensi dan efektivitas kegiatan ekonomi. Mengingat vitalnya infrastruktur bagi

pembangunan ekonomi, maka pembangunan infrastruktur menjadi kewajiban pemerintah

sepenuhnya.

Data empiris menunjukkan terdapat hubungan yang kuat antara ketersediaan

infrastruktur dasar dengan perekonomian. Hasil studi yang dilakukan David Aschauer2

menyimpulkan bahwa ketersediaan pelayanan infrastruktur merupakan faktor produksi penting.

Penelitian tersebut juga menemukan fakta bahwa menurunnya produktivitas, dapat disebabkan oleh

memburuknya ketersediaan pelayanan infrastruktur.

Sementara itu, Bernt dan Hansson3 mengemukakan bahwa peningkatan pelayanan

infrastruktur dapat mengurangi biaya produksi. Morrison dan Schwatz4 meyatakan bahwa

ketersediaan pelayanan infrastruktur terbukti mampu mengurangi biaya faktor produksi. Norton5

menunjukkan bahwa infrastruktur di sektor telekomunikasi berdampak positif dan siginifikan

terhadap pertumbuhan ekonomi. Singkatnya, berbagai studi di atas memperlihatkan bahwa investasi

di bidang infrastruktur memberikan dampak positif bagi perekonomian.

Sementara itu, berbagai penelitian untuk mengukur peranan infrastruktur dalam

perekonomian antara lain dilakukan oleh World Bank6 yang menyatakan bahwa pertumbuhan

2 David A Aschauer,., “Is Publik Expenditure Productive?”, Journal of Monetary Economics p. 177-200, 1989 3 Berndt, E. R., and B. Hansson, “Measuring the Contribution of Publik Infrastructure Capital in Sweden”, National Bureau of Economic Research Working Paper Number 3842, 1991 4 Morrison, C. J., And A. E. Schwartz, “State Infrastructure and Productive Performance”, National Bureau of Economic Research Working Paper Number 3981, 1992 5 Norton, S. W., “Transaction Costs, Telecommunications, and the Microeconomics of Macroeconomic Growth”, Economic Development and Cultural Change 40: 175-196, 1992 6 World Bank, World Development Report 1994: Infrastructure for Develoment, New York: Oxford

University Press, 1994

7 | P a g e

ekonomi sebesar satu persen ternyata terkait erat dengan pertumbuhan ketersediaan pelayanan

infrastruktur sebesar satu persen pula.

Selanjutnya penelitian-penelitian mengukur elastisitas ketersediaan infrastruktur terhadap

perekonomian dilakukan Canning7, Marianne Fay8, Roller dan Waverman9 , Calderon dan Serven10 )

serta Marianne Fay dan Tito Yepes11. Berbagai studi tersebut menunjukkan bahwa investasi

infrastruktur berdampak signifikan dan positif terhadap perekonomian.

Permasalahannya peningkatan permintaan tidak diimbangi dengan kemampuan

Pemerintah dalam menyediakan pendanaan untuk pembangunan infrastruktur, bahkan

dari tahun ke tahun semakin menurun kemampuan keuangan pemerintah. Untuk

menjembatani menurunnya kemampuan pemerintah dalam mendanai infrastruktur, maka

dikembangkan berbagai skema pendanaan seperti Public-Private Parthership, business to

business dan skema SPV

2.1.1 Skema Public-Private Parthership

Kebutuhan untuk menemukan cara-cara alternatif dalam pembiayaan infrastruktur

mendorong dibuatnya skema pembiayaan kerjasama antara publik dan swasta dalam menyediakan

barang publik. Kerjasama ini berbentuk Public Private Partnership (PPP) atau sering disebut

Kemitraan Pemerintah Swasta (KPS) dilakukan, di mana prinsip-prinsip fungsi perusahaan swasta

diimplementasikan dalam administrasi publik.

William J. Parente12 mendefinisikan PPP adalah

”an agreement or contract, between a public entity and a private party, under which

: (a) private party undertakes government function for specified period of time, (b) the

7 Canning, D., “The Contribution of Infrastructure to Aggregate Output”, World Bank Working Paper Number 2246, 1999 8 Marianne Fay, “Financing The Future: Infrastructure Needs in Latin America, 2000-05”, World Bank Working Paper Number 2545, 1999 9 Lars Röller, Hendrik and Len Waverman, The Impact of Telecommunications Infrastructure on Economic Growth and Development: A first Look at the Data, in The Implications of Knowledge-Based Growth for Micro-Economic Policies, The University of Calgory Press, 1996 10 Calderon C., and L. Serven, “The Output Cost of Latin America’s Infrastructure Gap”, Central Bank of Chile Working Papers Number 186, 2002 11 Marianne Fay and Tito Yepes, “Investing in Infrastructure: What is Needed from 2000 to 2010”, World Bank Working Paper Number 3102, 2003 12 Parente, William J., ”Public Private Partnerships” dalam Workshop on “Fundamental Principles

and Techniques for Effective PublicPrivate Partnerships in Indonesia”, Jakarta, 2006

8 | P a g e

private party receives compensation for performing the function, directly or indirectly, (c)

the private party is liable for the risks arising from performing the function and, (d) the

public facilities, land or other resources may be transferred or made available to the private

party.”

Pelaksanaan PPP dilakukan diantaranya berdasarkan prinsip adil, terbuka,

transparan, dan bersaing. Dengan adanya pengadaan yang mengedepankan transparansi

dan persaingan, manfaat yang dapat diraih adalah (i) meningkatkan penerimaan publik

terhadap proyek PPP, (ii) mendorong kesanggupan lembaga keuangan untuk menyediakan

pembiayaan tanpa sovereign guarantees, (iii) mengurangi risiko kegagalan proyek, (iv)

dapat menarik bidders yang sangat berpengalaman dan berkualitas tinggi, dan (v)

mencegah aparat pemerintah dari praktek korupsi, kolusi dan nepotisme.

Tujuan partisipasi sektor swasta dibidang infrastruktur adalah : (i) mencari modal

swasta untuk menjembatani modal pembiayaan yang besar dibutuhkan investasi

infrastruktur pelayanan umum, (ii) memperbaiki pengelolaan sumber daya alam dan

sarana pelayanan, (iii) mengimpor alih teknologi, (iv) memperluas dan mengembangkan

layanan bagi pelanggan, dan (v) meningkatkan efisiensi operasi.

Beberapa hal yang perlu diperhatikan dalam kegiatan kerjasama antara Pemerintah

dan Swasta antara lain adalah : (i) penting bagi semua pihak untuk saling memahami, misi,

fungsi dan tugas, hak, kewajiban masing-masing sebagai pelaku pembangunan, (ii)

melakukan penyamaan persepsi dalam negosiasi kegiatan kemitraan, sangat diperlukan

keterbuakaan, komitmen dari para pelaku pembangunan dengan dicapainya hasil yang

saling menguntungkan, (iii) perlunya keterlibatan langsung seluruh pihak, terutama

Pemerintah Daerah, DPRD, masyarakat, karyawan dan lain-lain, (iv) keberadaan dan akses

data yang relevan, mudah, benar dan konsisten, (v) dukungan yang jelas dan benar kepada

pemberi keputusan baik tingkat Pusat, Propinsi ataupun Daerah (Kabupaten/ Kota), (vi)

kriteria persyaratan lelang/negosiasiyang jelas, transparan dan konsisten, dan (vii)

struktur dan tugas Tim Negosiasiyang jelas dan kemampuan dalam penguasaan materi

bidang Hukum, Teknis dan Keuangan.

Terdapat beberapa skema kerjasama melalui Public Private Partnership, diantaranya

adalah:

a. Kontrak Servis

9 | P a g e

Kontrak antara pemerintah dan pihak swasta untuk melaksanakan tugas tertentu,

misalnya jasa perbaikan, pemeliharaan atau jasa lainnya, umumnya dalam jangka

pendek (1-3 tahun), dengan pemberian kompensasi/fee. Beberapa contoh Kontrak

Servis: (i) kontrak pembersihan jalan, (ii) pengumpulan dan pembuangan sampah,

(iii) pemeliharaan jalan, (iv) pengerukan kali, dan (v) jasa mobil derek.

b. Kontrak Manajemen

Pemerintah menyerahkan seluruh pengelolaan (operation & maintenance) suatu

infrastruktur atau jasa pelayanan umum kepada pihak swasta, dalam masa yang

lebih panjang (umumnya 3-8 tahun), biasanya dengan kompensasi tetap/fixed fee.

Beberapa contoh Kontrak Manajemen (i) perbaikan dan pemeliharaan jalan, (ii)

pembuangan dan pengurugan sampah (solid waste landfill), (iii) pengoperasian

instalasi pengolahan air (water treatment plant), (iv) pengelolaan fasilitas umum

(rumah sakit, stadion, dan olahraga, tempat parkir, sekolah).

c. Kontrak Sewa (Lease)

Kontrak dimana pihak swasta membayar uang sewa (fixed fee) untuk penggunaan

sementara suatu fasilitas umum, dan mengelola, mengoperasikan, serta

memelihara, dengan menerima pembayaran dari para pengguna fasilitas (user

fees). Penyewa/pihak swasta menanggung risiko komersial. Masa kontrak

umumnya antara 5-15 tahun. Beberapa contoh Kontrak Sewa (lease): (i) taman

hiburan (entertainment center), (ii) terminal udara/bandara, dan (iii) armada bis

atau transportasi lainnya.

d. Kontrak Build-Operate-Transfer/BOT

BOT adalah kontrak antara instansi pemerintah dan badan usaha/swasta (special

purpose company), dimana badan usaha bertanggung jawab atas desain akhir,

pembiayaan, konstruksi, operasi dan pemeliharaan(O&M) sebuah proyek investasi

bidang infrastruktur selama beberapa tahun; biasanya dengan transfer aset pada

akhir masa kontrak. Umumnya, masa kontrak berlaku antara 10 sampai 30 tahun.

Beberapa variasi dengan “tema” sama BT (Build and Transfer), BLT (Build-Lease-

Transfer), BOO (Build-Own-Operate), BTO (Build-Transfer-Operate), CAO (Contract-

10 | P a g e

Add-Operate), DOT (Develop-Operate-Transfer), ROT (Rehab-Operate-Transfer), ROO

(Rehab-Operate-Own)Development.

Sedangkan beberapa contoh Kontrak BOT: (i) pembangkit Listrik (Independent

Power Producer/IPP), (ii) jalan Toll, (iii) terminal udara (Airports), (iv) bendungan

& bulk water supply, (v) instalasi Pengolahan Air (water/wastewater treatment

plant), (vI) pelabuhan laut (Seaports), dan (vii) fasilitas IT (Information

Technology).

e. Kontrak Konsesi

Struktur kontrak, dimana pemerintah menyerahkan tanggung jawab penuh kepada

pihak swasta (termasuk pembiayaan) untuk mengoperasikan, memelihara, dan

membangun suatu aset infrastruktur, dan memberikan hak untuk

mengembangkan, membangun, dan mengoperasikan fasilitas baru untuk

mengakomodasi pertumbuhan usaha. Umumnya, masa konsesi berlaku antara 20

sampai 35 tahun.

Beberapa contoh Kontrak Sewa (lease): (i) pelabuhan udara (keseluruhan atau

sebagian), (ii) jalan toll, (iii) pelabuhan laut, (iv) penyediaan dan distribusi air

bersih, (v) rumah sakit, dan (vi) fasilitas olah raga.

2.1.2 Skema Pembiayaan Internasional

Isu Krisis Infrastruktur memiliki keterkaitan kuat dengan krisis keuangan dan

perdagangan yang tengah melanda perekonomian global. Liberalisasi pasar infrastruktur

merupakan strategi utama dalam rangka memulihkan pasar keuangan yang tengah sekarat.

Sama dengan invasi dalam pasar pangan, pertanian, pasar iklim, pasar asuransi sosial, yang

kesemuanya didorong untuk menjadi penopang bagi stabilitas pasar keuangan.

Meskipun invasi infrastuktur juga dipandang penting dalam rangka memperlancar

arus investasi dan perdagangan di semua sektor, namun tujuan yang paling penting adalah

investasi infrastruktur itu sendiri dan bagaimana menciptakan pasar keuangan yang lebih

luas bagi sektor swasta dalam menyerap uang negara dan keuangan Publik dalam skala

yang lebih luas agar masuk dalam pasar infrastruktur.

11 | P a g e

Sedikitnya terdapat empat lembaga pembiayaan internasional yang dapat menjadi

sumber pendanaan infrastruktur, yaitu:

1. Multilateral Development Banks termasuk didalamnya World Bank, Asian

Development Bank (ADB), dan lembaga keuangan lain yang menjadi afiliasinya

seperti Multilateral Investment Guarantee Association (MIGA). Dalam keadaan

tertentu, badan-badan ini dapat memberikan peningkatan kredit seperti jaminan

risiko parsial (PRGs) kepada perusahaan proyek dan pemberi pinjaman.

2. Foreign & Domestic Commercial Banks yang menyediakan pembiayaan utang untuk

proyek. Dimungkinkan untuk mengamankan semua pembiayaan utang dalam negeri

untuk proyek-proyek yang lebih kecil, namun proyek yang lebih besar mungkin

membutuhkan penggabungan pembiayaan dengan pemerintahan.

3. State Infrastructure Fund, dalam kasus Indonesia secara resmi dikenal sebagai

Indonesia Infrastruktur Fund (IIF), didanai oleh Pemerintah Indonesia (melalui PT

Sarana Multi Infrastruktur), bank-bank pembangunan multilateral, International

Finance Corporation (IFC) dan Pemerintah Jerman untuk memberikan pembiayaan

dalam bentuk utang untuk pembangunan infrastruktur di Indonesia..

4. ASEAN Infrastructure Fund (AIF)13. AIF merupakan lembaga pembiayaan

infrastruktur ASEAN yang dibentuk untuk memberi dukungan pembiayaan bagi

pengembangan infrastruktur di ASEAN dengan memanfaatkan kelebihan likuiditas

di kawasan.

AIF merupakan inisiatif bersama para Menteri Keuangan ASEAN dan Asian

Development Bank (ADB) sebagai upaya untuk memberikan dukungan pendanaan

bagi pembangunan infrastruktur di kawasan ASEAN. Inisiatif ini dilatarbelakangi

adanya perbedaan yang nyata pada tingkat perkembangan infrastruktur di negara-

negara ASEAN (infrastructure development gap). Di samping itu, adanya kelebihan

likuiditas domestik (domestic resources) harus dapat diserap dan dimanfaatkan bagi

pembangunan infrastruktur di ASEAN. AIF, dalam implementasinya akan

diwujudkan dalam suatu special purpose vehicle (SPV) yang akan dikelola oleh ADB.

13 AIF untuk Pengembangan Infrastruktur di Asia Tenggara, dalam Majalah Media Keuangan, Vol. VI No. 45/Mei/2011

12 | P a g e

Melalui SPV, modal yang telah terbentuk kemudian akan di-leverage. Pada tahap

selanjutnya, apabila SPV sudah mempunyai tagihan atas proyek-proyek

infrastruktur yang didanainya, tagihan ini selanjutnya dapat disekuritisasi untuk

meningkatkan likuiditas sehingga akan meningkatkan pula kapasitas pinjamannya.

Dengan demikian, SPV tersebut akan dapat melakukan mobilisasi dana dengan

tingkat yang lebih tinggi. Pada saat yang bersamaan, SPV dimaksud akan dapat

membangun track records yang baik bagi AIF.

2.1.3 Pendanaan Melalui Perbankan

Dilihat dari sudut pandang Perbankan, sampai saat ini sektor Infrastruktur

termasuk dalam kelompok sektor industri yang memiliki tingkat risiko maupun return

pada level moderat14. Dalam melakukan pembiayaan infrastruktur, perbankan

mempertimbangkan berbagai aspek secara komprehensif antara lain:

Cost of Project yang relatif sangat besar sehingga memerlukan skema sindikasi/joint

financing;

Tenor kredit secara umum berjangka panjang sehingga memiliki tingkat risiko yang

tinggi;

Kebutuhan self-financing yang besar, sehingga hanya investor tertentu yang mampu

memenuhi persyaratan tersebut;

Ketentuan tarif jasa infrastruktur termasuk penyesuaiannya harus jelas diatur

dalam perjanjian kerjasama/kontrak;

Potensi terjadinya risiko overrun cost, sehingga pada umumnya perbankan

mensyaratkan adanya jaminan dari pemilik proyek untuk menanggung risiko

tersebut;

Potensi terjadinya risiko inkonsistensi kebijakan di bidang infrastruktur (antara lain

kebijakan tarif, kebijakan penjaminan dari Pemerintah).

14 Zulkifli Zain, Pembiayaan Komersial sebagai Upaya Mempercepat Penyelenggaraan Infrastruktur Berkelanjutan, diunduh dari http://pusbinsdi.net/file/1328010528PembKomer%20Zulkifli.pdf

13 | P a g e

Sesuai karakteristik proyek tersebut di atas, maka diperlukan komitmen pemerintah

dan/atau pemegang saham dalam hal:

Pembebasan lahan, diperlukan komitmen Pemerintah untuk menyelesaikan

pembebasan lahan sesuai jadwal;

Komitmen/kepastian dari Pemerintah atas implementasi ketentuan/Undang–

undang yang ada (misalnya kepastian kenaikan tarif tol);

Adanya komitmen/jaminan dari pemegang saham untuk menyelesaikan proyek

(termasuk dalam hal terjadi cost overrun) dan pemenuhan kewajiban/

pengembalian pinjaman kepada bank (termasuk dalam hal terjadi cash deficiency).

2.2 Konsep Good Governance

Konsep good governance pertama diusulkan oleh Bank Dunia (World Bank), United

Nations Development Program (UNDP), Asian Development Bank (ADB), dan kemudian

dikembangkan oleh banyak pakar di negara-negara berkembang untuk mewujudkan

gagasan-gagasan baik menyangkut tata-pemerintahan berdasarkan kondisi lokal dengan

mengutamakan unsur-unsur kearifan lokal15.

Konsep good governance pada awalnya didasari gagasan yang sifatnya

interdependensi dan interaksi antara pemerintah, masyarakat dan sektor swasta secara

sehat dan seimbang. Oleh karena itu, agar proses implementasi kebijakan publik dapat

dilaksanakan dengan efektif dan berhasil, maka interaksi antara negara, masyarakat, dan

pihak swasta harus didasari unsur partisipasi, transparansi, akuntabilitas, efektivitas dan

efisiensi.

Konsep good governance juga menekankan pada terwujudnya demokrasi, karena itu

penyelenggaraan negara yang demokratis menjadi syarat mutlak bagi terwujudnya good

governance, yang berdasarkan pada adanya tanggung jawab, transparansi, dan partisipasi

masyarakat. Idealnya, ketiga hal itu akan ada pada diri setiap aktor institusional dimaksud

15 Agus Dwiyanto. Mewujudkan Good Geovernance Melalui Pelayanan Publik, UGM Press. Yogyakarta.

2006

14 | P a g e

dengan memperhatikan nilai-nilai kemanusiaan dan nilai moral yang menjiwai setiap

langkah governance.

Menurut UNDP16, prinsip-prinsip good governance adalah sebagai berikut:

Mengikutsertakan semua;

Transparan dan bertanggung jawab;

Efektif dan adil;

Menjamin adanya supremasi hukum;

Menjamin prioritas politik, sosial dan ekonomi didasarkan konsensus masyarakat;

Memperhatikan kepentingan masyarakat yang paling miskin dan lemah dalam

pengambilan keputusan menyangkut alokasi pembangunan.

Dalam upaya mewujudkan good governance dan good local governance, pemerintah

telah menetapkan agenda penciptaan tata kepemerintahan yang baik di Indonesia, agenda

tersebut setidaknya memiliki 5 (lima) sasaran, yaitu:17

Berkurangnya secara nyata praktik korupsi kolusi dan nepotisme di birokrasi, yang

dimulai dari jajaran pejabat paling atas;

Terciptanya sistem kelembagaan dan ketatalaksanaan Pemerintah yang efisien,

efektif dan profesional transparan dan akuntabel;

Terhapusnya peraturan dan praktik yang bersifat diskriminatif terhadap warga;

Meningkatnya partisipasi masyarakat dalam pengambilan kebijakan publik;

Terjaminnya konsistensi seluruh peraturan Pemerintah Pusat dan Pemerintah

Daerah.

2.3 Pengalaman Keberhasilan dan Kegagalan Proyek Infrastruktur

Tidak semua proyek infrastruktur yang dikerjasamakan dengan swasta sukses, ada

juga yang gagal. Laporan studi yang dibuat oleh Vickram Cuttaree18 menunjukkan bahwa

16 Bappenas. Artikel: Pemikiran Tentang Good Governance.ha1.1.www.Bappenas.go.id

17 Bappenas. Menumbuhkan Kesadaran Tata Kepemerintahan yang baik

15 | P a g e

contoh proyek yang sukses dikerjasamakan dengan swasta melalui PPP adalah program

jalan tol di Chile. Dalam periode 1993 sampai dengan 2001, pemerintah Chile memberikan

21 konsesi proyek jalan tol senilai US $ 5 miliar secara kompetitif. Dalam rangka untuk

menguji pasar dan mengurangi risiko yang dihadapi sektor swasta, pemerintah memulai

melelang proyek-proyek kecil. Lelang diikuti oleh 27 konsorsium dan lebih dari 40

perusahaan dalam negeri dan sepuluh negara asing. Proyek jalan tol yang dikerjasamakan

melalui konsep PPP ini dinilai sangat transparan dan kompetitif, meskipun pemerintah

hanya memberikan jaminan atas pendapatan minimum. Hasil survey kepuasan pengguna,

konsultasi dan para pemimpin daerah maupun pemerintah pusat dalam sebuah focus group

discussion menunjukkan bahwa tingkat kepuasan dengan menggunakan skala 1 sampai

dengan 7, para stakeholder merasa puas dengan memberikan nilai skala 6.

Sementara itu contoh proyek jalan tol yang gagal dikerjasamakan melalui PPP

terjadi di Mexico. Dalam periode 1987 sampai dengan 1995, pemerintah Mexico

menenderkan 52 proyek jalan tol (diantaranya 25 ditenderkan secara kompetitif). Pada

akhir 1995, 34 proyek telah mencapai financial close dengan nilai investasi mencapai

US$9,9 miliar. Swasta dengan penawaran masa konsesi terpendek memenangkan tender

dengan maksimum masa konsesi 15 tahun, namun hal ini menyebakan tarif tol sangat

tinggi. Pemegang konsesi juga diwajibkan membuat jalan pararel yang bebas biaya. Biaya

jalan tol rata-rata meningkat dari US$ 0.02/km menjadi US$ 0,17 setelah masa konsensi.

Biaya konstruksi berjalan rata-rata mencapai 25 persen, sedangkan pendapatan aktual

rata-rata sekitar 30 persen, jauh di bawah perkiraan. Akibatnya hanya 5 proyek yang

memenuhi atau melampaui target. Akibat kegagalan ini Pemerintah Mexico mengambil alih

23 proyek dan membayar hutang kepada Bank Mexico sekitar US$5 miliar dan perusahaan

konstruksi sekitar US$2,6 miliar.

Pelajaran yang dapat dimabil dari kasus di Chile dan Mexico adalah keberhasilan

proyek yang dikerjasamakan melalui PPP di Chile dikarenakan beberapa faktor, yakni (i)

18 Vickram Cuttaree, Successes and Failures of PPP Projects, The World Bank Europe & Central Asia

Region, 2008

16 | P a g e

proses pengadaan yang transparan, (ii) fokus pada menciptakan kesadaran masyarakat

(tolling culture), dan (iii) pengalaman pemerintah dalam mengembangkan program dan

selalu melakukan penyesuaian.

Sedangkan kegagalan proyek pemerintah di Mexico disebabkan antara lain (i)

kombinasi jangka waktu konsesi dengan rendahnya lalu lintas penggunaan tol

menyebabkan biaya tol menjadi mahal, (ii) keberadaan jalan pararel yang bebas biaya

memberikan kontribusi terhadap kesulitan keuangan pemegang konsesi, (iii) situasi

diperburuk oleh krisis Tequila, dan (iv) program mengakibatkan pemerintah harus

membail-out secara besar-besaran.

Beberapa pengalaman internasional lainnya yang dapat membantu mengidentifikasi

penyebab kegagalan proyek pemerintah yang dikerjasamakan dengan swasta adalah (i)

miskinnya kerangka hukum dan lemahnya penegakan hukum, (ii) lemahnya kapasitas

kelembagaan dan strategi PPP, (iii) estimasi biaya dan pendapatan yang tidak realistis, (iv)

kurangnya analisis keuangan dan ekonomi secara menyeluruh, (v) pembagian risiko antara

pemerintah dan swasta yang kurang tepat, (vi) pelelangan proyek yang kurang kompetitif,

dan (vi) adanya resistensi dari publik (kemampuan untuk membayar tidak pernah

dianalisis).

Beberapa contoh proyek pemerintah yang mengalami kegagalan akibat tidak

adanya good governance antara lain adalah: Pertama, proyek jalan tol di Hungary sebagai

akibat tidak dianalisisnya kemampuan masyarakat. Jalan tol untuk pertama kali

ditenderkan dan diimplementasikan Pemerintah Hungary di Eropa Tengah dan Timur.

Pembangunan jalan tol selesai pada tahun 1995 sesuai jadwal dan sesuai dengan anggaran.

Namun proyek ini gagal, karena volume lalu lintas 40 persen lebih rendah daripada yang

diestimasikan. Tarif tol yang sangat tinggi diduga sebagai penyebabnya. Akibatnya,

pemegang konsesi tidak mampu membayar hutang dan akhirnya pemerintah harus

mengambil alih konsesi dengan biaya tinggi.

Kedua, kasus sistem Air di Cochabamba, Bolivia juga merupakan contoh kegagalan

proyek pemerintah. Pada bulan Oktober 1998, terjadi protes dari masyarakat yang

berujung dengan kekerasan. Sembilan tentara Bolivia tewas, ratusan orang terluka dan

beberapa pemimpin lokal ditangkap. Akhirnya, Aguas del Tunari mengumumkan bahwa

17 | P a g e

konsorsium menarik diri dari proyek. Struktur harga air minum diubah dan

mengakibatkan adanya kenaikan hingga mencapai US$20 dalam setiap tagihan air untuk

setiap pelanggan kelompok rumah tangga. Bahkan banyak dari rumah tangga yang harus

membayar sampai US$100/bulan. Kegagalan ini mengakibatkan pemerintah Bolivia

memprivatisasi sistem air di Cochabamba pada tahun 1999 dengan memberikan konsesi

40 tahun untuk sebuah konsorsium internasional yang disebut Aguas del Tunari.

Ketiga, kasus jalan tol di Thailand. Pada tahun 1989, Don Muang Tollway tender

untuk membangun jalan layang dengan masa konsesi 25-tahun dari Dinas Bina Marga

Thailand dengan nilai proyek mencapai US$407.000.000. Don Muang Tollway menghadapi

beberapa masalah karena tidak terpenuhinya pra-konstruksi. Salah satu penyebabnya

adalah kalah bersaing dengan jalan bukan tol, sehingga volume lalu lintas dan pendapatan

jauh dari perkiraan. Pada Oktober 1996 perusahaan tollway tidak bisa lagi membayar

hutangnya dan pemerintah tidak memiliki pilihan kecuali mengambil alih beberapa

pinjaman Don Muang Tollway.

Keempat, tertundanya proyek pemerintah akibat tidak adanya kerangka hukum

yang kuat untuk PPP untuk menentukan aturan main sektor swasta dan mengurangi risiko

proyek. Kasus ini terjadi pada proyek Poland A1 Toll Motorway. Perjanjian konsesi proyek

ini tidak dapat ditandatangani karena bagian terpenting dari perundang-undangan yang

mengatur PPP hilang. Akibatnya dilakukan beberapa kali renegosiasi dan penyesuaian.

Perjanjian pengusahaan baru ditandatangani pada Agustus 2004, 7 tahun setelah

dimulainya negosiasi. Spesifikasi proyek secara signifikan berubah dan konstruksi dibagi

menjadi dua proyek, tidak seperti rencana semula satu proyek. Pada Agustus 1997,

Perusahaan Angkutan Gdansk memperoleh konsesi untuk membiayai, membangun dan

mengoperasikan bagian dari sesi A1 Autostrada dari Gdansk sampai ke Torun.

Kelima, kegagalan proyek pemerintah akibat kurangnya penataan kelembagaan,

dukungan teknis dan diterapkannya checks and balances yang tepat. Hal ini terjadi pada

proyek pemerintahan Portugal pada pertengahan 1990. Sebagai akibat kurangnya

pengalaman dengan proyek-proyek PPP, proyek pemerintah Portugal mengalami

penundaan dan kewajiban pemerintah terkait dengan proyek yang dikerjasamakan dengan

swasta melalui skema PPP mencapai 10 persen dari PDB. Lemahnya kapasitas sektor

18 | P a g e

publik dalam mentransfer risiko untuk sektor swasta dan keterlambatan dalam

memberikan persetujuan pemerintah atas tanah penting dan aspek lingkungan.

Keenam, pengadaan yang tidak kompetitif memberikan posisi yang kuat untuk

negosiasi dan dapat menyebabkan penundaan yang panjang dan biaya pemerintah yang

berlebihan. Hal ini terjadi pada proyek Bulgaria Trakia Motorway. Pemerintah Bulgaria

memberikan konsesi tanpa penawaran yang kompetitif untuk pembiayaan, merehabilitasi,

membangun, dan mengoperasikan Bulgaria Trakia Motorway, bagian dari sebuah jalan

raya A1 pada tahun 2004. Partai-partai oposisi menyerang proyek tersebut atas dasar

kurangnya transparansi, tingginya kontribusi pemerintah dan harga konstruksi. Pemenang

konsesi diminta untuk meningkatkan biaya konstruksi, namun kendala hukum dan tidak

adanya jaminan tanggungan dari pemerintah atas risiko apabila volume lalu lintas lebih

rendah menyebabkan penundaan proyek. Akibatnya, pembicaraan dengan pemegang

konsesi gagal pada bulan November 2006 dan kesepakatan masalah keuangan belum

disepakati.

Ketujuh, guncangan terhadap kondisi makro ekonomi dapat menciptakan situasi

yang tak terduga bagi pemerintah yang berakibat tidak dapat terpenuhinya kewajiban yang

diatur dalam kontrak di PPP. Pengalaman ini terjadi pada proyek Argentina Water System.

Setelah krisis ekonomi 2001, banyak konsesi proyek yang dinegosiasi ulang. Beberapa

bahkan dihentikan dan tanggung jawab untuk penyediaan layanan dikembalikan

pemerintah, seperti yang terjadi di Buenos Aires. Ketika mencabut konsesi pada Maret

2006, pemerintah berpendapat bahwa Aguas Argentinas tidak mematuhi kewajiban untuk

melakukan ekspansi dan meningkatkan kualitas. Sementara itu Aguas Argentinas

berargumen bahwa pembekuan tarif pada saat Peso didepresiasi 2001 secara substansial

mengakibatkan nilai riil dari pendapatan menurun. Akibatnya perusahaan sulit untuk

mencapai target.

2.4 Perkembangan Kerjasama Regional untuk Pembiayaan Infrastruktur

Menurunnya kemampuan keuangan pemerintah menyebabkan semakin

memburuknya kualitas pelayanan infrastruktur dan tertundanya pembangunan

19 | P a g e

infrastruktur baru. Kondisi jaringan infrastruktur seperti ini pada akhirnya akan

meningkatkan biaya pengguna (user costs) yang sangat besar, menghambat mobilitas

ekonomi, meningkatkan harga barang serta mempersulit upaya peningkatan kesejahteraan

masyarakat.

Menghadapi kondisi di atas, maka salah satu langkah yang ditempuh pemerintah

adalah dengan mendorong partisipasi swasta dan masyarakat dalam pembangunan dan

pengelolaan infrastruktur. Namun upaya pemerintah ini menghadapi beberapa kendala,

diantaranya adalah: Pertama, investasi swasta asing masih belum meningkat, padahal

sebagian besar proyek kemitraan mengandalkan pinjaman asing. Kedua, sumber dana

pembangunan infrastruktur dari perbankan sangat terbatas karena ketidakcocokan antara

jangka waktu penyelesaian dan pengembalian proyek dengan jangka waktu pinjaman yang

diberikan. Pada umumnya proyek infrastruktur memerlukan waktu antara 15-30 tahun

untuk melunasi investasinya, sedangkan perbankan umumnya tidak tertarik mendanai

proyek-proyek berjangka panjang.

Kondisi sebagaimana diuraikan di atas tidak hanya dialami oleh Indonesia, akan

tetapi hampir semua negara dewasa ini tengah menghadapi tantangan dalam mencari

pendanaan di tengah krisis global. Upaya untuk mengakses sumber-sumber pendanaan

untuk membiayai kebutuhan infrastruktur akan lebih efisien dan memiliki nilai tambah

apabila ada kerjasama regional yang intensif.

Setidaknya terdapat tiga keuntungan dari adanya dari kerjasama regional, yakni19:

(i) dana yang terkumpul akan lebih besar, (ii) proyek tertentu yang melintasi batas-batas

nasional memerlukan kerjasama dan koordinasi antar satu atau lebih negara; (iii)

kegagalan dalam mengatasi kemacetan infrastruktur lintas batas yang akan menghambat

pengembangan dan intensifikasi jaringan pasokan regional dapat memicu perdagangan

dan pertumbuhan pendapatan di wilayah.

Menyadari beberapa keuntungan dari adanya kerjasama regional untuk pembiayaan

infrastruktur di atas, negara-negara di kawasan Afrika pada tahun 2001 membentuk The

19 United Nation-ESCAP, Enhancing Regional Cooperation Including That Related To Disaster Management, , United Nations publication Sales No. E.06.II.F.13 New York, 2006

20 | P a g e

Emerging Africa Infrastructure Fund (EAIF)20, sebuah kemitraan public-private partnership

yang menyediakan pembiayaan jangka panjang untuk pembangunan dan pengembangan

infrastruktur swasta di 47 negara sub-Sahara Afrika (kecuali Mauritius). EAIF

menyediakan US$10 juta sampai dengan US$ 36,5 juta untuk proyek-proyek di berbagai

sektor termasuk telekomunikasi, transportasi, air dan listrik.

EAIF didirikan untuk mengatasi kurangnya pembiayaan jangka panjang untuk

proyek-proyek infrastruktur di sub-Sahara Afrika. EAIF menawarkan pinjaman dalam USD

dan EUR kepada perusahaan swasta. Pinjaman ini adalah untuk proyek-proyek greenfield

atau untuk upgrade atau ekspansi. Dana bersumber dari negara-negara donor dan oleh

EAIF diteruspinjamkan dengan persyaratan komersial. Pinjaman ini dimaksudkan untuk

mendukung proyek-proyek yang (i) meningkatkan pertumbuhan ekonomi dan mengurangi

kemiskinan, (ii) membawa manfaat yang berbasis luas kelompok penduduk, (iii)

membahas isu-isu kesetaraan dan (iv) berpartisipasi dalam mempromosikan hak-hak

sosial, ekonomi dan budaya.

Di wilayah Timur Tengah juga telah didirikan The Middle East and North Africa

(MENA) Infrastructure Fund21. MENA yang didirikan di Dubai International Finance Centre

(DIFC) ini merupakan investor regional, dengan target berinvestasi di sektor infrastruktur

dan energi di seluruh Timur Tengah dan Afrika Utara.

Pendanaan MENA disponsori oleh tiga investor terkemuka di kawasan Timur

Tengah dan Afrika Utara , yakni Fajr Capital, HSBC Bank Middle East dan Waha Capital.

Sebuah tim investasi yang didedikasikan memanfaatkan dukungan dari para sponsor yang

berpengalaman untuk memberikan peluang investasi kepada investor, bersama dengan

modal dan keahlian keuangan kepada perusahaan di mana ia berinvestasi. MENA telah

menjadi salah satu dana infrastruktur terbesar dan paling sukses di Timur Tengah dan

Afrika Utara.

Di kawasan ASEAN telah dibentuk Asean Infrastruktur Fund (AIF) yang diharapkan

dapat memberikan dukungan pendanaan bagi pembangunan infrastruktur dengan

20 http://www.dfid.gov.uk/work-with-us/funding-opportunities/countries-and-regions/eaif/ diakses 27 Februari 2013 21 http://www.menaif.com/ diakses 27 Februari 2013

21 | P a g e

memanfaatkan kelebihan likuiditas di kawasan ASEAN. AIF dalam implementasinya

diwujudkan dalam suatu special purpose vehicle (SPV) yang dikelola oleh ADB. Melalui SPV,

modal yang telah terbentuk akan di-leverage. Dalam tahap selanjutnya, apabila SPV sudah

mempunyai tagihan atas proyek-proyek infrastruktur yang didanainya, tagihan ini

selanjutnya dapat disekuritisasi untuk meningkatkan likuiditas sehingga akan

meningkatkan pula kapasitas pinjamannya. Dengan demikian, SPV tersebut akan dapat

melakukan mobilisasi dana dengan tingkat yang lebih tinggi.

22 | P a g e

Bab III

Analisis dan Pembahasan

3.1 Gambaran Good Governance

3.1.1 Good Governance Pemerintah Indonesia

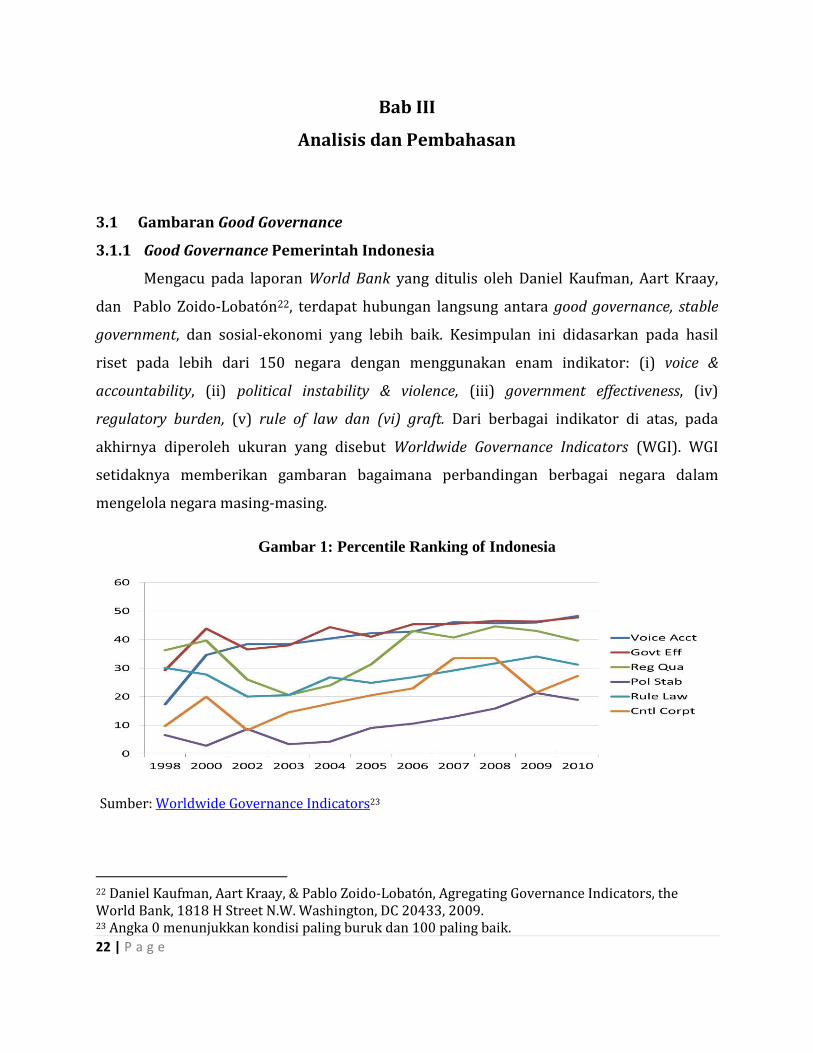

Mengacu pada laporan World Bank yang ditulis oleh Daniel Kaufman, Aart Kraay,

dan Pablo Zoido-Lobatón22, terdapat hubungan langsung antara good governance, stable

government, dan sosial-ekonomi yang lebih baik. Kesimpulan ini didasarkan pada hasil

riset pada lebih dari 150 negara dengan menggunakan enam indikator: (i) voice &

accountability, (ii) political instability & violence, (iii) government effectiveness, (iv)

regulatory burden, (v) rule of law dan (vi) graft. Dari berbagai indikator di atas, pada

akhirnya diperoleh ukuran yang disebut Worldwide Governance Indicators (WGI). WGI

setidaknya memberikan gambaran bagaimana perbandingan berbagai negara dalam

mengelola negara masing-masing.

Gambar 1: Percentile Ranking of Indonesia

Sumber: Worldwide Governance Indicators23

22 Daniel Kaufman, Aart Kraay, & Pablo Zoido-Lobatón, Agregating Governance Indicators, the World Bank, 1818 H Street N.W. Washington, DC 20433, 2009. 23 Angka 0 menunjukkan kondisi paling buruk dan 100 paling baik.

23 | P a g e

Grafik di atas menggambarkan perkembangan good governance Indonesia dilihat

dari enam indikator yakni control of corruption, regulatory quality, rule of law, political

stability & absence of violence, voice accountability, dan government effectiveness. Dalam

periode 1998 sampai dengan 2010, dari enam indikator, tampak bahwa sejak tahun 2004

terdapat tiga indikator dengan performance buruk, yaitu rule of law, control of corruption,

dan political stability. Tiga indikator ini lebih buruk dibanding dengan tiga indikator lain:

voice accountability (yang berubah menjadi lebih terbuka setelah reformasi), government

effectiveness (mengalami perbaikan dalam satu dekade), dan regulatory quality (cenderung

stagnan)24.

Sementara itu, apabila dibandingkan dengan Brazil, Russia, India, dan China

(BRIC)25

, indikator political stability & absence of violence Indonesia masih di bawah Brazil dan

China, namun lebih baik dibandingkan dengan Russia dan India. Brazil merupakan negara yang

relatif stabil, sedangkan India, sebagai negara demokrasi terbesar, seringkali mengalami gejolak

politik. Sementara itu, China adalah negara yang paling stabil karena kontrol pemerintah pusat

terhadap politik sedemikian besar.

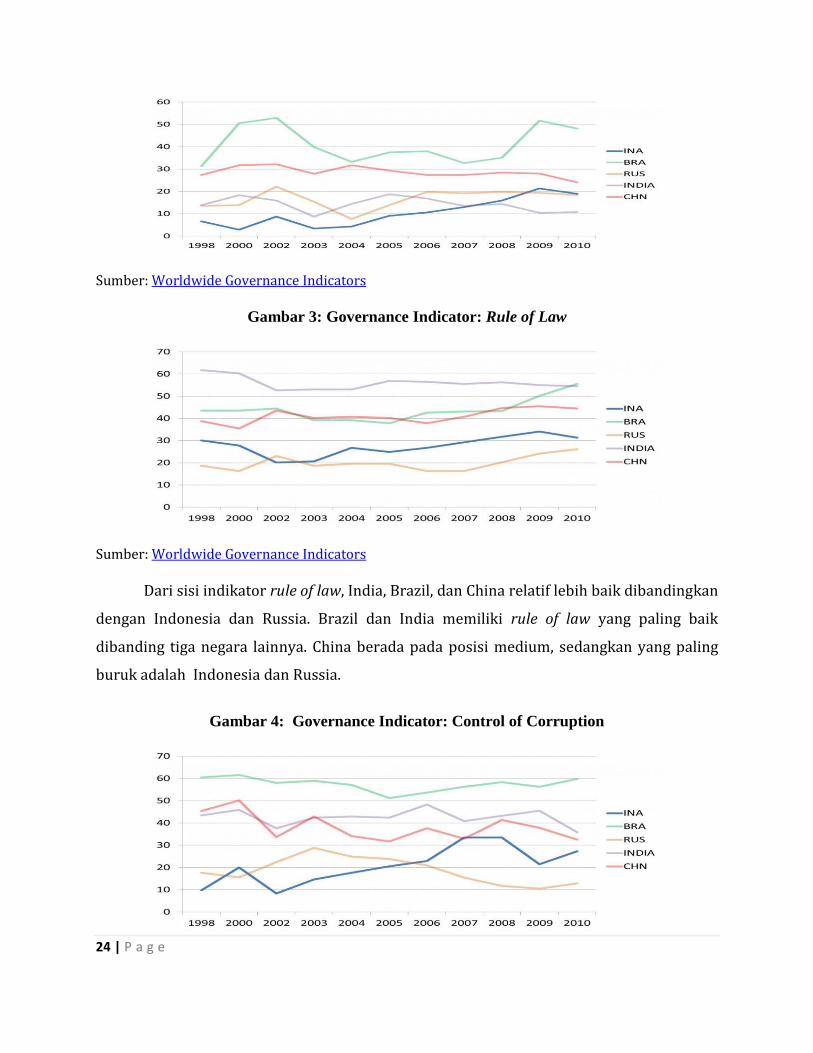

Gambar 2 : Governance Indicator: Political Stability & Absence of Violence

24 Indikator yang perlu mendapatkan perhatian utama adalah rule of law, karena cenderung stagnan dalam satu decade. Indikator control of corruption mengalami peningkatan, namun turun dalam dua tahun terakhir. Indikator political stability & absence of violence cenderung naik, namun turun dalam setahun terakhir. Pada saat rule of law turun, control of corruption cenderung turun. Dua indikator ini punya konvergensi menarik. Political stability & absense of violence terlihat masih buruk. Stabilitas politik memang lebih baik dibanding satu dekade lalu. Namun yang perlu digarisbawahi, negara yang jelas-jelas punya kekuasaan belum mampu melindungi warga negara dari kekerasan. Faktor ini mungkin menjadipenyebab indikator ini selalu berada diranking yang paling bawah.

25 Brazil, Rusia, India dan china adalah negara-negara yang memiliki kemiripan dengan Indonesia, baik dari sisi jumlah penduduk maupun tingkat Pendapatan Domestik Bruto

24 | P a g e

Sumber: Worldwide Governance Indicators

Gambar 3: Governance Indicator: Rule of Law

Sumber: Worldwide Governance Indicators

Dari sisi indikator rule of law, India, Brazil, dan China relatif lebih baik dibandingkan

dengan Indonesia dan Russia. Brazil dan India memiliki rule of law yang paling baik

dibanding tiga negara lainnya. China berada pada posisi medium, sedangkan yang paling

buruk adalah Indonesia dan Russia.

Gambar 4: Governance Indicator: Control of Corruption

25 | P a g e

Sumber: Worldwide Governance Indicators

Indikator control of corruption Brazil berada pada posisi terbaik. Sedangkan India, China

dan Indonesia cenderung berada pada posisi medium dan Russia adalah yang terburuk dalam

pemberantasan korupsi. Sebagai perbandingan, berdasarkan data corruption perception index

dari Transparency International26

, tahun 2011 Russia berada pada ranking ke-143 dengan skor

2,4, Indonesia berada pada ranking ke-100 dengan skor 3,0, India pada ranking ke-95 dengan

skor 3,1, China pada ranking ke-75 dengan skor 3,6, dan Brazil berada pada ranking ke-73

dengan skor 3,8.

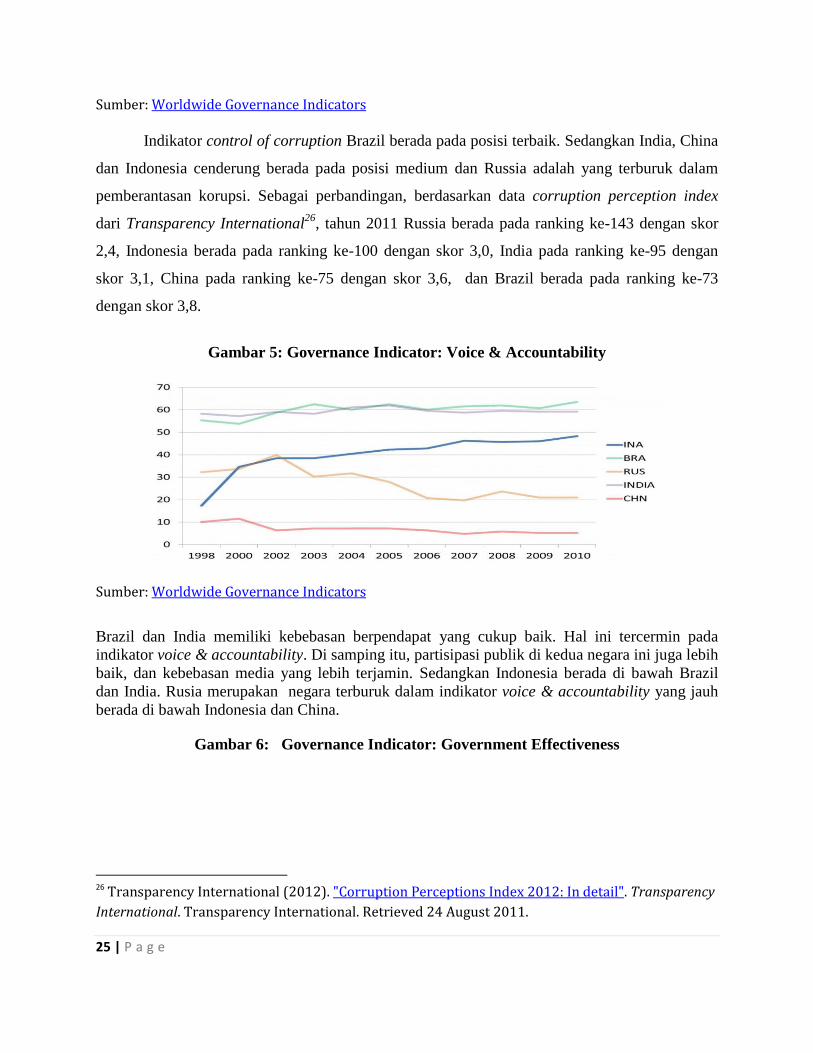

Gambar 5: Governance Indicator: Voice & Accountability

Sumber: Worldwide Governance Indicators

Brazil dan India memiliki kebebasan berpendapat yang cukup baik. Hal ini tercermin pada

indikator voice & accountability. Di samping itu, partisipasi publik di kedua negara ini juga lebih

baik, dan kebebasan media yang lebih terjamin. Sedangkan Indonesia berada di bawah Brazil

dan India. Rusia merupakan negara terburuk dalam indikator voice & accountability yang jauh

berada di bawah Indonesia dan China.

Gambar 6: Governance Indicator: Government Effectiveness

26

Transparency International (2012). "Corruption Perceptions Index 2012: In detail". Transparency

International. Transparency International. Retrieved 24 August 2011.

26 | P a g e

Sumber: Worldwide Governance Indicators

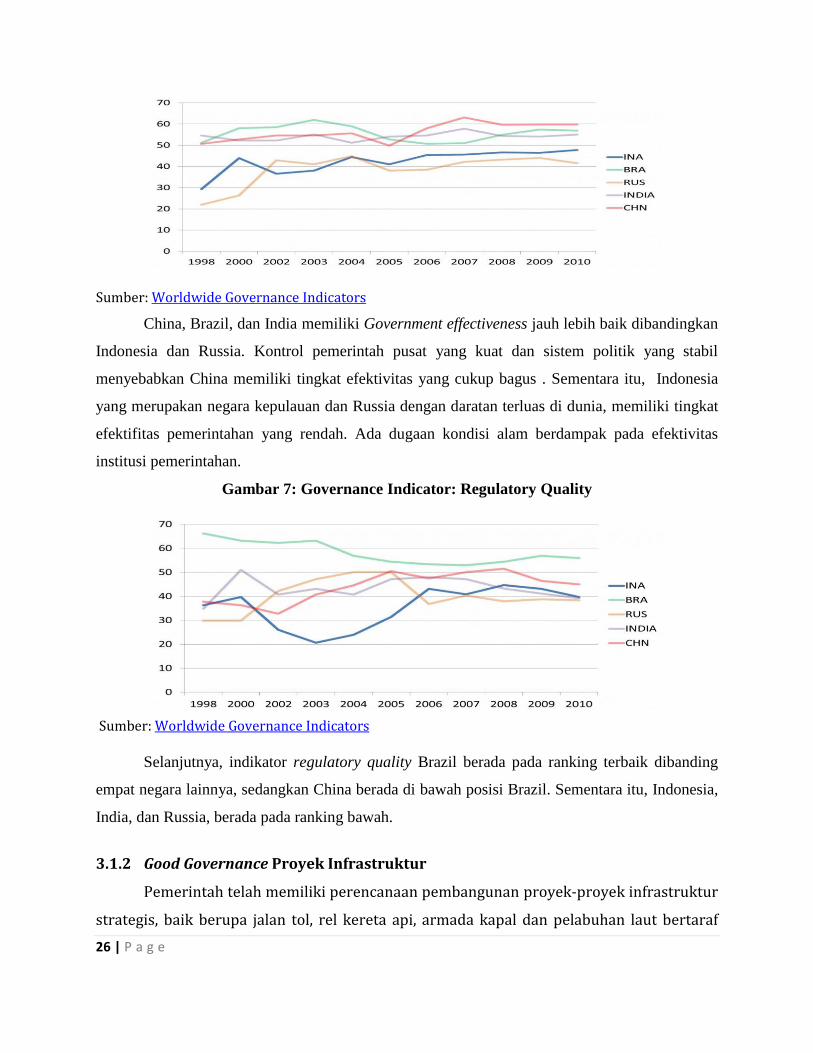

China, Brazil, dan India memiliki Government effectiveness jauh lebih baik dibandingkan

Indonesia dan Russia. Kontrol pemerintah pusat yang kuat dan sistem politik yang stabil

menyebabkan China memiliki tingkat efektivitas yang cukup bagus . Sementara itu, Indonesia

yang merupakan negara kepulauan dan Russia dengan daratan terluas di dunia, memiliki tingkat

efektifitas pemerintahan yang rendah. Ada dugaan kondisi alam berdampak pada efektivitas

institusi pemerintahan.

Gambar 7: Governance Indicator: Regulatory Quality

Sumber: Worldwide Governance Indicators

Selanjutnya, indikator regulatory quality Brazil berada pada ranking terbaik dibanding

empat negara lainnya, sedangkan China berada di bawah posisi Brazil. Sementara itu, Indonesia,

India, dan Russia, berada pada ranking bawah.

3.1.2 Good Governance Proyek Infrastruktur

Pemerintah telah memiliki perencanaan pembangunan proyek-proyek infrastruktur

strategis, baik berupa jalan tol, rel kereta api, armada kapal dan pelabuhan laut bertaraf

27 | P a g e

internasional, serta pembangkit listrik. Namun dalam perjalanannya, perencanaan tersebut

seperti “jalan ditempat”. Pemerintah berargumen bahwa permasalahan utama dalam

pembangunan infrastruktur adalah masalah pendanaan. Sebagai salah satu jalan keluar,

maka ditempuhlah kerja sama dengan swasta melalui public private partnership.

Dalam rangka memperlancar proyek-proyek public private partnership, pemerintah

telah menyediakan berbagai fasilitas fiskal, seperti (i) Dana Tanah (the Land Funds), (ii)

Pembiayaan Infrastruktur (the Infrastructure Fund), dan (iii) Dana Penjaminan (the

Guarantee Fund). Pemerintah juga menyediakan dukungan dan jaminan untuk proyek

public private partnership sebagaimana dituangkan dalam Perpres 13/2010. Disamping itu,

melalui Perpres 56/2011, Menteri Keuangan dapat menyetujui pemberian dukungan

pemerintah dalam bentuk insentif perpajakan dan/atau kontribusi fiskal dalam bentuk

finansial berdasarkan usulan Menteri/Kepala Lembaga/Kepala Daerah. Pemerintah juga

berkomitmen menyediakan jaminan pemerintah terkait proyek-proyek public private

partnership.

Meskipun berbagai fasilitas dan dukungan telah diberikan pemerintah, proyek-

proyek infrastruktur yang dikerjasamakan dengan swasta masih banyak yang menghadapi

permasalahan. Bahkan menurut hasil survei yang dilakukan Global Competitiveness Report27

,

kinerja infrastruktur Indonesia belum mampu mendukung daya saing yang lebih baik. Pada tahun

2011-2012 daya saing infrastruktur Indonesia menduduki peringkat ke-76 dari 142 negara yang

disurvey. Diantara negara-negara anggota ASEAN, peringkat Indonesia jauh di bawah Singapura

(peringkat ke-3), Malaysia (peringkat ke-46) dan Thailand (peringkat ke-42), tetapi masih di atas

Philippine (diperingkat ke 105).

Rendahnya daya saing infrastruktur di Indonesia tidak terlepas dari masalah good

governance proyek-proyek infrastruktur. Berdasarkan hasil survey, setidaknya terdapat empat

permasalahan utama yang dihadapi dalam public private partnership yaitu: (1) kurang

matangnya persiapan proyek sehingga penawaran tidak dapat direspon dengan baik oleh pasar,

(2) faktor pembebasan tanah yang berlarut-larut, (3) ketidakmampuan investor untuk

27

Klaus Schwab, The Global Competitiveness Report 2011-2012, World Economic Forum, Geneva,

Switzerland 2011

28 | P a g e

menggalang pendanaan sehingga tidak tercapai financial closure, dan (4) risiko proyek yang

dianggap terlalu tinggi untuk dipikul oleh swasta. Sementara itu, menurut Infrastructure

Summit tahun 2005, secara umum isu good governance di Indonesia mencakup

inkonsistensi implementasi peraturan, ketidaktransparanan, dan korupsi.

Pandangan yang mengemuka dalam Infrastructure Summit tahun 2005 di atas

sejalan dengan hasil penelitian Badan Kebijakan Fiskal, Kementerian Keuangan. Hasil

penelitian menunjukkan bahwa pembangunan infrastruktur khususnya yang menggunakan

skema public private partnership mengalami banyak hambatan (bottleneck), yang pada

umumnya terjadi pada tahap penyiapan proyek, disebabkan antara lain oleh penyusunan

Feasibility Study (FS) yang terburu-buru, kurangnya konsultasi publik, lemahnya

koordinasi antar instansi, adanya kepentingan politik pimpinan daerah, lambatnya

penerbitan ijin prinsip dan adanya hambatan regulasi (Daftar Negatif Investasi, prioritisasi

penggunaan sumber daya air, Kawasan Pemangkuan Hutan, ijin penetapan lokasi bandara,

dan Ijin Prinsip Persetujuan Pembangunan Jalan Tol).28

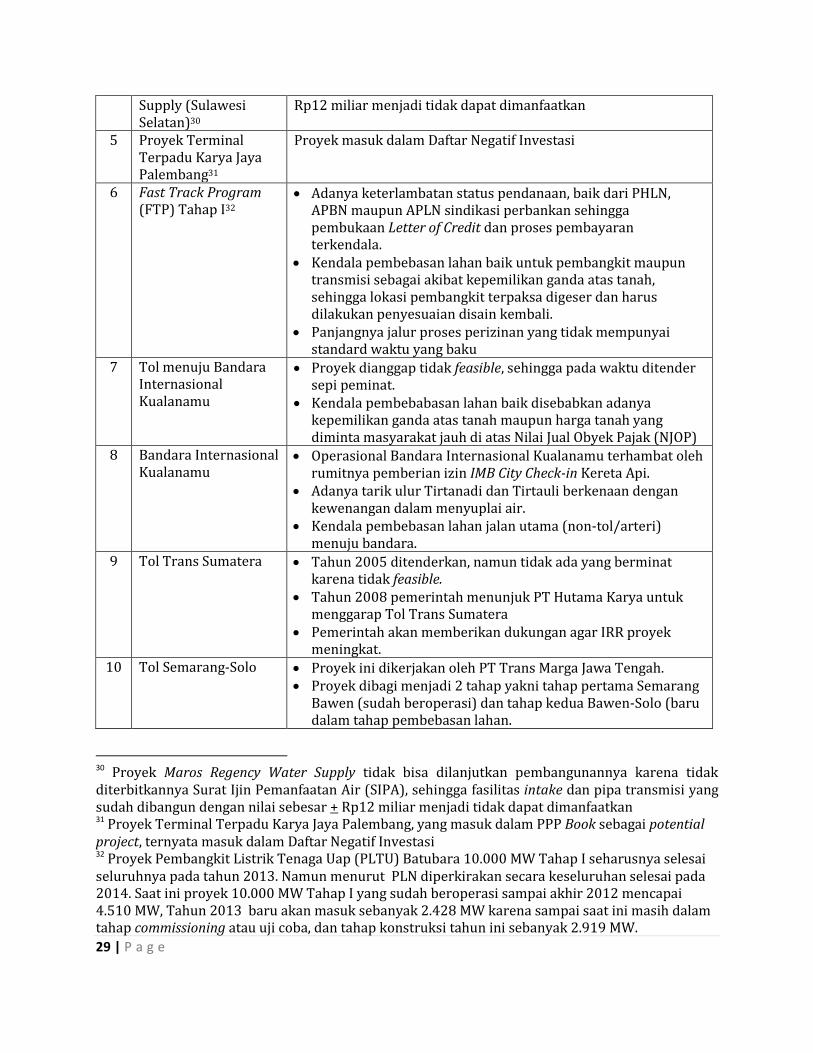

Tabel 2: Beberapa Contoh Proyek Infrastruktur dan

Permasalahan yang Dihadapi

No Proyek Permasalahan 1 Jalan Tol Jakarta outer

ring road west 2 (JORR W-2)

Warga mengancam tidak memberikan lahannya untuk proyek pemerintah, karena proses penetapan harga dilakukan secara sepihak oleh panitia pengadaan tanah (P2T) Jakarta Selatan.

2 Tol Bogor-Ciawi-Sukabumi

Hambatan pembebasan lahan

3 Water Treatment Plant and Distribution of Cimahi Municipal Water Supply29

Pembuatan feasibility study terburu-buru, sehingga proyek dinyatakan gagal dan tidak layak, karena debit air terlalu kecil

4 Proyek Maros Regency Water

Tidak diterbitkannya Surat Ijin Pemanfaatan Air. Fasilitas intake dan pipa transmisi yang sudah dibangun dengan nilai sebesar +

28

Praptono Djunedi, dkk. “Kajian Hukum atas Komitmen Pemerintah dalam Pembangunan Infrastruktur dengan Skema Kerjasama Pemerintah Swasta” 2012. 29

Proyek Water Treatment Plant and Distribution of Cimahi Municipal Water Supply tercantum dalam PPP Book Tahun 2010-2014 sebagai potential project. Pada tahun 2011 telah dilakukan Pre-Feasibility Study oleh Bappenas, akan tetapi proyek tersebut tidak layak karena debit air yang terlalu kecil. Akibatnya, sejak 2010 proyek ini tidak mengalami kemajuan apapun, sehingga sesuai Peraturan Menteri PPN No.3/2009, proyek ini dikeluarkan dari PPP Book mulai tahun 2012.

29 | P a g e

Supply (Sulawesi Selatan)30

Rp12 miliar menjadi tidak dapat dimanfaatkan

5 Proyek Terminal Terpadu Karya Jaya Palembang31

Proyek masuk dalam Daftar Negatif Investasi

6 Fast Track Program (FTP) Tahap I32

Adanya keterlambatan status pendanaan, baik dari PHLN, APBN maupun APLN sindikasi perbankan sehingga pembukaan Letter of Credit dan proses pembayaran terkendala.

Kendala pembebasan lahan baik untuk pembangkit maupun transmisi sebagai akibat kepemilikan ganda atas tanah, sehingga lokasi pembangkit terpaksa digeser dan harus dilakukan penyesuaian disain kembali.

Panjangnya jalur proses perizinan yang tidak mempunyai standard waktu yang baku

7 Tol menuju Bandara Internasional Kualanamu

Proyek dianggap tidak feasible, sehingga pada waktu ditender sepi peminat.

Kendala pembebabasan lahan baik disebabkan adanya kepemilikan ganda atas tanah maupun harga tanah yang diminta masyarakat jauh di atas Nilai Jual Obyek Pajak (NJOP)

8 Bandara Internasional Kualanamu

Operasional Bandara Internasional Kualanamu terhambat oleh rumitnya pemberian izin IMB City Check-in Kereta Api.

Adanya tarik ulur Tirtanadi dan Tirtauli berkenaan dengan kewenangan dalam menyuplai air.

Kendala pembebasan lahan jalan utama (non-tol/arteri) menuju bandara.

9 Tol Trans Sumatera Tahun 2005 ditenderkan, namun tidak ada yang berminat karena tidak feasible.

Tahun 2008 pemerintah menunjuk PT Hutama Karya untuk menggarap Tol Trans Sumatera

Pemerintah akan memberikan dukungan agar IRR proyek meningkat.

10 Tol Semarang-Solo Proyek ini dikerjakan oleh PT Trans Marga Jawa Tengah. Proyek dibagi menjadi 2 tahap yakni tahap pertama Semarang

Bawen (sudah beroperasi) dan tahap kedua Bawen-Solo (baru dalam tahap pembebasan lahan.

30

Proyek Maros Regency Water Supply tidak bisa dilanjutkan pembangunannya karena tidak diterbitkannya Surat Ijin Pemanfaatan Air (SIPA), sehingga fasilitas intake dan pipa transmisi yang sudah dibangun dengan nilai sebesar + Rp12 miliar menjadi tidak dapat dimanfaatkan 31

Proyek Terminal Terpadu Karya Jaya Palembang, yang masuk dalam PPP Book sebagai potential project, ternyata masuk dalam Daftar Negatif Investasi 32

Proyek Pembangkit Listrik Tenaga Uap (PLTU) Batubara 10.000 MW Tahap I seharusnya selesai seluruhnya pada tahun 2013. Namun menurut PLN diperkirakan secara keseluruhan selesai pada 2014. Saat ini proyek 10.000 MW Tahap I yang sudah beroperasi sampai akhir 2012 mencapai 4.510 MW, Tahun 2013 baru akan masuk sebanyak 2.428 MW karena sampai saat ini masih dalam tahap commissioning atau uji coba, dan tahap konstruksi tahun ini sebanyak 2.919 MW.

30 | P a g e

Permasalahan yang dihadapi antara lain: - Tuntutan sebagian masyarakat atas harga tanah terlalu

tinggi. - Pemerintah daerah yang dilalui jalan tol meminta agar

dibuatkan jalan penghubung kota dengan tol dan wilayah-wilayah yang berpotensi menjadi pusat pertumbuhan ekonomi dengan tol.

Sumber: Hasil penelitian, diolah.

Hasil penelitian yang dilakukan OECD33 juga mendukung temuan di atas. Menurut

OECD sejak era Reformasi pada tahun 1999, Indonesia telah meraih kemajuan pesat dalam

menerapkan unsur-unsur pokok demokrasi modern, mulai dari pemilihan umum terbuka

hingga kebebasan media. Proses desentralisasi yang dicirikan sebagai “big bang” telah

mentransformasi pemerintah Indonesia menjadi salah satu pemerintah paling

terdesentralisasi di seluruh dunia. Indonesia juga telah berhasil menjalankan pemulihan

ekonomi yang kuat setelah anjloknya produksi yang terburuk dalam sejarah pasca-

kemerdekaannya pada tahun 1998- 1999. Transisi sistemik tersebut juga diiringi dengan

penurunan kekerasan sosial dan gangguan separatis.

Namun demikian, kemunculan demokrasi dan desentralisasi “big bang” belum

cukup untuk mewujudkan pasar yang kompetitif dan rezim regulasi yang menunjang

perdagangan. Transformasi kelembagaan yang luas dalam administrasi negara Indonesia

selama satu dekade terakhir juga mengakibatkan proses penyusunan peraturan

perundang-undangan yang rumit, jika bukan tidak teratur. Demikian pula proses

desentralisasi yang pesat menimbulkan banyak peraturan yang tumpang-tindih dan tidak

konsisten di antara kementerian/lembaga pemerintah pusat, di antara pemerintah pusat

dan daerah serta di antara pemerintah daerah. Yang mengkhawatirkan lagi adalah

desentralisasi kemungkinan dapat menciptakan lebih banyak peluang korupsi dengan

meningkatkan jumlah pembuat keputusan di seluruh Indonesia yang memiliki kekuasaan

mengeksploitasi proses penyusunan kebijakan untuk keuntungan pribadi.

3.1.3 Pembentukan Public-Private Partnership Unit

33Kajian OECD mengenai Reformasi Regulasi Indonesia Memperkuat Koordinasi dan Menghubungkan Pasar, September 2012

31 | P a g e

Sebagai konsekuensi atas tingginya risiko yang dihadapi oleh swasta, pemerintah

menyediakan jaminan untuk proyek-proyek infrastruktur yang dikerjasamakan melalui

skema public private partnership. Namun perlu disadari bahwa pemberian jaminan ini

menimbulkan adanya kewajiban kontinjensi terhadap APBN34. Sementara itu, potensi

kegagalan proyek-proyek infrastruktur sebagai akibat kurangnya good governance juga

akan berdampak pada keuangan negara35. Beberapa contoh kelemahan proyek-proyek

infrastruktur sebagaimana dipaparkan dalam Tabel di atas berpotensi akan membebani

keuangan negara dalam jangka panjang.

Hasil penelitian di atas menunjukkan bahwa masalah utama penyebab

terhambatnya proyek-proyek infrastruktur bukanlah masalah pendanaan, namun lebih ke

masalah good governance. Menurut hasil penelitian Syahrir Ika36, investor tidak berminat

karena proyek tidak feasible secara ekonomi, atau investor sudah bersedia berpartisipasi,

namun terkendala masalah regulasi, kurangnya konsultasi publik ataupun kurangnya

koordinasi antar instansi menyebabkan proyek yang feasible terkendala pelaksanaannya.

Sementara itu, kunci keberhasilan dalam penerapan good governance adalah adanya

pembagian tugas dan pertanggung jawaban yang jelas antara semua pihak yang terlibat

dalam kemitraan37. Untuk itu, salah satu kerangka untuk memperbaiki permasalahan

transparansi, akuntabilitas, tanggung jawab dan independensi, pemerintah perlu

memetakan prinsip-prinsip: (i) responsible, yaitu dengan menetapkan siapa yang

34 Dalam kerangka program pembangunan infrastruktur melalui mekanisme Public Private Partnership, Pemerintah menyiapkan tiga fasilitas keuangan berupa Dana Tanah (The Land Funds), Dana Infrastruktur (The Infrastructure Funds), dan Dana Penjaminan (The Guarantee Fund). Dana tanah yang terdiri atas Dana Land Revolving, Land Capping, dan Land Acquisition dikelola oleh Kementerian Pekerjaan Umum. Sementara Dana Infrastruktur dikelola oleh PT Sarana Multi Infrastruktur dan PT Indonesia Infrastructure Finance. Kedua perusahaan di atas didirikan dengan tujuan membantu investor memperoleh pembiayaan domestik baik dalam bentuk pinjaman maupun penyertaan modal. Sebagai tindak lanjut pembiayaan pada proyek KPS, Pemerintah juga mendirikan Guarantee Fund dengan nama PT Penjaminan Infrastruktur Indonesia (PT PII). 35 Pemerintah sebaiknya belajar dari pengalaman keberhasilan dan kegagalan berbagai proyek yang dikerjasamakan dengan swasta melalui skema public private partnership di berbagai negara seperti si Chili, Mexico, Hungary, Bolivia, Thailand, Portugal, Bulgaria dan Argentina. 36

Syahrir Ika, dkk, Prospek dan Tantangan Infrastruktur 2013, dalam bulletin IFT Edisi kuartal IV 2012. 37 Richardus Eko Indrajit, Ragam Model Bisnis Kemitraan Pemerintah-Swasta Sebuah Kunci Sukses Pengembangan E-Government Di Indonesia, Prosiding Konferensi Nasional Teknologi Informasi & Komunikasi untuk Indonesia 3-4 Mei 2006, Aula Barat & Timur Institut Teknologi Bandung.

32 | P a g e

bertanggung jawab secara langsung terhadap eksekusi program atau proyek yang ada;

(ii) accountable dengan menetapkan lembaga pelaksana yang akuntabel dalam membuat

keputusan dan mengawasi kinerja proyek; (iii) consulted, yaitu penetapan lembaga tempat

berkonsultasi dalam setiap penyelenggaraan sebuah inisiatif agar tidak bertentangan

dengan regulasi yang berlaku, yang dalam hal ini bisa beraneka ragam jenisnya, seperti

pemerintah pusat, pemerintah daerah, legislatif, kementrian terkait, dan lain sebagainya;

dan (iv) informed, yaitu pihak yang harus diberikan informasi terkait dengan perencanaan

dan pengembangan sejumlah inisiatif tertentu, misalnya: publik, media, dan lain

sebagainya.

Good governance di atas dimaksudkan agar proyek lebih bankable, bukan saja untuk

mendapatkan pendanaan dari perbankan, namun juga dalam konteks lembaga keuangan

non bank. Sebagai implementasinya, pemerintah bahkan pernah menyampaikan kepada

APEC38 perlunya memperbaiki kondisi public private partnership dalam rangka persiapan

akan kebutuhan kelembagaan keuangan di luar perbankan. Persiapan kelembagaan

berkisar dari lingkungan yang lebih luas peraturan dan hukum untuk masalah persiapan

proyek tertentu. Indonesia mengusulkan pengembangan kerangka kerja untuk menilai

apakah anggota ekonomi APEC memiliki lembaga-lembaga dan praktik di negaranya untuk

memberikan proyek-proyek infrastruktur yang bankable.

Isu lain terkait dengan public private partnership adalah regulatory environment,

coordination dan project selection. Dalam konteks regulatory environment, investor melihat

perlunya peraturan yang jelas terkait dengan masa proyek. Hal ini tidak hanya dalam

lingkup peraturan terkait investasi, namun juga sektor, khususnya yang berkaitan dengan

hak atas tanah dan kepemilikan.

Dalam konteks coordination, adanya desentralisasi dalam pengambilan keputusan

dan kurangnya kapasitas dari pemerintah daerah menciptakan hambatan lain pada

investasi infrastruktur. Untuk itu perlu adanya pembagian kewenangan yang jelas atas

berbagai jenis investasi infrastruktur. Selain itu, ada kebutuhan terkait kesiapan fisik lokal,

38APEC Infrastructure Initiative for Supporting Global Growth, submitted by Indonesia, Hplolulu

November 2011

33 | P a g e

termasuk bank tanah dan peraturan yang jelas dalam mengakuisisi lahan. Di kementerian

dan lembaga tingkat nasional, pembagian tanggung jawab dan koordinasi juga penting.

Misalnya, ada kebutuhan unit public private partnership yang memiliki kewenangan untuk

mengkoordinasikan proyek-proyek di seluruh kementerian.

Project selection atau pemilihan proyek tergantung pada prioritas pemerintah dan

pada tingkat apa dapat mendukung pasar. Untuk itu pemerintah dan swasta juga perlu

menyadari isu sektor yang spesifik. Sektor yang berbeda (air, energi, transportasi)

mungkin memiliki dinamika yang berbeda dan oleh karena itu, struktur proyek mungkin

berbeda. Pertanyaan yang penting adalah apakah kebutuhan sektor yang spesifik tersebut

cukup menarik bagi kalangan investor swasta untuk berinvestasi?

Terakhir, terkait dengan project preparation, salah satu perhatian adalah lamanya

waktu yang dibutuhkan untuk melakukan transaksi. Seharusnya sebelum ditenderkan,

proyek harus dilengkapi dengan dukungan fasilitas yang terdiri dari berbagai layanan

infrastruktur seperti: pengacara, pemodal dan lain sebagainya yang diperlukan dalam

memperlancar transaksi. Apabila berbagai fasilitas yang diperlukan dalam transaksi telah

dikembangkan sebelum investor masuk, maka periode proyek dapat diperpendek.

Tusk Advisory (2011)39, sebuah lembaga konsultan, mengembangkan PPP

Pentagram. Fungsi dari PPP Pentagram adalah untuk membantu Pemerintah menciptakan

daya tarik dalam penyediaan infrastruktur melalui penyusunan pendekatan yang disiplin

dan menyeluruh (holistik) dalam penyediaan program dan proyek infrastruktur. Metode

ini membantu untuk menilai perkembangan PPP di Indonesia sekaligus melihat

kekurangannya. 5 komponen PPP Pentagram adalah political courage & legislative

leadership, funding commitment & pipeline creation, regulations & governance of delivery,

correct PPP model & optimal risk sharing, industry capacity &community support.

Dengan menggunakan metode analisis PPP Pentagram, dapat dijabarkan beberapa

perkembangan dan permasalahan dalam pelaksanaan PPP di Indonesia. Pertama, yang jadi

permasalahan dalam sisi political courage & legislative leadership saat ini adalah belum

beraninya legislatif mengambil langkah tidak populis, seperti mengesahkan RUU

39 Tusk-Advisory, 2011. Gaining traction in infrastructure delivery: Introducing the PPP PENTAGRAM. Proceedings of the PPPs in Emerging Markets Conference, (PEMC’ 11).

34 | P a g e

Pembebasan Lahan untuk Kepentingan Umum. Adanya RUU Pembebasan Lahan untuk

Kepentingan Umum sangat penting dalam perkembangan PPP ke depannya. Keberanian

legislatif lah yang menjadi penentu saat ini. Menurut Jeffrey Delmon (2009)40, menciptakan

lingkungan yang kondusif dan dukungan politik kepada PPP menjadi penentu dalam

berjalannya skema PPP di suatu negara.

Komponen kedua adalah funding commitment & pipeline creation. Dalam hal

pendanaan (funding commitment), Indonesia sudah jauh membaik. Indonesia telah

mengalokasikan lebih dari US$ 670 juta untuk dana pembebasan lahan bergulir dan land

capping. Selain itu, Indonesia telah menginvestasikan US$ 500 juta untuk pendirian dua

lembaga pembiayaan baru guna menyediakan dana jangka panjang di sektor infrastruktur

(PT SMI & PT IIF). Tetapi, dalam hal pipeline creation (penyusunan daftar proyek)

komitmen pemerintah masih dipertanyakan. Contohnya, dalam PPP Book 2011 yang

diterbitkan oleh Bappenas, proyek pembangunan Monorail Jakarta dicantumkan sebagai

proyek yang “already tendered”. Tapi, seperti yang kita tahu, Gubernur DKI Jakarta justru

membatalkan proyek tersebut. Hal ini tentunya harus dievaluasi pemerintah, agar

penetapan proyek PPP dilakukan dengan lebih baik. Pemerintah Indonesia bisa mencontoh

bagaimana pemerintah Filipina memilih proyek PPP yang akan dijalankan. Pemerintah

Filipina memutuskan sebuah proyek infrastruktur akan memakai skema PPP (atau tidak)

dan dukungan fiskal yang akan diberikan setelah melalui rapat intesif tingkat Menteri dan

stakeholders terkait, sehingga proyek yang dipilih memang tepat sasaran dan feasible.

Komponen ketiga adalah regulations & governance of delivery. Governance delivery

menjadi salah satu permasalahan mendasar PPP. Indonesia tidak memiliki lead agency

yang jelas dalam pelaksanaan PPP (Wibisono, Delmon & Hahm, 2011)41. Saat ini,

koordinasi PPP dilakukan oleh KKPPI (Komite Kerja Percepatan Pembangunan

40 Jeffrey Delmon, Understanding Options for Public-Private Partnerships in Infrastructure—Sorting

Out the Forest from the Trees: BOT, DBFO, DCMF, Concession, Lease...(Washington, DC: The

World Bank, 2010); Edward Fishman, 2009.

41 Wibisono, Andri., Jeff Delmon and Hongjoo Hahm. 2011. Unlocking the Public-Private Partnerships Deadlock in Indonesia, The World Bank Office Jakarta, May 2011.

35 | P a g e

Infrastruktur), yang diketuai oleh Menko Perekonomian. Sedangkan unit kerja PPP justru

berada dibawah Bappenas. Hal ini dipersulit oleh kenyataan bahwa Bappenas tidak

memiliki kekuatan fiskal untuk memberikan penawaran bankable dari pemerintah (Tusk,

2011)42.

Komponen keempat, correct PPP model & optimal risk sharing. Pada awalnya,

Indonesia terlalu terpaku pada skema Build-Operate-Transfer(BOT), dengan harapan

dukungan pemerintah pada setiap proyeknya dapat diminimalisir. Akan tetapi, hal ini

justru menyebabkan penawaran proyek PPP mengalami kegagalan, karena swasta tidak

cukup yakin untuk mengikuti proyek infrastruktur tanpa dukungan pemerintah. Indonesia

bisa belajar dari kegagalan proyek monorail Jakarta. Kegagalan proyek tersebut

disebabkan oleh (saat itu) belum adanya skema penjaminan dan dukungan fiskal yang

memadai bagi proyek PPP. Sehingga, perusahaan pemenang tender kesulitan untuk

mendapatkan pembiayaan. Skema PPP tidak berarti pemerintah dapat melepas

dukungannya begitu saja. Dukungan pemerintah tetap dibutuhkan dalam pengembangan

skema PPP.

Menghadapi lemahnya good governance proyek-proyek infrastruktur, maka dalam

rangka meningkatkan efektivitas dalam mengelola proyek-proyek infrastruktur yang

dikerjasamakan melalui public private partnership, perlu dibentuk public private

partnership unit. Hal serupa telah banyak dilakukan oleh berbagai negara seperti Jamaica,

Philippine, Australia, Afrika Selatan, Korea, Portugal, Banglades, Inggris, dan lain-lainnya43.

Public private partnership Unit harus didesain sesuai dengan permasalahan yang ada,

sehingga dapat mengatasi berbagai kelemahan yang ada dalam proyek-proyek yang

dikerjasamakan melalui public private partnership.

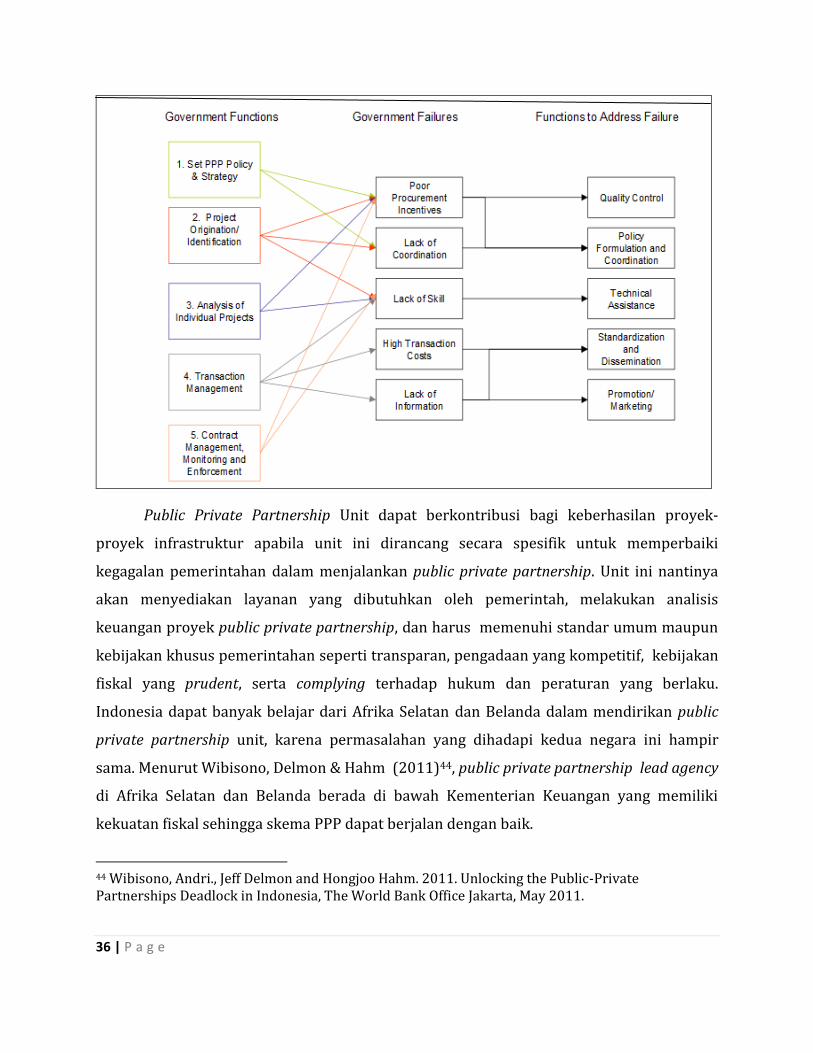

Dengan mengacu pada laporan World Bank, secara umum struktur PPP Unit adalah

sebagai berikut:

Gambar 8: Government Function, Failures, and Roles of public private partnership Unit

42 Tusk-Advisory, 2011. Gaining traction in infrastructure delivery: Introducing the PPP PENTAGRAM. Proceedings of the PPPs in Emerging Markets Conference, (PEMC’ 11) 43

Lihat lampiran

36 | P a g e

Public Private Partnership Unit dapat berkontribusi bagi keberhasilan proyek-

proyek infrastruktur apabila unit ini dirancang secara spesifik untuk memperbaiki

kegagalan pemerintahan dalam menjalankan public private partnership. Unit ini nantinya

akan menyediakan layanan yang dibutuhkan oleh pemerintah, melakukan analisis

keuangan proyek public private partnership, dan harus memenuhi standar umum maupun

kebijakan khusus pemerintahan seperti transparan, pengadaan yang kompetitif, kebijakan

fiskal yang prudent, serta complying terhadap hukum dan peraturan yang berlaku.

Indonesia dapat banyak belajar dari Afrika Selatan dan Belanda dalam mendirikan public

private partnership unit, karena permasalahan yang dihadapi kedua negara ini hampir

sama. Menurut Wibisono, Delmon & Hahm (2011)44, public private partnership lead agency

di Afrika Selatan dan Belanda berada di bawah Kementerian Keuangan yang memiliki

kekuatan fiskal sehingga skema PPP dapat berjalan dengan baik.

44 Wibisono, Andri., Jeff Delmon and Hongjoo Hahm. 2011. Unlocking the Public-Private Partnerships Deadlock in Indonesia, The World Bank Office Jakarta, May 2011.

37 | P a g e

Public private partnership unit nantinya lebih difokuskan pada memberikan advice

kepada kementerian keuangan terkait public private partnership, membantu pemerintah

dalam memperkuat kualitas public private partnership di masa yang akan datang dan

mereview proposal proyek-proyek infrastruktur bersama dengan kementerian/lembaga

terkait. Dengan demikian fungsi public private partnership unit difokuskan pada technical

assistance, quality control, dan policy formulation.

3.2 Pengembangan Pendanaan ASEAN Infrastructure Fund

ASEAN Infrastructure Fund (AIF) adalah perusahaan pembiayaan swasta yang

dimiliki oleh negara-negara ASEAN dan Asian Development Bank (ADB) yang berdomisili

di Malaysia. AIF didirikan dengan tujuan untuk menyediakan fasilitas pembiayaan

infrastruktur di kawasan ASEAN dalam rangka meningkatkan konektivitas ASEAN.

Modal awal AIF ditetapkan sebesar USD485,20 juta yang merupakan iuran dari

negara-negara anggota dan ADB sebagai share holder dan Administratur AIF. Penyertaan

modal dibayar dalam tiga tahap (tranches) yang dimulai dari tahun 2012 hingga 2014.

Malaysia dan ADB adalah sebagai shareholder terbesar yakni masing-masing sebesar 30,92

persen, sedangkan Indonesia menduduki peringkat kedua dengan share sebesar 24,73

persen.

Tabel 3: Modal AIF Berdasarkan Negara Anggota(USD Million)

No Negara Jumlah Persentase

1 Brunai 10 2,06

2 Cambodia 0,1 0,02

3 Indonesia 120 24,73

4 Laos 0,1 0,02

5 Malaysia 150 30,92

6 Phillipines 15 3,09

7 Thailand 15 3,09

8 Singapore 15 3,09

9 Viet Nam 10 2,06

38 | P a g e

10 ADB 150 30,92

Total 485,20 100,00

Sumber: AIF

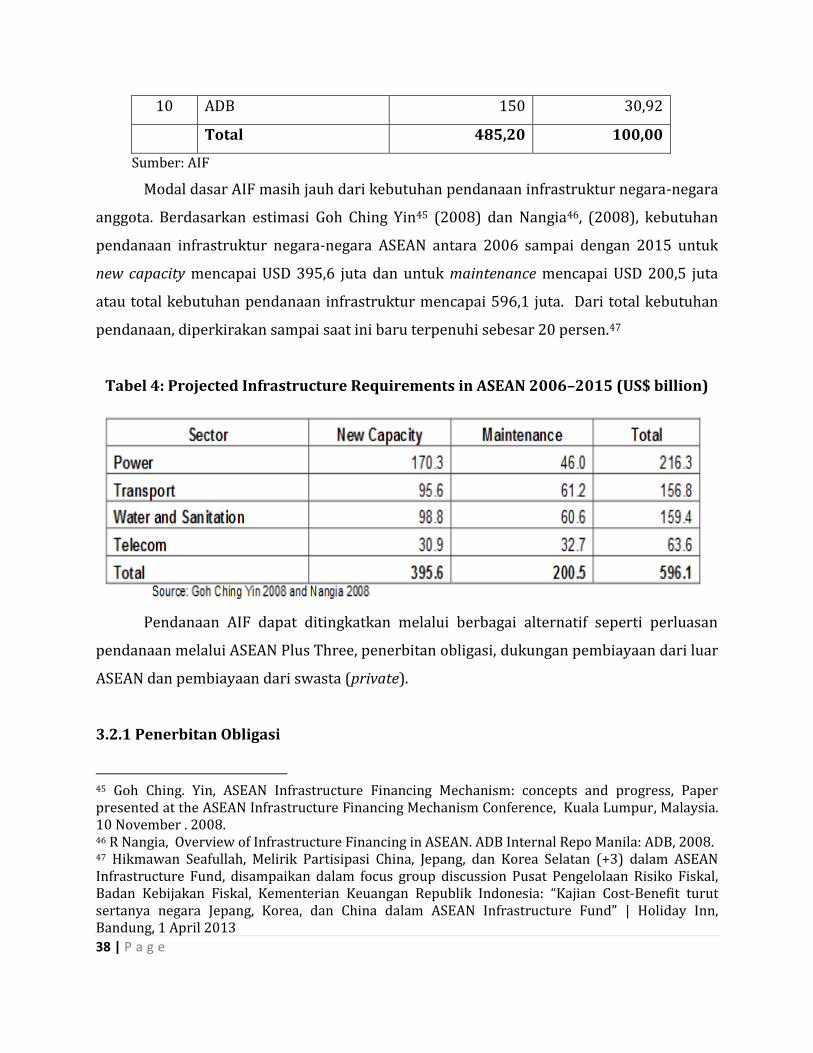

Modal dasar AIF masih jauh dari kebutuhan pendanaan infrastruktur negara-negara

anggota. Berdasarkan estimasi Goh Ching Yin45 (2008) dan Nangia46, (2008), kebutuhan

pendanaan infrastruktur negara-negara ASEAN antara 2006 sampai dengan 2015 untuk

new capacity mencapai USD 395,6 juta dan untuk maintenance mencapai USD 200,5 juta

atau total kebutuhan pendanaan infrastruktur mencapai 596,1 juta. Dari total kebutuhan

pendanaan, diperkirakan sampai saat ini baru terpenuhi sebesar 20 persen.47

Tabel 4: Projected Infrastructure Requirements in ASEAN 2006–2015 (US$ billion)

Pendanaan AIF dapat ditingkatkan melalui berbagai alternatif seperti perluasan

pendanaan melalui ASEAN Plus Three, penerbitan obligasi, dukungan pembiayaan dari luar

ASEAN dan pembiayaan dari swasta (private).

3.2.1 Penerbitan Obligasi

45 Goh Ching. Yin, ASEAN Infrastructure Financing Mechanism: concepts and progress, Paper presented at the ASEAN Infrastructure Financing Mechanism Conference, Kuala Lumpur, Malaysia. 10 November . 2008. 46 R Nangia, Overview of Infrastructure Financing in ASEAN. ADB Internal Repo Manila: ADB, 2008. 47 Hikmawan Seafullah, Melirik Partisipasi China, Jepang, dan Korea Selatan (+3) dalam ASEAN Infrastructure Fund, disampaikan dalam focus group discussion Pusat Pengelolaan Risiko Fiskal, Badan Kebijakan Fiskal, Kementerian Keuangan Republik Indonesia: “Kajian Cost-Benefit turut sertanya negara Jepang, Korea, dan China dalam ASEAN Infrastructure Fund” | Holiday Inn, Bandung, 1 April 2013

39 | P a g e

Salah satu alternatif peningkatkan likuiditas dan kapasitas pinjaman AIF yang

dipertimbangkan untuk ditempuh adalah melalui penerbitan obligasi48. Penerbitan

obligasi dapat ditempuh melalui: pertama, obligasi yang dijamin dengan seluruh aset AIF.

Jenis obligasi ini, sekarang tengah diwacanakan oleh AIF. Kedua, penerbitan obligasi

melalui project bond guna untuk mendanai proyek-proyek infrastruktur.

Menurut Beder49, penghimpunan dana dalam persaingan pasar (market

competition) pada sektor apapun diharapkan dapat meningkatkan kualitas layanan,

membuat harga lebih murah, dan kebebasan memilih tingkat keuntungan bagi konsumen.

Dalam menerbitkan project bond, konsorsium proyek biasanya harus menyediakan

modal setidaknya 10 persen sampai dengan 20 persen dari nilai proyek tersebut. Project

bond untuk public private partnership pada umumnya memiliki tenor 30 - sampai 40 tahun

dan rating kredit AA dan serendah-rendahnya BBB. Risiko kredit terkonsentrasi pada masa

konstruksi, di mana risiko ditanggung oleh konsorsium. Setelah masa konstruksi, yang

biasanya berlangsung 4-5 tahun, bunga dan pembayaran pokok kontrak dijamin oleh

pemerintah. Untuk risiko yang terkait dengan biaya operasional selama periode pasca-

konstruksi tergantung pada kompetensi konsorsium dalam mengevaluasi biaya operasi

dalam jangka panjang 50.

Risiko utama dari project bond untuk public private partnership adalah risiko kredit.

Kompleksitas struktur keuangan, kontrak dan jaminan memerlukan keahlian khusus dalam

analisis proyek infrastruktur untuk mengurangi risiko ini. Risiko lain yang penting untuk

dipertimbangkan adalah risiko likuiditas, karena obligasi infrastruktur jarang diperjual-

48 Pengalaman dari negara-negara lain dalam membiayai infrastruktur melalui penerbitan obligasi antara lain dilakukan oleh European Commission yang menerbitkan “Europe 2020 Project Bond Initiative” sebagai upaya mencari alternatif sumber pendanaan melalui project bond di tengah dampak krisis global. Europe 2020 Project Bond Initiative digunakan sebagai katalis dalam mendorong pasar modal sebagai alternatif pendanaan proyek-proyek di negara-negara kawasan Eropa. Amerika Serikat juga telah memanfaatkan pasar modal jauh sebelum krisis keaungan global terjadi. Bahkan beberapa proyek seperti LNG, pipeline, dan petrochemical sukses mendapat rating investment grade dalam menerbitkan project bond. Di Malaysiapun juga sudah banyak proyek yang dibiayai melalui penerbitan sukuk sebagai project bond. 49 S. Beder, Electricity: The Global Impact of Power Reforms. Available, 2006 at http://www.tni.org/books/yearb05energy.pdf 50 Infrastructure Bonds: Why Consider Them?, diakses melalui http://www.normandin-beaudry.ca/publications/communiques/archives/2012/vol15-n3.en.html pada 10 April 2013.

40 | P a g e

belikan di pasar sekunder. Likuiditas akan sangat dipengaruhi oleh jumlah investor dan

standarisasi struktur obligasi.

Isu lain terkait dengan project bond adalah masalah peraturan di bidang

infrastruktur. Hasil penelitian Larrain (2011)51 menunjukkan bahwa isu tersebut antara

lain terkait dengan: pertama, allocation of projects yang berkenaan dengan masalah lelang.

Penawar menawarkan biaya yang paling murah, akan tetapi pemenang tender akan

menawar setelah memenangkan proyek. Kedua, fiscal guarantees. Project’s financial

outcomes sangat tergantung pada kebijakan pemerintah. Oleh karena itu, fiscal guarantees

biasanya akan ditawarkan oleh pemenang tender (misalnya minimum traffic). Ketiga,

extension of concession. Apabila kondisi dari sisi financial kurang menguntungkan, maka

concession yang merupakan bagian dari guarantee pemerintah dapat di-extend. Keempat,

natural monopoly, di manaproyek-proyek berskala besar secara alami akan menjadi

monopoli. Untuk itu, hal ini perlu mendapatkan perhatian karena konsumen mungkin

menderita kerugian apabila terjadi penyalahgunaan.

Meperhatikan persyaratan dan risiko dalam menerbitkan project bond untuk public