Embed Size (px)

Citation preview

Iskustvo Ruske Federacije u reformisanju državnog knjigovodstva i računovodstva

Prelaz ka akrulnom/obračunskom metodu

Zamenik direktora Sektora za budžetsku politiku i metodologiju

Ministarstva finansija Rusije

Sivets S.V.

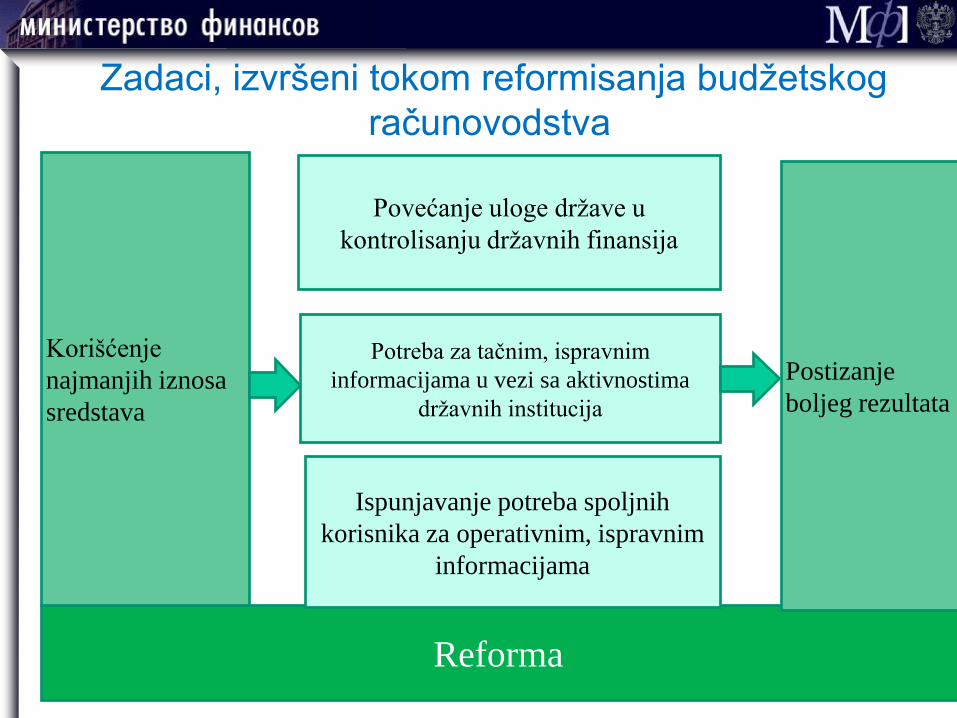

Zadaci, izvršeni tokom reformisanja budžetskog

računovodstva

Reforma

Korišćenje

najmanjih iznosa

sredstava

Postizanje

boljeg rezultata

Povećanje uloge države u

kontrolisanju državnih finansija

Potreba za tačnim, ispravnim

informacijama u vezi sa aktivnostima

državnih institucija

Ispunjavanje potreba spoljnih

korisnika za operativnim, ispravnim

informacijama

Standardizacija osnovnih metoda i principa

računovodstva i knjigovodstva

Definicija principa, pravila i pretpostavki

Unifikacija dokumenata. Regulisanje jedinstvenih

pravila računovodstva sa datim pravima subjektima

računovodstva (računovodstvene mere politika)

Definicija subjekata knjigovodstva (konsolidovana grupa

subjekata)

Definicija (klasifikacija) objekata knjigovodstva

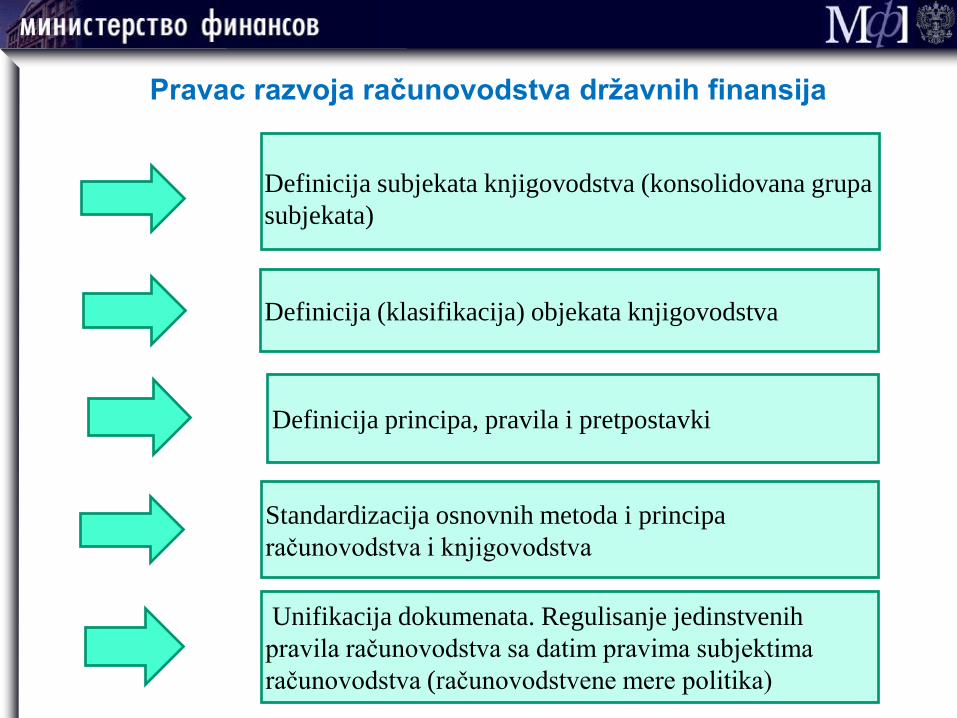

Pravac razvoja računovodstva državnih finansija

Standardizacija osnovnih metoda i principa

računovodstva i knjigovodstva

Definicija principa, pravila i pretpostavki

Unifikacija dokumenata. Regulisanje jedinstvenih

pravila računovodstva sa datim pravima subjektima

računovodstva (računovodstvene mere politika)

Definicija subjekata knjigovodstva (konsolidovana grupa

subjekata)

Definicija (klasifikacija) objekata knjigovodstva

Pravac razvoja računovodstva državnih finansija

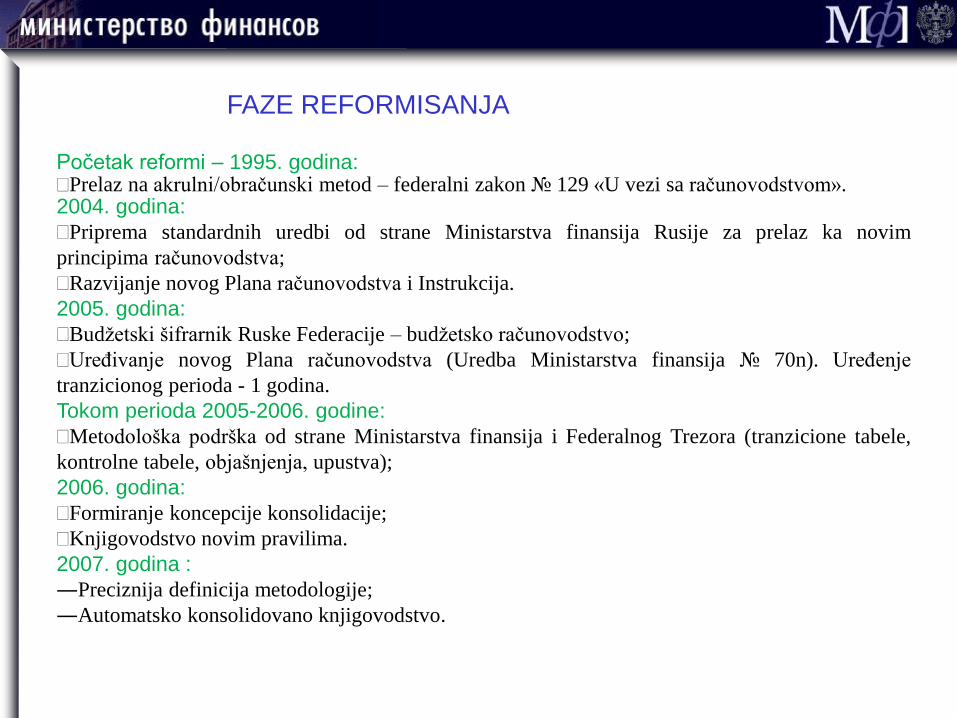

FAZE REFORMISANJA

Početak reformi – 1995. godina: Prelaz na akrulni/obračunski metod – federalni zakon № 129 «U vezi sa računovodstvom». 2004. godina:

Priprema standardnih uredbi od strane Ministarstva finansija Rusije za prelaz ka novim

principima računovodstva;

Razvijanje novog Plana računovodstva i Instrukcija.

2005. godina:

Budžetski šifrarnik Ruske Federacije – budžetsko računovodstvo;

Uređivanje novog Plana računovodstva (Uredba Ministarstva finansija № 70n). Uređenje

tranzicionog perioda - 1 godina.

Tokom perioda 2005-2006. godine:

Metodološka podrška od strane Ministarstva finansija i Federalnog Trezora (tranzicione tabele,

kontrolne tabele, objašnjenja, upustva);

2006. godina:

Formiranje koncepcije konsolidacije;

Knjigovodstvo novim pravilima.

2007. godina :

―Preciznija definicija metodologije;

―Automatsko konsolidovano knjigovodstvo.

Razvijanje Jedinstvenog plana računovodstva korišćenjem

akrulne/obračunske metode u državnim institucijama i

gotovinski metod budžetske implementacije

Budget

United methodology of

accounting (budget accounting)

Standards of making the accountancy for state

administration sector with using international

Jedinstvena metodologija

računovodstva (budžetsko računovodstvo)

Standardi pravljenja principa knjigovodstva za sektor državne

administracije korišćenjem međunarodnih standarda

Budžetska kasifikacija

prihoda, rashoda i izvora

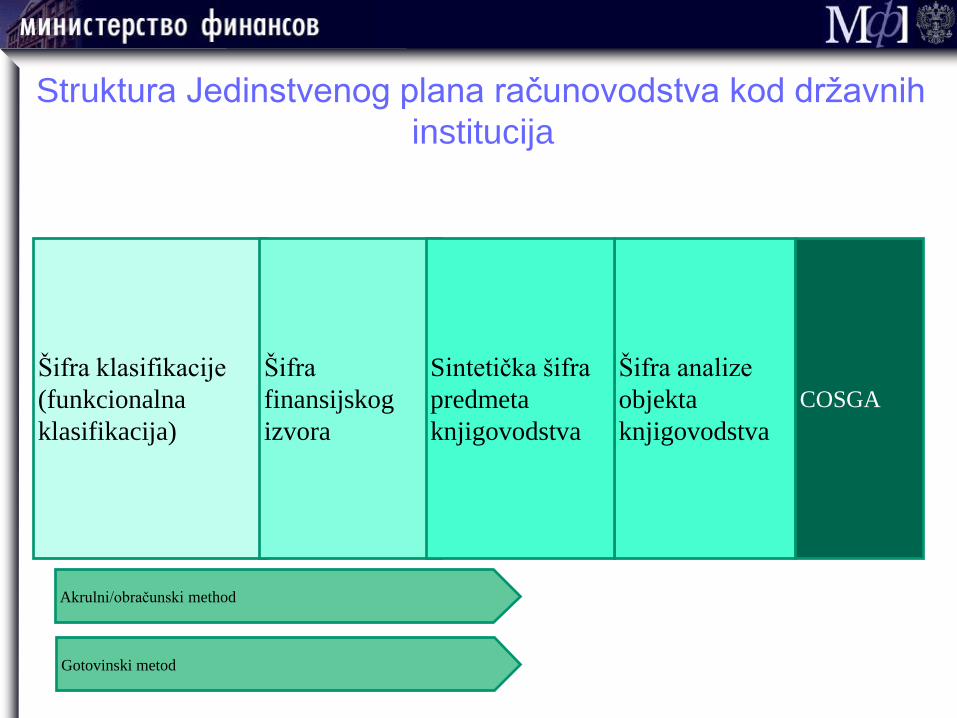

Struktura Jedinstvenog plana računovodstva kod državnih

institucija

Šifra klasifikacije

(funkcionalna

klasifikacija)

Šifra

finansijskog

izvora

Šifra analize

objekta

knjigovodstva

Sintetička šifra

predmeta

knjigovodstva

COSGA

Gotovinski metod

Akrulni/obračunski method

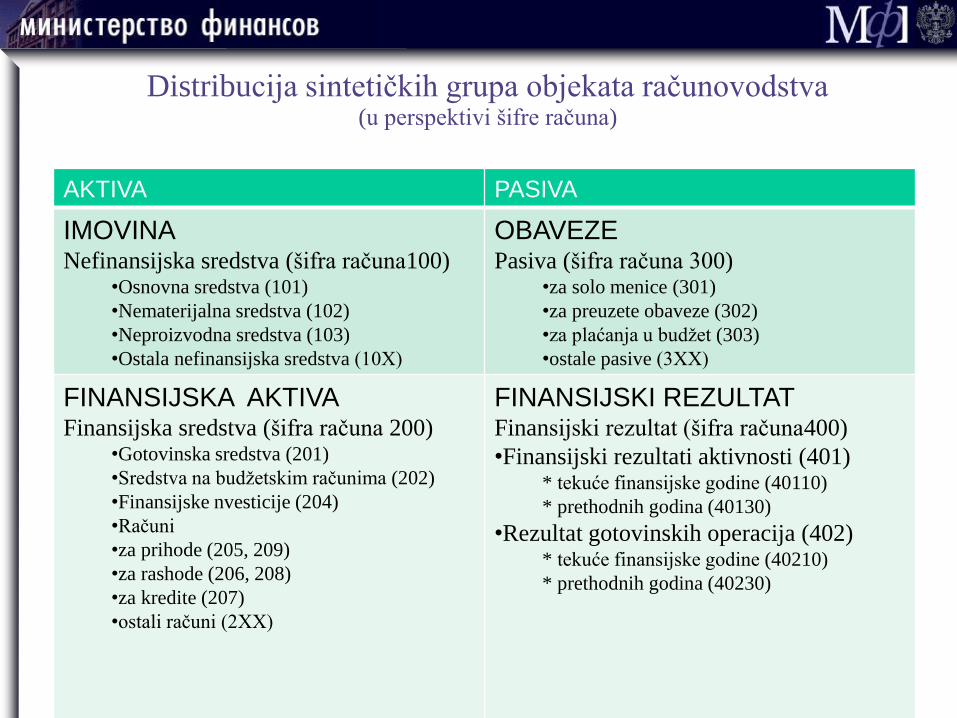

Distribucija sintetičkih grupa objekata računovodstva (u perspektivi šifre računa)

AKTIVA PASIVA

IMOVINA Nefinansijska sredstva (šifra računa100)

•Osnovna sredstva (101)

•Nematerijalna sredstva (102)

•Neproizvodna sredstva (103)

•Ostala nefinansijska sredstva (10Х)

OBAVEZE Pasiva (šifra računa 300)

•za solo menice (301)

•za preuzete obaveze (302)

•za plaćanja u budžet (303)

•ostale pasive (3ХХ)

FINANSIJSKA AKTIVA Finansijska sredstva (šifra računa 200)

•Gotovinska sredstva (201)

•Sredstva na budžetskim računima (202)

•Finansijske nvesticije (204)

•Računi

•za prihode (205, 209)

•za rashode (206, 208)

•za kredite (207)

•ostali računi (2ХХ)

FINANSIJSKI REZULTAT Finansijski rezultat (šifra računa400)

•Finansijski rezultati aktivnosti (401) * tekuće finansijske godine (40110)

* prethodnih godina (40130)

•Rezultat gotovinskih operacija (402) * tekuće finansijske godine (40210)

* prethodnih godina (40230)

Distribucija sintetičkih grupa računovodstvenih objekata

NEFINANSIJSKA

AKTIVA

↑ 300

↓ 400

OBAVEZE

↑ 700

↓ 800

FINANSIJSKA

AKTIVA

↑ 500

↓ 600

FINANSIJSKI

REZULTAT

aktivnosti (sa

akrulnim/obračunskim

) - prihodima

- rashodima

Finansijski rezultat na

gotovinskog osnovi

-prinosi

-penzije

100

200

(100, 400, 600, 700)

(200, 300, 500, 800)

AKTIVA PASIVA

F FAZE REFORMISANJA Naziv (opis) pre

2005

2005

2006

2009 – 2012

IMPLEMENTACIJA

BUDŽETA

GOTOVINSKA GOTOVINSKA GOTOVINSKA GOTOVINSKA

Računovodstvo

Aktivnosti institucije

gotovinske usluge

ModifIkovana

GOTOVINSKA

GOTOVINSKA

TRANZICIONA -

AKRULNA

/OBRAČUNSKA

GOTOVINSKA

AKRULNA

/OBRAČUNSK

A

GOTOVINSKA

AKRULNA

/OBRAČUNSKA

GOTOVINSKA

KNJIGOVODSTVO

Institucije

U vezi gotovinske

implementacije

Modifiikovana

GOTOVINSKA

GOTOVINSKA

TRANZICIONA -

AKRULNA

/OBRAČUNSKA

GOTOVINSKA

budžetska

klasifikacija

AKRULNA

/OBRAČUNSK

A

GOTOVINSKA

budžetska

klasifikacija

AKRULNA /OBRAČUNSKA

GOTOVINSKA

budžetska klasifikacija

KONSOLIDOVANO

KNJIGOVODSTVO

institucija

(Ruske Federacije)

u vezi gotovinske

implementacije budžeta

Modifiikovana

GOTOVINSKA

GOTOVINSKA

TRANZICIONA -

AKRULNA

/OBRAČUNSKA

GOTOVINSKA

budžetska

klasifikacija

AKRULNA

/OBRAČUNSKA

Konsolidacija

određenih

gotovinskih

tokova

GOTOVINSKA

budžetska

klasifikacija

AKRULNA /OBRAČUNSKA

Automatska konsolidacija

U najvećem broju

gotovinskih tokova

GOTOVINSKA

budžetska klasifikacija

Svrha reformi u sledećoj fazi

Harmonizacija računovodstva i finansijskog knjigovodstva

sa međunarodnim standardima

- objavljivanje prevoda međunarodnih standarda na ruskom jeziku, urađeno

od strane Ministarstva finansija;

- razvijanje federalnih standarda sa transferom ka međunarodnim

standardima; -definicija subjekata knjigovodstva koji dalje razvijaju institucije države, s anjihovim

daljim razvijanjem;

- unapređenje računovodstva i centralizacija knjigovodstva koja se zasniva na

trezorskim osnovama.

Organizacija budžetskih funkcionalnih klasifikacija sa korišćenjem

postignutih reformi budžetskih procesa.

Zahvaljujemo Vam se na pažnji!