Embed Size (px)

Citation preview

www.dans keresearc h.c om

Investeringsanalyse — generelle markedsforhold

Fokus i den kommende uge

Vi forventer uændret CPI-kerneinflation på 1,7 % i juli. Fortsat lav inflation holder Fed

på en forsigtig sti i normaliseringen af pengepolitikken.

Tyske tal for industriproduktionen i juli kan give os en indikation af, om det stærke

momentum i 2. kvartal fortsætter ind i 3. kvartal. Høj erhvervstillid peger på fortsat pæn

vækst.

I Kina retter opmærksomheden sig mod tal for valutareserven, handelstal og inflation.

Valutareserven (der måles i USD) ventes at stige på grund af opskrivning af ikke-USD-

reserver, da dollaren er svækket kraftigt i juli.

I Skandinavien vil fokus være på svenske tal for industriproduktion og norske

inflationstal. Vi forventer pæn vækst i svensk industri, mens inflationen i Norge

formentlig vil falde svagt i juli efter en pæn stigning i juni.

Makro og finans på tværs

Udsigterne for globale investeringer er styrket. Erhvervstilliden er høj, profitvæksten

steget pænt, realrenterne er historisk lave, og investeringerne har været undertrykt i flere

år på grund af stor politisk usikkerhed.

Et selvforstærkende opsving i investeringer kan styrke det globale opsving og giver lidt

risiko på opsiden til vores globale vækstforventninger.

Væsentligste risikofaktorer at holde øje med er konflikten med Nordkorea og risikoen

for handelskrig, hvis USA tager protektionistiske skridt for at beskytte industrien.

Vi er neutrale på aktier på 3-6m, mens vi ser renter køre sidelæns resten af 2017. Næste

år tror vi på højere aktier og renter og fortsat opsving i verdensøkonomien.

4. august 2017

Redaktør

Chefanalytiker Allan von Mehren +45 45 12 80 55

Ugefokus

Investeringsopsving vil styrke global vækst

Indhold

Fokus i den kommende uge .... 2

Makro og finans på tværs ....... 5

Ugen der gik i Skandinavien ... 9

Udvalgte analyser fra Danske Bank ...............................10

Makroprognose .........................11

Finansprognose.........................12

Kalender uge 32 .......................13

Finansprognose

Læs mere på side 12

Kilde: Danske Bank

Følg os på Twitter

@Danske_Research

Investeringsvækst på vej op Inflation i USA stadig lav

Kilde: Macrobond, OECD Kilde: Macrobond

Hovedindikatorer

04-Aug 3M 12M

10yr EUR swap 0.87 0.85 1.15

EUR/USD 119 117 122

ICE Brent oil 52 53 61

04-Aug 6M 12-24M

S&P500 2472 5 -10% 10-15%

2 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Fokus i den kommende uge

Global

I USA er nøgletalskalenderen tyndt besat i næste uge, og nyhedsstrømmen vil primært bestå

af inflation og kerneinflationen for juli, som kommer på fredag. Begge tal er faldet markant

siden februar og ligger i øjeblikket under den amerikanske centralbanks (Fed)

inflationsmålsætning på 2 %, og umiddelbart er der ikke meget, der tyder på, at en markant

stigning skulle være på vej. Selvom den amerikanske centralbank fortsat mener, at

t ilstramningen på arbejdsmarkedet i sidste ende vil presse lønvæksten op, og selvom

dollaren er blevet kraftigt svækket på det seneste, så vil det tage lang tid, før disse to faktorer

påvirker inflationstallene. Således venter vi fortsat omkring 0,1 % for både den samlede

inflation og kerneinflation på månedsbasis, hvilket indebærer, at begge tal er steget med

1,7 % på årsbasis i juli (i juni var den samlede inflation på 1,6 %, mens kerneinflationen var

på 1,7 %). På tirsdag får vi desuden NFIB-indekset for juli (tilliden blandt mindre

virksomheder). Indekset er langsomt sivet siden den kraftige stigning i slutningen af 2016,

og vi venter, at den udvikling vil fortsætte. Således venter vi et indekstal p å 103.

Der ventes desuden udtalelser fra en række medlemmer af Fed's pengepolitiske komite i den

kommende uge.

I euroområdet lægger vi ud med Sentix investortillidsindekset mandag. Sentix faldt

marginalt fra 28,4 i juni til 28,3 i juli, men indekset er fortsat på sit højeste niveau siden

2007. På trods af fortsat høj erhvervsaktivitet og stor tillid til den økonomiske udvikling, fik

vi i sidste uge faldende PMI-tal for euroområdet. I lyset af de manglende stigninger i de

større aktieindeks i de seneste måneder melder spørgsmålet sig, om vi nu har passeret

toppen. Et kraftigt argument herfor er den styrkede EUR, som vi venter vil trække ned i

vækstbilledet i euroområdet og påvirke inflationen negativt i de kommende år, jf. Euro Area

Research: Stronger EUR keeping inflation far from the ECB’s target, 27. juli). Vi venter

derfor et fald i Sentix-indekset til 27,6 i august.

Den tyske industriproduktion for juni offentliggøres også på mandag. Tallet er steget i hver

af de foregående fem måneder til 1,2 % i maj. Vi venter vækst på 0,5 % på månedsbasis i

juni og at industriproduktionen i 3. kvartal fortsætter sin stærke udvikling fra 1. og 2. kvartal.

Erhvervstilliden er høj i Tyskland, og det fortsat høje aktivitetsniveau hos virksomhederne

medfører øget industriproduktion.

Der kommer forholdsvis få nøgletal i Storbritannien i næste uge. Med det store negative

bidrag fra fremstillingssektoren og byggeriet kan udviklingen i industriproduktionen og

byggeriet for juni tiltrække sig en del opmærksomhed, når tallene offentliggøres på torsdag.

Desuden offentliggøres juli-tallet for NIESR’s BNP-estimat (sædvanligvis en god indikator

for faktisk BNP-vækst) også på torsdag.

Kina offentliggør i næste uge tal for valutareserven, handelsbalancen og inflation.

Valutareserven - der opgøres i dollar - vil sandsynligvis være øget, da dollaren svækkedes

markant i juli måned og dermed gjorde andre valutareserver mere værd udtrykt i dollar.

Handelstallene er ganske volatile og meget vanskelige at forudsige. Dog tyder PMI-tallene

for juli på stærk eksportvækst. Importen har tendens til at følge udviklingen i den samlede

økonomiske aktivitet, som er blevet styrket lidt igen på det seneste, og det kunne i vores øjne

tyde på en lille bedring i den underliggende udvikling i importen. Vi forventer stort set flad

forbrugerprisinflation (CPI) på 1,5 %, som altså fortsat er meget langt fra målet på 3,0%. Vi

venter et fald i producentprisinflationen (PPI) fra 5,5 % til 5,3 % som følge af lavere vækst

i råvarepriserne.

Inflationen fortsat under Fed’s

målsætning

Kilde: BLS

Sentix-indekset har muligvis toppet

Kilde: Sentix, Markit PMI, Danske Bank

Aftagende importvækst, men PMI-tal

tyder på bedring på kort sigt

Kilde: Macrobond Financial

3 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Skandinavien

I Danmark offentliggøres inflationstal på torsdag. Efter det overraskende lave tal for juni

venter vi, at inflationen stiger til 0,8 % på årsbasis på trods af et mindre fald i

brændstofpriserne. Den ventede stigning skyldes delvist, at basiseffekten fra et markant fald

i telefonipriserne i juli 2016 ikke længere indregnes, men der er stor usikkerhed herom.

Prisfaldet i 2016 skyldtes et fald i roamingomkostningerne i udlandet, mens

roamingomkostninger inden for EU nu er helt afskaffet. Så vidt vi kan se, er den samlede

prispåvirkning i år blevet meget mindre, men det siger vi med en vis usikkerhed. Onsdag får

vi desuden tal for udenrigshandlen. Efter kraftige stigninger i såvel importen som eksporten

i maj var der tegn på et vist t ilbagefald i juni, men den fortsat kraftige vækst i Europa skaber

pæne underliggende forventninger, og der håbes på stigende erhvervsinvesteringer i

Danmark. Mandag får vi tal for industriproduktionen, som har været ganske svingende på

det seneste, og efter en stigning på 2 % fra april t il maj kan der meget vel ses en t ilbagegang

i juni.

Svensk økonomi boomer, hvilket tydeligt bevidnes af flash-estimatet for to uger siden med

BNP-vækst på 1,7 % k/k og 4,0 % å/å i 2. kvartal. Selvom det i mindre grad end normalt er

baseret på primære data, vil det være de tal, Riksbanken tager med til sit næste møde (d. 6.

september), da vi først får det reviderede tal den 13. september. I næste uge får vi de faktiske

tal for industri- og serviceproduktionen (som begge påvirker BNP-tallet for 2. kvartal). Den

svenske servicesektor har længe oplevet kraftig vækst og har været stærkt medvirkende til

det kraftige momentum inden for detailsalg, IT , hoteller og restauranter. I det sidste års tid

har industrisektoren også oplevet en bedring drevet af bredere og stærkere efterspørgsel fra

udlandet. Ifølge det svenske konjunkturinstitut ventes der i de næste 3 -6 måneder øget

efterspørgsel og fortsat kraftig vækst i beskæftigelsen i såvel service- som industrisektoren.

PMI-tallene ser også fortsat positive ud. Produktionstallene svinger fra måned til måned,

men vi venter fortsat kraftig aktivitet fremadrettet. I den efterfølgende uge, den 15. august,

kommer de mere betydningsfulde inflationstal, og vores prognose for den underliggende

inflation ligger 0,3 %-point over Riksbankens.

Hovedbegivenheden på det norske marked bliver inflationstallene for juli, som

offentliggøres på torsdag. Kerneinflationen for juni overraskede med en stigning på 1,6 %,

hvilket var en smule højere end både konsensusestimatet og Norges Banks estimat fra den

seneste pengepolitiske rapport, som lå en smule over 1,3 % på årsbasis (Norges Bank

offentliggør kun kvartalsforventninger). Det højere inflationstal for juni skyldtes til en vis

grad højere priser på flybilletter og højere fødevarepriser.

Der kan komme en modsat udvikling nu, hvor sommerferieperioden er overstået, og

månedsstigningen i juli bør være aftaget. I juli ser vi normalt også et skift i fødevarepriser,

da juli er en af de måneder, hvor producenterne har lov at justere deres priser. Svækkelsen

af den norske krone vil måske også fortsat påvirke priserne.

Samlet venter vi en ændring på 0,6 % på månedsbasis, hvilket vil reducere stigningen på

årsbasis en smule til 1,5 %. Vi må dog understrege, at juli måned har mange

usikkerhedsfaktorer.

Næste uge (tirsdag) offentliggøres desuden tal for kreditvæksten, og her vil vi måske

begynde at se en virkning af afmatningen på boligmarkedet. Mandag offentliggøres desuden

tal for fremstillingssektoren.

Hold øje med roamingpriserne

Kilde: Danmarks Statistik og Danske Bank

Industriproduktion og serviceydelser

boomer

Kilde: Macrobond Financial

Kerneinflationen ved at nå bunden

Kilde: SSB. Macrobond Financial

4 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Fokus i den kommende uge

Kilde: Makrobond og Danske Bank

Global fokus Begivenhed Periode Danske Consensus Forrige

Man 07-aug 8:00 DEM Industriproduktion m/m|å/å jun 0.5%|… 0.1%|3.7% 1.2%|5.0%

Ons 09-aug 3:30 CNY Inflation å/å jul 1.5% 1.5% 1.5%

3:30 CNY PPI å/å jul 5.3% 5.6% 5.5%

Tors 10-aug - CNY Samlede udlån mia. CNY jul 1000 1776.2

10:30 GBP Produktion i fremstilling m/m|å/å jun -0.1%|0.6% -0.2%|0.4%

14:30 USD Nye modtagere af arb.løs.understøttelse 1000 240

14:30 USD PPI m/m|å/å jul 0.1%|2.3% 0.1%|2.0%

16:00 USD Fed's Dudley (stemmebr., due) taler

Fre 11-aug 14:30 USD CPI kerneinflation m/m|å/å jul 0.1%|1.7% 0.2%|1.7% 0.1%|1.7%

Scandi fokus

Man 07-aug 8:00 NOK Industriproduktion m/m|å/å jun -0.7%|0.5%

Tir 08-aug 8:00 NOK Kreditindikator (K2) å/å jun 5.4%

Tors 10-aug 8:00 NOK Forbrugerpriser m/m|å/å jul 0.4%|1.9%

8:00 NOK Producentpriser m/m|å/å jul -2.6%|3.2%

8:00 NOK Kerneinflation (KPIJAE) m/m|å/å jul 0.6%|1.5% 0.5%|1.6%

9:30 SEK Industriproduktionen s.k. m/m|å/å jun 2.1%|8.0%

5 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Makro og finans på tværs

Stigende tegn på globalt investeringsopsving

Væksten i investeringerne har været det svage led i den globale økonomi i de seneste tre

år. Mens privatforbruget er vokset pænt de seneste år - understøttet af robust vækst i

realindkomsten - har investeringerne haltet. Politisk usikkerhed, hyppige stød i økonomien og

faldende energiinvesteringer i kølvandet på kollapset i olieprisen i 2014 har gjort, at

virksomhederne har holdt igen med investeringerne.

Der er dog i stadig stigende grad sat fokus på muligheden for at et investeringsopsving kan

skabe et mere robust og solidt opsving i den globale økonomi. Visse centralbanker, herunder

ECB og Bank of England (BoE), har desuden peget på, at øget vækst i investeringerne kunne få

den neutrale rente for pengepolitikken til at stige og berettige stigende renter fremadrettet blot

for at holde pengepolitikken uændret .

I sin tale i Sintra i juni udtalte ECB’s centralbankchef Mario Draghi: “Der er en nyfunden tillid

til reformprocessen og fornyet støtte til europæisk sammenhold, som kan være med til at

frigive undertrykt efterspørgsel og investeringer...Med den fortsatte styrkelse af økonomien

vil det få en mere lempelig virkning at holde pengepolitikken uændret, og centralbanken vil

kunne følge opsvinget på vej ved at justere på parametrene i sine pengepolitiske instrumenter –

ikke for at stramme pengepolitikken, men for i store træk at holde den uændret.”

Centralbankchef i BoE Mark Carney udtalte tilsvarende, at “Hvis disse [investerings]hensigter

realiseres, kan det medføre en stigning i den globale ligevægtsrente og give en mere lempelig

virkning af en given pengepolitik.”

I det følgende ser vi på mulighederne for, at investeringsvækst kan blive selvforstærkende og

dermed styrke den globale økonomiske udvikling. Den seneste udvikling giver faktisk grund

til forsigtig optimisme i investeringssammenhæng. Nogle af de vigtige faktorer for

investeringsvækst har vist sig at være erhvervstilliden, profitvækst, finansieringsomkostninger

og eventuel undertrykt efterspørgsel efter en periode med lav investeringsaktivitet

Hovedpunkter

Udsigterne for globale

investeringer er styrket.

Et selvforstærkende opsving i

investeringer kan styrke det

globale opsving og giver lidt risiko

på opsiden til vores globale

vækstforventninger

Vi er neutrale på aktier og ser

obligationsrenterne køre sidelæns

året ud og stigninger til næste år

Euroen skal styrkes yderligere

mod dollaren

Resultatvækst kan understøtte

globale investeringer

Kilde: Macrobond Financial, Danske Bank

Øget erhvervstillid kan give kraftig stigning i investeringerne i OECD-landene

Source: Macrobond Financial, Bloomberg, Danske Bank Chefanalytiker Allan von Mehren +45 45 12 80 55

6 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Visse af disse faktorer hænger klart sammen, da øget profitvækst naturligt skaber øger

erhvervstillid. Men lave finansieringsomkostninger kan f.eks. få en mere stimulerende effekt,

når der er stor optimisme. Det vil måske ikke være nok til at udløse investeringer, hvis der er

usikkerhed om forventningerne og svag efterspørgsel. Men det meget vel ske, at den positive

påvirkning fra lave obligationsrenter forstærkes i takt med, at økonomien styrkes.

En gennemgang af nogle af de ovenstående faktorer tegner rent faktisk et billede af positive

investeringsudsigter:

For det første er erhvervstilliden i O ECD-landene nu på sit højeste siden 2011. I takt med,

at den globale økonomi er kommet op i fart , er optimismen steget blandt virksomhederne.

Aftagende politisk usikkerhed har formentlig medvirket til de mere positive forventninger blandt

virksomhederne i Europa - med undtagelse af UK, der er ramt af Brexit -usikkerheden. Selvom

Donald Trump har været en skuffelse i USA, når det gælder udsigten til skattelettelser og mindre

regulering, ligger erhvervstilliden fortsat ganske højt. Philadelphia Feds indeks for forventninger

til investeringerne er nu på sit højeste i næsten 30 år.

For det andet steg profitvæksten mod slutningen af 2016 og i starten af 2017 i takt med, at

den globale økonomi tog fart, og stigende producentpriser løftede mange virksomheders

bundlinje. Når virksomhederne tjener penge, har de naturligt nok en større tilskyndelse til at

investere, end når overskuddet falder.

For det tredje er finansieringsomkostningerne på et historisk lavt niveau. I euroområdet er

virksomhedernes realrente på ca. 0 % (med kerneinflation som deflator), mens det i USA er tæt

på 1 %. Før finanskrisen lå gennemsnittet på omkring 3,5 %.

For det fjerde kan der meget vel være undertrykt efterspørgsel på investeringssiden.

Investeringerne i forhold til BNP ligger fortsat under gennemsnittet fra før finanskrisen, og

situationen er mest udtalt i euroområdet. I takt med, at udsigterne bedres og usikkerheden falder,

vil noget af denne undertrykte efterspørgsel måske blive realiseret.

Det stigende potentiale for en selvforstærkende investeringscyklus kan være positivt for

vækstudsigterne for de kommende år. Og hvis potentialet realiseres, vil det lægge opadgående

pres på obligationsrenterne, da behovet for kapital øges, hvilket måske kan føre til en hurtigere

normalisering af pengepolitikken.

Philadelphia Feds indeks tyder på investeringsoptimisme

Stærk industri i euroområdet tyder på øgede investeringer

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

7 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Rekordlave renter understøtter investeringerne

Lavt investeringsniveau tyder på undertrykt efterspørgsel

Kilde: Macrobond Financial, Danske Bank Kilde: Macrobond Financial, Danske Bank

Væksten i euroområdet opjusteret

I vores publikation Euro Area Research: Tail winds to growth dominate EUR headwind near-

term , som vi udsendte i dag, har vi opjusteret vores prognose for BNP i euroområdet for 2017

til 2,0 % fra 1,7 %. BNP-væksten for 2. kvartal, som blev offentliggjort i denne uge, udgjorde

0,6 % på kvartalet, hvilket er den højeste vækstrate siden 2011, og der er en lang række faktorer,

som understøtter opsvinget: Undertrykt efterspørgsel efter investeringer (som nævnt ovenfor),

aftagende politisk usikkerhed, stærk forbrugertillid og løbende jobskabelse. Trods en

tilbagegang i reallønsvæksten ligger forbrugertilliden fortsat meget højt, og detailsalget

fortsætter den robuste fremgang. I 2018 forventer vi dog, at den styrkede euro vil begynde at

smitte af på eksporten, og vi har sænket vores vækstprognose for næste år til 1,5 % fra 1,6 %.

Hvad kan rokke båden? Nordkorea og samhandel

Udsigterne er således forbedret, men hvad kan få båden til at rokke og ændre det mere positive

økonomiske billede? De to primære faktorer, som kan udløse usikkerhed, er en handelskrig

afledt af USA’s protektionistiske tiltag og en yderligere eskalering af krisen omkring Nordkorea.

Spændingerne mellem USA og Kina er taget til på det seneste, efter at Trump igen er blevet

mere kritisk over for Kinas indsats for at lægge pres på Nordkorea for at få landet til at nedtrappe

sit atomprogram. Samtidig har der på det seneste været røster fremme om, at Trump planlægger

handelstiltag for at beskytte USA imod det, han betragter som en unfair handelspolitik fra EU’s

og Kinas side. USA’s handelsminister Wilbur Ross har i denne uge skrevet et indlæg i avisen

Wall Street Journal med titlen “Frihandel går begge veje”, hvor han hævder, at USA er det mest

liberale handelsland i verden, og at lande, som prædiker frihandel (Kina og EU) er langt mere

protektionistiske end USA. Ross udtalte, at dette kommer til at ændre sig under Trump.

T imingen af sådanne tiltag er dog meget usikker, og i lyset af alle de øvrige problemer, som

holder Trump i gang, sker det nok ikke lige med det samme. Det synes dog sandsynligt, at der i

sidste ende vil blive indført nogle protektionistiske tiltag. Det er svært at sige, om det vil udløse

en handelskrig eller ej. Risikoen er helt klart til stede, men det er for tidligt at sige, om det

vil være alvorligt nok til at afspore det globale opsving.

Med hensyn til Nordkorea, sker der tydeligvis langt større teknologiske fremskridt hos regimet

i Pyongyang end ventet. Den anden missiltest i juli måned af et interkontinentalt ballistisk missil

var endnu mere avanceret end den første test. Hvis missilet blev affyret i en fladere bane, ville

det ifølge eksperter kunne nå storbyer på USA’s østkyst. Det er et alvorligt problem, da et

militærangreb på Nordkorea ville medføre store mennesketab i Sydkorea og muligvis Japan. På

den anden side står Trump fast på, at han ikke vil lade Nordkorea nå sit mål om at kunne ramme

USA med atomvåben – og Nordkorea synes at være godt på vej til at havde teknologien dertil.

Euroområdet: Høj forbrugertillid og

aftagende politisk usikkerhed

Kilde: Macrobond Financial

8 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Lav markedsvolatilitet – obligationsrenterne sidelæns

Med positive makroøkonomiske udsigter og afdæmpet inflation har risikoaktiverne fortsat

klaret sig godt, og volatiliteten ligger meget lavt. Undtaget herfra er aktierne i euroområdet,

hvor aktiekurserne er faldet, hvilket delvist skyldes euroens markante styrkelse. Vi er neutrale

med hensyn til aktier over for kontanter på den mellemlange bane (3-6 mdr.), da vi vurderer,

at vi står midt imellem to perioder med reflation, hvor markedet vil bevæge sig i et snævert

interval. På længere sigt forventes aktierne dog at levere et bedre afkast , idet det globale

opsving ventes at fortsætte, forudsat at der ikke kommer større stød til økonomien.

Renten på kernelandenes obligationer ventes at køre sidelæns i resten af 2017 , da

inflationspresset fortsat er moderat, og centralbankerne formentlig vil træde varsomt. ECB har

været udfordret af den seneste tids styrkelse af euroen, og i USA er lavere kerneinflation og

lønvækst med til at holde Fed på sidelinjen indtil årets udgang, og samtidig ventes der ikke at

ske meget med den ledende rente næste år.

Vi venter en fortsat styrkelse af euroen over for dollar i det kommende års tid og ser krydset

i 1,22 på 12 måneders sigt. Dollaren trækkes også ned, fordi den igennem længere tid har været

overvurderet i vores MEVA-modeller, og betalingsbalanceudviklingen er i euroens (og den

danske krones) favør. Kraftigere økonomisk vækst i euroområdet er også med til at styrke

euroen.

Udsigter for de globale finansmarkeder

Kilde: Danske Bank

Asset class Main factors

Equities

Our short-term trading opportunity stance (0-1 month): Buy on dips

Our strategy stance (3-6M): Neutral on equities vs cash

Bond market

German/Scandi yields – set to stay in recent range for now, higher on 12M horizon

Inflation to stay subdued despite decent growth. Stronger euro keeps euro inflation outlook down. ECB to normalise gradually only, due to lack of wage pressure and stronger euro.

EU curve – 2Y10Y set to steepen when long yields rise again The ECB keeps a tight leash on the short end of the curve. With 10Y yields stable, the curve should change little on a 3-6M horizon. Risk is skewed towards a steeper curve earlier than we forecast.

US-euro spread set to widen marginally The Fed's QT programme (balance sheet reduction) to happen at a very gradual pace and impact on the Treasury market should be benign. Yet market pricing for Fed hikes is very dovish and yields should edge higher on 12M horizon.

Peripheral spreads – tightening

FX

EUR/USD – very strong move higher likely to be extended near-term Relative growth and valuation support higher EUR/USD. Jackson Hole and ECB meeting on 8 Sep to slow the move. We forecast EUR/USD at 1.22 in 12M.

EUR/GBP – risk to the topside on EUR strength, BoE repricing Relative growth and monetary policy support a higher EUR/GBP near-term. We forecast 0.91 in 3M before a downward move further out on Brexit, valuation.

USD/JPY – gradually higher longer term BoJ sidelined in exit talk should cap JPY upside for extended period. The Fed's and the ECB's eagerness to tighten to support EUR/JPY and USD/JPY near term.

EUR/SEK – range-bound near term, then gradually lower Gradually lower medium-term on fundamentals and valuation longer term but near-term SEK potential limited by the Riksbank.

EUR/NOK – range-bound near term, then gradually lower Headwinds near term due to low oil prices but longer term NOK should rebound on valuation, growth and real-rate differentials normalising.

Commodities

Oil price – range-bound, downside risk Rebound recently on better China data and robust global growth. Still range bound and now in middle of range.

Metal prices – range-bound, downside risk Underlying support from consolidation in mining industry, better China data. China to slow again after National Congress adding downside risks in medium term.

Gold price – range-bound Tug of war between geopolitical uncertainty and stronger USD.

Agriculturals – stabilisation Dry weather created supply concerns but prices have come down again lately.

Economic recovery, ECB stimuli, better fundamentals, particularly in Portugal and Spain and an improved political picture are expected to lead to further tightening.

After riding high on the Trump trade, we turned more cautious in early April. We keep a neutral stance on equities with most cyclical sectors on Neutral or Underweight and many defensives on Overweight.

Styrket EUR giver faldende

aktiekurser

Kilde: Macrobond Financial

9 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Ugen der gik i Skandinavien

Moderat forbrugsvækst i Danmark

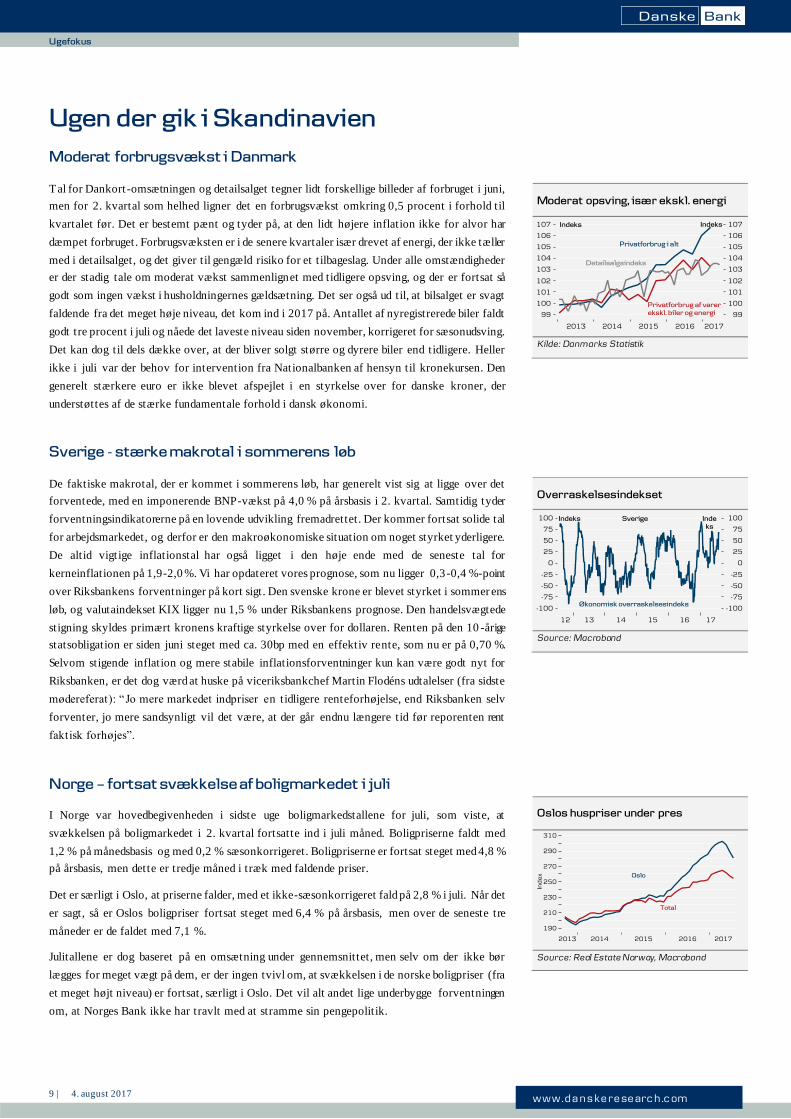

Tal for Dankort -omsætningen og detailsalget tegner lidt forskellige billeder af forbruget i juni,

men for 2. kvartal som helhed ligner det en forbrugsvækst omkring 0,5 procent i forhold til

kvartalet før. Det er bestemt pænt og tyder på, at den lidt højere inflation ikke for alvor har

dæmpet forbruget. Forbrugsvæksten er i de senere kvartaler især drevet af energi, der ikke tæller

med i detailsalget, og det giver til gengæld risiko for et t ilbageslag. Under alle omstændigheder

er der stadig tale om moderat vækst sammenlignet med tidligere opsving, og der er fortsat så

godt som ingen vækst i husholdningernes gældsætning. Det ser også ud til, at bilsalget er svagt

faldende fra det meget høje niveau, det kom ind i 2017 på. Antallet af nyregistrerede biler faldt

godt tre procent i juli og nåede det laveste niveau siden november, korrigeret for sæsonudsving.

Det kan dog til dels dække over, at der bliver solgt større og dyrere biler end tidligere. Heller

ikke i juli var der behov for intervention fra Nationalbanken af hensyn til kronekursen. Den

generelt stærkere euro er ikke blevet afspejlet i en styrkelse over for danske kroner, der

understøttes af de stærke fundamentale forhold i dansk økonomi.

Sverige - stærke makrotal i sommerens løb

De faktiske makrotal, der er kommet i sommerens løb, har generelt vist sig at ligge over det

forventede, med en imponerende BNP-vækst på 4,0 % på årsbasis i 2. kvartal. Samtidig tyder

forventningsindikatorerne på en lovende udvikling fremadrettet. Der kommer fortsat solide tal

for arbejdsmarkedet, og derfor er den makroøkonomiske situation om noget styrket yderligere.

De altid vigt ige inflationstal har også ligget i den høje ende med de seneste tal for

kerneinflationen på 1,9-2,0 %. Vi har opdateret vores prognose, som nu ligger 0,3-0,4 %-point

over Riksbankens forventninger på kort sigt. Den svenske krone er blevet styrket i sommer ens

løb, og valutaindekset KIX ligger nu 1,5 % under Riksbankens prognose. Den handelsvægtede

stigning skyldes primært kronens kraftige styrkelse over for dollaren. Renten på den 10 -årige

statsobligation er siden juni steget med ca. 30bp med en effektiv rente, som nu er på 0,70 %.

Selvom stigende inflation og mere stabile inflationsforventninger kun kan være godt nyt for

Riksbanken, er det dog værd at huske på viceriksbankchef Martin Flodéns udtalelser (fra sidste

mødereferat): “Jo mere markedet indpriser en tidligere renteforhøjelse, end Riksbanken selv

forventer, jo mere sandsynligt vil det være, at der går endnu længere tid før reporenten rent

faktisk forhøjes”.

Norge – fortsat svækkelse af boligmarkedet i juli

I Norge var hovedbegivenheden i sidste uge boligmarkedstallene for juli, som viste, at

svækkelsen på boligmarkedet i 2. kvartal fortsatte ind i juli måned. Boligpriserne faldt med

1,2 % på månedsbasis og med 0,2 % sæsonkorrigeret. Boligpriserne er fortsat steget med 4,8 %

på årsbasis, men dette er tredje måned i træk med faldende priser.

Det er særligt i Oslo, at priserne falder, med et ikke-sæsonkorrigeret fald på 2,8 % i juli. Når det

er sagt, så er Oslos boligpriser fortsat steget med 6,4 % på årsbasis, men over de seneste tre

måneder er de faldet med 7,1 %.

Julitallene er dog baseret på en omsætning under gennemsnittet, men selv om der ikke bør

lægges for meget vægt på dem, er der ingen tvivl om, at svækkelsen i de norske boligpriser (fra

et meget højt niveau) er fortsat, særligt i Oslo. Det vil alt andet lige underbygge forventningen

om, at Norges Bank ikke har travlt med at stramme sin pengepolitik.

Moderat opsving, især ekskl. energi

Kilde: Danmarks Statistik

Overraskelsesindekset

Source: Macrobond

Oslos huspriser under pres

Source: Real Estate Norway, Macrobond

10 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Udvalgte analyser fra Danske Bank

4/8 Euro Area Research: Growth tailwinds dominate headwind from EUR near term

Kraftig vækst, faldende ledighed og stigende kerneinflation må være, hvad ECB håbede på inden

sin QE-beslutning – men den styrkede euro er ‘party pooper’

3/8 Bank of England Review: More dovish but still too optimistic on growth

Bank of England fastholdt renten på 0,25 % og ændrede som forventet ikke på målet for

obligationsopkøbet .

3/8 China leading indicators: Summer rebound – but still slowdown ahead

Den seneste omgang PMI-tal for juli samt stigende råvarepriser peger på at aktiviteten i Kinas

økonomi tog til igen midt på året.

2/8 Denmark: Fourth consecutive month with no FX intervention

Danmarks Nationalbank undlod for fjerde måned i træk at intervenere i valutamarkedet i juli.

31/7 China Summer Recap: Resilient growth and rising tensions with US

Væksttallene i Kina har vist robusthed på det seneste. Samtidig er spændingerne med USA steget

og Nordkorea-konflikten eskaleret.

27/7 Euro Area Research: Stronger EUR keeping inflation far from the ECB's target

Eurostyrkelsen skaber modvind for inflationen, og en nedjustering af ECB’s prognose vil holde

inflationen langt under målet.

11 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Makroprognose

Kilde: OECD og Danske Bank. 1) % å/å. 2)%-bidrag til BNP-vækst. 3) % af arbejdsstyrken. 4) % af BNP.

Makroprognose, Skandinavien

Danmark 2016 1.7 2.1 0.4 5.6 -0.2 2.5 3.5 0.2 4.2 -0.9 37.8 7.92017 1.9 2.2 0.9 0.2 0.3 3.7 2.4 1.0 4.3 -1.1 36.4 8.32018 1.7 2.1 0.8 4.1 -0.2 2.4 3.0 1.2 4.3 -0.3 35.0 8.1

Sverige 2016 3.2 2.4 2.9 5.3 0.0 3.5 3.8 1.0 6.9 0.9 41.3 5.12017 1.8 1.5 0.3 4.6 -0.4 3.2 2.8 1.8 6.7 0.3 39.5 5.32018 1.9 1.4 1.6 3.1 0.0 3.3 3.3 1.4 6.6 0.0 39.3 5.2

Norge 2016 0.9 1.6 2.3 0.3 0.3 -0.5 0.8 3.6 3.0 - - -2017 2.0 2.0 2.0 2.6 -0.2 1.4 2.6 2.2 2.7 - - -2018 2.3 2.3 2.0 2.8 -0.1 1.2 2.0 2.0 2.6 - - -

Makroprognose, Euroland

Euroland 2016 1.8 2.0 1.8 4.1 - 3.3 4.6 0.2 10.0 -1.5 89.2 3.52017 2.0 1.5 1.1 2.4 - 4.3 3.9 1.5 9.1 -1.4 90.4 3.02018 1.5 1.3 1.1 3.8 - 3.3 4.0 1.1 8.5 -1.4 89.2 2.9

Tyskland 2016 1.8 1.9 4.0 2.0 - 2.5 3.7 0.4 4.2 0.8 68.3 8.52017 2.0 1.3 1.6 3.2 - 4.3 4.3 1.6 3.8 0.5 65.8 8.02018 1.7 1.4 1.9 4.3 - 3.7 4.9 1.4 3.8 0.3 63.3 7.6

Frankrig 2016 1.1 2.1 1.2 2.7 - 1.9 4.2 0.3 10.0 -3.4 96.0 -2.32017 1.6 1.1 1.2 2.9 - 3.4 3.7 1.1 9.9 -3.0 96.4 -2.42018 1.2 1.0 1.1 2.9 - 3.5 3.5 1.2 9.7 -3.2 96.7 -2.5

Italien 2016 1.0 1.3 0.6 3.1 - 2.6 3.1 -0.1 11.7 -2.4 132.6 2.62017 1.4 1.2 1.0 2.1 - 4.1 5.8 1.3 11.2 -2.1 133.1 1.92018 1.3 1.0 0.7 3.7 - 3.4 3.6 1.0 10.8 -2.2 132.5 1.7

Spanien 2016 3.2 3.2 0.8 3.1 - 4.4 3.3 -0.3 19.6 -4.5 99.4 1.92017 3.0 2.2 0.8 4.2 - 8.1 6.6 2.0 17.3 -3.1 99.2 1.62018 2.0 2.0 1.2 4.1 - 3.7 4.9 1.0 16.0 -2.6 98.5 1.6

Finland 2016 1.4 2.0 0.5 5.2 - 0.5 2.5 0.4 8.8 -1.9 63.6 -1.12017 2.8 2.0 -0.2 6.0 - 7.0 5.0 0.9 8.4 -2.1 64.0 -1.12018 1.5 1.0 0.2 2.5 - 3.0 2.5 1.0 7.9 -1.8 64.2 -0.9

Makroprognose, Global

USA 2016 1.6 2.7 0.8 0.7 -0.4 0.4 1.1 1.3 4.9 -3.2 106.0 -2.62017 2.0 2.2 0.1 5.0 -0.1 2.8 4.0 2.2 4.5 -2.9 106.0 -2.72018 1.9 1.7 1.0 4.5 0.0 2.4 3.0 1.9 4.3 -2.7 107.0 -3.3

Kina 2016 6.7 - - - - - - 2.0 4.1 -3.0 46.3 2.42017 6.3 - - - - - - 2.0 4.3 -3.3 49.9 2.12018 6.0 - - - - - - 2.0 4.3 -3.0 53.3 1.5

UK 2016 1.8 2.8 0.8 0.5 0.2 1.8 2.8 0.7 4.9 -3.0 89.3 -5.02017 1.6 1.9 0.8 1.9 -0.1 3.0 2.9 2.5 4.6 -2.8 87.7 -4.9

2018 1.2 1.2 0.4 1.2 0.0 2.8 2.0 2.4 4.8 -1.9 87.7 -3.3

Eks-

port1

Eks-

port1

Betal.

bal4

Betal.

bal4

Infla-

tion1

Ledig-

hed3

Off.

budget4

Off.

gæld4

år BNP 1

Privat-

forb.1

Off.

forb.1

Faste

inv.1

Lager-

inv.2

år BNP 1

Privat-

forb.1

Off.

forb.1

Faste

inv.1

Lager-

inv.2

Infla-

tion1

Ledig-

hed3

Off.

budget4

Off.

gæld4

Import1

Import1

Infla-

tion1

Ledig-

hed3

Off.

gæld4

Off.

budget4

år

Betal.

bal4

BNP 1

Privat-

forb.1

Off.

forb.1

Faste

inv.1

Lager-

inv.2

Eks-

port1

Import1

12 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Finansprognose

Kilde: Danske Bank

Penge-, obligations- og valutamarkedet

Valutaover for USD

Valutaover for DKK

USD 04-Aug - 626.0

+3m - 635.9

+6m - 630.5+12m - 609.8

EUR 04-Aug 118.8 743.8

+3m 117.0 744.0

+6m 118.0 744.0+12m 122.0 744.0

JPY 04-Aug 110.1 5.69

+3m 114.0 5.58

+6m 116.0 5.44+12m 116.0 5.26

GBP 04-Aug 131.6 823.9

+3m 133.0 845.5

+6m 135.6 855.2+12m 140.2 855.2

CHF 04-Aug 96.8 647.0

+3m 94.9 670.3

+6m 95.8 658.4+12m 95.1 641.4

DKK 04-Aug 626.0 -

+3m 635.9 -

+6m 630.5 -+12m 609.8 -

SEK 04-Aug 808.6 77.4

+3m 812.0 78.3

+6m 796.6 79.1+12m 762.3 80.0

NOK 04-Aug 788.8 79.4

+3m 794.9 80.0

+6m 771.2 81.8+12m 737.7 82.7

Aktiemarkedet

Regioner

Kursudvikling12 mdr.

Anbefaling

USA (USD) Konjunkturopgang og ekspansiv f inanspolitik løfter væksten 10-15% Undervægt

Emerging Markets (lcy) Rammes af dollarstyrkelse og øget protektionisme -5-+5% Overvægt

Japan (JPY) Aktiemarked undervurderet og positiv valutakursudvikling 10-15% Neutral

Euroområdet (EUR) Stærkere EPS og BNP momentum 0-5% Overvægt

UK (GBP) Valutakursudv. og højere infl.forventninger opvejer Brexit 5-10% NeutralNorden (lcy) Valutakursudvikling og indenlandsk eft.spg. støtter indtjening 5-10% Overvægt

Råvarer

K1 K2 K3 K4 K1 K2 K3 K4 2017 2018

NYMEX WTI 52 48 48 52 55 57 58 59 50 57

ICE Brent 55 51 50 54 56 57 58 59 52 58

Kobber 5,855 5,670 5,700 5,800 5,900 6,000 6,050 6,100 5,756 6,013

Zink 2,789 2,580 2,500 2,400 2,300 2,300 2,300 2,300 2,567 2,300

Nikkel 10,321 9,230 9,500 10,000 10,500 10,750 11,000 11,000 9,763 10,813Aluminium 1,858 1,910 1,800 1,800 1,800 1,800 1,810 1,820 1,842 1,808Guld 1,219 1,260 1,200 1,210 1,220 1,230 1,240 1,250 1,222 1,235Matif Mill Hvede 170 168 168 170 169 167 168 168 169 168Raps 415 375 390 410 410 400 400 390 397 400CBOT Hvede 429 435 475 500 510 520 530 540 460 525CBOT Sojabønner 1,021 944 1,000 1,000 1,025 1,025 1,050 1,050 991 1,038

Gennemsnit

04-Aug

49

10,380

6,352

2017 2018

164

1,916

457

1,269

2,792

52

366

0.50 0.90 1.25 2.00 910.00.50 0.90 1.35 2.30 900.0

0.50 0.80 1.10 1.96 937.2

0.50 0.90 1.20 1.95 930.0

-0.50 -0.48 -0.35 1.30 940.0-0.50 -0.48 -0.25 1.50 930.0

-0.50 -0.44 -0.23 1.22 960.8

-0.50 -0.48 -0.35 1.10 950.0

0.05 -0.20 0.15 1.15 744.00.05 -0.20 0.20 1.40 744.0

0.05 -0.25 0.02 1.10 743.8

0.05 -0.20 0.10 1.10 744.0

-0.75 - - - 113.0-0.75 - - - 116.0

-0.75 -0.73 -0.55 0.27 115.0

-0.75 - - - 111.0

0.25 0.31 0.55 1.35 87.00.25 0.31 0.55 1.75 87.0

0.25 0.29 0.59 1.22 90.3

0.25 0.31 0.55 1.25 88.0

-0.10 - - - 136.9-0.10 - - - 141.5

-0.10 -0.02 0.04 0.25 130.8

-0.10 - - - 133.4

0.00 -0.35 -0.05 0.90 -0.00 -0.35 0.00 1.15 -

1.90 2.25 2.70 122.0

0.00 -0.35

10-års swaprente

1.25 1.38 1.70 2.25 117.0

Ledenderente 3 måneders rente

2-års swaprente

Valutaover for EUR

-0.10 0.85 -

Risikoprofil3 mdr.

Kursudvikling3 mdr.

950

1.31 1.59 2.20 118.81.25

1.50 1.60 1.85 2.35

0.00 -0.33 -0.16 0.87 -

118.01.75

Medium 3 -8%3-8%Medium

Medium 5 -10%

Medium -5 -0%

Medium 5 -10%

Medium 0 -5%

13 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Kalender uge 32

Kilde: Danske Bank

Mandag den 7. august 2017 Periode Danske Bank Konsensus Seneste

- CNY Valutareserver mia. USD jul 3074.9 3056.8

7:00 JPY Ledende økonomisk indeks, foreløbig Indeks jun 106.2 104.6

8:00 NOK Industriproduktion, fremstilling m/m|å/å jun -0.3%|0.0%

8:00 NOK Industriproduktion m/m|å/å jun -0.7%|0.5%

8:00 DEM Industriproduktion m/m|å/å jun 0.5%|… 0.1%|3.7% 1.2%|5.0%

9:00 DKK Industriproduktionen m/m jun 2.0%

9:00 CHF SNB balance, intervention mia. CHF jul 693.5

9:15 CHF CPI m/m|å/å jul -0.1%|0.2%

9:30 SEK Offentlig saldo mia. SEK jul -13

10:30 EUR Sentix Investortillid Indeks aug 27.6 27.6 28.3

16:00 USD Fed's LMCI m/m jul 1.5

17:45 USD Fed's Bullard (ikke-stemmebr., due) taler

19:25 USD Fed's Kashkari (stemmebr., due) taler

21:00 USD Forbrugerkredit mia. USD jun 16.0 18.4

Tirsdag den 8. august 2017 Periode Danske Bank Konsensus Seneste

- CNY Handelsbalance mia. USD jul 45.2 42.8

7:45 CHF Ledighed % jul 3.2%

8:00 NOK Kreditindikator (K2) å/å jun 5.4%

8:00 DEM Handelsbalance mia. EUR jun 24 22

12:00 USD NFIB optimisme, små virksomheder Indeks jul 103.0 103.8 103.6

Onsdag den 9. august 2017 Periode Danske Bank Konsensus Seneste

3:30 CNY Inflation å/å jul 1.5% 1.5% 1.5%

3:30 CNY PPI å/å jul 5.3% 5.6% 5.5%

9:00 DKK Betalingsbalancen (isk|sk) mia. DKK jun ...|16.2

9:00 DKK Handelsbalance ekskl. skibe mia. DKK jun -48

9:00 DKK Eksport m/m jun

14:30 USD Enhedslønomkostninger, foreløbig k/k 2. kvartal 1.0% 2.2%

16:30 USD DOE U.S. råolielager K

23:00 NZD Reserve Bank of New Zealand (rentebeslutning) % 1.75% 1.75% 1.75%

Torsdag den 10. august 2017 Periode Danske Bank Konsensus Seneste

- CNY Pengemængde M2 å/å jul 9.4% 9.4%

- CNY Samlede udlån mia. CNY jul 1000 1776.2

1:01 GBP RICS husprisindeks Indeks jul 0.1 0.1

8:00 NOK Forbrugerpriser m/m|å/å jul 0.4%|1.9%

8:00 NOK Producentpriser m/m|å/å jul -2.6%|3.2%

8:00 NOK Kerneinflation (KPIJAE) m/m|å/å jul 0.6%|1.5% 0.5%|1.6%

8:45 FRF Industriproduktion m/m|å/å jun -0.6%|3.9% 1.9%|3.2%

9:00 DKK CPI m/m|å/å jul …|0.8% -0.1%|0.6%

9:30 SEK Gennemsnitlig boligpris mio. SEK jul 2.948

9:30 SEK Industriproduktionen s.k. m/m|å/å jun 2.1%|8.0%

9:30 SEK Serviceproduktionen m/m|å/å jun 0.7%|4.5%

9:30 SEK Ordreindgang i industrien m/m|å/å jun 1.3%|7.6%

10:30 GBP Handelsbalance mio. GBP jun -2400 -3073

10:30 GBP Byggeri m/m|å/å jun 1.1%|1.7% -1.2%|-0.3%

10:30 GBP Industriproduktion m/m|å/å jun 0.1%|-0.2% -0.1%|-0.2%

10:30 GBP Produktion i fremstilling m/m|å/å jun -0.1%|0.6% -0.2%|0.4%

14:00 GBP NIESR BNP-estimat k/k jul 0.3%

14:30 USD Nye modtagere af arb.løs.understøttelse 1000 240

14:30 USD PPI m/m|å/å jul 0.1%|2.3% 0.1%|2.0%

14:30 USD PPI ekskl. fødevarer og energi m/m|å/å jul 0.2%|2.1% 0.1%|1.9%

16:00 USD Fed's Dudley (stemmebr., due) taler

20:00 USD Offentligt budget mia. USD jul -90.2

14 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Kalender uge 32 (fortsat)

Kilde: Danske Bank

Fredag den 11. august 2017 Periode Danske Bank Konsensus Seneste

- EUR Fitch publicerer muligvis Finlands gældsrating

8:00 DEM HICP, endelig m/m|å/å jul …|1.5% 0.4%|1.5% 0.4%|1.5%

8:45 FRF HICP, endelig m/m|å/å jul …|0.8% -0.4%|0.8% -0.4%|0.8%

9:00 DKK Bruttoledighed s.k. 1.000 (%) jun 116 (4.3%)

9:00 ESP HICP, endelig m/m|å/å jul …|1.7% -1.2%|1.7% -1.2%|1.7%

10:00 ITL HICP, endelig m/m|å/å jul …|1.2% ...|1.2% ...|1.2%

14:30 USD CPI inflation m/m|å/å jul 0.1%|1.7% 0.2%|1.8% 0.0%|1.6%

14:30 USD CPI kerneinflation m/m|å/å jul 0.1%|1.7% 0.2%|1.7% 0.1%|1.7%

15:40 USD Fed's Kaplan (stemmebr., due) taler

17:30 USD Fed's Kashkari (stemmebr., due) taler

15 | 4. august 2017 www.dans keresearc h.c om

Ug

efo

kus

Ugefokus

Disclosure Denne analyse er udarbejdet af Danske Bank Danske Bank er under tilsyn af Finanstilsynet.

Danske Bank har udarbejdet procedurer, der skal forhindre interessekonflikter og sikre, at de udarbejdede analyser har en

høj standard og er baseret på objektiv og uafhængig analyse. Disse procedurer fremgår af Danske Banks Research Policy.

Alle ansatte i Danske Banks analyseafdelinger er bekendt med, at enhver henvendelse, der kan kompromittere analysens

objektivitet og uafhængighed, skal overgives til analyseledelsen og til Bankens Compliance afdeling. Danske Banks

analyseafdelinger er organiseret uafhængigt af og rapporterer ikke til Danske Banks øvrige forretningsområder.

Analytikernes aflønning er til en vis grad afhængig af det samlede regnskabsresultat i Danske Bank, der omfatter indtægter

fra investment bank-aktiviteter, men analytikerne modtager ikke bonusbetalinger eller andet vederlag med tilknytning til

specifikke corporate finance- eller kredittransaktioner.

Analytikernes erklæring

Hver enkelt analytiker, som er ansvarlig for indholdet af denne analyse, erklærer, at de synspunkter, der udtrykkes i

analysen, nøjagtigt afspejler analytikerens personlige vurdering af de finansielle instrumenter og udstedere, der er omfattet

af analysen. Hver enkelt ansvarlig analytiker erklærer desuden, at ingen del af analytikerens aflønning har været, er eller

vil være direkte eller indirekte relateret til de specifikke anbefalinger, der udtrykkes i analysen.

Regulering

Danske Bank er godkendt af og underlagt tilsyn af Finanstilsynet samt underlagt de regler og bestemmelser, der er udstedt

af de relevante tilsynsmyndigheder i alle andre jurisdiktioner, hvor Danske Bank har aktiviteter. Danske Bank er underlagt

begrænset tilsyn af det britiske finanstilsyn, Financial Conduct Authority og Prudential Regulation Authority. Nærmere

oplysninger om omfanget af Financial Conduct Authority og Prudential Regulation Authoritys tilsyn kan fås ved

henvendelse til Danske Bank.

Danske Banks analyser udarbejdes i overensstemmelse med Den danske Børsmæglerforenings anbefalinger.

Finansielle modeller og/eller metoder anvendt i denne analyse

Beregninger og præsentationer i denne analyse er baserede på standard økonometriske modeller og metoder såvel som på

offentligt tilgængelige data på alle værdipapirer, udstedere og/eller lande. Dokumentation kan fremskaffes ved henvendelse

til analysens forfattere.

Risikoadvarsel

Væsentlige risikofaktorer i forbindelse med anbefalingerne og holdningerne i denne analyse, herunder en

følsomhedsanalyse af relevante forudsætninger, er angivet i analysen.

Første offentliggørelsesdato

Se forsiden af denne analyse for første dato for offentliggørelse.

Disclaimer Denne publikation er udarbejdet af Danske Bank alene til orientering. Publikationen er udarbejdet uafhængigt, udelukkende

på baggrund af offentlig tilgængelig information og afspejler ikke nødvendigvis vurderinger fra Danske Banks

kreditafdeling. Publikationen er ikke et tilbud om eller en opfordring til at købe eller sælge værdipapirer, valuta eller

finansielle instrumenter. Efter bankens opfattelse er publikationen korrekt og retvisende. Banken påtager sig imidlertid ikke

noget ansvar for publikationens nøjagtighed og fuldkommenhed, ligesom Banken h eller ikke påtager sig noget ansvar for

eventuelle tab, der følger af dispositioner foretaget på baggrund af publikationen. Danske Bank og dens datterselskaber

samt medarbejdere i banken kan udføre forretninger, have, etablere, ændre eller afslutte positio ner i værdipapirer, valuta

eller finansielle instrumenter eller på anden måde have interesse i investeringerne (herunder derivater) eller i et udstedende

selskab nævnt i publikationen. Danske Banks aktie- og kreditanalytikere må ikke investere i værdipapirer, som dækkes af

den pågældende eller af den analysesektion, som den pågældende er tilknyttet. Denne præsentation er ikke beregnet til brug

for detailkunder i Storbritannien eller til personer i USA. Danske Bank A/S er underlagt Finanstilsynet i Danmark og er

endvidere underlagt regler fra relevante myndigheder i alle andre retskredse, hvor Danske Bank A/S udøver forretning.

Herudover er Danske Bank A/S underlagt begrænset tilsyn af det engelske finanstilsyn, Financial Conduct Authority og

Prudential Regulation Authority. Enkeltheder vedrørende omfanget af dette tilsyn kan fås ved henvendelse til banken.

Copyright © Danske Bank A/S. Danske Bank A/S har ophavsretten til publikationen, som er til kundens personlige brug

og må ikke offentliggøres uden forudgående tilladelse.

Analyse færdiggjort: 04.08.2017, 14:49 CET

Analyse offentliggjort første gang 04.08.2017, 15:00 CET