Embed Size (px)

Citation preview

INFORME FISCALIZACIÓN DA CONTA XERAL DO SERVIZO GALEGO DE SAÚDE

TOMO II

ÁREAS DE TESOURARÍA E INMOBILIZADO MATERIAL

EXERCICIO 2010

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

Índice - 3

ÍNDICE

I. INTRODUCIÓN........................................................................................................................9

I.1. NORMATIVA APLICABLE .................................................................................................9

I.2. CONTROL INTERNO .........................................................................................................9

I.3. OBXECTIVOS ...................................................................................................................9

I.4. ALCANCE ......................................................................................................................10

II. INMOBILIZADO MATERIAL ...................................................................................................10

II.1. REGULACIÓN ...............................................................................................................10

II.2. XESTIÓN DO INVENTARIO ............................................................................................11

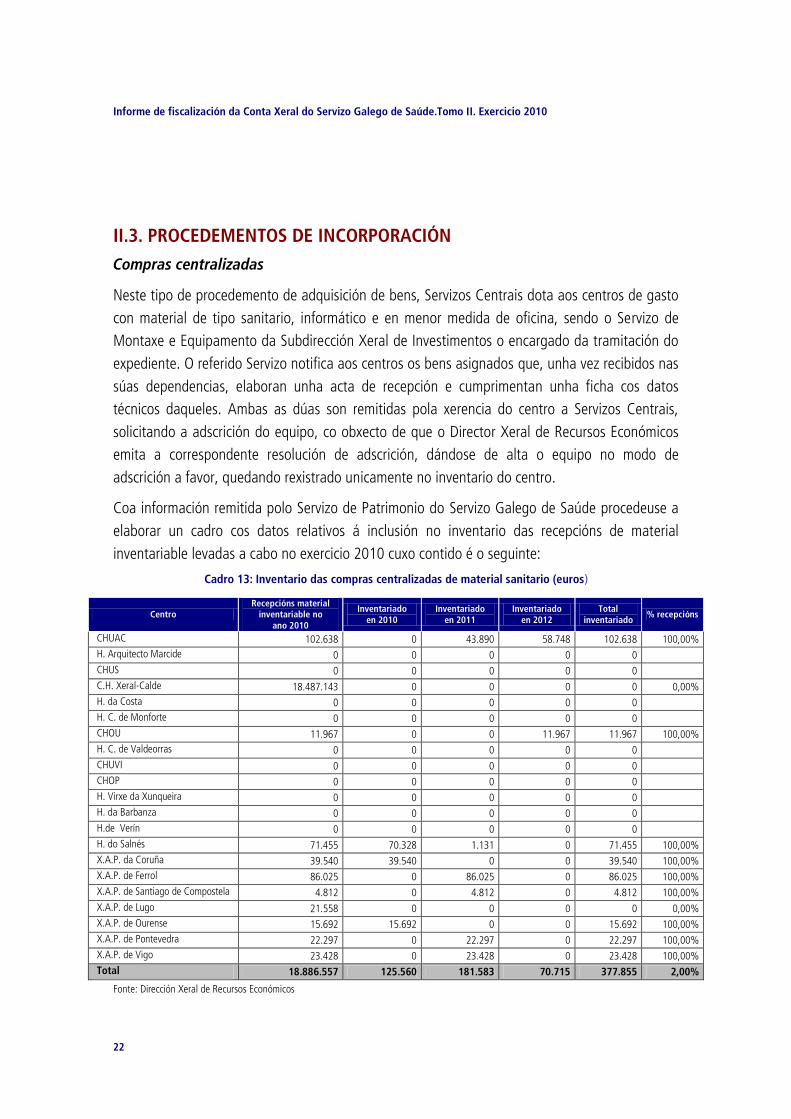

II.3. PROCEDEMENTOS DE INCORPORACIÓN.......................................................................22

II.4. ANÁLISE DA XESTIÓN ...................................................................................................24

III. TESOURARÍA ......................................................................................................................29

III.1. FONDO DE MANOBRA .................................................................................................32

III.2. SISTEMAS DE PAGO EN SERVIZOS CENTRAIS ...............................................................37

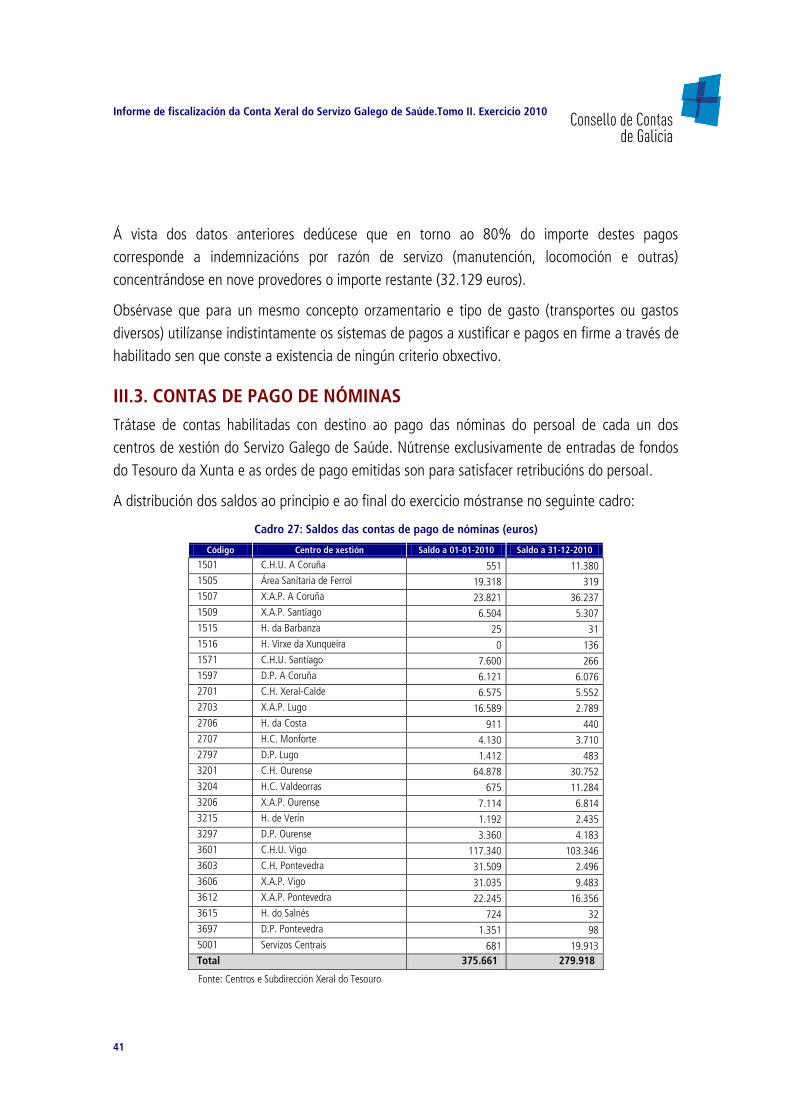

III.3. CONTAS DE PAGO DE NÓMINAS .................................................................................41

III.4. CONTAS RESTRINXIDAS DE INGRESOS .........................................................................42

III.5. ANÁLISE DA XESTIÓN ..................................................................................................45

IV. CONCLUSIÓNS ...................................................................................................................49

V. RECOMENDACIÓNS ............................................................................................................50

TRÁMITE DE ALEGACIÓNS .......................................................................................................53

RÉPLICA ÁS ALEGACIÓNS .......................................................................................................65

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

Índice de Cadros e Ilustracións - 5

ÍNDICE DE CADROS E ILUSTRACIÓNS

Cadro 1: Altas e baixas do inventario a 31.12.2010 .............................................................................. 13

Cadro 2: Variación dos bens inmobles 2010 segundo a súa natureza ..................................................... 13

Cadro 3: Variación dos bens inmobles 2010 segundo a titularidade ....................................................... 14

Cadro 4: Variación dos bens inmobles 2010 segundo modo de incorporación ........................................ 14

Cadro 5: Variación dos bens inmobles 2010 segundo a modalidade....................................................... 15

Cadro 6: Variación dos bens inmobles 2010 por centros de gasto .......................................................... 15

Cadro 7: Altas de bens inmobles en 2010 (euros) .................................................................................. 16

Cadro 8: Variación dos bens mobles 2010 pola súa natureza (euros) ..................................................... 18

Cadro 9: Variación dos bens mobles 2010 pola súa titularidade (euros) ................................................. 18

Cadro 10: Variación dos bens mobles por centros (euros) ...................................................................... 19

Cadro 11: Altas dos bens mobles nos centros hospitalarios en 2010 (euros) ........................................... 20

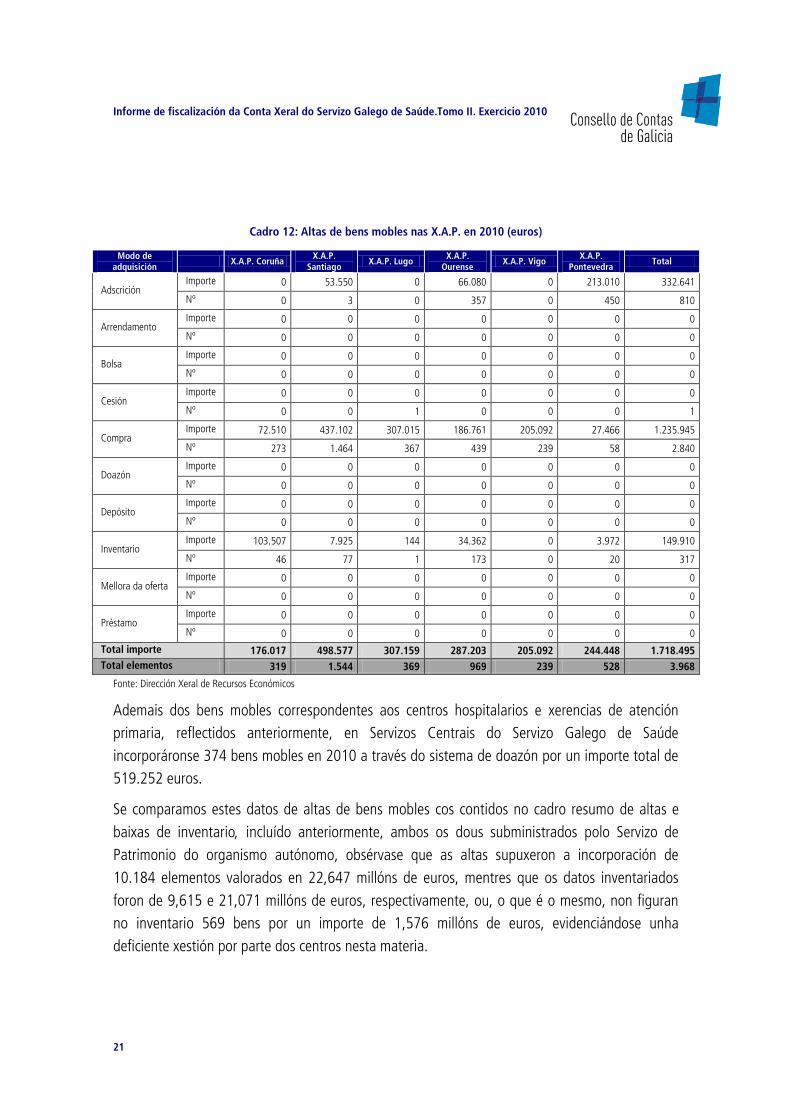

Cadro 12: Altas de bens mobles nas X.A.P. en 2010 (euros) .................................................................. 21

Cadro 13: Inventario das compras centralizadas de material sanitario (euros) ......................................... 22

Cadro 14: Compras descentralizadas 2010 (euros) ................................................................................ 24

Cadro 15: Movementos de fondos da Caixa 07-Servizo Galego de Saúde (euros) ................................... 30

Cadro 16: Existencias Caixa 07 a 31-12-10 (euros) ................................................................................ 30

Cadro 17: Remanente de Tesouraría a 31-12-2010 (euros) .................................................................... 31

Cadro 18: Contas Ingresos e Pagos Servizo Galego de Saúde 2010 ........................................................ 32

Cadro 19: Fondo de manobra (euros) .................................................................................................... 33

Cadro 20: Distribución económica do gasto do Fondo de manobra (euros) ............................................. 35

Cadro 21: Gasto Fondo manobra / gasto capítulo II (euros) .................................................................... 36

Cadro 22: Movementos do Fondo de manobra (euros) ........................................................................... 37

Cadro 23: Modelos de xestión de pago do capítulo II en Servizos Centrais (euros) .................................. 38

Cadro 24: Principais Acredores de pagos por procedemento ordinario-2010 .......................................... 39

Cadro 25: Principais Acredores de pagos a xutificar-2010 (euros) .......................................................... 40

Cadro 26: Principais Acredores de pagos en firme-2010 (euros) ............................................................. 40

Cadro 27: Saldos das contas de pago de nóminas (euros) ...................................................................... 41

Cadro 28:Traspaso de ingresos (euros) .................................................................................................. 42

Cadro 29: Ingresos por conceptos-2010 (euros) ..................................................................................... 43

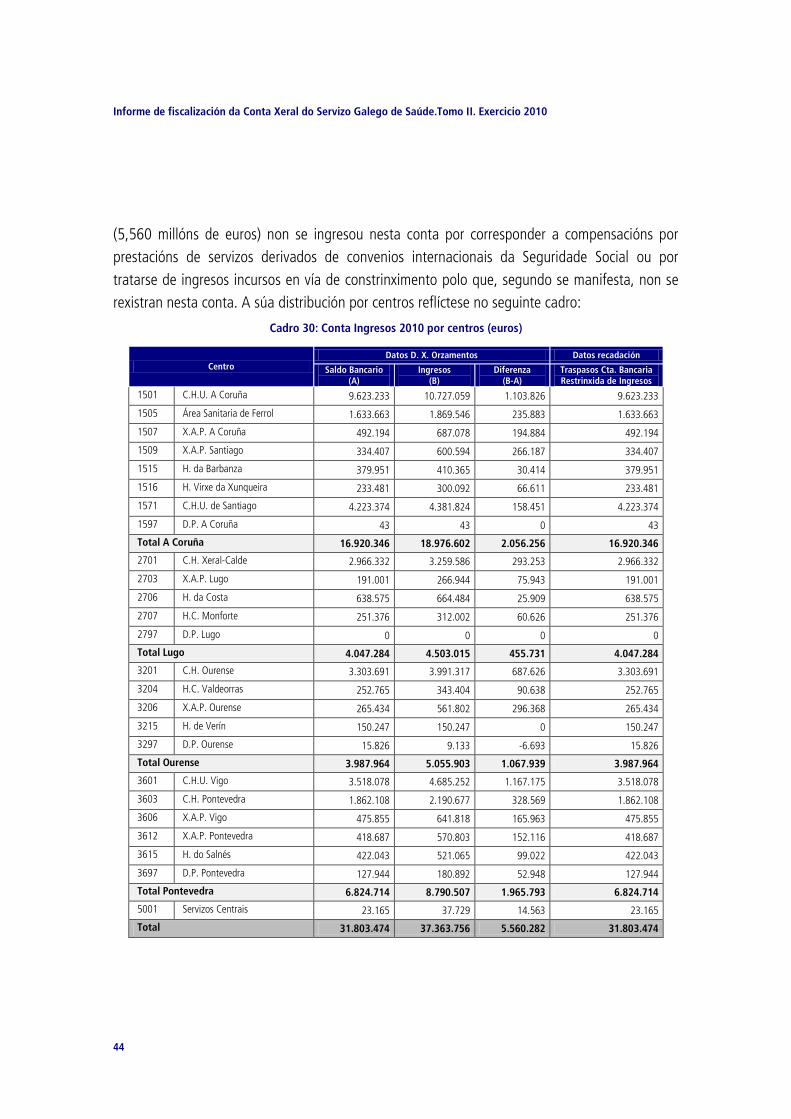

Cadro 30: Conta Ingresos 2010 por centros (euros) ............................................................................... 44

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

Abreviaturas - 7

ABREVIATURAS

C.H. Complexo Hospitalario

CHOP Complexo Hospitalario de Pontevedra

CHOU Complexo Hospitalario de Ourense

C.H.U. Complexo Hospitalario Universitario

CHUAC Complexo Hospitalario Universitario A Coruña

CHUS Complexo Hospitalario Universitario de Santiago de Compostela

CHUVI Complexo Hospitalario Universitario de Vigo

D.P. Dirección Provincial

D.X. Dirección Xeral

F. Fundación

H. Hospital

H.C. Hospital Comarcal

INSALUD Instituto Nacional de Saúde

IVE Imposto do Valor Engadido

SERGAS Servizo Galego de Saúde

SNS Sistema Nacional de Saúde

TRLRFPG Texto Refundido da Lei de Réxime Financeiro de Presupostario de Galicia

UTE Unión Temporal de Empresas

X.A.P. Xerencia de Atención Primaria

XUMCO Sistema de Contabilidade da Xunta de Galicia

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

9

I. INTRODUCIÓN

I.1. NORMATIVA APLICABLE

A normativa máis relevante aplicable ao Servizo Galego de Saúde tomada en consideración ao

longo do informe é a seguinte:

- Lei 14/1986, do 25 de abril, xeral de sanidade.

- Lei 3/1985, do 12 de abril, do patrimonio da C.A. de Galicia.

- Lei 15/1991, do 28 de decembro, de orzamentos da C.A. para 1992.

- Lei 8/2008, do 10 de xullo, de saúde pública de Galicia.

- Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o texto refundido da lei de

réxime financeiro e orzamentario de Galicia.

- Decreto 50/1989, do 9 de marzo, polo que se aproba o Regulamento da lei do Patrimonio da

C.A. de Galicia.

- Orde do 28 de novembro de 2001 pola que se aproba o Plan Xeral de Contabilidade Pública

de Galicia.

I.2. CONTROL INTERNO

O control da actividade económico-financeira do organismo, de acordo co establecido no artigo

105 da LRFPG, exérceo a Intervención Xeral da C.A. a través do control financeiro permanente,

sen que haxa constancia de que no exercicio fiscalizado se levaran a cabo actuacións sobre as

áreas de Inmobilizado e de Tesouraría do Servizo Galego de Saúde.

I.3. OBXECTIVOS

O obxectivo da fiscalización foi o de comprobar que os actos de xestión se adecuan ás normas e

procedementos legalmente establecidos e aos principios xerais de boa xestión, elaborándose as

correspondentes conclusións sobre o grao de cumprimento dos principios e normas de control

interno para a salvagarda e supervisión dos activos e dos fondos do organismo e acerca da

representatividade da información rexistrada e do reflexo da imaxe fiel do patrimonio e da

tesouraría, determinando se os antecedentes examinados conteñen a información necesaria e

suficiente para a súa adecuada interpretación e comprensión, de conformidade cos principios e

normas aplicables, e se os procedementos empregados son os correctos.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

10

A tal fin, os procedementos de auditoría desenvolvidos estiveron encamiñados, entre outros, á

análise dos seguintes aspectos:

- Os procedementos utilizados para a inclusión no inventario dos bens mobles e inmobles.

- As ferramentas de xestión empregadas para o rexistro dos bens.

- A titularidade, valoración e correcta clasificación do inmobilizado rexistrado pola entidade.

- O grao de actualización do Inventario de bens.

- A correspondencia entre os datos rexistrados no Inventario cos do Balance do organismo.

- Os tipos de contas utilizadas.

- Comprobación das conciliacións das contas bancarias.

- Verificación da procedencia dos distintos conceptos de ingresos e gastos imputados nas

respectivas contas.

- Existencia de documentación relativa ás autorizacións e contratos de apertura das contas e

das persoas autorizadas para o movemento de fondos.

- Adecuación da regulación e das dotacións das contas do Fondo de manobra dos centros.

I.4. ALCANCE

A fiscalización estivo referida ao exercicio 2010 e levouse a cabo de acordo coas normas de

auditoría xeralmente aceptadas, mediante a realización de determinadas probas selectivas.

O persoal do organismo prestou a colaboración requirida para a correcta execución do traballo.

II. INMOBILIZADO MATERIAL

II.1. REGULACIÓN

A Lei 8/2008, do 10 de xullo, de saúde de Galicia, establece no seu artigo 100 que o patrimonio

do Servizo Galego de Saúde estará constituído polo propio e o adscrito, incluíndo o primeiro

todos os bens e dereitos que lle pertenzan á entrada en vigor desta Lei ou que no futuro adquira

ou reciba por calquera título; e entre os segundos os adscritos procedentes da Comunidade

Autónoma afectos aos servizos de asistencia sanitaria, así como os transferidos polo sistema de

Seguridade Social á Xunta de Galicia, de acordo co previsto na disposición adicional sétima da

Lei xeral de sanidade, e os das entidades locais que se lle adscriban, ademais de calquera outros

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

11

bens ou dereitos adquiridos por calquera outro título xurídico. No artigo 102 deste texto legal

establécese a obrigatoriedade de levar un inventario de bens e dereitos integrantes do

patrimonio do Servizo Galego de Saúde con obxecto de coñecer en todo momento a natureza e

cualificación dos mesmos, así como a súa situación, uso e destino.

Por outra banda, o Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o texto

refundido da lei de réxime financeiro e orzamentario de Galicia establece no seu artigo 109.1

que, tanto a Administración da Comunidade Autónoma como os seus organismos autónomos e

sociedades públicas, quedan sometidos ao réxime de contabilidade pública, segundo o previsto

nesta Lei, aprobándose por Orde do 28 de novembro de 2001 o Plan xeral de contabilidade

pública de Galicia aplicable, entre outros, ao Servizo Galego de Saúde o que comporta a

rendición das seguintes contas anuais: balance, conta do resultado económico-patrimonial,

estado de liquidación do orzamento e memoria. Neste senso só se remitiu o estado de

liquidación do orzamento e a Conta de Patrimonio na que tan só se reflicten as altas e baixas

producidas no exercicio en cada centro, sen que conste o rexistro contable do inmobilizado

material.

II.2. XESTIÓN DO INVENTARIO

A xestión do inventario lévase a cabo mediante un programa informático (A4) cuxa titularidade

corresponde a unha empresa externa, non permitindo este, nalgúns casos, a explotación directa

da información, tendo que enviar á empresa o deseño da correspondente consulta para a súa

cumprimentación. Os datos inicialmente rexistrados no inventario datan do ano 1997 no caso

dos bens inmobles e do 2000 no dos mobles, obténdose o saldo global de tales bens a partir das

existencias nas indicadas datas, mediante as correspondentes altas e baixas.

En canto á regulación dos procedementos de rexistro dos bens polos centros, cabe sinalar que a

este efecto consta a existencia de:

- Un documento do 15 de decembro de 2000, emitido pola empresa titular do programa de

xestión do inventario (A4), de asistencia para realizar o inventario e a valoración dos bens

mobles dos hospitais do Servizo Galego de Saúde.

- Un manual de asistencia para realizar o inventario e a valoración dos bens mobles dos

complexos hospitalarios e atención primaria do Servizo Galego de Saúde, elaborado pola referida

empresa con data 30 de abril de 2008.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

12

- Instrucións de usuario para o manexo do programa informático A4 de inventario, elaboradas

polo Servizo de Patrimonio da Dirección de Recursos Económicos do Servizo Galego de Saúde de

data 25 de marzo de 2011.

A Conta de Patrimonio remitida a este Consello de Contas continúa sen incluír os datos de

inmobilizado correspondentes ás direccións provinciais sen que, por outra banda, conteña

información sobre os centros H. Xeral-Calde de Lugo, H.C. de Valdeorras e X.A.P. de Pontevedra.

Así mesmo, e a pesar de integrarse en 2009 na rede do Servizo Galego de Saúde, nas antigas

fundacións públicas sanitarias H. do Salnés, H. Virxe da Xunqueira, H. da Barbanza e H. de Verín,

só figura inventariado o inmobilizado material do primeiro dos centros hospitalarios, mentres que

nos restantes unicamente se incluíron as altas e baixas do exercicio.

Polo que respecta á estrutura da información contida na referida Conta de Patrimonio, as altas e

baixas aparecen agrupadas por centros de gasto e dentro de cada centro, segundo o modo de

incorporación (no caso das altas), a situación patrimonial do ben e o titular do mesmo,

destacando os seguintes aspectos:

- No relativo aos bens mobles non figuran os datos referidos á unidade á que están asignados

(extremo relevante para controlar a súa existencia e evitar a perda dos bens e en definitiva para

identificar quén os mantén e responde deles), comprobándose, porén, que no programa

informático de xestión do inventario se cumprimentan estes datos.

- Non figura a vida útil estimada dos bens amortizables, aínda que tamén neste caso no

programa se rexistra este dato, nin o importe da amortización do exercicio sen que, por outra

banda, se leve a cabo a realización da correspondente dotación destinada á reposición dos bens.

- Obsérvase a práctica de amortizacións improcedentes de bens inmobles cuxo titular é a

Tesouraría Xeral da Seguridade Social, que unicamente os cedeu en uso ao Servizo Galego de

Saúde.

- O valor neto contable dos correspondentes bens non inclúe as ampliacións, melloras ou

minoracións do seu valor.

- Existen bens mobles doados aos centros, rexistrados con data de entrada ficticia e anterior á

real de doazón.

A xestión do inventario mediante o referido programa informático non permite a avaliación e a

análise do custo dos programas orzamentarios, as previsións de novos investimentos, os tributos

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

13

que devengan os inmobles ou a toma de decisións sobre adquisición e arrendamento dos

mesmos, reparacións e conservación, infrautilización de edificios, etc.

A continuación móstrase o resumo da Conta de Patrimonio segundo a información subministrada

polo organismo autónomo, observándose que as valoracións continúan sen incluír as

correspondentes amortizacións dos elementos, nin se teñen en conta os produtos en curso. Así

mesmo, tal e como se expuxo anteriormente, nestes datos non figuran as direccións provinciais

nin as extintas fundacións hospitalarias integradas na rede do Servizo Galego de Saúde: H. da

Barbanza, H. Virxe da Xunqueira e H. de Verín por non estar inventariados os bens dos referidos

centros.

Cadro 1: Altas e baixas do inventario a 31.12.2010

Descrición

Bens inmobles Bens mobles Total

Nº elementos Importe (euros)

Nº elementos Importe (euros) Nº elementos Importe (euros)

Situación a 31.12.09 1.351 797.074.553 433.885 371.448.274 435.236 1.168.522.827

Altas durante o exercicio 2010 46 156.625.516 9.615 21.071.146 9.661 177.696.662

Baixas durante o exercicio 2010 4 0 3.756 3.187.093 3.760 3.187.093

Situación a 31.12.10 1.393 953.700.069 439.744 389.332.327 441.137 1.343.032.396

% variación 09/10 3,11% 19,65% 1,35% 4,81% 1,36% 14,93%

Fonte: Dirección Xeral de Recursos Económicos

Coas limitacións expostas, o valor dos bens inventariados ao final do exercicio fiscalizado era de

1.343,032 millóns de euros, incrementándose un 14,9% respecto do exercicio anterior, mentres

que o número de elementos só aumentou nun 1,4%. Do referido valor, un 71% corresponde a

bens de natureza inmoble (cuxo valor se incrementou un 19,7% en relación co exercicio

precedente) e o 29% restante a bens mobles. As altas rexistradas no exercicio supuxeron un

incremento de valor de 177,697 millóns de euros e as baixas unha diminución de 3,187 millóns

de euros.

En aras de proceder a unha análise comparativa interanual homoxénea continuáronse utilizando

os mesmos criterios de exercicios anteriores, clasificando os bens inmobles:

a) Pola súa natureza:

Cadro 2: Variación dos bens inmobles 2010 segundo a súa natureza

Natureza Nº elementos Valoración s/conta patrimonio (euros) % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

Dominio público 1.101 1.115 687.011.376 697.964.010 1,27% 1,59%

Patrimonial 250 278 110.063.177 255.736.059 11,20% 132,35%

Total 1.351 1.393 797.074.553 953.700.069 3,11% 19,65%

Fonte: Dirección Xeral de Recursos Económicos

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

14

De acordo con estes datos os bens inmobles de dominio público continúan sendo o principal

activo do organismo, aínda que o seu incremento interanual foi inferior ao dos bens de natureza

patrimonial que, aínda así, unicamente representaron o 26,8% do valor total rexistrado.

b) Pola súa titularidade:

Cadro 3: Variación dos bens inmobles 2010 segundo titularidade

Titularidade Nº elementos Valoración s/conta patrimonio (euros) % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

Servizo Galego de Saúde 242 270 106.093.148 251.766.030 11,57% 137,31%

Tesourería Xeral Seguridade Social 519 523 442.077.390 445.060.959 0,77% 0,67%

Concellos 412 416 33.722.632 36.573.168 0,97% 8,45%

Comunidades veciñais 12 13 9.691.307 11.489.897 8,33% 18,56%

Xunta de Galicia 129 133 202.817.256 206.137.195 3,10% 1,64%

Outros 37 38 2.672.820 2.672.820 2,70% 0,00%

Total 1.351 1.393 797.074.553 953.700.069 3,11% 19,65%

Fonte: Dirección Xeral de Recursos Económicos

Da análise dos datos rexistrados obsérvase unha variación interanual importante dos bens de

titularidade do Servizo Galego de Saúde, tanto no número como no valor, con aumentos

respectivos do 11,6% e do 137,3%. Tamén experimentan incrementos os valores

correspondentes aos bens cuxa titularidade corresponde ás comunidades veciñais, sendo os dos

restantes titulares pouco significativos.

c) Polo seu modo de incorporación:

Cadro 4: Variación dos bens inmobles 2010 segundo modo de incorporación

Modo incorporación Nº elementos Valoración s/conta patrimonio (euros) % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

Compra directa 40 52 6.945.425 7.084.011 30,00% 2,00%

Transferencias outras administracións 575 578 430.900.995 432.056.412 0,52% 0,27%

Inventario 411 414 18.646.090 19.236.522 0,73% 3,17%

Construción propia 155 172 168.675.074 318.839.601 10,97% 89,03%

Cesión de uso 68 68 17.243.910 17.499.458 0,00% 1,48%

Outras 71 75 135.610.335 138.930.274 5,63% 2,45%

Cesión gratuíta 31 34 19.052.724 20.053.791 9,68% 5,25%

Total 1.351 1.393 797.074.553 953.700.069 3,11% 19,65%

Fonte: Dirección Xeral de Recursos Económicos

Do mesmo xeito que en exercicios anteriores, o maior peso corresponde ás transferencias de

bens doutras administracións cun 45,3% do valor total rexistrado, aínda que, en canto a

evolución interanual se refire, cabe destacar os incrementos correspondentes aos bens

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

15

procedentes de construción propia con preto do 11% en canto ao seu número e do 89% no seu

valor rexistrado. Así mesmo, é importante o número de elementos cedidos gratuitamente que a

final de exercicio representan cerca do 2,5% do total. Aínda que en menor medida, tamén os

restantes modos de incorporación experimentaron incrementos en canto ao número e valoración

rexistrada.

d) Pola súa modalidade:

Cadro 5: Variación dos bens inmobles 2010 segundo modalidade

Modalidade Nº elementos Valoración s/conta patrimonio (euros) % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

Terreos urbanizables 6 6 2.451.269 2.451.269 0,00% 0,00%

Terreos urbanos edificables 22 24 3.032.653 3.032.653 9,09% 0,00%

Terreos urbanos sen edificar 182 184 99.553.259 100.747.015 1,10% 1,20%

Edificios 847 869 675.812.597 825.318.195 2,60% 22,12%

Acondicionamento 0 2 0 26.973,00

Urbanización 294 308 16.224.775 22.123.964 4,76% 36,36%

Total 1.351 1.393 797.074.553 953.700.069 3,11% 19,65%

Fonte: Dirección Xeral de Recursos Económicos

O maior incremento de valor rexistrado corresponde á modalidade de urbanización cun 36,4%

seguíndolle a de edificios (que representa o 86,5% do valor ao final do exercicio), absorbendo

ambas as dúas case a totalidade do aumento. En canto ao número, destaca a variación relativa

aos terreos urbanos edificables cun 9%.

e) Por centros:

Cadro 6: Variación dos bens inmobles 2010 por centros de gasto

Centro Nº elementos Valoración s/conta patrimonio (euros) % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

H. C. Valdeorras 30 41 254.094 277.680 36,67% 9,28%

C.H. Pontevedra 4 5 120.881 235.881 25,00% 95,13%

H. do Salnés 15 15 110.637 110.637 0,00% 0,00%

Servizos Centrais 1.302 1.332 796.588.941 953.075.871 2,30% 19,64%

Total 1.351 1.393 797.074.553 953.700.069 3,11% 19,65%

Fonte: Dirección Xeral de Recursos Económicos

O maior incremento no exercicio corresponde, en canto ao valor rexistrado, ao C.H. de

Pontevedra cun 95,1%, aínda que, en canto ao número de elementos patrimoniais, osténtao o

H.C. de Valdeorras co 36,7%. Servizos Centrais, como centro administrador do patrimonio

inmobiliario do Servizo Galego de Saúde, concentra o 99,9% do seu valor rexistrado ao final do

exercicio.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

16

A xestión do inventario dos bens inmobles realízase centralizadamente na Dirección Xeral de

Recursos Económicos que asume todas as fases do procedemento de incorporación patrimonial e

o rexistro deste tipo de inmobilizado.

A continuación móstranse os datos relativos ao detalle das altas e baixas de inmobles producidas

no exercicio.

As altas rexistradas no inventario de bens neste exercicio, segundo a información subministrada

polo Servizo de Patrimonio do Servizo Galego de Saúde, supuxeron un incremento de valor de

156,626 millóns de euros, detallado da seguinte forma:

Cadro 7: Altas de bens inmobles en 2010 (euros)

Descrición

Orzamentos

e

modificados

Liquidación

e revisión

de prezos

Total

investimento

(A)

Valoración

en inventario

(B)

Diferenza

(A-B)

Inventario

revisado

Reforma centro de saúde de Lavadores en Vigo:

Principal 305.820 30.568 336.388 305.820 30.568 336.388

Modificado nº 1 58.127 58.127 58.127 0 58.127

Construción centro de saúde da Covada-Oleiros:

Principal 1.094.457 98.118 1.192.576 1.094.457 98.118 1.192.576

Modificado nº 1 73.261 73.261 73.261 0 73.261

Reparacións varias na zona de hospitalización H. Virxe da Xunqueira 112.334 112.334 112.334 0 112.334

Construción centro de saúde en Vilar de Santos 576.648 48.895 625.543 576.648 48.895 625.543

Reforma cubertas planta baixa centro de saúde de Padrón 143.460 4.288 147.748 143.460 4.288 147.748

Construción centro de saúde en Vilalonga - Sanxenxo 722.892 72.212 795.104 722.892 72.212 795.104

Reforma Hospital da Barbanza:

Principal 1.502.806 150.281 1.653.086 1.502.806 150.281 1.653.086

Modificado nº 1 295.784 0 295.784 295.784 0 295.784

Construción centro de saúde de Entrimo 498.564 43.475 542.039 498.564 43.475 542.039

Reforma parcial centro de saúde de Cambre:

Principal 335.252 5.725 340.976 335.252 5.725 340.976

Modificado nº 1 64.875 64.875 64.875 0 64.875

Complementario nº 1 46.846 46.846 46.846 0 46.846

Actuacións nas instalacións de fontanería e saneamento no H.

Médico Cirúrxico de Conxo 794.542 0 794.542 794.542 0 794.542

Complementario nº 1 de reformado e ampliación para urxencias,

rehabilitación, consultas externas, hospital de día, oncolóxicos e

usos varios no H. Xeral de Vigo

Principal 1.682.003 0 1.682.003 1.683.003 -1.000 1.682.003

Modificado nº 1 145.149 0 145.149 145.149 0 145.149

Substitución de xanelas na sede da D.P. do Sergas en Lugo 229.332 0 229.332 229.332 0 229.332

Construción dun centro de saúde na Barrela - Carballedo 836.837 55.778 892.616 836.837 55.778 892.616

Complementario nº 1 ao de construción do centro de saúde de

Tenorio (Cotobade) 59.951 59.951 59.951 0 59.951

Rehabilitación das fachadas no centro de especialidades da Dobrada

- Vigo 265.436 265.436 265.436 0 265.436

Acondicionamento de local para centro de saúde en Espasante -

Ortigueira 195.597 19.689 215.286 195.597 19.689 215.286

Fase2.0-movementos previos plan director do CHUAC: 0

Principal 4.132.273 420.315 4.552.588 4.132.273 420.315 4.552.588

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

17

Descrición

Orzamentos

e

modificados

Liquidación

e revisión

de prezos

Total

investimento

(A)

Valoración

en inventario

(B)

Diferenza

(A-B)

Inventario

revisado

Modificado nº 1 825.628 0 825.628 825.628 0 825.628

Complementario nº 1 431.002 0 431.002 431.002 0 431.002

Complementario nº 2 395.286 0 395.286 395.286 0 395.286

Reforma da área cirúrxica na planta primeira do Hospital Provincial

de Pontevedra 2.099.989 0 2.099.989 2.099.989 0 2.099.989

Construción dun centro de saúde en Agolada - Coristanco 398.756 40.311 439.067 398.756 40.311 439.067

Reforma da cuberta no Hospital Novoa Santos 538.474 51.809 590.282 526.033 64.250 590.282

Construción novo hospital de Lugo: 0

Principal 108.920.723 32.997.031 141.917.754 108.920.723 32.997.031 141.917.754

Modificado nº 1 12.013.733 0 12.013.733 12.013.733 0 12.013.733

Modificado nº 2 6.810.420 0 6.810.420 6.810.420 0 6.810.420

Modificado nº 3 2.959.860 0 2.959.860 2.959.860 0 2.959.860

Complementario nº 2 5.694.806 577.532 6.272.338 5.735.110 537.228 6.272.338

Centro de odontoloxía e fisioterapia de Moaña 0 0

Reformas albanelería no CHOU 3.387 3.387

Terreo centro de saúde de Pontedeume 196.076 196.076

Terreo aparcamento centro de saúde de Redondela 0 0

Ampliación terreo centro de saúde de Ares 0 0

Terreo hospital Lucus Augusti 997.680 997.680

Obras menores realizadas no H. Valdeorras 23.586 23.586

Obras menores no C.H. de Pontevedra 115.000 115.000

Total 155.260.923 34.616.028 189.876.951 156.625.516 34.587.165 191.212.681

Fonte: Dirección Xeral de Recursos Económicos

En relación cos datos anteriores cabe subliñar os seguintes aspectos:

A pesar de que no informe de 2006 emitido por esta institución xa se puña de manifesto o

criterio equivocado que se estaba seguindo ao non incluír no inventario de altas de bens

inmobles o importe correspondente á liquidación e revisión de prezos, continuou aplicándose o

mesmo neste exercicio o que dá como resultado unha infravaloración do referido inventario en

34,616 millóns de euros. Porén, este importe debería minorarse en 28.863 euros

correspondentes, fundamentalmente, a axustes de variacións no IVE derivados da modificación

dos tipos aplicables neste exercicio, o que dá como resultante unha infravaloración de 34,587

millóns de euros.

Outras incidencias observadas que non afectan ao importe da infravaloración fan referencia a

obras menores no CHOP e no H.C. de Valdeorras incluídas no inventario por importes de

115.000 euros e 23.586 euros, respectivamente, sen que figuren rexistradas as contías

correspondentes á súa orzamentación e liquidación e revisión de prezos.

Así mesmo na valoración do inventario tampouco se incluíron outros custos que aumentan o

valor dos inmobles, como honorarios de redacción do proxecto, de dirección de obra e de

execución ou de control de calidade.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

18

As baixas de inmobles foron levadas a cabo nos centros de saúde de Iñás, Rabadeira, San Pedro

de Nós e Entrimo, todas elas referidas a reversións de inmobles recibidos en cesión polo que o

seu valor rexistrado é nulo.

Polo que se refire á clasificación dos bens mobles:

a) Pola súa natureza:

Cadro 8: Variación dos bens mobles 2010 pola súa natureza (euros)

Natureza Nº elementos Valoración s/conta patrimonio % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

Aplicacións informáticas 341 355 1.464.269 1.608.803 4,11% 9,87%

Instalacións técnicas 3.775 3.784 64.150.363 64.983.657 0,24% 1,30%

Maquinaria 10.439 10.505 65.156.048 68.838.928 0,63% 5,65%

Utillaxe 257 259 25.592 26.421 0,78% 3,24%

Mobiliario 349.478 351.727 96.146.753 100.239.122 0,64% 4,26%

Eq. procesos información 20.746 22.360 11.274.628 11.551.741 7,78% 2,46%

Elementos de transporte 111 111 681.366 679.356 0,00% -0,29%

Outro inmobilizado material 48.666 50.569 132.525.097 141.379.681 3,91% 6,68%

Inmobilizado inmaterial 72 74 24.158 24.618 2,78% 1,90%

Total 433.885 439.744 371.448.274 389.332.327 1,35% 4,81%

Fonte: Dirección Xeral de Recursos Económicos

Os bens mobles figuran valorados ao final do exercicio fiscalizado en 389,332 millóns de euros, o

que supón un incremento do 4,8% en relación co exercicio precedente, mentres que o número

de elementos só se incrementou nun 1,4%. Agás os elementos de transporte, todas as

categorías de bens foron obxecto de incremento, destacando as aplicacións informáticas cun

aumento próximo ao 10% do seu valor, aínda que se debe subliñar que o seu peso dentro do

total do valor só significa o 0,4%.

b) Pola súa titularidade:

Cadro 9: Variación dos bens mobles 2010 pola súa titularidade (euros)

Titularidade Nº elementos Valoración s/conta patrimonio % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

Servizo Galego de Saúde 420.685 426.393 371.230.578 389.127.830 1,36% 4,82%

Tesouraría Xeral Seguridade Social 3 3 197.687 197.687 0,00% 0,00%

Xunta de Galicia 84 84 0 0 0,00%

Outros 13.113 13.264 20.009 6.810 1,15% -65,97%

Total 433.885 439.744 371.448.274 389.332.327 1,35% 4,81%

Fonte: Dirección Xeral de Recursos Económicos

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

19

Tanto polo que respecta á súa valoración como ao número de elementos, ao final do exercicio o

Servizo Galego de Saúde ostentaba a titularidade de máis do 97% dos bens de natureza

mobiliaria, mantendo constante a súa participación inicial a Tesouraría Xeral da Seguridade

Social.

c) Por centros:

Cadro 10: Variación dos bens mobles por centros (euros)

Centro Nº elementos Valoración s/conta patrimonio % variación

A 1.1.10 A 31.12.10 A 1.1.10 A 31.12.10 Número Importe

1501 C.H.U. A Coruña 52.493 52.754 56.769.543 60.640.952 0,50% 6,82%

1505 Área Sanitaria de Ferrol 30.228 30.356 26.481.162 26.867.691 0,42% 1,46%

1507 X.A.P. Coruña 19.967 20.074 12.367.352 12.423.603 0,54% 0,45%

1509 X.A.P. Santiago 18.147 19.641 5.921.463 6.394.335 8,23% 7,99%

1571 C.H.U. Santiago 48.994 49.116 54.156.686 57.629.603 0,25% 6,41%

2701 C.H. Xeral-Calde 17.881 17.861 21.054.381 20.917.013 -0,11% -0,65%

2703 X.A.P. Lugo 17.799 18.030 11.902.425 12.131.369 1,30% 1,92%

2706 H. da Costa 5.022 5.109 6.095.746 6.890.460 1,73% 13,04%

2707 H.C. de Monforte 5.365 5.370 5.838.202 5.868.202 0,09% 0,51%

3201 C.H. de Ourense 45.208 45.564 52.722.235 54.870.202 0,79% 4,07%

3204 H.C. Valdeorras 5.090 5.157 5.413.274 5.636.848 1,32% 4,13%

3206 X.A.P. Ourense 30.953 31.293 7.518.481 7.653.110 1,10% 1,79%

3601 C.H.U. Vigo 48.013 49.523 45.514.208 50.686.888 3,14% 11,36%

3603 C.H. Pontevedra 30.567 30.995 30.787.628 31.276.256 1,40% 1,59%

3606 X.A.P. Vigo 27.300 27.398 9.878.005 10.034.122 0,36% 1,58%

3612 X.A.P. Pontevedra 14.031 14.061 9.251.957 9.366.336 0,21% 1,24%

3615 H. do Salnés 7.518 8.133 4.363.579 4.633.390 8,18% 6,18%

5001 Servizos centrais 9.309 9.309 5.411.947 5.411.947 0,00% 0,00%

Total 433.885 439.744 371.448.274 389.332.327 1,35% 4,81%

Fonte: Dirección Xeral de Recursos Económicos

En todos os centros incrementáronse os bens mobles, tanto cuantitativa como economicamente,

agás en Servizos Centrais e no C.H. Xeral-Calde, correspondendo o maior incremento ao H. da

Costa cun 13% do seu valor rexistrado.

Tal e como se referiu anteriormente, o inventario do organismo continúa sen recoller os bens

mobles das direccións provinciais e dos hospitais da Barbanza, Virxe da Xunqueira e Verín.

En xeral, o réxime de altas e baixas no inventario realízase con moito atraso e non reflicte a

realidade das incorporacións de bens levadas a cabo no exercicio económico.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

20

A aplicación informática utilizada para a xestión do inventario reflicte nos bens mobles

información sobre os modos de adquisición, tal e como se expón nos seguintes cadros,

agrupados por tipos de centro, onde os bens que non son propiedade do organismo (en situación

de arrendamento, cesión, depósito ou préstamo) deberían rexistrar unha valoración nula. Nos

datos contidos no cadro que se mostra a continuación non se observou este criterio en tres

centros, destacando o H. da Barbanza que rexistrou cesións de bens mobles por un importe de

126.434 euros.

Cadro 11: Altas dos bens mobles nos centros hospitalarios en 2010 (euros)

Modo de adquisición

CHUAC H.

Arquitecto Marcide

CHUS C.H.

Xeral Calde

H. da Costa

H.C. de Monforte

CHOU H. C. de

Valdeorras CHUVI CHOP

H. Virxe da

Xunqueira (1)

H. Barbanza

H. Verín H. Salnés Total

Adscrición Importe 2.655.662 2.958.328 17.919 462.520 726.920 6.367 852.129 164.626 182.058 8.026.529

Nº 28 117 2 4 223 6 670 237 560 1.847

Arrendamento Importe 0 0 0 140 0 140

Nº 119 6 14 347 14 500

Bolsa Importe

Nº

Cesión Importe 0 0 136.424 136.424

Nº 2 229 70 301

Compra Importe 2.134.149 220.567 564.454 31.256 392.405 0 943.820 196.891 1.519.548 473.561 459.793 26.701 81.500 7.044.644

Nº 702 25 18 9 61 1 290 46 292 95 78 21 38 1.676

Doazón Importe 84.064 84.064

Nº 10 10

Depósito Importe 0 0 0 0 0 0 0 0

Nº 3 17 1 1 69 157 136 384

Inventario Importe 84.415 163.109 27.868 30.000 1.021.819 20.316 3.074.957 78.440 4.500.923

Nº 36 104 49 3 425 15 321 60 1.013

Mellora da

oferta

Importe 0 151.485 6.254 157.739

Nº 4 15 17 36

Préstamo Importe 2.854 0 0 2.854

Nº 3 2 34 39

Permuta Importe 106.316 106.316

Nº 20 20

Total importe 4.874.227 386.529 3.522.783 49.175 882.793 30.000 2.692.558 223.573 5.704.575 716.626 349.339 680.281 26.701 269.811 20.408.972

Total elementos 892 132 135 28 123 5 1.023 67 2.051 576 16 158 21 615 5.842

(1) Neste centro non existe Inventario e a información remitida non está discriminada por "Modo de adquisición”

Fonte: Dirección Xeral de Recursos Económicos

As altas incorporadas ao inventario neste exercicio nas Xerencias de atención primaria supuxeron

un importe de 1,718 millóns de euros, cuxos datos se resumen a continuación:

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

21

Cadro 12: Altas de bens mobles nas X.A.P. en 2010 (euros)

Modo de adquisición

X.A.P. Coruña X.A.P.

Santiago X.A.P. Lugo

X.A.P. Ourense

X.A.P. Vigo X.A.P.

Pontevedra Total

Adscrición Importe 0 53.550 0 66.080 0 213.010 332.641

Nº 0 3 0 357 0 450 810

Arrendamento Importe 0 0 0 0 0 0 0

Nº 0 0 0 0 0 0 0

Bolsa Importe 0 0 0 0 0 0 0

Nº 0 0 0 0 0 0 0

Cesión Importe 0 0 0 0 0 0 0

Nº 0 0 1 0 0 0 1

Compra Importe 72.510 437.102 307.015 186.761 205.092 27.466 1.235.945

Nº 273 1.464 367 439 239 58 2.840

Doazón Importe 0 0 0 0 0 0 0

Nº 0 0 0 0 0 0 0

Depósito Importe 0 0 0 0 0 0 0

Nº 0 0 0 0 0 0 0

Inventario Importe 103.507 7.925 144 34.362 0 3.972 149.910

Nº 46 77 1 173 0 20 317

Mellora da oferta Importe 0 0 0 0 0 0 0

Nº 0 0 0 0 0 0 0

Préstamo Importe 0 0 0 0 0 0 0

Nº 0 0 0 0 0 0 0

Total importe 176.017 498.577 307.159 287.203 205.092 244.448 1.718.495

Total elementos 319 1.544 369 969 239 528 3.968

Fonte: Dirección Xeral de Recursos Económicos

Ademais dos bens mobles correspondentes aos centros hospitalarios e xerencias de atención

primaria, reflectidos anteriormente, en Servizos Centrais do Servizo Galego de Saúde

incorporáronse 374 bens mobles en 2010 a través do sistema de doazón por un importe total de

519.252 euros.

Se comparamos estes datos de altas de bens mobles cos contidos no cadro resumo de altas e

baixas de inventario, incluído anteriormente, ambos os dous subministrados polo Servizo de

Patrimonio do organismo autónomo, obsérvase que as altas supuxeron a incorporación de

10.184 elementos valorados en 22,647 millóns de euros, mentres que os datos inventariados

foron de 9,615 e 21,071 millóns de euros, respectivamente, ou, o que é o mesmo, non figuran

no inventario 569 bens por un importe de 1,576 millóns de euros, evidenciándose unha

deficiente xestión por parte dos centros nesta materia.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

22

II.3. PROCEDEMENTOS DE INCORPORACIÓN

Compras centralizadas

Neste tipo de procedemento de adquisición de bens, Servizos Centrais dota aos centros de gasto

con material de tipo sanitario, informático e en menor medida de oficina, sendo o Servizo de

Montaxe e Equipamento da Subdirección Xeral de Investimentos o encargado da tramitación do

expediente. O referido Servizo notifica aos centros os bens asignados que, unha vez recibidos nas

súas dependencias, elaboran unha acta de recepción e cumprimentan unha ficha cos datos

técnicos daqueles. Ambas as dúas son remitidas pola xerencia do centro a Servizos Centrais,

solicitando a adscrición do equipo, co obxecto de que o Director Xeral de Recursos Económicos

emita a correspondente resolución de adscrición, dándose de alta o equipo no modo de

adscrición a favor, quedando rexistrado unicamente no inventario do centro.

Coa información remitida polo Servizo de Patrimonio do Servizo Galego de Saúde procedeuse a

elaborar un cadro cos datos relativos á inclusión no inventario das recepcións de material

inventariable levadas a cabo no exercicio 2010 cuxo contido é o seguinte:

Cadro 13: Inventario das compras centralizadas de material sanitario (euros)

Centro Recepcións material

inventariable no ano 2010

Inventariado en 2010

Inventariado en 2011

Inventariado en 2012

Total inventariado

% recepcións

CHUAC 102.638 0 43.890 58.748 102.638 100,00%

H. Arquitecto Marcide 0 0 0 0 0

CHUS 0 0 0 0 0

C.H. Xeral-Calde 18.487.143 0 0 0 0 0,00%

H. da Costa 0 0 0 0 0

H. C. de Monforte 0 0 0 0 0

CHOU 11.967 0 0 11.967 11.967 100,00%

H. C. de Valdeorras 0 0 0 0 0

CHUVI 0 0 0 0 0

CHOP 0 0 0 0 0

H. Virxe da Xunqueira 0 0 0 0 0

H. da Barbanza 0 0 0 0 0

H.de Verín 0 0 0 0 0

H. do Salnés 71.455 70.328 1.131 0 71.455 100,00%

X.A.P. da Coruña 39.540 39.540 0 0 39.540 100,00%

X.A.P. de Ferrol 86.025 0 86.025 0 86.025 100,00%

X.A.P. de Santiago de Compostela 4.812 0 4.812 0 4.812 100,00%

X.A.P. de Lugo 21.558 0 0 0 0 0,00%

X.A.P. de Ourense 15.692 15.692 0 0 15.692 100,00%

X.A.P. de Pontevedra 22.297 0 22.297 0 22.297 100,00%

X.A.P. de Vigo 23.428 0 23.428 0 23.428 100,00%

Total 18.886.557 125.560 181.583 70.715 377.855 2,00%

Fonte: Dirección Xeral de Recursos Económicos

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

23

Cabe destacar, por unha banda, a baixa porcentaxe de recepcións de material inventariable do

2010 que figura inventariado á data de realización desta actuación (maio de 2012), só o 2%,

debido basicamente ao importe correspondente ao C.H. Xeral-Calde pola posta en marcha do

novo hospital Lucus Augusti, informando ao Servizo de Patrimonio que o inventario comezaría a

efectuarse no exercicio 2011. Por outra banda, débese sinalar a ausencia de adscricións de

material no exercicio 2010 a unha parte considerable dos centros do Servizo Galego de Saúde.

Compras descentralizadas

Trátase de adquisicións de bens mobles con cargo ao orzamento de cada un dos centros que se

encargan de dálos de alta, xestionando en exclusiva todo o procedemento de adquisición e

rexistro no seu inventario, figurando no mesmo no modo de adquisición por compra.

En canto ao procedemento seguido para a súa inclusión no inventario, este iníciase coa

cumprimentación dunha ficha cos datos identificativos do ben e a súa localización por parte do

responsable do Servizo de Mantemento ou de Almacén, no seu caso, e da acta de recepción que

é autorizada polo responsable do inmobilizado, encargándose a unidade de Contabilidade, unha

vez recibida a factura, do seu rexistro no inventario.

No seguinte cadro móstranse os datos relativos ao importe das obrigas recoñecidas en 2010

correspondente a material inventariable e o inventariado no propio exercicio, significando que

esta información se elaborou a partir da subministrada polo Servizo de Patrimonio do Servizo

Galego de Saúde.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

24

Cadro 14: Compras descentralizadas 2010 (euros)

Centro Obrigas recoñecidas

2010 (Material inventariable)

Compras inventariadas

Diferenza %

CHUAC 1.959.757 799.908 1.159.848 40,82%

X.A.P. A Coruña 71.865 71.865 0 100,00%

H. Arquitecto-Marcide 282.263 282.263 0 100,00%

XAP de Ferrol 51.314 51.314 0 100,00%

CHUS 864.000 0 864.000 0,00%

X.A.P. de Santiago 62.699 0 62.699 0,00%

C.H. Xeral-Calde 826.096 0 826.096 0,00%

X.A.P. de Lugo 52.426 52.426 0 100,00%

H. da Costa 420.273 420.273 0 100,00%

H.C. de Monforte 254.999 254.999 0 100,00%

CHOU 67.277 67.277 0 100,00%

X.A.P. de Ourense 140.418 140.418 0 100,00%

H.C. de Valdeorras 187.878 187.878 0 100,00%

CHUVI 719.664 396.011 323.653 55,03%

X.A.P. de Vigo 163.574 6.937 142.947 4,24%

CHOP 336.824 223.132 113.692 66,25%

X.A.P. de Pontevedra 11.001 10.199 802 92,71%

H. Virxe da Xunqueira 207.607 200.839 6.768 96,74%

H. da Barbanza 388.428 0 388.428 0,00%

H. de Verín 34.300 34.300 0 100,00%

H. do Salnés 81.500 81.500 0 100,00%

Total 7.184.162 3.281.539 3.888.934 45,68%

Fonte: Dirección Xeral de Recursos Económicos

Á vista destes datos cabe significar que tan só o 45,7% do importe das compras directas

efectuadas en 2010 figuran rexistradas no inventario neste exercicio, non incluíndo importe

algún o CHUS, a X.A.P. de Santiago, o C.H. Xeral-Calde e o H. da Barbanza.

II.4. ANÁLISE DA XESTIÓN

Seleccionáronse o C.H.U. de Santiago (CHUS) e a Xerencia de Atención Primaria de Pontevedra,

en orde a comprobar a organización, os procedementos e posibles incidencias na xestión da área

de Inmobilizado. Neste senso, procedeuse a verificar a existencia da documentación soporte das

incorporacións e baixas dos elementos patrimoniais, os procedementos seguidos e as

ferramentas utilizadas, a autorización polo órgano competente e o seu rexistro e contabilización.

En xeral, observouse nos centros fiscalizados que o rexistro das baixas e incorporacións no

inventario se realiza cun considerable retraso, non reflectindo a realidade das xeradas no

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

25

exercicio económico, producíndose unha falta de homoxeneidade nos criterios utilizados nos

distintos centros para a activación dos bens, o que implica un baixo grao de fiabilidade da

información.

A ferramenta informática utilizada en todos os centros para a xestión do inventario é o programa

informático A4 cuxas deficiencias xa foron anteriormente comentadas.

Complexo Hospitalario Universitario de Santiago

Polo que respecta á estrutura organizativa da xestión do inmobilizado cabe sinalar que non hai

unha unidade destinada a tal fin, sendo determinado persoal das unidades de Mantemento e

Contabilidade quen se encarga a tempo parcial da xestión das altas e baixas, sen que por outra

banda, exista un inventario de bens actualizado nin cuantitativa nin cualitativamente, nin se

practiquen recontos físicos periódicos.

O procedemento de incorporación ao Inventario dos bens mobles é distinto segundo se trate de

compras directas con cargo ao orzamento do propio centro, de compras centralizadas pola

Dirección de Recursos Económicos do Servizo Galego de Saúde de bens destinados ao centro, de

doazóns ou de aparellos cedidos en depósito ou proba.

- No caso das compras directas o responsable do inmobilizado recepciona o ben e cumprimenta

unha ficha cos datos identificativos do mesmo, remitindo unha copia á Subdirección de

Contabilidade, Subministracións e Contratación. Paralela e independentemente esta unidade

recibe a factura do Rexistro, procedendo a elaborar a acta de recepción e a incluír o ben no

inventario unha vez recibida a información pola referida dobre vía, o que xeralmente provoca un

atraso na recepción e no inventario, como o evidencia o feito de que ningunha das compras fose

inventariadas no exercicio, como se observa no cadro 14.

- No caso das compras centralizadas, tal como se indicou con anterioridade, os bens son

inventariados no centro de destino na modalidade de adscrición.

Polo que respecta ao procedemento seguido neste centro, a Dirección Xeral de Recursos

Económicos do Servizo Galego de Saúde e a Xerencia do centro formalizan a acta de adscrición

dos bens que é acompañada da documentación relativa ao proceso de adxudicación. Unha vez

recibidos os bens polo centro, este procede á elaboración da acta de recepción remitindo unha

copia ao Servizo de Patrimonio, cumprimentando o Servizo de Mantemento do centro as

correspondentes fichas técnicas individualizadas para proceder ao rexistro dos bens no inventario

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

26

na modalidade de adscrición, unha vez autorizada a mesma pola Dirección de Recursos

Económicos do Servizo Galego de Saúde.

- Nas doazóns, os elementos patrimoniais só se rexistran no programa informático do

inventario se a correspondente documentación soporte chega á persoa encargada do rexistro, o

que non sempre ocorre.

- En canto aos bens en depósito ou proba, a súa existencia unicamente pode detectarse de

xeito casual, polo que en xeral non figuran rexistrados.

Da análise dunha mostra de 11 altas e baixas rexistradas na Conta de Patrimonio

correspondente a este centro no exercicio 2010 observouse que nas altas relativas a compras

centralizadas as incidencias detectadas fan referencia aos seguintes extremos:

- A acta de recepción dos bens polo centro non figura asinada polo responsable do

inmobilizado nun dos casos.

- A ficha técnica dos bens elaborada pola unidade de Mantemento non contén en ningún caso

a data da súa cumprimentación nin a de remisión a Contabilidade.

- En ningún caso existe constancia da remisión do escrito da Xerencia a Servizos Centrais

solicitando a adscrición do ben.

- Polo que respecta á resolución e á acta de adscrición da Dirección Xeral de Recursos

Económicos, en xeral obsérvase que a data desta última coincide coa da alta do ben no

inventario por parte do centro, pero en ningún caso consta a existencia da resolución.

- O programa informático inicia a amortización do ben na data de alta no inventario e dado

que o período de tempo transcorrido entre a recepción do equipamento no centro e esta última

pode alcanzar varios meses, xérase unha falta de homoxeneidade entre o inicio do cómputo de

amortización desde os puntos de vista técnico e económico.

Na mostra de compras directas polo centro as incidencias detectadas foron as seguintes:

- As actas de recepción non figuran asinadas nin conteñen a data de recepción dos bens en

dous dos casos.

- As fichas técnicas cumprimentadas carecen de data e sinatura.

- En xeral obsérvase unha falta de coincidencia entre as datas de recepción contidas nas

respectivas actas, as das facturas e as de compra rexistradas nas fichas técnicas.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

27

- Practicamente en todos os casos a alta en inventario prodúcese con moito atraso respecto da

data de recepción (observándose nun caso que esta é posterior á de alta en inventario). Do

mesmo xeito que no caso das compras centralizadas isto xera unha distorsión entre a

amortización técnica e económica do respectivo ben.

En canto á análise das baixas en inventario cabe sinalar que non presentan incidencias, estando

informadas e autorizadas polos órganos correspondentes e figurando amortizados os

correspondentes bens.

Xerencia de Atención Primaria de Pontevedra

Tal como se indicou anteriormente, a Conta de Patrimonio da entidade non contén información

sobre as altas e baixas de inmobilizado producidas no exercicio 2010 neste centro por non ser

remitida dentro de prazo a Servizos Centrais do Servizo Galego de Saúde.

Foi no exercicio 2008 cando por primeira vez as xerencias de atención primaria iniciaron o

rexistro dos seus bens a través do programa informático de xestión do inventario A4.

Do mesmo xeito que noutros centros, neste tampouco existe unha unidade específica destinada á

xestión do inmobilizado, encargándose da tramitación das altas e baixas o responsable do

Almacén conxuntamente con Contabilidade, sen que exista un inventario de bens actualizado nin

se leven a cabo recontos físicos periódicos.

Co obxecto de realizar a análise dos procedementos de xestión, a documentación soporte dos

mesmos e o rexistro informático das altas e baixas, solicitouse unha listaxe contendo a relación

das mesmas correspondente ao exercicio 2010, o cal figura remitido en soporte papel á Dirección

de Recursos Económicos do Servizo Galego de Saúde mediante un escrito de data 12 de maio de

2011. Da análise do referido listaxe dedúcese que nas altas non figura practicada amortización

algunha, coincidindo o importe global das mesmas co seu valor neto contable, e todas elas

figuran rexistradas no modo de adquisición de compra cando en realidade boa parte delas

corresponden a adscricións de bens adquiridos por Servizos Centrais. Por outra banda, obsérvase

que un considerable número de bens son dados de baixa sen ter concluída a súa vida útil,

amortizándose só o 35% do seu valor.

- Polo que respecta á relación de altas, a institución fiscalizada informa que non se procedeu

ao seu peche no programa informático o que implicou que este non incorporase importe de

amortización algún ao final do exercicio. Na data de realización desta actuación (maio de 2012)

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

28

foi facilitada unha nova relación de altas do exercicio 2010 na que figuran as amortizacións

cunha porcentaxe global do 9,4% do seu valor.

- En canto ás baixas o importe rexistrado na nova relación entregada correspóndese co inicial.

Aínda así, o importe rexistrado de amortización das mesmas é agora do 42,5% fronte ao 35%

que figuraba na listaxe antiga.

- No caso das compras directas polo centro o circuíto procedimental seguido na incorporación

de bens mobles ao inventario consta das seguintes fases: recepción dos bens, cumprimentación

da correspondente acta polo responsable do Almacén que, unha vez recibida a factura, procede

á introdución dos datos no inventario mediante o programa informático A4 de xestión.

Os datos subministrados polo centro relativos ás compras descentralizadas móstranse no

seguinte cadro: Euros

Obrigas recoñecidas Compras inventariadas Diferenza %

11.001 10.199 802 92,71%

Neste centro obsérvase que a práctica totalidade do importe das obrigas recoñecidas

correspondentes ás compras do exercicio 2010 foron inventariadas no 2011. Porén, segundo os

datos contidos no cadro de altas de bens mobles nos X.A.P. en 2010, subministrados polo

Servizo de Patrimonio, obsérvase que o importe das compras inventariadas neste centro foi de

27.466 euros o que supón unha falta de homoxeneidade no resultado da explotación da

información.

O exposto pon de manifesto a deficiente xestión realizada nesta área, así como a falta de

representatividade dos datos e o atraso con que se rexistran os bens.

- O procedemento seguido para a inclusión no inventario dos bens correspondentes ás compras

centralizadas é análogo ao do CHUS coa única diferenza de que aquí a alta no inventario se

realiza sen a elaboración previa da ficha individualizada do ben.

Da análise dunha mostra de 15 altas e baixas rexistradas no exercicio 2010 observouse que nas

altas relativas a compras centralizadas as incidencias detectadas fan referencia aos seguintes

extremos:

- En xeral obsérvase que entre a data de recepción do material polo centro e a de incorporación

ao inventario transcorre un período duns catro meses o que, por unha banda, evidencia un

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

29

procedemento excesivamente longo e, por outra, xera unha falta de homoxeneidade entre a data

de inicio do uso do equipo e a de comezo da súa amortización.

- En ningún caso existe constancia da data na que se cumprimentou a acta de recepción polo

centro.

- Non hai constancia da existencia da documentación soporte correspondente a un dos

elementos.

Na mostra de compras directas as incidencias detectadas foron as seguintes:

- Obsérvase que un dos elementos figuraba dado de baixa indebidamente, procedéndose a

rectificar o erro como consecuencia das nosas actuacións.

- En xeral as datas das facturas e da contabilización do gasto son moi anteriores ás de

recepción do material, chegando en ocasións aos catro meses.

- A alta no inventario dos bens sofre un atraso considerable respecto da data da súa recepción,

alcanzando nalgúns casos os catro meses o que, do mesmo xeito que ocorría nas adscricións,

provoca unha falta de coincidencia entre o inicio da amortización técnica e a económica.

En canto á análise das baixas en inventario observouse que:

- En catro dos casos analizados corresponden a bens cuxa amortización non superaba o 37,5%

do seu valor, sendo a causa a de “inservible”.

- En un caso a baixa en inventario produciuse con anterioridade á data da súa aprobación.

III. TESOURARÍA

O artigo 90.4 do Decreto lexislativo 1/1999, do 7 de outubro, polo que se aproba o texto

refundido da Lei de réxime financeiro e orzamentario de Galicia prevé a posibilidade de que as

operacións de ingreso e de ordenación e realización material do pago dos organismos

autónomos se realicen pola Tesouraría da Xunta para o que se establecerá o correspondente

procedemento. A Lei 15/1991, do 28 de decembro, de orzamentos xerais da Comunidade

Autónoma para o ano 1992, establece no seu artigo 28 que “as operacións de ingreso e

ordenación e realización material de pagos do organismo autónomo Servizo Galego de Saúde

serán efectuadas pola Tesouraría da Xunta”, establecéndose no Decreto 302/1992, do 22 de

outubro, o procedemento para a realización das referidas operacións a través da Caixa 07

(Servizo Galego de Saúde).

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

30

Segundo a acta de arqueo desta caixa, a 31 de decembro de 2010, os movementos de fondos e

existencias finais do exercicio foron os seguintes:

Cadro 15: Movementos de fondos da Caixa 07-Servizo Galego de Saúde (euros)

Metálico Formalización Total

Fondos líquidos a 31-12-09 31.633.508 0 31.633.508

Ingresos acumulados ata o 31-12-10 3.812.803.422 3.817.303.422 7.630.106.843

Por movementos internos 4.500.000 0 4.500.000

Total 3.848.936.929 3.817.303.422 7.666.240.351

Pagos acumulados ata o 31-12-10 3.823.493.848 3.817.303.422 7.640.797.270

Por movementos internos 4.500.000 0 4.500.000

Fondos líquidos a 31-12-10 20.943.081 0 20.943.081

Fonte: Conta Xeral Servizo Galego de Saúde

De acordo coas certificacións das entidades financeiras, o importe dos saldos contables e o

rexistrado por estas é coincidente, non observándose diferenzas de conciliación. A súa

distribución por entidades é a seguinte:

Cadro 16: Existencias Caixa 07 a 31-12-10 (euros)

Entidade Importe

Banco Galego 3.973.308

BBVA 763.612

Banco Popular Español 29.842

Nova Caixa Galicia 5.476.636

Nova Caixa Galicia 5.014.563

Banco Pastor 5.063.395

Banco Español de Crédito 621.725

Total 20.943.081

Fonte: Dirección Xeral de Política Financeira e do Tesouro

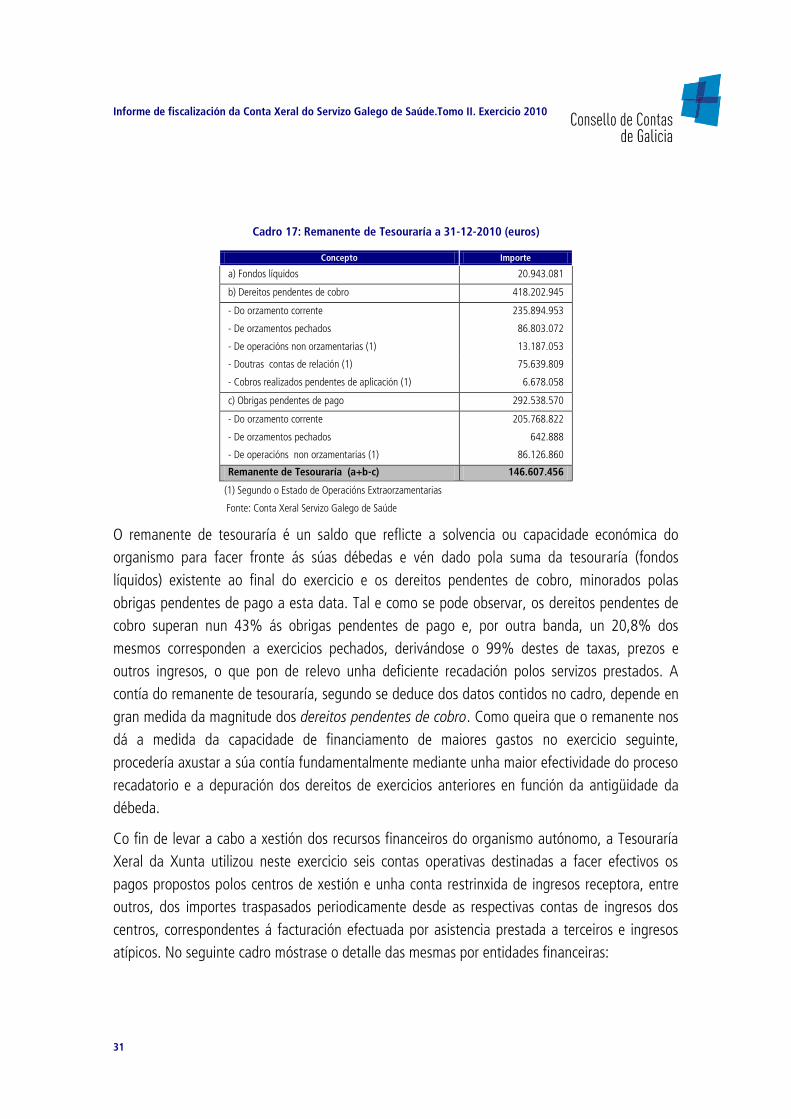

Segundo os datos contidos na liquidación da Conta Xeral do organismo, o remanente de

tesouraría a 31-12-2010 ascendía a 146,607 millóns de euros, de acordo cos datos que figuran

no seguinte cadro:

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

31

Cadro 17: Remanente de Tesouraría a 31-12-2010 (euros)

Concepto Importe

a) Fondos líquidos 20.943.081

b) Dereitos pendentes de cobro 418.202.945

- Do orzamento corrente 235.894.953

- De orzamentos pechados 86.803.072

- De operacións non orzamentarias (1) 13.187.053

- Doutras contas de relación (1) 75.639.809

- Cobros realizados pendentes de aplicación (1) 6.678.058

c) Obrigas pendentes de pago 292.538.570

- Do orzamento corrente 205.768.822

- De orzamentos pechados 642.888

- De operacións non orzamentarias (1) 86.126.860

Remanente de Tesouraría (a+b-c) 146.607.456

(1) Segundo o Estado de Operacións Extraorzamentarias

Fonte: Conta Xeral Servizo Galego de Saúde

O remanente de tesouraría é un saldo que reflicte a solvencia ou capacidade económica do

organismo para facer fronte ás súas débedas e vén dado pola suma da tesouraría (fondos

líquidos) existente ao final do exercicio e os dereitos pendentes de cobro, minorados polas

obrigas pendentes de pago a esta data. Tal e como se pode observar, os dereitos pendentes de

cobro superan nun 43% ás obrigas pendentes de pago e, por outra banda, un 20,8% dos

mesmos corresponden a exercicios pechados, derivándose o 99% destes de taxas, prezos e

outros ingresos, o que pon de relevo unha deficiente recadación polos servizos prestados. A

contía do remanente de tesouraría, segundo se deduce dos datos contidos no cadro, depende en

gran medida da magnitude dos dereitos pendentes de cobro. Como queira que o remanente nos

dá a medida da capacidade de financiamento de maiores gastos no exercicio seguinte,

procedería axustar a súa contía fundamentalmente mediante unha maior efectividade do proceso

recadatorio e a depuración dos dereitos de exercicios anteriores en función da antigüidade da

débeda.

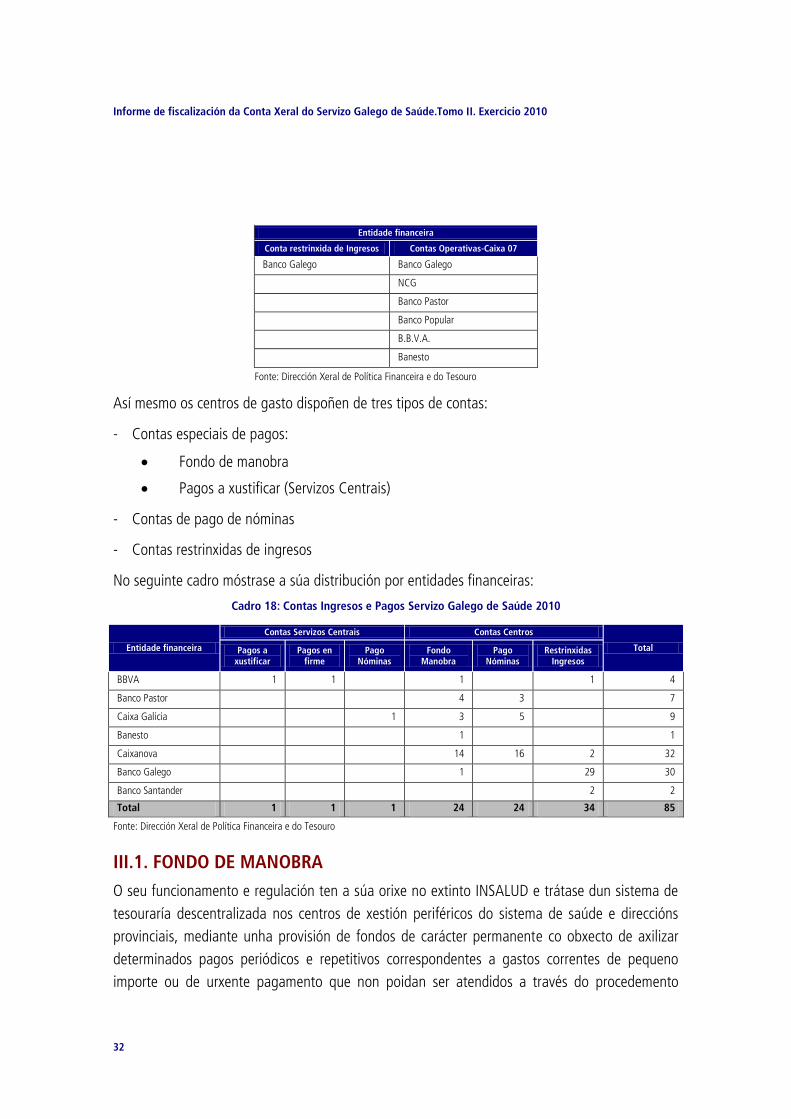

Co fin de levar a cabo a xestión dos recursos financeiros do organismo autónomo, a Tesouraría

Xeral da Xunta utilizou neste exercicio seis contas operativas destinadas a facer efectivos os

pagos propostos polos centros de xestión e unha conta restrinxida de ingresos receptora, entre

outros, dos importes traspasados periodicamente desde as respectivas contas de ingresos dos

centros, correspondentes á facturación efectuada por asistencia prestada a terceiros e ingresos

atípicos. No seguinte cadro móstrase o detalle das mesmas por entidades financeiras:

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

32

Entidade financeira

Conta restrinxida de Ingresos Contas Operativas-Caixa 07

Banco Galego Banco Galego

NCG

Banco Pastor

Banco Popular

B.B.V.A.

Banesto

Fonte: Dirección Xeral de Política Financeira e do Tesouro

Así mesmo os centros de gasto dispoñen de tres tipos de contas:

- Contas especiais de pagos:

Fondo de manobra

Pagos a xustificar (Servizos Centrais)

- Contas de pago de nóminas

- Contas restrinxidas de ingresos

No seguinte cadro móstrase a súa distribución por entidades financeiras:

Cadro 18: Contas Ingresos e Pagos Servizo Galego de Saúde 2010

Entidade financeira

Contas Servizos Centrais Contas Centros

Total Pagos a xustificar

Pagos en firme

Pago Nóminas

Fondo Manobra

Pago Nóminas

Restrinxidas Ingresos

BBVA 1 1 1 1 4

Banco Pastor 4 3 7

Caixa Galicia 1 3 5 9

Banesto 1 1

Caixanova 14 16 2 32

Banco Galego 1 29 30

Banco Santander 2 2

Total 1 1 1 24 24 34 85

Fonte: Dirección Xeral de Política Financeira e do Tesouro

III.1. FONDO DE MANOBRA

O seu funcionamento e regulación ten a súa orixe no extinto INSALUD e trátase dun sistema de

tesouraría descentralizada nos centros de xestión periféricos do sistema de saúde e direccións

provinciais, mediante unha provisión de fondos de carácter permanente co obxecto de axilizar

determinados pagos periódicos e repetitivos correspondentes a gastos correntes de pequeno

importe ou de urxente pagamento que non poidan ser atendidos a través do procedemento

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

33

ordinario. As reposicións lévanse a cabo mediante a remisión ao Tesouro por parte dos centros,

dos correspondentes documentos contables debidamente contabilizados acompañados dos

xustificantes do gasto. As reposicións de fondos por parte do Tesouro efectúanse previa remisión

por parte dos centros dos datos correspondentes aos documentos contables acreditativos dos

gastos, rexistrados mediante o sistema XUMCO, sen que se constate a existencia de ningún

control previo ás reposicións, da veracidade da realización e adecuación dos respectivos gastos,

levándose a cabo unicamente o control financeiro a posteriori pola Intervención Xeral da

Comunidade Autónoma.

A Xunta carece de normativa reguladora, aplicando a vixente no INSALUD, anterior á

transferencia, o que constitúe unha limitación que afecta á operatividade do sistema e facilita a

falta de homoxeneidade de criterios en canto á xestión e xustificación destes gastos polos

centros.

No seguinte cadro móstranse os importes das dotacións de fondos dos distintos centros en 2010,

así como dos gastos efectuados no exercicio e o seu índice de rotación respecto das respectivas

dotacións:

Cadro 19: Fondo de manobra (euros)

Código Centro de xestión Dotación

(A)

Gastos Fondo manobra 2010

(B)

Rotación (B/A)

1501 C.H. U. A Coruña 90.152 197.780 2,19

1505 Área Sanitaria de Ferrol 37.864 184.200 4,86

1507 X.A.P. A Coruña 4.808 9.448 1,97

1509 X.A.P. Santiago 3.640 1.116 0,31

1515 H. da Barbanza 15.000 8.061 0,54

1516 H. Virxe da Xunqueira 15.000 11.220 0,75

1571 C.H.U. Santiago 66.111 154.114 2,33

1501 D.P. A Coruña 300.506 1.596.044 5,31

A Coruña 533.081 2.161.983 4,06

2701 C.H. Xeral-Calde 27.046 83.836 3,10

2703 X.A.P. Lugo 18.030 3.578 0,20

2706 H. da Costa 15.025 362 0,02

2707 H.C. Monforte 12.020 1.075 0,09

2797 D.P. Lugo 189.319 1.117.864 5,90

Lugo 261.440 1.206.715 4,62

320 C.H. Ourense 60.101 64.989 1,08

3204 H.C. Valdeorras 15.025 41.402 2,76

3206 X.A.P. Ourense 9.015 8.471 0,94

3215 H. de Verín 15.000 59.242 3,95

3297 D.P. Ourense 90.152 705.742 7,83

Ourense 189.294 879.845 4,65

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

34

Código Centro de xestión Dotación

(A)

Gastos Fondo manobra 2010

(B)

Rotación (B/A)

3601 C.H.U. Vigo 63.106 92.406 1,46

3603 C.H. Pontevedra 36.061 71.915 1,99

3606 X.A.P. Vigo 14.124 53.285 3,77

3612 X.A.P. Pontevedra 9.015 19.421 2,15

3615 H. do Salnés 15.000 22.838 1,52

3697 D.P. Pontevedra 180.304 1.155.318 6,41

Pontevedra 317.610 1.415.182 4,46

Total 1.301.424 5.663.724 4,35

Fonte: Dirección Xeral de Política Financeira e do Tesouro

En canto ás dotacións, o seu importe permanece invariable exercicio tras exercicio, sendo

dotadas as extintas fundacións hospitalarias no momento da súa integración no Servizo Galego

de Saúde con 15.000 euros cada unha delas. O importe total das dotacións do exercicio aos

centros foi de 1,301 millóns de euros, ascendendo as reposicións de fondos efectuadas

correspondentes aos gastos devengados no exercicio a 5,664 millóns de euros, sendo as únicas

limitacións que lles afectan as relativas a que o importe de cada reposición non debe superar a

dotación do centro e que a suma das reposicións de gastos do exercicio ten como límite o

importe do crédito dispoñible da respectiva partida orzamentaria de gasto, tendo en conta o

nivel de vinculación desta.

Hai que subliñar o elevado importe das reposicións de gastos realizadas ás direccións provinciais

do Servizo Galego de Saúde que supoñen o 80,8% do total, con índices de rotación do fondo

superiores a 5 en todas elas, alcanzando a de Ourense o 7,8. No extremo oposto, con índices de

rotación inferiores á unidade, sitúanse tres X.A.P. e catro hospitais pequenos o que aconsella a

análise da posibilidade de axustar á baixa o importe das correspondentes dotacións de fondos.

En xeral, obsérvase a realización de conciliacións dos saldos bancarios e arqueos de caixa.

Cabe destacar o elevado número de persoas autorizadas para o manexo de fondos en cada un

dos centros, observándose que en 17 deles hai tres ou máis autorizados e na Área Sanitaria de

Ferrol e no CHUVI hai seis, o que pode carrexar riscos no control do movemento dos fondos.

No seguinte cadro móstrase a distribución por artigos orzamentarios do gasto derivado do Fondo

de Manobra no exercicio 2010.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

35

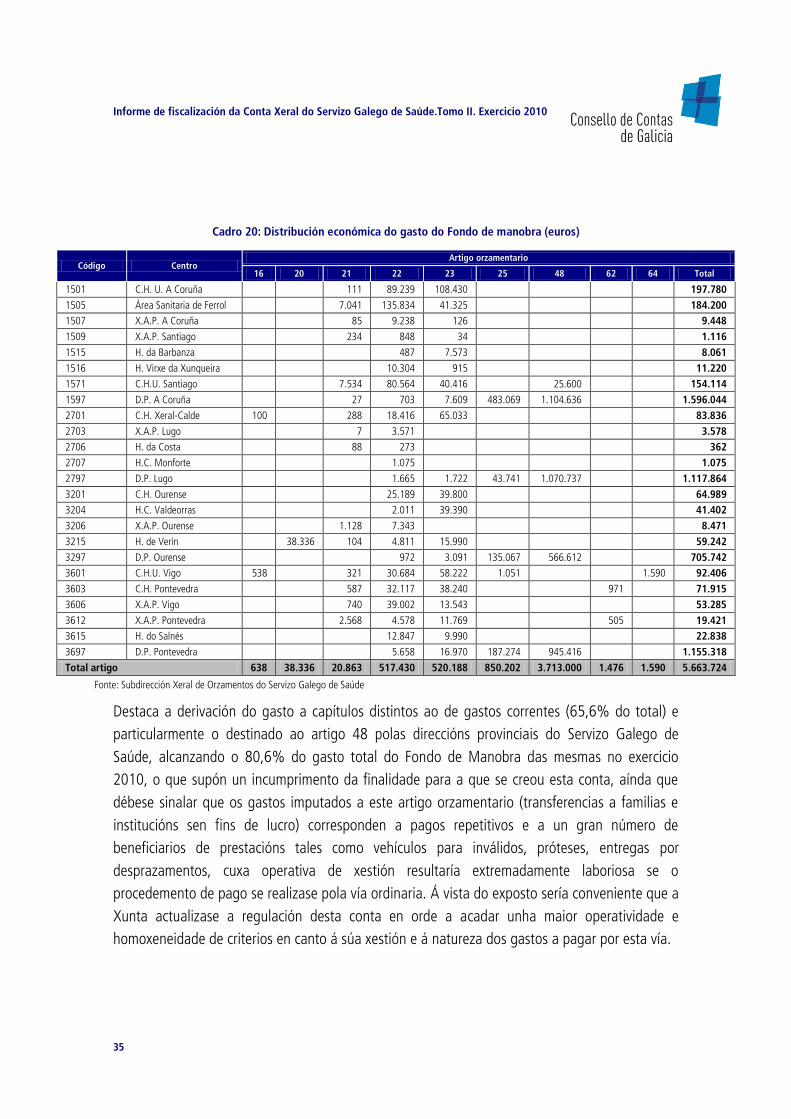

Cadro 20: Distribución económica do gasto do Fondo de manobra (euros)

Código Centro Artigo orzamentario

16 20 21 22 23 25 48 62 64 Total

1501 C.H. U. A Coruña 111 89.239 108.430 197.780

1505 Área Sanitaria de Ferrol 7.041 135.834 41.325 184.200

1507 X.A.P. A Coruña 85 9.238 126 9.448

1509 X.A.P. Santiago 234 848 34 1.116

1515 H. da Barbanza 487 7.573 8.061

1516 H. Virxe da Xunqueira 10.304 915 11.220

1571 C.H.U. Santiago 7.534 80.564 40.416 25.600 154.114

1597 D.P. A Coruña 27 703 7.609 483.069 1.104.636 1.596.044

2701 C.H. Xeral-Calde 100 288 18.416 65.033 83.836

2703 X.A.P. Lugo 7 3.571 3.578

2706 H. da Costa 88 273 362

2707 H.C. Monforte 1.075 1.075

2797 D.P. Lugo 1.665 1.722 43.741 1.070.737 1.117.864

3201 C.H. Ourense 25.189 39.800 64.989

3204 H.C. Valdeorras 2.011 39.390 41.402

3206 X.A.P. Ourense 1.128 7.343 8.471

3215 H. de Verín 38.336 104 4.811 15.990 59.242

3297 D.P. Ourense 972 3.091 135.067 566.612 705.742

3601 C.H.U. Vigo 538 321 30.684 58.222 1.051 1.590 92.406

3603 C.H. Pontevedra 587 32.117 38.240 971 71.915

3606 X.A.P. Vigo 740 39.002 13.543 53.285

3612 X.A.P. Pontevedra 2.568 4.578 11.769 505 19.421

3615 H. do Salnés 12.847 9.990 22.838

3697 D.P. Pontevedra 5.658 16.970 187.274 945.416 1.155.318

Total artigo 638 38.336 20.863 517.430 520.188 850.202 3.713.000 1.476 1.590 5.663.724

Fonte: Subdirección Xeral de Orzamentos do Servizo Galego de Saúde

Destaca a derivación do gasto a capítulos distintos ao de gastos correntes (65,6% do total) e

particularmente o destinado ao artigo 48 polas direccións provinciais do Servizo Galego de

Saúde, alcanzando o 80,6% do gasto total do Fondo de Manobra das mesmas no exercicio

2010, o que supón un incumprimento da finalidade para a que se creou esta conta, aínda que

débese sinalar que os gastos imputados a este artigo orzamentario (transferencias a familias e

institucións sen fins de lucro) corresponden a pagos repetitivos e a un gran número de

beneficiarios de prestacións tales como vehículos para inválidos, próteses, entregas por

desprazamentos, cuxa operativa de xestión resultaría extremadamente laboriosa se o

procedemento de pago se realizase pola vía ordinaria. Á vista do exposto sería conveniente que a

Xunta actualizase a regulación desta conta en orde a acadar unha maior operatividade e

homoxeneidade de criterios en canto á súa xestión e á natureza dos gastos a pagar por esta vía.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

36

A continuación móstranse os datos correspondentes á relación entre os gastos do Fondo de

manobra do exercicio 2010 e os correspondentes ao total do capítulo II de cada un dos centros

de gasto. Cadro 21: Gasto Fondo manobra / gasto capítulo II (euros)

Código Centro

Exercicio-2010

Gasto Cap. II

(A)

Gasto Fondo manobra %

Capítulo II (B)

Resto capítulos

Total (D)

(B/A)

1501 C.H. U. A Coruña 131.279.473 197.780 0 197.780 0,15%

1505 Área Sanitaria de Ferrol 37.573.938 184.200 0 184.200 0,49%

1507 X.A.P. A Coruña 4.766.491 9.448 0 9.448 0,20%

1509 X.A.P. Santiago 3.144.761 1.116 0 1.116 0,04%

1515 H. da Barbanza 6.637.238 128.514 25.600 154.114 1,94%

1516 H. Virxe da Xunqueira 5.564.732 8.061 0 8.061 0,14%

1571 C.H.U. de Santiago 131.504.631 11.220 0 11.220 0,01%

1597 D.P. A Coruña 65.216.002 491.409 1.104.636 1.596.044 0,75%

2701 C.H. Xeral-Calde 52.711.720 83.736 100 83.836 0,16%

2703 X.A.P. Lugo 6.250.343 3.578 0 3.578 0,06%

2706 H. da Costa 11.607.589 362 0 362 0,00%

2707 H.C. Monforte 9.245.160 1.075 0 1.075 0,01%

2797 D.P. Lugo 25.053.494 47.127 1.070.737 1.117.864 0,19%

3201 C.H. Ourense 68.886.558 64.989 0 64.989 0,09%

3204 H.C. Valdeorras 7.037.365 41.402 0 41.402 0,59%

3206 X.A.P. Ourense 4.083.845 8.471 0 8.471 0,21%

3215 H. de Verín 4.596.990 59.242 0 59.242 1,29%

3297 D.P. Ourense 12.771.278 139.130 566.612 705.742 1,09%

3601 C.H.U. Vigo 107.273.357 90.278 2.128 92.406 0,08%

3603 C.H. Pontevedra 52.681.081 70.944 971 71.915 0,13%

3606 X.A.P. Vigo 5.117.831 53.285 0 53.285 1,04%

3612 X.A.P. Pontevedra 3.672.795 18.916 505 19.421 0,52%

3615 H. do Salnés 6.675.488 22.838 0 22.838 0,34%

3697 D.P. Pontevedra 96.229.667 209.902 945.416 1.155.318 0,22%

Total 859.581.828 1.947.020 3.716.704 5.663.724 0,23%

Fonte: Dirección Xeral de Política Financeira e do Tesouro

Por unha banda obsérvase que os gastos do Fondo de manobra imputados ao Capítulo II

superan o 1% dos totais deste capítulo no H. da Barbanza, H. de Verín, D.P. de Ourense e X.A.P.

de Vigo e por outra banda os gastos totais daquel superan o 2% dos do capítulo II no H. da

Barbanza, D.P. de A Coruña, D. P. de Lugo e D. P. de Ourense, alcanzando neste último centro o

5,5%.

Informe de fiscalización da Conta Xeral do Servizo Galego de Saúde.Tomo II. Exercicio 2010

37

A continuación móstranse os datos relativos aos saldos do Fondo de Manobra ao principio e ao

final do exercicio, así como os gastos distribuídos entre os repostos no propio exercicio e os

pendentes de aboar polo Tesouro ao final do mesmo:

Cadro 22: Movementos do Fondo de manobra (euros)

Código Centro Saldo Tesouraría a

01-01-2010

Reposición fondos 2010 (A)

Pendente de recuperar a 31-12-2010

(B)

Gastos Fondo manobra 2010

(A+B)

Saldo de Tesouraría

a 31-12-2010

1501 C.H. U. A Coruña 84.777 197.780 0 197.780 84.777

1505 Área Sanitaria de Ferrol 37.864 171.114 13.086 184.200 24.778

1507 X.A.P. A Coruña 4.401 9.448 0 9.448 4.477

1509 X.A.P. Santiago 3.903 1.116 0 1.116 3.682

1515 H. da Barbanza 14.305 4.145 3.915 8.061 15.029

1516 H. Virxe da Xunqueira 11.985 11.220 0 11.220 14.586

1571 C.H.U. Santiago 57.188 148.811 5.304 154.114 58.587

1597 D.P. A Coruña 300.628 1.567.428 28.616 1.596.044 273.150

2701 C.H. Xeral-Calde 25.459 73.526 10.310 83.836 16.735

2703 X.A.P. Lugo 17.689 3.173 405 3.578 17.403

2706 H. da Costa 12.594 362 0 362 15.068

2707 H.C. Monforte 11.991 1.075 0 1.075 12.115

2797 D.P. Lugo 188.994 1.117.864 0 1.117.864 189.689

3201 C.H. Ourense 57.390 64.989 64.989 58.721

3204 H.C. Valdeorras 15.029 38.451 2.951 41.402 12.099

3206 X.A.P. Ourense 9.015 8.442 29 8.471 8.986

3215 H. de Verín 5.818 52.588 6.654 59.242 8.364

3297 D.P. Ourense 85.039 687.261 18.481 705.742 70.896