Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

INES SIROTIĆ

MODELI FINANCIRANJA MALIH I SREDNJIH PODUZEĆA U

REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Rijeka 2015.

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

MODELI FINANCIRANJA MALIH I SREDNJIH PODUZEĆA U

REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Predmet: Financijska tržišta i institucije

Mentor: prof.dr.sc. Zdenko Prohaska

Komentor: doc.dr.sc. Bojana Olgić Draženović

Student: Ines Sirotić

Studijski smjer: Međunarodno poslovanje

JMBAG: 0081083030

Rijeka, srpanj 2015.

SADRŽAJ

1. UVOD 1

1.1. Predmet, problem i objekti istraživanja 1

1.2. Radna hipoteza 1

1.3. Svrha i cilj istraživanja 2

1.4. Znanstvene metode 2

1.5. Struktura rada 2

2. KARAKTERISTIKE MALOG I SREDNJEG PODUZETNIŠTVA U REPUBLICI

kkREPUBLICI HRVATSKOJ I EUROPSKOJ UNIJI 4

2.1. Pojam i uloga malih i srednjih poduzeća 4

2.2. Prednosti i nedostaci malih i srednjih poduzeća 7

2.3. Značaj i regulativa SME u Republici Hrvatskoj 9

2.3.1. Zakonski i institucionalni okvir u Republici Hrvatskoj 9

2.3.2. Važnost SME za hrvatsko gospodarstvo 12

2.4. Značaj i regulativa SME u Europskoj uniji 14

2.4.1. Zakonski i institucionalni okvir u EU 14

2.4.2. Važnost SME za gospodarstvo EU 16

2.5. Analiza stanja malog i srednjeg poduzetništva u Republici Hrvatskoj 21

3. IZVORI FINANCIRANJA MALOG I SREDNJEG PODUZETNIŠTVA U UUU

UU REPUBLICI HRVATSKOJ 27

3.1. Krediti financijskih institucija 27

3.2. Programi Ministarstva poduzetništva i obrta 29

3.2.1. Jačanje konkurentnosti malog gospodarstva 29

3.2.2. Unaprjeđenje poduzetničkog okruženja 33

3.2.3. Promocija i učenje za poduzetništvo i obrt 34

3.3. Programi HBOR-a 35

3.3.1. Žene poduzetnice 35

3.3.2. Poduzetništvo mladih 37

3.3.3. Poduzetnici početnici 37

3.4. Programi HAMAG-a 38

3.4.1. Jamstva 39

3.4.2. Potpore 40

3.4.3. Mikro kreditiranje 41

3.5. Financiranje iz Europske unije 43

3.5.1. “COSME“ 43

3.5.2. “HORIZON 2020“ 45

3.5.3. Bespovratna sredstva 47

3.6. Alternativni načini financiranja 48

3.7. Fondovi za gospodarsku suradnju i rizični kapital 51

4. MOGUĆNOSTI FINANCIRANJA MALOG I SREDNJEG PODUZETNIŠTVA U U REPUBLICI HRVATSKOJ I EUROPSKOJ UNIJI 54

4.1. Izvori financiranja SME u Europskoj uniji 55

4.2. Strategija razvoja malih i srednjih poduzeća u Europskoj uniji 56

4.3. Pregled mogućnosti financiranja hrvatskih poduzeća na nivou EU 58

5. ZAKLJUČAK 62

LITERATURA 63

POPIS TABLICA 68

POPIS GRAFIKONA 69

POPIS SHEMA ............................................................................................................ 70

1

1. UVOD

1.1. Predmet, problem i objekti istraživanja

Mala i srednja poduzeća zapošljavaju veliki broj radne snage gospodarstva te iznimno

pridonose procesu tehnoloških promjena, otvaranju novih radnih mjesta, povećavaju

ponudu na domaćem tržištu te doprinose zdravoj konkurenciji. Stvaranje uvjeta za razvoj

malog i srednjeg poduzetništva zahtijeva usklađenu državnu politiku kojom se obuhvaćaju

aktivnosti različitih područja – od obrazovanja i znanosti, do jačanja potpornih institucija

poduzetništva i poslovne infrastrukture te regionalnog razvoja.

Predmet ovog diplomskog rada je proširiti spoznaje o malim poduzećima te istražiti i

znanstveno utemeljiti važnost (doprinos) malih poduzeća u razvoju tržišne strukture

Republike Hrvatske. Problem istraživanja jest istražiti dostupnost i ponudu aktualnih

izvora financiranja malih i srednjih poduzeća u Republici Hrvatskoj. Objekte istraživanja

čine subjekti malog poduzetništva mala i srednja poduzeća te institucije koje se bave

njihovim financiranjem.

1.2. Radna hipoteza

Radna hipoteza rada glasi: poticanje malih i srednjih poduzeća raznim kreditima i

programima te fondovima koji su na raspolaganju poduzetnicima u Republici Hrvatskoj

doprinosi povećanju zapošljavanja kroz stvaranje novih radnih mjesta, punjenju državnog

proračuna kao i rastu standarda stanovništva te predstavlja jednu od mogućnosti za

poboljšanje gospodarske strukture i oporavak nacionalnog gospodarstva.

2

1.3. Svrha i cilj istraživanja

Svrha istraživanja ovog rada jest ojačati na značajno mjesto i ulogu malog i srednjeg

poduzetništva u gospodarskom sustavu Republike Hrvatske, dok su osnovni ciljevi rada

utvrđivanje aktualnog položaja i uloge malog i srednjeg poduzetništva u Republici

Hrvatskoj, ustanovljavanje problema s kojima se u svom djelovanju susreću, dati pregled

aktualnih programa i mjera za financiranje malih i srednjih poduzeća te na osnovi toga

definirati daljnje potrebne poticajne mjere potrebne za poboljšanje njihova položaja i

unapređenje njihova razvoja.

1.4. Znanstvene metode

U znanstvenom istraživanju i formuliranju rezultata istraživačkog rada primijenjene su, u

odgovarajućim kombinacijama, sljedeće znanstvene metode: metoda deskripcije,

kompilacije, klasifikacije, metoda analize i sinteze, metoda komparacije, induktivna i

deduktivna metoda te matematičko – statističke metode.

1.5. Struktura rada

Rezultati istraživanja koncipirani su u pet međusobno povezanih dijelova.

U prvom dijelu, UVODU, objašnjen je problem, definiran predmet i objekt istraživanja,

postavljena temeljna hipoteza, određeni svrha i ciljevi istraživanja te su navedene

znanstvene metode i predstavljena je struktura rada.

U drugom dijelu naslova KARAKTERISTIKE MALOG I SREDNJEG

PODUZETNIŠTVA U REPUBLICI HRVATSKOJ I EUROPSKOJ UNIJI definirani su

3

pojam, uloga, prednosti i nedostaci malih i srednjih poduzeća te značaj i regulativa SME

(Small and Medium Sized Enterprises) u Republici Hrvatskoj i Europskoj uniji. Također se

analizira stanje malog i srednjeg poduzetništva u Republici Hrvatskoj.

IZVORI FINANCIRANJA MALOG I SREDNJEG PODUZETNIŠTVA U REPUBLICI

HRVATSKOJ naslov je trećeg dijela koji predstavlja aktualnu ponudu financijskih

institucija, programe Ministarstva poduzetništva i obrta, HBOR-a, HAMAG-a, financiranje

iz fondova EU te alternativne načine financiranja i fondove za gospodarsku suradnju.

U najznačajnijem, četvrtom, dijelu: MOGUĆNOSTI FINANCIRANJA MALOG I

SREDNJEG PODUZETNIŠTVA U REPUBLICI HRVATSKOJ I EUROPSKOJ UNIJI,

izneseni su izvori financiranja SME u EU, strategija razvoja malih i srednjih poduzeća u

EU te je izložen pregled mogućnosti financiranja hrvatskih poduzeća na nivou EU.

Posljednji dio diplomskog rada, ZAKLJUČAK, prezentira najvažnije rezultate do kojih se

došlo istraživanjem.

4

2. KARAKTERISTIKE MALOG I SREDNJEG PODUZETNIŠTVA U

REPUBLICI HRVATSKOJ I EUROPSKOJ UNIJI

2.1. Pojam i uloga malih i srednjih poduzeća

Pojam poduzeća (eng. firm, business, company, enterprise) učestalo se mijenjao pod

utjecajem razvitka, ali je unatoč svim tim mijenama zadržao i neka zajednička obilježja. U

početku se ono identificiralo sa poduzetnikom, a kasnije postaje sinonim za poduzetničke

aktivnosti. Tako je, po jednoj od najstarijih definicija, poduzeće svaka ljudska aktivnost

koja koristi razne sile da bi ostvarila određeni cilj. Ova definicija pokazuje da za pojam

poduzeća nije bitno postojanje gospodarskog subjekta, već postojanje bilo kakve ljudske

aktivnosti; nije bitno da ta aktivnost bude ekonomska, već može biti i neekonomska; nije

bitno da se ona obavlja kao trajno zanimanje, već je dovoljno da se pojavi samo jednom;

pri tome nisu bitne ni norme ponašanja aktera u konkretnoj aktivnosti. Takva je definicija

mogla odgovarati karakteristikama poduzeća u uvjetima manufakture i sitne industrijske

proizvodnje, ali je ona za moderno poduzeće postala neadekvatna (Siropolis, 1995:22).

Suvremeni teoretičari smatraju da je poduzeće moguće samo u dinamičnom gospodarstvu

te da u statičnom gospodarstvu nema ni poduzeća ni poduzetnika. Polazeći od te činjenice,

postavlja se pitanje: „Što je to malo poduzeće?“ (eng. Small business). Odgovor na to

pitanje nije jednoznačan, budući su u praksi mnogih zemalja kriteriji različiti. Tako se

gotovo u većini zemalja podjela zasniva na tri vrijednosne veličine: broj zaposlenih,

vrijednost trajne imovine i godišnji prihod izražen u bilanci po odbitku gubitka. No, razlike

nastaju u kvantificiranju tih vrijednosnih veličina u odnosu na svaku kategoriju poduzeća i

unutar iste kategorije ovisno o djelatnosti u kojoj su locirane (Vizjak, 1999:153).

Osnovni preduvjeti za razvoj malih i srednjih poduzeća u suvremenim uvjetima poslovanja

su fleksibilnost i sposobnost poduzeća da se brzo prilagodi novonastalim promjenama iz

okruženja. Mala i srednja poduzeća nacionalnom gospodarstvu doprinose na više načina i

imaju multiplicirani učinak na gospodarstvo jer povećavaju zaposlenost, stvaraju nove

5

gospodarske strukture, podižu inovativnost te ujednačavaju regionalni razvoj. U malom i

srednjem poduzetništvu veća je motivacija i zadovoljstvo tako da mala poduzeća potiču

kvalitetu života ne samo zaposlenih nego i potrošača. Mala poduzeća također osiguravaju

konkurenciju i djeluju protiv tendencija monopolizacije, povećavaju bogatstvo i

raznovrsnost ponude, osiguravaju slobodu odabira potrošača te se brže prilagođavaju

turbulentnim promjenama suvremenog poslovanja.

Najčešći oblici malih poduzeća odnosno načina organiziranja u zemljama tržišnog

gospodarstva, prema Deželjinu (1999) su inokosno poduzetništvo, obiteljsko

poduzetništvo, partnerstvo ili ortakluk, dioničko društvo s ograničenom odgovornošću te

dioničko društvo ili korporacija.

Inokosno poduzetništvo kao najstariji i najrašireniji oblik privatne poduzetničke djelatnosti.

Uglavnom je usmjereno na pružanje svakodnevnih usluga, proizvodno obrtništvo i

maloprodaju, a pojavljuje se u obliku obrta, trgovca pojedinca, slobodnih zanimanja

(odvjetnici, stomatolozi, umjetnici i sl.). Nositelj poslovne aktivnosti je jedna fizička osoba

kojoj pripada dobit.

Obiteljsko poduzetništvo ubraja se u poseban oblik inokosnog poduzetništva, a čine ga

utemeljitelj, najčešće otac (pater familias) te ostali članovi obitelji (supruga, sinovi i kćeri,

bliski srodnici). Obiteljsko poduzetništvo pojavljuje se u različitim pravnim oblicima,

primjerice u obliku trgovačkoga društva, obrta, tajnog društva, ortaštva, odvjetničkog

ureda ili liječničke ordinacije, zadruge ili ustanove.

Partnerstvo (zajednička ulaganja) ili ortakluk predstavlja poslovno povezivanje dviju ili

više osoba koje su, kao vlasnici, nositelji poslovne aktivnosti i kojima pripada dobit.

Obično nastaju kada jedna osoba nema dovoljno vlastitog kapitala za osnivanje poduzeća.

Nastaje zaključivanjem ugovora između partnera kojim se uređuju međusobni odnosi, a

poglavito podjela rada, menadžerske uloge, odgovornost, ulog kapitala, raspodjela dobiti i

sl. U svijetu je osobito rasprostranjen oblik zajedničkih ulaganja poznat pod nazivom joint

venture. Radi se o zajedničkim ulaganjima dviju ili više osoba sa ciljem ostvarivanja

zajedničkih ciljeva (ulaganje kapitala, širenje tržišta, transfer znanja, jeftinija radna snaga,

pristup sirovinama i sl.) te ostvarivanja zajedničke dobiti.

6

Društvo s ograničenom odgovornošću je najčešće organizirano kao inokosno ili partnersko

poduzeće. Društvo s ograničenom odgovornošću je trgovačko društvo u kojem jedna ili

više pravnih osoba ulažu temeljne uloge s kojima sudjeluju u unaprijed dogovorenom

temeljnom kapitalu. Dobre strane društva s ograničenom odgovornošću leže u obliku

odgovornosti (do visine upisanog kapitala), kontinuitetu poslovanja, jednostavnosti

prijenosa vlasništva, lakoći dobivanja kapitala i dr. Nedostaci društva s ograničenom

odgovornošću očituju se u: visokim početnim troškovima, propisanom minimalnom

kapitalu, naglašenoj zakonskoj regulativi, složenom postupku gašenja (stečaja) poduzeća i

sl.

Dioničko društvo ili korporacija nastaje ulaganjem brojnih pojedinačnih kapitala emisijom

i kupnjom dionica što omogućava mobilizaciju veće svote kapitala na relativno lakši način.

Suvlasnici – dioničari donose poslovne odluke društva sukladno broju raspoloživih

dionica, odnosno odgovaraju za obveze društva samo do visine svojih uloga. Do novoga

kapitala društvo dolazi emisijom novih dionica, kada se za to ispune odgovarajući uvjeti

(Deželjin, 1999:218).

Za mala poduzeća, kao samostalne gospodarske jedinice, karakteristično je da otvaraju

brojna i različita radna mjesta te potiču samoodgovorno djelovanje i samorazvoj ljudi više

od velikih poduzeća. Mala su poduzeća prihvatljivija i za okoliš jer uporabljuju manje

energije i njihova je tehnologija ekološki prihvatljivija. Udio malog poduzetništva u izvozu

u pravilu je nizak no zbog visokospecijalizirane proizvodnje ono ima znatan izvozni

potencijal (Škrtić, 2005:114).

Zahvaljujući svojim značajkama i doprinosima tržišnom gospodarstvu, mala poduzeća sve

više dobivaju na značaju i predstavljaju priliku za zemlje koje zaostaju u razvoju jer mogu

doprinijeti povećanju konkurentnosti, povećanju zaposlenosti te ukupnom gospodarstvu

zemlje.

7

2.2. Prednosti i nedostaci malih i srednjih poduzeća

Sektor malog i srednjeg poduzetništva pruža mogućnosti implementacije modernih rješenja

vođenih primjerima uspješnih praksi. Poduzetništvo ima pozitivan utjecaj na stupanj

zaposlenosti, povećava efektivnost, kvalitetu i konkurentnost ekonomskog sistema te

unaprjeđuje izvoz i prilagođava ekonomski sistem modernom svjetskom tržištu. Sa

globalizacijskim procesima pozicija malog i srednjeg poduzetništva postaje kompleksnija

zajedno s rastućom konkurencijom na tržištu, uz sve zahtjevnije potrebe potrošača

(Udovičić, 2011:406).

Uz isticanje bitnih obilježja malih poduzeća valja govoriti i o njihovoj važnosti za

gospodarstvo u cjelini te je stoga kao prednosti malih poduzeća moguće izdvojiti

neovisnost, tržišnu prilagodljivost, mogućnost ostvarenja financijskog uspjeha, sigurnost

posla, obiteljsko zapošljavanje te izazov (Kolaković, 2006:85).

Neovisnost budući da pokretanje malog poduzeća poduzetnicima omogućuje gotovo u

potpunosti autonomno djelovanje. Veliki stupanj autonomnosti prati velika odgovornost za

uspješno poslovanje. Odgovornost za uspjeh u potpunosti preuzima poduzetnik kao

utemeljitelj maloga poduzeća.

Tržišna prilagodljivost jer se mala poduzeća, za razliku od velikih, zbog svoje veličine

lakše prilagođavaju tržišnim promjenama i novonastalim prilikama te svoju djelatnost

mogu bez većih poteškoća preorijentirati sukladno zahtjevima potrošača glede količine,

kvalitete, dizajna itd.

Mogućnost ostvarenja financijskog uspjeha jedan je od važnijih razloga osnivanja malog

poduzeća jest mogućnost ostvarivanja veće zarade u samostalnom poslu od one koju je

poduzetnik mogao ostvariti kao zaposlenik u nekom velikom poduzeću.

Sigurnost posla jer sve dok pozitivno posluje, poduzetniku je sigurnost posla zajamčena.

Vlasnik, odnosno poduzetnik, u isto vrijeme je i menadžer koji sam odlučuje kada će,

koliko i do kada raditi.

8

Obiteljsko zapošljavanje je prednost i mogućnost zapošljavanja članova vlastite obitelji.

Prenošenjem iskustva na članove obitelji pojedina mala poduzeća u Hrvatskoj imaju

tradiciju dulju od sto godina. Suradnja članova obitelji pozitivno djeluje na moral

zaposlenika jer vlada veliko međusobno razumijevanje i poštovanje.

Izazov kod vlasnika odnosno poduzetnika, razvijena je svijest o mogućnosti ostvarenja

velikog uspjeha, ali su i svjesni rizika pri izgradnji samostalne karijere. Uživaju u osjećaju

samostalnog razvoja i uspjeha, a ta spoznaja pruža im stimulativno i psihološko

zadovoljstvo.

Kao najznačajniji nedostaci malih poduzeća navode se porast odgovornosti, mogućnost

propasti, podložnost fluktuacijama na tržištu, ovisnost o konkurenciji, financijska slabost,

nedostatak znanja i stručnosti u nerazvijena pravna regulativa (Kolaković, 2006:85).

Porast odgovornosti, poduzetnik u malom poduzeću ima široki raspon odlučivanja što u

velikoj mjeri povećava odgovornost za poslovni uspjeh. Vlasnik poduzetnik često sam

obnaša ulogu ulagača, menadžera, knjigovođe, prodavača, marketinškog stručnjaka i sl.

Mogućnost propasti, rizik propadanja je velik jer poduzetnik raspolaže oskudnim

financijskim i kapitalnim resursima pa ima malu mogućnost ublažavanja neuspjelih

poslovnih poteza.

Podložnost fluktuacijama na tržištu, mala poduzeća puno teže podnose sezonske ili druge

oscilacije u prodaji.

Ovisnost o konkurenciji, uspjeh malog poduzeća može naglo narušit pojava konkurencije

u okruženju. To je primjerice vrlo izraženo u trgovini na malo, gdje su mali dućani u

Hrvatskoj postali inferiorni velikim trgovačkim lancima.

Financijska slabost, mala poduzeća su podložnija financijskim krizama i nelikvidnosti.

Zbog toga su, kako bi brže prikupila novac, prisiljena prodati svoje proizvode i usluge po

9

nižim cijenama ili uzimati nepovoljne kredite na tržištu što vrlo često rezultira propašću

malog poduzeća, a ponekad dovodi i do gubitka osobne imovine poduzetnika.

Nedostatak znanja i stručnosti, zbog ograničenih financijskih mogućnosti, mala poduzeća

često oskudijevaju kvalitetnim stručnjacima specijaliziranim za pojedine poduzetničke

funkcije. Iz istih su razloga prisiljena racionalizirati troškove dodatnog obrazovanja i

treninga zaposlenih.

Nerazvijena pravna regulativa, kvalitetno zakonsko reguliranje pokretanja i poslovanja

malih gospodarskih subjekata vrlo je bitno za poticanje malog i srednjeg poduzetništva.

Ključni problemi u poslovanju SME su ograničena kupovna moć kupaca, problemi

povezani s državnom i lokalnom upravom, manjak vješte ili obrazovane radne snage,

preskupa radna snaga, problemi povezani s infrastrukturom, ograničen pristup izvorima

financiranja, ulaganja u tehnologiju, primjena novih organizacijskih oblika i manjak

kvalitetnog menadžmenta. S druge strane, SME su fleksibilnija u poslovanju u usporedbi s

velikim poduzećima i bolje se prilagođavaju strateškim promjenama (Cvijanović et al.

2008:12).

2.3. Značaj i regulativa SME u Republici Hrvatskoj

2.3.1. Zakonski i institucionalni okvir u Republici Hrvatskoj

Zakonodavni i institucionalni okvir određuje distribuciju kompetencija za donošenje

odluka vezanih uz sektor malih i srednjih poduzeća, zatim primjenu donesenih odluka na

razini državnih institucija (ministarstava i agencija), određuje kojim će se smjerom

razvijati nacionalne, kao i regionalne politike razvoja sektora malih i srednjih poduzeća te,

osim toga, raspoloživost institucionalne podrške u sektoru SME.

Postoje dva zakona kojima su definirani kriteriji za razvrstavanje subjekata u sektoru SME

u Hrvatskoj, a to su: „Zakon o računovodstvu“ (NN 109/07, 54/13, 121/14) i „Zakon o

10

poticanju razvoja malog gospodarstva“ (NN 29/02, 63/07, 53/12, 56/13). „Zakon o

računovodstvu“, putem kriterija ukupne aktive, iznosa godišnjeg prihoda i prosječnog broja

radnika na uzorku jedne poslovne godine, razvrstava poduzetnike, odnosno poduzeća, na

male, srednje i velike. U male poduzetnike spadaju oni koji ne prelaze barem dva od

sljedećih uvjeta (Zakon o računovodstvu, čl.3):

• ukupna aktiva: 32.500.000 kuna,

• prihod od 65.000.000 kuna,

• prosječan broj radnika tijekom jedne poslovne godine: 50.

U srednje poduzetnike spadaju oni koji prelaze barem dva od tri navedena uvjeta za male

poduzetnike, ali ne prelaze dva od sljedećih uvjeta (Zakon o računovodstvu, čl.3):

• ukupna aktiva: 130.000.000 kuna,

• prihod od 260.000.000 kuna,

• prosječan broj radnika tijekom jedne poslovne godine: 250.

Konačno, u velike poduzetnike spadaju oni koji prelaze barem dva uvjeta iz definicije

srednjih poduzetnika (Zakon o računovodstvu, čl.3).

Kako je definirano „Zakonom o poticanju razvoja malog gospodarstva“, sektor malog i

srednjeg gospodarstva čine fizičke i pravne osobe koje samostalno i trajno obavljaju

dopuštene djelatnosti radi ostvarivanja dobiti odnosno dohotka na tržištu. Da bi pripadale u

sektor malog i srednjeg gospodarstva, postoje tri uvjeta koje fizičke i pravne osobe moraju

zadovoljiti: godišnje moraju prosječno zapošljavati manje od 250 zaposlenika, moraju biti

neovisni u poslovanju (na način da druge fizičke ili pravne osobe pojedinačno ili

zajednički ne sudjeluju sa više od 25% udjela u vlasništvu ili pravu odlučivanja u subjektu

malog gospodarstva), moraju ostvariti ukupni godišnji prihod u protuvrijednosti do

50.000.000,00 EUR ili imati zbroj bilance ako su obveznici poreza na dobit, odnosno imati

dugotrajnu imovinu ako su obveznici poreza na dohodak, u protuvrijednosti do

43.000.000,00 EUR (Zakon o poticanju razvoja malog gospodarstva, čl.2).

11

U trećem članku „Zakona o poticanju razvoja malog gospodarstva“ određene su tri

kategorije poduzetnika malog gospodarstva s obzirom na veličinu subjekta, a to su mikro,

mali i srednji subjekti. Mikro subjekti su one fizičke i pravne osobe koje prosječno

godišnje zapošljavaju manje od 10 radnika, ostvaruju ukupni godišnji prihod u

protuvrijednosti do 2.000.000,00 EUR, odnosno imaju vrijednost dugotrajne imovine u

protuvrijednosti do 2.000.000,00 EUR. Mali subjekti su one fizičke i pravne osobe koje

prosječno godišnje zapošljavaju manje od 50 radnika, ostvaruju ukupni godišnji prihod u

protuvrijednosti do 10.000.000,00 EUR ili imaju zbroj bilance ako su obveznici poreza na

dobit, odnosno imaju dugotrajnu imovinu ako su obveznici poreza na dohodak, u

protuvrijednosti do 10.000.000,00 EUR. U srednje subjekte spadaju one fizičke i pravne

osobe koje prosječno godišnje zapošljavaju između 50 i 249 radnika, ostvaruju ukupni

godišnji prihod u protuvrijednosti od 10.000.000,00 EUR do 50.000.000,00 EUR ili imaju

zbroj bilance ako su obveznici poreza na dobit, odnosno imaju dugotrajnu imovinu ako su

obveznici poreza na dohodak, u protuvrijednosti od 10.000.000,00 EUR do 43.000.000,00

EUR (Zakon o poticanju razvoja malog gospodarstva, čl.3).

U Hrvatskoj je dugi niz godina postojao problem što „Zakon o računovodstvu“ i „Zakon o

poticanju razvoja malog gospodarstva“ nisu bili usuglašeni po pitanju kriterija broja

zaposlenih za razvrstavanje na mala i srednja poduzeća. Tome se nastojalo doskočiti

„Izmjenama i dopunama Zakona o poticanju razvoja malog gospodarstva“ iz svibnja 2012.

Godine. Tim je izmjenama usklađena kategorizacija veličine poduzetnika sa kriterijima

koji se primjenjuju u Europskoj uniji, a što je za rezultat imalo omogućavanje kvalitetnije i

potpunije analize kod uspoređivanja sektora malih i srednjih poduzeća u Hrvatskoj sa

onima u zemljama Europske unije. Također, te su izmjene omogućile da mala i srednja

poduzeća mogu bolje iskorištavati potporne mehanizme koji su im namijenjeni u

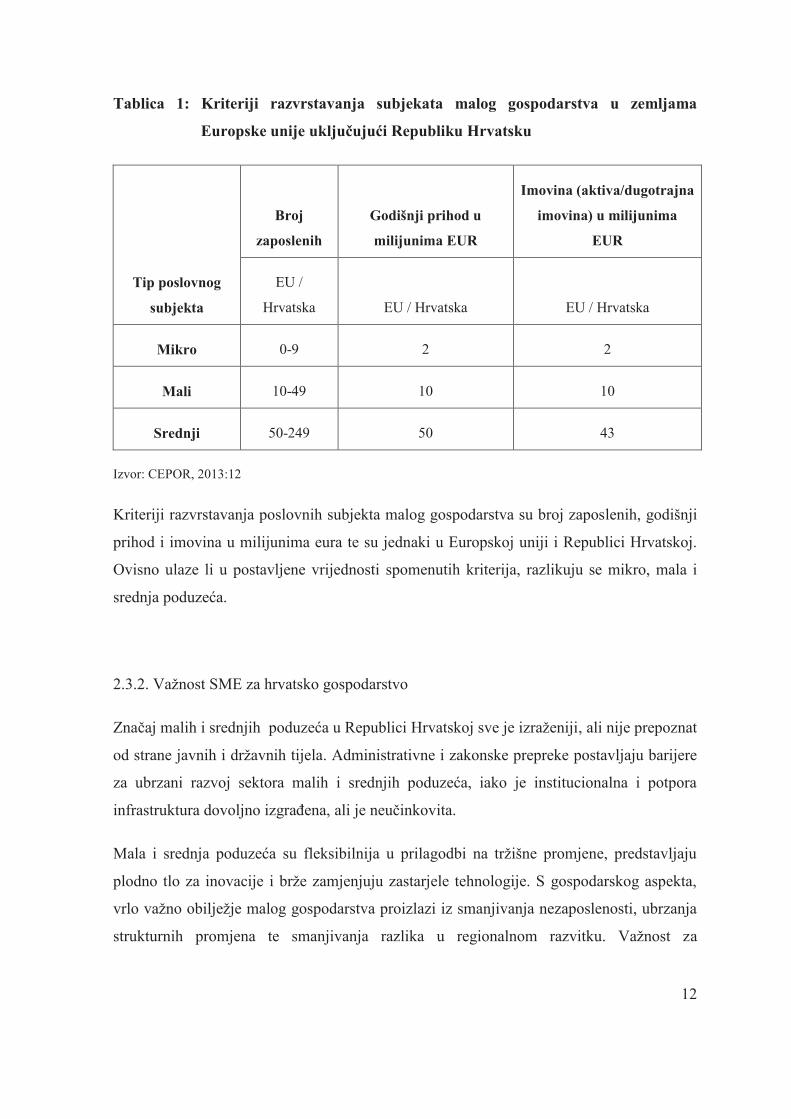

programima Europske unije. U tablici 1 prikazani su kriteriji razvrstavanja subjekata malog

gospodarstva u zemljama Europske unije i u Republici Hrvatskoj.

12

Tablica 1: Kriteriji razvrstavanja subjekata malog gospodarstva u zemljama

aaaaaaaaaaaEuropske unije uključujući Republiku Hrvatsku

Tip poslovnog

subjekta

Broj

zaposlenih

Godišnji prihod u

milijunima EUR

Imovina (aktiva/dugotrajna

imovina) u milijunima

EUR

EU /

Hrvatska EU / Hrvatska EU / Hrvatska

Mikro 0-9 2 2

Mali 10-49 10 10

Srednji 50-249 50 43

Izvor: CEPOR, 2013:12

Kriteriji razvrstavanja poslovnih subjekta malog gospodarstva su broj zaposlenih, godišnji

prihod i imovina u milijunima eura te su jednaki u Europskoj uniji i Republici Hrvatskoj.

Ovisno ulaze li u postavljene vrijednosti spomenutih kriterija, razlikuju se mikro, mala i

srednja poduzeća.

2.3.2. Važnost SME za hrvatsko gospodarstvo

Značaj malih i srednjih poduzeća u Republici Hrvatskoj sve je izraženiji, ali nije prepoznat

od strane javnih i državnih tijela. Administrativne i zakonske prepreke postavljaju barijere

za ubrzani razvoj sektora malih i srednjih poduzeća, iako je institucionalna i potpora

infrastruktura dovoljno izgrađena, ali je neučinkovita.

Mala i srednja poduzeća su fleksibilnija u prilagodbi na tržišne promjene, predstavljaju

plodno tlo za inovacije i brže zamjenjuju zastarjele tehnologije. S gospodarskog aspekta,

vrlo važno obilježje malog gospodarstva proizlazi iz smanjivanja nezaposlenosti, ubrzanja

strukturnih promjena te smanjivanja razlika u regionalnom razvitku. Važnost za

13

gospodarski razvoj i njegovu ravnomjernost i poteškoće na koje SME nailaze jak su

argument za osiguranje stimulativnog okružja za SME širom svijeta. Početak sustavnijeg

pristupa malom gospodarstvu osiguran je zakonskom regulativom, donošenjem programa

za podršku maloga gospodarstva te izgradnjom potporne infrastrukture koja osigurava

odgovarajuće programe i financijsku potporu (Vidučić, 2012:12).

Hrvatska ekonomija je još uvijek u procesu tranzicije prema poduzetnički orijentiranom

sistemu no spomenuti sistem predstavlja veliki potencijal za ekonomski rast. Hrvatska

ekonomija još uvijek je karakterizirana visokim stupnjem nezaposlenosti, privatizacijskim

problemima, manjkom vladinog razumijevanja za potrebe poduzetnika, manjkom inovacija

i tehničke potpore, nedovoljnim vladinim poreznim potporama, ulaganjima u istraživanje i

razvoj, ulaganjima u inovacije i ostalo (Udovičić, 2011:406).

Malo i srednje poduzetništvo u Republici Hrvatskoj ima ključnu ulogu u njenom

gospodarskom razvoju u budućnosti. Smatra se kako bi mala i srednja poduzeća trebala biti

ključna prekretnica u gospodarskom rastu zemlje, odnosno izlasku iz velike financijske

krize u kojoj se našla Republika Hrvatska. Malo i srednje poduzetništvo otvara većinu

radnih mjesta, a prilagodljivost i sposobnost brzog odgovora na promjene gospodarskih

prilika čini ga dragocjenim segmentom gospodarstva (Bistričić et al, 2011:146).

Razvoj poduzetništva i malog gospodarstva jedan je od presudnih činitelja stvaranja

konkurentnih prednosti nacionalne ekonomije te su mu potrebne poticajne mjere koje će

omogućiti razvitak nacionalnog gospodarstva.

Trajni nedostatak financiranja malog gospodarstva jest taj da popriličan udio SME-ova ne

može pribaviti financiranje od banaka, na tržištu kapitala ili iz drugih izvora financiranja.

Banke su vrlo nesklone riziku, što dovodi do toga da 79% malih i srednjih poduzeća koristi

vlastite prihode i zadržanu dobit kao svoj primarni izvor financiranja novih ulaganja. SME

imaju određene teškoće u pribavljanju malih zajmova (25.000 - 100.000 eura) dok 60%

SME nema dovoljna jamstva za pribavljanje bilo kojeg oblika financiranja od banaka. 54%

ponuđenih financijskih usluga i proizvoda nisu prilagođeni potrebama i očekivanjima

SME, a razina kamatnih stopa previsoka je za njih 34%. Tržište rizičnog kapitala gotovo da

ne postoji i na raspolaganju ima zanemariv kapital, a mreža „poslovnih anđela“ je slaba i

14

nerazvijena. Često se smatra da poduzetničke potporne institucije pružaju usluge koje si

većina SME ne može priuštiti. Nadalje, različite potrebe za specijaliziranom podrškom

SME prepoznate su u različitim regijama Hrvatske. Međutim, pokazalo se da poduzetničke

potporne institucije nemaju dovoljne kapacitete za pružanje usluga visoke kvalitete i

suvremenog/modernog pristupa u rješavanju problema SME. Zahtjevi od strane SME

dolaze u smislu i specifičnijih usluga i usluga višeg reda te drugih oblika poslovne

podrške. Dodatni problem je status poduzetništva u hrvatskom društvu i opći nedostatak

poduzetničkih vještina (MINPO, 2014:2).

2.4. Značaj i regulativa SME u Europskoj uniji

2.4.1. Zakonski i institucionalni okvir u Europskoj uniji

Europska unija sustavno se aktivnije počela baviti razvojem malog i srednjeg

poduzetništva od 1985. godine uvidjevši njegovu važnost za gospodarski rast. U

Europskoj uniji mala i srednja poduzeća temelj su ekonomske snage te igraju važnu ulogu

u procesu poticanja europskog gospodarskog rasta, a kroz posljednjih desetak godina

pokazala su se kao glavni izvor porasta zaposlenosti. U jedinstvenom tržištu kakvo je

Europska unija, bitno je da su mjerila malih i srednjih poduzeća temeljena na zajedničkoj

definiciji, kako bi se poboljšala njihova konzistentnost i efikasnost i kako bi se ograničili

poremećaji u konkurenciji.

Usuglašavanje navedenih mjerila postaje posebno neophodno kad se uzme u obzir

sveobuhvatnost poveznica nacionalnih mjera i mjera Europske unije za pomoć SME na

područjima kao što su regionalni razvoj i/ili financiranje istraživanja. Preporuka kojom je

stvorena prva jedinstvena definicija SME usvojena je od strane Europske komisije 1996.

godine, a primjenjuje se diljem Europske unije. S obzirom na kompleksnost dinamike

ekonomskog razvoja u zemljama članicama Europske unije, 6. svibnja 2003. godine

Europska komisija usvojila je novu preporuku koja uzima u obzir ekonomski razvoj od

1996. godine do danas. Ta je preporuka stupila na snagu 1. siječnja 2005. godine, a

primjenjuje se na sve politike, programe i mjere koje Europska komisija provodi na

15

području SME. Premda je korištenje definicije za zemlje članice samo preporuka koja se

provodi dobrovoljno, Europska komisija poziva sve zemlje, zajedno s Europskom

investicijskom bankom (EIB) i Europskim investicijskim fondom (EIF) na što šire

korištenje usvojene definicije (Europska komisija, 2014:5).

Kriteriji za određivanje oblika poduzeća nisu doneseni programski već putem opsežnih

konzultacija sa državama članicama, u suradnji sa poslovnim organizacijama i neovisnim

stručnjacima iz Europske unije, kao i na temelju zaključaka otvorenih konzultacija putem

interneta. Namjera je definicije i kategorizacije poduzeća, a koju preporuča Europska

komisija, jasno određivanje da li se određeno poduzeće ubraja u kategoriju mikro, malog

ili srednjeg poduzeća – zajedničkim nazivom SME. Uvidima u zaključke analiza

gospodarskih kretanja unutar Europske Unije nakon 1996. godine te zbog rastućeg broja

identificiranih poteškoća s kojima se SME susreću u svom poslovanju, uočena je potreba

za poboljšanom definicijom SME. Cilj ove definicije je jasno odrediti razliku između onih

SME kojima je dozvoljena određena vrsta potpora i onih kojima nije.

Kada se govori o kategoriji malog poduzetništva u Europskoj uniji treba istaknuti da su

postojale velike razlike između država u definiranju malih i srednjih poduzeća pa je zbog

toga Europska komisija izradila svoju preporuku i predložila državama članicama,

Europskoj investicijskoj banci te Europskom investicijskom fondu upotrebu jedinstvenih

kriterija za definiranje veličine poduzeća. Ta definicija nastala je kombiniranjem nekoliko

kriterija: broja zaposlenih, godišnjeg obujma prodaje, prosječnog obujma aktive poduzeća

te samostalnosti u odlučivanju (kontrola od strane drugih subjekata ne smije biti veća od

25%). Kako je ranije spomenuto, prema zakonodavstvu i preporukama Komisije Europske

unije glavni faktori koji određuju da li je neko poduzeće SME ili nije su broj zaposlenih i

ukupan promet ili ukupan iznos bilance. U kategoriji SME, malo poduzeće je ono koje

zapošljava manje od 50 osoba i čiji godišnji promet i/ili ukupna godišnja bilanca ne prelazi

10 milijuna eura. Mikro poduzeće je ono koje zapošljava manje od 10 osoba i čiji godišnji

promet i/ili ukupna godišnja bilanca ne prelazi 2 milijuna eura (Nanić, 2013:2). U sljedećoj

su tablici preglednije izneseni kriteriji definiranja SME sektora u Europskoj uniji.

16

Tablica 2: Kriteriji definiranja SME u Europskoj uniji u skladu s preporukom

qqqqqqqqqEuropske komisije od 6.svibnja 2003.

Kategorija

poduzeća

Broj

zaposlenih Godišnji promet Godišnja bilanca

Srednje <250 ≤ 50 milijuna EUR ≤ 43 milijuna EUR

Malo <50 ≤ 10 milijuna EUR ≤ 10 milijuna EUR

Mikro <10 ≤ 2 milijuna EUR ≤ 2 milijuna EUR

Izvor: HGK, 2014:3

Tablica 2. prikazuje kriterije za definiranje poduzeća prema preporuci kategorija SME. Od

tri navedena kriterija za definiranje SME, barem dva moraju biti zadovoljena kako bi

određeno poduzeće pripadalo u kategoriju SME. Pri definiranju, ključna je kategorija broj

zaposlenika te se uz nju uzima i jedna od preostalih dviju kategorija: ili godišnji promet ili

godišnja bilanca. Ukoliko su zadovoljena 2 od 3 kriterija na navedeni način, poduzeće se

ubraja u jednu od kategorija SME.

Nakon završenih pregovora i pristupanja Europskoj uniji, u Republici Hrvatskoj definicija

malih, srednjih i mikro poduzeća usklađena je s preporukama Europske unije što je bitno

ne samo za potrebe praćenja i mogućnosti usporedbe s podacima drugih zemalja, već je

razlikovanje subjekata malog gospodarstva potrebno i iz razloga primjene poticajnih mjera

koje se mogu različito oblikovati, ovisno o veličini samog poslovnog subjekta.

2.4.2. Važnost SME za gospodarstvo Europske unije

Mikro, mala i srednje velika poduzeća imaju središnju ulogu u europskoj ekonomiji. Ona

su glavni izvor poduzetničkih vještina, inovacija i zaposlenja. SME su često suočena s

nesavršenostima tržišta te često imaju poteškoće u dobivanju financijskih potpora i kredita,

posebice u ranoj početnoj fazi. Još jedan faktor koji doprinosi njihovom ograničavanju je i

ograničenost sredstava kojima raspolažu zbog čega imaju smanjeni pristup novim

17

tehnologijama i inovacijama. Zbog svega navedenog, Europska komisija smatra da je

strukturalna podrška SME jedan od prioriteta za ekonomski rast, stvaranje novih radnih

mjesta te ekonomsku i socijalnu koheziju.

Mikro, mala i srednja poduzeća čine 99.80% svih poduzeća u Europskoj uniji, što znači da

ona osiguravaju dva od tri radna mjesta u privatnom sektoru i zaslužna su za više od

polovice cjelokupne dodane vrijednosti koju ostvaruju poduzeća u EU. Prema dostupnim

podacima, devet od deset SME zapravo su mikropoduzeća sa manje od deset zaposlenika.

Kako bi se poduprlo i potaknulo mala i srednja poduzeća, usvojeni su razni akcijski

programi kao što je „Akt o malom poduzetništvu“ koji objedinjuje sve programe sa ciljem

stvaranja sveobuhvatnog političkog okvira. Programi Obzor 2020. i COSME također su

uspostavljeni radi povećanja konkurentnosti malih i srednjih poduzeća u područjima

istraživanja i inovacija te radi omogućavanja boljeg pristupa financiranju za SME. U

Europskoj uniji postoji oko 21 milijun SME koja zapošljavaju oko 33 milijuna ljudi i čine

temeljni izvor poduzetničkog prosperiteta i inovacija, a koji su presudni za konkurentnost

poduzeća u EU. Cilj je politike unije na području malog i srednjeg poduzetništva osigurati

da politike i mjere budu prilagođene malim poduzećima te da doprinose većoj privlačnosti

EU za osnivanje poduzeća i za poslovanje (http://www.europarl.europa.eu/

atyourservice/hr/displayFtu.html?ftuId= FTU_5.9.2.html).

Tablica 3 prikazuje usporedbu broja velikih poduzeća i SME sektora, broja zaposlenih u

njima te dodanu vrijednost koju su ona ostvarila u 2013. godini.

18

Tablica 3: Usporedba SME sektora i velikih poduzeća u Europskoj uniji u 2013.

llllllllllllllllllgodini

SME sektor Velika poduzeća Ukupno

Broj poduzeća 21.571.360 43.571 21.614.908

Udio (%) 99,80% 0,20% 100%

Broj zaposlenih 88.843.464 44.053.576 132.897.040

Udio (%) 66,85% 33,15 % 100%

Dodana vrijednost

(mil EUR)

3.666.779 2.643.795 6.310.557

Udio (%) 58,11% 41,89% 100%

Izvor: Muller, P. et.al, 2014:15

Iz tablice je vidljivo da mikro, mala i srednja poduzeća čine 99,80% od ukupnog broja

svih aktivnih poduzeća nefinancijskog sektora Europske unije, dok broj zaposlenih u tim

poduzećima čini udio od 66,85% ukupnog broja zaposlenih koji su u 2013. godini ostvarili

ukupno 3.666.779 milijuna eura dodane vrijednosti što predstavlja udio od 58,11%.

19

U sljedećoj je tablici prikazano stanje SME sektora u 2013. godini u Europskoj uniji

analizirajući broj poduzeća, broj zaposlenih te dodanu vrijednost.

Tablica 4: SME sektor u Europskoj uniji u 2013. godini

Mikro

poduzeća

Mala poduzeća Srednja

poduzeća

Ukupno SME

sektor

Broj poduzeća 19.969.338 1.378.374 223.648 21.571.360

Udio (%) 92.57% 6.39% 1.04% 100%

Broj zaposlenih 38.629.012 27.353.660 22.860.792 88.843.464

Udio (%) 43,48 % 30,79 % 25,73% 100%

Dodana vrijednost

(mil EUR)

1.362.336 1.147.885 1.156.558 3.666.779

Udio (%) 37,15% 31,31% 31,54% 100%

Izvor: Muller, P. et.al., 2014:15

U 2013. godini SME sektor brojao je ukupno 21.571.360 poduzeća u svih 28 zemalja

Europske unije, a najviše je evidentirano mikro poduzeća, 19.969.338, što predstavlja udio

od visokih 92,57% . Na mala poduzeća odnosi se udio od 6,39%, dok je srednjih poduzeća

evidentirano 1,04%. Nadalje, u promatranoj 2013. godini, u SME sektoru bilo je zaposleno

ukupno 88.843.464 djelatnika, a najveći je broj zaposlenih u mikro poduzećima (43,48%),

zatim malim poduzećima (30,79%), dok je u srednjima bilo zaposleno 22.860.792

djelatnika. Sektor malog i srednjeg poduzetništva Europske unije pridonio je stvaranju

dodane vrijednosti u iznosu od 3.666.779 milijuna eura, a toj su vrijednosti najviše

pridonijela mikro poduzeća (37,15%). Kretanje broja malih poduzeća, dodane vrijednosti i

broja zaposlenih prikazano je na grafikonu 1.

20

Grafikon 1: Pregled SME sektora u Europskoj uniji u razdoblju od 2008. do 2013.

iiiiiiiiiiiiiiiiiiiigodine

Izvor: Muller, P. et.al., 2014:15

Grafikon prikazuje kretanje broja poduzeća, zaposlenih u njima i dodanu vrijednost koju

stvaraju. U usporedbi sa prethodnim godinama, iako se u 2013. godini smanjio broj

poduzeća i broj zaposlenih u kategorijama malih i srednjih poduzeća u Europskoj uniji, ona

su generirala povećanje dodane vrijednosti od 1,1%. Broj malih i srednjih poduzeća

smanjen je za 0,9%, a zaposlenost koju osiguravaju smanjena je za 0,5%. Europska unija

prepoznaje ključnu ulogu koju mala i srednja poduzeća imaju u osiguravanju

konkurentnosti i procesima oporavka gospodarstva kroz povećanje produktivnosti te

različitim politikama usmjerenim na ovaj sektor što za njih kreira povoljnije poslovno

okruženje.

Stalni izazov poduzetnika svakako je postati i ostati konkurentan i odgovoriti na

konstantne promjene koje se dešavaju u okruženju. Europska unija ima za cilj stvaranje

najkonkurentnije privrede na svijetu utemeljene na znanju i inovacijama. Svjesna značaja i

uloge malih i srednjih poduzeća, prvenstveno kao glavnih inovatora i izvora zaposlenosti,

Europska unija konstantno unaprjeđuje i naglašava politike koje pomažu razvoj malog i

srednjeg poduzetništva. Upravo mala i srednja poduzeća predstavljaju samo srce

ekonomije zato što su ona glavni izvor zapošljavanja, inovativnosti, dinamičnosti i

kontinuiteta, kao i rasta uopće. Svjesna značaja i uloge malih i srednjih poduzeća koja čine

osnovicu poduzetništva i razvoja, Europska unija promovira inovativnost kao osnovu

zdravih malih i srednjih poduzeća i konkurentske prednosti istih te daje sve veći naglasak

21

razvojnim politikama, kao i razvoju poduzetničkog kapaciteta ovog sektora. Cilj Europske

unije je stvaranje konkurentnog, dinamičnog, inovativnog i zdravog poduzetništva

utemeljenog na znanju, osposobljenog za održivi ekonomski rast i razvoj (Nanić, 2013:4).

Republika Hrvatska je dobivanjem statusa zemlje članice Europske unije dobila pristup

jedinstvenom tržištu Europske unije što podrazumijeva suradnju sa uspješnim inozemnim

poduzećima, dostupnost novih znanja, pristup dodatnim izvorima financiranja i drugo. No,

svaki rast i razvoj podrazumijeva i određene troškove koji su neizbježni da bi hrvatska

mala i srednja poduzeća mogla konkurirati i opstati na tako velikom tržištu. Prilagođavanje

Europskim kriterijima i ostvarenje prava na sudjelovanje u distribuciji znanja i pristupu

financijama je dugo iščekivani korak na putu izlaska hrvatske nacionalne ekonomije iz

krize.

2.5. Analiza stanja malog i srednjeg poduzetništva u Republici Hrvatskoj

Zbog rješavanja ratnih, tranzicijskih i privatizacijskih problema, Hrvatska je relativno dugo

zanemarivala potrebe sektora maloga gospodarstva. Postavši svjesna njegovog značenja u

suvremenim, svjetskim okvirima, a time i u Hrvatskoj, tek je 2002. godine pristupila

donošenju zakonske regulative u kojoj će mala i srednja poduzeća nalaziti svoje uporište.

Na tom putu, Hrvatsku očekuju mnoge nepoznanice, slijepe ulice i prilagodbe na fluidno

Europsko tržište. Ipak, donošenje zakonske regulative omogućuje da Hrvatska u sferi SME

izađe iz gospodarske stagnacije prouzročene objektivnim geopolitičkim faktorima, ali i

problemima korupcije i birokracije koji su je godinama kočili.

Brojna svjetska istraživanja u koja je uključena i Hrvatska već duži niz godina ukazuju na

iste prepreke razvoju sektora malih i srednjih poduzeća u Hrvatskoj (CEPOR, 2013:636):

· administrativne prepreke (dugotrajne i skupe procedure za pokretanje i

likvidaciju poduzeća),

· neefikasnost pravosuđa,

22

· dugotrajne procedure registracije vlasništva,

· slaba fokusiranost na poduzetničko obrazovanje,

· nerazvijenost neformalnih oblika financiranja i pokretanja poslovnih

pothvata.

Uz navedene glavne prepreke razvoju i funkcioniranju gospodarstva nameće se i problem

korupcije, koja je uočena i istaknuta u mnogim stranim istraživanjima. Iako se korupcija

najčešće povezuje s javnim sektorom, istraživanja o izloženosti poslovnog sektora

korupciji i kriminalu u Hrvatskoj ukazuje na značajnu prisutnost korupcije među

predstavnicima privatnog sektora. Rezultati istraživanja ukazuju da je prisutnost korupcije

u Hrvatskoj najviša u malim poduzećima (8.5%), srednja u mikro poduzećima (4.6%), a

najniža stopa (2.6%) zabilježena je u srednjim i velikim poduzećima.

Ukupan broj poduzeća u nekoj državi nije konstantna veličina već se mijenja ovisno o

gospodarskim trendovima, unaprjeđenju znanja i tehnologije kao i mijenama u području

konkurencije. Grafikon 2. služi kao vizualni prikaz omjera malih, srednjih i velikih

poduzeća u Hrvatskoj u razdoblju prije krize (2001.) i za vrijeme krize (2012.-2013.)

Grafikon 2. Usporedba malih, srednjih i velikih poduzeća u Republici Hrvatskoj u

aaaaaaaaaaa2001., 2012. i 2013. godini

Izvor: pripremio autor prema podacima CEPOR-a

23

Iz grafikona je vidljivo da je ekonomska kriza najjače pogodila sektore srednjih i velikih

poduzeća čiji se broj smanjio za 40% dok se broj malih poduzeća gotovo udvostručio.

Pretpostavka je da se dio srednjih i velikih poduzeća fragmentirao na manje cjeline, a da je

dio novih poduzeća pokrenut od strane djelatnika koji su ostali bez posla u većim

poduzećima. U 2013. godini sektor malih i srednjih poduzeća brojao je 100.841 subjekata

što je gotovo dvostruko više poduzeća nego u 2001. godini kada ih je bilo registrirano

54.213. Ukupan broj svih poduzeća u 2013. godini zabilježio je porast od 4% u odnosu na

2012. godinu. Porast broja poduzeća u 2013. godini zabilježen je u kategoriji malih

poduzeća (4.2%) i u kategoriji velikih poduzeća (0.6%), dok je u kategoriji srednjih

poduzeća zabilježen pad (od 3.1%) u odnosu na prethodnu 2012. godinu, a navedeno je

vidljivo i iz tablice 5.

Tablica 5: Broj poduzeća u Republici Hrvatskoj u 2001., 2012. i 2013. godini

2001. 2012. 2013.

Broj subjekata % Broj subjekata % Broj subjekata %

Sektor malih i

srednjih poduzeća 56.416 99 96.906 99,6 100.841 99,7

Mala poduzeća 54.213 95.597 99.573

Srednja poduzeća 2.203 1.309 1.268

Velika poduzeća 571 1 348 0,4 350 0,3

Ukupno 56.987 100 97.254 100 101.191 100

Izvor: CEPOR, 2015

Mala i srednja poduzeća imala su 2013. godine značajan udio u ukupnom prihodu,

ukupnom izvozu i ukupnoj zaposlenosti u Republici Hrvatskoj, što se prikazuje u tablici 6

na slijedećoj stranici.

24

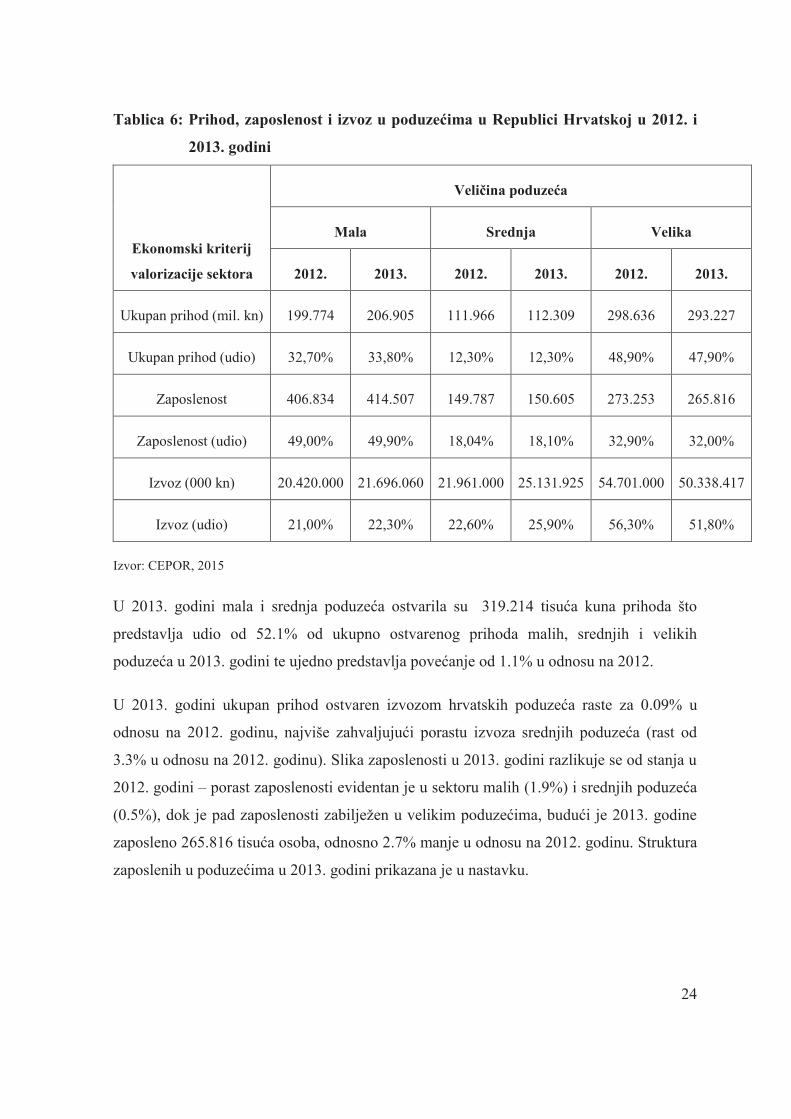

Tablica 6: Prihod, zaposlenost i izvoz u poduzećima u Republici Hrvatskoj u 2012. i

iiiiiiiiiiiiiiiii2013. godini

Ekonomski kriterij

valorizacije sektora

Veličina poduzeća

Mala Srednja Velika

2012. 2013. 2012. 2013. 2012. 2013.

Ukupan prihod (mil. kn) 199.774 206.905 111.966 112.309 298.636 293.227

Ukupan prihod (udio) 32,70% 33,80% 12,30% 12,30% 48,90% 47,90%

Zaposlenost 406.834 414.507 149.787 150.605 273.253 265.816

Zaposlenost (udio) 49,00% 49,90% 18,04% 18,10% 32,90% 32,00%

Izvoz (000 kn) 20.420.000 21.696.060 21.961.000 25.131.925 54.701.000 50.338.417

Izvoz (udio) 21,00% 22,30% 22,60% 25,90% 56,30% 51,80%

Izvor: CEPOR, 2015

U 2013. godini mala i srednja poduzeća ostvarila su 319.214 tisuća kuna prihoda što

predstavlja udio od 52.1% od ukupno ostvarenog prihoda malih, srednjih i velikih

poduzeća u 2013. godini te ujedno predstavlja povećanje od 1.1% u odnosu na 2012.

U 2013. godini ukupan prihod ostvaren izvozom hrvatskih poduzeća raste za 0.09% u

odnosu na 2012. godinu, najviše zahvaljujući porastu izvoza srednjih poduzeća (rast od

3.3% u odnosu na 2012. godinu). Slika zaposlenosti u 2013. godini razlikuje se od stanja u

2012. godini – porast zaposlenosti evidentan je u sektoru malih (1.9%) i srednjih poduzeća

(0.5%), dok je pad zaposlenosti zabilježen u velikim poduzećima, budući je 2013. godine

zaposleno 265.816 tisuća osoba, odnosno 2.7% manje u odnosu na 2012. godinu. Struktura

zaposlenih u poduzećima u 2013. godini prikazana je u nastavku.

25

Grafikon 3: Struktura zaposlenih u poduzećima u Republici Hrvatskoj u 2013. godini

Izvor: pripremio autor prema podacima CEPOR-a

U malim poduzećima u 2013. godini zaposleno je 414.507 djelatnika, odnosno 49.88%

ukupno zaposlenih u malim, srednjim i velikim poduzećima. Udio zaposlenih u srednjim

poduzećima iznosi 18.12%, dok je u velikim poduzećima zaposleno 31.99% od ukupno

830.928 zaposlenih u svim vrstama poduzeća.

Mala i srednja poduzeća ostvaruju lošije financijske performanse u odnosu na velika

poduzeća i u apsolutnim i u relativnim vrijednostima.

U tablici 7 prikazuje se financijska efikasnost malih i srednjih poduzeća u Republici

Hrvatskoj u 2012. i 2013. godini.

26

Tablica 7: Financijska efikasnost poduzeća u Republici Hrvatskoj 2012. i 2013. godini

ssasassssssu milijunima kuna

Poduzeća 2012. 2013.

Mala poduzeća

Dobitak 11.191 13.057

Gubitak 12.251 12.891

Konsolidirani rezultat -1.060 166

Srednja poduzeća

Dobitak 4.382 4.970

Gubitak 5.241 5.049

Konsolidirani rezultat -859 -80

Izvor: CEPOR, 2015

U 2013. godini mala i srednja poduzeća poslovala su bolje nego u prethodnoj godini. Kod

malih poduzeća u 2013. godini zabilježen je neto dobitak od 166 milijuna kuna, za razliku

od 2012. godine kada su mala poduzeća ostvarila neto gubitak u iznosu od 1.06 milijuna

kuna. Neto dobitak malih poduzeća u 2013. godini rezultat je povećanja dobitka za 16.7%,

(ostvaren u iznosu od 13.057 milijuna kuna) uz povećanje gubitka za 5.2%. Povećanje

dobitka kod srednjih poduzeća u 2013. godini za 13.4%, uz istovremeno smanjenje gubitka

za 3.7% utjecalo je na smanjenje neto gubitka u 2013. godini.

Zaključno, mala i srednja poduzeća zauzimaju značajno mjesto u hrvatskom gospodarstvu

jer je zbog svoje brojnosti i u uvjetima krize uspjelo povećati zaposlenost i umanjiti

socijalnu krizu.

27

3. IZVORI FINANCIRANJA MALOG I SREDNJEG

PODUZETNIŠTVA U REPUBLICI HRVATSKOJ

Osnovne izvore financijske podrške razvoja malih i srednjih poduzeća u Hrvatskoj čine

bankarski sektor, kreditne unije i vladini programi poticaja i subvencioniranih kreditnih

linija. Fondovi rizičnog kapitala i neformalni oblici financiranja („poslovni anđeli“) zbog

izuzetno slabe zastupljenosti ne mogu se smatrati značajnim faktorima utjecaja na tržište

financijskih usluga za mala i srednja poduzeća.

3.1. Krediti financijskih institucija

Zbog naglog razvoje SME, a pogotovo od datuma pristupanja Hrvatske Europskoj uniji

primijećen je trend da banke sve više i više prepoznaju značaj sektora malih i srednjih

poduzeća te sukladno tome tržište bankarskih kredita namijenjenih SME ubrzano raste.

Gotovo sve banke nude malim i srednjim poduzećima kredite za financiranje izvoza, za

obrtna sredstva, investicijske kredite, građevinske kredite, kredite za turističke usluge,

hipotekarne kredite, kredite za specifične djelatnosti, kredite za financiranje solarnih

sustava za proizvodnju električne i toplinske energije, kredite za početnike, kredite za

dobavljače, kredite za žene poduzetnice i dr.

Kako je sektor SME još uvijek u ranoj fazi ostvarivanja svog potencijala, mali i srednji

poduzetnici nerijetko ne mogu ostvariti kredite, ili su im oni koje poslovne banke nude

preskupi. S jedne strane, banke su tradicionalno bile spremne plasirati svoj novac jedino uz

visoke kamatne stope, a sa druge, poduzetnici nisu bili u mogućnosti ostvariti i/ili razviti

instrumente osiguranja koje poslovne banke uvjetuju kako bi zaštitile uloženi kapital. Dio

rješenja Europska komisija vidi u poticanju razvoja poduzetništva putem posebnih

programa kreditiranja koje je moguće ostvariti kroz državne subvencije za ublažavanje

kamatnih stopa te kroz snižavanje zahtjeva za instrumente osiguranja banaka.

28

U nastavku su navedeni neki primjeri kako banke otvaraju nove mogućnosti za kreditiranje

malog i srednjeg poduzetništva u Republici Hrvatskoj.

Privredna banka Zagreb (PBZ) nudi posebne kreditne programe za male i srednje

poduzetnike i obrtnike koji su osmišljeni u suradnji sa Hrvatskom bankom za obnovu i

razvitak (u daljnjem tekstu HBOR), sa Ministarstvom gospodarstva, rad i poduzetništva i

sa Ministarstvom mora, turizma, prometa i veza. Ti se programi tiču kreditnih proizvoda, a

dogovoreni su između Privredne banke Zagreb i pojedinih županija. Osim toga PBZ

razvija nove proizvode i usluge u sferi kreditne ponude, a koji su namijenjeni poticanju

rasta i razvoja poslovanja i obrazovanja malih i srednjih poduzetnika i obrtnika. Navedeni

proizvodi i usluge obuhvaćaju širok spektar kratkoročnih i dugoročnih kredita, kunske i

devizne garancije i nove, modernizirane oblike ulaganja u monetarne fondove te

osuvremenjene načine financiranja putem financijskog i/ili operativnog leasinga (PBZ,

2015:2).

Erste&Steiermärkische Bank d.d. je u suradnji sa Ministarstvom poduzetništva i obrta

razvila i potpisala ugovor o poslovnoj suradnji u provedbi programa „Kreditom do uspjeha

2014.“ – Mjera 2 i „Kreditom do uspješnog poslovanja“. Ti programi tiču se provođenja

projekata subvencioniranja poduzetničkih kredita u sferi SME. Na taj se način ublažavaju

utjecaji negativnih kretanja na tržištu na koje mali i srednji poduzetnici ne mogu utjecati.

(Erste&Steiermärkische Bank d.d., 2015:1).

OTP banka d.d. svojom ponudom kredita stavlja naglasak na opcije usmjerene prema

malim poduzetnicima i obrtnicima. Dva glavna oblika kreditiranja koja ova banka nudi su

kratkoročni krediti za obrtna sredstva (OTP Start i OTP Ekstra) i dugoročni investicijski

krediti sa promjenjivom kamatnom stopom. Iznosi kredita, kao i dinamika otplate pitanja

su koja se dogovaraju s obzirom na specifične uvjete u kojima se poduzetnik/obrtnik

nalazi. Što se tiče namjene, krediti se odobravaju za investicijska ulaganja čime se želi

poticati i pomoći nastanak novih SME (https://www.otpbanka.hr/pdf/mse

_krediti_i_paketi.pdf).

Na osnovi pregleda i analize ponude financijskih proizvoda namijenjenih malim i srednjim

poduzećima od strane izabranih banaka u Republici Hrvatskoj zaključuje se da dominiraju

29

dugoročni i kratkoročni krediti i to najčešće u sferi investicija. Međutim, usprkos širokom

spektru usluga i brojnim programima kreditiranja raznih namjena, mala i srednja poduzeća

teško ostvaruju ponuđene im kredite jer uz ugovaranje kredita moraju osigurati brojna

privatna i poslovna sredstva osiguranja kredita kao što su zadužnice, garancije i ostali

instrumenti osiguranja plaćanja. Također, poduzetnicima početnicima je gotovo nemoguće

dobiti kredit kojim bi započeli svoju poduzetničku aktivnost zato što kao poduzetnici

početnici nemaju izgrađene poslovne i društvene mreže, kao ni iskustvo u djelatnostima

kojim bi mogli garantirati predanost započetim projektima.

3.2. Programi Ministarstva poduzetništva i obrta

U sustavu financiranja malog i srednjeg poduzetništva Republike Hrvatske potrebno je

istaknuti Ministarstvo poduzetništva i obrta Republike Hrvatske kojemu pripada ključna

uloga jer se preko tog Ministarstva odvija najveći dio aktivnosti države koje su usmjerene

na poticanje razvoja malih i srednjih poduzeća, a u nastavku će se predstaviti njegovi

najznačajniji programi.

3.2.1. Jačanje konkurentnosti malog gospodarstva

U 2014. godini pokrenut je novi program poticanja poduzetništva i obrta „Poduzetnički

impuls“ kojeg je svrha povećati doseg potpora poduzetnicima kako bi se povećao ukupan

broj malih gospodarstvenika. Osim toga, namjera je spomenutog programa

internacionalizirati poslovanje, poticati izvoz i stvarati mehanizme koji će omogućiti

prisutnost malih hrvatskih poduzetnika na tržištima Europske unije i svijeta te pospješiti

poduzetničko korištenje programa potpore EU.

U programu „Poduzetnički impuls“ za 2014. godinu glavni je cilj jačanje hrvatskog

poduzetničkog kapaciteta kao i poticanje njegovog rasta i razvoja kroz niz potpornih mjera

(Poduzetnički impuls 2015:12):

30

· MJERA A1 – Mikro poduzetništvo i obrt,

· MJERA A2 – Zadružno poduzetništvo,

· MJERA A3 – Poduzetništvo klastera,

· MJERA B1 – Malo i srednje poduzetništvo i obrt,

· MJERA B2 – Inovacije u poduzetništvu,

· EU projekti.

Svrha navedenih mjera tiče se poticaja mikro poduzetništva i obrta, ulaganja koja

omogućuju i pospješuju jačanje konkurentnosti u raznim djelatnostima, inovacije u

poduzetničkoj sferi, ulaganje u opremu i znanje vezano uz djelatnosti i širenje uporabe

informatičko-komunikacijskih tehnologija u postupcima proizvodnje. S druge strane,

inzistira se na raznim oblicima udruživanja kao što su klasteri i zadružno poduzetništvo

budući da takav tip suradnje omogućuje postizanje veće vrijednosti proizvoda i usluga, a

moguće je i ostvariti bolje poslovne rezultate putem zajedničkog tržišnog plasmana. Na taj

način mala gospodarstva postaju konkurentnija zbog čega su takva ulaganja prijeko

potrebna za razvoj i rast na razini poduzeća i gospodarstva uopće.

Program „Poduzetnički impuls“ uključuje dvije grant-sheme koje se financiraju iz

sredstava Strukturnih fondova Europske unije, odnosno Europskog fonda za regionalni

razvoj. Pregled dodijeljenih potpora u 2014. godini sažet je u tablici 8 na slijedećoj

stranici.

31

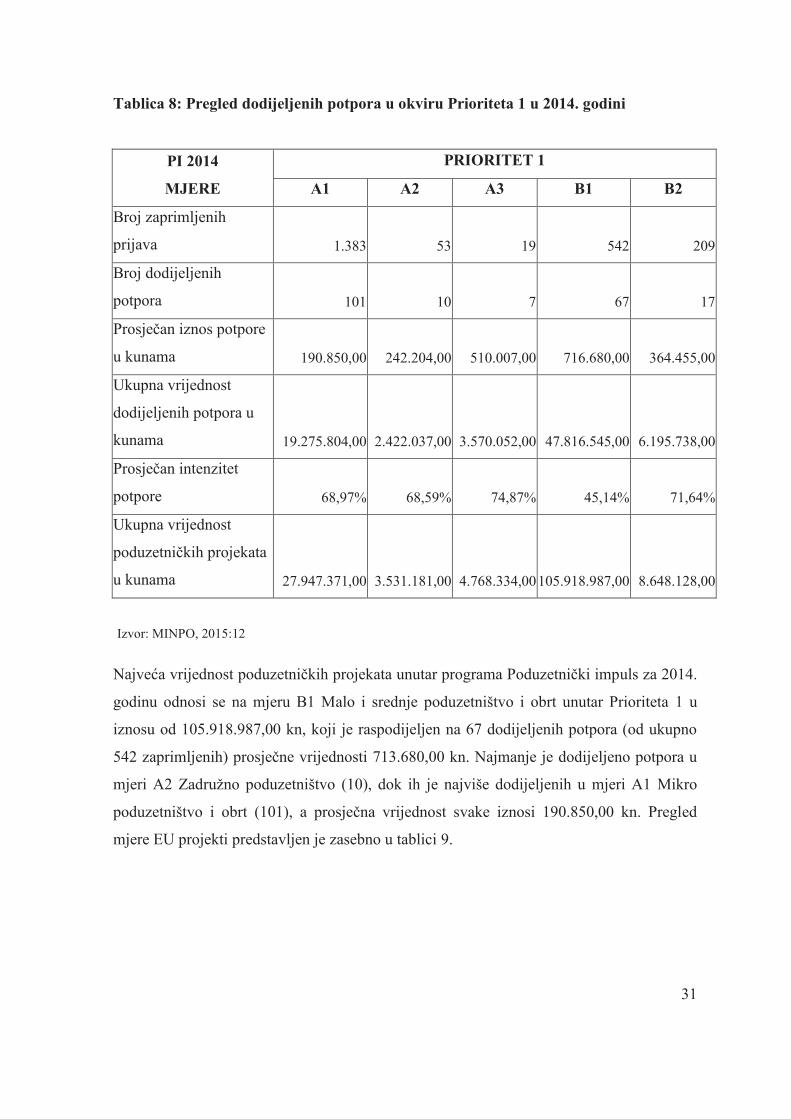

Tablica 8: Pregled dodijeljenih potpora u okviru Prioriteta 1 u 2014. godini

PI 2014

MJERE

PRIORITET 1

A1 A2 A3 B1 B2

Broj zaprimljenih

prijava 1.383 53 19 542 209

Broj dodijeljenih

potpora 101 10 7 67 17

Prosječan iznos potpore

u kunama 190.850,00 242.204,00 510.007,00 716.680,00 364.455,00

Ukupna vrijednost

dodijeljenih potpora u

kunama 19.275.804,00 2.422.037,00 3.570.052,00 47.816.545,00 6.195.738,00

Prosječan intenzitet

potpore 68,97% 68,59% 74,87% 45,14% 71,64%

Ukupna vrijednost

poduzetničkih projekata

u kunama 27.947.371,00 3.531.181,00 4.768.334,00 105.918.987,00 8.648.128,00

Izvor: MINPO, 2015:12

Najveća vrijednost poduzetničkih projekata unutar programa Poduzetnički impuls za 2014.

godinu odnosi se na mjeru B1 Malo i srednje poduzetništvo i obrt unutar Prioriteta 1 u

iznosu od 105.918.987,00 kn, koji je raspodijeljen na 67 dodijeljenih potpora (od ukupno

542 zaprimljenih) prosječne vrijednosti 713.680,00 kn. Najmanje je dodijeljeno potpora u

mjeri A2 Zadružno poduzetništvo (10), dok ih je najviše dodijeljenih u mjeri A1 Mikro

poduzetništvo i obrt (101), a prosječna vrijednost svake iznosi 190.850,00 kn. Pregled

mjere EU projekti predstavljen je zasebno u tablici 9.

32

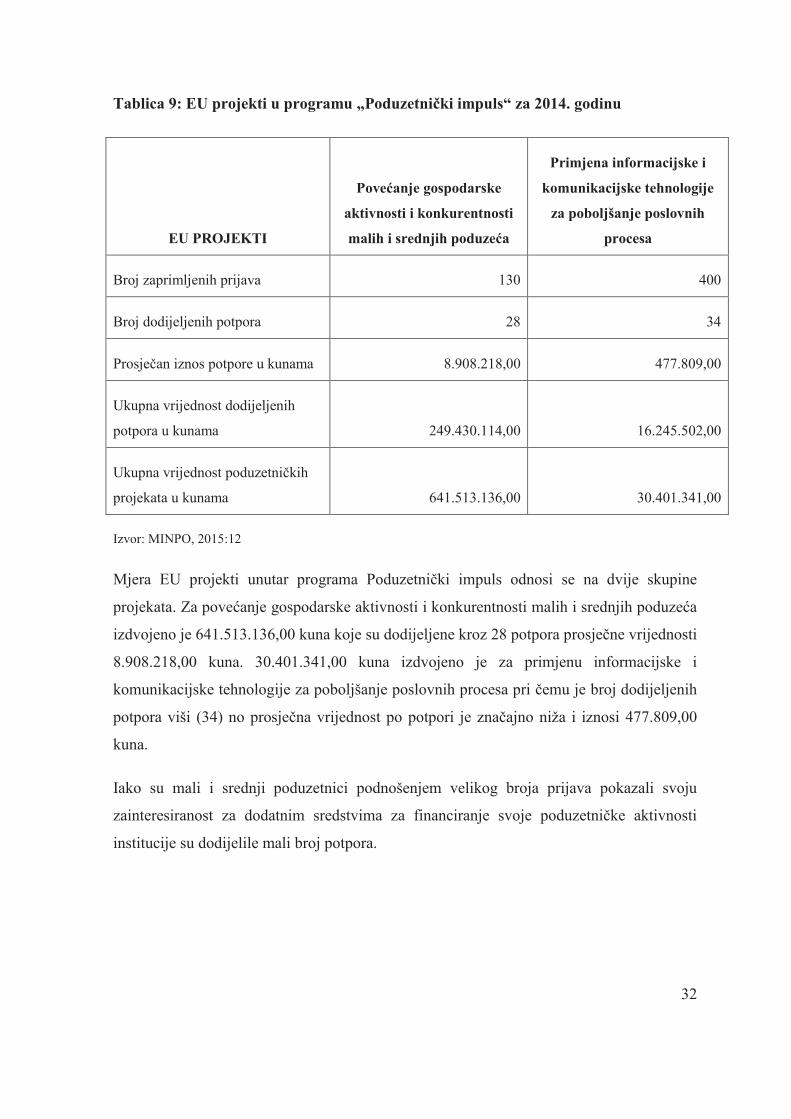

Tablica 9: EU projekti u programu „Poduzetnički impuls“ za 2014. godinu

EU PROJEKTI

Povećanje gospodarske

aktivnosti i konkurentnosti

malih i srednjih poduzeća

Primjena informacijske i

komunikacijske tehnologije

za poboljšanje poslovnih

procesa

Broj zaprimljenih prijava 130 400

Broj dodijeljenih potpora 28 34

Prosječan iznos potpore u kunama 8.908.218,00 477.809,00

Ukupna vrijednost dodijeljenih

potpora u kunama 249.430.114,00 16.245.502,00

Ukupna vrijednost poduzetničkih

projekata u kunama 641.513.136,00 30.401.341,00

Izvor: MINPO, 2015:12

Mjera EU projekti unutar programa Poduzetnički impuls odnosi se na dvije skupine

projekata. Za povećanje gospodarske aktivnosti i konkurentnosti malih i srednjih poduzeća

izdvojeno je 641.513.136,00 kuna koje su dodijeljene kroz 28 potpora prosječne vrijednosti

8.908.218,00 kuna. 30.401.341,00 kuna izdvojeno je za primjenu informacijske i

komunikacijske tehnologije za poboljšanje poslovnih procesa pri čemu je broj dodijeljenih

potpora viši (34) no prosječna vrijednost po potpori je značajno niža i iznosi 477.809,00

kuna.

Iako su mali i srednji poduzetnici podnošenjem velikog broja prijava pokazali svoju

zainteresiranost za dodatnim sredstvima za financiranje svoje poduzetničke aktivnosti

institucije su dodijelile mali broj potpora.

33

3.2.2. Unaprjeđenje poduzetničkog okruženja

Kada je u pitanju unaprjeđenje i poboljšanje poduzetničkog okruženja u okviru

„Poduzetničkog impulsa“ za 2014. godinu, provedene su razne mjere poticanja s obzirom

na određene aspekte okruženja. Nastoje se razvijati poduzetničke zone, odnosno riješiti

pitanja infrastrukture i poslovnog prostora, razviti i osnažiti središta tehnološke i stručne

pomoći te internacionalizirati poslovanje posredstvom razvojnih agencija i poduzetničkih

centara.

U svrhu poboljšanja poduzetničkog okruženja u „Poduzetničkom impulsu“ za 2014.

godinu provele su se mjere poticanja poduzetničkih potpornih institucija, razvojnih

agencija i poduzetničkih centara te internacionalizacije poslovanja. Mjere pokrenute u

sklopu ovoga programa bile su MJERA C1 – odnosi se na poduzetničke zone, MJERA C2

– koja se odnosi na tehnološke parkove, poslovne inkubatore i poduzetničke akceleratori,

MJERA C3A – osmišljena za stvaranje razvojnih agencija, poduzetničkih centara i centara

kompetencije te MJERA C3B – kojom se promovira internacionalizacija poslovanja.

Svrha osnivanja razvojnih agencija i poduzetničkih centara je ubrzavanje rasta i razvoja

sektora SME čime se direktno potiče i internacionalizacija poslovanja, posebno u sferi

izvoza. 2013. godine donesen je „Zakon o poticanju investicija i unaprjeđenju

investicijskog okruženja“ (NN 111/2012, 28/2013) kojim se nastojalo potaknuti investicije

i poboljšati poduzetničko i ulagačko okruženje.

Sljedeći grafikon prikazuje broj i iznos dodijeljenih potpora unutar programa

„Poduzetnički impuls“ za unaprjeđenje poduzetničkog okruženja.

34

Grafikon 4: Broj i iznos dodijeljenih potpora u 2014. godini

Izvor: Poduzetnički impuls, 2015:21 – 22

Kao što prikazuje grafikon 4, u 2014. godini dodijeljena je 41 potpora unutar programa

unaprjeđenja poduzetničkog okruženja, odnosno dodijeljeno je 8 potpora više nego 2013.

godine. Tada je iznos dodijeljenih potpora bio najviši od 2008. godine i iznosio je 16,8

milijuna kuna, a u 2014. je dodijeljeno 8,4 milijuna kuna u vidu potpora za promociju i

učenje za poduzetništvo i obrt.

3.2.3. Promocija i učenje za poduzetništvo i obrt

U okviru programa „Poduzetnički impuls“ za 2014. godinu veliki naglasak stavljen je i na

pitanja obrazovanja i osposobljavanja za poduzetničke i obrtničke djelatnosti. Postoji niz

mjera kojima se nastoji podići nivo kvalitete strukovnog obrazovanja i vještina, a u vezi sa

tim je i inzistiranje na razvoju poduzetničke kulture i na programima cjeloživotnog

obrazovanja. Neke od predviđenih mjera su (Poduzetnički impuls, 2015:23):

· Mjera D1- Obrazovanje za poduzetništvo,

· Mjera D2- Obrazovanje za obrt,

· Promocija poduzetništva i obrta,

· Institucionalna podrška,

35

· Tradicijski i umjetnički obrti,

· SEECEL.

Ministarstvo poduzetništva i obrta Republike Hrvatske pokrenulo je brojne programe

poticanja poduzetništva i obrta čime je imalo snažan utjecaj na konkretne pozitivne

pomake i trend ukupnog rasta sektora SME u uvjetima gospodarske krize. Prepoznati su

važnost ulaganja u istraživanje, razvoj i inovacije te općenito gospodarski značaj novih

znanja i tehnologija kojima se izravno utječe na podizanje dodane vrijednosti u svim

poduzetničkim djelatnostima.

3.3. Programi HBOR-a

Hrvatska banka za obnovu i razvitak (osnovana 1992. godine) je razvojna i izvozna banka

Republike Hrvatske koja za svoju osnovnu misiju ima poticanje razvitka hrvatskog

gospodarstva. HBOR se bavi raznim djelatnostima od kojih se većina odnosi na

financiranje obnove i razvitka hrvatskoga gospodarstva, financiranje infrastrukture,

poticanje izvoza, potporu razvitka malog i srednjeg poduzetništva, poticanje zaštite okoliša

te osiguranje izvoza hrvatskih roba i usluga od netržišnih rizika.

U nastavku su predstavljeni programi koje HBOR nudi u sklopu aktivnosti poticanja

razvoja hrvatskoga gospodarstva.

3.3.1. Žene poduzetnice

Počevši sa sredinom 2000.-ih, u Hrvatskoj je postojao trend smanjenja jaza između

poduzetničkih aktivnosti žena i muškaraca. Prema istraživanju GEM-a (Global

Enterpreneurship Monitor) od 2012. godine taj se jaz počeo ponovo povećavati i doseže

brojke od 2.42 puta veće poduzetničke aktivnosti muškaraca naspram žena. Također,

istraživanje GEM-a pokazuje da je i institucionalna podrška ženama poduzetnicama u

36

Hrvatskoj u opadanju. S obzirom na važnost koju za razvoj sektora malih i srednjih

poduzeća ima jačanje kapaciteta žena za pokretanje poslovnih pothvata takvo je stanje

neodrživo pa ministarstva pokreću programe kojima se nastoji povećati udio poduzetničkih

aktivnosti žena. Od 2012. godine pokrenuti su i provode se razni programi i projekti

kojima je cilj potaknuti razvoj poduzetništva žena u Hrvatskoj:

· Žena poduzetnica – Ministarstvo poduzetništva i obrta odobrilo je u 2012. godini

58 potpora za žene u ukupnom iznosu od 7.995.814 kuna,

· Žene poduzetnice – Hrvatska banka za obnovu i razvitak odobrila je od početka

2011. godine do kraja 2013. godine ukupno 190 kredita u iznosu od 90.500.000

kuna,

· Žene u poduzetništvu – Europska banka za obnovu i razvoj provodi ovaj program

sa ciljem promocije ženskog poduzetništva na način da se omogućuje podrška

ženama vlasnicama poduzeća i poduzećima u kojima su većina zaposlenih žene.

Cilj programa „Žene poduzetnice“ je poticanje osnivanja i razvoja poslovanja malih i

srednjih gospodarskih subjekata u većinskom vlasništvu žena, sukladno „Akcijskom planu

za provedbu Strategije razvoja poduzetništva žena“ u Republici Hrvatskoj za razdoblje

2014.-2020. godine. Poduzetnici koji koriste kredit po ovom Programu kreditiranja mogu

biti trgovačka društva, obrtnici, fizičke osobe koje samostalno obavljaju djelatnost,

zadruge i ustanove u kojima jedna ili više žena posjeduju najmanje 51% kapitala ili su žene

registrirane vlasnice i čiju upravu vodi žena. Najniži iznos kredita je 80.000,00 kuna, a

najviši iznos je 700.000,00 kuna (http://cepor.hr/Izvjesce%20o%20malim%20i

%20srednjim%20poduzecima%202013_CEPOR.pdf).

Ipak, premda broj i veličina kreditnih investicija u poduzetništvo žena rastu, trend

povećanja jaza između muške i ženske poduzetničke aktivnosti pokazuje da postoji još

puno prostora za razvoj i rast ženskog poduzetništva u Hrvatskoj.

37

3.3.2. Poduzetništvo mladih

Svrha programa „Poduzetništvo mladih“ je poticanje osnivanja i razvoja poslovanja malih i

srednjih gospodarskih subjekata koji su u vlasništvu hrvatskih državljana u dobnoj skupini

do 30 godina života to jest ostvarivanje njihove veće uključenosti u poduzetništvo,

pružanje potpore razvitku poduzetništva mladih te ostvarivanje uvjeta za njihovo uspješnije

poslovanje. Iznos kredita koji je namijenjen ulaganjima u trajna obrtna sredstva može

iznositi do 30% ukupnog iznosa kredita. Poduzetnici koji koriste kredit po ovom programu

kreditiranja su korisnici koji mogu biti trgovačka društva, obrtnici, fizičke osobe koje

samostalno obavljaju djelatnost, zadruge i ustanove u kojima jedna ili više osoba u dobnoj

skupini do 30 godina života posjeduje najmanje 51% kapitala ili su osobe u dobnoj skupini

do 30 godina života registrirani vlasnici ili osoba u dobnoj skupini do 30 godina života

vodi upravu. Osoba koja osniva poslovni subjekt obavezna je biti aktivno i stalno

zaposlena na odgovornom radnom mjestu u osnovanom poslovnom subjektu. Pravo na

kredit ne postoji, već HBOR o svakom zahtjevu donosi posebnu odluku

(http://cepor.hr/Izvjesce%20o%20malim%20i%20srednjim%20poduzecima%202013_CEP

OR.pdf).

3.3.3. Poduzetnici početnici

Cilj „Programa Početnici“ je kreditiranje novih trgovačkih društava i obrta, kao i otvaranje

novih radnih mjesta. Program kreditiranja poduzetnika početnika stvoren je i provodi se u

suradnji s DEG-om (Deutsche Investitions und Entwicklungsgesellschaft m.b.H) iz Kölna.

Krajnji korisnici ovoga kredita su poduzetnici koji prvi put osnivaju obrt ili trgovačko

društvo, a nakon što se ulaganje sprovede u praksi dužni su u osnovanom trgovačkom

društvu ili obrtu biti aktivno i stalno zaposleni na odgovornom radnom mjestu. Osim toga,

moraju biti mlađi od 55 godina i ne smiju biti vlasnici niti suvlasnici u iznosu većem od

30% u nekom drugom trgovačkom društvu ili obrtu. Također, u početnike se ubrajaju i

zadruge te SME koji posluju manje od 2 godine.

38

HBOR se od svog osnutka bavi poticanjem malog i srednjeg poduzetništva u Hrvatskoj, a

svojim programima kreditiranja potiče osnivanje malih gospodarstava i proširivanje i

unaprjeđivanje postojećih. HBOR kroz povoljnije uvjete financiranja omogućava rast i

razvoj malih i srednjih poduzetnika s posebnim naglaskom na određene skupine kao što su

poduzetnici početnici, žene i mladi.

3.4. Programi HAMAG-a

Hrvatska agencija za malo gospodarstvo, inovacije i investicije (HAMAG-BICRO) nastala

je 2014. godine spajanjem Hrvatske agencije za malo gospodarstvo i investicije (HAMAG

INVEST) i Poslovno-inovacijske agencije Republike Hrvatske (BICRO). Te su se dvije

agencije spojile sa ciljem strateškog stvaranja jedinstvenog sustava za pružanje podrške

poduzetnicima kroz faze razvoja njihovog poslovanja koje uključuju istraživanje ideja,

istraživanje tržišta, razvoj i implementaciju ideja, kao i promociju i plasman na tržište.

Premda nastaje tek 2014. godine, funkcionalno je agencija HAMAG-BICRO nastavak,

odnosno produžetak ranijih djelatnosti agencija iz kojih je nastala tako da u praktičnom

smislu funkcionira već preko 20 godina. Njena je misija poticanje malog gospodarstva i

razvoj poduzetništva u Republici Hrvatskoj, a djelatnosti kojima se bavi obuhvaćaju

poticanje i razvijanje malih gospodarstvenika, financiranje istih putem kredita i jamstava

za kreditiranje od strane trećih stranaka, a sredstva se ulažu i u istraživanja i praktične

aplikacije suvremenih tehnologija.

Osim toga, HAMAG-BICRO pruža financijsku potporu inovativnim i tehnološki

orijentiranim tvrtkama u Hrvatskoj te je usmjerena na razvijanje i koordiniranje nacionalne

politike vezane uz inovacije i potrebne financijske instrumente. Krajnji je cilj ove agencije

motiviranje privatnog i javnog sektora za ulaganja u istraživanje i razvoj

(http://www.hamagbicro.hr/o-nama/osnivanje/).

39

3.4.1. Jamstva

HAMAG–BICRO nastoji omogućiti poduzetnicima iz kategorije SME koji imaju

kvalitetne poslovne ideje, a koji ne ispunjavaju neke od uvjeta poslovnih banaka da dobiju

kredit. To se najčešće događa zato što ne posjeduju sredstva osiguranja povrata kredita , a

koji mogu biti hipoteka na nekretnine, zalog pokretnina, depoziti, jamci itd. Kako bi se

razina kreditiranja malog i srednjeg poduzetništva otvorila većem broju poduzetnika,

agencija HAMAG–BICRO jamči za namjenske kredite. Jamstva HAMAG-BICRO-a

izdaju se u svrhu osiguranja dijela glavnice kredita kojeg izdaju poslovne banke ili HBOR

te omogućuju ostvarenje investicija u malom gospodarstvu koje poduzetnik inače ne bi

mogao sam ostvariti (http://www.hamagbicro.hr/o-nama/osnivanje/).

Neki od jamstvenih programa HAMAG-a jesu „EU početnik“, „Rastimo zajedno“ i

„Poljoprivrednici“. U okviru Jamstvenog programa „EU početnik“, HAMAG izdaje

jamstva za pokriće dijela glavnice kredita subjektima malog gospodarstva koji posluju do

24 mjeseca te udovoljavaju Općim uvjetima za izdavanje jamstava HAMAG-BICRO-a i

uvjetima ovog Jamstvenog programa. Najviši postotak jamstva može iznositi do 80%

glavnice kredita, dok je najniži postotak 10% glavnice kredita

(http://www.hamagbicro.hr/jamstva/ jamstveni-programi/eu-pocetnik/).

„Rastimo zajedno“ je program u okviru kojega HAMAG-BICRO izdaje jamstva za pokriće

dijela glavnice kredita subjektima malog gospodarstva koji uspješno posluju dulje od 24

mjeseca. Najviši postotak jamstva je u visini 50% glavnice kredita, osim za Mjeru B3 –

Mikrokreditiranje za koju je najviši postotak jamstva 80% glavnice kredita i Mjeru C –

Inovacije za koju je najviši postotak jamstva 70% glavnice kredita

(http://www.hamagbicro.hr/jamstva/ jamstveni-programi/rastimo-zajedno/).

Jamstveni program „Poljoprivrednici“ odnosi se na subjekte malog gospodarstva koji ulažu

u djelatnosti poljoprivrede i ribarstva. Tim se programom nastoji unaprijediti

poljoprivredna proizvodnja i povećati njena produktivnost, bilo ulaganjem u povećanje

iskorištenosti poljoprivrednih površina ili ulaganjima u prenamjenu ili restrukturiranje

poljoprivrednih dobara. HAMAG-BICRO u okviru ovog jamstvenog programa daje

40

jamstva za kredite koji su poljoprivrednicima odobreni za svrhu ulaganja u dugotrajnu i

kratkotrajnu imovinu, a dopušteni udio kratkotrajne imovine u kreditu je najviše 30% od

ukupnog iznosa kredita. Najviši iznos jamstva je u visini 50% glavnice kredita, najviše do

1.750.000,00 kuna, dok najniži postotak jamstva koje izdaje HAMAG-BICRO iznosi 10%

glavnice kredita.

Zajednička je karakteristika navedenih jamstvenih programa da nikada ne pokrivaju

cjelokupni traženi iznos već potiču poduzetnike da se okrenu i drugim izvorima

kreditiranja što smanjuje rizike koje poduzimaju pojedinačni kreditori. Također, većina

navedenih programa predviđa mogućnost produljenja kredita što omogućuje dugoročno

planiranje u sferi SME.

3.4.2. Potpore

Bespovratna potpora je oblik pomoći države ili nekog drugog javnog tijela određenom

poduzetniku ili sektoru. Postoje dvije vrste bespovratnih potpora – državne potpore i

potpore male vrijednosti. Sukladno Zakonu o državnim potporama (NN 140/05,

49/11, 72/13, 141/13) državnu potporu dodjeljuju tijela državne uprave i jedinice

regionalne i lokalne samouprave pravnim i fizičkim osobama koje, obavljajući

gospodarsku djelatnost u određenom sektoru, sudjeluju u prometu roba i usluga, s

mogućim učinkom na narušavanje tržišnog natjecanja. Potpore male vrijednosti

poduzetnicima dodjeljuju tijela državne uprave i jedinice regionalne i lokalne samouprave

čija je karakteristika da nemaju učinak narušavanja tržišnog natjecanja. Sukladno Uredbi

Komisije Europske unije ukupan iznos potpore male vrijednosti dodijeljene jednom

poduzetniku ne smije premašiti gornju granicu od 200.000,00 eura tijekom razdoblja od tri

fiskalne godine.

HAMAG-BICRO dodjeljuje bespovratne potpore male vrijednosti. U sklopu programa

poticanja poduzetništva i obrta „Poduzetnički impuls“ za 2015. godinu, donesenog od

strane Ministarstva poduzetništva i obrta, HAMAG-BICRO u okviru I. Programskog

područja provodi jačanje konkurentnosti prerađivačke industrije i jačanje konkurentnosti

41

uslužnih djelatnosti. Potpore koje HAMAG-BICRO dodjeljuje su potpore male vrijednosti.

Na javni poziv mogu se prijaviti mikro i mala poduzeća sukladno Preporuci Europske

komisije 2003/361/EC od 6. svibnja 2003. godine i koji zadovoljavaju uvjete i kriterije

javnih poziva. Također, u duhu transparentnosti, svi poduzetnici koji ostvare pravo na

takvu potporu dužni su javno istaknuti da su im dodijeljena bespovratna sredstva iz

državnog proračuna (http://www.hamagbicro.hr/potpore/o-bespovratnim-potporama).

3.4.3. Mikro kreditiranje

Mikro kreditiranje, za razliku od standardnih modela financiranja, obuhvaća kreditiranje i

pružanje osnovnih financijskih usluga uz uvjete i odredbe koji omogućuju klijentima

prevladavanje nedostataka tradicionalnih jamstava (kao što su nekretnine i jamci) te

edukaciju i mentoriranje. Mogućnost mikro kreditiranja najčešće se odnosi na mikro

poduzeća, samozaposlene osobe i nezaposlene osobe kojima je pristup sredstvima

ograničen što predstavlja nepremostivu prepreku za ostvarenje njihovih poduzetničkih

aktivnosti (CEPOR, 2014:47).

U pravilu su mikro krediti dostupni mikro i malim poduzetnicima. Programi kreditiranja po

kojima se dodjeljuju ostvaruju se uz pomoć jamstava institucija i/ili država Europske unije.

Najčešći oblik osiguranja za mikro kredite u praksi su mjenice i zadužnice poduzeća i

vlasnika, a ne koriste se hipoteke i ostali instrumenti. Iznos mikro kredita najčešće je

ograničen na 25.000 eura uz rok povrata do 5 godina. Ovisno o tome koliko je poslovni

plan prihvatljiv za kreditora određuje se namjena kredita što nije ograničeno na dugotrajnu

imovinu već i na kratkotrajnu, a koristiti ih mogu i poduzetnici početnici. Do kolovoza

2014. godine ovakvi su krediti bili dostupni kroz dva pilot projekta HAMAG BICRO-a sa

vremenskim ograničenjem i to za relativno mali broj projekata uz kamatnu stopu 1%, ali su

omogućivani i kontinuirano kroz neke poslovne banke po većim kamatnim stopama.

Kreditni program namijenjen je mikro poduzetnicima, postojećim poduzetnicima koji

posluju kraće od 24 mjeseca i poduzetnicima u nastajanju. Program je stupio na snagu 11.

veljače 2015. godine temeljem Odluke Vlade Republike Hrvatske o usvajanju kreditnog

programa „Mikro kreditiranje – Prvi korak u poduzetništvo”, a trajati će do iskorištenja

42

sredstava ili najduže do 15. prosinca 2015. godine. Osim poduzetnika koji do datuma

podnošenja prijave posluju najviše do 2 godine i/ili se nalaze u vlasništvu fizičke ili pravne

osobe koja do trenutka podnošenja zahtjeva nije bila većinski vlasnik subjekta koji se

prijavljuje i drugih pravnih subjekata u trajanju dulje od 2 godine, mogu se prijaviti i novi

poduzetnici, ali i fizičke osobe koje tek planiraju započeti samostalno poslovanje (Kagor,

2014:6).

Kada se uspoređuju modeli mikrofinanciranja u Hrvatskoj sa najboljim ustanovljenim

praksama međunarodnih ekonomija u okviru zadnjih 30 godina moguće je ustanoviti da je

mikrofinanciranje u Hrvatskoj prilično nerazvijeno u odnosu na razvijenija financijska

tržišta. Dok na tim međunarodnim tržištima djeluje široka paleta institucija, u Hrvatskoj su

takve institucije rijetkost i uglavnom su prisutne u okviru banaka i kreditnih unija čiji je

opseg programa za SME vrlo ograničen. Istraživanja CEPOR-a o stanju mikrofinanciranja

u Hrvatskoj pokazala su da su neki od problema: nedostatak garancija za kredite (60%),

neadekvatna ponuda bankovnih proizvoda i usluga (53%), zahtjevna kreditna

dokumentacija (46%), previsoka kamatna stopa (34%) te neinformiranost korisnika o

financijskim proizvodima (26%).