Embed Size (px)

Citation preview

Cours d’Economie Nationale – Prof. J-C Lambelet

Réalisé par

Zeggani Zahra

Sörensen Anouk

Augsburger Dominique

http://www.hec.unil.ch/jlambelet/econat4.html

INDUSTRIE PHARMACEUTIQUE

L’industrie pharmaceutique Economie nationale (02/03)

2

1. Introduction ............................................................................................................................ 3 2. Marché de l’industrie pharmaceutique................................................................................ 4

2.1 Marché mondial................................................................................................................ 4 2.1.1 Evaluation et répartition ............................................................................................. 4 2.1.2 Croissance ................................................................................................................... 5 2.1.3 Acteurs principaux ...................................................................................................... 6

2.2 Marché Suisse ................................................................................................................... 7 2.2.1 Evaluation et croissance ............................................................................................. 7 2.2.2 Importance de l’industrie pharmaceutique dans le tissu économique suisse ............. 8 2.2.3 Acteurs principaux ...................................................................................................... 9 2.2.4 Importations – Exportations...................................................................................... 11

3. Marché des médicaments..................................................................................................... 14 4. La fixation des prix des médicaments ................................................................................ 15

4.1 Influence étatique ........................................................................................................... 15 4.1.1 Prix libres vs prix contrôlés ...................................................................................... 15 4.1.2 Importations parallèles ............................................................................................. 22 4.1.2 Importations parallèles ............................................................................................. 23

4.2 Influence des producteurs ............................................................................................. 28 4.2.1 Prix des produits novateurs....................................................................................... 28 4.2.2 Prix des anciens médicaments................................................................................... 29 4.2.3 Prix des génériques ................................................................................................... 29

5. Prix des médicaments sur les principaux marchés ........................................................... 32 5.1 Comparaison au niveau international .......................................................................... 32 5.2 Variation dans le temps ................................................................................................. 33

6. Conclusion............................................................................................................................. 34 7. Bibliographie......................................................................................................................... 35

L’industrie pharmaceutique Economie nationale (02/03)

3

1. Introduction L’industrie pharmaceutique est issue de l’officine. A l’origine, les pharmaciens dans leur arrière boutique entreposaient et préparaient les médicaments. Cette pratique artisanale a débouché par la suite sur une industrialisation de la pharmacie. L’industrie pharmaceutique a débuté, il y a moins d’un siècle et demi. Les Expositions Universelles, dès le milieu du 19ème siècle, et jusque dans les années trente, ont favorisé l’industrie pharmaceutique naissante. Elles ont permis de dévoiler les différents procédés de fabrication ce qui a eu pour effet de propager ce nouveau savoir. Lors de ces expositions, les fabricants de nationalités diverses étaient à l’affût de nouvelles méthodes de fabrication de leurs concurrents étrangers. Le passage à une activité industrielle a donc correspondu pour les pharmaciens à une révolution culturelle : d’une activité individuelle, ils sont passés progressivement à une structure organisationnelle. Et à partir de leurs origines familiales, ils sont devenus de véritables entrepreneurs. Ils ont pris des risques financiers et conduit une expansion qui a fait connaître les médicaments à travers le monde. Pendant longtemps, ces entreprises étaient le fief de familles qui offraient un emploi à vie et se transmettaient de génération en génération. Durant l’entre deux guerres, les laboratoires pharmaceutiques ont connu une forte croissance et un développement considérable. Ceci étant dû à l’accroissement de la demande de médicaments provenant de l’amélioration du niveau de vie. En devenant graduellement des firmes importantes, elles sont dès lors conduites par des managers qui concilient les objectifs de rentabilité avec les liens familiaux. Progressivement ces entreprises ont atteint une taille critique, c’est pourquoi durant la fin du 20ème siècle, une concentration du marché a été nécessaire. Par fusion, ces sociétés sont devenues des multinationales pouvant ainsi répondre aux exigences d’un marché devenu mondial. Effectivement, l’industrie pharmaceutique est un secteur dynamique avec un marché mondial aux perspectives de forte croissance. C’est aussi l’un des plus internationalisé actuellement dominé par des groupes mondiaux. Afin d’illustrer ce bref historique, nous avons pris comme exemple Novartis. Et résumons ci-après les étapes importantes depuis sa création à nos jours : Geigy En 1758, Johann Rudolf Geigy-Gemuseus commence à faire le commerce de médicaments à Bâle. Ciba En 1859, Alexander Clavel débute la production de colorants dans une usine de teinture pour soie à Bâle. Puis en 1873, il vend son entreprise à une nouvelle société Bindschedler & Busch. En 1884, transformation de cette entreprise en Gesellschaft für Chemische Industrie Basel d’où l’abréviation Ciba. Sandoz En 1886, fondation à Bâle de l’entreprise chimique Kern & Sandoz par Dr Alfred Kern et Edouard Sandoz. Ciba-Geigy En 1970, Ciba et Geigy fusionnent pour former Ciba-Geigy SA. En 1992, la société prend le nom de Ciba. Novartis En 1996, Novartis est issu de l’une des plus grandes fusions d’entreprises. Elle est formée de l’intégration de Sandoz et de Ciba. Son siège mondial est à Bâle.

L’industrie pharmaceutique Economie nationale (02/03)

4

2. Marché de l’industrie pharmaceutique 2.1 Marché mondial

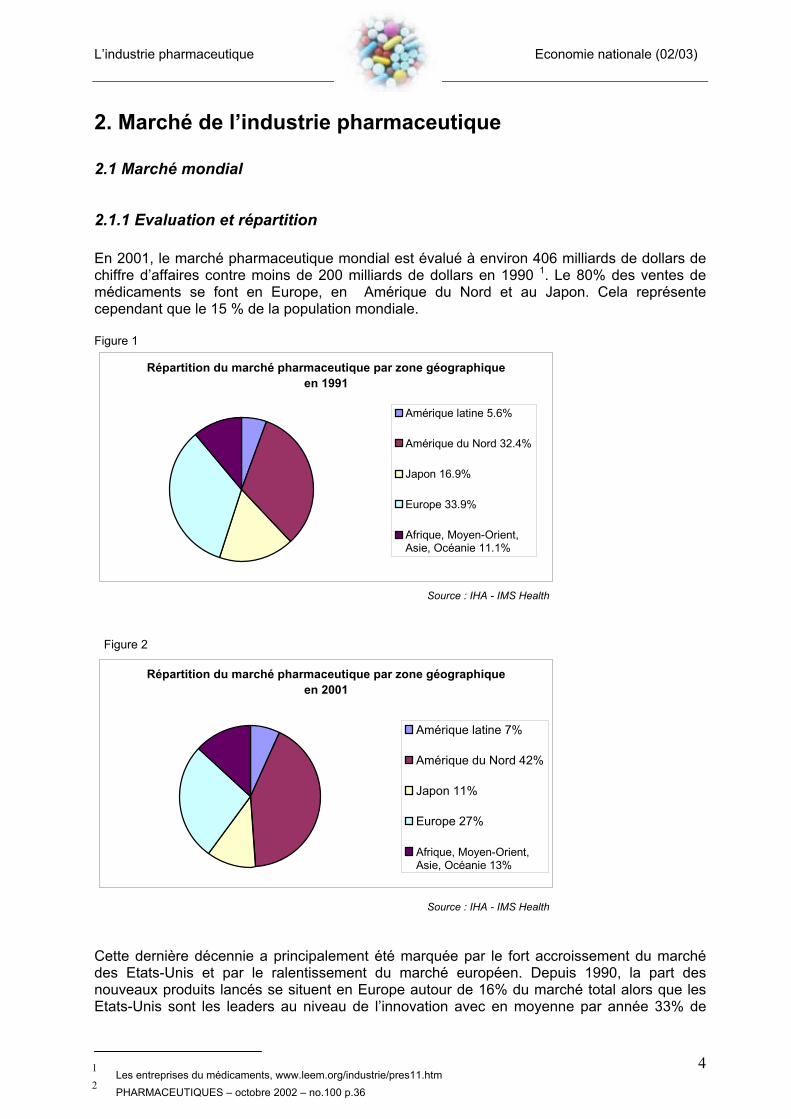

2.1.1 Evaluation et répartition En 2001, le marché pharmaceutique mondial est évalué à environ 406 milliards de dollars de chiffre d’affaires contre moins de 200 milliards de dollars en 1990 1. Le 80% des ventes de médicaments se font en Europe, en Amérique du Nord et au Japon. Cela représente cependant que le 15 % de la population mondiale. Figure 1

Répartition du marché pharmaceutique par zone géographique en 1991

Amérique latine 5.6%

Amérique du Nord 32.4%

Japon 16.9%

Europe 33.9%

Afrique, Moyen-Orient,Asie, Océanie 11.1%

Répartition du marché pharmaceutique par zone géographique en 2001

Amérique latine 7%

Amérique du Nord 42%

Japon 11%

Europe 27%

Afrique, Moyen-Orient,Asie, Océanie 13%

Cette dernière décennie a principalement été marquée par le fort accroissement du marché des Etats-Unis et par le ralentissement du marché européen. Depuis 1990, la part des nouveaux produits lancés se situent en Europe autour de 16% du marché total alors que les Etats-Unis sont les leaders au niveau de l’innovation avec en moyenne par année 33% de

1 Les entreprises du médicaments, www.leem.org/industrie/pres11.htm 2 PHARMACEUTIQUES – octobre 2002 – no.100 p.36

Source : IHA - IMS Health

Figure 2

Source : IHA - IMS Health

L’industrie pharmaceutique Economie nationale (02/03)

5

nouveaux produits lancés 2. Le marché européen connaît un recul dû à un cadre législatif plus rigide qu’aux Etats-Unis. Alors que le marché américain est beaucoup plus libéral.Les Principaux marchés pharmaceutiques nationaux dans le monde en 2001 (en % du marché mondial)

% du marché mondial

Etats-Unis 40 Japon 11 Allemagne 6 France 5 Italie 4 Royaume-Uni 3 Canada 2 Espagne 2

2.1.2 Croissance

L’industrie pharmaceutique est principalement caractérisée par l’important potentiel de croissance. C'est un marché en expansion en raison de :

• Besoin croissant de vivre mieux • Augmentation de l'accès aux soins • Apparition de nouvelles maladies plus complexes • Nouvelles approches thérapeutiques • Augmentation de l'espérance de vie qui fait apparaître de nouveaux besoins médicaux

pour une catégorie de population de plus en plus importante

La croissance du chiffre d’affaires du marché pharmaceutique mondial a été en moyenne de 7% en 2002. Voici les différents taux de croissance des principaux marché pharmaceutiques.

Croissance des marchés pharmaceutiques 2001/2002

11 10 10 108 7

3 2 102468

1012

USA

Grande

-Bret

agne

Espag

ne

Pays-B

as

Allemag

ne

Suisse

Italie

France

Japo

n

en %

du

CA

Source : IHA - IMS Health

Figure 3

Source : IHA-IMS Health

Figure 4

L’industrie pharmaceutique Economie nationale (02/03)

6

2.1.3 Acteurs principaux Les principaux acteurs de ce marché se situent en Europe, en Amérique du Nord et au Japon. Cette industrie est fortement internationalisée c’est pourquoi les entreprises sont essentiellement des multinationales. Ces grands groupes pharmaceutiques sont principalement des entreprises américaines, françaises, allemandes, suisses et japonaises. Ces vingt premiers groupes pharmaceutiques réalisent à eux plus de 65% du chiffre d’affaires de ce secteur. Les vingt premiers groupes pharmaceutiques mondiaux en 2001 Groupes Part de

marché Groupes Part de

marché 1. Pfizer (US) 7.5% 11. Wyeth (US) 3.1% 2. GlaxoSmithKline (GB) 7.0% 12. Lilly (US) 2.9% 3. Merck & Co (US) 5.3% 13. Roche (Sui) 2.8% 4. AstraZeneca (GB) 4.6% 14. Schering-Plough (US) 2.4% 5. Johnson & Johnson (US) 4.4% 15. Takeda (Jap) 1.8% 6. Bristol-Myers Squibb (US) 4.3% 16. Bayer (All) 1.8% 7. Novartis (Sui) 4.0% 17. Boehringer Ingelheim (All) 1.4% 8. Aventis (Fra) 3.5% 18. Sanofi-Synthelabo (Fra) 1.1% 9. Pharmacia (US) 3.4% 19. Amgen (US) 1.1% 10. Abbott (US) 3.1% 20. Eisai (Jap) 0.9% L’industrie pharmaceutique étant confrontée à des marchés d’envergure mondiale, les entreprises pharmaceutiques doivent atteindre une taille critique pour être concurrentes sur le marché. Ceci explique pourquoi vingt groupes internationaux se partagent le marché. Ainsi les concentrations d’entreprises se multiplient avec plusieurs objectifs : regrouper les laboratoires pour être leader sur une pathologie ou une technique, définir des stratégies d’implantations géographiques, acquérir des firmes spécialisées dans les nouvelles technologies (biotechnologie, génie génétique, …). De nombreuses fusions absorptions redessinent chaque année la structure du secteur.

Figure 5

Source: IMS Health

L’industrie pharmaceutique Economie nationale (02/03)

7

2.2 Marché Suisse

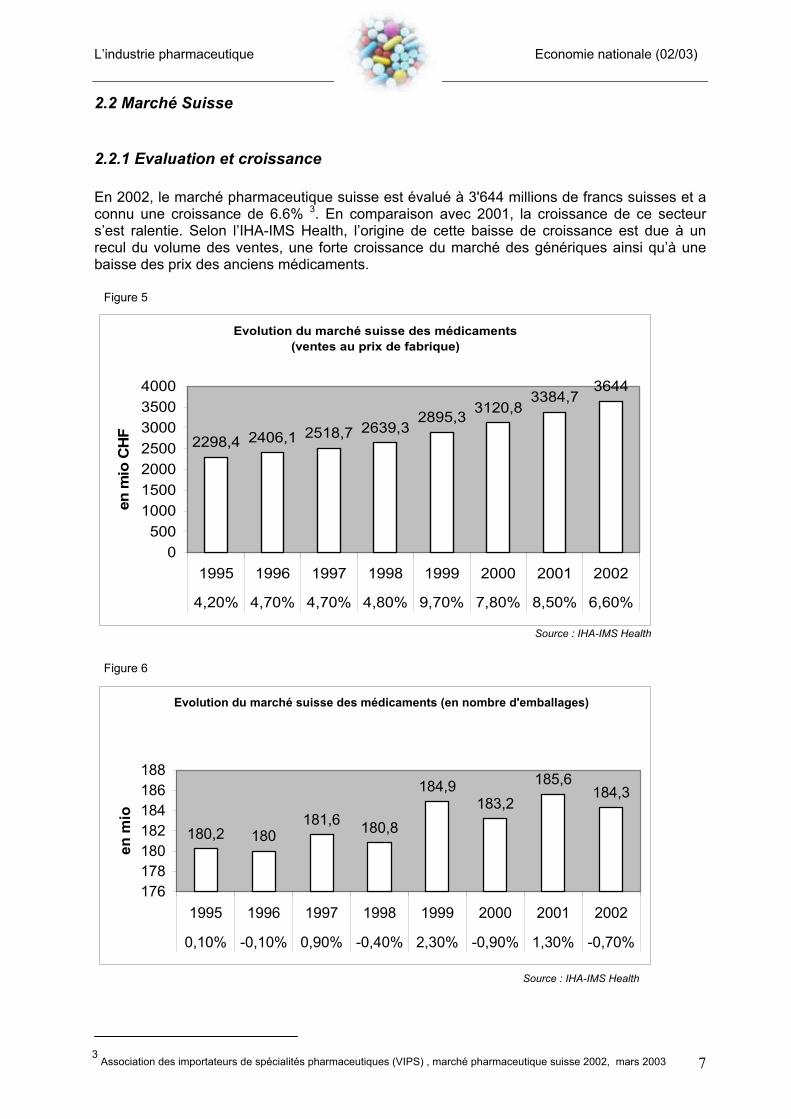

2.2.1 Evaluation et croissance En 2002, le marché pharmaceutique suisse est évalué à 3'644 millions de francs suisses et a connu une croissance de 6.6% 3. En comparaison avec 2001, la croissance de ce secteur s’est ralentie. Selon l’IHA-IMS Health, l’origine de cette baisse de croissance est due à un recul du volume des ventes, une forte croissance du marché des génériques ainsi qu’à une baisse des prix des anciens médicaments.

Evolution du marché suisse des médicaments (ventes au prix de fabrique)

2298,4 2406,1 2518,7 2639,32895,3 3120,8

3384,73644

0500

1000150020002500300035004000

1995 1996 1997 1998 1999 2000 2001 2002

4,20% 4,70% 4,70% 4,80% 9,70% 7,80% 8,50% 6,60%

en m

io C

HF

Evolution du marché suisse des médicaments (en nombre d'emballages)

180,2 180181,6 180,8

184,9183,2

185,6184,3

176178180182184186188

1995 1996 1997 1998 1999 2000 2001 2002

0,10% -0,10% 0,90% -0,40% 2,30% -0,90% 1,30% -0,70%

en m

io

3 Association des importateurs de spécialités pharmaceutiques (VIPS) , marché pharmaceutique suisse 2002, mars 2003

Source : IHA-IMS Health

Figure 5

Source : IHA-IMS Health

Figure 6

L’industrie pharmaceutique Economie nationale (02/03)

8

Le marché pharmaceutique suisse croît effectivement en valeur toutefois ce marché en volume (nombre d’emballages vendus) connaît une faible croissance voir même une croissance négative. La croissance continue du marché suisse en valeur depuis 1995 tient essentiellement à l’augmentation de la part de nouveaux médicaments introduits sur le marché suisse au cours de ces dernières années et non à la vente d’anciens médicaments dont le prix a parfois même été baissé. En effet, les nouveaux médicaments sont vendus à un prix de plus en plus élevé. Effectivement, les coûts de recherche et de développement des nouveaux médicaments ont fortement augmenté au cours de ces dernières années. La recherche de nouvelles substances actives est toujours plus exigeante, le risque d’échec est élevé et ne peut être évalué qu’à une étape ultérieure du développement, soit au stade des études cliniques De plus, le remplacement des anciens médicaments par des nouveaux a entraîné une augmentation du prix de fabrique par emballage de 8.6 % à 19.77CHF en 2002 4.

2.2.2 Importance de l’industrie pharmaceutique dans le tissu économique suisse Pour déterminer l’importance de ce secteur d’activité pour l’économie suisse, nous nous sommes attachés à la part de cette industrie dans le produit intérieur brut suisse. En raison de la structure des comptes de la comptabilité nationale suisse, il ne nous a pas été possible de dégager la valeur ajoutée uniquement pour l’industrie pharmaceutique. En effet, celle-ci est comprise dans le compte chimie, raffinage de pétrole. Toutefois, nous pensons qu’il est intéressant de définir la part de ce secteur en % du PIB et de le comparer à d’autres secteurs importants de l’économie suisse. Part relative de chaque secteur au produit intérieur brut (selon prix courants) 4

Secteur d’activité 1998 1999 2000 Chimie, raffinage de pétrole 2.88% 2.85% 2.80% Fabrication de machines 2.90% 2.86% 2.80% Fabrication d’instruments médicaux et d'optique; horlogerie 1.99% 2.00% 2.00% Hôtellerie et restauration 2.75% 2.75% 2.70% Intermédiation financière 11.27% 11.43% 13.20% Assurances (y.c. assurances sociales privées) 2.96% 2.86% 2.80%

Afin de se rendre compte de l’importance de l’industrie pharmaceutique en Suisse, nous avons comparé le secteur de la chimie, raffinage de pétrole avec d’autres secteurs privés réputés en Suisse. Nous pouvons constater que malgré un pourcentage du PIB qui paraît que peu important se situant autour de 2.8%, cette industrie est aussi importante que le secteur des assurances, de la fabrication de machine et de l’hôtellerie et restauration. Etant donné que ces pourcentages sont calculés à partir des prix courants et non des prix constants, il nous faudrait les déflater pour pouvoir faire des comparaisons dans le temps. Toutefois, nous pouvons tout de même considérer que la part de cette industrie dans le PIB n’a que faiblement varié. Dès lors, nous pensons que l’importance de l’industrie pharmaceutique depuis 1998 est restée plus au moins constante.

4 Association des importateurs de spécialités pharmaceutiques (VIPS),www.vips.ch/fr/aktuell/index_634.htm

Figure 7

Source : office fédérale de la statistique

L’industrie pharmaceutique Economie nationale (02/03)

9

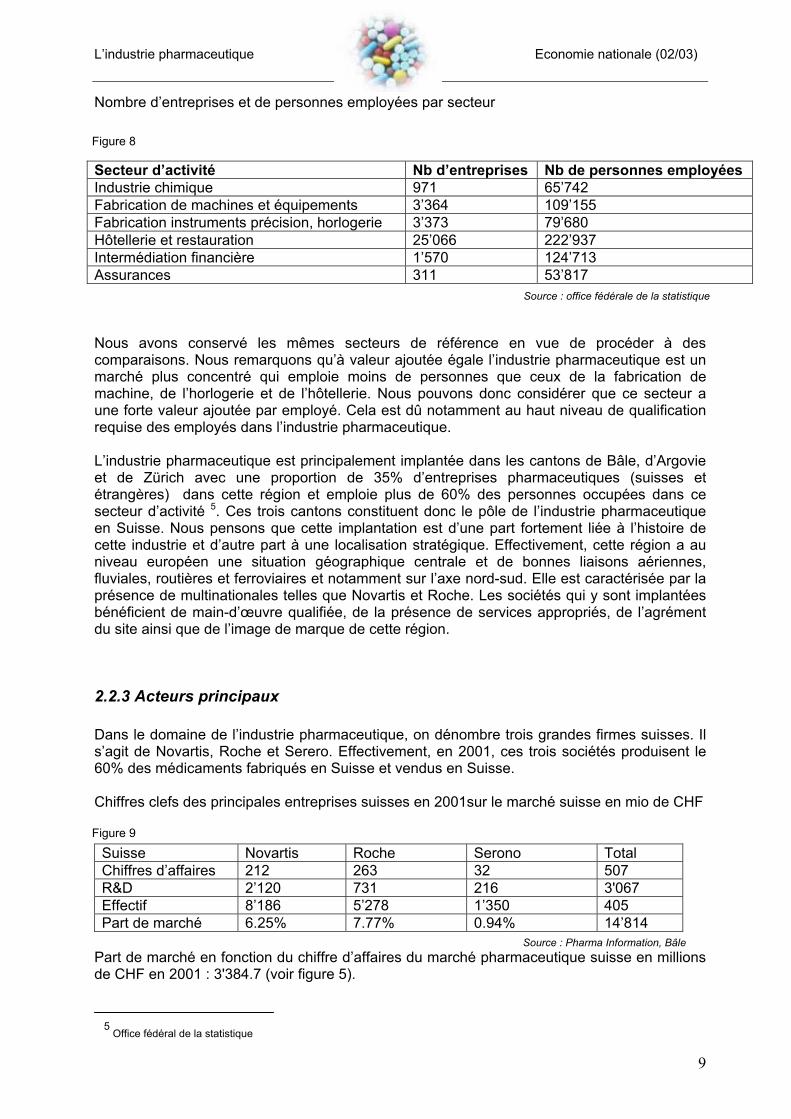

Nombre d’entreprises et de personnes employées par secteur Secteur d’activité Nb d’entreprises Nb de personnes employées Industrie chimique 971 65’742 Fabrication de machines et équipements 3’364 109’155 Fabrication instruments précision, horlogerie 3’373 79’680 Hôtellerie et restauration 25’066 222’937 Intermédiation financière 1’570 124’713 Assurances 311 53’817 Nous avons conservé les mêmes secteurs de référence en vue de procéder à des comparaisons. Nous remarquons qu’à valeur ajoutée égale l’industrie pharmaceutique est un marché plus concentré qui emploie moins de personnes que ceux de la fabrication de machine, de l’horlogerie et de l’hôtellerie. Nous pouvons donc considérer que ce secteur a une forte valeur ajoutée par employé. Cela est dû notamment au haut niveau de qualification requise des employés dans l’industrie pharmaceutique. L’industrie pharmaceutique est principalement implantée dans les cantons de Bâle, d’Argovie et de Zürich avec une proportion de 35% d’entreprises pharmaceutiques (suisses et étrangères) dans cette région et emploie plus de 60% des personnes occupées dans ce secteur d’activité 5. Ces trois cantons constituent donc le pôle de l’industrie pharmaceutique en Suisse. Nous pensons que cette implantation est d’une part fortement liée à l’histoire de cette industrie et d’autre part à une localisation stratégique. Effectivement, cette région a au niveau européen une situation géographique centrale et de bonnes liaisons aériennes, fluviales, routières et ferroviaires et notamment sur l’axe nord-sud. Elle est caractérisée par la présence de multinationales telles que Novartis et Roche. Les sociétés qui y sont implantées bénéficient de main-d’œuvre qualifiée, de la présence de services appropriés, de l’agrément du site ainsi que de l’image de marque de cette région.

2.2.3 Acteurs principaux Dans le domaine de l’industrie pharmaceutique, on dénombre trois grandes firmes suisses. Il s’agit de Novartis, Roche et Serero. Effectivement, en 2001, ces trois sociétés produisent le 60% des médicaments fabriqués en Suisse et vendus en Suisse. Chiffres clefs des principales entreprises suisses en 2001sur le marché suisse en mio de CHF Suisse Novartis Roche Serono Total Chiffres d’affaires 212 263 32 507 R&D 2’120 731 216 3'067 Effectif 8’186 5’278 1’350 405 Part de marché 6.25% 7.77% 0.94% 14’814

Part de marché en fonction du chiffre d’affaires du marché pharmaceutique suisse en millions de CHF en 2001 : 3'384.7 (voir figure 5).

Source : office fédérale de la statistique

Figure 8

Source : Pharma Information, Bâle

Figure 9

5 Office fédéral de la statistique

L’industrie pharmaceutique Economie nationale (02/03)

10

Chiffres clefs des principales entreprises suisses en 2001 sur le marché mondial en mio de CHF Monde Novartis Roche Serono Total Chiffres d’affaires 20'818 18'723 2'092 40'996 R&D 3'447 3'119 517 7'083 R&D en % du CA 17.1% 16.7% 24.7% 17.3% Bénéfice 5'677 3'674 531 9’882 Effectif 41’256 39’492 4’559 85’307

En 2001, selon les statistiques du marché pharmaceutique international établies par « Information Medical Statistique », avec un chiffre d’affaires de respectivement 14 et 10 milliards de dollars, Novartis et Roche se placent au 7ème et au 13ème rang. Serono, pour sa part, avec un chiffre d’affaires de 1'249 millions de dollars, occupe le 54ème rang sur la liste de l’IMS. Ainsi, durant l’année 2001, Novartis, Roche et Serono ont réalisé, à elles trois, dans le monde un chiffre d’affaires de quelque 25 milliards de dollars, ce qui correspond à une part mondiale de marché d’environ 7%. En 2001, Novartis, Roche et Serono ont investi 7.083 milliard de francs suisses, soit 17.3% de leur chiffre d’affaires pharmaceutique, dans la recherche et le développement de nouveaux médicaments. En Suisse, Novartis, Roche et Serono ont consacré 3.067 milliards de francs suisses à la recherche pharmaceutique. Ce chiffre représente 43% des dépenses mondiales de ces firmes pour l’activité de recherche et développement. L ‘importance des centres de recherche suisses se caractérise par les investissements élevés consacrés à la recherche et au développement dans ces pays. Dans le cadre d’une étude publiée par le Conseil suisse de la science, la position de la recherche fondamentale suisse a été comparée avec celle d’autres pays de l’OCDE. A cet effet, on calcule l’indice des citations pour une discipline donnée, lequel exprime avec quelle fréquence des travaux scientifiques ont été cités par d’autres chercheurs (nombre total des citations divisé par le nombre des publications). Plus le nombre de citations par travail est élevé, plus l’institut pour l’information scientifique (ISI) juge la qualité du travail publié comme importante. Un fichier de l’institut pour l’information scientifique portant sur les années 1994-1998 sert de base à ce calcul. Pour établir les données, les chercheurs de l’institut ont analysé intégralement 5'000 revues spécialisées dans le domaine des sciences sociales et quelque 1'100 dans le domaine des sciences humaines. Le classement dans les disciplines mentionnées résulte de l’indice des citations précédemment décrit. En comparaison avec les pays de l’OCDE, la Suisse arrive en tête dans sept disciplines : la biologies moléculaire, l’immunologie, la pharmacologie, la chimie, la physique, la botanique et les sciences de l’environnement 6. En plus des trois grands acteurs suisses (Novartis, Roche et Serono), de nombreuses multinationales pharmaceutiques étrangères sont établies sur le territoire suisse. Parmi celles-ci on trouve par exemple : - Eli Lilly (USA) - Bayer (All) - GlaxoSmithKline (GB) - Pfizer (USA) - Aventis (Fra) - Merck & CO (USA) - Sanofi-Synthélabo (Fra)

Source : Pharma Information, Bâle

Figure 10

6 le marché du médicament en Suisse, PharmaInformation, p.48

L’industrie pharmaceutique Economie nationale (02/03)

11

2.2.4 Importations – Exportations

2.2.4.1 Importations En 2001, sur la totalité des médicaments vendus sur le marché suisse, seul le 28 % de ceux-ci sont effectivement fabriqués en Suisse. Les 72% restants sont importés. Ces importations proviennent de filiales d’entreprises pharmaceutiques étrangères ou des importateurs suisses indépendants de produits pharmaceutiques. Parmi les médicaments fabriqués en Suisse et vendus en Suisse, le 60 % provient des trois grandes multinationales suisses (Novartis, Roche et Serono). Cela représente le 16.9 % de la totalité des médicaments vendus sur le marché suisse 7.

Parts du marché pharmaceutique suisse en 2001 selon les pays d'origine

Novartis, Roche & Serono 16.9%

Autres sociétés suisses 11.5%

USA 29.7%

Grande-Bretagne 16.1%

Allemagne 11%

France 7%

Scandinavie 3,4%

Bénélux 2.6%

Italie 1.1%

Autres sociétés étrangères 0.7%

Source : IHA-IMS Health

Figure 11

L’industrie pharmaceutique Economie nationale (02/03)

12

2.2.4.2 Exportations En 2001, les exportations de médicaments fabriqués en Suisse se sont élevées à environ 27,7 milliards de CHF. Elles représentent le 66% des exportations suisses de produits chimiques. Ces exportations de médicaments représentent le 20% de l’ensemble des exportations suisses. Elles sont principalement destinées au marché européen, américain et asiatique. Sur la totalité des médicaments fabriqués en Suisse par des sociétés suisses et étrangères, le 90% sont exportés 8. (Le marché du médicament en Suisse, Pharma Information, p.16

Pays de destination des exportations suisses de médicaments en 2001

Allemagne 14.8%

Italie 10.5%

France 9.6%

Grande-Bretagne

Autres pays de l'UE 17,8%

Reste de l'Europe

USA 10.9%

Japon 5.3%

Autres pays 18.7%

2.2.4.3 Balance commerciale En 2001, la Suisse enregistre un excédent de la balance commerciale pour les produits pharmaceutiques de 14 milliards de CHF.

Figure 12

Source : statistiques de la Direction générale des douanes 2001, Berne

Figure 13

Evolution de la balance commerciale suisse des produits pharmaceutiques

8 le marché du médicament en Suisse, PharmaInformation, p.16

Source : statistiques de la Direction générale des douanes 2001, Berne

L’industrie pharmaceutique Economie nationale (02/03)

13

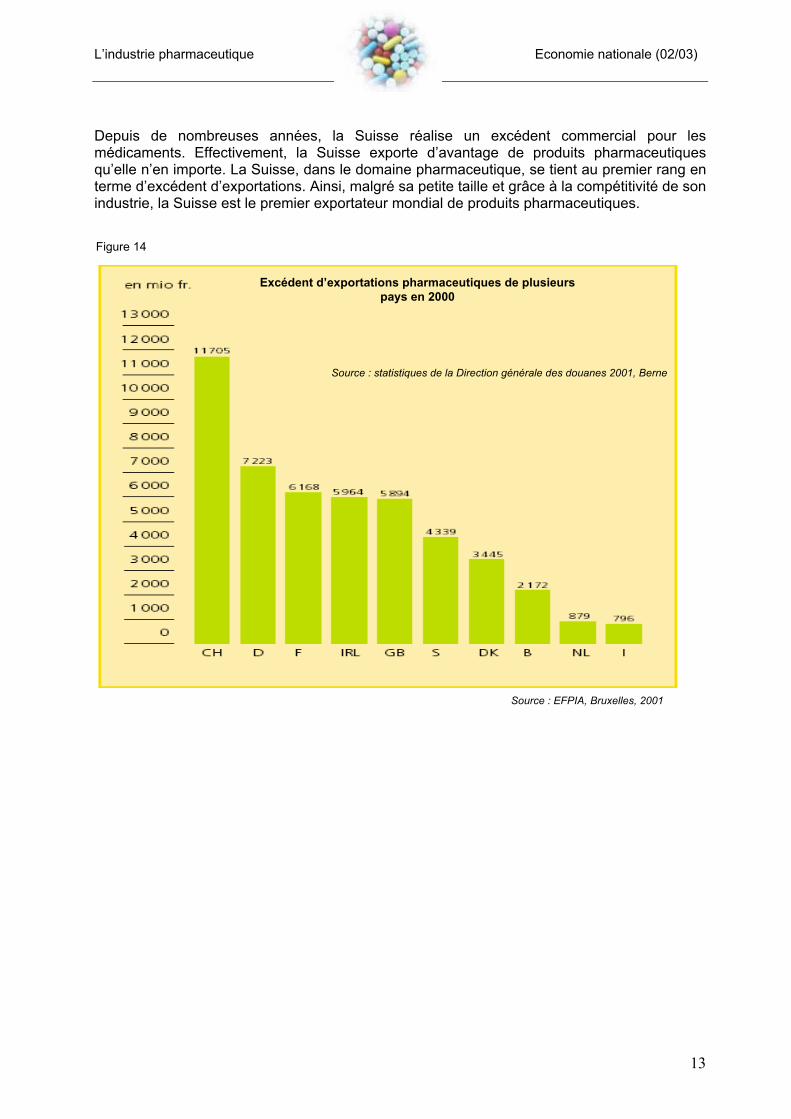

Depuis de nombreuses années, la Suisse réalise un excédent commercial pour les médicaments. Effectivement, la Suisse exporte d’avantage de produits pharmaceutiques qu’elle n’en importe. La Suisse, dans le domaine pharmaceutique, se tient au premier rang en terme d’excédent d’exportations. Ainsi, malgré sa petite taille et grâce à la compétitivité de son industrie, la Suisse est le premier exportateur mondial de produits pharmaceutiques.

Source : statistiques de la Direction générale des douanes 2001, Berne

Figure 14

Source : EFPIA, Bruxelles, 2001

Excédent d’exportations pharmaceutiques de plusieurs pays en 2000

L’industrie pharmaceutique Economie nationale (02/03)

14

3. Marché des médicaments Le marché des médicaments peut-il être assimilé à un marché libre ? Pour répondre à cette interrogation, il faut dans un premier temps définir les exigences pour qu’un marché soit considéré comme libre. Un marché est dit libre à partir du moment où il remplit les conditions suivantes en garantissant le bien-être de la société sans aucune intervention extérieure :

1) Nombre élevé de fournisseurs et d’acheteurs potentiels =>ne doit pas limiter l’accès au marché de certains fournisseurs, ni qu’un monopole ne puisse s’établir

2) Prix fluctuant librement en fonction de l’offre et de la demande sans subsides des collectivités publiques, ni ententes entre fournisseurs ou entre acheteurs

3) Information complète et symétrique de l’acheteur et du vendeur Malgré qu’aucun marché ne soit conforme à cet idéal. Le marché des médicaments a ceci de particulier qu’il viole systématiquement toutes ces conditions. Il ne peut donc pas être assimilé à un marché libre. La complexité du marché des médicaments contraste avec la simplicité théorique d’un marché où la libre concurrence permet l’établissement des prix par le biais de l’équilibre entre l’offre et la demande. Nous constatons que le marché des produits pharmaceutiques ne remplit pas les conditions précitées. La première condition n’est pas remplie car le marché des médicaments a une structure oligopolistique. En effet, seule une centaine de grandes multinationales constituent la majorité de l’offre au niveau mondial alors que la demande émane potentiellement de tout un chacun. Il y a donc un déséquilibre entre le nombre de vendeurs et d’acheteurs. De plus, les législations des différents gouvernements protègent la propriété intellectuelle par des brevets. Ceci a pour conséquences de limiter l’accès au marché à d’éventuels fournisseurs et d’accorder au détenteur du brevet une situation de monopoleur. La deuxième condition n’est pas non plus respectée lorsque l’Etat intervient dans la fixation et le contrôle des prix des médicaments. Les prix ne fluctuent pas librement car l’état peut imposer des directives quant à la fixation des prix, on parle dans ces cas de prix administrés. Au niveau de la demande, selon les pays, les frais engendrés par l’achat de médicaments sont payés par les assurances et non pas directement par le consommateur. Dès lors le consommateur n’agit pas comme un agent rationnel par rapport aux prix. Il est donc improbable que les prix des médicaments s’établissent librement en fonction de l’offre et de la demande. La troisième condition est rarement satisfaite. La symétrie de l’information n’est pas assurée. En effet, pour que l’information soit complète et symétrique, il faut que l’acheteur et le vendeur aient le même niveau de connaissance. Or, les consommateurs disposent de moins d’informations d’où l’asymétrie de l’information. Donc le consommateur ne peut pas jouer son rôle de régulateur du marché car il ne peut connaître la valeur réelle des médicaments en terme d’apport thérapeutique.

L’industrie pharmaceutique Economie nationale (02/03)

15

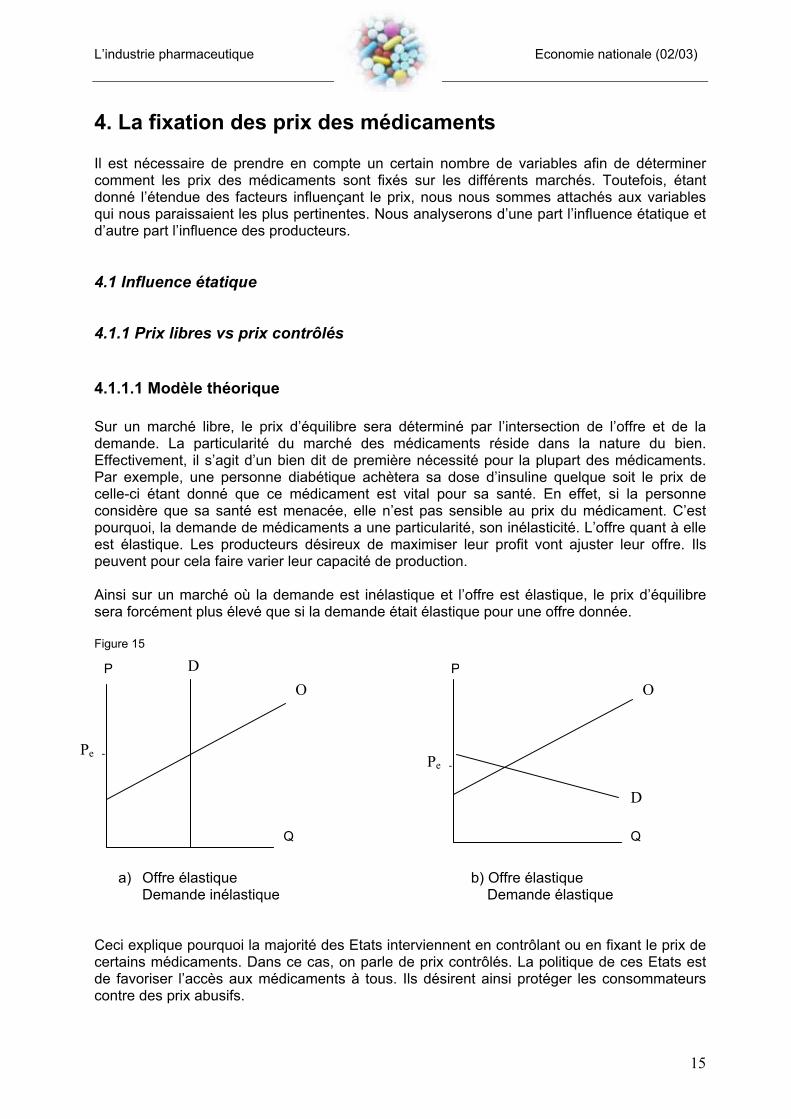

4. La fixation des prix des médicaments Il est nécessaire de prendre en compte un certain nombre de variables afin de déterminer comment les prix des médicaments sont fixés sur les différents marchés. Toutefois, étant donné l’étendue des facteurs influençant le prix, nous nous sommes attachés aux variables qui nous paraissaient les plus pertinentes. Nous analyserons d’une part l’influence étatique et d’autre part l’influence des producteurs. 4.1 Influence étatique

4.1.1 Prix libres vs prix contrôlés

4.1.1.1 Modèle théorique Sur un marché libre, le prix d’équilibre sera déterminé par l’intersection de l’offre et de la demande. La particularité du marché des médicaments réside dans la nature du bien. Effectivement, il s’agit d’un bien dit de première nécessité pour la plupart des médicaments. Par exemple, une personne diabétique achètera sa dose d’insuline quelque soit le prix de celle-ci étant donné que ce médicament est vital pour sa santé. En effet, si la personne considère que sa santé est menacée, elle n’est pas sensible au prix du médicament. C’est pourquoi, la demande de médicaments a une particularité, son inélasticité. L’offre quant à elle est élastique. Les producteurs désireux de maximiser leur profit vont ajuster leur offre. Ils peuvent pour cela faire varier leur capacité de production. Ainsi sur un marché où la demande est inélastique et l’offre est élastique, le prix d’équilibre sera forcément plus élevé que si la demande était élastique pour une offre donnée. Figure 15

a) Offre élastique b) Offre élastique Demande inélastique Demande élastique

Ceci explique pourquoi la majorité des Etats interviennent en contrôlant ou en fixant le prix de certains médicaments. Dans ce cas, on parle de prix contrôlés. La politique de ces Etats est de favoriser l’accès aux médicaments à tous. Ils désirent ainsi protéger les consommateurs contre des prix abusifs.

Q

P P

Q

D

D

O O

Pe - Pe -

L’industrie pharmaceutique Economie nationale (02/03)

16

En cas d’intervention étatique, le prix d’équilibre sur le marché se modifiera pour s’établir à un niveau inférieur. Ceci aura pour conséquence de créer un surplus de la demande sur l’offre. Il s’agit de s’interroger sur les mécanismes qui conduisent au nouvel équilibre au prix administré par l’état. Figure 16 qO qD Pe : prix d'équilibre sans intervention de l’état PA : prix administré par l’état

4.1.1.2 Système de contrôle des prix Pour réguler leurs dépenses de santé liées aux coûts des médicaments, les pays industrialisés ont opéré des choix différents. A l’exception du marché américain, la plupart des pays industrialisés ont adopté des réglementations et des politiques de santé visant à contrôler les prix des médicaments à l’échelle nationale. Les Etats-Unis possèdent un marché où les prix des médicaments sont en principe libres. Par contre en Europe, les mécanismes de fixation des prix varient fortement d’un pays à l’autre. Dans certains pays, des groupes de médicaments déterminés font l’objet de prix de référence, dans d’autres, on mise plutôt sur des recommandations. La grande majorité des pays européens connaît un système de fixation et de contrôle des prix des médicaments par l’Etat. Ce sont surtout les pays européens du Sud qui adoptent des politiques de prix administrés alors que les pays européens du Nord connaissent un système de fixation des prix plus libéral. Les divers systèmes de contrôle des prix sont propres à chaque Etat et basés sur des éléments distincts affectant les prix des médicaments. Chacun d’entre eux influencent certes le prix mais de manière différente. Les principaux éléments utilisés dans les systèmes de contrôle sont les suivants : • Contrôle direct des prix L’Etat fixe le prix du médicament par le biais de législations.

• Prix de référence L’Etat fixe un prix de remboursement pour un groupe de médicaments dits homogènes. • Contrôle des profits des fabricants

Pour obtenir ce nouvel équilibre :

• Soit l’état subventionne les producteurs en leur payant la différence entre le Pe et PA pour la quantité demandée => l’état prend en charge les coûts (= la collectivité par le biais des impôts)

• Soit l’état contraint les producteurs à offrir la quantité demandée au prix administré => les coûts sont à la charge des producteurs

Le bénéficiaire est dans les deux cas le consommateur

Pe - PA

Q

O D P

Nouvel Equilibre

L’industrie pharmaceutique Economie nationale (02/03)

17

L’Etat établit une marge bénéficiaire maximale allouée aux fabricants selon un barème déterminé. • Politique de prix des génériques Le gouvernement fixe un prix maximal des génériques selon un pourcentage donné par rapport aux produits novateurs. • Encouragement à la prescription de générique L’Etat ne rembourse pour certains médicaments qu’à hauteur du prix du générique • Substitution générique Elle permet au pharmacien d’offrir aux patients une version générique d’un médicament même si l’ordonnance médicale porte un nom d’une marque novatrice. • Copaiement par les patients Une participation au paiement des frais en médicament est demandée au patient afin d’inciter celui-ci a une utilisation optimale et adéquate des traitements disponibles. Système de contrôle des prix des médicaments dans plusieurs pays industrialisés

Contrôle direct des prix

Recours au prix de référence

Contrôle des profits du fabricant

Politique de prix des génériques

Encourage la prescription de génériques

Substitution générique par les pharmaciens

Copaiement par les patients

Allemagne X X X X X Belgique X X X X Canada X X X X X Danemark

X X X X X

Espagne X X X France X X X X Grèce X X Irlande X X Italie X X X Luxembourg X Pays-Bas X X X X X Portugal X X Royaume-Unie

X X X X

Etant donné la diversité des systèmes de contrôle des prix des médicaments, il est dès lors préférable d’examiner plus en profondeur trois types de systèmes ayant des degrés de contrôle différent. C’est pourquoi, nous examinerons dans un premier temps, le marché américain. Les Etats-Unis ont un système des plus libéraux parmi les pays industrialisés. Ensuite, nous analyserons le marché suisse caractérisé par un système de contrôle des prix modéré. Finalement, le système français nous donnera une illustration d’un marché des médicaments fortement contrôlé.

Source : Pharmactuel Vol 33 No2 mars/avril 2000 p.54

Figure 17

L’industrie pharmaceutique Economie nationale (02/03)

18

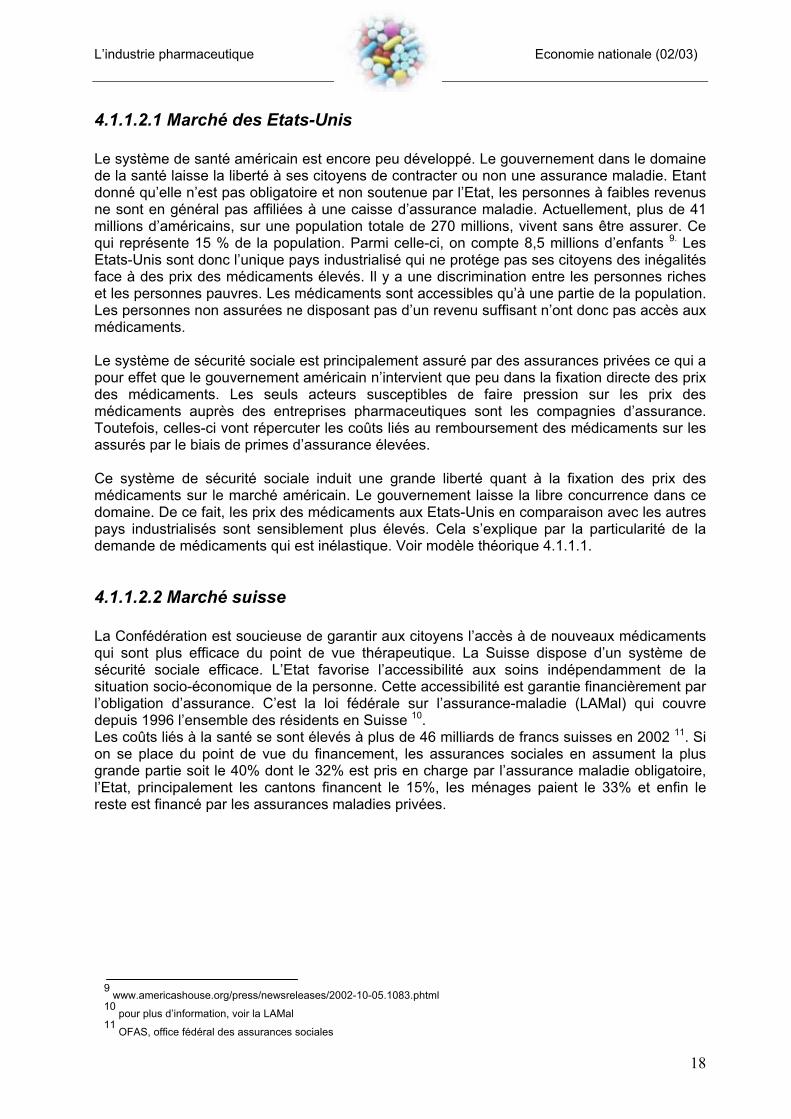

4.1.1.2.1 Marché des Etats-Unis Le système de santé américain est encore peu développé. Le gouvernement dans le domaine de la santé laisse la liberté à ses citoyens de contracter ou non une assurance maladie. Etant donné qu’elle n’est pas obligatoire et non soutenue par l’Etat, les personnes à faibles revenus ne sont en général pas affiliées à une caisse d’assurance maladie. Actuellement, plus de 41 millions d’américains, sur une population totale de 270 millions, vivent sans être assurer. Ce qui représente 15 % de la population. Parmi celle-ci, on compte 8,5 millions d’enfants 9. Les Etats-Unis sont donc l’unique pays industrialisé qui ne protége pas ses citoyens des inégalités face à des prix des médicaments élevés. Il y a une discrimination entre les personnes riches et les personnes pauvres. Les médicaments sont accessibles qu’à une partie de la population. Les personnes non assurées ne disposant pas d’un revenu suffisant n’ont donc pas accès aux médicaments. Le système de sécurité sociale est principalement assuré par des assurances privées ce qui a pour effet que le gouvernement américain n’intervient que peu dans la fixation directe des prix des médicaments. Les seuls acteurs susceptibles de faire pression sur les prix des médicaments auprès des entreprises pharmaceutiques sont les compagnies d’assurance. Toutefois, celles-ci vont répercuter les coûts liés au remboursement des médicaments sur les assurés par le biais de primes d’assurance élevées. Ce système de sécurité sociale induit une grande liberté quant à la fixation des prix des médicaments sur le marché américain. Le gouvernement laisse la libre concurrence dans ce domaine. De ce fait, les prix des médicaments aux Etats-Unis en comparaison avec les autres pays industrialisés sont sensiblement plus élevés. Cela s’explique par la particularité de la demande de médicaments qui est inélastique. Voir modèle théorique 4.1.1.1.

4.1.1.2.2 Marché suisse La Confédération est soucieuse de garantir aux citoyens l’accès à de nouveaux médicaments qui sont plus efficace du point de vue thérapeutique. La Suisse dispose d’un système de sécurité sociale efficace. L’Etat favorise l’accessibilité aux soins indépendamment de la situation socio-économique de la personne. Cette accessibilité est garantie financièrement par l’obligation d’assurance. C’est la loi fédérale sur l’assurance-maladie (LAMal) qui couvre depuis 1996 l’ensemble des résidents en Suisse 10. Les coûts liés à la santé se sont élevés à plus de 46 milliards de francs suisses en 2002 11. Si on se place du point de vue du financement, les assurances sociales en assument la plus grande partie soit le 40% dont le 32% est pris en charge par l’assurance maladie obligatoire, l’Etat, principalement les cantons financent le 15%, les ménages paient le 33% et enfin le reste est financé par les assurances maladies privées.

9 www.americashouse.org/press/newsreleases/2002-10-05.1083.phtml

10 pour plus d’information, voir la LAMal

11 OFAS, office fédéral des assurances sociales

L’industrie pharmaceutique Economie nationale (02/03)

19

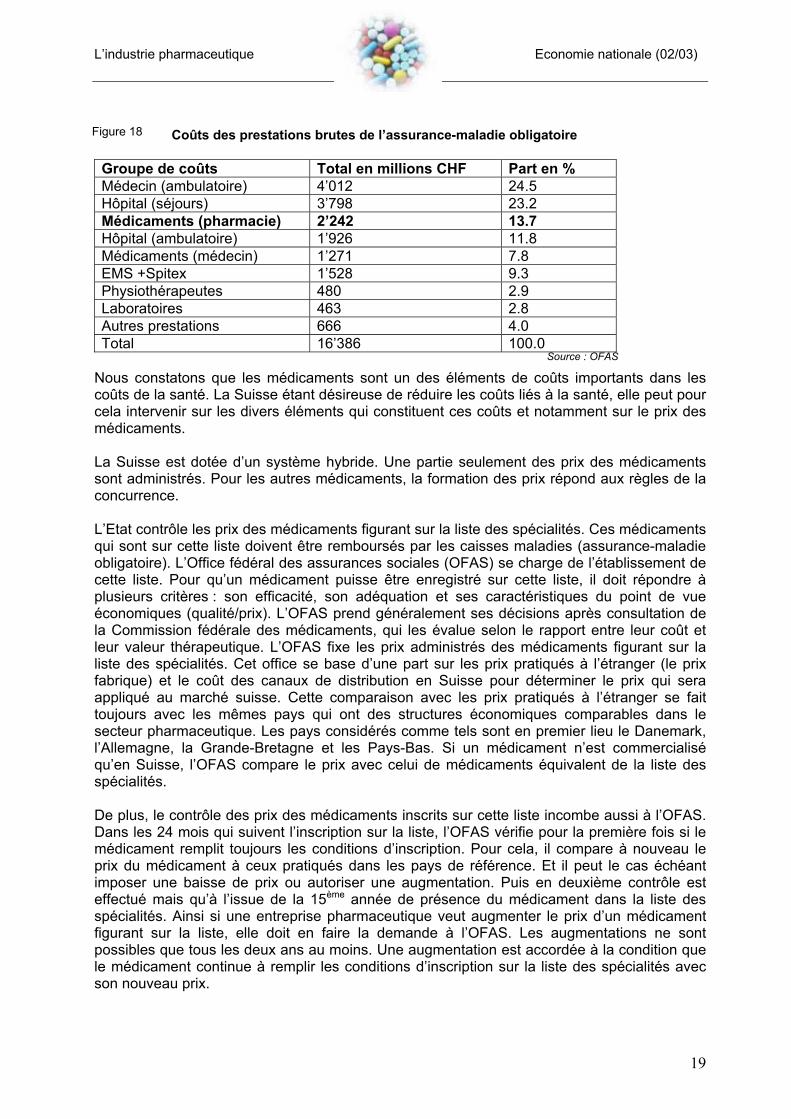

Coûts des prestations brutes de l’assurance-maladie obligatoire Groupe de coûts Total en millions CHF Part en % Médecin (ambulatoire) 4’012 24.5 Hôpital (séjours) 3’798 23.2 Médicaments (pharmacie) 2’242 13.7 Hôpital (ambulatoire) 1’926 11.8 Médicaments (médecin) 1’271 7.8 EMS +Spitex 1’528 9.3 Physiothérapeutes 480 2.9 Laboratoires 463 2.8 Autres prestations 666 4.0 Total 16’386 100.0

Nous constatons que les médicaments sont un des éléments de coûts importants dans les coûts de la santé. La Suisse étant désireuse de réduire les coûts liés à la santé, elle peut pour cela intervenir sur les divers éléments qui constituent ces coûts et notamment sur le prix des médicaments. La Suisse est dotée d’un système hybride. Une partie seulement des prix des médicaments sont administrés. Pour les autres médicaments, la formation des prix répond aux règles de la concurrence. L’Etat contrôle les prix des médicaments figurant sur la liste des spécialités. Ces médicaments qui sont sur cette liste doivent être remboursés par les caisses maladies (assurance-maladie obligatoire). L’Office fédéral des assurances sociales (OFAS) se charge de l’établissement de cette liste. Pour qu’un médicament puisse être enregistré sur cette liste, il doit répondre à plusieurs critères : son efficacité, son adéquation et ses caractéristiques du point de vue économiques (qualité/prix). L’OFAS prend généralement ses décisions après consultation de la Commission fédérale des médicaments, qui les évalue selon le rapport entre leur coût et leur valeur thérapeutique. L’OFAS fixe les prix administrés des médicaments figurant sur la liste des spécialités. Cet office se base d’une part sur les prix pratiqués à l’étranger (le prix fabrique) et le coût des canaux de distribution en Suisse pour déterminer le prix qui sera appliqué au marché suisse. Cette comparaison avec les prix pratiqués à l’étranger se fait toujours avec les mêmes pays qui ont des structures économiques comparables dans le secteur pharmaceutique. Les pays considérés comme tels sont en premier lieu le Danemark, l’Allemagne, la Grande-Bretagne et les Pays-Bas. Si un médicament n’est commercialisé qu’en Suisse, l’OFAS compare le prix avec celui de médicaments équivalent de la liste des spécialités. De plus, le contrôle des prix des médicaments inscrits sur cette liste incombe aussi à l’OFAS. Dans les 24 mois qui suivent l’inscription sur la liste, l’OFAS vérifie pour la première fois si le médicament remplit toujours les conditions d’inscription. Pour cela, il compare à nouveau le prix du médicament à ceux pratiqués dans les pays de référence. Et il peut le cas échéant imposer une baisse de prix ou autoriser une augmentation. Puis en deuxième contrôle est effectué mais qu’à l’issue de la 15ème année de présence du médicament dans la liste des spécialités. Ainsi si une entreprise pharmaceutique veut augmenter le prix d’un médicament figurant sur la liste, elle doit en faire la demande à l’OFAS. Les augmentations ne sont possibles que tous les deux ans au moins. Une augmentation est accordée à la condition que le médicament continue à remplir les conditions d’inscription sur la liste des spécialités avec son nouveau prix.

Source : OFAS

Figure 18

L’industrie pharmaceutique Economie nationale (02/03)

20

La totalité des médicaments de médecine humaine enregistrés en Suisse se monte pour 2001 à 7'046. Seuls 2'499 médicaments figurent sur la liste des spécialités, soit le 35.5 % sont remboursés par les caisses-maladie. Les producteurs de ces médicaments sont contraints de respecter les conditions de l’OFAS et voient leurs prix administrés. Cette contrainte ne permet pas aux producteurs de choisir librement leur prix ce qui a probablement pour conséquence de réduire leur profit unitaire. Toutefois, il est vraisemblable que les producteurs désirent voir leurs médicaments figurés sur cette liste car ces médicaments sont remboursés par les caisses et donc préférés par les consommateurs par rapport à leurs homologues non remboursables. De ce fait, il est vraisemblable que les producteurs bénéficient de plus grands volumes de ventes et compensent en partie la diminution de profit unitaire dû à l’administration des prix. Les 4'547 médicaments restants soit le 64.5% ne figurent pas sur la liste des spécialités et ne sont donc pas remboursés par les caisses-maladie. Leurs prix ne sont pas administrés. Les producteurs choisissent librement les prix et les quantités qu’ils offrent. Nous pouvons constater que seul le tiers des médicaments est remboursé et donc influencé par la fixation des prix par l’Etat. La Confédération n’a donc qu’une influence limitée sur la fixation des prix des médicaments en Suisse 12.

4.1.1.2.3 Marché français

En France, la protection sociale contre les risques financiers liés à la maladie est assurée principalement par l'assurance maladie, branche de la Sécurité sociale, dispositif de type légal sous tutelle de l'Etat. Les organismes mutualistes ou les assurances privées offrent, par ailleurs, une protection complémentaire. Différents régimes gèrent l’assurance maladie. Ces régimes sont placés sous la tutelle de la Direction de la Sécurité sociale du Ministère chargé des Affaires sociales. Actuellement, la totalité de la population française est protégée par l'assurance maladie, le plus souvent sur une base professionnelle ou familiale. La couverture maladie permet aux plus démunis de bénéficier d’une prise en charge financière de leurs soins.

Sources de financement des médicaments en France en 1999

Sécurité sociale 66%

Ménages 14%

Mutuelles 13%

Assurances privées, instituts deprévoyance 7%

12 listes des spécialités, juillet 2001. Office fédéral des assurances sociales, Berne. Pharma Information, Bâle

Source. Estimation SNIP d’après Comptes nationaux de la santé

Figure 19

L’industrie pharmaceutique Economie nationale (02/03)

21

Ces sources de financement nous indiquent très clairement que la Sécurité sociale assume une grande partie des dépenses pour les médicaments. De ce fait, l’Etat français est conscient de l’importance de la gestion des coûts liés aux médicaments. Pour pouvoir réduire ceux-ci, le gouvernement français a clairement adopté une politique de prix administrés. Le système français est régi par de nombreux textes de lois et de décrets précisant le mode de fixation des prix des médicaments remboursables en France. Si la situation des médicaments non remboursables est assez proche de celle des autres biens de consommation, l’administration française maintient des médicaments remboursables dans un système de prix administré afin de tenter de contenir les coûts de la santé. Le marché du médicament en France est divisé en trois secteurs bien distincts les uns des autres et répondent à des règles de fixation des prix bien différentes.

• Médicaments non remboursables Ils constituent la plus petite partie du marché, moins de 10% et peuvent être commercialisés dès l’obtention de leur autorisation de mise sur le marché. Leur prix est libre, dépendant des seules lois de l’offre et de la demande. Ils ne sont dépendants d’aucun organisme. Etant donné qu’ils sont soumis à un niveau de marge et de remise au pharmacien non administré ceci à une influence directe sur leur niveau de prix.

• Marché hospitalier Il s’agit des médicaments réservés à la prescription hospitalière. Pour ce type de médicament, les producteurs pharmaceutiques désirant commercialiser un nouveau médicament en milieu hospitalier doivent déposer un dossier de demande d’inscription sur la liste des produits agréés aux collectivités auprès de la Commission de la transparence. La négociation du prix du médicament se fera ensuite avec chaque hôpital sur la base le plus souvent de passation de marchés annuels.

• Marché du médicament de ville Ce marché fait l’objet du plus grand nombre de contraintes réglementaires car c’est celui-ci qui est pris directement en charge par les organismes de Sécurité sociale. Seuls les médicaments inclus dans cette catégorie sont soumis à un processus de fixation des prix chapoté par l’Etat. Le prix d’un nouveau médicament est fixé par décret pour une période renouvelable de cinq ans. La première condition à remplir est de disposer de l’autorisation de la mise sur le marché pour être en mesure de déposer un dossier. Ce dossier se compose de deux parties, l’une relative au remboursement et destinée à la Commission de transparence (CT) et l’autre relative au prix et destinée au Comité économique des produits de santé (CEPS).

L’industrie pharmaceutique Economie nationale (02/03)

22

Ce dossier sera évalué afin de déterminer si le médicament sera remboursable ou non, si oui à quel taux (35% ou 65% selon la gravité de la maladie à laquelle il est destiné) et à quel prix. La première étape de l’évaluation est effectuée par la Commission de transparence. Son avis est transmis au Comité économique des produits de santé (CEPS) avec des recommandations ou non d’ajouter le médicament sur la liste des produits remboursables. La deuxième étape consiste en la négociation du prix avec le CEPS. Le Comité charge un évaluateur interne d’analyser le dossier. Lors de cette étape un groupe d’experts en pharmaco-économie peut-être interrogé. Une négociation avec le demandeur s’instaure et une proposition de prix et de volume de ventes est transmise à la société. Une fois que les deux parties se sont mises d’accord, le prix est accordé pour cinq ans. Toutefois, une réévaluation du prix est possible avant le délai de cinq ans dans certains cas 13. Pour comprendre l’impact que peu avoir le gouvernement sur les prix des médicaments appliqués sur le marché français, nous nous sommes référées aux chiffres d’affaires suivants pour l’année 2000 (en prix fabricants hors taxe): CA des médicaments remboursés 88'600 millions de FF 92.3% 14

CA des médicaments non remboursés 7'400 millions de FF 7.7% CA total des médicaments 96'000 millions de FF 100.0% Nous pouvons constater que la part des médicaments remboursés donc subissant des prix administrés par l’Etat est très importante. De ce fait, l’Etat a une forte influence sur la fixation des prix des médicaments à l’échelle du territoire français. Ce qui induit un niveau de prix des médicaments plus faible en France que dans les autres pays européens.

13 HEPAC 0.2000, remboursement des médicaments et fixation de leur prix en France

14 SNICP d’après GERS et Douanes

L’industrie pharmaceutique Economie nationale (02/03)

23

4.1.2 Importations parallèles

4.1.2.1 Définition Les importations parallèles sont possibles à partir du moment où un même bien est disponible sur deux marchés à un prix différent. Ainsi, une opportunité d’arbitrage existe à partir du moment où le prix du transport entre les deux marchés en cause est inférieur à la différence entre les deux prix. En effet, il est possible pour un commerçant d’acheter une grande quantité d’un bien dans un pays où les prix sont bas et de revendre ces biens dans un pays où les prix sont plus élevés. En agissant de la sorte, il fait concurrence au bien commercialisé par le producteur dans le pays d’importation. Les importations parallèles sont monnaie courante sur le marché des médicaments. Ceci s’explique par les importantes différences de prix en matière de médicaments dues aux différents systèmes de fixation des prix dans chaque pays. De ce fait, les médicaments qui doivent être fournis à bas prix par le producteur dans certains pays sont alors exportés vers les pays où les prix sont plus élevés.

4.1.2.2 Importations parallèles : autorisées vs interdites Les importations parallèles de médicaments posent aux Etats deux questions principales : 1. Faut-il autoriser les importations parallèles par rapport au droit de la propriété intellectuelle ? 2. Faut-il autoriser les importations parallèles par rapport aux exigences de qualité des médicaments pour la protection de la santé ? Importations parallèles par rapport au droit de la propriété intellectuelle « au sens étroit » : La propriété intellectuelle fait l’objet d’une protection légale afin de garantir le droit à la propriété. Les titulaires d’un brevet peuvent, par conséquent, se prévaloir de cette protection dans l’exercice de leurs droits découlant du brevet. Dans le cas des importations parallèles, ce droit s’oppose aux intérêts des consommateurs et des commerçants. Un conflit d’intérêts survient entre les droits du détenteur du brevet et la liberté économique des consommateurs et des commerçants. Pour régler ce conflit d’intérêts, les Etats répondent de manière différente. Pour déterminer quelle est l’ampleur des droits accordés au détenteur du brevet, il faut comprendre la notion d’épuisement des droits. Epuisement : Le détenteur d’un brevet sur un produit a le droit exclusif de décider quelles sont les conditions auxquelles il commercialisera pour la première fois son produit. Dès que la marchandise a été mise une première fois sur le marché par le détenteur du droit lui-même, le droit concédé au détenteur est considéré comme utilisé, épuisé. Il existe trois systèmes d’épuisement : national, régional et international. Ces systèmes sont fortement différents et il incombe à chaque Etat de déterminer quel système il compte adopter. La nature de l’épuisement a d’importantes incidences sur la manière de considérer les importations parallèles. Epuisement national : L’importation du produit en provenance de l’étranger ne peut se faire sans l’accord du détenteur des droits de protection. Il peut donc l’interdire. Les importations parallèles en

L’industrie pharmaceutique Economie nationale (02/03)

24

provenance de l’étranger ne sont donc pas possibles sans l’aval du détenteur des droits de protection dans l’Etat qui lui confère la protection. Epuisement régional : Le titulaire perd les droits liés à son produit dans les Etats d’un espace économique commun, par exemple l’Union Européenne, lorsque la première mise en circulation par le détenteur a lieu dans cet espace. Les Etats membres autorisent donc les importations parallèles au sein de cet espace. Toutefois, chaque Etat membre peut empêcher les importations parallèles provenant de l’étranger à l’exclusion de celles réalisées dans l’espace économique commun. Epuisement international : Le titulaire perd les droits liés à son produit dans l’Etat qui lui confère protection et à l’étranger après la première mise en circulation du produit. En conséquence, les importations parallèles de produits en provenance de l’étranger destinées à être commercialisées sur le territoire national sont autorisées. Il y a importations parallèles au sens étroit quand un médicament protégé par un brevet mis sur le marché à l’étranger par le détenteur des droits est importé par un commerçant dans un pays où les prix sont plus élevés et dans lequel le détenteur des droits commercialise aussi sa marchandise et à condition que le droit national du pays importateur ne permet pas au détenteur des droits de protection de s’opposer à ces importations en excipant ses droits. Figure 20 Illustration par un exemple : France Allemagne Filiale Bayer Bayer Commerçant Grossiste La société allemande Bayer produit un médicament pour lequel elle détient un brevet. Elle vend une partie de sa production sur le marché allemand. Cette entreprise est aussi implantée en France. Sa filiale se charge d’approvisionner le marché français. Ce médicament est disponible en Allemagne au prix de 4.- €. Ce même médicament est vendu en France à 2.45.- €. Cette différence de prix est due aux systèmes de fixation des prix propres à chaque Etat. Un commerçant situé en France et désireux d’exploiter cette opportunité d’arbitrage s’approvisionnera en France au prix appliqué par le gouvernement français de 2.45.- € afin de revendre cette marchandise en Allemagne au prix de 4.- €. Dans ce cas-ci, il s’agit bien d’importations parallèles au sens étroit, le médicament importé est protégé par un brevet et le détenteur des droits de protection, la société Bayer, ne peut pas les faire valoir car le droit national du pays importateur, droit allemand, ne permet pas au détenteur de s’opposer à ces importations. Effectivement, le droit allemand autorise les importations parallèles sur la base de l’épuisement régional. Importations parallèles par rapport à la protection de la santé « au sens large » :

L’industrie pharmaceutique Economie nationale (02/03)

25

Les importations parallèles de médicaments ne peuvent se faire sans l’autorisation publique requise dans le pays importateur afin d’exclure tout risque pour la santé des patients. Les importations de marchandises dans le domaine de la santé sont soumises à des autorisations dans la plupart des pays du monde. Il s’agit là d’une question de protection de la santé. Le médicament considéré doit satisfaire aux mêmes exigences que celui qui a déjà été homologué dans le pays importateur.

4.1.2.2.1 La Suisse La loi sur les produits thérapeutiques autorise les importations parallèles de médicaments tombés dans le domaine public. Par contre, les importations parallèles de médicaments protégés par un brevet ne sont pas autorisées exception faites de celles ayant obtenu l’accord du détenteur des droits de protection. La Suisse applique le régime de l’épuisement national dans le cadre des droits immatériels conférés au détenteur d’un brevet.

4.1.2.2.2 L’Union Européenne Le principe de l’épuisement régional s’applique au sein de l’Union européenne. Donc les importations parallèles sont autorisées au sein de l’UE. Par contre, l’épuisement international n’est pas reconnu ce qui a pour conséquence de fermer le marché intérieur européen aux importations parallèles en provenance de pays qui ne sont pas membre de l’UE.

4.1.2.2.3 Les Etats-Unis La législation américaine dont le texte de loi est dénommé « Medicine Equity and Brug Safety Act of 2000 » autorise les importations parallèles mais uniquement en provenance des pays suivants : l’Australie, le Canada, l’Israël, le Japon, la Nouvelle-Zélande, la Suisse, l’Afrique du Sud, l’Island, le Liechtenstein, la Norvège ainsi que tous les pays membres de l’Union européenne. Exception faite de ces pays, les importations parallèles sont interdites 15.

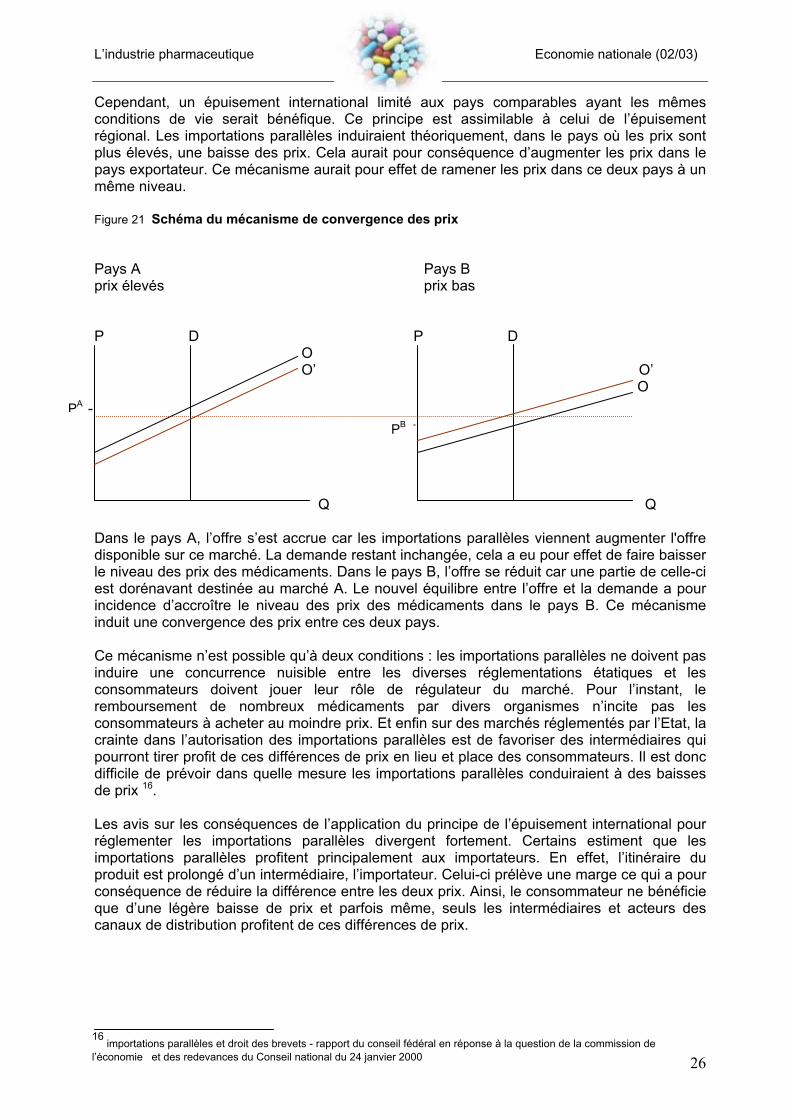

4.1.2.3 Conséquences sur le niveau des prix Dans une perspective de théorie économique, l’épuisement international apparaît comme en principe souhaitable. Dans le cas d’un marché libre, l’épuisement international devrait avoir pour conséquence de provoquer des baisses de prix. Les entreprises réagiraient à ces nouvelles conditions économiques et s’aligneraient en pratiquant un prix plus bas. Toutefois, il convient de tenir compte de la grande complexité et de la forte segmentation par les prix du marché mondial des médicaments pour pouvoir déterminer les conséquences probables de l’application du principe de l’épuisement international. La différenciation des prix est une problématique en cas d’autorisation des importations parallèles au niveau international. Effectivement, les producteurs approvisionnent certains marchés à bas prix en raison du faible pouvoir d’achat de ces pays, principalement des pays en voie de développement. En cas d’épuisement international, on pourrait effectuer à des prix très bas des importations parallèles à partir de ces pays. Ceux-ci ne seraient donc plus approvisionnés car les médicaments seraient directement réexportés. Certains commerçants seraient plus enclins à les revendre plus chers à des pays à plus fort pouvoir d’achat afin de réaliser des profits. De plus, il est probable que les entreprises pharmaceutiques n’approvisionnent dès lors plus les marchés des pays en voie de développement.

15 Alert, November 13, 2000, A new prescription drug reimportation law, www.arentfox.com

L’industrie pharmaceutique Economie nationale (02/03)

26

Cependant, un épuisement international limité aux pays comparables ayant les mêmes conditions de vie serait bénéfique. Ce principe est assimilable à celui de l’épuisement régional. Les importations parallèles induiraient théoriquement, dans le pays où les prix sont plus élevés, une baisse des prix. Cela aurait pour conséquence d’augmenter les prix dans le pays exportateur. Ce mécanisme aurait pour effet de ramener les prix dans ce deux pays à un même niveau. Figure 21 Schéma du mécanisme de convergence des prix Pays A Pays B prix élevés prix bas P D P D O O’ O’ O Q Q Dans le pays A, l’offre s’est accrue car les importations parallèles viennent augmenter l'offre disponible sur ce marché. La demande restant inchangée, cela a eu pour effet de faire baisser le niveau des prix des médicaments. Dans le pays B, l’offre se réduit car une partie de celle-ci est dorénavant destinée au marché A. Le nouvel équilibre entre l’offre et la demande a pour incidence d’accroître le niveau des prix des médicaments dans le pays B. Ce mécanisme induit une convergence des prix entre ces deux pays. Ce mécanisme n’est possible qu’à deux conditions : les importations parallèles ne doivent pas induire une concurrence nuisible entre les diverses réglementations étatiques et les consommateurs doivent jouer leur rôle de régulateur du marché. Pour l’instant, le remboursement de nombreux médicaments par divers organismes n’incite pas les consommateurs à acheter au moindre prix. Et enfin sur des marchés réglementés par l’Etat, la crainte dans l’autorisation des importations parallèles est de favoriser des intermédiaires qui pourront tirer profit de ces différences de prix en lieu et place des consommateurs. Il est donc difficile de prévoir dans quelle mesure les importations parallèles conduiraient à des baisses de prix 16. Les avis sur les conséquences de l’application du principe de l’épuisement international pour réglementer les importations parallèles divergent fortement. Certains estiment que les importations parallèles profitent principalement aux importateurs. En effet, l’itinéraire du produit est prolongé d’un intermédiaire, l’importateur. Celui-ci prélève une marge ce qui a pour conséquence de réduire la différence entre les deux prix. Ainsi, le consommateur ne bénéficie que d’une légère baisse de prix et parfois même, seuls les intermédiaires et acteurs des canaux de distribution profitent de ces différences de prix.

PB -

PA -

16

importations parallèles et droit des brevets - rapport du conseil fédéral en réponse à la question de la commission de l’économie et des redevances du Conseil national du 24 janvier 2000

L’industrie pharmaceutique Economie nationale (02/03)

27

De plus, certains spécialistes ou producteurs estiment que ces importations parallèles privent les entreprises pharmaceutiques d’importants revenus. Ce manque à gagner rend plus difficile la couverture des frais de recherche et de développements de nouveaux médicaments. Cela représente un frein à l’innovation car des montants moins importants seraient investis dans la R&D. Toutefois, ces opinions sont contredites par d’autres spécialistes qui estiment qu’il n’existe pas de rapport certain entre l’autorisation des importations parallèles et la baisse des dépenses consacrées à la R&D. Il faut effectivement avoir en tête que les entreprises pharmaceutiques investissant d’importants montants dans la R&D sont pour la plupart des entreprises internationales commercialisant leurs produits dans le monde entier. En conséquent, ce n’est pas une baisse des prix sur leur marché national qui va principalement influencer les montants alloués à la R&D par les entreprises pharmaceutiques. En effet, ces sociétés se basent sur un calcul de rendement espéré global à savoir quel est le montant à investir en R&D dans l’optique de développer un médicament brevetable et exploitable à l’échelle mondiale. On constate que les avis divergent fortement quant aux conséquences des importations parallèles sur le marché des médicaments. Il s’agit effectivement d’un problème complexe dont les effets sont encore incertains. L’expérience de l’Union européenne confirme qu’il s’agit d’un mécanisme complexe et difficilement maîtrisable. La pratique de l’épuisement régional régissant l’Union européenne cause de graves préjudices aux revenus des entreprises pharmaceutiques. Par le passé, les gouvernements européens y étaient favorables. Dans certains pays, les importations parallèles ont même été officiellement encouragées. Ces incitations ont été créées pour que les distributeurs de médicaments offrent davantage de produits issus des importations parallèles afin que les consommateurs les achètent et bénéficient de prix moins élevés. Pendant plus de vingt ans les importations parallèles au sien de l’Union européenne ont fortement augmenté. Mais depuis quelques années, la Commission européenne a pris conscience du caractère ambigu de la répartition de la différence de prix que peuvent provoquer les importations parallèles. En effet, une enquête réalisé en 1998 par le bureau de conseils britannique (National Economic Research Associates) auprès de neuf grandes sociétés pharmaceutiques sur les importations parallèles a révélé que ces entreprises établis en Allemagne, Danemark, Pays-Bas et Grande-Bretagne subissent une baisse d’environ 7 % de leur chiffre d’affaires 17. Si cette baisse de chiffre d’affaires est due à une baisse des prix des médicaments dans le pays où les prix sont plus élevés alors le mécanisme induit par les importations parallèles aura fonctionné en faisant bénéficier les consommateurs de prix plus bas. Par contre, si cette baisse est principalement absorbée par l’importateur, le marché sera moins efficient. Les prix des médicaments n’auront pas baissé et un intermédiaire n’apportant aucune valeur réelle sera rémunéré en lieu et place des entreprises pharmaceutiques.

17NERA, National Economic Research Associates, 1998

L’industrie pharmaceutique Economie nationale (02/03)

28

4.2 Influence des producteurs Bien que le marché des médicaments soit contrôlé par les différents Etats, de manière plus ou moins forte et à différents niveaux (figure 17), les producteurs ont tout de même une véritable influence sur la fixation des prix des médicaments. Ces derniers fixent leurs prix de façon différente suivant qu’il s’agisse d’un médicament novateur protégé par un brevet, d’un ancien médicament tombé dans le domaine public ou d’un médicament générique.

4.2.1 Prix des produits novateurs

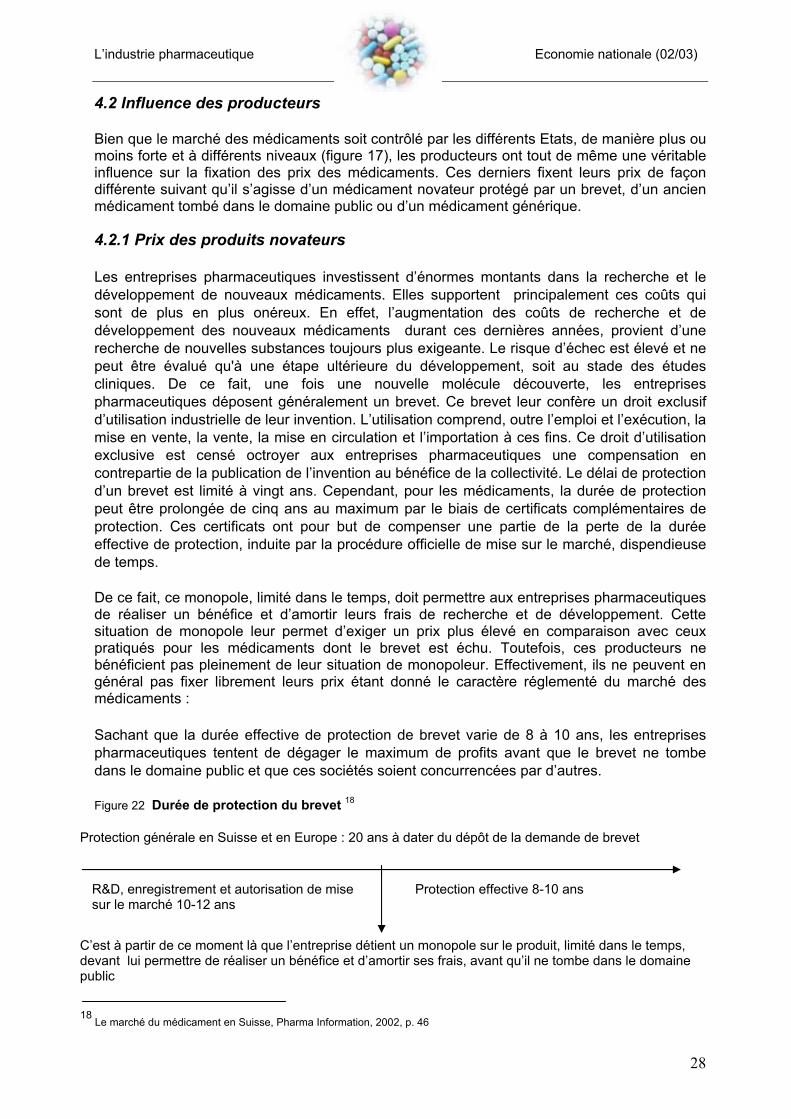

Les entreprises pharmaceutiques investissent d’énormes montants dans la recherche et le développement de nouveaux médicaments. Elles supportent principalement ces coûts qui sont de plus en plus onéreux. En effet, l’augmentation des coûts de recherche et de développement des nouveaux médicaments durant ces dernières années, provient d’une recherche de nouvelles substances toujours plus exigeante. Le risque d’échec est élevé et ne peut être évalué qu'à une étape ultérieure du développement, soit au stade des études cliniques. De ce fait, une fois une nouvelle molécule découverte, les entreprises pharmaceutiques déposent généralement un brevet. Ce brevet leur confère un droit exclusif d’utilisation industrielle de leur invention. L’utilisation comprend, outre l’emploi et l’exécution, la mise en vente, la vente, la mise en circulation et l’importation à ces fins. Ce droit d’utilisation exclusive est censé octroyer aux entreprises pharmaceutiques une compensation en contrepartie de la publication de l’invention au bénéfice de la collectivité. Le délai de protection d’un brevet est limité à vingt ans. Cependant, pour les médicaments, la durée de protection peut être prolongée de cinq ans au maximum par le biais de certificats complémentaires de protection. Ces certificats ont pour but de compenser une partie de la perte de la durée effective de protection, induite par la procédure officielle de mise sur le marché, dispendieuse de temps.

De ce fait, ce monopole, limité dans le temps, doit permettre aux entreprises pharmaceutiques de réaliser un bénéfice et d’amortir leurs frais de recherche et de développement. Cette situation de monopole leur permet d’exiger un prix plus élevé en comparaison avec ceux pratiqués pour les médicaments dont le brevet est échu. Toutefois, ces producteurs ne bénéficient pas pleinement de leur situation de monopoleur. Effectivement, ils ne peuvent en général pas fixer librement leurs prix étant donné le caractère réglementé du marché des médicaments :

Sachant que la durée effective de protection de brevet varie de 8 à 10 ans, les entreprises pharmaceutiques tentent de dégager le maximum de profits avant que le brevet ne tombe dans le domaine public et que ces sociétés soient concurrencées par d’autres.

Figure 22 Durée de protection du brevet 18

C’est à partir de ce moment là que l’entreprise détient un monopole sur le produit, limité dans le temps, devant lui permettre de réaliser un bénéfice et d’amortir ses frais, avant qu’il ne tombe dans le domaine public

Protection générale en Suisse et en Europe : 20 ans à dater du dépôt de la demande de brevet

R&D, enregistrement et autorisation de mise sur le marché 10-12 ans

Protection effective 8-10 ans

18 Le marché du médicament en Suisse, Pharma Information, 2002, p. 46

L’industrie pharmaceutique Economie nationale (02/03)

29

La majorité des produits novateurs apportent des améliorations thérapeutiques qui permettent de réduire d’autres coûts de la santé. De ce fait, sur des marchés très contrôlés, l’Etat rétribue l’innovation thérapeutique en accordant aux producteurs de fixer des prix plus élevés. De plus, il est probable que les entreprises pharmaceutiques cherchent à commercialiser leurs nouveaux médicaments sur des marchés peu contrôlés par l’Etat (ex : marché américain). Elles peuvent donc fixer leur prix plus librement et ainsi profiter de leur situation de monopoleur le temps de la durée de la protection de leur brevet.

4.2.2 Prix des anciens médicaments A l’approche de l’échéance de la durée de protection du brevet, les entreprises pharmaceutiques sont obligées de faire des choix stratégiques si elles désirent conserver leur part de marché. Ainsi, ces dernières utilisent diverses méthodes : • Tentative de prolongation de la durée de vie d’un brevet en développant de nouvelles

formes galéniques, de nouveaux procédés ou en multipliant les dosages. En cas d’acceptation, l’entreprise pharmaceutique conserve sa position monopolistique. Celle-ci lui permet donc de maintenir ses prix à un niveau élevé, jusqu’à la nouvelle échéance.

• Alignement du prix de la molécule innovante sur le prix des génériques concurrents les

moins chers. L’entreprise pharmaceutique consciente qu’elle se confrontera à la concurrence choisit de baisser son prix afin de rester compétitive. Elle adopte cette stratégie afin d’essayer de conserver sa part de marché.

• Fabrication du générique de sa propre molécule tout en commercialisant le médicament

original. L’entreprise pharmaceutique pratique alors une politique de prix différencié. Le prix du médicament original reste plus au moins élevé même s’il subit une légère baisse. Alors que le prix du générique sera fixé à un niveau plus bas, le producteur devra, le cas échéant, le fixer en fonction des prix pratiqués par ses concurrents. La société souhaite continuer à exploiter son produit original en misant sur le nom de marque du médicament. Celui-ci lui confère normalement une préférence des consommateurs pour une raison de confiance et d’habitude.

• Essai de transformation du médicament prescrit sur ordonnance en produit

d’automédication. Le but de la société pharmaceutique par ce procédé est de faciliter l’accès du médicament aux consommateurs. Cette méthode permettrait en cas de réussite à la société de conserver ses profits malgré une baisse du prix du médicament mais en escomptant augmenter son volume de ventes à long terme.

4.2.3 Prix des génériques

4.2.3.1 Définition du produit générique Le médicament générique contient des molécules dont le brevet est parvenu à son terme. Il est tombé dans le domaine public et peut être commercialisé par n’importe quel laboratoire ou importateur agrée, sous une nouvelle dénomination. La condition est que ces nouvelles préparations fassent l’objet du même dossier d’enregistrement que tout nouveau médicament introduit sur les marchés. La qualité de réponse thérapeutique du générique doit être identique à celle de la spécialité de référence. Le médicament générique et le produit innovateur sont considérés comme bio équivalents et interchangeables.

L’industrie pharmaceutique Economie nationale (02/03)

30

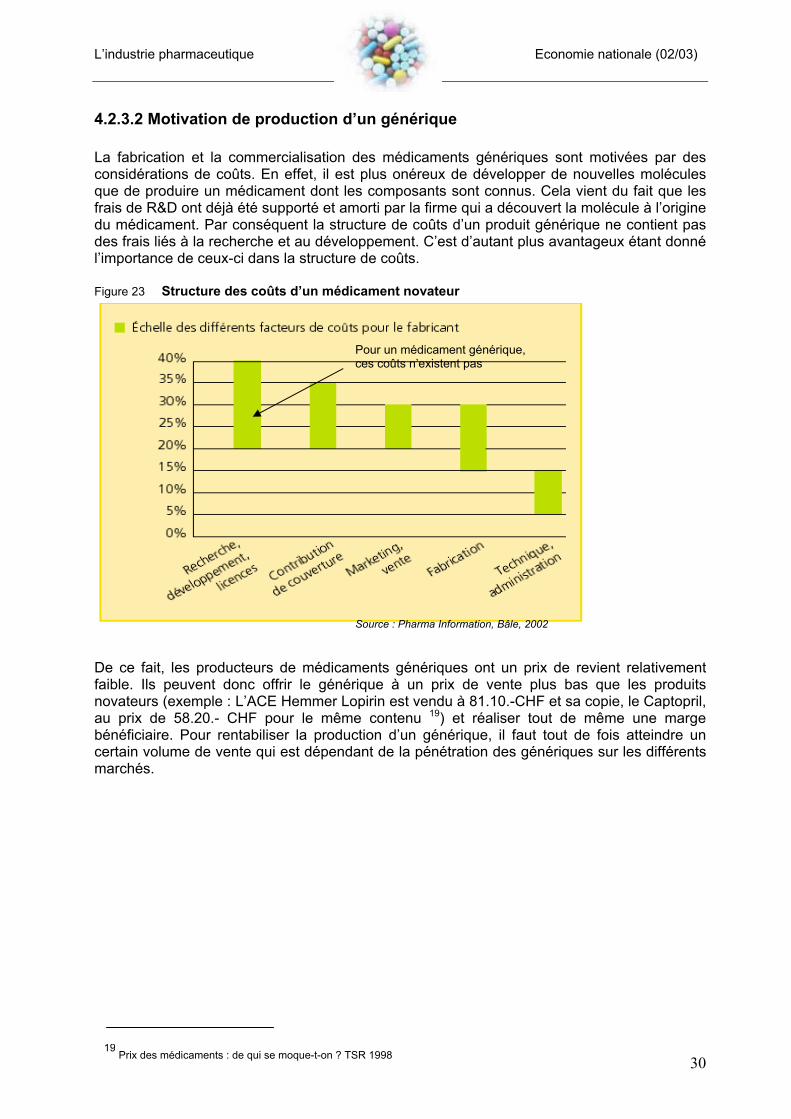

4.2.3.2 Motivation de production d’un générique La fabrication et la commercialisation des médicaments génériques sont motivées par des considérations de coûts. En effet, il est plus onéreux de développer de nouvelles molécules que de produire un médicament dont les composants sont connus. Cela vient du fait que les frais de R&D ont déjà été supporté et amorti par la firme qui a découvert la molécule à l’origine du médicament. Par conséquent la structure de coûts d’un produit générique ne contient pas des frais liés à la recherche et au développement. C’est d’autant plus avantageux étant donné l’importance de ceux-ci dans la structure de coûts. Figure 23 Structure des coûts d’un médicament novateur

De ce fait, les producteurs de médicaments génériques ont un prix de revient relativement faible. Ils peuvent donc offrir le générique à un prix de vente plus bas que les produits novateurs (exemple : L’ACE Hemmer Lopirin est vendu à 81.10.-CHF et sa copie, le Captopril, au prix de 58.20.- CHF pour le même contenu 19) et réaliser tout de même une marge bénéficiaire. Pour rentabiliser la production d’un générique, il faut tout de fois atteindre un certain volume de vente qui est dépendant de la pénétration des génériques sur les différents marchés.

Source : Pharma Information, Bâle, 2002

Pour un médicament générique, ces coûts n’existent pas

19 Prix des médicaments : de qui se moque-t-on ? TSR 1998

L’industrie pharmaceutique Economie nationale (02/03)

31

Figure 24 Pénétration des génériques (en valeur) sur différents marchés

Prix libres Prix administrés

Allemagne 16% France 2%

Pays-Bas 11% Belgique 1%

Danemark 17% Italie 0%

Etats-Unis 10% Portugal 1% Source: EGA cité par le rapport Dorion, www.aventispharma.fr La pénétration des génériques est plus forte dans les pays où les prix sont libres car ceux-ci sont élevés. De ce fait, les producteurs de génériques parviennent à prendre d’importantes parts de marché. Ce qui a pour effet d’abaisser le niveau général des prix des médicaments dans ces pays. Quant aux pays où les prix sont administrés, la pénétration du générique est faible étant donné le niveau déjà bas des prix des médicaments ainsi il n’a que très peu d’impact sur le niveau général des prix des médicaments.

L’industrie pharmaceutique Economie nationale (02/03)

32

5. Prix des médicaments sur les principaux marchés 5.1 Comparaison au niveau international Les comparaisons internationales de prix soulèvent principalement le problème de la comparabilité des structures de consommation entre les pays. Toutefois, il est possible de comparer des prix sur différents marchés en se basant sur le principe du « panier unique ». Cette mesure permet de comparer le prix des médicaments dans plusieurs pays. Chaque indice est construit sur la base d’un certain nombre de spécialités présentes dans l’ensemble des pays étudiés, pondérées par le poids de ces spécialités dans chacun des pays. Figure 25

Comparaison internationale des prix des médicaments en 1998

020406080

100120140160180

Etats-Unis Suisse Allemagne Suède Grande-Bretagne

Canada France Italie

Rat

io d

e pr

ix

Cette comparaison des prix des médicaments permet d’affirmer que les prix de ceux-ci sont relativement plus élevés sur les marchés où l’Etat intervient peu dans la fixation de leur prix. Les Etats-Unis sont un exemple frappant où le niveau des prix est le plus élevé des pays industrialisés car le gouvernement américain intervient faiblement sur ce marché. En Suisse, les prix des médicaments sont comparativement élevés par rapport à ceux appliqués sur le marché français, par exemple. Ceci est dû au fait que la Confédération contrôle les prix des médicaments par un système de fixation des prix moins contraignant que celui que connaît la France qui administre la grande majorité des prix des médicaments vendus sur son territoire.

Source: Canadien Institute for Health Information, 1998

L’industrie pharmaceutique Economie nationale (02/03)

33

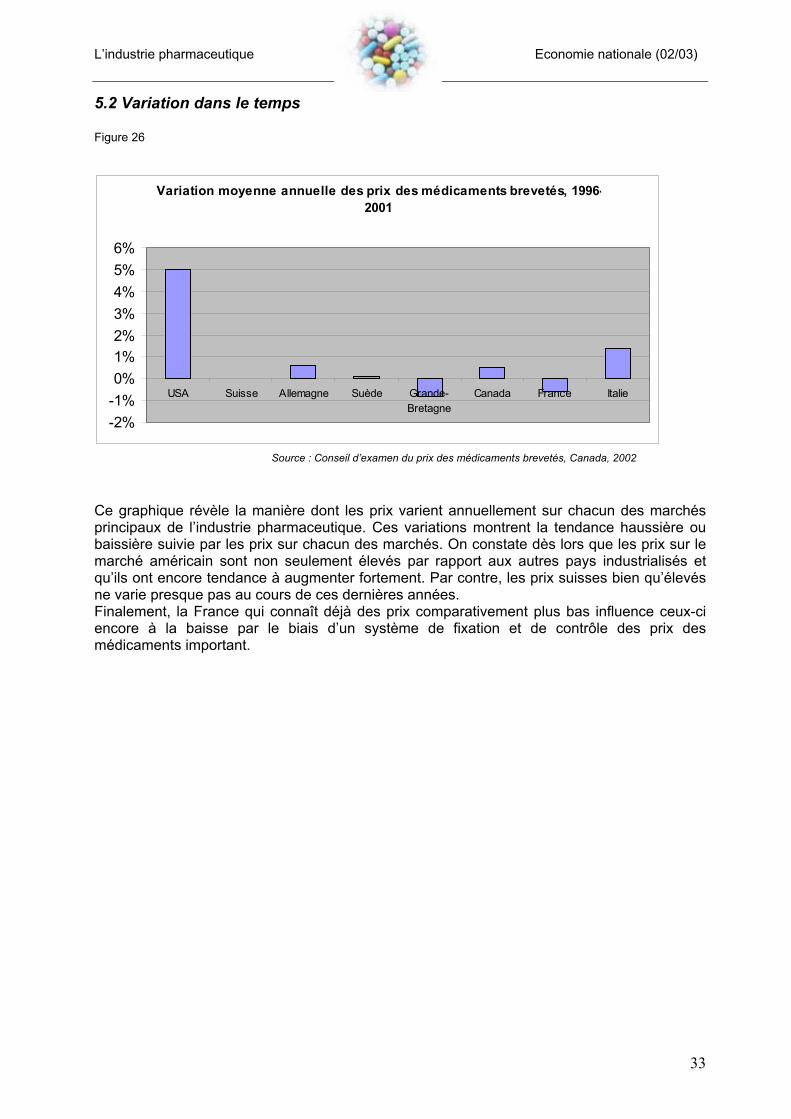

5.2 Variation dans le temps Figure 26 Ce graphique révèle la manière dont les prix varient annuellement sur chacun des marchés principaux de l’industrie pharmaceutique. Ces variations montrent la tendance haussière ou baissière suivie par les prix sur chacun des marchés. On constate dès lors que les prix sur le marché américain sont non seulement élevés par rapport aux autres pays industrialisés et qu’ils ont encore tendance à augmenter fortement. Par contre, les prix suisses bien qu’élevés ne varie presque pas au cours de ces dernières années. Finalement, la France qui connaît déjà des prix comparativement plus bas influence ceux-ci encore à la baisse par le biais d’un système de fixation et de contrôle des prix des médicaments important.

Variation moyenne annuelle des prix des médicaments brevetés, 1996-2001

-2%-1%0%1%2%3%4%5%6%

USA Suisse Allemagne Suède Grande-Bretagne

Canada France Italie

Source : Conseil d’examen du prix des médicaments brevetés, Canada, 2002

L’industrie pharmaceutique Economie nationale (02/03)

34

6. Conclusion Le marché des médicaments est complexe car plusieurs acteurs ayant des intérêts divergents interagissent. D’une part, les producteurs de produits pharmaceutiques souhaitent rentabiliser leurs médicaments et imposer un prix élevé. Et d’autre part, les consommateurs désirent avoir l’accès aux médicaments aux moindres coûts. Pour un bien de consommation ordinaire, l’équilibre sur le marché est atteint par la rencontre entre l’offre et la demande. Par contre, la nature des produits pharmaceutique induit une demande inélastique. Ainsi si aucune intervention étatique n’a lieu, le prix d’équilibre sera établit à un niveau élevé car il ne dépend que l’ampleur de l’offre. En conséquence, les producteurs bénéficieraient de cet équilibre au détriment des consommateurs. L’Etat en tant que garant des intérêts publics doit intervenir sur le marché afin d’essayer de trouver un juste équilibre entre les intérêts des entreprises pharmaceutiques et ceux des consommateurs. D’une part, il lui incombe normalement d’assurer à ses citoyens l’accès aux médicaments. Et d’autre part, il doit aussi permettre aux entreprises pharmaceutiques de réaliser des profits afin de les encourager à continuer à investir dans la recherche et le développement. En effet, c’est grâce à celle-ci que le niveau de santé peut être toujours amélioré ce qui est un accroissement du bien être général. Comme nous avons pu le constater, il est difficile dans la pratique de trouver un juste niveau des prix qui satisfasse simultanément les deux parties. Chaque Etat est libre d’adopter un système de contrôle et de fixation des prix qui lui semble approprié. Dès lors on constate une grande diversité de ceux-ci. Il existe presque autant de système que d’Etat. Nous sommes d’avis que le marché des produits pharmaceutiques ne doit pas s’équilibrer sans aucune intervention de l’Etat ceci dans le but d’assurer l’accessibilité des médicaments à tous. Néanmoins, il ne nous semble pas bénéfique que l’Etat intervienne en administrant les prix des médicaments à un niveau trop bas. Cela aurait pour conséquence de freiner l’innovation car les prix fixés n’assureraient plus une rentabilité suffisante aux producteurs pour investir dans la recherche et le développement.

L’industrie pharmaceutique Economie nationale (02/03)

35