Embed Size (px)

Citation preview

INDUSTRIA SIDERURGICAPerspectivas inciertas en el mercado mundial

þ Tras experimentar un exceso de oferta constante durante la pasada década, la industria siderúrgica mundial haempezado finalmente a adaptarse al nuevo escenario del mercado en el largo plazo, ajustando su producción yreduciendo sus inversiones. Esto, en principio, debería verse reflejado en una mejora de los precios del acero.

ý Sin embargo, las medidas proteccionistas impuestas por EE.UU., que ya han provocado acciones similares envarios países, podrían detener el proceso de consolidación de la industria al generar desviaciones comerciales.

þ El mercado doméstico es abastecido por dos empresas locales, Siderperú y Corporación Aceros Arequipa, ademásde un importante y creciente componente importado. La producción de la industria local representa el 3% del PBImanufacturero, US$240 millones en términos de valor bruto de producción.

þ Los principales clientes de la industria son los sectores construcción, manufactura y la minería. La competencia alinterior del sector es muy intensa, debido en gran parte a las importaciones. Esto ha hecho que las empresasbusquen mercados de exportación, entre los que destacan Chile y Bolivia.

ý Aunque sus fortalezas le han permitido adecuarse al mercado interno (ej: procesos de calidad, disponibilidadoportuna y a bajo costo de sus insumos), debilidades como el limitado tamaño del mercado doméstico, la bajapenetración en el exterior y la debilidad de la economía peruana, restringen el potencial de crecimiento de laindustria. Asimismo, se enfrentan riesgos importantes, como un mayor flujo de importaciones y medidasproteccionistas de terceros países, así como la posibilidad de que la reactivación económica no se concrete en lamagnitud esperada.

28 / 5 / 2002

Departamento de Estudios Económicos Pag. 2 de 28 – 28 / 5 / 2002

IVF industrias básicas de hierro y acero y uso de la capacidad instalada (índice y porcentaje)

75

95

115

135

155

175

1995 1996 1997 1998 1999 2000 2001

50

60

70

80

90

IVF Uso de capacidad instalada

1. El producto

1.1. El acero y su importancia en la economía local

A pesar de que usualmente se le trata como tal, el acero no es un metal químicamente hablando,sino una aleación entre un metal (hierro) y un metaloide (carbono) que mantiene las característicasmetálicas del primero e incorpora propiedades notablemente mejoradas en función a la adición delsegundo y de otros elementos metálicos y no metálicos. De esta forma, el término acero en realidadse aplica a un conjunto muy numeroso de aleaciones metálicas (dependiendo de la adición de otroselementos como el nitrógeno, hidrógeno, boro, oxígeno, cromo, níquel, titanio, manganeso, vanadio,cobre, entre otros) que adquieren así diferentes propiedades de resistencia y maleabilidad, en funciónde los múltiples usos y aplicaciones que se demanden.

El mercado siderúrgico en el Perú tiene una considerable importancia, tomando en cuenta quesatisface muchas de las necesidades de insumos para el mantenimiento y reposición de los bienesde capital que utilizan las industrias locales, así como para el proceso productivo de los bienes deconsumo que éstas fabrican. De esta forma, la producción de la industria siderúrgica local representael 3% del PBI del sector manufacturero, el cual a su vez equivale al 14.8% del PBI global. Dichaproducción es llevada a cabo por dos empresas: la Empresa Siderúrgica del Perú S.A.A.(Siderperú) y Corporación Aceros Arequipa S.A.A. En términos del valor bruto de producción, laindustria produce alrededor de US$240 millones al año, mientras que el valor producido por el sectormanufacturero total es de US$8,020 millones.

1.2. El proceso productivo

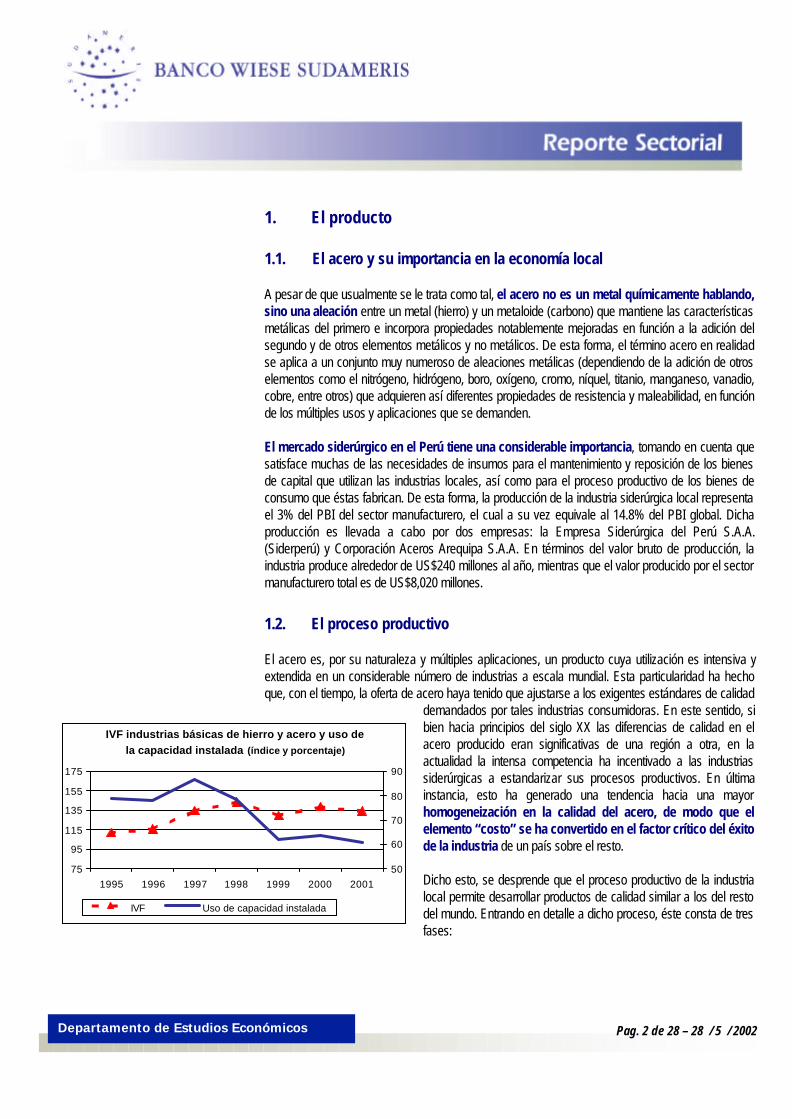

El acero es, por su naturaleza y múltiples aplicaciones, un producto cuya utilización es intensiva yextendida en un considerable número de industrias a escala mundial. Esta particularidad ha hechoque, con el tiempo, la oferta de acero haya tenido que ajustarse a los exigentes estándares de calidad

demandados por tales industrias consumidoras. En este sentido, sibien hacia principios del siglo XX las diferencias de calidad en elacero producido eran significativas de una región a otra, en laactualidad la intensa competencia ha incentivado a las industriassiderúrgicas a estandarizar sus procesos productivos. En últimainstancia, esto ha generado una tendencia hacia una mayorhomogeneización en la calidad del acero, de modo que elelemento “costo” se ha convertido en el factor crítico del éxitode la industria de un país sobre el resto.

Dicho esto, se desprende que el proceso productivo de la industrialocal permite desarrollar productos de calidad similar a los del restodel mundo. Entrando en detalle a dicho proceso, éste consta de tresfases:

Departamento de Estudios Económicos Pag. 3 de 28 – 28 / 5 / 2002

− Reducción del mineral de hierro: vía reducción directa o alto horno− Aceración: vía horno eléctrico o uso de convertidores− Laminación

En principio, el mineral de hierro se encuentra en estado de oxidación (contiene óxidos), y en esteestado no puede utilizársele para la elaboración del acero. Por lo tanto, debe sometérsele a untratamiento que elimine el oxígeno que contiene, el cual produce la oxidación. A este proceso químicose le conoce como reducción, y requiere el empleo de un material o insumo reductor (que elimine eloxígeno), que puede ser el gas o el carbono. En la industria siderúrgica, este proceso puede llevarsea cabo de dos formas.

En primer lugar, puede realizarse vía reducción directa del mineral de hierro. En este caso, alhierro en pellets se le inyecta carbono de modo que el oxígeno excedente es eliminado, y el resultadoes un hierro reducido que recibe el nombre de hierro esponja, el cual se encuentra en estado sólido.Este subproducto contiene carbono y otros residuos minerales, por lo cual aún es un fierro impuro ydebe sometérsele a nuevas fases. En segundo lugar, puede recurrirse a la técnica de altohorno, mediante la cual el mineral de hierro (en forma de pellets) se funde a altas temperaturas y sele añade coque metalúrgico, insumo que tiene un elevado contenido de carbono (elemento reductor).Asimismo, se adicionan otros componentes, entre los que destaca la caliza dolomítica. De esta formase obtiene una mezcla líquida, en la cual precipita (va hacia el fondo) el arrabio o fierro líquido (quecontiene carbono y es, por tanto, fierro impuro) y queda flotando la escoria (compuesta por residuosminerales), que es desechada.

De esta forma, lo que se ha hecho en la primera fase es reducir notablemente el contenido deoxígeno en el mineral de hierro, de modo que pueda utilizarse en la fabricación del acero. Noobstante, aún es un fierro impuro. A continuación, este fierro impuro se somete a la fase de aceraciónpara la elaboración del acero propiamente dicho.

La fase de aceración se lleva a cabo por dos vías, dependiendo de la técnica que se ha utilizado enla fase de reducción. En el caso del hierro esponja obtenido por reducción directa (alternativamentepuede utilizarse la chatarra de acero, insumo sustituto del hierro esponja), éste se funde en el hornoeléctrico, alcanzando el estado líquido a elevadas temperaturas. Dado que el carbono le restaresistencia al acero, en el horno eléctrico se insuflan pequeñas dosis de oxígeno para eliminar elcarbono. Una vez eliminado el carbono, posteriormente la mezcla líquida se cuela en “cucharas”(recipientes especiales), separándose el fierro puro de la escoria (residuos minerales). A este fierropuro ya se le puede llamar acero líquido. La segunda vía utilizada para la aceración es el uso deconvertidores, máquinas en las cuales se introduce el arrabio o fierro líquido obtenido del alto horno yse insufla el oxígeno necesario para quemar el carbono, obteniéndose también el acero líquido.

Así, por estas dos vías se ha obtenido el acero líquido. A continuación a éste se le agreganferroaleaciones, dependiendo de las propiedades químicas que se le quiera dar al acero. Una vezagregados estos componentes, se introduce el acero líquido en el proceso de colada continua. Eneste proceso, el acero líquido es colado continuamente hacia moldes de cobre de diferentes tamaños,los cuales se refrigeran permanentemente por la parte externa, de modo que, al agregarse el acerolíquido, éste se solidifica paulatinamente al entrar en contacto con las paredes frías de los moldes,hasta que finalmente el acero pasa completamente al estado sólido con formas definidas.

Departamento de Estudios Económicos Pag. 4 de 28 – 28 / 5 / 2002

Mineral de hierro

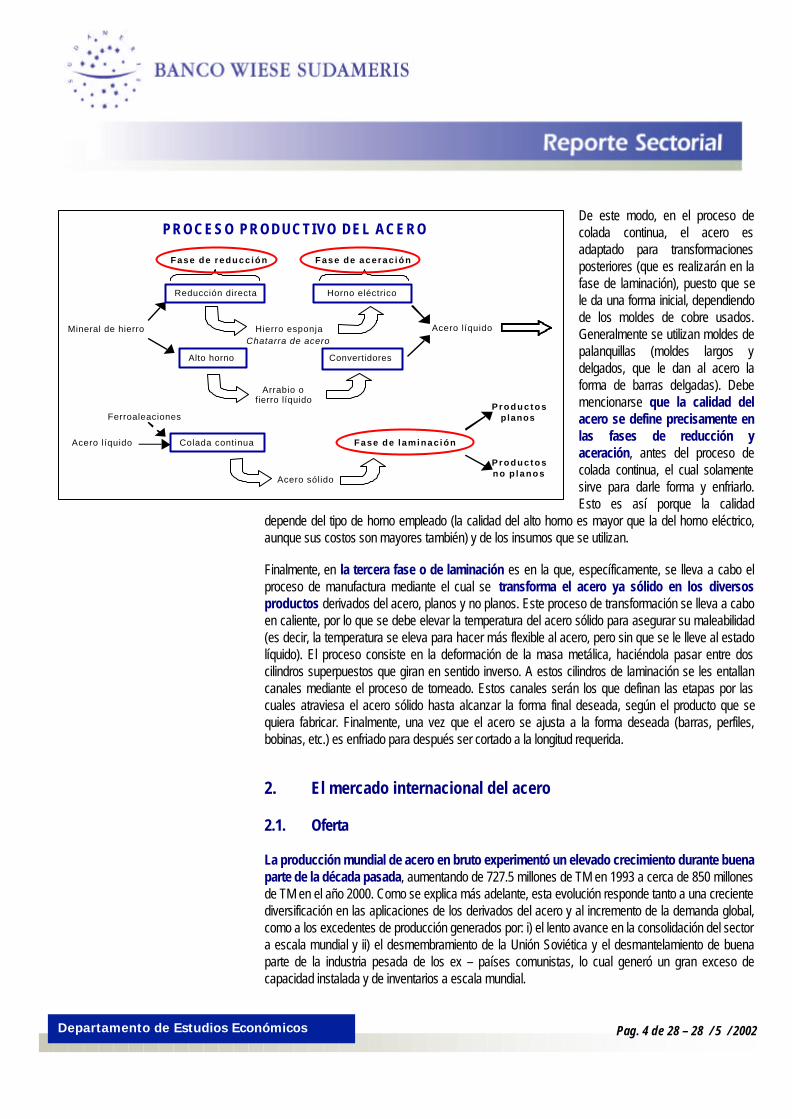

PROCESO PRODUCTIVO DEL ACERO

Reducción directa

Alto horno

Hierro esponja

Arrabio ofierro líquido

Fase de reducc ión

Horno eléctrico

Convertidores

Chatarra de acero

Fase de acerac ión

Acero líquido

Acero líquido Colada continua

Ferroaleaciones

Acero sólido

Fase de laminac ión

P r o d u c t o splanos

P r o d u c t o sno p lanos

De este modo, en el proceso decolada continua, el acero esadaptado para transformacionesposteriores (que es realizarán en lafase de laminación), puesto que sele da una forma inicial, dependiendode los moldes de cobre usados.Generalmente se utilizan moldes depalanquillas (moldes largos ydelgados, que le dan al acero laforma de barras delgadas). Debemencionarse que la calidad delacero se define precisamente enlas fases de reducción yaceración, antes del proceso decolada continua, el cual solamentesirve para darle forma y enfriarlo.Esto es así porque la calidad

depende del tipo de horno empleado (la calidad del alto horno es mayor que la del horno eléctrico,aunque sus costos son mayores también) y de los insumos que se utilizan.

Finalmente, en la tercera fase o de laminación es en la que, específicamente, se lleva a cabo elproceso de manufactura mediante el cual se transforma el acero ya sólido en los diversosproductos derivados del acero, planos y no planos. Este proceso de transformación se lleva a caboen caliente, por lo que se debe elevar la temperatura del acero sólido para asegurar su maleabilidad(es decir, la temperatura se eleva para hacer más flexible al acero, pero sin que se le lleve al estadolíquido). El proceso consiste en la deformación de la masa metálica, haciéndola pasar entre doscilindros superpuestos que giran en sentido inverso. A estos cilindros de laminación se les entallancanales mediante el proceso de torneado. Estos canales serán los que definan las etapas por lascuales atraviesa el acero sólido hasta alcanzar la forma final deseada, según el producto que sequiera fabricar. Finalmente, una vez que el acero se ajusta a la forma deseada (barras, perfiles,bobinas, etc.) es enfriado para después ser cortado a la longitud requerida.

2. El mercado internacional del acero

2.1. Oferta

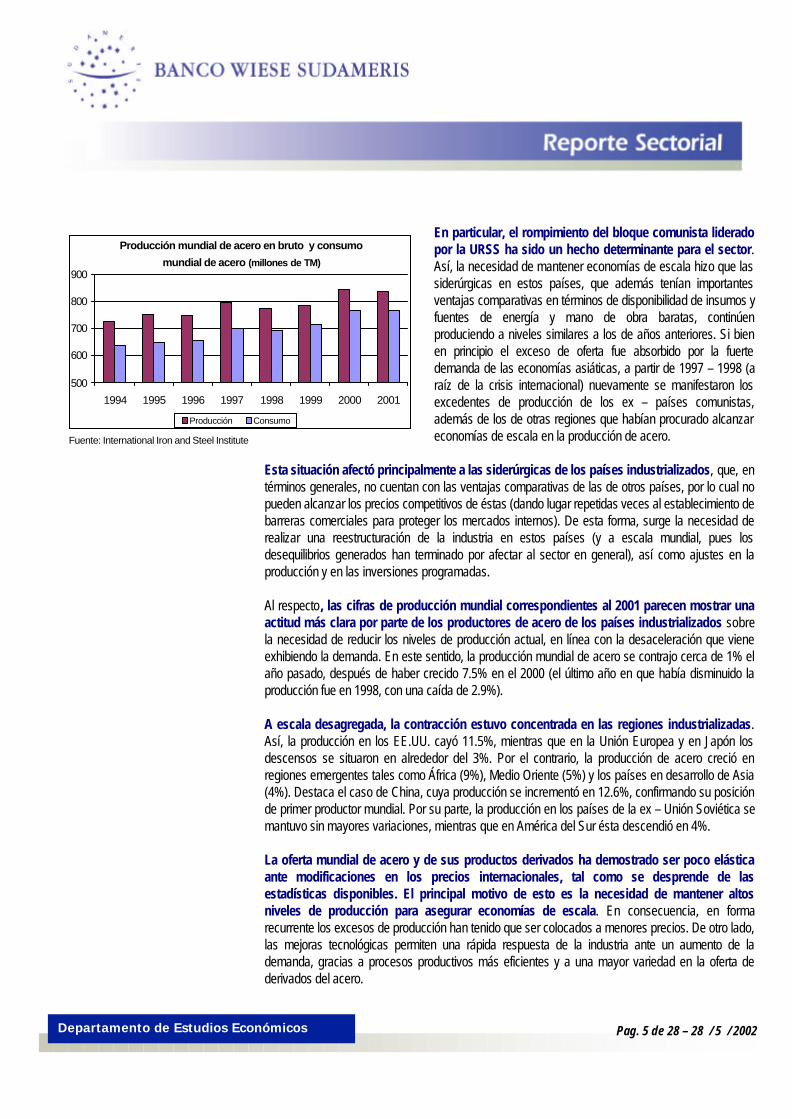

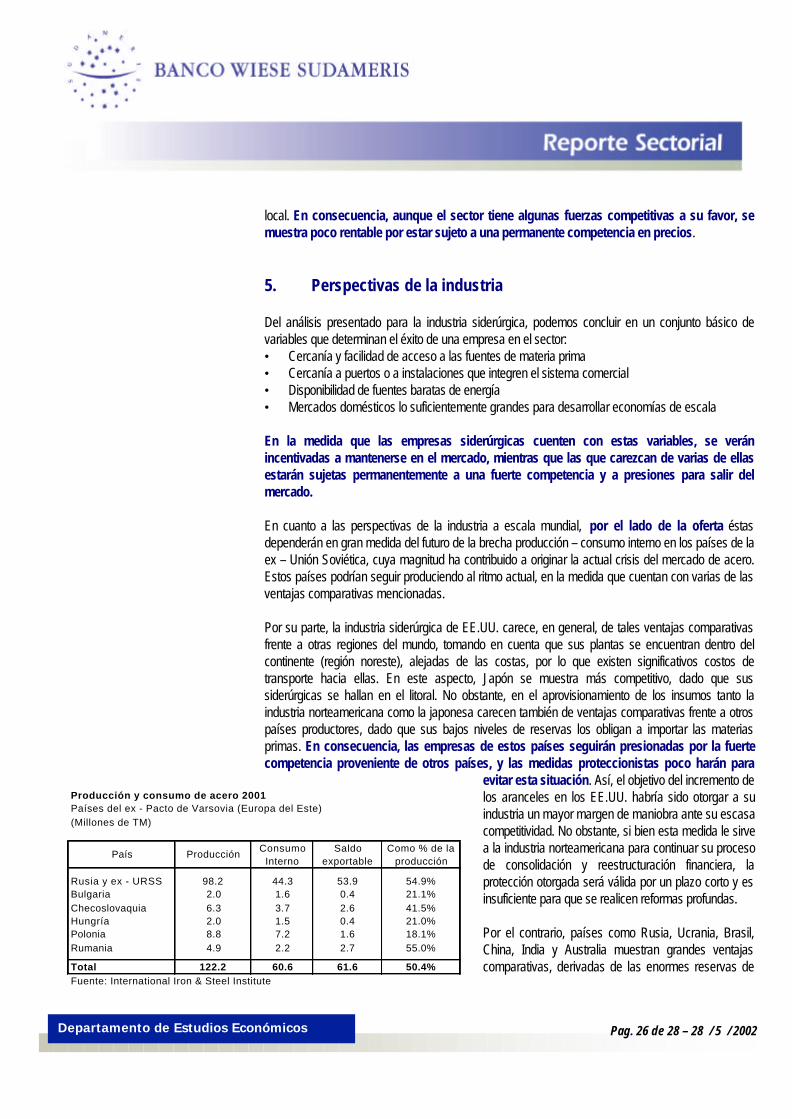

La producción mundial de acero en bruto experimentó un elevado crecimiento durante buenaparte de la década pasada, aumentando de 727.5 millones de TM en 1993 a cerca de 850 millonesde TM en el año 2000. Como se explica más adelante, esta evolución responde tanto a una crecientediversificación en las aplicaciones de los derivados del acero y al incremento de la demanda global,como a los excedentes de producción generados por: i) el lento avance en la consolidación del sectora escala mundial y ii) el desmembramiento de la Unión Soviética y el desmantelamiento de buenaparte de la industria pesada de los ex – países comunistas, lo cual generó un gran exceso decapacidad instalada y de inventarios a escala mundial.

Departamento de Estudios Económicos Pag. 5 de 28 – 28 / 5 / 2002

Fuente: International Iron and Steel Institute

Producción mundial de acero en bruto y consumo mundial de acero (millones de TM)

500

600

700

800

900

1994 1995 1996 1997 1998 1999 2000 2001

Producción Consumo

En particular, el rompimiento del bloque comunista lideradopor la URSS ha sido un hecho determinante para el sector.Así, la necesidad de mantener economías de escala hizo que lassiderúrgicas en estos países, que además tenían importantesventajas comparativas en términos de disponibilidad de insumos yfuentes de energía y mano de obra baratas, continúenproduciendo a niveles similares a los de años anteriores. Si bienen principio el exceso de oferta fue absorbido por la fuertedemanda de las economías asiáticas, a partir de 1997 – 1998 (araíz de la crisis internacional) nuevamente se manifestaron losexcedentes de producción de los ex – países comunistas,además de los de otras regiones que habían procurado alcanzareconomías de escala en la producción de acero.

Esta situación afectó principalmente a las siderúrgicas de los países industrializados, que, entérminos generales, no cuentan con las ventajas comparativas de las de otros países, por lo cual nopueden alcanzar los precios competitivos de éstas (dando lugar repetidas veces al establecimiento debarreras comerciales para proteger los mercados internos). De esta forma, surge la necesidad derealizar una reestructuración de la industria en estos países (y a escala mundial, pues losdesequilibrios generados han terminado por afectar al sector en general), así como ajustes en laproducción y en las inversiones programadas.

Al respecto, las cifras de producción mundial correspondientes al 2001 parecen mostrar unaactitud más clara por parte de los productores de acero de los países industrializados sobrela necesidad de reducir los niveles de producción actual, en línea con la desaceleración que vieneexhibiendo la demanda. En este sentido, la producción mundial de acero se contrajo cerca de 1% elaño pasado, después de haber crecido 7.5% en el 2000 (el último año en que había disminuido laproducción fue en 1998, con una caída de 2.9%).

A escala desagregada, la contracción estuvo concentrada en las regiones industrializadas.Así, la producción en los EE.UU. cayó 11.5%, mientras que en la Unión Europea y en Japón losdescensos se situaron en alrededor del 3%. Por el contrario, la producción de acero creció enregiones emergentes tales como África (9%), Medio Oriente (5%) y los países en desarrollo de Asia(4%). Destaca el caso de China, cuya producción se incrementó en 12.6%, confirmando su posiciónde primer productor mundial. Por su parte, la producción en los países de la ex – Unión Soviética semantuvo sin mayores variaciones, mientras que en América del Sur ésta descendió en 4%.

La oferta mundial de acero y de sus productos derivados ha demostrado ser poco elásticaante modificaciones en los precios internacionales, tal como se desprende de lasestadísticas disponibles. El principal motivo de esto es la necesidad de mantener altosniveles de producción para asegurar economías de escala. En consecuencia, en formarecurrente los excesos de producción han tenido que ser colocados a menores precios. De otro lado,las mejoras tecnológicas permiten una rápida respuesta de la industria ante un aumento de lademanda, gracias a procesos productivos más eficientes y a una mayor variedad en la oferta dederivados del acero.

Departamento de Estudios Económicos Pag. 6 de 28 – 28 / 5 / 2002

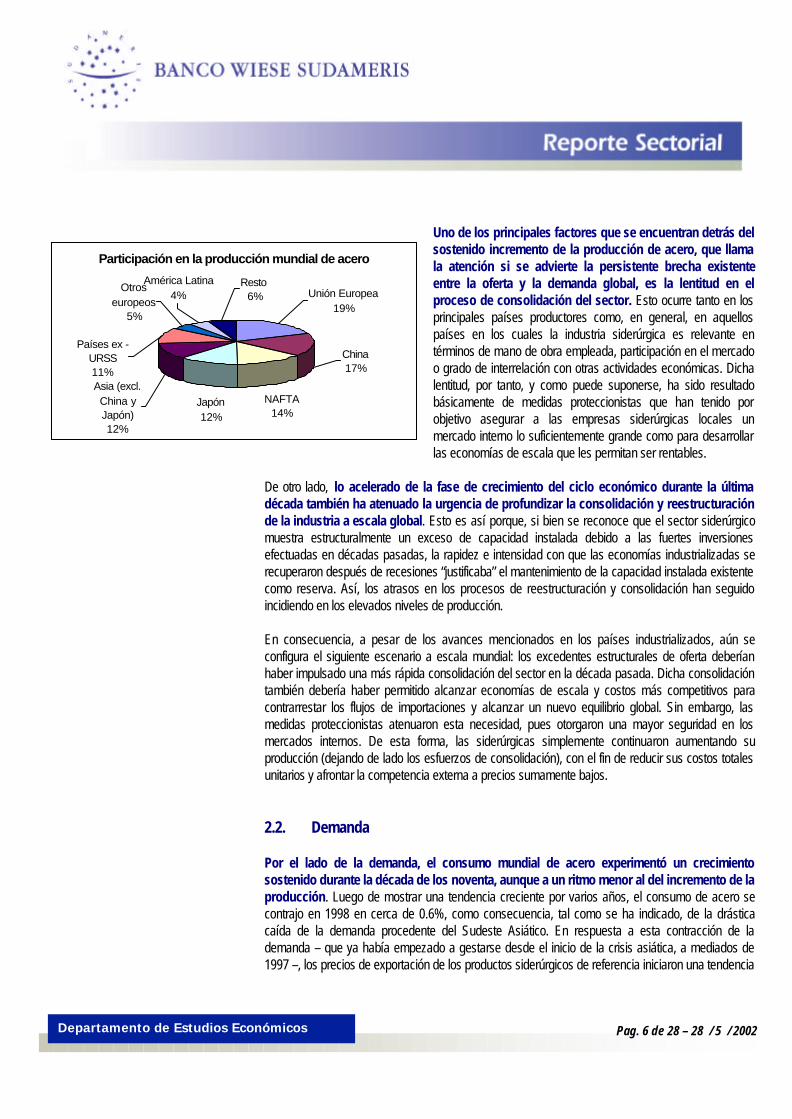

Participación en la producción mundial de acero

NAFTA14%

Japón12%

China17%

Otros europeos

5%

América Latina4% Unión Europea

19%

Resto6%

Países ex - URSS11%Asia (excl. China y Japón)12%

Uno de los principales factores que se encuentran detrás delsostenido incremento de la producción de acero, que llamala atención si se advierte la persistente brecha existenteentre la oferta y la demanda global, es la lentitud en elproceso de consolidación del sector. Esto ocurre tanto en losprincipales países productores como, en general, en aquellospaíses en los cuales la industria siderúrgica es relevante entérminos de mano de obra empleada, participación en el mercadoo grado de interrelación con otras actividades económicas. Dichalentitud, por tanto, y como puede suponerse, ha sido resultadobásicamente de medidas proteccionistas que han tenido porobjetivo asegurar a las empresas siderúrgicas locales unmercado interno lo suficientemente grande como para desarrollarlas economías de escala que les permitan ser rentables.

De otro lado, lo acelerado de la fase de crecimiento del ciclo económico durante la últimadécada también ha atenuado la urgencia de profundizar la consolidación y reestructuraciónde la industria a escala global. Esto es así porque, si bien se reconoce que el sector siderúrgicomuestra estructuralmente un exceso de capacidad instalada debido a las fuertes inversionesefectuadas en décadas pasadas, la rapidez e intensidad con que las economías industrializadas serecuperaron después de recesiones “justificaba” el mantenimiento de la capacidad instalada existentecomo reserva. Así, los atrasos en los procesos de reestructuración y consolidación han seguidoincidiendo en los elevados niveles de producción.

En consecuencia, a pesar de los avances mencionados en los países industrializados, aún seconfigura el siguiente escenario a escala mundial: los excedentes estructurales de oferta deberíanhaber impulsado una más rápida consolidación del sector en la década pasada. Dicha consolidacióntambién debería haber permitido alcanzar economías de escala y costos más competitivos paracontrarrestar los flujos de importaciones y alcanzar un nuevo equilibrio global. Sin embargo, lasmedidas proteccionistas atenuaron esta necesidad, pues otorgaron una mayor seguridad en losmercados internos. De esta forma, las siderúrgicas simplemente continuaron aumentando suproducción (dejando de lado los esfuerzos de consolidación), con el fin de reducir sus costos totalesunitarios y afrontar la competencia externa a precios sumamente bajos.

2.2. Demanda

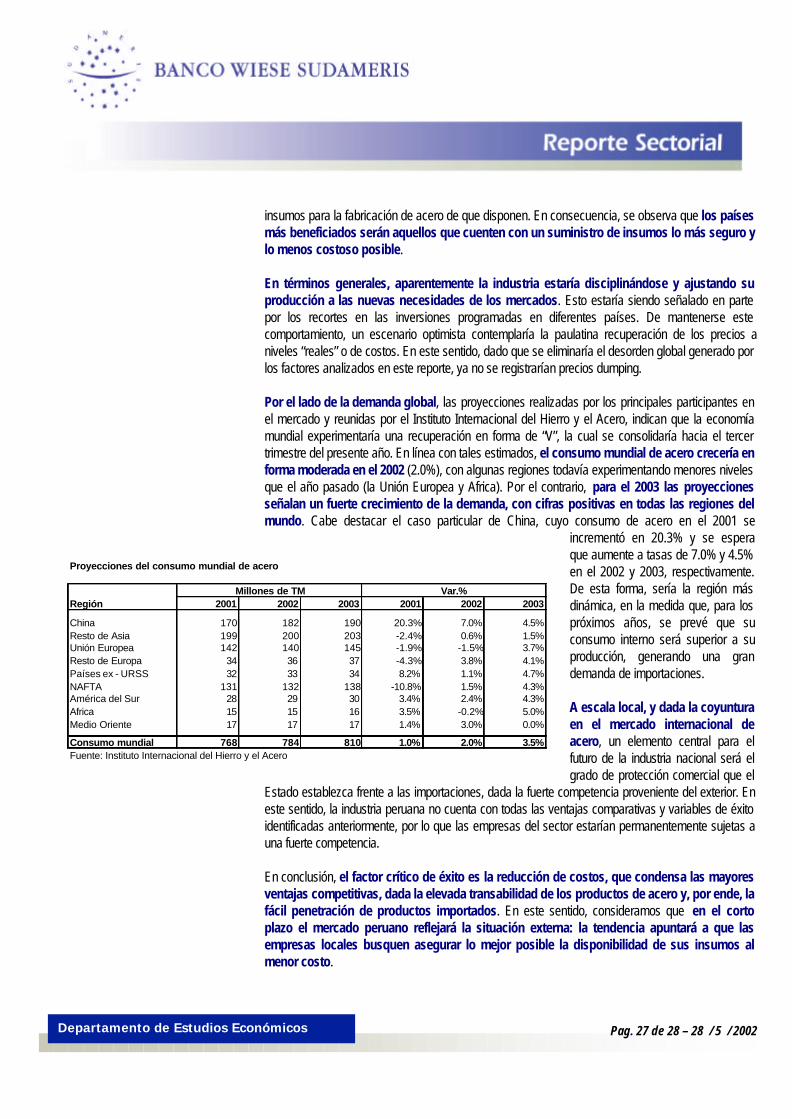

Por el lado de la demanda, el consumo mundial de acero experimentó un crecimientosostenido durante la década de los noventa, aunque a un ritmo menor al del incremento de laproducción. Luego de mostrar una tendencia creciente por varios años, el consumo de acero secontrajo en 1998 en cerca de 0.6%, como consecuencia, tal como se ha indicado, de la drásticacaída de la demanda procedente del Sudeste Asiático. En respuesta a esta contracción de lademanda – que ya había empezado a gestarse desde el inicio de la crisis asiática, a mediados de1997 –, los precios de exportación de los productos siderúrgicos de referencia iniciaron una tendencia

Departamento de Estudios Económicos Pag. 7 de 28 – 28 / 5 / 2002

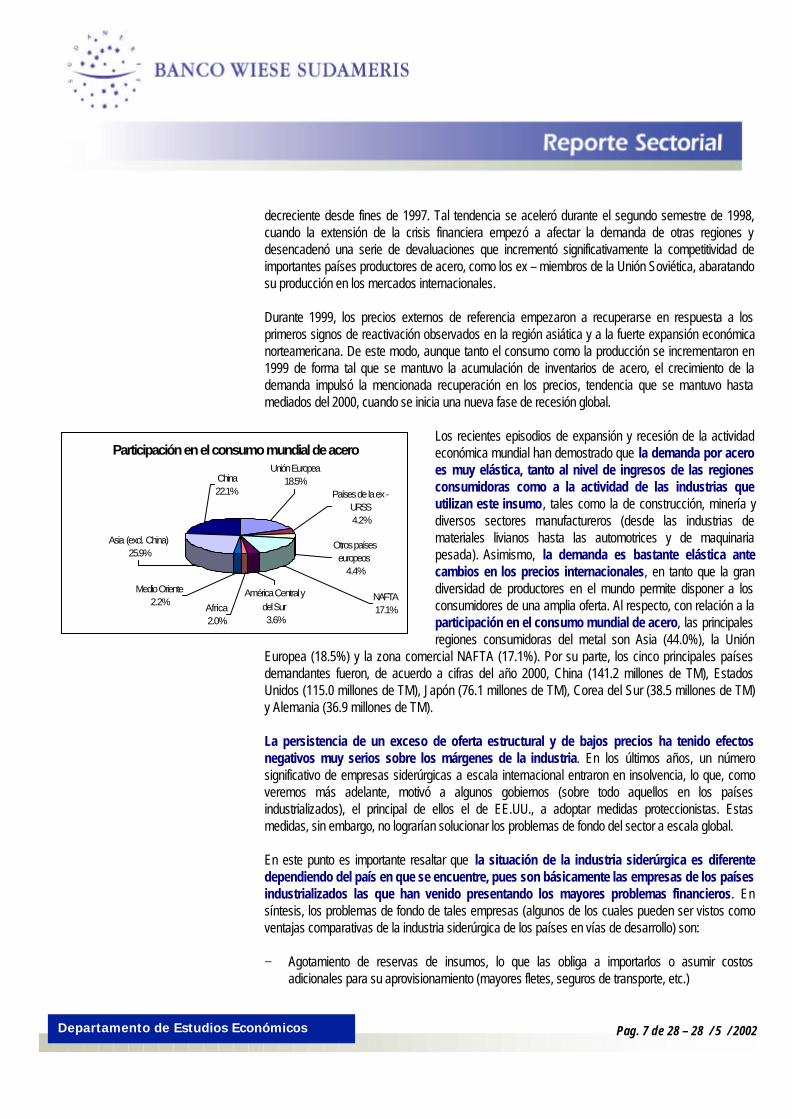

Participación en el consumo mundial de acero

Asia (excl. China)25.9%

China22.1%

Unión Europea18.5%

Países de la ex - URSS4.2%

Otros países europeos

4.4%

NAFTA17.1%

América Central y del Sur3.6%

Africa2.0%

Medio Oriente2.2%

decreciente desde fines de 1997. Tal tendencia se aceleró durante el segundo semestre de 1998,cuando la extensión de la crisis financiera empezó a afectar la demanda de otras regiones ydesencadenó una serie de devaluaciones que incrementó significativamente la competitividad deimportantes países productores de acero, como los ex – miembros de la Unión Soviética, abaratandosu producción en los mercados internacionales.

Durante 1999, los precios externos de referencia empezaron a recuperarse en respuesta a losprimeros signos de reactivación observados en la región asiática y a la fuerte expansión económicanorteamericana. De este modo, aunque tanto el consumo como la producción se incrementaron en1999 de forma tal que se mantuvo la acumulación de inventarios de acero, el crecimiento de lademanda impulsó la mencionada recuperación en los precios, tendencia que se mantuvo hastamediados del 2000, cuando se inicia una nueva fase de recesión global.

Los recientes episodios de expansión y recesión de la actividadeconómica mundial han demostrado que la demanda por aceroes muy elástica, tanto al nivel de ingresos de las regionesconsumidoras como a la actividad de las industrias queutilizan este insumo, tales como la de construcción, minería ydiversos sectores manufactureros (desde las industrias demateriales livianos hasta las automotrices y de maquinariapesada). Asimismo, la demanda es bastante elástica antecambios en los precios internacionales, en tanto que la grandiversidad de productores en el mundo permite disponer a losconsumidores de una amplia oferta. Al respecto, con relación a laparticipación en el consumo mundial de acero, las principalesregiones consumidoras del metal son Asia (44.0%), la Unión

Europea (18.5%) y la zona comercial NAFTA (17.1%). Por su parte, los cinco principales paísesdemandantes fueron, de acuerdo a cifras del año 2000, China (141.2 millones de TM), EstadosUnidos (115.0 millones de TM), Japón (76.1 millones de TM), Corea del Sur (38.5 millones de TM)y Alemania (36.9 millones de TM).

La persistencia de un exceso de oferta estructural y de bajos precios ha tenido efectosnegativos muy serios sobre los márgenes de la industria. En los últimos años, un númerosignificativo de empresas siderúrgicas a escala internacional entraron en insolvencia, lo que, comoveremos más adelante, motivó a algunos gobiernos (sobre todo aquellos en los paísesindustrializados), el principal de ellos el de EE.UU., a adoptar medidas proteccionistas. Estasmedidas, sin embargo, no lograrían solucionar los problemas de fondo del sector a escala global.

En este punto es importante resaltar que la situación de la industria siderúrgica es diferentedependiendo del país en que se encuentre, pues son básicamente las empresas de los paísesindustrializados las que han venido presentando los mayores problemas financieros. Ensíntesis, los problemas de fondo de tales empresas (algunos de los cuales pueden ser vistos comoventajas comparativas de la industria siderúrgica de los países en vías de desarrollo) son:

− Agotamiento de reservas de insumos, lo que las obliga a importarlos o asumir costosadicionales para su aprovisionamiento (mayores fletes, seguros de transporte, etc.)

Departamento de Estudios Económicos Pag. 8 de 28 – 28 / 5 / 2002

− Mano de obra más costosa− Mayores cargas laborales previsionales (pensiones de jubilación)− En algunos casos, como en EE.UU., lejanía entre los puertos de exportación o recepción de

insumos del exterior y las plantas siderúrgicas donde se fabrican los productos de acero− Exceso de capacidad instalada estructural, como resultado de:

§ Los factores competitivos mencionados, que, en una situación de libre comerciointernacional, actúan en contra de estas empresas y deterioran su participación en elmercado interno (incremento de importaciones más competitivas) y sus posibilidadesde exportación. De esa forma, su capacidad instalada resulta excesiva con relación asus posibilidades para colocar su producción.

§ Como ya están establecidas, procuran en lo posible producir a economías de escala,a lo cual contribuyen las medidas proteccionistas, pues les aseguran una mayorparticipación en el mercado local. Tales medidas dilatan los acuerdos de consolidaciónen el sector.

2.3. Flujo comercial internacional

En 1998 el comercio extra-regional de acero creció significativamente debido a la búsqueda quehacían muchos productores por colocar los grandes excedentes generados a raíz de la crisisfinanciera asiática y rusa. En un entorno de oferta inelástica y demanda decreciente, losprecios internacionales cayeron estrepitosamente. Este proceso debería haberse exacerbadodurante el 2001 y en lo que va del presente año como consecuencia del estancamiento de lademanda en los EE.UU. Sin embargo, esto no necesariamente ocurriría, y más bien el procesopodría revertirse, debido a la adopción de barreras comerciales por parte de diversos países,empezando por Estados Unidos.

A partir del pasado 20 de marzo, EE.UU. impuso diversos aranceles y cuotas a las importaciones deproductos elaborados de acero, los cuales tendrían una vigencia de tres años. Específicamente, lastasas arancelarias impuestas se ubican en un rango de entre 8% y 30% para distintos productos, yserán decrecientes durante el período de vigencia mencionado. Por su parte, se estableció una cuotaa la importación de placas y planchas (insumo utilizado por las siderúrgicas norteamericanas en lafabricación del acero en láminas) de 5.4 millones de TM, a partir de la cual regiría una tasaarancelaria de 30%.

La reacción en los mercados internacionales ha sido inmediata, por parte tanto de los grandes paísesproductores como de las principales regiones consumidoras del metal. En este sentido, la UniónEuropea, Japón, Australia y Nueva Zelanda (países a los cuales podrían unirse China, Brasil, Coreadel Sur y Taiwán) han presentado una denuncia formal ante la Organización Mundial del Comercio(OMC) contra EE.UU., acusándolo de violar una serie de acuerdos o reglas básicas del organismointernacional. De esta forma, estos países estarían buscando compensaciones por parte de losEstados Unidos, las cuales podrían tomar la forma de rebajas arancelarias para otros productos ouna reversión parcial de las medidas tomadas, mediante la exclusión de determinadas partidas deproductos de acero. En caso contrario, algunos de estos países, incluyendo a los de la UniónEuropea, han amenazado con adoptar represalias, las cuales podrían consistir en la imposición de

Departamento de Estudios Económicos Pag. 9 de 28 – 28 / 5 / 2002

tarifas similares para impedir la entrada masiva de los productos derivados de acero que noingresarán a los EE.UU.

Así pues, la medida iniciada por EE.UU., que seguramente será seguida por muchos países,terminará restringiendo el comercio internacional, encareciendo los productos derivados del acero enlos mercados domésticos y reduciendo los precios de exportación. Esto último, por la necesidad delas empresas siderúrgicas por colocar sus excedentes de producción en nuevos mercados o deseguirlos colocando en sus mercados tradicionales, para lo cual deberán ofrecer precios máscompetitivos para compensar el mayor arancel que se impondría en ellos.

Con relación al efecto de las mayores medidas proteccionistas en el tamaño de los mercadosdomésticos, debe distinguirse entre un efecto de corto plazo y el nuevo equilibrio de largo plazo.Inicialmente, el tamaño del mercado se reduciría en aquellos países cuya industria siderúrgicaexperimente demoras o dificultades para alcanzar un mayor volumen de producción (aplicación deeconomías a escala) que cubra la demanda insatisfecha por las restricciones impuestas a lasimportaciones. No obstante, una vez que la industria local se ajuste a las nuevas condiciones, eincorpore en su función de producción las expectativas de los mayores beneficios derivados de laprotección comercial, se determinará en el mercado un nuevo equilibrio, aumentando la producciónlocal para satisfacer la demanda no atendida por las importaciones. Sin embargo, la oferta local noalcanzaría el nivel anterior al de la imposición de aranceles, porque ahora la menor competenciaincentiva a los productores locales a vender a un precio mayor al de la situación inicial, restringiendosu producción. En consecuencia, la menor competencia en el mercado interno generará un nivel deoferta menor y un precio mayor para los productos de acero que el correspondiente a la inexistenciade barreras al comercio.

En este sentido, la estructura actual del comercio internacional de acero podría modificarse,aunque los cambios no se percibirían sino después de algunos meses de adoptadas las medidas.En los dos cuadros presentados se aprecia la estructura actual del comercio mundial de productosde acero. El primer cuadro muestra que, por ejemplo, América Latina (eje horizontal) exporta aAmérica del Norte (eje vertical) el 42.6% de sus ventas totales al exterior. Por su parte, el segundocuadro permite apreciar que el 12.3% de las importaciones totales de la Unión Europea (ejehorizontal) provienen de Europa del Este (eje vertical).

Departamento de Estudios Económicos Pag. 10 de 28 – 28 / 5 / 2002

Cotizaciones de exportaciones de acero de la Comunidad de Estados Independientes

(US$ por TM)

100

140

180

220

260

300

340

Ago-94

Mar-95

Oct-95

May-96

Dic-96

Jul-97

Feb-98

Sep-98

Abr-99

Nov-99

Jun-00

Ene-01

Ago-01

Mar-02

Barras Perfiles

Flujo del comercio internacional del acero - Exportaciones(respecto al total de exportaciones realizadas por dicha región)

Unión Europea 74.6 49.8 11.4 2.1 11.4 17.5 3.3 2.3 4.5 6.1Otros países europeos (Europa del Este) 10.9 21.6 12.0 0.0 0.0 0.0 1.7 0.8 0.6 0.0Países ex - Unión Soviética 0.7 0.0 7.9 0.0 0.0 0.0 0.0 0.4 0.0 0.0América del Norte 6.2 6.1 6.4 80.4 42.6 11.1 13.3 11.2 16.3 30.3América Latina 1.3 2.4 2.7 13.4 28.7 3.2 1.7 3.9 1.2 3.0Africa y Medio Oriente 3.6 13.9 14.1 1.0 1.5 39.7 3.3 6.2 2.7 0.0China 0.3 0.0 20.3 0.0 0.5 0.0 0.0 11.2 9.4 0.0Japón 0.1 0.0 0.4 0.0 0.0 0.0 8.3 0.0 11.8 0.0Otros países asiáticos 2.2 6.1 24.7 3.1 15.3 28.6 68.3 62.0 51.7 42.4Oceanía 0.2 0.0 0.2 0.0 0.0 0.0 0.0 1.9 1.8 18.2Exportaciones totales 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0Exportaciones extra - regionales 25.4 78.4 92.1 19.6 71.3 60.3 100.0 100.0 48.3 81.8

Flujo del comercio internacional del acero - Importaciones(respecto al total de importaciones realizadas por dicha región)

Unión Europea 75.6 47.8 14.3 16.2 10.7 18.1 1.8 2.1 3.6 10.0Otros países europeos (Europa del Este) 12.3 23.0 0.0 3.9 4.9 17.1 0.0 0.0 2.5 0.0Países ex - Unión Soviética 5.9 27.0 83.7 8.6 11.5 36.7 62.1 4.3 21.2 5.0América del Norte 0.2 0.0 0.0 20.4 10.7 0.5 0.0 0.0 0.5 0.0América Latina 2.3 0.0 0.0 22.5 47.5 1.5 0.6 0.0 5.1 0.0Africa y Medio Oriente 1.1 0.0 0.0 1.8 1.6 12.6 0.0 0.0 3.0 0.0China 0.2 0.4 0.0 2.1 0.8 1.0 0.0 10.6 6.8 0.0Japón 0.6 0.9 2.0 7.6 8.2 8.0 17.2 0.0 26.5 25.0Otros países asiáticos 1.5 0.9 0.0 14.1 3.3 4.5 18.3 83.0 28.4 30.0Oceanía 0.2 0.0 0.0 2.6 0.8 0.0 0.0 0.0 2.3 30.0Importaciones totales 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0Importaciones extra - regionales 24.4 77.0 16.3 79.6 52.5 87.4 100.0 100.0 71.6 70.0

América del Norte

América Latina

Africa y Medio Oriente

ChinaRegión importadora / región

exportadoraUnión

EuropeaOtros europeos

(Europa del Este)Ex - Unión Soviética

América del Norte

América Latina

Africa y Medio Oriente

China JapónOtros

asiáticosOceanía

Región exportadora / región importadora

Unión Europea

Otros europeos (Europa del Este)

Ex - Unión Soviética

JapónOtros

asiáticosOceanía

De estos cuadros se infiere, en primer lugar, que las medidas arancelarias impuestas en los EE.UU.tendrán un efecto adverso importante para todas las regiones productoras, dada la notableparticipación que tienen las exportaciones a Norteamérica en los totales de cada región (exceptuandoevidentemente a México y Canadá, integrantes de la NAFTA). Destaca especialmente el efectonegativo para América Latina y los países asiáticos (Japón y China incluidos). Para los paíseslatinoamericanos, en caso que EE.UU. no atenúe tales restricciones, podría producirse unincremento en el comercio intraregional.

De otro lado, destaca el caso de los países de la ex – Unión Soviética, cuyas exportacionesextraregionales representan más del 92% de su total exportado. Considerando el relativamente bajoconsumo interno en estos países, como resultado del fin de la Guerra Fría y el desmantelamiento de

gran parte de la industria bélica asentada en ellos, la ofertaexportable al resto del mundo es significativa, y lo será más en uncontexto de mayor protección en los mercados norteamericano yeuropeo, por lo que este factor es importante para la regiónlatinoamericana.

Cabe señalar que, a pesar de la elevada transabilidad de losproductos de acero en el mercado mundial, no existenmecanismos o mercados centralizados de negociación dederivados de acero. En consecuencia, los principales precios dereferencia en los mercados son cotizaciones que se forman através de la realización de contratos por parte de losintermediarios y grandes comercializadores al nivel de regiones.

Departamento de Estudios Económicos Pag. 11 de 28 – 28 / 5 / 2002

Cotizaciones de importaciones de acero de los Estados Unidos

(US$ por TM)

140

180

220

260

300

340

380

Ene-91

Ene-92

Ene-93

Ene-94

Ene-95

Ene-96

Ene-97

Ene-98

Ene-99

Ene-00

Ene-01

Ene-02

Barras Bobinas laminadas en caliente

Cotización internacional de productos de acero (Indice referencial de Japón, base 1990 = 100)

60

64

68

72

76

80

Ene-99

Abr-99

Jul-99

Oct-99

Ene-00

Abr-00

Jul-00

Oct-00

Ene-01

Abr-01

Jul-01

Oct-01

Ene-02

Abr-02

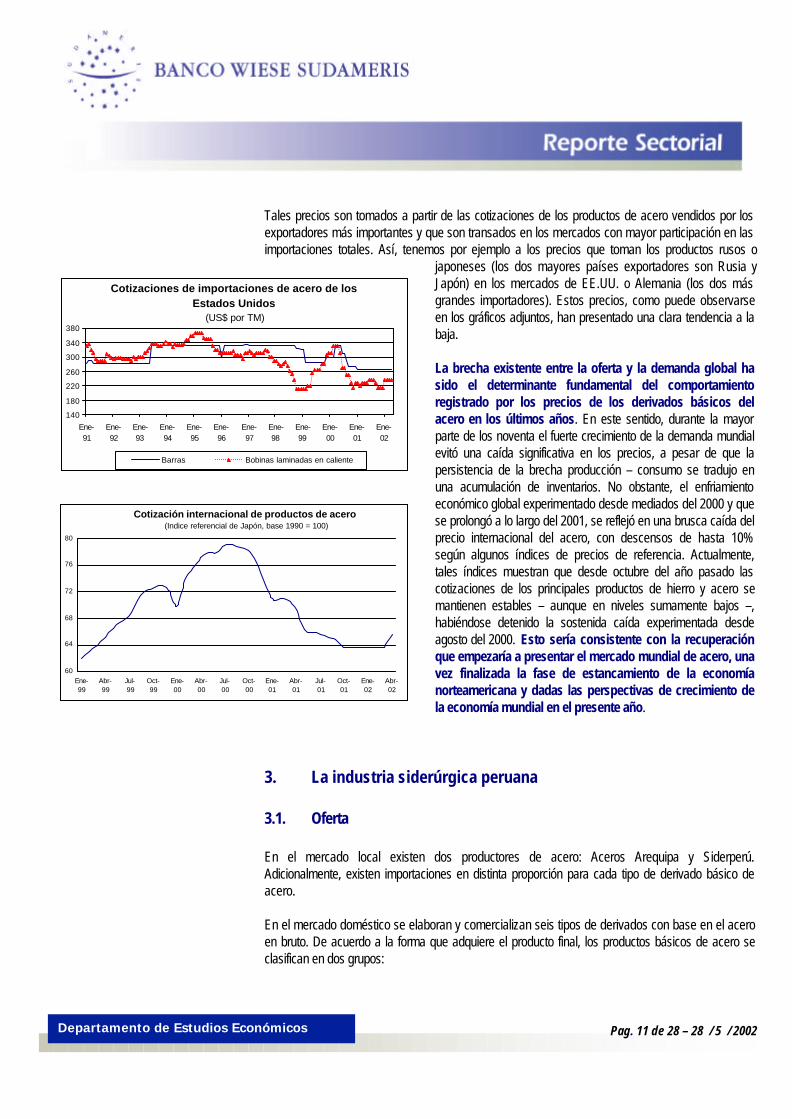

Tales precios son tomados a partir de las cotizaciones de los productos de acero vendidos por losexportadores más importantes y que son transados en los mercados con mayor participación en lasimportaciones totales. Así, tenemos por ejemplo a los precios que toman los productos rusos o

japoneses (los dos mayores países exportadores son Rusia yJapón) en los mercados de EE.UU. o Alemania (los dos másgrandes importadores). Estos precios, como puede observarseen los gráficos adjuntos, han presentado una clara tendencia a labaja.

La brecha existente entre la oferta y la demanda global hasido el determinante fundamental del comportamientoregistrado por los precios de los derivados básicos delacero en los últimos años. En este sentido, durante la mayorparte de los noventa el fuerte crecimiento de la demanda mundialevitó una caída significativa en los precios, a pesar de que lapersistencia de la brecha producción – consumo se tradujo enuna acumulación de inventarios. No obstante, el enfriamientoeconómico global experimentado desde mediados del 2000 y quese prolongó a lo largo del 2001, se reflejó en una brusca caída delprecio internacional del acero, con descensos de hasta 10%según algunos índices de precios de referencia. Actualmente,tales índices muestran que desde octubre del año pasado lascotizaciones de los principales productos de hierro y acero semantienen estables – aunque en niveles sumamente bajos –,habiéndose detenido la sostenida caída experimentada desdeagosto del 2000. Esto sería consistente con la recuperaciónque empezaría a presentar el mercado mundial de acero, unavez finalizada la fase de estancamiento de la economíanorteamericana y dadas las perspectivas de crecimiento dela economía mundial en el presente año.

3. La industria siderúrgica peruana

3.1. Oferta

En el mercado local existen dos productores de acero: Aceros Arequipa y Siderperú.Adicionalmente, existen importaciones en distinta proporción para cada tipo de derivado básico deacero.

En el mercado doméstico se elaboran y comercializan seis tipos de derivados con base en el aceroen bruto. De acuerdo a la forma que adquiere el producto final, los productos básicos de acero seclasifican en dos grupos:

Departamento de Estudios Económicos Pag. 12 de 28 – 28 / 5 / 2002

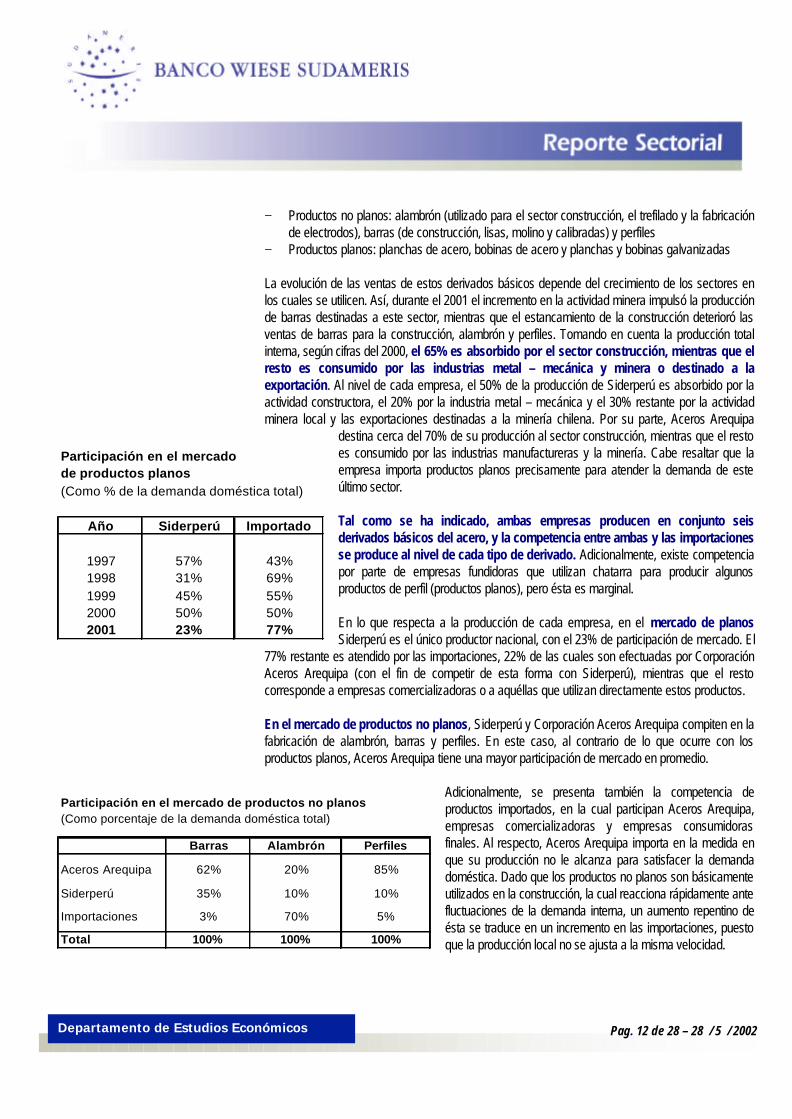

Participación en el mercadode productos planos(Como % de la demanda doméstica total)

Año Siderperú Importado

1997 57% 43%1998 31% 69%1999 45% 55%2000 50% 50%2001 23% 77%

Participación en el mercado de productos no planos(Como porcentaje de la demanda doméstica total)

Barras Alambrón Perfiles

Aceros Arequipa 62% 20% 85%

Siderperú 35% 10% 10%

Importaciones 3% 70% 5%

Total 100% 100% 100%

− Productos no planos: alambrón (utilizado para el sector construcción, el trefilado y la fabricaciónde electrodos), barras (de construcción, lisas, molino y calibradas) y perfiles

− Productos planos: planchas de acero, bobinas de acero y planchas y bobinas galvanizadas

La evolución de las ventas de estos derivados básicos depende del crecimiento de los sectores enlos cuales se utilicen. Así, durante el 2001 el incremento en la actividad minera impulsó la producciónde barras destinadas a este sector, mientras que el estancamiento de la construcción deterioró lasventas de barras para la construcción, alambrón y perfiles. Tomando en cuenta la producción totalinterna, según cifras del 2000, el 65% es absorbido por el sector construcción, mientras que elresto es consumido por las industrias metal – mecánica y minera o destinado a laexportación. Al nivel de cada empresa, el 50% de la producción de Siderperú es absorbido por laactividad constructora, el 20% por la industria metal – mecánica y el 30% restante por la actividadminera local y las exportaciones destinadas a la minería chilena. Por su parte, Aceros Arequipa

destina cerca del 70% de su producción al sector construcción, mientras que el restoes consumido por las industrias manufactureras y la minería. Cabe resaltar que laempresa importa productos planos precisamente para atender la demanda de esteúltimo sector.

Tal como se ha indicado, ambas empresas producen en conjunto seisderivados básicos del acero, y la competencia entre ambas y las importacionesse produce al nivel de cada tipo de derivado. Adicionalmente, existe competenciapor parte de empresas fundidoras que utilizan chatarra para producir algunosproductos de perfil (productos planos), pero ésta es marginal.

En lo que respecta a la producción de cada empresa, en el mercado de planosSiderperú es el único productor nacional, con el 23% de participación de mercado. El

77% restante es atendido por las importaciones, 22% de las cuales son efectuadas por CorporaciónAceros Arequipa (con el fin de competir de esta forma con Siderperú), mientras que el restocorresponde a empresas comercializadoras o a aquéllas que utilizan directamente estos productos.

En el mercado de productos no planos, Siderperú y Corporación Aceros Arequipa compiten en lafabricación de alambrón, barras y perfiles. En este caso, al contrario de lo que ocurre con losproductos planos, Aceros Arequipa tiene una mayor participación de mercado en promedio.

Adicionalmente, se presenta también la competencia deproductos importados, en la cual participan Aceros Arequipa,empresas comercializadoras y empresas consumidorasfinales. Al respecto, Aceros Arequipa importa en la medida enque su producción no le alcanza para satisfacer la demandadoméstica. Dado que los productos no planos son básicamenteutilizados en la construcción, la cual reacciona rápidamente antefluctuaciones de la demanda interna, un aumento repentino deésta se traduce en un incremento en las importaciones, puestoque la producción local no se ajusta a la misma velocidad.

Departamento de Estudios Económicos Pag. 13 de 28 – 28 / 5 / 2002

Producción de alambrón(TM)

0

500

1000

1500

2000

2500

3000

3500

4000

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-01

Sep-01

Nov-01

Ene-02

Mar-02

Producción de barras(TM)

15000

20000

25000

30000

35000

40000

45000

50000

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-01

Sep-01

Nov-01

Ene-02

Mar-02

Producción de planchas de acero(TM)

0

500

1000

1500

2000

2500

3000

3500

4000

4500

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-01

Sep-01

Nov-01

Ene-02

Mar-02

Producción de bobinas de acero(TM)

0500

1000150020002500300035004000450050005500

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-01

Sep-01

Nov-01

Ene-02

Mar-02

Producción de planchas y bobinas galvanizadas(TM)

0

500

1000

1500

2000

2500

3000

3500

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-01

Sep-01

Nov-01

Ene-02

Mar-02

Producción de perfiles(TM)

0

1000

2000

3000

4000

5000

6000

7000

8000

Ene-00

Mar-00

May-00

Jul-00

Sep-00

Nov-00

Ene-01

Mar-01

May-01

Jul-01

Sep-01

Nov-01

Ene-02

Mar-02

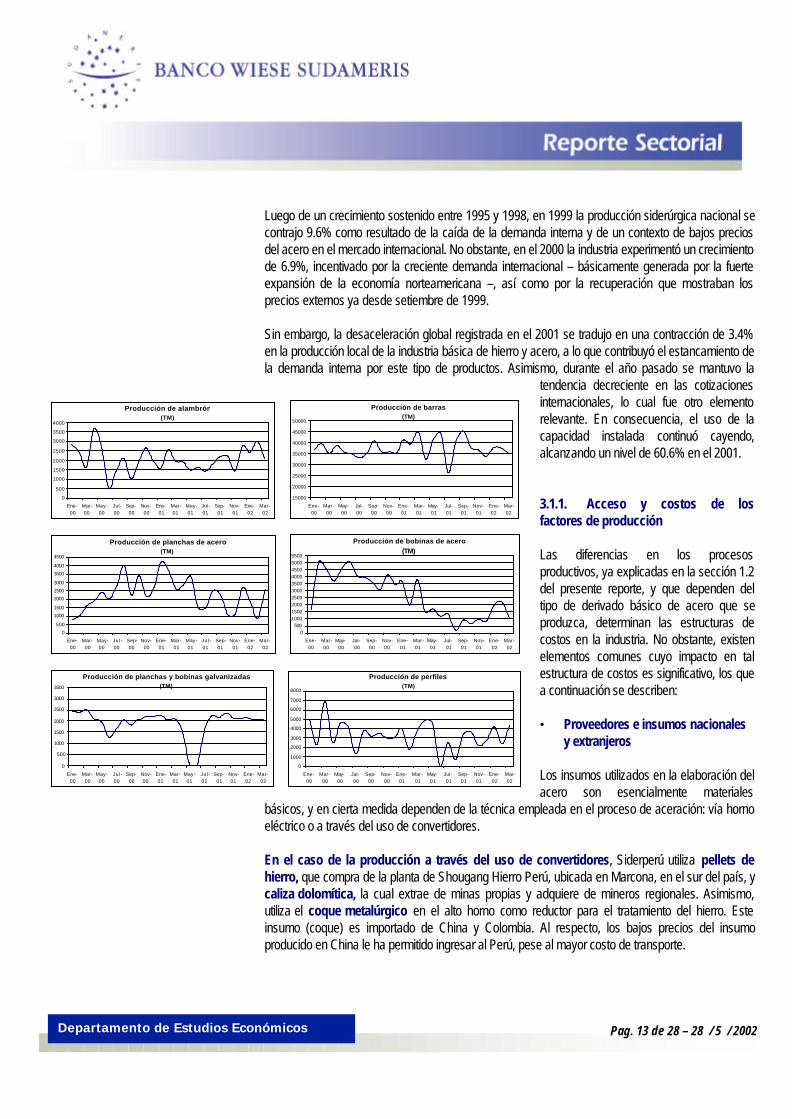

Luego de un crecimiento sostenido entre 1995 y 1998, en 1999 la producción siderúrgica nacional secontrajo 9.6% como resultado de la caída de la demanda interna y de un contexto de bajos preciosdel acero en el mercado internacional. No obstante, en el 2000 la industria experimentó un crecimientode 6.9%, incentivado por la creciente demanda internacional – básicamente generada por la fuerteexpansión de la economía norteamericana –, así como por la recuperación que mostraban losprecios externos ya desde setiembre de 1999.

Sin embargo, la desaceleración global registrada en el 2001 se tradujo en una contracción de 3.4%en la producción local de la industria básica de hierro y acero, a lo que contribuyó el estancamiento dela demanda interna por este tipo de productos. Asimismo, durante el año pasado se mantuvo la

tendencia decreciente en las cotizacionesinternacionales, lo cual fue otro elementorelevante. En consecuencia, el uso de lacapacidad instalada continuó cayendo,alcanzando un nivel de 60.6% en el 2001.

3.1.1. Acceso y costos de losfactores de producción

Las diferencias en los procesosproductivos, ya explicadas en la sección 1.2del presente reporte, y que dependen deltipo de derivado básico de acero que seproduzca, determinan las estructuras decostos en la industria. No obstante, existenelementos comunes cuyo impacto en talestructura de costos es significativo, los quea continuación se describen:

• Proveedores e insumos nacionales y extranjeros

Los insumos utilizados en la elaboración delacero son esencialmente materiales

básicos, y en cierta medida dependen de la técnica empleada en el proceso de aceración: vía hornoeléctrico o a través del uso de convertidores.

En el caso de la producción a través del uso de convertidores, Siderperú utiliza pellets dehierro, que compra de la planta de Shougang Hierro Perú, ubicada en Marcona, en el sur del país, ycaliza dolomítica, la cual extrae de minas propias y adquiere de mineros regionales. Asimismo,utiliza el coque metalúrgico en el alto horno como reductor para el tratamiento del hierro. Esteinsumo (coque) es importado de China y Colombia. Al respecto, los bajos precios del insumoproducido en China le ha permitido ingresar al Perú, pese al mayor costo de transporte.

Departamento de Estudios Económicos Pag. 14 de 28 – 28 / 5 / 2002

Cotizaciones internacionales del hierro(US$ por tonelada)

10

20

30

40

50

60

Jun-95

Dic-95

Jun-96

Dic-96

Jun-97

Dic-97

Jun-98

Dic-98

Jun-99

Dic-99

Jun-00

Dic-00

Jun-01

Dic-01

Precio del hierro australiano en JapónPrecio del hierro brasileño en la Unión Europea

Para la producción vía horno eléctrico, Siderperú también emplea pellets de hierro para sutransformación en hierro esponja en la fase previa de reducción directa. No obstante, el principalinsumo que la empresa utiliza en la producción vía horno eléctrico es la chatarra de acero, siendoocasional el uso del hierro esponja (estos dos insumos son los que procesa el horno eléctrico),dependiendo de qué insumo se encuentre más barato en un determinado momento. Cabe anotar quela chatarra usada por Siderperú es de procedencia nacional. No obstante la producción vía hornoeléctrico es más eficiente y reduce costos, el acero obtenido es de menor calidad en comparacióncon el de alto horno.

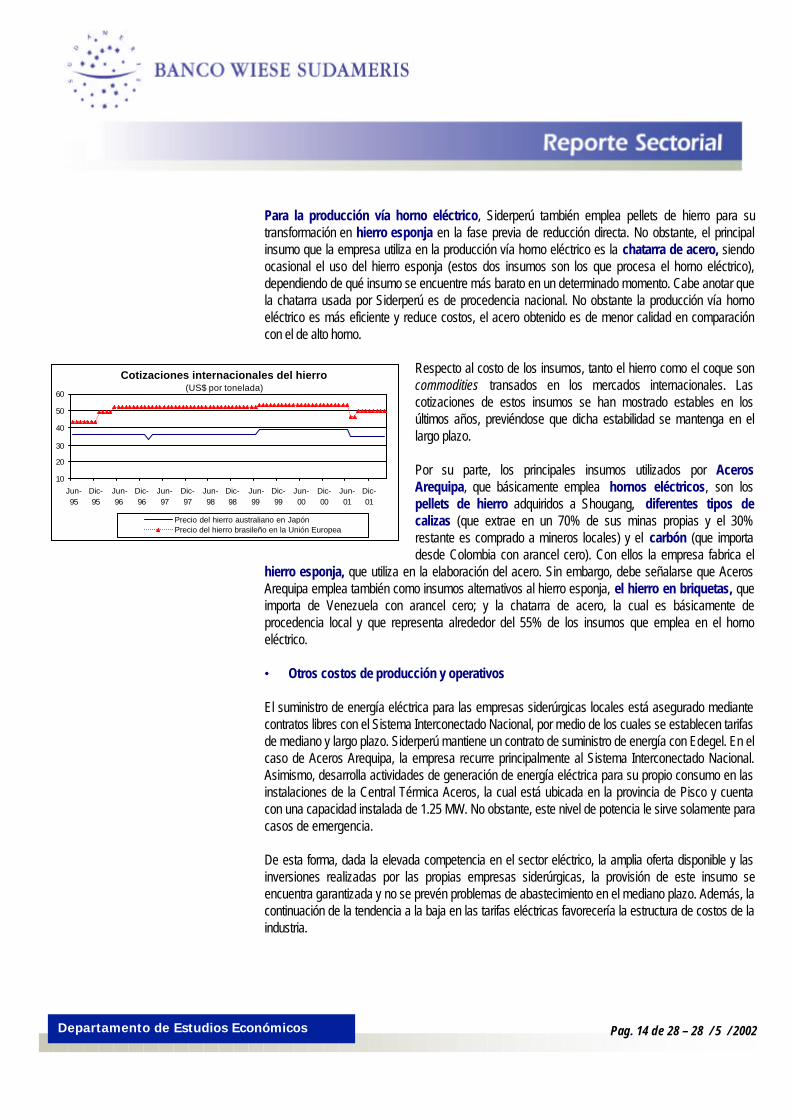

Respecto al costo de los insumos, tanto el hierro como el coque soncommodities transados en los mercados internacionales. Lascotizaciones de estos insumos se han mostrado estables en losúltimos años, previéndose que dicha estabilidad se mantenga en ellargo plazo.

Por su parte, los principales insumos utilizados por AcerosArequipa, que básicamente emplea hornos eléctricos, son lospellets de hierro adquiridos a Shougang, diferentes tipos decalizas (que extrae en un 70% de sus minas propias y el 30%restante es comprado a mineros locales) y el carbón (que importadesde Colombia con arancel cero). Con ellos la empresa fabrica el

hierro esponja, que utiliza en la elaboración del acero. Sin embargo, debe señalarse que AcerosArequipa emplea también como insumos alternativos al hierro esponja, el hierro en briquetas, queimporta de Venezuela con arancel cero; y la chatarra de acero, la cual es básicamente deprocedencia local y que representa alrededor del 55% de los insumos que emplea en el hornoeléctrico.

• Otros costos de producción y operativos

El suministro de energía eléctrica para las empresas siderúrgicas locales está asegurado mediantecontratos libres con el Sistema Interconectado Nacional, por medio de los cuales se establecen tarifasde mediano y largo plazo. Siderperú mantiene un contrato de suministro de energía con Edegel. En elcaso de Aceros Arequipa, la empresa recurre principalmente al Sistema Interconectado Nacional.Asimismo, desarrolla actividades de generación de energía eléctrica para su propio consumo en lasinstalaciones de la Central Térmica Aceros, la cual está ubicada en la provincia de Pisco y cuentacon una capacidad instalada de 1.25 MW. No obstante, este nivel de potencia le sirve solamente paracasos de emergencia.

De esta forma, dada la elevada competencia en el sector eléctrico, la amplia oferta disponible y lasinversiones realizadas por las propias empresas siderúrgicas, la provisión de este insumo seencuentra garantizada y no se prevén problemas de abastecimiento en el mediano plazo. Además, lacontinuación de la tendencia a la baja en las tarifas eléctricas favorecería la estructura de costos de laindustria.

Departamento de Estudios Económicos Pag. 15 de 28 – 28 / 5 / 2002

3.1.2. Estructura de la red de distribución local y costos de transporte

Las múltiples aplicaciones de los productos de acero hacen que éstos sean demandados tanto porempresas como por hogares. Esto, a su vez, determina que los clientes de la industria siderúrgica seclasifiquen, de acuerdo al criterio de comercialización, en:

− Empresas distribuidoras o comercializadoras mayoristas− Empresas comercializadoras minoristas, que a continuación atienden la demanda de negocios

más pequeños y de los hogares− Empresas consumidoras finales de los productos de acero, de los sectores construcción,

minería y metal – mecánica.

En el Perú, por el elevado grado de dispersión geográfica de los clientes finales, las empresassiderúrgicas requieren acceder a una red de distribución local para alcanzar al amplio númerode almacenes (empresas distribuidoras y comercializadoras) y clientes minoristas (empresas yhogares) existentes en el territorio. En consecuencia, las dos empresas siderúrgicas establecidashan ido desarrollando con los años sus propias y prácticamente exclusivas redes dedistribución, constituidas por empresas distribuidoras y comercializadoras en las cuales estassiderúrgicas tienen participación y a las que han ido formando de acuerdo a sus necesidades deexpansión y alcance de clientes. De esta forma, en caso que un nuevo competidor quieraestablecer su producción en el mercado interno deberá asumir el costo de formar una red dedistribución propia, lo que constituye una importante barrera a la entrada de nuevos competidoresal mercado.

Respecto a una eventual competencia por zonas geográficas, existen áreas de predominiotanto de Siderperú como de Aceros Arequipa, aunque su dimensión no es significativa.Estas áreas están determinadas básicamente por los costos de transporte (fletes). De este modo, enel sistema de transporte de los productos de acero intervienen empresas contratadas por lassiderúrgicas o por sus compradores, dependiendo de cada contrato en particular. Sin embargo, enciertos casos las siderúrgicas obtienen ventajas en estos costos por el mayor volumen transportado.

3.1.3. Tecnologías de producción y proyectos de inversión

Con relación a las tecnologías de producción utilizadas por las empresas locales, Siderperú cuentacon un complejo siderúrgico ubicado al borde del mar en la ciudad de Chimbote, a 420 Km al nortede Lima. En dicho complejo lleva a cabo sus procesos de reducción, aceración y laminación deproductos. Para el primer proceso se dispone de una planta de reducción de hierro esponja, mientrasque para el proceso de aceración cuenta con un alto horno (blast furnace) y dos hornos eléctricos(EAF). La empresa posee una capacidad de producción de 520,000 TM de acero líquido, y en enerodel 2001 entró en funcionamiento operativo su proceso de colada continua de acero. Para larecepción de sus principales insumos importados utiliza un muelle de su propiedad, ubicado frente alcomplejo.

Por su parte, Corporación Aceros Arequipa posee una planta de reducción de hierro esponja enPisco (la cual demandó una inversión de US$15 millones), cuya capacidad de producción es de

Departamento de Estudios Económicos Pag. 16 de 28 – 28 / 5 / 2002

Evolución del PBI de los principales sectores demandantes de acero

(Var. % respecto al mismo trimestre del año anterior)

-20

-10

0

10

20

30

IT 99 IIT IIIT IVT IT 00 IIT IIIT IVT IT 01 IIT IIIT IVT IT 02

Minería e hidrocarburos Manufactura Construcción

80,000 TM de este insumo al año. Asimismo, cuenta con dos plantas de laminación, ubicadas en lasciudades de Pisco y Arequipa. Actualmente, la capacidad de producción de acero líquido de laempresa es de 350,000 TM al año. No obstante, se encuentra en evaluación la construcción de unanueva planta de reducción directa de hierro esponja en Pisco, la cual se abastecería con el gas deCamisea. Este proyecto le permitiría a la empresa reducir costos e incrementar su producción deacero líquido hasta cerca de 1 millón de TM. La inversión requerida alcanzaría los US$120 millonesen los próximos años, para lo cual se asociaría con Ferrostal (Alemania) y HyL (México).Finalmente, se tiene programado invertir US$10 millones en la modernización del tren de laminación.

Durante el año 2000 las empresas del sector realizaron proyectos de inversión para la ampliación dela capacidad instalada, principalmente en previsión del incremento que se produciría en lasexportaciones, para lo cual en parte asumieron deuda de largo plazo. No obstante, el crecimiento enla demanda externa no ha sido el esperado, por lo que los ingresos generados hasta el momento hanresultado menores a lo estimado.

En cualquier caso, las perspectivas de una recuperación en el largo plazo de la demandamundial de derivados de acero habrían hecho que se mantengan vigentes los planes deinversión de las dos empresas siderúrgicas locales. Así, los objetivos de tales proyectos son dos:en primer lugar, el incremento de la capacidad de producción en planta, previendo un aumento de lademanda proveniente de países vecinos. En segundo lugar, se encuentra el factor eficiencia, en lamedida que existen proyectos destinados a facilitar la utilización de insumos que impliquen un menorcosto por TM de acero producido, así como permitir la fabricación de derivados de acero de mejorcalidad. Sin embargo, un entorno adverso como el ya explicado anteriormente en este reporte(exceso de oferta estructural, cierre de los mercados y desviación del comercio) eleva el riesgo deestos proyectos. En este sentido, un fuerte flujo de importaciones podría reducirsignificativamente la rentabilidad de estas inversiones, a menos que las mismas permitanalcanzar costos bastante más competitivos.

3.2. Demanda

3.2.1. Evolución de la demanda interna

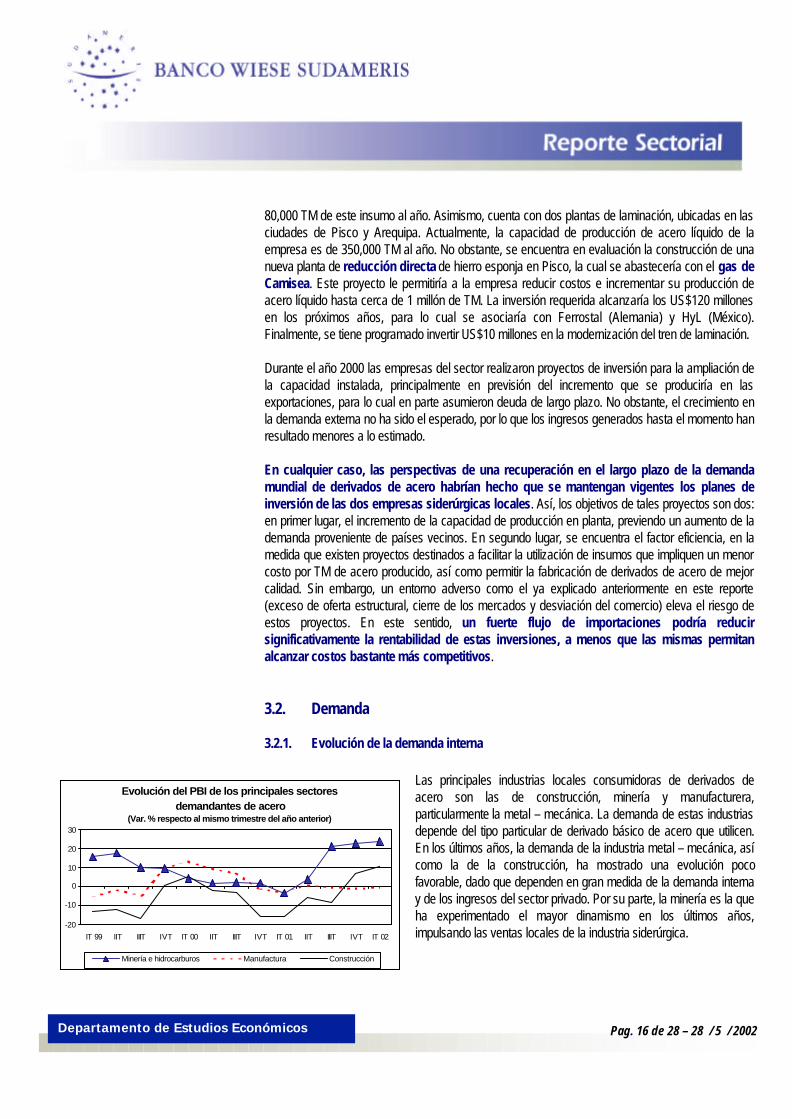

Las principales industrias locales consumidoras de derivados deacero son las de construcción, minería y manufacturera,particularmente la metal – mecánica. La demanda de estas industriasdepende del tipo particular de derivado básico de acero que utilicen.En los últimos años, la demanda de la industria metal – mecánica, asícomo la de la construcción, ha mostrado una evolución pocofavorable, dado que dependen en gran medida de la demanda internay de los ingresos del sector privado. Por su parte, la minería es la queha experimentado el mayor dinamismo en los últimos años,impulsando las ventas locales de la industria siderúrgica.

Departamento de Estudios Económicos Pag. 17 de 28 – 28 / 5 / 2002

3.2.2. Formación de precios

Las empresas productoras de acero venden su producción (distintas variedades y derivados delmetal) a empresas comercializadoras o directamente a las industrias demandantes para susmúltiples aplicaciones. Por tanto es un insumo de dichas industrias, y no hay una complejidadsignificativa en el proceso de formación de precios.

De otro lado, las empresas siderúrgicas son tomadoras de precios, es decir, los preciosestablecidos en el mercado local están en función de los precios internacionales, para cada variedadde producto. Esto es así por la relativamente amplia facilidad de ingreso de las importaciones, demodo que los precios externos tienen una gran influencia en la formación de los precios locales.Nótese que, a este respecto, tal como se mencionó anteriormente, los productos de acero han idoestandarizándose en términos de su calidad, por lo que la sustitución entre bienes importados ynacionales puede ser muy elevada.

3.3. Los flujos comerciales y la protección de la industria

3.3.1. Demanda del mercado externo y protección comercial

Un factor decisivo en la industria siderúrgica es el grado de apertura de los mercados de exportación.En este sentido, la liberalización comercial experimentada en América Latina en la última década, asícomo los precios competitivos ofrecidos por las siderúrgicas peruanas, entre otros factores, permitióel crecimiento de las exportaciones a un ritmo promedio anual de 43% entre 1997 y el 2000. Noobstante, en el 2001 éstas se incrementaron solamente 2.3%, afectadas básicamente por losmenores precios de exportación obtenidos frente a los del 2000 (-6.7%). Por su parte, los volúmenesexportados crecieron en 9.6%, a pesar del estancamiento económico en Chile y Bolivia (nuestrosprincipales mercados) y la caída en los precios de los minerales, que redujo la demanda provenientede la actividad minera a escala mundial. En consecuencia, estos resultados muestran que lasexportaciones peruanas han tenido que reducir sus precios para mantenerse en susprincipales mercados de exportación.

De acuerdo a cifras del 2001, y tal como se ha adelantado, los principales destinos de lasexportaciones siderúrgicas son Chile (68.7%) y Bolivia (25.9%), y en menor medida se exporta aEcuador, EE.UU., Canadá y China. Inclusive, a partir del 2001 se iniciaron exportaciones al mercadoaustraliano, aunque en montos pocos significativos. De esta forma, las exportaciones en el 2001totalizaron un monto de US$38.4 millones, mientras que en el 2000 alcanzaron los US$37.5 millones.

Respecto a las empresas del sector, Siderperú exporta cerca del 32% de su producción de barrasde molino, la cual es destinada casi completamente al mercado chileno. El resto de exportacionesa este país son poco significativas, lo que hace que Siderperú sea prácticamente el único proveedornacional de dicho mercado. Tal posición se debe a que la empresa tiene un contrato deabastecimiento con la metalúrgica chilena Moly – Cop (la cual elabora bolas de molienda para laminería).

Departamento de Estudios Económicos Pag. 18 de 28 – 28 / 5 / 2002

Por su parte, el principal mercado de exportación de Aceros Arequipa es el boliviano (casi latotalidad de las exportaciones de la empresa se efectúan a este país). En forma similar a larelación entre Siderperú y el mercado chileno, Aceros Arequipa provee al mercado boliviano dela totalidad de productos de acero que este país demanda del Perú. Así, la demanda bolivianaatendida por Aceros Arequipa se concentra fuertemente en dos tipos de productos: barras deconstrucción y alambrón (en los que la empresa cuenta con el 25% de participación de mercado) yperfiles (donde cuenta con el 20%).

Las perspectivas de las exportaciones peruanas se muestran favorables para los próximos años,considerando que la economía mundial estaría ingresando a una nueva fase expansiva.Particularmente, se espera que las economías chilena y boliviana retornen a la senda de crecimientosostenido a partir del presente año.

Sin embargo, las recientes medidas proteccionistas adoptadas en los EE.UU. podrían tenerefectos negativos en las exportaciones peruanas, en la medida que buena parte de las exportacionesdel mundo originalmente destinadas a los EE.UU. se dirigirían ahora a otros mercados (entre elloslos mercados chileno, boliviano e inclusive el peruano). Eventualmente, un drástico aumento en elflujo de importaciones hacia nuestros principales socios comerciales podría motivar a sus gobiernosa adoptar medidas proteccionistas para defender sus industrias locales, tales como elevar sus tasasarancelarias o establecer derechos antidumping.

En este contexto se enmarca la reciente decisión del gobierno chileno de establecer un aranceltemporal de 25% a las importaciones de acero, a solicitud de las empresas siderúrgicas de ese país.De esta forma, Chile estaría protegiendo su industria frente a una eventual entrada masiva deimportaciones procedentes del resto del mundo. No obstante, cabe destacar que el Perú mantiene unconvenio binacional con este país, de modo que las exportaciones de Siderperú ingresan conarancel cero. Asimismo, la empresa ha prolongado sus contratos de abastecimiento de cuotas fijasde barras con alto carbono para la industria minera en Chile hasta el 2008, de modo que se esperaque el gobierno chileno mantenga el convenio bilateral con Siderperú. Por otro lado, Aceros Arequipaplanea ampliar sus exportaciones hacia el norte de este país.

En cuanto a Bolivia, debe tenerse en cuenta que este país no cuenta con una industria siderúrgicapropia, dado el tamaño poco significativo del mercado interno. No obstante, los recientes cambios aescala mundial en las políticas comerciales para el acero hacen prever una fuerte competencia por elmercado boliviano, básicamente por parte de importaciones procedentes de países cercanos(Argentina y Brasil) y algunos más alejados pero con precios muy competitivos (países de la ex –Unión Soviética). Sin embargo, Aceros Arequipa mantendría sus ventajas comparativas en términosde fletes (por la cercanía geográfica) y la vigencia del arancel cero en el marco del CAN.

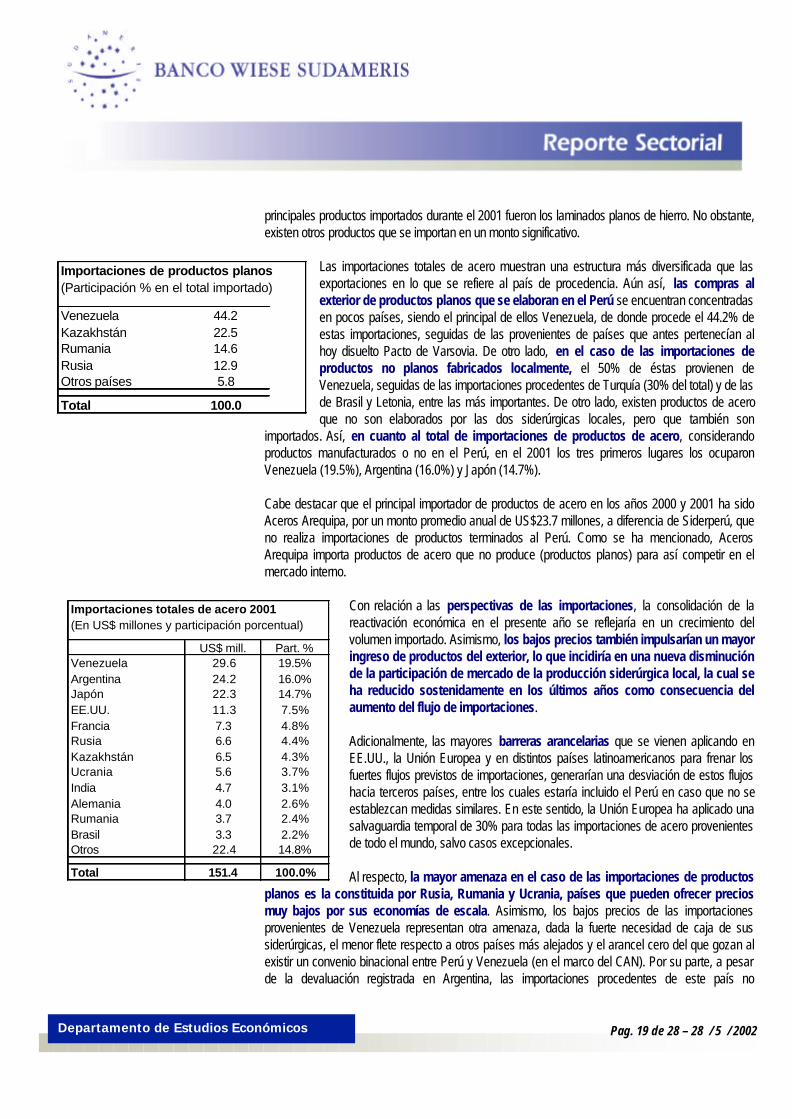

3.3.2. Competencia de las importaciones y niveles de protección comercial

El año pasado las importaciones de productos derivados de acero totalizaron un monto de US$151.4millones, con lo que se mantuvieron en un nivel cercano al registrado en el 2000. Este resultadoestuvo asociado a un fuerte incremento de los volúmenes importados (14.9%), en tanto que losprecios de importación, como ha sido explicado anteriormente, fueron sustancialmente menores enpromedio a lo largo del año en comparación con los del 2000. Según partidas de importación, los

Departamento de Estudios Económicos Pag. 19 de 28 – 28 / 5 / 2002

Importaciones de productos planos(Participación % en el total importado)

Venezuela 44.2Kazakhstán 22.5Rumania 14.6Rusia 12.9Otros países 5.8

Total 100.0

Importaciones totales de acero 2001(En US$ millones y participación porcentual)

US$ mill. Part. %Venezuela 29.6 19.5%Argentina 24.2 16.0%Japón 22.3 14.7%EE.UU. 11.3 7.5%Francia 7.3 4.8%Rusia 6.6 4.4%Kazakhstán 6.5 4.3%Ucrania 5.6 3.7%India 4.7 3.1%Alemania 4.0 2.6%Rumania 3.7 2.4%Brasil 3.3 2.2%Otros 22.4 14.8%

Total 151.4 100.0%

principales productos importados durante el 2001 fueron los laminados planos de hierro. No obstante,existen otros productos que se importan en un monto significativo.

Las importaciones totales de acero muestran una estructura más diversificada que lasexportaciones en lo que se refiere al país de procedencia. Aún así, las compras alexterior de productos planos que se elaboran en el Perú se encuentran concentradasen pocos países, siendo el principal de ellos Venezuela, de donde procede el 44.2% deestas importaciones, seguidas de las provenientes de países que antes pertenecían alhoy disuelto Pacto de Varsovia. De otro lado, en el caso de las importaciones deproductos no planos fabricados localmente, el 50% de éstas provienen deVenezuela, seguidas de las importaciones procedentes de Turquía (30% del total) y de lasde Brasil y Letonia, entre las más importantes. De otro lado, existen productos de aceroque no son elaborados por las dos siderúrgicas locales, pero que también son

importados. Así, en cuanto al total de importaciones de productos de acero, considerandoproductos manufacturados o no en el Perú, en el 2001 los tres primeros lugares los ocuparonVenezuela (19.5%), Argentina (16.0%) y Japón (14.7%).

Cabe destacar que el principal importador de productos de acero en los años 2000 y 2001 ha sidoAceros Arequipa, por un monto promedio anual de US$23.7 millones, a diferencia de Siderperú, queno realiza importaciones de productos terminados al Perú. Como se ha mencionado, AcerosArequipa importa productos de acero que no produce (productos planos) para así competir en elmercado interno.

Con relación a las perspectivas de las importaciones, la consolidación de lareactivación económica en el presente año se reflejaría en un crecimiento delvolumen importado. Asimismo, los bajos precios también impulsarían un mayoringreso de productos del exterior, lo que incidiría en una nueva disminuciónde la participación de mercado de la producción siderúrgica local, la cual seha reducido sostenidamente en los últimos años como consecuencia delaumento del flujo de importaciones.

Adicionalmente, las mayores barreras arancelarias que se vienen aplicando enEE.UU., la Unión Europea y en distintos países latinoamericanos para frenar losfuertes flujos previstos de importaciones, generarían una desviación de estos flujoshacia terceros países, entre los cuales estaría incluido el Perú en caso que no seestablezcan medidas similares. En este sentido, la Unión Europea ha aplicado unasalvaguardia temporal de 30% para todas las importaciones de acero provenientesde todo el mundo, salvo casos excepcionales.

Al respecto, la mayor amenaza en el caso de las importaciones de productosplanos es la constituida por Rusia, Rumania y Ucrania, países que pueden ofrecer preciosmuy bajos por sus economías de escala. Asimismo, los bajos precios de las importacionesprovenientes de Venezuela representan otra amenaza, dada la fuerte necesidad de caja de sussiderúrgicas, el menor flete respecto a otros países más alejados y el arancel cero del que gozan alexistir un convenio binacional entre Perú y Venezuela (en el marco del CAN). Por su parte, a pesarde la devaluación registrada en Argentina, las importaciones procedentes de este país no

Departamento de Estudios Económicos Pag. 20 de 28 – 28 / 5 / 2002

representarían una amenaza significativa, dado que deben pagar un flete más alto y no existe unconvenio binacional, por lo que están sujetas a un arancel de 12%.

3.4. Situación financiera y patrimonial

En línea con lo esperado para el sector manufacturero, la industria siderúrgica nacional se encuentrarecuperándose del prolongado período de contracción de la demanda interna registrado desde finesde 1998. Asimismo, la industria ha sido afectada por las bajas cotizaciones de los productos de aceroen los mercados internacionales, así como por el descenso en la demanda global registrado en 1998y en el 2001.

En este sentido, gracias a las mejoras realizadas en sus procesos productivos y a una mejoradministración de la deuda de largo plazo, los ingresos y la utilidad neta de Corporación AcerosArequipa han mejorado en el 2001 respecto al año anterior, y se espera que en el presente año seexperimente un nuevo crecimiento, impulsado por la recuperación de la demanda tanto interna comoexterna. En este contexto, la mayor amenaza será el eventual aumento de las importaciones y unposible efecto negativo sobre los mercados de exportación como consecuencia del desvío de losflujos comerciales a causa de las nuevas medidas proteccionistas.

Por su parte, debe resaltarse la aprobación del Acuerdo de Reestructuración de Siderperú, pormedio del cual la deuda de largo plazo ha sido reestructurada y se otorga un mayor respiro financieroa la empresa para los próximos años (este Acuerdo incluye también el financiamiento del capital detrabajo y de proyectos de inversión de mediano y largo plazo). Al igual que en el caso de AcerosArequipa, Siderperú se beneficiará de la reactivación de la demanda doméstica y externa, ycompartirá como amenaza principal los efectos que tengan los cambios en los flujos comercialessobre las importaciones con las que compite y las exportaciones que realiza.

No obstante, y dados los planes de inversión que llevarían adelante ambas empresas, en caso que elefecto negativo de los cambios en los flujos comerciales sea significativo y que no se produzcan lascondiciones necesarias para una reactivación de la industria, el sector podría experimentar un mayorexceso de capacidad instalada en los próximos años, lo que podría afectar su eficiencia y suestructura de costos.

4. Análisis competitivo del sector

En la presente sección aplicaremos al sector siderúrgico peruano dos metodologías ampliamenteutilizadas en el análisis competitivo: el “DAFO” y el “5 fuerzas de Porter”. Es importante tener encuenta que en ellos se expone al sector como un todo y no a empresas específicas. Enconsecuencia, las conclusiones del mismo deben ser interpretadas como conceptos generales, sinaplicarse necesariamente a casos particulares.

Departamento de Estudios Económicos Pag. 21 de 28 – 28 / 5 / 2002

4.1. Análisis DAFO

4.1.1. Fortalezas

• Procesos de producción certificados: Éstos les permiten a las empresas del sector fortalecer laimagen de calidad de sus productos finales frente a sus clientes nacionales y extranjeros.

• Acceso a la energía eléctrica: Las empresas tienen una adecuada capacidad para autogenerarenergía eléctrica o para abastecerse de ella a un costo relativamente bajo, lo que repercutepositivamente en sus estructuras de costos.

• Adecuada capacidad de respuesta al mercado: Frente a los nuevos y cambiantes requerimientosdel mercado, la industria ha desarrollado una capacidad de respuesta rápida, proveyendo a susclientes de productos manufacturados a la medida de las necesidades específicas de éstos (ejemplo:el acero dimensionado fabricado por Aceros Arequipa).

• Estabilidad en costos: Esta es la fortaleza más importante lograda por la industria, relacionada alcosto de los insumos utilizados en el proceso productivo. Así, las fuentes internas y externas dematerias primas se muestran confiables en cuanto a disponibilidad oportuna y a precios adecuados.

4.1.2. Debilidades

• Elevada dependencia respecto a la evolución del sector construcción: Cerca del 65% de laproducción siderúrgica se destina a atender los requerimientos finales de dicho sector, por lo quecarece de una base diversificada de ingresos.

• Baja penetración en los mercados internacionales: Las exportaciones se concentranesencialmente en los mercados chileno y boliviano, siendo necesario incrementar su competitividadpara ingresar a nuevos mercados. En consecuencia, se limita una potencial fuente de diversificaciónde ingresos.

• Débil desarrollo de la industria metal – mecánica local: Este factor limita el crecimiento delmercado siderúrgico interno y, por tanto, aumenta la presión sobre los ingresos generados porexportación.

• Limitado tamaño del mercado interno: Un condicionante para la industria siderúrgica es eldesarrollo de economías de escala en la producción. A su vez, un factor determinante para esto esdisponer de un mercado doméstico lo suficientemente grande. Así, el reducido tamaño del mercadoperuano, junto con la fuerte competencia en los mercados externos, limita las posibilidades de lasempresas locales para alcanzar mayores economías de escala en la producción. Esto deteriora lacompetitividad de los precios que pueden ofrecer.

SECTOREMPRESA

OportunidadesAmenazas

FortalezasDebilidades

Departamento de Estudios Económicos Pag. 22 de 28 – 28 / 5 / 2002

4.1.3. Oportunidades

• En el sector construcción e inmobiliario: Por el lado del sector privado la inversión seconcentraría en algunos proyectos importantes, tales como la edificación de centros comerciales enla zona norte de la capital, la expansión del Aeropuerto Jorge Chávez y los proyectos habitacionalesbajo el Programa Mivivienda, del cual se espera que adquiera un mayor dinamismo a lo largo delaño.

• Mayor dinamismo de la inversión pública: El dinamismo inicialmente previsto estaría en duda,dadas las restricciones que enfrentará la caja fiscal en el segundo semestre del 2002. No obstante, seespera una mayor actividad respecto al 2001, concentrada en la rehabilitación y expansión de obrasde infraestructura vial.

• Continuación de los proyectos de inversión en minería: En la actividad minera, el crecimiento dela demanda de acero en el presente año estará sustentado en buena parte por las inversionesrealizadas en Antamina (proyecto que utiliza bolas de acero elaboradas por la industria metalúrgica) yCamisea.

• Potencial aprovechamiento del gas de Camisea: Este insumo sería utilizado como elementoreductor del hierro a un costo menor que el que implica el carbón. Así, un uso extensivo del gaspermitiría reemplazar el carbón importado, aumentando las ventajas comparativas de la industria enel abastecimiento de sus insumos.

• Elevado potencial de crecimiento del consumo per cápita: De darse las condiciones propicias,se muestran interesantes oportunidades para la industria, sobre todo teniendo en cuenta el granpotencial de crecimiento del consumo de acero en el Perú. Así, mientras que el consumo per cápitade acero en el país es de 35 kilos al año, en Ecuador y Chile alcanza los 60 y 120 kilos,respectivamente.

• Crecimiento de la economía mundial: La reactivación de la economía norteamericana a partir delsegundo semestre del 2002 (que podría anunciar una nueva fase expansiva en el ciclo económicode este país), así como el crecimiento esperado en la zona europea y la recuperación en el resto delmundo, constituyen oportunidades para la exportación que ambas empresas siderúrgicasestarían buscando aprovechar mediante inversiones que aseguren una mayor eficiencia en susprocesos productivos (manejo más eficiente de los insumos utilizados) y una mayor calidad en losderivados básicos que fabrican.

4.1.4. Amenazas

• Inestabilidad económica local: Dadas las esperanzas depositadas en que la reactivacióneconómica se produzca en el presente año, un importante riesgo para la industria sería elestancamiento de la inversión privada y la reversión de la actual política expansiva del gasto públicoen infraestructura. Esto retrasaría la recuperación del poder adquisitivo de la población, afectandodirectamente a la actividad de autoconstrucción.

Departamento de Estudios Económicos Pag. 23 de 28 – 28 / 5 / 2002

ENTRADASPOTENCIALES

PRODUCTOSSUSTITUTOS CLIENTES

PROVEEDORES

RIVALIDADINTERNA

SECTOR SIDERÚRGICOFUERZAS COMPETITIVAS MÁS IMPORTANTES

Bajo riesgo actual

• Fuerte competencia de importaciones• Alta presión hacia costos competitivos

• Retraso en el cronograma de privatizaciones y concesiones: Este factor incidiría en elestancamiento de la inversión privada, frenando la recuperación de los principales sectoresconsumidores de la producción de acero.

• Volatilidad de las cotizaciones internacionales de los metales: Esto tiene un efecto negativosobre los flujos de inversión privados extranjeros dirigidos al país, concretamente al sector minero.En este sentido, un drástico deterioro en los precios de los minerales podría incidir en la postergaciónde algunos planes de inversión en este sector.

• El flujo de importaciones y las políticas comerciales proteccionistas de terceros países: Estosfactores constituyen amenazas tanto para las posibilidades de exportación de la industria, como parala posición que mantiene en el mercado doméstico. En este sentido, las recientes medidasproteccionistas aplicadas por los EE.UU. a favor de su industria siderúrgica generarían unincremento en la competencia local de productos importados, sobre todo de los productos planos.

• Cambios en las leyes laborales: Las modificaciones laborales que se evalúa aplicar en el Perú,algunas de las cuales ya han entrado en vigencia, contribuyen al clima de incertidumbre existente enla actualidad. En este conjunto destacan la ley de las ocho horas laborales, las que regulan lasnegociaciones colectivas, la creación de un seguro de desempleo, la ley de estabilidad laboral, entreotras. Así, el efecto económico de tales cambios en la legislación sería negativo para el sector, dadoque encarecería la contratación de mano de obra formal, haría más rígido el movimiento de estefactor productivo y aumentaría los gastos previsionales.

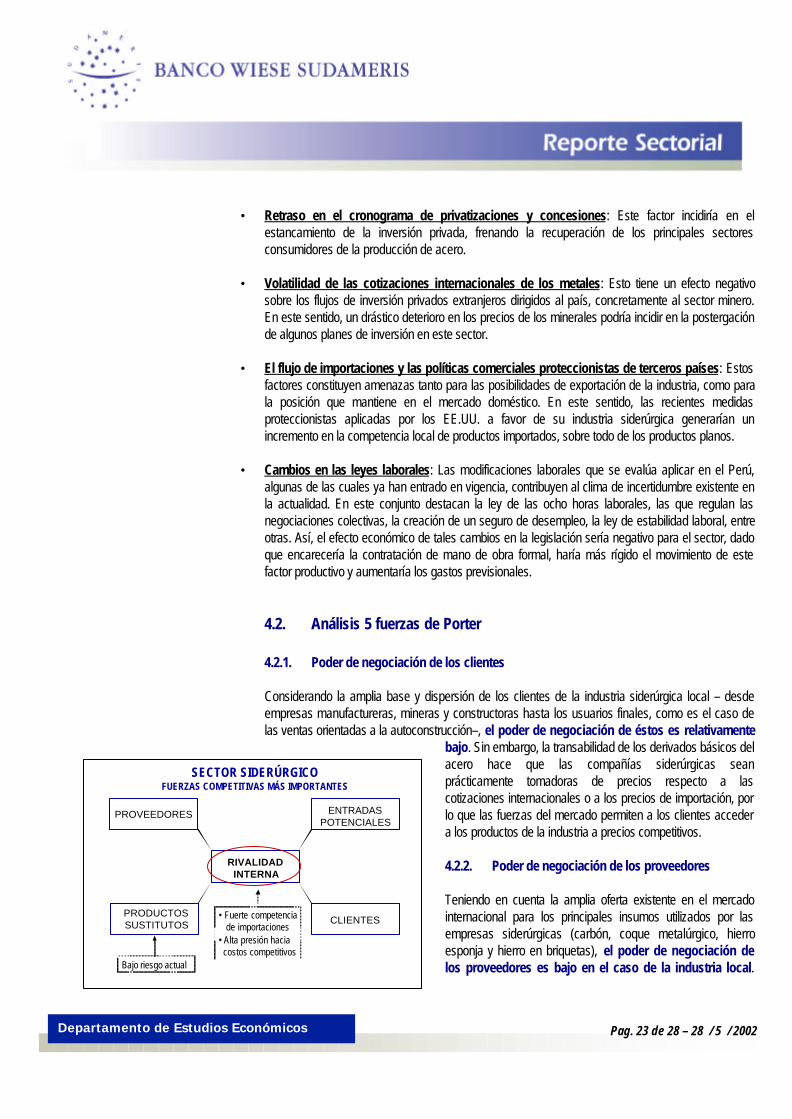

4.2. Análisis 5 fuerzas de Porter

4.2.1. Poder de negociación de los clientes

Considerando la amplia base y dispersión de los clientes de la industria siderúrgica local – desdeempresas manufactureras, mineras y constructoras hasta los usuarios finales, como es el caso delas ventas orientadas a la autoconstrucción–, el poder de negociación de éstos es relativamente

bajo. Sin embargo, la transabilidad de los derivados básicos delacero hace que las compañías siderúrgicas seanprácticamente tomadoras de precios respecto a lascotizaciones internacionales o a los precios de importación, porlo que las fuerzas del mercado permiten a los clientes accedera los productos de la industria a precios competitivos.

4.2.2. Poder de negociación de los proveedores

Teniendo en cuenta la amplia oferta existente en el mercadointernacional para los principales insumos utilizados por lasempresas siderúrgicas (carbón, coque metalúrgico, hierroesponja y hierro en briquetas), el poder de negociación delos proveedores es bajo en el caso de la industria local.

Departamento de Estudios Económicos Pag. 24 de 28 – 28 / 5 / 2002

Adicionalmente, ambas empresas se encuentran realizando o evaluando inversiones que lespermitirían autoabastecerse de tales insumos, como es el caso de las plantas de reducción para lafabricación de hierro esponja. Estas inversiones reducirían la dependencia respecto a losproveedores y diversificaría los riesgos asociados al abastecimiento. Con relación al uso de energíaeléctrica, existe una abundante oferta, disponible a través del Sistema Interconectado Nacional. Almismo tiempo, algunos de los proyectos contemplados involucran la generación de energía eléctricapara el consumo propio, así como la futura utilización del gas de Camisea en reemplazo del carbónimportado.

4.2.3. Bienes sustitutos

Con relación al grado de sustitución de los derivados básicos del acero, los procesos demodernización y adaptación de la industria a las necesidades de otros sectores han evitado que laamenaza de productos sustitutos sea significativa. De otro lado, en el mercado local no se registra uneventual uso de productos sustitutos del acero para determinadas aplicaciones, lo que pudiera ocurriren países más desarrollados. En consecuencia, esta fuerza competitiva presenta actualmenteun bajo riesgo para el sector.

Sin embargo, la importancia de esta fuerza competitiva podría aumentar ante cambios tecnológicos ode costumbres en el mercado. Actualmente, por ejemplo, el gobierno viene impulsando programasde vivienda (tales como Mivivienda), que eventualmente podrían suponer la adopción de tecnologíasde construcción alternativas. En la medida en que éstas utilizan un producto de acero (mallasalrededor de las cuales se vacía el concreto) que no es fabricado localmente, y para cuyaproducción las empresas siderúrgicas tendrían que adaptar sus procesos productivos, talesviviendas estarían demandando productos sustitutos de los convencionalmente utilizados.No obstante, este riesgo es todavía bajo porque está circunscrito a nichos muy específicos y cuyapermanencia no está garantizada (por ejemplo, Mivivienda depende de la decisión política delgobierno de turno). Otro ejemplo podría ser el cambio en las preferencias del mercado haciasistemas de construcción más ligeros que los usualmente utilizados y aceptados (“material noble”).

4.2.4. Potencial entrada de competidores

Con relación a la potencial entrada de nuevas empresas al mercado local que elaboren productos deacero, la capacidad instalada de la industria constituye una barrera a la entrada, dada lanecesidad de alcanzar economías de escala en el mercado doméstico y a la saturación delmismo por parte de la producción local y las importaciones.

De otro lado, la necesidad de establecer una amplia red de distribución propia para que losproductos finales lleguen a los principales mercados también constituye una importantebarrera a la entrada en el caso de la industria siderúrgica, en la medida que las empresasestablecidas cuentan con redes propias y exclusivas.

Respecto al potencial ingreso de nuevas empresas importadoras, la necesidad de una red dedistribución propia también es una barrera a la entrada. En casos particulares, otras barreras son losaltos fletes y el costo de mantener inventarios de los productos importados, sobre todo para aquellosproductos procedentes de países distantes como Rusia, Ucrania y China.

Departamento de Estudios Económicos Pag. 25 de 28 – 28 / 5 / 2002

Finalmente, deben tenerse presentes las barreras arancelarias (en algunos casos, derechosantidumping) que puedan establecerse para la importación de productos de acero, lo cual constituyeuna barrera al ingreso de nuevos importadores. Sin embargo, estas medidas podrían incentivar elingreso de una nueva empresa para producir internamente, en caso que el mercado domésticollegue a alcanzar un tamaño adecuado.

4.2.5. Rivalidad interna

El grado de competencia en la industria local es alto, dado que no existen barreras geográficas omercados “cautivos” por parte de los participantes en el mercado y dado además que ambasempresas disponen de redes de distribución que les permiten llegar a todo el territorio.