Embed Size (px)

Citation preview

ÍNDICE

LIBERACIÓN DE FONDOS DE DETRACCIONES .............................................................. 2

I. Régimen General (Anexo 2, y 3): .................................................................................. 2

Procedimientos tratándose de los bienes y servicios de los Anexos Nº 2 y 3 de la RS Nº

183-2004/SUNAT ............................................................................................................. 3

Requisitos que deben cumplirse en el Procedimiento Especial: ..................................... 10

Etapas del Proceso de Liberación de la Cuenta de Detracciones ................................... 11

II. Servicio de transporte de bienes realizado por vía terrestre: ....................................... 23

A. Operaciones Sujetas: ................................................................................................. 23

B. ¿Cuáles son las operaciones exceptuadas de la aplicación del Sistema? .................. 24

C. ¿Cuál es el monto del Depósito? ............................................................................... 24

D. ¿Cuándo se aplica el factor de retorno al vacío? ....................................................... 25

E. ¿Quiénes son los sujetos obligados a efectuar el Depósito? ...................................... 25

F. ¿En qué momento se debe efectuar el Depósito? ...................................................... 25

G. ¿Cómo se emite el comprobante de pago por la detracción? .................................... 25

III. En la comercialización del arroz pilado: ................................................................... 29

IV. Recursos impugnatorios: .............................................................................................. 32

V. Resumen: ...................................................................................................................... 33

LIBERACIÓN DE FONDOS DE DETRACCIONES

El Sistema de Pago de Obligaciones con el Gobierno Central o comúnmente conocido

como Sistema de Detracciones (en adelante el sistema) tiene como finalidad generar

fondos para el pago de las deudas tributarias y de las costas y gastos, que correspondan a

sujetos que vendan o presten alguno o varios de los bienes o servicios sujetos al mismo.

Para estos efectos, la generación de los mencionados fondos se realiza a través de los

depósitos que deberán efectuar los adquirentes o usuarios de los citados bienes y

servicios, en las cuentas bancarias que para tal efecto, se han abierto en el Banco de la

Nación.

En ese sentido, si los montos depositados en las cuentas no se agotaran luego que

hubieran sido destinados al pago de las deudas antes señaladas, serán considerados de

libre disponibilidad para el titular, proceso que implica para esta persona, disponer de

dichos fondos sin limitación alguna. La liberación de fondos de detracciones es la

devolución de las detracciones depositadas en el Banco de la Nación producto de las

operaciones realizadas con detracciones. Este procedimiento se puede realizar bajo ciertos

parámetros y formalidades.

A continuación se va a detallar el procedimiento y las formalidades que se tienen que seguir

para solicitar la liberación de la cuenta de detracciones:

I. Régimen General (Anexo 2, y 3):

El numeral 9.2 del Art. 9° del D. Leg 940 y Art. 25° R.S. N° 183-2004/SUNAT, modificado

mediante el artículo 7º de la RS Nº 343-2014/SUNAT vigente el 01.04.2015, señalan que

para solicitar la libre disposición de los montos depositados en las cuentas del Banco de la

Nación existen los siguientes procedimientos:

PROCEDIMIENTO GENERAL

PROCEDIMIENTO ESPECIAL

BUEN CONTRIBUYENTE Y AGENTE DE RETENCIÓN

5 primeros

días hábiles

Cada

quincena

Enero/abril/julio/octubre

3 primeros días

hábiles

5 primeros días

hábiles

Enero/marzo/mayo/juli

o/septiembre/Noviemb

re

Procedimientos tratándose de los bienes y servicios de los Anexos Nº 2

y 3 de la RS Nº 183-2004/SUNAT

Para solicitar la libre disposición de los montos depositados en las cuentas de detracciones

por los bienes y servicios de los anexos Nº 2 y 3 de la Resolución de Superintendencia

Nº 183-2004/SUNAT, la SUNAT ha establecido dos tipos de procedimientos:

• Procedimiento General

• Procedimiento Especial

Procedimiento General:

El procedimiento general es aplicable a los montos depositados derivados de alguno o

varios de los bienes o servicios establecidos en los Anexos Nº 2 y 3 de la Resolución de

Superintendencia Nº 183-2004/SUNAT. Cabe señalar que los bienes detallados en el

Anexo 1 han sido excluidos por la RS Nº 343-2014/SUNAT vigente desde el 01.01.2015.

ANEXO 2 - BIENES SUJETOS AL SISTEMA RS Nº 183-2004/SUNAT

Recursos hidrobiológicos

Maíz amarillo duro

Arena y piedra

Residuos subproductos, desechos, recortes y desperdicios

Harina, polvo y “pellets” de pescado, crustáceos, moluscos y demás invertebrados acuáticos.

Carnes y despojos comestibles.

Oro gravado con el IGV

Madera

Minerales Metálicos no auríferos.

Bienes exonerados del IGV.

Oro y demás minerales metálicos exonerados del IGV.

Minerales no metálicos.

ANEXO 3 - SERVICIOS SUJETOS AL SISTEMA RS Nº 183-2004/SUNAT

Intermediación laboral y tercerización Arrendamiento de bienes Mantenimiento y reparación de bienes muebles Movimiento de carga Otros servicios empresariales Comisión mercantil Fabricación de bienes por encargo Servicio de transporte de personas Contrato de construcción

Demás servicios gravados con el IGV

Los montos depositados en las cuentas que no se agoten durante cuatro (4) meses

consecutivos como mínimo, luego que hubieran sido destinados al pago de los conceptos

señalados en el artículo 2° del TUO del Decreto Legislativo N° 940, serán considerados de

libre disposición. Tratándose de sujetos que tengan la calidad de Buenos Contribuyentes y

Agentes de Retención del IGV, el plazo señalado en el párrafo anterior será de dos (2)

meses consecutivos como mínimo, siempre que el titular de la cuenta tenga tal condición a

la fecha en que solicite a la SUNAT la libre disposición de los montos depositados en las

cuentas del Banco de la Nación.

La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la

Nación" podrá presentarse ante la SUNAT como máximo tres (3) veces al año dentro de los

primeros cinco (5) días hábiles de los meses de enero, mayo y setiembre.

Para el caso de los sujetos que tengan la calidad de Buenos contribuyentes o Agentes de

Retención del IGV, la "Solicitud de libre disposición de los montos depositados en las

cuentas del Banco de la Nación" podrá presentarse como máximo seis (6) veces al año

dentro los primeros cinco (5) días hábiles de los meses de enero, marzo, mayo, julio,

setiembre y noviembre.

La libre disposición de los montos depositados comprende el saldo acumulado hasta el

último día del mes precedente al anterior a aquél en el cual se presente la "Solicitud de libre

disposición de los montos depositados en las cuentas del Banco de la Nación", debiendo

verificarse respecto de dicho saldo el requisito de los dos (2) o cuatro (4) meses

consecutivos a los que se refiere el inciso a), según sea el caso.

Ejemplo: Solicitud presentada el 03/01/2016

- Saldo al 31/12/2014 S/. 85,000.00 (mes anterior)

- Saldo al 30/11/2014 S/. 1,000.00 (mes Precedente al Anterior)

- Saldo al 31/10/2014 S/. 25,000.00

- Saldo al 30/09/2014 S/. 50,000.00

- Saldo al 31/08/2014 S/. 1,000.00

- Saldo al 31/07/2014 S/. 55,000.00

Para tal efecto, el titular de la cuenta deberá presentar ante la SUNAT una "Solicitud de

libre disposición de los montos depositados en las cuentas del Banco de la Nación",

la cual deberá contener la siguiente información mínima:

La solicitud debe presentarse en los siguientes lugares:

1.- Las dependencias de SUNAT.- Por el contribuyente, su representante o apoderado

autorizado expresamente a realizar dicho trámite a través de documento público o privado

con firma legalizada por fedatario de la SUNAT o Notario Público.

En estos casos, el solicitante se acercará a las dependencias de la SUNAT indicadas en el cuadro anterior, manifestando su voluntad de presentar la “Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación”.

2.- A través de SUNAT Operaciones en Línea: A través del Formulario Virtual 1697

"Solicitud de Liberación de Fondos" siguiendo las instrucciones que proporciona el sistema.

Podrá encontrar dicho formulario accediendo a SUNAT Operaciones en Línea/Trámites,

Consultas, Declaraciones Informativas/Otras declaraciones y solicitudes/Solicito Liberación

de Fondos. El resultado de su solicitud de liberación de fondos será notificado a su Buzón

SOL

Tipo de Contribuyente Lugar de Presentación

Principales Contribuyentes Nacional En la Intendencia de Principales Contribuyentes Nacionales.

Contribuyentes a cargo de la Intendencia Regional Lima

De acuerdo a lo siguiente: Los principales Contribuyentes en las dependencias encargadas de recibir sus Declaraciones Pago o en los Centros de Servicios al Contribuyente habilitados por la SUNAT en la Provincia de Lima y la Provincia Constitucional del Callao.

Contribuyentes a cargo de las demás Intendencias Regionales u Oficinas Zonales

En la dependencia de la SUNAT de su jurisdicción o en los Centros habilitados por dichas dependencias.

Esta entidad que evaluará que el solicitante no haya incurrido en alguno de los siguientes

supuestos:

1) Tener deuda pendiente de pago. La Administración Tributaria no considerará en su

evaluación las cuotas de un aplazamiento y/o fraccionamiento de carácter particular o

general que no hubieran vencido.

2) Tener la condición de domicilio No habido de acuerdo a las normas vigentes.

3) Haber incurrido en la infracción contemplada en el numeral 1 del artículo 176° del Código

Tributario (No presentar la declaración que contenga la determinación de la deuda tributaria

dentro de los plazos establecidos).

La evaluación de no haber incurrido en alguno de los supuestos señalados será realizada

por la SUNAT de acuerdo con lo dispuesto en el numeral 26.1 del artículo 26° del TUO del

Decreto Legislativo N° 940, considerando como fecha de verificación a la fecha de

presentación de la "Solicitud de libre disposición de los montos depositados en las cuentas

del Banco de la Nación".

Los siguientes requisitos a evaluar son los siguientes:

procedimiento

ca si tiene depósitos de detracciones por la compra

y por la venta del mismo bien

Las etapas de la evaluación del sistema que realiza SUNAT es la siguiente:

se considera

como presentada.

debe ingresar algún

sustento por el requisito incumplido (Grabar sustento y luego enviar solicitud)

ingresado un sustento.

(tener presente

que debe ser verificada por Auditor SUNAT)

Resultado de la evaluación de SUNAT:

El plazo que tiene la SUNAT para resolver la Solicitud de Liberación de Fondos es de

treinta (30) días (Art.142° Ley N° 27444), pudiendo declarar procedente o improcedente.

Una vez que la SUNAT haya verificado que el titular de la cuenta ha cumplido con los

requisitos antes señalados, conforme lo señalado en R.S. N° 135-2009/SUNAT notificará

una Resolución de Intendencia por Buzón Electrónico aprobando la "Solicitud de libre

disposición de los montos depositados en las cuentas del Banco de la Nación" presentada.

Dicha situación será comunicada al Banco de la Nación a más tardar al día siguiente de

resuelta, con la finalidad de que haga efectiva la libre disposición de fondos solicitada.

El resultado del procedimiento será notificado utilizando alguno de los siguientes medios:

• Por correo certificado o por mensajero

• Por medio de sistemas de comunicación electrónica

• Por constancia administrativa

• Mediante publicación en la página Web de la Administración Tributaria

• Otras formas previstas en el artículo 104º del Código Tributario

Cabe indicar que para la notificación por constancia administrativa, se requerirá que el

apoderado cuente con autorización expresa, a través de documento público o privado con

firma legalizada por fedatario de la SUNAT o Notario Público.

Cabe señalar que tratándose de sujetos que tengan la calidad de Buenos Contribuyentes y

Agentes de Retención del IGV, el plazo será de dos (2) meses consecutivos como mínimo.

Esto significa que en estos casos, serán considerados de libre disponibilidad aquellos

montos depositados en las cuentas de detracción, que luego de haberse destinado al pago

de las deudas tributarias; no se hayan agotado durante dos (2) meses consecutivos como

mínimo.

Para estos efectos, es requisito que el titular de la cuenta tenga tal condición a la fecha en

que solicite a la SUNAT la libre disposición de los montos depositados en la cuentas de

detracciones.

Montos que comprende la libre disposición de fondos en el procedimiento general: La libre disposición de fondos en el procedimiento general comprende el saldo acumulado hasta el último día del mes precedente al anterior a aquél en el cual se presente la Solicitud de libre disposición de fondos, debiéndose verificar respecto de dicho saldo el requisito de los tres (3) meses consecutivos de saldos no agotados1. Así por ejemplo, si la solicitud se presenta el quinto día hábil del mes de Agosto de 2015 (07.08.2015), la libre disposición de fondos comprendería el saldo acumulado hasta el 31 de junio de 2015 (último día del mes precedente al anterior a aquél en el que se presenta la solicitud). Abril 2015 Mayo 2015 Junio 2015 Julio 2015 Agosto 2015 Septiembre 2015

Supuestos en los cuales la SUNAT no aprueba la solicitud de libre disposición de fondos Conforme el inciso a) del numeral 9.2 del artículo 9º del DS Nº 155-2004-EF la SUNAT, evaluará que el solicitante no haya incurrido en alguno de las siguientes causales:

1 El inciso a) del numeral 25.1 del artículo 25º de la RS Nº 183-2004/SUNAT ha sido modificado por el artículo 7º de la RS Nº

343-2014/SUNAT publicada el 12.11.14 y entrará en vigencia el 01.04.2015.

Periodo en el cual debe verificarse el requisito

de 3 meses consecutivos de saldos no

agotados.

05.09.2015

Presentación de Solicitud

Procedimiento Especial:

Tratándose de operaciones sujetas al Sistema referidas a los bienes señalados en el Anexo

2, excepto los comprendidos en los numerales 20 y 21:

a) El titular de la cuenta podrá solicitar ante la SUNAT la libre disposición de los montos

depositados en las cuentas del Banco de la Nación hasta en dos (2) oportunidades por mes

dentro de los primeros tres (3) días hábiles de cada quincena.

La libre disposición de los montos depositados comprende el saldo acumulado hasta el

último día de la quincena anterior a aquella en la que se solicite la liberación de fondos,

teniendo como límite, según el caso:

El monto depositado por sus operaciones de compra a que se refiere el inciso a.1),

efectuado durante el período siguiente:

i. Hasta el último día de la quincena anterior a aquélla en la que se solicite la

liberación de los fondos, cuando el titular de la cuenta no hubiera liberado fondos

anteriormente a través de cualquier procedimiento establecido en la presente norma;

o,

ii. A partir del día siguiente del último período evaluado con relación a una solicitud de

liberación de fondos tramitada en virtud al procedimiento general o especial, según

corresponda.

Para efecto de lo dispuesto en el presente numeral, se entenderá por quincena al periodo

comprendido entre el primer (1) y décimo quinto (15) día o entre el décimo sexto (16) y el

último día calendario de cada mes, según corresponda.

Requisitos que deben cumplirse en el Procedimiento Especial:

El titular de la cuenta podrá solicitar de acuerdo al plazo antes indicado la libre disposición de los montos depositados, siempre que respecto del mismo tipo del bien señalado en el anexo 2 según el caso:

CASO PRÁCTICO: DETERMINACIÓN DEL MONTO DE LIBRE DISPOSICIÓN: Con fecha 03.07.2015, la empresa “LOS ALANBIQUES” S.A.C., desea solicitar la libre disposición de fondos de su cuenta de detracciones, consultándonos a cuánto ascendería el monto que podría solicitar a la SUNAT, considerando que hasta el 30 de abril de 2015 los saldos de esta cuenta son los siguientes:

SE HUBIERA EFECTUADO

EL DEPÓSITO

Por sus operaciones de

compra y, a su vez, por sus

operaciones de venta

gravadas con el IGV.

Mes Monto

depositado Monto

utilizado Saldo

Nov. 2014 S/.23,000 S/.20,000 S/. 3,00

Dic. 2014 S/.20,000 S/. 18,000 S/. 5,000

Ene. 2015 S/.32,000 S/.30,000 S/. 7,000

Feb. 2015 S/.15,000 S/. 14,000 S/. 8,000

Mar. 2015 S/.17,000 S/. 10,000 S/.15,000

Abr. 2015 S/.52,000 S/. 50,000 S/.17,000

May. 2015 S/.22,000 S/. 20,000 S/.19,000

S/.19,000 Saldo acumulado

SOLUCIÓN: Antes de verificar el monto que se puede solicitar en libre disposición, se debe verificar si se cumple con el requisito de tener saldos no agotados en cuatro meses consecutivos, como mínimo. De ser así, y revisando la información expuesta por la empresa “LOS ALANBIQUES” S.A.C. tendríamos que la misma cumpliría con dicho requisito, pues por el período Febrero 2015 – Mayo 2015 ha mantenido saldos no agotados. En ese sentido, teniendo en consideración que la solicitud se va realizar en el mes de julio de 2015, el saldo acumulado constituirá, el monto correspondiente al último día del mes precedente al anterior a aquél en el cual se presente la Solicitud (31 de mayo de 2015), el que en nuestro caso sería, S/. 19,000.

Etapas del Proceso de Liberación de la Cuenta de Detracciones

Al respecto se refleja que la “Solicitud de Libre disposición de los montos depositados en

las cuentas del Banco de la Nación” pasa por las siguientes etapas:

1. Inicio del Procedimiento

2. Verificación de requisitos de la Solicitud.

3. Ingreso de la Solicitud.

4. Evaluación de la Solicitud.

5. Resultado de la evaluación de la Solicitud.

6. Emisión y Notificación de Resoluciones

7. Entrega de Fondos

8. Procedimiento

El titular de la cuenta deberá presentar ante la SUNAT una “Solicitud de Libre disposición

de los montos depositados en las cuentas del Banco de la Nación”, entidad que evaluará

que el solicitante no haya incurrido en alguno de los supuestos señalados en el acápite

anterior. Una vez que la SUNAT haya verificado que el titular de la cuenta ha cumplido con

los requisitos emitirá una resolución aprobando la “Solicitud de libre disposición de los

montos depositados en las cuentas del Banco de la Nación” presentada. Dicha situación

será comunicada al Banco de la Nación con la finalidad de que haga efectiva la libre

disposición de fondos solicitada.

Al respecto los pasos a seguir son los siguientes:

Paso N° 1.

La “Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la

Nación” deberá ser presentada a través de SUNAT Operaciones en Línea. En este sentido

la solicitud deberá contener la siguiente información mínima:

- Número de RUC. Al ingreso del número de RUC, el sistema validará que se encuentre en

estado ACTIVO, que esté en condición de HABIDO, que no tenga DEUDA PENDIENTE,

que no sea OMISO, tenga cuenta de detracciones.

- Nombres y apellidos, denominación o razón social del titular de la cuenta.

- Domicilio fiscal.

- Número de cuenta.

- Tipo de procedimiento.

Hacer clic en el

formulario 1697

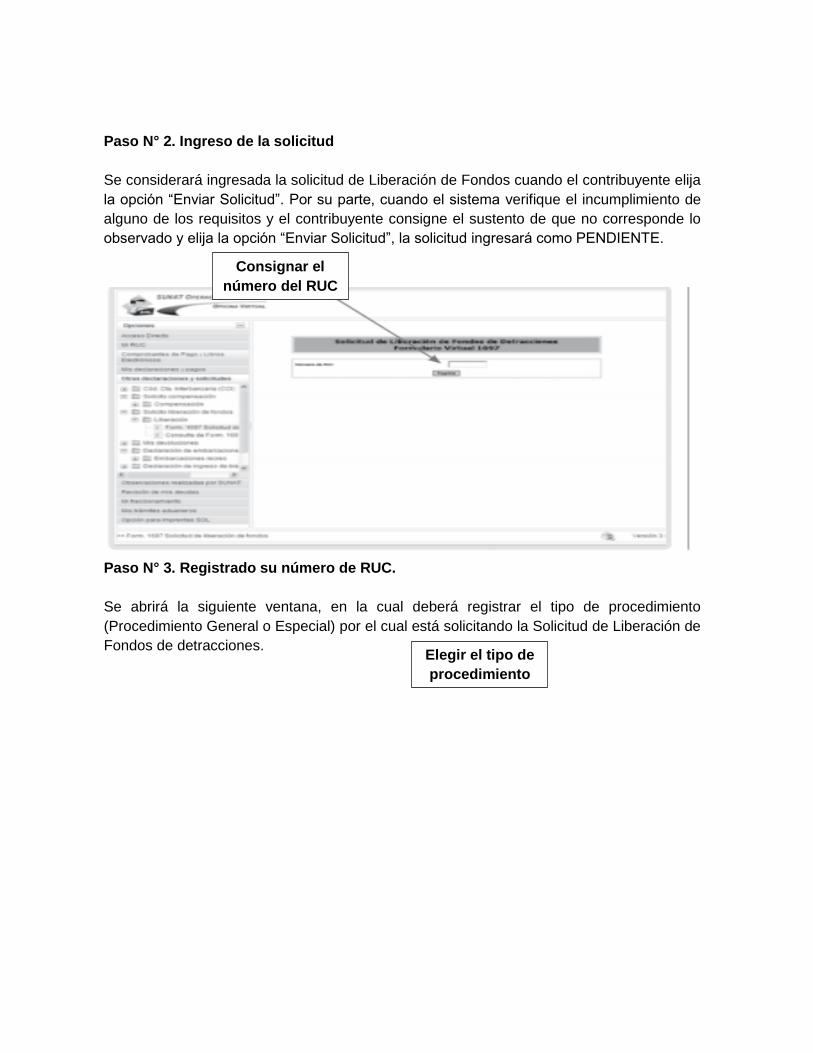

Paso N° 2. Ingreso de la solicitud

Se considerará ingresada la solicitud de Liberación de Fondos cuando el contribuyente elija

la opción “Enviar Solicitud”. Por su parte, cuando el sistema verifique el incumplimiento de

alguno de los requisitos y el contribuyente consigne el sustento de que no corresponde lo

observado y elija la opción “Enviar Solicitud”, la solicitud ingresará como PENDIENTE.

Paso N° 3. Registrado su número de RUC.

Se abrirá la siguiente ventana, en la cual deberá registrar el tipo de procedimiento

(Procedimiento General o Especial) por el cual está solicitando la Solicitud de Liberación de

Fondos de detracciones.

Consignar el

número del RUC

Elegir el tipo de

procedimiento

Paso N° 4. En este caso aún no se ha completado con la presentación de su Solicitud de

Liberación de Fondos de detracciones; encontrándose recién en un proceso de

precalificación automático.

Paso N° 5. Para culminar la Solicitud de Liberación de Fondos de detracciones, deberá

verificar si la solicitud presentada ha cumplido con el proceso de precalificación automática.

Paso N° 6. Una vez ingresada la solicitud, se emitirá su constancia de presentación de la

Solicitud de Liberación de Fondos de detracciones en estado Pendiente.

En caso se cumpla con todos los requisitos, se graba la solicitud de Liberación de Fondos y

se debe emitir una resolución de PROCEDENTE para ser notificada al contribuyente.

Estado

pendiente

Excepción.

En caso se incumpla con algún requisito, se tiene lo siguiente: Se emite un aviso señalando

que no cumple con los requisitos, con una vista de los requisitos incumplidos (pueden ser

impresos), debiendo el contribuyente ingresar los documentos que sustenten el

levantamiento de las observaciones, para lo cual Control de la Deuda evaluará y registrará

el resultado.

Resultado de la Evaluación de la Solicitud

El contribuyente podrá consultar mediante Clave SOL el resultado de su solicitud. Cuando

el resultado sea procedente también incluirá el monto máximo a liberar y podrá imprimirla

para la presentación en el Banco de la Nación. Es en este sentido que como resultado de la

evaluación se emitirá cualquiera de las siguientes calificaciones: - Procedente,

correspondiente a la calificación favorable que se realiza respecto de la Solicitud de

Liberación de Fondos; la cual es plasmada con una RI/ROZ., esto es siempre y cuando se

cumpla con todos los requisitos para ser considerada ingresada la solicitud, lo cual

originará que se pase a la etapa de entrega de fondos. - Improcedente, si luego de la

evaluación realizada no cumple con los requisitos, corresponderá una calificación negativa;

la cual es plasmada con una RI/ROZ.

Al respecto el contribuyente, podrá interponer el recurso administrativo de Reconsideración

en el plazo máximo de quince (15) días hábiles. Es en este sentido, que la Solicitud de

Libre Disposición de Fondos de la cuenta de detracciones no es un procedimiento de

aprobación automática debido a que el Procedimiento 60 del TUPA establece como plazo

de evaluación el de 30 días hábiles, plazo que en la práctica suele ser mayor. Por su parte

como se ha establecido, dará fin al procedimiento las resoluciones que se pronuncian sobre

el fondo del asunto, por lo que al emitirse la Resolución de Intendencia se deja a salvo el

derecho del contribuyente de interponer el recurso administrativo correspondiente en el

Motivo de la

observación

plazo máximo de quince (15) días hábiles contados a partir del día siguiente de la fecha de

notificación de la referida resolución.

Al respecto, el contribuyente podrá, según sea su caso, interponer el recurso de

reconsideración ante el mismo órgano que dictó el primer acto que es materia de la

impugnación y deberá sustentarse en nueva prueba. Cabe señalar que este recurso es

opcional y su no interposición no impide el ejercicio del recurso de apelación. Por su parte,

el recurso de apelación se interpondrá cuando la impugnación se sustente en diferente

interpretación de las pruebas producidas o cuando se trate de cuestiones de puro derecho,

debiendo dirigirse a la misma autoridad que expidió el acto que se impugna para que eleve

lo actuado al superior jerárquico.

Comunicación

El contribuyente podrá imprimir la Constancia del resultado PROCEDENTE de la solicitud,

vía Internet o Intranet y presentarla, luego de transcurridas 24 horas de la aprobación,

directamente al Banco de la Nación, a fin de que se liberen los fondos. El Banco de la

Nación verificará que la cuenta tenga fondos y los pondrá a disposición del contribuyente,

considerando el monto máximo a liberar. Una vez que el Banco de la Nación haya liberado

los fondos; enviará por vía electrónica un reporte a la SUNAT señalando el RUC, Número

de Cuenta y monto liberado efectivamente. La SUNAT comunicará al Banco de la Nación, a

más tardar al día siguiente de resueltas, las solicitudes que hayan sido aprobadas con la

finalidad de que éste proceda a la liberación de los fondos.

Nueva forma de cobro en la liberación fondos:

Cuando presente una solicitud de liberación de fondos y esta no supere los S/. 265,000

nuevos soles, podrá elegir una nueva forma de cobro “Abono en cuenta bancaria”, opción

que le permitirá recibir el abono en una de sus cuentas de la banca comercial.

Previo a ello, es necesario que ingrese a SUNAT Operaciones en Línea con su clave SOL y

registre su Código de Cuenta Interbancaria, a través de la opción “Cód. Cta. Interbancaria

(CCI) “, la cual se encuentra dentro del módulo “Otras Declaraciones y Solicitudes”.

Tener en cuenta que el proceso de validación del CCI que registre puede tomar hasta 72

horas, motivo por el cual se le recomienda realizarlo con la debida anticipación a la

presentación de la solicitud de liberación de fondos.

Además, recuerde que sólo se podrá ingresar CCI de bancos que tengan convenio con

SUNAT: Banco de Crédito del Perú, Interbank, Citibank del Perú S.A., Scotiabank del Perú,

BBVA Banco Continental, Banco de la Nación, Banco de Comercio, Banco Financiero del

Perú y Banco Interamericano de Finanzas.

I. Servicio de transporte público de pasajeros realizado por vía terrestre:

Mediante Resolución de Superintendencia N° 057-2007/SUNAT y modificatorias se ha

incluido al sistema al servicio público de pasajeros realizado por vía terrestre para lo cual se

tiene en cuenta la cantidad de ejes de la unidad de transporte y si la garita o punto de peaje

cobra la tarifa por un solo sentido o por ambos.

A. Operaciones sujetas: Se encuentra sujeto el servicio de transporte público de pasajeros realizado por vía terrestre, en la medida que el vehículo en el cual es prestado dicho servicio transite por las garitas o puntos de peaje señalados en el anexo de la R.S. N° 057-2007/SUNAT y modificatoria. Se entiende como servicio de transporte público de pasajeros realizado por vía terrestre a aquel que es prestado en vehículos de la clase III de la categoría M3 a que se refiere el Anexo I del Reglamento Nacional de Vehículos aprobado mediante D.S. N° 058-2003-MTC, siempre que dichos vehículos posean un peso neto igual o superior a 8.5 TM y su placa de rodaje haya sido expedida en el país. B. Operaciones exceptuadas:

El Sistema no se aplicará en cualquiera de los siguientes casos:

El Sistema que regula la presente norma no será de aplicación al servicio de transporte de

personas, que es aquel servicio prestado por vía terrestre por el cual se emite comprobante

de pago que permita ejercer el derecho al crédito fiscal del IGV de conformidad con el

Reglamento de Comprobantes de Pago, a que se refiere el numeral 8 del Anexo 3 de la

Resolución de Superintendencia Nº 183-2004/SUNAT.

Con la finalidad de aplicar la excepción señalada en el presente artículo, los vehículos que

tengan las características mencionadas en el artículo 2 de la Resolución de

Superintendencia N° 057-2007/SUNAT, y que sean destinados exclusivamente al servicio

de transporte de personas a que se refiere el numeral 8 del Anexo 3 de la Resolución de

Superintendencia Nº 183-2004/SUNAT, deberán contar con los medios de identificación

que disponga el MTC.

C. Monto del depósito: El monto del depósito será determinado cada vez que un vehículo de las características mencionadas en el artículo 2, transite por una de las garitas o puntos de peaje señalados en el Anexo, siendo calculado dicho monto de acuerdo a lo siguiente:

a) S/. 2.00 (Dos y 00/100 Nuevos Soles) por cada eje del vehículo, tratándose de

garitas o puntos de peaje que cobran las tarifas de peaje en ambos sentidos del

tránsito.

b) S/. 4.00 (Cuatro y 00/100 Nuevos Soles) por cada eje del vehículo, tratándose de

garitas o puntos de peaje que cobran las tarifas de peaje en un solo sentido del tránsito.

D. Sujetos obligados y momento para cumplir con el pago del depósito:

En las operaciones sujetas al Sistema, será el transportista el sujeto obligado a pagar el

monto del depósito a la Administradora de Peaje, en el momento que deba efectuar el pago

del peaje en las garitas o puntos de peaje señalados en el Anexo.

Para tal efecto el transportista proporcionará la siguiente información a la Administradora de

Peaje:

a) Número de RUC, de contar con el mismo; y,

b) Número de placa de rodaje del vehículo.

El pago del monto del depósito por el transportista se acreditará mediante la constancia de

cobranza proporcionada por la Administradora de Peaje, a efecto que dicho sujeto sustente

el servicio de transporte público de pasajeros realizado por vía terrestre.

Adicionalmente, la constancia de cobranza podrá ser incorporada en el mismo documento

con el cual se acredita el pago del peaje.

En cualquiera de los casos, la constancia de cobranza deberá ser emitida en un (1) original

y una (1) copia por cada pago del monto del depósito que efectúe el transportista. Dichos

documentos corresponderán al sujeto obligado y a la Administradora de Peaje,

respectivamente.

Asimismo, la referida constancia de cobranza contendrá los siguientes requisitos:

a) Número de orden de quince (15) caracteres, de los cuales los dos (2) primeros

caracteres corresponderán al código de identificación de la Administradora de Peaje.”

b) Nombre o razón social y número de RUC de la Administradora de Peaje.

c) Número de RUC del transportista, de contar con el mismo.

d) Número de placa de rodaje del vehículo utilizado por el transportista para prestar el

servicio de transporte público de pasajeros realizado por vía terrestre.

e) Monto cobrado en aplicación del Sistema.

f) Fecha de la cobranza (dd/mm/aa).

g) Hora de la cobranza (hh:mm:ss).

E. Destino de los montos depositados:

Los depósitos efectuados servirán exclusivamente para el pago de las deudas tributarias

que mantenga el titular de la cuenta en calidad de contribuyente o responsable, así como

de las costas y gastos a los que se refiere el artículo 2º de la Ley.

En ningún caso se podrá utilizar los fondos de las cuentas para el pago de obligaciones de

terceros, en cuyo caso será de aplicación la sanción correspondiente.

F. Solicitud de libre disposición de los montos depósitos:

Para solicitar la libre disposición de los montos depositados en las cuentas del Banco de la Nación se observará el siguiente procedimiento:

a. Los montos depositados en las cuentas que no se agoten durante cuatro (4) meses consecutivos como mínimo, luego que hubieran sido destinados al pago de los conceptos señalados en el artículo 2° de la Ley, serán considerados de libre disposición. Tratándose de sujetos que tengan la calidad de buenos contribuyentes, de conformidad con lo dispuesto en el Decreto Legislativo N° 912 y normas reglamentarias, o la calidad de agentes de retención del Régimen de Retenciones del IGV, regulado por la Resolución de Superintendencia N° 037-2002/SUNAT y normas modificatorias, el plazo señalado en el párrafo anterior será de dos (2) meses consecutivos como mínimo, siempre que el titular de la cuenta tenga tal condición a la fecha en que solicite a la SUNAT la libre disposición de los montos depositados en las cuentas del Banco de la Nación.

b. Para tal efecto, el titular de la cuenta deberá presentar ante la SUNAT una "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", entidad que evaluará que el solicitante no haya incurrido en alguno de los siguientes supuestos:

b.1) Tener deuda pendiente de pago. La Administración Tributaria no considerará en su evaluación las cuotas de un aplazamiento y/o fraccionamiento de carácter particular o general que no hubieran vencido.

b.2) Encontrarse en el supuesto previsto en el inciso b) del numeral 9.3 del artículo 9° de la Ley.

b.3) Haber incurrido en la infracción contemplada en el numeral 1 del artículo 176° del Código Tributario, a que se refiere el inciso d) del numeral 9.3 del artículo 9° de la Ley.

La evaluación de no haber incurrido en alguno de los supuestos señalados en b.2) y b.3) será realizada por la SUNAT de acuerdo con lo dispuesto en el numeral 14.1 del artículo 14°, considerando como fecha de verificación a la fecha de presentación de la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación".

Una vez que la SUNAT haya verificado que el titular de la cuenta ha cumplido con los requisitos antes señalados, emitirá una resolución aprobando la solicitud presentada. Dicha situación será comunicada al Banco de la Nación con la finalidad de que haga efectiva la libre disposición de fondos solicitada.

c. La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación" podrá presentarse ante la SUNAT como máximo tres (3) veces al año dentro de los primeros cinco (5) días hábiles de los meses de enero, mayo y setiembre. Tratándose de sujetos que tengan la calidad de buenos contribuyentes, de conformidad con lo dispuesto en el Decreto Legislativo N° 912 y normas reglamentarias, o la calidad de agentes de retención del Régimen de Retenciones del IGV, regulado por la Resolución de Superintendencia Nº 037-2002/SUNAT y normas modificatorias, la solicitud podrá presentarse como máximo seis (6) veces al año dentro de los primeros cinco (5) días hábiles de los meses de enero, marzo, mayo, julio, setiembre y noviembre.

d. La libre disposición de los montos depositados comprende el saldo acumulado hasta el último día del mes precedente al anterior a aquél en el cual se presente la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", debiendo verificarse respecto de dicho saldo el requisito de los dos (2) o cuatro (4) meses consecutivos a los que se refiere el inciso a), según sea el caso.

La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación" deberá ser presentada por el contribuyente, su representante o apoderado autorizado expresamente para realizar dicho trámite a través de documento público o privado con firma legalizada por fedatario de la SUNAT o Notario Público. La referida solicitud será presentada:

a. En las dependencias de la SUNAT que se señalan a continuación:

a.1) Los Principales Contribuyentes Nacionales, en la Intendencia de Principales Contribuyentes Nacionales.

a.2) Los contribuyentes a cargo de la Intendencia Regional Lima, de acuerdo a lo siguiente:

i. Los Principales Contribuyentes en las dependencias encargadas de recibir sus Declaraciones Pago o en los Centros de Servicios al Contribuyente habilitados por la SUNAT en la Provincia de Lima y la Provincia Constitucional del Callao.

ii. Para otros contribuyentes en los Centros de Servicios al Contribuyente a los que se hace referencia en el acápite i.

a.3) Los contribuyentes a cargo de las demás Intendencias Regionales u Oficinas Zonales, en la dependencia de la SUNAT de su jurisdicción o en los Centros de Servicios al Contribuyente habilitados por dichas dependencias.

Para tal efecto, el solicitante se acercará a las dependencias de la SUNAT indicadas en el párrafo anterior, manifestando su voluntad de presentar la "Solicitud de libre disposición de

los montos depositados en las cuentas del Banco de la Nación", para lo cual cumplirá con indicar la información contenida en el numeral 13.3.

b. A través de SUNAT Operaciones en Línea.

La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", presentada en las dependencias de la SUNAT o a través de SUNAT Virtual, deberá contener la siguiente información mínima:

Número de RUC. Nombres y apellidos, denominación o razón social del titular de la cuenta. Domicilio fiscal. Número de cuenta.

En caso se verifique el incumplimiento de alguno de los requisitos establecidos en la presente norma para la libre disposición de los fondos, el contribuyente, su representante o apoderado autorizado expresamente para realizar dicho trámite podrá consignar el(los) motivo(s) por el(los) cual(es) no corresponde la observación.

Cuando se verifique el cumplimiento de los requisitos establecidos en la presente norma para la libre disposición de los fondos, la SUNAT aprobará la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", en caso contrario se denegará la misma.

El resultado del procedimiento será notificado de conformidad con lo establecido en el artículo 104° del Código Tributario. Para la notificación por constancia administrativa, se requerirá que el apoderado cuente con autorización expresa para tal efecto a través de documento público o privado con firma legalizada por fedatario de la SUNAT o Notario Público.

La SUNAT comunicará al Banco de la Nación, a más tardar al día siguiente de resueltas, las solicitudes que hayan sido aprobadas con la finalidad de que éste proceda a la liberación de los fondos.

II. Servicio de transporte de bienes realizado por vía

terrestre: Mediante Resolución de Superintendencia N° 073-2006/SUNAT, en uso de las facultades conferidas por el artículo 13° del TUO del Decreto Legislativo Nº 940 y normas modificatorias, se incluye al transporte de bienes por vía terrestre dentro de las operaciones sujetas al SPOT.

A. Operaciones Sujetas:

Están sujetos a las detracciones los servicios de transporte de bienes por vía terrestre gravado con el IGV, siempre que el importe de la operación o el valor referencial, según corresponda, sea mayor a S/.400.00 (Cuatrocientos y 00/100 Nuevos Soles).

Se debe tener en cuenta que en los casos que el prestador del servicio de transporte de bienes por vía terrestre subcontrate la realización total o parcial del servicio, ésta también estará sujeta al sistema, así como las sucesivas subcontrataciones, de ser el caso. Para efectos de determinar el porcentaje de detracción aplicable, los servicios de “movimiento de carga” que se presten en forma conjunta con el servicio de transporte de bienes realizado por vía terrestre y se incluyan en el comprobante de pago emitido por dicho servicio, serán considerados como parte de éste y no dentro del numeral 4 del anexo 3 de la Resolución de Superintendencia N° 183-2004/SUNAT. El Sistema no incluye los servicios de transporte de bienes realizado por vía férrea, transporte de equipaje de pasajeros cuando concurra con el servicio de transporte de pasajeros y transporte de caudales o valores.

B. ¿Cuáles son las operaciones exceptuadas de la aplicación del

Sistema?

El sistema no se aplicará, siempre que:

Se emita comprobante de pago que no permita sustentar crédito fiscal, saldo a favor del exportador o cualquier otro beneficio vinculado con la devolución del IGV, así como gasto o costo para efectos tributarios. Esto no opera cuando el usuario es una entidad del Sector Público Nacional de acuerdo al inciso a) del artículo 18° de la Ley del Impuesto a la Renta.

El usuario del servicio tenga la condición de no domiciliado, de conformidad con lo dispuesto por la Ley del Impuesto a la Renta.

C. ¿Cuál es el monto del Depósito?

Para determinar el monto del Depósito debemos considerar lo siguiente: 1.Tratándose del servicio de transporte de bienes realizado por vía terrestre respecto del cual corresponda determinar valores referenciales de conformidad con el Decreto Supremo N° 010-2006-MTC y norma modificatoria, el monto del depósito resulta de aplicar el porcentaje de cuatro por ciento (4%) sobre el importe de la operación o el valor referencial, el que resulte mayor. Dicho valor referencial se obtiene de multiplicar el valor por tonelada métrica (TM) establecido en las Tablas de valores publicadas en el D.S. N° 010-2006-MTC y norma modificatoria, por la carga efectiva de acuerdo a la ruta a la que corresponde el servicio. Es importante señalar que de conformidad al artículo 3° del D.S. N° 010-2006-MTC y norma modificatoria, el monto de valor referencial no puede ser inferior al 70% de la capacidad de carga útil nominal del vehículo, para lo cual se deberá verificar los valores expuestos en el Anexo III del antes señalado decreto supremo. De otro lado, de ser se deberá determinar un valor referencial preliminar por cada viaje a que se refiere el inciso e) del artículo 2° del Decreto Supremo N° 010-2006-MTC y norma modificatoria, y por cada vehículo utilizado para la prestación del servicio, siendo la suma de dichos valores el valor referencial correspondiente al servicio prestado que deberá tomarse en cuenta para la comparación con el importe de la operación.

El importe de la operación y el valor referencial serán consignados en el comprobante de pago por el prestador del servicio. El usuario del servicio determinará el monto del depósito aplicando el porcentaje sobre el que resulte mayor. 2. En los casos en que no existan valores referenciales o cuando los bienes transportados en un mismo vehículo correspondan a dos (2) o más usuarios, el monto del depósito se determinará aplicando el porcentaje de cuatro por ciento (4%) sobre el importe de la operación.

D. ¿Cuándo se aplica el factor de retorno al vacío?

De conformidad al artículo 4° del Decreto Supremo N° 010-2006-MTC y norma modificatoria, al valor referencial obtenido se le aplicará un factor de 1.4 cuando la ruta del servicio exceda los 200 kilómetros virtuales y nos encontremos en los siguientes supuestos:

a) Contenedores llenos en un sentido y vacíos en el otro sentido. b) Cargas peligrosas, tales como explosivos y sus accesorios; gases inflamables, no inflamables, tóxicos y no tóxicos; líquidos inflamables; sólidos inflamables; oxidantes y peróxidos orgánicos; tóxicos agudos (venenosos) y agentes infecciosos; radioactivos, corrosivos, misceláneos y residuos peligrosos. c) Cargas líquidas en cisterna. d) Cargas a granel en tolvas con mecanismos de descarga propio. e) Furgones refrigerados.

E. ¿Quiénes son los sujetos obligados a efectuar el Depósito?

Los sujetos obligados a efectuar el depósito son:

El usuario del servicio. El prestador del servicio, cuando reciba la totalidad del importe de la operación sin

haberse acreditado el depósito respectivo, sin perjuicio de la sanción que corresponda al usuario del servicio que omitió realizar el depósito habiendo estado obligado a efectuarlo.

F. ¿En qué momento se debe efectuar el Depósito?

El depósito se realizará:

- Hasta la fecha del pago parcial o total al prestador del servicio o dentro del quinto (5°) día hábil del mes siguiente a aquel en que se efectúe la anotación del comprobante de pago en el Registro de Compras, lo que ocurra primero, cuando el obligado a efectuar el depósito sea el usuario del servicio. - Dentro del quinto (5°) día hábil siguiente de recibida la totalidad del importe de la operación, cuando el obligado a efectuar el depósito sea el prestador del servicio.

G. ¿Cómo se emite el comprobante de pago por la detracción?

Los comprobantes de pago que se emitan por el servicio de transporte de bienes realizado por vía terrestre sujeto al Sistema, no podrán incluir operaciones distintas a ésta. De

esta manera, a fin de identificar las operaciones sujetas al SPOT, en los comprobantes de pago deberá consignarse como información no necesariamente impresa: a) La frase: "Operación sujeta al Sistema de Pago de Obligaciones Tributarias con el Gobierno Central". b) El número de Registro otorgado por el Ministerio de Transporte y Comunicaciones al sujeto que presta el servicio de Transporte de bienes realizado por vía terrestre, de acuerdo con el Reglamento Nacional de Administración de Transporte, aprobado por el Decreto Supremo N° 009-2004-MTC y normas modificatorias, cuando cuente con dicho número de registro. c) El valor referencial correspondiente al servicio prestado, de ser el caso, de conformidad al Decreto Supremo N° 010-2006-MTC y norma modificatoria.

Tratándose de los casos en que corresponda determinar valores referenciales, se consignará adicionalmente como información no necesariamente impresa en el mismo comprobante de pago o documento anexo, lo siguiente:

o El valor referencial preliminar determinado por cada viaje y por cada vehículo utilizado para la prestación del servicio y, de ser el caso, se deberá indicar la aplicación del factor de retorno al vacío.

o La configuración vehicular de cada unidad de transporte utilizada para la prestación del servicio y las toneladas métricas correspondientes a dicha configuración de acuerdo con el Anexo III del Decreto Supremo N° 010-2006-MTC, modificado por el Artículo 3° del Decreto Supremo N° 033-2006-MTC publicado el 30 de setiembre de 2006.

o El punto de origen y destino a que se refiere el inciso d) del artículo 2° del Decreto Supremo N° 010-2006-MTC, discriminado por cada configuración vehicular.

G. Solicitud de libre disposición de los montos depositados:

1. Procedimiento general:

Para solicitar la libre disposición de los montos depositados en las cuentas del Banco de la Nación se observará el siguiente procedimiento:

a) Los montos depositados en las cuentas que no se agoten durante tres (3) meses consecutivos como mínimo, luego que hubieran sido destinados al pago de los conceptos señalados en el artículo 2° de la Ley, serán considerados de libre disposición.

Tratándose de sujetos que tengan la calidad de buenos contribuyentes, de conformidad con lo dispuesto en el Decreto Legislativo N° 912 y normas reglamentarias, o la calidad de agentes de retención del Régimen de Retenciones del IGV, regulado por la Resolución de

Superintendencia N° 037-2002/SUNAT y normas modificatorias, el plazo señalado en el párrafo anterior será de dos (2) meses consecutivos como mínimo, siempre que el titular de la cuenta tenga tal condición a la fecha en que solicite a la SUNAT la libre disposición de los montos depositados en las cuentas del Banco de la Nación.

b) Para tal efecto, el titular de la cuenta deberá presentar ante la SUNAT una "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", entidad que evaluará que el solicitante no haya incurrido en alguno de los siguientes supuestos:

b.1) Tener deuda pendiente de pago. La Administración Tributaria no considerará en su evaluación las cuotas de un aplazamiento y/o fraccionamiento de carácter particular o general que no hubieran vencido.

b.2) Encontrarse en el supuesto previsto en el inciso b) del numeral 9.3 del artículo 9° de la Ley.

b.3) Haber incurrido en la infracción contemplada en el numeral 1 del artículo 176° del Código Tributario, a que se refiere el inciso d) del numeral 9.3 del artículo 9° de la Ley.

La evaluación de no haber incurrido en alguno de los supuestos señalados en b.2) y b.3) será realizada por la SUNAT de acuerdo con lo dispuesto en el numeral 16.1 del artículo 16°, considerando como fecha de verificación a la fecha de presentación de la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación".

Una vez que la SUNAT haya verificado que el titular de la cuenta ha cumplido con los requisitos antes señalados, emitirá una resolución aprobando la solicitud presentada. Dicha situación será comunicada al Banco de la Nación con la finalidad de que haga efectiva la libre disposición de fondos solicitada.

c) La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación" podrá presentarse ante la SUNAT como máximo cuatro (4) veces al año dentro de los primeros cinco (5) días hábiles de los meses de enero, abril, julio y octubre.

Tratándose de sujetos que tengan la calidad de buenos contribuyentes, de conformidad con lo dispuesto en el Decreto Legislativo N° 912 y normas reglamentarias, o la calidad de agentes de retención del Régimen de Retenciones del IGV, regulado por la Resolución de Superintendencia Nº 037-2002/SUNAT y normas modificatorias, la solicitud podrá presentarse como máximo seis (6) veces al año dentro los primeros cinco (5) días hábiles de los meses de enero, marzo, mayo, julio, setiembre y noviembre.

d) La libre disposición de los montos depositados comprende el saldo acumulado hasta el último día del mes precedente al anterior a aquél en el cual se presente la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", debiendo verificarse respecto de dicho saldo el requisito de los dos (2) o tres (3) meses consecutivos a los que se refiere el inciso a), según sea el caso.

2. Procedimiento especial

Sin perjuicio de lo indicado en el numeral 15.1, podrá ser de aplicación el siguiente procedimiento:

a) El titular de la cuenta podrá solicitar ante la SUNAT la libre disposición de los montos depositados en las cuentas del Banco de la Nación hasta en dos (2) oportunidades por mes dentro de los primeros tres (3) días hábiles de cada quincena, siempre que respecto del servicio de transporte de bienes realizado por vía terrestre se hubiera efectuado el depósito por las operaciones en las que tuvo la calidad de usuario y, a su vez, por aquellas en las que tuvo la calidad de prestador del servicio.

b) La libre disposición de los montos depositados comprende el saldo acumulado hasta el último día de la quincena anterior a aquella en la que se solicite la liberación de fondos, teniendo como límite el monto depositado por las operaciones en las que tuvo la calidad de usuario del servicio de transporte de bienes realizado por vía terrestre durante el periodo siguiente:

b.1) Hasta el último día de la quincena anterior a aquélla en la que se solicite la liberación de los fondos, cuando el titular de la cuenta no hubiera liberado fondos anteriormente a través de cualquier procedimiento establecido en la presente norma; o,

b.2) A partir del día siguiente del último período evaluado con relación a una solicitud de liberación de fondos tramitada en virtud al procedimiento general o especial, según corresponda.

c) Para efecto de lo dispuesto en el presente numeral, se entenderá por quincena al periodo comprendido entre el primer (1) y décimo quinto (15) día o entre el décimo sexto (16) y el último día calendario de cada mes, según corresponda.

Trámite del procedimiento general y el procedimiento especial:

La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación" deberá ser presentada por el contribuyente, su representante o apoderado autorizado expresamente para realizar dicho trámite a través de documento público o privado con firma legalizada por fedatario de la SUNAT o Notario Público. La referida solicitud será presentada:

a) En las dependencias de la SUNAT que se señalan a continuación:

a.1) Los Principales Contribuyentes Nacionales, en la Intendencia de Principales Contribuyentes Nacionales.

a.2) Los contribuyentes a cargo de la Intendencia Regional Lima, de acuerdo a lo siguiente:

i. Los Principales Contribuyentes en las dependencias encargadas de recibir sus Declaraciones Pago o en los Centros de Servicios al Contribuyente habilitados por la SUNAT en la Provincia de Lima y la Provincia Constitucional del Callao.

ii. Para otros contribuyentes en los Centros de Servicios al Contribuyente a los que se hace referencia en el acápite i.

a.3) Los contribuyentes a cargo de las demás Intendencias Regionales u Oficinas Zonales, en la dependencia de la SUNAT de su jurisdicción o en los Centros de Servicios al Contribuyente habilitados por dichas dependencias.

Para tal efecto, el solicitante se acercará a las dependencias de la SUNAT indicadas en el párrafo anterior, manifestando su voluntad de presentar la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", para lo cual cumplirá con indicar la información necesaria.

b) A través de SUNAT Operaciones en Línea:

La "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", presentada en las dependencias de la SUNAT o a través de SUNAT Virtual, deberá contener la siguiente información mínima:

a) Número de RUC.

b) Nombres y apellidos, denominación o razón social del titular de la cuenta.

c) Domicilio fiscal.

d) Número de cuenta.

e) Tipo de procedimiento.

En caso se verifique el incumplimiento de alguno de los requisitos establecidos en la presente norma para la libre disposición de los fondos, el contribuyente, su representante o apoderado autorizado expresamente para realizar dicho trámite podrá consignar el(los) motivo(s) por el(los) cual(es) no corresponde la observación.

Cuando se verifique el cumplimiento de los requisitos establecidos en la presente norma para la libre disposición de los fondos, la SUNAT aprobará la "Solicitud de libre disposición de los montos depositados en las cuentas del Banco de la Nación", en caso contrario se denegará la misma.

El resultado del procedimiento será notificado de conformidad con lo establecido en el artículo 104° del Código Tributario. Para la notificación por constancia administrativa, se requerirá que el apoderado cuente con autorización expresa para tal efecto a través de documento público o privado con firma legalizada por fedatario de la SUNAT o Notario Público.

La SUNAT comunicará al Banco de la Nación, a más tardar al día siguiente de resueltas, las solicitudes que hayan sido aprobadas con la finalidad de que éste proceda a la liberación de los fondos.

III. En la comercialización del arroz pilado: El Sistema de Detracciones, conocido como el Sistema de Pago de Obligaciones

Tributarias-SPOT se aplica en la primera venta de Arroz Pilado siempre que el monto de la

venta sea mayor a S/.700.- Nuevos Soles.

El monto de la detracción y/ o depósito es de 3.85% sobre el precio de venta del arroz

pilado (Art. 4° de la Resolución de Superintendencia N° 266-2004/SUNAT). Para ello, el

proveedor debe proporcionar al comprador el número de su cuenta que, para tal fin,

mantiene en el Banco de la Nación.

Los sujetos obligados a efectuar el depósito y / o la detracción son:

El adquirente. El proveedor en caso tenga a su cargo el traslado y entrega de los bienes afectos o

cuando reciba la totalidad del importe de la operación sin haberse acreditado el depósito respectivo.

El usuario del servicio de pilado, cuando retire los bienes de las instalaciones del Molino. El depósito y/o detracción se realiza con anterioridad al retiro de los bienes del molino o almacén, en este último caso cuando el retiro se origine en una operación de primera venta.

El Sistema de Detracciones o Sistema de Pago de Obligaciones Tributarias, es un

mecanismo creado por la SUNAT, con la finalidad de reducir la evasión tributaria en

los sectores de alta informalidad.

Por el Sistema de Detracciones, el comprador de un bien o un servicio, sujeto al sistema,

deposita en el Banco de la Nación, una parte del monto que le corresponde pagar a su

proveedor.

El proveedor podrá utilizar los montos depositados en su cuenta del Banco de la Nación, de

detracciones, para el pago de sus obligaciones tributarias.

Para poder retirar el Arroz Pilado de las instalaciones del Molino, se debe cumplir con el

depósito de la detracción, pudiéndose dar las siguientes situaciones:

Si el retiro lo realiza el dueño del arroz, éste deberá realizar el depósito de

la detracción en su propia cuenta del Banco de la Nación. Si el retiro lo realiza un tercero, éste deberá realizar del depósito de la detracción en

la cuenta del Banco de la Nación del dueño del Arroz.

No se aplicará el sistema de detracciones, cuando se emita póliza de adjudicación

con ocasión de un remate o adjudicación por los martilleros públicos o entidades que

rematan o subastan bienes por cuenta de terceros.

El sistema de detracciones también se aplica, cuando por cada unidad de transporte que

efectúe el retiro, el importe total de las operaciones de venta de los bienes trasladados sea

mayor a setecientos Nuevos Soles (S/. 700).

IMPORTANTE:

Es responsabilidad del Molino de quien presta el servicio de pilado solicitar al dueño

del arroz, la exhibición del original de la constancia del Depósito de la Detracción y la

entrega de la copia SUNAT de la misma, antes de la salida del Arroz Pilado de sus

instalaciones. La copia de la Constancia de Depósito debe ser archivada

cronológicamente.

El sistema de detracciones no es un impuesto, tampoco un pago adicional.

¿Cómo se acredita el pago de la detracción? El sujeto obligado debe efectuar el depósito en su integridad, en la cuenta abierta en el Banco de la Nación a nombre del sujeto del IVAP, con anterioridad al retiro de los bienes del molino o almacén. En este caso el depósito se realiza en las agencias del Banco de la Nación y se acredita mediante constancia sellada y refrendada por el Banco. La constancia se emite en original y 3 copias: el original para el sujeto obligado, una copia para el Banco de la Nación, una copia para el titular de la cuenta y otra para la SUNAT. En caso que el sujeto obligado a efectuar el depósito sea el adquirente, deberá poner a disposición del titular de la cuenta la copia de la constancia de depósito que le corresponde y conservar en su poder el original y la copia SUNAT debiendo ambos archivar cronológicamente las referidas constancias.

Importante Sin la Constancia de Depósito el cliente no podrá retirar el Arroz Pilado del Molino.

¿En cuáles oficinas del Banco de la Nación se puede abrir las Cuentas de detracciones?

En Lima: San Borja: Av. Javier Prado Este 2479; San isidro: Av. Arequipa 2730; San Juan de Lurigancho: Esq. Av. Próceres de la Independencia con Jr. Tusilagos s/n; Villa María del Triunfo: Av. Salvador Allende 699; Comas: Av. Túpac Amaru 1797; La Victoria: Av. Nicolás Arriola 812;

En el Callao: Av. Sáenz Peña 207.

En Provincias: En cualquier sucursal del Banco de la Nación. ¿Cómo se utilizan los montos depositados en su cuenta de detracciones? Los montos depositados en su cuenta de detracciones, pueden ser utilizados para el pago de cualquier deuda tributaria a cargo del titular de la cuenta en calidad de contribuyente o responsable. En ningún caso se podrá utilizar los fondos de estas cuentas para el pago de obligaciones de terceros.

Si existiera un saldo por 4 meses consecutivos como mínimo que no se hayan agotado se podrá solicitar su libre disposición a través de SUNAT virtual, podrá solicitar su disponibilidad. Tratándose de Buenos Contribuyentes o Agentes de Retención. El plazo será de 2 meses. ¿Se puede solicitar la libre disposición de los montos depositados por concepto de detracción? ¿Cómo? Sí se puede solicitar la libre disposición de montos depositados en el Banco de la Nación, siempre que dichos montos no se agoten durante cuatro (4) meses consecutivos como mínimo (luego de haberlos destinado al pago de tributos). Tratándose de "Buenos Contribuyentes" o Agentes de Retención, el plazo señalado se reduce a 2 meses consecutivos como mínimo. Procedimiento para solicitar la libre disposición de los montos: La solicitud de “Libre disposición de los montos depositados en las Cuentas del Banco

de la Nación se presenta a través de SUNAT virtual -SOL en línea utilizando el formulario virtual 1697.

Al momento de presentar la solicitud el contribuyente debe contar con la condición de domicilio habido en su ficha RUC. Además debe haber cumplido con presentar sus doce (12) últimas declaraciones juradas pago a la fecha de verificación y encontrarse sin deuda pendiente.

Plazos:

La solicitud puede presentarse ante la SUNAT como máximo 3 veces al año durante los

primeros 5 días hábiles de los meses de enero, mayo y septiembre.

Tratándose de Buenos Contribuyentes o Agentes de Retención, dicho estado de adeudo

podrá solicitarse como máximo 6 veces al año durante los primeros 5 días hábiles de los

meses de enero, marzo, mayo, julio, septiembre y noviembre.

IV. Recursos impugnatorios: Al respecto el contribuyente, podrá interponer el recurso administrativo de Reconsideración

en el plazo máximo de quince (15) días hábiles. Es en este sentido, que la Solicitud de

Libre Disposición de Fondos de la cuenta de detracciones no es un procedimiento de

aprobación automática debido a que el Procedimiento 60 del TUPA establece como plazo

de evaluación el de 30 días hábiles, plazo que en la práctica suele ser mayor. Por su parte

como se ha establecido, dará fin al procedimiento las resoluciones que se pronuncian sobre

el fondo del asunto, por lo que al emitirse la Resolución de Intendencia se deja a salvo el

derecho del contribuyente de interponer el recurso administrativo correspondiente en el

plazo máximo de quince (15) días hábiles contados a partir del día siguiente de la fecha de

notificación de la referida resolución.

Al respecto, el contribuyente podrá, según sea su caso, interponer el recurso de

reconsideración ante el mismo órgano que dictó el primer acto que es materia de la

impugnación y deberá sustentarse en nueva prueba. Cabe señalar que este recurso es

opcional y su no interposición no impide el ejercicio del recurso de apelación. Por su parte,

el recurso de apelación se interpondrá cuando la impugnación se sustente en diferente

interpretación de las pruebas producidas o cuando se trate de cuestiones de puro derecho,

debiendo dirigirse a la misma autoridad que expidió el acto que se impugna para que eleve

lo actuado al superior jerárquico.

V. Resumen2:

Nombre del Trámite

PROCEDIMIENTO NRO. 60 - SOLICITUD DE LIBRE DISPOSICIÓN DE LOS MONTOS DEPOSITADOS EN CUENTAS DEL BANCO DE LA NACIÓN POR CONCEPTO DE LA APLICACIÓN DEL SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS CON EL GOBIERNO CENTRAL

Objetivo del Trámite

SOLICITUD DE LIBRE DISPOSICIÓN DE LOS MONTOS DEPOSITADOS EN CUENTAS DEL BANCO DE LA NACIÓN POR CONCEPTO DE LA APLICACIÓN DEL SISTEMA DE PAGO DE OBLIGACIONES TRIBUTARIAS CON EL GOBIERNO CENTRAL

Documentos a Presentar

1 PARA EL PROCEDIMIENTO GENERAL Y ESPECIAL:..

1) PRESENTAR LA SOLICITUD DE LIBRE DISPOSICIÓN DE LOS MONTOS

DEPOSITADOS EN LA CUENTA DEL BANCO DE LA NACIÓN A TRAVÉS DE SUNAT

VIRTUAL O EN LAS DEPENDENCIAS DE LA SUNAT DEBIENDO INDICAR LA

SIGUIENTE INFORMACIÓN:.

- NÚMERO DE REGISTRO UNICO DE CONTRIBUYENTE (RUC).

- NOMBRES Y APELLIDOS, DENOMINACIÓN O RAZÓN SOCIAL DEL TITULAR DE LA

CUENTA..

- DOMICILIO FISCAL.

- NÚMERO DE CUENTA.

- TIPO DE PROCEDIMIENTO.

GENERALES:

1) NO TENER DEUDA PENDIENTE DE PAGO.

2) NO TENER LA CONDICIÓN DE DOMICILIO NO HABIDO.

3) NO HABER INCURRIDO EN LA INFRACCIÓN CONTEMPLADA EN EL NUMERAL 1

DEL ARTÍCULO 176° DEL CÓDIGO TRIBUTARIO.

2 PARTICULARES - P. GENERAL.

1) LA SOLICITUD SÓLO PODRÁ PRESENTARSE DENTRO LOS PRIMEROS CINCO (5)

DÍAS HÁBILES DE LOS MESES DE ENERO, MAYO, Y SETIEMBRE. EN EL CASO DE

BUENOS CONTRIBUYENTES O AGENTES DE RETENCIÓN SÓLO PODRÁ

PRESENTARSE DENTRO LOS PRIMEROS CINCO (5) DÍAS HÁBILES DE LOS MESES

DE ENERO, MARZO, MAYO, JULIO, SETIEMBRE Y NOVIEMBRE.

2) QUE LOS MONTOS DEPOSITADOS EN LAS CUENTAS NO SE HAYAN AGOTADO

DURANTE LOS ÚLTIMOS CUATRO MESES CONSECUTIVOS. EN EL CASO DE

BUENOS CONTRIBUYENTES O AGENTES DE RETENCIÓN EL PLAZO SERÁ DE DOS

MESES CONSECUTIVOS.

3 PARTICULARES - P. ESPECIAL.

3) SÓLO PODRÁ PRESENTARSE DENTRO DE LOS TRES (3) PRIMEROS DÍAS

HÁBILES DE CADA QUINCENA.

HABER EFECTUADO EL DEPÓSITO POR SUS OPERACIONES DE COMPRA Y A SU

VEZ POR SUS OPERACIONES DE VENTAS GRAVADAS CON EL IGV, DE LOS BIENES

DEL ANEXO 1 Y 2 O HUBIERA EFECTUADO EL DEPÓSITO EN SU PROPIA CUENTA

2 Información extraída de:

http://www.serviciosalciudadano.gob.pe/bus/fraMarco.asp?tra_url=1_11_6_0.htm&id_entidad=83&id_tramite=57269&tipoId=1.

POR HABER REALIZADO LOS TRASLADOS DE LOS BIENES DEL ANEXO 1.

EN EL CASO DE TRANSPORTES DE BIENES, HABER EFECTUADO EL DEPÓSITO

POR LAS OPERACIONES EN LAS QUE TUVO LA CALIDAD DE USUARIO Y, A SU VEZ

POR AQUELLAS EN LAS QUE TUVO LA CALIDAD DE PRESTADOR DEL SERVICIO.

Donde se realiza el trámite

Ciudad: LIMA

Horario de atención : No disponible

Dirección : Av. Garcilaso de la Vega N° 1472

Distrito : LIMA

Teléfono : 315-3300

Email : [email protected]

Página Web : www.sunat.gob.pe/cuentassunat/index.html

Costo Costo UIT S./ 3800 GRATUITO

Calificación

Silencio Negativo - TREINTA (30) DÍAS HÁBILES.

(EL CÓMPUTO DEL PLAZO PARA RESOLVER SE PUEDE SUSPENDER HASTA POR 60

DÍAS HÁBILES SI EL TITULAR DE LA CUENTA NO CUMPLE CON EXHIBIR Y/O

PRESENTAR LA DOCUMENTACIÓN E INFORMACIÓN QUE SE LE SOLICITE EN UN

REQUERIMIENTO DE UN PROCEDIMIENTO DE FISCALIZACIÓN )

Cuando transcurrido el plazo la institución no ha emitido un pronunciamiento expreso al

trámite o servicio solicitado, este se da como denegado, quedando el ciudadano en

posibilidad de presentar el recurso Administrativo correspondiente.

Inicio del Trámite SUNAT VIRTUAL CENTROS DE SERVICIOS AL CONTRIBUYENTE

Instancia que resuelve el Trámite

INTENDENTE DE PRINCIPALES CONTRIBUYENTES NACIONALES GERENTE DE CONTROL DE LA DEUDA DE LA INTENDENCIA LIMA

INTENDENTE REGIONAL Y JEFE DE OFICINA ZONAL

Instancia que resuelve recurso impugnatorio

RECONSIDERACION: INTENDENTE DE PRINCIPALES CONTRIBUYENTES NACIONALES GERENTE DE CONTROL DE LA DEUDA DE LA INTENDENCIA LIMA INTENDENTE REGIONAL Y JEFE DE OFICINA ZONAL PLAZO PARA PRESENTAR RECURSO: . QUINCE (15) DÍAS HÁBILES PLAZO PARA RESOLVER RECURSO:. TREINTA (30) DÍAS HÁBILES

APELACION: SUPERINTENDENTE NACIONAL ADJUNTO DE TRIBUTOS INTERNOS INTEDENTE DE LA INTENDENCIA LIMA PLAZO PARA PRESENTAR RECURSO: . QUINCE (15) DÍAS HÁBILES PLAZO PARA RESOLVER RECURSO: .

TREINTA (30) DÍAS HÁBILES

Base Legal

D.LEG. N° 940, ART. 9° NUM. 9.2°, LITERAL A) (PUBLICADO EL 14.11.04) Y MODIFICATORIAS.. R.S. N° 183-2004/SUNAT, ART. 25° (PUBLICADO EL 15.08.2004) Y MODIFICATORIAS.. R.S. 266-2004/SUNAT, ART. 15° (PUBLICADO EL 04.11.2004) Y MODIFICATORIAS.. R.S. 073-2006/SUNAT, ART. 15° (PUBLICADO EL 13.05.2006) Y MODIFICATORIAS.. R.S. 057-2007/SUNAT, ART. 13° (PUBLICADO EL 18.03.2007) Y MODIFICATORIAS.. D.S.N° 133-2013-EF, ART. 163° (PUBLICADO EL 22.06.2013)

Observaciones

FORMULARIO VIRTUAL 1697/ SUNAT OPERACIONES EN LÍNEA (SOL) ó INTRANET EN

LÍNEA (EN LOS CENTRO DE SERVICIOS A LOS CONTRIBUYENTES)

PROCEDIMIENTO DE LIBERACIÓN DE LA CUENTA DE DETRACCIONES

1 5

4

2

3

Solicitud de libre

disposición de los

montos depositados en

las cuentas del Banco

de la Nación.

Se presenta por: •Web SUNAT (SOL)

Sunat evalúa: Deuda pendiente de pago

Domicilio fiscal

Presentación de declaraciones

Sunat notifica (SOL)

aprobación o

Improcedencia de la

solicitud

Sunat comunica

aprobación de solicitud al

Banco de la Nación para

que proceda con la

liberación de fondos.

Banco de la Nación

libera fondos a favor del

titular de la cuenta.

Lima, 06 de abril de 2015

Señores

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA–SUNAT

Presente.-

Ref.: SOLICITUD DE LIBERACION DE FONDOS N° 4879652

Yo, ………………………….., con R.U.C. N°……………., con domicilio fiscal

en…………………………………………………………, pongo de manifiesto que: La

solicitud de LIBERACION DE FONDOS DE DETRACCIONES, presentada con número de

solicitud N°………… el día…………………. conforme a lo establecido en el Art. 25º de la

Resolución de Intendencia N° 183-2004/SUNAT y modificatorias, que establece presentar

la solicitud dentro de los 5 días hábiles, lo cual se realizó conforme a ley y que según la

Evaluación de Requisitos se encontró pendiente de evaluación, no dando una respuesta

acerca de la evaluación pertinente. Pido a Uds. una respuesta acerca de mi solicitud

presentada con fecha 03/05/2010 y proceder así normalmente a mi tramite de SOLICITUD

DE LIBERACION DE FONDOS DEDETRACCIONES.

Esperando que se proceda a la rectificación de la misma,

Atentamente.

________________________________________

……………………………………..

D.N.I. N°……………….

Adjunto:

- Copia Solicitud de liberación de fondos de Detracciones (Formulario virtual 1697)

- Copia de DNI.

![Detracciones Sector Construccion[1]](https://img.dokumen.tips/doc/110x75/557210a6497959fc0b8d7e8e/detracciones-sector-construccion1.jpg)