Embed Size (px)

Citation preview

ÍNDICE

Introducción ............................................................................................................................ 2

Capítulo I: Aspectos Generales .............................................................................................. 3

1.1 Definición ...................................................................................................................... 3

1.2 Clasificación de los proyectos ....................................................................................... 3

1.3 Proyectos privados vs Proyectos sociales .................................................................... 5

1.4 Etapas del estudio de proyectos de inversión ................ ¡Error! Marcador no definido.

1.5 Resumen ...................................................................................................................... 9

Capítulo II: Identificación ...................................................................................................... 10

2.1 Diagnostico ................................................................................................................. 10

2.2 Definición del problema, causa y efectos .................................................................... 11

2.3 Planteamiento del proyecto ......................................................................................... 12

Capítulo III: Formulación y Preparación ................................................................................ 13

3.1 Horizonte de Evaluación ............................................................................................. 13

3.2 Estudio de Mercado .................................................................................................... 13

3.3 Estudio Técnico .......................................................................................................... 22

3.4 Análisis de Inversiones y beneficios ............................................................................ 28

Capítulo IV: Evaluación ........................................................................................................ 29

4.1 Construcción del flujo de caja ..................................................................................... 29

4.2 Escudo Fiscal (efecto tributario) .................................................................................. 33

4.3 Indicadores de Rentabilidad ........................................................................................ 34

4.4 Incorporación del riesgo .............................................................................................. 46

4.5 Análisis de sensibilidad ............................................................................................... 47

4.6 Conclusiones .............................................................................................................. 48

Bibliografía ........................................................................................................................... 49

PROYECTOS DE INVERSIÓN

Introducción

Actualmente las empresas grandes, medianas o pequeñas prefieren previamente gastar un

poco de dinero para realizar un estudio de proyectos que aventurarse sin tener el mínimo

conocimiento de este negocio ya que estos tipos de estudios otorgan de forma concreta la

factibilidad de poder realizar o no algún proyecto. De este modo, se convierte en una

herramienta de decisión al brindar más información a los inversionistas por lo que es

conveniente realizar, por más pequeño que sea, un estudio de esta categoría cuya estructura

implica estudios de mercado, técnico, legal, organizacional y financiero, entre los más

importantes.

En el presente texto se quiere dar a conocer las pautas y pasos de forma ordenada y

sistemática para llevar a cabo exitosamente un proyecto de inversión en el ámbito privado. Es

necesario tener en cuenta a la hora de cualquier estudio y en especial sobre proyectos de

inversión, un panorama general y un orden del cual podamos guiarnos, por lo que este libro

presenta en esta oportunidad un sistema para aprender de forma breve de cómo realizar

adecuadamente un estudio sobre proyectos de inversión.

Un proyecto de inversión no es sólo para crear un nuevo negocio sino que es requerido

cuando hay un desembolso de recursos y por eso se recomienda a los lectores que intenten

realizar esta clase de estudios con la asesoría de ciertos especialistas.

Para el desarrollo del libro, se ha dividido al estudio de proyectos en tres fases: la

identificación, la formulación o preparación y la evaluación. En la primera fase se intentará

descifrar cuál es el problema. En la segunda fase se hará el estudio correspondiente con la

mayoría de detalles posible. Mientras en la tercera y última fase se hará la evaluación de la

proyección de las inversiones realizadas. Cada fase a su vez tiene pasos internos que deben

realizarse de la mejor manera para que cada estudio este bien sustentado. Cómo se mencionó

al principio, el texto tiene como propósito dar a conocer un conjunto de pasos y términos

ejemplificados para de esta manera usted pueda interpretar los muy famosos estudios de

inversión privada.

Capítulo I: Aspectos Generales

Los proyectos de inversión son un conjunto de procesos, métodos y/o técnicas y que tiene

como principal objetivo la solución de problemas o la creación de oportunidades con el fin de

lograr productos o servicios que se plasmen en beneficios económicos mejorando el bienestar

de todos los involucrados.

A su vez este tipo de estudio es imprescindible a la hora de crear un negocio o modificar parte

de él para su mejoramiento y de esta manera poder aprovechar las nuevas oportunidades de

este mundo económico tan cambiante.

En este capítulo introduciremos un panorama general del estudio de proyectos de inversión

que abarca la identificación, formulación o preparación y la evaluación de estos proyectos.

Además conoceremos los principales conceptos y mostraremos de manera ordenada y

sistemática la lógica que siguen estos tipos de estudios.

1.1 Definición

El proyecto de inversión es aquel conjunto de estudios que permiten demostrar de forma

ordenada y sistemática la viabilidad de un proyecto en retribución a la inversión realizada.

Julio Melnicky, en su “Manual de Proyectos de Desarrollo Económico” considera que el

estudio de proyectos de inversión es el conjunto de antecedentes que permite estimar las

ventajas y desventajas económicas que se derivan de asignar ciertos recursos de un país

para la producción de determinados bienes o servicio

De manera complementaria, en el “Guía para la Presentación de Proyectos” del Instituto

Latinoamericano de Planificación Económica y Social (ILPES) se menciona que este estudio

es: el plan prospectivo de una unidad de acción capaz de materializar algún aspecto del

desarrollo económico o social. Esto implica desde el punto de vista económico, proponer la

producción de algún bien o la prestación de algún servicio, con el empleo de ciertas técnicas

y con miras a obtener un determinado resultado o ventaja económica o social.

1.2 Clasificación de los proyectos 1.4.1. Según su carácter :

a) Privada: el carácter económico-privado de esta clasificación se hace cuando la

implementación y operación dependen de una demanda real en el mercado del bien o

servicio a producir a los niveles del precio previsto. Es decir existe una brecha de

demanda real que tiene capacidad de pago para la compra de un bien o servicio que se

le pueda ofrecer permitiendo de este modo una rentabilidad asegurada para los

inversionistas. Existe un ánimo de lucro.

b) Sociales: en este tipo de estudio no se toma en cuenta que los consumidores o usuarios

potenciales del producto tengan la capacidad de pago para los bienes o servicios

ofrecidos ya que esto será cubierto o pagada total o parcialmente a través del

presupuesto público o con de sus subsidios directos. No existe un afán de lucro por lo

contrario se busca el bienestar social.

1.4.1. Según su objetivo de la inversión:

a) Creación de un nuevo negocio: la evaluación se concentrará en determinar todos los

costos y beneficios asociados directamente con la inversión.

b) Proyecto de modernización: en este estudio solo se considerará aquellos costos y

beneficios que son relevantes para la decisión que se va a tomar. Los diferentes tipos

de estudio son los siguientes:

- Internalización

- Externalización

- Reemplazo

- Ampliación

- Abandono

1.4.1. Según su actividad económica:

a) Manufactura: Empresas dedicadas a la transformación, fabricación o elaboración de

productos.

b) Agropecuario: Dirigidos al campo de la producción animal y vegetal; las actividades

pesqueras y forestales; y los proyectos de riego, colonización, reforma agraria,

extensión y crédito agrícola y ganadero, mecanización de faenas y abono sistemático.

c) Servicios: es el sector terciario de la economía que incluye aquellas actividades

económicas que no producen bienes materiales de forma directa, sino servicios que se

ofrecen para satisfacer las necesidades de la población. Considera los subsectores

como transportes, comunicaciones, finanzas, turismo, hostelería, ocio, cultura,

espectáculos, la administración pública y los denominados servicios públicos.

d) Comerciales: proyectos dedicados a la creación de empresas dedicadas a la compra y

venta de productos.

e) Infraestructura: Empresas dedicadas a la transformación, fabricación o elaboración de

productos.

1.4.1. Según su finalidad de estudio:

a) Rentabilidad del proyecto: es el tipo de estudio que intenta medir la rentabilidad del

proyecto, es decir del total de inversión, independiente de dónde provengan los fondos.

b) Rentabilidad del inversionista: estudia la medición de la rentabilidad de los recursos

propios invertidos en el proyecto o rentabilidad del inversionista.

c) Capacidad de pago del proyecto: mide la capacidad del propio proyecto a fin de

enfrentar los compromisos de pago asumidos en un eventual endeudamiento para su

realización.

1.4.1. Según su categoría:

a) Industriales: Comprenden los proyectos de la industria manufacturera, la industria extractiva y el procesamiento de los productos extractivos de la pesca, de la agricultura y de la actividad pecuaria.

b) Servicios: Comprenden los proyectos de la industria manufacturera, la industria

extractiva y el procesamiento de los productos extractivos de la pesca, de la agricultura

y de la actividad pecuaria.

c) Infraestructura: Se puede encontrar proyectos de infraestructura social o económica.

Los de infraestructura social están dirigidos a atender necesidades básicas en la

población, tales como: salud, educación, recreación, turismo, seguridad social,

acueductos, alcantarillados, vivienda y ordenamiento espacial urbano y rural. Los de

infraestructura económica se caracterizan por ser proyectos que proporcionan a la

actividad económica ciertos insumos, bienes o servicios, de utilidad general, tales como:

energía eléctrica, transporte y comunicaciones. Incluyen los proyectos de construcción,

ampliación y mantenimiento de carreteras, ferrocarriles, aeropuertos, puertos y

navegación; Centrales eléctricas y sus líneas y redes de transmisión y distribución;

sistemas de telecomunicaciones y sistemas de información.

1.3 Proyectos privados vs Proyectos sociales

Tanto los proyectos privados como los sociales requieren de una investigación para

comprobar si los beneficios son mayores que los costos. En términos generales, ambos

estudios tienen sus respectivos beneficios y costos pero se diferencian por la interpretación

que se le da en cada estudio. El beneficio social no se lee de la misma manera que el beneficio

privado. Por ejemplo el construir una carretera en una provincia alejada no le puede ser

rentable a una empresa de construcción pero si le es rentable a la sociedad que vive en esa

zona y que mejora su comercio, economía, educación es decir su calidad de vida. A

continuación presentaremos algunas de las principales diferencias:

Cuadro 1. Características de los proyectos de inversión privada y social

Proyecto Privado Proyecto Social Compara los beneficios y costos de una inversión para una determinada entidad.

Compara los beneficios y costos que una determinada inversión puede tener para la comunidad de un país.

La rentabilidad se da cuando el beneficio es mayor a los costos.

La rentabilidad se da cuando el costo y el posible subsidio son menores al beneficio social.

Trabaja con el criterio de precios de mercado para la medición de los costos y beneficios.

Trabaja con el criterio de precios sombra o precios sociales para la medición de los costos y beneficios.

Se toma en cuenta el efecto directo de variables como los impuestos, los subsidios, entre otros.

Frecuentemente no se toma en cuenta el efecto directo de las variables como los impuestos, los subsidios más sí las transferencias.

Su evaluación se puede dar con indicadores como el VAN1 y el TIR2

Su evaluación se puede dar con indicadores como el VAN social y el TIR social

Las externalidades pueden afectar a la sociedad, aunque no necesariamente al inversionista privado.

La rentabilidad social de un proyecto persigue estimar su impacto en el crecimiento económico del país.

La tasa a la cual debe descontarse un flujo social es diferente de la tasa relevante de descuento de un estudio de tipo privado

1 Valor Actual Neto 2 Tasa de Interés de Retorno

1.4.1. Estudios de viabilidad

Para tomar una decisión en una inversión es más que necesario realizar un agregado de

estudios previos en los que se pueda comprobar la rentabilidad de este negocio así como la

facilidad comercial o que no tenga impedimentos legales para su ejecución o que pueda ser

viable en términos comerciales. A la vez debe ser compatible con el medio ambiente así como

con la sociedad en general. Para todo ello existe un conjunto de estudios de viabilidad en

los que se necesita asesoría de profesionales como economistas, administradores,

ingenieros, abogados, publicistas, entre otros.

La decisión de emprender una inversión, como todo proceso de decisión, tiene cuatro

componentes básicos:

El decisor, que puede ser un inversionista, financista o analista;

Las variables controlables por el decisor, que pueden hacer variar el resultado de un

mismo proyecto.

Las variables no controlables por el decisor que influyen en el resultado del proyecto.

Las opciones o proyectos que se deben evaluar para solucionar un problema o para

aprovechar una oportunidad de negocios.

Los principales estudios de viabilidad son los siguientes:

Cuadro 2. Estudios realizados en el proyecto de inversión

Comercial Analizará si el bien o servicio producido es aceptado por el mercado e Indicará si este mercado es sensible o no sensible al producto ofrecido.

Técnico Analiza las posibilidades materiales, físicas o químicas de producir el bien o servicio. Además busca determinar si es posible física o materialmente "hacer" este proyecto.

Organizacional

Estudia si existen las condiciones mínimas necesarias para garantizar la viabilidad de la implementación tanto en lo estructural como en lo funcional buscando a su vez si existen las capacidades gerenciales internas en la empresa para lograr la correcta implementación y eficiente administración del negocio.

Legal

Este tipo de estudio verifica si alguna normativa impide o limita el libre funcionamiento del negocio. A su vez intenta determinar tanto la Inexistencia de trabas legales para la instalación y operación normal del proyecto, como la inexistencia de normas internas de la empresa que pudieran contraponerse con alguno de los aspectos de la puesta en marcha o posterior operación del proyecto.

Ambiental Estudia las normas de la regulación ambiental así como el impacto económico de dichas consideraciones ambientales.

Ético Determina se generará algún impacto en los valores personales o sociales al vender un tipo de bien o servicio.

Vial Mide el impacto vehicular con la implementación del negocio.

Social Analiza el impacto social que pueda tener la ejecución de este tipo de proyectos.

Cultural Estudia el impacto que podría la realización de este proyecto con los patrimonios o valores de la sociedad.

Financiero o económico

Es el estudio determinante para verificar si se aprueba o rechaza un proyecto. A la vez este análisis determina la rentabilidad de la inversión realizada.

1.4.2. Ciclo del proyecto de inversión

Se determinan en cuatro fases, como se detalla a continuación:

Figura 1.Ciclo o fases de un proyecto de inversión

a) Idea

Es la etapa donde comienza el ciclo de cada proyecto de inversión y su finalidad es la de

identificar las propuestas para proyectos que sean adecuados a las necesidades

económicas y sociales de la entidad o del país buscando posibilidades para resolver

aquellos problemas de necesidades o para el mejoramiento en el funcionamiento de una

empresa identificando opciones de solución de problemas e ineficiencias internas que

pudieran existir o de formas para enfrentar las oportunidades de negocio que se pudieran

presentar. Bajo este esquema se busca una lluvia de ideas que se identifiquen

ordenadamente para así aprovechar una oportunidad las cuales luego constituirán en las

ideas de proyecto.

b) Pre-Inversión

En esta etapa se hace el estudio de viabilidad económica de las diversas opciones de

solución identificadas con su respectivo nivel de profundidad. Por ello esta etapa se divide

en 3 tipos de estudio que se diferencian por la cantidad y calidad de información que tiene

cada. Entre ellas y por orden de importancia:

i. Perfil

El estudio en nivel de perfil es el primero de los estudios de pre-factibilidad teniendo

un análisis estático y de información secundaria de tipo cualitativa. Toma en cuenta

la información existente, opiniones de expertos o cifras ya estimadas.

En términos monetarios, solo presenta estimaciones estáticas y muy globales de las

inversiones, costos e ingresos, sin entrar en investigaciones de terreno. Su objetivo

fundamental es, por una parte, determinar si existen antecedentes que justifiquen

abandonar el proyecto sin efectuar mayores gastos futuros en estudios. En este

análisis es fundamental efectuar algunas consideraciones previas acerca de la

situación "sin proyecto", es decir intentar proyectar qué pasará en el futuro si no se

pone en marcha el proyecto, antes de decidir si conviene o no su implementación.

ii. Pre-factibilidad

El estudio de pre-factibilidad es una profundización de estudio de perfil donde la

información proviene principalmente de fuentes secundarias así como de algunas

IdeaPre-

InversiónInversión

Post-Inversión

Perfil Pre-Factibilidad Factibilidad

variables principales relativas al mercado, a las alternativas técnicas de producción y

a la capacidad financiera de los inversionistas, entre otras.

En este nivel se proyectan los costos y beneficios sobre la base de criterios

cuantitativos pero con mayor cantidad de información secundaria.

iii. Factibilidad

En esta última fase de pre-inversión, el estudio de debe demostrar conclusiones

concretas en función de información de tipo primaria. Este tipo de estudio se elabora

sobre la base de antecedentes precisos obtenidos mayoritariamente a través de

fuentes de información primarias.

c) Inversión

En esta etapa del proyecto de inversión se ejecuta concretamente la inversión, es decir se

pone en marcha el negocio y se pone en práctica los estudios previos.

d) Post-Inversión

En esta etapa la inversión ya ha acabado y se necesita estudiar cómo le ha ido.es también

llamada liquidación pues es muy común en los estudios tener en esta fase la venta de la

empresa o su valor de desecho.

1.4.3. Etapas del proceso de estudio de proyectos de inversión

a) Identificación

En esta fase se identifica y se define la idea del proyecto que se pretende evaluar. El

propósito de este módulo es plantear la solución del problema, precisando el objetivo que

se busca alcanzar, los medios y las acciones necesarias para lograrlo, y las alternativas de

solución posibles.

b) Formulación y preparación

Esta etapa tiene como finalidad conseguir la descripción de los flujos de ingresos y egresos

del proyecto como el calcular su magnitud.

A la vez en esta etapa se reconocen dos sub-etapas: la de recopilación información (o crear

la no existente) y otra que se encarga de sistematizar, en términos monetarios, la

información disponible (construcción del flujo de caja).

Para ello se realizan los siguientes estudios: mercado, tamaño, ingeniería, localización y

financiamiento (entre otros) que son las partes primordiales de un estudio de factibilidad.

Como consecuencia de ellos se derivan: el programa de inversiones, tanto para activos

fijos como para capital de trabajo; el presupuesto de gastos e ingresos, el análisis

institucional y el enfoque organizacional.

Si la fase de perfil es muy bien hecha y el negocio es claramente aceptable o rentable, se

puede pasar de esta fase a la de factibilidad obviando la de pre-factibilidad

c) Evaluación

Esta etapa tiene como finalidad determinar la rentabilidad de la inversión del proyecto para

lo cual se hace un cálculo sobre la base del flujo de caja que se proyecta y que a su a vez

se basa en una serie de supuestos que se sustentan en un estado ideal del futuro negocio.

Mientras en la evaluación de un proyecto nuevo todos los costos y beneficios deben ser

considerados en el análisis, en la evaluación de proyectos de modernización sólo deben

incluirse aquellos que son relevantes para la comparación.

El inversionista o financista evaluará el proyecto a fin de determinar si este se adapta o no

a sus objetivos o intereses. Luego de haber evaluado el proyecto se continuará con la etapa

siguiente, es decir si el resultado de la evaluación es positivo se aprueba y si no es así se

rechaza el proyecto.

En esta etapa se distingue tres sub etapas: la medición de la rentabilidad del proyecto, el

análisis de variables cualitativas y la sensibilización del proyecto.

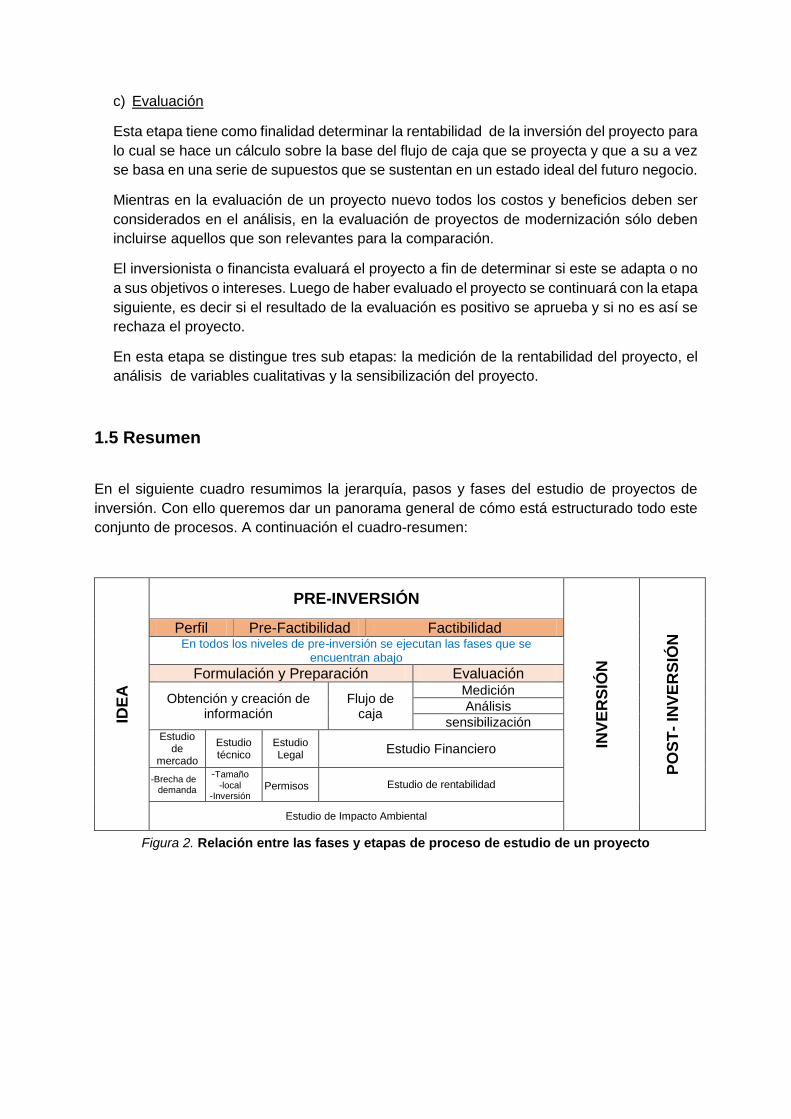

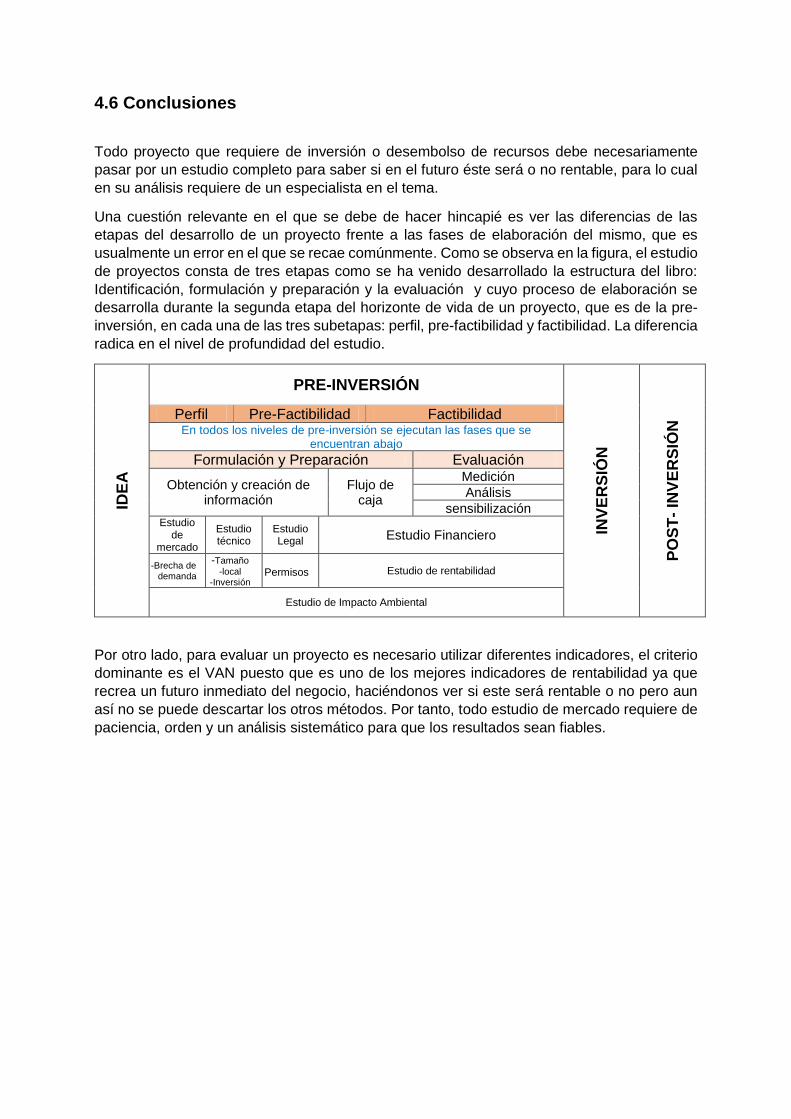

1.5 Resumen

En el siguiente cuadro resumimos la jerarquía, pasos y fases del estudio de proyectos de

inversión. Con ello queremos dar un panorama general de cómo está estructurado todo este

conjunto de procesos. A continuación el cuadro-resumen:

IDE

A

PRE-INVERSIÓN IN

VE

RS

IÓN

PO

ST

- IN

VE

RS

IÓN

Perfil Pre-Factibilidad Factibilidad En todos los niveles de pre-inversión se ejecutan las fases que se

encuentran abajo

Formulación y Preparación Evaluación

Obtención y creación de información

Flujo de caja

Medición

Análisis

sensibilización Estudio

de mercado

Estudio técnico

Estudio Legal

Estudio Financiero

-Brecha de demanda

-Tamaño

-local -Inversión

- Permisos Estudio de rentabilidad

Estudio de Impacto Ambiental

Figura 2. Relación entre las fases y etapas de proceso de estudio de un proyecto

Capítulo II: Identificación

La parte de identificación del proyecto es aquella en la que es necesario establecer los

aspectos generales del proyecto, en especial el problema y los objetivos de este estudio de

inversión. A continuación un diagrama que indica la secuencia en que se incurre durante la

fase de Identificación3:

Figura 3. Diagrama de la secuencia a seguir en la etapa de identificación de un proyecto

2.1 Diagnostico

Diagnóstico es el análisis, la interpretación y la medición de la situación actual, los factores

que la explican y las tendencias a futuro. Este diagnóstico es importante ya que muestra la

situación existente además sus futuras tendencias. Por lo tanto un buen diagnóstico tiene en

cuenta tres funciones: descriptiva, explicativa y prospectiva.

Figura 4. Funciones del diagnostico

3 Tomado Guía general para identificación, formulación y evaluación social de proyectos de inversión pública, a nivel de perfil Ministerio de Economía y finanzas - SNIP

Función Descriptiva

FunciónExplicativa

Función prospectiva

¿Cuál es la situación

actual?

¿Qué ha generado la

situación actual?

¿Cómo evolucionará a

futuro?

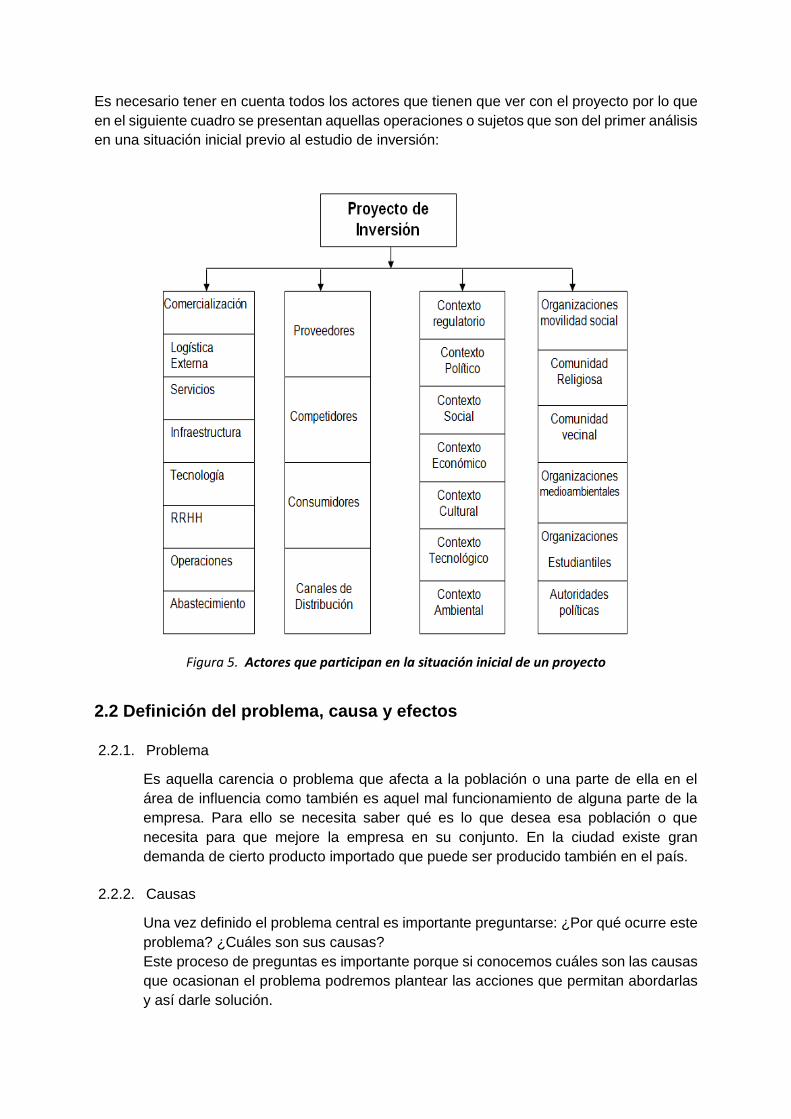

Es necesario tener en cuenta todos los actores que tienen que ver con el proyecto por lo que

en el siguiente cuadro se presentan aquellas operaciones o sujetos que son del primer análisis

en una situación inicial previo al estudio de inversión:

Figura 5. Actores que participan en la situación inicial de un proyecto

2.2 Definición del problema, causa y efectos

2.2.1. Problema

Es aquella carencia o problema que afecta a la población o una parte de ella en el

área de influencia como también es aquel mal funcionamiento de alguna parte de la

empresa. Para ello se necesita saber qué es lo que desea esa población o que

necesita para que mejore la empresa en su conjunto. En la ciudad existe gran

demanda de cierto producto importado que puede ser producido también en el país.

2.2.2. Causas

Una vez definido el problema central es importante preguntarse: ¿Por qué ocurre este

problema? ¿Cuáles son sus causas?

Este proceso de preguntas es importante porque si conocemos cuáles son las causas

que ocasionan el problema podremos plantear las acciones que permitan abordarlas

y así darle solución.

2.2.3. Efectos

Se debe realizar una buena identificación de los efectos del problema porque permite

conocer cuáles serán los resultados y los beneficios a obtenerse con la solución del

problema central.

2.3 Planteamiento del proyecto

2.3.1. Objetivo central

El objetivo central es la situación que se pretende lograr luego de la intervención con el

proyecto. Este objetivo siempre estará asociado a la solución del problema central.

2.3.2. Fines del proyecto

Son aquellos conceptos a los que se llega construido el proyecto, medido por

indicadores económicos – financiero. El fin de un proyecto de inversión en su sentido

más amplio es el afán de lucro y el bienestar para todos los actores de este proceso de

inversión.

2.3.3. Medios para alcanzar el proyecto

Los medios para alcanzar el objetivo central serían aquellos orientados a enfrentar las

causas del problema. Las causas directas son las que se convierten en medios de

primer nivel, mientras que las causas indirectas del último nivel constituyen los medios

fundamentales.

2.3.4. Alternativas de solución

Debemos plantear las alternativas posibles de solución. Éstas deben tener relación

con el objetivo central y ser técnicamente posibles, pertinentes y comparables.

Capítulo III: Formulación y Preparación

3.1 Horizonte de Evaluación

El horizonte de la formulación y preparación de un proyecto no se pueden plasmar en una

línea del tiempo del proyecto realizado es por ello que el horizonte de estos proyectos

empiezan a considerar desde la evaluación del mismo que se refiere al periodo para el cual

se elabora los flujos de beneficios y costos del proyecto, con el fin de evaluar su rentabilidad

económica y determinar si el proyecto es conveniente o no para el inversionista.

Este periodo comprende la fase de inversión y la fase de post-inversión.

En la fase de inversión se considerará el tiempo en que se ejecutarán las acciones que se

han previsto en el planteamiento del proyecto. Para estimar el tiempo de duración de esta fase

es necesario que se haya elaborado el cronograma de actividades.

En la fase de post-inversión se considera el tiempo en el cual se espera que se puedan brindar

los servicios con la capacidad que ha sido intervenida con el proyecto.

En consecuencia, el periodo de evaluación será igual al tiempo que dure la fase de inversión

más la fase de post-inversión.

Figura 6. Horizonte de evaluación de un proyecto

3.2 Estudio de Mercado

El estudio de mercado es la identificación, recopilación, análisis, difusión y uso sistemático y

objetivo de la información con el fin de poder dar una solución a un problema económico o de

inversión. Con el fin de hacerse una idea sobre la viabilidad comercial de una actividad

económica. El estudio de mercado consta de 2 grandes análisis importantes: Análisis de

consumidores y estrategia comercial.

Con el estudio de mercado tratamos de averiguar la respuesta del mercado ante un producto

o servicio con el fin de plantear la estrategia comercial más adecuada. El estudio de mercado

es más que el análisis y la determinación de la oferta y la demanda, o de los precios del

proyecto sino una estrategia comercial que facilite la apertura de una inversión por realizarse

o ya realizada.

3.2.1. Objetivos del estudio de mercado

- Determinar la estrategia competitiva

- Determinar la estrategia comercial

- Definir la relación comercial con los agentes involucrados.

- Definir la estrategia de negocio

- Definir la estrategia de implementación

- Definir la estrategia promocional

- Generar información sobre los ingresos y costos

3.2.2. Etapas del estudio de mercado

Hay diversas formas de abordar el estudio de mercado, donde se toman en cuenta

diversos elementos que de forma general se consideran el carácter cronológico en

función al análisis de información, ya sea de fuente primaria o secundaria y que se

resumen en tres partes:

- Análisis histórico del mercado

- Análisis de la situación actual del mercado

- Análisis de la situación proyectada

De acuerdo a los autores Nassir y Reinaldo Sapag Chain, en cada una de estas etapas

se deben considerar algunos aspectos que se mencionan en el siguiente esquema:

Figura 7. Etapas del estudio de mercado Fuente: Elaboración propia

AntecedentesAnálisis de la situación

actualAnálisis proyectado

Submercados

Interesados Internos

Contexto local

Contexto mundial

3.2.3. Mercado del proyecto

Para el análisis del mercado del proyecto se deben de considerar a los agentes

involucrados, ya que las decisiones que tome cada uno de ellos incidirán en la estrategia

comercial del proyecto y por lo tanto en la estructura de costos y beneficios. Estas partes

están constituidos por:

a. Mercado Consumidor: El estudio del mercado consumidor o de los potenciales clientes

es necesario para poder conocer al consumidor de nuestro tipo de producto. Para ello

se tiene que llevar a cabo diferentes tipos de estudio y trabajos de campo. En primer

lugar se debe identificar a nuestros posibles clientes por su forma de actuar: Consumidor

institucional, aquel que toma de decisiones de consumo en función de las características

técnicas del producto y el Consumidor individual, que toma decisiones en función del

carácter emocional, la moda o exclusividad del producto. A la vez es importante tener

en cuenta información del cliente cómo: cómo son, donde viven, cuánto ganan, que

gustos tiene, etc.

En la actualidad para un mejor análisis del consumidor se habitúa segmentar el mercado

en función de las siguientes variables: rubro de actividad, región geográfica, tamaño,

volumen medio de consumo.

Debemos hacernos las siguientes preguntas:

- Quién decide, quién compra, quién paga y quién consume.

- Qué se compra y por qué.

- Cuándo se compra y con qué frecuencia.

- Dónde se compra.

- Cuánto se compra.

b. Mercado Proveedor: en este estudio se necesitará conocer las alternativas de obtención

de materias primas o insumos, costos, condiciones de compra, sustitutos, durabilidad,

tiempo de recepción, disponibilidad, seguridad de recepción, entre otros ítems. Este

análisis debe hacerse con paciencia y de forma rigurosa ya que nuestro producto

dependerá en gran medida del producto que nos entregue nuestro futuro proveedor.

c. Mercado Competidor: en este estudio se tiene que hacer un análisis a detalle de la

competencia directa de nuestro producto así como de las empresas que venden un bien

o servicio sustituto al nuestro.

d. Mercado Distribuidor: este análisis se tiene que basar en el estudio de los canales o vías

por los cuales nuestro producto llega al consumidor final. Entre estos tenemos los

supermercados, minimarkets, tiendas, entre otras. Debe estudiarse que tipo y cuánto

nos costará el transmitir por medio de ellos nuestros productos o al consumidor de última

instancia.

3.2.4. Análisis Interno y Análisis Externo: FODA

Análisis Interno

Fortalezas (F) Debilidades (D)

Son las capacidades especiales con que cuenta la empresa, y que le permite tener una posición privilegiada frente a la competencia. Recursos que se controlan, capacidades y habilidades que se poseen, actividades que se desarrollan positivamente, etc.

Son aquellos factores que provocan una posición desfavorable frente a la competencia, recursos de los que se carece, habilidades que no se poseen, actividades que no se desarrollan positivamente, etc.

Análisis Externo

Oportunidades (O) Amenazas (A)

Son aquellos factores que resultan positivos, favorables, explotables, que se deben descubrir en el entorno en el que actúa la empresa, y que permiten obtener ventajas competitivas.

Son aquellas situaciones que provienen del entorno y que pueden llegar a atentar incluso contra la permanencia de la organización.

3.2.5. Demanda del producto

Se intenta determinar la cantidad de personas que serían capaces de consumir el bien o

servicio prestado. A la vez se hace un análisis de las principales características de esta

parte de la población.

a. Análisis de consumo

Se hace un trabajo de campo para determinar las características como gustos y capacidad

de pago de los potenciales clientes.

b. Determinación del tamaño de muestra

Se tiene que tener en cuenta los datos de la población, el margen de error y el nivel de

confianza.

Ejemplo:

De un total de 240 tiendas de abarrotes (universo) establecidas en una provincia, se

aplicaron encuestas a 148 (muestra) cantidad obtenida a partir del siguiente procedimiento:

Como se tiene identificada la población N se aplicaría un muestreo aleatorio simple y la

fórmula que corresponde es:

𝑛 =𝑁𝑝𝑞

(𝑁 − 1)𝐷 + 𝑝𝑞

Donde:

N: tamaño de la población (240)

B: margen de error (5% que equivale a 0.05)

𝑍∝ 2⁄ : Nivel de confianza 95% (1.96)

Como no conocemos el valor de la varianza tomamos como máxima varianza p=q=0.5

Para obtener se sustituye lo siguiente 𝐷 =𝐵2

𝑍∝ 2⁄2 por lo tanto sustituyendo se tiene:

𝑛 =𝑁𝑝𝑞

(𝑁 − 1)𝐷 + 𝑝𝑞=

(240)(0.5)(0.5)

(239)(0.0065) + (0.5)(0.5)=

60

0.40535= 148

Es decir de las 240 tiendas se entrevistaron a 148.

c. Segmentación de mercado

Vivimos en un ambiente que constantemente cambia, se refleja en el actuar y en el

comportamiento de las personas, en sus necesidades y gustos, en sus relaciones con los

demás y hasta en sus estilos de vida. Esto abre una extensa gama de alternativas y

oportunidades nuevas para emprender.

La tarea es identificar a estos nuevos consumidores y brindarles productos y servicios

específicos para ellos.

d. Proyección de demanda

Ejemplo:

Para la proyección de la demanda se tomarán en cuenta los siguientes factores:

De acuerdo a la información obtenida mediante las entrevistas se detectó que

semanalmente se comercializan en la región 441 cajas de plátanos, cantidad que

equivale a 21,168 cajas al año.

El 62% presenta disposición a comprar el producto, lo que originaría una demanda

potencial en la región de 273 cajas semanales, cantidad que equivale a 13,104 cajas al

año.

La tasa promedio de crecimiento del consumo per-cápita anual del producto a nivel

nacional de 2005 a 2010 que equivale a 0.37%.

Consumo per-cápita

Año Kg Variación %

2010 22.4 0.2 0.90

2009 22.2 0.5 2.30

2008 21.7 0.1 0.46

2007 21.6 -0.5 -2.26

2006 22.1 0.1 0.45

2005 22.0

Por lo que la proyección de la demanda futura a cinco años de plátano en la región es

la siguiente:

Proyección de la demanda anual de cajas

2010 2011 2012 2013 2014 2015

13,104 13,152 13,201 12,250 13,299 13,348

3.2.6. Oferta del producto

a. Productos sustitutos

Se tiene que tener en consideración todos los productos que sirven de competencia al

producto o servicio del negocio. A la vez se necesita estudiar sobre los productos o

servicios que sirven de sustitutos y que viene a ser competencia indirecta.

b. Producción de mercado

Es la cantidad de productos o servicios del mismo rubro que se produce en todo el

mercado.

c. Proyección de la oferta

Para determinar la proyección de la oferta se tomarán en cuenta los siguientes factores:

La tasa promedio de crecimiento de la producción anual del huevo a nivel nacional de

2009 a 2014 que de acuerdo a la UNA equivale a 1.34%.

Producción anual

Año Toneladas Variación %

2014 2’432,064 48,200 2.02

2013 2’383,864 77,120 3.34

2012 2’306,744 28,267 1.24

2011 2’278,477 -29,048 -1.26

2010 2’307,525 30,060 1.35

2009 2’276,865

Las 13,104 cajas anuales de producto que se estiman como demanda potencial.

La participación que se desea abarcar del mercado meta con la implantación del

presente proyecto, la cual es de 1,450 cajas de producto al año, lo que equivale al

11.07% de la demanda anual.

Por lo que la proyección de la oferta futura a cinco años de huevo para el presente proyecto

es la siguiente:

Producción anual de cajas

Año1 Año 2 Año 3 Año 4 Año 5

1,450 1,469 1,489 1,509 1,530

3.2.7. Estrategia comercial

Es también llamado marketing estratégico o marketing mix y es el estudio que trata de

conocer las necesidades actuales y futuras de nuestros clientes, localizar nuevos nichos

de mercado, identificar segmentos de mercado potenciales, valorar el potencial e interés

de esos mercados, orientar a la empresa de esas oportunidades y diseñar un plan de

actuación que consiga los objetivos buscados.

Las empresas, en función de sus recursos y capacidades, deberán plantearse las

estrategias de marketing que les permitan adaptarse a dicho entorno y conseguir ventajas

respecto a la competencia. El plan de marketing proporciona una visión calara del objetivo

final y de los que se quiere conseguir en función del mercado meta dado que esta

proporciona información.

a. Estrategia de precios: la determinación del precio es uno de los elementos más

importantes de la estrategia comercial ya que junto a la demanda son las que definirán

el precio. El precio de venta debía conciliar diversas variables que influyen en el

comportamiento del mercado. En primer lugar se encuentra la demanda asociada con

distintos niveles de precio; luego, los precios de la competencia para productos iguales

y sustitutos y por último los costos.

Cuadro 3. Niveles de precios del bien o servicio del proyecto

Precio al por mayor Precio técnico Precio al por menor

Precio al que se vende al mayorista

Aquel que permite recuperar el coste de sustitución del

producto más los costes fijos Precio al que vende el minorista

Precio negociado Precio autorizado Precio de reserva

Aquel que surge del pacto entre el comprador y

vendedor

Aquel que para modificarse requiere autorización

Precio medio subjetivo que el consumidor está dispuesto a

pagar por un determinado producto

Precio de mercado Precio de liquidación Precio de referencia Aquel que surge de la

concurrencia de oferta y demanda.

Aquel que se reduce para agotar existencias

Precio estándar con el que el consumidor compara.

Fuente: Elaborado propia en base a Nassir y Reinaldo Sapag Chain

Figura 8. Elementos que influyen en la determinación del precio

Fuente: Elaborado propia en base a Nassir y Reinaldo Sapag Chain

b. Estrategia de distribución

El estudio de los canales de distribución también tiene importancia al definir la estrategia

comercial, pues determina en gran medida el alcance de la demanda.

La empresa debe tener en consideración los siguientes puntos:

- Características del producto: perecedero, frágil, voluminoso, etc.

- Características de la empresa: capacidad de afrontar la inversión, recursos humanos,

etc.

Precio

Ambiente competitivo

Lista de marca de clientes

Costos marginales

marcas competitivas

Aspectos psicológicos

Volumen de ventas

Preferencias de marca de

clientes

Necesidades de los clientes

Segmentación de mercado

c. Estrategias de promoción y publicidad

Un punto importante de esta estrategia de marketing es dar a conocer nuestro producto y

que la población y el mercado meta sepan que producto o servicio es el que estamos

ofreciendo. Es importante tener en cuenta los siguientes puntos:

- Identificar la audiencia meta: la empresa ha de tener claro a qué segmento del

mercado se dirigirá.

- Escoger el mensaje y determinar la respuesta que se desea conseguir: hay que

pensar si queremos presentar la marca, la novedad, el producto, un aspecto

específico del producto ampliado, etc.

- Elegir un medio de comunicación: en la tabla siguiente se enumeran las

características principales de los diferentes medios de comunicación.

- Establecer un método de retroalimentación: con el fin de conocer los efectos y poder

realizar las correcciones necesarias.

d. Estrategias de producto

El producto es aquel que se puede ofrecer en un mercado para su uso o consumo y que

es diseñado para satisfacer un deseo o una necesidad.

Niveles del producto:

Se identifican tres niveles o segmentos a la hora de plantear el producto del proyecto

en estudio:

Tipos de productos

Características de los productos: deben tener una marca (identificación), envase

(facilidad de transporte) y debe ser un producto ampliado (producto más competitivo).

Ciclo de vida del producto

Según su finalidad

De consumo

Industriales

Según su tangibilidad

bienes

No Duraderos

Duraderos

servicios

3.2.8. Técnicas de elaboración de un estudio de mercado

a. Según la procedencia de los datos

Fuentes primarias

Fuentes secundarias

b. Según la tipología de la información a obtener

Técnicas cuantitativas

- Encuestas

- Paneles

Técnicas cualitativas

- Observación directa

- Entrevista a profundidad

- Reuniones en grupo

3.3 Estudio Técnico

3.3.1. Determinación del tamaño

Es necesario tener en cuenta el estudio que se hace con respecto al tamaño de la planta o de

la empresa en términos físicos, debido a que será un factor influyente en su capacidad de

producción. De la misma forma esto servirá para dar información sobre la inversión que se

necesitará en este proyecto.

A continuación se mencionará un conjunto de factores que influyen en esta decisión:

|

Figura 9. Factores que influyen en el tamaño de planta de un proyecto Fuente: Elaborado propia en base a Nassir y Reinaldo Sapag Chain

Con la siguiente metodología daremos una idea de cómo económicamente se puede elegir el

tamaño de una planta:

Tenemos el siguiente flujo de demanda de nuestro producto

Año 2016 2017 2018 2019 2020

Demanda 2000 4000 5000 6000 9000

El precio de venta del producto en este caso es de S/. 1000.

El siguiente cuadro muestra los costos unitarios tanto fijos como variables de la planta

operando en su máxima capacidad:

Planta Tamaño Costo Unitario Costo Fijo Costo Variable

A-1 4000 ton/año S/. 700 40% 60%

A-2 5000 ton/año S/. 600 25% 75%

A-3 9000 ton/año S/. 450 20% 80%

Mientras que el inversionista realizará un aporte inicial (inversión) por cada tipo de planta las

siguientes sumas:

Planta A-1 A-2 A-3

Capacidad 4000 ton/año 5000 ton/año 9000 ton/año

Inversión S/. 2 000 000 S/. 3 000 000 S/. 6 500 000

Factores

cantidad demandada

geografía del mercado

Localización del

proyecto

Estrategias de

crecimiento

Se tiene una tasa pasiva de una caja municipal que se utilizará como tasa de actualización:

10%

Solución:

PLANTA A-1

Año Producción Ingresos Costo Fijo Costo

Variable Flujo anual

2016 2000 2000000 1120000 840000 40000

2017 4000 4000000 1120000 1680000 1200000

2018 5000 4000000 1120000 1680000 1200000

2019 6000 4000000 1120000 1680000 1200000

2020 9000 4000000 1120000 1680000 1200000

VAN= 1’494,398.67

PLANTA A-2

Año Producción Ingresos Costo Fijo Costo

Variable Flujo anual

2016 2000 2000000 750000 900000 350000

2017 4000 4000000 750000 1800000 1450000

2018 5000 5000000 750000 2250000 2000000

2019 6000 5000000 750000 2250000 2000000

2020 9000 5000000 750000 2250000 2000000

VAN= 2’627,028.08

PLANTA A-3

Año Producción Ingresos Costo Fijo Costo

Variable Flujo anual

2016 2000 2000000 810000 720000 470000

2017 4000 4000000 810000 1440000 1750000

2018 5000 5000000 810000 1800000 2390000

2019 6000 6000000 810000 2160000 3030000

2020 9000 9000000 810000 3240000 4950000

VAN= 2’312,287.41

En este caso se elige la planta A-3 ya que produce en mejor VAN, o sea unas mayor

rentabilidad.

3.3.2. Decisiones de Localización

a. Macro-localización

La localidad en donde se ubicará el negocio. Para ello es necesario tener en cuenta las

vías de acceso y la zona en general.

b. Micro-localización

Ubicar la zona específica con calles exactas en dónde se ubicará la planta o el negocio.

Esta parte del análisis es muy importante ya que allí se llevará la inversión en la práctica.

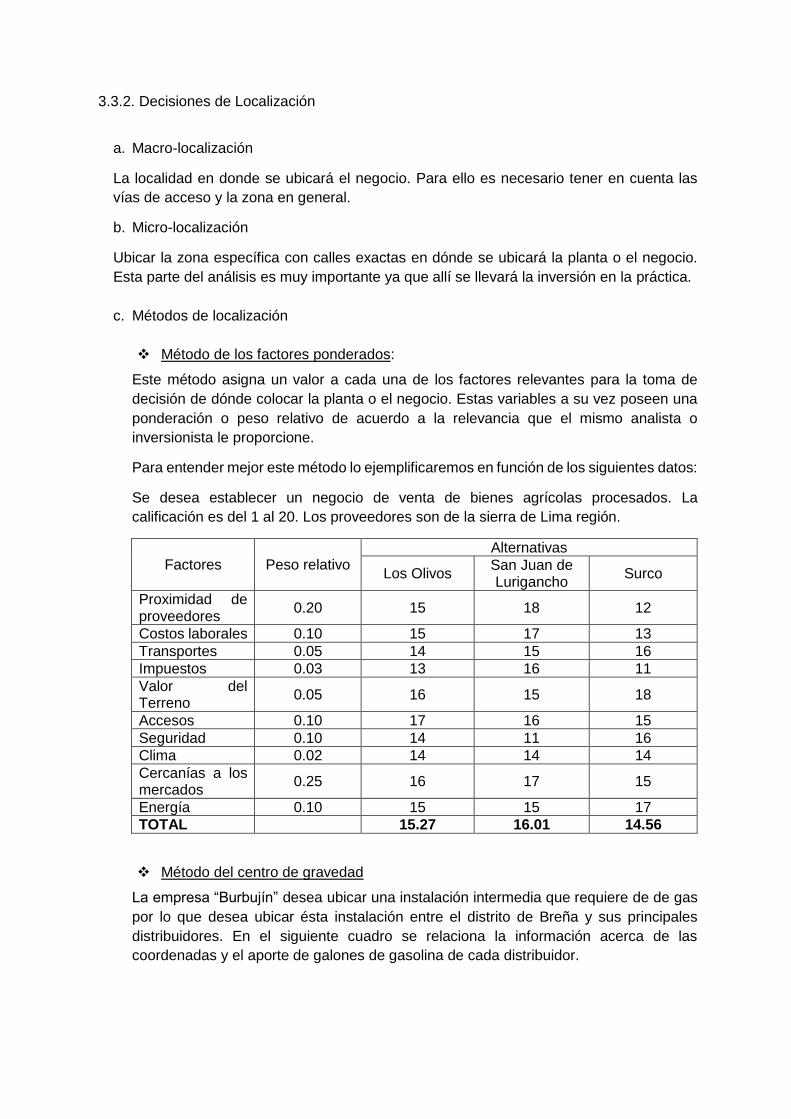

c. Métodos de localización

Método de los factores ponderados:

Este método asigna un valor a cada una de los factores relevantes para la toma de

decisión de dónde colocar la planta o el negocio. Estas variables a su vez poseen una

ponderación o peso relativo de acuerdo a la relevancia que el mismo analista o

inversionista le proporcione.

Para entender mejor este método lo ejemplificaremos en función de los siguientes datos:

Se desea establecer un negocio de venta de bienes agrícolas procesados. La

calificación es del 1 al 20. Los proveedores son de la sierra de Lima región.

Factores Peso relativo Alternativas

Los Olivos San Juan de Lurigancho

Surco

Proximidad de proveedores

0.20 15 18 12

Costos laborales 0.10 15 17 13

Transportes 0.05 14 15 16

Impuestos 0.03 13 16 11

Valor del Terreno

0.05 16 15 18

Accesos 0.10 17 16 15

Seguridad 0.10 14 11 16

Clima 0.02 14 14 14

Cercanías a los mercados

0.25 16 17 15

Energía 0.10 15 15 17

TOTAL 15.27 16.01 14.56

Método del centro de gravedad

La empresa “Burbujín” desea ubicar una instalación intermedia que requiere de de gas

por lo que desea ubicar ésta instalación entre el distrito de Breña y sus principales

distribuidores. En el siguiente cuadro se relaciona la información acerca de las

coordenadas y el aporte de galones de gasolina de cada distribuidor.

Ubicaciones Coordenadas Galones de Gas

por mes X Y

Breña 56.7 8.5 4200

San Isidro 24.5 9.5 3000

Centro de Lima 28.7 7.2 500

San Miguel 50.6 8.1 700

Miraflores 34.5 10.5 300

La formulación requiere de la sumatoria de los productos entre las distancias en

términos de cada coordenada y el aporte de gasolina, ésta información se relaciona en

el siguiente tabulado:

Ubicaciones Coordenadas Galones de

Gas por mes dix*Vi Diy*Vi

X Y

Centro de Lima 56.7 8.5 4200 238140 35700

San Miguel 24.5 9.5 3000 73500 28500

Centro de Lima 28.7 7.2 500 14350 3600

Breña 50.6 8.1 700 35420 5670

San Martín de P. 34.5 10.5 300 10350 3150

Sumatorias 8700 371760 76620

𝐶𝑥 =371760

8700= 42.73 𝐶𝑦 =

76620

8700= 8.81

Esto quiere decir que en el sistema de coordenadas utilizado para establecer las

ubicaciones propuestas en el ejercicio, la instalación óptima se ubicaría en las

coordenadas X = 42,7 - Y = 8,8.

Existen otros métodos como el de transporte o el delfi.

3.2.9. Proceso productivo

Es la forma en la que los insumos se transforman en productos mediante la participación

de una determinada tecnología.

3.2.10. Características físicas

Se debe hacer una descripción minuciosa y detallada de los productos o servicios que la

empresa elabora. Con esto se hace un estudio preciso de las características del bien o

servicio producido y que servirá a la postre para cuantificar los costos de estos materiales.

3.3. Estudio Organizacional

Es la parte del análisis que consiste en ordenar y tratar de conseguir la información necesaria

para luego hallar los ingresos, costos y por ende la rentabilidad del proyecto.

Tiene que tener en cuenta algunos factores como:

Actividades de logística.

Nivel de remuneraciones

Requerimientos físicos

Tecnologías de información

Costos de operación

Determinación del equipo y personal administrativo

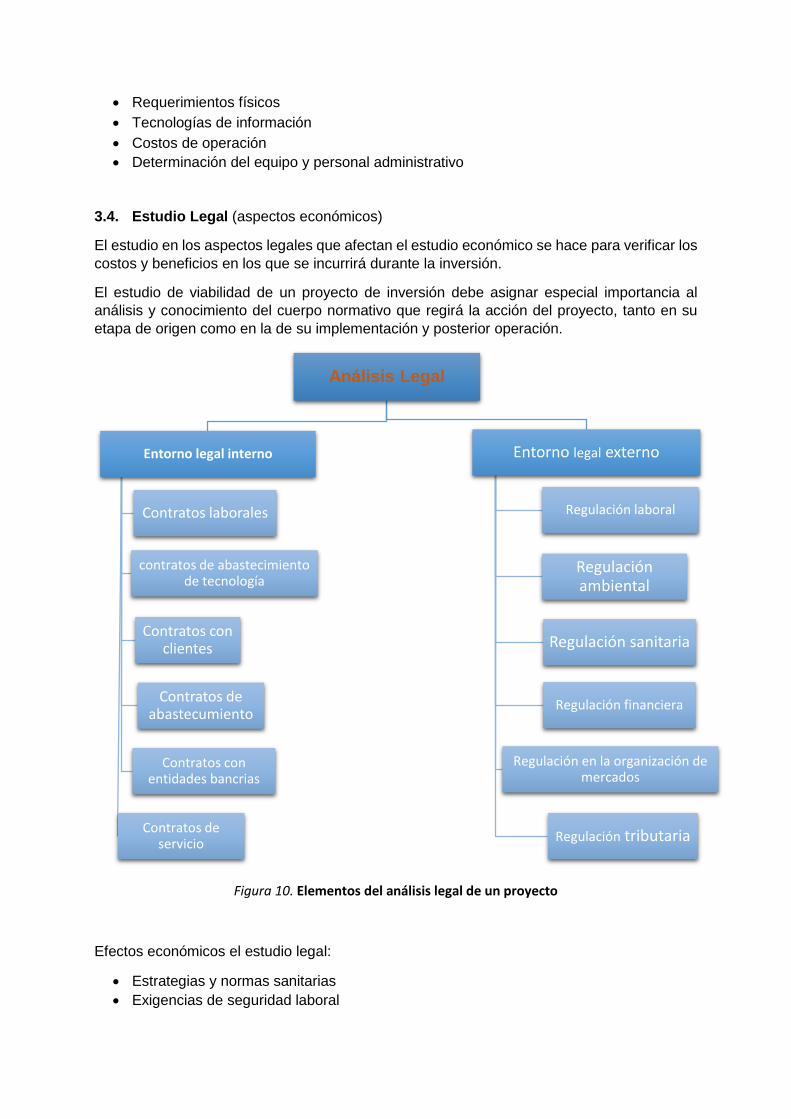

3.4. Estudio Legal (aspectos económicos)

El estudio en los aspectos legales que afectan el estudio económico se hace para verificar los

costos y beneficios en los que se incurrirá durante la inversión.

El estudio de viabilidad de un proyecto de inversión debe asignar especial importancia al

análisis y conocimiento del cuerpo normativo que regirá la acción del proyecto, tanto en su

etapa de origen como en la de su implementación y posterior operación.

Figura 10. Elementos del análisis legal de un proyecto

Efectos económicos el estudio legal:

Estrategias y normas sanitarias

Exigencias de seguridad laboral

Análisis Legal

Entorno legal interno

Contratos laborales

contratos de abastecimiento de tecnología

Contratos con clientes

Contratos de abastecumiento

Contratos con entidades bancrias

Contratos de servicio

Entorno legal externo

Regulación laboral

Regulación ambiental

Regulación sanitaria

Regulación financiera

Regulación en la organización de mercados

Regulación tributaria

Cumplimiento del código de trabajo y leyes laborales

Exigencias y normas ambientales

Leyes y normas económicas y tributarias

Normas ISO

Constitución de la empresa

3.4 Análisis de Inversiones y beneficios

3.4.1. Inversiones:

Inversiones en activos fijos

Inversiones en activos intangibles

Gastos de organización

Gastos de capacitación

Inversión en capital de trabajo

3.4.2. Beneficios:

Beneficios corrientes (ventas)

Venta de activos

Venta de desechos

Recuperación del capital de trabajo

Valor de desecho de la empresa.

Capítulo IV: Evaluación

4.1 Construcción del flujo de caja

El flujo de caja es la diferencia entre los flujos de entrada y salida de efectivo en un periodo

dado. Lo que se intenta con la construcción del flujo de caja es estimar los ingresos y egresos

en efectivo que se producirán durante todo el horizonte temporal en que dure el proyecto. A

su vez esto dará información de sobre la capacidad de efectivo que poseerá la empresa: la

cantidad de efectivo que se pueda retirar sin que impida la marcha del proyecto.

4.1.1. Horizonte temporal de un proyecto

Año 0 Año1 Año 2 […] Año N Año N+1

Inversiones

Ingresos Operativos

Egresos Operativos

Ventas equipos +Recuperación Capital de Trabajo

4.1.2. Los flujos de caja:

Año 0 Año 1 … Año N Año N+1

Inversiones FC Inversión

Ingresos Operativos

FC Operación

= Proyecto Egresos

Operativos

Venta equipos +Recuperación

CT

FC Liquidación

Año 0 Año 1 Año 2 … Año N-1 Año N Año N+1

FC Inversión

+

FC Operación

+

FC Liquidación

Proyecto (-) (+) O (-) (+) O (-) (+) O (-) (+) O (-) (+) O (-)

4.1.3. Estructura general de un flujo de caja:

+ Ingresos afectos a impuestos

- Egresos afectos a impuestos

= EBITDA

- Gastos no desembolsables

= Resultado antes de Impuestos

- Impuestos

= Resultado después de impuestos

+ Ajustes por gastos no desembolsables

= Resultado operacional Neto

- Egresos no afectos a impuestos

+ Beneficios no afectos a impuestos

= Flujo de caja

Ejemplo:

El señor Víctor Corleone desea hacer un negocio de producción de mesas para hogares de

clase media y alta. Por esto mismo mandó hacer un estudio de proyecto para ver si este tipo

de negocio es rentable.

Lo primero que se hizo fue estimar la posible producción de los 10 años del horizonte del

proyecto. Esta era de 2,500 mesas mensuales al precio de S/. 1,000 en los primeros 4 años

y de S/. 1,200 los últimos 6 años. El estudio marca que a partir del quinto año la producción

anual de mesas aumentará un 5% cada año con respecto al anterior. Para llevar a cabo este

proyecto se necesita una inversión en infraestructura para producir 2,500 mesas mensuales.

La inversión es la siguiente

Terrenos S/. 10’000,000

Maquinaria Maquina 1: S/. 5’000,000

S/. 15’000,000 Maquina 2: S/. 8’500,000

Maquina 3: S/. 1’500,000

Infraestructura S/. 30’000,000

La máquina “1” debe ser reemplazada por otra similar en el año 7 debido a su ciclo de vida.

Esta máquina “1” en 7 años costará un 40% más de su valor actual. La máquina usada podría

venderse al precio de S/ 1’00,000.

Debido al crecimiento de 5% anual en las ventas desde el 6to año se necesitará realizar una

inversión adicional de infraestructura (ampliación del local) en S/. 9’000,000. Además se

requerirá comprar una Maquina 2 adicional.

Los costos de fabricación para un volumen de hasta 32,000 unidades anuales serán los

siguientes:

Mano de obra S/. 100

Materia prima S/. 200

Costos Indirectos S/. 50

Si se sobrepasa la producción de 32,000 unidades anuales se podrá hacer un descuento con

el proveedor sobre la materia prima a S/. 180.

Los costos fijos de producción ascienden a S/. 3’000,000 anuales. Cuando se haga la

ampliación del negocio los costos fijos también aumentarán en S/. 100,000.

Los gastos de administración y ventas ascenderán durante los primeros 2 años a S/.500, 000.

Durante los siguientes años debido a una política de gestión interna estos costos deberán

reducirse para gestionar mayor utilidad por lo que el monto ascenderá a S/ 400,000 hasta que

se realice la ampliación del local. En dicho momento los gastos de administración y ventas

nuevamente ascenderán a S/.500, 000. Los gastos de ventas (gasto variable) 5% de las

ventas.

Depreciación: 30 años infraestructura y 10 máquinas.

Amortización: activos intangibles en 5 años de forma lineal. El estudio del proyecto significó

un costo de S/. 1’000,000.

Capital de trabajo: S/. 500,000 al inicio de la inversión.

Tasa de Impuestos a las utilidades: 28% pero según lo anunciado por el Gobierno en 5 años

esta se reducirá a 26% para el último quinquenio del proyecto.

Rentabilidad exigida al capital: 10%

Tabla de depreciación (Miles de soles)

1 2 3 4 5 6 7 8 9 10

Obra física Inicial

1000 1000 1000 1000 1000 1000 1000 1000 1000 1000

Obra física ampliada

300 300 300 300 300

Maquina 1 500 500 500 500 500 500

Maquina 2 850 850 850 850 850 850 850 850 850 850

Maquina 3 150 150 150 150 150 150 150 150 150 150

Reemplazo de Maquina 1

700 700 700 700

Maquinaria Ampliación

850 850 850 850 850

Depreciación Total

2500 2500 2500 2500 2500 3650 3850 3850 3850 3850

La amortización del intangible se hará en 4 años.

Valor en libro (saldo de depreciación de la máquina 1): 2’000,000

Valor de desecho: (flujo de caja Año 10 - Depreciación)/Tasa de Rentabilidad exigida

Flujo de caja:

Concepto Año

0 1 2 3 4 5 6 7 8 9 10

Mesas 30000 30000 30000 30000 30000 31500 33075 34729 36465 38288

Precios (Miles de S/.)

1 1 1 1 1.2 1.2 1.2 1.2 1.2 1.2

Ingresos 30000 30000 30000 30000 36000 37800 39690 41675 43758 45946

Venta activo

1000

Costos variables

-10500 -10500 -10500 -10500 -10500 -11025 -10915 -11460 -12034 -12635

Costos fijos -3000 -3000 -3000 -3000 -3000 -3100 -3100 -3100 -3100 -3100

Comisiones de venta

-1500 -1500 -1500 -1500 -1800 -1890 -1985 -2084 -2188 -2297

Gastos adm. Y venta

-500 -500 -400 -400 -400 -500 -500 -500 -500 -500

EBITDA 14500 14500 14600 14600 20300 21285 24191 24531 25936 27414

Depreciación -2500 -2500 -2500 -2500 -2500 -3650 -3850 -3850 -3850 -3850

Amortización intangible

-2000 -2000 -2000 -2000 -2000

Valor libro -2000

Resultado antes de impuesto

10000 10000 10100 10100 15800 17635 18341 20681 22086 23564

Impuesto -2800 -2800 -2828 -2828 -4424 -4585 -4769 -5377 -5742 -6127

Resultado después de impuestos

7200 7200 7272 7272 11376 13050 13572 15304 16344 17437

Depreciación 2500 2500 2500 2500 2500 3650 3850 3850 3850 3850

Amortización intangible

2000 2000 2000 2000 2000

Valor libro 2000

Resultado operacional neto

11700 11700 11772 11772 15876 16700 19422 19154 20194 21287

Inversión inicial

-55000

Inversión de reemplazo

-7000

Inversión de ampliación

-17500

Inversión capital de trabajo

-500

Valor de desecho

174370

Flujo de caja

-55500 11700 11700 11772 11772 15876 -800 12422 19154 20194 195657

4.2 Escudo Fiscal (efecto tributario)

El escudo fiscal son aquellos gastos que al momento de registrarse en el estado de resultados

de una empresa generan un mayor cantidad que descontado del monto imponible generan un

menor pago de impuestos.

Este escudo fiscal se puede evidenciar en nuestro ejemplo anterior

Concepto

1

Ingresos 30000

Venta activo

Costos variables

-10500

Costos fijos -3000

Comisiones de venta

-1500

Gastos adm. Y venta

-500

EBITDA 14500

Depreciación -2500

Amortización intangible

-2000

Valor libro

Resultado antes de impuesto

10000

Impuesto -2800

Resultado después de impuestos

7200

Depreciación 2500

Amortización intangible

2000

Valor libro

Resultado operacional neto

11700

Inversión inicial

Inversión de reemplazo

Inversión de ampliación

Inversión capital de trabajo

Valor de desecho

Flujo de caja

11700

Sin este escudo fiscal el impuesto sería de 4060 (miles) de soles.

Estos tres

conceptos

vendrían a ser

el escudo fiscal

en el ejemplo ya

que generan un

monto para ser

descontado del

impuesto y

luego agregarlo

para estimar el

flujo de caja real Aquí son

adheridos

nuevamente

estos conceptos

para estimar el

flujo de caja

4.3 Indicadores de Rentabilidad

4.3.1. VAN (Valor Actual Neto)

Es el conjunto de flujos de dinero (en este caso) traídos a un mismo momento del tiempo.

En los casos de proyectos se necesita conocer si es que los flujos de caja en el horizonte

del tiempo de este negocio son mayores a la inversión que es realiza en un primer

momento. Para hacer una comparación exacta se necesita descontar o actualizar estos

flujos a una tasa de interés y compararla con el monto de la inversión en un mismo

momento para de esta manera determinar si es que la inversión es menor o mayor que los

flujos de ganancia. Es por ello que este indicador es relevante para la determinación de la

viabilidad de un negocio. Su simplicidad hacer notar que tan rentable puede ser una

inversión con proyección de varios años.

Las fórmulas para hallar este valor actual son las siguientes:

𝑉𝐴 =𝑉𝐹𝑛

(1 + 𝑖)𝑛

𝑉𝐴𝑁 = −(𝐼𝑛𝑣𝑒𝑟𝑠𝑖ó𝑛) +𝑉𝐹𝑛

(1 + 𝑖)𝑛

Tomando el ejemplo del punto 4.1.3. Hallaremos el valor actual de los flujos futuros del

proyecto teniendo en cuenta los flujos de caja y la tasa de descuento (tasa de rentabilidad

de inversión): 10%

Año 0 (Inversión)

1 2 3 4 5 6 7 8 9 10

Flujo de caja

-55500 11700 11700 11772 11772 15876 -

800 12422 19154 20194 195657

𝑉𝐴𝑁 = −55500 +11700

(1 + 0.1)1+

11700

(1 + 0.1)2+

11772

(1 + 0.1)3+

11772

(1 + 0.1)4+

15876

(1 + 0.1)5

+(−800)

(1 + 0.1)6+

12422

(1 + 0.1)7+

19154

(1 + 0.1)8+

20194

(1 + 0.1)9+

195657

(1 + 0.1)10

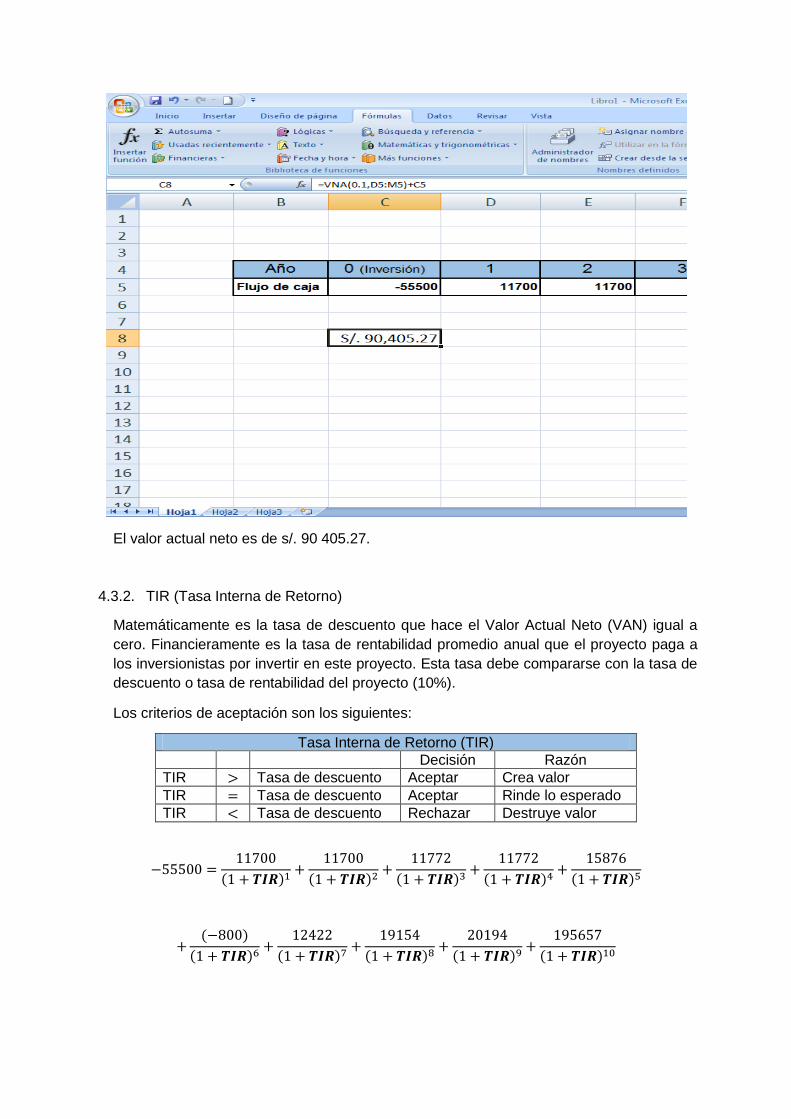

𝑉𝐴𝑁 = 90405.27

*Esta operación también puede realizarse con el programa Excel.

Hacer clic en cualquier celda y escribir ”VNA”

Dentro de la fórmula poner la tasa de interés y los flujos de caja. Fuera de la fórmula poner

la inversión inicial.

El valor actual neto es de s/. 90 405.27.

4.3.2. TIR (Tasa Interna de Retorno)

Matemáticamente es la tasa de descuento que hace el Valor Actual Neto (VAN) igual a

cero. Financieramente es la tasa de rentabilidad promedio anual que el proyecto paga a

los inversionistas por invertir en este proyecto. Esta tasa debe compararse con la tasa de

descuento o tasa de rentabilidad del proyecto (10%).

Los criterios de aceptación son los siguientes:

Tasa Interna de Retorno (TIR)

Decisión Razón

TIR > Tasa de descuento Aceptar Crea valor

TIR = Tasa de descuento Aceptar Rinde lo esperado

TIR < Tasa de descuento Rechazar Destruye valor

−55500 =11700

(1 + 𝑻𝑰𝑹)1+

11700

(1 + 𝑻𝑰𝑹)2+

11772

(1 + 𝑻𝑰𝑹)3+

11772

(1 + 𝑻𝑰𝑹)4+

15876

(1 + 𝑻𝑰𝑹)5

+(−800)

(1 + 𝑻𝑰𝑹)6+

12422

(1 + 𝑻𝑰𝑹)7+

19154

(1 + 𝑻𝑰𝑹)8+

20194

(1 + 𝑻𝑰𝑹)9+

195657

(1 + 𝑻𝑰𝑹)10

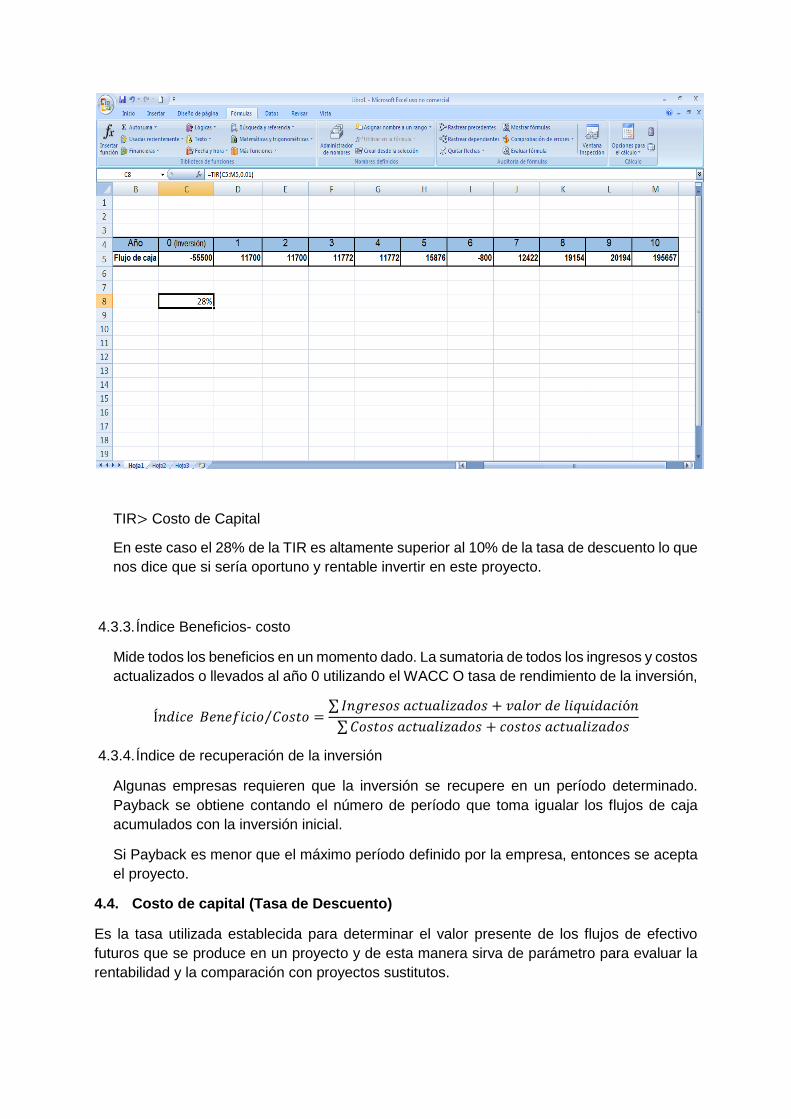

Interpolando se halla la TIR. Con el Excel también se puede hallar la TIR como en el

siguiente ejemplo:

TIR> Costo de Capital

En este caso el 28% de la TIR es altamente superior al 10% de la tasa de descuento lo que

nos dice que si sería oportuno y rentable invertir en este proyecto.

4.3.3. Índice Beneficios- costo

Mide todos los beneficios en un momento dado. La sumatoria de todos los ingresos y costos

actualizados o llevados al año 0 utilizando el WACC O tasa de rendimiento de la inversión,

Í𝑛𝑑𝑖𝑐𝑒 𝐵𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝐶𝑜𝑠𝑡𝑜⁄ =∑ 𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝑎𝑐𝑡𝑢𝑎𝑙𝑖𝑧𝑎𝑑𝑜𝑠 + 𝑣𝑎𝑙𝑜𝑟 𝑑𝑒 𝑙𝑖𝑞𝑢𝑖𝑑𝑎𝑐𝑖ó𝑛

∑ 𝐶𝑜𝑠𝑡𝑜𝑠 𝑎𝑐𝑡𝑢𝑎𝑙𝑖𝑧𝑎𝑑𝑜𝑠 + 𝑐𝑜𝑠𝑡𝑜𝑠 𝑎𝑐𝑡𝑢𝑎𝑙𝑖𝑧𝑎𝑑𝑜𝑠

4.3.4. Índice de recuperación de la inversión

Algunas empresas requieren que la inversión se recupere en un período determinado.

Payback se obtiene contando el número de período que toma igualar los flujos de caja

acumulados con la inversión inicial.

Si Payback es menor que el máximo período definido por la empresa, entonces se acepta

el proyecto.

4.4. Costo de capital (Tasa de Descuento)

Es la tasa utilizada establecida para determinar el valor presente de los flujos de efectivo

futuros que se produce en un proyecto y de esta manera sirva de parámetro para evaluar la

rentabilidad y la comparación con proyectos sustitutos.

Para ello en primer lugar se tiene que evaluar como está establecido el capital invertido. Si el

capital total es del inversionista el modelo más adecuado es de CAPM pero si el capital

invertido tiene tanto capital interno como externo, es decir financiamiento de terceros como el

sistema bancario lo más conveniente sería utilizar el modelo de endeudamiento óptimo: Costo

de Capital promedio ponderado o WACC4 por sus siglas en inglés.

4.4.1. Modelo CAPM

El modelo CAPM señala que la tasa exigida de rentabilidad es igual a la tasa libre de riesgo

más una prima por riesgo.

En las finanzas, el CAPM (del inglés Capital Asset Pricing Model) se utiliza para determinar

una adecuada tasa de retorno de un activo. El modelo tiene en cuenta la sensibilidad del

activo al riesgo no diversificable (también conocido como riesgo sistemático o riesgo de

mercado), a menudo representado por la cantidad de beta (β) en el sector financiero, así

como el retorno esperado del mercado y del esperado retorno de un teórico activo libre de

riesgo.

En un mercado eficiente la tasa de retorno de cualquier activo riesgoso es una función de

su covarianza o correlación con la tasa de retorno de portafolio de mercado, es decir, aquel

portafolio que contiene a todos y a cada uno de la economía, en cierta proporción. Además

mide cuanto riesgo añade una nueva acción que va a ser incluida en un portafolio. Mide el

riesgo sistemático o riesgo de mercado (no diversificable). Cabe anotar que la metodología

CAPM es la que generalmente usan los reguladores y/o autoridades regulatorias.

Sustentan que esta metodología es la adecuada para aproximarse al riesgo sistemático del

mercado.

El punto central del CAPM es que no todo los tipos de riesgo afectan a los retornos pero lo

que el inversionista no puede eliminar es el riesgo sistemático, es decir el riesgo común

para todos los mercados.

Las ventajas del CAPM son: los términos de transparencia, objetividad y sencillez de

estimación; debido a que todas las variables que se utilizan en el modelo pueden ser

observadas o derivadas directamente del mercado o valores históricos.

El Modelo de Fijación de Precios de Activos de Capital se expresa de la siguiente

manera:

𝐸(𝑅𝑖) = 𝑅𝑓 + 𝛽[𝐸(𝑅𝑚) − 𝑅𝑓]

Donde

4 Weighted Average Cost of Capital,

𝐸(𝑅𝑖): 𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑒𝑠𝑝𝑒𝑟𝑎𝑑𝑎 𝑑𝑒 𝑙𝑎 𝑒𝑚𝑝𝑟𝑒𝑠𝑎 𝑜 𝑙𝑎 𝑖𝑛𝑣𝑒𝑟𝑠𝑖𝑜𝑛.

𝑅𝑓 ∶ 𝑇𝑎𝑠𝑎 𝑙𝑖𝑏𝑟𝑒 𝑑𝑒 𝑟𝑖𝑒𝑠𝑔𝑜.

𝛽: 𝑆𝑒𝑛𝑠𝑖𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑑𝑒 𝑙𝑎 𝑎𝑐𝑐𝑖𝑜𝑛 𝑎𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜.

𝐸(𝑅𝑚) ∶ 𝑡𝑎𝑠𝑎 𝑑𝑒 𝑟𝑒𝑡𝑜𝑟𝑛𝑜 𝑒𝑠𝑝𝑒𝑟𝑎𝑑𝑎 𝑝𝑎𝑟𝑎 𝑒𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜.

[𝐸(𝑅𝑚) − 𝑅𝑓] = 𝑝𝑟𝑒𝑚𝑖𝑜 𝑑𝑒𝑙 𝑚𝑒𝑟𝑐𝑎𝑑𝑜.

Para el modelo CAPM, cada inversionista tiene la opción de configurar su cartera de

inversiones en función de sus preferencias de retorno y del riesgo. Un conjunto de

proyectos puede clasificarse como sistemático o no diversificable y no sistemático o

diversificable, donde el coeficiente beta es el factor de medida de riesgo sistemático. De

igual forma, el modelo CAPM también tiene debilidades como: la existencia de un activo

libre de riesgo no se observa en la realidad en términos puros; considera una única fuente

de riesgo; y aún hay ausencia de evidencia empírica que respalde la hipótesis del

coeficiente beta. El coeficiente beta influye directamente en la magnitud de la tasa de

descuento, de la cual depende del resultado de la rentabilidad esperada de cualquier

proyecto. El coeficiente beta influye directamente en la magnitud de la tasa de descuento,

de la cual depende del resultado de la rentabilidad esperada de cualquier proyecto.

En una empresa, el riesgo no sistemático atribuible a un proyecto no está vinculado con

los riesgos no sistemáticos de otros proyectos. Esto explica el argumento de que la

empresa reduce su riesgo total mediante la diversificación de las inversiones, haciendo

insignificante el riesgo no sistemático e igualándolo, prácticamente, con el riesgo

sistemático.

1. Análisis de inversiones en condiciones de riesgo e incertidumbre:

Los conceptos riesgos e incertidumbre se diferencian en que mientras el primero considera

que los supuestos de la proyección se basan en probabilidades de ocurrencia que se

pueden estimar, el segundo se enfrenta una serie de eventos futuros a los que es imposible

asignar una probabilidad. De esta manera los análisis de probabilidades en los proyectos

generan información para ayudar al proceso de toma de decisiones.

La decisión de aceptar proyectos con mayor grado de riesgo se asocia, por lo general, con

exigencias de mayor rentabilidad, ya que las preferencias indican que se superpone la

relación riesgo-recompensa. El riesgo de invertir en un proyecto proviene de la

imposibilidad de predecir los acontecimientos futuros. Cuando estos se conocen o son

predecibles, el proyecto se tipifica como libre de riesgo.

Los acontecimientos inesperados dan origen a dos tipos de riesgo:

- El riesgo sistemático, o riesgo de mercado (m):

Es aquel que afecta a todo el mercado. También es denominado riesgo no

diversificable y es la parte del riesgo que no puede ser eliminado, ejemplo de ello

tenemos el impuesto generalizado a los beneficios o utilidades de las empresas,

huelga general, elecciones, guerras, etc.

- El riesgo no sistemático (ϵ)

Es el riesgo propio o que depende de las características específicas de la entidad o

empresa emisora. Es denominado riesgo diversificable y es la parte del riesgo que

puede ser eliminado de un portafolio financiero. Ejemplo de ellos tenemos las modas,

la dependencia de materia prima específica, entre otros.

Figura 11. Los componentes del riesgo en el

De acuerdo con esto, el rendimiento total de un proyecto se puede definir como:

𝑅 = 𝐸(𝑅)+∈ +𝑚

Donde:

En una empresa, el riesgo no sistemático atribuible a un proyecto no está vinculado con

los riesgos no sistemáticos de otros proyectos. Esto explica el argumento de que la

empresa reduce su riesgo total mediante la diversificación de las inversiones, haciendo

insignificante el riesgo no sistemático e igualándolo, prácticamente, con el riesgo

sistemático.

La forma de medir el nivel de riesgo sistemático es calculando el coeficiente beta (𝛽), que

indica la relación entre el riesgo sistemático de una inversión y el promedio del mercado.

Un beta de 0.5 indica que la inversión tiene la mitad de riesgo sistemático que el promedio.

Mientras que un beta de 2,0 indica que es el doble.

El valor del beta de un sector determinado de la economía se calcula por la expresión:

𝛽𝑖 =𝐶𝑜𝑣(𝑅𝑖, 𝑅𝑚)

𝑉𝑎𝑟(𝑅𝑚)

Donde:

R: es el rendimiento total

𝐸(𝑅): es el rendimiento esperado

ϵ: Es la parte no sistemática

m: es la parte sistemática

𝑅𝑖, Es la rentabilidad observada en el sector

𝑅𝑚, la rentabilidad del mercado.

𝑅𝑚 se calcula generalmente como equivalente a la rentabilidad promedio del mercado

bursátil.

El 𝜷 del mercado es el siguiente:

𝛽 =𝜌𝑖, 𝑚 ∗ 𝜎𝑖 ∗ 𝜎𝑚

(𝜎𝑚)2

Cuando la correlación entre el sector 𝑖 y el mercado es alta, ante un shock ambos

reaccionaran de igual o similar forma, por lo cual el riesgo no diversificable (beta) será

mayor al introducir este nuevo proyecto.

La covarianza se calcula por:

𝐶𝑜𝑣(𝑅𝑖, 𝑅𝑚) =∑ (𝑅𝑖𝑡 − 𝑅𝑖)(𝑅𝑚𝑡 − 𝑅𝑚)𝑛

𝑡=1

𝑛

La varianza, por otra parte, se calcula por:

𝑉𝐴𝑅(𝑅𝑚) =∑ (𝑅𝑚𝑡 − 𝑅𝑚)𝑛

𝑡=12

𝑛 − 1

2. Ejemplo

Un inversionista desea hallar el costo de capital propio el cual le sirva de costo de

oportunidad o de tasa de interés para analizar o actualizar sus costos. Con ello puede

obtener un parámetro que le sirva de medida para las inversiones que realice.

Dado los siguientes datos hallar el costo de capital propio mediante el método CAPM.

La Tasa libre de riesgo: Es la tasa de interés que paga el gobierno peruano por los bonos

del tesoro. Es de 4.30% y se toma como dato.

Donde:

𝑅𝑖𝑡: es la rentabilidad del sector i en el periodo t

𝑅𝑚𝑡: la rentabilidad del mercado en el periodo t

n: el número de observaciones

Donde:

𝜌𝑖, 𝑚 es el coeficiente de correlación entre el sector𝑖 con el mercado

σi la desviación estándar del sector𝑖

𝜎𝑚, la desviación estándar de mercado

El β (sensibilidad de la acción al mercado) es de 1.91 dada por las calificadoras de riesgo.

Tasa de retorno esperada para el mercado es de 10.08%

Luego dado la formula se halla la Rentabilidad esperada de la empresa o inversión

𝐸(𝑅𝑖) = 𝑅𝑓 + 𝛽[𝐸(𝑅𝑚) − 𝑅𝑓]

𝐸(𝑅𝑖) = 4.30% + 1.91x[10.08% − 4.30%]

El CAPM o la tasa de retorno de activos para esta empresa es de 15.18%. Con esta tasa

se puede descontar los flujos de caja de un activo para determinar su precio o realizar

comparaciones entre inversiones.

4.4.2. Costo de Capital promedio ponderado (WACC)

El WACC (del inglés Weighted Average Cost of Capital), es una tasa de descuento que

mide el coste de capital siendo una media ponderada entre la proporción de los recursos

propios y la proporción de recursos ajenos. Es decir, es una tasa que mide el coste medio

que nos ha costado nuestro activo (edificios, carros, activos financieros), en función de

cómo se ha financiado con capital propio (aportación de los socios) y recursos de terceros

(cualquier tipo de deuda ya sea emitida en forma de obligaciones o un préstamo adquirido).

La ecuación del WACC:

𝑊𝐴𝐶𝐶 = 𝐾𝑒 (𝑃𝐴𝑇

𝑃𝐴𝑇 + 𝐷) + 𝐾𝑑(1 − 𝑇) (

𝐷

𝐷 + 𝑃𝐴𝑇)

Modelo CAPM Porcentaje

Tasa libre de riesgo ( 𝑅𝑓) 4.30%

β= sensibilidad de la acción al mercado 1.91

Tasa de retorno esperada para el mercado ( 𝐸(𝑅𝑚)) 10.08%

Rentabilidad esperada de la empresa de inversión 15.18%

Costo de Capital Propio 15.18%

Donde:

𝐾𝑒: Costo de capital propio

𝐾𝑑: Costo de deuda

𝑇: impuesto

𝐷: Valor de la deuda financiera contraída.

𝑃𝐴𝑇: Valor del patrimonio o capital aportado por los

accionistas.

Estructura de capital

La estructura de capital está definida dentro de la fórmula del WACC como la proporción

del financiamiento que se realiza con respecto al capital y patrimonio por parte de la

empresa, de acuerdo con la siguiente fórmula:

𝑊𝑒 = (𝑃𝐴𝑇

𝑃𝐴𝑇 + 𝐷) , 𝑦 𝑑𝑜𝑛𝑑𝑒 𝑊𝑑 = 1 − 𝑊𝑒

La combinación óptima de capital y patrimonio depende de factores como el valor del

escudo fiscal, el grado de riesgo financiero tolerable por las empresas, la facilidad de

acceso a fuentes de financiación y la posibilidad de generar ingresos estables.

Costo de Deuda

Esta tasa es el porcentaje que la empresa debe pagar por las fuentes de financiamiento.

Cualquiera que sea el nivel de endeudamiento adquirido debe garantizar que todas las

inversiones que se realicen alcancen una rentabilidad por lo menos igual al costo de la

deuda. Por lo tanto, se busca que el costo de la deuda refleje las condiciones de

endeudamiento que las empresas esperan encontrar en el futuro.

La determinación del costo de la deuda se realiza a partir del costo medio, teniendo en

cuenta que los pagos por intereses se realizan con la tasa de interés pactada al momento

de contraerla deuda, a partir de la siguiente fórmula:

𝐾𝑑𝑑𝑒𝑠𝑝𝑢é𝑠 𝑑𝑒 𝑖𝑚𝑝𝑢𝑒𝑠𝑡𝑜𝑠 = [𝐾𝑑 − (𝑇 ∗ 𝐾𝑑)]

Ejemplo:

Hallar el WACC de una empresa si el financiamiento del proyecto se da vía emisión de

bonos a una tasa de 6.75%.

La empresa posee la siguiente estructura del balance:

Donde:

𝑊𝑒: Porcentaje de Patrimonio.

𝑊𝑑: Porcentaje Deuda.

𝐷: Valor de la deuda financiera contraída.

𝑃𝐴𝑇: Valor del patrimonio o capital aportado por los

accionistas

Donde:

𝐾𝑑: Costo de la deuda.

𝑇: Impuestos.

Pasivo Corriente: 557 000

Pasivo No Corriente: 1 085 000

TOTAL PASIVO 1 642 000

PATRIMONIO 711 000

ACTIVO TOTAL 2 353 000

PASIVO + PATRIMONIO 2 353 000

Además se tiene los siguientes datos:

- La Tasa libre de riesgo: 4.30%.

- El β (sensibilidad de la acción al mercado): 1.91

- Tasa de retorno esperada para el mercado :10.08%

Solución:

Lo primero que se debe hacer es hallar la participación de la deuda y el capital propio:

Participación de la Deuda y Patrimonio

Pasivo Corriente 557.00

Pasivo No Corriente 1085.00

Total Pasivo 1643.00

Patrimonio 711.00

Patrimonio + Total Pasivo 2354.00

Activo 2354.00

Porcentaje de Deuda 0.70