Embed Size (px)

Citation preview

Inclusión Financiera con visión IntegralEje de Responsabilidad Financiera

Jorge RubioCiti Microfinanzas e Inclusión Financiera

1

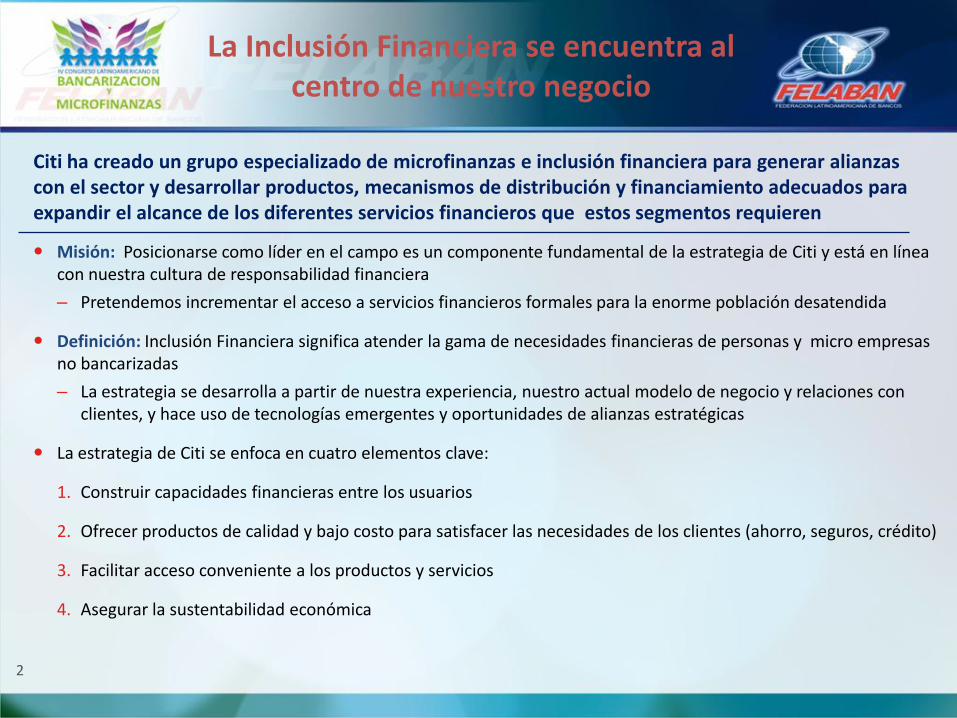

La Inclusión Financiera se encuentra alcentro de nuestro negocio

Misión: Posicionarse como líder en el campo es un componente fundamental de la estrategia de Citi y está en línea con nuestra cultura de responsabilidad financiera

– Pretendemos incrementar el acceso a servicios financieros formales para la enorme población desatendida

Definición: Inclusión Financiera significa atender la gama de necesidades financieras de personas y micro empresas no bancarizadas

– La estrategia se desarrolla a partir de nuestra experiencia, nuestro actual modelo de negocio y relaciones con clientes, y hace uso de tecnologías emergentes y oportunidades de alianzas estratégicas

La estrategia de Citi se enfoca en cuatro elementos clave:

1. Construir capacidades financieras entre los usuarios

2. Ofrecer productos de calidad y bajo costo para satisfacer las necesidades de los clientes (ahorro, seguros, crédito)

3. Facilitar acceso conveniente a los productos y servicios

4. Asegurar la sustentabilidad económica

2

Citi ha creado un grupo especializado de microfinanzas e inclusión financiera para generar alianzas con el sector y desarrollar productos, mecanismos de distribución y financiamiento adecuados para expandir el alcance de los diferentes servicios financieros que estos segmentos requieren

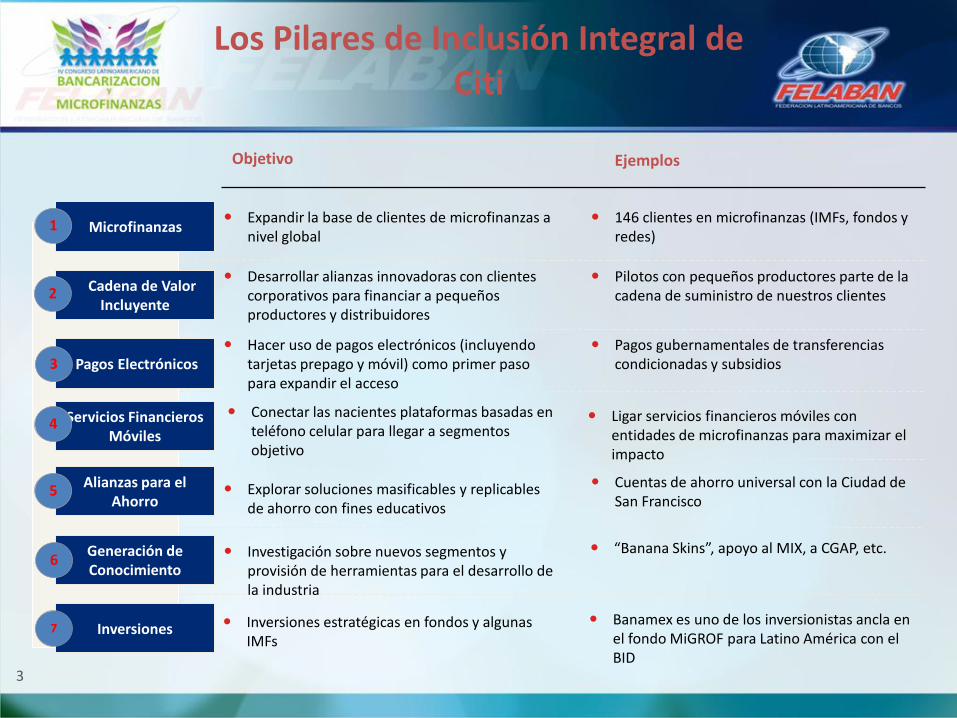

Los Pilares de Inclusión Integral de Citi

Objetivo Ejemplos

Desarrollar alianzas innovadoras con clientes corporativos para financiar a pequeños productores y distribuidores

Pilotos con pequeños productores parte de la cadena de suministro de nuestros clientes

Expandir la base de clientes de microfinanzas a nivel global

146 clientes en microfinanzas (IMFs, fondos y redes)

Hacer uso de pagos electrónicos (incluyendo tarjetas prepago y móvil) como primer paso para expandir el acceso

Pagos gubernamentales de transferencias condicionadas y subsidios

Cadena de Valor Incluyente

Microfinanzas

Pagos Electrónicos3

1

Inversiones estratégicas en fondos y algunas IMFs

Banamex es uno de los inversionistas ancla en el fondo MiGROF para Latino América con el BID

Investigación sobre nuevos segmentos y provisión de herramientas para el desarrollo de la industria

“Banana Skins”, apoyo al MIX, a CGAP, etc.

Explorar soluciones masificables y replicables de ahorro con fines educativos

Cuentas de ahorro universal con la Ciudad de San Francisco

Inversiones

Alianzas para el Ahorro

Generación de Conocimiento

5

6

7

Conectar las nacientes plataformas basadas en teléfono celular para llegar a segmentos objetivo

Ligar servicios financieros móviles con entidades de microfinanzas para maximizar el impacto

Servicios Financieros Móviles

4

2

3

1. Microfinanzas

1

Citi Microfinanzas

Desarrolla relaciones comerciales con el sector microfinanciero usando sus diferentes líneas de negocio y productos

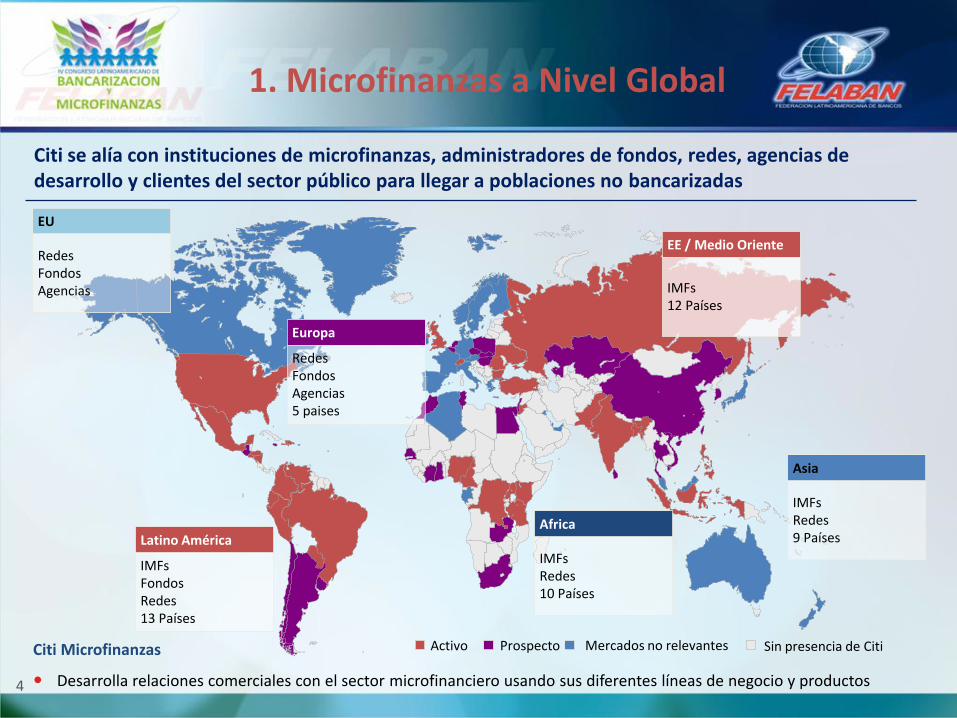

1. Microfinanzas a Nivel Global

Activo Mercados no relevantesProspecto Sin presencia de Citi

RedesFondosAgencias

EU

IMFsFondosRedes13 Países

Latino AméricaIMFsRedes10 Países

Africa

IMFsRedes9 Países

Asia

IMFs12 Países

EE / Medio Oriente

RedesFondosAgencias5 paises

Europa

4

Citi se alía con instituciones de microfinanzas, administradores de fondos, redes, agencias de desarrollo y clientes del sector público para llegar a poblaciones no bancarizadas

1. Financiamiento para Microfinanzas

Basado en datos de MIX Market

^ Excluye prestamos a Holdings y financiamientos de corto plazo

Citi financiando directamente (sin incluir mercados de capital)

Líneas de Crédito 90% moneda local

Agencias de Desarrollo 4

Numero de IMF’s 66

Numero de países 30

Número de microcréditos

financiados por Citi ^

Est. 2,400,000

microempresarios

% de clientes mujeres^ 95%

% de clientes rurales^ 76%

Préstamo promedio financiado^ US$244

5

El impacto a nivel mundial hasta el momento

1. Fuerte Énfasis en Latino América

Clientes en la región

39 microfinancieras

14 países

Más de 5 millones de acreditados

Clientes

Activos

Actividades

México 8 clientes Pagos (prepago, corresponsales), monederos

móviles, financiamiento local, FX, mercados de

capital, manejo de efectivo

Perú 5 clientes Financiamiento local, FX. Mercados de capital,

Brasil 1 clientes Financiamiento local, FX

Paraguay 4 clientes Financiamiento local, FX, manejo de efectivo

Ecuador 3 clientes Financiamiento local, FX, manejo de efectivo

Colombia 2 clientes Pagos, manejo de efectivo

Venezuela 1 clientes Financiamiento local

Haití 1 clientes Manejo de efectivo, financiamiento local, FC

El Salvador 3 clientes Pagos (prepago), financiamiento local

DR 1 clientes FX, pagos a monederos móviles

Honduras 4 clientes Manejo de efectivo, financiamiento local

Nicaragua 3 clientes Manejo de efectivo, financiamiento local

Otros Costa Rica, Jamaica

6

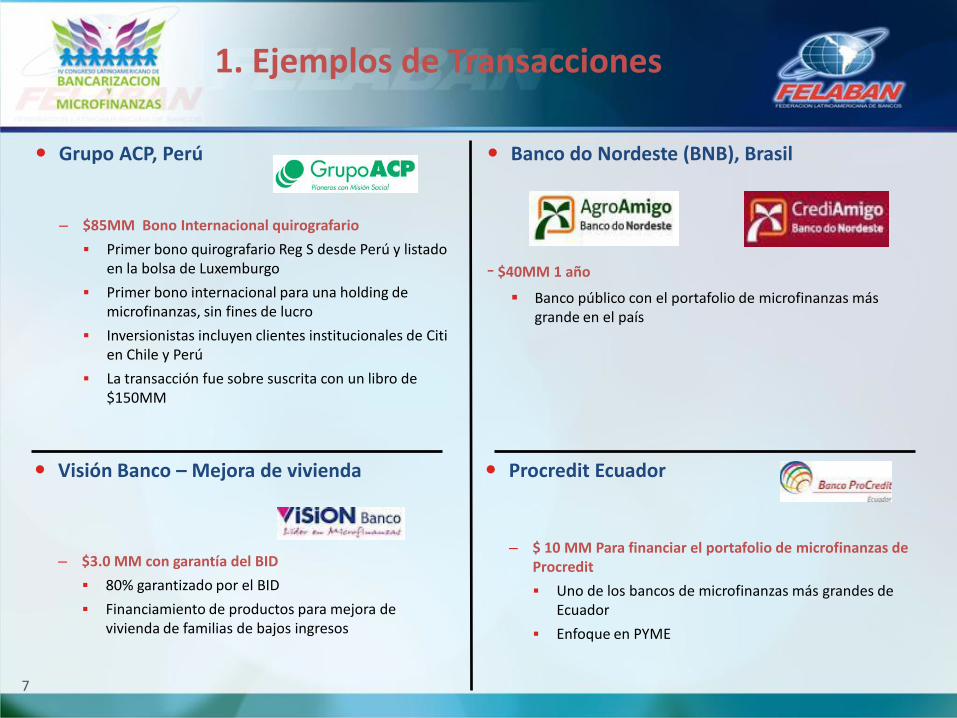

1. Ejemplos de Transacciones

Visión Banco – Mejora de vivienda

– $3.0 MM con garantía del BID

80% garantizado por el BID

Financiamiento de productos para mejora de vivienda de familias de bajos ingresos

Procredit Ecuador

– $ 10 MM Para financiar el portafolio de microfinanzas de Procredit

Uno de los bancos de microfinanzas más grandes de Ecuador

Enfoque en PYME

Grupo ACP, Perú

– $85MM Bono Internacional quirografario

Primer bono quirografario Reg S desde Perú y listado en la bolsa de Luxemburgo

Primer bono internacional para una holding de microfinanzas, sin fines de lucro

Inversionistas incluyen clientes institucionales de Citien Chile y Perú

La transacción fue sobre suscrita con un libro de $150MM

Banco do Nordeste (BNB), Brasil

- $40MM 1 año

Banco público con el portafolio de microfinanzas más grande en el país

7

2. Cadena de Valor Incluyente

1

2. Las cadenas de valor inclusivas demandan nuevos modelos de negocio

Compañías de productos de consumo

Clientes en el sector de productos de consumo están comprometidos con la sustentabilidad y están invirtiendo para diversificar sus cadenas de valor

eg. México eg. Ghana

Nuevos mercados demandan nuevos modelos de distribución, por ejemplo:

● Distinto empaquetamiento y logística● Sistemas de cobranza con distribuidores no bancarizados

Ejemplo en India● 1.2 mil millones de consumidores pero 72% viven en

zonas rurales.● Escases de agua, nutrición e higiene son parte del reto

eg. India, Africa

8

Para penetrar nuevos mercados, las compañías necesitan crear nuevos productos, desarrollar nuevas cadenas de suministro y establecer nuevos canales de distribución

2. Modelo de suministro

Financiamiento de cuentas por cobrar

Financiamiento previo a la entrega

Participación de riesgo

Productor

Granjas

Productor

Productor

Producorr

Productor

COOPERATIVAS

Contrato de compra/venta

Estructuración/financiamiento

Fondeo(semilla, fertilizante, equipo)

Participación de riesgo

Micro seguros

Consumidor

1Citi financia a la IMF

2La IMF fondea a las cooperativas o productores

3La compañía firma un contrato de compra/venta

5Citi descuenta las cuentas por cobrar

6El tendero paga a Citiusando un monedero móvil

4La compañía distribuye a pequeños tenderos y cera cuentas por cobrar

12

3

A

B

4

5

9

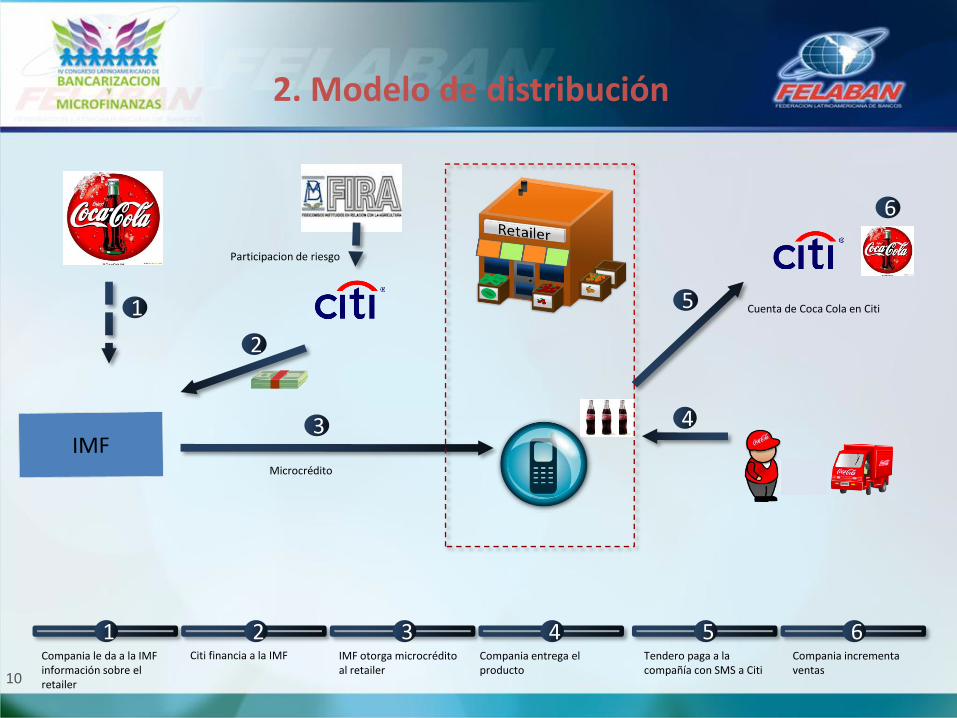

Desarrollar cadenas de suministro usando financiamiento y pagos en canales móviles

2. Modelo de distribución

1Compania le da a la IMF información sobre el retailer

2Citi financia a la IMF

3IMF otorga microcrédito al retailer

5Tendero paga a la compañía con SMS a Citi

4

1

6Compania incrementa ventas

2

5

3

Microcrédito

4Compania entrega el producto

Cuenta de Coca Cola en Citi

6

Participacion de riesgo

10

3. Cobranza y desembolso de microcréditos

11

Mas de 400 mil clientes de microfinanzas en México utilizan tarjetas y corresponsales para hacer pagos y recibir desembolsos

1IMF desembolsa el crédito en una tarjeta

2Cliente obtiene efectivo o hace compras de manera conveniente

3Citi hace la cobranza a través de un corresponsal

4

IMF

2

1

Microcrédito

4IMF reduce costos operativos

Acuerdos de corresponsalia

3

Reduce costos operativos, incrementa seguridad y eficiencia

3. Pagos Electrónicos

1

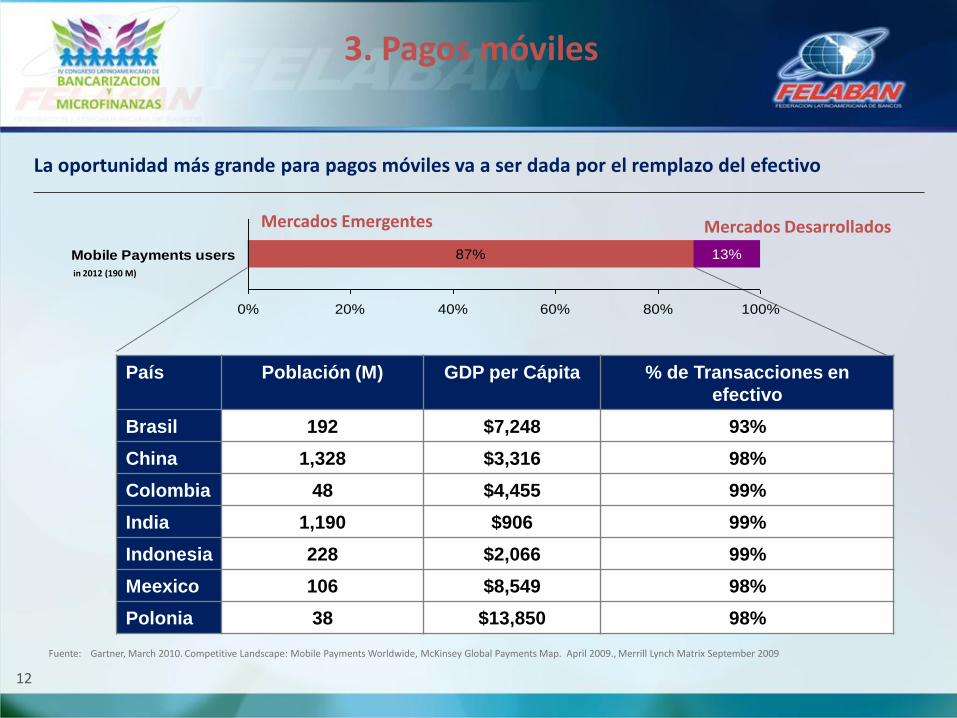

Fuente: Gartner, March 2010. Competitive Landscape: Mobile Payments Worldwide, McKinsey Global Payments Map. April 2009., Merrill Lynch Matrix September 2009

87% 13%

0% 20% 40% 60% 80% 100%

Mobile Payments users

Mercados Emergentes Mercados Desarrollados

País Población (M) GDP per Cápita % de Transacciones en

efectivo

Brasil 192 $7,248 93%

China 1,328 $3,316 98%

Colombia 48 $4,455 99%

India 1,190 $906 99%

Indonesia 228 $2,066 99%

Meexico 106 $8,549 98%

Polonia 38 $13,850 98%

in 2012 (190 M)

La oportunidad más grande para pagos móviles va a ser dada por el remplazo del efectivo

12

3. Pagos móviles

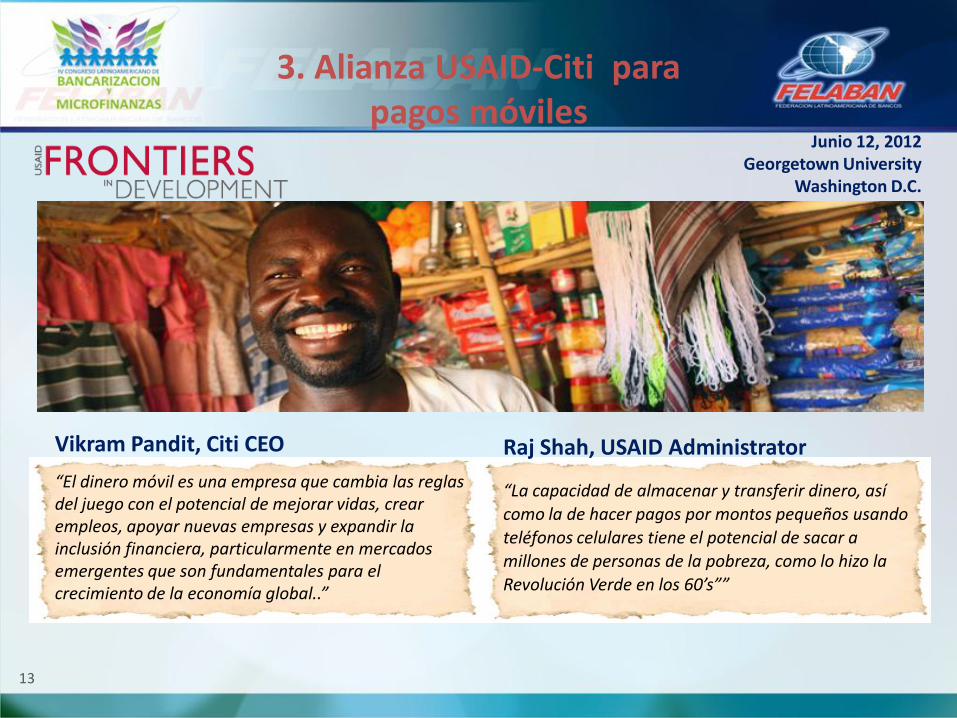

3. Alianza USAID-Citi parapagos móviles

Junio 12, 2012Georgetown University

Washington D.C.

Vikram Pandit, Citi CEO

“El dinero móvil es una empresa que cambia las reglas del juego con el potencial de mejorar vidas, crear empleos, apoyar nuevas empresas y expandir la inclusión financiera, particularmente en mercados emergentes que son fundamentales para el crecimiento de la economía global..”

Raj Shah, USAID Administrator

“La capacidad de almacenar y transferir dinero, así

como la de hacer pagos por montos pequeños usando

teléfonos celulares tiene el potencial de sacar a

millones de personas de la pobreza, como lo hizo la

Revolución Verde en los 60’s””

13

3. Alcance de la Alianza con USAID

▲ USAID y Citi comparten la visión que la adopción de soluciones financieras móviles tiene el

potencial de incrementar el acceso y la seguridad para segmentos vulnerables

– Promover una solución alternativa al efectivo, que es ineficiente, costoso e inseguro

– Buscar la transición de pagos de efectivo a móvil, con la participación de gobiernos, muchas

veces los mas grandes generadores de flujos (salarios y beneficios)

▲ Dialogar con gobiernos y reguladores para mejorar el ecosistema que acelera la adopción

▲ Crear redes en cada país compuestas por diferentes participantes del sistema para intercambiar

información y experiencias relacionadas con el éxito del sistema

▲ Enfoque inicial en 9 países: Colombia, Haití, Perú, Indonesia, Filipinas, Kenia, Tanzania, Uganda y

Zambia

Esta alianza pretende expandir la inclusión financiera mediante la generación de condiciones que fomenten la adopción rápida de la tecnología móvil en mercados emergentes

14

4. Servicios Financieros Móviles

1

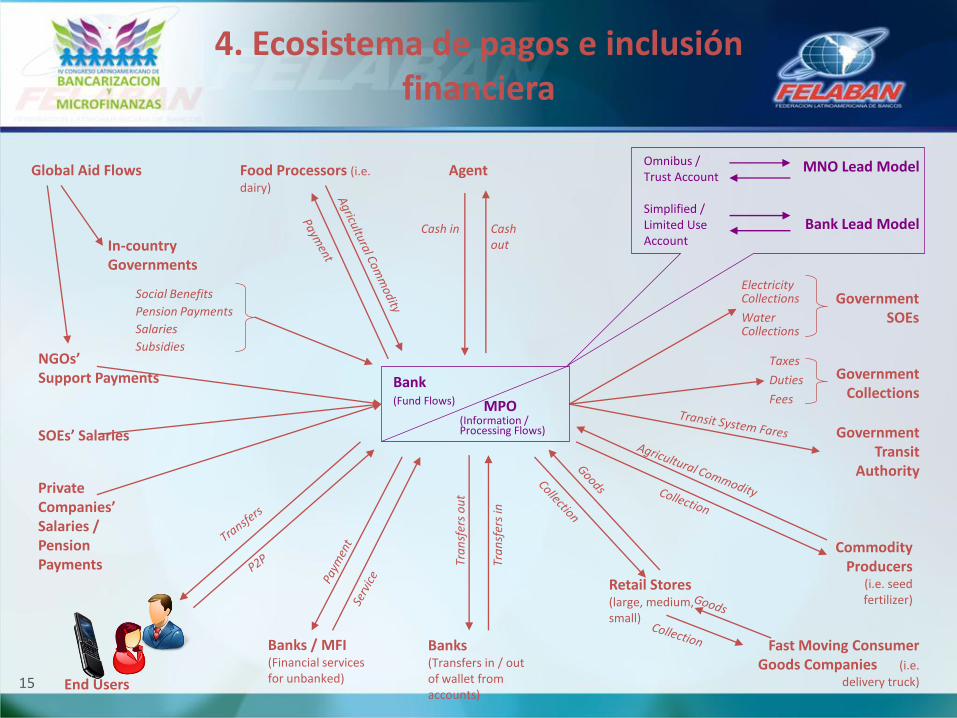

4. Ecosistema de pagos e inclusión financiera

Global Aid Flows Agent

Cash out

Cash in

MNO Lead Model

Bank Lead Model

Omnibus / Trust Account

Simplified / Limited Use Account

Government SOEs

Government Collections

Electricity Collections

Water Collections

Taxes

Duties

FeesBank(Fund Flows)

Government Transit

Authority

Food Processors (i.e.

dairy)

Fast Moving Consumer Goods Companies (i.e.

delivery truck)

Retail Stores (large, medium, small)

Commodity Producers

(i.e. seed fertilizer)

Banks (Transfers in / out of wallet from accounts)

Banks / MFI (Financial services for unbanked)End Users

In-country Governments

NGOs’ Support Payments

SOEs’ Salaries

Private Companies’ Salaries / Pension Payments Tr

an

sfer

s o

ut

Tra

nsf

ers

in

Social Benefits

Pension Payments

Salaries

Subsidies

(Information / Processing Flows)

MPO

15

4. Evolución potencial de los servicios financieros móviles

Hoy Futuro

P2P P2P

Pagos beneficios

Pagos servicios

Pagos por bienes

P2P

Pagos beneficios

Pagos servicios

Pagos por bienes

Ahorro y seguros

Transporte

P2P

Pagos beneficios

Pagos servicios

Pagos por bienes

Ahorro y seguros

Transporte

Crédito

Nómina

P2P

Pagos beneficios

Pagos servicios

Pagos por bienes

Ahorro y seguros

Transporte

Crédito

Nómina

Préstamos

Loyalty Cards

P2P

Pagos beneficios

Pagos servicios

Pagos por bienes

Ahorro y seguros

Transporte

Crédito

Nómina

Préstamos

Loyalty Cards

Inversiones

IdentificacionIdentificacionIdentificacion

16

5. Alianzas para el ahorro

1

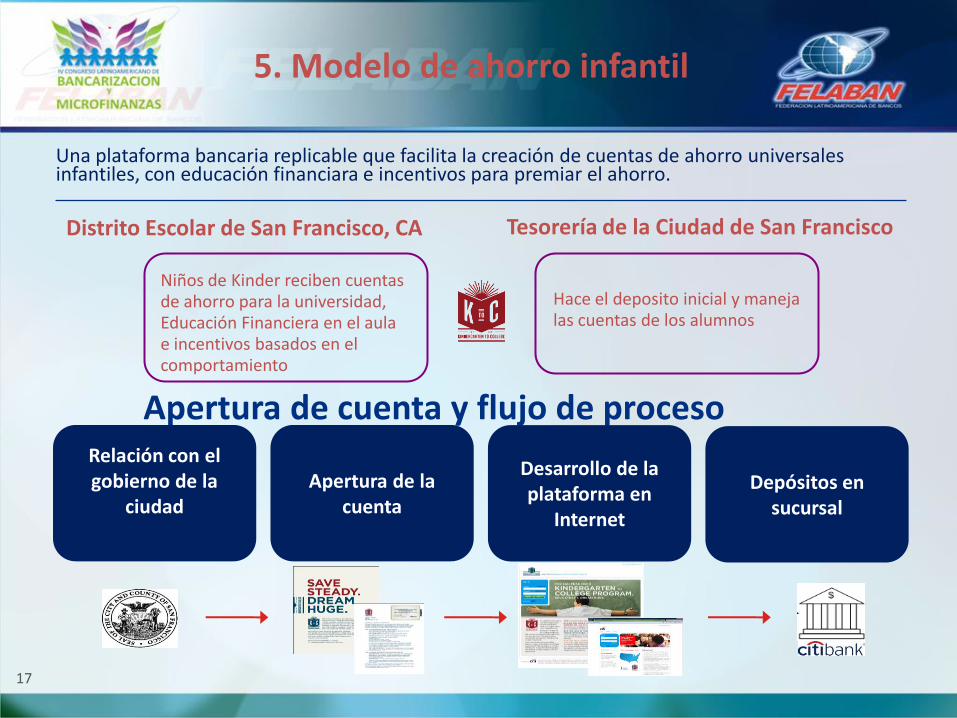

5. Modelo de ahorro infantil

Apertura de cuenta y flujo de proceso

Niños de Kinder reciben cuentas de ahorro para la universidad, Educación Financiera en el aula e incentivos basados en el comportamiento

Hace el deposito inicial y maneja las cuentas de los alumnos

Relación con el gobierno de la

ciudadApertura de la

cuenta

Desarrollo de la plataforma en

Internet

Depósitos en sucursal

Distrito Escolar de San Francisco, CA Tesorería de la Ciudad de San Francisco

Una plataforma bancaria replicable que facilita la creación de cuentas de ahorro universales infantiles, con educación financiara e incentivos para premiar el ahorro.

17

6. Generación de conocimiento

1

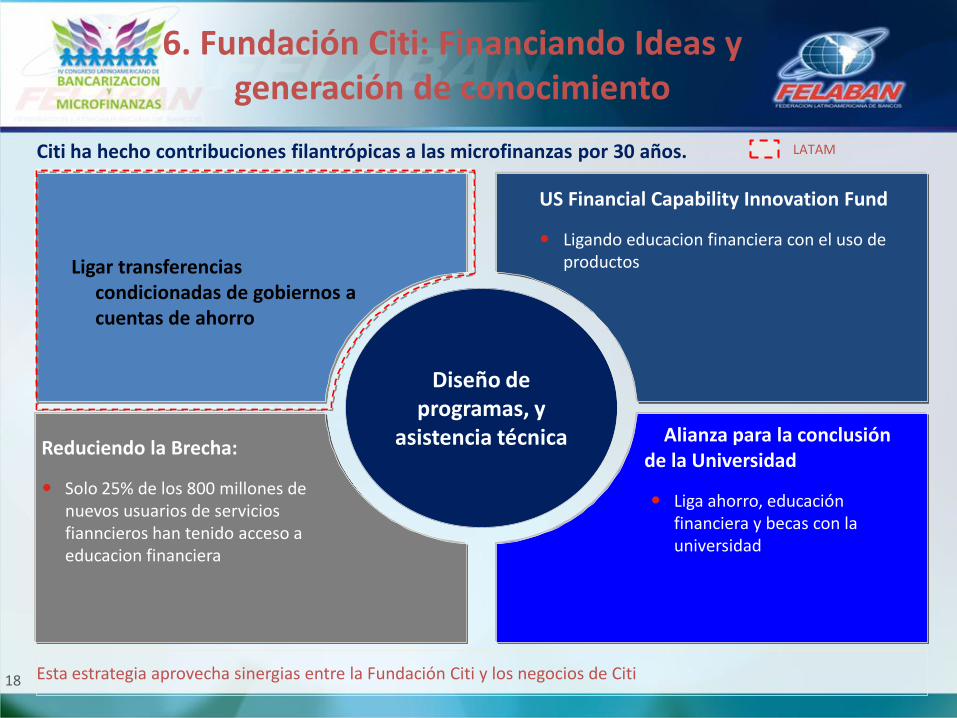

6. Fundación Citi: Financiando Ideas y generación de conocimiento

LATAM

18 Esta estrategia aprovecha sinergias entre la Fundación Citi y los negocios de Citi

Diseño de programas, y

asistencia técnica

US Financial Capability Innovation Fund

Ligando educacion financiera con el uso de productos

Reduciendo la Brecha:

Solo 25% de los 800 millones de nuevos usuarios de servicios fianncieros han tenido acceso a educacion financiera

Alianza para la conclusión de la Universidad

Liga ahorro, educación financiera y becas con la universidad

Ligar transferencias condicionadas de gobiernos a cuentas de ahorro

Citi ha hecho contribuciones filantrópicas a las microfinanzas por 30 años.

6. Citi – Generación de conocimiento

Ejemplos en Colobmia: Iniciativas estrategicas para expandir el conocimiento y desarrollar soluciones escalables

Colombia Protocolo Verde

Oferta de productos sustentable

Promoción del proyecto con beneficios sociales

Grameen FoundationColombia

Tecnología móvil para microprodductores y cooperativas

Información agrícola por celular

Root Capital / StarbucksManizales, Colombia

Análisis de cooperativas para desarrollar cadenas de suministro

Conecta a pequeñas cooperativas con financiamiento

Opportunity International Colombia

Desarrollo de micro seguros

Inversiones en tecnología

Ejemplos Globales: En la industria de microfinanzas – entendiendo riesgos

19

Profundizando relaciones con clientes existentes

La inclusión financiera es importante para muchos jugadores en el ecosistema de Citi:

Citi localpresence More than 100 countries

NGOs

Multinational Clients

Microfinance Funds

Microfinance networks

FinancialIntermediaries

+150MicrofinanceInstitutions

Multi-lateral / Gov.Agencies

20

Para una inclusion integral. Citi involucra a sus diferentes negocios

Citi believes that sustainability is good business practice. We work closely with our clients, peer financial institutions, NGOs and other partners to finance solutions to climate change, develop industry standards, reduce our ownenvironmental footprint, and engage with stakeholders to advance shared learning and solutions. Highlights of Citi’s unique role in promoting sustainability include: (a) releasing in 2007 a Climate Change Position Statement, the first USfinancial institution to do so; (b) targeting $50 billion over 10 years to address global climate change: includes significant increases in investment and financing of renewable energy, clean technology, and other carbon-emissionreduction activities; (c) committing to an absolute reduction in GHG emissions of all Citi owned and leased properties around the world by 10% by 2011;(d) purchasing more than 234,000 MWh of carbon neutral power for our operations over the last three years; (e) establishing in 2008 the Carbon Principles; a framework for banks and their U.S. power clients to evaluate and addresscarbon risks in the financing of electric power projects; (f) producing equity research related to climate issues that helps to inform investors on risks and opportunities associated with the issue; and (g) engaging with a broad range ofstakeholders on the issue of climate change to help advance understanding and solutions.

Citi works with its clients in greenhouse gas intensive industries to evaluate emerging risks from climate change and, where appropriate, to mitigate those risks.

efficiency, renewable energy & mitigation

© 2012 Citigroup Global Markets Inc. Member SIPC. All rights reserved. Citi and Citi and Arc Design are trademarks and service marks of Citigroup Inc. or its affiliates and are used and registered throughoutthe world.

IRS Circular 230 Disclosure: Citigroup Inc. and its affiliates do not provide tax or legal advice. Any discussion of tax matters in these materials (i) is not intended or written to be used, and cannot be

used or relied upon, by you for the purpose of avoiding any tax penalties and (ii) may have been written in connection with the "promotion or marketing" of any transaction contemplated hereby

("Transaction"). Accordingly, you should seek advice based on your particular circumstances from an independent tax advisor.

Any terms set forth herein are intended for discussion purposes only and are subject to the final terms as set forth in separate definitive written agreements. This presentation is not a commitment to lend, syndicate a

financing, underwrite or purchase securities, or commit capital nor does it obligate us to enter into such a commitment, nor are we acting as a fiduciary to you. By accepting this presentation, subject to applicable law

or regulation, you agree to keep confidential the information contained herein and the existence of and proposed terms for any Transaction.

Prior to entering into any Transaction, you should determine, without reliance upon us or our affiliates, the economic risks and merits (and independently determine that you are able to assume these risks) as well as

the legal, tax and accounting characterizations and consequences of any such Transaction. In this regard, by accepting this presentation, you acknowledge that (a) we are not in the business of providing (and you

are not relying on us for) legal, tax or accounting advice, (b) there may be legal, tax or accounting risks associated with any Transaction, (c) you should receive (and rely on) separate and qualified legal, tax and

accounting advice and (d) you should apprise senior management in your organization as to such legal, tax and accounting advice (and any risks associated with any Transaction) and our disclaimer as to these

matters. By acceptance of these materials, you and we hereby agree that from the commencement of discussions with respect to any Transaction, and notwithstanding any other provision in this presentation, we

hereby confirm that no participant in any Transaction shall be limited from disclosing the U.S. tax treatment or U.S. tax structure of such Transaction.

We are required to obtain, verify and record certain information that identifies each entity that enters into a formal business relationship with us. We will ask for your complete name, street address, and taxpayer ID

number. We may also request corporate formation documents, or other forms of identification, to verify information provided.

Any prices or levels contained herein are preliminary and indicative only and do not represent bids or offers. These indications are provided solely for your information and consideration, are subject to change at any

time without notice and are not intended as a solicitation with respect to the purchase or sale of any instrument. The information contained in this presentation may include results of analyses from a quantitative

model which represent potential future events that may or may not be realized, and is not a complete analysis of every material fact representing any product. Any estimates included herein constitute our judgment

as of the date hereof and are subject to change without any notice. We and/or our affiliates may make a market in these instruments for our customers and for our own account. Accordingly, we may have a position

in any such instrument at any time.

Although this material may contain publicly available information about Citi corporate bond research, fixed income strategy or economic and market analysis, Citi policy (i) prohibits employees from offering, directly or

indirectly, a favorable or negative research opinion or offering to change an opinion as consideration or inducement for the receipt of business or for compensation; and (ii) prohibits analysts from being compensated

for specific recommendations or views contained in research reports. So as to reduce the potential for conflicts of interest, as well as to reduce any appearance of conflicts of interest, Citi has enacted policies and

procedures designed to limit communications between its investment banking and research personnel to specifically prescribed circumstances.