Embed Size (px)

Citation preview

IMM-urile şi locul lor în economie

Inechitatea fiscalizării

Ionuţ SasDirector, Servicii de consultanţă fiscalăPwC România

www.pwc.ro

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

231 martie 2015

Sectorul IMM…

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

331 martie 2015

Puncte de discuţie

01

02

03

04

IMM-urile în România şi UE

Exemple de practicifiscale în UE

Facilităţi fiscale pentru mediul deafaceri autohton

Concret, ce trebuie făcut?Câteva sugestii

PwC

IMM-urile în România şi UE

4IMM-urile şi locul lor în economie – Inechitatea fiscalizării 31 martie 2015

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

531 martie 2015

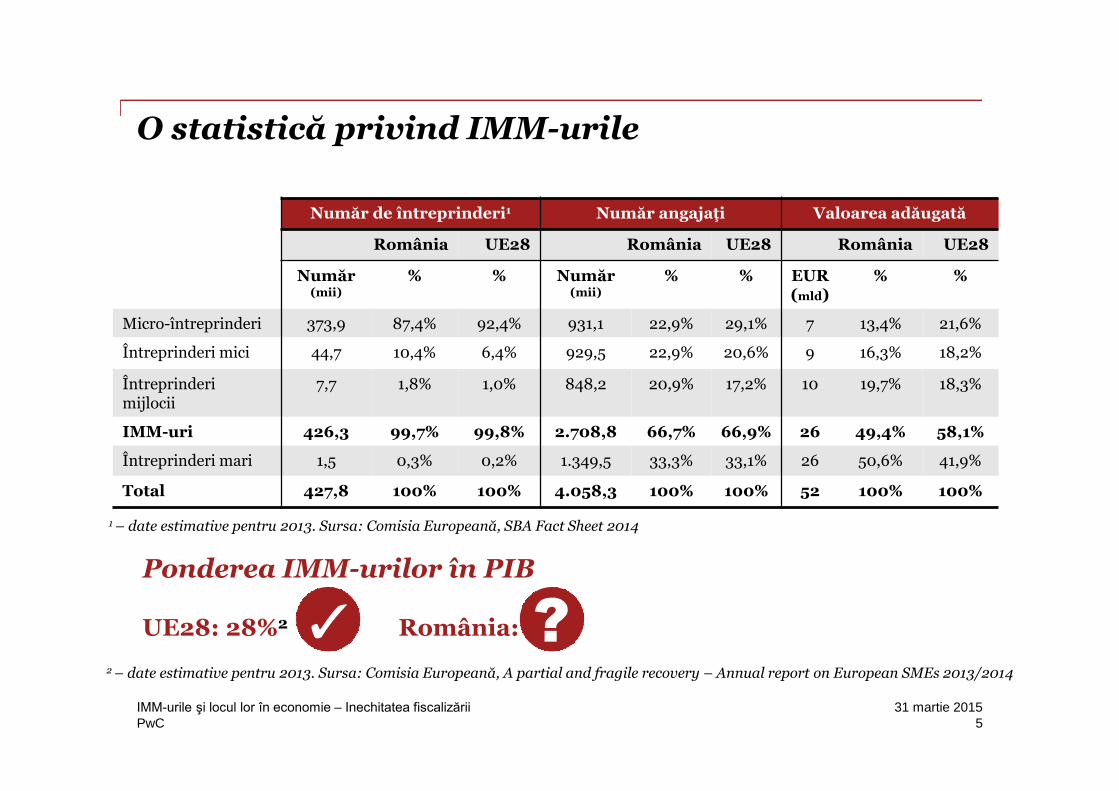

Număr de întreprinderi1 Număr angajaţi Valoarea adăugată

România UE28 România UE28 România UE28

Număr (mii)

% % Număr (mii)

% % EUR(mld)

% %

Micro-întreprinderi 373,9 87,4% 92,4% 931,1 22,9% 29,1% 7 13,4% 21,6%

Întreprinderi mici 44,7 10,4% 6,4% 929,5 22,9% 20,6% 9 16,3% 18,2%

Întreprinderimijlocii

7,7 1,8% 1,0% 848,2 20,9% 17,2% 10 19,7% 18,3%

IMM-uri 426,3 99,7% 99,8% 2.708,8 66,7% 66,9% 26 49,4% 58,1%

Întreprinderi mari 1,5 0,3% 0,2% 1.349,5 33,3% 33,1% 26 50,6% 41,9%

Total 427,8 100% 100% 4.058,3 100% 100% 52 100% 100%

1 – date estimative pentru 2013. Sursa: Comisia Europeană, SBA Fact Sheet 2014

Ponderea IMM-urilor în PIB

UE28: 28%2 România:

2 – date estimative pentru 2013. Sursa: Comisia Europeană, A partial and fragile recovery – Annual report on European SMEs 2013/2014

O statistică privind IMM-urile

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

631 martie 2015

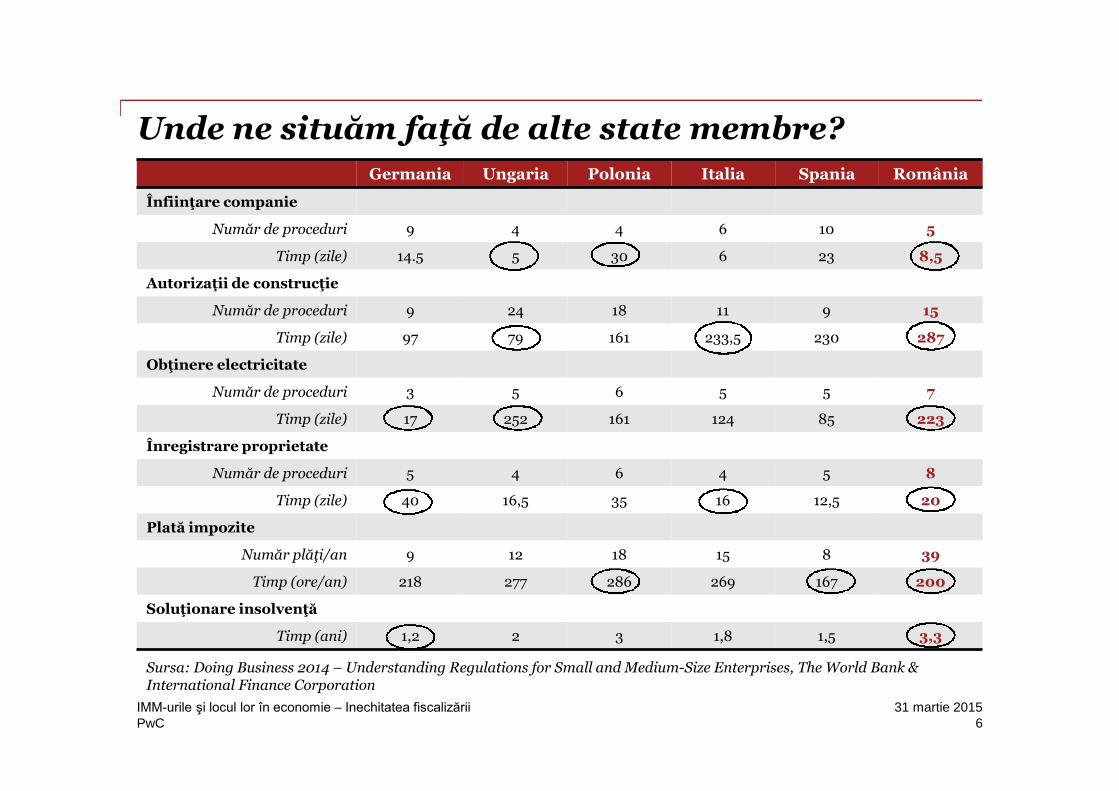

Germania Ungaria Polonia Italia Spania România

Înfiinţare companie

Număr de proceduri 9 4 4 6 10 5

Timp (zile) 14.5 5 30 6 23 8,5

Autorizaţii de construcţie

Număr de proceduri 9 24 18 11 9 15

Timp (zile) 97 79 161 233,5 230 287

Obţinere electricitate

Număr de proceduri 3 5 6 5 5 7

Timp (zile) 17 252 161 124 85 223

Înregistrare proprietate

Număr de proceduri 5 4 6 4 5 8

Timp (zile) 40 16,5 35 16 12,5 20

Plată impozite

Număr plăţi/an 9 12 18 15 8 39

Timp (ore/an) 218 277 286 269 167 200

Soluţionare insolvenţă

Timp (ani) 1,2 2 3 1,8 1,5 3,3

Sursa: Doing Business 2014 – Understanding Regulations for Small and Medium-Size Enterprises, The World Bank &International Finance Corporation

Unde ne situăm faţă de alte state membre?

PwC

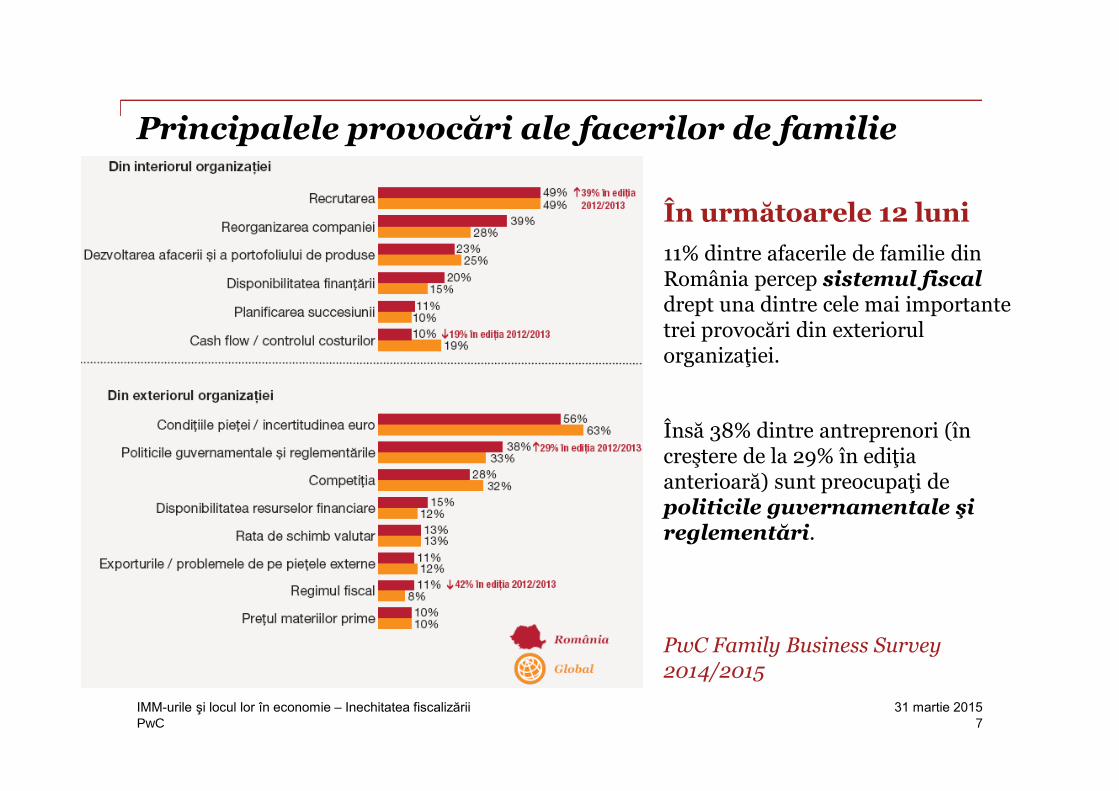

Principalele provocări ale facerilor de familie

În următoarele 12 luni

11% dintre afacerile de familie dinRomânia percep sistemul fiscaldrept una dintre cele mai importantetrei provocări din exteriorul organizaţiei.

Însă 38% dintre antreprenori (în creştere de la 29% în ediţia anterioară) sunt preocupaţi de politicile guvernamentale şi reglementări.

PwC Family Business Survey2014/2015

7IMM-urile şi locul lor în economie – Inechitatea fiscalizării 31 martie 2015

PwC

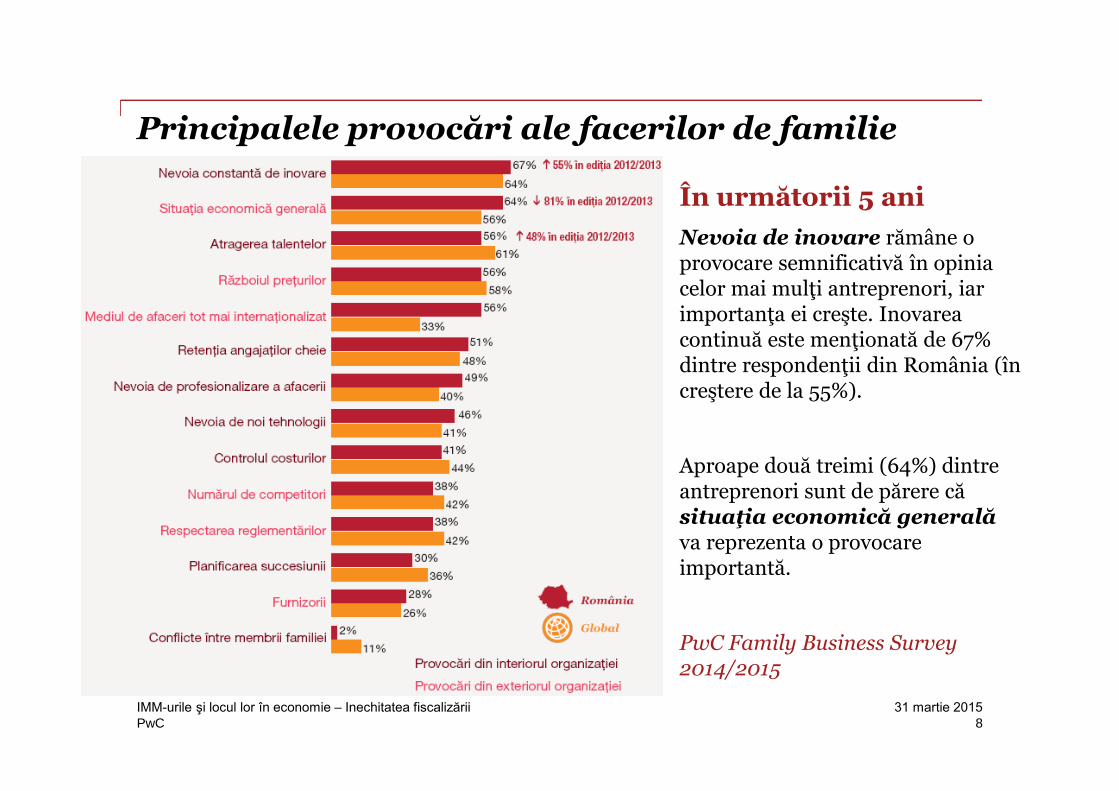

Principalele provocări ale facerilor de familie

În următorii 5 ani

Nevoia de inovare rămâne o provocare semnificativă în opinia celor mai mulţi antreprenori, iar importanţa ei creşte. Inovarea continuă este menţionată de 67% dintre respondenţii din România (în creştere de la 55%).

Aproape două treimi (64%) dintre antreprenori sunt de părere că situaţia economică generalăva reprezenta o provocareimportantă.

PwC Family Business Survey2014/2015

8IMM-urile şi locul lor în economie – Inechitatea fiscalizării 31 martie 2015

PwC

Exemple de practici fiscale în UE

9IMM-urile şi locul lor în economie – Inechitatea fiscalizării 31 martie 2015

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1031 martie 2015

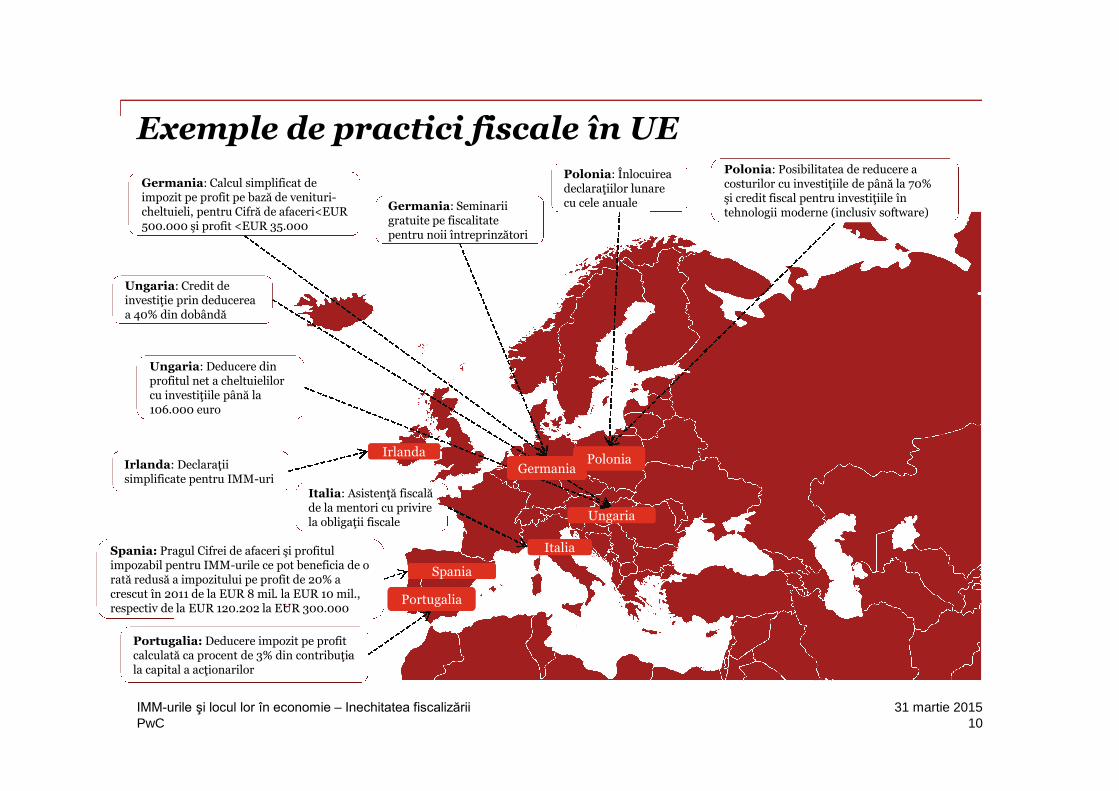

PoloniaPolonia

UngariaUngaria

Ungaria: Credit deinvestiţie prin deducerea a 40% din dobândă

Ungaria: Deducere dinprofitul net a cheltuielilorcu investiţiile până la 106.000 euro

Italia: Asistenţă fiscală de la mentori cu privirela obligaţii fiscale

PortugaliaPortugalia

Portugalia: Deducere impozit pe profitcalculată ca procent de 3% din contribuţia la capital a acţionarilor

Polonia: Posibilitatea de reducere acosturilor cu investiţiile de până la 70% şi credit fiscal pentru investiţiile în tehnologii moderne (inclusiv software)

GermaniaGermania

Germania: Seminariigratuite pe fiscalitatepentru noii întreprinzători

Polonia: Înlocuireadeclaraţiilor lunare cu cele anuale

ItaliaItalia

IrlandaIrlandaIrlanda: Declaraţii simplificate pentru IMM-uri

Germania: Calcul simplificat deimpozit pe profit pe bază de venituri-cheltuieli, pentru Cifră de afaceri<EUR 500.000 şi profit <EUR 35.000

SpaniaSpania

Spania: Pragul Cifrei de afaceri şi profitul impozabil pentru IMM-urile ce pot beneficia de orată redusă a impozitului pe profit de 20% a crescut în 2011 de la EUR 8 mil. la EUR 10 mil.,respectiv de la EUR 120.202 la EUR 300.000

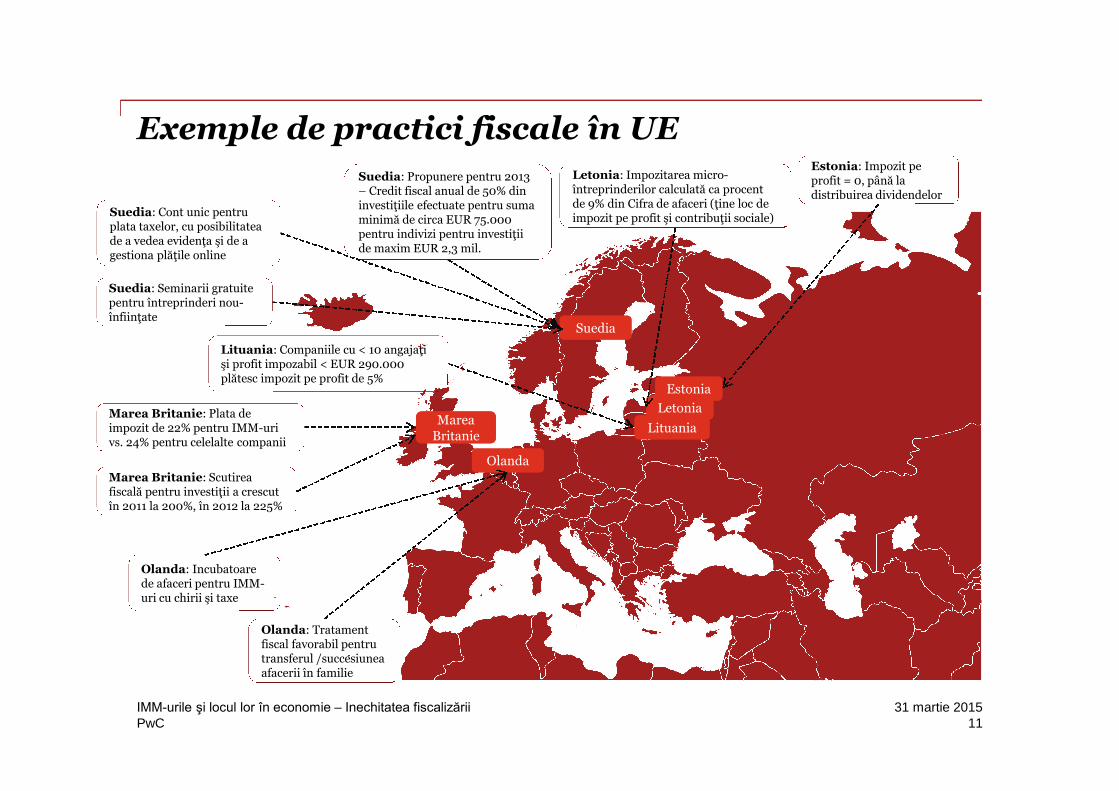

Exemple de practici fiscale în UE

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1131 martie 2015

Marea Britanie: Plata deimpozit de 22% pentru IMM-urivs. 24% pentru celelalte companii

OlandaOlanda

Estonia: Impozit peprofit = 0, până la distribuirea dividendelor

EstoniaEstonia

LetoniaLetonia

LituaniaLituania

Letonia: Impozitarea micro-întreprinderilor calculată ca procent de 9% din Cifra de afaceri (ţine loc de impozit pe profit şi contribuţii sociale)

Lituania: Companiile cu < 10 angajaţi şi profit impozabil < EUR 290.000 plătesc impozit pe profit de 5%

Olanda: Tratamentfiscal favorabil pentrutransferul /succesiuneaafacerii în familie

MareaBritanieMarea

Britanie

Suedia: Propunere pentru 2013– Credit fiscal anual de 50% dininvestiţiile efectuate pentru suma minimă de circa EUR 75.000 pentru indivizi pentru investiţii de maxim EUR 2,3 mil.

SuediaSuedia

Olanda: Incubatoarede afaceri pentru IMM-uri cu chirii şi taxe

Suedia: Seminarii gratuitepentru întreprinderi nou-înfiinţate

Suedia: Cont unic pentruplata taxelor, cu posibilitateade a vedea evidenţa şi de a gestiona plăţile online

Marea Britanie: Scutireafiscală pentru investiţii a crescut în 2011 la 200%, în 2012 la 225%

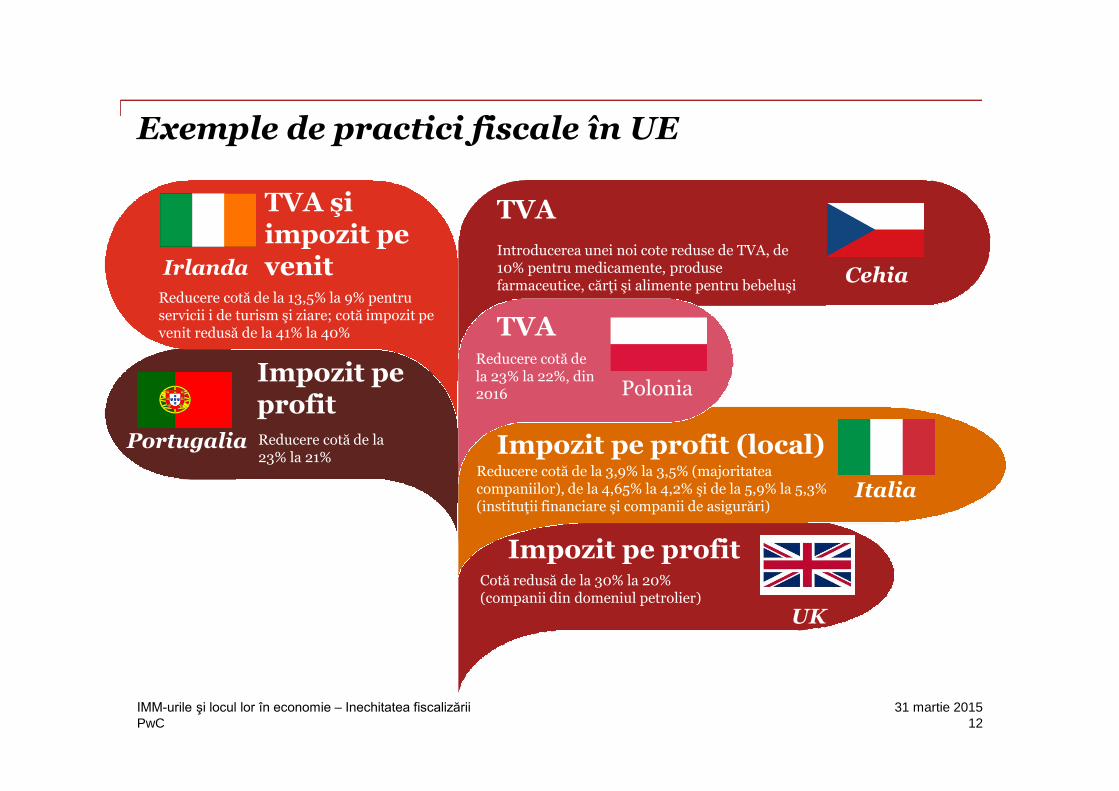

Exemple de practici fiscale în UE

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1231 martie 2015

TVA

Introducerea unei noi cote reduse de TVA, de10% pentru medicamente, produsefarmaceutice, cărţi şi alimente pentru bebeluşi

TVAReducere cotă de la 23% la 22%, din2016

Impozit pe profit (local)Reducere cotă de la 3,9% la 3,5% (majoritatea companiilor), de la 4,65% la 4,2% şi de la 5,9% la 5,3% (instituţii financiare şi companii de asigurări)

Impozit pe profitCotă redusă de la 30% la 20% (companii din domeniul petrolier)

TVA şi impozit pevenit

Reducere cotă de la 13,5% la 9% pentru servicii i de turism şi ziare; cotă impozit pe venit redusă de la 41% la 40%

Impozit peprofitReducere cotă de la 23% la 21%

64

Cehia

Polonia

Italia

Portugalia

Irlanda

2

UK

Exemple de practici fiscale în UE

PwC

Facilităţi fiscale pentru mediul de afaceri autohton

13IMM-urile şi locul lor în economie – Inechitatea fiscalizării 31 martie 2015

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

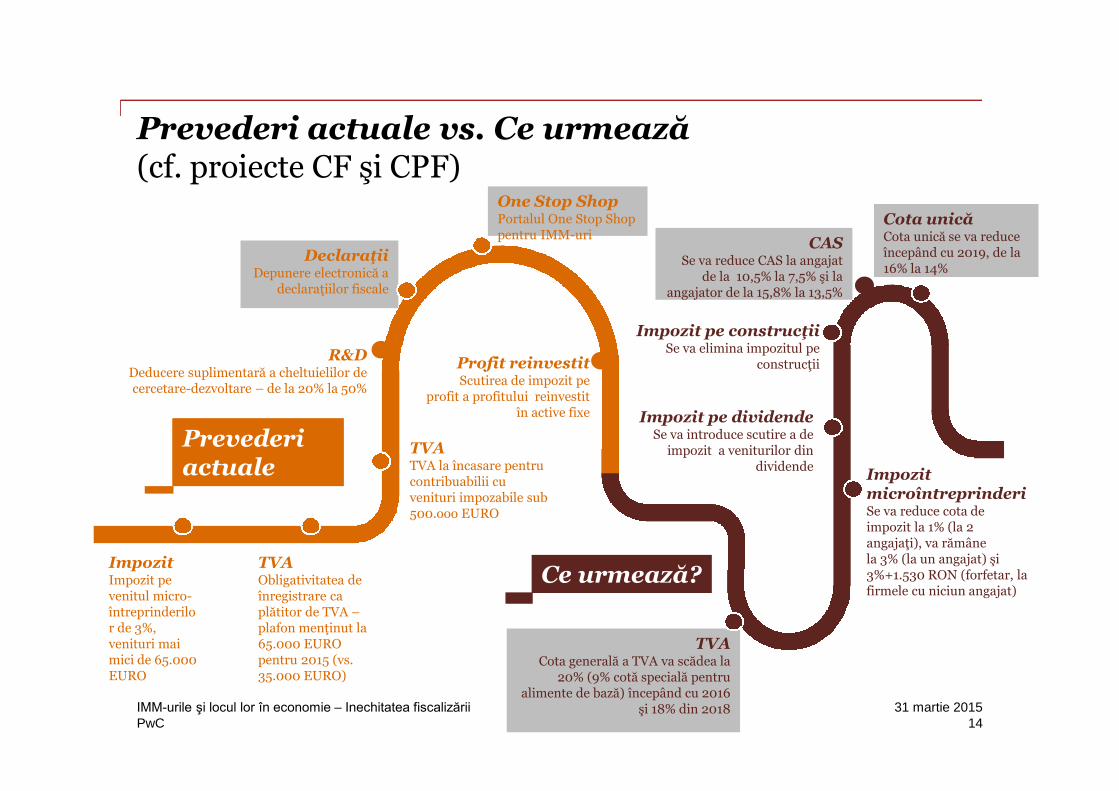

1431 martie 2015

Prevederiactuale

Ce urmează?ImpozitImpozit pevenitul micro-întreprinderilor de 3%,venituri maimici de 65.000EURO

TVAObligativitatea deînregistrare caplătitor de TVA –plafon menţinut la 65.000 EUROpentru 2015 (vs.35.000 EURO)

R&DDeducere suplimentară a cheltuielilor de cercetare-dezvoltare – de la 20% la 50%

Impozit pe construcţiiSe va elimina impozitul pe

construcţii

ImpozitmicroîntreprinderiSe va reduce cota deimpozit la 1% (la 2angajaţi), va rămâne la 3% (la un angajat) şi 3%+1.530 RON (forfetar, lafirmele cu niciun angajat)

Impozit pe dividendeSe va introduce scutire a de

impozit a veniturilor dindividende

TVATVA la încasare pentrucontribuabilii cuvenituri impozabile sub500.ooo EURO

DeclaraţiiDepunere electronică a

declaraţiilor fiscale

One Stop ShopPortalul One Stop Shoppentru IMM-uri

Profit reinvestitScutirea de impozit pe

profit a profitului reinvestitîn active fixe

TVACota generală a TVA va scădea la

20% (9% cotă specială pentru alimente de bază) începând cu 2016

şi 18% din 2018

CASSe va reduce CAS la angajat

de la 10,5% la 7,5% şi la angajator de la 15,8% la 13,5%

Cota unicăCota unică se va reduce începând cu 2019, de la16% la 14%

Prevederi actuale vs. Ce urmează(cf. proiecte CF şi CPF)

PwC

Concret, ce trebuie făcut?Câteva sugestii

15IMM-urile şi locul lor în economie – Inechitatea fiscalizării 31 martie 2015

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1631 martie 2015

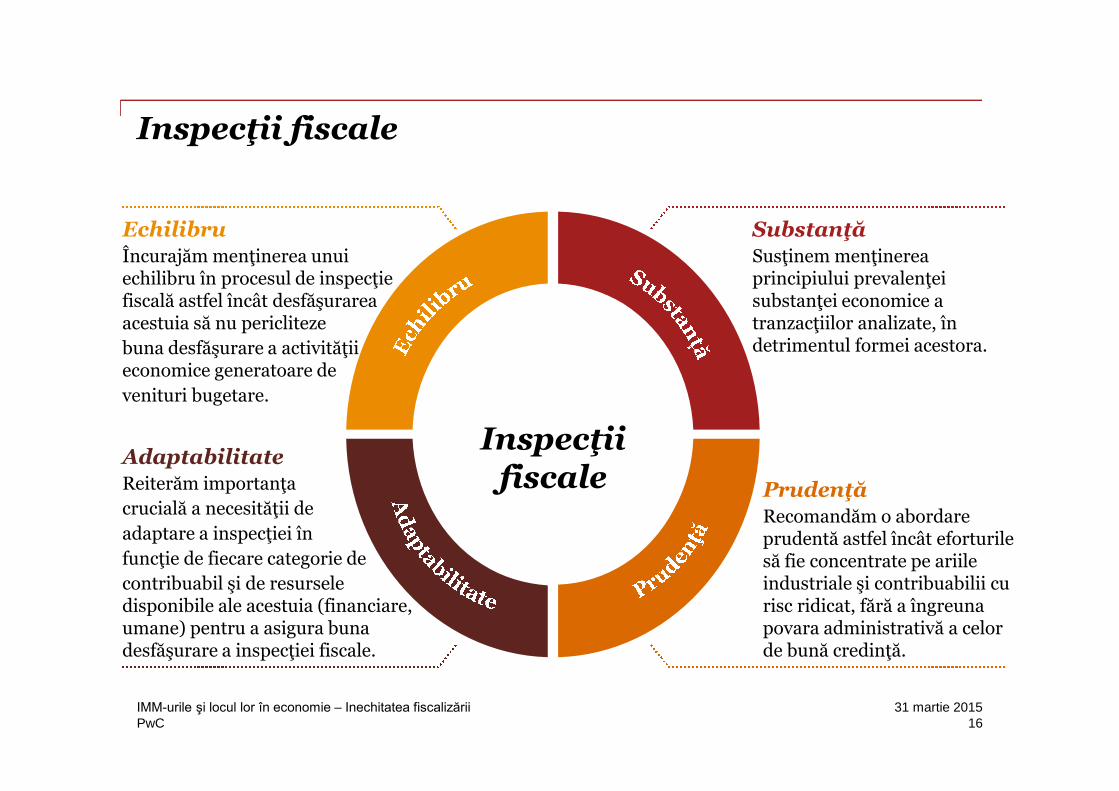

SubstanţăSusţinem menţinerea principiului prevalenţei substanţei economice a tranzacţiilor analizate, în detrimentul formei acestora.

EchilibruÎncurajăm menţinerea unui echilibru în procesul de inspecţie fiscală astfel încât desfăşurarea acestuia să nu pericliteze

buna desfăşurare a activităţii economice generatoare de

venituri bugetare.

AdaptabilitateReiterăm importanţa

crucială a necesităţii de

adaptare a inspecţiei în

funcţie de fiecare categorie de

contribuabil şi de resursele disponibile ale acestuia (financiare,umane) pentru a asigura bunadesfăşurare a inspecţiei fiscale.

PrudenţăRecomandăm o abordare prudentă astfel încât eforturile să fie concentrate pe ariile industriale şi contribuabilii cu risc ridicat, fără a îngreuna povara administrativă a celor de bună credinţă.

Inspecţii fiscale

Inspecţii fiscale

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1731 martie 2015

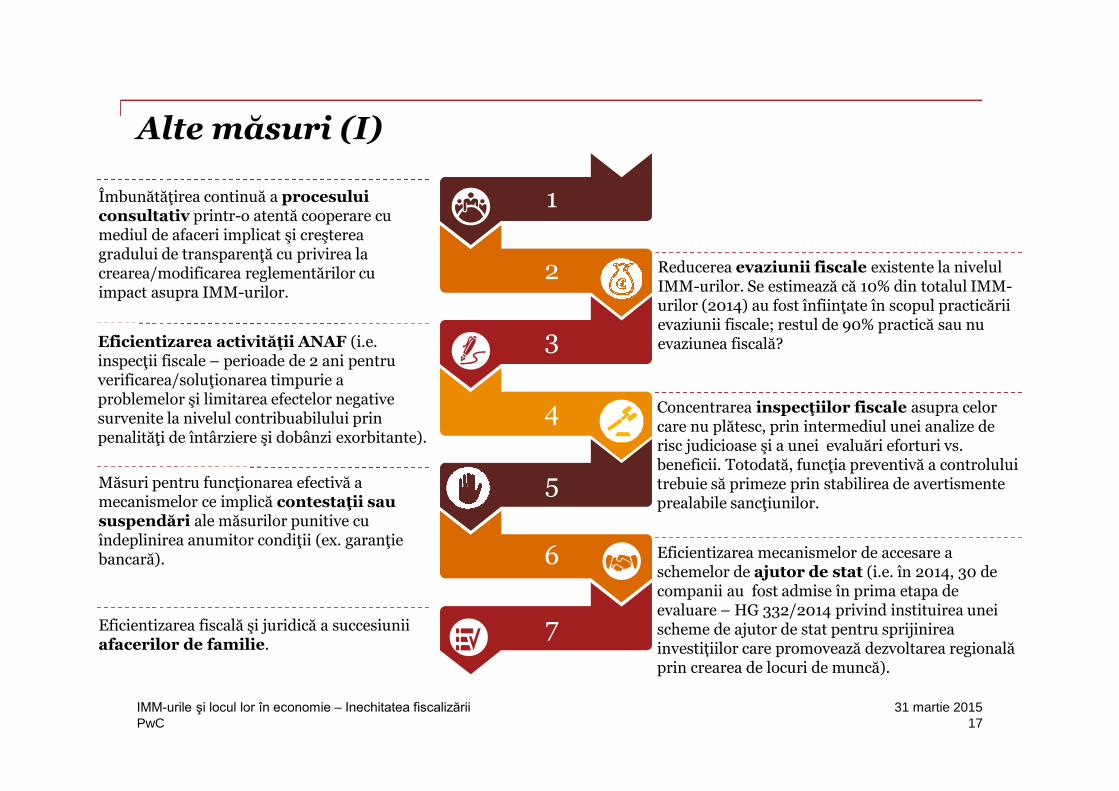

1

2

3

4

5

6

7

Reducerea evaziunii fiscale existente la nivelulIMM-urilor. Se estimează că 10% din totalul IMM-urilor (2014) au fost înfiinţate în scopul practicării evaziunii fiscale; restul de 90% practică sau nu evaziunea fiscală?

Îmbunătăţirea continuă a procesuluiconsultativ printr-o atentă cooperare cu mediul de afaceri implicat şi creşterea gradului de transparenţă cu privirea la crearea/modificarea reglementărilor cu impact asupra IMM-urilor.

Concentrarea inspecţiilor fiscale asupra celorcare nu plătesc, prin intermediul unei analize de risc judicioase şi a unei evaluări eforturi vs. beneficii. Totodată, funcţia preventivă a controlului trebuie să primeze prin stabilirea de avertismente prealabile sancţiunilor.

Măsuri pentru funcţionarea efectivă a mecanismelor ce implică contestaţii sau suspendări ale măsurilor punitive cu îndeplinirea anumitor condiţii (ex. garanţie bancară). Eficientizarea mecanismelor de accesare a

schemelor de ajutor de stat (i.e. în 2014, 30 decompanii au fost admise în prima etapa deevaluare – HG 332/2014 privind instituirea uneischeme de ajutor de stat pentru sprijinireainvestițiilor care promovează dezvoltarea regională prin crearea de locuri de muncă).

Eficientizarea activităţii ANAF (i.e.inspecţii fiscale – perioade de 2 ani pentru verificarea/soluţionarea timpurie a problemelor şi limitarea efectelor negative survenite la nivelul contribuabilului prinpenalităţi de întârziere şi dobânzi exorbitante).

Eficientizarea fiscală şi juridică a succesiunii afacerilor de familie.

Alte măsuri (I)

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1831 martie 2015

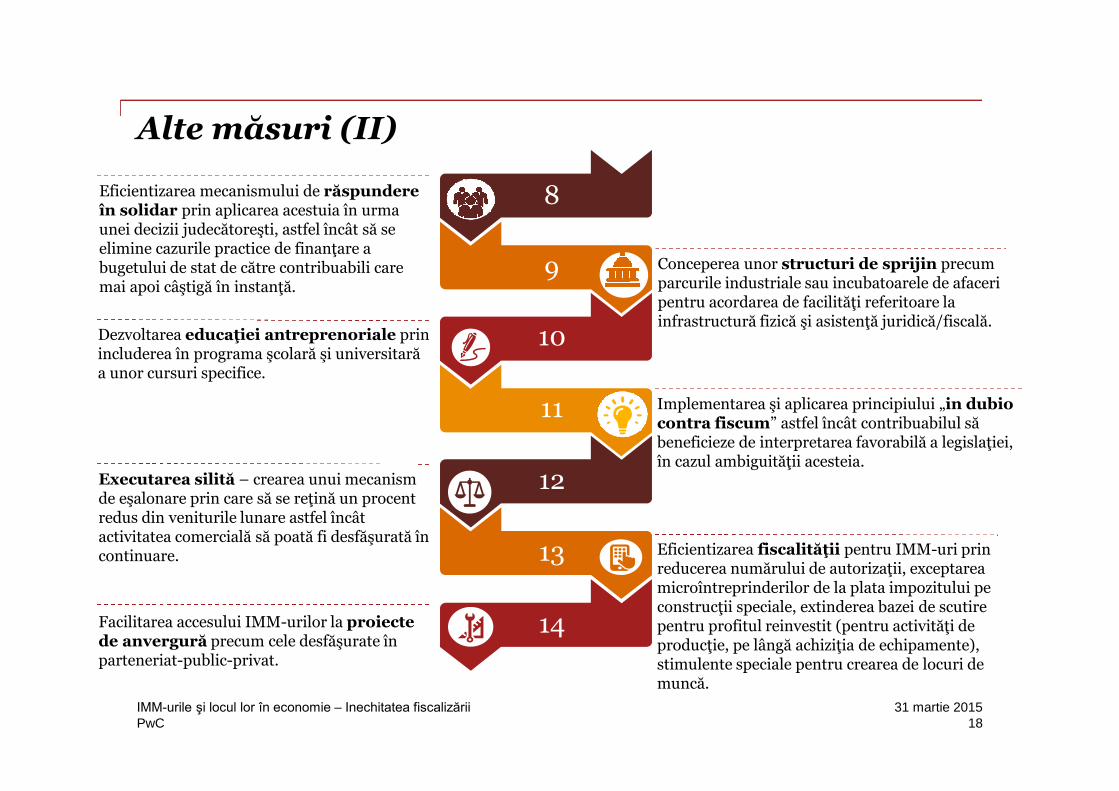

8

9

10

11

12

13

14

Conceperea unor structuri de sprijin precumparcurile industriale sau incubatoarele de afaceripentru acordarea de facilităţi referitoare la infrastructură fizică şi asistenţă juridică/fiscală.

Facilitarea accesului IMM-urilor la proiectede anvergură precum cele desfăşurate în parteneriat-public-privat.

Implementarea şi aplicarea principiului „in dubiocontra fiscum” astfel încât contribuabilul să beneficieze de interpretarea favorabilă a legislaţiei, în cazul ambiguităţii acesteia.

Executarea silită – crearea unui mecanismde eşalonare prin care să se reţină un procent redus din veniturile lunare astfel încâtactivitatea comercială să poată fi desfăşurată în continuare. Eficientizarea fiscalităţii pentru IMM-uri prin

reducerea numărului de autorizaţii, exceptarea microîntreprinderilor de la plata impozitului peconstrucţii speciale, extinderea bazei de scutire pentru profitul reinvestit (pentru activităţi de producţie, pe lângă achiziţia de echipamente), stimulente speciale pentru crearea de locuri demuncă.

Dezvoltarea educaţiei antreprenoriale prinincluderea în programa şcolară şi universitară a unor cursuri specifice.

Eficientizarea mecanismului de răspundere în solidar prin aplicarea acestuia în urmaunei decizii judecătoreşti, astfel încât să se elimine cazurile practice de finanţare a bugetului de stat de către contribuabili care mai apoi câştigă în instanţă.

Alte măsuri (II)

PwCIMM-urile şi locul lor în economie – Inechitatea fiscalizării

1931 martie 2015

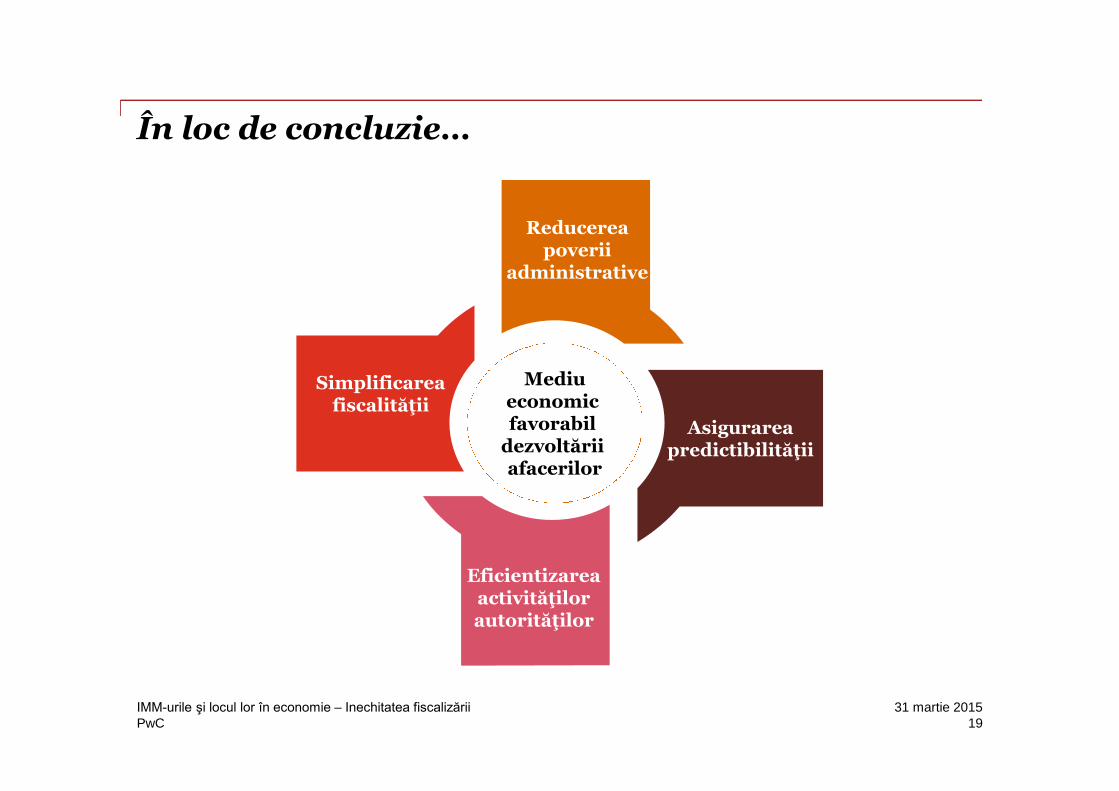

Mediueconomicfavorabil

dezvoltării afacerilor

Asigurareapredictibilităţii

Simplificareafiscalităţii

Reducereapoverii

administrative

Eficientizareaactivităţilor autorităţilor

În loc de concluzie…

Vă mulţumesc !

Prezentul material a fost întocmit exclusiv cu titlu de recomandări generale în probleme de interes şi nu constituie consultanţă profesională. Nu se recomandă să acţionaţi pornind de la informaţiile cuprinse în acest text fără a apela în prealabil la consultanţă profesională de specialitate. Nu se oferă nicio declaraţie sau garanţie (explicită sau implicită) cu privire la acurateţea sau integralitatea informaţiilor incluse în acest document şi, în măsura permisă de lege, PricewaterhouseCoopers Tax Advisors and Accountants SRL, membrii, angajaţii, colaboratorii şi intermediarii săi nu acceptă şi nu îşi asumă nicio responsabilitate sau obligaţie de diligenţă pentru niciun fel de consecinţă a niciunei hotărâri de a acţiona sau nu, luate de dumneavoastră sau orice terţ, pe baza informaţiilor cuprinse în acest document, şi pentru niciodecizie luată pe baza acestora.

© 2015 PricewaterhouseCoopers Tax Advisors and Accountants SRL. Toate drepturilerezervate. În acest document, “PwC” înseamnă PricewaterhouseCoopers Tax Advisors andAccountants SRL, firmă membră a PricewaterhouseCoopers International Limited, în cadrul căreia fiecare firmă membră este persoană juridică distinctă.