Embed Size (px)

Citation preview

Il sistema dei controlli interni negli enti locali

Andrea Ziruolo

2

Il sistema dei controlli interni: principi

• Il sistema dei controlli degli enti territoriali si fonda sul principio dell’equiordinazione costituzionale di tali enti con gli altri livelli di governo. Tale principio fa si che l’ente abbia capacità di verifica e di giudizio interno della propria attività.

• Parallelamente, accanto al riconoscimento costituzionale dell’autonomia degli enti territoriali, si è venuto via via a ridurre il ruolo dei controlli esterni, sia con l’eliminazione dei controlli preventivi di legittimità, caratterizzati da un’impostazione di tipo gerarchico e pertanto lesiva dell’autonomia dei vari enti territoriali, sia con il ridimensionamento del ruolo della Corte dei conti, che ha conservato le proprie funzioni di controllore esterno attraverso un rapporto di tipo collaborativo.

3

• Il contesto dinamico e le successive evoluzioni hanno imposto al legislatore riflessionisull’adeguatezza dei controlli in essere e sulla necessità di migliorarli o integrarli, anche in ragione del principio del coordinamento della finanza pubblica - ai fini del raggiungimento degli obiettivi nazionali sulla base degli impegni comunitari - che ha determinato, da un lato, la previsione di vincoli sempre più stringenti alle politiche di bilancio (introduzione del pareggio di bilancio) degli enti territoriali e, dall’altro, l’intensificazione, in controtendenza rispetto al passato, del sistema dei controlliesterni sulla gestione finanziaria degli enti, affidato alla Corte dei conti.

L’evoluzione del sistema dei controlli interni

4

• Il processo di rinnovamento del sistema dei controlli, nella XVI legislatura, è iniziato con il D.Lgs. n. 150 del 27 ottobre 2009, (c.d. Decreto Brunetta) che ha introdotto il concetto di valutazione delle performance individuali e organizzative del personale della pubblica amministrazione (compresi dunque gli enti territoriali) da esercitarsi attraverso Organismi indipendenti di valutazione o strutture di controllo analogo, e si è andato poi sviluppando alla luce della riforma dei controlli di regolarità amministrativa e contabile e del potenziamento dell’attività di analisi e valutazione della spesa (ai sensi del D.Lgs. 30 giugno 2011, n. 123) e dei meccanismi sanzionatori e premiali per regioni, province e comuni, introdotti dal decreto legislativo 6 settembre 2011, n. 149, adottato in sede di attuazione della legge delega sul federalismo fiscale. Oggi trova un ulteriore evoluzione attraverso il DPR n. 105 del 9 maggio 2016.

Il d.lgs. n. 150/2009

5

1. Il Dipartimento della funzione pubblica della Presidenza del Consiglio dei ministri (di seguito «Dipartimento») promuove ecoordina le attività di valutazione e misurazione della performance delle amministrazioni pubbliche in conformità con iseguenti criteri:

a) ridurre gli oneri informativi a carico delle amministrazioni pubbliche;

b) promuovere la progressiva integrazione del ciclo della performance e del ciclo di programmazione economicofinanziaria;

c) supportare l’uso di indicatori nei processi di misurazione e valutazione;

d) garantire l’accessibilità e la comparabilità dei sistemi di misurazione;

e) introdurre progressivamente elementi di valutazione anche su un orizzonte temporale pluriennale e promuovere ilprogressivo avvicinamento dei sistemi di misura- zione per amministrazioni operanti nei medesimi settori;

f) differenziare i requisiti relativi al ciclo della performance in ragione della dimensione, del tipo di amministrazione e dellanatura delle attività delle diverse amministrazioni ed introdurre regimi semplificati;

g) migliorare il raccordo tra ciclo della performance e il sistema dei controlli interni, incluso il controllo di gestione, e gliindirizzi espressi dall’Autorità nazionale anticorruzione in materia di trasparenza e prevenzione della corruzione;

h) accrescere l’indipendenza della valutazione della performance.

Promozione e coordinamento delle attività di misurazione e valutazione della performance

DPR n. 105/2016 - Art. 2

6

• Nel 2012 è stato adottato il decreto legge n. 174 del 10 ottobre, convertito nella legge n. 183, che ha integralmente rivisto e potenziato il sistema dei controlli, sia interni che esterni, degli enti territoriali, finalizzandolo all’esigenza di rafforzamento del coordinamento della finanza pubblica e di garanzia del rispetto dei vincoli finanziari derivanti dall’appartenenza dell’Italia all’Unione europea.

Il d.l. n. 174/2012

7

• Il sistema dei controlli interni negli enti locali ha subito, nel corso della legislatura, una profonda innovazione, determinata dal D.Lgs. 27 ottobre 2009, n. 150 e, in particolare, dall’articolo 3 del D.L. 10 ottobre 2012, n. 174, provvedimento quest’ultimo che ha completamente ridisegnato l’assetto delineato dall'articolo 147 del D.Lgs. 18 agosto 2000, n. 267, che recepì il contenuto del comma 2 del D.Lgs. 31 luglio 1999, n. 286. Tale assetto era originariamente basato sulle seguenti tipologie di controlli:

• il controllo di regolarità amministrativa e contabile;• il controllo di gestione;• il controllo strategico.• la valutazione della dirigenza.

Il sistema dei controlli interni negli enti locali

8

• Con riferimento alle altre tipologie di controlli, l’articolo 3 del D.L. n. 174/2012 ha operato diverse modifiche al fine di implementare il sistema preesistente. In particolare, oltre ai controlli di regolarità amministrativa contabile, di gestione e di controllo strategico, compaiono ora nuove attività, quali:

• il controllo sugli equilibri finanziari dell’ente, che è strumentale alla realizzazione degli obiettivi di finanza pubblica determinati dal Patto di stabilita' interno , mediante il coordinamento e la vigilanza del responsabile del servizio finanziario, nonché dei responsabili dei servizi;

• la verifica, attraverso il controllo sullo stato di attuazione di indirizzi ed obiettivi gestionali, dell’efficacia ed economicità degli organismi gestionali esterni all’ente;

• la verifica della qualità dei servizi erogati, sia direttamente, sia mediante organismi gestionali esterni.

I controlli aggiunti dal dl n. 174/2012

9

• il comma 1 dell’art. 147-bis TUEL indica che: “gli enti locali, nell'ambito della loroautonomia normativa e organizzativa, individuano strumenti e metodologie per garantire, attraverso il controllo di regolarità amministrativa e contabile, la legittimità, la regolarità e la correttezza dell'azione amministrativa”.

Dunque il controllo di regolarità amministrativo-contabile è il controllo cornice all’interno del quale devono essere istituiti e gestiti gli altri controlli. Per ANAC (deliberaCIVIT 25 febbraio 2010, n. 6), la trasparenza è uno dei livelli di performance essenziali di una pubblica amministrazione.

Il controllo di regolarità amministrativo-contabile

10

• 1. Il controllo di regolarità amministrativa e contabile è assicurato, nella fase preventiva dellaformazione dell'atto, da ogni responsabile di servizio ed è esercitato attraverso il rilascio del parere di regolarità tecnica attestante la regolarità e la correttezza dell'azione amministrativa. Il controllo contabile è effettuato dal responsabile del servizio finanziario ed è esercitato attraversoil rilascio del parere di regolarità contabile e del visto attestante la copertura finanziaria.

• 2. Il controllo di regolarità amministrativa è inoltre assicurato, nella fase successiva, secondo principi generali di revisione aziendale e modalità definite nell'ambito dell'autonomiaorganizzativa dell'ente, sotto la direzione del segretario, in base alla normativa vigente. Sono soggette al controllo le determinazioni di impegno di spesa, i contratti e gli altri attiamministrativi, scelti secondo una selezione casuale effettuata con motivate tecniche di campionamento.

• 3. Le risultanze del controllo di cui al comma 2 sono trasmesse periodicamente, a cura del segretario, ai responsabili dei servizi, unitamente alle direttive cui conformarsi in caso di riscontrate irregolarità, nonché ai revisori dei conti e agli organi di valutazione dei risultati deidipendenti, come documenti utili per la valutazione, e al consiglio comunale.

Il controllo di regolarità amministrativo-contabile art. 147-bis TUEL

11

• Per ciò che concerne i controlli pre-esistenti, quali, in particolare, il controllo sulla regolarità amministrativo contabile, si osservi, infine, che sono stati implementati e resi più stringenti dal D.L. n. 174/2012 i casi in cui in cui è obbligatorio il parere di regolarità contabile del responsabile di ragioneria, stabilendosi che tale parere debba essere richiesto non solo per le proposte di delibere sottoposte alla Giunta e al Consiglio che comportino impegno di spesa o diminuzione di entrata, ma su ogni proposta di deliberazione che comporti riflessi diretti o indiretti sulla situazione economico-finanziaria o sul patrimonio dell’ente.

• L'operazione di rafforzamento del sistema dei controlli interni non poteva, inoltre, non coinvolgere il ruolo svolto dal revisore contabile dell'ente, in particolare ampliando la gamma degli atti che necessitano "obbligatoriamente" del parere dell'organo di revisione.

I pareri di regolarità amministrativo-contabile

12

1. Per verificare lo stato di attuazione dei programmi secondo le linee approvate dal Consiglio, l'ente locale con popolazione superiore a 100.000 abitanti in fase di prima applicazione, a 50.000 abitanti per il 2014 e a 15.000 abitanti a decorrere dal 2015 definisce, secondo la propria autonomia organizzativa, metodologie di controllo strategico finalizzate alla rilevazione dei risultati conseguiti rispetto agli obiettivi predefiniti, degli aspetti economico-finanziari connessi ai risultati ottenuti, dei tempi di realizzazione rispetto alle previsioni, delle procedure operative attuate confrontate con i progetti elaborati, della qualità dei servizi erogati e del grado di soddisfazione della domanda espressa, degli aspetti socio-economici. L'ente locale con popolazione superiore a 100.000 abitanti in fase di prima applicazione, a 50.000 abitanti per il 2014 e a 15.000 abitanti a decorrere dal 2015 può esercitare in forma associata la funzione di controllo strategico.

2. L'unità preposta al controllo strategico, che è posta sotto la direzione del direttore generale, laddove previsto, o del segretario comunale negli enti in cui non è prevista la figura del direttore generale, elabora rapporti periodici, da sottoporre all'organo esecutivo e al consiglio per la successiva predisposizione di deliberazioni consiliari di ricognizione dei programmi.

Il controllo strategico - art. 147-ter TUEL

13

Art. 4.

Ciclo di gestione della performance

1. Ai fini dell’attuazione dei principi generali di cui all’articolo 3, le amministrazioni pubbliche sviluppano, in maniera coerente con i contenuti e con il ciclo della programmazione finanziaria e del bilancio, il ciclo di gestione della performance.

2. Il ciclo di gestione della performance si articola nelle seguenti fasi:

a) definizione e assegnazione degli obiettivi che si intendono raggiungere, dei valori attesi di risultato e deirispettivi indicatori;

b) collegamento tra gli obiettivi e l’allocazione delle risorse;

c) monitoraggio in corso di esercizio e attivazione di eventuali interventi correttivi;

d) misurazione e valutazione della performance, organizzativa e individuale;

e) utilizzo dei sistemi premianti, secondo criteri di valorizzazione del merito;

f) rendicontazione dei risultati agli organi di indirizzo politico-amministrativo, ai vertici delle amministrazioni, nonché ai competenti organi esterni, ai cittadini, ai soggetti interessati, agli utenti e ai destinatari dei servizi.

Il ciclo del bilancio e ciclo della performance

14

DUPSezione Strategica (SeS) 5 anni

Sezione Operativa (SeO) 3 anni

indicatori di out-come

valori contabili per missione e programmi

• Il DUP, da approvare entro il 31 luglio di ogni esercizio, è lo strumento che permette l’attività di guida strategica ed operativa degli enti locali e consente di fronteggiare in modo permanente, sistemico e unitario le discontinuità ambientali e organizzative.

• Il DUP costituisce, nel rispetto del principio del coordinamento e coerenza dei documenti di bilancio, il presupposto necessario di tutti gli altri documenti di programmazione.

• Il DUP si compone di due sezioni: la Sezione Strategica (SeS) e la Sezione Operativa (SeO). La prima ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo, la seconda pari a quello del bilancio di previsione.

Il documento unico di programmazione (DUP)

15

• La SeS sviluppa e concretizza le linee programmatiche di mandato di cui all’art. 46 comma 3 del decretolegislativo 18 agosto 2000, n. 267 e individua, in coerenza con il quadro normativo di riferimento, gli indirizzi strategici dell’ente. Il quadro strategico di riferimento è definito anche in coerenza con le linee di indirizzo della programmazione regionale e tenendo conto del concorso al perseguimento degli obiettivi di finanza pubblica definiti in ambito nazionale in coerenza con le procedure e i criteri stabiliti dall'UnioneEuropea.

• In particolare, la SeS individua, in coerenza con il quadro normativo di riferimento e con gli obiettivigenerali di finanza pubblica, le principali scelte che caratterizzano il programma dell’amministrazione da realizzare nel corso del mandato amministrativo e che possono avere un impatto di medio e lungoperiodo, le politiche di mandato che l’ente vuole sviluppare nel raggiungimento delle proprie finalitàistituzionali e nel governo delle proprie funzioni fondamentali e gli indirizzi generali di programmazioneriferiti al periodo di mandato.

• Nella SeS sono anche indicati gli strumenti attraverso i quali l'ente locale intende rendicontare il propriooperato nel corso del mandato in maniera sistematica e trasparente, per informare i cittadini del livello di realizzazione dei programmi, di raggiungimento degli obiettivi e delle collegate aree di responsabilitàpolitica o amministrativa.

La sezione strategica (contenuti generali)

16

• Nel primo anno del mandato amministrativo, individuati gli indirizzi strategici, sono definiti, per ogni missione di bilancio, gli obiettivi strategici da perseguire entro la fine del mandato.

• Gli obiettivi strategici, nell’ambito di ciascuna missione, sono definiti con riferimentoall’ente. Per ogni obiettivo strategico è individuato anche il contributo che il gruppoamministrazione pubblica può e deve fornire per il suo conseguimento.

• L’individuazione degli obiettivi strategici consegue a un processo conoscitivo di analisistrategica delle condizioni esterne all’ente e di quelle interne, sia in termini attualiche prospettici e alla definizione di indirizzi generali di natura strategica.

La sezione strategica (contenuti per missione)

17

Con riferimento alle condizioni esterne, l’analisi strategica richiede, almeno, l’approfondimento deiseguenti profili (negli enti locali con meno di 5.000 abitanti l’analisi delle condizioni esterne può esserelimitata ai punti 2 e 3):

1. Gli obiettivi individuati dal Governo per il periodo considerato anche alla luce degli indirizzi e dellescelte contenute nei documenti di programmazione comunitari e nazionali;

2. La valutazione corrente e prospettica della situazione socio-economica del territorio di riferimentoe della domanda di servizi pubblici locali anche in considerazione dei risultati e delle prospettivefuture di sviluppo socio-economico;

3. I parametri economici essenziali utilizzati per identificare, a legislazione vigente, l’evoluzione deiflussi finanziari ed economici dell’ente e dei propri enti strumentali, segnalando le differenzerispetto ai parametri considerati nella Decisione di Economia e Finanza (DEF).

L’analisi strategica delle condizioni esterne

18

Con riferimento alle condizioni interne, l’analisi strategica richiede, almeno, l’approfondimento dei seguenti profili e la definizione dei seguenti principali contenutidella programmazione strategica e dei relativi indirizzi generali con riferimento al periodo di mandato:

1. organizzazione e modalità di gestione dei servizi pubblici locali tenuto conto deifabbisogni e dei costi standard. Saranno definiti gli indirizzi generali sul ruolo degliorganismi ed enti strumentali e società controllate e partecipate con riferimentoanche alla loro situazione economica e finanziaria, agli obiettivi di servizio e gestionali che devono perseguire e alle procedure di controllo di competenzadell’ente;

L’analisi strategica delle condizioni interne

19

2. indirizzi generali di natura strategica relativi alle risorse e agli impieghi e sostenibilità economico finanziaria attuale e prospettica. A talfine, devono essere oggetto di specifico approfondimento almeno i seguenti aspetti, relativamente ai quali saranno definiti appositiindirizzi generali con riferimento al periodo di mandato:

• gli investimenti e la realizzazione delle opere pubbliche con indicazione del fabbisogno in termini di spesa di investimento e deiriflessi per quanto riguarda la spesa corrente per ciascuno degli anni dell'arco temporale di riferimento della SeS;

• i programmi ed i progetti di investimento in corso di esecuzione e non ancora conclusi;

• i tributi e le tariffe dei servizi pubblici;

• la spesa corrente con specifico riferimento alla gestione delle funzioni fondamentali anche con riferimento alla qualità dei serviziresi e agli obiettivi di servizio;

• l’analisi delle necessità finanziarie e strutturali per l’espletamento dei programmi ricompresi nelle varie missioni;

• la gestione del patrimonio;

• il reperimento e l’impiego di risorse straordinarie e in conto capitale;

• l’indebitamento con analisi della relativa sostenibilità e andamento tendenziale nel periodo di mandato;

• gli equilibri della situazione corrente e generali del bilancio ed i relativi equilibri in termini di cassa.

3. Disponibilità e gestione delle risorse umane con riferimento alla struttura organizzativa dell’ente in tutte le sue articolazioni e alla suaevoluzione nel tempo anche in termini di spesa.

4. Coerenza e compatibilità presente e futura con le disposizioni del patto di stabilità interno e con i vincoli di finanza pubblica.

L’analisi strategica delle condizioni interne

20

• Gli effetti economico-finanziari delle attività necessarie per conseguire gli obiettivi strategici sono quantificati, con progressivo dettaglio nella SeO del DUP e negli altri documenti di programmazione.

• Ogni anno gli obiettivi strategici, contenuti nella SeS, sono verificati nello stato di attuazione e possono essere, a seguito di variazioni rispetto a quanto previsto nell’anno precedente e dandone adeguata motivazione, opportunamente riformulati. Sono altresì verificati gli indirizzi generali e i contenuti della programmazione strategica con particolare riferimento alle condizioni interne dell’ente, al reperimento e impiego delle risorse finanziarie e alla sostenibilità economico – finanziaria, come sopra esplicitati.

• In considerazione delle linee programmatiche di mandato e degli indirizzi strategici, al termine del mandato, l’amministrazione rende conto del proprio operato attraverso la relazione di fine mandato di cui all’art. 4 del decreto legislativo 6 settembre 2011, n. 149, quale dichiarazione certificata delle iniziative intraprese, dell’attività amministrativa e normativa e dei risultati riferibili alla programmazione strategica e operativa dell’ente e di bilancio durante il mandato.

La sezione strategica adeguamento e rendicontazione

3a. Missione e Valori da comunicare

(scopi e stakeholders)

1. Impulso, sensibilizzazione politica e accordi sociali

Opportunità e minacce

7. Valutazione fattibilità delle scelte strategiche

9. Approvazionepiano strategico

5. FormulazioneStrategie

Misurazione ereporting strategico

Misurazione ereporting strategico

�azioni da realizzare �servizi da mantenere

o potenziare� risorse correnti disponibili� investimenti e opere

pubbliche� fonti di finanziamento�disponibilità mezzi

straordinari�vincoli imposti dal Patto

di Stabilità.

Ambiente esterno

2a. Analisimacro-scenario

-ambiente socio-economico-previsioni macro indicatori dicontesto

2b. Analisi processi interni

-politiche attuate-risultati ottenuti- risorse disponibili

Punti di forza e di debolezza

4. Istanze strategiche

3b. Mandato(richieste e aspettative)

6. PIANO STRATEGICO

8. DOCUMENTO UNICO DI PROGRAMMAZIONE

• Inizio processo

• Eventuali analisi degli stakeholders

• Eventuale formulazione degli obiettivi

• Eventuale definizione della vision

8a. Revisione delpiano strategico

10. Implementazione

11. RISULTATI

I S

O V

S S

SI

I S

O V

S

S

V

I S

O

O

IS

I

S

O

V

Ambiente interno

21da L.Mazzara, Il piano strategico degli enti locali, IPSOA.

Processo, fasi, attori e strumenti della pianificazione strategica negli enti locali

22

STRATEGIASOCIALE

STRATEGIAECONOMICO-FINANZIARIA

STRATEGIA DIPORTAFOGLIO

ENTE LOCALE

OFFERTE DICOLLABORAZIONEE DI RICOMPENSE

CONSENSIE RISORSE

OFFERTE DIPRODOTTI E

SERVIZI

CONSENSIE RICOMPENSE

COMUNITA’

MISSIONE

N

COMUNITA’

MISSIONE

2

COMUNITA’

MISSIONE

1 COLL

ABO

RATO

RI

CON

SIG

LIER

I E IS

TITU

TI D

I CRE

DITO

FORN

ITO

RI

ALTR

I IN

TERL

OCU

TORI

SO

CIAL

I

STRATEGIAORGANIZZATIVA

Strategie di corporate (dell’ente locale) e di business (di missione)

23

• Le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dagli enti locali, utilizzandorisorse finanziarie, umane e strumentali ad esse destinate;

• I programmi rappresentano gli aggregati omogenei di attività volte a perseguire gli obiettivi definitinell'ambito delle missioni. I programmi sono ripartiti in titoli e sono raccordati alla relativa codificazioneCOFOG di secondo livello (Gruppi), secondo le corrispondenze individuate nel glossario, di cui al comma 3-ter dell’articolo 14, che costituisce parte integrante dell’allegato n. 14.

Nel bilancio dello Stato: le Missioni possono essere ministeriali o trasversali a più Dicasteri (interministeriali) e possono essere ricondotte ad un concetto “di risorse di settore” ove la missione circoscrive l’insieme di risorsedisponibili per quella specifica funzione. In questa ottica possono potenzialmente essere utilizzate per organizzare la discussione parlamentare della sessione di bilancio.Ogni missione si realizza concretamente attraverso più Programmi. I 168 Programmi rappresentano aggregatiomogenei di attività svolte all’interno di ogni singolo Ministero, allo scopo di perseguire obiettivi definitinell’ambito delle finalità istituzionali riconosciute al Dicastero stesso.I Programmi individuati sono specifici di ciascuna Amministrazione. In taluni limitati casi, sono condivisi tra piùAmministrazioni.

Missioni e programmi: definizione (art. 165 c.5 TUEL)

24

1. Al fine di garantire la realizzazione degli obiettivi programmati, la corretta edeconomica gestione delle risorse pubbliche, l'imparzialità ed il buon andamentodella pubblica amministrazione e la trasparenza dell'azione amministrativa, gli entilocali applicano il controllo di gestione secondo le modalità stabilite dal presentetitolo, dai propri statuti e regolamenti di contabilità.

2. Il controllo di gestione è la procedura diretta a verificare lo stato di attuazione degliobiettivi programmati e, attraverso l'analisi delle risorse acquisite e dellacomparazione tra i costi e la quantità e qualità dei servizi offerti, la funzionalitàdell'organizzazione dell'ente, l'efficacia, l'efficienza ed il livello di economicitànell'attività di realizzazione dei predetti obiettivi.

Il controllo di gestione - art. 196 TUEL

25

1. Il controllo di gestione, di cui all'articolo 147, comma 1 lettera b), ha per oggetto l'intera attività amministrativa e gestionale delle province, dei comuni, delle comunità montane, delle unioni dei comuni e delle città metropolitane ed è svolto con una cadenza periodica definita dal regolamento di contabilità dell'ente.

2. Il controllo di gestione si articola almeno in tre fasi:

a) predisposizione del piano esecutivo di gestione;

b) rilevazione dei dati relativi ai costi ed ai proventi nonché rilevazione dei risultati raggiunti;

c) valutazione dei dati predetti in rapporto al piano degli obiettivi al fine di verificare il loro stato di attuazione e di misurare l'efficacia, l'efficienza ed il grado di economicità dell'azione intrapresa.

3. Il controllo di gestione è svolto in riferimento ai singoli servizi e centri di costo, ove previsti, verificando in maniera complessiva e per ciascun servizio i mezzi finanziari acquisiti, i costi dei singoli fattori produttivi, i risultati qualitativi e quantitativi ottenuti e, per i servizi a carattere produttivo, i ricavi.

4. La verifica dell'efficacia, dell'efficienza e della economicità dell'azione amministrativa è svolta rapportando le risorse acquisite ed i costi dei servizi, ove possibile per unità di prodotto, ai dati risultanti dal rapporto annuale sui parametri gestionali dei servizi degli enti locali di cui all'articolo 228, comma 7.

Modalità del controllo di gestione - art. 197 TUEL

26

1. La struttura operativa alla quale è assegnata la funzione del controllo di gestionefornisce le conclusioni del predetto controllo agli amministratori ai fini della verificadello stato di attuazione degli obiettivi programmati ed ai responsabili dei serviziaffinché questi ultimi abbiano gli elementi necessari per valutare l'andamentodella gestione dei servizi di cui sono responsabili.

ai sensi dell’art. 198-bis TUEL: “Nell'ambito dei sistemi di controllo di gestione di cui agliarticoli 196, 197 e 198, la struttura operativa alla quale è assegnata la funzione del controllo di gestione fornisce la conclusione del predetto controllo, oltre che agliamministratori ed ai responsabili dei servizi ai sensi di quanto previsto dall'articolo 198, anche alla Corte dei conti”.

Referto del controllo di gestione - art. 198 TUEL

27

LIVELLOPOLITICO

DIRIGENZA

COLLABORATORI

LIVELLOORGANIZZATIVO/DECISIONALE

INDICATORIDI PROCESSO

INDICATORIDI RISULTATO

A

B

A1

A1 A1.1A1.2

A1.1.........

A2 A3

TRA 1 E 3 ANNI

OLTRE3 ANNI

PROGRAMMA DIMANDATO, PIANO STRATEGICO, DUP

E BILANCIO

PEG E PDO

PIANO DI LAVORO

CONTROLLOSTRATEGICO

CONTROLLODIREZIONALE

CONTROLLOESECUTIVO

28

1. CONTROLLOSTRATEGICO

2. CONTROLLODIREZIONALE

3. CONTROLLOOPERATIVO

5. TABLEAUDE BORD

Tariffa/Costo

sono monitorati tutti gli obiettivi ritenuti strate-giciconseguiti attraver-so ilraggiungimento degliobiettivi declinati sugli altrilivelli di con-trollo

obiettivi strategici

• outcome progetta-to• sostenibilità finan-ziaria• …

sono monitorati tutti gli obiettivi di breve, medio e lungo termine stabiliti dallanormativa o dai documentidi pia-nificazione che la so-cietà è tenuta a com-pierenel corso dell’af-fidamento.

1. tecnico-ingegneri-stici2. soddisfazione utenti e

rapporto con gli u-tenti

3. gestionali/interni4. economico-finan-ziari5. ambientali6. tariffa/costo per l’en-

te concedente

sono monitorati, nei tempi e nei modi pre-ventivati, le specifiche azioni che la società (gestore) è tenuta a compiere nel corso del periodo di affidamento.

1. interventi mirati suspecifiche scritture

2. adempimenti3. informative

CONTROLLO PROPRIETARIO

CONTROLLO MANAGERIALE

4. CONTROLLOPER ARGOMENTI

29

LIVELLOPOLITICO

DIRIGENZA

COLLABORATORI

LIVELLOORGANIZZATIVO/DECISIONALE

CONTROLLOSTRATEGICO

CONTROLLODIREZIONALE

CONTROLLOESECUTIVO

30

• valutare l'adeguatezza delle scelte compiute in sede di attuazione dei piani, dei programmi e degli altri strumenti di determinazione dell'indirizzo politico, in termini di congruenza tra i risultati conseguiti e gli obiettivi predefiniti;

Valutazione dell’azione amministrativa

31

• Con riferimento alla valutazione della dirigenza, il D.Lgs. n. 150 del 27 ottobre 2009 (c.d. Decreto Brunetta) è intervenuto attribuendo tale valutazione a nuovi soggetti, gli Organismi indipendenti di valutazione, i quali si sostituiscono, in tale attività, ai servizidi controllo interno. La misurazione della performance organizzativa e individuale si è sostituita alla previgente valutazione della dirigenza, estendendosi al personaleamministrativo.

• Il controllo sulla dirigenza, ora disciplinato per tutte le pubbliche amministrazioni nelcitato D.Lgs. n. 150/2009, è dunque fuoriuscito dal sistema dei controlli internidell’ente locale delineati dal TUEL, pur restando strettamente legato alle verificheattinenti al ciclo strategico dell’ente.

La valutazione della dirigenza

32

Art. 5 D.Lgs. n. 150/2009

Obiettivi e indicatori

1. Gli obiettivi sono programmati su base triennale e definiti, prima dell’inizio del rispettivo esercizio, dagli organi di indirizzo politico-amministrativo, sentiti i vertici dell’amministrazione che a loro volta consultano i dirigenti o i responsabili delle unità organizzative. Gli obiettivi sono definiti in coerenza con quelli di bilancio indicati nei documenti programmatici di cui alla legge 5 agosto 1978, n. 468, e successive modificazioni, e il loro conseguimento costituisce condizione per l’erogazione degli incentivi previsti dalla contrattazioneintegrativa.

2. Gli obiettivi sono:

a) rilevanti e pertinenti rispetto ai bisogni della collettività, alla missione istituzionale, alle priorità politiche ed alle strategiedell’amministrazione;

b) specifici e misurabili in termini concreti e chiari;

c) tali da determinare un significativo miglioramento della qualità dei servizi erogati e degli interventi;

d) riferibili ad un arco temporale determinato, di norma corrispondente ad un anno;

e) commisurati ai valori di riferimento derivanti da standard definiti a livello nazionale e internazionale, nonché da comparazioni con amministrazioni omologhe;

f) confrontabili con le tendenze della produttività dell’amministrazione con riferimento, ove possibile, almeno al triennio precedente;

g) correlati alla quantità e alla qualità delle risorse disponibili.

Gli indicatori nella riforma Brunetta

ALLEGATO 2 ALLA DELIBERA 5/2012:Tabella 2.1 “obiettivistrategici”

Descrizione Obiettivo AmbitoObiettivo

RisorseFinanziarie Indicatori Target Valore tionsuntivo

IndicatoriGrado di Raggiungimento Obiettivo

(valore compreso tra 0 e 100%) Note

Descrizione Obiettivo 1 Ambito 1 Risorse 1 Indicatore 1.1 Target 1.1 Valore con 1.1 Grado ragg. 1

Descrizione Obiettivo 2 Ambito 2 Risorse 2

Indicatore 2.1 Target 2.1 Valore con 2.1

Grado ragg. 2Indicatore 2.2 Target 2.2 Valore con 2.2

Indicatore 2.n Target 2.n Valore con 2.n

… … … … … … … …

Note generali

33

CIVIT

ALLEGATO 3 ALLA DELIBERA 5/2012:

Tabella 3.1 “documenti del ciclo”

Documento Data di approvazione Data di pubblicazione Data ultimo aggiornamento Link documento

Sistema di misurazione e valutazione della performance

Piano della performance

Programma triennale per la trasparenza e l'integrità

Standard di qualità dei servizi

34

CIVIT

35

ALLEGATO 4 ALLA DELIBERA 5/2012:

Tabella 4.1 tiategorie di personale oggettodella valutazioneindividuale

personale valutato(valore assoluto)

periodo conclusione valutazioniQuota di personale con comunicazione della valutazione tramite colloquio

con valutatore(indicare con "X" una delle tre opzioni)

mese e anno (mm/aaaa) valutazione ancora in corso(SI/NO) 50% - 100% 1% -49% 0%

Dirigenti di I fascia e assimilabili

Dirigenti di II fascia e assimilabili

Non dirigenti

Tabella 4.2 Peso (%) dei criteri di valutazione

contributo allaperformancecomplessivadell’amm.ne

obiettivi organizzatividella struttura di diretta

responsabilità

capacità di valutazionedifferenziata dei propri

collaboratoriobiettivi individuali obiettivi di gruppo

contributo alla performance dell’unità

organizzazione di appartenenza

competenze/ comportamentiprofessionali e

organizzativi posti in essere

Dirigenti di I fascia e assimilabili

Dirigenti di II fascia e assimilabili

Non dirigenti

CIVIT

36

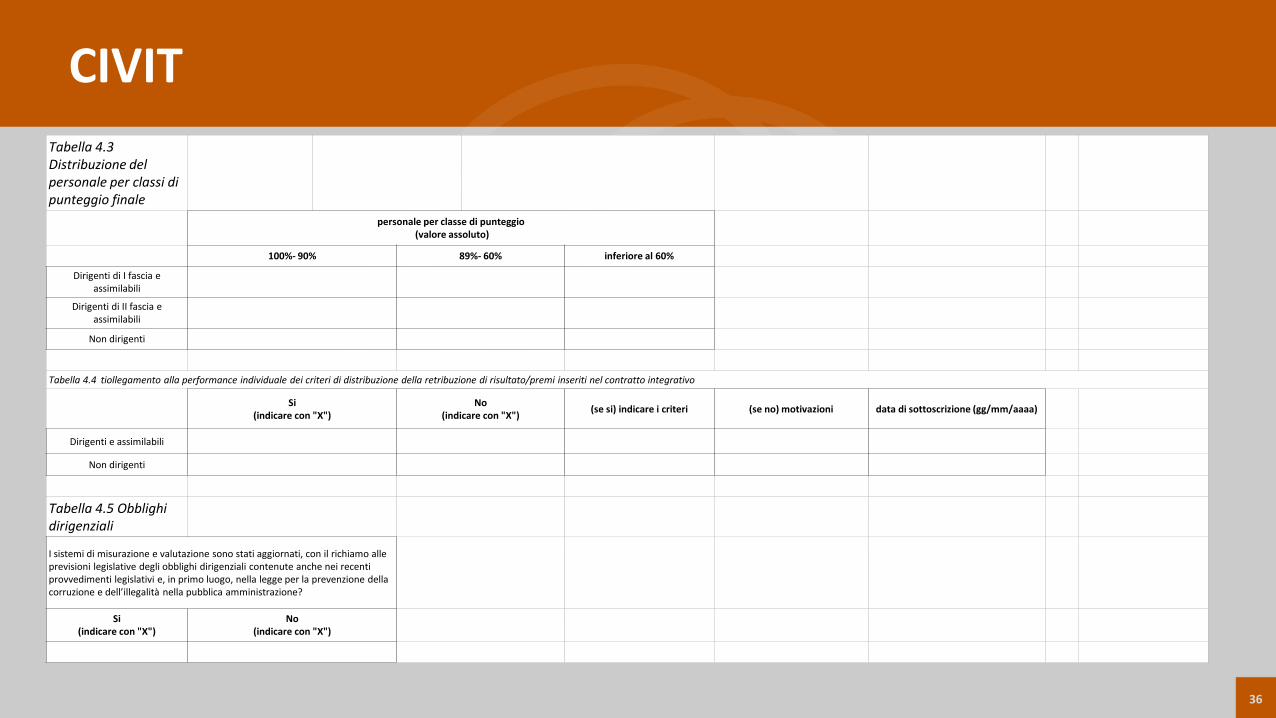

Tabella 4.3 Distribuzione del personale per classi di punteggio finale

personale per classe di punteggio(valore assoluto)

100%- 90% 89%- 60% inferiore al 60%

Dirigenti di I fascia e assimilabili

Dirigenti di II fascia e assimilabili

Non dirigenti

Tabella 4.4 tiollegamento alla performance individuale dei criteri di distribuzione della retribuzione di risultato/premi inseriti nel contratto integrativo

Si (indicare con "X")

No(indicare con "X") (se si) indicare i criteri (se no) motivazioni data di sottoscrizione (gg/mm/aaaa)

Dirigenti e assimilabili

Non dirigenti

Tabella 4.5 Obblighidirigenziali

I sistemi di misurazione e valutazione sono stati aggiornati, con il richiamo alle previsioni legislative degli obblighi dirigenziali contenute anche nei recenti provvedimenti legislativi e, in primo luogo, nella legge per la prevenzione della corruzione e dell’illegalità nella pubblica amministrazione?

Si (indicare con "X")

No(indicare con "X")

CIVIT

37

• In parallelo alle suddette due attività di verifica dell’efficacia degli organismigestionali esterni all’ente e della qualità dei servizi erogati - le quali appaionocomunque inquadrarsi nell’alveo dei controlli gestionali estesi agli enti facenti parte del bilancio consolidato dell’ente - viene specificamente introdotta una nuovatipologia di controllo interno, il controllo sulle società non quotate partecipate daglienti locali, il quale dovrà essere periodico e prevedere l’analisi degli scostamentirispetto agli obiettivi assegnati, anche con riferimento ai possibili squilibri economicofinanziari rilevati per il bilancio dell’ente locale. Il controllo sulle partecipate riguardasia aspetti di regolarità amministrativa e contabile (ricomprendendo anche la verifica dell'andamento economico finanziario della società al fine di rilevare possibiliripercussioni sull'ente locale) che aspetti tipici del controllo di gestione e del controllo strategico.

Il controllo sugli organismi partecipati

38

1. L'ente locale definisce, secondo la propria autonomia organizzativa, un sistema di controlli sulle società non quotate, partecipate dallo stesso ente locale. Tali controlli sono esercitati dalle strutture proprie dell'ente locale, che ne sono responsabili.

2. Per l'attuazione di quanto previsto al comma 1 del presente articolo, l'amministrazione definisce preventivamente, in riferimento all'articolo 170, comma 6, gli obiettivi gestionali a cui deve tendere la società partecipata, secondo parametri qualitativi e quantitativi, e organizza un idoneo sistema informativo finalizzato a rilevare i rapporti finanziari tra l'ente proprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità dei servizi, il rispetto delle norme di legge sui vincoli di finanza pubblica.

3. Sulla base delle informazioni di cui al comma 2, l'ente locale effettua il monitoraggio periodico sull'andamento delle società non quotate partecipate, analizza gli scostamenti rispetto agli obiettivi assegnati e individua le opportune azioni correttive, anche in riferimento a possibili squilibri economico-finanziari rilevanti per il bilancio dell'ente.

4. I risultati complessivi della gestione dell'ente locale e delle aziende non quotate partecipate sono rilevati mediante bilancio consolidato, secondo la competenza economica, predisposto secondo le modalità previste dal decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni64.

5. Le disposizioni del presente articolo si applicano, in fase di prima applicazione, agli enti locali con popolazione superiore a 100.000 abitanti, per l'anno 2014 agli enti locali con popolazione superiore a 50.000 abitanti e, a decorrere dall'anno 2015, agli enti locali con popolazione superiore a 15.000 abitanti, ad eccezione del comma 4, che si applica a tutti gli enti locali a decorrere dall'anno 2015, secondo le disposizioni recate dal decreto legislativo 23 giugno 2011, n. 118. Le disposizioni del presente articolo non si applicano alle società quotate e a quelle da esse controllate ai sensi dell'articolo 2359 del codice civile. A tal fine, per società quotate partecipate dagli enti di cui al presente articolo si intendono le società emittenti strumenti finanziari quotati in mercati regolamentati.

Controllo sulle società partecipate non quotateart. 147-quater TUEL

39

• Il sistema di controlli sulle società partecipate, che deve essere definito secondo l’autonomia organizzativa dell’ente, riguarda gli enti locali con popolazione superiore a 100.000 abitanti in fase di prima applicazione, a 50.000 abitanti per il 2014 e a 15.000 abitanti a decorrere dal 2015.

• L’introduzione del controllo sulle società partecipate rappresenta uno degli elementi più innovativi della riforma del sistema dei controlli, quale momento indispensabile alla governance dell’ente locale come “gruppo”.

• In merito si sottolinea come negli ultimi anni, infatti, si sia registrata una crescente attenzione del legislatore sul tema delle società controllate dagli enti locali - secondo una tendenza già in atto nella legislatura precedente – che discende dalla effettiva necessità di controllare con sempre maggiore attenzione la spesa complessiva delle amministrazioni locali, posto che non di rado le situazioni di dissesto o comunque di serio squilibrio economico finanziario dell’ente locale possono essere connesse a circostanze che vedono coinvolti gli enti partecipati.

• Altro aspetto importante del controllo sulle società partecipate è previsto dal nuovo articolo 147-quater del D.Lgs. n. 267/2000 (TUEL), il quale ribadisce l’obbligo di redazione del bilancio consolidato, già previsto nell’ambito del D.Lgs. 23 giugno 2011, n. 118 in tema di armonizzazione dei sistemi contabili e degli schemi di bilancio delle Regioni, degli Enti Locali e dei loro organismi.

Il controllo sulle società partecipate

40

1. L'ente locale definisce, secondo la propria autonomia organizzativa, un sistema di controlli sulle società non quotate, partecipate dallo stesso ente locale. Tali controlli sono esercitati dalle strutture proprie dell'ente locale, che ne sono responsabili.

2. Per l'attuazione di quanto previsto al comma 1 del presente articolo, l'amministrazione definisce preventivamente, in riferimento all'articolo 170, comma 6, gli obiettivi gestionali a cui deve tendere la società partecipata, secondo parametriqualitativi e quantitativi, e organizza un idoneo sistema informativo finalizzato a rilevare i rapporti finanziari tra l'enteproprietario e la società, la situazione contabile, gestionale e organizzativa della società, i contratti di servizio, la qualità deiservizi, il rispetto delle norme di legge sui vincoli di finanza pubblica.

3. Sulla base delle informazioni di cui al comma 2, l'ente locale effettua il monitoraggio periodico sull'andamento delle societànon quotate partecipate, analizza gli scostamenti rispetto agli obiettivi assegnati e individua le opportune azioni correttive, anche in riferimento a possibili squilibri economico-finanziari rilevanti per il bilancio dell'ente.

4. I risultati complessivi della gestione dell'ente locale e delle aziende non quotate partecipate sono rilevati mediante bilancioconsolidato, secondo la competenza economica, predisposto secondo le modalità previste dal decreto legislativo 23 giugno2011, n. 118, e successive modificazioni.

5. Le disposizioni del presente articolo si applicano, in fase di prima applicazione, agli enti locali con popolazione superiore a 100.000 abitanti, per l'anno 2014 agli enti locali con popolazione superiore a 50.000 abitanti e, a decorrere dall'anno 2015, aglienti locali con popolazione superiore a 15.000 abitanti, ad eccezione del comma 4, che si applica a tutti gli enti locali a decorrere dall'anno 2015, secondo le disposizioni recate dal decreto legislativo 23 giugno 2011, n. 118. Le disposizioni del presente articolo non si applicano alle società quotate e a quelle da esse controllate ai sensi dell'articolo 2359 del codice civile. A tal fine, per società quotate partecipate dagli enti di cui al presente articolo si intendono le società emittenti strumentifinanziari quotati in mercati regolamentati.

Il controllo sulle società partecipateart. 147-quater TUEL

41

1. Il controllo sugli equilibri finanziari è svolto sotto la direzione e il coordinamento del responsabile del servizio finanziario e mediante la vigilanza dell'organo di revisione, prevedendo il coinvolgimento attivo degli organi di governo, del direttore generale, ove previsto, del segretario e dei responsabili dei servizi, secondo le rispettive responsabilità.

2. Il controllo sugli equilibri finanziari è disciplinato nel regolamento di contabilitàdell'ente ed è svolto nel rispetto delle disposizioni dell'ordinamento finanziario e contabile degli enti locali, e delle norme che regolano il concorso degli enti locali alla realizzazione degli obiettivi di finanza pubblica, nonché delle norme di attuazione dell'articolo 81 della Costituzione.

3. Il controllo sugli equilibri finanziari implica anche la valutazione degli effetti che si determinano per il bilancio finanziario dell'ente in relazione all'andamento economico-finanziario degli organismi gestionali esterni.

Controllo sugli equilibri finanziariart. 147-quinquies TUEL

42

• Ai fini della verifica della situazione finanziaria degli enti locali, si ricorda, inoltre, che il D.Lgs. n. 149/2011 (cosiddetto "premi e sanzioni", emanato in attuazione della legge n. 42/2009 sul federalismo fiscale) ha introdotto alcuni specifici strumenti volti a garantire il coordinamento della finanza pubblica ed in particolare il principio di trasparenza delle decisioni di entrata e di spesa. In particolare, il decreto legislativo ha previsto per le province e gli enti locali, così come per le regioni, l’obbligo di redigere una “relazione di fine mandato”, consistente in un documento sottoscritto dal presidente della provincia o dal sindaco, certificato dagli organi di controllo interno dell’ente, e verificato da un apposito Tavolo tecnico interistituzionale.

La relazione di fine mandato

43

• Il documento costituisce in sostanza uno strumento di rendicontazione delle principali attività normative e amministrative svolte durante il mandato, con particolare riferimento al sistema e agli esiti dei controlli interni, agli eventuali rilievi della Corte dei Conti, alle azioni intraprese per il rispetto dei saldi di finanza pubblica programmati e lo stato del percorso di convergenza verso i fabbisogni standard, alla situazione finanziaria e patrimoniale, anche evidenziando le carenze riscontrate nella gestione degli enti e società controllate dal comune o dalla provincia, alle azioni di contenimento della spesa e stato del percorso di convergenza ai fabbisogni standard, alla quantificazione della misura dell'indebitamento provinciale o comunale. Esso deve essere pubblicato, unitamente al rapporto di verifica, sul sito istituzionale della provincia o del comune.

La relazione di fine mandato

44

• Con il D.L. n. 174/2011, è stato inoltre previsto l'obbligo per comuni e province di redigere anche una relazione di inizio mandato, volta a verificare la situazione finanziaria e patrimoniale e la misura dell'indebitamento dei medesimi enti. La relazione di inizio mandato, predisposta dal responsabile del servizio finanziario o dal segretario generale, è sottoscritta dal presidente della provincia o dal sindaco entro il novantesimo giorno dall'inizio del mandato.

La relazione di inizio mandato

45

• Per quanto concerne i controlli esterni sugli enti locali, l’articolo 3 del D.L. n. 174/2012 ha potenziato i poteri della Corte dei conti, già da tempo operantinell'ordinamento (in particolare sulla base di quanto disposto dall’articolo 7, comma 7, della legge n. 131 del 2003, dall’articolo 1, commi 166 e seguenti, della legge n. 266 del 2005 e dall’articolo 11 della legge n. 15 del 2009).

I controlli esterni

46

• La funzione di controllo della Corte nei confronti degli enti locali, ne risultaconsistentemente ampliata, e viene ora a comprendere, anche in corso di esercizio:

- la regolarità della gestione finanziaria e degli atti di programmazione;- la verifica del funzionamento dei controlli interni di ciascun ente.

• A tal fine, il nuovo articolo 148 del D.Lgs. n. 267/2000 prevede che le sezioni regionalidella Corte verifichino, semestralmente – tramite l’apposito referto ad esse inviatodall’ente - la regolarità della gestione e il funzionamento dei controlli interni adottatial fine del rispetto delle regole contabili e del pareggio di bilancio di ciascun entelocale. Per l'effettuazione dell'attività di verifica semestrale le sezioni regionali di controllo della Corte possono avvalersi anche del Corpo della Guardia di finanza o deiservizi ispettivi del Dipartimento della Ragioneria Generale dello Stato previstidall'articolo 14 della legge di contabilità nazionale.

La funzione di controllo della Corte dei conti

47

• Alla Corte è affidato, inoltre, un potere sanzionatorio nei confronti degli amministratori dell’ente locale responsabili.

• Il rafforzamento del controllo della Corte dei conti sulla gestione finanziaria degli enti locali, disciplinato dal nuovo articolo 148-bis del D.Lgs. n. 267/2000, comporta, nello specifico, che le sezioni regionali di controllo sono tenute ad esaminare i bilanci preventivi e i rendiconti consuntivi degli enti locali ai fini della verifica del rispetto degli obiettivi annuali posti dal patto di stabilità interno, dell'osservanza del vincolo previsto in materia di indebitamento dall'articolo 119 della Costituzione nonché della sostenibilità dell' indebitamento degli enti territoriali, dell'assenza di irregolarità, suscettibili di pregiudicare, anche in prospettiva, gli equilibri economico-finanziari degli enti.

Il rafforzamento dei controlli alla Corte dei conti

48

• Si consideri, poi, che, ai sensi del decreto legislativo 6 settembre 2011, n. 149, ulteriori conseguenze – quali la declaratoria dello stato di dissesto dell’ente - sono state previste qualora il controllo della Corte dei conti sulla sana gestione finanziaria degli enti locali abbia dato esito negativo e gli enti non abbiano provveduto ad adottare le necessarie misure correttive dalla medesima Corte indicate.

• In particolare, si prevede che il dissesto dell’ente sia disposto da un commissario ad acta nominato dal prefetto ed il consiglio dell'ente sia sciolto qualora dalle pronunce delle sezioni regionali emergano comportamenti dell’ente difformi dalla sana gestione finanziaria ovvero irregolarità contabili o squilibri strutturali del bilancio tali da provocarne il dissesto, e l’ente perduri nel non adottare le necessarie misure correttive dalla stessa Corte indicate.

Il dissesto guidato

49

• I controlli esterni sono esercitati, oltre che dalle sezioni regionali di controllo della Corte dei conti, anche dal Ministero dell’economia e finanze – Ragioneria Generale dello Stato, per tramite dei Servizi ispettivi di finanza pubblica (SiFiP) - che, in via generale, ai sensi della disciplina sui poteri di monitoraggio attribuiti alla RGS dalla legge di contabilità nazionale (articolo 14, legge n. 196/2009), procede in ogni caso ad effettuare verifiche circa gli eventuali scostamenti dagli obiettivi di finanza pubblica.

• In particolare, l’articolo 5 del D.Lgs. n. 149/2011 (cosiddetto "premi e sanzioni", già sopra più volte citato) consente al Ministero dell'economia e delle finanze - Dipartimento della Ragioneria generale dello Stato – di attivare verifiche sulla regolarità della gestione amministrativo-contabile, qualora un ente, anche attraverso le rilevazioni SIOPE, evidenzi situazioni di squilibrio finanziario riferibili ai seguenti indicatori: ripetuto utilizzo dell'anticipazione di tesoreria; disequilibrio consolidato della parte corrente del bilancio; anomale modalità di gestione dei servizi per conto di terzi.

• Il SiFiP, in tale verifica, come già detto, può essere anche attivato dalla Corte dei conti.

Gli altri controlli esterni