Embed Size (px)

Citation preview

10

II. TINJAUAN PUSTAKA

2.1 Koperasi

Dalam Undang-undang No.25 tahun 1992 tentang pokok-pokok

perkoperasian, yang dimaksud dengan koperasi adalah badan usaha yang

beranggotan orang-orang atau badan hukum koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasarkan asas kekeluargaan. Dari pengertian diatas dapat

dijelaskan bahwa koperasi merupakan kumpulan orang-orang dan bukan

kumpulan modal yang bergabung dan bekerjasama secara sukarela berdasarkan

persamaan hak, derajat dan kewajiban untuk mencapai kepentingan bersama.

Menurut International Cooperatives Alliance (ICA), koperasi adalah

perkumpulan otonom dari orang-orang yang bersatu secara sukarela untuk

memenuhi kebutuhan-kebutuhan dan aspirasi ekonomi, sosial dan budaya bersama

melalui perusahaan yang memiliki bersama dan dikendalikan secara demokratis

(Soedjono, 2001)

Menurut Hendar (2010), koperasi merupakan organisasi otonom dari

orang-orang yang berhimpun secara sukarela untuk memenuhi kebutuhan dan

aspirasi ekonomi, sosial dan budaya secara bersama-sama melalui kegiatan usaha

yang dimiliki dan dikendalikan secara demokratis. Menurut Baswir (2013),

koperasi adalah suatu bentuk perusahaan yang didirikan oleh orang-orang tertentu,

untuk melaksanakan kegiatan-kegiatan tertentu, berdasarkan ketentuan dan tujuan

tertentu pula.

Tujuan koperasi yang utama ialah meningkatkan taraf hidup dan

kesejahteraan anggota-anggotanya. Pada dasarnya koperasi bukanlah suatu usaha

11

yang mencari keuntungan semata-mata seperti usaha-usaha swasta seperti halnya

Firma dan perseroan. Firma dan perseroan bersifat sangat kapitalis. Tujuan firma

dan perseroan yang terutama ialah mencari keuntungan yang sebesar-besarnya.

Sesungguhpun berusaha memperbaiki nasib, meningkatkan taraf hidup serta

memajukan kemakmuran dan kesejahteraan anggota-anggotanya, namun koperasi

bukanlah usaha ekonomi yang mementingkan serta mengejar keuntungan yang

sebesar-besarnya (Widiyanti dan Sunindhia, 2008).

2.1.1 Prinsip-Prinsip Organisasi Koperasi

Prinsip-prinsip koperasi Indonesia menurut Undang-Undang No. 25 Tahun

1992 adalah :

1. Keanggotan bersifat sukarela dan terbuka

Sifat keanggotan koperasi mengandung arti bahwa anggota koperasi tidak

dapat dipaksakan oleh siapapun, selain mengandung arti bahwa anggota dapat

menggundurkan diri dari koperasi sesuai dengan syarat yang telah ditentukan

dalam Anggaran Dasar Koperasi. Sifat terbuka memiliki arti bahwa keanggotaan

tidak dilakukan pembatasan atau diskriminasi dalam bentuk apapun.

2. Pengelolaan dikelola secara demokratis

Prinsip ini menunjukan bahwa pengelolaan koperasi dilakukan atas dasar

kehendak dan keputusan para anggotanya, sebab para anggotalah yang memegang

dan melaksanakan kekuasaan tertinggi dalam koperasi.

3. Pembagian SHU dilakukan secara adil dan sebanding dengan besarnya jasa

usaha masing-masing anggota.

12

4. Pemberian balas jasa terhadap modal

Pemberian balas jasa terhadap modal tidak berdasarkan besarnya modal

yang diberikan para anggota, tetapi wajar dan tidak melebihi suku bunga yang

berlaku.

5. Kemandirian

Prinsip ini mengandung pengertian bahwa koperasi dapat berdiri sendiri

tanpa tergantung pada pihak lain, disamping mengandung kebebasan yang

bertanggung jawab, otonomi swadaya, berani mempertanggung jawabkan

perbuatan sendiri dan berkehendak mengelola sendiri.

2.1.2 Dasar Manajemen Koperasi

Dasar manajemen koperasi berdasarkan Undang-Undang No. 25 Tahun

1992 bab VI pasal 21, terdiri dari :

1. Rapat anggota atau RA merupakan fungsi perangkat manajemen koperasi yang

pertama, dan mempunyai tugas yaitu :

a. Memilih serta mengangkat pengurus dan pengawas.

b. Menetapkan dan mematuhi pembagian dan penggunaan sisa hasil usaha

atau SHU.

c. Merencanakan dan membuat keputusan program kerja dan anggaran

belanja koperasi.

Rapat anggota merupakan kekuasan tertinggi dalam perkumpulan koperasi

berdasarkan pasal 22 pada Undang-Undang No. 25 Tahun 1992, dan dalam

anggaran dasar atau AD/RT disebutkan:

a. Siapa yang bertanggung jawab dan untuk apa.

13

b. Pengambilan keputusan untuk memperjuangkan agar tercapainya tujuan

koperasi.

c. Diharapkan agar produk anggota koperasi dapat mencapai harga setinggi

mungkin.

2. Pengurus adalah fungsi perangkat manajemen yang kedua, dan mempunyai

tugas yaitu :

a. Mengajukan usulan rancangan anggaran pendapatan belanja koperasi atau

RAPBK.

b. Menyelenggarakan rapat anggota.

c. Menyelenggarakan pendidikan bagi anggota koperasi.

3. Pengawas adalah fungsi perangkat koperasi yang ketiga dan mempunyai tugas

yaitu :

a. Menyusun rencana dan melaporkan hasil pengawasan secara berkala

tentang pelaksanaan.

b. Pengelolaan koperasi oleh pengurus kepada anggota koperasi dalam rapat

anggota.

4. Manajer adalah fungsi perangkat koperasi yang keempat dan mempunyai tugas

yaitu :

a. Melaksanakan usaha koperasi.

b. Memberikan pelayanan usaha kepada anggota koperasi.

c. Membuat laporan perkembangan usaha koperasi.

2.1.3 Jenis-Jenis Koperasi

Dalam pasal 16 dari Undang-undang No. 25 Tahun 1992 tentang

perkoperasian disebutkan bahwa jenis koperasi didasarkan pada kesamaan

14

kegiatan dan kepentingan ekonomi anggotanya, dan dalam penjelasannya

berbunyi “dasar untuk menentukan jenis koperasi didasarkan pada kesamaan

kepentingan ekonomi dalam lingkup usaha koperasi”. Berdasarkan kesamaan

aktivitas, kepentingan dan kebutuhan akan dapat ditetapkan fungsi-fungsi koperasi

secara tepat sesuai dengan keinginan anggota. Karena itu, penjenisan koperasi

dapat ditetapkan menurut dua kategori yaitu :

1. Penjenisan Menurut Fungsi Koperasi

a. Koperasi pembelian atau koperasi pengadaan atau koperasi konsumsi adalah

koperasi yang menyelenggarakan fungsi pembelian atau pengadaan barang

dan jasa untuk memenuhi kebutuhan anggota, sebagai konsumen akhir.

Identitas anggota disini adalah anggota sebagai pemilik, dan sebagai pemilik

dan pembeli atau konsumen terhadap koperasinya.

b. Koperasi pemasaran atau koperasi penjualan adalah koperasi yang

menyelenggarakan fungsi distribusi barang dan jasa yang dihasilkan oleh

anggotanya agar sampai kepada konsumen dipasar. Pengertian konsumen

dipasar (diluar organisasi koperasi) adalah konsumen industri atau

konsumen akhir bergantung pada produk yang dihasilkan oleh anggota.

Identitas anggota sebagai pemilik dan pemasok terhadap koperasinya.

c. Koperasi produksi adalah koperasi yang menyelanggarakan perusahaan

yang menghasilkan barang dan jasa, dimana anggotanya bekerja dalam

koperasi sebagai pegawai atau karyawan. Identitas anggota adalah anggota

sebagai pemilik dan bekerja terhadap koperasinya.

d. Koperasi jasa adalah koperasi yang menyelenggarakan pelayanan jasa-jasa

yang dibutuhkan oleh anggotanya , misalnya jasa simpan pinjam, auditing,

15

asuransi, angkutan dan sebagainya. Identitas anggota adalah anggota sebagai

pemilik dan pengguna jasa/nasabah terhadap koperasinya.

2. Penjenisan Koperasi Menurut Status Keanggotanya

a. Koperasi produsen adalah koperasi yang anggotanya para produsen barang

atau jasa dan memiliki rumah tangga usaha.

b. Koperasi konsumen adalah koperasi yang anggotanya para konsumen akhir

atau pemakai barang atau jasa yang ditawarkan oleh pemasok dipasar.

Berdasarkan pasal 19 pada Undang-Undang No. 25 Tahun 1992 tersebut,

dapat diketahui bahwa koperasi jasa adalah :

1. Kepentingan anggota koperasi jasa adalah memperoleh produk jasa, misalnya

simpan pinjam, asuransi dan sebagainya.

2. Dengan bekerjasama dengan koperasi, anggota bisa menekan ongkos jasa.

3. Anggota dapat mengusulkan jenis jasa apa yang sesuai dengan kebutuhan dan

kemampuannya.

4. Anggota dapat penyuluhan dan informasi agar jasa tersebut digunakan secara

optimal.

2.1.4 Badan Kelengkapan Koperasi

Agar koperasi dapat menjalankan kegiatannya dengan baik, ia harus

dilengkapi dengan alat perlengkapan organisasi (Baswir, 2013). Perangkat

organisasi koperasi di Indonesia diatur dalam UU Nomor 25 Tahun 1992 pasal 21,

Perangkat organisasi koperasi terdiri dari: 1) Rapat Aggota; 2) Pengurus; dan 3)

Pengawas.

16

1. Rapat Anggota

Rapat anggota memiliki kekuasaaan tertinggi dalam koperasi, dengan

pelaksanaan rapat minimal satu kali dalam satu tahun. Ini berarti anggota dapat

mengadakan rapat anggota luar biasa apabila terjadi hal-hal sangat mendesak

(Harsoyo, 2006). Kekuasaan rapat anggota ditegaskan dalam UU Nomor 25

Tahun 1992 dalam pasal 23 adalah sebagai berikut:

a. Menetapkan anggaran dasar koperasi.

b. Menetapkan kebijakan umum di bidang organisasi, manajemen dan usaha.

c. Menetapkan pemilihan, pengangkatan, dan pemberhentian pengurus dan

pengawas.

d. Menetapkan rencana kerja dan rencana anggaran pendapatan dan belanja

koperasi serta pengesahan laporan keuangan.

e. Menetapkan pengesahan pertanggungjawaban pengurus dalam pelaksanaan

tugasnya.

f. Menetapkan pembagian sisa hasil usaha.

g. Menetapkan penggabungan, peleburan, pembagian dan pembubaran

koperasi (Harsoyo, 2006).

2. Pengurus

Pengurus dipilih dari anggota dan oleh anggota dalam rapat anggota.

Susunan dan nama-nama anggota pengurus pertama kali yang dicantumkan dalam

akta pendirian koperasi. Masa jabatan pengurus paling lama 5 tahun. Persyaratan

anggota yang dapat diangkat menjadi pengurus ditetapkan dalam anggaran dasar

koperasi (Harsoyo, 2006). Dalam peran pengurus sebagai perangkat organisasi

koperasi, pengurus memiliki tugas-tugas sebagai berikut:

17

a. Mengelola organisasi dan usaha koperasi.

b. Memelihara buku daftar anggota, pengurus dan pengawas.

c. Menyelenggarakan rapat anggota.

d. Mengajukan laporan pelaksanaan tugas dan laporan keuangan koperasi.

e. Mengajukan rencana kerja dan rancangan anggaran pendapatan dan

belanja koperasi (Baswir, 2013).

3. Pengawas

Pengawas dipilih dari dan oleh anggota dalam rapat anggota, sehingga

pengawas bertanggung jawab kepada rapat anggota. Tugas pengawas adalah

melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan

koperasi, serta membuat laporan tertulis tentang hasil pengawasannya. Wewenang

pengawas adalah meneliti catatan-catatan koperasi dan mendapatkan segala

keterangan yang diperlukan. Namun pengawas harus merahasiakan hasil

pengawasannya terhadap pihak ketiga. Sedangkan untuk memenuhi akuntabilitas

laporan, koperasi dapat meminta jasa audit kepada akuntan publik (Harsoyo,

2006).

2.2 Koperasi Unit Desa (KUD)

KUD merupakan koperasi serba usaha yang vital bagi masyarakat

pedesaan yang dapat menggairahkan dan meningkatkan kerja penduduk pedesaan

sehingga produk yang dihasilkannya (kuantitas dan kualitas) juga akan meningkat,

pendapatan per kapita penduduk pedesaan makin tinggi dan kesemuanya ini

berarti peningkatan kesejahteraan hidupnya. Dampak dari keberhasilan usaha

KUD juga sangat terasa di masyarakat perkotaan, yaitu dengan melimpah ruahnya

18

produk-produk berbagai macam tanaman dan yang paling penting terpenuhinya

dengan bebas kebutuhan akan bahan pangan yang pokok (Kartasapoetra, 2007).

Anggota KUD terdiri dari orang-orang yang bertempat tinggal dan

menjalankan usahanya di wilayah yang menjadi daerah kerja koperasi tersebut.

Oleh karena beraneka ragamnya kebutuhan mereka, KUD dapat menekuni

beberapa bidang kegiatan misalnya menyediakan kredit bagi anggotanya dan

warga desa pada umumnya, menyediakan sarana produksi pertanian atau bahkan

industri, pengolahan dan pemasaran hasil produksi para anggotanya, penyediaan

jasa angkutan serta kelistrikan, dan lain sebagainya (Anoraga dan Sudantoko,

2002).

Keanggotaan KUD dapat dikelompokkan sebagai berikut :

1. Kelompok ekonomi guna melayani keperluan ekonomi para anggota serta

pembinaan teknis. Dalam hal ini para anggota dikelompokkan sesuai dengan

kegiatan usahanya. Anggota yang berprofesi selaku petani dikelompokkan ke

dalam kelompok petani, anggota yang menekuni bidang usaha kerajinan akan

dimasukkan dalam kelompok pengrajin, dan lain sebagainya. Seandainya ada

seorang anggota yang memiliki lebih dari satu profesi, katakanlah selain petani

ia juga peternak, ia boleh bergabung dalam lebih dari satu kelompok ekonomi.

2. Kelompok organisasi yakni bila dipandang perlu oleh rapat anggota maka

anggota KUD dapat dikelompokkan menurut tempat tinggal mereka.

Kelompok organisasi tersebut dimaksudkan untuk kepentingan organisasi dan

pembinaan keanggotaan, khususnya dalam kaitannya dengan rapat anggota.

(Anoraga dan Sudantoko, 2002).

19

KUD sebagai wadah pusat pelayanan kegiatan perekonomian pedesaan

harus didirikan serta dikembangkan dengan perhitungan dan pertimbangan

ekonomis yang membutuhkan pemikiran yang jauh ke masa depan. KUD harus

pula melibatkan daya pikir masyarakat. Tingkat pendidikan masyarakat Indonesia,

terutama di pedesaan masih sangat rendah, selain itu masyarakat pedesaan masih

sangat kuat terikat oleh kehidupan dan alam pikiran tradisionalnya, sehingga

masyarakat pedesaan belum terbiasa mempergunakan daya pikirnya untuk

kemajuan dan amat sukar mengalihkan pemikiran tradisionalnya yang statis ke

alam pemikiran ekonomi yang rasional dan dinamis. Hal ini perlu sekali

diperhatikan jika hendak memajukan dan mengembangkan KUD sebagai pusat

pelayanan kegiatan perekonomian pedesaan yang menjadi tulang punggung

perekonomian nasional (Widiyanti dan Sunindhia, 2008).

2.3 Kinerja Keuangan

Mangkunegara (2000), mengatakan bahwa istilah kinerja berasal dari kata

Job Performance atau Actual Performance yang berarti prestasi kerja atau prestasi

sesungguhnya yang dicapai oleh seseorang. Pengertian kinerja sendiri adalah hasil

kerja secara kualitas dan kuantitas yang dicapai seseorang dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadannya.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional

suatu operasi, bagian organisasi dan karyawannya berdasarkan sasaran standar

dan kriteria yang telah ditetapkan sebelumnya. Standar perilaku dapat berupa

kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran

(Mulyadi, 2001).

20

Di bidang keuangan, diperlukan manajemen keuangan dan pada akhir

periode akuntansi disajikan laporan keuangan. Dari laporan keuangan dilakukan

analisis keuangan, sehingga dapat diketahui performance KUD. Performance

yang dimaksud adalah kinerja keuangan yang terdiri atas rasio keuangan yaitu

likuiditas (rasio lancar, rasio cepat, rasio kas), solvabilitas (rasio hutang terhadap

modal, rasio hutang terhadap total aktiva), rentabilitas (return on investment dan

return on equity), dan aktivitas (perputaran persediaan, penagihan rata-rata

piutang, perputaran aktiva tetap, perputaran total aktiva). Analisis laporan

keuangan untuk menyajikan indikator-indikator yang penting dari kinerja

keuangan, selanjutnya dipakai sebagai alat pengambilan keputusan atau kebijakan

yang penting untuk memperbaiki kinerja keuangan KUD yang bersangkutan

seperti dalam menangani masalah yang dihadapi dan juga mempertahankan

kelebihan yang dipunyai (Arsana, 2003). Kinerja keuangan adalah suatu analisis

yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar

(Fahmi, 2011).

2.4 Laporan Keuangan Koperasi

Laporan keuangan adalah laporan yang menunjukakan kondisi keuangan

perusahaan pada saat ini atau dalam periode tertentu. Maksud laporan keuangan

yang menunjukkan kondisi terkini. Kondisi terkini adalah keadaan perusahaan

pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba

rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau

enam bulan untuk kepentingan internal perusahaan. Sementara itu, untuk laporan

lebih luas dilakukan satu tahun sekali. Dengan adanya laporan keuangan, dapat

21

diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan

tersebut dianalisis (Kasmir, 2008).

Laporan keuangan koperasi selain merupakan bagian dari sistem pelaporan

keuangan koperasi juga merupakan bagian dari laporan pertanggungjawaban

pengurus tentang tata kehidupan koperasi. Dengan demikian dilihat fungsi

manajemen, laporan keuangan sekaligus dapat dijadikan sebagai salah satu alat

evaluasi kemajuan koperasi. Adapun pengguna utama dari laporan keuangan

koperasi, pejabat koperasi, calon anggota koperasi, Bank, kreditur dan kantor

pajak (Sitio dan Tamba, 2001).

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu informasi

yang menggambarkan tentang suatu perusahaan (Fahmi, 2011). Menurut Munawir

(2004), mengatakan laporan keuangan merupakan posisi keuangan dan hasil-hasil

yang telah dicapai oleh perusahaan yang bersangkutan. Dengan begitu laporan

keuangan diharapkan akan membantu bagi para pengguna untuk membuat

keputusan ekonomi yang bersifat finansial.

Laporan keuangan koperasi adalah laporan pertanggungjawaban pengurus

koperasi atas hasil usaha koperasi pada suatu periode tertentu dan posisi keuangan

koperasi pada akhir periode tersebut (Rudianto, 2010). Menurut Sitio dan Tamba

(2001), laporan keuangan selain merupakan bagian pertanggungjawaban pengurus

tentang tata kehidupan koperasi dan tujuan pelaporan keuangan koperasi adalah

untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai

lainnya.

22

Menurut Sitio dan Tamba (2001), Karakteristik laporan pada koperasi,

antara lain:

1. Laporan keuangan merupakan bagian dari pertanggung jawaban pengurus

kepada para anggotanya di dalam rapat anggota tahunan (RAT).

2. Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan, laporan

sisa hasil usaha, dan laporan arus kas yang penyajiannya dilakukan secara

komparatif.

3. Laporan keungan yang disampaikan pada RAT harus ditandatangani oleh

semua anggota pengurus koperasi (UUD.No. 25/1992, pasal 36 ayat 1).

4. Laporan laba rugi menyajikan hasil akhir yang disebut sisa hasil usaha

(SHU). SHU koperasi dapat berasal dari usaha yang diselengarakan untuk

anggota dan bukan anggota. SHU yang dibagikan kepada anggota harus

berasal dari usaha yang diselenggarakan untuk anggota. Pada saat RAT, SHU

ini diputuskan untuk dibagi sesuai dengan ketentuan yang tercantum dalam

undang-undang dan anggaran dasar koperasi. Komponen pembagian SHU

seesuai dengan anggaran dasar atau anggaran rumah tangga (AD/ART)

koperasi yang bersangkutan (UU No. 25/1992, pasal 45).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan

sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam

AD dan ART koperasi.

6. Laporan keuangan koperasi bukan merupakan keuangna konsolidasi dari

koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil usaha

tersermin pada perhitungan hasil usaha.

23

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan

kewajiban anggota beserta hasil usaha dari dan untuk anggota, di samping

yang berasal dari bukan anggota.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota

dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima

oleh anggota dan bukan anggota.

10. Modal koperasi yang dibukukan terdiri dari :

a) Simpanan

b) Pinjaman

c) Penyisihan dari hasil usaha termasuk cadangan serta sumber-sumber lain.

11. Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan

penyusutan-penyusutan dan beban-beban dari buku yang bersangkutan

disebut sisa hasil usaha.

12. Keanggotaan atau kepemilikan pada koperasi tidak dapat dipindahtangankan

dengan dalih apapun.

Menurut UU no 25 tahun 1992 pada pasal 35, disebutkan bahwa setelah

tahun buku koperasi ditutup, paling lambat 1 (satu) bulan sebelum

diselenggarakan rapat anggota tahunan, pengurus menyusun laporan keuangan

yang memuat sekurang-kurangnya.

2.4.1 Laporan Neraca

Neraca merupakan salah satu laporan keuangan yang terpenting bagi

perusahaan. Oleh karena itu setiap perusahaan diharuskan menyajikan laporan

keuangan dalam bentuk neraca. Neraca biasanya disusun pada periode tertentu,

misalnya satu tahun. Namun neraca juga dapat dibuat pada saat tertentu untuk

24

mengetahui kondisi perusahaan saat ini bila diperlukan. Biasanya hal ini sering

dilakukan oleh pihak manajemen pada saat tertentu (Kasmir, 2008). Sedangkan

menurut Harahap (2007), laporan Neraca, yang disebut juga dengan laporan posisi

keuangan perusahaan, adalah laporan yang menggambarkan posisi aktiva,

kewajiban dan modal pada saat tertentu.

Neraca merupakan bagian dari laporan keuangan perusahaan yang

dihasilkan pada suatu periode akuntansi yang menunjukkan posisi keuangan

perusahaan pada akhir periode tersebut. Pos-pos perkiraan yang dapat dilihat pada

neraca, yaitu (Sundjaja dan Inge, 2003) :

1. Aktiva Lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan

untuk dicairkan atau ditukarkan menjadi uang tunai, dijual atau dikonsumer

dalam periode berikutnya (paling lama satu tahun). Bentuk aktiva lancar

antara lain kas dan setara kas, bank, surat berharga, piutang, persediaan serta

beban dibayar dimuka. Sesuai dengan kondisi di lapangan bahwa pos kas dan

bank dalam neraca koperasi dapat digolongkan menjadi:

1. Kas dan Bank milik koperasi yang penggunaannya dibatasi.

2. Kas dan Bank milik koperasi yang wewenang penggunaannya dibatasi.

Misalnya rekening fee pengadaan pangan dan pupuk.

3. Kas dan Bank atas nama koperasi (titipan) dan oleh itu wewenang

penggunaannya dibatasi. Misalnya rekening dana penggembangan

cengkeh.

2. Aktiva Tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai

atau dengan dibangun lebih dulu yang digunakan dalam operasi perusahaan,

tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan

25

dan mempunyai masa manfaat lebih dari satu tahun. Bentuk aktiva tetap

antara lain tanah, bangunan, mesin dan peralatan serta akumulasi penyusutan.

Aktiva tetap pada koperasi dapat dikelompokkan menjadi (1) aktiva tetap

yang diperoleh untuk keperluan pengembangan usahanya sendiri; (2) aktiva

tetap dari pemerintah yang dikelola koperasi atas dasar dana bergulir seperti

mesin pengelolaan padi; dan (3) aktiva tetap yang diperoleh dalam rangka

program pemerintah seperti Gudang Lantai Jemur (GLK)

3. Aktiva lain-lain adalah pos-pos yang tidak dapat secara layak digolongkan

dalam aktiva tetap maupun aktiva lancar.

Selain ketiga jenis aktiva diatas, pada koperasi terdapat juga aktiva

penyertaan, yaitu aktiva yang pada dasarnya adalah sama dengan investasi.

Penyertaan atau investasi dapat dikelompokkan menjadi dua, yaitu penyertaan

pada koperasi lainnya dan penyertaan pada badan usaha non koperasi (Sitio dan

Tamba, 2001).

1. Hutang

Hutang adalah kewajiban-kewajiban perusahaan. Pada dasarnya hutang

dibagi menjadi :

1. Hutang Lancar, terdiri dari pinjaman bank, hutang dagang, uang muka,

penjualan, hutang pembelian aktiva tetap dan lain-lain. Kewajiban/hutang

pada koperasi yang dapat diklasifikasikan menjadi kewajiban kepada

anggota dan non anggota. Salah satu komponen hutang lancar koperasi

yang tidak ada pada perusahaan non koperasi adalah simpanan sukarela

yang berasal dari anggota.

26

2. Hutang Jangka Panjang, terdiri dari pembiayaan jangka panjang yang

dijaminkan, pembiayaan jangka panjang yang tidak dijaminkan dan

lainlain

3. Modal Sendiri (Kekayaan Bersih Koperasi), modal menggambarkan hak

pemilikan di perusahaan dan dapat terdiri dari beberapa sumber. Modal

tidak menggambarkan uang yang dipegang perusahaan, tetapi

menunjukkan sumber aktiva dan pemikiran beberapa bagian aktiva yang

dibiayai pemilik dan bagian laba yang ditahan. Modal sendiri koperasi

terdiri dari simpanan pokok dan simpanan wajib yang berasal dari

anggotanya. Semakin banyak anggota koperasi dan semakin aktif

partisipasi anggota akan membuat modal koperasi semakin besar. Selain

dari anggota, modal sendiri juga berasal dari dana cadangan SHU dan

donasi.

2.4.2 Laporan Rugi Laba

Laporan rugi laba merupakan suatu laporan yang sistematis tentang

penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan selama periode

tertentu (Munawir, 2004). Walaupun belum ada keseragaman tentang susunan

laporan rugi laba bagi tiap-tiap perusahaan, namun prinsip-prinsip yang umumnya

ditetapkan adalah sebagai berikut :

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha, pokok

perusahaan (penjualan barang atau memberikan servis) diikuti dengan harga

pokok dari barang atau servis yang dijual sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya

penjualan dan biaya umum atau administrasi.

27

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar operasi pokok

perusahaan yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok

perusahaan.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga

akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Pada koperasi pendapatan yang diperoleh dalam satu tahun buku

dikurangi dengan biaya-biaya (tanpa memasukan komponen pajak hasil usaha)

dari tahun buku yang bersangkutan disebut Sisa Hasil Usaha (SHU), sehingga

laporannya dinamakan perhitungan hasil usaha. SHU berasal dari hasil usaha yang

diselenggarakan untuk anggota dan non anggota. SHU pada koperasi bukan

merupakan satu-satunya alat pengukur bagi manfaat keanggotaan koperasi dan

potensi pengurus (Munawir, 2004).

2.5 Analisis Laporan Keuangan

Analisis laporan keuangan adalah untuk mengetahui posisi keuangan

perusahaan saat ini. Dengan mengetahui posisi keuangan, setelah dilakukan

analisis laporan keuangan secara mendalam maka akan terlihat apakah perusahaan

dapat mencapai target yang telah direncanakan sebelumnya atau tidak. Hasil

analisis laporan keuangan akan memberikan informasi tentang kelemahan dan

kekuatan yang dimiliki perusahaan (Kasmir, 2008).

Analisis laporan keuangan yang dilakukan untuk beberapa periode adalah

menganalisis antara pos-pos yang ada dalam satu laporan, atau dapat dilakukan

antara satu laporan dengan laporan lainnya. Hal ini dilakukan agar lebih tepat

dalam menilai kemajuan atau kinerja manajemen dari periode-periode selanjutnya

(Kasmir, 2008).

28

Adapun kegunaan analisis laporan keuangan secara umum antara lain :

1. Untuk mengetahui posisi keuangan dalam periode tertentu baik harta,

kewajiban dan modal maupun hasil usaha yang telah dicapai untuk beberapa

periode.

2. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan

ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

3. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu

penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

4. Dapat dugunakan sebagai pembanding dengan perusahaan sejenis tentang

hasil yang mereka capai.

Ada dua metode analisis yang digunakan oleh setiap penganalisa laporan

keuangan, yaitu analisis horizontal dan analisis vertikal. Analisis horizontal adalah

analisis yang mengadakan pembandingan laporan keuangan untuk beberapa

periode atau beberapa saat sehingga akan diketahui perkembangannya. Metode

horizontal ini disebut juga sebagai metode analisis dinamis. Sedangkan metode

analisis vertikal yaitu apabila laporan keuangan yang dianalisis hanya meliputi

satu periode atau satu saat saja, yaitu dengan memperbandingkan antara pos yang

satu dengan pos yang lainnya dalam laporan keuangan tersebut sehingga hanya

akan diketahui keadaan keuangan atau hasil operasi pada saat itu saja. Analisis

vertikal ini disebut juga sebagai metode analisis yang statis karena kesimpulan

yang didapat hanya satu periode saja tanpa mengetahui perkembangannya.

Terdapat beberapa teknik yang dapat digunakan dalam menganalisis laporan

keuangan, diantaranya analisis rasio dan analisis trend (Kasmir, 2008).

29

2.5.1 Analisis Rasio

Analisis rasio keuangan adalah analisa hubungan dari berbagai pos dalam

berbagai laporan keuangan yang merupakan dasar untuk dapat

menginterpretasikan kondisi keuangan dan hasil operasi suatu perusahaaan

(Munawir, 2004). Menurut Riyanto (2001), analisis rasio keuangan adalah proses

penentuan operasi yang penting dan karakteristik keuangan dari sebuah

perusahaan dari data akuntansi dan laporan keuangan. Tujuan dari analisis ini

adalah untuk menentukan efisiensi kinerja dari manajer perusahaan yang

diwujudkan dalam catatan keuangan dan laporan keuangan.

Menurut Harahap (2007), bahwa analisis rasio keuangan memiliki

keunggulan antara lain :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca

dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model predeksi (Z-score).

5. Mendstandartisasi size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan perusahaan secara periodik atau time series.

Menurut Fahmi (2011), adapun manfaat dengan dipergunakan rasio

keuangan, yaitu :

30

1. Analisis rasio keuangan sangat bermanfaat sebagai alat menilai kinerja dan

prestasi perusahaan .

2. Analsis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai

rujukan untuk membuat perencanaan.

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi

kondisi suatu perusahaan dari prespektif.

4. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan

untuk memperkirakan potensi resiko yang akan dihadapai dikaitkan dengan

adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok

pinjaman.

Rasio-rasio keaungan pada dasarnya disusun dengan menggabungkan

angka-angka di dalam atau antara laporan laba-rugi dan neraca. Terdapat rasio

keuangan, antara lain :

1. Rasio Likuiditas

Likuiditas adalah indikator kemampuan suatu perusahaan untuk membayar

atau melunasi kewajiban-kewajiban finansialnya pada saat jatuh tempo dengan

mempergunakan aktiva lancar yang tersedia Kemampuan membayar baru terdapat

pada perusahaan apabila “kekuatan membayarkannya” adalah demikian besarnya

sehingga dapat memenuhi semua kewajiban finansialnya yang harus segera

dipenuhi. Dengan demikian maka kemampuan itu baru dapat diketahui setelah

kita membandingkan “kekuatan membayarnya” disatu pihak dengan kewajiban-

kewajiban finansialnya yang segera harus dipenuhi dipihak lain. Terdapat

beberapa rasio yang digunakan untuk mengukur likuiditas perusahaan,

31

diantaranya rasio lancar (current ratio), rasio cepat (quick ratio) dan rasio

langsung (cash ratio) (Martono, 2005).

Rasio lancar menunjukkan kemampuan suatu perusahaan untuk membayar

kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang rendah

menunjukkan bahwa dalam perusahaan terdapat masalah likuiditas. Namun rasio

lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam

mengoptimalkan aktiva yang ada untuk menghasilkan laba (Sawir, 2005). Standar

yang baik untuk rasio ini minimal 200% (Kasmir, 2008).

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban-kewajibannya dengan tidak memperhitungkan persediaan. Menurut

Sawir (2005) persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya

rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang

singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Standar yang baik untuk rasio ini

minimal 150% (Kasmir, 2008).

Cash ratio adalah kemampuan membayar hutang lancar yang dimiliki

koperasi yang harus segera dipenuhi dengan kas yang tersedia dan bank

(simpanan jangka pendek). Standar yang baik untuk rasio ini minimal 50-75%.

(Suharto, 2005).

2. Rasio Solvabilitas

Rasio solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi

kewajiban keuangannya apabila perusahaan tersebut dilikuiditas, baik kewajiban

keuangan jangka pendek maupun jangka panjang. Suatu perusahaan solvabel

apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk

32

membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup

atau lebih kecil dari pada jumlah hutangnya, berarti perusahaan tersebut dalam

keadaan insolvabel Rasio-rasio yang umum digunakan dalam analisis solvabilitas

antara lain (Munawir, 2004).

Rasio total hutang dengan modal sendiri (total debt to equity ratio)

menggambarkan sejauh mana modal sendiri koperasi menutupi hutang-hutang

kepada pihak luar. Semakin kecil nilai rasio, maka akan semakin baik. Rasio

terbaik tercapai apabila jumlah modal sendiri lebih besar dari jumlah hutang atau

minimal sama (Harahap, 2007). Standar yang baik untuk rasio ini < 200%

(Suwandi, 2005).

Rasio total hutang tehadap total aktiva (total debt to capital assets ratio)

menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva. Dapat dikatakan juga

berapa porsi hutang dibandingkan dengan aktiva. Agar aman maka porsi hutang

terhadap aktiva harus lebih kecil (Harahap, 2007). Standar yang baik untuk rasio

ini minimal 50% (Suwandi, 2005).

3. Rasio Rentabilitas

Rasio rentabilitas atau profitability menunjukkan kemampuan perusahaan

untuk menghasilkan laba selama periode tertentu (Munawir, 2004). Rentabilitas

suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuannya

dalam menggunakan aktiva secara produktif. Penilaian kinerja keuangan dari sisi

rentabilitas koperasi berbeda dengan perusahaan non koperasi mengingat koperasi

telah memberikan manfaat yang langsung diterima anggota pada saat transaksi

terjadi, sehingga kurang tepat apabila Sisa Hasil Usaha (SHU) pada koperasi

disamakan dengan laba pada perusahaan non koperasi. Hal ini dikarenakan

33

koperasi harus memberikan selisih harga yang menguntungkan secara langsung

kepada anggota pada saat terjadi transaksi, sehingga harga pelayanan koperasi

kepada anggota lebih murah dibandingkan dengan harga perusahaan non koperasi

(Rusidi dan Suratman, 2002). Rasio rentabilitas koperasi dapat diukur dengan

menggunakan beberapa rasio, diantaranya rasio tingkat pengembalian modal

sendiri (return on equity) dan rasio tingkat pengembalian investasi (return on

invesment).

Rasio tingkat pengembalian modal sendiri (return on equity) merupakan

perbandingan antara SHU dan Manfaat Ekonomi Langsung (MEL) anggota

dengan modal sendiri (Rusidi dan Suratman, 2002). Standar yang baik yaitu > 5 %

(Suwandi, 2005).

Rasio tingkat pengembalian investasi (return on invesment) digunakan

perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. ROI

adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat

mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan

dalam aktivitas yang digunkan untuk operasi perusahaan agar menghasilkan

keuntungan. Dengan demikian rasio ini menghubungkan SHU yang diperoleh dari

operasi koperasi dan Manfaat Ekonomi Langsung (MEL) anggota dengan jumlah

investasi yang digunakan untuk menghasilkan keuntungan tersebut (Rusidi dan

Suratman, 2002). Standar yang baik > 15% (Suwandi, 2005).

4. Rasio Aktivitas

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan

dalam menjalankan operasinya, baik dalam kegiatan penjualan, pembelian dan

kegiatan lainnya. Rasio-rasio yang digunakan dalam analisis rasio ini antara lain:

34

perputaran persediaan (inventory turnover), perputaran piutang (receivable

turnover), dan perputaran total aktiva (total asset turnover) (Harahap, 2007).

Perputaran persediaan (inventory turnover) merupakan rasio antara jumlah

harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki

oleh perusahaan. Rasio ini menunjukkan beberapa kali persediaan barang

dagangan diganti dalam satu tahu (dijual dan diganti) (Munawir, 2004). Semakin

besar nilai rasio ini maka akan semakin baik karena dianggap bahwa kegiatan

penjualan berjalan cepat. Standar yang baik untuk rasio ini minimal 10 kali

(Suwandi, 2005).

Perputaran aktiva tetap (fixed asset turnover) merupakan alat ukur efisiensi

dimana perusahaan menggunakan aktiva tetapnya untuk menghasilkan penjualan

(Sundjaja dan Inge, 2003). Rasio ini menunjukkan beberapa kali nilai aktiva

berputar bila diukur dari volume penjualan. Semakin tinggi nilai rasio, maka

semakin baik artinya kemampuan aktiva tetap menciptakan penjualan tinggi.

Standar yang baik untuk rasio ini minimal 10 kali (Suwandi, 2005).

Perputaran total aktiva (total asset turnover) menunjukkan efisiensi

dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan

penjualan. Pada umumnya, semakin tinggi perputaran aktiva maka semakin

efisien penggunaan akktiva tersebut (Sundjaja dan Inge, 2003). Standar yang baik

untuk rasio ini adalah 5 kali (Suwandi, 2005).

Perputaran piutang (receivable turnover) yaitu membagi total penjualan

kredit (netto) dengan piutang rata-rata. Semakin tinggi nilai rasio menunjukkan

modal kerja yang ditanamkan dalam piutang rendah. Sebaliknya, jika rasio rendah

berarti ada oven invesment dalam piutang, sehingga memerlukan analisis lebih

35

lanjut (Munawir, 2004). Standar yang baik untuk rasio ini minimal 6 kali

(Suwandi, 2005).

5. Rasio Efektivitas

Rasio efektivitas adalah rasio yang digunakan untuk mengukur

penggunaan dana dilihat dari bagaimana dana tersebut digunakan dalam bentuk

beban atau biaya yang dikeluarkan koperasi (Kuswandi, 2006). Rasio yang

dipergunakan adalah rasio harga pokok penjualan atas penjualan, harga pokok

penjualan, dan beban operasi atas penjualan.

2.5.2 Analisis Perkembangan Pos-pos Neraca dan Rugi Laba

1. Analisis Perkembangan

Analisis perkembangan adalah suatu metode atau teknik analisis untuk

mengetahui tendensi dari pada keadaan keuangannya, apakah menunjukkan

tendensi tetap, naik atau turun (Munawir, 2004). Perhitungan perkembangan yang

dinyatakan dalam persentase memerlukan dasar pengukuran atau tahun dasar.

Biasanya data atau laporan keuangan dari tahun paling awal dalam deretan

laporan keuangan yang dianalisis tersebut dianggap sebagai tahun dasar. Tiap-tiap

pos yang terdapat dalam laporan keuangan yang dipilih sebagai tahun dasar

diberikan angka indeks 100, sedangkan pos-pos yang sama dari periode-periode

yang dianalisis dihubungkan dengan pos yang sama dalam laporan keuangan

tahun dasar dengan cara membagi jumlah rupiah tiap-tiap pos dalam periode yang

dianalisis dengan jumlah rupiah dari pos yang sama dalam laporan keuangan

tahun dasar. Jadi trendyang dimaksudkan adalah menunjukkan hubungan antara

masing-masing pos suatu tahun dengan tahun dasarnya. Dengan demikian analisis

ternd dapat menunjukkan suatu pos itu mempunyai kecendrungan atau arah yang

36

menurun, meningkat atau tetap serta menunjukkan apakah kecendrungan atau

tendensi yang menguntungkan atau tidak menguntungkan.

Menurut Kasmir (2012), analisis tendensi merupakan analisis laporan

keuangan yang biasanya dinyatakan dalam presentase tertentu. Jika data yang

digunakan lebih dari dua atau tiga periode, metode yang digunakan adalah angka

indeks. Dengan menggunakan angka indeks akan dapat diketahui kecenderungan

atau tendensi atau arah dari posisi keuangan, apakah meningkat, menurun, atau

tetap.

2. Analisis Persentase Per Komponen

Analisis persentase per komponen adalah metode analisis untuk

mengetahui persentase investasi pada masing-masing aktiva terhadap total

aktivanya, juga untuk mengetahui struktur permodalan yang terjadi dihubungkan

dengan jumlah penjualannya. Analisis ini membandingkan pos-pos laporan

keuangan dengan pos tertentu dalam laporan yang sama dan dalam periode yang

sama. Angka yang digunakan sebagai dasar adalah total aktiva dan pasiva untuk

pos-pos dalam neraca dan total penjualan untuk pos perhitungan rugi laba.

(Munawir, 2004).

Menurut Kasmir (2012), analisis persentase per komponen merupakan

teknik analisis laporan keuangan dengan menganilisis komponen – komponen

yang ada dalam laporan keuangan, baik yang ada neraca maupun laba rugi.

Menurut Hanafi dan Halim (2009), analisis common size disusun dengan jalan

menghitung tiap –tiap rekening dalam laporan laba –rugi dan neraca menjadi

proporsi dari total penjualan (untuk laporan laba – rugi) atau dari total aktiva

(untuk neraca).

37

Jusuf (2000), persentase per komponen adalah menganalisis laporan

keuangan untuk satu periode tertentu dengan cara membanding-bandingkan pos

yang satu dengan pos lainnya. Perbandingan tersebut dilakukan dengan

menggunakan persentase di mana salah satu pos ditetapkan patokan 100%.

2.6 Penelitian Terdahulu

Budiadi (2011) melakukan penelitian dengan judul Pengukuran Kinerja

Keuangan Koperasi dengan Analisis Rasio. Tujuan penelitian ini adalah untuk

mengetahui kinerja keuangan Koperasi Unit Desa Prasojo-Kota Kediri ditinjau

dari rasio likuiditas, leverage, dan profitabilitas. Pada rasio likuiditas yaitu

kemampuan KUD “Prasojo Kota” Kediri. Analisa data dilakukan dengan

menggunakan metode horizontal yaitu mengadakan analisa terhadap suatu laporan

keuangan pada suatu periode dan dibandingkan dengan periode sebelumnya

sehingga dapat diketahui perkembangannya.

Hasil penelitian menunjukkan bahwa pada rasio likuiditas yaitu

kemampuan KUD “Prasojo Kota” Kediri dalam keadaan yang tidak likuid, artinya

kurang mampu memenuhi kewajiban jangka pendek dengan nilai yang masih

dibawah standart normal. Pengelolaan kas KUD Prasojo Kota Kediri berjalan

efektif, terbukti cash ratio selam tiga tahun terakhir yaitu tahun 2006 sampai

dengan tahun 2008 mengalami peningkatan, meskipun berada dibawah nilai

standar. Sedangkan pada rasio laverage kondisi KUD Prasojo Kota Kediri dalam

keadaan kurang baik, karena kurang mampu menyelesaikan kewajiban jangka

pendek maupun jangka panjang dengan keseluruhan aktiva dan modal. Hal ini

dapat dilihat dari kedua ratio solvabilitas yang berada dibawah nilai standart.

Ratio profitabilitas KUD “Prasojo Kota” Kediri dalam keadaan cukup produktif

38

dan efektif, karena kemampuan koperasi dengan seluruh modal yang bekerja

didalamnya menghasilkan keuntungan.

Febrinova (2013) melakukan penelitian dengan Judul Kinerja Keuangan

dan Strategi Pengembangan Usaha Koperasi (KUD Usaha Maju Desa Karya

Bhakti Kecamatan Kampar Kiri. Tujuan penelitian ini adalah; 1) untuk

mengetahui kinerja keuangan analisis ratio likuiditas, solvabilitas, rentabilitas dan

aktivitas KUD Usaha Maju dan 2) Strategi pengembangan usaha KUD Usaha

Maju. Penelitian ini dilaksanakan pada koperasi Usaha Maju Desa Karya Bhakti,

Kecamatan Kampar Kiri, Kabupaten Kampar. Penelitian ini menggunakan metode

studi kasus pada KUD Usaha Maju. Penentuan lokasi dilakukan dengan sengaja

(Purposive). Responden dalam penelitian ini adalah pengurus KUD Usaha Maju.

Teknik penarikan responden dilakukan dengan metode sensus dengan menjadikan

seluruh anggota populasi dijadikan sampel sebanyak 3 orang pengurus dan 405

sebagai anggota. Secara garis besar penelitian ini menggunakan 2 analisis yaitu

analisis rasio keuangan dan analisis SWOT.

Hasil penelitian menunjukan bahwa koperasi Usaha Maju dalam keadaan

likuid karna besarnya rasio diatas 100%. Koperasi Usaha Maju dalam keadaan

solvabel karna mampu membayar hutangnya dengan modal sendiri dan mampu

membiayai sebagian besar aktiva tetap. Koperasi Usaha Maju menghasilkan laba

yang cukup besar akan tetapi perputaran modal yang tertanam pada asset koperasi

berjalan agak lambat karena koperasi mengalami kerugian yang cukup material

pada tahun ini karena tingginya HPP dan beban operasional melebihi pendapatan

jasa sedangkan aktiva yang dimiliki koperasi cukup besar. Strategi pengembangan

usaha KUD Usaha Maju dapat dilakukan dengan beberapa strategi yaitu (a)

39

meningkatkan kemampuan pengurus KUD melalui pelatihan-pelatihan,

penyuluhan dan studi banding ke daerah lain, (b) meningkatkan pelayanan yang

ramah serta proses transaksi yang memudahkan pelanggan, (c) KUD

meningkatkan kerjasama dengan berbagai pihak agar dapat memperluas pangsa

pasar diluar wilayah koperasi dan mengembangkan industri skala kecil dan

menengah dibidang sarana produksi seperti industri pupuk, khususnya pupuk

organik dan pestisida, (d) melakukan inovasi agar mampu bersaing dengan

penguasaan teknologi baru yang lebih efisien, (e) memiliki wirakoperasi yang

handal dan memiliki keahlian serta kemampuan teknis.

Andani, dkk (2015) melakukan penelitian dengan judul Analisis Rasio

Keuangan pada Koperasi Unit Desa (KUD) Panca Satya di Kecamatan Dawan

Kabupaten Klungkung. Tujuan dari penelitian ini adalah untuk mengetahui: 1)

kinerja keuangan KUD Panca Satya Dawan dinilai dari hasil laporan keuangan

menggunakan analisis rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas

tahun 2009 sampai 2013, 2) perkembangan situasi keuangan dalam analisis

horizontal dan analisis vertikal KUD Panca Satya Dawan dilihat dari laporan

keuangan neraca dan 3) laporan SHU (Sisa Hasil Usaha) tahun 2009 sampai tahun

2013. Penelitian ini dilakukan di Koperasi Unit Desa Panca Satya yang bertempat

di Desa Dawan Klod, Kecamatan Dawan, Kabupaten Klungkung, Bali. Penelitian

ini menggunakan tiga variabel, yaitu likuiditas, solvabilitas, dan profitabilitas.

Hasil penelitian menunjukkan bahwa berdasarkan analisis rasio keuangan

dapat dilihat sebagai berikut: Likuiditas KUD Panca Satya Dawan cukup baik,

kenaikan ini disebabkan oleh kenaikan aktiva lancar dan persediaan lebih besar

daripada kenaikan kewajiban lancar atau utang lancar. Nilai solvabilitas KUD

40

Panca Satya Dawan dari tahun 2009-2013 dalam menjamin hutang dengan

aktivanya kurang baik, karena belum mampu memenuhi kewajiban jangka

panjangnya. Profitabilitas KUD Panca Satya Dawan tahun 2009 sampai tahun

2013 cukup baik, hal ini menunjukkan bahwa kemampuan dalam menghasilkan

laba dari seluruh aktiva dipergunakan KUD Panca Satya Dawan sangat tinggi dan

efisien manajemen dalam sektor produksi, penjualan, dan administrasi cukup

membaik. Perkembangan situasi keuangan dalam analisis horizontal KUD Panca

Satya Dawan secara umum mulai tahun 2009 sampai dengan tahun 2013 dilihat

dari laporan keuangan neraca dan perhitungan sisa hasil usaha menunjukkan

grafik yang cenderung baik. Sedangkan, analisis vertikal laporan neraca dan

perhitungan sisa hasil usaha KUD Panca Satya Dawan secara keseluruhan

menunjukkan kecenderungan yang meningkat dari tahun dasar. Pada analisis

laporan keuangan perhitungan SHU selama lima tahun, SHU yang diperoleh

menunjukkan masih adanya fluktuatif.

Sidiqwan (2015) melakukan penelitian dengan judul Analisis Kinerja

Keuangan Koperasi Unit Desa (KUD) Tunas Makmur di Desa Kota Baru

Kecamatan Tapung Hilir Kabupaten Kampar Provinsi Riau. Tujuan penelitian

mengetahui: 1) karakteristik pengurus, pengawas, karyawan dan anggota dan 2)

menganalisis kinerja keuangan KUD yaitu rasio rentabilitas, solvabilitas,

likuiditas, aktivitas, dan 3) mengnalisis perkembangan pos-pos dalam neraca dan

laporan rugi laba KUD Tunas Makmur. Metode yang digunakan adalah metode

studi kasus pada KUD Tunas Makmur. Penetuan lokasi secara sengaja, responden

diambil sebanyak 20 orang (Pengurus, karyawan dan anggota).

41

Hasil penelitian menunjukkan bahwa karakteristik pengurus, karyawan dan

anggota berusia produktif 52,3 tahun, karyawan 47,43 tahun, dan anggota 49,50

tahun. Tingkat pendidikan rata-rata pengurus karyawan adalah (SMA), dan

anggota (SMP), lama pengalaman berusaha pengurus KUD 15,67 tahu, karyawan

adalah 10,71 tahun dan anggota 9,70 tahun. Rasio likuiditas KUD Tunas Makmur

belum mampu membayar hutangnya dan resiko kebangkrutan semakin besar

karena nilai cash ratio dan quick ratio dibawah standar. Sedangkan cash ratio

diatas standar dengan nilai 82,51%. Rasio solvabilitas tidak memiliki kelebihan

modal sendiri atas hutangnya. Rasio rentabilitas bahwa kemampuan KUD dalam

menghasilkan laba dari total aktiva masih kurang. Namun kemampuan KUD

dalam menghasilkan laba dengan pengggunaan modal sendirinya cukup baik.

Dilihat dari rasio aktivas menunjukkan efektivitas penggunaan aktiva tetap yang

buruk karena berada diatas standar acuan. Perkembangan dalam persentase yang

terjadi pada aktiva secara umum menunjukkan perkembangan yang menurun.

Pada laporan rugi laba SHU mengalami perkembangan KUD yang juga menurun.

Persentase per komponen pada aktiva, aktiva lancar yang diperbandingkan dengan

total aktiva yang memberikan kontribusi terbesar yaitu kas. Pada pasiva

komponen yang paling besar adalah hutang lain-lain

Pratama (2016) melakukan penelitian dengan judul Analisis Kinerja

Keuangan Berdasarkan Rasio Likuiditas, Solvabilitas, dan Rentabilitas pada

Koperasi Tahun 2011-2015. Penelitian ini bertujuan untuk mengetahui kinerja

keuangan koperasi yang dilihat berdasarkan rasio likuiditas, solvabilitas, dan

rentabilitas pada tahun 2011-2015 yang diintrepretasikan melalui garis trend dari

tahun 2011-2015 untuk melihat kenaikan atau penurunan kinerja keuangan

42

koperasi. Penelitian ini menggunakan metode studi kasus pada Koperasi CU

Dharma Hatiku. Penentuan lokasi ini dilakukan dengan sengaja (purposive).

Penelitian ini dilaksanakan pada bulan Febuari-Maret 2016. Analisis data yang

digunakan adalah Rasio Likuiditas, Solvabilitas, dan Rentabilitas pada Koperasi

Tahun 2011-2015.

Hasil penelitian ini menunjukkan rasio likuiditas tahun 2010-2015 diukur

menggunakan curret ratio, pada tahun 2011, 2014 dan 2015 mendapatkan hasil

kurang baik sedangkan tahun 2012 dan 2013 mendapatkana hasil tidak baik tetapi

garik Trend Current Ratio mengalami peningkatan. Rasio solvabilitas tahun 2011-

2015 yang diukur menggunakan total debt to equity ratio pada tahun 2011-2015

mendapatkan hasil kurang baik dan total debt to asset ratio pada tahun 2011-2015

mendapatkan hasil kurang baik dan grafik trend total debt to equity ratio dan total

debt to asset ratio mengalami penurunan. Rasio Rentabilitas tahun 2011-2015

yang diukur menggunakan Rentabilitas Ekonomi, tahun 2011-2013 mendapatkan

hasil kurang baik sedangkan tahun 2014-2015 mendapatkan hasil tidak baik dan

Rentabilitas Modal Sendiri selama tahun 2011-2015 mendapatkan hasil kurang

baik dan grafik trend Rentabilitas ekonomi dan Rentabilitas Modal Sendiri

mengalami penurunan.

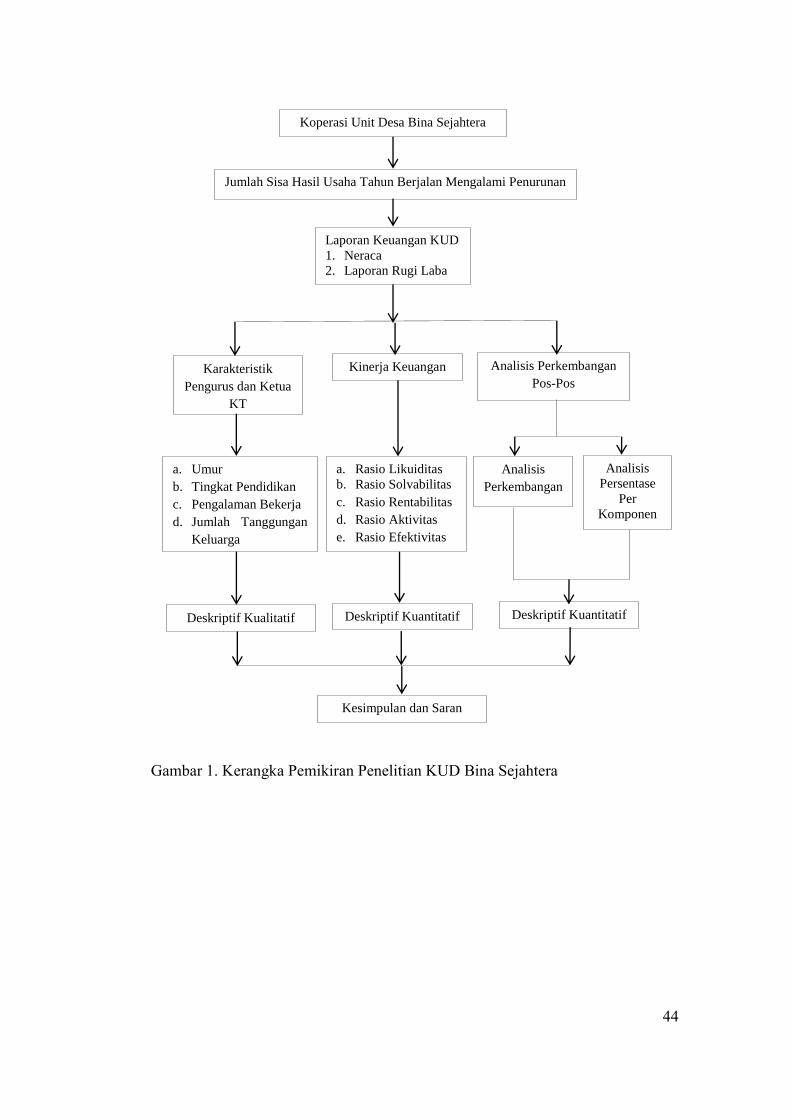

2.7 Kerangka Pemikiran

Koperasi merupakan badan usaha yang beranggotakan orang-orang atau

badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas

kekeluargaan. Pengembangan usaha koperasi tercermin melalui sisa hasil usaha

yang di peroleh. Artinya apabila sisa hasil usaha yang di peroleh meningkat maka

43

dapat di katakan bahwa koperasi tersebut berkembang. Sebaliknya apabila sisa

hasil usaha yang di peroleh mengalami penurunan dalam jangka panjang maka

usaha tersebut tidak berkembang. Perkembangan KUD Bina Sejahtera

menunjukkan penurunan selama tahun 2014-2016 pada Jumlah Sisa Hasil Usaha

Tahun Berjalan.

Menganalisis karakteristik pengurus dan ketua KT dalam KUD Bina

Sejahtera yang meliputi umur, tingkat pendidikan, pengalaman bekerja dan jumlah

tanggungan keluarga, untuk mengetahui tingkat kinerja dalam pengambilan

keputusan di KUD Bina Sejahtera.

Kinerja keuangan merupakan salah satu aspek penting dalam

memperlihatkan prestasi yang dicapai oleh suatu koperasi selama periode tertentu.

Hal ini dikarenakan hasil pengamatan dan analisis dari kinerja keuangan dapat

digunakan oleh para pengambil keputusan untuk mengambil langkah, baik yang

berkaitan langsung maupun hal-hal yang tidak berkaitan secara langsung. Untuk

mengetahui kinerja keuangan KUD Bina Sejahtera, maka dapat dilakukan dengan

mengitung analisis rasio, analisis trend dan analisis persentase perkomponen.

Berdasarkan analisis laporan keuangan, maka kinerja keuangan KUD Bina

Sejahtera dapat diketahui.

44

Gambar 1. Kerangka Pemikiran Penelitian KUD Bina Sejahtera

Koperasi Unit Desa Bina Sejahtera

Laporan Keuangan KUD

1. Neraca

2. Laporan Rugi Laba

Analisis Perkembangan

Pos-Pos

Kinerja Keuangan

a. Rasio Likuiditas

b. Rasio Solvabilitas

c. Rasio Rentabilitas

d. Rasio Aktivitas

e. Rasio Efektivitas

Deskriptif Kuantitatif Deskriptif Kuantitatif

Kesimpulan dan Saran

Karakteristik

Pengurus dan Ketua

KT

Deskriptif Kualitatif

Jumlah Sisa Hasil Usaha Tahun Berjalan Mengalami Penurunan

a. Umur

b. Tingkat Pendidikan

c. Pengalaman Bekerja

d. Jumlah Tanggungan

Keluarga

Analisis

Perkembangan

Analisis

Persentase

Per

Komponen