Embed Size (px)

Citation preview

ii

Daftar Isi

Daftar Isi ii

Daftar Gambar iii

Koneksitas Proses Bisnis Akuntansi dan Pelaporan antara Ditjen Perbendaharaan

selaku Bendahara Umum Negara dengan Satuan Kerja selaku Pelaksana

Kewenangan Pengguna Anggaran

1. Tujuan dan Fungsi 1

2. International Best Practice Terkait Manajemen DIPA 2

3. Current State Assesment dan Problems terkait Manajemen DIPA 4

4. Fitur SPAN Terkait Manajemen DIPA 8

5. Rekomendasi Dan Alternatif Future Vision Model Koneksitas Proses Bisnis Dengan

Satker Terkait Manajemen DIPA

10

6. Pemblokiran Dana 22

7. Penutup 23

Daftar Pustaka 25

iii

Daftar Gambar

Gambar 1 Proses Bisnis Manajemen DIPA (Warrant System) 3

Gambar 2 Proses Bisnis Manajemen DIPA (Apportionment System) 4

Gambar 3 Model Koneksitas Proses Bisnis Manajemen DIPA (current) 5

Gambar 4 Model Integrated Budget Preparation 9

Gambar 5 Model Separated Budget Preparation 9

Gambar 6 Alternatif Model Koneksitas Proses Bisnis dengan Satker terkait Manajemen

DIPA

11

Gambar 7 Rekomendasi Digitasi dari Pelaksanaan Anggaran 12

Gambar 8 Alternatif 1 Mekanisme penggunaan dan update AFP 15

Gambar 9 Alternatif 2 Mekanisme penggunaan dan update AFP 16

Gambar 10 Alternatif 3 Mekanisme penggunaan dan update AFP 17

Gambar 11 Alternatif 4 Mekanisme penggunaan dan update AFP 18

Gambar 12 Alternatif 5 Mekanisme penggunaan dan update AFP 19

Gambar 13 Ilustrasi dari mekanisme updating data AFP 21

1

Koneksitas Proses Bisnis Manajemen DIPA antara

Ditjen Perbendaharaan selaku Bendahara Umum Negara dengan

Satuan Kerja selaku Pelaksana Kewenangan Pengguna Anggaran

Integrasi dan Koneksitas proses bisnis terbentuk oleh elemen-elemen proses

bisnis, terutama yang dijalankan oleh institusi/unit yang berbeda. Konsep integrasi dan

koneksitas ini setidaknya meliputi:

mekanisme input-output (transfer) yang digunakan dan dihasilkan sebuah proses

bisnis, termasuk di dalamnya bentuk/media dan interface.

keandalan dan kesesuaian aktivitas yang berkaitan dengan pengendalian intern

(internal control) di masing-masing unit proses bisnis.

Penentuan model koneksitas dengan proses bisnis di Satker dan koneksitasnya

dilakukan dengan memperhatikan permasalahan dari praktek pada saat ini, mengkaji

internasional best practice dan kesesuaiannya dengan landasan hukum yang ada (Undang-

Undang). Future proses bisnis yang dihasilkan dari methodology tersebut di atas terutama

diharapkan dapat menjadi masukan bagi pengembangan Sistem Perbendaharaan dan

Anggaran Negara (SPAN). Oleh karena itu, rekomendasi untuk penyempurnaan proses

bisnis pada saat ini juga memperhatikan blue print rencana pengembangan SPAN,

terutama terkait dengan modernisasi sistem informasi dan IT. Rekomendasi dari

rancangan model integrasi dan koneksitas ini juga memuat detail design proses bisnis

baik yang dibahas sebagai bagian dari tulisan maupun dicantumkan secara terpisah dalam

Appendix.

1. Tujuan dan fungsi

Dalam praktek pelaksanaan anggaran pada umumnya, Line Ministries dan

Spending Unit pada dasarnya telah memiliki kewenangan untuk melakukan

pengeluaran atas beban anggaran setelah rancangan anggaran (budget draft) disetujui

oleh parlemen. Fungsi manajemen DIPA (dalam rangka allotment dana anggaran)

terutama berkaitan dengan distribusi dan pengesahan dana anggaran yang telah

disetujui tersebut kepada Spending Unit (Satuan Kerja) sebagai dasar untuk

melakukan pengeluaran (dokumen otorisasi). Otorisasi ini, tergantung pada sistem

yang digunakan di negara tersebut, dapat berlaku untuk satu periode tahun anggaran

2

atau untuk periode tertentu yang lebih singkat. Terdapat mekanisme yang berbeda di

masing-masing negara terkait dengan pengalokasian dan pendistribusian jumlah

anggaran yang telah disetujui oleh Parlemen kepada Spending Unit. Namun demikian,

prosesnya secara garis besar dapat dibedakan menjadi dua jenis aktivitas sebagai

berikut.

a) Apportionment: proses untuk menentukan bagian dari anggaran yang telah

disetujui oleh parlemen (appropriation) yang dapat digunakan oleh Line

Ministries dan Main Spending Unit (apportioned appropriations). Proses ini dapat

berupa keputusan (decree) yang memberikan otorisasi kepada Line Ministries

untuk menggunakan seluruh atau sebagian dari jumlah yang telah disetujui

parlemen

b) Allotment: proses dimana line ministries atau main speding unit mengalokasikan

rincian dari jumlah anggaran yang telah disetujui oleh parlemen (apportioned

appropriations) kepada Spending Unit di lingkungan masing-masing (sub-

ordinate Spending Unit) (OECD, 2001; World Bank, 2007).

2. International Best Practice terkait Manajemen DIPA

Dalam rangka pelaksanaan anggaran (budget execution), pada dasarnya

terdapat dua sistem utama dalam manajemen atas Spending Authority, yaitu warrant

system dan apportionment/allotment system. Perbedaan mendasar di antara keduanya

adalah mekanisme penggunaan appropriasi (anggaran yang disetujui oleh parlemen)

sebagai dasar untuk membuat perikatan/komitmen yang akan membebani anggaran.

Implementasi atas salah satu dari sistem tersebut, biasanya sejalan dengan sistem

manajemen komitmen dan manajemen pembayaran dalam rangka pelaksanaan

anggaran yang diterapkan di suatu negara. Pembahasan untuk masing-masing sistem

adalah sebagai berikut:

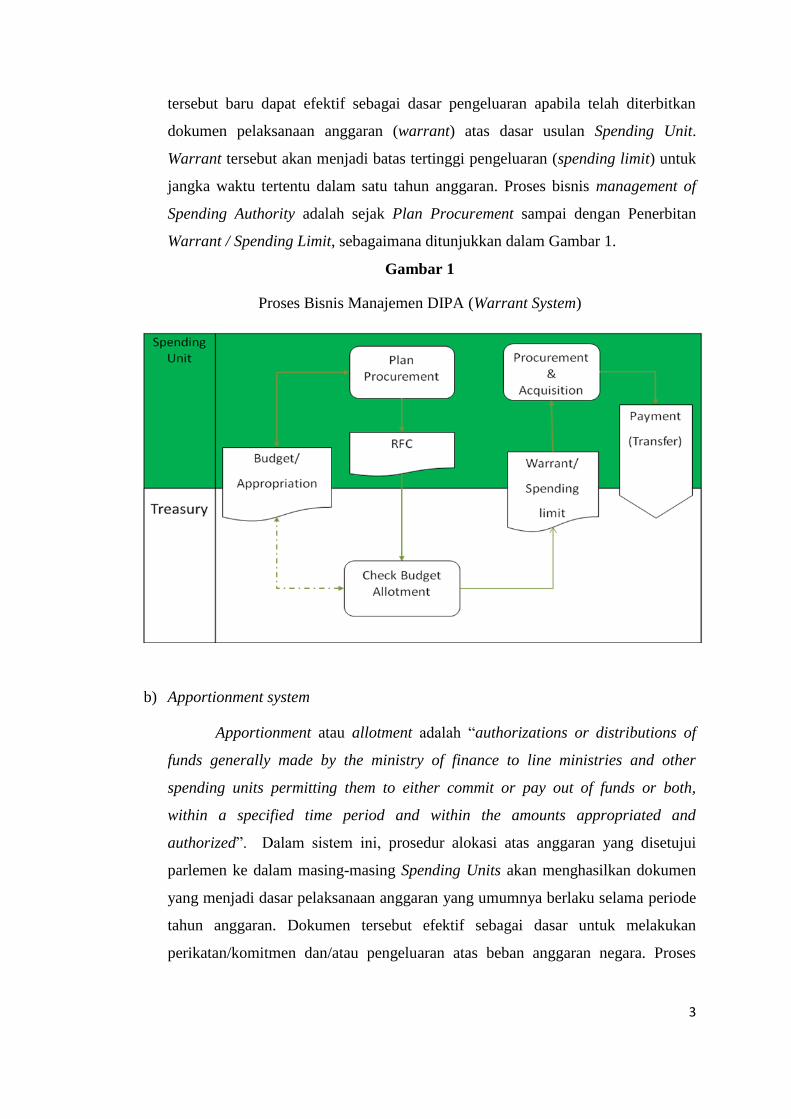

a) Warrant system

Warrant adalah “a release of all, or more commonly a part, of the total

annual appropriation on a quarterly or monthly basis that allows a line ministry

or spending agency to make commitments” (OECD, 2001). Dalam sistem ini,

anggaran/appropriation yang disetujui parlemen lebih sebagai alat perencanaan

yang merefleksikan kebijakan dan program pemerintah untuk tahun anggaran

yang bersangkutan. Namun demikian, sebagian atau keseluruhan jumlah anggaran

3

tersebut baru dapat efektif sebagai dasar pengeluaran apabila telah diterbitkan

dokumen pelaksanaan anggaran (warrant) atas dasar usulan Spending Unit.

Warrant tersebut akan menjadi batas tertinggi pengeluaran (spending limit) untuk

jangka waktu tertentu dalam satu tahun anggaran. Proses bisnis management of

Spending Authority adalah sejak Plan Procurement sampai dengan Penerbitan

Warrant / Spending Limit, sebagaimana ditunjukkan dalam Gambar 1.

Gambar 1

Proses Bisnis Manajemen DIPA (Warrant System)

b) Apportionment system

Apportionment atau allotment adalah “authorizations or distributions of

funds generally made by the ministry of finance to line ministries and other

spending units permitting them to either commit or pay out of funds or both,

within a specified time period and within the amounts appropriated and

authorized”. Dalam sistem ini, prosedur alokasi atas anggaran yang disetujui

parlemen ke dalam masing-masing Spending Units akan menghasilkan dokumen

yang menjadi dasar pelaksanaan anggaran yang umumnya berlaku selama periode

tahun anggaran. Dokumen tersebut efektif sebagai dasar untuk melakukan

perikatan/komitmen dan/atau pengeluaran atas beban anggaran negara. Proses

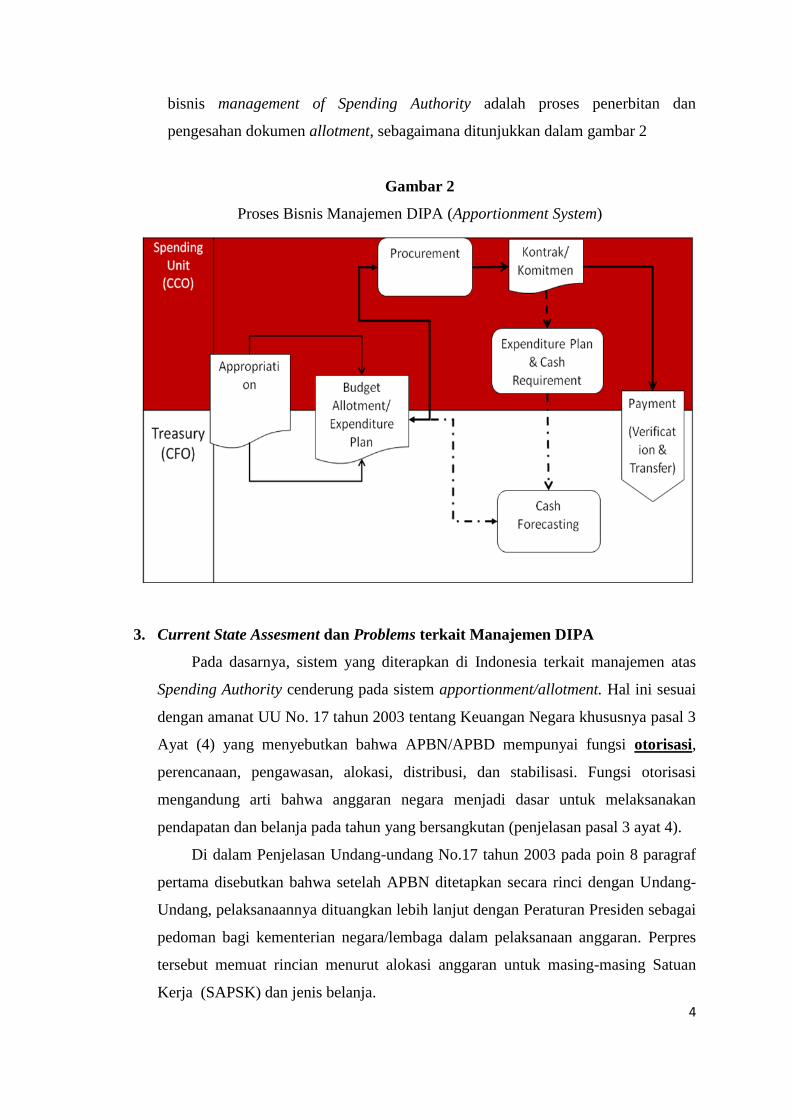

4

bisnis management of Spending Authority adalah proses penerbitan dan

pengesahan dokumen allotment, sebagaimana ditunjukkan dalam gambar 2

Gambar 2

Proses Bisnis Manajemen DIPA (Apportionment System)

3. Current State Assesment dan Problems terkait Manajemen DIPA

Pada dasarnya, sistem yang diterapkan di Indonesia terkait manajemen atas

Spending Authority cenderung pada sistem apportionment/allotment. Hal ini sesuai

dengan amanat UU No. 17 tahun 2003 tentang Keuangan Negara khususnya pasal 3

Ayat (4) yang menyebutkan bahwa APBN/APBD mempunyai fungsi otorisasi,

perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Fungsi otorisasi

mengandung arti bahwa anggaran negara menjadi dasar untuk melaksanakan

pendapatan dan belanja pada tahun yang bersangkutan (penjelasan pasal 3 ayat 4).

Di dalam Penjelasan Undang-undang No.17 tahun 2003 pada poin 8 paragraf

pertama disebutkan bahwa setelah APBN ditetapkan secara rinci dengan Undang-

Undang, pelaksanaannya dituangkan lebih lanjut dengan Peraturan Presiden sebagai

pedoman bagi kementerian negara/lembaga dalam pelaksanaan anggaran. Perpres

tersebut memuat rincian menurut alokasi anggaran untuk masing-masing Satuan

Kerja (SAPSK) dan jenis belanja.

5

Peraturan Presiden tersebut menjadi dasar penyusunan dan pengesahan

Dokumen Pelaksanaan Anggaran (DIPA) (PMK 105/PMK..02/2008 pasal 6).

Konsep DIPA yang disusun oleh Kuasa Pengguna Anggaran Satuan kerja disahkan

berdasarkan Perpres tentang RABPP dan atau SRAA (PMK No.

105/PMK.02/2008). Di dalam DIPA diuraikan anggaran yang disediakan (UU No. 1

tahun 2004 Pasal 14 point 3). Untuk keperluan pelaksanaan anggaran, berdasarkan

DIPA Pengguna Anggaran/Kuasa Pengguna Anggaran berwenang mengadakan

ikatan/perjanjian dengan pihak lain dalam batas anggaran yang telah ditetapkan

(UU No. 1 tahun 2004 Pasal 17).

Pada saat ini, DIPA disusun per satker (kecuali beberapa instansi vertikal

disusun per kantor wilayah) dan per BKPK (4 digit). Arsip Data Komputer (ADK)

DIPA yang terdapat dalam database di KPPN adalah 6 digit. Dalam rangka

pencairan dana Satker mengajukan SPM ke KPPN per akun pengeluaran (6 digit).

Realisasi pencairan dana tersebut (SP2D) dibuat per satker dan per akun

pengeluaran (6 digit).

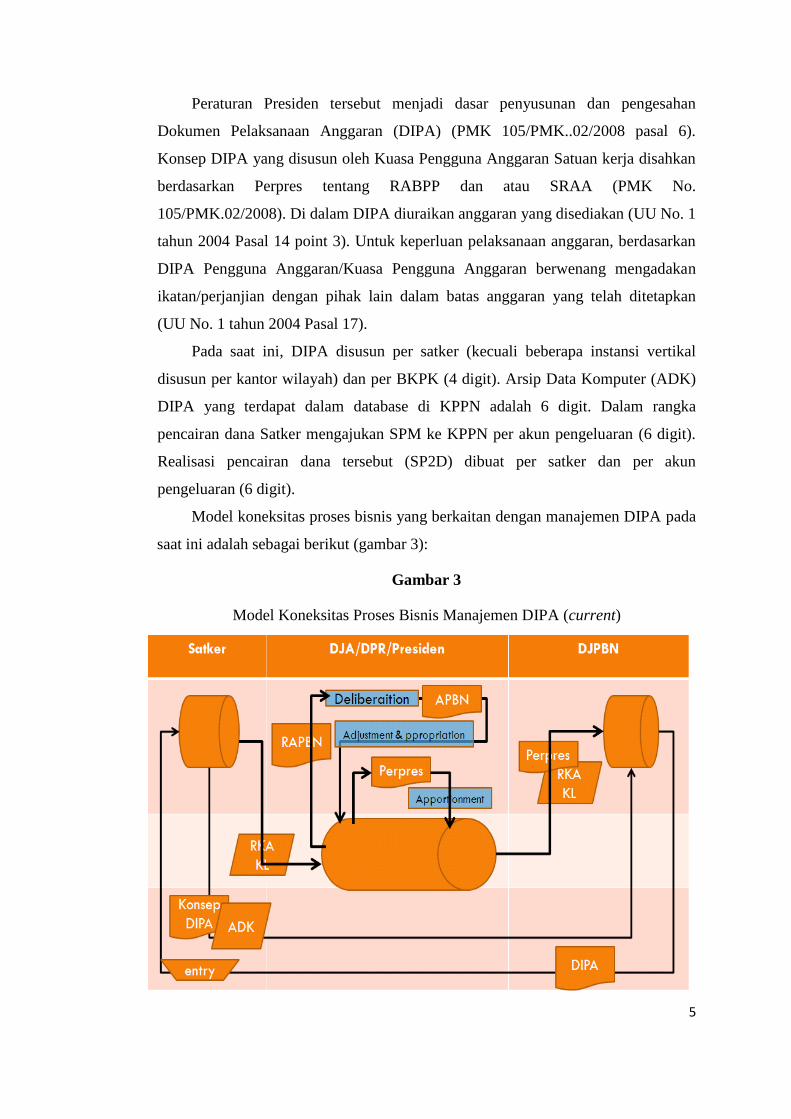

Model koneksitas proses bisnis yang berkaitan dengan manajemen DIPA pada

saat ini adalah sebagai berikut (gambar 3):

Gambar 3

Model Koneksitas Proses Bisnis Manajemen DIPA (current)

6

Dalam prakteknya manajemen DIPA saat ini terkendala oleh beberapa

permasalahan, diantaranya:

Jumlah Satker yang sangat banyak dengan tingkat perbedaan yang ekstrim

Tingginya frekuensi usulan revisi DIPA

Kurangnya fleksibilitas dalam pelaksanaan anggaran

Tidak efektifnya Rencana Pencairan Dana (Halaman 3 DIPA)

Tidak ada mekanisme update untuk Rencana pencairan Dana (Halaman 3 DIPA)

Ketidaksesuaian data pagu baik di lingkungan unit vertikal DJPBN maupun

dengan Satker.

Komponen anggaran dalam APBN belum terdokumentasi seluruhnya dalam DIPA

(Penerimaan Pembiayaan)

DIPA belum optimal sebagai dokumen perencanaan penerimaan

Permasalahan di atas berkaitan dengan beberapa elemen dari bisnis proses,

misalnya sebagai berikut:

a) Tingginya frekuensi usulan revisi DIPA mengindikasikan hal-hal sebagai berikut:

1. Kurangnya perencanaan yang ideal selama proses penyusunan anggaran

(budget preparation)

2. Sistem informasi yang tidak terstandardisasi dan berfungsi dengan baik untuk

keperluan manajemen keuangan dalam rangka pelaksanaan anggaran.

b) Ketentuan dalam perundang-undangan menghendaki persetujuan parlemen (DPR)

sampai dengan jenis belanja. Dalam tingkatan tertentu hal tersebut mengurangi

fleksibilitas anggaran selama pelaksanaannya.

c) Rencana pencairan dana (halaman III DIPA) bersifat tidak mengikat dan diikuti

dengan tidak adanya mekanisme update sesuai dengan realisasi anggaran,

sehingga tidak berfungsi sebagaimana yang diharapkan. Kondisi tersebut

mencerminkan kurangnya kemampuan Satker dalam perencanaan. Namun

demikian, harus diakui bahwa sampai saat ini Treasury/ Ditjen Perbendaharaan

belum mampu menerapkan proses bisnis dengan dukungan IT yang ideal sebagai

mekanisme untuk melakukan update rencana pencairan dana (halaman III DIPA)

sesuai dengan realisasi.

d) Jumlah Satker yang sangat banyak dalam rangka pelaksanaan anggaran juga

dipengaruhi oleh peraturan yang berkaitan dengan budget preparation yang

7

dihasilkan oleh DJA, misalnya rincian Perpres APBN (apportionment) sudah

mengalokasikan anggaran menurut Spending Unit (Satker) dalam bentuk SAPSK

(PMK 105/2008). Sampai saat ini tidak terdapat mekanisme yang dapat menjadi

dasar bagi Ditjen Perbendaharaan dalam rangka pelaksanaan anggaran untuk

memodifikasi jumlah dan struktur Satker dalam Perpres APBN menurut jumlah

dan struktur tertentu yang lebih ideal untuk pelaksanaan anggaran.

e) Ketidaksesuaian data pagu baik antar Satker dengan Ditjen Perbendaharaan

maupun diantara unit teknis Perbendaharaan terutama setelah revisi. Hal tersebut

salah satunya disebabkan oleh belum tersentralisasinya data DIPA.

f) Selama ini anggaran pembiayaan khususnya dari sisi penerimaan belum

dicantumkan dalam dokumen pelaksanaan anggaran sehingga terjadi kesulitan

untuk mengetahui dengan jelas kapan dan berapa besar rencana penerimaan

pembiayaan, baik dari pembiayaan dalam negeri maupun luar negeri apabila

dilihat pada DIPA. Pada waktu mendatang diharapkan semua anggaran yaitu

belanja, pendapatan, dan pembiayaan yang tercantum pada UU APBN

ditatausahakan dalam suatu dokumen pelaksanaan anggaran.Untuk melaksanakan

hal tersebut perlu integrasi dalam penyusunan dokumen pelaksanaan anggaran

khususnya pada anggaran pembiayaan. Integrasi dimaksud meliputi bagaimana

BUN melaksanakan penatausahaan dan pendelegasian wewenang (KPA) di

lingkungan BUN dalam penyusunan DIPA BUN.

g) Sebagai bagian dari komponen anggaran dalam APBN, maka pendapatan menjadi

bagian yang sangat penting dalam pengelolaan manajemen kas. Apabila informasi

yang terdapat dalam DIPA dapat digunakan bukan hanya sebagai informasi

namun lebih berdaya guna, maka pendapatan harus ditatausakan dengan baik

dalam DIPA. Selama ini perkiraan penerimaan dalam halaman III DIPA belum

dioptimalkan dalam pengertian belum digunakan sebagai bahan pertimbangan

untuk manajemen kas. Salah satu hal yang menjadi penyebabnya adalah belum

dilaksanakannya mekanisme updating pada halaman III tentang perkiraan

penerimaan. Hal lainnya adalah belum dikaitkannya penerimaan dengan tupoksi

dari satker. Jika dikaitkan dengan konsep PBB, maka keterkaitan antara

penerimaan dengan kegiatan satker perlu dicantumkan dalam DIPA. Selama ini

pada Halaman III DIPA perkiraan penerimaan tidak mengacu pada suatu fungsi,

8

program dan kegiatan tertentu sehingga informasi yang dicantumkan dalam DIPA

belum dapat digunakan dengan optimal.

Permasalahan tersebut diatas harus menjadi perhatian utama dalam penyempurnaan

koneksitas proses bisnis dengan Satker terkait manajemen DIPA.

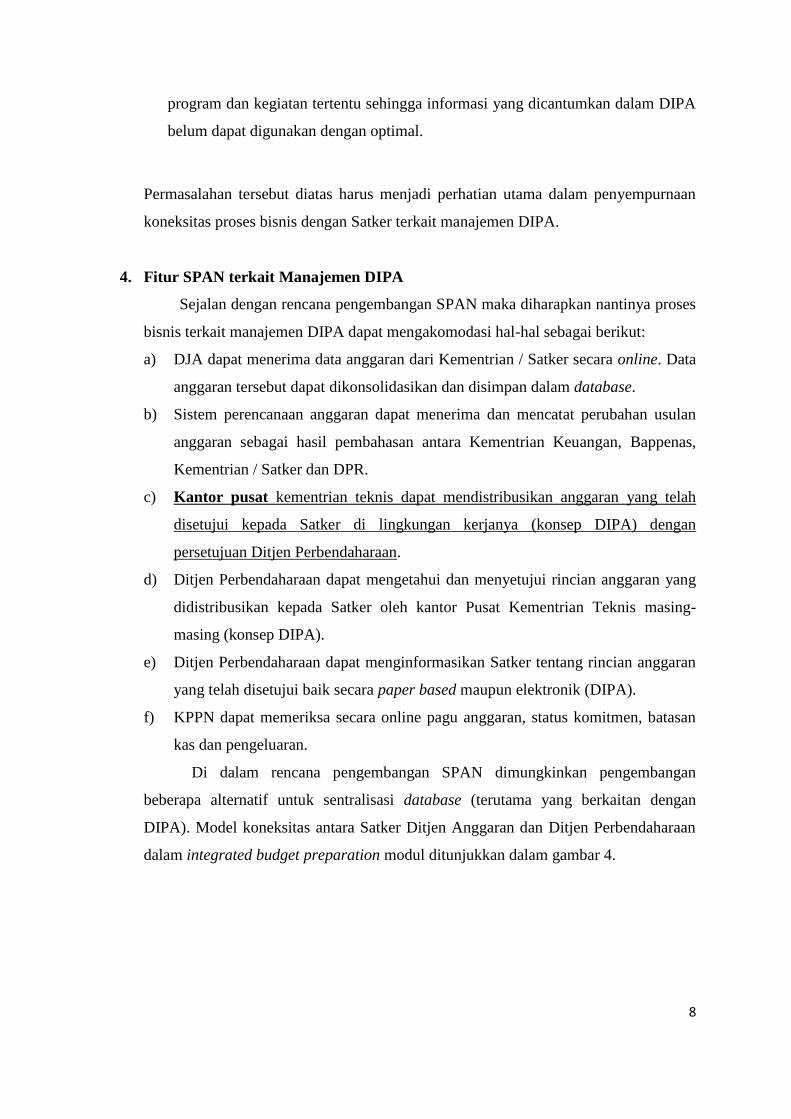

4. Fitur SPAN terkait Manajemen DIPA

Sejalan dengan rencana pengembangan SPAN maka diharapkan nantinya proses

bisnis terkait manajemen DIPA dapat mengakomodasi hal-hal sebagai berikut:

a) DJA dapat menerima data anggaran dari Kementrian / Satker secara online. Data

anggaran tersebut dapat dikonsolidasikan dan disimpan dalam database.

b) Sistem perencanaan anggaran dapat menerima dan mencatat perubahan usulan

anggaran sebagai hasil pembahasan antara Kementrian Keuangan, Bappenas,

Kementrian / Satker dan DPR.

c) Kantor pusat kementrian teknis dapat mendistribusikan anggaran yang telah

disetujui kepada Satker di lingkungan kerjanya (konsep DIPA) dengan

persetujuan Ditjen Perbendaharaan.

d) Ditjen Perbendaharaan dapat mengetahui dan menyetujui rincian anggaran yang

didistribusikan kepada Satker oleh kantor Pusat Kementrian Teknis masing-

masing (konsep DIPA).

e) Ditjen Perbendaharaan dapat menginformasikan Satker tentang rincian anggaran

yang telah disetujui baik secara paper based maupun elektronik (DIPA).

f) KPPN dapat memeriksa secara online pagu anggaran, status komitmen, batasan

kas dan pengeluaran.

Di dalam rencana pengembangan SPAN dimungkinkan pengembangan

beberapa alternatif untuk sentralisasi database (terutama yang berkaitan dengan

DIPA). Model koneksitas antara Satker Ditjen Anggaran dan Ditjen Perbendaharaan

dalam integrated budget preparation modul ditunjukkan dalam gambar 4.

9

Gambar 4

Model Integrated Budget Preparation

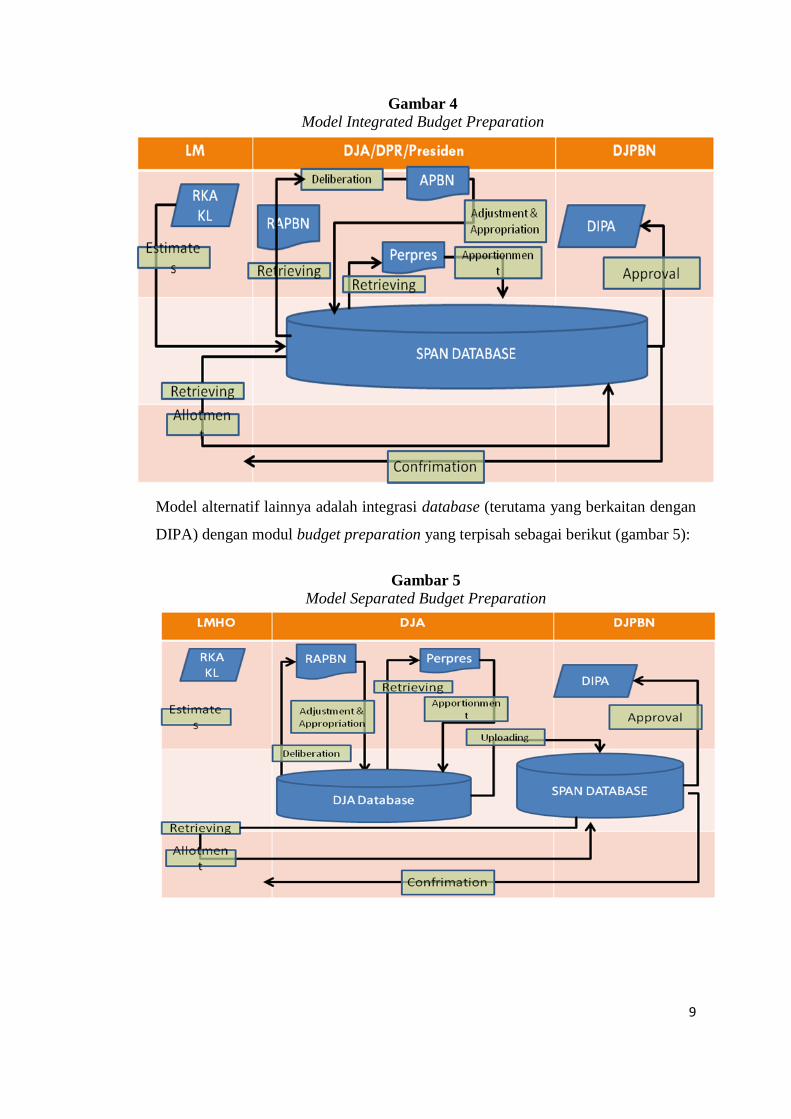

Model alternatif lainnya adalah integrasi database (terutama yang berkaitan dengan

DIPA) dengan modul budget preparation yang terpisah sebagai berikut (gambar 5):

Gambar 5

Model Separated Budget Preparation

10

5. Rekomendasi dan alternatif Future Vision Model koneksitas proses bisnis

dengan Satker terkait Manajemen DIPA

Dari kedua model koneksitas tersebut di atas, modul budget preparation yang

terintegrasi yang ditunjukkan oleh gambar 4.4 di atas merupakan gambaran proses

yang paling ideal. Rekomendasi yang diusulkan berkaitan dengan implikasi dari

terintegrasinya data Ditjen Anggaran dan Ditjen Perbendaharaan dalam satu sistem

adalah sebagai berikut:

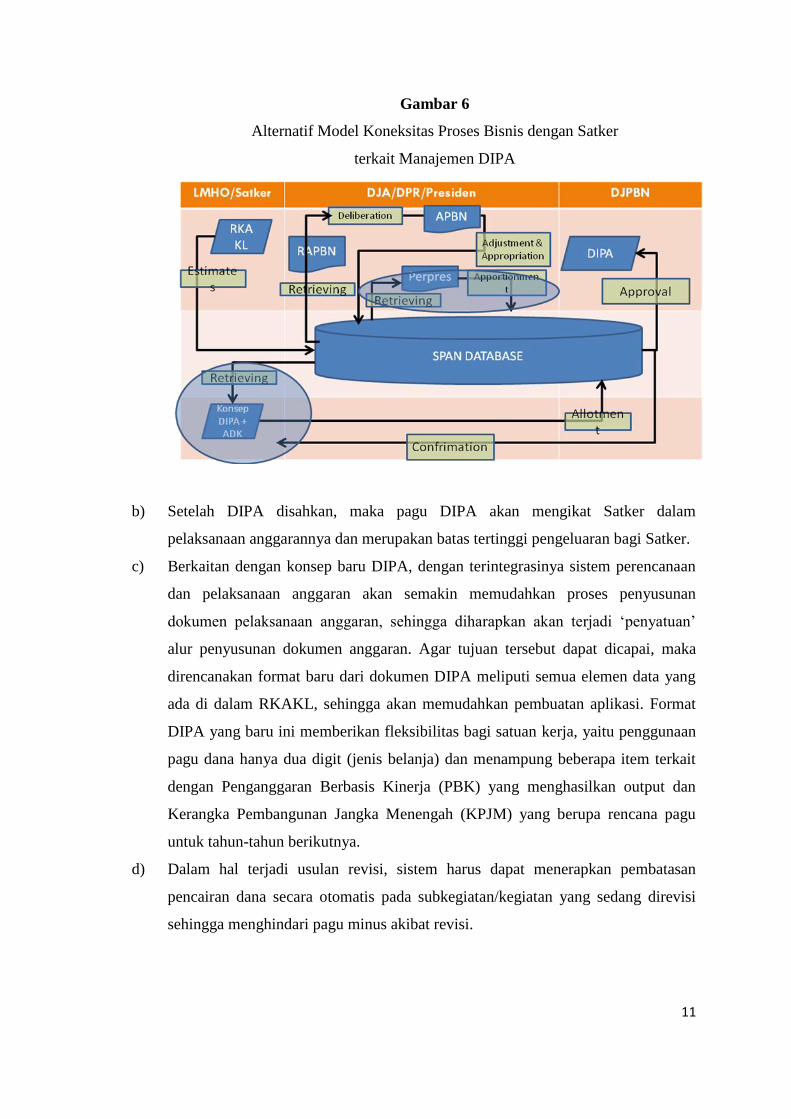

a) Fitur SPAN memungkinkan Ditjen Perbendaharaan mencocokkan rincian APBN

(Perpres) dengan konsep DIPA yang diajukan Satker. Apabila fitur SPAN

sebagaimana tersebut dalam poin 4 di atas dilaksanakan, pencocokan tersebut

dapat dilakukan secara manual maupun secara otomatis (by system). Konsep

DIPA yang disusun oleh Satker diregister ke kantor pusat K/L untuk selanjutnya

dimintakan persetujuan ke kantor pusat DJPB. Sepanjang konsep DIPA sudah

sama dengan Perpres rincian APBN dan indikator kinerja, serta target yang akan

dicapai sudah sesuai dengan RKA-KL yang disepakati antara DPR dan

pemerintah, sistem tidak akan menolak konsep DIPA dan Kantor pusat DJPB

harus memberikan persetujuan atas konsep DIPA tersebut. Mekanisme ini

mengakomodasi ketentuan dalam pasal 7 PMK 105/PMK.02/2008, di mana

Konsep DIPA diajukan oleh Kuasa Pengguna Anggaran dari Satker yang

bersangkutan, sebagaimana ditunjukkan dalam gambar berikut (Gambar 6):

11

Gambar 6

Alternatif Model Koneksitas Proses Bisnis dengan Satker

terkait Manajemen DIPA

b) Setelah DIPA disahkan, maka pagu DIPA akan mengikat Satker dalam

pelaksanaan anggarannya dan merupakan batas tertinggi pengeluaran bagi Satker.

c) Berkaitan dengan konsep baru DIPA, dengan terintegrasinya sistem perencanaan

dan pelaksanaan anggaran akan semakin memudahkan proses penyusunan

dokumen pelaksanaan anggaran, sehingga diharapkan akan terjadi „penyatuan‟

alur penyusunan dokumen anggaran. Agar tujuan tersebut dapat dicapai, maka

direncanakan format baru dari dokumen DIPA meliputi semua elemen data yang

ada di dalam RKAKL, sehingga akan memudahkan pembuatan aplikasi. Format

DIPA yang baru ini memberikan fleksibilitas bagi satuan kerja, yaitu penggunaan

pagu dana hanya dua digit (jenis belanja) dan menampung beberapa item terkait

dengan Penganggaran Berbasis Kinerja (PBK) yang menghasilkan output dan

Kerangka Pembangunan Jangka Menengah (KPJM) yang berupa rencana pagu

untuk tahun-tahun berikutnya.

d) Dalam hal terjadi usulan revisi, sistem harus dapat menerapkan pembatasan

pencairan dana secara otomatis pada subkegiatan/kegiatan yang sedang direvisi

sehingga menghindari pagu minus akibat revisi.

12

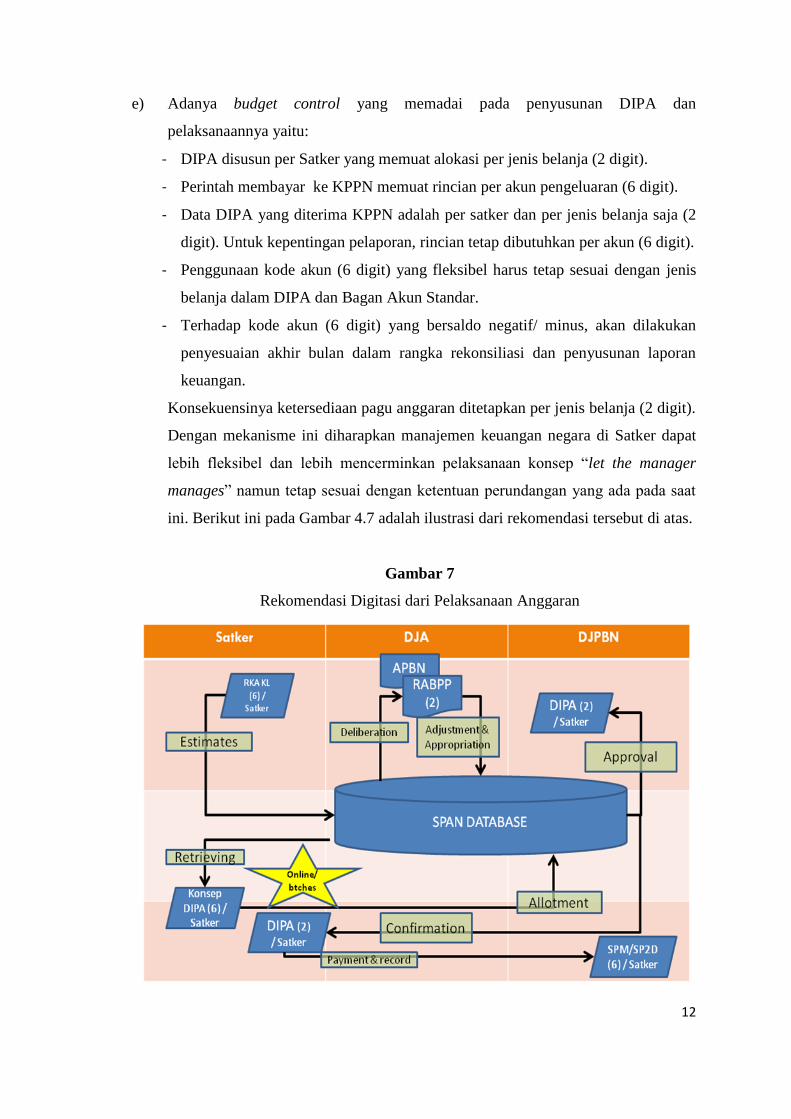

e) Adanya budget control yang memadai pada penyusunan DIPA dan

pelaksanaannya yaitu:

- DIPA disusun per Satker yang memuat alokasi per jenis belanja (2 digit).

- Perintah membayar ke KPPN memuat rincian per akun pengeluaran (6 digit).

- Data DIPA yang diterima KPPN adalah per satker dan per jenis belanja saja (2

digit). Untuk kepentingan pelaporan, rincian tetap dibutuhkan per akun (6 digit).

- Penggunaan kode akun (6 digit) yang fleksibel harus tetap sesuai dengan jenis

belanja dalam DIPA dan Bagan Akun Standar.

- Terhadap kode akun (6 digit) yang bersaldo negatif/ minus, akan dilakukan

penyesuaian akhir bulan dalam rangka rekonsiliasi dan penyusunan laporan

keuangan.

Konsekuensinya ketersediaan pagu anggaran ditetapkan per jenis belanja (2 digit).

Dengan mekanisme ini diharapkan manajemen keuangan negara di Satker dapat

lebih fleksibel dan lebih mencerminkan pelaksanaan konsep “let the manager

manages” namun tetap sesuai dengan ketentuan perundangan yang ada pada saat

ini. Berikut ini pada Gambar 4.7 adalah ilustrasi dari rekomendasi tersebut di atas.

Gambar 7

Rekomendasi Digitasi dari Pelaksanaan Anggaran

13

f) Halaman III DIPA memuat rencana penarikan dana. Di dalam Penjelasan PMK

105/PMK.02/2008 disebutkan bahwa pencantuman rencana penarikan dana dalam

dokumen DIPA adalah untuk pencapaian optimalisasi fungsi DIPA sebagai

manajemen kas pemerintah (optimalisasi pengelolaan rekening kas negara) terkait

dengan kebutuhan untuk menjamin ketersediaan uang dan ketepatan waktu

penyediaan uang dalam rangka memenuhi tagihan kepada negara. Mekanisme ini

diakomodasi dalam konsep Annual Financial Plan (AFP) sebagai bagian dari

modul manajemen DIPA di dalam SPAN bidding document. Seperti telah

disinggung sebelumnya, kelemahan utama terkait dengan penggunaan rencana

penarikan dana sebagai alat untuk manajemen kas pada saat ini adalah sebagai

berikut:

1) Tidak efektifnya rencana penarikan dana baik dalam hal keperluan realisasi

maupun kepentingan manajemen kas. Dengan kata lain, rencana penarikan

dana dalam DIPA tidak secara efektif digunakan sebagai acuan untuk

keperluan pembayaran/ pengeluaran kas, sehingga menjadi tidak valid untuk

menjadi alat manajemen kas.

2) Tidak ada mekanisme update atas perubahan dan/ atau realisasi dari rencana

penarikan dana tersebut.

g) Keputusan atas revitalisasi halaman III DIPA antara lain tentang penerapan AFP

dan mekanisme update:

- AFP akan berfungsi sebagai alat perencanaan kas jangka panjang yang tidak

bersifat mengikat terhadap payment schedule (rencana angsuran dalam kontrak)

dan realisasi pembayaran.

- Rencana angsuran untuk pelunasan sebuah kontrak dapat melebihi nilai rencana

periodik (bulanan) yang dialokasikan dalam AFP.

- Realisasi (SPM/ SP2D) dapat melebihi nilai proyeksi dalam AFP maupun dalam

payment schedule (rencana angsuran kontrak).

- Data AFP (halaman 3 DIPA), payment schedule (kontrak), resume tagihan (data

SPP), dan realisasi pembayaran (SPM/ SP2D) digunakan sebagai input bagi

modul Manajemen Kas

- Data kompilasi dalam modul Manajemen Kas akan menghasilkan nilai realisasi

dari rencana dalam AFP, payment schedule dan resume tagihan

14

- KPPN mengirimkan informasi (update otomatis) ke Satker untuk memperoleh

konfirmasi. Sebagai bentuk konfirmasi atau penyesuaian (terhadap update

otomatis) Satker akan menyampaikan data update manual terhadap AFP setiap

bulannya, dalam jangka waktu yang akan ditentukan kemudian. Kalau nilai

AFPnya sama berarti satker cukup confirm saja sedangkan kalau berbeda satker

akan membuat rencana AFP yang baru. Intinya satker dan KPPN datanya harus

sama.

- Sistem dalam SPAN akan melakukan update secara otomatis terhadap data

dalam AFP awal, di mana:

i. Kelebihan nilai AFP akan ditransfer ke alokasi periodic AFP bulan berikutnya

ii. Kekurangan nilai AFP akan ditransfer dari alokasi periodic AFP bulan

berikutnya

Alternatif dari pentransferan ke dan dari alokasi periodik AFP.

- AFP melakukan konfirmasi/pengecekan tetapi tidak mengikat. Sesuai dengan

oracle standar: AFP statis. Tetapi karena tidak mengikat maka menjadi harus

diubah secara manual jika ada perubahan. Jika AFP lebih maka di carry

forward, jika kurang alternatifnya ambil bulan berikutnya atau bulan desember.

Bulan yg menerima carry forward dan bulan yg dikurangi haruslah sama.

Dengan demikian AFP hanyalah data perencanaan satker.

Beberapa alternatif dalam kerangka pengembangan SPAN untuk

merevitalisasi fungsi halaman III DIPA sebagai salah satu alat perencanaan kas

atau Annual Financial Plan (AFP) yaitu sebagai berikut:

Alternatif I

1) AFP sebagai alokasi periodik atas DIPA (mengadopsi sistem warrant)

2) Data encumbrance terintegrasi dengan AFP. Dimana AFP sebagai kontrol

terhadap data komitmen maupun data realisasi;

3) Akan dilakukan cek terhadap AFP (sebagai alokasi pagu periodik dan

encumbrance) atas setiap tagihan;

4) Data dari specific atau continuing commitment merupakan input untuk update

AFP;

5) Tidak diperlukan penyampaian “rencana penarikan dana” secara periodik dari

Satker;

15

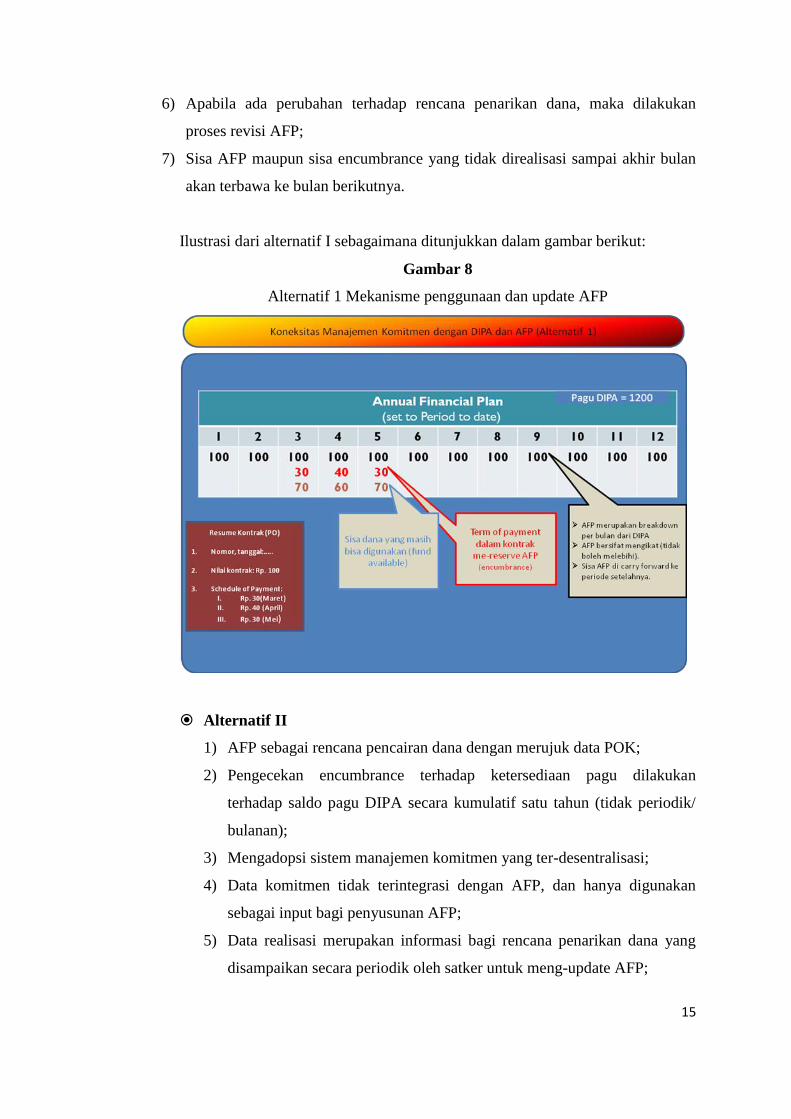

6) Apabila ada perubahan terhadap rencana penarikan dana, maka dilakukan

proses revisi AFP;

7) Sisa AFP maupun sisa encumbrance yang tidak direalisasi sampai akhir bulan

akan terbawa ke bulan berikutnya.

Ilustrasi dari alternatif I sebagaimana ditunjukkan dalam gambar berikut:

Gambar 8

Alternatif 1 Mekanisme penggunaan dan update AFP

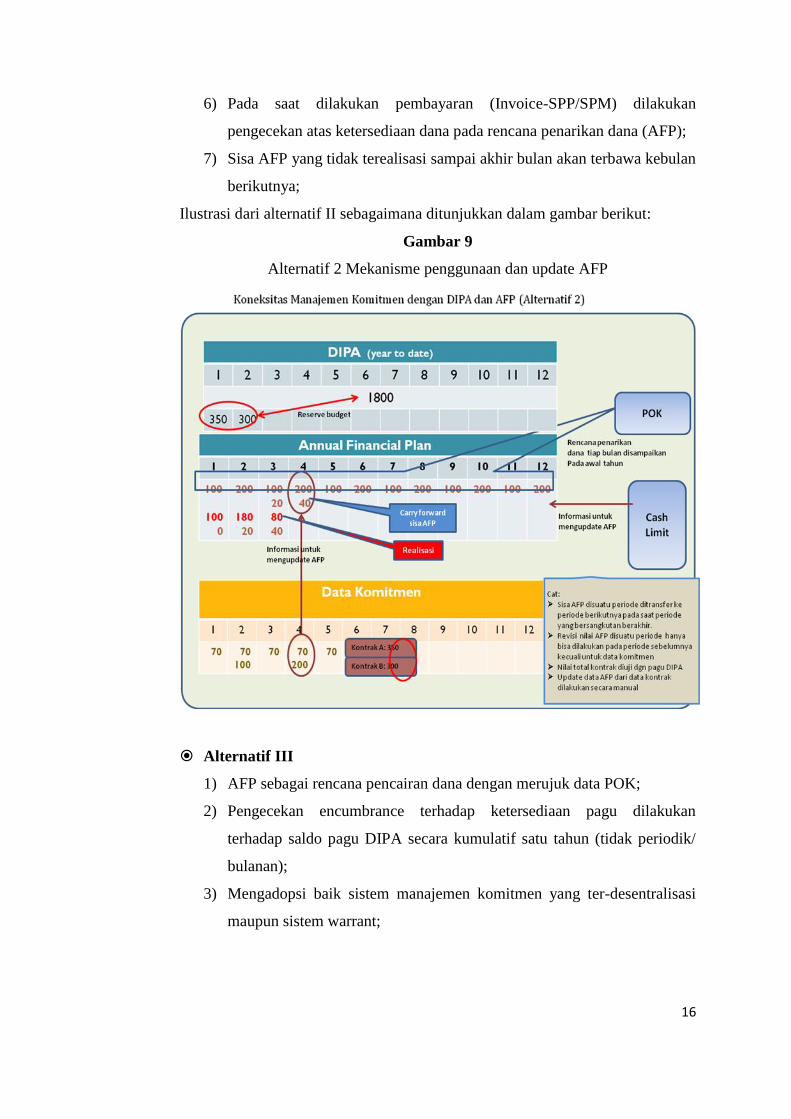

Alternatif II

1) AFP sebagai rencana pencairan dana dengan merujuk data POK;

2) Pengecekan encumbrance terhadap ketersediaan pagu dilakukan

terhadap saldo pagu DIPA secara kumulatif satu tahun (tidak periodik/

bulanan);

3) Mengadopsi sistem manajemen komitmen yang ter-desentralisasi;

4) Data komitmen tidak terintegrasi dengan AFP, dan hanya digunakan

sebagai input bagi penyusunan AFP;

5) Data realisasi merupakan informasi bagi rencana penarikan dana yang

disampaikan secara periodik oleh satker untuk meng-update AFP;

16

6) Pada saat dilakukan pembayaran (Invoice-SPP/SPM) dilakukan

pengecekan atas ketersediaan dana pada rencana penarikan dana (AFP);

7) Sisa AFP yang tidak terealisasi sampai akhir bulan akan terbawa kebulan

berikutnya;

Ilustrasi dari alternatif II sebagaimana ditunjukkan dalam gambar berikut:

Gambar 9

Alternatif 2 Mekanisme penggunaan dan update AFP

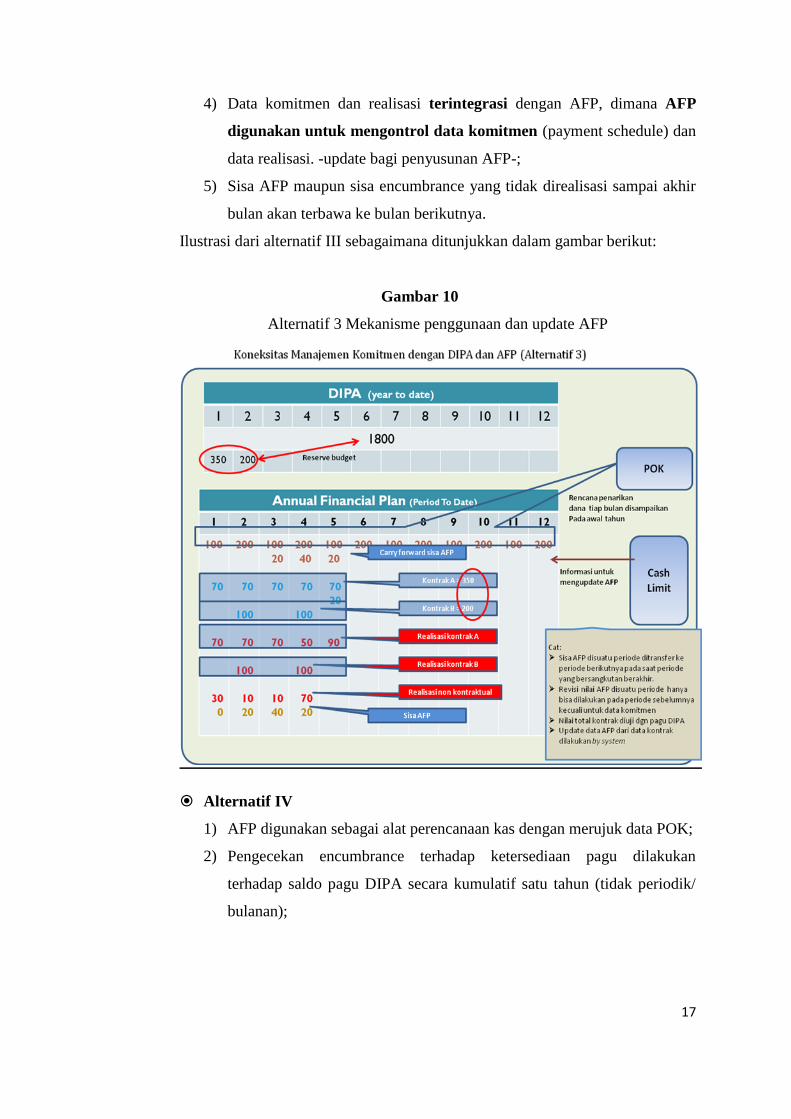

Alternatif III

1) AFP sebagai rencana pencairan dana dengan merujuk data POK;

2) Pengecekan encumbrance terhadap ketersediaan pagu dilakukan

terhadap saldo pagu DIPA secara kumulatif satu tahun (tidak periodik/

bulanan);

3) Mengadopsi baik sistem manajemen komitmen yang ter-desentralisasi

maupun sistem warrant;

17

4) Data komitmen dan realisasi terintegrasi dengan AFP, dimana AFP

digunakan untuk mengontrol data komitmen (payment schedule) dan

data realisasi. -update bagi penyusunan AFP-;

5) Sisa AFP maupun sisa encumbrance yang tidak direalisasi sampai akhir

bulan akan terbawa ke bulan berikutnya.

Ilustrasi dari alternatif III sebagaimana ditunjukkan dalam gambar berikut:

Gambar 10

Alternatif 3 Mekanisme penggunaan dan update AFP

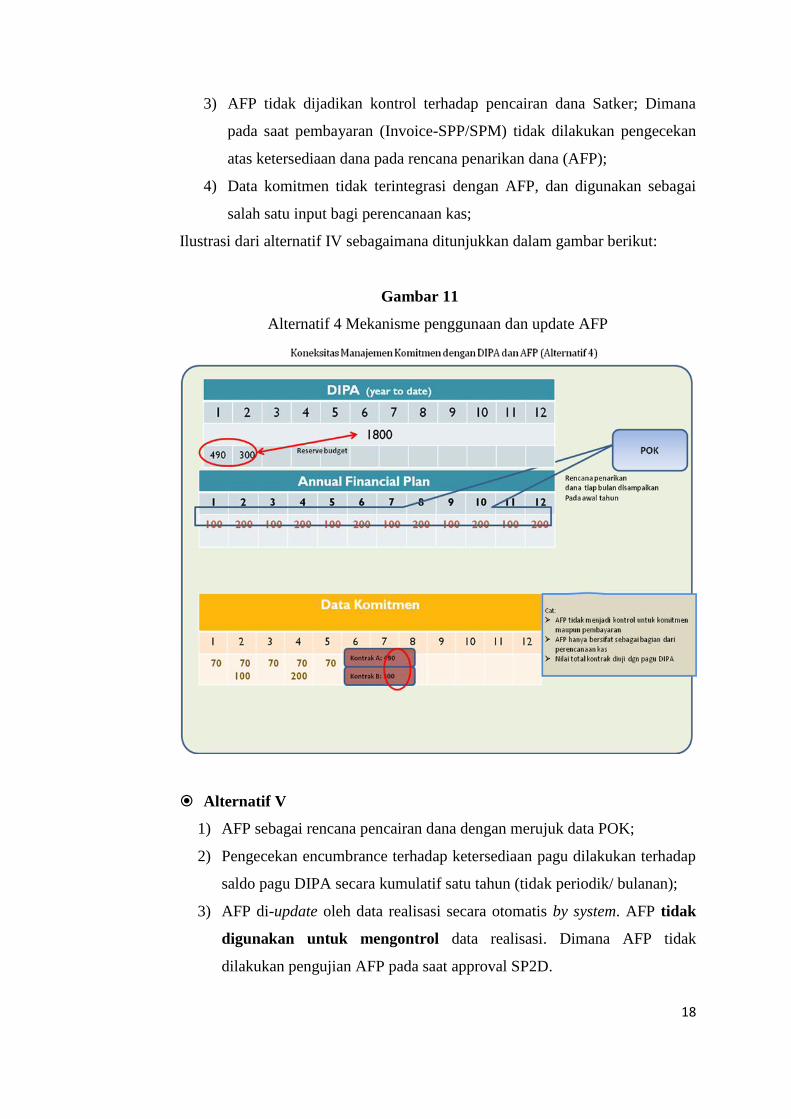

Alternatif IV

1) AFP digunakan sebagai alat perencanaan kas dengan merujuk data POK;

2) Pengecekan encumbrance terhadap ketersediaan pagu dilakukan

terhadap saldo pagu DIPA secara kumulatif satu tahun (tidak periodik/

bulanan);

18

3) AFP tidak dijadikan kontrol terhadap pencairan dana Satker; Dimana

pada saat pembayaran (Invoice-SPP/SPM) tidak dilakukan pengecekan

atas ketersediaan dana pada rencana penarikan dana (AFP);

4) Data komitmen tidak terintegrasi dengan AFP, dan digunakan sebagai

salah satu input bagi perencanaan kas;

Ilustrasi dari alternatif IV sebagaimana ditunjukkan dalam gambar berikut:

Gambar 11

Alternatif 4 Mekanisme penggunaan dan update AFP

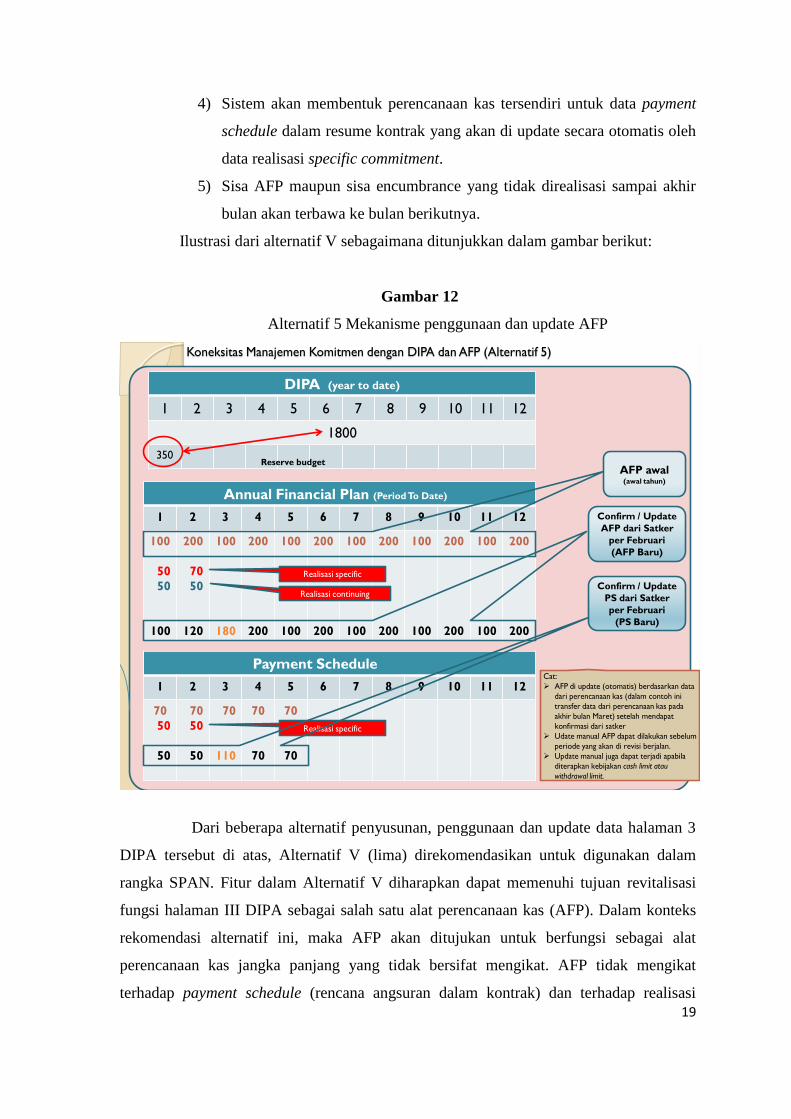

Alternatif V

1) AFP sebagai rencana pencairan dana dengan merujuk data POK;

2) Pengecekan encumbrance terhadap ketersediaan pagu dilakukan terhadap

saldo pagu DIPA secara kumulatif satu tahun (tidak periodik/ bulanan);

3) AFP di-update oleh data realisasi secara otomatis by system. AFP tidak

digunakan untuk mengontrol data realisasi. Dimana AFP tidak

dilakukan pengujian AFP pada saat approval SP2D.

19

4) Sistem akan membentuk perencanaan kas tersendiri untuk data payment

schedule dalam resume kontrak yang akan di update secara otomatis oleh

data realisasi specific commitment.

5) Sisa AFP maupun sisa encumbrance yang tidak direalisasi sampai akhir

bulan akan terbawa ke bulan berikutnya.

Ilustrasi dari alternatif V sebagaimana ditunjukkan dalam gambar berikut:

Gambar 12

Alternatif 5 Mekanisme penggunaan dan update AFP

Annual Financial Plan (Period To Date)

1 2 3 4 5 6 7 8 9 10 11 12

100

50

50

100

200

70

50

120

100

180

200

200

100

100

200

200

100

100

200

200

100

100

200

200

100

100

200

200

Realisasi specific

AFP awal(awal tahun)

Cat:

AFP di update (otomatis) berdasarkan data

dari perencanaan kas (dalam contoh ini

transfer data dari perencanaan kas pada

akhir bulan Maret) setelah mendapat

konfirmasi dari satker

Udate manual AFP dapat dilakukan sebelum

periode yang akan di revisi berjalan.

Update manual juga dapat terjadi apabila

diterapkan kebijakan cash limit atau

withdrawal limit.

DIPA (year to date)

1 2 3 4 5 6 7 8 9 10 11 12

1800

350

Koneksitas Manajemen Komitmen dengan DIPA dan AFP (Alternatif 5)

Reserve budget

Realisasi continuing

Confirm / Update

AFP dari Satker

per Februari

(AFP Baru)

Payment Schedule

1 2 3 4 5 6 7 8 9 10 11 12

70

50

50

70

50

50

70

110

70

70

70

70

Realisasi specific

Confirm / Update

PS dari Satker

per Februari

(PS Baru)

Dari beberapa alternatif penyusunan, penggunaan dan update data halaman 3

DIPA tersebut di atas, Alternatif V (lima) direkomendasikan untuk digunakan dalam

rangka SPAN. Fitur dalam Alternatif V diharapkan dapat memenuhi tujuan revitalisasi

fungsi halaman III DIPA sebagai salah satu alat perencanaan kas (AFP). Dalam konteks

rekomendasi alternatif ini, maka AFP akan ditujukan untuk berfungsi sebagai alat

perencanaan kas jangka panjang yang tidak bersifat mengikat. AFP tidak mengikat

terhadap payment schedule (rencana angsuran dalam kontrak) dan terhadap realisasi

20

pembayaran. Rencana angsuran untuk pelunasan sebuah kontrak dapat melebihi nilai

rencana periodik (bulanan) yang dialokasikan dalam AFP. Demikian pula nilai realisasi

(SPM/ SP2D) dapat melebihi nilai proyeksi dalam AFP maupun dalam payment schedule

(rencana angsuran kontrak).

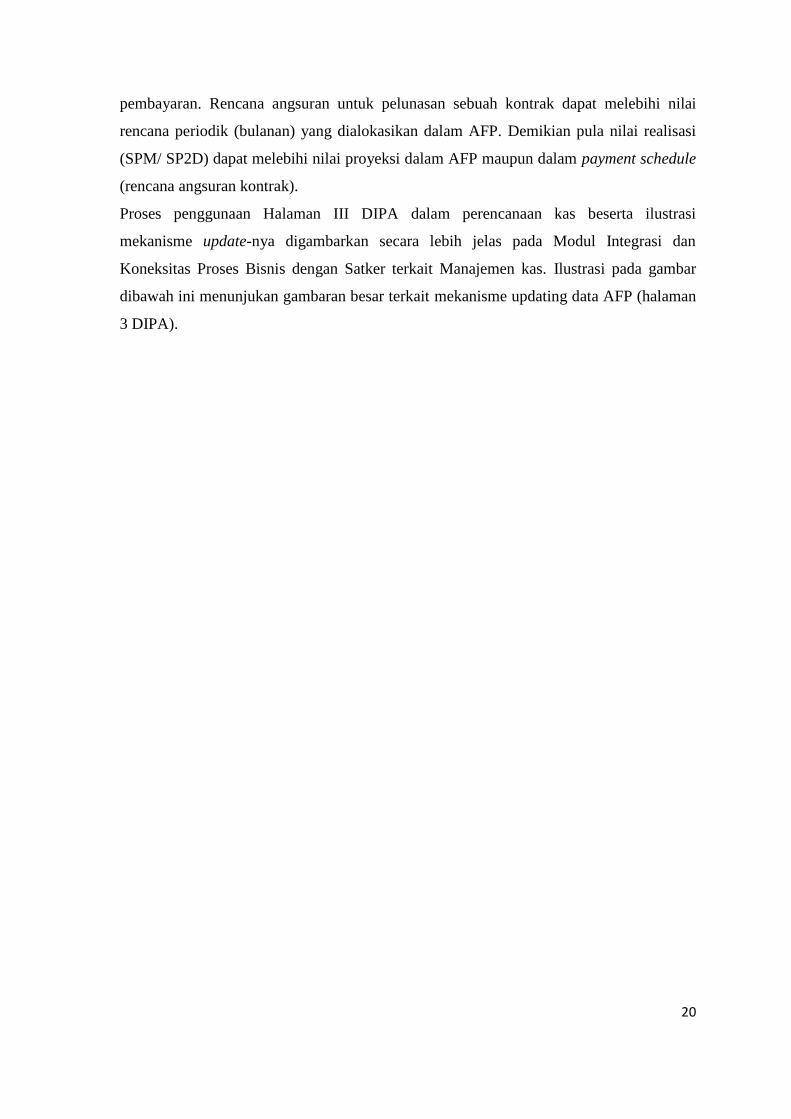

Proses penggunaan Halaman III DIPA dalam perencanaan kas beserta ilustrasi

mekanisme update-nya digambarkan secara lebih jelas pada Modul Integrasi dan

Koneksitas Proses Bisnis dengan Satker terkait Manajemen kas. Ilustrasi pada gambar

dibawah ini menunjukan gambaran besar terkait mekanisme updating data AFP (halaman

3 DIPA).

21

Perencanaan Kas (AFP)

1 AFP/ DIPA hal 3 awal

2 Payment term

3 Realisasi

AFP updated

Revitalisasi Halaman 3 DIPA: Mekanisme Update

updatinginform

Confirm/ updated

Satuan Kerja KPPN

Perencanaan Kas (PS)

1 Payment schedule (awal)

2 Payment term (terkait PS)

3 Realisasi (terkait PS)

Payment schedule updated

Penyediaan kas harian

1 SP2D

Kebutuhan dana harian

Perencanaan Kas (RT)

1 Payment term

Perencanaan kas RT

Gambar 13

Ilustrasi dari mekanisme updating data AFP

22

6. Pemblokiran dana

- Latar belakang/ alasan pemblokiran, diantaranya:

i. Syarat-syarat administratif selama proses penelaahan belum terpenuhi

ii. Pinjaman (untuk yang didanai PHLN) belum efektif

- Rules:

i. Tidak dapat dilakukan pencadangan untuk pagu dana yang diblokir

ii. KPA dapat melakukan proses pengadaan mengikuti ketentuan terkait proses

pengadaan

iii. Reserving pagu minus akan ditolak oleh sistem

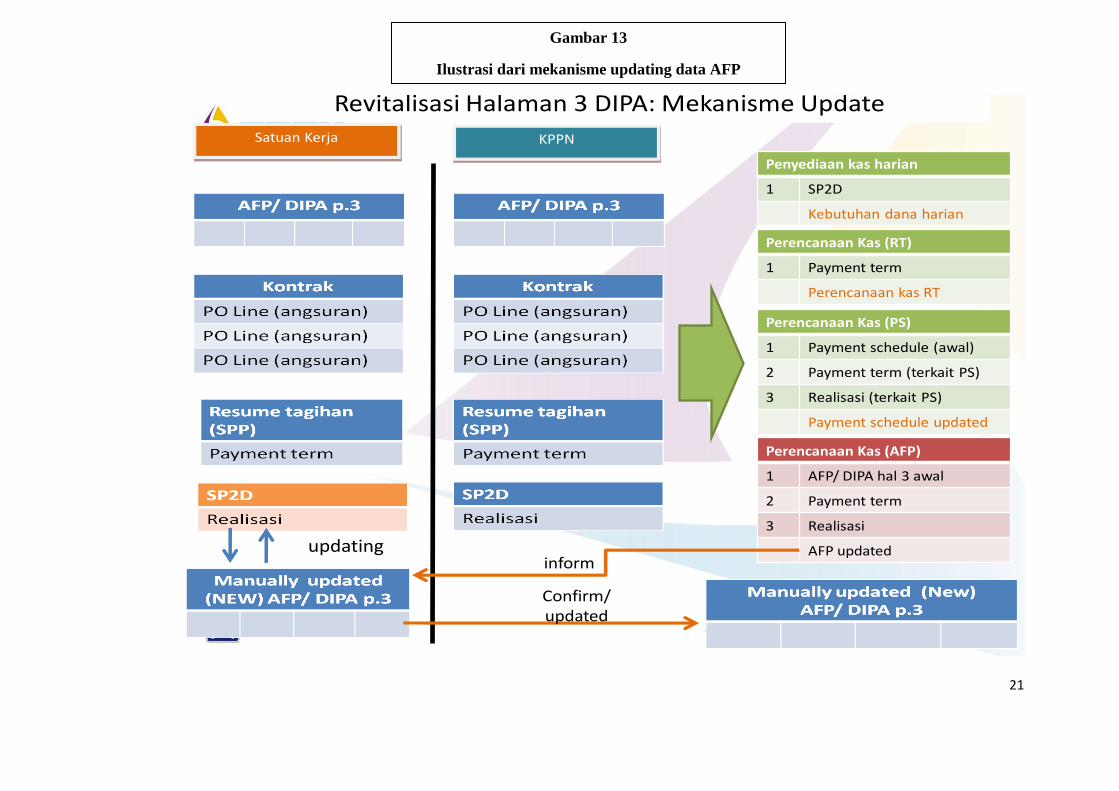

- Manajemen atas data pagu DIPA yang diblokir dalam kaitannya dengan

pembuatan cadangan atas kontrak atau perikatan tertentu adalah sebagaimana

ditunjukkan dalam ilustrasi berikut ini:

- Pencatatan jumlah dana yang diblokir nantinya juga akan dilakukan dengan

pembuatan jurnal encumbrance yang memiliki tipe yang berbeda dengan

jurnal encumbrance dalam rangka pencatatan perikatan. Dengan demikian

jurnal awal/ allotment akan tetap sebesar nilai yang tidak diblokir. Sebagai

ilustrasi, nilai jurnal allotment tetap 100.000.000 (budget type 2), sementara

23

untuk dana yang diblokir akan terbentuk jurnal encumbrance dengan budget

type yang sama (budget type 2) dengan kategori blokir.

- Mekanisme sebagaimana diuraikan di atas akan dilakukan pada saat review

DIPA, di mana pada waktu mereview juga sekaligus melakukan blocking yaitu

menentukan berapa jumlah angka yang akan diblokir. Pada waktu apropriasi

(jurnalnya dilakukan di Hyperion) sudah diketahui berapa jumlah yang

diblokir oleh DJA dan sudah terbentuk jurnal encumbrance untuk yang diblok

tersebut.

- Dengan kata lain, nanti akan terdapat jurnal encumbrance untuk keperluan

blokir dengan tipe/kategori blocking. Tipe jurnal ini berbeda dengan jurnal

tipe/ kategori obligation dan others yang dibuat dalam rangka encumbrance/

pencadangan kontrak dalam rangka perikatan yang biasa adalah jika

encumbrance kontrak yang biasa.

7. Penutup

Dari uraian dan pembahasan sebelumnya dapat disarikan pokok-pokok arahan

penyempurnaan integrasi dan koneksitas proses bisnis manajemen DIPA dengan

Satuan Kerja sebagai berikut:

a. Undang-undang yang menjadi kerangka dasar manajemen keuangan negara yang ada

pada saat ini telah memuat ketentuan-ketentuan yang dapat dijadikan landasan hukum

bagi pengembangan manajemen DIPA yang mengacu pada praktek-praktek terbaik di

lingkungan internasional (best practice). Namun demikian praktek pada saat ini juga

terkendala hal-hal terkait aspek teknis dan kewenangan organisasi

b. Beberapa permasalahan yang patut dijadikan prioritas penyeleseaiannya diantaranya

meliputi jumlah satker yang sangat banyak dengan diversitas yang ekstrim, tingginya

frekuensi revisi DIPA dan kurangnya fleksibilitas dalam pelaksanaan anggaran serta

tidak berfungsinya halaman 3 sebagai alat perencanaan kas

c. Penerapan single database diharapkan dapat memfasilitasi mekanisme akses database

yang dapat mengganti dokumen antara (SAPSK). Penyempurnaan proses bisnis

diharapkan dapat mengganti dokumen yang menjadi intermediaries (dokumen antara)

antara DJA dengan DJPBN dalam proses allotment (penyusunan dan pengesahan

DIPA) ini, dengan proses elektronis yang tetap mengutamakan keamanan data.

24

d. Penyempurnaan proses bisnis diharapkan juga dapat menjadi inisiasi manajemen

keuangan yang lebih baik. Diantaranya dengan merekomendasikan proses penysunan

anggaran, penyusunan dan pengesahan dokumen otorisasi yang tidak hanya dilandasi

peraturan perundangan tetapi juga mencerminkan best practices. Praktek

apportionment (perincian APBN ke dalam alokasi masing-masing Satker) saat ini

belum sepenuhnya tepat. Kondisi ini mengurangi kemampuan treasury untuk

memodifikasi struktur dan jumlah satker dalam jumlah dan konfigurasi yang

memungkinkan pelaksanaan anggaran yang lebih efektif dan efisien.

e. Proses bisnis didukung dengan IT diharapkan dapat mewujudkan konsepsi let the

manager manages dalam pelaksanaan anggaran. Pola otorisasi diharapkan dapat

sejalan dengan kerangkan Performance Based Budgeting dengan tetap

memperhatikan kebutuhan dalam rangka akuntabilitas. Hal ini diantaranya dengan

mengurangi ruang lingkup pengujian di KPPN atas transaksi pengeluaran sampai

dengan “jenis belanja”, namun tetap mencatat pengeluaran hingga di tingkat akun.

f. Penyempurnaan proses bisnis diharapkan dapat memfasilitasi revitalisasi fungsi

halaman 3 DIPA diantaranya dengan menyediakan fasilitas update. Fasilitas update

ini diharapkan tidak hanya sebagai alat monitoring anggaran tetapi juga dapat secara

efektif digunakan sebagai alat perencanaan kas. Proses bisnis SPAN

merekomendasikan mekanisme yang pada dasarnya merupakan integrasi fungsi-

fungsi manajemen DIPA, manajemen komitmen, manajemen kas, manajemen

pembayaran dan akuntansi dan pelaporan untuk dapat melakukan update terhadap

data dalam halaman 3 DIPA. Mekanisme penyusunan dan update halaman 3 yang

direkomendasikan juga diharapkan dapat mengakomodasi kepentingan Satker yaitu

dengan mengoptimalkan aktivitas konfirmasi dan update secara manual, dengan tetap

mengutamakan update secara otomatis.

g. Berkaitan dengan pemblokiran dana, nantinya tidak akan dapat dilakukan

pencadangan (pembentukan jurnal encumberance/perikatan kontrak) untuk pagu dana

yang diblokir. Dengan demikian, KPA dapat melakukan proses pengadaan mengikuti

ketentuan terkait proses pengadaan dan reserving/pencadangan yang diusulkan, pagu

minus dana terkait yang diblokir secara otomatis akan ditolak oleh sistem.

25

Daftar Pustaka

A. Peraturan

Undang-Undang Republik Indonesia Nomor 17 tahun 2003 tentang Keuangan Negara,

KPMK, Departemen Keuangan RI

Undang-Undang Republik Indonesia Nomor 1 tahun 2004 tentang Perbendaharaan

Negara

Peraturan Menteri Keuangan Republik Indonesia Nomor 105/PMK.02/2008 tentang

Petunjuk Penyusunan dan Penelaahan Rencana Kerja dan Anggaran Kementrian

Negara / Lembaga dan Penyusunan, Penelaahan, Pengesahan dan Pelaksanaan Daftar

Isian Pelaksanaan Anggaran Tahun Anggaran 2009

B. Literatur

OECD (2001), “Managing Public Expenditure”, A reference book for transition countries,

Ch. 7 The budget execution cycle, Government Finance”, Ed. Richard Allen & Daniel

Tommasi

World Bank (2007), “Budgeting and Budgetary Institutions”, Public Sector Governance

and Accountability Series, Ed. Anwar Shah

SPAN “Request for Proposal; Technical Requirement”