Embed Size (px)

Citation preview

Boletimj

Manual de Procedimentos

abicalct_03526_14.ind 1 8/4/2014 09:33:16

Veja nos Próximos Fascículos

a IPI – Embalagem de apresentação e de transporte

ICMS - IPI e OutrosFascículo No 19/2014

Paraná

/a FederalIPIConsignação industrial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSNota Fiscal Eletrônica (NF-e) e Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

/a IOB SetorialFederalAutomotivo - IPI - Incentivos fiscais - Inovar-Auto - Medida Provi-sória nº 638/2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

/a IOB ComentaEstadualInstituição do Sistema de Desembaraço Eletrônico de Importação (DEIM) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

/a IOB Perguntas e RespostasIPIAlíquota - Aplicação do princípio da anterioridade nonagesimal . . . . 22Importação por conta e ordem - Procedimento . . . . . . . . . . . . . . . . 22

IOFOperações de crédito - Prazo indeterminado - Alíquota . . . . . . . . . . 22

ICMS/PRCrédito presumido - Disco fonográfico . . . . . . . . . . . . . . . . . . . . . . 22Isenção - Preservativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : consignação industrial.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2147-0

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-03569 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

19-01Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

IPI

Consignação industrial SUMÁRIO 1. Introdução 2. Consignação industrial 3. Venda do produto 4. Devolução 5. Exemplos 6. Consideração quanto ao ICMS

1. IntROduçãO

A operação de consignação industrial é caracte-rizada pela remessa de produtos com a finalidade de integração ou consumo em processo indus-trial, cujo faturamento é processado por ocasião da utilização desses produ-tos pelo estabelecimento industrial destinatário.

A legislação do IPI não prevê de forma expressa os procedimen-tos a serem adotados nas opera-ções de consignação industrial nem concede nenhum tratamento fiscal diferenciado para essas operações.

Com base nas regras comuns previstas no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, e por analogia às disposições das ope-rações de consignação mercantil, previstas nos arts. 501 a 504, do referido Regulamento, examinaremos, neste texto, o tratamento fiscal aplicável às operações de consignação industrial.

(RIPI/2010, arts. 501 a 504)

2. COnSIgnaçãO InduStRIal

2.1 Remetente

Na saída de produtos de estabelecimento indus-trial, ou a ele equiparado, a título de consignação

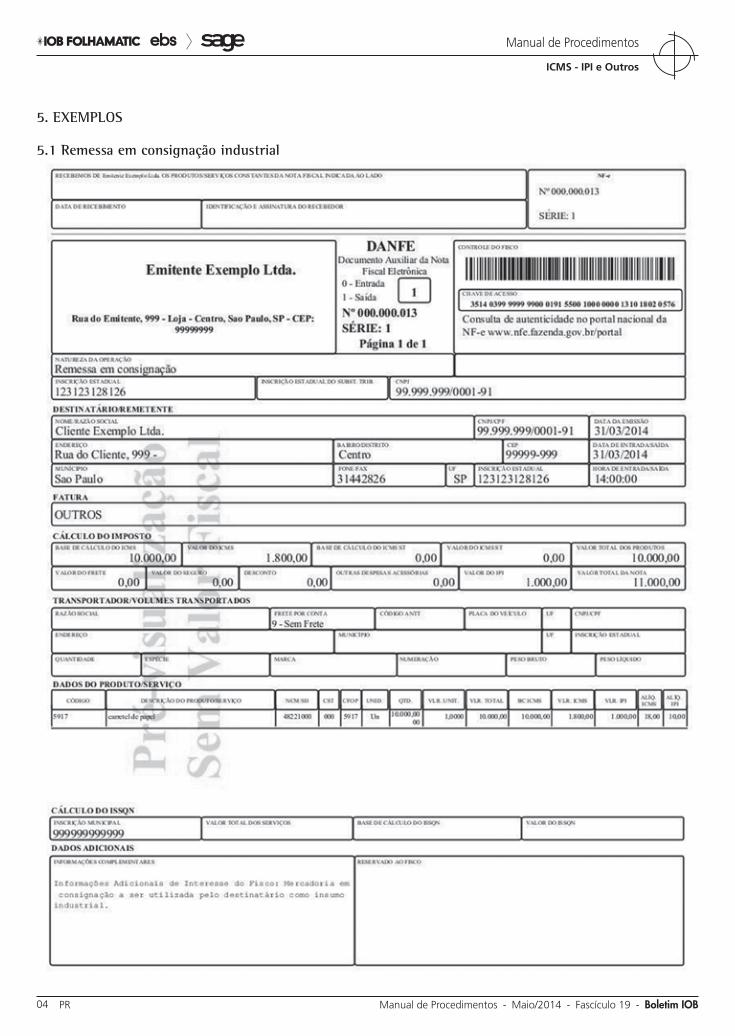

industrial, o consignante deverá emitir nota fiscal com destaque do IPI, se devido, indicando como natureza da operação “Remessa em consignação” e Código Fiscal de Operações e Prestações (CFOP) 5.917 ou 6.917 (ver exemplo no subitem 5.1).

(RIPI/2010, arts. 35, II, e 501, I)

2.2 destinatário

O estabelecimento consignatário deverá regis- trar a nota fiscal emitida pelo fornecedor no livro

Registro de Entradas com utilização do CFOP 1.917 ou 2.917.

A escrituração será feita com direito ao crédito do IPI des-tacado no documento fiscal, caso a mercadoria recebida em consignação industrial seja insumo (matéria-prima, produto

intermediário ou material de embalagem) a ser utilizado na

industrialização de produto que sairá do estabelecimento tributado pelo

imposto ou ainda beneficiado com isenção, tributado à alíquota de 0% ou amparado por imuni-dade (exportação).

(RIPI/2010, arts. 456 e 501, II; Lei nº 9.779/1999, art. 11; Instrução Normativa SRF nº 33/1999; Ato Declaratório Interpre-tativo SRF nº 5/2006)

2.3 Reajuste de preço

Na hipótese de reajuste do preço contratado por ocasião da saída da mercadoria a título de consigna-ção industrial, deverão ser adotados os procedimen-tos descritos nos subitens seguintes.

a Federal

A operação de consignação industrial

é caracterizada pela remessa de produtos com a finalidade de integração ou consumo em

processo industrial, cujo faturamento é processado por ocasião da

utilização desses produtos pelo estabelecimento industrial

destinatário

19-02 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.3.1 Remetente

O estabelecimento consignante emitirá nota fiscal complementar, com destaque do IPI, se devido, com utilização do CFOP 5.917 ou 6.917 e com as seguintes indicações (ver exemplo no subitem 5.2):

a) a natureza da operação: “Reajuste de pre-ço de produto em consignação - Nota Fiscal nº_______, de____/____/_____”; e

b) o valor do reajuste.

(RIPI/2010, arts. 407, XIII, e 502, I)

2.3.2 destinatário

O estabelecimento consignatário deverá regis-trar a nota fiscal complementar no livro Registro de Entradas, observando o disposto no subitem 2.2.

(RIPI/2010, arts. 456 e 502, II)

3. VEnda dO PROdutO

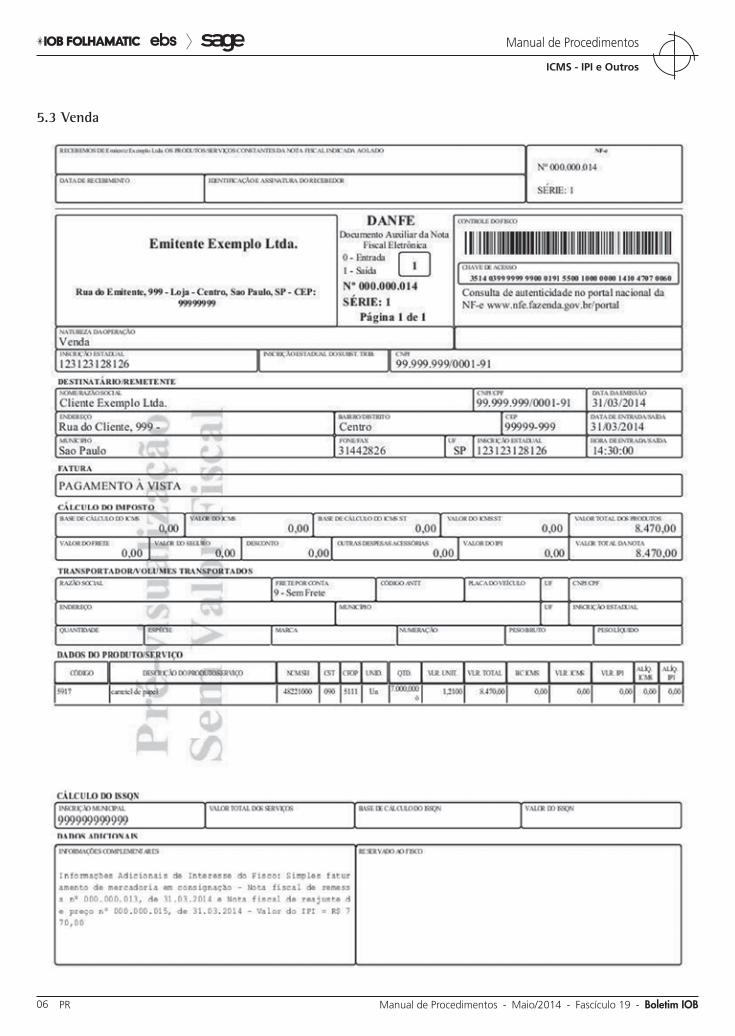

Por ocasião da venda (faturamento) do produto remetido em consignação industrial (no período con-tratado pelos estabelecimentos consignante e consig-natário), o consignante deverá emitir nota fiscal sem o destaque do IPI (uma vez que esse já foi destacado na nota fiscal de remessa - conforme visto no subitem 2.1), com as seguintes indicações (veja exemplo no subitem 5.3):

a) a natureza da operação: “Venda”;

b) o valor da operação, que será aquele corres-pondente ao preço do produto efetivamente vendido, incluído o valor do reajuste de preço (subitem 2.3.1), se houver; e

c) a expressão “Simples faturamento de mer-cadoria em consignação - Nota fiscal nº __________, de ___.___/____ e (se for o caso) Reajuste de preço - Nota fiscal nº ________, de ___/___/______”.

Essa nota fiscal será escriturada no livro Registro de Saídas do emitente com utilização apenas das colunas “Documento Fiscal” e “Observações”, indi-cando nessa a expressão “Venda em consignação - Nota fiscal nº _______, de ___/___/_____”.

(RIPI/2010, arts. 459 e 503, I, parágrafo único)

4. dEVOluçãO

Na devolução do produto recebido a título de consignação industrial e não utilizado no referido pro-cesso pelo consignatário (estabelecimento industrial), deverão ser adotados os procedimentos descritos nos subitens seguintes.

4.1 Remetente

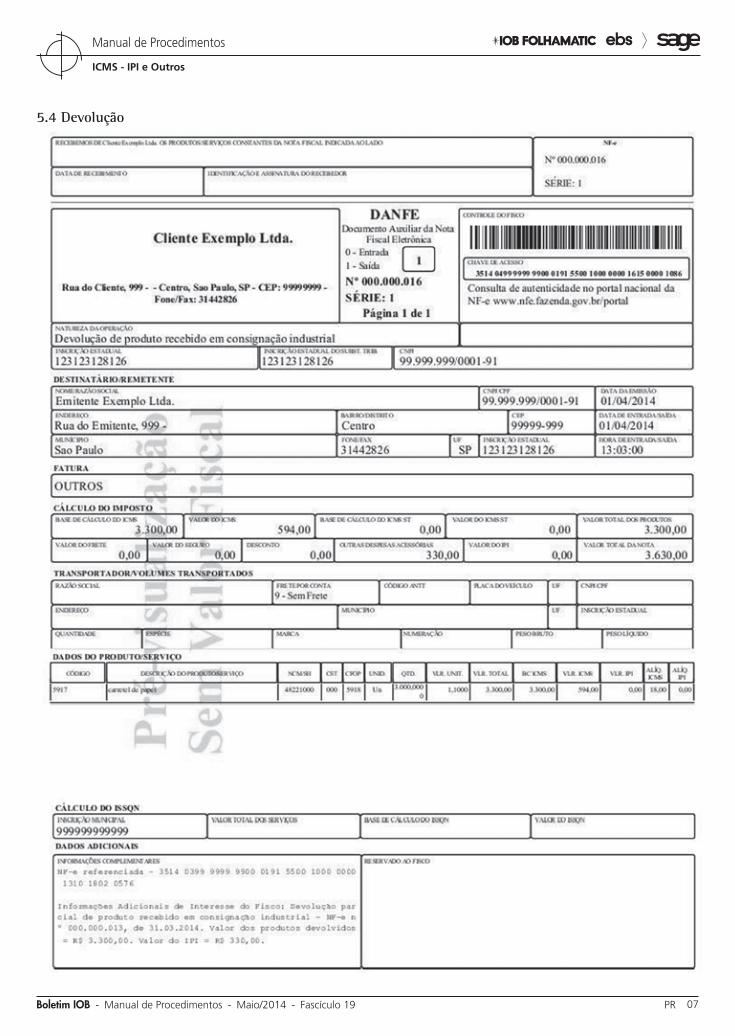

O estabelecimento industrial (consignatário) emi-tirá nota fiscal com utilização do CFOP 5.918 ou 6.918, indicando (ver exemplo no subitem 5.4):

a) a natureza da operação: “Devolução de pro-duto recebido em consignação”;

b) o valor do produto efetivamente devolvido, so-bre o qual foi pago o IPI;

c) o valor do imposto, destacado na nota fiscal por ocasião da remessa em consignação; e

d) a expressão “Devolução (parcial ou total, con-forme o caso) de produto recebido em consig-nação - Nota fiscal nº ______, de ___/___/_____”.

Notas

(1) O valor do IPI será apenas indicado no campo “Informações Com-plementares” do quadro “Dados Adicionais” da Nota Fiscal, modelo 1 ou 1-A, e não destacado no campo próprio do documento.

(2) Na hipótese de emissão de Nota Fiscal Eletrônica (NF-e), como o sistema não permite a inclusão do valor do IPI, no campo próprio, e até que seja disponibilizada a versão 3.10 do leiaute desse documento fiscal, o re-curso a ser utilizado é, a nosso ver, a indicação do respectivo valor no campo “Outras Despesas Acessórias”, para que os valores das parcelas correspon-dam ao total do documento fiscal.

(RIPI/2010, arts. 231, caput, I, 416, XIV e 504, caput, I; Ma-nual de Orientação do Contribuinte - NF-e, versão 5.0, Anexo I, item 246; Nota Técnica 2013/005, versão 1.03, itens 3.5 e 3.16, “B”)

4.1.1 Solução de Consulta - Receita Federal

A Secretaria da Receita Federal do Brasil (RFB), por meio da Solução de Consulta, a seguir transcrita, entende que a operação de devolução acobertada por NF-e deva ser emitida em conformidade com os arts. 231, I, e 416, XIV do RIPI/2010, ou seja, com indicação do valor do IPI no campo “Informações Complementares” do documento fiscal:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 5 de 21 de Janeiro de 2011

------------------------------------------------------------------------------

19-03Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

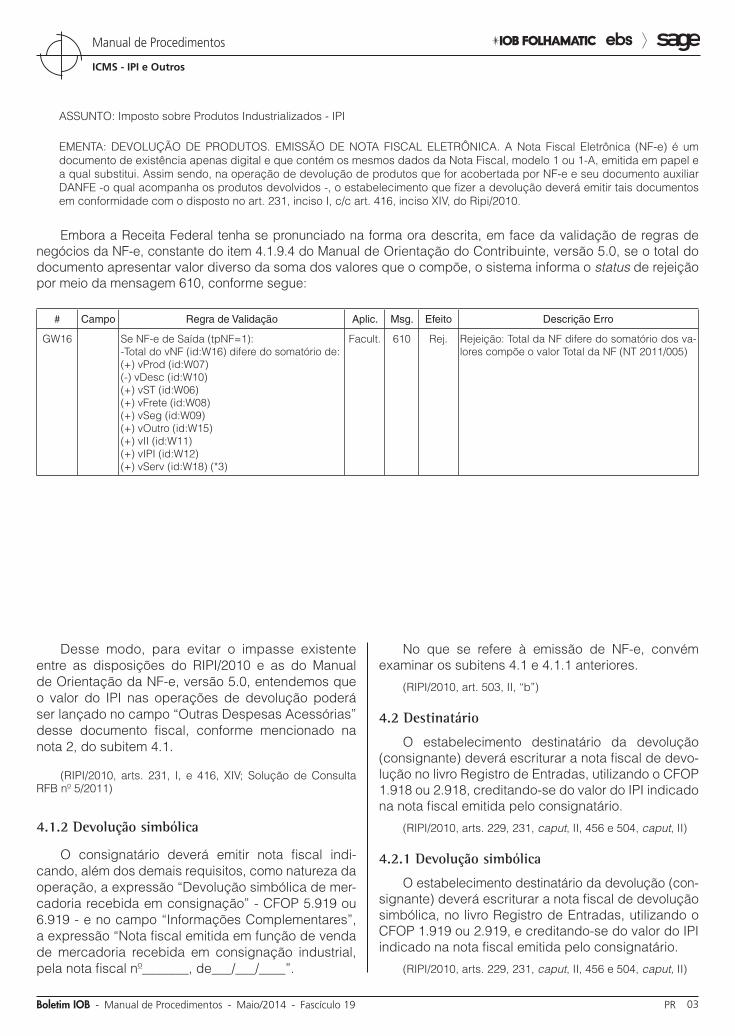

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: DEVOLUÇÃO DE PRODUTOS. EMISSÃO DE NOTA FISCAL ELETRÔNICA. A Nota Fiscal Eletrônica (NF-e) é um documento de existência apenas digital e que contém os mesmos dados da Nota Fiscal, modelo 1 ou 1-A, emitida em papel e a qual substitui. Assim sendo, na operação de devolução de produtos que for acobertada por NF-e e seu documento auxiliar DANFE -o qual acompanha os produtos devolvidos -, o estabelecimento que fizer a devolução deverá emitir tais documentos em conformidade com o disposto no art. 231, inciso I, c/c art. 416, inciso XIV, do Ripi/2010.

Embora a Receita Federal tenha se pronunciado na forma ora descrita, em face da validação de regras de negócios da NF-e, constante do item 4.1.9.4 do Manual de Orientação do Contribuinte, versão 5.0, se o total do documento apresentar valor diverso da soma dos valores que o compõe, o sistema informa o status de rejeição por meio da mensagem 610, conforme segue:

# Campo Regra de Validação Aplic. Msg. Efeito Descrição Erro

GW16 Se NF-e de Saída (tpNF=1): -Total do vNF (id:W16) difere do somatório de: (+) vProd (id:W07) (-) vDesc (id:W10) (+) vST (id:W06) (+) vFrete (id:W08) (+) vSeg (id:W09) (+) vOutro (id:W15) (+) vII (id:W11) (+) vIPI (id:W12) (+) vServ (id:W18) (*3)

Facult. 610 Rej. Rejeição: Total da NF difere do somatório dos va-lores compõe o valor Total da NF (NT 2011/005)

Desse modo, para evitar o impasse existente entre as disposições do RIPI/2010 e as do Manual de Orientação da NF-e, versão 5.0, entendemos que o valor do IPI nas operações de devolução poderá ser lançado no campo “Outras Despesas Acessórias” desse documento fiscal, conforme mencionado na nota 2, do subitem 4.1.

(RIPI/2010, arts. 231, I, e 416, XIV; Solução de Consulta RFB nº 5/2011)

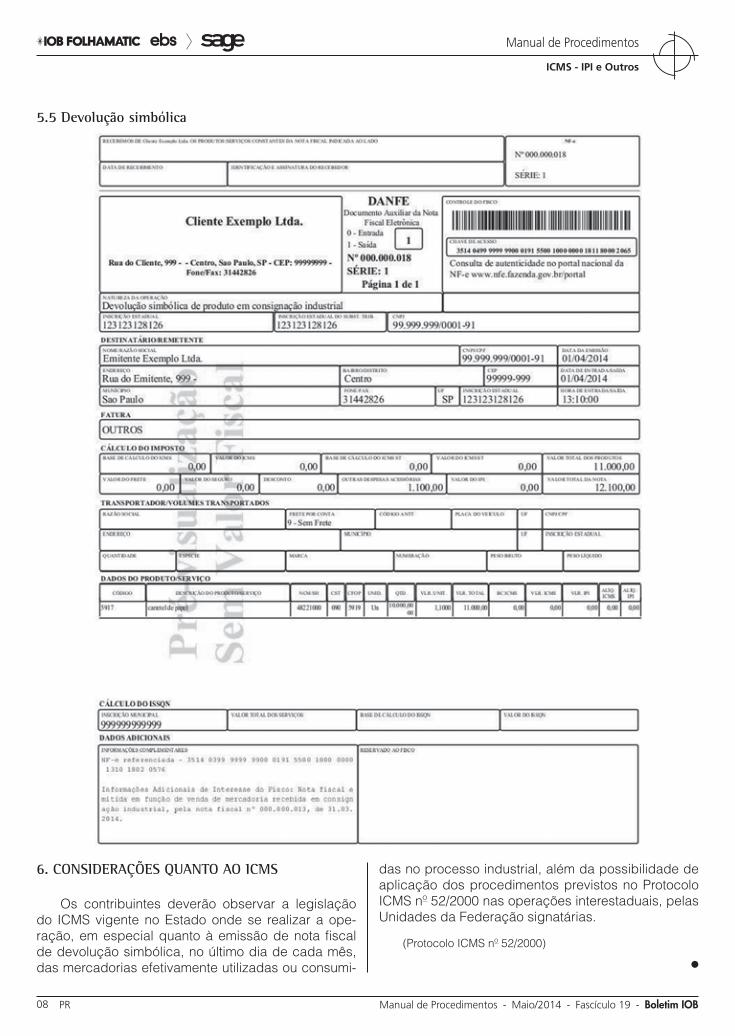

4.1.2 devolução simbólica

O consignatário deverá emitir nota fiscal indi-cando, além dos demais requisitos, como natureza da operação, a expressão “Devolução simbólica de mer-cadoria recebida em consignação” - CFOP 5.919 ou 6.919 - e no campo “Informações Complementares”, a expressão “Nota fiscal emitida em função de venda de mercadoria recebida em consignação industrial, pela nota fiscal nº_______, de___/___/____”.

No que se refere à emissão de NF-e, convém examinar os subitens 4.1 e 4.1.1 anteriores.

(RIPI/2010, art. 503, II, “b”)

4.2 destinatário

O estabelecimento destinatário da devolução (consignante) deverá escriturar a nota fiscal de devo-lução no livro Registro de Entradas, utilizando o CFOP 1.918 ou 2.918, creditando-se do valor do IPI indicado na nota fiscal emitida pelo consignatário.

(RIPI/2010, arts. 229, 231, caput, II, 456 e 504, caput, II)

4.2.1 devolução simbólica

O estabelecimento destinatário da devolução (con-signante) deverá escriturar a nota fiscal de devolução simbólica, no livro Registro de Entradas, utilizando o CFOP 1.919 ou 2.919, e creditando-se do valor do IPI indicado na nota fiscal emitida pelo consignatário.

(RIPI/2010, arts. 229, 231, caput, II, 456 e 504, caput, II)

19-04 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

5. ExEMPlOS

5.1 Remessa em consignação industrial

19-05Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

5.2 Reajuste de preço

19-06 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

5.3 Venda

19-07Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

5.4 devolução

19-08 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

6. COnSIdERaçõES quantO aO ICMS

Os contribuintes deverão observar a legislação do ICMS vigente no Estado onde se realizar a ope-ração, em especial quanto à emissão de nota fiscal de devolução simbólica, no último dia de cada mês, das mercadorias efetivamente utilizadas ou consumi-

das no processo industrial, além da possibilidade de aplicação dos procedimentos previstos no Protocolo ICMS nº 52/2000 nas operações interestaduais, pelas Unidades da Federação signatárias.

(Protocolo ICMS nº 52/2000)

N

5.5 devolução simbólica

19-09Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

a Estadual

ICMS

Nota Fiscal Eletrônica (NF-e) e Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) SUMÁRIO 1. Introdução 2. Utilização 3. Conceito 4. Credenciamento na Secretaria da Fazenda (Sefaz) 5. Características da NF-e 6. Utilização da NF-e como documento fiscal 7. Transmissão do arquivo digital da NF-e 8. Análise de requisitos pela Sefaz 9. Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) 10. Manutenção de arquivos pelo prazo decadencial 11. Impossibilidade de geração de arquivo da NF-e 12. Cancelamento da NF-e 13. Inutilização de números de NF-e não utilizados 14. Disponibilização de consulta da NF-e 15. Contribuintes obrigados à emissão de NF-e 16. Expansão da obrigatoriedade da NF-e 17. Não obrigatoriedade de emissão da NF-e 18. Utilização da Nota Fiscal, modelo 1 ou 1-A 19. Penalidades 20. Jurisprudência

1. IntROduçãO

A Nota Fiscal Eletrônica (NF-e) tem como objetivo a implantação de um modelo nacional de documento fiscal eletrônico que venha substituir a sistemática atual de emissão do documento fiscal em papel (Nota Fiscal, modelos 1 e 1-A), com validade jurídica garantida pela assinatura digital do remetente, simpli-ficando as obrigações acessórias dos contribuintes e permitindo, ao mesmo tempo, o acompanhamento em tempo real das operações comerciais pelo Fisco.

Neste texto, apresentaremos as características da NF-e e do Documento Auxiliar da Nota Fiscal Ele-trônica (Danfe), nos termos do RICMS/PR, aprovado pelo Decreto nº 6.080/2012.

2. utIlIzaçãO

A NF-e pode ser utilizada em substituição à Nota Fiscal, modelo 1 ou 1-A, pelos contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interes-tadual e Intermunicipal e de Comunicação (ICMS).

(RICMS-PR/2012, Anexo IX, art. 1º)

3. COnCEItO

Considera-se NF-e o documento emitido e arma-zenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e pela autorização de uso con-cedida pela Secretaria da Fazenda (Sefaz), antes da ocorrência do fato gerador.

(RICMS-PR/2012, Anexo IX, art. 1º, § 1º)

4. CREdEnCIaMEntO na SECREtaRIa da FazEnda (SEFaz)

Para emissão da NF-e, o contribuinte inscrito no CAD/ICMS deverá solicitar, previamente, seu credenciamento, na forma disciplinada em Norma de procedimento.

O contribuinte, para emissão de NF-e, deverá observar, no que couber, as disposições relativas à emissão de documentos fiscais por sistema eletrônico de processamento de dados, constantes nos termos da Subsecção II da Secção IV do Título II e do Capítulo XVII do Título III do RICMS-PR/2012.

A legislação estadual veda a emissão de Nota Fiscal, modelo 1 ou 1-A, ou de Nota Fiscal do Produtor, modelo 4, ao contribuinte obrigado à emissão de NF-e.

(RICMS-PR/2012, Anexo IX, art. 2º, §§ 1º e 2º)

5. CaRaCtERíStICaS da nF-e

A NF-e deverá ser emitida com base em leiaute esta-belecido no “Manual de Orientação do Contribuinte”, publicado em ato Cotepe, por meio de software desen-volvido ou adquirido pelo contribuinte ou disponibili- zado pelo Fisco, observadas as seguintes formalida-des:

a) o arquivo digital da NF-e deve ser elaborado no padrão XML (Extended Markup Language);

b) a numeração da NF-e deve ser sequencial de 1 a 999.999.999, por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite;

c) a NF-e conterá um “código numérico”, gerado pelo emitente, que comporá a “chave de aces-so” de identificação da NF-e, juntamente com o CNPJ do emitente, o número e a série da NF-e;

19-10 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Nota

Em relação à geração do código numérico a que se refere na letra “c”, na hipótese de a NF-e não possuir série, o campo correspondente deverá ser preenchido com zeros.

d) a NF-e será assinada pelo emitente, com as-sinatura digital, certificada por entidade cre-denciada pela Infraestrutura de Chaves Públi-cas Brasileira (ICP-Brasil), contendo o CNPJ de quaisquer dos estabelecimentos do contri-buinte, a fim de garantir a autoria do documento digital;

e) a identificação das mercadorias comerciali-zadas com a utilização da NF-e deverá con-ter, também, o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul (NCM), nas operações:e.1) realizadas por estabelecimento industrial

ou a ele equiparado, nos termos da legis-lação federal;

e.2) de comércio exterior.

Nota

Nas operações não alcançadas pelo disposto na letra “e”, acima, será obrigatória somente a indicação do correspondente capítulo da Nomenclatu-ra Comum do Mercosul (NCM).

(RICMS-PR/2012, Anexo IX, art. 3º, I a V, §§ 3º e 4º)

5.1 Séries

As séries serão designadas por números inteiros, em ordem crescente, vedada a utilização de subsérie.

(RICMS-PR/2012, Anexo IX, art. 3º, § 1º)

5.2 CRt e CSOSn

Cabe observar que a partir da utilização do leiaute definido na versão 4.01 do “Manual de Orientação do Contribuinte” deverão ser indicados na NF-e o Código de Regime Tributário (CRT) e, quando for o caso, o Código de Situação da Operação no Simples Nacional (CSOSN), conforme definidos no RICMS-PR/2012, Anexo IV, Tabela IV.

(RICMS-PR/2012, Anexo IX, art. 3º, § 5º)

5.3 Inscrição única ou centralizada

Ademais, no caso de emissão de NF-e em que o emitente, destinatário ou remetente, localizado neste Estado, for optante de inscrição única ou centralizada, no arquivo digital da NF-e, deverão ser informados:

a) o CNPJ e demais dados do estabelecimento detentor da inscrição única ou centralizada no grupo “Identificação do emitente da NF-e”, no caso de ser o emitente do documento, ou no

grupo “Identificação do Destinatário da NF-e”, no caso de ser apenas o destinatário ou reme-tente;

b) o CNPJ e demais dados do estabelecimento a que se destina a mercadoria ou do qual será retirada, no grupo “Identificação do Local de Entrega” ou “Identificação do Local de Retira-da”, conforme o caso.

Nota

Na hipótese acima, os dados deverão ser impressos no Danfe, no cam-po “Informações Complementares”.

(RICMS-PR/2012, Anexo IX, art. 3º, § 6º)

6. utIlIzaçãO da nF-e COMO dOCuMEntO FISCal

O arquivo digital da NF-e apenas pode ser utili-zado como documento fiscal após:

a) ser transmitido eletronicamente à Sefaz, nos termos do item 7 deste texto;

b) ter seu uso autorizado por meio de Autoriza-ção de Uso da NF-e pela Sefaz.

Ainda que formalmente regular, não deve ser considerada documento fiscal idôneo a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida. Esses vícios atingem também o respectivo Danfe.

Nota

A concessão da Autorização de Uso:

a) é resultado da aplicação de regras formais especificadas no “Ma-nual de Orientação do Contribuinte” e não implica convalidação das informações tributárias contidas na NF-e;

b) identifica de forma única uma NF-e por meio do conjunto de informa-ções formado por CNPJ do emitente, número, série e ambiente de autorização.

(RICMS-PR/2012, Anexo IX, art. 4º, §§ 1º a 3º)

7. tRanSMISSãO dO aRquIVO dIgItal da nF-e

A transmissão do arquivo digital da NF-e deverá ser efetuada via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pelo Fisco; essa transmissão implica solicitação de concessão de Autorização de Uso da NF-e.

(RICMS-PR/2012, Anexo IX, art. 5º)

19-11Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

8. análISE dE REquISItOS PEla SEFaz

Previamente à concessão da Autorização de Uso da NF-e, a Sefaz deve analisar, no mínimo, os seguin-tes elementos:

a) a regularidade fiscal do emitente;

b) os testes para emissão de NF-e, realizados no ambiente disponibilizado pela Sefaz;

c) a autoria da assinatura do arquivo digital da NF-e;

d) a integridade do arquivo digital da NF-e;

e) a observância ao leiaute do arquivo estabe-lecido no “Manual de Orientação do Contri-buinte”;

f) a numeração do documento.

A autorização de uso poderá ser concedida pelo Fisco por meio da infraestrutura tecnológica da Re-ceita Federal do Brasil, na condição de contingência.

Em relação a letra “a”, considerar-se-á regular o emitente, aquele cuja inscrição no CAD/ICMS esteja ativa.

(RICMS-PR/2012, Anexo IX, art. 6º, §§ 1º e 2º)

8.1 Ciência do resultado da análise dos requisitos ao emitente

Do resultado da análise mencionada no item 8, a Sefaz deve cientificar o emitente:

a) da rejeição do arquivo da NF-e, em virtude de:

a.1) falha na recepção ou processamento do arquivo;

a.2) falha no reconhecimento da autoria ou da integridade do arquivo digital;

a.3) remetente não credenciado para emis-são da NF-e;

a.4) duplicidade de número da NF-e;

a.5) falha na leitura do número da NF-e;

a.6) outras falhas no preenchimento ou no leiaute do arquivo da NF-e;

b) da denegação da Autorização de Uso da NF-e, em virtude de irregularidade fiscal do emiten-te, remetente ou destinatário;

c) da concessão da Autorização de Uso da NF-e.

A NF-e não poderá ser alterada após a concessão da autorização de uso.

O arquivo digital rejeitado não será armazenado pelo Fisco para consulta, sendo permitido ao inte-ressado nova transmissão do arquivo da NF-e nas hipóteses das letras “a.1”, “a.2” e “a.5”.

O arquivo digital transmitido, em caso de dene- gação da Autorização de Uso da NF-e, ficará arma-zenado pelo Fisco para consulta, nos termos do art. 15 do Anexo IX do RICMS-PR/2012, identificado como “Denegada a Autorização de Uso”. Neste caso, não será possível sanar a irregularidade, devendo o interessado solicitar nova Autorização de Uso da NF-e que contenha a mesma numeração.

A cientificação ao emitente será efetuada me-diante protocolo a ele disponibilizado ou a terceiro por ele autorizado, via Internet, contendo, conforme o caso, a “chave de acesso”, o número da NF-e, a data e a hora do recebimento da solicitação pelo Fisco e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital do Fisco ou outro mecanismo de confirmação de recebimento.

Em relação às letras “a” e “b”, o protocolo conterá informações que justifiquem, de forma clara e precisa, o motivo pelo qual a autorização de uso não foi con-cedida.

Deverá, obrigatoriamente, ser encaminhado ou disponibilizado download do arquivo da NF-e e seu respectivo Protocolo de Autorização de Uso:

1) ao destinatário da mercadoria, pelo emitente, imediatamente após o recebimento da autori-zação de uso da NF-e;

2) ao transportador contratado, pelo tomador do serviço, antes do início da prestação corres-pondente.

As empresas destinatárias poderão informar o seu endereço de correio eletrônico no Portal Nacional da NF-e, conforme padrões técnicos estabelecidos no “Manual de Integração - Contribuinte”.

A cientificação submeter-se-á às validações cons-tantes do “Manual de Orientação do Contribuinte” e àquelas previstas em Norma de procedimento.

Para os efeitos da letra “b”, considera-se irregular a situação do contribuinte, emitente do documento fis-cal ou destinatário das mercadorias, que, nos termos da legislação, estiver impedido de praticar operações na condição de contribuinte do ICMS.

19-12 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

(RICMS-PR/2012, Anexo IX, art. 7º, §§ 1º a 10)

9. dOCuMEntO auxIlIaR da nOta FISCal ElEtRônICa (danFE)

O Danfe, conforme leiaute estabelecido no “Manual de Orientação do Contribuinte”, para acom-panhar o trânsito das mercadorias acobertadas por NF-e ou para facilitar a consulta da NF-e.

O Danfe somente pode ser utilizado para transitar com as mercadorias após a concessão da Autorização de Uso da NF-e, ou quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e para o Fisco ou obter resposta à solicitação de autori-zação de seu uso.

No caso de destinatário não usuário para emitir NF-e, a sua escrituração pode ser efetuada com base nas informações contidas no Danfe.

Quando a legislação tributária exigir a utilização específica de vias adicionais para as notas fiscais, o contribuinte que utilizar NF-e deverá imprimir o Danfe com o número de cópias necessárias.

Os títulos e informações dos campos constantes no Danfe devem ser grafados de modo que seus dize-res e indicações estejam bem legíveis. A aposição de carimbos no documento, quando do trânsito da mercadoria, deve ser feita em seu verso.

Quando for interesse do emitente, será permi-tida a indicação de informações complementares, impressas no verso no Danfe, hipótese em que será reservado espaço, com a dimensão mínima de 10 cm x 15 cm em qualquer sentido, para a aposição de carimbos no documento.

A concessão da Autorização de Uso será forma-lizada através do fornecimento do correspondente número de Protocolo, o qual deverá ser impresso no Danfe, conforme definido no “Manual de Orientação do Contribuinte”, ressalvadas as hipóteses previstas no item 11.

(RICMS-PR/2012, Anexo IX, art. 8º, §§ 1º a 3º, 9º a 12)

9.1 Características do danfe

O Danfe deve ser impresso em papel, exceto papel jornal, no tamanho A4 (210 x 297 mm), podendo ser utilizadas folhas soltas, Formulário de Segurança (FS), Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico

(FS-DA), formulário contínuo ou formulário pré--impresso, e deverá conter código de barras, conforme padrão estabelecido no “Manual de Orientação do Contribuinte”. Pode conter outros elementos gráficos, desde que não prejudiquem a leitura do seu conteúdo ou do código de barras por leitor óptico.

Os contribuintes, mediante autorização do Fisco, poderão solicitar alteração do leiaute do Danfe, pre-visto no “Manual de Orientação do Contribuinte”, para adequá-lo às suas operações, desde que mantidos os campos obrigatórios da NF-e constantes do Danfe.

(RICMS-PR/2012, Anexo IX, art. 8º, §§ 4º, 6º, 7º e 8º)

9.2 Venda ocorrida fora do estabelecimento

Na hipótese de venda ocorrida fora do estabeleci-mento, o Danfe poderá ser impresso em qualquer tipo de papel, exceto papel jornal, em tamanho inferior ao A4 (210 mm x 297 mm), caso em que será denomi-nado “Danfe Simplificado”, devendo ser observadas as definições constantes do “Manual de Orientação do Contribuinte”.

(RICMS-PR/2012, Anexo IX, art. 8º, § 5º)

10. ManutEnçãO dE aRquIVOS PElO PRazO dECadEnCIal

O emitente e o destinatário deverão manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido no RICMS-PR/2012, art. 123, parágrafo único, mesmo que fora da empresa, disponibilizando-o ao Fisco quando solicitado.

O destinatário deverá verificar a existência de autorização de uso da NF-e e sua integridade, condi-ções que lhe conferem validade e autenticidade.

Caso o destinatário não seja contribuinte creden-ciado para a emissão de NF-e, deverá manter em arquivo o Danfe relativo à NF-e da operação para apresentá-lo ao Fisco, quando solicitado.

O emitente de NF-e deverá guardar, pelo prazo estabelecido no RICMS-PR/2012, art. 123, parágrafo único, o Danfe que acompanhou o retorno de merca-doria não entregue ao destinatário e que contenha o motivo do fato em seu verso.

(RICMS-PR/2012, Anexo IX, art. 9º, §§ 1º a 3º)

19-13Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

11. IMPOSSIBIlIdadE dE gERaçãO dE aRquIVO da nF-e

Quando, em decorrência de problemas técnicos, não for possível transmitir a NF-e para o Fisco ou obter resposta à solicitação de Autorização de Uso da NF-e, o contribuinte poderá operar em contingência, gerando arquivos indicando esse tipo de emissão, conforme definições constantes no “Manual de Orien-tação do Contribuinte”, mediante a adoção de uma das seguintes alternativas:

a) transmitir a NF-e para o Sistema de Contin-gência do Ambiente Nacional (SCAN) ou para o Sistema de Sefaz Virtual de Contingência (SVC), observando o disposto no RICMS--PR/2012, Anexo IX, arts. 4º, 5º e 6º;

b) transmitir Declaração Prévia de Emissão em Contingência (DPEC), para a RFB, observado o disposto no RICMS-PR/2012, Anexo IX, art. 20;

c) imprimir o Danfe em FS, observado o disposto no RICMS-PR/2012, Anexo IX, art. 18;

d) imprimir o Danfe em FS-DA, nos termos do RICMS-PR/2012, Anexo IX, Capítulo II.

Na hipótese da letra “a”, anterior, a Sefaz auto-rizará a NF-e, utilizando-se da infraestrutura tecnoló-gica da RFB.

Na hipótese da letra “b”, anterior, o Danfe deverá ser impresso em no mínimo 2 vias, constando no corpo a expressão “Danfe impresso em contingência - DPEC regularmente recebido pela Receita Federal do Brasil”, tendo as vias a seguinte destinação:

a) uma das vias permitirá o trânsito das merca-dorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legis-lação tributária para a guarda de documentos fiscais;

b) a outra deverá ser mantida em arquivo pelo emitente, pelo prazo estabelecido na legisla-ção tributária para a guarda dos documentos fiscais.

Importante ressaltar que, na hipótese das letras “b”, “c” e “d”, imediatamente após a cessação dos problemas técnicos que impediram a transmissão ou recepção do retorno da autorização da NF-e, e até o prazo de 168 horas da emissão da NF-e em contin-gência, o emitente deverá transmitir ao Fisco as NF-e geradas em contingência.

Presume-se inábil o Danfe impresso nos termos deste item 11, quando não houver a regular recepção da DPEC pela RFB, nos termos do art. 20 do Anexo IX do RICMS-PR/2012.

Nas hipóteses das letras “c” ou “d”, o FS ou FS-DA deverá ser utilizado para impressão de no mínimo 2 vias do Danfe, constando no corpo a expressão “Danfe em Contingência - impresso em decorrência de problemas técnicos”, tendo as vias a seguinte destinação:

a) uma das vias permitirá o trânsito das mercado-rias e deverá ser mantida em arquivo pelo des-tinatário pelo prazo estabelecido na legislação tributária para a guarda dos documentos fis-cais;

b) outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legisla-ção tributária para a guarda dos documentos fiscais.

Nos casos das letras “c” ou “d”, anteriores, exis-tindo a necessidade de impressão de vias adicionais do Danfe, é dispensada a exigência do uso do FS ou FS-DA.

Se a NF-e transmitida vier a ser rejeitada pela administração tributária, o contribuinte deverá:

a) gerar novamente o arquivo com a mesma nu-meração e série, sanando a irregularidade, desde que não se alterem:

a.1) as variáveis que determinam o valor do imposto, tais como base de cálculo, alí-quota, diferença de preço, quantidade, valor da operação ou da prestação;

a.2) a correção de dados cadastrais que im-plique mudança do remetente ou do des-tinatário;

a.3) a data de emissão ou de saída;

b) solicitar Autorização de Uso da NF-e;

c) imprimir o Danfe correspondente à NF-e auto-rizada, no mesmo tipo de papel utilizado para imprimir o Danfe original;

d) providenciar, junto ao destinatário, a entrega da NF-e autorizada, bem como do novo Dan-fe impresso nos termos da letra “c”, anterior, caso a geração saneadora da irregularidade da NF-e tenha promovido alguma alteração no Danfe.

19-14 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

O destinatário deverá manter em arquivo pelo prazo decadencial estabelecido pela legislação tribu-tária a via do Danfe recebida.

Se, decorrido o prazo da cessação dos problemas técnicos que impediram a transmissão ou recepção do retorno da autorização da NF-e, o destinatário não puder confirmar a existência da Autorização de Uso da NF-e correspondente, deverá comunicar imedia-tamente o fato à unidade fazendária do seu domicílio.

(RICMS-PR/2012, Anexo IX, art. 10, 1º, 3º a 9º)

11.1 livro Registro de documentos Fiscais e termos de Ocorrências

As seguintes informações farão parte do arquivo da NF-e, devendo ser impressas no Danfe:

a) o motivo da entrada em contingência;

b) a data e a hora com minutos e segundos do seu início.

(RICMS-PR/2012, Anexo IX, art. 10, § 10)

11.2 Emissão da nF-e

Considera-se emitida a NF-e em contingência, tendo como condição resolutória a sua autorização de uso:

a) no momento da regular recepção da DPEC pela Secretaria da Receita Federal do Brasil (RFB), conforme previsto no RICMS-PR/2012, Anexo IX, art. 20;

b) no momento da impressão do respectivo Dan-fe em contingência.

(RICMS-PR/2012, Anexo IX, art. 10, § 11)

12. CanCElaMEntO da nF-e

Após a concessão de Autorização de Uso da NF-e, o emitente poderá solicitar o cancelamento da NF-e, em prazo não superior a 168 horas contadas do momento em que foi concedida a respectiva Autoriza-ção de Uso da NF-e, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço.

O cancelamento será efetuado por meio do regis-tro de evento correspondente.

(RICMS-PR/2012, Anexo IX, arts. 11 e 12)

13. InutIlIzaçãO dE núMEROS dE nF-e nãO utIlIzadOS

O contribuinte deve solicitar, mediante Pedido de Inutilização de Número da NF-e, até o 10º dia do mês subsequente, a inutilização de número de NF-e não utilizado, na eventualidade de quebra de sequência da numeração da NF-e.

O Pedido de Inutilização de Número da NF-e será assinado pelo emitente com assinatura digital certificada por entidade credenciada pela ICP-Brasil, contendo o CNPJ do estabelecimento emitente ou da matriz, a fim de garantir a autoria do documento digital.

A transmissão do Pedido de Inutilização de Número da NF-e deve ser efetivada pela Internet, por meio de protocolo de segurança ou criptografia.

A cientificação do resultado do pedido de inu-tilização de Número da NF-e será feita mediante o protocolo, disponibilizado ao emitente, via Internet, contendo, conforme o caso, os números das NF-e, a data e a hora do recebimento da solicitação pelo Fisco e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital do Fisco ou outro mecanismo de confirmação de recebimento.

(RICMS-PR/2012, Anexo IX, art. 13, §§ 1º a 3º)

14. dISPOnIBIlIzaçãO dE COnSulta da nF-e

Após a concessão de Autorização de Uso da NF-e, a Sefaz disponibilizará consulta relativa à NF-e pelo prazo mínimo de 180 dias. Após esse prazo, a consulta pode ser substituída pela prestação de infor-mações parciais que identifiquem a NF-e (número, data de emissão, CNPJ do emitente e do destinatário, valor e sua situação), que devem ficar disponíveis pelo prazo estabelecido no regulamento do ICMS.

A consulta à NF-e pode ser efetuada pelo inte-ressado, pela informação da “chave de acesso” da NF-e, em que poderá, também, ser efetuada, subsi-diariamente, no ambiente nacional disponibilizado pela Receita Federal do Brasil.

(RICMS-PR/2012, Anexo IX, art. 15, §§ 1º a 3º)

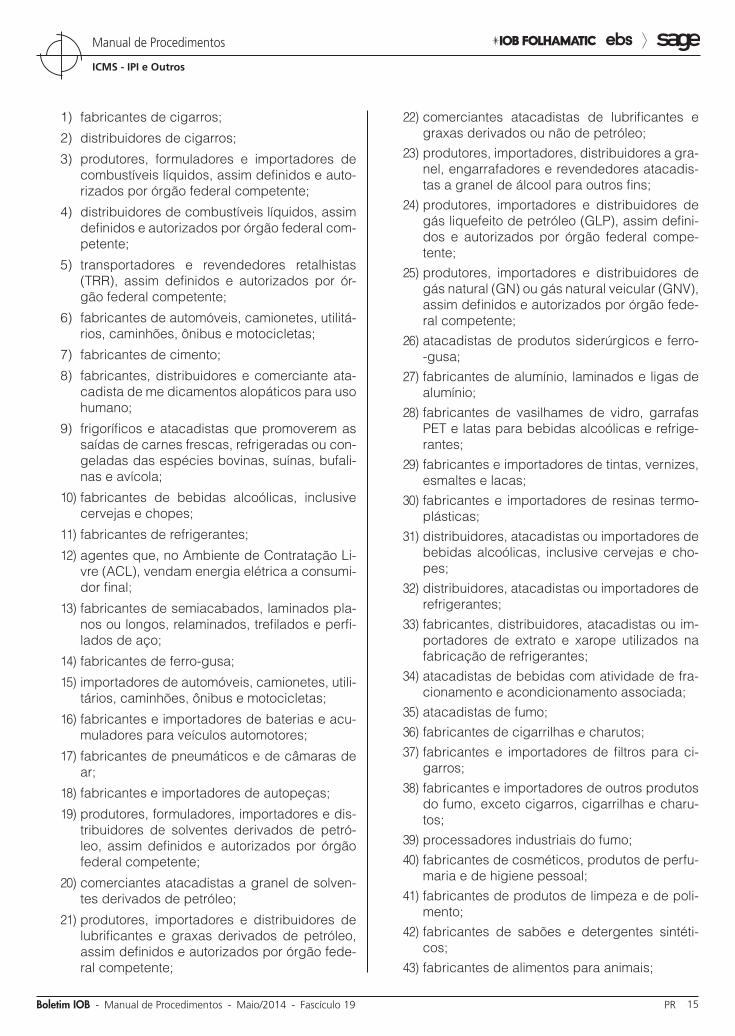

15. COntRIBuIntES OBRIgadOS à EMISSãO dE nF-e

A legislação estadual define que é obrigatória a utilização da NF-e para os contribuintes paranaenses:

19-15Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

1) fabricantes de cigarros;

2) distribuidores de cigarros;

3) produtores, formuladores e importadores de combustíveis líquidos, assim definidos e auto-rizados por órgão federal competente;

4) distribuidores de combustíveis líquidos, assim definidos e autorizados por órgão federal com-petente;

5) transportadores e revendedores retalhistas (TRR), assim definidos e autorizados por ór-gão federal competente;

6) fabricantes de automóveis, camionetes, utilitá-rios, caminhões, ônibus e motocicletas;

7) fabricantes de cimento;

8) fabricantes, distribuidores e comerciante ata-cadista de me dicamentos alopáticos para uso humano;

9) frigoríficos e atacadistas que promoverem as saídas de carnes frescas, refrigeradas ou con-geladas das espécies bovinas, suínas, bufali-nas e avícola;

10) fabricantes de bebidas alcoólicas, inclusive cervejas e chopes;

11) fabricantes de refrigerantes;

12) agentes que, no Ambiente de Contratação Li-vre (ACL), vendam energia elétrica a consumi-dor final;

13) fabricantes de semiacabados, laminados pla-nos ou longos, relaminados, trefilados e perfi-lados de aço;

14) fabricantes de ferro-gusa;

15) importadores de automóveis, camionetes, utili-tários, caminhões, ônibus e motocicletas;

16) fabricantes e importadores de baterias e acu-muladores para veículos automotores;

17) fabricantes de pneumáticos e de câmaras de ar;

18) fabricantes e importadores de autopeças;

19) produtores, formuladores, importadores e dis-tribuidores de solventes derivados de petró-leo, assim definidos e autorizados por órgão federal competente;

20) comerciantes atacadistas a granel de solven-tes derivados de petróleo;

21) produtores, importadores e distribuidores de lubrificantes e graxas derivados de petróleo, assim definidos e autorizados por órgão fede-ral competente;

22) comerciantes atacadistas de lubrificantes e graxas derivados ou não de petróleo;

23) produtores, importadores, distribuidores a gra-nel, engarrafadores e revendedores atacadis-tas a granel de álcool para outros fins;

24) produtores, importadores e distribuidores de gás liquefeito de petróleo (GLP), assim defini-dos e autorizados por órgão federal compe-tente;

25) produtores, importadores e distribuidores de gás natural (GN) ou gás natural veicular (GNV), assim definidos e autorizados por órgão fede-ral competente;

26) atacadistas de produtos siderúrgicos e ferro--gusa;

27) fabricantes de alumínio, laminados e ligas de alumínio;

28) fabricantes de vasilhames de vidro, garrafas PET e latas para bebidas alcoólicas e refrige-rantes;

29) fabricantes e importadores de tintas, vernizes, esmaltes e lacas;

30) fabricantes e importadores de resinas termo-plásticas;

31) distribuidores, atacadistas ou importadores de bebidas alcoólicas, inclusive cervejas e cho-pes;

32) distribuidores, atacadistas ou importadores de refrigerantes;

33) fabricantes, distribuidores, atacadistas ou im-portadores de extrato e xarope utilizados na fabricação de refrigerantes;

34) atacadistas de bebidas com atividade de fra-cionamento e acondicionamento associada;

35) atacadistas de fumo;36) fabricantes de cigarrilhas e charutos;37) fabricantes e importadores de filtros para ci-

garros;38) fabricantes e importadores de outros produtos

do fumo, exceto cigarros, cigarrilhas e charu-tos;

39) processadores industriais do fumo;40) fabricantes de cosméticos, produtos de perfu-

maria e de higiene pessoal;41) fabricantes de produtos de limpeza e de poli-

mento;42) fabricantes de sabões e detergentes sintéti-

cos;43) fabricantes de alimentos para animais;

19-16 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

44) fabricantes de papel;45) fabricantes de produtos de papel, cartolina,

papel-cartão e papelão ondulado para uso co-mercial e de escritório;

46) fabricantes e importadores de componentes eletrônicos;

47) fabricantes e importadores de equipamentos de informática e de periféricos para equipa-mentos de informática;

48) fabricantes e importadores de equipamentos transmissores de comunicação, peças e aces-sórios;

49) fabricantes e importadores de aparelhos de recepção, reprodução, gravação e amplifica-ção de áudio e vídeo;

50) estabelecimentos que realizem reprodução de vídeo em qualquer suporte;

51) estabelecimentos que realizem reprodução de som em qualquer suporte;

52) fabricantes e importadores de mídias virgens, magnéticas e ópticas;

53) fabricantes e importadores de aparelhos tele-fônicos e de outros equipamentos de comuni-cação, peças e acessórios;

54) fabricantes de aparelhos eletromédicos e ele-troterapêuticos e equipamentos de irradiação;

55) fabricantes e importadores de pilhas, baterias e acumuladores elétricos, exceto para veí-culos automotores;

56) fabricantes e importadores de material elétrico para instalações em circuito de consumo;

57) fabricantes e importadores de fios, cabos e condutores elétricos isolados;

58) fabricantes e importadores de material elétrico e eletrônico para veículos automotores, exceto baterias;

59) fabricantes e importadores de fogões, refrige-radores e máquinas de lavar e secar para uso doméstico, peças e acessórios;

60) estabelecimentos que realizem moagem de trigo e fabricação de derivados de trigo;

61) atacadistas de café em grão;62) atacadistas de café torrado, moído e solúvel;63) produtores de café torrado e moído, aromati-

zado;64) fabricantes de óleos vegetais refinados, exce-

to óleo de milho;65) fabricantes de defensivos agrícolas;66) fabricantes de adubos e fertilizantes;

67) fabricantes de medicamentos homeopáticos para uso humano;

68) fabricantes de medicamentos fitoterápicos para uso humano;

69) fabricantes de medicamentos para uso veteri-nário;

70) fabricantes de produtos farmoquímicos;71) atacadistas e importadores de malte para fa-

bricação de bebidas alcoólicas;72) fabricantes e atacadistas de laticínios;73) fabricantes de artefatos de material plástico

para usos industriais;74) fabricantes de tubos de aço sem costura;75) fabricantes de tubos de aço com costura;76) fabricantes e atacadistas de tubos e conexões

em PVC e cobre;77) fabricantes de artefatos estampados de metal;78) fabricantes de produtos de trefilados de metal,

exceto padronizados;79) fabricantes de cronômetros e relógios;80) fabricantes de equipamentos e instrumentos

ópticos, peças e acessórios;81) fabricantes de equipamentos de transmissão

ou de rolamentos, para fins industriais;82) fabricantes de máquinas, equipamentos e

aparelhos para transporte e elevação de car-gas, peças e acessórios;

83) fabricantes de aparelhos e equipamentos de ar condicionado para uso não industrial;

84) serrarias com desdobramento de madeira;85) fabricantes de artefatos de joalheria e ourive-

saria;86) fabricantes de tratores, peças e acessórios,

exceto agrícolas;87) fabricantes e atacadistas de pães, biscoitos e

bolacha;88) fabricantes e atacadistas de vidros planos e

de segurança;89) atacadistas de mercadoria em geral, com pre-

dominância de produtos alimentícios;90) concessionários de veículos novos;91) fabricantes e importadores de pisos e revesti-

mentos cerâmicos;92) tecelagem de fios de fibras têxteis;93) preparação e fiação de fibras têxteis.

Cabe observar que a obrigatoriedade acima tra-tada aplica-se a todas as operações dos contribuintes

19-17Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

obrigados ao uso de NF-e, ficando vedada a emissão de Nota Fiscal, modelo 1 ou 1-A, ressalvadas as hipó-teses previstas no item 17.

A obrigatoriedade da emissão de NF-e aos impor-tadores que não se enquadrem em outra hipótese de obrigatoriedade ficará restrita à operação de impor-tação.

(Norma de Procedimento Fiscal CRE nº 41/2009, itens 1, 2 e 3)

16. ExPanSãO da OBRIgatORIEdadE da nF-e

A obrigatoriedade à emissão de NF-e foi expan-dida ao longo do ano de 2010, utilizando como cri-tério de enquadramento os códigos da Classificação Nacional de Atividades Econômicas (CNAE), gerando novos estabelecimentos obrigados e ficando plena-mente mantidas as obrigatoriedades fixadas no item 15, conforme tabela abaixo.

Nota

Em relação ao enquadramento, deve-se considerar o código da CNAE principal do contribuinte, bem como os secundários, conforme conste ou, por exercer a atividade, deva constar em seus atos constitutivos ou em seus cadastros, junto ao Cadastro Nacional de Pessoas Jurídicas (CNPJ) da Re-ceita Federal do Brasil (RFB) e no cadastro de contribuinte do ICMS do Fisco paranaense.

Assim, é obrigatória a utilização da NF-e a que se refere o RICMS-PR/2012, Anexo IX, art. 1º:

a) para os estabelecimentos empresariais para-naenses enquadrados nos códigos da Clas-sificação Nacional de Atividades Econômicas (CNAE) descritos no Anexo I da NPF CRE nº 95/2009, a partir da data indicada no referido Anexo;

b) para os estabelecimentos empresariais que, tendo demonstrado interesse em voluntaria-mente emitir NF-e em substituição à Nota Fis-cal, modelo 1 ou 1-A, tornem-se autorizados à sua emissão;

c) para os estabelecimentos empresariais para-naenses referenciados no item 7 da NPF CRE nº 95/2009.

A legislação definiu, também, que a obrigatorie-dade aplica-se a todas as operações efetuadas pelos estabelecimentos obrigados ao uso de NF-e, ficando vedada a emissão de Nota Fiscal, modelo 1 ou 1-A, ressalvadas as hipóteses previstas no item 17 da NPF CRE nº 95/2009.

Cabe destacar que o contribuinte credenciado à emissão de NF-e que também for contribuinte do

Imposto Sobre Serviços (ISS) de competência tribu-tária dos Municípios e que possuir em seu estoque Nota Fiscal, modelo 1 ou 1-A, devidamente autoriza-dos pelo Fisco, conforme o RICMS-PR/2012, art. 218, § 1º, I, poderá utilizá-los exclusivamente para acobertar as prestações sujeitas ao imposto municipal enquanto não se esgotar o estoque, desde que autorizado esse procedimento pelo município de sua jurisdição e cuja data da concessão da AIDF seja anterior à data em que o contribuinte tornar-se obrigado à emissão de NF-e.

Ademais, a obrigatoriedade da NF-e, estende-se também, a partir de 1º.12.2010, aos contribuintes que, independentemente da atividade econômica exercida, realizem operações:

a) destinadas à administração pública direta ou indireta, inclusive empresa pública e socie-dade de economia mista, de qualquer dos Po-deres da União, dos Estados, do Distrito Fede-ral e dos Municípios;

b) com destinatário localizado em Unidade da Federação diferente daquela do emitente;

Nota

Em relação à letra “b”, não se aplica ao estabelecimento de contribuinte exclusivamente varejista, nas operações com CFOP 6.201, 6.202, 6.208, 6.209, 6.210, 6.410, 6.411, 6.412, 6.413, 6.503, 6.553, 6.555, 6.556, 6.661, 6.903, 6.910, 6.911, 6.912, 6.913, 6.914, 6.915, 6.916, 6.918, 6.920, 6.921.

Tal hipótese de dispensa, no entanto, não se aplica aos contribuintes já obrigados à emissão de NF-e.

c) de comércio exterior.

Nota

Até 31.12.2011, a obrigatoriedade da emissão de NF-e aos contribuin-tes referenciados nas letras “a”, “b” e “c”, que não se enquadrem em outra hipótese de obrigatoriedade de emissão da NF-e, ficará restrita às opera-ções dirigidas aos destinatários acima previstos, estendendo-se, a partir de 1º.01.2012, a todas as operações por eles realizadas.

Cabe observar que a obrigatoriedade das hipóte-ses das letras “a” a “c” fica prorrogada:

a) para 1º.03.2011, aos contribuintes que tenham sua atividade principal enquadrada nos seguin-tes códigos da CNAE: 6110-8/01, 6110-8/02, 6110-8/03, 6110- 8/99, 6120-5/01, 6120-5/02, 6120-5/99, 6130-2/00, 6141-8/00, 6142-6/00, 6143- 4/00, 6190-6/01, 6190-6/02 e 6190-6/99;

b) para 1º.10.2011, aos contribuintes que tenham sua atividade principal enquadrada nos se-guintes códigos da CNAE: 1811-3/02, 5310-5/ 01, 5310-5/02, 5811-5/00, 5813-1/00, 5821-2/ 00 e 5823-9/00;

19-18 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

c) para 1º.01.2013, aos contribuintes que tenham sua atividade principal enquadrada no código da CNAE: 1811-3/01;

d) para 1º.01.2013, aos contribuintes que tenham sua atividade principal enquadrada nos seguin-tes códigos da CNAE: 5812-3/00 e 5822-1/00;

e) para 1º.01.2014, aos contribuintes que tenham sua atividade principal enquadrada nos se-guintes códigos da CNAE: 4618-4/03, 4647-8/ 02 e 4618-4/99.

(Norma de Procedimento Fiscal CRE nº 95/2009, itens 1, 2, 3, 5, 6 e 7)

17. nãO OBRIgatORIEdadE dE EMISSãO da nF-e

A legislação estadual define que a obrigatorie-dade de emissão de NF-e não se aplica:

a) ao estabelecimento do contribuinte que não pratique, nem tenha praticado as atividades previstas no item 15 há pelo menos 12 meses, ainda que a atividade seja realizada em outros estabelecimentos do mesmo titular;

b) para as operações realizadas fora do estabe-lecimento, relativas às saídas de mercadorias remetidas sem destinatário certo a que se re-fere o RICMS-PR/2012, art. 329, desde que os documentos fiscais relativos à remessa e ao retorno sejam NF-e;

c) nas hipóteses dos números “2”, “31” e “32” do item 15, às operações praticadas por estabele-cimento que tenha como atividade preponde-rante o comércio atacadista, desde que o valor das operações com cigarros ou bebidas, con-forme a hipótese, não tenha ultrapassado 5% do valor total das saídas do exercício anterior;

d) ao fabricante de aguardente (cachaça) e vi-nho, enquadrado nos códigos das CNAE 1111-9/ 2001, 1111-9/2002 ou 1112-7/2000, que tenha auferido receita bruta, no exercício anterior, infe-rior a R$ 360.000,00;

Nota

Este dispositivo estará revogado a partir de 1º.01.2012.

e) na entrada de sucata de metal, com peso infe-rior a 200 kg, adquirida de particulares, inclu-sive catadores, desde que, ao fim do dia, seja emitida NF-e englobando o total das entradas ocorridas;

f) ao microempreendedor individual (MEI), de que trata a Lei Complementar nº 123/2006, art. 18-A;

g) nas operações internas, para acobertar o trân-sito de mercadoria, em caso de operação de coleta em que o remetente esteja dispensado da emissão de documento fiscal, desde que o documento fiscal relativo à efetiva entrada seja NF-e e referencie as respectivas Notas Fiscais, modelo 1 ou 1-A.

(Norma de Procedimento Fiscal CRE nº 41/2009, item 4.1; Norma de Procedimento Fiscal CRE nº 95/2009, item 4)

18. utIlIzaçãO da nOta FISCal, MOdElO 1 Ou 1-a

O contribuinte credenciado à emissão de NF-e que também for contribuinte do imposto sobre servi-ços de competência tributária dos Municípios e que possuir em seu estoque Nota Fiscal, modelo 1 ou 1-A, devidamente autorizados pelo Fisco, conforme o RICMS-PR/2012, art. 218, § 1º, I, poderá utilizá-los exclusivamente para acobertar as prestações sujeitas ao imposto municipal enquanto não se esgotar o esto-que, desde que autorizado esse procedimento pelo município de sua jurisdição e cuja data da concessão da AIDF seja anterior à data em que o contribuinte tornar-se obrigado à emissão de NF-e.

(Norma de Procedimento Fiscal CRE nº 41/2009, subitem 2.1)

19. PEnalIdadES

Constitui infração, para os efeitos do Regulamento paranaense, toda ação ou omissão que importe em inobservância pelo contribuinte, responsável ou inter-mediário de negócios, da legislação tributária relativa ao ICMS.

Respondem pela infração, conjunta ou isolada-mente, todos os que, de qualquer forma, concorram para a sua prática ou dela se beneficiem.

A responsabilidade por infrações à legislação tributária relativa ao ICMS independe da intenção do contribuinte, responsável ou intermediário de negócio e da efetividade, natureza e extensão dos efeitos do ato.

Entretanto, os que procurarem espontaneamente a repartição fazendária, para denunciar a infração, terão excluída a imposição de penalidade.

Ocorre a denúncia espontânea quando não tenha sido iniciado formalmente, em relação à infração, qual-quer procedimento administrativo ou outra medida de fiscalização.

19-19Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

Dentre as multas, podemos citar:

a) 6 UPF/PR, por dia de atraso, até o máximo de 90 UPF/PR, ao contribuinte que, devidamente notificado, não apresentar, no prazo estabele-cido, os arquivos, respectivos registros ou sis-temas aplicativos em meios magnéticos;

b) 10 UPF/PR, por período de apuração do im-posto, ao contribuinte que apresentar os arqui-vos e respectivos registros em meios magnéti-cos, em desacordo com a legislação;

c) 20 UPF/PR, por período de apuração do im-posto, ao contribuinte que omitir ou prestar in-corretamente as informações em meios mag-néticos.

(RICMS-PR/2012, arts. 84, § 1º, 673 e 674, XVIII, XIX e XX)

20. JuRISPRudênCIa

Veja acórdão a respeito do assunto:

CCMG - 2008

2000070823 - NOTA FISCAL - DESCLASSIFICAÇÃO - DIVERGÊNCIA DE OPERAÇÃO - Desclassificação, pelo

Fisco, da nota fiscal eletrônica acobertadora da operação, face à constatação de itinerário incompatível bem como a inexistência de seu destinatário. Exigências de ICMS/ST, Multa de Revalidação capitulada no artigo 56, inciso II c/c § 2º, inciso I e Multa Isolada, capitulada no artigo 55, inciso II, ambos da Lei 6.763/75. Entretanto, comprovado o reco-lhimento do ICMS/ST pela emitente, antes da ação fiscal, excluem-se as exigências de ICMS e MR, adequando--se, ainda, o valor da multa isolada ao percentual de 15% (quinze por cento) previsto no artigo 55, § 3º, da Lei 6.763/75. Lançamento parcialmente procedente. Decisão unânime. (CCMG - Imp. g. 40.010123105-06 - (18. 151/08) - 2ª CJ - Rel. Antônio César Ribeiro - J. 12.11.2008)

Legislação Referenciada

Ajuste Sinief nº 07/2005

Ato Cotepe nº 72/2005

Convênio nº 58/1995

Convênio ICMS nº 110/2008

RICMS/PR/2012

Protocolo ICMS nº 10/2003

N

a IOB Setorial

FEdERal

Automotivo - IPI - Incentivos fiscais - Inovar-Auto - Medida Provisória nº 638/2014

A Medida Provisória nº 638/2014 alterou diversos dispositivos da Lei nº 12.715/2012, a qual instituiu o Programa de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva de Veículos Automotores (Inovar-Auto), relativamente a habilitação ao regime, multa sobre o descumprimento de obriga-ções acessórias e consumo energético e informações, pelos fornecedores, dos valores e demais característi-cas dos produtos fornecidos aos adquirentes.

O Inovar-Auto será aplicado até 31.12.2017, data em que todas as habilitações vigentes serão consideradas canceladas e cessarão seus efeitos, exceto quanto ao cumprimento dos compromissos assumidos.

Poderão habilitar-se ao Inovar-Auto:

a) as empresas que produzam, no País, os pro-dutos classificados nas posições 87.01 a

87.06 da Tabela de Incidência do Imposto so-bre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 7.660/2011;

b) as empresas que comercializem, no País, os produtos referidos na letra “a” anterior; ou

c) as empresas que tenham projeto aprovado para instalação, no País, de fábrica ou, no caso das empresas já instaladas, de novas plantas ou projetos industriais para produção de novos modelos desses produtos.

Somente poderá habilitar-se ao regime a empresa que:

a) estiver regular em relação aos tributos fede-rais; e

b) assumir o compromisso de atingir níveis míni-mos de eficiência energética, conforme regu-lamento.

Para a realização das atividades de investimentos em pesquisa, desenvolvimento e inovação, direta-mente ou por terceiros, e de dispêndio em engenha-ria, tecnologia industrial básica e de capacitação de fornecedores, diretamente ou por terceiros, serão

19-20 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

considerados realizados no País os dispêndios com a importação, para utilização em laboratórios, de:

a) softwares sem similares nacionais; eb) equipamentos e suas peças de reposição,

sem similares nacionais.

As peças de reposição são as adquiridas junta-mente com o equipamento, cujo valor seja igual ou inferior a 10% do valor do equipamento.

A verificação da similaridade será realizada nos termos estabelecidos em ato do Poder Executivo.

Com vistas à promoção do desenvolvimento sustentável da indústria, os fornecedores de insumos estratégicos e de ferramentaria para as empresas habilitadas ao Inovar-Auto e seus fornecedores dire-tos ficam obrigados a informar aos adquirentes, nas operações de venda, os valores e as demais carac-terísticas dos produtos fornecidos, nos termos, limites e condições definidos pelo Ministério do Desenvolvi-mento, Indústria e Comércio Exterior.

O desenvolvimento sustentável da indústria refere-se ao aumento do padrão tecnológico dos veículos, especialmente, quanto à segurança veicular e a emissões veiculares.

A omissão na prestação das informações solici-tadas ensejará a aplicação de multa no valor de 2% sobre o valor das operações de vendas.

A prestação de informações incorretas no cumpri-mento da obrigação ensejará a aplicação de multa 1% sobre a diferença entre o valor informado e o valor devido.

A aplicação das multas, ora referidas, abrangerá as operações de venda realizadas a partir do 7º mês subsequente à definição dos termos, limites e condi-ções definidos pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior.

Vale observar, ainda, que os valores das multas relacionadas ao consumo energético de que tratam os incisos II a V do caput do art. 43 da Lei nº 12.715/2012 deverão ser depositados no Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT), em conta específica.

(Lei nº 12.715/2012, arts. 40, §§ 1º, 2º, 4º e 5º-A a 5º-C, 41-A, e 43, caput, II a V; Medida Provisória nº 638/2014; TIPI - Decreto nº 7.660/2011)

N

a IOB Comenta

EStadual

Instituição do Sistema de Desembaraço Eletrônico de Importação (DEIM)

O Sistema de Desembaraço Eletrônico de Importação (DEIM) é um sistema informatizado, desenvolvido para uso no ambiente Internet, nave-gador Mozilla Firefox, versão mínima 23, e Google Chrome, versão mínima 33, disponível no site da Secretaria de Estado da Fazenda, no endereço www.fazenda.pr.gov.br, na área restrita do Receita/PR, com acesso, mediante chave e senha previamente autori-zadas, que permite ao importador ou ao despachante aduaneiro efetuar o enquadramento das mercadorias e dos bens importados do exterior por contribuintes paranaenses no respectivo tratamento tributário do ICMS e gerar as guias de recolhimento ou de libera-ção do imposto.

O visto fiscal nos documentos Guias de Recolhi-mento do Estado do Paraná (GR-PR), Guia Nacional

de Recolhimento de Tributos Estaduais (GNRE) e Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS (GLME) será emitido eletronicamente pelo Sistema DEIM após a definição do tratamento tributário do ICMS a ser aplicado.

A utilização do DEIM se restringe exclusivamente às Declarações de Importação (DI) previamente registradas perante a Receita Federal do Brasil, não podendo ser empregado para as Declarações Simpli-ficadas de Importação (DSI).

Para acessar o DEIM, o usuário externo deve, previamente, efetuar o seu cadastramento no portal de serviços da Receita Estadual - Receita/PR, dispo-nível no endereço www.fazenda.pr.gov.br, “Serviços, Receita-PR, Torne-se Usuário”.

O despachante aduaneiro, assim considerado o representante legal do importador com registro de despachante ou de ajudante aduaneiro, constante de ato declaratório executivo da Receita Federal do Brasil,

19-21Boletim IOB - Manual de Procedimentos - Maio/2014 - Fascículo 19 PR

ICMS - IPI e Outros

Manual de Procedimentos

após o recebimento da chave e da senha de acesso, deve acessar o Receita/PR e selecionar: “Suporte ao Usuário - Solicitação de Perfil de Acesso”, para a esco-lha do seu perfil. Somente após a escolha do perfil é que estará disponível o acesso ao Sistema DEIM.

O gestor do recinto alfandegado, assim conside-rada a pessoa física responsável pela administração do recinto alfandegado, constante de contrato social, estatuto ou ata de constituição, devidamente registrado no órgão competente, após recebimento de chave e de senha de acesso, deve encaminhar à Inspetoria Geral de Fiscalização/Setor de Substituição Tributária e Comércio Exterior os seguintes documen-tos, para obter autorização de acesso:

a) cópia do instrumento constitutivo da empre-sa, devidamente atualizado e registrado; no caso de sociedade por ações, a ata da última assembleia de designação ou de eleição da diretoria ou do mandato dos administradores; quando se tratar de empresa pública ou órgão da administração pública federal, estadual ou municipal, a cópia do ato de nomeação, de designação, de posse ou do equivalente;

b) cópia de instrumento público de mandato do procurador, outorgado pelo responsável do re-cinto alfandegado, se for o caso.

Para o importador, pessoa física, ou sócio, admi-nistrador, diretor ou procurador de pessoa jurídica, o Sistema DEIM estará disponível para uso após o recebimento da chave e da senha de acesso.

O auditor fiscal deverá acessar o Sistema DEIM para análise dos pedidos de representação, na fun-ção “Confirmação de Representação”, avaliando os dados informados pelo representante do importador, devidamente habilitado no sistema. Após a análise, confirmar ou negar, nesse caso justificadamente, a representação solicitada. No menu “Análise e Libera-ção de DI”, verificar se existe DI na situação “Indicada para Análise de Auditor” e, em caso positivo, deverá:

a) clicar na DI e na aba “Ações - Selecionar para Análise”, ficando estabelecido o vínculo entre o auditor e a DI, para efeito dos procedimen-tos subsequentes de análise e avaliação para liberação;

b) após a análise, à vista do conteúdo da DI, de suas adições e de eventuais documentos ane-xados, e constatado que o tratamento tributá-rio do ICMS declarado está adequado, o au-ditor procederá a liberação da DI acionando “Liberar DI” na opção “Ações”.

O gestor do recinto alfandegado, após autoriza-ção de acesso concedida pela Inspetoria Geral de Fiscalização, deverá efetuar o cadastramento dos seus funcionários autorizados a acessar e a registrar a entrega de mercadorias no Sistema DEIM, por meio da função “Cadastro de Encarregado no Recinto Alfandegado”.

O registro de entrega da mercadoria ao importa-dor pelo recinto alfandegado poderá ser efetuado no Sistema DEIM, mediante acesso ao menu “Entrega de Mercadoria pelo Recinto Alfandegado”. O funcionário do recinto alfandegado deverá:

a) selecionar o recinto alfandegado do local de entrega da mercadoria;

b) para efetuar o registro da entrega, informar o número da DI desejada ou selecionar a DI no quadro apresentado, com a situação de “En-trega Autorizada”.

Acessar no menu do DEIM o “Cadastro de Repre-sentação”, preencher o formulário e anexar a procu-ração, em arquivo formato pdf, e transmitir à Receita Estadual para a homologação pelo auditor. Após a homologação do pedido, o acesso às declarações de importação do contribuinte estará disponível para a determinação do tratamento tributário da DI, na função “Tratamento de DI”.

As demais orientações sobre o uso do sistema se encontram no Guia do Usuário disponível no portal Internet da Sefa/PR, endereço www.fazenda.pr.gov.br, no menu “DEIM - Serviços”.

No caso de impossibilidade de acesso ao Sistema DEIM por problemas de ordem técnica, o despachante aduaneiro poderá efetuar a emissão da GR-PR, da GNRE ou da GLME no portal da Sefa/PR, no menu “Serviços”, previamente à retirada da merca-doria do recinto alfandegado, apresentando a guia e a documentação completa da operação de importação à repartição fiscal em cuja jurisdição estiver locali-zada a repartição aduaneira por onde for realizado o desembaraço, para a obtenção do visto fiscal.

Até 31.05.2014, o Sistema DEIM poderá ser uti-lizado opcionalmente aos procedimentos previstos, no que se refere à emissão da GLME e das GR-PR e GNRE, sendo obrigatória a sua utilização após essa data.

(Norma de Procedimento Fiscal CRE nº 64/2004, item 4-B)

N

19-22 PR Manual de Procedimentos - Maio/2014 - Fascículo 19 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IPI

Alíquota - Aplicação do princípio da anterioridade nonagesimal

1) A lei que institui ou majora alíquotas do IPI pode ser aplicada no mesmo exercício de sua publicação?

A legislação que institui ou majora o IPI pode ser aplicada no mesmo exercício de sua publicação no Diário Oficial da União, não se aplicando o princípio da anterioridade (anual).

Contudo, deverá ser observada a aplicação da anterioridade nonagesimal (noventena), onde a legis-lação somente produzirá efeitos após o prazo de 90 dias da data de sua publicação.

(Constituição Federal/1988, arts. 150, III, “b” e “c”, § 1º, e 153, IV)

Importação por conta e ordem - Procedimento

2) Qual é o procedimento a ser adotado por empre-sa que contratar pessoa jurídica para realizar importa-ção por sua conta e ordem, perante a Receita Federal?

A pessoa jurídica que contratar empresa importa-dora para operar por sua conta e ordem deverá apre-sentar cópia do contrato firmado entre as partes para a prestação dos serviços, caracterizando a natureza de sua vinculação, à unidade da Secretaria da Receita Federal do Brasil (RFB) de fiscalização aduaneira com jurisdição sobre o seu estabelecimento matriz.

(Instrução Normativa SRF nº 225/2002, art. 2º)

IOF

Operações de crédito - Prazo indeterminado - Alíquota

3) Nas operações de crédito sem data de venci-mento certa ou fixa, qual é alíquota do IOF que deverá ser considerada?

As operações sem data de vencimento certa ou fixa, ou seja, com prazo indeterminado, serão consi - deradas como de prazo até 365 dias.

(Decreto nº 6.306/2007, art. 7º, § 1º)

ICMS/PR

Crédito presumido - Disco fonográfico

4) Há benefício fiscal nas operações com disco fo-nográfico?

Sim. Há previsão de crédito presumido do ICMS, até 31.05.2015, às empresas produtoras de discos fonográficos e de outros suportes com sons gravados, no valor equivalente aos direitos autorais, artísticos e conexos, comprovadamente pagos a autor ou artista nacional ou a empresas que os represente e da qual sejam titulares ou sócios majoritários, que com eles possuam contrato de cessão ou transferência de direitos autorais ou mantenham contrato de edição nos termos dos arts. 49 e 53 da Lei nº 9.610/1998.

(RICMS-PR/2012, Anexo III, item 20)

Isenção - Preservativo

5) Há benefício fiscal nas operações com preser-vativo?

Sim. Há previsão de isenção do ICMS nas opera-ções, até 30.04.2016, com preservativos classificados no código NBM/SH 4014.10.00.

(RICMS-PR/2012, Anexo I, item 129)

◙

a IOB Perguntas e Respostas