Embed Size (px)

Citation preview

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

Dott. Paolo Pogliaghi ROMA, 11-12 LUGLIO 2013

I presidi organizzativi al rischio di riciclaggio in una Banca di Credito Cooperativo: l’esperienza della BCC di Carugate

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

riskrisk basedbased approachapproach= =

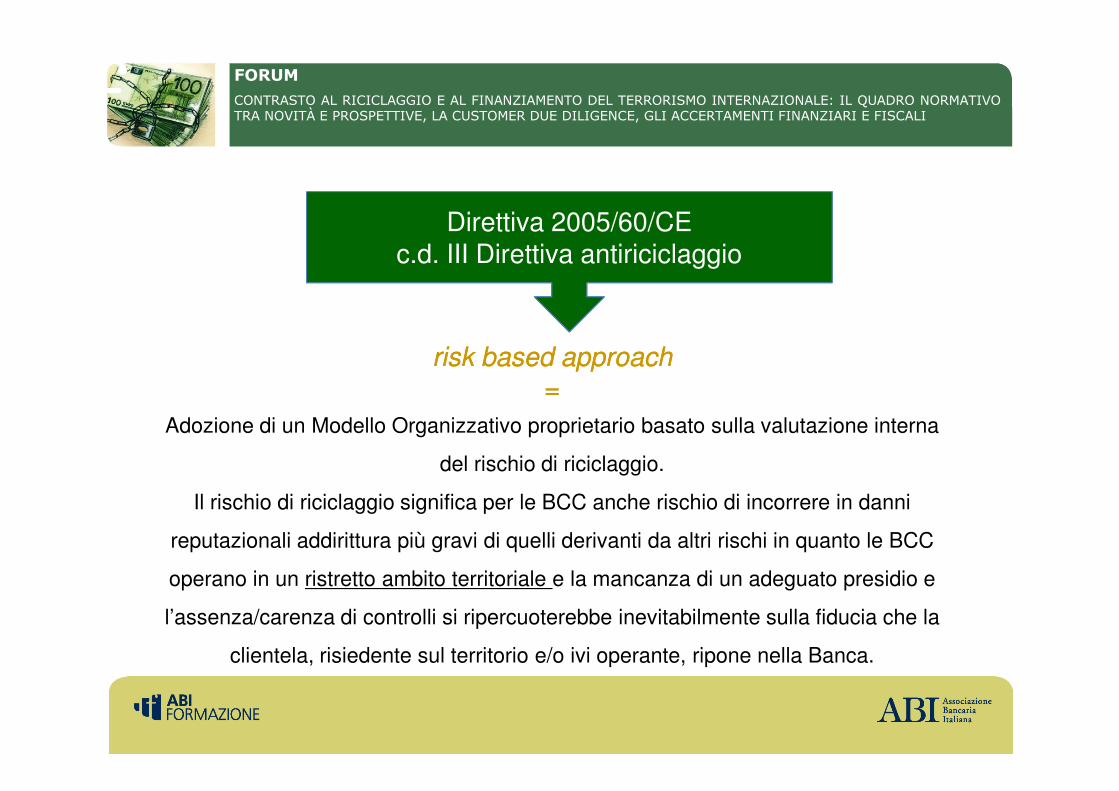

Direttiva 2005/60/CEc.d. III Direttiva antiriciclaggio

= = Adozione di un Modello Organizzativo proprietario basato sulla valutazione interna

del rischio di riciclaggio.

Il rischio di riciclaggio significa per le BCC anche rischio di incorrere in danni

reputazionali addirittura più gravi di quelli derivanti da altri rischi in quanto le BCC

operano in un ristretto ambito territoriale e la mancanza di un adeguato presidio e

l’assenza/carenza di controlli si ripercuoterebbe inevitabilmente sulla fiducia che la

clientela, risiedente sul territorio e/o ivi operante, ripone nella Banca.

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

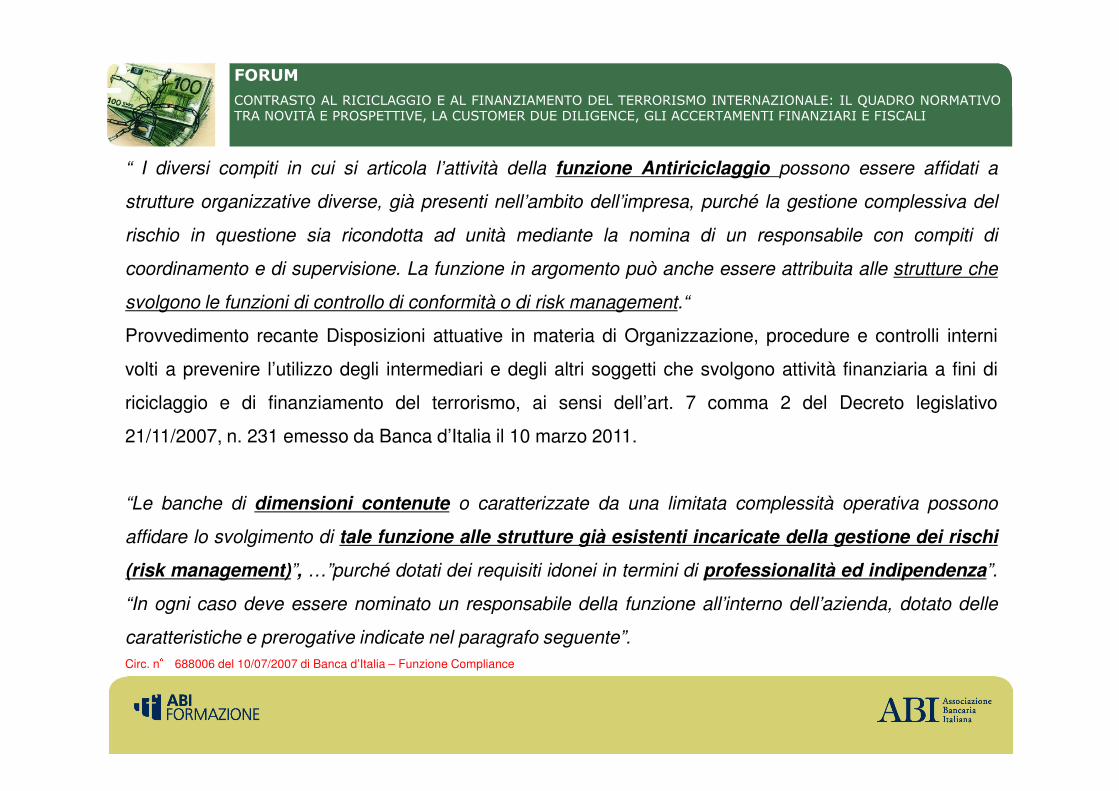

“ I diversi compiti in cui si articola l’attività della funzione Antiriciclaggio possono essere affidati a

strutture organizzative diverse, già presenti nell’ambito dell’impresa, purché la gestione complessiva del

rischio in questione sia ricondotta ad unità mediante la nomina di un responsabile con compiti di

coordinamento e di supervisione. La funzione in argomento può anche essere attribuita alle strutture che

svolgono le funzioni di controllo di conformità o di risk management.“

Provvedimento recante Disposizioni attuative in materia di Organizzazione, procedure e controlli interni

volti a prevenire l’utilizzo degli intermediari e degli altri soggetti che svolgono attività finanziaria a fini di

riciclaggio e di finanziamento del terrorismo, ai sensi dell’art. 7 comma 2 del Decreto legislativoriciclaggio e di finanziamento del terrorismo, ai sensi dell’art. 7 comma 2 del Decreto legislativo

21/11/2007, n. 231 emesso da Banca d’Italia il 10 marzo 2011.

“Le banche di dimensioni contenute o caratterizzate da una limitata complessità operativa possono

affidare lo svolgimento di tale funzione alle strutture già esistenti incaricate della gestione dei rischi

(risk management)”, …”purché dotati dei requisiti idonei in termini di professionalità ed indipendenza”.

“In ogni caso deve essere nominato un responsabile della funzione all’interno dell’azienda, dotato delle

caratteristiche e prerogative indicate nel paragrafo seguente”.

Circ. n° 688006 del 10/07/2007 di Banca d’Italia – Funzione Compliance

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

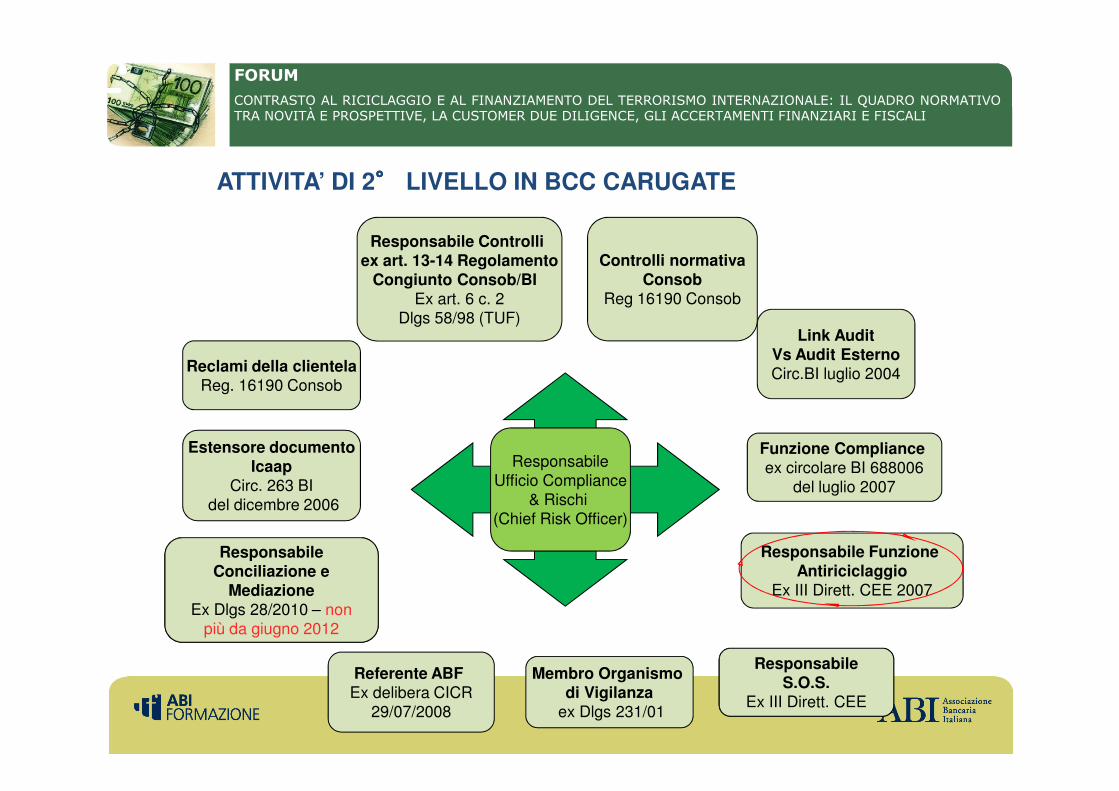

Responsabile Controlli ex art. 13-14 Regolamento

Congiunto Consob/BI Ex art. 6 c. 2

Dlgs 58/98 (TUF)Link Audit

Vs Audit EsternoCirc.BI luglio 2004Reclami della clientela

Reg. 16190 Consob

Controlli normativaConsob

Reg 16190 Consob

ATTIVITA’ DI 2°°°° LIVELLO IN BCC CARUGATE

Responsabile Funzione Antiriciclaggio

Ex III Dirett. CEE 2007

Funzione Complianceex circolare BI 688006

del luglio 2007

Membro Organismo di Vigilanza

ex Dlgs 231/01

Referente ABF Ex delibera CICR

29/07/2008

Estensore documentoIcaap

Circ. 263 BIdel dicembre 2006

Responsabile S.O.S.

Ex III Dirett. CEE

ResponsabileConciliazione e

MediazioneEx Dlgs 28/2010 – non

più da giugno 2012

ResponsabileUfficio Compliance

& Rischi (Chief Risk Officer)

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

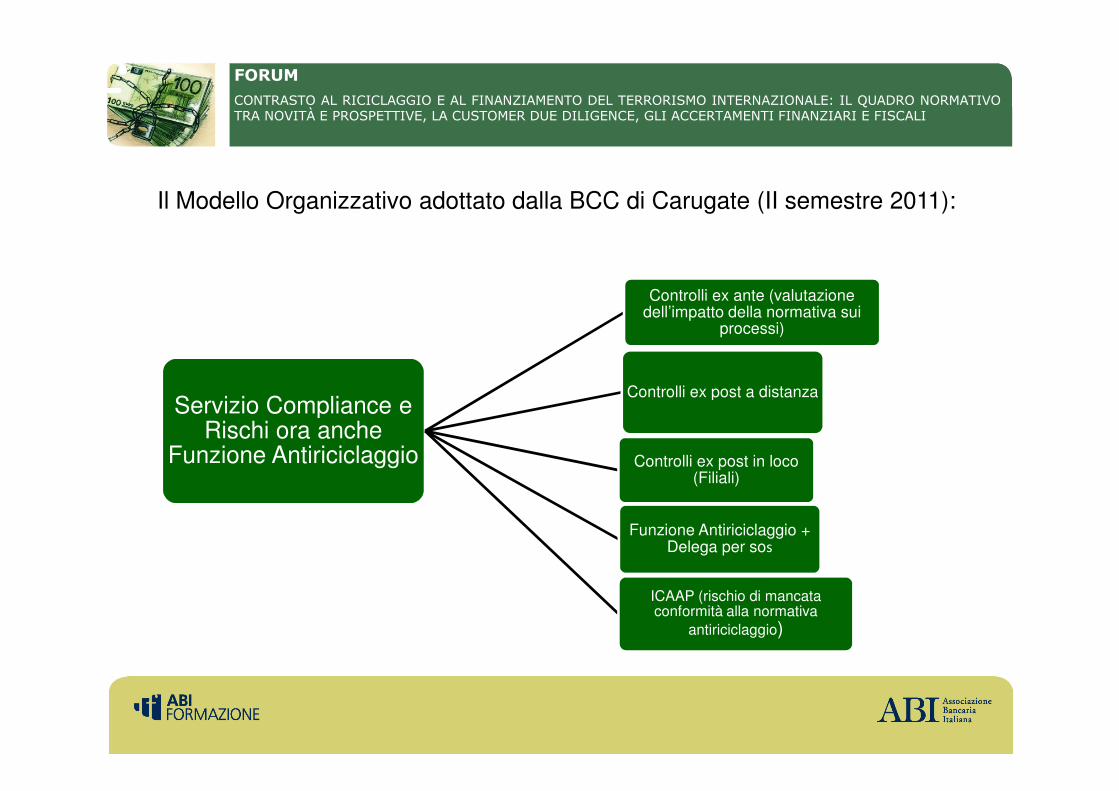

Il Modello Organizzativo adottato dalla BCC di Carugate (II semestre 2011):

Servizio Compliance e

Controlli ex ante (valutazione dell’impatto della normativa sui

processi)

Controlli ex post a distanzaServizio Compliance e

Rischi ora anche Funzione Antiriciclaggio

Controlli ex post a distanza

Controlli ex post in loco (Filiali)

Funzione Antiriciclaggio + Delega per sos

ICAAP (rischio di mancata conformità alla normativa

antiriciclaggio)

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

• La normativa antiriciclaggio rientra nel perimetro del mandato della Compliance

• Flussi informativi con gli Organi di Vertice (Direttore Generale, Consiglio di Amministrazione, Collegio Sindacale, Organismo di Vigilanza 231/01)

• Consulenza preventiva sui nuovi prodotti• Definizione di un sistema dei controlli integrato con conseguente

maggiore possibilità di individuare operazioni sospette da segnalare

Le ragionimaggiore possibilità di individuare operazioni sospette da segnalare alla UIF (presidio svolto in passato solo dalle Filiali)

• Verifica sull’affidabilità del sistema informatico per l’alimentazione dell’AUI

• Collaborazione con Ufficio Gestione Risorse Umane per la stesura del piano di formazione anche in materia di antiriciclaggio

• Calcolo del capitale assorbito ai fini ICAAP

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

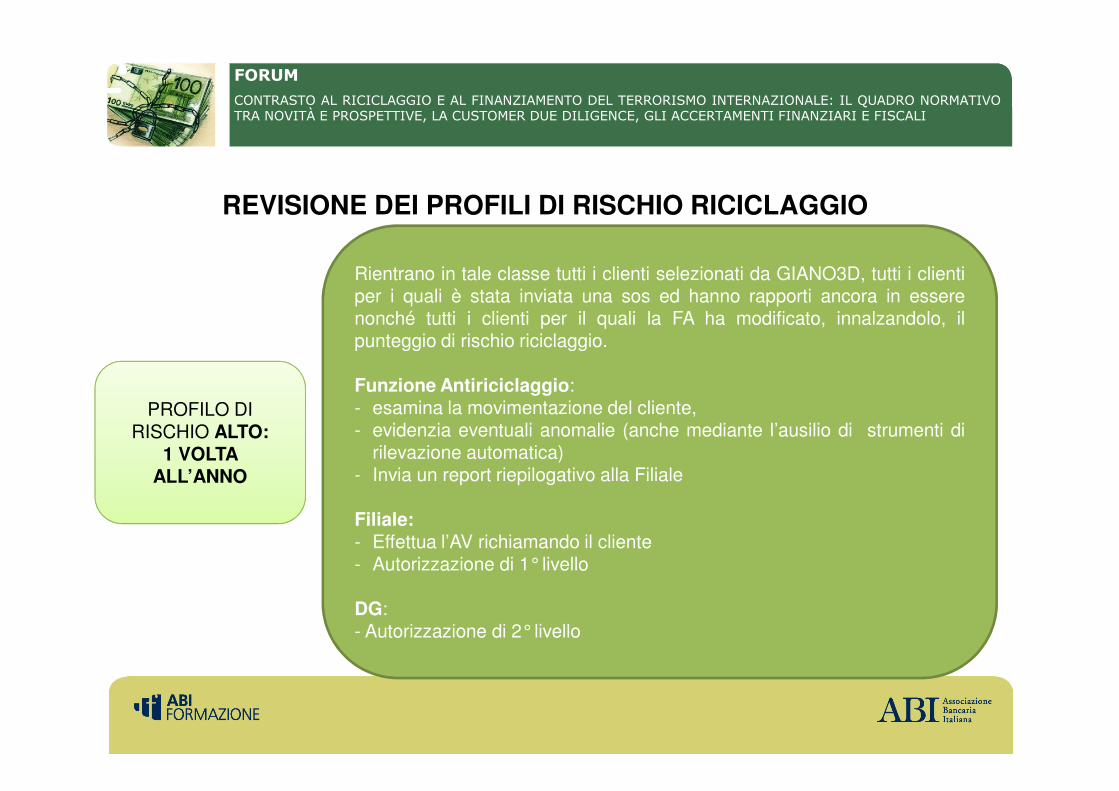

Rientrano in tale classe tutti i clienti selezionati da GIANO3D, tutti i clientiper i quali è stata inviata una sos ed hanno rapporti ancora in esserenonché tutti i clienti per il quali la FA ha modificato, innalzandolo, ilpunteggio di rischio riciclaggio.

Funzione Antiriciclaggio:

REVISIONE DEI PROFILI DI RISCHIO RICICLAGGIO

PROFILO DI RISCHIO ALTO:

1 VOLTA ALL’ANNO

Funzione Antiriciclaggio:- esamina la movimentazione del cliente,- evidenzia eventuali anomalie (anche mediante l’ausilio di strumenti di

rilevazione automatica)- Invia un report riepilogativo alla Filiale

Filiale:- Effettua l’AV richiamando il cliente- Autorizzazione di 1°livello

DG:- Autorizzazione di 2°livello

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

PROFILO DI RISCHIO

MEDIO: OGNI 3 ANNI

Rientrano in tale classe tutti i clienti selezionati da GIANO3D

Funzione Antiriciclaggio:

- Invia l’elenco dei nominativi da revisionare secondo una

programmazione concordata con il Responsabile della Rete di

Vendita

- Monitora lo stato di avanzamento dei lavori svolti da ciascunaMEDIO: OGNI 3 ANNIBASSO: OGNI 5 ANNIIRRILEVANTE: OGNI 10 ANNI

- Monitora lo stato di avanzamento dei lavori svolti da ciascuna

Filiale

Filiale:

- Effettua l’AV richiamando il cliente

- Autorizza la prosecuzione dei rapporti

- Evidenzia alla FA eventuali esigenze di modifiche del punteggio

di rischio riciclaggio.

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

PECULIARITÀ PER LA BCC

Imprese di famiglia: il possesso delle quote è ripartito tra i famigliari ma la direzione econtrollo viene esercitata dal pater familias che ha fondato l’azienda

Associazioni di volontariato (sportive, ricreative, di assistenza, ecc, ecc): nessuno delleassociazioni clienti dalla Banca risponde alle indicazioni contenute nell’Allegato Tecnicodelle Disposizioni della Banca d’Italia Paragrafo 4 lett. A e b). Viene individuato nelPresidente dell’Associazione

Società quotate in un mercato regolamentato non comunitario: difficoltànell’individuazione del «flottante»

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

CONTROLLI A PRESIDIO DEL RISCHIO DI RICICLAGGIO SVOLTI DALLA CONTROLLI A PRESIDIO DEL RISCHIO DI RICICLAGGIO SVOLTI DALLA FUNZIONE ANTIRICICLAGGIO FUNZIONE ANTIRICICLAGGIO -- ESEMPIESEMPI- Emissione e versamento assegni circolari in un breve arco temporale (fine anno-inizio

nuovo anno)- Conti correnti e depositi a risparmio aperti e chiusi un breve arco temporale - Operatività sui conti aperti a minorenni- Movimentazione contante- Movimentazione sotto limita soglia (< 1.000 €)- Operatività delle cassette di sicurezza- Operatività delle cassette di sicurezza- Bonifici da e per l’estero- Movimentazione riconducibile al reato di usura- Corretta individuazione del titolare effettivo- Titolari effettivi plurimi- Titolari effettivi minori di età o di età ai limiti (18<X<90 anni)- Censimento soggetti abilitati UIC- Censimento clientela con il medesimo codice fiscale- Registrazione in AUI di operazioni tardive- Corretta individuazione del soggetto presentatore- Ecc, ecc…

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

L’INOLTROL’INOLTRO DELLADELLA SEGNALAZIONESEGNALAZIONE DIDI OPERAZIONEOPERAZIONE SOSPETTASOSPETTA ALLAALLA UIFUIFDADA PARTEPARTE DELDEL DELEGATODELEGATO SOSSOS--RESPONSABILERESPONSABILE FF..AA.. –– PECULIARITA’PECULIARITA’’’

1) Flussi informativi tra Delegato sos e la Filiale presso la quale il soggetto segnalato intrattiene

rapporti

Ai fini della tutela della riservatezza il Delegato:

- Comunica alla Filiale ove lo ritiene opportuno e ove sia possibile di procedere alla chiusura del rapporto

- Innalzamento del punteggio di rischio riciclaggio (in automatico mediante apposita funzione del- Innalzamento del punteggio di rischio riciclaggio (in automatico mediante apposita funzione del

programma per l’inoltro della sos)

- Comunica alla Filiale le operazioni che sono meritevoli di essere segnalate alla UIF evidenziate a

seguito dei controlli effettuati

2) Conseguenze della segnalazione in caso di socio della BCC

- Esclusione dalla compagine sociale del soggetto socio segnalato: mancata previsione di tale fattispecie

nello Statuto della BCC (approvato dalle assemblee della BCC dopo il placet della Banca d’Italia). Si deve

procedere alla revisione dello Statuto e alla successiva convocazione dell’assemblea straordinaria per

l’approvazione.

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

FUNZIONE UNICA: ECONOMIE DI SCALA&SCOPO

Approccio basato sul rischio fra D.lgs 231/07 e principi di Basilea II

La collaborazione attiva degli intermediari nella lotta al riciclaggio comportal’adozione di politiche, procedure e sistemi di controllo finalizzati allarealizzazione di un modello organizzativo incardinato sulla valutazione internadel rischio. Se l’adozione di tali misure organizzative rappresenta da un latol’adempimento delle prescrizioni del D.Lgs 231/07, dall’altro lato essa sicaratterizza come elemento di confronto con le Autorità nell’ambito dei piùgenerali principi della Nuova Vigilanza Prudenziale.

Detta autonomia organizzativa raggiunge il momento topico nella definizionedelle competenze e del posizionamento della Funzione Antiriciclaggio in capoalla Funzione di Controllo (Compliance e/o Risk Management).

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

ICAAP – misurazione della non conformità delProcesso Antiriciclaggio

Con il D.Lgs 231/07 si è passati da un approccio rule based ad uno risk based che sisostanzia in:

o Obbligo di registrazione e conservazione in apposito archivio delle operazionio Obbligo di registrazione e conservazione in apposito archivio delle operazionieffettuate dal cliente (Artt. 36 e 37 D.Lgs 231/07) ANOMALIE FORMALI AUI

o Obbligo di adeguata verifica della clientela, secondo il principio del know your

customer (Artt. 18,19 e 20 D.Lgs 231/07) PROFILATURA DELLA CLIENTELA INOTTICA DI RISCHIO;

o Obbligo di astensione dal porre in essere o continuare l’operazione nel caso in cuinon si possa garantire l’adeguata verifica della clientela o ci siano sospetti di riciclaggio(Art. 23 D.Lgs 231/07) IDENTIFICAZIONE TITOLARE EFFETTIVO;

o Obbligo di segnalazione delle operazioni sospette all’UIF (Art. 41 D.Lgs 231/07).

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

…stante tali assunti:

è possibile determinare un capitale assorbito del rischio di NONCONFORMITA’ del Processo Antiriciclaggio valorizzando l’attività svoltada remoto da parte della Funzione Antiriciclaggio sui 4 presidiprecedenti.precedenti.

Essendo tali attività di stretta pertinenza della Rete Commerciale dellaBanca, eventuali mancanze e/o anomalie costituiscono MANCATACONFORMITA’.

I volumi sottesi parametrizzati alle relative sanzioni (potenziali e di naturaper ora solo AMMINISTRATIVA) costituiscono a fini ICAAP un CARASSORBITO (Pillar II).

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

L’obiettivo è infatti quello di giungere nel corso dei prossimi tre anni ad una quantificazionedel rischio di non conformità con una espressione del seguente tipo (esempio) :

Holding Period

2009 2010 2011 2012 2013 2014

Finanza 1.984.822 1.984.822 1.984.822 X2012/1 X2012/2 X2012/3

Risparmio - X2010/1 X2010/2 X2010/3 X2013/1 X2013/2

Tesoreria ed Enti - X2010/1 X2010/2 X2010/3 X2013/1 X2013/2Tesoreria ed Enti - X2010/1 X2010/2 X2010/3 X2013/1 X2013/2

Informativa verso l'esterno

(contabilità/segnalazioni) - X2010/1 X2010/2 X2010/3 X2013/1 X2013/2

Credito - - X2011/1 X2011/2 X2011/3 X2014/1

Gestione delle Infrastrutture e

spese - - X2011/1 X2011/2 X2011/3 X2014/1

Gestione delle risorse umane - - X2011/1 X2011/2 X2011/3 X2014/1

Marketing - - X2011/1 X2011/2 X2011/3 X2014/1

Antiriciclaggio - - - X2012/1 X2012/2 X2012/3

Totale Σ2009 Σ2010 Σ2011 Σ2012 Σ2013 Σ2014

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

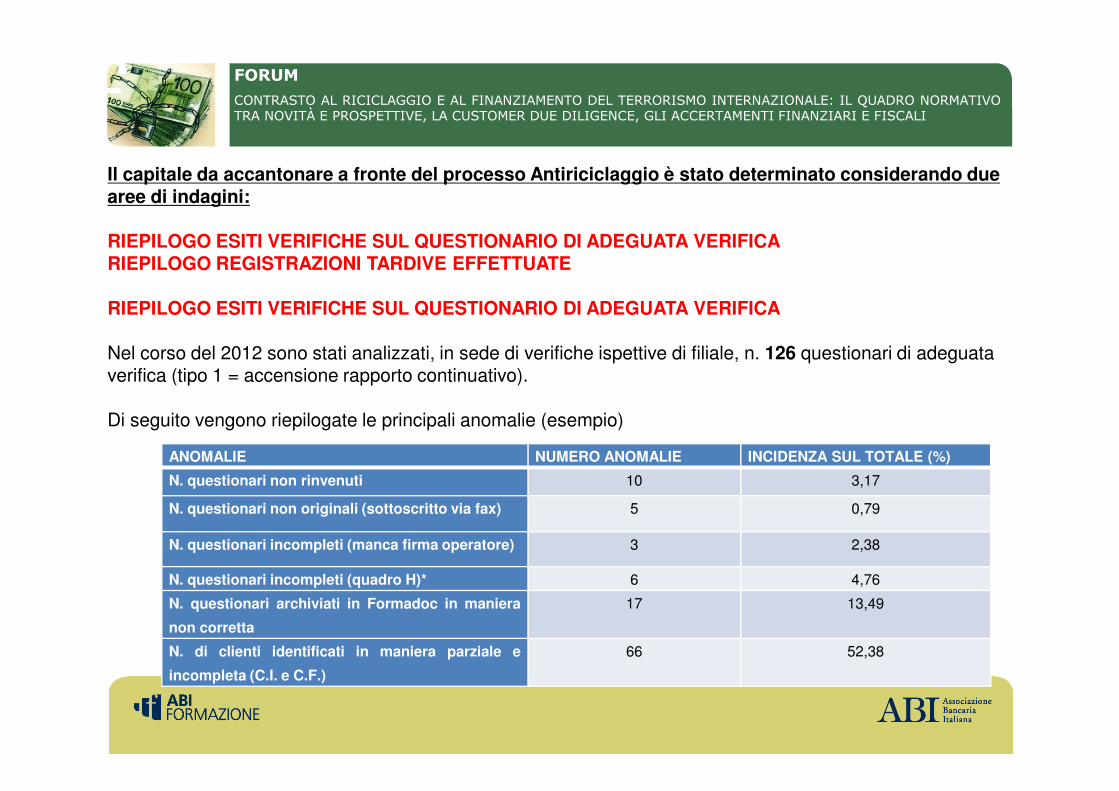

Il capitale da accantonare a fronte del processo Antiriciclaggio è stato determinato considerando due aree di indagini:

RIEPILOGO ESITI VERIFICHE SUL QUESTIONARIO DI ADEGUATA VERIFICARIEPILOGO REGISTRAZIONI TARDIVE EFFETTUATE

RIEPILOGO ESITI VERIFICHE SUL QUESTIONARIO DI ADEGUATA VERIFICA

Nel corso del 2012 sono stati analizzati, in sede di verifiche ispettive di filiale, n. 126 questionari di adeguata verifica (tipo 1 = accensione rapporto continuativo).

Di seguito vengono riepilogate le principali anomalie (esempio)

ANOMALIE NUMERO ANOMALIE INCIDENZA SUL TOTALE (%)

N. questionari non rinvenuti 10 3,17

N. questionari non originali (sottoscritto via fax) 5 0,79

N. questionari incompleti (manca firma operatore) 3 2,38

N. questionari incompleti (quadro H)* 6 4,76

N. questionari archiviati in Formadoc in maniera

non corretta

17 13,49

N. di clienti identificati in maniera parziale e

incompleta (C.I. e C.F.)

66 52,38

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

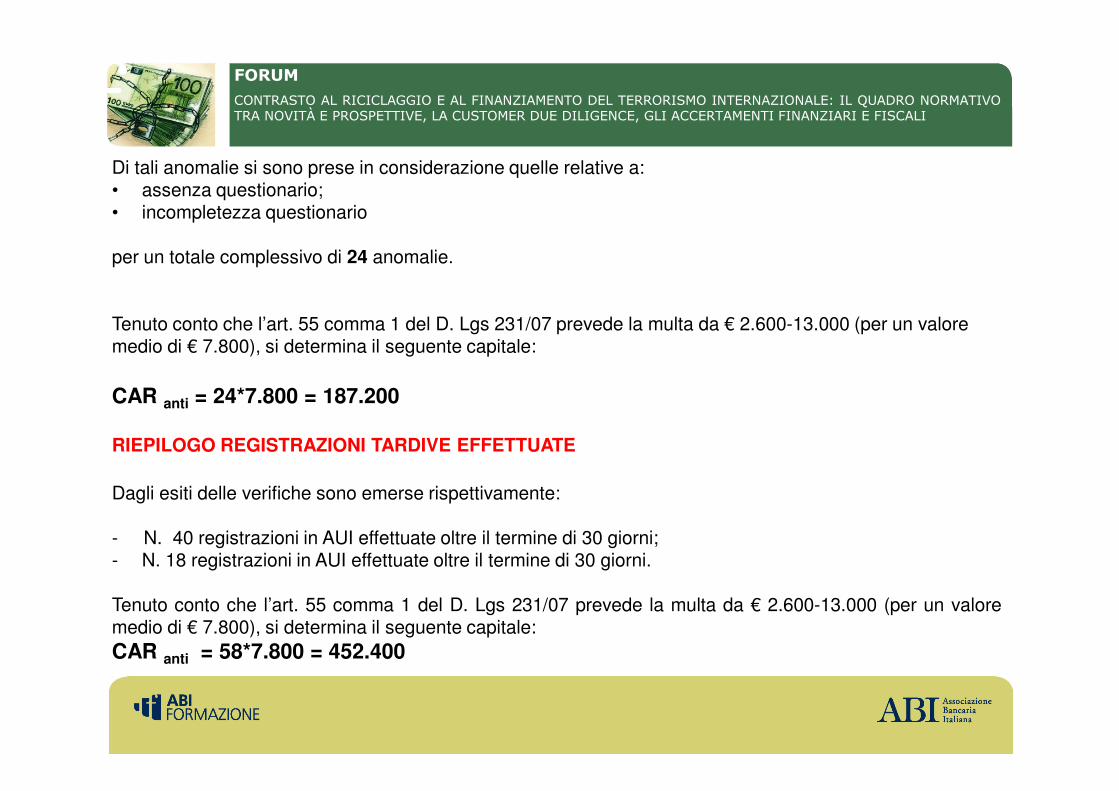

Di tali anomalie si sono prese in considerazione quelle relative a:• assenza questionario;• incompletezza questionario

per un totale complessivo di 24 anomalie.

Tenuto conto che l’art. 55 comma 1 del D. Lgs 231/07 prevede la multa da € 2.600-13.000 (per un valore medio di € 7.800), si determina il seguente capitale:

CAR anti = 24*7.800 = 187.200CAR anti = 24*7.800 = 187.200

RIEPILOGO REGISTRAZIONI TARDIVE EFFETTUATE

Dagli esiti delle verifiche sono emerse rispettivamente:

- N. 40 registrazioni in AUI effettuate oltre il termine di 30 giorni;- N. 18 registrazioni in AUI effettuate oltre il termine di 30 giorni.

Tenuto conto che l’art. 55 comma 1 del D. Lgs 231/07 prevede la multa da € 2.600-13.000 (per un valoremedio di € 7.800), si determina il seguente capitale:CAR anti = 58*7.800 = 452.400

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

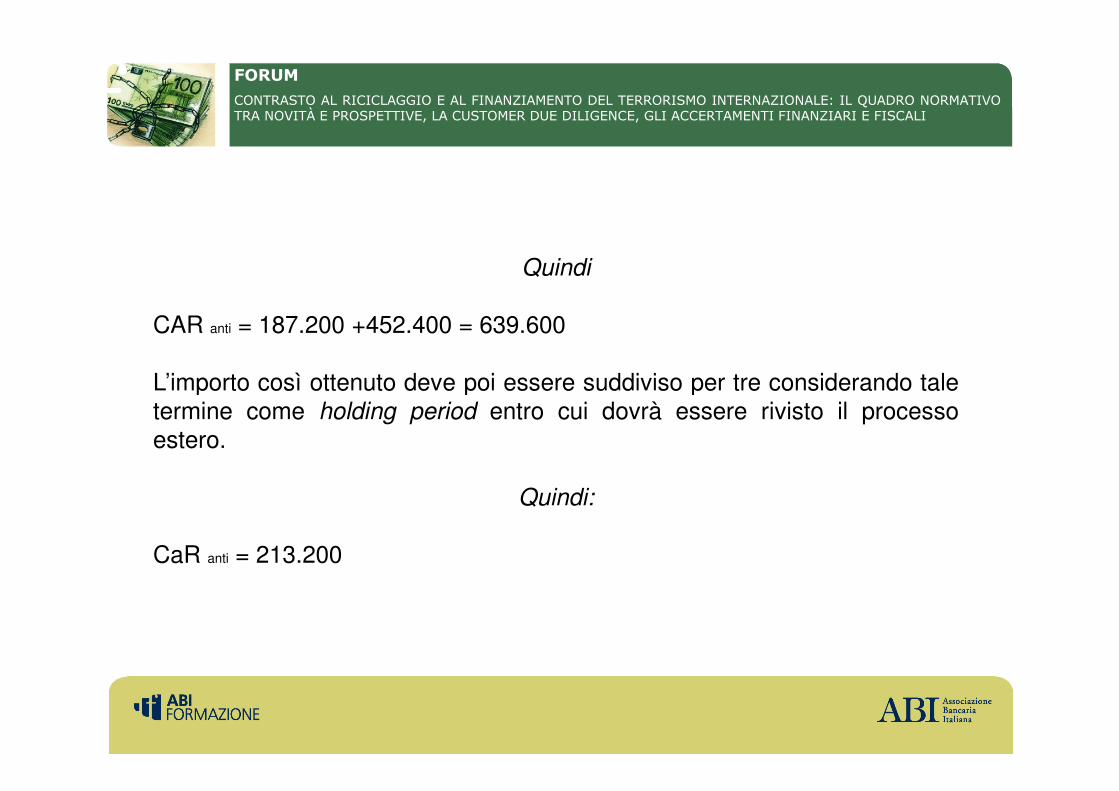

Quindi

CAR anti = 187.200 +452.400 = 639.600

L’importo così ottenuto deve poi essere suddiviso per tre considerando taletermine come holding period entro cui dovrà essere rivisto il processoestero.

Quindi:

CaR anti = 213.200

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

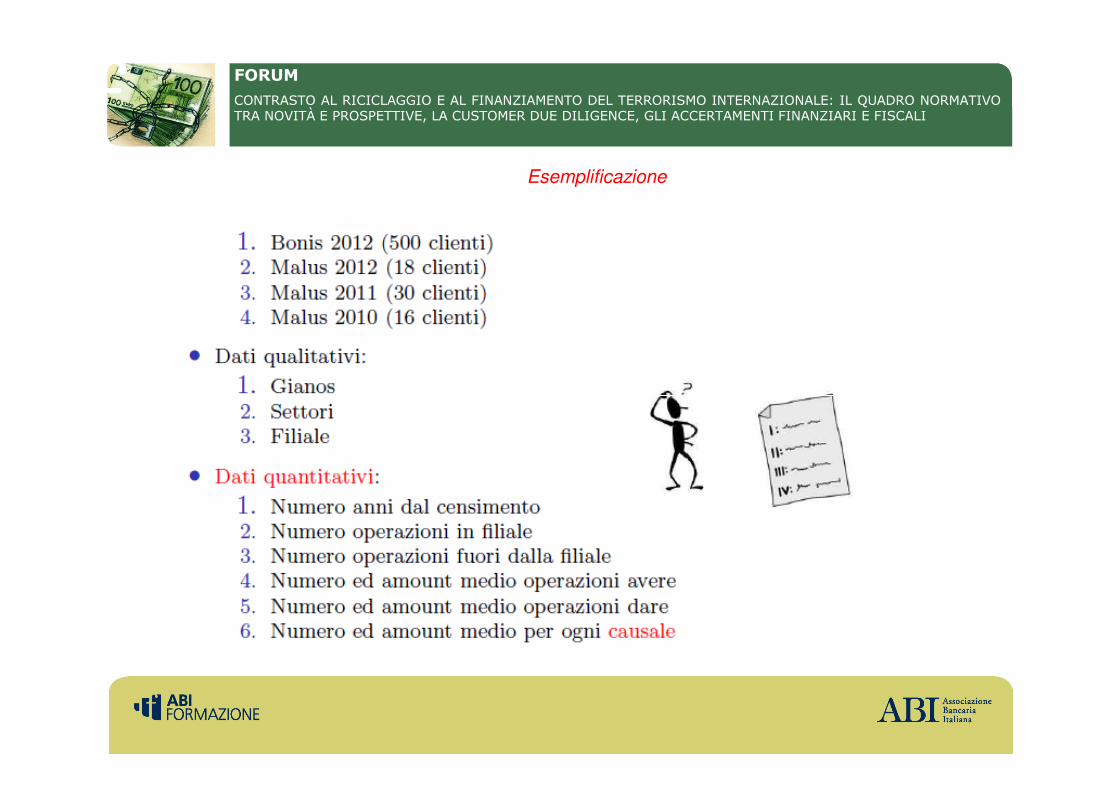

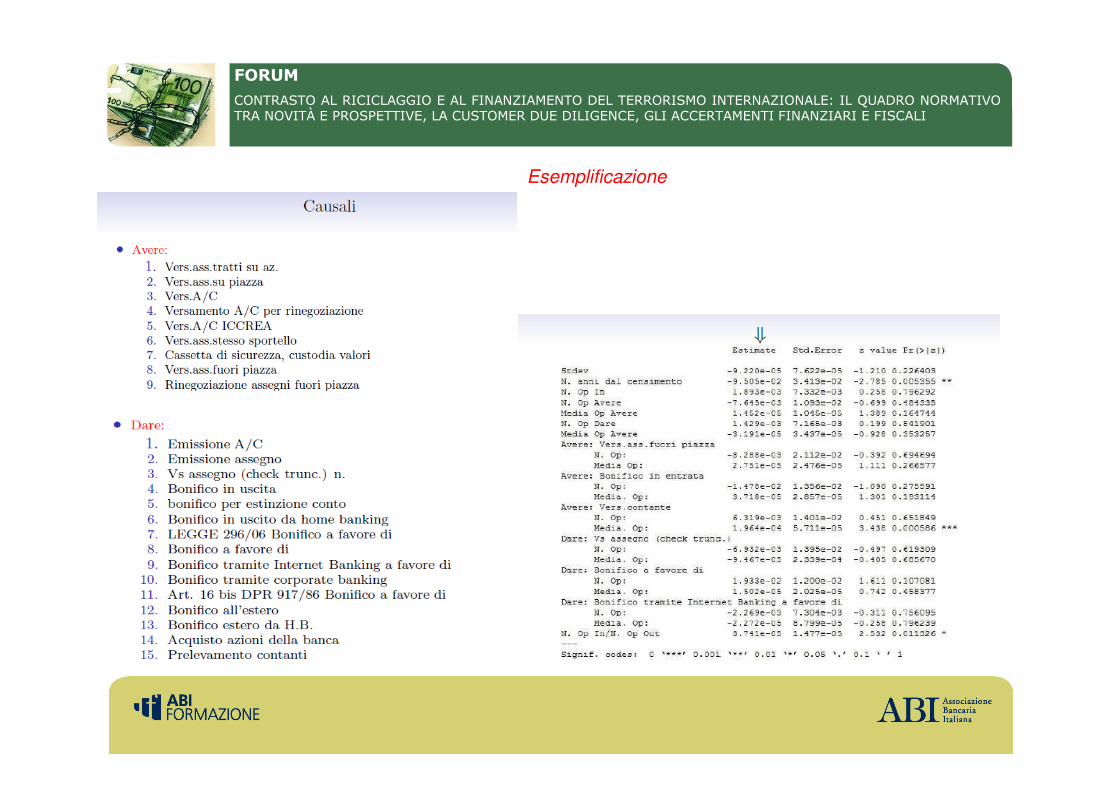

È in fase di studio presso la Banca di Credito Cooperativo di Carugate ed in

collaborazione con un Dipartimento di Statistica di una primaria Università

Italiana, un modello di regressione logistica, in grado di intercettare tramite

delle variabili quali ad esempio tipo cliente, tipologia dell’operazione,

ammontare dell’operazione, frequenza delle operazioni un insieme di unità

statistiche in due o più gruppi individuati a priori come «soggetti da

segnalare» e «soggetti da non segnalare».

Gli esiti di tale approccio saranno conosciuti a breve ed i risultati esposti in

una prossima Convention ABI sulla Compliance (novembre 2013).

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

Esemplificazione

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

Esemplificazione

FORUM

CONTRASTO AL RICICLAGGIO E AL FINANZIAMENTO DEL TERRORISMO INTERNAZIONALE: IL QUADRO NORMATIVOTRA NOVITÀ E PROSPETTIVE, LA CUSTOMER DUE DILIGENCE, GLI ACCERTAMENTI FINANZIARI E FISCALI

«Il riciclaggio e il finanziamento del terrorismo

espongono gli intermediari a potenziali,

rilevanti rischi di natura legale e reputazionale.

Di conseguenza, tali rischi devono essereDi conseguenza, tali rischi devono essere

oggetto di particolari misure di gestione e

mitigazione, la loro valutazione deve essere

integrata nel sistema di risk management»

Anna Maria Tarantola – Il contributo della Banca d’Italia nella lotta al riciclaggio,

29 gennaio 2010 – Fondazione Forense Riminese.