Embed Size (px)

Citation preview

DIPLOMSKO DELO

HIPOTEKARNO BANČNIŠTVO (Mortgage Banking)

Študentka: Barbara Sabolek Številka indeksa: 81602269 Redni študij Program: Univerzitetni Študijska smer: Finance in bančništvo Mentor: dr. Mejra Festić

Maribor, februar 2007

PREDGOVOR Reševanje stanovanjskega problema je ena od značilnosti, ki druži vse ljudi po svetu. Stanovanjske nepremičnine so navadno največja posamezna naložba v sestavi celotnega premoženja posameznega gospodinjstva. S stanovanjsko problematiko se soočajo vse države, ki na različne načine prispevajo k lažji rešitvi stanovanjskega problema svojih državljanov. Slovenija je z vstopom v EU vstopila tudi na skupni evropski trg, a kljub temu so razlike na nekaterih področjih še precejšnje. Nepremičninski trg ni izjema. V primerjavi s finančno razvitimi evropskimi državami smo po obsegu in različnosti finančnih produktov nepremičninskega financiranja bližje mostiščarjem kot pa razviti Evropi. Tam je mogoče razmeroma lahko kupiti nepremičnino, saj banke in druge finančne ustanove ponujajo finančne instrumente, ki to omogočajo. Finančne institucije dobršen del stanovanjskih posojil refinancirajo z izdajo hipotekarnih obveznic, ki jih v Sloveniji zaenkrat še spoznavamo. Domače banke namreč za stanovanjske kredite uporabljajo enake vire kot za preostale dolgoročne kredite, zaradi česar so ročnost, višina in cena kredita v ponudbi večine slovenskih bank neprimerni za nakup tako pomembne dobrine, kot je lastna »streha nad glavo«. Rešitev omenjenega problema se nahaja v vzpostavitvi ustreznega modela hipotekarnega bančništva.

KAZALO: 1 UVOD............................................................................................................................ 1

1.1 Opredelitev področja in opis problema, ................................................................ 1 1.2 Namen, cilji in osnovne trditve ............................................................................. 2 1.3 Predpostavke in omejitve raziskave ...................................................................... 2 1.4 Predvidene metode raziskovanja ........................................................................... 2

2 HIPOTEKA IN HIPOTEKARNO BANČNIŠTVO...................................................... 3 2.1 Vrste hipotekarnih kreditov................................................................................... 5

2.1.1 Tradicionalni hipotekarni krediti ................................................................... 5 2.1.2 Netradicionalni hipotekarni krediti................................................................ 8

2.1.2.1 Hipotekarni kredit s postopno naraščajočimi odplačili ............................ 9 2.1.2.2 Hipotekarni kredit z deljeno vrednostjo .................................................... 9 2.1.2.3 Hipotekarni kredit z obratnimi anuitetami (Reverse-Annuity Mortgages)............................................................................................................... 10

2.2 Primarni in sekundarni hipotekarni trg................................................................ 10 2.2.1 Merila udeležencev sekundarnega trga........................................................ 12

3 HIPOTEKARNO BANČNIŠTVO V SVETU ............................................................ 13 3.1 Modeli hipotekarnega bančništva v svetu ........................................................... 14

3.1.1 Tradicionalni model..................................................................................... 14 3.1.2 Model hipotekarne obveznice...................................................................... 14 3.1.3 Listinjenje (sekuritizacija) ........................................................................... 15

3.2 Hipotekarno bančništvo v ZDA........................................................................... 18 3.2.1 Vloga državnih agencij in zasebnih izdajateljev ......................................... 19

3.2.1.1 Government National Mortgage Association.......................................... 19 3.2.1.2 The Federal National Mortgage Association........................................... 19 3.2.1.3 The Federal Home Loan Mortgage Corporation ..................................... 19 3.2.1.4 Vrednostni papirji zasebnih izdajateljev.................................................. 20

3.2.2 Izvedeni instrumenti na podlagi listinjenja hipotekarnih posojil ................ 20 3.2.2.1 Sekundarno zavarovanje hipotekarne obveznice..................................... 21 3.2.2.2 Principal-pay types .................................................................................. 21

3.2.3 Hipotekarna kriza v ZDA ............................................................................ 22 3.2.3.1 S 50 na 400 milijard kreditov .................................................................. 23

3.3 Hipotekarno bančništvo v EU ............................................................................. 23 3.3.1 Specializirana hipotekarna banka ................................................................ 24 3.3.2 Model univerzalne banke............................................................................. 25 3.3.3 Trg hipotekarnih obveznic v EU ................................................................. 26 3.3.4 Hipotekarno bančništvo v izbranih državah EU.......................................... 28

3.3.4.1 Velika Britanija ....................................................................................... 28 3.3.4.2 Nemčija.................................................................................................... 29 3.3.4.3 Danska ..................................................................................................... 30 3.3.4.4 Države v tranziciji ................................................................................... 32

4 HIPOTEKARNO BANČNIŠTVO V SLOVENIJI ..................................................... 33 4.1 Stanovanjsko kreditiranje v Sloveniji.................................................................. 33

4.1.1 Postopek odobritve hipotekarnega kredita v Sloveniji ................................ 34 4.1.1.1 Pogodba o hipotekarnem kreditu............................................................. 35 4.1.1.2 Omejitve pri odobritvi hipotekarnega posojila........................................ 36 4.1.1.3 Kreditno tveganje posojilodajalcev ......................................................... 36

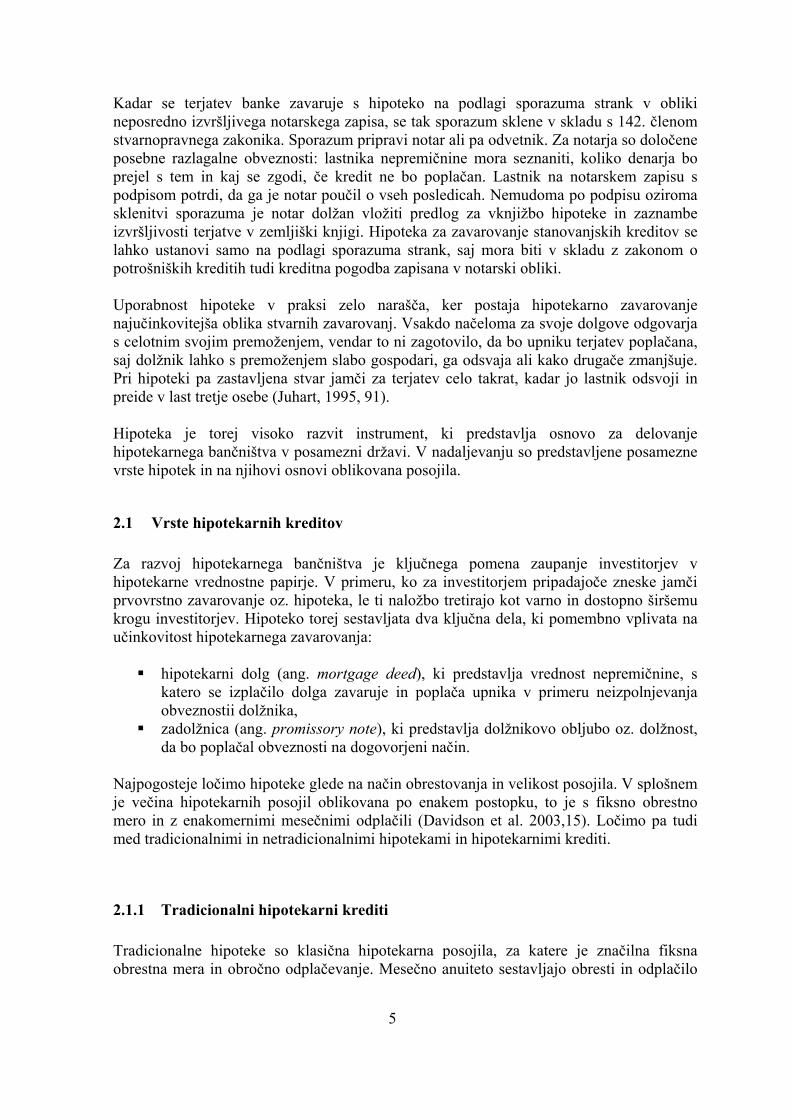

4.1.2 Primerjava hipotekarnih kreditov med bankami v Sloveniji ....................... 37 4.1.3 Zadolženost Slovencev ter draženje kreditov kot posledica dogajanj na nepremičninskem trgu v ZDA ..................................................................................... 38

4.2 Nacionalna stanovanjska varčevalna shema (NSVS).......................................... 40 4.2.1 Varčevalci v NSVS...................................................................................... 42 4.2.2 Nov zakon in NSVS .................................................................................... 46

5 OVIRE ZA RAZVOJ HIPOTEKARNEGA BANČNIŠTVA V SLOVENIJI............ 47 5.1 Pomanjkljiva ureditev zemljiške knjige in njena neusklajenost z zemljiškim katastrom ter visoki stroški vpisa hipoteke v zemljiško knjigo....................................... 47 5.2 Ustanavljanje hipotek na v zemljiški knjigi nevpisanih nepremičninah ............. 48 5.3 Dolgotrajni postopki izvršbe na nepremičninah in problem izpraznitve nepremičnin ..................................................................................................................... 49 5.4 Kreditno tveganje bank ter težave bank z viri sredstev in pomanjkanje ustrezne zakonodaje ....................................................................................................................... 50 5.5 NSVS................................................................................................................... 50

6 MOŽNOSTI ZA RAZVOJ HIPOTEKARNEGA BANČNIŠTVA V SLOVENIJI ... 51 6.1 Hipotekarna obveznica ........................................................................................ 51

6.1.1 Hipotekarna obveznica kot posebna vrsta hipotekarnih vrednostnih papirjev……………………………………………………………………………….52 6.1.2 Zakon o hipotekarni in komunalni obveznici (ZHKO) ............................... 53

6.1.2.1 Značilnosti ............................................................................................... 53 7 SKLEP......................................................................................................................... 56 8 POVZETEK ................................................................................................................ 58 9 ABSTRACT ................................................................................................................ 58 10 LITERATURA ........................................................................................................ 59 11 VIRI:........................................................................................................................ 60

1

1 UVOD

1.1 Opredelitev področja in opis problema, Kadar govorimo o hipotekarnem bančništvu, imamo v mislih pomen le-tega pri nepremičninskem financiranju. Nakup oziroma gradnja nove nepremičnine prej ali slej postane življenjski cilj slehernega človeka. Rešitev stanovanjskega vprašanja predstavlja torej za večino posameznikov enega največjih finančnih problemov v življenju, zato je pred odločitvijo potrebno pretehtati vse alternative, ki so na voljo. Rečemo torej lahko, da je rešitev stanovanjskega problema ena od značilnosti, ki druži vse ljudi po svetu. Stanovanjske nepremičnine so navadno največja posamezna naložba v sestavi celotnega premoženja posameznega gospodinjstva. S stanovanjsko problematiko se soočajo vse države, ki na različne načine prispevajo k lažji rešitvi stanovanjskega problema svojih državljanov. Potreba po ureditvi trga nepremičnin je v Sloveniji vedno večja, tako na strani ponudbe kot na strani povpraševanja. Dosedanji načini reševanja stanovanjske problematike v Sloveniji rezultirajo v nastali situaciji, ki smo ji bili priča v preteklih letih in tudi danes. Ponudba in povpraševanje sta že dolgo neusklajena. Soočamo se s premajhno kupno močjo in previsokimi cenami stanovanj. Visoke cene stanovanj predvsem mladim, prvim iskalcem zaposlitve, zaradi premajhne kupne moči otežujejo pot do lastnega stanovanja. Zato je stanovanjsko problematiko treba pričeti reševati konsistentno. Razvitost nepremičninskega trga ima namreč pozitiven vpliv na blaginjo prebivalstva zaradi lažje rešitve stanovanjskega problema ter v povezavi z drugimi segmenti finančnega trga tudi na razvoj gospodarstva kot celote. Investicije na trgu nepremičnin predstavljajo nove naložbe za gradbena podjetja, odprejo se nova delovna mesta, kar zmanjša brezposelnost in ima pozitiven učinek na nacionalni blagor. Tako je meseca marca leta 2006 pri nas stopil v veljavo Zakon o hipotekarni in komunalni obveznici. Ta zakon naj bi pospešil razvoj hipotekarnega bančništva pri nas, vplival pa naj bi tudi na področje nepremičnin, z možnostjo ugodnejšega financiranja stanovanjske gradnje. K reševanju stanovanjske problema v ZDA in drugih evropskih državah občutno pripomorejo hipotekarni vrednostni papirji. Gre za s hipoteko zavarovane vrednostne papirje, ki poleg reševanja stanovanjske problematike prebivalstva pripomorejo tudi k razvoju sekundarnega finančnega trga posamezne države. Govorimo o uvedbi listinjenja, ki je na primer Finski pripomogla, da je prebivalstvu ponudila ugodnejša stanovanjska posojila in tako vplivala na zmanjšanje stanovanjske stiske prebivalstva. Z uvedbo listinjenja stanovanjskih posojil so namreč padle tržne obrestne mere posojil, breme financiranja pa je država prenesla na privatni sektor. Zanimanje za listinjenje vodi tudi ostale evropske države v urejanje zakonskih okvirov institucionalnih dejavnikov. Zakonodajo na tem področju imata urejeno Francija in Španija, medtem, ko je bilo le-to izvedeno že v Danski, Belgiji, Finski, Irski in na Švedskem. Izjemo v razvoju listinjenja v Evropi predstavljata Velika Britanija, ki je prevzela ameriški zgled, in Nemčija, kjer je razvit trg zastavnih pisem.

2

Ko govorimo o ZDA in hipotekarnim bančništvu, pa ne gre prezreti velike hipotekarne krize, ki je pred kratkim prizadela ZDA. Nakup hiše si je še pred nekaj leti lahko privoščil vsak povprečni ameriški državljan. Cene so kasneje zaradi velikega povpraševanja začele naraščati po višji stopnji kot, so rasle plače kupcev hiš. In sedaj je celotno ameriško gospodarstvo z oslabljenim finančnim sektorjem pred veliko preizkušnjo. Na srečo pa nas zgodovina kapitalskih trgov uči, da je na koncu vedno pot navzgor in zagotovo bo tako tudi tokrat.

1.2 Namen, cilji in osnovne trditve Namen moje diplomske naloge je preučiti ustreznost obstoječe stanovanjske politike v Sloveniji ter predstaviti pomembnost vloge hipotekarnega bančništva pri reševanju nepremičninskega vprašanja pri nas in v drugih državah. V ta namen je moja diplomska naloga razdeljena na sedem poglavij. V uvodnem delu bom podrobneje predstavila osnovne teoretične pojme v zvezi s hipotekarnim bančništvom. Gre za pojem in vrste hipotek, hipotekarnih posojil ter za osnovne značilnosti primarnega in sekundarnega trga. V drugem delu diplomske naloge sledi predstavitev hipotekarnega bančništva v ZDA in drugih izbranih državah ter deželah v tranziciji. V tretjem in četrtem sklopu se bomo srečali s stanovanjsko problematiko v Sloveniji. Ta del je, glede na namen diplomske naloge, najobsežnejši. Tukaj predstavim aktualne razmere in stanje hipotekarnega kreditiranja pri nas ter nadaljujem s predstavitvijo pomena in možnosti razvoja hipotekarnega bančništva v Sloveniji. Preučim tudi možne ovire za razvoj hipotekarnega bančništva pri nas ter podrobneje opišem spremembe, ki jih prinaša nov sprejeti Zakon o hipotekarni in komunalni obveznici. Diplomsko nalogo zaključim s sklepom, kjer povzamem najbistvenejše ugotovitve na področju hipotekarnega bančništva pri nas in v svetu.

1.3 Predpostavke in omejitve raziskave Omejitve raziskave se kažejo predvsem v dostopnosti virov in literature. Ker bom v svoji diplomski nalogi uporabila tudi vire, kot so Zakon o hipotekarni in komunalni obveznici, Zakon o izvršbi in zavarovanju, podatke Banke Slovenije ter druge podatke iz Uradnega lista Slovenije, predpostavljam, da so le ti točni. Pri diplomski nalogi se bom skladno z namenom same naloge omejila bolj na problematiko hipotekarnega kreditiranja v Sloveniji, za primerjavo pa bom podala tudi spoznanja o hipotekarnem bančništvu v ZDA in drugih izbranih državah.

1.4 Predvidene metode raziskovanja Za pisanje diplomske naloge bom uporabila strokovne in znanstvene vire tako domačih kot tujih avtorjev. K temu bom dodala še vire pridobljene prek svetovnega spleta. Le te bom med seboj združila in jih primerjala, da bom dobila celotno sliko stanja hipotekarnega bančništva v Sloveniji v primerjavi z drugimi izbranimi državami.

3

V diplomski nalogi bom uporabila poslovno raziskavo, saj bom opisovala hipotekarno kreditiranje poslovnih bank in drugih ustanov. V okviru samega raziskovanja bom uporabila deskriptivni pristop. Znotraj tega pristopa pa se bodo prepletale različne metode, kot so:

metoda deskripcije, saj gre za metodo opisovanja dejstev, procesov in pojavov v ekonomiji ter njihovih empiričnih potrjevanj odnosov in vezi, vendar brez znanstvenega tolmačenja in pojasnjevanja;

komparativna metoda, saj gre za postopke primerjanja enakih ali podobnih dejstev, pojavov, procesov in odnosov, s katerimi ugotavljamo njihove podrobnosti v obnašanju in razlike med njimi;

metoda kompilacije, saj gre za povzemanje opazovanj, spoznanj, stališč, sklepov in rezultatov drugih avtorjev;

metoda klasifikacije, saj gre za opredeljevanje osnovnih pojmov

2 HIPOTEKA IN HIPOTEKARNO BANČNIŠTVO V večini držav služi hipotekarno bančništvo v največji meri predvsem nepremičninskemu financiranju, v tem okviru predvsem financiranju stanovanjske gradnje in komercialnih nepremičnin.1Hipotekarno bančništvo omogoča v najbolj razviti obliki, kjer delujeta primarni in sekundarni hipotekarni trg, dolgoročne in cenovno ugodne kredite, ki ponujajo zelo varno zavarovanje pred neizpolnitvijo obveznosti. V Sloveniji ne poznamo hipotekarnega kredita v pravem pomenu besede z vsemi značilnostmi, ki jih poznajo v drugih evropskih državah. Zato si Slovenija prizadeva uvesti reformo bančništva, ki bo uredila sistem kreditiranja po zgledu drugih evropskih držav. Pri vprašanju razvoja slovenskega hipotekarnega bančništva bi po mojem mnenju Slovenija morala imeti pred očmi cilje učinkovitega nepremičninskega financiranja, ki so navedeni v nadaljevanju.

Posamezniku morajo biti na voljo zelo dolgoročni kreditni viri. Praviloma gre pri teh nakupih za relativno zelo veliko kapitalsko naložbo, ki je velika večina posameznikov ni sposobna financirati iz lastnih prihrankov, prav tako pa tudi ne v sorazmerno kratkem obdobju nekaj let. Iz tega vidika je pomembno, da so izpolnjeni takšni pogoji, ki omogočajo bankam ali drugim finančnim posrednikom zagotavljanje dolgoročnih kreditov. Ti naj bi se po ročnosti približevali dolžini aktivnega obdobja posameznika. V takšnih pogojih lahko posameznik že v začetku svojega aktivnega obdobja reši stanovanjsko vprašanje brez večletnega predhodnega varčevanja ter nato odplačuje kredit pretežni del svojega aktivnega obdobja.

Dolgoročni krediti morajo biti po eni strani varna naložba za kreditodajalca, po

drugi strani pa sorazmerno poceni finančni vir za kreditojemalca. Oba elementa sta seveda medsebojno povezana. Če je s pravno-regulatornim okvirom možno zagotoviti, da banke pri dajanju tovrstnih kreditov ne bodo izpostavljene visokim

1 Obstajajo tudi drugi nameni odobravanja kredita, včasih pa namen dajanja kredita sploh ni opredeljen in hipoteka služi le kot oblika zavarovanja posojila.

4

tveganjem, bodo le-te v ceno kredita vračunale tudi manjše premije za pokritje tveganja, kar bo pripomoglo k nižji kreditni obrestni meri.

Na razpolago mora biti zadostna količina kreditne mase. Ob izpolnitvi tega pogoja

bo posledično posamezen kredit lahko pokrival pretežen ali celo celoten del vrednosti kupljene nepremičnine. Stanovanjsko kreditiranje naj tako ne bi bilo le dopolnilo k financiranju nakupa nepremičnine, temveč pretežni finančni vir za rešitev stanovanjskega problema.

Predhodno navedeni pogoji za uresničitev učinkovitega sistema nepremičninskega

financiranja se morajo vzpostavljati tržno. Ta pogoj lahko pogojno imenujemo tržnost. Vsi omenjeni pogoji pa se morajo ob ustreznem pravnem in regulatornem okviru vzpostavljati prosto oz. tržno, ne pa z državno prisilo in intervencijo ter s prelivanjem davkoplačevalskega denarja. Takšno delovanje sicer ni nepotrebno in nekoristno, vendar ne bi smelo biti steber sistema nepremičninskega financiranja, temveč le njegovo dopolnilo ali pa socialni korektiv za posebne kategorije prebivalstva kot so posamezniki in gospodinjstva, ki jim je pri reševanju stanovanjskega problema potrebno še dodatno pomagati (povzeto po More2, 2001, 1).

Uspešni modeli nepremičninskega financiranja, ki zadovoljujejo predhodno izpostavljene kriterije, so predvsem sistemi hipotekarnega bančništva. Značilnost tovrstnih sistemov je pomembna vloga nepremičnine oz. hipoteke na nepremičnino. Hipoteka (ang. mortgage) je ena od oblik zastavne pravice na nepremičnini in predstavlja učinkovit instrument zavarovanja terjatev v dolžniško-upniških razmerjih. Upnik s hipoteko pridobi dodatno jamstvo za izpolnitev obveznosti glavnega dolžnika v obliki vrednosti zastavljene nepremičnine. Glede na obstojnost nepremičnine in njeno trajno vrednost je zastavna pravica na nepremičnini ekonomsko gledano najprimernejši instrument za varstvo denarnih terjatev, saj je glavni namen hipoteke zavarovanje poplačila določene terjatve s prodajo nepremičnine in poplačilo upnika iz kupnine (Cirman 2000, 52). Pravica zastavnega upnika, da se poplača iz hipotekarne nepremičnine, tako ne preneha tudi v primeru, ko preneha lastninska pravica na nepremičnini. Hipoteka je nedeljiva in zato varuje upnikovo terjatev do njene popolne poravnave, ne glede na to, ali kasneje pride do delitve nepremičnine, ki je pod hipoteko. Upniku omogoča, da se prednostno poplača pred drugimi iz vrednosti same nepremičnine. Hipotekarni upniki imajo prednost pred upniki, ki nimajo hipoteke, in tudi pred upniki, ki so pridobili hipoteko za njimi. Banka si s tem zagotovi, da bo v primeru, če hipotekarni dolžnik ne bo plačeval obveznosti, zastavljeno premoženje lahko proda in s kupnino pokrije svojo terjatev. Ne glede na to, ali se zastavlja stanovanja, poslovne prostore ali kmetijska zemljišča, je postopek vknjižbe hipoteke povsem enak. Načeloma pa za zavarovanje terjatev z zastavo nepremičnin ni primerna nepremičnina, na kateri obstoji solastnina, razen če nepremičnino zastavijo vsi solastniki. Iz dokumentacije za zastavo nepremičnine pa ne sme izhajati, da obstajajo na zastavljeni nepremičnini kakršnekoli ovire za izvršbo.

2 Matej More je državni podsekretar Ministrstva za finance Republike Slovenije.

5

Kadar se terjatev banke zavaruje s hipoteko na podlagi sporazuma strank v obliki neposredno izvršljivega notarskega zapisa, se tak sporazum sklene v skladu s 142. členom stvarnopravnega zakonika. Sporazum pripravi notar ali pa odvetnik. Za notarja so določene posebne razlagalne obveznosti: lastnika nepremičnine mora seznaniti, koliko denarja bo prejel s tem in kaj se zgodi, če kredit ne bo poplačan. Lastnik na notarskem zapisu s podpisom potrdi, da ga je notar poučil o vseh posledicah. Nemudoma po podpisu oziroma sklenitvi sporazuma je notar dolžan vložiti predlog za vknjižbo hipoteke in zaznambe izvršljivosti terjatve v zemljiški knjigi. Hipoteka za zavarovanje stanovanjskih kreditov se lahko ustanovi samo na podlagi sporazuma strank, saj mora biti v skladu z zakonom o potrošniških kreditih tudi kreditna pogodba zapisana v notarski obliki. Uporabnost hipoteke v praksi zelo narašča, ker postaja hipotekarno zavarovanje najučinkovitejša oblika stvarnih zavarovanj. Vsakdo načeloma za svoje dolgove odgovarja s celotnim svojim premoženjem, vendar to ni zagotovilo, da bo upniku terjatev poplačana, saj dolžnik lahko s premoženjem slabo gospodari, ga odsvaja ali kako drugače zmanjšuje. Pri hipoteki pa zastavljena stvar jamči za terjatev celo takrat, kadar jo lastnik odsvoji in preide v last tretje osebe (Juhart, 1995, 91). Hipoteka je torej visoko razvit instrument, ki predstavlja osnovo za delovanje hipotekarnega bančništva v posamezni državi. V nadaljevanju so predstavljene posamezne vrste hipotek in na njihovi osnovi oblikovana posojila.

2.1 Vrste hipotekarnih kreditov Za razvoj hipotekarnega bančništva je ključnega pomena zaupanje investitorjev v hipotekarne vrednostne papirje. V primeru, ko za investitorjem pripadajoče zneske jamči prvovrstno zavarovanje oz. hipoteka, le ti naložbo tretirajo kot varno in dostopno širšemu krogu investitorjev. Hipoteko torej sestavljata dva ključna dela, ki pomembno vplivata na učinkovitost hipotekarnega zavarovanja:

hipotekarni dolg (ang. mortgage deed), ki predstavlja vrednost nepremičnine, s katero se izplačilo dolga zavaruje in poplača upnika v primeru neizpolnjevanja obveznostii dolžnika,

zadolžnica (ang. promissory note), ki predstavlja dolžnikovo obljubo oz. dolžnost, da bo poplačal obveznosti na dogovorjeni način.

Najpogosteje ločimo hipoteke glede na način obrestovanja in velikost posojila. V splošnem je večina hipotekarnih posojil oblikovana po enakem postopku, to je s fiksno obrestno mero in z enakomernimi mesečnimi odplačili (Davidson et al. 2003,15). Ločimo pa tudi med tradicionalnimi in netradicionalnimi hipotekami in hipotekarnimi krediti.

2.1.1 Tradicionalni hipotekarni krediti Tradicionalne hipoteke so klasična hipotekarna posojila, za katere je značilna fiksna obrestna mera in obročno odplačevanje. Mesečno anuiteto sestavljajo obresti in odplačilo

6

deleža neplačanega dolga iz naslova glavnice. Klasična hipotekarna posojila se tako skozi odplačilno dobo v celoti amortizirajo. V sklopu hipotekarnih posojil ločimo tri načine amortiziranja:

Posojilu z enakomernimi mesečnimi obroki CPM (ang. constant payment mortgage) se skozi odplačilno dobo spreminja delež obresti in glavnice v anuiteti. V začetku odplačevanja posojila je obrok sestavljen v večji meri iz odplačila obresti, skozi odplačilno dobo pa se v anuiteti zmanjšuje delež obresti in povečuje znesek glavnice. Omenjeni način je najpogosteje uporabljen v ZDA.

Za posojila z enakomerno amortizacijo CAM (ang. constant amortizing mortgage)

je značilno, da je vrednost glavnice v anuiteti enakomerna. Skozi odplačilno obdobje anuiteto sestavlja enak znesek glavnice in vedno manjši znesek obresti. Anuitete so namreč na začetku odplačilnega obdobja višje in se proti zapadlosti zmanjšujejo. V tem primeru je na dolgi rok amortizacija najhitrejša, kar predstavlja manjše tveganje spremembe obrestne mere za udeležence.

Pri posojilu z enakomerno obrestno mero CIM (ang. constant interestmortgage) kreditojemalec skozi celotno obdobje plačuje le obresti ter ob dospelosti poravna vrednost glavnice. Kreditodajalec je izpostavljen visokemu tveganju spremembe obrestne mere ter tveganju ne poplačila v primeru finančnih težav kreditojemalca (Davidson et al. 2003, 54).

Za posojila s fiksno obrestno mero je v večini primerov značilno, da imajo nekoliko višjo obrestno mero, saj je kreditodajalec izpostavljen tveganju spremembe obrestne mere. Omenjeno tveganje je glavni razlog za razvoj posojil s spremenljivo obrestno mero, ki kreditodajalcu omogočajo prilagajanje posojilne obrestne glede na spremembe na trgu. Mesečno odplačevanje hipotekarnega kredita je zgrajeno tako, da je ob plačilu zadnjega načrtovanega mesečnega plačila hipotekarni kredit v celoti odplačan, bilanca hipotekarnega kredita je enaka nič. To je ponazorjeno v tabeli 1, kjer je prikazan postopek enakomernega mesečnega odplačevanja hipotekarnega kredita s fiksno obrestno mero. Za primer vzemimo kredit v znesku 100.000 USD, z 10% letno obrestno mero in rokom vračila 30 let. Mesečno anuiteto izračunamo po naslednjem postopku:

Sedanjo vrednost anuitete 1 USD za mesec izračunamo po naslednji formuli:

pri tem sta: - n število mesecev trajanja hipotekarnega kredita, - r mesečna obrestna mera (letna obrestna mera/12)

7

Če sedaj vstavimo predpostavljene vrednosti za naš hipotekarni kredit, dobimo naslednji rezultat.

Mesečno odplačilo hipotekarnega kredita torej znaša 877,57 USD (Fabozzi and Modgliani 1992a, 539). Iz tabele 1 pa je razvidno, kako se vsako mesečno plačilo hipotekarnega kredita razdeli med obresti in odplačilo glavnice. Na začetku prvega meseca je stanje glavnice hipotekarnega kredita 100.000,00 USD, kar predstavlja začetno stanje kredita. Odplačilo hipotekarnega kredita za prvi mesec zajema mesečne obresti na celoten kredit, to je 100.000,00 USD. Na podlagi 10-odstotne letne obrestne mere izračunamo mesečno obrestno mero, ki zanaša 0,10/12 = 0,0083333. Plačilo obresti v prvem obroku tako znaša 833,33 USD (100.000,00 USD * 0,0083333). Znesek 44,24 USD predstavlja razliko med celotnim mesečnim odplačilom kredita (877,57 USD) in plačanimi obrestmi (833,33 USD). Ta znesek pomeni del odplačila glavnice v prvem mesecu, za katerega se zmanjša začetno stanje glavnice hipotekarnega kredita v naslednjem mesecu. Tabela 1: Primer amortizacijskega načrta tradicionalnega hipotekarnega kredita (prvih 36 mesecev) Znesek hipotekarnega kredita = 100.000,00 USD Obrestna mera = 10,00 % letno Obdobje trajanja kredita = 30 let (360 mesecev)

Mesec Začetno stanje

glavnice (v USD)

Mesečno odplačilo (v USD)

Mesečne obresti (v USD)

Mesečno odplačilo glavnice (v USD)

Končno stanje

glavnice (v USD)

1 2 3 4 5 6 7 8

100.000,00 99.955,76 99.911,16 99.866,18 99.820,83 99.775,10 99.728,99 99.682,49

877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57

833,33 832,96 823,59 832,22 831,84 831,46 831,07 830,69

44,24 44,61 44,98 45,35 45,73 46,11 46,50 46,88

99.955,76 99.911,16 99.866,18 99.820,83 99.755,10 99.728,99 99.682,49 99.635,61

8

9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

99.635,61 99.588,34 99.540,67 99.492,61 99.444,14 99.395,27 99.646,00 99.296,31 99.246,21 99.195,69 99.144,75 99.093,39 99.041,60 98.989,37 98.936,71 98.883,62 98.830,08 98.776,09 98.721,65 98.666,77 98.611,42 98.555,61 98.499,34 98.442,59 98.385,38 98.327,69 98.269,52 98.210,86

877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57 877,57

830,30 829,90 829,51 829,11 828,70 828,29 827,88 827,47 827,05 826,63 826,21 825,78 825,35 824,91 824,47 824,03 823,58 823,13 822,68 822,22 821,76 821,30 820,83 820,35 819,88 819,40 818,91 818,42

47,27 47,67 48,06 48,46 48,87 49,28 49,69 50,10 50,52 50,94 51,36 51,79 52,22 52,66 53,10 53,54 53,99 54,44 54,89 55,35 55,81 56,27 56,74 57,22 57,69 58,17 58,66 59,15

99.588,34 99.540,67 99.492,61 99.444,14 99.395,27 99.346,00 99.296,31 99.246,21 99.195,69 99.144,75 99.093,39 99.041,60 98.989,37 98.936,71 98.833,62 98.830,08 98.776,09 98.721,65 98.666,77 98.611,42 98.555,61 98.499,34 98.442,59 98.385,38 98.327,69 98.269,52 98.210,86 98.151,71

Vir: Fabozzi and Modigliani (1992a, 540). Poglejmo si še, kaj se zgodi v naslednjem mesecu. Na začetku drugega meseca je treba najprej spremeniti stanje glavnice hipotekarnega kredita, ki sedaj znaša 99.955,76 USD (100.000,00 USD – 44,24 USD). Obresti za to obdobje znašajo 832,96 USD (mesečna obrestna mera * začetno stanje hipotekarnega kredita v drugem mesecu). Razlika med celotnim mesečnim plačilom, 877,57 USD, in plačilom obresti, 832,96 USD, nam da znesek odplačila glavnice v drugem mesecu, ki znaša 44,61 USD. Z vsakim plačanim mesečnim obrokom se stanje glavnice hipotekarnega kredita zmanjšuje, kar omogoči kreditojemalcu plačevanje nižjih obresti (glede na predhodne mesece) na obstoječe stanje glavnice kredita, ki se iz meseca v mesec zmanjšuje in je z zadnjim obrokom v celoti odplačana. Kreditojemalec torej plačuje sicer enak obrok, vendar se ga vedno več porabi za odplačilo glavnice. Zmotno je torej splošno priznano mišljenje, da se najprej odplačujejo obresti, ko pa so te v celoti poplačane, se prične z odplačevanjem glavnice (Fabozzi and Modigliani 1992a, 541).

2.1.2 Netradicionalni hipotekarni krediti

9

Poleg tradicionalnih hipotekarnih kreditov danes poznamo še vrsto tako imenovanih netradicionalnih hipotekarnih kreditov, ki so se pojavili okoli leta 1970. Za razliko od tradicionalnih hipotekarnih kreditov z enakomernimi mesečnimi odplačili imajo netradicionalni hipotekarni krediti drugačne sheme odplačevanja, ki so včasih zelo zapletene. Spodbude in razloge za oblikovanje alternativnih hipotekarnih instrumentov v sedemdesetih in osemdesetih letih prejšnjega stoletja je treba iskati v tedanjih razmerah na ameriškem trgu hipotekarnih kreditov. Eden glavnih razlogov so prav gotovo spremembe obrestnih mer. Do leta 1979 so se obrestne mere za hipotekarne kredite v ZDA kar podvojile, saj so narasle iz 6 na 12 odstotkov na letnem nivoju. Takšne razmere na trgu so pomenile veliko tveganje tako za kreditojemalce kot tudi za kreditodajalce. Tako visoke obrestne mere so za seboj prinesle tudi rast cen stanovanj na trgu. Inflacija je prinesla dodatne težave pri nakupu stanovanj, še zlasti za kupce z nizkimi dohodki, za katere je bil nakup skoraj nemogoč. Težave na stanovanjskem trgu so botrovale k razvoju novih oblik hipotekarnih kreditov, ki so bile bolj prilagojene kreditojemalcem. Prednosti netradicionalnih hipotekarnih kreditov se kaže v tem, da so bili sposobni trg spraviti iz krize (Fabozzi and Modigliani 1992b,1). V nadaljevanju sledi predstavitev nekaterih ne tradicionalnih hipotekarnih kreditov.

2.1.2.1 Hipotekarni kredit s postopno naraščajočimi odplačili Za mlajšo populacijo na začetku delovne dobe, ki pričakuje višje prihodke v prihodnosti, je oblikovana t. i. hipoteka s postopno naraščajočimi odplačili GPM (ang. graduated payment mortgages). Za GPM so namreč značilni nizki odplačilni obroki v začetku odplačilnega obdobja, ki pa se postopno povišujejo do konca odplačilnega obdobja. V posameznih primerih so obroki na začetku tako nizki, da ne pokrijejo niti zneska obresti (Davidson et al. 2003, 65).

2.1.2.2 Hipotekarni kredit z deljeno vrednostjo Ob sklenitvi kreditne (posojilne) pogodbe se kreditojemalec in kreditodajalec dogovorita o obrestni meri (ang. contingent interest) oziroma o kreditodajalcu pripadajočem deležu prihodnje vrednosti nepremičnine. V določenih primerih kreditojemalec prejeme do 40 % vrednosti nepremičnine v obdobju 10-ih let od sklenitve posojilne pogodbe. Kreditojemalec je dolžan v primeru prodaje nepremičnine pred dospelostjo kreditodajalcu poravnati pripadajoči delež vrednosti nepremičnine ob prodaji. V primeru hipoteke z deljeno vrednostjo SAM (ang. shared apprecation mortgages) je namreč tudi kreditodajalec zainteresiran, da vrednost nepremičnine raste. Kreditojemalec je namreč deležen deleža vrednosti nepremičnine v prihodnosti, kar prispeva k nižji posojilni obrestni meri (Davidson et al. 2003, 66).

10

2.1.2.3 Hipotekarni kredit z obratnimi anuitetami (Reverse-Annuity Mortgages) Na podlagi hipoteke z obratnimi anuitetami RAM (ang. reverse annuity mortgages) lastnik nepremičnine vrednost le-te preoblikuje v redne mesečne prihodke. Omenjeni način je v prvi vrsti oblikovan za starejšo populacijo, ki večji delež svojega premoženja drži v nepremičninah. V tem primeru kreditojemalec izplačuje mesečne anuitete kreditodajalcu, skupaj z obrestmi na glavnico. Skozi dogovorjeno odplačilno obdobje se mesečno povečuje dolg kreditodajalca, ki se ob dospelosti obratnega hipotekarnega posojila poravna z refinanciranjem ali s prodajo nepremičnine (Davidson et al. 2003, 67). Sklop hipotekarnega bančništva obsega primarni hipotekarni trg oziroma hipotekarno kreditiranje in sekundarni hipotekarni trg oziroma financiranje hipotekarnih ustanov, prek katerih poteka celotno poslovanje bank, ki ponujajo hipotekarne kredite.

2.2 Primarni in sekundarni hipotekarni trg Trg hipotekarnega financiranja predstavlja aktivno stran bilance stanja hipotekarne institucije oziroma njeno odobravanje hipotekarnih posojil. Razviti primarni trg, na katerem ima hipoteka vlogo varnega in privlačnega premoženja, pa je pogoj za kakršen koli razvoj sekundarnega trga. Nepremičnina, za katero posameznik najema kredit, ima v sistemu hipotekarnega kreditiranja vlogo poroštva pri odplačevanju kredita. Hkrati pa obstaja za kreditnega upnika varen in hiter dostop do lastništva te nepremičnine oziroma učinkovita izvršba na nepremičnini in njena izpraznitev za poplačilo denarne terjatve. Tako lahko kreditodajalec v primeru ne odplačevanja kredita s strani kreditojemalca razmeroma hitro izvede izvršbo na nepremičnini, ki služi za zavarovanje kredita in poplača svojo terjatev. Takšen sistem za uspešno delovanje potrebuje urejeno in zelo razvito pravno in regulatorno infrastrukturo, ki jo predstavljajo naslednji elementi.

Učinkovit sistem lastnine in hipoteke nad nepremičninami. Sistem zahteva predvsem zelo urejeno in ažurno zemljiško knjigo, iz katere je jasno razviden lastniški in hipotekarni naslov ter prioriteta hipotekarnih upnikov.

Urejena zakonodaja glede izvršbe. Ob ažurni zemljiški knjigi mora biti urejena tudi

zakonodaja glede izvršbe na nepremičnini in njena implementacija v praksi, ko omogoča upniku dostop do zastavljene nepremičnine in njeno prodajo v razumnem času.

Pravna urejenost prenosa hipotekarnega upništva z ene osebe na drugo. V primeru

razvitega sekundarnega hipotekarnega trga mora biti hipoteka opredeljena kot finančni instrument, ki ga je možno hitro in predvsem tudi poceni prenašati od enega lastnika do drugega.

Ustrezna stečajna zakonodaja. V primeru razvitega sekundarnega hipotekarnega

trga, kjer se hipotekarni krediti sekuritizirajo ali pa banke zagotavljajo vire sredstev

11

z izdajo in prodajo hipotekarnih obveznic, je primerna tudi stečajna zakonodaja. Ta mora urejati prednost za hipotekarnega upnika3 pred ostalimi upniki.

Ustrezna bančna in druga finančna zakonodaja. Da celoten sistem ustrezno deluje,

je potrebna tudi primerna bančna in druga finančna zakonodaja, ki ureja poslovanje drugih finančnih posrednikov, in sicer na način, ki bo postavljal kapitalske zahteve za hipotekarna posojila ali hipotekarne obveznice v sorazmerju z riziki, ki jih ti instrumenti prinašajo.

Preko trga kapitala je torej zagotovljen pritok dodatnih sredstev za namene hipotekarnega kreditiranja. Hipotekarne ustanove tako lahko odobravajo več hipotekarnih kreditov, njihova ročnost je lahko precej daljša, stroški tovrstnih kreditov pa so navadno sorazmerno nizki, saj v pravno in regulatorno razvitih sistemih krediti, zavarovani s hipoteko, praviloma veljajo za kredite z nizkim kreditnim tveganjem oziroma visoko stopnjo varnosti (povzeto po Petavs 2002, 51 in Frank 2007 (2), 19-20). Za uspešno delovanje sistema hipotekarnega bančništva je poleg sistema hipotekarnega kreditiranja potreben tudi obstoj sistema, ki omogoča zadostno generiranje dolgoročnih prihrankov in njihovo usmerjanje v hipotekarno kreditiranje, to je sistem financiranja hipotekarnih ustanov. Na razvitem sekundarnem hipotekarnem trgu banke odobrene hipotekarne kredite odprodajo posebnim finančnim institucijam oziroma zagotovijo vire sredstev z izdajo in prodajo hipotekarnih obveznic investitorjem. Hipotekarne ustanove se na razvitem sekundarnem trgu financirajo predvsem z izdajo hipotekarnih obveznic oziroma s procesom listinjenja (sekuritizacije) hipotekarnih kreditov, medtem ko je prisotnost klasičnih depozitov zelo omejena. Namen sekundarnega trga je povečanje likvidnosti tega v osnovi zelo dolgoročnega instrumenta. Izdajatelju hipotekarnega kredita ni potrebno držati v svojem premoženju vse dokler ni dokončno poplačan, ampak ga lahko proda na sekundarnem trgu in zanj takoj dobi likvidna sredstva, s katerimi lahko odobrava nove kredite. Poleg zagotavljanja likvidnosti sekundarni trg omogoča tudi pretok sredstev iz geografskih področij s presežnimi finančnimi sredstvi v področja, kjer teh sredstev primanjkuje. S povečano ponudbo sredstev in večjo likvidnostjo hipotekarnega posojila kot finančnega instrumenta se znižuje obrestna mera, po kateri so ponudniki pripravljeni ta sredstva posoditi. Tako lahko zaključimo, da ima sekundarni trg hipotekarnih posojil zelo pomembno vlogo pri zagotavljanju sredstev in pospeševanju reševanja stanovanjske problematike ter drugih oblik nepremičninskega financiranja. Na sekundarnem trgu hipotekarne kredite prodajajo predvsem ponudniki kreditov na primarnem trgu. Po njih povprašujejo razne finančne institucije. Pomembna vloga sekundarnega trga je tudi v tem, da prihaja v njegovem okviru do izdaje hipotekarnih obveznic. Izdajajo jih imetniki hipotekarnih kreditov (bodisi ponudniki na primarnem trgu ali finančne institucije, ki kupujejo ta posojila z namenom izdaje hipotekarnih obveznic). Iz množice izdanih posojil različnim posojilojemalcem oblikujejo nekakšen bazen (ang. pool). S tem

3 V tem primeru investitorja v hipotekarne obveznice ali obveznice izdane na osnovi hipotekarnih jamstev.

12

razpršijo tveganje in na podlagi teh sredstev izdajo obveznice. Z izkupičkom od prodaje hipotekarnih obveznic pridobijo svež kapital, ki ga lahko nato preusmerijo v izdajanje novih kreditov. Za razvoj sekundarnega trga pa je pomembna tudi prisotnost zavarovalnic, ki so pripravljene odobrene hipotekarne kredite zavarovati in tako prispevati k zmanjšanju tveganja kreditodajalcev. Tovrstne zavarovalnice so pogosto v lasti države ali pa so z njo tesno povezane. Javno zavarovanje hipotekarnih kreditov namreč spodbudno deluje na zasebni sektor, saj prevzema del tveganja nase in posledično se poveča dostopnost kreditov. Poslovne banke na podlagi depozitov fizičnih oseb odobravajo kredite. Sredstva, ki jih te banke zberejo na trgu, uporabljajo tako na primarnem kot na sekundarnem trgu. Na primarnem trgu se pojavljajo kot ponudniki, na sekundarnem pa predvsem kot kupci kreditov. Tudi na slovenskem postaja pomemben delež hipotekarnih posojil v celotni masi posojil poslovnih bank. V letu 1998 je bilo zabeleženih zgolj 14 % s hipoteko zavarovanih stanovanjskih posojil, medtem ko se je v letu 2003 ta delež povzpel na 51 % (http://miha.ef.uni-lj.si/_dokumenti3plus2/191027/financiranjeininvestiranje_nov.doc ).

2.2.1 Merila udeležencev sekundarnega trga Kreditna sposobnost kreditojemalca meri njegovo sposobnost odplačevanja kreditov. Pri tem preverijo varnost in stalnost njegove zaposlitve, vire in višino sedanjih ter prihodnjih dohodkov4.Prav tako ocenijo življenjski status kreditojemalca, njegovo obstoječe premoženje in sedanjo zadolženost. Na ta način skušajo priti do kvantitativnega kazalca, na podlagi katerega se odločajo za odobritev. Najpogosteje uporabljen kazalec meri razmerje med prihodki kreditojemalca in mesečnimi, polletnimi in letnimi plačili. Med plačila vključijo vse stroške, ki bodo dodatno nastali s samo pridobitvijo nepremičnine. To so na primer zavarovalne premije za zavarovanje nepremičnine, davki, vzdrževalni in življenjski stroški ter druga morebitne omejitve. Drugi kvantitativni kazalec, ki vpliva na odločitev kreditodajalcev, pa je razmerje med višino posojila in vrednostjo nepremičnine LTV ( ang. »loan to value«). Višina odobrenega kredita je namreč odvisna tudi od tržne vrednosti zastavljene nepremičnine, njene ocenjene življenjske dobe, ocene obrabe nepremičnine med odplačevanjem kredita, predvidenih gibanj tržnih vrednosti v prihodnje, možnosti njene uporabe za tretjega in od tega ali je nepremičnina morda že obremenjena s hipoteko. Za kreditodajalca so z vidika možne prodaje najmanj tvegane tiste nepremičnine, za katere obstaja velik in dovolj likviden trg. To so predvsem stanovanjske nepremičnine. Precej več težav pa je s poslovnimi prostori in z industrijskimi objekti, kjer je tveganje mnogo višje. Kreditodajalci v procesu odobritve posojila poleg ocene bonitete in kakovosti zavarovanja, ki ga nudi nepremičnina, upoštevajo tudi druge dejavnike. Čeprav postopek, ki bi v celoti zagotavljal, da bo odobreno posojilo v celoti odplačano, ne obstaja, si kreditodajalcii vseeno postavljajo določena merila. Merila se od institucije do institucije razlikujejo, nanje

4 Več o tem v poglavju 4.1.1, kjer je opisan celoten postopek pridobitve hipotekarnega kredita v Sloveniji.

13

pa močno vplivajo tudi udeleženci sekundarnega trga, ki narekujejo pogoje, pod katerimi so pripravljeni te kredite kasneje kupovati in jim s tem zagotavljati likvidnost. Merila udeležencev sekundarnega trga se nanašajo na:

Razmerje med velikostjo kredita in vrednostjo nepremičnine, saj to razmerje opredeljuje, kako dobro je posojilo zavarovano. Če je to razmerje visoko, lahko udeleženci sekundarnega trga zahtevajo še dodatna zavarovanja.

Vire sredstev za začetni polog. V splošnem merila, ki jih je vzpostavil sekundarni

trg, zahtevajo, da morajo sredstva za začetni polog pri nakupu nepremičnine izhajati iz lastnih sredstev lastnika in ne naslova drugih posojil. S tem zmanjšujejo možnost zlorab, saj v primeru neplačevanja ali osebnega bankrota del sredstev izgubi tudi lastnik in ne samo kreditodajalci.

Merila v povezavi z dohodkom kreditojemalca, s pomočjo katerih se meri njihovo

kreditno sposobnost. Udeležence sekundarnega trga zanimata predvsem dva kazalca: odstotek dohodka, ki ga kreditojemalec mesečno namenja za stroške, povezane z nepremičnino (angl. mortgage debt ratio-MDR), in odstotek mesečnega dohodka (angl. total debt ratio-TDR), namenjenega za odplačilo pogodbenih obveznosti (najetih posojil, preživnin, sklenjenih leasingov ipd.)5.

3 HIPOTEKARNO BANČNIŠTVO V SVETU Sistemi hipotekarnega kreditiranja in hipotekarnega bančništva so v svetu poznani in uspešni modeli financiranja stanovanjske gradnje. Hipotekarni krediti so v praksi tujih bančnikov prisotni že vrsto desetletij in v različnih državah se različno vgrajujejo v finančni sistem. Upniku omogočajo varen in hiter dostop do lastništva nepremičnine, na drugi strani pa izvršba na nepremičnini za banko predstavlja preprost in učinkovit način poplačila denarne terjatve. Glede na raznolikost hipotekarnega bančništva po svetu, je pozornost tretjega sklopa diplomskega dela v nadaljevanju namenjena predvsem hipotekarnemu bančništvu v EU in v ZDA. Zato v nadaljevanju najprej sledi predstavitev modelov hipotekarnega bančništva v svetu.

5 V ZDA na primer MDR ne sme biti višji od 28 odstotkov in TDR ne sme presegati 36 odstotkov.

14

Slika 1: Poenostavljen prikaz sistema hipotekarnega bančništva

Vir: More 2002, 2.

3.1 Modeli hipotekarnega bančništva v svetu

3.1.1 Tradicionalni model Tradicionalni oziroma enonivojski model hipotekarnega bančništva je znan predvsem po konkretnih oblikah angleških building societies in nemških ter avstrijskih bausparkassen, obstaja pa tudi v drugih državah, kjer ga izvajajo banke in hranilnice. Posebnost tega modela so t. i. portfolio lenders oziroma kreditodajalci, ki hipotekarna posojila ohranjajo v svojem portfelju in jih ne odprodajo oziroma jih ne refinancirajo z izdajo hipotekarnih obveznic na kapitalskem trgu. Značilnost enonivojskega modela je torej slabo razvit sekundarni hipotekarni trg, saj pri njem ne obstaja povezanost stanovanjskega financiranja s kapitalskim trgom. Finančni viri za odobravanje posojil se namreč zagotavljajo z depoziti fizičnih in pravnih oseb pri teh institucijah, ki opravljajo vse temeljne funkcije hipotekarnega bančništva:odobravajo hipotekarne kredite, jih v toku njihovega življenja servisirajo, zagotavljajo finančne vire za kreditiranje in upravljajo s tveganji, ki izhajajo iz posojilnega portfelja (More 2001, 4). Prednost omenjenega modela je institucionalna preprostost. Zadostuje namreč ena institucija, ki opravlja vse bistvene funkcije hipotekarnega bančništva. Na drugi strani pa se takšna ustanova zaradi depozitnega načina zagotavljanja virov za dolgoročne kredite srečuje z likvidnostnim in obrestnim rizikom ter relativno neučinkovitostjo, ki se odraža v višjih stroških tovrstnih institucij v primerjavi s tistimi, ki se refinancirajo na kapitalskem trgu. Zaradi navedenega je obrestna marža in posledično cena, ki jo plača kreditojemalec, višja (Ribič 2002, 19).

3.1.2 Model hipotekarne obveznice V Evropi je najbolj razširjen model hipotekarne obveznice, ki je v zadnjih dveh desetletjih pomagal reševati stanovanjsko problematiko v razvitem svetu. Hipotekarna banka izda omenjene obveznice, jih proda na kapitalskem trgu in na podlagi izbranih sredstev se lahko odobrijo dolgoročni stanovanjski krediti. Za hipotekarne obveznice je značilna 20-letna ali

PRIMARNI HIPOTEKARNI TRG

Hipotekarna posojila

-stanovanjsko financiranje -komercialne nepremičnine -drugo

SEKUNDARNI HIPOTEKARNI TRG

Refinanciranje hipotekarnih

posojil -hipotekarne obveznice -mortgage backed securities

(MBS) -depozitno financiranje

HIPOTEKARNA USTANOVA

-specializirana banka -univerzalna banka -izdajateljska enota

15

celo daljša ročnost, delež posojila, odobrenega na podlagi hipotekarnih obveznic, pa znaša od 60 do 70 ali celo več odstotkov vrednosti. Varnost te vrste obveznice ni odvisna samo od bonitete izdajatelja, ampak predvsem od kvalitete premoženja, ki služi kot jamstvo nepremičnine. Hipotekarna obveznica je zaščitena pred padcem cen nepremičnin tako, da mora skupna vsota izdanih hipotekarni obveznic ves čas imeti kritje v hipotekah6. Najpomembnejša razlika med hipotekarnimi obveznicami je v principu specializiranosti oziroma univerzalnosti. Z izdajo hipotekarnih obveznic se namreč lahko ukvarja vsaka komercialna banka ali pa le posebne, specializirane hipotekarne banke. Specializirane bančne kreditne ustanove imajo privilegij izdajanja hipotekarnih obveznic (pasivni posel) in dodeljevanja hipotekarnih kreditov (aktivni posel) (Frank 2007 (2), 20). Slika 2: Prikaz modela hipotekarne obveznice

Vir: http://www.geodetska-uprava.si/gu/projekti/nepremic/Dokumenti/Vmesna_konferenca/07F_PPEN.PPT

3.1.3 Listinjenje (sekuritizacija) Listinjenje se je kot finančna inovacija pojavilo v ZDA v poznih 70-ih letih. Bistvo listinjenja je z vidika finančne institucije, ki odobrava posojila, prodaja finančnega premoženja z izdajo vrednostnih papirjev, kjer banka preoblikuje denarni tok iz manj likvidnih naložb v bolj likvidne vrednostne papirje. Glavni udeleženci v tem procesu so banke, ki odobravajo kredite, izdajatelji vrednostnih papirjev kot kupci teh terjatev in investitorji, kjer nastopijo predvsem pokojninski skladi, vzajemni skladi, zavarovalnice, poslovne banke in manj posamezniki (Moharič 2000a, 3). V primeru listinjenja premoženja ima izdajatelj na voljo dve metodi razporejanja denarnih tokov: pretočne in plačilne (nepretočne) obveznice. Pretočne obveznice so najenostavnejši rezultat listinjenja, ki jih v bistvu ne financira njegov izdajatelj, ampak imetniki posojil. Pri tem so slednji upravičeni do proporcionalnega deleža zbranega denarja. Pri plačilni metodi pride do ponovnega listinjenja pretočnih obveznic, pri čemer izdajatelj izda vrednostne papirje, ki imajo

6 (Najmanj enaka nominalna vrednost z obrestmi vred).

izda obveznico odobri posojilo

prvovrstna hipoteka

naložba

HIPOTEKARNA BANKA

INVESTITORJIPOSOJILO-JEMALEC

16

različne zapadlosti in različne kuponske obrestne mere. Poglavitna prednost nepretočnih obveznic pred pretočnimi je večja prilagodljivost končne zapadlosti, saj so investitorji zaradi strukture teh obveznic izpostavljeni manjšemu tveganju predčasnih odplačil kreditov. V primeru razvitega sekundarnega hipotekarnega trga govorimo o večnivojskem modelu hipotekarnega bančništva. Vsaka banka, ki želi uspešno poslovati, se želi znebiti čim večjega dela svojih dolgoročnih terjatev iz naslova dolgoročnih hipotekarnih posojil in pridobiti likvidnejša sredstva. Banka najprej v prvi fazi proda del svojega premoženja ter oblikuje poseben paket, ki ga izloči iz premoženjske bilance tako, da ga proda posebnim finančnim institucijam. Tako banka s prodajo paketa hipotekarnih kreditov sprosti del premoženja, spremeni strukturo aktive svoje premoženjske bilance ter pridobi likvidnost. Gotovino, ki jo je pridobila s prodajo terjatev izdajatelju, predstavlja premoženje banke, ki ni izpostavljeno kreditnemu in obrestnemu tveganju, kakor to velja za neodplačane kredite. Banka ima tako namesto terjatev do hipotekarnih kreditov na aktivi likvidna finančna sredstva, ki niso več izpostavljena kreditnemu tveganju. Drugačno vlogo v tem procesu listinjenja nosijo posebne finančne institucije, ki zberejo kupnino z izdajo hipotekarnih obveznic. Zaradi varovanja investitorjev mora biti struktura obveznic oblikovana tako, da povezuje denarne tokove prihodkov iz premoženja z izplačili iz naslova glavnice in kuponske obrestne mere obveznic. Sam proces listinjenja je omogočil finančnim institucijam, da je njihovo premoženje postalo bolj likvidno ter jim priskrbel pomemben vir dohodka. Proces listinjenja je zaključen, ko se s kupnino od prodanih vrednostnih papirjev poravnana kupnina za odkupljene terjatve. Banka je sicer ob prihodke iz naslova obresti, dobi pa izplačane prihodke iz naslova provizij (Moharič 2000b, 2-4). Listinjenje je za prodajalca smiselno le, če mu sredstva, pridobljena v tem procesu, prinašajo večjo donosnost v primerjavi z donosnostjo prodanih terjatev. Kljub zagotovilu, da bodo investitorjem iz hipoteke izplačane pripadajoče obresti in glavnica, pa so le-ti izpostavljeni določenim tveganjem, ki izvirajo predvsem iz sprememb v gospodarskem okolju. V razmerah padanja obrestnih mer prevzamejo investitorji tveganje predčasnega odplačila kredita, saj se kreditojemalci pogosto odločijo za refinanciranje obstoječega kredita in prvotni kredit predčasno odplačajo z najemom novega kredita po nižji obrestni meri. Poleg že navedenega dejavnika vplivajo na predčasno odplačilo kredita tudi dogajanja na trgu nepremičnin in nezaposlenost. Ta model se je razvil in uveljavil predvsem v ZDA, v manjšem obsegu pa je prisoten tudi v Evropi, predvsem v Veliki Britaniji. Razlog za to je predvsem zelo dodelana finančna zakonodaja in velikost trga. Osnovna razlika med klasičnim modelom izdaje hipotekarnih obveznic in listinjenjem je v tem, da pri listinjenju institucije, ki dajejo hipotekarna posojila, ne izdajajo hipotekarnih obveznic z namenom pridobivanja finančnih virov, temveč hipotekarna posojila preprosto odprodajo posebnim finančnim institucijam, pri čemer kupec, ki je hkrati tudi izdajatelj oziroma investitor, postane tudi lastnik hipotekarnih kreditov in s tem upnik kreditojemalcev. V modelu hipotekarne obveznice je imetnik hipotekarne obveznice upnik izdajatelja oziroma kreditodajalca banke, le-ta pa obdrži v svojem portfelju hipotekarne kredite, ki jih upravlja, servisira ipd.. Slika 3: Poenostavljen prikaz listinjenja

17

Vir: Kacafura 2005, 8. Obstajajo tako prednosti kot tudi slabosti listinjenja. Najpomembnejši pozitivni vpliv procesa listinjenja se kaže v premoženjski bilanci banke. V trenutku, ko banka proda posojila, prikazana na aktivi premoženjske bilance, le te nadomesti z gotovino in spremeni strukturo aktive svoje premoženjske bilance. Gotovina, ki jo je pridobila s prodajo terjatev izdajatelju, predstavlja premoženje banke, ki ni izpostavljeno kreditnemu in obrestnemu tveganju, kakor to velja za neodplačana posojila. V nadaljevanju so predstavljeni pozitivni razlogi, ki banke vodijo v preoblikovanje aktive.

Zavarovanje pred obrestnim tveganjem. Banke namreč odobravajo dolgoročne kredite na osnovi kratkoročnih vlog in depozitov, za katere izplačujejo obresti, ki so podvržene tržnim tveganjem. V primeru rasti tržnih obrestnih mer mora namreč banka povišati pasivne obrestne mere, ki jih izplačuje za vloge in depozite, ob nespremenjenih aktivnih obrestnih merah, ki jih prejema za odobrena posojila. Izpostavljenost obrestnemu tveganju v navedeni situaciji vodi banko v izgube. S prodajo posojil se banka zavaruje pred obrestnim tveganjem, saj si tako pridobi sveža sredstva za odobravanje posojil po tržnih obrestnih merah.

Povečanje likvidnosti. S prodajo terjatev banka v premoženjski bilanci nelikvidne

terjatve nadomesti z likvidnimi sredstvi (gotovino) in tako poveča svojo likvidnost. Spremembe kapitalske ustreznosti, ki je dejavnik ocenjevanja poslovanja bank. S

prodajo posojil banka zmanjša svojo aktivo in posledično tudi znesek potrebnega jamstvenega kapitala.

Znižanje izpostavljenosti banke. V primeru velikega obsega naložb nasproti enemu

komitentu banka zmanjša visoko stopnjo izpostavljenosti nasproti komitentu s prodajo dela terjatev in si tako ustvari večjo razpršenost kreditnega tveganja.

Kvalitetni in donosni vrednostni papirji. Namen listinjenja je oblikovati kvalitetne

in likvidne vrednostne papirje. Investitorjem prinašajo višji donos kot podobne manj tvegane naložbe v državne vrednostne papirje, saj so zavarovani s premoženjem. Gre za prinosniške vrednostne papirje, ki omogočajo enostavno trgovanje (Moharič 2000c, 6-7).

PRODAJALEC

IZDAJATELJ

INVESTITORJI

HIPOTEKARNA POSOJILA GOTOVINA

VREDNOSTNI PAPIRJI GOTOVINA

18

Proces listinjenja je povezan tudi z določenim tveganjem.

Odpoved dohodku. V primeru padanja tržnih obrestnih mer bi banka realizirala dodaten zaslužek iz obrestne marže, če bi še razpolagala s posojili, za katera prejema obresti po nespremenljivi obrestni meri.

Tveganje predčasnega odplačila posojil. Imetnik vrednostnega papirja je

izpostavljen tveganju, da bo kreditojemalec odplačal višji znesek mesečnih obveznosti v enkratnem znesku ali da bo kreditojemalec predčasno odplačal preostalo glavnico v celoti. Za investitorja to pomeni, da je dejanska zapadlost vrednostnega papirja krajša od zapadlosti, določene ob izdaji. Investitor je tako izpostavljen tveganju reinvestiranja, saj svojega denarja ne bo mogel naložiti vsaj pod enakimi pogoji.

Donosnost. Dejansko donosnost vrednostnega papirja določajo višina obrestne

mere, nakupna in prodajna cena, zapadlost in predčasna odplačila posojil. Slednjega ni mogoče natančno predvideti, zato upoštevamo donosnost do dospelosti, ob predvideni stopnji predčasnih odplačil.

Pri nas o modelu listinjenja lahko samo sanjamo. Vsekakor pa drži, da so se na ministrstvu za finance zelo resno lotili problema dolgoročnega financiranja stanovanjske gradnje, ki naj bi zaščitila predvsem kreditodajalca. Kreditujemalcu pa naj bi omogočila ugodnejši vir financiranja življenjsko pomembnega problema (povzeto po Mejač 1997, 3 in Frank 2007(1), 21). Govorimo torej o novem Zakonu o hipotekarni in komunalni obveznici, katerega vsebina bo podrobneje opredeljena v zadnjem sklopu, kjer bo govora o hipotekarnem bančništvu ter stanovanjski problematiki pri nas.

3.2 Hipotekarno bančništvo v ZDA V ZDA je hipotekarno bančništvo doživelo svoj največji razcvet. Finančne institucije, ki se v ZDA ukvarjajo s hipotekarnim kreditiranjem, so predvsem hipotekarne banke, hranilnice, zavarovalnice za življenjska zavarovanja in pokojninski skladi. Za dolgoročne stanovanjske kredite si banke zagotovijo dolgoročne vire sredstev z izdajo hipotekarnih obveznic. Gre za trg, ki je v zadnjih nekaj letih močno zrasel in dosegel najvišjo stopnjo svojega razvoja znotraj trga obveznic doslej. Vloga države predstavlja ključni dejavnik za razvoj hipotekarnega bančništva v ZDA. Pomembni so pozitivni vplivi sodelovanja države pri nastajanju in razvoju primarnega in sekundarnega trga hipotekarnih posojil. Ameriška vlada je v interesu, da bi državljanom zagotovila ugodne stanovanjske in bivanjske pogoje, pričela posegati v primarni trg. V času depresije je pričela vzpodbujati uvajanje hipotekarnih posojil z nespremenljivo obrestno mero, mesečnim odplačevanjem in z zavarovanjem posojil pri državnih ustanovah (Mejač Krassing 1996, 16).

19

3.2.1 Vloga državnih agencij in zasebnih izdajateljev V ZDA so največje izdajateljice hipotekarnih obveznic vladne agencije, med katerimi so nekatere v popolni lasti države in delujejo znotraj oddelka za stanovanja in urbanizem, druge pa država samo sponzorira. Vlada Združenih držav Amerike je oblikovala tri hipotekarne agencije: GinnieMae-GNMA (Government National Mortgage Association), Fannie Mae FNMA (Federal National Mortgage Association) in Freddie Mac-FHLMC (Federal Home Loan Mortgage Corporation). Agencije so oblikovane z namenom, da pripomorejo k oblikovanju posojil, ki so dostopna širšemu krogu gospodinjstev, in s tem ključno pripomorejo k oblikovanju sekundarnega hipotekarnega trga. Največja prednost agencij je v garanciji države, ki jo ponujajo za odobrena posojila. Namen vladnih agencij je bil zagotoviti dodatno likvidnost na trgu hipotekarnih posojil in zavarovati ter podpreti stanovanjsko gradnjo v času gospodarske krize (Frank 2007 (2), 21-22).

3.2.1.1 Government National Mortgage Association V ZDA imajo pomembno vlogo na sekundarnem trgu tudi zavarovalnice, ki z zavarovanjem odobrenih posojil prispevajo k zmanjšanju tveganja kreditodajalcev. V ZDA se z zavarovanjem posojil ukvarjajo Federal Hausing Administration (FHA), Vladna služba za veterane (VA) in zasebne zavarovalnice. Ginnie Mae se ukvarja le z listinjenjem hipotekarnih posojil z najkvalitetnejšim zavarovanjem, in sicer gre za posojila, zavarovana s strani FHA in VA. Leta 1968 je bila ustanovljena agencija Ginnie Mae z namenom oblikovanja sekundarnega trga za hipotekarna posojila z državnim zavarovanjem. S tem namenom je agencija v letu 1970 oblikovala prvi hipotekarni vrednostni papir. Skozi razvojna obdobja je Ginnie Mae oblikovala štiri različne programe: Ginnie Mae I, Ginnie Mae II, Ginnie Mae III, in Ginnie Mae Platinum, za katere plačila obresti in glavnice v celoti jamči vlada ZDA (Davidson et al. 2003, 82).

3.2.1.2 The Federal National Mortgage Association V ZDA, kjer je razvitost hipotekarnih trgov najvišja, je kongres ustanovil institucijo Fannie Mae, ki je kupovala hipotekarna posojila od izdajateljev in s tem igrala vlogo klirinške hiše na sekundarnem trgu. Njena vloga je bila predvsem v zagotavljanju trga za posojila, zavarovana pri Federal Hausing Association (FHA). Kasneje pa se je FNMA preoblikovala v institucijo v lasti zasebnih investitorjev. Agencija Fannie Mae nudi programe, pri katerih sama jamči za pravočasno poplačilo obresti in glavnice, vsakega 25. v mesecu. Donos vrednostnih papirjev je nekoliko nižji od obrestne mere na hipotekarna posojila v paketu, saj je iz razlike potrebno pokriti stroške garancije in servisiranja (Davidson e tal. 2003, 84).

3.2.1.3 The Federal Home Loan Mortgage Corporation

20

Agencija Freddie Mac nudi programe, pri katerih sama jamči za pravočasno poplačilo obresti in glavnice. Oblikovala je tudi Feddie Mac Gold program, ki konkurira programu Fannie Mae in izplačuje obresti 15. v mesecu. Oblikovali pa so tudi "Giant program", ki je po značilnostih soroden z Ginnie Mae Platinum. Največje aktivnosti pri prodaji dostopnejših hipotekarnih posojil in listinjenju predstavljajo dejavnosti agencij Fannie Mae in Freddie Mac, medtem ko se Ginnie Mae ukvarja le z listinjenjem najkvalitetnejših hipotekarnih posojil z državnim zavarovanjem. Kljub temu da vrednostni papirji Fannie Mae in Freddie Mac niso direktno zavarovani s strani države, nudijo nižjo donosnost kot komercialne banke. Raziskave so namreč potrdile, da je na trgu uveljavljeno prepričanje, da bo vlada agencijam priskočila na pomoč v primeru morebitnih finančnih težav (Davidson e tal. 2003, 74).

3.2.1.4 Vrednostni papirji zasebnih izdajateljev Kot je že bilo omenjeno, se državna agencija Ginnie Mae ukvarja z listinjenjem hipotekarnih kreditov z najkvalitetnejšim zavarovanjem. Agenciji Freddie Mac in Fannie Mae omejujeta tveganje tako, da listinita le hipotekarna posojila, ki izpolnjujejo določene pogoje (meja je določena z vrednostjo in lastnostmi, ki jih morajo posojila izpolnjevati). Ostala hipotekarna posojila, ki ne nosijo zavarovanja pred kreditnim tveganjem, so listinjena s strani zasebnih izdajateljev (Davidson et al. 2003, 75). Najpogostejša oblika kreditov, na podlagi katerih zasebni izdajatelji izdajajo vrednostne papirje, so krediti v visokih zneskih (ang. jumbo loans), ki so izdani kreditojemalcem z visoko boniteto. Pogosta so tudi gospodinjski krediti HEL (ang. home equity loans), na podlagi katerih se oblikuje paket za izdajo privatnih vrednostnih papirjev. Trg omenjenih kreditov je zelo heterogen, saj ga sestavljajo hipotekarni krediti z visokim razmerjem vrednosti kredita glede na vrednost zastavljene nepremičnine LTV (ang. loan-to-value ratio), hipotekarni krediti, katerih kreditodajalec ima drugotno pravico do zaplembe kredita, namenjenega za oplemenitenje nepremičnine HIL (ang. home improvement loans) ter hipotekarni krediti drugotnega pomena. Trg HEL je predvsem osredotočen na kredite z višjo stopnjo tveganja, saj paket hipotekarnih kreditov sestavljajo kireditojemalci z nižjo kreditno boniteto, najpogosteje označeno z oceno B, C, ali D (Davidson et al. 2003, 288).

3.2.2 Izvedeni instrumenti na podlagi listinjenja hipotekarnih posojil V razvitem finančnem sistemu se pojavljajo potencialni investitorji, za katere ponudba ne zadostuje glede na njihove specifične potrebe tveganja in donosa obstoječega vrednostnega papirja. Z namenom razvoja trga hipotekarnih vrednostnih papirjev so ponudniki oblikovali izvedene instrumente, ki približajo investiranje investitorjem s specifičnimi potrebami. CMO obveznice so odločilne v preoblikovanju denarnega toka iz hipotekarnih kreditov v številne različice izvedenih instrumentov. Gre za idejo, da je mogoče vsak vrednostni papir oblikovati povsem v skladu z želeno strukturo denarnih tokov, ki naj bi jih ta instrument prinašal.

21

3.2.2.1 Sekundarno zavarovanje hipotekarne obveznice Finančniki z Wall Street-a so želeli ponuditi dodatno storitev in s tem možnost izbire investitorjem. S tem namenom je leta 1983 Freddie Mac izdal prve sekundarno zavarovane hipotekarne obveznice CMO (ang. collateralised mortgage obligations). CMO obveznico definiramo kot obveznico, katere donos je zavarovan z denarnim tokom paketa hipotekarnih posojil. Oblikovali so kratkoročne, srednjeročne in dologoročne obveznice iz denarnega toka paketa (ang. pool) hipotekarnih posojil. Denarni tok CMO obveznice sestavlja znesek izplačanih obresti in glavnice, zato poznamo določila o izplačilu glavnice (ang. principal-pay type) in obresti (ang. interest-pay type). Lastnosti posamezne CMO obveznice pa določajo dejanski denarni tok, ki je izplačan investitorju. Oblikovani so vrednostni papirji, katerih lastniki prejemajo le obresti ali le glavnico, ter vrednostni papirji, katerih lastniki prejemajo tako obresti kot glavnico (Davidson et al. 2003, 185). Prav dejstvo, da imajo investitorji zelo različne potrebe in so pripravljeni plačati več za vrednostni papir, ki izpolnjuje njihove potrebe, botruje veliki uspešnosti CMO obveznic. To pa je tudi glavni razlog, ki ustvarja dodano vrednost CMO obveznicam.

3.2.2.2 Principal-pay types Določila o izplačilu glavnice določajo, na kakšen način bo znesek glavnice razdeljen med različne razrede CMO obveznic. Za t. i. zaporedne obveznice (ang. sequential bonds) je značilno, da je lastnikom le-teh najprej izplačan znesek glavnice pred poplačilom glavnice lastnikom drugih razredov obveznic. Sorazmerne obveznice (ang. pro rata bonds) so izplačane sočasno v fiksnem znesku (Davidson et al. 2003, 196). Prva oblika izdanih CMO obveznic so bile t. i. zaporedne obveznice (ang. sequential bonds), ki so bile oblikovane z namenom približati hipotekarne vrednostne papirje širšemu krogu investitorjev. Namen zaporednih obveznic je zmanjšati obdobje, v katerem se investitorju povrne glavnica. Oblikovani so štirje razredi zaporednih obveznic, razred A, B, C in razred Z. Imetniki vrednostnih papirjev razreda A so prvi, ki jim je v celoti izplačan znesek glavnice. Ko so imetniki razreda A v celoti izplačani, se pričnejo izplačila investitorjem v obveznice razreda B, in ko so slednji v celoti izplačani, se pričnejo izplačila razredu C, ter za tem še izplačila imetnikom obveznic Z. Glede na izplačila tako ločimo kratkoročne (razred A), srednjeročne in dolgoročne vrednostne papirje (razred C). Poleg zaporednih obveznic obstajajo še sorazmerne in razporejene obveznice. Lastniki sorazmernih obveznic (ang. pro rata bonds) prejemajo proporcionalne zneske izplačila glavnic. Tveganje uravnavajo z obrestno mero, ki je za posamezne vrednostne papirje različna. Razporejene obveznice (ang. scheduled bonds) nudijo največjo gotovost prihodnjih denarnih tokov. Ena od oblik teh obveznic so obveznice z načrtovano amortizacijo PAC (ang. pllaned amortization classes), ki investitorju prinašajo trajne denarne okove v razponu stopenj tveganja predplačila (Davidson e tal 2003, 278).

22

3.2.3 Hipotekarna kriza v ZDA Ko govorimo o razvitem hipotekarnem bančništvu v ZDA, ne gre prezreti krize na trgu drugorazrednih hipotekarnih posojil, ki jo ZDA doživljajo tudi še današnje dni. Nakup hiše si je še pred nekaj leti lahko privoščil vsak povprečni ameriški državljan. Cene so kasneje zaradi velikega povpraševanja začele naraščati po višji stopnji kot so rasle plače kupcev hiš. In sedaj je celotno ameriško gospodarstvo z oslabljenim finančnim sektorjem pred veliko preizkušnjo. V ZDA se torej končuje obdobje ugodnih kreditov, ki so marsikomu pomagali, da je postal lastnik stanovanja ali hiše, ali pa so bili z njimi financirani prevzemi podjetij. Danes kupci stanovanjskih nepremičnin s slabo posojilno sposobnostjo težko dobijo posojilo. Joseph Stiglitz je že vrsto let opozarjal, da je ameriško gospodarstvo podprto s stanovanjskim mehurčkom, naslednikom borznega mehurčka iz devetdesetih let prejšnjega stoletja. Vendar g ni mehurčka, ki bi se širil v nedogled. Nakar se zgodi, da si Američani zaradi zastoja pri prihodkih srednjega razreda ne morejo več privoščiti čedalje dražjih stanovanj. Ob sedanjih pretresih na svetovnih finančnih trgih ter likvidnostnih in kreditnih težavah, ki so sledile, se pojavljata dve vprašanji. kako je lahko neodplačevanje hipotekarnih posojil s slabo boniteto v ameriških zveznih državah Kalifornija, Nevada, Arizona in Florida povzročilo svetovno krizo? Zakaj se je v zadnjih letih sistemsko tveganje povečalo in ne zmanjšalo? Krivdo je treba pripisati pojavu listinjenja. V preteklosti so imele banke kredite in hipotekarne kredite vknjižene v svojih bilancah in so bile tako same izpostavljene kreditnemu tveganju. Tako je na primer med nepremičninsko krizo v ZDA v osemdesetih letih prejšnjega stoletja propadlo veliko bank, ki so odobravale hipotekarne kredite, in to je povzročila bančno krizo, manjšo ponudbo kreditov in recesijo v letih 1990 in 1991, Sistemsko tveganje-finančni šok, ki povzroči, da gospodarska kriza okuži ves svet, naj bi listinjenje zmanjšalo. Finančna globalizacija je pomenila, da banke hipotekarnih kreditov več niso imele vknjiženih v svojih poslovnih knjigah, temveč so jih zapakirale v vrednostne papirje, zavarovane s premoženjem, ki so jih prodale vlagateljem na svetovnih kapitalskih trgih in tako širše porazdelile tveganje (Stignitz 2007,16). Kje se je torej zalomilo? Zalomilo se je zaradi nespametnega zniževanja obrestne mere ameriške centralne banke (CB). Prvo znižanje obrestne mere je CB napravila, da bi poživila trg stanovanj, kar bi ublažilo posledice terorističnega napada 11. septembra 2001. Julija 2003 je CB znižala obrestno mero na odstotek in poudarila, da bo takšna ostala, dokler bo treba. Nizke obrestne mere naj bi okrepile in spodbudile nakupe stanovanjskih nepremičnin, dokler ne bi okrevali izvoz in gospodarske naložbe. In res, izjemno nizke obrestne mere so kreditodajalcem omogočile trženje hipotekarnih kreditov z nizko boniteto, ki so jih odobravali z nizkimi začetnimi odplačilnimi obrestmi. CB in drugi regulatorji bi lahko s strožjim nadzorom vseh kreditodajalcev, ne le bank, preprečili nekatere od sedanjih težav.

23

Junija 2004 je CB začela zviševati obrestno mero in jo končno dvignila na 5,25 odstotka, kjer je obstala. Takšen dvig navadno povzroči tudi dvig dolgoročnih obrestnih mer, ki so pomembne za 30-letne konvencionalne hipotekarne kredite in obveznice podjetij. Ko je torej ameriška CB po letu 2001 ohranjala nizke obrestne mere, so kreditodajalci kreditojemalcem z nejasno kreditno boniteto lahko ponudili hipotekarne kredite s prilagodljivo obrestno mero in z začetnimi odplačilnimi obrestnimi merami, ki so se zdele ugodne. Kreditojemalci so navadno zahtevali posojila »2728«, kar pomeni, da so prvi dve leti odplačevali kredit z nizko obrestno mero, preostalih 28 let pa je bila obrestna mera prilagodljiva, navadno tudi do tri odstotne točke višja od tistih, ki so jih plačevali kreditojemalci z višjo boniteto. Tisti, ki so najeli takšne kredite, še slutili niso, kako visoka utegne biti obrestna mera, ko se bo CB vrnila k obrestim na normalnih ravneh (povzeto po Roubini 2007, 11 in Urbanija 2007, 10).

3.2.3.1 S 50 na 400 milijard kreditov Povpraševanje po takšnih kreditih je torej naraščalo. Njihov obseg je s 50 milijard dolarjev leta 2001 do leta 2006 zrasel na 400 milijard dolarjev. Sprva je bilo zamud za odplačevanje kreditov malo. Merila za odobravanje hipotekarnih kreditov so se zniževala. Približno 45 odstotkov vseh kreditov z nizko boniteto je bilo odobrenih kreditojemacem, ki niso mogli popolnoma dokazati virov svojih dohodkov in so tako pretiravali pri dokazovanju svoje kreditne sposobnosti. Malo zamud pri odplačevanju je bilo samo navidezno. Malo jih je bilo zato, ker so se cene stanovanj tako zvišale, da so dolžniki, ki so zamujali s plačilom, svoje dolgove lahko zlahka refinancirali. Ko pa so predlani cene stanovanj nehale rasti in so po nekod celo upadle, je bilo igre konec. Kreditojemalci z nizko boniteto so začeli hitro zaostajati z odplačilom dolga ali pa so ga nekateri povsem nehali odplačevati. Če banke zaidejo v težave, si lahko v skrajnem primeru denar izposodijo pri CB. Poleg tega morajo imeti tudi obvezne zaloge kapitala za primer tveganih posojil. Drugim kreditodajalcem te regulative ni bilo treba upoštevati, saj banke niso več edine kreditodajalke. Neregulirani kreditodajalci so se financirali s posojili na Wall Streetu in s tako imenovano sekuritizacijo (listninjenjem) svojih posojil, v bistvu s prodajo svojih posojil vlagateljem7. Ko pa je Wall Street nehal kupovati ta posojila in jim ni več odobraval kreditov, je marsikateri med njimi bankrotiral8 (Urbanija 2007, 10). V ZDA je danes na stotisoče, morda milijon bankrotiranih gospodinjstev, ki za to ne bodo odplačevali posojil. Bankrotiralo je tudi približno 60 posojilnic, ki so odobravale posojila ljudem z nizko posojilno boniteto. Mnogi, ki so gradili hiše, so skoraj bankrotirali, bankrotirali so nekateri skladi hedge in druge visoko zadolžene ustanove.

3.3 Hipotekarno bančništvo v EU 7 Glej poglavje 3.1.3. 8 Primer takega posojilodajalca je New Century Financial Corporation, ki je bankrotiral aprila lani. Vsi njegovi delničarji so bili ob vse, poleg tega pa so se na finančnih trgih razširili dvomi o posojilih z nizko boniteto.

24

Hipotekarno bančništvo se je v Evropi razvilo v drugačni obliki, kot je to značilno za trg v ZDA. V Evropi večinoma ne poznajo državnih jamstev za izdane vrednostne papirje v okviru listinjenja. Za evropske države je značilen tudi vse prej kot sistematičen in zelo raznolik razvoj listinjenja, kar je po svoje razumljivo, saj v Evropi v nasprotju z ZDA ni nikakršne skupne zakonske podlage, ki bi pospeševala prodajo vrednostnih papirjev po celem kontinentu. V Evropi sta se razvila dva modela hipotekarnih obveznic. Gre za model univerzalne banke ter model specializirane hipotekarne banke. Ureditve se med seboj razlikujejo. Ena pomembnejših razlik temelji na načelu specialnosti, ki dovoljuje izdajo obveznic le hipotekarni banki. Najbolj znana primera specializiranih bank sta nemški in danski model, kjer je zakonodaja zelo stroga in ne dopušča, da bi kdor koli izdajal obveznice.

3.3.1 Specializirana hipotekarna banka Hipotekarne banke so specializirane bančne kreditne ustanove s podeljenim privilegijem izdajanja hipotekarnih obveznic in dodeljevanja zavarovanih kreditov. Opravljajo posredniško vlogo med povpraševanjem po dolgoročnih kreditih na eni strani in na drugi ponudbo kapitala zasebnih vlagateljev, ki želijo svoj denar dolgoročno in varno nalagati. Specializirane hipotekarne banke opravljajo dve vrsti glavnih poslov. Prvi glavni posel je sestavljen iz dodelitve kredita, ki je zavarovan z zemljiško zastavno pravico (aktivni posel), in izdaje obveznic na podlagi pridobljenih zemljiških zavarovanj (pasivni posel). Pasivni posel hipotekarne banke je opredeljen z izdajanjem obveznic na podlagi pridobljenih hipotek. Hipotekarne obveznice predstavljajo najpomembnejši instrument refinanciranja hipotekarnih bank. Z njihovo pomočjo se izvrši transformacija denarja, naložb iskanega kapitala malih varčevalcev v dolgoročne vire financiranja, predvsem v stanovanjske gradnje. Zaradi strogih določb veljajo hipotekarne obveznice kot ena izmed najvarnejših naložb. Drugi glavni posel hipotekarnih bank je dodeljevanje kreditov domačim javno pravnim osebam in zavodom oziroma dodeljevanje kreditov drugim subjektom, za katere jamčijo javno pravne osebe ali zavodi, ter na podlagi pridobljenih terjatev izdajanje obveznic. Terjatev zoper javno pravne subjekte je zavarovana s statusnim položajem tovrstnih subjektov, saj zanje jamči država. Razen navedenih poslov lahko hipotekarne banke opravljajo samo še nekatere posle, ki veljajo za manj rizične. Pomembno je poznati načelo specialnosti, ki je značilno za hipotekarno banko pri opravljanju hipotekarnih poslov. Bistvo načela specialnosti je v tem, da naj upnik hipotekarne banke (investitor) nosi samo tista tveganja, ki izhajajo iz zakonsko dovoljenih poslov. Načelo ne zmanjšuje tveganja samo zaradi splošne prepovedi opravljanja poslov izven zakonsko določenega okvira, temveč tudi pri opravljanju poslov, ki jih zakon sicer dovoljuje. Kredit banka lahko namreč dodeli le v primeru, ko so izpolnjeni vsi zakonsko določeni pogoji o zavarovanju kredita. Pogoji za dodelitev posojila morajo biti natančno opredeljeni. V večini držav so vsaj okvirno določeni v zakonih o hipotekarnih bankah. V

25

nemški zakonodaji pa zakon vsebinsko ne določa pogojev za dodelitev posojila, zato so le-ti opredeljeni v posebni listini, ki se imenuje Zadolžnica. Za dodelitev posojila se mora dolžnik obvezno strinjati s pogoji, navedenimi v Zadolžnici. Zakonodaja zelo strogo določa posle, ki jih take institucije lahko opravljajo, stopnjo pokritja izdanih obveznic s hipotekarnimi krediti, postopke cenitve nepremičnin in druge dejavnike, ki vplivajo na varnost poslovanja ustanov. Kljub trendu, ki prevladuje v evropskih državah o univerzalističnem poslovanju bank, so hipotekarne banke ostale specializirane. Temeljni razlogi, s katerimi se utemeljuje upravičenost ločevanja hipotekarnih bank od drugih institucij, so:

narava dodeljevanja hipotekarnih kreditov je bistveno drugačna od dodeljevanja kreditov, ki so zavarovani z nepremičninami;

opravljanje drugih bančnih poslov bi lahko ogrozilo poslovanje hipotekarnih bank

(omejevanje tveganja);

hipotekarne banke so pomemben del trga denarja in kapitala, zato obstoji javni interes nemotenega razvoja tega segmenta trga.

Za hipotekarne banke je značilno, da praviloma ne dajejo posojilojemalcu možnosti predčasne razveze posojilne pogodbe, imetniku hipotekarne obveznice pa ne možnosti zahtevati predčasne izpolnitve pravice iz hipotekarne obveznice. Z omenjenim načelom se poizkuša vzpostaviti skladnost med obema posloma. Za hipotekarno banko je namreč ključnega pomena, da ima ves čas na voljo ustrezna sredstva (likvidnost). Hipotekarna obveznica je obligacijski vrednostni papir, ki lastniku zagotavlja povrnitev sredstev vnaprej določenih rokih ali višini. Razen navedenega zahtevka lastnik obveznice praviloma nima nobenih drugih pravic do izdajatelja. Glavni pomen obveznic je njena prenosljivost. Najbolj znani državi, ki sta oblikovali specializirano hipotekarno banko, sta Nemčija in Danska (Petavs 2002, 51).