Embed Size (px)

DESCRIPTION

HASILAT PAYLAŞIMI NEŞE IŞIK YEMİNLİ MALİ MÜŞAVİR. HASILAT PAYLAŞIMI NEDİR?. Hasılat paylaşımı yöntemi; arsa sahiplerinin arsalarını, müteahhitlere arsa üzerine inşa edilecek bağımsız bölümlerin satış bedellerinin belirli bir yüzdesi karşılığı devretmesi şeklinde uygulanmaktadır. - PowerPoint PPT Presentation

Citation preview

HASILAT PAYLAŞIMI

NEŞE IŞIK YEMİNLİ MALİ MÜŞAVİR

HASILAT PAYLAŞIMI NEDİR? Hasılat paylaşımı yöntemi; arsa sahiplerinin

arsalarını, müteahhitlere arsa üzerine inşa edilecek bağımsız bölümlerin satış bedellerinin belirli bir yüzdesi karşılığı devretmesi şeklinde uygulanmaktadır.

Bu çerçevede; Arsa sahibi kendi payını inşaatın yapım aşamasında

/ tamamlandıktan sonra bağımsız bölümlerin satışından pay alır.

Bunun için arsa sahibi ve müteahhit arasında bir sözleşme yapılır.

Müteahhit arsayı satın alarak para harcamaz.

KDVK-60/2011-1 Sayılı Sirkülerde Yapılan Düzenleme

Uygulamada "hasılat paylaşımı", "gelir paylaşımı" vb. şekillerde düzenlenen sözleşmeler uyarınca yapılan işlerde, inşa edilen bağımsız birimler yerine bunların hasılatı paylaşılmakta olup, bu tür sözleşmeler gereğince yapılan işlerin de 30 Seri No.lu KDV Genel Tebliğinde düzenlenen "ARSA KARŞILIĞI İNŞAAT" olarak değerlendirilmesi gerekmektedir.

.

30 Seri No.lu KDV Genel Tebliğinde ile KDVK-60/2011-1 Sayılı Sirkülerde yapılan açıklama çerçevesinde; Arsa karşılığı inşaat işinde iki ayrı teslim söz konusudur.

Arsa Sahibi Tarafından Müteahhide Arsa Teslimi

Müteahhit tarafından

arsaya karşılık olarak arsa sahibine konut veya

işyeri teslimidir.

Arsa karşılığı inşaat işlerinde vergiyi doğuran olay, müteahhidin ARSA KARŞILIĞI KONUT, İŞYERİ GİBİ BAĞIMSIZ BİRİMLERİ ARSA SAHİBİNE TESLİMİYLE gerçekleşmektedir.

Bu tarih itibariyle arsa açısından da vergiyi doğuran olay vuku bulmaktadır.

Taşınmazda teslim kural olarak tapuya tescil ile gerçekleşmekle birlikte, tapuya tescilden ÖNCE bağımsız birimlerin ALICININ TASARRUFUNA TERK EDİLMESİ DURUMUNDA DA vergiyi doğuran olay gerçekleşmektedir.

Dolayısıyla, arsa sahibinin arsa tesliminin ticari nitelikli olması durumunda arsa için, müteahhidin ise arsa sahibine teslim ettiği bağımsız birimler için, vergiyi doğuran olayın vuku bulduğu tarih itibariyle EŞ ZAMANLI OLARAK FATURA DÜZENLEMESİ GEREKMEKTEDİR.

Arsanın bir iktisadi işletmeye dahil olması veya arsa

sahibinin arsa alım satımını mutad ve sürekli bir faaliyet olarak sürdürmesi halinde, vergiyi doğuran olayın vuku

bulduğu tarihte, müteahhide yapılan bu arsa teslimi nedeniyle düzenlenecek

faturada arsa karşılığı alınan bağımsız birimlerin emsal

bedeli (arsa payı dahil) üzerinden,

genel oranda KDV hesaplanma

sı gerekmekte

dir.

Buna göre,

Vergiyi doğuran olayın vuku bulduğu tarihte, müteahhitten arsa sahibine yapılacak bağımsız birim teslimleri için müteahhit tarafından düzenlenecek faturada

bağımsız birimin niteliğine göre emsal bedeli

(arsa payı dahil) üzerinden % 1

veya % 18 oranında KDV hesaplanması gerekmektedir.Öte yandan, her iki teslimde de işlem bedelinin

emsaline göre açıkça düşüklük göstermesi halinde KDV Kanununun 27/3 üncü maddesine göre işlem yapılacağı tabiidir.

Arsa sahibinin, gerçek usulde mükellefiyetini

gerektirmeyecek şekilde arızi faaliyet olarak arsasını

bağımsız birimler karşılığında müteahhide

tesliminde,

Katma Değer Vergisi

uygulanmayacaktır.

ÖZET

ARSAİKTİSADİ İŞLETMEYE DAHİL ARİZİ

MÜTEAHHİT

Vergiyi doğuran

olay gerçekleşme-

miştir.

Fatura ve Katma Değer Vergisi

aranma-yacak.

ARSA TESLİMİ ARSA TESLİMİ

Vergiyi doğuran olayın vuku bulduğu tarih

itibariyle arsa sahibinin arsa için müteahhidin ise arsa sahibine teslim ettiği bağımsız birimler için eş

zamanlı olarak fatura düzenlemesi

gerekmektedir. KDV %1-%8

Müteahhit fatura

düzenleyecek ancak

kayıtlara KDV intikal ettirilecek.

KONUT TESLİMİ KONUT TESLİMİ

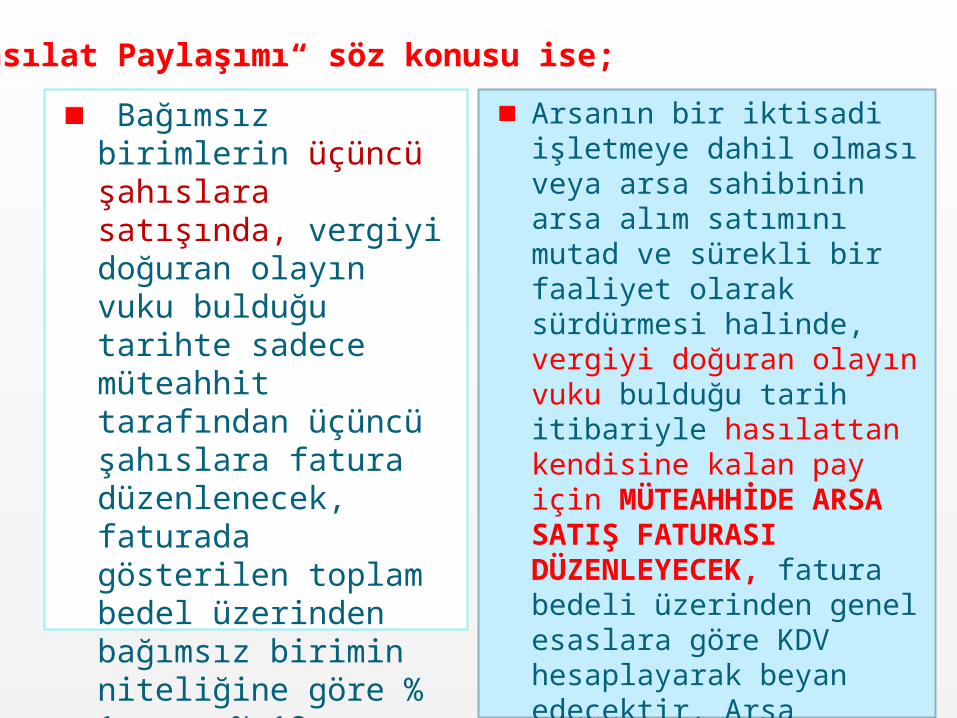

Bağımsız birimlerin üçüncü şahıslara satışında, vergiyi doğuran olayın vuku bulduğu tarihte sadece müteahhit tarafından üçüncü şahıslara fatura düzenlenecek, faturada gösterilen toplam bedel üzerinden bağımsız birimin niteliğine göre % 1 veya % 18 oranında KDV hesaplanarak beyan edilecektir.

Arsanın bir iktisadi işletmeye dahil olması veya arsa sahibinin arsa alım satımını mutad ve sürekli bir faaliyet olarak sürdürmesi halinde, vergiyi doğuran olayın vuku bulduğu tarih itibariyle hasılattan kendisine kalan pay için MÜTEAHHİDE ARSA SATIŞ FATURASI DÜZENLEYECEK, fatura bedeli üzerinden genel esaslara göre KDV hesaplayarak beyan edecektir. Arsa tesliminin, KDV'nin konusuna girmemesi veya KDV'den istisna edilmiş olması halinde bu teslimde KDV hesaplanmayacaktır.

"Hasılat Paylaşımı“ söz konusu ise;

ÖZET

ARSAİKTİSADİ İŞLETMEYE DAHİL ARİZİ

MÜTEAHHİT

Vergiyi doğuran olay gerçekleşme-

miştir..

Katma Değer Vergisi

uygulanma-yacaktır.

ARSA TESLİMİ ARSA TESLİMİ

Arsa sahibi hasılattan kendisine kalan pay için müteahhide arsa

satış faturası düzenleyecek, fatura

bedeli üzerinden genel esaslara göre KDV hesaplayarak beyan edecektir..

Gider Pusulası

HASILATTAN PAY HASILATTAN PAY

NOT:

• İnşaat devam etmekte iken• Satış bedeli olarak yapılan ödemeler karşılığında • Müteahhit firmanın fatura düzenlemesine gerek bulunmamakta olup,• Bu bedellerin kayıtlara AVANS olarak intikal ettirilmesi, • Dairelerin tapularının tescil ettirildiği tarih veya tapuya tescilinden önce hak sahiplerinin kullanımına tahsis edilmesi durumunda ise tahsis edildiği tarihten yedi gün içerisinde gerçek satış bedeli üzerinden fatura düzenlenmesi gerekmektedir. •ANCAK inşaat henüz tamamlanmadan arsa payı veya kat irtifakı üzerinden yapılan satışlar dolayısıyla teslimden önce fatura düzenlenmesi durumunda, faturanın düzenlendiği tarihte geçerli olan oran esas alınmak suretiyle katma değer vergisi hesaplanması gerekmektedir.

ARSA SAHİPLERİ BAKIMINDAN HASILAT PAYLAŞIMI YÖNTEMİNİN KAT KARŞILIĞI İNŞAATA GÖRE AVANTAJLARI

KDV AVANTAJIİnşaat firmasının,

daire ve dükkanları satarak, hasılatın belli bir yüzdesini

arsa sahibine vermesi, KDV’ye tabi

değil. Ancak arsa sahibinin arsa alım-satımını sürekli ve mutad bir faaliyet olarak sürdürdüğü

durumlarda, olay ticari

kazanç hükümlerine göre

vergilendirileceği için KDV’ye de tabi

olacak.

GELİR VERGİSİ AVANTAJI

• Arsanın Miras ya da Bağış Yolu İle

Edinilmiş Olması : Arsanın müteahhide

hasılat paylaşımı karşılığı verilmesi

sonucu, elde edilen gelirler, gelir vergisine

tabi değil.• Arsanın Satın

Alma Yolu İle Edinilmiş Olması:

(Gelir Vergisi Kanunu, mük. md. 80/6).

HASILAT PAYLAŞIM SÖZLEŞMESİNE İSTİNADEN DEVREDİLEN TAŞINMAZLARDA KURUMLAR VERGİSİ VE KDV İSTİSNA UYGULAMASI

Maliye Bakanlığı’nın 18/04/2012 tarih B.07.1.GİB.4.99.16.02-KVK-5/1-e-102 sayılı özelgesi“…Kurumlar Vergisi Kanunu Yönünden;..Şirketinizin aktifinde iki tam yıldan uzun süredir kayıtlı bulunan ve üzerinde üretim tesislerinizin de yer aldığı arsayı "hasılat paylaşımı" modeliyle, bir inşaat şirketine satmayı düşündüğünüz, bu modelde şirketiniz adına inşaat ruhsatının alınacağı ve bağımsız bölümlerin kat irtifakının kurulacağı, kat irtifaklarının nihai alıcıya her bir satışta ayrı ayrı olmak üzere tapu devirlerinin şirketiniz tarafından yapılacağı, tapu devirleri sonrasında inşaat şirketine hasılat paylaşımına göre arsa faturası kesileceği belirtilmiştir.Bu durumda, her ne kadar firmanızca yapılan arsa tesliminde inşaa edilen bağımsız bölümler yerine bunların satışından elde edilen hasılattan pay alınmış olsa da, aslında yapılan işin arsa karşılığı inşaat olarak değerlendirilmesi gerekmektedir.

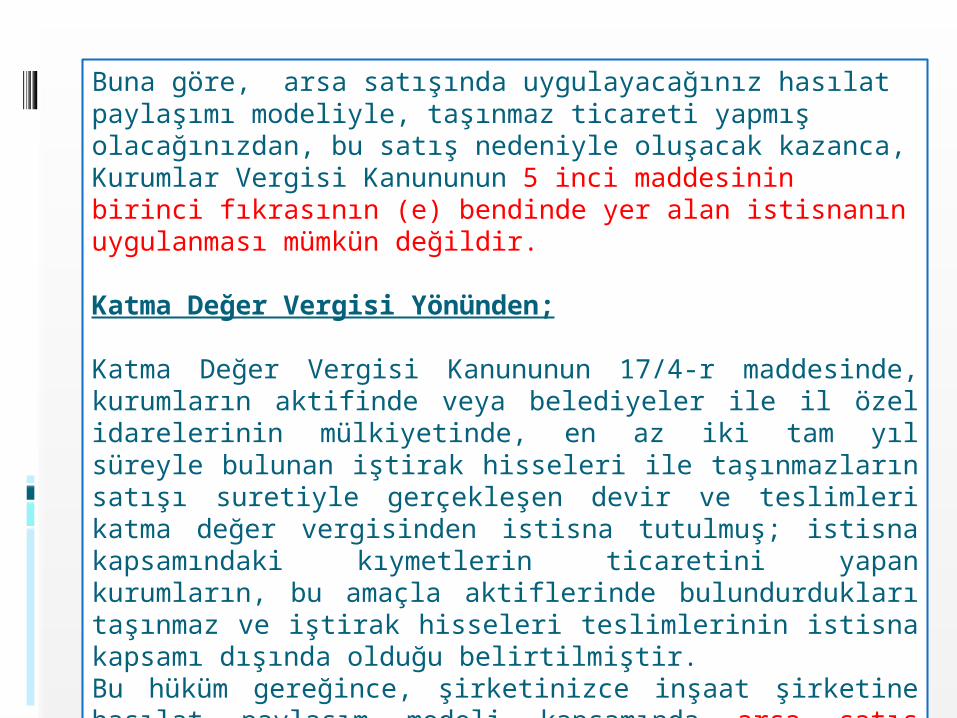

Buna göre, arsa satışında uygulayacağınız hasılat paylaşımı modeliyle, taşınmaz ticareti yapmış olacağınızdan, bu satış nedeniyle oluşacak kazanca, Kurumlar Vergisi Kanununun 5 inci maddesinin birinci fıkrasının (e) bendinde yer alan istisnanın uygulanması mümkün değildir.

Katma Değer Vergisi Yönünden;

Katma Değer Vergisi Kanununun 17/4-r maddesinde, kurumların aktifinde veya belediyeler ile il özel idarelerinin mülkiyetinde, en az iki tam yıl süreyle bulunan iştirak hisseleri ile taşınmazların satışı suretiyle gerçekleşen devir ve teslimleri katma değer vergisinden istisna tutulmuş; istisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları taşınmaz ve iştirak hisseleri teslimlerinin istisna kapsamı dışında olduğu belirtilmiştir.Bu hüküm gereğince, şirketinizce inşaat şirketine hasılat paylaşım modeli kapsamında arsa satış işlemi ticari faaliyet olarak değerlendirileceğinden, satış işleminde Kanunun 17/4-r maddesindeki "en az iki tam yıl süreyle mülkiyette bulunan taşınmazların satışı" na ilişkin istisna hükmünden, aynı bendin ikinci fıkrası gereğince faydalanmanız mümkün değildir.”

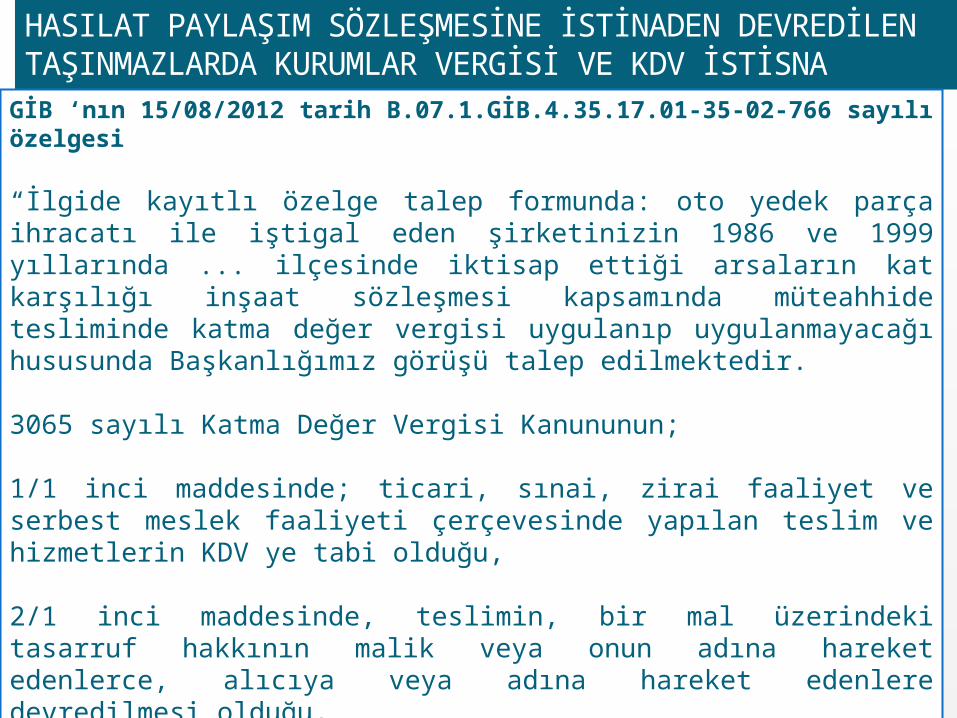

HASILAT PAYLAŞIM SÖZLEŞMESİNE İSTİNADEN DEVREDİLEN TAŞINMAZLARDA KURUMLAR VERGİSİ VE KDV İSTİSNA UYGULAMASIGİB ‘nın 15/08/2012 tarih B.07.1.GİB.4.35.17.01-35-02-766 sayılı özelgesi

“İlgide kayıtlı özelge talep formunda: oto yedek parça ihracatı ile iştigal eden şirketinizin 1986 ve 1999 yıllarında ... ilçesinde iktisap ettiği arsaların kat karşılığı inşaat sözleşmesi kapsamında müteahhide tesliminde katma değer vergisi uygulanıp uygulanmayacağı hususunda Başkanlığımız görüşü talep edilmektedir. 3065 sayılı Katma Değer Vergisi Kanununun;

1/1 inci maddesinde; ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin KDV ye tabi olduğu,

2/1 inci maddesinde, teslimin, bir mal üzerindeki tasarruf hakkının malik veya onun adına hareket edenlerce, alıcıya veya adına hareket edenlere devredilmesi olduğu, 2/5 inci maddesinde, trampanın iki ayrı teslim hükmünde olduğu,

17/4-r maddesinde de kurumların aktifinde veya belediyeler ile il özel idarelerinin mülkiyetinde, en az iki tam yıl süreyle bulunan iştirak hisseleri ile taşınmazların satışı suretiyle gerçekleşen devir ve teslimler ile bankalara borçlu olanların ve kefillerinin borçlarına karşılık taşınmaz ve iştirak hisselerinin (müzayede mahallerinde yapılan satışlar dahil) bankalara devir ve teslimlerinin KDV den istisna edildiği, istisna kapsamındaki kıymetlerin ticaretini yapan kurumların, bu amaçla aktiflerinde bulundurdukları taşınmaz ve iştirak hisselerinin teslimlerinin istisna kapsamı dışında olduğu hüküm altına alınmıştır.

60 No.lu KDV Sirkülerinin Arsa Karşılığı İnşaat İşleri başlıklı (1.8.) bölümünün (1.8.1.) alt başlıklı bölümünde; "Arsa karşılığı inşaat işlerinde KDV uygulamasına ilişkin olarak gerekli açıklamalar 30 Seri No.lu KDV Genel Tebliğinin D bölümünde yapılmıştır. Arsa karşılığı inşaat işlerinde iki ayrı teslim söz konusudur. Bunlardan birincisi, arsa sahibi tarafından müteahhide arsa teslimi; ikincisi ise müteahhit tarafından arsaya karşılık olarak arsa sahibine bağımsız birim (konut veya işyeri) teslimidir.

Arsa karşılığı inşaat işlerinde vergiyi doğuran olay, müteahhidin arsa karşılığı konut, işyeri gibi bağımsız birimleri arsa sahibine teslimiyle gerçekleşmektedir. Bu tarih itibariyle arsa açısından da vergiyi doğuran olay vuku bulmaktadır. Taşınmazda teslim kural olarak tapuya tescil ile gerçekleşmekle birlikte, tapuya tescilden önce bağımsız birimlerin alıcının tasarrufuna terk edilmesi durumunda da vergiyi doğuran olay gerçekleşmektedir. Dolayısıyla, arsa sahibinin arsa tesliminin ticari nitelikli olması durumunda arsa için, müteahhidin ise arsa sahibine teslim ettiği bağımsız birimler için, vergiyi doğuran olayın vuku bulduğu tarih itibariyle eş zamanlı olarak fatura düzenlemesi gerekmektedir.

Buna göre; - Arsanın bir iktisadi işletmeye dahil olması veya arsa sahibinin arsa alım satımını mutad ve sürekli bir faaliyet olarak sürdürmesi halinde, vergiyi doğuran olayın vuku bulduğu tarihte, müteahhide yapılan bu arsa teslimi nedeniyle düzenlenecek faturada arsa karşılığı alınan bağımsız birimlerin emsal bedeli (arsa payı dahil) üzerinden genel oranda KDV hesaplanması gerekmektedir. - Arsa sahibinin, gerçek usulde mükellefiyetini gerektirmeyecek şekilde arızi faaliyet olarak arsasını bağımsız birimler karşılığında müteahhide tesliminde KDV uygulanmayacaktır. - Vergiyi doğuran olayın vuku bulduğu tarihte, müteahhitten arsa sahibine yapılacak bağımsız birim teslimleri için müteahhit tarafından düzenlenecek faturada bağımsız birimin niteliğine göre emsal bedeli (arsa payı dahil) üzerinden % 1 veya % 18 oranında KDV hesaplanması gerekmektedir. Öte yandan, her iki teslimde de işlem bedelinin emsaline göre açıkça düşüklük göstermesi halinde KDV Kanununun 27/3 üncü maddesine göre işlem yapılacağı tabiidir.“açıklamasına,

(1.8.2.) alt başlıklı bölümünde ise; " Uygulamada "hasılat paylaşımı", "gelir paylaşımı" vb. şekillerde düzenlenen sözleşmeler uyarınca yapılan işlerde, inşa edilen bağımsız birimler yerine bunların hasılatı paylaşılmakta olup, bu tür sözleşmeler gereğince yapılan işlerin de 30 Seri No.lu KDV Genel Tebliğinde düzenlenen "arsa karşılığı inşaat" olarak değerlendirilmesi gerekmektedir. Bu çerçevede; - Bağımsız birimlerin üçüncü şahıslara satışında, vergiyi doğuran olayın vuku bulduğu tarihte sadece müteahhit tarafından üçüncü şahıslara fatura düzenlenecek, faturada gösterilen toplam bedel üzerinden bağımsız birimin niteliğine göre % 1 veya % 18 oranında KDV hesaplanarak beyan edilecektir.

- Arsanın bir iktisadi işletmeye dahil olması veya arsa sahibinin arsa alım satımını mutad ve sürekli bir faaliyet olarak sürdürmesi halinde, vergiyi doğuran olayın vuku bulduğu tarih itibariyle hasılattan kendisine kalan pay için müteahhide arsa satış faturası düzenleyecek, fatura bedeli üzerinden genel esaslara göre KDV hesaplayarak beyan edecektir. Arsa tesliminin, KDV'nin konusuna girmemesi veya KDV'den istisna edilmiş olması halinde bu teslimde KDV hesaplanmayacaktır." açıklamasına yer verilmiştir.Bu itibarla; ana faaliyet konusu motorlu kara taşıtlarının parçalarının belirli bir mala tahsis edilmiş mağazalarda perakende ticareti olan şirketinizin 1986 ve 1999 yıllarında iktisap ettiği arsaların kat karşılığı inşaat sözleşmesine istinaden müteahhide tesliminde, arsanın en az 2 tam yıl aktifinizde kayıtlı olması, faaliyet konusu ile ilişkilendirilecek şekilde iktisadi işletmeye dahil olmaması ve arsa alım satımının mutad ve sürekli bir faaliyet olarak sürdürülmemesi şartlarının birlikte gerçekleşmesi kaydıyla KDV den istisna tutulması mümkün bulunmaktadır.Bilgi edinilmesini rica ederim.”

ARSA SATIŞ VAADİ VE ARSA PAYI KARŞILIĞINDAİNŞAAT VE HASILAT PAYLAŞIMI SÖZLEŞMESİNDE DAMGA VERGİSİ

488 sayılı Damga Vergisi Kanununun • 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu; • 3 üncü maddesinde, damga vergisinin mükellefinin kağıtları imza edenler olduğu; • 4 üncü maddesinde, bir kağıdın tabi olacağı verginin tayini için o kağıdın mahiyetine bakılacağı ve buna göre tabloda yazılı vergisinin bulunacağı, kağıtların mahiyetlerinin tayininde, şekli kanunlarda belirtilmiş olanlarda kanunlardaki adlarına, belirtilmemiş olanlarda üzerlerindeki yazının tazammun ettiği hüküm ve manaya bakılacağı, mahiyeti tayin edilmek istenen kağıt üzerinde başka bir kağıda atıf yapılmışsa, atıf yapılan kağıdın hükümlerine nazaran iktisap ettiği mahiyete göre vergi alınacağı; .

• 10 uncu maddesinde ise damga vergisinin nispi veya maktu olarak alınacağı, nispi vergide, kağıtların nevi ve mahiyetlerine göre, bu kağıtlarda yazılı belli paranın, maktu vergide kağıtların mahiyetlerinin esas olacağı, belli para teriminin, kağıtların ihtiva ettiği veya bunlarda yazılı rakamların hasıl edeceği parayı ifade edeceği hükümlerine yer verilmiştir.

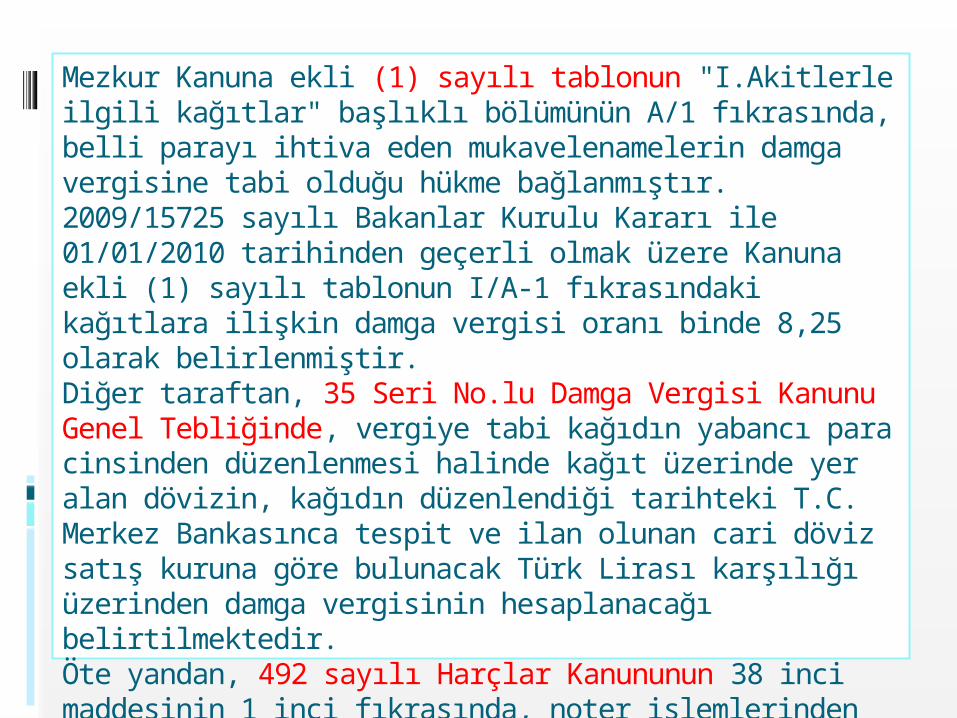

Mezkur Kanuna ekli (1) sayılı tablonun ''I-Akitlerle ilgili kağıtlar'' başlıklı bölümünün A/ 1 inci fıkrasında, belli parayı ihtiva eden mukavelenameler, taahhütnameler ve temliknamelerin binde 9,48 nispetinde ( 01.01.2013 tarihinden itibaren) damga vergisine tabi olduğu hükme bağlanmıştır.

Bu çerçevede, belli parayı ihtiva eden mukavelenamelerin 488 sayılı Kanuna ekli (1) sayılı tablonun I-A/l bölümüne göre nispi damga vergisine tabi tutulması; ancak, belli parayı ihtiva etmeyen mukavelenameler anılan Kanuna ekli (1) sayılı tabloda yer almadıklarından damga vergisine tabi tutulmaması gerekmektedir

Gayrimenkul yatırım ortaklığının taraf olduğu Hasılat Paylaşımı İnşaat ve Gayrimenkul Satış Vaadi Sözleşmesinin damga vergisi

(05/03/2012 tarih ve B.07.1.GİB.4.99.16.02-Damga V. 2 /V-21-74 sayılı Özelge)“…Buna göre, 488 sayılı Kanuna ekli (2) sayılı tablonun IV-21 fıkrası kapsamında bir istisnadan söz edilebilmesi için, söz konusu kağıtların gayrimenkul yatırım ortaklıklarının gayrimenkul portföylerine ilişkin alım satım sözleşmesi ya da gayrimenkul satış vaadi sözleşmesi olması gerekmektedir.

Yukarıda yapılan açıklamalar çerçevesinde, gayrimenkul satış vaadi ve arsa payı karşılığında inşaat ve hasılat paylaşım sözleşmelerinin, mahiyeti itibarıyla gayrimenkul yatırım ortaklıklarının gayrimenkul portföylerine ilişkin alım satım ya da gayrimenkul satış vaadi sözleşmeleri kapsamında değerlendirilmeleri mümkün bulunmayıp, şirketiniz ile arsa sahibi arasında arsa karşılığı inşaat yapım işine ilişkin düzenlendiği anlaşılan "Hasılat Paylaşımı İnşaat ve Gayrimenkul Satış Vaadi Sözleşmesi"ne, 488 sayılı Kanuna ekli (2) sayılı tablonun IV-21 fıkrası kapsamında damga vergisi istisnası uygulanamayacaktır.…”

Arsa Satış Vaadi ve Arsa Payı Karşılığında İnşaat ve Hasılat Paylaşımı Sözleşmesinde damga vergisi ve harcın matrahı hk.

Maliye Bakanlığı’nın 27/04/2012 tarih B.07.1.GİB.4.34.18.01-002.01-1478 sayılı özelgesi

“ İlgide kayıtlı özelge talep formu ve eklerinin incelenmesinden, ... Gayrimenkul Yatırım Ortaklığı A.Ş. ile ... Gayrimenkul Geliştirme İnşaat Sanayi ve Ticaret A.Ş. arasında düzenlenen İstanbul ... ...167 Pafta 1157 Ada 3 Parsel Arsa Satış Vaadi ve Arsa Payı Karşılığında İnşaat ve Hasılat Paylaşımı Sözleşmesi'nde damga vergisi ve harcın matrahı hususunda görüş talep edildiği anlaşılmaktadır.

Bilindiği üzere, 488 sayılı Damga Vergisi Kanununun 1 inci md.de, bu Kanuna ekli (1) sayılı tabloda yazılı kağıtların damga vergisine tabi olduğu; 4 üncü maddesinde, bir kağıdın tabi olacağı verginin tayini için o kağıdın mahiyetine bakılarak buna göre tabloda yazılı vergisinin bulunacağı, kağıtların mahiyetlerinin tayininde, şekli kanunlarda belirtilmiş olanlarda kanunlardaki adlarına, belirtilmemiş olanlarda üzerlerindeki yazının tazammun ettiği hüküm ve manaya bakılacağı, mahiyeti tayin edilmek istenen kağıt üzerinde başka bir kağıda atıf yapılmışsa, atıf yapılan kağıdın hükümlerine nazaran iktisap ettiği mahiyete göre vergi alınacağı; 6 ncı maddesinin ikinci fıkrasında, bir kağıtta toplanan akit ve işlemler birbirine bağlı ve bir asıldan doğma oldukları takdirde damga vergisi, en yüksek vergi alınmasını gerektiren akit veya işlem üzerinden alınacağı; 10 uncu maddesinde, damga vergisinin nispi veya maktu olarak alınacağı, nispi vergide kağıtların nev'i ve mahiyetine göre bu kağıtlarda yazılı belli paranın esas alınacağı, belli para teriminin kağıtların ihtiva ettiği veya bunlarda yazılı rakamların hasıl edeceği parayı ifade ettiği; 12 nci maddesinde, damga vergisine tabi kağıtlarda yazılı yabancı paraların Maliye Bakanlığınca tayin ve ilan edilecek fiyat üzerinden Türk parasına çevrilerek damga vergisinin alınacağı parayı ifade edeceği hükme bağlanmıştır.

Mezkur Kanuna ekli (1) sayılı tablonun "I.Akitlerle ilgili kağıtlar" başlıklı bölümünün A/1 fıkrasında, belli parayı ihtiva eden mukavelenamelerin damga vergisine tabi olduğu hükme bağlanmıştır. 2009/15725 sayılı Bakanlar Kurulu Kararı ile 01/01/2010 tarihinden geçerli olmak üzere Kanuna ekli (1) sayılı tablonun I/A-1 fıkrasındaki kağıtlara ilişkin damga vergisi oranı binde 8,25 olarak belirlenmiştir.Diğer taraftan, 35 Seri No.lu Damga Vergisi Kanunu Genel Tebliğinde, vergiye tabi kağıdın yabancı para cinsinden düzenlenmesi halinde kağıt üzerinde yer alan dövizin, kağıdın düzenlendiği tarihteki T.C. Merkez Bankasınca tespit ve ilan olunan cari döviz satış kuruna göre bulunacak Türk Lirası karşılığı üzerinden damga vergisinin hesaplanacağı belirtilmektedir.Öte yandan, 492 sayılı Harçlar Kanununun 38 inci maddesinin 1 inci fıkrasında, noter işlemlerinden bu kanuna bağlı (2) sayılı tarifede yazılı olanların noter harçlarına tabi olduğu, 41 inci maddesinde de, noter harçlarının (2) sayılı tarifede yazılı işlemlerden değer veya ağırlık ölçüsüne göre nispi, işlemin nevi ve mahiyetine göre maktu esas üzerinden alınacağı belirtilmiştir.

Kanunun 42 nci maddesinde ise "Değer veya ağırlık ölçüsüne göre harca tabi işlemlerde (2) sayılı tarifede yazılı değer veya ağırlık esastır.(5766 sayılı Kanunun 11 inci maddesi ile değişen fıkra) Menkul ve gayrimenkul mallar hakkında alım, satım, taahhüt ve rehinle ilgili her nevi mukavele, senet ve kağıtlarda değer gösterilmesi mecburidir. Rehin bordroları ile kamu idarelerine verilmek üzere ilgili mevzuatla belirlenen kurallara uyulacağına ilişkin olarak düzenlenen taahhütnameler hakkında bu hüküm uygulanmaz." hükmü yer almaktadır.Kanunun 42 nci maddesi gereğince noterde gerçekleştirilecek menkul ve gayrimenkul malların alım, satım, taahhüt ve rehne konu işlemlerini kapsayan her nevi mukavele, senet ve kağıtlarda değer gösterilme zorunluluğu getirilmiş, 43 üncü maddede ise bazı noter işlemlerinde nispi esasa göre alınacak noter harcının hesaplanacağı değerler belirlenmiştir.

Diğer taraftan aynı Kanunun 46 ncı maddesinde, birbiriyle ilgili işler bir arada bulunursa en yüksek harç alınmasını gerektiren iş üzerinden harç alınacağı belirtilmiştir.Buna göre:1- 43 üncü madde kapsamında yer alan kağıtların bu maddede belirtilen değerler üzerinden,2- 42 nci madde gereğince belli bir değer gösterilmesi zorunlu olan ancak 43 üncü madde kapsamında bulunmayan kağıtlarda, kağıdın düzenleyici hükümlerine paralellik teşkil edecek şekilde bildirilecek değer üzerinden,3- 42 nci madde kapsamında yer almamakla birlikte, belli bir değer içeren kağıtların ihtiva ettiği değer üzerinden,nispi harca tabi tutulması gerekmektedir.

Dilekçeniz ekini oluşturan sözleşmenin tetkikinden, yüklenici ile arsa sahibi arasında düzenlenen sözleşmede sözleşmeye konu gayrimenkullerin asgari satış gelirinin (KDV hariç) 51.724.137 USD olduğu anlaşılmaktadır.Buna göre, söz konusu sözleşmenin, sözleşmede yer verilen ve en yüksek vergi alınmasını gerektiren değer olan 51.724.137 USD'nin, kağıdın düzenlediği tarihteki T.C Merkez Bankası tarafından tespit ve ilan olunan cari döviz satış kuruna göre Türk Lirasına çevrilmesi ve bu tutar üzerinden 488 sayılı Kanuna ekli (1) sayılı tablonun I/A-1 fıkrası uyarınca damga vergisine ve 492 sayılı Kanuna bağlı (2) sayılı tarifenin I/1 maddesine göre harca tabi tutulması gerekmektedir.Bilgi edinilmesini rica ederim.”

Metro istasyonlarındaki alanların kiralanmasına ilişkin düzenlenen sözleşmenin mahiyeti ve oranı hk.

Maliye Bakanlığının 09/02/2012 tarih ve B.07.1.GİB.4.34. 18.01 -002.01-509 sayılı özelgesi.

İlgide kayıtlı özelge talep formunun incelenmesinden, şirketiniz ile ... A.Ş. arasında düzenlenen sözleşmenin, metro istasyonlarındaki alanların kiralanması sözleşmesi olduğu, söz konusu alanlarla ilgili şirketiniz ile alt kiracılar arasında imzalanan sözleşmelere binde 1,65 oranında damga vergisi uygulandığı belirtilerek, şirketiniz ile ... A.Ş. arasında imzalanan sözleşmenin oranının ne olması gerektiği konusunda görüş talep edildiği anlaşılmaktadır..

488 sayılı Damga Vergisi Kanununun 1 inci maddesinde, bu Kanuna ekli (1) sayılı tabloda yazılı kâğıtların damga vergisine tabi olduğu; bu Kanundaki kâğıtlar teriminin yazılıp imzalanmak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgeleri ifade ettiği; 3 üncü maddesinde, damga vergisinin mükellefinin kâğıtları imza edenler olduğu; 4 üncü maddesinde, bir kağıdın tabi olacağı verginin tayini için o kağıdın mahiyetine bakılacağı ve buna göre tabloda yazılı vergisi bulunacağı, kağıtların mahiyetlerinin tayininde, şekli kanunlarda belirtilmiş olanlarda kanunlardaki adlarına, belirtilmemiş olanlarda üzerlerindeki yazının tazammun ettiği hüküm ve manaya bakılacağı, mahiyeti tayin edilmek istenen kağıt üzerinde başka bir kağıda atıf yapılmışsa, atıf yapılan kağıdın hükümlerine nazaran iktisap ettiği mahiyete göre vergi alınacağı hüküm altına alınmıştır

Mezkur Kanuna ekli (1) sayılı tablonun "I.Akitlerle ilgili kağıtlar" başlıklı bölümünün A/2 fıkrasında, kira mukavelenamelerinin mukavele süresine göre kira bedeli üzerinden nispi damga vergisine tabi tutulacağı hükme bağlanmıştır. 2009/15725 sayılı Bakanlar Kurulu Kararı ile 01/01/2010 tarihinden geçerli olmak üzere, Kanuna ekli (1) sayılı tablonun I/A-2 fıkrasındaki kağıtlar için damga vergisi oranı binde 1,65 olarak belirlenmiştir.

Özelge talep formunuz eki "... Raylı Sistem İstasyonu Müştemilatında Yer Alan Ticari Alanlarda Hasılat Paylaşımına Dayalı İşletme Hakkı Verilmesi Sözleşmesi" başlıklı sözleşmenin incelenmesinden; sözleşmenin; "II Tanımlar" başlıklı bölümünün "Ticari Alan" alt başlığında "... A.Ş.'nin İETT'den bedeli mukabilinde işletme ve tasarruf hakkını aldığı raylı sistem toplu taşıma hatları üzerinde yer alan ... İstasyonu çevresinde, ticari faaliyette bulunma maksadı için ayrılmış, tam lokasyonları ... A.Ş.'ce belirlenmiş ek yerleşim planında gösterilmiş mekanları ifade eder'' denilmiş, "V.Kapsam ve Genel Şartlar" başlıklı bölümünün 2. maddesinin 2.1. fıkrasında, "... bağımsız bölümleri, iş bu sözleşme şartlarına uygun olarak, kendi nam ve hesabına kullanacak, işletecek ve işlettirecek ve bunun mukabilinde ... AŞ'ye iş bu sözleşmenin V.4.maddesinde kararlaştırılan işletme bedelini ödeyecektir“ denilmiş, aynı bölümün "4-Sözleşme Bedeli" başlıklı maddenin 4.2. fıkrasında "..., iş bu sözleşme ile kendisine verilen işletme hakkı mukabilinde ... AŞ'ye KDV hariç yıllık 1.500.000 USD+KDV (bu sözleşmede "... İstasyonu yıllık garanti sözleşme bedeli" olarak alınacaktır), 01. Temmuz 2011-01 Temmuz 2021 arasındaki 10 yıllık ödemeye esas kesin sözleşme süresince 15.000.000 USD+KDV (bu sözleşmede "toplam garanti sözleşme bedeli" olarak alınacaktır) ödemeyi taahhüt etmektedir." denilmiştir.

Yukarıda yapılan açıklamalar çerçevesinde, ... Raylı Sistem İstasyonu Müştemilatında Yer Alan Ticari Alanlarda Hasılat Paylaşımına Dayalı İşletme Hakkı Verilmesi Sözleşmesi başlıklı kağıdın, mahiyeti itibarıyla bir kira sözleşmesi olması sebebiyle 488 sayılı Damga Vergisi Kanununa ekli (1) sayılı tablonun I/A-2 fıkrası gereğince damga vergisine tabi tutulması gerekmektedir.

Sözleşme değişikliğine ilişkin ek protokolün damga vergisi hk.

Maliye Bakanlığı’nın 02/06/2011 tarih ve B.07.1.GİB.4.34.18.01-002.01-605 sayılı özelgesi

“ İlgide kayıtlı özelge talep formunuzun incelenmesinden, 03/07/2009 tarihinde şirketiniz ile Kiptaş İst. Kon. İm. Pla. Tur. Ulaş. San. ve Tic. A.Ş. arasında 235.434.300,00 TL tutarlı "Metrokent Başak Toplu Konutları 1.Etap İnşaatlarının Kat Karşılığı Hasılat Paylaşımı Sözleşmesi" imzalandığı ve söz konusu sözleşmenin damga vergisinin 2009 yılının üst sınırı olan 1.136.904,10 TL olarak ödendiği, ancak 09/02/2010 tarihinde aynı sözleşmeye ek olarak yapılan bir protokolle sözleşme tutarının 294.218.200 TL'ye çıkarıldığı belirtilerek, yapılan bu artış nedeniyle damga vergisinin hangi tutar üzerinden hesaplanacağı konusunda görüş talep edildiği anlaşılmaktadır.

… 09/02/2010 tarihli "Kiptaş Metrokent Başak Toplu Konutları

"1.Etap İnşaatlarının Kat Karşılığı Hasılat Paylaşımı Usulü ile Yapılması" işine ait Sözleşmeye Ek Protokol No:3" başlıklı kağıdın incelenmesinden, "Protokolün Konusu" başlıklı 2 nci maddesinde, A tipi konutlar için talebin az, C tipi konutlar için talebin fazla olması sebebiyle idarenin esas sözleşmenin 4.15 inci maddesindeki yetkisini kullanarak projeyi revize ettiği, revize projeye göre işin konusu ile ilgili sözleşmenin 2 nci maddesinin tadil edildiği, projede konut tipi değişikliğine ilave olarak alışveriş merkezi eklendiği, yüklenici ve idare gelir oranlarının yeniden belirleneceği, "Tadil Edilen Hususlar" başlıklı 3 üncü maddesinde, Protokolün 2 nci maddesinde belirtildiği şekilde işin konusuna ilişkin ayrıntılara yer verildiği, ayrıca Ek Protokolün 3.2 nci maddesinde yüklenici payı oranının %53,749225, idare payı oranının % 46,250775 şeklinde değiştirildiği ve ilk sözleşmenin bazı maddelerinin kaldırıldığı anlaşılmaktadır.

Buna göre, şirketiniz ile Kiptaş İst. Kon. İm. Pla. Tur. Ulaş. San. ve Tic. A.Ş. arasında düzenlenen söz konusu ek protokol ile, daha önce imzalanan 03/07/2009 tarihli "Metrokent Başak Toplu Konutları 1.Etap İnşaatlarının Kat Karşılığı Hasılat Paylaşımı Sözleşmesi"nde belirtilen satışa konu daire tiplerinin ve adetlerinin, yüklenicinin yükümlülüklerinin ve idare ile hasılat paylaşım oranının değiştirildiği gibi, yeni Alışveriş Merkezinin kurulmasının öngörüldüğü, bu hususlara bağlı olarak sözleşmede yer alan tutarın da değiştirildiği dikkate alındığında, söz konusu ek protokolün, yeni bir sözleşme olarak içerdiği toplam bedel üzerinden Kanuna ekli (1) sayılı tablonun I/A-1 fıkrası gereği damga vergisine tabi tutulması gerekmektedir.