Embed Size (px)

Citation preview

HANDEL DETALICZNY I HURTOWY

W POLSCE Departament Analiz Ekonomicznych Zespół Analiz Sektorowych [email protected] 19 grudnia 2016

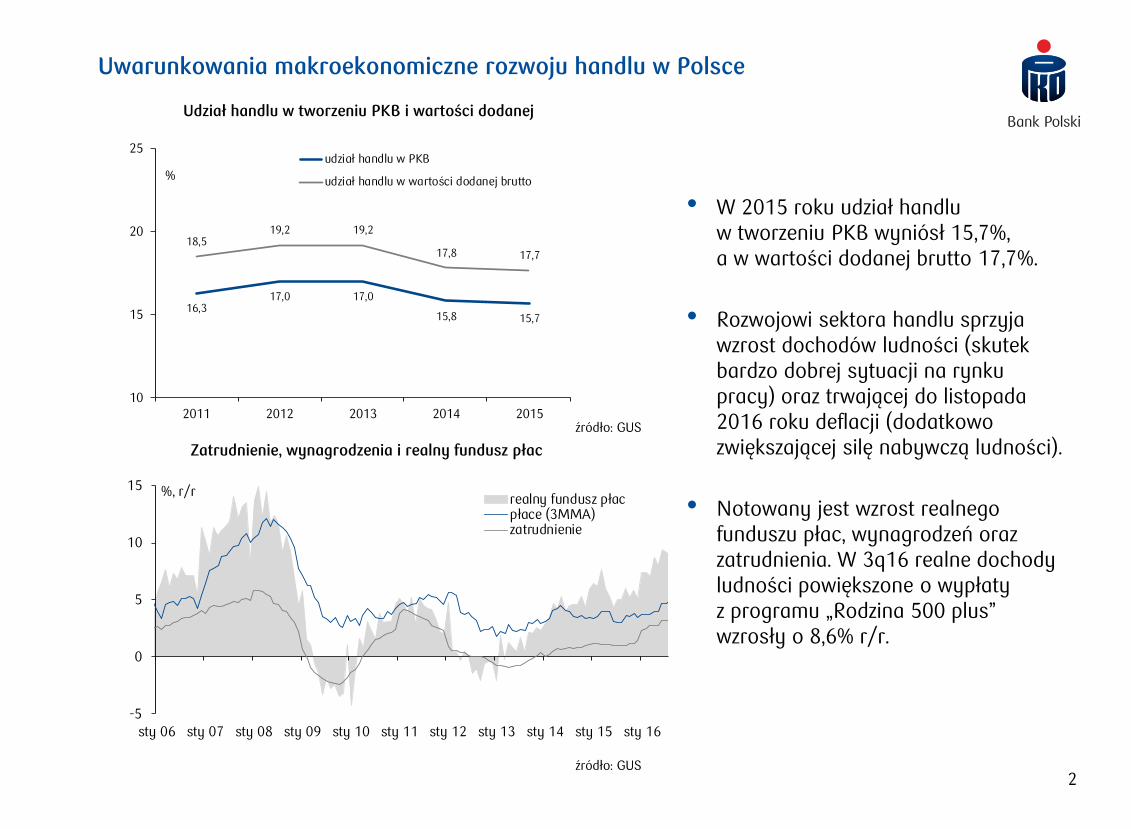

• W 2015 roku udział handlu w tworzeniu PKB wyniósł 15,7%, a w wartości dodanej brutto 17,7%.

• Rozwojowi sektora handlu sprzyja wzrost dochodów ludności (skutek bardzo dobrej sytuacji na rynku pracy) oraz trwającej do listopada 2016 roku deflacji (dodatkowo zwiększającej silę nabywczą ludności).

• Notowany jest wzrost realnego funduszu płac, wynagrodzeń oraz zatrudnienia. W 3q16 realne dochody ludności powiększone o wypłaty z programu „Rodzina 500 plus” wzrosły o 8,6% r/r.

Uwarunkowania makroekonomiczne rozwoju handlu w Polsce

2

Udział handlu w tworzeniu PKB i wartości dodanej

źródło: GUS

Zatrudnienie, wynagrodzenia i realny fundusz płac

-5

0

5

10

15

sty 06 sty 07 sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16

realny fundusz płacpłace (3MMA)zatrudnienie

%, r/r

16,317,0 17,0

15,8 15,7

18,519,2 19,2

17,8 17,7

10

15

20

25

2011 2012 2013 2014 2015

%

udział handlu w PKB

udział handlu w wartości dodanej brutto

źródło: GUS

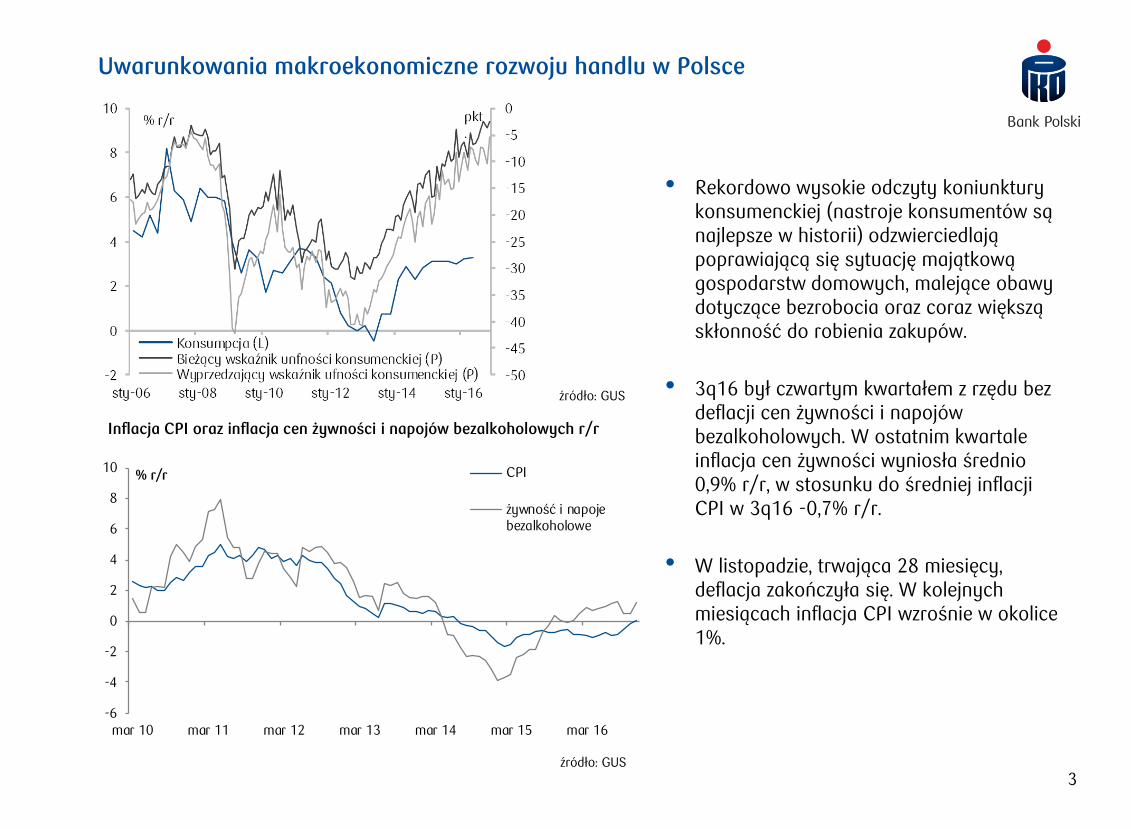

• Rekordowo wysokie odczyty koniunktury konsumenckiej (nastroje konsumentów są najlepsze w historii) odzwierciedlają poprawiającą się sytuację majątkową gospodarstw domowych, malejące obawy dotyczące bezrobocia oraz coraz większą skłonność do robienia zakupów.

• 3q16 był czwartym kwartałem z rzędu bez deflacji cen żywności i napojów bezalkoholowych. W ostatnim kwartale inflacja cen żywności wyniosła średnio 0,9% r/r, w stosunku do średniej inflacji CPI w 3q16 -0,7% r/r.

• W listopadzie, trwająca 28 miesięcy, deflacja zakończyła się. W kolejnych miesiącach inflacja CPI wzrośnie w okolice 1%.

Uwarunkowania makroekonomiczne rozwoju handlu w Polsce

3 źródło: GUS

Inflacja CPI oraz inflacja cen żywności i napojów bezalkoholowych r/r

-6

-4

-2

0

2

4

6

8

10

mar 10 mar 11 mar 12 mar 13 mar 14 mar 15 mar 16

% r/r CPI

żywność i napojebezalkoholowe

źródło: GUS

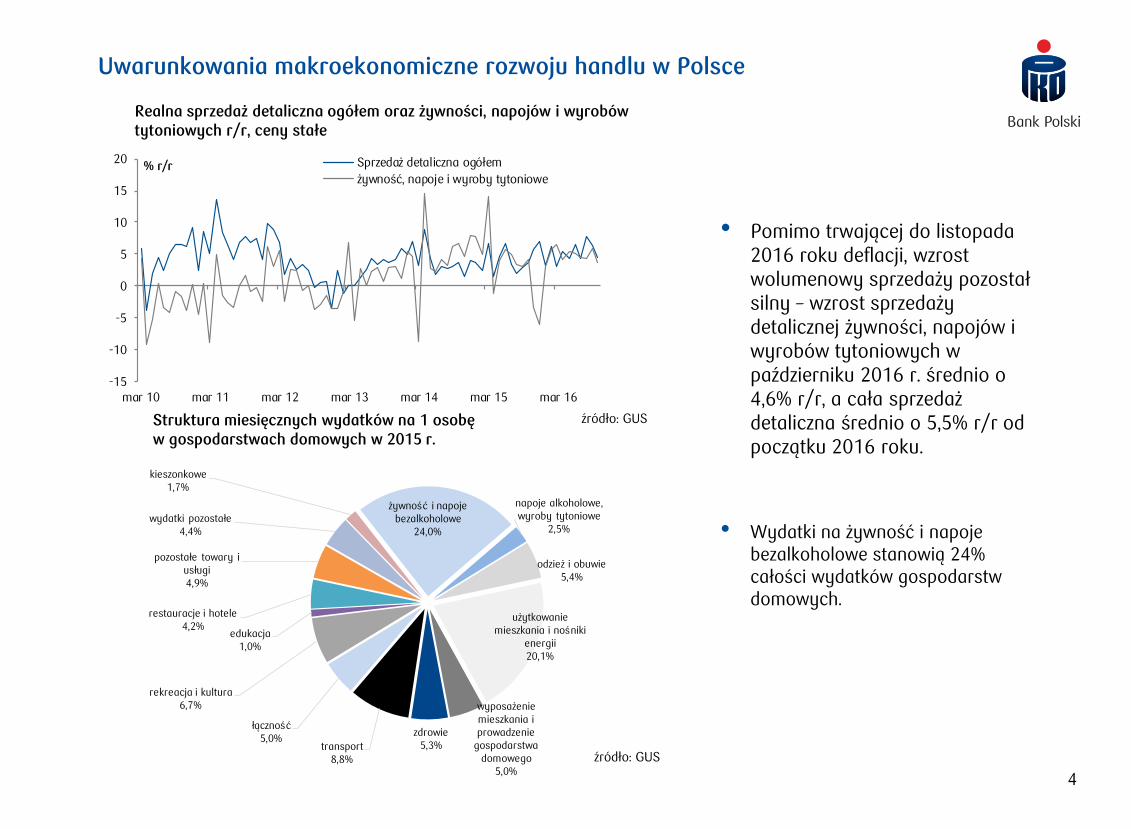

• Pomimo trwającej do listopada 2016 roku deflacji, wzrost wolumenowy sprzedaży pozostał silny – wzrost sprzedaży detalicznej żywności, napojów i wyrobów tytoniowych w październiku 2016 r. średnio o 4,6% r/r, a cała sprzedaż detaliczna średnio o 5,5% r/r od początku 2016 roku.

• Wydatki na żywność i napoje bezalkoholowe stanowią 24% całości wydatków gospodarstw domowych.

Uwarunkowania makroekonomiczne rozwoju handlu w Polsce

4

źródło: GUS

Realna sprzedaż detaliczna ogółem oraz żywności, napojów i wyrobów tytoniowych r/r, ceny stałe

Struktura miesięcznych wydatków na 1 osobę w gospodarstwach domowych w 2015 r.

żywność i napoje bezalkoholowe

24,0%

napoje alkoholowe, wyroby tytoniowe

2,5%

odzież i obuwie 5,4%

użytkowanie mieszkania i nośniki

energii 20,1%

wyposażenie

mieszkania i prowadzenie

gospodarstwa domowego

5,0%

zdrowie

5,3%transport

8,8%

łączność5,0%

rekreacja i kultura6,7%

edukacja1,0%

restauracje i hotele4,2%

pozostałe towary i usługi4,9%

wydatki pozostałe

4,4%

kieszonkowe1,7%

-15

-10

-5

0

5

10

15

20

mar 10 mar 11 mar 12 mar 13 mar 14 mar 15 mar 16

% r/r Sprzedaż detaliczna ogółem

żywność, napoje i wyroby tytoniowe

źródło: GUS

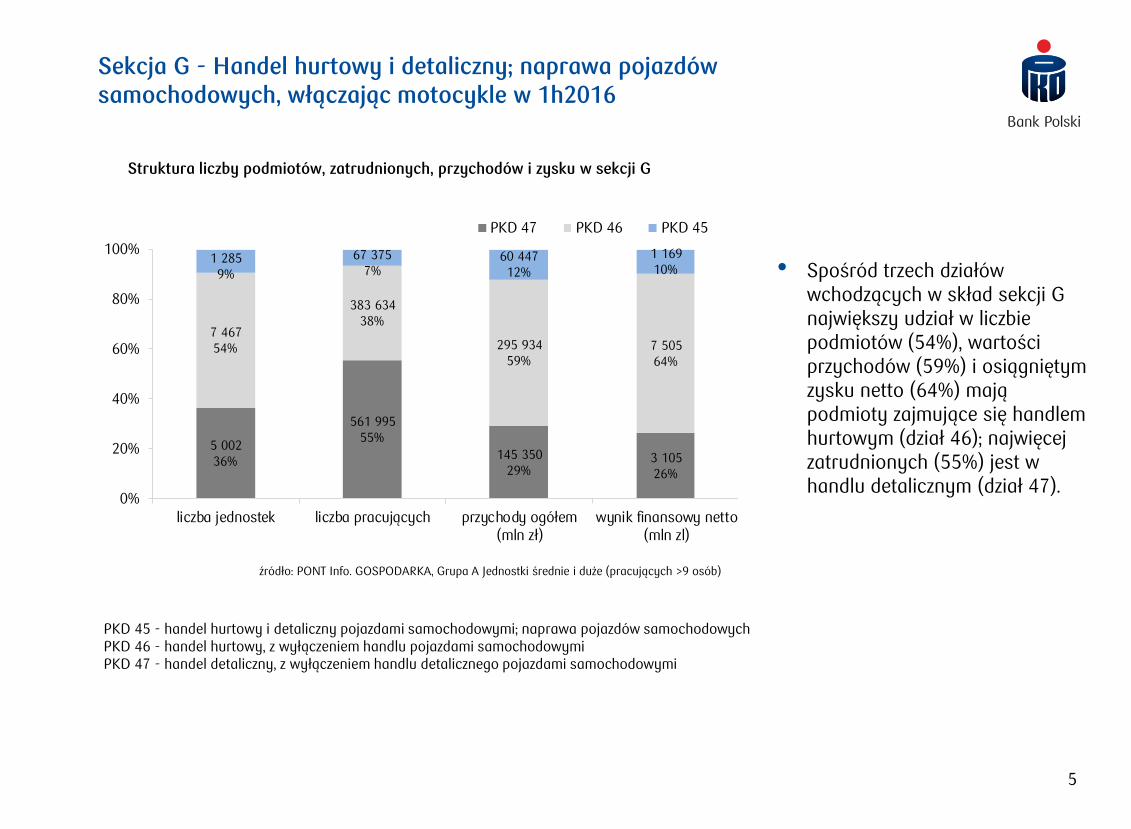

• Spośród trzech działów wchodzących w skład sekcji G największy udział w liczbie podmiotów (54%), wartości przychodów (59%) i osiągniętym zysku netto (64%) mają podmioty zajmujące się handlem hurtowym (dział 46); najwięcej zatrudnionych (55%) jest w handlu detalicznym (dział 47).

Sekcja G - Handel hurtowy i detaliczny; naprawa pojazdów samochodowych, włączając motocykle w 1h2016

źródło: PONT Info. GOSPODARKA, Grupa A Jednostki średnie i duże (pracujących >9 osób)

5

PKD 45 - handel hurtowy i detaliczny pojazdami samochodowymi; naprawa pojazdów samochodowych PKD 46 - handel hurtowy, z wyłączeniem handlu pojazdami samochodowymi PKD 47 - handel detaliczny, z wyłączeniem handlu detalicznego pojazdami samochodowymi

Struktura liczby podmiotów, zatrudnionych, przychodów i zysku w sekcji G

5 00236%

561 99555%

145 35029%

3 10526%

7 46754%

383 63438%

295 93459%

7 50564%

1 2859%

67 3757%

60 44712%

1 16910%

0%

20%

40%

60%

80%

100%

liczba jednostek liczba pracujących przychody ogółem(mln zł)

wynik finansowy netto(mln zl)

PKD 47 PKD 46 PKD 45

6

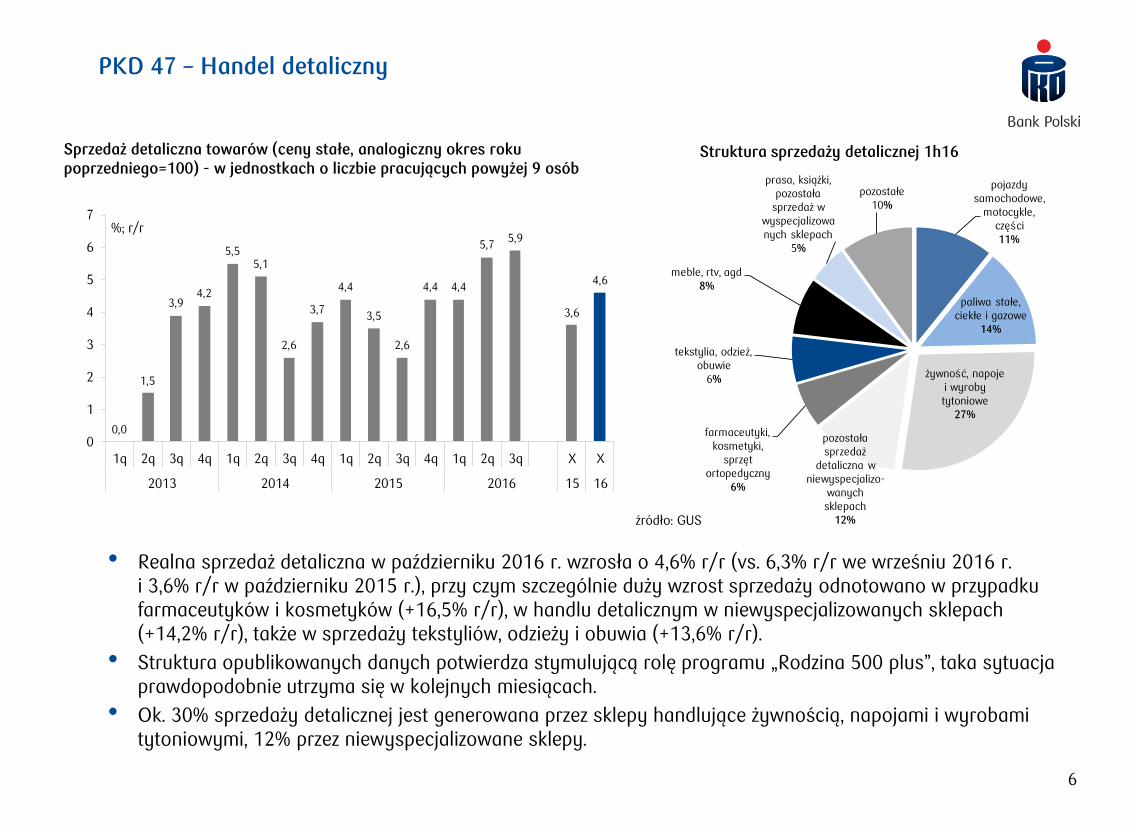

• Realna sprzedaż detaliczna w październiku 2016 r. wzrosła o 4,6% r/r (vs. 6,3% r/r we wrześniu 2016 r. i 3,6% r/r w październiku 2015 r.), przy czym szczególnie duży wzrost sprzedaży odnotowano w przypadku farmaceutyków i kosmetyków (+16,5% r/r), w handlu detalicznym w niewyspecjalizowanych sklepach (+14,2% r/r), także w sprzedaży tekstyliów, odzieży i obuwia (+13,6% r/r).

• Struktura opublikowanych danych potwierdza stymulującą rolę programu „Rodzina 500 plus”, taka sytuacja prawdopodobnie utrzyma się w kolejnych miesiącach.

• Ok. 30% sprzedaży detalicznej jest generowana przez sklepy handlujące żywnością, napojami i wyrobami tytoniowymi, 12% przez niewyspecjalizowane sklepy.

Sprzedaż detaliczna towarów (ceny stałe, analogiczny okres roku poprzedniego=100) - w jednostkach o liczbie pracujących powyżej 9 osób

pojazdy

samochodowe, motocykle,

części11%

paliwa stałe, ciekłe i gazowe

14%

żywność, napoje i wyroby tytoniowe

27%

pozostała sprzedaż

detaliczna w niewyspecjalizo-

wanych sklepach

12%

farmaceutyki, kosmetyki,

sprzęt ortopedyczny

6%

tekstylia, odzież, obuwie

6%

meble, rtv, agd8%

prasa, książki, pozostała

sprzedaż w wyspecjalizowa

nych sklepach5%

pozostałe10%

Struktura sprzedaży detalicznej 1h16

źródło: GUS

PKD 47 – Handel detaliczny

0,0

1,5

3,94,2

5,55,1

2,6

3,7

4,4

3,5

2,6

4,4 4,4

5,75,9

3,6

4,6

0

1

2

3

4

5

6

7

1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q 4q 1q 2q 3q X X

2013 2014 2015 2016 15 16

%; r/r

7

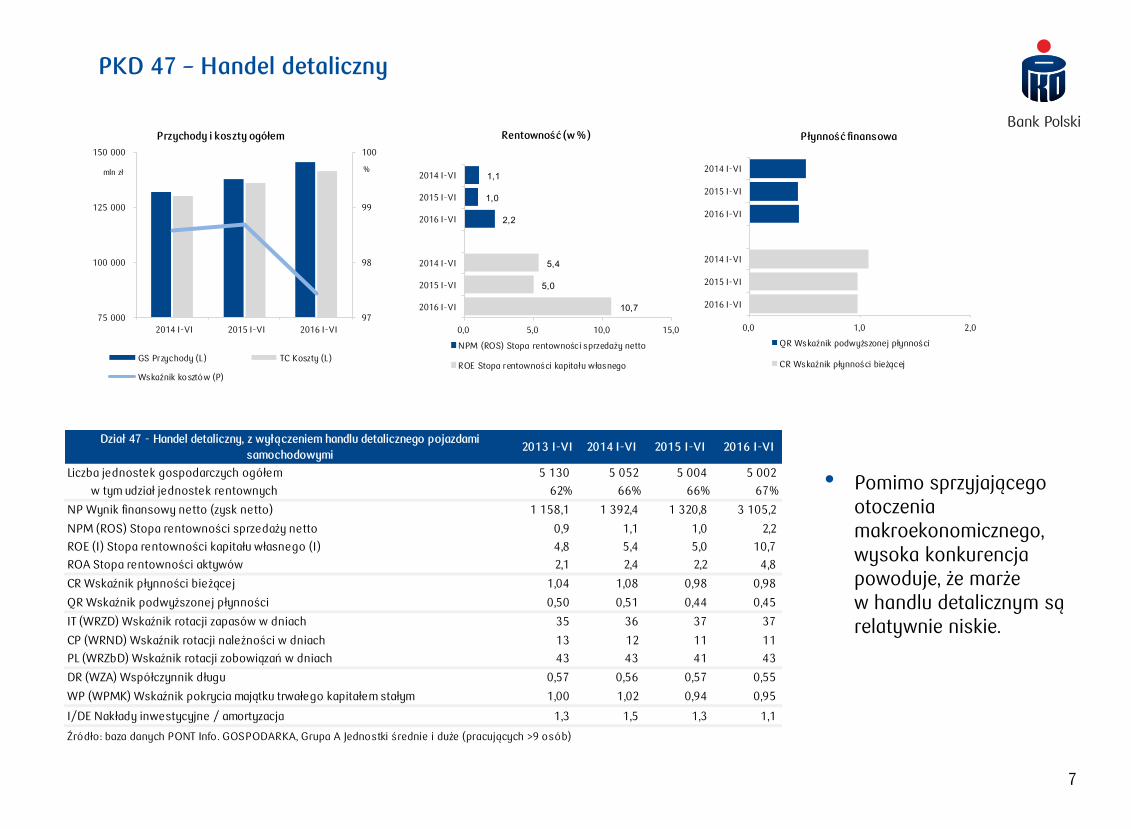

Dział 47 - Handel detaliczny, z wyłączeniem handlu detalicznego pojazdami

samochodowymi 2013 I-VI 2014 I-VI 2015 I-VI 2016 I-VI

Liczba jednostek gospodarczych ogółem 5 130 5 052 5 004 5 002

w tym udział jednostek rentownych 62% 66% 66% 67%

NP Wynik finansowy netto (zysk netto) 1 158,1 1 392,4 1 320,8 3 105,2

NPM (ROS) Stopa rentowności sprzedaży netto 0,9 1,1 1,0 2,2

ROE (I) Stopa rentowności kapitału własnego (I) 4,8 5,4 5,0 10,7

ROA Stopa rentowności aktywów 2,1 2,4 2,2 4,8

CR Wskaźnik płynności bieżącej 1,04 1,08 0,98 0,98

QR Wskaźnik podwyższonej płynności 0,50 0,51 0,44 0,45

IT (WRZD) Wskaźnik rotacji zapasów w dniach 35 36 37 37

CP (WRND) Wskaźnik rotacji należności w dniach 13 12 11 11

PL (WRZbD) Wskaźnik rotacji zobowiązań w dniach 43 43 41 43

DR (WZA) Współczynnik długu 0,57 0,56 0,57 0,55

WP (WPMK) Wskaźnik pokrycia majątku trwałego kapitałem stałym 1,00 1,02 0,94 0,95

I/DE Nakłady inwestycyjne / amortyzacja 1,3 1,5 1,3 1,1

Źródło: baza danych PONT Info. GOSPODARKA, Grupa A Jednostki średnie i duże (pracujących >9 osób)

97

98

99

100

75 000

100 000

125 000

150 000

2014 I-VI 2015 I-VI 2016 I-VI

%mln zł

Przychody i koszty ogółem

GS Przychody (L) TC Koszty (L)

Wskaźnik kosztów (P)

1,1

1,0

2,2

5,4

5,0

10,7

0,0 5,0 10,0 15,0

2014 I-VI

2015 I-VI

2016 I-VI

2014 I-VI

2015 I-VI

2016 I-VI

Rentowność (w %)

NPM (ROS) Stopa rentowności sprzedaży netto

ROE Stopa rentowności kapitału własnego

0,0 1,0 2,0

2014 I-VI

2015 I-VI

2016 I-VI

2014 I-VI

2015 I-VI

2016 I-VI

Płynność finansowa

QR Wskaźnik podwyższonej płynności

CR Wskaźnik płynności bieżącej

• Pomimo sprzyjającego otoczenia makroekonomicznego, wysoka konkurencja powoduje, że marże w handlu detalicznym są relatywnie niskie.

PKD 47 – Handel detaliczny

8

39,3

20,3

12,5 11,29,7 9,3 8,8 8,4

5,9 5,8

0

10

20

30

40Je

ronim

o M

art

ins

(Bie

dro

nka

)

Euro

cash

(A

BC

, Delik

ate

syC

entr

um

, Lew

iata

n,

Gro

szek,

Euro

Skl

ep) Li

dl

Tesc

o

Auchan

Lew

iata

n

Carr

efo

ur

GK

Specj

ał

(Nasz

Skle

p,

Delik

ate

sy S

ezam

, Lu

bazo

)

Gru

pa M

uszk

iete

rów

Żabka

mld zł

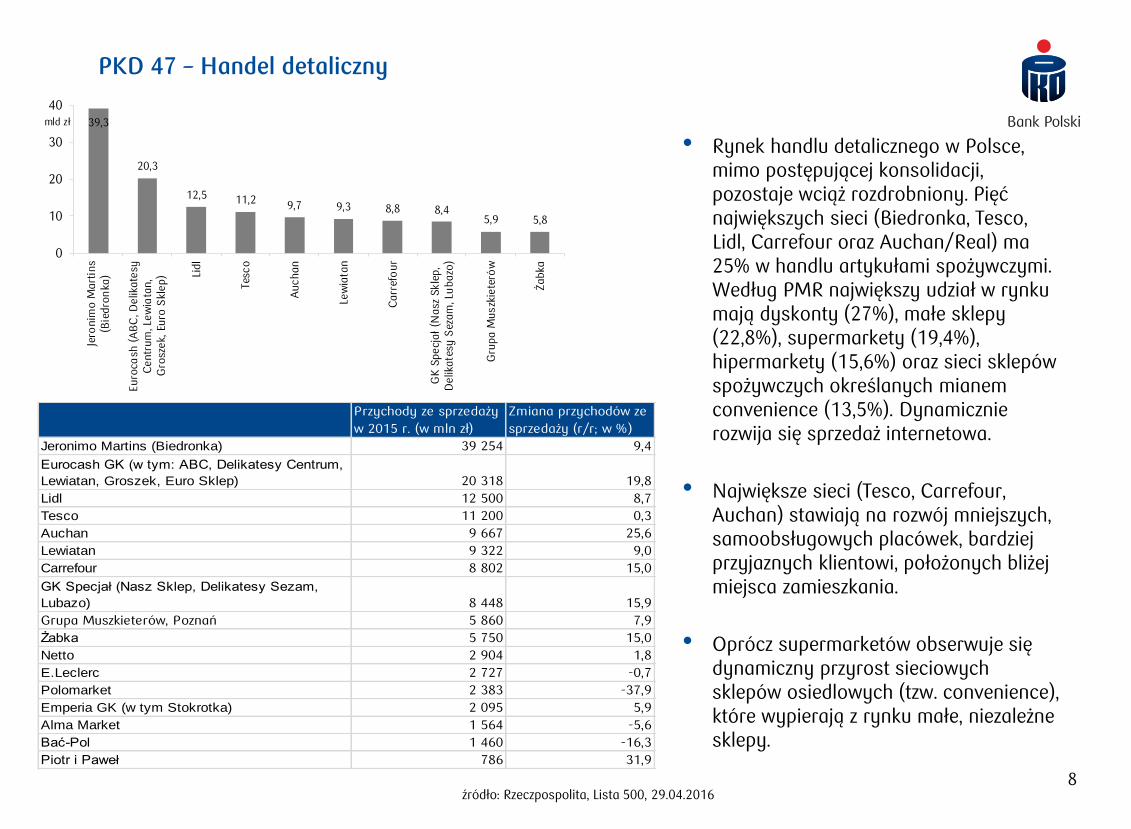

• Rynek handlu detalicznego w Polsce, mimo postępującej konsolidacji, pozostaje wciąż rozdrobniony. Pięć największych sieci (Biedronka, Tesco, Lidl, Carrefour oraz Auchan/Real) ma 25% w handlu artykułami spożywczymi. Według PMR największy udział w rynku mają dyskonty (27%), małe sklepy (22,8%), supermarkety (19,4%), hipermarkety (15,6%) oraz sieci sklepów spożywczych określanych mianem convenience (13,5%). Dynamicznie rozwija się sprzedaż internetowa.

• Największe sieci (Tesco, Carrefour, Auchan) stawiają na rozwój mniejszych, samoobsługowych placówek, bardziej przyjaznych klientowi, położonych bliżej miejsca zamieszkania.

• Oprócz supermarketów obserwuje się dynamiczny przyrost sieciowych sklepów osiedlowych (tzw. convenience), które wypierają z rynku małe, niezależne sklepy.

Przychody ze sprzedaży

w 2015 r. (w mln zł)

Zmiana przychodów ze

sprzedaży (r/r; w %)

Jeronimo Martins (Biedronka) 39 254 9,4

Eurocash GK (w tym: ABC, Delikatesy Centrum,

Lewiatan, Groszek, Euro Sklep) 20 318 19,8

Lidl 12 500 8,7

Tesco 11 200 0,3

Auchan 9 667 25,6

Lewiatan 9 322 9,0

Carrefour 8 802 15,0

GK Specjał (Nasz Sklep, Delikatesy Sezam,

Lubazo) 8 448 15,9

Grupa Muszkieterów, Poznań 5 860 7,9

Żabka 5 750 15,0

Netto 2 904 1,8

E.Leclerc 2 727 -0,7

Polomarket 2 383 -37,9

Emperia GK (w tym Stokrotka) 2 095 5,9

Alma Market 1 564 -5,6

Bać-Pol 1 460 -16,3

Piotr i Paweł 786 31,9

PKD 47 – Handel detaliczny

źródło: Rzeczpospolita, Lista 500, 29.04.2016

9

• Przejęcia podmiotów i nowe inwestycje powodują, że udział sklepów wielkoformatowych w obrotach detalu systematycznie wzrasta kosztem małych, tradycyjnych sklepów, które mają kłopoty z utrzymaniem płynności oraz wynegocjowaniem odpowiednich warunków zakupu towaru, przez co nie są w stanie skutecznie konkurować z dużymi sieciami.

• W krótkiej perspektywie możliwa jest poprawa wyników branży z uwagi na wzrost realnych dochodów w dyspozycji gospodarstw domowych. Dobry rynek pracy sprzyja większym obrotom. Rozpoczęcie w kwietniu 2016 r. wypłaty świadczeń w ramach programu „Rodzina 500 plus” zwiększa konsumpcję prywatną.

• Wprowadzony od września 2016 r. podatek od handlu detalicznego został zawieszony, gdyż Komisja Europejska wszczęła postępowanie w sprawie naruszenia reguł unijnej pomocy publicznej przez ten podatek. Resort finansów zapowiedział stworzenie nowego podatku obciążającego sprzedaż detaliczną prawdopodobnie zależnego od powierzchni sklepów. Może to negatywnie wpływać na sytuację największych firm handlowych na rynku (Biedronka, Tesco, Auchan i Lidl), a także salonów AGD i RTV, salonów samochodowych, odzieżowych i meblowych. Podatek od sprzedaży detalicznej zmniejszy i tak niezbyt wysokie marże detalistów. Negatywnym skutkiem wprowadzenia podatku może okazać się również wzrost cen towarów, choć silna konkurencja na rynku będzie tę tendencję hamować.

PKD 47 – Handel detaliczny

PKD 47 – Handel detaliczny Zakaz handlu w niedzielę coraz bliższy

10

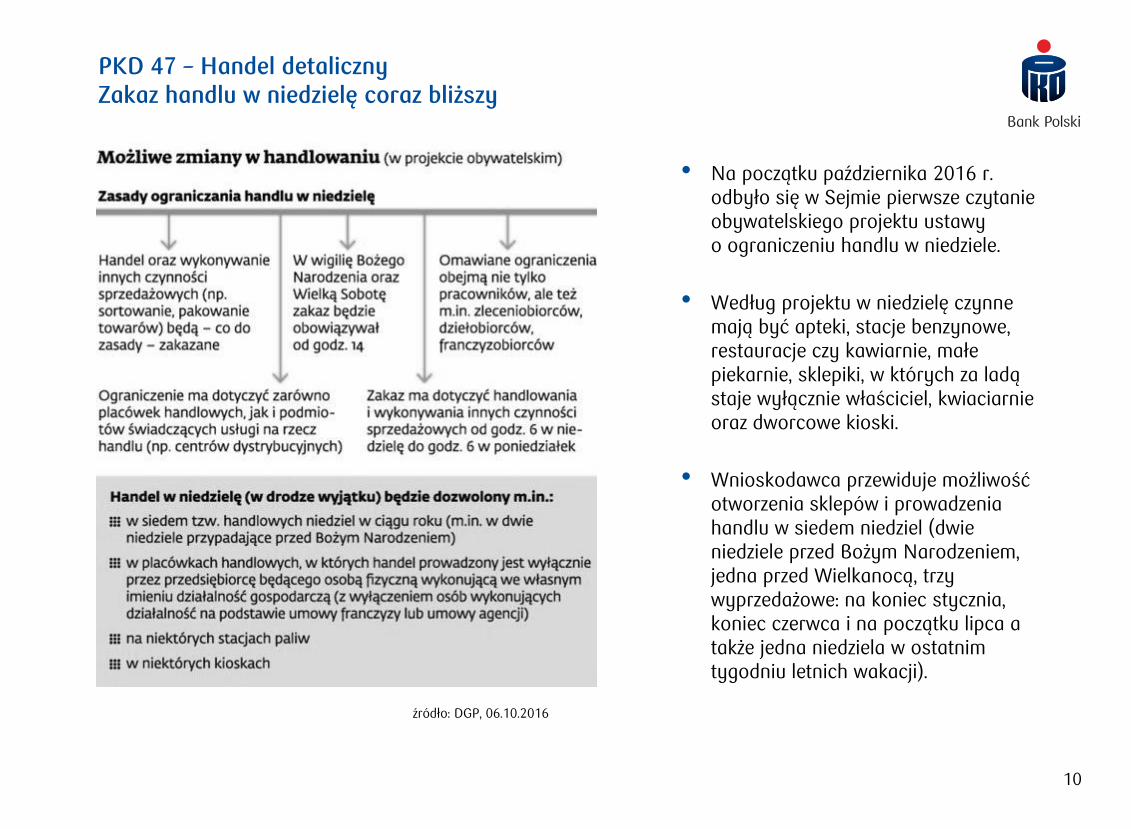

• Na początku października 2016 r. odbyło się w Sejmie pierwsze czytanie obywatelskiego projektu ustawy o ograniczeniu handlu w niedziele.

• Według projektu w niedzielę czynne mają być apteki, stacje benzynowe, restauracje czy kawiarnie, małe piekarnie, sklepiki, w których za ladą staje wyłącznie właściciel, kwiaciarnie oraz dworcowe kioski.

• Wnioskodawca przewiduje możliwość otworzenia sklepów i prowadzenia handlu w siedem niedziel (dwie niedziele przed Bożym Narodzeniem, jedna przed Wielkanocą, trzy wyprzedażowe: na koniec stycznia, koniec czerwca i na początku lipca a także jedna niedziela w ostatnim tygodniu letnich wakacji).

źródło: DGP, 06.10.2016

11

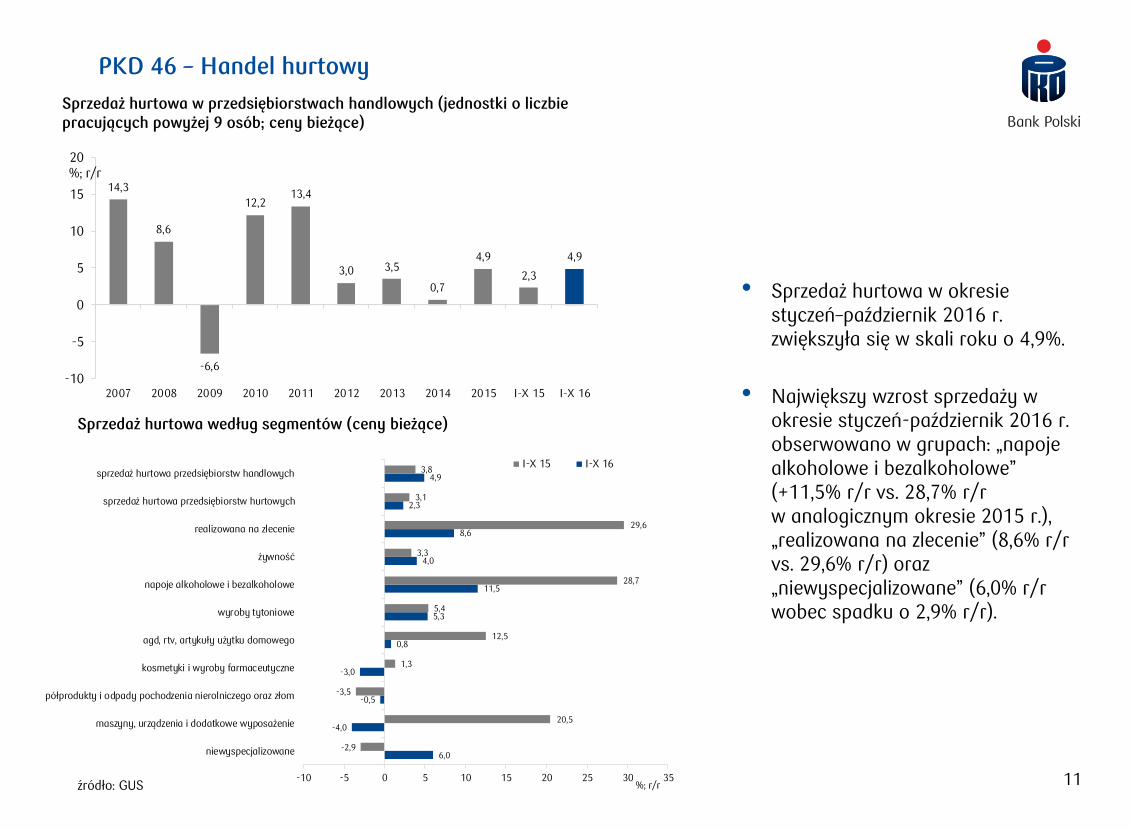

• Sprzedaż hurtowa w okresie styczeń–październik 2016 r. zwiększyła się w skali roku o 4,9%.

• Największy wzrost sprzedaży w okresie styczeń-październik 2016 r. obserwowano w grupach: „napoje alkoholowe i bezalkoholowe” (+11,5% r/r vs. 28,7% r/r w analogicznym okresie 2015 r.), „realizowana na zlecenie” (8,6% r/r vs. 29,6% r/r) oraz „niewyspecjalizowane” (6,0% r/r wobec spadku o 2,9% r/r).

Sprzedaż hurtowa w przedsiębiorstwach handlowych (jednostki o liczbie pracujących powyżej 9 osób; ceny bieżące)

Sprzedaż hurtowa według segmentów (ceny bieżące)

PKD 46 – Handel hurtowy

źródło: GUS

14,3

8,6

-6,6

12,213,4

3,0 3,5

0,7

4,9

2,3

4,9

-10

-5

0

5

10

15

20

2007 2008 2009 2010 2011 2012 2013 2014 2015 I-X 15 I-X 16

%; r/r

6,0

-4,0

-0,5

-3,0

0,8

5,3

11,5

4,0

8,6

2,3

4,9

-2,9

20,5

-3,5

1,3

12,5

5,4

28,7

3,3

29,6

3,1

3,8

-10 -5 0 5 10 15 20 25 30 35

niewyspecjalizowane

maszyny, urządzenia i dodatkowe wyposażenie

półprodukty i odpady pochodzenia nierolniczego oraz złom

kosmetyki i wyroby farmaceutyczne

agd, rtv, artykuły użytku domowego

wyroby tytoniowe

napoje alkoholowe i bezalkoholowe

żywność

realizowana na zlecenie

sprzedaż hurtowa przedsiębiorstw hurtowych

sprzedaż hurtowa przedsiębiorstw handlowych

%; r/r

I-X 15 I-X 16

12

Dział 46 - Handel hurtowy, z wyłączeniem handlu pojazdami samochodowymi 2013 I-VI 2014 I-VI 2015 I-VI 2016 I-VI

Liczba jednostek gospodarczych ogółem 7 594 7 375 7 395 7 467

w tym udział jednostek rentownych 70% 76% 79% 77%

NP Wynik finansowy netto (zysk netto) 5 537,3 6 540,0 7 173,8 7 504,7

NPM (ROS) Stopa rentowności sprzedaży netto 2,0 2,3 2,5 2,6

ROE (I) Stopa rentowności kapitału własnego (I) 12,0 13,1 13,6 13,5

ROA Stopa rentowności aktywów 4,9 5,4 5,5 5,6

CR Wskaźnik płynności bieżącej 1,41 1,40 1,48 1,49

QR Wskaźnik podwyższonej płynności 0,95 0,94 0,99 1,01

IT (WRZD) Wskaźnik rotacji zapasów w dniach 33 33 36 36

CP (WRND) Wskaźnik rotacji należności w dniach 49 47 48 51

PL (WRZbD) Wskaźnik rotacji zobowiązań w dniach 47 46 46 49

DR (WZA) Współczynnik długu 0,60 0,59 0,57 0,58

WP (WPMK) Wskaźnik pokrycia majątku trwałego kapitałem stałym 1,60 1,53 1,59 1,61

I/DE Nakłady inwestycyjne / amortyzacja 1,1 1,2 1,1 0,9

Źródło: baza danych PONT Info. GOSPODARKA, Grupa A Jednostki średnie i duże (pracujących >9 osób)

82

86

90

94

98

102

150 000

200 000

250 000

300 000

350 000

2014 I-VI 2015 I-VI 2016 I-VI

%mln zł

Przychody i koszty ogółem

GS Przychody (L) TC Koszty (L)

Wskaźnik kosztów (P)

2,3

2,5

2,6

13,1

13,6

13,5

0,0 5,0 10,0 15,0

2014 I-VI

2015 I-VI

2016 I-VI

2014 I-VI

2015 I-VI

2016 I-VI

Rentowność (w %)

NPM (ROS) Stopa rentowności sprzedaży netto

ROE Stopa rentowności kapitału własnego

0,0 1,0 2,0

2014 I-VI

2015 I-VI

2016 I-VI

2014 I-VI

2015 I-VI

2016 I-VI

Płynność finansowa

QR Wskaźnik podwyższonej płynności

CR Wskaźnik płynności bieżącej

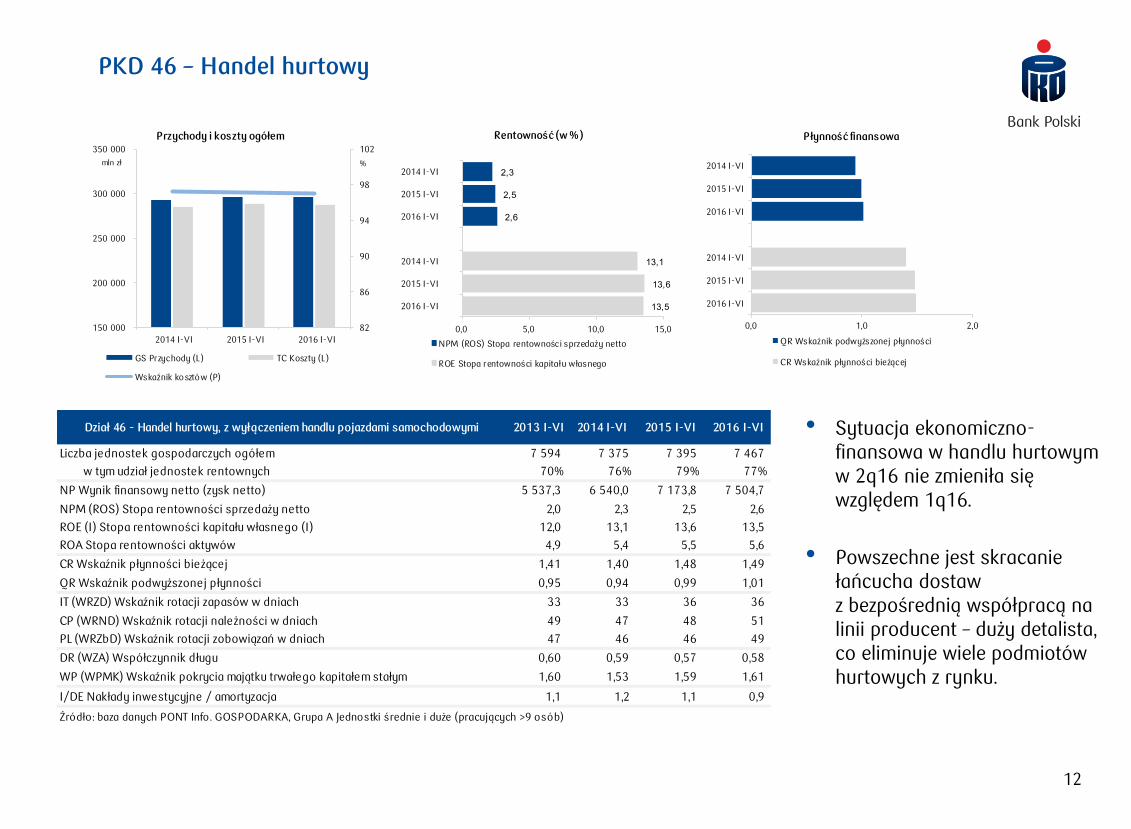

• Sytuacja ekonomiczno-finansowa w handlu hurtowym w 2q16 nie zmieniła się względem 1q16.

• Powszechne jest skracanie łańcucha dostaw z bezpośrednią współpracą na linii producent – duży detalista, co eliminuje wiele podmiotów hurtowych z rynku.

PKD 46 – Handel hurtowy

13

• Sprzedaż hurtowa jest jedną z bardziej rozdrobnionych branż (w systemie REGON na koniec listopada 2016 r. było zarejestrowanych 297 tys. hurtowni; 95% to hurtownie o zatrudnieniu do 9 osób). Znaczne rozdrobnienie branży i silna konkurencja prowadzi do niewypłacalności w handlu hurtowym.

• W krótkiej perspektywie oczekiwana jest stabilizacja wyników handlu hurtowego. Na sytuację hurtu wpływ wywiera popyt na rynku krajowym (w tym sprzedaż detaliczna), a także sytuacja na rynkach zewnętrznych. Większej sprzedaży w kraju sprzyjać powinien oczekiwany wzrost obrotów w handlu detalicznym będący efektem wzrostu realnych dochodów w dyspozycji gospodarstw domowych w wyniku poprawy na rynku pracy i z tytułu wypłaty świadczeń w ramach programu „Rodzina 500 plus”.

• Kontynuowane będą procesy konsolidacyjne w handlu hurtowym, dalszy rozwój specjalistycznych hurtowni z dobrą pozycją na lokalnych rynkach oraz rozwój sieci detalicznej przez hurtownie.

• Mniejsze hurtownie będą miały trudności z utrzymaniem na rynku, nie można wykluczyć upadłości części z nich. Coraz częściej producenci trafiają bezpośrednio do detalistów z pominięciem hurtowni, co wynika z coraz większej siły zakupowej detalistów. Raport Coface po 3q16 potwierdza tę tendencję. Szansą na przetrwanie mniejszych hurtowni może być skoncentrowanie się na niszach lub podjęcie współpracy z ogólnokrajowymi hurtowniami.

PKD 46 – Handel hurtowy