Embed Size (px)

Citation preview

ACADEMIA DE STUDII ECONOMICE DIN BUCUREŞTI

MIRELA-OANA PINTEA

GUVERNANȚA CORPORATIVĂ

ȘI PERFORMANȚA FIRMEI

ÎN CONTEXTUL GLOBALIZĂRII

Colecţia

Cercetare avansată postdoctorală în ştiinţe economice

ISBN 978-606-505-998-6

Editura ASE

Bucureşti 2015

Copyright © 2015, Mirela-Oana Pintea

Toate drepturile asupra acestei ediţii sunt rezervate autorului.

Editura ASE

Piaţa Romană nr. 6, sector 1, Bucureşti, România

cod 010374

www.ase.ro

www.editura.ase.ro

Referenţi:

Prof. univ. dr. Pavel NĂSTASE

Prof. univ. dr. Nicolae ISTUDOR

ISBN 978-606-505-998-6

Autorul îşi asumă întreaga responsabilitate pentru ideile exprimate, pentru originalitatea materialului şi pentru

sursele bibliografice menţionate.

Această lucrare a fost cofinanţată din Fondul Social European, prin Programul Operaţional Sectorial Dezvoltarea

Resurselor Umane 2007-2013, proiect POSDRU/159/1.5/S/142115 „Performanţă şi excelenţă în cercetarea

doctorală şi postdoctorală în domeniul ştiinţelor economice din România”.

3

Cuprins

Summary................................................................................................................................. 5

Introducere............................................................................................................................. 6

Capitolul 1. Globalizarea și guvernanța corporativă......................................................... 9

1.1.Noțiunea de globalizare...................................................................................................... 9

1.2. De la globalizare la guvernanță corporativă..................................................................... 11

1.3. Guvernanța corporativă. Noțiune. Principii. Importanță................................................... 13

Capitolul 2. Performanța entităților economice.................................................................. 26

2.1. Noțiunea de performanță................................................................................................... 26

2.2. Performanța în contextul dezvoltării durabile................................................................... 28

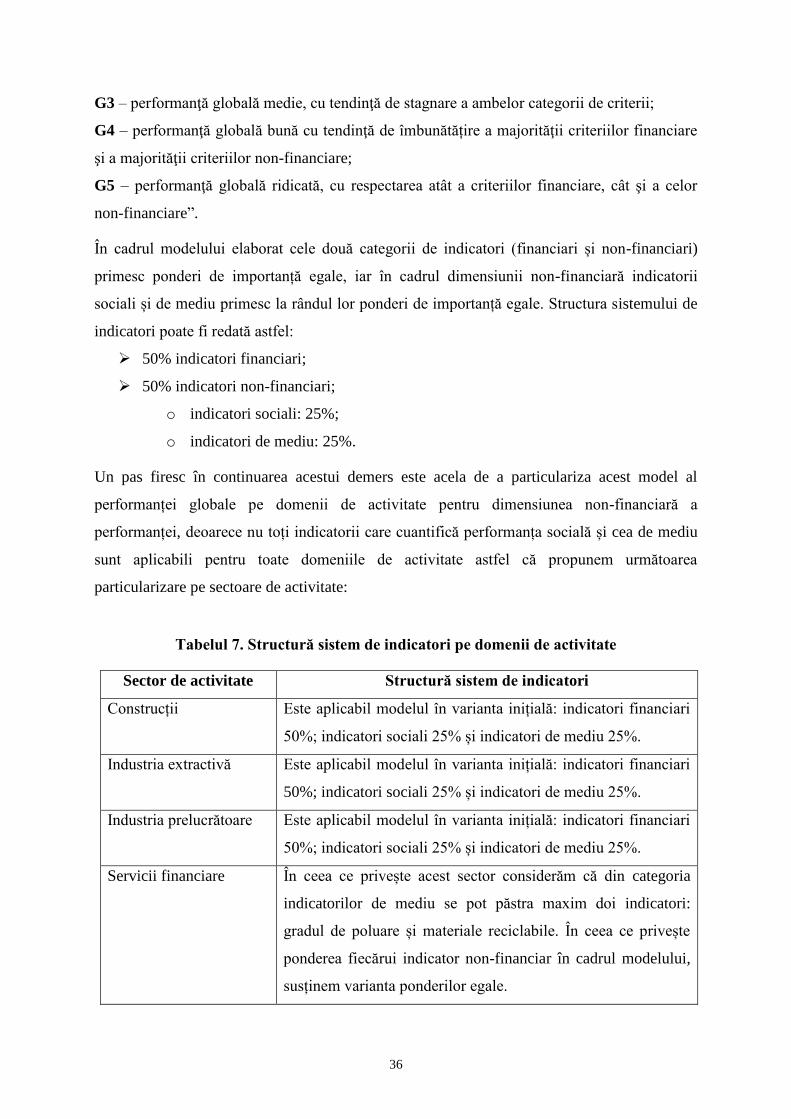

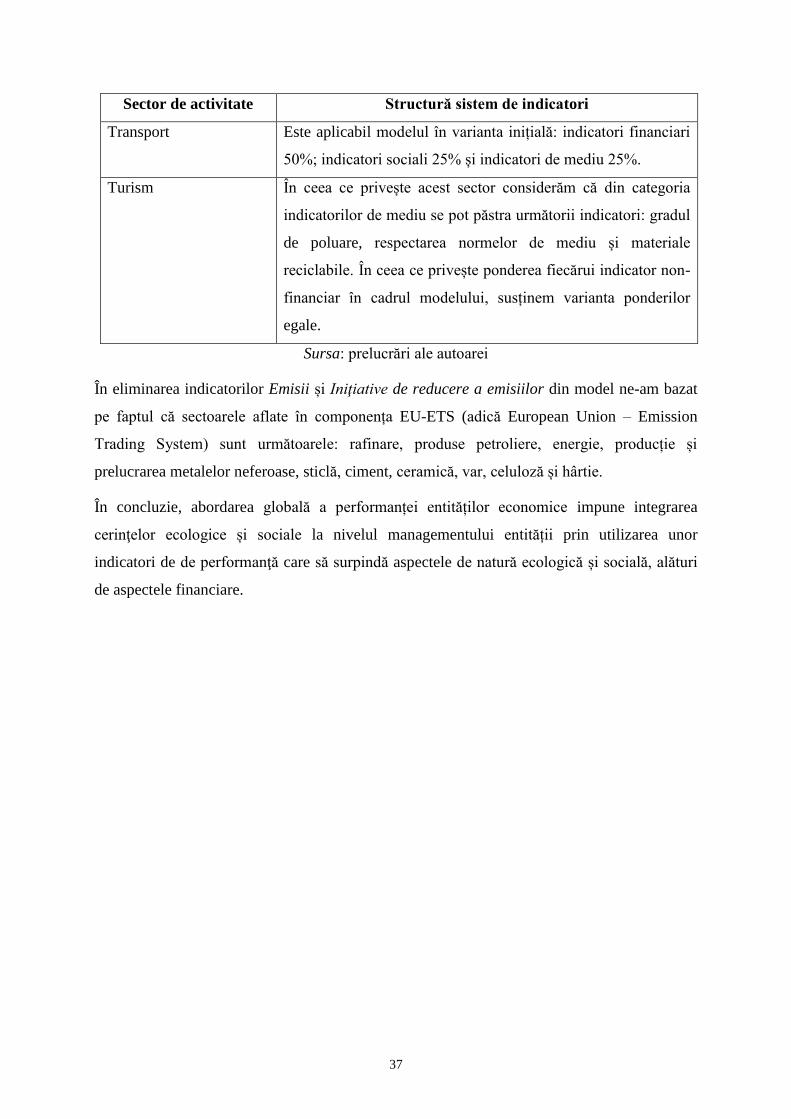

2.3. Evaluarea performanței entităților economice.................................................................. 30

Capitolul 3. Testarea legăturii dintre aplicarea principiilor de guvernanță

corporativă și performanța financiară la Bursa de Valori

București................................................................................................................................. 38

3.1. Guvernanța corporativă în România................................................................................. 38

3.2. Evaluarea performanței financiare.................................................................................... 42

3.3.Testarea legăturii guvernanță corporativă-performanță financiară în literatura de

specialitate........................................................................................................................ 44

3.4. Testarea legăturii dintre aplicarea principiilor guvernanței corporative și performanța

financiară la BVB............................................................................................................. 52

Concluzii.................................................................................................................................. 61

Bibliografie.............................................................................................................................. 63

4

Contents

Summary.................................................................................................................................... 5

Introduction............................................................................................................................... 6

Chapter 1. Globalization and corporate governance............................................................ 9

1.1.The notion of globalization................................................................................................... 9

1.2. From globalization to corporate governance ...................................................................... 11

1.3. Corporate governance. Notion. Principles. Importance....................................................... 13

Chapter 2. Performance of economic entities......................................................................... 26

2.1. The notion of performance................................................................................................... 26

2.2. Performance in the context of sustainable development...................................................... 28

2.3. Performance evaluation of economic entities...................................................................... 30

Chapter 3. Testing the link between the principles of corporate governance and

financial performance on Bucharest Stock Exchange........................................................... 38

3.1. Corporate governance in Romania ...................................................................................... 38

3.2. Financial performance evaluation........................................................................................ 42

3.3. Testing the link corporate governance – financial performance. Literature

review.................................................................................................................................. 44

3.4. Testing the link between the principles of corporate governance and financial

performance on BSE............................................................................................................ 52

Conclusion.................................................................................................................................. 61

References.................................................................................................................................. 63

Summary

Globalization has led to changes in the corporate landscape, so that a company can’t obtain

performance by ignoring the social and environmental aspects of its activities. In the context

of spectacular failures that occurred in the private sector (from Enron, WorldCom to

bankruptcies caused by the last global financial crisis) investors’ confidence in the abilities of

managers to manage large corporations has decreased. The result was a massive concern

from both practitioners and academics regarding corporate governance and towards testing

the impact that corporate governance has on company’s performance. In this postdoctoral

research we intend to make an empirical study (Chapter 3) on the impact that the application

of corporate governance principles has on the financial performance of companies listed on

Bucharest Stock Exchange (BSE), this study being based on a fundamental research

(Chapters 1 and 2).

The structure of this research was built on the following levels of interest from the objectives

set in the individual postdoctoral research project and it consists namely of:

reassessment of the concept of corporate governance based on the importance of effective

corporate governance that controls and evaluates the performance of the company and

also manages in the same time to meet the needs of all stakeholders and therefore it

creates value in the contemporary globalized economy (Chapter 1);

adaptation of the set of indicators for assessing the overall performance for each sector,

while making the distinction between financial and non-financial indicators and also

establishing the weight of each dimension of performance indicators in the structure of

the system - by sector (Chapter 2);

testing the existence of the link between the application of the principles of corporate

governance and financial performance for companies listed on BSE (Chapter 3).

However, our study confirms that financial indicators demonstrate no association with the

application of corporate governance principles. There is no evidence that the financial

performance of companies listed on Premium and Standard categories of Bucharest Stock

Exchange is influenced by corporate governance principles. The study was limited by the

accessibility of larger data sets for all the listed companies. One of the major priorities of

Bucharest Stock Exchange should be to develop a corporate governance index to measure

efficiently the way Romanian companies apply the corporate governance principles and to

measure corporate governance performance.

6

Introducere

Noua economie globală a deteminat modificarea cerințelor pe care societatea, ca întreg, le are

de la o companie, fapt ce a determinat o creștere a responsabilităților pe care aceasta le are

pentru toate categoriile de deținători de interese. Globalizarea a determinat, la rândul ei, o

modificare a peisajului corporativ, astfel că, în prezent, o companie nu poate fi performantă

dacă ignoră aspectele sociale și de mediu ale activității ei.

În contextul eșecurilor spectaculoase care au avut loc în domeniul privat (de la Enron,

WorldCom la falimentele generate de ultima criză financiară globală) încrederea investitorilor

în abilitățile managerilor de a gestiona marile corporații s-a redus. Rezultatul s-a concretizat

într-o preocupare masivă atât din partea practicienilor, cât și din partea academicienilor spre

guvernanța corporativă și spre testarea impactului pe care aceasta îl are asupra performanței

companiilor. În prezenta cercetare postdoctorală ne propunem realizarea unui studiu empiric

(Capitolul 3) privind influența aplicării/ respectării principiilor de guvernanță corporativă

asupra performanței financiare a societăților comerciale listate la Bursa de Valori București

(BVB), studiu care are la bază o cercetare calitativă (Capitolele 1 și 2).

Pentru ca această cercetare științifică să îşi găsească utilitatea este necesară delimitarea clară a

problematicii care reprezintă punctul de interes al cercetării. Relevanţa tematicii studiate are o

legătură strânsă cu potenţiala contribuţie a prezentului studiu postdoctoral la stadiul

cunoaşterii în domeniului abordat.

Stabilirea ariei de interes a prezentei cercetări postoctorale are la bază factori:

tema centrală a studiului - testarea legăturii dintre aplicarea principiilor de

guvernanță corporativă (prezentate în Codul de Guvernanță corporativă emis de BVB)

și performanța financiară a firmelor cotate la BVB;

importanța guvernanței corporative în contextul economic actual;

importanța existenței setului de indicatori adecvat pentru apreciarea performanței

globale a companiilor adaptat mediului economic din România.

Prezenta cercetare postdoctorală a fost structurată pe următoarele elemnente de interes

pornind de la obiectivele stabilite în proiectul individual de cercetare postdoctorală,

și anume:

reevaluarea conceptului de guvernanță corporativă prin prezentarea importanţei

guvernanţei corporative (în determinarea performanţei companiei), prin intermediul

căreia se reușește, în același timp, satisfacerea nevoile pentru toate părţile interesate şi

7

se creează valoare adăugată în condițiile economiei globalizate contemporane

(Capitolul 1);

adaptarea sistemului (setului) de indicatori pentru evaluarea performanței globale

fiecărui sector de activitate, realizându-se împărțirea indicatorilor în cele două

categorii, și anume indicatori financiari şi non-financiari și stabilirea ponderii

indicatorilor pentru fiecare categorie în parte (categoria indicatorilor financiari și

categoria indicatorilor non-financiari – împărțiți în indicatori de mediu și sociali)

pentru fiecare sector de activitate în parte (Capitolul 2);

testarea existenței legăturii dintre aplicarea principiilor de guvernanță corporativă

și performanța financiară pentru entitațile economice listate la Bursa de Valori

București (Capitolul 3).

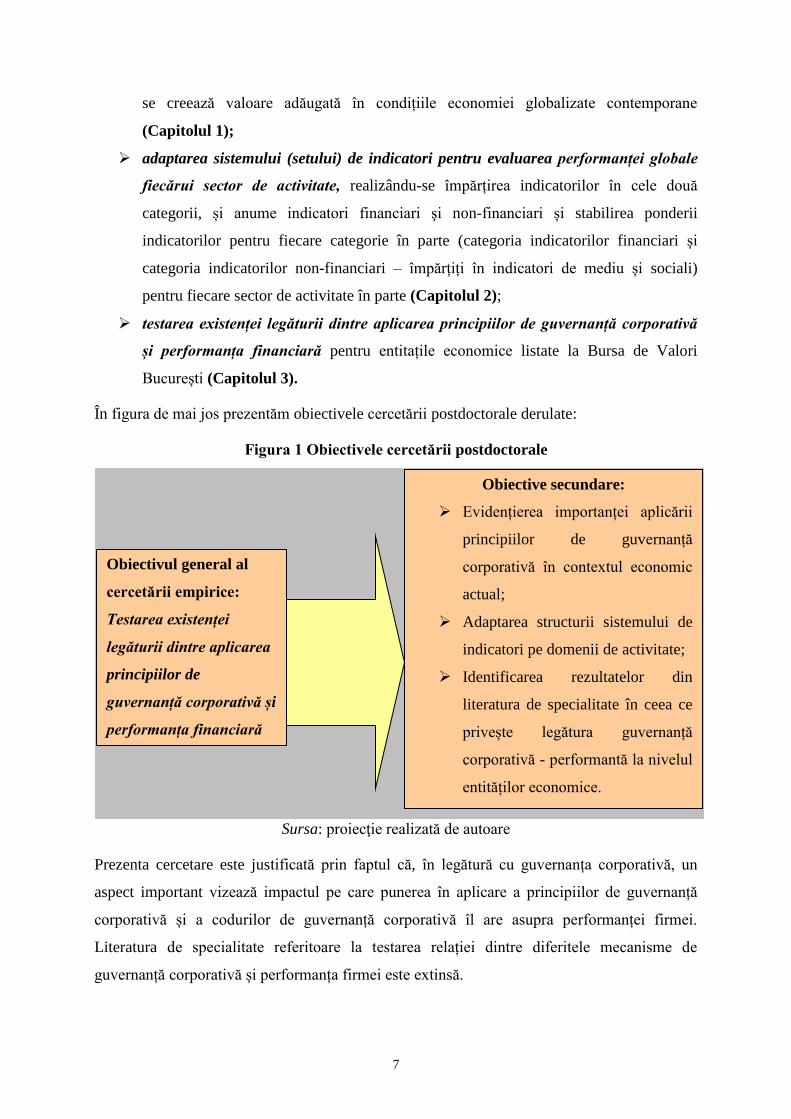

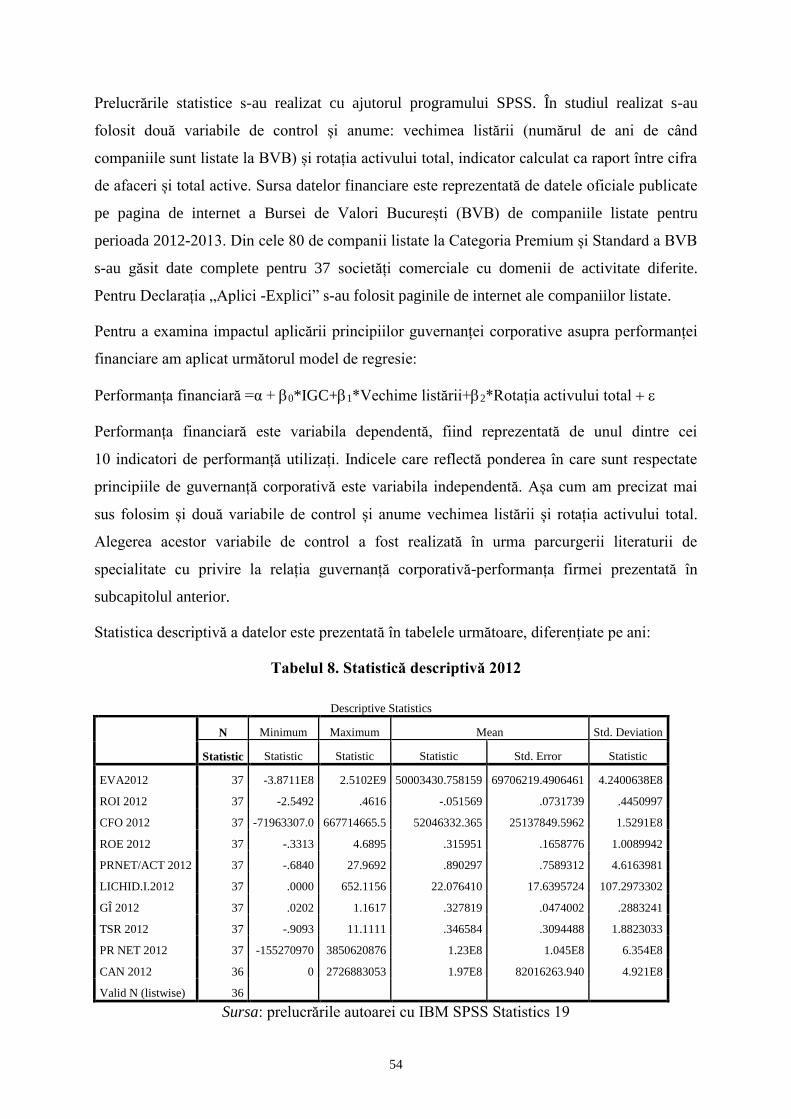

În figura de mai jos prezentăm obiectivele cercetării postdoctorale derulate:

Figura 1 Obiectivele cercetării postdoctorale

Sursa: proiecţie realizată de autoare

Prezenta cercetare este justificată prin faptul că, în legătură cu guvernanța corporativă, un

aspect important vizează impactul pe care punerea în aplicare a principiilor de guvernanță

corporativă și a codurilor de guvernanță corporativă îl are asupra performanței firmei.

Literatura de specialitate referitoare la testarea relației dintre diferitele mecanisme de

guvernanță corporativă și performanța firmei este extinsă.

Obiectivul general al

cercetării empirice:

Testarea existenței

legăturii dintre aplicarea

principiilor de

guvernanță corporativă și

performanța financiară

Obiective secundare:

Evidențierea importanței aplicării

principiilor de guvernanță

corporativă în contextul economic

actual;

Adaptarea structurii sistemului de

indicatori pe domenii de activitate;

Identificarea rezultatelor din

literatura de specialitate în ceea ce

privește legătura guvernanță

corporativă - performantă la nivelul

entităților economice.

8

Realizarea unei cercetări presupune urmărirea câtorva aspecte esențiale referitoare la

metodologia cercetării ştiinţifice, pe care, în continuare, le vom prezenta succint. Astfel că, în

prezenta lucrare am pornit de la respectarea principiului unităţii dintre teoretic şi empiric,

deoarece orice studiu empiric (Capitolul 3) realizat trebuie să aibă la bază o revizuire a teoriei

în domeniu (capitolele 1-2). Pentru realizarea acestui demers stiințific, în vederea

eficientizării rezultatelor cercetării am utilizat principiul asigurării unei unităţi între judecăţile

constatative şi cele evaluative, precum și principiul unităţii între cantitativ şi calitativ. În

concluzie, putem afirma că, pe parcursul lucrării am folosit metodologia de cercetare mixtă,

aceasta fiind specifică științelor sociale, prin îmbinarea cercetării calitativă (capitolele 1- 2)

cu cercetarea cantitativă (capitolul 3).

Printre instrumentele de lucru folosite pe parcursul lucrării amintim: metoda longitudinală

(prezentarea fiecărui concept în evoluție); metoda observaţiei neparticipative (pentru partea

teoretică a cercetării postoctorale - primele două capitole); metoda observaţiei participative

(statuarea unor concluzii atât pe parcursul fiecărui capitol, cât și la finalul lucrării). Dintre

tehnicile şi procedeele de cercetare folosite în prezenta cercetare postdoctorală, amintim câteva:

folosirea de surse de informare multiple, revizuirea literaturii de specialitate, utilizarea graficii

pentru sintetizarea rezultatelor cercetării, dar și a unor aspecte teoretice, culegerea şi prelucrarea

datelor şi realizarea prelucrărilor econometrice cu ajutorul programului statistic SPSS.

Prezenta cercetare postdoctorală urmăreşte, atât prin structură, cât și prin elementele reliefate,

evidențierea faptului că entităţile economice, în prezent, trebuie să acorde importanță

sporită guvernanței corporative și să abordeze problematica performanţei dintr-o

perspectivă globală deoarece, în contextul globalizării și a cerințelor impuse de dezvoltarea

durabilă, pentru a se atinge sustenabilitatea performanţei este necesară includerea în

categoria obiectivelor curente ale entităților a responsabilităţii sociale şi a protecţiei

mediului. De asemenea ne-am propus să evaluăm măsura în care performanța financiară a

societăților comerciale listate la BVB este influențată de aplicarea/respectarea principiilor

de guvernanță corporativă prevăzute de Codul de Guvernanță Corporativă elaborat de

Bursa de Valori București.

9

Capitolul 1. Globalizarea și guvernanța corporativă

1.1. Noțiunea de globalizare

Globalizarea a atras și continuă să atragă atenția atât practicienilor, cât și academicienilor pe

tot globul. Nu este, prin urmare, întâmplător faptul că globalizarea a fost epicentrul multor

cercetări pe tematica dezvoltării economice (Prasad et al., 2003). Chiar dacă a adus unele

avantaje mari pentru multe țări și pentru populația acestora, trebuie recunoscut faptul că

progresul nu a fost uniform și, deși există mari beneficii asociate procesului de globalizare,

există, de asemenea și dezavantaje. Astfel, în timp ce unele segmente ale economiei mondiale

prezintă îmbunătățiri majore, altele au rămas în urmă, cel puțin pe termen scurt (Keat și

Young, 2006).

În acest sens, Mohamad (2002) a descris conceptul de globalizare ca fiind înșelător, deoarece

în teorie presupune a fi pentru binele tuturor, însă, în realitate, conceptul a fost proiectat de

către țările dezvoltate în numele companiilor și instituțiilor financiare cu scopul de a depăși

normele stabilite de țări în curs de dezvoltare, pentru a promova economia autohtonă și

firmele autohtone care au fost marginalizate în timpul colonialismului.

Cu toate acestea, în sens real, globalizarea urmărește să elimine toate barierele naționale din

calea liberei circulații a capitalurilor internaționale și procesul este accelerat și facilitat de

transformarea rapidă din domeniul tehnologiei informației. Prin urmare, se poate spune că

globalizarea este în principal un fenomen de mobilitate a capitalului, prin cele două

mecanisme ale sale: investițiile străine directe și fluxul de portofoliu internațional (Saheed,

2013:2).

Globalizarea reprezintă totalitatea proceselor complexe care determină uniformizarea

nivelului de dezvoltare și de trai pe întreg globul, urmărindu-se primordial integrarea

internațională la nivel economic, socio-cultural, politic, militar şi de securitate (Isac și

Ecobici, 2007:51).

Ultimele trei decenii au marcat o perioadă de dezvoltare fără precedent a economiei globale.

Globalizarea economică este considerată ca fiind "forța cea mai puternică care a modelat

lumea post-război" (Frankel, 2006). Astfel, aceasta a devenit un driver indiscutabil al

schimbărilor structurale în economiile naționale, regionale și globale. Unii consideră acest

fenomen ca fiind cea mai puternică forță de transformare în economia globală, acesta

10

influențând evoluția mai multor economii naționale într-o manieră remarcabilă. De exemplu,

procesul de globalizare a Chinei și creșterea vertiginoasă a economiei acesteia - și trecerea

Chinei în centrul scenei economice globale - este un astfel de exemplu (Das, 2008). Fără a

nega provocările și constrângerile politice pe care aceasta le determină, globalizarea

economică și financiară este o sursă de schimbare dinamică, inovatoare și pozitivă, deși nu

putem să ignorăm faptul că nu toată lumea a beneficiat de globalizare, iar la nivelul

economiilor care au beneficiat, influența globalizării nu a fost uniformă.

Această transformare cantitativă și calitativă notabilă la nivel mondial, determinată de

adâncirea proceselor globalizării, a avut loc pe parcursul mai multor decenii. Prin

consolidarea și promovarea, printre altele, a specializării și diviziunii muncii și a concurenței,

precum și prin promovarea unei utilizări eficiente a factorilor de producție, globalizarea a

devenit o sursă de bunăstare. Facilitarea investițiilor străine directe (ISD) și transferul de

tehnologie au fost două dintre canalele prin intermediul cărora economiile au fost influențate

de procesul globalizării.

Globalizarea are o multitudine de efecte, acestea putând fi împărțite în două mari categorii și

anume: efecte pozitive şi negative. În categoria efectelor pozitive putem include (Isac și

Ecobici, 2007:52):

internaţionalizarea producţiei generată de firmele cu activitate globală;

rapida asimilare a tehnologiilor noi;

proporțiile mondiale ale privatizării;

eliminarea distanțelor dintre oameni cu ajutorul telecomunicaţilor și conştientizarea

problemelor globale;

trecerea pieţele financiare şi comerciale în faza de integrare a activităţii şi funcţionării

lor;

susținerea reformelor politice şi economice;

generalizarea la nivelul comunităților a dorinţei de a trăi într-un sistem guvernat de

lege şi prin lege;

stimularea integrării etc.

În categoria efectelor negative putem include (Isac și Ecobici, 2007:52-53):

slăbirea și divizarea coeziunii sociale;

amplificarea inegalităţilor existente atât pe plan intern cât şi extern;

șubrezirea până la distrugere a sistemului de ierarhizare a valorilor;

11

slăbirea valorilor culturale şi naţionale ca rezultat al globalizării şi a dezvoltării și

răspândirii tehnicilor de informare şi comunicare;

răspândirea capitalismului și în țăril în curs de dezvoltare;

utilizarea unor metode legale şi instrumente financiare sofisticate cu scopul atingerii

limitelor legile şi a standardelor locale în vederea controlării balanţei dintre muncă şi

servicii pentru anumite regiuni inegal dezvoltate şi utilizarea acestora împotriva lor, etc.

Mulți cercetători din întreaga lume și-au exprimat puncte de vedere diferite în ceea ce privește

globalizarea și efectele sale asupra societății în ansamblul său. În timp ce unii dintre aceștia se

concentrează asupra beneficiilor globalizării, alții își exprimă îngrijorarea cu privire la

impactul negativ presupus de acest fenomen. Prin urmare, globalizarea a fost definită de mulți

cercetători din perspective diferite. De exemplu, Obadan (2006) definește globalizarea ca un

proces care integrează la nivel mondial economiile lumii, culturile, tehnologia și guvernarea,

în timp ce Snyder (2002) conceptualizează globalizarea ca un agregat de procese economice,

politice, sociale și culturale, inegale și de multe ori contradictorii, care sunt caracteristice

timpului nostru. Pentru Jacob (2007) globalizarea se referă la procesul și rețeaua de integrare

crescândă a țărilor în economia mondială, care permite un flux liber de idei, oameni, de

capital și de contact între entități economice, instituții și persoane dincolo de frontierele

naționale. În timp ce globalizarea nu poate modifica structura corporativă, influențează

practicile de guvernanță corporativă în mai multe moduri, în special prin strategiile pe care le

face disponibile pe partea de producție, management și, de ce nu, finanțare corporativă.

După parcurgerea literaturii de specialitate am constatat faptul că până în prezent nu există o

definiție universal acceptată a noțiunii de globalizare. Aceasta poate fi definită fie ca o

ideologie, fie ca un fenomen sau o strategie sau chiar ca o combinație între aceste elemente.

Mai mult decât atât, acest concept vizează domenii diverse ale unei societăți și se referă la o

multitudine de procese complexe și dinamice.

1.2. De la globalizare la guvernanță corporativă

„Într-o lume mai globalizată, interconectată și competitivă, modul în care aspectele legate de

mediu, aspectele sociale și cele legate de guvernanța corporativă sunt gestionate este o dovadă

a calității managementului companiilor, atât de necesară pentru a concura cu succes.

Companiile care performează mai bine cu privire la aceste aspecte pot crește valoarea

acționarilor, de exemplu, prin gestionarea în mod corespunzător a riscurilor, anticipând

12

acțiunile de reglementare în domeniu sau prin accesarea de noi piețe, contribuind în cadrul

economiilor în care își desfășoară activitatea la dezvoltarea lor durabilă. În plus, aceste

aspecte pot avea un impact puternic asupra reputației și brandului, o parte tot mai importantă a

valorii companiei” (www.unglobalcompact.org/library, UN Global Compact Report, 2004).

Globalizarea a determinat dezvoltarea spectaculoasă a marilor corporații multinaționale.

“Interconectarea națiunilor suverane prin comerț, fluxuri de capital și armonizarea

reglementărilor economice, toate determinate de globalizare, încurajează prezența

corporațiilor uriașe cu subsidiare în diferite țări” (Saheed, 2012:5). Și în România sunt

prezente aceste corporații multinaționale. Structurile și practicile de guvernanță corporativă

ale acestor companii trebuie să îndeplinească un minim de standarde, indiferent de locația

unde operează, ceea ce impune nevoia de uniformitate și consistență în strategiile de

guvernanță corporativă la nivel mondial.

Problematica modului în care companiile trebui gestionate pentru a-și îmbunătății

performanța a fost larg dezbătută în literatura de specialitate în ultimele două decenii. Mai

mult decât atât, guvernanța corporativă, începând cu sfârșitul anilor ’90 a devenit un aspect

fundamental, de interes larg, atât în țările cu economie dezvoltată cât și în cele cu o economie

în curs de dezvoltare. Procesul de globalizare pune presiune pe convergența sistemelor

naționale de guvernanță corporativă, convergență determinată, în special, de integrarea

globală a piețelor financiare.

Literatura de specialitate și dezbaterile pe tema guvernanței corporative au evidențiat meritele

diferitelor sisteme naționale de guvernanță corporativă în a genera rezultate favorabile atât

pentru companiile care le implementează, cât și la nivelul economiei naționale. Însă, în ultimii

ani, o atenție sporită s-a acordat guvernanței corporative în contextul globalizării și mai exact,

efectelor integrării globale a piețelor financiare asupra sistemelor naționale de guvernanță

corporativă.

Procesul de globalizare, așa cum am prezentat în subcapitolul anterior, determină prin

liberalizarea fluxurilor de capital, o alocare mai eficientă a resurselor prin creșterea

oportunităților de investiții pe diferite piețe. Însă, pentru a fructifica la maxim aceste

oportunități de investiții, investitorii acordă o atenție sporită „principiilor de bază ale

guvernanței corporative” (OECD, 1999). Deoarece guvernanța corporativă a fost văzută ca o

temă de interes la nivel global, organizațiile internaționale au acordat o mare atenție acestui

concept. Astfel că, în 1999 OECD a publicat “Principiile Guvernanței Corporative”, care sunt

13

considerate a fi “prima încercare inter-guvernamentală de a dezvolta un set de standarde

internaționale pentru guvernanța corprorativă” (OECD, 1999).

Globalizarea a încurajat mobilitatea capitalului prin investiții străine directe și indirecte și prin

fluxul de portofolii. Deoarece, în prezent, există o separare între actionariat și management,

apare nevoia de a crește încrederea investitorilor în securitatea investițiilor pe care le

realizează. Pentru a se atinge acest deziderat e nevoie de o bună guvernanță corporativă.

Interesul pentru guvernanța corporativă s-a extins la nivel global, fiind recunoscut atât de

politicieni cât și de toate categoriile de deținători de interese ca fiind un factor primordial în

abilitatea unei economii naționale de a prospera. OECD, așa cum am menționat anterior,

detaliază principiile guvernanței corporative, acestea câștigându-și în timp statutul de

“referință internaționață” pentru factorii de decizie politici, corporații și pentru alte categorii

de deținători de interese. Principiile de guvernanță corporativă dezvoltate de OECD au avut

un impact major asupra practicilor de guvernanță corporativă din majoritatea țărilor cu o

economie în curs de dezvoltare, inclusiv în România. Nivelul de dezvoltare al guvernanței

corporative în România va fi abordat în alt subcapitol.

Noua economie a determinat adaptarea conceptului de guvernanţă corporativă la cerinţele

impuse de procesul globalizării dar și la necesităţile de informare ale tuturor părților interesate

de activitatea companiilor (investitori, creditori, management, salariați, clienți, societatea în

ansamblul său, etc). Aceasta a adus cu timpul modificarea aşteptărilor pe care societatea, în

ansamblul său, le are de la o companie, fapt ce a determinat o diversificare şi creştere a

responsabilităţilor acesteia faţă de toate categoriile de deţinători de interese. Globalizarea

determină, în prezent, o schimbare radicală a peisajului corporativ deoarece, în prezent, pentru

a se atinge succesul în afaceri companiile trebuie să fie conștiente de faptul că efectele sociale

și ecologice ale activității lor afectează părțile interesate (stakeholders) și în special acționarii

(shareholders) (Pintea și Fulop, 2015).

1.3. Guvernanța corporativă. Noțiune. Principii. Importanță

Secolul XX a fost perioada în care s-a înregistrat o creștere semnificativă în ceea ce privește

atenția acordată managementului. Teoriile organizației au căpătat noi valențe, deși consiliul de

administrație nu apărea pe toate organigramele companiilor. Chiar dacă managementul

strategic a făcut pasi consistenți, totuși contribuția consiliului de administrație nu a primit

atenția cuvenită. Astfel că, secolul XX poate fi numit secolul managementului, fiind o

14

perioadă în care s-au dezvoltat teorii și practici în domeniul managementului financiar,

marketingului, managementului operațional.

Dacă secolul XX a avut în centru atenției managementul, secolul XXI se concentreză asupra a

ceea ce numim guvernanță corporativă. Aproape toate economiile dezvoltate și în curs de

dezvoltare au introdus coduri de guvernanță corporativă sau au introdus sau modificat legile

referitoare la societățile comerciale. Criza financiară care a debutat în 2007 a pus presiune pe

practicile și politicile de guvernanță corporativă la nivel mondial deoarece toate companiile,

de la companii private la companii publice, organizații non-profit, etc. au nevoie de

guvernanță (Thicker, 2015:4).

Dezbaterile referitoare la buna guvernare corporativă sunt derivate din teoria agenției din

1932 elaborată de către Adolf Berle și Gardiner Means, potrivit cărei e nevoie de o separare

între acționariat și control, iar acționarii mandatează managementul companiei să gestioneze

resursele de care compania dispune potrivit intereselor lor. Totuși, elemente ale guvernanței

corporative pot fi identificate încă din 1776 când Adam Smith afirma că “Directorii

companiilor, fiind managerii resurselor financiare ale altor persoane..., nu se poate aștepta de

la aceștia să le păzească cu aceeași vigilență cu care le-ar păzi pe cele proprii” (Smith, 1776).

Chiar dacă abordările teoretice ale noțiunii de guvernanță corporativă sunt relativ noi, totuși

practica acesteia este la fel de veche precum comerțul. Până și Shakeaspeare a înțeles

problematica, astfel că, în lucrarea lui The Merchant of Venice, Antonio, comerciantul,

agoniza în momentul în care și-a văzut navele sale îndepărtându-se cu toată agoniseala sa

(Thicker, 2015:4).

În literatura de specialitate până în prezent nu s-a ajuns la un consens cu privire la adoptarea

unei singure definiții pentru noțiunea de guvernanță corporativă. Părintele guvernanței

corporative Tricker (1984) definește guvernanța corporativă ca fiind un ansamblu de

componente reprezentate de strategia corporativă, managementul executiv, responsabilitate și

supraveghere.

Guvernanța corporativă este definită de Adrian Cadbury (1992) ca fiind „sistemul prin care

entitățile economice sunt conduse și controlate”. Această definiție pare mult prea simplă și

scurtă, însă reușește să transmită în mod clar și concis importanța controlului în cadrul

companiei prin excluderea tuturor elementelor externe, cum ar fi piețele, băncile și consilieri,

elemente care, în practică afectează în mod semnificativ modul în care funcționează fiecare

sistem (de exemplu, la nivel național).

15

Demb și Neubauer definesc guvernanța corporativă ca fiind “procesul prin care corporațiile

sunt responsabilizate și receptive la drepturile și dorințele acționarilor” (Demb și Neubauer,

1992:187). Copeland și Weston (1992) văd guvernanța corporativă ca fiind elementul care

închide cercul reglementărilor legale, aranjamentelor instituționale și practicilor care

determină cine anume controlează o companie și cine anume beneficiază de avantajele care

decurg din acest control.

Parkinson (1994) consideră guvernanța corporativă ca fiind un proces de supervizare și

control (al managementului) în vederea asigurării că managementul companiei acționează în

concordanță cu interesele acționarilor, iar în opinia lui Caramanolis-Cötelli (1995) guvernanța

corporativă este determinată de alocarea de capital între insideri (investitori din interiorul

companiei) și outsideri (investitori din afara companiei).

Shleifer și Vishny (1997) consideră guvernanța corporativă ca fiind mijloacele cu ajutorul

cărora furnizorii (investitorii) de resurse financiare ai unei entități economice se asigură că vor

dobândi câștigurile la care se așteaptă ca rezultat al investiției inițiale iar, în opinia lui James

Wolfensohn, președinte al Băncii Mondiale, guvernanța corporativă presupune promovarea

următoarelor principii la nivel de companie: responsabilitate, transparență și corectitudine

(Wolfensohn, 1999, https://ro.wikipedia.org/wiki/Guvernan%C8%9B%C4%83_corporativ

%C4%83).

În timp ce Grant definește guvernanța corporativă ca "o teorie larg preocupată de alinierea

intereselor managementului cu ale acționarilor" (Grant, 2003: 923), alți autori precum

Ahmmed Momtaz Uddin și Mohammad Abu Eusuf consideră că guvernanța corporativă se

referă la deținerea echilibrul între economic și obiective sociale și între obiectivele individuale

și comune (Ahmmed și Mohammad, 2005).

Mark Walsh și John Lowry în articolul lor CSR and Corporate Governance consideră că

"guvernanța corporativă este un aspect din ce în ce mai important al responsabilității sociale

corporative ... pentru a oferi o bază mai solidă pe care principii de RSC și etica în afaceri pot

fi consolidate" (Walsh și Lowry, 2005: 38-39). Potrivit acestora guvernanța corporativă se

referă la actionari, valoarea și interesele acționarilor, iar responsabilitatea socială corporativă

se referă la aspectele de mediu, de muncă și obligațiile companiei față de consumatori și este

despre a face mai mult decât cerințele legale.

16

Pe de altă parte, Ahmmed și Muhammad consideră responsabilitatea socială corporativă ca un

pilon pe care s-a construit guvernanță corporativă. Potrivit acestora cei patru piloni ai

guvernanței corporative sunt (Ahmmed și Mohammad, 2005):

respectarea tuturor reglemetărilor în vigoare;

tratament echitabil al tuturor părților interesate, cum ar fi furnizorii, angajatii,

consumatorii și așa mai departe;

dezvăluirea completă și corectă a tuturor informațiilor importante cu accent pe

prezentarea corectă și obiectivă a informațiilor financiare;

respectarea normelor de afaceri și a cerințelor de responsabilitate socială.

Potrivit lui Mark Roe guvernanța corporativă reprezintă relațiile care se stabilesc la vârful unei

companii - consiliul de administrație, managerii seniori și acționari, în timp ce instituțiile de

guvernare corporativă sunt acele mecanisme repetate care alocă autoritate printre cele trei

categorii și care afectează, modelează și controlează deciziile luate la vârful firmei (Roe, 2008).

O definiție complexă a guvernanței corporative este dată de Jamali et al. (2008), în lucrarea

Corporate Governance and Corporate Social Responsibility Synergies and Interrelationships,

pornind de la definițiile date conceptului de diverși autori astfel „guvernanța corporativă se

învârte în general în jurul unui set de atribute universale, inclusiv asigurarea responsabilității

acționarilor și a altor părți interesate (Keasy și Wright, 1997), crearea de mecanisme pentru a

controla comportamentul managerial (Tricker, 1994), asigurarea că societățile sunt conduse în

conformitate cu legile și răspund tuturor părților interesate (Dunlop 1998), asigurarea că

sistemele de raportare sunt structurate în așa fel încât buna guvernare este facilitată (Kendall,

1999), aplicarea unui proces de leadership eficient/management strategic care include

valoarea părților interesate, precum și valoarea acționarilor (Tricker, 1994; Kendall, 1999),

precum și sporirea responsabilității și a performanței corporativă (Keasy și Wright, 1997).

Conducere, direcție, control, transparență și responsabilitate sunt atributele care stau în centrul

unei guvernanțe corporative eficiente (Huse, 2005; Van den Berghe și Louche, 2005)” (Jamali

et al, 2008: 445).

Potrivit lui Iskander și Chamlou (2000), citați de Chiejine (2010), guvernanța corporativă

poate fi privită din două perspective și anume: din perspectiva sectorului privat și din

perspectiva sectorului public. Din perspectiva sectorului privat guvernanța corporativă se

reveră la maximizarea valorii în condițiile respectării obligațiilor legale și statutare ale

companiei. Din perspectiva sectorului public, guvernanța corporativă presupune dezvoltarea

companiilor asigurându-se în același timp responsabilitatea în exercitarea puterii.

17

În România au existat preocupări în sensul definirii guvernanței corporative dintre care

amintim câteva, pe care le considerăm relevante. Nicolae Feleagă și Cristina Vasile își aduc

contribuția la cercetările naționale în domeniul guvernanței corporative prin intermediul

lucrării „Guvernanța întreprinderii, între clasicism și modernism”. Potrivit autorilor anterior

menționați guvernanța corporativă este „un concept complex... un ansamblu de mecanisme

utilizate în luarea deciziilor” (Feleagă și Vasile, 2006:21). Guvernanţa corporativă poate fi

percepută ca un sistem de „reguli ale jocului” care asigură gestionarea internă a companiilor şi

supravegherea acestora de către consiliul director, în vederea protejării intereselor tuturor

părţilor participante (Feleagă et al., 2011, citați de Fulop și Pintea, 2015). Potrivit Nadia Albu

et al. (2012) guvernanţa corporativă asigură structura prin care la nivelul unei firme sunt

stabilite obiectivele acesteia, modalitățile de atingere aferente acestor obiective şi se

monitorizează performanţa, iar Dragomir accentuează necesitatea angajării companiilor în

returnarea capitalurilor puse la dispoziție de investitori, definind guvernanţa ca fiind

modalitatea prin care furnizorii (investitorii) de resurse financiare se asigură că vor încasa

beneficiile pentru investiţia realizată (Dragomir, 2012).

Așa cum am arătat anterior, unul dintre rezultatele globalizării economice a fost acela de a se

ajunge la un consens în ceea ce privește elaborarea la nivel internațional a unor principii de

guvernanță corporativă, iar această sarcină a revenit diferitelor instituții internaționale. În

acest sens, Organizația pentru Cooperare și Dezvoltare Economică (OECD) a dezvoltat în

anul 1999 primele standarde de guvernanță corporativă pentru statele membre. Principiile

guvernanței corporative elaborate de OECD se încadrează în categoria celor 12 piloni de bază

ai stabilității financiare internaționale. Potrivit OECD guvernanța corporativă implică un

ansamblu de relații între managementul unei companii, consiliul de administrație, acționarii

acesteia și celelalte părți interesate. Guvernanța corporativă prevede, de asemenea, „structura

prin intermediul căreia se stabilesc obiectivele companiei, mijloacele de atingere a acestor

obiective și modalitatea prin care performanța este monitorizată și determinată” (OCDE, 1999).

Cele cinci principii fundamentale ale guvernanței corporative dezvoltate de OECD sunt centrate

pe echitate, transpareță, răspundere și responsabilitate și se referă la (Pintea și Fulop, 2015):

1. asigurarea tratamentului echitabil al acţionarilor și respectarea drepturilor acestora;

2. respectarea drepturilor şi intereselor tuturor categoriilor de deţinători de interese;

3. stabilirea a rolului şi responsabilităţilor Consiliului de Administraţie;

4. comportamentul etic și integritatea echipei de management;

18

5. transparenţa raportărilor şi prezentarea corectă atât a rezultatelor, cât şi a

perspectivelor viitoare.

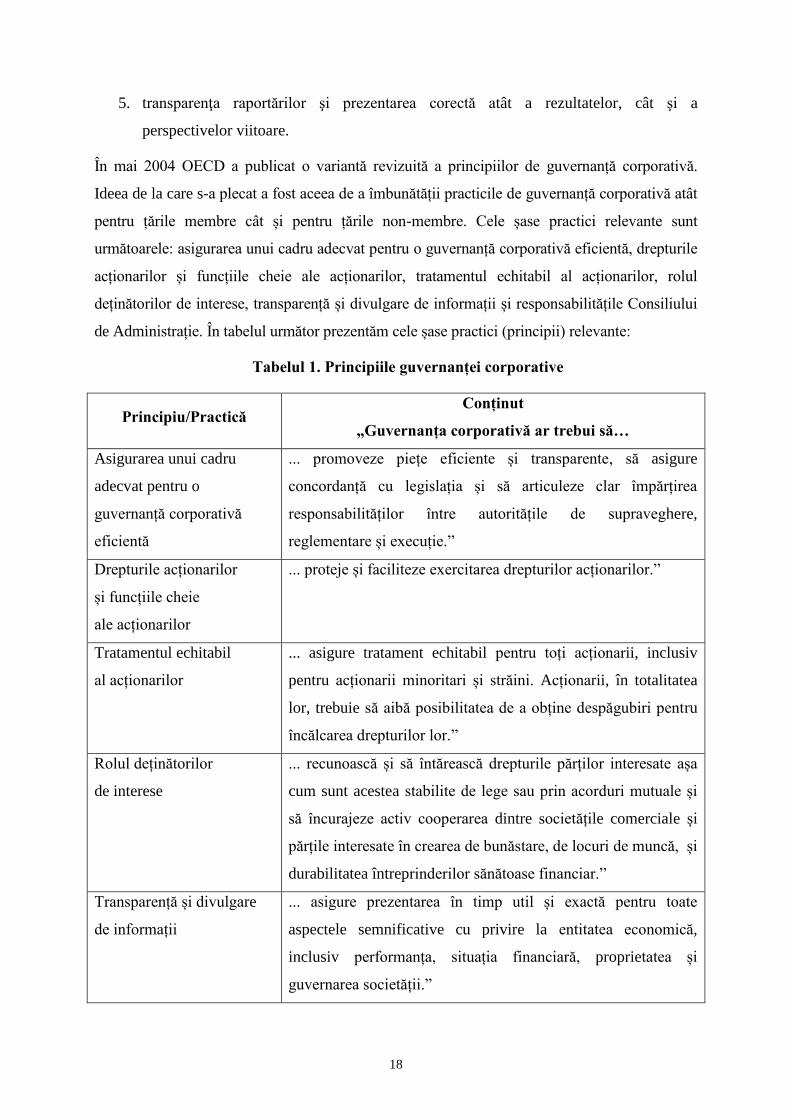

În mai 2004 OECD a publicat o variantă revizuită a principiilor de guvernanță corporativă.

Ideea de la care s-a plecat a fost aceea de a îmbunătății practicile de guvernanță corporativă atât

pentru țările membre cât și pentru țările non-membre. Cele șase practici relevante sunt

următoarele: asigurarea unui cadru adecvat pentru o guvernanță corporativă eficientă, drepturile

acționarilor și funcțiile cheie ale acționarilor, tratamentul echitabil al acționarilor, rolul

deținătorilor de interese, transparență și divulgare de informații și responsabilitățile Consiliului

de Administrație. În tabelul următor prezentăm cele șase practici (principii) relevante:

Tabelul 1. Principiile guvernanței corporative

Principiu/Practică Conținut

„Guvernanța corporativă ar trebui să…

Asigurarea unui cadru

adecvat pentru o

guvernanță corporativă

eficientă

... promoveze piețe eficiente și transparente, să asigure

concordanță cu legislația și să articuleze clar împărțirea

responsabilităților între autoritățile de supraveghere,

reglementare și execuție.”

Drepturile acționarilor

și funcțiile cheie

ale acționarilor

... proteje și faciliteze exercitarea drepturilor acționarilor.”

Tratamentul echitabil

al acționarilor

... asigure tratament echitabil pentru toți acționarii, inclusiv

pentru acționarii minoritari și străini. Acționarii, în totalitatea

lor, trebuie să aibă posibilitatea de a obține despăgubiri pentru

încălcarea drepturilor lor.”

Rolul deținătorilor

de interese

... recunoască și să întărească drepturile părților interesate așa

cum sunt acestea stabilite de lege sau prin acorduri mutuale și

să încurajeze activ cooperarea dintre societățile comerciale și

părțile interesate în crearea de bunăstare, de locuri de muncă, și

durabilitatea întreprinderilor sănătoase financiar.”

Transparență și divulgare

de informații

... asigure prezentarea în timp util și exactă pentru toate

aspectele semnificative cu privire la entitatea economică,

inclusiv performanța, situația financiară, proprietatea și

guvernarea societății.”

19

Principiu/Practică Conținut

„Guvernanța corporativă ar trebui să…

Responsabilitățile

Consiliului

de Administrație

... asigure orientarea strategică a societății, monitorizarea

efectivă de către consiliul de administrație a managementului

și responsabilitatea consiliului față de societate și acționari."

Sursa: OECD, 2004: 17-25

Având în vedere definițiile de mai sus date conceptului în discuție precum și principiile de

guvernanță corporativă dezvoltate de OECD considerăm că guvernanța corporativă este un

concept amplu privind procesul de management al companiei care se ocupă atât cu probleme

interne cât și externe. Aici putem menționa opinia lui Mahmood Imam care consideră

guvernanța corporativă ca un mecanism intern și extern de control cu scopul de a stimula

utilizarea corectă și eficientă a resurselor corporative și necesită responsabilitate pentru

îngrijirea acestor resurse (Imam, 2006).

În funcție de sistemul de valori predominant într-o anumită țară sau un anumit context

guvernanța corporativă a avut de a face cu “protecția drepturilor acționarilor sau... a

drepturilor tuturor sau cel puțin a unei părți din totalitatea deținătorilor de interese” (Wentges,

2002:74). În practică și în literatura de specialitate se presupune că există două modele de

bază ale sistemelor de guvernanță corporativă și anume:

Modelul anglo-american sau modelul bazat pe piață care pune accentul pe

maximizarea valorii acționarilor și care este implementat de către companii care

operează în Marea Britanie, Statele Unite ale Americii, Australia și Hong-Kong.

Acest model are la bază influenţa externă a pieţelor de capital puternic dezvoltate,

active, cu instituţii de reglementare a pieţelor care dezvoltă practici şi politici de

guvernanţă corporativă consistente”(Manolescu, 2009).

Modelul de guvernanță corporativă continental sau modelul bazat pe relații care pune

accentul pe interesele unei părți mai mari de deținători de interese și este implementat

de către companiile din Europa continentală și Japonia. Acest model prepupune un

„sistem bazat pe control intern impus de acţionarii puternici şi de finanţatori (bănci)”

(Manolescu, 2009).

Martin Hilb în cartea sa New Corporate Governance: Successful Board Management Tools

introduce o altă abordare a guvernanței corporative, și anume Noua Guvernanță Corporativă

care integrează punctele tari ale celor două modele tradiționale ale guvernanței, propunând o

abordare globală a acesteia. Cu alte cuvinte, acesta propune adoptarea aspectelor globale

20

relevante ale modelului anglo-american cu privire la cele mai bune practici legate de consiliul

de administratie și adoptarea celor mai bune practici ale guvernanței locale care rezultă din

abordările diferite adoptate de diverse companii multinaționale care operează la nivel global,

în diferite țări. Potrivit lui Hilb companiile pot genera succes de durată dacă toate activitațile

desfășutate de acestea adaugă valoare pentru acționari, clienți, angajați și societate. “Astfel

este important pentru fiecare consiului de administrație să determine maniera în care succesul

firmei se împarte între părțile interesate, potrivit cerințelor acesteia. De exemplu: 50% valoare

adăugată acționari; 20% valoare adăugată angajați; 20% valoare adăugată clienți și 10%

valoare adăugată societate” (Hilb, 2012: viii-xi).

Martin Hilb definește noua guvernanță corporativă ca “un sistem prin care companiile sunt

dirijate strategic, manageriate integrat și controlate holistic într-un mod etic și antreprenorial

și într-o manieră potrivită fiecărui context”(Hilb, 2012:7). Hilb diferențiază abordarea

tradițională a guvernanței corporative de noua guvernanță corporativă (cum o numește) prin

patru dimensiuni:

Tabelul 2. Diferențe între abordarea tradițională a guvernanței corporative

și noua guvernanță corporativă

Dimensiuni Abordarea tradițională a

guvernanței corporative

Noua abordare a guvernanței

corporative

Implementarea

situațională

Nicio diferență între cultura

corporativă, la nivel de industrie

și la nivel național

Implementare particularizată

contextului specific al fiecărei firme

(situațional)

Direcție

strategică

Dezvoltarea strategică nu este

o funcție a consiliului

de supraveghere

Dezvoltarea strategică este o funcție

centrală a consiliului de supraveghere

(strategic)

Management

integrat

Doar nominalizări izolate

și comitete de remunerare

în companiile publice listate

Selectarea, evaluarea, compensarea

și dezvoltarea integrată și orientată

a consiliului de management

și supraveghere (integrat)

Monitorizare

holistică

Doar controlarea dimensiunii

financiare

Monitorizarea holistică a rezultatelor

din perspectiva acționarilor, a clienților,

angajaților și a publicului (controlat)

Sursa: Hilb, 2012:8

21

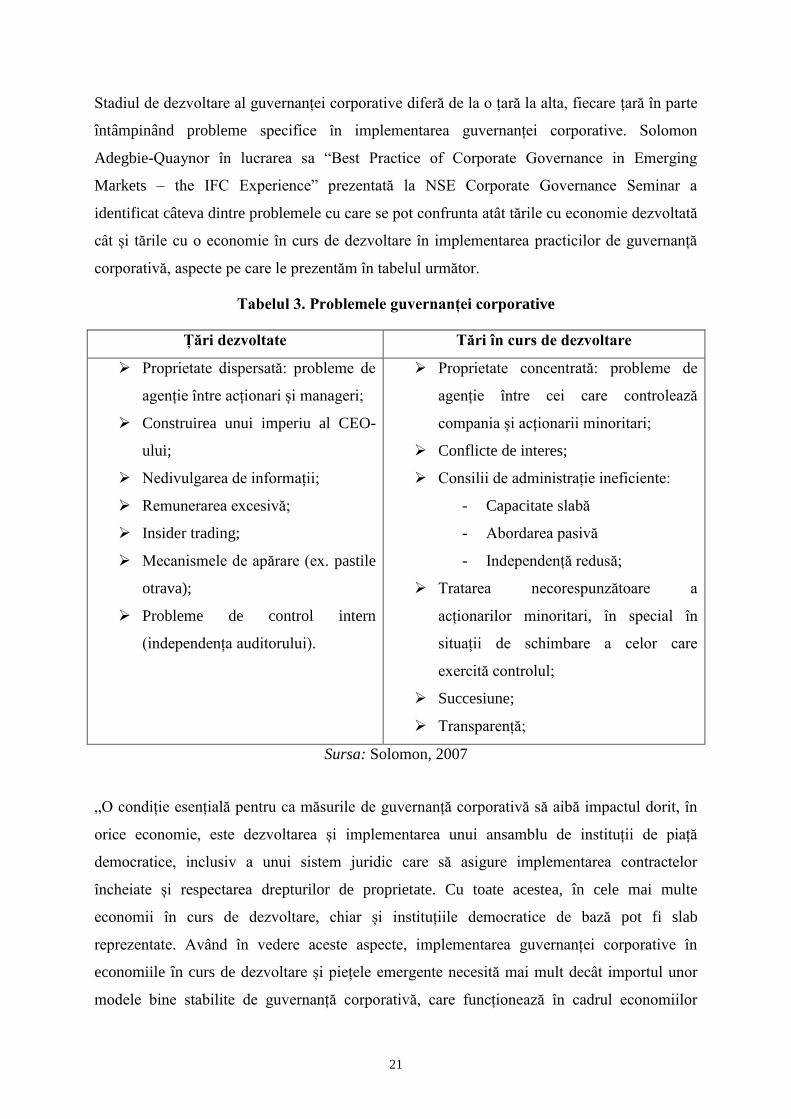

Stadiul de dezvoltare al guvernanței corporative diferă de la o țară la alta, fiecare țară în parte

întâmpinând probleme specifice în implementarea guvernanței corporative. Solomon

Adegbie-Quaynor în lucrarea sa “Best Practice of Corporate Governance in Emerging

Markets – the IFC Experience” prezentată la NSE Corporate Governance Seminar a

identificat câteva dintre problemele cu care se pot confrunta atât tările cu economie dezvoltată

cât și tările cu o economie în curs de dezvoltare în implementarea practicilor de guvernanță

corporativă, aspecte pe care le prezentăm în tabelul următor.

Tabelul 3. Problemele guvernanței corporative

Țări dezvoltate Tări în curs de dezvoltare

Proprietate dispersată: probleme de

agenție între acționari și manageri;

Construirea unui imperiu al CEO-

ului;

Nedivulgarea de informații;

Remunerarea excesivă;

Insider trading;

Mecanismele de apărare (ex. pastile

otrava);

Probleme de control intern

(independența auditorului).

Proprietate concentrată: probleme de

agenție între cei care controlează

compania și acționarii minoritari;

Conflicte de interes;

Consilii de administrație ineficiente:

- Capacitate slabă

- Abordarea pasivă

- Independență redusă;

Tratarea necorespunzătoare a

acționarilor minoritari, în special în

situații de schimbare a celor care

exercită controlul;

Succesiune;

Transparență;

Sursa: Solomon, 2007

„O condiție esențială pentru ca măsurile de guvernanță corporativă să aibă impactul dorit, în

orice economie, este dezvoltarea și implementarea unui ansamblu de instituții de piață

democratice, inclusiv a unui sistem juridic care să asigure implementarea contractelor

încheiate și respectarea drepturilor de proprietate. Cu toate acestea, în cele mai multe

economii în curs de dezvoltare, chiar și instituțiile democratice de bază pot fi slab

reprezentate. Având în vedere aceste aspecte, implementarea guvernanței corporative în

economiile în curs de dezvoltare și piețele emergente necesită mai mult decât importul unor

modele bine stabilite de guvernanță corporativă, care funcționează în cadrul economiilor

22

dezvoltate. O atenție deosebită trebuie acordată stabilirii instituțiilor politice și economice

necesare adaptate nevoilor specifice fiecărei țări și care dau eficiență guvernanței corporative”

(Bocean, 2008:32).

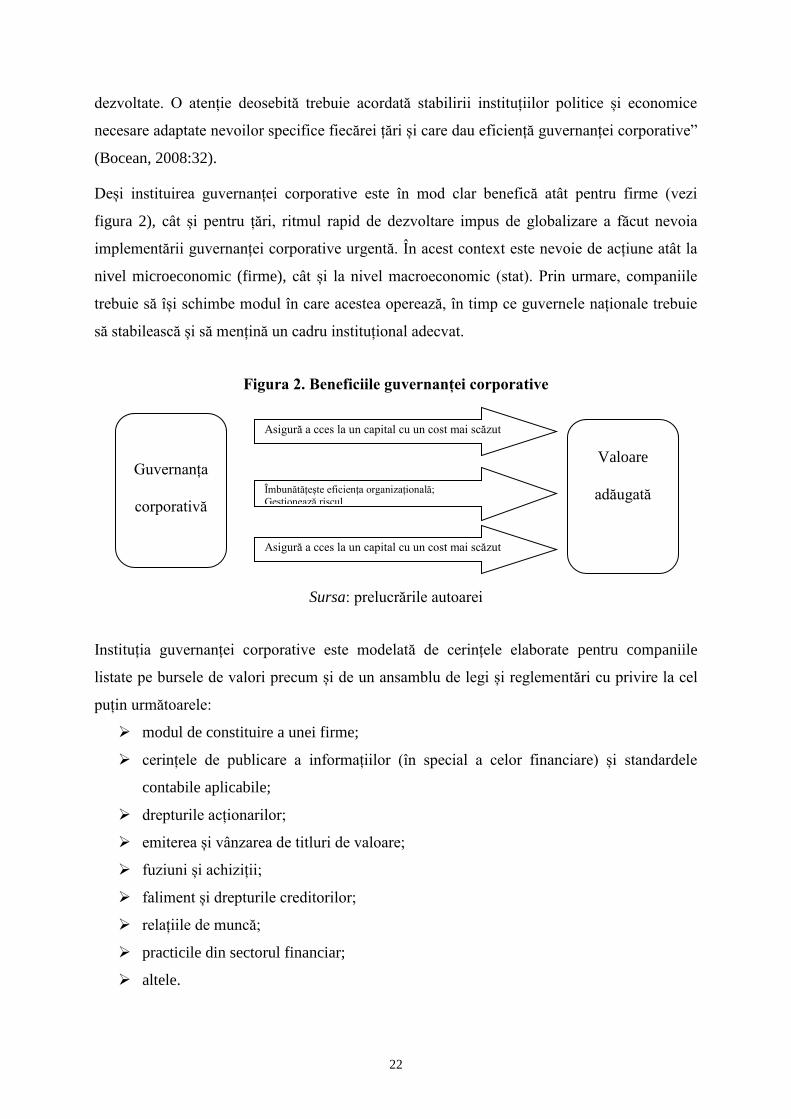

Deși instituirea guvernanței corporative este în mod clar benefică atât pentru firme (vezi

figura 2), cât și pentru țări, ritmul rapid de dezvoltare impus de globalizare a făcut nevoia

implementării guvernanței corporative urgentă. În acest context este nevoie de acțiune atât la

nivel microeconomic (firme), cât și la nivel macroeconomic (stat). Prin urmare, companiile

trebuie să își schimbe modul în care acestea operează, în timp ce guvernele naționale trebuie

să stabilească și să mențină un cadru instituțional adecvat.

Figura 2. Beneficiile guvernanței corporative

Sursa: prelucrările autoarei

Instituția guvernanței corporative este modelată de cerințele elaborate pentru companiile

listate pe bursele de valori precum și de un ansamblu de legi și reglementări cu privire la cel

puțin următoarele:

modul de constituire a unei firme;

cerințele de publicare a informațiilor (în special a celor financiare) și standardele

contabile aplicabile;

drepturile acționarilor;

emiterea și vânzarea de titluri de valoare;

fuziuni și achiziții;

faliment și drepturile creditorilor;

relațiile de muncă;

practicile din sectorul financiar;

altele.

Guvernanța

corporativă

Asigură a cces la un capital cu un cost mai scăzut

Îmbunătățește eficiența organizațională;

Gestionează riscul

Asigură a cces la un capital cu un cost mai scăzut

Valoare

adăugată

23

Necesitatea implementării guvernanței corporatiste a apărut ca urmare a unor eșecuri

spectaculoase în domeniul privat (Enron, WorldCom, Parmalat s.a), care au determinat o

reducere a încrederii investitorilor în abilitatea managerilor de a gestiona corporațiile

multinaționale sau marile companii de stat. Unul dintre efectele acestor falimente

spectaculoase a constat în elaborarea unor rapoarte privind cauzele eșecurilor corporațiilor din

sistemul privat (CADBURY în 1992, HAMPEL în 1998 și TURBULL în 2001), rapoarte care

au concluzionat că falimentele au fost cauzate, în principal, de probleme semnificative la

nivelul sistemului de control intern. Ultima criză financiară globală a trezit anumite întrebări

fundamentale legate de guvernanța corporativă dintre care amintim (Thicker, 2015:18):

Ce anume făceau directorii instituțiilor financiare care au intrat în faliment? În special

cei din exteriorul instituțiilor, care, în mod normal, au datoria de a tempera

entuziasmul directorilor din interiorul instituției? Au înteles aceștia complexitatea

operațiunilor derulate?

Unde erau auditorii?

Au contribuit băncile la adâncirea problemelor prin acordarea de credite companiilor

supraexpuse la risc semnificativ?

Activitățiile instituțiilor financiare au fost ilegale?

Altele.

Criza și întrebările ridicate de aceasta au determinat cercetătorii de la Harvard Business

School să exploreze cauzele falimentelor și au descoperit că, spre deosebirile de falimentele

Enron, World-Com, care au fost cauzate de un management inadecvat, în cazul ultimelor

falimente s-a constatat că acestea au fost determinate de o complexitate în creștere a

activităților și a companiilor determinând o mai slabă înțelegere a acestora la nivelul

Consiliului de Administrație. Astfel că cei de la Harvard Business School au identificat 6

domenii de îmbunătățit la nivelul Consiliului de Administrație, și anume (Thicker, 2015:20):

clarificarea rolului Consiliului de Administrație;

obținerea unei mai bune informări și o înțelegere mai profundă a companiei;

menținerea unei relații constante și puternice cu managementul companiei;

asigurarea supravegherii strategiilor companiei;

asigurarea dezvoltării managementului și a continuității acestuia;

îmbunătățirea riscului managerial.

Guvernanța corporativă este un set de principii, obiceiuri, politici, legi și, nu în ultimul rând,

instituții care influențează modul în care o companie este condusă, administrată și controlată.

24

Mulți autori percep guvernanța corporativă ca fiind un sistem de structuri, operații și control

al unei companii pentru a se atinge obiectivele oraganizaționale strategice.

După cum am putut observa din demersul realizat până acum, de-a lungul timpului perspectiva

asupra noținii de guvernanța corporativă a evoluat de la modalitățile prin care acționarii unei

firme se asigură că vor primi remunerația aferentă unei investiții (Caramanolis-Cötelli,1995;

Shleifer și Vishny, 1997) la mecanismele prin care diferitele categorii de deținători de interese

influențează managementul (John și Senbet,1998), fiind într-o continuă adaptare la cerințele

impuse de dezvoltarea economiei la nivel global. Astfel, în prezent, guvernanţa corporativă nu

se rezumă exclusiv la maximizarea valorii entității economice (acesta fiind obiectivul

primordial al guvernanței), ci, în contextul globalizării, guvernanța corporativă face referire și la

responsabilitatea socială (CSR) și la nivelul de transparență promovat de către o companie

(Kocmanova et al., 2011; Saltaji, 2013) (Fulop și Pintea, 2015).

Teoria economică consideră că atunci când un singur proprietar gestionează o companie,

profitul și valoarea acesteia vor tinde să fie maximizate deoarece acestea sunt direct legate de

interesul proprietarului-manager (valoarea investiției acestuia și venitul generat). Dar, în

situația în care există o distincție clară între acționariat și management, atunci acesta din urmă

poate să ajungă într-o situație de utilizare nepotrivită a activelor companiei sub forma unor

investiții în proiecte riscante. Investitorii corporativi (fie că sunt persoane fizice, fonduri de

pensii, fonduri mutuale, bănci sau alte instituții financiare sau chiar guvernele) au nevoie de

siguranța că investiția lor va fi protejată de utilizarea inadecvată a resurselor pentru atingerea

obiectivelor companiei. Această “asigurare” este tocmai inima a ceea ce numim guvernanță

corporativă eficace (Gregory, 2000).

Ce este de fapt guvernanța corporativă? În sens restrâns aceasta se referă la relațiile existente

între manageri, directori și furnizorii de capital, dar surprinde și relația pe care o companie o

are cu deținătorii de interese și societatea în ansamblul său. În sens larg, putem defini

guvernanța corporativă ca fiind o combinație de legi, reglementări, reguli de listare și practici

voluntare din mediul economic privat care permit companiei să atragă capital, să își deruleze

activitatea eficient, să își atingă obiectivele organizaționale și să respecte atât obligațiile

legale, cât și așteptările societății de la aceasta.

Indiferent de perspectiva din care este privită guvernanța corporativă, cu siguranță putem

afirma că o guvernanță corporativă eficace asigură că atât consiliul de administrație cât și

managerii sunt răspunzători pentru atingerea obiectivelor organizaționale. Guvernanța

corporativă eficientă promovează utilizarea eficientă a resurselor atât la nivelul unei

25

companii, cât și la nivelul unei economii naționale. Acest deziderat se asigură prin faptul că,

indiferent de formă, capitalurile curg (sau cel putin așa ar trebui) spre acele companii care

sunt capabile să le investească în producția de bunuri și servicii care asigură cele mai mari

rate de rentabilitate. Tot sarcina guvernanței corporative eficiente este aceea de a ajuta atât

companiile, cât și economiile să atragă capital la costuri scăzute prin îmbunătățirea încrederii

investitorilor (naționali și internaționali) că activele companiilor vor fi folosite pentru

atingerea obiectivelor stabilite.

Nu în ultimul rând, o guvernanță corporativă eficientă ajută companiile în ceea ce privește

asigurarea că toate reglementările legale și așteptările societății de la o companie sunt

îndeplinite. Implementarea practicilor de guvernanță corporativă oferă managerilor o privire

de ansamblu asupra modului de utilizare a capitalului. Chiar dacă guvernanța corporativă nu

poate garanta o îmbunătățire a performanței corporative (sunt prea mulți factori cu influență

asupra performanței), cu siguranță aceasta asigură o adaptare rapidă a companiei la

modificările din mediul de afaceri.

26

Capitolul 2. Perfomanța entităților economice

2.1. Noțiunea de performanță

Așteptările și cerințele societății în ansamblu de la entitațile economice au suferit modificări

determinate de elementele caracteristice ale economiei globale prezente (procesul de

globalizare, liberalizarea, creșterea concurenței, noile cerințe determinate de dezvoltarea

durabilă (ecologice și sociale), ultima criză financiară globală). Într-un astfel de context

responsabilitățile entităților economice atât față de diferitele categorii de deținători de

interese, cât și față de societate în ansamblu s-au modificat (Pintea, 2011). Obținerea

performanței la nivel global (economic, social și de mediu) asigură în prezent viabilitatea unei

entități economice.

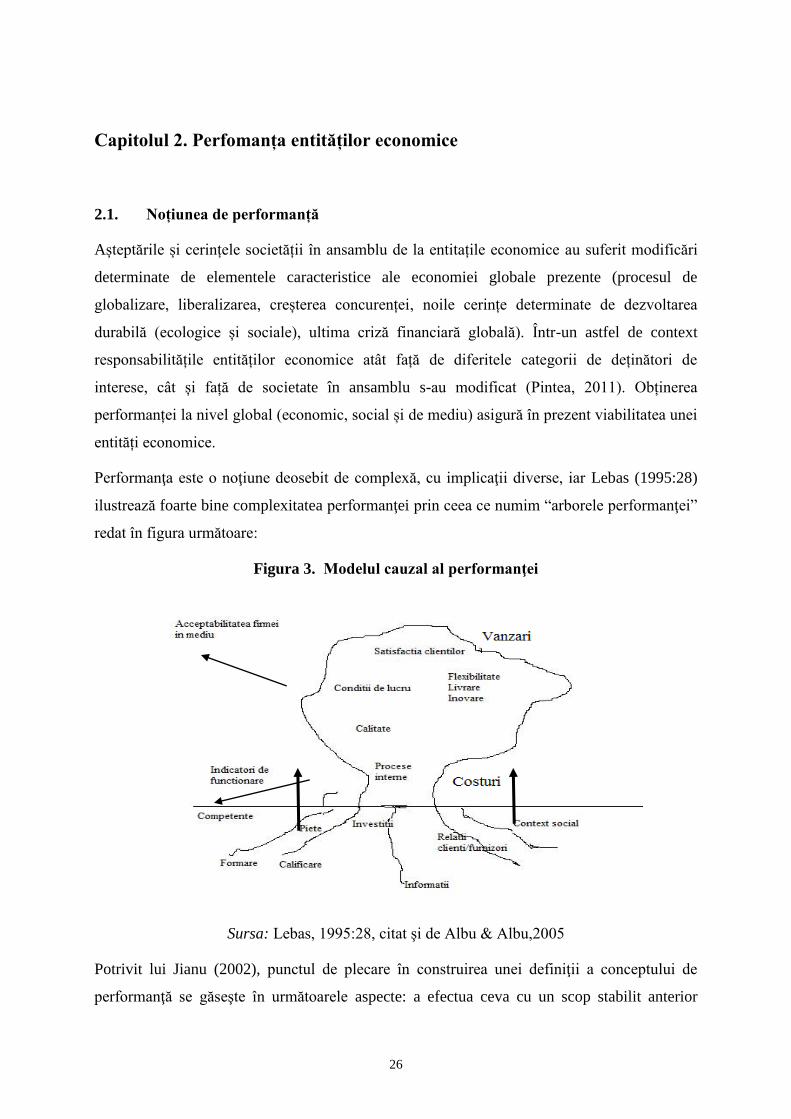

Performanţa este o noţiune deosebit de complexă, cu implicaţii diverse, iar Lebas (1995:28)

ilustrează foarte bine complexitatea performanţei prin ceea ce numim “arborele performanţei”

redat în figura următoare:

Figura 3. Modelul cauzal al performanţei

Sursa: Lebas, 1995:28, citat şi de Albu & Albu,2005

Potrivit lui Jianu (2002), punctul de plecare în construirea unei definiţii a conceptului de

performanţă se găseşte în următoarele aspecte: a efectua ceva cu un scop stabilit anterior

27

(crearea de valoare); rezultatul (definiţii diferite în funcţie de interese); potenţialul de atingere

a scopului (creativitate, fidelitate din partea clienţilor); compararea rezultatului obținut cu o

referinţă (aceasta poate fi aleasă sau impusă, internă sau externă); existența competiţiei sau a

noțiunii de progres continuu (a depăși concurenții din același sector de activitate sau a depași

obiectivele stabilite anterior sau realizările anterioare); judecată, comparaţie (fiecare categorie

de deţinători de interese înţelege altceva prin performanţă, iar de aici rezultă sensurile

multiple ale performanţei); performanţa trebuie măsurată printr-o cifră sau o expresie

comunicabilă (Jianu, 2002, citată de Glăvan, 2009:18).

Pe parcursul demersurilor realizate anterior am surprins evoluţia conceptului de performanţă,

în timp, prin raportare la criteriile de apreciere a conceptului. Astfel că, am delimitat

următoarele perioade în definirea performanței (Pintea, 2011):

1) în perioada anilor ’50 – ’80 definirea performanței nu cunoaște omogenitate, ci sunt

folosite criterii multiple în aprecierea performanței, cum ar fi: flexibilitatea, costurile

de producţie, productivitatea, controlul mediului înconjurător, adaptabilitatea, cifra

de afaceri, capacitatea, etc.;

2) intervalul de timp de la sfârşitul anilor ’80 şi anii ’90 este caracterizat prin definirea

performanței prin raportare la nivelul de îndeplinire / realizare a obiectivelor;

3) intervalul de timp cuprins între 1995 și 2000 este caracterizat prin definirea

performanţei în termeni de eficiență și eficacitate;

4) din 2000 până în prezent performanța este definită prin crearea de valoare.

Definirea performanţei prin raportare la crearea de valoare a cunoscut două etape. Prima se

referă la perioada 2000-2005 când performanţa era definită prin valoarea creată pentru

acţionari (shakeholders) şi, respectiv din 2005 până în prezent definirea performanţei

presupune crearea de valoare pentru toate categoriile de părţi interesate (stakeholders). În

contextul teoriei deţinătorilor de interese performanţa presupune crearea de valoare pentru

toate categoriile de părţi interesate: acţionari, manageri, clienţi, salariaţi, societatea în

ansamblul său şi mediul înconjurător.

Potrivit lui Helfert există o definiţie prin care se poate traduce ţinta economică fundamentală a

oricărui management performant ca fiind ”Alocarea strategică a resurselor selectate în vederea

creării în timp a unei valori economice suficiente pentru a recupera toate resursele angajate şi

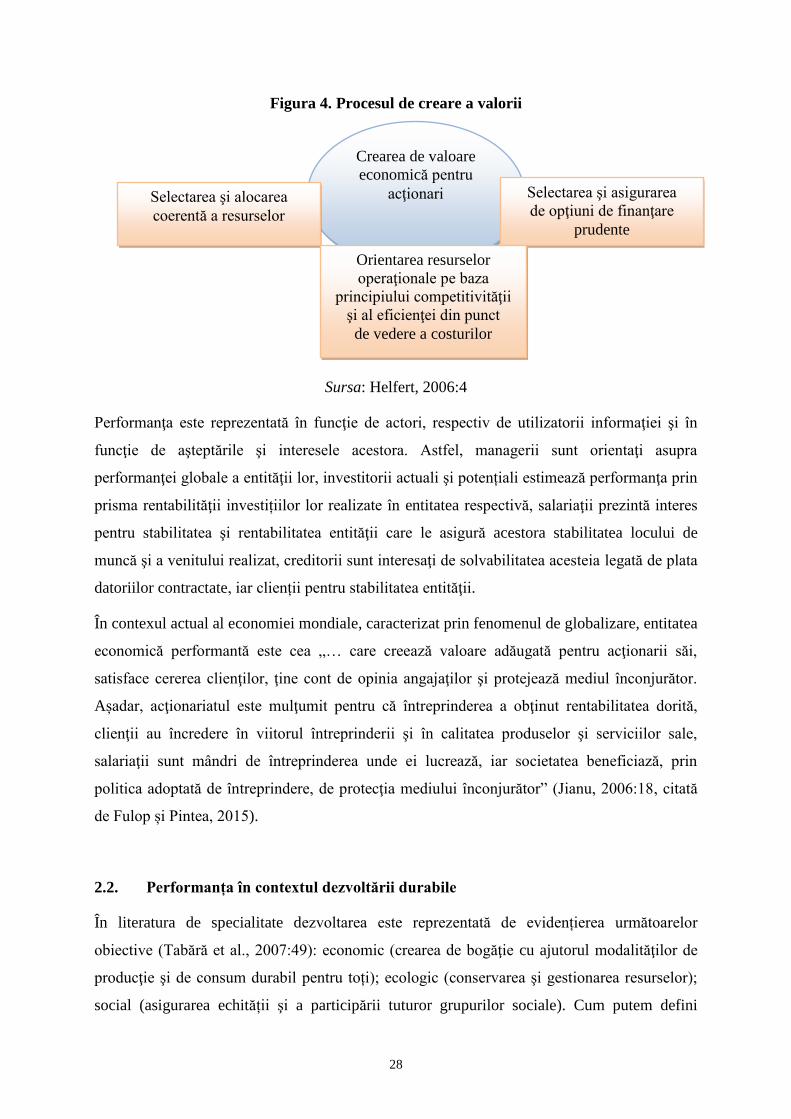

obţinerea unui câştig acceptabil în condițiile de risc aşteptate de acţionari” (Helfert, 2006:4).

Autorul surprinde procesul creării de valoare astfel:

28

Figura 4. Procesul de creare a valorii

Sursa: Helfert, 2006:4

Performanţa este reprezentată în funcţie de actori, respectiv de utilizatorii informaţiei şi în

funcţie de aşteptările şi interesele acestora. Astfel, managerii sunt orientaţi asupra

performanţei globale a entităţii lor, investitorii actuali şi potențiali estimează performanţa prin

prisma rentabilităţii investițiilor lor realizate în entitatea respectivă, salariaţii prezintă interes

pentru stabilitatea şi rentabilitatea entităţii care le asigură acestora stabilitatea locului de

muncă şi a venitului realizat, creditorii sunt interesaţi de solvabilitatea acesteia legată de plata

datoriilor contractate, iar clienții pentru stabilitatea entităţii.

În contexul actual al economiei mondiale, caracterizat prin fenomenul de globalizare, entitatea

economică performantă este cea „… care creează valoare adăugată pentru acţionarii săi,

satisface cererea clienţilor, ţine cont de opinia angajaţilor şi protejează mediul înconjurător.

Așadar, acţionariatul este mulţumit pentru că întreprinderea a obţinut rentabilitatea dorită,

clienţii au încredere în viitorul întreprinderii şi în calitatea produselor şi serviciilor sale,

salariaţii sunt mândri de întreprinderea unde ei lucrează, iar societatea beneficiază, prin

politica adoptată de întreprindere, de protecţia mediului înconjurător” (Jianu, 2006:18, citată

de Fulop și Pintea, 2015).

2.2. Performanța în contextul dezvoltării durabile

În literatura de specialitate dezvoltarea este reprezentată de evidențierea următoarelor

obiective (Tabără et al., 2007:49): economic (crearea de bogăţie cu ajutorul modalităţilor de

producţie şi de consum durabil pentru toți); ecologic (conservarea şi gestionarea resurselor);

social (asigurarea echității şi a participării tuturor grupurilor sociale). Cum putem defini

Crearea de valoare

economică pentru

acţionari Selectarea şi alocarea

coerentă a resurselor

Selectarea şi asigurarea

de opţiuni de finanţare

prudente

Orientarea resurselor

operaţionale pe baza

principiului competitivităţii

şi al eficienţei din punct

de vedere a costurilor

29

dezvoltarea durabilă ţinând cont de aceste trei obiective? Dezvoltarea durabilă este aceea

dezvoltare care are la bază principiul conform căruia cele trei dimensiuni trebuie echilibrate

pentru a se evita prioritizarea unui obiectiv în detrimentul celorlalte două.

În contextul dezvoltării durabile performanţa globală reprezintă obiectivul major al oricărei

entităţi economice. Conceptul de performanţă globală aşa cum este definit şi utilizat în

literatura de specialitate, evidențiază punerea în aplicare a strategiilor entităţilor economice în

contextul dezvoltării durabile. Astfel că, putem interpreta acest concept ca fiind reflectarea, la

nivelul sistemului de management al entităţii, a conceptului macroeconomic al dezvoltării

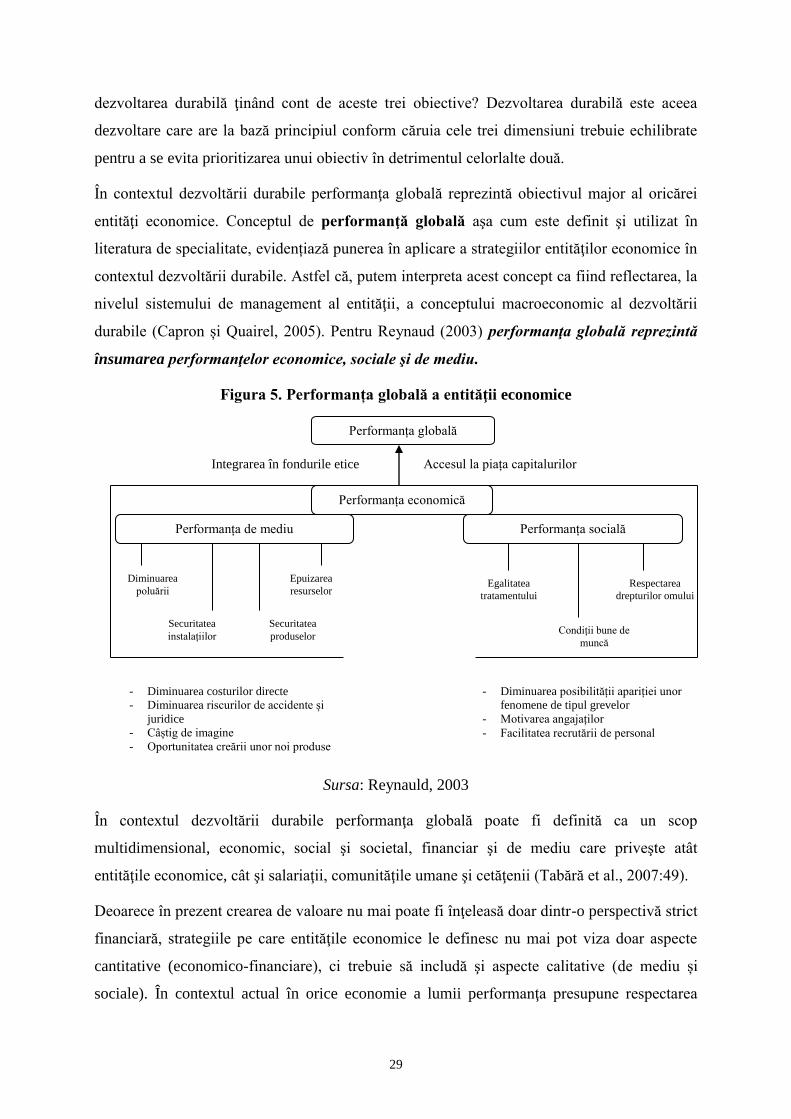

durabile (Capron și Quairel, 2005). Pentru Reynaud (2003) performanţa globală reprezintă

însumarea performanţelor economice, sociale şi de mediu.

Figura 5. Performanța globală a entităţii economice

Sursa: Reynauld, 2003

În contextul dezvoltării durabile performanţa globală poate fi definită ca un scop

multidimensional, economic, social şi societal, financiar şi de mediu care priveşte atât

entităţile economice, cât şi salariaţii, comunităţile umane şi cetăţenii (Tabără et al., 2007:49).

Deoarece în prezent crearea de valoare nu mai poate fi înţeleasă doar dintr-o perspectivă strict

financiară, strategiile pe care entităţile economice le definesc nu mai pot viza doar aspecte

cantitative (economico-financiare), ci trebuie să includă şi aspecte calitative (de mediu și

sociale). În contextul actual în orice economie a lumii performanţa presupune respectarea

Performanța globală

Performanța economică

Performanța de mediu Performanța socială

Integrarea în fondurile etice Accesul la piața capitalurilor

Diminuarea

poluării

Securitatea

instalațiilor

Securitatea

produselor

Epuizarea

resurselor Egalitatea

tratamentului

Condiții bune de

muncă

Respectarea

drepturilor omului

- Diminuarea costurilor directe

- Diminuarea riscurilor de accidente și

juridice

- Câștig de imagine

- Oportunitatea creării unor noi produse

- Diminuarea posibilității apariției unor

fenomene de tipul grevelor

- Motivarea angajaților

- Facilitatea recrutării de personal

30

cerințelor impuse de dezvoltarea durabilă ca o condiție esențială pentru asigurarea viabilității

unei companii atât pe piața internă, cât și internațională.

2.3. Evaluarea performanței entităților economice

Evaluarea (măsurarea) performanţei pare a fi o poveste nesfârşită atât pentru manageri,

consultanţi, cât şi pentru academicieni. Multe cărţi, rapoarte şi studii se ocupă de găsirea

răspunsurilor potrivite pentru întrebări cum ar fi "Care dintre dimensiunile performanţei ar

trebui să fie măsurate?”, „Care este rolul măsurării performanţei în managementul

performanţei?”, „Cum putem găsi combinaţia echilibrată de măsuri ale performanţei?”, „Să ne

concentrăm pe punctul de vedere al acţionarilor sau al celorlalte părţi interesate?”, „Cum să

raportăm şi cum să comunicăm informaţii legate de performanţa unei entităţi economice

utilizatorilor acestora?”.

Când se face referire la evaluarea sau măsurarea performanţei trebuie, în mod obligatoriu, să

se răspundă la două întrebări esenţiale (Lebas, 1995:24):

1) De ce ne dorim să măsurăm?

2) Ce ne dorim să măsurăm?

1) “De ce ne dorim să măsurăm?” sau mai bine spus “Care este raţiunea care stă la baza

măsurării?” În mod implicit încercarea de a da un răspuns la această întrebare ne duce cu

gândul la faptul ca măsurarea performanţei nu este obiectivă şi că măsurile folosite nu sunt

stabilite în afara entităţii economice. Ele sunt rezultatul unei alegeri făcute de manageri şi sunt

puse în practică cu un anumit scop. Răspunzând la prima întrebare, în management se

identifică cel puţin cinci motive pentru care măsurarea performanţei este dorită, motive care

pot fi surprinse în următoarele întrebări:

Unde am fost până acum?

Unde suntem în prezent?

Unde vrem să ajungem în viitor?

Cum o să ajungem acolo?

Cum o să ştim că am ajuns unde ne doream?

2) “Ce vrem să măsurăm?” Definirea scopului măsurării nu este suficientă pentru a stabili şi

ce anume trebuie măsurat. Însăşi conceptul de performanţă trebuie, mai întâi, să fie

operaţional la nivelul entităţii economice înainte de a se cere a fi măsurată performanţa.

Răspunsul la această întrebare îl găsim definind performanţa. Aceasta reprezintă altceva

31

pentru fiecare entitate economică în parte, şi în funcţie de ceea ce managementul entităţii a

desemnat a fi performanţă pentru acea entitate, se stabilesc apoi aspectele ce urmează să fie

supuse măsurării.

Potrivit lui Atkinson et al. (1997), măsurarea performanţei ar trebui să ajute entitatea

economică să înţeleagă şi să evalueze valoarea primită de aceasta de la furnizori şi angajaţi,

valoarea oferită de aceasta părţilor interesate precum şi eficienţa proceselor derulate la nivelul

entităţii economice şi a proprietăţilor strategice ale acesteia. Tocmai de aceea putem spune că

măsurarea performanţei joacă rol de coordonare, monitorizare şi diagnostic al activităţilor

entităţii economice. Urmărirea performanţei şi evaluarea acesteia trebuie să reprezinte o

directivă prioritară pentru orice entitate economică, aceasta realizându-se în permanenţă la

mai multe nivele în cadrul entităţii.

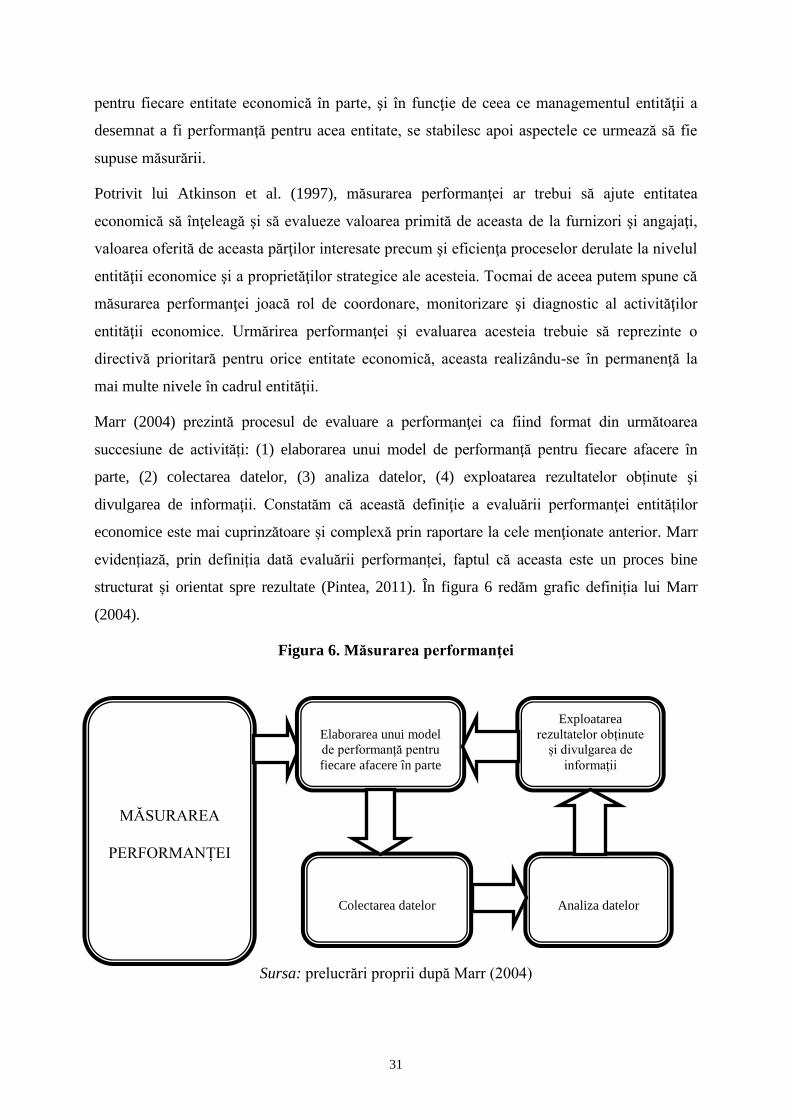

Marr (2004) prezintă procesul de evaluare a performanţei ca fiind format din următoarea

succesiune de activități: (1) elaborarea unui model de performanţă pentru fiecare afacere în

parte, (2) colectarea datelor, (3) analiza datelor, (4) exploatarea rezultatelor obținute şi

divulgarea de informaţii. Constatăm că această definiţie a evaluării performanţei entităților

economice este mai cuprinzătoare și complexă prin raportare la cele menţionate anterior. Marr

evidențiază, prin definiția dată evaluării performanței, faptul că aceasta este un proces bine

structurat și orientat spre rezultate (Pintea, 2011). În figura 6 redăm grafic definiția lui Marr

(2004).

Figura 6. Măsurarea performanţei

Sursa: prelucrări proprii după Marr (2004)

MĂSURAREA

PERFORMANȚEI

Elaborarea unui model

de performanță pentru

fiecare afacere în parte

Colectarea datelor

Analiza datelor

Exploatarea

rezultatelor obținute

și divulgarea de

informații

32

Măsurarea performanţei trebuie înţeleasă ca un lanţ de activităţi. Începând cu proiectarea unui

model de performanţă adecvat specificului entităţii economice toate activităţile procesului de

măsurare a performanţei (colectarea, analiza, interpretarea şi comunicarea de informaţii de

performanţă) sunt influenţate de oamenii care se ocupă cu „măsurarea” şi de noţiunile lor

subiective legate de această activitate. Impactul (negativ manifestat) al subiectivităţii depinde

de coerenţa în „specificaţiile fiecărei sarcini” pentru activităţile individuale, de competenţa,

precum şi de intenţia persoanelor implicate în procesul de măsurare şi, nu în ultimul rând, de

calitatea comunicării dintre utilizatorii şi furnizorii de informaţii despre performanţă.

Pentru evaluarea performanţei instrumentele utilizate sunt indicatorii. Aceste instrumente –

indicatorii de performanță – sunt utilizate de managementul unei entităţi economice în

vederea măsurării, raportării şi îmbunătăţirii performanţei acesteia. Folosirea unui singur

indicator pentru evaluarea performanței entității economice este imposibilă datorită

complexității activităților economice, ceea ce determină utilizarea mai multor indicatori

pentru măsurarea performanţei, și anume a unor sisteme de indicatori (Pintea, 2011).

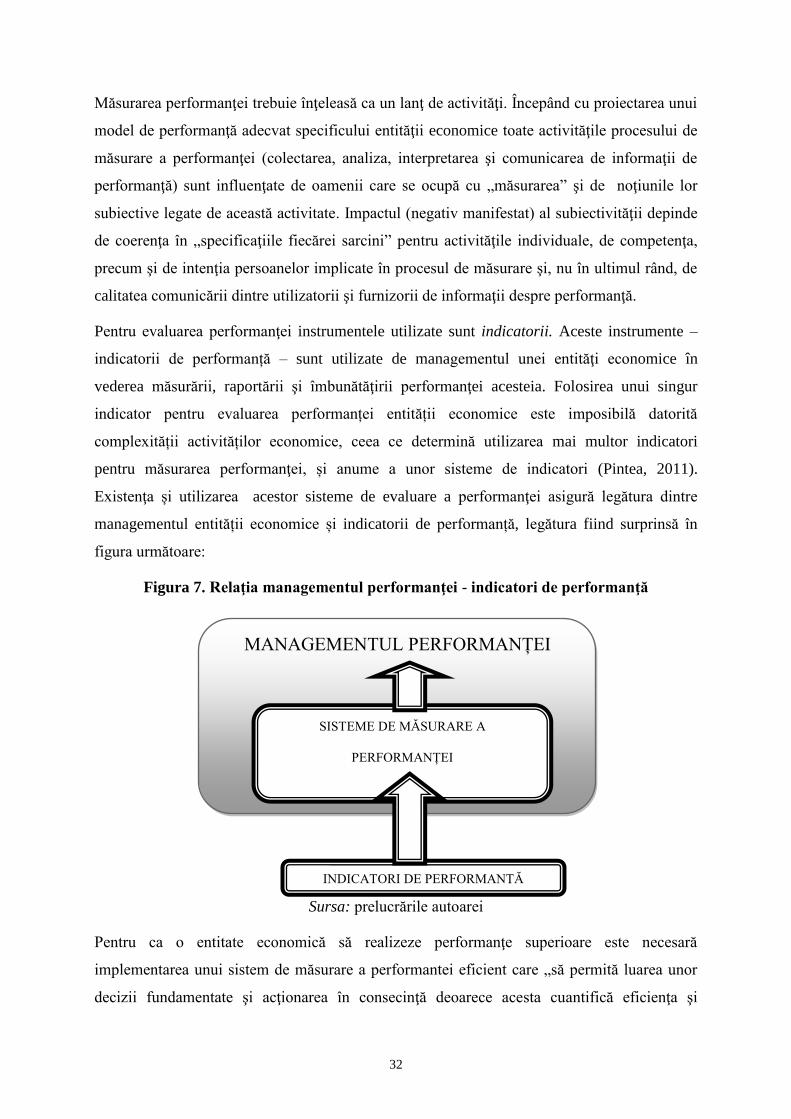

Existenţa și utilizarea acestor sisteme de evaluare a performanţei asigură legătura dintre

managementul entității economice și indicatorii de performanță, legătura fiind surprinsă în

figura următoare:

Figura 7. Relaţia managementul performanţei - indicatori de performanţă

Sursa: prelucrările autoarei

Pentru ca o entitate economică să realizeze performanţe superioare este necesară

implementarea unui sistem de măsurare a performantei eficient care „să permită luarea unor

decizii fundamentate şi acţionarea în consecinţă deoarece acesta cuantifică eficienţa şi

MANAGEMENTUL PERFORMANȚEI

SISTEME DE MĂSURARE A

PERFORMANȚEI

INDICATORI DE PERFORMANȚĂ

33

eficacitatea acţiunilor trecute prin achiziţia, colectarea, sortarea, analizarea, interpretarea şi

diseminarea datelor potrivite” (Neely, 1998:5-6). Această definiţie este importantă deoarece

indică faptul că un sistem de măsurare a performanţei are câteva elemente componente şi

anume:

măsuri individuale care cuantifică eficienţa şi eficacitatea acţiunilor;

un set de măsuri care combinate evaluează performanţa globală a unei entităţi

economice;

o infrastructură de suport care permite ca datele să fie obţinute, colectate, sortate,

analizate, interpretate şi diseminate.

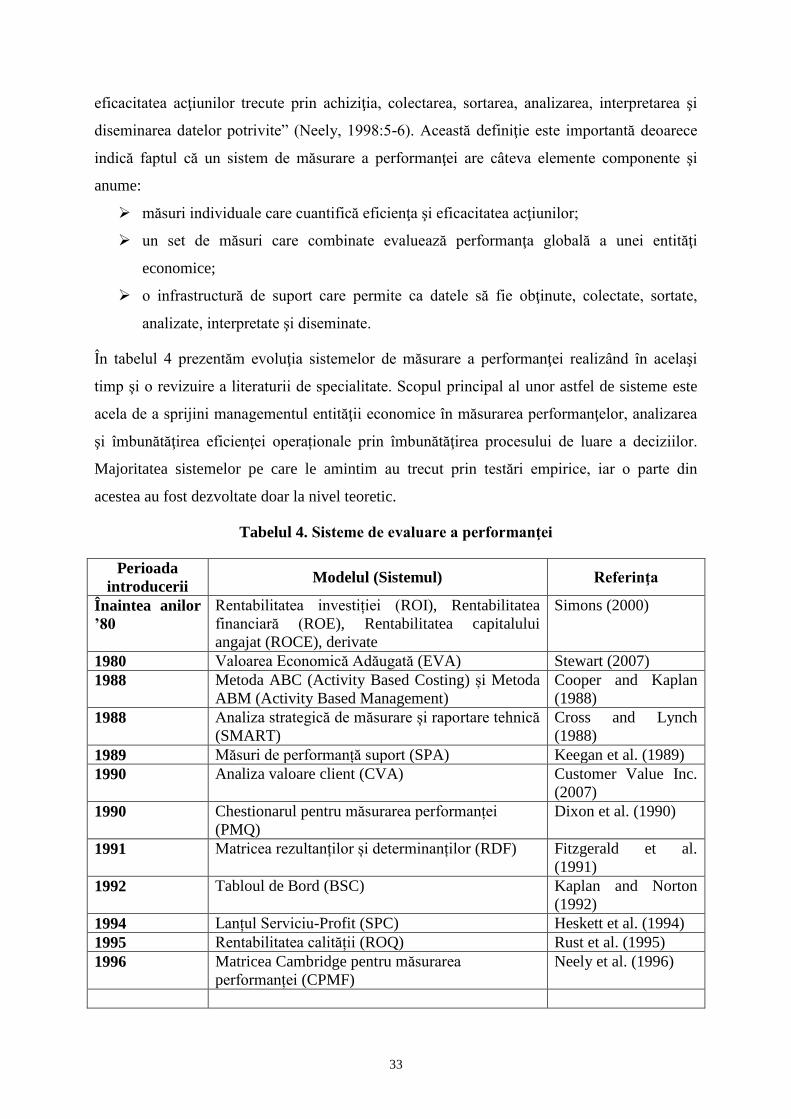

În tabelul 4 prezentăm evoluţia sistemelor de măsurare a performanţei realizând în acelaşi

timp şi o revizuire a literaturii de specialitate. Scopul principal al unor astfel de sisteme este

acela de a sprijini managementul entităţii economice în măsurarea performanţelor, analizarea

şi îmbunătăţirea eficienţei operaționale prin îmbunătăţirea procesului de luare a deciziilor.

Majoritatea sistemelor pe care le amintim au trecut prin testări empirice, iar o parte din

acestea au fost dezvoltate doar la nivel teoretic.

Tabelul 4. Sisteme de evaluare a performanţei

Perioada

introducerii Modelul (Sistemul) Referinţa

Înaintea anilor

’80

Rentabilitatea investiției (ROI), Rentabilitatea

financiară (ROE), Rentabilitatea capitalului

angajat (ROCE), derivate

Simons (2000)

1980 Valoarea Economică Adăugată (EVA) Stewart (2007)

1988 Metoda ABC (Activity Based Costing) și Metoda

ABM (Activity Based Management)

Cooper and Kaplan

(1988)

1988 Analiza strategică de măsurare și raportare tehnică

(SMART)

Cross and Lynch

(1988)

1989 Măsuri de performanță suport (SPA) Keegan et al. (1989)

1990 Analiza valoare client (CVA) Customer Value Inc.

(2007)

1990 Chestionarul pentru măsurarea performanței

(PMQ)

Dixon et al. (1990)

1991 Matricea rezultanților și determinanților (RDF) Fitzgerald et al.

(1991)

1992 Tabloul de Bord (BSC) Kaplan and Norton

(1992)

1994 Lanțul Serviciu-Profit (SPC) Heskett et al. (1994)

1995 Rentabilitatea calității (ROQ) Rust et al. (1995)

1996 Matricea Cambridge pentru măsurarea

performanței (CPMF)

Neely et al. (1996)

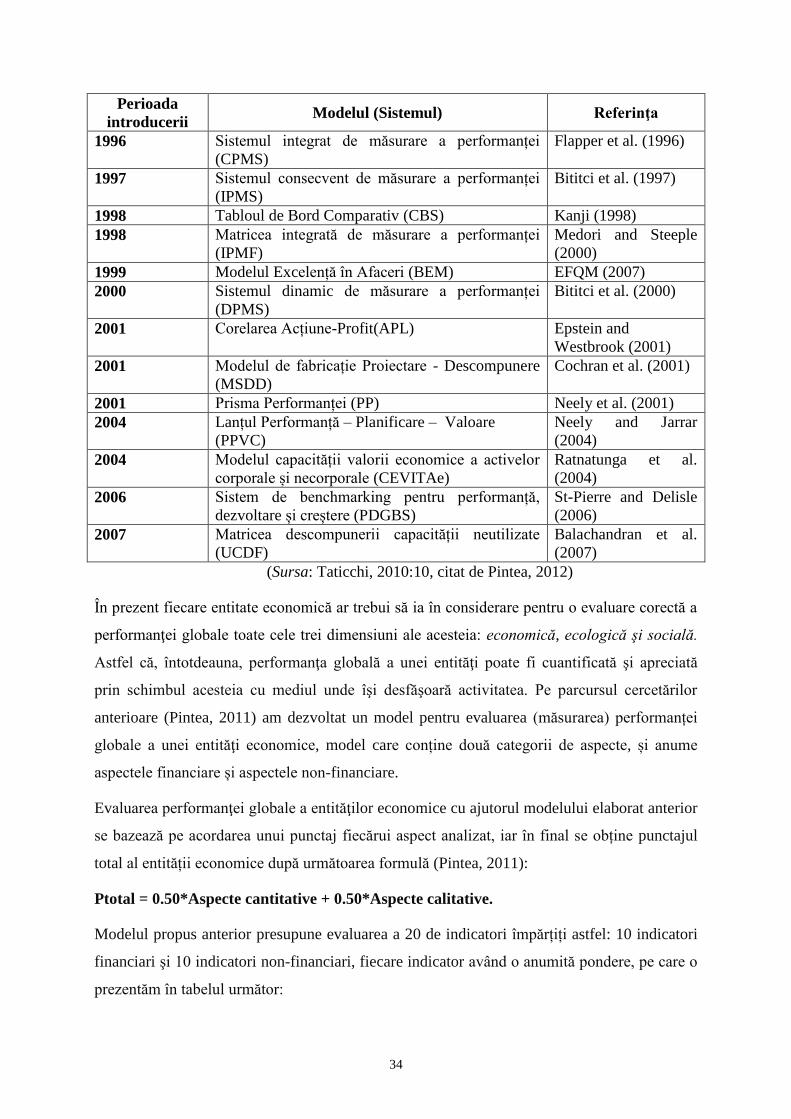

34

Perioada

introducerii Modelul (Sistemul) Referinţa

1996 Sistemul integrat de măsurare a performanței

(CPMS)

Flapper et al. (1996)

1997 Sistemul consecvent de măsurare a performanței

(IPMS)

Bititci et al. (1997)

1998 Tabloul de Bord Comparativ (CBS) Kanji (1998)

1998 Matricea integrată de măsurare a performanței

(IPMF)

Medori and Steeple

(2000)

1999 Modelul Excelență în Afaceri (BEM) EFQM (2007)

2000 Sistemul dinamic de măsurare a performanței

(DPMS)

Bititci et al. (2000)

2001 Corelarea Acțiune-Profit(APL) Epstein and

Westbrook (2001)

2001 Modelul de fabricație Proiectare - Descompunere

(MSDD)

Cochran et al. (2001)

2001 Prisma Performanței (PP) Neely et al. (2001)

2004 Lanțul Performanță – Planificare – Valoare

(PPVC)

Neely and Jarrar

(2004)

2004 Modelul capacității valorii economice a activelor

corporale și necorporale (CEVITAe)

Ratnatunga et al.

(2004)

2006 Sistem de benchmarking pentru performanță,

dezvoltare și creștere (PDGBS)

St-Pierre and Delisle

(2006)