Embed Size (px)

Citation preview

G O D I Š N J I I Z V E Š T A J 2 0 1 2

01

GLAVO LUDAPOZORIŠTE NA TERAZIJAMA

U 2012. godini Čačanska banka bila je generalni pokrovitelj predstave "Glavo luda" Pozorišta na Terazijama, čija je premijera izvedena 21. i 22. septembra u Domu kulture u Čačku.Na taj način produžena je višegodišnja saradnja Čačanske banke i Pozorišta na Terazijama, a ujedno nastavljena tradicija da se za Dan Banke, klijentima i zaposlenima pokloni gostovanje renomiranog pozorišta. Predstava "Glavo luda" je mjuzikl inspirisan pesmama koje izvodi Zdravko Čolić, koji je napisao i režirao Nikola Bulatović.Po rečima autora, ovaj mjuzikl nije priča o životu našeg poznatog izvođača, već o članovima jednog rokenrol benda iz predgrađa koji prolazi kroz razne faze odrastanja i muzičkog sazrevanja.- Ona nam donosi duh bezbrižnih osamdesetih, a pesme su svojevrstan pečat vremena i kao takve, slika Jugoslavije kakva je nekada bila, istakao je Bulatović.

02

SADRŽAJOsnovni pokazatelji poslovanja

Misija i vizija

Organi upravljanja Bankom

Uvodna reč Izvršnog odbora

MAKROEKONOMSKO OKRUŽENJE I BANKARSKI SEKTOR

Makroekonomsko okruženje

Bankarski sektor

IzvEšTAJ O pOSlOvANJU

poslovanje sa privredom

poslovanje sa stanovništvom

Kapital

Upravljanje rizicima

ORgANIzAcIJA

Organizaciona šema

poslovna mreža

ljudski resursi

Menadžment Banke

pRAvE vREdNOSTI

društveno odgovorno poslovanje

Uspešne priče

FINANSIJSKI IzvEšTAJI

Izveštaj nezavisnog revizora

Bilans uspeha

Bilans stanja

Izveštaj o tokovima gotovine

Izveštaj o promenama na kapitalu

04

06

07

08

10

12

15

16

18

20

22

24

28

30

31

32

33

34

36

40

42

44

45

46

47

48

03

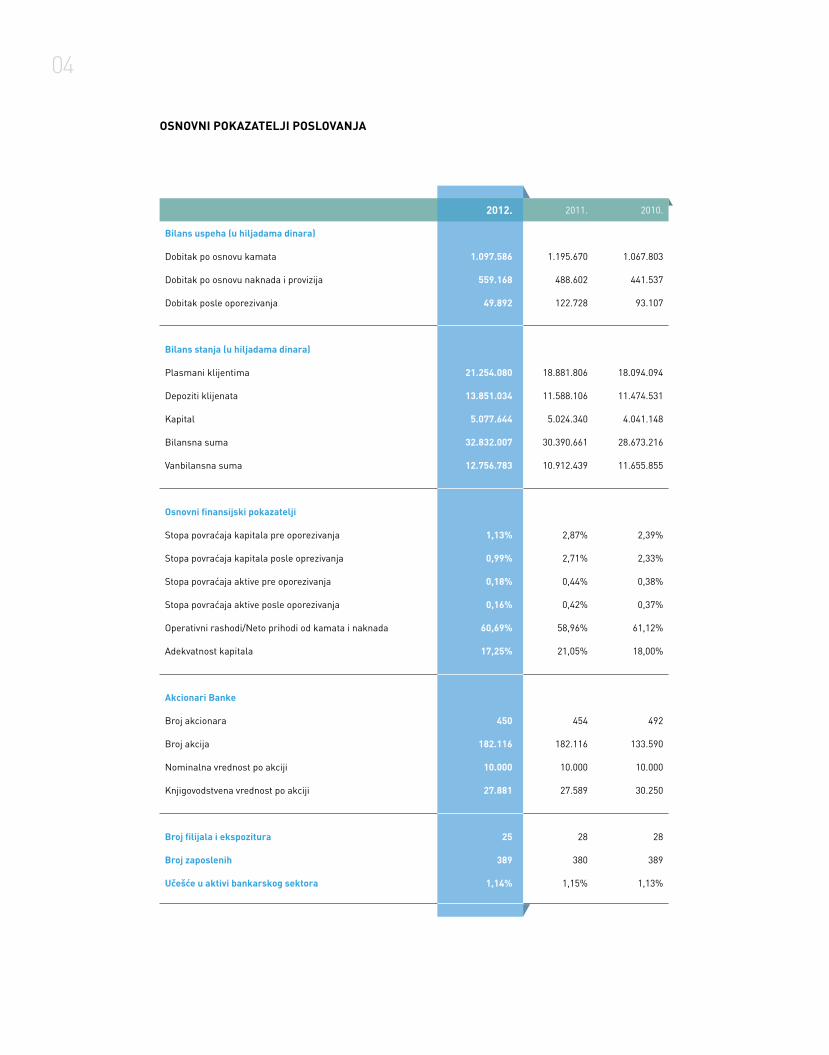

2011. 2011. 2010.

Bilans uspeha (u hiljadama dinara)

dobitak po osnovu kamata 1.097.586 1.195.670 1.067.803

dobitak po osnovu naknada i provizija 559.168 488.602 441.537

dobitak posle oporezivanja 49.892 122.728 93.107

Bilans stanja (u hiljadama dinara)

plasmani klijentima 21.254.080 18.881.806 18.094.094

depoziti klijenata 13.851.034 11.588.106 11.474.531

Kapital 5.077.644 5.024.340 4.041.148

Bilansna suma 32.832.007 30.390.661 28.673.216

vanbilansna suma 12.756.783 10.912.439 11.655.855

Osnovni finansijski pokazatelji

Stopa povraćaja kapitala pre oporezivanja 1,13% 2,87% 2,39%

Stopa povraćaja kapitala posle oprezivanja 0,99% 2,71% 2,33%

Stopa povraćaja aktive pre oporezivanja 0,18% 0,44% 0,38%

Stopa povraćaja aktive posle oporezivanja 0,16% 0,42% 0,37%

Operativni rashodi/Neto prihodi od kamata i naknada 60,69% 58,96% 61,12%

Adekvatnost kapitala 17,25% 21,05% 18,00%

Akcionari Banke

Broj akcionara 450 454 492

Broj akcija 182.116 182.116 133.590

Nominalna vrednost po akciji 10.000 10.000 10.000

Knjigovodstvena vrednost po akciji 27.881 27.589 30.250

Broj filijala i ekspozitura 25 28 28

Broj zaposlenih 389 380 389

Učešće u aktivi bankarskog sektora 1,14% 1,15% 1,13%

OSNOVNI POKAZATELJI POSLOVANJA

2012.

04

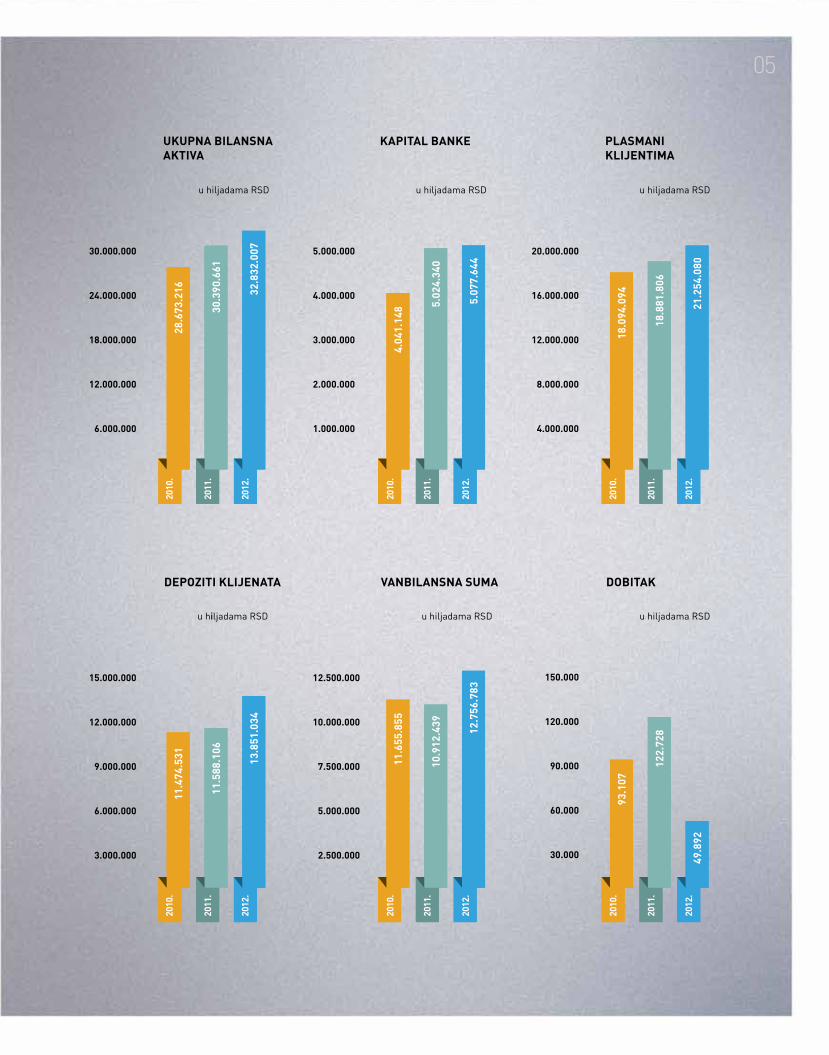

UKUPNA BILANSNAAKTIVA

KAPITAL BANKE PLASmANI KLIJENTImA

28.6

73.2

16

4.04

1.14

8

11.4

74.5

31

30.3

90.6

61

5.02

4.34

0

11.5

88.1

06

32.8

32.0

07

5.07

7.64

4

13.8

51.0

34

11.6

55.8

55

10.9

12.4

39

12.7

56.7

83

93.1

07

122.

728

49.8

92

18.0

94.0

94

18.8

81.8

06

21.2

54.0

80

DOBITAKVANBILANSNA SUmADEPOZITI KLIJENATA

05

MISIJA

VIZIJA

glavni cilj Čačanske banke je da se pozicionira kao banka sa

značajnim tržišnim udelom i atraktivnom pozicijom u regionima za-

padne i centralne Srbije. Banka se, pre svega, fokusira na saradnju

sa klijentima segmenta malih i srednjih preduzeća, koji ima ključnu

ulogu u privrednom razvoju Srbije. Svoje poslovne ciljeve Banka os-

tvaruje na odgovoran način, uz trajnu brigu o razvoju društvene za-

jednice i očuvanju životne sredine.

U narednom periodu, Čačanska banka će odgovoriti na sve iza-

zove ekonomske krize, povećati tržišno učešće i unaprediti indi-

vidualni pristup u pružanju usluga malim i srednjim preduzećima i

stanovništvu. Na ovaj način stvoriće preduslove za ekspanzivan rast

u postkriznom periodu.

06

Dragan Jovanovićpredsednik Izvršnog odbora

Aleksandar Ćalović zamenik predsednika Izvršnog odbora

milanka mandić član Izvršnog odbora

Prof. dr Vera Lekopredsednica

Ekonomski institut Beograd

Vesna macuračlan

Ministarstvo rada, zapošljavanja i socijalne politike

Dr Jasmina Bogićevićčlan

Ekonomski fakultet u Kragujevcu

Sanja Jevtovićpredsednica

Ministarstvo finansija i privrede(predstavnica Republike Srbije)

Prof. dr Vera Lekozamenica predsednice

Ekonomski institut Beograd(nezavisan član)

Dr Jasmina Bogićevićčlan

Ekonomski fakultet u Kragujevcu(nezavisan član)

Đorđe Pjevićčlan

Impol-Seval a.d. Sevojno(predstavnik Republike Srbije)

Andrzej Witakčlan

predstavnik EBRd

Anthony Paul Tekla Bendienčlan

predstavnik IFc

ČLANOVI IZVRŠNOG ODBORA

ČLANOVI UPRAVNOG ODBORA

ČLANOVI ODBORA ZA REVIZIJU

ORGANI UPRAVLJANJA bANkOM

07

poštovani akcionari, klijenti, poslovni partneri,

U 2012. godini, Čačanska banka je poslovala u recesionom privrednom okruženju koje su obeležili pad bruto domaćeg proizvoda, rast nezaposlenosti i rast inflacije. gubici u privredi, kao i nelikvidnost preduzeća, nastavili su trend rasta, što je uticalo i na bankarski sektor, u kome je 10 banaka iskazalo gubitak. U tako otežanim uslovima, Čačanska banka je ostva-rila pozitivan finansijski rezultat, ali uz manju dobit u odnosu na prethodnu godinu. U 2012. godini ostvarena je neto dobit u iznosu od 49.892 hiljade dinara, što je Banku svrstalo na 14. mesto po veličini dobitka, od 32 banke koje posluju na tržištu Srbije.

Bilansna aktiva Banke porasla je za 8,03%, a učešće Banke u ukupnoj aktivi bankarskog sektora iznosi 1,14%. Banka se nalazi na 20. mestu po veličini bilansne aktive, što je skok u odnosu na prethodnu godinu kada je bila na 23. mestu.

Maksimalna posvećenost svakom klijentu imala je za rezultat rast kreditnog portfolija, pa tako plasmani klijentima privrede i stanovništva u 2012. godini beleže povećanje za 12,56%. Tržišno učešće iznosi 1,27%, a Banka zauzima 18. mesto po veličini ukupnih plasmana ba-naka u Srbiji (20. mesto u 2011. godini).

U 2012. godini, na nivou bankarskog sektora, nastavljen je trend rasta učešća visoko rizičnih kredita u ukupno odobrenim kreditima. To je uslovilo rast neto rashoda po osnovu indirektnih otpisa plasmana i rezervisanja u Čačanskoj banci za 11,91%, u odnosu na prethodnu godinu.

depoziti klijenata privrede i stanovništva beleže snažan rast u 2012. godini od 14,53%. Tržiš-no učešće Čačanske banke na dan 31.12.2012. godine iznosi 0,99% i Banka se nalazi na 22. mestu (23. mesto u 2011. godini).

Tokom 2012. godine, Čačanska banka je pokrenula tri nova projekta, koja se realizuju u saradnji sa međunarodnim finansijskim institucijama.

Sa Evropskim investicionim fondom (EIF) Banka je zaključila Ugovor o garanciji kojim je regulisano delimično pokrivanje rizika Banke pri odobravanju kredita mikro preduzećima. Krajem 2012. godine Banka je pokrenula BusinessUp kampanju u kojoj su predstavljene prednosti ovih kredita. Imajući u vidu koliko je edukacija bitna za uspešno poslovanje mikro preduzeća, u okviru kampanje napravljen je sajt na kome se mogu naći brojni saveti iz obla-sti prodaje, marketinga, menadžmenta, finansija i elektronskog poslovanja.

Banka je u toku 2012. godine potpisala Ugovor o dugoročnoj kreditnoj liniji sa FMO - Holan-dskom razvojnom bankom u iznosu od 7 miliona evra, koja je namenjena malim i srednjim preduzećima za finansiranje trajnih obrtnih sredstava.

Sa KfW - Nemačkom razvojnom bankom potpisan je ugovor u vrednosti od 5 miliona evra. Sredstva se mogu koristiti za finansiranje mera za efikasnije korišćenje energije, čime je Čačanska banka nastavila snažnu podršku finansiranju projekata koji imaju za cilj smanjenje potrošnje energije i korišćenje obnovljivih izvora energije.

08

UVODNA REČ IZVRŠNOG ODbORA

Obavljajući poslove platnog prometa u zemlji, Banka je tokom 2012. godine realizovala ukupno 7.710.104 naloga u iznosu od približno 737.655 miliona RSd. U odnosu na 2011. godinu, broj naloga klijenata povećan je za 3,40%, a iznos obavljenog platnog prometa je povećan za 11,15%. Obim platnog prometa sa inostranstvom pravnih i fizičkih lica u 2012. godini beleži neznatni pad u odnosu na 2011. godinu i iznosi 375.987 hiljada evra. što se broja transakcija tiče, u 2012. godini obavljeno je 47.481 transakcija, što je za 10,99% više nego u prethodnoj godini.

Banka je prethodne godine posebnu pažnju posvetila aktivnostima na polju razvoja alter-nativnih kanala komunikacije. U potpunosti je implementirana usluga call centra – be-splatne info linije koja je klijentima dostupna 24/7, a koja omogućava dobijanje kvalitet-nih i relevantnih informaciju o proizvodima i uslugama Banke. pored toga, započete su aktivnosti na izradi Android aplikacije, aplikacije za mobilno bankarstvo, nove aplikacije za elektronsko bankarstvo i komunikacionog plana za nastup na društvenim mrežama.

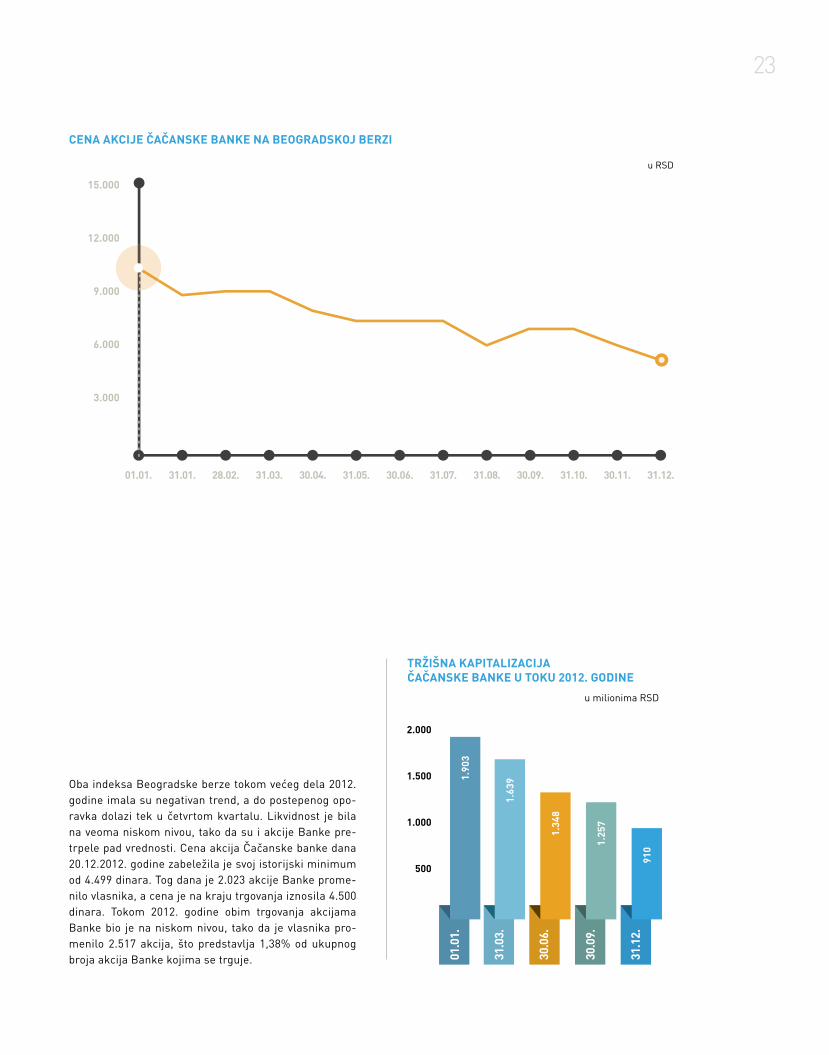

cena akcija Čačanske banke je tokom godine bila pod uticajem opšteg pada berzanskih indeksa, koji su počeli da se opravljaju tek u poslednjem kvartalu. Na dan 31.12.2012. godine cena akcija iznosila je 5.000 RSd. Tokom 2012. godine obim trgovanja akcijama Banke bio je na niskom nivou, tako da je vlasnika promenilo 2.517 akcija, što predstavlja 1,38% od ukupnog broja akcija Banke kojima se trguje.

U toku 2012. godine izvršena je nadzorna provera SgS-a, kojom je potvrđena primena zahteva standarda ISO 9001:2008, odnosno da Banka održava i stalno unapređuje proces realizacije bankarskih usluga i celokupan sistem upravljanja kvalitetom.

planovi banke u 2013. godini, usmereni su na ostvarivanje pozitivnog finansijskog rezul-tata, održavanje visoke likvidnosti i adekvatnosti kapitala. pored toga, aktivnosti će biti usmerene na obezbeđivanje dugoročnih izvora finansiranja i početak realizacije custo-mer Relationship Management (cRM) koncepta koji će doprineti poboljšanju kvaliteta usluga. Banka će se truditi da i dalje bude siguran i pouzdan finansijski partner svojim klijentima, a da svoje poslovne ciljeve i planove ostvaruje kao društveno odgovorna kom-panija.

U ime Izvršnog odbora, želim da se zahvalim svima koji su doprineli ostvarenju dobrih poslovnih rezultata, akcionarima, klijentima i poslovnim partnerima na ukazanom po-verenju, zaposlenima na njihovom angažovanju i lojalnosti, kao i svim institucijama sa kojima smo imali poslovnu saradnju.

predsednik Izvršnog odbora

dragan Jovanović

09

10

11

MAkROEkONOMSkOOkRUŽENJE I bANkARSkI SEkTOR

Bruto domaći proizvod (Bdp) Republike Srbije, po pro-cenama Republičkog zavoda za statistiku, na kraju 2012. godine iznosio je 28.692 miliona evra i realno je pao za 2% u odnosu na prethodnu godinu. Na pad Bdp uticali su izu-zetno niska privredna aktivnost u prvoj polovini godine i problemi tokom čitave poljoporivredne sezone usled ne-povoljnih vremenskih prilika.

Osim toga, na makroekonomske prilike u srpskoj ekono-miji u 2012. godini, snažan uticaj su ostvarili i slabljenje ekonomskog rasta i finansijska nestabilnost, pre svega u evrozoni.

U 2012. godini ostvaren je izvoz robe u iznosu od 8.836,8 miliona evra i povećan je za 4,7% u odnosu na 2011. go-dinu. U pomenutom periodu uvoz robe iznosio je 14.782,3 miliona evra i povećan je za 3,7%. posledično, Republika Srbija je u prethodnoj godini ostvarila deficit robne razme-ne od 5.945,6 miliona evra.

12

BRUTO DOmAĆI PROIZVOD

32.6

68

28.9

57

28.0

06

31.1

41

28.6

92*

REALNA STOPA RASTA BDP-a

3,8

1,0 1,

6

-3,5

-2,0

*

MAkROEkONOMSkOOkRUŽENJE

13

KRETANJE DEVIZNIh KURSEVA

EUR USD

u RSd

10,3

7,0

12,2

RAST POTROŠAČKIh cENA

10,3

7,0

12,2

Tokom 2012. godine, dinar je depresirao u odnosu na evro za 8,68%, dok je u odnosu na američki dolar došlo do depresijacije od 6,57%. Najveća vrednost nacionalne valute zabeležena je u januaru, kada je za jedan evro trebalo izdvojiti 103,69 dinara, a najmanja, u avgustu, kada je jedan evro vredeo 119,07 dinara. pogoršanje spoljnotrgovinske pozicije i smanjenje deviznih rezer-vi, rezultirali su slabljenjem dinara u odnosu na vodeće svetske valute.

Na kraju 2012. godine, rast potrošačkih cena, kumula-tivno posmatrano, dostigao je 12,2%. Najveći mesečni

rast ostvaren je u oktobru i iznosio je 2,8%. pod uticajem nestabilnosti cena hrane, kao značajnog pondera u in-deksu potrošačkih cena, usled loše poljoprivredne sezo-ne, ali i rasta cene električne energije i naftnih derivata, ostvarena je stopa inflacije značajno preko zacrtanih ci-ljeva i ostvarenja u prethodnim godinama.

devizne rezerve Narodne banke Srbije (NBS) na kraju de-cembra 2012. godine dostigle su nivo od 10,91 milijardu evra. Ovaj nivo deviznih rezervi obezbeđuje makroeko-nomsku stabilnost i jasan je signal adekvatne likvidnosti za učesnike na međunarodnom finansijskom tržištu.

KRETANJE VREDNOSTI REfERENTNE KAmATNE STOPE

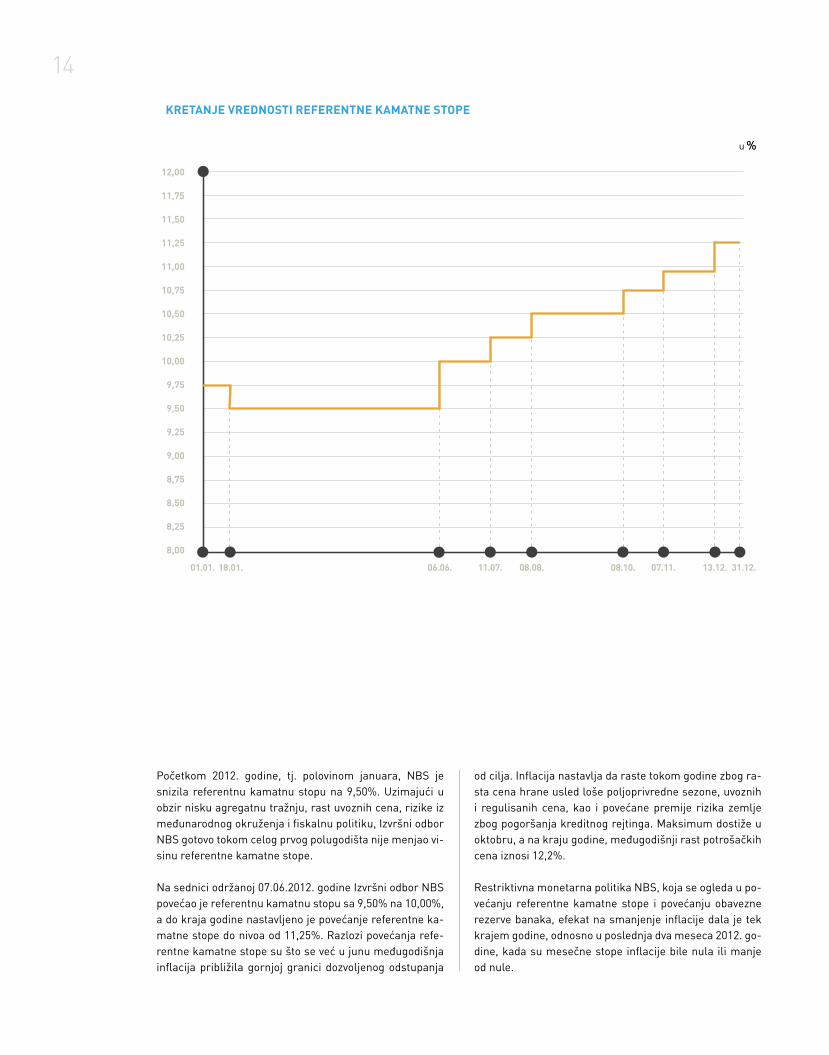

početkom 2012. godine, tj. polovinom januara, NBS je snizila referentnu kamatnu stopu na 9,50%. Uzimajući u obzir nisku agregatnu tražnju, rast uvoznih cena, rizike iz međunarodnog okruženja i fiskalnu politiku, Izvršni odbor NBS gotovo tokom celog prvog polugodišta nije menjao vi-sinu referentne kamatne stope.

Na sednici održanoj 07.06.2012. godine Izvršni odbor NBS povećao je referentnu kamatnu stopu sa 9,50% na 10,00%, a do kraja godine nastavljeno je povećanje referentne ka-matne stope do nivoa od 11,25%. Razlozi povećanja refe-rentne kamatne stope su što se već u junu međugodišnja inflacija približila gornjoj granici dozvoljenog odstupanja

od cilja. Inflacija nastavlja da raste tokom godine zbog ra-sta cena hrane usled loše poljoprivredne sezone, uvoznih i regulisanih cena, kao i povećane premije rizika zemlje zbog pogoršanja kreditnog rejtinga. Maksimum dostiže u oktobru, a na kraju godine, međugodišnji rast potrošačkih cena iznosi 12,2%.

Restriktivna monetarna politika NBS, koja se ogleda u po-većanju referentne kamatne stope i povećanju obavezne rezerve banaka, efekat na smanjenje inflacije dala je tek krajem godine, odnosno u poslednja dva meseca 2012. go-dine, kada su mesečne stope inflacije bile nula ili manje od nule.

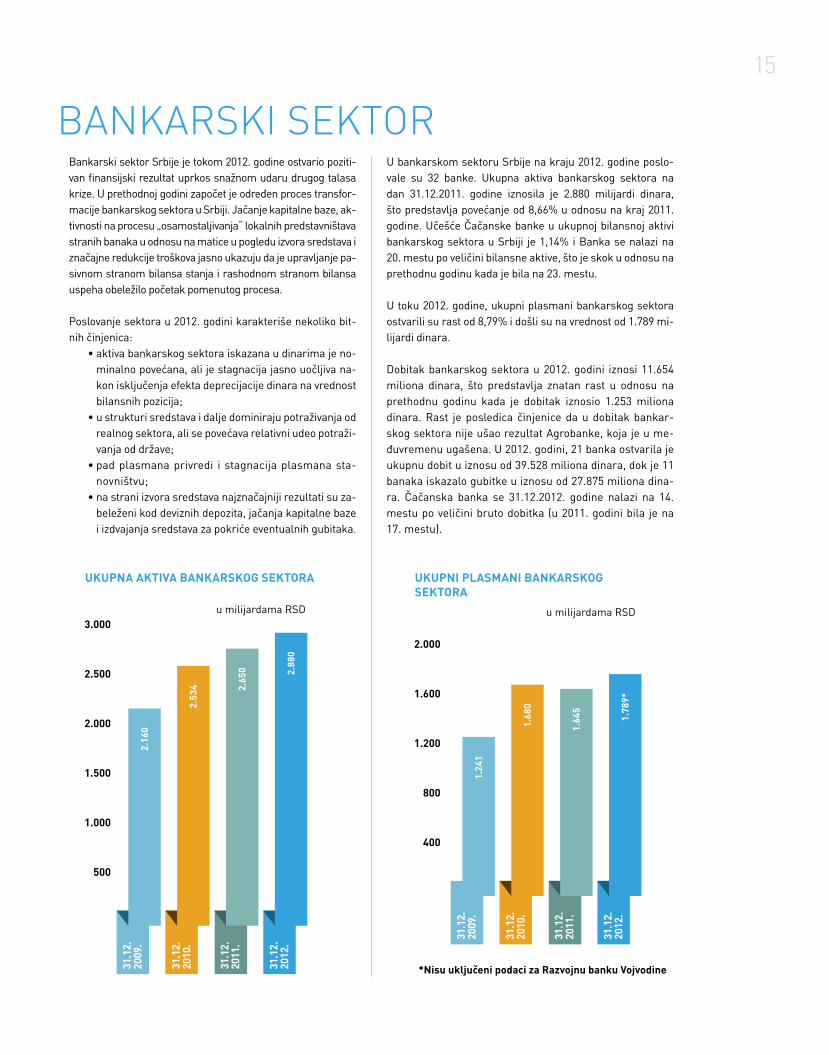

14

bANkARSkI SEkTORBankarski sektor Srbije je tokom 2012. godine ostvario poziti-van finansijski rezultat uprkos snažnom udaru drugog talasa krize. U prethodnoj godini započet je određen proces transfor-macije bankarskog sektora u Srbiji. Jačanje kapitalne baze, ak-tivnosti na procesu „osamostaljivanja“ lokalnih predstavništava stranih banaka u odnosu na matice u pogledu izvora sredstava i značajne redukcije troškova jasno ukazuju da je upravljanje pa-sivnom stranom bilansa stanja i rashodnom stranom bilansa uspeha obeležilo početak pomenutog procesa.

poslovanje sektora u 2012. godini karakteriše nekoliko bit-nih činjenica: •aktivabankarskogsektoraiskazanaudinarimajeno-

minalno povećana, ali je stagnacija jasno uočljiva na-kon isključenja efekta deprecijacije dinara na vrednost bilansnih pozicija;

•ustrukturisredstavaidaljedominirajupotraživanjaodrealnog sektora, ali se povećava relativni udeo potraži-vanja od države;

•padplasmanaprivredi istagnacijaplasmanasta-novništvu;

•nastraniizvorasredstavanajznačajnijirezultatisuza-beleženi kod deviznih depozita, jačanja kapitalne baze i izdvajanja sredstava za pokriće eventualnih gubitaka.

U bankarskom sektoru Srbije na kraju 2012. godine poslo-vale su 32 banke. Ukupna aktiva bankarskog sektora na dan 31.12.2011. godine iznosila je 2.880 milijardi dinara, što predstavlja povećanje od 8,66% u odnosu na kraj 2011. godine. Učešće Čačanske banke u ukupnoj bilansnoj aktivi bankarskog sektora u Srbiji je 1,14% i Banka se nalazi na 20. mestu po veličini bilansne aktive, što je skok u odnosu na prethodnu godinu kada je bila na 23. mestu.

U toku 2012. godine, ukupni plasmani bankarskog sektora ostvarili su rast od 8,79% i došli su na vrednost od 1.789 mi-lijardi dinara.

dobitak bankarskog sektora u 2012. godini iznosi 11.654 miliona dinara, što predstavlja znatan rast u odnosu na prethodnu godinu kada je dobitak iznosio 1.253 miliona dinara. Rast je posledica činjenice da u dobitak bankar-skog sektora nije ušao rezultat Agrobanke, koja je u me-đuvremenu ugašena. U 2012. godini, 21 banka ostvarila je ukupnu dobit u iznosu od 39.528 miliona dinara, dok je 11 banaka iskazalo gubitke u iznosu od 27.875 miliona dina-ra. Čačanska banka se 31.12.2012. godine nalazi na 14. mestu po veličini bruto dobitka (u 2011. godini bila je na 17. mestu).

15

UKUPNI PLASmANI BANKARSKOG SEKTORA

2.16

0

2.53

4 2.65

0 2.88

0

UKUPNA AKTIVA BANKARSKOG SEKTORA

1.24

1

1.68

0

1.64

5

1.78

9*

*Nisu uključeni podaci za Razvojnu banku Vojvodine

16

17

IZVEŠTAJ OPOSLOVANJU

Tokom 2012. godine došlo je do rasta bruto plasmana kli-jenata privrede za 14,49% i na dan 31.12.2012. godine oni dostižu vrednost od 20.762 miliona dinara.

dugoročni bruto plasmani klijentima privrede na dan 31.12.2012. godine iznose 15.396 miliona dinara i beleže rast od 22,60% u odnosu na prethodnu godinu, dok kratko-ročni bruto plasmani na kraju 2012. godine iznose 5.366 mi-liona dinara, što je smanjenje od 3,78% u odnosu na 2011. godinu.

Tokom 2012. godine, Čačanska banka je pokrenula tri nova projekta, koja se realizuju u saradnji sa međunarodnim fi-nansijskim institucijama.

Banka je sa Evropskim investicionim fondom (EIF) krajem 2011. godine zaključila Ugovor o garanciji – linija za garan-

cije sa MSp/okvir za mikro kredite. Svrha ovog Ugovora je da EIF Banci obezbedi garanciju kojom delimično pokriva rizik Banke pri odobravanju kredita, kako bi mikro predu-zeća imala lakši pristup finansijskim sredstvima. U svoju ponudu, Banka je uključila kredite obezbeđene garancijom EIF-a od 01.02.2012. godine. zaključno sa 31.12.2012. go-dine plasirana su 373 kredita u ukupnom iznosu od 4.559 hiljada evra.

Banka je 13. decembra potpisala Ugovor o dugoročnoj kreditnoj liniji sa Holandskom razvojnom bankom (FMO) u iznosu od 7 miliona evra. Korisnici kredita mogu biti sva privatna preduzeća i preduzetnici, koji su osnovani u Re-publici Srbiji, čiji godišnji prihod ne prelazi 7.000.000 evra i koji imaju maksimalno 250 zaposlenih. U okviru ove linije, moguće je finansirati bilo koji projekat, posao ili aktivnost koji nije na listi isključenja. lista isključenja je standardna i

POSLOVANJESA PRIVREDOM

BRUTO PLASmANI KLIJENTImA PRIVREDE

18.1

35 19.4

36 20.1

69

20.9

37

20.7

62

18

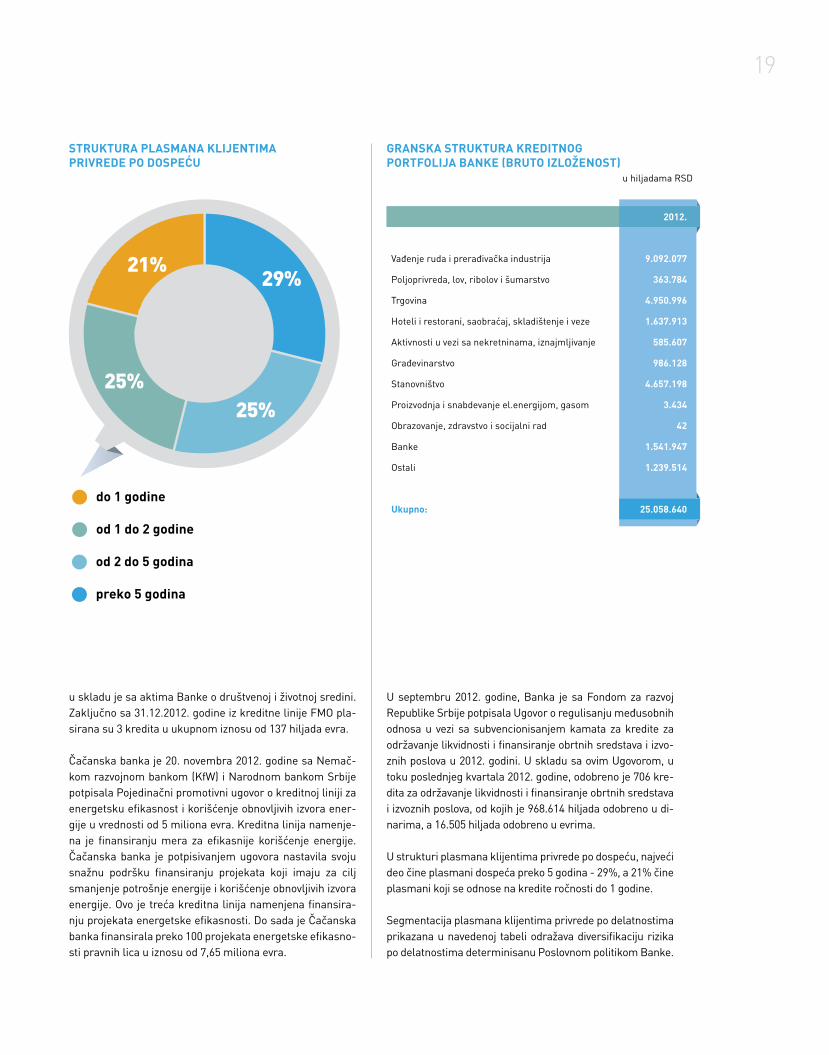

u skladu je sa aktima Banke o društvenoj i životnoj sredini. zaključno sa 31.12.2012. godine iz kreditne linije FMO pla-sirana su 3 kredita u ukupnom iznosu od 137 hiljada evra.

Čačanska banka je 20. novembra 2012. godine sa Nemač-kom razvojnom bankom (KfW) i Narodnom bankom Srbije potpisala pojedinačni promotivni ugovor o kreditnoj liniji za energetsku efikasnost i korišćenje obnovljivih izvora ener-gije u vrednosti od 5 miliona evra. Kreditna linija namenje-na je finansiranju mera za efikasnije korišćenje energije. Čačanska banka je potpisivanjem ugovora nastavila svoju snažnu podršku finansiranju projekata koji imaju za cilj smanjenje potrošnje energije i korišćenje obnovljivih izvora energije. Ovo je treća kreditna linija namenjena finansira-nju projekata energetske efikasnosti. do sada je Čačanska banka finansirala preko 100 projekata energetske efikasno-sti pravnih lica u iznosu od 7,65 miliona evra.

U septembru 2012. godine, Banka je sa Fondom za razvoj Republike Srbije potpisala Ugovor o regulisanju međusobnih odnosa u vezi sa subvencionisanjem kamata za kredite za održavanje likvidnosti i finansiranje obrtnih sredstava i izvo-znih poslova u 2012. godini. U skladu sa ovim Ugovorom, u toku poslednjeg kvartala 2012. godine, odobreno je 706 kre-dita za održavanje likvidnosti i finansiranje obrtnih sredstava i izvoznih poslova, od kojih je 968.614 hiljada odobreno u di-narima, a 16.505 hiljada odobreno u evrima.

U strukturi plasmana klijentima privrede po dospeću, najveći deo čine plasmani dospeća preko 5 godina - 29%, a 21% čine plasmani koji se odnose na kredite ročnosti do 1 godine.

Segmentacija plasmana klijentima privrede po delatnostima prikazana u navedenoj tabeli odražava diversifikaciju rizika po delatnostima determinisanu poslovnom politikom Banke.

STRUKTURA PLASmANA KLIJENTImA PRIVREDE PO DOSPEĆU

GRANSKA STRUKTURA KREDITNOG PORTfOLIJA BANKE (BRUTO IZLOžENOST)

2012.

vađenje ruda i prerađivačka industrija 9.092.077

poljoprivreda, lov, ribolov i šumarstvo 363.784

Trgovina 4.950.996

Hoteli i restorani, saobraćaj, skladištenje i veze 1.637.913

Aktivnosti u vezi sa nekretninama, iznajmljivanje 585.607

građevinarstvo 986.128

Stanovništvo 4.657.198

proizvodnja i snabdevanje el.energijom, gasom 3.434

Obrazovanje, zdravstvo i socijalni rad 42

Banke 1.541.947

Ostali 1.239.514

Ukupno: 22.141.868

u hiljadama RSd

2012.

25.058.640

19

poslovanje sa stanovništvom u 2012. godini obeležilo je unapređenje asortimana proizvoda i usluga namenjenih ovom segmentu.

Banka je u prvoj polovini godine uzela aktivno učešće u programima u okviru kojih Republika Srbija izdvaja sred-stva za subvencionisanje kamata po kreditima fizičkih lica.

U okviru programa finansiranja projekata unapređenja energetske efikasnosti čiji je nosilac bio Fond za zaštitu životne sredine, Banka je iz sopstvenih izvora i sredstava iz kreditne linije green for growth Fund (ggF) fizičkim lici-ma plasirala 92.727 hiljada dinara u preko 350 projekata. programom je bilo predviđeno subvencionisanje kamate po kreditima za izvođenje radova i nabavku opreme kojima se unapređuju energetska svojstva individualnih stambe-nih objekata.

U okviru programa podrške dugoročnom stambenom kre-ditiranju, Banka je plasirala 105.102 hiljade dinara u 35 stambenih kredita.

Aktivnosti na polju finansiranja investicija u projekte uštede energije i korišćenja obnovljivih izvora energije,

kao jednog od najznačajnih proizvoda Banke, realizovane su kroz plasiranje sredstava iz ggF kreditne linije tokom cele godine. Finansirane su investicije u preko 330 projekata u ukupnom iznosu 106.962 hiljade dinara, kako kroz direktno krediranje fizičkih lica tako i kroz realizaciju ugovora o saradnji sa poslovnim partnerima Banke - proizvođačima i prodavcima uređaja i opreme.

U 2012. godini zabeležen je stabilan rast plasmana za kupovinu stambenih objekata i snažan rast potrošačkih kredita, usled rasta kredita za energetsku efikasnost. Na polju gotovinskih kredita, redovan povraćaj kredita sa subvencionisanom kamatnom stopom, realizovanih kroz program Ministarstva finansija iz prethodnih godina, za-menjen je realizacijom gotovinskih kredita iz sredstava Banke po standardnim kamatnim stopama. zbog toga je rast nivoa gotovinskih kredita skromniji u odnosu na osta-le kategorije.

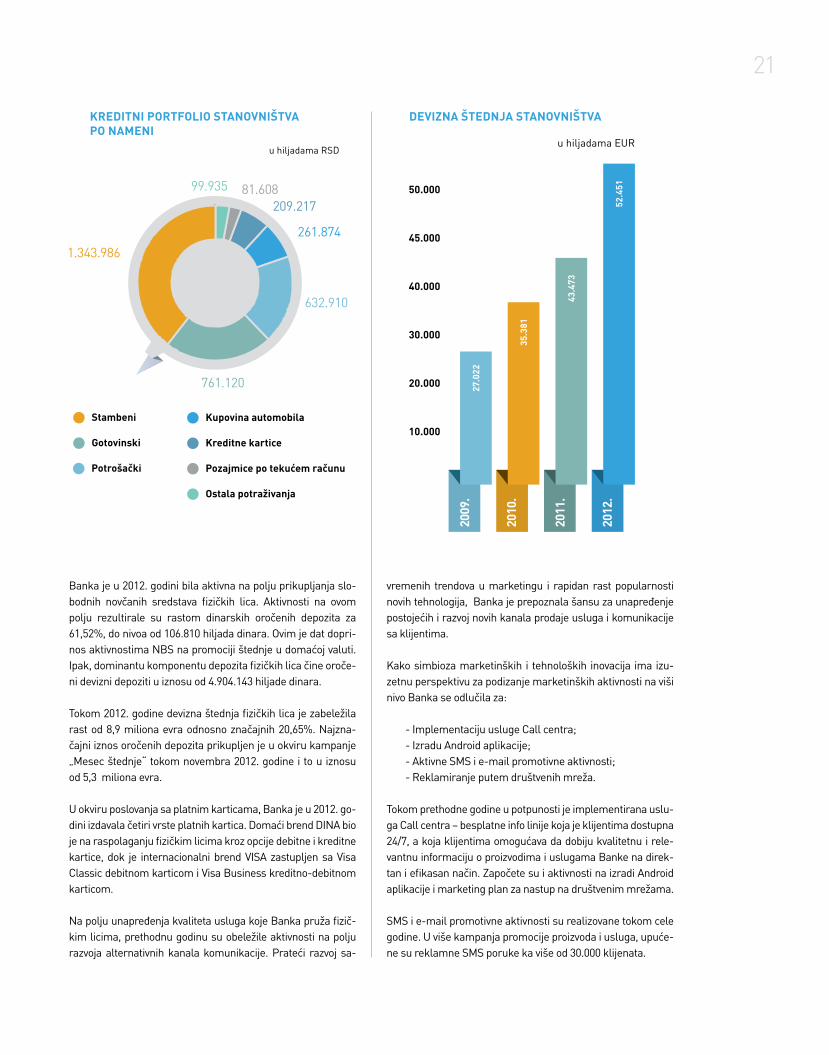

Kao rezultat uočenih kretanja, kreditni portfolio stanovniš-tva na kraju 2012. godine dostigao je visinu od 3.129 mili-ona dinara, što predstavlja povećanje od 15,40% u odnosu na kraj 2011. godine.

KREDITNI PORTfOLIO STANOVNIŠTVA (BRUTO PLASmANI)

2.71

2 2.83

3

3.12

6

3.15

8

3.12

9

POSLOVANJESA STANOVNIŠTVOM

20

Banka je u 2012. godini bila aktivna na polju prikupljanja slo-bodnih novčanih sredstava fizičkih lica. Aktivnosti na ovom polju rezultirale su rastom dinarskih oročenih depozita za 61,52%, do nivoa od 106.810 hiljada dinara. Ovim je dat dopri-nos aktivnostima NBS na promociji štednje u domaćoj valuti. Ipak, dominantu komponentu depozita fizičkih lica čine oroče-ni devizni depoziti u iznosu od 4.904.143 hiljade dinara.

Tokom 2012. godine devizna štednja fizičkih lica je zabeležila rast od 8,9 miliona evra odnosno značajnih 20,65%. Najzna-čajni iznos oročenih depozita prikupljen je u okviru kampanje „Mesec štednje“ tokom novembra 2012. godine i to u iznosu od 5,3 miliona evra.

U okviru poslovanja sa platnim karticama, Banka je u 2012. go-dini izdavala četiri vrste platnih kartica. domaći brend dINA bio je na raspolaganju fizičkim licima kroz opcije debitne i kreditne kartice, dok je internacionalni brend vISA zastupljen sa visa classic debitnom karticom i visa Business kreditno-debitnom karticom.

Na polju unapređenja kvaliteta usluga koje Banka pruža fizič-kim licima, prethodnu godinu su obeležile aktivnosti na polju razvoja alternativnih kanala komunikacije. prateći razvoj sa-

vremenih trendova u marketingu i rapidan rast popularnosti novih tehnologija, Banka je prepoznala šansu za unapređenje postojećih i razvoj novih kanala prodaje usluga i komunikacije sa klijentima.

Kako simbioza marketinških i tehnoloških inovacija ima izu-zetnu perspektivu za podizanje marketinških aktivnosti na viši nivo Banka se odlučila za:

- Implementaciju usluge call centra; - Izradu Android aplikacije; - Aktivne SMS i e-mail promotivne aktivnosti; - Reklamiranje putem društvenih mreža.

Tokom prethodne godine u potpunosti je implementirana uslu-ga call centra – besplatne info linije koja je klijentima dostupna 24/7, a koja klijentima omogućava da dobiju kvalitetnu i rele-vantnu informaciju o proizvodima i uslugama Banke na direk-tan i efikasan način. započete su i aktivnosti na izradi Android aplikacije i marketing plan za nastup na društvenim mrežama.

SMS i e-mail promotivne aktivnosti su realizovane tokom cele godine. U više kampanja promocije proizvoda i usluga, upuće-ne su reklamne SMS poruke ka više od 30.000 klijenata.

DEVIZNA ŠTEDNJA STANOVNIŠTVA

27.0

22

35.3

81

43.4

73

52.4

51

KREDITNI PORTfOLIO STANOVNIŠTVAPO NAmENI

21

u hiljadama RSd

kAPITAL22

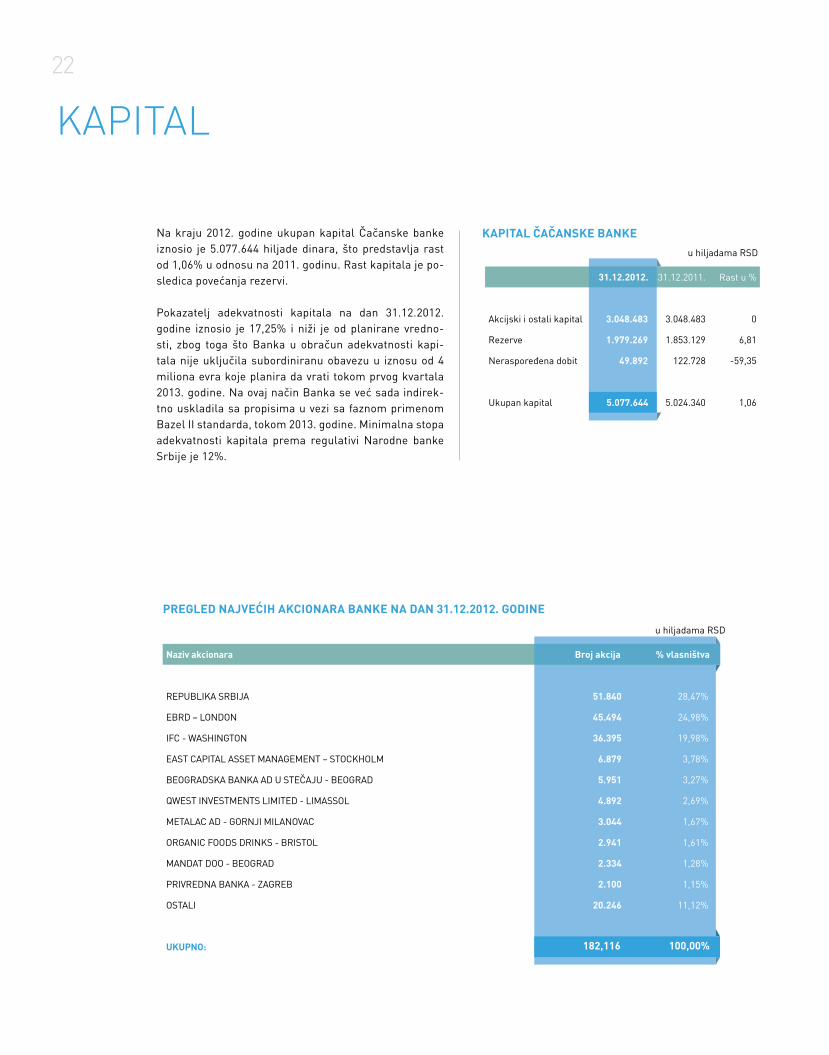

Na kraju 2012. godine ukupan kapital Čačanske banke iznosio je 5.077.644 hiljade dinara, što predstavlja rast od 1,06% u odnosu na 2011. godinu. Rast kapitala je po-sledica povećanja rezervi.

pokazatelj adekvatnosti kapitala na dan 31.12.2012. godine iznosio je 17,25% i niži je od planirane vredno-sti, zbog toga što Banka u obračun adekvatnosti kapi-tala nije uključila subordiniranu obavezu u iznosu od 4 miliona evra koje planira da vrati tokom prvog kvartala 2013. godine. Na ovaj način Banka se već sada indirek-tno uskladila sa propisima u vezi sa faznom primenom Bazel II standarda, tokom 2013. godine. Minimalna stopa adekvatnosti kapitala prema regulativi Narodne banke Srbije je 12%.

31.12.2011. 31.12.2011. Rast u %

Akcijski i ostali kapital 3.048.483 3.048.483 0

Rezerve 1.979.269 1.853.129 6,81

Neraspoređena dobit 49.892 122.728 -59,35

Ukupan kapital 5.024.340 5.024.340 1,06

u hiljadama RSd

KAPITAL ČAČANSKE BANKE

31.12.2012.

5.077.644

u hiljadama RSd

Naziv akcionara Broj akcija % vlasništva

REpUBlIKA SRBIJA 51.840 28,47%

EBRd – lONdON 45.494 24,98%

IFc - WASHINgTON 36.395 19,98%

EAST cApITAl ASSET MANAgEMENT – STOcKHOlM 6.879 3,78%

BEOgRAdSKA BANKA Ad U STEČAJU - BEOgRAd 5.951 3,27%

QWEST INvESTMENTS lIMITEd - lIMASSOl 4.892 2,69%

METAlAc Ad - gORNJI MIlANOvAc 3.044 1,67%

ORgANIc FOOdS dRINKS - BRISTOl 2.941 1,61%

MANdAT dOO - BEOgRAd 2.334 1,28%

pRIvREdNA BANKA - zAgREB 2.100 1,15%

OSTAlI 20.246 11,12%

UKUPNO: 182,116 100,00

PREGLED NAJVEĆIh AKcIONARA BANKE NA DAN 31.12.2012. GODINE

Broj akcija % vlasništva

182,116 100,00%

Oba indeksa Beogradske berze tokom većeg dela 2012. godine imala su negativan trend, a do postepenog opo-ravka dolazi tek u četvrtom kvartalu. likvidnost je bila na veoma niskom nivou, tako da su i akcije Banke pre-trpele pad vrednosti. cena akcija Čačanske banke dana 20.12.2012. godine zabeležila je svoj istorijski minimum od 4.499 dinara. Tog dana je 2.023 akcije Banke prome-nilo vlasnika, a cena je na kraju trgovanja iznosila 4.500 dinara. Tokom 2012. godine obim trgovanja akcijama Banke bio je na niskom nivou, tako da je vlasnika pro-menilo 2.517 akcija, što predstavlja 1,38% od ukupnog broja akcija Banke kojima se trguje.

cENA AKcIJE ČAČANSKE BANKE NA BEOGRADSKOJ BERZI

u RSd

TRžIŠNA KAPITALIZAcIJA ČAČANSKE BANKE U TOKU 2012. GODINE

1.90

3

1.63

9

1.34

8

1.25

7

910

23

ciljevi Banke u pogledu upravljanja rizicima su identifikova-nje, merenje, ublažavanje i praćenje svih vrsta rizika i na taj način minimiziranje izloženosti Banke rizicima.

U skladu sa zakonom o bankama i Odlukom o upravljanju rizicima u Čačanskoj banci su praćene sledeće vrste rizika: •Riziklikvidnosti; •Kreditnirizik; •Kreditno-deviznirizik; •Rizikkoncentracije; •Kamatnirizik; •Deviznirizikiostalitržišnirizici; •Riziciulaganjaudrugapravnalicaiuosnovnasredstva; •Rizicikojiseodnosenazemljuporeklalicapremakome

je Banka izložena; •Operativnirizik •Rizikusklađenostiposlovanjasazakonskimpropisima •Strateškirizik; •Rizikpoživotnuidruštvenusredinu.

RIZIK LIKVIDNOSTI

prosečna vrednost pokazatelja likvidnosti u toku 2012. go-dine iznosila je 2,01, tako da se likvidnost Banke merena ovim pokazateljem nalazila u kategoriji niskog rizika.

KREDITNI RIZIK

Nivo kreditnog rizika je meren i praćen kroz proveru bo-niteta klijenata, kroz kontrolu kvaliteta kreditnog portfo-lija i obračunavanje rezerve za procenjene gubitke.

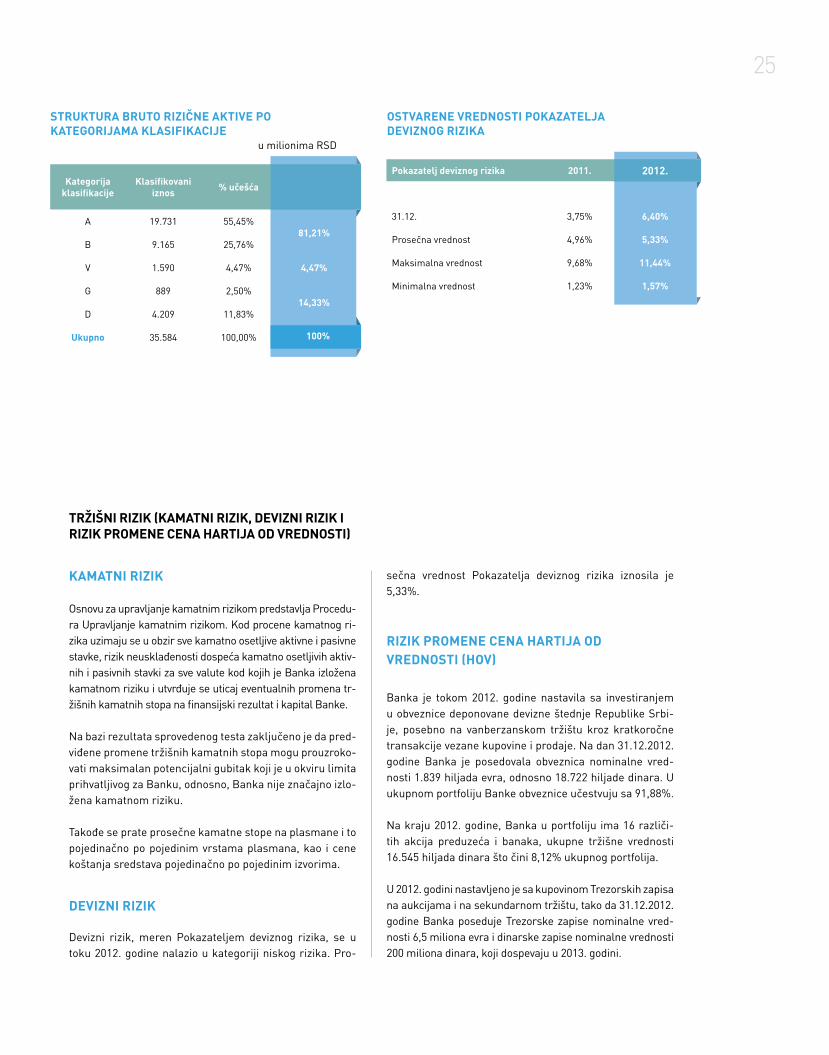

Bruto rizična aktiva na dan 31.12.2012. godine je u katego-riji visokog kreditnog rizika, s obzirom da je više od 13%, a manje od 18% bruto rizične aktive klasifikovano u kate-gorije g i d.

Učešće najlošije klasifikovane aktive na dan 31.12.2012. godine iznosi 14,33%. Na pogoršanje kvaliteta aktive uticali su pomeranje po-traživanja od postojećih dužnika u lošije kategorije kla-sifikacije, zbog pogoršanja finansijskog stanja i poveća-nja docnje u izmirivanju obaveza prema Banci.

UPRAVLJANJERIZICIMA

OSTVARENE VREDNOSTI POKAZATELJALIKVIDNOSTI

24

Pokazatelj likvidnosti 2011. 2011.

31.12. 2,28 2,18

prosečna vrednost 1,86 2,01

Maksimalna vrednost 2,61 2,54

Minimalna vrednost 1,41 1,43

2012.

Kategorija klasifikacije

Klasifikovani iznos % učešća

A 19.731 55,45%81,21%

B 9.165 25,76%

v 1.590 4,47% 4,47%

g 889 2,50%14,33%

d 4.209 11,83%

Ukupno 35.584 100,00% 100%

u milionima RSd

STRUKTURA BRUTO RIZIČNE AKTIVE PO KATEGORIJAmA KLASIfIKAcIJE

KAmATNI RIZIK

Osnovu za upravljanje kamatnim rizikom predstavlja procedu-ra Upravljanje kamatnim rizikom. Kod procene kamatnog ri-zika uzimaju se u obzir sve kamatno osetljive aktivne i pasivne stavke, rizik neusklađenosti dospeća kamatno osetljivih aktiv-nih i pasivnih stavki za sve valute kod kojih je Banka izložena kamatnom riziku i utvrđuje se uticaj eventualnih promena tr-žišnih kamatnih stopa na finansijski rezultat i kapital Banke.

Na bazi rezultata sprovedenog testa zaključeno je da pred-viđene promene tržišnih kamatnih stopa mogu prouzroko-vati maksimalan potencijalni gubitak koji je u okviru limita prihvatljivog za Banku, odnosno, Banka nije značajno izlo-žena kamatnom riziku.

Takođe se prate prosečne kamatne stope na plasmane i to pojedinačno po pojedinim vrstama plasmana, kao i cene koštanja sredstava pojedinačno po pojedinim izvorima.

DEVIZNI RIZIK

devizni rizik, meren pokazateljem deviznog rizika, se u toku 2012. godine nalazio u kategoriji niskog rizika. pro-

sečna vrednost pokazatelja deviznog rizika iznosila je 5,33%.

RIZIK PROmENE cENA hARTIJA OD VREDNOSTI (hOV)

Banka je tokom 2012. godine nastavila sa investiranjem u obveznice deponovane devizne štednje Republike Srbi-je, posebno na vanberzanskom tržištu kroz kratkoročne transakcije vezane kupovine i prodaje. Na dan 31.12.2012. godine Banka je posedovala obveznica nominalne vred-nosti 1.839 hiljada evra, odnosno 18.722 hiljade dinara. U ukupnom portfoliju Banke obveznice učestvuju sa 91,88%.

Na kraju 2012. godine, Banka u portfoliju ima 16 različi-tih akcija preduzeća i banaka, ukupne tržišne vrednosti 16.545 hiljada dinara što čini 8,12% ukupnog portfolija.

U 2012. godini nastavljeno je sa kupovinom Trezorskih zapisa na aukcijama i na sekundarnom tržištu, tako da 31.12.2012. godine Banka poseduje Trezorske zapise nominalne vred-nosti 6,5 miliona evra i dinarske zapise nominalne vrednosti 200 miliona dinara, koji dospevaju u 2013. godini.

TRžIŠNI RIZIK (KAmATNI RIZIK, DEVIZNI RIZIK I RIZIK PROmENE cENA hARTIJA OD VREDNOSTI)

OSTVARENE VREDNOSTI POKAZATELJA DEVIZNOG RIZIKA

25

Pokazatelj deviznog rizika 2011. 2011.

31.12. 3,75% 6,40%

prosečna vrednost 4,96% 5,33%

Maksimalna vrednost 9,68% 11,44%

Minimalna vrednost 1,23% 1,57%

2012.

100%

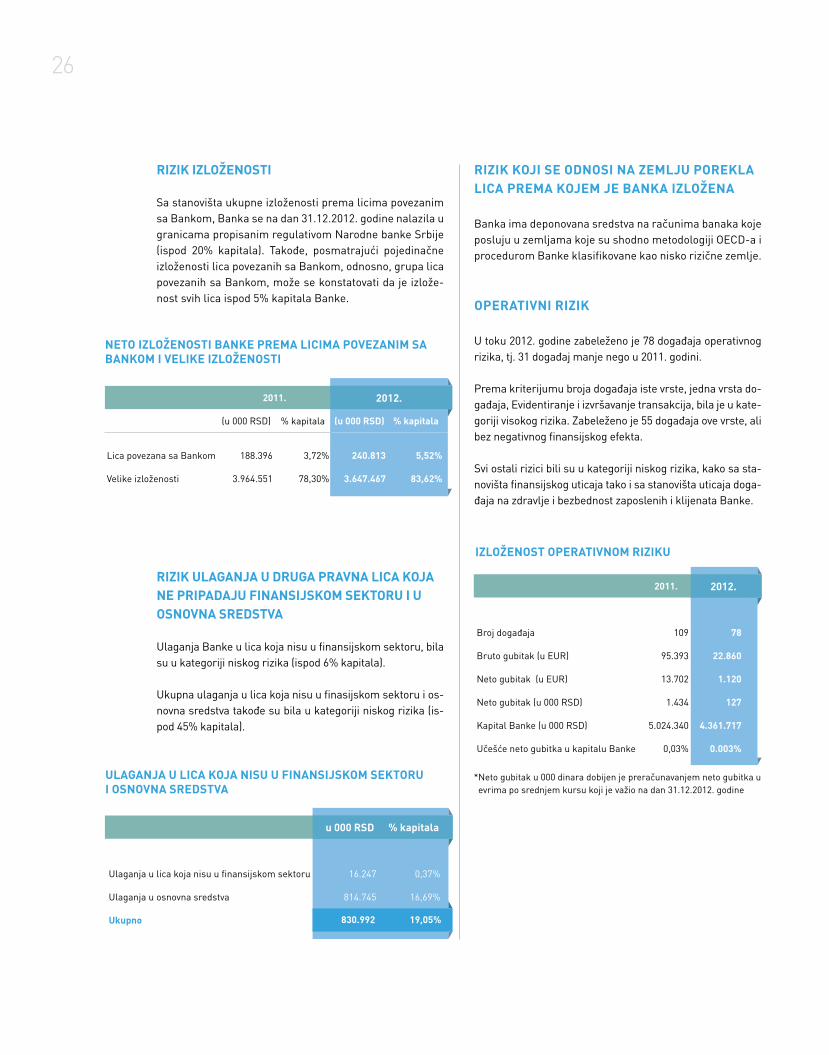

RIZIK IZLOžENOSTI

Sa stanovišta ukupne izloženosti prema licima povezanim sa Bankom, Banka se na dan 31.12.2012. godine nalazila u granicama propisanim regulativom Narodne banke Srbije (ispod 20% kapitala). Takođe, posmatrajući pojedinačne izloženosti lica povezanih sa Bankom, odnosno, grupa lica povezanih sa Bankom, može se konstatovati da je izlože-nost svih lica ispod 5% kapitala Banke.

RIZIK ULAGANJA U DRUGA PRAVNA LIcA KOJA NE PRIPADAJU fINANSIJSKOm SEKTORU I U OSNOVNA SREDSTVA

Ulaganja Banke u lica koja nisu u finansijskom sektoru, bila su u kategoriji niskog rizika (ispod 6% kapitala).

Ukupna ulaganja u lica koja nisu u finasijskom sektoru i os-novna sredstva takođe su bila u kategoriji niskog rizika (is-pod 45% kapitala).

RIZIK KOJI SE ODNOSI NA ZEmLJU POREKLA LIcA PREmA KOJEm JE BANKA IZLOžENA

Banka ima deponovana sredstva na računima banaka koje posluju u zemljama koje su shodno metodologiji OEcd-a i procedurom Banke klasifikovane kao nisko rizične zemlje.

OPERATIVNI RIZIK

U toku 2012. godine zabeleženo je 78 događaja operativnog rizika, tj. 31 događaj manje nego u 2011. godini.

prema kriterijumu broja događaja iste vrste, jedna vrsta do-gađaja, Evidentiranje i izvršavanje transakcija, bila je u kate-goriji visokog rizika. zabeleženo je 55 događaja ove vrste, ali bez negativnog finansijskog efekta.

Svi ostali rizici bili su u kategoriji niskog rizika, kako sa sta-novišta finansijskog uticaja tako i sa stanovišta uticaja doga-đaja na zdravlje i bezbednost zaposlenih i klijenata Banke.

2011.

(u 000 RSd) % kapitala (u 000 RSD) % kapitala

lica povezana sa Bankom 188.396 3,72% 240.813 5,52%

velike izloženosti 3.964.551 78,30% 3.647.467 83,62%

NETO IZLOžENOSTI BANKE PREmA LIcImA POVEZANIm SA BANKOm I VELIKE IZLOžENOSTI

2012.

u 000 RSD % kapitala

Ulaganja u lica koja nisu u finansijskom sektoru 16.247 0,37%

Ulaganja u osnovna sredstva 814.745 16,69%

Ukupno 18,68%

ULAGANJA U LIcA KOJA NISU U fINANSIJSKOm SEKTORU I OSNOVNA SREDSTVA

u 000 RSD % kapitala

830.992 19,05%

26

* Neto gubitak u 000 dinara dobijen je preračunavanjem neto gubitka u evrima po srednjem kursu koji je važio na dan 31.12.2012. godine

2011.

Broj događaja 109 78

Bruto gubitak (u EUR) 95.393 22.860

Neto gubitak (u EUR) 13.702 1.120

Neto gubitak (u 000 RSd) 1.434 127

Kapital Banke (u 000 RSd) 5.024.340 4.361.717

Učešće neto gubitka u kapitalu Banke 0,03% 0.003%

IZLOžENOST OPERATIVNOm RIZIKU

2012.

RIZIK ZA žIVOTNU SREDINU

prilikom obrade svakog zahteva klijenta vršena je ka-

tegorizacija rizika za životnu sredinu na bazi osnovne

delatnosti klijenta i predmeta finansiranja. Ukoliko je

za određenu kategoriju rizika, procedurom Upravljanje

rizikom za životnu sredinu to propisano, vršeno je da-

lje preispitivanje uticaja na životnu sredinu pre donoše-

nja odluke od strane nadležnog Kreditnog odbora. Ako

je klijent, odnosno predmet finansiranja, u skladu sa

procedurom, svrstan u više kategorije rizika, vršeno je

popunjavanje obrasca “Sveobuhvatna analiza stanja ži-

votne sredine”, ili izrada “Analize uticaja na životnu sre-

dinu”, prema prilozima procedure.

RIZIK USKLAĐENOSTI POSLOVANJA I AKTIVNOSTI NA UPRAVLJANJU RIZIcImA OD PRANJA NOVcA I fINANSIRANJA TERORIZmA

Identifikovanje i procenu rizika usklađenosti poslovanja

u 2012. godini Služba za praćenje usklađenosti poslova-

nja je vršila sprovođenjem adekvatnih postupaka kontrole

predviđenih planom rada, na način regulisan procedurom

Upravljanje rizikom usklađenosti poslovanja. U 15 izvešta-

ja o izvršenim kontrolama ocena nalaza kontrole je „pri-

hvatljivo uz određene korekcije“ u dogovorenim rokovima,

a u jednom izveštaju ocena izvršene kontrole je „Usklađe-

no“ jer su svi iskontrolisani procesi izvršeni u skladu sa

propisima i procedurama Banke.

Upravljanje rizicima od pranja novca i finansiranja tero-

rizma sprovođeno je kroz dnevne aktivnosti zaposlenih u

Službi na pribavljanju, kontroli, analizi i prijavljivanju goto-

vinskih transakcija i lica učesnika u transakcijama u izno-

su od i preko 15 hiljada EUR Upravi za sprečavanje pranja

novca. U toku 2012. godine prijavljeno je 1.960 transakcija.

posebna pažnja posvećena je praćenju, analiziranju i

otkrivanju sumnjivih transakcija klijenata. po izvršenoj

analizi transakcija i pripadajuće dokumentacije Upravi

za sprečavanje pranja novca je prijavljeno 6 sumnjivih

transakcija.

27

Nalazi po izvršenim kontrolama Preporuke

Brojizvršenih kontrola

Usklađeno

prihvatljivo uz korekcije

u dogovrenim rokovima

Neusklađeno Realizovane U toku

16 1 15 - 37 -

PREGLED NALAZA I DATIh PREPORUKA PO IZVRŠENIm KONTROLAmA TOKOm 2012. GODINE

28

29

ORGANIZACIJA

30

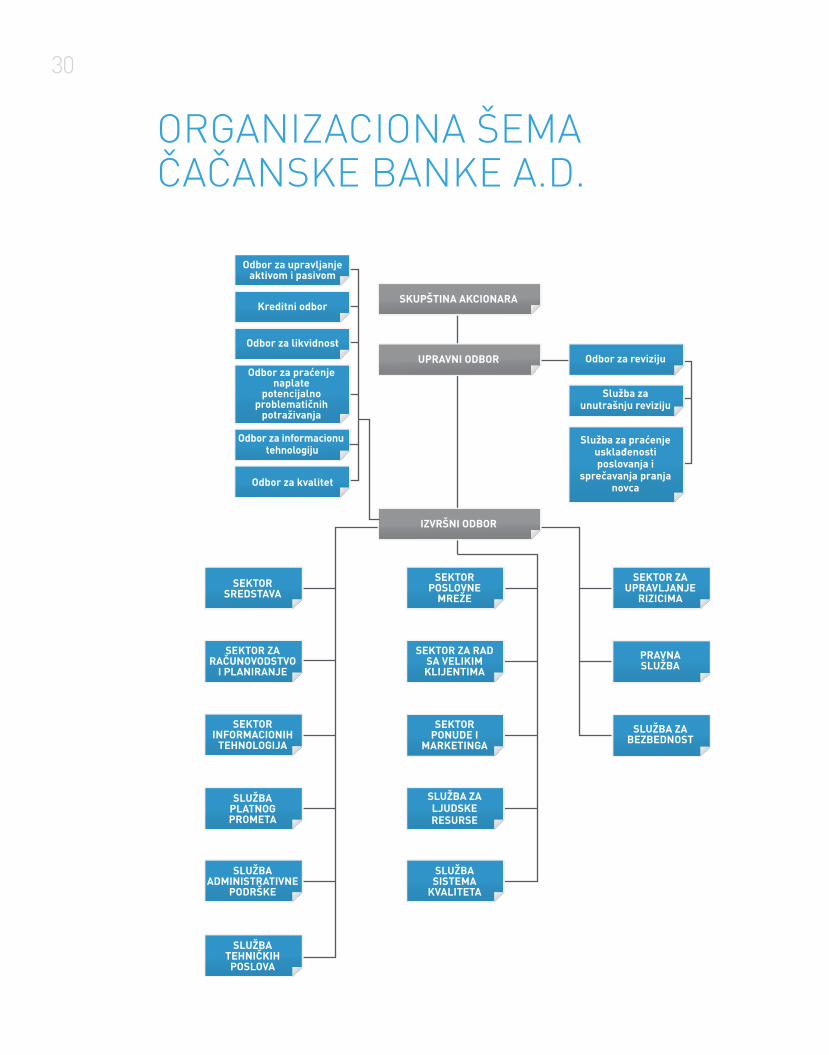

ORGANIZACIONA ŠEMAČAČANSkE bANkE A.D.

POSLOVNA MREŽA

31

RAZVOJ KVALIfIKAcIONE STRUKTURE I BROJA ZAPOSLENIh

389 389380

36%

35%

36%

12%

11%

11%

49%

51%

51%

3% 3% 2%

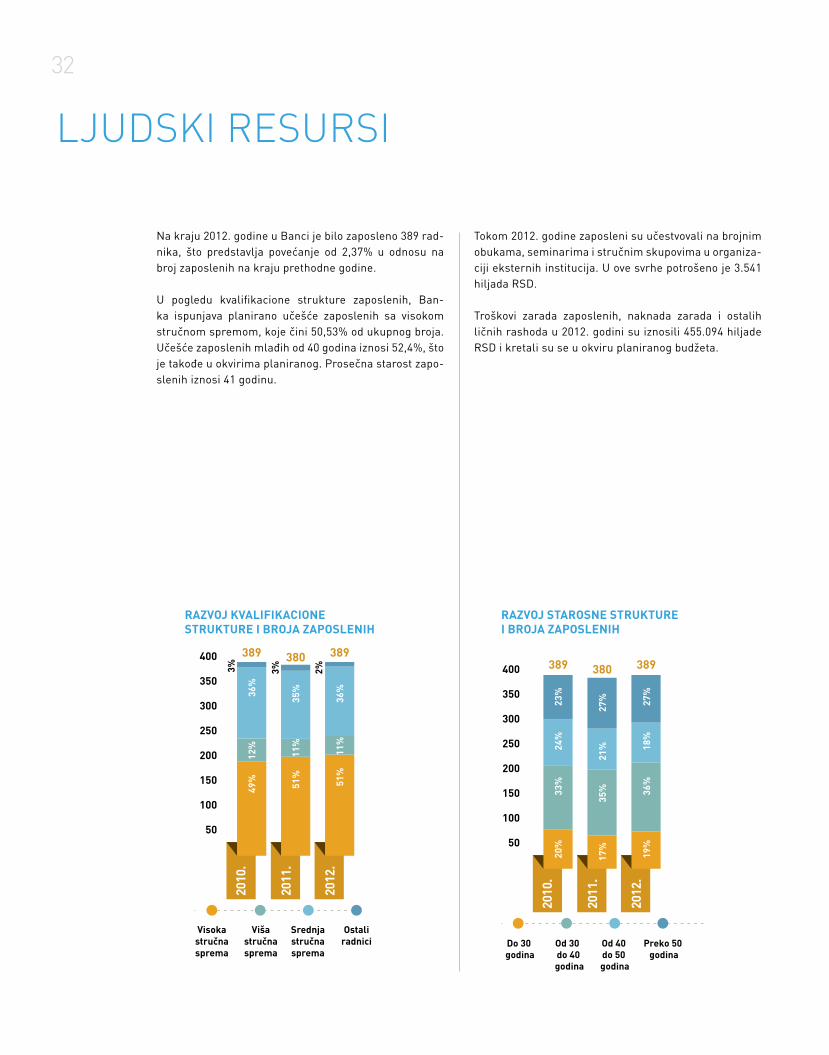

Na kraju 2012. godine u Banci je bilo zaposleno 389 rad-nika, što predstavlja povećanje od 2,37% u odnosu na broj zaposlenih na kraju prethodne godine.

U pogledu kvalifikacione strukture zaposlenih, Ban-ka ispunjava planirano učešće zaposlenih sa visokom stručnom spremom, koje čini 50,53% od ukupnog broja. Učešće zaposlenih mlađih od 40 godina iznosi 52,4%, što je takođe u okvirima planiranog. prosečna starost zapo-slenih iznosi 41 godinu.

Tokom 2012. godine zaposleni su učestvovali na brojnim obukama, seminarima i stručnim skupovima u organiza-ciji eksternih institucija. U ove svrhe potrošeno je 3.541 hiljada RSd.

Troškovi zarada zaposlenih, naknada zarada i ostalih ličnih rashoda u 2012. godini su iznosili 455.094 hiljade RSd i kretali su se u okviru planiranog budžeta.

32

389 389380

RAZVOJ STAROSNE STRUKTUREI BROJA ZAPOSLENIh

23%

27%

27%

20%

19%

17%

33%

36%

35%

24%

18%

21%

LJUDSkI RESURSI

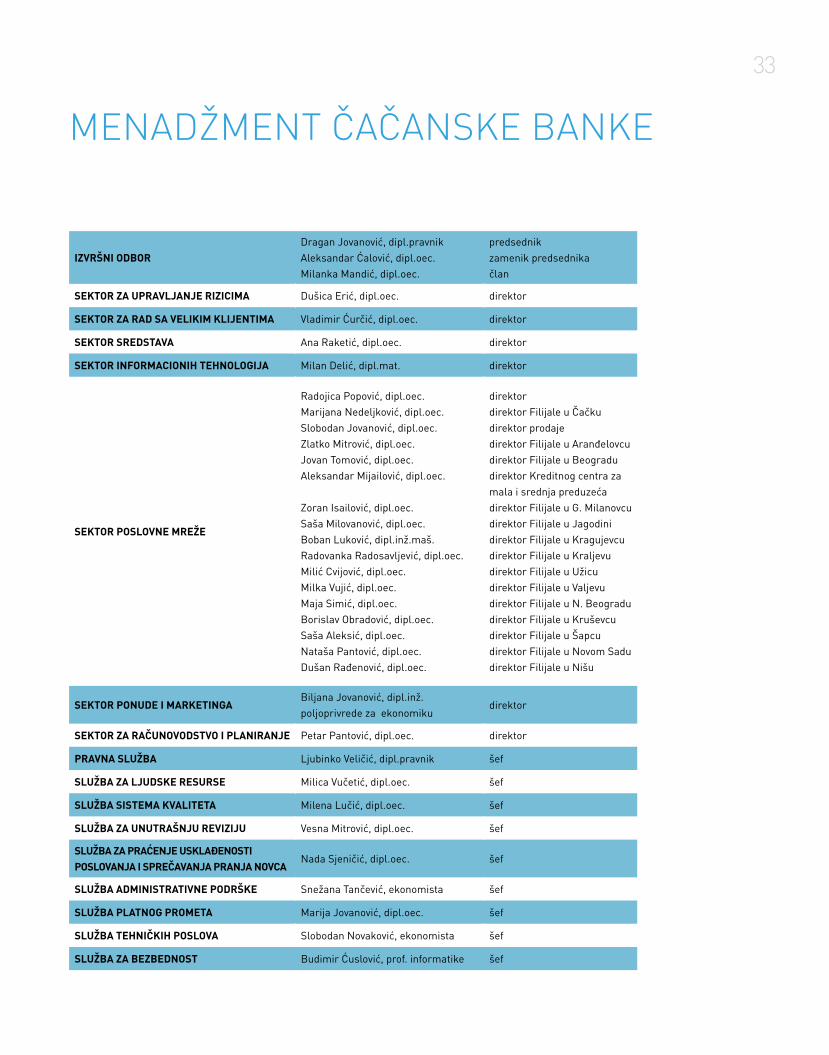

IZVRŠNI ODBOR dragan Jovanović, dipl.pravnikAleksandar Ćalović, dipl.oec.Milanka Mandić, dipl.oec.

predsednikzamenik predsednikačlan

SEKTOR ZA UPRAVLJANJE RIZIcImA dušica Erić, dipl.oec. direktor

SEKTOR ZA RAD SA VELIKIm KLIJENTImA vladimir Ćurčić, dipl.oec. direktor

SEKTOR SREDSTAVA Ana Raketić, dipl.oec. direktor

SEKTOR INfORmAcIONIh TEhNOLOGIJA Milan delić, dipl.mat. direktor

SEKTOR POSLOVNE mREžE

Radojica popović, dipl.oec.Marijana Nedeljković, dipl.oec.Slobodan Jovanović, dipl.oec.zlatko Mitrović, dipl.oec.Jovan Tomović, dipl.oec.Aleksandar Mijailović, dipl.oec.

zoran Isailović, dipl.oec.Saša Milovanović, dipl.oec.Boban luković, dipl.inž.maš.Radovanka Radosavljević, dipl.oec.Milić cvijović, dipl.oec.Milka vujić, dipl.oec.Maja Simić, dipl.oec.Borislav Obradović, dipl.oec.Saša Aleksić, dipl.oec.Nataša pantović, dipl.oec.dušan Rađenović, dipl.oec.

direktordirektor Filijale u Čačkudirektor prodajedirektor Filijale u Aranđelovcudirektor Filijale u Beogradudirektor Kreditnog centra za mala i srednja preduzećadirektor Filijale u g. Milanovcudirektor Filijale u Jagodinidirektor Filijale u Kragujevcudirektor Filijale u Kraljevudirektor Filijale u Užicudirektor Filijale u valjevudirektor Filijale u N. Beogradudirektor Filijale u Kruševcudirektor Filijale u šapcudirektor Filijale u Novom Sadudirektor Filijale u Nišu

SEKTOR PONUDE I mARKETINGA Biljana Jovanović, dipl.inž.poljoprivrede za ekonomiku

direktor

SEKTOR ZA RAČUNOVODSTVO I PLANIRANJE petar pantović, dipl.oec. direktor

PRAVNA SLUžBA ljubinko veličić, dipl.pravnik šef

SLUžBA ZA LJUDSKE RESURSE Milica vučetić, dipl.oec. šef

SLUžBA SISTEmA KVALITETA Milena lučić, dipl.oec. šef

SLUžBA ZA UNUTRAŠNJU REVIZIJU vesna Mitrović, dipl.oec. šef

SLUžBA ZA PRAĆENJE USKLAĐENOSTI POSLOVANJA I SPREČAVANJA PRANJA NOVcA

Nada Sjeničić, dipl.oec. šef

SLUžBA ADmINISTRATIVNE PODRŠKE Snežana Tančević, ekonomista šef

SLUžBA PLATNOG PROmETA Marija Jovanović, dipl.oec. šef

SLUžBA TEhNIČKIh POSLOVA Slobodan Novaković, ekonomista šef

SLUžBA ZA BEZBEDNOST Budimir Ćuslović, prof. informatike šef

MENADŽMENT ČAČANSkE bANkE

33

34

35

PRAVE VREDNOSTI

„PELcER USPEhA“ ZA NAJBOLJE UČENIKE

DRUŠTVENO ODGOVORNO POSLOVANJE

36

i najbolji student Ekonomskog fakulteta sa područja

Čačka. Nagrada „pelcer uspeha“ predstavlja priznanje

mladim ljudima za postignute rezultate u dosadašnjem

školovanju i podstrek za njihov dalji rad i zalaganje.

Nagrada se tradicionalno dodeljuje na dan banke 22.

septembra.

Čačanska banka je ove godine, po sedmi put, dodeli-

la nagradu „pelcer uspeha“ mladim ljudima koji su

postigli najbolje rezultate u dosadašnjem školovanju.

Nagrađeni su najbolji učenik završne godine gimna-

zije u Čačku, najbolji student Ekonomskog fakulteta u

Beogradu sa smera finansije, bankarstvo i osiguranje

37

BUSINESSUP SAVETIImajući u vidu da je prava podrška od izuzetnog značaja

za uspeh preduzeća u mikro segmentu, Čačanska banka

je u 2012. godini pokrenula BusinessUp program. U okvi-

ru ovog programa, Banka je prezentovala kredite koji su

obezbeđeni garancijom Evropskog investicionog Fonda,

čime omogućuju povoljniji, lakši i brži pristup finansijskim

sredstvima od strane preduzetnika i mikro preduzeća.

pored toga, kao podršku sektoru mikro preduzeća, Ča-

čanska banka je na svom sajtu pokrenula novu sekciju

sa savetima za uspešno poslovanje u savremenom po-

slovnom okruženju. U cilju konkretne pomoći i eduka-

ciji preduzetnika, pripremljeno je više od 100 saveta iz

oblasti prodaje, marketinga, menadžmenta, finansija

i elektronskog poslovanja. Saveti za uspešno poslo-

vanje preduzeća i preduzetnika dostupni su na adresi

www.businessup.rs. Koncipirani su tako da daju kon-

kretne odgovore na pitanja o plasmanu i kontroli finan-

sijskih sredstava, pozicioniranju na tržištu i internetu,

upravljanju ljudskim resursima i tretiraju mnoge teme

sa kojima se preduzetnici sreću u svakodnevnom poslo-

vanju. Sajt se redovno ažurira novim savetima i vestima

bitnim za poslovanje preduzeća.

38

POZORIŠNA PREDSTAVA „GLAVO LUDA“

Čačanska banka tradicionalno za dan Banke svojim klijen-tima i zaposlenima poklanja predstavu. Ove godine Banka je odlučila da proširi uspešnu saradnju sa pozorištem na Terazijama i da podrži produkciju potpuno nove predstave „glavo luda“.

predstava „glavo luda“ je mjuzikl inspirisan pesmama zdravka Čolića. Ipak, ovaj mjuzikl nije priča o životu našeg poznatog izvođača, već o članovima jednog rokenrol benda iz

predgrađa koji prolazi kroz razne faze odrastanja i muzičkog sazrevanja. Ona nam donosi duh bezbrižnih osamdesetih, a pesme su svojevrstan pečat vremena i kao takve, slika Jugo-slavije kakva je nekada bila.

publika je imala priliku da pogleda pretpremijeru i premi-jeru 21. i 22. septembra u domu kulture u Čačku, a nakon toga, predstava je sa velikim uspehom uvrštena u repertoar pozorišta na Terazijama.

39

veb sajt www.stedimo-energiju.rs je nastao u okviru kampanje „štedimo energiju – investirajmo u buduć-nost“ koju su zajednički realizovali Čačanska banka i green for growth Fund iz luksemburga. Kampanja je imala za cilj podizanje nivoa svesti građana o potrebi za povećanjem energetske efikasnosti i korišćenjem ob-novljivih izvora energije. Akcijama koje su realizovane u okviru pomenute kampanje, Čačanska banka je želela da doprinese što boljem razumevanju koncepta energetske efikasnosti i da pozitivno utiče na ponašanje građana u smeru racionalnijeg korišćenja energije.

Kao banka koja je u velikoj meri posvećena energetskoj efikasnosti i koja svoje poslovne ciljeve ostvaruje na od-govoran način, vodeći računa o očuvanju životne sredine, Čačanska banka je odlučila da sajt nadogradi, razvije i unapredi, sa željom da sajt tokom vremena postane bi-tan resurs u širenju ove ideje i značajna podrška koncep-tu energetske efikasnosti i zelene ekonomije.

Čačanska banka poseduje sertifikat o priznanju sistema kvaliteta za pružanje bankarskih usluga još od 1998. go-dine i prva je domaća banka koja je od Saveznog zavoda za standardizaciju dobila sertifikat JUS ISO 9001.

Od 2004. godine Banka poseduje Sertifikat za razvoj i pružanje bankarskih usluga ISO 9001:2000 od švajcar-skog SgS-a, a 2010. godine, sertifikat je usaglašen sa zahtevima standarda ISO 9001:2008.

U martu mesecu 2012. godine sprovedena je nadzorna provera SgS-a kojom je potvrđeno da Banka održava i stalno poboljšava proces realizacije bankarskih usluga i celokupnog sistema menadžmenta kvalitetom.

SERTIfIKAT ZA RAZVOJ I PRUžANJE BANKARSKIh USLUGA ISO 9001:2008

NOVO ODELO SAJTA „ŠTEDImO ENERGIJU“

gospodin dragutin Mojićević je oličenje preduzetničkog duha. Ovaj mašinski inženjer iz Čačka, rođen 1953. godine, još 1991. godine odlučio je da „sigurnost“ posla u velikom sistemu Sloboda, zameni samostalnom delatnošću i osnuje radnju za izradu građevinske bravarije Feroterm.

Nekoliko godina kasnije, gospodin Mojićević prepoznaje novi i nepokriveni tržišni segment, tako da osnovna delatnost Fero-terma postaje proizvodnja opreme za živinarstvo i opremanje farmi po sistemu „ključ u ruke“.

Od 1994. godine do danas Feroterm uspešno odgovara zah-tevima klijenata koji se bave živinarstvom, bilo da su u pitanju veliki potrošači: farme, poljoprivredna gazdinstva i preduzeća ili individualni uzgajivači živine.

proizvodni program preduzeća Feroterm obuhvata linije za au-tomatski transport hrane, linije za automatsko pojenje živine zajedno sa dozatorima za lekove i automatsku ventilaciju - ras-hlađivanje i grejanje farmi. Svi sistemi su kompjuterizovani i pri-lagođavaju se individualnim potrebama i zahtevima korisnika.

Kao višegodišnji klijent Čačanske banke, gospodin Mojićević je saznao za kreditnu liniju BusinessUp, podržanu od strane Evropskog investicionog fonda (EIF) i odlučio da kroz taj ban-karski proizvod obezbedi sredstva za finansiranje nabavke repromaterijala iz inostranstva.

- Sa Čačanskom bankom imam višegodišnju uspešnu po-slovnu saradnju. Kako se moja firma Feroterm uklapa u

profil preduzeća kojima je namenjena kreditna linija Busi-nessUp, odlučio sam da iskoristim povoljne uslove zaduže-nja za nabavku materijala i komponenti kojih trenutno nema na domaćem tržištu, a koji se izdvajaju svojim kvalitetom i drugim karakteristikama.

prema proceni gospodina Mojićevića, upotrebom ovih ma-terijala, Feroterm će upotpuniti svoju ponudu za opremanje farmi i učvrstiti poziciju lidera među domaćim firmama, iako su uslovi za privređivanje malih i srednjih preduzeća, naročito onih koja se bave proizvodnjom, sve teži poslednjih godina.

Inicijativu Čačanske banke da podstakne razvoj preduzetniš-tva i kroz savete na svom zvaničnom sajtu, gospodin Mojiće-vić pozdravlja i smatra veoma korisnom:

- To što je Čačanska banka na svom sajtu objavila savete za preduzetnike i mala i srednja preduzeća jako je značajno, jer nam je potrebna takva pomoć i kontinuirana edukacija. Meni, kao mašinskom inženjeru, saveti iz oblasti marketin-ga i prodaje su veoma korisni i primenljivi u svakodnevnom poslovanju. Siguran sam da će i drugi preduzetnici iskoristiti savete u svojim delatnostima.

dalji planovi preduzeća Feroterm se vezuju za unapređe-nje proizvodnog procesa, ali i za bolju promociju proizvoda i usluga koji mogu da nađu svoje kupce i van granica Srbije. podrška Čačanske banke, sa kojom gospodin Mojićević sa-rađuje više od 20 godina sigurno neće izostati.

dragutin Mojićević, mašinski inženjer iz Čačka

USPEŠNE PRIČEFEROTERM OpREMA zA ŽIvINARSTvO

40

Stomatološku ordinaciju dentaž osnovao je 1947. godine doktor Savo Ajduković, a danas je vodi doktorka Marijana Aj-duković, treća generacija stomatologa u porodici.

Ordinacija se nalazi u dobračinoj 56a, u centru Beograda, i nudi kompletnu stomatološku uslugu: lečenje, plombiranje i vađenje zuba, hirurgiju, paradontologiju, protetiku, ortodon-ciju i implantologiju.

Kao višegodišnji klijent Čačanske banke, dr Marijana Ajduković je saznala za kreditnu liniju BusinessUp, i odlučila da iskoristi mogućnost olakšanog finansiranja, kako bi obezbedila sred-stva za kupovinu novog, savremenog laserskog uređaja Biolise Epic. Ističe da je zahvaljujući kreditu Čačanske banke omogu-ćena upotreba najnovije laserske tehnologije u stomatologiji.

- Stomatološko tržište se uvećava iz dana u dan i ako ste u mogućnosti da svojim pacijentima pružite savremenu uslugu, onda ste na pravom putu da se izdvojite u odnosu na konku-renciju. veoma sam zadovoljna činjenicom da će moja ordina-cija ponuditi pacijentima tretmane najnovijim i jedinim diod-nim laserom, koji se može koristiti u različite terapijske svrhe.

Užurban stil života nametnuo je potrebu za bržim, bezbolni-jim i komfornijim stomatološkim tretmanima, koji skraćuju vreme provedeno u ordinaciji, a povećavaju procenat uspeš-nosti lečenja. prednost lasera je bezbolnost, manje krvarenje i smanjanje broja bakterija na mestu gde prođe laserski zrak.

doktorka Marijana ističe koristi koje će pacijenti ordinacije dentaž osetiti zahvaljujući investiciji:

- prvenstveno, manji strah i stres zbog manjeg korišćenja anestetika i manjeg bola. Nema klasičnog zvuka turbine tako da poseta stomatologu postaje ugodna. laser je minimalno invazivan i štedi zubno tkivo, poseta traje kraće i pacijent se odmah vraća svojim dnevnim obavezama. Takođe je manja potreba za analgeticima – lekovima protiv bola.

Kao preduzetnica, dr Marijana Ajduković je zadovoljna uslu-gama Čačanske banke koje je u prethodnom periodu kori-stila - platni promet i elektronsko bankarstvo, a prijatno je iznenađena i brzinom obrade zahteva za BusinessUp kredit, kao i čitavom kampanjom vezanom za ovaj proizvod:

- Kredit za kupovinu lasera sam dobila bez problema, već sam imala potrebnu dokumentaciju, a banka je sve jako brzo završila. prijatno me je iznenadila brzina i efikasnost.

Saveti za preduzetnike koje je pripremila Banka su jasni i po-uzdani. Kada mi obaveze dozvole, posetim sajt BusinessUp kako bih saznala nešto novo.

Uvođenje savremene opreme i novih tehnologija u stomato-loškoj ordinaciji dentaž omogućiće dalje približavanje evrop-skim standardima kojima teži dr Marijana Ajduković. važan cilj predstavlja i privlačenje klijenata iz inostranstva, kroz tzv. „dentalni turizam“, jer su cene usluga u Srbiji daleko pristu-pačnije, u odnosu na zapad.

Investicija u novu opremu, finansiranu preko kreditne linije Bu-sinessUp Čačanske banke, imaće značajnu ulogu u poslovanju tima ordinacije dentaž i njihovoj kontinuiranoj težnji ka unapre-đenju kvaliteta usluge.

dr Marijana Ajduković, stomatolog iz Beograda

USPEŠNE PRIČEDEnTažSTOMATOlOšKA ORdINAcIJA

41

42

43

FINANSIJSkIIZVEŠTAJI

44

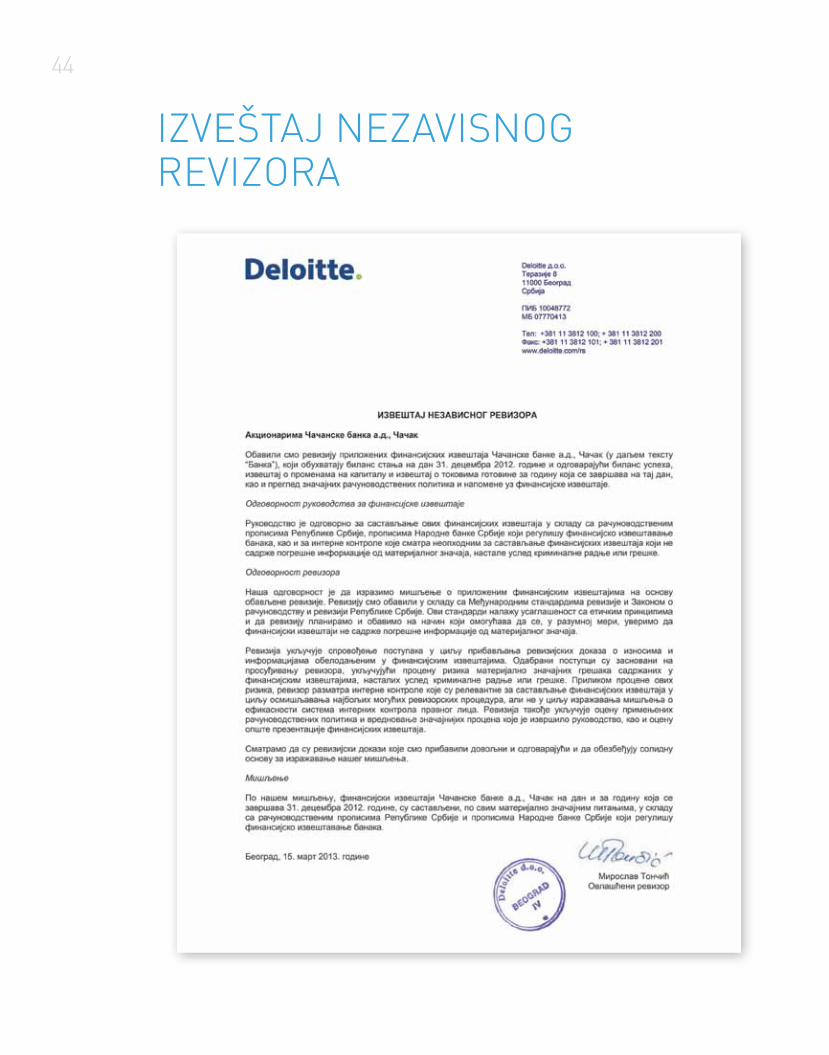

IZVEŠTAJ NEZAVISNOG REVIZORA

BILANS USPEhAU periodu od 01. januara do 31. decembra 2012. godine

2011. 2011.

prihodi od kamata 2.089.242 2.190.310

Rashodi kamata (991.656) (994.640)

Dobitak po osnovu kamata 1.097.586 1.195.670

prihodi od naknada i provizija 621.566 541.180

Rashodi naknada i provizija (62.398) (52.578)

Dobitak po osnovu naknada i provizija 559.168 488.602

Neto dobitak po osnovu prodaje HOv po fer vrednosti kroz bilans uspeha 16.388 -

Neto gubitak po osnovu prodaje HOv po fer vrednosti kroz bilans uspeha - (6.270)

Neto dobitak po osnovu prodaje ostalih plasmana 2 -

Neto prihodi/rashodi od kursnih razlika (1.251.175) 2.334

prihodi od dividendi i učešća 724 4.593

Ostali poslovni prihodi 11.572 4.192

Neto rashodi po osnovu indirektnih otpisa plasmana i rezervisanja (592.263) (529.245)

Troškovi zarada, naknada zarada i ostali lični rashodi (455.094) (414.717)

Troškovi amortizacije (87.680) (79.411)

Operativni i ostali poslovni rashodi (515.775) (525.872)

prihodi od promene vrednosti imovine i obaveza 2.501.067 1.766.812

Rashodi od promene vrednosti imovine i obaveza (1.227.535) (1.776.459)

DOBITAK IZ REDOVNOG POSLOVANJA 56.985 130.229

Rezultat perioda 56.985 130.229

porez na dobit (8.109) (9.762)

dobitak od kreiranih odloženih poreskih sredstava i smanjenja odloženih poreskih obaveza 1.016 2.261

DOBITAK 49.892 122.728

Zarada po akciji u dinarima

Osnovna zarada po akciji 274 724

u hiljadama RSd

2012.

45

FINANSIJSkI IZVEŠTAJI

BILANS STANJA Na dan 31. decembra 2012. godine

2012. 2011.

AKTIVA

gotovina i gotovinski ekvivalenti 3.005.508 1.643.736

Opozivi depoziti i krediti 4.630.454 5.997.352

potraživanja po osnovu kamata, naknada, prodaje, promene fer vrednosti derivata i druga potraživanja 153.935 145.991

dati krediti i depoziti 22.593.427 20.195.266

Hartije od vrednosti (bez sopstvenih akcija) 1.156.808 1.176.396

Udeli (učešća) 18.288 18.265

Ostali plasmani 130.765 120.567

Nematerijalna ulaganja 24.405 24.464

Osnovna sredstva i investicione nekretnine 814.745 844.852

Odložena poreska sredstva 19.644 18.627

Ostala sredstva 284.028 205.145

UKUPNA AKTIVA 32.832.007 30.390.661

PASIVA

Transakcioni depoziti 3.594.744 3.153.475

Ostali depoziti 13.084.632 11.409.936

primljeni krediti 8.405.382 8.030.456

Obaveze po osnovu kamata i naknada 16.301 20.033

Rezervisanja 124.644 126.197

Obaveze za poreze 1.921 1.678

Obaveze iz dobitka - 1.335

Ostale obaveze 2.526.739 2.623.211

UKUPNE OBAVEZE 27.754.363 25.366.321

KAPITAL

Kapital 3.048.483 3.048.483

Rezerve iz dobiti 1.660.893 1.538.166

Revalorizacione rezerve 318.376 314.963

dobitak 49.892 122.728

UKUPAN KAPITAL 5.077.644 5.024.340

UKUPNO PASIVA 32.832.007 30.390.661

VANBILANSNE POZIcIJE 12.756.783 10.912.439

poslovi u ime i za račun trećih lica 279.697 285.757

preuzete buduće obaveze 5.956.110 6.594.369

primljena jemstva za obaveze 1.646.400 -

druge vanbilansne pozicije 4.874.576 4.032.313

u hiljadama RSd

2012.

46

2011. 2011.

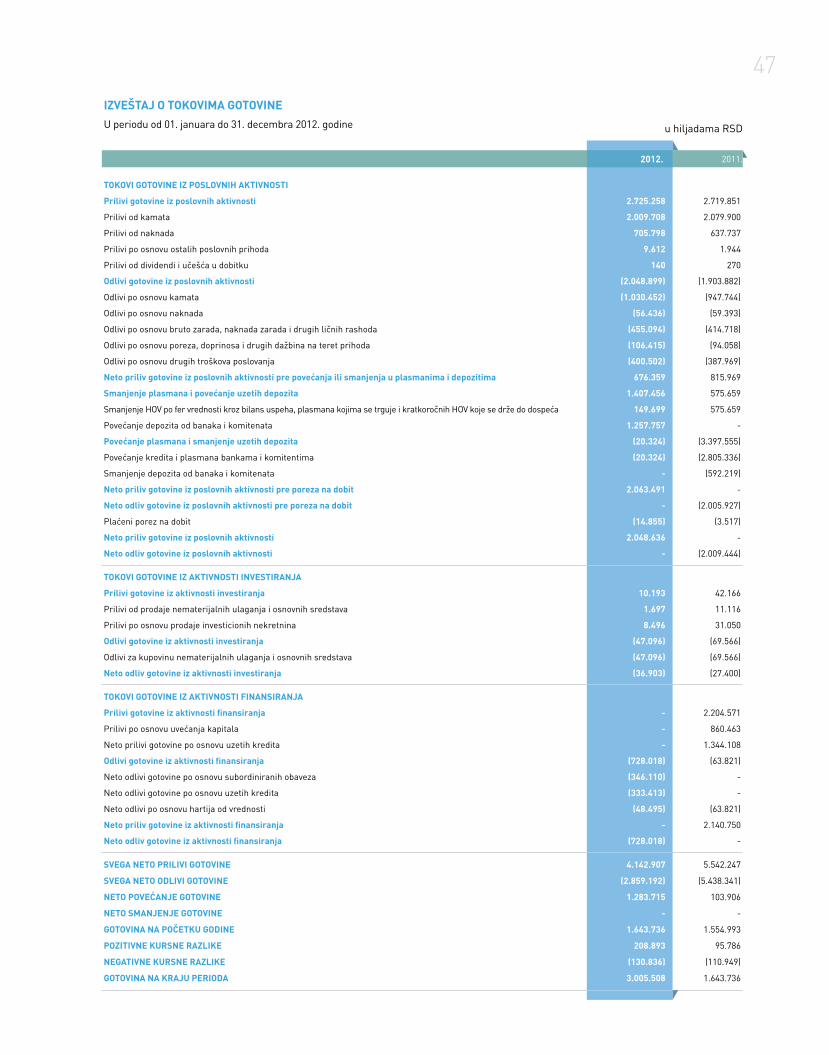

TOKOVI GOTOVINE IZ POSLOVNIh AKTIVNOSTI

Prilivi gotovine iz poslovnih aktivnosti 2.725.258 2.719.851

prilivi od kamata 2.009.708 2.079.900

prilivi od naknada 705.798 637.737

prilivi po osnovu ostalih poslovnih prihoda 9.612 1.944

prilivi od dividendi i učešća u dobitku 140 270

Odlivi gotovine iz poslovnih aktivnosti (2.048.899) (1.903.882)

Odlivi po osnovu kamata (1.030.452) (947.744)

Odlivi po osnovu naknada (56.436) (59.393)

Odlivi po osnovu bruto zarada, naknada zarada i drugih ličnih rashoda (455.094) (414.718)

Odlivi po osnovu poreza, doprinosa i drugih dažbina na teret prihoda (106.415) (94.058)

Odlivi po osnovu drugih troškova poslovanja (400.502) (387.969)

Neto priliv gotovine iz poslovnih aktivnosti pre povećanja ili smanjenja u plasmanima i depozitima 676.359 815.969

Smanjenje plasmana i povećanje uzetih depozita 1.407.456 575.659

Smanjenje HOv po fer vrednosti kroz bilans uspeha, plasmana kojima se trguje i kratkoročnih HOv koje se drže do dospeća 149.699 575.659

povećanje depozita od banaka i komitenata 1.257.757 -

Povećanje plasmana i smanjenje uzetih depozita (20.324) (3.397.555)

povećanje kredita i plasmana bankama i komitentima (20.324) (2.805.336)

Smanjenje depozita od banaka i komitenata - (592.219)

Neto priliv gotovine iz poslovnih aktivnosti pre poreza na dobit 2.063.491 -

Neto odliv gotovine iz poslovnih aktivnosti pre poreza na dobit - (2.005.927)

plaćeni porez na dobit (14.855) (3.517)

Neto priliv gotovine iz poslovnih aktivnosti 2.048.636 -

Neto odliv gotovine iz poslovnih aktivnosti - (2.009.444)

TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

Prilivi gotovine iz aktivnosti investiranja 10.193 42.166

prilivi od prodaje nematerijalnih ulaganja i osnovnih sredstava 1.697 11.116

prilivi po osnovu prodaje investicionih nekretnina 8.496 31.050

Odlivi gotovine iz aktivnosti investiranja (47.096) (69.566)

Odlivi za kupovinu nematerijalnih ulaganja i osnovnih sredstava (47.096) (69.566)

Neto odliv gotovine iz aktivnosti investiranja (36.903) (27.400)

TOKOVI GOTOVINE IZ AKTIVNOSTI fINANSIRANJA

Prilivi gotovine iz aktivnosti finansiranja - 2.204.571

prilivi po osnovu uvećanja kapitala - 860.463

Neto prilivi gotovine po osnovu uzetih kredita - 1.344.108

Odlivi gotovine iz aktivnosti finansiranja (728.018) (63.821)

Neto odlivi gotovine po osnovu subordiniranih obaveza (346.110) -

Neto odlivi gotovine po osnovu uzetih kredita (333.413) -

Neto odlivi po osnovu hartija od vrednosti (48.495) (63.821)

Neto priliv gotovine iz aktivnosti finansiranja - 2.140.750

Neto odliv gotovine iz aktivnosti finansiranja (728.018) -

SVEGA NETO PRILIVI GOTOVINE 4.142.907 5.542.247

SVEGA NETO ODLIVI GOTOVINE (2.859.192) (5.438.341)

NETO POVEĆANJE GOTOVINE 1.283.715 103.906

NETO SmANJENJE GOTOVINE - -

GOTOVINA NA POČETKU GODINE 1.643.736 1.554.993

POZITIVNE KURSNE RAZLIKE 208.893 95.786

NEGATIVNE KURSNE RAZLIKE (130.836) (110.949)

GOTOVINA NA KRAJU PERIODA 3.005.508 1.643.736

IZVEŠTAJ O TOKOVImA GOTOVINEU periodu od 01. januara do 31. decembra 2012. godine u hiljadama RSd

2012.

47

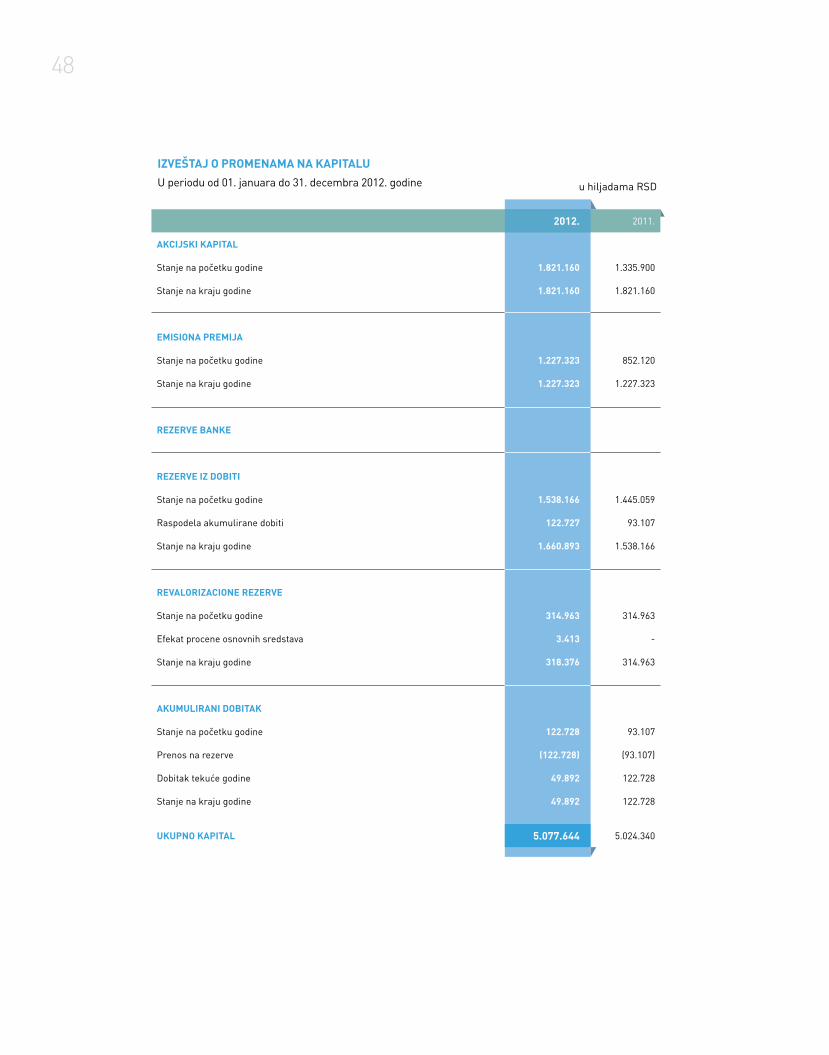

IZVEŠTAJ O PROmENAmA NA KAPITALUU periodu od 01. januara do 31. decembra 2012. godine

2011. 2011.

AKcIJSKI KAPITAL

Stanje na početku godine 1.821.160 1.335.900

Stanje na kraju godine 1.821.160 1.821.160

EmISIONA PREmIJA

Stanje na početku godine 1.227.323 852.120

Stanje na kraju godine 1.227.323 1.227.323

REZERVE BANKE

REZERVE IZ DOBITI

Stanje na početku godine 1.538.166 1.445.059

Raspodela akumulirane dobiti 122.727 93.107

Stanje na kraju godine 1.660.893 1.538.166

REVALORIZAcIONE REZERVE

Stanje na početku godine 314.963 314.963

Efekat procene osnovnih sredstava 3.413 -

Stanje na kraju godine 318.376 314.963

AKUmULIRANI DOBITAK

Stanje na početku godine 122.728 93.107

prenos na rezerve (122.728) (93.107)

dobitak tekuće godine 49.892 122.728

Stanje na kraju godine 49.892 122.728

UKUPNO KAPITAL 5.077.644 5.024.340

u hiljadama RSd

2012.

5.077.644

48

32000 Čačak - pivarska 1; Tel: + 381 32 302 100, 302 200, 302 203; Fax: + 381 32 225 048, 348 898

E-mail: [email protected]

www.cacanskabanka.co.rs