Embed Size (px)

Citation preview

HSBC Amanah Takaful’s Dana Dividen

Fund Fact Sheet – August 2012

2

Investment Objective HSBC Amanah Takaful’s Dana Dividen seeks to achieve capital growth and income by investing in a collective investment scheme (the Target Fund#) which invests in Shariah compliant Malaysian and foreign equity securities that are paying or have the potential to pay consistent and attractive dividends.

Performance Since Inception*

Performance Table

Performance HSBC Amanah Takaful’s Dana

Dividen

50% FBMS + 50% DJIM

Since investing

31/05/12 2.74% 6.85%

Source: Bloomberg Basis of calculation: Time-weighted rate of return

Asset Allocation

Shariah-Based Collective Investment

Scheme 99.53%

Islamic Money Market Instruments

0.47%

3

Equity Market Review, Outlook & Strategy

Global equity markets remained lacklustre in August with the ongoing summer holidays and as the second quarter reporting season wound down. Hopes for more assistance for the troubled Euro zone and lingering expectations for economic stimulus from central banks initially helped provide some support to markets lacking new catalysts. In China, expectations for government action to support growth came about amidst the country’s cooling inflation and weak economic data. Meanwhile, comments from the German Chancellor that appeared to back the European Central Bank’s (ECB) efforts to fight the Euro zone crisis sent positive vibes to the markets.

In the later part of the month, increasing uncertainty about the prospects for further economic stimulus measures in the US and growing doubts that the ECB would reach a timely consensus over a revamped programme of Euro zone government bond purchases drove global stocks lower. The August lull encouraged investors to wait for guidance from the US Federal Reserve’s Jackson Hole summit at the end of the month and the ECB meeting in September. Meanwhile, Apple’s court victory over Samsung during the month sent shockwaves through technology stocks. Markets were mostly little changed in August: US (+1%), Japan (+2%), Hong Kong (-2%), Korea (+1%), Singapore (flat), Taiwan (+2%), Thailand (+2%), Philippines (-2%), Indonesia (-2%), Australia (+1%), Shanghai (-3%) and Shenzhen (-1%). In Malaysia, investors were inclined to take profit as the FTSE Bursa Malaysia KLCI hit new highs. In addition, the local second quarter 2012 earnings season had been disappointing as the percentage of negative earnings surprises increased from the preceding quarter and far exceeded the positive earnings surprises. Meanwhile, the Shenzen Stock Exchange Composite Index was back to multi-year lows as China’s economic data continued to disappoint.

Local macro newsflow had some positive elements. Malaysia’s second quarter 2012 GDP growth of 5.4% year-on-year exceeded market’s expectations at 4.6% year-on-year and accelerated from the revised 4.9% year-on-year expansion in the first quarter of 2012. Consumption demand and sustained buoyant fixed investment drove the second quarter growth, offsetting the weak performance in exports which grew at the slowest pace in five quarters. However, the moderation in Malaysia’s leading index in June suggested that the improvement in economic activities would likely remain uneven and slow in the months ahead. Separately, Malaysia’s CPI growth eased for the ninth consecutive month to 1.4% year-on-year in July (June: 1.6% year-on-year), lower than consensus estimate of 1.6% year-on-year.

On the global front, positive newsflow includes the stronger-than-expected July retail sales data in the US and modestly better-than-feared second quarter GDP data for Germany and France. The US also upgraded second quarter GDP growth, while robust pending home sales data provided further evidence of improving conditions in the US housing market. On a downbeat note, Purchasing Managers Index (PMI) data disappointed with Singapore becoming the latest to slip below 50 (the threshold separating contraction and expansion), while August PMI for both manufacturing and services indicated continued contraction in the Euro zone. In China, industrial-output growth unexpectedly slowed in July to a three-year low while investment and retail sales missed estimates. Meanwhile, Japan reported much a weaker-than-expected GDP data and subsequently cut its assessment for its economy, the first in the last 10 months.

4

Equity Market Review, Outlook & Strategy (Cont’)

Looking ahead, September is likely to be another volatile month with policy meetings and court rulings that could either fuel or dampen investors’ risk appetite. Key meetings include the ECB’s decision on bond purchases on 6 September, the German court’s ruling on the validity of the European Stability Mechanism (12 September) and the US FOMC meeting on 12-13 September (where investors will be anticipating some announcement of quantitative easing). Locally, the principal catalyst is the Budget 2013 presentation on 28 September.

5

Manager’s Comments

The equity allocation of Pacific Dana Dividen increased to 84.55% as at end-August 2012 from 82.90% as at end-July 2012 due to redemption outflows. The Fund was a net seller of equities.

The Fund exited a local petrochemical company with limited earnings upside in the near term due to sluggish product prices and also trimmed its position in a plantation-based conglomerate. Other positions trimmed were a US-based semiconductor company due to the recent more downbeat tone in the technology sector and a US-based consumer company which had also lowered its outlook guidance.

The Fund initiated a position in an Indonesian-listed company involved in gas transmission and distribution due to its defensive features. The position in a laggard Indonesian plantation company was also increased.

Pending greater clarity on the global economic outlook, the Fund will maintain an opportunistic stance to ride the expected market volatility.

Risk

The investment risks associated to the investment are described in Product Disclosure Sheet. If you have any queries, you are advised to consult your professional adviser before making a commitment to invest. In the event that you choose not to seek advice from a professional investment adviser, you should consider whether this investment is suitable based on your risk appetite, investment experience and objectives.

Other Information

You may refer to the Product Disclosure Sheet for the basis and frequency of valuing assets underlying of the fund, Annual Fund Management Fee and other charges related to the fund.

The HSBC Amanah LifeSelect Equity Fund is underwritten by HSBC Amanah Takaful

(Malaysia) Sdn. Bhd. and is managed by Pacific Mutual Fund Berhad. This material is

prepared strictly for information only. Information provided herein including any expression

of opinion or forecast has been obtained from or is based on sources believed by us to be

reliable, but is not guaranteed as to accuracy or completeness. The information is given

without obligation and on understanding that any person who acts upon it or changes his/her

position in reliance thereon does so entirely at his/her own risk. Past performance figures

shown are not indicative of future performance.

Dana Dividen HSBC Amanah Takaful

Laporan Dana – Ogos 2012

7

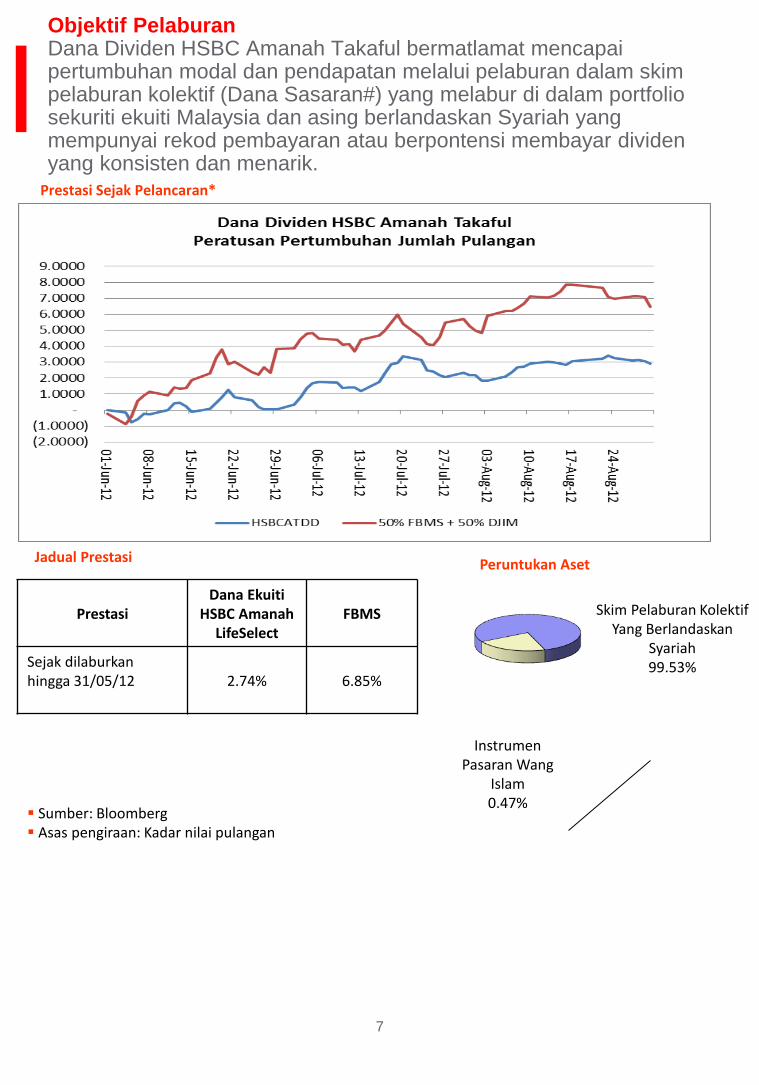

Objektif Pelaburan Dana Dividen HSBC Amanah Takaful bermatlamat mencapai pertumbuhan modal dan pendapatan melalui pelaburan dalam skim pelaburan kolektif (Dana Sasaran#) yang melabur di dalam portfolio sekuriti ekuiti Malaysia dan asing berlandaskan Syariah yang mempunyai rekod pembayaran atau berpontensi membayar dividen yang konsisten dan menarik.

Prestasi Sejak Pelancaran*

Jadual Prestasi Peruntukan Aset

Skim Pelaburan Kolektif Yang Berlandaskan

Syariah 99.53%

Instrumen Pasaran Wang

Islam 0.47%

Prestasi Dana Ekuiti

HSBC Amanah LifeSelect

FBMS

Sejak dilaburkan hingga 31/05/12 2.74% 6.85%

Sumber: Bloomberg Asas pengiraan: Kadar nilai pulangan

8

Tinjauan , Pandangan dan Strategi Pasaran Ekuiti Pasaran ekuiti global kekal suram pada bulan Ogos akibat cuti musim panas dan

berakhirnya musim laporan suku kedua. Harapan untuk mendapatkan lebih banyak bantuan untuk zon Euro yang bermasalah dan jangkaan berlarutan untuk rangsangan ekonomi dari bank-bank pusat pada mulanya membantu memberikan sedikit sokongan kepada pasaran yang kekurangan pemangkin baru. Di China, harapan untuk tindakan kerajaan untuk menyokong pertumbuhan muncul ketika inflasi menurun dan data ekonomi lemah. Sementara itu, komen daripada Canselor Jerman yang muncul untuk menyokong usaha-usaha European Central Bank (ECB) untuk mengatasi krisis zon Euro memberi kesan positif kepada pasaran saham.

Menjelang akhir bulan, peningkatan ketidakpastian mengenai prospek langkah-langkah rangsangan ekonomi AS yang selanjutnya dan keraguan yang semakin meningkat bahawa ECB akan mencapai konsensus tepat pada masanya untuk program pembelian bon kerajaan zon Euro menyebabkan saham global menurun. Keadaan muram pada bulan Ogos menggalakkan pelabur menunggu untuk bimbingan dari summit Federal Reserve AS di Jackson Hole pada akhir bulan dan mesyuarat ECB pada bulan September. Sementara itu, kemenangan mahkamah Apple atas Samsung pada bulan itu menghantar gelombang kejutan dalam saham-saham teknologi. Pasaran kebanyakannya sedikit berubah pada bulan Ogos: Amerika Syarikat (+1%), Jepun (+2%), Hong Kong (-2%), Korea (+1%), Singapura (tidak berubah), Taiwan (+2%), Thailand (+2%), Filipina (-2%), Indonesia (-2%), Australia (+1%), Shanghai (-3%) dan Shenzhen (-1%). Di Malaysia, pelabur cenderung untuk mengambil keuntungan apabila FTSE Bursa Malaysia KLCI mencecah paras tertinggi baru. Di samping itu, musim laporan pendapatan syarikat-syarikat tempatan untuk suku kedua 2012 adalah mengecewakan kerana peratusan laporan pendapatan negatif meningkat dari suku sebelumnya dan jauh melebihi laporan pendapatan positif. Sementara itu, Shenzen Stock Exchange Composite Index kembali ke tahap paras terendah apabila data ekonomi negara China terus mengecewakan.

Aliran berita makro tempatan mempunyai beberapa elemen positif. Suku kedua Malaysia 2012 pertumbuhan Keluaran Dalam Negara Kasar (KDNK) sebanyak 5.4% tahun-ke-tahun melebihi jangkaan pasaran pada 4.6% tahun-ke-tahun dan lebih tinggi dari peningkatan sebanyak 4.9% tahun-ke-tahun pada suku pertama 2012. Permintaan penggunaan dan pelaburan pendapatan tetap yang menggalakkan mendorong pertumbuhan suku kedua, dan mengimbangi prestasi eksport yang lemah yang berkembang pada kadar yang lebih perlahan dalam lima suku tahun. Walau bagaimanapun, penyederhanaan dalam indeks utama Malaysia pada bulan Jun mencadangkan bahawa peningkatan dalam aktiviti ekonomi mungkin akan kekal tidak sekata dan perlahan dalam bulan-bulan akan datang. Pertumbuhan indeks harga pengguna Malaysia susut selama sembilan bulan berturut-turut ke 1.4% tahun-ke-tahun pada bulan Julai (Jun: 1.6% tahun-ke-tahun), lebih rendah daripada anggaran konsensus sebanyak 1.6% tahun-ke-tahun.

9

Tinjauan , Pandangan dan Strategi Pasaran Ekuiti (Samb)

Di peringkat global, aliran berita positif termasuk data runcit AS yang lebih kukuh daripada jangkaan dan data KDNK suku kedua Jerman dan Peranchis yang lebih baik daripada jangkaan. AS juga meningkatkan pertumbuhan KDNK suku kedua, manakala data jualan rumah yang menggalakkan membuktikan pasaran rumah AS bertambah baik. Data Purchasing Managers Index (PMI) adalah mengecewakan dengan data Singapura jatuh ke bawah 50 (ambang memisahkan penguncupan dan pengembangan), manakala PMI bulan Ogos untuk pembuatan dan perkhidmatan menunjukkan penguncupan berterusan di zon Euro. Di negara China, pertumbuhan pengeluaran perindustrian tidak disangka-sangka memperlahan pada bulan Julai ke tahap terendah tiga tahun manakala data pelaburan dan jualan runcit terlepas dari anggaran. Sementara itu, Jepun melaporkan data KDNK yang lebih lemah dari jangkaan dan seterusnya mengurangkan taksiran bagi ekonominya, buat kali pertama dalam tempoh 10 bulan lepas.

Bulan September berkemungkinan menjadi satu lagi bulan yang tidak menentu dengan mesyuarat polisi dan keputusan mahkamah yang sama ada boleh menggalakkan atau melembabkan sentimen pelabur. Mesyuarat utama termasuk keputusan ECB atas pembelian bon pada 6 September, keputusan mahkamah Jerman mengenai kesahihan European Stability Mechanism (12 September) dan mesyuarat FOMC AS pada 12-13 September (di mana pelabur akan menjangkakan beberapa pengumuman pelonggaran kuantitatif). Di peringkat tempatan, pemangkin utama adalah pembentangan Bajet 2013 pada 28 September.

10

Ulasan Pengurus Peruntukan ekuiti Pacific Dana Dividen meningkat ke 84.55% pada akhir bulan Ogos 2012 daripada

82.90% pada akhir bulan Julai 2012 disebabkan oleh aliran keluar dana akibat dari penebusan. Dana merupakan penjual bersih ekuiti pada bulan yang ditinjau.

Dana menjual saham sebuah syarikat petrokimia tempatan dengan potensi peningkatan pendapatan yang terhad dalam tempoh terdekat kerana harga produk yang lembap, dan Dana juga mengurangkan pegangan saham sebuah konglomerat perladangan. Pegangan lain yang dikurangkan adalah saham sebuah syarikat semikonduktor yang berpangkalan di AS atas sebab pandangan sektor teknologi yang tidak cerah baru-baru ini, dan sebuah syarikat pengguna yang berpangkalan di AS yang juga telah menurunkan pandangan pertumbuhan perniagaannya.

Dana memulakan pegangan saham sebuah syarikat Indonesia yang tersenarai yang terlibat dalam penghantaran dan pengagihan gas disebabkan ciri-ciri pertahanan. Dana menambahkan pegangan saham sebuah syarikat perladangan Indonesia yang mana nilainya belum naik.

Sementara menanti pandangan prospek ekonomi global yang lebih jelas, Dana akan mengekalkan strategi mencari peluang pelaburan dalam keadaan pasaran yang turun naik.

Risiko

Risiko pelaburan yang dikaitkan dengan pelaburan dinyatakan dalam Lembaran Pendedahan

Produk. Sekiranya anda mempunyai apa-apa kemusykilan, anda dinasihatkan agar berunding dengan penasihat profesional sebelum membuat komitmen untuk melabur. Sekiranya anda membuat keputusan untuk tidak mendapatkan khidmat penasihat pelaburan profesional, anda perlu mempertimbangkan sama ada pelaburan ini sesuai berasaskan toleransi risiko, pengalaman pelaburan dan objektif anda.

Maklumat Lain Anda boleh merujuk kepada Lembaran Pendedahan Produk untuk meneliti asas dan kekerapan

penilaian aset dana, Yuran Pengurusan Dana tahunan dan caj lain yang berkaitan dengan dana.

Dana Ekuiti HSBC Amanah LifeSelect ditaja jamin oleh HSBC Amanah Takaful (Malaysia) Sdn. Bhd. dan diuruskan oleh Pacific Mutual Fund Berhad. Bahan ini disediakan khusus sebagai maklumat sahaja. Maklumat yang terkandung di dalam ini, termasuk sebarang pernyataan pendapat atau ramalan, telah diperolehi dan berasaskan sumber yang kami yakin boleh dipercayai, tetapi tidak djamin ketepatan atau kelengkapannya. Maklumat ini diberikan tanpa sebarang kewajipan dan berasaskan kefahaman bahawa sesiapa yang bertindak ke atasnya atau bertukar pelaburan berasaskan maklumat ini berbuat demikian atas risiko sendiri. Angka prestasi masa lalu yang ditunjukkan bukan petunjuk prestasi masa depan.