Embed Size (px)

Citation preview

FRAUDULENT FINANCIAL REPORTING : PENGUJIAN TEORI FRAUD

PENTAGON PADA BADAN USAHA MILIK NEGARA (BUMN) YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

Ema Herviana NIM. 1113082000034

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

i

FRAUDULENT FINANCIAL REPORTING : PENGUJIAN TEORI FRAUD

PENTAGON PADA BADAN USAHA MILIK NEGARA (BUMN) YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

Ema Herviana NIM. 1113082000034

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

ii

FRAUDULENT FINANCIAL REPORTING : PENGUJIAN TEORI FRAUD

PENTAGON PADA BADAN USAHA MILIK NEGARA (BUMN) YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2012-2016

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan

Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Ekonomi

Disusun oleh:

Ema Herviana

NIM. 1113082000034

Dibawah Bimbingan

Pembimbing I

Yulianti, SE,. M.Si

NIP. 19820318 201101 2 011

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

ii

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 10 April 2017 telah dilakukan Ujian Komprehensif atas mahasiswa/i:

1. Nama : Ema Herviana

2. NIM : 1113082000034

3. Jurusan : Akuntansi

4. Judul Skripsi : Fraudulent Financial Reporting: Pengujian Teori

Fraud Pentagon pada Badan Usaha Milik Negara (BUMN) Yang Terdaftar Di

Bursa Efek Indonesia (BEI) Periode 2012-2016.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswa/I tersebut di atas dinyatakan lulus dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 10 April 2017

1. Masrul Huda, SE,. M.Si. (_________________)

NIP. 19630506 201411 1 001 Penguji 1

2. Wilda Farah, SE, M.Si., AK., CA., CPA (___________________)

NIP.19830326 200912 2 005 Penguji 2

iii

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini hari, tanggal bulan tahun telah dilakukan Ujian Skripsi atas mahasiswa/i:

1. Nama : Ema Herviana

2. NIM : 1113082000034

3. Jurusan : Akuntansi

4. Judul Skripsi : Fraudulent Financial Reporting: Pengujian Teori Fraud

Pentagon pada Badan Usaha Milik Negara (BUMN) yang Terdaftar di Bursa

Efek Indonesia (BEI) Periode 2012-2016.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/I

tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 September 2017

1. Hepi Prayudiawan, SE, AK., MM (_________________)

NIP. 19720516 200901 1 006 Ketua Penguji

2. Yusar Sagara, SE., M.Si, AK, CA, CMA

NIDN. 2009058601

3. Yulianti, SE., M.Si (_________________)

NIP. 19820318 201101 2 011 Pembimbing

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah

ini,

Nama : Ema Herviana

No. Induk Mahasiswa : 1113082000034

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini

saya:

1. Tidak mengembangkan ide orang lain tanpa mampu

mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli

atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas

karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan

melalui pembuktian yang dapat dipertangunggjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya

siap untuk dikenakan sanksi berdasarkan peraturan yang berlaku di Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Agustus 2017

Ema Herviana

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Ema Herviana

2. Tempat Tanggal Lahir : Bogor, 02 Juni 1995

3. Alamat : Kp. Pasir Tonjong RT. 03/05 Desa Jagabaya Kec.

Parungpanjang Kab. Bogor, Jawa Barat

4. Telepon : 085772793723

5. Email : [email protected]

II. PENDIDIKAN

1. SDN Jagabaya 01 Tahun 2001-2007

2. SMP Negeri 02 Parungpanjang Tahun 2007-2010

3. SMK PGRI 31 Legok Tahun 2010-2013

4. S1 Ekonomi Akuntansi UIN Syarif Hidayatullah Tahun 2013-2017

III. PENDIDIKAN NON FORMAL 1. Kursus Bahasa Inggris Happy English 2012

2. Kursus Bahasa Arab Latanza 2014

IV. PENGALAMAN ORGANISASI

1. Wakil Ketua Himpunan Mahasiswa Jurusan (HMJ) Akuntansi UIN Syarif

Hidayatullah Jakarta Periode 2015/2016.

2. Wakil Sekretaris Federasi Olahraga Mahasiswa (FORSA) UINSyarif

Hidayatullah Jakarta Periode 2015/2016.

3. Ketua Himpunan Mahasiswa Jurusan (HMJ) Akuntansi UIN Syarif Hidayatullah

Jakarta Periode 2016/2017.

4. Bendahara Umum Federasi Olahraga Mahasiswa (FORSA) UIN Syarif

Hidayatullah Jakarta Periode 2016/2017.

5. Ketua Dewan Eksekutif Mahasiswa Fakultas ekonomi dan Bisnis UIn Syarif

Hidayatullah Jakarta Periode 2017/2018

V. SEMINAR DAN WORKSHOP

1. Seminar oleh Koperasi Mahasiswa (KOPMA) UIN Syarif Hidayatullah Jakarta:

Menciptakan Entrepreneur yang sip dan Berperinsip, 2013.

2. Seminar Nasional oleh HMJ Akuntansi: Kredibilitas Seorang Akuntan Dalam

Menghadapi Perkembangan Perbankan Syariah Di Indonesia, 2014.

3. Workshop oleh Kementrian Keuangan RI: Sosialisasi Perkembangan Terkini

vii

Profesi Di Bidang Akuntansi Dan Ujian Sertifikasi Akuntansi (CA) dan Akuntan

Publik (CPA), 2015.

4. Seminar oleh Ikatan Akuntan Indonesia (IAI): Inspiring Life of Accountant after

Graduation, 2015. Seminar Nasional oleh BEM FEB UMM: Meneropong

Strategi Pembangunan Ekonomi Indonesia Berkelanjutan, 2017.

5. Seminar Nasional oleh BEM FEB UIN Sunan Kalijaga: Strategi Pemuda Dalam

Menyongsong Bonus Demografi Untuk Menghadapi Era MEA Menuju

Kebangkitan Perekonomian Bangsa Indonesia, 2017.

6. Simposium Nasional oleh MPR RI: Sistem Perekonomian Untuk Mewujudkan

Kesejahteraan Sosial Sesuai Undang-Undang Dasar Negara Republik Indonesia

Tahun 1945, 2017.

VI. KEPANITIAAN

1. Orientasi Pengenalan Akademik dan Kemahasiswaan (OPAK) Jurusan Akuntansi

UIN Jakarta, sebagai Wakil Sekretaris, 2014.

2. Dialog Jurusan dan Konsentrasi HMJ Akuntansi, sebagai Ketua Pelaksana, 2014.

3. Dialog Konsentrasi dan Pengenalan Organisasi Akuntansi, sebagai Moderator,

2016

4. Kongres Ekonomi Umat oleh Majlis Ulama Indonesia (MUI) sebagai anggota

panitia, 2017.

VII. LATAR BELAKANG KELUARGA

1. Ayah : Supardi

2. Ibu : Asiah

3. Anak ke : 2 dari 4 bersaudara

viii

FRAUDULENT FINANCIAL REPORTING: PENTAGON FRAUD THEORY

TEST IN STATE OWNED ENTERPRISES THAT LISTED IN INDONESIAN

STOCK EXCHANGE PERIOD 2012-2016

ABSTRACT

This research examined the effect of financial stability, financial

target, external pressure, institutional ownership, ineffective monitoring,

change in auditors, change in directors, and frequency number of CEO’s

picture toward fraudulent financial reporting which listed in Indonesia Stock

Exchange during 2012-2016 period. The number of Stated Owned Enterprises

sample in this study were 17 companies with 5 years observation. Based on

purposive sampling method, the sample consisted of 85 financial statements

and annual reports. Hypotheses tested by logistic regression analytical

method.

This research showed that f i nanc ia l s tab i l i t y and ine f f e c t i v e

mon i tor ing had impact on fraudulent financial reporting. Financial target,

external pressure, institutional ownership, change in auditors, change in

directors, and frequency number of CEO’s picture had no impact on fraudulent

financial reporting.

.

Keywords: fraudulent financial reporting, fraud, and fraud pentagon theory

.

ix

FRAUDULENT FINANCIAL REPORTING : PENGUJIAN TEORI FRAUD

PENTAGON PADA BADAN USAHA MILIK NEGARA (BUMN) YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2012-2016

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh financial stability,

financial target, external pressure, institutional ownership, ineffective

monitoring, change in auditor, pergantian direksi, dan frequent number of

CEO’s picture terhadap fraudulent financial reporting yang terdaftar di Bursa

Efek Indonesia selama periode 2012-2016. Populasi penelitian ini adalah

perusahaan Badan Usaha Milik Negara (BUMN). Total sampel dalam

penelitian ini adalah 17 perusahaan dengan 5 tahun penelitian. Dengan

menggunakan metode purposive sampling, terdapat 85 laporan keuangan dan

laporan tahunan. Hipotesis diuji dengan metode analitis regresi logistik.

Hasil penelitian ini menunjukkan bahwa f i n a n c i a l s t a b i l i t y

d a n i n e f f e c t i v e m o n i t o r i n g b erpengaruh terhadap fraudulent

financial reporting. Financial target, external pressure, institutional

ownership, change in auditors, pergantian direksi, and frequent number of

CEO’s picture tidak berpengaruh terhadap fraudulent financial reporting.

Kata kunci: fraudulent financial reporting, fraud, dan fraud pentagon theory.

x

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Fraudulent Financial Reporting: Pengujian Teori Fraud Pentagon Pada Badan

Usaha Milik Negara (BUMN) Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Periode 2012-2016”. Penyusunan skripsi ini dimaksudkan untuk memenuhi

sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih

dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu

dalam penyusunan skripsi ini terutama kepada:

1. Kedua orangtuaku tercinta, Bapak dan Ummi yang tidak hentinya

melantunkan do’a, mencurahkan kasih sayang, semangat, dukungan, dan

perhatian kepada penulis. Terimakasih atas do’a, saran, didikan serta

nasehatnya sehingga membuat penulis dapat menyelesaikan skripsi ini.

2. Kakak dan adik-adik penulis Eva, Nurlita dan Parhan Munawi.

3. Keluarga besar penulis yang selalu memberikan dukungan dan do’a kepada

penulis.

4. Bapak Dr. Arief Mufraini, LC,. M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri, SE,. M.Si., Ak selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan SE., Ak,. MM. selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. Terima kasih

atas bantuan dan saran dari bapak demi terselesaikannya skripsi ini.

7. Ibu Yulianti, SE,. M.Si selaku dosen Pembimbing Skripsi I yang telah bersedia

meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan

xi

skripsi ini. Terima kasih atas semua saran yang ibu berikan selama selama

proses penulisan skripsi sampai terlaksananya sidang skripsi.

8. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada

penulis.

9. Teman-teman Akuntansi 2013 yang tidak bisa penulis sebutkan satu per satu,

terima kasih atas semua persahabatan, do’a, dan motivasinya, terima kasih atas

perjuangan bersama kita di kampus demi menempuh gelar sarjana.

10. Teman-teman Akuntansi A 2013, terima kasih atas dukungan dan do’a kepada

penulis.

11. Sahabat seperjuangan Nia, Dh in i , V iv i dan Ifah , terima kasih atas

persahabatannya selama ini semoga kita akan selalu seperti ini, seperti sebuah

keluarga.

12. Teman-teman di HMJ Akuntansi terutama Fitri, Pepi, Dio, dan Fifi yang telah

bersama-sama memberikan pelajaran yang berharga selama di kampus.

13. Teman-teman di DEMA FEB terutama Barjun, Zekha dan Tama yang telah

bersama-sama memberikan pelajaran yang berharga selama di kampus.

14. Kakak-kakak senior Akuntansi terutama kepada Ka Alif, Ka Heru, Ka Umi,

Ka Nida, Ka Revan dan Ka Galih.

15. Adik-adik dari berbagai jurusan angkatan 2014-2016 yang telah menemani

penulis dan memberikan semangat kepada penulis.

16. Sahabat/I KOMFEIS yang telah memberikan banyak pelajaran, do’a dan

semangatnya.

17. Sahabat seperjuangan antar jurusan Winda, Acin, Danti, Puspa dan Lita atas

segala kontribusinya demi selesainya skripsi ini.

18. Keluarga Piknik yaitu Nurul Ihya, Fahri Haidar, Erwin Eko Cahyono, Anggi

Dastariana, Bagus Widiyanto, dan Ilqam Rahmadana atas doa, semangat dan

motivasinya terlebih khususnya piknik mendaki gunung untuk refreshing

sejenak dari segala kegiatan kampus.

xii

19. Penghuni kosan mama penguin atas do’a dan motivasinya.

20. Teman seperjuangan (Al, Badrus dan Dhini) dari mulai Ujian Komprehensif

hingga Sidang Skripsi, terima kasih atas semangat dan doanya.

21. Temen-teman KKN CASUARINA terimakasih atas kebersamaan yang

menjadikan cerita indah semasa kuliah

22. Semua pihak yang tak bisa penulis sebutkan satu persatu atas bantuannya

dalam terselesainya penyusunan skripsi ini. Semoga amal kebaikan kalian

semua dapat dibalas oleh Allah SWT.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki

penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan

bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 3 Agustus 2017

Ema Herviana

xiii

DAFTAR ISI

COVER

COVER DALAM ................................................................................................... ii

SKRIPSI .................................................................................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ..................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ..................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP .............................................................................. vi

ABSTRACT ......................................................................................................... viii

ABSTRAK ............................................................................................................. ix

KATA PENGANTAR ............................................................................................ x

DAFTAR ISI ........................................................................................................ xiii

DAFTAR GAMBAR ............................................................................................ xv

DAFTAR TABEL ................................................................................................ xvi

DAFTAR LAMPIRAN ...................................................................................... xvii

BAB I ....................................................................................................................... 1

A.Latar Belakang Masalah ........................................................................................ 1

B.Perumusan Masalah ............................................................................................... 8

C.Tujuan Penelitian ................................................................................................... 9

D.Manfaat Penelitian ............................................................................................... 10

BAB II ................................................................................................................... 13

A.Tinjauan Literatur ................................................................................................ 13

1.Teori Agensi..................................................................................................... 13

2.Laporan Keuangan ......................................................................................... 14

3.Fraud ................................................................................................................ 17

4.Fraud Triangle Theory .................................................................................... 24

5.Fraud Diamond Theory ................................................................................... 26

6.Fraud Pentagon Theory .................................................................................. 29

B.Hasil-Hasil Penelitian Terdahulu ......................................................................... 31

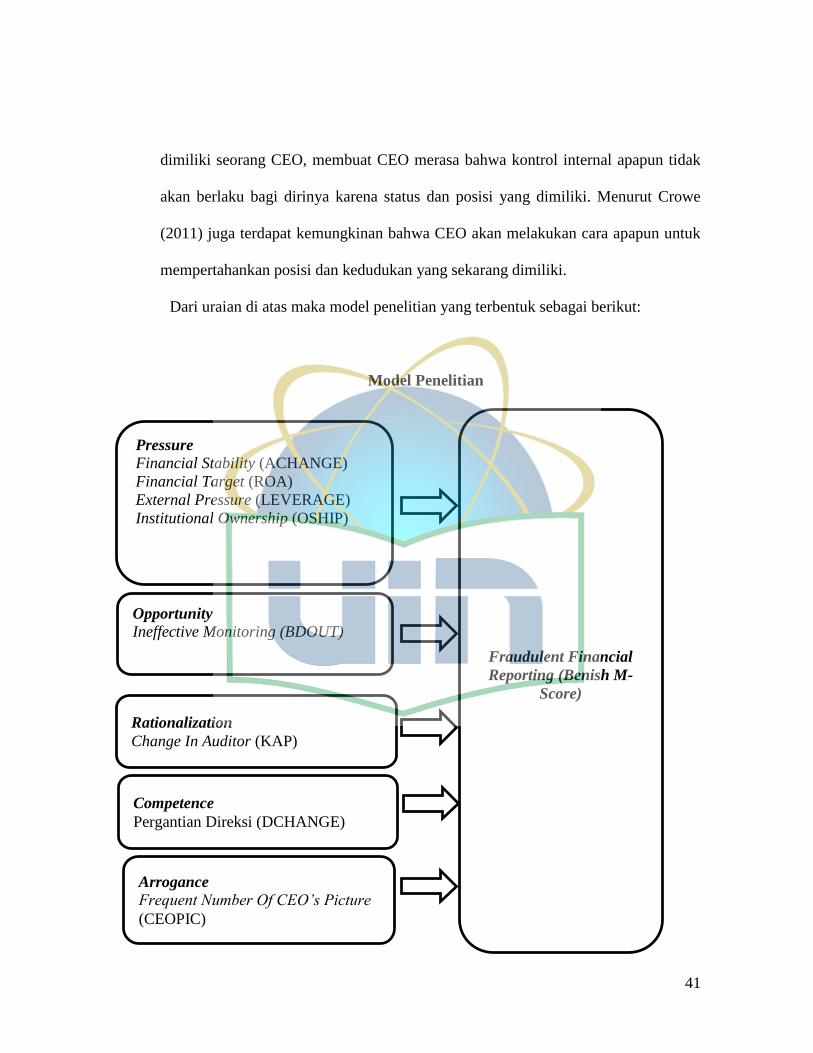

C.Kerangka Berpikir ............................................................................................... 35

1.Pengaruh financial stability dalam mendeteksi fraudulent financial reporting 35

xiv

2.Pengaruh financial target dalam mendeteksi fraudulent financial reporting... 36

3.Pengaruh external pressure dalam mendeteksi fraudulent financial reporting 37

4.Pengaruh institutional ownership dalam mendeteksi fraudulent financial

reporting. ............................................................................................................. 38

5. Pengaruh Ineffective monitoring dalam mendeteksi fraudulent financial

reporting ………………………………………………………………………………...38

6. Pengaruh change in auditor dalam mendeteksi fraudulent financial reporting

…………………………………………………………………………………..39

7.Pengaruh pergantian direksi perusahaan dalam mendeteksi fraudulent financial

reporting .............................................................................................................. 39

8.Pengaruh frequent number of CEO’s picture dalam mendeteksi fraudulent

financial reporting ............................................................................................... 40

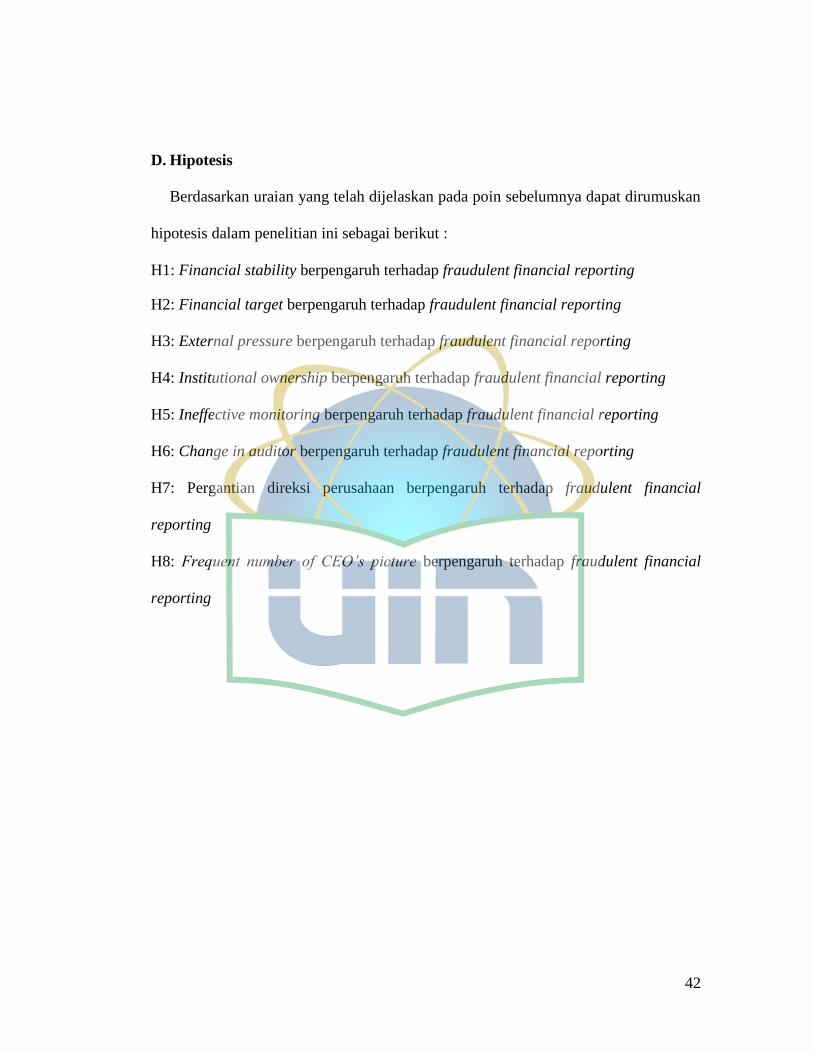

D. Hipotesis ............................................................................................................. 42

BAB III ................................................................................................................. 43

A.Ruang Lingkup Penelitian ................................................................................... 43

B.Metode Penentuan Sampel .................................................................................. 43

C.Metode Pengumpulan Data .................................................................................. 44

D.Metode Analisis Data .......................................................................................... 45

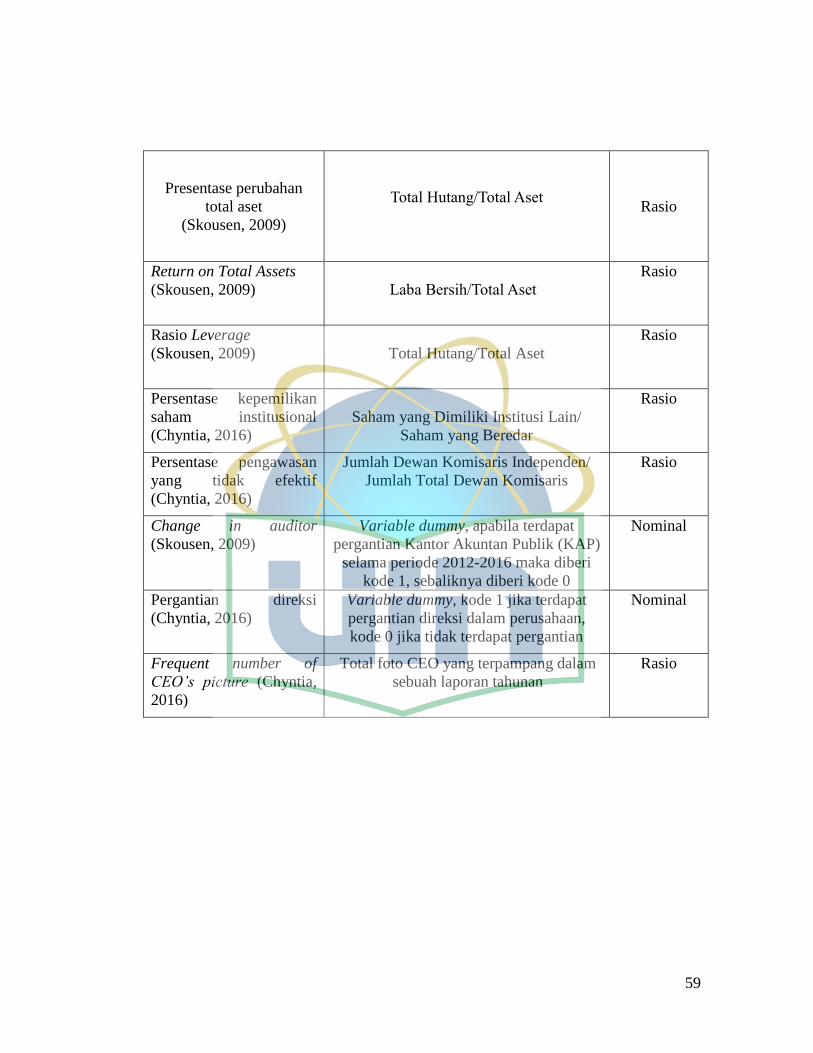

E.Operasional Variabel ........................................................................................... 50

BAB IV .................................................................................................................. 60

A.Sekilas Gambaran Umum Objek Penelitian ........................................................ 60

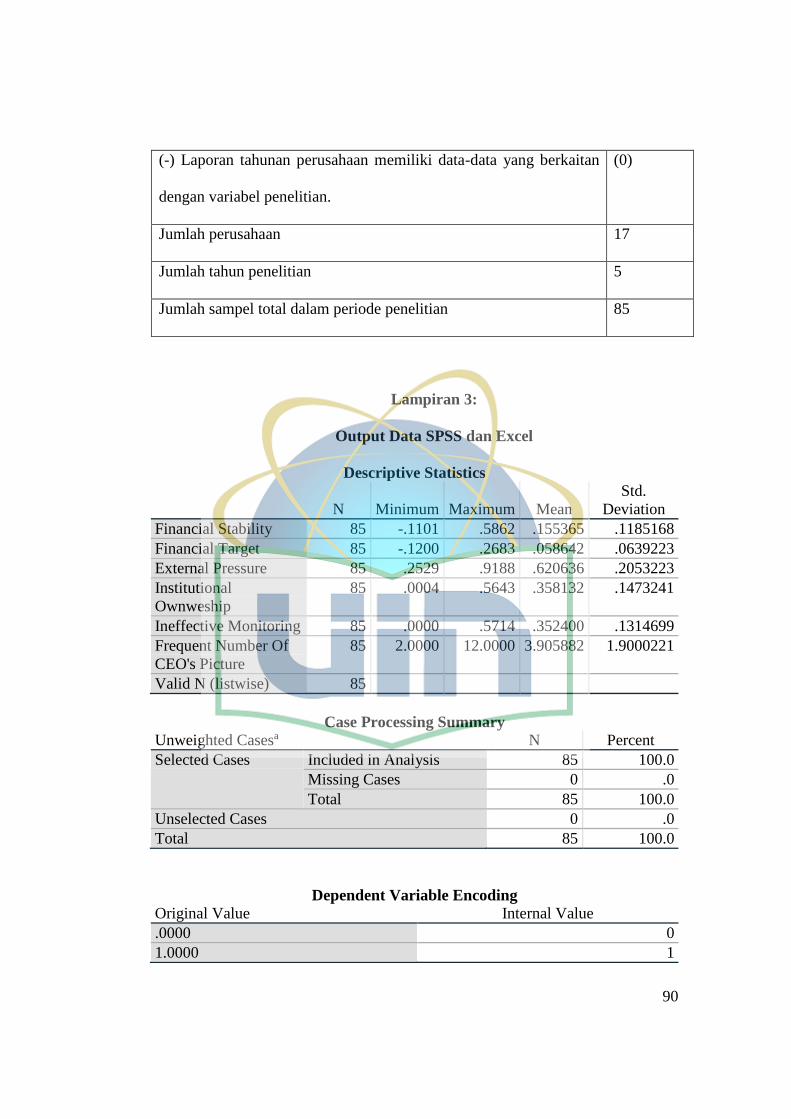

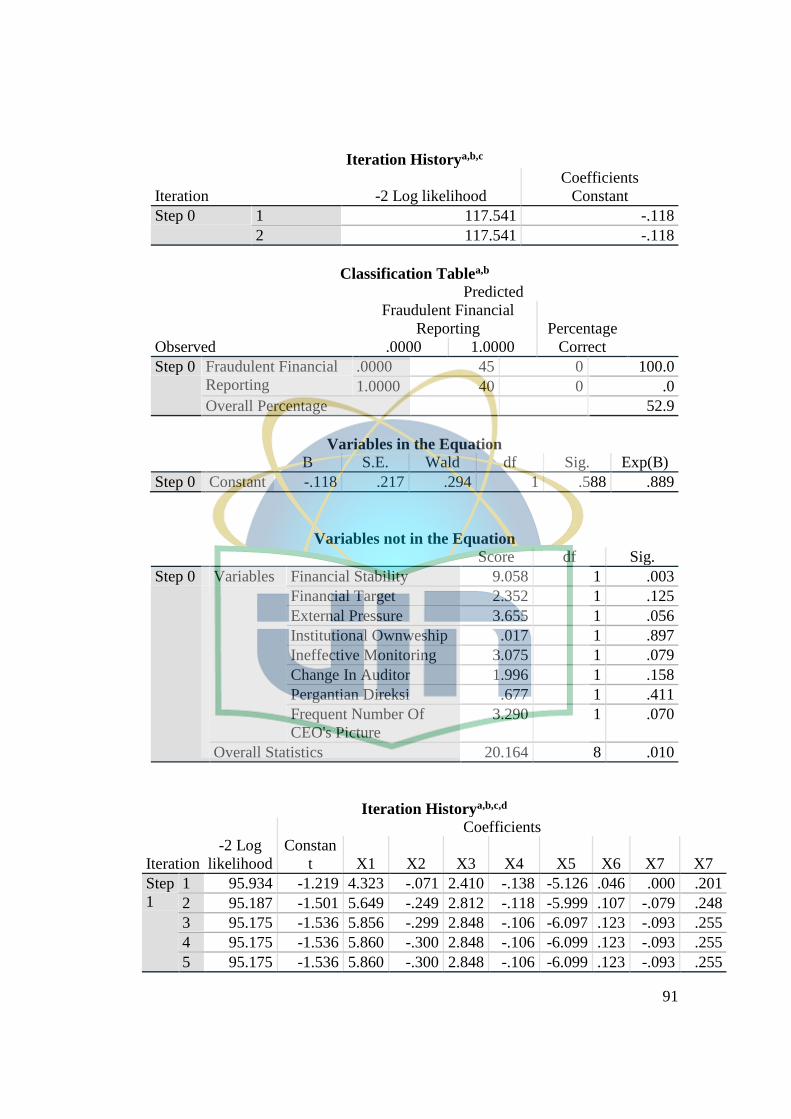

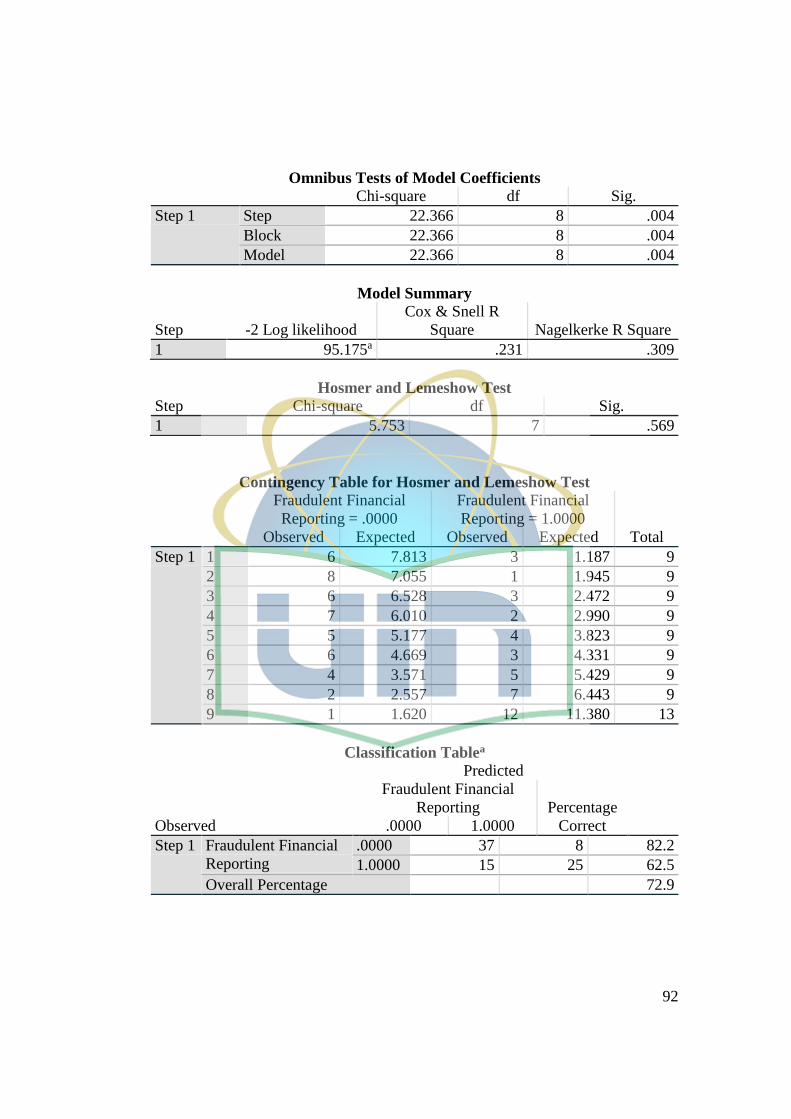

B.Hasil Uji Analisis Data Penelitian ....................................................................... 62

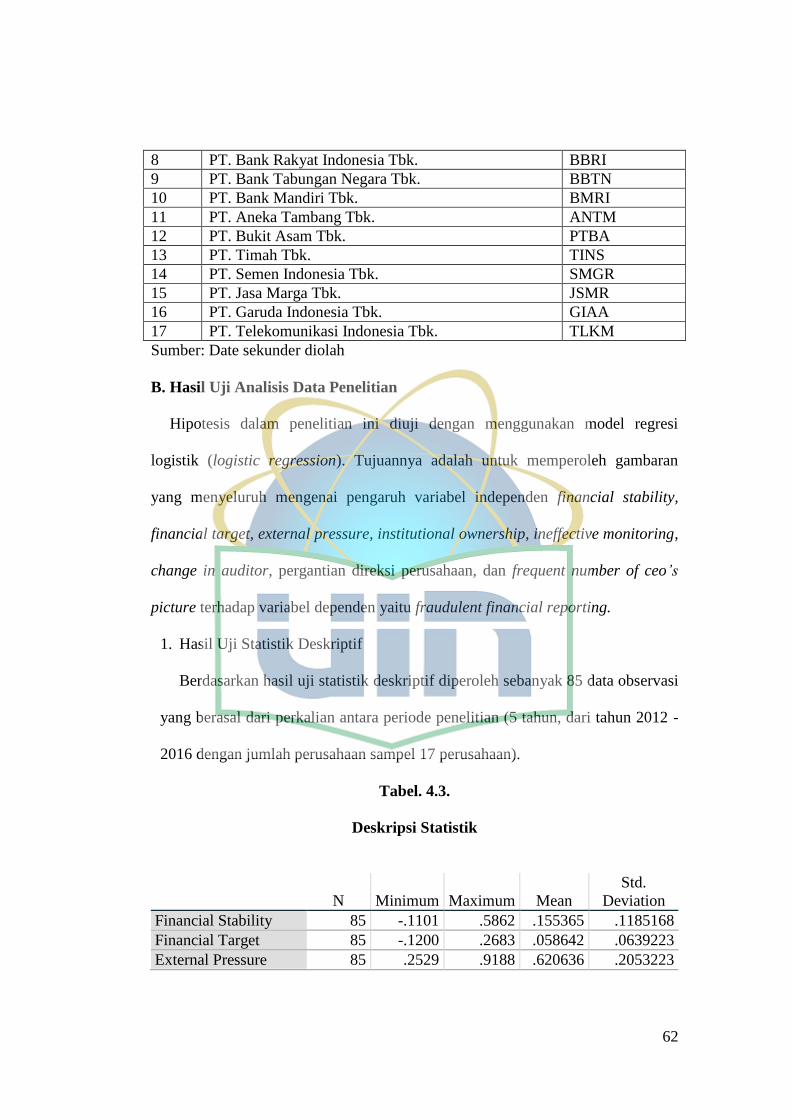

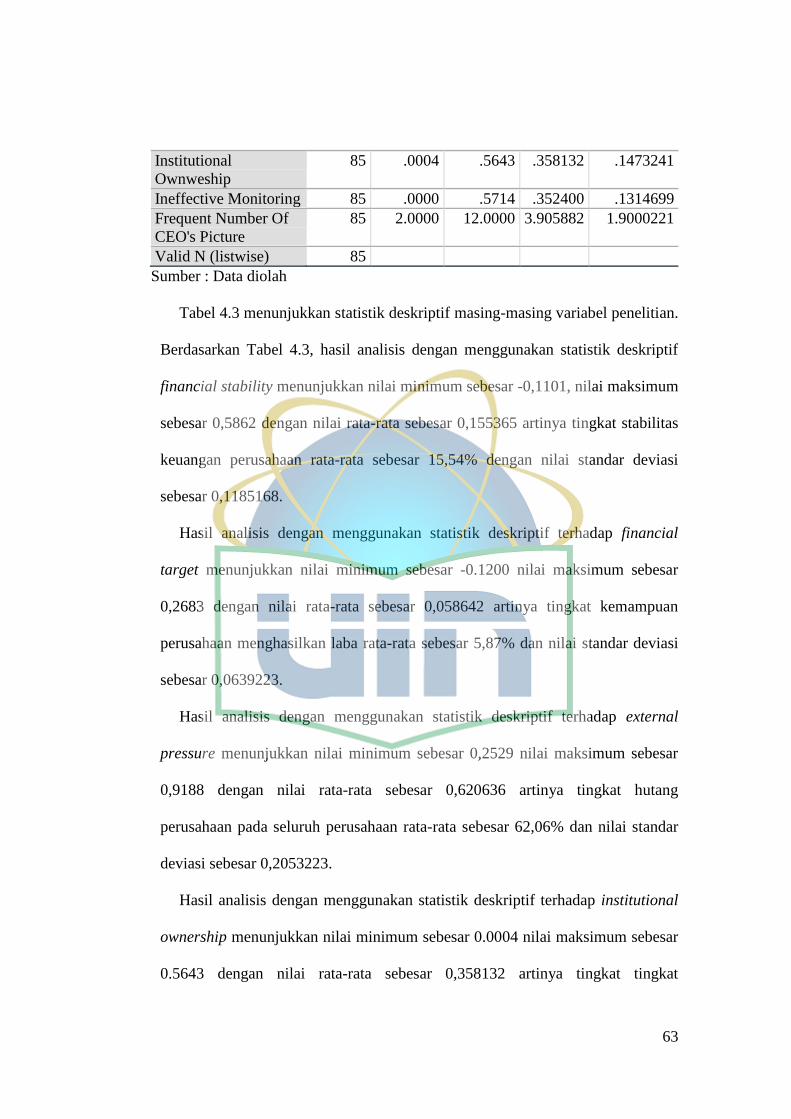

1.Hasil Uji Statistik Deskriptif............................................................................. 62

2.Hasil Uji Model Penelitian ............................................................................... 64

BAB V ................................................................................................................... 82

A.Kesimpulan .......................................................................................................... 82

B.Saran .................................................................................................................... 84

DAFTAR PUSTAKA ........................................................................................... 85

LAMPIRAN .......................................................................................................... 88

xv

DAFTAR GAMBAR

Gambar. 1.1. Industry of Victim Organizations ............................................................ 5

Gambar. 2.1. Fraud Triangle ...................................................................................... 24

Gambar. 2.2. Fraud Diamond ..................................................................................... 27

Gambar. 2. 3. Fraud Pentagon ..................................................................................... 30

xvi

DAFTAR TABEL

Tabel. 2.1. Penelitian Terdahulu ................................................................................. 31

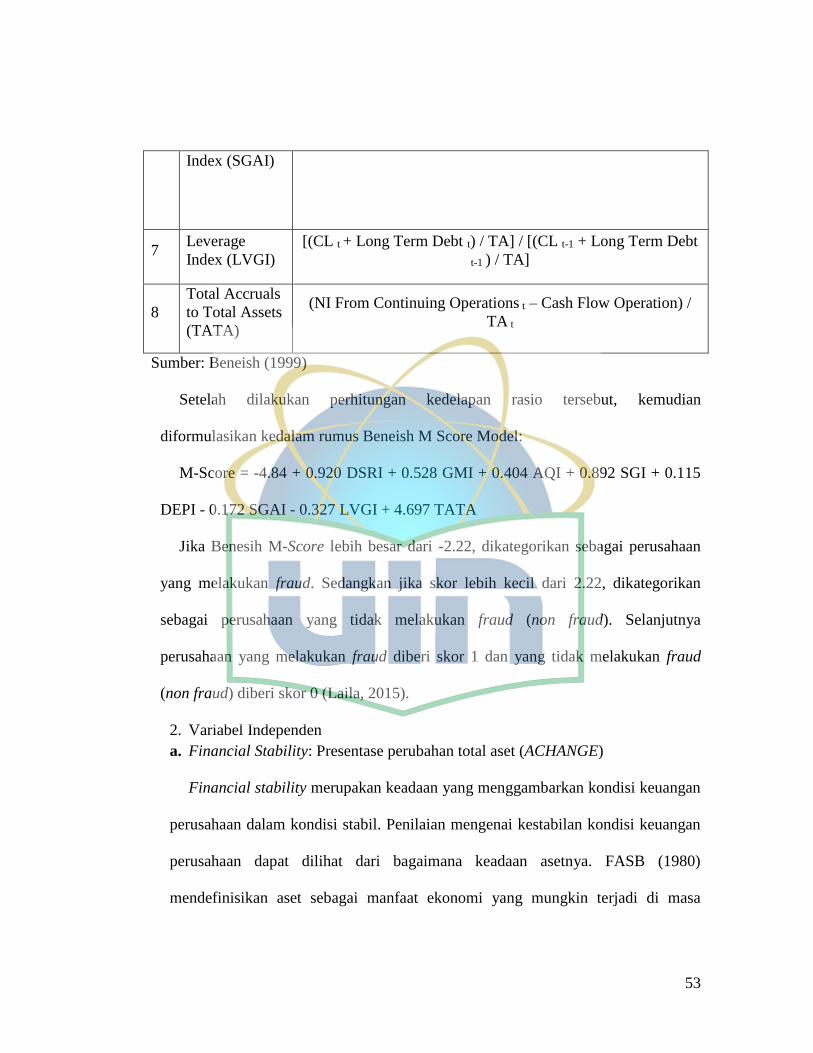

Tabel. 3. 1. Rasio Keuangan Untuk Mengukur Beneish M-Score .............................. 52

Tabel. 3. 2. Operasional Variabel dan Pengukuran ..................................................... 58

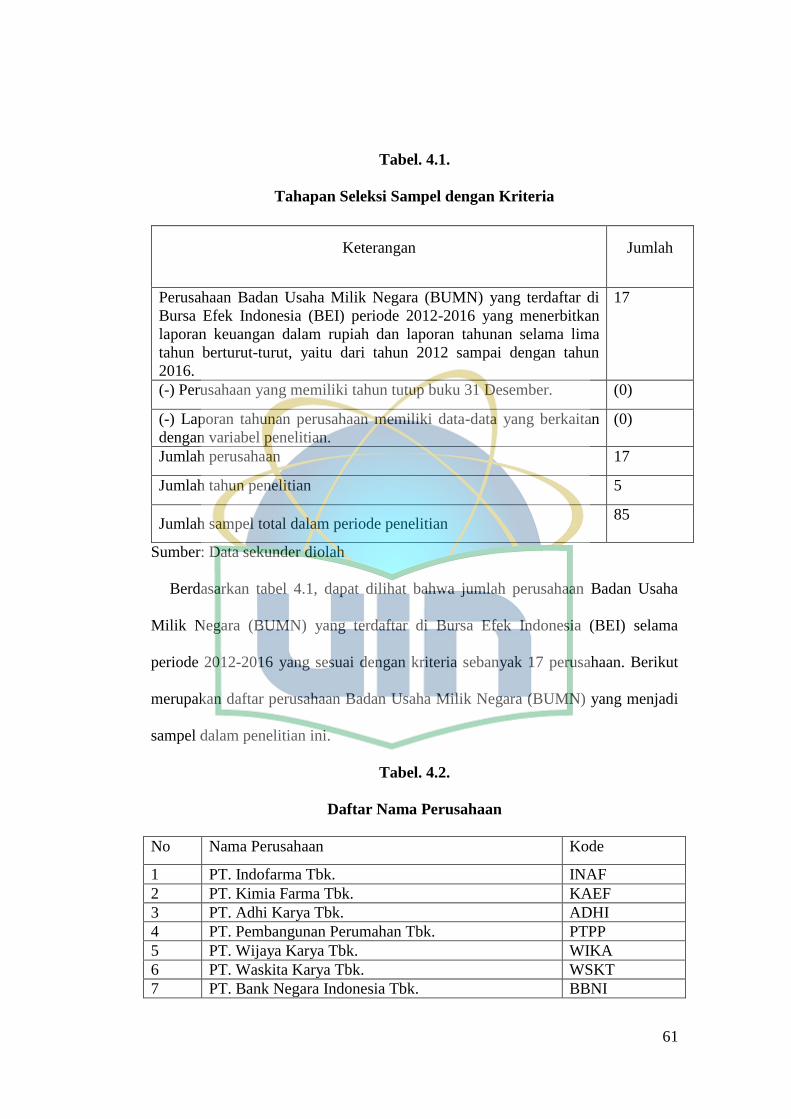

Tabel. 4.1. Tahapan Seleksi Sampel dengan Kriteria ................................................. 61

Tabel. 4.2. Daftar Nama Perusahaan ........................................................................... 61

Tabel. 4.3. Deskripsi Statistik ..................................................................................... 62

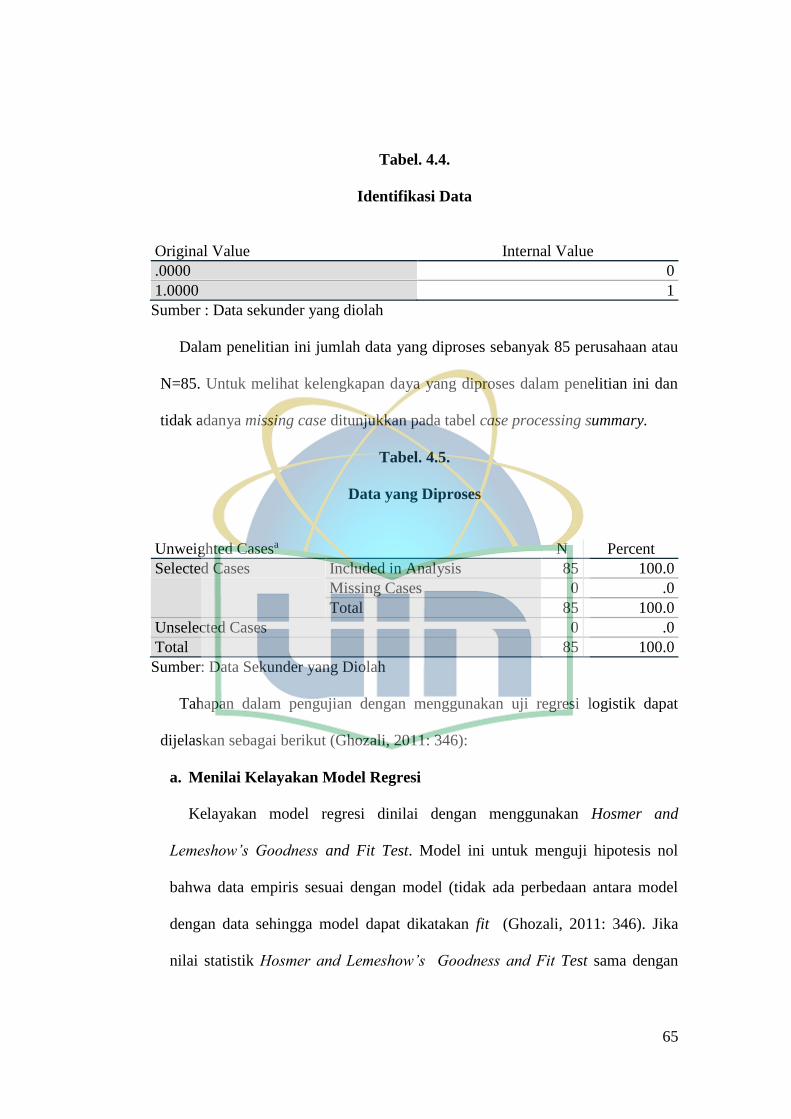

Tabel. 4.4. Identifikasi Data ........................................................................................ 65

Tabel. 4.5. Data yang Diproses ................................................................................... 65

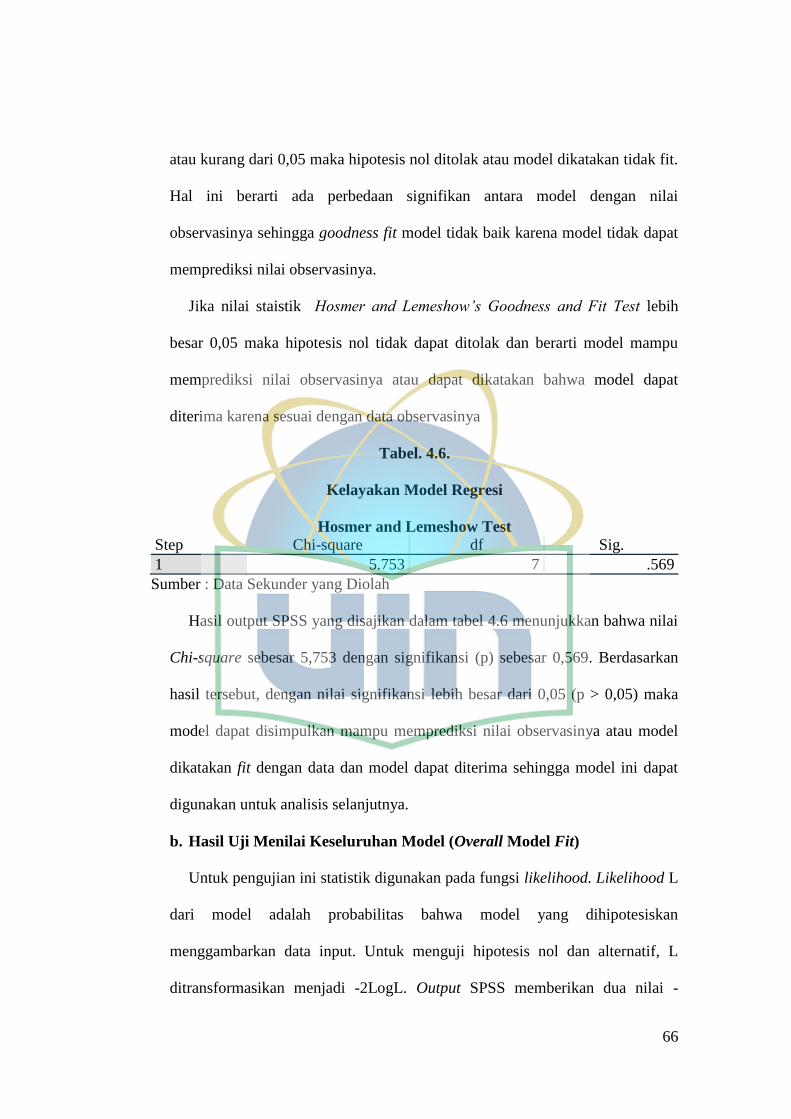

Tabel. 4.6. Kelayakan Model Regresi ......................................................................... 66

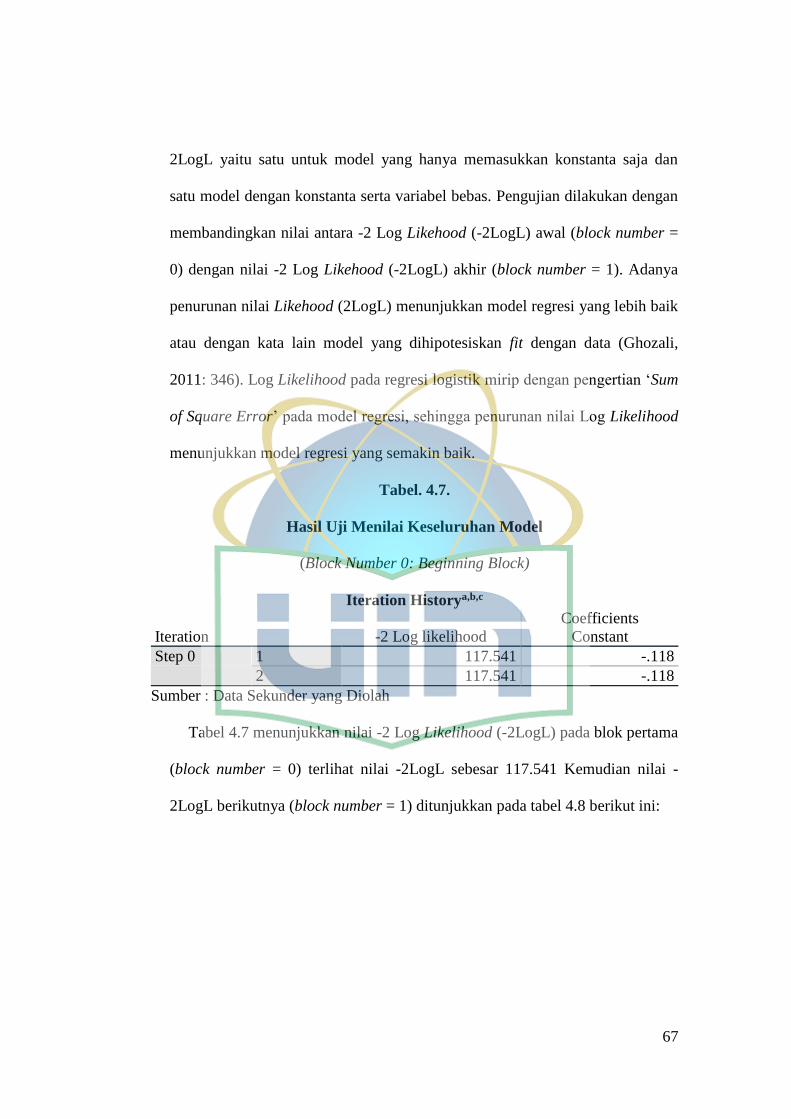

Tabel. 4.7. Hasil Uji Menilai Keseluruhan Model ...................................................... 67

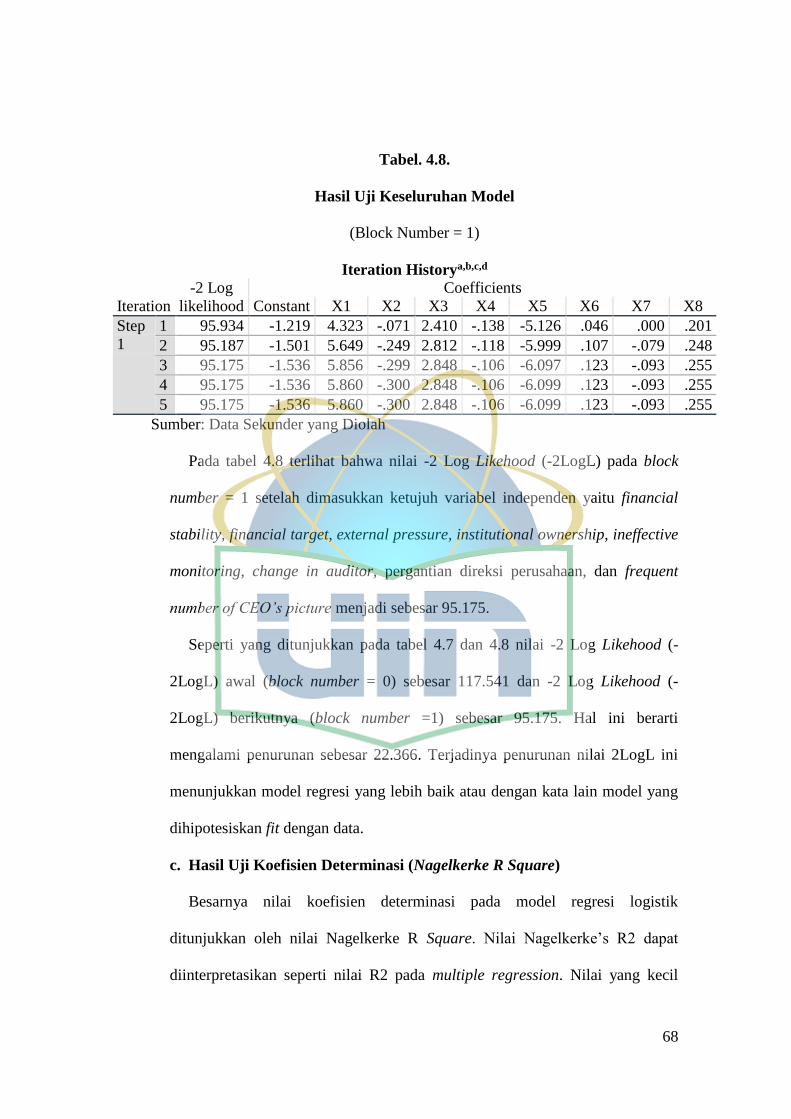

Tabel. 4.8. Hasil Uji Keseluruhan Model ................................................................... 68

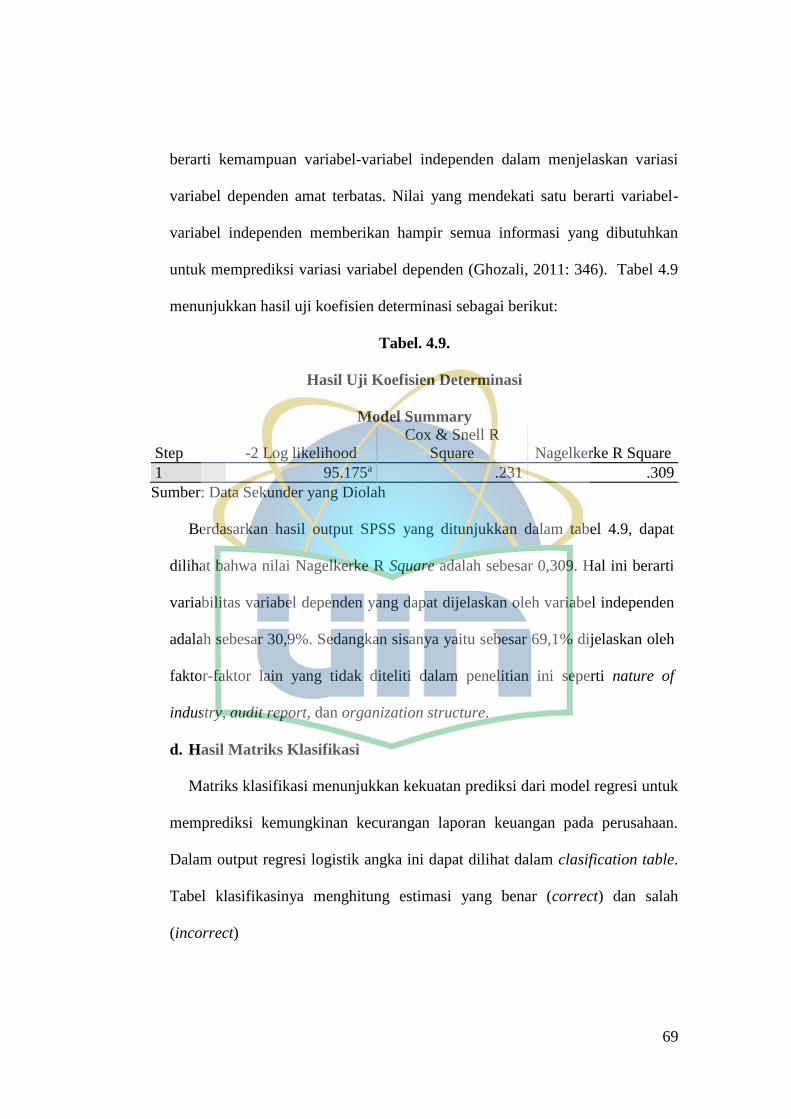

Tabel. 4.9. Hasil Uji Koefisien Determinasi ............................................................... 69

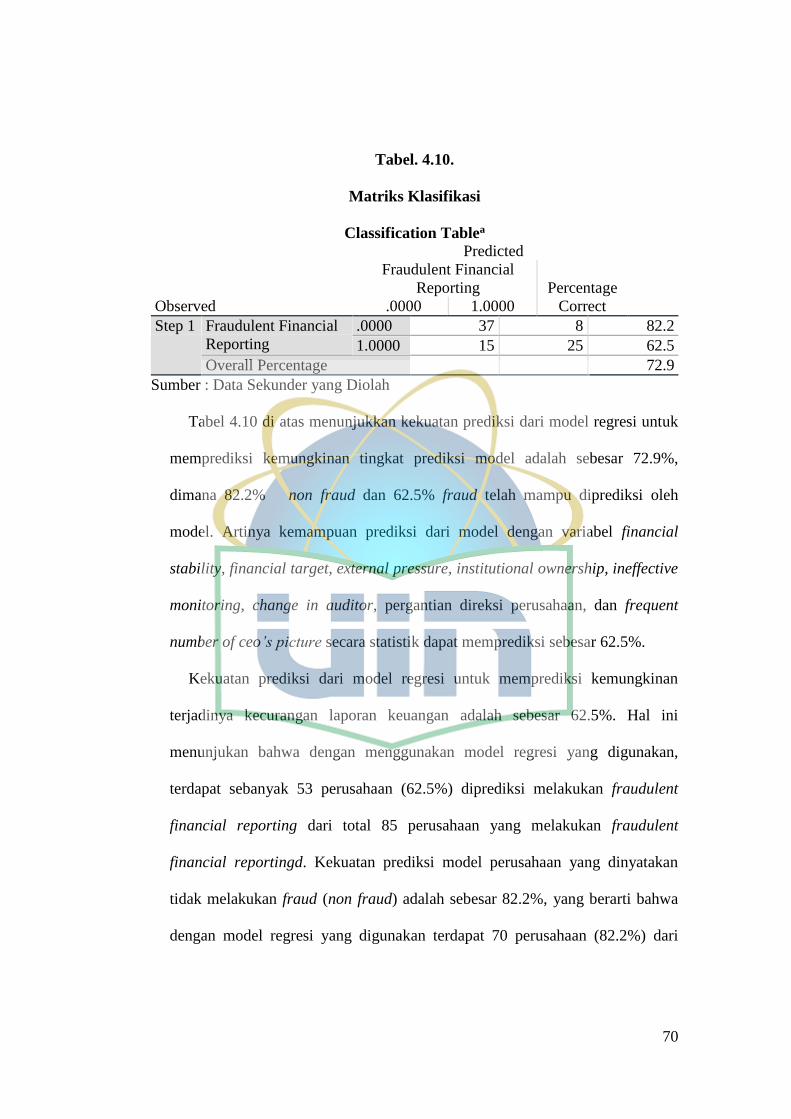

Tabel. 4.10. Matriks Klasifikasi .................................................................................. 70

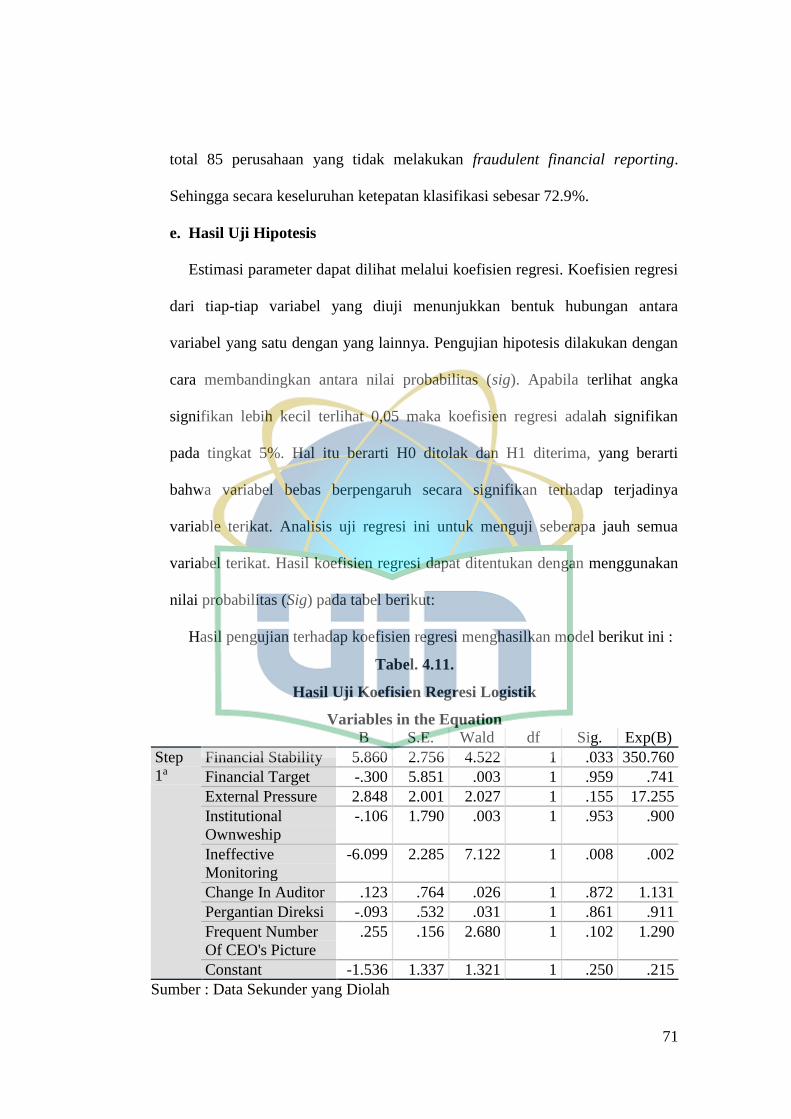

Tabel. 4.11. Hasil Uji Koefisien Regresi Logistik ...................................................... 71

xvii

DAFTAR LAMPIRAN

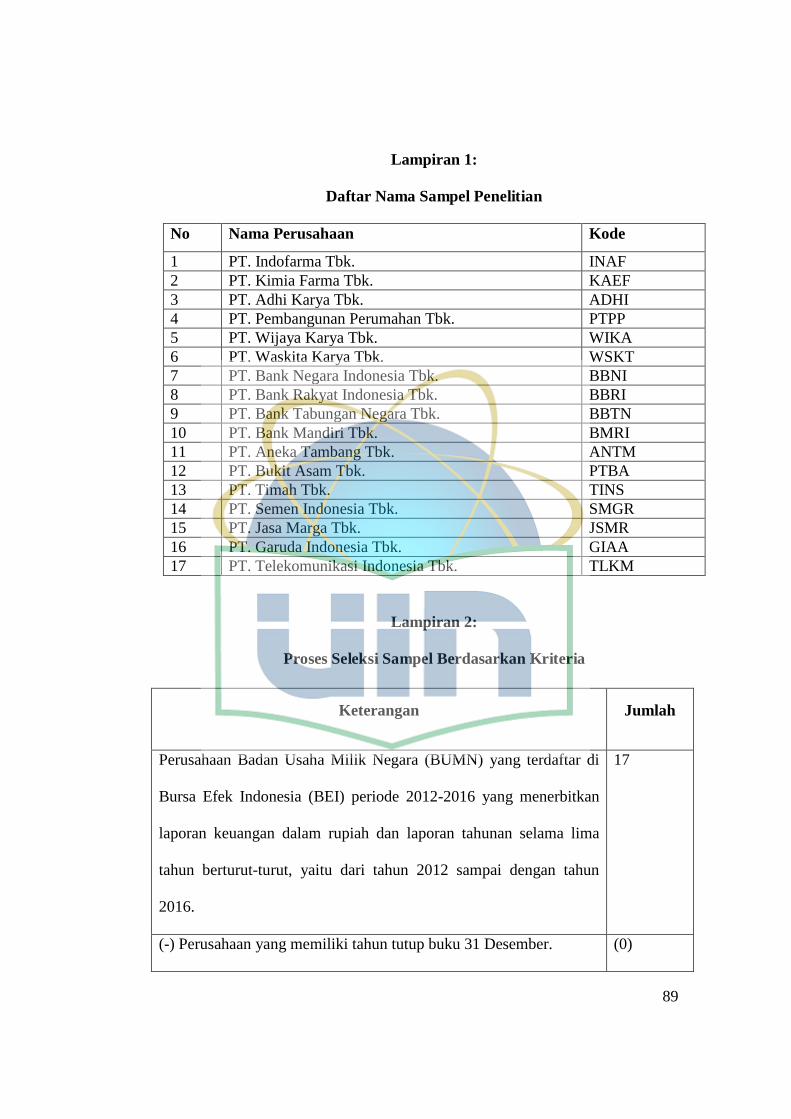

Lampiran 1: Daftar Nama Sampel Penelitian ............................................................. 89

Lampiran 2: Proses Seleksi Sampel Berdasarkan Kriteria .......................................... 89

Lampiran 3: Output Data SPSS dan Excel .................................................................. 90

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan menjadi salah satu bentuk alat komunikasi perusahaan

mengenai data keuangan atau aktivitas operasional perusahaan kepada para pengguna

informasi keuangan. Perusahaan dapat menunjukkan peningkatan eksistensi kinerja

mereka dalam kurun waktu tertentu melalui pelaporan keuangan (Chyntia, 2016).

Laporan keuangan akan berfungsi maksimal apabila disajikan sesuai dengan

unsur-unsur kualitatifnya, antara lain: mudah dipahami, andal, dapat dibandingkan

(comparable), dan relevan. Laporan keuangan disajikan kepada para pemegang

kepentingan (stakeholder) yaitu: pihak manajemen, karyawan, investor (holder),

kreditor, suplier, pelanggan, maupun pemerintah. Dalam Kerangka Dasar Penyusunan

dan Penyajian Laporan Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia

(IAI) disebutkan bahwa pemakai laporan keuangan meliputi investor, karyawan,

pemerintah serta lembaga keuangan, dan masyarakat. Kemudian dalam hal

pengambilan keputusan ekonomi laporan keuangan dipengaruhi banyak faktor, antara

lain: keadaan perekonomian, politik dan prospek industri. Komponen laporan

keuangan yang diterapkan di Indonesia sudah semakin komprehensif (Kennedy,

2014).

Tertuang dalam Pedoman Standar Akuntansi Keuangan (PSAK) No.1 mengenai

tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan

2

pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Namun terkadang

hasil kinerja yang tertuang dalam laporan keuangan lebih bertujuan untuk

mendapatkan kesan “baik” dari berbagai pihak. Dorongan atau motivasi untuk selalu

terlihat baik oleh berbagai pihak sering memaksa perusahaan untuk melakukan

manipulasi di bagian-bagian tertentu, sehingga pada akhirnya menyajikan informasi

yang tidak semestinya dan tentunya akan merugikan banyak pihak. Ada banyak celah

dalam laporan keuangan yang dapat menjadi ruang bagi manajemen dan oknum

tertentu untuk melakukan kecurangan (Fraud) pada laporan keuangan (Kennedy,

2014).

Kecurangan-kecurangan yang dilakukan perusahaan untuk memanipulasi laporan

keuangan sering disebut dengan fraud, dan praktik kecurangan pelaporan keuangan

itu tersendiri lebih dikenal dengan fraudulent financial reporting. Kecurangan

pelaporan keuangan merupakan suatu usaha yang dilakukan dengan sengaja oleh

perusahaan untuk mengecoh dan menyesatkan para pengguna laporan keuangan,

terutama investor dan kreditor, dengan menyajikan dan merekayasa nilai material dari

laporan keuangan (Kennedy, 2014).

Praktik kecurangan pelaporan keuangan bukan merupakan hal yang asing lagi

bagi masyarakat. Banyak pihak yang merasa terugikan karena mereka mendapatkan

informasi yang tidak semestinya. Kerugian mungkin lebih dirasakan oleh para

investor karena keputusan yang mereka ambil sudah bersifat tidak rasional dan

berdampak terjadinya kegagalan mendapatkan return dari aktivitas investasi yang

dilakukan. Fraud tidak hanya akan merusak hubungan kepercayaan antara

3

manajemen dan investor, namun juga dapat mengotori nilai-nilai dari akuntansi itu

sendiri. Jajaran manajemen puncak tentu akan menjadi pihak yang paling dituntut

pertanggungjawabannya atas timbulnya situasi yang merugikan banyak pihak ini.

Proses audit yang berlangsung pada periode tersebut tentunya juga akan turut

dipertanyakan, mengapa auditor yang seharusnya mampu memberikan keyakinan atas

materialitas informasi dapat gagal mendeteksi adanya kecurangan (Chyntia, 2016).

Salah satu praktik kecurangan pelaporan keuangan yang menyerang sebuah

perusahaan teknologi dunia yang telah berdiri selama 140 tahun, Toshiba

Corporation. Kasus ini mulai terungkap sejak Juli 2015, Toshiba terbukti melakukan

penggelembungan laba sebesar 151,8 miliar yen atau setara dengan 1,22 miliar USD

dalam kurun waktu lima tahun. Hal ini cukup disayangkan oleh banyak pihak, tata

kelola perusahaan yang baik, reputasi perusahaan yang mumpuni ternyata belum

cukup membuat perusahaan sekelas Toshiba benar-benar bersih dari adanya fraud.

Kasus fraud yang dialami Toshiba berimbas pada mundurnya CEO Toshiba, Hisao

Tanaka dan disusul dua eksekutif senior lainnya (Chyntia, 2016).

Pada praktiknya fraud tidak hanya terjadi di perusahaan manufaktur saja. Banyak

sektor Pemerintahan yang dimana dalam penelitian ini akan membahas tentang Badan

Usaha Milik Negara (BUMN) yang merupakan bagian didalam pemerintahan yang

juga mengalaminya. Berdasarkan survei yang dilakukan oleh Association of Certified

Fraud Examiner (ACFE) pada tahun 2014 menunjukkan fakta bahwa sektor

pemerintahan merupakan sektor yang kedua terbanyak mengalami kasus fraud

dibanding sektor-sektor yang lain. Hal ini turut dibuktikan dengan maraknya kasus

4

fraud yang terjadi di Badan Usaha Milik Negara (BUMN). Kasus yang cukup populer

dan menarik perhatian adalah kasus fraud yang dilakukan oleh beberapa perusahaan

Badan Usaha Milik Negara (BUMN) salah satunya PT. Kimia Farma pada 31

Desember 2001 melaporkan laba bersih sebesar Rp. 132 Milyar, karena

mencurigakan akhirnya dilakukan audit ulang pada 3 Oktober 2002 dan hal ini

membuktikan bahwa telah terjadi kesalahan penyajian dengan cara melakukan

penggelembungan harga persediaan. Kasus lainnya yaitu PT. Kereta Api Indonesia

(KAI) juga memanipulasi data dalam laporan keuangan 2005 yang mencatat

keuntungan sebesar Rp. 6,9 milyar padahal rugi sebesar Rp. 63 milyar (Tempo,

2007). Kasus lainnya yaitu PT. Waskita Karya (Persero) pada tahun 2009 melakukan

kelebihan pencatatan (overstate) laba bersih pada laporan keuangan 2004-2007. Hal

ini terungkap ketika Direktur baru melakukan pemeriksaan kembali neraca dalam

rangka penerbitan saham perdana tahun sebelumnya. Menemukan kelebihan

pencatatan sekitar Rp. 400 miliar. Akibatnya penawaran saham Waskita hingga PT.

Perusahaan Pengelola Aset (persero) menyelesaikan restrukturisasi yang di

perkirakan memakan waktu selama dua tahun. PPA membutuhkan dana suntikan Rp.

200 Miliar untuk menyehatkan Waskita. Jika terbukti bersalah Direksi lama harus

mengembalikan semua keuntungan kepada negara (Tempo, 2009).

5

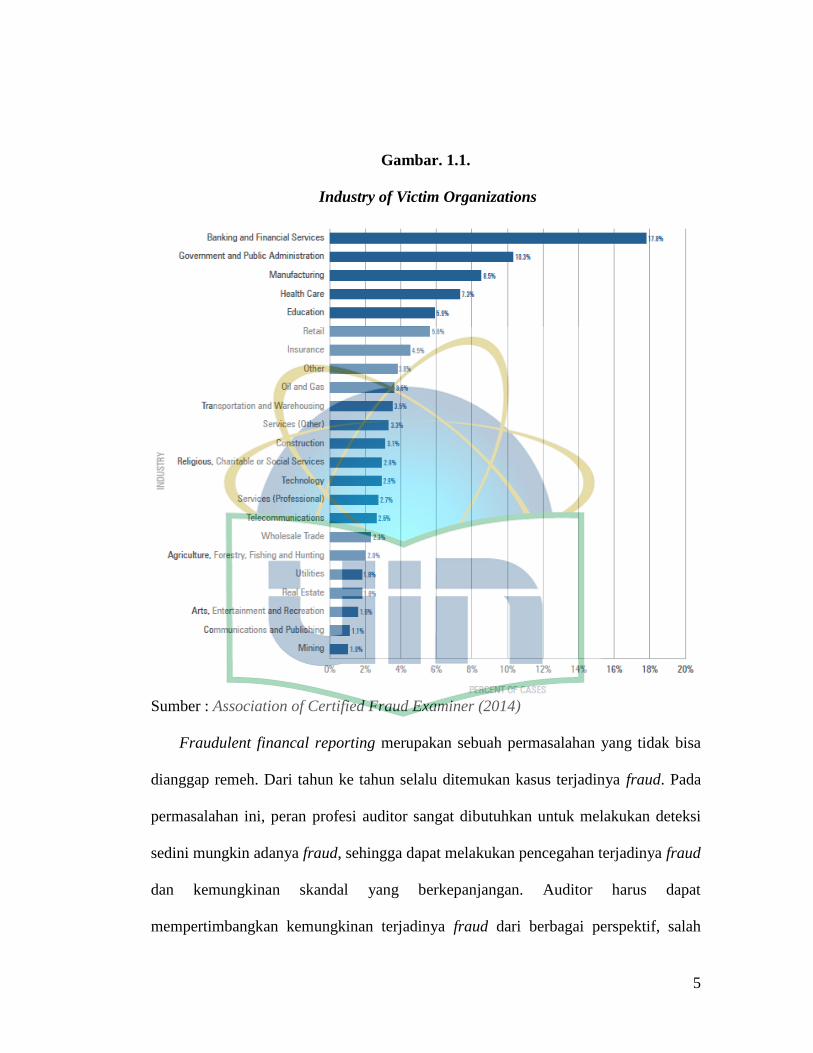

Gambar. 1.1.

Industry of Victim Organizations

Sumber : Association of Certified Fraud Examiner (2014)

Fraudulent financal reporting merupakan sebuah permasalahan yang tidak bisa

dianggap remeh. Dari tahun ke tahun selalu ditemukan kasus terjadinya fraud. Pada

permasalahan ini, peran profesi auditor sangat dibutuhkan untuk melakukan deteksi

sedini mungkin adanya fraud, sehingga dapat melakukan pencegahan terjadinya fraud

dan kemungkinan skandal yang berkepanjangan. Auditor harus dapat

mempertimbangkan kemungkinan terjadinya fraud dari berbagai perspektif, salah

6

satu teori yang sering digunakan untuk melakukan penaksiran terhadap fraud adalah

teori segitiga fraud (fraud triangle) yang dicetuskan oleh Cressey tahun 1953.

Cressey (1953) mengungkapkan bahwa kecurangan pelaporan keuangan terjadi selalu

diikuti oleh tiga kondisi, yaitu tekanan (pressure), kesempatan (opportunity), dan

rasionalisasi (rationalization). Seiring dengan berjalannya waktu, terus terjadi

perkembangan akan teori fraud triangle yang dikemukakan oleh Cressey (1953).

Perkembangan pertama dikemukakan oleh Wolfe dan Hermanson pada 2004 dengan

fraud diamond theory, dalam teori ini menambahkan satu elemen kualitatif yang

diyakini memiliki pengaruh signifikan terhadap fraud yaitu kapabilitas (capability)

atau kompetensi (competence). Tidak berhenti pada fraud diamond theory saja,

Crowe pada tahun 2011 juga turut menyempurnakan teori yang dicetuskan oleh

Cressey (1953). Crowe (2011) menemukan sebuah penelitian bahwa elemen arogansi

(arrogance) juga turut berpengaruh terhadap terjadinya fraud. Penelitian yang

dikemukakan Crowe (2011) ini turut memasukan fraud triangle theory dan elemen

kompetensi (competence) di dalamnya, sehingga fraud model yang ditemukan oleh

Crowe terdiri dari lima elemen indikator yaitu tekanan (pressure), kesempatan

(opportunity), rasionalisasi (rationalization), kompetensi (competence), dan arogansi

(arrogance). Teori yang dipaparkan oleh Crowe pada tahun 2011 ini dinamakan

dengan Crowe’s fraud pentagon theory.

Penelitian ini merupakan penelitian yang menerapkan Crowe’s fraud pentagon

theory. Hal ini dilakukan karena teori tersebut merupakan teori terbarukan yang

sebelumnya jarang diaplikasikan untuk meneliti kecurangan pelaporan keuangan,

7

terlebih di Indonesia, dan indikator fraud yang dipaparkan dalam Crowe’s fraud

pentagon theory jauh lebih lengkap daripada teori sejenis seperti teori fraud triangle

dan fraud diamond.

Elemen-elemen dalam Crowe’s fraud pentagon theory ini tidak dapat begitu saja

diteliti. Pressure yang di ukur dengan, financial stability, financial target, external

pressure, dan institutional ownership. Opportunity yang di ukur dengan ineffective

monitoring. Rationalization yang di ukur dengan change in auditor; Capability yang

di ukur dengan pergantian direksi perusahaan; dan Arrogance yang di ukur dengan

frequent number of CEO’s picture. Kelima elemen tersebut diindikasikan dapat

menjadi pemicu terjadinya peningkatan fraud, terutama pada beberapa tahun terakhir.

Keinginan perusahaan agar kegiatan operasional perusahaan terjamin

kesinambungannya (going concern) dengan selalu terlihat baik menyebabkan

perusahaan terkadang mengambil jalan pintas (illegal) yaitu dengan melakukan fraud

(Chyntia, 2016).

Penelitian ini dilakukan karena dilatarbelakangi oleh keprihatinan terhadap

maraknya kasus fraudulent financial reporting di Indonesia terutama di sektor Badan

Usaha Milik Negara (BUMN) yang cenderung masih cukup sulit untuk diungkapkan.

Hingga saat inipun masih sedikit penelitian yang dilakukan untuk mengupas kasus

ini, terlebih dengan menggunakan Crowe’s fraud pentagon theory. Berdasarkan latar

belakang di atas, penelitian ini dilakukan untuk melakukan pengujian lebih mendalam

mengenai kemampuan Crowe’s fraud pentagon theory yang dikemukakan oleh

Crowe tahun 2011, menginvestigasi dan memberikan penjelasan lebih lanjut apakah

8

Crowe’s fraud pentagon theory dapat membantu untuk mendeteksi adanya

kecenderungan timbulnya fraudulent financial reporting terlebih pada sektor Badan

Usaha Milik Negara (BUMN) di Indonesia.

B. Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan berikut:

1. Seberapa besar pengaruh financial target terhadap fraudulent financial reporting

?

2. Seberapa besar pengaruh financial stability terhadap fraudulent financial

reporting ?

3. Seberapa besar pengaruh external pressure terhadap fraudulent financial

reporting ?

4. Seberapa besar pengaruh institutional ownership terhadap fraudulent financial

reporting ?

5. Seberapa besar pengaruh ineffective monitoring terhadap fraudulent financial

reporting ?

6. Seberapa besar pengaruh change in auditor terhadap fraudulent financial

reporting ?

7. Seberapa besar pengaruh pergantian direksi terhadap fraudulent financial

reporting ?

8. Seberapa besar pengaruh frequent number of ceo’s picture terhadap fraudulent

financial reporting ?

9

C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini untuk menganalisis bukti empiris atas hal-hal

berikut ini :

1. Untuk mengetahui dan menganalisis besarnya pengaruh financial stability

terhadap fraudulent financial reporting.

2. Untuk mengetahui dan menganalisis besarnya pengaruh financial target

terhadap fraudulent financial reporting.

3. Untuk mengetahui dan menganalisis besarnya pengaruh external pressure

terhadap fraudulent financial reporting.

4. Untuk mengetahui dan menganalisis besarnya pengaruh institutional ownership

terhadap fraudulent financial reporting.

5. Untuk mengetahui dan menganalisis besarnya pengaruh ineffective monitoring

terhadap fraudulent financial reporting.

6. Untuk mengetahui dan menganalisis besarnya pengaruh change in auditor

terhadap fraudulent financial reporting.

7. Untuk mengetahui dan menganalisis besarnya pengaruh pergantian direksi

terhadap fraudulent financial reporting.

8. Untuk mengetahui dan menganalisis besarnya pengaruh frequent number of ceo’s

picture terhadap fraudulent financial reporting.

10

D. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Manfaat Teoritis

Memberikan kontribusi terhadap pengembangan ilmu akuntansi dan manajemen

keuangan serta sebagai bahan referensi dan bahan pertimbangan untuk mengadakan

penelitian-penelitian selanjutnya.

a. Bagi Mahasiswa Jurusan Akuntansi

Penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan

pembanding untuk ilmu pengetahuan.

b. Bagi Penulis

Sebagai sarana untuk memperluas wawasan serta menambah referensi

mengenai auditing, terutama tentang faktor-faktor apa saja yang mempengaruhi

terjadinya kecurangan laporan keuangan, sehingga diharapkan dapat bermanfaat

bagi penulis dimasa yang akan datang.

c. Bagi Peneliti Berikutnya

Berkontribusi terhadap pengembangan ilmu akuntansi khususnya dalam

bidang akuntansi forensik mengenai faktor-faktor yang dapat mempengaruhi

perusahaan untuk melakukan fraudulent financial reporting dengan

mengaplikasikan elemen-elemen indikator dari Crowe’s fraud pentagon theory.

2. Manfaat Praktis

Memberikan pandangan kepada manajemen sebagai agent terkait tanggung

jawabnya dalam melindungi kepentingan principal. Juga memberikan informasi

11

atau alat bantu kepada pemegang saham, investor, kreditor dan pihak lain agar

memahami faktor-faktor yang dapat menyebabkan kecurangan laporan keuangan

agar tidak salah dalam mengambil keputusan.

a. Bagi perusahaan

Bagi perusahaan, untuk memberikan pandangan kepada pihak manajemen

sebagai agent terkait tanggung jawabnya dalam melindungi kepentingan principal

dalam hal ini investor. Manajemen diharapkan lebih mengetahui dampak jangka

panjang apabila melakukan fraudulent financial reporting, sehingga kemungkinan

terjadinya bangkrut atau pailit yang lebih besar akibat fraudulent financial reporting

dapat dihindari.

b. Bagi Investor

Bagi investor, sebagai alat bantu bagi investor dalam menilai dan

menganalisis investasinya di perusahaan tertentu. Dengan pengetahuan dan

wawasan mengenai fraudulent financial reporting, diharapkan investor lebih teliti

dan mampu mendeteksi kemungkinan terjadinya fraudulent financial reporting pada

perusahaan tertentu dan pada akhirnya mampu memberikan jaminan pada diri

sendiri bahwa investasi yang dilakukan telah berada di tangan yang tepat.

c. Bagi masyarakat

Untuk memberi edukasi kepada masyarakat bahwa fenomena fraud yang

sedang marak terjadi dan menjelaskan mengenai tahapan, cara mendeteksi dan

mencegah fraud sedini mungkin.

12

d. Bagi pihak lain

Penelitian ini dapat dijadikan suatu referensi untuk perbaikan penelitian di

masa yang akan datang atau untuk menambah wawasan.

13

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Agensi

Teori keagenan menjelaskan adanya hubungan kerjasama antar pihak pemegang

saham sebagai principal dan managemen sebagai agen. Hubungan agensi ada ketika

salah satu pihak (principal) yang dalam hal ini adalah pemilik perusahaan atau

pemegang saham menyewa orang lain (agen) yaitu manajemen perusahaan untuk

melakukan suatu jasa dan para principal mendelegasikan wewenang kepada agennya

untuk membuat keputusan (Jensen dan Meckling, 1976).

Principal selalu menginginkan return tinggi atas investasi yang telah

dikeluarkan untuk perusahaan, sedangkan agen memiliki kepentingan tersendiri yaitu

untuk mendapatkan kompensasi yang lebih besar atas hasil kinerjanya. Hal ini

menunjukan adanya benturan kepentingan antara principal dan agen yaitu pemilik

modal dan para pengelola modal atau manajemen perusahaan. Adanya benturan

kepentingan antara agen dan principal ini sering disebut pula conflict of interest

(Chyntia, 2016).

Conflict of interest atau perbedaan kepentingan antara principal dan agen inilah

yang dapat memicu agency problem yang dapat mempengaruhi kualitas laba yang

dilaporkan. Teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia

pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya

14

pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3)

manusia selalu menghindari risiko (risk averse). Ketiga sifat tersebut menyebabkan

informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan

reabilitasnya dan informasi yang disampaikan biasanya diterima tidak sesuai dengan

kondisi perusahaan yang sebenarnya atau lebih dikenal sebagai informasi yang tidak

simetris atau asymmetric information ( Eisenhardt, 1989).

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan menurut Mulyadi (2002) adalah suatu penyajian data

keuangan termasuk catatan yang dimaksudkan untuk mengkomunikasikan sumber

daya ekonomi (aktiva) dan atau kewajiban entitas pada saat tertentu atau

perubahan atas aktiva dan/atau kewajiban selama suatu periode tertentu sesuai

dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif

selain prinsip akuntansi yang berlaku umum.

Laporan keuangan menurut (Subramanyam dan John, 2010) adalah produk

proses pelaporan keuangan yang diatur oleh standar dan aturan akuntansi, insentif

manajer serta mekanisme pelaksanaan dan pengawasan perusahaan. Laporan

keuangan menurut (Kasmir, 2014) secara sederhana laporan keuangan

menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode

tertentu. Sedangkan secara luas laporan keuangan merupakan gambaran kondisi

keuangan suatu perusahaan yang dapat memudahkan manajemen dalam menilai

manajemen perusahaan. Penilaian kinerja akan menjadi patokan atau ukuran

15

apakah manajemen mampu atau berhasil dalam menjalankan kebijakan yang telah

digariskan.

Sedangkan menurut Peraturan Pemerintah Nomor 24 Tahun 2005, Laporan

Keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-

transaksi yang dilakukan oleh suatu entitas pelaporan. Berdasarkan pengertian di

atas dapat disimpulkan Laporan Keuangan adalah:

1) Merupakan produk akuntansi yang penting dan dapat digunakan untuk

membuat keputusan-keputusan ekonomi bagi pihak internal dan eksternal.

2) Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan

maupun kinerja manajemen perusahaan dalam setiap kondisi.

3) Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan

dalam suatu periode perusahaan dalam kurun waktu setahun.

4) Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang

terjadi selama periode yang bersangkutan.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Ikatan Akuntan Publik Indonesia dalam

Pernyataan Standar Akuntansi Keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja keuangan serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan

keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang dilakukan

manajemen (stewardship) atau pertanggungjawaban manajemen atau sumber daya

yang dipercayakan kepadanya dan laporan keuangan merupakan hasil akhir dari

16

suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi

keuangan buku bersangkutan.

Menurut SFAC Nomor 1 tentang Objectives of Financial Reporting by Business

Enterprises, tujuan laporan keuangan untuk organisasi pencari laba adalah:

1) Memberikan informasi yang berguna bagi investor, kreditor, dan pemakai

lainnya dalam membuat keputusan secara rasional mengenai investasi, kredit,

dan lainnya.

2) Memberikan informasi untuk membantu investor atau calon investor dan

kreditor serta pemakai lainnya dalam menentukan jumlah, waktu, dan prospek

penerimaan kas dari dividen atau bunga dan juga penerimaan dari penjualan,

piutang, atau saham, dan pinjaman yang jatuh tempo.

3) Memberikan informasi tentang sumber daya (aktiva) perusahaan, klaim atas

aktiva, dan pengaruh transaksi, peristiwa, dan keadaan lain terhadap aktiva

dan kewajiban.

4) Memberikan informasi tentang kinerja keuangan perusahaan selama satu

periode.

5) Memberikan informasi tentang bagaimana perusahaan mendapatkan dan

membelanjakan kas, tentang pinjaman dan pengembaliannya, tentang

transaksi yang mempengaruhi modal, termasuk dividen dan pembayaran

lainnya kepada pemilik, dan tentang faktor-faktor yang mempengaruhi

likuiditas dan solvabilitas perusahaan.

17

6) Memberikan informasi tentang bagaimana manajemen perusahaan

mempertanggungjawabkan pengelolaan perusahaan kepada pemilik atas

penggunaan sumber daya (aktiva) yang telah dipercayakan kepadanya.

7) Memberikan informasi yang berguna bagi manajer dan direksi dalam proses

pengambilan keputusan untuk kepentingan pemilik perusahaan.

Berdasarkan tujuan laporan keuangan diatas dapat disimpulkan bahwa dengan

memperoleh laporan keuangan suatu perusahaan, dapat diketahui kondisi

keuangan perusahaan tersebut secara menyeluruh. Kemudian, laporan keuangan

tidak hanya sekadar cukup dibaca saja, tetapi juga harus dimengerti dan dipahami

tentang posisi keuangan perusahaan saat ini. Caranya adalah dengan melakukan

analisis keuangan melalui berbagai rasio keuangan yang lazim dilakukan.

3. Fraud

a. Definisi Fraud

Menurut Association of Certified Fraud Examiners (ACFE, 2010), fraud adalah

tindakan penipuan atau kekeliruan yang dibuat oleh seseorang atau badan yang

mengetahui bahwa kekeliruan tersebut dapat mengakibatkan beberapa manfaat

yang tidak baik kepada individu atau entitas. Penelitian yang dilakukan oleh

Association of Certified Fraud Examiners (ACFE, 2010) menemukan bahwa 83%

kasus fraud yang terjadi dilakukan oleh pemilik perusahaan atau dewan direksi.

Selain itu, Ernst & Young (2009) juga menemukan bahwa lebih dari setengah

pelaku fraud adalah manajemen.

18

Menurut Kennedy (2014) Fraud merupakan suatu perbuatan dan tindakan yang

dilakukan secara sengaja, sadar, tahu dan mau untuk menyalahgunakan segala

sesuatu yang dimiliki secara bersama, misalnya: sumber daya perusahaan dan

negara demi kenikmatan pribadi dan kemudian menyajikan informasi yang salah

untuk menutupi penyalahgunaan tersebut.

Sedangkan Statement of Auditing Standards mendefinisikan fraud sebagai “an

intentional act that result in a material misstatement in financial statements that

are the subject of an audit”. Pernyataan tersebut menyatakan bahwa tindakan yang

disengaja untuk menghasilkan salah saji material dalam laporan keuangan yang

merupakan subjek audit.

Dari beberapa definisi atau pengertian fraud (kecurangan) di atas, maka dapat

diketahui bahwa pengertian fraud sangat luas dan dapat dilihat pada beberapa

kategori kecurangan. Menurut Badan Pemeriksa Keuangan (2008) secara umum,

unsur-unsur dari kecurangan adalah:

1) Harus terdapat salah pernyataan (misrepresentation);

2) Dari suatu masa lampau (past) atau sekarang (present);

3) Fakta bersifat material (material fact);

4) Dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or

recklessly);

5) Dengan maksud (intent) untuk menyebabkan suatu pihak beraksi;

6) Pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataan tersebut

(misrepresentation);

19

7) Yang merugikannya (detriment).

b. Jenis-jenis Fraud

Theodorus (2012) membagi kecurangan (fraud) dalam 3 (tiga) jenis atau

tipologi berdasarkan perbuatan, yaitu:

1) Asset Misappropriation

Asset misappropriation meliputi penyalahgunaan/pencurian aset atau harta

perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah

dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung (defined

value).

2) Fraudulent Statements

Fraudulent statements meliputi tindakan yang dilakukan oleh pejabat atau

eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi

keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam

penyajian laporan keuangannya untuk memperoleh keuntungan.

3) Corruption

Yang banyak terjadi di negara-negara berkembang yang penegakan hukumnya

lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga faktor

integritasnya masih dipertanyakan. Fraud jenis ini sering kali tidak dapat

dideteksi karena para pihak yang bekerja sama menikmati keuntungan (simbiosis

mutualisme). Termasuk didalamnya adalah penyalahgunaan wewenang/konflik

kepentingan (conflict of interest), penyuapan (bribery), penerimaan yang tidak

20

sah/ilegal (illegal gratuities), dan pemerasan secara ekonomi (economic

extortion).

c. Fraudulent Financial Reporting

Definisi fraudulent financial reporting menurut American Institute Certified

Public Accountant (1998) adalah tindakan yang disengaja atau kelalaian yang

berakibat pada salah saji material yang menyesatkan laporan keuangan. Selain itu,

menurut Australian Auditing Standards (AAS), fraudulent financial reporting

merupakan suatu kelalaian maupun penyalahsajian yang disengaja dalam jumlah

tertentu atau pengungkapan dalam pelaporan keuangan untuk menipu para

pengguna laporan keuangan (Brennan dan McGrath, 2007). Kedua sumber di atas

mendefinisikan fraudulent financial reporting dengan sudut pandang yang sama.

Pelaporan keuangan yang mengandung unsur kecurangan dapat mengakibatkan

turunnya integritas informasi keuangan dan dapat mempengaruhi berbagai pihak.

Selain investor dan kreditor, auditor adalah salah satu korban fraudulent financial

reporting karena mereka mungkin menderita kerugian keuangan dan/atau

kehilangan reputasi (Rezaee, 2002). Oleh karenanya, auditor harus memahami

cara-cara yang ditempuh pihak tertentu dalam melakukan praktik kecurangan.

d. Pelaku Fraudulent Financial Reporting

Financial statement fraud dilakukan oleh siapa saja pada level apa pun, siapa

pun yang memiliki kesempatan (Nguyen dan Pontell, 2008). Menurut Taylor

(2004), terdapat dua kelompok utama pelaku fraudulent financial reporting.

Urutan keterlibatan pelaku dijelaskan sebagai berikut:

21

1) Senior manajemen (CEO, CFO, dan lain-lain). CEO terlibat fraud pada

tingkat 72%, sedangkan CFO pada tingkat 43 %.

2) Karyawan tingkat menengah dan tingkat rendah. Karyawan ini

bertanggungjawab pada anak perusahaan, divisi, atau unit lain dan mereka

dapat melakukan kecurangan pada laporan keuangan untuk melindungi kinerja

mereka yang buruk atau untuk mendapatkan bonus berdasarkan hasil kinerja

yang lebih tinggi.

e. Tipe Fraudulent Financial Reporting

Terdapat dua jenis kesengajaan penyalahsajian yang relevan dengan audit atas

laporan keuangan dan pertimbangan auditor atas terjadinya fraud, yaitu:

1) Fraudulent financial reporting.

Didefinisikan sebagai salah saji yang disengaja atau kelalaian dalam jumlah

atau pengungkapan dalam laporan keuangan yang didesain untuk merugikan

pengguna laporan keuangan.

2) Misappropriation of assets.

Penyalahgunaan aset dapat dilakukan dalam beberapa cara (termasuk

menggelapkan penerimaan, mencuri aset berwujud dan aset tidak berwujud, atau

menyebabkan organisasi membayar untuk barang dan jasa yang tidak diterima).

Nguyen (2008) menyatakan bahwa penyalahgunaan aset seringkali disertai

dengan pencatatan palsu dalam menyembunyikan fakta bahwa aset yang hilang,

tidak langsung menyebabkan penyimpangan akuntansi dalam laporan keuangan.

22

3) Earnings Management

Earnings management telah dijelaskan secara berbeda oleh para akademisi,

peneliti, praktisi dan badan lain yang terotorisasi (Rezaee, 2002). Rezaee (2002)

mendefinisikan manajemen laba sebagai suatu intervensi terhadap proses

pelaporan keuangan eksternal untuk memperoleh beberapa keuntungan pribadi.

f. Modus Terjadinya Fraudulent Financial Reporting

Rezaee (2002) menyatakan bahwa kecurangan laporan keuangan sebagai salah

saji yang disengaja atau kelalaian dalam laporan keuangan. Kelalaian atau

kesengajaan ini sifatnya material sehingga dapat mempengaruhi keputusan yang

akan diambil oleh pihak yang berkepentingan.

Menurut Wells (2011), fraudulent financial reporting mencakup beberapa

modus, antara lain:

1) Pemalsuan, pengubahan, atau manipulasi catatan keuangan (financial record),

dokumen pendukung atau transaksi bisnis.

2) Penghilangan yang disengaja atas peristiwa, transaksi, akun, atau informasi

signifikan lainnya sebagai sumber dari penyajian laporan keuangan.

3) Penerapan yang salah dan disengaja terhadap prinsip akuntansi, kebijakan,

dan prosedur yang digunakan untuk mengukur, mengakui, melaporkan dan

mengungkapkan peristiwa ekonomi dan transaksi bisnis.

4) Penghilangan yang disengaja terhadap informasi yang seharusnya disajikan

dan diungkapkan menyangkut prinsip dan kebijakan akuntansi yang

digunakan dalam membuat laporan keuangan.

23

g. Deteksi Fraud

Pendeteksian terhadap fraudulent financial reporting tidak selalu mendapat titik

terang karena berbagai motivasi yang mendasarinya serta banyaknya metode untuk

melakukan fraudulent financial reporting Brenan dan McGrath (2007).

Kecurangan laporan keuangan yang tidak terdeteksi dapat berkembang menjadi

skandal besar yang merugikan banyak pihak (Skousen et al., 2009). Hal ini sering

kali terjadi diawali dengan salah saji dari laporan keuangan kuartal yang dianggap

tidak material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan

menghasilkan laporan keuangan tahunan yang menyesatkan secara material.

Langkah pertama untuk mendeteksi kecurangan adalah dengan mengetahui

dimana pertama kali harus memulai menerapkan kontrol, setelah itu memahami

faktor-faktor yang menyebabkan kecurangan dan mendefinisikan area utama

dengan melaksanakan pemeriksaan lebih rinci untuk memperkirakan akun mana

yang paling beresiko, hal tersebut adalah cara mendeteksi kecurangan yang paling

efektif. Pada tahap ini kecurigaan dan keraguan auditor adalah pokok penting.

Terlebih lagi auditor harus mengevaluasi semua proses dengan keraguan yang

professional saat mendeteksi kecurangan. Perlu diingat bahwa semua buku dan

laporan keuangan mungkin mengandung aplikasi yang menipu dan semua

dokumen bisa jadi palsu. Hal ini bukan berarti tidak percaya tapi untuk

kepentingan penyelidikan (AICPA, 2002).

24

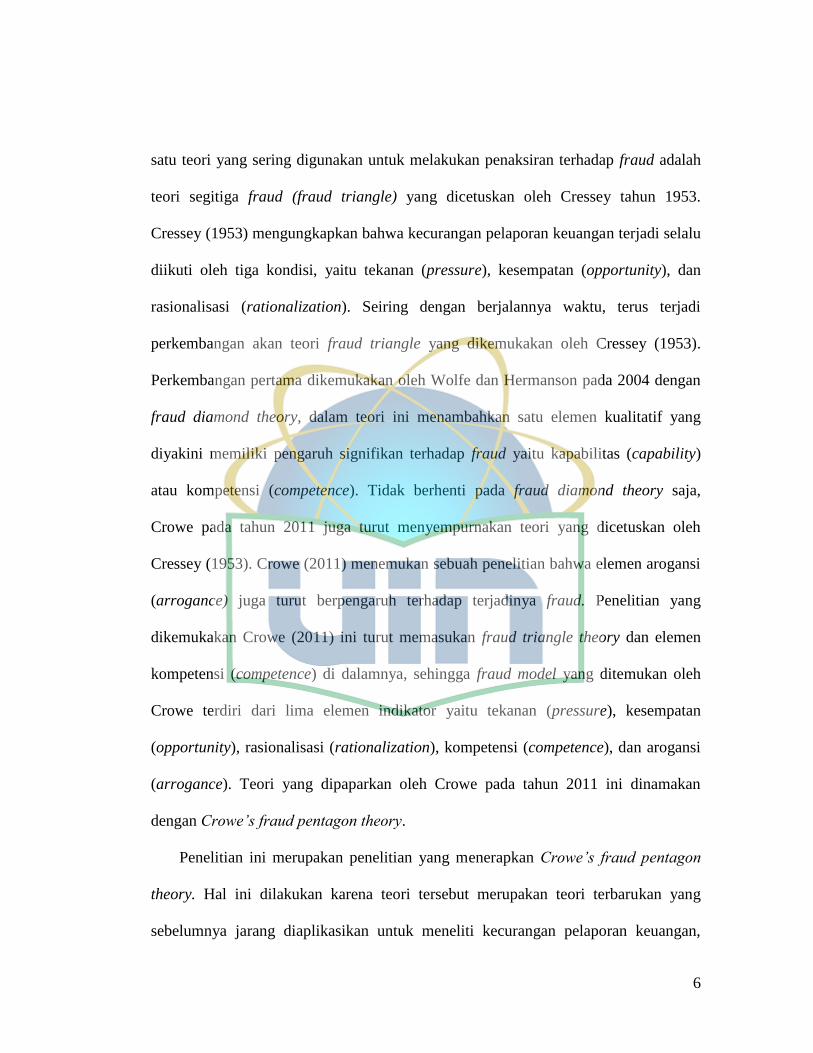

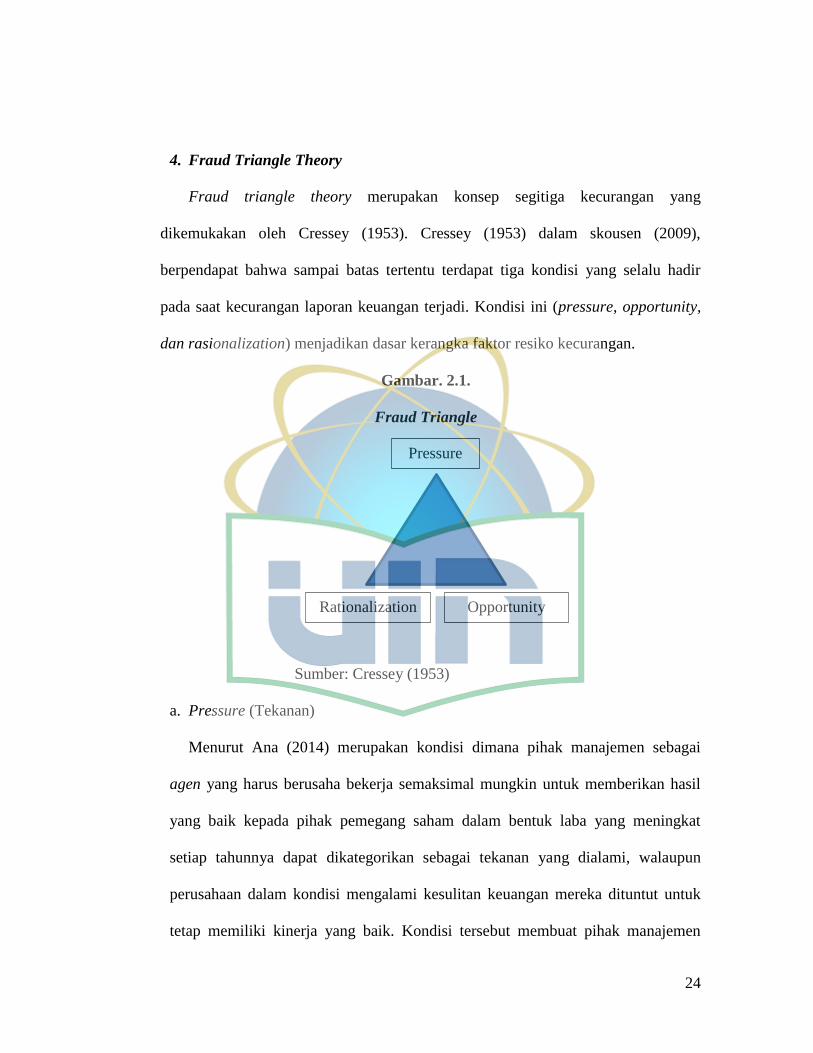

4. Fraud Triangle Theory

Fraud triangle theory merupakan konsep segitiga kecurangan yang

dikemukakan oleh Cressey (1953). Cressey (1953) dalam skousen (2009),

berpendapat bahwa sampai batas tertentu terdapat tiga kondisi yang selalu hadir

pada saat kecurangan laporan keuangan terjadi. Kondisi ini (pressure, opportunity,

dan rasionalization) menjadikan dasar kerangka faktor resiko kecurangan.

Gambar. 2.1.

Fraud Triangle

Sumber: Cressey (1953)

a. Pressure (Tekanan)

Menurut Ana (2014) merupakan kondisi dimana pihak manajemen sebagai

agen yang harus berusaha bekerja semaksimal mungkin untuk memberikan hasil

yang baik kepada pihak pemegang saham dalam bentuk laba yang meningkat

setiap tahunnya dapat dikategorikan sebagai tekanan yang dialami, walaupun

perusahaan dalam kondisi mengalami kesulitan keuangan mereka dituntut untuk

tetap memiliki kinerja yang baik. Kondisi tersebut membuat pihak manajemen

Pressure

Rationalization Opportunity

25

berupaya untuk memanipulasi laporan keuangan yang nantinya akan disampaikan

kepada pihak pemegang saham untuk mempertanggung jawabkan kinerjanya

dalam mengelola perusahaan.

b. Opportunity (Kesempatan)

Menurut Ratmono et.al (2014) kesempatan akan timbul saat sistem

pengendalian internal perusahaan melemah. Perusahaan dengan pengendalian

internal yang lemah akan memiliki banyak celah yang menjadikan kesempatan

bagi manajemen untuk memanipulasi transaksi. Kesempatan tercipta karena

adanya kelemahan pengendalian internal, ketidakefektifan pengawasan

manajemen, atau penyalahgunaan posisi atau otoritas. Kegagalan untuk

menetapkan prosedur yang memadai untuk mendeteksi aktivitas kecurangan juga

meningkatkan peluang terjadinya kecurangan.

c. Rationalization (Rasionalisasi)

Ana (2014) menyatakan rasionalization sebagai kondisi dimana setiap

perbuatan curang yang mereka lakukan dianggap sebagai tindakan yang wajar atau

malah benar adanya karena tindakan curang yang seperti itu sudah jamak

dilakukan oleh pihak manajemen diberbagai perusahaan diseluruh dunia. Skousen

(2009) menyatakan bahwa rasionalisasi merupakan bagian dari fraud triangle yang

sulit diukur.

Albrecht et.al (2011) menyatakan bahwa rasionalisasi yang sering terjadi ketika

melakukan fraud antara lain:

26

1) Aset itu sebenarnya milik saya (perpetrator’s fraud).

2) Saya hanya meminjam dan akan membayarnya kembali.

3) Tidak ada pihak yang dirugikan.

4) Ini dilakukan untuk sesuatu yang mendesak.

5) Kami akan memperbaiki pembukuan setelah masalah keuangan ini selesai.

6) Saya rela mengorbankan reputasi dan integritas saya asal hal itu dapat

meningkatkan standar hidup saya.

5. Fraud Diamond Theory

Fraud diamond theory pertama kali dikemukakan oleh Wolfe dan Hermanson

pada bulan Desember 2004. Hal ini dipandang sebagai pernyempurnaan yang

diperluas dari fraud triangle theory. Wolfe dan Hermanson (2004) mengatakan

banyak kecurangan tidak akan terjadi tanpa adanya orang yang tepat yang memiliki

kemampuan untuk melakukan kecurangan. Posisi seseorang atau fungsi dalam

organisasi dapat memberikan kemampuan untuk membuat atau memanfaatkan

kesempatan agar kecurangan tidak tersedia untuk orang lain. Dari pernyataan

tersebut dapat dikatakan bahwa variabel kemampuan (capability) dapat dijadikan

sebagai salah faktor untuk mengukur seberapa besar daya dan kapasitas dari

seseorang itu melakukan fraud dilingkungan organisasi.

27

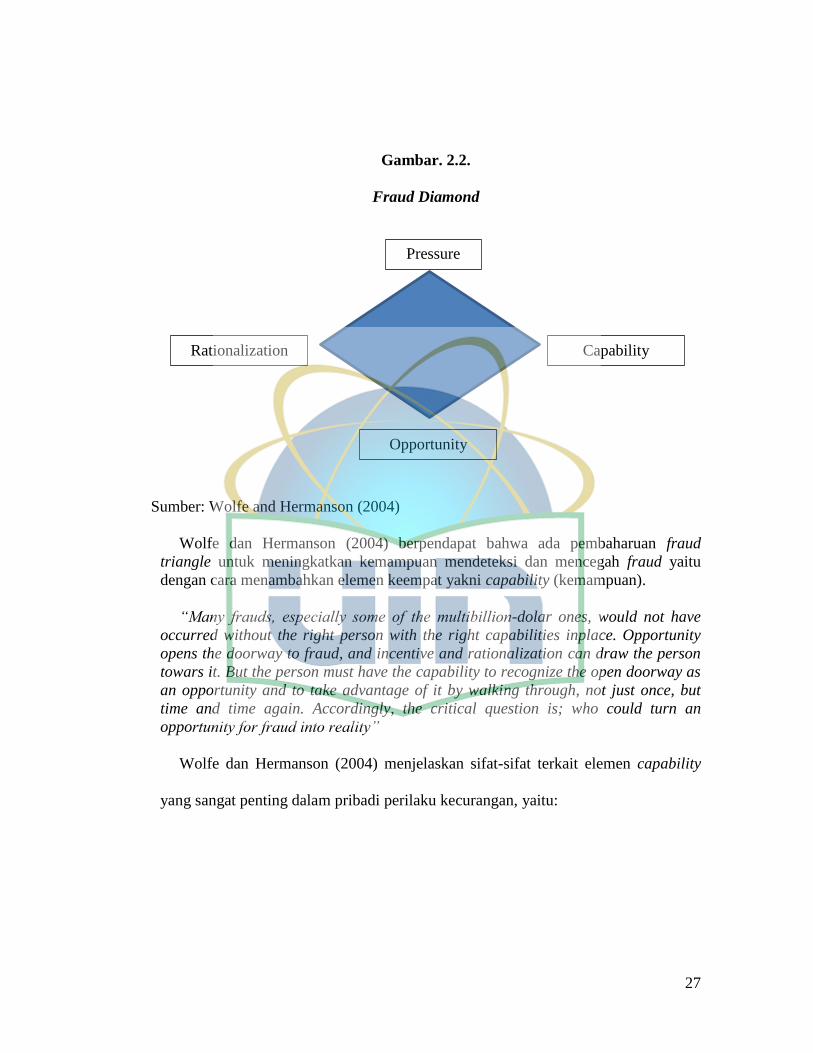

Gambar. 2.2.

Fraud Diamond

Sumber: Wolfe and Hermanson (2004)

Wolfe dan Hermanson (2004) berpendapat bahwa ada pembaharuan fraud

triangle untuk meningkatkan kemampuan mendeteksi dan mencegah fraud yaitu

dengan cara menambahkan elemen keempat yakni capability (kemampuan).

“Many frauds, especially some of the multibillion-dolar ones, would not have

occurred without the right person with the right capabilities inplace. Opportunity

opens the doorway to fraud, and incentive and rationalization can draw the person

towars it. But the person must have the capability to recognize the open doorway as

an opportunity and to take advantage of it by walking through, not just once, but

time and time again. Accordingly, the critical question is; who could turn an

opportunity for fraud into reality”

Wolfe dan Hermanson (2004) menjelaskan sifat-sifat terkait elemen capability

yang sangat penting dalam pribadi perilaku kecurangan, yaitu:

Pressure

Rationalization Capability

Opportunity

28

a. Positioning

Posisi seseorang atau fungsi dalam organisasi dapat memberikan kemampuan

untuk membuat atau memanfaatkan kesempatan untuk penipuan. Seseorang dalam

posisi otoritas memiliki pengaruh lebih besar atas situasi tertentu atau lingkungan.

b. Intelligence and creativity

Pelaku kecurangan ini memiliki pemahaman yang cukup dan mengeksploitasi

kelemahan pengendalian internal dan untuk menggunakan posisi, fungsi, atau

akses berwenang untuk keuntungan terbesar.

c. Convidence / Ego

Individu harus memiliki ego yang kuat dan keyakinan yang besar dia tidak akan

terdeteksi. Tipe kepribadian umum termasuk seseorang yang didorong untuk

berhasil di semua biaya, egois, percaya diri, dan sering mencintai diri sendiri

(narsisme). Menurut Diagnostic and Statistical Manual of Mental Disorder,

gangguan kepribadian narsisme meliputi kebutuhan untuk dikagumi dan

kurangnya empati untuk orang lain. Individu dengan gangguan ini percaya bahwa

mereka lebih unggul dan cenderung ingin memperlihatkan prestasi dan

kemampuan mereka.

d. Coercion

Pelaku kecurangan dapat memaksa orang lain untuk melakukan atau

menyembunyikan penipuan. Seseorang individu dengan kepribadian yang

persuasif dapat lebih berhasil meyakinkan orang lain untuk pergi bersama dengan

penipuan atau melihat kearah lain.

29

e. Deceit

Penipuan yang sukses membutuhkan kebohongan efektif dan konsisten. Untuk

menghindari deteksi, individu harus mampu berbohong meyakinkan, dan harus

melacak cerita secara keseluruhan.

f. Stress

Individu yang harus mampu mengendalikan stres karena melakukan tindakan

kecurangan dan menjaganya agar tetap tersembunyi sangat bisa menimbulkan

stress.

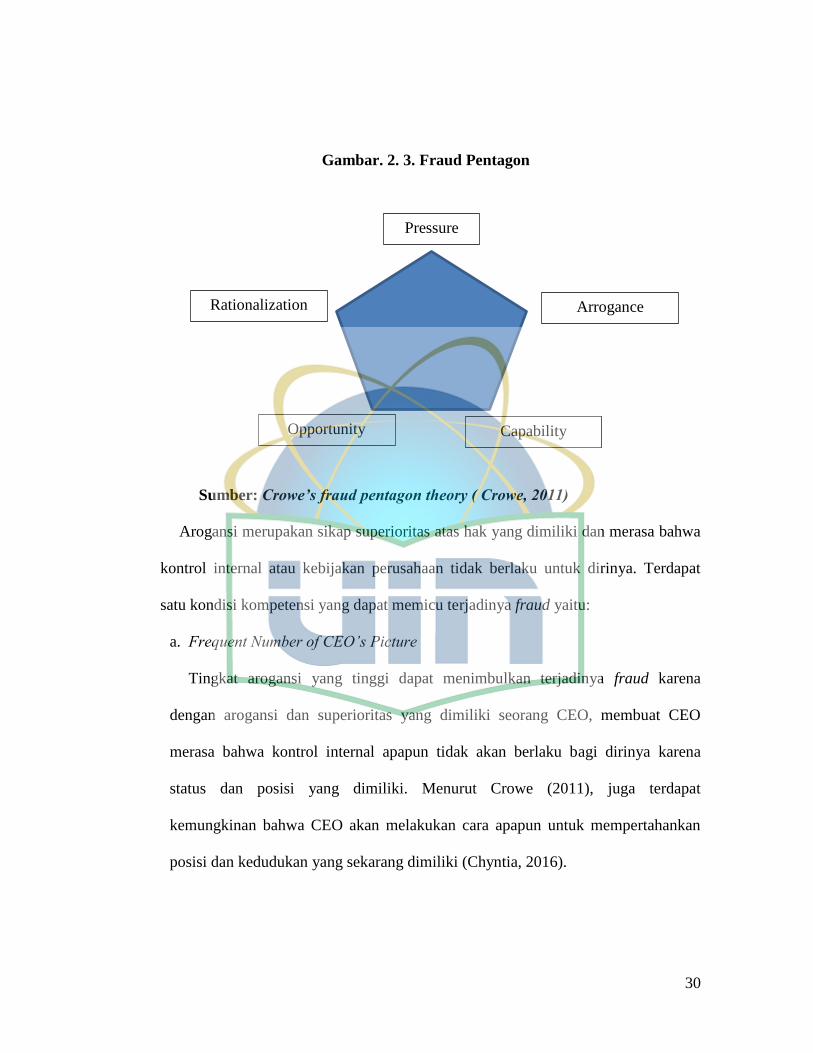

6. Fraud Pentagon Theory

Teori terbarukan yang mengupas lebih mendalam mengenai faktor-faktor pemicu

fraud adalah teori fraud pentagon ( Crowe’s fraud pentagon theory ). Teori ini

dikemukakan oleh Crowe Howart pada 2011. Teori fraud pentagon merupakan

peluasan dari teori fraud triangle yang sebelumnya dikemukakan oleh Cressey

1953, dan teori fraud diamond yang sebelumnya dikemukakan oleh Wolfe dan

Hermanson 2004, dalam teori ini menambahkan satu elemen fraud lainnya yaitu dan

arogansi ( arrogance ).

30

Gambar. 2. 3. Fraud Pentagon

Sumber: Crowe’s fraud pentagon theory ( Crowe, 2011)

Arogansi merupakan sikap superioritas atas hak yang dimiliki dan merasa bahwa

kontrol internal atau kebijakan perusahaan tidak berlaku untuk dirinya. Terdapat

satu kondisi kompetensi yang dapat memicu terjadinya fraud yaitu:

a. Frequent Number of CEO’s Picture

Tingkat arogansi yang tinggi dapat menimbulkan terjadinya fraud karena

dengan arogansi dan superioritas yang dimiliki seorang CEO, membuat CEO

merasa bahwa kontrol internal apapun tidak akan berlaku bagi dirinya karena

status dan posisi yang dimiliki. Menurut Crowe (2011), juga terdapat

kemungkinan bahwa CEO akan melakukan cara apapun untuk mempertahankan

posisi dan kedudukan yang sekarang dimiliki (Chyntia, 2016).

Pressure

Rationalization Arrogance

Opportunity Capability

31

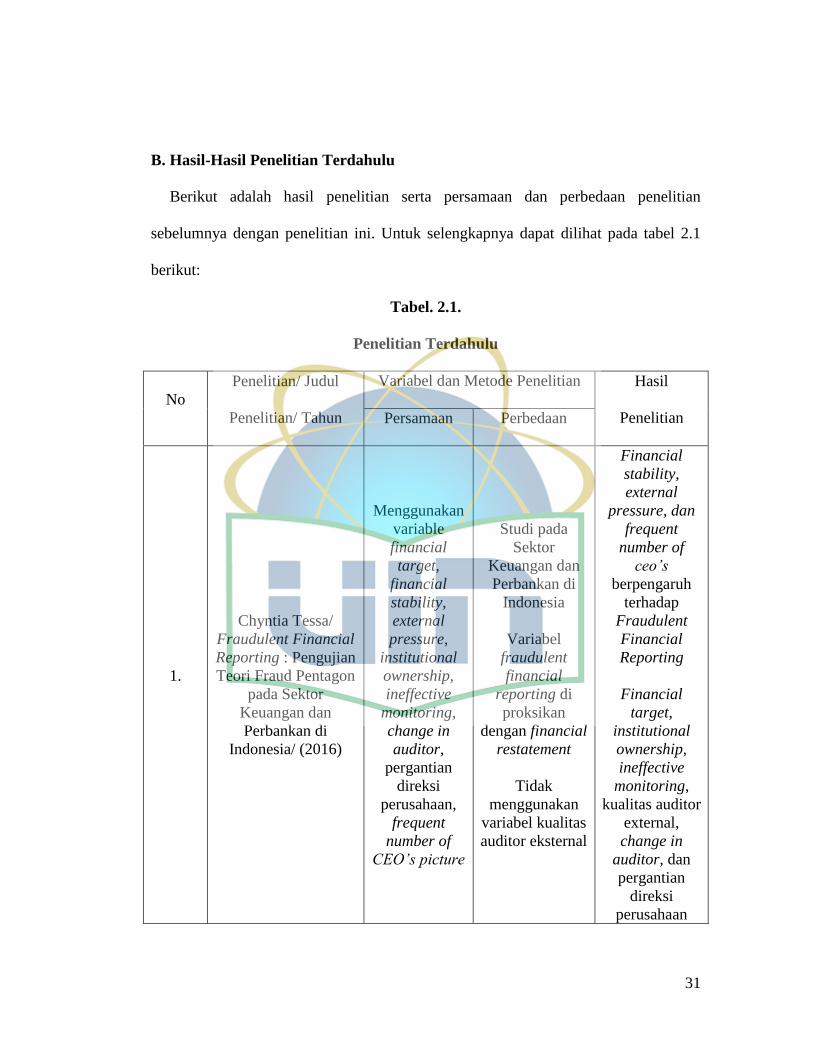

B. Hasil-Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian serta persamaan dan perbedaan penelitian

sebelumnya dengan penelitian ini. Untuk selengkapnya dapat dilihat pada tabel 2.1

berikut:

Tabel. 2.1.

Penelitian Terdahulu

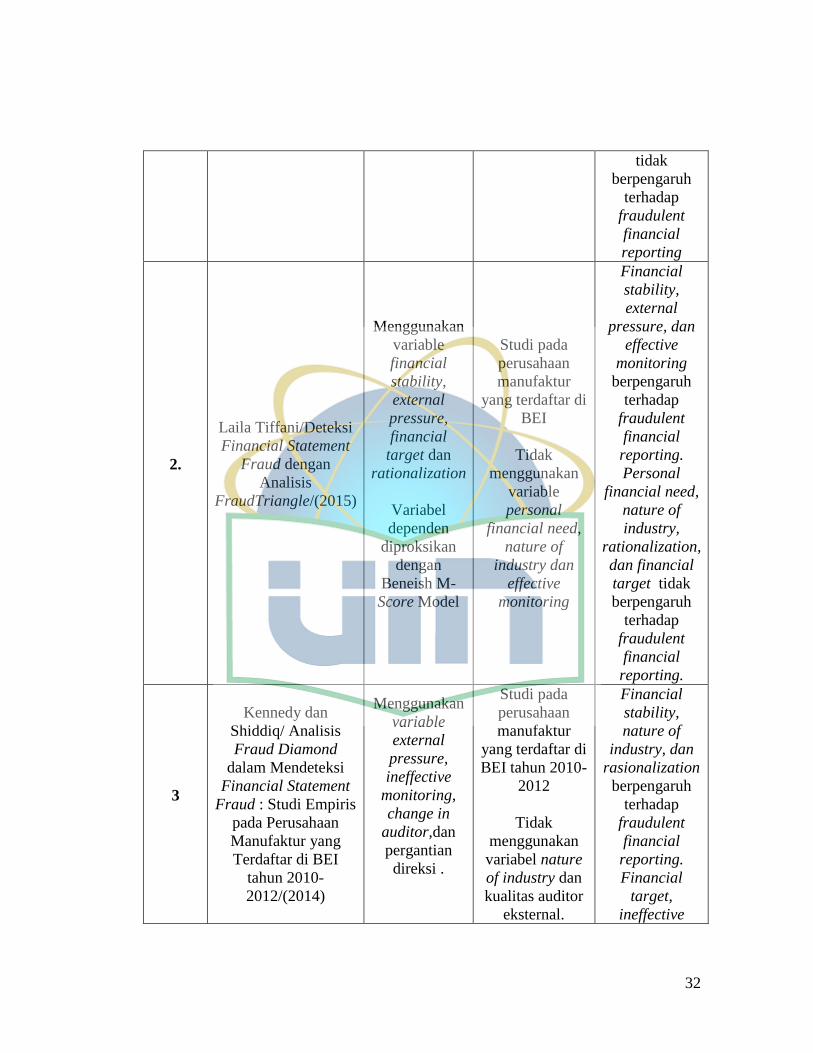

No

Penelitian/ Judul

Penelitian/ Tahun

Variabel dan Metode Penelitian Hasil

Penelitian Persamaan Perbedaan

1.

Chyntia Tessa/

Fraudulent Financial

Reporting : Pengujian

Teori Fraud Pentagon

pada Sektor

Keuangan dan

Perbankan di

Indonesia/ (2016)

Menggunakan

variable

financial

target,

financial

stability,

external

pressure,

institutional

ownership,

ineffective

monitoring,

change in

auditor,

pergantian

direksi

perusahaan,

frequent

number of

CEO’s picture

Studi pada

Sektor

Keuangan dan

Perbankan di

Indonesia

Variabel

fraudulent

financial

reporting di

proksikan

dengan financial

restatement

Tidak

menggunakan

variabel kualitas

auditor eksternal

Financial

stability,

external

pressure, dan

frequent

number of

ceo’s

berpengaruh

terhadap

Fraudulent

Financial

Reporting

Financial

target,

institutional

ownership,

ineffective

monitoring,

kualitas auditor

external,

change in

auditor, dan

pergantian

direksi

perusahaan

32

tidak

berpengaruh

terhadap

fraudulent

financial

reporting

2.

Laila Tiffani/Deteksi

Financial Statement

Fraud dengan

Analisis

FraudTriangle/(2015)

Menggunakan

variable

financial

stability,

external

pressure,

financial

target dan

rationalization

Variabel

dependen

diproksikan

dengan

Beneish M-

Score Model

Studi pada

perusahaan

manufaktur

yang terdaftar di

BEI

Tidak

menggunakan

variable

personal

financial need,

nature of

industry dan

effective

monitoring

Financial

stability,

external

pressure, dan

effective

monitoring

berpengaruh

terhadap

fraudulent

financial

reporting.

Personal

financial need,

nature of

industry,

rationalization,

dan financial

target tidak

berpengaruh

terhadap

fraudulent

financial

reporting.

3

Kennedy dan

Shiddiq/ Analisis

Fraud Diamond

dalam Mendeteksi

Financial Statement

Fraud : Studi Empiris

pada Perusahaan

Manufaktur yang

Terdaftar di BEI

tahun 2010-

2012/(2014)

Menggunakan

variable

external

pressure,

ineffective

monitoring,

change in

auditor,dan

pergantian

direksi .

Studi pada

perusahaan

manufaktur

yang terdaftar di

BEI tahun 2010-

2012

Tidak

menggunakan

variabel nature

of industry dan

kualitas auditor

eksternal.

Financial

stability,

nature of

industry, dan

rasionalization

berpengaruh

terhadap

fraudulent

financial

reporting.

Financial

target,

ineffective

33

monitoring,

change in

auditor dan

capability

tidak

berpengaruh

terhadap

fraudulent

financial

reporting.

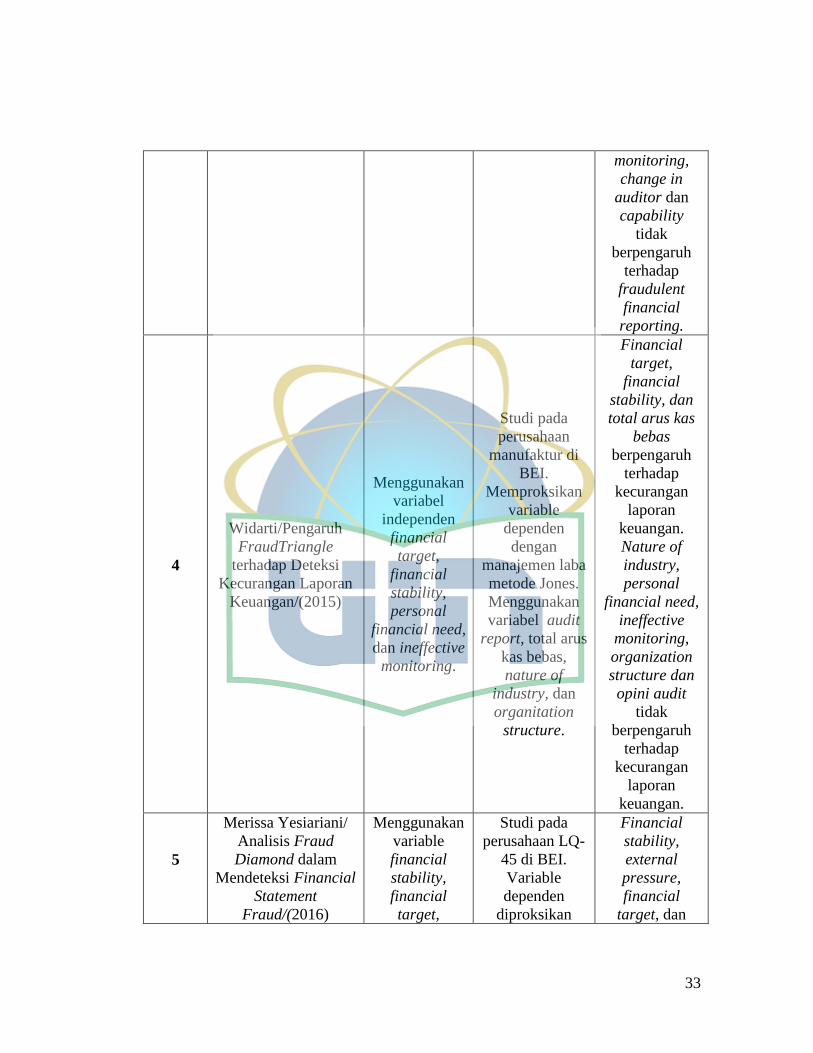

4

Widarti/Pengaruh

FraudTriangle

terhadap Deteksi

Kecurangan Laporan

Keuangan/(2015)

Menggunakan

variabel

independen

financial

target,

financial

stability,

personal

financial need,

dan ineffective

monitoring.

Studi pada

perusahaan

manufaktur di

BEI.

Memproksikan

variable

dependen

dengan

manajemen laba

metode Jones.

Menggunakan

variabel audit

report, total arus

kas bebas,

nature of

industry, dan

organitation

structure.

Financial

target,

financial

stability, dan

total arus kas

bebas

berpengaruh

terhadap

kecurangan

laporan

keuangan.

Nature of

industry,

personal

financial need,

ineffective

monitoring,

organization

structure dan

opini audit

tidak

berpengaruh

terhadap

kecurangan

laporan

keuangan.

5

Merissa Yesiariani/

Analisis Fraud

Diamond dalam

Mendeteksi Financial

Statement

Fraud/(2016)

Menggunakan

variable

financial

stability,

financial

target,

Studi pada

perusahaan LQ-

45 di BEI.

Variable

dependen

diproksikan

Financial

stability,

external

pressure,

financial

target, dan

34

external

pressure,

pergantian

direksi,

personal

financial need,

change in

auditor dan

ineffective

monitoring

dengan model

Jones

discretionary

accruals.

Menggunakan

variabel nature

of industry dan

rationalization

rationalization

berpengaruh

terhadap

fraudulent

financial

reporting.

Personal

financial need,

nature of

industry,

ineffective

monitoring,

change in

auditor dan

pergantian

direksi tidak

berpengaruh

terhadap

fraudulent

financial

reporting.

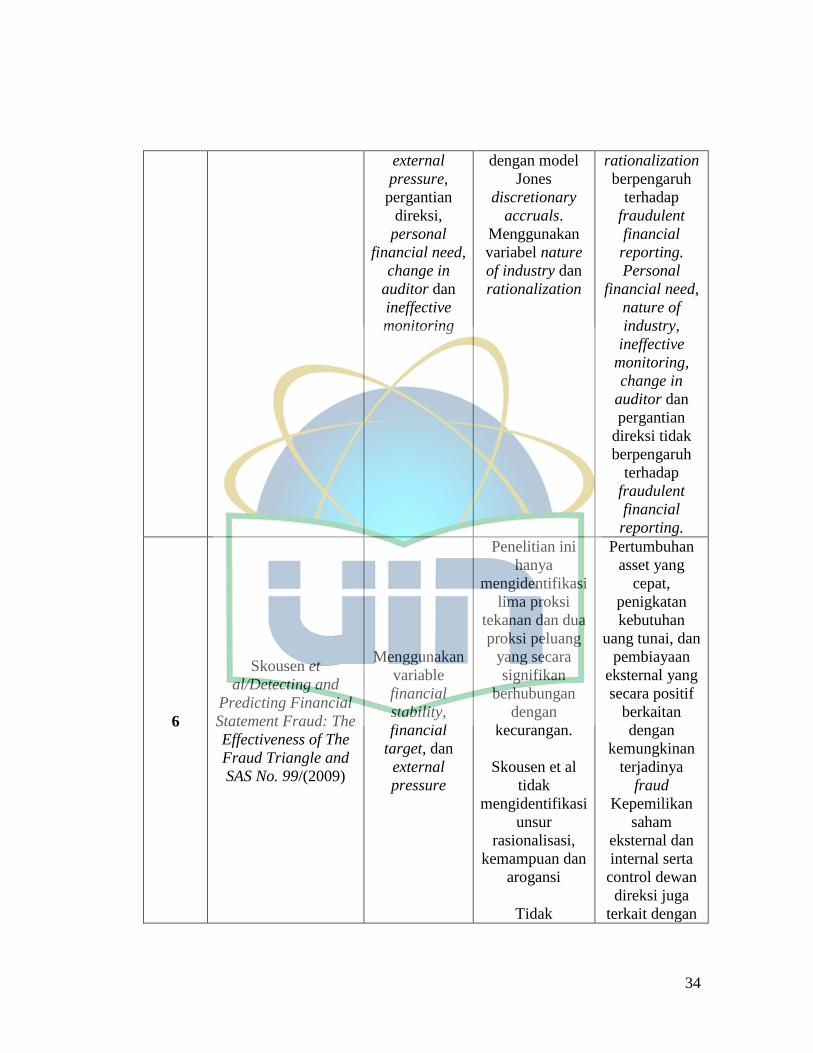

6

Skousen et

al/Detecting and

Predicting Financial

Statement Fraud: The

Effectiveness of The

Fraud Triangle and

SAS No. 99/(2009)

Menggunakan

variable

financial

stability,

financial

target, dan

external

pressure

Penelitian ini

hanya

mengidentifikasi

lima proksi

tekanan dan dua

proksi peluang

yang secara

signifikan

berhubungan

dengan

kecurangan.

Skousen et al

tidak

mengidentifikasi

unsur

rasionalisasi,

kemampuan dan

arogansi

Tidak

Pertumbuhan

asset yang

cepat,

penigkatan

kebutuhan

uang tunai, dan

pembiayaan

eksternal yang

secara positif

berkaitan

dengan

kemungkinan

terjadinya

fraud

Kepemilikan

saham

eksternal dan

internal serta

control dewan

direksi juga

terkait dengan

35

menggunakan

variable nature

of industry.

peningkatan

fraudulent

financial

reporting.

Ekspansi

jumlah anggota

independen di

komite audit

berhubungan

negatif dengan

terjadinya

kecurangan.

7

Susmita dan

Nanik/Analisis

Determinan Financial

Statement melalui

Fraud

Triangle/(2015)

Menggunakan

variabel

external

pressure

Menggunakan

variabel nature

of industry,

rasionalisasi dan

kualitas audit

Variabel

external

pressure,

nature of

industry,

rasionalisasi

dan kualitas

audit tidak

berpengaruh

terhadap

fraudulent

financial

reporting

Sumber : Data yang diolah

C. Kerangka Berpikir

1. Pengaruh financial stability dalam mendeteksi fraudulent financial reporting

Stabilitas keuangan (financial stability) terancam oleh keadaan ekonomi,

industri, dam situasi entitas yang beroperasi, manajer menghadapi tekanan untuk

melakukan financial statement fraud (Skousen et.al., 2009). Stabilitas keuangan

perusahaan diukur berdasarkan jumlah pertambahan total aset dari tahun ke tahun.

Banyaknya total aset yang dimiliki perusahaan menjadi daya tarik tersendiri bagi

para investor, kreditor, maupun para pemegang keputusan yang lain. Ketika total

36

aset yang dimiliki perusahaan cukup banyak, perusahaan dianggap mampu

memberikan return maksimal bagi para investor. Namun sebaliknya, apabila total

aset mengalami penurunan atau bahkan negatif dapat membuat para investor,

kreditor maupun para pemegang keputusan menjadi tidak tertarik, karena kondisi

perusahaan dianggap tidak stabil, perusahaan dianggap tidak mampu beroperasi

dengan baik, dan tidak menguntungkan.

Rendahnya total aset yang dimiliki akan menimbulkan tekanan tersendiri bagi

manajemen karena kinerja perusahaan terlihat menurun sehingga mungkin akan

mengurangi aliran dana investasi di tahun berikutnya. Karena alasan itulah pihak

manajemen melakukan manipulasi pada laporan keuangan sebagai alat untuk

menutupi kondisi stabilitas perusahaan yang kurang baik. Hal ini didukung oleh

penelitian dari Loebbecke, Eining dan Willingham (1989) dan Bell, Szykowny, dan

Willingham (1991) yang menunjukkan bahwa kasus di mana perusahaan mengalami

pertumbuhan industri di bawah rata-rata, manajemen mungkin untuk melakukan

manipulasi laporan keuangan untuk meningkatkan prospek perusahaan (Skousen et.

al., 2009).

2. Pengaruh financial target dalam mendeteksi fraudulent financial reporting

Target-target keuangan berupa laba atas usaha yang ingin dicapai oleh

perusahaan sering disebut pula dengan financial target. Salah satu pengukuran

untuk menilai tingkat laba yang diperoleh perusahaan atas usaha yang dikeluarkan

adalah ROA (Return On Assets). Target keuangan memiliki hubungan dengan teori

agensi yang menjelaskan adanya hubungan antara agen dan prinsipal. Agen dan

37

prinsipal memiliki harapan untuk memenuhi kepentingan masing-masing.

Kaitannya dalam hal ini terdapat pada keinginan manajemen untuk mendapatkan

bonus atas hasil kinerja mereka terhadap pemenuhan keinginan prinsipal yaitu

pemenuhan target financial berupa laba.

Semakin tinggi kemampuan perusahaan untuk mencapai target keuangannya

dapat dikatakan bahwa kinerja perusahaan semakin baik. Namun terkadang ada

faktor-faktor tertentu yang tidak dapat dikendalikan perusahaan sehingga membuat

target financial tersebut tidak tercapai dan eksistensi perusahaan akan diragukan.

Timbulnya tekanan atas pencapaian target financial untuk mendapatkan bonus atas

hasil kinerja dan menjaga eksistensi kinerja perusahaan dapat memunculkan

kemungkinan adanya pengaruh tekanan terhadap pemenuhan target financial

terhadap kecurangan pelaporan keuangan.

3. Pengaruh external pressure dalam mendeteksi fraudulent financial reporting

External pressure adalah keadaan dimana perusahaan mendapatkan tekanan dari

pihak luar perusahaan. Untuk mengatasi tekanan tersebut perusahaan membutuhkan

tambahan utang atau sumber pembiayaan eksternal agar tetap kompetitif, termasuk

pembiayaan riset dan pengeluaran atau modal (Skousen et al., 2009). Tekanan

eksternal diproksikan dengan menggunakan rasio leverage yaitu perbandingan

antara total liabilitas dan total aset.

Apabila perusahaan memiliki leverage yang tinggi, berarti perusahaan tersebut

dianggap memiliki hutang yang besar dan risiko kredit yang dimilikinya juga tinggi.

Semakin tinggi risiko kredit, semakin besar tingkat kekhawatiran kreditor untuk

38

memberikan pinjaman kepada perusahaan. Oleh karena itu, hal ini menjadi salah

satu hal yang menjadi perhatian tersendiri bagi perusahaan dan memungkinkan

menjadi salah satu penyebab dalam munculnya kecurangan pelaporan keuangan.

Leverage yang lebih besar dapat dikaitkan dengan kemungkinan yang lebih besar

untuk melakukan pelanggaran terhadap perjanjian kredit dan kemampuan lebih

rendah untuk memperoleh tambahan modal melalui pinjaman.

4. Pengaruh institutional ownership dalam mendeteksi fraudulent financial

reporting.

Terdapat indikasi ketika terdapat institutional ownership atau kepemilikan saham

institusi di dalam sebuah perusahaan akan menjadi sebuah tekanan sendiri bagi

perusahaan tersebut. Tekanan tersebut terjadi karena pihak manajemen memiliki

tanggung jawab yang lebih besar dikarenakan pertanggungjawaban yang dilakukan

tidak hanya kepada seorang individu, namun kepada institusi. Selain itu, besarnya

kepemilikan saham oleh institusi daripada perseorangan membuat manajemen

melakukan usaha yang lebih agar tidak kehilangan para investor tersebut, salah

satunya dengan cara mempercantik laporan keuangan melalui tindakan manipulasi.

Berdasarkan hal tersebut dapat diindikasikan, semakin besar kepemilikan saham

oleh institusi maka semakin besar pula kemungkinan perusahaan merasa tertekan

sehingga melakukan kecurangan pelaporan keuangan (Chyntia, 2016).

5. Pengaruh ineffective monitoring dalam mendeteksi fraudulent financial

reporting.

39

Ineffective monitoring merupakan kondisi dimana tidak adanya keefektifan

sistem pengawasan internal yang dimiliki perusahaan. Hal tersebut dapat terjadi

terjadi karena adanya dominasi manajemen oleh satu orang atau kelompok kecil,

tanpa kontrol kompensasi tidak efektifnya pengawasan dewan.

Direksi dan komite audit atas proses pelaporan keuangan dan pengendalian

internal dan sejenisnya, dengan kurangnya kontrol dari pihak internal perusahaan

menjadi kesempatan tersendiri bagi beberapa pihak untuk memanipulasi data pada

laporan keuangan.