Embed Size (px)

Citation preview

Formación de Habitos de Consumo, Trabajo Indivisible y los cicloseconómicos de Noruega

Cristian Maravi MenesesUniversidad Torcuato Di Tella

Junio, 2011

Resumen

Este paper muestra un modelo RBC básico para Noruega en el cual se trata de construir un modelo quepueda replicar muy bién las regularidades empíricas. Nuestro modelo asumira una serie de supuestos con el�n de ajustar mejor los reportes que resulten de simular dicho modelo frente a las regularidades empíricas.Estos supuestos son: Trabajo indivisible y Formacion de habitos de consumo, de este modo una ves simulado elmodelo; usando parametros calibrados con datos de la economía Noruega; presentamos las implicancias y lógicadel modelo a través del analisis impulso respuesta para �nalmente hacer la contrastación empírica, concluyendoque ambos supuestos son muy importantes para la replicación de las regularidades empíricas y que asumiendoalgo mucho más fuerte, que es formación interna de habitos de consumo, se logrará ajustar mejor los reportesdel modelo sobre tales regularidades , pues este ultimo supuesto ajusta la volatilidad del consumo e inversiónsobre el producto que resultará muy cercano al de los datos.

1. Introducción

Por muchos años los modelos RBC han intentado explicar cada ves más las regularidades empíricas para difer-

entes economías, desde el paper seminal de Kydland y Prescot[9], para Estados Unidos, hasta estos ultimos años,

como Schmitt Grohé y Uribe[17], Aguiar y Gopinath[1] para economias desarrolladas y Neumeyer - Perry para

Economias Emergentes[13]. quienes han hecho grandes esfuerzos para modelar una economía que pueda repotar

muy bien los ciclos economicos de cada caso, estos modelos parten del hecho básico del modelo de crecimiento

neoclásico, y las cuales reformuladas quedan como las ya conocidas en la literatura, modelos Real Business cy-

cles-RBC"1 , estos esfuerzos se han basado en agregar supuestos sobre la naturaleza de los consumidores, �rmas,

gobiernos, y tecnologia, que de cierta manera han podido emparejar mejor los resultados con la evidencia empirica,

cada ves mucho mejor.

Este paper no es ajeno a esta idea inicial, pues busca reportar mejor los trabajos referidos a ciclos economicos

hechos anteriormente para el caso de Noruega, hay mucha literatura sobre estos modelos y diferentes working papers

que se han elaborado a partir de esto, tales el caso de Furlanetto and Seneca[5] y Karagedikli, Matheson, Smith

and Vahey[8] quienes han profundizado en reportar ciclos economicos para Noruega y ver cuan bien reportan estos

modelos a las regularidades empiricas, dicho modelo, tienen un ingrediente en común con este paper, el cual es el

supuesto de la formacion de habitos de consumo, solo que de manera exógena(como ya veremos mas adelante existe

dos maneras de introducir Formación de habitos de consumo, una interna y otra externa) sin embargo su aporte

1Para una explicación mas detallada del tema, ver: Capitulo 1- [3] Frontier of Bussines Cycles. Thomas Cooley.

1

principal de ese paper es la introducción a los shock en la tasa de depreciación, cosa que este paper es ageno a

esa idea. Otros que usaron la literatura de los "Habit Formation consumption preference" y sus implicancias en

las �uctuaciones de los ciclos económicos han sido Kano y Nason[7], quienes han enfatizado en el hecho de usar

Internal Habit Formation pero que sin embargo el supuesto de precios �exibles se relaja y su principal analisis esta

en un contexto de precios rigidos, sin embargo llegan a conclusiones muy parecidas a este paper, solo que analizando

ambos modelos simultaneamente(con y sin �exibilidad de precios). Ellos concluyen que la formación de Habitos de

consumo empareja de manera muy cercana a los datos con el modelo, similar a una de las concluciones dados por

Christiano, Eichembaum and Evans[4]. Sin embargo la principla conclusión de ese paper es agena a nuestro interés,

despues han habido mas investigaciones tales el caso de Boldrin, Christiano and Fisher[2]. pero que a la ves se han

enfocado en un interés en particular sobre el supuesto de las formaciones de habito, las cuales han sido sobre el

escenario de Precios de mercados de Activos, siendo mas especí�co, sobre lo que en la literatura de las Asset Pricing

se conoce como .Equity premium Puzzle" de Mehra and Prescott[12].

Este paper como se mensionó anteriormente tambien agrega ciertos supuestos sobre los agentes y el funcionamien-

to de la economia y la naturaleza, que juega con la aleatoriedad del modelo. La mayoria de supuestos permanecen

intactos, los principales cambios respecto al modelo RBC original tratado por Kydland y Prescot es, que los agentes

no estaran mas preocupados por el nivel de consumo total si no en su tasa de crecimiento de consumo, lo que es muy

conocido en la literatura como "internal habit formation consumption"luego, respecto al ocio, y trabajo asumiremos

que los agentes no pueden tener decisiones de trabajo divisible, es decir los agentes, tal como pasa en la realidad

no deciden cuantas horas por dia trabajar pues los contratos ya estan establecidos cuantas horas por dia trabajar,

en su lugar trataremos esta decision de los agentes como loterias sobre trabajo indivisible lo que en la literatura es

conocida como "Indivisible labor 2", despues en la restriccion presupuestaria, habra costos de ajuste de capital, y

tasas de interés elásticas inducidos por deuda(segun Schmitt-Grohé and Uribe) Estos supuesto hara que se explique

una mejor relación de comovimientos entre variables reales y una mejor volatilidad(y/o ratio de desvios respecto

al PBI), tales como PBI, capital, consumo y trabajo, que han sido duramente criticados por no reportar lo que la

evidencia empirica muestra.

En esta primera sección mostraremos las regularidades empíricas de Noruega, ademas de mostrar los iclos

económicos mostraremos una tabla resumida de los segundos momentos de los principales variables macroeconómi-

cas, en la siguiente sección propondremos el modelo, en la cual se resolvera el equilibrio competitivo, calculo de

estado estacionario y su respectiva log - linaelización a �n de poder obtener una solución iterativa, en la siguiente

sección Mostramos la calibración que se hicieron con datos Noruegos, así usando las consiciones de primer orden se

calibraran los principales parametros que serán usados para ver los resultados. En la siguiente sección se exponen

los resultados, dentro de las cuales primeramente se expone el analisis impulso respuesta y �nalmente el contraste

empírico entre el modelo y los datos. Por último, en la ultima sección mostramos las principales concluciones.

2Gary Hansen and Richard Rogerson.

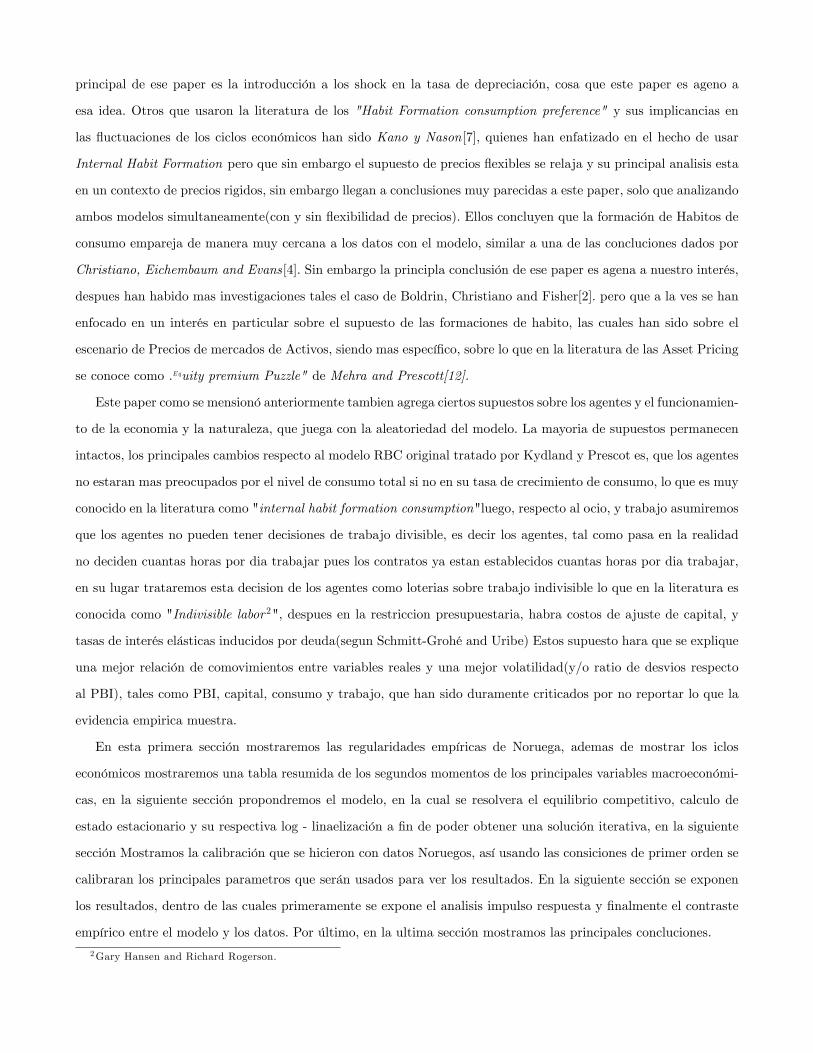

2. Regularidades empíricas para una economía Noruega

Noruega, un país perteneciente a la OCDE, es considerando desarrollado por su alto nivel de ingresos percapi-

ta(48.177 dolares americanos al 2003) y alto nivel de precios(re�ejado en su alto nivel de pariedad de compra con los

estados unidos), con una tasa de crecimiento promedio de 3% anual(Gra�co No 1) se le considera un pais productor

de las principal fuente energetica de Europa. Ademas de presentar una balanza comercial siempre positiva(Gra�co

No 1). Su principal fuente de ingresos se debe a su gran nivel de explotación petrolera y de gas natural, el cual es

ofertado principlamente a Europa, casi el 25% de su ingreso se debe a estas dos ultimas actividades.

Gra�co No 1: Producto Bruto - Balanza comercial de Noruega.

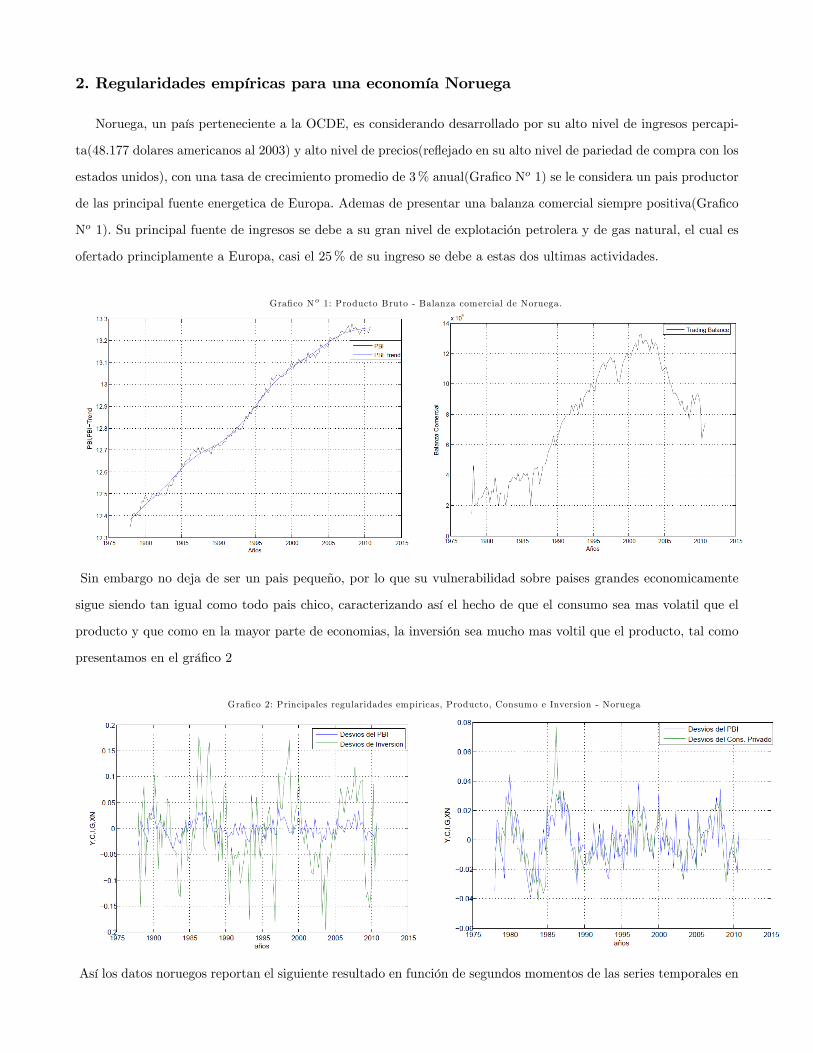

Sin embargo no deja de ser un pais pequeño, por lo que su vulnerabilidad sobre paises grandes economicamente

sigue siendo tan igual como todo pais chico, caracterizando así el hecho de que el consumo sea mas volatil que el

producto y que como en la mayor parte de economias, la inversión sea mucho mas voltil que el producto, tal como

presentamos en el grá�co 2

Gra�co 2: Principales regularidades empiricas, Producto, Consumo e Inversion - Noruega

Así los datos noruegos reportan el siguiente resultado en función de segundos momentos de las series temporales en

consideracion, tales como Consumo privado, consumo publico, Inversión, Exportaciones netas, el cual es expresado

en la tabla No 1.

Tabla No 1: Momentos - Filtro Hodrick Prescott

CPR CPU INV EXN PBIDesvio estandar 0.0176 0.0154 0.0768 0.0169 0.0167Desvio respecto al PBI 1.05 0.92 4.59 1.01 1Correlacion con el PBI 0.183 0.631 0.467 0.0951 1Persistencia 0.1928 0.6737 0.1872 0.3356 0.952

3. Modelo para una economia pequeña y abierta

En este documento se presenta un modelo RBC en el cual se modela, las ya mensionandas "internal habit

formation consumption preferences", ademas del supuesto de trabajo indivisible propuesto por Hansen3 , así como

el supuesto de ajuste de capital, y tasas de interes �nacieras elasticas a la deuda agregada, todos estos con el �n de

revisar si estos supuestos ayudan a mejorar los reportes de los ciclos económicos que brinda el modelo, respecto a las

regularidades empíricas,primero mostraremos resultados con supuestos básicos los cuales serán parecidos a Uribe

4 , pues tomaremos sus parametros calibrados y veremos la similitud de los resultados, para evaluar si el modelo

esta bien esquematizado y los resultados bien caracterizados, despues les cambiaremos nuestros parametros por los

parametros calibrados para una economía Noruega, el cual fue obtenido de Statistcs Norway5 y presentaremos los

resultados aplicandole los supuestos ya antes mensionados.

A continuación presentaremos el modelo, compuesto por dos agentes, hogares y �rmas, los cuales ambos buscaran

maximizar su bienestar y sus bene�cios respectivamente.

3.1. Hogares

Los hogares presentaran las siguientes preferencias instantaneas con formacion de habitos, como ya se enuncio

antes, los cuales estan descritos por:(ct � hct�1)1��

1� � �BNot , donde la primera parte expresa la formacion de habitos

de consumo, y la segunda parte expresa la manera reducida de la transformacion de Rogerson para la indivisibilidad

del trabajo ofertado(Not ), eso quiere decir que: B = �

(No0 )�

1 + �, donde � es el coe�ciente de participacion del trabajo

en el bienestar del agente cuando las preferencias eran expresadas con trabajo perfectamente divisible6 , es decir de

la forma GHH7 donde N0 es la parte �ja que el trabajador desea ofrecer como trabajo en un dia, por lo queNtN0

es

3ver ABC�s of RBCs . George McCandless4Notas de Uribe5http://www.ssb.no/english/subjects/6Dichas preferencias eran de la forma:

(ct � hct�1)1��

1� �� �

N1+�t

1 + � t

7Greenwood-Hercowitz-Hu¤man

la probabilidad de que el agente trabaje ese dia N0 horas de trabajo, dado que segun Rogerson estas probabilidades

son usadas para resolver el problema de la indivisibilidad de trabajo atraves de loterias.

Ahora el objetivo de los hogares es maximizar su espectativa de utilidad descontada intertemporal, es decir:

m�axfct;Ntg1t=0

E0

( 1Xt=0

�t

(ct � hct�1)1��

1� � �BNot

!)sujeto a:

ct + It + (1 + rft�1)dt�1 = dt + wtN

ot + rt�1K

ot�1 +

�

2

�Kot+1 �Ko

t

�2It = Ko

t+1 � (1� �)Kot

y donderf = 1 + r� + (edt�d � 1)

Donde la tasa de interés de la deuda es una tasa de interes inducida por la deuda agregada, es decir que la deuda

afecta a la prima de rieso de manera exogena, esn otras palabras una tasa de interes elastica que depende de la deuda

agregada por los agentes, quienes asumen esta deuda a traves de su tasa de interés, Schmitt Grohé y Uribe[18].

Cabe resaltar que este ultimo supuesto se hizo debido a que se quiere conseguir estacionariedad en el modelo, pues

estamos asumiendo que si en un momento las variables estan fuera del estado estacionario, algun momento vuelvan

a su mismo estado estacionario y no que salten a otro estado estacionario y se queden por siempre ahí, ademas se

reslata el hecho que hay varias maneras de conseguir estacionariedad en este modelo, por ejemplopodemos proponer

costos de ajustes por mantener deuda, el cual es expresada por 22 (dt � d)2, tomado del paper de Neumeyer y

Perri[13].

Una cosa que es muy interesante e intentaremos modelar sobre las formaciones de habito de consumo es que

vamos a mostrar que pasa si estas formaciones de habito son de manera interna o externa, es decir veremos los casos

donde el agente tiene en cuenta esa formacion de habitos respecto al consumo del siguiente periodo es decir que

toma en cuenta que esos habitos le afectaran tambien al consumo de mañana, y tambien veremos el caso en donde

los agentes no tienen en cuenta esa formación de habitos para mañana, es decir son agentes que solo les preocupa su

habito de consumo presente y no su habito de consumo intertemporal, son una especie de agentes ciegos respecto

a los habitos futuros que hacen enfacis en los consumos futuros, a pesar de que lo primero es mas logico y mas

racional, no podemos asociar del todo a que sea mas real, pues podriamos asociar lo segundo a que en lugar de tratar

con conumo individual sea consumo agregado, y ahí si los agentes no le importa el habito intertemporal agregado

solo el suyo de ese modo no le importaria tener encuenta al momento de maximizar los habitos intertemporales.

3.2. Firmas

Las �rmas como en todos los casos estandares, buscan maximizar su bene�cio, el cual es expresado como:

m�axfKt�1;Ntg

= Yt � wtNdt � rtKd

t

dondeYt = At

�Kdt

��(Nd

t )1��

donde:lnAt = �A lnAt�1 + ln "

At

En el proceso de optimizacion de la �rma se toma encuenta que las �rmas son tomadoras de precios y se encuentran

en un mercado de competencia perfecta y perfecta �exibilidad de precios.

3.3. Equilibrio y Optimización

El equilibrio competitivo de esta economia es un vector de asignaciones fct; It; Yt; Not ; N

dt ;K

ot ;K

dt ; dtg1t=0 y el

vector de precios frt; wtg1t=0 tal que resuleven el problema de los hogares y de las �rmas y cumplen con la ley de

vaciado de mercado ("Market Clearing"):

Not = Nd

t

Kot = Kd

t

las cuales se caracterizan en las condiciones de primer orden.

3.3.1. Condiciones de Primer Orden

Las condiciones de primer orden encontradas en los hogares tras su proceso de optimización y el de las �rmas,

se resumen en las siguientes ecuaciones

Etf(ct � hct�1)�� � h�(ct+1 � hct)�� � �tg = 0 (1)

�B + �twt = 0 (2)

Et f��t+1 (1 + rt+1�� + � (Kt+2�Kt+1))��t (1 + �(Kt+1�Kt) )g = 0 (3)

Et���t+1

�1 + r� + (edt�d(1 + dt)� 1)

�� �t

= 0 (4)

Yt+dt�ct�It�(1 + r�+ (edt�1�d�1))dt�1��

2(Kt+1�Kt)

2= 0 (5)

It�Kt+(1� �)Kt�1 = 0 (6)

wt � (1� �)Yt=Nt = 0 (7)

rt � �Yt=Kt = 0 (8)

Yt �AtK�t N

1��t = 0 (9)

lnAt = �A lnAt�1 + "At

En estas condiciones de primer orden estamos asumiendo la existencia de formación interna de habitos de consumo,

la principal diferencia entre formacion interna y formación externa de habitos de consumo es que el agente esta

interesado en maximizar no solo su consumo presente si no su tasa de crecimiento de consumo, por lo que tendra

en cuenta el futuro para eso, sin embargo ante la formacion externa de habitos de consumo el consumidor no es

consiente de eso, por lo que solo maximiza su consumo presente expresado en tasas de crecimiento8 .8En el apéndice B mostraremos las condiciones de primer orden con formaciones externas de habitos de consumo.

De la ecuación (1) podemos ver a simple vista que a medida que h > 0 crece, el consumo es menos violátil, luego

podemos ver que de la ecuación (1) y la ecuación (4) obtenemos la ecuación intertemporal de consumo, la cual nos

dice como el agente decide trasladar consumo presente en consumo futuro, en este caso es un poco distinto, pues el

agente decido como trasladar el habito de consumo presente al habito de consumo futuro. Luego de la ecuación (1)

y (2) obtenemos la ecuación intratemporal de consumo trabajo, solo que para nuestro caso tendremos una ecuación

intratemporal de habito de consumo- trabajo, es decir que las decisiones de trabajop del agente estan practicamente

basadas sobre su nivel de habito de consumo.

Las ecuaciones (4) y (5) son iguales y muestran el no arbitraje, es decri que no debe haber bene�cio de negociar

deuda o caital, en neto deben pagar lo mismo.

3.3.2. Estado Estacionario No Estocastico

Para el cálculo del estado estacionario, necesitamos saber que variables son conocidas en el modelo, por ejemplo,

la tasa de interés libre de riesgo tenemos que tomarlas como dadas sin embrago es un calculo directo con la deuda en

estado estacionario por lo que la variable d que aparece mucho en el modelo sera la deuda de estado estacionario,

que asu ves sera la deuda inicial, por lo que también será tomado como dada, pues lo podemos obtener de la

calibración. Otras variables que serán tomadas como dadas, serán las especi�caciones paramétricas, tales es el caso

de f�; ; 2; �; �A; �Z ; �; �g así con estos parametros conocidos, podemos calcular la tasa de libre de riesgo de la

siguiente manera

r� =1

�� 1� d

donde d = dee. El resto de parametros por ahora estan dados, pero mas adelante los calibraremos con los datos de

Noruega. A continuación las ecuaciones que caracterizan el estado estacionario son:

ree =1

�� 1 + � + 2� � + �

2� � 2 �2�(1 + )2

wee = (1� �)� �

ree

� �1��

cee =(wee=B)

1�

1� h

�ee =B

wee

Kee

Nee= kee =

� �

ree

� 11��

Nee =r�dee + cee

wee + reekee � �kee � �2 2kee

(1+ )2

donde kee es el stock de capital percápita en estado estacionario, esta artimaña de usar el estock de capital percapita

es muy usado en la resolucion de este tipo de modelos pues facilita el cálculo del estado estacionario. De modo asi

que una ves conocido el trabajo en estado estacionario, el estock de capital en estado estacionario será cuando

Aee = 1:

Kee =� �

ree

� 11��

Nee

Iee =

�� +

�

2

2

(1 + )2

�keeNee

Y ee = Aee (Kee)�(Nee)

1��

3.3.3. Resolviendo el modelo con el método de log-linealizacion de Uhlig

Las ecuaciones que caracterizan las deciciones optimas tanto del hogar y el de las �rmas, y el equilibrio com-

petitivo, son ecuaciones no lineales, los cuales podrianser muy engorroso intentarlos resolverlos, por lo que en este

paper usaremos un metodo convencional llamado el metodo de Uhlig[16]9 , el cual consiste en usar un programa en

matlab que Uhlig creo, llamado el toolkit de Uhlig, para el cual necesitamos linealizar las ecuaciones a travez de la

loglinealización, por lo que a continación presentamos la ecuaciones log-linealizadas.

0 = �ceect�IeeIt��Kee(Kt+1 � Kt)(1 + r�+ dee)dt�1+d

eedt+YeeYt (10)

0 = IeeIt�KeeKt+1+(1� �)KeeKt (11)

0 = At+�Kt�1+(1� �)N t�Y t (12)

0 = �t + wt (13)

0 = wt � Yt + Nt (14)

0 = rt � Yt + Kt (15)

0 = Etf(1� h)(1� h�)�t � ��h�ct+1 � (h2� + 1)ct + hct�1

�g (16)

0 = Et

n�t��(1 + ree��)�t+1��r

eert+1��Kee��Kt+2�(1 + �)Kt+1+Kt

�o(17)

0 = Etf�t��(1 + r�+ dee)�t+1�� deedtg (18)

At = �AAt�1 + "At

Para el armado de las matrices, tenemos que tener en cuenta que la variable consumo aparece en tres periodos

diferentes y así no es posible encajar perfectamente dentro del esquema del toolkit, de modo que que la primera idea

es crear una variable de estado a la cual llamaremos habito denotado por bgct y que será igual a bgct = ct � hct�1,

y la ecuación (16) quedaría como (1� h)(1� h�)�t = Etf�(h� bgct+1 � bgct)g de modo que en total la ecuación (16)se dividirá en dos

0 = bgct � ct + hct�10 = Etf(1� h)(1� h�)�t � �(h� bgct+1 � bgct)g

9A toolkit for dinamic stocastic non linear models.

Sin embargo seguimos aún teniendo problemas con la variable consumo pues ya que pertenece a las ecuaciones

deterministicas y aparece en dos periodos distintos, de se modo seguiremos a Matteo Iacoviello10 , en donde se

propone reconsiderar la manera estandar de establacer las variables de estado y de control, por lo que ahora nuestas

variables de estdo y control serán:

Las variables endogenas de estado son: fKt; dt; bgct; Yt; ct; It; Nt; wt; rtgDonde nuestras variables endógenas de control(De salto) será: f�tg

Y las variables exogenas son: fAtg

El método que usaremos para el toolkit de Uhlig sera el de çon delicadesa"("with sensitivity") es decir usaremos

ecuaciones sin expectativa y ecuación con expectativa. Por último una ecuación mas que será tomada en cuenta

con el propósito de reportar y comparar los ciclos economicos del modlo versus los datos empíricos, es calcular la

Balanza comercial ("trading balance") a la que de�niremos como

tbt = yt � ct � It ��

2(Kt+1 �Kt)

2

la cual en estado estacionario, tendremos que tbee = dee lo cual es un número muy pequeño, pues se hizo con

el �n de que la no haya fricciones de deuda en la economía, es decir que si la deuda sale de estado estacionario lo

hage muy cercda de el. Sin embargo esa catyidad muy pequeña y cercana a cero se torna un serio problema cuando

se simule la serie tbt pues su volatilidad será enorme respecto al producto y no contrastara con los datos, por esa

razón asumiremos que la balanza comercial en estado estacionario es cero y su loglinealización se hará con desvios

respecto al estado estacionario del producto quedando así la ecuación

0 = Y ee btbt � Y eeyt + ceect + IeeItAdicionalmente en el calculo de los datos, hicimos que las exportaciones netas que llegan a ser el equivalente de la

balanza comercial podria tener cantidades negativas, por lo que tomarle logaritmos seria un gran error, de modo

que cuando se le extrajo el ciclo, se le hizo respecto al producto, es decir en lugar de tomarle logaritmos le dividimos

entre el producto(la variable era NXt

Ytque en nuestro modelo sera como tbt

yt). Por lo tanto dado que las regularides

empíricas estan expresadas en esas unidades, necesitamos también hacerlo en el modelo respecto a la variable tbtyt,

de modo que el sistema log lineal de esto queda como

0 = Y eed� tbY

�t

+ ceect + IeeIt (19)

De modo que con estas ecuaciones quedan completas y listas para ser simulados con el Toolkit de Uhlig y que

mostrarán los resultados mostraremos mas adelante.10Matteo Iacoviello - Full dynamic new-Keynesian model.

4. Calibración

Los parametros se calibraron usando datos trimestrales Noruegos extraidos del "Statistics Norway" para los

cuales se usaron las ecuaciones que caracterizan el equilibrio del modelo propuesto anteriormente, estos parametros

calibrados serán usados al momento de poner en marcha el modelo, pues lo que se busca es que estos parametros

que caracterizan a una economia noruega, reporte ciclos parecidos o adecuados a las regularidades empíricas, en

otras palabras seran estas calibraciones lo que haga, al modelo para noruega propio de sus resultados, pues se estan

usando datos noruegos. Las calibraciones son expresadas de manera resumida y aproximada en la tabla numero

2, donde el parametro más di�cil de calibrar es la tasa de elasticidad de sustitución intertemporal de consumo,

pues los datos revelan que el parametro debería ser negativo, sin embargo esto no tiene logica en el modelo, por

lo que tomaremos este parametro de investigaciones anteriores, es decir considerando a � = 2, del mismo modo

� es escogido a su valor que hace logaritmica la parte de trabajo en la utilidad, el cual es igual a 1. La tasa de

crecimiento del producto se calculó mediante una regresión, la cual consistía en poner como variable dependiente

al logaritmo del producto y como variable independiente al logaritmo de la tasa de interés, quedando

log Y = � + log(1 + r)

así se calcula mediante estimador de minímos cuadrados ordinarios, dandonos así, = 0;0287, luego para calibrar

el factor de descuento intertemporal, usamos la Ecuación de Euler y tomar tasas de crecimiento de consumo, para

así poder encontrar el valor de �, el cual es

� =(1 + )�

1 + r= 0;9728

seguidamente el share del capital se calcula usando datos promedios de producto, fuerza laboral y salario noruego(los

datos usados son datos trimestrales que se obtienen a partir de 1996), el cual nos arroja como resultado

1� � =wL

Y= 0;7307

� = 0;2693

despues se promedia la inversión trimestral Noruega y se calibra la tasa de depreciación despues de reemplazar los

datos promedios en la ecuacion de evolucion del capital, es decir

� =r IY � (1� �) 1� �� I

Y

= 0;1569

donde la tasa de interés se calibra como un promedio de las tasas de interes NIBOR que son las tasas ofrecidas

interbancarias noruegas de muy corto plazo. las cuales muestran un valor de r = 0;0362 estas tasas estan entas de

depreciación, así mismo si queremos calibrar la tasa de interes libre de riesgo con los datos de la tasa de interes de

los bonos soberanos del gobierno norteamericano, nos da ina tasa de r� = 0;0017, sin embrago por no arbitraje en

nuestro equilibrio competitivo esa tasa deberia ser acorde con el siguiente calculo,

r� =1

�� 1� d

de modo que no exista oportunidades de arbitraje en nuestro equilibrio, así con una tasa de impaciencia y/o de

descuento intertemporal que estamos trabajando nos da r� = 0;0389, lo cual si quisieramos tener la antigua tasa

deberiamos estar trabajando con una tasa de de descuento intertemporal igual a � = 0;998, sin embrago el modelo

es robusto a esa especi�cación paramétrica de la tasa libre de riesgo, pues los resultados cambian muy poco. así

mismo los parametros , d puedensen ser calibrados, el segundo, tiene que ser igual a la deuda en estado estacionario

e igual a la deuda inicial, por lo que calcularemos de los datos la proporcion de deuda inicial sobre el producto total,

lo cual nos da: d = 0;3727, y el parametro se puede calibrar de la misma formula anterior es decir

=1

d

�1

�� 1� r�

�= 0;00073520

donde como vemos nos da muy cercano al valor que Uribe y Schmitt-Grohé[18] proponen. Respecto a los

parametros que intervienen en la parte del supuesto de invisibilidad del trabajo, tomamos los mismos parametros

de Rogerson11 , los cuales son:

N0 = 0;583

� = 1

B = �N�0

1 + �= 0;292

el calculo de B está muy bien explicado en The ABCs of RBCs de George McCandles.

Tabla No 2: Para,etros calibrados

� � � � � d h �A �" B r� �2 1 0;03 0;98 0;27 0;15 0;38 0;00075 0;38 0;8 0;0213 0;29 0;0012 0;00072

Ahora un parametro vital para el modelo es el cualculo del habito, es decir h pues este parametro hara cuanto

queramos desviarnos de nuestro consumo presente para sentir que mañana estremos mejor que ahora, es decri tener

un habito de consumo, por lo que este parametro se calculó de la formula de estado estacionario del consumo y de

la demanda de trabajo, en otras palabras el calculo fue el siguiente

h =2Bc� �w +

p(2Bc� �w)2 � 4(Bc2)(Bc2 � w)

2Bc2= 0;6859

donde se usaron nuevamente datos promedios de consumo privado y salario y los ya parametros calibrados B; �.

Por ultimo, los parametros que tienen que ver con la TPF, son su persistencia y los residuos de la estimacion de su

comportamineto AR(1) por lo que para eso debemos uisar el tan llamado residuo de solow de modo que

lnAt = lnYt � � lnKt � (1� �) lnNt11 [15]Indivisible Labor, Lotteries and Equilibrium. Journal of Monetary Economics. O sinó ver McCandless[11].

de ahí podamos calcular la TPF y así poder estimar un AR(1)12 calculando así la persistencia, lo cual es �A =

0;80025547 y con los residuos encontrados de la estimación, calcular el desvio estandar de estos residuos, los cuales

son �" = 0;021291046.

5. Resultados

Las regularidades empíricas Noruegas muestran en sus segundos momentos, situaciones comunes a paises con

economias pequeñas pero desarrolladas, pequeñas por su volumen de producción respecto al resto de economias

grandes y por que hay una caracterizacion comun en economia pequeñas y es que su consumo �uctua levemente

mas que su producto, y desarrolladas por el lado de que los ultimos 20 años los datos trimestrales muestran

que siempre ha tenido superavit comercial, es decir sus exportaciones netas(balanza comercial) siempre han sido

positivas. Primero veamos que sucede con las funciones impulso respuesta del modelo. Despues hagamos el contraste

empírico y ver cuan bien replica el modelo las regularidades empíricas, las cuales estarán principlamente basadas

en los segundos momentos.

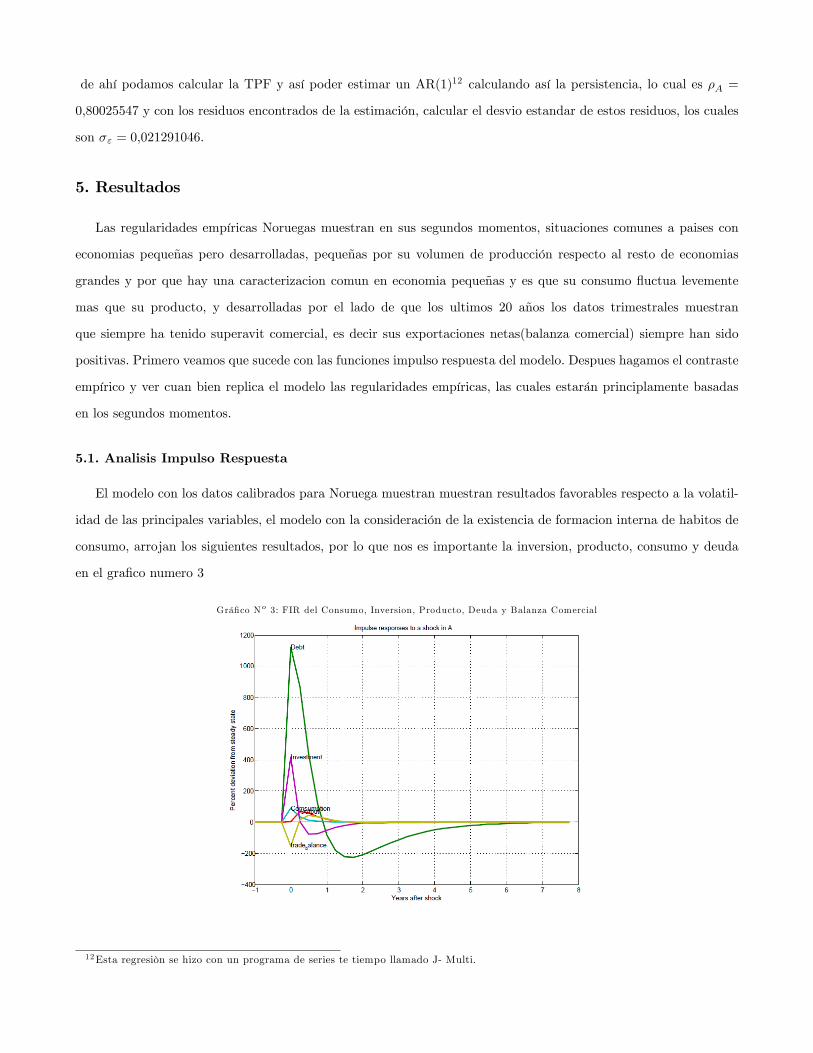

5.1. Analisis Impulso Respuesta

El modelo con los datos calibrados para Noruega muestran muestran resultados favorables respecto a la volatil-

idad de las principales variables, el modelo con la consideración de la existencia de formacion interna de habitos de

consumo, arrojan los siguientes resultados, por lo que nos es importante la inversion, producto, consumo y deuda

en el gra�co numero 3

Grá�co No 3: FIR del Consumo, Inversion, Producto, Deuda y Balanza Comercial

12Esta regresiòn se hizo con un programa de series te tiempo llamado J- Multi.

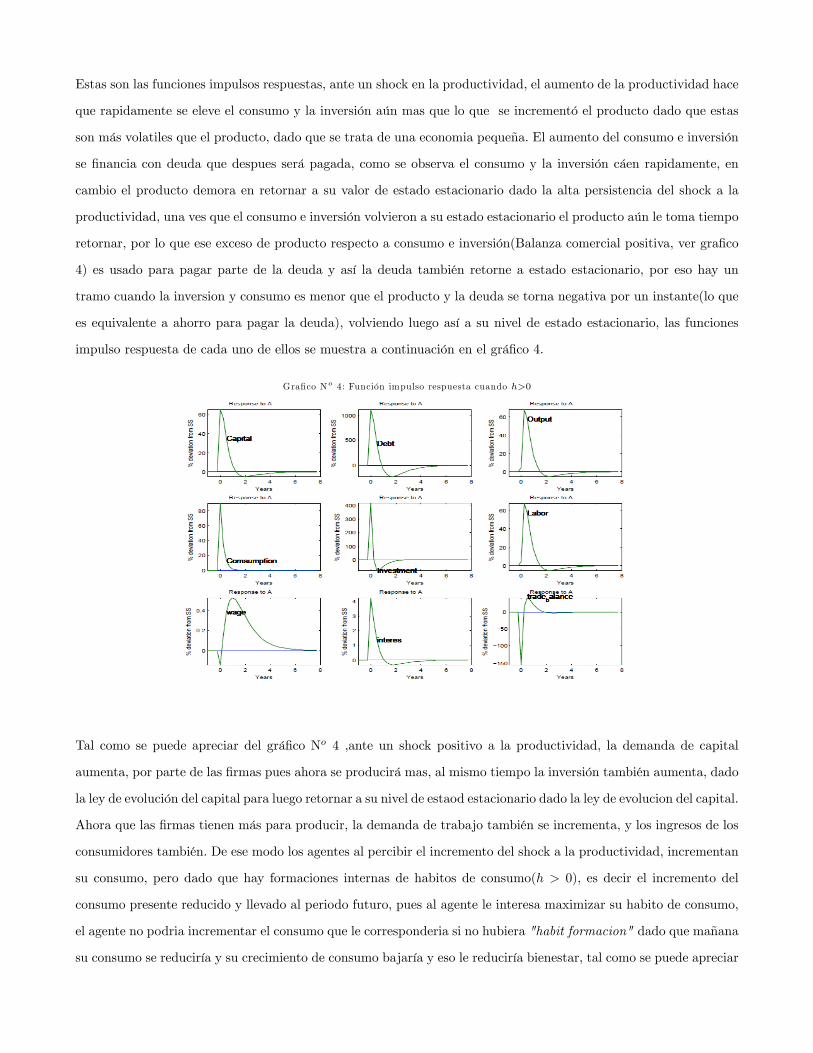

Estas son las funciones impulsos respuestas, ante un shock en la productividad, el aumento de la productividad hace

que rapidamente se eleve el consumo y la inversión aún mas que lo que se incrementó el producto dado que estas

son más volatiles que el producto, dado que se trata de una economia pequeña. El aumento del consumo e inversión

se �nancia con deuda que despues será pagada, como se observa el consumo y la inversión cáen rapidamente, en

cambio el producto demora en retornar a su valor de estado estacionario dado la alta persistencia del shock a la

productividad, una ves que el consumo e inversión volvieron a su estado estacionario el producto aún le toma tiempo

retornar, por lo que ese exceso de producto respecto a consumo e inversión(Balanza comercial positiva, ver gra�co

4) es usado para pagar parte de la deuda y así la deuda también retorne a estado estacionario, por eso hay un

tramo cuando la inversion y consumo es menor que el producto y la deuda se torna negativa por un instante(lo que

es equivalente a ahorro para pagar la deuda), volviendo luego así a su nivel de estado estacionario, las funciones

impulso respuesta de cada uno de ellos se muestra a continuación en el grá�co 4.

Gra�co No 4: Función impulso respuesta cuando h>0

Tal como se puede apreciar del grá�co No 4 ,ante un shock positivo a la productividad, la demanda de capital

aumenta, por parte de las �rmas pues ahora se producirá mas, al mismo tiempo la inversión también aumenta, dado

la ley de evolución del capital para luego retornar a su nivel de estaod estacionario dado la ley de evolucion del capital.

Ahora que las �rmas tienen más para producir, la demanda de trabajo también se incrementa, y los ingresos de los

consumidores también. De ese modo los agentes al percibir el incremento del shock a la productividad, incrementan

su consumo, pero dado que hay formaciones internas de habitos de consumo(h > 0), es decir el incremento del

consumo presente reducido y llevado al periodo futuro, pues al agente le interesa maximizar su habito de consumo,

el agente no podria incrementar el consumo que le corresponderia si no hubiera "habit formacion" dado que mañana

su consumo se reduciría y su crecimiento de consumo bajaría y eso le reduciría bienestar, tal como se puede apreciar

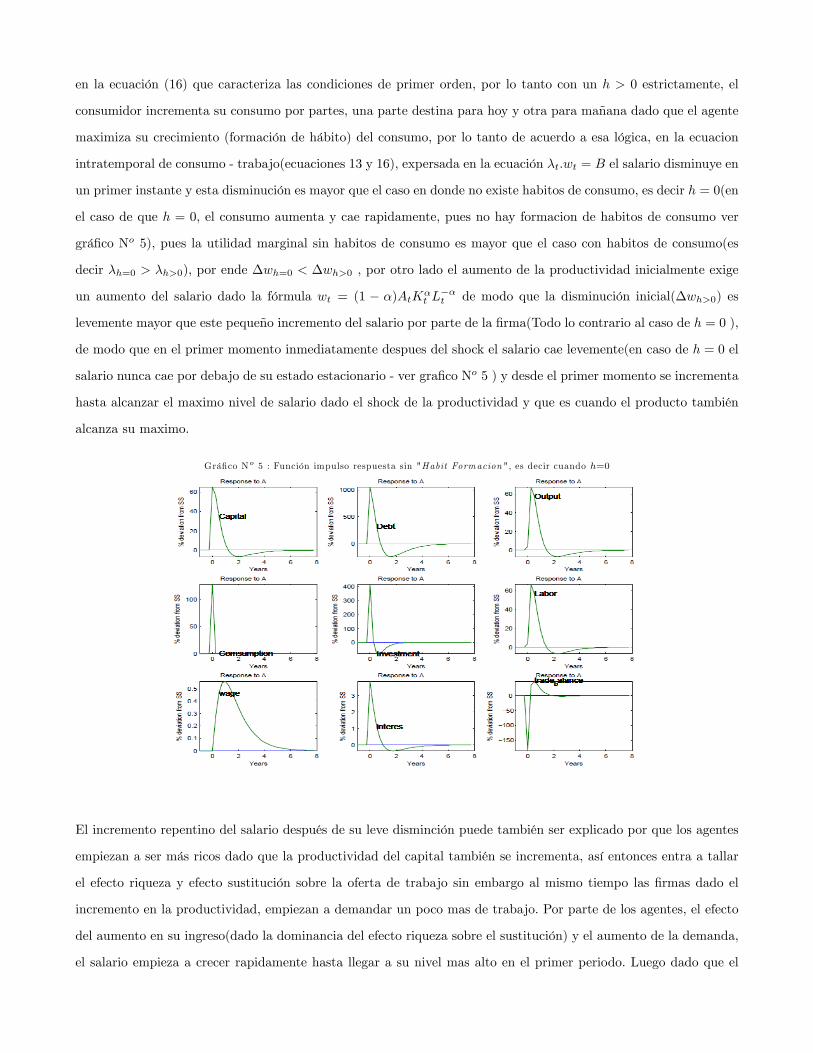

en la ecuación (16) que caracteriza las condiciones de primer orden, por lo tanto con un h > 0 estrictamente, el

consumidor incrementa su consumo por partes, una parte destina para hoy y otra para mañana dado que el agente

maximiza su crecimiento (formación de hábito) del consumo, por lo tanto de acuerdo a esa lógica, en la ecuacion

intratemporal de consumo - trabajo(ecuaciones 13 y 16), expersada en la ecuación �t:wt = B el salario disminuye en

un primer instante y esta disminución es mayor que el caso en donde no existe habitos de consumo, es decir h = 0(en

el caso de que h = 0, el consumo aumenta y cae rapidamente, pues no hay formacion de habitos de consumo ver

grá�co No 5), pues la utilidad marginal sin habitos de consumo es mayor que el caso con habitos de consumo(es

decir �h=0 > �h>0), por ende �wh=0 < �wh>0 , por otro lado el aumento de la productividad inicialmente exige

un aumento del salario dado la fórmula wt = (1 � �)AtK�t L

��t de modo que la disminución inicial(�wh>0) es

levemente mayor que este pequeño incremento del salario por parte de la �rma(Todo lo contrario al caso de h = 0 ),

de modo que en el primer momento inmediatamente despues del shock el salario cae levemente(en caso de h = 0 el

salario nunca cae por debajo de su estado estacionario - ver gra�co No 5 ) y desde el primer momento se incrementa

hasta alcanzar el maximo nivel de salario dado el shock de la productividad y que es cuando el producto también

alcanza su maximo.

Grá�co No 5 : Función impulso respuesta sin "Habit Formacion ", es decir cuando h=0

El incremento repentino del salario después de su leve disminción puede también ser explicado por que los agentes

empiezan a ser más ricos dado que la productividad del capital también se incrementa, así entonces entra a tallar

el efecto riqueza y efecto sustitución sobre la oferta de trabajo sin embargo al mismo tiempo las �rmas dado el

incremento en la productividad, empiezan a demandar un poco mas de trabajo. Por parte de los agentes, el efecto

del aumento en su ingreso(dado la dominancia del efecto riqueza sobre el sustitución) y el aumento de la demanda,

el salario empieza a crecer rapidamente hasta llegar a su nivel mas alto en el primer periodo. Luego dado que el

impacto del shock a la productividad sobre el consumo solo fueron dos periodos(dado la formación de hábitos de

consumo) mientras que la productividad va disminuyendo mas lento pues es persistente, la demanda de trabajo

empieza a disminuir y por el lado de los agentes el efecto riqueza pierde su dominancia frente al efecto sustitución,

por lo que la oferta de trabajo empieza a aumentar haciendo que el salario caiga rapidamente y también retorne a

su estado estacionario.

Una cosa adicional que se puede observar en los gra�cos 5 y 6 esque algunas variables al retornar a su estado

estacionario disminuyen por cierto tramo por debajo de su nivel de estado estacionario, para luego retornar por �n

al nivel de estado estacionario, y esto tiene que ver con la sincronizacion de los retornos al estado estacionario, pues

por un lado la TPF esta disminuyendo dado su persistencia, pero por otro lado las variables consumo, trabajo y

Capital estan jugandose de por medio efectos riqueza y sustitución, y por por el lado del consumo se juega el resago

de la formación de habitos de por medio, de modo que esta desincronizacion hace que el producto caiga un poco al

�nal, para luego aumentar y retornar a su nivel de estado estacionario. En el caso de Balanza Comercial, tal como

ya explicados, tiene la forma que se muestra debido a que tanto consumo como inversión, primero aumentan mucho

mas que el producto pero retornan al estado estacionario mucho mas rapido que el producto, pues la TPF tiene una

alta persistencia, de modo que en un inicio la balanza comercial es negativo y luego de que el consumo e inversión

hayan caido mas rapido que el peroducto, la balanaza comercial será Positiva.

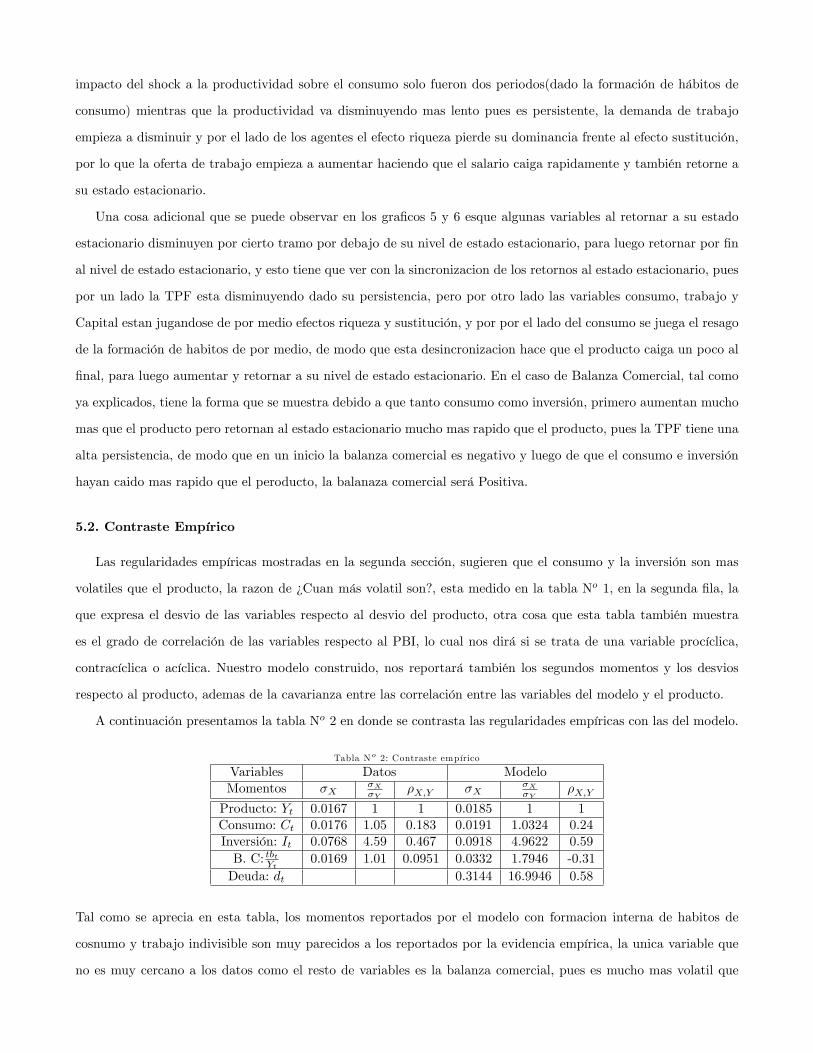

5.2. Contraste Empírico

Las regularidades empíricas mostradas en la segunda sección, sugieren que el consumo y la inversión son mas

volatiles que el producto, la razon de ¿Cuan más volatil son?, esta medido en la tabla No 1, en la segunda �la, la

que expresa el desvio de las variables respecto al desvio del producto, otra cosa que esta tabla también muestra

es el grado de correlación de las variables respecto al PBI, lo cual nos dirá si se trata de una variable procíclica,

contracíclica o acíclica. Nuestro modelo construido, nos reportará también los segundos momentos y los desvios

respecto al producto, ademas de la cavarianza entre las correlación entre las variables del modelo y el producto.

A continuación presentamos la tabla No 2 en donde se contrasta las regularidades empíricas con las del modelo.

Tabla No 2: Contraste empírico

Variables Datos ModeloMomentos �X

�X�Y

�X;Y �X�X�Y

�X;Y

Producto: Yt 0.0167 1 1 0.0185 1 1Consumo: Ct 0.0176 1.05 0.183 0.0191 1.0324 0.24Inversión: It 0.0768 4.59 0.467 0.0918 4.9622 0.59B. C: tbtYt 0.0169 1.01 0.0951 0.0332 1.7946 -0.31Deuda: dt 0.3144 16.9946 0.58

Tal como se aprecia en esta tabla, los momentos reportados por el modelo con formacion interna de habitos de

cosnumo y trabajo indivisible son muy parecidos a los reportados por la evidencia empírica, la unica variable que

no es muy cercano a los datos como el resto de variables es la balanza comercial, pues es mucho mas volatil que

el producto y su correlacion con el producto segun el modelo es engativa, contrario a la evidencia empírica, sin

embargo el caso Noruego es un poco distinto a cualquier economia pequeña, pues esta es desarrollada y ha tenido

siempre balanza comercial positiva, lo que nuestro modelo no puede reproducir. Es así que dada esa observación, el

resto de variables replican datos muy parecidos a los de la evidencia empírica.

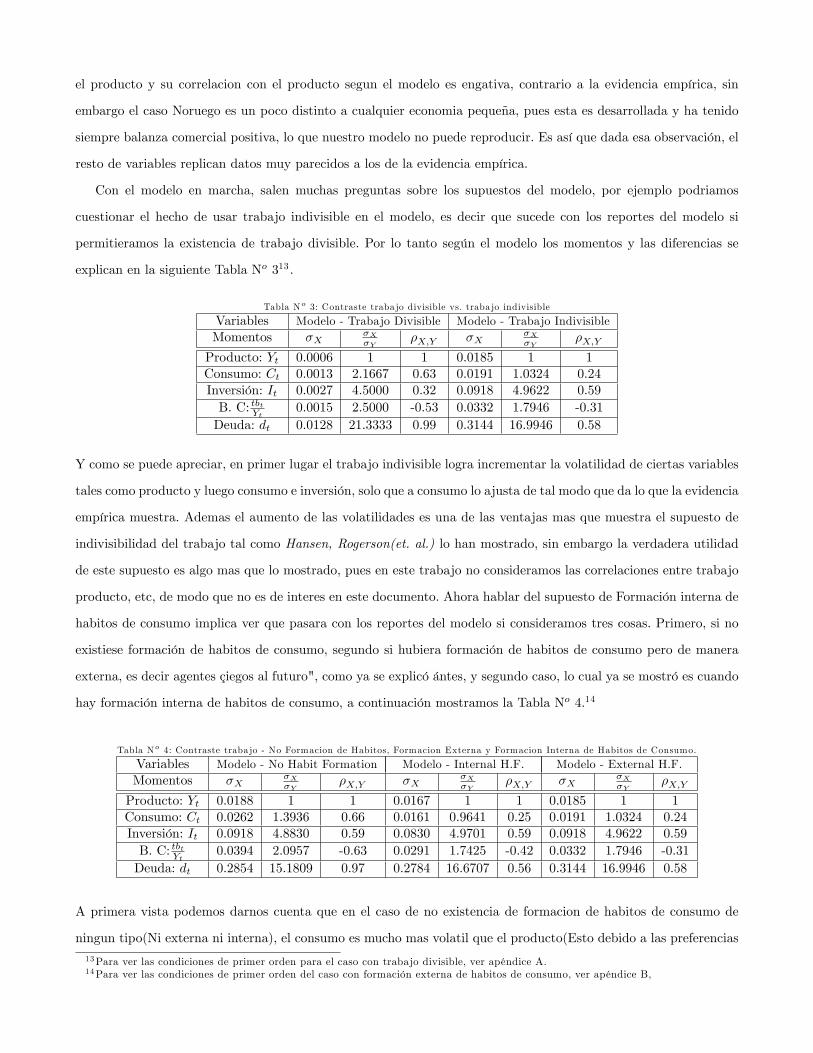

Con el modelo en marcha, salen muchas preguntas sobre los supuestos del modelo, por ejemplo podriamos

cuestionar el hecho de usar trabajo indivisible en el modelo, es decir que sucede con los reportes del modelo si

permitieramos la existencia de trabajo divisible. Por lo tanto según el modelo los momentos y las diferencias se

explican en la siguiente Tabla No 313 .

Tabla No 3: Contraste traba jo divisible vs. traba jo indivisible

Variables Modelo - Trabajo Divisible Modelo - Trabajo IndivisibleMomentos �X

�X�Y

�X;Y �X�X�Y

�X;Y

Producto: Yt 0.0006 1 1 0.0185 1 1Consumo: Ct 0.0013 2.1667 0.63 0.0191 1.0324 0.24Inversión: It 0.0027 4.5000 0.32 0.0918 4.9622 0.59B. C: tbtYt 0.0015 2.5000 -0.53 0.0332 1.7946 -0.31Deuda: dt 0.0128 21.3333 0.99 0.3144 16.9946 0.58

Y como se puede apreciar, en primer lugar el trabajo indivisible logra incrementar la volatilidad de ciertas variables

tales como producto y luego consumo e inversión, solo que a consumo lo ajusta de tal modo que da lo que la evidencia

empírica muestra. Ademas el aumento de las volatilidades es una de las ventajas mas que muestra el supuesto de

indivisibilidad del trabajo tal como Hansen, Rogerson(et. al.) lo han mostrado, sin embargo la verdadera utilidad

de este supuesto es algo mas que lo mostrado, pues en este trabajo no consideramos las correlaciones entre trabajo

producto, etc, de modo que no es de interes en este documento. Ahora hablar del supuesto de Formación interna de

habitos de consumo implica ver que pasara con los reportes del modelo si consideramos tres cosas. Primero, si no

existiese formación de habitos de consumo, segundo si hubiera formación de habitos de consumo pero de manera

externa, es decir agentes çiegos al futuro", como ya se explicó ántes, y segundo caso, lo cual ya se mostró es cuando

hay formación interna de habitos de consumo, a continuación mostramos la Tabla No 4.14

Tabla No 4: Contraste traba jo - No Formacion de Habitos, Formacion Externa y Formacion Interna de Habitos de Consumo.

Variables Modelo - No Habit Formation Modelo - Internal H.F. Modelo - External H.F.Momentos �X

�X�Y

�X;Y �X�X�Y

�X;Y �X�X�Y

�X;Y

Producto: Yt 0.0188 1 1 0.0167 1 1 0.0185 1 1Consumo: Ct 0.0262 1.3936 0.66 0.0161 0.9641 0.25 0.0191 1.0324 0.24Inversión: It 0.0918 4.8830 0.59 0.0830 4.9701 0.59 0.0918 4.9622 0.59B. C: tbtYt 0.0394 2.0957 -0.63 0.0291 1.7425 -0.42 0.0332 1.7946 -0.31Deuda: dt 0.2854 15.1809 0.97 0.2784 16.6707 0.56 0.3144 16.9946 0.58

A primera vista podemos darnos cuenta que en el caso de no existencia de formacion de habitos de consumo de

ningun tipo(Ni externa ni interna), el consumo es mucho mas volatil que el producto(Esto debido a las preferencias

13Para ver las condiciones de primer orden para el caso con trabajo divisible, ver apéndice A.14Para ver las condiciones de primer orden del caso con formación externa de habitos de consumo, ver apéndice B,

de la forma GHH, si con esta estructura se utilizan los parametros calibrados por Uribe para Canadá los resultados

son muy similares15 a los encontrados por el), la ventaja es que la balanza comercial tiene una volatilidad bastante

pequeña, diriamos que mas cercana a las regularidades empíricas mostradas en el Tabla No 1. La correlación del

consumo con el producto es demasiada alta para los datos. Para culminar, sabemos que una cosa que puede hacer

reducir la volatilidad del consumo es la existencia de formación de habitos de consumo(es decir h > 0), pues de las

condiciones de primer orden ya analisadas, sabemos que cuanto mas grande h menos volatil es el consumo, de ese

modo para saber cuanto debería ser h para que el consumo sea lo su�cientemente mas volatil que el producto como

las regularidades empíricas lo muestran, es calibrabdolo con datos, y justa esa calibración la que empleamos en el

modelo y que resulta darnos los datos parecidos, mostrados en la Tabla No 2.

Respecto a los reportes del modelo con formacion externa de habitos de consumo, podemos apreciar que el

consumo es levemente menos volatil que el producto jugando un rol contrario al de la evidencia empírica, y que

la balanza comercial es menos volatil que con formacion externa de habitos de consumo, lo que esta a su favor,

sin embargo otros datos tales como correlacion consumo, inversión producto no mejoran los reportes por parte

de la formacion externa de habitos de consumo. Como conclución de esta parte podemos decir que los resultados

incluyendo algunos supuestos, es que se parecen mucho, el primero se aleja de los dos ultimos, el segundo caso se

acerca mucho al primero y a los datos, sin embargo es el tercer caso el que se ajusta mejor la evidencia empírica,

sin embargo el hecho de usar formación de habitos, sea interna o externa, ayuda a explicar un poco lo cercano que

esta la volatilidad del consumo al producto y la cercania de la volatilidad de la balanza comercial al producto.

6. Conclusión

Nosotros hemos mostrado un modelo al estilo Real Business Cycle(RBC) con precios �exibles, con supuestos de

indivisibilidad del trabajo y formación interna de habitos de consumo(ingrediente principal de esta presentación)

para lo cual hemos resuelto el modelo con parametros calibrados usando datos de la economía Noruega y lo hemos

contrastado con las regularidades empíricas Noruegas, dandonos así resultados muy cercanos entre ellos, sin embargo

cuando contrastamos datos jugando un poco con la relajación de los supuestos, solo el de trabajo indivisible nos

arroja resultados mas alejados al de las regularidades empíricas, mientras que cuando relajamos el supuesto de

formacion de habitos a no formacion de habitos o desde formacion interna a formación externa, lso resultados solo

cambian un poco respecto a las regularidades empíricas, el segundo caso es de mucha importancia, pues se aleja un

poco de los datos para los momentos de consumo, inversión y producto, pero se acerca mas a los datos por el lado

de la balanza comercial, por lo tanto podemos concluir que el solo hecho de considerar preferencias con formaciones

de habitos de consumo ya de por sí los resultados mejoran acercandose muy bien a los datos, solo que el caso de

preferencias con habitos internos de consumo es el que mejor ajusta los datos.

15Ver codigo elaborado para este trabajo, se deja indicado el valor de los parametros usados por Uribe en sus notas de clase [17].

Referencias

[1] Emerging Market Business Cycles: The cycle is the trend. M. Aguiar and G. Gopinath. National Boreau

of Economic Research - 2004

[2] Habit Persistence and Asset Returns in an Exchange Economy.M. Boldrin, L. Christiano and J. Fisher.

The American Economic Review - 2001.

[3] Frontier of Business Cycles. T. Cooley. Princeton University Press - 1995

[4] Nominal Rigidities and the Dynamic E¤ects of a Shock to Monetary Policy. L. Christiano, M. Eichenbaum

and C. Evans, JPE 2004.

[5] New Perspectives on depreciation shocks as a source of business cycles �uctuations. F. Furlanetto and M

Seneca. Working Paper - Norges Bank - 2011.

[6] Indivisible Labor and the Business cycles. G. Hansen. Journal of Monetary Economics 1985.

[7] Business Cycles Implications of the Internal Habit Formation. T. Kano and J. Nason. Federal Reserve Bank

of Atlanta. 2009.

[8] RBCs and DSGEs: The computational approach to business cycle theory and evidence. Ö. Karagedikli, T.

Matheson, C Smith and S. Vahey. Working Paper - Norges Bank - 2008.

[9] Time to build, and aggregate �uctuations. F. Kydland and E. Prescott. Econométrica - 1982.

[10] Argentina�s lost decade. F. Kydland and C. Zarazaga. Review of Economic Dynamics - 2001.

[11] The ABC�s of RBCs. G. McCandless. Harvard Univeristy Press - 2008.

[12] The Equity Premium: A Puzzle. Mehra, R. and Prescott E. Journal of Monetary Economics. 1985.

[13] Business Cycles in Emerging Economies: The rol of interest rate. P.A. Neumeyer and F. Perry. Journal of

Monetary Economics - 2004

[14] Notas de Clase de Macroeconomia 3. P.A. Neumeyer. Universidad Torcuato Di tella.

[15] Indivisible Labor, Lotteries and Equilibrium. R. Rogerson. Journal of Monetary Economics 1988.

[16] A toolkit for analyzing nonlinear dynamic stochastic models easily. G. Uhlig. Tilburg University, Center for

Economic Research. 1997.

[17] Notas de Clase. Macroeconomia. M. Uribe, Duke University.

[18] Closing small open economy models. S. Schmitt-Grohé and M. Uribe, Journal of international economics.

A. C.P.O. con trabajo divisible

Las ecuaciones son muy parecidas al caso con trabajo indivisible, solo cambia la segunda ecuación como se podrá

observar

Etf(ct � hct�1)�� � h�(ct+1 � hct)�� � �tg = 0

��N� + �twt = 0

Et f��t+1 (1 + rt+1�� + � (Kt+2�Kt+1))��t (1 + �(Kt+1�Kt) )g = 0

Et���t+1

�1 + r� + (edt�d(1 + dt)� 1)

�� �t

= 0

Yt+dt�ct�It�(1 + r�+ (edt�1�d�1))dt�1��

2(Kt+1�Kt)

2= 0

It�Kt+(1� �)Kt�1 = 0

wt � (1� �)Yt=Nt = 0

rt � �Yt=Kt = 0

Yt �AtK�t N

1��t = 0

lnAt = �A lnAt�1 + "At

B. C.P.O. con formaciones externas de habitos de consumo

Las ecuaciones son muy parecidas al caso con formacion interna de habitos de consumo, solo cambia la primera

ecuación

Etf(ct � hct�1)�� � �tg = 0

�B + �twt = 0

Et f��t+1 (1 + rt+1�� + � (Kt+2�Kt+1))��t (1 + �(Kt+1�Kt) )g = 0

Et���t+1

�1 + r� + (edt�d(1 + dt)� 1)

�� �t

= 0

Yt+dt�ct�It�(1 + r�+ (edt�1�d�1))dt�1��

2(Kt+1�Kt)

2= 0

It�Kt+(1� �)Kt�1 = 0

wt � (1� �)Yt=Nt = 0

rt � �Yt=Kt = 0

Yt �AtK�t N

1��t = 0

lnAt = �A lnAt�1 + "At