Embed Size (px)

Citation preview

Part II

FISCALITATEA IN LUXEMBURG

Luxemburgul este o ţară situată în Europa de Vest şi se învecineaza cu

Belgia,Germania şi Franţa. Luxemburg, capitala, este situată în centrul ţării.

Suprafaţa Luxemburgului este de 2586 kmp, din care 87% este reprezentată de

terenurile agricole şi silvice, 8,4% de construcţii, iar 4% este acoperită de căi ferate,

autostrăzi şi căi fluviale.

Luxemburgul are o populaţie totală de 511.840 locuitori. Densitatea populaţiei: 198

locuitori/kmp.

MEDIUL DE AFACERI LUXEMBURGHEZ

Performanţa economică a Marelui Ducat de Luxemburg în cadrul participării sale

la Comunitatea Economică Europeană şi apoi la Uniunea Europeană o plasează în

topul tărilor membre ale acestei organizaţii.

Industria luxemburgheză s-a dezvoltat în jurul industriei siderur gice, care a

dominat economia ţarii pâna la criza din anii 70, când a fost restructurată şi

modernizată. Acesta a constituit şi punctul de plecare pentru diversificarea industriei

prin apariţia de noi ramuri, printre care industria chimică, a cauciucului şi maselor

plastice, precum şi sectorul construcţiilor.

În ultima jumatate de secol economia luxemburgheză a cunoscut mari schimbări,

prefigurând o serie de evoluţii ale economiei mondiale.

Astfel ponderea agriculturii a scăzut continuu, deşi şi-a triplat producţia în ultimii

25 de ani, iar sectorul serviciilor a devenit principala ramură a economiei, în special

prin dezvoltarea sistemului bancar, al telecomunicaţiilor, transportului aerian şi

audiovizualului.

Economia luxemburgheză se caracterizează în prezent printr-o largă deschidere

Part II

faţă de piaţ a externă. Exporturile de bunuri şi servicii reprezintă 85 %, iar importurile

cca. 75-85% din PIB.

Structura sectorială a economiei luxemburgheze se prezintă în felul urmator:

activitate financiară - 48,1%; comerţ, transport şi comunicaţii – 19,9%; alte

activităţi în domeniul serviciilor – 15,4%; industrie (inclusiv energetică) – 10,7%;

construcţii – 5,4%; agricultură 0,5%.

Caracteristicile de bază ale economiei naţionale luxemburgheze pot fi sintetizate

astfel:

- fiind un stat foarte mic are o largă deschidere spre integrare şi schimburi

comerciale;

- mutaţii structurale foar te rapide în economie (evoluţiile structurale ale

producţiei, utilizării forţei de muncă şi schimburilor externe reflectă anvergura

schimbărilor înregistrate în ultimele două decenii);

- politica de diversificare economică;

- un standard de viaţa foarte ridicat (această situatie privilegiată se explică prin

factori diversi: existenţa unor sectoare foarte productive, activitaţile financiar -

bancare, o populaţie activă relativ numeroasă, datorită şi unui aport migrator

important, la care se adaugă densitatea moderată a popuaţiei, absenţa unor mari

oraşe, rata foarte scazută a şomajului, etc.);

- piaţa financiară este un important segment al economiei

naţionale.

Guvernul luxemburghez oferă o varietate de stimulente pentru investitorii străini şi

localnici, constând din subsidii, reduceri de taxe, o legislaţie care favorizează drepturile

investitorilor şi o structură legislativă coerentă şi transparentă.

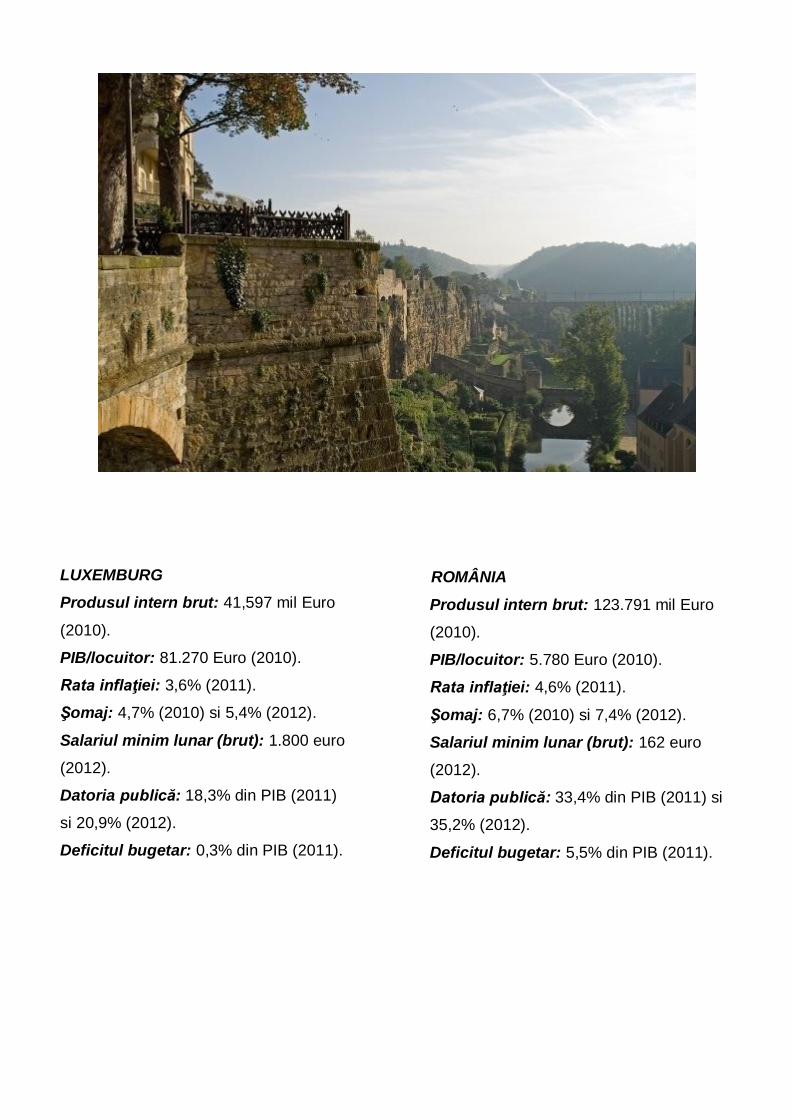

LUXEMBURG

Produsul intern brut: 41,597 mil Euro

(2010).

PIB/locuitor: 81.270 Euro (2010).

Rata inflaţiei: 3,6% (2011).

Şomaj: 4,7% (2010) si 5,4% (2012).

Salariul minim lunar (brut): 1.800 euro

(2012).

Datoria publică: 18,3% din PIB (2011)

si 20,9% (2012).

Deficitul bugetar: 0,3% din PIB (2011).

ROMÂNIA

Produsul intern brut: 123.791 mil Euro

(2010).

PIB/locuitor: 5.780 Euro (2010).

Rata inflaţiei: 4,6% (2011).

Şomaj: 6,7% (2010) si 7,4% (2012).

Salariul minim lunar (brut): 162 euro

(2012).

Datoria publică: 33,4% din PIB (2011) si

35,2% (2012).

Deficitul bugetar: 5,5% din PIB (2011).

Part II

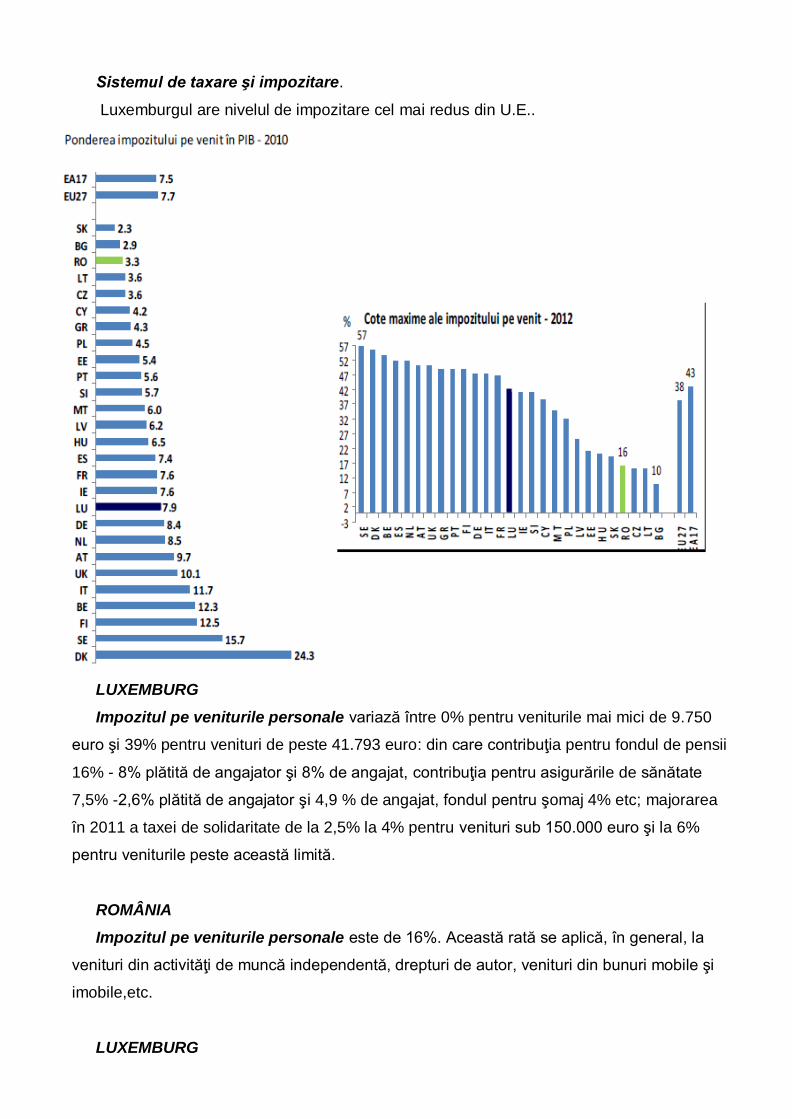

Sistemul de taxare şi impozitare.

Luxemburgul are nivelul de impozitare cel mai redus din U.E..

LUXEMBURG

Impozitul pe veniturile personale variază între 0% pentru veniturile mai mici de 9.750

euro şi 39% pentru venituri de peste 41.793 euro: din care contribuţia pentru fondul de pensii

16% - 8% plătită de angajator şi 8% de angajat, contribuţia pentru asigurările de sănătate

7,5% -2,6% plătită de angajator şi 4,9 % de angajat, fondul pentru şomaj 4% etc; majorarea

în 2011 a taxei de solidaritate de la 2,5% la 4% pentru venituri sub 150.000 euro şi la 6%

pentru veniturile peste această limită.

ROMÂNIA

Impozitul pe veniturile personale este de 16%. Această rată se aplică, în general, la

venituri din activităţi de muncă independentă, drepturi de autor, venituri din bunuri mobile şi

imobile,etc.

LUXEMBURG

Impozitul pe profit este de 22%, taxele locale cca 7,5%.

Subiecţii impozabili sunt societăţile pe acţiuni, cooperativele, asociaţiile religioase,

organizaţiile fără scop lucrativ, fundaţiile şi stabilimentele de utilitate publică, fondurile

speciale, asociaţiile de asigurări mutuale, serviciile publice industriale şi comerciale ale

persoanelor de drept public.

Societăţile nerezidente nu datorează impozit decât pentru profitul realizat în

Luxemburg. Impozitul poate fi reţinut la sursă, după acest moment stingându-se orice alte

obligaţii fiscale pentru impozitul pe profit.

Cotele de impozitare sunt:

• 20% (dacă beneficiul anual impozabil este mai mic de 10.000 €),

• 2000 € + 26% suma care depăşeşte 10.000 € (dacă acesta se încadrează în intervalul

10.000 - 15.000 €) ,

• 22% pentru profit impozabil mai mare de 15.000 €.

ROMÂNIA

Impozitul pe profit este de 16%. Un impozit minim pe profit a fost introdus începand cu 1

mai 2009 şi poate varia de la 2.200 RON (550 euro) la 43.000 RON (10.750 euro) în funcţie

de venitul brut. Reintroducerea din 2011 a impozitului pe venitul microintreprinderilor.

La impozitul total pe profitul companiilor, România are o cotă situată sub media

europeană. Pentru persoanele fizice, profiturile unei societăți comerciale la care sunt

acționare sunt impozitate cu cota standard de 29,44% ( rezultat din impozitarea succesivă cu

câte 16%). În cazul acționarilor persoane juridice, cota este de 24,4% ( 16% și, apoi, 10%).

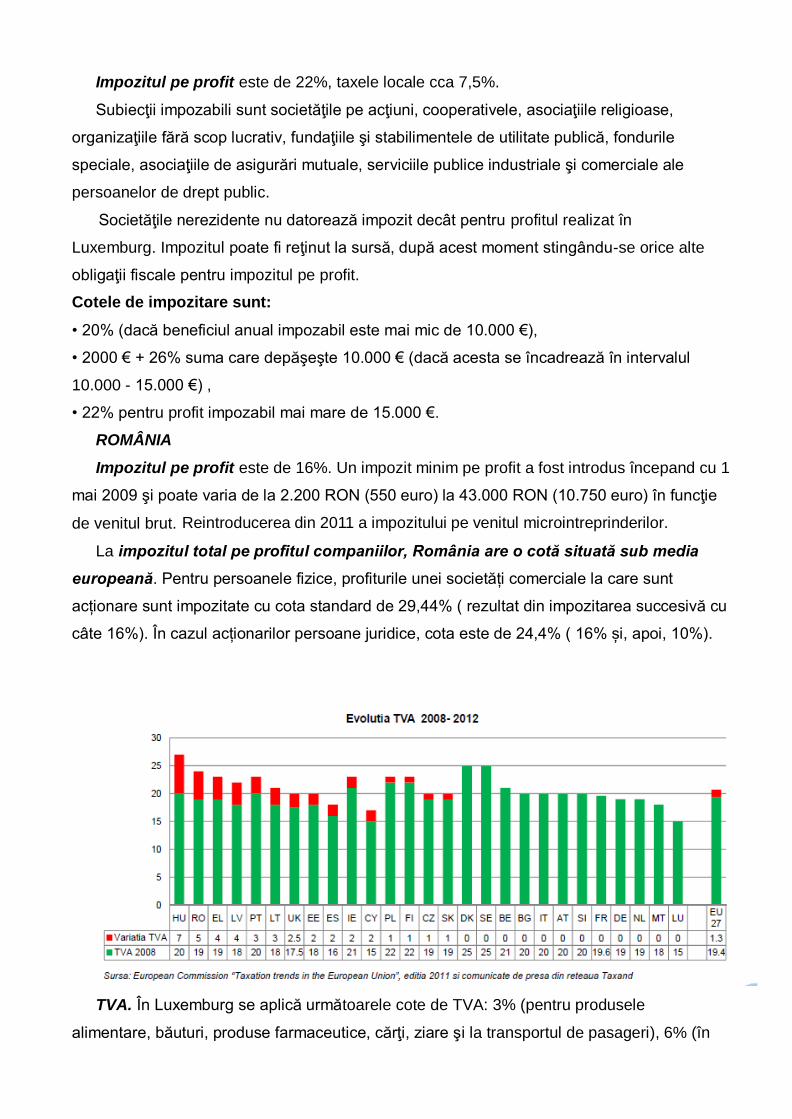

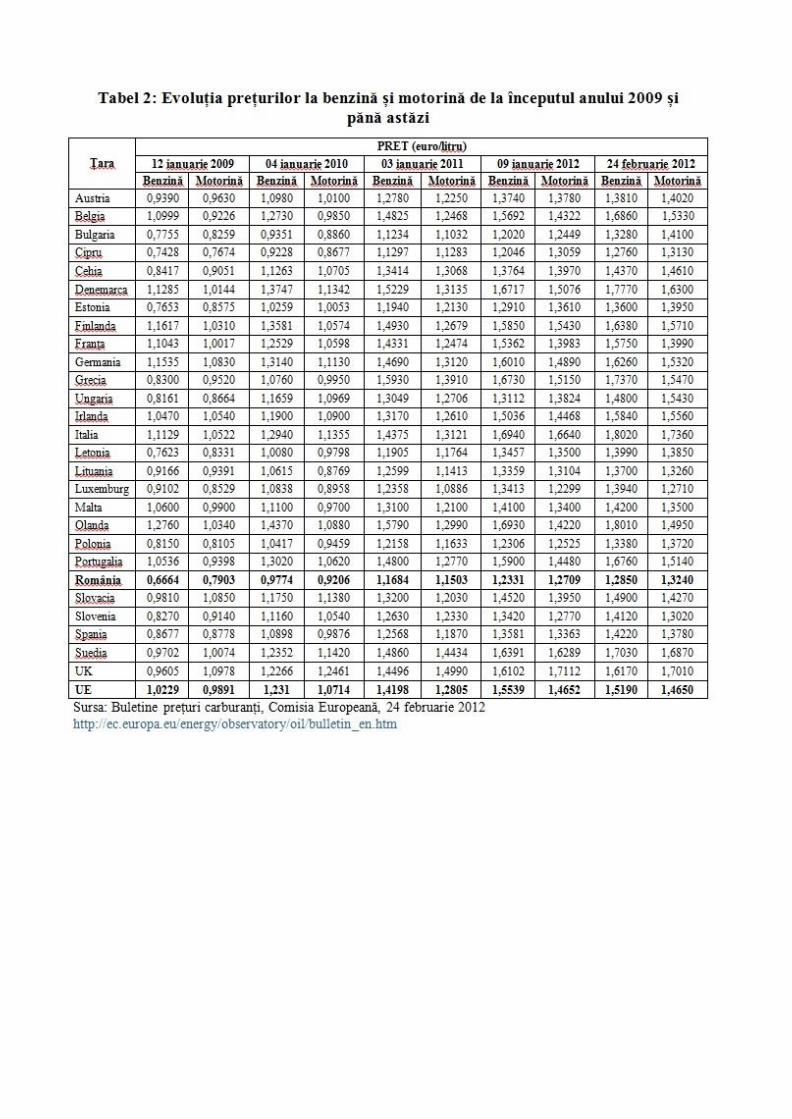

TVA. În Luxemburg se aplică următoarele cote de TVA: 3% (pentru produsele

alimentare, băuturi, produse farmaceutice, cărţi, ziare şi la transportul de pasageri), 6% (în

Part II

cazul gazului, energiei electrice, flori şi alte servicii), 12% (taxe intermediare pentru vin şi

cărbune) şi taxa generală (standard) de 15%.

Ratele forfetare de 4% sau 10% se aplică în cazul agricultorilor şi silvicultorilor care fac

obiectul unui regim specific.

Contribuţiile sociale sunt 29,2%. majorarea in 2011 a contributiei sociale pentru

concedii medicale de la 2.95% la 3,05%.

Taxe de avere şi tranzacţii în Luxemburg.Cota de impozitare este de 0,5%. În ianuarie

2006 impozitul pe avere care se aplica persoanelor fizice rezidente a fost eliminate.

TVA. În România sunt aplicate următoarele cote de TVA: 5% se aplică asupra bazei de

impozitare pentru livrarea locuinţelor ca parte a politicii sociale, inclusiv a terenului pe care

sunt construite, 9% se aplică la bunuri cum ar fi produse farmaceutice, echipamente

medicale pentru persoanele cu handicap,la cărţi, ziare; şi coata standard de 24%.

Contribuţiille sociale sunt de 43,7%.

În cazul clădirilor deţinute de persoane fizice, cota de impozitare este de 0,1% şi se aplică

valorii impozabile a clădirii stabilită în funcţie de structură, zonă şi rangul localităţii. În cazul

clădirilor deţinute de persoane juridice, cota de impozit se stabileşte de către consiliul local

şi este cuprinsă între 0,25% şi 1,5% din valoarea de intrare a clădirii.

În cazul unei clădiri care nu a fost reevaluată, cota de impozit va fi stabilită astfel:

»» între 10% si 20% pentru clădirile care nu au fost reevaluate în ultimii trei ani;

»» între 30% si 40% pentru clădirile care nu au fost reevaluate în ultimii cinci ani.

Part II

Part II

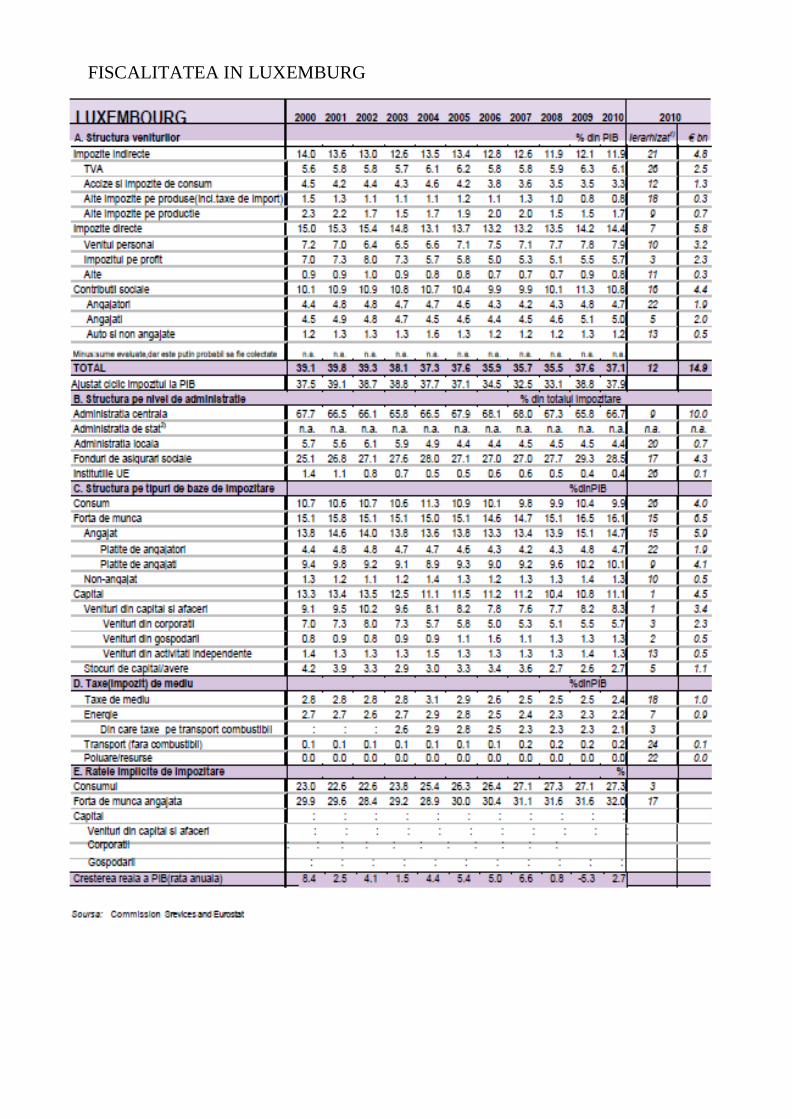

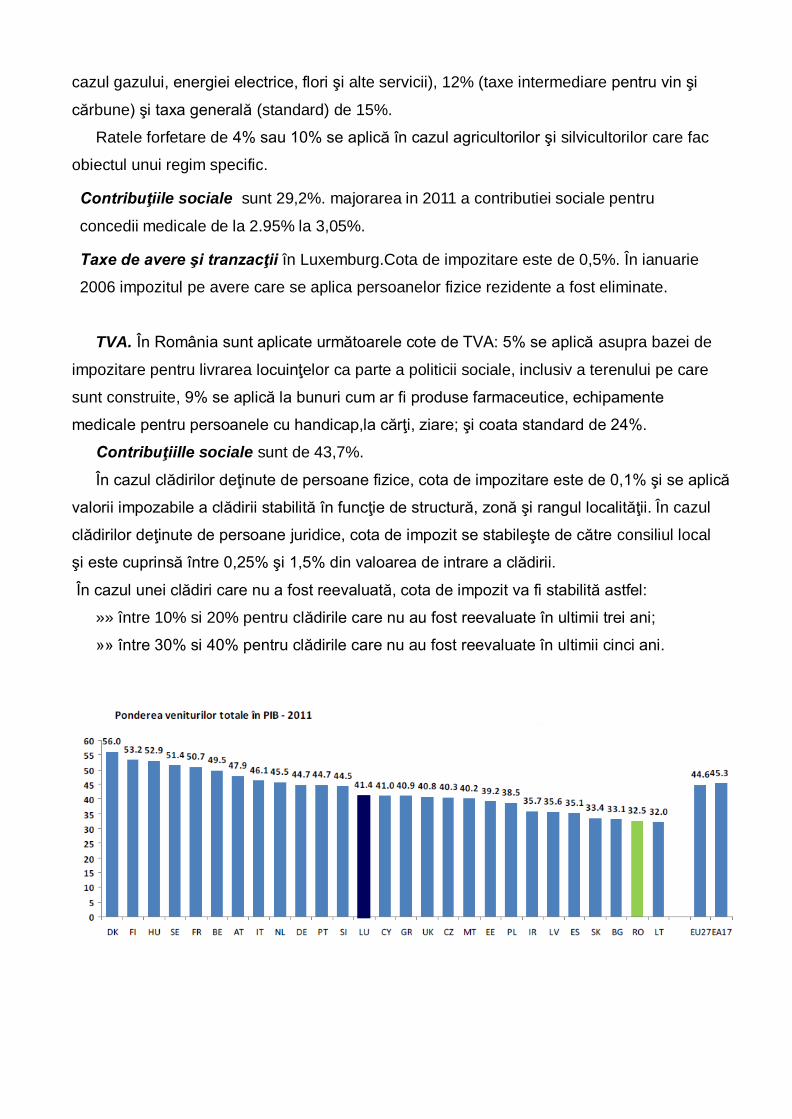

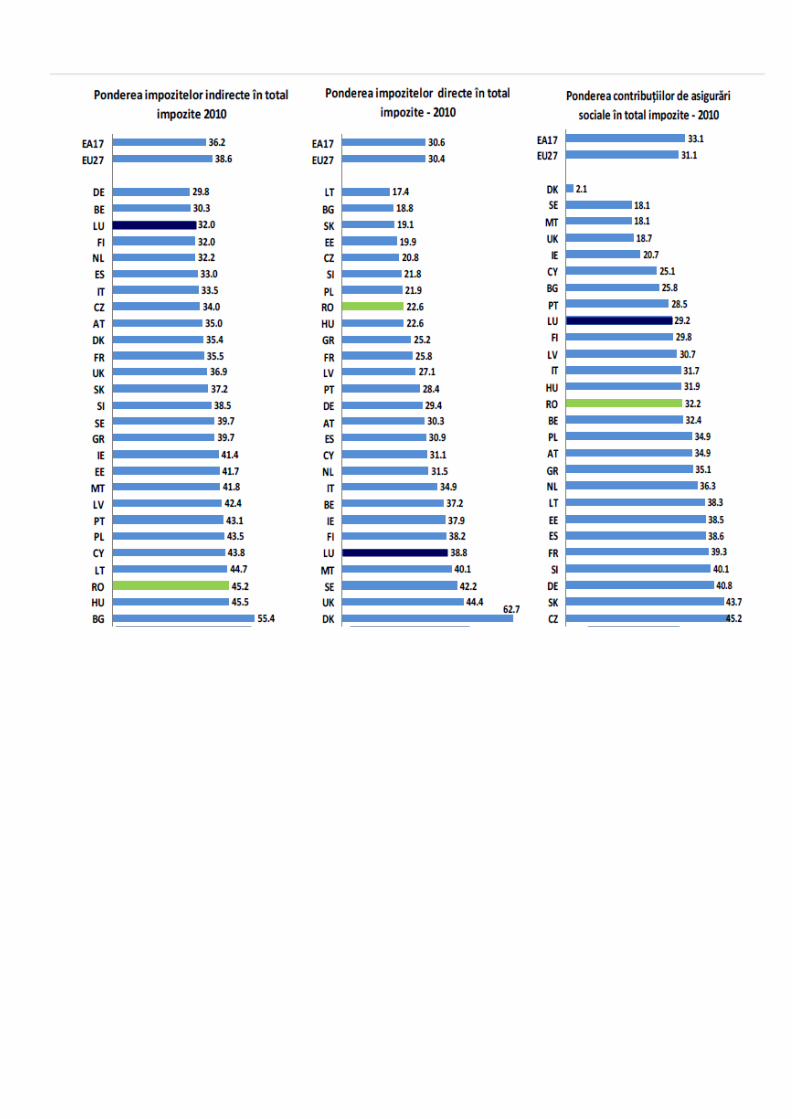

Structura şi dezvoltarea veniturilor fiscale în Luxemburg

La 37,1%, ponderea impozitelor din PIB a fost peste media UE (35,6%) în 2010. Acest

raport a fost mai mic decât în cele trei ţări vecine:Belgia,Franţa şi Germania.

Veniturile din impozitele directe de 14,4% ca procentaj din PIB, erau cu 3,2 puncte

procentuale peste media UE în 2010, şi au fost pe o tendinţă crescătoare în ultimii ani. În

ciuda ratelor relativ scăzute veniturile din impozitul pe profit (5,7%) sunt printre cele mai

ridicate din UE (2,7%), care se datorează în parte importantă sectorului financiar din

economie şi gradului ridicat de deschidere a economiei.

Impozitul din veniturile personale este uşor peste media Uniunii. Veniturile din impozitele

indirecte, ca procent din PIB-ul global (11,9%) sunt cu 1,6 puncte procentuale sub media

UE.Veniturile din TVA (6,1%) sunt printre cele mai mici din UE din cauza ratelor nominale

moderate ale TVA-ului. Veniturile provenite din contribuţiile sociale plătite de angajaţi (5%)

sunt relativ ridicate, în timp ce contribuţiile sociale plătite de angajatori (4,7%) sunt mici în

comparaţie cu media UE (respectiv 3,3% si 6,5%).

Două treimi din prelevări sunt datorate administraţiei centrale şi peste un sfert fondurilor

de asigurări sociale. La 4,4% din veniturile totale, veniturile fiscale acumulate direct de la

administraţia locala sunt foarte mici în comparaţie cu 10,6% din media UE şi au scăzut

aproximativ cu o cincime din 2000. În 2010 veniturile din accize şi contribuţii la asigurările

sociale au scăzut, determinând impozitul-PIB să scadă în ciuda creşterii veniturilor

impozitelor pe profit in continuare.

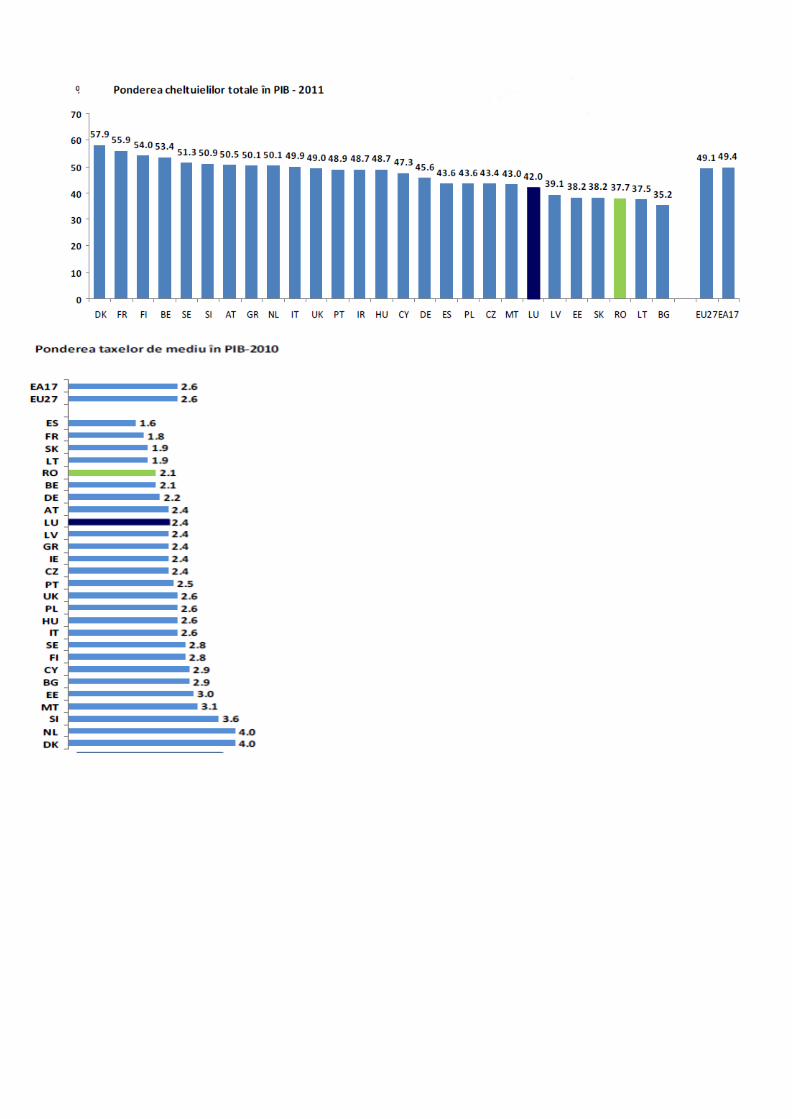

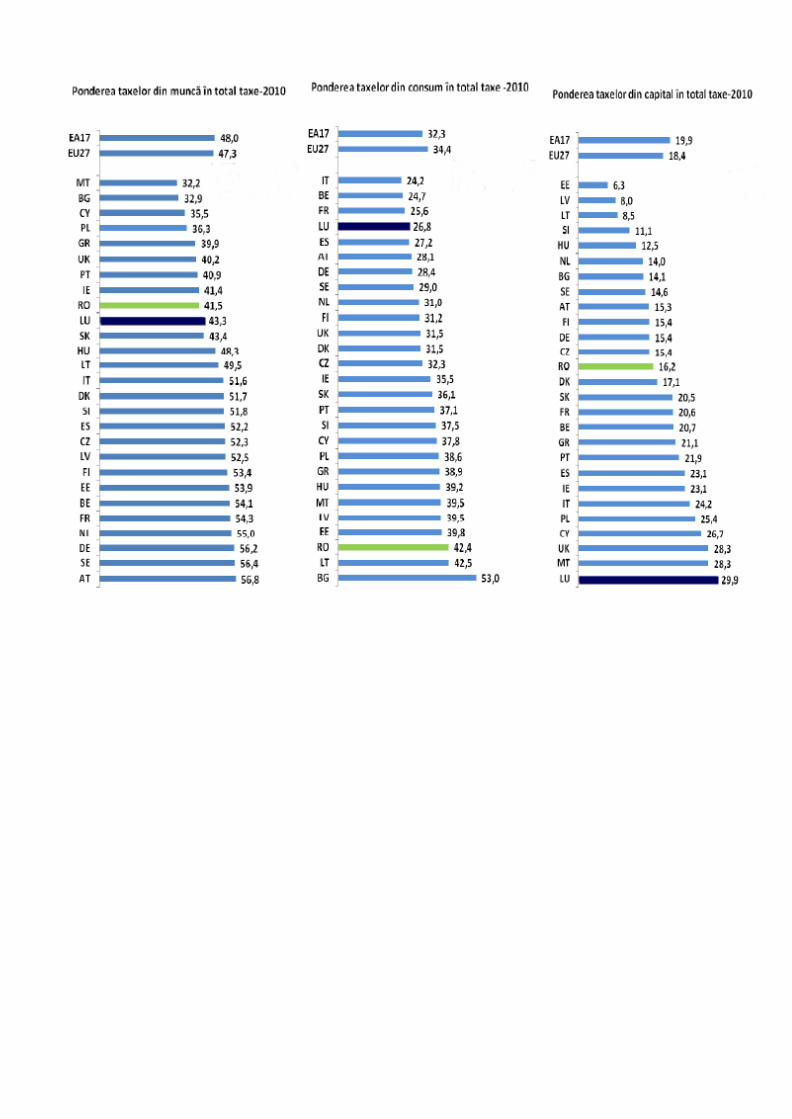

Impozitarea consumului,muncii şi capitalului;taxe de mediu.

Impozitele pe consum (9,9% din PIB) au fost cu 2 puncte procentuale sub media UE în

2010. Interpretarea ratelor impicite de impozitare privind consumul pentru Luxemburg este

afectată de dimensiunea redusă a teritoriului şi de gradul ridicat de deschidere a economiei.

În special, achiziţiile de bunuri supuse accizelor efectuate de non-rezidenţi sunt susceptibile

(capabile) de a împinge în sus ratele impicite de impozitare asupra consumului. În general,

ratele implicite de impozitare cu privire la consum sunt de 27,3% şi sunt la 6 puncte

procentuale peste media UE (21,3%).

Deşi au crescut în ultimii ani, ratele implicite de impozitare asupra forţei de muncă (32%)

au fost începând cu anul 2010, cu 1,4 puncte procentuale mai mică decât media UE (33,4%).

Nivelul inferior al impozitului pe forţa de muncă este rezultatul nivelurilor moderate de

impozitare a veniturilor personale şi un nivel relativ scăzut al contribuţiilor sociale.

Part II

Taxa de mediu a reprezentat 2,4% din PIB în 2010, fiind în scădere de la 3,1% în 2004.

Această scădere, condusă de veniturile mai mici din impozitarea energiei, este cauzată de

veniturile din taxa de mediu a Luxemburgului care sunt sub media UE (2,6%).