Embed Size (px)

Citation preview

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Finanz- und Risikomanagement I

Fakultät Grundlagen

März 2009

Fakultät Grundlagen Finanz- und Risikomanagement I

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Grundbegri�eBasisgüterHandelZeitliche Unterteilung

TerminkontrakteForward/FutureOptionenArbitrage

Kursmodelle, PortfolioRenditeRandom Walk TheoriePortfolio

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 2

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

BasisgüterHandelZeitliche Unterteilung

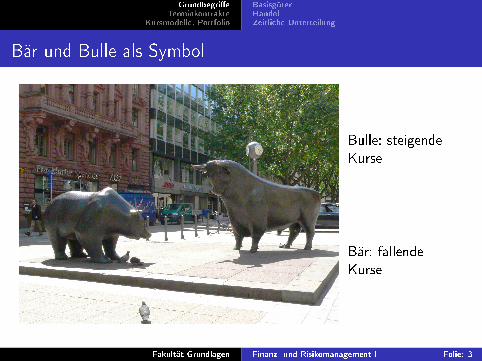

Bär und Bulle als Symbol

Bulle: steigendeKurse

Bär: fallendeKurse

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 3

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

BasisgüterHandelZeitliche Unterteilung

Basisgüter auf Finanzmärkten

Gebräuchliche Basisgüter auf Finanzmärkten sind

I Aktien (z.B. Aktie auf Daimler, BASF,. . . )

I Aktienindizes (z.B. DAX, TecDAX, EURSTOXX50,. . . )

I Anleihen (z.B. Bundeswertpapiere, Länderanleihen,Industrieanleihen,. . . )

I Devisen (z.B. EUR gegen USD, USD gegen GBP, . . . )

I Waren (z.B. Stahl, Schweinebäuche, Getreide, Rohsto�e,. . . )

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 4

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

BasisgüterHandelZeitliche Unterteilung

Börsen/OTC-Handel

Finanzgeschäfte kann man je nachdem, wo die Produkte gehandeltwerden, einteilen in

I Börsengeschäfte: Börse ist ein organisierter Markt für Aktien,Anleihen, Devisen oder Waren.An der Börse werden für alle gehandelten Produkte einKaufkurs (�Geldkurs�) und ein Verkaufskurs (�Briefkurs�)angegeben. Tre�en sich Geld- und Briefkurs, so kommt einGeschäft zustande.Die Produkte an der Börse sind standardisiert.I ParkettbörseI Elektronische Börse

I OTC-Geschäfte (OTC = �Over The Counter� = �über denTresen�): Individuell abgesprochene Transaktionen zwischenzwei Finanzmarkt-Teilnehmern.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 5

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

BasisgüterHandelZeitliche Unterteilung

Börse: Parkettbörse

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 6

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

BasisgüterHandelZeitliche Unterteilung

Börse: Elektronische Börse

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 7

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

BasisgüterHandelZeitliche Unterteilung

Spotgeschäft/Termingeschäft

Finanzgeschäfte kann man je nachdem, ob Basisgüter oder in dieZukunft reichende Kontrakte (z.B. Optionen oder Futures)gehandelt werden, einteilen in

I Spot-Geschäfte: Austausch Basisgüter gegen Geld zumaktuellen Zeitpunkt

I Termingeschäft: Beim Termingeschäft liegen Vertragsabschlussund Vertragserfüllung zeitlich auseinander.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 8

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Forward

Ein Forward ist ein Vertrag zwischen zwei Parteien darüber, einbestimmtes Basisgut (z.B. Aktie, eine Währung, eine Ware �genannt �underlying�) an einem zukünftigen Zeitpunkt T zu einemjetzt schon festgelegten Preis K zu kaufen bzw. zu verkaufen.

Derjenige Kontrahent, der die Aktie zum Zeitpunkt T verkauft, hateine �short position� inne (short forward contract).

Derjenige Kontrahent, der die Aktie zum Zeitpunkt T kauft, hateine �long position� inne (long forward contract).

Ein Forward Kontrakt ist immer ein OTC-Kontrakt, d.h. Laufzeitund Verkaufspreis können individuell ausgehandelt werden.

Forward-Kontrakte kann man z. B. benutzen, um Währungsrisikenabzusichern.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 9

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

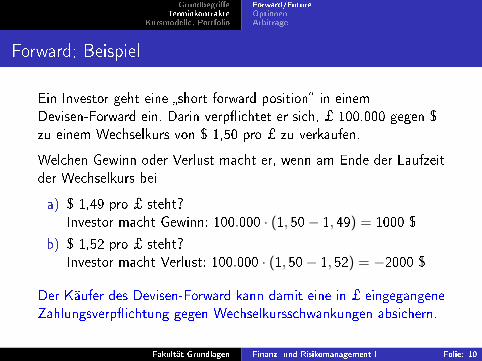

Forward; Beispiel

Ein Investor geht eine �short forward position� in einemDevisen-Forward ein. Darin verp�ichtet er sich, ¿ 100.000 gegen $zu einem Wechselkurs von $ 1,50 pro ¿ zu verkaufen.

Welchen Gewinn oder Verlust macht er, wenn am Ende der Laufzeitder Wechselkurs bei

a) $ 1,49 pro ¿ steht?Investor macht Gewinn: 100.000 · (1, 50− 1, 49) = 1000 $

b) $ 1,52 pro ¿ steht?Investor macht Verlust: 100.000 · (1, 50− 1, 52) = −2000 $

Der Käufer des Devisen-Forward kann damit eine in ¿ eingegangeneZahlungsverp�ichtung gegen Wechselkursschwankungen absichern.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 10

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

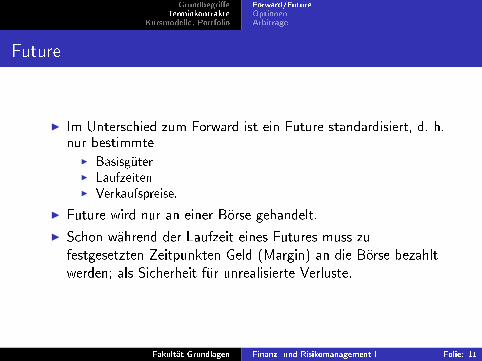

Future

I Im Unterschied zum Forward ist ein Future standardisiert, d. h.nur bestimmteI BasisgüterI LaufzeitenI Verkaufspreise.

I Future wird nur an einer Börse gehandelt.

I Schon während der Laufzeit eines Futures muss zufestgesetzten Zeitpunkten Geld (Margin) an die Börse bezahltwerden; als Sicherheit für unrealisierte Verluste.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 11

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Marginzahlungen bei Börsentermingeschäften

Margin (englisch: �Spanne�, �Rand�, �Vorsprung�) bezeichnet eineSicherheitsleistung, die bei börsengehandelten Termingeschäftenwie Futures oder Optionen durch die jeweilige Börse vom einzelnenHandelsteilnehmer verlangt wird.Der Sinn der Margin besteht darin, sicherzustellen, dass der Inhabereiner Kauf- oder Verkaufspostion (long oder short) seinerVerp�ichtung auch dann nachkommen wird, wenn der Kursverlauffür ihn ungünstig ist.Initial Margin (englisch: �Einschuss-Spanne�): wird bei Abschlussdes Geschäfts fällig.Additional Margin (englisch: �Nachschuss-Spanne�): kann jederzeitmittels eines �Margin Call� abgerufen werden, wenn sich dasGeschäft für den Investor negativ entwickelt.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 12

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Optionen I

Eine Option ist ein Vertrag zwischen zwei Parteien. Der Käufer derOption erwirbt das Recht � aber nicht die P�icht

I ein bestimmtes (Finanz-)Gut � Basiswert oder Underlying

I in einer vereinbarten Menge � Kontraktgröÿe

I zu einem festgelegten Preis � Ausübungspreis oder Strike

I innerhalb einer Frist oder zu einem festgelegten Zeitpunkt �Ausübungsfrist bzw. Verfallstermin

zu kaufen (Call-Option) oder zu verkaufen (Put-Option) .Der Verkäufer der Option übernimmt die P�icht, den Basiswertzum vereinbarten Preis zu kaufen bzw. zu verkaufen, falls derKäufer der Optionvon seinem Recht Gebrauch macht.Als Gegenleistung zahlt der Käufer der Option dem Verkäufer einePrämie � den Optionspreis.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 13

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

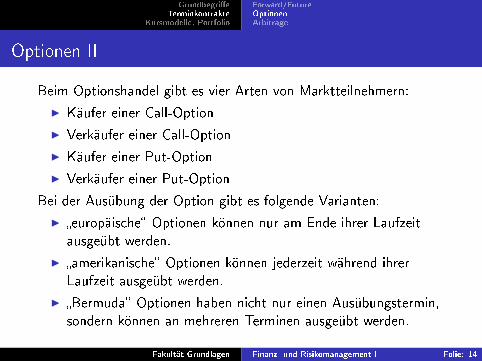

Optionen II

Beim Optionshandel gibt es vier Arten von Marktteilnehmern:

I Käufer einer Call-Option

I Verkäufer einer Call-Option

I Käufer einer Put-Option

I Verkäufer einer Put-Option

Bei der Ausübung der Option gibt es folgende Varianten:

I �europäische� Optionen können nur am Ende ihrer Laufzeitausgeübt werden.

I �amerikanische� Optionen können jederzeit während ihrerLaufzeit ausgeübt werden.

I �Bermuda� Optionen haben nicht nur einen Ausübungstermin,sondern können an mehreren Terminen ausgeübt werden.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 14

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

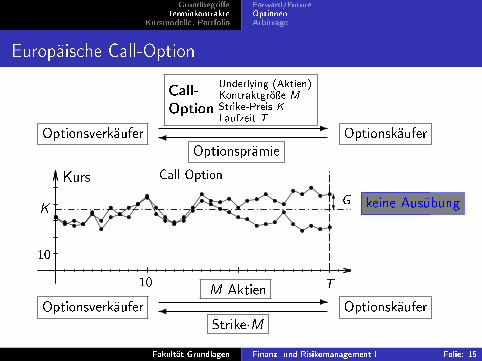

Europäische Call-Option

Optionsverkäufer OptionskäuferOptionsprämie

Call-

Option

Underlying (Aktien)Kontraktgröÿe MStrike-Preis KLaufzeit T

�-

Ausübungkeine Ausübung

Kurs

K

10

10 T

G

Call-Option

Optionsverkäufer OptionskäuferStrike·M

M Aktien�

-

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 15

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Europäische Put-Option

Optionsverkäufer OptionskäuferOptionsprämie

Put-

Option

Underlying (Aktien)Kontraktgröÿe MStrike-Preis KLaufzeit T

�-

Ausübungkeine Ausübung

Kurs

K

10

10 T

G

Put-Option

Optionsverkäufer OptionskäuferStrike·M

M Aktien�

-

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 16

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Auszahlungspro�le

Call-Option

Kurs

Payo� ohne Prämie

K

P

Payo�

K

Übersteigt der Kurs dieSchranke K , so wird dieOption ausgeübt.

Put-Option

Kurs

Payo� ohne Prämie

P

K

Payo�

K

Bleibt der Kurs unterhalbder Schranke K , so wirddie Option ausgeübt.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 17

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

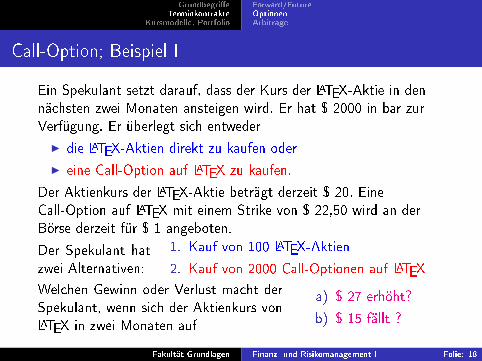

Call-Option; Beispiel I

Ein Spekulant setzt darauf, dass der Kurs der LATEX-Aktie in dennächsten zwei Monaten ansteigen wird. Er hat $ 2000 in bar zurVerfügung. Er überlegt sich entweder

I die LATEX-Aktien direkt zu kaufen oder

I eine Call-Option auf LATEX zu kaufen.

Der Aktienkurs der LATEX-Aktie beträgt derzeit $ 20. EineCall-Option auf LATEX mit einem Strike von $ 22,50 wird an derBörse derzeit für $ 1 angeboten.

Der Spekulant hatzwei Alternativen:

1. Kauf von 100 LATEX-Aktien

2. Kauf von 2000 Call-Optionen auf LATEX

Welchen Gewinn oder Verlust macht derSpekulant, wenn sich der Aktienkurs vonLATEX in zwei Monaten auf

a) $ 27 erhöht?

b) $ 15 fällt ?

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 18

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

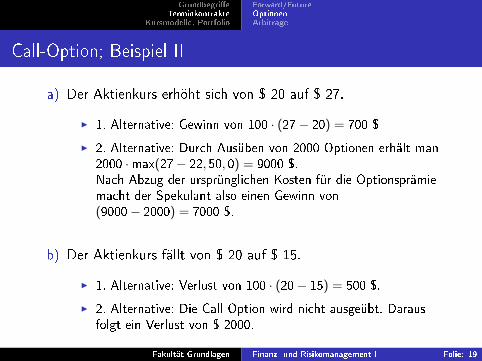

Call-Option; Beispiel II

a) Der Aktienkurs erhöht sich von $ 20 auf $ 27.

I 1. Alternative: Gewinn von 100 · (27− 20) = 700 $

I 2. Alternative: Durch Ausüben von 2000 Optionen erhält man2000 ·max(27− 22, 50, 0) = 9000 $.Nach Abzug der ursprünglichen Kosten für die Optionsprämiemacht der Spekulant also einen Gewinn von(9000− 2000) = 7000 $.

b) Der Aktienkurs fällt von $ 20 auf $ 15.

I 1. Alternative: Verlust von 100 · (20− 15) = 500 $.

I 2. Alternative: Die Call-Option wird nicht ausgeübt. Darausfolgt ein Verlust von $ 2000.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 19

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Call-Option; Beispiel III

Payo� Aktien

Optionen

Kurs

10

5000

Man erkennt, dass Optionen gegenüber einer direkten Investition inAktien eine gröÿeren Gewinn- und Verlustmöglichkeit besitzen.In Anlehnung an physikalische Gesetzmäÿigkeiten spricht man voneinem gröÿeren Hebel (�Leverage�).

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 20

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Arbitrage

Als Arbitrage wird ganz allgemein ein risikoloser Gewinn ohneeigenen Kapitaleinsatz beim Handel mit Finanzgütern bezeichnet.

Eine Arbitragemöglichkeit entsteht z. B. durch Kursunterschiedegleicher Werte wie z. B. Aktien, Devisen an verschiedenenFinanzplätzen. Man kauft solche Werte auf dem Markt mit demniedrigeren Preis mit geliehenem Geld und verkauft diese dann aufdem Markt zu einem höheren Preis.

In gut funktionierenden Märkten sorgt die Transparenz dafür, dasses keine oder nur kleine und kurzzeitig vorhandeneArbitragemöglichkeiten gibt.

No-Arbitrage Prinzip

Es ist auf dem Finanzmarkt nicht möglich, einen risikolosen Ge-winn ohne eigenen Kapitaleinsatz zu erzielen

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 21

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Arbitrage; Beispiel I

Angenommen, Händler A bietet in New York an, Euros in einemJahr für eine Rate von $ 1,58 pro e zu kaufen.

Gleichzeitig bietet Händler B in Frankfurt Euros zum sofortigenVerkauf bei einem Wechselkurs von $ 1,60 pro e an.

Weiterhin sei angenommen, dass US-Dollars zur Zeit mit einerjährlichen Zinsrate von 4% geliehen werden können und Euros zueinem jährlichen Zinssatz von 6% angelegt werden können.

Wie kann ein Investor, der kein Geld hat, mit geliehenem Geld zueinem kleinen Vermögen kommen?

Untersuchen Sie die Auswirkung von Kurs- und Zinsdi�erenz!

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 22

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Arbitrage; Beispiel II

$ 10.000,00

$ 10.467,50$ 10.400,00

e 6.250,00

e 6.625,00Händler A

Händler B

6 %4 %

�

-

??

1. Der Investor leiht sich $ 10.000 zu einem jährlichen Zinssatz von 4%.

2. Der Investor wechselt die $ 10.000 unmittelbar bei Händler B in Euro und erhält100001.6

= 6250 e

3. Der Investor legt e 6250 für ein Jahr auf einem Bankkonto zu einem Zinssatzvon 6% an. Gleichzeitig schlieÿt er mit Händler A einen Forward Kontrakt ab(Händler A hat die long forward position auf Euro inne, der Investor hat dieshort forward position auf Euro inne).

4. Nach einem Jahr erhält der Investor e 6250 plus e 375 an Zinsen zurück.

5. Der Investor verkauft im Zuge seines Forward Kontraktes e 6625 an Händler Aund erhält dafür 6625 · 1, 58 = 10.467, 50$ .

6. Der Investor zahlt an die Bank $10.000 plus $ 400 an Zinsen zurück

Risikoloser Gewinn des Investors: $ 67,50.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 23

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

Forward/FutureOptionenArbitrage

Arbitrage

Folgerung aus dem No-Arbitrage Prinzip:

Haben zwei Portfolios (Ansammlung von Basisgütern undTerminkontrakten) morgen den gleichen Wert, wie immer sich derMarkt von heute auf morgen entwickelt (d. h. Kursschwankungenetc. gleichen sich gegenseitig aus!), dann haben sie auch heute dengleichen Wert.Dies wird sich bei der Bewertung von Optionen zum entscheidendenGrundgedanken entwickeln!Beweis der Folgerung: Wenn die Folgerung nicht zutre�en würde,dann könnte man heute das teurere Portfolio verkaufen und dasbilligere kaufen. Morgen verkauft man dann das ursprünglichbilligere wieder und kauft das ursprünglich teurere zurück. Damit istdie Ausgangssituation wieder hergestellt und es bleibt ein risikoloserGewinn, der gleich der Di�erenz der beiden Portfoliowerte ist.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 24

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

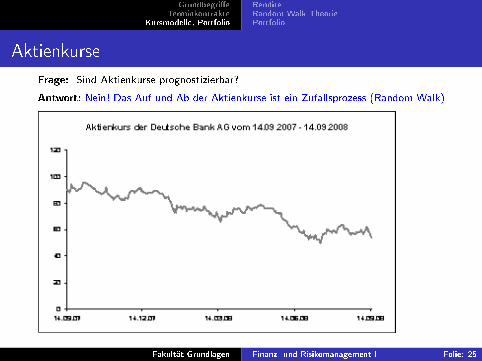

Aktienkurse

Frage: Sind Aktienkurse prognostizierbar?

Antwort: Nein! Das Auf und Ab der Aktienkurse ist ein Zufallsprozess (Random Walk)

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 25

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Aktienkurse; einfache Rendite

Rendite eines Aktienkurses: Ertrag eines Aktiengeschäftes über einen gewissenZeitraum.Bei Aktien ohne Dividendenzahlung gibt es zwei Möglichkeiten:

einfache Rendite: =(Endkurs - Anfangskurs)

Anfangskurs

bzw. Endkurs = (1+einfache Rendite) · Anfangskurs

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 26

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

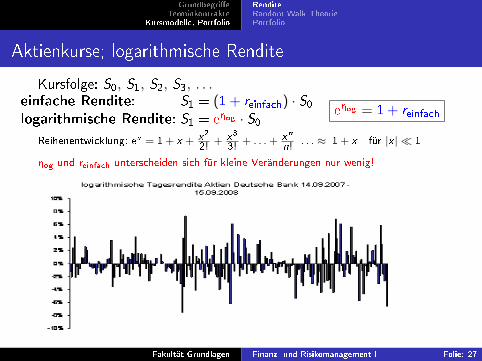

Aktienkurse; logarithmische Rendite

Kursfolge: S0, S1, S2, S3, . . .einfache Rendite: S1 = (1 + reinfach) · S0logarithmische Rendite: S1 = e

rlog · S0erlog = 1 + reinfach

Reihenentwicklung: ex = 1 + x + x2

2!+ x3

3!+ . . .+ xn

n!. . . ≈ 1 + x für |x | � 1

rlog und reinfach unterscheiden sich für kleine Veränderungen nur wenig!

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 27

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

einfache versus logarithmische Rendite

einfache Rendite Kurs logarithmische RenditeWert Berechnung Berechnung Wert

100

0, 500 150−100100 = 50

100

... ln(150100

)0, 4055

150

− 0, 333 100−150150 = −50

150

... ln(100150

)= − ln

(150100

)−0, 4055

100

Vorteil der logarithmischen Rendite: Gleichwertiges Anwachsenund Absinken werden durch betragsmäÿig gleiche Kennzahlen mitunterschiedlichen Vorzeichen beschrieben.Symmetrie: Logarithmischen Renditen liegen symmetrisch zu 0.Additivität: E2 = e

r2 · E1 = er2 · (er1 · E0) = e

(r1+r2) · E0=⇒ In der Regel wird logarithmische Rendite benutzt.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 28

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Beispiel Volkswagen AG

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 29

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

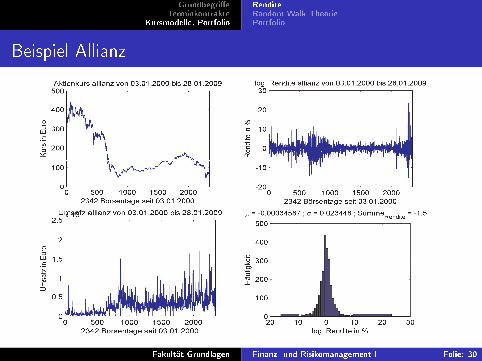

Beispiel Allianz

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 30

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

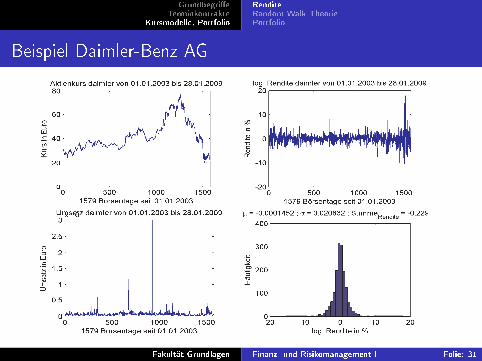

Beispiel Daimler-Benz AG

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 31

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Beispiel BASF I

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 32

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Beispiel BASF II

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 33

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Beispiel BASF III

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 34

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Random Walk Theorie

Aufgrund der bisherigen statistischen Analysen scheint bei �normalen Verhältnissen�

die folgende Modellannahme für die Entwicklung eines Aktienkurses gerechtfertigt:

Black-Scholes Modell:

Für die Rendite Rt = ln(StS0

)einer Aktie mit Kurs St zum Zeit-

punkt t und Kurs S0 zum Startzeitpunkt t = 0 wird angenommenRt ∼ N(µ · t, σ2 · t) , wobei µ und σ > 0 Konstanten sind.

I Erwartungswert der Rendite im Intervall [0, t]: E (Rt) = µ · t .Der Parameter µ gibt die mittlere Rendite für die Zeiteinheitt = 1 an. Er wird Drift genannt.

I Varianz der Rendite im Intervall [0, t]: Var(Rt) = σ2 · t .Die auf die Zeiteinheit t = 1 bezogene Standardabweichung σheiÿt Volatilität der Aktie·

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 35

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Random Walk Theorie; Beispiel

Für eine Aktie wird das Black-Scholes Modell mit Drift µ = 0, 15und Volatilität σ = 0, 35 � bezogen auf ein Jahr � angenommen.µwöchentlich = 0, 00288; σwöchentlich = 0, 0485; [231, 48; 271, 56]

I Wie groÿ ist der wöchentliche Drift?

I wöchentlicher Drift: µwöchentlich = 0, 15 · 152 = 0, 00288 .

I Wie hoch ist die Volatilität bezogen auf eine Woche?

I wöchentliche Volatilität:σwöchentlich = 0, 35 · 1√

52= 0, 0485 .

I Es sei S0 = 250e. In welchem Intervall liegt dann der Aktienkurs mit

einer Wahrscheinlichkeit von 90 % nach einer Woche?

I 90% -Zufallsstreubereich für die logarithmische Rendite des Aktienkurses

in einer Woche:

[µwöchentlich − z0,95 · σwöchentlich ; µwöchentlich + z0,95 · σwöchentlich]= [0, 00288 + 1, 65 · 0, 0485; 0, 00288− 1, 65 · 0, 0485] = [−0, 077; 0, 083]

I Der Aktienkurs in einer Woche liegt mit einer Wahrscheinlichkeit von 90%

im Bereich:[250 · e−0,077; 250 · e0,083

]= [231, 48; 271, 56]

I Mit welcher Wahrscheinlichkeit übersteigt der Kurs 270 e?

I Wahrscheinlichkeit, dass St gröÿer 270 e : P(St > 270)

P(St > 270) = P(250 · eRt > 270)

250 · eRt > 270 ⇒ eRt > 270

250 ⇒ Rt > ln(270250

)= P(Rt > ln

(270250

)) = P(Rt > 0, 0770)

= 1 − P(Rt ≤ 0, 0770)

= 1 − Φ(0,0770−0,00288

0,0485

)= 1 − Φ(1, 53) = 0, 063 ' 6, 3%

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 36

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Random Walk Theorie; Simulation

Modell für Zufallsvariable R der Tagesrendite

R = µ+ σ · Z mit µ: Tagesdrift; σ: Tagesvolatilität

und Z: standardnormalverteilte Zufallsvariable

Simulation eines Aktienkurses mit Startwert S0

I Erzeugung1einer N(0, 1)-verteilten Zufallszahl z

I Berechnung der Tagesrendite R = µ+ σ · zI Bestimmung des nächsten Kurswerts Sk+1 = Sk · eR

Erzeugt Kursfolge S0, S1, S2, S3, . . .

1Der standardisierte Zufallszahlengenerator erzeugt [0, 1]-gleichverteilteZufallszahlen. Daraus werden dann N(0, 1)-verteilte Zufallszahlen errechnet, z.B. mit der Box-Müller-Methode. (Vgl. OR-Skript)

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 37

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

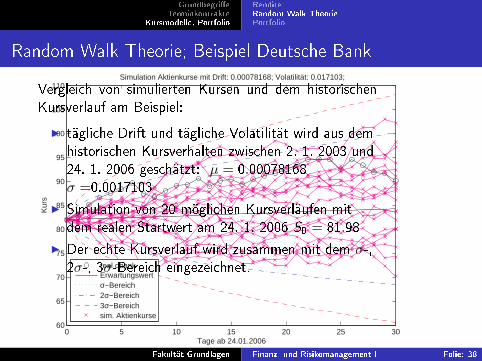

Random Walk Theorie; Beispiel Deutsche Bank

0 5 10 15 20 25 3060

65

70

75

80

85

90

95

100

105

110

Tage ab 24.01.2006

Kur

s

Simulation Aktienkurse mit Drift: 0.00078168; Volatilität: 0.017103;

real dbankErwartungswertσ−Bereich2σ−Bereich3σ−Bereichsim. Aktienkurse

Vergleich von simulierten Kursen und dem historischenKursverlauf am Beispiel:

I tägliche Drift und tägliche Volatilität wird aus demhistorischen Kursverhalten zwischen 2. 1. 2003 und24. 1. 2006 geschätzt: µ = 0.00078168σ =0.0017103

I Simulation von 20 möglichen Kursverläufen mitdem realen Startwert am 24. 1. 2006 S0 = 81.98

I Der echte Kursverlauf wird zusammen mit dem σ-,2σ-, 3σ-Bereich eingezeichnet.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 38

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Random Walk Theorie; Verteilung der Kurse

Die Normalverteilungsannahme für die logarithmischen Renditeneines Aktienkurses bei der Simulation bedeutet, dass derAktienkurs nach t Zeitschritten log-normalverteilt ist.

Erwartungswertund Varianz

E (St) = S0 · e(µ+σ2

2

)·t

Var(St) = S20 · e

2·(µ+σ2

2

)·t(eσ2·t − 1

)

Erwartungswert und Varianz identisch!Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 39

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Random Walk Theorie; Simulation Kurse

0 5 10 15 20 25 3051

51.5

52

52.5

53

53.5

54

54.5

Tage

Kur

s

Simulation Aktienkurse mit Drift: −0.002; Volatilität: 0.0218; Anzahl: 2000;

simulierte Kurse; gemitteltErwartungswert E(St) = S0 · e

(µ+ σ2

2

)·t

= 54.21 · e(−0.002+0.5·0.02162)·30

= 54.4183

Var(St) = S20 · e

2·(µ+ σ2

2

)·t (

eσ2·t − 1

)= E(St)2 ·

(e0.02162·30 − 1

)= 37.9638 = 6.16152

−0.1 −0.05 0 0.05 0.1 0.150

1000

2000

3000

4000

5000

6000

7000

8000

Simulation Aktienkurse mit µEnd

= −0.001977; σEnd

= 0.021803; Anzahl: 2000;

Häu

figke

it

log. Rendite30 40 50 60 70 80 90

0

50

100

150

200

250

Simulation Aktienkurse mit µEnd

= 51.4435; σEnd

= 6.0841; Anzahl: 2000;

Häu

figke

it

Endkurs

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 40

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Portfolios

In der Praxis besitzen Investoren viele Anlagemöglichkeiten:Staatsanleihen, Aktien, Optionen, Edelmetalle, Währungen etc.

In der Regel wird ein Investor nicht sein ganzes Geld in eine Anlageinvestieren, sondern es auf mehrere Anlagen verteilen. Alle Anlagenzusammen bilden ein Portfolio.

In diesem Abschnitt sollen Verfahren entwickelt werden, wie man ineinfachen Fällen in Bezug auf Rendite und Risiko optimiertePortfolios zusammenstellt.

Staatsanleihen von wirtschaftlich entwickelten Staaten betrachtetman als risikolos. Sie werfen eine sichere Rendite, den sogenanntenrisikolosen Zinssatz ab. Dieser dient als Messlatte fürrisikobehafteten Anlagen, die längerfristig eine höhere Renditeeinbringen sollten.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 41

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

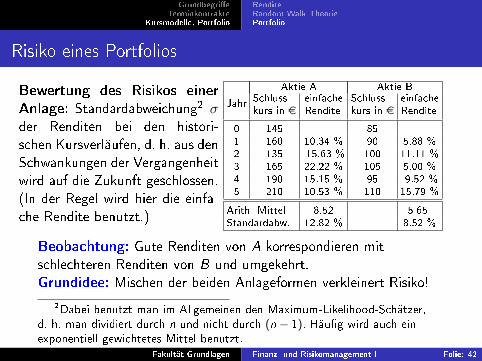

Risiko eines Portfolios

Bewertung des Risikos einer

Anlage: Standardabweichung2 σder Renditen bei den histori-schen Kursverläufen, d. h. aus denSchwankungen der Vergangenheitwird auf die Zukunft geschlossen.(In der Regel wird hier die einfa-che Rendite benutzt.)

Aktie A Aktie B

Jahr Schluss-kurs in e

einfacheRendite

Schluss-kurs in e

einfacheRendite

0 145 851 160 10.34 % 90 5.88 %2 135 -15.63 % 100 11.11 %3 165 22.22 % 105 5.00 %4 190 15.15 % 95 -9.52 %5 210 10.53 % 110 15.79 %

Arith. Mittel 8.52 5.65Standardabw. 12.82 % 8.52 %

Beobachtung: Gute Renditen von A korrespondieren mitschlechteren Renditen von B und umgekehrt.Grundidee: Mischen der beiden Anlageformen verkleinert Risiko!

2Dabei benutzt man im Allgemeinen den Maximum-Likelihood-Schätzer,d. h. man dividiert durch n und nicht durch (n − 1). Häu�g wird auch einexponentiell gewichtetes Mittel benutzt.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 42

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

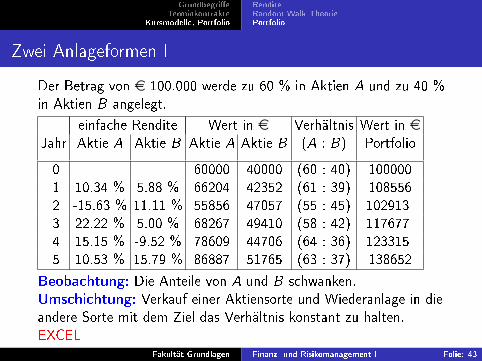

Zwei Anlageformen I

Der Betrag von e 100.000 werde zu 60 % in Aktien A und zu 40 %in Aktien B angelegt.

einfache Rendite Wert in e Verhältnis Wert in eJahr Aktie A Aktie B Aktie A Aktie B (A : B) Portfolio

0 60000 40000 (60 : 40) 1000001 10.34 % 5.88 % 66204 42352 (61 : 39) 1085562 -15.63 % 11.11 % 55856 47057 (55 : 45) 1029133 22.22 % 5.00 % 68267 49410 (58 : 42) 1176774 15.15 % -9.52 % 78609 44706 (64 : 36) 1233155 10.53 % 15.79 % 86887 51765 (63 : 37) 138652

Beobachtung: Die Anteile von A und B schwanken.Umschichtung: Verkauf einer Aktiensorte und Wiederanlage in dieandere Sorte mit dem Ziel das Verhältnis konstant zu halten.EXCEL

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 43

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Zwei Anlageformen; Varianz einer Summe?

Aktienkurse als Realisierung zweier Zufallsvariabler X1, X2var(X1 + X2) = var(X1) + var(X2) + 2 · cov(X1,X2)

= σ2A + σ2B + 2 · ρA,B · σA · σBρA,B : Korrelationskoe�zient zwischen den beiden RenditenVarianz bzw. Standardabweichung ist Maÿ für Risiko

Ein Portfolio mit den Anteilen α, β ≥ 0 an Aktien A bzw. B mitRenditen µa, µB , Standardabweichungen σA, σB und demKorrelationskoe�zienten ρA,B ergibt die Rendite µp mit Varianz σ2P :µP = αµA + βµBσ2P = α2 · σ2A + β2 · σ2B + 2 · α · β · ρA,B · σA · σBbzw. mit α = t, β = 1− t, 0 ≤ t ≤ 1

µP = t · µA + (1− t) · µBσ2P = t2 · σ2A + (1− t)2 · σ2B + 2 · t · (1− t) · ρA,B · σA · σB

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 44

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Zwei Anlageformen; Beispiel

EXCEL:

µA = 8, 52µB = 5, 65σA = 12, 82σB = 8, 52

ρA,B = −0, 4036

Die Korrelation ist dieSchlüsselgröÿe derPortfolio-Theorie!

Variiert ρA,B zwischen -1und 1, so ergibt sich dergrau unterlegte Bereich.

ρ = −0.4036ρ = −0.9ρ = σB

σA= 0.665

A

B

5 10

σP

6

7

8

µP

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 45

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Zwei Anlageformen; minimales Risiko I

F (t) = σ2P = t2 · σ2A + (1− t)2 · σ2B + 2 · t · (1− t) · ρA,B · σA · σB F ′(t) = 2t · σ2A − 2(1− t) · σ2B + 2 · (1− 2t) · ρA,B · σA · σB

F ′(t)!

= 0 tmin =σB · (σB − ρA,B · σA)

σ2A + σ2B − 2ρA,B · σA · σB

Wann gilt: 0 ≤ tmin ≤ 1 o. B. d. A. σA ≥ σB

Ungleichung 1:σB · (σB − ρA,B · σA)

σ2A + σ2B − 2ρA,B · σA · σB≤ 1

σB · (σB − ρA,B · σA) ≤ σ2A + σ2B − 2ρA,B · σA · σB ⇐⇒0 ≤ σ2A − ρA,B · σA · σB ; wegen ρA,B ≤ 1

Ungleichung 2: 0 ≤ σB · (σB − ρA,B · σA) ⇐⇒ ρA,B ≤ σBσA

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 46

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Zwei Anlageformen; minimales Risiko II

Risikoverkleinerung möglich, wenn −1 ≤ ρA,B ≤ σBσA

Aufteilung:

αmin = tmin =σB · (σB − ρA,B · σA)

σ2A + σ2B − 2ρA,B · σA · σB

βmin = 1− tmin =σA · (σA − ρA,B · σB)

σ2A + σ2B − 2ρA,B · σA · σB

Minimales Risiko: σ2P =σ2A · σ2B · (1− ρ2A,B)

σ2A + σ2B − 2ρA,B · σA · σB

Zugehörige Rendite: µP = αmin · µA + βmin · µB

EXCEL

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 47

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Zwei Anlageformen; minimales Risiko; Spezialfall

Es sei σA = σB = σ.

Aufteilung: αmin = tmin =σ · (σ − ρA,B · σ)

2 · σ2 − 2ρA,B · σ2= 1

2 = βmin

Minimales Risiko: σ2P =σ4 · (1− ρ2A,B)

2σ2 − 2ρA,B · σ2= σ2 · 1 + ρA,B

2

Zugehörige Rendite: µP = 12 · µA + 1

2 · µB

I vollständig korrelierte Anlagen, d. h. ρA,B = 1 σP = σ

I negativ korrelierte Anlagen, d. h. ρA,B = −1 σP = 0

I unkorrelierte Anlagen, d. h. ρA,B = 0 σP = σ√2

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 48

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

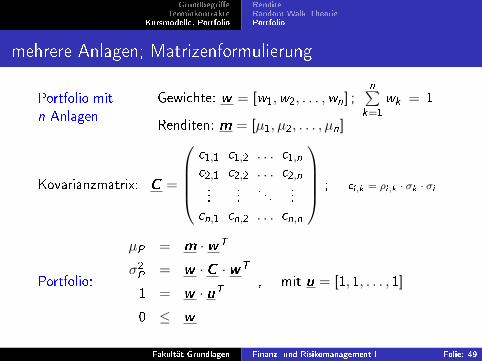

mehrere Anlagen; Matrizenformulierung

Portfolio mitn Anlagen

Gewichte: w = [w1,w2, . . . ,wn] ;n∑

k=1

wk = 1

Renditen: m = [µ1, µ2, . . . , µn]

Kovarianzmatrix: C =

c1,1 c1,2 . . . c1,nc2,1 c2,2 . . . c2,n...

.... . .

...cn,1 cn,2 . . . cn,n

; ci,k = ρi,k · σk · σi

Portfolio:

µP = m ·wT

σ2P = w · C ·wT

1 = w · uT

0 ≤ w

, mit u = [1, 1, . . . , 1]

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 49

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

mehrere Anlagen; Matrizenformulierung; minimales Risiko

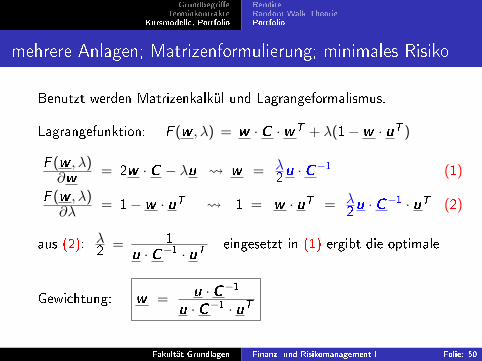

Benutzt werden Matrizenkalkül und Lagrangeformalismus.

Lagrangefunktion: F (w , λ) = w · C ·wT + λ(1−w · uT )

F (w , λ)∂w

= 2w · C − λu w = λ2u · C

−1 (1)

F (w , λ)∂λ

= 1−w · uT 1 = w · uT = λ2u · C

−1 · uT (2)

aus (2): λ2 = 1

u · C−1 · uTeingesetzt in (1) ergibt die optimale

Gewichtung: w =u · C−1

u · C−1 · uT

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 50

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

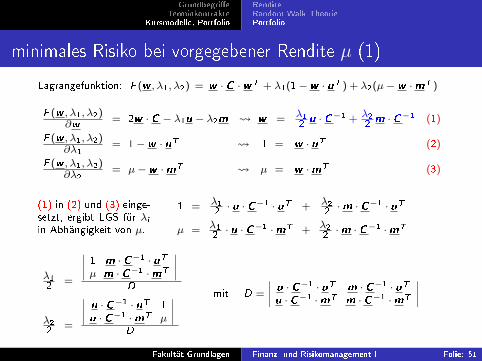

minimales Risiko bei vorgegebener Rendite µ (1)

Lagrangefunktion: F (w , λ1, λ2) = w · C · wT + λ1(1− w · uT ) + λ2(µ− w ·mT )

F (w , λ1, λ2)∂w

= 2w · C − λ1u − λ2m w = λ12 u · C

−1 + λ22 m · C

−1 (1)

F (w , λ1, λ2)∂λ1

= 1− w · uT 1 = w · uT (2)

F (w , λ1, λ2)∂λ2

= µ− w ·mT µ = w ·mT (3)

(1) in (2) und (3) einge-setzt, ergibt LGS für λiin Abhängigkeit von µ.

1 = λ12 · u · C

−1 · uT + λ22 ·m · C

−1 · uT

µ = λ12 · u · C

−1 ·mT + λ22 ·m · C

−1 ·mT

λ12 =

∣∣∣∣ 1 m · C−1 · uTµ m · C−1 ·mT

∣∣∣∣D

λ22 =

∣∣∣∣ u · C−1 · uT 1u · C−1 ·mT µ

∣∣∣∣D

mit D =

∣∣∣∣ u · C−1 · uT m · C−1 · uTu · C−1 ·mT m · C−1 ·mT

∣∣∣∣

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 51

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

minimales Risiko bei vorgegebener Rendite µ (2)

Insgesamt erhält man für die optimalen Gewichte:

w =

∣∣∣∣ 1 m · C−1 · uTµ m · C−1 ·mT

∣∣∣∣ · u · C−1 +

∣∣∣∣ u · C−1 · uT 1u · C−1 ·mT µ

∣∣∣∣ ·m · C−1∣∣∣∣ u · C−1 · uT m · C−1 · uTu · C−1 ·mT m · C−1 ·mT

∣∣∣∣w hängt linear von der vorgegebenen Rendite µ ab.

Die Nichtnegativitätsbedingung wurde nicht berücksichtigt.

Ebenso wurde die Existenz der Inversen C−1 vorausgesetzt.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 52

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

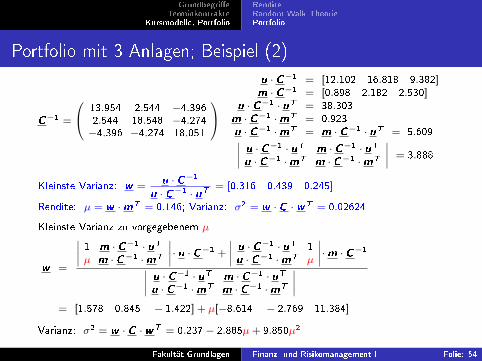

Portfolio mit 3 Anlagen; Beispiel (1)

Parameter derAnlagen:

µ1 = 0.10, σ1 = 0.28, ρ1,2 = ρ2,1 = −0.10µ2 = 0.15, σ2 = 0.24, ρ2,3 = ρ3,2 = 0.20µ3 = 0.20, σ3 = 0.25, ρ3,1 = ρ1,3 = 0.25

m = [0.10 0.15 0.20], u = [1 1 1];

Berechnung von ci,j = ρi,j · σi · σj

C =

0.28 · 0.28 (−0.10) · 0.28 · 0.24 0.25 · 0.28 · 0.25(−0.10) · 0.28 · 0.24 0.24 · 0.24 0.20 · 0.25 · 0.240.25 · 0.28 · 0.25 0.20 · 0.25 · 0.24 0.25 · 0.25

Kovarianzmatrix: C =

0.0784 −0.00672 0.0175−0.00672 0.0576 0.0120.0175 0.012 0.0625

Weitere Berechnung gerundet!

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 53

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Portfolio mit 3 Anlagen; Beispiel (2)

C−1 =

13.954 2.544 −4.3962.544 18.548 −4.274−4.396 −4.274 18.051

u · C−1 = [12.102 16.818 9.382]m · C−1 = [0.898 2.182 2.530]

u · C−1 · uT = 38.303m · C−1 ·mT = 0.923u · C−1 ·mT = m · C−1 · uT = 5.609∣∣∣∣ u · C−1 · uT m · C−1 · uTu · C−1 ·mT m · C−1 ·mT

∣∣∣∣ = 3.888

Kleinste Varianz: w =u · C−1

u · C−1 · uT= [0.316 0.439 0.245]

Rendite: µ = w ·mT = 0.146; Varianz: σ2 = w · C · wT = 0.02624

Kleinste Varianz zu vorgegebenem µ

w =

∣∣∣∣ 1 m · C−1 · uTµ m · C−1 ·mT

∣∣∣∣· u · C−1 +

∣∣∣∣ u · C−1 · uT 1u · C−1 ·mT µ

∣∣∣∣·m · C−1∣∣∣∣ u · C−1 · uT m · C−1 · uTu · C−1 ·mT m · C−1 ·mT

∣∣∣∣= [1.578 0.845 − 1.422] + µ[−8.614 − 2.769 11.384]

Varianz: σ2 = w · C · wT = 0.237− 2.885µ+ 9.850µ2

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 54

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Portfolio mit 3 Anlagen; Beispiel (3)

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 55

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

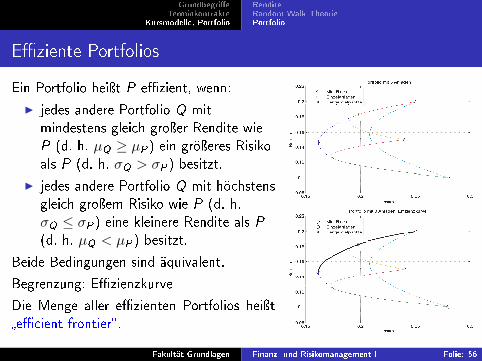

E�ziente Portfolios

Ein Portfolio heiÿt P e�zient, wenn:

I jedes andere Portfolio Q mitmindestens gleich groÿer Rendite wieP (d. h. µQ ≥ µP) ein gröÿeres Risikoals P (d. h. σQ > σP) besitzt.

I jedes andere Portfolio Q mit höchstensgleich groÿem Risiko wie P (d. h.σQ ≤ σP) eine kleinere Rendite als P(d. h. µQ < µP) besitzt.

Beide Bedingungen sind äquivalent.

Begrenzung: E�zienzkurve

Die Menge aller e�zienten Portfolios heiÿt�e�cient frontier�.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 56

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

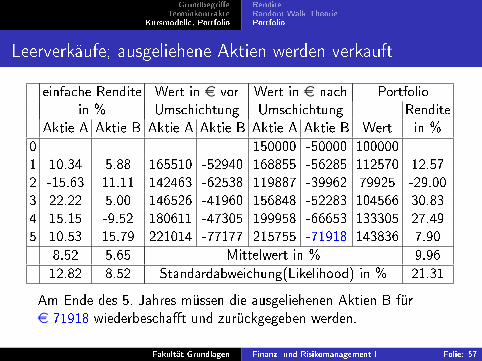

Leerverkäufe; ausgeliehene Aktien werden verkauft

einfache Rendite Wert in e vor Wert in e nach Portfolioin % Umschichtung Umschichtung Rendite

Aktie A Aktie B Aktie A Aktie B Aktie A Aktie B Wert in %0 150000 -50000 1000001 10.34 5.88 165510 -52940 168855 -56285 112570 12.572 -15.63 11.11 142463 -62538 119887 -39962 79925 -29.003 22.22 5.00 146526 -41960 156848 -52283 104566 30.834 15.15 -9.52 180611 -47305 199958 -66653 133305 27.495 10.53 15.79 221014 -77177 215755 -71918 143836 7.90

8.52 5.65 Mittelwert in % 9.9612.82 8.52 Standardabweichung(Likelihood) in % 21.31

Am Ende des 5. Jahres müssen die ausgeliehenen Aktien B füre 71918 wiederbescha�t und zurückgegeben werden.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 57

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Leerverkäufe; höhere Rendite und höheres Risiko

Die erwartete Rendite beträgt 9.96 %, das Risiko 21.31 % ; alsodeutlich höher als bei den Einzelanlagen.Die Formeln für die erwartete Portfoliorendite und das Portfolio-risiko gelten auch für Leerverkäufe. Dabei werden �leerverkauften�Komponenten mit negativen Anteilen, die �überverkauften�Komponenten mit Anteilen gröÿer als 1 versehen.

µP = αµA + βµB

= 1.5 · 8.52 + (−0.5) · 5.65 = 9.955

σ2P = α2 · σ2A + β2 · σ2B + 2 · α · β · ρA,B · σA · σB= (1.5)2 · (0.1282)2 + (−0.5)2 · (0.0852)2

+2 · 1.5 · (−0.5) · 0.1282 · 0.0852 · (−0.4038)

= 0.045432396 σP = 0.213149 bzw. 21.31%

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 58

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Leerverkäufe in der Praxis I

Beim Leerverkauf (auch �short selling�) werden Wertpapiere überdie Börse verkauft, obwohl der Verkäufer zum Zeitpunkt desVerkaufs die Wertpapiere noch nicht besitzt.Mit dieser Strategie kann der Verkäufer mit überdurchschnittlichenRenditen von fallenden Börsenkursen pro�tieren.Im Gegensatz zu Optionsgeschäften mit festen Optionsterminenhandelt es sich bei Leerverkäufen meist um sehr kurzfristigeGeschäfte.Beispiel: Klassischer Leerverkauf

Ein Leerverkäufer (�Shortseller�) verkauft über die Börse 1.000Aktien der LATEX-AG zu einem Kurs von e 100. Liefern muss er dieWertpapiere aber erst drei Tage später.Sinkt der Kurs der Wertpapiere zwischen Verkauf und Lieferterminauf e 90, kann der Leerverkäufer e 10.000 Gewinn erzielen.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 59

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Leerverkäufe in der Praxis II

Beispiel: Leerverkauf mittels Wertpapierleihe

Häu�g verfügen Leerverkäufer nicht real über das eingesetzteKapital. Sie hinterlegen lediglich eine Deckungssumme. Dies könntewie folgt aussehen: Der Leerverkäufer verkauft 1.000 Aktien derLATEX-AG zum Kurs von e 100. Er �leiht � sich die Aktien vonseinem Broker und zahlt diesem eine Leihgebühr von e 5.000.Diese e 5.000 entsprechen also seinem tatsächlich eingesetztenKapital. Am Tag, an dem der Leerverkäufer liefern muss, notierendie Aktien der LATEX-AG z. B. bei e 90. Der Leerverkauf kann daherzu e 90.000 glatt gestellt werden. Der Leerverkäufer erwirtschaftetauf sein eingesetztes Kapital (e 5.000) einen Gewinn von e 10.000,also 100 % (vor Transaktions- und Finanzierungskosten). Manspricht in diesem Falle auch von einer Hebelwirkung. Die realeKursänderung von rund 10 % wurde für den Verkäufer zu 100 %,der Multiplikator (Hebel) betrug also 10.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 60

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

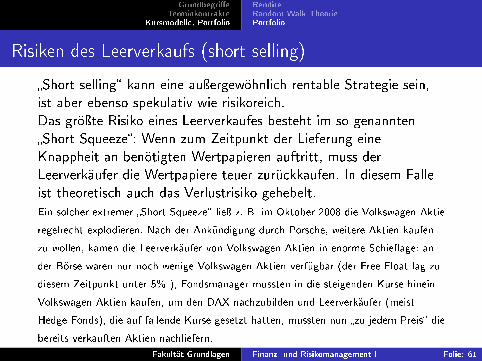

Risiken des Leerverkaufs (short selling)

�Short selling� kann eine auÿergewöhnlich rentable Strategie sein,ist aber ebenso spekulativ wie risikoreich.Das gröÿte Risiko eines Leerverkaufes besteht im so genannten�Short Squeeze�: Wenn zum Zeitpunkt der Lieferung eineKnappheit an benötigten Wertpapieren auftritt, muss derLeerverkäufer die Wertpapiere teuer zurückkaufen. In diesem Falleist theoretisch auch das Verlustrisiko gehebelt.Ein solcher extremer �Short Squeeze� lieÿ z. B. im Oktober 2008 die Volkswagen-Aktie

regelrecht explodieren. Nach der Ankündigung durch Porsche, weitere Aktien kaufen

zu wollen, kamen die Leerverkäufer von Volkswagen-Aktien in enorme Schie�age: an

der Börse waren nur noch wenige Volkswagen-Aktien verfügbar (der Free-Float lag zu

diesem Zeitpunkt unter 5% ), Fondsmanager mussten in die steigenden Kurse hinein

Volkswagen-Aktien kaufen, um den DAX nachzubilden und Leerverkäufer (meist

Hedge-Fonds), die auf fallende Kurse gesetzt hatten, mussten nun �zu jedem Preis� die

bereits verkauften Aktien nachliefern.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 61

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

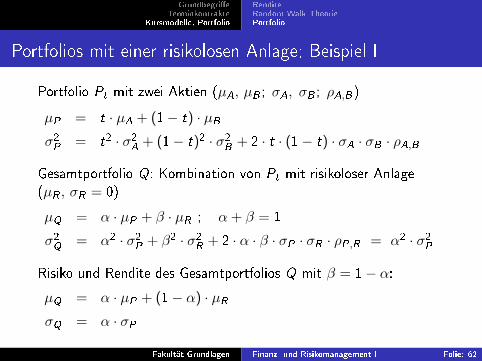

Portfolios mit einer risikolosen Anlage; Beispiel I

Portfolio Pt mit zwei Aktien (µA, µB ; σA, σB ; ρA,B)

µP = t · µA + (1− t) · µBσ2P = t2 · σ2A + (1− t)2 · σ2B + 2 · t · (1− t) · σA · σB · ρA,B

Gesamtportfolio Q: Kombination von Pt mit risikoloser Anlage(µR , σR = 0)

µQ = α · µP + β · µR ; α + β = 1

σ2Q = α2 · σ2P + β2 · σ2R + 2 · α · β · σP · σR · ρP,R = α2 · σ2P

Risiko und Rendite des Gesamtportfolios Q mit β = 1− α:µQ = α · µP + (1− α) · µRσQ = α · σP

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 62

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Portfolios mit einer risikolosen Anlage; Beispiel II

Im Rendite-Risiko-Diagramm liegenalle Punkte auf der Verbindungsge-raden (0|µR) und (σP |µP), genanntKapitalzuteilungsgerade.

Sie gibt an, welcher Anteil in Port-folio Pt und in die risikolose Anlageinvestiert wird.

Ein negativer Anteil der risikolosenAnlage bedeutet, dass Kapital gelie-hen und damit Aktien gekauft wur-den (Leerverkäufe).

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 63

Grundbegri�eTerminkontrakte

Kursmodelle, Portfolio

RenditeRandom Walk TheoriePortfolio

Portfolios mit einer risikolosen Anlage; supere�zient

Mit welcher internen Aufteilung desAktienportfolios wird Rendite undRisiko des Gesamtportfolios opti-mal?

Die Kapitalzuteilungsgerade musstangential an die E�zienzkurve ge-legt werden. Solche Portfolios Ptnennt man supere�zient.

Für zwei Aktien ist diese Kurve mitder Verbindungskurve der Aktien A

und B identisch.Eine Fortsetzung der Geraden er-gibt die Leerverkäufen zugeordnetenPortfolios.

Fakultät Grundlagen Finanz- und Risikomanagement I Folie: 64