Embed Size (px)

Citation preview

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Financiranje delovanja javnih

zavodov na področju kulture s

poudarkom na aktualnih

spremembah

Pripravila:

Jana Kramberger

v sodelovanju z Urško Gruden

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

FINANCIRANJE DELOVANJA JAVNIH ZAVODOV S PODROČJA KULTURE Osnove za načrtovanje v javnih zavodih s področja kulture

• Resolucija o nacionalnem kulturnem programu • Zakon o uresničevanju javnega interesa na področju kulture • Sklepi o ustanovitvi javnih zavodov določajo osnove za strateške / razvojne načrte in letne načrte javnih zavodov na področju kulture v Sloveniji.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Strateško načrtovanje

Izhodišča za pripravo strateškega načrta • Analiza poslovnega okolja • Analiza poslovanja javnega zavoda • Poslanstvo javnega zavoda Proces načrtovanja v ožjem smislu • Analiza prednosti, slabosti, priložnosti, nevarnosti organizacije • Snovanje vizije • Postavljanje strateških ciljev • Določanje ukrepov za doseganje ciljev

Uresničevanje in kontrola strateških načrtov javnih zavodov • Operativno (letno) načrtovanje • Programiranje, predračunavanje, vrednotenje • Kontrola.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

• Postavljanje ciljev temelji na doseženem v preteklem obdobju (analize) ob upoštevanju dinamike (sprememb) okolja. Ko se v javnih zavodih postavi ključne cilje, se mora hkrati načrtovati tudi ukrepe (poti) za doseganje ciljev. Cilji morajo biti vsebinski, številčni in vrednostni ( ob navedbah doseženega v preteklem obdobju). Cilji knjižnične dejavnosti za obdobje 2014 do 2017 iz Resolucije o nacionalnem programu za kulturo za obdobje od leta 2014 do 2017.

1. Večja dostopnost storitev knjižnične javne službe vsem prebivalcem Republike Slovenije. 2. Boljši pogoji za zbiranje, dostopnost in trajno ohranjanje slovenske pisne kulturne dediščine v knjižnicah v klasični in digitalni obliki. 3. Večja dostopnost specializiranih storitev knjižnične javne službe in njihova večja kakovost.

STRATEŠKI CILJI

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

35. Člen Zakona o uresničevanju javnega interesa za kulturo

• Strateški načrt iz prvega odstavka tega člena je dokument

srednjeročnega razvojnega načrtovanja, ki upošteva cilje in

prioritete nacionalnega oziroma lokalnega programa za kulturo,

program dela pa je njegov letni izvedbeni načrt, katerega sestavni

del je finančni načrt.

• Strateški načrt se sprejme za obdobje petih let, pri čemer lahko

vsebuje tudi dolgoročne usmeritve, ki presegajo to obdobje.

Strateški načrt javnega zavoda obsega programske usmeritve in

predviden obseg programa, organizacijske usmeritve, opredelitev

investicij in investicijskega vzdrževanja ter podlage za kadrovski

načrt, ki vključujejo tudi predvidene zunanje sodelavce. K

strateškemu načrtu je treba pridobiti predhodno mnenje

ustanovitelja in financerja javnega zavoda. Če direktor ne sprejme

strateškega načrta do izteka veljavnosti prejšnjega, je to razlog za

njegovo razrešitev.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

TAKTIČNO, OPERATIVNO, LETNO NAČRTOVANJE

Za posredne proračunske uporabnike (sem sodijo javni zavodi) v Sloveniji je

poleg strateškega obvezno letno programsko in finančno načrtovanje

(predračunavanje).

Pri pripravi programa dela in finančnega načrta je potrebno upoštevati

Navodilo o pripravi finančnih načrtov posrednih uporabnikov državnega in

občinskih proračunov.

Pri pripravi finančnega načrta je potrebno upoštevati izkaze, ki jih določa

Pravilnik o vsebini, členitvi in obliki računovodskih izkazov ter pojasnil k

izkazom za proračun, proračunske uporabnike in druge osebe javnega

prava.

Letno načrtovanje v javnih zavodih se ujema s koledarskim letom.

Programsko in finančno načrtovanje sta osnovi, da lahko direktor

javnega zavoda na področju kulture maksimizira uporabo praviloma

omejenih razpoložljivih virov, ne le finančnih.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Pravne podlage, ki urejajo financiranje javnih zavodov na področju kulture

Javni zavodi na področju kulture so pravne osebe javnega prava. Njihov status in delovanje urejata Zakon o zavodih (Uradni list RS, št. 12/91, 8/96, 36/00 - ZPDZC in 127/06 - ZJZP) ter Zakon o uresničevanju javnega interesa za kulturo (v nadaljevanju ZUJIK). Posamična vprašanja so lahko drugače urejena tudi v posebnih zakonih na področju kulture. Zakon o javnih financah (v nadaljevanju ZJF) s finančnega in poslovnega vidika načelno določa delovanje javnih zavodov. V skladu z določbami ZJF in 3. člena Pravilnika o določitvi neposrednih in posrednih uporabnikov državnega in občinskih proračunov sodijo javni zavodi na področju kulture med posredne uporabnike državnega ali občinskega proračuna. Posredni uporabniki se financirajo iz proračuna države ali občine posredno, prek neposrednih uporabnikov, to je ministrstev oz. občin.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Na podlagi 2. člena Pravilnika o enotnem kontnem načrtu za proračun, proračunske uporabnike in druge osebe javnega prava javni zavodi na področju kulture sodijo med določene uporabnike enotnega kontnega načrta . Določeni uporabniki enotnega kontnega načrta (javni zavodi) ugotavljajo in razčlenjujejo prihodke in odhodke ter vrednotijo sredstva in obveznosti do virov sredstev v skladu z Zakonom o računovodstvu in predpisi, izdanimi na njegovi podlagi. Pri razčlenjevanju in izkazovanju prihodkov in odhodkov upoštevajo tudi določbe pravilnika, ki ureja enotni kontni načrt. Za ostalo, kar ni urejeno z navedenimi predpisi, pa veljajo računovodski standardi. Javni zavodi prihodke pridobivajo tudi na trgu. Priznavanje prihodkov in odhodkov podrobneje ureja Pravilnik o razčlenjevanju in merjenju prihodkov in odhodkov pravnih oseb javnega prava. Kontni načrt omogoča nadzor in primerjave med stroški in prihodki različnih javnih zavodov.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Ločeno spremljanje poslovanja omogoča preverjanje namembnosti, gospodarnosti in učinkovitosti porabe javnih sredstev v javnih zavodih. Ločeno izkazovanje sredstev po virih omogoča pregled nad zakonitostjo in smotrnostjo porabe sredstev ter pridobivanjem sredstev za opravljanje posameznih dejavnosti. Javni zavodi so dolžni izvajati predvsem programe javne službe, dejavnost na trgu ne sme ogrožati izvajanja javne službe, za katero je zavod ustanovljen. Z ločenim izkazovanjem virov sredstev dosežemo pregled nad vrstami sredstev, ki jih zavod načrtuje in pridobi z opravljanjem posameznih dejavnosti. Razmejujejo se tudi vsi stroški, ki nastajajo pri opravljanju posameznih vrst dejavnosti. Pri kalkuliranju cen (in zaračunavanju) proizvodov in storitev javnih zavodov se morajo upoštevati vsi stroški tržne dejavnosti. Pri nastopu na trgu mora imeti javni zavod enak položaj kot ostali gospodarski subjekti in ne sme biti privilegiran. Z zagotavljanjem boljšega položaja določenemu zavodu bi nastajala nelojalna konkurenca na trgu do gospodarskih subjektov in do drugih javnih zavodov. Javni zavod ne sme pokrivati stroškov za opravljanje tržne dejavnosti iz javnih sredstev, ampak je dolžan stroške pravilno razmejiti (na osnovi določenih meril med javno službo in tržno dejavnostjo in celotne stroške, ki nastajajo v zvezi s tržno dejavnostjo, pokrivati iz prihodkov na trgu. Smisel dovoljevanja opravljanja tržne dejavnosti, je poleg dopolnitve temeljne dejavnosti in boljše izkoriščenosti zmogljivosti predvsem v dodatnih virih prihodkov, ki jih zavod lahko porabi za v naprej predvidene namene, vendar morajo tako sveti zavodov kot ustanovitelji preverjati pravilnost razmejitev v fazi načrtovanja in v letnih poročilih.

Javna služba in dejavnost na trgu v javnih zavodih s področja kulture

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Razmejitev javne službe in dejavnosti na trgu Predpisi oz. podlage za razmejevanje: 9. člen Zakona o računovodstvu Pravilnik oz. navodilo o ločenem evidentiranju dejavnosti, ki vključuje merila za delitev stroškov na javno službo in dejavnost na trgu / lahko v Pravilniku o računovodstvu javnega zavoda Priporočilo: Merila za delitev splošnih odhodkov v javnem zavodu med javno službo in dejavnost na trgu naj bodo razvidna iz finančnih načrtov in letnih poročil javnih zavodov.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

FINANČNO NAČRTOVANJE V JAVNIH ZAVODIH

Finančno načrtovanje je vrednostno izražanje ciljev poslovanja, vrednotenje programa; Razporejanje omejenih finančnih sredstev; Vrzel v prihodkih organizacije zapolnijo z donacijami, državnimi subvencijami … “vrzel zaradi prenizke subvencije” zapolnijo javni zavodi s prodajo oz. plačili neposrednih uporabnikov.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Javna sredstva za financiranje javnih zavodov zagotavljajo njihovi ustanovitelji oziroma soustanovitelji. Javni zavodi se financirajo tudi iz nejavnih virov, ki jih izvajalci pridobivajo z opravljanjem javne službe in s prodajo blaga in storitev na trgu, donacijami in iz drugih virov, ki so opredeljeni v aktih o ustanovitvi, pri tem pa opravljanje drugih dejavnosti ne sme ogroziti izvajanja javne službe. Postopek zagotavljanja sredstev javnim zavodom na področju kulture je natančno opredeljen z ZUJIK-om ter njegovimi podzakonskimi predpisi. Višino javnih sredstev za financiranje javnega zavoda določi ustanovitelj, upoštevaje osnove za izračun iz 27. člena ZUJIK-a, na podlagi strateškega načrta in iz njega izhajajočega predloga letnega programa dela.

FINANCIRANJE JAVNIH ZAVODOV NA PODROČJU KULTURE

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

FINANCIRANJE JAVNIH ZAVODOV NA PODROČJU KULTURE 27. člen ZUJIK določa osnove za izračun sredstev za izvajanje javne službe • splošni stroški delovanja • stroški za plačilo dela v skladu s kadrovskim načrtom • programski materialni stroški • stroški investicijskega vzdrževanja in nakupa opreme Javna sredstva se zagotavljajo javnim zavodom na podlagi sklepa o ustanovitvi po postopku, ki ga določa zakon, ki ureja javne finance za posredne proračunske uporabnike. Javni zavodi so iz državnega proračuna financirani na podlagi neposrednega poziva za pripravo predlogov finančnih načrtov in programov dela ter javnega razpisa. Postopki za financiranje na osnovi neposrednega poziva in javnega razpisa se uporabljajo tudi za lokalne skupnosti, pristojnosti ministrstva izvršuje župan ali drug organ, ki je po zakonu pooblaščen za zastopanje in predstavljanje lokalne skupnosti.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Finančni načrt javnega zavoda

Ministrstvo za kulturo je na podlagi 23. in 31. člena ZUJIK, Pravilnika o načinu izvajanja financiranja javnih zavodov, javnih skladov in javnih agencij na področju kulture in 26. člena Zakona o javnih financah oktobra 2015 pozvalo direktorje javnih zavodov k predložitvi predloga finančnega načrta in programa dela za leto 2016. Pravno podlago za pripravo finančnih načrtov predstavljajo Zakon o javnih financah, Navodilo o pripravi finančnih načrtov posrednih uporabnikov državnega in občinskih proračunov ter Zakon o izvrševanju proračunov Republike Slovenije za leti 2016 in 2017 (ZIPRS1617), Uradni list RS št. 95/15.

Predstojnik javnega zavoda mora finančni načrt oz. spremembe finančnega načrta zavoda pripraviti skladno z izhodišči, ki jih dobi s strani predstojnika neposrednega uporabnika proračuna ali občine.

Finančni načrt javnega zavoda mora biti usklajen z njegovim programom dela.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Shema finančnega načrta (in računovodskih izkazov) PRIHODKI 1. Prihodki za izvajanje javne službe 2. Prihodki od prodaje blaga in storitev na trgu MINUS ODHODKI 1. Odhodki za izvajanje javne službe 2. Odhodki iz naslova prodaje blaga in storitev na trgu PRESEŽEK ALI PRIMANJKLJAJ Za kakšne namene lahko javni zavod porabi presežek, izkazan ob zaključku poslovnega leta? Kdo o tem odloča?

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

PRESEŽEK PRIHODKOV NAD ODHODKI Večina javnih zavodov ima v aktih o ustanovitvi v zvezi s porabo presežkov prihodkov nad odhodki zapisano: presežek prihodkov nad odhodki zavod nameni za izvajanje in razvoj svoje dejavnosti. O načinu razpolaganja s presežkom prihodkov nad odhodki odloča ustanovitelj na predlog direktorja po predhodnem mnenju sveta zavoda. Direktor javnega zavoda ob pripravi letnega poročila za preteklo leto, pripravi predlog za porabo presežka prihodkov nad odhodki, predlog obravnava svet javnega zavoda, nato se skupaj s sklepom sveta javnega zavoda, posreduje ustanovitelju v odločanje. V primeru javnih zavodov, katerih ustanoviteljica je država, ustanoviteljske pravice izvaja Vlada RS in ne Ministrstvo za kulturo. Ministrstvo mora za presežke državnih javnih zavodov pripraviti ustrezno vladno gradivo, ki je obravnavano na Vladi RS. Pri občinskih javnih zavodih ustanoviteljske pravice običajno izvaja občinski svet, zato o razporeditvi presežka prihodkov nad odhodki odloča občinski svet.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Prihodki, vrste prihodkov 1. Prihodki za izvajanje javne službe • Prihodki iz sredstev javnih financ • Drugi prihodki za izvajanje dejavnosti javne službe 2. Prihodki od prodaje blaga in storitev na trgu Primeri prihodkov za izvajanje javne službe in storitev na trgu za različna področja (muzeji in galerije, arhivi, ZKKDS, gledališča …)

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

I. MUZEJI IN GALERIJE Prihodki za izvajanje javne službe iz nejavnih virov: Prihodki od prodaje blaga in storitev: vstopnice prodaja publikacij (katalogi) sredstva sponzorjev kotizacije za seminarje, posvetovanja in strokovna srečanja arheološke raziskave, konservatorska in restavratorska dela prodaja muzejskih spominkov (replike in promocijski material) uporaba muzejskega in arhivskega gradiva prirejanje razstav iz muzejskega gradiva za zunanje naročnike računalniški programi (za podporo muzejski dejavnosti) oddaja prostorov in opreme kulturnim izvajalcem delavnice, vodstva upravljanje muzejskih zbirk za druge osebe uporaba gradiva premične dediščine svetovanje prevozi muzejski eksponatov Prejeta sredstva evropskih institucij Prejete donacije

Prihodki od prodaje blaga in storitev na trgu: Prihodki od prodaje blaga in storitev: organizacija prireditev (ki niso vezane na osnovno dejavnost), porok kavarna/slaščičarna komisijska prodaja umetnin prodaja slikarskih platen Prihodki od najemnin, zakupnin, drugi prihodki od premoženja

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

II. ARHIVI Prihodki za izvajanje javne službe iz nejavnih virov: Prihodki od prodaje blaga in storitev: - kotizacije za seminarje, simpozije, strokovna srečanja (kadar gre za javno službo) - prodaja publikacij - uporaba arhivskega gradiva - sponzorstvo, donatorstvo - konservatorsko, restavratorska in knjigoveška dela - prihodki iz solastništva - prevzem arhivskega gradiva ( le izjemoma v primeru nujnega prevzema zaradi ogroženosti gradiva na podlagi Uredbe) Prejeta sredstva evropskih institucij Prejete donacije Prihodki od prodaje blaga in storitev na trgu Prihodki od najemnin, zakupnin, drugi prihodki od premoženja

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

III. ZVKDS Prihodki za izvajanje javne službe iz nejavnih virov Prihodki od prodaje blaga in storitev: - prodaja publikacij - sponzorji - oddaja prostorov in opreme kulturnim ustvarjalcem - arheološki nadzor - arheološka izkopavanja (DARS) - restavratorski projekti in posegi na kulturni dediščini - pedagoška izobraževalna dejavnost Prejete donacije Prejeta sredstva evropskih institucij Prihodki od prodaje blaga in storitev na trgu Prihodki od prodaje blaga in storitev: - Izdelava tehnične dokumentacije - Restavratorski projekti in posegi na objektih, ki niso kulturna dediščina Prihodki od najemnin, zakupnin, premoženja (oddaja parkirišč)

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

IV. GLEDALIŠČA, GLASBA, CANKARJEV DOM Prihodki za izvajanje javne službe iz nejavnih virov - vstopnice, abonmaji - prodaja publikacij - prodaja CD plošč, maskot, lutk povezano z dejavnostjo javne službe - sredstva sponzorjev - oddaja prostorov in opreme kulturnim ustvarjalcem - kotizacij za seminarje in podobno v okviru javne službe - gledališka gostovanja doma in v tujini - snemanja in koprodukcije Prejete donacije Prejeta sredstva od evropskih institucij Prihodki od prodaje blaga in storitev na trgu Prihodki od prodaje blaga in storitev na trgu : - kongresna dejavnost (kotizacije, vstopnice, publikacije) - organizacija prireditev, tehnične storitve - sredstva sponzorjev - prodaja likovnih del in drugega gradiva - svetovanje - grafične in oblikovalske storitve

Prihodki od najemnin, zakupnin, drugi prihodki od premoženja

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

V. NUK, KNJIŽNICE Prihodki za izvajanje javne službe iz nejavnih virov: Prihodki od prodaje blaga in storitev: kotizacije za seminarje, tečaje, konference, predavanja, članarine, vpisnine, zamudnine, obrabnine, povračila za izgubljene knjige, prodaja vstopnic, prodaja publikacij, sredstva sponzorjev, knjigoveške in restavratorske storitve, oddaja prostorov in opreme kulturnim izvajalcem, fotokopiranje, mikrofilmanje, skeniranje, pristop do zbirk, sredstva mednarodnih institucij za projekte, prihodki od uporabe gradiva knjižnic, prihodki od prodaje faksimilnih izdaj knjižničnega gradiva. Prejete donacije Prejeta sredstva od evropskih institucij Prihodki od prodaje blaga in storitev na trgu: Prihodki od najemnin (oddaja prostorov, oddaja računalniških in drugih učilnic)

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Odhodki, vrste odhodkov/stroškov 1. Plače, prispevki delodajalca in drugi izdatki zaposlenim 2. Izdatki za blago in storitve za izvajanje javne službe Splošni stroški delovanja Programski materialni stroški Za projekte KI niso financirani iz proračuna MK) 3. Plačila obresti 4. Subvencije … Investicijski odhodki Stalni (fiksni) stroški so praviloma neodvisni od obsega programa; in spremenljivi (variabilni) odhodki/stroški se spreminjajo z obsegom programa.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

VSEBINA FINANČNEGA NAČRTA OZ. PROGRAMA DELA

1. zakonske in druge pravne podlage, ki pojasnjujejo delovno področje javnega zavoda 2. dolgoročni cilji javnega zavoda (cilji iz strateškega načrta, naloge v okviru javne službe iz akta o ustanovitvi javnega zavoda) in prikaz letnih ciljev 3. vsebinski opis in razčlenitev kulturnega programa 4. izhodišča in kazalci, na katerih temeljijo izračuni in ocene potrebnih sredstev 5. kadrovski načrt 6. program inv. vzdrževanja in nakupa opreme 7. plan investicij Obrazložitev finančnega načrta služi kot izhodišče za pripravo poročila o doseženih ciljih in rezultatih, ki je sestavni del letnega poročila. Zakon o izvrševanju Proračunov za leti 2016 in 2017 (ZIPRS1617) določa, da morajo javni zavodi v 30 dneh po prejemu izhodišč posredovati sprejete finančne načrte in programe dela v soglasje pristojnemu ministrstvu, če je ustanovitelj javnega zavoda država, oz. občinski upravi, če je ustanovitelj občina. Pred tem mora finančni načrt in program dela potrditi svet javnega zavoda.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Iz 60. člena ZIPRS1617 (priprava finančnih načrtov uporabnikov proračuna) ( (2) Predstojnik neposrednega uporabnika proračuna države ali občine mora posrednim uporabnikom proračuna iz svoje pristojnosti posredovati izhodišča za pripravo finančnih načrtov posrednih uporabnikov v 15 dneh po objavi tega zakona v Uradnem listu Republike Slovenije. Izhodišča za pripravo finančnih načrtov posrednih uporabnikov, ki se pretežno financirajo iz proračuna države, morajo biti usklajena s pretežnim financerjem posrednega uporabnika in z ministrstvom. (3) V primeru spremembe obsega sredstev tekočih transferov v finančnem načrtu neposrednega uporabnika proračuna mora predstojnik neposrednega uporabnika proračuna države ali občine, v 15 dneh od spremembe obsega sredstev tekočih transferov v finančnem načrtu neposrednega uporabnika proračuna, posrednemu uporabniku proračuna posredovati nova izhodišča. (4) Predstojnik neposrednega uporabnika proračuna države mora pri določitvi obsega sredstev za stroške dela posrednih uporabnikov proračuna iz njegove pristojnosti zagotoviti, da se stroški dela pri posrednih uporabnikih proračuna iz njegove pristojnosti znižajo na način, da se ne preseže skupnega obsega sredstev tekočih transferov, določenega v finančnem načrtu posameznega neposrednega uporabnika. (5) Predstojnik posrednega uporabnika proračuna mora svoj finančni načrt oziroma spremembe finančnega načrta pripraviti skladno z izhodišči iz drugega oziroma tretjega odstavka tega člena. (6) Ne glede na določbe drugih zakonov in predpisov morajo posredni uporabniki državnega proračuna posredovati sprejete finančne načrte in programe dela v soglasje pristojnemu ministrstvu najkasneje v 30 dneh po prejemu izhodišč iz drugega oziroma tretjega odstavka tega člena.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

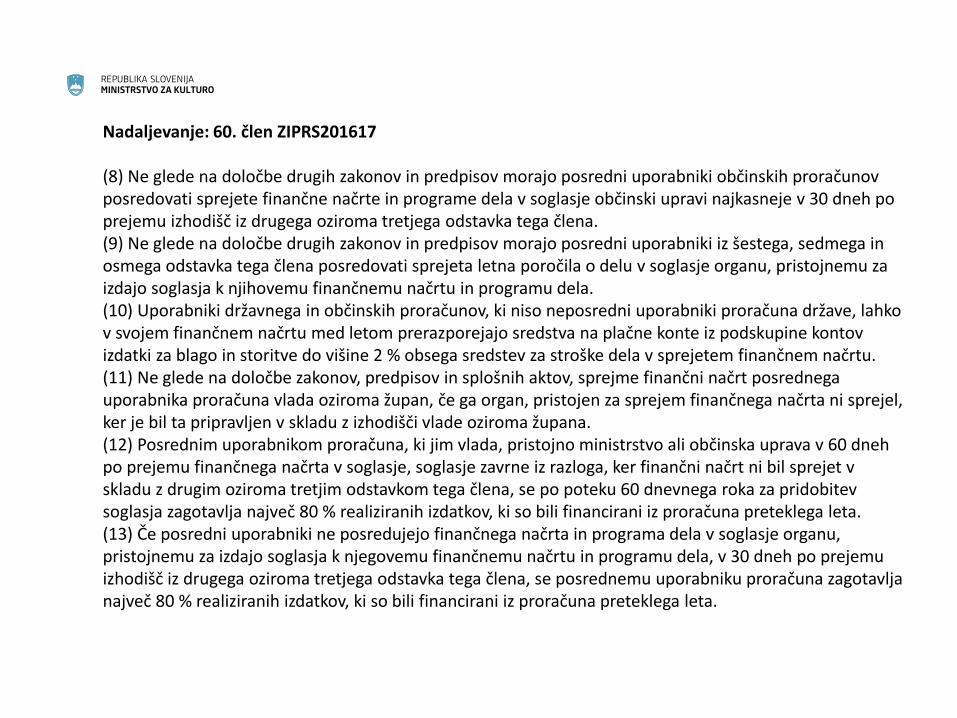

Nadaljevanje: 60. člen ZIPRS201617 (8) Ne glede na določbe drugih zakonov in predpisov morajo posredni uporabniki občinskih proračunov posredovati sprejete finančne načrte in programe dela v soglasje občinski upravi najkasneje v 30 dneh po prejemu izhodišč iz drugega oziroma tretjega odstavka tega člena. (9) Ne glede na določbe drugih zakonov in predpisov morajo posredni uporabniki iz šestega, sedmega in osmega odstavka tega člena posredovati sprejeta letna poročila o delu v soglasje organu, pristojnemu za izdajo soglasja k njihovemu finančnemu načrtu in programu dela. (10) Uporabniki državnega in občinskih proračunov, ki niso neposredni uporabniki proračuna države, lahko v svojem finančnem načrtu med letom prerazporejajo sredstva na plačne konte iz podskupine kontov izdatki za blago in storitve do višine 2 % obsega sredstev za stroške dela v sprejetem finančnem načrtu. (11) Ne glede na določbe zakonov, predpisov in splošnih aktov, sprejme finančni načrt posrednega uporabnika proračuna vlada oziroma župan, če ga organ, pristojen za sprejem finančnega načrta ni sprejel, ker je bil ta pripravljen v skladu z izhodišči vlade oziroma župana. (12) Posrednim uporabnikom proračuna, ki jim vlada, pristojno ministrstvo ali občinska uprava v 60 dneh po prejemu finančnega načrta v soglasje, soglasje zavrne iz razloga, ker finančni načrt ni bil sprejet v skladu z drugim oziroma tretjim odstavkom tega člena, se po poteku 60 dnevnega roka za pridobitev soglasja zagotavlja največ 80 % realiziranih izdatkov, ki so bili financirani iz proračuna preteklega leta. (13) Če posredni uporabniki ne posredujejo finančnega načrta in programa dela v soglasje organu, pristojnemu za izdajo soglasja k njegovemu finančnemu načrtu in programu dela, v 30 dneh po prejemu izhodišč iz drugega oziroma tretjega odstavka tega člena, se posrednemu uporabniku proračuna zagotavlja največ 80 % realiziranih izdatkov, ki so bili financirani iz proračuna preteklega leta.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

ZIPRS1617, 62.člen (politika zaposlovanja) (1) Ne glede na določbe drugih zakonov in predpisov morajo neposredni uporabniki proračuna države pripraviti kadrovske načrte tako, da se število zaposlenih prikaže po naslednjih virih financiranja: 1. državni proračun; 2. proračun občin; 3. ZZZS in ZPIZ; 4. druga javna sredstva za opravljanje javne službe (npr. takse, pristojbine, koncesnine, RTV-prispevek); 5. sredstev od prodaje blaga in storitev na trgu; 6. nejavnih sredstev za opravljanje javne službe; 7. sredstev prejetih donacij; 8. sredstev Evropske unije ali drugih mednarodnih virov, vključno s sredstvi sofinanciranja iz državnega proračuna; 9. sredstev ZZZS za zdravnike pripravnike in specializante, zdravstvene delavce pripravnike, zdravstvene sodelavce pripravnike; 10. sredstev iz sistema javnih del; 11. sredstev raziskovalnih projektov in programov ter sredstev za projekte in programe, namenjenih za internacionalizacijo in kakovost v izobraževanju in znanosti; 12. sredstev za zaposlene na podlagi Zakona o ukrepih za odpravo posledic žleda med 30. januarjem in 10. februarjem 2014 (Uradni list RS, št. 17/14), ne glede na vir, iz katerega se financirajo njihove plače.

KADROVSKI NAČRTI IN PLAČE V JAVNIH ZAVODIH

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

62. člen, nadaljevanje (2) Posredni uporabniki proračuna države in občin morajo ob sprejetju programa dela in finančnega načrta sprejeti tudi kadrovski načrt, kot prilogo finančnega načrta, ki mora biti usklajen s finančnim načrtom in pripraviti kadrovske načrte tako, da se število zaposlenih prikaže po virih financiranja v skladu s prejšnjim odstavkom. (3) Neposredni uporabniki proračuna države in posredni uporabniki proračuna države in občin pripravijo kadrovski načrt za leti 2016 in 2017 tako, da se: - določi dovoljeno število zaposlenih, ki se financirajo iz 1., 2., 3. in 4. točke prvega odstavka tega člena, pri čemer to število ne sme presegati dovoljenega števila zaposlenih iz teh virov, kot je določeno v kadrovskih načrtih za leto 2015; - oceni število zaposlenih, ki se financirajo iz 5., 6., 7., 8., 9., 10., 11. in 12. točke prvega odstavka tega člena. (4) Ne glede na prvo alinejo prejšnjega odstavka se zaradi izjemnih oziroma utemeljenih razlogov v kadrovskem načrtu posrednega uporabnika proračuna države in tistega posrednega uporabnika občinskih proračunov, ki se pretežno financira iz državnega proračuna ali sredstev ZZZS, lahko določi višje dovoljeno število zaposlenih, vendar le v okviru zagotovljenih sredstev za stroške dela. (5) Posredni uporabnik proračuna države in občine mora spremljati realizacijo kadrovskega načrta v skladu z metodologijo za spremljanje izvajanja kadrovskega načrta, ki jo določi vlada. (6) Če se plače zaposlenih pri posrednem uporabniku proračuna države in občine financirajo iz sredstev od prodaje blaga in storitev na trgu, morajo tudi tisti posredni uporabniki proračuna države in občine, ki niso zavezani po Zakonu o preglednosti finančnih odnosov in ločenem evidentiranju različnih dejavnosti (Uradni list RS, št. 33/11), zagotoviti ločeno računovodsko spremljanje dejavnosti na podlagi objektivno določenih sodil. (7) Vlada predpiše način za pripravo kadrovskih načrtov posrednih uporabnikov proračuna države in občine in način spremljanja njihovega izvajanja

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Načrtovanje stroškov dela po virih financiranja za javni zavod

načrtovani stroški dela po vrstah in virih financiranja

Skupaj zavod

sredstva lokalne

skupnosti sredstva MK

nejavni prihodki

javne službe

Skupaj javna služba projekti

Dejavnost na trgu

1=5+6+7 2 3 4 5=2+3+4 6 7

a plače in dodatki

od tega dodatki

b regres za letni dopust

c povračila

d sredstva za delovno uspešnost

e sredstva za nadurno delo

f plače za delo po pogodbi

g drugi izdatki (jubilejne, odpravnine, solidarnost)

SKUPAJ 1. (a do g)

Skupaj bruto plače (a+d+e+f)

Skupaj drugi osebni prejemki (b+c+g)

Skupaj prispevki, davek, premije pokojninskega zavarovanja

SKUPAJ 2.

Deleži virov financiranja

prispevki

premije pokojninskega zavarovanja

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Merila uspešnosti poslovanja

Sveti javnih zavodov morajo ugotavljati gospodarnost, učinkovitost in uspešnost pri upravljanju s sredstvi javnih financ in pri izvajanju javne službe oz. pri zagotavljanju javnega interesa. Kakšen je odnos med vlaganji in rezultati poslovanja? Pomembno je, da se (poleg izpolnjevanja poslanstva) ocenjuje ekonomske učinke vloženih javnih in zasebnih sredstev (so)financiranja. Kako nadzirati racionalnost trošenja javnih sredstev? S postavljanjem ciljev in s primernimi fizičnimi in finančnimi kazalci.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Merila uspešnosti poslovanja

Analize poslovanja: preverjamo doseganje ciljev, načrtovanih v strateškem in letnih načrtih javnih zavodov. Analiza uresničevanja programa Uspešnost = uresničeno / načrtovano Kazalci obsega in strukture programa število prireditev (različnih, s ponovitvami), število obiskov(alcev), število prodanih vstopnic in število prireditev z vstopnino število članov, Število aktivnih članov, število izposojenih knjižničnih enot, … Kazalci za merjene izkoristka zmogljivosti izkoristek prostorov, opreme in zaposlenih za program javne službe in dopolnilne - tržne dejavnosti.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Analize finančnega poslovanja Letno poročilo zavoda Poslovno poročilo Računovodsko poročilo Kazalniki uspešnosti (finančnega) poslovanja Pomemben je nadzor oz. kontrola načrtovanega (kdo, kaj, kako kontrolira?), ugotavljanje odmikov in razlogi zanje, sprejemanje ukrepov za doseganje (načrtovanih) ciljev poslovanja.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

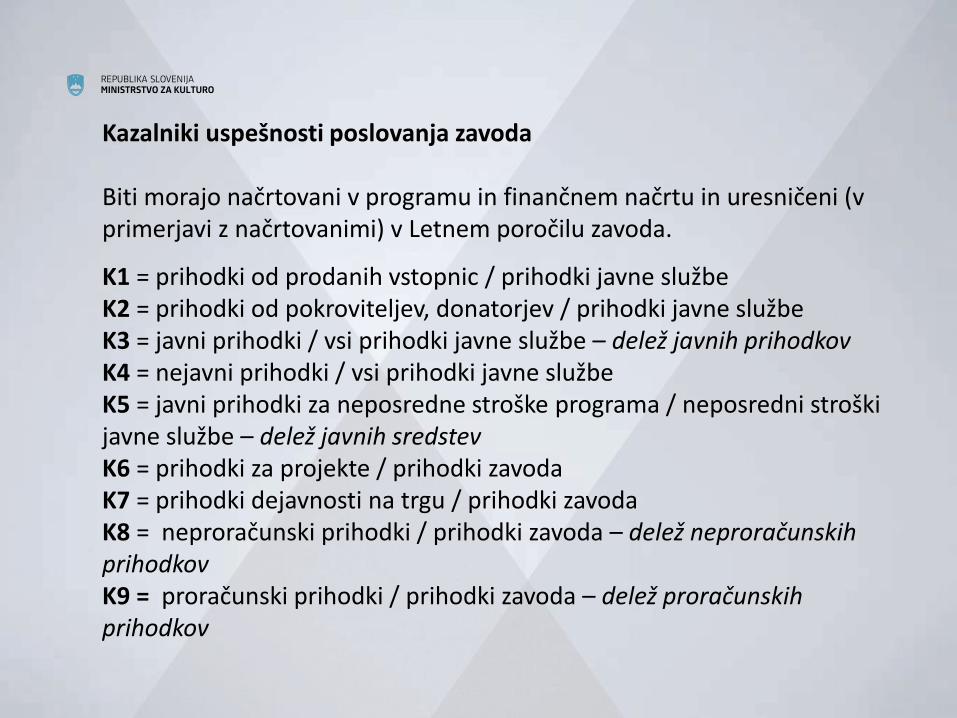

Kazalniki uspešnosti poslovanja zavoda Biti morajo načrtovani v programu in finančnem načrtu in uresničeni (v primerjavi z načrtovanimi) v Letnem poročilu zavoda.

K1 = prihodki od prodanih vstopnic / prihodki javne službe K2 = prihodki od pokroviteljev, donatorjev / prihodki javne službe K3 = javni prihodki / vsi prihodki javne službe – delež javnih prihodkov K4 = nejavni prihodki / vsi prihodki javne službe K5 = javni prihodki za neposredne stroške programa / neposredni stroški javne službe – delež javnih sredstev K6 = prihodki za projekte / prihodki zavoda K7 = prihodki dejavnosti na trgu / prihodki zavoda K8 = neproračunski prihodki / prihodki zavoda – delež neproračunskih prihodkov K9 = proračunski prihodki / prihodki zavoda – delež proračunskih prihodkov

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

LETNO POROČILO JAVNIH ZAVODOV NA PODROČJU KULTURE Javni zavodi so dolžni v skladu z Zakonom o računovodstvu in navodili in obrazci ustanovitelja oz. večinskega financerja, pripraviti Letno poročilo, ki ga morajo do konca februarja za preteklo leto poslati AJPES-u ter ustanovitelju oz. večinskemu financerju (ministrstvu) po predhodni obravnavi na sejah sveta in strokovnega sveta zavoda. Letno poročilo je sestavljeno iz računovodskega in poslovnega poročila s prilogami, ki jih določi ustanovitelj oz. večinski financer zavoda. V skladu s 60. členom ZIPRS1617 so javni zavodi dolžni posredovati sprejeta letna poročila o delu v soglasje organu, pristojnemu za izdajo soglasja k njihovemu finančnemu načrtu in programu dela (ustanovitelju).

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Računovodsko poročilo obsega: - bilanco stanja s prilogama (stanje in gibanje neopredmetenih sredstev in opredmetenih osnovnih sredstev, stanje in gibanje dolgoročnih finančnih naložb in posojil), - izkaz prihodkov in odhodkov določenih uporabnikov s prilogami (izkaz prihodkov in odhodkov določenih uporabnikov po vrstah dejavnosti, - izkaz prihodkov in odhodkov določenih uporabnikov po načelu denarnega toka, - izkaz računa finančnih terjatev in naložb določenih uporabnikov, - izkaz računa financiranja določenih uporabnikov) in - pojasnila (že navedene priloge k izkazoma in druge računovodske informacije), - druge priloge, ki jih določi ustanovitelj.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Poslovno poročilo javnega zavoda - Splošni del: predstavitev javnega zavoda, opis sedanjega položaja, opis razvoja (analiza poslovnega okolja zavoda), predstavitev vodstva, organov javnega zavoda, predstavitev dejavnosti, obseg delovanja ...

- Posebni del: poročila posameznih oddelkov, služb o izvedbi njihovih programov, dejavnosti, projektov poročilo o doseženih ciljih in rezultatih, ki vključuje oceno uspeha realizacije po programskih sklopih, kot so opredeljeni v programu zavoda in odločbi ustanovitelja.

- Zaključni del poslovnega poročila: datum in kraj nastanka, kdo je sodeloval pri pripravi poročila, kdo je v javnem zavodu sprejel poročilo, podpis odgovornih oseb, ki so ga pripravile

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Splošni del poslovnega poročila Predstavitev javnega zavoda: osnovni podatki iz registracije: naziv, morebitni skrajšani naziv, naslov, matična številka, davčna številka, številka podračuna pri UJP, telefonska številka, elektronski naslov, kontaktne osebe ipd. Kratek opis razvoja javnega zavoda: ustanovitev, kako se je razvijal v teh letih, kakšen je njegov položaj v okolju (analizira poslovnega okolja), priznanja, posebni uspehi, težave ipd. Pri predstavitvi pomembnejših organov javnega zavoda navedemo vodilne, člane sveta in strokovnega sveta. Priporočilo je, da se navede tiste organe, ki so imeli največji vpliv na izide poslovanja, predstavljene v poročilu. Naštejemo dejavnosti, zaradi katerih je bil zavod ustanovljen ter pri vsaki dejavnosti na kratko opišemo glavne naloge.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Posebni del poslovnega poročila / priloge - Poročilo o izvedbi programov, dejavnosti, projektov: uresničevanje glavnih

ciljev po programskih sklopih; - Doseganje dolgoročnih in letnih ciljev poslovanja; - Ocene uspeha pri doseganju ciljev z analizo opisnih, fizičnih in finančnih

kazalcev; - Druga pojasnila in poročila, ki jih določi ustanovitelj ali pa so pomembna za

razumevanje poslovanja oziroma dejavnosti zavoda, na primer: • Vsebinski – statistični obrazci, • Poimenski seznam zaposlenih po virih financiranja, • Popis objektov in prostorov zavoda ter poročilo o prejetih najemninah od

oddaje stvarnega premoženja države v najem, • Elementi za določitev dovoljenega obsega sredstev za delovno uspešnost iz

naslova prodaje blaga in storitev na trgu in iz naslova nejavnih prihodkov za izvajanje javne službe.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

Poleg Letnega poročila javni zavodi pripravijo tudi polletna poročila o poslovanju 64. člen ZIPRS1617 (polletno poročilo) (1) Posredni uporabniki proračuna države in občin ter ZZZS in ZPIZ morajo, najkasneje do 15. avgusta tekočega leta, pristojnemu ministrstvu oziroma županu posredovati polletno poročilo. (2) V polletnem poročilu iz prejšnjega odstavka se izkazujejo: - podatki o sprejetem finančnem načrtu tekočega leta, - podatki o realizaciji sprejetega finančnega načrta v obdobju januar–junij tekočega leta in - ocena realizacije sprejetega finančnega načrta do konca tekočega leta. (3) Če iz ocene realizacije sprejetega finančnega načrta izhaja, da bo posredni proračunski uporabnik ob koncu tekočega leta realiziral presežek odhodkov nad prihodki, mora odgovorna oseba posrednega uporabnika proračuna, ZPIZ oziroma ZZZS polletnemu poročilu predložiti tudi sanacijski načrt, ki vsebuje ukrepe, s katerimi se finančni načrt posrednega uporabnika izravna do konca tekočega leta. (4) Šteje se, da je odgovorna oseba posrednega uporabnika predstojnik oziroma poslovodni organ, ki pri proračunskem uporabniku izvaja pravice in obveznosti delodajalca oziroma je odgovoren za njegovo finančno poslovanje.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

77. člen ZIPRS1617 (razrešitev odgovorne osebe posrednega uporabnika proračuna) (1) Vlada oziroma župan, po postopku za razrešitev iz krivdnega razloga, razreši odgovorno osebo posrednega uporabnika proračuna, če: - pripravi finančni načrt v nasprotju z izhodišči iz 60. člena tega zakona; - ne posreduje finančnega načrta v soglasje pristojnemu ministrstvu oziroma občinski upravi v 30 dneh po poteku roka iz šestega in osmega odstavka 60. člena tega zakona; - če ne pripravi kadrovskega načrta ali če ga pripravi v nasprotju z izhodišči iz drugega in tretjega odstavka 62. člena tega zakona; - prerazporedi sredstva na plačne konte v nasprotju s tem zakonom; - je v letnem poročilu izkazan presežek odhodkov nad prihodki, razen če je presežek odhodkov nad prihodki nastal zaradi okoliščin, na katere odgovorna oseba posrednega uporabnika ne more vplivati. (2) Predlog za razrešitev odgovorne osebe posrednega uporabnika proračuna vladi posreduje pristojno ministrstvo, županu pa občinska uprava. (3) Če je odgovorna oseba posrednega uporabnika proračuna države ali občine oseba, za katero razrešitev ni pristojna vlada oziroma župan, vlada oziroma župan predlaga razrešitev odgovorne osebe posrednega uporabnika organu, pristojnemu za njegovo imenovanje.

REPUBLIKA SLOVENIJA MINISTRSTVO ZA KULTURO

PREDPISI

Zakon o uresničevanju javnega interesa za kulturo (Uradni list RS, št. 77/07 - uradno prečiščeno besedilo,

56/08, 4/10, 20/11 in 111/13: http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO3370

Zakon o javnih financah (Uradni list RS, št. 11/11 – uradno prečiščeno besedilo, 14/13 – popr., 101/13, 55/15 – ZFisP

in 96/15 – ZIPRS1617) : http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO1227

Zakon o izvrševanju proračunov za leti 2016 in 2017 (Uradni list RS, št. 96/15):

http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO7119

Zakon o računovodstvu (Uradni list RS, št. 23/99, 30/02 - ZJF-C in 114/06 - ZUE):

http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO1597

Zakon o preglednosti finančnih odnosov in ločenem evidentiranju različnih dejavnosti

(Uradni list RS, št. 33/11) http://www.pisrs.si/Pis.web/pregledPredpisa?id=ZAKO6008

Pravilnik o določitvi neposrednih in posrednih uporabnikov državnega in občinskih proračunov

(Uradni list RS, št. 46/03): http://www.pisrs.si/Pis.web/pregledPredpisa?id=PRAV4805

Pravilnik o enotnem kontnem načrtu za proračun, proračunske uporabnike in druge osebe javnega prava

(Uradni list RS, št. 112/09, 58/10, 104/10, 104/11, 97/12 ,108/13, 94/14 in 100/15):

http://www.pisrs.si/Pis.web/pregledPredpisa?id=PRAV9493

Pravilnik o razčlenjevanju in merjenju prihodkov in odhodkov pravnih oseb javnega prava

(Uradni list RS, št. 134/03, 34/04, 13/05, 114/06 - ZUE, 138/06, 120/07, 11

2/09, 58/10 ,97/12 in 100/15): http://www.pisrs.si/Pis.web/pregledPredpisa?id=PRAV5374

Slovenski računovodski standardi (2016) (Uradni list RS, št. 95/15) :

http://www.pisrs.si/Pis.web/pregledPredpisa?id=DRUG4192

Navodilo o pripravi finančnih načrtov posrednih uporabnikov državnega in občinskih proračunov

(Uradni list RS, št. 91/00 in 122/00): http://www.pisrs.si/Pis.web/pregledPredpisa?id=NAVO471

Uredba o metodologiji za določitev osnov za izračun sredstev za izvajanje javne službe na področju kulture

(Uradni list RS, št. 100/03, 81/09 in 96/13): http://www.pisrs.si/Pis.web/pregledPredpisa?id=URED3059

Pravilnik o načinu izvajanja financiranja javnih zavodov, javnih skladov in javnih agencij na področju kulture

(Uradni list RS in št. 85/10): http://www.pisrs.si/Pis.web/pregledPredpisa?id=PRAV10366

E. Korpič Horvat: Pravilnost in smotrnost poslovanja javnih zavodov (Lex localis, letnik II, številka 2, leto 2004, str. 135 –

148)

Mag. Milenka Čižman: Problemi pri pripravi finančnih načrtov določenih uporabnikov (IKS Revija za računovodstvo in

finance,maj 2014)