Embed Size (px)

Citation preview

Financijski izvještaji

Ponavljanje i vježbe

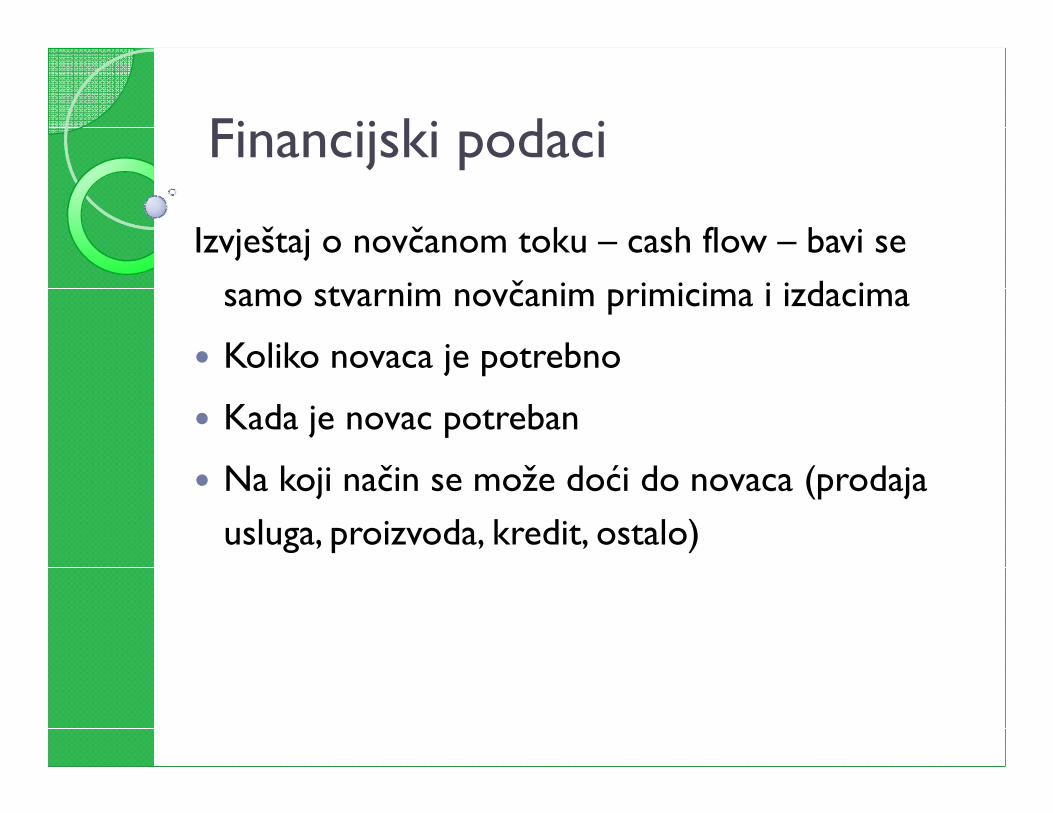

Financijski podaci

Izvještaj o novčanom toku – cash flow – bavi se

samo stvarnim novčanim primicima i izdacima

� Koliko novaca je potrebno

� Kada je novac potreban� Kada je novac potreban

� Na koji način se može doći do novaca (prodaja

usluga, proizvoda, kredit, ostalo)

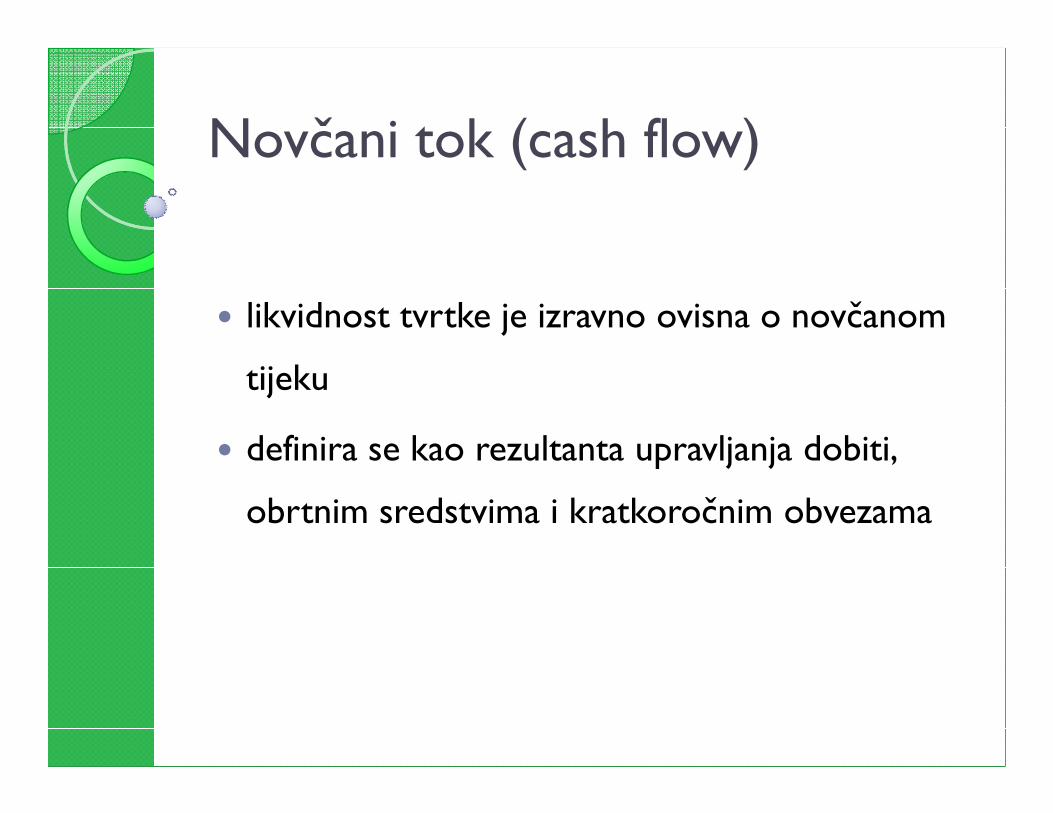

Novčani tok (cash flow)

� likvidnost tvrtke je izravno ovisna o novčanom

tijeku

� definira se kao rezultanta upravljanja dobiti,

obrtnim sredstvima i kratkoročnim obvezama

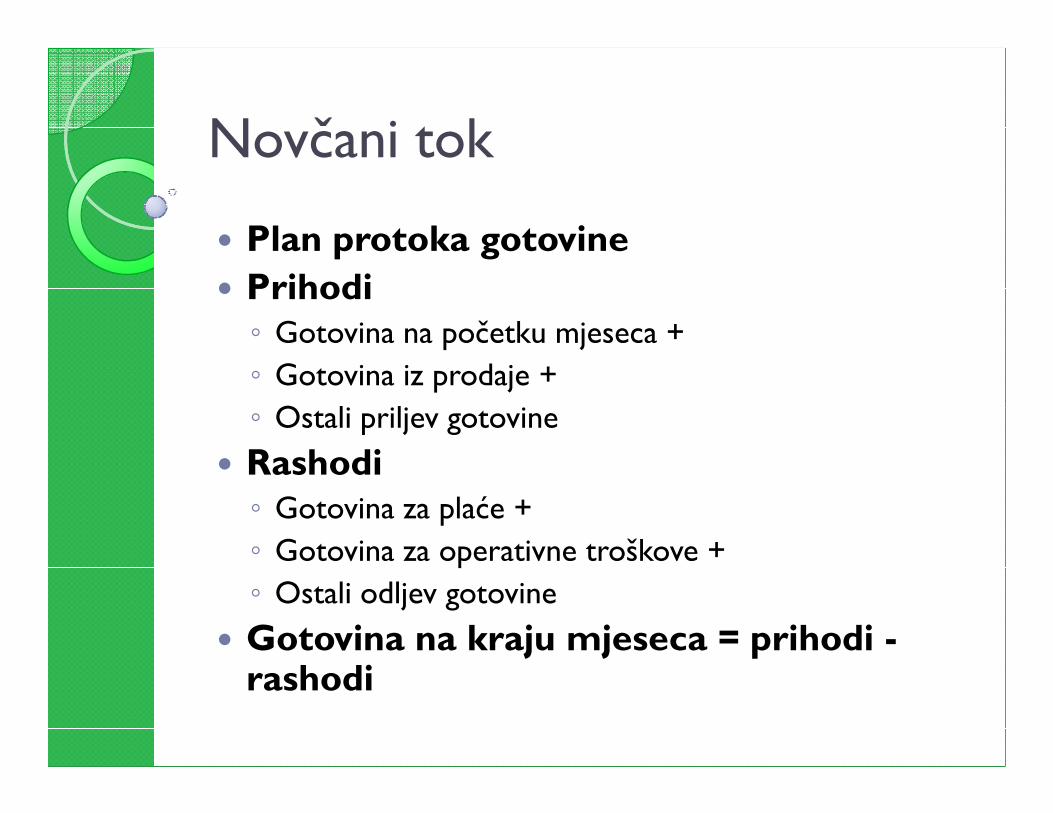

Novčani tok

� Plan protoka gotovine

� Prihodi◦ Gotovina na početku mjeseca +◦ Gotovina iz prodaje +◦ Ostali priljev gotovine◦ Ostali priljev gotovine

� Rashodi◦ Gotovina za plaće +◦ Gotovina za operativne troškove +◦ Ostali odljev gotovine

� Gotovina na kraju mjeseca = prihodi -rashodi

Novčani tok - primjer

� vježba

Što možemo saznati iz izvještaja o novčanom toku?

� vrijednost stvarno naplaćene prodaje� trošak zaduženja po kreditima (anuitet)� sposobnost poduzeća za podmirenjem � sposobnost poduzeća za podmirenjem dospjelih potraživanja

� vrijednost obrtnih sredstava poduzeća (generator stvaranja profita )

Novčani tok

� novčanik poduzeća

� sastavni element svakog uspješnog poslovanja

� pozitivan tok je važniji od sposobnosti tvrtke � pozitivan tok je važniji od sposobnosti tvrtke

isporučivanja roba i usluga

� profit i novčani tok nisu sinonimi

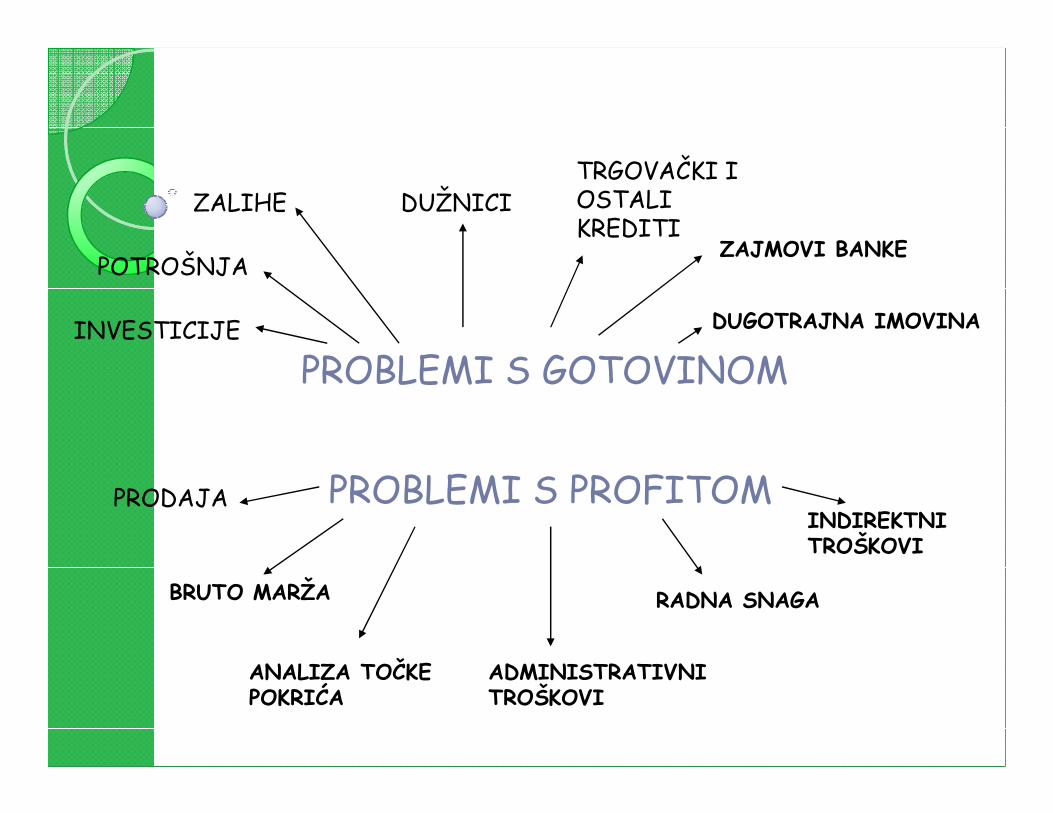

PROBLEMI S GOTOVINOMINVESTICIJE

POTROŠNJA

ZALIHE DUŽNICITRGOVAČKI I OSTALI KREDITI

ZAJMOVI BANKE

DUGOTRAJNA IMOVINA

PROBLEMI S PROFITOMPRODAJA

BRUTO MARŽA

ANALIZA TOČKE POKRIĆA

ADMINISTRATIVNI TROŠKOVI

RADNA SNAGA

INDIREKTNI TROŠKOVI

Kako nastaje problem s gotovinomKako nastaje problem s gotovinom

Obrtna sredstva:

Glavnica:

Obveze:

Dugotrajna imovina:

100,000 100,000

Potrebe za financiranjem(Aktiva)

Izvori financiranja(Pasiva)

Obrtna sredstva: Obveze:

300,000 200,000

200,000 100,000

Razlika između profita i gotovine

� Profit

◦ Razlika između ukupnog prihoda i ukupnih rashoda

◦ Ne mora biti gotovina – može biti vezan u strojevima,

materijalu, zalihamamaterijalu, zalihama

� Gotovina

◦ Novac od prodaje koji teče u i iz poduzeća

◦ Likvidan i na raspolaganju poduzeću za plaćanje

računa i ostvarivanje kupovine

Najčešći uzroci nelikvidnosti

� Opća konjuktura (okolina u kojoj poduzeće posluje)

� Greške managementa

� Pogrešne procjene proizvodnje

� Pogrešne procjene prodaje

� Pogrešne procjene potreba za financiranjem

� Loša informiranost

� Loša struktura i kontrola (motivacija) zaposlenih

� Nedovoljan vlastiti kapital

� Visoki fiksni troškovi

� Zakašnjele računovodstvene informacije

� Nenaplaćena potraživanja

Izvor: CreditReform, 2002.

AKTIVA – Potrebe za financiranjem PASIVA – Dostupna sredstva

� Zemljište & zgrade� Pogoni & strojevi� Namještaj i oprema� Vozila

� vlasnički kapital� rezerve� pozajmice vlasnika� (nematerijalna)

Kratkotrajna imovina:

Glavnica:

Obveze:

Interno

Dugotrajna imovina:

� Zaliheplus

� Potraživanjaminus

� Dugovanja

� Krediti� Minus na računu / Zajam� Hipoteka� Leasing� (Gotovina - novac)

Eksterno

Kratkotrajna imovina: Obveze:

Privremeno financ.� Zadržana dobit� Ostale rezerve

Mora bitiMora bitiJEDNAKOJEDNAKOMora bitiMora bitiJEDNAKOJEDNAKO

UKUPNO POTREBNA SREDSTVAUKUPNO POTREBNA SREDSTVA UKUPNA DOSTUPNA SREDSTVAUKUPNA DOSTUPNA SREDSTVA

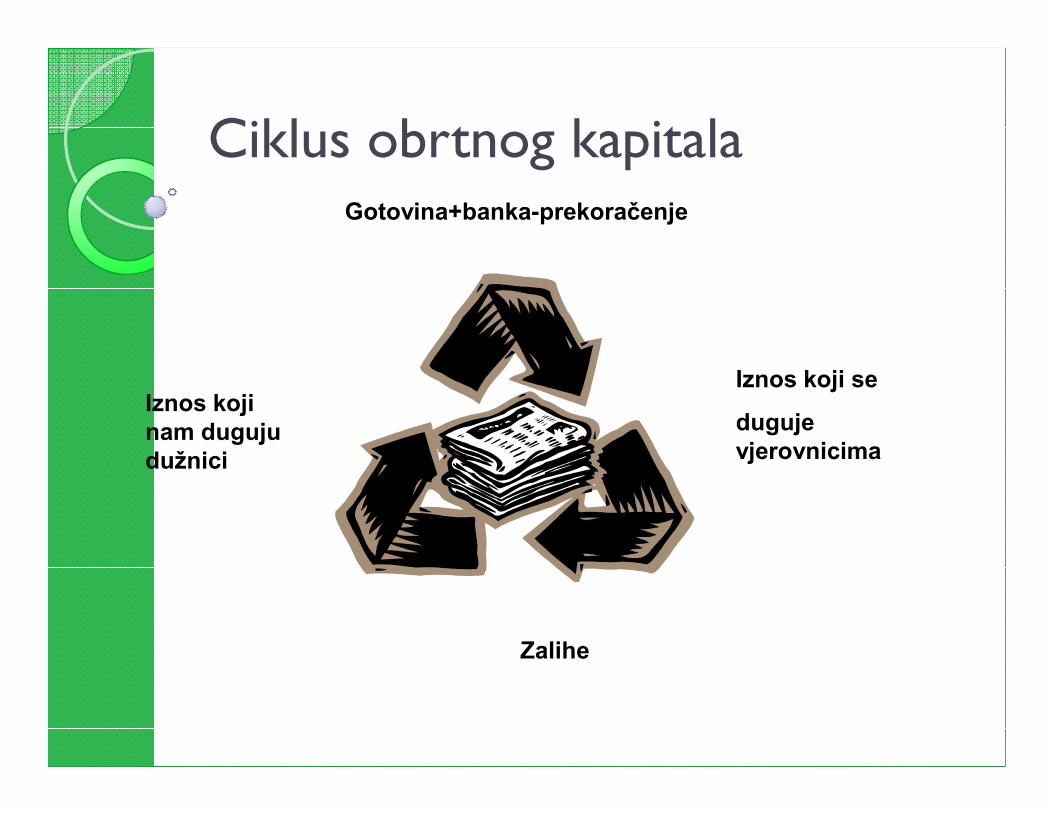

Ciklus obrtnog kapitalaGotovina+banka-prekoračenje

Iznos koji se Iznos koji

duguje

vjerovnicima

Zalihe

Iznos koji

nam duguju

dužnici

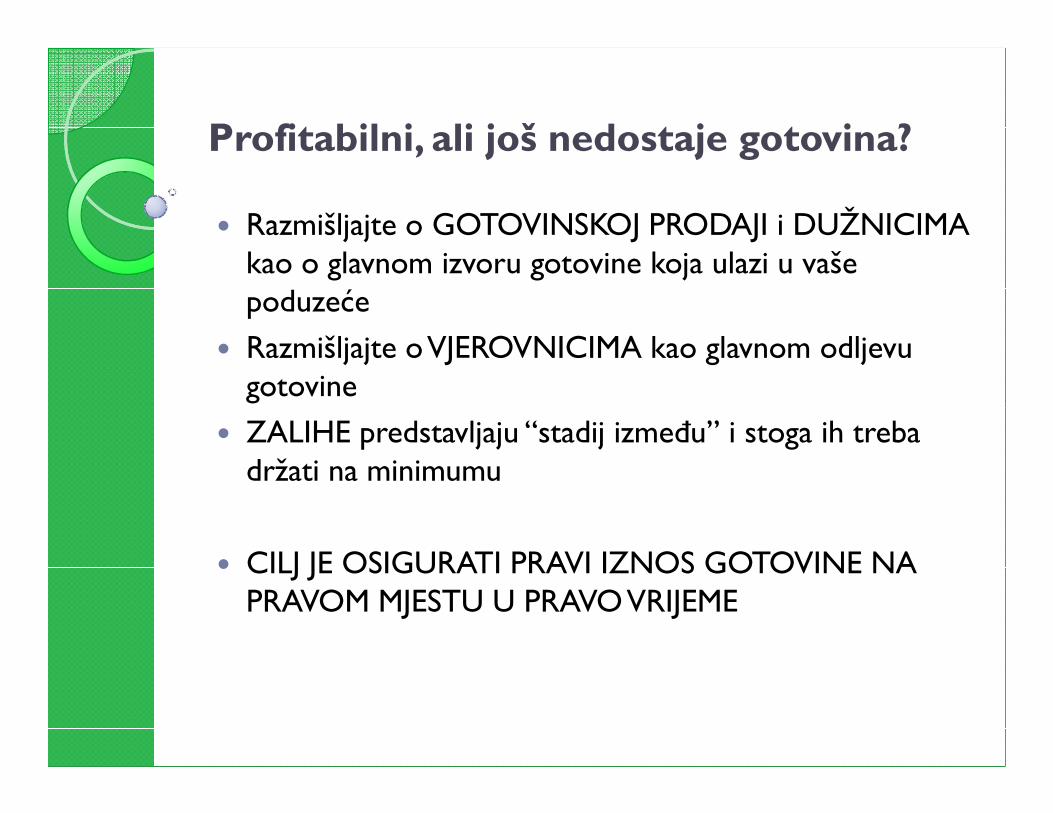

Profitabilni, ali još nedostaje gotovina?

� Razmišljajte o GOTOVINSKOJ PRODAJI i DUŽNICIMA kao o glavnom izvoru gotovine koja ulazi u vaše poduzeće

� Razmišljajte o VJEROVNICIMA kao glavnom odljevu gotovine

� ZALIHE predstavljaju “stadij između” i stoga ih treba držati na minimumu

� CILJ JE OSIGURATI PRAVI IZNOS GOTOVINE NA PRAVOM MJESTU U PRAVO VRIJEME

Znakovi upozorenja

Financijska ravnoteža

Imovina

Obveze

Glavnica

Prihodi

Rashodi

Profit

Praćenje financija

� financijski pokazatelji

◦ koeficijent tekuće likvidnosti (kratkotrajna imovina/kratkoročne obveze)imovina/kratkoročne obveze)◦ ubrzana likvidnost (novac+potraživanja/kratkoročne obveze)◦ trenutna likvidnost (novac/kratkoročne obveze)

� odnosi unutar bilance� odnosi unutar računa dobiti i gubitka

Još neke financijske “zanimljivosti”

� Oportunitetni troškovi – trošak izgubljenog profita

� Npr.:� Npr.:◦ popusti na plaćanje kod avansnog plaćanja◦ nemogućnost zadovoljenja narudžbe kupaca◦ prevelika imovina ◦ itd.itd.

1. zadatak Osnovano je dioničko društvo X&Y. Kod Trgovačkog suda upisan je temeljni kapital od 120.000 Kn. Društvo je osnovalo nekoliko poduzetnika i građana, ulogom u stvarima (oprema u iznosu od 45.000 Kn), pravima (kupljena je franšiza za 35.000 Kn) i novcu (na poslovni račun je uplaćeno 40.000 Kn). Društvo je izdalo 1.200 račun je uplaćeno 40.000 Kn). Društvo je izdalo 1.200 redovitih dionica nominalne vrijednosti 100 Kn (vlasnici dionica su osnivači). Osnovna djelatnost Društva je trgovina na veliko. Kako nakon ovog poslovnog događaja izgleda bilanca, račun dobiti i gubitka, a kako izvještaj o novčanom toku?

2. zadatak� Od poslovne banke Društvo je primilo dugoročni kredit (na 3 godine) u iznosu od 500.000 Kn.

� Dobavljač je isporučio robu i ispostavio račun na 480.000 Kn.

� Za isporučenu robu je dobavljačima plaćeno � Za isporučenu robu je dobavljačima plaćeno 210.000 Kn.

� Kupcima je prodano 430.000 robe te su ispostavljeni računi za 650.000 Kn.

Kako sada izgledaju financijski izvještaji Društva?

3. zadatak� Od kupaca je naplaćeno potraživanje u iznosu od 400.000 Kn.

� Kupljena je oprema i ispostavljen račun od dobavljača opreme na 70.000 Kn.

� Dobavljaču je plaćena oprema (svih 70.000 Kn), � Dobavljaču je plaćena oprema (svih 70.000 Kn), ali je oprema knjigovodstvene vrijednosti 30.000 Kn odmah prodana za 40.000 Kn.

Prikažite ove poslovne događaje u financijskim izvještajima.