Embed Size (px)

Citation preview

Eclairage sur les nouveaux rapports des commissaires aux comptesOctobre 2017

La réforme européenne de l’audit a abouti à la

transformation profonde du paysage de l’audit légal au sein de

l’Union européenne et modifie le rapport de certification des comptes. Ce rapport comprend désormais la description des

points clés de l’audit pour les entités d’intérêt public (EIP), appelés « Key Audit Matters » (KAMs)

à l’international. Elle introduit également un rapport des commissaires aux comptes

à destination des comités d’audit (RCCA). Ces nouveaux formats de rapport ont pour

objectif d’améliorer la qualité de l’audit et la transparence, afin de renforcer

la confiance des lecteurs et des investisseurs.

Des rapports d’audit plus transparents La NEP 700 révisée1, relative au « Rapport du commissaire aux comptes sur les comptes annuels et consolidés », modifie profondément le rapport d’audit français. Tous les rapports d’audit sont concernés, avec des dates d’application légèrement différentes2 selon le statut d’EIP (voir encadré plus loin) ou non. De plus, le rapport d’audit des EIP intègre de nouveaux éléments prévus par le règlement européen3.

UNE STRUCTURE DE RAPPORT REFONDUE POUR…

1 NEP publiée le 4 juin 20172 A compter des exercices ouverts postérieurement au 16 juin 2016 pour les EIP et 30 juillet 2016 pour les non-EIP3 Règlement (UE) n° 537/20144 ServicesAutresquelaCertificationdesComptesréalisésparlescommissairesauxcomptes5 International Standards on Auditing, publiées par l’International Auditing and Assurance Standards Board (IAASB)

…s’aligner sur la structure et la terminologie des normes internationales d’auditLaNEP700réviséemetfinaurapportd’audit en 3 parties, et l’enrichit en y incluant de nouvelles sections, à l’instar des rapports d’audit émis à l’international. Le rapport d’audit

français, qui était auparavant très différent du rapport d’audit en normes ISA5, s’en rapproche désormais dans sa structure et sa terminologie, permettant une meilleure lisibilité à l’international. Autre changement majeur induit par cette réforme, et identique à la pratique en normes ISA, en cas d’incertitude

significativeliéeàlacontinuitéd’exploitation,unesectionspécifique du rapport devra attirer l’attention du lecteur sur la note de l’annexe qui la décrit de façon appropriée. Cette section viendra remplacer l’observation post-opinion qui était précédemment requise dans une telle situation.

S P É C I F I C I T É S P R O P R E S A U X E I P

NOUVELLE STRUCTURE DU RAPPORT D’AUDIT SUR LES COMPTES CONSOLIDÉS

█ Opinion Affirmationdelacohérenceaveclesconclusionsformuléesdans le rapport au comité d’audit

█ Fondement de l’opinion (référentiel d’audit, indépendance et, le cas échéant, motifs du (des) réserve(s) ou du refus de certifier)

Information sur les SACC4 si celle-ci n’est pas communiquée par l’entité

█ (Le cas échéant) Incertitude significative liée à la continuité d’exploitation

█ (Le cas échéant) Observation(s)

█ Justification des appréciations Points clés de l’audit (KAMs)

█ Vérification des informations relatives au groupe données dans le rapport de gestion

█ Informations résultant d’autres obligations légales et réglementaires

Date initiale de nomination des CAC et durée totale de la mission

█ Responsabilités de la direction et des personnes constituant le gouvernement d’entreprise relatives aux comptes consolidés

█ Responsabilités des commissaires aux comptes relatives à l’audit des comptes consolidés

…une meilleure compréhension des rôles de chacunLa longueur du nouveau rapport s’explique entre autres par la présence de deux sectionsdétailléesenfinderapport,décrivant les responsabilités relatives

6 NEP publiée le 8 juin 2017

aux comptes des organes mentionnés à l’article L.823-16 du code de commerce (direction, conseil d’administration et comité d’audit) et celles du commissaire aux comptes relatives à l’audit des comptes. Pour un lecteur des états

financiersnon« averti », ces sections sont importantes dans la mesure où elles viennent rappeler les rôles de chacun, notamment au regard de la continuité d’exploitation ou du contrôle interne.

A QUOI CORRESPOND LA NOUVELLE JUSTIFICATION DES APPRÉCIATIONS DANS LES EIP (KAMs) ?

La NEP 7016traitedelajustificationdesappréciations dans les rapports d’audit des EIP. Inspirée de la norme ISA 701 sur les« Key Audit Matters » (KAMs) et se conformant aux exigences du règlement

européen, elle requiert une description des risquesd’anomaliessignificativesjugésles plus importants par le commissaire aux comptes et l’indication des réponses apportées. Ces KAMs ne concernent

doncquelesEIP,lajustificationdesappréciations restant inchangée dans les non-EIP.

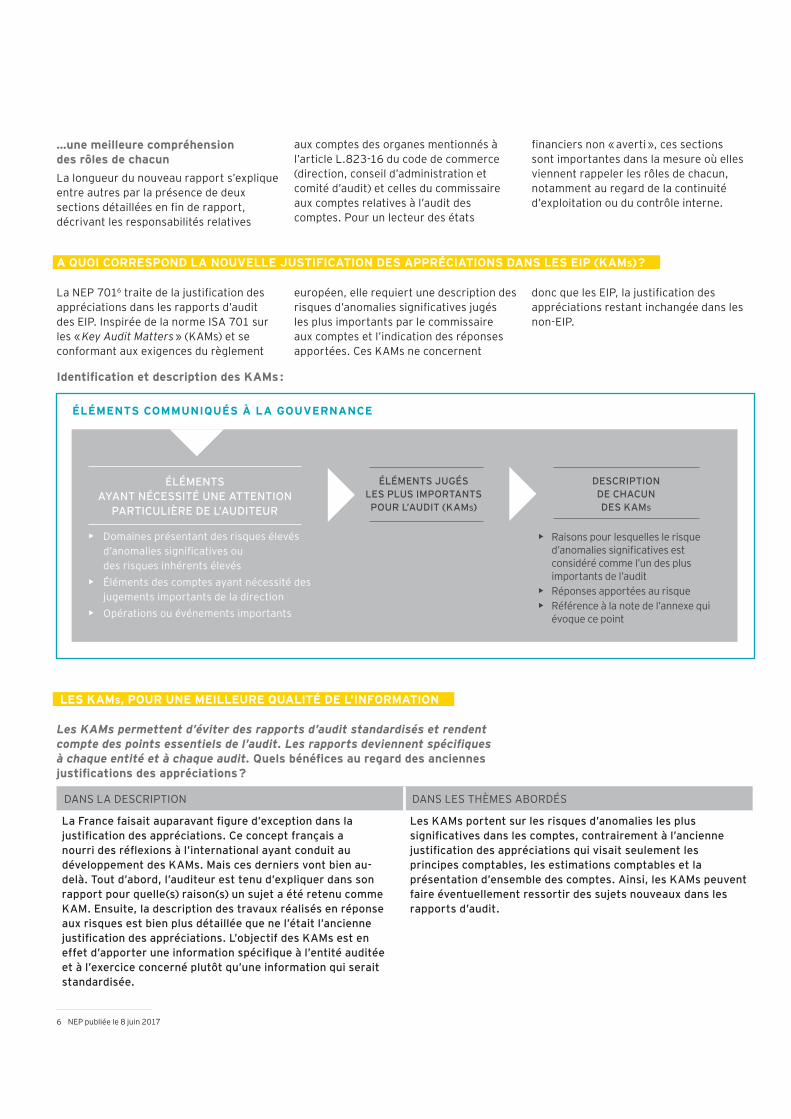

Identification et description des KAMs :

LES KAMs, POUR UNE MEILLEURE QUALITÉ DE L’INFORMATION

Les KAMs permettent d’éviter des rapports d’audit standardisés et rendent compte des points essentiels de l’audit. Les rapports deviennent spécifiques à chaque entité et à chaque audit. Quels bénéfices au regard des anciennes justifications des appréciations ?

DANS LA DESCRIPTION DANS LES THÈMES ABORDÉS

La France faisait auparavant figure d’exception dans la justification des appréciations. Ce concept français a nourri des réflexions à l’international ayant conduit au développement des KAMs. Mais ces derniers vont bien au-delà. Tout d’abord, l’auditeur est tenu d’expliquer dans son rapport pour quelle(s) raison(s) un sujet a été retenu comme KAM. Ensuite, la description des travaux réalisés en réponse aux risques est bien plus détaillée que ne l’était l’ancienne justification des appréciations. L’objectif des KAMs est en effet d’apporter une information spécifique à l’entité auditée et à l’exercice concerné plutôt qu’une information qui serait standardisée.

Les KAMs portent sur les risques d’anomalies les plus significatives dans les comptes, contrairement à l’ancienne justification des appréciations qui visait seulement les principes comptables, les estimations comptables et la présentation d’ensemble des comptes. Ainsi, les KAMs peuvent faire éventuellement ressortir des sujets nouveaux dans les rapports d’audit.

ÉLÉMENTS COMMUNIQUÉS À LA GOUVERNANCE

ÉLÉMENTS AYANT NÉCESSITÉ UNE ATTENTION

PARTICULIÈRE DE L’AUDITEUR

• Domaines présentant des risques élevés d’anomaliessignificativesou des risques inhérents élevés

• Éléments des comptes ayant nécessité des jugements importants de la direction

• Opérations ou événements importants

ÉLÉMENTS JUGÉS LES PLUS IMPORTANTS POUR L’AUDIT (KAMs)

DESCRIPTION DE CHACUN DES KAMs

• Raisons pour lesquelles le risque d’anomaliessignificativesestconsidéré comme l’un des plus importants de l’audit

• Réponses apportées au risque• Référence à la note de l’annexe qui

évoque ce point

QU’APPRENONS-NOUS À L’INTERNATIONAL ?

La majorité des pays du monde ont mis ou s’apprêtent à mettre en œuvre des rapports d’audit intégrant des KAMs :

• danslespaysdumondeappliquantlesnormesISA:pourlescomptes« à usage général » des sociétés cotées pour les exercices clos postérieurement au 15 décembre 2016 ;

• dans les pays européens, du fait de l’application du règlement européen imposant la mention dans les rapports d’audit des EIP d’éléments équivalents aux KAMs, avec le cas particulier du Royaume-Uni et des Pays-Bas qui l’avaient appliqué par anticipation depuis plusieurs années ;

• auxEtats-Unis,oùlePCAOBaégalementadoptéundispositifsimilaire,les« Critical Audit Matters7 », via une norme en attente d’approbation de la SEC ;

• au Canada, où une norme8 a rendu possible la mention de KAMs, dans l’attente de la position des Etats-Unis pour rendre cette mention obligatoire9.

Différentes études ont été publiées sur les rapports qui incluent des KAMs, qui permettent de répondre aux questions suivantes :

Combien de KAMs par rapport d’audit ?

• On note des pratiques différentes d’un pays à l’autre. Au Royaume-Uni, les rapports présentant des KAMs en comptent entre 1 et 8 en seconde année d’application, avec une moyenne de 4 KAMs par rapport10.

• En Afrique du Sud, les rapports présentent un maximum de 6 KAMs, et une moyenne de 3,3 KAMs par rapport11.

• Au Brésil, la moyenne de KAMs relevée est de 2,4 par rapport12.

Quels thèmes y sont abordés ?

• Les études précitées reconnaissent la variété des combinaisons de sujets abordés d’une entité à l’autre. Parmilesthèmesrevenantlesplusfréquemmentfigurentl’évaluationdesgoodwillsetdesactifsincorporels, ainsiquelesproblématiquesfiscales,oulareconnaissanceduchiffred’affaires.

Certaines analyses menées avaient également pour objectif de mesurer l’impact des KAMs. Le principal enseignement à retenir est que le nouveau rapport d’audit, notamment grâce aux KAMs, permet l’amélioration de la communication avec les parties prenantes.

Ainsi, l’étude menée par l’IBRACON sur les nouveaux rapports d’audit de 546 entités cotées brésiliennes13 relève l’emploi d’un langage plus accessible, susceptible de favoriser la communication.

Le FRC précise également que les investisseurs ont apprécié l’information complémentaire apportée par le nouveau rapport d’audit, notamment dans les entités où les sources d’informations étaient réduites, soitprincipalementdanslespluspetites.Enfin,leFRCmentionnequel’améliorationdelaqualitéd’unaspect du rapport mène inévitablement à des attentes plus importantes des utilisateurs. Par exemple, en donnant des détails sur les risques, les utilisateurs attendent une information tout aussi précise sur les diligences menées par l’auditeur en réponse.

7 PCAOBStandardAS3101,“TheAuditor’sreportonanauditoffinancialstatementswhentheauditorexpressesanunqualifiedopinionandrelatedamendmentstoPCAOB standards”, included in the PCAOB’s Release No. 2017-001, juin 2017

8 Norme canadienne d’audit (NCA) 701, “Communication des questions clés de l’audit dans le rapport de l’auditeur indépendant ”, en vigueur pour les audits d’états financiersdespériodesclosesàcompterdu15décembre2018

9 “FAQ à l’intention de la direction et des comités d’audit – Nouvelles normes sur le rapport de l’auditeur ”, CPA Canada, mai 201710 “Extendedauditor’sreports:Afurtherreviewofexperience”,FinancialReportingCouncil(“FRC”),janvier201611 “TheNewauditor’sreport”,TheSouthAfricanInstituteofCharteredAccountants(“SAICA”),juin201712et13 “SurveyRatifiestheAdvancesoftheNewAuditor’sReportinBrazil”,IdésioCoelho,InstituteofIndependentAuditorsofBrazil(“IBRACON”),juillet201714 “Extendedauditor’sreports:Afurtherreviewofexperience”,FinancialReportingCouncil(“FRC”),janvier2016

Au Royaume-Uni, précurseur en matière de KAMs, le FRC a constaté de nombreux effets positifs : “ Investors and audit firms have told us that one impact from the existence of this additional information has been the beginning of more regular dialogue between auditors, investors and audit committees. ” FRC14

L’introduction d’un rapport complémentaire au comité d’audit (RCCA)

Remis au comité d’audit

Appliqué aux exercices ouverts postérieurement au 16 juin 2016

Signé au plus tard à la date du rapport d’audit

Sur demande, mis à disposition des autorités compétentes (AMF, H3C, ACPR…)

EN QUOI EST-CE UN CHANGEMENT ?

Auparavant, le commissaire aux comptes communiquait avec le comité d’audit en application du code de commerce et des Normes d’exercice professionnel. Il n’existait pas de format standard, et la liste des sujets abordés - hormis quelques sujets obligatoires - était à l’appréciation des commissaires

aux comptes et adaptée aux attentes et aux habitudes d’un comité d’audit donné. A présent le RCCA, institué par le règlement européen17, et applicable aux EIP et aux sociétés de financement,doitprésenterunelisteprécisedesujetsdictéspar le règlement (extraits ci-après).

17 Règlement (UE) n° 537/2014

Qu’est-ce qu’une « EIP » ?

Selon le statut d’EIP ou non (entité d’intérêt public), la règlementation applicable à une entité diffère, de même que les rapports émis par le commissaire aux comptes.

Ladéfinitiond’uneEIPémanedurèglement européen18, complétée ensuite par le législateur français. Certaines entités sont d’ores-et-déjà à considérer comme des EIP, d’autres le seront prochainement.

Avec application immédiate

• Les personnes et entités dont les titres de capital ou de créance sont admis à la négociation sur un marché réglementé, y compris les OPCVM cotés.

• Les établissements de crédit.

• Certaines entreprises d’assurance et de réassurance.

• Certaines mutuelles et unions de mutuelles régies par le livre II du code de la mutualité.

• Certaines institutions de prévoyance et leurs unions, de même que les institutions de retraite professionnelle supplémentaire.

• Les fonds de retraite professionnelle supplémentaire.

Avec application différée (à compter du premier exercice ouvert postérieurement au 31 décembre 2017)Lorsqu’à la clôture de deux exercices consécutifs, le total de leur bilan consolidé ou combiné est supérieur à 5 milliards d’euros19 :

• Lescompagniesfinancièresholdingsdontl’unedesfilialesestunétablissement de crédit.

• Lescompagniesfinancièresholdingsmixtesdontl’unedesfilialesestuneEIP.

• Les sociétés de groupe d’assurance et les sociétés de groupe d’assurance mutuelle.

• Certaines unions mutualistes de groupe.

• Certaines sociétés de groupe assurantiel de protection sociale.

QUELS SONT LES PRINCIPAUX ÉLÉMENTS DU RCCA ?

• Nature, fréquence et étendue de la communication avec le comité d’audit, l’organe de direction et l’organe d’administration ou de surveillance de l’entité contrôlée.

• Approche d’audit retenue et comparaison avec l’exercice précédent.

• Étendue du contrôle légal des comptes et calendrier de sa réalisation.

• Répartition des tâches entre les commissaires aux comptes.

• Seuildesignificationquantitatifappliqué pour réaliser le contrôle légal desétatsfinanciers.

• Appréciations relatives à des

événements ou des conditions qui pourraient mettre sérieusement en doute la capacité de l’entité à poursuivre ses activités, en précisant s’ils constituent des incertitudes significatives.

• Analyse des méthodes d’évaluation appliquées, y compris l’impact éventuel des changements de méthodes.

• Carencessignificativesdétectéesdanslesystèmedecontrôlefinancierinterneou dans son système comptable.

• Tout autre point important pour le comité d’audit, pour la supervision du processusd’informationfinancière.

QUELS BÉNÉFICES EN ATTENDRE ?

Ce rapport est le plus détaillé jamais émis par le commissaire aux comptes en France. Il ouvre le dossier de l’auditeur pour en livrer tous les éléments clés. Les sujets devant y être évoqués couvrent en effet l’intégralité de la mission de l’auditeur, de laplanificationdesonauditàl’émissiondeson opinion. Le RCCA permet ainsi aux comités d’audit de mieux appréhender les travaux réalisés par l’auditeur puisqu’ils auront notamment connaissance des risques sur lesquels le commissaire aux comptes s’est focalisé, selon quelle approche d’audit et en appliquant quels seuils. L’objectif du règlement européen était

d’améliorer la communication entre l’auditeuretlecomitéd’auditafinde« renforcer la valeur du contrôle légal des comptes pour l’entité contrôlée ». L’harmonisation du niveau d’information transmis est en effet susceptible de permettre à tous les comités d’audit de comprendre les travaux de l’auditeur, et ainsi de pouvoir apporter leur regard critique et des commentaires constructifs. L’expérience des premiers RCCA émis en France a également montré qu’il existe une réelle attente de la part des autorités de supervision et de tutelle (H3C, AMF, ACPR…) quant au contenu de ces rapports.

18 Règlement (UE) n° 537/201419 Article D.820-1 du code de commerce

Contacts :Alain PerrouxAssocié, Responsable Auditmail : [email protected]él : 01 46 93 75 85

Jean-Roch VaronAssociémail : [email protected]él : 01 46 93 63 89

Pierre JouanneAssociémail : [email protected]él : 01 46 93 79 16

Nos publications récentes, également disponibles sur ey.com

Center for Board matters : ey.com/boardmattersRetrouveznospublications dédiées aux membres des conseils d’administration et de leurs comités.

Synthèse de l’actualité réglementaire et comptableClôture au 30 juin 2017

Synthèse de l’actualité réglementaire et comptableUne actualité riche au cours de ce premier semestre, particulièrement sur le plan réglementaire.

Instinct humain Approche technologique Auquel des deux faites-vous le plus confiance dans la lutte contre la fraude et la corruption ?

Enquête sur la fraude et la corruption 2017

Fraud surveyL’homme et son instinct ? La technologie et sa logique ? A qui faites-vous leplusconfiancepourlutter contre la fraude et la corruption ?

Reporting insights : ey.com/reportingLes nouvelles technologies prendront-elles la place de l’homme ? Les enjeux climatiques doivent-ils être intégrés dans la stratégie des entreprises ? Autant de sujets abordés par Reporting.

EY | Audit | Conseil | Fiscalité & Droit | Transactions

EYestundesleadersmondiauxdel’audit,duconseil,delafiscalitéetdudroit,destransactions.Partoutdanslemonde,notreexpertiseetlaqualitédenosservicescontribuentàcréerlesconditionsdelaconfiancedansl’économieetlesmarchésfinanciers.Nousfaisonsgrandirlestalentsafinqu’ensemble,ilsaccompagnentlesorganisationsversunecroissancepérenne.C’estainsiquenousjouonsunrôleactif dans la construction d’un monde plus juste et plus équilibré pour nos équipes, nos clients et la société dans son ensemble.

EY désigne l’organisation mondiale et peut faire référence à l’un ou plusieurs des membres d’Ernst & Young Global Limited, dont chacun est une entité juridique distincte. Ernst & Young Global Limited, société britannique à responsabilité limitée par garantie, ne fournitpasdeprestationsauxclients.Retrouvezplusd’informationssurnotreorganisationsurwww.ey.com.

© 2017 Ernst & Young et Associés.Tous droits réservés.SCORE France No. 2017-058Crédits Photo : Shutterstock

Document imprimé conformément à l’engagement d’EY de réduire son empreinte sur l’environnement.

Cettepublicationavaleurd’informationgénéraleetnesauraitsesubstitueràunconseilprofessionnelenmatièrecomptable,fiscaleouautre.Pourtoutequestionspécifique,vousdevezvousadresseràvosconseillers.

ey.com/fr