Embed Size (px)

Citation preview

EXPOSURE DRAFTEXPOSURE DRAFTPSAK 55 (REVISI 2006)PSAK 55 (REVISI 2006)

INSTRUMEN KEUANGAN:INSTRUMEN KEUANGAN:PENGAKUAN DAN PENGAKUAN DAN

PENGUKURANPENGUKURAN

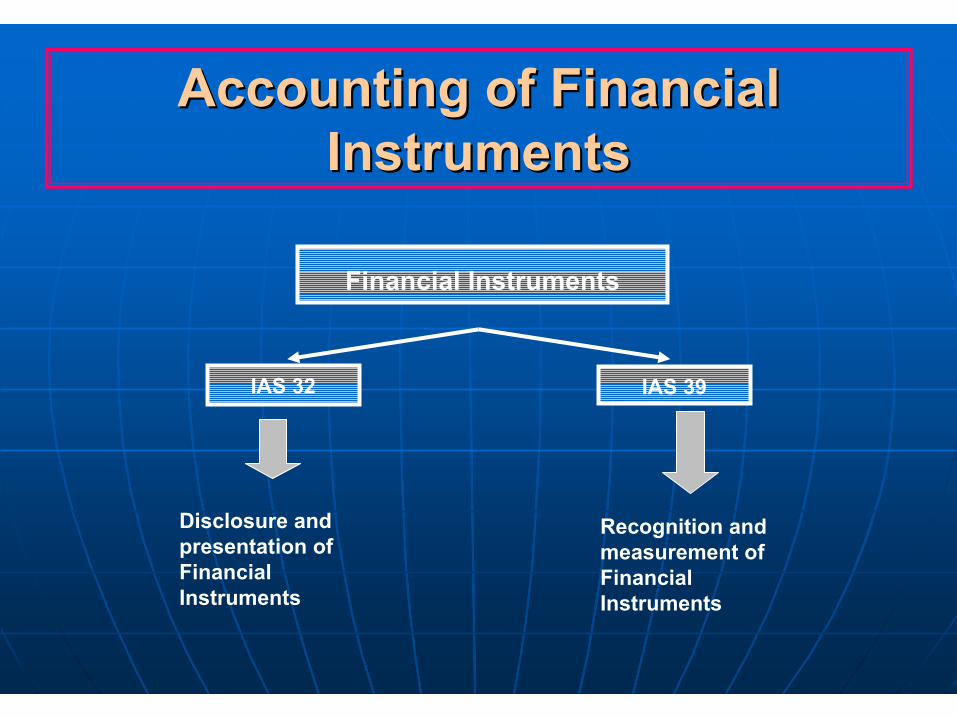

Accounting of Financial Accounting of Financial InstrumentsInstruments

Financial Instruments

IAS 32 IAS 39

Disclosure and presentation of Financial Instruments

Recognition and measurement of Financial Instruments

SCOPESCOPE

Insurance contractsInsurance contracts

Other loan commitmentsOther loan commitmentsLoan commitments held for tradingLoan commitments held for trading

Embedded derivativesEmbedded derivatives

Derivatives on subsidiaries, Derivatives on subsidiaries, associates and joint venturesassociates and joint ventures

Own use commodity contractsOwn use commodity contracts

Financial Financial guarantessguarantessDerivatives on own shares Derivatives on own shares settled only by delivery of a settled only by delivery of a fixed number of shares for a fixed number of shares for a fixed amount of cash.fixed amount of cash.

Derivatives Derivatives –– e.ge.g::IRSIRSCurrency forwards/swapsCurrency forwards/swapsPurchased/written optionsPurchased/written optionsCommodity contractsCommodity contractsCollars/capsCollars/capsCredit derivativesCredit derivativesCash or net share Cash or net share settleablesettleableDerivatives on own sharesDerivatives on own shares

Cash and cash equivalentsCash and cash equivalents

Lease payablesLease payablesTax balancesTax balancesEmployee benefitsEmployee benefits

Own equityOwn equityOwn debtOwn debt

Lease receivablesLease receivablesLoans and receivablesLoans and receivables

Investments in subsidiaries, Investments in subsidiaries, associates and joint venturesassociates and joint ventures

Debt and equity investmentsDebt and equity investments

Out of scopeOut of scopeWithin scope of IAS 32 onlyWithin scope of IAS 32 onlyWithin scope of IAS 32 and IAS 39Within scope of IAS 32 and IAS 39

Financial InstrumentFinancial Instrument

Financial assetFinancial asset Financial liabilityFinancial liability Equity instrumentEquity instrument

Fundamental Fundamental Financial assetFinancial asset

DerivativesDerivatives

Hedging Hedging InstrumentsInstruments

Loans/ ReceivablesLoans/ Receivables

Held to MaturityHeld to Maturity

Available for SaleAvailable for Sale

Trading AssetsTrading Assets

Plain DerivativesPlain Derivatives

Embedded DerivativesEmbedded Derivatives

Fair Value HedgeFair Value Hedge

CashCash--flow Hedgeflow Hedge

Hedge of a net Hedge of a net investment in a foreign investment in a foreign operationoperation

Macro HedgeMacro Hedge

Liabilities Held for Liabilities Held for TradingTrading

Other liabilitiesOther liabilities

Plain Equity Plain Equity CapitalCapital

Compound Compound Equity Equity InstrumentInstrument

Synthetic Synthetic Equity Equity InstrumentInstrument

FINANCIAL ASSETSFINANCIAL ASSETSFOUR CATEGORIESFOUR CATEGORIES::•• FINANCIAL ASSETS AT FV THROUGH FINANCIAL ASSETS AT FV THROUGH

P/LP/L•• HELD TO MATURITY INVESTMENTSHELD TO MATURITY INVESTMENTS•• LOANS AND RECEIVABLESLOANS AND RECEIVABLES•• AVAILABLE FOR SALE FINANCIAL AVAILABLE FOR SALE FINANCIAL

ASSETSASSETS

CATEGORIES OF FINANCIAL ASSETSCATEGORIES OF FINANCIAL ASSETS

Loans & receivables

Other debt capital

Intention to keep

Held-to maturity

for speculative purpose

Available-for-sale Trading

Fair Value measurable

Purchase costs Fair Value

no

yes

yes

yesno

no

yes

no

no

yes

ASET/LIABILITAS KEUANGAN ASET/LIABILITAS KEUANGAN PADA NILAI WAJAR MELALUI LAP L/RPADA NILAI WAJAR MELALUI LAP L/R

1.1. DIPERDAGANGKANDIPERDAGANGKAN::•• Diperoleh/dimiliki untuk tujuan dijual/dibeli kembali dalam waktDiperoleh/dimiliki untuk tujuan dijual/dibeli kembali dalam waktu u

dekat;dekat;•• Bagian dari portofolio instrumen keuangan tertentu yang Bagian dari portofolio instrumen keuangan tertentu yang

memiliki pola ambil untung dalam jangka pendek; ataumemiliki pola ambil untung dalam jangka pendek; atau•• merupakan derivatif (kecuali derivatif yang ditetapkan sebagai merupakan derivatif (kecuali derivatif yang ditetapkan sebagai

instrumen lindung nilai dan efektif).instrumen lindung nilai dan efektif).

2.2. DITETAPKAN UNTUK DINILAI PADA NILAI WAJAR DITETAPKAN UNTUK DINILAI PADA NILAI WAJAR MELALUI LAP LABA RUGIMELALUI LAP LABA RUGI

INVESTASI YANG DIMILIKI INVESTASI YANG DIMILIKI HINGGA JATUH TEMPO ......(1)HINGGA JATUH TEMPO ......(1)

KRITERIA:KRITERIA:Aset keuangan non Aset keuangan non derivatif; derivatif; Pembayaran Pembayaran tetap/telah ditentukan; tetap/telah ditentukan; Jatuh tempo telah Jatuh tempo telah ditetapkan; ditetapkan; Entitas memiliki Entitas memiliki maksud dan maksud dan kemampuan untuk kemampuan untuk memiliki hingga memiliki hingga jatuh tempojatuh tempo

ditetapkan sbg aset ditetapkan sbg aset keu pada nilai wajar keu pada nilai wajar melalui L/Rmelalui L/R;;ditetapkan sbg AFS; ditetapkan sbg AFS; memenuhimemenuhi definisidefinisikreditkredit dandan tagihantagihan..

KECUALI:

KREDIT & TAGIHANKREDIT & TAGIHAN

KRITERIA:KRITERIA:Aset keuangan non Aset keuangan non derivatif; derivatif; Pembayaran Pembayaran tetap/telah ditentukan; tetap/telah ditentukan; tidak mempunyai tidak mempunyai kuotasi di pasar aktif,kuotasi di pasar aktif,

ditetapkan sbg aset keu pada nilai wajar mel L/R;diklasifikasikan sbg trading/AFS; dimaksudkan utkdijual dlm waktu dekat; kredit/tagihan yginvestasi awalnya tdkakan diperoleh kembaliscr substansial (keckrn penurunan kualitas), shg hrs diklasifikasikansbg AFS.

KECUALI:

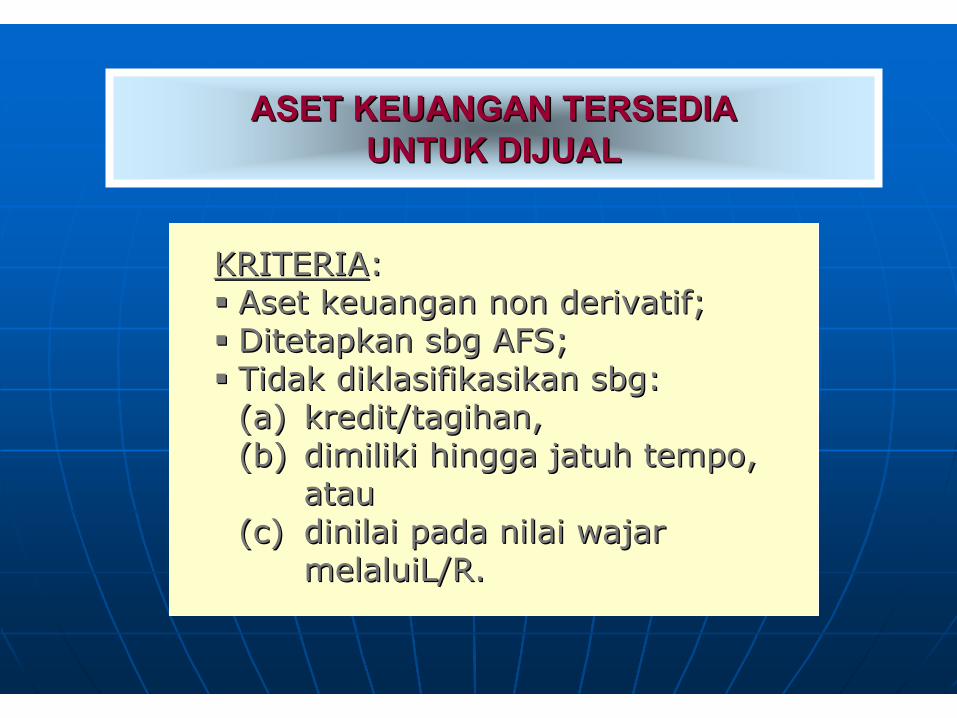

ASET KEUANGAN TERSEDIA ASET KEUANGAN TERSEDIA UNTUK DIJUALUNTUK DIJUAL

KRITERIAKRITERIA::Aset keuangan non derivatif; Aset keuangan non derivatif; DitetapkanDitetapkan sbgsbg AFSAFS; ; TidakTidak diklasifikasikandiklasifikasikan sbgsbg: : (a) (a) kredit/tagihankredit/tagihan, , (b) (b) dimilikidimiliki hinggahingga jatuhjatuh tempo, tempo,

atauatau(c) (c) dinilaidinilai padapada nilainilai wajarwajar

melaluiLmelaluiL/R./R.

Held for Trading Held to Maturity

Loans and receivables

Available for Sale

never

never

never

never

never

Reclassification of Financial Assets

never

never

never

never

Allowed only when active market emerged after classification

Allowed when justified

Allowed under conditions

LARANGAN UNTUK KLASIFIKASI HTM SELAMA LARANGAN UNTUK KLASIFIKASI HTM SELAMA 2 TAHUN JIKA 2 TAHUN JIKA ::

EntitasEntitas menjual/mereklasifikasimenjual/mereklasifikasi investasiinvestasi HTM HTM dalamdalam jumlahjumlah yang yang cukupcukup signifikansignifikan, , kecualikecuali: : •• dilakukandilakukan saatsaat mendekatimendekati jatuhjatuh tempo/tempo/tgltgl pembelianpembelian

kembalikembali;;•• entitasentitas telahtelah menagihmenagih hampirhampir seluruhseluruh jumlahjumlah pokokpokok

asetaset keuangankeuangan; ; atauatau•• terkait dengan kejadian tertentu yang berada diluar terkait dengan kejadian tertentu yang berada diluar

kendali entitas, tidak berulang, dan tidak dapat kendali entitas, tidak berulang, dan tidak dapat diantisipasi secara wajar oleh entitas.diantisipasi secara wajar oleh entitas.

TAINTING RULETAINTING RULE

FINANCIAL LIABILITIESFINANCIAL LIABILITIESTWO CATEGORIESTWO CATEGORIES•• FINANCIAL LIABILITIES AT FV FINANCIAL LIABILITIES AT FV

THROUGH P/LTHROUGH P/LHELD FOR TRADINGHELD FOR TRADINGDESIGNATED AT FV AT INCEPTIONDESIGNATED AT FV AT INCEPTION

•• OTHER FINANCIAL LIABILITIESOTHER FINANCIAL LIABILITIES

DERIVATIFDERIVATIFIInstrumen keuangan atau kontrak lain dengan nstrumen keuangan atau kontrak lain dengan karakteristik:karakteristik:

1.1. Nilainya berubah akibat dari perubahan variabel Nilainya berubah akibat dari perubahan variabel yg mendasari (spt suku bunga, harga, nilai tukar, yg mendasari (spt suku bunga, harga, nilai tukar, dll).dll).

2.2. Tanpa investasi awal neto atau nilainya lebih kecil Tanpa investasi awal neto atau nilainya lebih kecil dari nilai kontrak sejenis yang memberi pengaruh dari nilai kontrak sejenis yang memberi pengaruh yang sama thd perubahan faktor pasar.yang sama thd perubahan faktor pasar.

3.3. Diselesaikan pd tgl tertentu di masa mendatang.Diselesaikan pd tgl tertentu di masa mendatang.

KARAKTERISTIK INS. DERIVATIFKARAKTERISTIK INS. DERIVATIF

Dibedakan :

Freestanding derivatif (option, forward contract, swap, future contract)

Embedded derivatif

EMBEDDED DERIVATIF EMBEDDED DERIVATIF

Komponen dr hybrid/combined instrument;Didalamnya tdp kontrak utamanon derivatif;Sebagian arus kas yg berasal drinstrumen yg digabungkanbervariasi spt derivatif ygberdiri sendiri.

EMBEDDED DERIVATIVES EMBEDDED DERIVATIVES –– ACC TREATMENTACC TREATMENT

Is the contract carried at FV through P/L

Would it be a derivative if it was freestanding

Is it closely related to the host contract

Sp

lit an

d se

oara

tely

acco

un

t

Do not split out the embedded derivative

NO YES NO

YES YESNO

DERIVATIF MELEKAT DERIVATIF MELEKAT YG DIPISAHKANYG DIPISAHKAN

PENCATATAN KONTRAK UTAMA

Instrumenkeuangan

Non Instrumenkeuangan

PSAK 55 PSAK lain yang sesuai

EntitasEntitas yang yang diharuskandiharuskan untukuntukmemisahkanmemisahkan derivatifderivatif melekatmelekat daridarikontrakkontrak utamanyautamanya, , namunnamun tidaktidak dapatdapatmengukurmengukur derivatifderivatif melekatnyamelekatnyasecarasecara terpisahterpisah, , makamaka keseluruhankeseluruhankontrakkontrak yang yang digabungkandigabungkandiperlakukandiperlakukan sebagaisebagai aset/liabilitasaset/liabilitaskeuangankeuangan yang yang dimilikidimiliki untukuntuk

diperdagangkandiperdagangkan..

MEASUREMENTMEASUREMENT

ASET KEUANGAN / LIABILITAS KEUANGAN

INITIAL MEASUREMENTINITIAL MEASUREMENT

DIAKUI PADA NILAI WAJAR MELALUI LAPORAN L/R

TIDAK DIAKUI PADA NILAI WAJAR MELALUI LAPORAN L/R

NILAI WAJAR NILAI WAJAR +

BIAYA TRANSAKSI

SUBSEQUENT MEASUREMENT SUBSEQUENT MEASUREMENT ––FINANCIAL ASSETSFINANCIAL ASSETS

YesYesEquityEquityFair ValueFair ValueAFS Financial AssetsAFS Financial Assets

YesYesIncome StatementIncome StatementAmortisedAmortised CostCostHeld to Maturity Held to Maturity InvestmentsInvestments

YesYesIncome StatementIncome StatementAmortisedAmortised CostCostLoans and Loans and ReceivablesReceivables

NoNoIncome StatementIncome StatementFair ValueFair ValueFinancial assets at Financial assets at FV through P/LFV through P/L

Impairment test Impairment test (if objective (if objective evidence)evidence)

Changes in Changes in Carrying Carrying AmountAmount

MeasurementMeasurementFinancial AssetsFinancial Assets

SUBSEQUENT MEASUREMENT SUBSEQUENT MEASUREMENT ––FINANCIAL LIABILITIESFINANCIAL LIABILITIES

AmortisedAmortised costcostOther (non trading) Other (non trading) financial liabilitiesfinancial liabilities

Fair valueFair valueFinancial liabilities at FV Financial liabilities at FV through P/Lthrough P/L

MeasurementMeasurementFinancial LiabilitiesFinancial Liabilities

ASUMSI PENGUKURAN ASUMSI PENGUKURAN NILAI WAJARNILAI WAJAR

Going Concern;Going Concern;TdkTdk tdptdp pembatasanpembatasan skalaskala operasioperasi

secarasecara material;material;

TransaksiTransaksi tidaktidak dilaksanakandilaksanakan dengandengan

persyaratanpersyaratan ygyg merugikanmerugikan..

NILAI WAJARNILAI WAJARHARGA KUOTASI DI PASAR AKTIF

Dianggap ada jika:• Harga kuotasi tersedia dan dapat

diperoleh secara rutin;• Mencerminkan transaksi pasar yang

aktual dan rutin dalam suatu transaksiyang wajar.

Aset yang dimilikiLiabilitas yang diterbitkan

Aset yang akan diperolehLiabilitas yang dimiliki

Harga Penawaran Berlaku(Current Bid Price)

Harga Permintaan(Asking Price)

NILAI WAJARNILAI WAJARHARGA KUOTASI TIDAK TERSEDIA

TEKNIK PENILAIAN

Recent arm’s lengthmarket transactions

Fair Value ofSimilar Instruments

Discounted Cash Flow Analysis

Option Pricing Models

PENURUNAN NILAI DAN TIDAK PENURUNAN NILAI DAN TIDAK TERTAGIHNYA ASET KEUANGANTERTAGIHNYA ASET KEUANGAN

PENURUNAN NILAI DAN TIDAK PENURUNAN NILAI DAN TIDAK TERTAGIHNYA ASET KEUANGANTERTAGIHNYA ASET KEUANGAN

TerdapatTerdapat ““BuktiBukti ObyektifObyektif”” atasataspenurunanpenurunan nilainilaiEvaluasiEvaluasi penurunanpenurunan dilakukandilakukansetiapsetiap TanggalTanggal NeracaNeraca

IMPAIRMENT CRITERIAIMPAIRMENT CRITERIA

High probability

of bankruptcy

Disappearance of an active

market because of financial difficulties

Granting of a concession

to issuer

Adverse change in a factor

(e.g. unemployment

rates)

Breach of contract

Significant financial difficulty of the issuer

RECOGNITION RECOGNITION ANDAND

DERECOGNITIONDERECOGNITION

DERECOGNITION DERECOGNITION –– FIN ASSETSFIN ASSETSConsolidation

Part or entire asset?

Right to cash flow expired

Right to cash flow transferred

Pass through arrangement

Substantially all risk & rewards transferred

Substantially all risk & rewards retained

Control retained ?

Continuing involvement ?

NO

NO

YES

NO

NO

YES

Derecognition

YES

Derecognition

Derecognition

No derecognition

No derecognition

NO

YES

YES

NO

YES

oo KontrakKontrak gugur/batal/kadaluarsagugur/batal/kadaluarsa..oo TdpTdp pertukaranpertukaran instrumeninstrumen hutanghutang

dengandengan syaratsyarat ygyg berbedaberbeda atauataumodifikasimodifikasi ketentuanketentuan secarasecarasubstantial substantial diakuidiakui sebagaisebagaipenghapusanpenghapusan liabilitasliabilitas keuangankeuangan awalawaldandan pengakuanpengakuan liabilitasliabilitas keuangankeuanganbarubaru..

DERECOGNITION DERECOGNITION –– FIN LIABILITIESFIN LIABILITIES

HEDGE ACCOUNTINGHEDGE ACCOUNTING

GAIN

GAIN

LOSS

LOSS

Changes in fair value of HEDGED ITEM

Changes in fair value ofHEDGINGINSTRUMENT

Unsur yang dilindungi Instrumen pelindung

Management expectation

Effectiveness vs Ineffectiveness

OBJECTIVE OF HEDGING & HEDGE ACCOUNTING

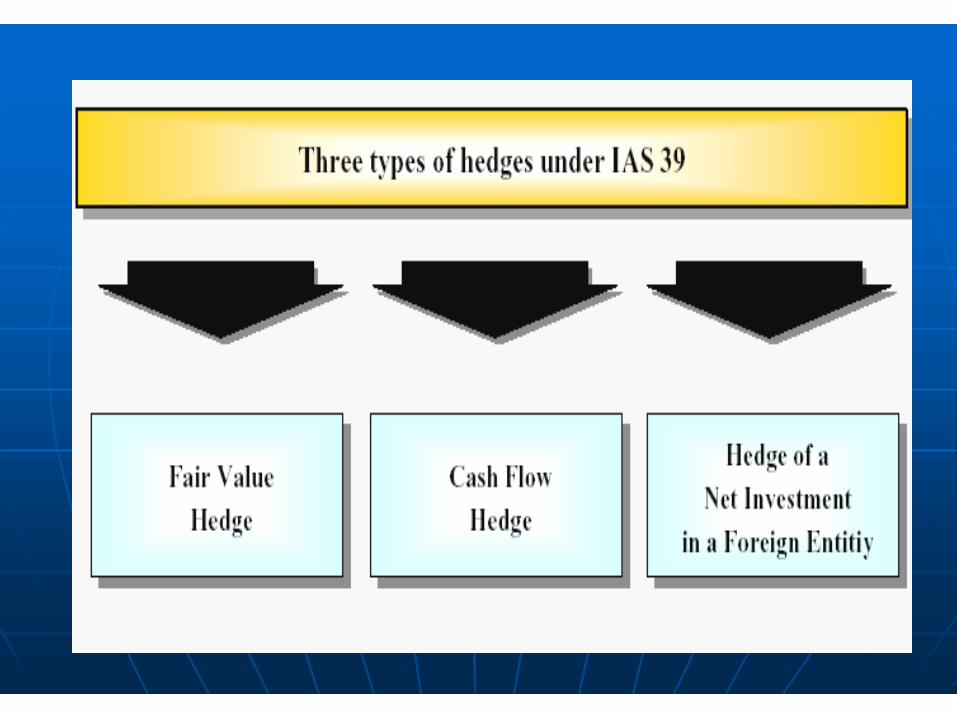

Categories of hedges

Fair value hedge Cash-flow hedge Hedge of a net investment in a

foreign operation1. Recognized assets

or liabilities2. Unrecognized firm

commitments

1. Recognized assets or liabilities

2. Unrecognized firm commitments (foreign currency risks)

3. Forecast transactions

1. Recognized assets or liabilities

2. Unrecognized firm commitments

3. Currency risks

Macro hedges

HEDGESHEDGES

Similar to cashSimilar to cash--flow hedgesflow hedgesEffective hedge to be disclosed in equity capitalEffective hedge to be disclosed in equity capitalNonNon--effective hedge subject to income statementeffective hedge subject to income statementForeign Operation:Foreign Operation:

SubsidiarySubsidiaryAssociated enterpriseAssociated enterpriseJoint ventureJoint ventureBranch officeBranch office

In a In a ““foreign currency areaforeign currency area””

HHEDGE OF A NET INVESTMENT EDGE OF A NET INVESTMENT IN A FOREIGN OPERATIONIN A FOREIGN OPERATION

KRITERIA LINDUNG NILAIKRITERIA LINDUNG NILAI

1.1. Tdpt kebijakan tertulis, tujuan Tdpt kebijakan tertulis, tujuan manajemen rismanajemen risiiko ko & & strategi strategi lindung nilailindung nilai..

2.2. Hubungan lindung nilai Hubungan lindung nilai diharapkan efektif utk saling diharapkan efektif utk saling menghapuskan perubahan nilai menghapuskan perubahan nilai wajarwajar..

DOKUMENTASI YANG DIPERLUKAN

Identifikasi hedged items vs hedging instruments.

Sifat risiko yang dilindungi

Strategi manajemen risiko dan lindung nilai

Penilaian efektifitas instrumen lindung nilai

Steps of implementation:Steps of implementation:

(1)(1) Identification of relevant portfolioIdentification of relevant portfolio

(2)(2) Creation of ranges of comparable durationCreation of ranges of comparable duration

(3)(3) Designation of hedged itemsDesignation of hedged items

(4)(4) Determination of covered risksDetermination of covered risks

(5)(5) Determination of hedging instrumentsDetermination of hedging instruments

(6)(6) Statement of effectivenessStatement of effectiveness

(7)(7) Determination of change of fair value of hedged item Determination of change of fair value of hedged item and hedging instrument. and hedging instrument.

MACRO HEDGEMACRO HEDGE

Risks must be identifiableRisks must be identifiable

Risk must be foreseeableRisk must be foreseeable

Risk must be realistically measuredRisk must be realistically measured

Precise attribution of hedging instrument to Precise attribution of hedging instrument to hedged itemhedged item

ReasonReason: :

Impact of hedging in financial report Impact of hedging in financial report should be as neutral as possibleshould be as neutral as possible

HEDGE EFFECTIVENESS HEDGE EFFECTIVENESS REQUIREMENTSREQUIREMENTS

HEDGE EFFECTIVENESS

20

50

-50

-20

+ 20

- 20

Perubahan nilai wajar hedging instruments

Perubahan nilai wajarhedged items

Kw - 1 Kw - 2 Kw - 3 Kw - 4

HEDGE EFFECTIVENESSHEDGE EFFECTIVENESS

EfektifitasEfektifitas dihitungdihitung secarasecara prospektifprospektifdandan retrospektifretrospektifHasilHasil aktualaktual beradaberada dalamdalam kisarankisaran80 80 --125%125%SeluruhSeluruh lindunglindung nilainilai yang yang tidaktidakefektifefektif diakuidiakui dalamdalam laporanlaporan L/R L/R ((termasuktermasuk ketidakefektifanketidakefektifan dalamdalamkisarankisaran 80 80 --125%)125%)

PENGHENTIAN AKUNTANSI PENGHENTIAN AKUNTANSI LINDUNG NILAILINDUNG NILAI

1. Instrumen yg dilindung nilaijatuh tempo/dijual/ dihentikan/direalisasi

2. 2. LindungLindung nilainilai tidaktidak lagilagimemenuhimemenuhi kriteriakriteriaakuntansiakuntansi lindunglindung nilainilai((cthcth: : tidaktidak lagilagi efektifefektif))

3. 3. LindungLindung nilainilai arusarus kaskasuntukuntuk transaksitransaksi yang yang diperkirakandiperkirakan tidaktidak lagilagidiharapkandiharapkan untukuntukterjaditerjadi

4.4. EntitasEntitas mencabutmencabutpenetapanpenetapanlindunglindung nilainilai

THE ENDTHE END