Embed Size (px)

Citation preview

Estudio sobre el sector agroalimentario y de alimentación en el ámbito comercial andaluz

(El sector de la distribución alimentaria en el ámbito comercial andaluz. Repercusiones de la Ley 3 de 2010, de 21 de mayo, de transposición de la directiva 2006/123/CE)

Confederación AndaluzaEmpresarios de Alimentación

Dirección y redacción:

Manuel Perea Trujillo Antonio Miguel Palma Ramirez

Francisco Manuel Campaña Villegas

INTRODUCCIÓN.

1. CARACTERÍSTICAS DEL SECTOR DE LA DISTRIBUCIÓN ALIMENTARIA EN

ANDALUCÍA. SITUACIÓN ACTUAL Y EVOLUCIÓN RECIENTE.

1.1. El sector comercial en Andalucía. Análisis general.

1.2. Caracterización demográfica y económica.

1.3. Tipología del comercio alimentario. Oferta instalada.

1.4. Cuantificación y características de la demanda.

2. LA APLICACIÓN DE LA DIRECTIVA EUROPEA 2006/123/CE Y SUS

REPERCUSIONES SOBRE LA DISTRIBUCIÓN ALIMENTARIA.

2.1. Políticas con incidencia en la distribución comercial andaluza.

2.2. Resultados de los planes andaluces de orientación comercial

(2.003-2.007 y 2.007-2.010).

2.3. Modificaciones de la ley de comercio de Andalucía: la nueva

ley 3/2010.

3. SÍNTESIS Y PRINCIPALES CONCLUSIONES.

4. LÍNEAS DE REFLEXIÓN/LÍNEAS FUTURAS DE TRABAJO.

BIBLIOGRAFÍA Y REFERENCIAS DOCUMENTALES.

Confederación Andaluza de Empresarios de Alimentación

3

Introducción.

Fruto de la conocida en origen como Directiva Bolkestein o directiva de servicios,

en junio de 2.010 se produce la aprobación, mediante su publicación en el

Boletín Oficial, de la Ley 3/2010, que modifica aspectos centrales de la Ley 1/1994

de Comercio Interior de Andalucía.

Uno de los aspectos más importantes consiste en los cambios en la regulación de

la licencia comercial (conocida hasta entonces como segunda licencia)

requerida para Grandes Superficies. Existen cambios sustanciales en las superficies

de referencia, en la tramitación de estas licencias, incluso en la administración

encargada de tramitarla y en los criterios que serán tenidos en consideración.

El objeto del presente estudio consiste en analizar las repercusiones que las

modificaciones realizadas a la ley de comercio de Andalucía tienen sobre la

distribución alimentaria, analizando con anterioridad la realidad comercial,

territorial y sociodemográfica de Andalucía, así como su evolución reciente.

La importancia del subsector alimentario en la región no es baladí. De hecho,

está representado por más de 39.000 establecimientos que ocupan casi 4

millones de metros superficiales. La demanda, representada por más 8,3 millones

de habitantes, realizó en el último ejercicio compras en alimentación y bebidas

por valor de más de 13.800 millones de euros.

Confederación Andaluza de Empresarios de Alimentación

4

1. Características del sector de la

distribución alimentaria en Andalucía.

Situación actual y evolución reciente.

1.1. EL SECTOR COMERCIAL EN ANDALUCÍA. ANÁLISIS GENERAL.

En las economías occidentales, una de las consecuencias directas del proceso

de globalización y cambio tecnológico acaecido en las últimas décadas es el

incremento del peso relativo del sector servicios.

En este contexto, los servicios cuentan en la economía española y,

concretamente en la andaluza, con una relevancia determinante tanto por su

participación en la producción como por el empleo que generan.

El subsector comercial no ha quedado ajeno a esta evolución, experimentando

una completa reestructuración de los modos tradicionales, tanto de distribución

como de consumo. Este hecho ha sido producto de la conjugación de diversos

factores: consolidación de grandes grupos de distribución a partir del mercado

único europeo, internacionalización de mercados, aparición de nuevas formas

de comercio derivadas de los avances tecnológicos y, fundamentalmente, todo

el conjunto de cambios sociales acontecidos.

Confederación Andaluza de Empresarios de Alimentación

5

>> El sector comercial en la economía nacional y

andaluza. Parámetros principales.

En 2.008 (último avance publicado), los servicios representaban en España el

sector económico preponderante, con el 63,2% del Producto Interior Bruto (PIB)

nacional y la tasa de variación interanual más elevada (7,0%). Para la economía

andaluza, el terciario también juega un papel capital, siendo el sector más

dinámico y motor de la economía regional desde hace varios años, ligado muy

estrechamente al subsector turístico.

El subsector comercial representaba en España en 2.007 cerca del 15,5% del PIB

del sector servicios y es uno de los más dinámicos de la economía andaluza. Su

evolución regional a lo largo de las últimas décadas ha sido muy llamativa,

especialmente entre los ochenta y noventa. Esta tendencia creciente en la

evolución del comercio en Andalucía se constata en el ascenso de las

situaciones de alta en el Impuesto de Actividades Económicas (IAE), que en la

década de los noventa se incrementó en un 12%.

A lo largo del último quinquenio, el subsector comercial continúa su avance

positivo, incrementándose año a año su representatividad en el conjunto de la

economía regional.

Durante el transcurso de los años seleccionados, se aprecia una evolución del

número de establecimientos minoristas en España cifrada en un 6,1%, es decir, en

2.008 se contabilizaron un total de 37.350 establecimientos más que en el año

2.000, destacando el año 2.002 como el más propicio para la generación de

nuevas actividades con una creación de un 4,2% más que la fecha precedente.

Confederación Andaluza de Empresarios de Alimentación

6

El mismo comportamiento se reproduce en cuanto a la evolución de las ventas,

siempre positiva con respecto al año anterior, con un especial acento entre 2.001

y 2.002 ya que el incremento es del 9,1%. Es más, según los datos avanzados para

2.008, la evolución de las ventas respecto a 2.007 se sitúa en un 10,7%, resultando

el mayor incremento interanual en el periodo analizado. La buena marcha de las

ventas del comercio minorista se hace aún más patente al comparar el inicio y el

final del período seleccionado pues se han visto incrementadas en un 71,7%, lo

que refleja el buen estado y las claras mejoras del subsector del comercio en

España, a falta de datos más recientes. Estos rasgos están acompañados por el

progresivo incremento de la productividad (relación entre ventas/ocupados), de

las ventas por habitante y de la relación entre ocupados y establecimientos,

mientras que los habitantes por establecimiento se muestra fluctuante.

Evolución de indicadores del comercio minorista en España

Detalle 2.000 2.002 2.004 2.006 2.008 (A)

Número de establecimientos 607.848 628.065 639.714 636.451 645.198

Ventas (miles de €) 141.367.260 161.064.444 183.464.041 206.833.748 242.765.740

Ocupados 1.507.862 1.621.438 1.737.941 1.830.116 1.836.983

Habitantes 40.499.791 41.837.894 43.197.684 44.708.964 46.157.822

Productividad (ventas/ocupado) 93.753 99.334 105.564 113.017 132.155

Ventas por habitante 3.491 3.850 4.247 4.626 5.259

Habitantes por establecimiento 66,6 66,6 67,5 70,2 71,5

Dimensión (ocupados/establec.) 2,5 2,6 2,7 2,9 2,8

Elaboración Propia. Fuentes Primarias: Ministerio de Industria, Turismo y Comercio

(www.comercio.es) e Instituto Nacional de Estadística (www.ine.es)

(A) Avance

Confederación Andaluza de Empresarios de Alimentación

7

Creemos imprescindible dedicar una atención especial al empleo dentro del

sector servicios y el subsector comercial por su importancia desde el punto de

vista laboral y económico, ya que es el sector de actividad que más efectivos

ocupa.

El comercio, en este sentido, ha pasado en una década a incrementar su

número de trabajadores en aproximadamente un millón, del cual la mitad

corresponde al comercio minorista. Este incremento destaca por realizarse a la

vez que se ha duplicado la productividad en el caso del minorista, e incluso

triplicado en el mayorista.

A lo largo de la última década, la tasa de ocupación del subsector comercial a

nivel nacional ha superado con creces la correspondiente al promedio del

conjunto de actividades económicas, como se puede apreciar en el cuadro

adjunto, pues el comercio minorista mantiene en cada uno de los años una tasa

600.000

620.000

640.000

660.000

2.000 2.002 2.004 2.006 2.008 (A)

Evolución del número de establecimientos minoristas en España

Confederación Andaluza de Empresarios de Alimentación

8

de ocupación superior a la de las actividades económicas de manera global.

Buena muestra del nivel que representa el subsector del comercio en la

población ocupada es la variación de la tasa de ocupados en comercio

minorista en España, que ha crecido desde mediados de los noventa (87,74%) de

forma continua hasta 2.006 (94,34%), sufriendo un descenso en los últimos años

hasta situarse en 2.009 en 89,45%. Resulta muy representativo a tal efecto el

gráfico correspondiente.

Tasa de ocupación. Comparación con el conjunto de la economía (miles de personas/%)

Año

Total Nacional Comercio Minorista

Activos Ocupados Tasa de

ocupación Activos Ocupados

Tasa de

ocupación

1.996 16.517,78 12.871,53 77,92 1.543,20 1.338,63 86,74

1.998 17.080,98 13.904,20 81,40 1.594,50 1.407,08 88,24

2.000 18.002,28 15.505,90 86,13 1.719,40 1.558,98 90,66

2.002 18.785,63 16.630,33 88,53 1.747,83 1.592,70 91,13

2.004 20.184,50 17.970,85 89,03 1.946,13 1.784,75 91,70

2.006 21.584,78 19.747,65 91,49 1.968,63 1.857,28 94,34

2.008 22.848,25 20.257,63 88,67 3.439,35 3.203,30 93,14

2.009 23.037,48 18.887,98 81,99 3.325,70 2.974,73 89,45

Elaboración Propia. Fuentes Primarias: Ministerio de Industria, Turismo y

Comercio (www.comercio.es)

Confederación Andaluza de Empresarios de Alimentación

9

El detalle a escala regional, en cuanto a la evolución de los ocupados en el

comercio minorista por cada mil habitantes, muestra que en Andalucía la cifra se

encuentra ligeramente por debajo del promedio nacional, si bien el avance en la

última década ha resultado positivo además de parejo al nacional. Las

comunidades con ratios más elevadas son Baleares y Canarias, que suman a su

condición de insularidad y reducidas dimensiones su funcionalidad

eminentemente turística.

86,74

88,24

90,6691,13

91,70

94,34

93,14

89,45

82,0

84,0

86,0

88,0

90,0

92,0

94,0

96,0

1.996 1.998 2.000 2.002 2.004 2.006 2.008 2.009

Evolución de la tasa de ocupación en comercio minorista

Confederación Andaluza de Empresarios de Alimentación

10

Evolución de la ocupación en comercio minorista por comunidades autónomas (ocupados/1.000 hab.)

Comunidad 2.000 2.005 2.006 2.007 2.008 2.009

Andalucía 35,2 39,7 40,6 40,1 42,2 41,3

Aragón 37,6 39,9 38,1 39,7 39,9 37,6

Asturias 36,4 42,3 44,1 48,5 45,1 39,9

Baleares 56,5 56,5 57,5 57,3 57,1 49,1

Canarias 48,4 53,1 57,1 54,0 49,6 49,3

Cantabria 33,0 49,7 44,1 46,0 48,0 44,8

Castilla y León 33,0 35,8 36,5 38,4 40,6 39,7

Castilla La Mancha 33,3 34,5 36,2 39,5 35,7 31,2

Cataluña 45,0 42,1 43,0 44,3 44,5 39,2

Com. Valenciana 37,3 41,1 40,5 44,6 46,2 41,6

Extremadura 37,5 36,6 36,5 36,0 32,8 31,4

Galicia 36,7 38,4 41,6 43,7 41,5 43,2

Madrid 39,2 40,4 41,1 44,9 42,3 41,7

Murcia 34,0 35,8 34,8 37,0 39,7 37,4

Navarra 33,6 39,1 38,8 33,7 30,2 33,5

País Vasco 35,9 37,6 40,0 39,4 39,5 36,3

Rioja (La) 34,3 39,5 42,5 36,0 44,1 45,7

Ceuta y Melilla 49,7 41,1 41,4 35,8 43,0 35,6

España 38,5 40,7 41,5 42,9 42,8 40,4

Elaboración Propia. Fuentes Primarias: Ministerio de Industria,

Turismo y Comercio (www.comercio.es)

Sin embargo, para el caso de Andalucía debemos señalar que en los últimos

años el incremento de la ocupación en el sector comercial no ha dejado de

crecer, si bien las variaciones intermensuales nos mostrarían cierta estacionalidad

ligada al fenómeno turístico, de modo que son los meses estivales los que

mayores avances positivos registrarían en la ocupación comercial. En cualquier

caso, las variaciones año a año son positivas, consolidándose este subsector

como uno de los más importantes para el empleo en la región.

Confederación Andaluza de Empresarios de Alimentación

11

0,0 10,0 20,0 30,0 40,0 50,0 60,0

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla y León

Castilla La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País Vasco

Rioja (La)

Ceuta y Melilla

Evolución de la ocupación en comercio minorista por cada mil habitantes 2.000

2.009

Confederación Andaluza de Empresarios de Alimentación

12

>> La cuantificación comercial

regional en el contexto nacional.

Cuantificar la oferta comercial instalada no es tarea fácil, pues la escasez de

fuentes veraces y actualizadas y la propia dinámica de cambio constante del

subsector dificultan sobremanera esta valoración. No obstante, a través de

diversas estadísticas, podemos aproximar algunas valoraciones.

En apenas una década, los establecimientos minoristas en España han

experimentado una muy llamativa evolución positiva tanto en términos

cuantitativos como productivos y cualitativos. En España, a fines de los noventa,

según los datos aportados por el INE y el Ministerio de Industria, Turismo y

Comercio, el número de comercios superó los ochocientos mil establecimientos y

los seiscientos mil minoristas.

Los establecimientos de comercio al por menor, para el periodo 2.000-2.008,

aumentaron en un 6,1%, si bien el dato realmente llamativo para tal periodo es el

incremento del volumen de ventas acompañado de una multiplicación

sustantiva de la productividad, manifestándose con ello un proceso por el cual

los comercios españoles han mejorado en cuanto a rentabilidad,

complementado con un despunte de la demanda que se refleja en la evolución

de las ventas por habitante.

La disponibilidad de establecimientos por cada millar de habitantes por

comunidades autónomas nos muestra a Ceuta y Melilla como las más elevadas,

siempre manteniendo la primera posición debido a sus peculiaridades

Confederación Andaluza de Empresarios de Alimentación

13

territoriales, administrativas y demográficas, con un total de 16,9 establecimientos

por cada mil habitantes, mientras que la media nacional se reduce a un 13,7‰.

Así, Andalucía ha pasado de contar con una densidad comercial inferior a la

media de España antes del año 2.000 a superar dicha media quedando por

delante de comunidades como Madrid y Cataluña. Comparándola con el resto,

por encima de Andalucía tienen una mayor disposición de comercios por cada

mil habitantes las regiones de Baleares, Canarias, Extremadura, Galicia, Ceuta y

Melilla, según los datos del año 2.009.

Evolución de la densidad comercial por comunidades autónomas (establecimientos minoristas/1.000habitantes)

Comunidad 2.000 2.005 2.006 2.007 2.008 2.009

Andalucía 14,9 15,2 15,1 15,1 14,8 14,5

Aragón 13,8 13,8 13,0 13,0 12,6 12,4

Asturias 15,8 14,4 14,4 14,2 13,9 13,5

Baleares 18,5 17,3 16,7 16,1 15,2 14,7

Canarias 16,4 15,6 15,3 15,4 15,1 14,7

Cantabria 15,0 14,3 13,8 13,8 13,4 13,1

Castilla y León 15,1 14,4 14,3 14,2 14,0 13,8

Castilla La Mancha 15,2 14,4 14,1 14,0 13,6 13,1

Cataluña 17,3 15,0 14,1 14,2 13,8 13,7

Com. Valenciana 16,0 14,9 14,7 14,7 14,2 13,8

Extremadura 12,8 15,4 15,1 15,2 15,0 14,8

Galicia 15,0 15,4 15,4 15,6 15,4 15,1

Madrid 13,2 12,7 12,6 12,5 12,1 11,7

Murcia 14,7 13,4 13,4 13,6 13,4 13,0

Navarra 13,2 13,8 13,4 13,4 12,9 12,7

País Vasco 14,6 13,7 14,0 13,8 14,4 14,0

Rioja (La) 17,1 15,2 14,7 14,7 14,4 13,9

Ceuta y Melilla 19,4 18,5 18,1 17,6 17,2 16,9

España 15,2 14,6 14,3 14,3 14,0 13,7

Elaboración Propia. Fuentes Primarias: Ministerio de Industria,

Turismo y Comercio (www.comercio.es)

Confederación Andaluza de Empresarios de Alimentación

14

Por tanto, en el contexto nacional Andalucía se perfila como una de las

comunidades que a lo largo de los últimos años más ha dinamizado su estructura

comercial, evolución que será notoria tanto en términos cuantitativos como

cualitativos y que guarda una relación muy estrecha con las actividades turísticas

y con el despegue económico general de nuestra comunidad.

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0

Andalucía

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla y León

Castilla La Mancha

Cataluña

Com. Valenciana

Extremadura

Galicia

Madrid

Murcia

Navarra

País Vasco

Rioja (La)

Ceuta y Melilla

Número de establecimientos minoristas por mil habitantes (2.009)

Confederación Andaluza de Empresarios de Alimentación

15

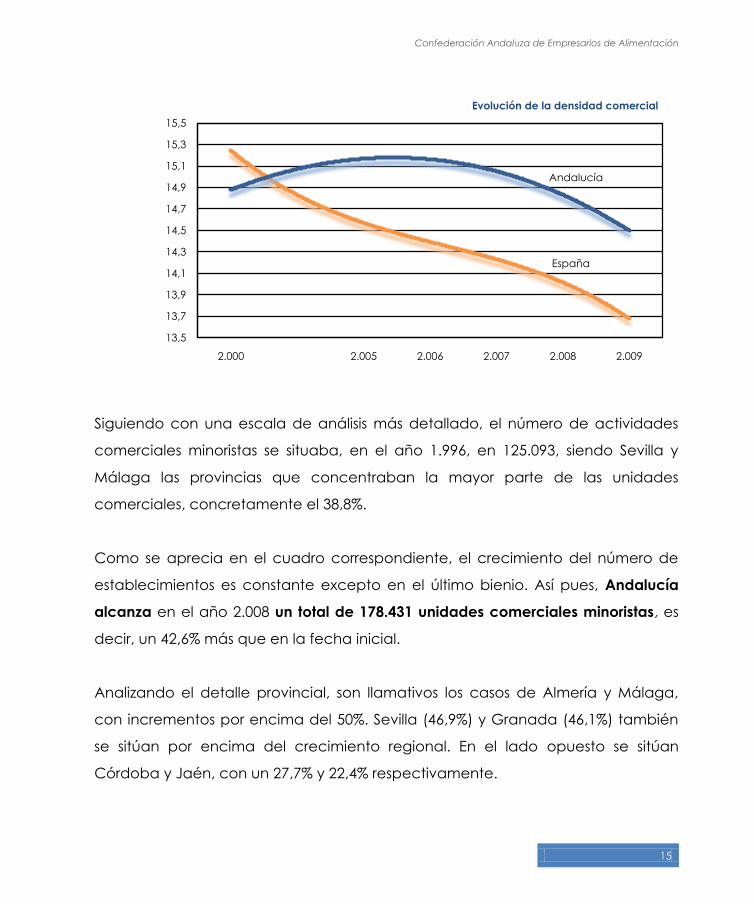

Siguiendo con una escala de análisis más detallado, el número de actividades

comerciales minoristas se situaba, en el año 1.996, en 125.093, siendo Sevilla y

Málaga las provincias que concentraban la mayor parte de las unidades

comerciales, concretamente el 38,8%.

Como se aprecia en el cuadro correspondiente, el crecimiento del número de

establecimientos es constante excepto en el último bienio. Así pues, Andalucía

alcanza en el año 2.008 un total de 178.431 unidades comerciales minoristas, es

decir, un 42,6% más que en la fecha inicial.

Analizando el detalle provincial, son llamativos los casos de Almería y Málaga,

con incrementos por encima del 50%. Sevilla (46,9%) y Granada (46,1%) también

se sitúan por encima del crecimiento regional. En el lado opuesto se sitúan

Córdoba y Jaén, con un 27,7% y 22,4% respectivamente.

España

Andalucía

13,5

13,7

13,9

14,1

14,3

14,5

14,7

14,9

15,1

15,3

15,5

2.000 2.005 2.006 2.007 2.008 2.009

Evolución de la densidad comercial

Confederación Andaluza de Empresarios de Alimentación

16

Evolución provincial del número de actividades comerciales minoristas

Provincia 1.996 1.998 2.000 2.002 2.004 2.006 2.008

Almería 9.119 10.508 11.324 11.966 13.239 14.640 14.692

Cádiz 17.940 18.864 19.657 21.708 22.904 25.480 25.456

Córdoba 14.660 14.688 16.295 16.320 17.273 19.309 18.728

Granada 13.117 14.025 15.142 16.241 16.851 20.107 19.167

Huelva 8.905 9.311 9.805 10.151 11.094 11.948 11.458

Jaén 12.798 13.302 13.855 14.239 15.198 16.260 15.660

Málaga 21.415 23.335 24.849 26.493 30.255 32.585 33.409

Sevilla 27.139 29.174 30.422 30.564 34.093 40.812 39.861

Andalucía 125.093 133.207 141.349 147.682 160.907 181.141 178.431

Elaboración Propia. Fuentes Primarias: Ministerio de

Economía y Hacienda (www.meh.es)

Existe una correlación evidente entre comercio y habitantes ya que el primero es

el principal abastecedor de bienes de consumo a los segundos. Por tanto, a

8,2%

14,3%

10,5%

10,7%

6,4%8,8%

18,7%

22,3%

Distribución por provincias del número de actividades

comerciales minoristas (2.008)

AlmeríaCádizCórdobaGranadaHuelvaJaénMálagaSevilla

Confederación Andaluza de Empresarios de Alimentación

17

mayor población existe la necesidad de una mayor oferta de establecimientos

comerciales.

Así, como se puede apreciar, el dinamismo comercial que hemos señalado en

Andalucía y en las provincias viene acompañado por una evolución

demográfica también favorable. Mientras Málaga es la provincia con el mayor

índice evolutivo del comercio minorista, en el caso de la población Almería

presenta el mayor incremento demográfico de toda Andalucía, sin dejar a un

lado que el comercio de dicho lugar ha sido también bastante notable en dicho

período, tras Málaga y Sevilla.

Incremento de actividades comerciales minoristas y demográfico (2.000-2.008)

Provincia Incremento Comercio

Minorista (%)

Incremento

Demográfico (%)

Almería 29,7 28,8

Cádiz 29,5 8,5

Córdoba 14,9 3,8

Granada 26,6 11,4

Huelva 16,9 10,7

Jaén 13,0 3,4

Málaga 34,4 22,2

Sevilla 31,0 8,1

Andalucía 26,2 11,7

Elaboración Propia. Fuentes Primarias: Ministerio de Economía y Hacienda

(www.meh.es) e Instituto de Estadística de Andalucía

(www.juntadeandalucia.es)

Confederación Andaluza de Empresarios de Alimentación

18

0,0

4,0

8,0

12,0

16,0

20,0

24,0

28,0

32,0

36,0

Alm

ería

Cá

diz

Có

rdo

ba

Gra

na

da

Hu

elv

a

Ja

én

Má

lag

a

Se

vill

a

Comparativa entre incremento demografico e

incremento del comercio minorista (2.000-2.008)

Incremento Demográfico (%)

Incremento Comercio Minorista (%)

Confederación Andaluza de Empresarios de Alimentación

19

>> Territorio y comercio en Andalucía.

Uno de los aspectos esenciales que debe tenerse en cuenta a la hora de analizar

las estructuras comerciales es la funcionalidad de las mismas como vector o

como redes que estructuran y articulan el territorio.

La dotación de servicios en general y de comercio en particular es un claro

exponente de la teoría de los lugares centrales, por la cual existen nodos

encargados de suministrar bienes y servicios más o menos especializados a ciertos

umbrales de población y, por tanto, de territorios, que serán más amplios cuanto

más especializado sea ese bien o servicio, en nuestro caso, cuanto más

especializado sea el establecimiento.

No obstante, a la hora de analizar el comercio desde este punto de vista

debemos tener en cuenta que es un elemento donde entran en juego múltiples

parámetros no racionales, asociados a aspectos como las tendencias del

consumo, por lo que tendremos que flexibilizar el análisis meramente cuantitativo

o teórico para dar valor a un complejo entramado de consideraciones.

La oferta comercial que atienda a los consumos diarios tendrá umbrales de

población y áreas de atracción menores que los formatos con consumos no

diarios. Estos consumos diarios son sobre todo aquellos de base alimentaria, que

se encontrarán a nivel local o “de barrio”, si bien, también encontramos grandes

establecimientos con una presencia predominante o “ancla” de productos de

frecuencia diaria, que debido a la cantidad y variedad de productos y la mezcla

Confederación Andaluza de Empresarios de Alimentación

20

comercial y/o de ocio que ofrezca en conjunto, contará con una capacidad de

atracción que puede llegar a ser muy amplia.

Por contra, los consumos no diarios se encuentran a nivel local en municipios de

cierta entidad y, en función de su especialización y tamaño, se ubican en nodos

capaces de servir a varios municipios o a comarcas completas llegando incluso a

niveles de atracción provinciales, regionales y, en algunos casos, nacionales.

A nivel nacional, Madrid y Barcelona, las cabeceras de un sistema urbano

bicefálico, se erigen también como las capitales comerciales, localizándose en

ellas formatos, conjuntos comerciales y productos que no se encuentran en el

resto del país. Tras ellas, las grandes áreas metropolitanas (Valencia, Sevilla,

Málaga, Bilbao o Zaragoza) conforman los principales nodos articuladores del

territorio y de ubicación de grandes estructuras, proliferando en ellas grandes

superficies comerciales y de ocio cada vez más especializadas y con una amplia

capacidad de atracción.

A continuación, las capitales provinciales o centros regionales constituyen un

nuevo nivel de concreción comercial, ubicándose en ellos grandes

establecimientos de amplia capacidad de atracción, para terminar con la

dotación comercial de ámbito local, centrada en los consumos diarios y en

algunos no diarios que no requieran grandes niveles de especialización.

En Andalucía, el II Plan Andaluz de Orientación Comercial (2.007-2.010) ha venido

constituyendo, desde la administración, la principal herramienta orientativa para

“(...) contribuir a la transformación y modernización de la estructura comercial

minorista de Andalucía”.

Confederación Andaluza de Empresarios de Alimentación

21

En su aspecto más territorial, el PAOC dividía el territorio andaluz en unidades

básicas de análisis. En esta “comarcalización” se utilizó el Modelo Territorial de

Andalucía contenido en las Bases y Estrategias del Plan de Ordenación del

Territorio de Andalucía (conocido como P.O.T.A.) de la Consejería de Obras

Públicas y Transportes de la Junta de Andalucía (Decreto 103/1.999, de 4 de

mayo. BOJA núm. 96, de 19 de agosto).

Este modelo territorial propuesto para Andalucía establecía tres tipos de zonas: 9

Centros Regionales; 26 Redes de Ciudades Medias y 17 Estructuras de

Asentamientos Rurales.

Más recientemente, se aprobó el Decreto 206/2.006, de 28 de noviembre, por el

que se adapta el Plan de Ordenación del Territorio de Andalucía (POTA) a las

Resoluciones aprobadas por el Parlamento de Andalucía en sesión celebrada los

días 25 y 26 de octubre de 2.006 (BOJA nº 250, de 29 de diciembre de 2.006).

En la memoria de ordenación del P.O.T.A., se establecen tres tipos de unidades

territoriales, al igual que en el documento de Bases y Estrategias (aunque con

alguna variación en la nomenclatura): centros regionales, unidades territoriales

basadas en redes de ciudades medias y unidades territoriales organizadas por

centros rurales.

Comparando ambas zonificaciones observamos que el Plan ha optado por

unidades territoriales más extensas en las dos tipologías de jerarquía inferior.

Encontramos 19 unidades territoriales basadas en redes de ciudades medias, 6

organizadas por centros rurales y 9 centros regionales.

Confederación Andaluza de Empresarios de Alimentación

22

La planificación comercial utilizaba (en coherencia con las determinaciones

contenidas en el P.O.T.A. como ya ha sido mencionado) la comarcalización del

Modelo Territorial propuesto en el Plan de Ordenación del Territorio de Andalucía,

como base para los análisis, diagnósticos y propuestas en la consecución de sus

objetivos.

El texto del Plan aseguraba que se había comprobado que esta zonificación

responde a la realidad del área de influencia de los grandes establecimientos

comerciales con predominio de alimentación, mientras que era oportuno

adecuar el área de influencia de los grandes establecimientos comerciales de

base no alimentaría ya que éstos, en general, presentan áreas de atracción más

amplias.

En consecuencia se establecían 34 zonas comerciales en formatos de base

alimentaria y se agregaban en 9 zonas con el objetivo de adecuarlas a las áreas

de influencia de los formatos comerciales no alimentarios.

En los centros regionales, serán Málaga y Sevilla, en primer

término, y, en menor medida Bahía de Cádiz-Jerez y Bahía de

Algeciras, las áreas urbanas que cuenten con una mayor, más

especializada y más variada dotación comercial. Este hecho no

es sorprendente, ya que se trata de las principales agrupaciones

poblacionales de la región, por lo que, necesariamente, sus

estructuras comerciales abastecen a amplios umbrales de

población. Pero no solamente articulan comercialmente el

amplio territorio de sus áreas metropolitanas, sino que, las

características de su dotación comercial (y de ocio), amplían su

Confederación Andaluza de Empresarios de Alimentación

23

capacidad de atracción, pudiendo afirmar que se trata de

nodos de influencia regional.

El resto de los centros regionales, Almería, Granada, Córdoba,

Jaén y Huelva, controlan amplios territorios, pero no suelen

sobrepasar la esfera provincial. Por tanto, territorialmente, su

estructuración comercial constituye un nivel inferior al de las

áreas metropolitanas.

Las redes de ciudades medias articulan el nivel comarcal y sus

dotaciones en frecuencias no diarias, especialización, así como

variedad de formatos comerciales, suelen ser más limitadas que

en el caso de los centros regionales. No obstante, juegan un

papel esencial en el territorio, al articular la escala comarcal,

atendiendo a muchas áreas rurales de demanda cautiva.

Los asentamientos rurales sufren, en muchos casos, graves

problemas asociados al estancamiento económico y a las

dinámicas demográficas regresivas, siendo el contrapunto de

una grave situación de desigualdad territorial. Estos núcleos, con

una dotación de bienes y servicios muy limitada, apenas

cuentan con una oferta comercial esencial que cubra las

frecuencias diarias; son zonas de “demandas cautivas” que

dependen de las anteriores para ver sus necesidades de

consumo satisfechas.

Confederación Andaluza de Empresarios de Alimentación

24

1.2. CARACTERIZACIÓN DEMOGRÁFICA Y ECONÓMICA.

En pocas ocasiones se realizan reflexiones suficientes que señalen las relaciones

existentes entre el consumo, o la actividad comercial, con las características

demográficas de un espacio concreto. Sin embargo, resulta trascendental, no

sólo cuantificar la demanda (y la oferta), sino además conocer su evolución en el

tiempo, estructura y economía como base a un futuro enfoque de los hábitos de

consumo de una sociedad, es decir, la demanda (los consumidores) no sólo hay

que cuantificarla, también es necesaria cualificarla desde distintas perspectivas.

Así pues, aunque la realidad es demasiado compleja, trataremos de hacer un

esbozo de las características sociodemográficas de los consumidores como

factores que condicionan la distribución comercial alimentaria.

El consumo de cada uno de los tipos existentes de bienes está orientado por

factores diversos como los de tipo económico, demográfico, social y cultural. Así,

en el caso de las tendencias demográficas y económicas con impacto en el

consumo de alimentos destacan, por ejemplo, la disminución de la natalidad, el

envejecimiento de la población, la modificación de la estructura familiar con la

reducción en su número de miembros y la aparición de hogares unipersonales, la

mayor implicación en el mundo laboral, el aumento del poder adquisitivo en

amplios sectores de la población que suelen dedicar una menor proporción de

sus rentas a la adquisición de alimentos, etcétera.

Confederación Andaluza de Empresarios de Alimentación

25

>> La población actual y su evolución más reciente.

Andalucía aglutina un total cercano a los 87.600 kilómetros cuadrados

superficiales, distinguiéndose un primer grupo de provincias más amplias

(Córdoba, Granada, Huelva, Jaén y Sevilla) y otras, de dimensiones algo más

reducidas, como Almería, Cádiz y Málaga. La provincia más amplia

superficialmente es Sevilla, con poco más de 14.000 kilómetros cuadrados.

En cambio, un primer vistazo de la variable población refleja importantes

diferencias provinciales. Así, es Sevilla la provincia más poblada, con un total de

algo más de 1,9 millones de habitantes (el 22,9% de la población de Andalucía)

dejando a Málaga en una segunda posición con el 19,2% (1,6 millones de

efectivos). En el otro extremo, las provincias de Jaén y Huelva poseen las

poblaciones comparativamente más reducidas, con cifras cercanas a los 675.000

habitantes.

De la relación entre la población y la superficie obtenemos la densidad, es decir,

el número de habitantes por kilómetro cuadrado, de lo cual se desprenden datos

muy dispares. Así, Málaga, debido a lo reducido de su superficie provincial (la

menor de las provincias) y al elevado número de habitantes, alcanza los 218

habitantes por kilómetro cuadrado. Esta alta densidad es atribuible sobre todo a

los municipios litorales de la Costa del Sol, muchos de ellos con las densidades de

población más elevadas de la región.

Confederación Andaluza de Empresarios de Alimentación

26

Territorio y poblamiento

Provincia Superficie

(km2)

Municipios

(num.)

Población

(2.009)

Densidad

(pob/km2)

Almería 8.768,5 102 684.426 78,1

Cádiz 7.442,0 44 1.230.594 165,4

Córdoba 13.769,5 75 803.998 58,4

Granada 12.635,3 168 907.428 71,8

Huelva 10.147,8 79 513.403 50,6

Jaén 13.483,5 97 669.782 49,7

Málaga 7.308,0 100 1.593.068 218,0

Sevilla 14.042,3 105 1.900.224 135,3

Total 87.596,9 770 8.304.932 94,8

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

10%

9%

16%

14%12%

15%

8%

16%

Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

0

400.000

800.000

1.200.000

1.600.000

2.000.000

Almería Cádiz Córdoba Granada Huelva Jaén Málaga Sevilla

Población por provincias (2.009)

Confederación Andaluza de Empresarios de Alimentación

27

Densidad de población (hab/km2)

Menos de 70

Entre 70 y 120

Entre 120 y 170

Más de 170

Confederación Andaluza de Empresarios de Alimentación

28

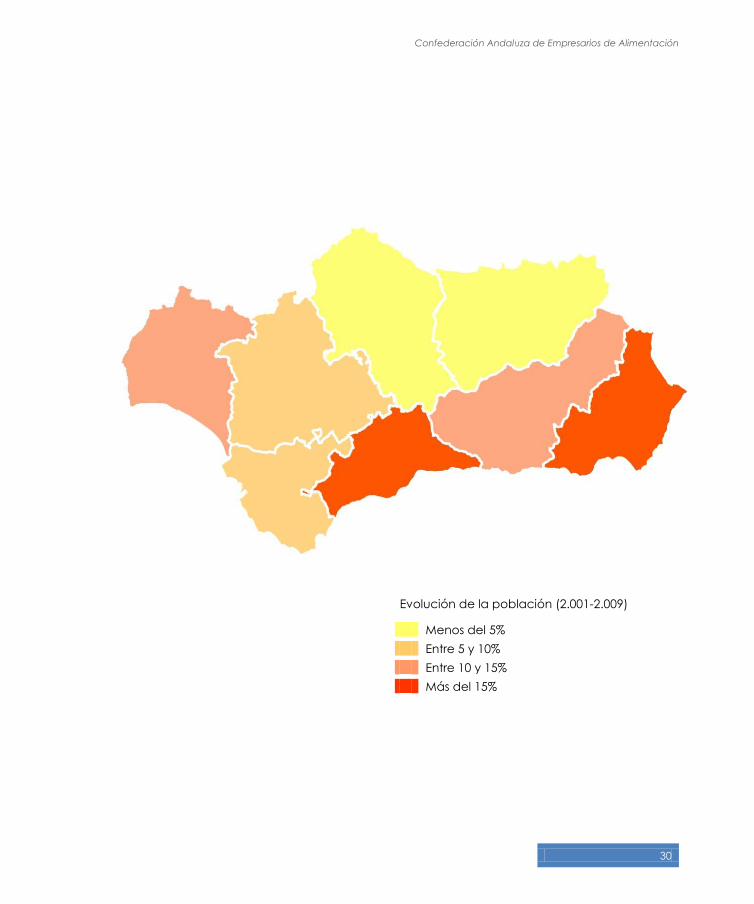

De la evolución reciente de la población se pueden destacar varios aspectos:

El incremento de habitantes en todas las provincias y para todos los años

comprendidos entre 2.001 y 2.009.

Las provincias que más crecen son Almería (28,4%) y Málaga (22,3%),

seguidas por Granada y Huelva (11,7% y 11,2% respectivamente). El resto

presenta crecimientos por debajo del 10%, quedando en último lugar Jaén

(3,7%).

Si analizamos la evolución absoluta entre 2.001 y 2.009, Andalucía gana

900.000 habitantes aproximadamente. Las provincias que más aportan son

Málaga (290.828), Sevilla (152.783) y Almería (151.258). En el extremo

opuesto se sitúan Córdoba (34.373) y Jaén (24.001).

Como es lógico, debería darse un crecimiento adecuado de establecimientos

para cubrir las necesidades básicas del consumidor, tanto en lo que se refiera a

bienes como a todo tipo de servicios, pues este incremento poblacional debe ir

acompañado de la misma evolución de establecimientos abastecedores, en

primer lugar, de productos de primera necesidad o de frecuencia diaria, para ir

completándose con otros más especializados a medida que se produzca un

adecuado aumento de los consumidores.

Confederación Andaluza de Empresarios de Alimentación

29

Evolución de la población por provincias (2.001-2.009)

Provincia 2.001 2.003 2.005 2.007 2.009

Almería 533.168 565.310 612.315 646.633 684.426

Cádiz 1.131.346 1.155.724 1.180.817 1.207.343 1.230.594

Córdoba 769.625 775.944 784.376 792.182 803.998

Granada 812.637 828.107 860.898 884.099 907.428

Huelva 461.730 472.446 483.792 497.671 513.403

Jaén 645.781 651.565 660.284 664.742 669.782

Málaga 1.302.240 1.374.890 1.453.409 1.517.523 1.593.068

Sevilla 1.747.441 1.782.862 1.813.908 1.849.268 1.900.224

Total 7.405.969 7.608.851 7.851.804 8.061.468 8.304.932

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

Evolución de la población (%)

Provincia De 2.001 a 2.003 De 2.003 a 2.005 De 2.005 a 2.007 De 2.007 a 2.009 De 2.001 a 2.009

Almería 6,0 8,3 5,6 5,8 28,4

Cádiz 2,2 2,2 2,2 1,9 8,8

Córdoba 0,8 1,1 1,0 1,5 4,5

Granada 1,9 4,0 2,7 2,6 11,7

Huelva 2,3 2,4 2,9 3,2 11,2

Jaén 0,9 1,3 0,7 0,8 3,7

Málaga 5,6 5,7 4,4 5,0 22,3

Sevilla 2,0 1,7 1,9 2,8 8,7

Total 2,7 3,2 2,7 3,0 12,1

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de Andal ucí a

(www. juntadeandal uc ia .es )

Confederación Andaluza de Empresarios de Alimentación

30

Evolución de la población (2.001-2.009)

Menos del 5%

Entre 5 y 10%

Entre 10 y 15%

Más del 15%

Confederación Andaluza de Empresarios de Alimentación

31

>> Movimientos naturales y migratorios.

Los últimos datos disponibles sobre los movimientos naturales de la población nos

señalan, respecto a la natalidad, por una parte, dos provincias (Córdoba y Jaén)

que muestran un bajo índice de nacimientos (tasa del 10,9‰ y 10,6‰) frente al

comportamiento algo más natalista de Almería (13,7‰) y Sevilla (13,4‰),

mientras el resto de provincias se sitúan en torno al índice autonómico (12,2‰).

Ocurre lo contrario con la mortalidad pues Córdoba y Jaén presentan las tasas

más elevadas (9,0‰ y 9,3‰ respectivamente). Almería, provincia con la mayor

tasa de natalidad, presenta la menor tasa de mortalidad (6,9‰), seguida por

Cádiz (7,3‰) y Málaga (7,6‰). El índice para Andalucía se sitúa en este caso en

el 8,0‰.

Así, a la vista de estos resultados comprobamos que Almería (6,8‰), Sevilla

(5,5‰), Cádiz y Málaga (4,6‰) son las provincias que muestran un crecimiento

natural más dinámico, mientras Córdoba y Jaén se posicionan en el extremo

opuesto (1,8‰ y 1,3‰).

Si el total de efectivos ganados por el crecimiento natural en Andalucía alcanza

los 34.754, Sevilla y Málaga son responsables de la mitad (29,6% y 20,7%

respectivamente). Del resto de provincias destacan Cádiz (16,1%) y Almería

(13,0%), mientras que Jaén es la que menos aporta (2,5%).

Si comparamos las cifras del último año disponible con los datos del año 2.001, se

observa que la natalidad ha aumentado un 23,7%, mientras que la mortalidad lo

Confederación Andaluza de Empresarios de Alimentación

32

ha hecho en un 9,4%. Como resultado, el crecimiento vegetativo en Andalucía

ha experimentado un aumento del 64,1%.

En el caso de las migraciones observamos un saldo migratorio positivo, en el año

2.008 en Andalucía, que alcanza un total de 63.244 unidades. Sin embargo, Jaén

marca una pauta totalmente distinta a la del resto del territorio andaluz. Mientras

todas las provincias arrojan un saldo migratorio positivo, la provincia de Jaén

pierde 41 efectivos. Si obviamos el dato jiennense, se observa que Málaga y

Sevilla son las provincias que más aportan en cuanto a movimientos migratorios

se refiere (39,4% y 20,4% respectivamente). A continuación se sitúa Almería

(15,6%), quedando el resto por debajo del 8% en todos los casos.

Como resultado de poner en relación el saldo migratorio y los movimientos

naturales obtenemos el crecimiento real de la población. Observamos en las

tablas adjuntas que para el año 2.008 Andalucía sumó un total de 97.998

efectivos, mientras que el detalle provincial vuelve a mostrar diferencias notables.

Por un lado, Málaga y Sevilla aportan una cifra importante de esas ganancias del

crecimiento real (55.325 habitantes, 56,5%) seguidos por Almería (14.403 efectivos,

14,7% del crecimiento real) y Cádiz (10.178 efectivos, 10,4%). Por debajo de estos

quedan Córdoba, Granada, Huelva y Jaén que, a pesar de alcanzar un

crecimiento real menor que los anteriores, arrojan en todos los casos cifras

positivas.

Por tanto, este aumento de población viene dado en un 64,5% por el saldo

migratorio y en un 35,5% por el crecimiento natural, datos que guardan una

estrecha relación con la estructura por edad (y otros aspectos) pues mediante el

primero, es decir, las migraciones, se incrementa el grupo de la población

Confederación Andaluza de Empresarios de Alimentación

33

madura y los jóvenes y, en menor medida, los niños, y en el segundo caso, el

colectivo que se incrementa es el grupo de la población infantil.

Evolución de los movimientos naturales y migratorios en Andalucía (2.001-2.008)

Año 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

Nacimientos (1) 81.108 81.865 86.120 89.022 91.807 95.304 96.062 100.293

Defunciones (2) 59.959 61.742 64.843 63.036 65.904 62.428 65.224 65.583

Crecimiento Vegetativo

(1)-(2) 21.149 20.123 21.277 25.986 25.903 32.876 30.838 34.710

Inmigracion (3) 178.113 245.549 272.599 319.013 322.242 338.476 369.493 318.748

Emigración (4) 141.803 187.583 203.891 210.668 211.482 248.464 279.270 255.504

Saldo Migratorio (3)-(4) 36.310 57.966 68.708 108.345 110.760 90.012 90.223 63.244

Crecimiento Real

(CV+SM) 57.459 78.089 89.985 134.331 136.663 122.888 121.061 97.954

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

0

40.000

80.000

120.000

160.000

2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

Crecimiento Vegetativo Saldo Migratorio Crecimiento Real

Confederación Andaluza de Empresarios de Alimentación

34

Movimientos naturales y migratorios por provincias (2.009)

Provincia Almería Cádiz Córdoba Granada Huelva Jaén Málaga Sevilla

Nacimientos (1) 9.135 14.510 8.679 10.546 6.147 7.068 19.015 25.195

Defunciones (2) 4.608 8.909 7.211 7.595 4.304 6.190 11.811 14.913

Crec. Vegetativo (1)-(2) 4.527 5.601 1.468 2.951 1.843 878 7.204 10.282

Inmigracion (3) 44.493 32.841 19.166 43.134 18.068 16.749 82.237 62.060

Emigración (4) 34.617 28.264 16.082 38.428 14.865 16.790 57.317 49.141

Saldo Migratorio (3)-(4) 9.876 4.577 3.084 4.706 3.203 -41 24.920 12.919

Crecimiento Real

(CV+SM) 14.403 10.178 4.552 7.657 5.046 837 32.124 23.201

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

>> Estructura de la población.

Observando los datos de la estructura por edad de la podemos comprobar que

en general se trata de una sociedad (la andaluza) que ha entrado en un ciclo de

regresión pues aunque los efectivos del colectivo de los ancianos están por

debajo del índice de los menores de 15 años, los maduros están compuestos por

un porcentaje muy elevado rondando casi el 50% de los efectivos. El proceso de

Confederación Andaluza de Empresarios de Alimentación

35

envejecimiento se agravará en unos años cuando una parte de este último

colectivo pase a formar parte de los ancianos, junto con el descenso de la

natalidad que se puede apreciar al comparar los colectivos de jóvenes con los

niños pues pasan de un 20,4% a un 16,2%, dejando constancia de progresivo

descenso de los nacimientos desde hace unas pocas décadas.

En este aspecto, también podemos realizar las distintas apreciaciones

interprovinciales. Así, como ejemplos de extremos opuestos, debemos señalar las

provincias de Córdoba, Granada y Jaén, pues el índice de ancianos es más

elevado que el de los efectivos menores de 15 años, característica que se

agravará aún más de no producirse un cambio en las pautas natalistas. En el

resto de provincias el porcentaje de población infantil es más elevado que el

colectivo de los ancianos, destacando Almería y Cádiz, con 4,1 y 2,9 puntos de

diferencias entre ambos grupos respectivamente.

Debemos destacar además que en todas las provincias se aprecia una notable

diferencia entre el colectivo de los maduros y el de los menores de 30 años, lo

que vuelve a poner de manifiesto la constante reducción de la natalidad. Como

ya se ha mencionado, el amplio porcentaje que compone el grupo de los 30 a

los 64 años, en poco tiempo una parte pasará a engrosar el colectivo de los

ancianos con lo cual, si no se produce un cambio en cuanto al fomento de la

natalidad, se puede entrar en un grave envejecimiento de la población con

importantes consecuencias sociales y económicas.

Confederación Andaluza de Empresarios de Alimentación

36

Distribución de la población por edad (2.009)

Provincia Hasta 14

años

De 15 a 29

años

De 30 a 64

años

65 años o

más

Almería 114.165 152.312 332.064 85.885

Cádiz 205.818 254.717 607.414 162.645

Córdoba 126.196 160.996 378.306 138.500

Granada 138.869 187.156 435.288 146.115

Huelva 81.027 106.757 250.574 75.045

Jaén 106.711 137.088 306.882 119.101

Málaga 255.776 312.121 792.875 232.296

Sevilla 320.347 382.401 932.268 265.208

Total 1.348.909 1.693.548 4.035.671 1.224.795

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de

Es tad í s t ica de Andal ucí a

(www. juntadeandal uc ia .es )

La estructura por edad y sexo de la población es fácilmente apreciable en las

pirámides de cada una de las provincias y en el total autonómico. De manera

general, la forma de dicho gráfico se reproduce de manera similar en cada uno

16,2%

20,4%

48,6%

14,8%

Distribución por edad (Andalucía. 2.009)

Hasta 14 años

De 15 a 29 años

De 30 a 64 años

65 años o más

Confederación Andaluza de Empresarios de Alimentación

37

de los casos, correspondiente a sociedades con carácter regresivo con una base

más estrecha que el cuerpo central y un porcentaje de ancianos relativamente

grande pero que, en este caso, es moderado. Es propia de los países

desarrollados que han terminado la transición demográfica, pero aún están

presentes sus últimas generaciones. Se trata de una población envejecida con

bajas tasas de natalidad y de mortalidad, y con un crecimiento natural reducido.

Pirámide de población

Andalucía 2.009

Observando los datos sobre el índice de reemplazo, indicativo de la existencia de

recambio de población adulta por efectivos jóvenes, se aprecia que mientras

que la media en Andalucía es de 144,4 (es decir, por cada 100 habitantes entre

55 y 64 años hay 44,4 que corresponden al intervalo de 20 a 29 años), Almería

alcanza los 175,7, seguido por Huelva con 150,8. Por debajo de la media

autonómica se sitúan Córdoba (140,0), Sevilla (142,9) y Jaén (132,4).

Confederación Andaluza de Empresarios de Alimentación

38

Al tratarse del índice de envejecimiento son Jaén, Córdoba y Granada las

provincias más envejecidas (17,8, 17,2 y 16,1 respectivamente) en comparación

con el conjunto autonómico (14,8). El resto presenta índices inferiores,

destacando los casos de Almería (12,5) y Cádiz (13,2).

Por su parte, la tasa de dependencia, que muestra la carga que para la

población entre 16 y 64 años suponen los menores de 16 y los mayores de 64, en

Córdoba y Jaén se alcanzan las tasas más elevadas, rondando el 50%, mientras

que Andalucía, así como el resto de provincias se sitúan sobre el 45%.

Desde el punto de vista comercial, a cada grupo de edad le corresponde cierto

tipo de artículo de consumo y de servicios. Así, un alto grado de consumidores de

avanzada edad significa una clientela potencial elevada en cierto tipo de

productos de consumo y servicios, además de los básicos de primera necesidad,

centrados en los relacionados con el cuidado de la salud y el ocio, entre otros.

No olvidemos, además, que este colectivo en pocos años, posiblemente se

incremente debido al alto índice de población madura.

La población adulta, por su parte, es habitual consumidor del sector de

equipamiento hogar, electrodomésticos, informática, entre otros. El ocio es

fundamental en el intervalo de edad de los 15 a los 29 años, además de algunos

tipos concretos de artículos de consumo (ropa, calzado, telefonía móvil,

informática, etcétera) mientras que el consumo del colectivo infantil se centra

más en la juguetería y el ocio, fundamentalmente, dejando a un lado, como

decimos, los bienes de consumo frecuente.

Confederación Andaluza de Empresarios de Alimentación

39

Índices y tasas

Provincia Población

extranjera

Índice

extranj.(%) Tasa Dependencia

[(P<15)+(P>65)]/[P(14/65)]*100

Tasa

Envejecimiento [(P>65/TOT]*100

Tasa Reemplazo [P(20/29)/P(55/64)]*100

Almería 143.707 21,0 41,3 12,5 175,7

Cádiz 45.687 3,7 42,7 13,2 144,0

Córdoba 24.801 3,1 49,1 17,2 140,0

Granada 61.732 6,8 45,8 16,1 146,6

Huelva 39.853 7,8 43,7 14,6 150,8

Jaén 19.583 2,9 50,9 17,8 147,4

Málaga 267.824 16,8 44,2 14,6 132,4

Sevilla 71.993 3,8 44,5 14,0 142,9

Total 675.180 8,1 44,9 14,8 144,4

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

En cuanto a la estructura de la población también se puede aludir a la

composición de personas procedentes de otros países. En Andalucía, los

extranjeros son un importante colectivo pues alcanzan un 8,1%, debido al

elevado índice que presentan Almería (21,0%) y Málaga (16,8%). Por debajo de

dicha cifra quedan las provincias de Huelva (7,8%), Granada (6,8%), Sevilla (3,8%),

Cádiz (3,7%), Córdoba (3,1%) y Jaén (2,9%).

A pesar de tratarse de colectivos reducidos en la mayoría de provincias

andaluzas, son consumidores reales y potenciales a los que hay que proveer de

todo tipo de bienes y servicios. La procedencia de este colectivo puede, en

algunos casos, ser trascendental en el comercio pues debido a las características

propias de otras culturas o religiones, la carencia de cierto tipo de artículos de

consumo habitual puede generar un desabastecimiento importante de la

demanda.

Confederación Andaluza de Empresarios de Alimentación

40

>> Situación económica

En 2.008, después de un período de crecimiento constante desde la década de

los noventa, la economía andaluza sufrió una contracción importante de sus

principales indicadores macroeconómicos, de forma paralela a otras economías

regionales y estatales. Sus efectos se mantienen actualmente.

Al igual que no existen precedentes históricos de un crecimiento tan importante

como el que hemos venido marcando en los últimos quince años (crecimientos

sostenidos por encima del 3%), tampoco se anotaban caídas tan rápidas y

drásticas como las registradas desde mediados del 2.007.

En los noventa el elevado crecimiento se sustentaba en la demanda externa

motivado por un crecimiento también notable de las economías europeas. Los

ingresos representados por los servicios (fundamentalmente el turismo) y por las

exportaciones permitieron que Andalucía dejara atrás la crisis de principios de la

década. A pesar del descenso de la inflación y de la reducción paulatina de los

tipos de interés la demanda interna y el consumo siguieron anotando

crecimientos muy por debajo de lo esperado.

El cambio de guión se produce a finales de los noventa cuando la demanda

interna y el consumo de los hogares comienzan a crecer con tasas más

importantes. Desigual camino venía marcando la demanda externa. El difícil reto

económico y social que supuso la reunificación alemana, arrastró a la baja los

crecimientos que venían marcando los países centrales de Europa e hizo que el

sector exterior andaluz cayera a índices negativos. Es decir, que el crecimiento en

estos años estuvo marcado más por la demanda interna y el consumo finalista de

Confederación Andaluza de Empresarios de Alimentación

41

los hogares que por la demanda exterior, mantenida en los primeros años de

principios de los años 2.000.

A la vez, en estos años comienza un verdadero boom de la construcción sobre

todo por la existencia de liquidez (reducción de los tipos de interés y medidas

fiscales favorables) y por la extraordinaria capacidad del mercado Inmobiliario

para absorber nuevas promociones. De hecho, la vivienda y el suelo se

convierten en alternativas muy interesantes para inversores, lo que llevó

aparejado incrementos sustanciales de los precios en periodos relativamente

reducidos. El reflejo en la estructura por sectores económicos se produce

fundamentalmente en la construcción que mantuvo, entre 1.998 y 2.006, ritmos

de crecimiento cercanos y superiores al 5% anual. Crecimientos también en

algunos años cercanos al 5% marcará el sector servicios.

Este panorama cambia rápidamente a partir de mediados del año 2.007, en que

se produce la crisis de las lamentablemente famosas hipotecas subprime en

Estados Unidos que arrastran a una parte importante de las economías

occidentales. La confianza se había roto y quedaba marcado el final de un ciclo

de crecimiento y abundancia.

En la comunidad andaluza los primeros síntomas claros se hacían evidentes a

principios del 2.008, con las variaciones negativas del VAB industrial y de la

inversión en general. La demanda comenzaba a resentirse y la actividad solo

aguantó algún trimestre más. Solo el sector servicios parecía mantenerse, en

comparación con una industria y una construcción en franco retroceso.

Confederación Andaluza de Empresarios de Alimentación

42

La economía andaluza comienza a marcar un crecimiento negativo en el cuarto

trimestre del 2.008 con una variación negativa del -1,6% en el PIB regional

interanual. Lo más profundo de la crisis se da en los trimestres centrales del año

2.009 con contracciones de la economía del -4,0 y -3,9% respecto a los mismos

trimestres del año anterior.

En el último trimestre publicado la economía andaluza registró un crecimiento del

PIB del 0,5% respecto al trimestre anterior, si bien el dato interanual sigue siendo

de -1,5%. Este crecimiento trimestral, positivo por primera vez desde el primer

trimestre de 2.008, vuelve a sustentarse (como a principios de los noventa) por el

lado de la demanda en un incremento del gasto en consumo final y una

tendencia de crecimiento de las exportaciones que progresivamente y, por el

lado de la oferta, con una evolución positiva del VAB no agrario.

1,4

0,2

-1,6

-3,3

-4,0 -3,9

-3,1-1,5

1,7

0,5

-1,2

-3,3

-4,2 -4,0

-3,1

-1,3

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2T 2.008 3T 4T 1T 2.009 2T 3T 4T 1T 2.010

Evolución trimestral del PIB. Tasas de variación interanual

Andalucía España

Confederación Andaluza de Empresarios de Alimentación

43

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2.0

04

2.0

05

2.0

06

2.0

07

2.0

08

2.0

09

2.0

10

Aportaciones al crecimiento del PIB a precios de mercado

Demanda Regional

Saldo Exterior

60,0

80,0

100,0

120,0

140,0

160,0

180,0

1.9

95

1.9

96

1.9

97

1.9

98

1.9

99

2.0

00

2.0

01

2.0

02

2.0

03

2.0

04

2.0

05

2.0

06

2.0

07

2.0

08

2.0

09

2.0

10

VAB por sectores. Índices de volumenes encadenados.

Datos Trimestrales (Base2.000)

Primario Industria Construcción Servicios

Confederación Andaluza de Empresarios de Alimentación

44

>> Desempleo.

En la última década, Andalucía ha pasado de 483.897 parados (año 2.002) a

803.649 (año 2.009), lo que supone un incremento del 66,1% (319.752 parados

más).

Evolución del paro registrado por provincias (gestión sispe)

Provincia 2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009

Almería 22.172 22.715 22.755 24.601 27.469 29.870 41.223 60.132

Cádiz 97.780 97.950 96.612 96.015 99.399 102.824 123.877 156.639

Córdoba 54.351 52.640 50.397 49.244 50.608 49.881 56.979 72.740

Granada 44.845 45.698 44.037 42.793 43.317 44.634 57.506 78.709

Huelva 27.176 27.033 25.982 26.674 27.895 29.069 34.480 45.488

Jaén 31.478 29.448 30.437 31.065 32.212 32.360 37.384 47.802

Málaga 77.704 77.965 74.928 73.604 81.078 86.939 111.732 156.648

Sevilla 128.391 12.506 117.167 112.528 115.348 116.731 139.707 185.491

Total 483.897 365.955 462.315 456.524 477.326 492.308 602.888 803.649

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

350.000

450.000

550.000

650.000

750.000

850.000

2.002 2.003 2.004 2.005 2.006 2.007 2.008 2.009

Evolución del paro registrado en Andalucía

Confederación Andaluza de Empresarios de Alimentación

45

Dicho aumento no ha sido homogéneo ni mucho menos. Hasta 2.007 las cifras de

parados se mantenían por debajo del medio millón de personas, mientras la

evolución registrada entre 2.007 y 2.009 es del 63,2%.

Analizando los datos a nivel provincial, Sevilla (23,1%), Cádiz (19,5%) y Málaga

(19,5%) son las que más personas aportan al paro registrado en 2.009.

Respecto a la distribución del paro por sectores son varias las conclusiones que se

observan a simple vista:

Una de cada diez personas no ha ejercido ningún empleo anteriormente.

El sector servicios aporta la mitad del paro registrado.

El índice de paro en la construcción se ha situado en un 23.0%.

7%

19%

9%

10%

6%6%

20%

23%

Aportación al paro registrado por provincias (2.009)

Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

Confederación Andaluza de Empresarios de Alimentación

46

Paro registrado en Andalucía por sectores (gestión sispe) (2.009)

Provincia Alm Cad Cor Gra Hue Jae Mal Sev Total

Agricultura 3.589 4.232 4.840 3.652 4.803 8.329 2.217 6.550 38.212

Industria 4.320 13.044 11.139 6.420 3.545 5.788 10.854 19.326 74.436

Construcción 16.760 34.975 13.610 20.870 11.726 6.552 40.159 40.322 184.974

Servicios 31.477 78.934 35.572 42.151 21.688 22.482 90.433 102.004 424.741

Sin empleo

anterior 3.986 25.454 7.579 5.616 3.726 4.651 12.985 17.289 81.286

Total 60.132 156.639 72.740 78.709 45.488 47.802 156.648 185.491 803.649

E laboración P rop ia . Fuentes P r imar ias : I ns t i tu to de Es tad í s t ica de

Andal ucí a (www. juntadeandal uc ia .es )

5%

9%

23%

53%

10%

Distribución del paro registrado por sectores (Andalucía 2,009)

Agricultura

Industria

Construcción

Servicios

Sin empleo anterior

Confederación Andaluza de Empresarios de Alimentación

47

1.3. TIPOLOGÍA DEL COMERCIO ALIMENTARIO. OFERTA INSTALADA.

El comercio alimentario ha sido hasta los años finales del siglo XX y desde las

transformaciones comerciales del siglo XIX, el principal agente de los cambios

generales del sistema comercial, territorial y urbano. Diferentes novedades

tecnológicas: la creación de espacios especializados, las secciones, la

especialización, la venta en régimen de autoservicio, la adopción de nuevos

formatos superficiales, desde la fórmula supermercado hasta las grandes

superficies comerciales (hipermercados) y toda una larga serie de

transformaciones y adquisiciones han sido puestas en práctica en estos

comercios vinculados a las demandas de los alimentos.

El comercio alimentario, como podremos observar, se encuentra en una fase de

redefinición, caracterizado por los cambios en los formatos y la pérdida de

unidades en determinados subsectores de la actividad.

La primera diferenciación que puede realizarse para el conjunto de la oferta

alimentaria es la distinción entre establecimientos especializados y no

especializados.

Los establecimientos especializados en alimentación se estructuran en las

siguientes grandes categorías:

comercio de frutas y verduras,

carnes y productos cárnicos,

pescado y marisco,

pan y productos de panadería, confitería y pastelería,

Confederación Andaluza de Empresarios de Alimentación

48

bebidas,

tabaco1 y

otros comercios especializados en alimentación.

De otro lado, el grupo de los establecimientos no especializados (comercio

mixto) se compone de las siguientes categorías, en base a su superficie de

ventas:

Comercio tradicional no especializado.

Autoservicios.

Superservicios.

Supermercados.

Hipermercados.

Para la caracterización del sistema comercial alimentario en Andalucía y el

análisis de su evolución reciente, en las páginas que siguen se emplean las

categorías (formatos comerciales) definidas a través del Código Nacional de

Actividades Económicas 2 (CNAE), sin modificar su estructura básica.

En el caso que nos ocupa el código reservado para el comercio minorista de

alimentación está representado por la numeración 52.1 (comercio mixto y

establecimientos de alimentación y bebidas no especializados) y el 52.2

(establecimientos especializados en alimentación y bebidas). La desagregación

interna del código da como resultado una numeración de cinco dígitos.

1 No incluido en el presente análisis por tratarse de un subsector con una regulación específica diferente a la legislación

comercial minorista. 2 Emplearemos la clasificación CNAE base 1993 en lugar de la más reciente (2009) ya que esta primera ofrece un detalle de las

actividades mayor, llegándose a 5 dígitos.

Confederación Andaluza de Empresarios de Alimentación

49

Comercio alimentario (Códigos CNAE-93)

Formato Código Descripción

Comercio no

especializado

(comercio mixto)

52.11 Comercio al por menor, con predominio de alimentos, bebidas y tabaco en

establecimientos no especializados

52.111 Hipermercados (más de 2.500 metros cuadrados)

52.112 Supermercados (entre 2.499 y 400 metros cuadrados)

52.113 Superservicios (entre 399 y 120 metros cuadrados)

52.114 Autoservicios (entre 199 y 40 metros cuadrados)

52.115 Otros establecimientos no especializados

52.12 Comercio al por menor de otros productos en establecimientos no

especializados

52.121 Grandes almacenes

52.122 Otro comercio al por menor en establecimientos no especializados

Comercio

especializado

52.210 Comercio al por menor de frutas y verduras

52.220 Comercio al por menor de carne y productos cárnicos

52.230 Comercio al por menor de pescados y mariscos

52.240 Comercio al por menor de pan y productos de panadería, confitería y pastelería

52.250 Comercio al por menor de bebidas

52.271 Comercio al por menor de productos lácteos

52.272 Otro comercio al por menor en establecimientos especializados en alimentación

Elaboración Propia. Fuentes Primarias: Clasificación Nacional de

Actividades Económicas

Respecto a esta clasificación deben realizarse determinadas aclaraciones:

En el presente análisis no se incluyen los Grandes Almacenes al tratarse, a

nuestro juicio, de establecimientos con características propias que difieren

del comercio alimentario en su conjunto.

Confederación Andaluza de Empresarios de Alimentación

50

Los establecimientos minoristas ubicados en mercados municipales y

galerías comerciales están contabilizados en otras categorías (mixtos,

tradicionales, pequeños establecimientos especializados, etcétera).

No se establece una categoría específica para los establecimientos de

descuento3 (hard discounts). Estos establecimientos son asimilables a los

supermercados pero aplican unas políticas determinadas. Definiendo sus

elementos principales: minimización en el tratamiento de las salas de venta

y mobiliario comercial, con descenso de la calidad ambiental y ausencia

relativa de merchandising; mercancías sin desembalar, escaso número de

referencias, escasa presencia de perecederos, notable presencia de la

gama blanca y de productos poco vinculados a las marcas más

representativas. Su cuantificación se realiza en función a su superficie,

quedando integrados dentro de las formas de comercio mixto y

establecimientos de alimentación no especializados.

Del mismo modo, en cuanto a particularidades, destacan las tiendas de

conveniencia. Se trata de un establecimiento a medio camino entre el

superservicio y el supermercado con unos horarios especiales de apertura

y con un surtido de productos limitado, en muchos casos, por las distintas

3 La Ley 1/96 de comercio interior de Andalucía considerara establecimientos de descuento a aquellos que, ofreciendo en

régimen de autoservicio productos de alimentación y, en su caso, otros productos de uso cotidiano, con una alta rotación y

consumo generalizado, funcionen bajo un mismo nombre comercial, pertenezcan a una misma empresa o grupo de empresas

y reúnan, al menos, tres de las siguientes características:

a) Que se promocionen con el carácter de establecimiento de descuento.

b) Que el número de referencias en la oferta total del establecimiento sea inferior a mil.

c) Que más del cincuenta por ciento de los artículos ofertados se expongan en el propio soporte de transporte.

d) Que el número de marcas blancas propias o del distribuidor, integrado en el surtido a comercializar, supere en un cuarenta

por ciento al número de marcas de fabricante ofertadas en el establecimiento.

e) Que no exista venta asistida, con excepción de en la línea de cajas.

Confederación Andaluza de Empresarios de Alimentación

51

legislaciones autonómicas4. Quedan contabilizados por lo tanto dentro de

las categorías de supermercado, superservicio o autoservicio en función

de su superficie de ventas.

Analizando el conjunto de establecimientos lo primero que llama la atención es

la reducción, en el periodo 2.004-2.009, del número de establecimientos

comerciales alimentarios, que han pasado de las 48.361 unidades a las 39.086 en

el último año. Esto significa la desaparición de una media de algo más de 1.500

establecimientos anuales desde 2.004, aun existiendo un pequeño repunte en

2.006.

La provincia con mayor número de comercios dedicados a productos

alimenticios y bebidas es Sevilla con 8.650 establecimientos, seguida de Málaga

(6.717) y Cádiz (6.385).

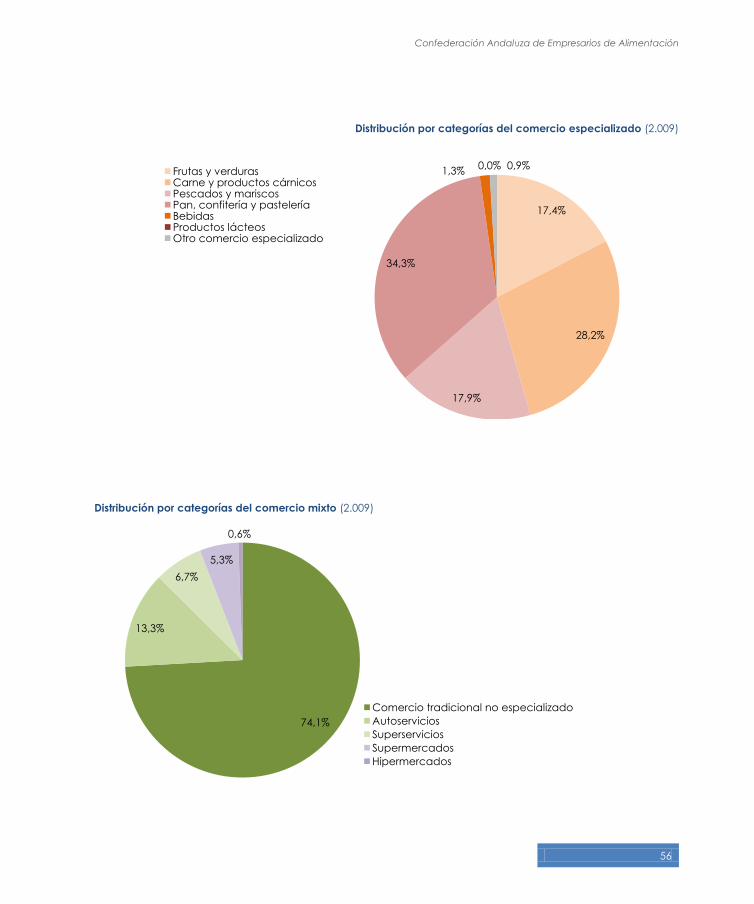

De los 39.086 establecimientos 17.832 corresponden a comercio especializado, lo

que supone el 45,6%. Dentro de este formato, las categorías más representativas

son el comercio al por menor de pan y productos de panadería, confitería y

pastelería (34,3%) y de carne y productos cárnicos (28,2%), seguidas por

comercio al por menor de pescados y mariscos (17,9%) y de frutas y verduras

(17,4%).

4 Igualmente, la ley de comercio interior de Andalucía define, en su artículo 20 a las tiendas de conveniencia como aquellas

que, con una superficie útil para la exposición y venta al público no superior a quinientos metros cuadrados, permanezcan

abiertas al público, al menos, dieciocho horas al día, y distribuyan su oferta, en forma similar, entre libros, periódicos y revistas,

artículos de alimentación, discos, vídeos, juguetes, y artículos varios.

Confederación Andaluza de Empresarios de Alimentación

52

El 54,4% restante, es decir, 21.254 unidades, lo conforman los establecimientos no

especializados o comercio mixto. Existe una relación total entre el número de

establecimientos y su superficie (según aumenta la superficie disminuye el

número).

Comercio tradicional no especializado: dicha categoría cuenta con

15.750 establecimientos, lo que supone el 74,1% del comercio mixto.

Autoservicios: 2.830 unidades (13,3%).

Superservicios: 1.423 existentes (6,7%).

Supermercados: 1.132 unidades (5,3%).

Hipermercados: 119 establecimientos (0,6%).

Evolución del número total de establecimientos por provincias (2.004-2.009)

Provincia 2.004 2.005 2.006 2.007 2.008 2.009

Almería 3.257 3.207 3.142 3.066 3.061 2.867

Cádiz 8.354 7.640 7.881 7.123 6.858 6.385

Córdoba 5.367 5.036 5.541 4.932 4.574 4.332

Granada 4.354 4.276 4.155 3.952 3.875 3.696

Huelva 4.106 3.706 3.423 3.348 3.234 3.030

Jaén 4.296 4.118 3.862 3.741 3.573 3.409

Málaga 7.754 7.333 7.176 6.944 6.836 6.717

Sevilla 10.873 10.189 11.117 9.235 9.051 8.650

Total 48.361 45.505 46.297 42.341 41.062 39.086

Elaboración Propia. Fuentes Primarias: Directorio de Establecimientos con

Actividad Económica en Andalucía, Instituto de Estadística de Andalucía

(www.juntadeandalucia.es)

Confederación Andaluza de Empresarios de Alimentación

53

7,3%

16,3%

11,1%

9,5%

7,8%8,7%

17,2%

22,1%

Distribución del número total deestablecimientos

por provincias (2.009)

Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

35.000

39.000

43.000

47.000

51.000

2.004 2.005 2.006 2.007 2.008 2.009

Evolución del número total de establecimientos

Confederación Andaluza de Empresarios de Alimentación

54

Número total de establecimientos por formatos y provincias (2.009)

Formato Detalle Alm Cad Cor Gra Hue Jae Mal Sev Total

Comercio

especializado

FYV 194 587 330 285 202 252 468 792 3.110

CAR 357 906 623 386 352 469 851 1.076 5.020

PYM 260 576 260 308 318 202 564 703 3.191

PAN 353 1.142 739 563 416 427 1.248 1.221 6.109

BEB 20 32 26 18 15 13 69 39 232

LAC 0 1 0 0 1 0 1 2 5

OCA 11 31 13 22 6 11 26 45 165

Subtotal 1.195 3.275 1.991 1.582 1.310 1.374 3.227 3.878 17.832

Comercio mixto

TNE 1.203 2.436 1.738 1.470 1.310 1.494 2.663 3.436 15.750

ASV 246 351 358 370 160 330 380 635 2.830

SSV 106 162 143 168 155 114 179 396 1.423

SPM 108 136 92 97 89 90 239 281 1.132

HPM 9 25 10 9 6 7 29 24 119

Subtotal 1.672 3.110 2.341 2.114 1.720 2.035 3.490 4.772 21.254

Total 2.867 6.385 4.332 3.696 3.030 3.409 6.717 8.650 39.086

Elaboración Propia. Fuentes Primarias: Directorio de Establecimientos con Actividad Económica en Andalucía, Instituto de

Estadística de Andalucía (www.juntadeandalucia.es)

FYV: Comercio al por menor de frutas y verduras

CAR: Comercio al por menor de carne y productos cárnicos

PYM: Comercio al por menor de pescados y mariscos

PAN: Comercio al por menor de pan y productos de panadería, confitería y pastelería

BEB: Comercio al por menor de bebidas

LAC: Comercio al por menor de productos lácteos

OCA: Otro comercio al por menor en establecimientos especializados en alimentación

TNE: Comercio al por menor, con predominio de alimentos y bebidas en establecimientos no especializados

ASV: Autoservicios

SSV: Superservicios

SPM: Supermercados

HPM: Hipermercados

Confederación Andaluza de Empresarios de Alimentación

55

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Almería

Cádiz

Córdoba

Granada

Huelva

Jaén

Málaga

Sevilla

Distribución del número total de establecimientos por formatos y provincias (2.009)

Comercio especializado.

Comercio mixto. Comercio tradicional no especializado

Comercio mixto. Autoservicios

Comercio mixto. Superservicios

Comercio mixto. Supermercados

Comercio mixto. Hipermercados

Confederación Andaluza de Empresarios de Alimentación

56

Distribución por categorías del comercio especializado (2.009)

Distribución por categorías del comercio mixto (2.009)

17,4%

28,2%

17,9%

34,3%

1,3%0,0% 0,9%

Frutas y verdurasCarne y productos cárnicosPescados y mariscosPan, confitería y pasteleríaBebidasProductos lácteosOtro comercio especializado

74,1%

13,3%

6,7%

5,3%

0,6%

Comercio tradicional no especializado

Autoservicios

Superservicios

Supermercados

Hipermercados

Confederación Andaluza de Empresarios de Alimentación

57

Una vez cuantificado el número de establecimientos dedicados a productos

alimenticios y bebidas, podemos estimar la superficie de venta de cada uno de

los formatos analizados así como su facturación anual en términos monetarios.

En total, la facturación total de la oferta instalada en alimentación y bebidas

asciende a 13.210 millones de euros, si bien existen diferencias muy significativas

entre los establecimientos especializados y aquellos denominados como

comercio mixto.

Los establecimientos especializados, 17.832 unidades, suman en torno a 445.800

metros cuadrados de superficie de ventas. Dicho conjunto genera una

facturación cuantificable en 1.688 millones de euros aproximadamente, lo que

supone apenas un 12,8%.

Por su parte, el conjunto del comercio mixto posee una superficie de ventas total

de 3.909.664 metros cuadrados, destacando el comercio tradicional no

especializado (30,9%), los supermercados (27,3%) y los hipermercados (26,6%). De

esta forma, se estima la facturación en 11.522 millones de euros, es decir, el 87,2%

de la facturación total de la oferta instalada en alimentación y bebidas.

La distribución de la facturación no ofrece los mismos resultados que cuando

analizamos su superficie. En este caso la mayor cuota la poseen los

hipermercados (41,8%), seguida por supermercados (30,8%) y superservicios

(10,5%).

Confederación Andaluza de Empresarios de Alimentación

58

Número total de establecimientos, superficie de ventas y facturación del comercio alimentario en Andalucía (2.009)

Formato Detalle Número de

establecimientos

Superficie de venta

estimada (m2)

Facturación estimada en

alimentación y bebidas (€) %

Comercio

especializado

FYV 3.110

445.800 1.688.244.600 12,8

CAR 5.020

PYM 3.191

PAN 6.109

BEB 232

LAC 5

OCA 165

Subtotal 17.832 445.800 1.688.244.600 12,8

Comercio mixto

TNE 15.750 1.071.000 1.126.049.400 8,5

ASV 2.830 229.230 817.720.718 6,2

SSV 1.423 295.984 1.206.563.977 9,1

SPM 1.132 946.352 3.553.362.490 26,9

HPM 119 921.298 4.818.849.189 36,5

Subtotal 21.254 3.463.864 11.522.545.773 87,2

Total 39.086 3.909.664 13.210.790.373 100,0

Elaboración Propia. Fuentes Primarias: Directorio de Establecimientos con Actividad Económica en Andalucía, Instituto de

Estadística de Andalucía (www.juntadeandalucia.es)

FYV: Comercio al por menor de frutas y verduras

CAR: Comercio al por menor de carne y productos cárnicos

PYM: Comercio al por menor de pescados y mariscos

PAN: Comercio al por menor de pan y productos de panadería, confitería y pastelería

BEB: Comercio al por menor de bebidas

LAC: Comercio al por menor de productos lácteos

OCA: Otro comercio al por menor en establecimientos especializados en alimentación

TNE: Comercio al por menor, con predominio de alimentos y bebidas en establecimientos no especializados

ASV: Autoservicios

SSV: Superservicios

SPM: Supermercados

HPM: Hipermercados

Confederación Andaluza de Empresarios de Alimentación

59

>> Comercio especializado.

Como hemos explicado con anterioridad los establecimientos especializados en

alimentación se estructuran en las siguientes grandes categorías:

a) Comercio de frutas y verduras, que aglutinan a establecimientos

especializados en estos productos. En los últimos años, después de un

descenso importante del número de establecimientos, su número ha

vuelto a incrementarse.

b) Carnes y productos cárnicos, que integra a las carnicerías y

charcuterías especializadas. En general, la carnicería solamente expedía

carnes, despojos y casquería de un único tipo de animal. En su evolución,

las carnicerías han ido introduciendo todo tipo de carnes sin