Embed Size (px)

DESCRIPTION

estados

Citation preview

Mgt. Julián Oré Leiva

Estados Financieros

Ingeniería CivilGestión Empresarial II

Clase 02

Definición de Estados Financieros

Son documentos contables debidamente sustentados yexpresados en términos monetarios que muestran laposición financiera y económica de una empresa, por unperiodo determinado y según lo establece CONASEV, lainformación para su elaboración debe ser extraídos defuentes registrados en los libros contables, los estadosfinancieros mas utilizados son:

1. Balance general

2. Estado de ganancias y perdidas

3. Estado de flujos de efectivo

4. Estado de cambios en el patrimonio neto

Función de los Estados Financieros

• Proporciona información de hechos y operaciones de laempresa de forma cronológica a los propietarios yacreedores de la empresa acerca de la situación actual deésta y su desempeño financiero anterior.

• Los estados financieros proporcionan a los propietarios yacreedores una forma conveniente para fijar metas dedesempeño e imponer restricciones a los administradoresde la empresa.

• El análisis de los Estados Financieros implica identificarlos puntos débiles y fuertes de la empresa, que nospermite hacer una comparación del desempeño de laempresa en el tiempo, así como con otras compañías queparticipan en el mismo sector

Características cualitativas de los EEFF

• Comprensibilidad.- Deben ser fácilmente comprensiblepara los usuarios.

• Aplicabilidad.- La información contenida debe ser útil yaplicable par la toma de decisiones.

• Confiabilidad.- La información contenida debe serfidedigna, mas que buscar la forma debe ser sustanciosay declarar si hubo perdidas o ganancias, debe serinformación completa sin omitir datos.

• Comparabilidad.- La información contenida se debecomparar periódicamente para determinar las tendenciasde la situación financiera y económica de la empresa.

Importancia de los estados financieros

• Para decidir cuanto comprar, vender o mantener unainversión de capital.

• Para evaluar la actuación o responsabilidad de la gerencia

• Para evaluar la capacidad de la empresa para pagar yotorgar otros beneficios a sus trabajadores.

• Para evaluar la solvencia de la empresa respecto a losprestamos

• Para determinar las políticas tributarias

• Para determinar las utilidades y dividendos a distribuir

• Para las estadísticas del ingreso nacional

• Para regular las actividades de la empresa.

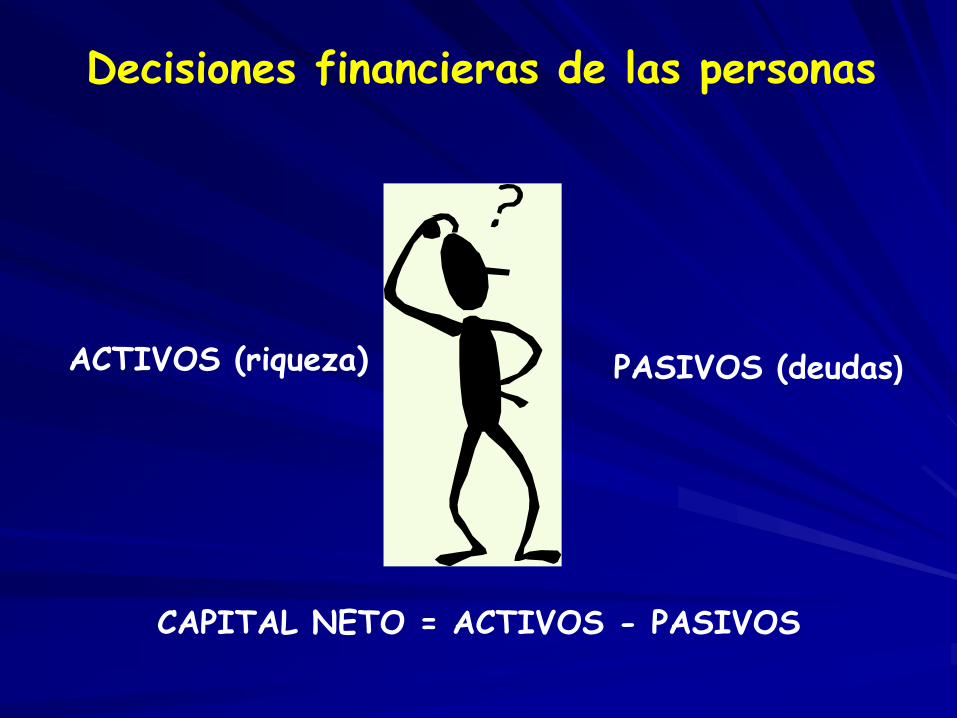

Decisiones financieras de las personas

ACTIVOS (riqueza) PASIVOS (deudas)

CAPITAL NETO = ACTIVOS - PASIVOS

Decisiones financieras de las empresas

ACTIVOS (lo que le

pertenece)

PASIVOS (deudas con

terceros)

PATRIMONIO = ACTIVOS - PASIVOS

PATRIMONIO (deudas

con accionistas)

Balance General

• Es un estado financiero que comprende las cuentas delactivo, pasivo y patrimonio, las cuentas del activo debenser presentadas en orden decreciente de liquidez y lasdel pasivo según la exigibilidad del pago decreciente,reconocidas de forma tal que presenten razonablementela situación financiera de la empresa a una fecha dadapuede ser de inicio, por contingencia o por cierre.

• Es como una FOTOGRAFIA que muestra la posiciónfinanciera de la empresa en un momento determinado deltiempo. Está compuesto por el Activo, Pasivo yPatrimonio. muestra sus activos (lo que posee) y suspasivos (lo que debe) en un momento dado, La diferenciaentre activos y pasivos es el valor neto de la empresa,llamado también Patrimonio o Capital de los propietarios.

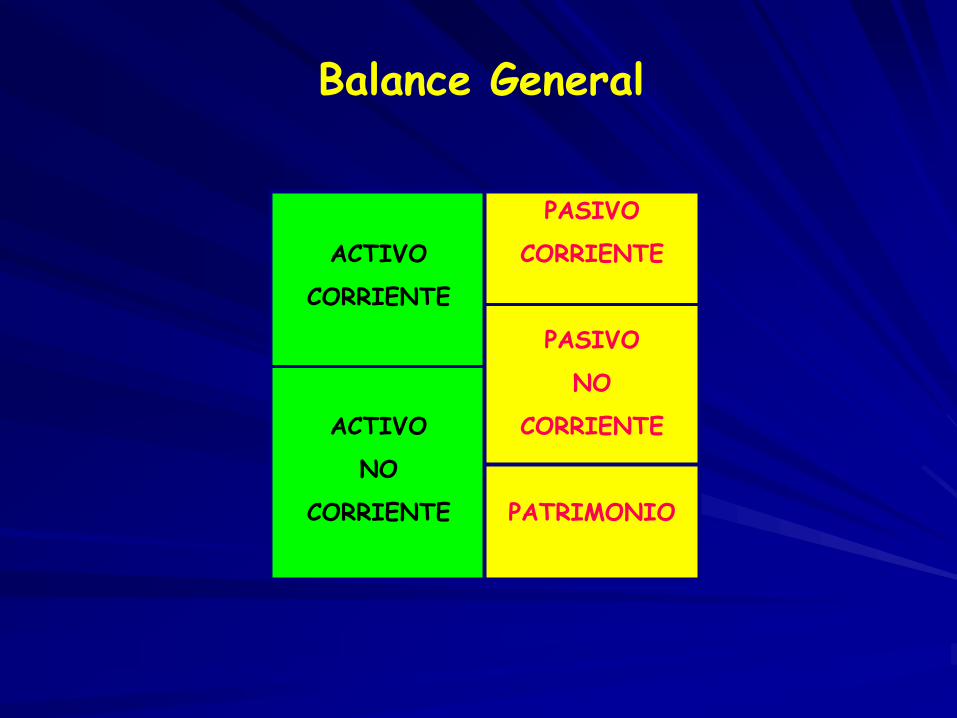

Balance General

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

Componentes del Balance General

1. Activo: Se refiere a todo aquello que le pertenece a laempresa y se clasifican según su grado de liquidez, es decir, lafacilidad con la que se pueden convertir en efectivo. Seordenan según el grado de liquidez, de mayor a menor grado.Se dividen en Activo Corriente y Activo No Corriente.

a. Activo Corriente: son aquellos Activos con mayor grado deliquidez (aquellos que se pueden convertir en efectivo en unperíodo máximo de un año, es decir, el ciclo normal de operaciónde un negocio). Entre ellos tenemos: Caja y Bancos, Cuentaspor Cobrar, Otras cuentas por cobrar, Inventarios y GastosPagados por Anticipado.

b. Activo No Corriente: son aquellos Activos con menor gradode liquidez (aquellos que se pueden convertir en efectivo en unplazo mayor a un año). Entre ellos tenemos los Activos Fijos(terrenos, inmuebles, maquinarias, equipos) y Depreciación.

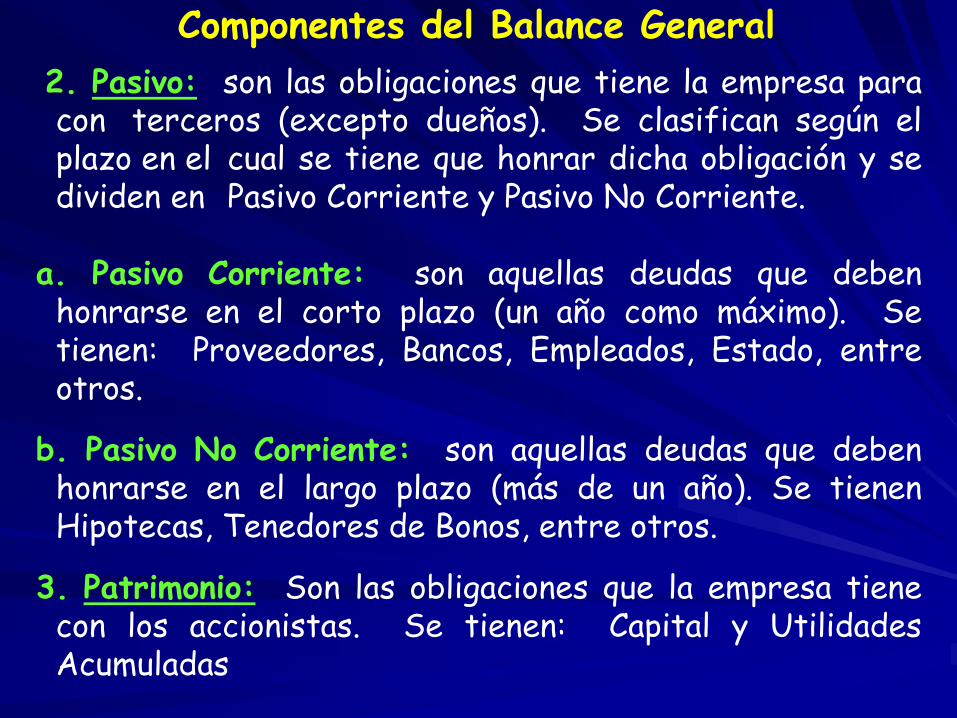

Componentes del Balance General

2. Pasivo: son las obligaciones que tiene la empresa paracon terceros (excepto dueños). Se clasifican según elplazo en el cual se tiene que honrar dicha obligación y sedividen en Pasivo Corriente y Pasivo No Corriente.

a. Pasivo Corriente: son aquellas deudas que debenhonrarse en el corto plazo (un año como máximo). Setienen: Proveedores, Bancos, Empleados, Estado, entreotros.

b. Pasivo No Corriente: son aquellas deudas que debenhonrarse en el largo plazo (más de un año). Se tienenHipotecas, Tenedores de Bonos, entre otros.

3. Patrimonio: Son las obligaciones que la empresa tienecon los accionistas. Se tienen: Capital y UtilidadesAcumuladas

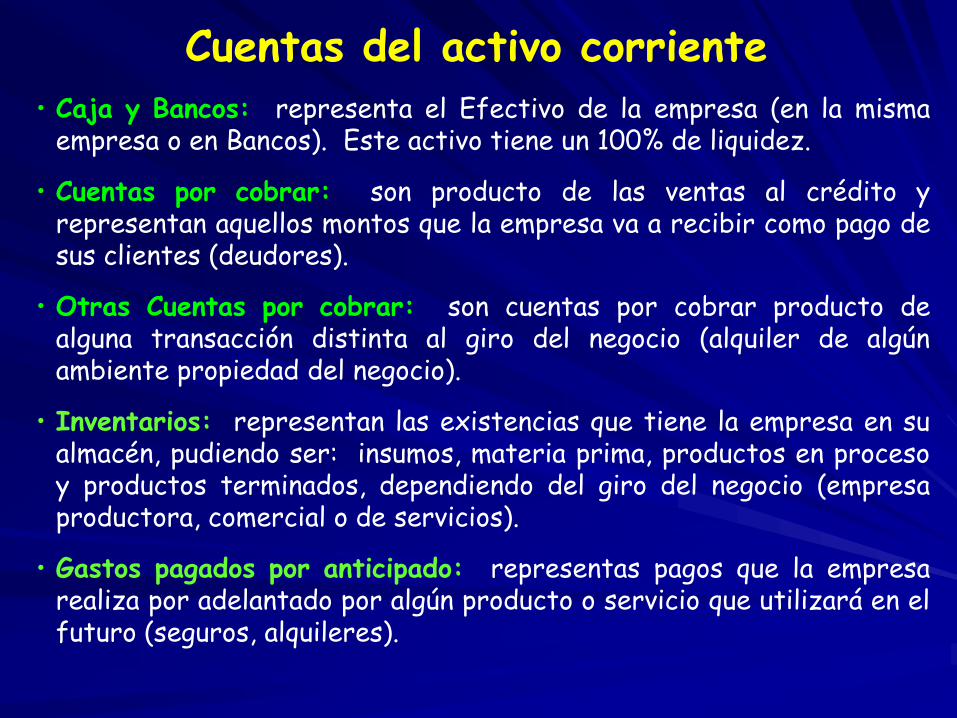

Cuentas del activo corriente• Caja y Bancos: representa el Efectivo de la empresa (en la misma

empresa o en Bancos). Este activo tiene un 100% de liquidez.

• Cuentas por cobrar: son producto de las ventas al crédito yrepresentan aquellos montos que la empresa va a recibir como pago desus clientes (deudores).

• Otras Cuentas por cobrar: son cuentas por cobrar producto dealguna transacción distinta al giro del negocio (alquiler de algúnambiente propiedad del negocio).

• Inventarios: representan las existencias que tiene la empresa en sualmacén, pudiendo ser: insumos, materia prima, productos en procesoy productos terminados, dependiendo del giro del negocio (empresaproductora, comercial o de servicios).

• Gastos pagados por anticipado: representas pagos que la empresarealiza por adelantado por algún producto o servicio que utilizará en elfuturo (seguros, alquileres).

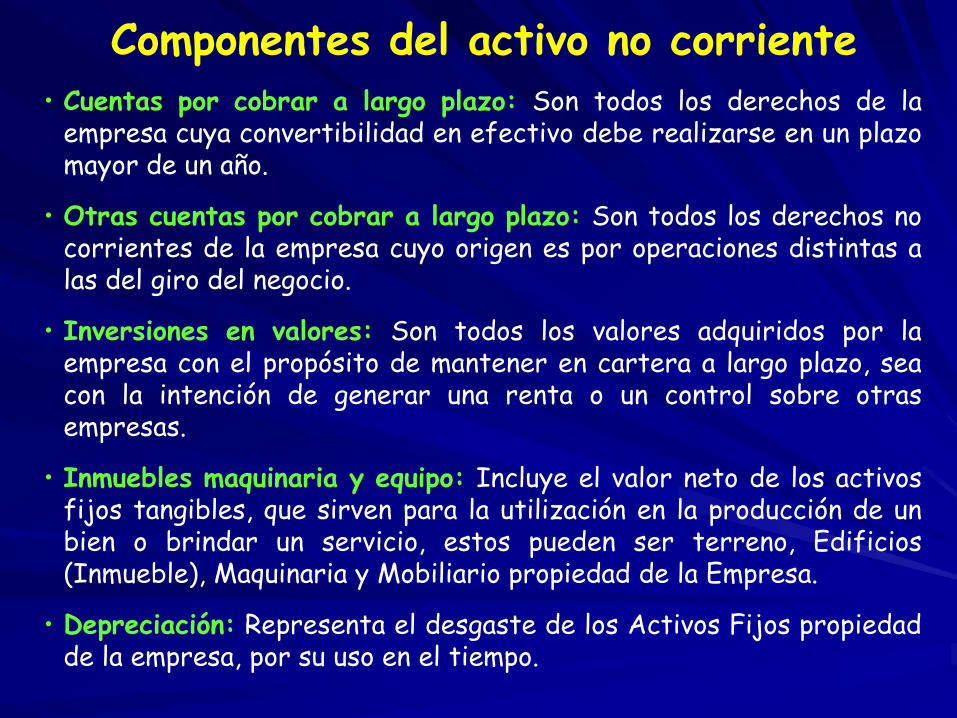

Componentes del activo no corriente• Cuentas por cobrar a largo plazo: Son todos los derechos de la

empresa cuya convertibilidad en efectivo debe realizarse en un plazomayor de un año.

• Otras cuentas por cobrar a largo plazo: Son todos los derechos nocorrientes de la empresa cuyo origen es por operaciones distintas alas del giro del negocio.

• Inversiones en valores: Son todos los valores adquiridos por laempresa con el propósito de mantener en cartera a largo plazo, seacon la intención de generar una renta o un control sobre otrasempresas.

• Inmuebles maquinaria y equipo: Incluye el valor neto de los activosfijos tangibles, que sirven para la utilización en la producción de unbien o brindar un servicio, estos pueden ser terreno, Edificios(Inmueble), Maquinaria y Mobiliario propiedad de la Empresa.

• Depreciación: Representa el desgaste de los Activos Fijos propiedadde la empresa, por su uso en el tiempo.

Componentes del pasivo corriente

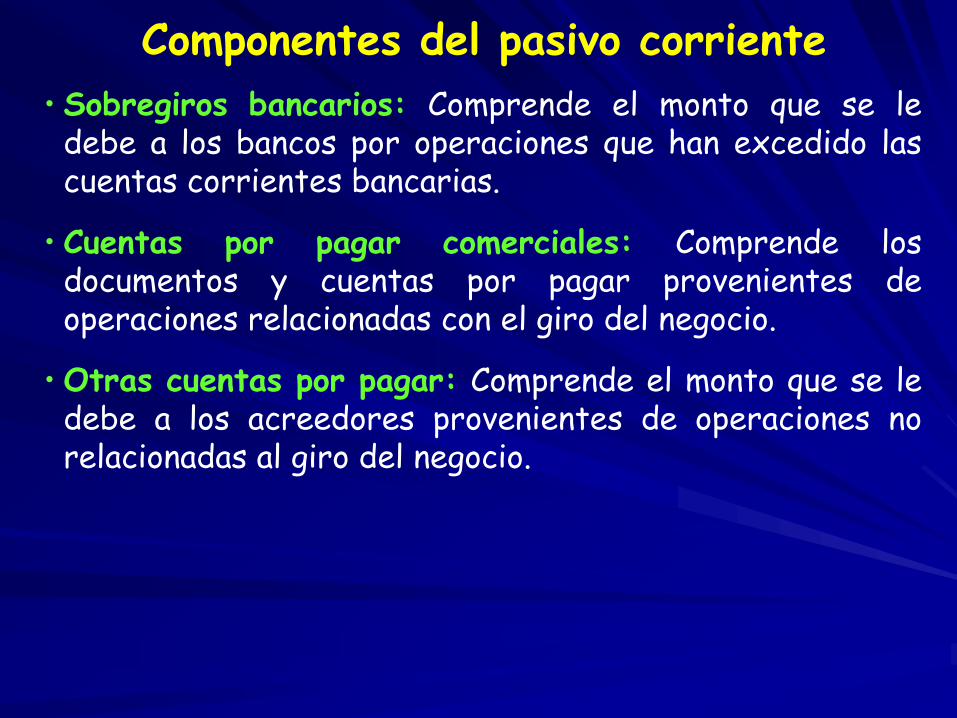

• Sobregiros bancarios: Comprende el monto que se ledebe a los bancos por operaciones que han excedido lascuentas corrientes bancarias.

• Cuentas por pagar comerciales: Comprende losdocumentos y cuentas por pagar provenientes deoperaciones relacionadas con el giro del negocio.

•Otras cuentas por pagar: Comprende el monto que se ledebe a los acreedores provenientes de operaciones norelacionadas al giro del negocio.

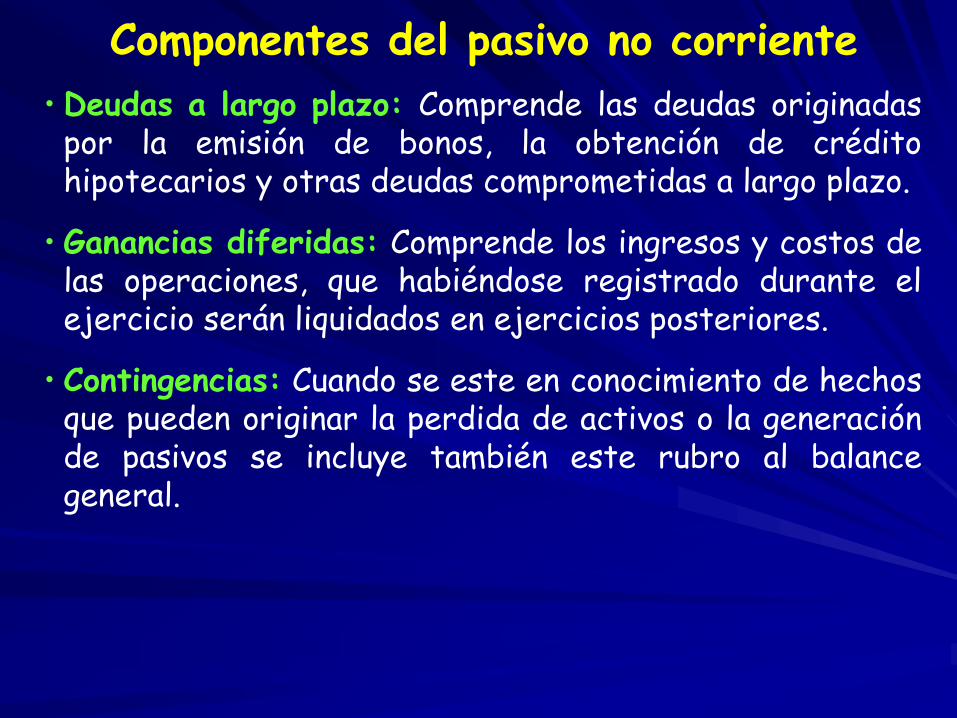

Componentes del pasivo no corriente

• Deudas a largo plazo: Comprende las deudas originadaspor la emisión de bonos, la obtención de créditohipotecarios y otras deudas comprometidas a largo plazo.

• Ganancias diferidas: Comprende los ingresos y costos delas operaciones, que habiéndose registrado durante elejercicio serán liquidados en ejercicios posteriores.

• Contingencias: Cuando se este en conocimiento de hechosque pueden originar la perdida de activos o la generaciónde pasivos se incluye también este rubro al balancegeneral.

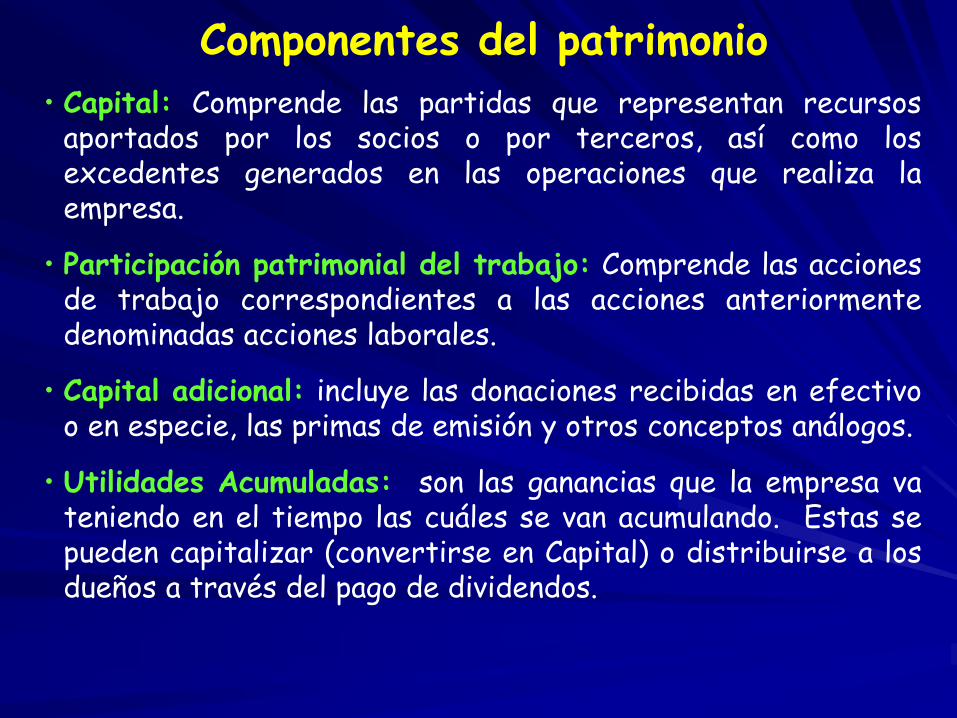

Componentes del patrimonio

• Capital: Comprende las partidas que representan recursosaportados por los socios o por terceros, así como losexcedentes generados en las operaciones que realiza laempresa.

• Participación patrimonial del trabajo: Comprende las accionesde trabajo correspondientes a las acciones anteriormentedenominadas acciones laborales.

• Capital adicional: incluye las donaciones recibidas en efectivoo en especie, las primas de emisión y otros conceptos análogos.

• Utilidades Acumuladas: son las ganancias que la empresa vateniendo en el tiempo las cuáles se van acumulando. Estas sepueden capitalizar (convertirse en Capital) o distribuirse a losdueños a través del pago de dividendos.

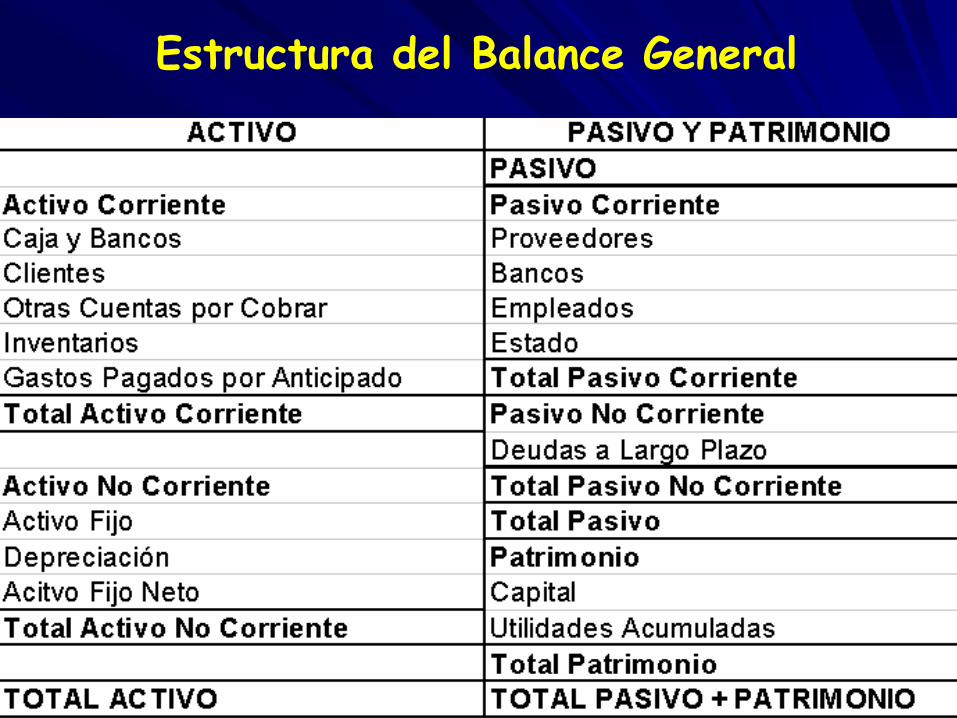

Estructura del Balance General

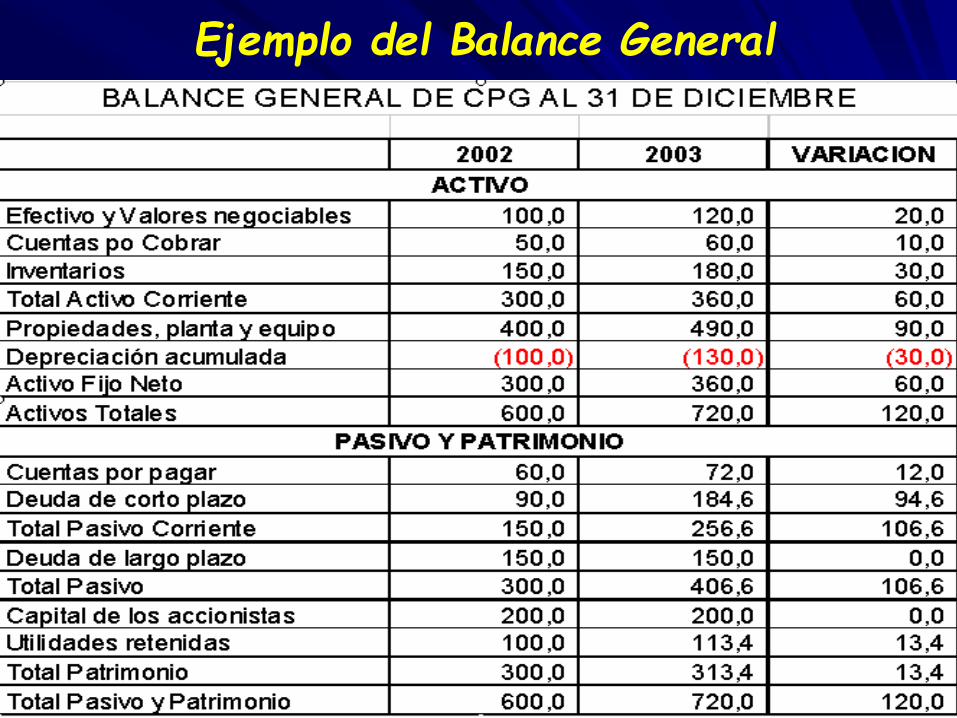

Ejemplo del Balance General

• Aunque todos los activos se expresan en términos de unidadesmonetarias, sólo el Efectivo representa dinero real. Lascuentas por cobrar son cuentas adeudadas por terceros afavor de la empresa y los inventarios muestras las inversionesen unidades monetarias que la empresa ha realizado enmaterias primas, productos en proceso y productosterminados.

• Los derechos contra los activos pueden ser de dos tipos:pasivo (dinero que adeuda la empresa) y la propiedad de losaccionistas. El capital de los accionistas será un residuo querepresenta la cantidad que recibirán los accionistas si todoslos activos de la empresa pudieran venderse a sus valores enlibros y si todos los activos pudieran pagarse también envalores.

Aspectos adicionales del Balance General

• La cuenta Utilidades Retenidas se acumula a través deltiempo a medida que la empresa “ahorra” o “reinvierte”una parte de sus utilidades en lugar de pagarla comodividendos.

• La otra cuenta del Patrimonio, el capital, surge de laemisión de acciones para obtener nuevos fondos decapital.

• El balance general cambiará todos los días a medida que laempresa va teniendo diversos tipos de transacciones(aumento de inventarios, disminución de préstamosbancarios, entre otros).

Aspectos adicionales del Balance General

Si se incrementa un Activo se debe: disminuir otro activo en un importe igual, o aumentar un pasivo o patrimonio en un importe

igual.

Si se disminuye un Activo se debe: aumentar otro activo en un importe igual, o disminuir un pasivo o patrimonio en un importe

igual.

Ecuación de Equilibrio

Si se incrementa un Pasivo se debe: disminuir otro pasivo o patrimonio en un importe

igual, o aumentar un activo en un importe igual.

Si se disminuye un Pasivo se debe: aumentar otro pasivo o patrimonio en un importe

igual, o disminuir un activo en un importe igual.

Ecuación de Equilibrio

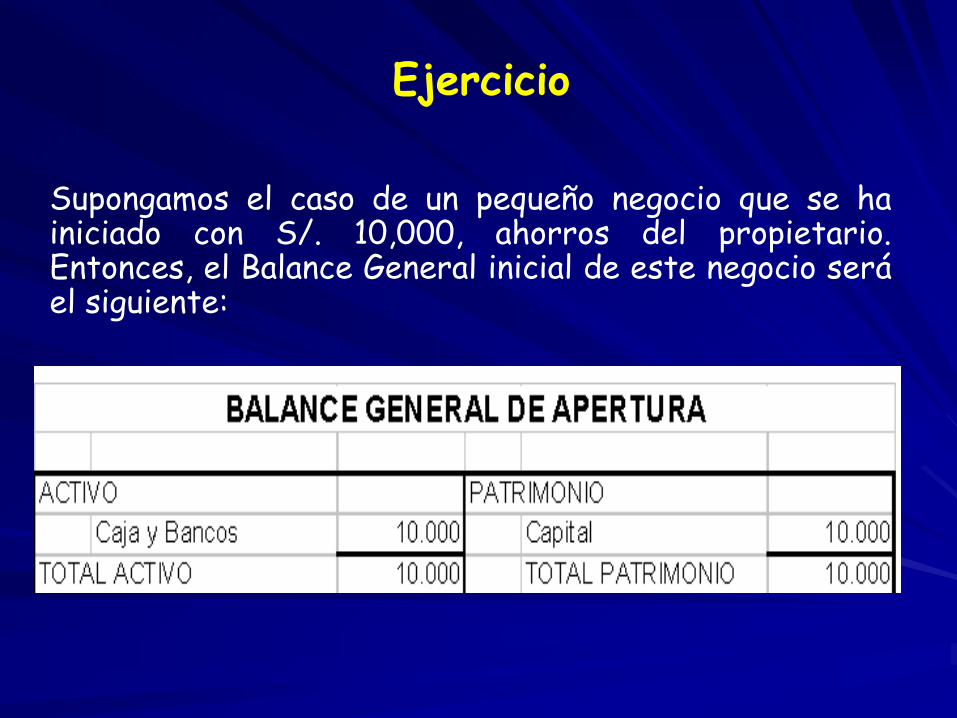

Supongamos el caso de un pequeño negocio que se hainiciado con S/. 10,000, ahorros del propietario.Entonces, el Balance General inicial de este negocio seráel siguiente:

Ejercicio

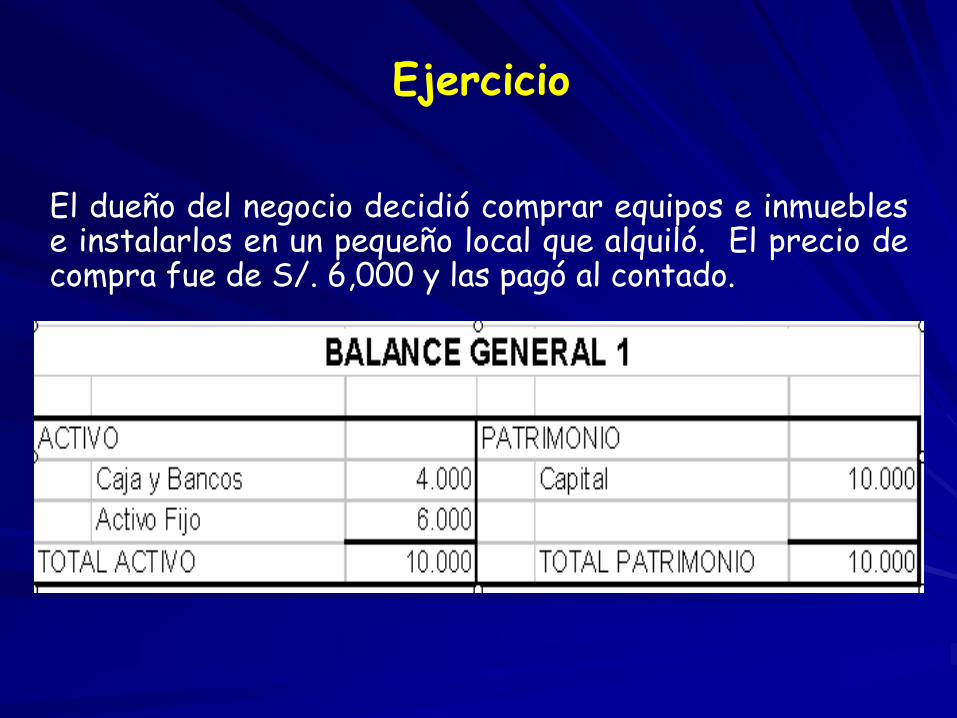

El dueño del negocio decidió comprar equipos e inmueblese instalarlos en un pequeño local que alquiló. El precio decompra fue de S/. 6,000 y las pagó al contado.

Ejercicio

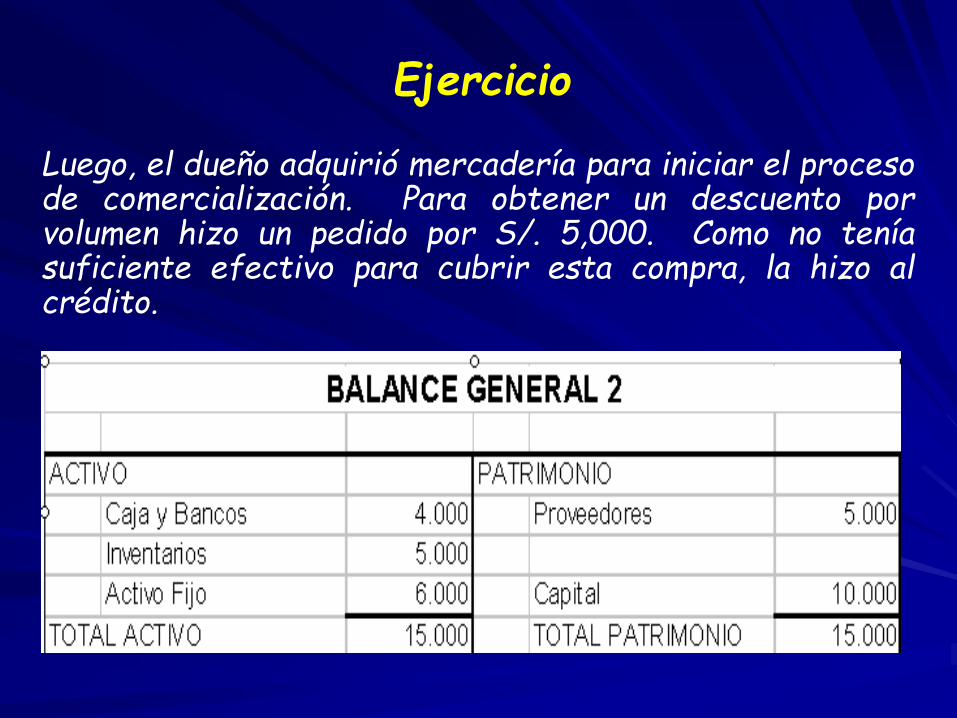

Luego, el dueño adquirió mercadería para iniciar el procesode comercialización. Para obtener un descuento porvolumen hizo un pedido por S/. 5,000. Como no teníasuficiente efectivo para cubrir esta compra, la hizo alcrédito.

Ejercicio

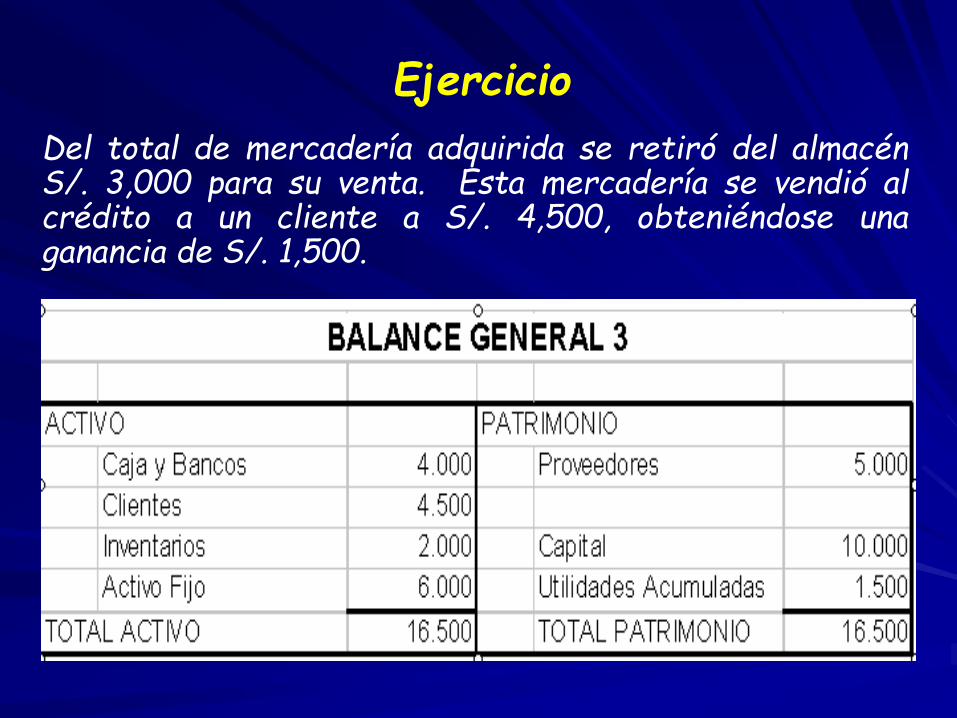

Del total de mercadería adquirida se retiró del almacénS/. 3,000 para su venta. Esta mercadería se vendió alcrédito a un cliente a S/. 4,500, obteniéndose unaganancia de S/. 1,500.

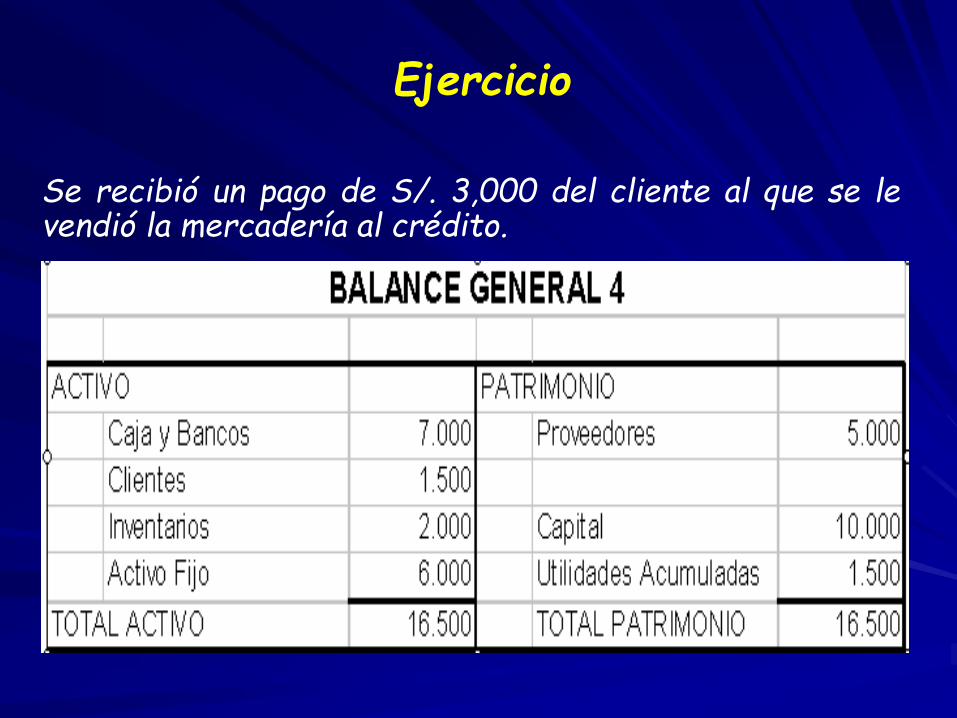

Ejercicio

Se recibió un pago de S/. 3,000 del cliente al que se levendió la mercadería al crédito.

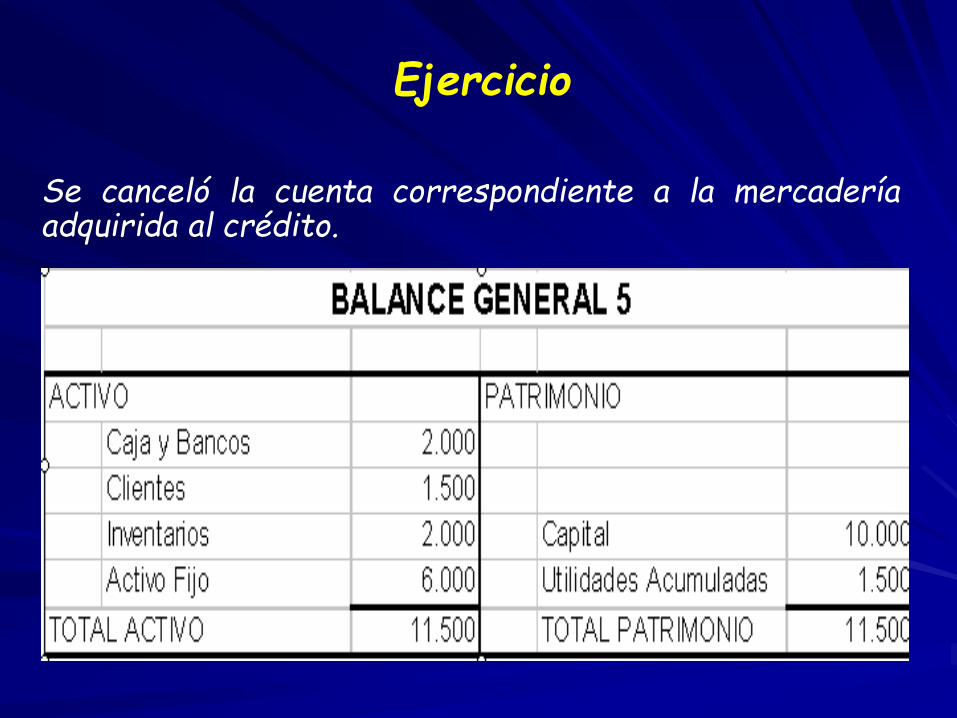

Ejercicio

Se canceló la cuenta correspondiente a la mercaderíaadquirida al crédito.

Ejercicio

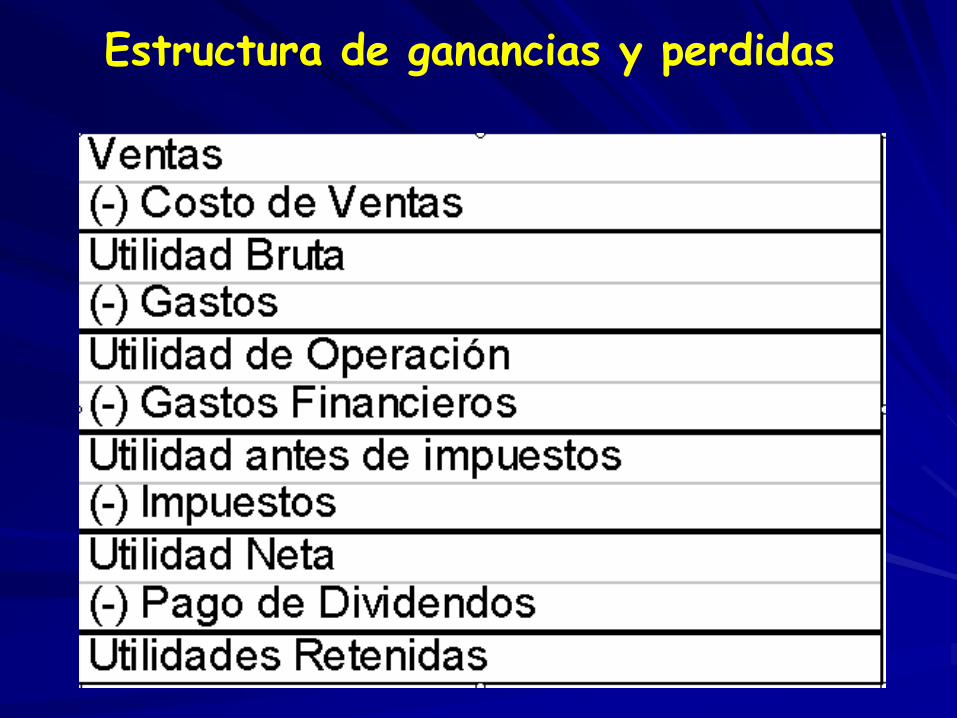

Estado de ganancias y perdidas

• Es un estado financiero que comprende las cuentas deingresos, costos y gastos, presentados según el métodode la función gasto, para su formulación se debe tener encuenta lo siguiente: se debe de incluir todas las partidasque representen ingresos o ganancias y gastos o perdidasoriginadas durante el periodo.

• Muestra la rentabilidad de la empresa durante unperíodo, es decir, las ganancias y/o pérdidas que laempresa tuvo o espera tener.

• Presenta los resultados de las operaciones de negociosrealizadas durante un período, mostrando los ingresosgenerados por ventas y los gastos en los que hayaincurrido la empresa.

Componentes del estado de ganancias y perdidas

• Ingresos: Los ingresos representan las entrada derecursos en forma de incrementos del activo odisminuciones del pasivo o de una combinación de ambosque generan incremento en el patrimonio neto, devengadospor la prestación de servicio o por la ejecución de otrasactividades realizadas durante el periodo, que noprovienen de los aportes de capital.

• Gastos: Los gastos representan flujos de salida derecursos en forma de disminuciones del activo oincrementos del pasivo o una combinación de ambos, quegeneran disminuciones del patrimonio neto, producto deldesarrollo de actividades como administración,comercialización, investigación, financiación y otrosrealizadas durante el periodo, que no provienen de losretiros de capital o de utilidades.

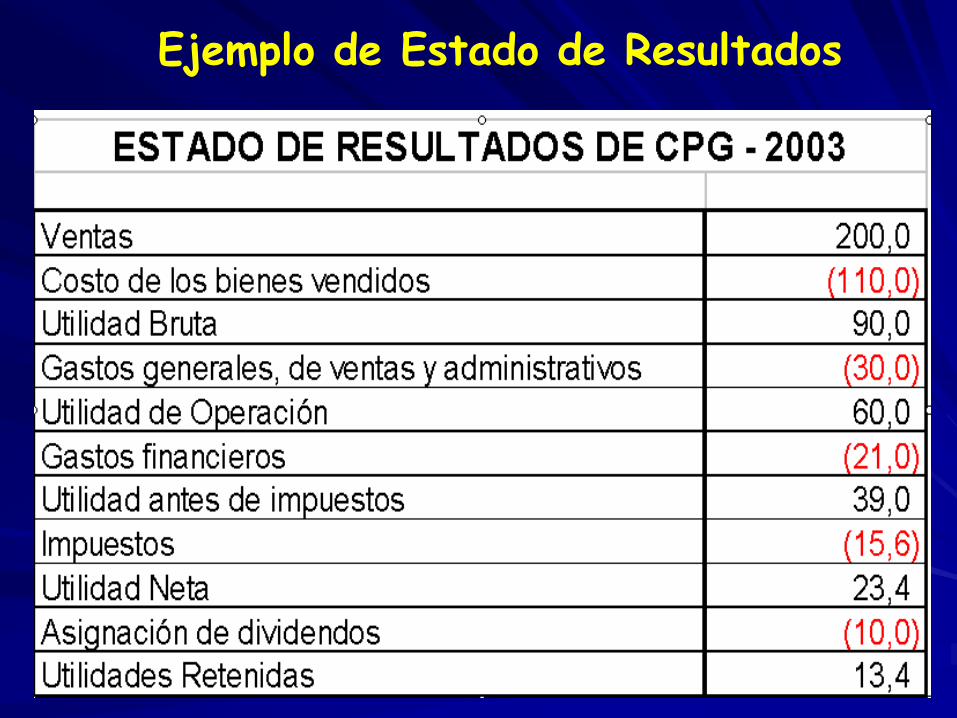

• Ventas: Representa la facturación de la empresa en unperíodo de tiempo, a valor de venta (no incluye el I.G.V.).

• Costo de Ventas: representa el costo de toda lamercadería vendida.

• Utilidad Bruta: son las Ventas menos el Costo de Ventas.

• Gastos generales, de ventas y administrativos:representan todos aquellos rubros que la empresa requiere para su normal funcionamiento y desempeño (pago de servicios de luz, agua, teléfono, alquiler, impuestos, entre otros).

Componentes del estado de ganancias y perdidas

• Utilidad de operación: Es la Utilidad Operativa menos losGastos generales, de ventas y administrativos.

• Gastos Financieros: Representan todos aquellos gastosrelacionados a endeudamientos o servicios del sistemafinancieros.

• Utilidad antes de impuestos: es la Utilidad de Operaciónmenos los Gastos Financieros y es el monto sobre el cual secalculan los impuestos.

• Impuestos: es un porcentaje de la Utilidad antes deimpuestos y es el pago que la empresa debe efectuar alEstado.

Componentes del estado de ganancias y perdidas

• Utilidad neta: Es la Utilidad antes de impuestos menoslos impuestos y es sobre la cual se calculan los dividendos.

• Dividendos: Representan la distribución de las utilidadesentre los accionistas y propietarios de la empresa.

• Utilidades retenidas: es la Utilidad Neta menos losdividendos pagados a accionistas, la cual se representacomo utilidades retenidas para la empresa, las cualesluego pueden ser capitalizadas.

Componentes del estado de ganancias y perdidas

Estructura de ganancias y perdidas

Ejemplo de Estado de Resultados

Estado de flujos de efectivo

• Es un estado financiero que nos muestra el efecto de loscambios de efectivo y equivalentes de efectivo en unperiodo determinado, generado y utilizado en lasactividades de operación, inversión y financiamiento.

Estado de cambios en el patrimonio neto

• Es un estado financiero que nos muestra nuestrasvariaciones ocurridas en las distintas cuentaspatrimoniales, como el capital, capital adicional, accionesde inversión, excedente de revaluación, reservas yresultados acumulados en un periodo determinado.

• Par la preparación del estado de cambios en el patrimonioneto debe tenerse cuenta lo dispuesto según en la norma

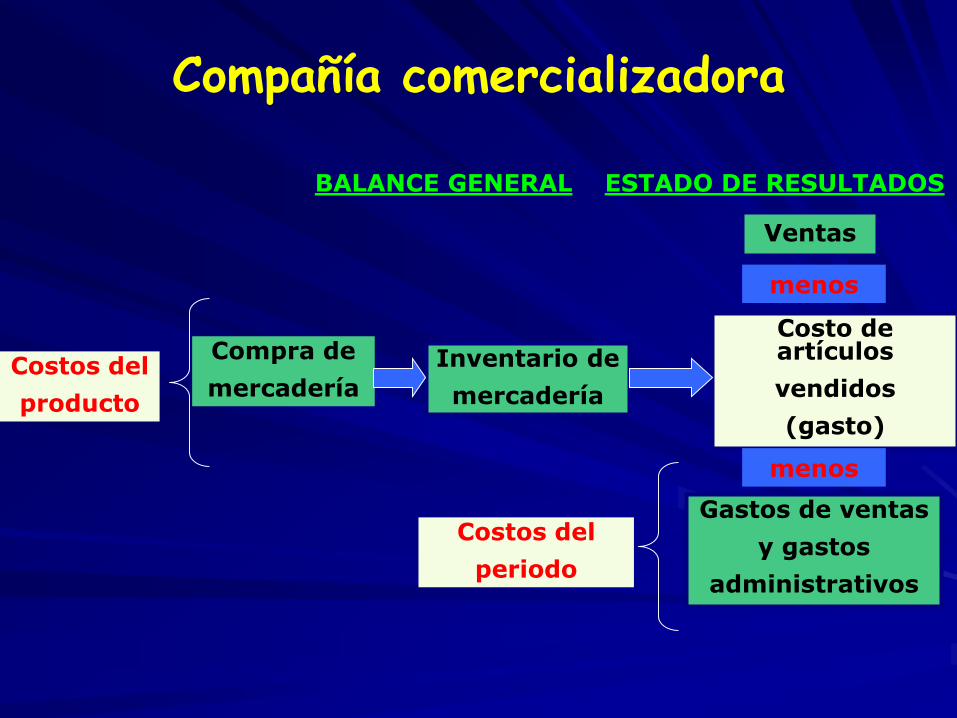

Compañía comercializadora

Ventas

Costo de artículos

vendidos

(gasto)

Gastos de ventas

y gastos

administrativos

menos

menos

ESTADO DE RESULTADOSBALANCE GENERAL

Inventario de

mercadería

Compra de

mercadería

Costos del

periodo

Costos del

producto

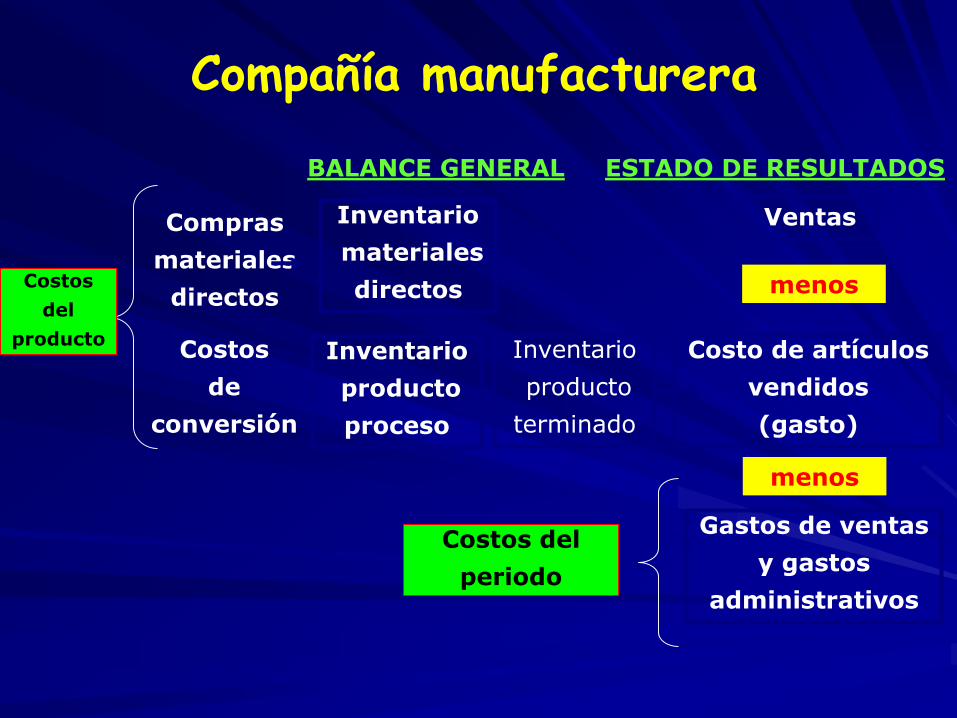

Compañía manufacturera

Ventas

Costo de artículos

vendidos

(gasto)

Gastos de ventas

y gastos

administrativos

menos

menos

ESTADO DE RESULTADOSBALANCE GENERAL

Inventario

producto

terminado

Costos

de

conversión

Costos del

periodo

Costos

del

productoInventario

producto

proceso

Inventario

materiales

directos

Compras

materiales

directos