Embed Size (px)

Citation preview

PRODUCT PROFILE

M A G A Z I N E

EL CUMPLIMIENTO

LA EXPERIENCIA DEL CLIENTE:

5ta. Edición JULIO 2015

LA NUEVA IMPERATIVAEN LA PREVENCIÓN DE

FRAUDE

OPPORTUNITIES & MANAGERGRC-ORM

NORMATIVO

+MODELO DE GESTIÓN

DE FRAUDE EN

BBVACOLOMBIA

LAVADO DE ACTIVOSPOR INTERNET: UN RIESGO LATENTE

N os complace nuevamente presentar-les esta edición del Monitor Plus Magazine, la cual hemos preparado especialmente para todos ustedes

que conforman la gran comunidad de usuarios de Monitor Plus en más de 25 países y en 5 continentes.

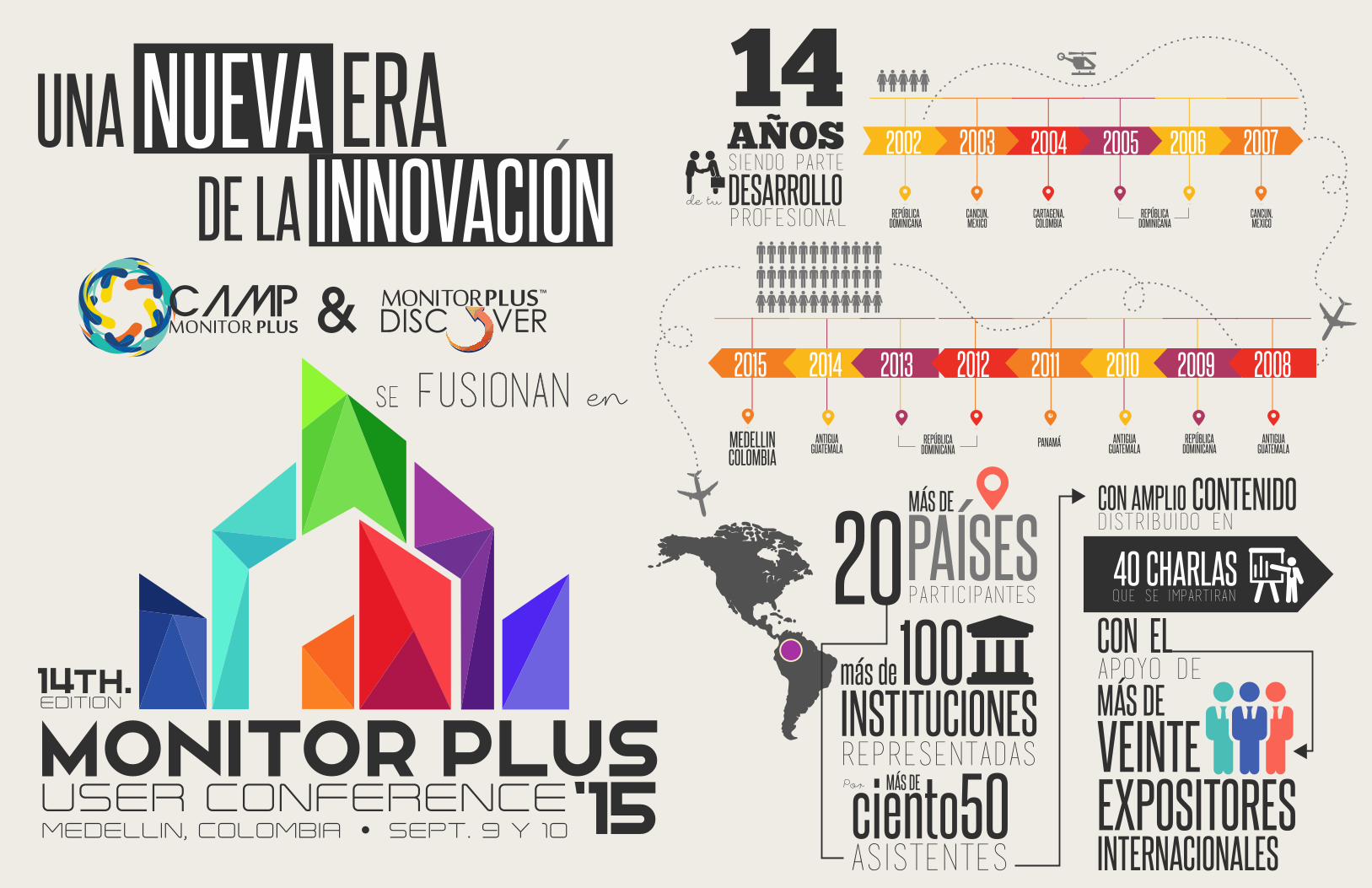

Como parte del crecimiento y fortalecimiento de esta gran comunidad de usuarios, Dios mediante, el próximo 9 y 10 de Septiembre de este año 2015, en la ciudad de Medellín, Colom-bia, tendremos el privilegio de realizar la Décima Cuarta Edición de la Convención Anual de Usuarios de Monitor Plus, y que en esta oportunidad, a través de la innovación que nos ha caracterizado, se está fusionando con el seminario Discover que realizábamos previo a la Convención, para convertirse ahora en el “Monitor Plus User Conference 2015”. Nuestro objetivo es lograr que este evento sea considerado por toda la banca en Latinoamérica como uno de los mejores congresos internacio-nales en temas relacionados a Prevención de Fraude, Cumplimiento y Administración de Ries-gos, y que sea la ocasión ideal para compartir y fortalecer los lazos de unión en esta gran comu-nidad de usuarios. Esperamos contar con más de 160 participantes, así que desde ya les invitamos a reservar en su agenda del 8 al 11 de Septiembre del presente año.

El slogan del Monitor Plus User Conference, “Es hora de reinventarnos” y continuar con el liderazgo que gracias a Dios y a la confianza de todos nuestros clientes tenemos actualmente. Dentro de este concepto de innovación este año 2015 logramos la certificación PA-DSS (Payment Application Data Security Standard) y nuevamente fuimos incluídos en el reporte anual de Gartner como una de las mejores soluciones a nivel mundial en la Prevención de Fraude. Así mismo, estamos trabajando muy fuertemente en la versión 5 de Monitor Plus, que estará lista para principios del 2016, la cual contendrá un nuevo interfaz gráfico, más amigable y versátil, con mejoras significativas en el performance y que corre en un ambiente Web.

En esta edición del Monitor Plus Magazine presentamos un artículo proporcionado por uno de nuestros clientes, el BBVA Colombia, quién comparte su visión del modelo de gestión de

fraude que aplican en forma exitosa. También incluimos temas interesantes sobre Cumplimien-to Normativo, la importancia de centrarse en el cliente en la prevención del fraude, la lucha contra el fraude en Internet y cómo están proliferando los códigos maliciosos. La impor-tancia de la educación a los clientes que suelen ser el eslabón más débil en el fraude por internet y algunos mitos sobre la prevención de Lavado de Activos y la normativa para el sector real. Aprovechamos también para incluir en esta edición, vivencias de la Convención Anual de Usuarios de Monitor Plus celebrada en Octubre del 2014, con fotos de algunos de los partici-pantes. En esta edición como sugerencia de algunos de nuestros clientes, incluímos una nueva sección “Tips and Technics”, para una mejor parametrización de los modelos de detec-ción de Monitor Plus, en esta oportunidad habla-mos acerca del uso de tablas dinámicas.

Quiero aprovechar este medio para poner sobre la mesa un tema que no es nuevo, y que lamen-tablemente, cada vez nos sorprende menos. Se trata de la corrupción. Vemos nuevos protago-nistas en una historia que vuelve a repetirse, cada vez con cifras y alcances mayores. Un caso interesante para reflexionar sobre la corrupción y que ha llamado la atención pública en estos últimos meses es el relacionado con la FIFA, donde hace muchos años se ha visto un poder inmenso de esta organización que sin lugar a dudas ha generado corrupción. Como bien sabemos, para que exista corrupción deben haber dos partes involucradas, la parte que da la dádiva y la parte que la recibe. Me pregunto, ¿las investigaciones que se llevan a cabo sobre los casos cómo la designación de las sedes de los próximos campeonatos mundiales de fútbol, determinarán y responsabilizarán a ambas partes relacionadas con la corrupción? ¿O habrá simplemente chivos expiatorios de la parte que recibió la dádiva? Otro punto muy interesante para reflexionar es que claramente el reglamento del fútbol debe evolucionar y entre otras cosas incluir el uso de tecnología para evitar el fraude y que decisiones erróneas favorezcan injusta-mente a alguno de los equipos. Todos conocemos el dicho popular que dice: “puesta la ley, puesta la trampa”. Peor aún si el reglamento o las leyes no evolucionan, es mucho más fácil seguir haciendo la trampa.

COMITÉEDITORIAL

DIRECTOR GENERALJorge Domingo Samayoa

COORDINADOR EDITORIALGiovanni Castellanos

DISEÑO Y PRODUCCIÓNRita Farfán

COLUMNISTASGiovanni Castellanos

Raúl CastellanosDouglas De León

Walter Diéguez

REDACCIÓN Y ORTOGRAFÍAAbbie García

Sergio MenéndezPatricia Rosales

COLABORADORES ESPECIALESRené Castro - Vicepresidente y Socio RICS Management

Martha Leuro - BBVA Colombia

FOTOGRAFÍAAgencia PlusTi

www.shutterstock.com

La pregunta clave con que quiero terminar esta invitación a la reflexión es que las leyes y normativas anti-corrupción y anti-lavado de dinero de cada uno de nuestros países igual-mente deben evolucionar y ponerse al día, de lo contrario no nos extrañe que la corrupción y el lavado de activos se incrementen. ¿No será necesario también, al igual que en el fútbol, incluír específicamente el uso de la tecnología en dichas leyes y normativas para contrarrestar este flagelo llamado Corrupción?

Esperamos que esta edición de Monitor Plus Magazine les sea de interés y utilidad y les reiteramos que en Plus Technologies nos senti-mos totalmente comprometidos con todos nuestros clientes y buscamos siempre la excelencia en el servicio.

Atentamente,

Jorge Domingo Samayoa

ED

ITO

RIA

L

CONTENIDOINFOCUSEL LAVADO DE ACTIVOS POR INTERNET: UN RIESGO LATENTE

WORLD NEWSNUEVA NORMA DE LA SUPERINTENDENCIA DE SOCIEDADES

PRODUCT PROFILEGRC - ORM+

360˚LA EXPERIENCIA DEL CLIENTE: LA NUEVA IMPERATIVA EN LA PREVENCIÓN DE FRAUDE

KNOW HOWEL CUMPLIMIENTO NORMATIVO

CASO DE ÉXITOMODELO DE GESTIÓN DE FRAUDE ENBBVA COLOMBIA CON RESULTADOSTANGIBLES

SPOTLIGHTEDUCAR A LOS CLIENTES: ¿CÓMO?, ¿CUÁNDO?, ¿POR QUÉ?

1711 19

15

27

7

9

13

17

19

21

27

REDUCIENDO

RIESGOS

MEJORANDO

BENEFICIOS

El lavado de activos

Por: Raúl Castellanosun riesgo latente

El uso de transferencias para el lavado de activos o el financiamiento al terrorismo por Internet, es una problemática que impacta directamente en la imagen y en la capacidad de negocio que tiene una institución financiera. Debido a esto, el Grupo de Acción Financiera Internacional (GAFI) ha dedicado su recomendación número 16 a la prevención de estas acciones delictivas.

En atención a este consejo, cada banco debe preguntarse: ¿qué lineamientos deben validar? Es importante tener en cuenta esta información preci-sa sobre las transferencias, tanto locales como internacionales, si se desea cuidar el delito de lavado y terrorismo.

Según GAFI, las instituciones financieras deben hacerse las siguientes preguntas: ¿quién es el ordenante?, ¿quién es el beneficiario? Estudiar las respuestas a estas interrogantes dará una base sólida para los demás factores a tener en cuenta. Los bancos deben examinar: el número de cuenta del ordenante y beneficiario, la cadena de pago y, por último, el número de referencia de la transacción.

No obstante, es fundamental que se tenga presente que en todo existen excepciones. Esta recomendación será válida en todos los casos exceptuando aquellas operaciones que utilicen como fuente tarjetas de crédito, débito o pre-pago que sean utilizadas para la compra de bienes o servicios. Por otro lado, la recomendación aplicará cuando los fondos se originan de una tarjeta y el beneficia-rio sea una persona. En otras palabras, siempre que se mantenga la figura de una transferencia de fondos persona a persona.

Si una institución financiera tiene como objetivo el cuidado de las transferencias internacionales, debe poner especial atención en cuál es el papel que está desempeñando y que la acción que se está llevando a cabo, cumpla con las recomenda-ciones proporcionadas por la GAFI. Esto con la finalidad de proteger la imagen del banco.

LOS BANCOS DEBEN EXAMINAR: EL NÚMERO DE CUENTA DEL ORDENANTE Y BENEFICIARIO, LA CADENA DE PAGO Y, POR ÚLTIMO, EL NÚMERO DE REFERENCIA DE LA TRANSACCIÓN.

por Internet:

¿QUÉ OFRECE PLUS TECHNOLOGIES?

Plus Technologies ofrece su sistema de Intertrade Control Manager que ha sido diseñado especialmente para apoyar a las instituciones finan-cieras a cumplir con las recomenda-ciones del GAFI. Intertrade propor-ciona una monitorización en tiempo real que facilita el trabajo de la banca al momento en el que ocurra una transferencia internacional.

7 IN FOCUS MONITOR PLUS 8

9 WORLD NEWS MONITOR PLUS 10

En casi todas las regulaciones del mundo el enfoque de supervisión es la autorregulación. Debido a esto, la Superintendencia de Sociedades de Colombia emitió el 17 de junio de 2014 una Circular Externa No. 100-000005 que obliga a las sociedades comerciales, empresas unipersonales, holdings o grupos económicos que registraron ingresos, a partir del 31 de diciembre de 2013, iguales o superiores a 160.000 Salarios Mínimos Mensuales Legales Vigentes (SMMLV) que diseñen e implemente el Sistema de Autocon-trol y Gestión de Riesgo de Lavado de Activos y Financiación del Terrorismo (SAGRLAFT). Esta nueva adaptación es obligatoria a partir de diciembre de 2014, y a los bancos que incumplan lo establecido por la circular, tendrán una sanción de doscientos salarios mínimos legales mensuales.

Uno de los principales problemas de las empresas del sector real en Colombia, y en general en el mundo, es que debido a que no están sujetos a la supervisión estricta por parte del Estado o que al momento de incum-plir un requerimiento por una super-visión, no se genera ningún tipo de sanción a las empresas. Esto genera que estas instituciones no se preocu-pen por implementar un verdadero control en la prevención, detección e investigación de los delitos de lavado de dinero y financiamiento del terrorismo. Solo los empresarios com-prometidos o que son consciente del

riesgo, han empezado a trabajar en programas de autocontrol para contro-lar este delito.

Es muy frecuente que las empresas del sector real, que no están someti-das al control de los organismo guber-namental, no consideren los riesgos del lavado de activos y el financia-miento del terrorismo como problemáticas que puedan afectar a sus compañías, ya que creen que los delincuentes no afectarán a la empre-sa del sector real, sino a entidades financieras.

El lavado de activo y el financiamiento del terrorismo son delitos transnacio-nales que deben ser atacados por todas las legislaciones del mundo, debido a que amenazan la estabilidad del sistema financiero y afectan la integridad de los mercados.

La nueva circular de la Superinten-dencia de Sociedades de Colombia es similar a la anterior, y simplemente hace unas precisiones en cuanto a la responsabilidad de: el representante legal, designación del oficial de cum-plimiento, función del revisor fiscal asociado con el sistema de autocon-

trol, y la comunicación de las políti-cas, entre otras.

Con relación a la función del revisor fiscal en este proceso, la circular inicial había establecido que los revisores deberían verificar que se cumpliera con la implementación del sistema, mientras que en la nueva circular se eliminó esta obligación. Aunque en casi todos los países se ha tratado de incluir nuevas responsabilidades para los contado-res públicos o auditores, las autori-dades constitucionales lo han elimi-nado, como acaba de suceder en Argentina donde la Corte Suprema de Justicia de la Nación (CSJN) declaró inadmisible un recurso extraordinario presentado por la Unidad de Información Financiera (UIF) y dejó en firme la medida caute-lar que permite que los contadores no informen operaciones sospecho-sas de lavado de dinero.

Sin embargo, los contadores públi-cos y auditores son los funcionarios

que más conocen las operaciones de las compañías y por lo tanto, estos deberían ser unos excelentes agen-tes para la prevención de estos delitos. Las empresas del sector real al diseñar un SAGRLAFT que genere valor a los socios y que promueva mejores prácticas para luchar contra estos delitos e incentivar y facilitar la integración de medidas anti-lavado en el modelo de gestión del sector empresarial en Colombia.

También se deben revisar todos los procesos operativos y administrati-vos de las empresas e identificar los riesgos de lavado de activos y finan-ciación del terrorismo y establecer los controles correspondientes para mitigar este delito. Así mismo, la alta gerencia debe establecer las políti-cas generales para la prevención en cuanto a la relación comercial, el control, las sanciones de carácter penal, administrativo y laboral y la capacitación sobre estos temas y también designar al oficial de cum-plimiento.

La implementación del sistema SAGRLAFT servirá para que las empresas del sector real minimicen el riesgo de lavado de activos y el financiamiento del terrorismo, y a su vez, se asegurarán de la continuidad segura de sus negocios.

Por René CastroVicepresidente y Socio RICS Management

NUEVA NORMA DE LASUPERINTENDENCIA - DE SOCIEDADES -

MITOS SOBRE EL LAVADO DE ACTIVOS& EL FINANCIAMIENTO DE TERRORISMO

Según la encuesta de E&Y, existen muchos mitos sobre estos delitos que hacen más vulnerables a las empresas frente a los delincuentes.

Conozca algunos:

CREEN QUE EL LAVADO DE ACTIVOS Y EL

FINANCIAMIENTO DEL TERRORISMO SOLO

LO REALIZAN LOS NARCOTRAFICANTES

LA ERRÓNEA CREENCIA DE QUE SOLO AFECTA A LAS ENTIDADES DEL SECTOR FINANCIERO

NO ESTAR CONSCIENTES DEL RIESGO

ESTABLECERSE CONTROLES

• Mecanismos• Instrumentos• Infraestructura tecnológica• Capitación• Listas restrictivas• Detección

?EN QUÉ DEBEN

?

10 WORLD NEWS

EDUCAR A LOS CLIENTES:

POR QUE ?Esta es la primera característica que cada banco debe tener en cuanta si quiere establecer medi-das de protección adecuadas para evitar los delitos financieros. ¿Quiere que sus clientes estén protegidos? Edúquelos. ¿Quiere que con-fíen en su empresa? Asegúrelos.

Si se plantea una situación hipotética, imagine a uno de sus clientes recibiendo un correo elec-trónico en el cuál se le solicita actualizar sus datos. Imagine que esta persona cree que su banco mandó este correo y coloca toda su infor-mación. Posteriormente, en cuestión de horas, es víctima de fraude. Como cliente, ciertamente debe tener cuidado de dónde pone sus datos personales, pero como banco usted debe edu-carlos con la finalidad de prevenir, precisa-mente, este tipo de situaciones.

Existe la creencia popular de que si las personas tienen conocimiento de los posibles fraudes que pueden sucederles, dejarán de confiar en las industrias bancarias. Sin embargo, no hay nada más riesgoso para un banco que el hecho de tener a uno de sus clientes desinformado. No se trata de asustar a la persona, sino de prevenirla para que se auto-proteja.

LOS CONSUMIDORES SON VULNERABLES

Los bancos están en riesgo de fraude constante-mente, pero adoptando medidas de seguridad, ofrecerán a sus clientes una mejor experiencia. La publicidad más económica que una entidad financiera puede tener es lo que sus clientes digan de ellos.

Las personas buscan un banco que les ofrezca dos cosas: crecimiento y seguridad. Si uno de estos dos factores falla, el banco como tal lo hace también. Nadie quiere colocar su capital adquisitivo en una entidad que no garantiza que el dinero está en buenas manos. Sin embargo, si la institución protege a su cliente, éste confiará en él y le dará reputación al banco.

Dar mensajes a los clientes para que aprendan el impacto del fraude y las consecuencias que pueden tener, no significa asustarlos. Como institución, sus clientes son su responsabilidad, y entre más protegidos estén, menos margen habrá para el fraude. El banco protege, pero ellos pueden reducir también la posibilidad de los riesgos.

Las instituciones financieras no deben olvidar que los riesgos existen y son factibles a ocurrir, pero estas problemáticas están para ser resuel-tas. Sí, existen las dificultades, pero también existen las normas de seguridad para prevenir-las.

01

¿TIENE REDES

03

¿Sus clientes tienen dudas?

04

02

¿TIENE PÁGINA WEB?

LAS PERSONAS BUSCANUN BANCO QUE LES OFREZCA

CRECIMIENTOSEGURIDAD

&

SOCIALES?

- Úselas. Publique contenido de calidad que

eduque de forma innovadora a sus

clientes. -

- Publique historias de vida, casos importantes, métodos de prevención,

noticias.-

- Haga un glosario. Una casilla de consultas. Una

sección de Preguntas

Frecuentes.-

- Folletos, trifoliares,

pan�etos, banners. Aproveche el

espacio. -

¿QUÉ COLOCAR enLAS SUCURSALES?

CONFIANZA

SEGURIDAD

¿ COMO, CUANDO

11 DAILY NEWS MONITOR PLUS 12

OPPORTUNITIES &RISK MANAGER Monitor Plus GRC-ORM™ es la solución para lograr una eficiente administración de los riesgos y las oportunidades tanto a nivel operativo como a nivel estratégico, cubriendo las distintas unidades de negocio de cada una de las instituciones del grupo empresarial con el objeto de mejorar los resultados y crear mayor valor en la gestión a través de un análisis multi-dimensional.

Monitor Plus GRC Opportunities and Risk Manager™ es una solución para automatizar la administración de los Riesgos y Oportunidades que cubre todo el ciclo desde la identificación, análisis, clasificación, medición, priorización, control, mitigación y evaluación de los riesgos y las oportunidades.

Integra los enfoques de Gestión Cualitativa y Cuantitativa construyendo un modelo de Auto evaluación de los diferentes Riesgos y un sistema de Recolección de Incidentes y eventos de pérdidas que permite la automatización de la administración de estos riesgos y su correlación con el sistema de control en tiempo real de Monitor Plus®.

GRC-ORM+

Monitor Plus GRC-ORM™, es una solución para la gestión integral de los Riesgos y las Oportunidades, que permite hacer un análisis multi-dimensional de los mismos, permitiendo identificarlos de mejor forma al trabajar sobre múltiples estructuras de análisis, evitando la redundancia de esfuerzos.

Entre algunas de las dimensiones que abarca el Monitor Plus GRC-ORM™ están:• Riesgo Operativo• Riesgo Estratégico• Riesgo Tecnológico (COBIT)• Gobierno Corporativo (SOX)• Riesgo de Fraude• Riesgo de Lavado• Riesgo de incumplir con Servicio al Cliente (SAC)• Riesgo de incumplimiento normativo• Riesgo en Proyectos

El GRC-ORM™ es totalmente multi-empresa, permite a su organización consolidar los riesgos y oportunidades a todo nivel, manteniendo una estandarización de políticas sin perder las características de cada una de las empresas del grupo, aumentando la productividad, mientras facilita la operación y parametrización del sistema.

Riesgo Operativo

Riesgo de Fraude

Riesgo Tecnológico Gobierno

Corporativo

Riesgo de Lavado

PRODUCT PROFILEMONITOR PLUS 1413 PRODUCT PROFILE

Un código malicioso se ha infiltrado en más de 100 bancos alrede-dor del mundo dejando pérdidas de un billón de dólares. Estos ataques son considerados como uno de los más grandes en la historia.

Las investigaciones para detener a los criminales financieros continúan, pero los delincuentes hacen los mismos esfuerzos para no ser capturados. Adaptando nuevos modus operandi, estos grupos de ciber-criminales trabajan con organización, innovación y precisión para cometer fraudes a los bancos cada vez más voluminosos.

Carbanak es el nombre que se le ha dado a este grupo de delincuentes debido al tipo de trabajo que realizan. Sus ataques comenzaron el pasado diciembre de 2014 y no han cesado. Kaspersky Lab ha estimado pérdidas que se sitúan entre los $300.000 y el $1 billón de dólares, aunque las cifras podrían aumentar según se descu-bran más entidades afectadas.

Según los avances que están teniendo las autori-dades sobre los ataques, se ha determinado que Anunak y Carbanak son la misma organización. El primer ataque que se detectó en diciembre de 2014 consistió en uso de un virus troyano, cono-cido como Canberp, que logró robar más $15 millones de dólares de bancos ubicados por toda Europa Oriental.

Los atacantes aprovecharon las vulnerabili-dades de Microsfot Office y utilizaron a su favor mediante el envío de phishing a los empleados del banco. Los trabajadores abrían documentos que estaban infecta-dos con este código malicioso y, sin saberlo, le daban acceso a la información del banco a estos delincuentes.

El ataque se enfocó en las personas responsables de los sistemas de transferencia y control del dinero que

estaba conectado a los

ATM‘s. Además, Carbanak instaló un software que capturaba en video y tomaba screen-shots de todo lo que pasaba en las pantallas de los empleados con la intención de saber hasta el más mínimo detalle de las transferencias bancarias que realizaban.

Según los reportes, cada banco perdió alrededor de $2.5 y $10 millones de dólares durante los ataques. Carbanak trabajó de forma funcional, controlando las unidades de ATM‘s para efectuar retiros de forma aleato-ria y con montos cuantiosos, además de transferir millones de dólares a cuentas falsas alrededor del mundo para poder retirarlas instantánea-mente.

Rusia, Estados Unidos, Japón y Europa Oriental han sido los lugares más afectados por los ataques de esta organización criminal. Sin embar-go, los nombres de los bancos afectados no han sido revelados. Lo único seguro que puede saberse es que cada día que pasa más bancos han sufrido de ataques de fraude. No obstante, no solo la banca está en peligro. Si bien, hay una gran inclinación de los delincuentes hacia ellos por las grandes sumas de dinero que manejan, también hay casos de comerciantes privados que han sido víctimas de estos percances.

Lo más importante de Carbanak no es simplemente que ha logrado infiltrarse en los bancos robando cantidades innumerables de dinero, sino el hecho de que aún se desconoce quiénes son los responsables.

Las tecnologías de prevención de delitos de fraude son cada vez más necesarias para los bancos actualmente, ya que si se desea controlar este tipo de ataques y reducir el volumen de pérdidas, es fundamental implementar medidas de seguridad para todos los canales en los cuales funcionan las instituciones financieras y que se les garantice a los clien-tes la seguridad que necesitan.

LAS INSTITUCIONES FINANCIERAS

UNA LUCHA CONTRAEL FRAUDE

Y LOS CÓDIGOS MALICIOSOS:

MONITOR PLUS 1615 TENDENCIAS

Este es un claro mensaje de que el fraude impacta la relación con el cliente, lo cual se traduce en una “mala experiencia del cliente”. Es decir, que la gestión de la prevención de fraude es parte de esa interacción con el cliente, lo que sucede es que en un mapa de interacciones esta gestión usual-mente no se ve, hasta que ocurre, y allí el problema.

En nuestra experiencia una de las tres razones por las cuales un cliente selecciona un banco es la seguridad que el mismo le transmite. A su vez, también es conocido que los clientes están dispuestos a pagar un porcentaje mayor si sienten que su experiencia es superior a los otros productos o servicios ofertados en el mercado. Al final del día, no tenemos que olvidar que la mayoría de instituciones financieras tiene los mismos canales y los mismos productos, por lo que el elemento de la experien-cia del cliente es verdaderamente el factor diferenciador.

Para medir esto de forma más real, vale la pena pregun-tar, si usted regresaría a un restaurante que, a pesar de sus excelentes platillos, tienen un pésimo servicio, sus tiempos de espera son exagerados, los meseros no tienes buena actitud, etc. Y así mismo, debe preguntarse si recomendaría usted este restaurante a sus conocidos. La respuesta es muy evidente, y la banca no es la excepción.

En la gran mayoría de instituciones las unidades de fraude y las inversiones relacionadas son bastante limita-das, probablemente porque ese elemento oculto de la

prevención y seguridad en la experiencia del cliente esta en una etapa temprana.

Las unidades de fraude y sus respectivos directivos deben tomar esto como una ventaja competitiva, ya que si la mayoría de instituciones cuenta con el mínimo nece-sario para proteger esta parte de la experiencia del cliente, esto es una área importante para hacer que su institución sobresalga en el mercado entregando una experiencia completa donde el cubrir los intereses de sus clientes sea algo que se pueda fácilmente palpar; ya que esto, sin duda alguna, traerá más negocios para su institución, porque al final el cliente compra más donde se siente seguro y donde sabe que su experiencia es mejor que el resto.

En una época donde el cliente es la nueva imperativa y donde la experiencia es la fundación para negocios más rentables, las unidades de prevención de fraude pueden tornarse en un aliado valioso en esta experiencia del cliente para brindar siempre servicios superiores a su competencia.

la experiencia del cliente:

LA NUEVA IMPERATIVAen la prevención de fraude

EPero, ante esto, surge la siguiente interrogante: ¿qué es la experien-cia del cliente? Primero que nada, es necesario evidenciar que exis-ten varias definiciones acerca de estas temáticas, pero una expli-cación de esta tendencia pun-tualiza que es una estrategia empresarial que vela por la inter-acción de principio a fin con el cliente, en donde se espera exceder sus expectativas y que éstas se traduzca en altos niveles de satisfacción, lealtad y afinidad. Esta estrategia demanda un cambio de procesos, cultura y apoyo tecnológico.

Sin embargo, una vez establecido lo anterior, surge otra interro-gante: ¿qué tiene que ver esto con el ejercicio de la prevención y control del fraude? Hasta hace algunos años atrás se creía que no estaban vinculados; sin embargo, actualmente una gestión óptima de prevención y control de fraude integral forma parte fundamental de dicha expe-

riencia, tanto así que hay muchos clientes que podemos perder por una mala gestión.

Un alto porcentaje de las perso-nas que son víctimas de fraude en sus productos bancarios toma acciones definitivas como la suspensión o cancelación de su relación con el banco y, posterior-mente, decide moverse a otra institución. Muchas veces surge la situación de que varios clientes no se van, no porque no quieran, sino porque los procesos de los bancos son complejos, y toman la decisión de quedarse con el mismo banco.

No obstante, este no es necesariamente el tipo de cliente que a la entidad le gustaría tener, debido a que sus referencias no son las mejores y esto puede compartirlo con todos sus conoci-dos a través de las redes sociales u otros medios. Esta situación afecta la marca intangiblemente, ya que afecta su imagen.

Ahora bien, es preocupante que los clientes sigan siendo el princi-pal identificador del fraude, lo que claramente nos dice que las estrategias de prevención necesi-tan una visión integral. Esto no es nada nuevo, ya que es algo de lo que se tiene conocimiento desde hace mucho tiempo, sin embargo el proceso de integración ha sido muy lento y ha dejado espacios a la delincuencia para aprovechar todos los mecanismos disponibles para crecer y desarrollar estrategias cada vez más efectivas para sus propósitos.

Hemos visto con mucho interés que en los últimos años los bancos asignan inversiones importantes para la prevención de fraude, pero estos no han sido necesariamente por prevenir la pérdida, sino por evitar un daño reputacional.

n la ultima década, la banca ha realizado inversiones importantes para mejorar uno de los rubros claves en el ejercicio del negocio, como lo es la experiencia del cliente. En una época donde la voz del cliente ha tomado un protagonismo sin precedentes, la banca como otras industrias ve esto como una oportunidad para reforzar la relación

con sus clientes cubriendo de mejor manera sus necesidades, pero también poniendo especial cuidado en las amenazas.

Por: Giovanni Castellanos

“En una época donde el cliente es la nueva imperativa y donde la experiencia es la fundación para negocios más rentables, las unidades de prevención de fraude pueden tornarse en un aliado valioso”.

MONITOR PLUS 1817 360º

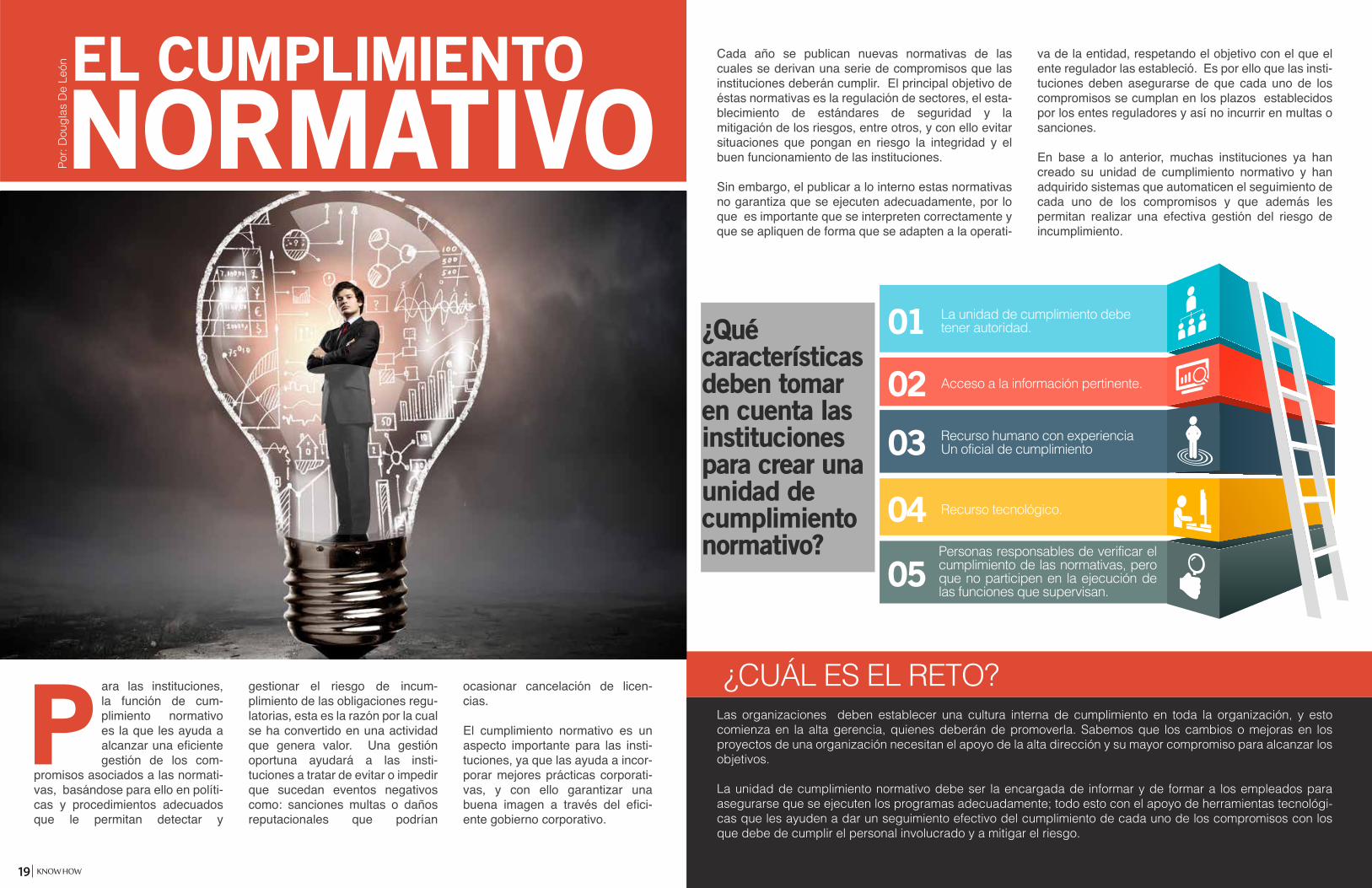

ara las instituciones, la función de cum-plimiento normativo es la que les ayuda a alcanzar una eficiente gestión de los com-

promisos asociados a las normati-vas, basándose para ello en políti-cas y procedimientos adecuados que le permitan detectar y

gestionar el riesgo de incum-plimiento de las obligaciones regu-latorias, esta es la razón por la cual se ha convertido en una actividad que genera valor. Una gestión oportuna ayudará a las insti-tuciones a tratar de evitar o impedir que sucedan eventos negativos como: sanciones multas o daños reputacionales que podrían

ocasionar cancelación de licen-cias.

El cumplimiento normativo es un aspecto importante para las insti-tuciones, ya que las ayuda a incor-porar mejores prácticas corporati-vas, y con ello garantizar una buena imagen a través del efici-ente gobierno corporativo.

P

Cada año se publican nuevas normativas de las cuales se derivan una serie de compromisos que las instituciones deberán cumplir. El principal objetivo de éstas normativas es la regulación de sectores, el esta-blecimiento de estándares de seguridad y la mitigación de los riesgos, entre otros, y con ello evitar situaciones que pongan en riesgo la integridad y el buen funcionamiento de las instituciones.

Sin embargo, el publicar a lo interno estas normativas no garantiza que se ejecuten adecuadamente, por lo que es importante que se interpreten correctamente y que se apliquen de forma que se adapten a la operati-

va de la entidad, respetando el objetivo con el que el ente regulador las estableció. Es por ello que las insti-tuciones deben asegurarse de que cada uno de los compromisos se cumplan en los plazos establecidos por los entes reguladores y así no incurrir en multas o sanciones.

En base a lo anterior, muchas instituciones ya han creado su unidad de cumplimiento normativo y han adquirido sistemas que automaticen el seguimiento de cada uno de los compromisos y que además les permitan realizar una efectiva gestión del riesgo de incumplimiento.

Las organizaciones deben establecer una cultura interna de cumplimiento en toda la organización, y esto comienza en la alta gerencia, quienes deberán de promoverla. Sabemos que los cambios o mejoras en los proyectos de una organización necesitan el apoyo de la alta dirección y su mayor compromiso para alcanzar los objetivos.

La unidad de cumplimiento normativo debe ser la encargada de informar y de formar a los empleados para asegurarse que se ejecuten los programas adecuadamente; todo esto con el apoyo de herramientas tecnológi-cas que les ayuden a dar un seguimiento efectivo del cumplimiento de cada uno de los compromisos con los que debe de cumplir el personal involucrado y a mitigar el riesgo.

¿CUÁL ES EL RETO?

La unidad de cumplimiento debe tener autoridad.

Acceso a la información pertinente.

Recurso humano con experienciaUn oficial de cumplimiento

Recurso tecnológico.

Personas responsables de verificar el cumplimiento de las normativas, pero que no participen en la ejecución de las funciones que supervisan.

01

02

03

04

05

EL CUMPLIMIENTONORMATIVO

¿Qué características deben tomar en cuenta las instituciones para crear una unidad de cumplimiento normativo?

Por:

Dou

glas

De

León

19 KNOW HOW

MODELO DE GESTIÓN DE FRAUDE

CON RESULTADOS TANGIBLES BBVA COLOMBIAEN

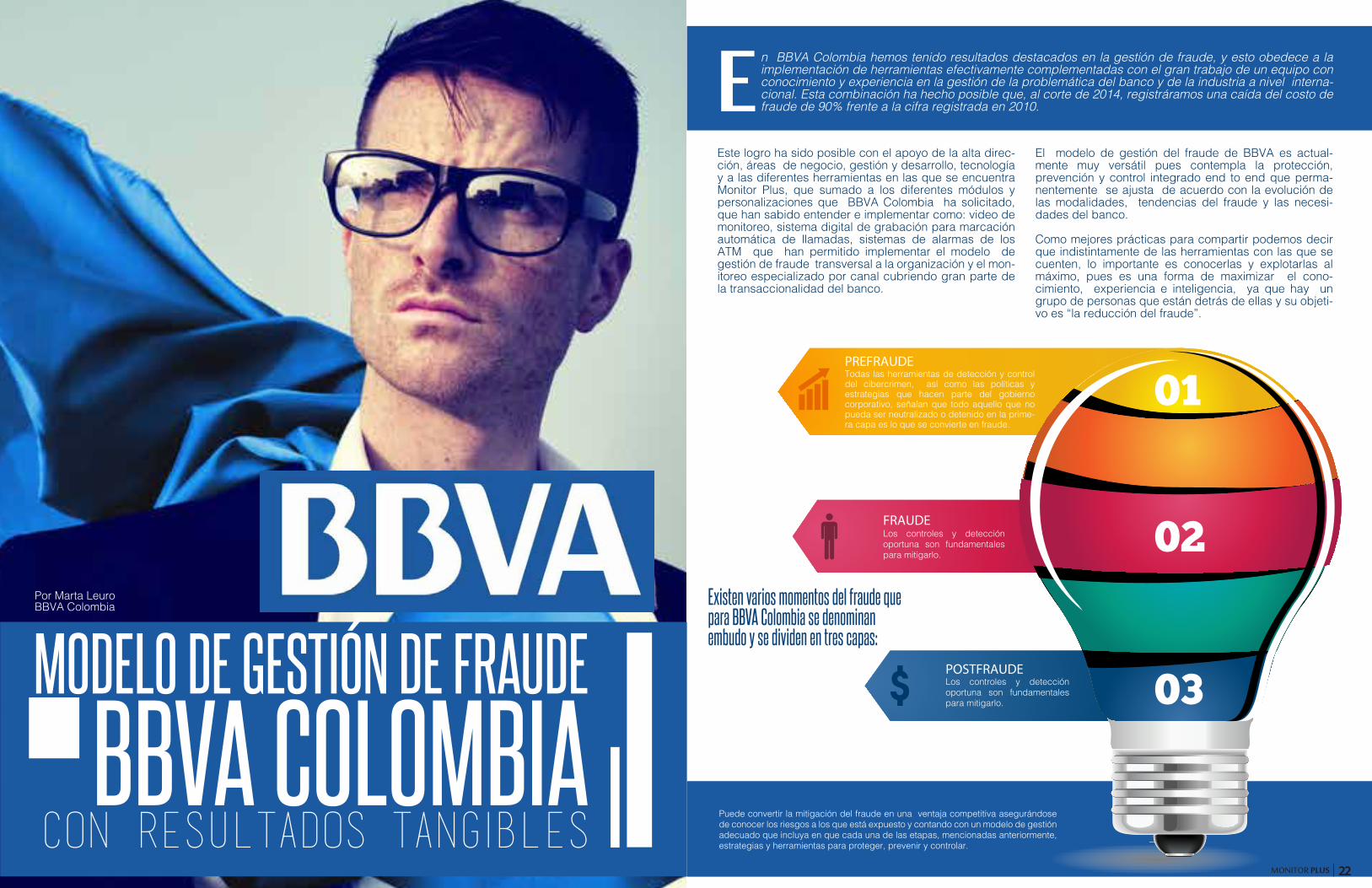

Existen varios momentos del fraude que para BBVA Colombia se denominan embudo y se dividen en tres capas:

n BBVA Colombia hemos tenido resultados destacados en la gestión de fraude, y esto obedece a la implementación de herramientas efectivamente complementadas con el gran trabajo de un equipo con conocimiento y experiencia en la gestión de la problemática del banco y de la industria a nivel interna-cional. Esta combinación ha hecho posible que, al corte de 2014, registráramos una caída del costo de fraude de 90% frente a la cifra registrada en 2010.

Este logro ha sido posible con el apoyo de la alta direc-ción, áreas de negocio, gestión y desarrollo, tecnología y a las diferentes herramientas en las que se encuentra Monitor Plus, que sumado a los diferentes módulos y personalizaciones que BBVA Colombia ha solicitado, que han sabido entender e implementar como: video de monitoreo, sistema digital de grabación para marcación automática de llamadas, sistemas de alarmas de los ATM que han permitido implementar el modelo de gestión de fraude transversal a la organización y el mon-itoreo especializado por canal cubriendo gran parte de la transaccionalidad del banco.

El modelo de gestión del fraude de BBVA es actual-mente muy versátil pues contempla la protección, prevención y control integrado end to end que perma-nentemente se ajusta de acuerdo con la evolución de las modalidades, tendencias del fraude y las necesi-dades del banco.

Como mejores prácticas para compartir podemos decir que indistintamente de las herramientas con las que se cuenten, lo importante es conocerlas y explotarlas al máximo, pues es una forma de maximizar el cono-cimiento, experiencia e inteligencia, ya que hay un grupo de personas que están detrás de ellas y su objeti-vo es “la reducción del fraude”.

01

02

03

Todas las herramientas de detección y control del cibercrimen, así como las políticas y estrategias que hacen parte del gobierno corporativo, señalan que todo aquello que no pueda ser neutralizado o detenido en la prime-ra capa es lo que se convierte en fraude.

Los controles y detección oportuna son fundamentales para mitigarlo.

FRAUDE

PREFRAUDE

POSTFRAUDELos controles y detección oportuna son fundamentales para mitigarlo.

Puede convertir la mitigación del fraude en una ventaja competitiva asegurándose de conocer los riesgos a los que está expuesto y contando con un modelo de gestión adecuado que incluya en que cada una de las etapas, mencionadas anteriormente, estrategias y herramientas para proteger, prevenir y controlar.

Por Marta LeuroBBVA Colombia

MONITOR PLUS 22

2006 20072002 2003 2004 2005

REPÚBLICA DOMINICANA

CANCUN,MEXICO

CARTAGENA,COLOMBIA

REPÚBLICA DOMINICANA

CANCUN,MEXICO

2009 20082011 20102013 20122015 2014

ANTIGUAGUATEMALA

REPÚBLICA DOMINICANA

ANTIGUAGUATEMALA

PANAMÁREPÚBLICA DOMINICANA

ANTIGUAGUATEMALA

DE LAUNA ERA NUEVA

INNOVACION&MONITOR PLUS

CAMP DISC VER

enSE FUSIONAN

14AÑOSsiendo parte

DESARROLLOde tu

PROFESIONAL

CON ELAPOYO DE

MÁS DE

VEINTEEXPOSITORES

40 CHARLAS

INTERNACIONALES

QUE SE IMPARTIRAN

CON AMPLIO CONTENIDO DISTRIBUIDO EN

REPRESENTADASINSTITUCIONES

100más de

20PAÍSESPARTICIPANTES

MÁS DE

cientoMÁS DE

50ASISTENTES

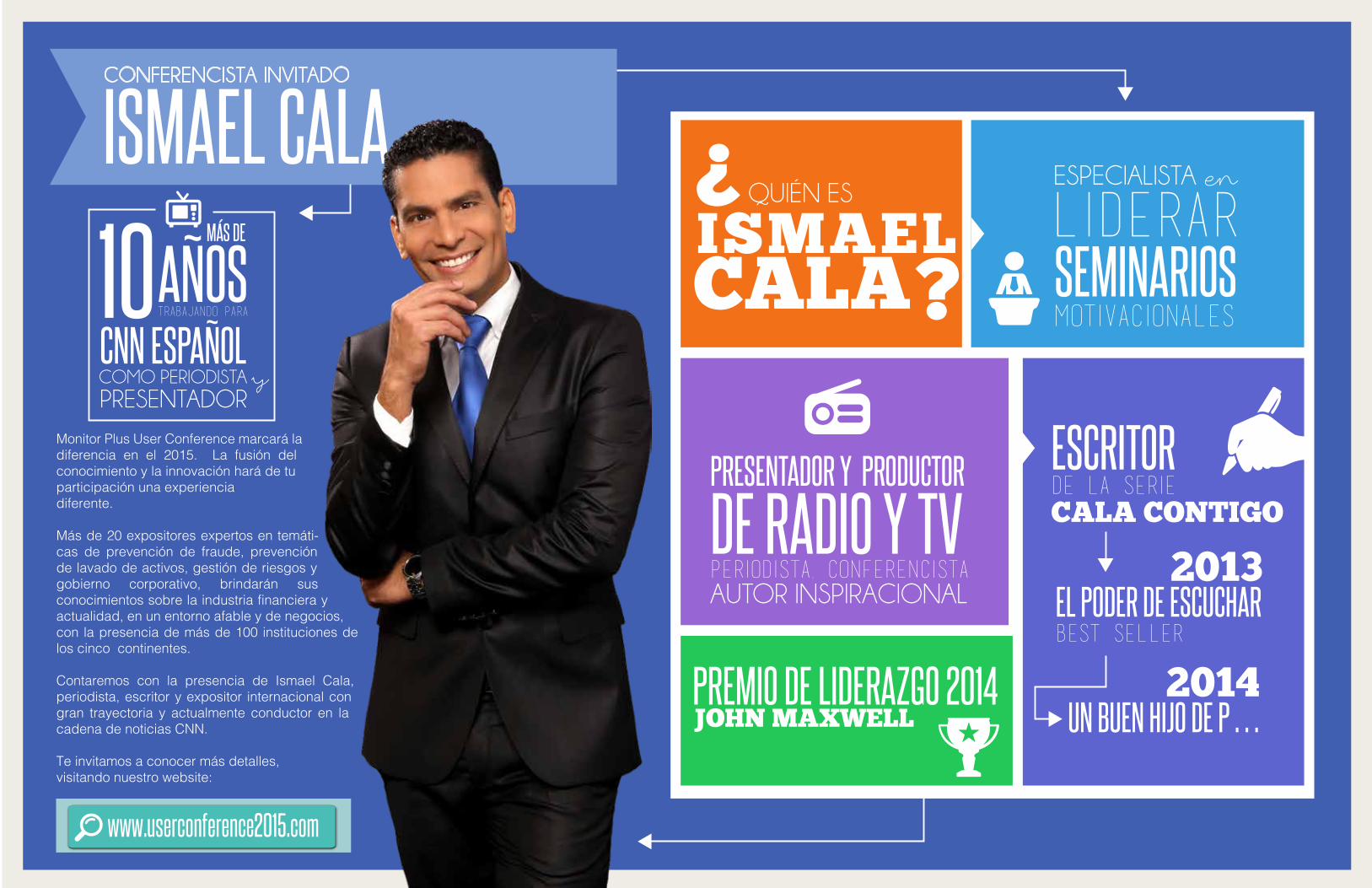

Por

PRESENTADORy

ISMAEL CALA

Monitor Plus User Conference marcará la diferencia en el 2015. La fusión del conocimiento y la innovación hará de tu participación una experiencia diferente. Más de 20 expositores expertos en temáti-cas de prevención de fraude, prevención de lavado de activos, gestión de riesgos y gobierno corporativo, brindarán sus conocimientos sobre la industria financiera y actualidad, en un entorno afable y de negocios, con la presencia de más de 100 instituciones de los cinco continentes. Contaremos con la presencia de Ismael Cala, periodista, escritor y expositor internacional con gran trayectoria y actualmente conductor en la cadena de noticias CNN. Te invitamos a conocer más detalles, visitando nuestro website:

AÑOStrabajando para

MÁS DE

CNN ESPAÑOL10COMO PERIODISTA

www.userconference2015.com

CONFERENCISTA INVITADO

ISMAELCALA

QUIÉN ES

MOTIVACIONALES

ESPECIALISTA en

LIDERARSEMINARIOS

CALA CONTIGO

2013

PREMIO DE LIDERAZGO 2014

?

?

PERIODISTA, CONFERENCISTA DE RADIO Y TVPRESENTADOR Y PRODUCTOR

AUTOR INSPIRACIONAL

ESCRITORDE LA SERIE

JOHN MAXWELL

EL PODER DE ESCUCHARBEST SELLER

2014UN BUEN HIJO DE P . . .

l reconocimiento “2014 Plus-TI Business Partner of the Year” fue entregado, por segunda vez consecutiva, a la Corpo-ración Advanced Services International,

Inc. (ADSI), en respuesta a su demostrado constate compromiso con la calidad y el servicio al cliente.

ADSI fue fundada en 1994 enfocada en la tecnología de información del sector financiero, desarrollando e integrando soluciones innovado-ras de clase mundial. Son reconocidos en Améri-ca Latina y El Caribe y cuentan con oficinas comerciales y de servicios en EE.UU (Casa Matriz), Bolivia, Colombia, México, Panamá y Venezuela. Su conocimiento del negocio finan-ciero y la responsabilidad en sus acciones han generado la confianza de sus clientes.

José Carlos Monzón, Gerente General Corporati-vo de Plus TI, agradeció al equipo de ADSI por el

magnífico trabajo realizado durante el 2014. “Para nosotros es un placer entregarles por segunda vez este reconocimiento, ya que es nuestra forma de agradecer sus espectaculares logros de ventas y calidad trabajando con la familia de productos Monitor Plus®”.

El premio fue entregado al Presidente de ADSI, Juan Samaniego, quien estaba acompañado de Rodolfo Rojas, Gerente General. Juan Samaniego se expresó complacido del logro y también manifestó su confianza en que el com-promiso de ADSI combinado con la versatilidad de Monitor Plus® son una fórmula idónea para continuar obteniendo magníficos resultados para nuestros clientes y nuestras empresas. Plus TI agradece a ADSI por su destacado aporte a los éxitos y aceptación de la familia Monitor Plus®. ¡Enhorabuena!

AsociadoDE NEGOCIOS2 0 1 4E

OTORGA EL RECONOCIMIENTO AL®

23 IN FOCUS

MONITOR PLUS

MARR I OTT DADE LAND HOTE L9 0 9 0 S D A D E L A N D B LV D M I A M I , F L NOV. 24-25TH.

5A.EDICIÓN BI-ANUAL

MIAMI, FL

EL CLIENTE, LA NUEVA IMPERATIVA DE LA BANCA

DIR I G I DO A : GERENT ES DE TECNOLOG ÍA , NEGOC I OS, MERCADEO Y OPERAC I ONES

LAS TABLAS DINÁMICAS, UNA HERRAMIENTA DE GRAN AYUDAAL MOMENTO DE DETECCIÓN

¿SABÍAS QUÉ?Esta funcionalidad está diseñada para incrementar notablemente la efectividad y precisión de los controles, y puede ser aplicada a controles sin importar la tecnología para la cual hayan sido desarrollados (reglas adaptivas, score, factor de riesgo, etc.).

Las tablas dinámicas aportan más inteligencia a los controles, el beneficio de su uso se ve reflejado a corto plazo debido a una reducción del falso-positivo, ya que se pasa de un control que evalúa valores absolutos a un control que evalúa valores relativos; de esta manera, se logra así una notable mejora en las métricas de los controles nuevos o que hayan requerido de alguna mejora que evite cambiarlos de tecnología o hasta apagarlos.

Se hace uso de esta herramienta cuando surge la necesidad de validar información relativa al lugar, tipo o características específicas de los datos de ocurrencia.

Algunos ejemplos:• Sucursal• Región• Número de BIN• Producto• Actividad Comercial MCC• País Origen

Para poder obtener la información que se necesita, las tablas dinámicas cuentan dentro de su estructura con los siguientes componentes:

• Campos llave (puede ser uno o más campos llave).• Campos que complementan a la llave (tantos como sea necesario).

¿CUÁNDO SE UTILIZAN LAS TABLAS DINÁMICAS?

En la siguiente figura se puede observar la estructura de la tabla dinámica y sus componentes

¿QUÉ SON LAS TABLAS DINÁMICAS?

MONITOR PLUS 28

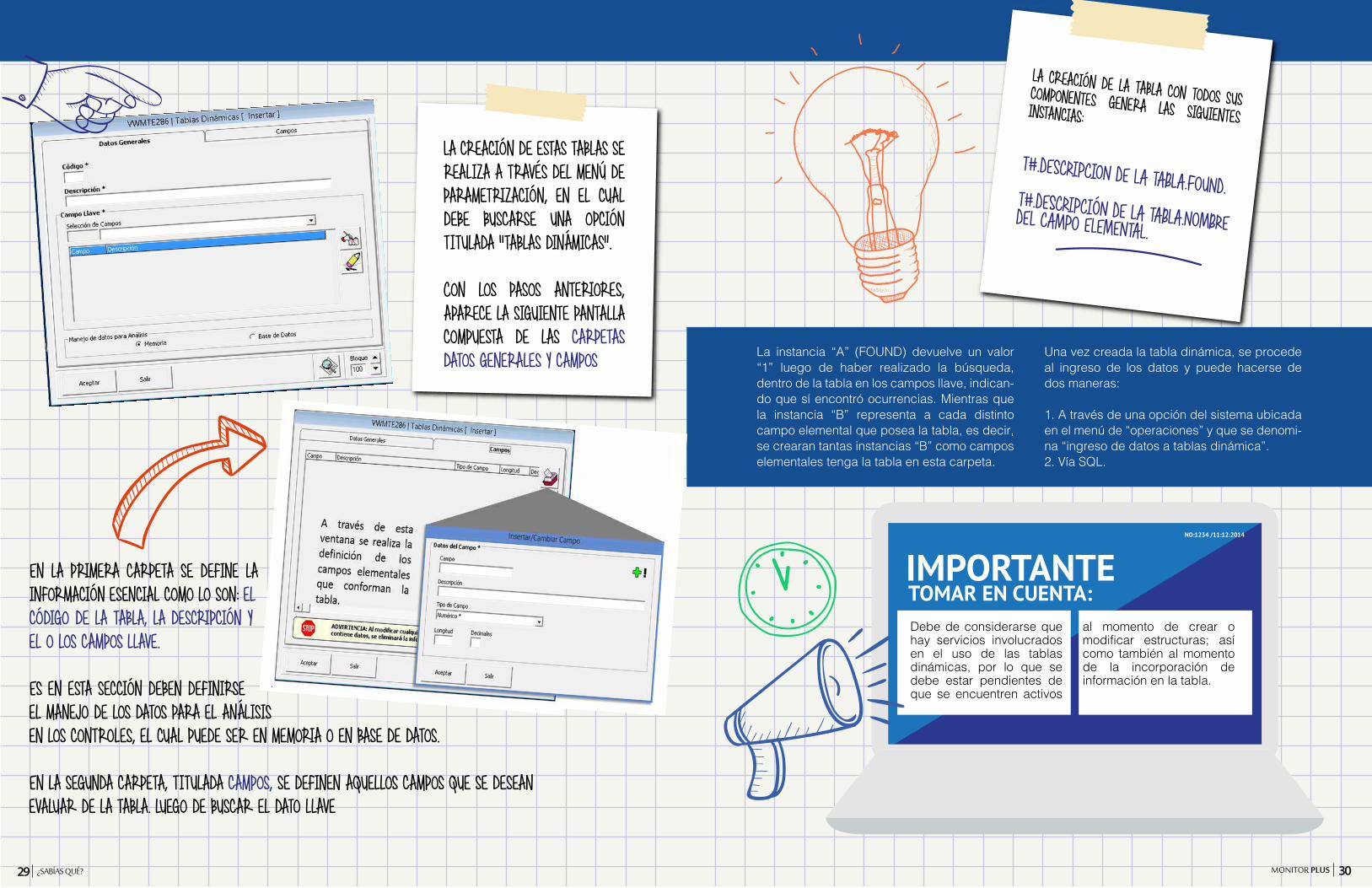

La creación de estas tablas se realiza a través del menú de parametrización, en el cual debe buscarse una opción titulada “tablas dinámicas”.

Con los pasos anteriores, aparece la siguiente pantalla compuesta de las carpetas datos generales y campos La instancia “A” (FOUND) devuelve un valor

“1” luego de haber realizado la búsqueda, dentro de la tabla en los campos llave, indican-do que sí encontró ocurrencias. Mientras que la instancia “B” representa a cada distinto campo elemental que posea la tabla, es decir, se crearan tantas instancias “B” como campos elementales tenga la tabla en esta carpeta.

Una vez creada la tabla dinámica, se procede al ingreso de los datos y puede hacerse de dos maneras:

1. A través de una opción del sistema ubicada en el menú de “operaciones” y que se denomi-na “ingreso de datos a tablas dinámica”. 2. Vía SQL.

En la primera carpeta se define la información esencial como lo son: el código de la tabla, la descripción y el o los campos llave.

Es en esta sección deben definirse el manejo de los datos para el análisis en los controles, el cual puede ser en memoria o en base de datos.

En la segunda carpeta, titulada campos, se definen aquellos campos que se desean evaluar de la tabla. luego de buscar el dato llave

La creación de la tabla con todos sus componentes genera las siguientes instancias:

T#.DESCRIPCION DE LA TABLA.FOUND.T#.DESCRIPCIÓN DE LA TABLA.NOMBRE DEL CAMPO ELEMENTAL.

IMPORTANTENO:1234 /11:12:2014

TOMAR EN CUENTA:Debe de considerarse que hay servicios involucrados en el uso de las tablas dinámicas, por lo que se debe estar pendientes de que se encuentren activos

al momento de crear o modificar estructuras; así como también al momento de la incorporación de información en la tabla.

MONITOR PLUS 3029 ¿SABÍAS QUÉ?

Para explicar mejor el uso de las tablas dinámicas, es necesa-rio plantear un caso en el cual pueda hacerse uso de ellas. Por lo cual, lo ejemplificaremos de la siguiente forma:Se necesita detectar todas aquellas transacciones aprobadas con lectura de chip, por monto menor al establecido como monto de prueba (US$10.00) y que hayan ocurrido en MCC identificado como riesgoso, siempre y cuando el MCC este calificado con nivel de riesgo mayor a 7.

¿CÓMO APLICAR LAS TABLAS DINÁMICAS?

En el ejemplo anterior, el criterio cuenta con la inclusión de la línea “T1.MCC RIESGOSOS.FOUND = 1” la cual realiza la acción de búsqueda del MCC de la

transacción en tránsito dentro de la tabla dinámica; y la segunda línea “T1.MCC RIESGOSOS.NIV

RIESGO” compara el nivel de riesgo que tiene el MCC en la tabla dinámica contra el valor de interés,

en este caso “7”.

De esta manera se utilizan las tablas dinámicas en los controles logrando resultados muy satisfactorios al momento de afinar, o bien, crear controles nuevos donde se espera obtener resultados más asertivos.

Por: Walter Dié[email protected]

MONITOR PLUS 3231 ¿SABÍAS QUÉ?