Embed Size (px)

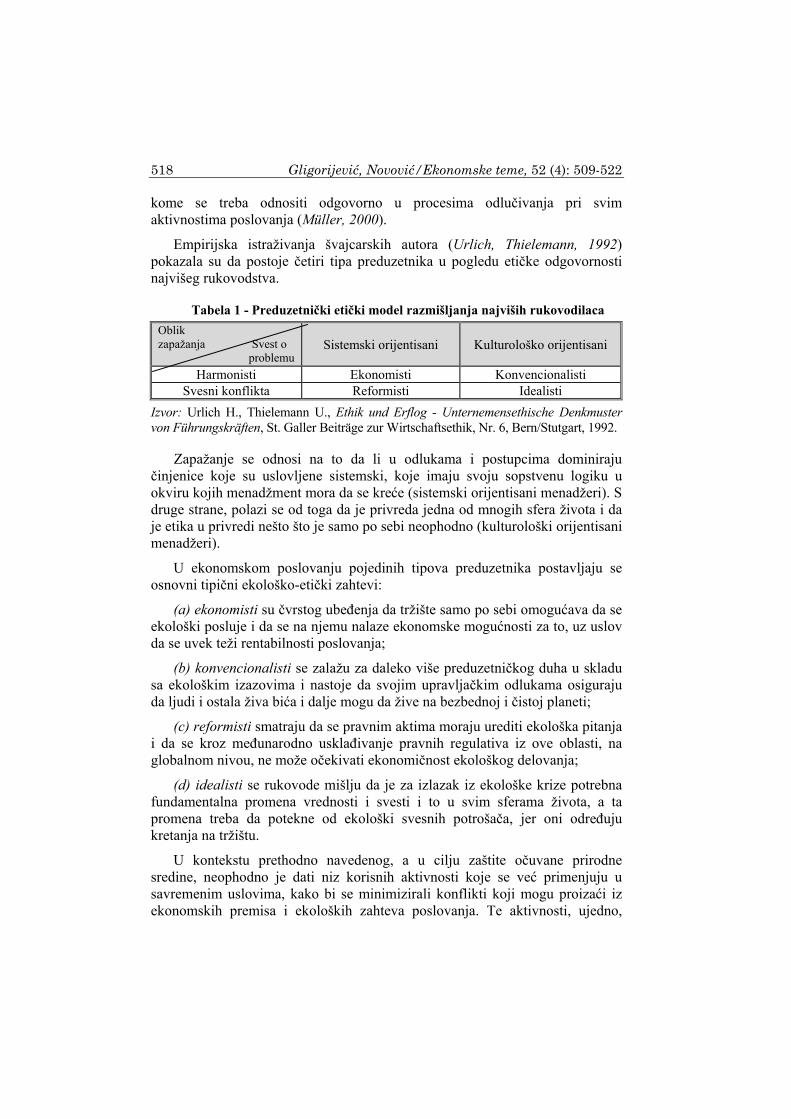

Citation preview

EKONOMSKETEME

Niš,2014.

ISSN0353‐8648

Vol.52(4)

EKONOMSKE TEME

Izdavač: Ekonomski fakultet, Univerzitet u Nišu

Za izdavača: Zoran Aranđelović, dekan

Glavni i odgovorni urednik: Srđan Marinković E-mail: [email protected]

Uređivački odbor: Željko Šević, University of Wales, TSD, United Kingdom Eleftherios Thalassinos, University of Piraeus, Department of Maritime Studies, Greece Fikret Čaušević, University of Sarajevo, School of Economics and Business, SEESOX Visiting Fellow Anastasios Karasavvoglou, East Macedonia and Thrace Institute of Technology, Greece Robert Gora, University of Information Technology and Management, Rzeszow, Poland Marta Simoes, GEMF and Faculty of Economics, University of Coimbra, Portugal Antonio Manuel, Portugal, Duarte, Faculty of Economics, University of coimbra, Portugal Robert Vodopivec, University of Maribor, Slovenia Angel Georgiev Angelov, Faculty of Management and Informatics, UNWE, Sofia, Bulgaria Penka Goranova, Tsenov Academy of Economics - Svishtov, Bulgaria Dino Martellato, Faculty of Economics, University "Ca' Foscari" Venezia, Italy Ljubica Kostovska, Faculty of Economics Skopje, Macedonia Tatiana Orekhova, Donetsk National University, Ukraine Alexandru Trifu, University ,,Petre Andrei” of Iasi, Romania Ümit Gökdeniz, Marmara University, Istanbul,Turkey Nikola Knego, Faculty of Economics Zagreb, Croatia Veselin Drašković, Maritime faculty, University of Montenegro Predrag Ivanović, Faculty of Economics Podgorica, Montenegro Saša Drezgić, Faculty of Economics, University of Rijeka, Croatia Jasmina Starc, Fakultet ѕa biznis i menadžment, Novo Mesto, Slovenija Ljiljana Maksimović, Ekonomski fakultet, Univerzitet u Kragujevcu, Srbija Predrag Bjelić, Ekonomski fakultet, Univerzitet u Beogradu, Srbija Marko Malović, Institut ekonomskih nauka Beograd, Srbija/ Univerzitet u Istočnom Sarajevu, BiH Veselin Pješčić, Vice-guverner, Narodna banka Srbije, Srbija Suzana Stefanović, Ekonomski fakultet, Univerzitet u Nišu, Srbija Marina Đorđević, Ekonomski fakultet, Univerzitet u Nišu, Srbija Snežana Radukić, Ekonomski fakultet, Univerzitet u Nišu, Srbija Tatjana Stevanović, Ekonomski fakultet, Univerzitet u Nišu, Srbija

Tehnički urednik: Marina Stanojević

Lektor: Miroslava Đorđević

U finansiranju ovog časopisa učestvuje

MINISTARSTVO PROSVETE, NAUKE I TEHNOLOŠKOG RAZVOJA REPUBLIKE SRBIJE

Od strane Ministarstva časopis je svrstan u kategoriju časopisa vodećeg nacionalnog značaja (M51)

Časopis je indeksiran u sledećim bazama: EBSCO i CEEOL.

Adresa Redakcije: Ekonomski fakultet, Univerzitet u Nišu, Trg kralja Aleksandra Ujedinitelja br. 11, Niš Tel. +381 18 528-624, 528-601 E-mail: [email protected] Web: http://eknfak.ni.ac.rs/ekonomske-teme/

Tekući račun Ekonomskog fakulteta Univerziteta u Nišu: 840-1683666-17 Štampa: Atlantis, Niš Tiraž: 100

SADRŽAJ

1. Suzana Đukić, Ljiljana Stanković PROBLEMI U VREDNOVANJU POSLOVNIH KUPACA ................ 389-400

2. Srđan Šapić, Snežana Topalović, Veljko Marinković UTICAJ DIMENZIJA PERCIPIRANE VREDNOSTI NA LOJALNOST KLIJENATA .................................................................. 401-417

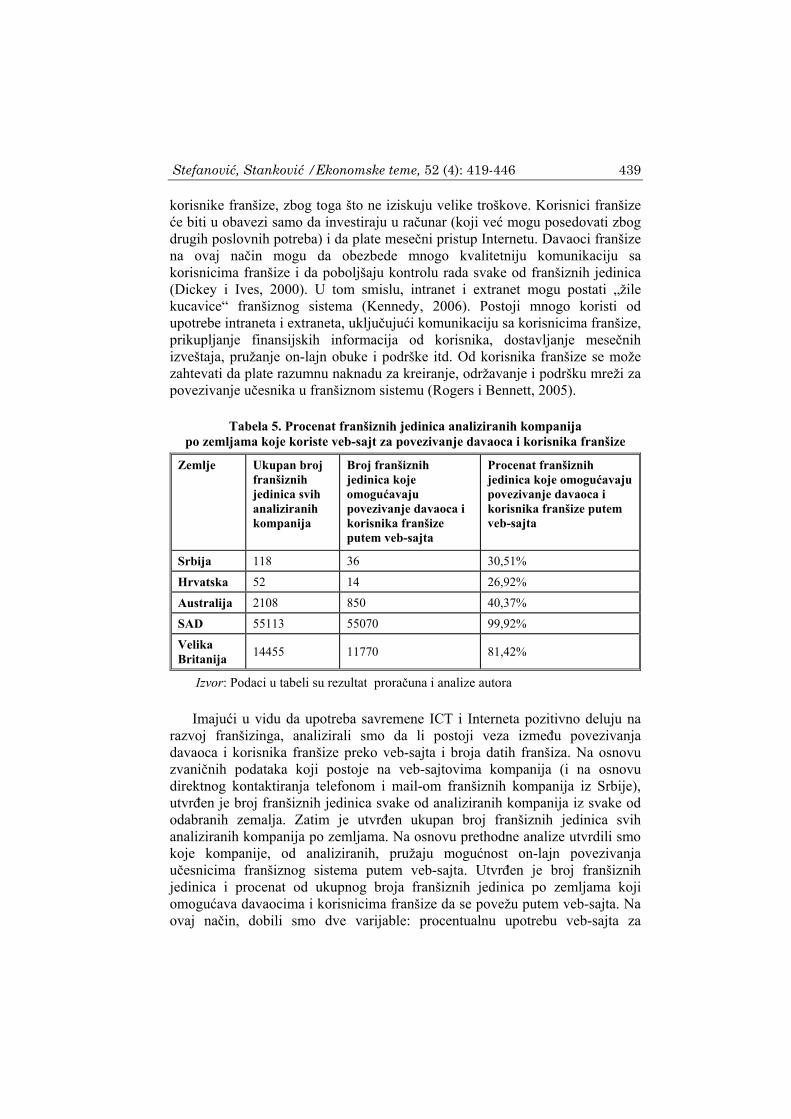

3. Suzana Stefanović, Milica Stanković ULOGA INFORMACIONO-KOMUNIKACIONIH TEHNOLOGIJA I INTERNETA U RAZVOJU FRANŠIZNIH SISTEMA ........................ 419-446

4. Ivan Marković, Tatjana Stevanović

ULOGA STRATEGIJSKOG UPRAVLJAČKOG RAČUNOVODSTVA U MERENJU I KONTROLI PERFORMANSI MULTINACIONALNIH KOMPANIJA ..................................................... 447-470

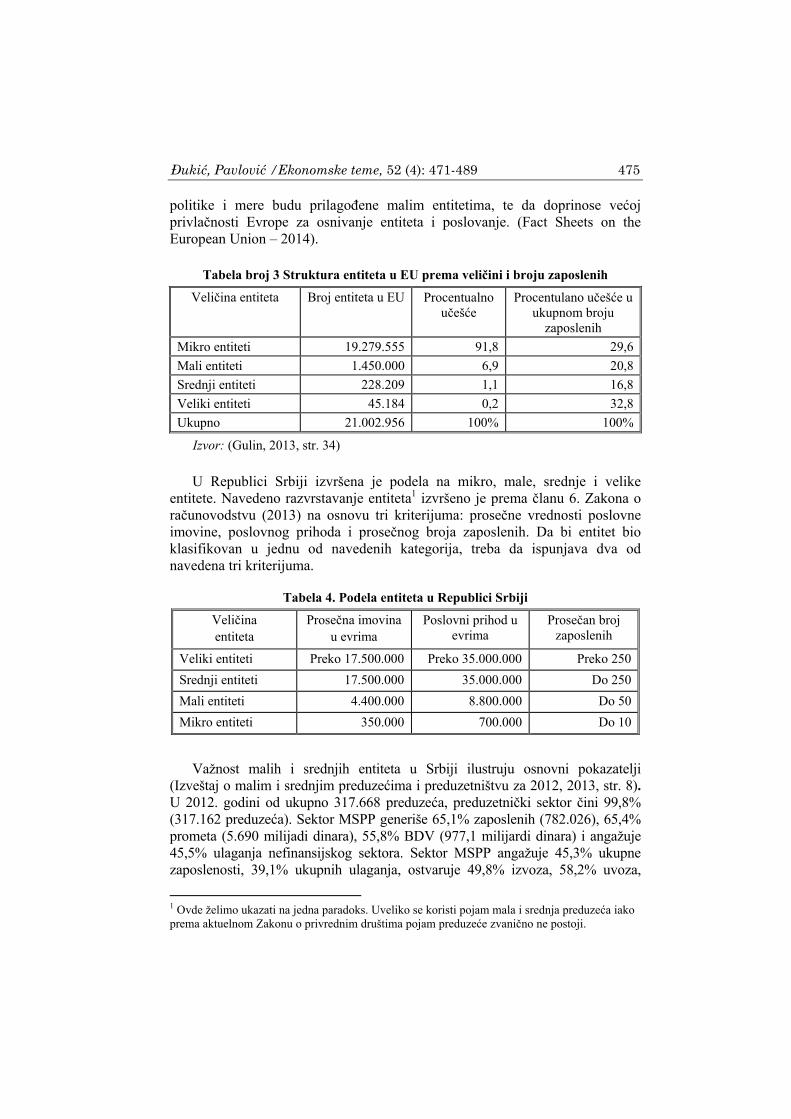

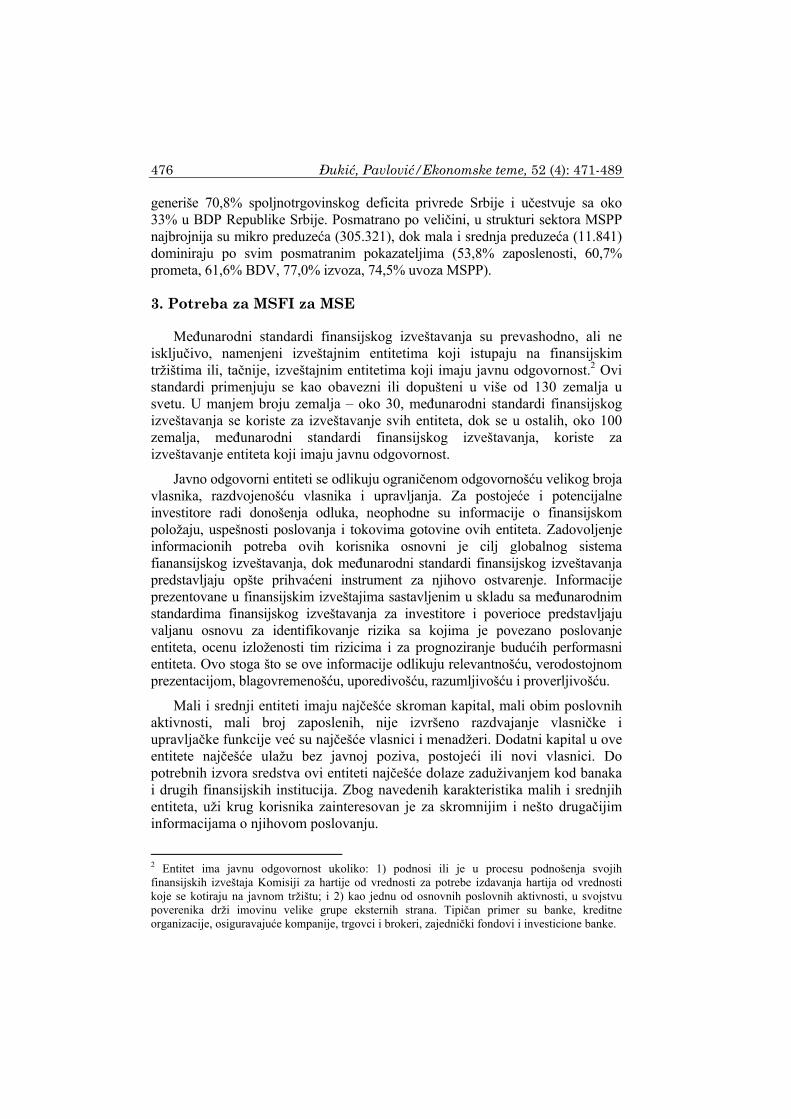

5. Tadija Đukić, Miloš Pavlović NORMATIVNA OSNOVA FINANSIJSKOG IZVEŠTAVANJA MALIH I SREDNJIH ENTITETA U REPUBLICI SRBIJI ................... 471-489

6. Zoran Stefanović

EVOLUCIJA „PRAVILA IGRE“, MAKROEKONOMSKA DINAMIKA I REFORMSKA POLITIKA .... 491-507

7. Živorad Gligorijević, Milan Novović

ZDRAVSTVENO-REKREATIVNI TURIZAM U PROCESU RAZVOJA BANJSKIH I PLANINSKIH TURISTIČKIH MESTA ...... 509-522

8. Vukašin Šušić, Jovica Mojić KONGRESNI TURIZAM KAO TRŽIŠNA NIŠA POSLOVNOG TURIZMA ...................................................................... 523-539

EKONOMSKE TEME (2014) 52 (4): 389-400

http://www.eknfak.ni.ac.rs/src/Ekonomske-teme.php

PROBLEMI U VREDNOVANJU POSLOVNIH KUPACA1

Suzana Đukić

Univerzitet u Nišu, Ekonomski fakultet, Srbija [email protected]

Ljiljana Stanković

Univerzitet u Nišu, Ekonomski fakultet, Srbija [email protected]

UDK 658.89:005 Pregledni rad

Apstrakt: Upravljanje ključnim klijentima postaje dominantan pristup za upravljanje dugoročnim odnosima sa kupcima. Predstavlja set procesa i praksi za upravljanje međuzavisnošću preduzeća i kupaca u cilju stvaranja dodatne vrednosti za obe strane. Takav pristup upravljanju odnosima sa kupcima je od strategijskog značaja za preduzeća na poslovnom tržištu jer omogućava stvaranje razvijanje sinergijskih partnerstava sa vrednim kupcima. Visok nivo međuzavisnosti, orijentacija na stvaranje i isporuku seta koristi koji prevazilaze bazični proizvod/uslugu, orijentacija na povećanje učenja u odnosima i smanjenje neizvesnosti su ključne karakteristike KAM-a. Upravljanjem međusobnom zavisnošću i korišćenje zajedničkih veština i moći, partneri se fokusiraju na povećanje sopstvene konkurentnosti i vrednosti ponude. Leveridž resursa se ostvaruje zajedničkim korišćenjem informacija, otvorenošću za nove ideje, učešćem u odlučivanju i rešavanju problema na svim organizacionim nivoima. Takvi odnosi postaju izvor satisfakcije kupaca i njihovog zadržavanja u dužem vremenskom periodu.

Primljeno: 23.10.2014. Prihvaćeno: 29.12.2014.

Ključne reči: poslovni kupci, portfolio, vrednovanje, ključni klijenti, vrednost, upravljanje

1. Uvod

Odnosi preduzeća i kupaca su u savremenim uslovima veoma dinamični. Intenzivna konkurencija za lojalnost kupaca jača njihovu poziciju. Pregovaračka moć kupaca postaje sve snažnija i često dovodi preduzeća u inferiorni položaj. Rad je rađen u okviru Projekata (br. 179066 i br. 47005) koje finansira Ministarstvo prosvete, nauke i tehnološkog razvoja Republike Srbije

390 Đukić, Stanković /Ekonomske teme, 52 (4): 389-400

Posebno se preduzeća na poslovnom tržištu suočavaju sa sve moćnijim i zahtevnijim kupcima. Ovi kupci su u poziciji da zahtevaju posebne aktivnosti od svojih partnera, da učestvuju u stvaranju ponude vrednosti i da sistem isporuke usklade sa svojim potrebama i mogućnostima. Zavisnost preduzeća od malog broja visoko vrednih kupaca zahteva preispitivanje načina upravljanja odnosima sa njima. Tradicionalni način upravljanja odnosima sa kupcima bio je orijentisan na transakcije, kratkoročne odnose i isporuku bazičnog proizvoda u cilju ostvarenja veće prodaje i pronalaženje sledećeg kupca (Johnston, Marshall, 2010, str. 9-11). Orijentacija na povećanje prodaje isporukom visokog kvaliteta i nižih cena u obavljenim nezavisnim transakcijama, bez fokusiranja na ukupan set traženih koristi, ima za rezultat povećanje prodaje, ali i povećanje troškova opsluživanja kupaca (Stanković, Đukić, 2011, str. 230-231).

Shvatajući da kratkoročna orijentacija na obavljanje što većeg broja transakcija uvećava troškove, ali ne i profitabilnost kupaca primorala je preduzeća na prihvatanje novog pristupa upravljanju odnosima sa njima. Upravljanje ključnim klijentima (KAM – Key Account Management) postaje dominantan pristup za upravljanje odnosima sa kupcima posebno na poslovnom tržištu (Cheverton, 2008; Guenzi i ostali, 2009; Pardo i ostali, 2006; Piercy, Lane, 2006a, 2006b; Ryals, Humphries, 2007). Analizom marketing teorije i prakse može se zaključiti da postoje različiti termini, time i različita objašnjenja koncepta KAM: upravljanje prodajom ključnim klijentima, upravljanje nacionalnim računima, nacionalni računi prodaje, strategijsko upravljanje klijentima, upravljanje glavnim klijentima, upravljanje globalnim klijentima i sl. Analizom sadržaja navedenih termina može se zaključiti da su oni u skladu sa orijentacijom preduzeća koja su ih koristila. Sa promenama u poslovnoj orijentaciji preduzeća dolazilo je i do zaokreta u upravljanju ključnim klijentima. Potvrda navedenog stava je promena poslovne orijentacije preduzeća, kada ona postaju multinacionalna ili globalna. Poslednjih godina, uobičajeno je korišćenje termina upravljanje ključnim kijentima.

Pristup upravljanja ključnim klijentima se u teoriji i praksi marketinga istražuje i primenjuje nekoliko decenija. Predstavlja set procesa za upravljanje odnosima preduzeća i kupaca koji su usmereni na izgradnju portfolia lojalnih klijenata nuđenjem prilagođene vrednosti. Koncept KAM-a je evoluirao od bazičnog do integrisanog pristupa. U početku su preduzeća svoje napore usredsređivala na bolje razumevanje kupaca i udovoljavanje njihovim zahtevima (bazični KAM). Kasnije, stvaranjem većeg stepena poverenja između kupca i prodavca i jačanjem interfunkcionalne koordinacije razvijan je kooperativni KAM. Razmenom poverljivih resursa i zajedničkim angažovanjem u rešavanju problema kooperativni KAM prerastao u međuzavisni. Naredna faza u razvoju koncepta je integrisani KAM koji karakteriše sinergija sa kupcem, formiranje ne samo interfunkcionalnih, već i međuorganizacionih timova koji obavljaju ključne poslovne aktivnosti (McDonald i ostali, 2001, str.

Đukić, Stanković /Ekonomske teme, 52 (4): 389-400 391

265). Faze u razvoju KAM-a se međusobno ne isključuju, već se selektivno primenjuju u zavisnosti od konkretnog kupca i kompetencija preduzeća.

Upravljanje ključnim klijentima obezbeđuje brojne prednosti za obe strane. Implementacija KAM-a u preduzeće – prodavcu omogućava razvijanje dugoročnih odnosa sa kupcima zasnovnih na poverenju i privrženosti, povećanje zadovoljstva i lojalnosti kupaca i unapređenje ukupnih poslovnih performansi. Koristi od KAM-a imaju i kupci, kao što su: povoljnija pozicija u kupovini, posebno u situacijama ograničene ponude na tržištu, mogućnost dobijanja prilagođenih proizvoda, kvalitetna posleprodajna podrška, niži troškovi, mogućnost učenja, razmena resursa. Navedene koristi povećavaju njihovu motivisanost za iniciranje i razvijanje odnosa sa preduzećima – prodavcima koji se zasnivaju na principima marketing odnosa (Wengler, 2006, str. 21).

Polazeći od tih saznanja istraživanje autora u radu je fokusirano na nekoliko ključnih pitanja: problemi u vrednovanju kupaca, identifikovanje ključnih klijenata i dinamičan pristup u vrednovanju kupaca.

1. Vrednovanje portfolia kupaca

Strategijski pristup upravljanju odnosima sa klijentima je neophodan, jer ulaganje vremena, energije i resursa mora biti opravdano imajući u vidu dugoročne interese preduzeća. Diferenciranje kupaca je osnov za izbor nivoa međuzavisnosti i tipa odnosa sa njima polazeći od sposobnosti i ključnih kompetencija preduzeća.

Ulaganja u razvijanje vrednih odnosa sa kupcima i implementacija KAM-a podrazumevaju angažovanje značajnih resursa preduzeća, sa dugoročnim vremenskim periodom vraćanja. Kupci se u marketingu odnosa smatraju značajnim izvorom profita, a odlučivanje o njima ima strategijski karakter. Zbog toga analiza vrednosti kupaca zauzima važno mesto u teoriji i praksi marketinga (Gupta i ostali, 2005; Homburg i ostali, 2006). Primena složenih i sofisticiranih marketing analiza u vrednovanju kupaca ima za cilj da se rizik u poslovanju smanji ili učini izvesnijim. Kritičko preispitivanje baze kupaca, selekcija i izbor najvrednijih, osnov su racionalnog izbora strategijski značajnih kupaca.

Baze podataka su značajna podrška strategijskoj analizi kupaca. Zbog kompleksnosti strategijske analize, neophodno je da se kontinuirano ažuriraju informacije o kupcima. Odlučivanje je manje rizično ako se zasniva na informacijama koje se dobijaju iz različitih poslovnih funkcija. Integrisanje znanja iz marketinga, poslovnih finansija i računovodstva, povećava objektivnost zaključaka o značaju (vrednosti) potrošača, njihovoj strategijskoj ulozi i potencijalnim koristima. Posebno je značajno usklađivanje ciljeva marketinga i računovodstva. Za potrebe vrednovanja kupaca i ulaganja u odnose

392 Đukić, Stanković /Ekonomske teme, 52 (4): 389-400

sa njima, neophodno je povezivanje kvalitativnih i kvantitativnih informacija. Njihovim ukrštanjem se dobijaju važne informacije o doprinosu pojedinih kupaca ostvarenoj prodaji, i posebno profitu preduzeća.

Problemi u marketingu su posebno izraženi u identifikovanju i alokaciji troškova marketinga. Tradicionalno računovodstvo i konvencionalni sistemi upravljačkog računovodstva nisu odgovorili na zahteve marketinga jer su bili orijentisani na interne probleme preduzeća, odnosno na proizvode, linije proizvoda i organizacione delove. Kupci su grupisani prema njihovoj geografskoj pripadnosti i analizirani u cilju sagledavanja njihovog doprinosa prihodu. Takve informacije su se koristile za definisanje ciljeva i sagledavanje ostvarenih rezultata prodajne operative. Odsustvo dubljih analiza i preciznog raspoređivanja troškova bili su razlozi neuspeha mnogih ulaganja u marketingu. „Najvažniji“ kupci po takvim analizama ne samo da nisu generisali profit već su stvarali gubitke. Savremeni pristup upravljanja odnosima sa kupcima i naglašavanje potrebe razvijanja dugoročnih odnosa sa njima zahtevaju vrednovanje kupaca ne samo po obimu ostvarene prodaje, već i njihov ukupan doprinos profitu preduzeća (vrednost kupaca po osnovu preporučivanja preduzeća drugim kupcima, doprinos po osnovu njihovog angažovanja u inoviranju proizvoda i procesa, doprinos po osnovu učenja, itd.). Takvo vrednovanje pretpostavlja promenu načina obračuna troškova marketinga, na primer, obračun troškova po aktivnostima.

U računovodstvenoj literaturi susreće se, pre svega, finansijska analiza kupaca na različitim nivoima agregiranja: nivou ukupne baze kupaca (pojedinih strategijskih poslovnih jedinica), nivou određenih grupa kupaca (tržišni segmenti) i nivou individualnih kupaca. Potrebne informacije je na poslovnom tržištu moguće jednostavnije pribaviti imajući u vidu manji broj kupaca. Nivo pouzdanosti u alokaciji troškova se povećava sa nivoom agregiranja (Milićević, 2003, str. 240; Van Raaij i ostali, 2003, str. 576).

Za upravljanje portfoliom kupca je posebno važna informacija o vrednosti ukupne baze kupaca. Ova analiza je, po nekim autorima, značajnija od analize vrednosti kupaca izolovano (Johnson, Selnes, 2004, str. 13). Strategijska analiza ukupnog portfolija kupaca obezbeđuje informacije o vrednosti svih kupaca i strukturi odnosa sa njima, odnosno broju i tipovima odnosa i posebno njihovom različitom doprinosu prodaji i profitu preduzeća. Ove informacije su osnov za kvantificiranje povratne sprege preduzeća sa kupcima i identifikovanje indikatora promena u međusobnim odnosima. U obezbeđivanju ovih informacija trebalo bi imati u vidu da neka preduzeća imaju uži portfolio i opslužuju mali broj kupaca sa jednim ili nekoliko proizvoda, dok druge imaju širi portfolio kupaca kojima isporučuju veliki broj proizvoda.

Efikasno upravljanje portfoliom kupaca zahteva velika ulaganja za održavanje i razvijanje svakog pojedinačnog odnosa, pa je balansiranje

Đukić, Stanković /Ekonomske teme, 52 (4): 389-400 393

individualnih ulaganja s različitim nivoima rizika i koristima kritična. Potencijalne mogućnosti povraćaja ulaganja u odnose uključuju pored finansijskih i ostale koristi: deljenje resursa, transfer tehnologije ili poslovnih metoda, pristup drugim poslovnim mrežama, reputacija, itd. Za ocenu vrednosti kupaca neophodna je, dakle, primena i nefinansijskih kriterijuma, odnosno kvantificiranje prenosnog efekta onoga što se dešava u jednom u odnosu na druge odnose (npr. promene na proizvodu, procesu, obrascima kontakata, preporučivanje preduzeća) (Kumar i ostali, 2007, str. 144). Zbog toga je opšteprihvaćen stav da se vrednost kupaca procenjuje ukrštanjem dva kriterijuma: vrednosti kupaca za preduzeće i vrednost preduzeća za kupce (Gupta i ostali, 2005, str. 43; Rajagopal, Sanchez, 2005, str. 308).

I pored toga što je nivo pouzdanosti u alokaciji troškova i koristi niži na nivou pojedinačnih kupaca, opravdano je zalaganje zaposlenih u marketingu da se vrednuje doprinos svakog kupca profitu preduzeća. U savremenim uslovima privređivanja svaki kupac predstavlja ličnost za sebe sa osobenim mentalnim sklopom, verovanjima, stavovima, preferencijama. Programi upravljanja ključnim klijentima se zasnivaju, pored ostalog, i na personalnim karakteristikama i vezivanju efekata i troškova za aktivnosti koje uzrokuje konkretni kupac.

2.Identifikovanje ključnih klijenata

Identifikovanje vrednosti klijenata je polazna osnova za upravljanje odnosima sa njima (Woodburn, McDonald, 2011, str. 50). Kriterijumi koji se koriste u njihovom vrednovanju mogu biti različiti (pregled 1). Kao najznačajniji navode se: veličina kupovine kupca, tržišno učešće kupca, granični doprinos kupca, imidž kupaca, dužina saradnje, tj. trajanje odnosa, životna vrednost kupca, učestalost kupovine, poverenje kupaca, stepen i spremnost na kooperaciju i drugi (Woodburn, McDonald, 2011; Gok, 2009; Wengler, 2006; Stanković i ostali, 2012). Razmena informacija između partnera se od strane autora često ističe kao indikator snage i kvaliteta odnosa (Brennan, 1997; O’Toole, Donaldson, 2002). Stanko, Bonner, Caltone (2007) smatraju da su: kvalitet veza između preduzeća i kupca, međusobno poverenje (znanje/razmena informacija), reciprocitet i emocionalna privrženost ključni indikatori trajanja odnosa između preduzeća i kupca. Postoje autori koji smatraju da je za pouzdanu procenu vrednosti kupca potrebno proceniti njegovu sadašnju i potencijalnu vrednost za preduzeće (Gok, 2009).

Uobičajeno je shvatanje da su strategijski značajni kupci oni čije je učešće u ukupnim prihodima od prodaje preduzeća značajno. Vodeći princip je 80%:20%. Kada 20% kupaca preduzeća generiše 80% njegove prodaje, onda tih 20% zaslužuje poseban tretman od strane preduzeća. To potvrđuju rezultati istraživanja realizovanog u Nemačkoj da se u više od 80% anketiranih

394 Đukić, Stanković /Ekonomske teme, 52 (4): 389-400

preduzeća vrednovanje i izbor ključnih klijenata zasniva na obimu ostvarenje prodaje sa njima. Sledeći kriterijum po značaju je tržišno učešće preduzeća kupca (40% anketiranih preduzeća), a zatim imidž kupca na tržištu (30% anketiranih preduzeća) (Wengler, 2006, str. 4).

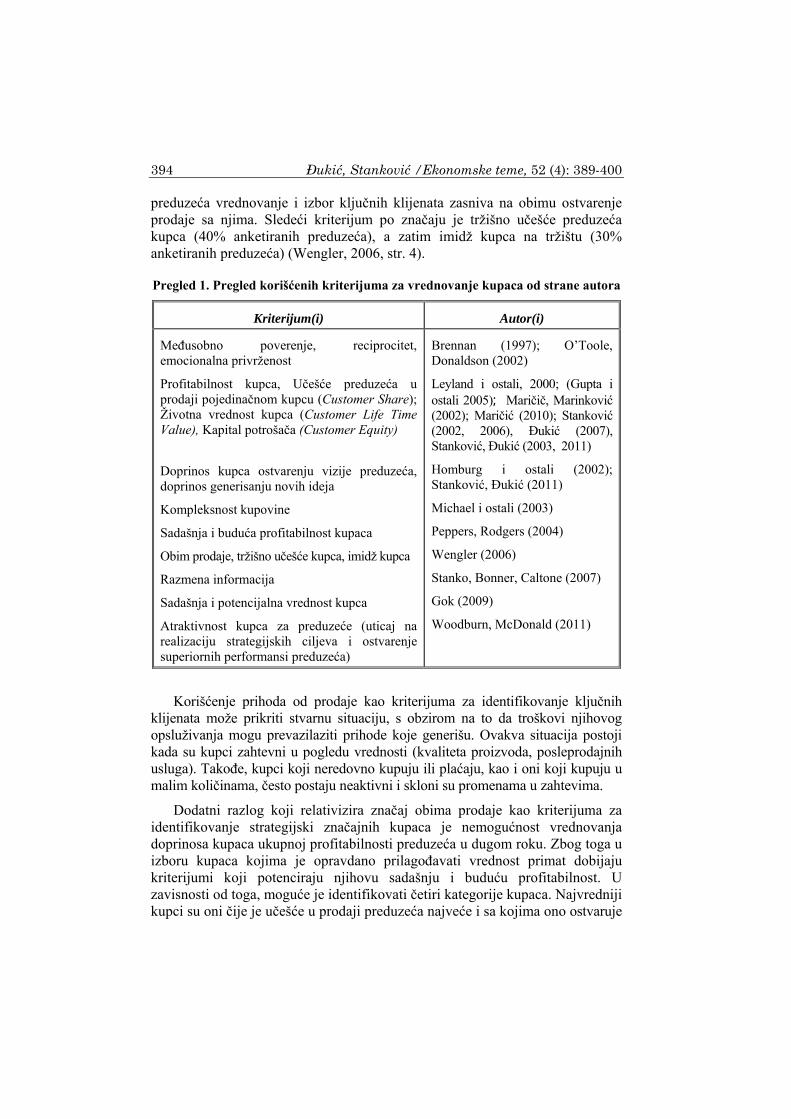

Pregled 1. Pregled korišćenih kriterijuma za vrednovanje kupaca od strane autora

Kriterijum(i) Autor(i)

Međusobno poverenje, reciprocitet, emocionalna privrženost

Profitabilnost kupca, Učešće preduzeća u prodaji pojedinačnom kupcu (Customer Share); Životna vrednost kupca (Customer Life Time Value), Kapital potrošača (Customer Equity)

Doprinos kupca ostvarenju vizije preduzeća, doprinos generisanju novih ideja

Kompleksnost kupovine

Sadašnja i buduća profitabilnost kupaca

Obim prodaje, tržišno učešće kupca, imidž kupca

Razmena informacija

Sadašnja i potencijalna vrednost kupca

Atraktivnost kupca za preduzeće (uticaj na realizaciju strategijskih ciljeva i ostvarenje superiornih performansi preduzeća)

Brennan (1997); O’Toole, Donaldson (2002)

Leyland i ostali, 2000; (Gupta i ostali 2005); Maričič, Marinković (2002); Maričić (2010); Stanković (2002, 2006), Đukić (2007), Stanković, Đukić (2003, 2011)

Homburg i ostali (2002); Stanković, Đukić (2011)

Michael i ostali (2003)

Peppers, Rodgers (2004)

Wengler (2006)

Stanko, Bonner, Caltone (2007)

Gok (2009)

Woodburn, McDonald (2011)

Korišćenje prihoda od prodaje kao kriterijuma za identifikovanje ključnih klijenata može prikriti stvarnu situaciju, s obzirom na to da troškovi njihovog opsluživanja mogu prevazilaziti prihode koje generišu. Ovakva situacija postoji kada su kupci zahtevni u pogledu vrednosti (kvaliteta proizvoda, posleprodajnih usluga). Takođe, kupci koji neredovno kupuju ili plaćaju, kao i oni koji kupuju u malim količinama, često postaju neaktivni i skloni su promenama u zahtevima.

Dodatni razlog koji relativizira značaj obima prodaje kao kriterijuma za identifikovanje strategijski značajnih kupaca je nemogućnost vrednovanja doprinosa kupaca ukupnoj profitabilnosti preduzeća u dugom roku. Zbog toga u izboru kupaca kojima je opravdano prilagođavati vrednost primat dobijaju kriterijumi koji potenciraju njihovu sadašnju i buduću profitabilnost. U zavisnosti od toga, moguće je identifikovati četiri kategorije kupaca. Najvredniji kupci su oni čije je učešće u prodaji preduzeća najveće i sa kojima ono ostvaruje

Đukić, Stanković /Ekonomske teme, 52 (4): 389-400 395

najveće stope prinosa. Kupci sa najvećim potencijalom za rast su kupci kod kojih je identifikovan najveći nesklad između sadašnje i buduće vrednosti. Taj nerealizovan potencijal se može prevazići atraktivnom ponudom (ponuda sa nižim troškovima, unakrsna prodaja, itd.). Kupci sa graničnom profitabilnošću su oni koji se mogu nuđenjem određenih podsticaja i iznalaženjem načina za smanjenje troškova opsluživanja prevesti u profitabilne. Tzv. migratori su na granici između nulte profitabilnosti i mogućnosti da generišu određeni iznos profita u budućnosti (Peppers, Rodgers, 2004, str. 122-123). Svaka od ovih grupa potrošača zahteva poseban tretman od strane preduzeća.

Postoje autori koji ključnim klijentima smatraju one koji za preduzeće imaju najveću vrednost imajući u vidu njihov uticaj na realizaciju strategijskih ciljeva i ostvarenje superiornih performansi. Takvi potrošači doprinose ostvarenju vizije preduzeća (Woodburn, McDonald, 2011, str. 28). Njihova vrednost se ogleda u saradnji na generisanju novih ideja i povećanju efikasnosti marketing aktivnosti (Homburg i ostali, 2002, str. 38). Integrisanje ključnih klijenata u obavljanje marketing aktivnosti zahteva od preduzeća da prilagode svoje poslovne procese, aktivnosti, poslovne funkcije i organizacionu strukturu.

Ključni klijenti se mogu identifikovati na osnovu tipa kupovine, odnosno strategije kupovine. Tip kupovine uslovljava strategiju kupovine, značaj i veličinu centra kupovine, što se odražava na visinu troškova. U tom smislu, ključni klijent je preduzeće sa kompleksnim procesom odlučivanja unutar centra kupovine (Michael i ostali, 2003, str. 253).

Veličina i kompleksnost konkretne kupovine može kvalifikovati kupca kao ključnog zato što angažuje značajne resurse preduzeća. Ovaj kriterijum nije relevantan za sva preduzeća. Ukoliko saradnja sa takvim kupcem nije kontinuirana i ne generiše dugoročne koristi za preduzeće, direktne i indirektne onda se neće ostvariti željene stope prinosa na ulaganja. Zato se potencira kriterijum koji naglašava učešće preduzeća u prodaji pojedinačnim kupcu (engl. customer share), ali i njegova životna vrednost (engl. customer life time value). I ova dva kriterijuma mogu biti u koliziji. Postoje i kupci koji za preduzeće mogu biti značajni zbog postizanje efekta ugledanja tzv. benčmarkeri. Njihove sisteme vrednosti i ponašanja kopiraju drugi kupci. Značaj ove grupe kupaca proizilazi iz njihove uloge u procesu kupovine. Naime, oni se javljaju u ulozi referentnih grupa, odnosno uticajnih osoba. Vrednost kupaca može proizaći iz njihovih sugestija i predloga kojima iniciraju promene u preduzeću. Oni svojim idejama pomažu unapređenju postojećih i razvoju novih proizvoda. To su tzv. inspirativni potrošači koji se često kvalifikuju kao najzahtevniji (Maričič, Marinković, 2002, str. 33).

Smatra se da u analizu vrednosti kupaca treba uključiti dimenziju koja se odnosi na konkurentnost, tj. snage preduzeća u razvijanju vrednih odnosa sa potencijalnim vrednim kupcem. Druga dimenzija odnosi se na atraktivnost

396 Đukić, Stanković /Ekonomske teme, 52 (4): 389-400

kupca koja se procenjuje imajući u vidu tržišne, finansijske, ekonomske, tehnološke, konkurentske i sociološko-političke faktore. Sagledavanjem ove dve dimenzije moguće je identifikovati četiri kategorije kupaca: kupci „zvezde“ (kupci koji generišu najveći sadašnji prihod), strategijski značajni kupci (kupci koji će postati zvezde u budućnosti), kupci koji zahtevaju tzv. proaktivno upravljanje ulaganjima u cilju povećanja njihove atraktivnosti za preduzeće i kupci koji zahtevaju preusmerenje resursa preduzeća na ostale kategorije kupaca (Woodburn, McDonald, 2011, str. 50).

3. Upravljanje dinamikom vrednosti kupaca

Inicijalni pristupi analizi portfolia kupaca su bili statički po svojoj prirodi. Oni su bili zasnovani na kriterijumima koji pokazuju postojeću vrednost portfolia kupaca kao što su: vrednost prodaje, neto cena, troškovi opsluživanja, moć pregovaranja (Rajagopal, Sanchez 2005; Storbarcka, 1997; Zolkiewski i Turnbull 2002). Međutim, odnosi preduzeća i kupaca su dinamični. Dinamika proizilazi iz različitih razloga. Kupci, njihovo ponašanje i odnosi sa preduzećem evoluiraju u vremenu, zbog čega se menja njihova vrednost za preduzeće (Dwyer i ostali, 1987; Jap, Anderson, 2007). S druge strane, ciljevi preduzeća u pogledu upravljanja portfoliom kupaca se vremenom menjaju. Portfolio zbog toga predstavlja kombinaciju kupaca koji imaju različitu vrednost za preduzeće (profitabilni, neprofitabilni i oni sa graničnom profitabilnošču). U zavisnosti od vrednosti kupaca, preduzeće sa njima razvija različite odnose (transakcione ili međuzavisne odnose). Smatra se da je takav portfolio poželjan jer ima veću vrednost za preduzeće (Johnson, Selnes, 2004).

Postoje kupci čiji zahtevi u pogledu tražene vrednosti značajno osciliraju u vremenu. Ove oscilacije mogu, ali ne moraju biti povezane sa njihovom pojedinačnom vrednošću za preduzeće, ali imaju značajne reprekusije na ukupnu vrednost portfolia kupaca. Imajući u vidu zavisnost preduzeća od visoko vrednih kupaca, logično je zaključiti da je promena njihove vrednosti u vremenu neuporedivo značajnija od manje vrednih potrošača koji ne mogu značajno narušiti vrednost portfolia, čak i u slučaju napuštanja preduzeća.

Mogućnost promene vrednosti kupaca u vremenu čini strategijsku analizu složenom. Statični pristup analizi portfolia kupaca često precenjuje vrednost značajnih kupaca, a potcenjuje kupce koji imaju malu vrednost za preduzeće zbog zanemarivanja rizika promene njihove vrednosti u vremenu. Zbog toga je neophodan dinamički pristup analizi portfolia kupaca zasnovan na kriterijuma koji to omogućavaju (Dhar, Glazer, 2003). Kupci ne menjaju vrednost iznenada. Transakcione karakteristike kupaca (tekuće ponašanje kupaca) uslovljavaju kratkoročne promene vrednosti portfolia. S druge strane, sociopsihološke karakteristike kupaca objašnjavaju dugoročne promene vrednosti portfolia (Ajzen, 2009).

Đukić, Stanković /Ekonomske teme, 52 (4): 389-400 397

Ključno pitanje dinamičnog upravljanja portfoliom kupaca je kako obezbediti stabilnu vrednost portfolia kupaca, odnosno kako je povećati u vremenu (Homburg i ostali, 2002, str. 72). Preusmeravanjem resursa na kupce koji nisu strategijski značajni za preduzeće dobija se veća vrednost portfolia po osnovu ostvarenja ekonomije širine. Zbog toga autori Venkatesh i Kumar (2004) predlažu model ponovne selekcije kupaca i alokacije resursa koji maksimira životnu vrednost postojećih kupaca. Reinartz i ostali (2005) smatraju da akvizicija novih kupaca značajno može doprineti opitimiziranju stope sticanja i zadržavanja kupaca.

Prvi korak u analizi portfolia kupaca je identifikovanje segmenata (kupca) prema sadašnjoj vrednosti za preduzeća. Drugi korak se odnosi na monitoring promena u ponašanju kupaca i njihovoj vrednosti u vremenu, kao i procenu verovatnoće nastanka i intenziteta budućih promena na osnovu posmatranih obrazaca ponašanja. Na osnovu takvih projekcija, u trećem koraku treba kvantificirati procenu promene vrednosti koja se stvara u odnosima sa kupcima u vremenu (vrednosti kupaca u budućnosti) i to izračunavanjem CLTV (Leyland i ostali, 2000, str. 11-18), odnosno diskontovanjem očekivanog budućeg doprinosa kupaca ostvarenom profitu. Zbir pojedinačnih životnih vrednosti kupca, odnosno neto sadašnja vrednost svih budućih profita zasnovanih na ponovnim kupovinama prosečnog kupca predstavlja vrednost ukupne baze kupaca ili kapital kupaca (engl. Customer Equity) (Gupta i ostali 2005). On postaje izvor konkurentske prednosti savremenog preduzeća i važan kriterijum za racionalnu alokaciju marketing budžeta na pojedine segmente, odnosno kupce u portfoliu.

Zaključak

U uslovima brzih tržišnih i tehnoloških promena teško je obezbediti zadovoljavajuće poslovne performanse. Preduzeća preispituju svoje ponašanje u odnosu na kupce i ostale stejkholdere. Zavisnost preduzeća od visoko vrednih kupaca zahteva preispitivanje načina upravljanja odnosima sa njima. Upravljanje odnosima sa kupcima jedan je od najvažnijih zadataka marketing menadžera. Ovaj zadatak je od suštinskog značaja na poslovnom tržištu s obzirom na to da preduzeća često zavise od malog broja kupaca čija vrednost zahteva prilagođavanje njihovog ponašanja i upravljanje međuzavisnošću. Za odnose sa takvim kupcima preduzeća koriste posebne načine upravljanja – tzv. upravljanje ključnim kupcima.

Savremenim pristup upravljanju portfoliom kupca zahteva kreiranje rešenja za potrebe i probleme, ne svih, već strategijski značajnih kupaca. Da bi se odgovorilo na suštinsko pitanje sa kojim kupcima je profitabilno izgrađivati dugoročne odnose potrebne su informacije koje omogućavaju: identifikovanje promena u broju i troškovima osvajanja kupaca, uočavanje promena u preferencijama kupaca, projektovanje stope osvajanja i zadržavanja kupaca,

398 Đukić, Stanković /Ekonomske teme, 52 (4): 389-400

identifikovanje uzroka i vrednosti izgubljenih kupaca. Stalno preispitivanje vrednosti baze kupaca preduzeća je neminovno, ali ujedno i vrlo teško i često praćeno rizikom.

Proces strategijskog upravljanja portfoliom kupaca značajan je za kreiranje i održavanja konkurentske prednosti preduzeća. Razvijanje strategije koja uspešno održava ili poboljšava kvalitet svih interakcija sa kupcem, jača pozitivne asocijacije, naglašava kvalitet i korisnost preferencija prema proizvodima i uslugama preduzećima, važan je deo upravljanja odnosima sa kupcima, kako transakcionim tako i međuzavisnim.

Analiza portfolia kupaca je osnov takvog upravljanja jer omogućava racionalniju segmentaciju tržišta (kupaca) zasnovanu na sučeljavanju dve vrednosti – vrednosti kupca za preduzeće i preduzeća za kupca. Diferenciranje segmenata (kupaca) je osnova za alokaciju ograničenih resursa i sposobnosti preduzeća i kreiranje i isporuku superiorne vrednosti za one koji su visoko vredni.

Literatura

Ajzen, I. (2001) “Nature and Operation of Attitudes”, Annual Review of Psychology, 52 (1): 27–58.

Brennan, R. (1997) “Buyer-Supplier Partnering in British Industry: The Automotive and Telecommunications Sectors”, Journal of Marketing Management, 13(8): 759−775.

Cheverton, P. (2008) “No Accounting for Difference [global account management]”, Engineering& Technology, 3(7): 78-81.

Đukić, S. (2007) Upravljanje marketingom odnosa sa potrošačima, doktorska disertacija, Ekonomski fakultet Niš.

Dwyer, F., Schurr, P., Oh S. (1987) “Developing Buyer-Seller Relationships”, Journal of Marketing, S1: 11 –27

Gok, O. (2009) “Linking Account Porfolio Management to Customer Information: Using Customer Satisfaction Metrics for Portfolio Analysis”, Industrial Marketing Management, 38: 433-439

Guenzi, P., Georges, L., Pardo, C. (2009) “The impact of Strategic Account Managers’ Behaviors on Relational Outcomes: An empirical study”, Industrial Marketing Management, 38: 300-311

Guesalaga, R., Johnston, W. (2010) “What's Next in Key Account Management Research? Building the Bridge Between the Academic Literature and the Practitioners' Priorities, Industrial Marketing Management, 39: 1063-1068

Gupta, S., Lehmann, D., Stuart J. A. (2005) “Valuing Customers”, Journal of Marketing Research, 41(1): 7-18.

Homburg C., Steiner V., Totzek, D. (2009) “Managing Dynamics in a Customer Portfolio”, Journal of Marketing, 73: 70-89.

Đukić, Stanković /Ekonomske teme, 52 (4): 389-400 399

Jap, S., Ganesan, S. (2000) “Control Mechanisms and Relationship Life Cycle: Implications for Safeguarding Specific Investments and Developing Commitment”, Journal of Marketing Research, 37:45-227.

Johnson, M., Selnes, F. (2004) “Customer Portfolio Management: Toward a Dynamic Theory of Exchange Relationships”, Journal of Marketing, 68: 1-17.

Johnson, W. M., Marshall, W. G. (2010) Relationship Selling, McGraw-Hill International Edition.

Kumar, V., Petersen J.A., Leone, R. P. (2007) “How Valuable Is Word of Mouth”, Harvard Business Review, October: 139-144.

Leyland, F. P., Ewing, M. T., Berth, P. (2000) “Turning Competitive Advantage into Customer Equity”, Business Horizons, September-October: pp. 11-18.

Maričič, B., Marinković, M. (2002) Lanac vrednosti u razvijanju odnosa sa potrošačima, Kvalitet: 30-36.

McDonald, M., Rogers, B., Woodburn, D. (2001) Key Customers, How to Manage them Profitably, Butterworth Heinemann.

Michael, D., Naude, P., Salle, R., Valla, J. (2003) Business-to-Business Marketing, New York: Palgrave Macmillan.

Milićević, V. (2003) Strategijsko upravljačko računovodstvo, Beograd: CID, Ekonomski fakultet.

O'Toole, T., Donaldson, B. (2002) “Relationship Performance Dimensions of Buyer–Supplier Exchanges”, European Journal of Purchasing&Supply Management, 8(4):197−207.

Pardo, C., Henneberg, C. S., Mouzas, S., Naude, P. (2006) “Unpicking the Meaning of Value in Key Account Management”, European Journal of Marketing, 40 (11-12): 1360-1374.

Peppers, D., Rogers, M. (2004) Managing Customer Relationships, A Strategic Frameworks, New Jersey: John Wiley&Sons.

Piercy, N. F., Lane, N. (2006a) “The Underlying Vulnerabilities in Key Account Management Strategies”, European Management Journal, 24 (2+3): 151-162.

Piercy, N. F., Lane, N. (2006b) “The Hidden Risks in Strategic Account Management Strategy”, Journal of Business Strategy, 27 (2): 18-26.

Rajagopal, Sanchez, R. (2005) “Analysis of Customer Portfolio and Relationship Management models: Bridging Managerial Dimensions”, Journal of Business & Industrial Marketing, 20 (6): 307–316.

Reinartz, Werner J., Jacquelyn, S. Thomas, V. Kumar, V. (2005) “Balancing Acquisition and Retention Resources to Maximize Customer Profitability”, Journal of Marketing, 69 (January): 63–79.

Ryals, L.J., Humphries, A. (2007) “Managing Key Business-to-Business Relationships: What Marketing Can Learn From Supply Chain Management”, Journal of Service Research, 9 (4): 312-326.

Stanko, M. A., Bonner, J. M., Calantone, R. J. (2007) “Building Commitment in Buyer–Seller Relationships: A Tie Strength Perspective”, Industrial Marketing Management, 36 (8): 1094−1113.

400 Đukić, Stanković /Ekonomske teme, 52 (4): 389-400

Stanković, Lj., Đukić, S. (2011) Customer Porfolio Management u: Improving the Competitiveness of the Public and Private Sector by Networking Competences, Niš: Faculty of Economics: 225-244.

Stanković, Lj. (2002) Međuzavisni marketing, Ekonomski fakultet, Niš. ___________ (2003) “Analiza vrednosti potrošača”, Ekonomske teme, 3:55-63. ___________, Novićević, B., Đukić, S., (2012) “Designing Corporate Sustainability

Performance Measurement System”, Facta Universitatis, Series Economics and Оrganization, 9 (4): 417 – 427.

Storbacka, K. (1997) “Segmentation Based on Customer Profitability: Retrospective Analysis of Retail Bank Customer Bases”, Journal of Marketing Management, 13 (5): 479–92.

Van Raaij, M. E., Vernooij, A. J., Van Triest, S. (2003) “The Implementation of Customer Profitability Analysis: A Case Study”, Industrial Marketing Management, 32 (11-12): 1265-1293.

Venkatesan, R., Kumar, V. (2004) “A Customer Lifetime Value Framework for Customer Selection and Resource Allocation Strategy”, Journal of Marketing, 68 (October): 106–125.

Wengler, S. (2006) Key Account Management in Business-to-Business Markets, Wiesbaden: Deutscher Universitats-Verlag.

Woodburn, D., McDonald, M. (2011) Key Account Management: The Definitive Guide, Chichester, West Sussex: John Wiley & Sons Ltd.

Zolkiewski, J., Turnbull, P. (2002) “Do Relationship Portfolios and Networks Provide the Key to Successful Relationship Management?”, The Journal of Business & Industrial Marketing, 17 (7): 575−597.

PROBLEMS IN THE VALUATION OF BUSINESS CUSTOMERS

Abstract: Key account management is becoming the dominant approach for managing long-term relationships with customers. It represents a set of processes and practices for managing interdependence between companies and customers in order to create added value for both sides. Such an approach to managing relationships with customers is of strategic importance for enterprises in the business market, as it allows the creation and development of synergic partnerships with valuable customers. A high level of interdependence, orientation to creating and delivering a set of benefits that exceed the basic product / service orientation to increased learning in relationships and reduction of uncertainty are the major characteristics of KAM. By managing their interdependence and using common skills and power, the partners focus on increasing their own competitiveness and value of supply. Leveraging resources is achieved through sharing of information, openness to new ideas, participation in decision making and problem solving at all organizational levels. Such relationships become the source of satisfaction of customers and their retention in the long term.

Keywords: business customers, portfolio, valuation, key customers, value, management

EKONOMSKE TEME (2014) 52 (4): 401-417

http://www.eknfak.ni.ac.rs/src/Ekonomske-teme.php

UTICAJ DIMENZIJA PERCIPIRANE VREDNOSTI NA LOJALNOST KLIJENATA

Srđan Šapić Univerzitet u Kragujevcu, Ekonomski fakultet, Srbija

Snežana Topalović Univerzitet u Kragujevcu, Ekonomski fakultet, Srbija

Veljko Marinković Univerzitet u Kragujevcu, Ekonomski fakultet, Srbija

UDK 658.6:338.486.22 658.8.012.12 Originalni naučni rad

Apstrakt: U uslovima intenzivne konkurencije, nije dovoljno postići samo zadovoljstvo klijenata. Marketinški orijentisana preduzeća moraju biti fokusirana na izgradnju dugoročne lojalnosti klijenata. Kreiranje i isporuka superiorne vrednosti predstavljaju jedne od ključnih aktivnosti ostvarenja i održavanja konkurentske prednosti. Ova studija nastoji da ispita kako različite dimenzije vrednosti usluga turističkih agencija utiču na dve važne dimenzije lojalnosti: nameru za ponovnim korišćenjem usluga i preporuku istih drugima. Primarni podaci prikupljeni su anketnom metodom. U studiji su za analizu podataka korišćene deskriptivna statistika, korelacija i višestuka regresija. Rezultati istraživanja ističu dve ključne dimenzije percipirane vrednosti koje ostvaruju statistički značajan uticaj na lojalnost: kvalitet interakcije i vrednost za novac. Identifikacija ključnih dimenzija percipirane vrednosti kao pokretača lojalnosti je od suštinskog značaja za uslužno orijentisana preduzeća, jer na ovaj način ona stiču mogućnosti za unapređenje budućih poslovnih odnosa sa klijentima.

Primljeno: 21.10.2014. Prihvaćeno: 29.12.2014.

Ključne reči: percipirana vrednost, dimenzije vrednosti, usmena propaganda, namera ponovne kupovine, uslužna preduzeća

402 Šapić et al./Ekonomske teme, 52 (4): 401-417

1. Uvod

Orijentisanost na potrošače predstavlja integralni deo poslovne politike marketinški orijentisanih kompanija. U funkciji ostvarivanja dugoročne profitabilnosti i uspostavljanja dugoročnih odnosa sa potrošačima, preduzeća svoje poslovanje moraju zasnivati na istraživanju i identifikovanju potreba i želja potrošača, kreiranju ponude sa konkurentskom prednošću i koordinaciji internih aktivnosti. Potrebe i stavovi potrošača se stavljaju u centar marketinških aktivnosti. Poslovni subjekti moraju pre svega istražiti stavove potrošača, kako bi na osnovu dobijenih rezultata formulisale i implementirale marketing strategije. Marketing koncepcija polazi od pretpostavke da strategija preduzeća mora biti u skladu sa zahtevima potrošača jer će to voditi isporuci superiorne vrednosti i njihovoj satisfakciji. Međutim, satisfakcija nije dovoljna za stvaranje profita na dugi rok, imajući u vidu to da u nekim situacijama ona obezbeđuje samo kratkoročni nivo profita. Da bi se obezbedio odgovarajući nivo dugoročne profitabilnosti, potrebno je od zadovoljnih izgraditi lojalne potrošače. Uspešno sprovođenje marketinške koncepcije podrazumeva da preduzeće bude orijentisano ka zadovoljenju zahteva ciljnih potrošača, pri tome vodeći računa da ponuda bude bolja od konkurentske ponude. Da bi se to ostvarilo, neophodno je koordinirati aktivnosti marketinga sa ostalim aktivnostima u preduzeću (nabavka, proizvodnja, finansije i sl.).

U cilju identifikovanja i ispitivanja uticaja ključnih dimenzija vrednosti usluga turističkih agencija na lojalnost klijenata, sprovedeno je empirijsko istraživanje na uzorku od 157 ispitanika. Primarni podaci su prikupljeni putem anketnog metoda na teritoriji Raškog okruga, dok su u analizi podataka korišćene mere deskriptivne statistike, korelaciona i višestruka regresiona analiza. Primenom dve višestruke regresije utvrđeni su signifikantni pokretači lojalnosti. Značaj implementiranog istraživanja ogleda se u izboru dimenzija vrednosti koje odražavaju poslovni odnos u budućnosti između turističkih agencija i klijenata. U pitanju su dimenzije koje se odnose na prestiž turističkih agencija, ekonomsku vrednost usluga i kvalitet interakcije zaposlenih i klijenata. Iako se beleži veći broj istraživanja od strane inostranih autora koji su fokusirani na proučavanje percipirane vrednosti usluga i utvrđivanje značaja vrednosti na lojalnost, na području Zapadnog Balkana ova oblast tek poslednjih godina postaje predmet interesovanja i proučavanja, pa su i studije u ovoj oblasti prisutne u manjoj meri.

2. Pregled literature

2.1. Koncept percipirane vrednosti

Koncept vrednost za potrošače je veoma kompleksan i ne može se sa preciznošću definisati, imajući u vidu da potrošači od proizvoda ili usluga

Šapić et al./Ekonomske teme, 52 (4): 401-417 403

očekuju mnogobrojne koristi. Osim toga, definicija vrednosti zavisi i od konteksta u kojem se upotrebljava, jer ima široku primenu u brojnim oblastima, uključujući i uslužni sektor. Vrednost se najčešće posmatra iz perspektive potrošača. Najkorišćenija definicija vrednosti u literaturi iz oblasti marketinga govori o vrednosti kao o razlici koristi i žrtvovanja, koje nastaju tokom kupovine i korišćenja proizvoda i usluga (Holbrook, 2007). Prema tome, vrednost podrazumeva skup različitih koristi koje potrošači dobijaju ulaganjem novčanih sredstava, vremena i energije prilikom nabavke i potrošnje proizvoda i/ili usluga. Woodruff (1997) je opisuje kao potrošačevu preferenciju i procenu onih atributa proizvoda, atributa performansi i iskustva koje proističu iz korišćenja proizvoda i koji zadovoljavaju njegove potrebe. Vrednost se može posmatrati i kao razlika između svih koristi i svih troškova konkretnog proizvoda u poređenju sa konkurentskim proizvodima. Potrošači ne mogu jasno i sa preciznošću da identifikuju sve koristi koje nude proizvodi/usluge, niti novčana ulaganja potrebna za njihovu nabavku i potrošnju, pa se prilikom određivanja vrednosti oslanjaju na procenu istih. Prema tome, percipirana vrednost može biti posmatrana kao odnos između percipirane koristi i percipirane cene proizvoda ili usluga. Percipirana potrošačeva korist obuhvata percipirane atribute proizvoda ili usluga i percipirane atribute supstituta, dok percipiranu cenu čine percipirana cena proizvoda i usluga, i percepcija cene supstituta (Johnson i Weinstein, 2004).

Kao što je navedeno, potrošači ne kupuju proizvod/uslugu već raznovrsne koristi koje proističu iz njih. Potrošači mogu uživati direktne i indirektne koristi korišćenjem proizvoda i usluga. Neposredne koristi proističu iz samog proizvoda i usluga, dok posredne koristi se ostvaruje kroz poslovni odnos (Lapierre, 2000). Direktne pogodnosti su kategorizovane kao funkcionalni deo vrednosti, dok se indirektne pogodnosti posmatraju kao aspekt socijalne i psihološke vrednosti (Sweeny i Webb, 2007). Petrick (2002) navodi da ove pogodnosti obuhvataju opipljive i neopipljive elemente, spremnost zaposlenih da izađu u susret potrošačima, socijalne nagrade i iskustvo. Pored fizičkih atributa proizvoda, potrošači očekuju i razne pogodnosti tokom samog procesa nabavke, od ljubaznosti, predusetljivosti zaposlenog osoblja, preko pružanja dodatnih usluga (servisa, instalacije i dr.), ali žele i da se osećaju zadovoljno i prijatno tokom i nakon kupovine proizvoda/usluge. Koji će elementi koristi u kreiranju vrednosti biti presudni, zavisi se pre svega od vrste proizvoda/usluge i krajnjih ciljeva potrošača. Dok kod nekih proizvoda, najznačajnije koristi obuhvataju funkcionalnost i trajnost proizvoda, kod nekih usluga, kao što su, na primer, turističke usluge, najveći značaj u ukupnoj vrednosti predstavlja prijatan osećaj, uživanje i zadovoljstvo koje nastaju nakon potrošnje usluga, kao rezultat ostvarenog doživljaja tokom putovanja.

Troškovi kao drugi element vrednosti, obuhvataju novčane izdatke, utrošeno vreme, fizički i psihološki napor koji potrošači ulažu u proces nabavke i

404 Šapić et al./Ekonomske teme, 52 (4): 401-417

kupovine proizvoda (Milisavljević, Maričić, Gligorijević, 2007, str. 39-40). Na osnovu nalaza nekih studija, navodi se da je novčani izdatak jedini element troškova (Teas i Agarwal, 2000; Murphy, 2002). Međutim, pored finansijskih izdataka, neophodna su i druga ulaganja kako bi se nabavio, posedovao i koristio proizvod/usluga. Kao i koristi koji proističu iz proizvoda/usluge i potrebna ulaganja mogu biti različita. U literaturi iz oblasti marketinga zajednički naziv za sve izdatke označava se kao žrtvovanje. Postoje žrtvovanja koja se vezuju za fizički napor, kao što su energija, napor i vreme koje potrošač ulaže u procesu nabavke proizvoda ili usluge. Sa povećanjem fizičkog napora, vrednost proizvoda ili usluge se smanjuje. Potrošači prilikom odlučivanja o kupovini raspolažu brojnim informacijama i karakteristikama vrednosti konkurentskih proizvoda ili usluga, tako da ulažu i psihičke napore. Svaki potrošač nastoji da minimizira rizik tokom donošenja odluke o kupovini u cilju smanjenja mentalnog napora, a time se i smanjuje žrtvovanje. Bez obzira koja se definicija koristi, zajednička su im dva elementa vrednosti: koristi i žrtvovanja. Prilikom procene alternativa u fazi kupovine, potrošači se odlučuju za onu čije opažene koristi (kvalitet, ljubaznost, brzina isporuke, reputacija i sl.) premašuju opažene izdatke (novac, vreme, napor) (Stanković i Đukić, 2009, str. 74). Naime, o vrednosti potrošača govorimo kada koristi određenog proizvoda ili usluge premašuju ulaganja neophodna za njihovu nabavku i potrošnju.

Zbog svoje kompleksnosti, vrednost za potrošače se odlikuje sledećim specifičnostima (Maričić i Đorđević, 2012):

relativnost, subjektivnost, komparativnost, vrednost kao situaciona kategorija.

Vrednost za potrošače je relativna veličina koja se ne može meriti numeričkim pokazateljima. Subjektivnost je jedna od ključnih karakteristika vrednosti koja podrazumeva da se vrednost bazira na subjektivnoj proceni individualnih potrošača. Naime, vrednost za potrošače najčešće se ne posmatra kao objektivna dimenzija utvrđena od strane preduzeća, već je nešto što potrošači procenjuju (Hu et al., 2009). Potrošač procenjuje vrednost određenog proizvoda/usluge na osnovu ličnog iskustva prilikom korišćenja istih, ili/i prikupljanjem informacija iz okruženja o njenim performansama. Složenost vrednosti za potrošače proističe i iz činjenice da je ona komparativna kategorija. Komparativna vrednost konkretnog proizvoda/usluge se određuje poređenjem koristi koje nude drugi proizvodi/usluge na tržištu, a koji zadovoljavaju istu potrebu. Potrošači prilikom donošenja odluke o kupovini, procenjuju veći broj mogućih proizvoda, a na osnovu koristi koje nude i troškova koji su potrebni za njihovo pribavljanje. Kako će potrošači proceniti vrednost određenog proizvoda ili usluge zavisi i od različitih trenutnih situacija i mesta u kome se ona procenjuje. Vrednost istog proizvoda može biti procenjena na različite načine, u

Šapić et al./Ekonomske teme, 52 (4): 401-417 405

zavisnosti od eksternih faktora koji utiču na elemente vrednosti. Jedna od karakteristika vrednosti je i njena promenljivost. Potrošači procenjuju vrednost na različite načine, jer su i njihova očekivanja i preferencije heterogene. To znači da vrednost istog proizvoda neće imati istu važnost i značaj za svakog potrošača. Instrumentalnost podrazumeva da su proizvodi i usluge kreirani u skladu sa potrebama i željama potrošača. Vrednosti se posmatraju po hijerarhiji, gde se na najnižem nivou nalaze vrednosti koje ispunjavaju osnovne potrebe potrošača. Raznovrsnost vrednosti predstavlja još jednu u nizu karakteristika. Što je viši nivo u hijerarhijskoj strukturi, to će raznovrsnost vrednosti koju potrošač posmatra biti veća. Ispunjenost jednom vrednošću kod potrošača će izazvati korisnost druge vrednosti, što govori o sinergijskom efektu vrednosti. Vrednosti se odlikuju i specifičnošću jer se međusobno razlikuju po ulozi koju potrošač ima u procesu kupovine (Milisavljević, Maričić, Gligorijević 2007, str. 39-40).

2.2. Dimenzije percipirane vrednosti

Na koji će način vrednost određenog proizvoda ili usluge biti procenjena zavisi od lične procene potrošača. Za neke potrošače određeni proizvod može biti beznačajan, dok je za druge veoma važan. Sweeney i Soutar (2001) su postavili skalu procene potrošača koja objašnjavaju dimenzije vrednosti proizvoda. Zbog potrebe da se izmeri procena vrednosti usluga od strane potrošača, Petrick (2002) je razvio model za merenje ključnih elemenata percipirane vrednosti usluga u hotelijerstvu. Model sadrži 18 izjava koje su grupisane u pet osnovnih celina od kojih se svaka vezuje za jedan od sledećih faktora: kvalitet, reputacija, emotivna vrednost, monetarna i nemonetarna cena. Nasution i Mavondo (2008) su oslanjajući se na originalost Petrickove skale, rasporedili sledeće tri dimenzije percipirane vrednosti usluga po stepenu značajnosti:

reputacija, vrednost za novac (engl. value for money), prestiž.

Od izuzetnog je značaja utvrditi koliko je potrošačima važan ugled uslužnog preduzeća i u kom stepenu utiče na njihovu kupovnu odluku. Reputacija određene uslužne organizacije se pre svega vezuje za nivo kvaliteta u pružanju usluga. Što je viši nivo kvaliteta, i uslužna organizacija će imati veću reputaciju. Prema tome, reputacija se može posmatrati kao deo kvaliteta, ali i emocionalne vrednosti (Nasution i Mavondo, 2008). Kada su u pitanju turističke agencije, svaki klijent želi da ima prijatno iskustvo ne samo tokom konzumiranja, već i prilikom kupovine turističkog proizvoda/usluge. Način na koji zaposleno osoblje tretira svoje klijente ima veliki uticaj na građenje ugleda agencije. Reputacija kao element vrednosti determiniše emocionalne reakcije potrošača, koje mogu biti pozitivne ili negativne i slabe ili jake. Uslužno orijentisana preduzeća sa dobro

406 Šapić et al./Ekonomske teme, 52 (4): 401-417

izgrađenom reputacijom, svojim klijentima pružaju superiornu vrednost ostvarujući pri tome efikasnu komunikaciju (Ou i Abratt, 2006).

Druga bitna dimenzija u proceni vrednosti usluga, ali i proizvoda predstavlja vrednost za novac. Ona se najčešće poistovećuje sa ekonomskom vrednošću. Potrošači je određuju poređenjem pogodnosti koje dobijaju kupovinom usluge i troškova neophodnih za pribavljanje iste. Savremeni potrošači su sve više oprezni tokom procesa kupovine i žele da za uloženi novac dobiju odgovarajuću vrednost. Oni žele da dobiju uslugu visokog kvaliteta i spremni su da plate za to. U svojoj studiji, Gallarza i Saura (2006) su dokazali da postoji veza između kvaliteta, vrednosti, zadovoljstva i lojalnosti u ponašanju potrošača.

Jedna od ključnih dimenzija vrednosti za potrošače jeste i prestiž. Potrošači prvenstveno zahtevaju proizvod i/ili uslugu visokog kvaliteta koji su spremni da plate, ali takođe žele i status i prestiž koji im korišćenje takvih proizvoda i/ili usluge donosi. Prestiž kao deo socijalne vrednosti, podrazumeva percepciju potrošača koja je pod uticajem ljudi u okruženju čije se mišljenje vrednuje, koji poštuju, cene i posmatraju konkretno preduzeće i njegove proizvode i/ili usluge kao statusni simbol (Bergami i Bagozzi, 2000). Osnovna vrednost prestiža proističe iz težnje da se drugim članovima zajednice pokaže socijalni status u društvu. Zato potrošači kupuju i koriste brendirane proizvode i usluge koje simbolizuju moć i materijalni status vlasnika. Bergami i Bagozzi (2000) iznose stav da prestiž kompanije dovodi do identifikovanja potrošača sa njima, odnosno kroz korišćenje prestižnih proizvoda i/ili usluga stvara se osećaj ostvarivanja ličnosti.

Pored navedenih dimenzija, od izuzetnog značaja za percepciju vrednosti proizvoda i usluga je i kvalitet interakcije (engl. relationship benefits) (Olaru et al., 2008). U interakciji ponuđača i potrošača usluga, potrošači žele da dobiju i koristi koje ne proizilaze samo iz korišćenja usluga. Ova dimenzija vrednosti dobija na značaju u situaciji kada je teško proceniti proizvod ili uslugu, čak i nakon njihove konzumacije (Zeithaml et al., 2009), kao što je slučaj sa turističkim uslugama. Sposobnost zaposlenog osoblja da uspostavi odnos za klijentom, zavisi pre svega od njegove veštine komuniciranja. Dimenzije kao što su stečene kompetencije, razumevanje, posvećenost i efikasnost doprinose povećanju kvaliteta interakcije kao ključnom elementu percipirane vrednosti klijenata (Chandon et al., 1997). Korisnici turističkih usluga očekuju da zaposleni u turističkim agencijama poseduju znanja i veštine neophodna za pružanje brojnih informacija kako u vezi turističkih putovanja, tako i za pružanje drugih njima neophodnih usluga. Poštovanje, razumevanje, poklanjanje pažnje svakom klijentu, kao i brzina u pružanju usluga se procenjuje od strane potrošača. Ako zaposleni u turističkoj agenciji pokazuju interesovanje za klijente, izlaze im u susret svakoga trenutka i sl., potrošači će izgraditi poverenje, biće zadovoljni, što vodi uspostavljanju dugoročnih odnosa

Šapić et al./Ekonomske teme, 52 (4): 401-417 407

i stvaranju lojalnih potrošača. Na taj način se stiče poverenje u kvalitet interakcije sa zaposlenima, čime se podstiče korišćenje usluga i u budućnosti, odnosno klijenti postaju zadovoljniji, a vremenom i privrženi datim uslugama.

2.3. Uticaj percipirane vrednosti na lojalnost potrošača

Lojalnost se može definisati kao privrženost potrošača prema poslovnom subjektu tokom dužeg vremenskog perioda, uz istovremenu spremnost za preporučivanjem poslovnog subjekta i njegovih proizvoda i/ili usluga drugim ljudima. Koncept lojalnosti se sastoji iz komponente ponašanja i komponente stava. Lojalnost zasnovana na ponašanju predstavlja nameru za ponovnim korišćenjem proizvoda i usluga i pri tome uključuje novčani iznos i stepen učestalosti (Lewis i Soureli, 2006).

Sa druge strane, komponenta stava se odnosi na preferencije, poverenje prema proizvodu ili uslugama, kao i usmenoj propagandi (Zeithaml et al., 1996). Generalno, lojalnost potrošača se ispoljava u vidu dva oblika ponašanja (Zeithaml et al., 1996):

namera za ponovnom kupovinom, spremnost preporuke drugima.

Namera za ponovnom kupovinom, kao jedna od dimenzija lojalnosti, ima za cilj da pokaže da li će potrošač održavati odnos sa preduzećem u budućnosti. Sa druge strane, usmena propaganda pokazuje u kom stepenu će potrošač obaveštavati svoje kolege, prijatelje, rođake, poznanike o svom prethodnom iskustvu. Oni potrošači koji su spremni da iznesu pozitivne utiske o uslužnim preduzećima, verovatno će i sami nastaviti sa korišćenjem usluge tog preduzeća u narednom periodu (Eisingerich i Bell, 2007). Dakle, potrošač će biti lojalan konkretnom preduzeću ukoliko ima naviku da ponavlja kupovinu njegovih proizvoda i/ili usluga, ali i da širi pozitivnu usmenu propagandu i privlači preduzeću nove potrošače. Imajući prethodno u vidu, merenje lojalnosti potrošača podrazumeva ispitivanje stepena namere buduće kupovine, kao i stepen spremnosti potrošača da preporuči preduzeće svojim prijateljima i poznanicima.

U marketing literaturi je potvrđeno da percepcija vrednosti od strane potrošača ima direktan uticaj na spremnost za kupovinu (Zeithaml, 1988). S obzirom na to da je reč o pre kupovnoj fazi, uticaj vrednosti na zadovoljstvo se zanemaruje. Brojne studije imaju različitu percepciju o odnosu percipirane vrednosti, satisfakcije i lojalnosti. Na osnovu sprovedenih studija, pojedini autori kao što su Liljander i Strandvik (1992); Spreng i Patterson (1997); Ravald i Gronroos (1996) podržavaju stav o pozitivnom i direktnom uticaju percipirane vrednosti na satisfakciju potrošača. Rezultati istraživanja autora McDougall i Levesque (2000); Hu et al. (2009) potvrđuju da vrednost ima

408 Šapić et al./Ekonomske teme, 52 (4): 401-417

indirektan uticaj na nameru za ponovnom kupovinom, kao jedne od komponenti lojalnosti, koja se ostvaruje preko satisfakcije klijenata. Naime, vrednost proizvoda/usluge se posmatra kao preduslov ostvarenja satisfakcije klijenata i namere da se isti proizvodi/usluge konzumiraju i u budućem periodu. Oni klijenti koji su dobili superiornu vrednost od proizvoda/usluge preduzeća češće preferiraju dato preduzeće i preporučuju ga drugima (Hu et al., 2009). Da li će potrošači ponoviti kupovinu u narednom periodu od istog proizvođača i biti spremni da iznesu pozitivne utiske drugima, zavisi od njihove procene vrednosti koje su dobili iz prethodnih iskustava (Bolton et al., 2000), ali i očekivanih budućih poslovnih odnosa, gde se kvalitet interakcije posmatra kao supstitut za buduće očekivane koristi (Olaru et al., 2008). Uključivanje vrednosti u modele merenja satisfakcije i lojalnosti, omogućava detaljniji prikaz potrošačevih ocena zadovoljstva i privrženosti ka konkretnom preduzeću i njegovim proizvodom i/ili usluzi.

3. Metodologija istraživanja

Da bi se ispitao stepen lojalnosti klijenata raznovrsnim dimenzijama vrednosti ponude turističkih agencija, izvršeno je empirijsko istraživanje primenom metoda anketiranja. Anketni metod je najčešće korišćen metod kada su u pitanju terenska istraživanja. U istraživanje je uključeno 157 ispitanika koji žive u Raškom okrugu. Prikupljanje primarnih podataka na osnovu upitnika je izvršeno u periodu od 28.05.-15.07.2014. godine. Upitnici su prosleđeni klijentima u 14 turističkih agencija, gde su zaposleni pružili podršku u distribuciji i prikupljanju upitnika.

Pre nego što je distribuiran, upitnik je testiran na malom uzorku od 20 ispitanika. Da bi se uklonile nejasnoće u vezi upitnika, urađeno je preliminarno testiranje. Takođe, da bi upitnik bio jasan i pregledan, istraživač je organizovao grupnu diskusiju sa zaposlenim osobljem u turističkoj agenciji. Nakon preliminarnog testiranja i diskusije, sprovedeno je istraživanje na terenu.

Upitnik je sadržao tri dela. Prvi deo obuhvatio je 9 konstatacija koje odražavaju tri dimenzije vrednosti uslužne ponude turističke agencije: prestiž, vrednost za novac i kvalitet interakcije. Konstatacije su odabrane i prilagođene na osnovu relevantne marketinške literature (Olaru et al., 2008; Nasution i Mavondo, 2008). Drugi deo je uključio 5 tvrdnji koje se odnose na komponente lojalnosti. Drugim rečima, lojalnost je merena na osnovu 5 konstatacija, pri čemu se 3 konstatacije odnose na spremnost klijenata da preporuče turističku agenciju svojim prijateljima i rođacima, a 2 konstatacije….. su usmerene na nameru klijenata da i u budućnosti nastave sa korišćenjem usluge date agencije. Već je navedeno da namera za ponovnim korišćenjem usluga i pozitivna usmena propaganda čine dve ključne dimenzije lojalnosti. Konstatacije koe se odnose na lojalnost su preuzete iz studije Gaura i njegovih saradnika (Gaur et

Šapić et al./Ekonomske teme, 52 (4): 401-417 409

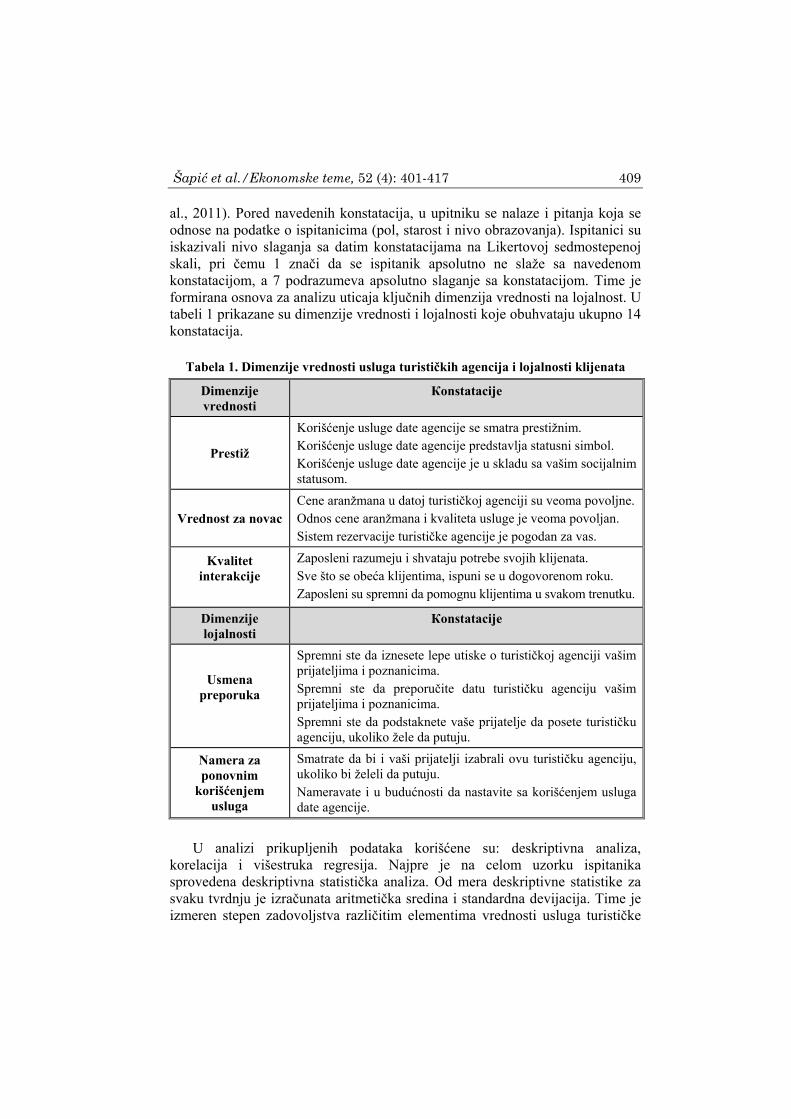

al., 2011). Pored navedenih konstatacija, u upitniku se nalaze i pitanja koja se odnose na podatke o ispitanicima (pol, starost i nivo obrazovanja). Ispitanici su iskazivali nivo slaganja sa datim konstatacijama na Likertovoj sedmostepenoj skali, pri čemu 1 znači da se ispitanik apsolutno ne slaže sa navedenom konstatacijom, a 7 podrazumeva apsolutno slaganje sa konstatacijom. Time je formirana osnova za analizu uticaja ključnih dimenzija vrednosti na lojalnost. U tabeli 1 prikazane su dimenzije vrednosti i lojalnosti koje obuhvataju ukupno 14 konstatacija.

Tabela 1. Dimenzije vrednosti usluga turističkih agencija i lojalnosti klijenata

Dimenzije vrednosti

Кonstatacije

Prestiž

Korišćenje usluge date agencije se smatra prestižnim. Korišćenje usluge date agencije predstavlja statusni simbol. Korišćenje usluge date agencije je u skladu sa vašim socijalnim statusom.

Vrednost za novac Cene aranžmana u datoj turističkoj agenciji su veoma povoljne. Odnos cene aranžmana i kvaliteta usluge je veoma povoljan. Sistem rezervacije turističke agencije je pogodan za vas.

Kvalitet interakcije

Zaposleni razumeju i shvataju potrebe svojih klijenata. Sve što se obeća klijentima, ispuni se u dogovorenom roku. Zaposleni su spremni da pomognu klijentima u svakom trenutku.

Dimenzije lojalnosti

Кonstatacije

Usmena preporuka

Spremni ste da iznesete lepe utiske o turističkoj agenciji vašim prijateljima i poznanicima. Spremni ste da preporučite datu turističku agenciju vašim prijateljima i poznanicima. Spremni ste da podstaknete vaše prijatelje da posete turističku agenciju, ukoliko žele da putuju.

Namera za ponovnim

korišćenjem usluga

Smatrate da bi i vaši prijatelji izabrali ovu turističku agenciju, ukoliko bi želeli da putuju. Nameravate i u budućnosti da nastavite sa korišćenjem usluga date agencije.

U analizi prikupljenih podataka korišćene su: deskriptivna analiza, korelacija i višestruka regresija. Najpre je na celom uzorku ispitanika sprovedena deskriptivna statistička analiza. Od mera deskriptivne statistike za svaku tvrdnju je izračunata aritmetička sredina i standardna devijacija. Time je izmeren stepen zadovoljstva različitim elementima vrednosti usluga turističke

410 Šapić et al./Ekonomske teme, 52 (4): 401-417

agencije i utvrđen je nivo homogenosti stavova klijenata. U drugom koraku implementirana je korelaciona analiza kako bi se identifikovao stepen međuzavisnosti svih varijabli. Na kraju, radi identifikacije statistički značajnih uticaja utvrđenih dimenzija vrednosti na dva parametra lojalnosti klijenata turističkih agencija primenjena je višestruka regresiona analiza za oba parametra. Problem multikolinearnosti je ispitan putem vrednosti faktora rasta varijanse (VIF - Variance inflation factor). Analiza podataka je implementirana u statističkom paketu SPSS 12 (The Statistical Package for the Social Sciences).

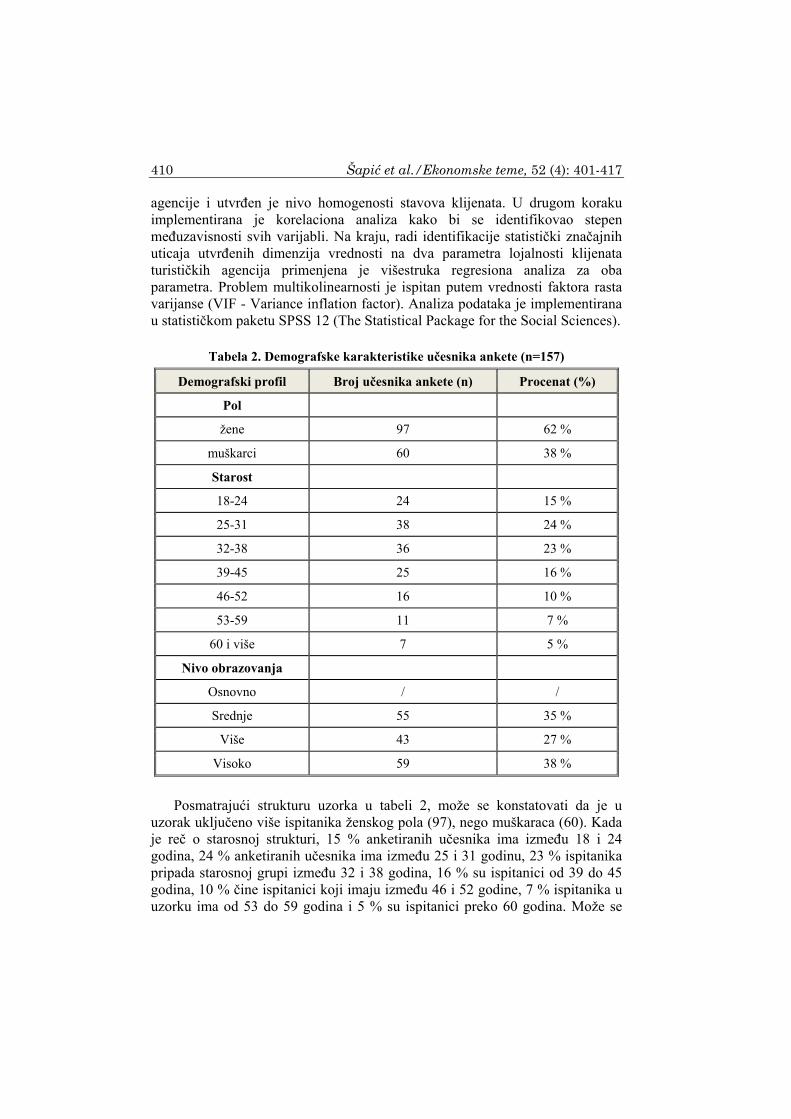

Tabela 2. Demografske karakteristike učesnika ankete (n=157)

Demografski profil Broj učesnika ankete (n) Procenat (%)

Pol

žene 97 62 %

muškarci 60 38 %

Starost

18-24 24 15 %

25-31 38 24 %

32-38 36 23 %

39-45 25 16 %

46-52 16 10 %

53-59 11 7 %

60 i više 7 5 %

Nivo obrazovanja

Osnovno / /

Srednje 55 35 %

Više 43 27 %

Visoko 59 38 %

Posmatrajući strukturu uzorka u tabeli 2, može se konstatovati da je u uzorak uključeno više ispitanika ženskog pola (97), nego muškaraca (60). Kada je reč o starosnoj strukturi, 15 % anketiranih učesnika ima između 18 i 24 godina, 24 % anketiranih učesnika ima između 25 i 31 godinu, 23 % ispitanika pripada starosnoj grupi između 32 i 38 godina, 16 % su ispitanici od 39 do 45 godina, 10 % čine ispitanici koji imaju između 46 i 52 godine, 7 % ispitanika u uzorku ima od 53 do 59 godina i 5 % su ispitanici preko 60 godina. Može se

Šapić et al./Ekonomske teme, 52 (4): 401-417 411

zaključiti da su sve starosne grupe prisutne. Uzorak uglavnom čine ispitanici dve starosne grupe između 25 i 31 godine, 32 i 38 godina, u skoro podjednakom broju, a najmanje su prisutne osobe starosti preko 60 godina. Ako posmatramo nivo obrazovanja anketiranih osoba, najveći broj ispitanika ima visoko (38 %) i srednje obrazovanje (35 %), dok završenu višu školu ima 27 % ispitanika. U uzorku nema ispitanika sa samo završenom osnovnom školom, što govori o činjenici da su u pitanju osobe koje nemaju razvijenu kulturu za putovanjima.

4. Diskusija dobijenih rezultata istraživanja

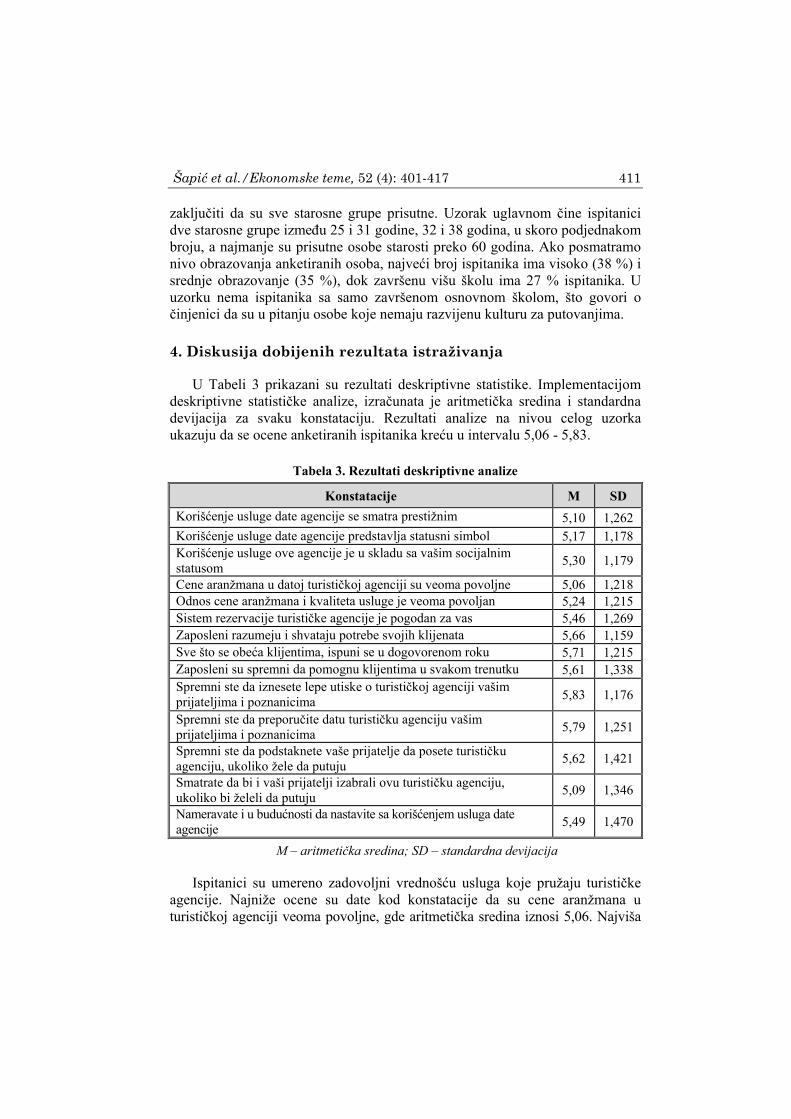

U Tabeli 3 prikazani su rezultati deskriptivne statistike. Implementacijom deskriptivne statističke analize, izračunata je aritmetička sredina i standardna devijacija za svaku konstataciju. Rezultati analize na nivou celog uzorka ukazuju da se ocene anketiranih ispitanika kreću u intervalu 5,06 - 5,83.

Tabela 3. Rezultati deskriptivne analize

Konstatacije M SD

Korišćenje usluge date agencije se smatra prestižnim 5,10 1,262 Korišćenje usluge date agencije predstavlja statusni simbol 5,17 1,178 Korišćenje usluge ove agencije je u skladu sa vašim socijalnim statusom

5,30 1,179

Cene aranžmana u datoj turističkoj agenciji su veoma povoljne 5,06 1,218 Odnos cene aranžmana i kvaliteta usluge je veoma povoljan 5,24 1,215 Sistem rezervacije turističke agencije je pogodan za vas 5,46 1,269 Zaposleni razumeju i shvataju potrebe svojih klijenata 5,66 1,159 Sve što se obeća klijentima, ispuni se u dogovorenom roku 5,71 1,215 Zaposleni su spremni da pomognu klijentima u svakom trenutku 5,61 1,338 Spremni ste da iznesete lepe utiske o turističkoj agenciji vašim prijateljima i poznanicima 5,83 1,176

Spremni ste da preporučite datu turističku agenciju vašim prijateljima i poznanicima

5,79 1,251

Spremni ste da podstaknete vaše prijatelje da posete turističku agenciju, ukoliko žele da putuju

5,62 1,421

Smatrate da bi i vaši prijatelji izabrali ovu turističku agenciju, ukoliko bi želeli da putuju

5,09 1,346

Nameravate i u budućnosti da nastavite sa korišćenjem usluga date agencije

5,49 1,470

M – aritmetička sredina; SD – standardna devijacija

Ispitanici su umereno zadovoljni vrednošću usluga koje pružaju turističke agencije. Najniže ocene su date kod konstatacije da su cene aranžmana u turističkoj agenciji veoma povoljne, gde aritmetička sredina iznosi 5,06. Najviša

412 Šapić et al./Ekonomske teme, 52 (4): 401-417

ocena ispitanika je primetna kod konstatacije koja iskazuje spremnost klijenata da preporuče datu turističku agenciju (aritmetička sredina 5,83). Rezultati ističu da su klijenti više spremni da preporuče, nego da nastave saradnju sa turističkom agencijom u budućnosti. Generalno, ukupan uzorak pokazuje postojanje umerenog stepena lojalnosti. Pored aritmetičke sredine, izračunate su i vrednosti standardne devijacije koje pokazuju stepen slaganja ili neslaganja ispitanika sa navedenim tvrdnjama. Za sve konstatacije, vrednosti standardne devijacije se kreću u rasponu 1,159 - 1,470. Može se konstatovati da postoji sličan stepen heterogenosti, odnosno neslaganja ispitanika u ocenama svih 14 konstatacija.

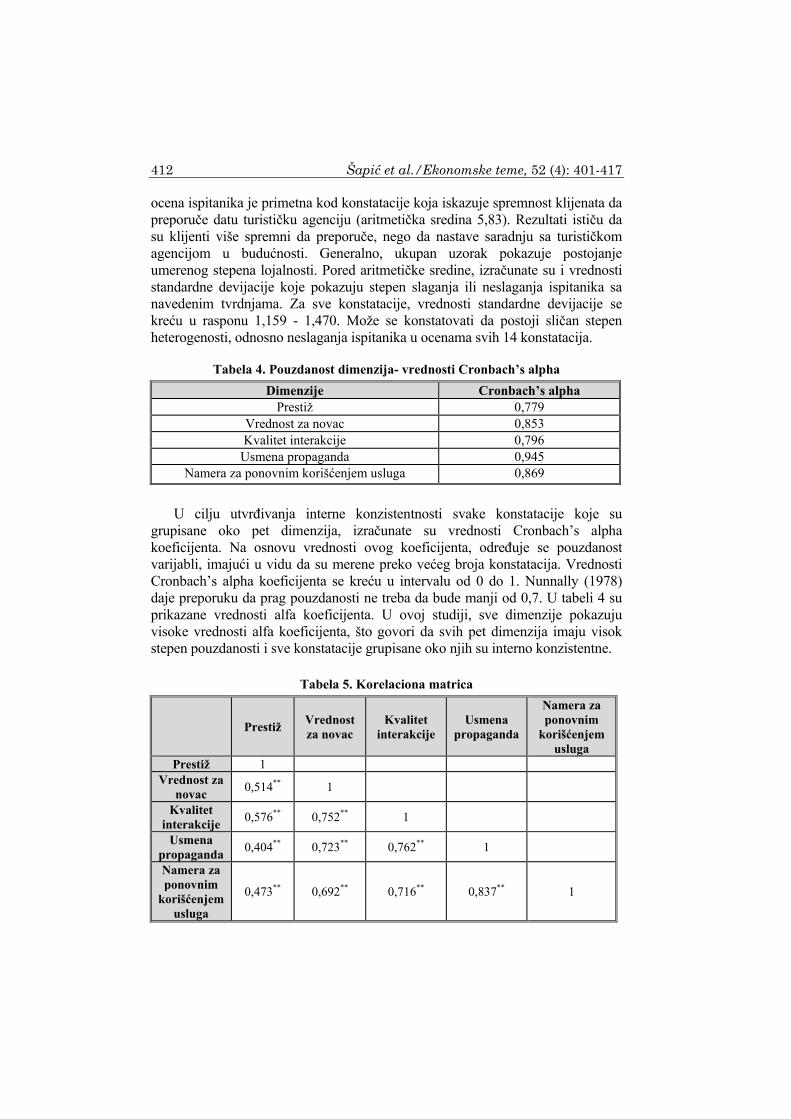

Tabela 4. Pouzdanost dimenzija- vrednosti Cronbach’s alpha

Dimenzije Cronbach’s alpha Prestiž 0,779

Vrednost za novac 0,853 Kvalitet interakcije 0,796

Usmena propaganda 0,945 Namera za ponovnim korišćenjem usluga 0,869

U cilju utvrđivanja interne konzistentnosti svake konstatacije koje su grupisane oko pet dimenzija, izračunate su vrednosti Cronbach’s alpha koeficijenta. Na osnovu vrednosti ovog koeficijenta, određuje se pouzdanost varijabli, imajući u vidu da su merene preko većeg broja konstatacija. Vrednosti Cronbach’s alpha koeficijenta se kreću u intervalu od 0 do 1. Nunnally (1978) daje preporuku da prag pouzdanosti ne treba da bude manji od 0,7. U tabeli 4 su prikazane vrednosti alfa koeficijenta. U ovoj studiji, sve dimenzije pokazuju visoke vrednosti alfa koeficijenta, što govori da svih pet dimenzija imaju visok stepen pouzdanosti i sve konstatacije grupisane oko njih su interno konzistentne.

Tabela 5. Korelaciona matrica

Prestiž Vrednost za novac

Kvalitet interakcije

Usmena propaganda

Namera za ponovnim

korišćenjem usluga

Prestiž 1 Vrednost za

novac 0,514** 1

Kvalitet interakcije

0,576** 0,752** 1

Usmena propaganda

0,404** 0,723** 0,762** 1

Namera za ponovnim

korišćenjem usluga

0,473** 0,692** 0,716** 0,837** 1

Šapić et al./Ekonomske teme, 52 (4): 401-417 413

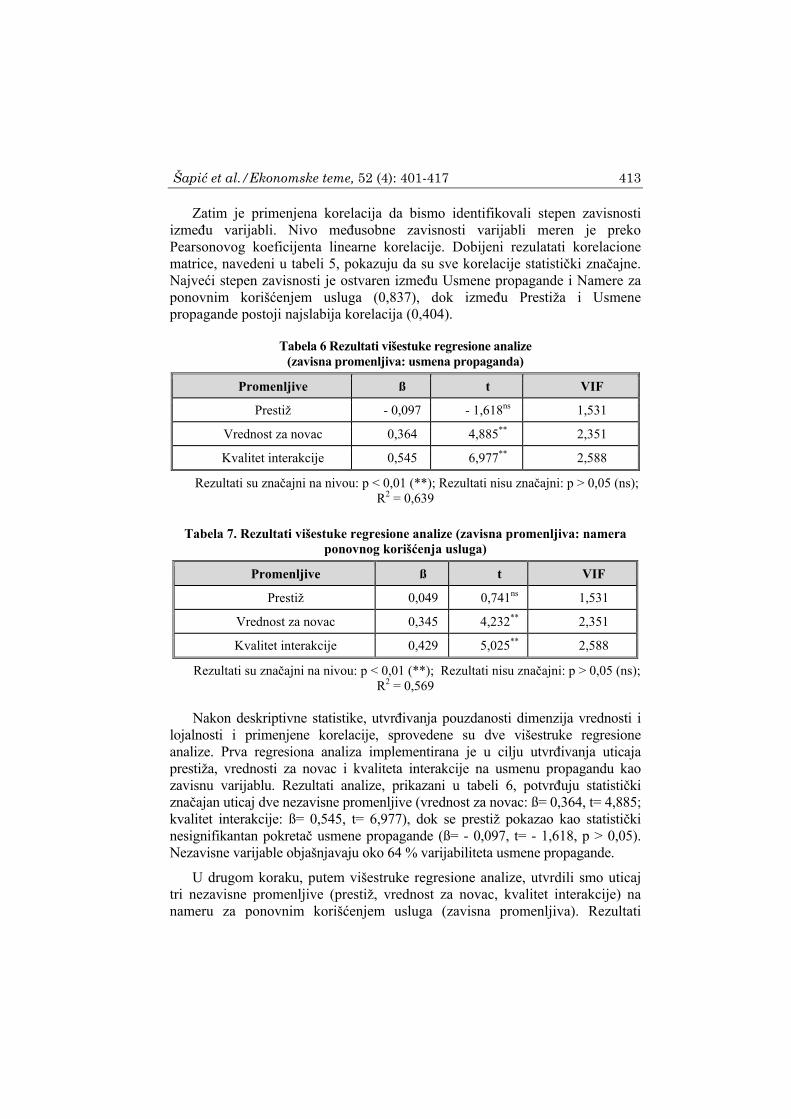

Zatim je primenjena korelacija da bismo identifikovali stepen zavisnosti između varijabli. Nivo međusobne zavisnosti varijabli meren je preko Pearsonovog koeficijenta linearne korelacije. Dobijeni rezulatati korelacione matrice, navedeni u tabeli 5, pokazuju da su sve korelacije statistički značajne. Najveći stepen zavisnosti je ostvaren između Usmene propagande i Namere za ponovnim korišćenjem usluga (0,837), dok između Prestiža i Usmene propagande postoji najslabija korelacija (0,404).

Tabela 6 Rezultati višestuke regresione analize (zavisna promenljiva: usmena propaganda)

Promenljive ß t VIF

Prestiž - 0,097 - 1,618ns 1,531

Vrednost za novac 0,364 4,885** 2,351

Kvalitet interakcije 0,545 6,977** 2,588

Rezultati su značajni na nivou: p < 0,01 (**); Rezultati nisu značajni: p > 0,05 (ns); R2 = 0,639

Tabela 7. Rezultati višestuke regresione analize (zavisna promenljiva: namera ponovnog korišćenja usluga)

Promenljive ß t VIF

Prestiž 0,049 0,741ns 1,531

Vrednost za novac 0,345 4,232** 2,351

Kvalitet interakcije 0,429 5,025** 2,588

Rezultati su značajni na nivou: p < 0,01 (**); Rezultati nisu značajni: p > 0,05 (ns); R2 = 0,569

Nakon deskriptivne statistike, utvrđivanja pouzdanosti dimenzija vrednosti i lojalnosti i primenjene korelacije, sprovedene su dve višestruke regresione analize. Prva regresiona analiza implementirana je u cilju utvrđivanja uticaja prestiža, vrednosti za novac i kvaliteta interakcije na usmenu propagandu kao zavisnu varijablu. Rezultati analize, prikazani u tabeli 6, potvrđuju statistički značajan uticaj dve nezavisne promenljive (vrednost za novac: ß= 0,364, t= 4,885; kvalitet interakcije: ß= 0,545, t= 6,977), dok se prestiž pokazao kao statistički nesignifikantan pokretač usmene propagande (ß= - 0,097, t= - 1,618, p > 0,05). Nezavisne varijable objašnjavaju oko 64 % varijabiliteta usmene propagande.

U drugom koraku, putem višestruke regresione analize, utvrdili smo uticaj tri nezavisne promenljive (prestiž, vrednost za novac, kvalitet interakcije) na nameru za ponovnim korišćenjem usluga (zavisna promenljiva). Rezultati

414 Šapić et al./Ekonomske teme, 52 (4): 401-417

implementirane regresije (tabela 7) pokazuju da dve varijable: vrednost za novac (ß= 0,345, t= 4,232) i kvalitet interakcije (ß= 0,429, t= 5,025) predstavljaju signifikantne antecedente namere ponovnog korišćenja usluge. Statistički značajan uticaj nije dokazan u slučaju prestiža (ß= 0,049, t= 0,741, p> 0,05). Inače, ove tri nezavisne promenljive objašnjavaju oko 57% varijabiliteta zavisne promenljive.

U ovoj studiji ispitano je postojanje problema multikolinearnosti. Navedeni problem je testiran putem vrednosti VIF-a koeficijenta. Ako je vrednost datog koeficijenta veći od 5, onda multikolineranost predstavlja ozbiljan problem u implementiranoj studiji (Field, 2000). U ovom istraživanju, prilikom sprovedene dve višestruke regresije dobijene su prikladne vrednosti VIF-a koeficijenta, koje se kreću u rasponu 1,531- 2,588.

5. Zaključak

Isporuka superiorne vrednosti za potrošače predstavlja jedan od najvažnijih uslova za sticanje i održavanje konkurentske prednosti uslužno orijentisanih preduzeća. Na tržištu gde je prisutna jaka konkurencija, naglašena je borba za pridobijanje svakog individualnog klijenta. Savremeno orijentisane uslužne organizacije moraju svoje marketinške aktivnosti da usmere ka kreiranju i održavanju dugoročnih odnosa sa klijentima. Lojalni klijenti su ključ postizanja profitabilnosti u dugom roku. Zbog toga je neophodno da svako uslužno preduzeće identifikuje ključne pokretače lojalnosti svojih klijenata, kako bi nastavilo i unapredilo buduće odnose sa njima.

U ovom radu sprovedena je studija kako bi se utvrdile ključne dimenzije vrednosti usluga turističkih agencija koje ostvaruju najveći uticaj na lojalnost klijenata, kroz njene dve dimenzije: usmenu propagandu i spremnosti za ponovno korišćenje usluga u budućnosti. Učesnici ankete su generalno dali visoke ocene tvrdnjama koje su sadržane u upitniku. Ocene anketiranih 157 klijenata svedoče o postojanju njihovog umerenog zadovoljstva sa uslugama turističkih agencija. Prema tome, može se izvesti zaključak da turističke agencije dobro posluju u Raškom okrugu.

Nalazi dve sprovedene regresione analize ističu da vrednost za novac i kvalitet interakcije ostvaruju statistički značajan uticaj na usmenu propagandu i nameru za ponovnim korišćenjem usluga, kao ključne dimenzije lojalnosti klijenata. Pri tome, kvalitet interakcije je najznačajniji antecedent lojalnosti klijenata, a zatim vrednost za novac. Na osnovu rezultata zaključuje se da uslužnost, ljubaznost i predusetljivost zaposlenih ka klijentima kao elementi kvaliteta interakcije u većem stepenu utiču na lojalnost klijenata, nego vrednost koji dobijaju za uloženi novac. S druge strane, prestiž se pokazao kao nesignifikantan pokretač lojalnosti klijenata. Dobijeni rezultat upućuje da anketirani učesnici zbog svog socijalnog statusa i kupovne moći pribegavaju

Šapić et al./Ekonomske teme, 52 (4): 401-417 415

kupovini turističkih putovanja preko lokalnih turističkih agencija koje nemaju izgrađeni statusni simbol u društvenoj zajednici. Naime, ispitanici nemaju nameru da kupuju uslugu niti pokazuju spremnost da vrše preporuku uglednih i prestižnih agencija koje nude skuplje aranžmane, imajući u vidu da je njihov diskrecioni dohodak na nižem nivou.

U daljim istraživanjima poželjno je da se u upitnik uključe druge dimenzije vrednosti, sa ciljem dobijanja detaljnijeg pregleda uticaja na lojalnosti potrošača. Takođe, ova studija je ograničena na ispitivanje dimenzija lojalnosti klijenata turističkih agencija. Imajući u vidu veliku raznovrsnost preduzeća iz uslužnih delatnosti, budući istraživači bi mogli da testiraju uticaj navedenih dimenzija vrednosti na lojalnost potrošača prema drugim uslužnim preduzećima.

Literatura

Bergami, M. and R. P. Bagozzi (2000) “Self-categorization, affective commitment and group self-esteem as distinct of social identity in the organization”, British Journal of Social Psychology, 39 (4): 555-577.

Bolton, R., P. Kannan, and M. Bramlett (2000) “Implications of loyalty program membership and service experiences for customer retention and value”, Journal of the Academy of Marketing Science, 28 (1): 95-108.

Chandon, J. L., P. Y. Leo, and J. Philippe (1997) “Service encounter dimensions – a dyadic perspective: measuring the dimensions of service encounters as perceived by customers and personnel”, International Journal of Service Industry Management, 8 (1): 65-86.

Eisingerich, A. B. and S. F. Bell (2007) “Maintaining customer relationships in high credence services”, Journal of Services Marketing, 21 (4): 253-62.

Field, A. (2000) Discovering statistics using SPSS for Windows, Thousand Oaks, USA: Sage Publication.

Gallarza, M. G. and I.G. Saura (2006) „Value dimensions, perceived value, satisfaction and loyality: an investigation of university students' travel behavior“, Tourism Management, 27 (3): 437-452.

Gaur, S. S., Y. Xu, A. Quazi, and S. Nandi (2011), Relational impact of service providers’ interaction behavior in healthcare”, Managing Service Quality, 21 (1): 67-87.

Holbrook, M. (2007) Consumer Value: A Framework for Analysis and Research, New York: Taylor & Francis.

Hu, H., J. Kandampully, and D.T. Juwaheer (2009) „Relationships and impacts of service quality, perceived value, customer satisfaction, and image: an empirical study“, The Service Industries Journal, 29 (2): 111–12.

Јohnson, W. and A. Weinstein (2004) Superior customer value in the new economy: concepts and cases, Boca Raton: CRC Press.

Lapierre, J. (2000) “Customer-perceived value in industrial contexts”, Journal of Business & Industrial Marketing, 15 (2/3): 122-40.

416 Šapić et al./Ekonomske teme, 52 (4): 401-417

Lewis, B. R. and M. Soureli (2006) “The antecedents of consumer loyalty in retail banking”, Journal of Consumer Behaviour, 5 (1): 15-31.

Liljander, V. and T. Strandvik (1992), “The relationship between service quality, satisfaction and intentions”, No. 273, The Swedish School of Economics and Business Administration, Helsinki.

Мaričić B., i A. Đorđević (2012) Kreiranje i isporučivanje vrednosti potrošačima, Beograd: Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu.

McDougall, G. and T. Levesque (2000) „Customer satisfaction with services: Putting perceived value into the equation“, Journal of Services Marketing, 14 (5): 392–410.

Milisavljević, M., B. Maričić, i M. Gligorijević (2007) Osnovi marketinga, Beograd: Centar za izdavačku delatnost Ekonomskog fakulteta u Beogradu.

Murphy, R. (2002) “The correlative relationship between value, price and cost”, Journal of American Academy of Business, 2 (1): 204-10.

Nasution, H. N. and F. T. Mavondo (2008) “Customer value in the hotel industry: What managers believe they deliver and what customer experience”, International Journal of Hospitality Management, 27 (204–213).

Nunnally, J. C. (1978) Introduction to psychological measurement, New York: McGraw-Hill. Olaru, D., S. Purchase, and N. Peterson (2008) „From customer value to repurchase

intentions and recommendations“, Journal of Business & Industrial Marketing, 23 (8), doi 10.1108/08858620810913362

Ou, W. M. and R. Abratt (2006) „Diagnosing the relationship between corporate reputation an retail patronage“, Corporate Reputation Review, 9 (4): 243-257.

Petrick, J. F. (2002) “Development of a multi-dimensional scale for measuring the perceived value a service”, Journal of Leisure Research, 34 (2): 119–134.

Ravald, A. and C. Gronroos (1996) “The value concept and relationship marketing”, European Journal of Marketing, 30 (2): 19–30.

Spreng, R. A. and P. G. Patterson (1997) „Modelling the relationship between perceived value, satisfaction and repurchase intentions in a business-to-business, services context: an empirical examination”, International Journal of Service Industry Management, 8 (5): 414-434.

Stanković, Lj. i S. Đukić (2009) „Marketing strategija orijentisana na vrednost“, Markeitng, 40 (2): 73-79.

Sweeney, J. C. and G. N. Soutar (2001) “Consumer perceived value: the development of a multiple item scale”, Journal of Retailing, 77 (2): 203–220.