Embed Size (px)

Citation preview

Ekonometrija 5a

Ekonometrija, Osnovne studije

Predavač: Aleksandra Nojković

Struktura predavanja

• Klasični dvostruki (višestruki) linearni regresioni model

- matrična notacija

* Napomena: Delovi prezentacije koji se odnose na matričnu formu preuzeti

su iz Mladenović i Petrović (2017).

• Pretpostavke višestrukog KLRM

• Svojstva ocena dobijenih primenom metoda ONK

• Zaključivanje u višestrukom lineranom regresionom

modelu

• Testiranje linearnih ograničenja na parametre modela

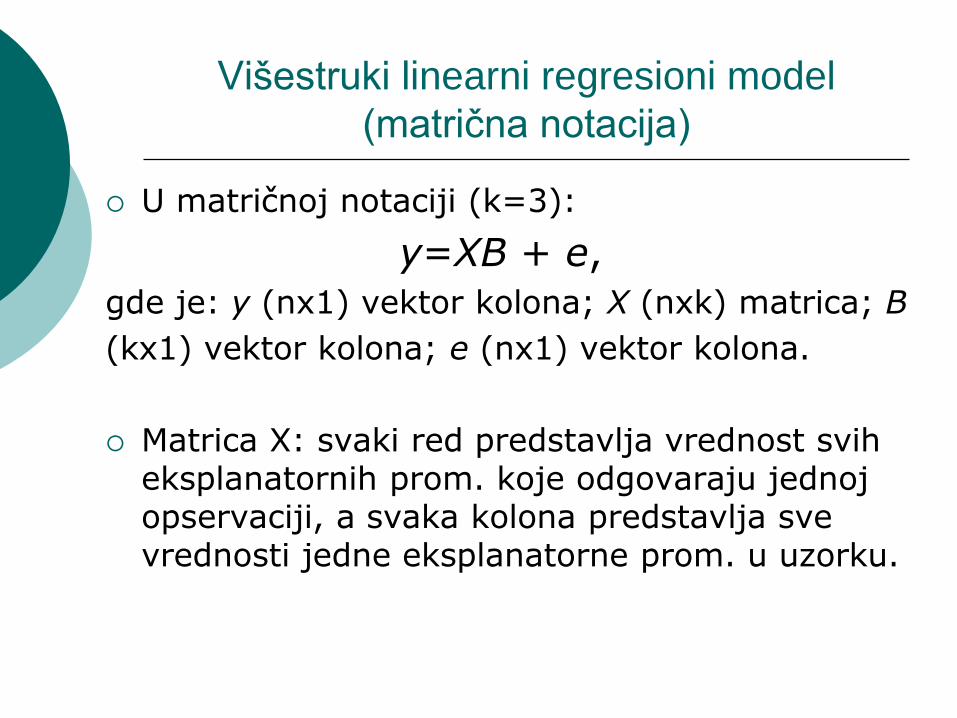

Višestruki linearni regresioni model

(matrična notacija)

U matričnoj notaciji (k=3):

y=XB + e,

gde je: y (nx1) vektor kolona; X (nxk) matrica; B

(kx1) vektor kolona; e (nx1) vektor kolona.

Matrica X: svaki red predstavlja vrednost svih eksplanatornih prom. koje odgovaraju jednoj opservaciji, a svaka kolona predstavlja sve vrednosti jedne eksplanatorne prom. u uzorku.

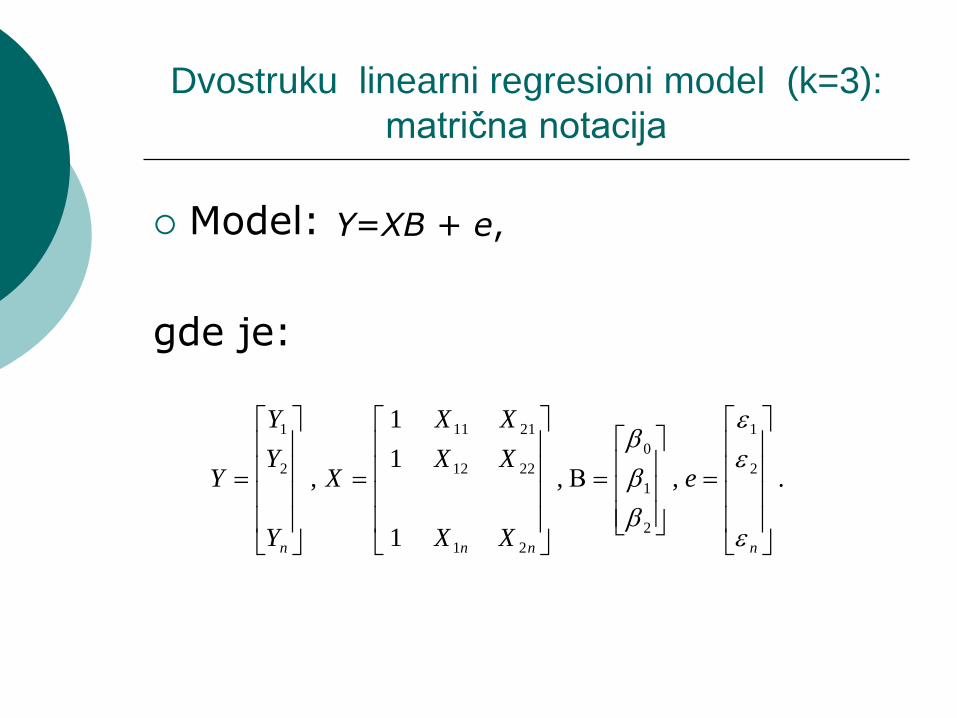

Dvostruku linearni regresioni model (k=3):

matrična notacija

Model:

gde je:

Y=XB + e,

.,,

1

1

1

,2

1

2

1

0

21

2212

2111

2

1

nnnn

e

XX

XX

XX

X

Y

Y

Y

Y

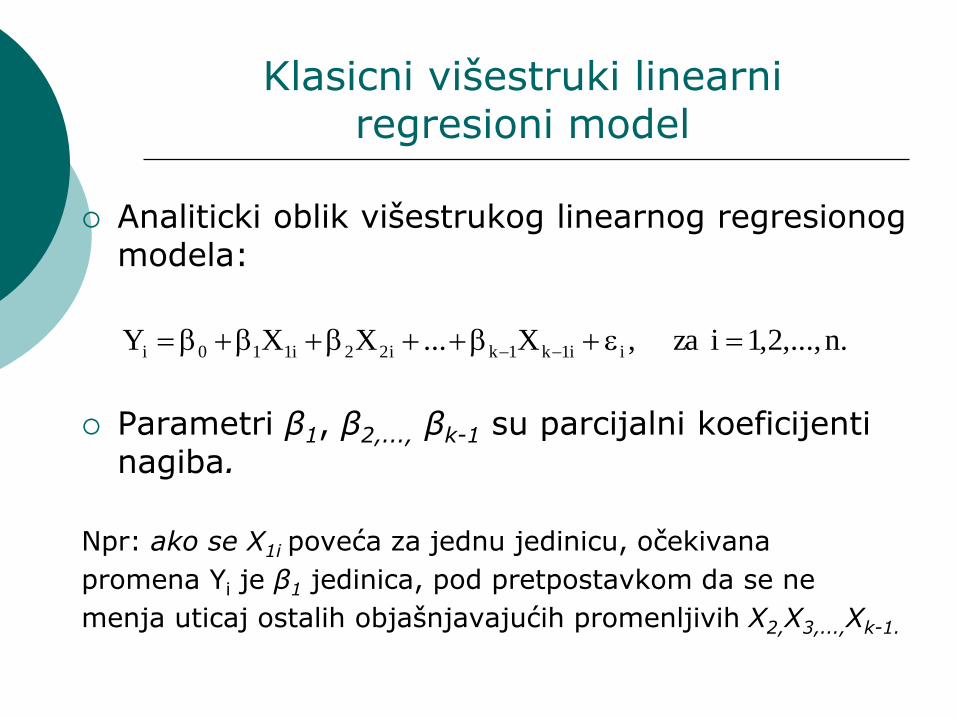

Klasicni višestruki linearni regresioni model

Analiticki oblik višestrukog linearnog regresionog modela:

Parametri β1, β2,..., βk-1 su parcijalni koeficijenti nagiba.

Npr: ako se X1i poveća za jednu jedinicu, očekivana

promena Yi je β1 jedinica, pod pretpostavkom da se ne

menja uticaj ostalih objašnjavajućih promenljivih X2,X3,...,Xk-1.

.n,...,2,1iza,X...XXY ii1k1ki22i110i

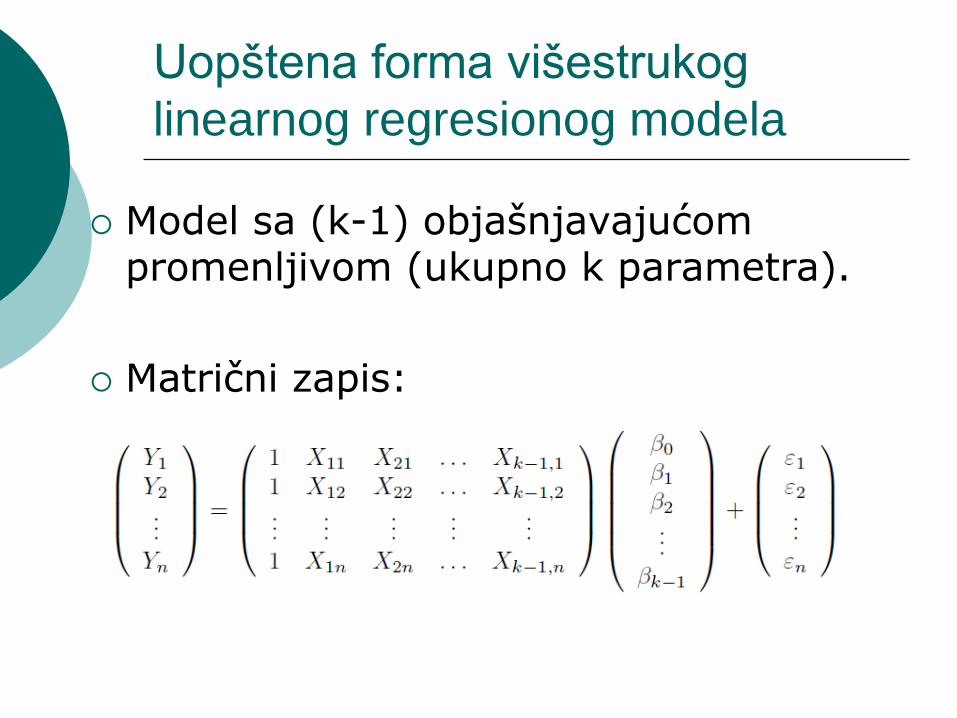

Uopštena forma višestrukog

linearnog regresionog modela

Model sa (k-1) objašnjavajućompromenljivom (ukupno k parametra).

Matrični zapis:

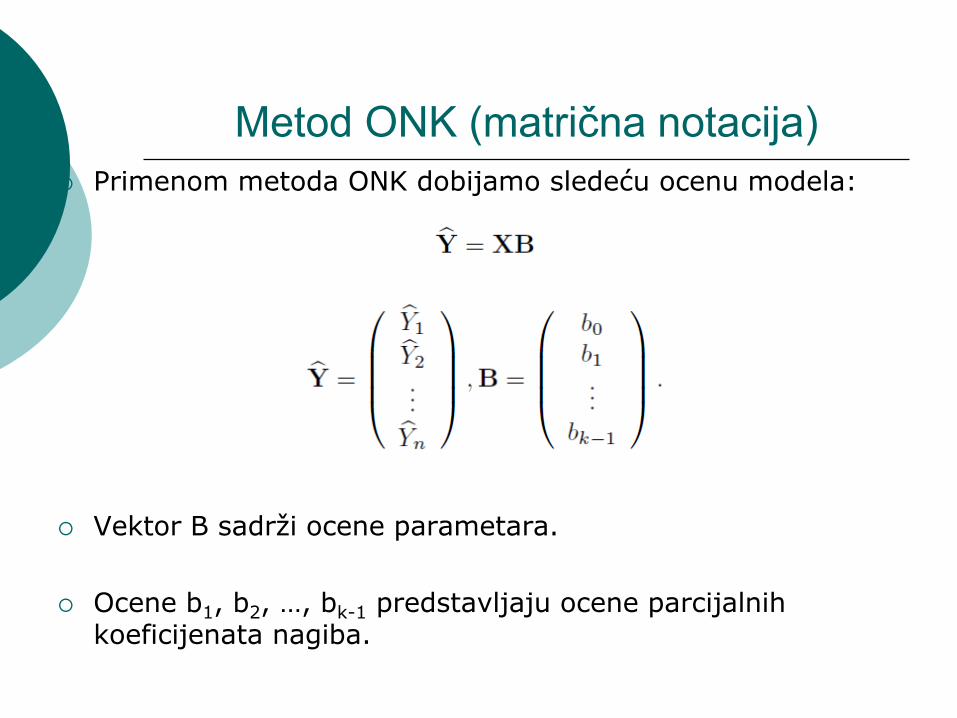

Metod ONK (matrična notacija)

Primenom metoda ONK dobijamo sledeću ocenu modela:

Vektor B sadrži ocene parametara.

Ocene b1, b2, …, bk-1 predstavljaju ocene parcijalnih koeficijenata nagiba.

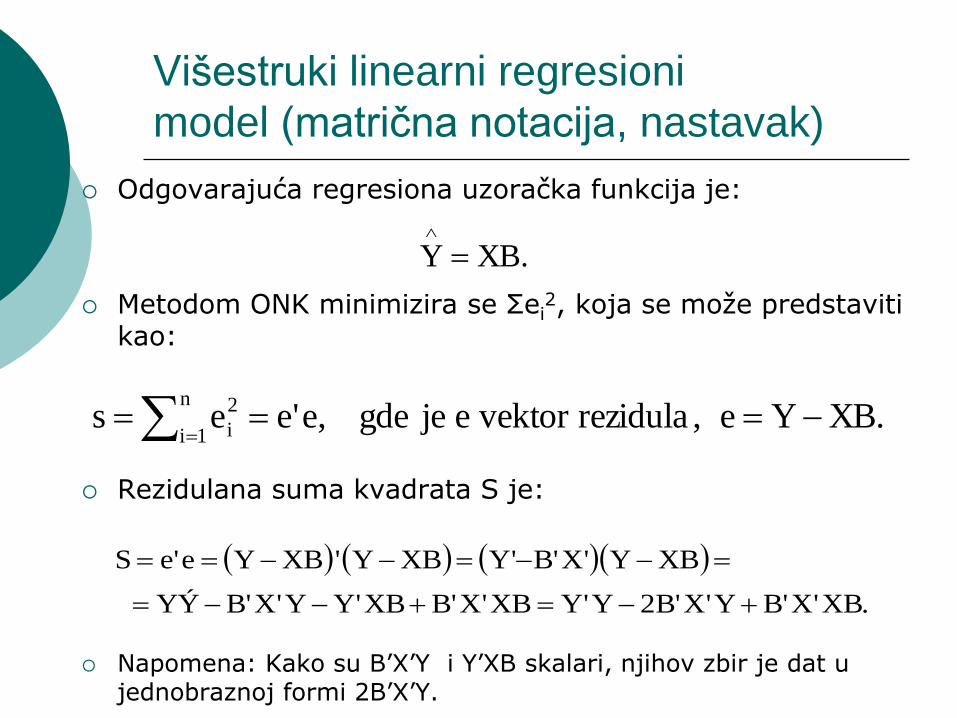

Višestruki linearni regresioni

model (matrična notacija, nastavak)

Odgovarajuća regresiona uzoračka funkcija je:

Metodom ONK minimizira se Σei2, koja se može predstaviti

kao:

Rezidulana suma kvadrata S je:

Napomena: Kako su B’X’Y i Y’XB skalari, njihov zbir je dat u jednobraznoj formi 2B’X’Y.

.XBY

.XBYe,rezidulavektorejegde,e'eesn

1i

2

i

.XB'X'BY'X'B2Y'YXB'X'BXB'YY'X'BYÝ

XBY'X'B'YXBY'XBYe'eS

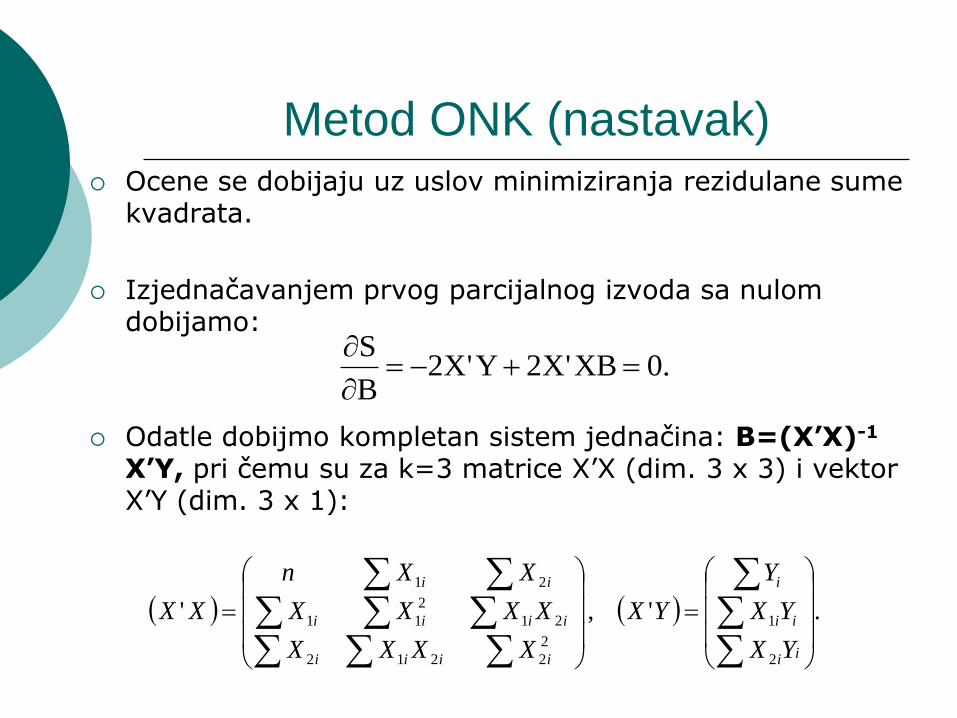

Metod ONK (nastavak) Ocene se dobijaju uz uslov minimiziranja rezidulane sume

kvadrata.

Izjednačavanjem prvog parcijalnog izvoda sa nulom dobijamo:

Odatle dobijmo kompletan sistem jednačina: B=(X’X)-1

X’Y, pri čemu su za k=3 matrice X’X (dim. 3 x 3) i vektor X’Y (dim. 3 x 1):

.0XB'X2Y'X2B

S

.','

2

1

2

2212

21

2

11

21

ii

ii

i

iiii

iiii

ii

YX

YX

Y

YX

XXXX

XXXX

XXn

XX

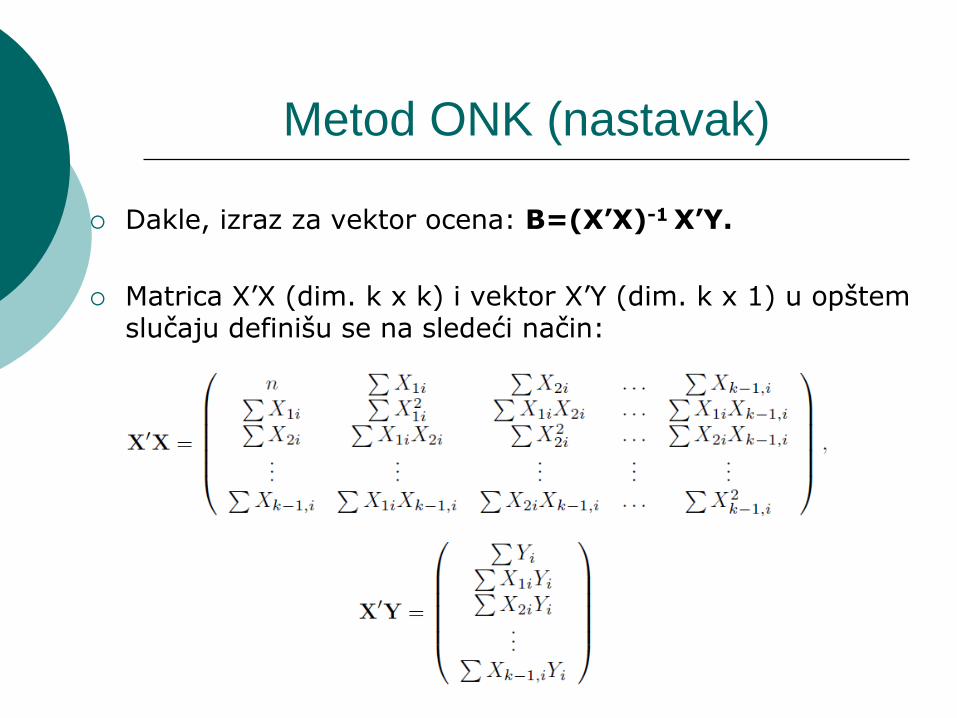

Metod ONK (nastavak)

Dakle, izraz za vektor ocena: B=(X’X)-1 X’Y.

Matrica X’X (dim. k x k) i vektor X’Y (dim. k x 1) u opštem slučaju definišu se na sledeći način:

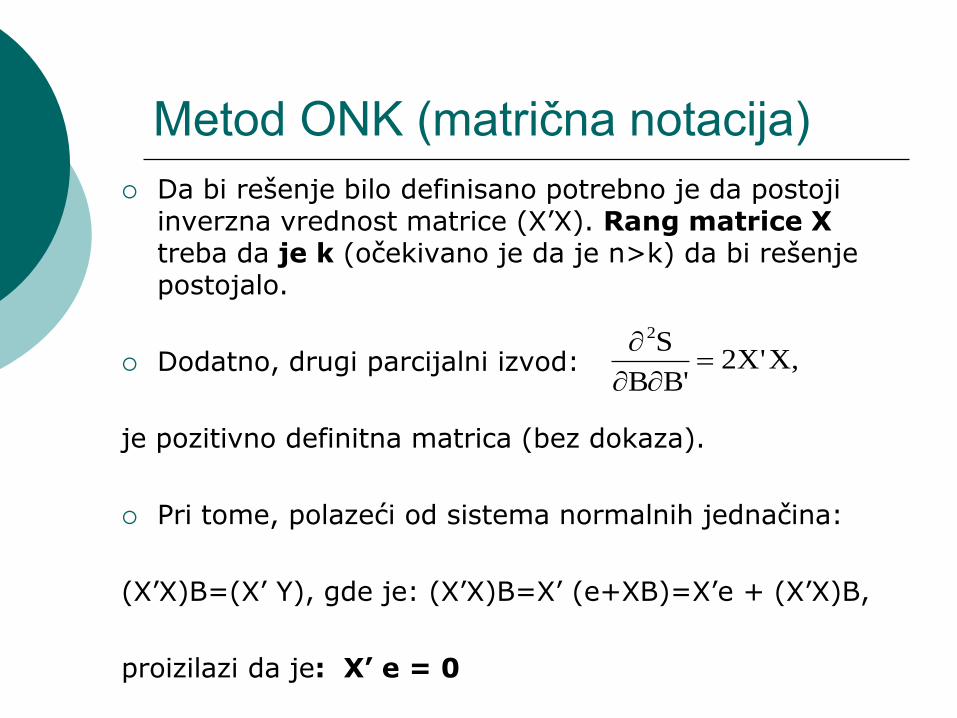

Metod ONK (matrična notacija)

Da bi rešenje bilo definisano potrebno je da postoji inverzna vrednost matrice (X’X). Rang matrice X treba da je k (očekivano je da je n>k) da bi rešenje postojalo.

Dodatno, drugi parcijalni izvod:

je pozitivno definitna matrica (bez dokaza).

Pri tome, polazeći od sistema normalnih jednačina:

(X’X)B=(X’ Y), gde je: (X’X)B=X’ (e+XB)=X’e + (X’X)B,

proizilazi da je: X’ e = 0

,X'X2'BB

S2

Metod ONK (matrična notacija)

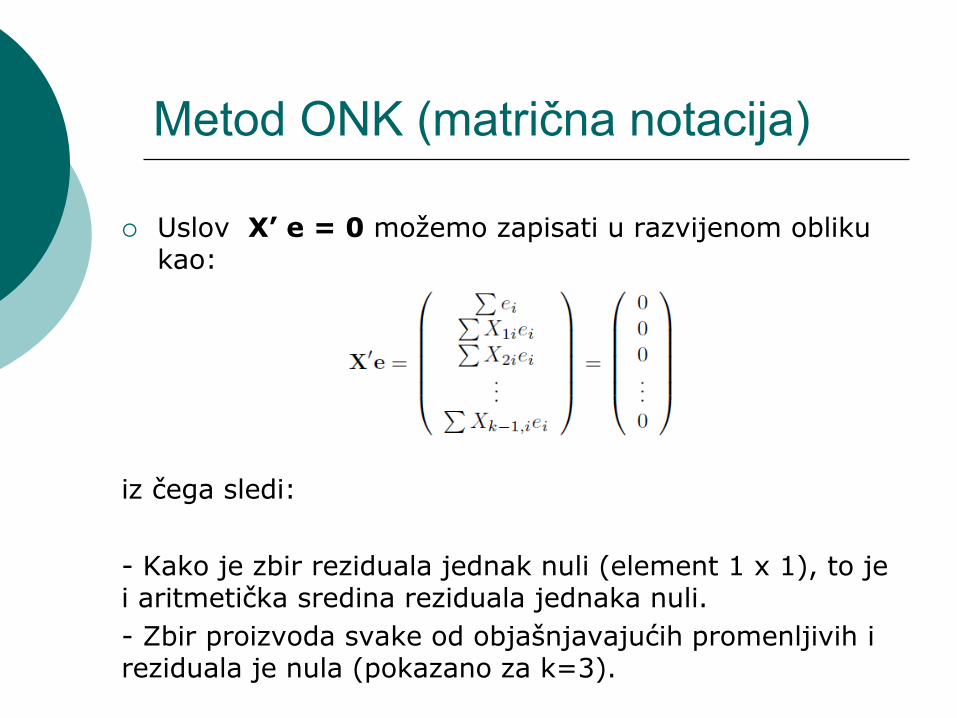

Uslov X’ e = 0 možemo zapisati u razvijenom obliku kao:

iz čega sledi:

- Kako je zbir reziduala jednak nuli (element 1 x 1), to je i aritmetička sredina reziduala jednaka nuli.

- Zbir proizvoda svake od objašnjavajućih promenljivih i reziduala je nula (pokazano za k=3).

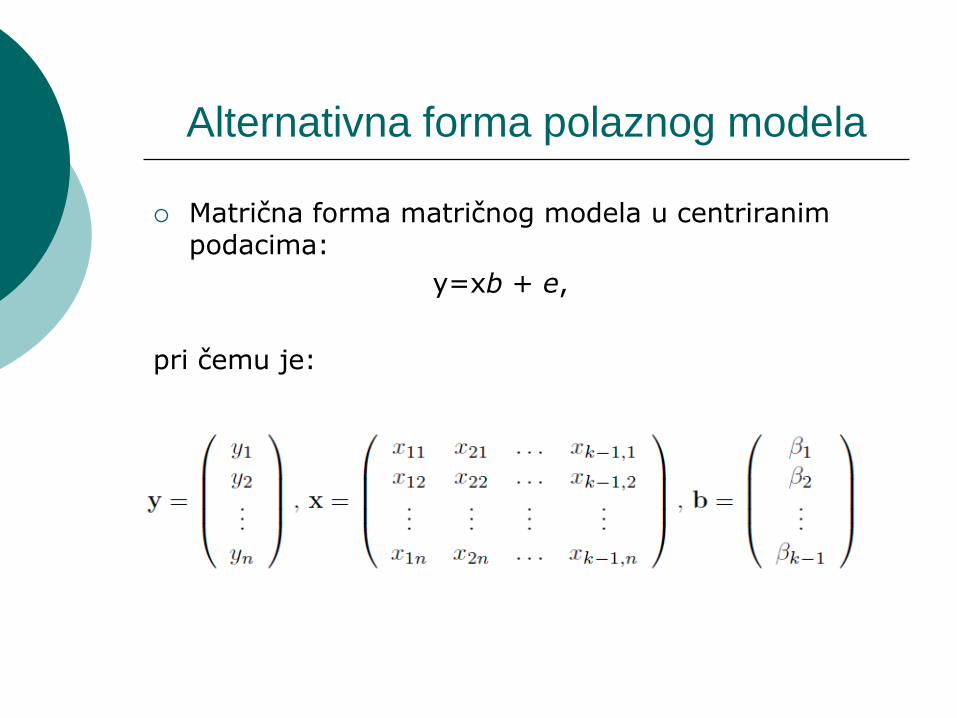

Alternativna forma polaznog modela

Matrična forma matričnog modela u centriranim podacima:

y=xb + e,

pri čemu je:

Alternativna forma polaznog modela

(nastavak)

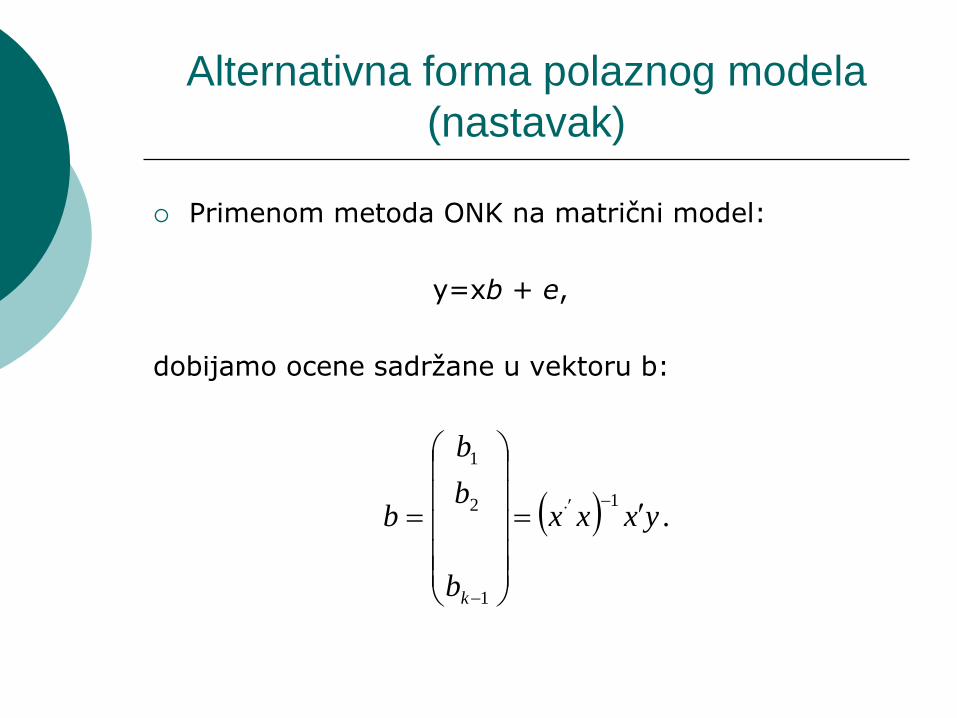

Primenom metoda ONK na matrični model:

y=xb + e,

dobijamo ocene sadržane u vektoru b:

.1

1

2

1

yxxx

b

b

b

b

k

Alternativna forma polaznog modela

(nastavak)

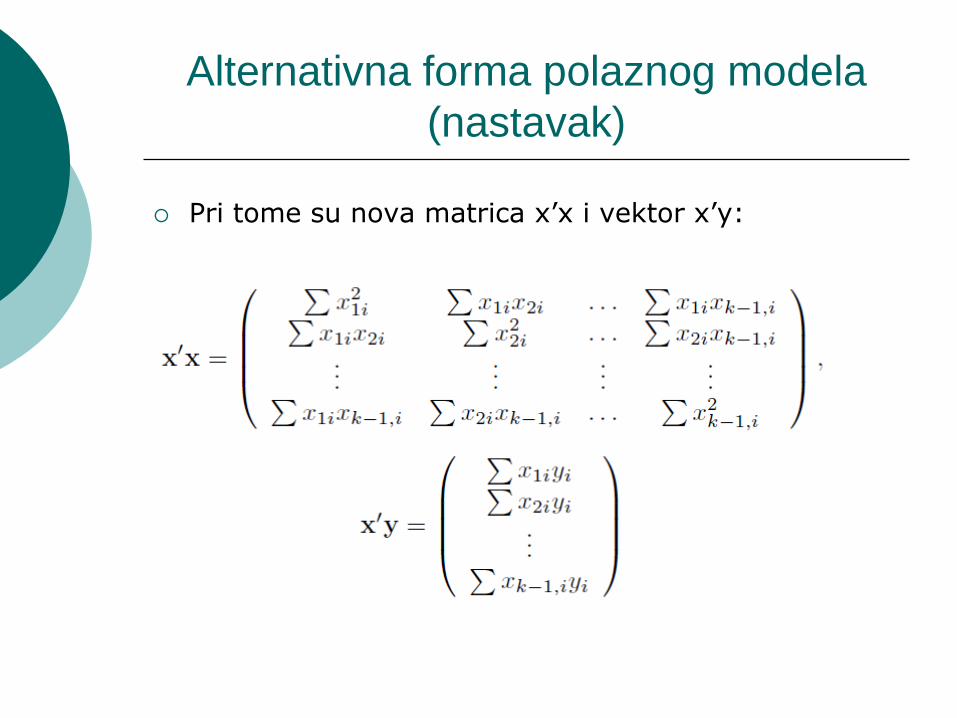

Pri tome su nova matrica x’x i vektor x’y:

Ocene metodom ONK (nastavak)

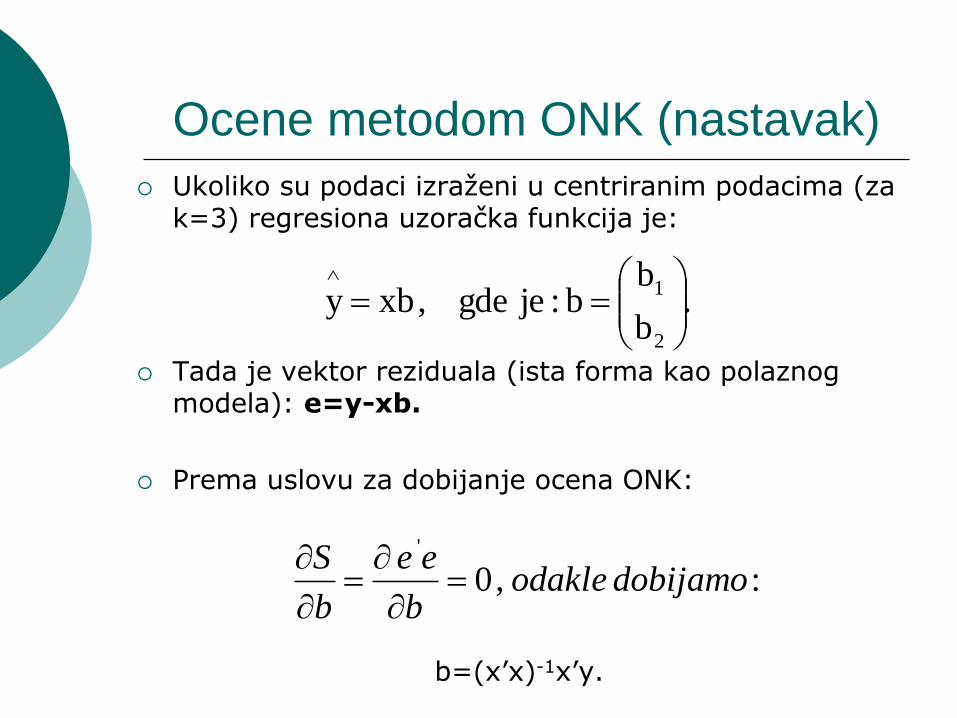

Ukoliko su podaci izraženi u centriranim podacima (za k=3) regresiona uzoračka funkcija je:

Tada je vektor reziduala (ista forma kao polaznog modela): e=y-xb.

Prema uslovu za dobijanje ocena ONK:

b=(x’x)-1x’y.

.b

bb:jegde,xby

2

1

:,0'

dobijamoodakleb

ee

b

S

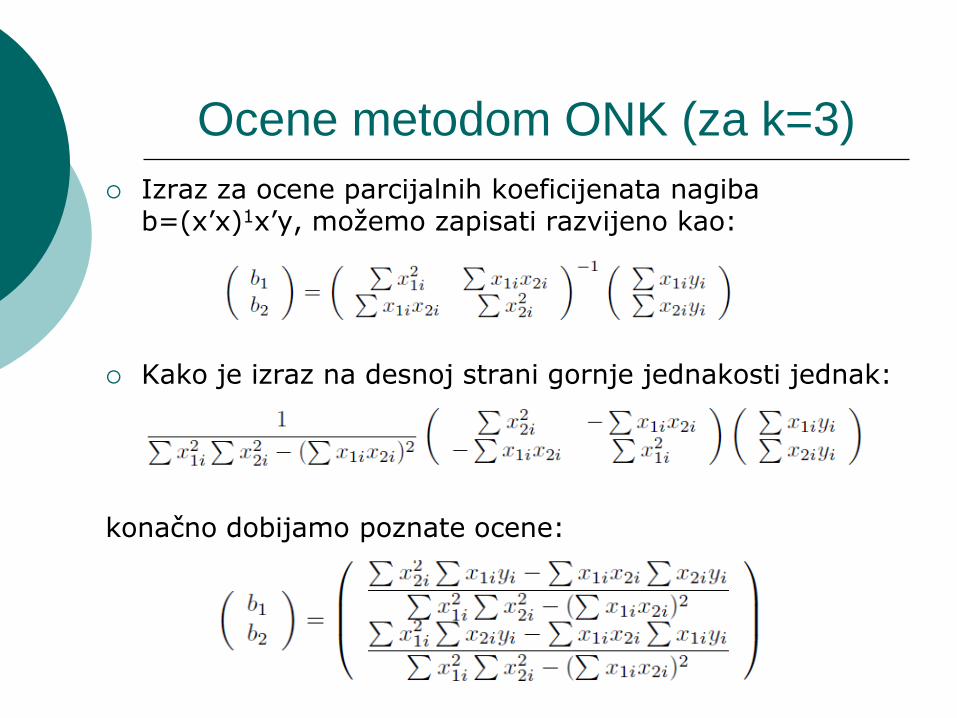

Ocene metodom ONK (za k=3)

Izraz za ocene parcijalnih koeficijenata nagiba b=(x’x)1x’y, možemo zapisati razvijeno kao:

Kako je izraz na desnoj strani gornje jednakosti jednak:

konačno dobijamo poznate ocene:

Pretpostavke višestrukog KLRM

(svojstva sučajne greške modela)

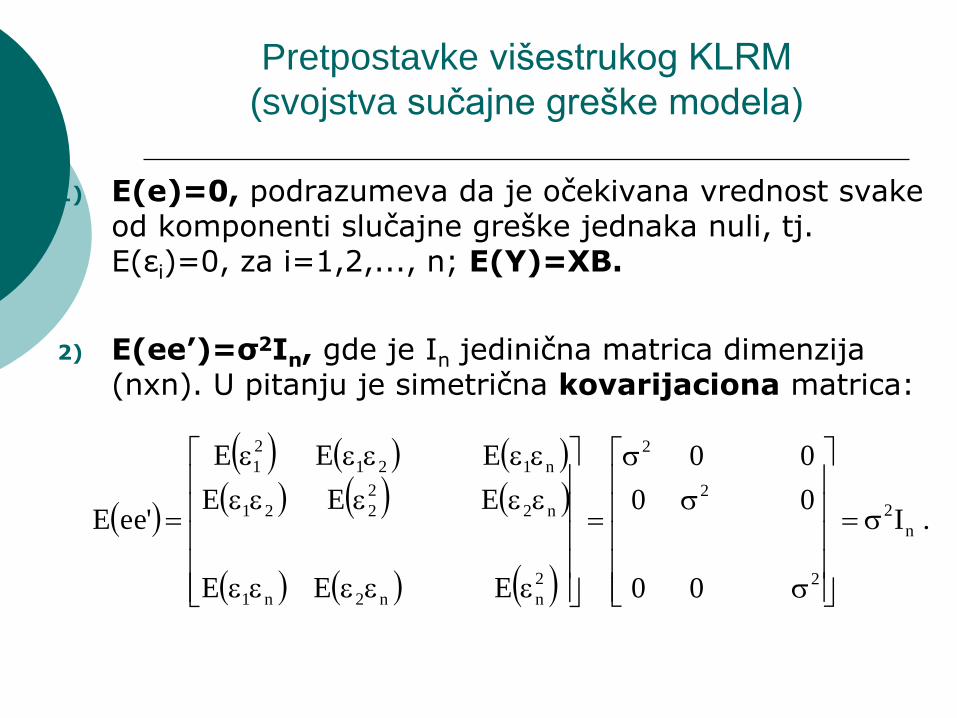

1) E(e)=0, podrazumeva da je očekivana vrednost svake od komponenti slučajne greške jednaka nuli, tj. E(εi)=0, za i=1,2,..., n; E(Y)=XB.

2) E(ee’)=σ2In, gde je In jedinična matrica dimenzija (nxn). U pitanju je simetrična kovarijaciona matrica:

.I

00

00

00

EEE

EEE

EEE

'eeE n

2

2

2

2

2

nn2n1

n2

2

221

n121

2

1

Pretpostavke višestrukog KLRM

(nastavak)

Prema pretpostavci 2) sve komponente slučajne greške

modela poseduju istu varijansu (σ2), dok je kovarijansa

Između svake dve slučajne komponente jednaka nuli,

E(εiεj)=0, za i≠j.

- Ovim su definisane homoskedastične i

neautokorelisane greške (sferične greške).

3) e: N(0, σ2In), vektor slučajnih greški poseduje

višedimenzionu normalnu raspodelu sa vektorom srednje

vrednosti nula (prva pretpostavka) i kovarijacionom

matricom σ2In (druga pretpostavka).

- Kako su komponente u slučajnom vektoru nekorelisane i

svaka od njih normalno raspodeljena, sledi da je i Y slučajna

prom. sa višedimenzionom N raspodelom (veza Y i e je linearna).

Pretpostavke višestrukog KLRM

(svojstva objašnjavajućih promenljivih)

4) Elementi matrice X su nestohastički sa fiksim vrednostima u ponovljenim uzorcima.

- Objašnjavajuće promenljive sadžane u matrici X nisu

slučajne promenljive.

5) Matrica X, dimenzija (n x k), k<n, je ranga k.

- Isključuje se mogućnost da postoji tačna linearna

kombinacija između objašnjavajućih promenljivih.

- U tom slučaju bi se proizvoljna od k kolona mogla izraziti kao tačna linearna kombinacija preostalih kolona, odnosno rang matrice X bi bio manji od k.

- Tada matrica (X’X) postaje singularna, tako da nije moguće odrediti njenu inverznu matricu, a time ni vektor ocena B.

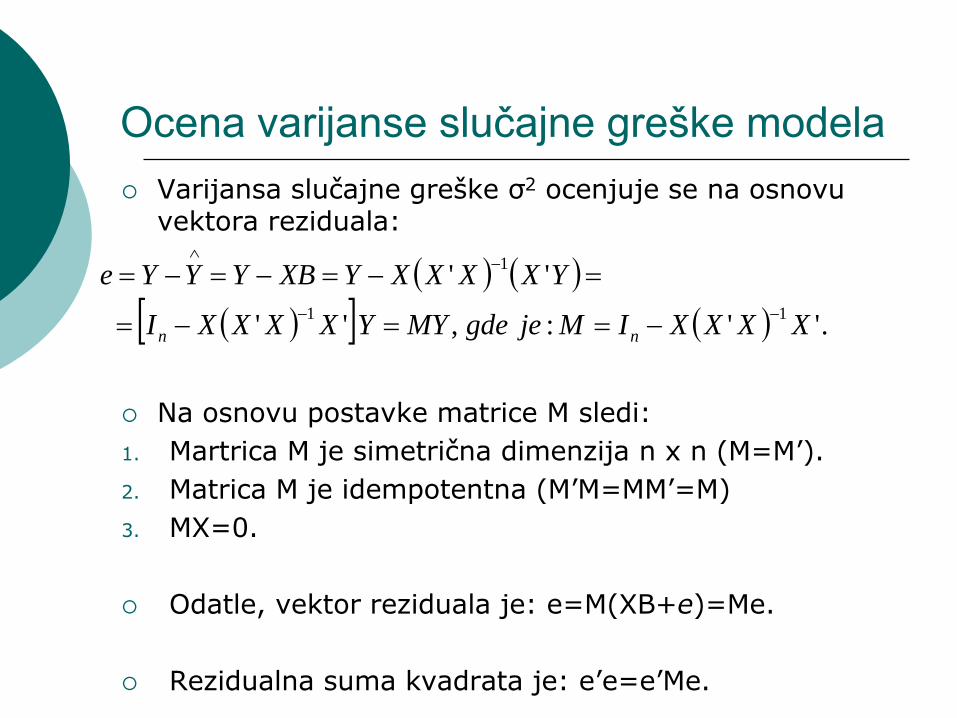

Ocena varijanse slučajne greške modela

Varijansa slučajne greške σ2 ocenjuje se na osnovu vektora reziduala:

Na osnovu postavke matrice M sledi:

1. Martrica M je simetrična dimenzija n x n (M=M’).

2. Matrica M je idempotentna (M’M=MM’=M)

3. MX=0.

Odatle, vektor reziduala je: e=M(XB+e)=Me.

Rezidualna suma kvadrata je: e’e=e’Me.

.'':,''

''

11

1

XXXXIMjegdeMYYXXXXI

YXXXXYXBYYYe

nn

Ocena varijanse slučajne

greške modela (nastavak)

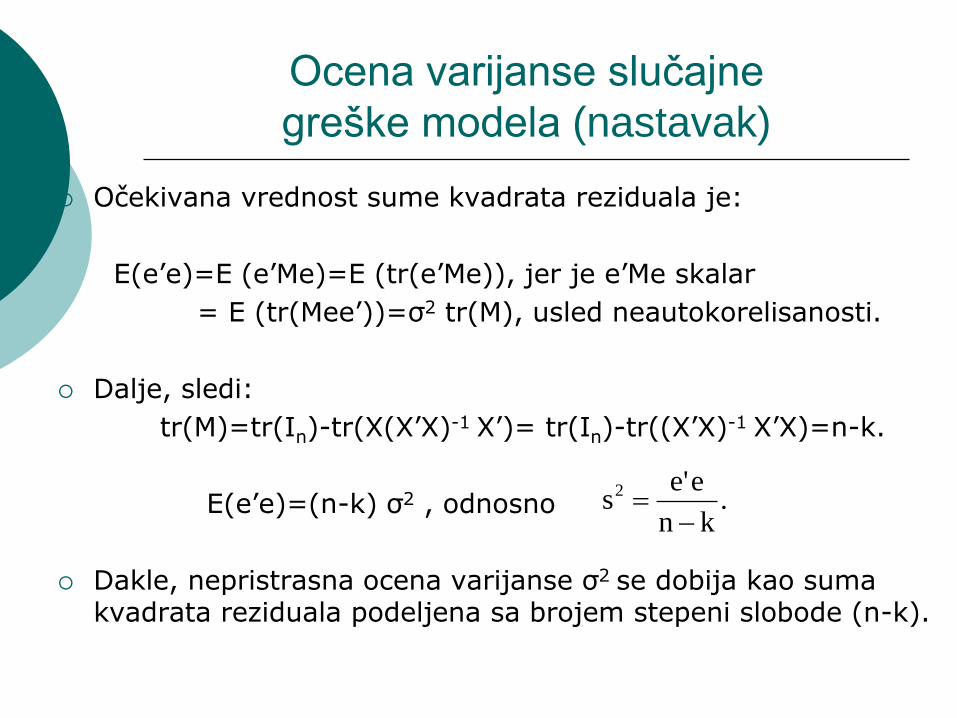

Očekivana vrednost sume kvadrata reziduala je:

E(e’e)=E (e’Me)=E (tr(e’Me)), jer je e’Me skalar

= E (tr(Mee’))=σ2 tr(M), usled neautokorelisanosti.

Dalje, sledi:

tr(M)=tr(In)-tr(X(X’X)-1 X’)= tr(In)-tr((X’X)-1 X’X)=n-k.

E(e’e)=(n-k) σ2 , odnosno

Dakle, nepristrasna ocena varijanse σ2 se dobija kao suma kvadrata reziduala podeljena sa brojem stepeni slobode (n-k).

.kn

e'es2

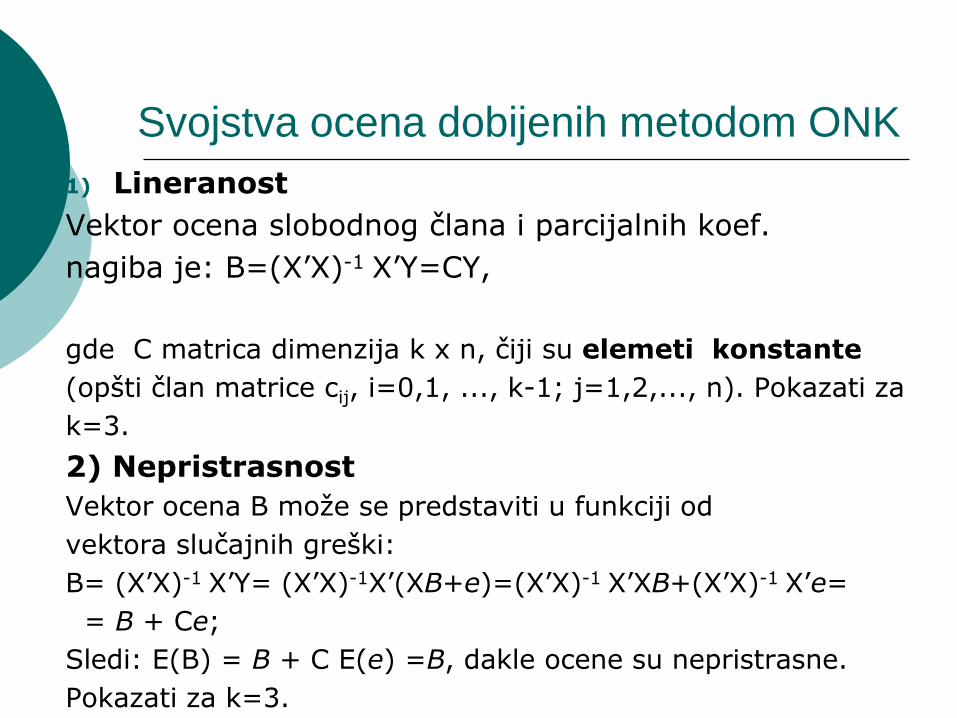

Svojstva ocena dobijenih metodom ONK

1) Lineranost

Vektor ocena slobodnog člana i parcijalnih koef.

nagiba je: B=(X’X)-1 X’Y=CY,

gde C matrica dimenzija k x n, čiji su elemeti konstante

(opšti član matrice cij, i=0,1, ..., k-1; j=1,2,..., n). Pokazati za

k=3.

2) Nepristrasnost

Vektor ocena B može se predstaviti u funkciji od

vektora slučajnih greški:

B= (X’X)-1 X’Y= (X’X)-1X’(XB+e)=(X’X)-1 X’XB+(X’X)-1 X’e=

= B + Ce;

Sledi: E(B) = B + C E(e) =B, dakle ocene su nepristrasne.

Pokazati za k=3.

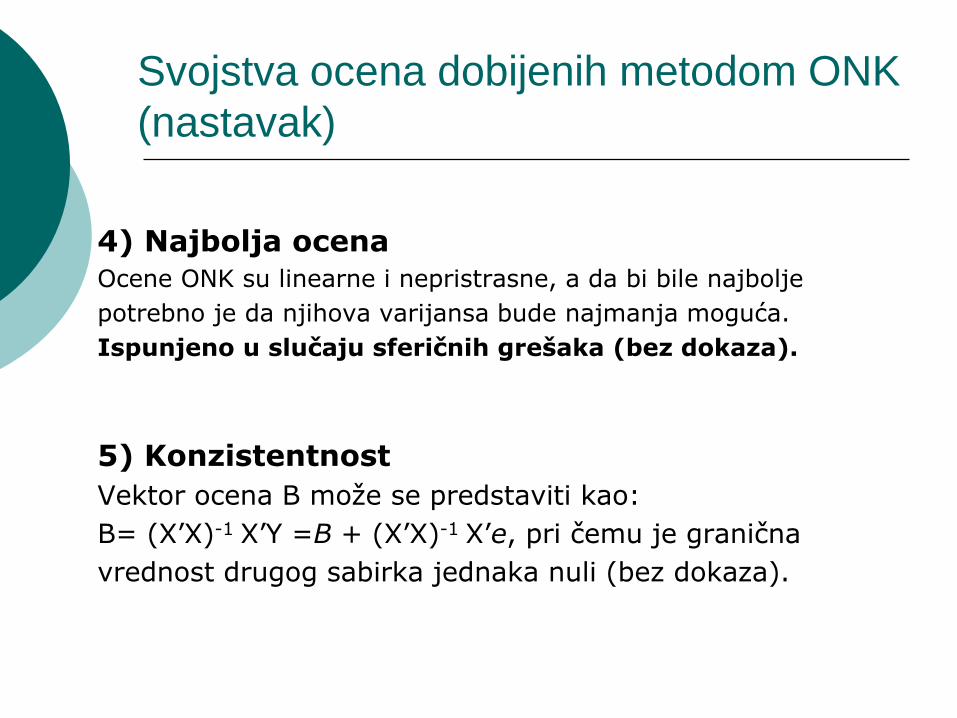

Svojstva ocena dobijenih metodom ONK

(nastavak)

4) Najbolja ocena

Ocene ONK su linearne i nepristrasne, a da bi bile najbolje

potrebno je da njihova varijansa bude najmanja moguća.

Ispunjeno u slučaju sferičnih grešaka (bez dokaza).

5) Konzistentnost

Vektor ocena B može se predstaviti kao:

B= (X’X)-1 X’Y =B + (X’X)-1 X’e, pri čemu je granična

vrednost drugog sabirka jednaka nuli (bez dokaza).

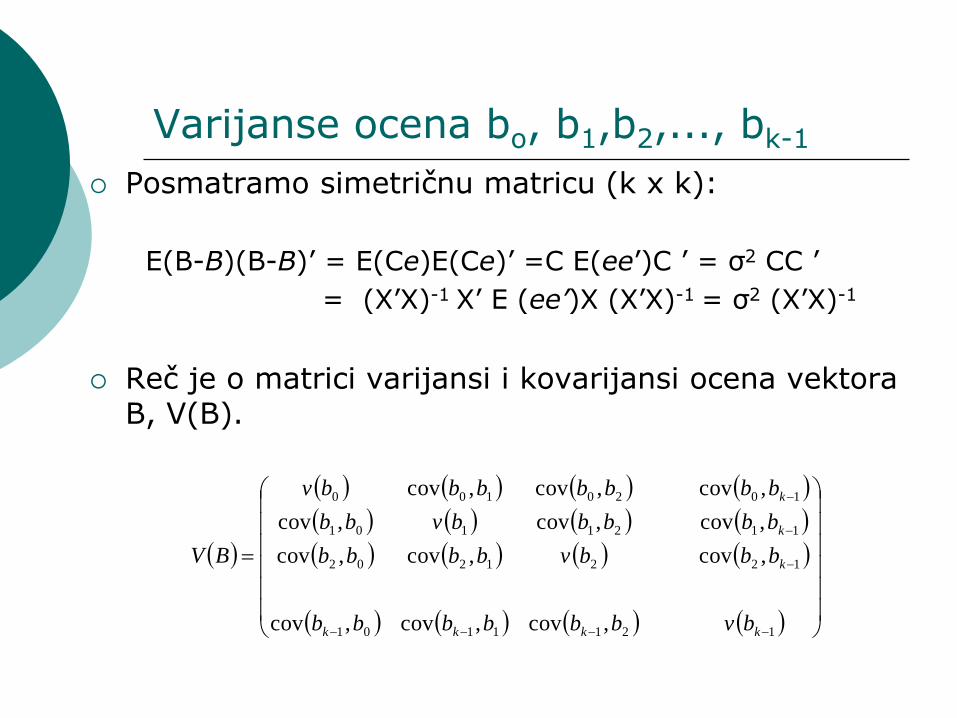

Varijanse ocena bo, b1,b2,..., bk-1

Posmatramo simetričnu matricu (k x k):

E(B-B)(B-B)’ = E(Ce)E(Ce)’ =C E(ee’)C ’ = σ2 CC ’

= (X’X)-1 X’ E (ee’)X (X’X)-1 = σ2 (X’X)-1

Reč je o matrici varijansi i kovarijansi ocena vektora B, V(B).

1211101

1221202

1121101

1020100

,cov,cov,cov

,cov,cov,cov

,cov,cov,cov

,cov,cov,cov

kkkk

k

k

k

bvbbbbbb

bbbvbbbb

bbbbbvbb

bbbbbbbv

BV

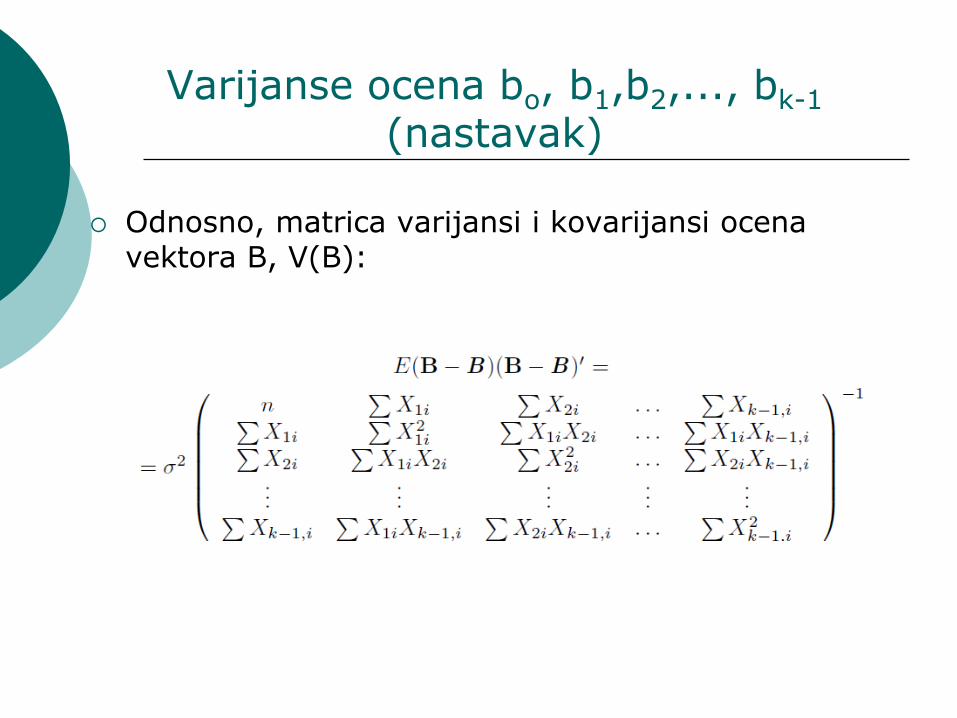

Varijanse ocena bo, b1,b2,..., bk-1

(nastavak)

Odnosno, matrica varijansi i kovarijansi ocena vektora B, V(B):

Varijanse ocena bo, b1,b2,..., bk-1 (nastavak)

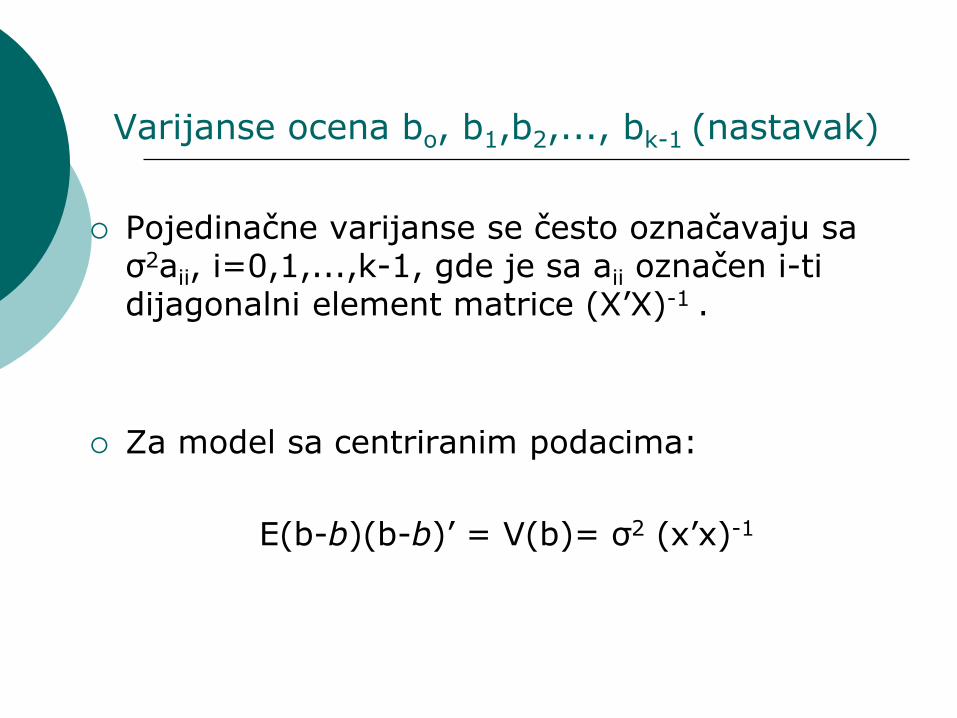

Pojedinačne varijanse se često označavaju sa σ2aii, i=0,1,...,k-1, gde je sa aii označen i-ti dijagonalni element matrice (X’X)-1 .

Za model sa centriranim podacima:

E(b-b)(b-b)’ = V(b)= σ2 (x’x)-1

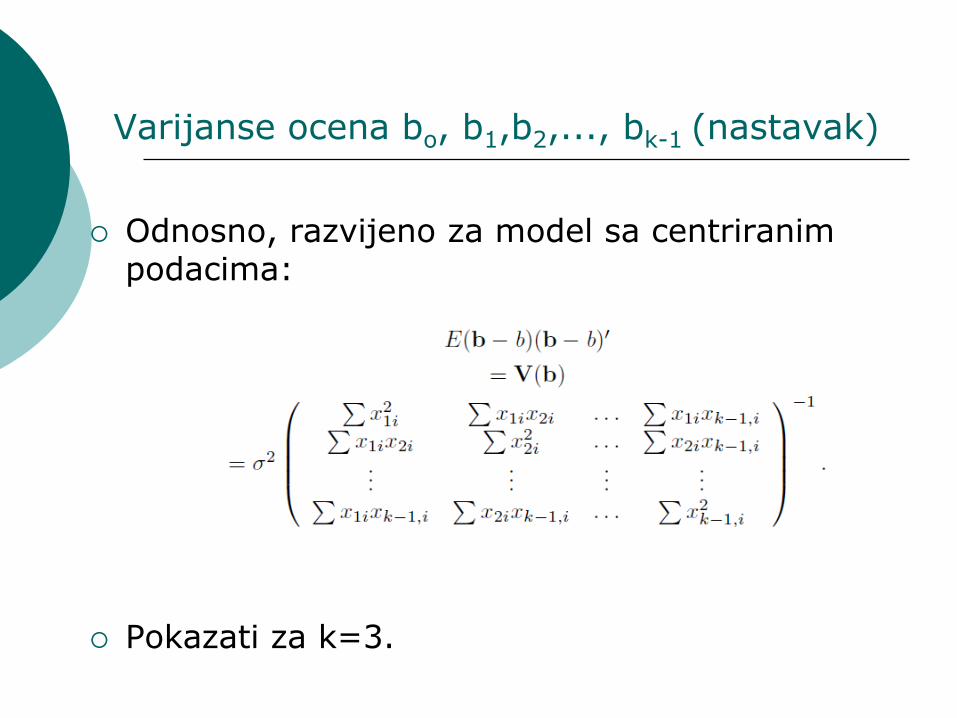

Varijanse ocena bo, b1,b2,..., bk-1 (nastavak)

Odnosno, razvijeno za model sa centriranim podacima:

Pokazati za k=3.

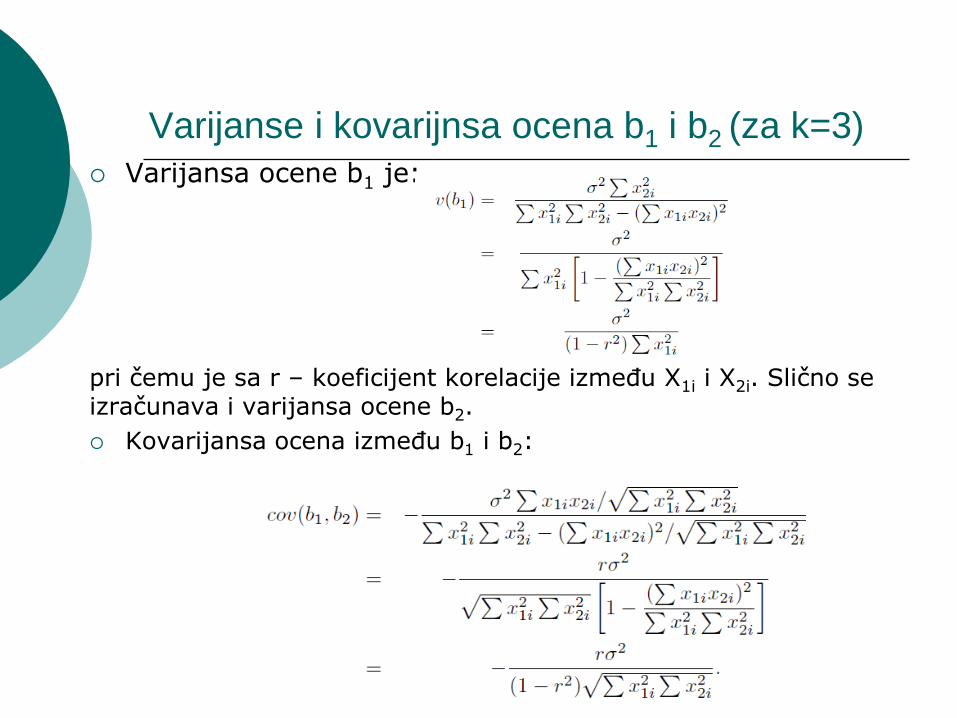

Varijanse i kovarijnsa ocena b1 i b2 (za k=3)

Varijansa ocene b1 je:

pri čemu je sa r – koeficijent korelacije između X1i i X2i. Slično se izračunava i varijansa ocene b2.

Kovarijansa ocena između b1 i b2:

Raspodela relevantne test -statistike

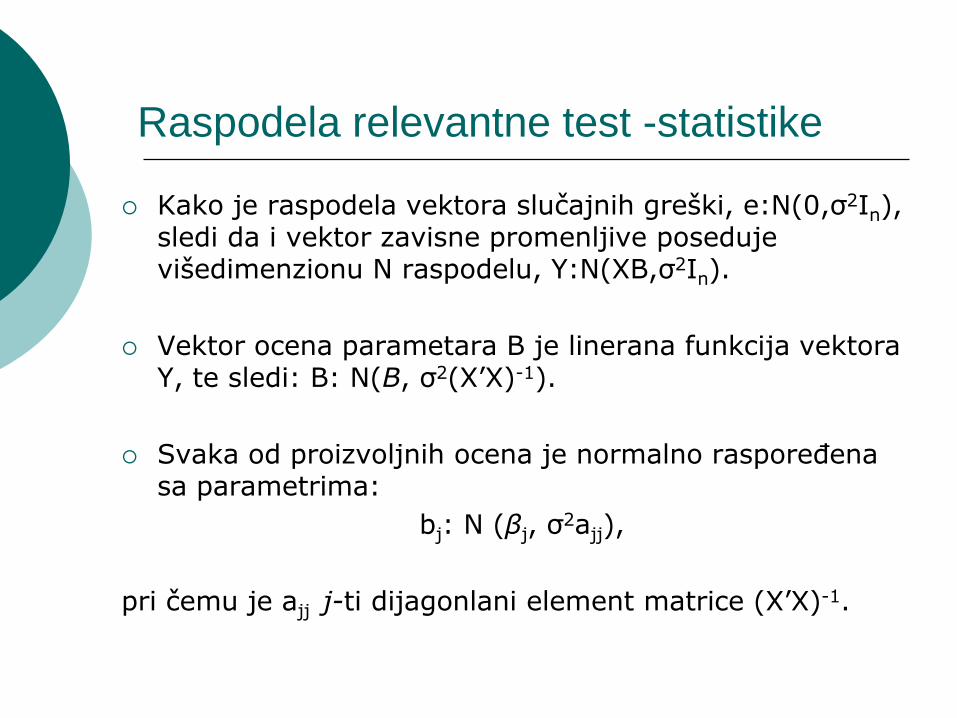

Kako je raspodela vektora slučajnih greški, e:N(0,σ2In), sledi da i vektor zavisne promenljive poseduje višedimenzionu N raspodelu, Y:N(XB,σ2In).

Vektor ocena parametara B je linerana funkcija vektora Y, te sledi: B: N(B, σ2(X’X)-1).

Svaka od proizvoljnih ocena je normalno raspoređena sa parametrima:

bj: N (βj, σ2ajj),

pri čemu je ajj j-ti dijagonlani element matrice (X’X)-1.

Raspodela relevantne test –statistike

(nastavak)

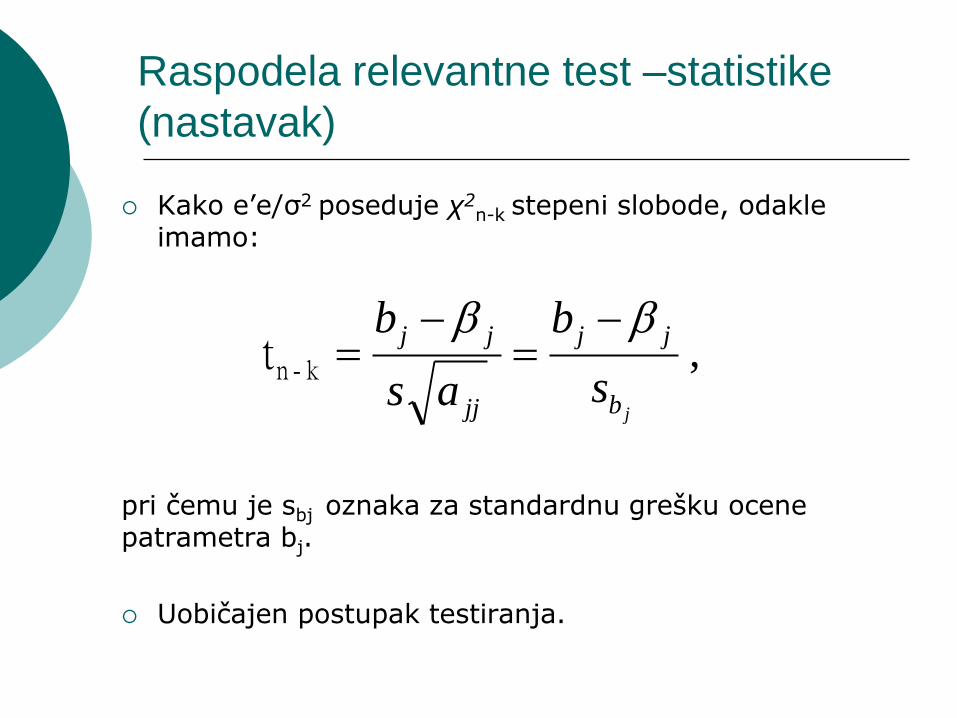

Kako e’e/σ2 poseduje χ2n-k stepeni slobode, odakle

imamo:

pri čemu je sbj oznaka za standardnu grešku ocene patrametra bj.

Uobičajen postupak testiranja.

,

jb

jj

jj

jj

s

b

as

b

k-nt

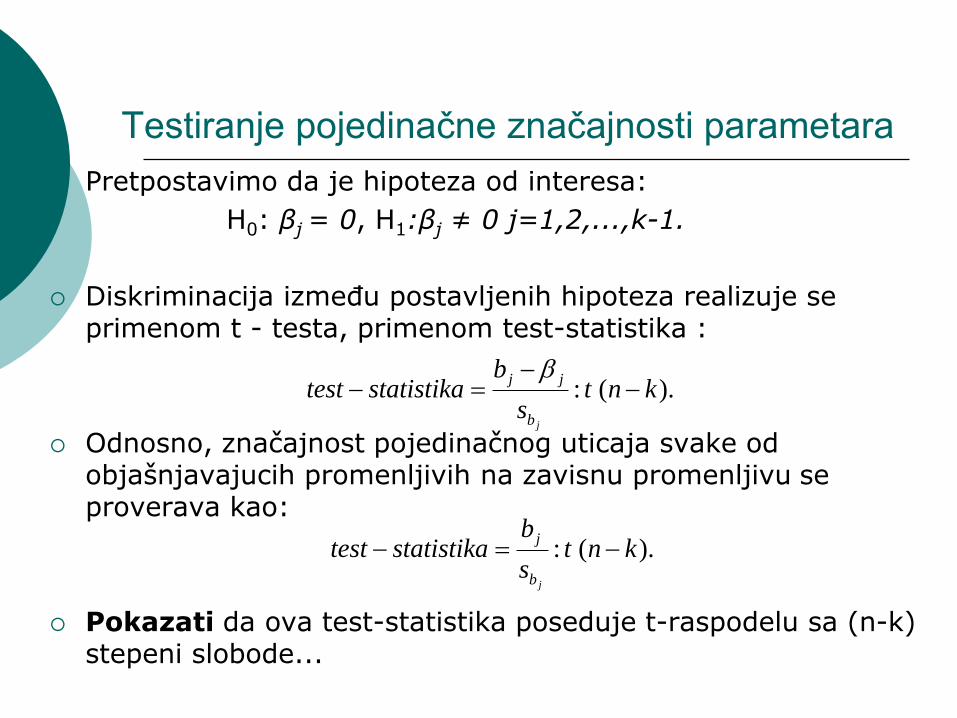

Testiranje pojedinačne značajnosti parametara

Pretpostavimo da je hipoteza od interesa:

H0: βj = 0, H1:βj ≠ 0 j=1,2,...,k-1.

Diskriminacija između postavljenih hipoteza realizuje se primenom t - testa, primenom test-statistika :

Odnosno, značajnost pojedinačnog uticaja svake od objašnjavajucih promenljivih na zavisnu promenljivu se proverava kao:

Pokazati da ova test-statistika poseduje t-raspodelu sa (n-k) stepeni slobode...

).(: knts

bstatistikatest

jb

jj

).(: knts

bstatistikatest

jb

j

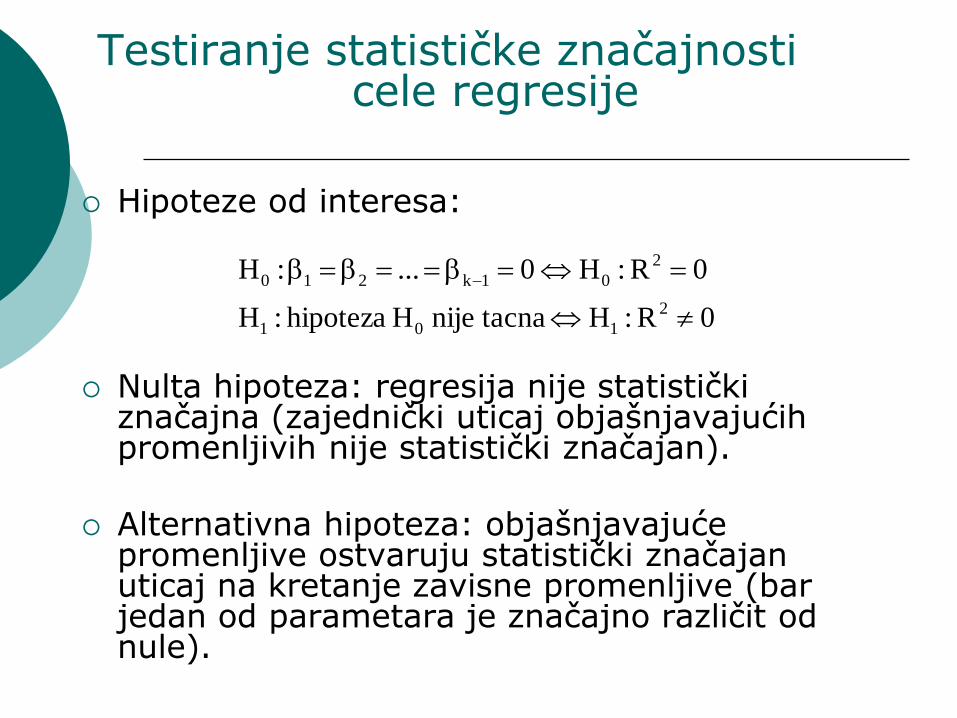

Testiranje statističke značajnosti cele regresije

Hipoteze od interesa:

Nulta hipoteza: regresija nije statistički značajna (zajednički uticaj objašnjavajućih promenljivih nije statistički značajan).

Alternativna hipoteza: objašnjavajuće promenljive ostvaruju statistički značajan uticaj na kretanje zavisne promenljive (bar jedan od parametara je značajno različit od nule).

0R:H tacnanije H hipoteza:H

0R:H0...:H

2

101

2

01k210

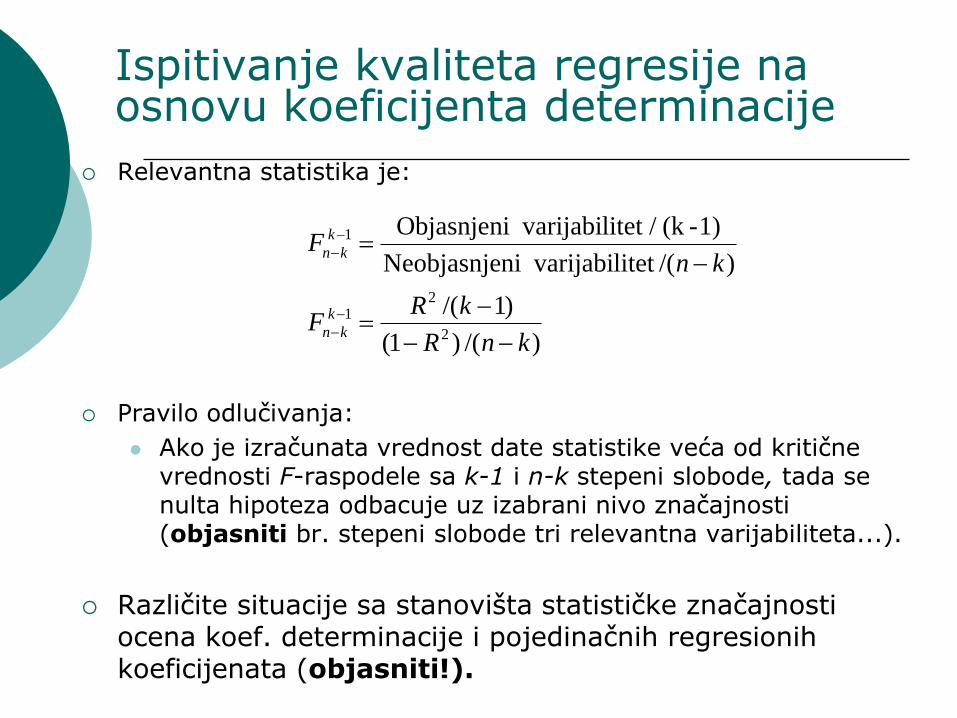

Ispitivanje kvaliteta regresije na osnovu koeficijenta determinacije

Relevantna statistika je:

Pravilo odlučivanja:

Ako je izračunata vrednost date statistike veća od kritične vrednosti F-raspodele sa k-1 i n-k stepeni slobode, tada se nulta hipoteza odbacuje uz izabrani nivo značajnosti (objasniti br. stepeni slobode tri relevantna varijabiliteta...).

Različite situacije sa stanovišta statističke značajnostiocena koef. determinacije i pojedinačnih regresionihkoeficijenata (objasniti!).

)/()1(

)1/(

)/(litet varijabiniNeobjasnje

1)-(k / litet varijabiObjasnjeni

2

21

1

knR

kRF

knF

k

kn

k

kn

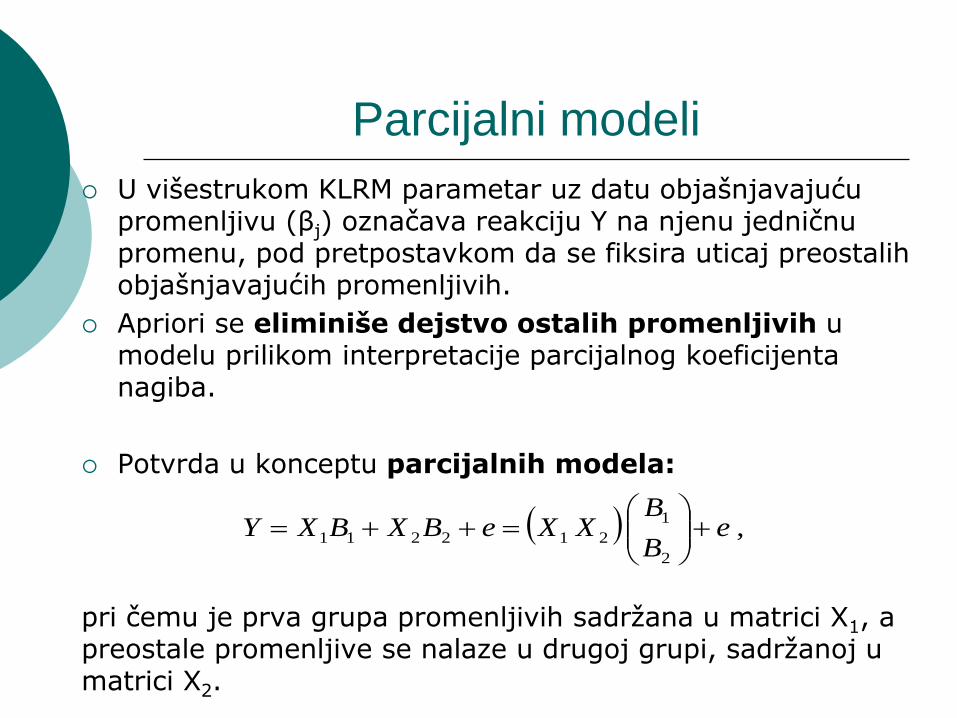

Parcijalni modeli

U višestrukom KLRM parametar uz datu objašnjavajuću promenljivu (βj) označava reakciju Y na njenu jedničnu promenu, pod pretpostavkom da se fiksira uticaj preostalih objašnjavajućih promenljivih.

Apriori se eliminiše dejstvo ostalih promenljivih u modelu prilikom interpretacije parcijalnog koeficijenta nagiba.

Potvrda u konceptu parcijalnih modela:

pri čemu je prva grupa promenljivih sadržana u matrici X1, a preostale promenljive se nalaze u drugoj grupi, sadržanoj u matrici X2.

,2

1

212211 eB

BXXeBXBXY

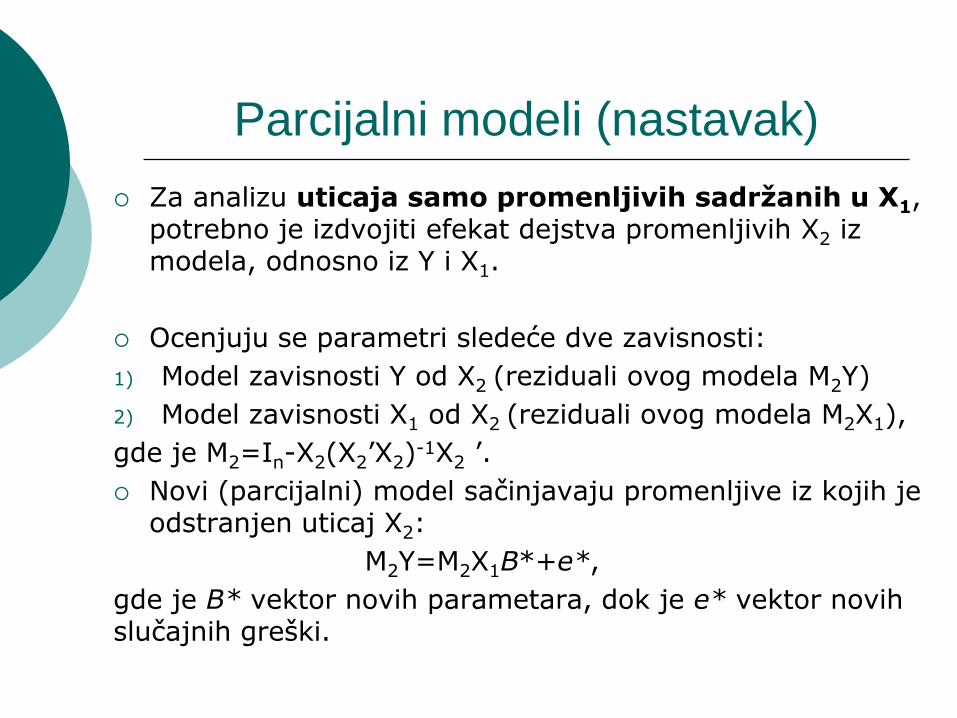

Parcijalni modeli (nastavak)

Za analizu uticaja samo promenljivih sadržanih u X1, potrebno je izdvojiti efekat dejstva promenljivih X2 iz modela, odnosno iz Y i X1.

Ocenjuju se parametri sledeće dve zavisnosti:

1) Model zavisnosti Y od X2 (reziduali ovog modela M2Y)

2) Model zavisnosti X1 od X2 (reziduali ovog modela M2X1),

gde je M2=In-X2(X2’X2)-1X2 ’.

Novi (parcijalni) model sačinjavaju promenljive iz kojih je odstranjen uticaj X2:

M2Y=M2X1B*+e*,

gde je B* vektor novih parametara, dok je e* vektor novih slučajnih greški.

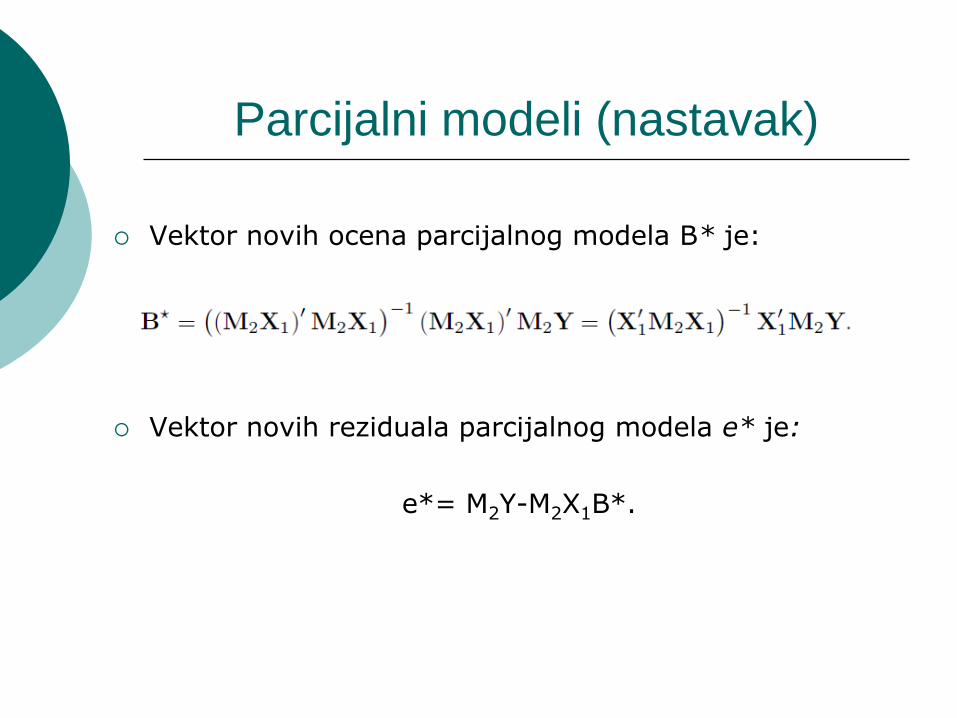

Parcijalni modeli (nastavak)

Vektor novih ocena parcijalnog modela B* je:

Vektor novih reziduala parcijalnog modela e* je:

e*= M2Y-M2X1B*.

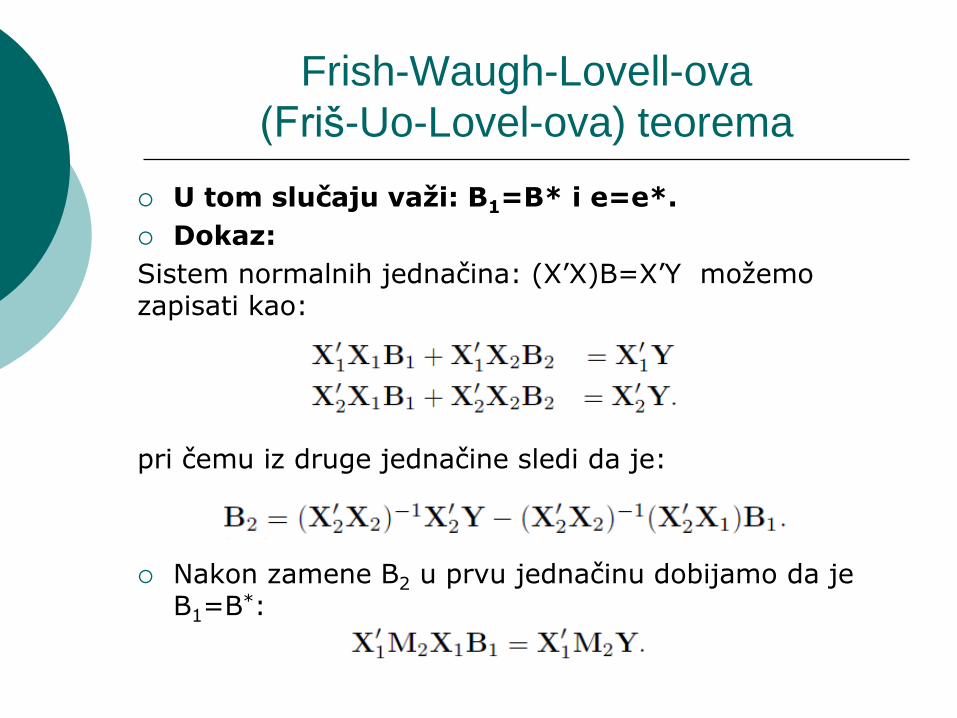

Frish-Waugh-Lovell-ova

(Friš-Uo-Lovel-ova) teorema

U tom slučaju važi: B1=B* i e=e*.

Dokaz:

Sistem normalnih jednačina: (X’X)B=X’Y možemo zapisati kao:

pri čemu iz druge jednačine sledi da je:

Nakon zamene B2 u prvu jednačinu dobijamo da je B1=B*:

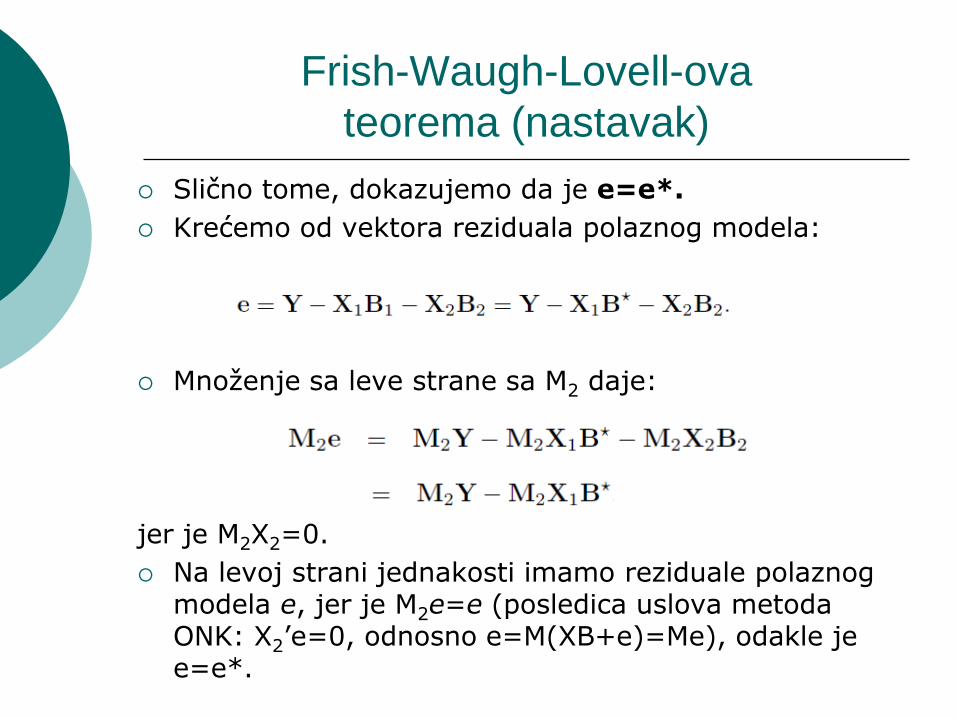

Frish-Waugh-Lovell-ova

teorema (nastavak)

Slično tome, dokazujemo da je e=e*.

Krećemo od vektora reziduala polaznog modela:

Množenje sa leve strane sa M2 daje:

jer je M2X2=0.

Na levoj strani jednakosti imamo reziduale polaznog modela e, jer je M2e=e (posledica uslova metoda ONK: X2’e=0, odnosno e=M(XB+e)=Me), odakle je e=e*.

Frish-Waugh-Lovell-ova

teorema (nastavak)

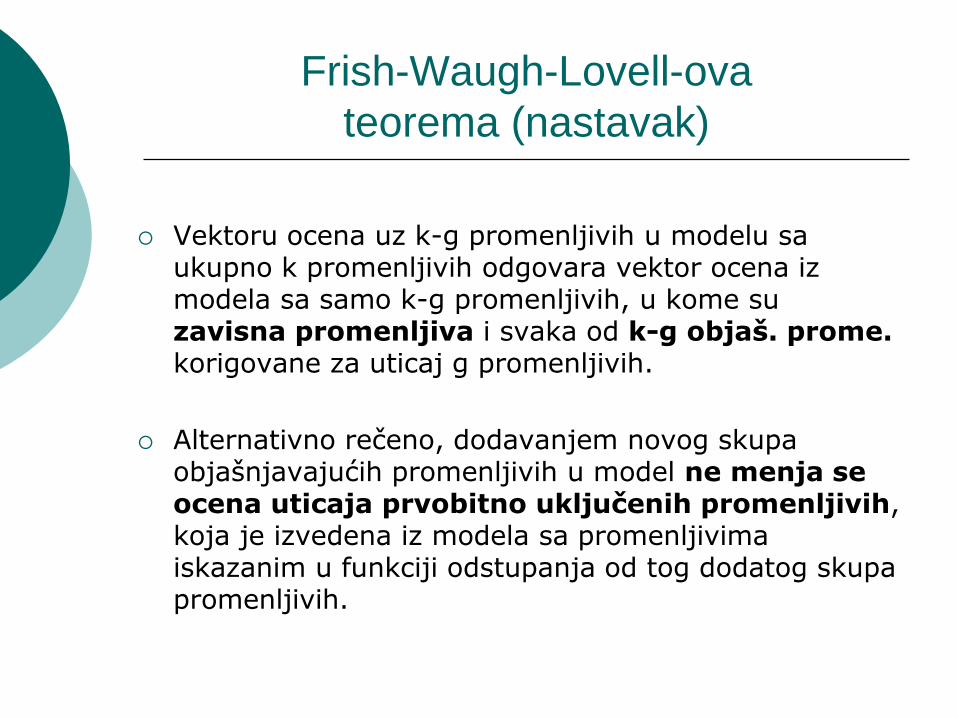

Vektoru ocena uz k-g promenljivih u modelu sa ukupno k promenljivih odgovara vektor ocena iz modela sa samo k-g promenljivih, u kome su zavisna promenljiva i svaka od k-g objaš. prome. korigovane za uticaj g promenljivih.

Alternativno rečeno, dodavanjem novog skupa objašnjavajućih promenljivih u model ne menja se ocena uticaja prvobitno uključenih promenljivih, koja je izvedena iz modela sa promenljivima iskazanim u funkciji odstupanja od tog dodatog skupa promenljivih.

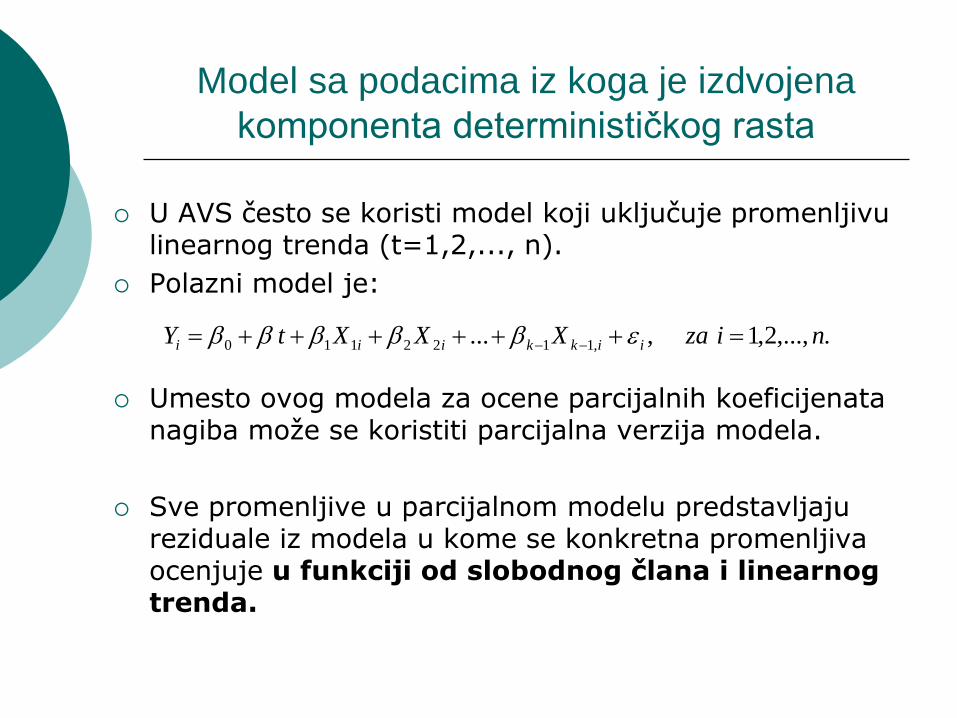

Model sa podacima iz koga je izdvojena

komponenta determinističkog rasta

U AVS često se koristi model koji uključuje promenljivu linearnog trenda (t=1,2,..., n).

Polazni model je:

Umesto ovog modela za ocene parcijalnih koeficijenata nagiba može se koristiti parcijalna verzija modela.

Sve promenljive u parcijalnom modelu predstavljaju reziduale iz modela u kome se konkretna promenljiva ocenjuje u funkciji od slobodnog člana i linearnog trenda.

.,...,2,1,... ,1122110 nizaXXXtY iikkiii

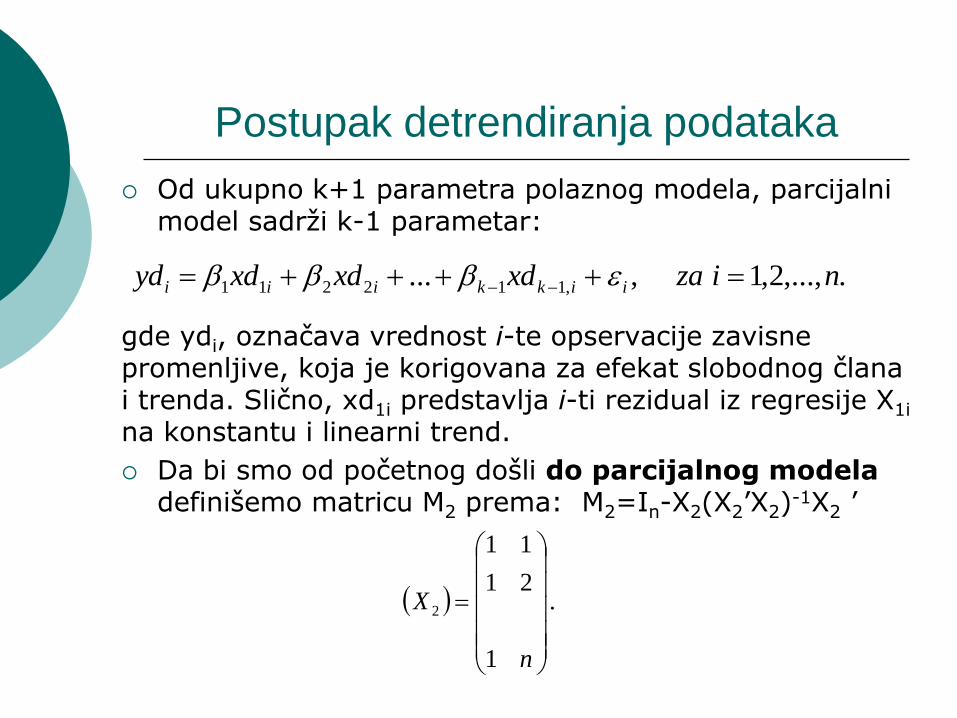

Postupak detrendiranja podataka

Od ukupno k+1 parametra polaznog modela, parcijalni model sadrži k-1 parametar:

gde ydi, označava vrednost i-te opservacije zavisne promenljive, koja je korigovana za efekat slobodnog člana i trenda. Slično, xd1i predstavlja i-ti rezidual iz regresije X1i

na konstantu i linearni trend.

Da bi smo od početnog došli do parcijalnog modela definišemo matricu M2 prema: M2=In-X2(X2’X2)

-1X2 ’

.,...,2,1,... ,112211 nizaxdxdxdyd iikkiii

.

1

21

11

2

n

X

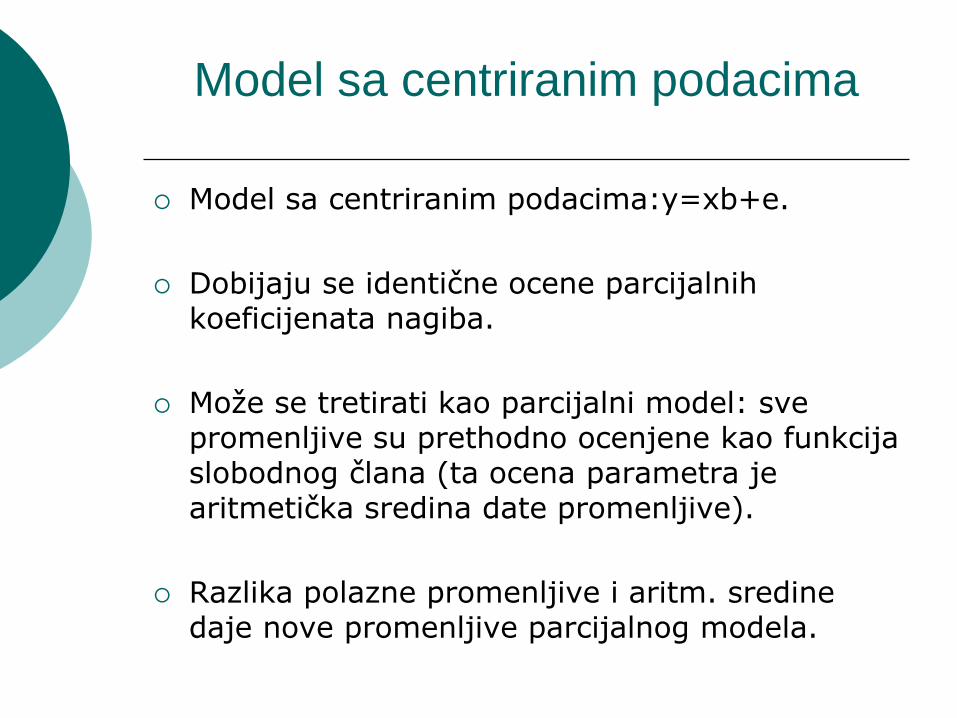

Model sa centriranim podacima

Model sa centriranim podacima:y=xb+e.

Dobijaju se identične ocene parcijalnih koeficijenata nagiba.

Može se tretirati kao parcijalni model: sve promenljive su prethodno ocenjene kao funkcija slobodnog člana (ta ocena parametra je aritmetička sredina date promenljive).

Razlika polazne promenljive i aritm. sredine daje nove promenljive parcijalnog modela.

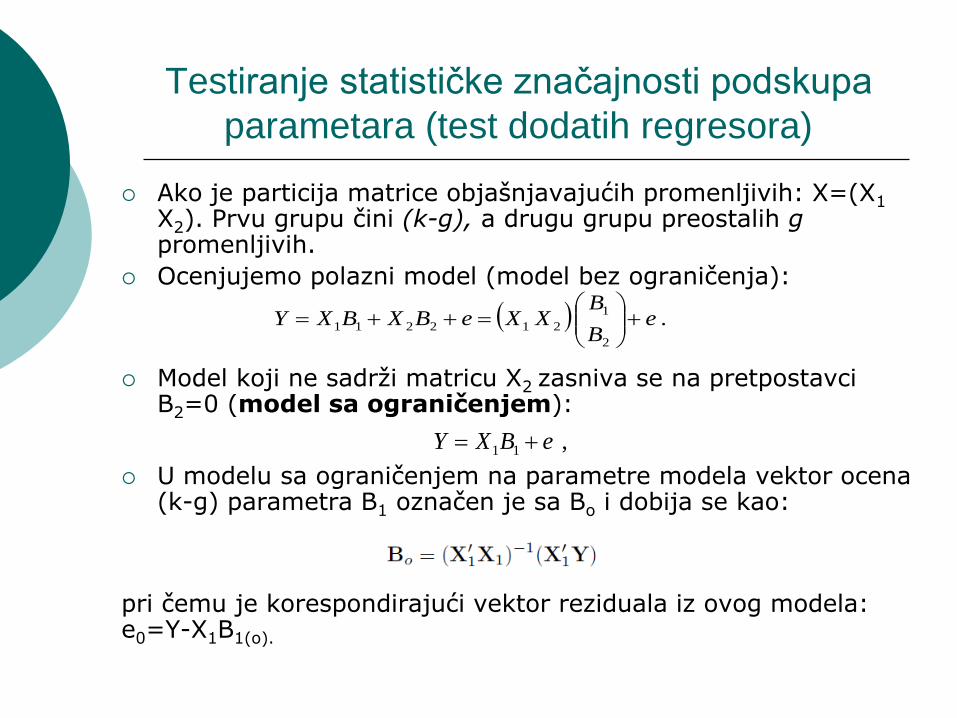

Testiranje statističke značajnosti podskupa

parametara (test dodatih regresora)

Ako je particija matrice objašnjavajućih promenljivih: X=(X1

X2). Prvu grupu čini (k-g), a drugu grupu preostalih gpromenljivih.

Ocenjujemo polazni model (model bez ograničenja):

Model koji ne sadrži matricu X2 zasniva se na pretpostavci B2=0 (model sa ograničenjem):

U modelu sa ograničenjem na parametre modela vektor ocena (k-g) parametra B1 označen je sa Bo i dobija se kao:

pri čemu je korespondirajući vektor reziduala iz ovog modela: e0=Y-X1B1(o).

.2

1

212211 eB

BXXeBXBXY

,11 eBXY

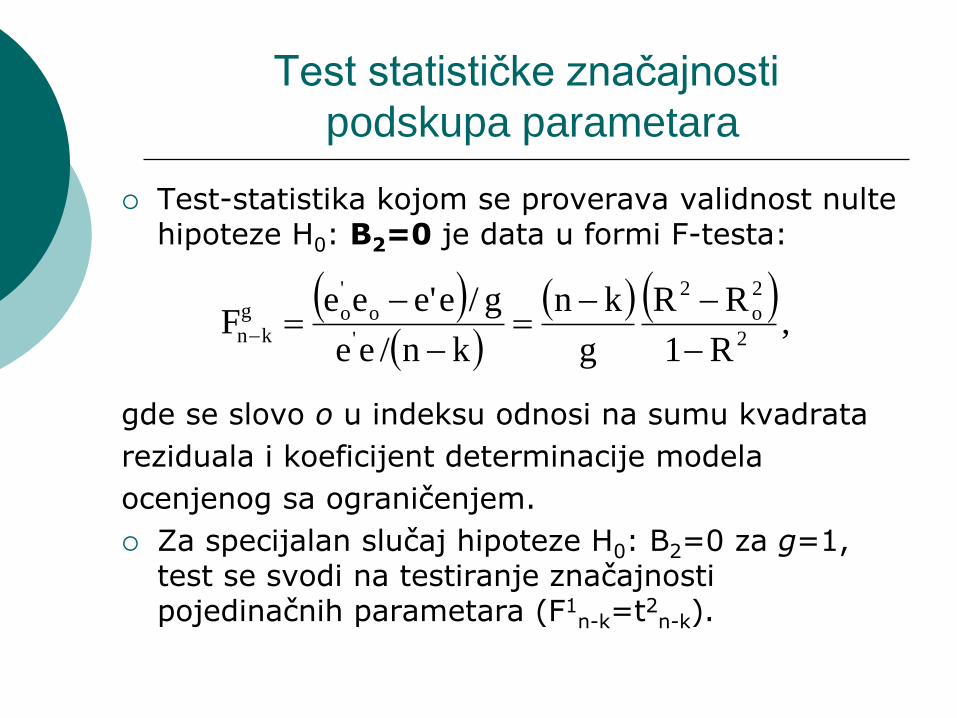

Test statističke značajnosti

podskupa parametara

Test-statistika kojom se proverava validnost nulte hipoteze H0: B2=0 je data u formi F-testa:

gde se slovo o u indeksu odnosi na sumu kvadrata

reziduala i koeficijent determinacije modela

ocenjenog sa ograničenjem.

Za specijalan slučaj hipoteze H0: B2=0 za g=1, test se svodi na testiranje značajnosti pojedinačnih parametara (F1

n-k=t2n-k).

,

R1

RR

g

kn

kn/ee

g/e'eeeF

2

2

o

2

'

o

'

og

kn

Testiranje opštih linearnih

ograničenja na parametre

Ekonomski kriterijumi često zahtevaju da koeficijenti u ocenjenom modelu zadovoljavaju izvesna ograničenja (npr. konstantni prinosi u Cobb-Douglasovoj funkciji; odsustvo iluzije novca (zbir elastičnosti tražnje s obzirom na nominalni dohodak i cene je jednak nuli i sl.)).

Dva alternativna postupka:

1) Oceniti f-ju ne vodeći računa o ograničenjima, a zatim testirati da li ocenjeni koeficijenti zadovoljavaju zahtevane restrikcije.

2) Oceniti model sa inkorporiranim ograničenjima, a zatim testirati značajnost razlike između ocena takvog modela (pod ograničenjem) i modelom bez ograničanje.

Testovi linearnih ograničenja na parametre

Pri testiranju jednog ograničenja(jednostavna nulta hipoteza) koristise t-test (ili alternativno, F-test).

U slučaju testa više ograničenja(kad je nulta hipoteza složena) F-statistika.

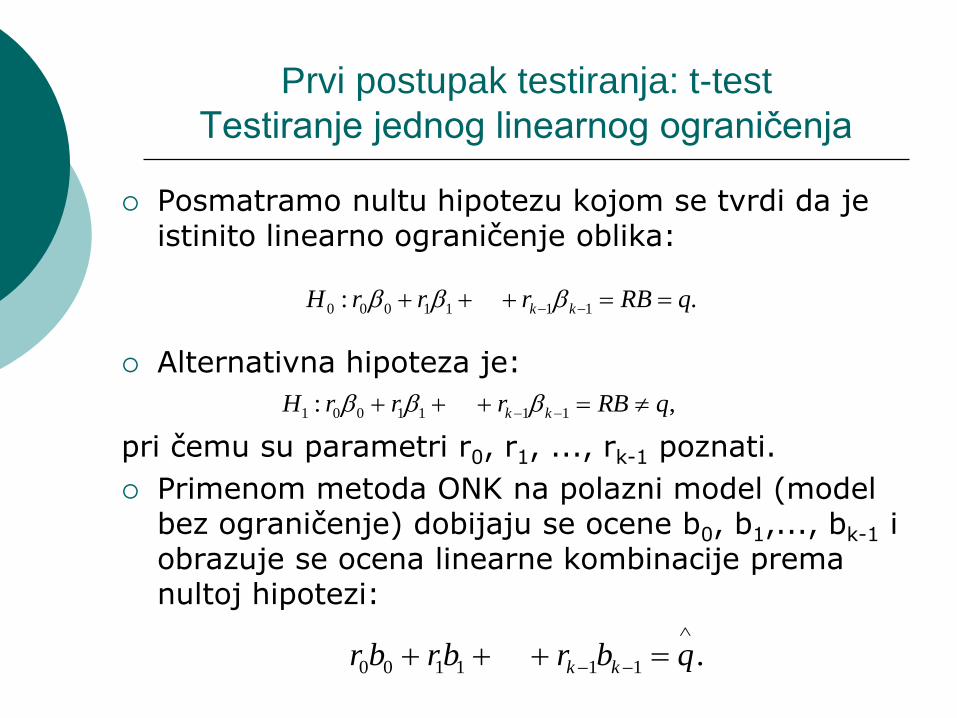

Prvi postupak testiranja: t-test

Testiranje jednog linearnog ograničenja

Posmatramo nultu hipotezu kojom se tvrdi da je istinito linearno ograničenje oblika:

Alternativna hipoteza je:

pri čemu su parametri r0, r1, ..., rk-1 poznati.

Primenom metoda ONK na polazni model (model bez ograničenje) dobijaju se ocene b0, b1,..., bk-1 i obrazuje se ocena linearne kombinacije prema nultoj hipotezi:

.111100

qbrbrbr kk

.: 1111000 qRBrrrH kk

,: 1111001 qRBrrrH kk

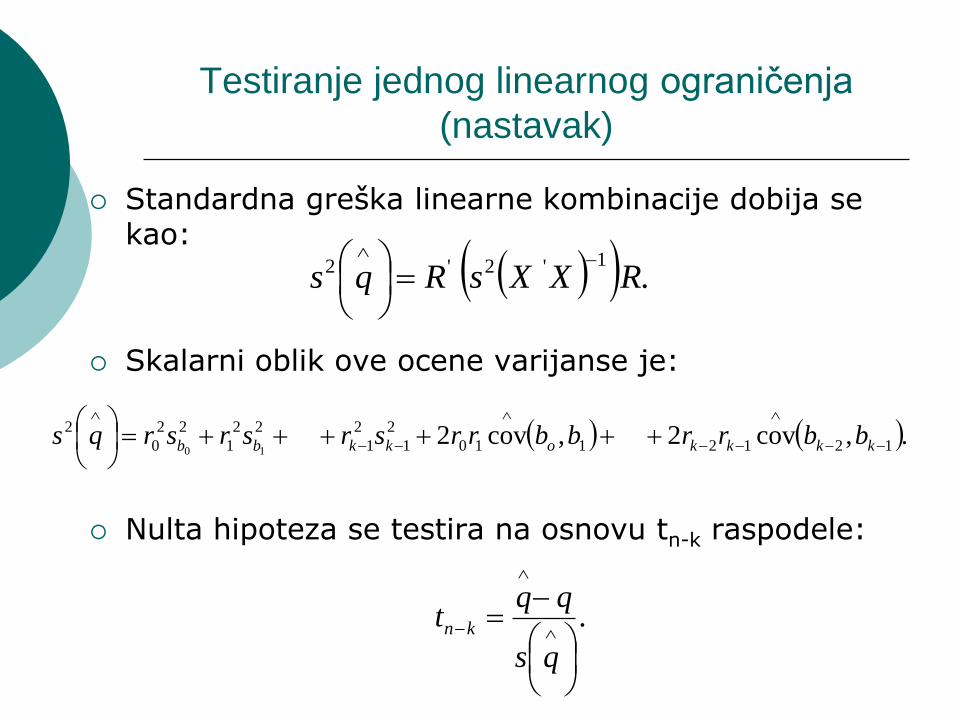

Testiranje jednog linearnog ograničenja

(nastavak)

Standardna greška linearne kombinacije dobija se kao:

Skalarni oblik ove ocene varijanse je:

Nulta hipoteza se testira na osnovu tn-k raspodele:

.1'2'2 RXXsRqs

.,cov2,cov2 1212110

2

1

2

1

22

1

22

0

2

10

kkkkokkbb bbrrbbrrsrsrsrqs

.

qs

qqt kn

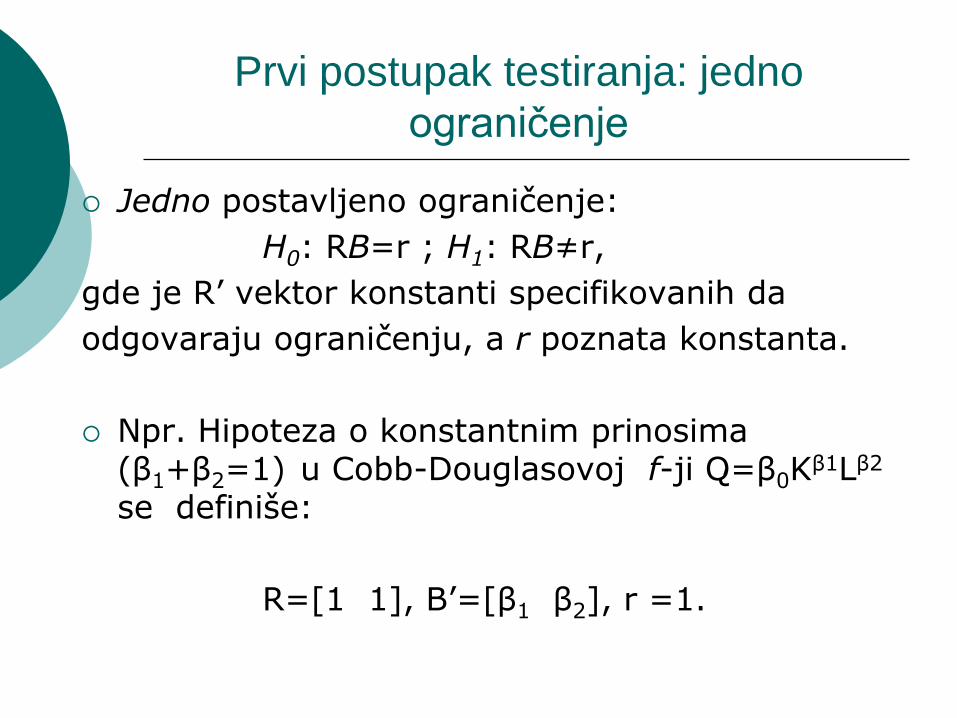

Prvi postupak testiranja: jedno

ograničenje

Jedno postavljeno ograničenje:

H0: RB=r ; H1: RB≠r,

gde je R’ vektor konstanti specifikovanih da

odgovaraju ograničenju, a r poznata konstanta.

Npr. Hipoteza o konstantnim prinosima (β1+β2=1) u Cobb-Douglasovoj f-ji Q=β0K

β1Lβ2

se definiše:

R=[1 1], B’=[β1 β2], r =1.

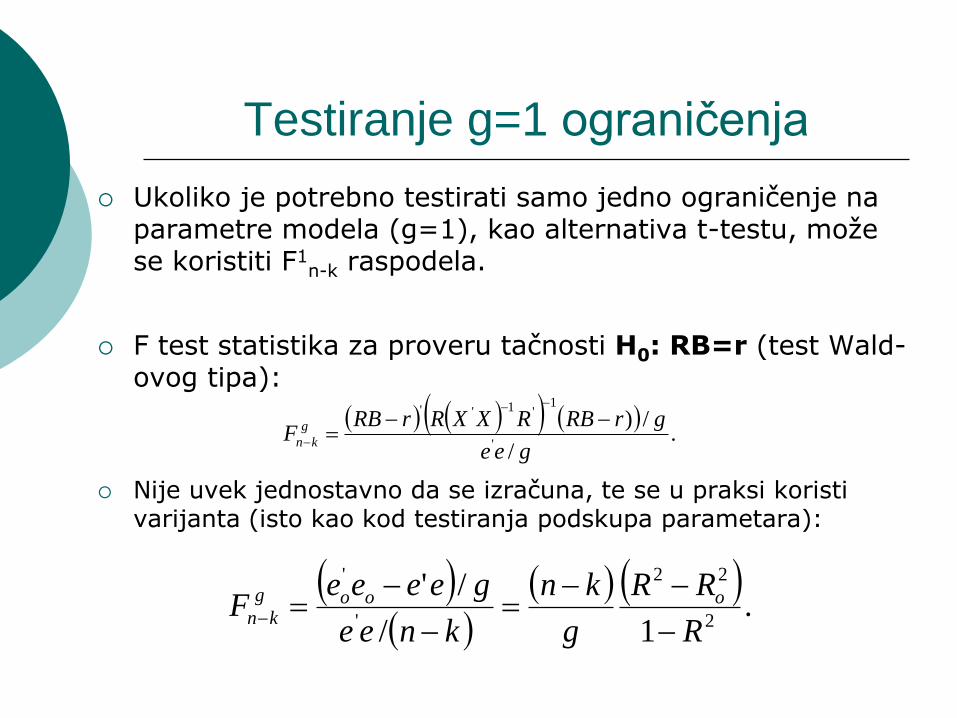

Testiranje g=1 ograničenja

Ukoliko je potrebno testirati samo jedno ograničenje na parametre modela (g=1), kao alternativa t-testu, može se koristiti F1

n-k raspodela.

F test statistika za proveru tačnosti H0: RB=r (test Wald-ovog tipa):

Nije uvek jednostavno da se izračuna, te se u praksi koristi varijanta (isto kao kod testiranja podskupa parametara):

.

/

/)'

1'1''

gee

grRBRXXRrRBF g

kn

.

1/

/'2

22

'

'

R

RR

g

kn

knee

geeeeF ooog

kn

Drugi postupak testiranja: složenija

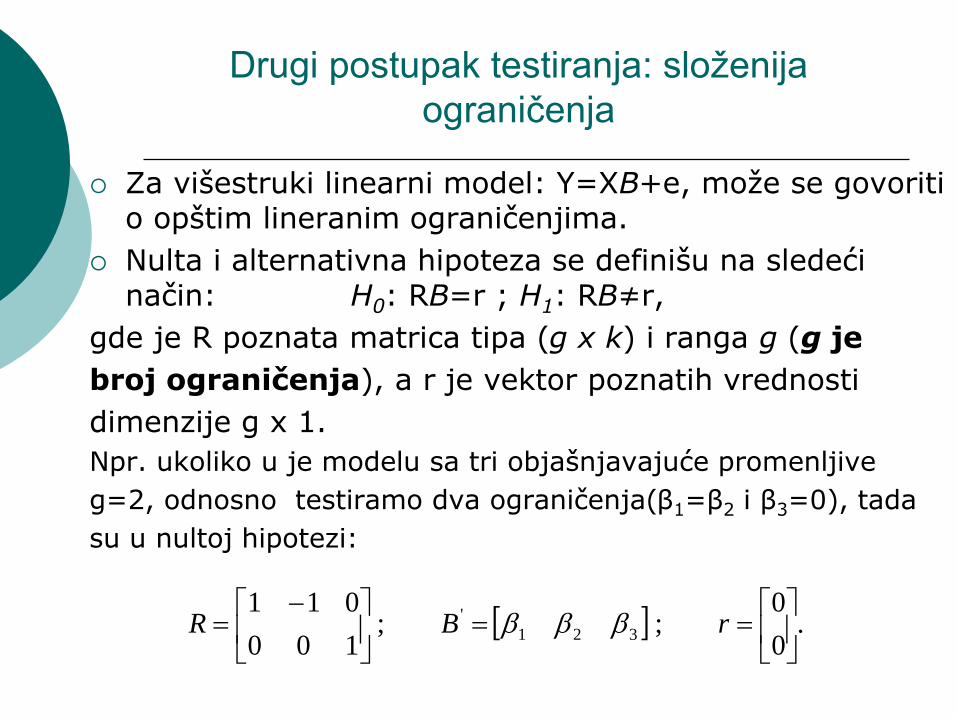

ograničenja

Za višestruki linearni model: Y=XB+e, može se govoriti o opštim lineranim ograničenjima.

Nulta i alternativna hipoteza se definišu na sledeći način: H0: RB=r ; H1: RB≠r,

gde je R poznata matrica tipa (g x k) i ranga g (g je

broj ograničenja), a r je vektor poznatih vrednosti

dimenzije g x 1.

Npr. ukoliko u je modelu sa tri objašnjavajuće promenljive

g=2, odnosno testiramo dva ograničenja(β1=β2 i β3=0), tada

su u nultoj hipotezi:

.0

0;;

100

011321

'

rBR

Drugi postupak testiranja: F-test

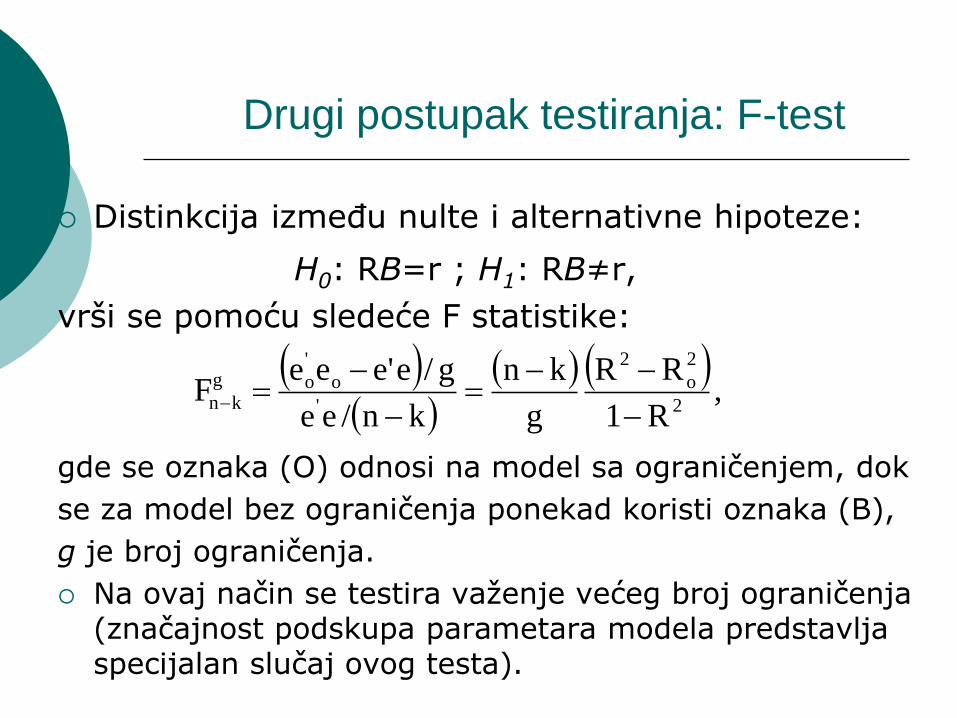

Distinkcija između nulte i alternativne hipoteze:

H0: RB=r ; H1: RB≠r,

vrši se pomoću sledeće F statistike:

gde se oznaka (O) odnosi na model sa ograničenjem, dok

se za model bez ograničenja ponekad koristi oznaka (B),

g je broj ograničenja.

Na ovaj način se testira važenje većeg broj ograničenja (značajnost podskupa parametara modela predstavlja specijalan slučaj ovog testa).

,

R1

RR

g

kn

kn/ee

g/e'eeeF

2

2

o

2

'

o

'

og

kn

Ocenjivanje parametara metodom ONK

modela pod ograničenjem

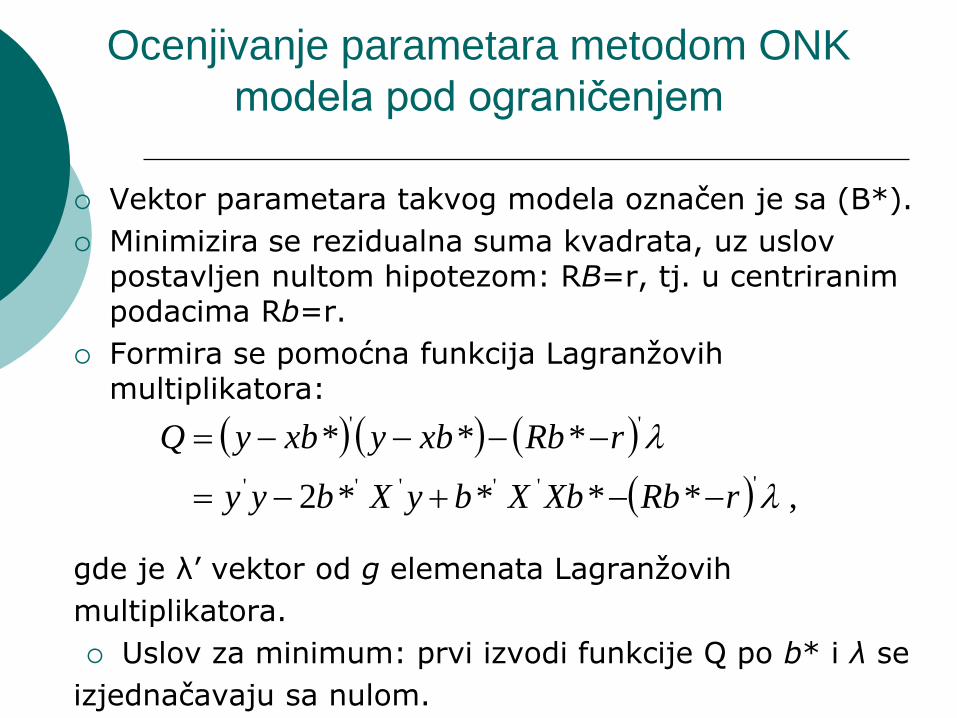

Vektor parametara takvog modela označen je sa (B*).

Minimizira se rezidualna suma kvadrata, uz uslov postavljen nultom hipotezom: RB=r, tj. u centriranim podacima Rb=r.

Formira se pomoćna funkcija Lagranžovih multiplikatora:

gde je λ’ vektor od g elemenata Lagranžovih

multiplikatora.

Uslov za minimum: prvi izvodi funkcije Q po b* i λ se

izjednačavaju sa nulom.

,****2

***

''''''

''

rRbXbXbyXbyy

rRbxbyxbyQ

Ocene dobijene metodom ONK

modela pod ograničenjem

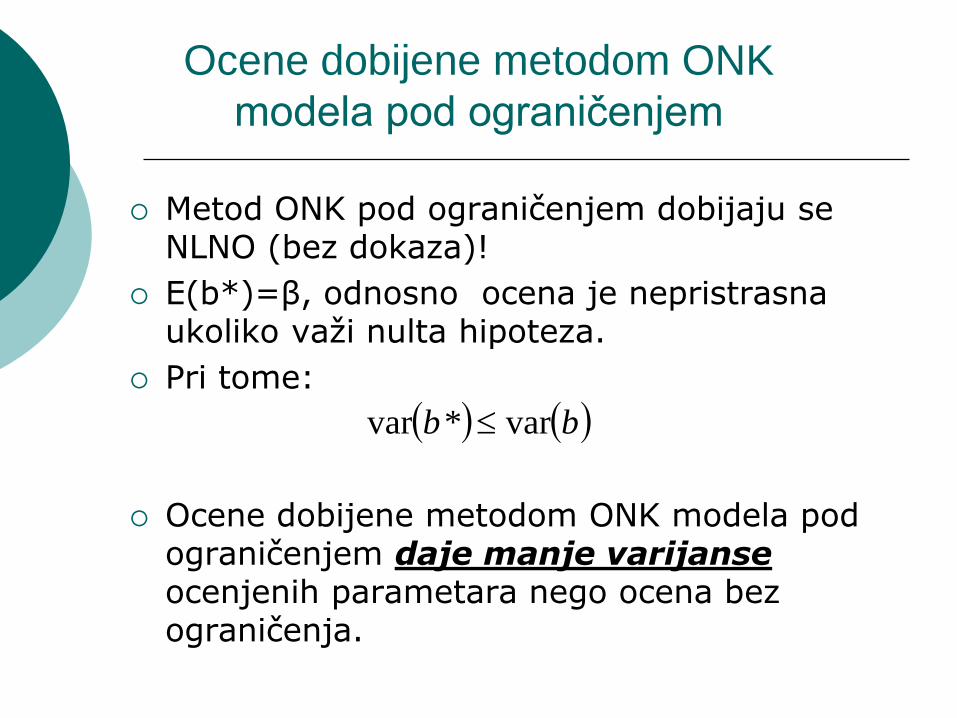

Metod ONK pod ograničenjem dobijaju se NLNO (bez dokaza)!

E(b*)=β, odnosno ocena je nepristrasna ukoliko važi nulta hipoteza.

Pri tome:

Ocene dobijene metodom ONK modela pod ograničenjem daje manje varijanseocenjenih parametara nego ocena bez ograničenja.

bb var*var

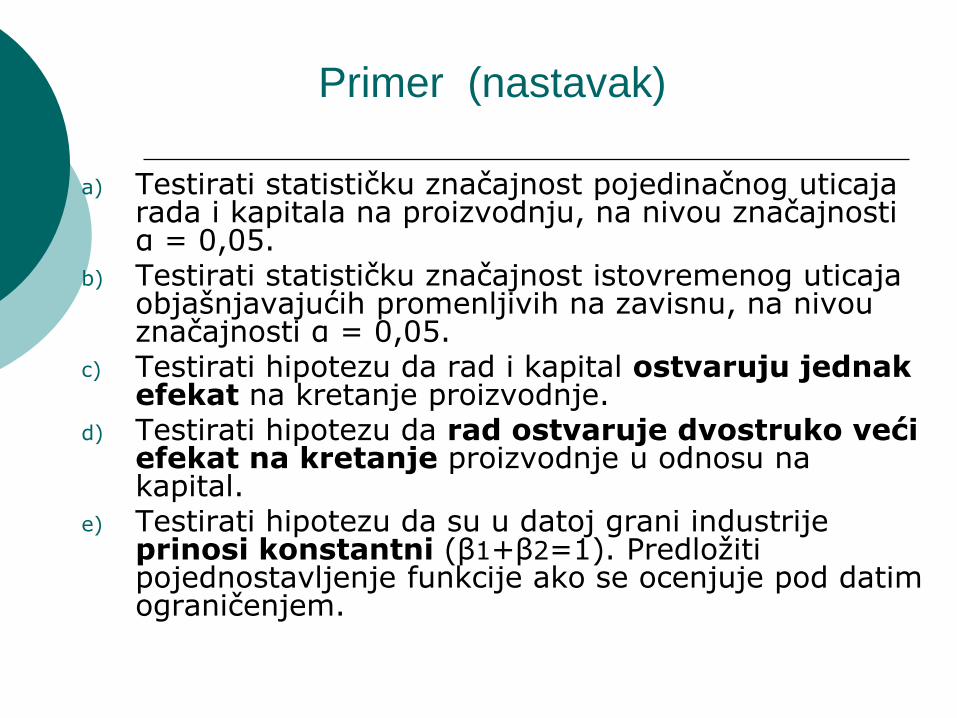

Primer

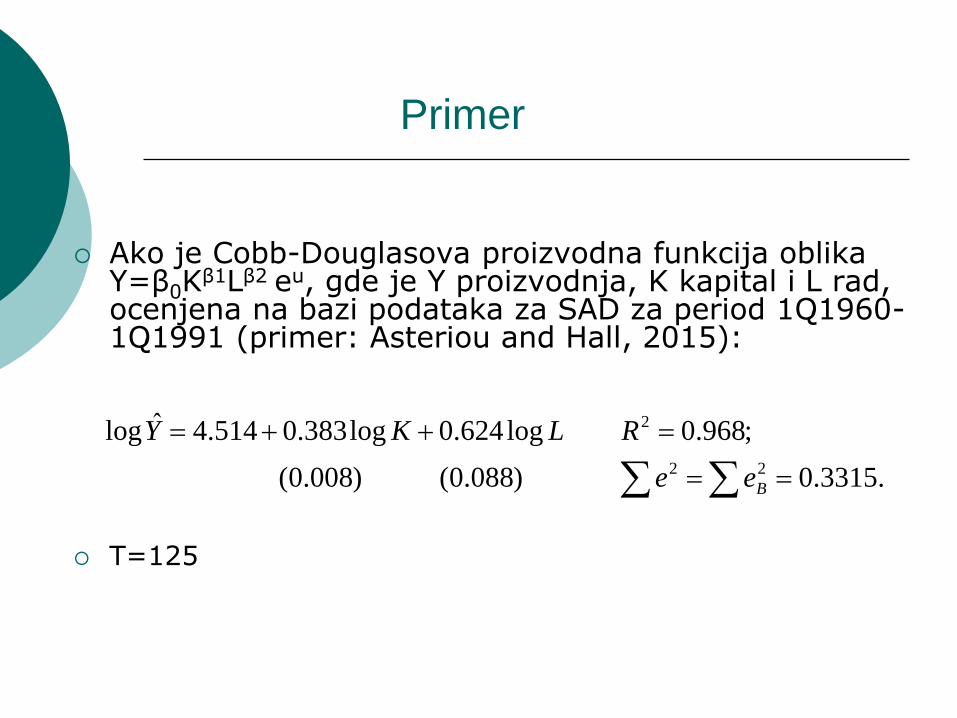

Ako je Cobb-Douglasova proizvodna funkcija oblika Y=β0K

β1Lβ2 eu, gde je Y proizvodnja, K kapital i L rad, ocenjena na bazi podataka za SAD za period 1Q1960-1Q1991 (primer: Asteriou and Hall, 2015):

T=125

.3315.0)088.0()008.0(

;968.0log624.0log383.0514.4ˆlog

22

2

Bee

RLKY

Primer (nastavak)

a) Testirati statističku značajnost pojedinačnog uticaja rada i kapitala na proizvodnju, na nivou značajnosti α = 0,05.

b) Testirati statističku značajnost istovremenog uticaja objašnjavajućih promenljivih na zavisnu, na nivou značajnosti α = 0,05.

c) Testirati hipotezu da rad i kapital ostvaruju jednak efekat na kretanje proizvodnje.

d) Testirati hipotezu da rad ostvaruje dvostruko veći efekat na kretanje proizvodnje u odnosu na kapital.

e) Testirati hipotezu da su u datoj grani industrije prinosi konstantni (β1+β2=1). Predložiti pojednostavljenje funkcije ako se ocenjuje pod datim ograničenjem.

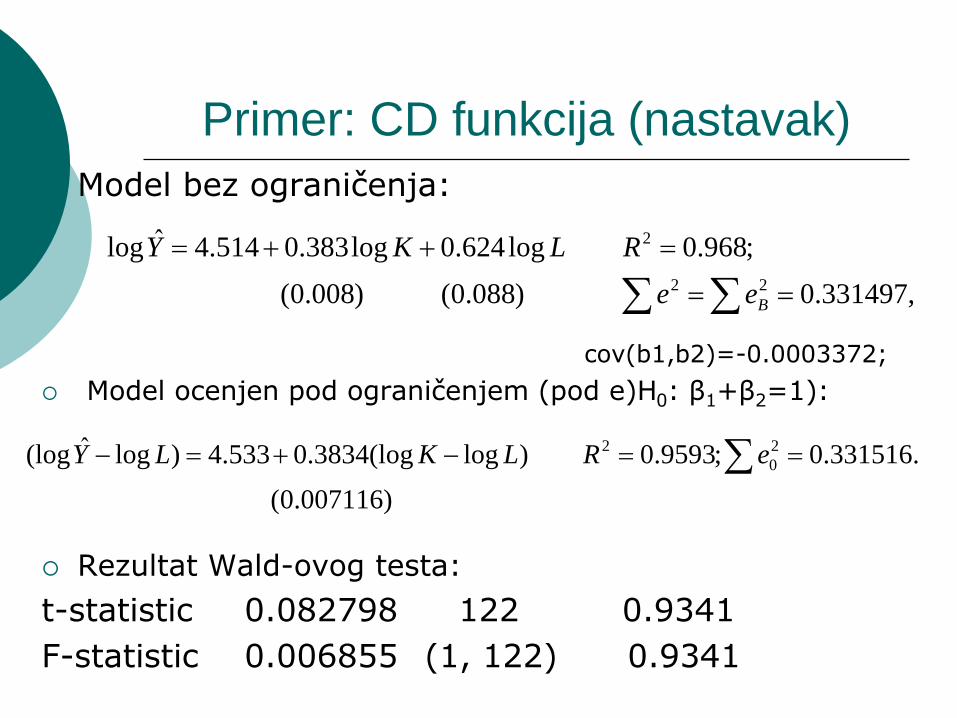

Primer: CD funkcija (nastavak)

Model bez ograničenja:

cov(b1,b2)=-0.0003372;

Model ocenjen pod ograničenjem (pod e)H0: β1+β2=1):

Rezultat Wald-ovog testa:

t-statistic 0.082798 122 0.9341

F-statistic 0.006855 (1, 122) 0.9341

)007116.0(

.331516.0;9593.0)log(log3834.0533.4)logˆ(log 2

0

2 eRLKLY

,331497.0)088.0()008.0(

;968.0log624.0log383.0514.4ˆlog

22

2

Bee

RLKY