Embed Size (px)

Citation preview

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2007 – 2008

Economische Groei en Convergentie: Een Dynamische Panel Data Analyse

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Economische Wetenschappen

Tom De Groote onder leiding van

Prof. Everaert

2

3

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2007 – 2008

Economische Groei en Convergentie: Een Dynamische Panel Data Analyse

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Economische Wetenschappen

Tom De Groote onder leiding van

Prof. Everaert

4

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Naam student : Tom De Groote

5

Woord vooraf

In dit voorwoord zou ik graag enkele mensen bedanken die hebben bijgedragen aan het

afronden van mijn eindverhandeling. Ten eerste is een woord van dank op zijn plaats

voor mijn promotor Prof. Everaert. Het afgelopen jaar heeft hij mij bijgestaan met

nuttige feedback over mijn masterproef. Verder wil ik graag familie en vrienden

bedanken voor de steun. Tot slot wil ik een speciaal woordje van dank richten aan mijn

ouders voor de kansen die ze me geven.

6

Inhoudsopgave

0. Inleiding ................................................................................................................... 8

1. Neoklassieke en nieuwe groei theorie ...................................................................... 9

1.1 Neoklassiek model............................................................................................. 9

1.2 Convergentie en formele vergelijking...............................................................10

1.3 Kritiek ..............................................................................................................14

1.4 Reacties op het neoklassieke model .................................................................18

1.4.1 Uitgebreid Solow model ............................................................................18

1.4.2 Endogene modellen...................................................................................20

2 Empirische literatuur ...............................................................................................22

2.1 Cross sectie benadering ...................................................................................22

2.2 Panel data ........................................................................................................25

2.3 Kritiek ..............................................................................................................28

3 Generalized Method of Moments (GMM)...................................................................33

3.1 First difference GMM schatter...........................................................................33

3.2 Prestatie van first difference GMM in kleine samples........................................35

3.3 System GMM .....................................................................................................36

3.4 Kleine steekproef eigenschappen system GMM schatter...................................38

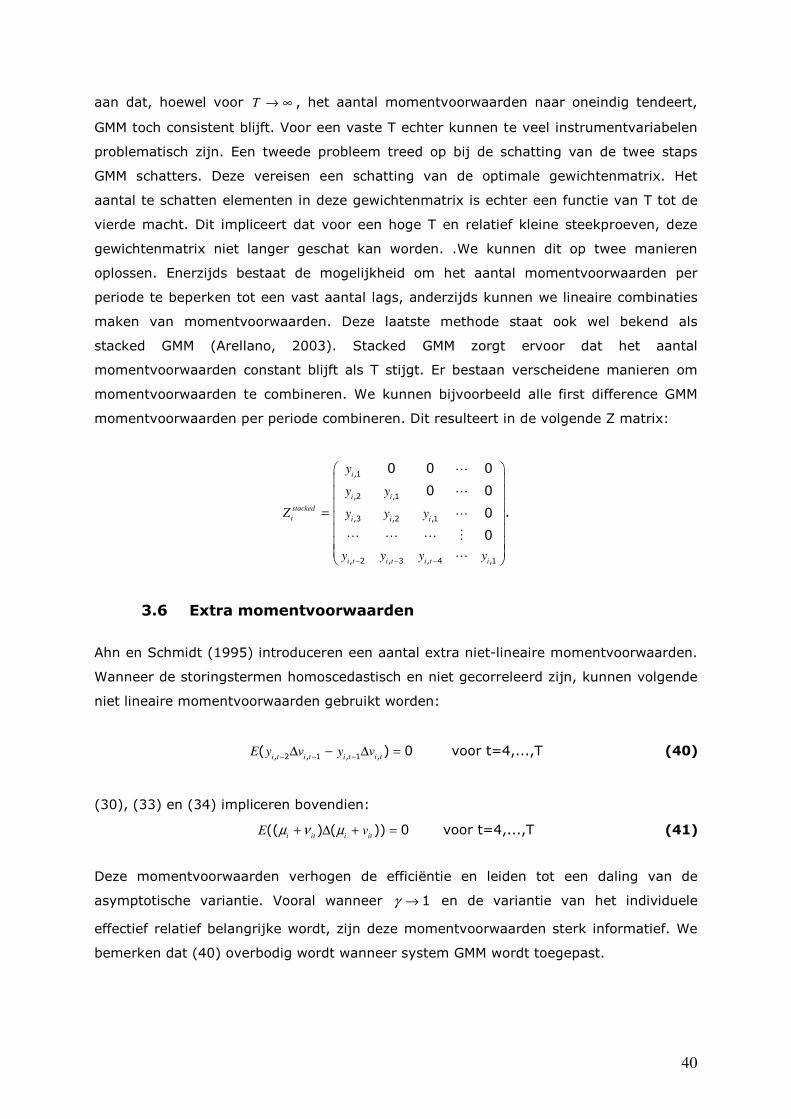

3.5 Stacked GMM ....................................................................................................39

3.6 Extra momentvoorwaarden ..............................................................................40

4 Empirisch onderzoek: GMM versus system GMM ......................................................41

4.1 Methode ...........................................................................................................42

4.1.1 Model ........................................................................................................42

4.1.2 Schatting van de “populatieparameters” ..................................................43

4.1.3 Monte Carlo simulaties..............................................................................45

4.2 Data..................................................................................................................47

4.3 Monte Carlo simulaties .....................................................................................49

4.4 Schattingen ......................................................................................................51

5 Conclusie .................................................................................................................54

6 Bijlagen ...................................................................................................................58

7

Lijst van tabellen en figuren

Tabel 1: Parameterwaarden LSDV (T=9) ................................................................................................58

Tabel 2: Parameterwaarden LSDV (T=9) ................................................................................................58

Tabel 3: Parameterwaarden LSDV correctie (T=9) ...................................................................................59

Tabel 4: Parameterwaarden LSDV correctie (T=9) ...................................................................................59

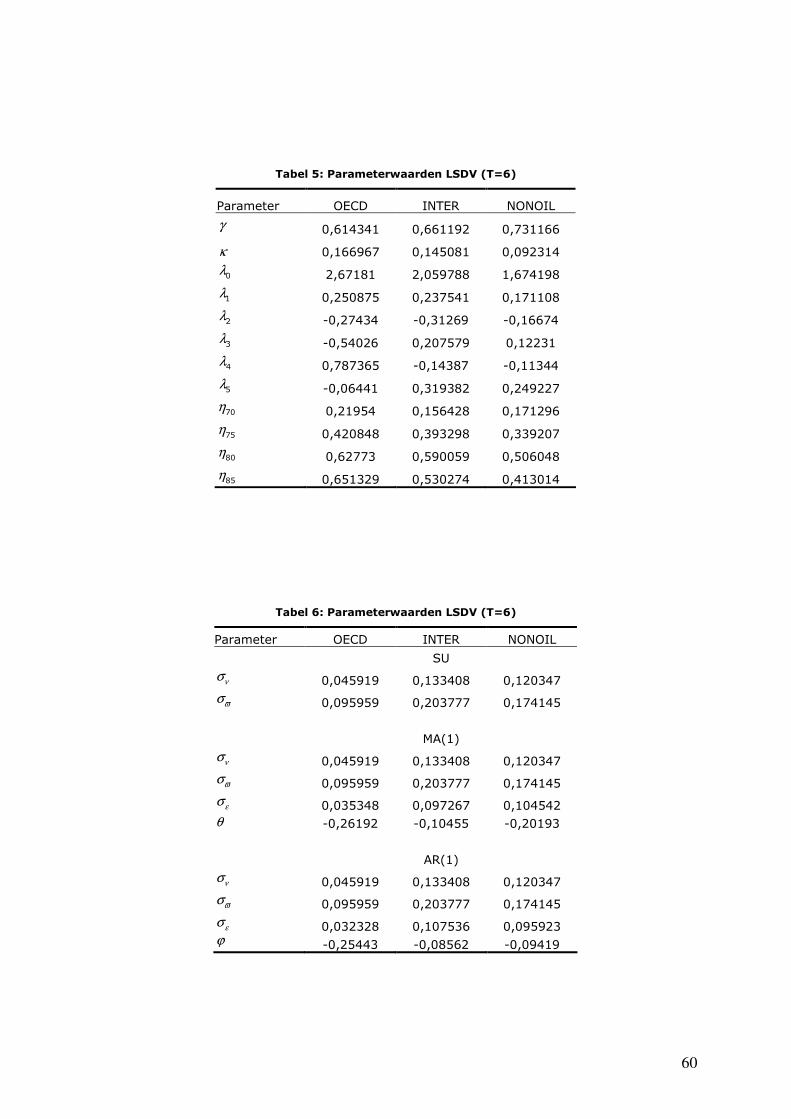

Tabel 5: Parameterwaarden LSDV (T=6) ................................................................................................60

Tabel 6: Parameterwaarden LSDV (T=6) ................................................................................................60

Tabel 7: Parameterwaarden LSDV correctie (T=6) ...................................................................................61

Tabel 8: Parameterwaarden LSDV correctie (T=6) ...................................................................................61

Tabel 9: Parameterwaarden Islam (2000) (T=6) .....................................................................................62

Tabel 10: Parameterwaarden Islam (2000) (T=6)....................................................................................62

Tabel 11: Procentuele vertekening γ (LSDV populatiewaarden) T=9 .........................................................63

Tabel 12: Procentuele vertekening κ (LSDV populatiewaarden) T=9.........................................................63

Tabel 13: Procentuele vertekening γ (LSDVcor populatiewaarden) T=9.....................................................64

Tabel 14: Procentuele vertekening κ (LSDVcor populatiewaarden) T=9.....................................................64

Tabel 15: Procentuele vertekening γ (Islam (2000) populatiewaarden) T=9 ..............................................65

Tabel 16: Procentuele vertekening κ (Islam (2000) populatiewaarden) T=9 ..............................................65

Tabel 17: Procentuele vertekening γ (LSDV populatiewaarden) T=6 .........................................................66

Tabel 18: Procentuele vertekening κ (LSDV populatiewaarden) T=6.........................................................66

Tabel 19: Procentuele vertekening γ (LSDVcor populatiewaarden) T=6.....................................................67

Tabel 20: Procentuele vertekening κ (LSDVcor populatiewaarden) T=6.....................................................67

Tabel 21: Procentuele vertekening γ (Islam (2000) populatiewaarden) T=6 ..............................................68

Tabel 22: Procentuele vertekening κ (Islam (2000) populatiewaarden) T=6 ..............................................68

Tabel 23: RMSE γ (LSDV populatiewaarden) T=9 ...................................................................................69

Tabel 24: RMSE κ (LSDV populatiewaarden) T=9...................................................................................69

Tabel 25: RMSE γ (LSDVcor populatiewaarden) T=9...............................................................................70

Tabel 26: RMSE κ (LSDVcor populatiewaarden) T=9 ..............................................................................70

Tabel 27: RMSE γ (Islam (2000) populatiewaarden) T=9 ........................................................................71

Tabel 28: RMSE vertekening κ (Islam (2000) populatiewaarden) T=9 ......................................................71

Tabel 29: RMSE γ (LSDV populatiewaarden) T=6 ...................................................................................72

Tabel 30: RMSE κ (LSDV populatiewaarden) T=6...................................................................................72

Tabel 31: RMSE γ (LSDVcor populatiewaarden) T=6...............................................................................73

Tabel 32: RMSE κ (LSDVcor populatiewaarden) T=6 ..............................................................................73

Tabel 33: RMSE γ (Islam (2000) populatiewaarden) T=6 ........................................................................74

Tabel 34: RMSE κ (Islam (2000) populatiewaarden) T=6 ........................................................................74

Tabel 35: Schattingsresultaten standaard Solow model ............................................................................75

Tabel 36: Schattingsresultaten uitgebreid Solow model ............................................................................76

Figuur 1: Scatter plot: groei inkomen per capita (1960-2000) - Per capita inkomen (1960) (NONOIL)............77

Figuur 2: Scatter plot: investeringsratio - per capita inkomen(1960) (NONOIL)...........................................77

Figuur 3: Evolutie dispersie GDP per capita.............................................................................................78

Figuur 4: Scatter plot: ln(A0) – ln(H)......................................................................................................78

8

0. Inleiding De vraag of arme landen de kloof in per capita inkomen dichten met rijke landen

vormt niet alleen vanuit welvaartsoogpunt een interessante vraag. Groeitheorieën

verschaffen een duidelijke conclusie in verband met deze convergentievraag. In dit

oogpunt is empirisch onderzoek dan ook interessant. Het laat immers toe de

theorieën te toetsen aan de werkelijkheid.

Binnen het convergentiedebat kunnen we twee stromingen onderscheiden:

neoklassieke groeimodellen en endogene groeimodellen. De empirie kan aanwijzen

welke stroming het bij het rechte einde heeft. Veelal vertrekt men hierbij van de

formeel afgeleide vergelijking door Mankiw, Weil en Romer (1992). Deze vertrekt van

het neoklassieke Solow model en een schatting ervan levert dan ook direct informatie

over de sterkte van dit model. Schattingen van deze vergelijking zijn echter

onderhevig aan een aantal empirische problemen. We zullen deze empirische

problemen dan ook uiteenzetten. Schattingen die gebruik maken van panel data zijn

een staat een aantal empirische problemen te omzeilen (meetfouten, omitted variable

probleem, endogeniteit, …). De kleine steekproefeigenschappen van panel data

schatters zijn echter niet altijd bekend. De juiste keuze van een schatter is dan ook

cruciaal. Islam (2000) en Harris en Matyas (2004) voeren een aantal Monte Carlo

experimenten uit. Deze maken duidelijk dat de prestaties van verschillende schatters

sterk uiteenlopen. Dit heeft dan ook gevolgen voor de geschatte parameters en

conclusies over de geldigheid van het Solow model. Vooraleer we overgaan tot de

schatting van deze groeivergelijking, voeren we dan ook eerst een Monte Carlo

experiment uit, gelijkaardig aan dat van Islam. We concentreren ons op de first

difference GMM en system GMM schatter. Blundell en Bond (1998) vinden een

neerwaartse vertekening terug voor de first difference GMM schatter. Een system

GMM schatter levert mogelijks een sterke verbetering van de schattingen.

In deel 1 bespreken we het neoklassieke Solow model. We vermelden de zwakke

punten van dit model en presenteren vervolgens een aantal endogene groeimodellen.

Deel 2 bevat een overzicht van de voornaamste empirische studies. Hierbij

concentreren we ons op cross sectie en panel data onderzoek. Daarnaast presenteren

we de sterke en zwakke punten van het empirisch onderzoek. Deel 3 gaat dieper in

op de first difference GMM en system GMM schatter. We overlopen de methode,

kleine steekproefeigenschappen en een aantal aanvullingen. In deel 4 voeren we het

Monte Carlo experiment en de schattingen uit. We starten met een uiteenzetting van

de werkwijze en lichten de data toe. Tot slot concluderen we in deel 5.

9

1. Neoklassieke en nieuwe groei theorie

Het convergentiedebat kan teruggebracht worden tot twee stromingen: de neoklassieke

en de nieuwe, endogene, groeitheorie (NGT). Het Solow model dateert reeds van 1956,

maar domineerde tot de jaren tachtig de literatuur. Tot op de dag van vandaag vormt het

Solow model een vertrekpunt voor een groot deel van de empirische literatuur naar

convergentie. In de jaren tachtig luidde de idee van endogene groei een nieuw tijdperk

in, in de groeitheorie. Het concept van endogene groei was echter niet nieuw. Arrow

(1962) introduceert bijvoorbeeld het concept learning-by-doing. Endogene groei kwam

vooral onder de aandacht dankzij Romer( 1986 en 1990). De en NGT leiden beide tot

sterk uiteenlopende conclusies in inzake convergentie. Daar waar het vinden van

convergentie de neoklassieke modellen ondersteunt, levert afwezigheid van

convergentie, doorgaans, bewijs ten gunste van de endogene groei modellen. Er bestaat

dan ook een zekere rivaliteit tussen beide modellen.

In wat volgt zetten we eerst het neoklassieke Solow model uiteen. Vervolgens leiden we,

een vergelijking af die toelaat het Solow model empirisch te toetsen en verduidelijken we

een aantal begrippen inzake convergentie. De derde paragraaf gaat dieper in op de

tekortkomingen van het Solow model. Nieuwe modellen doken op het voorplan als reactie

op deze zwakke punten in het Solow model. In een vierde deel komen het uitgebreide

Solow model en de NGT aan bod. Tot slot geven we een overzicht van een aantal

empirische studies. De aandacht gaat hierbij voornamelijk uit naar cross sectie en panel

data onderzoek en de specifieke problemen waarmee beide benaderingswijzen te

kampen hebben.

1.1 Neoklassiek model

Neoklassieke groeimodellen zoals deze van Solow (1956), Cass (1965) en Koopmans

(1965) veronderstellen afnemende meeropbrengsten in kapitaal. Dit impliceert dat het

marginale product van kapitaal in arme landen met relatief weinig kapitaal hoger ligt dan

dat van relatief rijkere landen. Als gevolg zullen relatief armere landen sneller groeien

dan rijkere landen. Dit leidt tot een inverse relatie tussen economische groei en een

initieel inkomensniveau. Er zal met andere woorden convergentie optreden.

Solow (1956) vertrekt in zijn uitwerking van het Harrod-Domar model. Dit model vertrekt

van de sterke assumptie dat kapitaal en investeringen in een vaste proportie tot output

staan. Dit heeft tot gevolg dat er geen substitutiemogelijkheden bestaan tussen arbeid

en kapitaal. Het Harrod-Domar model leidt, bij kleine afwijkingen van evenwicht, tot

periodes van stijgende werkloosheid, afgewisseld met periodes van krapte op de

10

arbeidsmarkt en inflatie. Solow laat de assumpties over vaste proporties varen en

bekomt een minder scherp model.

We vertrekken van een standaard Cobb-Douglas functie:

1( ) , 0< <1,Y K ALα α α−= (1)

Hierin staat Y voor output, K voor kapitaal, L voor arbeid en A het technologieniveau. L

en A groeien aan een exogene snelheid:

( ) (0) ,ntL t L e= (2)

( ) (0) ,ntA t A e= (3)

Gedurende elke periode investeert men een exogene fractie s van het inkomen in

kapitaal. De totale voorraad kapitaal groeit dan ook met:

ˆ ˆ ˆ( ) ( ) ,k sf k n g kδ= − + +�

(4)

Waarbij ˆ / en /ˆk K AL y Y AL= = respectievelijk staan voor output en kapitaal per

effectieve arbeidseenheid en δ de depreciatievoet voorstelt. In steady state moet ˆ 0k =�

.

Dit levert:

1/(1 )

* ,s

kn g

α

δ

−

= + +

(5)

Het steady state niveau is dus een positieve functie van de spaarquote en negatief

gerelateerd aan de bevolkingsgroei, de depreciatievoet en de groei van technologie. Na

substitutie van (5) in (1) en het nemen van logaritmen krijgen we:

t

t

YA gt s n g

L

α αδ

α α

= + + − + +

− − 0ln ln( ) ln( ) ln( ),

1 1 (6)

1.2 Convergentie en formele vergelijking

Het Solow model vormt de basis voor een groot deel van het empirisch onderzoek in de

literatuur. Het laat ons toe een formele vergelijking af te leiden die rekening houdt met

situaties out-of-steady-state en biedt meteen een instrument om de validiteit van de

neoklassieke groeitheorieën te verifiëren. We baseren ons op Mankiw et al. en Islam

11

(2000). We starten door een Taylor expansie rond de steady state toe te passen op

vergelijking (4).

k sf k n g k sf k n g k kδ δ′= − + + + − + + −� * * * *ˆ ˆ ˆ ˆ ˆ ˆ( ) ( ) ( ( ) ( ))( ) (7)

In steady state geldt bovendien:

sf k n g kδ= + +* *ˆ ˆ( ) ( ) (8)

We schrappen de eerste twee termen in (7), herschrijven (8) naar s, substitueren (8) in

(7) en maken gebruik van:

ˆ ˆ ˆ( ( )) / ( )kf k f kα ′= (9)

Dit levert de volgende vergelijking:

k k kλ= −� *ˆ ˆ ˆ( ), (10)

waarbij (1 )( )n gλ α δ= − + + . We kunnen λ interpreteren als de snelheid waarmee de

kloof tussen de steady state en de huidige kapitaalvoorraad wordt gedicht. Het geeft dus

informatie over de snelheid waaraan een land zijn lange termijn evenwichtspad bereikt.

De convergentiesnelheid van kapitaal zal dezelfde zijn als deze voor inkomen per

effectieve arbeidseenheid. Dit kan eenvoudig aangetoond worden. We passen opnieuw

een taylor-expansie toe, ditmaal op de productiefunctie:

y f k f k k k′= + −* * *ˆ ˆ ˆ ˆ( ) ( )( )ˆ (11)

Na differentiatie aan linker- en rechterlid krijgen we:

y f k k′=�� * ˆ( )( )ˆ (12)

Hieruit volgt:

y y f k k k′− = −* * *ˆ ˆ ˆ( )( )ˆ ˆ (13)

Substitutie van (10) en (13) in (12) levert dan:

y y yλ= −� *( )ˆ ˆ ˆ (14)

12

We schakelen over op logaritmen en lossen deze niet-homogene, eerste orde

differentiaalvergelijking op. Na linker en rechterlid te verminderen met t

y1ˆ en enige

herschikking bekomen we:

t

t t t ty y y y e

λ−− = − −2 1 1 1

*ln ln (ln ln )(1 )ˆ ˆ ˆ ˆ (15)

In deze laatste vergelijking kunnen we tot slot lnt

y1

*ˆ invullen:

t t t

t ty e y e s e n gλ λ λα α

δα α

− − −= + − − − + +− −2 2

ln ln (1 ) ln (1 )ln( )ˆ ˆ1 1

(16)

Vergelijking (16) staat geschreven in inkomen per effectieve arbeidseenheid. Rekening

houdend met (3), herschrijven deze naar inkomen per capita.

Y Y

A gtAL L

= − −0ln( ) ln( ) ln( ) , (17)

Na substitutie van (17) in (16) bekomen we de vergelijking die het vertrekpunt vormt

voor empirisch onderzoek. In meer algemene vorm kunnen we deze vergelijking als volgt

schrijven:

j

it i t j it i t it

j

y y xγ κ µ η ν−

=

= + + + +∑2

, 1 ,1

(18)

t t t

it it it i t i t i t

t t

it it i t

met y Y L y Y L e en e

e A g t e t

λ λ λ

λ λ

α αγ κ κ

α α

δ µ η

− − −

− − −

− −

= = = − = − −− −

= − = − −

, 1 , 1 , 1 1 2

1 2

0

ln( / ), ln( / ), =e , (1 ) (1 ) , 1 1

x =ln(s), x =ln(n+g+ ), (1 ) en ( ( 1)).

Vergelijking (18) verschilt met (6) in die zin dat deze laatste veronderstelt dat de landen

zich ofwel in steady state bevinden ofwel dat afwijkingen van steady state willekeurig

zijn. Vergelijking (17) houdt rekening met de out of steady state dynamiek.

Uit (10) volgt dat (1 )( )n gλ α δ= − + + . Dit laat ons toe de theoretische voorspelling voor

de convergentiesnelheid te berekenen. Onder perfecte concurrentie, geeft α het aandeel

van het totale inkomen als vergoeding voor kapitaal. Mankiw et al. stelt deze gelijk aan

1/3. Wanneer we veronderstellen dat de populatie groeit met 1 procent en g+δ =0.05,

voorspelt het neoklassieke model een convergentiesnelheid van 4 procent. Dit impliceert

dat de economie er ongeveer 17 jaar over doet om de helft van de kloof tot steady state

te dichten. Endogene groeimodellen introduceren de aanwezigheid van externaliteiten.

Dit impliceert de afwezigheid van dalende meeropbrengsten van kapitaal. Endogene

13

groeimodellen voorspellen dan ook doorgaans dat er geen convergentie optreed1. Deze

duidelijke theoretische tegenstellingen inzake convergentie, maakt empirisch onderzoek

ernaar interessant. Het laat ons toe de geldigheid van verschillende theorieën te

controleren.

Islam (2003) maakt duidelijk dat men het begrip convergentie op verschillende manieren

kan interpreteren. Zo kan men onder convergentie, convergentie in termen van groei of

in termen van inkomensniveau, verstaan. NGCT gaat ervan uit dat de evolutie van

technologie exogeen is en gelijk voor alle landen. Dit resulteert in convergentie van

groei. Wanneer men ook een identieke productiefunctie veronderstelt, hebben we te

maken met gelijkheid in termen van inkomensniveau.

Een ander belangrijk onderscheid kunnen we maken tussen onconditionele en

conditionele convergentie. Onconditionele convergentie, ook wel bekend als absolute β -

convergentie gaat na of er een negatief verband bestaat tussen een initieel

inkomensniveau en de groei in de daaropvolgende periode. Conditionele convergentie

vormt een striktere definitie van convergentie. Uit het eerder beschreven Solow model

blijkt dat steady state niveaus kunnen verschillen tussen landen. Wanneer men

conditionele convergentie nagaat, controleert men voor deze verschillen in steady state

door variabelen op te nemen die een proxy vormen voor steady state. Men stelt dus

impliciet de steady state’s gelijk voor de verschillende landen. Uit het Solow model volgt

dat bevolkingsgroei, spaarquote, depreciatievoet en de groei van technologie de steady

state bepalen. Na een schatting van γ in (18) kan men de overeenkomstige empirische

conditionele convergentiesnelheid eenvoudig berekenen. De convergentiesnelheid

bedraagt log( ) / tλ γ− . In de empirische literatuur vindt men over het algemeen een

convergentiesnelheid van 2 procent terug. We merken op dat conditionele convergentie

niet noodzakelijk absolute convergentie impliceert. Een stijging van de verschillen in de

investeringsratio zal leiden tot grotere inkomensongelijkheid. In deze context kunnen we

ook club convergentie vermelden. Dit begrip kan eigenlijk beschouwd worden als een als

een alternatieve manier om conditionele convergentie te schatten. Landen met

gelijkaardige kenmerken zullen vaak een gelijkaardig steady state niveau delen. Het is

dan ook niet nodig te controleren voor de verschillen in steady state. De landen van de

OECD vormen bijvoorbeeld zo een groep. Sala-i-Martin (1996) vindt voor de staten van

de Verenigde Staten, 47 prefecturen van Japan en een aantal regio’s binnen Duitsland,

Verenigd Koninkrijk, Frankrijk, Italië en Spanje sterk bewijs voor absolute convergentie.

1 Sommige endogene groeimodellen voorspellen, net als het neoklassieke model, convergentie. Howitt (2000)

vormt hier een voorbeeld van (zie infra)

14

De conditionele convergentiesnelheden wijken nauwelijks af. Clubconvergentie geldt dus

voor deze voorbeelden.

Naast β -convergentie, kan men ook de variantie van de inkomensniveaus van een groep

landen beschouwen. Deze methode staat ook bekend als σ -convergentie. Er is sprake

van σ -convergentie wanneer de dispersie van de inkomensdistributies daalt over de tijd.

Sala-i-Martin maakt duidelijk dat de aanwezigheid van β -convergentie een noodzakelijk,

maar niet voldoende voorwaarde is voor het vinden van σ -convergentie. Beide

convergentiebegrippen mogen niet verward worden. Daar waar β -convergentie de intra-

distributie mobiliteit meet, zegt σ -convergentie iets over de evolutie van de distributie in

zijn geheel. Figuur 3 geeft de evolutie van de dispersie voor OECD, INTER en NONOIL

(zie 4.2 voor meer informatie omtrent de dataset) weer gedurende 1960-2000. Voor

OECD bemerken we een lichte daling met een tendens tot stagnering in de laatste 10

jaar. Sala-i-Martin (1997) vinden een gelijkaardige dalende tendens die zich reeds inzet

vanaf 1950. Baumol en Wolff (1988) bemerken dat de distributie in 1950 vermoedelijk

atypisch divers was als gevolg van de schade die een aantal industriële landen leden in

WO II. De initiële daling in de variantie valt dan te verklaren door het herstel van deze

landen. In INTER en NONOIL stijgt de inkomensongelijkheid vanaf 1970. De ongelijkheid

lijkt wel te stagneren in de NONOIL groep tussen de periode 1995-2000.

1.3 Kritiek

Mankiw et al. onderzoeken of empirisch onderzoek de theoretische bevindingen

ondersteunen. Ze passen een OLS cross sectie schatting toe op drie verschillende

datasets: NONOIL, INTER en OECD. In een eerste deel schatten ze vergelijking (6). Deze

veronderstelt, in tegenstelling tot (18) dat de landen zich in steady state bevinden.

Onder de assumptie dat s en n onafhankelijk zijn van de landspecifieke factor A0, zal OLS

geen vertekening vertonen. De resultaten onderschrijven deels de theoretische

verwachtingen. De verschillende variabelen beschikken over het juiste teken en zijn voor

twee van de drie datasets sterk significant. Bovendien verklaren de verschillen tussen de

spaarquote en de bevolkingsgroei voor een groot stuk de variantie in de

inkomensverschillen. Kwalitatief ondersteunt het empirisch onderzoek dus het

neoklassieke model. Wanneer we echter de kwantitatieve kant van de zaak bekijken,

loopt een en ander fout. De waarden van de geschatte parameters, wijken af van de

theoretische verwachtingen. Uit (6) volgt dat, voor 1 / 3α = de theoretische waarde voor

de parameters gelijk zijn aan 0,5. Mankiw et al. vinden echter waarden die sterk afwijken

van de theoretische voorspelingen. De α waardes geïmpliceerd door de schattingen

bedragen 0.6 voor NONOIL en INTER en 0,36 voor OECD. Hieruit blijkt dat het Solow

15

model toch met een aantal problemen kampt. Het kapitaal aandeel ligt veel te hoog. De

geschatte convergentiesnelheden liggen ook lager dan de 4 procent die de theorie

voorspelt. Dit wijst opnieuw wijst opnieuw op een hogere kapitaalelasticiteit. Hamilton en

Monteagudo (1998) geven een paar mogelijke verklaringen hiervoor. De aanwezigheid

van bepaalde vaste kosten bij het aanwerven van arbeid, zoals verzekeringskosten,

pensoenen en legale kosten zorgen ervoor dat het arbeidsaandeel de werkelijke

arbeidselasticiteit overschat. Verder is het mogelijk dat fysiek kapitaal voor een stuk het

effect van een aantal omitted variables meet zoals eigendomsrechten. Deze zullen een

positieve impact hebben op groei. Ze faciliteren immers investeringen. Tot slot kan een

vintage effect aan de basis liggen. Technologische vooruitgang kan vervat zitten in fysiek

kapitaal. De productiviteit zal dan niet stijgen indien men geen nieuwe

kapitaalinvesteringen uitvoert. Men kan dan aantonen dat het factoraandeel de

elasticiteit overschrijdt.

Ook Romer (1994) uit gelijkaardige kritiek op het Solow model vanuit een eerder

theoretisch oogpunt. Figuur 1 zet de gemiddelde jaarlijkse groei over de periode 1960-

2000 uit tegenover inkomen per capita relatief ten opzichte van Zwitserland voor de

dataset NONOIL (zie infra. voor meer informatie omtrent de dataset). Voor deze ruime

dataset levert deze figuur geen bewijs dat arme landen sneller groeien dan rijke. Om het

specifieke probleem van het Solow model duidelijker naar voor te brengen, herschrijven

we bovenstaand neoklassiek model. Vertrekkend van de productiefunctie geldt:

ˆy k

y kα=

��

(19)

Substitueren we vergelijking (1):

1ˆ ˆ( ( ))y

sk n gy

αα δ−= − + +�

(20)

Tot slot kunnen we 1k

α − nog herschrijven naar y :

(1 )/ˆ( ( ))ˆ

ysy n g

y

α αα δ− −= − + +�

(21)

We vergelijken Zwitserland met Kameroen. Het inkomen per capita van Kameroen in

1960 was ongeveer tien keer kleiner dan dat van de Zwitserland. Toch groeiden beide

landen gemiddeld over de periode 1960-2000 aan dezelfde snelheid. Vergelijking (21)

impliceert dat, voor α =1/3, de spaarquote van de Verenigde Staten 100 keer hoger

moet liggen dan deze van de Filippijnen opdat deze landen een gelijke groei zouden

16

kennen. Voor 0.4α = zou de spaarquote ongeveer 30 keer groter moeten zijn. Deze

ratio’s blijken niet te stroken met de realiteit. Figuur 2 indiceert dat rijkere landen wel

degelijk een hogere spaarquote hebben dan arme. Op basis van de neoklassieke theorie

verwacht men echter een veel grotere variantie. Wanneer we veronderstellen dat het

technologieniveau gelijk is in beide landen, kan het verschil in productiviteit enkel

verklaard worden door het verschil in de kapitaalstock. Vanuit de productiefunctie volgt

dan dat de kapitaalstock 0.1α bedraagt. Dit betekent dat de kapitaalstock in Kameroen

tussen 0.1 en 0.36 procent ligt van de kapitaalstock in Zwitserland, voor respectievelijk

1 / 3 en =0.4α α= . Omgerekend naar marginale productiviteit, ligt deze respectievelijk

ongeveer 33 en 12 keer hoger in Kameroen. Men zou dus verwachten dat er

kapitaalstromen op gang komen. De MPk in steady-state wordt gegeven door:

( ) /K

MP n g sδ α δ δ− = + + − (22)

Landen met een hogere spaarquote en lagere bevolkingsgroei zullen dus een lagere MP

hebben. In de realiteit vinden we echter weinig bewijs terug van kapitaalstromen van

arme naar rijke landen. Lucas (1990) geeft hiervoor een aantal mogelijke verklaringen.

Kapitaalmarktimperfecties vormen een eerste reden. Ook MRW halen dit aan. Lucas stelt

dat men kapitaalstromen kan beschouwen als leencontracten. Land C ontvangt kapitaal

van land D, verwacht wordt dan dat tegengestelde stromen, in de vorm van intresten en

winsten, op een later tijdstip plaats vinden. Een cruciale voorwaarde is afdwingbaarheid.

Afwezigheid hiervan impliceert dat land C, wanneer de periode van terugbetaling start,

de overeenkomst kan stilzetten. In zo een situatie zal land D, de acties van land C

anticiperend, niet lenen aan land C. Dit staat bekend als politiek risico. MRW wijzen op

een gelijkaardige impact van confiscatierisico. Verder stellen ze dat reële rente enkel

gelijk zal zijn aan MPk in perfecte kapitaalmarkten met optimaliserende economische

agenten. Budgetbeperkingen spelen hierin bijvoorbeeld een rol. Introductie van menselijk

kapitaal reduceert de verschillen in MPK sterk. Uitgaande van een uitgebreid Solow model

vindt Lucas dat de rate of return ratio tussen de Verenigde Staten en India daalt van 58

naar 5. Wanneer men een model beschouwt zoals in Lucas (1988) verdwijnen de

verschillen in MPk nagenoeg volledig. Dit model veronderstelt dat het technologieniveau

een functie is van het gemiddelde menselijk kapitaal tot een macht en introduceert dus

externaliteiten.

Een derde punt van kritiek betreft bepaalde assumpties. Het Solow model vertrekt van

een exogene technologie en spaarquote. Deze assumptie impliceert dat het Solow model

een belangrijke factor van groei niet verklaart: productiviteitsverschillen tussen landen.

17

Ten vierde veronderstel het Solow model dat beleidsacties geen impact hebben op de

groei. Via beleidsingrepen kan men wel het pad naar steady state beïnvloeden.

Empirische bevindingen spreken dit tegen. Bepaalde beleidsingrepen hebben wel degelijk

een impact op de groei.

Naast de theoretische kritiek, komt er ook uit een empirische hoek bewijs tegen het

neoklassieke model. Mankiw et al. vinden in hun onderzoek dat de variantie in de

productiefactoren voor een groot deel de variantie in groei verklaren. Ze baseren zich

hierbij op de R². Deze bedraagt 0.59 in het standaard en 0.78 in het uitgebreide Solow

model. Easterly en Levine (2001) vinden echter een ruim aantal studies terug die dit

tegenspreken. Iets anders dan factoraccumulatie verklaart dus de variantie in groei. Men

noemt dit “iets” totale factor productiviteit (TFP). TFP is een ruim begrip en kan op

verschillende manieren geïnterpreteerd worden: wijzigingen in technologie,

externaliteiten, introductie van productiefuncties met een lagere kost, wijzigingen in de

sectorsamenstelling van de productie, … Klenow en Rodriguez-Clare tonen via groei

accounting aan dat TFP belangrijke rol speelt. De resultaten blijken robuust voor de

invoering van menselijke kapitaal. De variatie in per capita groei wordt voor ongeveer

90% verklaard door verschillen in TFP voor een steekproef van 98 landen tussen 1960-

1992. Deze resultaten liggen in lijn van het onderzoek van Benhabib en Spiegel (1994).

Klenow en Rodriguez-Clare voeren ook argumenten aan die de bevindingen in Young

(1995) tegenspreken. Young vond dat factoraccumulatie de sleutel vormt voor de groei

van een aantal Oost Aziatische landen. Klenow en Rodriguez-Clare vinden dit enkel voor

Singapore terug. Mankiw (1997) bekritiseert hun bevindingen enigszins. Hij stelt dat de

resultaten gevoelig zijn voor de parameterkeuze. Verder bemerkt Mankiw dat de proxy

voor menselijk kapitaal te ruim is. In MRW werd secundaire scholing gebruikt. Klenow en

Rodriguez-Clare voegen hier primaire scholing en hogere scholing aan toe. Mankiw merkt

op dat de bijdrage aan menselijk kapitaal van primaire scholing vermoedelijk lager ligt

dan deze van secundaire scholing. Bovendien zullen externaliteiten meer optreden bij

secundaire dan primaire scholing. Deze argumenten ondersteunen het gebruik van

gewichten voor de verschillende niveaus van onderwijs. Naast groei accounting kan men

ook level accounting toepassen. Een schatting van (6), aangevuld met dummyvariabelen,

vormt hier een mogelijke empirische benadering. Eastly en Levine vinden een hogere

productiviteit terug voor OECD. Ook Temple (1998) vindt verschillen in productiviteit

terug.

18

1.4 Reacties op het neoklassieke model

De bovenstaande uiteenzetting wijst er dus op dat da arbeidselasticiteit te hoog ligt. Men

moet dus op zoek naar modellen die lagere waardes voor 1 α− rechtvaardigen. Hierdoor

zal de marginale productiviteit van kapitaal minder snel dalen. Mankiw et al. zochten

naar een oplossing binnen het neoklassieke kader. Het uitgebreide Solow model

introduceert menselijk kapitaal als bepalende determinant voor lange termijn groei.

Menselijke kapitaal verhoogt enerzijds de productiviteit van werknemers. Daarnaast kan

het ook een rol spelen in het absorptievermogen van technologie en een impact hebben

op bijvoorbeeld fertiliteit. Barro en Sala-i-Martin veronderstellen dat A(t) verschilt over

verschillende landen of staten. A(t) zal zich langzaam verspreiden en vloeien van landen

met een hoge A naar landen met een lage A. Tot slot zijn er de endogene groeimodellen.

In wat volgt gaan we dieper in op het uitgebreide Solow model en de endogene

groeitheorie

1.4.1 Uitgebreid Solow model

Door kapitaal in de ruime betekenis van het woord te interpreteren, kan men het hoge

kapitaalaandeel rechtvaardigen. Mankiw et al. voegen menselijk kapitaal toe aan het

standaard model. De afleiding verloopt zeer gelijkaardig. Men veronderstelt dat menselijk

kapitaal op gelijkaardige wijze evolueert als fysiek kapitaal. De productiefunctie is van de

vorm:

1( ) , + <1Y K H ALα β α β α β− −= (23)

waarin H menselijk kapitaal voorstelt. Menselijk en fysiek kapitaal groeien dan volgens:

ˆ ˆ ˆ ˆ( , ) ( )

ˆ ˆ ˆ ˆ( , ) ( ) ,

k

h

k s f k h n g k

h s f k h n g h

δ

δ

= − + +

= − + +

�

� (24)

Hierin is ˆ /h H AL= . Er kan zowel geïnvesteerd worden in menselijk als in fysiek kapitaal.

We vinden de steady states door ˆ ˆ 0k h= =� �

te stellen

1/(1 )1

*

1/(1 )1

*

ˆ

ˆ ,

k h

k h

s sk

n g

s sh

n g

α ββ β

α βα α

δ

δ

− −−

− −−

= + +

= + +

(25)

19

We substitueren (27) in (25) en schakelen over naar logaritmen:

t

k h

t

YA gt n g s s

L

α β α βδ

α β α β α β

+= + − + + + +

− − − − − − 0ln ln( ) ln( ) ln( ) ln( ),

1 1 1 (26)

De coëfficiënten voor n g δ+ +ln( ) zullen niet langer gelijk zijn aan deze voor de

investeringsquote van fysiek en menselijk kapitaal. Veronderstellen we α β= = 1 / 3 , dan

stijgt de coëfficiënt van k

sln( ) van 0.5 naar 0.1. De introductie van menselijk kapitaal

verhoogt met andere woorden de impact van menselijk kapitaal. De coëfficiënt

n g δ+ +ln( ) stijgt naar 2. Een hogere bevolkingsgroei leidt nu ook tot een daling van

menselijk per capita kapitaal. In (26) treed menselijk kapitaal op als een

stroomvariabele. In paragraaf 4.4 maken we echter gebruik van een stock variabele als

proxy voor menselijk kapitaal. Door de steady state vergelijking voor menselijk kapitaal

(25) te combineren met (26), bekomen we een uitdrukking in de stock van menselijk

kapitaal:

t

k

t

YA gt n g s h

L

α α βδ

α β α β α β

= + − + + + +

− − − − − −

*0ln ln( ) ln( ) ln( ) ln( ),

1 1 1 (27)

We bemerken dat deze vergelijking gelijkaardig is aan (6). (6) laat neemt h*ln( )niet op.

Dit kan leiden tot een omitted variable probleem. Substitutie van (27) in (15) levert de

dynamische groeivergelijking voor het uitgebreide model. Deze is identiek aan (18) op de

variabele h*ln( ) na. De convergentiesnelheid wordt gegeven door

n gλ α β δ= − − + +(1 )( ) . Dit impliceert een convergentiesnelheid van 0.2 wanneer we

dezelfde waarden gebruiken als voorheen.

Het uitgebreide model presteert duidelijk beter dan het standaardmodel in termen van

kapitaalelasticiteit en convergentiesnelheden. Voor een open economie echter verwacht

men convergentiesnelheden die hoger liggen dan de standaard 2%. Barro, Gregory en

Mankiw (1995), werken een model uit voor een open economie met gedeeltelijke

kapitaalmobiliteit. Ze laten toe fysiek kapitaal te gebruiken als onderpand om te lenen op

de internationale markt. Voor menselijk kapitaal daarentegen is dit niet mogelijk.

Menselijk kapitaal is immers meer persoonsgebonden en laat minder controle toe. Fysiek

kapitaal kan makkelijk wisselen van eigenaar. De schuld die een land kan aangaan is met

andere worden beperkt tot k. Deze beperking leidt tot een productiefunctie in menselijk

kapitaal met een kapitaal aandeel kleiner dan α β+ . Het open economie model met

kredietbeperking lijkt dus sterk op een gesloten economie model. De

20

convergentiesnelheid ligt nog steeds hoger dan in een gesloten economie, maar lager

dan de verwachte snelheden in een open economie. Wanneer men bovendien

veronderstelt dat men slechts een deel van het fysiek kapitaal als onderpand kan

gebruiken, daalt de convergentiesnelheid verder. Ze benadert dan deze van een gesloten

economie.

1.4.2 Endogene modellen

Endogene groeimodellen sluiten nauw aan bij empirisch onderzoek die een belangrijke rol

toeschrijven aan TFP als motor voor lange termijn groei. Romer (1990) en Howitt (2000)

baseren zich hierbij op technologische wijzigingen. Modellen zoals deze van Lucas (1988)

en Romer (1988) vertrekken van externaliteiten. Barro (1991) introduceert een publieke

sector in een groeimodel met constante schaaleffecten. De overheid financiert haar

uitgaven via een belasting op inkomen. Dit introduceert negatieve externaliteiten, leidt

tot suboptimale private spaarbeslissingen en dus ook tot een suboptimale groei. Indien

men een lump sum belasting invoert die de marginale productiviteit niet beïnvloedt

(bijvoorbeeld een consumptiebelasting), kan men wel de optimale groei bereiken. Rebelo

(1991) ontwikkelde een model zonder externaliteiten waarin private spaarbeslissingen en

groei Pareto-optimaal zijn.

Romer (1990) wijst op de specifieke kenmerken van publieke goederen zoals

bijvoorbeeld kennis. In tegenstelling tot traditionele goederen zijn deze niet rivaal en niet

uitsluitbaar. Niet uitsluitbaarheid betekent dat de eigenaar van een goed anderen het

gebruik van dat goed kan beletten. Dit kan omwille van technische redenen of omdat de

kost te hoog is ten opzichte van de waarde van het goed. Niet rivaliteit impliceert dat het

gebruik van een goed door persoon A, niet belet dat persoon B datzelfde goed

consumeert. Romer vermeldt als specifiek voorbeeld een design van een product. Kennis

in het algemeen is niet rivaal en niet uitsluitbaar. Deze eigenschappen vormen het

vertrekpunt van het model. Romer stelt verder dat er drie sectoren bestaan. De eerste

produceert finale goederen en gebruikt een continuüm van intermediaire goederen als

input. De intermediaire sector gebruikt kapitaal om intermediaire goederen te

produceren. Het aantal intermediaire goederen is een functie van het aantal designs.

Nieuwe designs ontstaan door een toename van de technologie. De groei van technologie

is hierbij een functie van menselijk kapitaal en een initiële stock van technologie. De

intermediaire sector is een monopolie die intermediaire goederen verkoopt en designs

koopt. De verdisconteerde waarde van alle toekomstige winsten van deze sector is gelijk

aan de prijs van een design. Een toename van de rente verlaagt de return van

onderzoek. Een toename van menselijk kapitaal tewerkgesteld in onderzoek, leidt tot een

21

toename van het aantal designs en dus tot een toename van intermediaire goederen. We

merken op dat de groei van technologie eveneens een functie is van de stock van

designs. In het model van Romer komt technologie tot stand als een beslissing van de

economisch, optimaliserende agent.

Endogene groei modellen leiden doorgaans tot divergentie. Het overweldigende

empirische bewijs in de literatuur ten gunste van convergentie leidde echter tot de

ontwikkeling van endogene groeimodellen met convergentie. Howitt (2000) vertrekt van

een standaard Schumpeteriaans groeimodel en voegt de idee van technologietransfers

toe. Deze idee vinden we al terug bij Baumol (1986). Spill-over effecten zullen optreden

van technologisch en innoverende leiders naar volgers. De volgers kunnen profiteren van

innovaties in het leidende land. Een stijging van internationale handel verhoogt de

competitie en dus ook de druk om innovaties over te nemen. Emigratie, toename van

communicatiemiddelen,… bevorderen dit proces. Het model van Howitt vertrekt van twee

sectoren. De eerste is een finale consumptie sector die uitgaat van perfecte concurrentie.

De productiefunctie is gelijkaardig aan deze in Romer (1990). Ze is een functie van een

continuüm intermediaire productiefactoren xi die de output vormen van een tweede,

monopolistische sector. Deze twee sector gebruikt kapitaal als input. Innovaties

introduceren een betere versie van een intermediair goed i. De innovator zal dan ook de

huidge monopolist uit de markt drijven. Tot dus ver lijkt het model dus sterk op dat van

Romer (1990). Het verschil zit hem in de definiëring van A� . Daar waar Romer deze

definieert als een functie van menselijk kapitaal en de stock van A, stelt Howitt:

max( ),i i

A A Aφ= −� (28)

met i i

φ κυ= . φ geeft een indicatie van de snelheid van adoptie van nieuwe technologieën

in elke sector. Hierin is κ een maatstaf voor de productiviteit van R&D. υ is gelijk aan de

R&D uitgaven per intermediair product gedeeld door maxi

A . Landen zullen dus telkens de

technologie van een leidend land overnemen. De productiviteitsparameter Ai wordt dan

vervangen door deze van het leidende land maxi

A De uitwerking van het model resulteert

in twee differentievergelijking. De eerste is analoog aan (4). De tweede geeft weer hoe

de productiviteitsgroei van technologie convergeert naar globale groei van productiviteit

als gevolg van technologietransfers. Het model werkt intuïtief als volgt. Stel dat men

afwijkt van het steady state niveau in vergelijking (). Kapitaal zal dan, geheel analoog

aan neoklassieke modellen, toenemen Deze toename leidt tot een stijging van

investeringen in R&D. Immers, de stijging van kapitaal verhoogt de opbrengst van

investeringen in R&D. Bovendien zal de rente dalen waardoor de verdisconteerde waarde

22

van toekomstige stromen stijgt. Hierdoor nemen de technologietransfers toe. Dit

impliceert een stijging van de productiviteit. In se vormt dit model dus een uitbreiding

van de neoklassieke modellen. Groei wordt niet enkel gedreven door verschillen in

productiefactoren. Ook verschillen in productiviteit spelen een belangrijke rol. De

groeisnelheid van technologie convergeert. Er bestaan wel verschillen in niveaus van

productiviteit, afhankelijk van de productiviteit en intensiteit van de R&D sector. Analoog

zal er convergentie optreden in de groei van per capita output. De steady state niveaus

zelf kunnen verschillen. Landen die niet investeren in de R&D sector kennen geen lange

termijn groei.

2 Empirische literatuur

Convergentie kan op verschillende manieren nagegaan worden. In wat volgt

concentreren we ons op cross sectie en panel data onderzoek. Andere methodes zijn

tijdreeks onderzoek en groei accounting. Deze laatste heeft echter als nadeel dat ze de

gevolgen van beleidsacties moeilijk kunnen nagaan. In deel 1 bespreken we een aantal

cross sectie studies. Vervolgens komt panel data aan bod. Tot slot overlopen we de

sterktes en zwaktes van beide.

2.1 Cross sectie benadering

Baumol (1986) maakt gebruik van Maddison’s dataset 1870-1979 en vindt een negatief

verband tussen GDP per gewerkt uur in 1870 en de groei over de periode 1870-1979

voor een groep van 16 landen. Baumol onderzoekt verder of convergentie voornamelijk

geldt voor een selecte groep van vrije markt economieën of eerder algemeen geldt.

Gebruik makende van de Summers-Heston data 1950-1980 vindt hij geen bewijs voor

convergentie in de volledige dataset. Wanneer men echter de dataset opdeelt in

verschillende groepen, blijken er verschillende zogenaamde convergentieclubs te

bestaan. Voor de 16 Maddison-landen bevestigt de Summers-Heston dataset de eerdere

conclusie. Bovendien blijkt dat een groep van centraal geplande economieën, hoewel

minder duidelijk dan de Maddison-landen, een convergentiegroep op zich vormen. Voor

een groep van ontwikkelingslanden, vindt Baumol daarentegen geen correlatie terug.

De bevindingen van Baumol oogstten kritiek van Romer (1986) en Delong (1988). Romer

(1994) stelt dat deze convergentie vooral plaatsvond na WOII. Gedurende de periode

1870-1950 divergeerde het inkomen per capita eerder. Delong (1988) bemerkt dat de

Maddison dataset enkel die landen omvat die succesvol industrialiseerden tegen 1979.

Dit zorgt voor een ex-post steekproef selectievertekening. Delong bemerkt bovendien dat

meetfouten in de inkomensniveaus van 1870 onvermijdelijk zijn. Hierdoor ontstaat er

23

een vertekening in de richting van het vinden van convergentie. Delong tracht beide

problemen te ontwijken. Hij schakelt over naar een groep van landen die ex-ante in 1870

een grote waarschijnlijkheid tot convergentie leken te hebben. Delong veronderstelt

verder dat de meetfout ε en de storingsterm van de te schatten vergelijking υ

ongecorreleerd zijn en de verhouding van de varianties van beide storingsterm een gelijk

is aan een constante ρ die hij laat variëren in zijn regressies. Hoe groter ρ , hoe groter

de meetfout. Onder deze assumpties kan men het model schatten. Enkel voor lage ρ

vindt Delong bewijs voor convergentie, de basissituatie 1ρ = levert bewijs voor

divergentie. Delong voert identieke regressies uit voor een dataset die start in 1913. De

meetfouten voor deze dataset liggen in se lager en de vertekening naar het vinden van

convergentie toe, zal dus minder sterk zijn. De regressieresultaten bevestigen dit. In een

reactie van Baumol en Wolff (1988), legt Baumol zich grotendeels neer bij kritiek van

Delong. Hij sluit zich echter niet aan bij zijn conclusies. Gebruik makende van nieuwe

datasets en rekening houdende met de problematiek van ex-post selectievertekeningen,

vindt Baumol resultaten die zijn oorspronkelijke bevindingen ondersteunen.

Mankiw et al. gaan een stap verder dan Baumol. In tegenstelling tot Baumol vertrekken

zij voor hun empirisch onderzoek van de eerder formeel afgeleide vergelijking. Hun

empirische vergelijking heeft een theoretische onderbouw. Dit laat toe om op basis van

de regressieresultaten conclusies te trekken over het neoklassieke model. Mankiw et al..

regresseren groei op een initieel inkomensniveau terwijl ze controleren voor een aantal

variabelen. Hierbij onderkennen ze dat het steady state niveau kan verschillen over

verschillende landen. Wil men convergentie testen, moet men controleren voor deze

verschillen. Dit staat ook bekend als conditionele convergentie. De regressie uitgevoerd

door Baumol meet onconditionele convergentie. Cross sectie onderzoek laat toe te

controleren voor s,n,g en δ . Eerder haalden we reeds aan dat Mankiw et al. in zekere

mate bewijs vinden voor het neoklassieke model. De regressies die niet controleren voor

steady state leveren een lage convergentiesnelheid op. Enkel voor de OECD groep komt

de convergentiesnelheid in de buurt van de theoretische voorspellingen: 1.67%. Dit wijst

erop dat OECD een homogene groep vormt met gelijkaardige steady state niveaus.

Introductie van investeringsratio’s en bevolkingsgroei ondersteunt conditionele

convergentie. De convergentiesnelheden voor zowel NONOIL als INTER blijven echter

laag. Na toevoeging van een proxy voor human capital, benadert de

convergentiesnelheid de theoretische voorspellingen. To do

Daar waar men het onderzoek van Mankiw et al. kan linken aan de neoklassieke

groeitheorie, moet men het onderzoek van Barro (1991) eerder beschouwen in de

context van de nieuwe groeimodellen. Barro concentreert zich in zijn onderzoek

24

voornamelijk op menselijk kapitaal. Deze spelen vaak een cruciale rol in endogene

groeimodellen (bijvoorbeeld Lucas (1988) en Romer (1990)). Zich baserend op de

Summers-Heston dataset, vindt Barro een correlatie van 0.09 terug tussen per capita

groei en initiële GDP per capita. Hij verwerpt dus de idee van onconditionele

convergentie. Vervolgens regresseert Barro groei op een initieel inkomensniveau en een

aantal proxys voor human capital. Hieruit blijkt dat, na controle voor een aantal

variabelen waaronder proxy’s voor human capital, initieel inkomensniveau significant

negatief is gecorreleerd met de groei.

Daarnaast gaat Barro het effect na van overheidsuitgaven, politieke instabiliteit,

marktverstoringen en een dummy variabele voor Afrikaanse en Latijns-Amerikaanse

landen op groei. Deze laatste kunnen we interpreteren als een proxy voor verschillen in

initiële efficiëntie. Overheidsuitgaven (exclusief onderwijs- en militaire uitgaven) blijken

een negatieve impact te hebben op groei. De intuïtie hierachter is, dat (niet productieve)

overheidsuitgaven geen directe impact hebben op productiviteit. Ze beïnvloeden echter

de groei en het sparen via een distortief effect op taxatie. Politieke instabiliteit wordt

gemeten via het aantal revoluties en staatsgrepen per jaar enerzijds en het aantal

politieke moorden per jaar per miljoen inwoners. Beide variabelen hebben een negatieve

impact op groei. De richting van de correlatie is echter niet geheel duidelijk. Mogelijks

leidt een hogere groei tot minder politieke instabiliteit. Prijsverstoringen blijken een

negatieve impact te hebben op groei. De dummy variabelen voor sub Sahara Afrika en

Latijns Amerika blijken significant te zijn. Dit wijst erop dat bepaalde variabelen

ontbreken om de groei in deze regio’s te verklaren. Barro wijst erop dat een slechte

proxy voor human capital mogelijks aan de basis ligt van deze resultaten. Anderzijds

kunnen deze dummyvariabelen wijzen op regionale spillover effecten.

Levine en Renelt (1992) voeren een gelijkaardige regressie uit en bekomen gelijkaardige

conclusies. Wanneer ze echter de verklarende variabelen uit Barro (1991) en Kormendi

en Meguire (1985) tezamen gebruiken in één regressie, blijken een groot aantal

variabelen niet langer significant te zijn. Enkel initieel inkomen per capita, de

investeringsratio en de regionale dummy’s blijven significant in beide regressies.

Barro en Sala-i-Martin (1992) onderzoeken convergentie voor de verschillende staten

van de Verenigde Staten. Ze vertrekken van een neoklassieke Cass-Koopmans model,

maar voegen een variabele toe die controleert voor sectoriele verschillen tussen de

staten. Hun resultaten ondersteunen onconditionele convergentie. Dit wijst erop dat de

verschillende staten over gelijkaardige steady states beschikken.

25

2.2 Panel data

De beschikbaarheid van panel data via de Summers-Heston dataset, leidde tot de bloei

van een nieuwe tak binnen het empirische onderzoek naar convergentie. Panel data

schattingen bieden een aantal interessante voordelen ten op zichte van cross sectie- en

tijdreeks schattingen. Door de grotere steekproefgrootte bevat panel data meer

informatie. De variantie van de variabelen neemt toe waardoor de efficiëntie stijgt.

Bovendien kan men in een panel data setting makkelijker rekening houden met de

vertekeningen als gevolg van endogeniteit en meetfouten. Panel data laat verder toe

rekening te houden met heterogeniteit in de productiefunctie over verschillende

individuen. Mankiw et al. controleren in hun cross sectie regressies voor verschillende

steady states. Cross sectie onderzoek laat echter niet toe te controleren voor verschillen

in het individuele landspecifieke effect A0. Dit resulteert in inconsistente schattingen. Via

panel data kan men wel rekening houden met dit effect. Hierin schuilt dan ongetwijfeld

ook de grootste kracht van panel data in de context van groei- en

convergentieonderzoek.

Beschouwen we een dynamische panel data vergelijking:

it i t it i t it

y y xγ κ µ η ν−

= + + + +, 1 , (29)

met

it i it i

E E Eν µ ν µ= = =( ) ( ) ( ) 0 voor i=1,...,N en t=2,...,T (30)

Hierin stelt i

µ een individueel, tijdsinvariant effect voor. Wanneer we teruggrijpen naar

vergelijking (18), komt dit overeen met A0. Deze vertegenwoordigt verschillen in de

productiefunctie tussen verschillende landen en omvat een breed spectrum aan factoren:

klimaat, instituties, … t

η is een tijddummy die de data trend stationair maakt.

Caselli, Esquivel en Lefort (1996) verduidelijken de implicaties van een individueel effect

in een dynamisch model. Een OLS schatting is consistent onder de assumptie dat de

verklarende variabelen geen correlatie vertonen met de storingsterm. In een dynamische

setting gaat deze assumptie echter niet op. Dit valt eenvoudig aan te tonen:

, 1 , 2 , 1 1 , 1[ ] [ ( )] 0,i i t i i t i t i t i t

E y E y xµ µ λ β µ η ν− − − − −

= + + + + ≠ (31)

Dit volgt direct uit 2[ ] 0i

E µ ≠ . Het individuele effect zal met andere woorden gecorreleerd

zijn met de vertraagde variabele. Omwille van het algemene karakter van A0, bestaat er

bovendien geen adequate proxy. Welke proxy men ook gebruikt, men zal er nooit in

26

slagen om A0 in zijn geheel te capteren. In de literatuur voert men soms regionale

dummy’s in als proxy voor het individuele effect. Onze schattingen in 4.4 indiceren dat

menselijk kapitaal eveneens een mogelijke proxy vormt. In cross sectie zal i

µ veelal deel

uitmaken van de storingsterm. Hierdoor ontstaat een zogenaamd omitted variable

probleem, waardoor een OLS schatting niet langer consistent en onvertekend is. Uit de

theorie kan men bovendien de richting van de vertekening afleiden. A0 bepaalt het

inkomensniveau waarnaar een land convergeert. Dit impliceert dat de correlatie tussen

iµ en het initiële inkomensniveau positief is2. Hierdoor ontstaat een opwaartse

vertekening van γ . De convergentiesnelheid zal dan een neerwaartse vertekening

vertonen. Intuïtief kan men dit als volgt interpreteren. Een hogere A0 zal leiden tot een

hoger steady state niveau. Als steady state niveaus verschillen zal een rijk land niet

noodzakelijker dichter bij zijn steady state niveau zitten dan een arm land. Dit impliceert

dat een rijk land niet noodzakelijk groeit aan een lagere snelheid.

Omwille van de ruime omschrijving van A0 kan men bovendien moeilijk stellen dat deze

niet zou gecorreleerd zijn met bijvoorbeeld de bevolkingsgroei of de besparingen. Ook de

schatting van deze coëfficiënten lijden dus mogelijkerwijs onder vertekeningen.

Door over te schakelen naar panel data kan men bovenstaande problematiek oplossen.

Panel data analyse biedt immers mogelijkheden om dit probleem te omzeilen. Bepaalde

schatters elimineren het individuele effect. Een LSDV schatter vermindert bijvoorbeeld de

variabelen met hun tijdsgemiddelden. Hierdoor wordt de vraag of er correlatie bestaat

tussen het individuele effect en de verklarende variabelen irrelevant. LSDV zal consistent

zijn voor zowel N→ ∞ , als voor T→ ∞ , op voorwaarde dat , 1( ) 0i t it

E γ ν−

=� � (met

, 1 , 1 , 11 1

= - = -T T

i t i t i t it it it

t t

enγ γ γ ν ν ν− − −

= =

∑ ∑� � ). In een dynamisch model gaat deze voorwaarde echter

niet op. De vertraagde verklarende variabele is dan gecorreleerd met het gemiddelde van

de storingsterm. Hierdoor krijgen we een neerwaartse vertekening van de LSDV schatter.

First difference GMM neemt de eerste verschillen om het individuele effect te verwijderen

en maakt vervolgens gebruik van een aantal momentvoorwaarden. System GMM vult de

first difference GMM aan met extra momentvoorwaarden. Beide GMM schatters zullen

consistent zijn, op voorwaarde dat de momentvoorwaarden correct gespecificeerd zijn. In

de volgende paragraaf gaan we dieper in op beide GMM schatters. Naast eliminatie van

het individuele effect, kan men ook trachten het individuele effect te definiëren. Een

voorbeeld hiervan is de Minimum Distance schatter (MD). Deze methode definiëert het

2 We vinden een correlatie terug van 0.7081 tussen de individuele effecten en het initiële inkomen. We

gebuiken daartoe de datagroep NONOIL met T=9. De individuele effecten werden berekend via LSDV. Een

bespreking van de data komt aan bod in 4.2

27

individuele effect en 0iy als een functie van 1,...i iTx x . Vervolgens herschrijft men voor

elke periode i

y in gereduceerde vorm. Deze kan geschat worden via OLS. De geschatte

parameters zijn dan een lineaire functie van een aantal onderliggende variabelen. Via

een minimering haalt men tot slot de onderliggende waarden uit de geschatte

parameters. Islam (1995) maakt gebruik van deze methode.

Empirisch onderzoek naar convergentie kende een sterke evolutie. Het startte bij Baumol

die onconditionele convergentie onderzocht. Mankiw et al. controleren voor steady state

in een cross sectie setting. Hierbij ging men nog steeds uit van homogeniteit van de

onderliggende productiefunctie. Islam (1995) gaat een stap verder en controleert voor

verschillen in initiële efficiëntie in een panel data setting. Minimum Distance en LSDV

In een laatste, logische stap laat men naast heterogeniteit in A0 ook heterogeniteit in g

toe Dit impliceert niet enkel verschillen in steady state, maar ook verschillen in, in steady

state groei. Lee, Pesaran en Smith (1997) stellen werken een stochastisch model op dat

dit toelaat. Lee et. al. wijzen erop dat negatie van heterogeniteit in een dynamisch model

leidt tot een inconsistente fixed effect en MD schatter in Islam (1995). Heterogeniteit

introduceert immers autocorrelatie in de storingstermen. De convergentiesnelheid stijgt

sterk naar 23%. Islam (1998) bemerkt echter dat het begrip convergentie steeds minder

waarde heeft naarmate men meer en meer voor verschillen in steady state controleert.

Wanneer men bovendien de assumptie van homogeniteit in g laat varen, kan men weinig

afleiden uit de convergentiesnelheid.

Caselli et al. stellen dat, hoewel hij rekening houdt met het individuele effect, de

resultaten van Islam (1995) toch vertekend zijn. De MD en LSDV schatter houdt immers

geen rekening met endogeniteit (zie infra). Caselli et al. gebruiken een GMM schatter met

vertraagde variabelen als instrumenten en vinden hoge convergentiesnelheden terug:

13.5% voor het standaard model en 6.79% voor het uitgebreide model. Dit komt

overeen met een halveringstijd van ongeveer 7 jaar en heeft tot gevolg dat een

economie zich continu in de buurt van steady state bevindt. Verschillen in per capita

inkomen moeten dan ook geïnterpreteerd worden als verschillen in steady state.

Technologieverschillen spelen hierin een belangrijke rol volgens Caselli et al. Deze hoge

convergentiesnelheden ondersteunen bovendien eerder het standaard Solow model

uitgebreid naar een open economie. Het uitgebreide Solow model voorspelt immers

lagere convergentiesnelheden, terwijl een uitbreiding naar een open economie hogere

snelheden impliceert. Het aandeel van menselijk kapitaal blijkt bovendien negatief te

zijn. Dit vormt een sterk bewijs tegen het uitgebreide Solow model. De schattingen voor

het aandeel van fysiek kapitaal liggen veel lager dan in Mankiw et al.: respectievelijk

28

0.104 en 0.757. Dit betekent dat de afnemende meeropbrengsten zich sneller moeten

inzetten.

Bond, Hoeffler en Temple (2001) breiden het onderzoek van Caselli et al. uit met een

system GMM schatter. Ze wijzen erop dat een first difference GMM schatter onderhevig is

aan kleine steekproef vertekeningen omwille van een zwak instrumentvariabelen

probleem (zie infra). Dit leidt tot een overschatting van de convergentiesnelheid. Men

kan dan ook stellen dat de resultaten van Caselli et al. niet zozeer een open economie

versie van het Solow model ondersteunen, maar eerder het gevolg zijn van een kleine

steekproefvertekening. Toepassing van de system GMM schatter resulteert in de

standaard bevindingen van 2% convergentiesnelheid.

Een interessante toepassing van de endogene en neoklassieke groeitheorie, bestaat eruit

de impact van vrijhandelszones op convergentie na te gaan. De Europese Unie vormt dan

een interessant voorbeeld. Cuaresma, Ritzberger-Grünwald en Silgoner (2008)

onderzoeken dit. Neoklassieke groeitheorie voorspellen een eenmalige impact. Integratie

zal geen langdurige impact hebben op groei. Endogene groeitheorieën voorspellen

daarentegen het tegenovergestelde. Naarmate de marktgrootte toeneemt, stijgen de

spill-over effecten en treden dus toenemende schaaleffecten op. Bovendien daalt de kost

van R&D wat leidt tot hogere rentes en een incentive tot investeren in R&D. Integratie

zal met andere woorden een permanente impact hebben op groei. Cuaresma et al.

vinden dat EU-lidmaatschap een positieve en asymmetrische impact heeft op de lange

termijn groei. Relatief armere landen profiteren hierbij het meest van integratie.

Cuaresma et al. tonen bovendien aan dat dit effect verschilt van de impact van

toegenomen handel op groei. Het positieve effect van lidmaatschap speelt voornamelijk

langs een toegenomen transmissie van technologie.

2.3 Kritiek

Zowel panel data, als cross sectie schattingen kampen met de nodige empirische en

economische problemen. Men moet dan ook oppassen met de interpretatie van de

resultaten. Eerder bespraken we de impact van het individuele effect en heterogeniteit.

Een aantal andere aandachtspunten zijn: robuustheid, de across-within spanning,

endogeniteit, evolutie naar steady state, business cycle effecten en kleine steekproef

prestaties van panel data schatters.

De empirische literatuur inzake groei is vrij uitgebreid. Men kan dan ook een groot aantal

variabelen in verband brengen met groei. Sala-i-Martin (1997) verzamelde meer dan 60

29

variabelen uit de literatuur die een significante correlatie vertonen met groei in ten

minste één regressie. Empirisch onderzoek vertrekt dan ook niet altijd van een

welomlijnd formeel afgeleide vergelijking. Men voert vaak cross sectie regressies uit met

economische groei als afhankelijke variabele en een aantal verklarende variabelen

waarvan men verwacht gecorreleerd te zijn met economische groei. Meestal bevatten

deze informele regressies de investeringsratio. Er bestaat immers een wijde consensus

dat deze een impact heeft op de groei. De overige opgenomen variabelen hangen sterk

af van de onderzoeksvraag. Over het algemeen zijn zulke specificaties dus vrij algemeen.

Enerzijds laat deze methode toe een breed spectrum aan politiek-economische

verklarende variabelen voor economische groei te introduceren, anderzijds heeft deze

methode weinig voeling met een formeel theoretische model. Hierdoor is het niet

duidelijk of een bepaalde variabele dan wel het inkomen per capita, de groei of beide

beïnvloedt. Bovendien geeft deze werkwijze weinig inzicht in de richting van de effecten.

Bovendien kunnen er endogeniteitsproblemen optreden. Temple (1999) stelt bijvoorbeeld

dat wanneer inflatie negatief gecorreleerd is met initiële efficiëntie, de coëfficiënt van

inflatie een negatief bezit, zelf wanneer er in werkelijkheid geen relatie tussen inflatie en

groei zou bestaan. Een derde probleem betreft robuustheid. We vinden beide punten van

kritiek terug in Solow (1994). Solow stelt daarnaast de robuustheid in vraag. Levine en

Renelt (1992) gaan hier dieper op in. Ze onderzoeken de robuustheid van een ruime set

verklarende variabelen via de extreme-bounds test van Leamer (1985). Levine en Renelt

concluderen dat het merendeel van de variabelen gevoelig zijn voor kleine veranderingen

in de samenstelling van verklarende variabelen in de regressie. De proportie van

investeringen tegenover GDP blijkt wel robuust gecorreleerd te zijn met de groei en het

aandeel van internationale handel tegenover GDP. Uit het onderzoek van Levine en

Renelt zou men dus kunnen concluderen dat men niet al te veel belang mag hechten aan

de resultaten van regressies gebaseerd op deze onderzoeksmethode. Weinig variabelen

blijken systematisch gecorreleerd te zijn met groei. Sala-i-Martin (1997) gaat dieper in

op het onderzoek van Levine en Renelt. Hij stelt dat de extreme-bounds test te sterk is.

Sala-i-Martin schakelt over op een test voor robuustheid die rekening houdt met de

volledige distributie van de parameters. Men berekent de gewogen, gemiddelde schatting

voor de parameterwaarden en het gewogen gemiddelde van de varianties. Het gewicht is

proportioneel t.o.v. de likelihoods. Vervolgens gaat Sala-i-Martin via een cumulatieve

functie de significantie na. Hij concludeert dat 22 van de 59 variabelen significant zijn en

deelt ze in, in 9 subgroepen: regionale, politieke en religieuze variabelen, variabelen die

marktverstoringen en marktprestaties meten, types van investeringen, productie in de

primaire sector, openheid, type van economische organisatie en een dummy voor

vroegere Spaanse kolonies. Temple (1999) relativeert de resultaten van Levine en Renelt

enigszins. Multicollineairiteit bijvoorbeeld impliceert dat de impact van bepaalde

30

variabelen op groei vooral werkt langs onderliggende processen. Hoge inflatie

bijvoorbeeld kan het resultaat zijn van een slecht macro economisch beleid. Wanneer

men, naast inflatie, variabelen opneemt die hiervoor een proxy zijn, verandert het

significiantieniveau van inflatie. Dit verklaart deels de fragiliteit van de schattingen. Het

al dan niet vinden van significantie, geeft dan ook niet altijd informatie over een mogelijk

verband met groei. Kennis van de onderliggende dynamiek is dan ook cruciaal.

Temple (1998) voert een aantal robuustheidtesten voor cross sectie schattingen van het

uitgebreide Solow model. Hij beschouwt daartoe de problematiek van omitted variable,

heterogeniteit en meetfouten. Deze impliceren dat bepaalde observaties niet

representatief zijn. Via een robuuste schatter kan men het meest coherente deel van de

dataset identificeren. Het laat bovendien toe na te gaan welke landen een afwijkende

groei vertonen. Lee maakt gebruik van een vereenvoudigde versie van de Reweighted

Least Squares (RWLS). Op OECD na, blijven de resultaten van Mankiw et al. min of meer

overeind na toepassing van robuuste schatters. Verwijdering van Portugal en Turijke uit

de OECD groep, zakt de verklaringskracht van het uitgebreide Solow model ter verklaring

van het inkomen per capita gevoelig van 0.32 naar 0.02. In schattingen van de

groeivergelijking blijkt de proxy voor menselijk kapitaal niet langer significant na het

verwijderen van extreme waarden en de introductie van regionale dummyvariabelen

(analoog aan Barro (1991)). Deze laatste vormen een proxy voor initiële efficiëntie A0.

Dit wijst erop dat de significantie van menselijk kapitaal in de regressies van MRW vooral

het gevolg is van extreme waarden en een correlatie tussen menselijk kapitaal en initiële

efficiëntie. Verder vindt Lee zowel in schattingen van de inkomens per capita als

groeivergelijkingen bewijs terug voor heterogeniteit in de onderliggende

technologieparameters. Hij splitst daartoe de steekproeven op in kwartielen van de 25%

armste tot 25% rijkste landen. Hierdoor wordt ook duidelijk dat de convergentiesnelheid

sterk verschilt over de kwartielen. Convergentie treed voornamelijk op in de armste

(9.2%) en rijkste groep (1.8%). De middengroepen tonen geen tendens tot

convergentie. Dit bevestigt de bevindingen van Quah (1996) dat er een zekere

polarisatie in de distributie van inkomen per capita optreed.

Temple concentreert zich verder op de impact van meetfouten. Delong (1988), Baumol

(1986) en Romer (1990) wijzen op de gevaren van meetfouten. Over het algemeen

houdt men in de literatuur echter weinig rekening met deze problematiek. Temple toont

nochtans aan dat meetfouten aanleiding geven tot ruime intervallen voor de waardes van

de technologieparameters. Bovendien leiden meetfouten in het initiële inkomen tot een

overschatting van de convergentiesnelheid. Extra complicaties treden op wanneer de

meetfout in het finale inkomen gecorreleerd is met deze in het initiële inkomen of indien

de overige verklarende variabelen eveneens onderhevig zijn aan meetfouten. In het

31

laatste geval wordt de richting van de vertekening van de convergentiesnelheid

onvoorspelbaar (zie (9)).

Een tweede aandachtspunt staat bekend als de Across-Within tension. Het model van

Solow stelt dat een land convergeert naar een zeker evenwichtsniveau en concentreert

zich dus op de dynamiek binnen een economie. Idealiter zou men dus gebruik moeten

maken van tijdsreeksen. Cross sectie onderzoek focust zich op de evoluties over

verschillende economieën heen. Hierdoor ontstaat een zekere spanning in de

interpretatie van λ . Daar waar λ in het theoretisch model de convergentiesnelheid naar

steady state geeft, interpreteert men λ in cross sectie onderzoek als de snelheid

waaraan arme landen de kloof dichten met rijkere landen. Deze tegenstelling, stelt zich

voornamelijk bij schatting van de formeel afgeleide neoklassieke groeivergelijking.

Informele schattingen, zoals deze van Baumol, geven dan wel geen informatie over de

structurele parameters, ze hebben als voordeel duidelijk interpreteerbaar te zijn.

Caselli et al. wijzen op twee problemen. De eerste betreft de eerder beschreven

problematiek rond het individuele effect. Verder vestigen Caselli et al. er de aandacht op

dat bepaalde verklarende variabelen mogelijks onderhevig zijn aan een

endogeniteitsprobleem. Door gebruik te maken van instrumentvariabelen kan men

endogeniteit omzeilen. Het blijkt echter moeilijk om variabelen te vinden die gecorreleerd

zijn met de endogene variabele, maar niet met groei. In een panel data context kan men

gebruik maken van de vertraagde endogene variabelen. Islam (1995) houdt geen

rekening met deze potentiële endogeniteit. Caselli et al. tonen nochtans aan dat

endogeniteit wel degelijk een rol speelt. De Hausman test verwerpt zowel voor een

restricted als unrestricted Solow model, als voor een meer algemene specificatie de

hypothese van strikte exogeniteit. De bevindingen van Caselli et al. verschillen sterk met

deze van Islam. Ook Barro (1991) gaat dieper in op endogeniteit tussen fertiliteit,

investeringen en per capita groei. Exogene wijzigingen in productiviteit kunnen

bijvoorbeeld zowel groei als de investeringsratio verhogen. Anderzijds zal een exogene

stijging van de productiviteit een negatieve impact hebben op fertiliteit. De

opportuniteitskost voor het opvoeden van een kind stijgt immers. De schattingen van

Barro bevestigen dat er een zekere graad van endogeniteit bestaat.

Cho en Graham (1996) vestigen de aandacht op een eigenaardige implicatie van

conditionele convergentie. Vertrekkende van de neoklassieke groeitheorie, verwacht men

dat arme landen hun steady state bereiken langs onder, terwijl rijke landen deze

bereiken langs boven. Gebruik makende van de MRW data tonen Cho en Graham echter

aan dat arme landen eerder van boven convergeren naar hun steady state

32

inkomensniveau. Van de 98 landen in de steekproef, bevinden 49 landen zich boven hun

steady state. Een opdeling in kwartielen verduidelijkt dat deze 49 landen zich

voornamelijk in de laagste twee kwartielen situeren. Deze bevinding impliceert bovendien

dat arme landen doorgaans een hogere kapitaal arbeid verhouding hebben dan in steady

state. De ratio zal dus dalen voor armere landen naarmate ze convergeren naar steady

state.

Wanneer men overschakelt naar panel data introduceert men naast de cross sectie

dimensie eveneens een tijdsdimensie. De aanwezigheid van een tijdsdimensie impliceert

dat de geschatte resultaten onderhevig zijn aan cyclische effecten. Dit kan leiden tot een

opwaartse vertekening van de convergentiesnelheid. In de literatuur schakelt men dan

ook vaak over naar 5 of 10 jaarlijkse intervallen. Dit heeft als nadeel dat de variatie in de

tijdsreeks daalt. Islam (1995) past deze methode toe en vergelijkt de cross sectie

resultaten van Mankiw et al. met een OLS schatting op panel data. De verschillen in de

resultaten zijn miniem. Men kan dus zonder problemen de data opdelen in intervallen.

Lee, Longmire, Matyas en Harris (1998) passen een dertigtal schatters toe op zowel

jaarlijkse als vijfjaarlijkse paneldata. De convergentiesnelheden gebaseerd op jaarlijkse

paneldata liggen merkelijk hoger dan deze voor de vijfjaarlijkse paneldata. Vooral de

schatters die zich baseren op het model in eerste verschillen vinden extreme

convergentiesnelheden terug die variëren tussen 17.37% en 158.26%.

Een laatste aandachtspunt betreft de eigenschappen van panel data schatters.

Theoretisch kan men bewijzen of de schatters al dan niet consistent zijn. Consistentie

zegt echter niets over de prestatie van de schatters in kleine steekproeven. De

eigenschappen van de verschillende schatters in kleine steekproeven is veelal onbekend

en hangt bovendien sterk af van het specifieke probleem dat men schat. Dit heeft tot

gevolg dat de verschillende schattingsmethodes, tot sterk uiteenlopende resultaten

kunnen leiden. Islam(2000) onderzocht dit voor een uiteenlopend aantal panel data