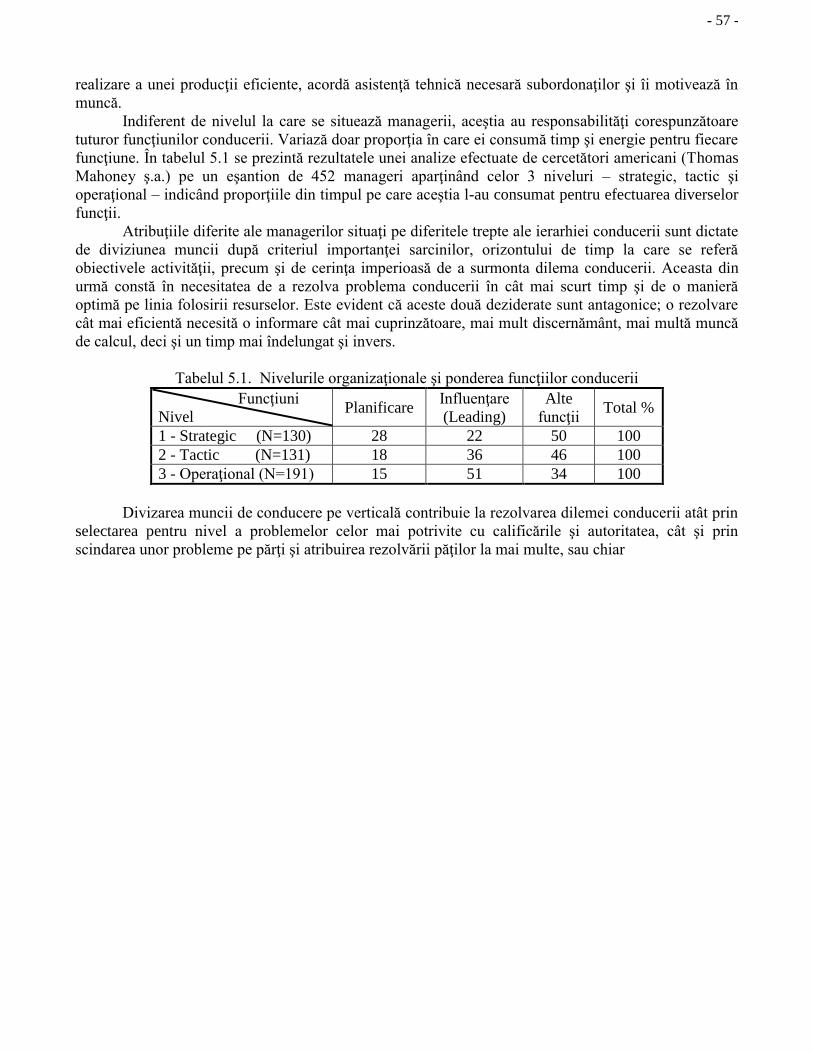

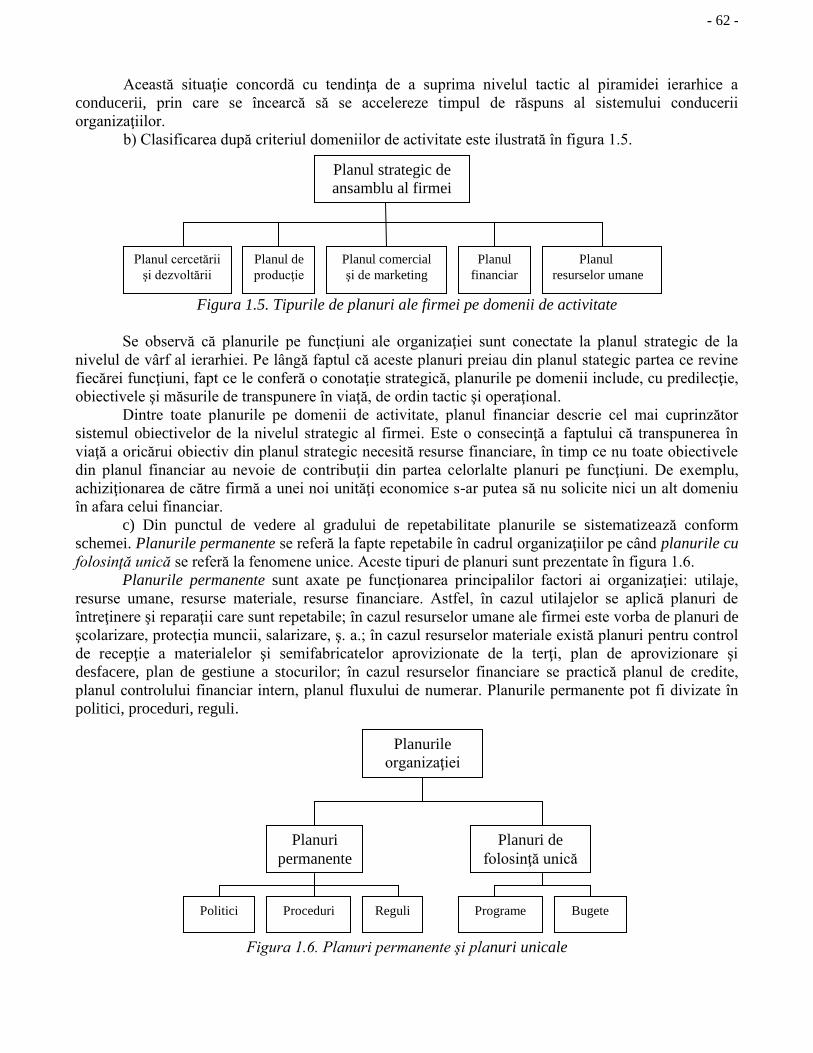

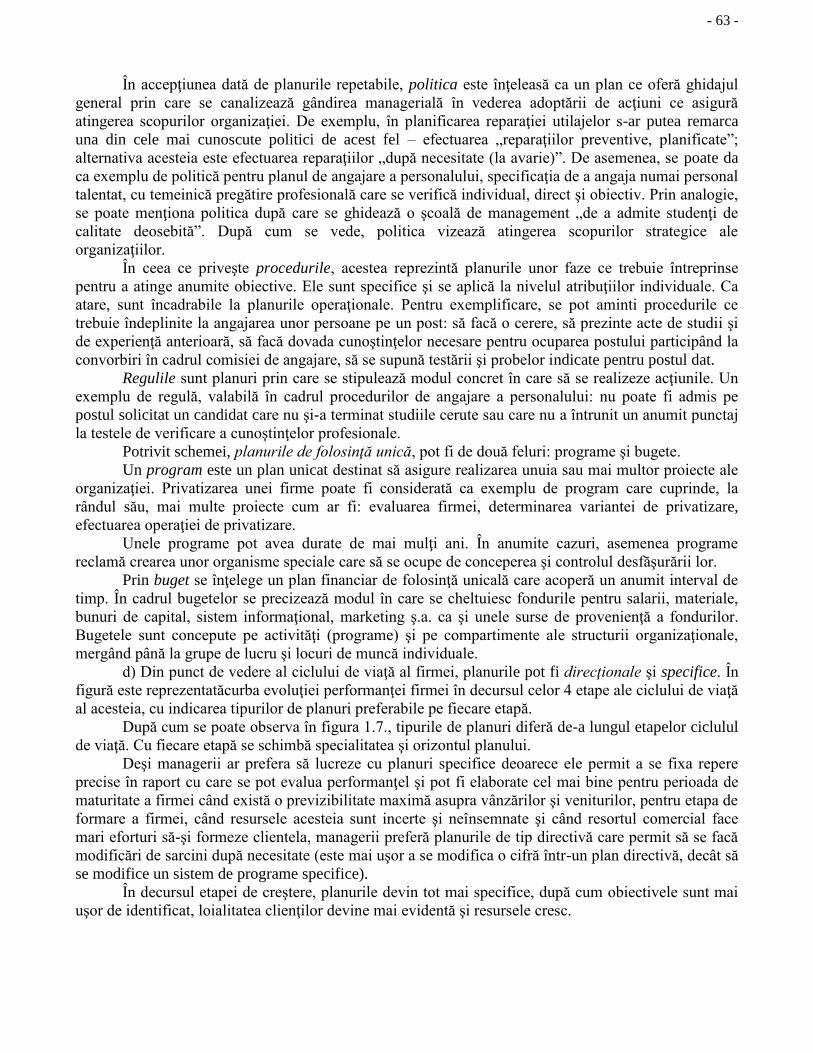

Embed Size (px)

Citation preview

- 1 -

Dragoş Mihai Ipate

- 2 -

CUVÂNT ÎNAINTE

Lucrarea „Bazele managementului” îşi propune să sintetizeze cunoştinţele de bază necesare

studenţilor economişti ai Universităţii „Spiru Haret” Constanţa, dar şi al altor persoane ce doresc să se

pregăteasă în domeniul managementului organizaţiilor.

Lucrarea a dorit să îmbine cele două laturi sau puncte de vedere asupra managentului modern şi

anume perspectiva managementului general descriptiv şi cea a managemntului ştiinţific (management

science).

Deşi, după părerea autorului, primordiale în epoca actuală sunt problemele de eficienţă şi de

optimizare a proceselor, managerii fiind puşi în situaţia de a rezova probleme de mare complexitate

într-un timp foarte scurt, tratarea managementului în această lucrare acordă un spaţiu mai larg

problemelor generale ale managementului ca bază de pornire în studiul acestei discipline. Partea de

management ştiinţific, de optimizarea proceselor utilizând metode cantitative şi modele matematice, va

face obiectul unei alte apariţii editorale destinate specialiştilor, în primul rând, dar şi studenţilor

facultăţilor cu profil de management.

Cu toate acestea, cartea cuprinde sau cel puţin explică, multe din procedeele specifice

cercetărilor operaţionale şi măsurărilor cantitative, punând la dispoziţia studenţilor un bagaj de

cunoştinţe util în rezolvarea viitoarelor probleme practice de management.

Modul de concepere a cărţi şi de structurare a capitolelor a fost realizat având în vedere

concepţiile cele mai moderne din literatura de specialitate.

Autorul a dorit astfel să dea o interpretare modernă managementului, de unde să rezulte

caracterul dinamic, în continuă schimbare, a ideilor şi conceptelor vehiculate de cei mai celebrii

specialişti ai momentului.

Cu speranţa că, în demersul său, va reuşi să convingă studenţii şi ceilalţi specialişti că

managementul este o profesie ce necesită o pregătire intensă de specialitate şi că nu orice bun

profesionist devine în mod obligatoriu şi un bun manager, autorul mulţumeşte tuturor celor care prin

informaţii, sfaturi sau păreri l-au ajutat la realizarea acestei cărţi.

Autorul

- 3 -

CUPRINS

Capitolul 1. CONCEPTUL DE MANAGEMENT ........................................................ 6

1. Definirea, rolul şi importanţa managementului ...................................................................... 6 1.1. Managementul ca proces ....................................................................................................... 8

1.2. Managementul ca echipă de conducere ................................................................................ 8

1.3. Managementul ca ştiinţă şi artă ........................................................................................... 11

2. Evoluţia gândirii manageriale.................................................................................................. 12 2.1. Managementul clasic........................................................................................................... 13

2.2. Abordarea behavioristă ....................................................................................................... 16

2.3. Ştiinţa mangementului ........................................................................................................ 19

2.4. Curente actuale în management .......................................................................................... 20

3. Evoluţia şi perspectiva managementului în România ........................................................... 24 3.1. Evoluţia managementului în România ................................................................................ 24

3.2. Perspectiva managementului în România ........................................................................... 26

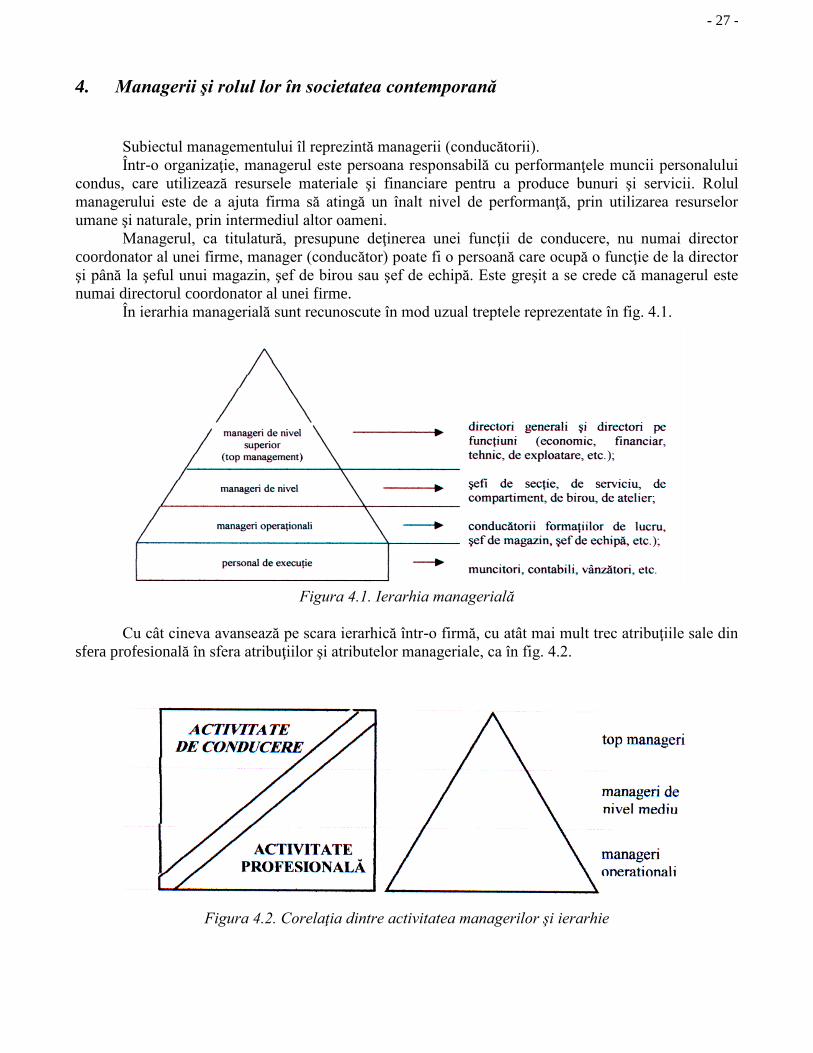

4. Managerii şi rolul lor în societatea contemporană ................................................................ 27 4.1. Caracteristicile societăţii contemporane şi implicaţiile lor manageriale ............................ 28

4.2. Rolul determinant al managerilor în procesele schimbării ................................................. 29

Capitolul 2. ORGANIZAŢIA ŞI MANAGEMENTUL .............................................. 33

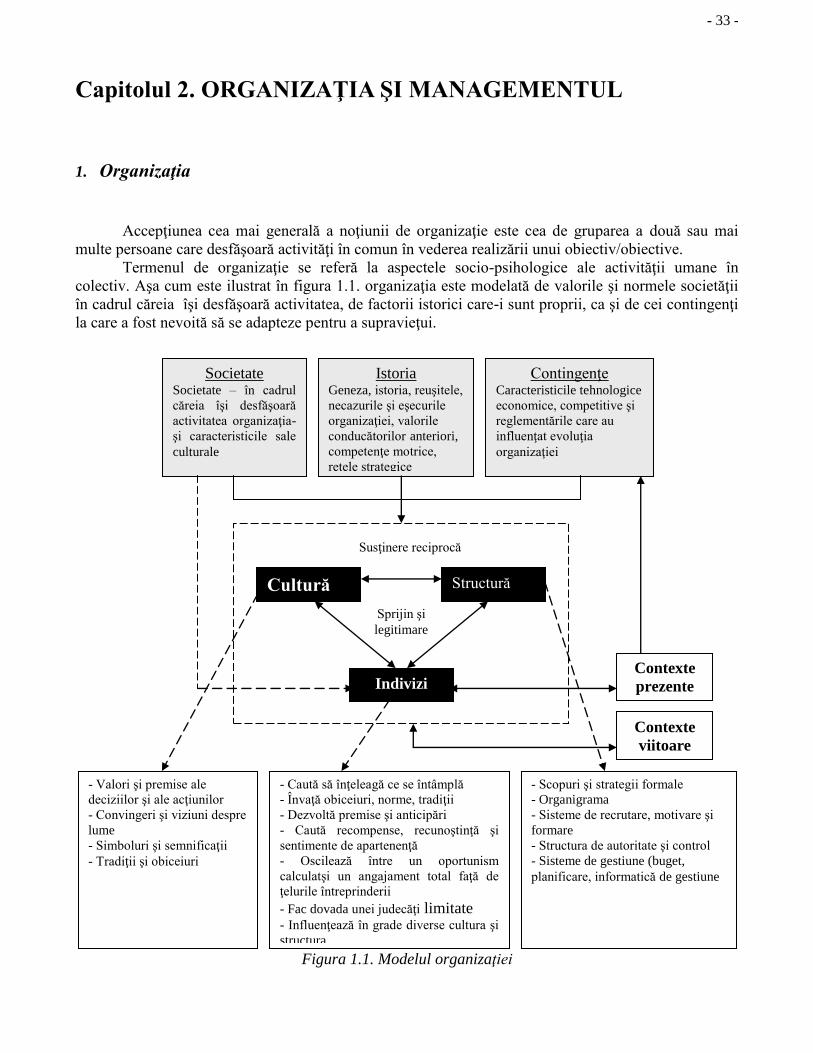

1. Organizaţia ................................................................................................................................ 33

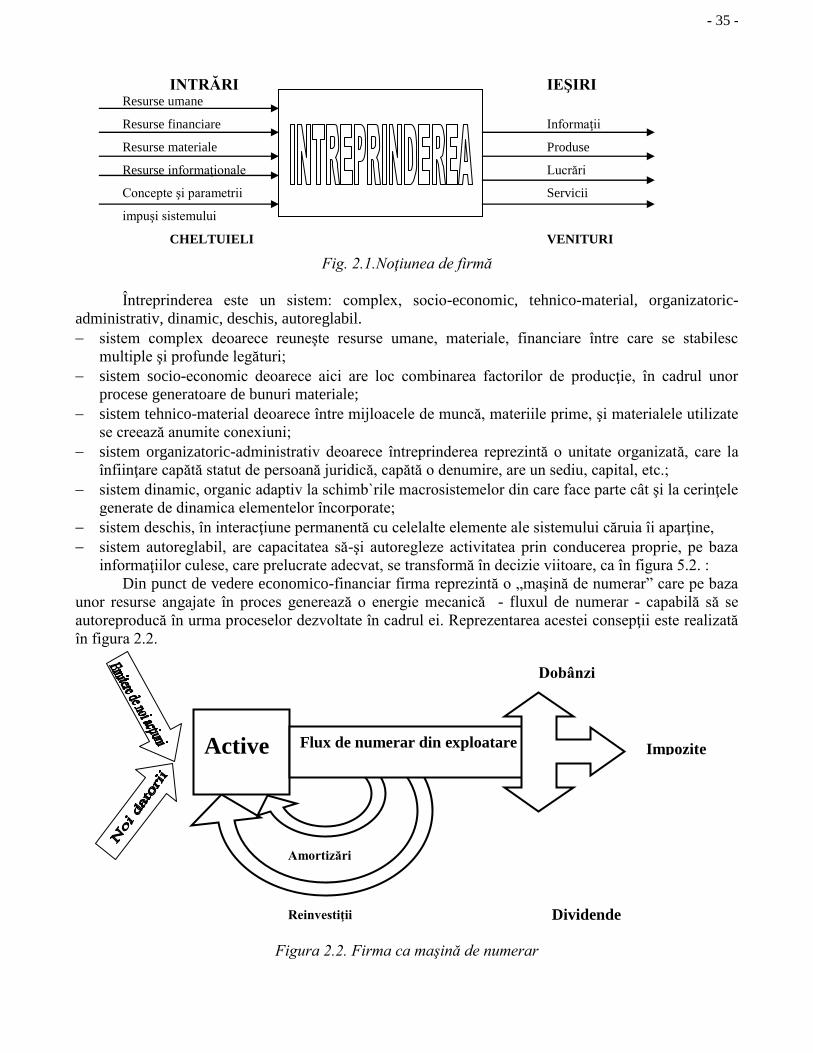

2. Elemente de teoria firmei ......................................................................................................... 34 2.1. Noţiunea de firmă................................................................................................................ 34

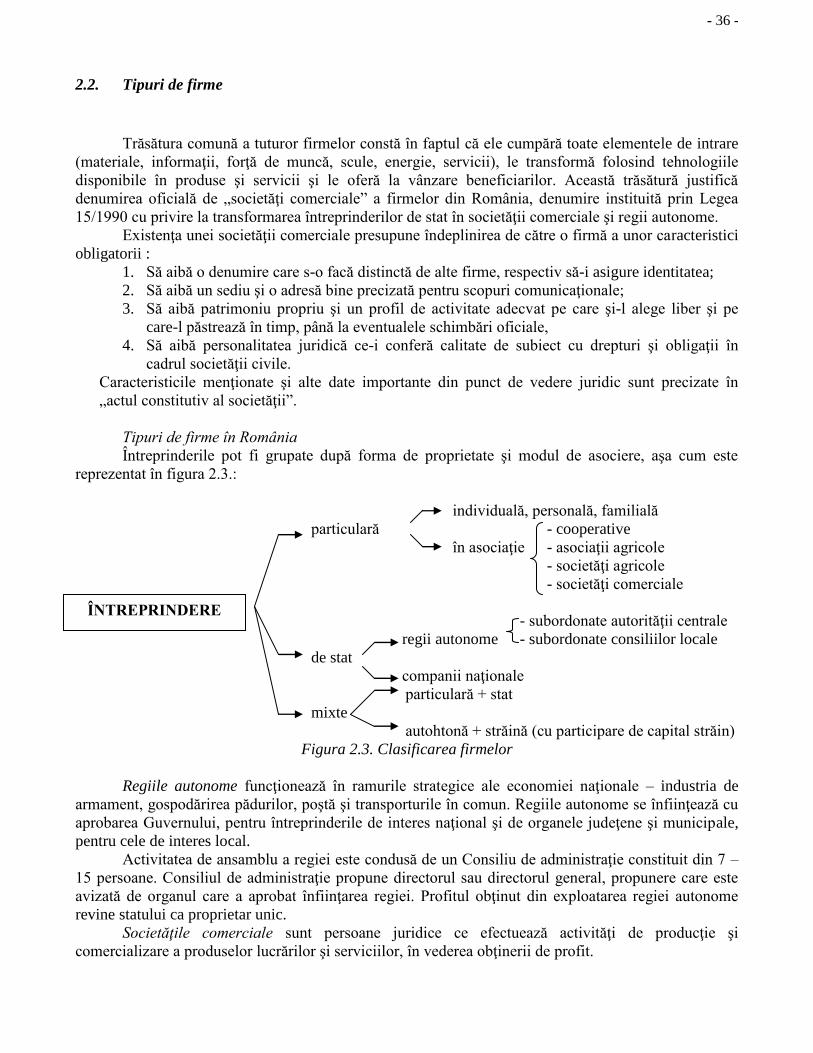

2.2. Tipuri de firme .................................................................................................................... 36

2.3. Particularităţi ale tipurilor de firme în diverse ţări. ............................................................. 39

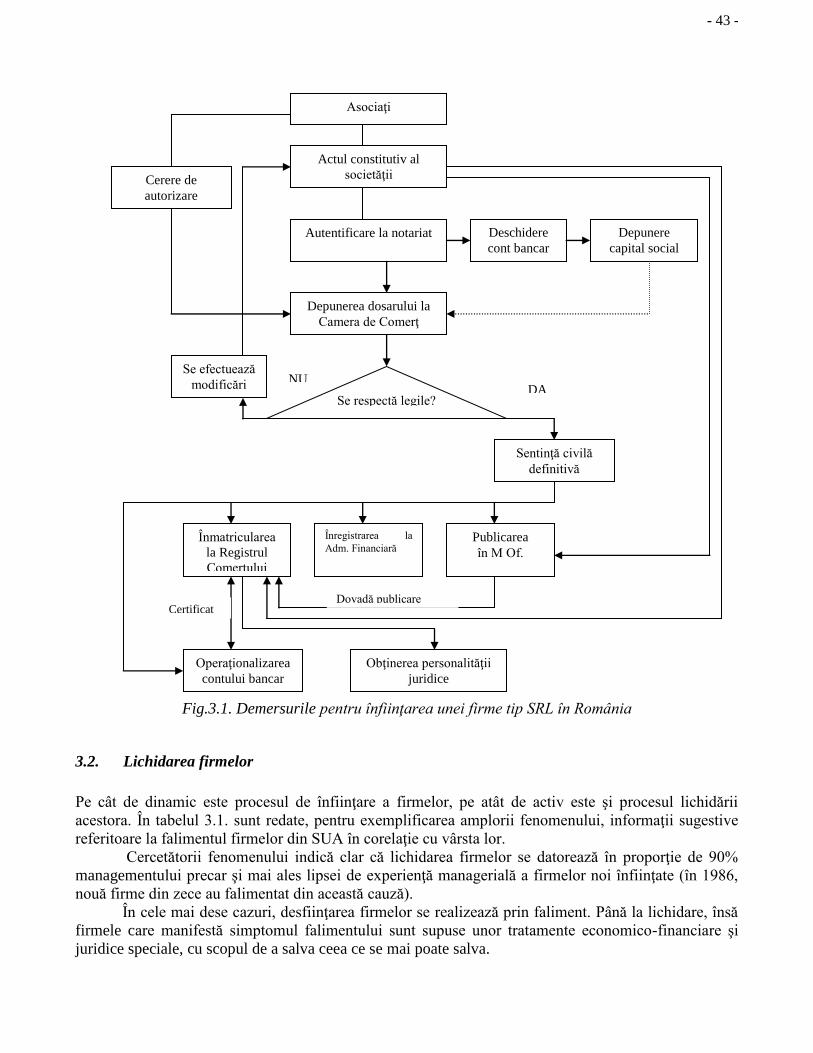

3. Înfiinţarea şi lichidarea firmelor ............................................................................................. 42 3.1. Înfiinţarea firmelor România .............................................................................................. 42

3.2. Lichidarea firmelor ............................................................................................................. 43

4. Întreprinderile mici şi mijlocii ................................................................................................. 46

Capitolul 3. STRUCTURA MANAGEMENTULUI ŞI COMPONENTELE SALE

.......................................................................................................................................... 48

1. Funcţiile conducerii................................................................................................................... 48 1.1. Planificarea.......................................................................................................................... 50

1.2. Organizarea ......................................................................................................................... 50

1.3. Conducerea personalului (Influenţarea) .............................................................................. 51

1.4. Controlul ............................................................................................................................. 52

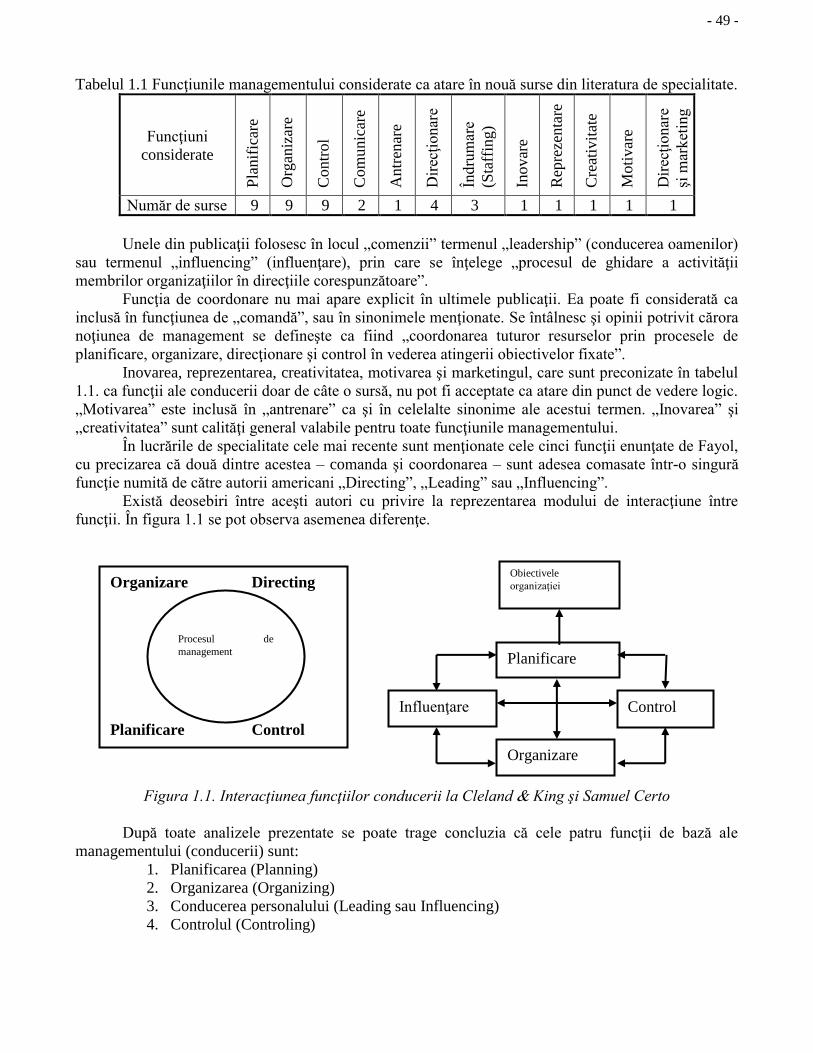

2. Funcţiunile întreprinderii......................................................................................................... 52

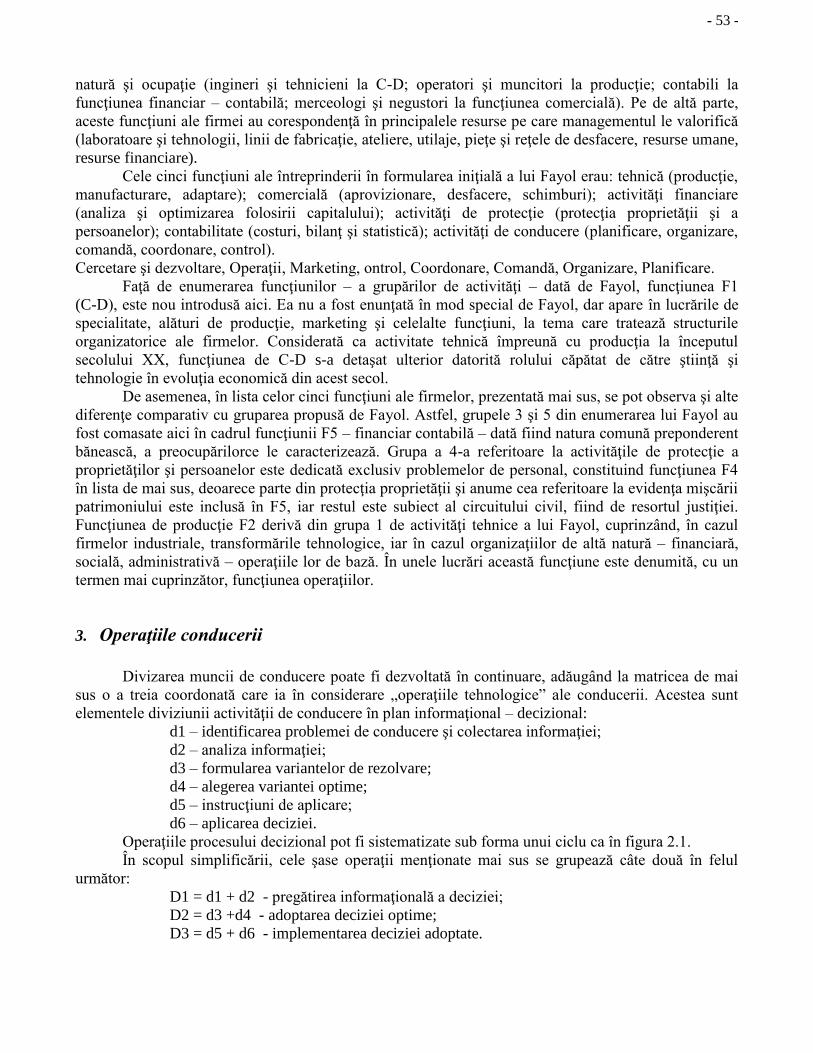

3. Operaţiile conducerii ................................................................................................................ 53

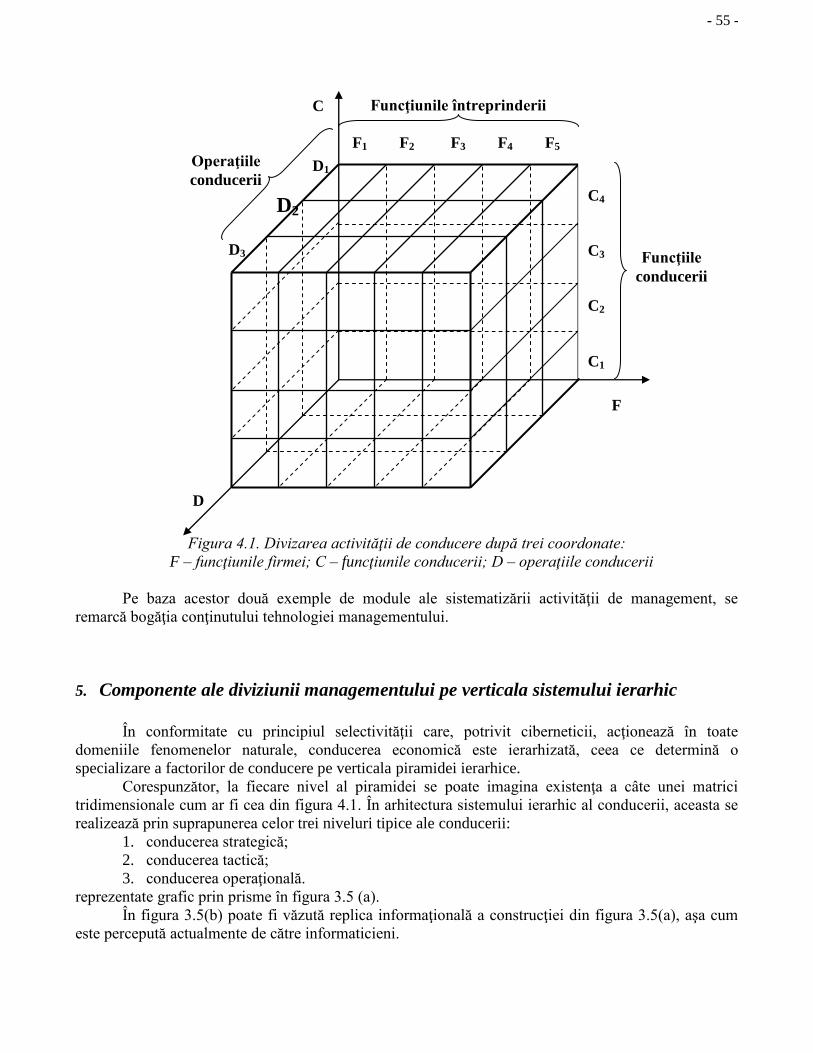

4. Structura tridimensională a managementului ....................................................................... 54

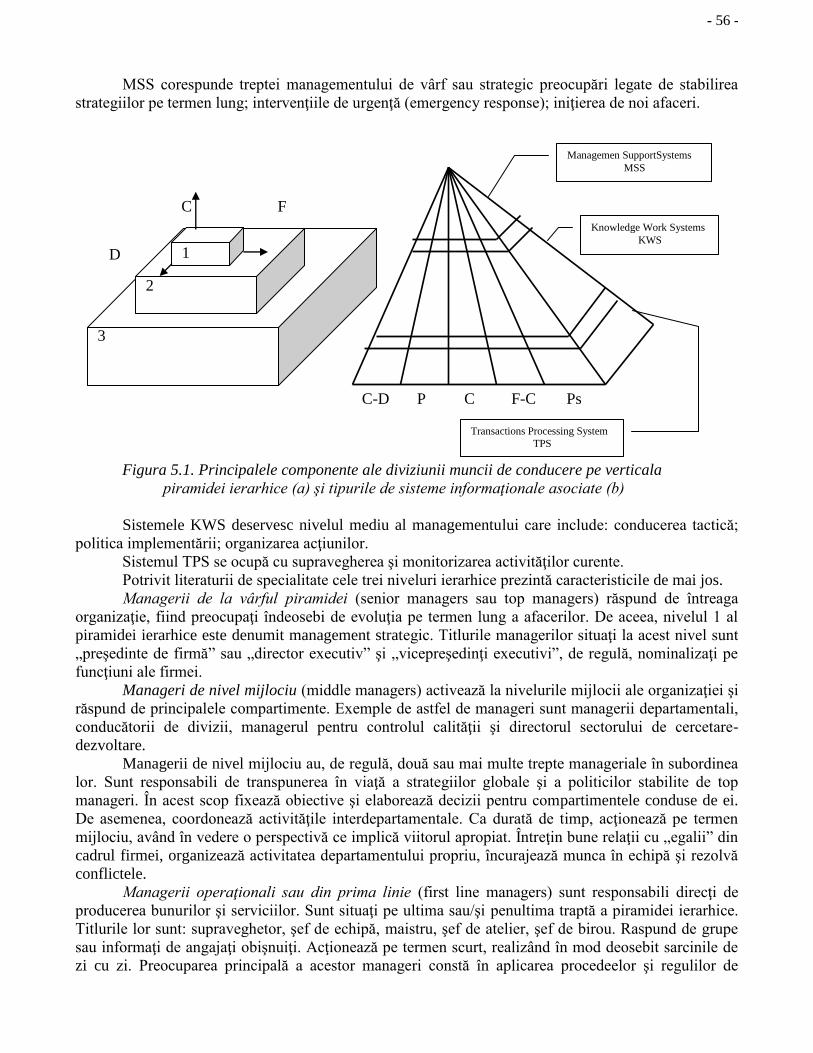

5. Componente ale diviziunii managementului pe verticala sistemului ierarhic..................... 55

Capitolul 4. PLANIFICAREA ...................................................................................... 58

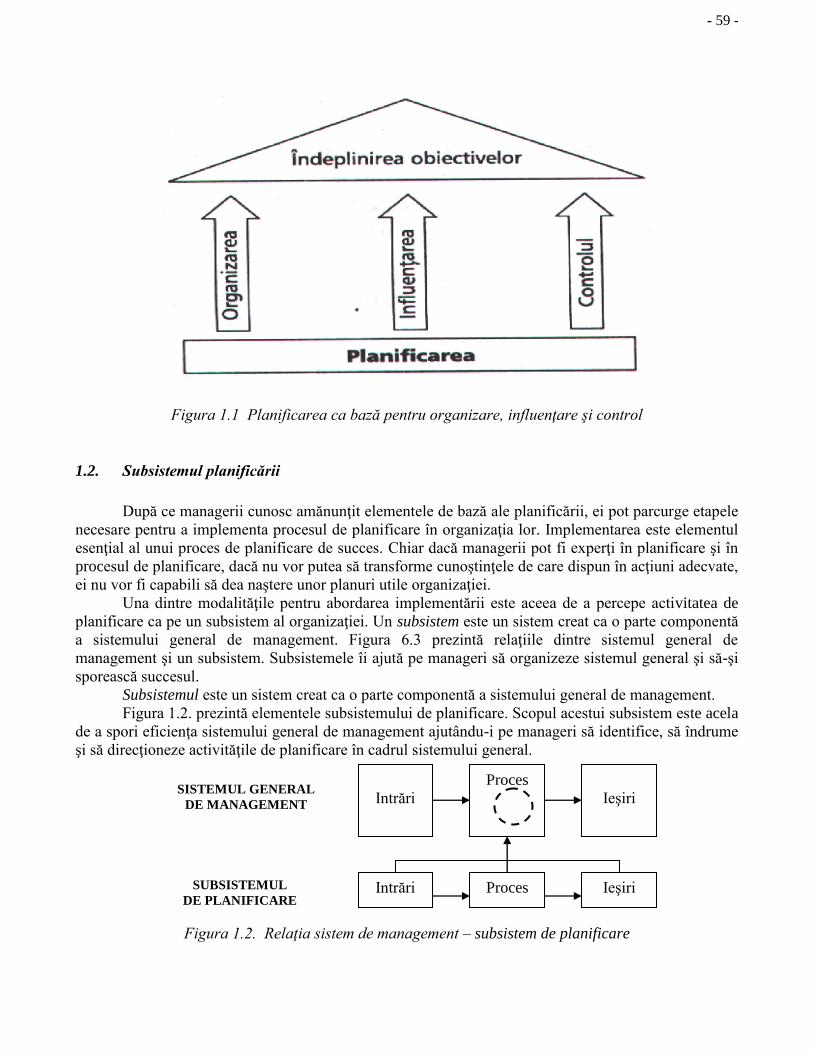

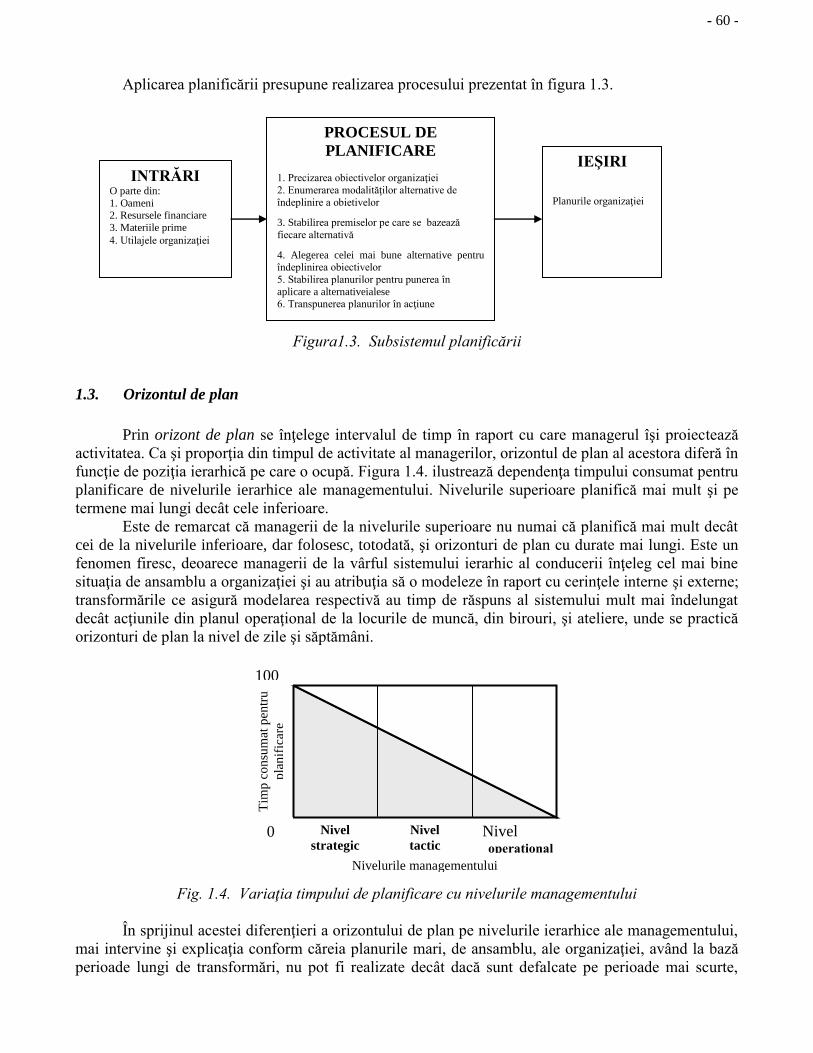

1. Caracteristicile generale ale planificării ................................................................................. 58 1.1. Planul şi planificarea ........................................................................................................... 58

1.2. Subsistemul planificării....................................................................................................... 59

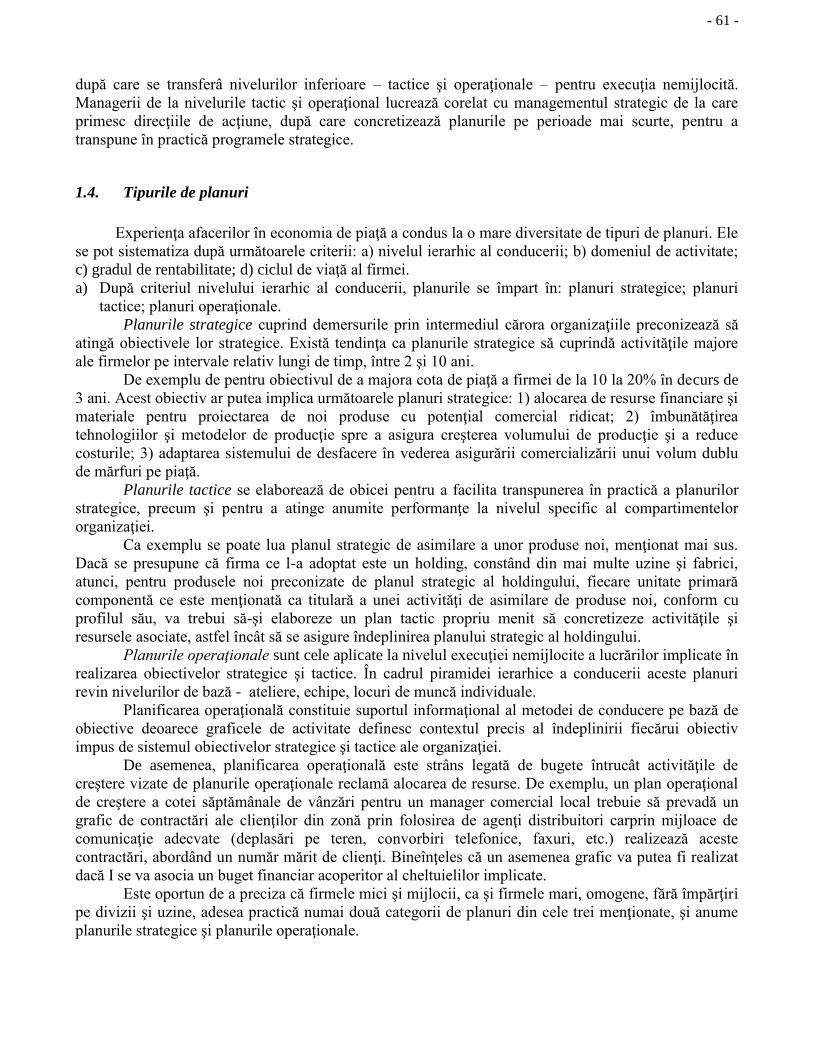

1.3. Orizontul de plan ................................................................................................................. 60

1.4. Tipurile de planuri ............................................................................................................... 61

2. Procesul planificării .................................................................................................................. 64

- 4 -

2.1. Misiunea şi scopurile firmei ................................................................................................ 64

2.2. Obiectivele planului ............................................................................................................ 65

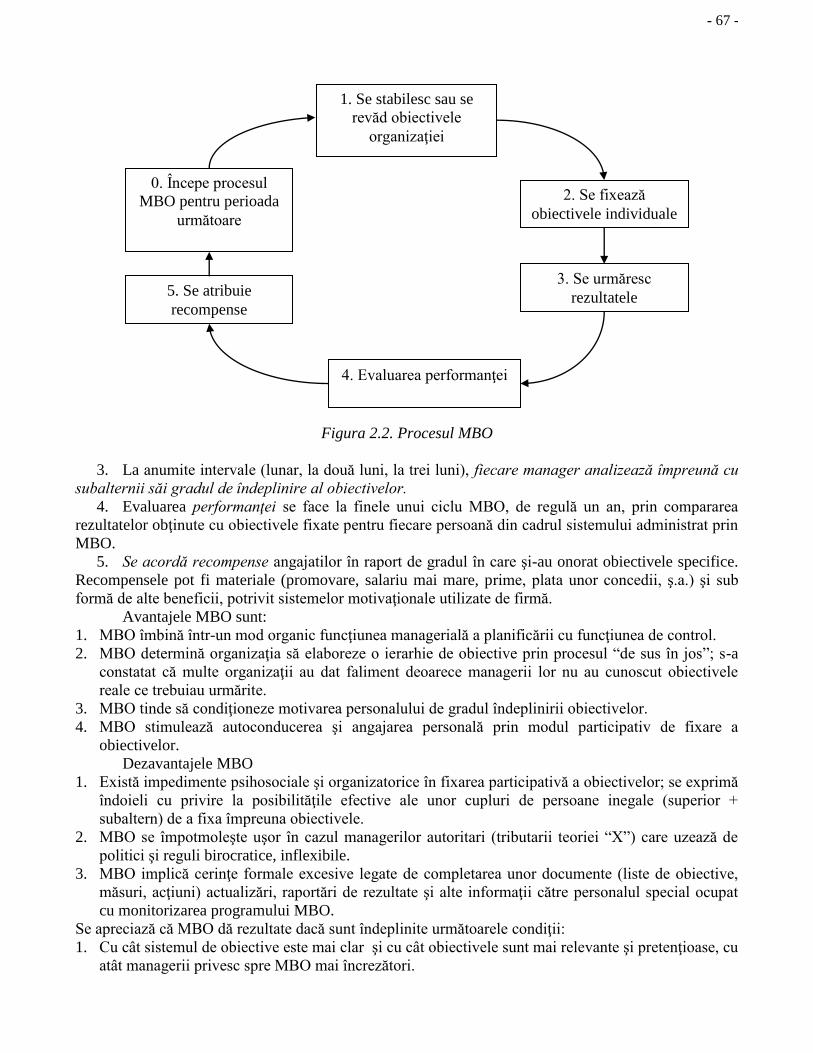

2.3. Managementul pe bază de obiective (MBO) ...................................................................... 66

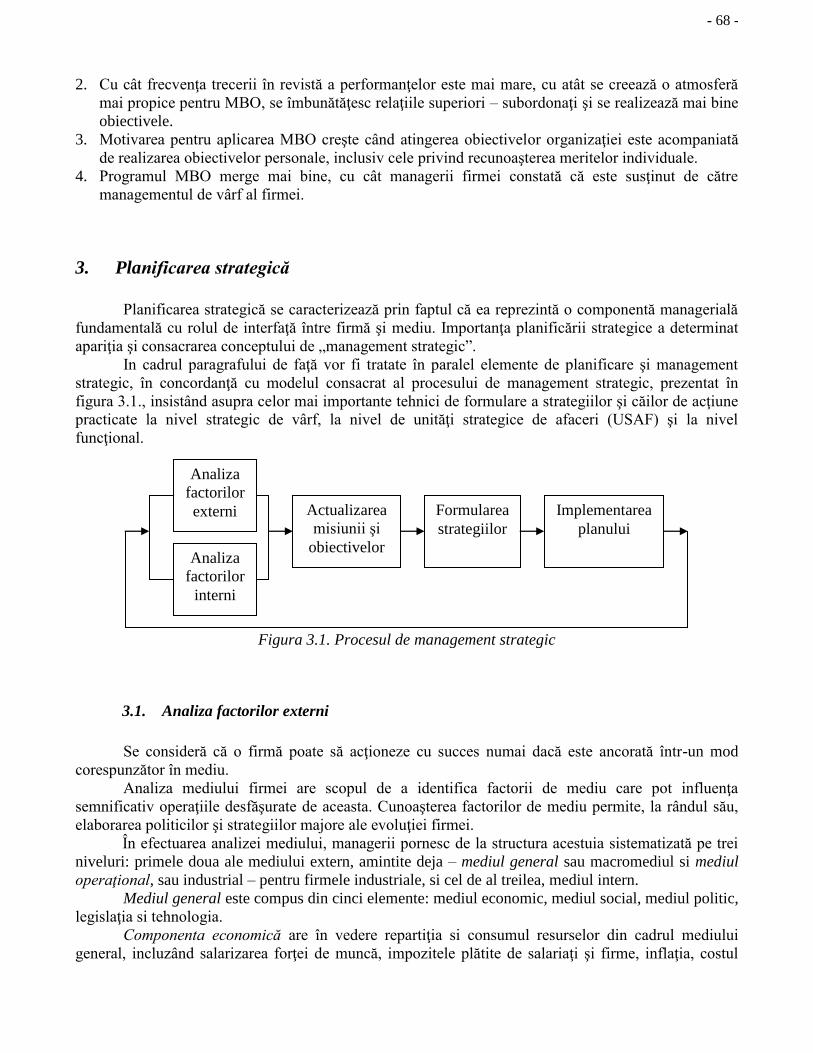

3. Planificarea strategică .............................................................................................................. 68 3.1. Analiza factorilor externi .................................................................................................... 68

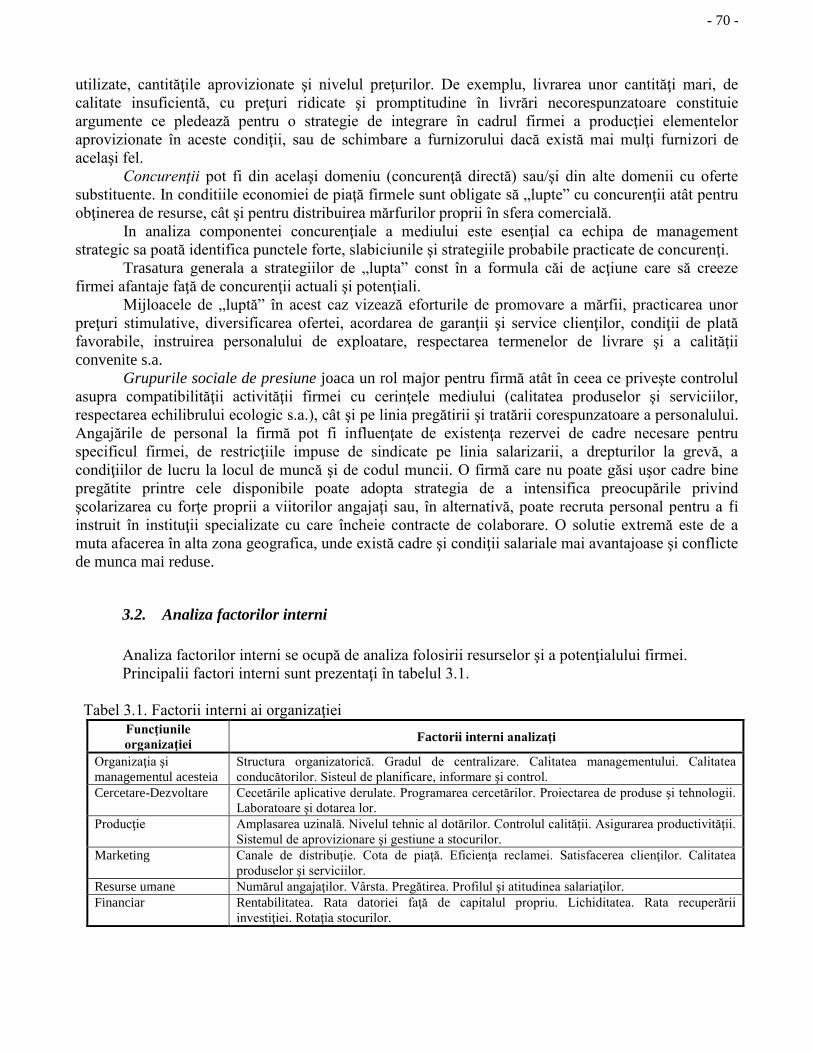

3.2. Analiza factorilor interni ..................................................................................................... 70

3.3. Actualizarea misiunii şi obiectivelor................................................................................... 71

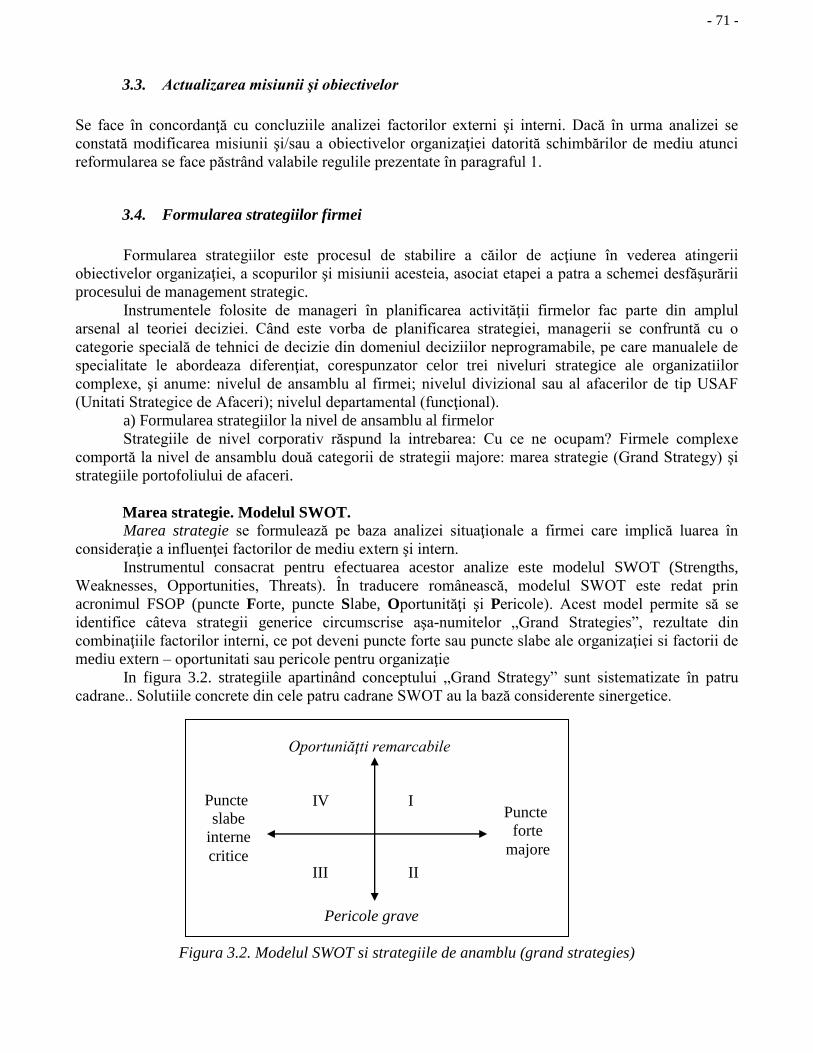

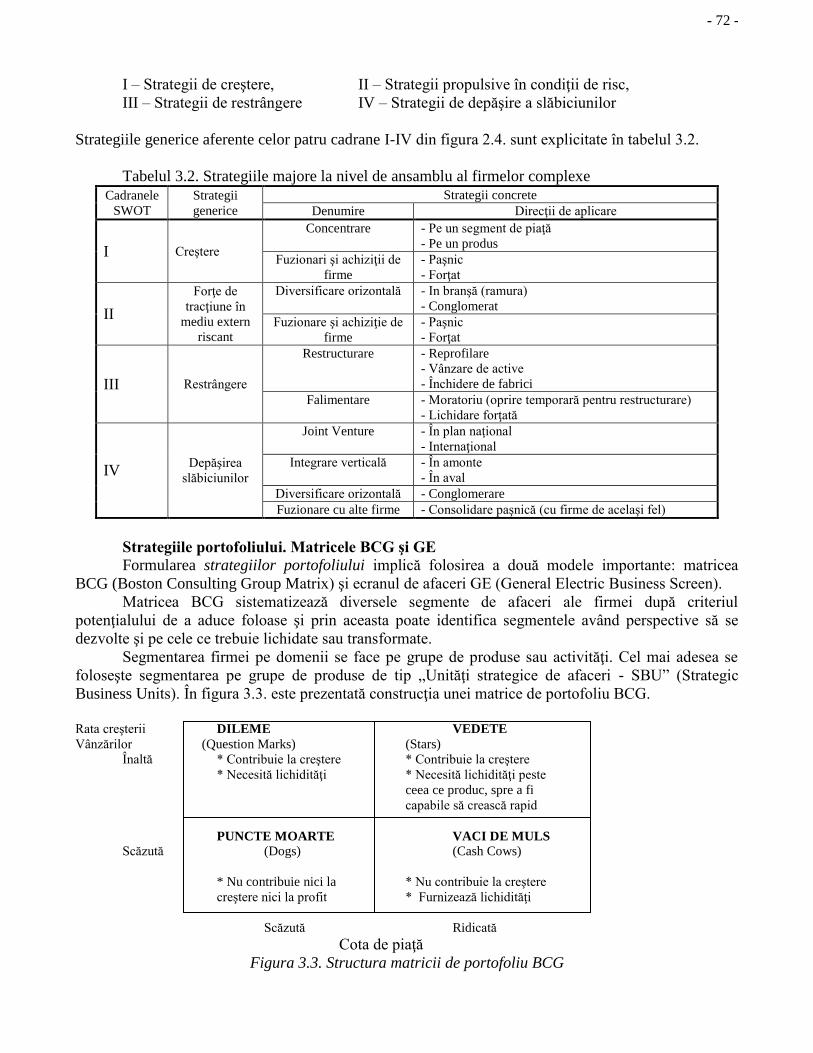

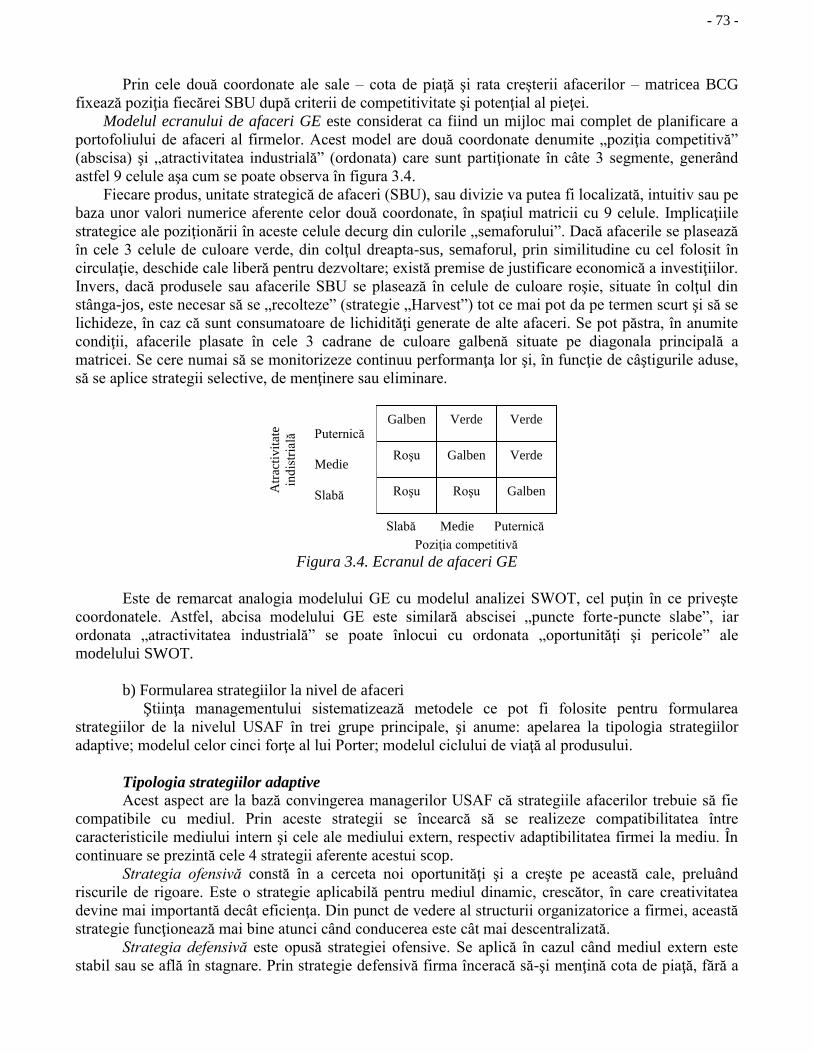

3.4. Formularea strategiilor firmei ............................................................................................. 71

3.5. Implementarea planurilor .................................................................................................... 75

4. Instrumentele planificării ......................................................................................................... 78 4.1. Tehnicile şi modele de fundamentare a portofoliilor şi optimizare a sortimentelor ........... 78

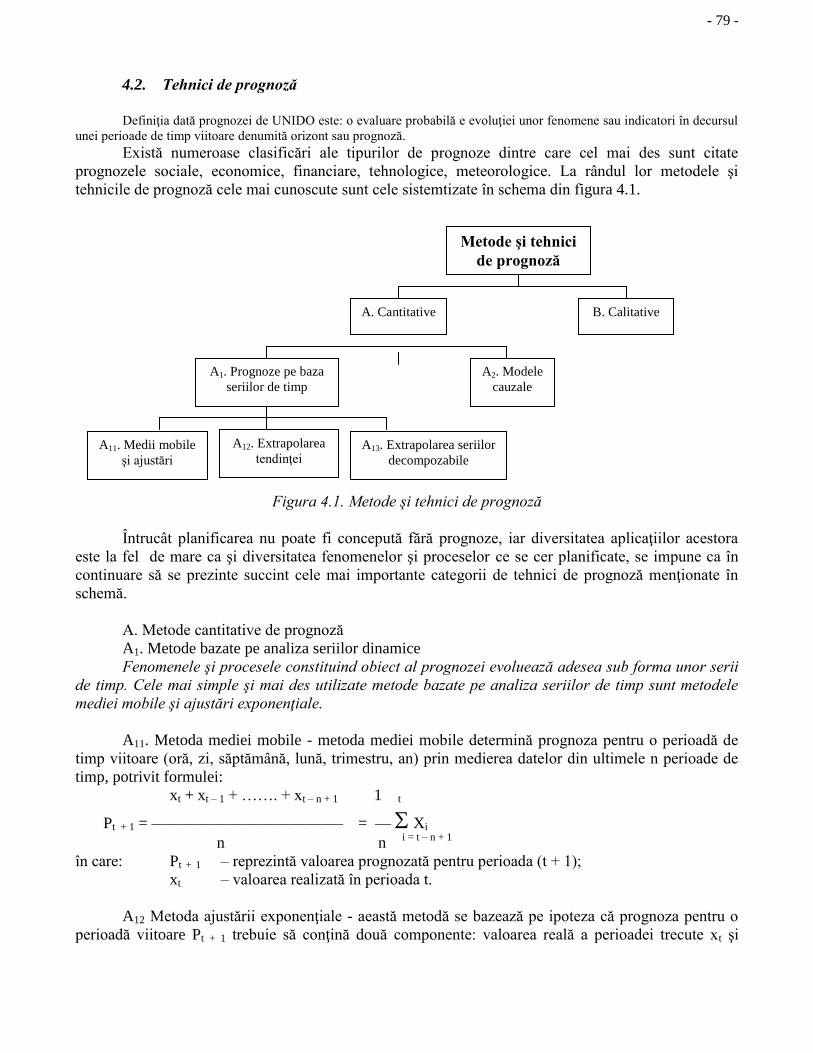

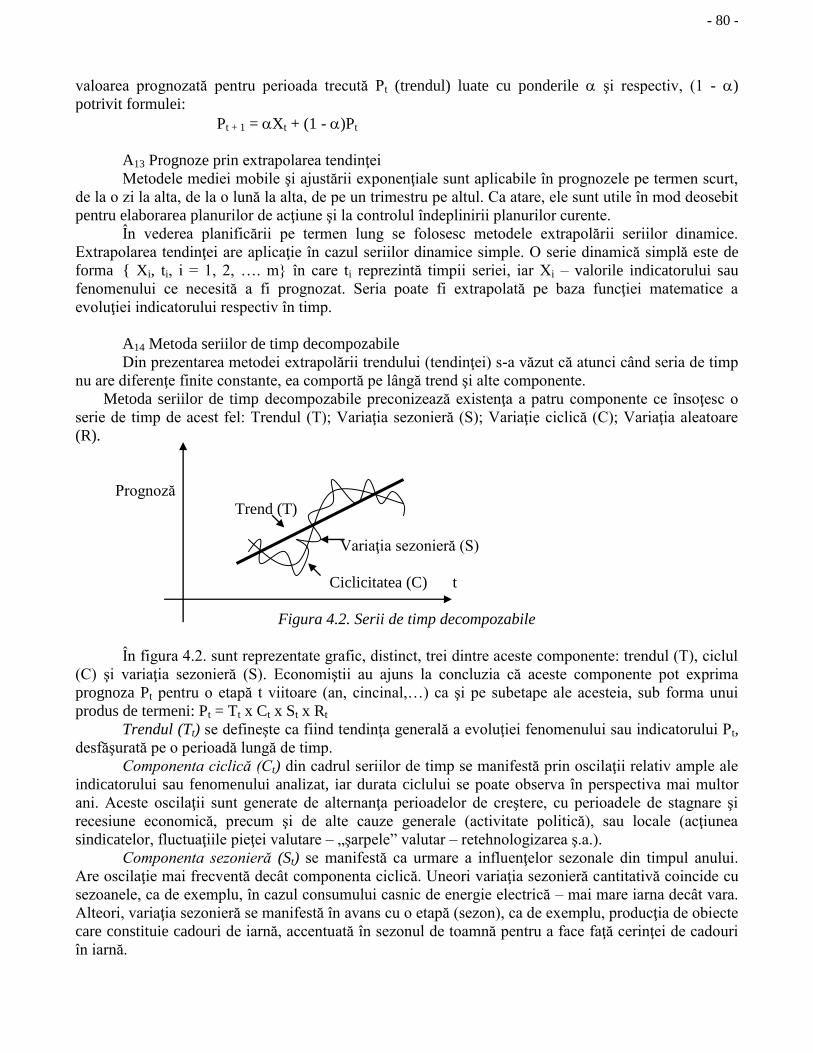

4.2. Tehnici de prognoză ............................................................................................................ 79

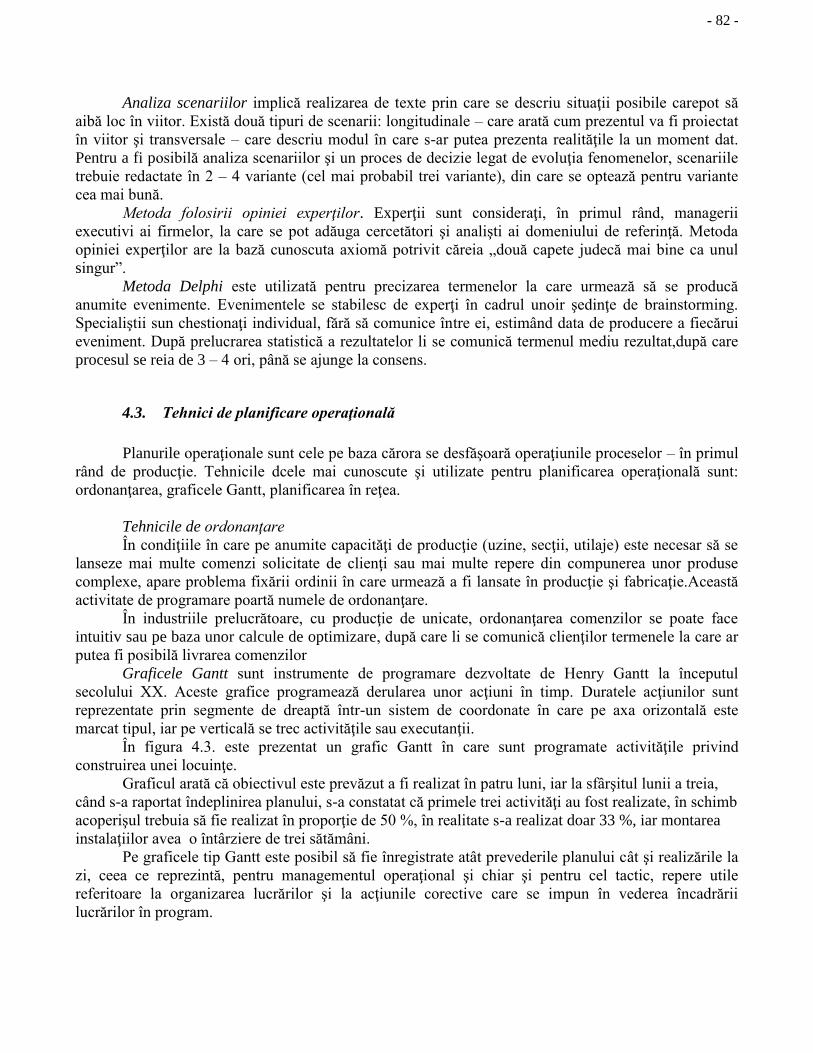

4.3. Tehnici de planificare operaţională ..................................................................................... 82

Capitolul 5. ORGANIZAREA ...................................................................................... 84

1. Caracteristicile generale ale organizării ................................................................................. 84

2. Subsistemul de organizare........................................................................................................ 85

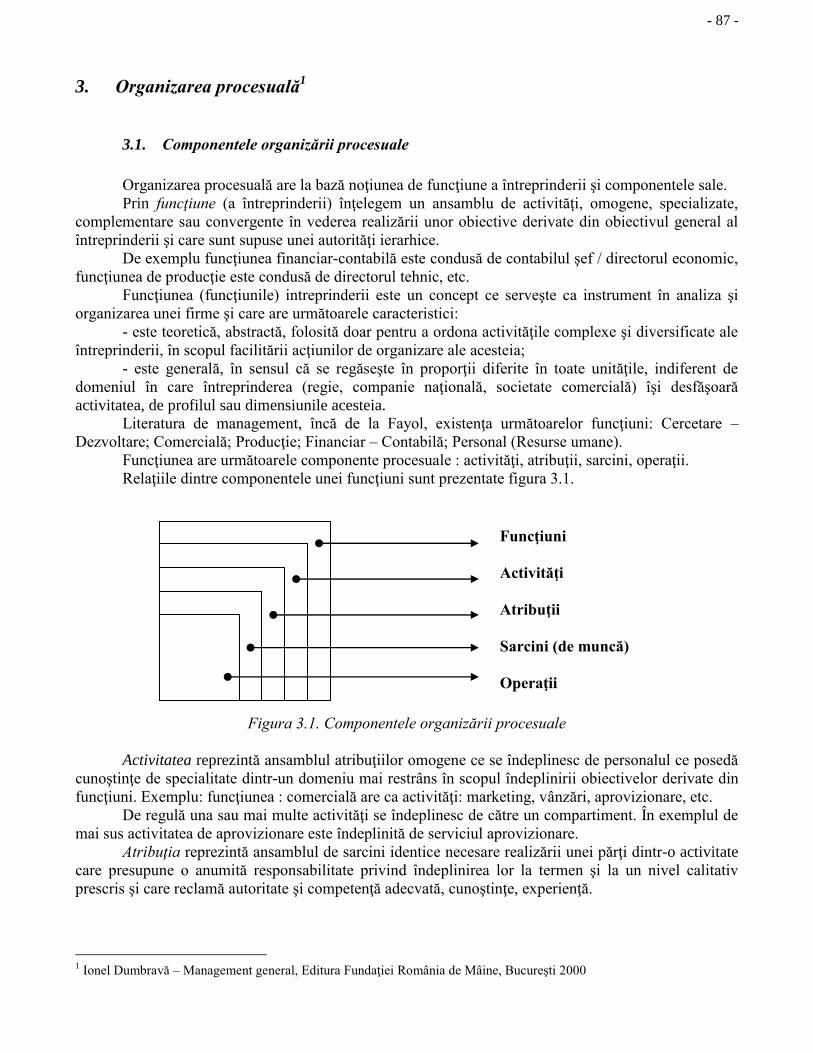

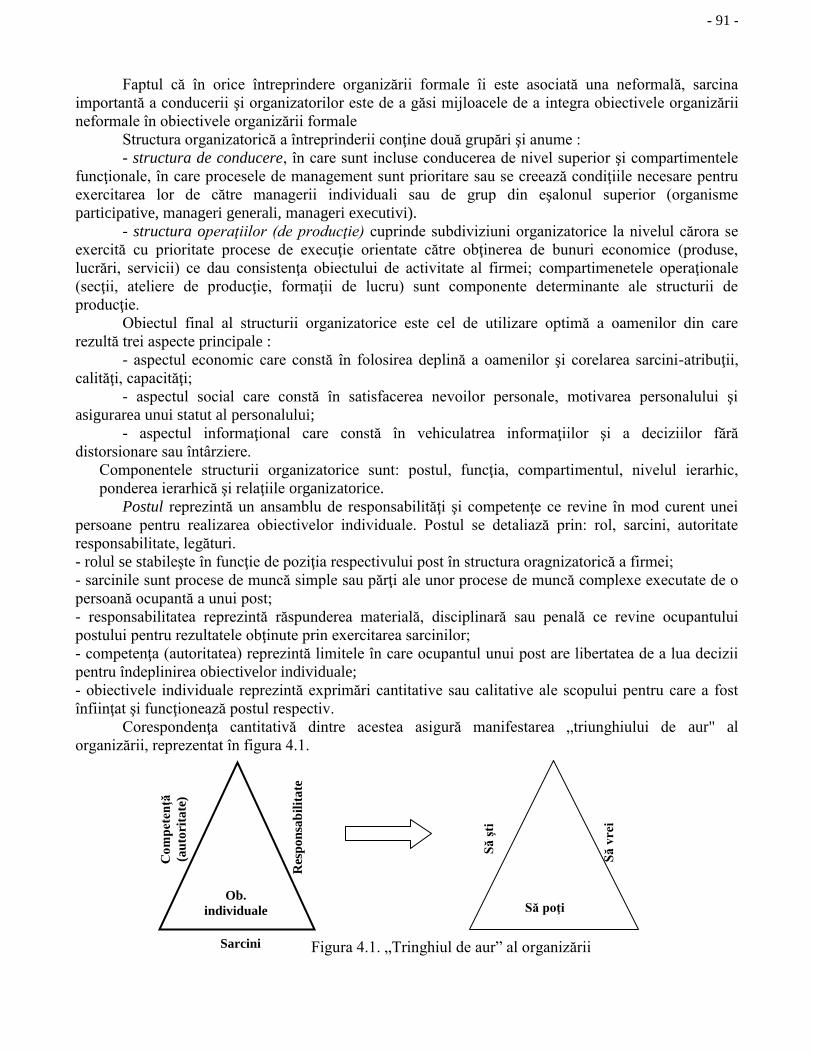

3. Organizarea procesuală ............................................................................................................ 87 3.1. Componentele organizării procesuale ................................................................................. 87

3.2. Funcţiunile întreprinderii .................................................................................................... 88

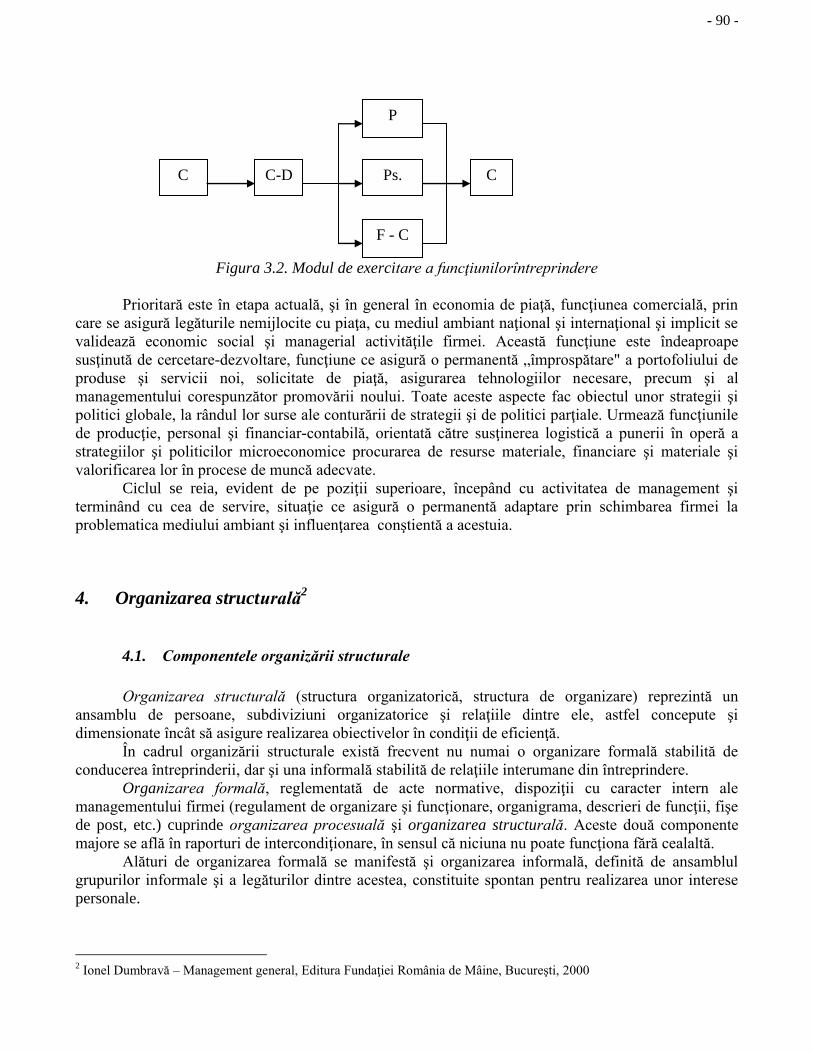

4. Organizarea structurală ........................................................................................................... 90 4.1. Componentele organizării structurale ................................................................................. 90

4.2. Proiectarea structurilor organizatorice ................................................................................ 94

Capitolul 6. CONDUCEREA PERSONALULUI ....................................................... 97

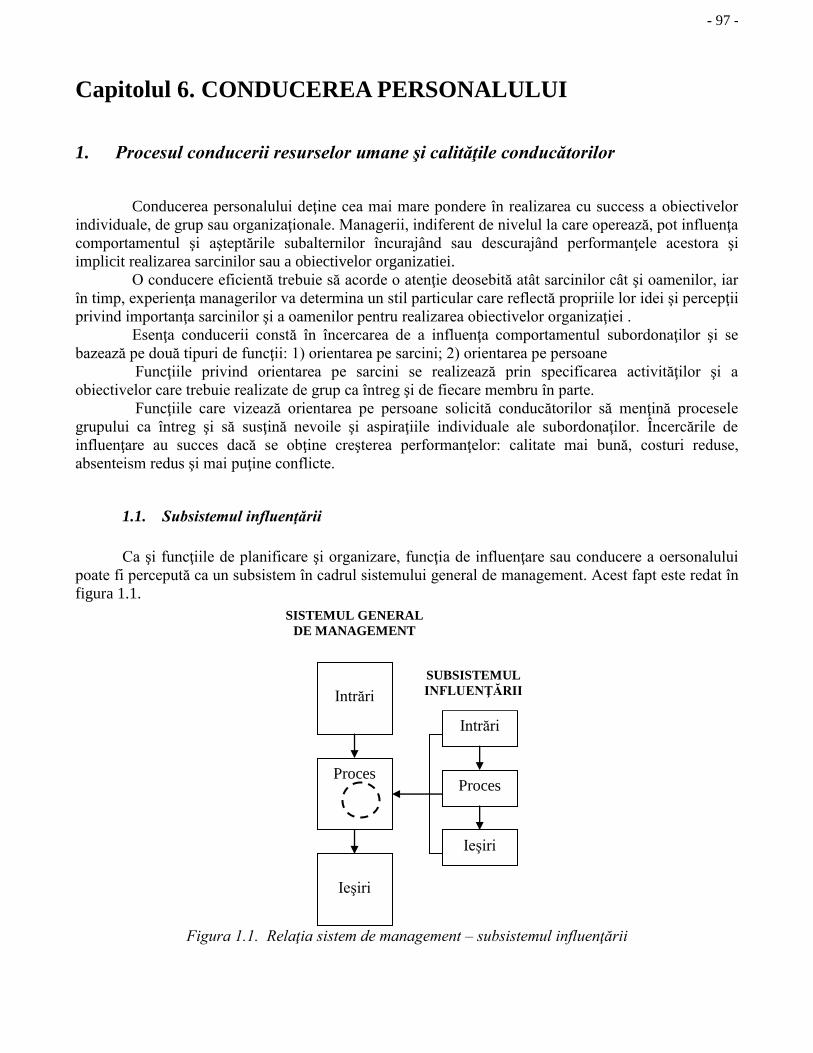

1. Procesul conducerii resurselor umane şi calităţile conducătorilor ...................................... 97 1.1. Subsistemul influenţării ...................................................................................................... 97

1.2. Definirea conceptului de conducere a personalului şi sursele de putere ale conducătorilor98

1.3. Trăsăturile conducătorilor şi comportamentul în procesul conducerii.............................. 100

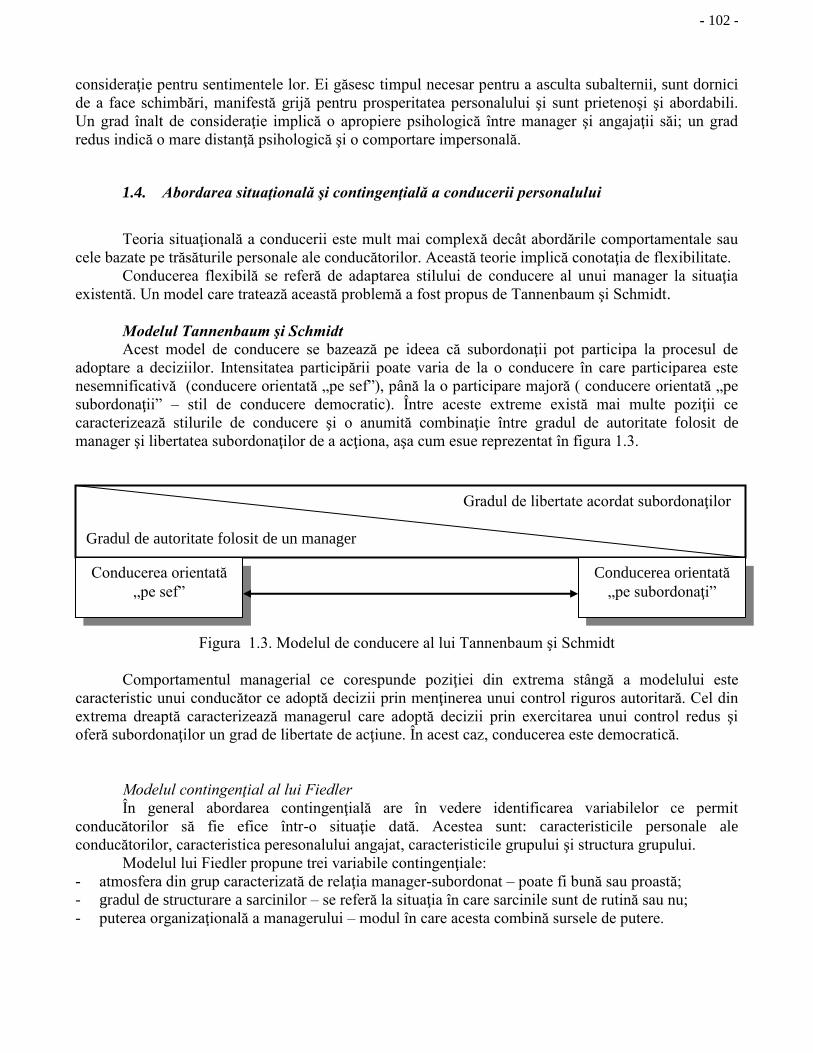

1.4. Abordarea situaţională şi contingenţială a conducerii personalului .................................. 102

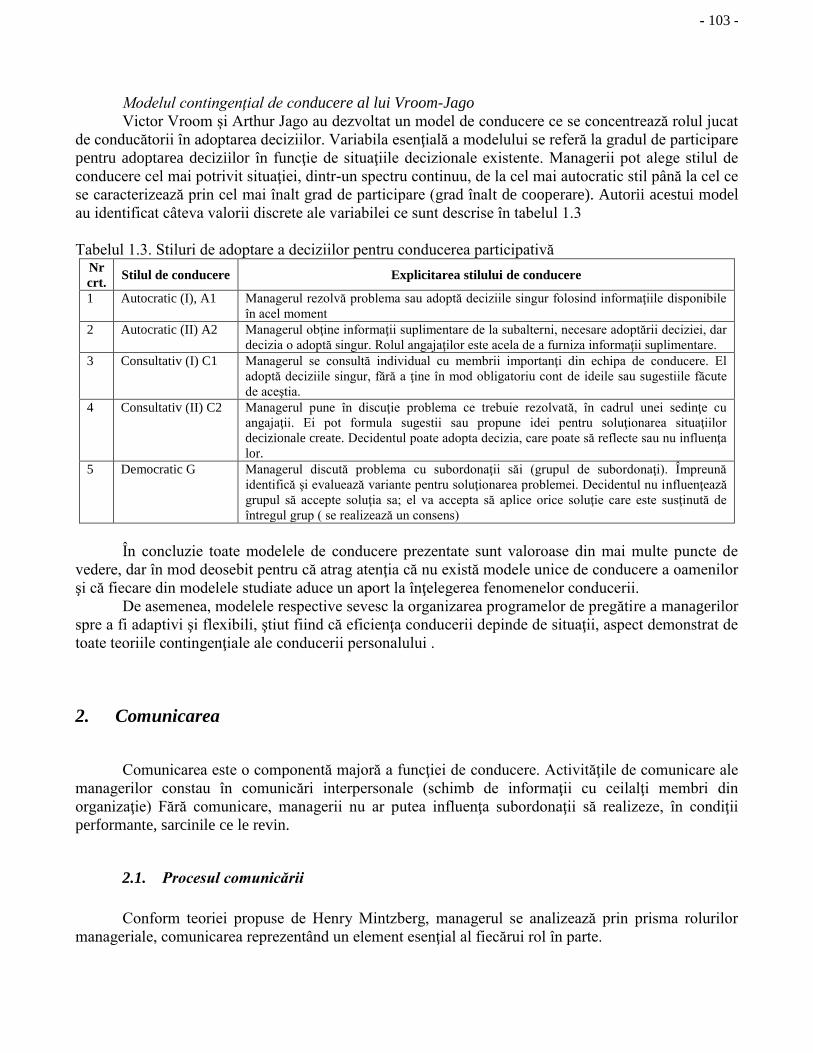

2. Comunicarea............................................................................................................................ 103 2.1. Procesul comunicării ......................................................................................................... 103

2.2. Canalele de comunicaţie ................................................................................................... 106

2.3. Reţelele de comunicaţie .................................................................................................... 107

2.4. Tehnica comunicăriilor ..................................................................................................... 108

2.5. Barierele comunicaţionale şi căile depăşirii acestora ....................................................... 110

3. Planificarea, recrutarea, selectarea şi evaluarea personalului ........................................... 111 3.1. Planificarea personalului unei organizaţii ......................................................................... 111

3.2. Recrutarea personalului ..................................................................................................... 112

3.3. Selectarea pesonalului ....................................................................................................... 113

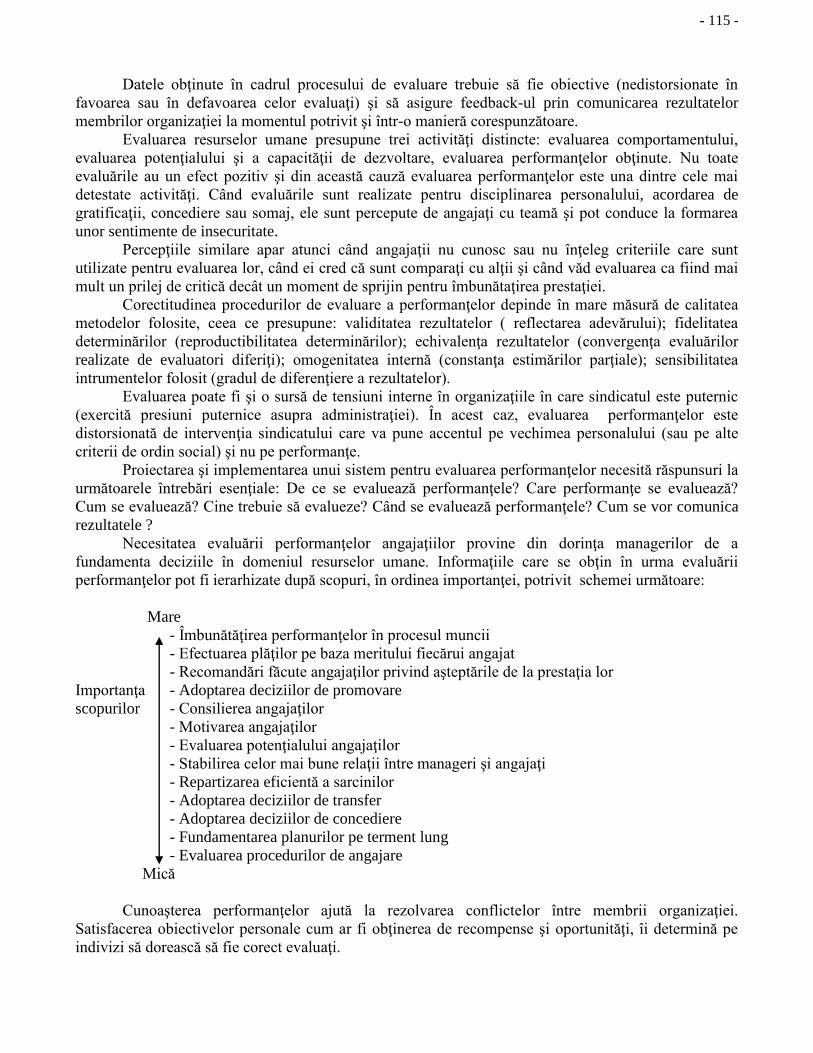

3.4. Evaluarea personalului ...................................................................................................... 114

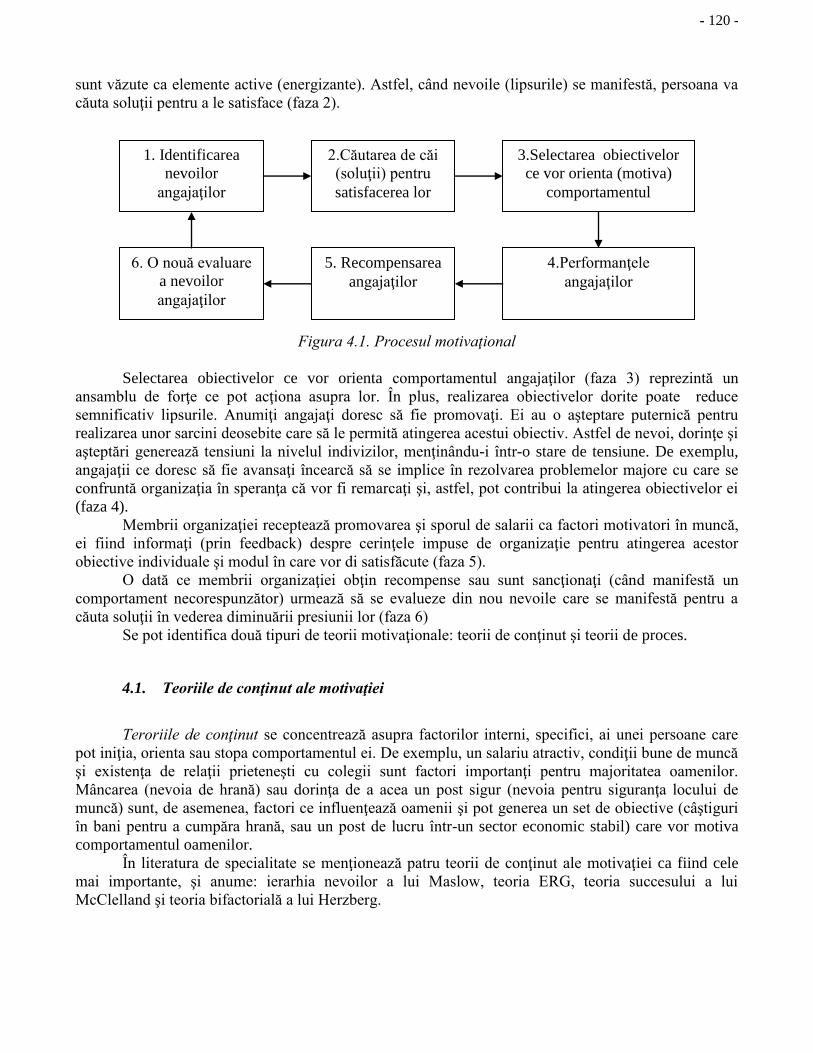

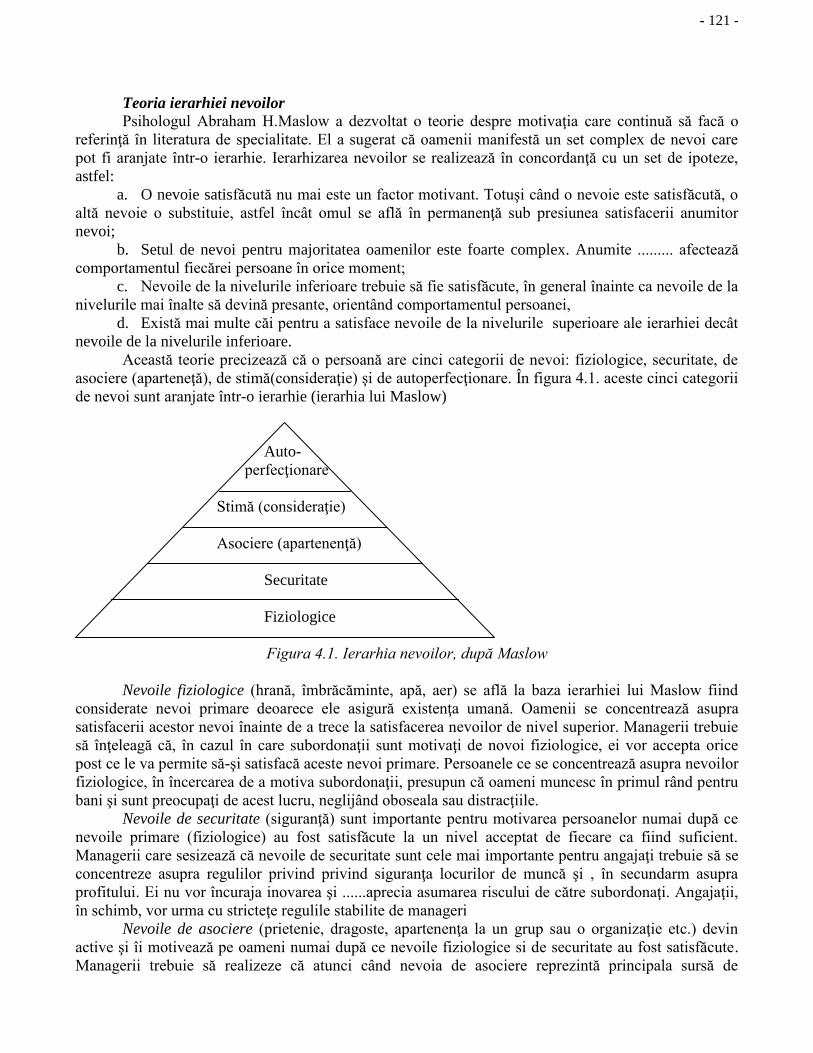

4. Motivarea personalului........................................................................................................... 119 4.1. Teoriile de conţinut ale motivaţiei .................................................................................... 120

4.2. Teoriile de proces ale motivaţiei ....................................................................................... 124

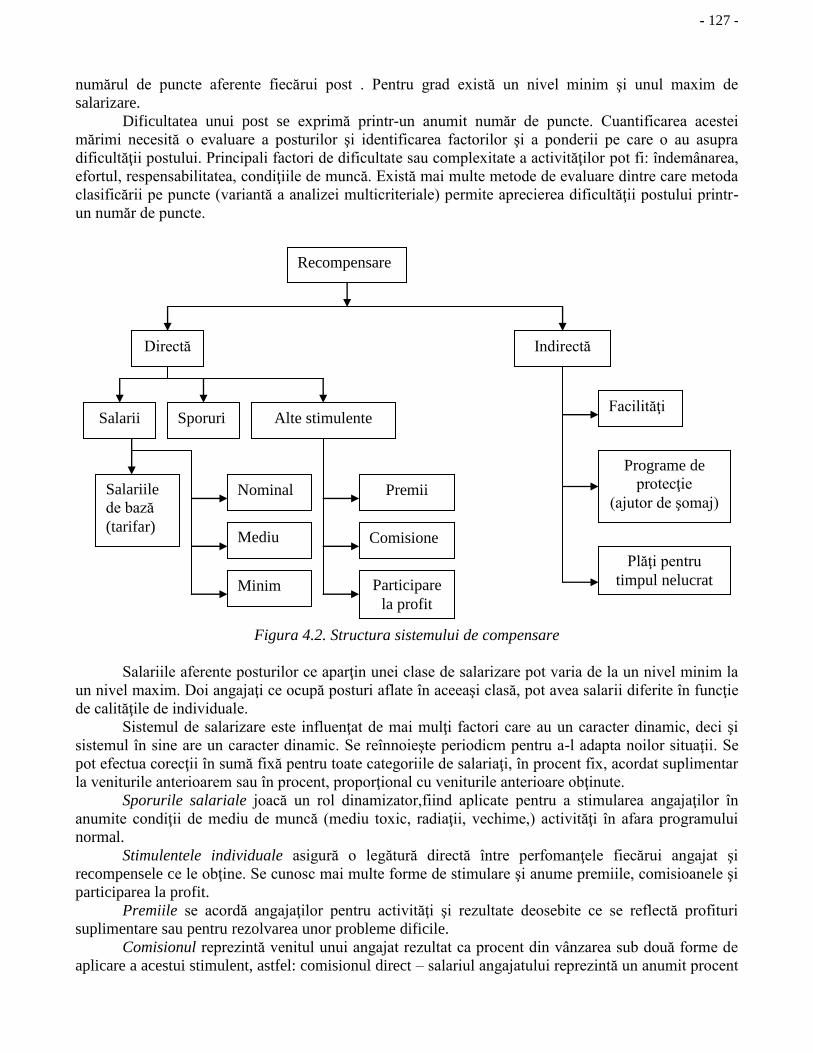

4.3. Recompensarea personalului............................................................................................. 126

Capitolul 7. CONTROLUL ......................................................................................... 129

1. Elementele fundamentale ale controlului ............................................................................. 129

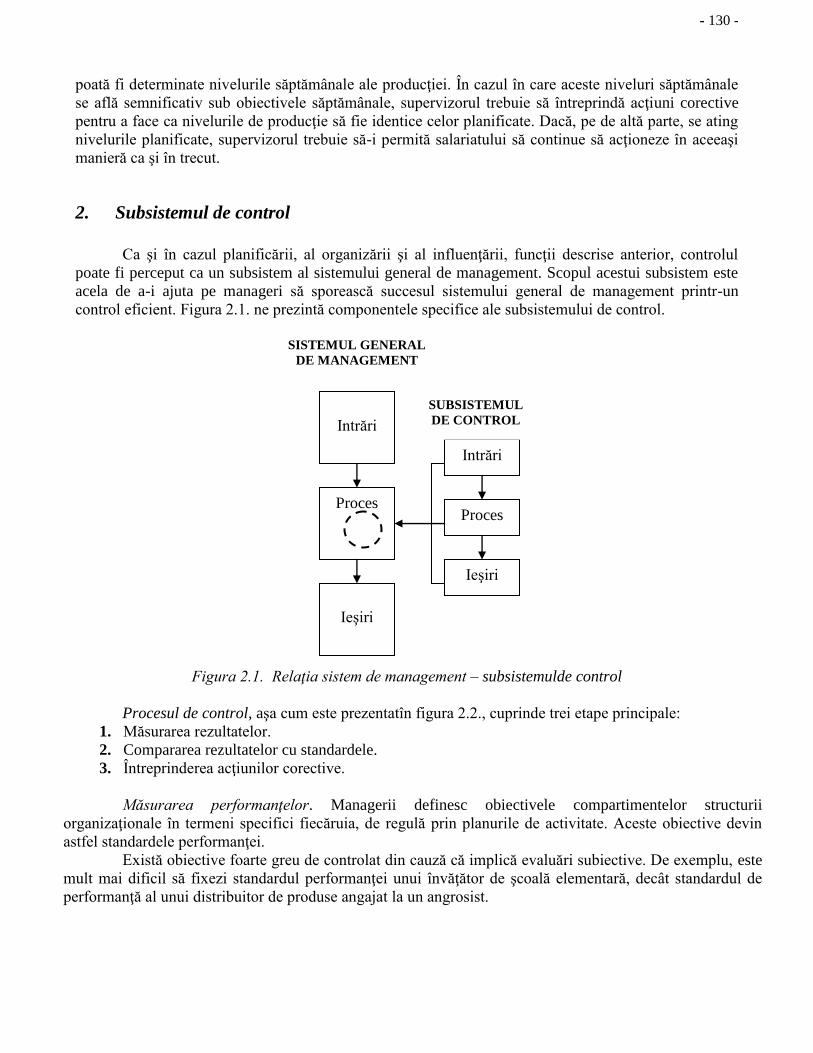

2. Subsistemul de control ............................................................................................................ 130

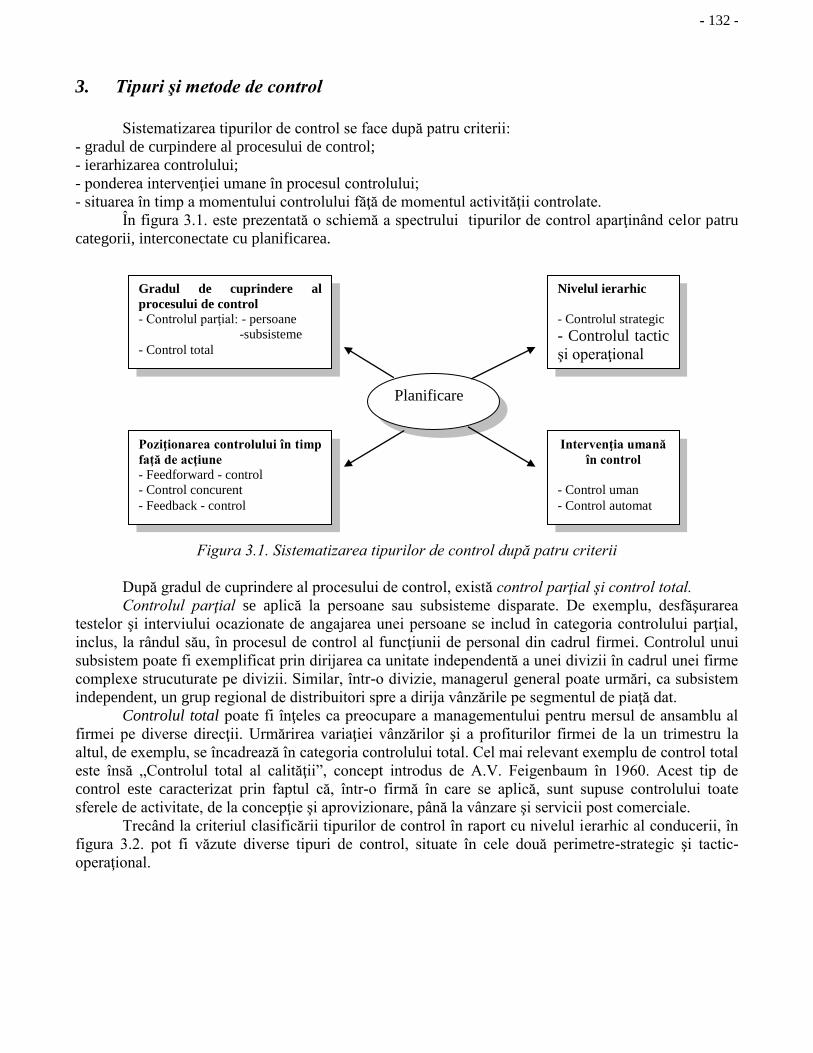

3. Tipuri şi metode de control .................................................................................................... 132

4. Managementul şi controlul producţiei .................................................................................. 134

- 5 -

4.1. Elemente fundamentale în managementul şi controlul producţiei .................................... 134

4.2. Managementul operaţiunilor ............................................................................................. 136

4.3. Controlul operaţiunilor ...................................................................................................... 141

Capitolul 8. DECIZIA ŞI PROCESUL DECIZIONAL ........................................... 147

1. Elemente fundamentale ale deciziei....................................................................................... 147

2. Tipologia deciziilor (tipuri de decizii) ................................................................................... 149

3. Procesul de decizie .................................................................................................................. 150 3.1. Etapele luării deciziei ........................................................................................................ 151

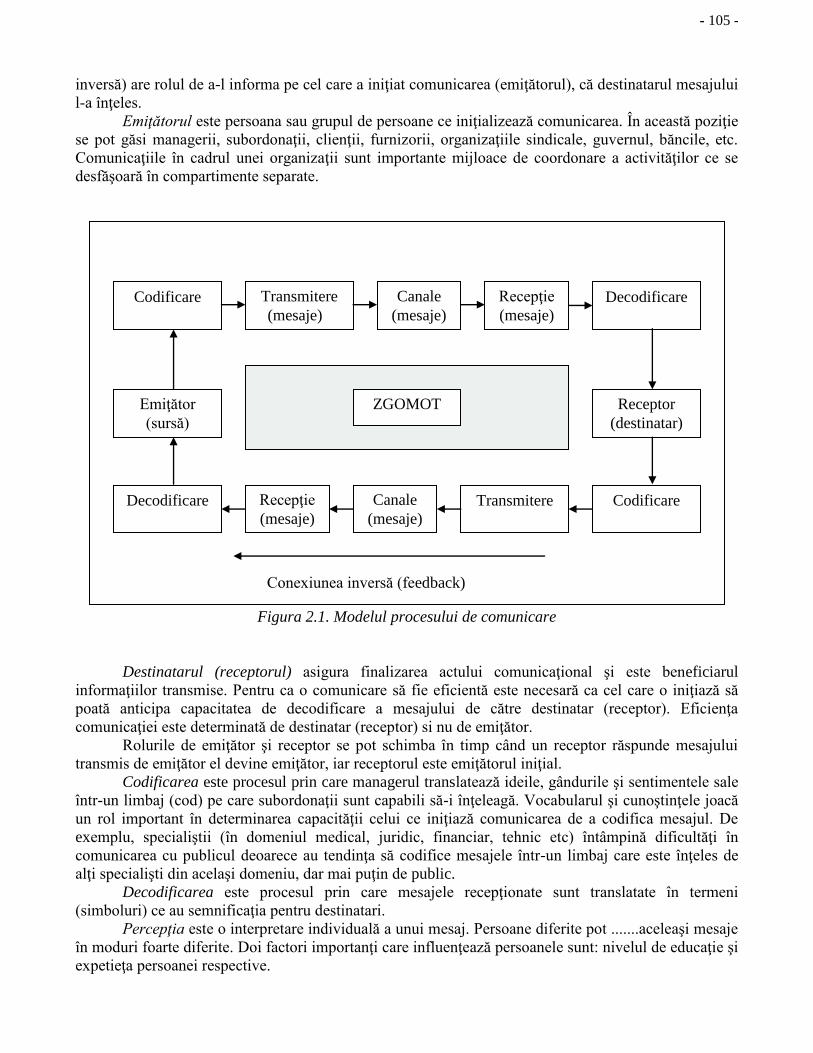

3.2. Risc şi incertitudine în luarea deciziilor ............................................................................ 152

4. Metode şi modele de luare a deciziilor .................................................................................. 154 4.1. Abordarea unipersonală a deciziilor ................................................................................. 154

4.2. Abordarea deciziilor în grup ............................................................................................. 158

BIBLIOGRAFIE .......................................................................................................... 161

- 6 -

Capitolul 1. CONCEPTUL DE MANAGEMENT

1. Definirea, rolul şi importanţa managementului

Baza obiectivă a apariţiei managementului a constituit-o activitatea comunităţilor umane –

organizaţiilor - managementul fiind un proces de orientare a activităţii oamenilor în scopul realizării

unor obiective.

Pe măsura dezvoltării societăţii omeneşti, preocupările în domeniul managementului s-au

intensificat şi amplificat, managementul începând să fie considerat o formă specifică de muncă

intelectuală, cu o funcţie bine precizată, bazată pe un fond foarte consistent şi în continuă creştere de

cunoştinţe ştiinţifice.

Etimologia termenului "management" este engleză, dar de origine franceză. În lucrarea sa

„Organisation", autorul francez Jean Chevalier, susţine că termenul "management” este derivat din

cuvântul francez „menaje” care semnifică „ l’ordre et le train d’une maison” (organizarea şi dirijarea

unei case).

Corespondentul semantic al managementului în limba română este „conducere”. În ultimul

timp, termenul de „conducere” este tot mai mult înlocuit cu „management” datorită nu numai

predispoziţiei specialiştilor şi publicului spre completarea limbii cu neologisme, determină de tendinţa

evidentă a statelor spre exterior, dar şi pentru că termen a căpătat recunoaştere internaţională. Se poate

afirma că, datorită complexităţii pe care acest termen a căpătat-o, este imposibil de a fi înlocuit cu

altceva, fără a-l sărăci de multiple sale sensuri.

În concepţia Asociaţiei Americane de Management, managementul presupune: a obţine

rezultate prin alţii, asumându-se responsabilităţi pentru aceste rezultate; a fi orientat spre mediul

înconjurător; a lua decizii vizând finalitatea misiunii firmei; a avea încredere în subordonaţi,

încredinţându-le responsabilităţipentru rezultatele vizatea fi obţinute, a le recunoaşte posibilitatea de a

greşi şi a primi favorabil iniţiativele lor; a descentraliza sistemul organizatoric şi a aprecia oamenii în

funcţie de rezultatele obţinute.

În mod esenţial, rolul managerilor este acela de a conduce organizaţiile înspre atingerea

obiectivelor.Toate organizaţiile există pentru îndeplinirea anumitor scopuri sau obiective, iar managerii

sunt responsabili pentru combinarea şi folosirea resurselor organizatorice astfel încât organizaţiile lor

să-şi atingă scopurile. Managerii îndreaptă o organizaţie spre scopurile sau obiectivele sale prin

stabilirea activităţilor pe care le execută membrii organizaţiei. Dacă activităţile sunt proiectate eficient,

producţia fiecărui salariat va contribui la îndeplinirea obiectivelor. Managerii se străduiesc să

încurajeze activităţile individuale care vor conduce la îndeplinirea obiectivelor organizaţiei şi să

descurajeze activităţile individuale care vor împiedica realizarea acestor obiective. „Nu există o idee

mai importantă pentru management decât obiectivele. Managementul nu are nici o semnificaţie fără

obiectivele sale”. Prin urmare, managerii trebuie să ţină cont tot timpul de obiectivele organizaţiei.

Câteva din cele mai relevante definiţii ale managementului sunt prezentate în continuare:

„Managementul presupune atingerea scopurilor organizaţiei printr-o conducere efectivă şi

eficientă, ca urmare a planificării, organizării, coordonării şi controlului resurselor

organizaţiei”.[Richard L. Draft – Management, New York, The Dryden Press, 1989];

„Managementul reprezintă integrarea şi coordonarea eficace şi eficientă a resurselor în scopul

atingerii obiectivelor dorite”. [A.M. Hitt, R.D. Mathis – Management: Concepts and Effective Practice,

1989].

- 7 -

„Managementul este procesul îndeplinirii obiectivelor organizaţiei lucrând cu şi prin

intermediul oamenilor, precum şi al altor resurse ale organizaţiei”.[Samuel C.Certo - Managementul

modern].

Marea majoritate a specialiştilor sunt de acord că, în prezent, conceptul de management are trei

accepţiuni:

- managementul ca proces (grupare de activităţi specifice de conducere);

- managementul ca mentalitate a conducătorilor (a echipei de conducere - management team); - magementul ca disciplină ştiinţifică şi artă a practicienilor.

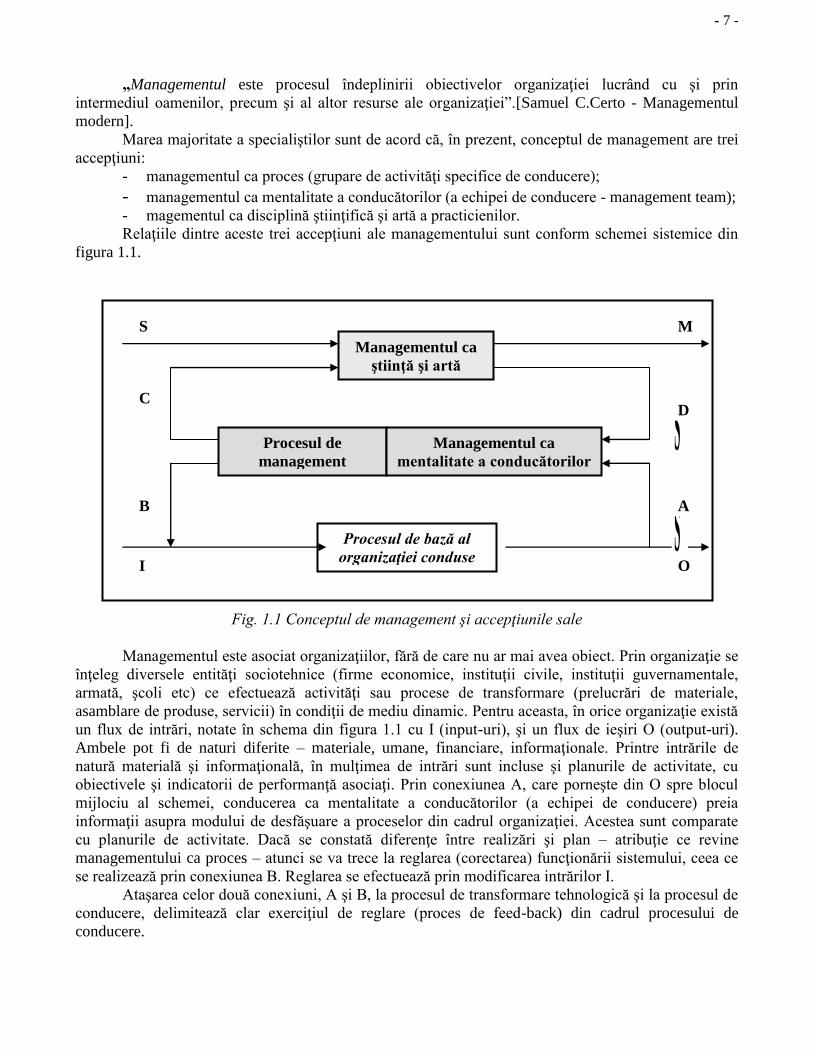

Relaţiile dintre aceste trei accepţiuni ale managementului sunt conform schemei sistemice din

figura 1.1.

Fig. 1.1 Conceptul de management şi accepţiunile sale

Managementul este asociat organizaţiilor, fără de care nu ar mai avea obiect. Prin organizaţie se

înţeleg diversele entităţi sociotehnice (firme economice, instituţii civile, instituţii guvernamentale,

armată, şcoli etc) ce efectuează activităţi sau procese de transformare (prelucrări de materiale,

asamblare de produse, servicii) în condiţii de mediu dinamic. Pentru aceasta, în orice organizaţie există

un flux de intrări, notate în schema din figura 1.1 cu I (input-uri), şi un flux de ieşiri O (output-uri).

Ambele pot fi de naturi diferite – materiale, umane, financiare, informaţionale. Printre intrările de

natură materială şi informaţională, în mulţimea de intrări sunt incluse şi planurile de activitate, cu

obiectivele şi indicatorii de performanţă asociaţi. Prin conexiunea A, care porneşte din O spre blocul

mijlociu al schemei, conducerea ca mentalitate a conducătorilor (a echipei de conducere) preia

informaţii asupra modului de desfăşuare a proceselor din cadrul organizaţiei. Acestea sunt comparate

cu planurile de activitate. Dacă se constată diferenţe între realizări şi plan – atribuţie ce revine

managementului ca proces – atunci se va trece la reglarea (corectarea) funcţionării sistemului, ceea ce

se realizează prin conexiunea B. Reglarea se efectuează prin modificarea intrărilor I.

Ataşarea celor două conexiuni, A şi B, la procesul de transformare tehnologică şi la procesul de

conducere, delimitează clar exerciţiul de reglare (proces de feed-back) din cadrul procesului de

conducere.

Managementul ca

ştiinţă şi artă

Procesul de

management

Managementul ca

mentalitate a conducătorilor

Procesul de bază al

organizaţiei conduse

S

S

S

I

M

O

D

A

B

C

- 8 -

1.1. Managementul ca proces

Managementul ca proces, respectiv procesul de management (de conducere), se caracterizează

prin aceea că o parte din forţa de muncă acţionează asupra celeilalte părţi (a executanţilor), a majorităţii

resurselor umane, în vederea realizării unei eficienţe cât mai ridicate. Diferenţa între executanţi şi

conducători (manageri) constă în:

executanţii - acţionează nemijlocit asupra obiectelor muncii;

conducătorii (managerii) acţionează prin intermediul oamenilor aflaţi în subordine.

Pe baza literaturii de specialitate sunt prezentate şi alte câteva definiţii contemporane ale

procesului de management:

Managementul este procesul întreprins de una sau mai multe persoane în vederea coordonării

activităţilor altor persoane spre a obţine rezultate pe care nu le-ar înregistra dacă ar acţiona individual.

[Ivancevich, Donnelly, Gibson].

Managementul este procesul de atingere a obiectivelor organizaţiei lucrând cu şi prin oameni şi

valorificând celelalte resurse organizaţionale [Samuel Certo];

Managementul reprezintă o lucrare cu şi prin alte persoane în vederea atingerii obiectivelor

organizaţiei, folosind eficient resursele limitate, în condiţiile unui mediu schimbător [Kreitner];

Managementul este un proces de realizare eficientă a activităţii cu şi prin alţi oameni [Stephen

Robbins]. Managementul ca proces are numeroase definiţii, mai mult sau mai puţin cuprinzătoare, pe baza

cărora Peter Druker, unul din cei mai cunoscuţi specialişti de management contemporani, propune trei

postulate, reprezentând sarcinile majore ale conducerii (managerilor):

stabilirea misiunii organizaţiei;

asigurarea unei funcţionări productive;

reglementarea responsabilităţilor şi implicaţiile sociale asociate.

În concluzie, managementul dirijează sistemele în contextul unui mediu dinamic, urmărind o

funţionare eficientă şi corectă din punct de vedere social-juridic.

Importanţa managementului ca proces, este relevent exemplul procesului de management

birocratic exagarat impus de regimurile totalitare înainte de 1989. În cadrul acestui management,

conducătorilor le revenea în principal sarcina de a superviza ceea ce se planifica de la centru.

Auditurile financiare, economice, erau înlocuite cu rapoarte afirmative şi festiviste. În locul analizei

costurilor şi calităţii se raportau procente, cote şi obiective realizate. În antiteză, managementul japonez

se află într-o formă deosebită, stimulând creativitatea, calitatea, participarea la atingerea eficientă a

obiectivelor firmelor. Dovada acestui mod pozitiv de conducere este expansiunea continuă a firmelor

japoneze pe pieţele lumii. Situaţia este reflectată în balanţa comercială excedentară a Japoniei cu alte

ţări. Excedentul balanţei cu SUA, de exemplu, se ridică la circa 100 miliarde de dolari

1.2. Managementul ca echipă de conducere

Managementul ca mentalitate a conducătorilor (management team) indică întotdeauna o

anumită mentalitate de dirijare a oamenilor în vederea realizării unor obiective şi responsabilitatea

social-juridică pe care acţiunile realizate pentru îndeplinirea obiectivelor o implică.

Importanţa managementului ca mentalitate a conducătorilor poate fi remarcată prin modificările

ce survin în viaţa organizaţiilor atunci când se schimbă conducerile acestora. Acest fapt este demostrat

prin folosirea frecventă în limbajul curent a sintagme „omul sfinţeşte locul”şi se verifică prin

numeroase exemple şi în domeniul managementului, mai ales într-o economie de piaţă aflată într-o

continuă concurenţă şi competitivitate.

- 9 -

Managerii, ca persoane investite cu autoritate şi responsabilitate decizională privind folosirea

eficientă a principalelor resurse ale firmei (oameni, maşini şi instalaţii, materiale, bani şi timp), sunt

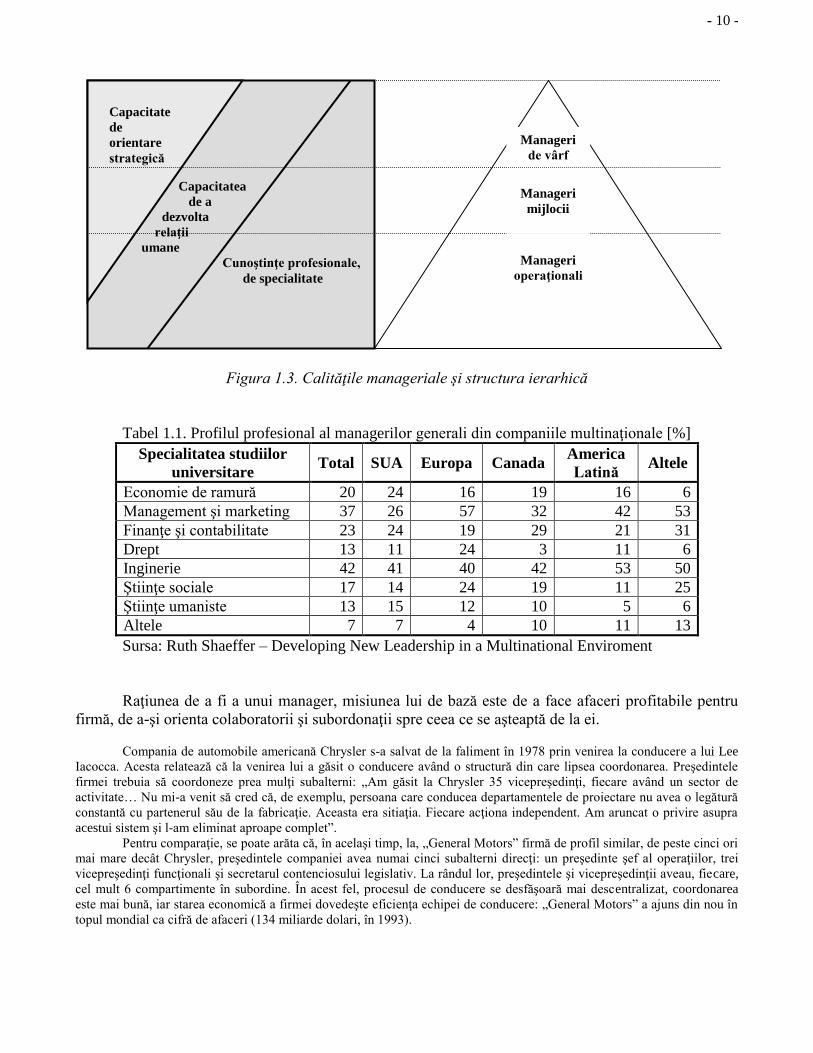

situaţi pe diferite niveluri ale piramidei ierarhice, putând fi împărţiţi în trei categorii, ca în figura 1.2.:

- manageri superiori (top-manageri, senior-manager);

- manageri mijlocii;

- manageri operaţionali (supervizori)

Fig. 1.2. Piramida ierarhică a unei organizaţii

Orice manager, de la directorul hgeneral sau preşedintele unei mari companii multinaţionale

până la şeful unui compartiment dintr-o firmă mică, are trei categorii de responsabilităţi:

- să orienteze organizaţia în conformitate cu misiunea şi obiectivele stabilite (orientarea

strategică);

- să lucreze cu oamenii (crearea unui climat favorabil şi dezvoltarea relaţiilor inter-umane);

- să direcţioneze activitatea în funcţie de particularitatea domeniului condus (să acţioneze ca

specialist).

Cele trei roluri (responsabilităţi) au o importanţă diferită de la un nivel ierarhic la altul şi

calităţile/îndemânările pe care trebuie să le aibă un manager au ponderi diferite pe verticala structurii,

ca în figura 1.3.

Rezultă că la nivelurile ierarhice superioare cele mai importante sunt capacitatea de orientare

strategică a firmei şi dezvoltarea relaţiilor umane, atât în interiorul organizaţiei cât şi în raporturile

acesteia cu mediul extern. La acest nivel, cunoştinţele profesionale şi opregătirea excepţională într-un

anumit domeniu, nu repezintă o garanţie a reuşitei manageriale.

În tabelul 1.1. este prezentat profilul profesional al managerilor de companii multinaţionale de

unde rezultă că totuşi pregătirea profesională (inginerească, în general) este cea predominantă, urmată

la mică distanţă de cea în management şi marketing şi apoi pregătirea economică şi financiară.

Avându-se în vedere caracteristicile activităţii manageriale, la nivelurile ierarhice inferioare,

unde managerul trebuie să supervizeze în mod direct personalul de execuţie, rolul esenţial în

promovarea într-o funcţie de conducere îl au cunoştinţele de specialitate, fără a fi neglijate în totalitate,

nici aici, capacitatea de a crea un climat favorabil, o viziune strategică în domeniul limitat la care se

exercită autoritatea postului.

Manageri de nivel superior - top manageri:

directori generali şi directori pe funcţiuni

Manageri de nivel mediu: şefi de secţie,

serviciu, compartiment, etc.

Manageri de nivel operaţional - manageri

operaţionali: conducătorii formaţiilor de lucru,

şefi de magazine, etc.)

Personal de execuţie

- 10 -

Figura 1.3. Calităţile manageriale şi structura ierarhică

Tabel 1.1. Profilul profesional al managerilor generali din companiile multinaţionale [%]

Specialitatea studiilor

universitare Total SUA Europa Canada

America

Latină Altele

Economie de ramură 20 24 16 19 16 6

Management şi marketing 37 26 57 32 42 53

Finanţe şi contabilitate 23 24 19 29 21 31

Drept 13 11 24 3 11 6

Inginerie 42 41 40 42 53 50

Ştiinţe sociale 17 14 24 19 11 25

Ştiinţe umaniste 13 15 12 10 5 6

Altele 7 7 4 10 11 13

Sursa: Ruth Shaeffer – Developing New Leadership in a Multinational Enviroment

Raţiunea de a fi a unui manager, misiunea lui de bază este de a face afaceri profitabile pentru

firmă, de a-şi orienta colaboratorii şi subordonaţii spre ceea ce se aşteaptă de la ei.

Compania de automobile americană Chrysler s-a salvat de la faliment în 1978 prin venirea la conducere a lui Lee

Iacocca. Acesta relatează că la venirea lui a găsit o conducere având o structură din care lipsea coordonarea. Preşedintele

firmei trebuia să coordoneze prea mulţi subalterni: „Am găsit la Chrysler 35 vicepreşedinţi, fiecare având un sector de

activitate… Nu mi-a venit să cred că, de exemplu, persoana care conducea departamentele de proiectare nu avea o legătură

constantă cu partenerul său de la fabricaţie. Aceasta era sitiaţia. Fiecare acţiona independent. Am aruncat o privire asupra

acestui sistem şi l-am eliminat aproape complet”.

Pentru comparaţie, se poate arăta că, în acelaşi timp, la, „General Motors” firmă de profil similar, de peste cinci ori

mai mare decât Chrysler, preşedintele companiei avea numai cinci subalterni direcţi: un preşedinte şef al operaţiilor, trei

vicepreşedinţi funcţionali şi secretarul contenciosului legislativ. La rândul lor, preşedintele şi vicepreşedinţii aveau, fiecare,

cel mult 6 compartimente în subordine. În acest fel, procesul de conducere se desfăşoară mai descentralizat, coordonarea

este mai bună, iar starea economică a firmei dovedeşte eficienţa echipei de conducere: „General Motors” a ajuns din nou în

topul mondial ca cifră de afaceri (134 miliarde dolari, în 1993).

Capacitatea

de a

dezvolta

relaţii

umane

Cunoştinţe profesionale,

de specialitate

Capacitate

de

orientare

strategică

Manageri

de vârf

Manageri

mijlocii

Manageri

operaţionali

- 11 -

1.3. Managementul ca ştiinţă şi artă

În afară de bucla de reacţie (feed-back) pentru reglarea proceselor conduse, realizată de primele

două accepţiuni ale managementului, ca proces şi ca mentalitate, cea de a treia accepţiune are o

importanţă determinantă pentru termenul de management pentru că prin ea acesta se îmbogăţeşte

permanent cu informaţii şi noi cunoştinţe.

Acest lucru este demonstrat în schema sistemică din figura 1.1. prin conexiunile de la blocul

median spre blocul superior. Managementul ca ştiinţă şi artă preia prin conexiunea C informaţii

referitoare la procesul conducerii şi la comportamentul echipelor de conducere existente, le validează

experienţa pozitivă în vederea perfecţionării metodelor şi tehnicilor de conducere existente, şi pentru a

le completa cu altele noi şi a difuza pe o scară mai largă cunoştinţele şi deprinderile din acest domeniu.

Procesul analitic şi selectiv, prin care ansamblul de experienţe, metode, tehnici, reguli de

decizie este sistematizat, purificat, consolidat şi difuzat celor interesaţi în cunoaşterea şi aplicarea

managementului este reprezentat prin conexiunile D şi M (method).

Managementul ca ştiinţă utilizează nu numai informaţiile intrate prin conexiunea C din sfera

proceselor reale de conducere, ci şi o seamă de cunoştinţe, tehnici şi metode ştiinţifice verificate, fiind

reprezentate pe schemă prin intrarea S (science). Acestea sunt accesate de către management în mod

firesc, datorită legăturilor şi interferenţelor cu alte discipline ştiinţifice cum sunt: tehnologiile practicate

de către organizaţii, cercetările operaţionale, sociologia, psihologia, informatica, ştiinţele economice,

teoria sistemelor, legislaţia ş.a.

Ca ştiinţă, managementul stabileşte şi utilizează reguli, tehnici şi metode de lucru cu caracter

general care asigură utilizarea optimă a potenţialului uman, material şi financiar.

Ca artă, managementul reprezintă capacitatea conducătorilor de a transpune în viaţă principiile,

tehnicile şi metodele de lucru şi adaptarea permanentă a acestora la condiţiile concrete ale firmei,

îmbunătăţirea lor continuă în raport cu cerinţele practice în permanentă schimbare ale unităţii conduse.

Întrucât managementul ca proces se realizează prin decizii, iar deciziile se iau în condiţii de

mediu dinamic de mare complexitate, ştiinţa managementului pune capăt managementului exclusiv ca

artă, specific perioadelor în care deciziile se bazau pe talent, pe experienţa trecută şi uneori pe „metoda

încercare/eroare”, accentuând procedeele analitice. Arta managementului a fost şi este suplimentată

progresiv de către ştiinţă.

În acest moment de dezvoltare social-economică fără, există câteva caracteristici ale deciziei

care obligă la transformarea managementului din artă în management ca ştiinţă şi artă:

numărul variantelor posibile de rezolvare a problemelor s-a mărit considerabil necesitând

tehnici complexe de analiză;

consecinţele deciziilor sunt mult mai greu de previzionat datorită creşterii gradului de

incertitudine a fenomenelor economice şi sociale;

costul comiterii de erori a devenit tot mai mare datorită dimensiunilor afacerilor, complicării

lanţurilor cauzale potrivit cărora impactul unei erori se poate repercuta asupra mai multor agenţi

economici interconectaţi şi chiar asupra întregii economii naţionale.

Este o ipoteză dovedită statistic că firmele care folosesc mai mult instrumente ştiinţifice de

conducere sunt mai viabile decât cele ce se bazează pe procese de conducere intuitive. Astfel

conducerea ca ştiinţă capătă o importanţă vitală pentru ţările şi firmele care îşi doresc performanţe

înalte (statele care pregătesc temeinic mai mulţi manageri şi au indicatori ai performanţei mai înalţi),

iar SUA, care pregătesc cei mai mulţi manageri şi au cele mai numeroase manuale de management de

nivel universitar confirmă această ipoteză.

Formula succesului managerial redată de Kreitner: S = A x M x O unde: succesul (S) este

produsul dintre abilitatea managerială (A), motivaţia de a conduce (M) şi oportunitatea conducerii (O).

Formula este astfel concepută încât dacă unul din termeni este zero, succesul managerial devine nul.

- 12 -

Abilitatea managerială rezultă din integrarea sistematică a teoriei cu practica. Aici intervine

ştiinţa managementului care eleborează teoria şi o difuzează prin publicaţii şi educaţie. Managementul

care educă şi se transmite prin aplicaţii, prin studii de cazuri, prin „role-playing” şi alte metode

pragmatice va avea o importanţă tot mai decisivă în perfecţionarea managerilor şi a procesului de

conducere.

Spre a sublinia rolul şcolii şi implicit al ştiinţei managementului în formarea managerială s-au

întreprins diverse analize. Într-un studiu al firmei Honeywell s-au chestionat 3600 manageri proprii

spre a afla cum au învăţat să conducă. Managerii de succes au afirmat că au obţinut 50% din

cunoştinţele de management pe care le deţin din practicarea meseriei de manager în compartimentele în

care au lucrat, 30% le-au fost transmise prin relaţiile cu şefii, mentorii şi colaboratorii lor şi 20% le-au

obţinut din învăţământ şi training. S-a tras şi concluzia că deşi din învăţământ şi training managerii

beneficiază doar de 20% din cunoştinţe, acestea reprezintă o fundaţie conceptuală fără de care este

imposibil să ai succes la celelalte resurse de cunoştinţe.

Stilul de conducere, educaţia, cultura oamenilor şi resursele influenţează direct performanţele.

Stilul de conducere participativ valorifică resursele ştiinţifice şi de experienţă ale tuturor angaţilor. În

managementul occidental, managerii conduc, iar restul angajaţilor execută. Într-o scrisoare a sa

„L’Erreut de L’Occident” adresată întreprinzătorilor occidentali, Matsushita Konosuke, preşedintele

Companiei Industriale Matsushita Electric, remarca în 1977: „ Organizaţiile voastre sunt

tayloriene…sunteţi obsedaţi în a face să funcţioneze bine întreprinderile voastre, situând într-o parte

şefii şi in cealaltă executanţii, de o parte cei care gândesc, de alta cei care ascultă…noi suntem post-

taylorieni: ştim că afacerile au devenit atât de complicate, atât de dificile, iar supravieţuirea firmelor

atât de problematică, în cadrul unui mediu din ce în ce mai periculos, imprevizibil şi concurenţial,

încât, pentu a acorda şanse unei întreprinderi să evolueze, ea trebuie să mobilizeze zi de zi întreaga

inteligenţă a tuturor angajaţilor”.

Rezultatele unei organizaţii depind deci, în mod hotărâtor, de activitatea managerilor, de arta lor

de a aplica cunoştinţele de management, fiind chemaţi: să identifice problemele şi posibilităţile, să

definească obiectivele, să selecteze mijloacele, să motiveze, să orienteze şi să recunoască randamentul

oamenilor.

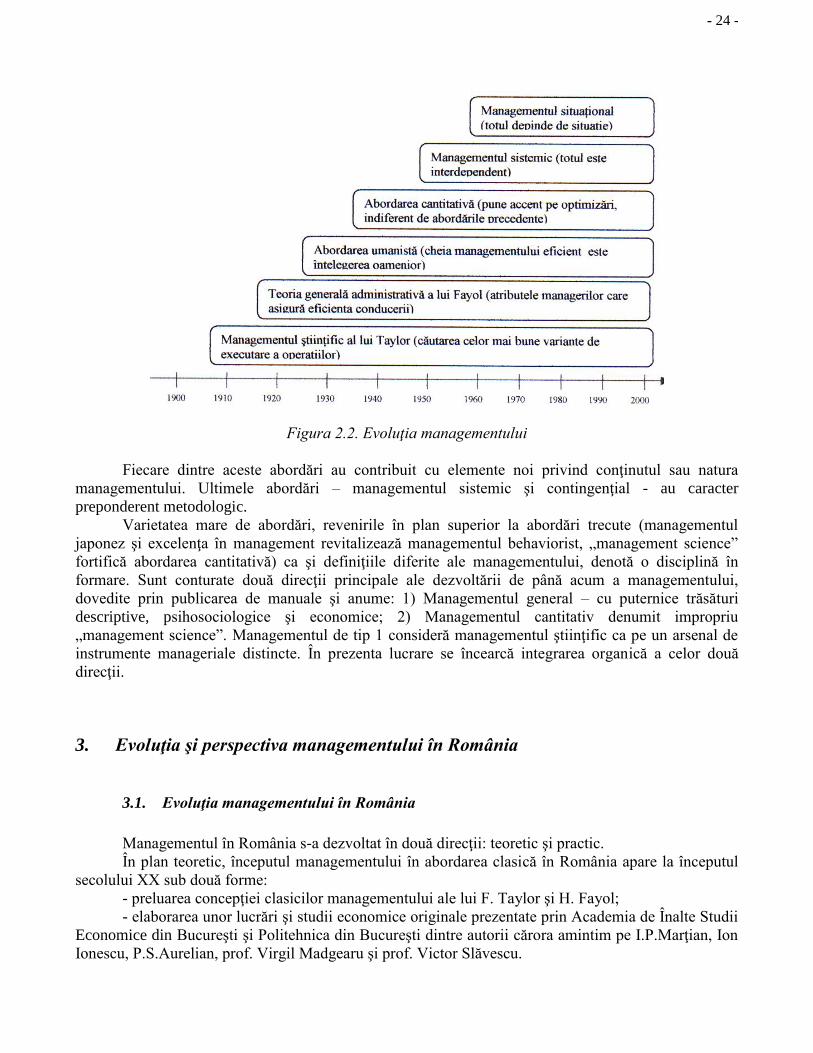

2. Evoluţia gândirii manageriale

Se poate afirma fără tăgadă că gândirea managerială s-a manifestat de când omenirea a început

să-şi propună obiective de realizat şi a folosit resurse pentru a le transpune în viaţă. La începuturi,

această gândire s-a format pe bază de încercare şi eroare şi s-a transmis prin viu grai. Deşi scrierea era

cunoscută din antichitate, mjloacele de comunicare a informaţiilor pe această cale au fost precare. De

aceea, sintetizarea şi comunicarea pe scară largă a experienţei manageriale a început o dată cu secolul

XX, prin declanşarea exploziei informaţionale .

Managementul se conturează sub ochii noştrii ca o disciplină ştiinţifică în continuă

perfecţionare, axată pe un ansamblu de cunoştinţe sistematizate necontenit în funcţie de experienţa

pozitivă şi mai ales negativă a managerilor.

Managementul ca ştiinţă a cunoscut în evoluţia sa, după Peter Drucker, duoă etape distincte:

- epoca eroică (1890 - 1940) desfăşurată într-un climat şovăielnic plin de tatonare;

- perioada fastă a managementului începând cu Revoluţia Managerială a lui J. Burham şi

respectiv începând cu cel de-al doilea război mondial în S.U.A. şi 1945 în rest.

Oamenii au devenit de puţin timp conştienţi de faptul că managementul poate constitui un

obiect de studiu (mai precis de două generaţii, la noi din 1976), o disciplină poate fi studiată,

dezvoltată, ameliorată. Până inclusiv în deceniul IV din acest secol (a940) subiectul era considerat strict

- 13 -

secret şi majoritatea conducătorilor de întreprindere nu ştiau că multe din ceea ce făceau era de fapt

management.

În prezent, sunt cunoscute următoarele etape ale evoluţiei managementului:

1) Management în abordarea clasică;

2) Abordarea behavioristă;

3) Ştiinţa managementului;

4) Managementul sistemic şi contingenţial;

5) Managementul japonez şi Excelenţa în afaceri.

2.1. Managementul clasic

Abordarea clasică a managementului este specifică epocii moderne, capitaliste. Iniţiatorii

acestei abordări a managementului au fost F.W. Taylor (1856-1915) şi H. Fayol (1841-1925).

F.W. Taylor, inginer mecanic american, recunoscut ca părintele managementului ştiinţific, s-a

ocupat de problemele conducerii activităţii la nivelul atelierelor, în vederea reducerii pierderilor şi

ridicării eficienţei muncii. În lucrarea sa de bază, „The Principles of Scientific Management”, Taylor a

statuat conceptul de management ştiinţific ca fiind „acel gen de management care ghidează afacerile

folosind standarde stabilite pe bază de fapte şi adevăruri rezultate din observaţii, experimente şi

raţionamente sistematice”.

În lucrarea citată, se susţine că orice operaţie efectuată de un muncitor poate fi realizată în mod

ştiinţific. De aceea, la Taylor managementul ştiinţific presupune managementul operaţiilor (task

management). Referitor la relaţiile dintre manageri şi muncitori, acesta a constatat că existau condiţii

nefavorabile concretizate prin ostilitate între părţi, insistând pentru separarea activităţilor

administrative de cele de producţie, astfel încât muncitorii degrevaţi de sarcinile administrative să-şi

mărească productivitatea şi implicit salariul, iar sarcinile administrative să devină specializate.

În lucrarea sa “The Principles of Scientific Management”, F.W. Taylor a formulat următoarele 4

principii de bază ale managementului:

Pentru orice operaţie de lucru să se elaboreze o variantă ştiinţifică de realizare, renunţându-se la

metodele tradiţionale (fără analiză de optimizare);

Să se asigure o selecţie ştiinţifică a lucrătorilor vis-à-vis de lucrări, după care să se procedeze la

perfecţionarea lor prin învăţătura şi experienţă;

Să se coopereze sincer cu lucrătorii, astfel încât să fie executate conform principiilor ştiinţifice

puse la baza lor;

Munca şi responsabilităţile ş fie rezonabil împărţite între manageri şi lucrători, managerii

preluând activităţile pe care le pot executa mai bine decât lucrătorii.

Modalitatea cea mai bună de a ilustra metoda ştiinţifică şi filosofia de management ale lui Taylor este aceea de a

descrie cum a modificat munca salariaţilor de la oţelăria Bethlehem Steel, a căror singură responsabilitate era aceea de a

muncii ridicând materialele cu lopata. Pe parcursul modificării procesului, Taylor a lansat supoziţia că munca fiecărui

salariat poate fi organizată ştiinţific. Pentru a construi „ştiinţa mânuirii lopeţii”, el a obţinut răspunsuri - prin observaţie şi

experimentare - la următoarele întrebări: Un salariat de primă clasă va obţine cea mai mare productivitate pe zi cu o lopată

de 2, 4, 5, 7, 9, 13 sau 18 kilograme? Ce tipuri de lopeţi dau cel mai bun randament pentru fiecare material în parte? Cât de

repede poate fi introdusă o lopată într-un morman de materiale şi scoasă de aici încărcată în mod corespunzător? Cât de

mult timp este necesar pentru a balansa înapoi şi a arunca încărcătura pe care o conţine pe o anumită distanţă orizontală, la o

anumită înălţime?

Pe măsură ce Taylor a obţinut răspunsuri la aceste întrebări, el a conceput soluţii pentru sporirea cantităţii de

materiale manipulate zilnic cu ajutorul lopeţilor. El a sporit eficienţa salariaţilor stabilind o concordanţă între dimensiunea

lopeţii, pe de o parte, şi statura salariatului, greutatea materialelor, precum şi înălţimea şi distanţa la care trebuiau aruncate

materialele, pe de altă parte. La sfârşitul celui de-al treilea an după implementarea planului lui Taylor de eficientizare a

manipulării materialelor cu ajutorul lopeţilor, evidenţa de la Bethlehem Steel a arătat că numărul salariaţilor necesari pentru

- 14 -

manipularea materialelor cu ajutorul lopeţilor s-a redus de la 600 la 140, numărul mediu de tone manipulate zilnic de un

lucrător a crescut de la 16 la 59, câştigul mediu zilnic pe salariat a crescut de la 1,15 la 1,88 dolari, iar costul mediu pentru

manipularea unei tone engleze (1.016 kilograme) a scăzut de la 0,072 la 0,033 dolari - o demonstraţie impresionantă a

aplicabilităţii managementului ştiinţific la sarcina manipulării materialelor cu ajutorul lopeţii.

În timp ce Taylor a abordat problemele managementului la nivel de operaţii şi atelier, Fayol,

inginer minier francez, a adus contribuţii privind concepţia managementului clasic la nivelul

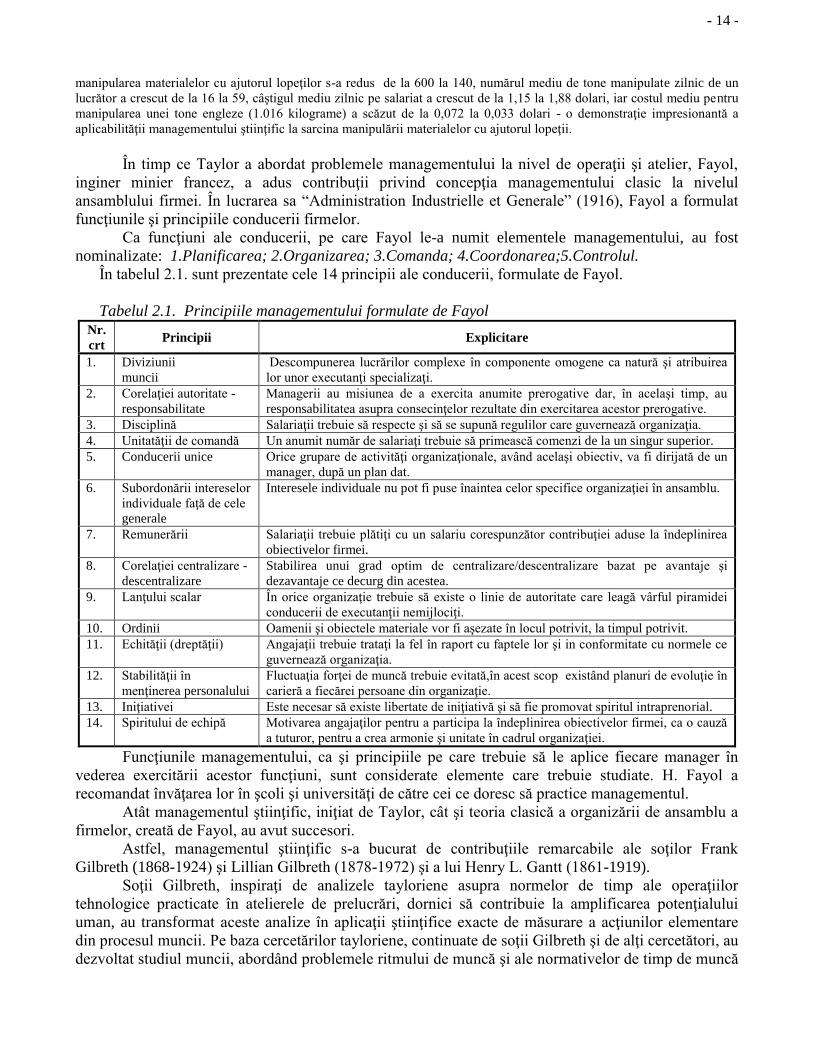

ansamblului firmei. În lucrarea sa “Administration Industrielle et Generale” (1916), Fayol a formulat

funcţiunile şi principiile conducerii firmelor.

Ca funcţiuni ale conducerii, pe care Fayol le-a numit elementele managementului, au fost

nominalizate: 1.Planificarea; 2.Organizarea; 3.Comanda; 4.Coordonarea;5.Controlul.

În tabelul 2.1. sunt prezentate cele 14 principii ale conducerii, formulate de Fayol.

Tabelul 2.1. Principiile managementului formulate de Fayol

Nr.

crt Principii Explicitare

1. Diviziunii

muncii

Descompunerea lucrărilor complexe în componente omogene ca natură şi atribuirea

lor unor executanţi specializaţi.

2. Corelaţiei autoritate -

responsabilitate

Managerii au misiunea de a exercita anumite prerogative dar, în acelaşi timp, au

responsabilitatea asupra consecinţelor rezultate din exercitarea acestor prerogative.

3. Disciplină Salariaţii trebuie să respecte şi să se supună regulilor care guvernează organizaţia.

4. Unitatăţii de comandă Un anumit număr de salariaţi trebuie să primească comenzi de la un singur superior.

5. Conducerii unice Orice grupare de activităţi organizaţionale, având acelaşi obiectiv, va fi dirijată de un

manager, după un plan dat.

6. Subordonării intereselor

individuale faţă de cele

generale

Interesele individuale nu pot fi puse înaintea celor specifice organizaţiei în ansamblu.

7. Remunerării Salariaţii trebuie plătiţi cu un salariu corespunzător contribuţiei aduse la îndeplinirea

obiectivelor firmei.

8. Corelaţiei centralizare -

descentralizare

Stabilirea unui grad optim de centralizare/descentralizare bazat pe avantaje şi

dezavantaje ce decurg din acestea.

9. Lanţului scalar În orice organizaţie trebuie să existe o linie de autoritate care leagă vârful piramidei

conducerii de executanţii nemijlociţi.

10. Ordinii Oamenii şi obiectele materiale vor fi aşezate în locul potrivit, la timpul potrivit.

11. Echităţii (dreptăţii) Angajaţii trebuie trataţi la fel în raport cu faptele lor şi in conformitate cu normele ce

guvernează organizaţia.

12. Stabilităţii în

menţinerea personalului

Fluctuaţia forţei de muncă trebuie evitată,în acest scop existând planuri de evoluţie în

carieră a fiecărei persoane din organizaţie.

13. Iniţiativei Este necesar să existe libertate de iniţiativă şi să fie promovat spiritul intraprenorial.

14. Spiritului de echipă Motivarea angajaţilor pentru a participa la îndeplinirea obiectivelor firmei, ca o cauză

a tuturor, pentru a crea armonie şi unitate în cadrul organizaţiei.

Funcţiunile managementului, ca şi principiile pe care trebuie să le aplice fiecare manager în

vederea exercitării acestor funcţiuni, sunt considerate elemente care trebuie studiate. H. Fayol a

recomandat învăţarea lor în şcoli şi universităţi de către cei ce doresc să practice managementul.

Atât managementul ştiinţific, iniţiat de Taylor, cât şi teoria clasică a organizării de ansamblu a

firmelor, creată de Fayol, au avut succesori.

Astfel, managementul ştiinţific s-a bucurat de contribuţiile remarcabile ale soţilor Frank

Gilbreth (1868-1924) şi Lillian Gilbreth (1878-1972) şi a lui Henry L. Gantt (1861-1919).

Soţii Gilbreth, inspiraţi de analizele tayloriene asupra normelor de timp ale operaţiilor

tehnologice practicate în atelierele de prelucrări, dornici să contribuie la amplificarea potenţialului

uman, au transformat aceste analize în aplicaţii ştiinţifice exacte de măsurare a acţiunilor elementare

din procesul muncii. Pe baza cercetărilor tayloriene, continuate de soţii Gilbreth şi de alţi cercetători, au

dezvoltat studiul muncii, abordând problemele ritmului de muncă şi ale normativelor de timp de muncă

- 15 -

pe micromişcări, pe aceste baze creându-se renumitul sistem de normare a muncii MTM (MTM =

Methods Time Measurement = Sistem de măsurare a timpului) utilizat de firmele industriale din

întreaga lume.

Henry L. Gantt a fost inginer ca şi Taylor, cu care a colaborat şi şi-a propus să îmbunătăţească

eficienţa muncii prin cercetarea ştiinţifică. A dezvoltat sistemul de salarizare în acord, propus de

Taylor, printr-un sistem mai stimulativ care combina aşa-numitul salariu zilnic garantat (un salariu

zilnic minim) cu bonificaţii pentru depăşirile de normă. Spre a putea efectua măsurători asupra gradului

îndeplinirii sarcinilor, a iniţiat introducerea în practica de atelier a graficelor liniare de activitate prin

care se poate reda atât sarcina programată conform normelor, cât şi gradul de realizare efectivă

(graficele Gantt).

Pe linia teorei organizării firmelor, fondată de Fayol, au existat, de asemenea, mai mulţi

succesori dintre care pot fi amintiţi Max Weber (1864-1920) şi, mai recent, Henry Mintzberg.

Max Weber, un teoretician german, a introdus conceptul de „organizaţie birocratică”. Pe la

începutul secolului XX majoritatea firmelor erau conduse de proprietari. Salariaţii earu loiali unei

singure persoane – proprietarul – şi nu organizaţiei sau misiunii acesteia. Acest mod de subordonare a

generat disfuncţii, în sensul că oamenii foloseau resursele nu atât pentru binele organizaţiei cât mai ales

pentru a crea plăcere individuală şefului firmei. Dacă şeful deceda şi venea la conducere un urmaş,

lucrătorii trebuiau să-şi adapteze comportamentul la dorinţele individuale ale acestuia. În vederea

obiectivizării situaţiei, Max Weber a propus un sistem de conducere impersonal, bazat pe autoritate

raţională, cu compartimente, birouri care să constituie o structură formală capabilă de continuitate,

indiferent dacă managerii individuali trăiesc sau mor, lucrează în cadrul firmei sau pleacă. Birourile şi

compartimentele se conduc, în acest caz, după regulamente şi reguli scrise, iar managerii care le

dirijează sunt popularinu numai în funcţie de personalitatea şi farmecul lor, ci şi de putere legală

investită în poziţiile manageriale. Acesta este sensul atributului de birocraţie care însoţeşte

organizaţiile. El este un instrument pe care se bazează eficienţa celor mai multe companii de renume de

pe glob.

Din păcate, uneori regulile fixate pentru funcţionarea structurilor organizatorice au produs

frustrări ale angajaţilor care au fost obligaţi să suporte lungi perioade de timp până să li se rezolve

problemele personale, sau să obţină soluţii iraţionale la solicitările înaintate. De aceea, cuvântul

„birocraţie” are şi un sens negativ. Contribuţia lui Max Weber la perfecţionarea teoriei organizaţionale

rămâne în vigoare pentru că nu „birocraţia” produce pagube, ci tendinţele de a compromite valoarea

regulilor şi disciplinei, manifestate de cei ce nu sunt obişnuiţi să fie trataţi la fel cu ceilalţi, precum şi

inevitabilele exagerări (aşteptări interminabile, multe semnături şi ştampile, multe raporturi, multă

hârtie scrisă etc.).

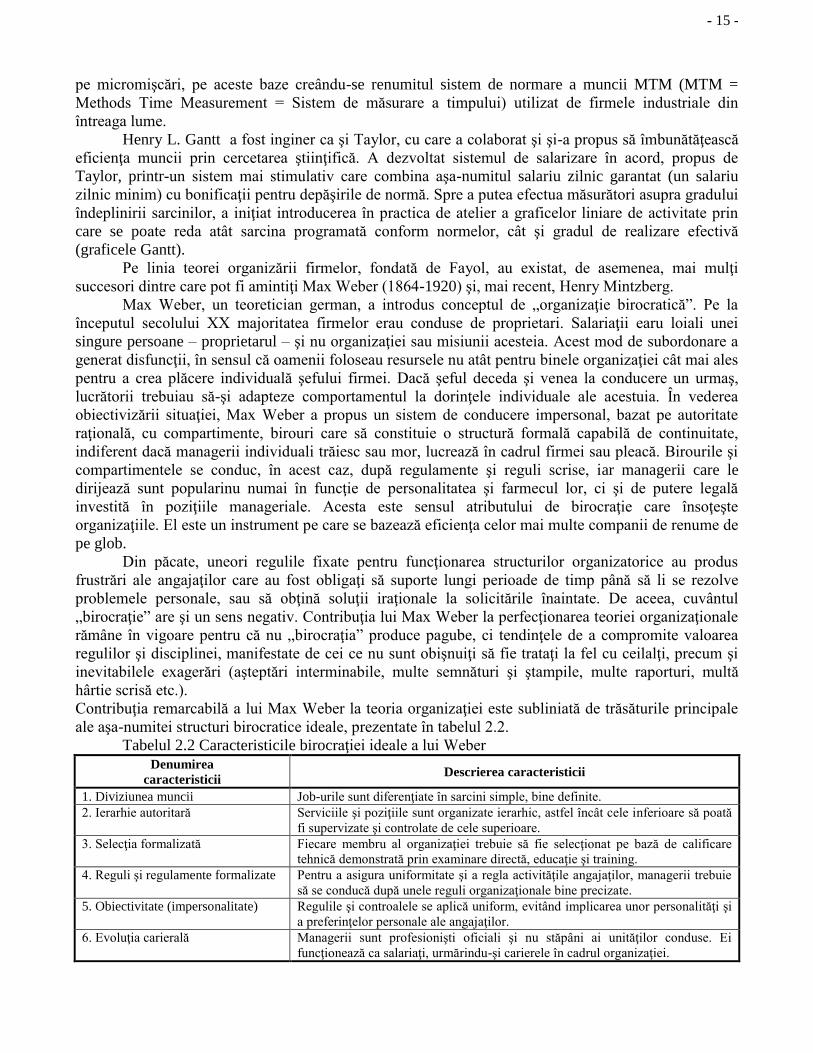

Contribuţia remarcabilă a lui Max Weber la teoria organizaţiei este subliniată de trăsăturile principale

ale aşa-numitei structuri birocratice ideale, prezentate în tabelul 2.2.

Tabelul 2.2 Caracteristicile birocraţiei ideale a lui Weber

Denumirea

caracteristicii Descrierea caracteristicii

1. Diviziunea muncii Job-urile sunt diferenţiate în sarcini simple, bine definite.

2. Ierarhie autoritară Serviciile şi poziţiile sunt organizate ierarhic, astfel încât cele inferioare să poată

fi supervizate şi controlate de cele superioare.

3. Selecţia formalizată Fiecare membru al organizaţiei trebuie să fie selecţionat pe bază de calificare

tehnică demonstrată prin examinare directă, educaţie şi training.

4. Reguli şi regulamente formalizate Pentru a asigura uniformitate şi a regla activităţile angajaţilor, managerii trebuie

să se conducă după unele reguli organizaţionale bine precizate.

5. Obiectivitate (impersonalitate) Regulile şi controalele se aplică uniform, evitând implicarea unor personalităţi şi

a preferinţelor personale ale angajaţilor.

6. Evoluţia carierală Managerii sunt profesionişti oficiali şi nu stăpâni ai unităţilor conduse. Ei

funcţionează ca salariaţi, urmărindu-şi carierele în cadrul organizaţiei.

- 16 -

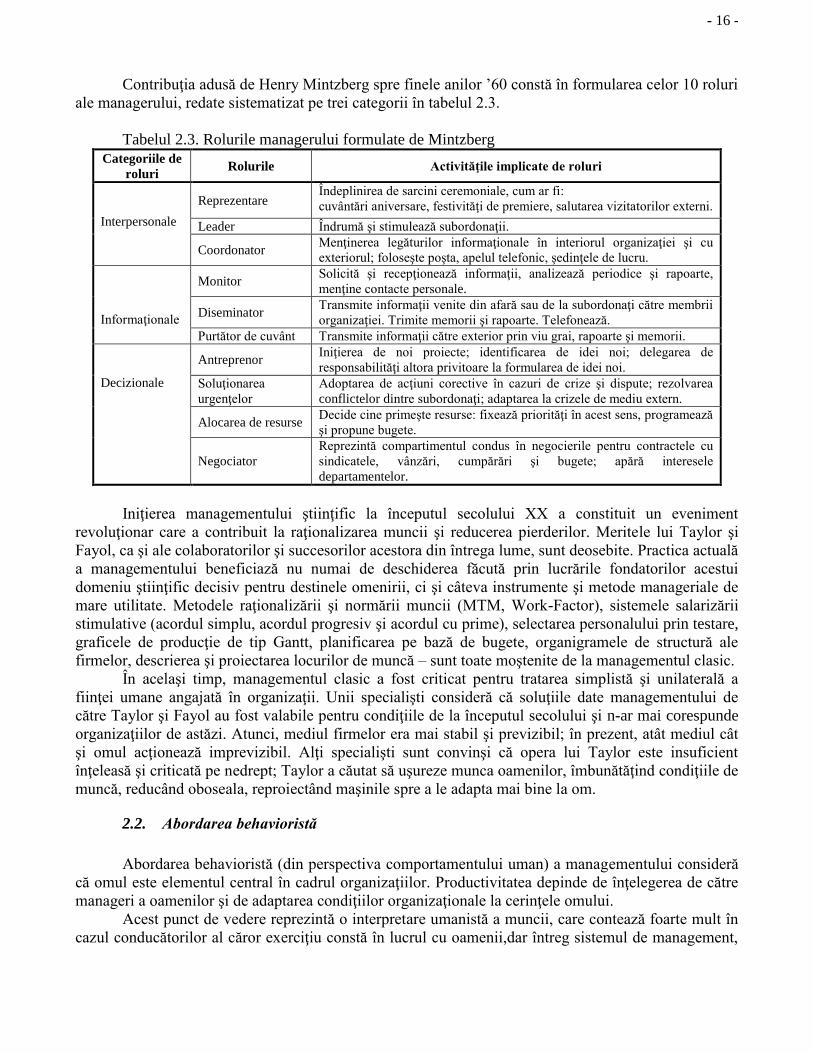

Contribuţia adusă de Henry Mintzberg spre finele anilor ’60 constă în formularea celor 10 roluri

ale managerului, redate sistematizat pe trei categorii în tabelul 2.3.

Tabelul 2.3. Rolurile managerului formulate de Mintzberg

Categoriile de

roluri Rolurile Activităţile implicate de roluri

Interpersonale

Reprezentare Îndeplinirea de sarcini ceremoniale, cum ar fi:

cuvântări aniversare, festivităţi de premiere, salutarea vizitatorilor externi.

Leader Îndrumă şi stimulează subordonaţii.

Coordonator Menţinerea legăturilor informaţionale în interiorul organizaţiei şi cu

exteriorul; foloseşte poşta, apelul telefonic, şedinţele de lucru.

Informaţionale

Monitor Solicită şi recepţionează informaţii, analizează periodice şi rapoarte,

menţine contacte personale.

Diseminator Transmite informaţii venite din afară sau de la subordonaţi către membrii

organizaţiei. Trimite memorii şi rapoarte. Telefonează.

Purtător de cuvânt Transmite informaţii către exterior prin viu grai, rapoarte şi memorii.

Decizionale

Antreprenor Iniţierea de noi proiecte; identificarea de idei noi; delegarea de

responsabilităţi altora privitoare la formularea de idei noi.

Soluţionarea

urgenţelor

Adoptarea de acţiuni corective în cazuri de crize şi dispute; rezolvarea

conflictelor dintre subordonaţi; adaptarea la crizele de mediu extern.

Alocarea de resurse Decide cine primeşte resurse: fixează priorităţi în acest sens, programează

şi propune bugete.

Negociator

Reprezintă compartimentul condus în negocierile pentru contractele cu

sindicatele, vânzări, cumpărări şi bugete; apără interesele

departamentelor.

Iniţierea managementului ştiinţific la începutul secolului XX a constituit un eveniment

revoluţionar care a contribuit la raţionalizarea muncii şi reducerea pierderilor. Meritele lui Taylor şi

Fayol, ca şi ale colaboratorilor şi succesorilor acestora din întrega lume, sunt deosebite. Practica actuală

a managementului beneficiază nu numai de deschiderea făcută prin lucrările fondatorilor acestui

domeniu ştiinţific decisiv pentru destinele omenirii, ci şi câteva instrumente şi metode manageriale de

mare utilitate. Metodele raţionalizării şi normării muncii (MTM, Work-Factor), sistemele salarizării

stimulative (acordul simplu, acordul progresiv şi acordul cu prime), selectarea personalului prin testare,

graficele de producţie de tip Gantt, planificarea pe bază de bugete, organigramele de structură ale

firmelor, descrierea şi proiectarea locurilor de muncă – sunt toate moştenite de la managementul clasic.

În acelaşi timp, managementul clasic a fost criticat pentru tratarea simplistă şi unilaterală a

fiinţei umane angajată în organizaţii. Unii specialişti consideră că soluţiile date managementului de

către Taylor şi Fayol au fost valabile pentru condiţiile de la începutul secolului şi n-ar mai corespunde

organizaţiilor de astăzi. Atunci, mediul firmelor era mai stabil şi previzibil; în prezent, atât mediul cât

şi omul acţionează imprevizibil. Alţi specialişti sunt convinşi că opera lui Taylor este insuficient

înţeleasă şi criticată pe nedrept; Taylor a căutat să uşureze munca oamenilor, îmbunătăţind condiţiile de

muncă, reducând oboseala, reproiectând maşinile spre a le adapta mai bine la om.

2.2. Abordarea behavioristă

Abordarea behavioristă (din perspectiva comportamentului uman) a managementului consideră

că omul este elementul central în cadrul organizaţiilor. Productivitatea depinde de înţelegerea de către

manageri a oamenilor şi de adaptarea condiţiilor organizaţionale la cerinţele omului.

Acest punct de vedere reprezintă o interpretare umanistă a muncii, care contează foarte mult în

cazul conducătorilor al căror exerciţiu constă în lucrul cu oamenii,dar întreg sistemul de management,

- 17 -

de la cei ce lucrează nemijlocit cu oamenii şi până la top-manageri, trebuie şi ei să asimileze aspectele

behevioriste ale muncii şi să le aplice.

Abordarea behavioristă s-a lansat între anii 1924 şi 1932, când s-au efectuat studii şi cercetări

speciale asupra comportamentului lucrătorilor în funcţie de condiţiile de lucru. Trecerea la această

etapă a fost determinată şi de criticile aduse managementului clasic care apreciază omul

unidimensional, ca element economic, interesat în a avea doar cât mai mulţi bani.

S-au conturat două traiecte ale comportării behavioriste a managementului: abordarea relaţiilor

umane în procesul conducerii şi abordarea comportamentului organizaţional.

Mişcarea managerială privind relaţiile umane s-a bucurat de concursul unor personalităţi

ştiinţifice remarcabile ca Elton Mayo, Dale Carnegie, Abraham Maslow şi Douglas McGregor.

Elton Mayo (1880-1949) a condus cercetări referitoare la dependenţa dintre productivitate şi

condiţiile de muncă. Acesta afirmă că "indivizii care compun un atelier de muncă nu sunt pur şi simplu

un număr de indivizi, ei formează o grupă în interiorul căreia indivizii dezvoltă relaţii ce devin

obiceiuri, relaţii între ei şi şefii lor, cu munca lo, cu regulamentele întreprinderii". El a condus, de

asemenea, cercetări referitoare la dependenţa dintre productivitatea şi condiţiile de muncă.

Experimentul Hawthorne, după numele unei firme producătoare de telefoane de lângă Chicago, în care s-a

studiat influenţa iluminatului asupra productivităţii muncii, în 1932, a condus la o concluzie surprinzătoare: productivitatea

a crescut în urma creşterii intensităţii iluminatului atât la grupa de lucrători supusă variaţiei iluminatului, cât şi la grupa

martor, unde iluminatul a fost păstrat constant. Răspunsul, identificat până la urmă de cercetător în relaţiile umane dintre

grupurile ce au participat la experiment, a constat în faptul că grupul „martor” s-a interesat de ceea ce se întâmplă cu grupul

celălalt şi a considerat că este necesar să nu rămână mai prejos în muncă.

Experimentul Hawthorne a fost criticat din punct de vedere metodologic şi statistic, însă

concluzia referitoare la relaţiile umane este inatacabilă. Teoriile manageriale care susţineau până atunci

modelul simplist al “omului economic” din organizaţii, au început să accepte un model mai umanist al

“omului social” în sensul că oamenii comunică între ei şi se influenţează reciproc.

Dale Carnegie a scris lucrarea “How to Win Friends and Influence People” (1936) în care se

susţine cu tărie că drumul spre succes constă în cooperarea cu alţii, în care scop este necesar: 1) să faci

pe cei cu care cooperezi să se simtă importanţi, apreciind sincer efortul lor; 2) să creezi o impresie bună

de la început; 3) să atragi oamenii la modul propriu de gândire, lăsându-i să vorbească, arătând simpatie

faţă de oameni şi evitând să apostrofezi pe alţii că greşesc; 4) să-i schimbi pe oameni, lăudându-le

trăsăturile bune şi să dai oportunitatea reabilitării celor ce te supără.

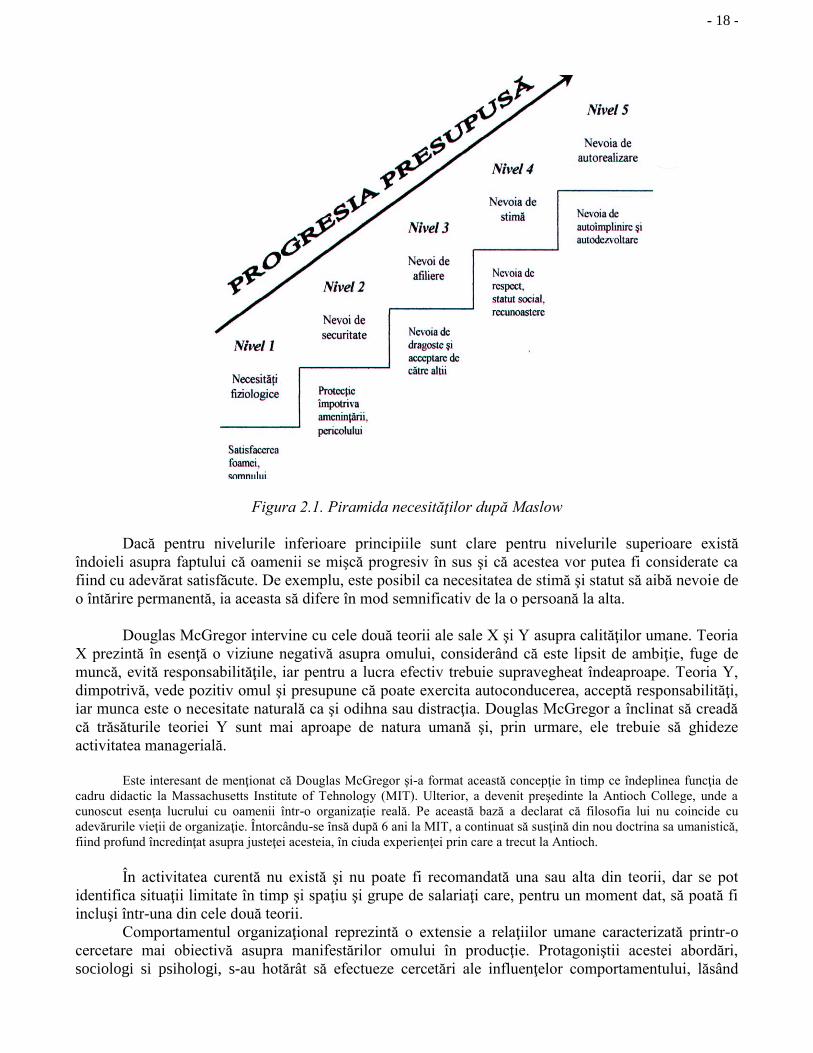

Abraham Maslow (1880-1944), psiholog american, este cunoscut ca fondator al teoriei

motivaţiei, conform căreia oamenii sunt motivaţi de dorinţa de a-şi satisface grupe specifice de

necesităţi şi că ei au tendinţa de a-şi satisface nevoile progresiv, pornind de la necesităţile fiziologice de

bază urcând până la autorealizare.Odată satisfăcut un nivel de motivaţie, nu mai este cazul să se insiste

prin consum suplimentar de resurse ci trebuie trecut la nivelul de stimulare superior.

Deşi datele cercetărilor care sprijină teoria lui Maslow nu sunt concludente, teoriile lui au

marcat studiul motivaţiei şi au subliniat ideea că fără motivaţie nu poate fi vorba de relaţii umane

productive.

Teoria motivaţiei ce este redată sugestiv în cunoscuta piramidă a necesităţilor în fig.2.1.

- 18 -

Figura 2.1. Piramida necesităţilor după Maslow

Dacă pentru nivelurile inferioare principiile sunt clare pentru nivelurile superioare există

îndoieli asupra faptului că oamenii se mişcă progresiv în sus şi că acestea vor putea fi considerate ca

fiind cu adevărat satisfăcute. De exemplu, este posibil ca necesitatea de stimă şi statut să aibă nevoie de

o întărire permanentă, ia aceasta să difere în mod semnificativ de la o persoană la alta.

Douglas McGregor intervine cu cele două teorii ale sale X şi Y asupra calităţilor umane. Teoria

X prezintă în esenţă o viziune negativă asupra omului, considerând că este lipsit de ambiţie, fuge de

muncă, evită responsabilităţile, iar pentru a lucra efectiv trebuie supravegheat îndeaproape. Teoria Y,

dimpotrivă, vede pozitiv omul şi presupune că poate exercita autoconducerea, acceptă responsabilităţi,

iar munca este o necesitate naturală ca şi odihna sau distracţia. Douglas McGregor a înclinat să creadă

că trăsăturile teoriei Y sunt mai aproape de natura umană şi, prin urmare, ele trebuie să ghideze

activitatea managerială.

Este interesant de menţionat că Douglas McGregor şi-a format această concepţie în timp ce îndeplinea funcţia de

cadru didactic la Massachusetts Institute of Tehnology (MIT). Ulterior, a devenit preşedinte la Antioch College, unde a

cunoscut esenţa lucrului cu oamenii într-o organizaţie reală. Pe această bază a declarat că filosofia lui nu coincide cu

adevărurile vieţii de organizaţie. Întorcându-se însă după 6 ani la MIT, a continuat să susţină din nou doctrina sa umanistică,

fiind profund încredinţat asupra justeţei acesteia, în ciuda experienţei prin care a trecut la Antioch.

În activitatea curentă nu există şi nu poate fi recomandată una sau alta din teorii, dar se pot

identifica situaţii limitate în timp şi spaţiu şi grupe de salariaţi care, pentru un moment dat, să poată fi

incluşi într-una din cele două teorii.

Comportamentul organizaţional reprezintă o extensie a relaţiilor umane caracterizată printr-o

cercetare mai obiectivă asupra manifestărilor omului în producţie. Protagoniştii acestei abordări,

sociologi si psihologi, s-au hotărât să efectueze cercetări ale influenţelor comportamentului, lăsând

- 19 -

deoparte convingerile lor personale, sau supunându-le unor experimente din care să rezulte concluzii,

posibil a fi verificate repetat de catre alţi specialişti behaviorişti. S-a sperat ca în acest fel să se creeze o

ştiinţă a comportamentului organizaţional.

Graţie abordării pe bază de comportament organizaţional se poate trece la o interpretare mai

complexă decât cea aferentă descrierii „omului economic” din abordarea clasică, şi a „omului social”

din cadrul abordării managementului, prin prisma comportamentului uman.

Aspecte de fond referitor la comportamentul uman în organizaţii au fost cercetate şi prin experimentul denumit

“The Bank Wiring Room Experiment” care a urmărit să analizeze relaţiile sociale într-o formaţie de lucru. În acest scop,

studiul a dost concentrat asupra efectului stimulentelor acordului global aplicat unui grup de oameni ocupaţi cu asamblarea

dispozitivelor terminale utilizate în comunicaţiile telefonice. Sistemul de stimulare a acordului de grup stipula că fiecare

membru al grupului primeşte un salariu cu atât mai mare, cu cât grupul va lucra mai susţinut. Cercetătorii se aşteptau ca

studiul să descopere cum fiecare din componenţii grupului insistă să se lucreze mai susţinut, astfel încât fiecare membru al

grupului să primească un salariu cât mai mare. Spre surprinderea cercetătorilor s-a observat contrariul. Grupul a insistat ca

lucrătorii cei mai harnici să-şi încetinească ritmul de lucru. Prin această, cercetătorii au ajuns la concluzia că grupurile

sociale din organizaţii pot exercita suficientă presiune încât să influențeze indivizii să ignore stimulentele băneşti.

Se pot trage deja câteva concluzii prealabile în legătură cu abordărilor managementului. Astfel,

managementul ştiinţific iniţiat de Taylor şi teoria administrativă generală a lui Fayol interpretează

organizaţia din punct de vedere tehnic . Ambii iniţiatori, ca şi colaboratorii şi succesorii lor, au fost

ingineri. Ei au văzut productivitatea ca un fenomen preponderent ingineresc. Pentru creşterea

productivităţii se cere să se intervină în sistemul tehnologic şi de salarizare.

Behavioriştii au meritul de a fi văzut legătura dintre managementul ştiinţific – în abordarea sa

clasică dată de Taylor şi Fayol – şi psihosociologia industrială. S-au creat astfel premisele trecerii de la

ceea ce se numeşte “omul economic”, la “omul social”, personaj care asigură îmbunătăţirea eficienţei

pe baza cooperării umane în cadrul organizaţiilor, precum şi din îmbunătățirea relaţiilor cu oamenii şi

instituţiile exterioare, cu care organizaţia are legături regulate. Sarcina managementului constă nu

numai în aplicarea managementului ştiinţific, ci şi în a armoniza şi a coordona eforturile grupurilor,

lucru ce va depinde de modul în care managerii utilizează motivarea, îndrumarea, puterea decizională şi

autoritatea.

Contribuţii pozitive la şcoală managementului sunt: reconsiderarea rolului factorului uman şi al

comunicaţiilor, deplasarea accentului din grupul relaţiilor formale, oficiale, pe cale informale, sociale;

concentrarea asupra relaţiilor de muncă din cadrul structurii de organizare şi nu asupra

acesteia;accentuarea rolului obiectivelor în compartimentarea structurilor, accentuarea necesităţii

diversificării muncii; creşterii rolului delegării şi descentralizării.

Criticile aduse şcolii relaţiilor umane sunt: concentrarea exclusivă asupra aspectului uman al

întreprinderii, supraevaluarea rolului climatului organizaţional ca element motivaţional.

De fapt această şcoală asigură tranziţia între şcoala tradiţională şi şcolile moderne.

Datorită şcolii relaţiilor umane, conducerile au fost obligate a se gândi cum să utilizeze relaţiile

umane în scopul maximizării efectelor pozitive şi minimizării efectelor negative. Această incertitudine

de a înţelege oamenii reprezintă componenta majoră a cerinţelor organizaţionale actuale.

2.3. Ştiinţa managementului

Iniţierea acestei abordări manageriale aparţine armatei engleze care, după cum se ştie, a

organizat echipe interdisciplinare în perioada celui de-al doilea război mondial (1940 – 1945). O

asemenea grupă – denumită grupă de cercetări operaţionale (operation research group – OR group) a

- 20 -

fost desemnată, de exemplu, să determine sistemul optimal de înarmare necesar stopării atacurilor

germane asupra Arhipelagului Britanic.

Succesul grupurilor OR, atât de însemnat în domeniul militar, a făcut ca managerii din

domeniul civil să preia tehnicile ştiinţei managementului în vederea aplicării acestora în luarea

deciziilor. Preluarea a fost cu atât mai binevenită, cu cât problemele manageriale operaţionale au

devenit tot mai complicate. S-au aplicat astfel metodele statistice, programare liniară, programarea

dinamică, analiza drumului critic (Critical Path Metod – CMP), metoda PERT, teoria cozilor, jocurile

strategice ş.a.

În lucrarea „Fundamentals of Management Science” considerată ca reprezentativă pentru

această abordare a managementului, autorii Turban şi Meredith definesc ştiinţa managementului ca

fiind: „Aplicarea metodei ştiinţifice la analiza şi soluţionarea problemelor de decizie managerială” şi

„cercetările operaţionale reprezintă un termen folosit aproape interşanjabil cu ştiinţa managementului”.

Aceiaşi autori prezintă principalele caracteristici ale ştiinţei managementului: focalizarea pe

adoptarea deciziei manageriale; adoptarea deciziei prin aplicarea metodelor ştiinţifice; situaţia

decizională se examinează dintr-o perspectivă largă, folosind abordarea sistemică; utilizează cunoștințe

şi metode din diverse discipline; se bazează pe modele matematice formale; utilizează pe scară largă

computerele.

Abordarea cantitativă a managementului evoluează dinamic în etapa actuală şi este stimulată de

extinderea folosirii sistemelor informatice moderne, fiind de aşteptat tehnici şi metode analitice tot mai

sofisticate în domeniul ştiinţei managementului. Totuşi, ştiinţa managementului, deşi se numeşte ca

atare, nu poate înlocui managementului în totalitatea sa, ea constituind arsenalul de instrumente

cantitative pe care managementul le va utiliza din ce în ce mai intens.

Ştiinţa managementului şi-a concentrat atenţia asupra pregătirii ştiinţifice a deciziilor

manageriale folosind intens aparatul matematic, aducându-şi contribuţia în următoarele direcţii:

introducerea metodelor şi tehnicilor ştiinţifice în conducerea activităţilor din întreprinderi în domeniile:

programare, planificare, gestionarea resurselor, stabilirea strategiilor de piaţă, transporturi, marketing;

folosirea unor concepte şi instrumente precise din domeniul matematicii şi al statisticii; folosirea

echipeor interdisciplinare (matematicieni, ingineri, economişti).

Printre criticile aduse enumerăm următoarele: metodele şi tehnicile folosite au un reducţionism

cantitativ; simplificarea realităţii şi încadrarea ei într-un număr limitat de tipuri de probleme; limitarea

numai la pregătirea deciziilor fără să precizeze responsabilităţile pe care le incubă şi mai ales modul de

operaţionalizare a acestora.

2.4. Curente actuale în management

Managementul sistemic şi contingenţial

Fiecare concept impus de şcolile enumerate anterior este valabil valabil,având contestatarii şi

susţinătorii săi, precum şi avantajele şi dezavantajele sale. Pentru a integra abordările existente,

respectiv conceptul de management ştiinţific (Taylor) cu teoriile despre administrarea generală (Fayol)

între care s-a constatat că există asemănări de gândire şi terminologie, s-au făcut demersuri prin

dezvoltarea, în decadele 60' - 70', a abordării sistemice, pe baza căreia s-a trecut în anii 80' la abordarea

contingenţială.

Abordarea sistemică porneşte de la teoria generală a sistemelor fondată de Bertalanffy, potrivit

căreia „…în vederea înţelegerii şi organizării întregului este necesar să fie cunoscute atât părţile, cât şi

relaţiile dintre acestea”. Viziunea realităţii sub forma unei colecţii de sisteme a îmbogăţit

managementul, impunând luarea în considerare a fenomenelor şi proceselor în interdependenţa lor şi

introducând noţiunile de sisteme ierarhizate, sisteme închise şi sisteme deschise.

- 21 -

Ierarhizarea sistemelor evidenţiază, raporturile dintre sistemele coexistente. Astfel, se poate

vorbi de sisteme şi subsisteme. Subsistemele sunt părţi ale sistemelor care îndeplinesc o anumită

funcţiune fiecare. În cadrul unei firme, de exemplu, considerată ca sistem, diviziile apar ca subsisteme.

Orice parte a întregului , văzută de la nivelul ierarhic superior ca subsistem, poate fi considerată la

rândul său un sistem în raport cu componentele sale, respectiv subsistemele sale. O divizie dintr-o

companie industriala are ca subsisteme unităţile productive nemijlocite, fabrici, uzine, ferme, şantiere

de construcţii etc.

Ierarhizarea sistemelor subliniază interdependenţa în plan vertical, iar interconexiunea arată pe

lângă aceasta şi legăturile în plan orizontal. O uzină de maşini electrice, de exemplu, este interconectată

la corporaţia sau holdingul din care face parte organică, primind asistenţă economică şi managerială; la

rândul ei, ea poate oferi asistenţă economică şi managerială altor părţi ale companiei aflate în plan

orizontal cu ea sau în subordine sa.

Abordarea sistemică îmbunătăţeşte performanţa managementului prin crearea posibilităţilor de a

lua în considerare, în procesul decizional, a cât mai multor variabile de care depind rezultatele

activităţii organizaţiilor.

Sistemele sunt diferenţiate în funcţie de intensitatea comunicării lor cu mediul în sisteme

închise şi sisteme deschise. Sistemele închise nu sunt influenţate şi nu interacţionează cu mediul. Se

afirmă că Taylor a interpretat omul şi organizaţia din care face parte ca nişte mecanisme închise.

Interpretarea a fost incorectă şi, după cum se ştie, experienţele lui Taylor au iritat sindicatele cu care a

intrat în conflicte grave. Contrar sistemelor închise, sistemele deschise interacţionează cu mediul.

Managementul modern, în abordarea sa sistemică, porneşte de la considerentul că organizaţiile sunt

sisteme dinamice, deschise. Pe această bază, managementul organizaţiilor trebuie să ţină seama de

resursele interne şi externe disponibile, de dezvoltările tehnologice şi de tendinţele pieţii, în toate

deciziile pe care le adoptă.

Abordarea contigenţială, denumită uneori şi abordarea situaţională, conferă managementului o

dimensiune nouă prin extensia abordării sistemice către mediul extern al firmei. Problemele se vor

rezolva ţinând seama de interconexiunile dintre componentele organizaţiilor şi dintre organizaţii şi

elementele de mediu extern. Deosebirea constă în faptul că de fiecare dată când se adoptă o decizie

trebuie ţinut seama atât de sistem ca atare, cât si de situaţia în care evoluează.

Abordarea contingenţială în studiul şi aplicarea managementului este logică. Atâta vreme cât

organizaţiile sunt diverse ca mărime, obiective, operaţii tehnologice, structură de personal ş.a., nu este

posibil să fie folosite reguli de decizie unice care să fie funcţionale la fel în toate situaţiile. În tabelul

2.4. se prezintă spre exemplificare patru variabile contingenţiale cărora le sunt asociate

comportamentele sistemelor comportamentale sistemelor în diferite situaţii.

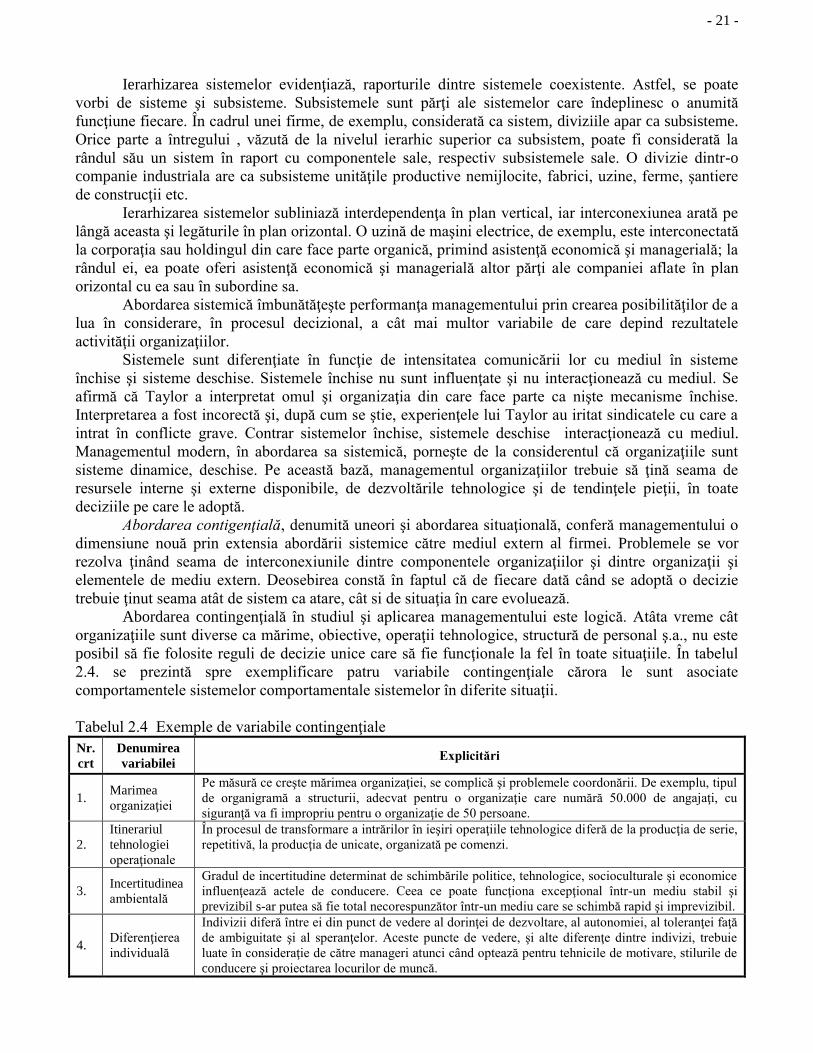

Tabelul 2.4 Exemple de variabile contingenţiale

Nr.

crt

Denumirea

variabilei Explicitări

1. Marimea

organizaţiei

Pe măsură ce creşte mărimea organizaţiei, se complică şi problemele coordonării. De exemplu, tipul

de organigramă a structurii, adecvat pentru o organizaţie care numără 50.000 de angajaţi, cu

siguranţă va fi impropriu pentru o organizaţie de 50 persoane.

2.

Itinerariul

tehnologiei

operaţionale

În procesul de transformare a intrărilor în ieşiri operaţiile tehnologice diferă de la producţia de serie,

repetitivă, la producţia de unicate, organizată pe comenzi.

3. Incertitudinea

ambientală

Gradul de incertitudine determinat de schimbările politice, tehnologice, socioculturale şi economice

influenţează actele de conducere. Ceea ce poate funcţiona excepţional într-un mediu stabil şi

previzibil s-ar putea să fie total necorespunzător într-un mediu care se schimbă rapid şi imprevizibil.

4. Diferenţierea

individuală

Indivizii diferă între ei din punct de vedere al dorinţei de dezvoltare, al autonomiei, al toleranţei faţă

de ambiguitate şi al speranţelor. Aceste puncte de vedere, şi alte diferenţe dintre indivizi, trebuie

luate în consideraţie de către manageri atunci când optează pentru tehnicile de motivare, stilurile de

conducere şi proiectarea locurilor de muncă.

- 22 -

Abordarea contingenţială este criticată pentru impresia pe care o lasă că organizaţia este o

captivă a mediului şi, în consecinţă, încercările de a dirija organizaţia sunt inutile. În realitate evoluţia

organizaţiei nu este predestinată, ci este o rezultantă a combinaţiei dintre forţele mediului şi practicile

managementului.

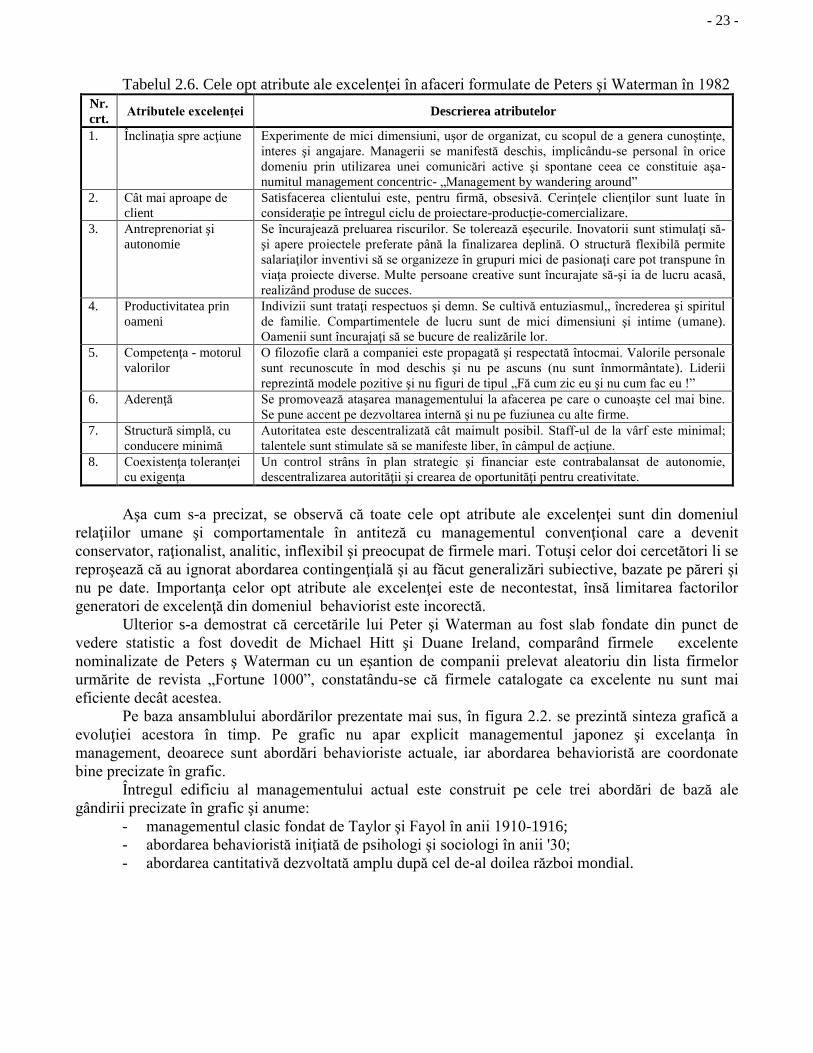

Managementul în stil japonez şi Excelenţa în afaceri

„Managementul japonez” şi „Excelenţa în afaceri” sunt variante noi ale managementului

behaviorist. Ele reprezintă răspunsuri ale managementului la intensificarea cerinţelor factorului uman şi

vizează o folosire cât mai deplină a angajaţilor.

Managementulîn stil japonez a introdus o serie de metode şi tehnici specifice ca de exemplu:

„cercurile de calitate” , metodele „Kanban” şi „Just in Time” (JIT) de gestiune a producţiei şi a

stocurilor. Cea mai semnificativă particularitate a acestui management constă însă în specificitatea

rezolvării problemelor de bază ale organizaţiei.

În tabelul 2.5. se prezintă, comparativ, modul în care se rezolvă problemele de bază ale

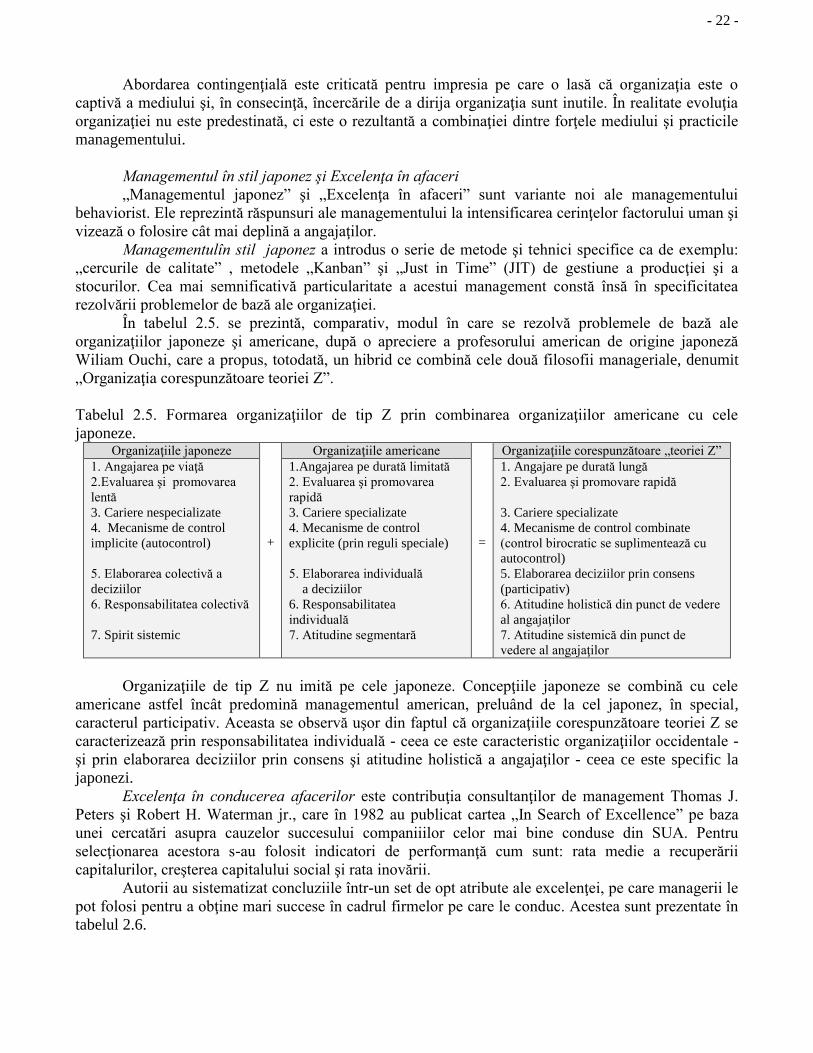

organizaţiilor japoneze şi americane, după o apreciere a profesorului american de origine japoneză

Wiliam Ouchi, care a propus, totodată, un hibrid ce combină cele două filosofii manageriale, denumit

„Organizaţia corespunzătoare teoriei Z”.

Tabelul 2.5. Formarea organizaţiilor de tip Z prin combinarea organizaţiilor americane cu cele

japoneze. Organizaţiile japoneze

+

Organizaţiile americane

=

Organizaţiile corespunzătoare „teoriei Z”

1. Angajarea pe viaţă

2.Evaluarea şi promovarea

lentă

3. Cariere nespecializate

4. Mecanisme de control

implicite (autocontrol)

5. Elaborarea colectivă a

deciziilor

6. Responsabilitatea colectivă

7. Spirit sistemic