Embed Size (px)

DESCRIPTION

Curs

Citation preview

UNIVERSITATEA DIN ORADEA FACULTATEA DE ŞTIINŢE ECONOMICE

PROGRAMUL DE STUDII UNIVERSITARE DE MASTERAT – CONTABILITATEA, AUDITUL ŞI GESTIUNEA AFACERILOR

DIAGNOSTICUL ŞI EVALUAREA

ÎNTREPRINDERILOR

- Suport de curs -

Titular de curs: Conf.univ.dr. Dorina Popa

Oradea, 2010

1

CUPRINS

CUPRINS.............................................................................................................. 1

CAP.I: BAZELE TEORETICO-METODOLOGICE ALE EVALUĂRII ÎNTREPRINDERII .............................................................................................. 3

1.1. IMPORTANŢA EVALUĂRII ÎNTREPRINDERII ..................................................................... 3

1.2. CONCEPTE DE BAZĂ ÎN EVALUARE ................................................................................ 4

1.3. PRINCIPALELE TIPURI DE VALOARE .............................................................................. 6

1.4. PRINCIPII ALE EVALUĂRII ........................................................................................... 11

1.5. VALOAREA SI PREŢUL INTREPRINDERII ....................................................................... 14

1.6. TIPOLOGIA EVALUĂRILOR .......................................................................................... 15

1.7. MOMENTELE EVALUĂRII ÎNTREPRINDERII ................................................................... 16

CAP. II: ORGANIZAREA ACTIVITĂŢII DE EVALUARE ......................... 18

2.1. CADRUL ACTIVITĂŢII DE EVALUARE ........................................................................... 18

2.2. STANDARDE DE EVALUARE A ÎNTREPRINDERII ............................................................. 19

2.3. EVALUAREA ŞI REEVALUAREA ................................................................................... 20

2.4. ABORDĂRI ÎN EVALUAREA ÎNTREPRINDERII ................................................................. 23

2.5. ETAPELE EVALUĂRII ÎNTREPRINDERII.......................................................................... 25

2.6. STRUCTURA RAPORTULUI DE EVALUARE ..................................................................... 27

CAP. III: BILANŢUL – SURSĂ DE INFORMAŢII PENTRU EVALUAREA ÎNTREPRINDERII .................................................................. 29

3.1. PREZENTAREA STRUCTURII BILANŢULUI PATRIMONIAL ................................................ 29

3.2. BILANŢUL FINANCIAR ................................................................................................ 36

3.3. BILANŢUL FUNCŢIONAL ............................................................................................. 36

3.4. BILANŢUL ECONOMIC................................................................................................. 38

CAP. IV: ANALIZA DIAGNOSTIC .............................................................. 39

4.1. CONSIDERAŢII GENERALE ........................................................................................... 39

4.2. CUNOAŞTEREA ÎNTREPRINDERII ŞI A MEDIULUI SĂU ..................................................... 40

4.3. DIAGNOSTICUL JURIDIC .............................................................................................. 41

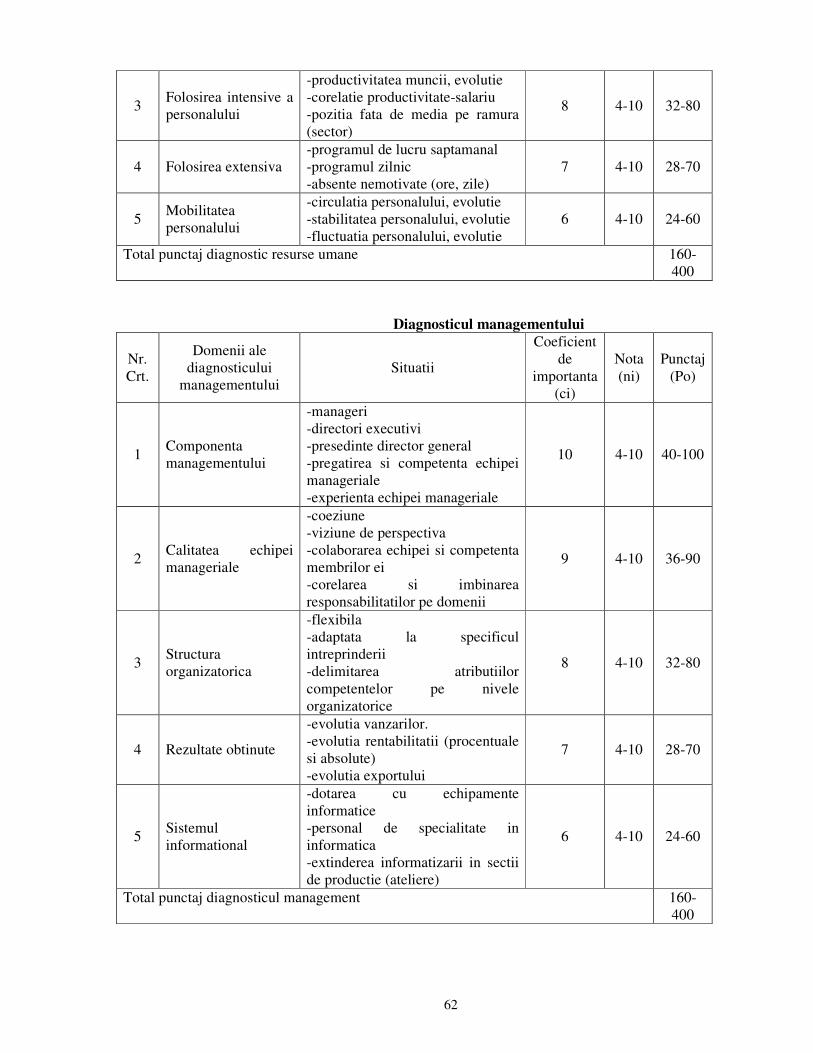

4.4. DIAGNOSTICUL RESURSE UMANE ŞI AL MANAGEMENTULUI ÎNTREPRINDERII ................. 42

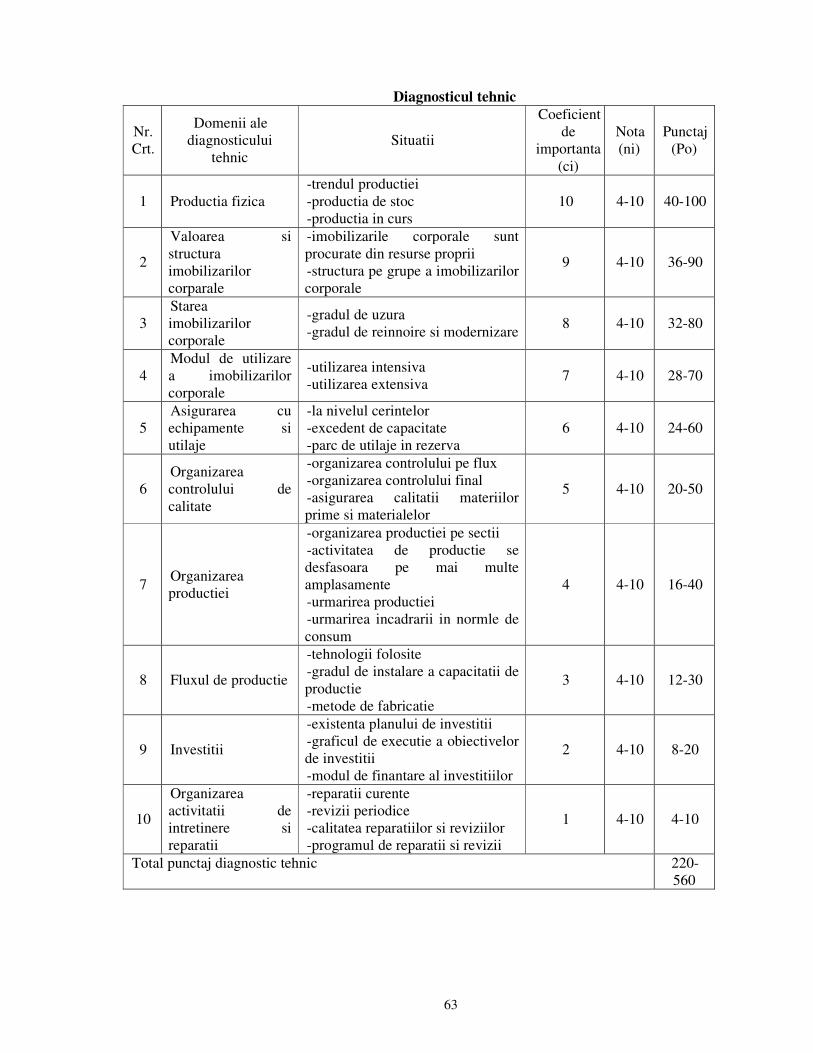

4.5. DIAGNOSTICUL POTENŢIALULUI TEHNIC-OPERAŢIONAL ............................................... 46

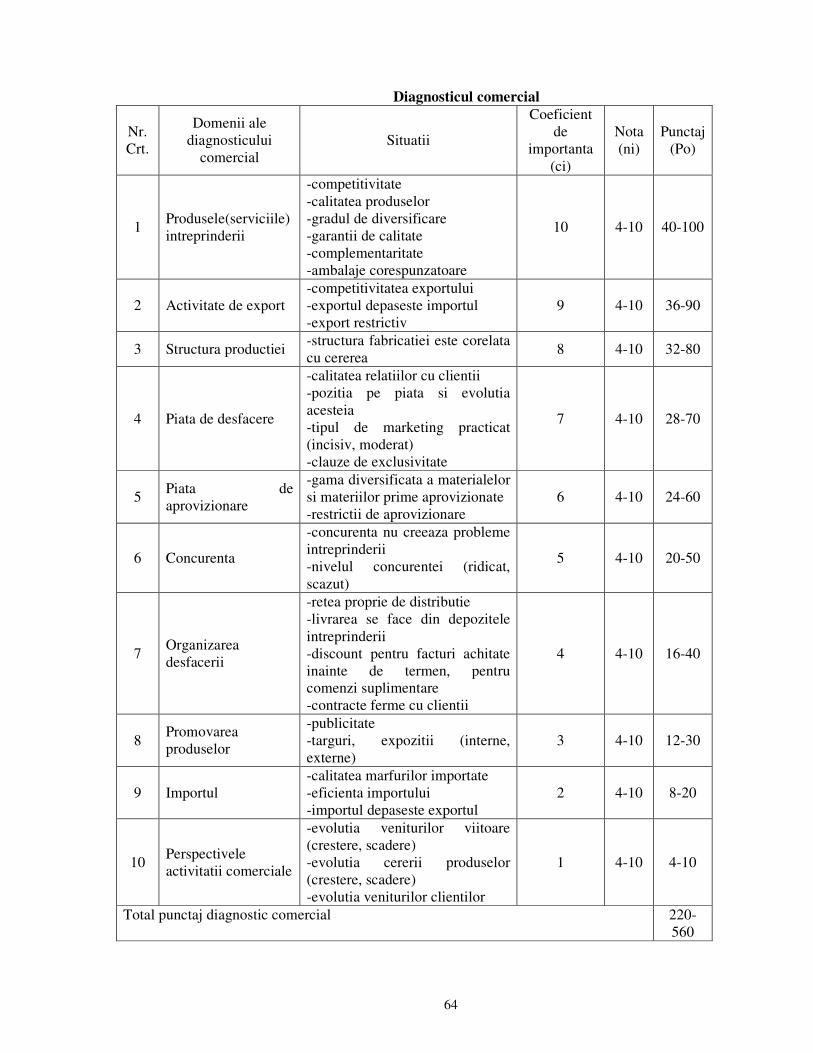

4.6. DIAGNOSTICUL COMERCIAL ....................................................................................... 49

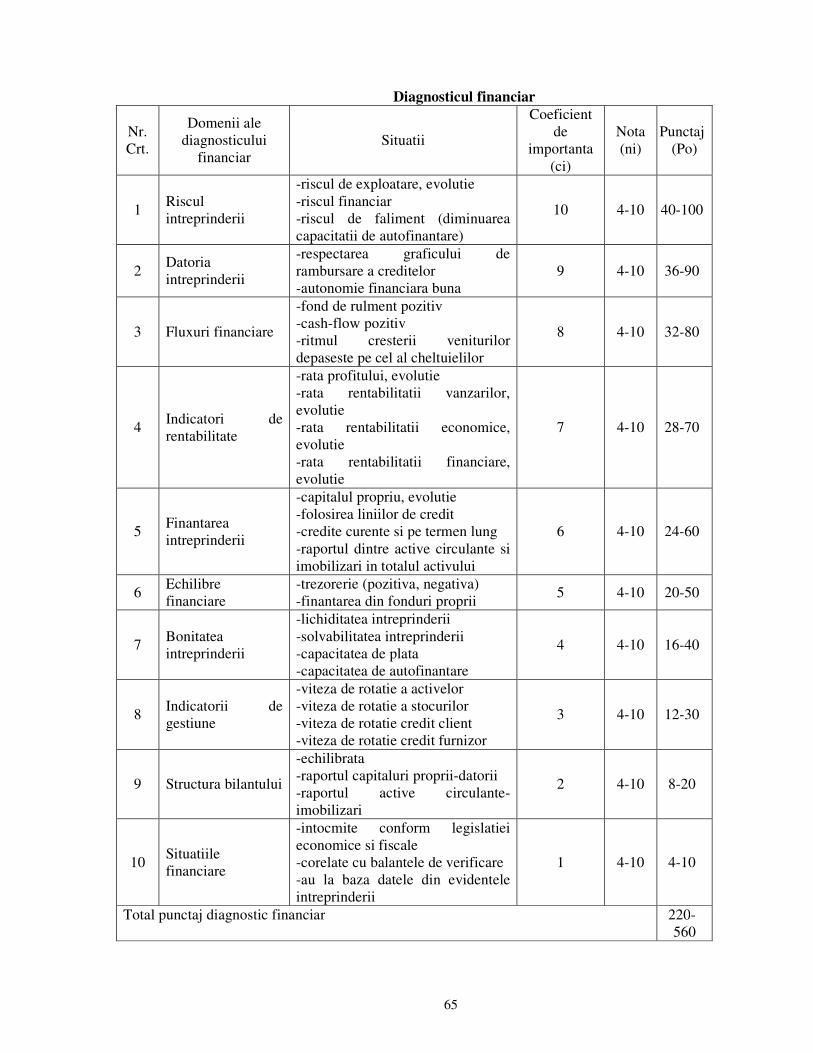

4.7. DIAGNOSTICUL FINANCIAR ......................................................................................... 52

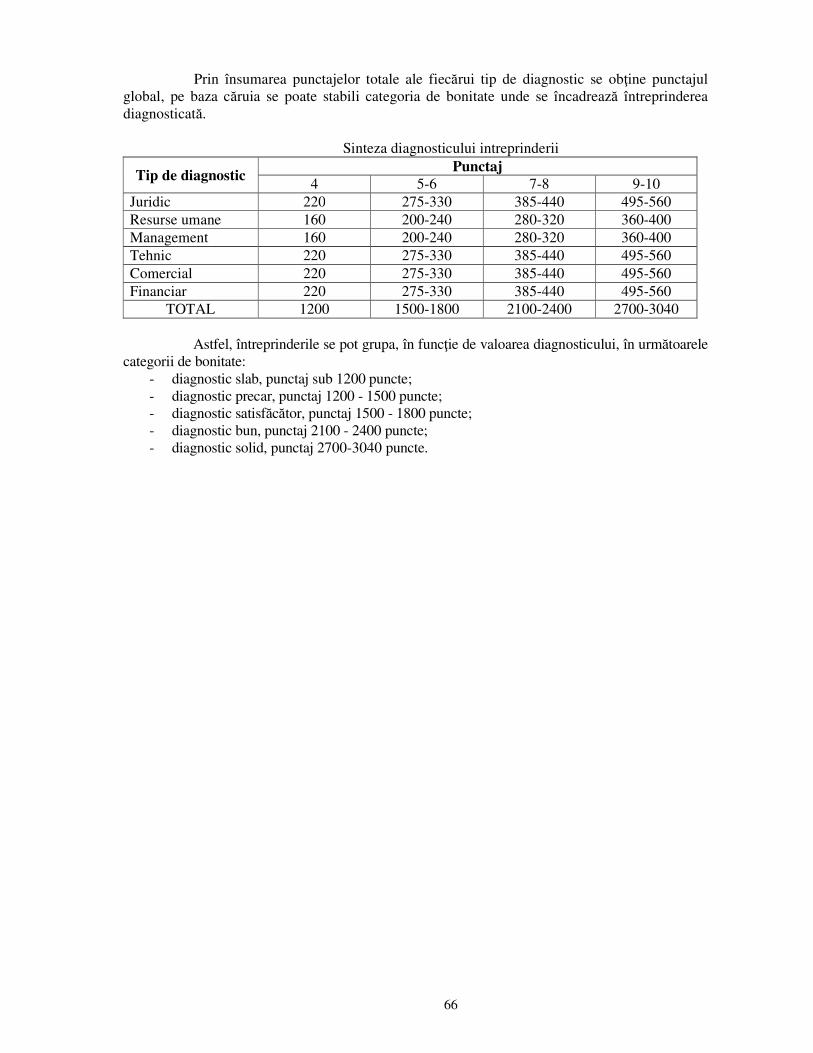

4.8. SINTEZA DIAGNOSTICULUI DE EVALUARE.................................................................... 60

CAP. V: METODE DE EVALUARE PATRIMONIALĂ ............................... 67

5.1. ETAPELE APLICĂRII METODELOR PATRIMONIALE ......................................................... 67

5.2. EVALUAREA ELEMENTELOR PATRIMONIALE ................................................................ 68

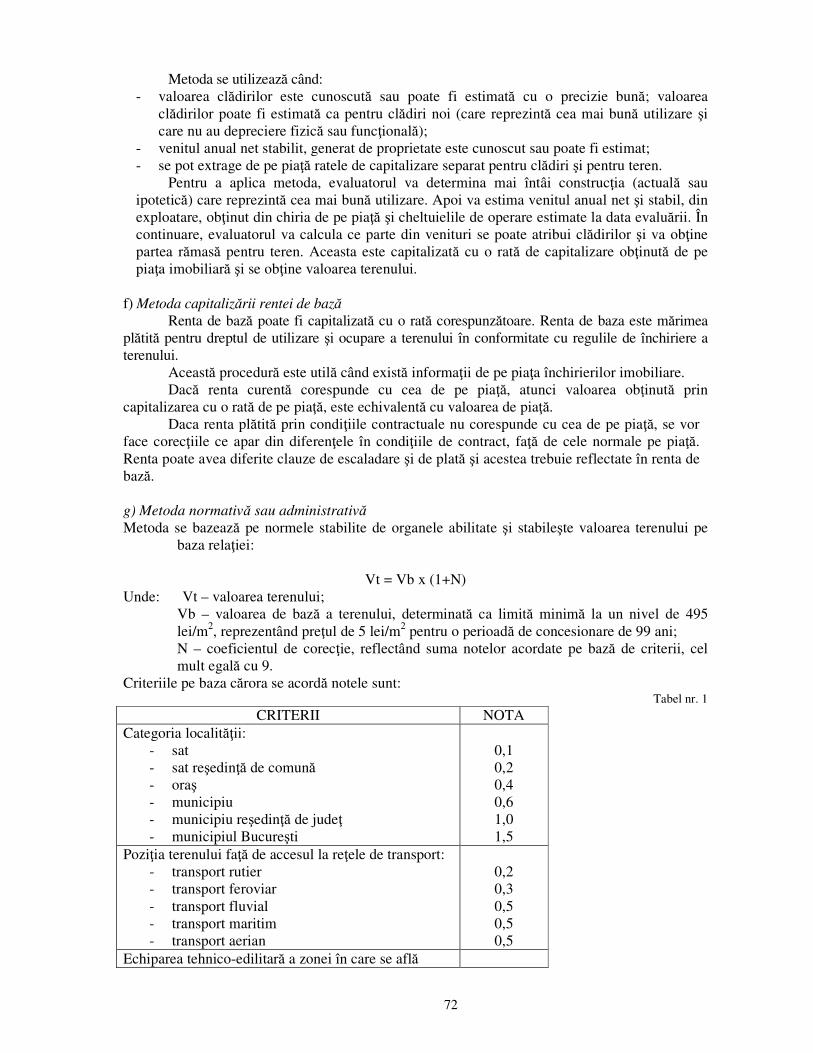

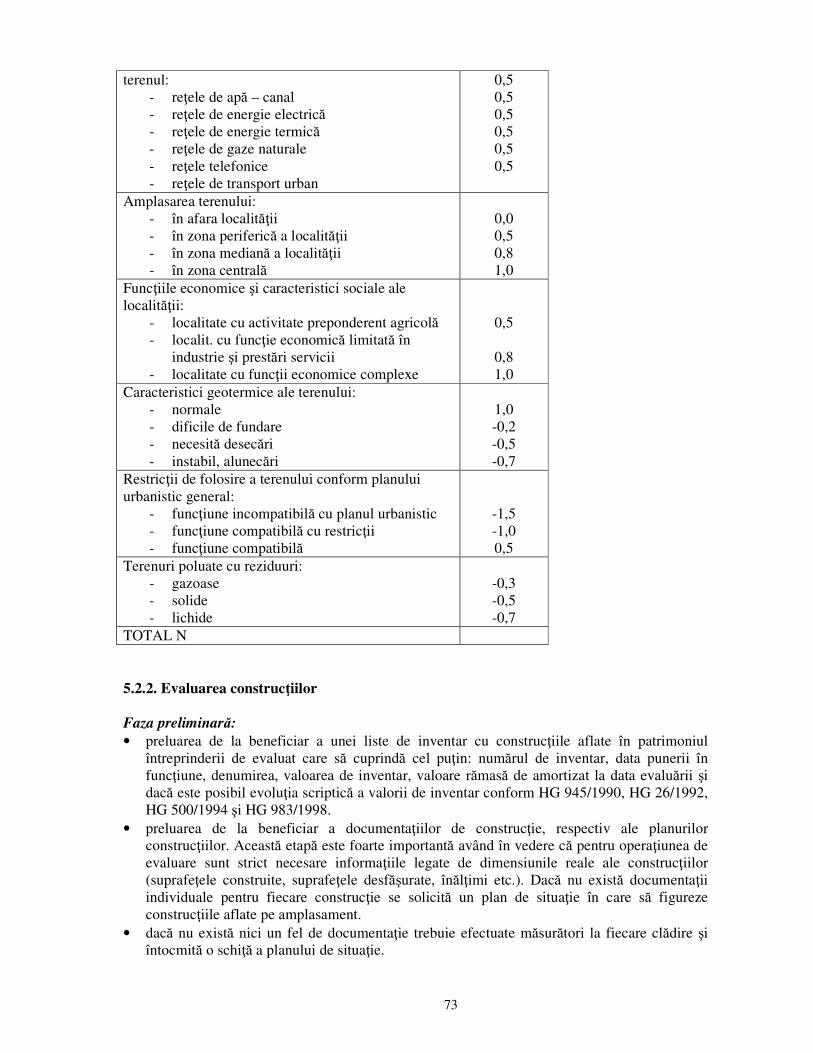

5.2.1. Evaluarea terenurilor ................................................................................... 70

5.2.2. Evaluarea construcţiilor ............................................................................... 73

2

5.2.3. Evaluarea maşinilor şi echipamentelor ......................................................... 76

5.2.4. Evaluarea imobilizărilor necorporale ........................................................... 78

5.2.5. Evaluarea imobilizărilor financiare .............................................................. 85

5.2.6. Evaluarea activelor circulante ...................................................................... 85

5.2.7. Evaluarea altor elemente din activul bilanţului ............................................... 86

5.2.8. Evaluarea unor elemente din pasivul bilanţului ............................................ 87

5.3. APLICAREA METODELOR PATRIMONIALE .................................................................... 87

5.4. LIMITELE METODELOR PATRIMONIALE ........................................................................ 90

5.5. EXEMPLU - EVALUAREA UNUI UTILAJ ........................................................................ 90

CAP. VI: METODE DE RANDAMENT .......................................................... 95

6.1. FUNDAMENTELE METODELOR DE RANDAMENT ............................................................ 95

6.2. ESTIMAREA PROFITULUI SAU A CAPACITĂŢII BENEFICIARE ........................................... 98

6.3. ESTIMAREA FLUXURILOR DE TREZORERIE (CASH-FLOW) .............................................. 99

6.4. ACTUALIZARE ŞI CAPITALIZARE ............................................................................... 102

6.5. VALOAREA REZIDUALĂ (CONTINUĂ) ......................................................................... 105

6.6. STABILIREA PERIOADEI DE PREVIZIUNE ..................................................................... 106

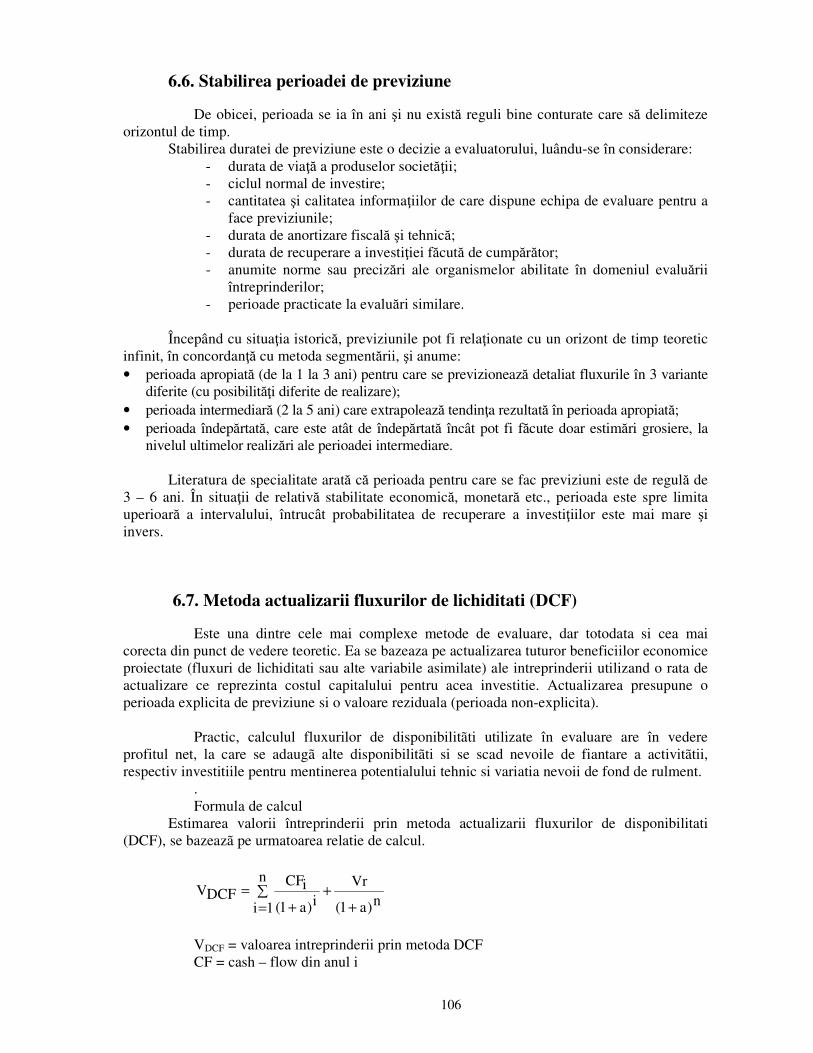

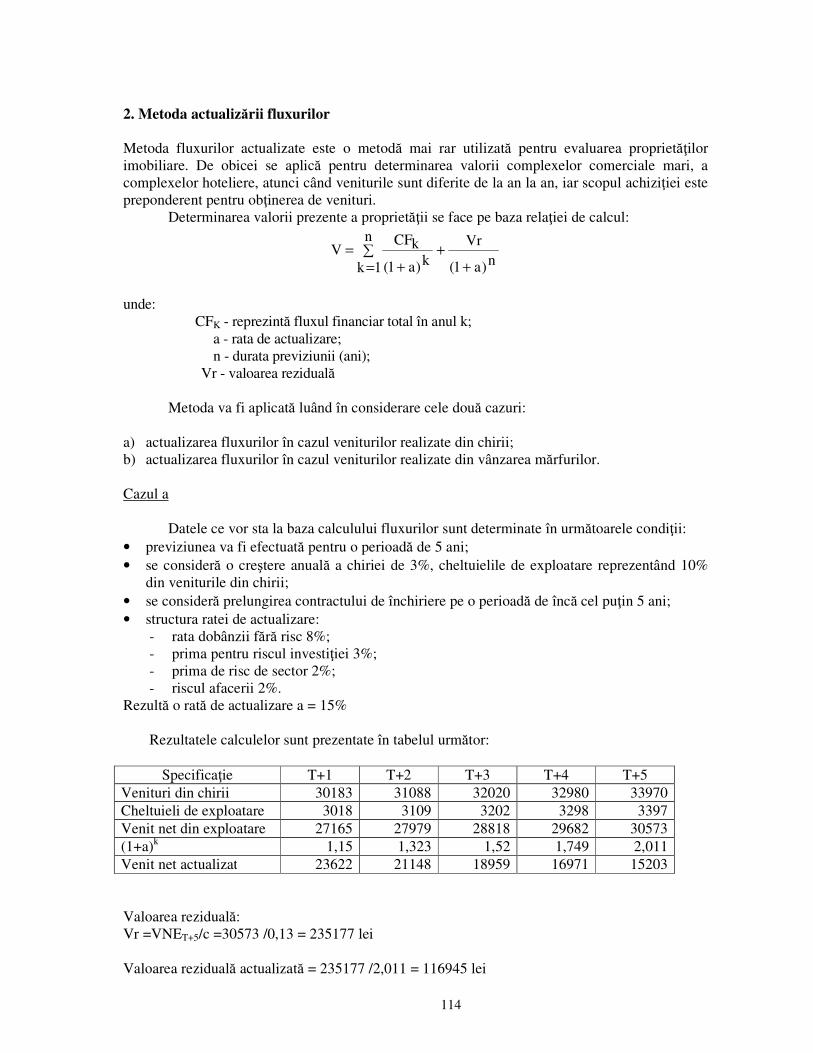

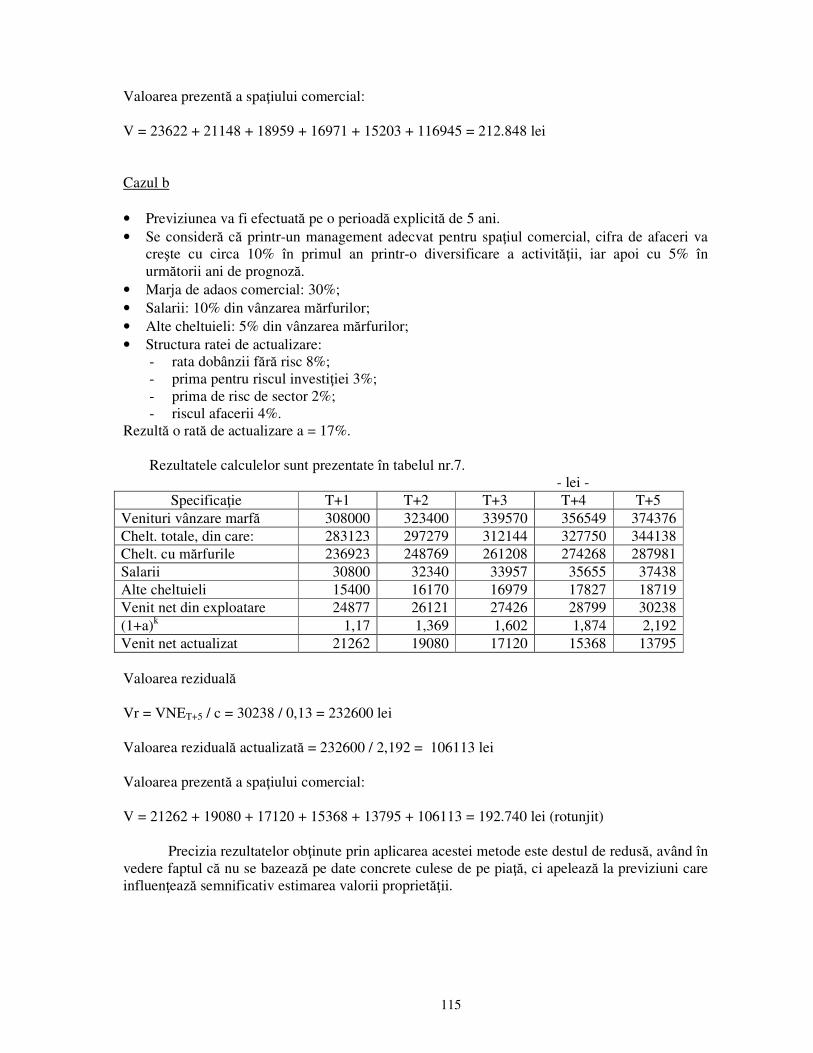

6.7. METODA ACTUALIZARII FLUXURILOR DE LICHIDITATI (DCF) ..................................... 106

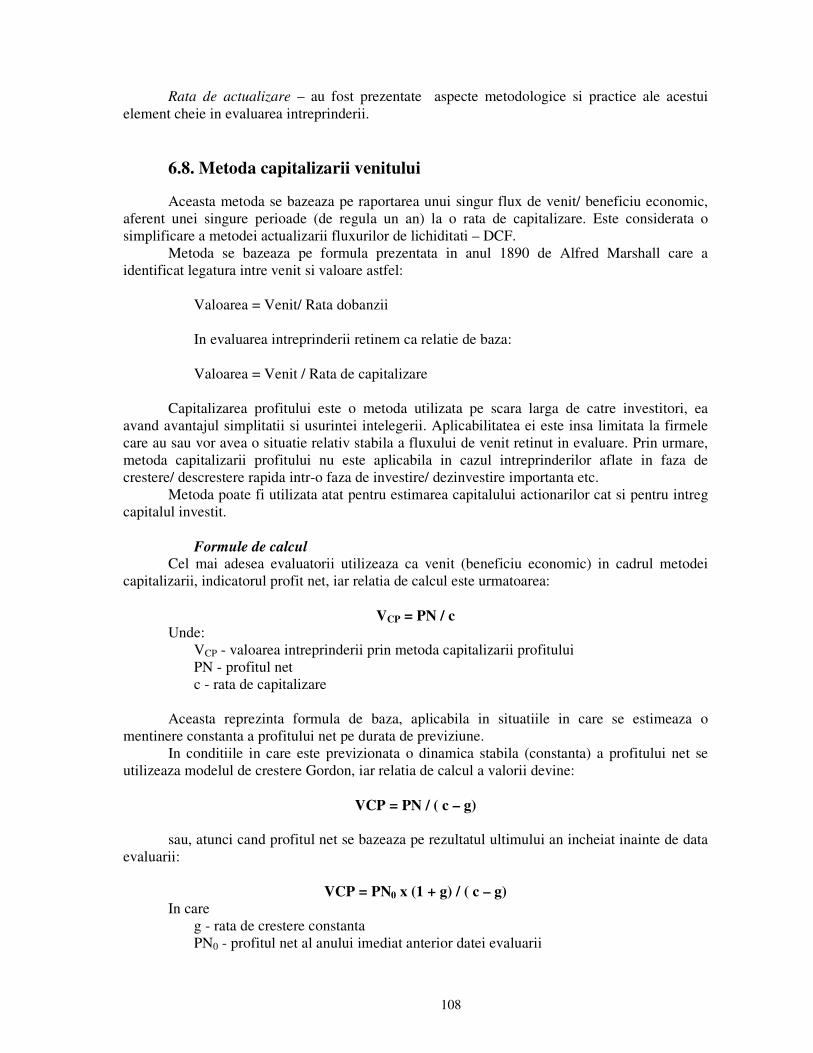

6.8. METODA CAPITALIZARII VENITULUI .......................................................................... 108

6.9. CONSIDERAŢII FINALE .............................................................................................. 111

6.10. EXEMPLU - EVALUAREA UNUI SPAŢIU COMERCIAL PRIN METODE DE RANDAMENT .... 112

CAP.VII: ABORDAREA PRIN COMPARATIE IN EVALUAREA ÎNTREPRINDERII .......................................................................................... 116

7.1. LOGICA ABORDARII PRIN COMPARATIA DE PIATA ...................................................... 116

7.2. ELEMENTELE DE COMPARATIE .................................................................................. 117

7.3. SURSELE DE INFORMATII .......................................................................................... 117

7.4. METODELE UZUALE ................................................................................................. 118

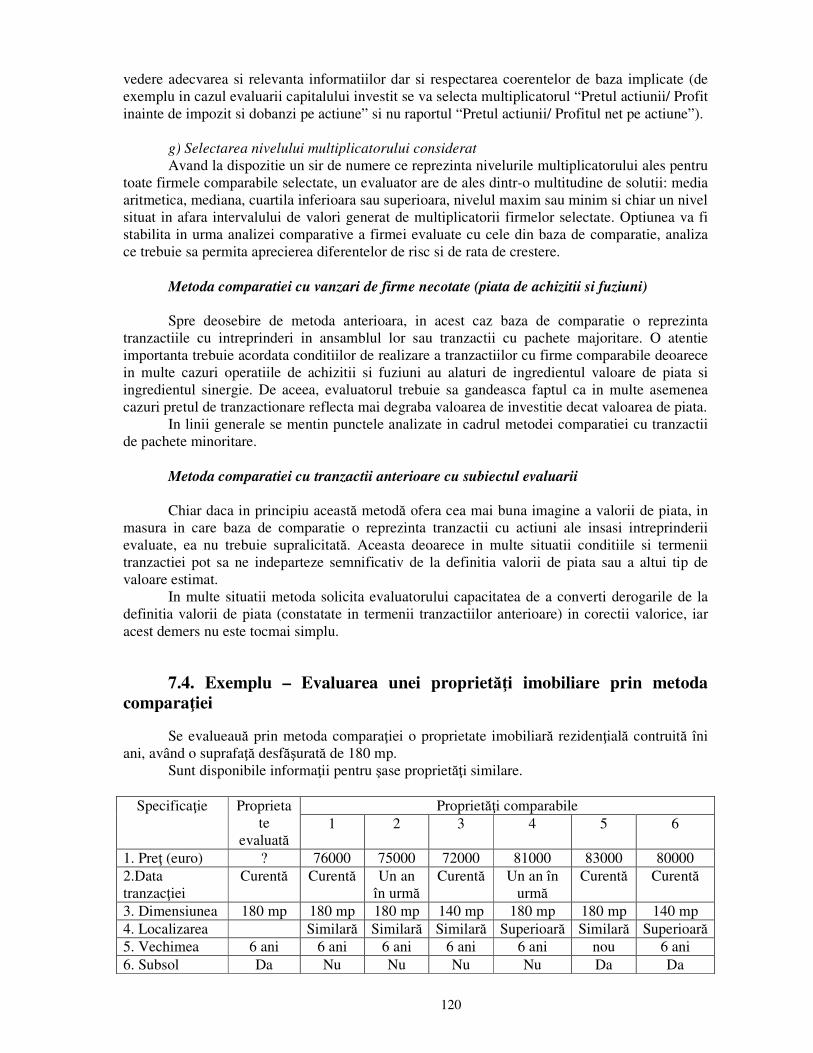

7.4. EXEMPLU – EVALUAREA UNEI PROPRIETĂŢI IMOBILIARE PRIN METODA COMPARAŢIEI 120

CAP. VIII: METODE BURSIERE DE EVALUARE .................................... 123

8.1. ELEMENTE DE BAZĂ ................................................................................................. 123

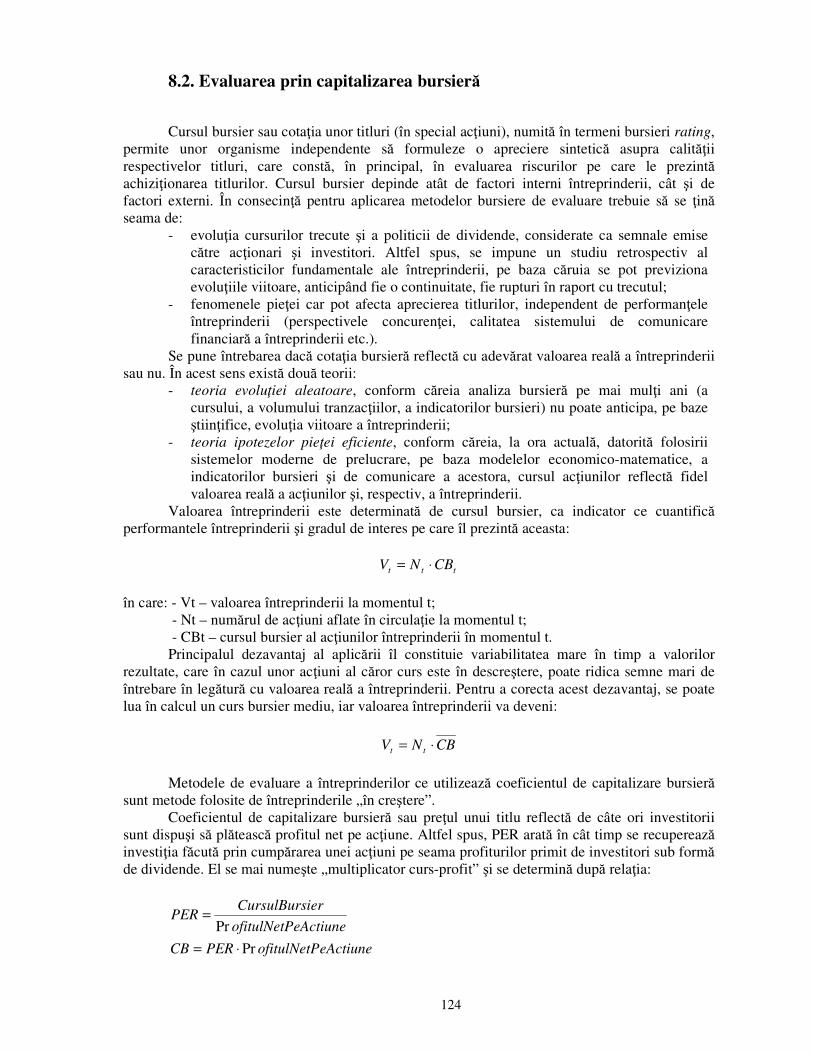

8.2. EVALUAREA PRIN CAPITALIZAREA BURSIERĂ ............................................................ 124

8.3. EVALUAREA PRIN FLUXURILE DE DIVIDENDE ............................................................ 125

BIBLIOGRAFIE .............................................................................................. 127

3

CAP.I: BAZELE TEORETICO-METODOLOGICE ALE EVALUĂRII ÎNTREPRINDERII

1.1. Importanţa evaluării întreprinderii

Evaluarea în general poate fi definită ca actul sau procesul de exprimare a unei opinii asupra valorii unui bun, grupă de bunuri, activ sau element intangibil, întreprindere în ansamblul său prin intermediul unor demersuri specifice.

Evaluarea întreprinderii vizează stabilirea valorii unei întreprinderi, unei afaceri sau a unei participaţii la aceasta la un moment dat, măsurarea avuţiei reale şi a potenţialului acesteia de a-şi mări bogăţia în perioada următoare.

Evaluarea unei întreprinderi are un pronunţat caracter economico-financiar; studierea în detaliu a documentelor financiar-contabile ale întreprinderii supuse evaluării, completată cu o multitudine de alte analize economice, tehnice, organizatorice şi de strategie economică imediată sau pe termen lung, are ca scop final stabilirea adevăratei bogăţii înglobată în întreprinderea evaluată şi care se reflectă în final în valoarea de piaţă a acesteia.

Informaţiile furnizate de participanţii pe piaţa tranzacţiilor cu întreprinderi sau cu participaţii la astfel de activităţi, pot fi înţelese corect numai printr-o cunoaştere adecvată a doctrinei evaluării, a teoriei eficienţei economice a investiţiilor, a teoriei generale a funcţionării diferitelor tipuri de pieţe adiacente, pe de o parte, precum şi a reglementărilor interne şi internaţionale referitoare la doctrina şi practica evaluării în general şi a întreprinderilor necotate, în particular, pe de altă parte.

În principiu, valoarea întreprinderii reflectă rezultatul unei judecăţi care se bazează pe o apreciere în funcţie de anumite criterii de comparaţie, pe analize, calcule sau expertize.

Operaţiunea de evaluare a întreprinderii are un caracter complex, determinat de factori precum:

- natura şi mărimea întreprinderii, care determină metodele de evaluare utilizate şi dimensiunea, respectiv durata activităţii de evaluare;

- patrimoniul întreprinderii şi posibilităţile de valorificare ale acestuia – care trebuie evaluate în funcţie de valoarea de utilitate;

- reflectarea în contabilitate a patrimoniului întreprinderii – fiind necesară efectuarea unor operaţiuni pentru a se asigura concordanţa dintre evidenţe şi realitatea din teren;

- capacitatea echipei de conducere de a gestiona şi elabora strategia întreprinderii – deoarece cumpărătorul nu achiziţionează trecutul, ci viitorul, astfel putând sa-şi recupereze investiţia făcută.

În literatura de specialitate, pe baza experienţei se prezintă numeroase exemple prin care se arată complexitatea, multitudinea de factori care determină valoarea si care trebuie luaţi în considerare la stabilirea valorii întreprinderii. De precizat că nimeni nu a putut găsi o soluţie cu ajutorul căreia să se decidă o singură valoare a întreprinderii. Nu există formule tip, ca de exemplu pentru determinarea unei suprafeţe.

În cazul întreprinderilor, cumpărătorul, respectiv cel care investeste, poate întîlni una din următoarele situaţii, combinarea acestor elemente determinând, în ultimă instanţă, valoarea întreprinderii:

a) un patrimoniu imobiliar si mobiliar, respectiv active ce încorporează un potenţial tehnic ridicat - poate fi apreciat pornind de la activul net (diferenţa între activul bilanţier si totalul datoriilor), după ce s-au realizat corecţiile necesare;

4

b) o activitate rentabilă, respectiv o sursă de cîstig – poate fi apreciată pe baza profitului realizat în ultimii ani si proiectarea acestuia pe o anumită perioadă de previziune

c) o organizare foarte bună a activităţii, un personal calificat, metode perfecţionate de organizare a muncii – element ce poate fi apreciat pe baza unor indicatori specifici în cadrul analizei diagnostic, dar si prin luarea în considerare a primelor două elemente, prin evoluţia cifrei de afaceri, a profitului, politicii de investiţii etc.

d) o clientelă fidelă, ce reprezintă baza pentru menţinerea performanţelor economico-financiare în viitor - poate fi o explicaţie pentru situaţia în care viitorul este mai valoros decît prezentul, respectiv pentru cazul în care valoarea pebaza de venit (randament) este mai mare decît valoarea patrimonială (pebaza de active).

Evaluatorul stabileste, prin metode corespunzătoare (ce se prezintă în raportul de evaluare), valoarea afacerii, care desigur va fi apreciată diferit de cele două părţi implicate în tranzacţie: cumpărătorul doreste să cumpere cît mai ieftin iar vînzătorul să obţină un preţ cît mai bun pentru afacerea sa, chiar dacă aceasta nu are performanţe deosebite.

Evaluarea întreprinderii este necesară deoarece valoarea acesteia reprezintă: - un criteriu de măsură a gradului de realizare a obicetivelor; - instrument de negociere cu terţii; - element de bază a unor calcule economice; - instrument de informare a terţelor persoane.

1.2. Concepte de bază în evaluare

Teoria şi practica evaluării operează în mod uzual cu următoarele concepte de bază: • proprietate/active • preţ • cost • piaţă • valoare

Proprietatea este un concept legal care constă în drepturile personale de posesiune

asupra unei proprietăţi imobiliare (deci terenurile şi construcţiile), denumită proprietate reală sau asupra obiectelor fizice, altele decât cele care formează proprietatea imobiliară (deci obiecte fizice mobile), denumite proprietate personală. Termenul de activ este utilizat ca un substitut pentru conceptul de proprietate.

În evaluarea unei întreprinderi, obiectul evaluării îl constituie activele corporale, necorporale, financiare sau activele curente aflate în proprietate sau controlate de aceasta, evaluarea proprietăţii putându-se face fie în mod individual, fie în totalitate acesteia.

Preţul este suma de bani cerută, oferită sau plătită pentru un activ. Din cauza capacităţilor financiare, a motivaţiilor sau intereselor speciale ale unui anumit cumpărător sau vânzător, preţul plătit poate fi diferit de valoarea care ar putea fi atribuită activului de către alte

persoane. Preţul este suma cerută, suma oferită sau suma acceptată a fi plătită pentru un bun

economic. Preţul poate fi făcut public sau poate avea un caracter confidenţial (mai ales în cazul unor tranzacţii de anvergură). În cazul în care a fost plătit pentru o anumită achiziţie, el devine un fapt istoric şi un cost pentru cumpărător.

Preţul este numai un indicator general al valorii proprietăţilor tranzacţionate, neconfundându-se cu aceasta, deoarece motivaţiile specifice ale vânzătorului şi ale cumpărătorului, relaţiile specifice dintre cele două părţi, interese speciale ale uneia din părţi, etc., fac să se evidenţieze diferenţe sensibile între preţul plătit şi valoarea de piaţă, aşa cum aceasta a

5

fost estimată de evaluator înainte de tranzacţie. Preţul plătit este un fapt cert “ex post” faţă de tranzacţie, pe când valoarea estimată de expert este stabilită “ex ante” faţă de actul tranzacţiei.

Costul proprietăţii /activului se referă la suma necesară pentru a crea sau a produce un

bun material, necorporal sau un serviciu prin însumarea cheltuielilor efectuate pe faze ale procesului de producţie, distribuţie şi vânzare a unui bun economic. Rezultă prin cumularea costurilor fixe şi variabile de producţie, de distribuţie, de vânzare, costuri de administrare generală, costuri directe, indirecte, etc.

Spre deosebire de noţiunea consacrată, în evaluarea de proprietăţi (de active) se utilizează noţiuni specifice, cum ar fi: cost de achiziţie, cost de înlocuire (brut sau net), cost istoric inflatat. Costul este suma de bani necesară pentru a achiziţiona sau produce activul. Când acel activ a fost achiziţionat sau produs, costul lui devine un fapt concret. Preţul este corelat cu costul deoarece preţul

plătit pentru un activ devine costul acestuia pentru cumpărător.

Piaţa este un sistem de relaţii între cumpărătorii şi vânzătorii , în care se schimbă obiecte ale proprietăţii prin mecanismul preţului. Conceptul de piaţă implică reacţii specifice ale participanţilor pe piaţă la modificarea raporturilor dintre cerere şi ofertă, la schimbarea altor factori care influenţează preţurile. Piaţa poate fi locală, naţională şi internaţională, azi majoritatea pieţelor (inclusiv cea a capitalului) tind să devina globale.

Spre deosebire de piaţa întreprinderilor cotate, piaţa întreprinderilor necotate dominantă în realizarea tranzacţiilor în România, se caracterizează prin mai multe elemente de transparenţă insuficientă, cum ar fi :

• informaţiile asupra preţurilor tranzacţiilor anterior efectuate şi condiţiilor de tranzacţionare;

• limitarea contactării numărului potenţialilor cumpărători; • condiţiile de negociere a preţului se caracterizează prin lipsa informaţiilor asupra

preţurilor oferite de alţi potenţiali cumpărători. Aceste caracteristici impun necesitatea unor judecăţi aprofundate ţi abordări multiple ale

evaluării din partea evaluatorilor profesionişti. Valoarea este un concept economic care se referă la relaţia monetară care se creează

între bunurile şi serviciile destinate cumpărării şi cel care le cumpără; se determină prin evaluare. Valoarea nu este un fapt, ci o opinie: (a) fie asupra celui mai probabil preţ care ar fi plătit pentru un activ, în cadrul unui schimb, (b) fie asupra beneficiilor economice rezultate din deţinerea unui activ. general O valoare de schimb este un preţ ipotetic, iar ipotezele pe baza cărora se estimează valoarea sunt determinate de scopul evaluării. O valoare pentru proprietar este o estimare a beneficiilor care ar reveni unei anumite părţi titulare a proprietăţii.

Valoarea nu este un fapt cert, ci o estimare care arată cât preţuiesc bunurile sau serviciile pe care le posezi la o anumită dată, în concordanţă cu o anumită definiţie a valorii.

Conceptul economic de valoare reflectă imaginea (percepţia) pe care o are piaţa despre beneficiile care îi revin celui care posedă bunurile sau primeşte serviciile respective, la data efectivă a evaluării.

Referitor la conceptului economic de valoare, se pot face următoarele precizări: • există mai multe tipuri de valoare, din această cauză noţiunii generale de valoare i se

adaugă diferite adjective pentru a desemna tipul de valoare supus estimării; • unele tipuri de valoare sunt folosite, în mod curent, în evaluarea activelor în scopul

înregistrărilor financiare sau efectuării de tranzacţii. Alte tipuri de valoare sunt utilizate în situaţii speciale, în circumstanţe clar identificate şi prezentate;

6

• în fiecare evaluare trebuiesc precizate, în mod clar, tipul şi definiţia valorii estimat, care trebuie să fie adecvater cu scopul evaluării; rolul Standardelor de evaluare este de a stabili definiţiile tipurilor de valoare şicircumstanţele utilizării lor;

• criteriul de bază care decide - în final - asupra rezultatului valorii este utilitatea proprietăţii; utilitatea este un termen relativ şi nu unul absolut.

1.3. Principalele tipuri de valoare

Pentru diferite scopuri ale evaluării si pentru diferite categorii de proprietăŃi evaluate au fost elaborate Standarde ale tipului de valoare adecvat, care fac referire la diferite criterii de evaluare.

Funcţie de scopurile evaluării se utilizează o multitudine de tipuri de valoare, definite prin standarde larg acceptate. Acestea sunt:

A. Valoarea de piaţă Valoarea de piaţă este suma estimată pentru care un activ ar putea fi schimbat la

data evaluării, între un cumpărător hotărât şi un vânzător hotărât, într-o tranzacţie nepărtinitoare, după un marketing adecvat, în care părţile au acţionat în cunostinţă de cauză, prudent şi fără constrângere. .

Pentru înţelegerea completă a acestei definiţii sunt necesare unele aprecieri cu privire la termenii folosiţi: (a) „suma estimată” se referă la un preţ exprimat în unităţi monetare, plătibil pentru activ, într-o tranzacţie nepărtinitoare de piaţă. Valoarea de piaţă este preţul cel mai probabil care se poate obţine în mod rezonabil pe piaţă, la data evaluării, în conformitate cu definiţia valorii de piaţă. Acesta este cel mai bun preţ obtenabil în mod rezonabil de către vânzător şi cel mai avantajos preţ obtenabil în mod rezonabil de către cumpărător. Această estimare exclude, în mod explicit, un preţ estimat, majorat sau micşorat de clauze sau situaţii speciale, cum ar fi o finanţare atipică, operaţiuni de vânzare şi lease-back, contraprestaţiile sau facilităţile speciale acordate de orice persoană asociată cu vânzarea, precum şi de orice element al valorii speciale;

• “suma estimată” semnifică preţul (exprimat desigur în termeni monetari) plătibil pentru proprietate într-o tranzacţie liberă. Valoarea de piaţă vizează cel mai probabil preţ care poate fi obţinut în mod rezonabil de vînzător si cel mai avantajos preţ obtenabil pentru cumpărător. Acest nivel rezonabil exclude în mod explicit un preţ influenţat de condiţii atipice de finanţare, fiind vorba de suma plătită integral într-un interval normal de la încheierea contractului (de exemplu “suma estimată” de evaluator nu ia în calcul posibilitatea vînzării în rate a proprietăţii, practicată uneori în Romania în procesul de privatizare);

• (b) „un activ ar putea fi schimbat” se referă la faptul că valoarea unui activ este mai degrabă o sumă de bani estimată, decât o sumă de bani predeterminată sau preţul efectiv de vânzare. Este preţul dintr-o tranzacţie care întruneşte toate elementele definiţiei valorii de piaţă la data evaluării;

• “pentru care o proprietate ar fi schimbată” subliniază ideea că valoarea este o sumă estimată si nu un preţ predeterminat;

• (c) „la data evaluării” cere ca valoarea să fie specifică unui moment, unei anumite date. Deoarece pieţele şi condiţiile de piaţă se pot modifica, valoarea estimată poate să fie incorectă sau nepotrivită pentru o altă dată. Mărimea valorii va reflecta starea şi circumstanţele pieţei curente, aşa cum sunt ele la data efectivă a evaluării şi nu la o dată anterioară sau la o dată viitoare. Definiţia presupune şi realizarea simultană a schimbului şi încheierii contractului de vânzare, fără orice fluctuaţie a preţului care ar putea altfel să apară;

• “la data evaluării” sugerează ideea că evaluarea are un “termen de garanţie”, în sensul că modificarea condiţiilor de pe piaţă modifică premisele evaluării si deci rezultatele acesteia. Orice valoare estimată a unei proprietăţi sau afaceri încorporează circumstanţele

7

reale ale pieţei la data realizării evaluării. Suma estimată este valabilă la data evaluării, deoarece a avut în vedere condiţiile dominante ale pieţei la acea dată.

• (d) „între un cumpărător hotărât“ se referă la un cumpărător care este motivat, dar nu şi obligat să cumpere. Acest cumpărător nu este nici nerăbdător, nici decis să cumpere la orice preţ. De

• asemenea, acest cumpărător este unul care achiziţionează în conformitate mai degrabă cu realităţile pieţei curente şi cu aşteptările pieţei curente, decât cu cele ale unei pieţe imaginare sau ipotetice, a cărei existenţă nu poate fi demonstrată sau anticipată. Cumpărătorul ipotetic nu ar plăti un preţ mai mare

• decât preţul cerut pe piaţă. Proprietarul curent este inclus între cei care formează „piaţa”; • “între un cumpărător hotărât” se referă la faptul că cel care cumpără este motivat dar nu

forţat să cumpere; el nu va plăti un preţ mai mare decît cel cerut de piaţă; • (e) „şi un vânzător hotărât” nu este nici un vânzător nerăbdător, nici un vânzător gata să vândă la

orice preţ, nici unul pregătit pentru a rezista la un preţ care este considerat a fi nerezonabil pe piaţa curentă. Vânzătorul hotărât este motivat să vândă activul, în condiţiile pieţei, la cel mai bun preţ accesibil pe piaţa liberă, după un marketing adecvat, oricare ar fi acel preţ. Circumstanţele faptice ale proprietarului actual nu fac parte din aceste consideraţii, deoarece vânzătorul hotărât este un proprietar ipotetic;

• “si un vînzător hotărât” arată că nici vînzătorul nu este grăbit sau forţat să încheie tranzacţia si nici nu este dispus să astepte pînă ce va obţine preţul pe care el îl consideră rezonabil;

• (f) „într-o tranzacţie nepărtinitoare” este una care are loc între părţi care nu au o relaţie anumită sau specială, de exemplu, între compania mamă şi companiile sucursale sau între proprietar şi chiriaş, care ar face ca nivelul preţului să nu fie caracteristic pentru piaţă, sau să fie majorat prin includerea unui element al valorii speciale. Tranzacţia la valoarea de piaţă se presupune că are loc între părţi fără legătură între ele, fiecare acţionând în mod independent;

• “într-o tranzacţie echilibrată” este situaţia în care cele două parţi nu au interes, sau relaţii speciale care ar putea influenţa nivelul preţului (de exemplu relaţia între proprietar şi chiriaş). Vânzătorul şi cumpărătorul sunt două persoane ipotetice, impersonale, care nu au avut relaţii privilegiate, deci preţul nu este influenţat de relaţii părtinitoare între cele două părţi şi nici de interese speciale ale unui anumit cumpărător sau vânzător;

• (g) „după un marketing adecvat“ înseamnă că activul ar fi expus pe piaţă în modul cel mai adecvat pentru a efectua cedarea lui la cel mai bun preţ obtenabil în mod rezonabil, în conformitate cu definiţia valorii de piaţă. Metoda de vânzare este considerată a fi cea mai adecvată metodă pentru obţinerea celui mai bun preţ pe piaţa la care vânzătorul are acces. Durata timpului de expunere pe piaţă nu este o perioadă fixă, ci va varia în funcţie de tipul activului şi de condiţiile pieţei. Singurul criteriu este că trebuie să fi existat suficient timp ca activul să fie adus în atenţia unui număr adecvat de participanţi pe piaţă. Perioada de expunere are loc înainte de data evaluării;

• “după un marketing adecvat” precizează că proprietatea ar fi “expusă” la vînzare pe piaţă într-o manieră adecvată si în cadrul unei perioade rezonabile care să permită obţinerea celui mai bun preţ;

• “în care fiecare parte a acţionat în cunoştinţă de cauză, prudent” presupune că cele două părţi sunt informate asupra naturii si caracteristicilor proprietăţii sau afacerii şi asupra condiţiilor de pe piaţă la data evaluării. • (h) „în care părţile au acţionat fiecare în cunoştinţă de cauză, prudent” presupune că atât cumpărătorul hotărât, cât şi vânzătorul hotărât sunt informaţi, de o manieră rezonabilă, despre natura şi caracteristicile activului, despre utilizările efective şi potenţiale ale acestuia, precum şi despre starea în care se află piaţa la data evaluării. Se mai presupune că fiecare parte utilizează acele cunoştinţe în mod prudent, pentru a căuta preţul cel mai favorabil corespunzător poziţiei lor ocupate în tranzacţie. Prudenţa se apreciază prin referire la situaţia pieţei de la data evaluării şi neluând în considerare eventualele informaţii ulterioare acestei date. De exemplu, nu este neapărat imprudent pentru un vânzător să vândă activele pe o piaţă cu preţuri în scădere, la un preţ care este mai mic decât preţurile de piaţă anterioare. În astfel de cazuri, valabile şi pentru alte schimburi de pe pieţele care înregistrează modificări ale preţurilor, cumpărătorul sau vânzătorul prudent va acţiona în conformitate cu cele mai bune informaţii de piaţă, disponibile la

data evaluării; (i) „şi fără constrângere” stabileşte faptul că fiecare parte este motivată să facă tranzacţia, dar

niciuna nu este nici forţată, nici obligată în mod nejustificat să o facă.

8

Conceptul valoare de piaţă presupune un preţ negociat pe o piaţă deschisă şi concurenţială pe care participanţii acţionează în mod liber. Piaţa unui activ ar putea fi o piaţă internaţională sau o piaţă locală. Piaţa poate fi constituită din numeroşi cumpărători şi vânzători sau poate fi o piaţă caracterizată printr-un număr limitat de participanţi pe piaţă. Piaţa pe care este expus activul pentru vânzare este cea pe care activul care se schimbă este tranzacţionat normal (a se vedea paragrafele 16−20 de mai sus). IVS - Cadrul general 33. Valoarea de piaţă a unui activ va reflecta cea mai bună utilizare a acestuia. Cea mai bună utilizare este utilizarea unui activ care îi maximizează productivitatea şi care este posibilă, permisă legal şi fezabilă financiar. Cea mai bună utilizare poate fi continuarea utilizării existente a activului sau o utilizare alternativă. Aceasta este determinată de utilizarea pe care un participant pe piaţă ar intenţiona să o dea unui activ, atunci când stabileşte preţul pe care ar fi dispus să îl ofere. 34. Cea mai bună utilizare a unui activ, evaluat ca fiind de sine stătător, poate fi diferită de cea mai bună utilizare a acestuia, când activul este o parte a unui grup, caz în care trebuie luată în considerare contribuţia sa la valoarea totală a grupului. 35. Determinarea celei mai bune utilizări presupune luarea în considerare a următoarelor: (a) să se stabilească dacă o utilizare este posibilă, prin prisma a ceea ce ar fi considerat rezonabil de către participanţii pe piaţă, (b) să reflecte cerinţa de a fi permisă legal, fiind necesar să se ia în considerare orice restricţii în utilizarea activului, de exemplu, specificaţiile din planul urbanistic, (c) cerinţa ca utilizarea să fie fezabilă financiar, având în vedere dacă o utilizare alternativă, care este posibilă fizic şi permisă legal, va genera profit suficient pentru un participant tipic pe piaţă, după ce au fost luate în calcul costurile conversiei la acea

utilizare, peste profitul generat de utilizarea existentă.

Standardul Internaţional de Contabilitate 16 (IAS 16) utilizează un concept contabil,

asemănător cu valoarea de piaţă, numit valoare corectă sau justă (fair value), care este definită astfel:

“Suma estimată pentru care un activ ar putea fi schimbat între un cumpărător hotărât să

cumpere si în cunostinţă de cauză si un vânzător hotărât să vândă si în cunostinţă de cauză, într-o tranzacţie liberă (nepărtinitoare)”.

Valoarea justă IVS - Cadrul general 39. Valoarea justă este preţul estimat pentru transferul unui activ sau a unei datorii între părţi identificate, aflate în cunoştinţă de cauză şi hotărâte, care reflectă interesele acelor părţi. 40. Definiţia valorii juste din IFRS este diferită de cea de mai sus. IVSB consideră că, în general, definiţia valorii juste din IFRS este coerentă cu valoarea de piaţă. Definiţia şi aplicarea valorii juste, conform IFRS, este comentată în IVS 300 Evaluări pentru raportarea financiară. 41. Pentru alte scopuri decât pentru utilizarea în situaţiile financiare, valoarea justă poate fi diferită de valoarea de piaţă. Valoarea justă cere estimarea preţului care este just pentru ambele părţi identificate, luând în considerare avantajele sau dezavantajele pe care fiecare parte le va obţine din tranzacţie. Aceasta, de obicei, este aplicată în contextul judiciar. În contrast, valoarea de piaţă cere ca orice avantaj, care nu ar fi obtenabil de către participanţii pe piaţă, să nu fie luat în considerare.

9

42. Valoarea justă este un concept mai larg decât valoarea de piaţă. Deşi, în multe cazuri, preţul care este just pentru ambele părţi va fi egal cu cel obtenabil pe piaţă, vor fi situaţii în care estimarea valorii juste va presupune luarea în considerare a unor aspecte care nu Standardele Internaţionale de Evaluare

trebuie luate în considerare în estimarea valorii de piaţă, cum ar fi orice element al valorii speciale rezultat în urma combinării drepturilor asupra proprietăţii. 43. Exemple de utilizare a valorii juste includ: (a) determinarea unui preţ care este just pentru acţionariatul unei întreprinderi necotate, deoarece preţul pentru doi deţinători anumiţi poate fi just pentru aceştia, dar diferit de preţul care ar putea fi obţinut pe piaţă, (b) determinarea unui preţ care ar fi just pentru un locator şi un locatar, fie pentru transferul permanent al activului închiriat, fie

pentru anularea datoriei aferente contractului de închiriere. Valoarea de investiţie 37. Valoarea de investiţie este valoarea unui activ pentru proprietar sau pentru un proprietar potenţial, pentru o anumită investiţie sau pentru scopuri de exploatare. 38. Aceasta este un tip al valorii specific entităţii. Deşi valoarea pentru proprietar a unui activ poate fi egală cu suma de bani care ar putea fi obţinută din vânzarea lui către o altă parte, acest tip al valorii reflectă beneficiile obţinute de o entitate din deţinerea unui activ şi, ca urmare, nu presupune în mod necesar un schimb ipotetic. Valoarea de investiţie reflectă situaţiile şi obiectivele financiare ale entităţii pentru care se face evaluarea. Ea este deseori utilizată pentru cuantificarea performanţei investiţiei. Diferenţa dintre valoarea de investiţie a unui activ şi valoarea lui de piaţă reprezintă motivaţia pentru cumpărători sau pentru vânzători de a intra pe piaţă.

Valoarea de investiţie se calculează prin actualizarea fluxului de venit anticipat de investitor din proprietatea evaluată. Cauzele unei posibile diferenţe între valoarea de piaţă si valoarea de investiţie sunt aprecierile subiective asupra:

- sinergiilor posibile după achiziţionarea proprietăţii; - performanţele aşteptate de investitor; - riscurilor percepute ale afacerii.

Valoarea specială

Pentru un investitor cu interese speciale se calculează valoarea specială, care este o particularizare a valorii de investiţie (subiective).

Valoarea specială este un termen legat de un element excepŃional de valoare, peste

valoarea de piaţă. Valoarea specială poate apărea, de exemplu, ca urmare a asocierii fizice, funcţionale sau economice a proprietăţii cu altă proprietate, de exemplu cu una învecinată. Este un surplus de valoare, care poate fi aplicabil, mai degrabă, unui anumit proprietar, unui potenţial cumpărător sau utilizator al proprietăţii, decât pieţei în general.

Valoarea speciala se referă la un element de valoare cu caracter extraordinar, superior valorii de piaţă. Valoarea specială apare adesea prin asociere fizică, funcţională sau economică cu o altă proprietate. 44. Valoarea specială este o sumă de bani care reflectă caracteristicile particulare ale unui activ, care au valoare numai pentru un cumpărător special. 45. Un cumpărător special este un anumit cumpărător pentru care un anumit activ are valoare specială, datorită avantajelor rezultate din proprietatea asupra acestuia, care nu ar fi disponibile altor

10

cumpărători de pe piaţă. IVS - Cadrul general 46. Valoarea specială poate apare când un activ are caracteristici care îl fac mai atractiv pentru un anumit cumpărător, decât pentru alţi cumpărători de pe piaţă. Aceste caracteristici pot fi caracteristicile fizice, geografice, economice sau juridice ale unui activ. Valoarea de piaţă cere eliminarea oricărui element al valorii speciale, deoarece la orice moment dat se presupune că există un cumpărător hotărât şi nu un anumit cumpărător hotărât. 47. Când valoarea specială este identificată, aceasta ar trebui raportată şi diferenţiată clar de valoarea de piaţă. Valoarea sinergiei 48. Valoarea sinergiei este un element suplimentar al valorii, creat prin combinarea a două sau mai multor active sau drepturi, în urma căreia valoarea dreptului combinat este mai mare decât suma valorilor separate. Dacă sinergiile sunt disponibile numai unui anumit cumpărător, atunci acesta este un exemplu de valoare specială.

Alte categorii de valori. Valoarea de utilizare

Se referă la valoarea cu care un anumit activ sau parte din firmă contribuie la valoarea întreprinderii din care face parte, fără a avea în vedere cea mai bună utilizare sau suma ce s-ar obţine prin vînzarea acestuia. Această categorie se referă la valoarea unui activ din cadrul unei întreprinderi pentru o anumită utilizare de către un anumit utilizator, nefiind deci vorba de o valoare de piaţă.

Valoarea de lichidare sau de vînzare forţată

Reprezintă suma ce poate fi obţinută în mod rezonabil din vînzarea unei proprietăţi sau afaceri într-un interval de timp prea mic pentru a îndeplini condiţiile din definiţia valorii de piaţă.pentru lichidarea întreprinderii se foloseste si se estimează tipul de valoare, numit valoarea de lichidare sau valoarea de vânzare forţată, definită astfel:

Suma care poate fi încasată în mod rezonabil în urma vânzării unei proprietăţi într-o

perioadă de timp prea scurtă pentru a fi conformă cu perioada de timp specificată în definiţia valorii de piaţă.

În unele ţări, valoarea de vânzare forţată, în particular, poate implica, de asemenea, un vânzător obligat să vândă şi un cumpărător sau nişte cumpărători care cumpără, fiind conştienţi de dezavantajul vânzătorului.

Când se calculează valoarea de lichidare evaluatorul trebuie sa estimeze şi toate costurile

asociate cu lichidarea, respectiv, comisioanele, onorariile, cheltuielile administrative, până la finalizarea completă a lichidării, taxele si impozitele legale.

Valoarea pentru garanţii bancare

Pentru garantarea creditelor bancare, noţiunea utilizată este valoarea ipotecii (mortgage lending value), definită de Directiva Consiliului Europei 98/32/EC, referitoare la ratele de solvabilitate pentru creditarea proprietăţii comerciale şi pentru leasing-ul financiar, astfel:

Valoarea unei proprietăţi determinată de un evaluator care efectuează o evaluare

prudentă a vandabilităţii viitoare a proprietăţii, pe bază luării în considerare a aspectelor mentenabile pe termen lung ale proprietăţii, a condiţiilor normale si celor locale ale pieţei, utilizării curente si utilizărilor alternative adecvate ale proprietăţii. Elementele speculative nu

11

vor fi luate în vedere în stabilirea valorii ipotecii. Valoarea ipotecii va fi susţinută cu documente într-o manieră transparentă şi clară.

Valoarea de asigurare este valoarea proprietăţii dată de unele definiţii conţinute

într-un contract de asigurare. Valoarea de impozitare sau valoarea impozabilă se bazează în general pe definiţia

şi accepţiunea dată în legislaţia fiscală referitoare la taxele pentru proprietăţi. Valoarea de recuperare reprezintă valoarea unei proprietăţi (exclusiv terenul)

vîndută pentru materialele recuperabile şi nu pentru utilizarea în continuare. Această valoare este reflectarea preţului current sperat pentru proprietatea care a ajuns la sfârşitul duratei de viaţă utilă din punct de vedere al scopului şi funcţionării stabilite iniţial.

Alaturi de tipurile de valoare prezentatae anterior evaluatorii retin de asemenea si urmatoarele tipuri de proprietati / active ce pot influenta considerarea tipului de valoare estimat:

• Proprietatea cu piaţă limitată reprezintă acea proprietate sau afacere care, datorită condiŃiilor pieţei, atrage relativ puţini cumpărători potenţiali, la un anumit moment. Vînzarea unor astfel de proprietăŃi sau afaceri necesită o durată de marketing mai mare.

• Proprietate specializată, cu destinaţie specială sau proiectată special are o utilizare restrînsă si este rareori vîndută pe piaţa liberă, în afara cazului cînd reprezintă parte dintr-o întreprindere. Această categorie vizează: rafinăriile, centralele atomoelectrice, utilităţile publice, bisericile, muzeele etc.

1.4. Principii ale evaluării

1.4.1. Principii fundamentale de evaluare Cele mai importante principii de evaluare sunt:

1. Principiul anticipării: valoarea provine din beneficiile viitoare anticipate care urmeaza a

fi generate de proprietatea detinuta. Pe piata este normal ca investitorii sa gandeasca valoarea mai degraba in functie de

beneficiile probabile si riscurile atasate unui anumit plasament de capital decat in functie de costul istoric sau costul de recreare a acelei proprietati.

2. Principiul substituţiei: atunci cand pe piata sunt disponibile mai multe bunuri similare cu

preturi diferite, acela care are pretul cel mai mic se va epuiza primul. Forma de manifestare a acestui principiu este cunoscuta din viata obisnuita, dar modul de

nuantare in domeniul evaluarii este putin diferit, tinand seama de complexitatea proprietatilor sau afacerilor evaluate care incorporeaza mai multe “bunuri”: un activ nu valorează mai mult decât costul de înlocuire al tuturor părţilor sale componente.

3. Principiul schimbarii: schimbarea este rezultatul actiunii legii cauza - efect; Schimbarile

care apar in cadrul fortelor care creaza sau influenteaza valoarea (unei proprietati sau afaceri) sunt continue, unele graduale altele rapide. De exemplu, schimbarea de catre banca centrala a ratei scontului, falimentul unui competitor major etc sunt schimbari care au impact direct si rapid asupra valorii. De asemenea, deprecierea fizica sau functionala a activelor se incadreaza in categoria schimbarilor cu impact gradual asupra valorii. Evaluatorul incearca sa cuprinda in estimarea sa schimbarile probabile ale pietei sau ale

12

proprietatii dar totusi trebuie retinut ca o estimare a valorii este valida doar la data specificata in raport.

4. Principiul cererii şi ofertei: pretul unei marfi (proprietati) variaza direct dar nu neaparat si proportional cu cererea si invers, dar nu neaparat proportional cu oferta. Atat de cunoscuta lege a cererii si ofertei este esentiala si in estimarea valorii. Atunci

cand pe piata sunt oferite mai multe alternative investitionale (obligatiuni, actiuni, firme inchise, unitati operationale etc.) care cumuleaza o oferta mai mare decat cererea solvabila, realizarea echilibrului cerere-oferta va determina scaderea preturilor de vanzare.

5. Principiul contribuţiei: valoarea unei parti componente a unei proprietati/ afaceri

depinde de cat de mult contribuie aceasta la valoarea intregului sau de cat de mult reduce valoarea intregului absenta sa. Este un principiu care ajuta la intelegerea clara a adevarului ca nu toate costurile

inseamna valoare si, de asemenea, permite estimarea valorii in cazuri particulare, cum ar fi: divizarea, fuziunea, recapitalizarea etc.

1.4.2. Principii de evaluare a intreprinderii

In evaluarea intreprinderii exista un set specific de principii care va fi dezvoltat in

continuare. Estimarea unei valori rezonabile a întreprinderii este funcŃie de experienŃã si judecatã bazatã pe informare dar ea trebuie sã se bazeze pe un fundament teoretic bine definit. Principiul 1 Valoarea întreprinderii este echivalentã cu valoarea prezentã a tuturor fluxurilor

viitoare anticipate care derivã din dreptul de proprietate asupra capitalului firmei. Pe scurt putem reţine ca valoarea întreprinderii este orientata spre viitor. Pe o piaţa

investitorii analizeazã întreprinderile pe baza performanþelor lor evidente de a genera, dupã cumpãrare, venituri sau fluxuri financiare libere atat din activitatea de exploatare (operationala) cat si din afara exploatarii.

Ca regulã generalã, cu cât este mai mare incertitudinea referitoare la performantele viitoare ale întreprinderii, cu atât riscul perceput va fi mai mare si prin urmare valoarea va fi mai micã. Principiul 2 Atunci când valoarea este definitã ca "valoarea actualizatã a tuturor câstigurilor

viitoare anticipate care derivã din dreptul de proprietate", valoarea are 2 componente distincte: comercialã (sautransferabilã) si necomercialã (sau valoare pentru proprietar).

Acest principiu relativ simplu de exprimat este uneori greu de cuantificat, pentru ca, asa cum s-a aratat, o conditie importanta a manifestarii valorii este determinată de transferabilitatea proprietatii si deci, evaluatorul trebuie sa discearna si sa cuantifice valoarea netransferabila care apartine proprietarului actual în virtutea atributelor sale personale, incluzand în valoarea de piata doar valoarea comerciala (transferabila). Principiul 3 Valoarea este estimatã la un anumit moment de timp. Ea este o functie de

informaŃiile cunoscute si previziunile fãcute numai la acel moment de timp.

Întreprinderea ca obiect al cercetarilor si practicii economice (inclusiv al evaluării) este poate cea mai apropiata de conceptul filososfic “totul curge”. Întreprinderile sunt în continuã evoluţie ca rezultat al vânzãrii sau cumpãrãrii de active, linii de fabricaţie, schimbãrii

13

managementului, modificãrii aranjamentelor financiare, schimbãrilor din ramura si a situaţiei concurenţiale. Fiecare si toate aceste schimbãri influenŃeazã evoluŃia întreprinderii si conduc la modificarea valorii ei. Prin urmare, valoarea corespunde unui anume moment de timp. Principiul 4 Piaţa determinã rata de fructificare a capitalului asteptatã de investitor.

Costul capitalului sau rata de fructificare a capitalului are un rol esential în estimarea valorii de piata a întreprinderii. De asemenea, evaluatorul trebuie sa inteleaga ca la un anumit moment de timp, forţele pieţei sunt cele care determinã ratele de fructificare a capitalului, asteptate de investitori. Aceste forţe sunt determinate indeosebi de:

a) condiţiile economice generale, dar în mod deosebit ratele dobânzilor la creditele pe termen scurt si lung;

b) situatia echilibrului cerere – oferta pe piata investitiilor în general si a intreprinderilor în special;

c) categoria de cumpãrãtori de pe piaţã, motivaţia lor si filosofia de investiţie a fiecãruia. Evident cã fiecare categorie are asteptãri specifice referitoare la fructificarea capitalului si atitudinea lor va influenţa performanţele generale ale pieţei de capital. Principiul 5 Valoarea întreprinderii depinde direct de performanţa acesteia de a genera în viitor

fluxuri pozitive la dispozitia proprietarilor, cu exceptia cazurilor când lichidarea conduce la o valoare mai mare.

În cadrul concepţiei de continuitate a activitãţii întreprinderii, valoarea este estimatã prin

aplicarea unei rate de actualizare adecvate în condiţiile alegerii unor fluxuri financiare viitoare obţinute dupã plata impozitului pe profit.

Acceptand cã piaţa “dicteazã” rata de fructificare a capitalului si cã aceasta în cele mai multe cazuri se aflã într-un interval relativ restrâns, este clar cã valoarea unei întreprinderi variazã direct proporţional cu performanţa ei de a genera în viitor fluxuri pozitive pentru remunerarea capitalului investitorilor. Logic intelegem ca valoarea estimata pe principiul continuitatii nu poate fi mai mica decat valoarea de lichidare a afacerii. Principiul 6 Cu cât este mai mare valoarea activelor tangibile (estimatã ca valoare de utilizare

sau de lichidare) cu atât este mai mare valoarea întreprinderii.

Acest principiu se fundamenteazã pe urmãtoarele elemente: - valoarea la utilizare presupune continuitatea activitãþii întreprinderii evaluate. De

exemplu, activele tangibile cum ar fi clãdirile sau echipamente cu utilizare unicã, au de obicei o "valoare de utilizare” mai mare decât "valoarea de lichidare". Teoretic, atunci când se estimeazã activul net corectat, cu cât este mai mare valoarea activelor tangibile, cu atât este mai mare suma necesarã de investit pentru a intra în domeniul în care funcþioneazã întreprinderea. Rezultã un cost mai mare de intrare în ramura, o probabilitate mai micã de concurenţã si, de asemenea, o ratã de fructificare cerutã de cumpãrãtor mai micã. Aplicarea acestui raţionament trebuie sã reflecte condiţiile unei situaţii date.

- desi se presupune continuitatea activitãţii întreprinderii, toate previziunile pe care le realizeaza un investitor rational iau în calcul si probabilitatea de faliment. La data cumpãrãrii întreprinderii, activul net al firmei va avea o valoare de lichidare. Teoretic, cu cât valoarea de lichidare la data evaluãrii este mai mare, cu atât riscul cumpãrãtorului este mai mic si prin urmare rata de fructificare asteptatã de cumpãrãtor este mai micã.

Principiul 7 În majoritatea cazurilor participaţia de control are o valoare unitarã mai mare decât participatia minoritarã, atunci când acestea sunt estimate separat.

14

Este important sã se facã deosebirea între estimarea valorii totale a întreprinderii si

estimarea valorii individuale a participaþiilor pe care le au diferiţi actionari ai întreprinderii. Controlul deţinut de un actionar sau de un grup de actionari care acţioneazã coerent

în luarea decizilor în virtutea unui acord, asigurã în primul rând alegerea membrilor consiliului de Administraţie si apoi controlul operaţiilor întreprinderii si strategia acesteia.

Un acţionar cu participaţie minoritarã nu va putea controla semnificativ fluxul de lichiditati generat de firma si ca urmare a acestui dezavantaj valoarea unitarã a participaţiei sale este inferioarã faţã de valoarea unitarã a participaţiei majoritare.

1.5. Valoarea si preţul intreprinderii

Valoarea unui bun este fondată pe noţiunile de utilitate, raritate, dorinta si putere efectiva de cumparare, preŃul fiind acel punct de echilibru în care vînzătorul si cumpărătorul acceptă tranzacţia la un moment dat. Valoarea reprezintă o calitate convenţională a unui bun, a unei proprietăţi sau afaceri care îi este atribuită convenŃional în urma unei judecati. Valoarea nu este un fapt ci o opinie.

Preţul este rezultatul negocierii între dintre vînzător si cumpărător, respective suma plătită (încasată) pentru încheierea tranzacţiei. El are un caracter obiectiv fiind un fapt tangibil, real, verificabil.

Valoarea rezultă în urma operaţiunii de evaluare si reprezintă o mărime convenţională stabilită de evaluator, fiind independentă de părţile negociatoare. Valoarea are un evident caracter subiectiv deoarece reprezintă opinia evaluatorului în condiţiile specifice ale întreprinderii sau proprietăţii evaluate. Evaluatorul, prin parcurgerea întregului proces de evaluare, poate stabili un evantai de valori care se vor constitui ca bază de pornire a negocierilor.

Diferenţa dintre preţ si valoare este determinată de motivaţiile vînzătorului si cumpărătorului, de raportul de forţe pe piaţă, precum si de unele criterii subiective.

Opţiunea de a vinde poate fi determinată de: - scăderea nivelului afacerii, respectiv a cotei de piaţă deţinute; - nevoia urgentă de lichidităţi; - consideraţii strategice; - degradarea conjuncturii economice; - modificarea tipului de proprietate prin politica promovată de guvern

(privatizarea sau naŃionalizare); - cauze naturale (de exemplu mostenitorii proprietarului nu doresc să păstreze

afacerea) Motivaţia de a cumpăra poate fi determinată de:

- dorinŃa de a-si consolida poziţia pe piaţă; - iniŃierea unei afaceri noi, dorinţa de a avea propria afacere; - rentabilitatea ridicată (prezentă sa asteptată) a afacerii; - diversificarea activităţii pentru diminuarea riscului; - intensificarea procesului de integrare pe verticală.

Preţul este deci influenŃat atît de criterii obiective cât si de criterii subiective: Criterii obiective. Aceastea sunt determinate de metodele de calcul capabile să

stabilească valoarea corectă a întreprinderii. Valoarea corectă se bazează pe de o parte pe proprietăŃile, bunurile tangibile si activele intangibile iar pe de altă parte pe volumul datoriilor firmei considerate. Caracterul obiectiv rezultă din faptul că valoarea în acest caz se bazează în cea mai mare parte pe tranzacţii trecute recunoscute de piaţă (achiziţionarea unui teren, sau a unei mărfi, contractarea unui credit etc.) acestea avînd de asemenea un caracter verificabil.

15

Criterii subiective. Aceastea sunt bazate preponderent pe noţiunea de utilitate, în fond pe intensitatea dorinţei de a vinde respectiv de a cumpăra. Pentru evaluator constituie o adevărată provocare luarea în calcul a elementelor capabile să influenţeze intensitatea dorinţei de a vinde/cumpăra.

În cadrul criteriilor subiective distingem două mari categorii de elemente: a) elemente psihologice Într-un studiu interesant realizat în SUA în urmă cu câţiva ani a fost relevat un factor

aproape neasteptat care influenţează preţul firmelor în care acţionarul majoritar este în acelasi timp si director; factorul în cauză este vîrsta persoanei cheie în afacere. S-a dovedit că firmele în care proprietarul-director este în vîrstă se vînd mai scump decît celelalte (este vorba de firme comparabile). Persoanele de 60-70 de ani nu sunt în mod real interesate să vîndă pentru că afacerea face parte din viaţa lor, fără aceasta, ei pierzîndu-si activitatea principală si nevoia de responsabilitate cu care s-au obisnuit.

În general cel mai frecvent element psihologic îl reprezintă notorietatea. Cumpărătorul va accepta să plătească un suprapreţ, adică o valoare superioară valorii economice a întreprinderii pentru că odată cu această întreprindere îsi va însusi si prestigiul acesteia. Trebuie subliniat faptul că aici nu este vorba doar de un element psihologic ci în acelasi timp si de un element obiectiv de natură economică prin relaŃia notorietate-perenitate.

b) elemente economice Cele mai importante elemente de aceasta natura pot fi grupate în două categorii:

• elemente economice, bazate pe raritate, respectiv posibilitatea de a cumpăra o firmă în situaţie de monopol sau o întreprindere concurentă care-i crează cumpărătorului o situaţie deosebit de favorabilă pe piaţă. De exemplu achiziţionarea unei firme din amonte (furnizor) sau din aval (client) în scopul diminuării costurilor sau pentru penetrarea unor noi pieţe.

• elemente economice bazate pe sinergie. De exemplu, absorbirea unei firme care are o reŃea comercială importantă generează efect de sinergie.

1.6. Tipologia evaluărilor

În teoria şi practica economică sunt prezentate mai multe tipuri de evaluări. Evaluările pot fi clasificate după mai multe criterii, : a) în funcţie de obiectul supus evaluării, se disting:

- evaluări de proprietati imobiliare, bunuri mobile (masini si echipamente),stocuri, creante etc.;

- evaluări de active intangibile, care pot sau nu să fie înregistrate în contabilitate; se au în vedere atît activele intangibile ce pot fi identificate si evaluate separat (licenţe, mărci, brevete, contracte etc.) cît si goodwill-ul;

- evaluări de unitati operationale distincte din cadrul unei intreprinderi (părţi dintr-o întreprindere - fabrici, secţii, ateliere, depozite, magazine);

- evaluări de societăţi comerciale (întreprinderi), acestea avînd ca obiect al evaluării totalitatea unei afaceri..

b) din punct de vedere al scopului (obiectivului) evaluării întâlnim:

- evaluări administrative; se realizează de regulă în scopuri fiscale (pentru determinarea masei impozabile), avînd la bază reglementări speciale sau baremuri;

- evaluări economice; vizează stabilirea valorii de piaţă a unei proprietăţi sau afaceri în vederea privatizării, vînzării etc.

c) dacă se are în vedere beneficiarul evaluării, există:

16

- evaluări pentru proprietarii afacerii sau proprietăŃii evaluate în vederea stabilirii bazei de negociere pentru vînzare;

- evaluări pentru instituţii financiar-bancare si fiscale în vederea constituirii unor garanţii pentru credite, impozitarea unei operaŃii de vînzare cumpărare, fuziune etc.

- evaluări pentru instituţii sau organisme publice; - evaluări pentru instanţele judecătoresti, atunci cînd apar acţiuni sau litigii legate

de mărimea, miscarea sau lichidarea patrimoniului sau averii unei persoane juridice;

- evaluări pentru persoane fizice: salariaţi, mostenitori ai proprietarilor sau persoane care doresc să achiziţioneze titluri de valoare sau să realizeze operaţiuni de asociere;

d) în funcţie de poziţia evaluatorului distingem:

- evaluări realizate de evaluatorul-consultant (consultant al vînzătorului sau cumpărătorului);

- evaluări realizate de evaluatorul-arbitru (consultant al vînzătorului si cumpărătorului);

- evaluări realizate de evaluatorul-expert neutru (numit cel mai adesea în situaţii de litigiu, caz în care este nevoie de o opinie neutră);

e) după metoda deevaluare utilizată,distingem:

- evaluări bazate pe active (patrimoniale), care abordează exclusiv latura patrimonială;

- evaluări bazate pe venit (randamentul afacerii); - evaluări bazate pe comparatia de piaţă.

1.7. Momentele evaluării întreprinderii

În general evaluarea întreprinderii este necesară în următoarele situaţii: 1) Operaţiuni de achiziţii, fuziuni, majorări de capital. O evaluare joacă un rol major în

achiziţia unei companii. Ea furnizează o opinie independentă privind valoarea afacerii, o marjă înlăuntrul căreia se negociază în cele mai multe cazuri preţul. Cumpărătorul sau vînzătorul au adesea o imagine apriorică cu privire la valoarea afacerii, imagine care rareori este apropiată de realitate. Preţul este, asa cum s-a arătat, bazat si pe consideraţii subiective, emoţionale. Sunt cazuri în care asteptările vînzătorului sunt foarte ridicate pentru că el a depus mulţi ani efort si devotament în acea afacere (situaţiile de acest tip dau nastere la asa numitul “capital sentimental”, bazat pe efortul deosebit depus de vînzător).

2) Expropieri. Proprietăţile pot fi expropiate de autorităţi; în funcţie de importanţa particulară a proprietăţii sau afacerii se poate stabili pierderea determinată de reamplasarea acesteia. Evaluatorul trebuie în acest caz să determine suma pierderilor ce vor fi compensate, alături de valoarea de piaţă a proprietăţii/afacerii expropiate. În mod uzual despăgubirile sunt legate de pierderea definitivă sau temporară de goodwill ca urmare si în timpul reamplasării. În plus firmele pot fi compensate pentru pierderea de afacere din timpul expropierii.

3) Suport în caz de litigii. În Ńările cu economie dezvoltată sunt multe cazuri în care prin acţiunea în instanţă o firmă doreste să-si recupereze pierderile de valoare în afaceri. De exemplu pierderi în afaceri datorită contrafacerii produselor, nerespectarea contractelor, denigrarea mărcii, etc. În toate aceste cazuri evaluarea

17

afacerii va furniza o valoare reală a pierderii si va fi folosită în instanţă pentru susţinerea cauzei.

4) Disputele între acţionari. Nu sunt rare cazurile în care pentru o firmă necotată la bursă apare necesitatea evaluării afacerii pentru că un acţionar doreste să se retragă.

5) Disputele între soţi. În practică este posibil ca evaluarea unei afaceri să fie necesară în cazul divorţului, dacă unul dintre soţi deţine acţiuni la una sau mai multe companii. Sunt cunoscute multe cazuri în care hotărîrea curţii a fost ca, înainte de a se stabili partajul, să se realizeze evaluarea firmei (sau firmelor) la care unul dintre soţi deţinea acţiuni.

6) Solicitarea instituţiilor financiare. Evaluarea poate fi cerută de instituţii financiare sau alţi furnizori de capital care vor să aibă, înainte de a decide finanţarea sau continuarea finanţării, valoarea companiei împrumutate. De regulă în aceste cazuri evaluatorul prezintă atît valoarea în condiŃii de exploatare continuă cît si valoarea de lichidare a afacerii.

7) În acţiuni juridice cu scop patrimonial (succesiune, faliment, constituirea de ipoteci)

18

CAP. II: ORGANIZAREA ACTIVITĂŢII DE EVALUARE

2.1. Cadrul activităţii de evaluare

Activitatea practică de evaluare a întreprinderii este deosebit de complexă si reprezintă adesea o enigmă chiar pentru economisti. Utilizarea unor informaţii din numeroase domenii sau discipline (juridic, tehnic, fiscal, pieŃe financiare, analiză economico-financiară etc.) face cu atît mai dificil demersul înţelegerii evaluării si impune lucrul în echipă, implicînd totodată:

a) existenţa unui cadru profesional, metodologic, acceptat si recunoscut în cardul comunităţii economico-financiare respective, cadru ce nu contravine reglementărilor legale;

Se impune precizarea că existenţa unui cadru legal nu este de natură să îngrădească sau să limiteze iniţiativa si aprecierile specialistului evaluator, dar in multe spete guvernul poate impune o valoare administrativa (despagubiri acordate de stat, valoarea de impozitare etc.).

În ceea ce priveste cadrul metodologic, acesta este asigurat în primul rând de Asociaţia Naţională a Evaluatorilor din România (ANEVAR), asociaţie profesională care desfăşoară o activitate în direcţia dezvoltarea profesiei de evaluator: cursuri de pregătire organizate împreună cu alte organizaţii guvernamentale (de exemplu ANP – Agenţia naţională pentru Privatizare) si neguvernamentale, editări de publicaţii si materiale de specialitate, intrarea în sistemul european si internaţional de organizare a profesiei etc.

b) noţiunile categorial valorice utilizate, cum ar fi: - preţurile libere, formate prin negociere sau cotate în funcţie de evoluţia

raportului de schimb al monedei naţionale - preţurile interne utilizate în contabilitatea de gestiune de către agenţii

economici; - preţul de achiziţie, reprezintă costul de cumpărare al bunurilor, respective

preţul de construcţie; cheltuielile de instalare ale utilajelor complexe pot fi sau nu incluse în costurile de achiziţie funcţie de reglementările în vigoare. Potrivit art.15 din Regulamentul de aplicarea a Legii contabilităţii se precizează: “costul de achiziţie al unui bun este egal cu preţul de cumpărare, taxele nerecuperabile, cheltuielile de transport-aprovizionare si alte cheltuieli accesorii necesare pentru punerea în stare de utilitate sau intrarea în gestinue a bunului respectiv” ;

- valoarea contabilă sau valoarea de intrare, reprezintă valoarea de înregistrare în patrimoniul societăţii comerciale;

- valoarea rămasă reprezintă valoarea netă (rămasă de amortizat) a unui activ imobilizat la un anumit moment;

Aceste noţiuni trebuie considerate exemplificative, întrucat fiecare dintre acesti termeni generali sunt folositi în contextul precizat de standardele profesionale si tipurile de valoare prezentate.

c) instrumentarul tehnico-economic folosit, cum ar fi:

• aparate de măsură (de suprafaţă, volum greutate), control si reglare. Evaluarea unui teren nu poate fi făcută fără a cunoaste cu exactitate suprafaţa acestuia, după cum evaluarea unei întreprinderi cu profil petrochimic implică măsurători, inspecţii care să stabilească capacitatea unor instalaţii complexe. În acelasi timp, legat de problema impactului asupra mediului, trebuiesc cuantificate efectele

19

activităţii instalaţiei asupra mediului înconjurător, acestea avînd influenţă directă asupra valorii afacerii;

• rate, coeficienţi, indici, diferitele norme/baremuri. De exemplu, in evaluarea cladirilor, estimarea costului se poate baza pe coeficienti care actualizeaza valorile de deviz.

2.2. Standarde de evaluare a întreprinderii

Rolul declarat al standardelor de evaluare este în principal:

1. să instituie proceduri care să permită certificarea valorii în condiŃii comparabile cu legislaŃia internă si internaŃională, cu practică evaluării si cu standardele contabile;

2. să ajute evaluatorii prin definirea elementelor fundamentale ale evaluării, creîndu-se o bază precisă si compatibilă în activitatea practică;

3. să asigure parametrii de calitate pentru beneficiarii evaluărilor. In standardul de evaluare a întreprinderii elaborat de IVSC (adoptat si de ANEVAR

ca standard obligatoriu pentru evaluatorii membri ai asociatiei incepand cu anul 2004) se precizeaza inca de la primul punct:

Comitetul InternaŃional pentru Standardele de Evaluare a adoptat acest Ghid de Aplicare si ExecuŃie pentru a îmbunătăŃi conŃinutul si calitatea evaluărilor de întreprinderi în cadrul comunităŃii internaŃionale în scopul orientării utilizatorilor declaraŃiilor financiare si ai evaluărilor de întreprinderi.

În fond, într-o economie globală, în care graniŃele geografice nu mai au un impact

major asupra miscării capitalului, rolul evaluărilor si îndeosebi al standardelor de evaluare creste semnificativ.

O etapă importanta a evoluŃiei doctrinei evaluării înterprinderilor o reprezintă apariŃia standardelor European si respectiv international de evaluare a afacerii: editarea Standardului European 12 – “Business Valuation” în ultima ediŃie a Standardelor Europene de Evaluare din septembrie 2000 si, respectiv, “Aplications and Performance Guidance No. 4 – Business Valuation”, elaborat de International Valuation Standards Comitee (IVSC).

Câteva elemente esentiale ale standardelor de evaluare a afacerii sunt: • necesitatea de a utiliza în evaluare numai acele metode si proceduri de evaluare

recunoscute, care sunt selectate de evaluator funcŃie de scopul evaluării si de ipostaza în care se găseste evaluatorul;

• precizarea si descrierea clara a celor trei abordări în evaluarea unei întreprinderi, respectiv:

- abordarea pe bază de active; - abordarea pe bază de venit; - abordarea prin comparaţie.

• reconcilierea valorii finale, în cazul în care se utilizează mai multe metode de evaluare se face nu prin recurgerea la aprecieri statistice (de exemplu o medie ponderată a valorilor obţinute), ci prin selectarea unei valori în cadrul unui proces de judecata a evaluatorului. În România, în 1992 s-a constituit Asociaţia Naţională a Evaluatorilor din România –

ANEVAR, o organizaţie profesională non-profit, unul din scopurile sale principale fiind de a elabora standarde de evaluare a întreprinderilor, proceduri profesionale şi norme de comportament etic şi profesional, care să reprezinte punctul de vedere al specialiştilor români din domeniu. ANEVAR a creat în 1995 Institutul Român de Cercetare în Domeniul Evaluării

20

(IROVAL), care şi-a asumat sarcina de a elabora standarde naţionale sub denumirea SEV. IROVAL.

Alte asociaţii profesionale care au ca obiect evaluarea proprietăţilor imobiliare, evaluarea afacerilor, audit financiar sunt Corpul Experţilor Tehnici ,CECCAR şi AMCOR.

Respectarea prevederilor Standardelor are o importanţă majoră pentru trei categorii de utilizatori ai acestora :

• evaluatori • clienţi • specialişti în teoria şi metodologia evaluării.

Pentru evaluatori standardele reprezintă un ghid de conduită a misiunii de evaluare. Pentru clienţi, cunoaşterea prevederilor Standardelor de Evaluare este importantă

deoarece aceştia pot solicita, în cunoştinţă de cauză, încă din faza de contractare a lucrării de evaluare, condiţiile de pregătire profesională şi de experienţă pe care trebuie să le îndeplinească evaluatorul.

Pentru specialişti, are o importanţă pentru armonizarea noţiunilor utilizate, selectarea formulelor de calcul utile, coerenţa între diverşi indicatori economici utilizaţi într-o formulă sau alta. Strctura Stnadardelor Internaţionale de evaluare 2011: IVS - Cadrul general Standarde generale: IVS 101 Sfera misiunii de evaluare IVS 102 Implementare IVS 103 Raportarea evaluării Standarde referitoare la active: IVS 200 Întreprinderi şi participaţii la întreprinderi IVS 210 Imobilizări necorporale IVS 220 Imobilizări corporale mobile IVS 230 Drepturi asupra proprietăţii imobiliare IVS 233 Investiţia imobiliară în curs de execuţie IVS 250 Instrumente financiare Aplicaţii ale evaluării IVS 300 Evaluări pentru raportarea financiară IVS 310 Evaluări ale drepturilor asupra proprietăţii imobiliare pentru garantarea împrumutului

2.3. Evaluarea şi reevaluarea

Evaluarea

Evaluarea este procesul de estimare a unui tip de valoare pentru o anumită proprietate identificată, la o anumită dată.

Spre deosebire de evaluarea de bunuri, evaluarea unei întreprinderi este mult mai complexă, deoarece valoarea întreprinderii nu reprezintă doar o însumare a valorii bunurilor deţinute în patrimoniu, ci trebuie ţinut seama şi de capacitatea acesteia de a produce profit, precum şi de alte elemente precum profesionalismul angajaţilor, poziţia deţinută pe piaţă, marca etc.

21

Evaluarea întreprinderii poate fi definită ca un ansamblu de metode şi tehnici prin care se stabileşte valoarea acesteia (un anumit tip de valoare) la un moment dat, valoare ce reprezintă opinia evaluatorului privind condiţiile specifice ale întreprinderii şi ţinând seama exclusiv de ipotezele şi aprecierile cuprinse în raportul de evaluare.

Rezultă că, în fapt, evaluarea este o procedură sistematică utilizată pentru a da răspuns unui client despre valoarea proprietăţii lui, în cazul în care doreşte să facă tranzacţii cu aceasta sau despre valoarea altei proprietăţi pe care intenţionează să o achiziţioneze sau să se asocieze cu proprietarii acesteia.

Aşadar, în urma analizelor specifice procesului de evaluare rezultă o opinie sau o concluzie referitoare la valoarea unei anumite proprietăţi sau drept de proprietate.

Evaluarea unei întreprinderi sau evaluarea unor active ce aparţin acesteia poate îmbrăca două aspecte distincte;

• evaluare administrativă • evaluare economică

Evaluarea administrativă a unei întreprinderi constă în calcule bazate exclusiv pe date

contabile, pe declaraţii ale contribuabilului sau – eventual – pe cursul anterior la care au fost efectuate tranzacţii cu acţiuni ale întreprinderii evaluate. Exemplu tipic de evaluare administrativă este stipulat prin HG 457/1997 prin care se aprobă norme metodologice privind procedurile de privatizare şi condiţiile de organizare şi de desfăşurare a vânzărilor de acţiuni, de părţi sociale şi de active.

Preţul de ofertă pentru vânzarea acestor bunuri patrimoniale ale societăţilor comerciale se stabileşte prin raportul de evaluare simplificat, întocmit de către vânzător.

Metodologia de evaluare se bazează pe calcularea valorii activului net contabil, ajustată cu media profitului net realizat în ultimii patru ani.

Normele metodologice amintite prevăd modalitatea administrativă de calcul al preţului ofertă, printr-o medie aritmetică ponderată cu coeficienţi atribuiţi în funcţie de sectorul de activitate.

Evaluarea economică a întreprinderii, în sensul Standardelor de evaluare naţionale şi

internaţionale recunoscute este un proces complex de estimare a unui anumit tip de valoare a întreprinderii. De obicei, rezultatul evaluării întreprinderii este valoarea de piaţă sau valoarea de lichidare a acesteia.

Primul tip de valoare are la bază principiul continuării activităţii normale de exploatare a întreprinderii iar cel de-al doilea tip se bazează pe ipoteza încetării activităţii sale normale de exploatare.

În cazul în care evaluarea se face pentru un anumit tip de investitor, care intenţionează să cumpere o întreprindere sau un pachet de acţiuni, tipul de valoare care se va determina este valoarea de investiţie (sau valoarea subiectivă) care va fi calculată în mod distinct de valoarea de piaţă.

În România, prima reglementare juridică care are prevederi explicite referitoare la evaluarea întreprinderii este HG 264/1992 prin care se aprobă norme metodologice privind vânzarea acţiunilor societăţilor comerciale care se privatizează, în cuprinsul cărora se precizează:

- Evaluarea societăţii comerciale are drept obiectiv stabilirea valorii de piaţă a acesteia, în vederea vânzării …….

- Rezultatele evaluării societăţii comerciale vor fi prezentate într-un raport de evaluare...

O altă referire oficială este inclusă în HG NR. 55/1998 cu privire la aprobarea normelor metodologice privind privatizarea societăţilor comerciale şi vânzarea de active; la art. 5 din NORME se prevede: “Preţul de ofertă (pentru vânzarea de acţiuni sau active) se formează pe baza raportului de evaluare întocmit de FPS sau de o societate comercială – firmă specializată, după caz”.

22

Reevaluarea

Reevaluarea reprezintă operaţiunea de natură exclusiv contabilă prin care valoarea unor elemente patrimoniale, înregistrate în bilanţul contabil la o anumită dată, este adusă la nivelul valorii lor curente, de obicei prin aplicarea unor indici sau coeficienţi adecvaţi de actualizare.

Fiind o acţiune laborioasă şi cu impact major asupra modificării capitalului social al societăţilor comerciale ca şi a bazei de impozitare, reevaluarea este decisă, periodic, prin Hotărâri ale Guvernului, aşa cum prevede Legea contabilităţii nr. 81/1991. Este necesară o scurtă recapitulare a reevaluărilor succesive din perioada 1990 – 1998 pentru a cunoaşte şi a interpreta mai uşor valorile de înregistrare în contabilitate pentru mijloacele fixe, pentru investiţiile în curs de execuţie, pentru teren, etc., necesare evaluatorilor atunci când vor utiliza metodele de evaluare patrimonială. S-au decis următoarele reevaluări: • HG 945/1990 – Hotărâre privind inventarierea şi reevaluarea patrimoniului unităţilor

economice de stat şi normele de aplicare. Reevaluarea a avut un caracter de evaluare economică pe baza principiilor pieţei, nefiind

prevăzuţi indici de reevaluare. Mai mult, metoda indicilor de actualizare a preţurilor era prevăzută numai ca excepţie, atunci când regula generală de stabilire a valorii de înlocuire în funcţie de preţurile de producţie sau de livrare la 30.06.1990, precum şi cheltuielile de achiziţie şi de montaj actualizate nu se putea aplica din diverse motive.

Prin această reevaluare s-a obţinut valoarea rămasă actualizată a fondurilor fixe la data de 30.06.1990.

• HG 26/1992 a prevăzut reevaluarea unor active şi pasive, ca urmare a unificării cursurilor de

schimb ale leului şi regimul de preţuri şi tarife în aceste condiţii. S-au cuprins, în acţiunea de reevaluare toate mijloacele fixe ale agenţilor economici cu

capital de stat înregistrate în bilanţul contabil încheiat la 31.12.1991 ca şi investiţiile în curs de execuţie.

Pentru reevaluarea categoriilor de clădiri şi construcţii speciale, au fost aprobaţi indici medii de actualizare diferenţiaţi pe perioade de execuţie, de dare în funcţiune şi de înscriere în inventar; indicii au fost prezentaţi într-o anexă distinctă a actului normativ. Aplicarea acestor indici a fost obligatorie pentru reevaluarea clădirilor şi construcţiilor speciale.

S-a obţinut în final, prin această reevaluare valoarea rămasă actualizată a tuturor mijloacelor fixe din patrimoniul unităţii economice la 31.03.1992.

• HG 500/1994 a avut ca scop: reevaluarea imobilizărilor corporale şi actualizarea capitalului

social, respectiv mijloacele fixe şi terenurile pentru care agenţii economici au obţinut titlul de proprietate şi le-au înregistrat în contabilitate şi în capitalul social conform HG 834/1991 şi a normelor de aplicare a acesteia.

Trei criterii au guvernat această reevaluare : - coeficienţii de actualizare, prezentaţi în anexe distincte, prevăd aducerea valorii

patrimoniului la nivelul 30.06.1994; - sunt ierarhizaţi pe etape de punere în funcţiune şi pe grupe detaliate la mijloace fixe; - valoarea rămasă actualizată, la 30.06.1994 se reevaluează şi în funcţie de gradul de

utilizare a capacităţilor de producţie.

• HG 983/1998 privind reevaluarea clădirilor, construcţiilor speciale, terenurilor şi imobilizărilor corporale.

Se îmbină două tendinţe :

23

- abordarea administrativă de evaluare, reflectată în prezentarea – în anexe specifice – a coeficienţilor de actualizare pentru clădiri, construcţii speciale şi terenuri;

- abordarea economică, prin impunerea unor corecţii, obligatorii, pentru aducerea valorilor rezultate prin aplicarea coeficienţilor, la valorile de piaţă.

Pentru terenuri, coeficientul de actualizare, în intervalul 30.06.1994 – 30.06.1998 este de 7,352.

• HG 403/2000 prevede reevaluarea imobilizărilor corporale aflate în patrimoniul agenţilor

economici la 31 decembrie 1999. Se stipulează că agenţii economici pot proceda la reevaluarea imobilizărilor corporale sus

amintite pe baza ratei inflaţiei în cazul în care rata inflaţiei, pe ultimii trei ani consecutivi, depăşeşte 100 %.

Rezultatul evaluării va fi cuprins obligatoriu în bilanţul contabil al anului respectiv.

2.4. Abordări în evaluarea întreprinderii

Procesul de evaluare este util pentru estimarea credibilă a valorii definite, bazată pe analiza tuturor informaţiilor disponibile (îndeosebi în diagnosticul întreprinderii). Evaluatorul va estima valoarea firmei prin metode si tehnici specifice, care reflectă trei abordări distincte în evaluarea firmei. În mod fundamental nu există decât trei modalităţi (abordări) de a ajunge la valoarea unei întreprinderi:

a) Abordarea pe baza de active b) Abordarea pe baza de venit c) Abordarea prin comparatie

În principiu un evaluator poate folosi într-un raport de evaluare toate cele trei abordări in

toate estimarile de valori ale intreprinderii. Utilizarea metodelor care se inscriu in abordarile respective depinde de tipul de intreprindere, situatia acesteia la data evaluarii, calitatea si cantitatea informatiilor disponibile, scopul evaluarii etc.

In orice caz, evaluatorii trebuie sa utilizeze cel putin doua abordari atunci cand evalueaza o intreprindere. Aceasta nu este doar o recomandare a standardelor profesionale ci si o necesitate pe care o percepe orice evaluator profesionist care, in mod evident, se simte inconfortabil atunci cand trebuie sa judece valoarea unei firme avand doar rezultatul unei singure metode.

a) Abordarea pe baza de active (patrimoniala)

Abordarea bazată pe active se bazeaza in mod esential pe principiul substituţiei care spune ca un activ nu valorează mai mult decât costul de înlocuire al tuturor părţilor sale componente.

In cadrul acestei abordari evaluatorul va corecta bilantul care reflecta valori contabile (influentate in mare masura de costul istoric) cu un bilant care reflectă pentru toate activele (atat corporale cat si necorporale) si toate datoriile, valoarea lor de piaţă sau o altă valoare corespunzatoare (adecvată). In fond, aceasta abordare permite evaluatorului sa dea raspuns la intrebarea cat costa sa construiesti o intreprindere similara cu cea evaluata, luand in calcul inclusiv costurile de recrutare si formare a angajatilor, cheltuielile de obtinere a autorizatiilor si licentelor de functionare, de intrare pe piata si de creare a unei retele de clienti si furnizori, dimensiunea normala a capitalului de lucru etc. Este logic sa gandesti ca participantii pe piata recunosc o relatie intre costul activelor firmei si valoarea acesteia.

24

Din punct de vedere tehnic aceasta abordare presupune o activitate destul de laborioasa si complexa din partea echipei de evaluare datorita diversitatii activelor ce vor fi evaluate distinct: imobilizari necorporale (brevete, licente, marci, contracte avantajoase), imobilizari corporale (terenuri, cladiri, echipamente si utilaje de lucru, mijloace de transport etc.), imobilizari financiare, stocuri, creante etc.

Metode inscrise in abordarea pe baza de active

• Metoda activului net corectat (ANC). In aceasta metoda activele si datoriile sunt evaluate individual la valorile corespunzatoare (curente), rezultand astfel un activ net corectat al intreprinderii. Metoda este aplicabila in ipoteza continuitatii exploatarii intreprinderii evaluate.