Embed Size (px)

Citation preview

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 1/73

Universitatea BANATULUI TIMIsOARA

FACULTATEA DE sTIINtE ECONOMICE

SPECIALIZAREA FINANtE - contabilitate

lUCRARE DE LICENtaDIAGNOSTICUL FINANCIAR SI EVALUAREAS.C. EUROCONSTRUCT S.A.

Timisoara2002

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 2/73

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 3/73

4.5. SOLIVABILITATEA .................................................... 27

5. DIAGNOSTICUL GESTIONĂRII FINANCIARE ................ 28

5.1. GESTIUNEA STOCURILOR ..................................................... 28

5.1.1. Structura stocurilor ............................. 28

5.1.2. Rotatia stocurilor ........................... 28

5.2. GESTIUNEA CLIENŢILOR ....................................................... 32

5.3. GESTIUNEA FURNIZORILOR ..................................................... 32

5.4. GESTIUNEA CAPITALURILOR PROPRII ................................................. 33

6. DIAGNOSTICUL RANDAMENTULUI FINANCIAR ............... 35

6.1. RATA RENTABILITĂŢII COMERCIALE ......................................... 35

6.2. RATA RENTABILITĂŢII FINANCIARE .......................................... 36

6.3. RATA RENTABILITĂŢII ECONOMICE ........................................... 38

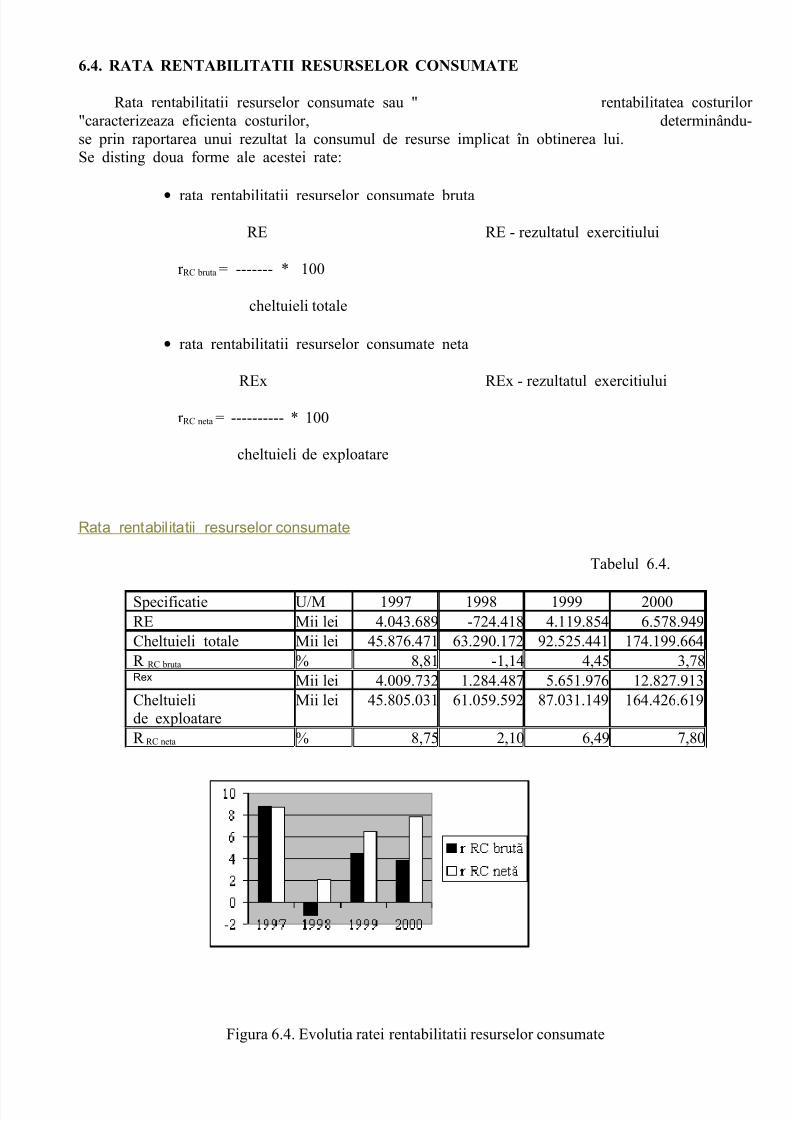

6.1. RATA RENTABILITĂŢII RESURSELOR CONSUMATE ..................................... 39

7. RISCUL DE FALIMENT ........................... 40

7.1. MODELUL CONAN-HOLDER .............................................. 41

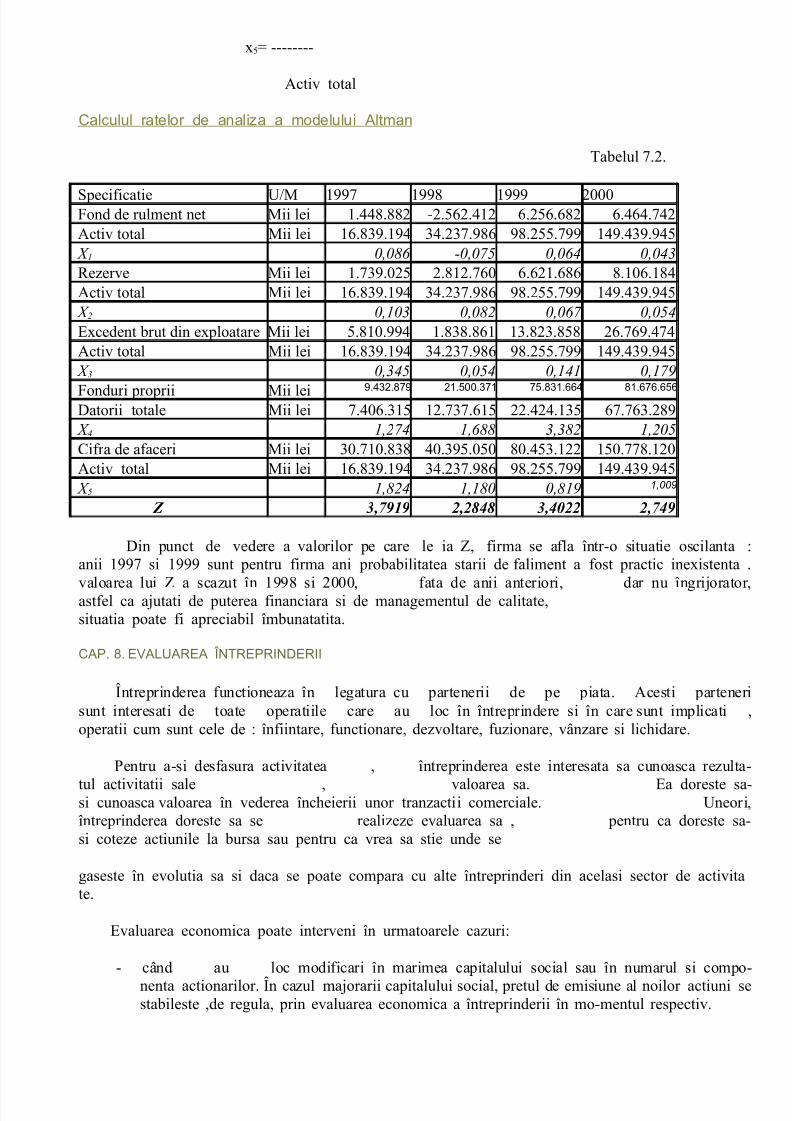

7.2. MODELUL ALTMAN ..................................................... 42

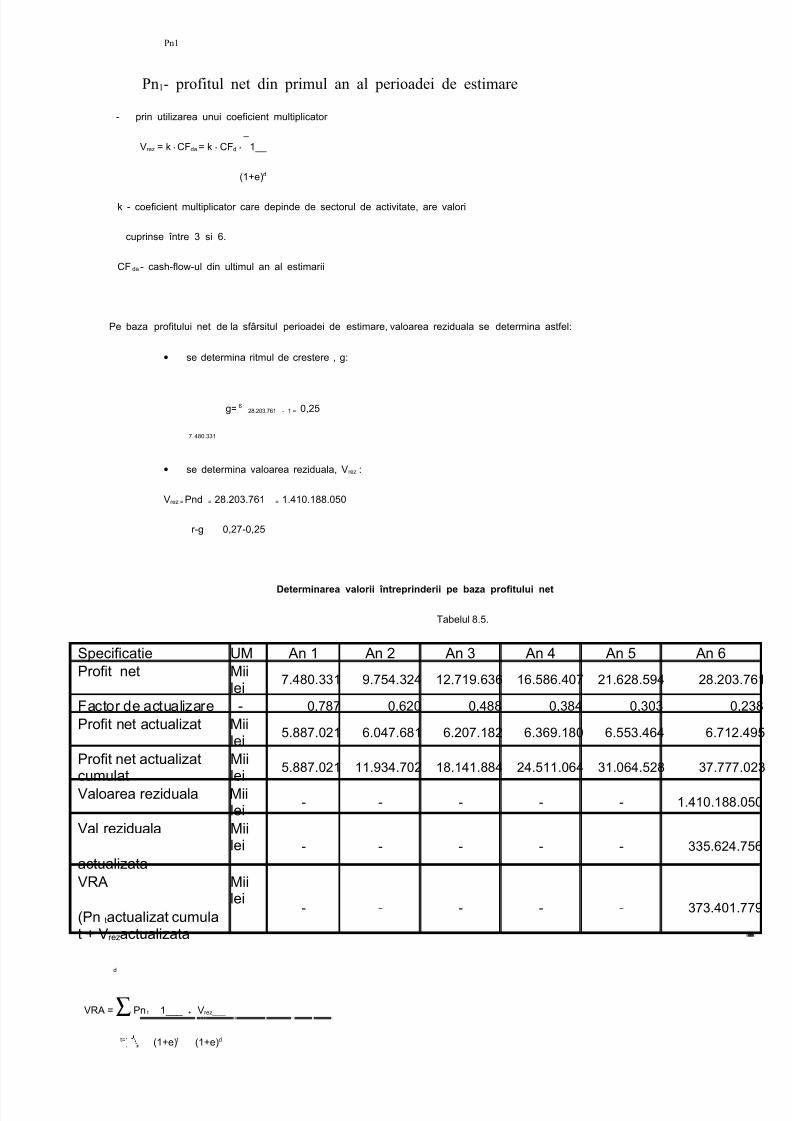

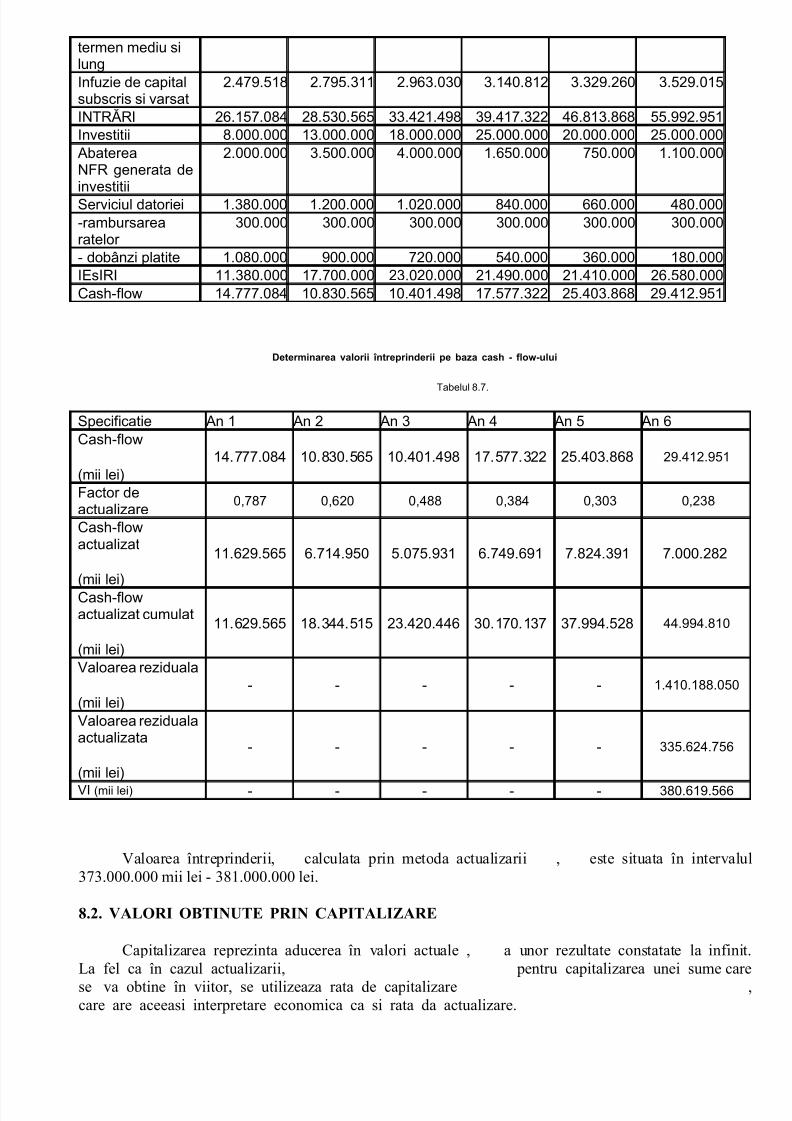

8. EVALUAREA ÎNTREPRINDERII ...................... 44

8.1. VALORI OBTINUTE PRIN ACTUALIZARE........................... 46

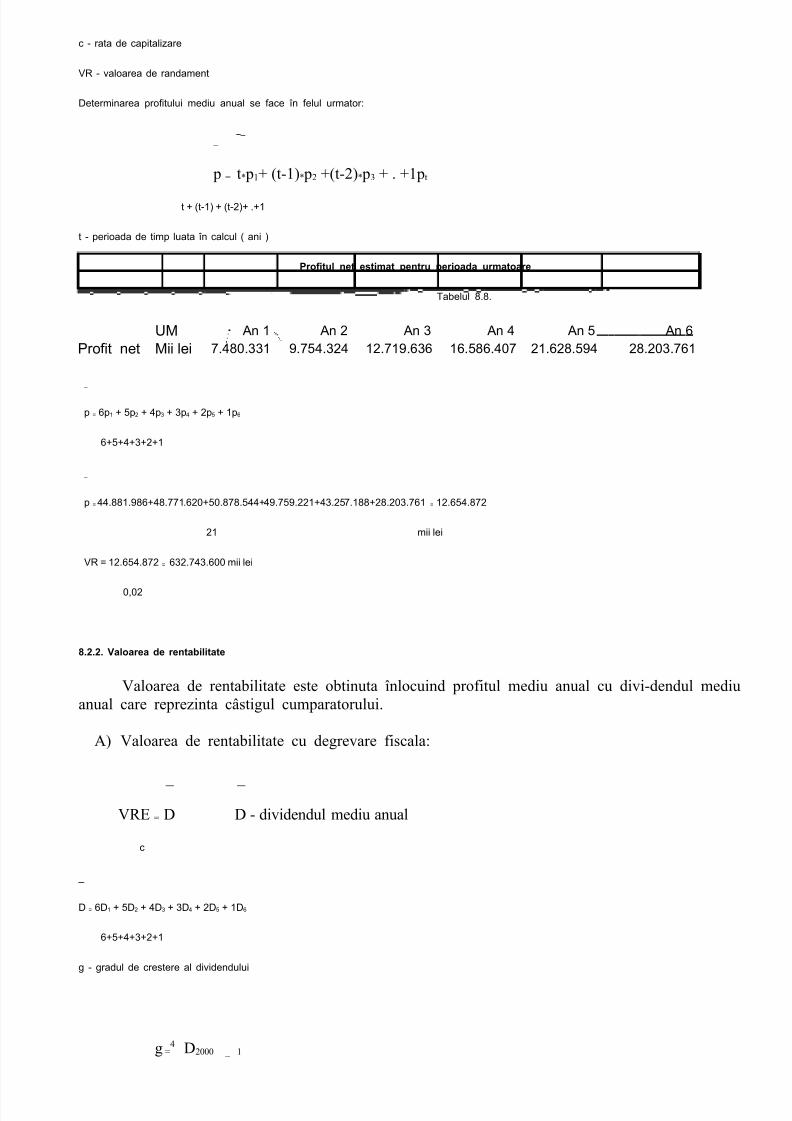

8.1.1. Metoda actualizarii profitului ............................... 49

8.1.2. Metoda actualizarii cash-flow-ului ....................................................... 50

8.2. VALORI OBTINUTE PRIN CAPITALIZARE........................... 54

8.2.1. Valoarea de randament ............................. 54

8.2.2. Valoarea de rentabilitate .............................. 55

BIBLIOGRAFIE ............................... 57

ANEXE

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 4/73

CAP. 1. PREZENTAREA GENERALĂ A SOCIETĂŢII

S.C. "EUROCONSTRUCT" S.A.

1.1. ELEMENTE DE IDENTIFICARE

S.C. "EUROCONSTRUCT" S.A. este persoana juridica româna ce îsi desfasoara activitatea pe raza judetului Timis si partial Arad, cu scopul de arealiza lucrari de constructii - montaj, de a aproviziona, produce si desface materiale si prefabricate pentru constructii.Societatea îsi are sediul în Timisoara, str. General Dragalina nr. 27, având subunitati de productie si în municipiul Lugoj, judetul Timis, si în satul Milova, judetul Arad. Societatea este înmatriculata la Camera de Comert si Industrie Timisoara, sub Nr.J35/705/1991 si la Ministerul Economiei si f inantelor la Cod f iscal Nr. 18347484. Societatea are contul nr.251100910902303 deschis la Banca Româna de Dezvoltare, sucursala Timis . Forma juridica a societatii este societate pe actiuni, iar forma deproprietate este privata.

1.2. MOD DE CONSTITUIRE. SCURT ISTORIC

S.C. "EUROCONSTRUCT" S.A. Timisoara a fost înfiintata în 1991 prin Hotarârea GuvernuluiRomâniei nr.1334/1990, prin dezmembrarea fostului Trust de Constructii Industriale Timisoara.

În zona de sud-vest a tarii, profund implicata în dezvoltarea acesteia, a functionat una dintre cele maireprezentative unitati de constructii din zona, Trustul deConstructii Industriale Timisoara. Pentru realizarea investitiilor în zona Banatului, în anul 1966,sunt infiintate 2 importante santiere de constructii- montaj, respectiv santierul nr. 615 Banat alÎntreprinderii nr. 6 Constructii Craiova pentru constructii industriale si santierul nr.3 alI.S.C.M. Craiova pentru constructiile de chimie.

santierul nr. 615 Banat devine în 1967 Grupul de santiere Banat.

În 1969, când a luat fiinta Ministerul Constructiilor Industriale, cele doua unitati sunt comasate încadrul Întreprinderii nr. 13 Constructii Timisoara , care în anul 1971 devine Trustul de ConstructiiIndustriale Timisoara, forma organizatorica sub care functioneaza pâna în anul 1990, fie sub aceastadenumire, fie sub aceea de Trustul de Antrepriza Generala de Constructii Industriale Timisoara.

Trustul de Constructii Industriale Timisoara a realizat cele mai importante investitii din judetele dinzona, respectiv Timis, Arad, Caras- Severin si Hunedoara.

Dupa 1989 T.C.I. Timisoara s-a împartit în mai multe societati : Societatea "EURO-CONSTRUCT",Societatea "TRAIAN" , Societatea "ALFA", Societatea "INCONSTRUCT", Societatea"INPROIECT"( proiectare) si Societatea "INVEST" (izolatii, înainte numindu-se B.M.P.I.).

În anul 1990, când societatea s-a înfiintat ca societate pe actiuni, conform Hotarârii Guvernului nr.1334/ 21.12.1990, capitalul social în valoare de 138 827 mil . lei era detinut integral de catre stat.

La înfiintarea S.C. "EUROCONSTRUCT"S.A., preponderenta era activitatea de contractare a lucrarilor de constructii- montaj si de asigurare a bazei materiale pentru societatile desprinse din vechiul trust,activitate insuficienta pentru nivelul si capacitatea colectivului. Acest lucru, baza tehnico- materiala, cade altfel si activitatea de marketing desfasurata pentru testarea cerintelor pietei de constructii, au impusreconsiderarea situatiei si reorientarea activitatii catre activitatea de constructii- montaj.

Hotarârea luata s-a dovedit a fi corespunzatoare, societatea devenind cea mai bine situata în zona,realizând lucrari si prestatii a caror cifra de afaceri a crescut în valori comparabile de la circa 300

mil. lei anual la peste 40395 mil. lei în 1998.

În prezent, actiunile societatii sunt detinute, astfel:

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 5/73

INTERFINANCIAR HOLDING LUXEMBURG - 81,23 %

NOVA PRECOMPRESIV ALSUGANA - 12,58 %

Persoane fizice si FPS - 6,19 %

1.3. OBIECT DE ACTIVITATE. REALIZARI. EVOLUTIA ACTIVITATII

Obiectul de activitate de baza al societatii este:

a) realizarea si comercializarea de produse pentru constructii

b) executarea lucrarilor de constructii- montaj

Realizeaza de asemenea:

a) aprovizionarea si desfacerea de materiale de constructii

b) servicii de cazare si de cantina pentru constructii

c) proiectarea de lucrari pentru constructii

Societatea "EUROCONSTRUCT" S.A. Timisoara, îsi realizeaza obiectul de activitate prin urmatoarelesubunitati în activitatea industriala :

- Baza de productie Timisoara cu:

. 3 statii de betoane si mortare Timisoara

. Atelier confectii metalice Timisoara

. Poligon de prefabricate Timisoara

. Sector Mecanizare

- Baza de productie Lugoj cu:

. Statia de extragere- sortare agregate din râul Timis

. Statia de betoane si mortare

- Baza de productie Milova cu:

. Statia de extragere - sortare agregate din râul Mures

. Statia de betoane si mortare

- Balastiera Jena

- Depozitul central

- Laboratorul de încercari- atestat de catre Autoritatea în domeniu

Activitatea preponderenta a societatii este activitatea de constructii- montaj, sector în care în cursul anului1998, s-a realizat un volum de lucrari de constructii- montaj de 2-3 mld. lei/luna, materializat în lucrari de

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 6/73

constructii industriale, constructii social- culturale, drumuri, platforme, piste de aviatie, lucrari edilitaresi altele.

Societatea a realizat , în sfera sa de activitate, lucrari de mare importanta pentru viata economica si social-culturala a judetului Timis, astfel: Fabrica de Îmbuteliere Coca-Cola Ti-misoara, Fabrica de vitrinefrigorifice Frigorex Timisoara, hala de prese si modernizari platforme la Electromotor Timisoara, Fabricade vata Timisoara, modernizare piste de aviatie si cladire Aeroport International Timisoara , Fabrica deŢigari Timisoara, Antene Telefonie mobila Timisoara, Uzina de apa nr. 5 si nr. 2 - 4 Timisoara, Bara de

întretinere si deszapezire din Timisoara, Sala de sport - complex Rudolf- Walter Timisoara, ComplexComercial Metro Timisoara, Facultatea de stiinte Economice la Universitatea de Vest Timisoara,Centrala digitala MobiFon GSM Timisoara, Sediul Bancii Române de Dezvoltare Sucursala Timisoara,Crown Pack Romania, Billa 1( zona Soarelui ), Billa( zona Circumvalatiunii), Solectron Timisoara.

Sunt în curs de realizare: spitalul Municipal Timisoara, Lotizare Zona Industriala Monlandys Timisoara,Facultatea de prelucrare a produselor alimentare la Universitatea de stiinte Agricole a BanatuluiTimisoara, Sectia de întretinere si deszapezire Savârsin.

Societatea "EUROCONSTRUCT" S.A. Timisoara, realizeaza o gama larga de produse pentru constructiifolosite atât pentru nevoile proprii , cât si pentru necesitatile pietei mate-rialelor de constructii din zona.

Realizeaza si desface întreaga gama de agregate minerale de balastiera, necesare prepararii betoanelor simortarelor, precum si pentru executia drumurilor si platformelor, în cadrul statiilor de sortare-spalare agregate Lugoj si Milova. Realizeaza curent betoane de marci B50- B500 pentru structuri,drumuri si platforme, precum si mortare de marci M4-M100 pentru tencuieli si zidarie. Realizeaza oricetip de prefabricate din beton si beton armat, carcase si armaturi din otel pentru betoane în cadrulPoligonului de prefabricate Timisoara si în noua fabrica de prefabricate. Realizeaza de asemenea,confectii si constructii metalice ( tâmplarie metalica, grilaje, rezervoare metalice si altele). Produsele serealizeaza la un înalt nivel calitativ determinat si de introducerea pentru fiecare lucrare ce urmeaza a seexecuta , a Programului calitatii, bazat pe Manualul calitatii, introdus în cadrul S.C. "EURO-CONSTRUCT" S.A.

Îndeplinirea acestor deziderate este demonstrata de prestigiul capatat de firma, de locurile fruntase pe cares-a situat societatea în anii anteriori si de aprecierile date de beneficiari pentru activitatea prestata:

- diploma si locul I în topul firmelor de profil din judet, acordat de Camera de Comert siIndustrie Timisoara pe anul 1993

- diploma si locul III în topul firmelor de profil din judet, acordat de Camera de Comert siIndustrie Timisoara pe anul 1996

- diploma si locul I în topul firmelor de profil din judet, acordat de Camera de Comert si

Industrie Timisoara pe anul 1997- diploma si locul IV în topul national al firmelor de profil din tara pe anul 1993, date de Consiliul deCooperare al Camerelor de Comert si Industrie din România

- trofeul calitatii pe anul 1995 si diploma pentru executia lucrarilor de la Compania Coca-Cola, acordatade Asociatia Româna a Antreprenorilor din Constructii

- atestarea si aprecierea deosebita pentru calitatea lucrarilor executate acordata de ADOQ Paris ,Republica Franceza

- certificatul de autorizare pentru efectuarea lucrarilor în domeniul infrastructurilor destinatetransporturilor, eliberat de catre Autoritatea Aeronautica Civila Româna

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 7/73

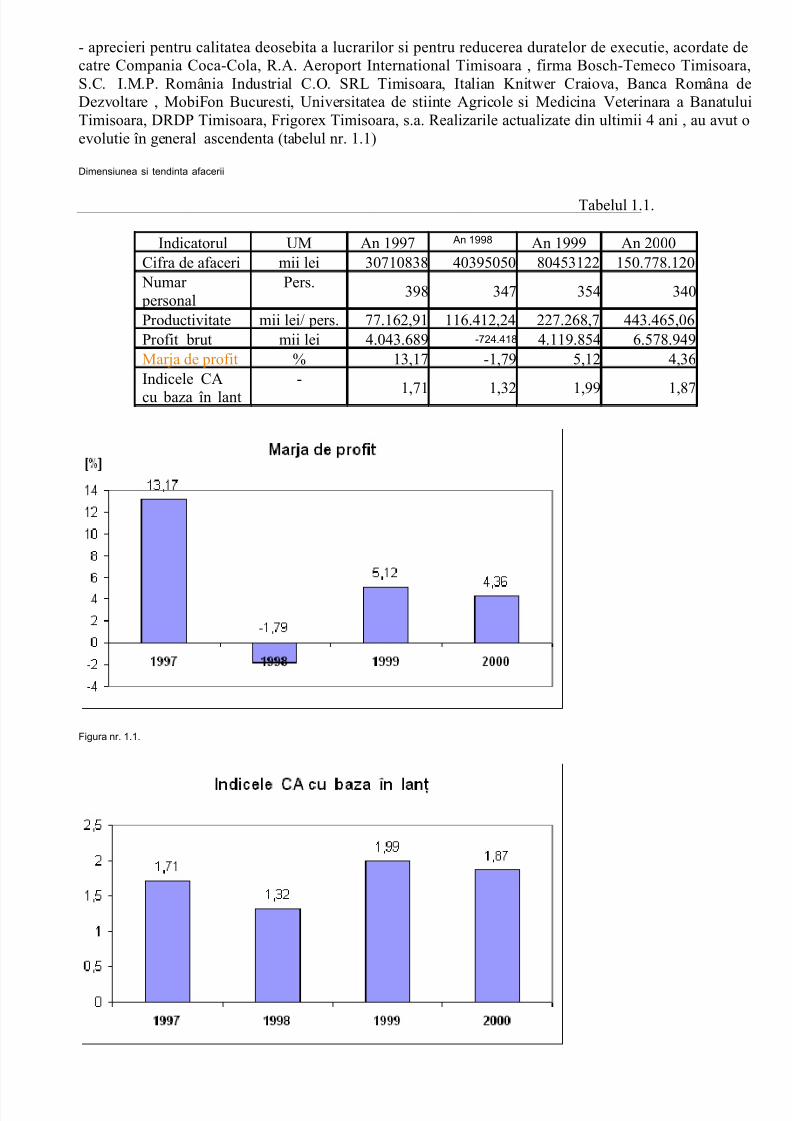

- aprecieri pentru calitatea deosebita a lucrarilor si pentru reducerea duratelor de executie, acordate decatre Compania Coca-Cola, R.A. Aeroport International Timisoara , firma Bosch-Temeco Timisoara,S.C. I.M.P. România Industrial C.O. SRL Timisoara, Italian Knitwer Craiova, Banca Româna deDezvoltare , MobiFon Bucuresti, Universitatea de stiinte Agricole si Medicina Veterinara a BanatuluiTimisoara, DRDP Timisoara, Frigorex Timisoara, s.a. Realizarile actualizate din ultimii 4 ani , au avut oevolutie în general ascendenta (tabelul nr. 1.1)

Dimensiunea si tendinta afacerii

Tabelul 1.1.

Indicatorul UM An 1997 An 1998 An 1999 An 2000Cifra de afaceri mii lei 30710838 40395050 80453122 150.778.120

Numar personal

Pers.398 347 354 340

Productivitate mii lei/ pers. 77.162,91 116.412,24 227.268,7 443.465,06Profit brut mii lei 4.043.689 -724.418 4.119.854 6.578.949Marja de profit % 13,17 -1,79 5,12 4,36Indicele CA

cu baza în lant

-

1,71 1,32 1,99 1,87

Figura nr. 1.1.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 8/73

Figura nr. 1.2.

Din ceea ce rezulta din figura anterioara, putem spune ca firma a trecut printr-o faza de recesiune ( anul 1998) urmata de dezvoltare, în prezent mai existând unele probleme de mentinere a echilibrului.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 9/73

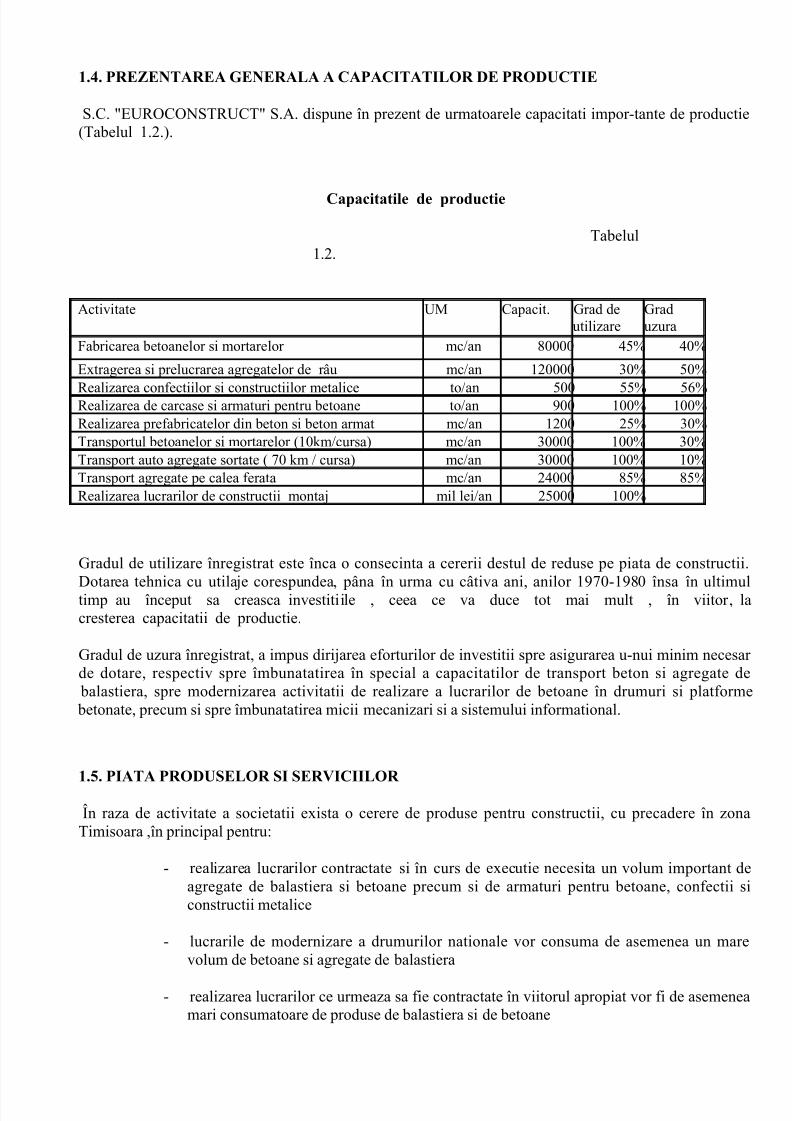

1.4. PREZENTAREA GENERALA A CAPACITATILOR DE PRODUCTIE

S.C. "EUROCONSTRUCT" S.A. dispune în prezent de urmatoarele capacitati impor-tante de productie(Tabelul 1.2.).

Capacitatile de productie

Tabelul1.2.

Activitate UM Capacit. Grad deutilizare

Graduzura

Fabricarea betoanelor si mortarelor mc/an 80000 45% 40%

Extragerea si prelucrarea agregatelor de râu mc/an 120000 30% 50%

Realizarea confectiilor si constructiilor metalice to/an 500 55% 56%Realizarea de carcase si armaturi pentru betoane to/an 900 100% 100%Realizarea prefabricatelor din beton si beton armat mc/an 1200 25% 30%Transportul betoanelor si mortarelor (10km/cursa) mc/an 30000 100% 30%Transport auto agregate sortate ( 70 km / cursa) mc/an 30000 100% 10%Transport agregate pe calea ferata mc/an 24000 85% 85%Realizarea lucrarilor de constructii montaj mil lei/an 25000 100%

Gradul de utilizare înregistrat este înca o consecinta a cererii destul de reduse pe piata de constructii.

Dotarea tehnica cu utilaje corespundea, pâna în urma cu câtiva ani, anilor 1970-1980 însa în ultimultimp au început sa creasca investitiile , ceea ce va duce tot mai mult , în viitor, lacresterea capacitatii de productie.

Gradul de uzura înregistrat, a impus dirijarea eforturilor de investitii spre asigurarea u-nui minim necesar de dotare, respectiv spre îmbunatatirea în special a capacitatilor de transport beton si agregate de

balastiera, spre modernizarea activitatii de realizare a lucrarilor de betoane în drumuri si platforme betonate, precum si spre îmbunatatirea micii mecanizari si a sistemului informational.

1.5. PIATA PRODUSELOR SI SERVICIILOR

În raza de activitate a societatii exista o cerere de produse pentru constructii, cu precadere în zonaTimisoara ,în principal pentru:

- realizarea lucrarilor contractate si în curs de executie necesita un volum important deagregate de balastiera si betoane precum si de armaturi pentru betoane, confectii siconstructii metalice

- lucrarile de modernizare a drumurilor nationale vor consuma de asemenea un marevolum de betoane si agregate de balastiera

- realizarea lucrarilor ce urmeaza sa fie contractate în viitorul apropiat vor fi de asemeneamari consumatoare de produse de balastiera si de betoane

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 10/73

- cererea de produse pe piata de constructii este si ea în crestere

Toate acestea duc la concluzia ca în anii urmatori cererea pe piata de constructii va creste substantial. Odata cu aceasta va creste în mod corespunzator si concurenta. Firme pre-cum: S.C. CONSTRUCTIM S.A., ITALROM CONSTRUCŢII SRL, S.C. ALFA S.A., S.C. IC IM S.A., S.C. RIPS SRL, S.C. CONARS.A. Arad si multe altele vor actiona pentru îmbu-natatirea activitatii si reducerea costului materialelor si în consecinta a valorii constructiilor supuselicitatiilor.

Licitatia lucrarilor noi s-a facut si se face cu o concurenta deosebita. Câstigarea licita-tiilor la multelucrari a avut ca principala motivatie seriozitatea colectivului si calitatea lucra-rilor executate si mai putin

pretul produselor, mai ales când diferentele nu erau semnificative. În noile conditii, când preturile aucrescut în mod deosebit, licitatiile se vor adjudeca în prin-cipal pe baza preturilor practicate, de aceea în

perioada urmatoare, este imperios necesar ca eforturile sa fie dirijate spre modernizarea activitatii, cuconsecinte în reducerea preturilor.

Uneori preturile au fost superioare celor practicate de firmele concurente datorita folo-sirii de mijloace de productie ale unor firme de prestari care practica preturi superioare pretu-rilor mijloacelor proprii. Acestaa fost motivul pentru care efortul de investitii a fost îndreptat spre îmbunatatirea si modernizarea unei

parti a dotarii cu utilaje si mijloace de transport per-formante.

Cea mai mare parte a activitatii de constructii- montaj se realizeaza pentru terti. Principalii beneficiari

ai societatii au fost si sunt:a)pentru activitatea de constructii-montaj: Compania Coca- Cola, Directia Sanitara Judeteana Timis,directia Regionala Drumuri si Poduri Timis, Universitatea de Vest Timisoara, Aeroportul InternationalTimisoara, Universitatea de stiinte Agricole Timisoara, Solectron Timisoara, Metro Timisoara, CrownPack Romania, Billa

b)pentru activitatea de productie industriala: S.C. ITAL-ROM CONSTRUCŢII Timisoara, S.C.MECTRANS S.A. Timisoara, S.C. DIPENTA Timisoara si altii

Cresteri importante ale volumului lucrarilor de constructii- montaj se prevad si în urmatorii ani.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 11/73

CAP. 2. INSTRUMENTE UTILIZATE ÎN ANALIZA FINANCIARĂ

2.1. BILANŢUL CONTABIL

Diagnosticul financiar este un instrument la îndemâna managerilor care permite formularea unor judecati de valoare calitative si/sau cantitative privindstarea, dinamica si perspectivele unui agent economic. Cuvântul "diagnostic" este de origine greaca si înseamna "apt de a discerne". El are în economieaceeasi acceptiune ca în medicina. Indiferent de domeniul de utilizare, demersul diagnosticului impune analiza complexa a mecanismului de formare simodificare a fenomenelor specifice.

Analiza financiara reprezinta un ansamblu de concepte, tehnici si instrumente care asigura tratareainformatiilor interne si externe, în vederea formularii unor aprecieri pertinente referitoare la situatia unuiagent economic, la nivelul si calitatea performantelor sale, la gradul de risc într-un mediu concurentialextrem de dinamic. Întreprinderea care face obiectul analizei economico-financiare este o organizatiesociala cu o structura specifica, dinamica si complexa. De aceea, analiza financiara studiaza mecanismulde formare si modificare a fenomenelor economice prin descompunerea lor în elemente componente în

parti simple si prin depistarea factorilor de influenta. Descompunerea se face în trepte, de la complex lasimplu în vederea identificarii cauzelor finale care explica o anumita stare de fapt, un anumit nivel de

performanta sau o anumita evolutie a lor, dupa mecanismul clasic.

Informatia financiara poate fi gasita în documente contabile de sinteza. Ea poate fi prelucrata sitransformata astfel încât sa corespunda anumitor utilizari si interese.

Punctul de pornire al unei analize financiare, informatia de baza este bilantul contabil (bilantul patrimonial) si anexele la bilant.

Bilantul patrimonial este un inventar al averii întreprinderii realizat pentru masurarea valorii realea patrimoniului, prezentând interes pentru actionari, dar si pentru creditori (activul patrimonial fiind ogarantie a drepturilor lor). Alti beneficiari ai informatiilor furnizate de bilant sunt:

- institutiile guvernamentale care solicita informatii economice în scopuri privind impozitareaveniturilor;

- salariatii si sindicatele care folosesc informatiile contabile pentru a evalua stabilitatea si profitabilitatea organizatiei care îi plateste.

Dar, persoanele cele mai dependente si mai implicate în sistemul contabil sunt managerii unei societati, care trebuie sa foloseasca informatiile economice în directionarea activitatii întreprinderii si controlul realizarii obiectivelor.

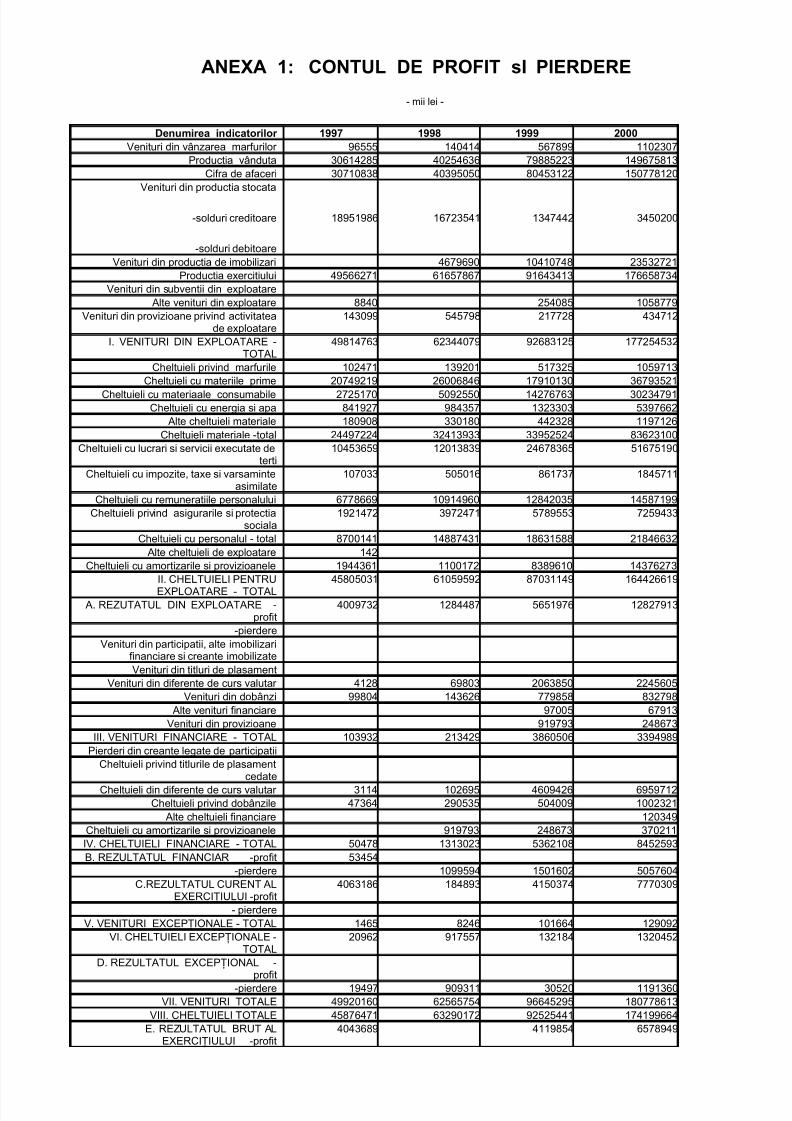

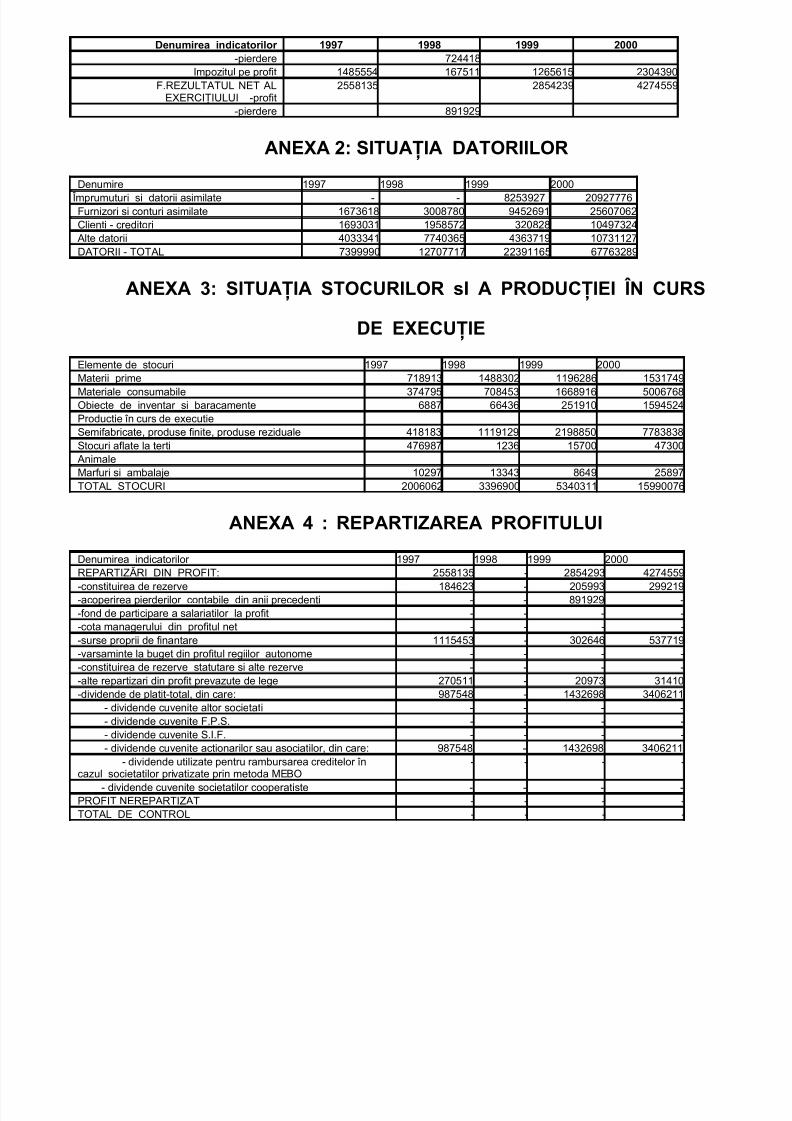

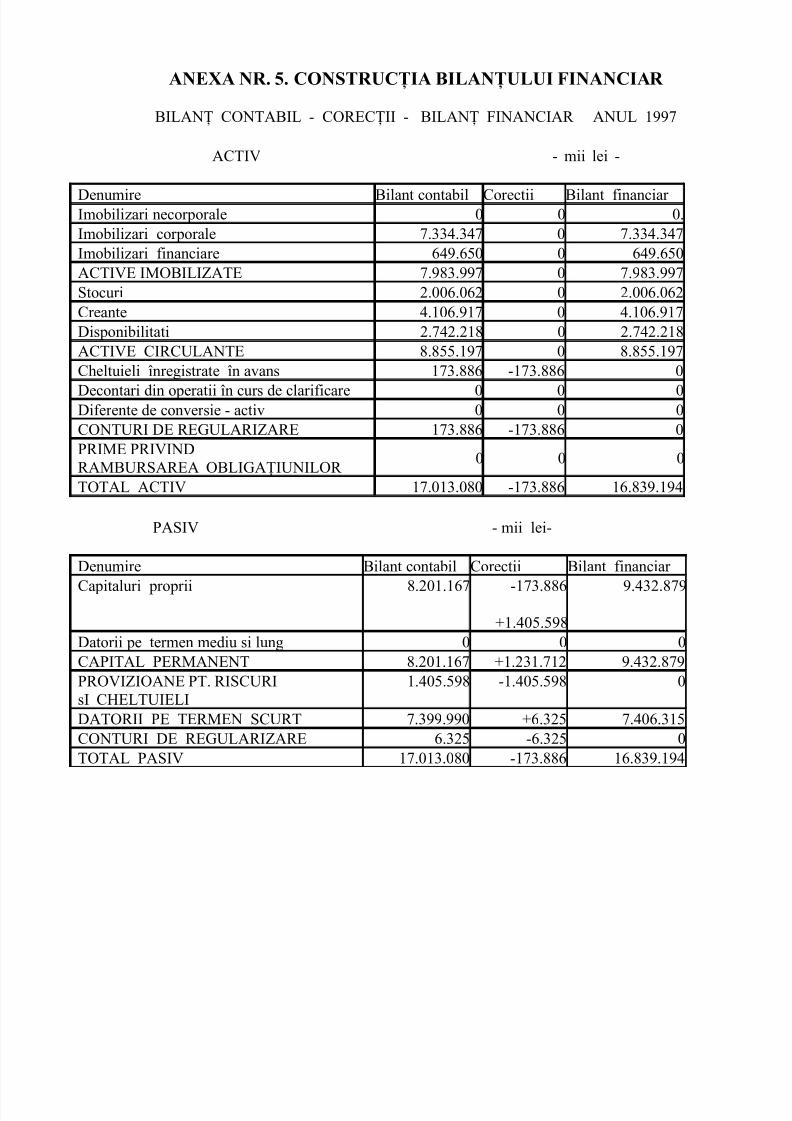

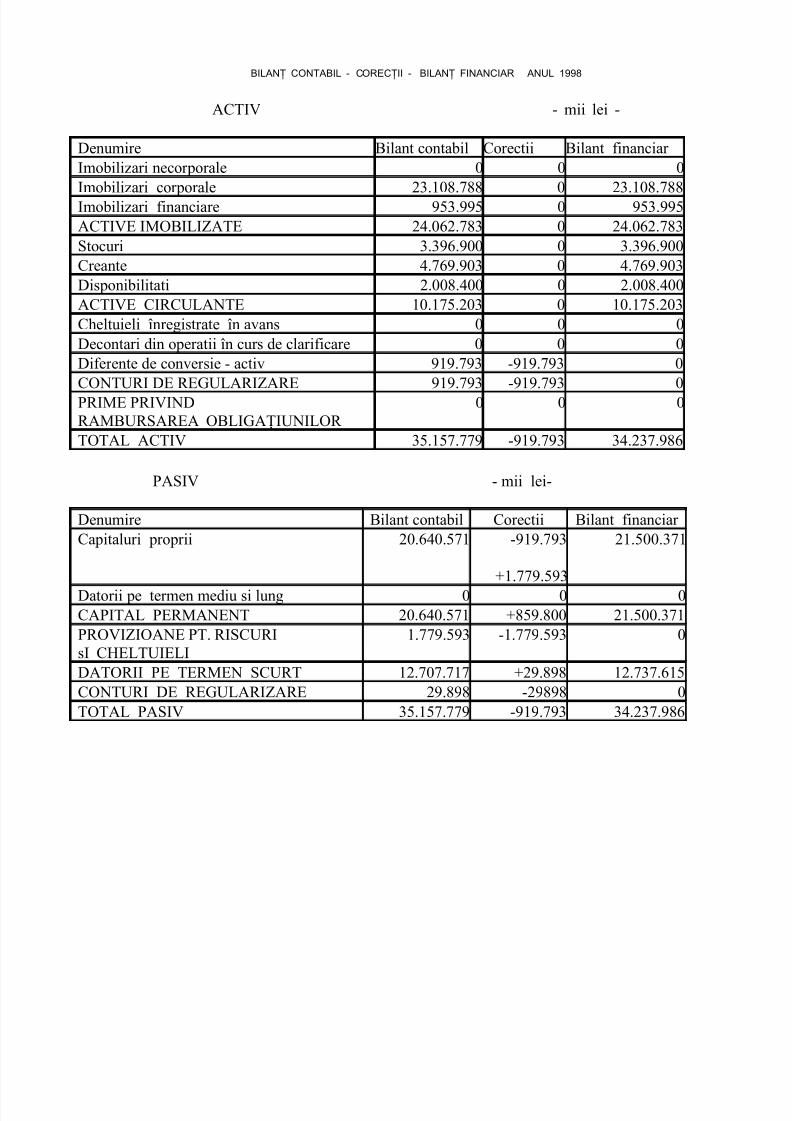

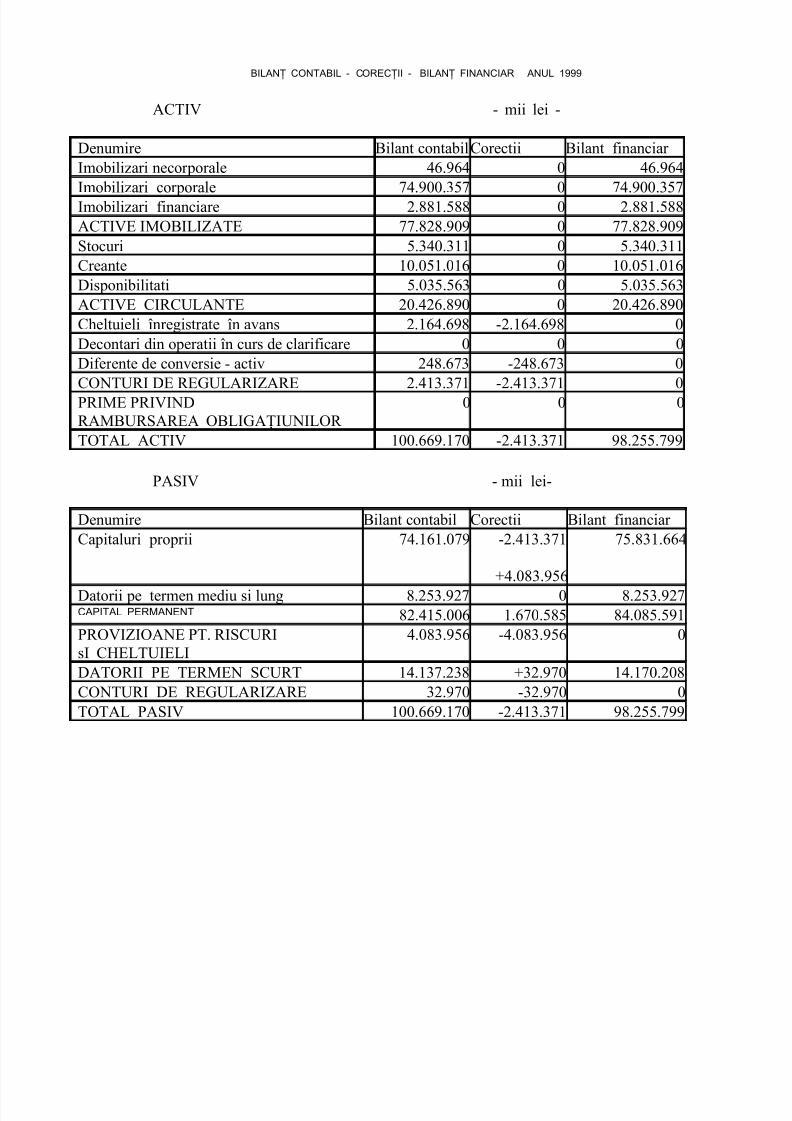

Pentru a efectua analiza financiara a S.C. EUROCONSTRUCT S.A. am grupat informatiilecuprinse în bilanturile contabile si din anexele la bilant din anii 1997 - 2000 în anexe.

Bilantul patrimonial raspunde cerintelor de ordin juridic, contabil si fiscal, prezentând o situatie defapt, fara a raspunde cu promtitudine obiectivelor financiare care urmaresc mai ales probleme prezente siviitoare decât probleme trecute.

Pentru a raspunde obiectivelor financiare se construieste bilantul financiar.

2.2. BILANŢUL FINANCIAR

Realizarea bilantului financiar se face plecând de la bilantul patrimonial, prin agregarea anumitor date sau divizarea altora, astfel încât sa se obtina marimi semnificative pe plan financiar.

Între datele furnizate de bilantul patrimonial si realitatea financiara a întreprinderii pot sa aparadistorsiuni. Pe baza datelor si a detaliilor prezentate în anexa la bilant se vor modifica datele contabileastfel încât ordonarea posturilor de activ si pasiv sa se faca exclusiv pe criterii de lichiditate, respectivexigibilitate.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 12/73

Bilantul "lichiditate-exigibilitate" urmareste sa puna în evidenta capacitatea întreprinderii de a-sionora angajamentele asumate fata de terti. Aceasta conceptie asupra bilantului raspunde mai bine analizeistructurii financiare, analizei echilibrului financiar, analizei rentabilitatii financiare, a riscurilor si a

bonitatii financiare.

Construirea bilantului financiar al S.C. EUROCONSTRUCT S.A. presupune retratarea posturilor din bilant si regruparea elementelor bilantiere.

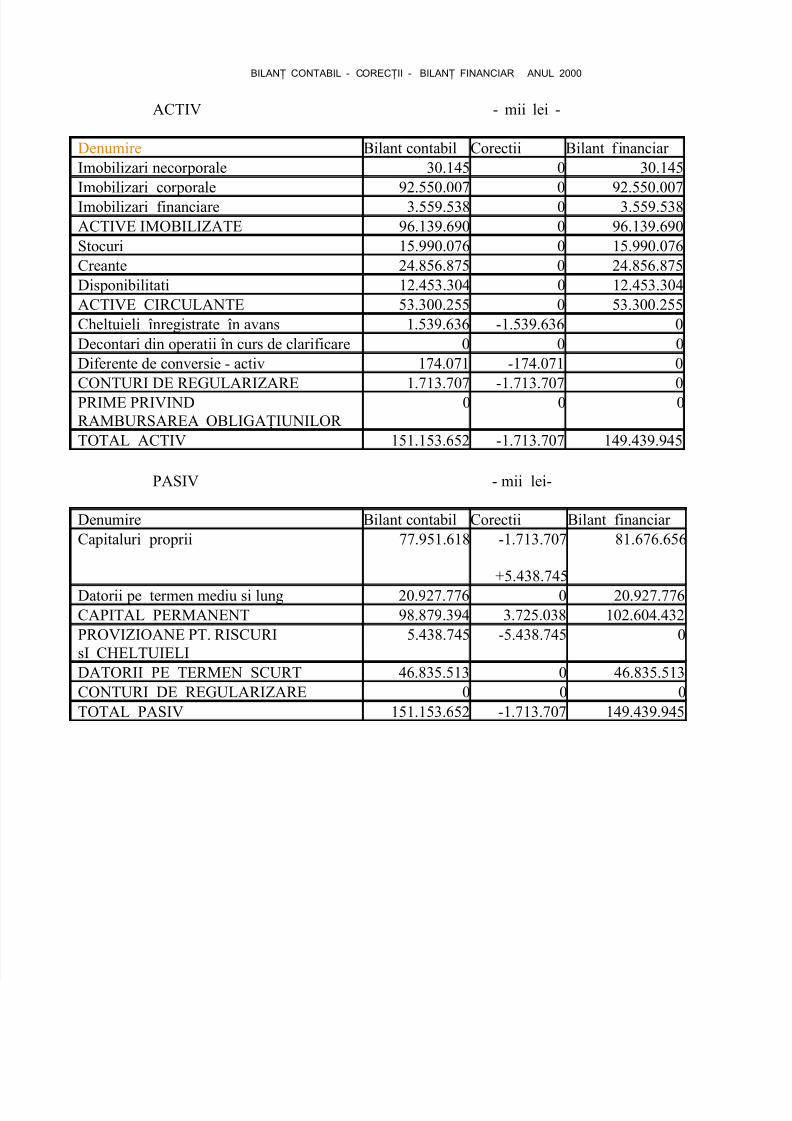

Corectiile aplicate bilantului contabil, privesc:

a) retratarea bilantului care presupune:

- eliminarea elementelor de activ fictiv ( cheltuieli de constituire ocaziona-te de majorarea sau reducerea capitalului, cheltuieli de cercetare - dezvol-tare, decontaricu asociatii privind capitalul, cheltuieli înregistrate în avans, diferente de conversie activ,

prime de rambursare a obligatiunilor). Aceste elemente deactiv fictiv se scad atât din activul bilantului, cât si din pasivul bilantului,cu aceeasi suma;

- retratarea grupei " Conturi de regularizare - pasiv";

- veniturile înregistrate în avans, având un termen de exigibilitate mai mic de un an ,se înregistreaza la " Datorii pe termen scurt";

- reclasificarea participarii salariatilor la profit.

Participarea salariatilor la rezultatele exercitiului, se clasifica astfel:

- în capitalurile proprii,daca participarea salariatilor a fost varsata sub forma actiunilor atribuite salariatilor;

- în datorii pe termen scurt, daca participarea este destinata sa fie varsata într-o perioada mai mica de un an;

- reclasificarea provizioanelor pentru riscuri si cheltuieli . Provizioanele pentru riscuri sicheltuieli sunt incluse în capitalurile proprii, ele neaco-perind ,în fapt,riscuri si cheltuieli.

b) regruparea elementelor bilantiere. Activul cuprinde activele imobilizate, activele circulante

(stocuri, creante , disponibilitati), conturi de regularizare si asimilate. Pasi-vul cuprinde:capitalurile proprii , datorii pe termen mediu si lung si datorii pe ter-men scurt

c) înregistrarea datoriei fiscale

2.3. BILANŢUL FUNCŢIONAL

Conceptia functionala considera bilantul ca pe un ansamblu de stocuri de utilizari si resurse, ceea ce permite analiza activitatii pe cicluri de operatiuni,luând în considerare rolul fiecaruia în functionarea întreprinderii. Analiza bilantului functional nu are ca scop sa inventarieze averea întreprinderii, ci saprezinte nevoile acesteia si modul de finantare, sa dea imaginea derularii diverselor cicluri.

Construirea bilantului functional si clasificarea elementelor de activ si pasiv se efectueaza dupaapartenenta la un ciclu sau altele. Astfel, se disting:

- ciclul de investitii, caruia îi corespunde activul stabil (aciclic) si respectiv,resursele stabile;

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 13/73

- ciclul de exploatare, caruia îi corespunde activul ciclic de exploatare si finantarea scurtade exploatare;

- ciclul de finantare, caruia îi corespunde ansamblul resurselor.

Prin felul cum este conceput, bilantul functional raspunde cerintelor unei analize economico-financiare, deoarece pleaca de la premisa de continuitate aactivitatii, iar elementele de activ si pasiv sunt privite ca structuri supuse unei permanente schimbari pe parcursul evolutiei financiar-patrimoniale a întreprinderii si, în acelasi timp, face posibila identificarea nevoilor de finantare pe care le are întreprinderea si a surselor de finantare disponibile.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 14/73

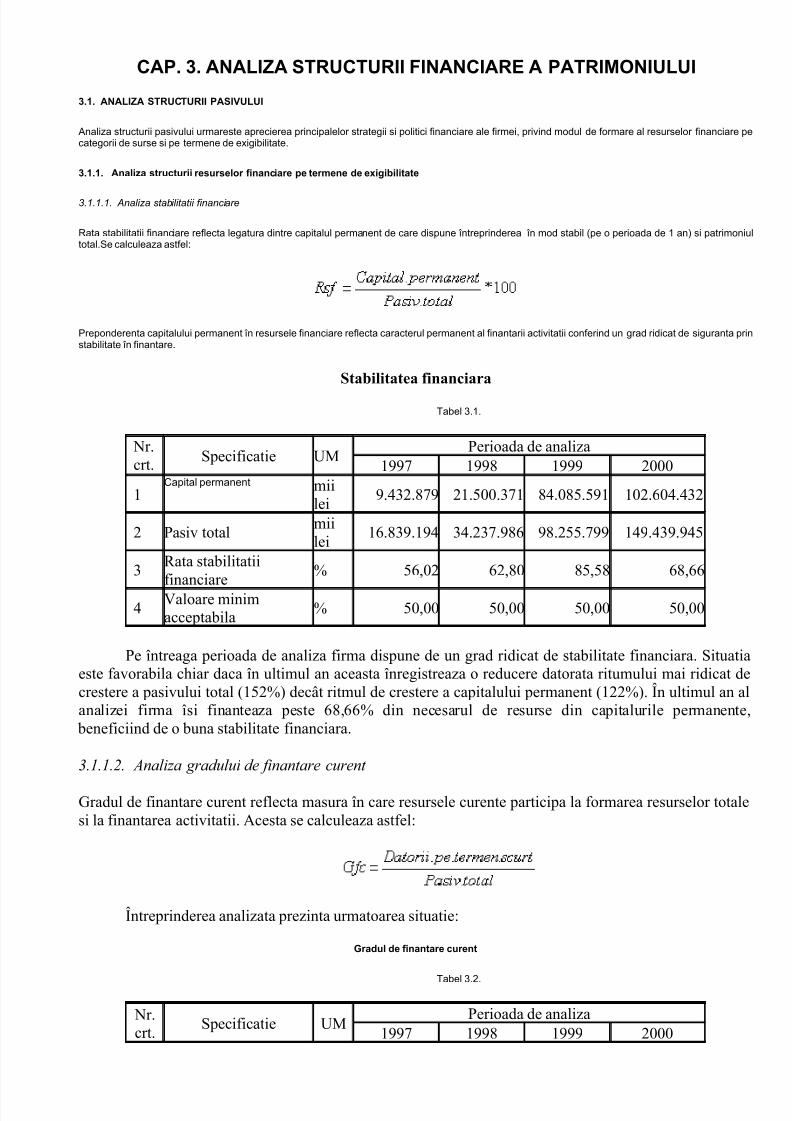

CAP. 3. ANALIZA STRUCTURII FINANCIARE A PATRIMONIULUI

3.1. ANALIZA STRUCTURII PASIVULUI

Analiza structurii pasivului urmareste aprecierea principalelor strategii si politici financiare ale firmei, privind modul de formare al resurselor financiare pecategorii de surse si pe termene de exigibilitate.

3.1.1. Analiza structurii resurselor financiare pe termene de exigibilitate

3.1.1.1. Analiza stabilitatii financiare

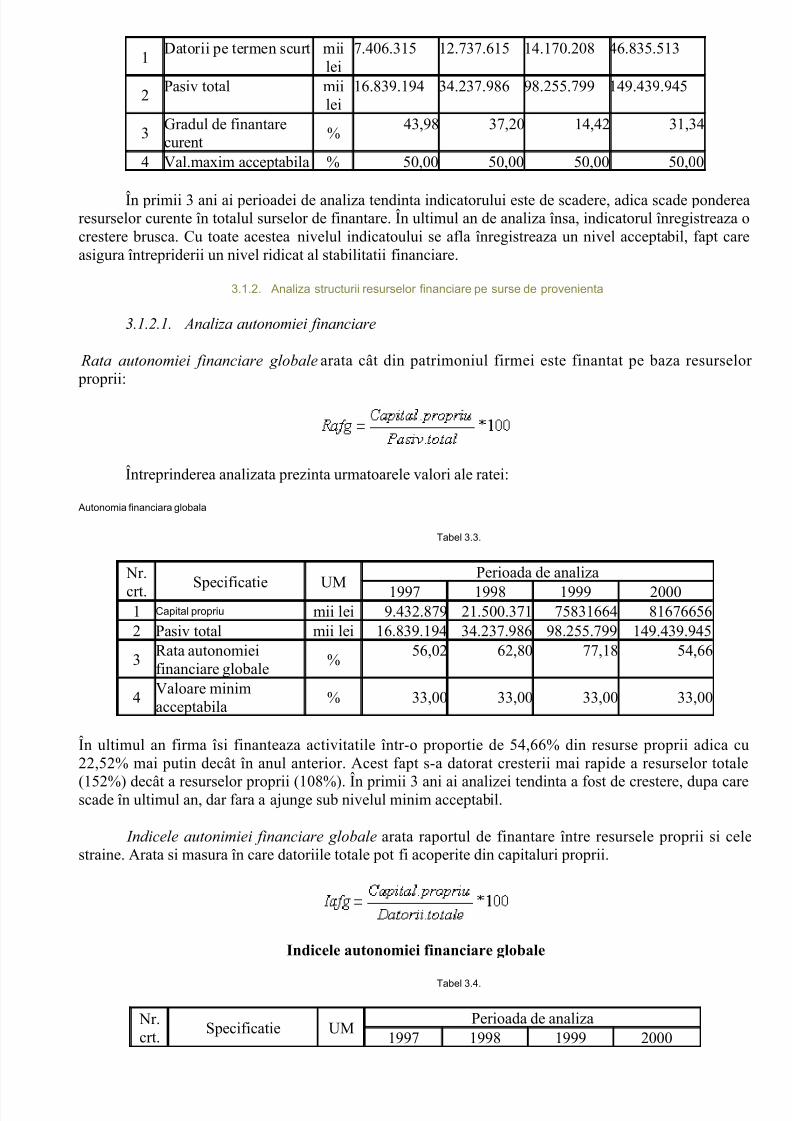

Rata stabilitatii financiare reflecta legatura dintre capitalul permanent de care dispune întreprinderea în mod stabil (pe o perioada de 1 an) si patrimoniultotal.Se calculeaza astfel:

Preponderenta capitalului permanent în resursele financiare reflecta caracterul permanent al finantarii activitatii conferind un grad ridicat de siguranta prinstabilitate în finantare.

Stabilitatea financiara

Tabel 3.1.

Nr.crt. Specificatie UM

Perioada de analiza1997 1998 1999 2000

1Capital permanent mii

lei9.432.879 21.500.371 84.085.591 102.604.432

2 Pasiv totalmiilei

16.839.194 34.237.986 98.255.799 149.439.945

3Rata stabilitatiifinanciare

% 56,02 62,80 85,58 68,66

4Valoare minimacceptabila

% 50,00 50,00 50,00 50,00

Pe întreaga perioada de analiza firma dispune de un grad ridicat de stabilitate financiara. Situatiaeste favorabila chiar daca în ultimul an aceasta înregistreaza o reducere datorata ritumului mai ridicat decrestere a pasivului total (152%) decât ritmul de crestere a capitalului permanent (122%). În ultimul an alanalizei firma îsi finanteaza peste 68,66% din necesarul de resurse din capitalurile permanente,

beneficiind de o buna stabilitate financiara.

3.1.1.2. Analiza gradului de finantare curent

Gradul de finantare curent reflecta masura în care resursele curente participa la formarea resurselor totalesi la finantarea activitatii. Acesta se calculeaza astfel:

Întreprinderea analizata prezinta urmatoarea situatie:

Gradul de finantare curent

Tabel 3.2.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 2000

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 15/73

1Datorii pe termen scurt mii

lei7.406.315 12.737.615 14.170.208 46.835.513

2Pasiv total mii

lei16.839.194 34.237.986 98.255.799 149.439.945

3Gradul de finantarecurent

%43,98 37,20 14,42 31,34

4 Val.maxim acceptabila % 50,00 50,00 50,00 50,00

În primii 3 ani ai perioadei de analiza tendinta indicatorului este de scadere, adica scade ponderearesurselor curente în totalul surselor de finantare. În ultimul an de analiza însa, indicatorul înregistreaza ocrestere brusca. Cu toate acestea nivelul indicatoului se afla înregistreaza un nivel acceptabil, fapt careasigura întrepriderii un nivel ridicat al stabilitatii financiare.

3.1.2. Analiza structurii resurselor financiare pe surse de provenienta

3.1.2.1. Analiza autonomiei financiare

Rata autonomiei financiare globalearata cât din patrimoniul firmei este finantat pe baza resurselor proprii:

Întreprinderea analizata prezinta urmatoarele valori ale ratei:

Autonomia financiara globala

Tabel 3.3.

Nr.

crt. Specificatie UM

Perioada de analiza

1997 1998 1999 20001 Capital propriu mii lei 9.432.879 21.500.371 75831664 816766562 Pasiv total mii lei 16.839.194 34.237.986 98.255.799 149.439.945

3Rata autonomieifinanciare globale

%56,02 62,80 77,18 54,66

4Valoare minimacceptabila

% 33,00 33,00 33,00 33,00

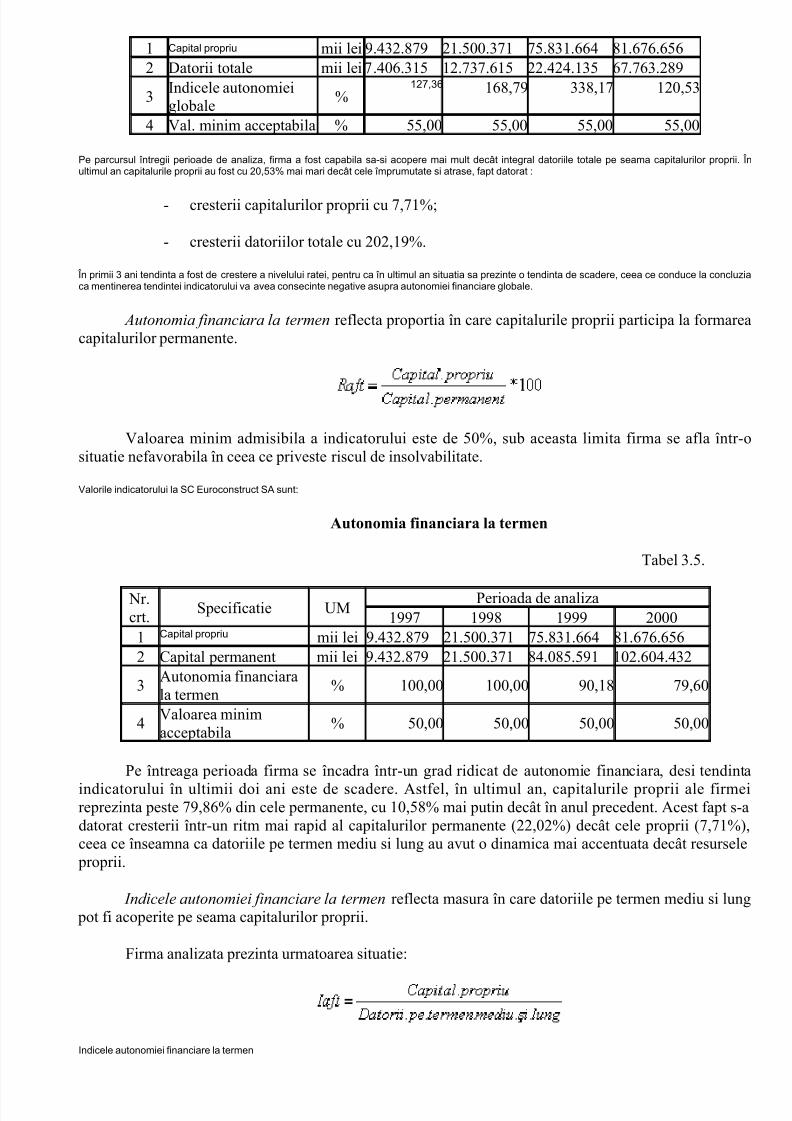

În ultimul an firma îsi finanteaza activitatile într-o proportie de 54,66% din resurse proprii adica cu22,52% mai putin decât în anul anterior. Acest fapt s-a datorat cresterii mai rapide a resurselor totale

(152%) decât a resurselor proprii (108%). În primii 3 ani ai analizei tendinta a fost de crestere, dupa carescade în ultimul an, dar fara a ajunge sub nivelul minim acceptabil.

Indicele autonimiei financiare globale arata raportul de finantare între resursele proprii si celestraine. Arata si masura în care datoriile totale pot fi acoperite din capitaluri proprii.

Indicele autonomiei financiare globale

Tabel 3.4.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 2000

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 16/73

1 Capital propriu mii lei 9.432.879 21.500.371 75.831.664 81.676.6562 Datorii totale mii lei 7.406.315 12.737.615 22.424.135 67.763.289

3Indicele autonomieiglobale

%127,36 168,79 338,17 120,53

4 Val. minim acceptabila % 55,00 55,00 55,00 55,00

Pe parcursul întregii perioade de analiza, firma a fost capabila sa-si acopere mai mult decât integral datoriile totale pe seama capitalurilor proprii. Înultimul an capitalurile proprii au fost cu 20,53% mai mari decât cele împrumutate si atrase, fapt datorat :

- cresterii capitalurilor proprii cu 7,71%;

- cresterii datoriilor totale cu 202,19%.

În primii 3 ani tendinta a fost de crestere a nivelului ratei, pentru ca în ultimul an situatia sa prezinte o tendinta de scadere, ceea ce conduce la concluziaca mentinerea tendintei indicatorului va avea consecinte negative asupra autonomiei financiare globale.

Autonomia financiara la termen reflecta proportia în care capitalurile proprii participa la formareacapitalurilor permanente.

Valoarea minim admisibila a indicatorului este de 50%, sub aceasta limita firma se afla într-osituatie nefavorabila în ceea ce priveste riscul de insolvabilitate.

Valorile indicatorului la SC Euroconstruct SA sunt:

Autonomia financiara la termen

Tabel 3.5.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Capital propriu mii lei 9.432.879 21.500.371 75.831.664 81.676.6562 Capital permanent mii lei 9.432.879 21.500.371 84.085.591 102.604.432

3Autonomia financiarala termen

% 100,00 100,00 90,18 79,60

4Valoarea minimacceptabila

% 50,00 50,00 50,00 50,00

Pe întreaga perioada firma se încadra într-un grad ridicat de autonomie financiara, desi tendinta

indicatorului în ultimii doi ani este de scadere. Astfel, în ultimul an, capitalurile proprii ale firmeireprezinta peste 79,86% din cele permanente, cu 10,58% mai putin decât în anul precedent. Acest fapt s-adatorat cresterii într-un ritm mai rapid al capitalurilor permanente (22,02%) decât cele proprii (7,71%),ceea ce înseamna ca datoriile pe termen mediu si lung au avut o dinamica mai accentuata decât resursele

proprii.

Indicele autonomiei financiare la termen reflecta masura în care datoriile pe termen mediu si lung pot fi acoperite pe seama capitalurilor proprii.

Firma analizata prezinta urmatoarea situatie:

Indicele autonomiei financiare la termen

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 17/73

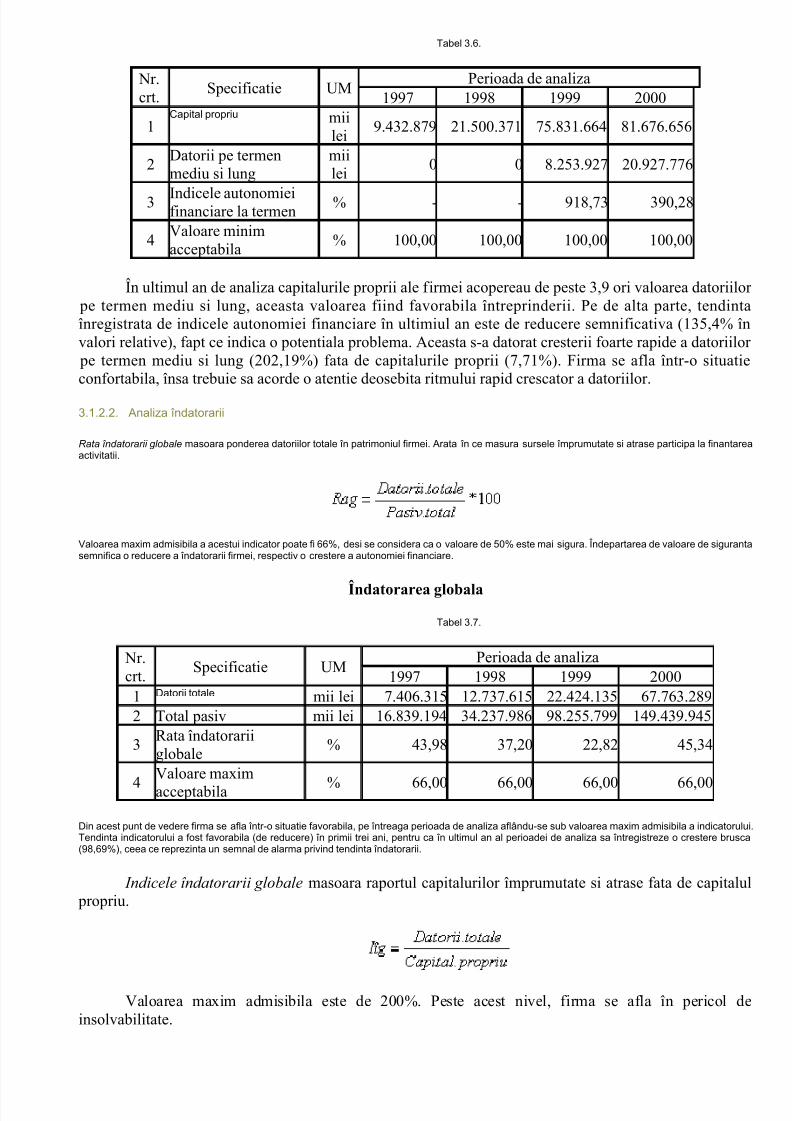

Tabel 3.6.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 2000

1Capital propriu mii

lei9.432.879 21.500.371 75.831.664 81.676.656

2Datorii pe termenmediu si lung

miilei

0 0 8.253.927 20.927.776

3 Indicele autonomieifinanciare la termen % - - 918,73 390,28

4Valoare minimacceptabila

% 100,00 100,00 100,00 100,00

În ultimul an de analiza capitalurile proprii ale firmei acopereau de peste 3,9 ori valoarea datoriilor pe termen mediu si lung, aceasta valoarea fiind favorabila întreprinderii. Pe de alta parte, tendintaînregistrata de indicele autonomiei financiare în ultimiul an este de reducere semnificativa (135,4% învalori relative), fapt ce indica o potentiala problema. Aceasta s-a datorat cresterii foarte rapide a datoriilor

pe termen mediu si lung (202,19%) fata de capitalurile proprii (7,71%). Firma se afla într-o situatieconfortabila, însa trebuie sa acorde o atentie deosebita ritmului rapid crescator a datoriilor.

3.1.2.2. Analiza îndatorarii

Rata îndatorarii globale masoara ponderea datoriilor totale în patrimoniul firmei. Arata în ce masura sursele împrumutate si atrase participa la finantareaactivitatii.

Valoarea maxim admisibila a acestui indicator poate fi 66%, desi se considera ca o valoare de 50% este mai sigura. Îndepartarea de valoare de sigurantasemnifica o reducere a îndatorarii firmei, respectiv o crestere a autonomiei financiare.

Îndatorarea globalaTabel 3.7.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Datorii totale mii lei 7.406.315 12.737.615 22.424.135 67.763.2892 Total pasiv mii lei 16.839.194 34.237.986 98.255.799 149.439.945

3Rata îndatorariiglobale

% 43,98 37,20 22,82 45,34

4Valoare maximacceptabila % 66,00 66,00 66,00 66,00

Din acest punt de vedere firma se afla într-o situatie favorabila, pe întreaga perioada de analiza aflându-se sub valoarea maxim admisibila a indicatorului.Tendinta indicatorului a fost favorabila (de reducere) în primii trei ani, pentru ca în ultimul an al perioadei de analiza sa întregistreze o crestere brusca(98,69%), ceea ce reprezinta un semnal de alarma privind tendinta îndatorarii.

Indicele îndatorarii globale masoara raportul capitalurilor împrumutate si atrase fata de capitalul propriu.

Valoarea maxim admisibila este de 200%. Peste acest nivel, firma se afla în pericol deinsolvabilitate.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 18/73

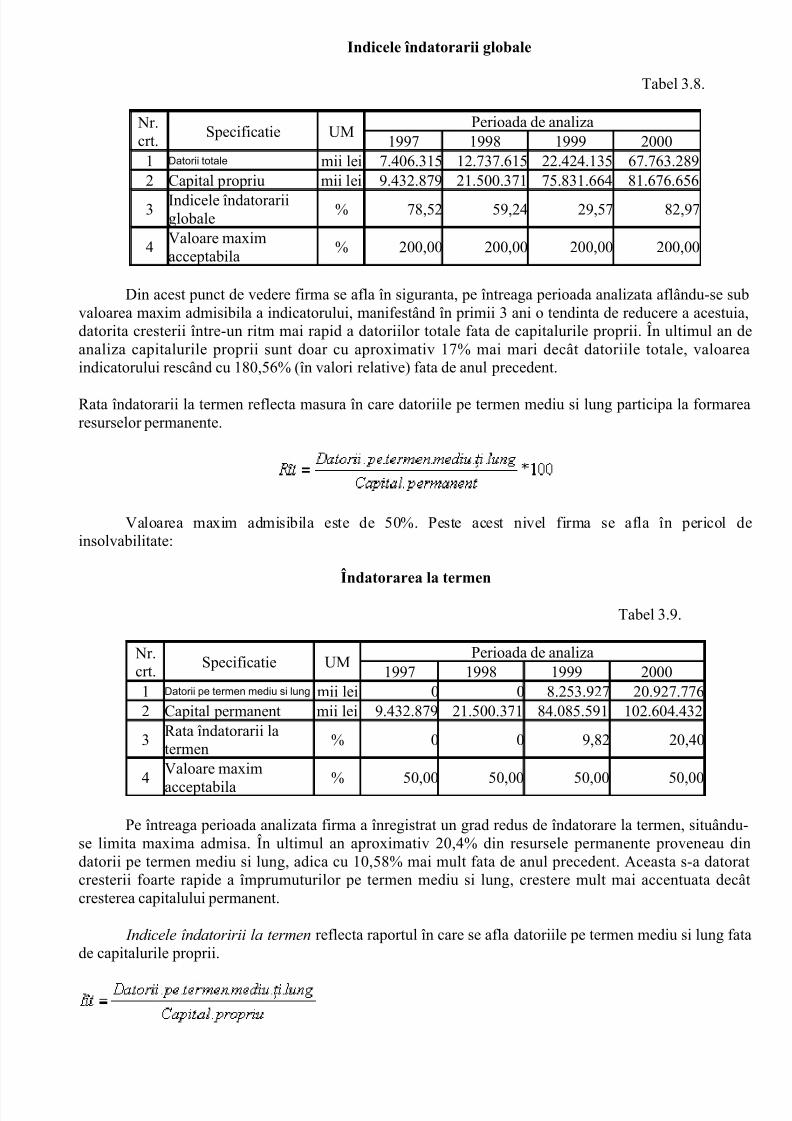

Indicele îndatorarii globale

Tabel 3.8.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Datorii totale mii lei 7.406.315 12.737.615 22.424.135 67.763.2892 Capital propriu mii lei 9.432.879 21.500.371 75.831.664 81.676.656

3 Indicele îndatorariiglobale

% 78,52 59,24 29,57 82,97

4Valoare maximacceptabila

% 200,00 200,00 200,00 200,00

Din acest punct de vedere firma se afla în siguranta, pe întreaga perioada analizata aflându-se subvaloarea maxim admisibila a indicatorului, manifestând în primii 3 ani o tendinta de reducere a acestuia,datorita cresterii între-un ritm mai rapid a datoriilor totale fata de capitalurile proprii. În ultimul an deanaliza capitalurile proprii sunt doar cu aproximativ 17% mai mari decât datoriile totale, valoareaindicatorului rescând cu 180,56% (în valori relative) fata de anul precedent.

Rata îndatorarii la termen reflecta masura în care datoriile pe termen mediu si lung participa la formarearesurselor permanente.

Valoarea maxim admisibila este de 50%. Peste acest nivel firma se afla în pericol deinsolvabilitate:

Îndatorarea la termen

Tabel 3.9.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Datorii pe termen mediu si lung mii lei 0 0 8.253.927 20.927.7762 Capital permanent mii lei 9.432.879 21.500.371 84.085.591 102.604.432

3Rata îndatorarii latermen

% 0 0 9,82 20,40

4

Valoare maxim

acceptabila % 50,00 50,00 50,00 50,00

Pe întreaga perioada analizata firma a înregistrat un grad redus de îndatorare la termen, situându-se limita maxima admisa. În ultimul an aproximativ 20,4% din resursele permanente proveneau dindatorii pe termen mediu si lung, adica cu 10,58% mai mult fata de anul precedent. Aceasta s-a datoratcresterii foarte rapide a împrumuturilor pe termen mediu si lung, crestere mult mai accentuata decâtcresterea capitalului permanent.

Indicele îndatoririi la termen reflecta raportul în care se afla datoriile pe termen mediu si lung fatade capitalurile proprii.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 19/73

Valoarea maxim admisa este de 100%.

Indicele îndatorarii la termen

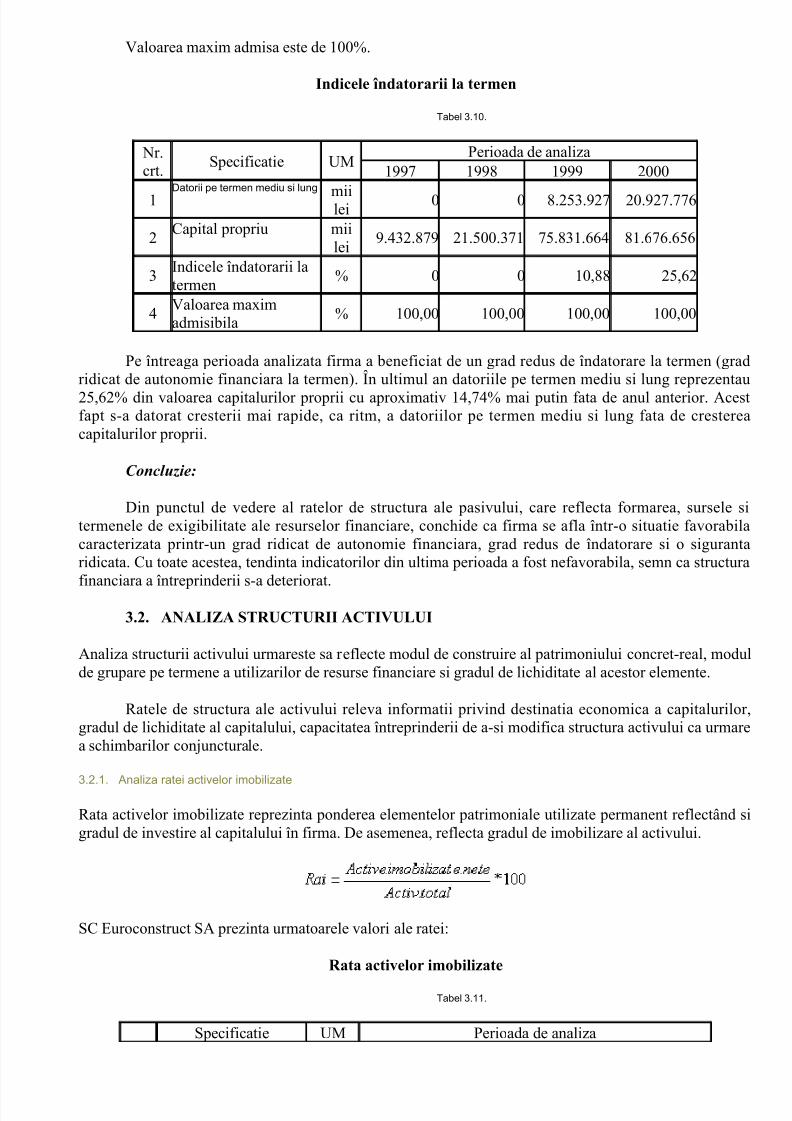

Tabel 3.10.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 2000

1Datorii pe termen mediu si lung

miilei 0 0 8.253.927 20.927.776

2Capital propriu mii

lei9.432.879 21.500.371 75.831.664 81.676.656

3Indicele îndatorarii latermen

% 0 0 10,88 25,62

4Valoarea maximadmisibila

% 100,00 100,00 100,00 100,00

Pe întreaga perioada analizata firma a beneficiat de un grad redus de îndatorare la termen (gradridicat de autonomie financiara la termen). În ultimul an datoriile pe termen mediu si lung reprezentau

25,62% din valoarea capitalurilor proprii cu aproximativ 14,74% mai putin fata de anul anterior. Acestfapt s-a datorat cresterii mai rapide, ca ritm, a datoriilor pe termen mediu si lung fata de crestereacapitalurilor proprii.

Concluzie:

Din punctul de vedere al ratelor de structura ale pasivului, care reflecta formarea, sursele sitermenele de exigibilitate ale resurselor financiare, conchide ca firma se afla într-o situatie favorabilacaracterizata printr-un grad ridicat de autonomie financiara, grad redus de îndatorare si o sigurantaridicata. Cu toate acestea, tendinta indicatorilor din ultima perioada a fost nefavorabila, semn ca structurafinanciara a întreprinderii s-a deteriorat.

3.2. ANALIZA STRUCTURII ACTIVULUI

Analiza structurii activului urmareste sa reflecte modul de construire al patrimoniului concret-real, modulde grupare pe termene a utilizarilor de resurse financiare si gradul de lichiditate al acestor elemente.

Ratele de structura ale activului releva informatii privind destinatia economica a capitalurilor,gradul de lichiditate al capitalului, capacitatea întreprinderii de a-si modifica structura activului ca urmarea schimbarilor conjuncturale.

3.2.1. Analiza ratei activelor imobilizate

Rata activelor imobilizate reprezinta ponderea elementelor patrimoniale utilizate permanent reflectând sigradul de investire al capitalului în firma. De asemenea, reflecta gradul de imobilizare al activului.

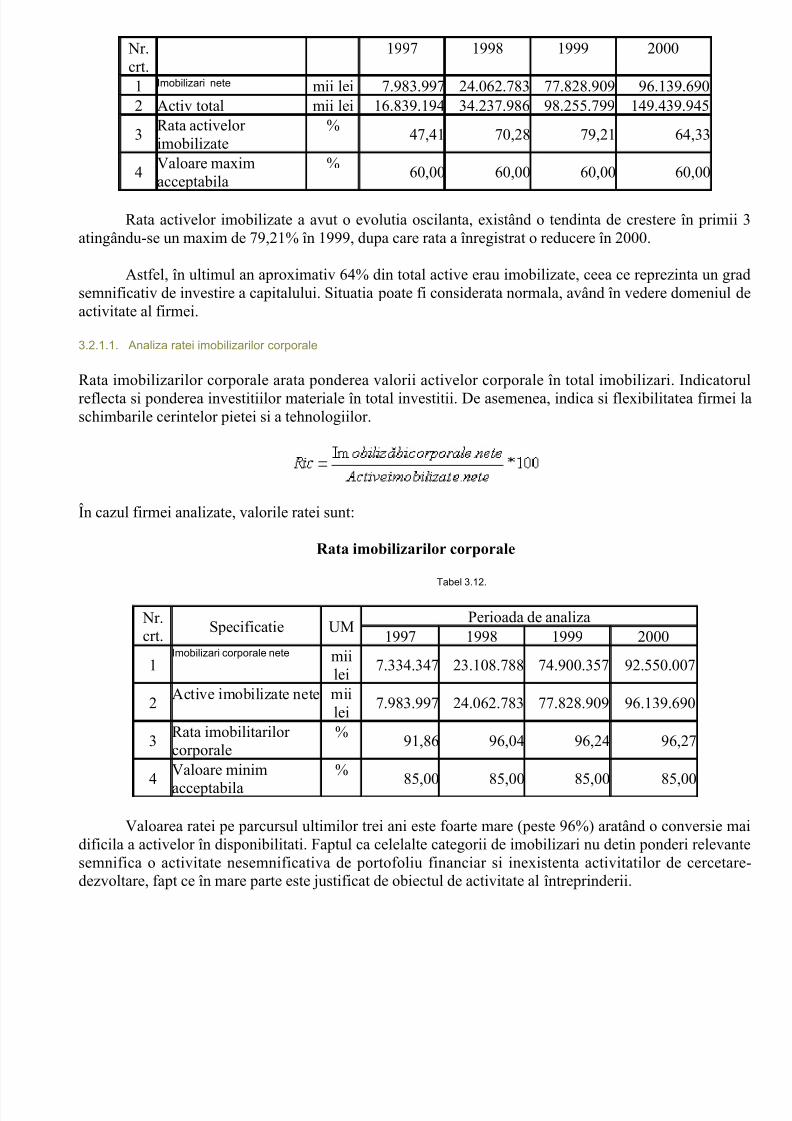

SC Euroconstruct SA prezinta urmatoarele valori ale ratei:

Rata activelor imobilizate

Tabel 3.11.

Specificatie UM Perioada de analiza

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 20/73

Nr.crt.

1997 1998 1999 2000

1 Imobilizari nete mii lei 7.983.997 24.062.783 77.828.909 96.139.6902 Activ total mii lei 16.839.194 34.237.986 98.255.799 149.439.945

3Rata activelor imobilizate

%47,41 70,28 79,21 64,33

4Valoare maximacceptabila

%60,00 60,00 60,00 60,00

Rata activelor imobilizate a avut o evolutia oscilanta, existând o tendinta de crestere în primii 3atingându-se un maxim de 79,21% în 1999, dupa care rata a înregistrat o reducere în 2000.

Astfel, în ultimul an aproximativ 64% din total active erau imobilizate, ceea ce reprezinta un gradsemnificativ de investire a capitalului. Situatia poate fi considerata normala, având în vedere domeniul deactivitate al firmei.

3.2.1.1. Analiza ratei imobilizarilor corporale

Rata imobilizarilor corporale arata ponderea valorii activelor corporale în total imobilizari. Indicatorulreflecta si ponderea investitiilor materiale în total investitii. De asemenea, indica si flexibilitatea firmei laschimbarile cerintelor pietei si a tehnologiilor.

În cazul firmei analizate, valorile ratei sunt:

Rata imobilizarilor corporale

Tabel 3.12.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 2000

1Imobilizari corporale nete mii

lei7.334.347 23.108.788 74.900.357 92.550.007

2Active imobilizate nete mii

lei7.983.997 24.062.783 77.828.909 96.139.690

3Rata imobilitarilor corporale

%91,86 96,04 96,24 96,27

4

Valoare minim

acceptabila

%

85,00 85,00 85,00 85,00

Valoarea ratei pe parcursul ultimilor trei ani este foarte mare (peste 96%) aratând o conversie maidificila a activelor în disponibilitati. Faptul ca celelalte categorii de imobilizari nu detin ponderi relevantesemnifica o activitate nesemnificativa de portofoliu financiar si inexistenta activitatilor de cercetare-dezvoltare, fapt ce în mare parte este justificat de obiectul de activitate al întreprinderii.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 21/73

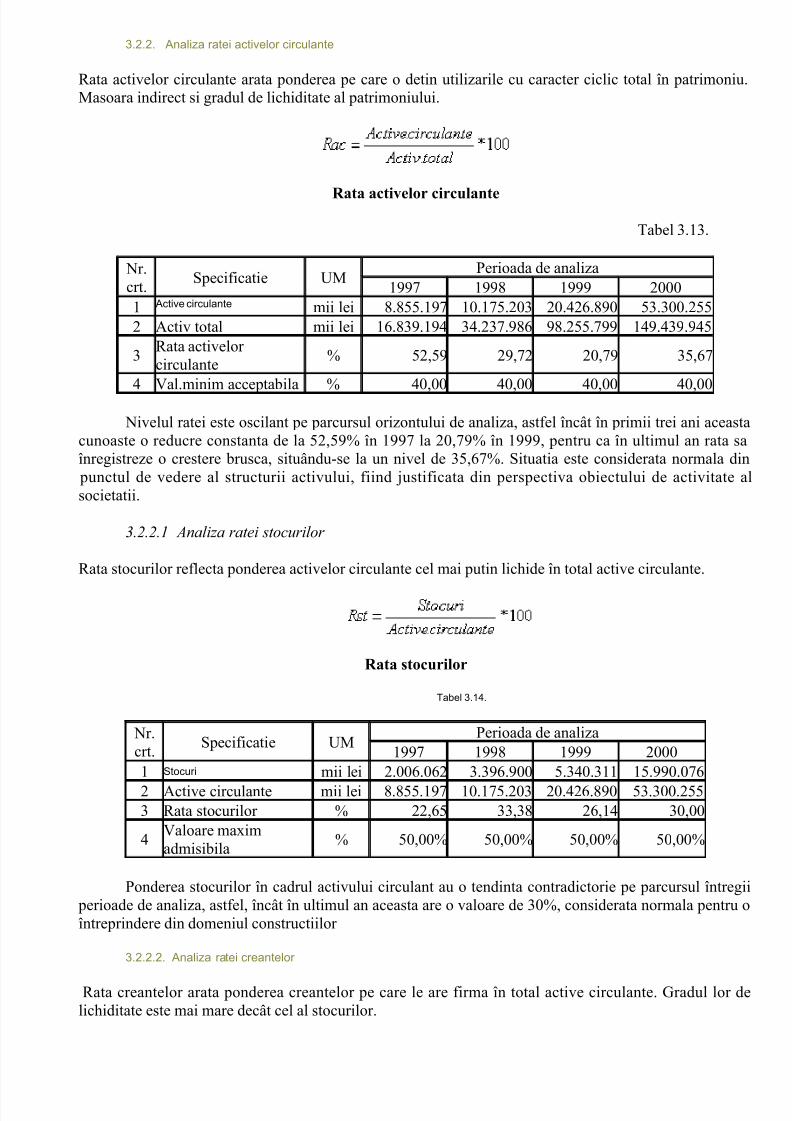

3.2.2. Analiza ratei activelor circulante

Rata activelor circulante arata ponderea pe care o detin utilizarile cu caracter ciclic total în patrimoniu.Masoara indirect si gradul de lichiditate al patrimoniului.

Rata activelor circulante

Tabel 3.13.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Active circulante mii lei 8.855.197 10.175.203 20.426.890 53.300.2552 Activ total mii lei 16.839.194 34.237.986 98.255.799 149.439.945

3Rata activelor circulante

% 52,59 29,72 20,79 35,67

4 Val.minim acceptabila % 40,00 40,00 40,00 40,00

Nivelul ratei este oscilant pe parcursul orizontului de analiza, astfel încât în primii trei ani aceastacunoaste o reducre constanta de la 52,59% în 1997 la 20,79% în 1999, pentru ca în ultimul an rata saînregistreze o crestere brusca, situându-se la un nivel de 35,67%. Situatia este considerata normala din

punctul de vedere al structurii activului, fiind justificata din perspectiva obiectului de activitate alsocietatii.

3.2.2.1 Analiza ratei stocurilor

Rata stocurilor reflecta ponderea activelor circulante cel mai putin lichide în total active circulante.

Rata stocurilor

Tabel 3.14.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Stocuri mii lei 2.006.062 3.396.900 5.340.311 15.990.076

2 Active circulante mii lei 8.855.197 10.175.203 20.426.890 53.300.2553 Rata stocurilor % 22,65 33,38 26,14 30,00

4Valoare maximadmisibila

% 50,00% 50,00% 50,00% 50,00%

Ponderea stocurilor în cadrul activului circulant au o tendinta contradictorie pe parcursul întregii perioade de analiza, astfel, încât în ultimul an aceasta are o valoare de 30%, considerata normala pentru oîntreprindere din domeniul constructiilor

3.2.2.2. Analiza ratei creantelor

Rata creantelor arata ponderea creantelor pe care le are firma în total active circulante. Gradul lor delichiditate este mai mare decât cel al stocurilor.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 22/73

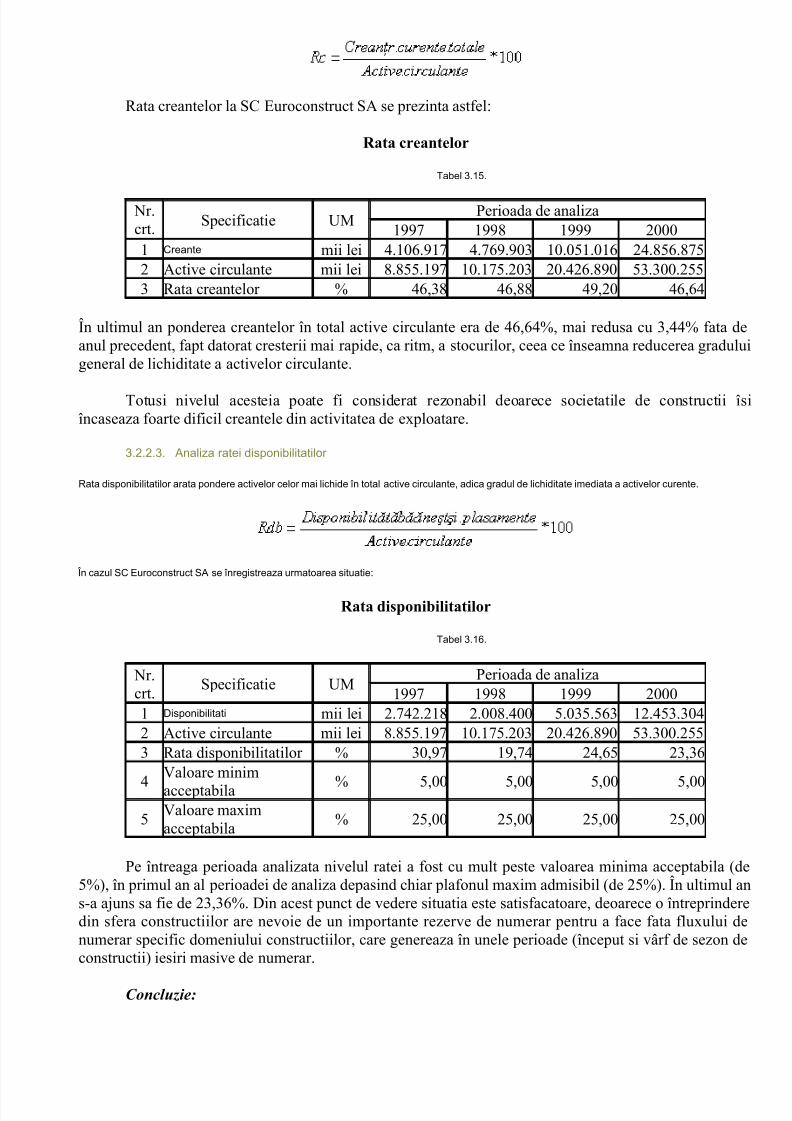

Rata creantelor la SC Euroconstruct SA se prezinta astfel:

Rata creantelor

Tabel 3.15.

Nr.crt. Specificatie UM

Perioada de analiza1997 1998 1999 2000

1 Creante mii lei 4.106.917 4.769.903 10.051.016 24.856.8752 Active circulante mii lei 8.855.197 10.175.203 20.426.890 53.300.2553 Rata creantelor % 46,38 46,88 49,20 46,64

În ultimul an ponderea creantelor în total active circulante era de 46,64%, mai redusa cu 3,44% fata deanul precedent, fapt datorat cresterii mai rapide, ca ritm, a stocurilor, ceea ce înseamna reducerea graduluigeneral de lichiditate a activelor circulante.

Totusi nivelul acesteia poate fi considerat rezonabil deoarece societatile de constructii îsiîncaseaza foarte dificil creantele din activitatea de exploatare.

3.2.2.3. Analiza ratei disponibilitatilor

Rata disponibilitatilor arata pondere activelor celor mai lichide în total active circulante, adica gradul de lichiditate imediata a activelor curente.

În cazul SC Euroconstruct SA se înregistreaza urmatoarea situatie:

Rata disponibilitatilor

Tabel 3.16.

Nr.crt.

Specificatie UMPerioada de analiza

1997 1998 1999 20001 Disponibilitati mii lei 2.742.218 2.008.400 5.035.563 12.453.3042 Active circulante mii lei 8.855.197 10.175.203 20.426.890 53.300.2553 Rata disponibilitatilor % 30,97 19,74 24,65 23,36

4

Valoare minim

acceptabila % 5,00 5,00 5,00 5,00

5Valoare maximacceptabila

% 25,00 25,00 25,00 25,00

Pe întreaga perioada analizata nivelul ratei a fost cu mult peste valoarea minima acceptabila (de5%), în primul an al perioadei de analiza depasind chiar plafonul maxim admisibil (de 25%). În ultimul ans-a ajuns sa fie de 23,36%. Din acest punct de vedere situatia este satisfacatoare, deoarece o întreprinderedin sfera constructiilor are nevoie de un importante rezerve de numerar pentru a face fata fluxului denumerar specific domeniului constructiilor, care genereaza în unele perioade (început si vârf de sezon deconstructii) iesiri masive de numerar.

Concluzie:

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 23/73

Din punctul de vedere al ratelor de structura ale activului, care reflecta utilizarea, termenele sigradul de lichiditate ale elementelor patrimoniale concrete, putem conchide ca societatea se afla într-osituatie favorabila, analiza reflectând o structura adecvata a activelor imobilizate si a activelor circulante,în special daca se are în vedere obiectul de activitate al întreprinderii.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 24/73

CAP. 4. ANALIZA ECHILIBRULUI FINANCIAR.

Echilibrul financiar al firmei reprezinta un complex de corelatii stabilite între diferite fluxuri financiare.Se poate afirma ca echilibrul financiar se apreciaza cu ajutorul urma-torilor indicatori:fondul de rulment, necesarul de fond de rulment, trezoreria, lichiditatea si solvabilitatea.

4.1. FONDUL DE RULMENT

Fondul de rulment reprezinta excedentul de resurse permanente care asigura finanta-rea activelor circulante. Acest excedent de resurse permanente, rezultat din partea de sus a bilantului,este folosit pentru acoperirea nevoilor de finantare din partea de jos a bilan-tului si este folosit pentru reînnoirea activelor circulante.

Se poate afirma ca echilibrul financiar se realizeaza atunci când firma are fond de rulment suficient pentru a asigura atât nevoia de fond de rulment, cât si un sold de tre-zorerie pozitiv.

Notiunea de fond de rulment poate lua diferite forme:

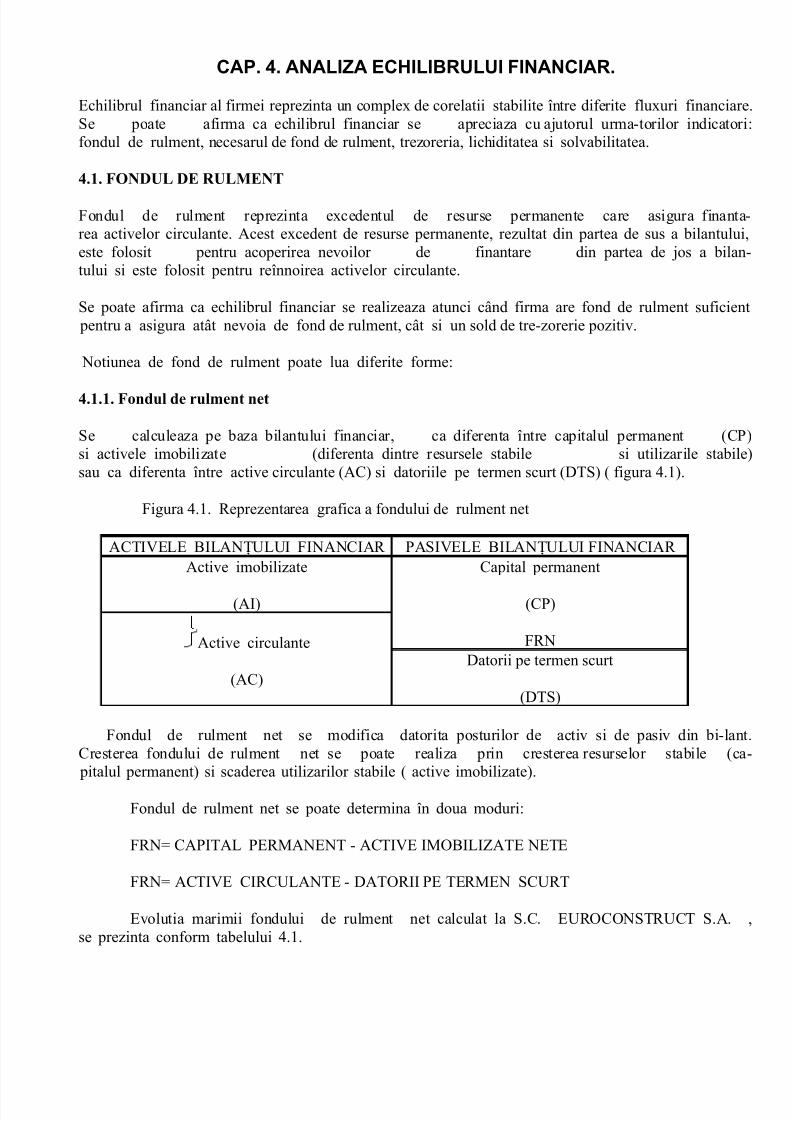

4.1.1. Fondul de rulment net

Se calculeaza pe baza bilantului financiar, ca diferenta între capitalul permanent (CP)si activele imobilizate (diferenta dintre resursele stabile si utilizarile stabile)sau ca diferenta între active circulante (AC) si datoriile pe termen scurt (DTS) ( figura 4.1).

Figura 4.1. Reprezentarea grafica a fondului de rulment net

ACTIVELE BILANŢULUI FINANCIAR PASIVELE BILANŢULUI FINANCIAR Active imobilizate

(AI)

Capital permanent

(CP)

FRNActive circulante

(AC)Datorii pe termen scurt

(DTS)

Fondul de rulment net se modifica datorita posturilor de activ si de pasiv din bi-lant.Cresterea fondului de rulment net se poate realiza prin cresterea resurselor stabile (ca-

pitalul permanent) si scaderea utilizarilor stabile ( active imobilizate).

Fondul de rulment net se poate determina în doua moduri:

FRN= CAPITAL PERMANENT - ACTIVE IMOBILIZATE NETE

FRN= ACTIVE CIRCULANTE - DATORII PE TERMEN SCURT

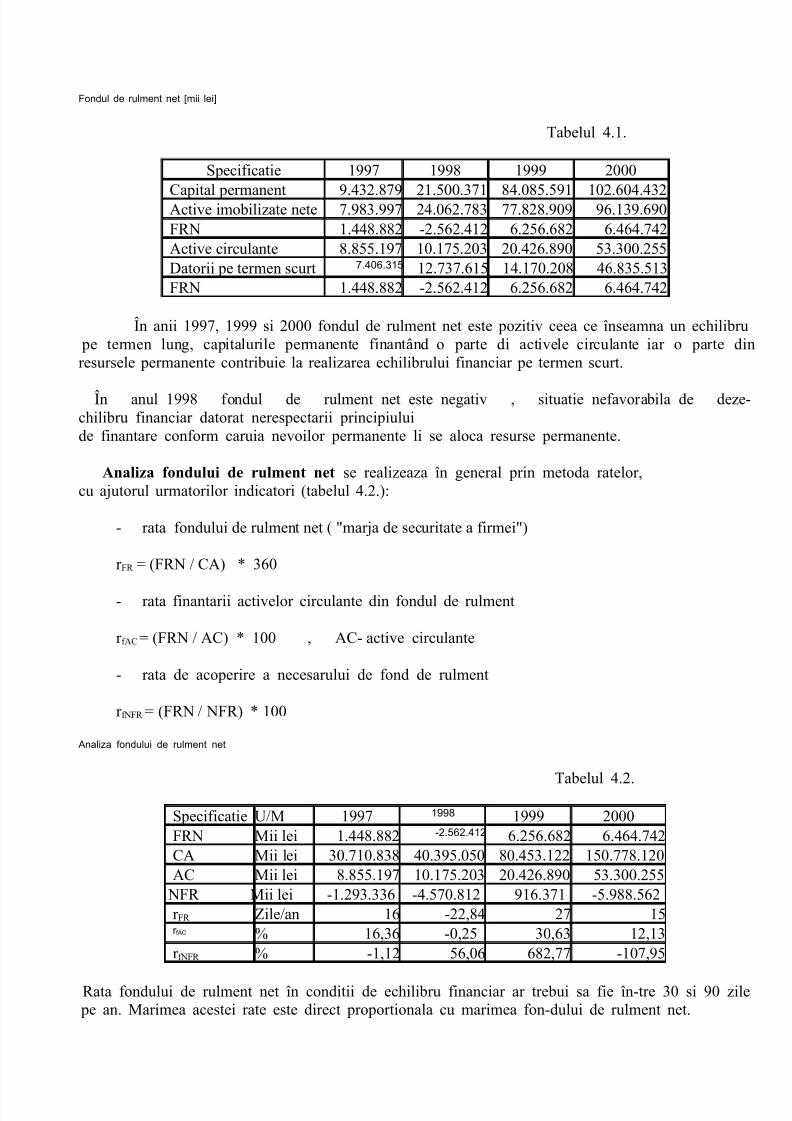

Evolutia marimii fondului de rulment net calculat la S.C. EUROCONSTRUCT S.A. ,se prezinta conform tabelului 4.1.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 25/73

Fondul de rulment net [mii lei]

Tabelul 4.1.

Specificatie 1997 1998 1999 2000

Capital permanent 9.432.879 21.500.371 84.085.591 102.604.432Active imobilizate nete 7.983.997 24.062.783 77.828.909 96.139.690FRN 1.448.882 -2.562.412 6.256.682 6.464.742Active circulante 8.855.197 10.175.203 20.426.890 53.300.255Datorii pe termen scurt 7.406.315 12.737.615 14.170.208 46.835.513FRN 1.448.882 -2.562.412 6.256.682 6.464.742

În anii 1997, 1999 si 2000 fondul de rulment net este pozitiv ceea ce înseamna un echilibru pe termen lung, capitalurile permanente finantând o parte di activele circulante iar o parte dinresursele permanente contribuie la realizarea echilibrului financiar pe termen scurt.

În anul 1998 fondul de rulment net este negativ , situatie nefavorabila de deze-chilibru financiar datorat nerespectarii principiuluide finantare conform caruia nevoilor permanente li se aloca resurse permanente.

Analiza fondului de rulment net se realizeaza în general prin metoda ratelor,cu ajutorul urmatorilor indicatori (tabelul 4.2.):

- rata fondului de rulment net ( "marja de securitate a firmei")

r FR = (FRN / CA) * 360

- rata finantarii activelor circulante din fondul de rulment

r fAC = (FRN / AC) * 100 , AC- active circulante

- rata de acoperire a necesarului de fond de rulment

r fNFR = (FRN / NFR) * 100

Analiza fondului de rulment net

Tabelul 4.2.Specificatie U/M 1997 1998 1999 2000FRN Mii lei 1.448.882 -2.562.412 6.256.682 6.464.742CA Mii lei 30.710.838 40.395.050 80.453.122 150.778.120AC Mii lei 8.855.197 10.175.203 20.426.890 53.300.255

NFR Mii lei -1.293.336 -4.570.812 916.371 -5.988.562r FR Zile/an 16 -22,84 27 15r fAC % 16,36 -0,25 30,63 12,13r fNFR % -1,12 56,06 682,77 -107,95

Rata fondului de rulment net în conditii de echilibru financiar ar trebui sa fie în-tre 30 si 90 zile pe an. Marimea acestei rate este direct proportionala cu marimea fon-dului de rulment net.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 26/73

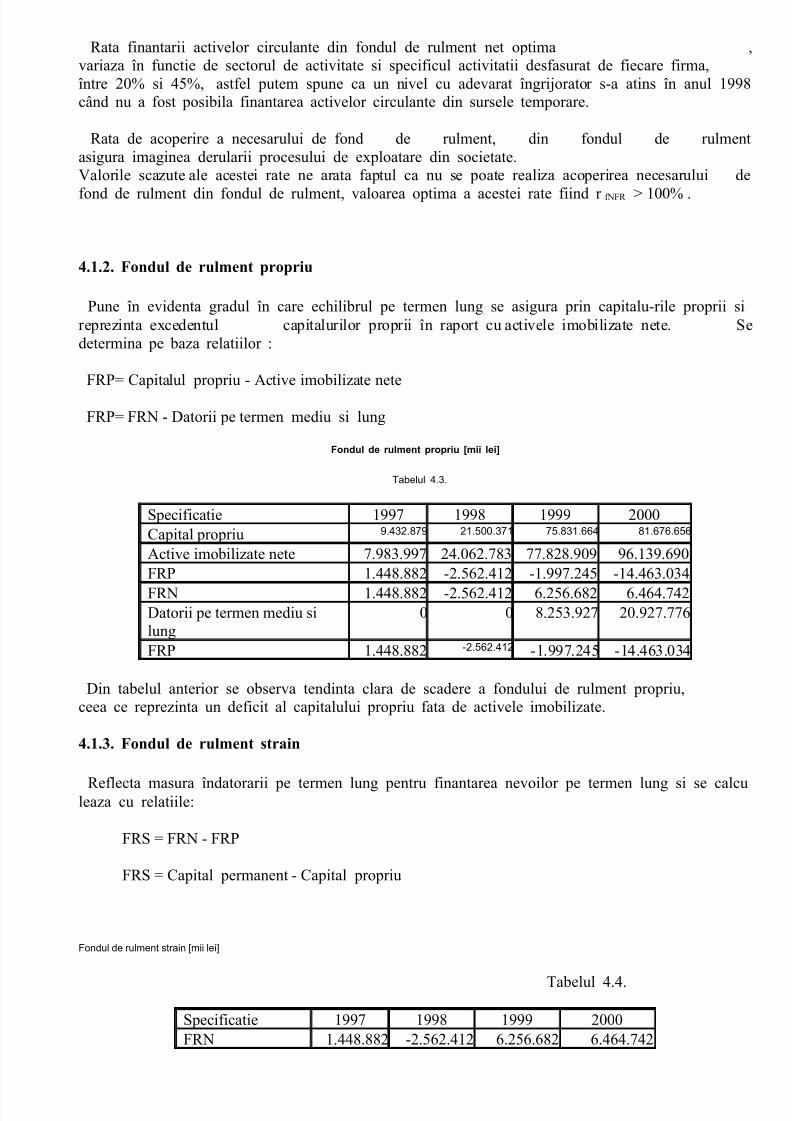

Rata finantarii activelor circulante din fondul de rulment net optima ,variaza în functie de sectorul de activitate si specificul activitatii desfasurat de fiecare firma,între 20% si 45%, astfel putem spune ca un nivel cu adevarat îngrijorator s-a atins în anul 1998când nu a fost posibila finantarea activelor circulante din sursele temporare.

Rata de acoperire a necesarului de fond de rulment, din fondul de rulmentasigura imaginea derularii procesului de exploatare din societate.Valorile scazute ale acestei rate ne arata faptul ca nu se poate realiza acoperirea necesarului de

fond de rulment din fondul de rulment, valoarea optima a acestei rate fiind r fNFR > 100% .

4.1.2. Fondul de rulment propriu

Pune în evidenta gradul în care echilibrul pe termen lung se asigura prin capitalu-rile proprii sireprezinta excedentul capitalurilor proprii în raport cu activele imobilizate nete. Sedetermina pe baza relatiilor :

FRP= Capitalul propriu - Active imobilizate nete

FRP= FRN - Datorii pe termen mediu si lung

Fondul de rulment propriu [mii lei]

Tabelul 4.3.

Specificatie 1997 1998 1999 2000Capital propriu 9.432.879 21.500.371 75.831.664 81.676.656

Active imobilizate nete 7.983.997 24.062.783 77.828.909 96.139.690FRP 1.448.882 -2.562.412 -1.997.245 -14.463.034

FRN 1.448.882 -2.562.412 6.256.682 6.464.742Datorii pe termen mediu silung

0 0 8.253.927 20.927.776

FRP 1.448.882 -2.562.412 -1.997.245 -14.463.034

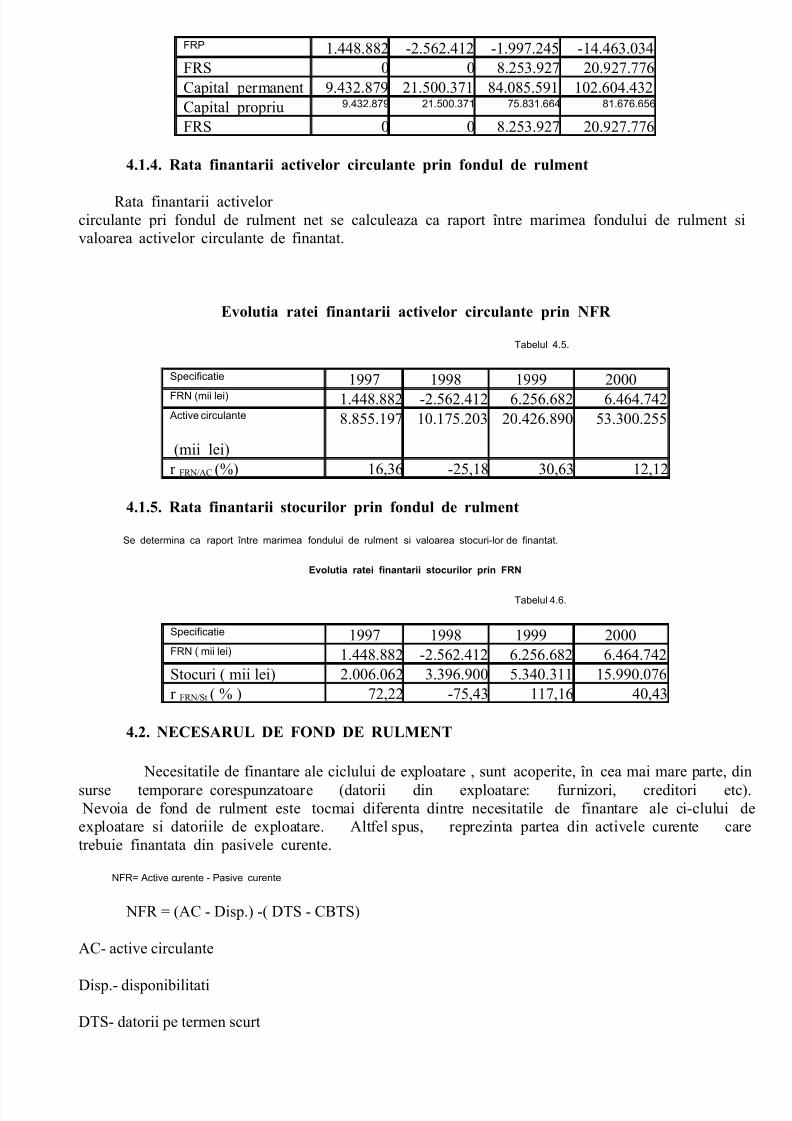

Din tabelul anterior se observa tendinta clara de scadere a fondului de rulment propriu,ceea ce reprezinta un deficit al capitalului propriu fata de activele imobilizate.

4.1.3. Fondul de rulment strain

Reflecta masura îndatorarii pe termen lung pentru finantarea nevoilor pe termen lung si se calculeaza cu relatiile:

FRS = FRN - FRP

FRS = Capital permanent - Capital propriu

Fondul de rulment strain [mii lei]

Tabelul 4.4.

Specificatie 1997 1998 1999 2000FRN 1.448.882 -2.562.412 6.256.682 6.464.742

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 27/73

FRP 1.448.882 -2.562.412 -1.997.245 -14.463.034FRS 0 0 8.253.927 20.927.776Capital permanent 9.432.879 21.500.371 84.085.591 102.604.432Capital propriu 9.432.879 21.500.371 75.831.664 81.676.656

FRS 0 0 8.253.927 20.927.776

4.1.4. Rata finantarii activelor circulante prin fondul de rulment

Rata finantarii activelor circulante pri fondul de rulment net se calculeaza ca raport între marimea fondului de rulment sivaloarea activelor circulante de finantat.

Evolutia ratei finantarii activelor circulante prin NFR

Tabelul 4.5.

Specificatie 1997 1998 1999 2000FRN (mii lei) 1.448.882 -2.562.412 6.256.682 6.464.742Active circulante

(mii lei)

8.855.197 10.175.203 20.426.890 53.300.255

r FRN/AC (%) 16,36 -25,18 30,63 12,12

4.1.5. Rata finantarii stocurilor prin fondul de rulment

Se determina ca raport între marimea fondului de rulment si valoarea stocuri-lor de finantat.

Evolutia ratei finantarii stocurilor prin FRN

Tabelul 4.6.

Specificatie 1997 1998 1999 2000FRN ( mii lei) 1.448.882 -2.562.412 6.256.682 6.464.742Stocuri ( mii lei) 2.006.062 3.396.900 5.340.311 15.990.076r FRN/St ( % ) 72,22 -75,43 117,16 40,43

4.2. NECESARUL DE FOND DE RULMENT

Necesitatile de finantare ale ciclului de exploatare , sunt acoperite, în cea mai mare parte, din

surse temporare corespunzatoare (datorii din exploatare: furnizori, creditori etc). Nevoia de fond de rulment este tocmai diferenta dintre necesitatile de finantare ale ci-clului deexploatare si datoriile de exploatare. Altfel spus, reprezinta partea din activele curente caretrebuie finantata din pasivele curente.

NFR= Active curente - Pasive curente

NFR = (AC - Disp.) -( DTS - CBTS)

AC- active circulante

Disp.- disponibilitati

DTS- datorii pe termen scurt

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 28/73

CBTS- credite bancare pe termen scurt

Necesarul de fond de rulment [mii lei]

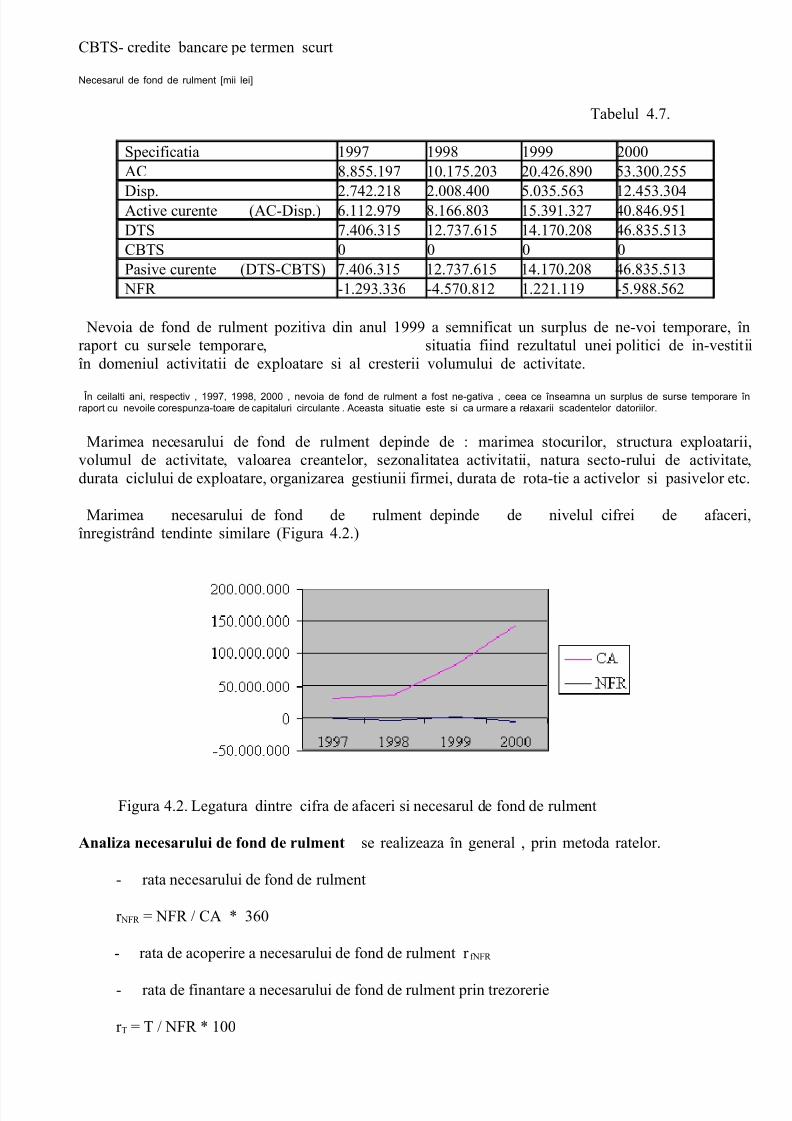

Tabelul 4.7.

Specificatia 1997 1998 1999 2000AC 8.855.197 10.175.203 20.426.890 53.300.255

Disp. 2.742.218 2.008.400 5.035.563 12.453.304Active curente (AC-Disp.) 6.112.979 8.166.803 15.391.327 40.846.951DTS 7.406.315 12.737.615 14.170.208 46.835.513CBTS 0 0 0 0Pasive curente (DTS-CBTS) 7.406.315 12.737.615 14.170.208 46.835.513

NFR -1.293.336 -4.570.812 1.221.119 -5.988.562

Nevoia de fond de rulment pozitiva din anul 1999 a semnificat un surplus de ne-voi temporare, înraport cu sursele temporare, situatia fiind rezultatul unei politici de in-vestitiiîn domeniul activitatii de exploatare si al cresterii volumului de activitate.

În ceilalti ani, respectiv , 1997, 1998, 2000 , nevoia de fond de rulment a fost ne-gativa , ceea ce înseamna un surplus de surse temporare înraport cu nevoile corespunza-toare de capitaluri circulante . Aceasta situatie este si ca urmare a relaxarii scadentelor datoriilor.

Marimea necesarului de fond de rulment depinde de : marimea stocurilor, structura exploatarii,volumul de activitate, valoarea creantelor, sezonalitatea activitatii, natura secto-rului de activitate,durata ciclului de exploatare, organizarea gestiunii firmei, durata de rota-tie a activelor si pasivelor etc.

Marimea necesarului de fond de rulment depinde de nivelul cifrei de afaceri,înregistrând tendinte similare (Figura 4.2.)

Figura 4.2. Legatura dintre cifra de afaceri si necesarul de fond de rulment

Analiza necesarului de fond de rulment se realizeaza în general , prin metoda ratelor.

- rata necesarului de fond de rulment

r NFR = NFR / CA * 360

- rata de acoperire a necesarului de fond de rulment r fNFR

- rata de finantare a necesarului de fond de rulment prin trezorerie

r T = T / NFR * 100

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 29/73

analiza necesarului de fond de rulment

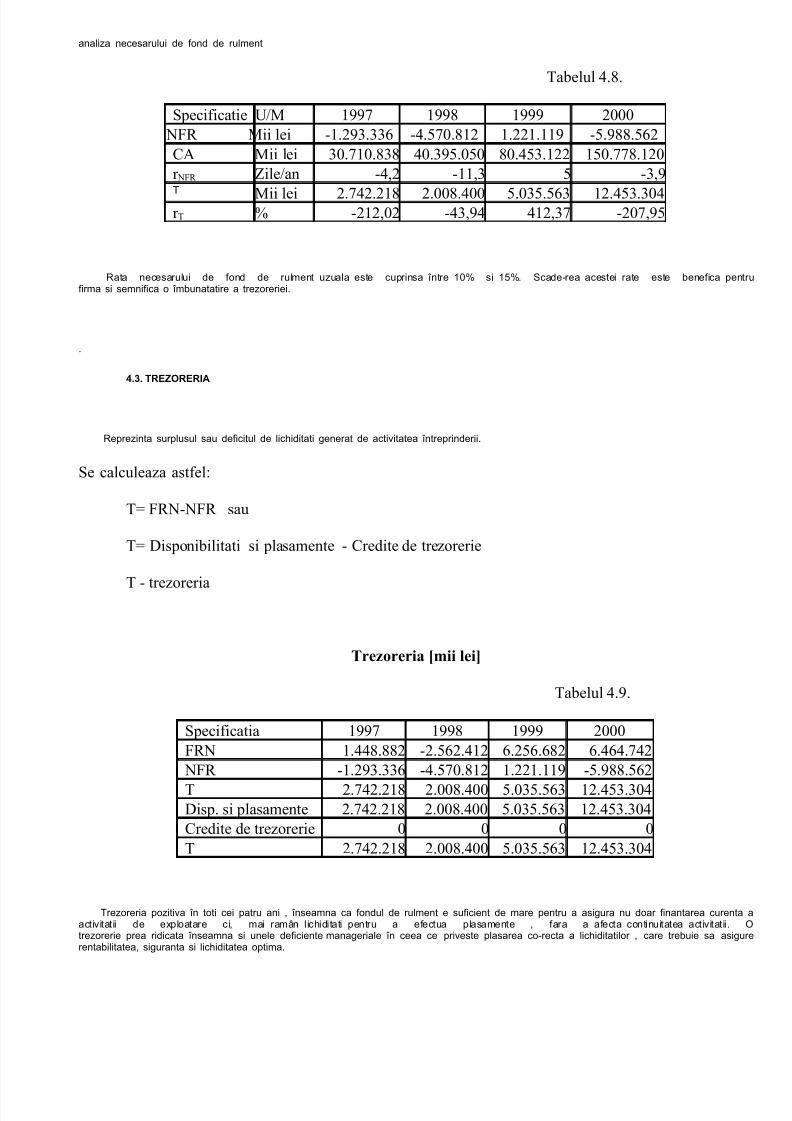

Tabelul 4.8.

Specificatie U/M 1997 1998 1999 2000 NFR Mii lei -1.293.336 -4.570.812 1.221.119 -5.988.562CA Mii lei 30.710.838 40.395.050 80.453.122 150.778.120r NFR Zile/an -4,2 -11,3 5 -3,9

T Mii lei 2.742.218 2.008.400 5.035.563 12.453.304r T % -212,02 -43,94 412,37 -207,95

Rata necesarului de fond de rulment uzuala este cuprinsa între 10% si 15%. Scade-rea acestei rate este benefica pentrufirma si semnifica o îmbunatatire a trezoreriei.

.

4.3. TREZORERIA

Reprezinta surplusul sau deficitul de lichiditati generat de activitatea întreprinderii.

Se calculeaza astfel:

T= FRN-NFR sau

T= Disponibilitati si plasamente - Credite de trezorerie

T - trezoreria

Trezoreria [mii lei]

Tabelul 4.9.

Specificatia 1997 1998 1999 2000FRN 1.448.882 -2.562.412 6.256.682 6.464.742

NFR -1.293.336 -4.570.812 1.221.119 -5.988.562

T 2.742.218 2.008.400 5.035.563 12.453.304Disp. si plasamente 2.742.218 2.008.400 5.035.563 12.453.304Credite de trezorerie 0 0 0 0T 2.742.218 2.008.400 5.035.563 12.453.304

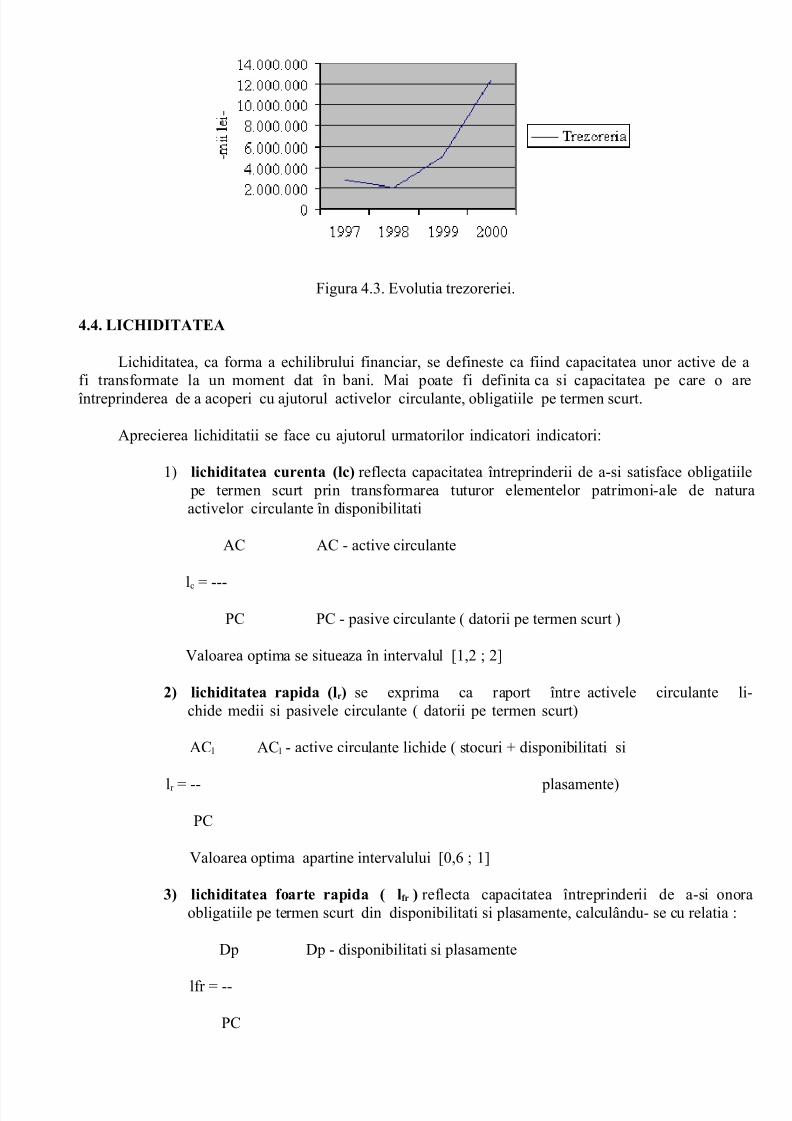

Trezoreria pozitiva în toti cei patru ani , înseamna ca fondul de rulment e suficient de mare pentru a asigura nu doar finantarea curenta aactivitatii de exploatare ci, mai ramân lichiditati pentru a efectua plasamente , fara a afecta continuitatea activitatii. Otrezorerie prea ridicata înseamna si unele deficiente manageriale în ceea ce priveste plasarea co-recta a lichiditatilor , care trebuie sa asigurerentabilitatea, siguranta si lichiditatea optima.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 30/73

Figura 4.3. Evolutia trezoreriei.

4.4. LICHIDITATEA

Lichiditatea, ca forma a echilibrului financiar, se defineste ca fiind capacitatea unor active de afi transformate la un moment dat în bani. Mai poate fi definita ca si capacitatea pe care o areîntreprinderea de a acoperi cu ajutorul activelor circulante, obligatiile pe termen scurt.

Aprecierea lichiditatii se face cu ajutorul urmatorilor indicatori indicatori:

1) lichiditatea curenta (lc) reflecta capacitatea întreprinderii de a-si satisface obligatiile pe termen scurt prin transformarea tuturor elementelor patrimoni-ale de naturaactivelor circulante în disponibilitati

AC AC - active circulante

lc = ---PC PC - pasive circulante ( datorii pe termen scurt )

Valoarea optima se situeaza în intervalul [1,2 ; 2]

2) lichiditatea rapida (lr) se exprima ca raport între activele circulante li-chide medii si pasivele circulante ( datorii pe termen scurt)

ACl ACl - active circulante lichide ( stocuri + disponibilitati si

lr = -- plasamente)

PC

Valoarea optima apartine intervalului [0,6 ; 1]

3) lichiditatea foarte rapida ( lfr ) reflecta capacitatea întreprinderii de a-si onoraobligatiile pe termen scurt din disponibilitati si plasamente, calculându- se cu relatia :

Dp Dp - disponibilitati si plasamente

lfr = --

PC

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 31/73

Valoarea optima se înscrie în intervalul [0,3; 1]

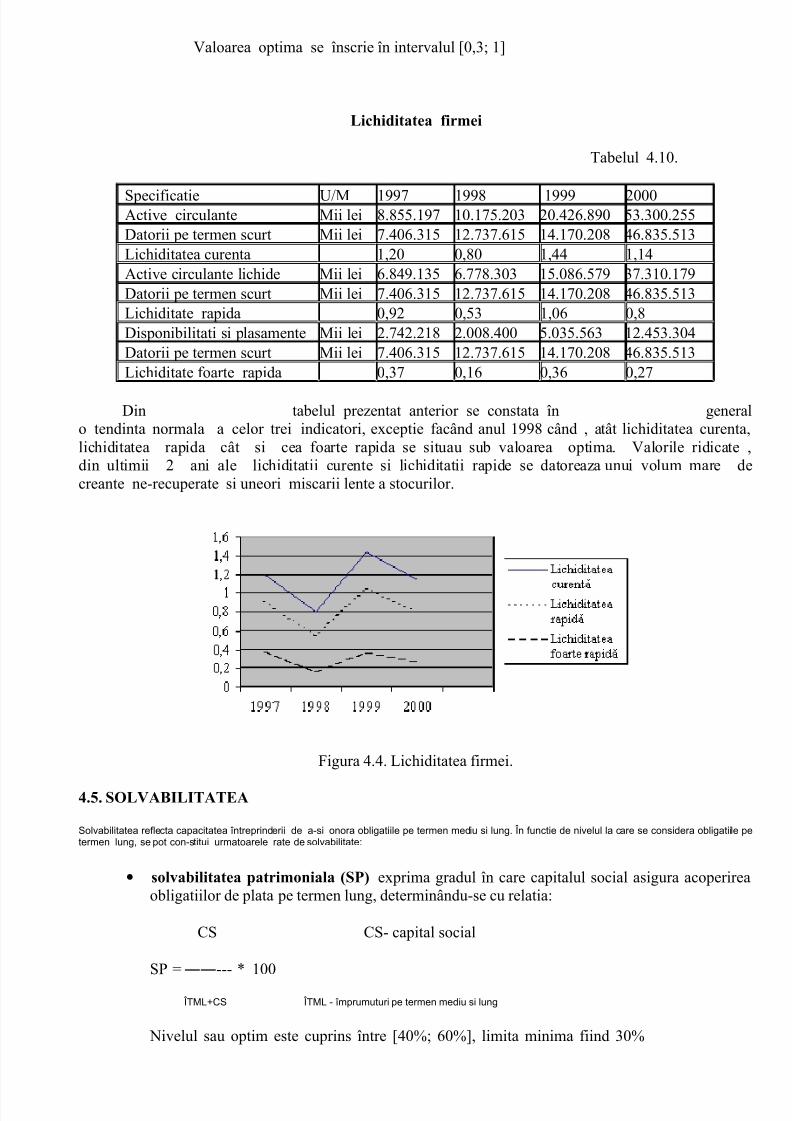

Lichiditatea firmei

Tabelul 4.10.

Specificatie U/M 1997 1998 1999 2000Active circulante Mii lei 8.855.197 10.175.203 20.426.890 53.300.255Datorii pe termen scurt Mii lei 7.406.315 12.737.615 14.170.208 46.835.513Lichiditatea curenta 1,20 0,80 1,44 1,14Active circulante lichide Mii lei 6.849.135 6.778.303 15.086.579 37.310.179Datorii pe termen scurt Mii lei 7.406.315 12.737.615 14.170.208 46.835.513Lichiditate rapida 0,92 0,53 1,06 0,8Disponibilitati si plasamente Mii lei 2.742.218 2.008.400 5.035.563 12.453.304Datorii pe termen scurt Mii lei 7.406.315 12.737.615 14.170.208 46.835.513Lichiditate foarte rapida 0,37 0,16 0,36 0,27

Din tabelul prezentat anterior se constata în generalo tendinta normala a celor trei indicatori, exceptie facând anul 1998 când , atât lichiditatea curenta,lichiditatea rapida cât si cea foarte rapida se situau sub valoarea optima. Valorile ridicate ,din ultimii 2 ani ale lichiditatii curente si lichiditatii rapide se datoreaza unui volum mare decreante ne-recuperate si uneori miscarii lente a stocurilor.

Figura 4.4. Lichiditatea firmei.

4.5. SOLVABILITATEA

Solvabilitatea reflecta capacitatea întreprinderii de a-si onora obligatiile pe termen mediu si lung. În functie de nivelul la care se considera obligatiile petermen lung, se pot con-stitui urmatoarele rate de solvabilitate:

• solvabilitatea patrimoniala (SP) exprima gradul în care capitalul social asigura acoperireaobligatiilor de plata pe termen lung, determinându-se cu relatia:

CS CS- capital social

SP = ――--- * 100

ÎTML+CS ÎTML - împrumuturi pe termen mediu si lung

Nivelul sau optim este cuprins între [40%; 60%], limita minima fiind 30%

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 32/73

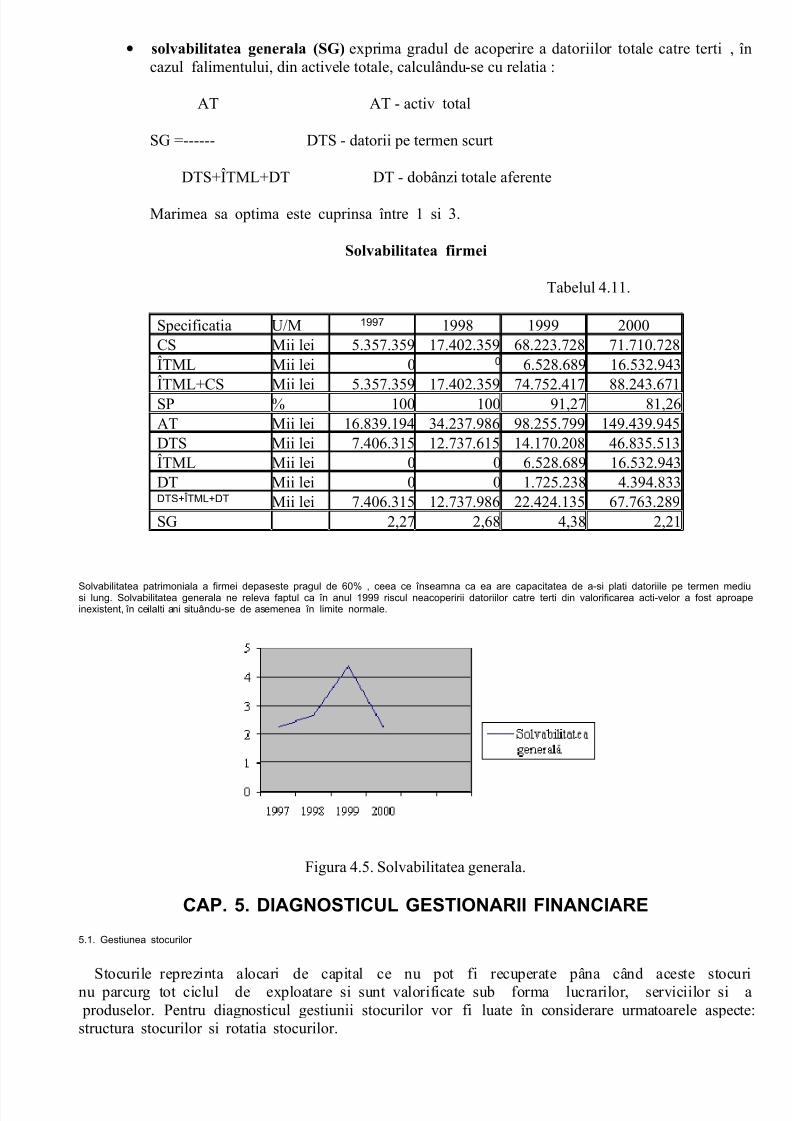

• solvabilitatea generala (SG) exprima gradul de acoperire a datoriilor totale catre terti , încazul falimentului, din activele totale, calculându-se cu relatia :

AT AT - activ total

SG =------ DTS - datorii pe termen scurt

DTS+ÎTML+DT DT - dobânzi totale aferente

Marimea sa optima este cuprinsa între 1 si 3.

Solvabilitatea firmei

Tabelul 4.11.

Specificatia U/M 1997 1998 1999 2000CS Mii lei 5.357.359 17.402.359 68.223.728 71.710.728ÎTML Mii lei 0 0 6.528.689 16.532.943

ÎTML+CS Mii lei 5.357.359 17.402.359 74.752.417 88.243.671SP % 100 100 91,27 81,26AT Mii lei 16.839.194 34.237.986 98.255.799 149.439.945DTS Mii lei 7.406.315 12.737.615 14.170.208 46.835.513ÎTML Mii lei 0 0 6.528.689 16.532.943DT Mii lei 0 0 1.725.238 4.394.833DTS+ÎTML+DT Mii lei 7.406.315 12.737.986 22.424.135 67.763.289SG 2,27 2,68 4,38 2,21

Solvabilitatea patrimoniala a firmei depaseste pragul de 60% , ceea ce înseamna ca ea are capacitatea de a-si plati datoriile pe termen mediusi lung. Solvabilitatea generala ne releva faptul ca în anul 1999 riscul neacoperirii datoriilor catre terti din valorificarea acti-velor a fost aproapeinexistent, în ceilalti ani situându-se de asemenea în limite normale.

Figura 4.5. Solvabilitatea generala.

CAP. 5. DIAGNOSTICUL GESTIONARII FINANCIARE

5.1. Gestiunea stocurilor

Stocurile reprezinta alocari de capital ce nu pot fi recuperate pâna când aceste stocurinu parcurg tot ciclul de exploatare si sunt valorificate sub forma lucrarilor, serviciilor si a

produselor. Pentru diagnosticul gestiunii stocurilor vor fi luate în considerare urmatoarele aspecte:structura stocurilor si rotatia stocurilor.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 33/73

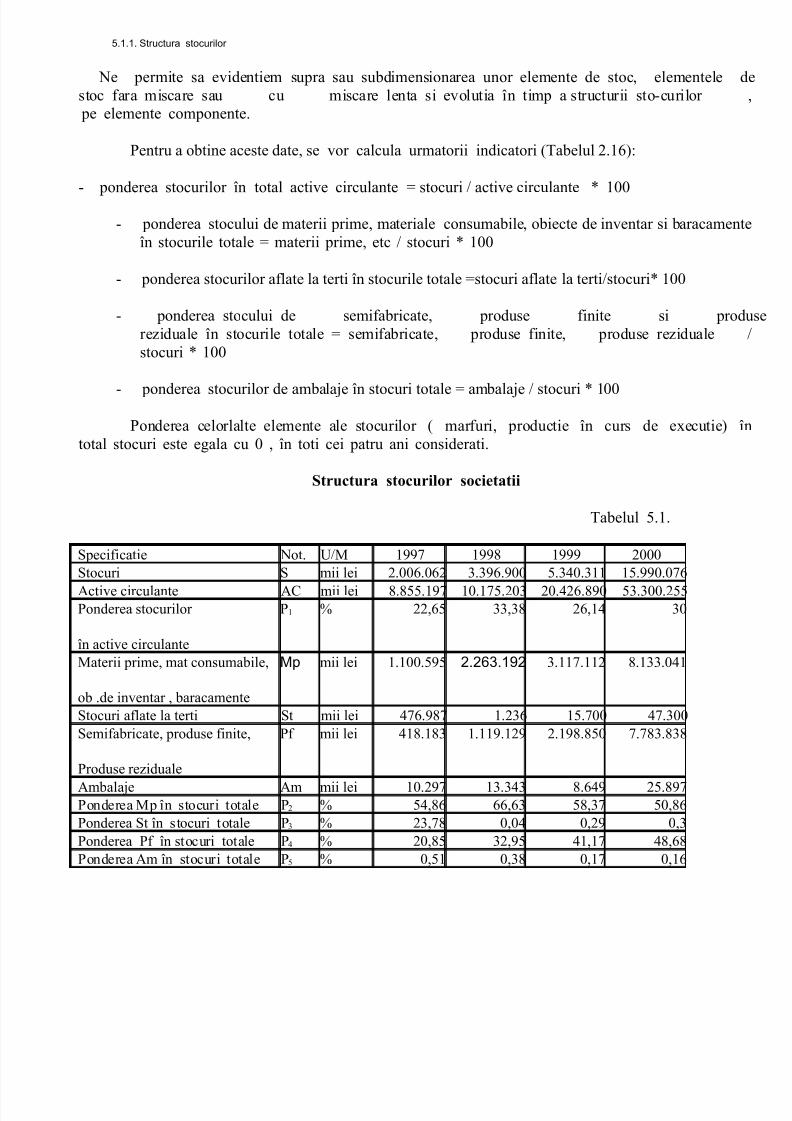

5.1.1. Structura stocurilor

Ne permite sa evidentiem supra sau subdimensionarea unor elemente de stoc, elementele destoc fara miscare sau cu miscare lenta si evolutia în timp a structurii sto-curilor ,

pe elemente componente.

Pentru a obtine aceste date, se vor calcula urmatorii indicatori (Tabelul 2.16):

- ponderea stocurilor în total active circulante = stocuri / active circulante * 100

- ponderea stocului de materii prime, materiale consumabile, obiecte de inventar si baracamenteîn stocurile totale = materii prime, etc / stocuri * 100

- ponderea stocurilor aflate la terti în stocurile totale =stocuri aflate la terti/stocuri* 100

- ponderea stocului de semifabricate, produse finite si produsereziduale în stocurile totale = semifabricate, produse finite, produse reziduale /stocuri * 100

- ponderea stocurilor de ambalaje în stocuri totale = ambalaje / stocuri * 100

Ponderea celorlalte elemente ale stocurilor ( marfuri, productie în curs de executie) întotal stocuri este egala cu 0 , în toti cei patru ani considerati.

Structura stocurilor societatii

Tabelul 5.1.

Specificatie Not. U/M 1997 1998 1999 2000Stocuri S mii lei 2.006.062 3.396.900 5.340.311 15.990.076

Active circulante AC mii lei 8.855.197 10.175.203 20.426.890 53.300.255Ponderea stocurilor

în active circulante

P1 % 22,65 33,38 26,14 30

Materii prime, mat consumabile,

ob .de inventar , baracamente

Mp mii lei 1.100.595 2.263.192 3.117.112 8.133.041

Stocuri aflate la terti St mii lei 476.987 1.236 15.700 47.300Semifabricate, produse finite,

Produse reziduale

Pf mii lei 418.183 1.119.129 2.198.850 7.783.838

Ambalaje Am mii lei 10.297 13.343 8.649 25.897Ponderea Mp în stocuri totale P2 % 54,86 66,63 58,37 50,86Ponderea St în stocuri totale P3 % 23,78 0,04 0,29 0,3Ponderea Pf în stocuri totale P4 % 20,85 32,95 41,17 48,68Ponderea Am în stocuri totale P5 % 0,51 0,38 0,17 0,16

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 34/73

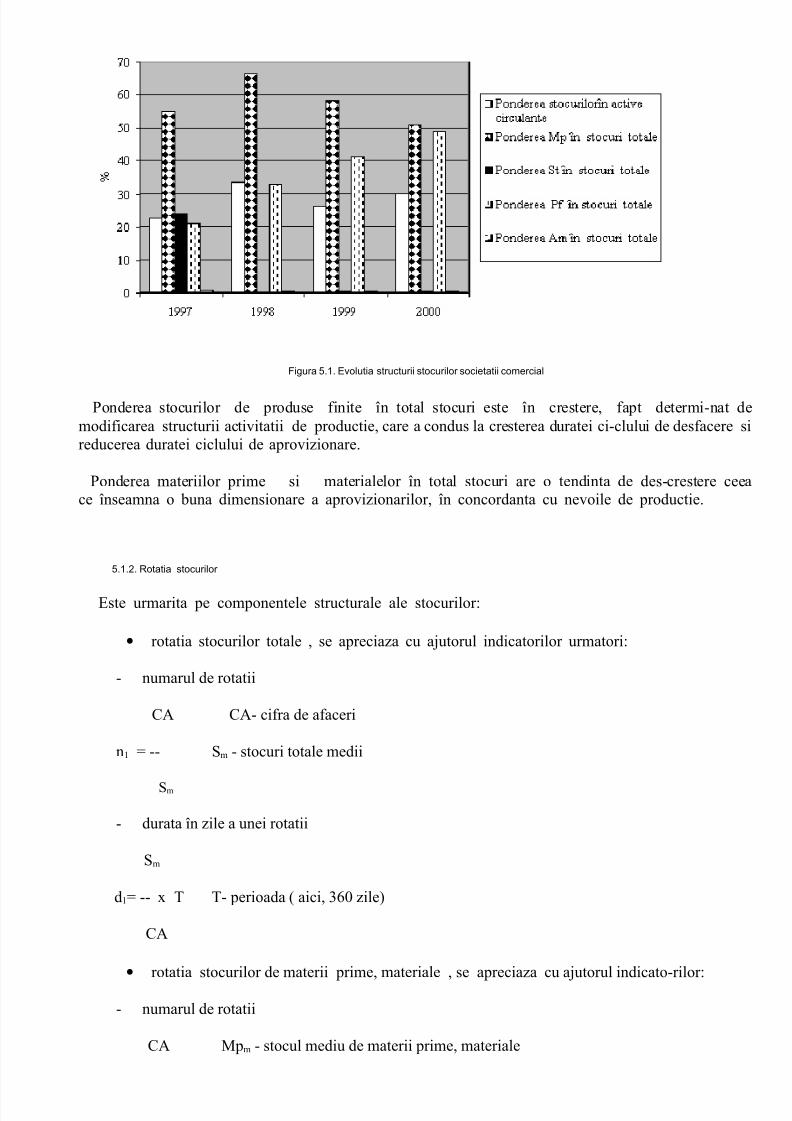

Figura 5.1. Evolutia structurii stocurilor societatii comercial

Ponderea stocurilor de produse finite în total stocuri este în crestere, fapt determi-nat demodificarea structurii activitatii de productie, care a condus la cresterea duratei ci-clului de desfacere sireducerea duratei ciclului de aprovizionare.

Ponderea materiilor prime si materialelor în total stocuri are o tendinta de des-crestere ceeace înseamna o buna dimensionare a aprovizionarilor, în concordanta cu nevoile de productie.

5.1.2. Rotatia stocurilor

Este urmarita pe componentele structurale ale stocurilor:

• rotatia stocurilor totale , se apreciaza cu ajutorul indicatorilor urmatori:

- numarul de rotatii

CA CA- cifra de afaceri

n1 = -- Sm - stocuri totale medii

Sm

- durata în zile a unei rotatii

Sm

d1= -- x T T- perioada ( aici, 360 zile)

CA

• rotatia stocurilor de materii prime, materiale , se apreciaza cu ajutorul indicato-rilor:

- numarul de rotatii

CA Mpm - stocul mediu de materii prime, materiale

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 35/73

n2= --

Mpm

- durata în zile a unei rotatii

Mpm

d2= -- x T

CA

• rotatia stocurilor aflate la terti , se apreciaza cu ajutorul indicatorilor:

- numarul de rotatii

CA Stm - stocuri aflate la terti medii

n3= --

Stm

- durata în zile a unei rotatii

Stm

d3= -- x T

CA

• rotatia stocurilor de semifabricate, produse finite , se apreciaza cu ajutorul indi-catorilor:

- numarul de rotatii

CA Pf m - stocul mediu de semifabricate, produse finite

n4= --

Pf m

- durata în zile a unei rotatii

Pf m

d4= -- x T

CA

• rotatia stocurilor de ambalaje , se apreciaza cu ajutorul indicatorilor:

- numarul de rotatii

CA Amm - stocul mediu de ambalaje

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 36/73

n5= --

Amm

- durata în zile a unei rotatii

Amm

d5= -- x T

CA

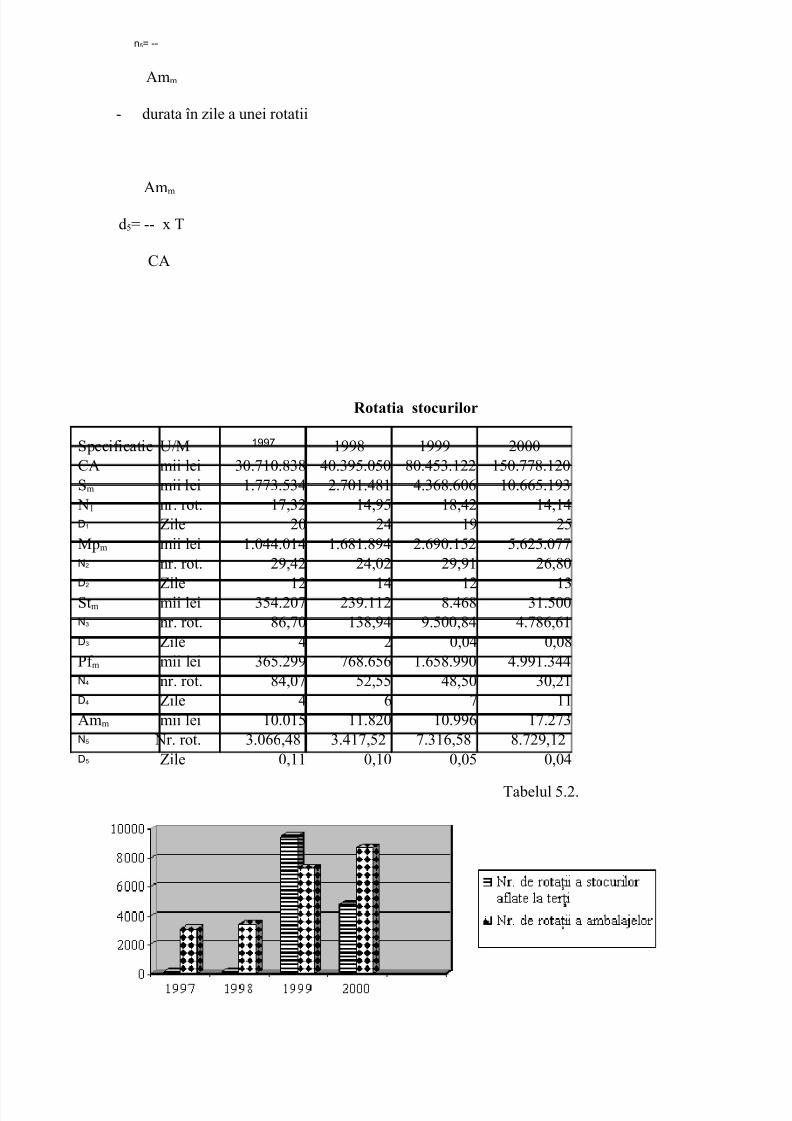

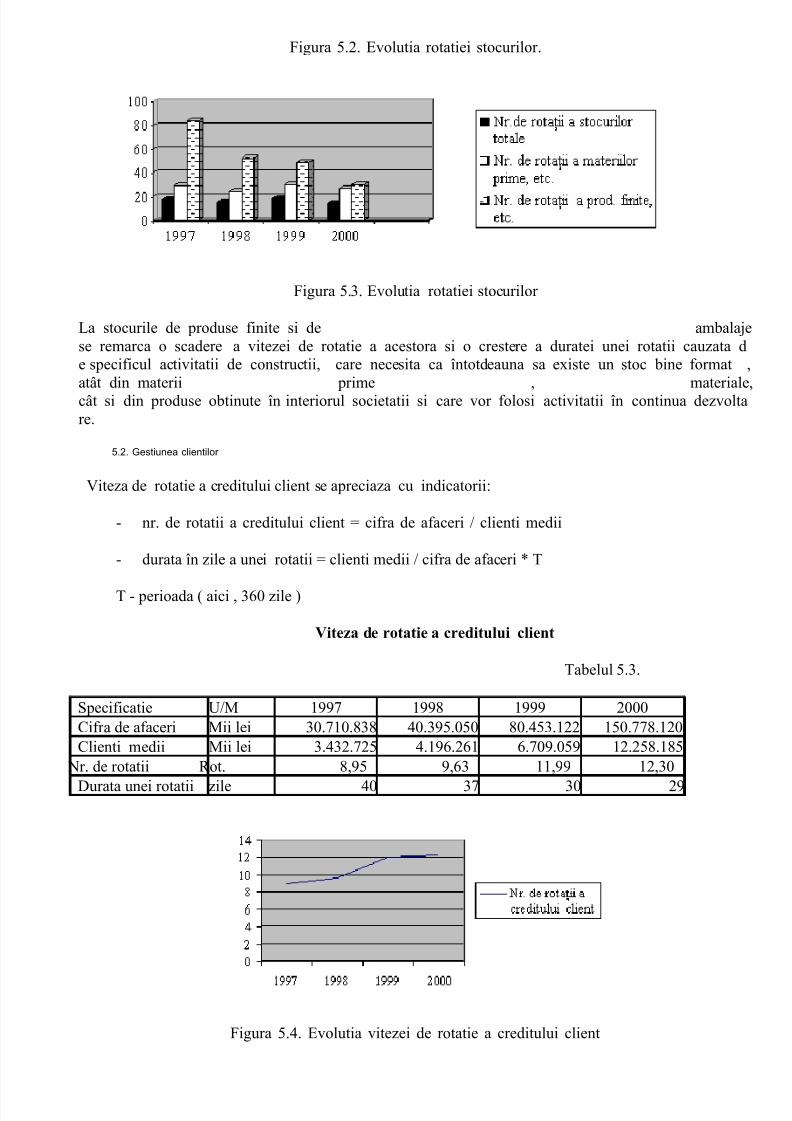

Rotatia stocurilor

Tabelul 5.2.

Specificatie U/M 1997 1998 1999 2000CA mii lei 30.710.838 40.395.050 80.453.122 150.778.120Sm mii lei 1.773.534 2.701.481 4.368.606 10.665.193

N1 nr. rot. 17,32 14,95 18,42 14,14D1 Zile 20 24 19 25Mpm mii lei 1.044.014 1.681.894 2.690.152 5.625.077N2 nr. rot. 29,42 24,02 29,91 26,80D2

Zile 12 14 12 13Stm mii lei 354.207 239.112 8.468 31.500N3 nr. rot. 86,70 138,94 9.500,84 4.786,61D3 Zile 4 2 0,04 0,08Pf m mii lei 365.299 768.656 1.658.990 4.991.344N4 nr. rot. 84,07 52,55 48,50 30,21D4 Zile 4 6 7 11Amm mii lei 10.015 11.820 10.996 17.273N5 Nr. rot. 3.066,48 3.417,52 7.316,58 8.729,12D5 Zile 0,11 0,10 0,05 0,04

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 37/73

Figura 5.2. Evolutia rotatiei stocurilor.

Figura 5.3. Evolutia rotatiei stocurilor

La stocurile de produse finite si de ambalajese remarca o scadere a vitezei de rotatie a acestora si o crestere a duratei unei rotatii cauzata de specificul activitatii de constructii, care necesita ca întotdeauna sa existe un stoc bine format ,atât din materii prime , materiale,cât si din produse obtinute în interiorul societatii si care vor folosi activitatii în continua dezvoltare.

5.2. Gestiunea clientilor

Viteza de rotatie a creditului client se apreciaza cu indicatorii:

- nr. de rotatii a creditului client = cifra de afaceri / clienti medii

- durata în zile a unei rotatii = clienti medii / cifra de afaceri * T

T - perioada ( aici , 360 zile )

Viteza de rotatie a creditului client

Tabelul 5.3.

Specificatie U/M 1997 1998 1999 2000Cifra de afaceri Mii lei 30.710.838 40.395.050 80.453.122 150.778.120Clienti medii Mii lei 3.432.725 4.196.261 6.709.059 12.258.185

Nr. de rotatii Rot. 8,95 9,63 11,99 12,30

Durata unei rotatii zile 40 37 30 29

Figura 5.4. Evolutia vitezei de rotatie a creditului client

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 38/73

Putem afirma ca întreprinderea nu cunoaste dificultati în ceea ce priveste încasa-rea contravalorii lucrarilor executate si materialelor livrate catre clienti, clientii respec-tînd termenele de plata prevazute în contracte. În ceea ce priveste matricea clientilor,cei mai multi sunt clienti semnificativi, cu plata la termen, urmând ca pondere cei medii sicei nesemnificativi, acestia din urma doar ocazional.

5.3. Gestiunea furnizorilor

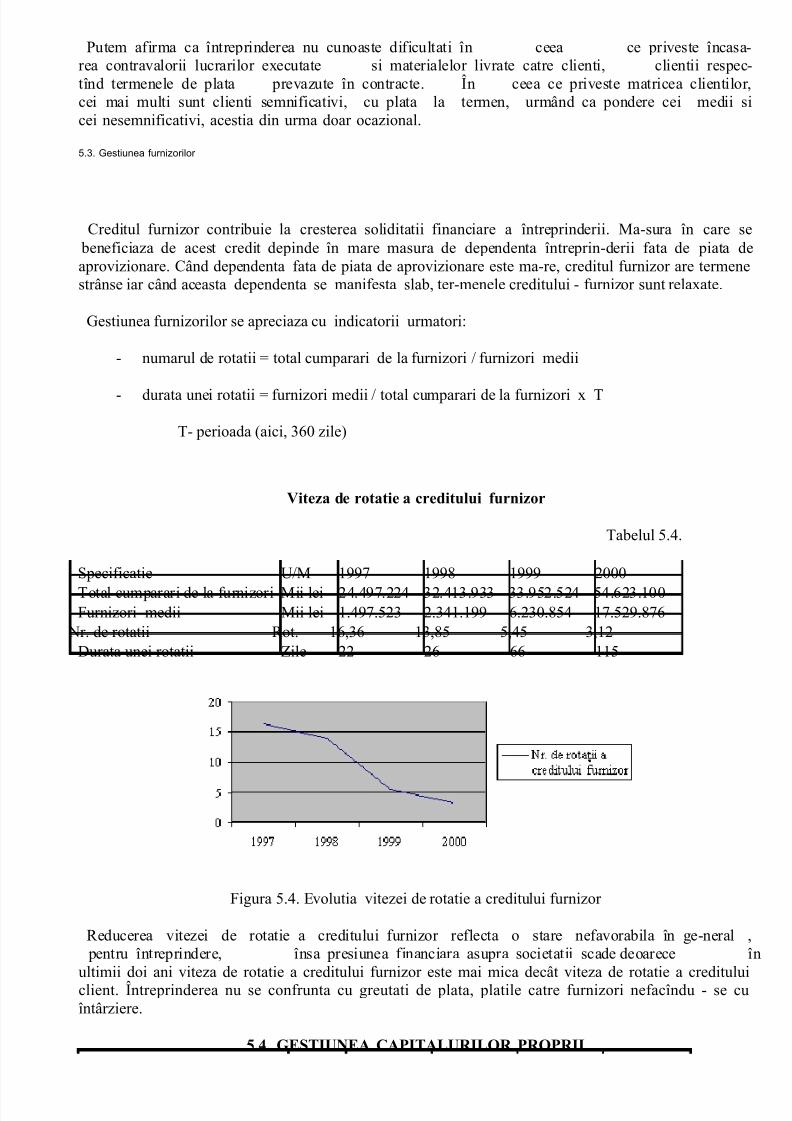

Creditul furnizor contribuie la cresterea soliditatii financiare a întreprinderii. Ma-sura în care se

beneficiaza de acest credit depinde în mare masura de dependenta întreprin-derii fata de piata deaprovizionare. Când dependenta fata de piata de aprovizionare este ma-re, creditul furnizor are termenestrânse iar când aceasta dependenta se manifesta slab, ter-menele creditului - furnizor sunt relaxate.

Gestiunea furnizorilor se apreciaza cu indicatorii urmatori:

- numarul de rotatii = total cumparari de la furnizori / furnizori medii

- durata unei rotatii = furnizori medii / total cumparari de la furnizori x T

T- perioada (aici, 360 zile)

Viteza de rotatie a creditului furnizor

Tabelul 5.4.

Specificatie U/M 1997 1998 1999 2000

Total cumparari de la furnizori Mii lei 24.497.224 32.413.933 33.952.524 54.623.100Furnizori medii Mii lei 1.497.523 2.341.199 6.230.854 17.529.876

Nr. de rotatii Rot. 16,36 13,85 5,45 3,12Durata unei rotatii Zile 22 26 66 115

Figura 5.4. Evolutia vitezei de rotatie a creditului furnizor

Reducerea vitezei de rotatie a creditului furnizor reflecta o stare nefavorabila în ge-neral , pentru întreprindere, însa presiunea financiara asupra societatii scade deoarece înultimii doi ani viteza de rotatie a creditului furnizor este mai mica decât viteza de rotatie a credituluiclient. Întreprinderea nu se confrunta cu greutati de plata, platile catre furnizori nefacîndu - se cuîntârziere.

5.4. GESTIUNEA CAPITALURILOR PROPRII

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 39/73

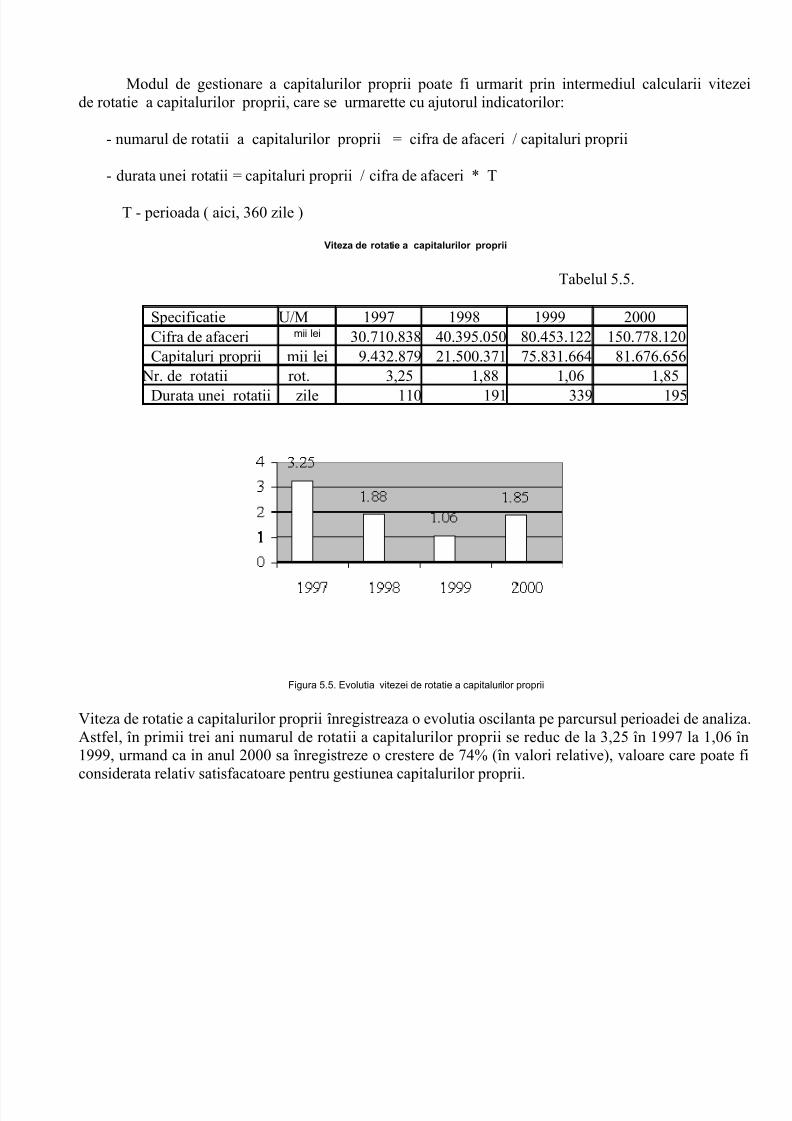

Modul de gestionare a capitalurilor proprii poate fi urmarit prin intermediul calcularii vitezeide rotatie a capitalurilor proprii, care se urmarette cu ajutorul indicatorilor:

- numarul de rotatii a capitalurilor proprii = cifra de afaceri / capitaluri proprii

- durata unei rotatii = capitaluri proprii / cifra de afaceri * T

T - perioada ( aici, 360 zile )

Viteza de rotatie a capitalurilor proprii

Tabelul 5.5.

Specificatie U/M 1997 1998 1999 2000Cifra de afaceri mii lei 30.710.838 40.395.050 80.453.122 150.778.120Capitaluri proprii mii lei 9.432.879 21.500.371 75.831.664 81.676.656

Nr. de rotatii rot. 3,25 1,88 1,06 1,85

Durata unei rotatii zile 110 191 339 195

Figura 5.5. Evolutia vitezei de rotatie a capitalurilor proprii

Viteza de rotatie a capitalurilor proprii înregistreaza o evolutia oscilanta pe parcursul perioadei de analiza.Astfel, în primii trei ani numarul de rotatii a capitalurilor proprii se reduc de la 3,25 în 1997 la 1,06 în1999, urmand ca in anul 2000 sa înregistreze o crestere de 74% (în valori relative), valoare care poate ficonsiderata relativ satisfacatoare pentru gestiunea capitalurilor proprii.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 40/73

CAP. 6. DIAGNOSTICUL RANDAMENTULUI FINANCIAR

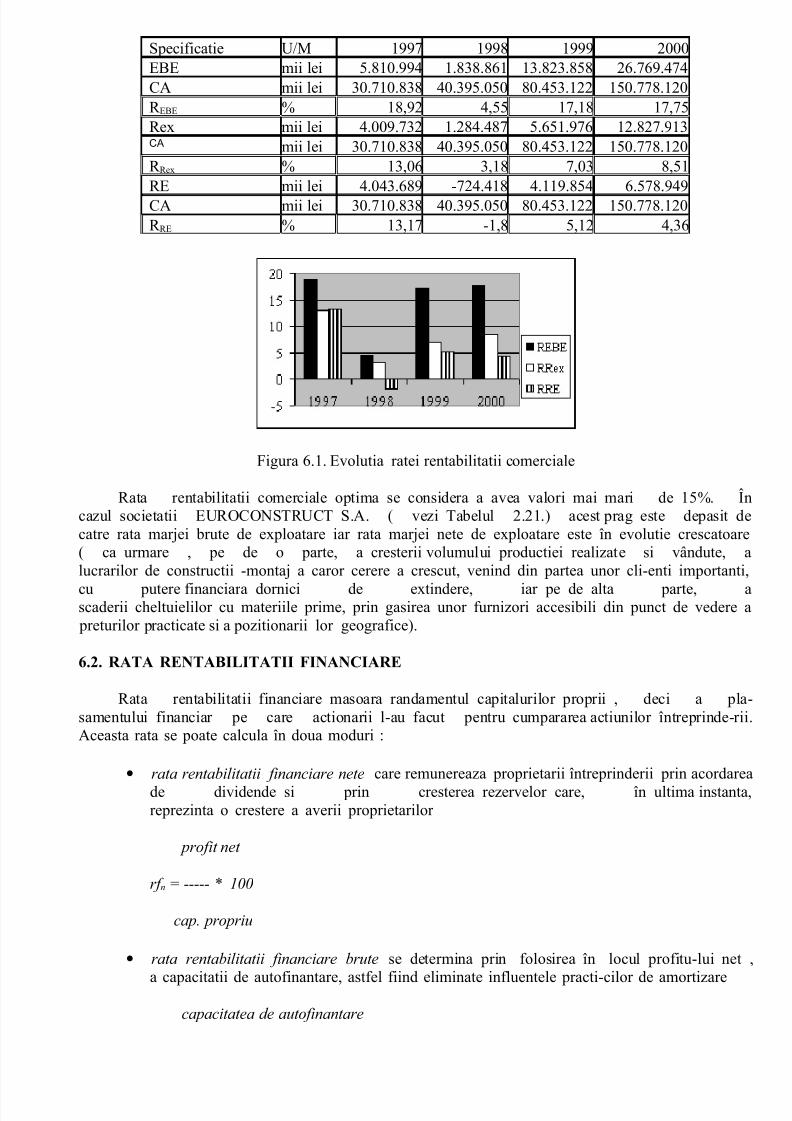

6.1. RATA RENTABILITATII COMERCIALE

Rata rentabilitatii comerciale apreciaza eficienta politicii comerciale si politica de preturi

a firmei.Rata rentabilitatii comerciale se determina prin raportarea rezultatelor firmei la cifra de afaceri im

plicata . Ratele rentabilitatii comerciale sunt:

rata marjei brute de exploatare - indica aptitudinea activitatii de exploatare de a degaja profit ,indiferent de politica fiscala , financiara, saude amortizare si netinând seama de incidenta elementelor exceptionale. Se determina astfel:

EBE EBE - excedentul brut al exploatarii

r EBE = --- * 100 CA - cifra de afaceri

CA

Excedentul brut al exploatarii masoara profitul economic brut ce provine din ciclul deexploatare si arata ce-i ramâne firmei dupa ce din valoarea adaugata ascazut costul fortei de munca.

Excedentul brut al exploatarii se obtine ca diferenta întreveniturile si cheltuielile din exploatare si nu include amortizarile si provizioanele, sau veniturile din

provizioane. În cadrul soldurilor intermediare de gestiune , excedentul brut de

exploatare se formeaza din valoarea adaugata si subventiile pentru exploatare , din care sededuc impozitele si taxele, precum si cheltuielile cu personalul.

rata marjei nete de exploatare - reflecta eficienta activitatii de exploatare,fiind influentata de amortismente si provizioane, comparativ cu rata marjei brute. Sedetermina astfel:

REx

r REx = --- * 100 REx - rezultatul exploatarii

CA

rata marjei nete a exercitiului - exprima eficienta globala a întreprinderii,respectiv capacitatea de a genera profit si se calculeaza astfel:

RE

r RE = --- * 100 RE - rezultatul exercitiului

CA

Rata rentabilitatii comerciale

Tabelul 6.1.

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 41/73

Specificatie U/M 1997 1998 1999 2000EBE mii lei 5.810.994 1.838.861 13.823.858 26.769.474CA mii lei 30.710.838 40.395.050 80.453.122 150.778.120R EBE % 18,92 4,55 17,18 17,75Rex mii lei 4.009.732 1.284.487 5.651.976 12.827.913CA mii lei 30.710.838 40.395.050 80.453.122 150.778.120R Rex % 13,06 3,18 7,03 8,51RE mii lei 4.043.689 -724.418 4.119.854 6.578.949CA mii lei 30.710.838 40.395.050 80.453.122 150.778.120R RE % 13,17 -1,8 5,12 4,36

Figura 6.1. Evolutia ratei rentabilitatii comerciale

Rata rentabilitatii comerciale optima se considera a avea valori mai mari de 15%. Încazul societatii EUROCONSTRUCT S.A. ( vezi Tabelul 2.21.) acest prag este depasit decatre rata marjei brute de exploatare iar rata marjei nete de exploatare este în evolutie crescatoare( ca urmare , pe de o parte, a cresterii volumului productiei realizate si vândute, alucrarilor de constructii -montaj a caror cerere a crescut, venind din partea unor cli-enti importanti,

cu putere financiara dornici de extindere, iar pe de alta parte, ascaderii cheltuielilor cu materiile prime, prin gasirea unor furnizori accesibili din punct de vedere a preturilor practicate si a pozitionarii lor geografice).

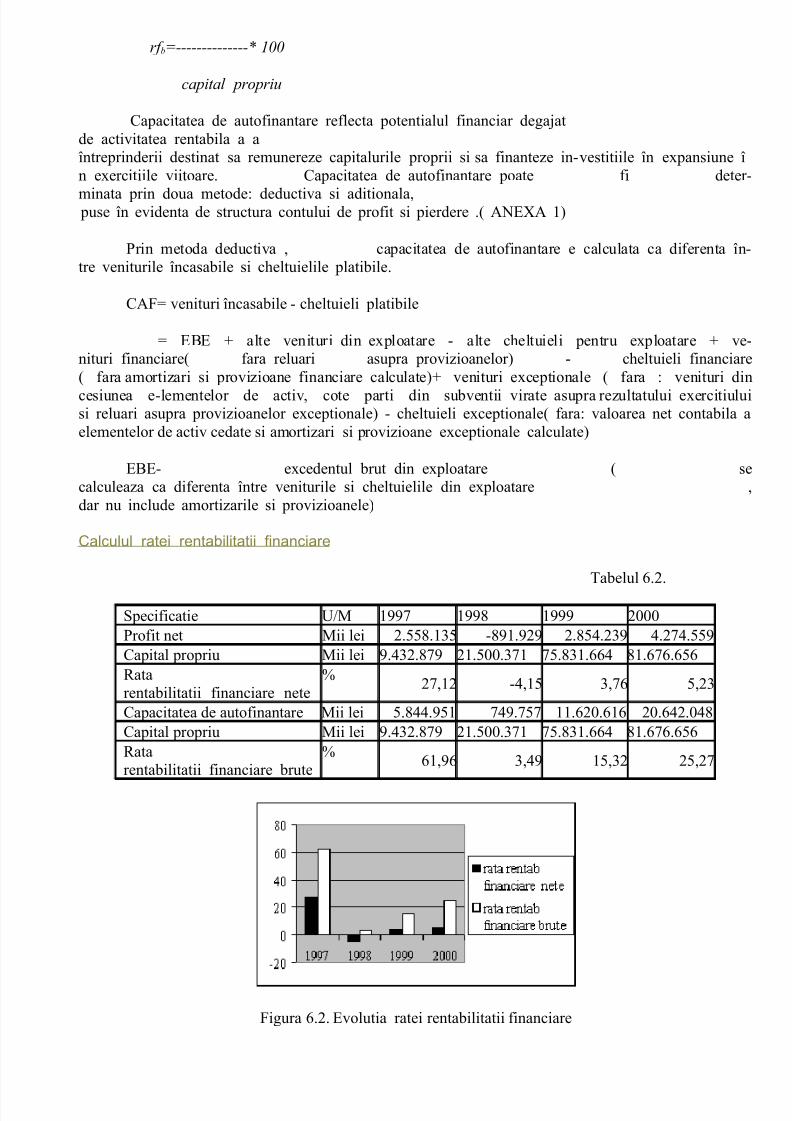

6.2. RATA RENTABILITATII FINANCIARE

Rata rentabilitatii financiare masoara randamentul capitalurilor proprii , deci a pla-samentului financiar pe care actionarii l-au facut pentru cumpararea actiunilor întreprinde-rii.Aceasta rata se poate calcula în doua moduri :

• rata rentabilitatii financiare nete care remunereaza proprietarii întreprinderii prin acordareade dividende si prin cresterea rezervelor care, în ultima instanta,reprezinta o crestere a averii proprietarilor

profit net

rf n = ----- * 100

cap. propriu

• rata rentabilitatii financiare brute se determina prin folosirea în locul profitu-lui net ,

a capacitatii de autofinantare, astfel fiind eliminate influentele practi-cilor de amortizare

capacitatea de autofinantare

8/3/2019 Diagnosticul Financiar Si Evaluarea

http://slidepdf.com/reader/full/diagnosticul-financiar-si-evaluarea 42/73

rf b=--------------* 100

capital propriu

Capacitatea de autofinantare reflecta potentialul financiar degajatde activitatea rentabila a aîntreprinderii destinat sa remunereze capitalurile proprii si sa finanteze in-vestitiile în expansiune în exercitiile viitoare. Capacitatea de autofinantare poate fi deter-

minata prin doua metode: deductiva si aditionala, puse în evidenta de structura contului de profit si pierdere .( ANEXA 1)

Prin metoda deductiva , capacitatea de autofinantare e calculata ca diferenta în-tre veniturile încasabile si cheltuielile platibile.

CAF= venituri încasabile - cheltuieli platibile

= EBE + alte venituri din exploatare - alte cheltuieli pentru exploatare + ve-nituri financiare( fara reluari asupra provizioanelor) - cheltuieli financiare( fara amortizari si provizioane financiare calculate)+ venituri exceptionale ( fara : venituri din

cesiunea e-lementelor de activ, cote parti din subventii virate asupra rezultatului exercitiuluisi reluari asupra provizioanelor exceptionale) - cheltuieli exceptionale( fara: valoarea net contabila aelementelor de activ cedate si amortizari si provizioane exceptionale calculate)