Embed Size (px)

Citation preview

DECRETO DI TRASFERIMENTOADEMPIMENTI FISCALI EADEMPIMENTI FISCALI EAMMINISTRATIVI

Dott. Luigi Scarlata 23 novembre 2012

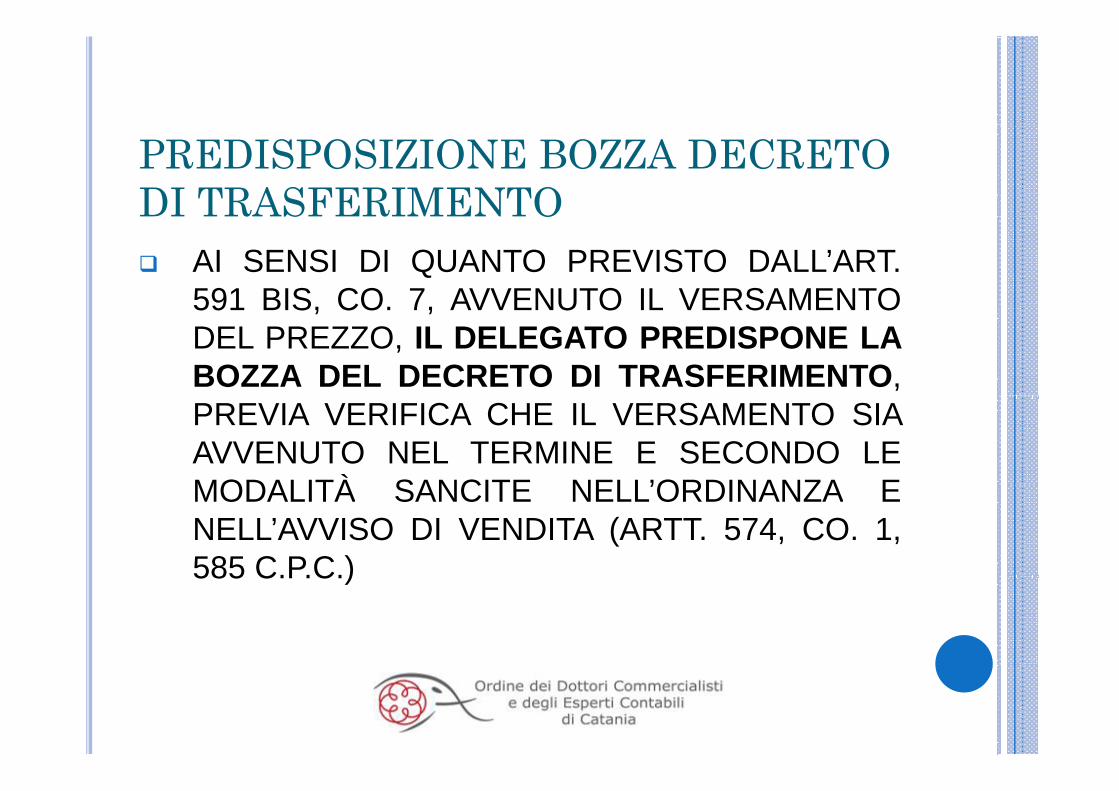

PREDISPOSIZIONE BOZZA DECRETO DI TRASFERIMENTODI TRASFERIMENTO

AI SENSI DI QUANTO PREVISTO DALL’ART.591 BIS CO 7 AVVENUTO IL VERSAMENTO591 BIS, CO. 7, AVVENUTO IL VERSAMENTODEL PREZZO, IL DELEGATO PREDISPONE LABOZZA DEL DECRETO DI TRASFERIMENTO,PREVIA VERIFICA CHE IL VERSAMENTO SIAAVVENUTO NEL TERMINE E SECONDO LEMODALITÀ SANCITE NELL’ORDINANZA EMODALITÀ SANCITE NELL’ORDINANZA ENELL’AVVISO DI VENDITA (ARTT. 574, CO. 1,585 C.P.C.)585 C.P.C.)

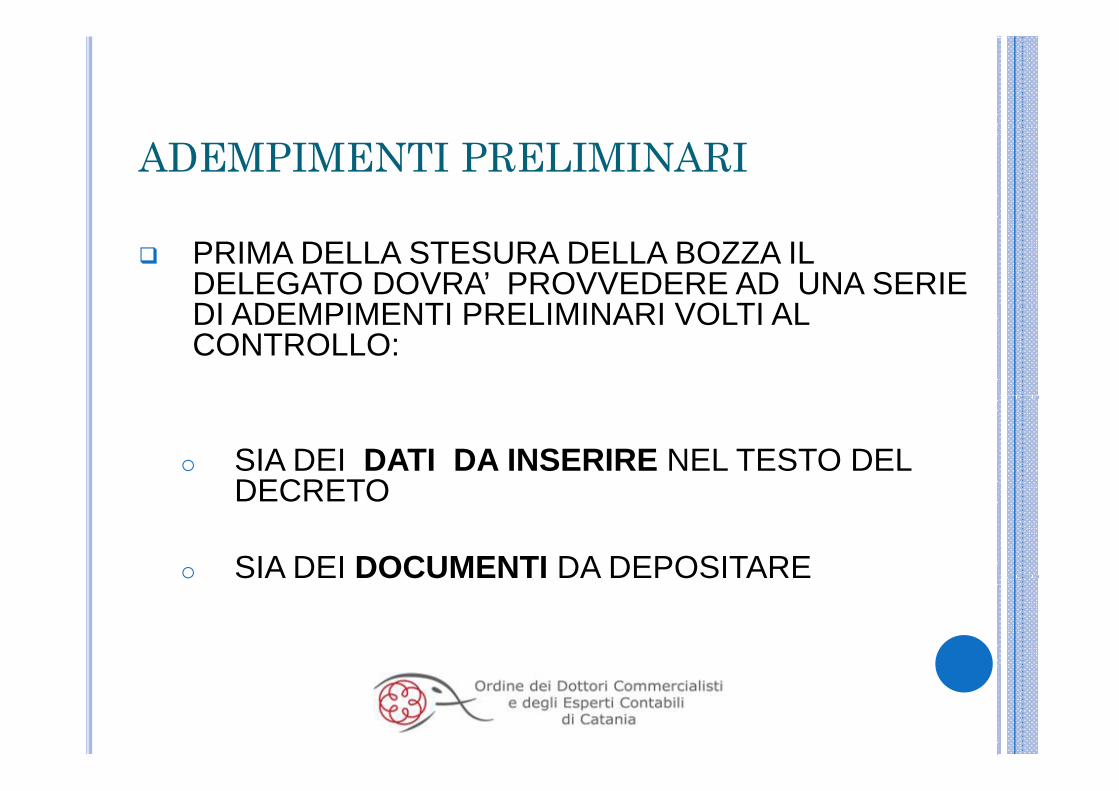

ADEMPIMENTI PRELIMINARI

PRIMA DELLA STESURA DELLA BOZZA IL DELEGATO DOVRA’ PROVVEDERE AD UNA SERIE DI ADEMPIMENTI PRELIMINARI VOLTI ALDI ADEMPIMENTI PRELIMINARI VOLTI AL CONTROLLO:

o SIA DEI DATI DA INSERIRE NEL TESTO DEL DECRETODECRETO

o SIA DEI DOCUMENTI DA DEPOSITAREo SIA DEI DOCUMENTI DA DEPOSITARE

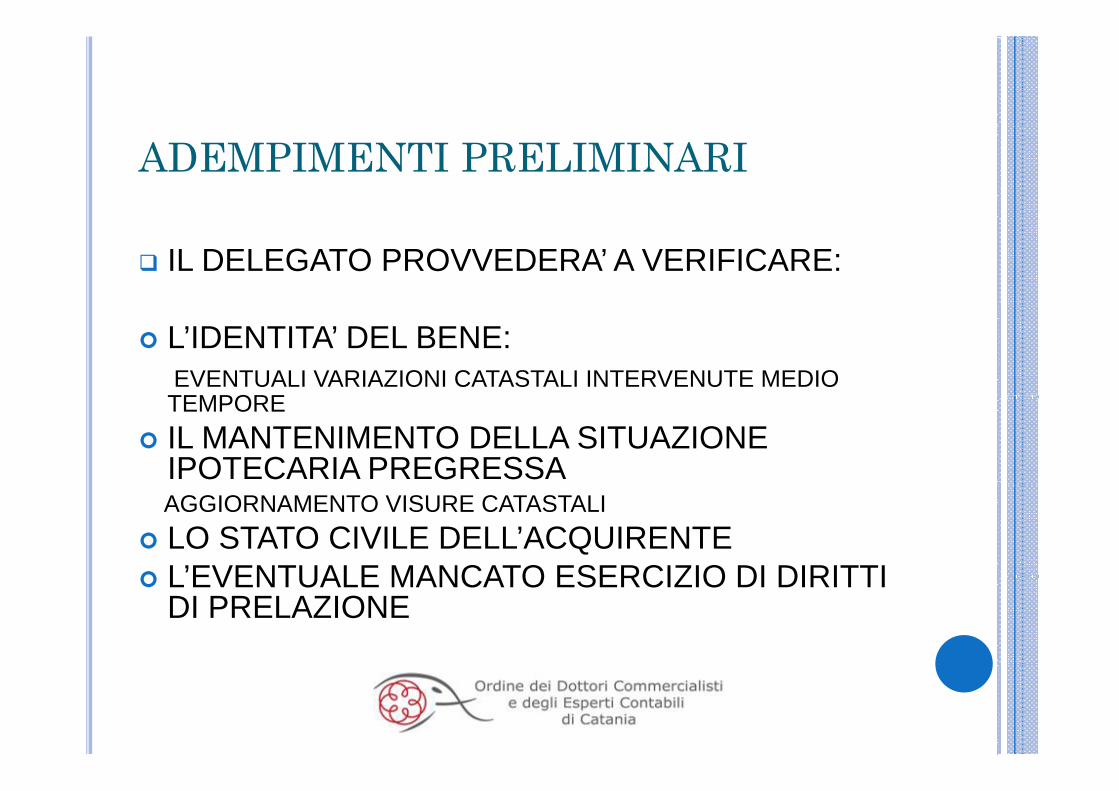

ADEMPIMENTI PRELIMINARI

IL DELEGATO PROVVEDERA’ A VERIFICARE:

L’IDENTITA’ DEL BENE:EVENTUALI VARIAZIONI CATASTALI INTERVENUTE MEDIO TEMPORETEMPOREIL MANTENIMENTO DELLA SITUAZIONE IPOTECARIA PREGRESSAAGGIORNAMENTO VISURE CATASTALILO STATO CIVILE DELL’ACQUIRENTEL’EVENTUALE MANCATO ESERCIZIO DI DIRITTIL EVENTUALE MANCATO ESERCIZIO DI DIRITTI DI PRELAZIONE

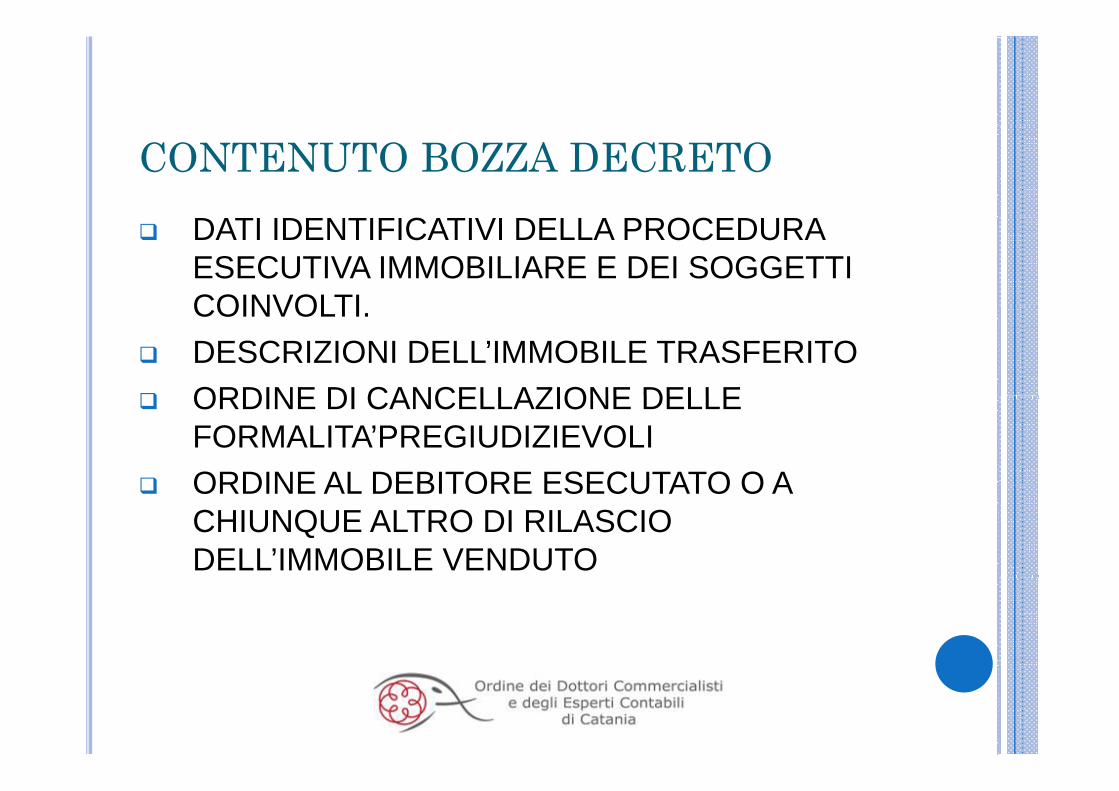

CONTENUTO BOZZA DECRETODATI IDENTIFICATIVI DELLA PROCEDURA ESECUTIVA IMMOBILIARE E DEI SOGGETTI COINVOLTICOINVOLTI.DESCRIZIONI DELL’IMMOBILE TRASFERITOORDINE DI CANCELLAZIONE DELLEORDINE DI CANCELLAZIONE DELLE FORMALITA’PREGIUDIZIEVOLIORDINE AL DEBITORE ESECUTATO O AORDINE AL DEBITORE ESECUTATO O A CHIUNQUE ALTRO DI RILASCIO DELL’IMMOBILE VENDUTO

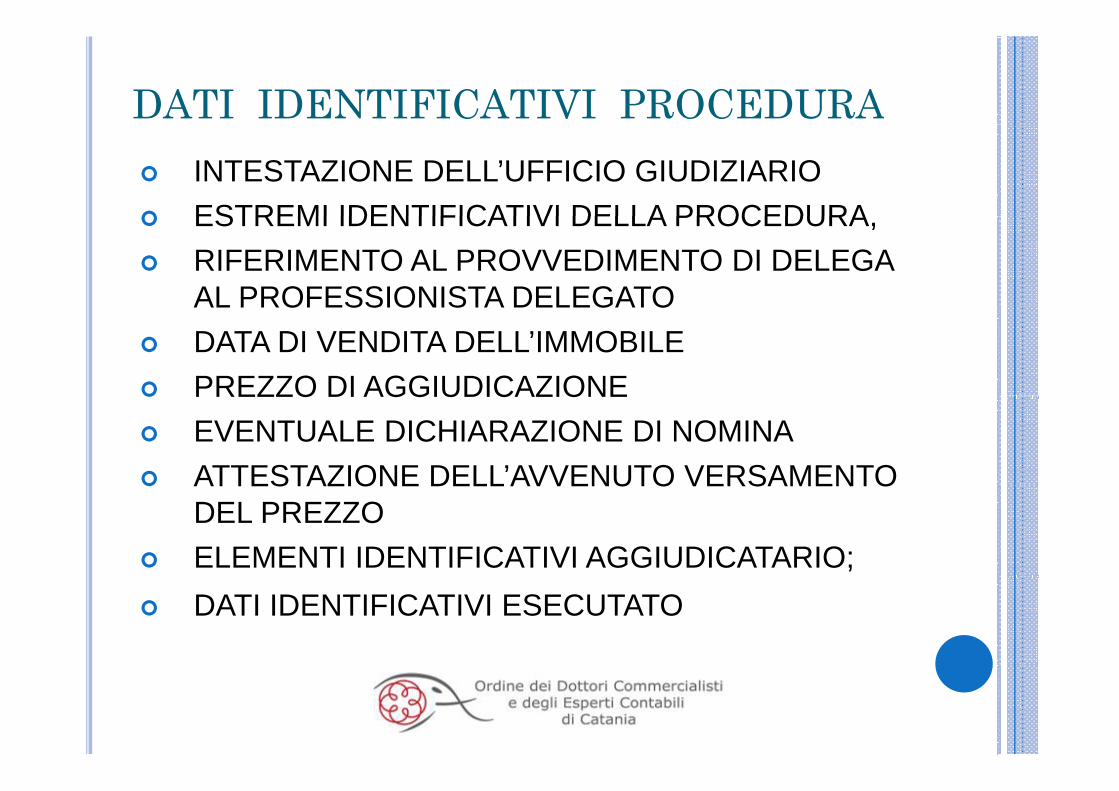

DATI IDENTIFICATIVI PROCEDURAINTESTAZIONE DELL’UFFICIO GIUDIZIARIOESTREMI IDENTIFICATIVI DELLA PROCEDURAESTREMI IDENTIFICATIVI DELLA PROCEDURA,RIFERIMENTO AL PROVVEDIMENTO DI DELEGA AL PROFESSIONISTA DELEGATOAL PROFESSIONISTA DELEGATODATA DI VENDITA DELL’IMMOBILEPREZZO DI AGGIUDICAZIONEPREZZO DI AGGIUDICAZIONEEVENTUALE DICHIARAZIONE DI NOMINAATTESTAZIONE DELL’AVVENUTO VERSAMENTOATTESTAZIONE DELL AVVENUTO VERSAMENTO DEL PREZZOELEMENTI IDENTIFICATIVI AGGIUDICATARIO;DATI IDENTIFICATIVI ESECUTATO

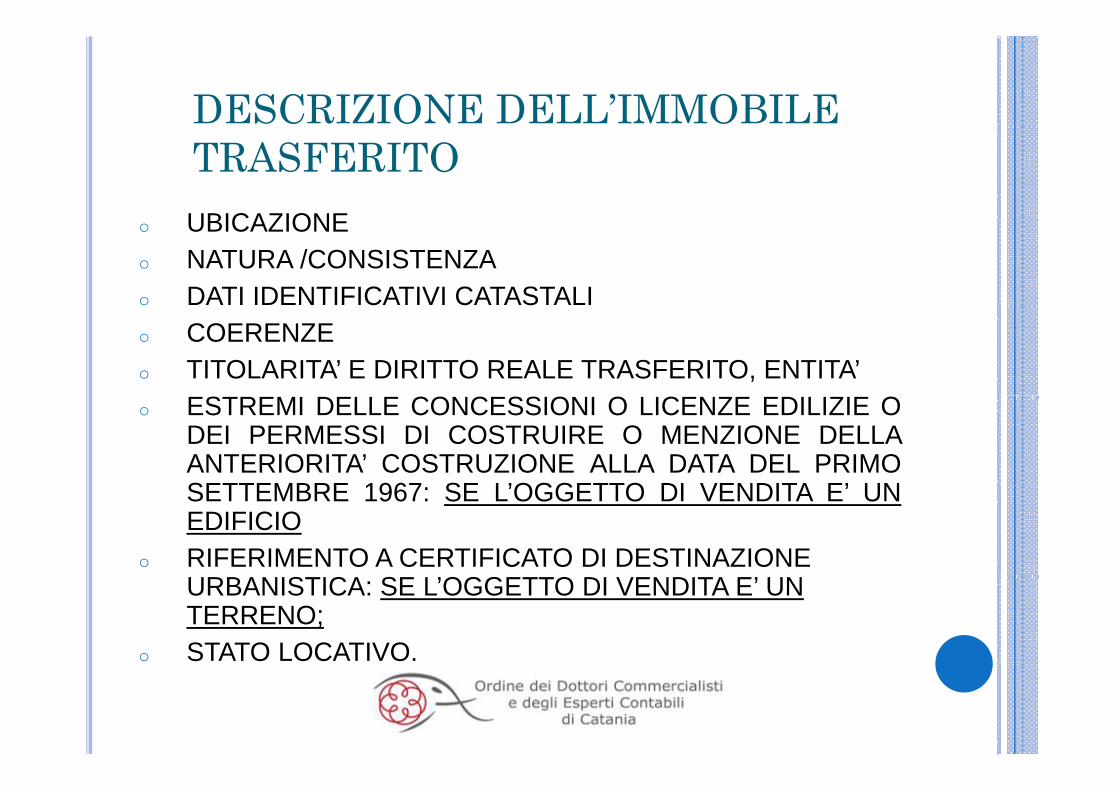

DESCRIZIONE DELL’IMMOBILE TRASFERITOUBICAZIONEo UBICAZIONE

o NATURA /CONSISTENZAo DATI IDENTIFICATIVI CATASTALIo COERENZEo TITOLARITA’ E DIRITTO REALE TRASFERITO, ENTITA’o ESTREMI DELLE CONCESSIONI O LICENZE EDILIZIE O

DEI PERMESSI DI COSTRUIRE O MENZIONE DELLAANTERIORITA’ COSTRUZIONE ALLA DATA DEL PRIMOSETTEMBRE 1967 SE L’OGGETTO DI VENDITA E’ UNSETTEMBRE 1967: SE L’OGGETTO DI VENDITA E’ UNEDIFICIO

o RIFERIMENTO A CERTIFICATO DI DESTINAZIONE URBANISTICA: SE L’OGGETTO DI VENDITA E’ UN TERRENO;

o STATO LOCATIVO.

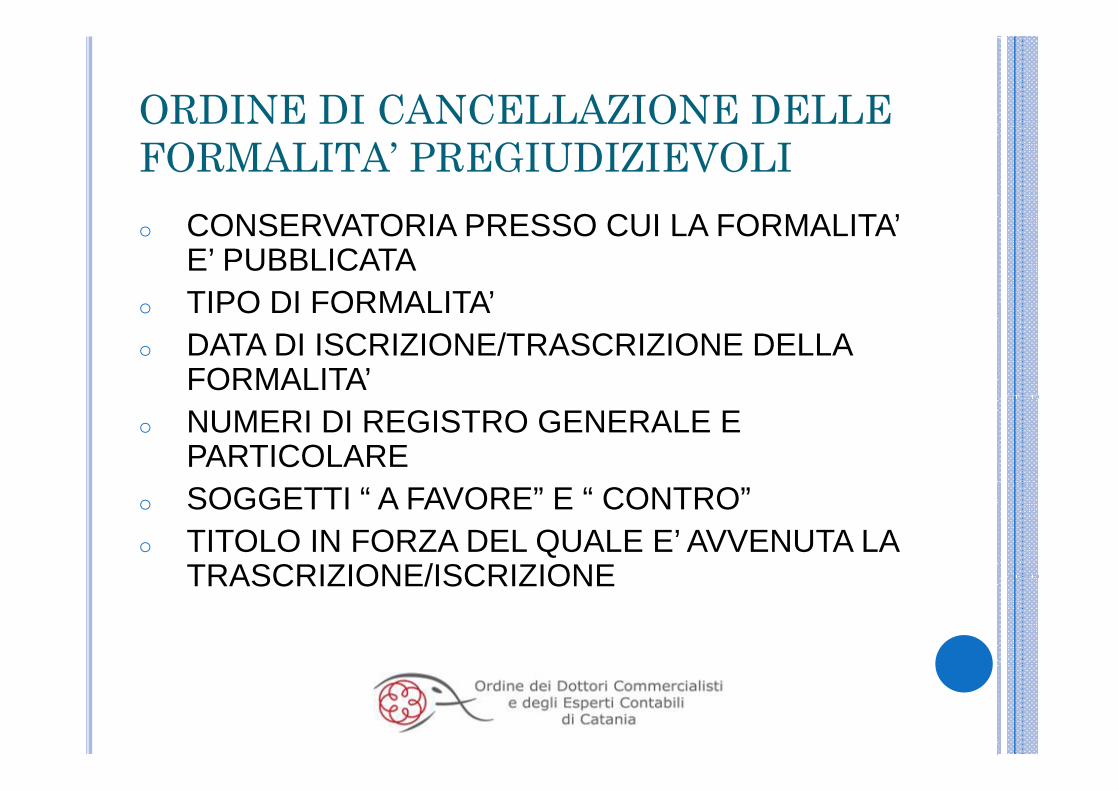

ORDINE DI CANCELLAZIONE DELLE FORMALITA’ PREGIUDIZIEVOLI

CONSERVATORIA PRESSO CUI LA FORMALITA’o CONSERVATORIA PRESSO CUI LA FORMALITA’ E’ PUBBLICATA

o TIPO DI FORMALITA’o TIPO DI FORMALITAo DATA DI ISCRIZIONE/TRASCRIZIONE DELLA

FORMALITA’o NUMERI DI REGISTRO GENERALE E

PARTICOLAREo SOGGETTI “ A FAVORE” E “ CONTRO”o TITOLO IN FORZA DEL QUALE E’ AVVENUTA LA

TRASCRIZIONE/ISCRIZIONETRASCRIZIONE/ISCRIZIONE

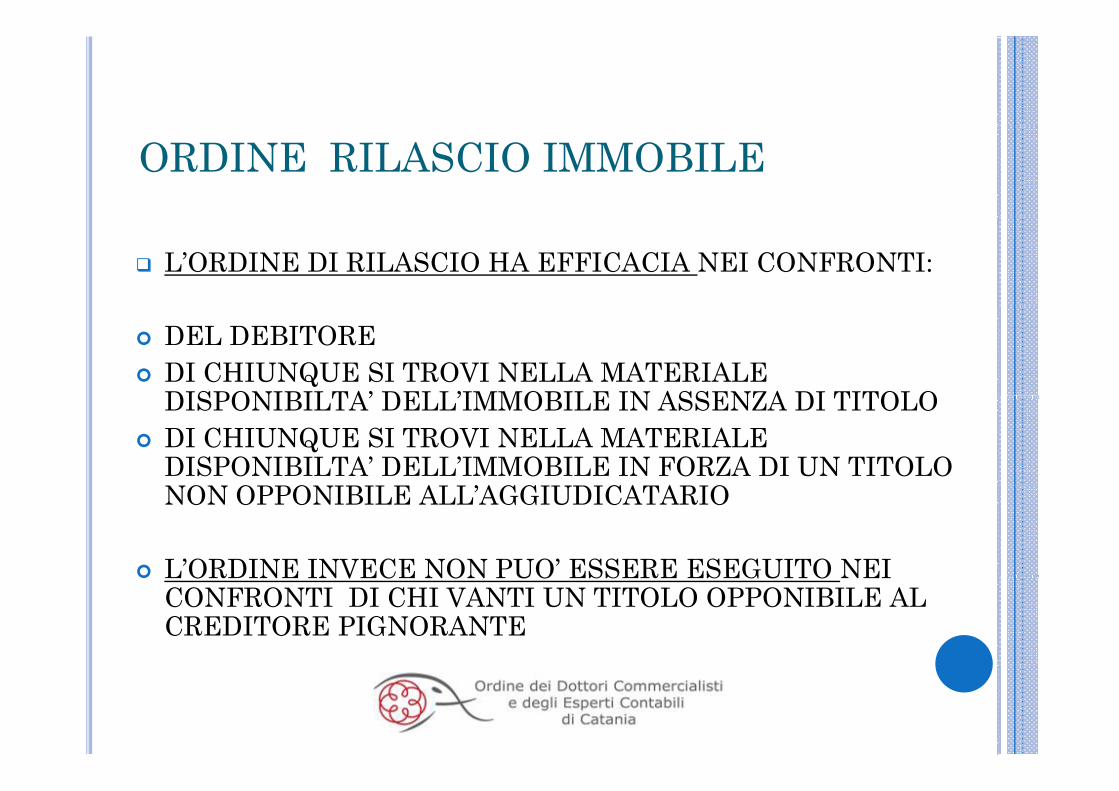

ORDINE RILASCIO IMMOBILE

L’ORDINE DI RILASCIO HA EFFICACIA NEI CONFRONTI:

DEL DEBITORE DI CHIUNQUE SI TROVI NELLA MATERIALE DISPONIBILTA’ DELL’IMMOBILE IN ASSENZA DI TITOLODISPONIBILTA’ DELL’IMMOBILE IN ASSENZA DI TITOLODI CHIUNQUE SI TROVI NELLA MATERIALE DISPONIBILTA’ DELL’IMMOBILE IN FORZA DI UN TITOLO

O O O A ’AGG CA A ONON OPPONIBILE ALL’AGGIUDICATARIO

L’ORDINE INVECE NON PUO’ ESSERE ESEGUITO NEI L ORDINE INVECE NON PUO ESSERE ESEGUITO NEI CONFRONTI DI CHI VANTI UN TITOLO OPPONIBILE AL CREDITORE PIGNORANTE

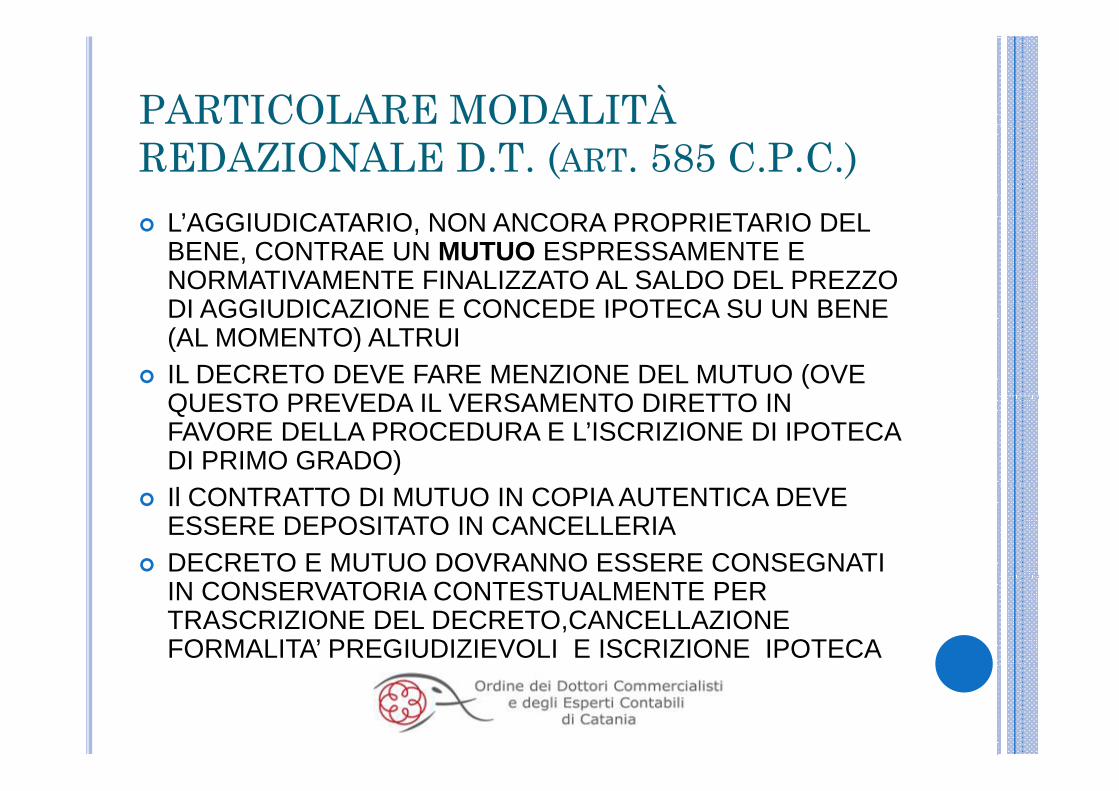

PARTICOLARE MODALITÀ REDAZIONALE D.T. (ART. 585 C.P.C.)

L’AGGIUDICATARIO NON ANCORA PROPRIETARIO DELL’AGGIUDICATARIO, NON ANCORA PROPRIETARIO DEL BENE, CONTRAE UN MUTUO ESPRESSAMENTE E NORMATIVAMENTE FINALIZZATO AL SALDO DEL PREZZO DI AGGIUDICAZIONE E CONCEDE IPOTECA SU UN BENEDI AGGIUDICAZIONE E CONCEDE IPOTECA SU UN BENE (AL MOMENTO) ALTRUIIL DECRETO DEVE FARE MENZIONE DEL MUTUO (OVE QUESTO PREVEDA IL VERSAMENTO DIRETTO INQUESTO PREVEDA IL VERSAMENTO DIRETTO IN FAVORE DELLA PROCEDURA E L’ISCRIZIONE DI IPOTECA DI PRIMO GRADO)Il CONTRATTO DI MUTUO IN COPIA AUTENTICA DEVE ESSERE DEPOSITATO IN CANCELLERIADECRETO E MUTUO DOVRANNO ESSERE CONSEGNATI IN CONSERVATORIA CONTESTUALMENTE PER TRASCRIZIONE DEL DECRETO,CANCELLAZIONE FORMALITA’ PREGIUDIZIEVOLI E ISCRIZIONE IPOTECA

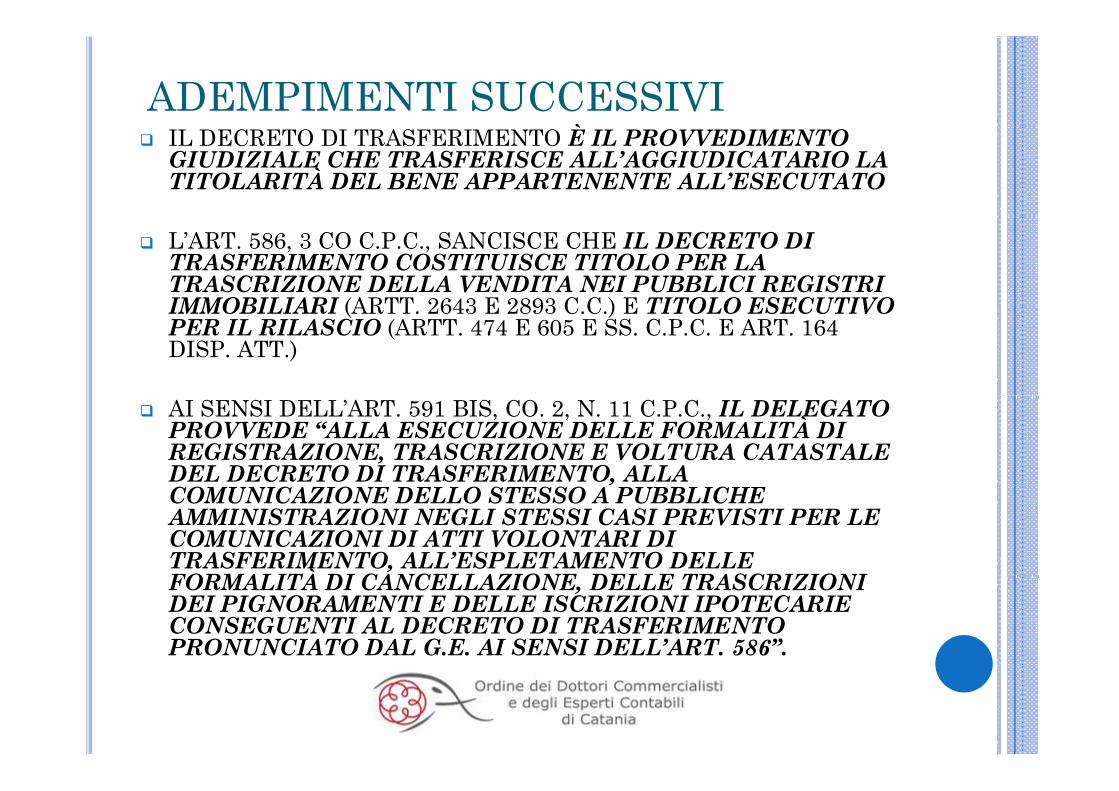

ADEMPIMENTI SUCCESSIVIÈIL DECRETO DI TRASFERIMENTO È IL PROVVEDIMENTO

GIUDIZIALE CHE TRASFERISCE ALL’AGGIUDICATARIO LA TITOLARITÀ DEL BENE APPARTENENTE ALL’ESECUTATO

L’ART. 586, 3 CO C.P.C., SANCISCE CHE IL DECRETO DI TRASFERIMENTO COSTITUISCE TITOLO PER LA TRASCRIZIONE DELLA VENDITA NEI PUBBLICI REGISTRI IMMOBILIARI (ARTT 2643 E 2893 C C ) E TITOLO ESECUTIVO IMMOBILIARI (ARTT. 2643 E 2893 C.C.) E TITOLO ESECUTIVO PER IL RILASCIO (ARTT. 474 E 605 E SS. C.P.C. E ART. 164 DISP. ATT.)

AI SENSI DELL’ART. 591 BIS, CO. 2, N. 11 C.P.C., IL DELEGATO PROVVEDE “ALLA ESECUZIONE DELLE FORMALITÀ DI REGISTRAZIONE, TRASCRIZIONE E VOLTURA CATASTALE DEL DECRETO DI TRASFERIMENTO, ALLA COMUNICAZIONE DELLO STESSO A PUBBLICHE AMMINISTRAZIONI NEGLI STESSI CASI PREVISTI PER LE COMUNICAZIONI DI ATTI VOLONTARI DI TRASFERIMENTO, ALL’ESPLETAMENTO DELLE FORMALITÀ DI CANCELLAZIONE DELLE TRASCRIZIONI FORMALITÀ DI CANCELLAZIONE, DELLE TRASCRIZIONI DEI PIGNORAMENTI E DELLE ISCRIZIONI IPOTECARIE CONSEGUENTI AL DECRETO DI TRASFERIMENTO PRONUNCIATO DAL G.E. AI SENSI DELL’ART. 586”.

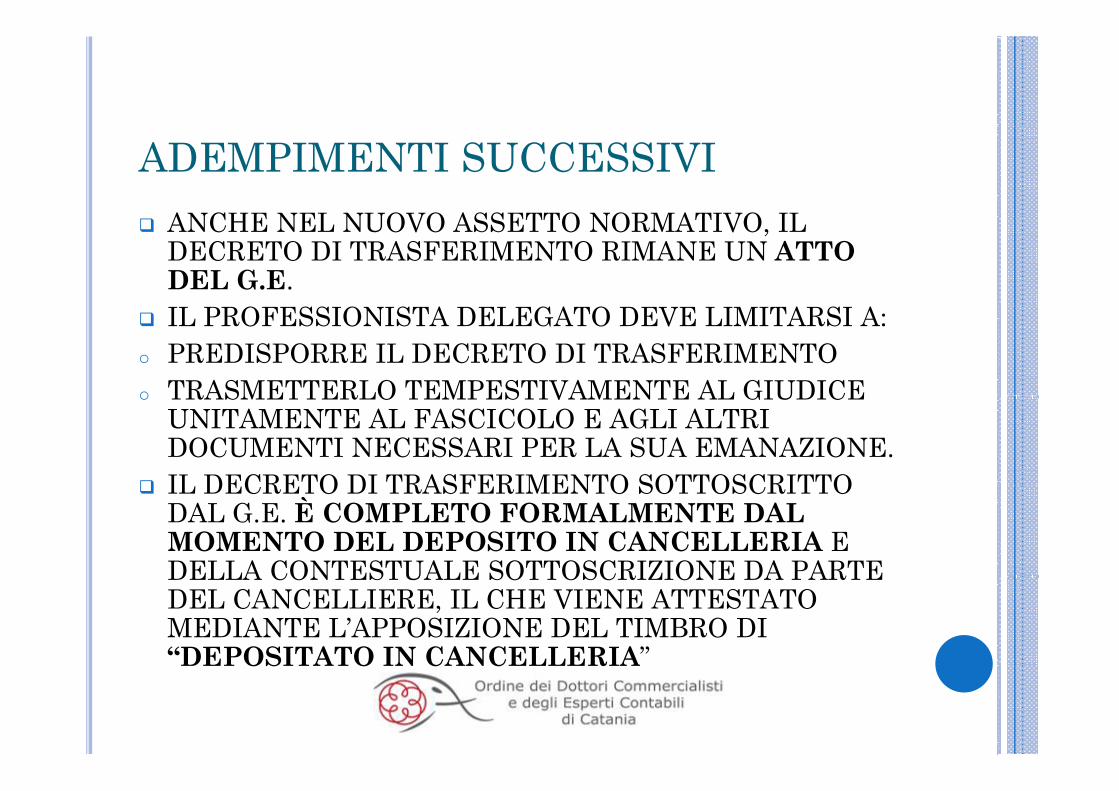

ADEMPIMENTI SUCCESSIVIANCHE NEL NUOVO ASSETTO NORMATIVO IL ANCHE NEL NUOVO ASSETTO NORMATIVO, IL DECRETO DI TRASFERIMENTO RIMANE UN ATTO DEL G.E.IL PROFESSIONISTA DELEGATO DEVE LIMITARSI A:

o PREDISPORRE IL DECRETO DI TRASFERIMENTOo TRASMETTERLO TEMPESTIVAMENTE AL GIUDICE o TRASMETTERLO TEMPESTIVAMENTE AL GIUDICE

UNITAMENTE AL FASCICOLO E AGLI ALTRI DOCUMENTI NECESSARI PER LA SUA EMANAZIONE.IL DECRETO DI TRASFERIMENTO SOTTOSCRITTO IL DECRETO DI TRASFERIMENTO SOTTOSCRITTO DAL G.E. È COMPLETO FORMALMENTE DAL MOMENTO DEL DEPOSITO IN CANCELLERIA E DELLA CONTESTUALE SOTTOSCRIZIONE DA PARTE DELLA CONTESTUALE SOTTOSCRIZIONE DA PARTE DEL CANCELLIERE, IL CHE VIENE ATTESTATO MEDIANTE L’APPOSIZIONE DEL TIMBRO DI“DEPOSITATO IN CANCELLERIA”DEPOSITATO IN CANCELLERIA

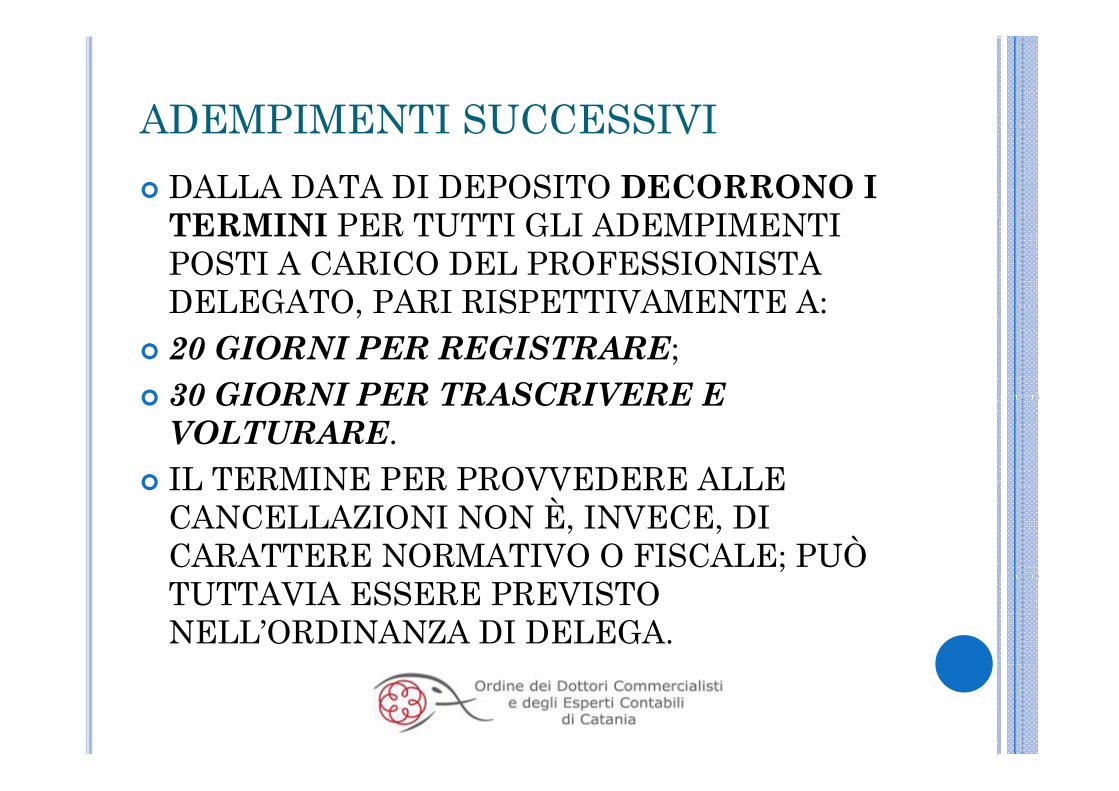

ADEMPIMENTI SUCCESSIVIADEMPIMENTI SUCCESSIVIDALLA DATA DI DEPOSITO DECORRONO I TERMINI PER TUTTI GLI ADEMPIMENTI TERMINI PER TUTTI GLI ADEMPIMENTI POSTI A CARICO DEL PROFESSIONISTA DELEGATO PARI RISPETTIVAMENTE A:DELEGATO, PARI RISPETTIVAMENTE A:20 GIORNI PER REGISTRARE;30 GIORNI PER TRASCRIVERE E 30 GIORNI PER TRASCRIVERE E VOLTURARE.IL TERMINE PER PROVVEDERE ALLE IL TERMINE PER PROVVEDERE ALLE CANCELLAZIONI NON È, INVECE, DI CARATTERE NORMATIVO O FISCALE; PUÒ TUTTAVIA ESSERE PREVISTO NELL’ORDINANZA DI DELEGA.

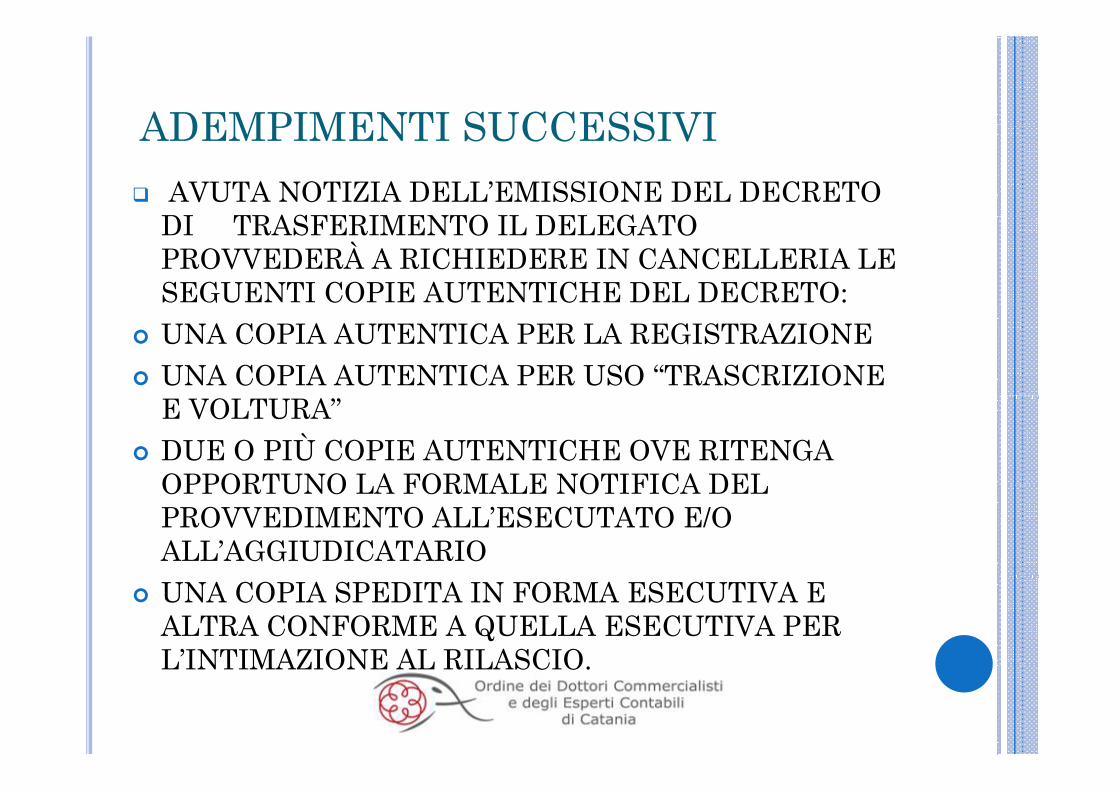

ADEMPIMENTI SUCCESSIVIADEMPIMENTI SUCCESSIVIAVUTA NOTIZIA DELL’EMISSIONE DEL DECRETO DI TRASFERIMENTO IL DELEGATO DI TRASFERIMENTO IL DELEGATO PROVVEDERÀ A RICHIEDERE IN CANCELLERIA LE SEGUENTI COPIE AUTENTICHE DEL DECRETO:UNA COPIA AUTENTICA PER LA REGISTRAZIONEUNA COPIA AUTENTICA PER USO “TRASCRIZIONE E VOLTURA”DUE O PIÙ COPIE AUTENTICHE OVE RITENGA OPPORTUNO LA FORMALE NOTIFICA DEL OPPORTUNO LA FORMALE NOTIFICA DEL PROVVEDIMENTO ALL’ESECUTATO E/O ALL’AGGIUDICATARIO UNA COPIA SPEDITA IN FORMA ESECUTIVA E ALTRA CONFORME A QUELLA ESECUTIVA PER L’INTIMAZIONE AL RILASCIOL INTIMAZIONE AL RILASCIO.

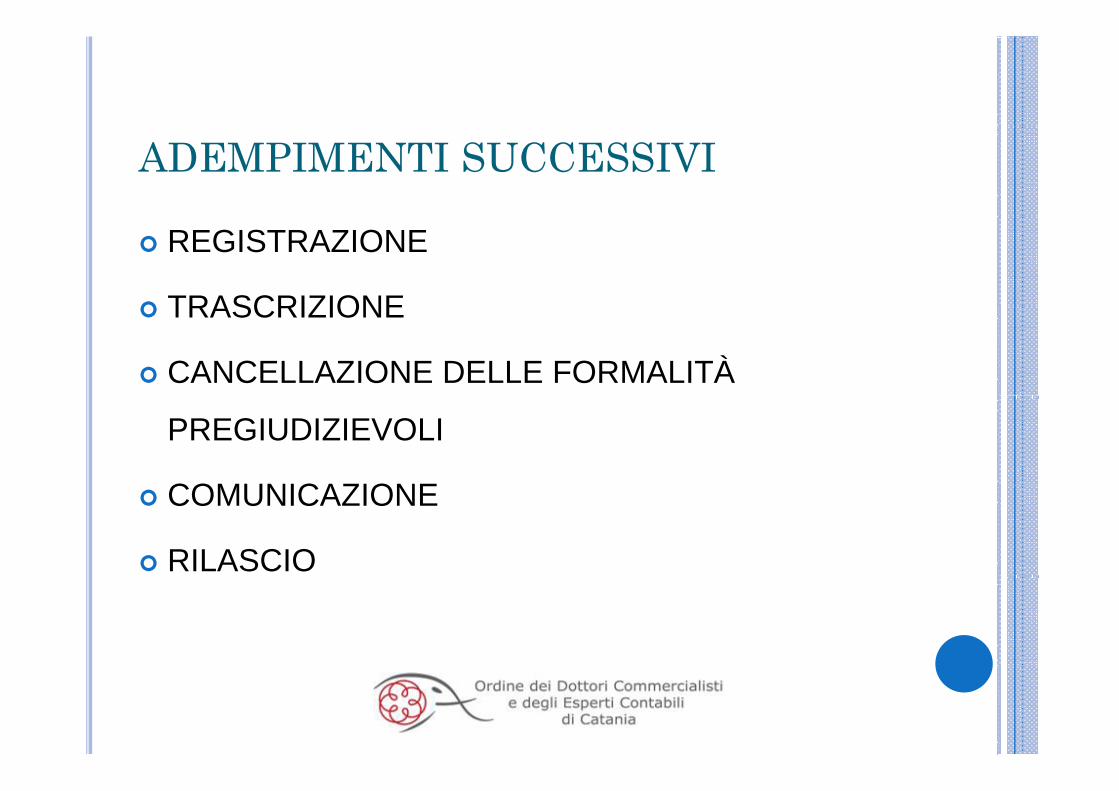

ADEMPIMENTI SUCCESSIVI

REGISTRAZIONE

TRASCRIZIONETRASCRIZIONE

CANCELLAZIONE DELLE FORMALITÀ

PREGIUDIZIEVOLI

COMUNICAZIONECOMUNICAZIONE

RILASCIO

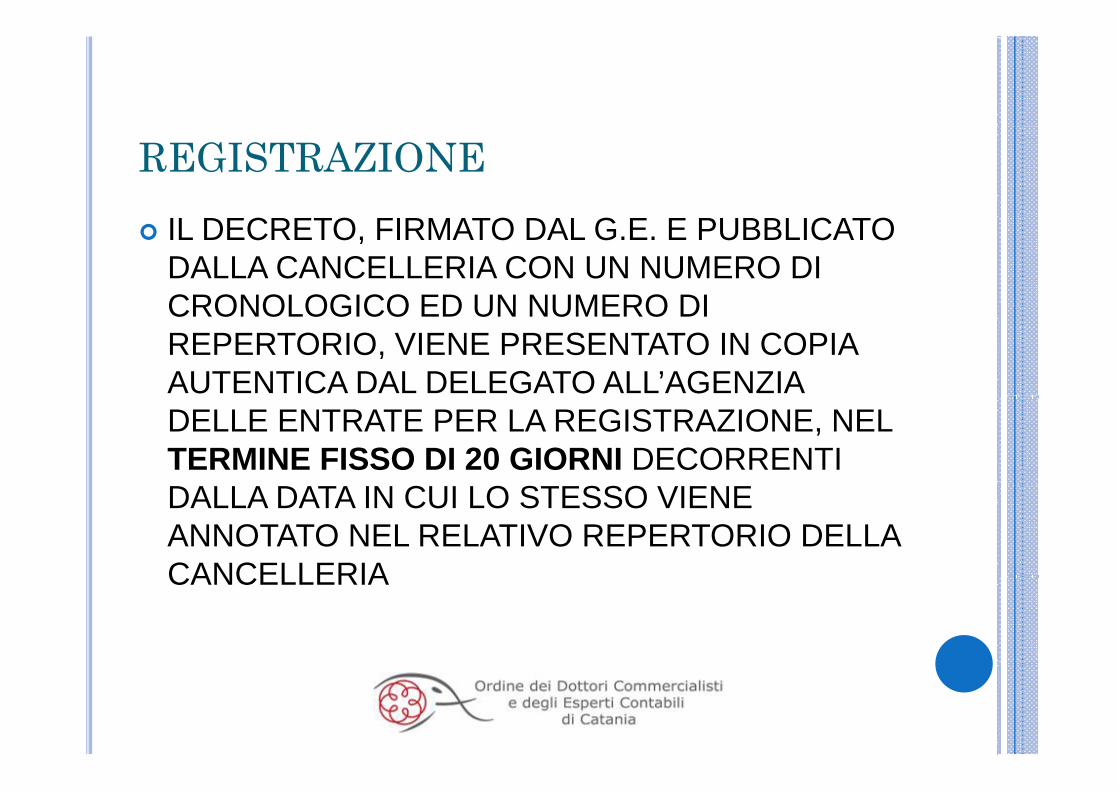

REGISTRAZIONEIL DECRETO, FIRMATO DAL G.E. E PUBBLICATO DALLA CANCELLERIA CON UN NUMERO DI CRONOLOGICO ED UN NUMERO DICRONOLOGICO ED UN NUMERO DI REPERTORIO, VIENE PRESENTATO IN COPIA AUTENTICA DAL DELEGATO ALL’AGENZIA DELLE ENTRATE PER LA REGISTRAZIONE, NEL TERMINE FISSO DI 20 GIORNI DECORRENTI DALLA DATA IN CUI LO STESSO VIENEDALLA DATA IN CUI LO STESSO VIENE ANNOTATO NEL RELATIVO REPERTORIO DELLA CANCELLERIACANCELLERIA

REGISTRAZIONEG S OIL DELEGATO, A SEGUITO DELLA CONSEGNA DEL DECRETO ALL’AGENZIA DELLE ENTRATE, PROVVEDE:A VERIFICARE LA LIQUIDAZIONE DELL’IMPOSTA DA PARTE DELL’AGENZIA DELLE ENTRATEAL VERSAMENTO DELLA STESSA MEDIANTE IL MODELLO F23L’AGENZIA DELLE ENTRATE A SEGUITO DELLAL’AGENZIA DELLE ENTRATE, A SEGUITO DELLA TRASMISSIONE DELLA QUIETANZA COMPROVANTE L’AVVENUTO VERSAMENTOCOMPROVANTE L AVVENUTO VERSAMENTO, PROVVEDE ALLA RESTITUZIONE DEL DECRETO ALLA CANCELLERIA O AL DELEGATO

TRASCRIZIONELA TRASCRIZIONE DEL DECRETO DI TRASFERIMENTO E LA VOLTURA CATASTALE DEVONO ESSERE EFFETTUATE ENTRO TRENTA GIORNI DALLA DATA DI DEPOSITO

DEVE ESSERE UTILIZZATO IL SOFTWARE SCARICABILE DAL SITO DELL’AGENZIA DEL TERRITORIO, NOTA, (A BREVE NON PIÙ DISPONIBILE) O UNIMOD.

LA NOTA PER TRASCRIZIONE, IN FORMA CARTACEA E SU SUPPORTO MAGNETICO (FLOPPY DISK), DEVE ESSERE PRESENTATA UNITAMENTE ALLA COPIA CONFORME DELPRESENTATA, UNITAMENTE ALLA COPIA CONFORME DEL DECRETO RILASCIATA IN BOLLO PER USO TRASCRIZIONE, PRESSO L’AGENZIA DEL TERRITORIO - SERVIZI DI PUBBLICITÀ IMMOBILIARE (EX CONSERVATORIA DEI RR.II.)

CONTESTUALMENTE ALLA PRESENTAZIONE DELLA NOTA PER TRASCRIZIONE OCCORRE VERSARE LA COMPLESSIVA SOMMA DI € 149 00 IN CONTANTI O MEDIANTE MODELLO F23SOMMA DI € 149,00 IN CONTANTI O MEDIANTE MODELLO F23, PER ASSOLVERE L’IMPOSTA DI BOLLO (€ 59,00), LA TASSA IPOTECARIA (€ 35,00) ED I DIRITTI CATASTALI PER VOLTURA(€ 55,00)( , )

TRASCRIZIONENELLA NOTA DI TRASCRIZIONE DEVE ESSERE SPUNTATA LA CASELLA “ATTO SOGGETTO A VOLTURA” IN QUESTO MODO DI REGOLA LAVOLTURA”. IN QUESTO MODO, DI REGOLA, LA VOLTURA VIENE ESEGUITA AUTOMATICAMENTE, SALVO LA NECESSITA’ DEL C.D. PREALLINEAMENTOL’AGENZIA DEL TERRITORIO RILASCIA IL DUPLO DELLA NOTA DI TRASCRIZIONE E LA RICEVUTA DELL’AVVENUTA PRESENTAZIONE DELLA DOMANDADELL AVVENUTA PRESENTAZIONE DELLA DOMANDA DI VOLTURA CATASTALEIN CASO DI ACCESSO AL CREDITO BANCARIO, SARA’ GENERALMENTE IL NOTAIO A PROVVEDERESARA’ GENERALMENTE IL NOTAIO A PROVVEDERE, PER ISCRIVERE IPOTECA, A TRASCRIVERE CONTESTUALMENTE IL DECRETO DI TRASFERIMENTO MENTRE AGLI ANNOTAMENTI TRASFERIMENTO, MENTRE AGLI ANNOTAMENTI DI CANCELLAZIONE PROVVEDERÀ IL PROFESSIONISTA DELEGATO

CANCELLAZIONE DELLE FORMALITÀ PREGIUDIZIEVOLI

QUESTO ADEMPIMENTO PUÒ ESSERE ESEGUITO SOLOQUESTO ADEMPIMENTO PUÒ ESSERE ESEGUITO SOLO DOPO LA REGISTRAZIONE DEL DECRETO

TRAMITE IL SOFTWARE NOTA O UNIMOD SI PROCEDETRAMITE IL SOFTWARE NOTA O UNIMOD SI PROCEDE ALLA:

PREDISPOSIZIONE DI UNA O PIÙ DOMANDE DIo PREDISPOSIZIONE DI UNA O PIÙ DOMANDE DI ANNOTAZIONE PER CANCELLAZIONE O PER RESTRIZIONE DI BENI, A SECONDA DI QUANTO INDICATO NEL DECRETO

o PRESENTAZIONE, IN FORMA CARTACEA E SU FLOPPY DISK, DELLA/E DOMANDA/E DI ANNOTAZIONE PRESSO ,L’AGENZIA DEL TERRITORIO PER LA LIQUIDAZIONE DEI DIRITTI DA VERSARE PER OTTENERE LA CANCELLAZIONE

CANCELLAZIONE DELLE FORMALITÀ PREGIUDIZIEVOLI

PREDISPOSIZIONE DI MODELLO F23 PER ILPREDISPOSIZIONE DI MODELLO F23 PER IL PAGAMENTO DEI DIRITTI DI CANCELLAZIONE E ALLA SUCCESSIVA CONSEGNA DI COPIA DELLO STESSO ALL’AGENZIA DEL TERRITORIO (GLI IMPORTI VENGONO COMUNICATI DIRETTAMENTE DALL'AGENZIA DELDIRETTAMENTE DALL AGENZIA DEL TERRITORIO, CON TEMPISTICHE ESCLUSIVAMENTE DIPENDENTI DALL'UFFICI, DI NORMA NON SUPERIORI A 60 GIORNI).L’AGENZIA DEL TERRITORIO RILASCIA IL DUPLO DELLE DOMANDE DI ANNOTAZIONEDUPLO DELLE DOMANDE DI ANNOTAZIONE ATTESTANTE L’AVVENUTA CANCELLAZIONE DELLE FORMALITÀ PREGIUDIZIEVOLI

CANCELLAZIONE DELLE FORMALITA’ PREGIUDIZIEVOLIPREGIUDIZIEVOLI

FORMALITÀ CHE POSSONO ESSERE CANCELLATE PER ORDINE DEL G.E.TRASCRIZIONI DEI PIGNORAMENTI E DELLE ISCRIZIONI IPOTECARIE S CC SS SC O G O O CSUCCESSIVE ALLA TRASCRIZIONE DEL PIGNORAMENTO CHE HA INCARDINATO LA PROCEDURA (COME STABILITO DALLA L. N. 80/2005, CHE HA AGGIUNTO AL PRIMO COMMA DELL’ART. 586 C.P.C. UN ULTERIORE PERIODO IN PROPOSITO)NON POTRÀ, INVECE, ESSERE ORDINATA LA CANCELLAZIONE DEI PIGNORAMENTI TRASCRITTI PRECEDENTEMENTE, MA NON RIUNITI ALLA PROCEDURA CHE HA PORTATO ALLA VENDITADISCUSSIONI IN DOTTRINA E IN GIURISPRUDENZA CIRCA LADISCUSSIONI IN DOTTRINA E IN GIURISPRUDENZA CIRCA LA POSSSIBILITA’ DI CANCELLARE: LA TRASCRIZIONE DEL SEQUESTRO CONSERVATIVO E, OVE NECESSARIO, DEI PRIVILEGIC SS O, GLE DOMANDE GIUDIZIALI LA TRASCRIZIONE DEL PRELIMINARE DI CUI ALL’ART. 2645 BIS C.C., ANCORCHÈ DIVENUTO INEFFICACE AI SENSI DELL’ART. 2775 BIS,

ÉTERZO COMMA, C.C., NONCHÉ DEL FONDO PATRIMONIALESI SEGNALA UN’APERTURA NELLA PRASSI DI ALCUNI TRIBUNALI NEI CONFRONTI DELLA CANCELLAZIONE DELLA TRASCRIZIONE DELLE SENTENZE DI FALLIMENTOSENTENZE DI FALLIMENTO.

COMUNICAZIONICO U C O

NON SUSSISTE A CARICO DEL DELEGATO ALCUNNON SUSSISTE A CARICO DEL DELEGATO ALCUN ONERE DI COMUNICAZIONE DEL DECRETO DI TRASFERIMENTOTRASFERIMENTOE’ OPPORTUNO, COMUNQUE CHE IL DELEGATO EFFETTUI LA COMUNICAZIONE:EFFETTUI LA COMUNICAZIONE:

o ALL’AGGIUDICATARIOo AL DEBITORE ESECUTATOo AL DEBITORE ESECUTATO o AL CUSTODE

COMUNICAZIONISONO PRESCRITTE DALL’ART. 591 BIS, SECONDO COMMA, N. 11, C.P.C., LE COMUNICAZIONI “A PUBBLICHE AMMINISTRAZIONI NEGLI STESSI PUBBLICHE AMMINISTRAZIONI NEGLI STESSI CASI PREVISTI PER LE COMUNICAZIONI DI ATTI VOLONTARI DI TRASFERIMENTO”

A SEGUITO DELL’EMANAZIONE DELL’ART. 5 COMMA 4 DEL D.L. N. 70 DEL 13 MAGGIO 2011, CONVERTITO CON MODIFICAZIONI DALLA L N 106/2011 È STATOCON MODIFICAZIONI DALLA L. N. 106/2011, È STATO ABOLITO L’OBBLIGO DI COMUNICAZIONE ALL’AUTORITÀ LOCALE DI PUBBLICA SICUREZZA AI SENSI DELL’ART 12 DEL D L N 58/78SENSI DELL ART. 12 DEL D.L. N. 58/78

SECONDO L’INTERPRETAZIONE PREVALENTE, INOLTRE, NON SUSSISTE PER IL DELEGATO L’OBBLIGO DI EFFETTUARE LA COMUNICAZIONE ALLA SOPRINTENDENZA NEL CASO DI BENI VINCOLATIVINCOLATI

RILASCIOL’ORDINE DI RILASCIO CONTENUTO OBBLIGATORIAMENTE NEL DECRETO DI TRASFERIMENTO, COSTITUISCE TITOLO ESECUTIVO PER IL RILASCIOIL SOGGETTO PASSIVO DEL RILASCIO È COLUI CHE DETIENE O HA IL POSSESSO EFFETTIVO DELL’IMMOBILE CHE PUÒ NON ESSERE IL DEBITORE ESECUTATO

L’ORDINE DI RILASCIO HA EFFICACIA NEI CONFRONTI:DEL DEBITORE DI CHIUNQUE SI TROVI NELLA MATERIALE DISPONIBILTA’ DELL’IMMOBILE IN ASSENZA DI TITOLODI CHIUNQUE SI TROVI NELLA MATERIALE DISPONIBILTA’ DELL’IMMOBILE IN FORZA DI UN DISPONIBILTA’ DELL’IMMOBILE IN FORZA DI UN TITOLO NON OPPONIBILE ALL’AGGIUDICATARIO

L’ORDINE INVECE NON PUO’ ESSERE ESEGUITO NEI L’ORDINE INVECE NON PUO’ ESSERE ESEGUITO NEI CONFRONTI DI CHI VANTI UN TITOLO OPPONIBILE AL CREDITORE PIGNORANTE

ADEMPIMENTI FISCALIFONDO SPESE

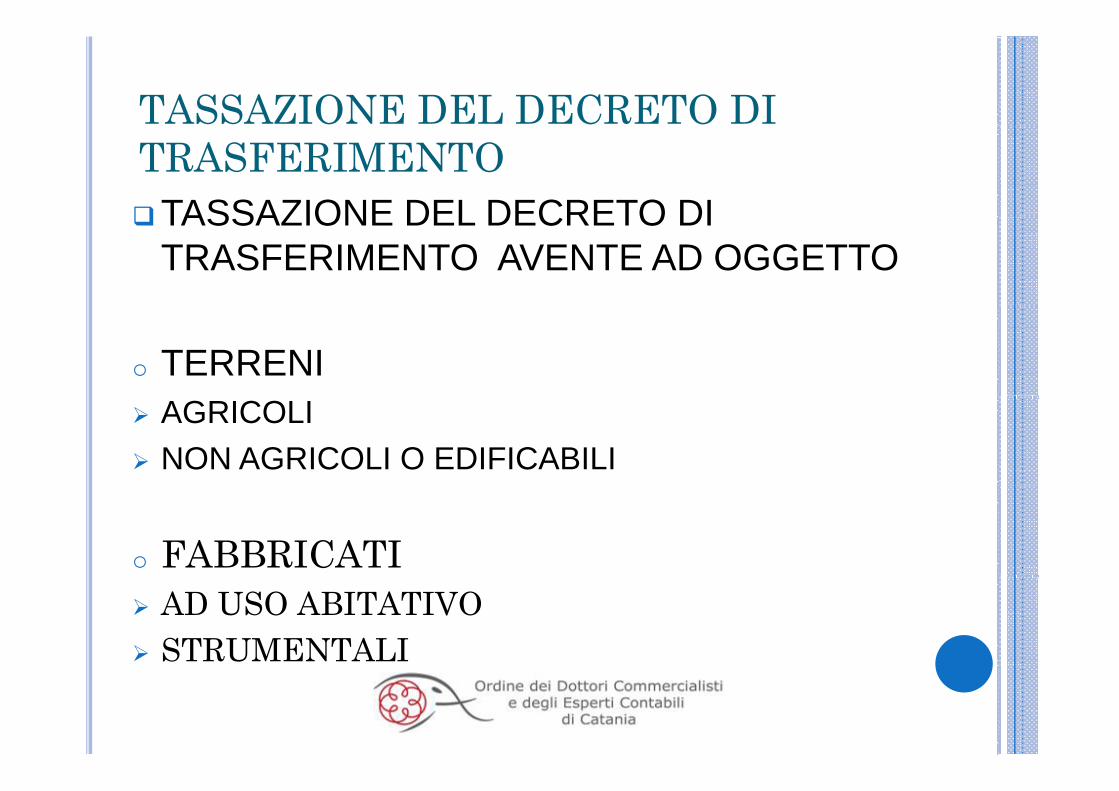

TASSAZIONE DEL DECRETO DI TRASFERIMENTO

OBBLIGHI IVA A CARICO DEL PROFESSIONISTA DELEGATOPROFESSIONISTA DELEGATO

FONDO SPESEE’ RELATIVO AL COSTO FISCALE DEL TRASFERIMENTO DELL’IMMOBILE IL DELEGATO LO LIQUIDA IN BASE AL PREZZO DI AGGIUDICAZIONE E LO COMUNICA ALL’AGGIUDICATARIO NEI DIECI GIORNI SUCCESSIVI GG U C O C G O SUCC SSALLA DATA DI VENDITA (CONTEGGIO INDICATIVO) CASI DI MANCATO VERSAMENTO DEL FONDO SPESE

ÙLA LEGGE NON PREVEDE PIÙ LA EROGAZIONE, PUR NON VIETANDOLO, DA PARTE DELL’OFFERENTE DI UN FONDO SPESE (PARI AL 20%): TALE ANTICIPO, TRA ( )L’ALTRO EFFETTUATO SENZA LA CERTEZZA DI DIVENIRE AGGIUDICATARI, COSTITUIVA UN APPREZZABILE DISINCENTIVO ALL’ACCESSO ALLA VENDITA GIUDIZIARIADISINCENTIVO ALL ACCESSO ALLA VENDITA GIUDIZIARIA

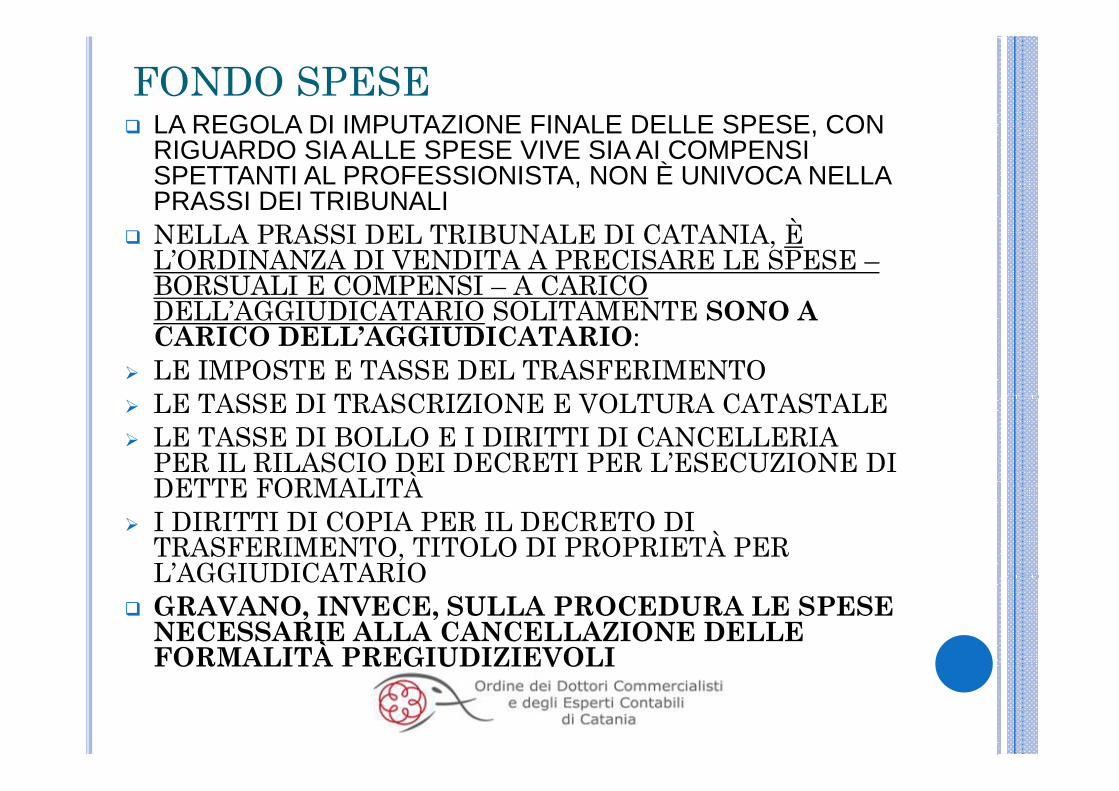

FONDO SPESE LA REGOLA DI IMPUTAZIONE FINALE DELLE SPESE CONLA REGOLA DI IMPUTAZIONE FINALE DELLE SPESE, CON RIGUARDO SIA ALLE SPESE VIVE SIA AI COMPENSI SPETTANTI AL PROFESSIONISTA, NON È UNIVOCA NELLA PRASSI DEI TRIBUNALINELLA PRASSI DEL TRIBUNALE DI CATANIA, È L’ORDINANZA DI VENDITA A PRECISARE LE SPESE –BORSUALI E COMPENSI – A CARICO DELL’AGGIUDICATARIO SOLITAMENTE SONO A DELL’AGGIUDICATARIO SOLITAMENTE SONO A CARICO DELL’AGGIUDICATARIO:LE IMPOSTE E TASSE DEL TRASFERIMENTOLE TASSE DI TRASCRIZIONE E VOLTURA CATASTALE LE TASSE DI TRASCRIZIONE E VOLTURA CATASTALE LE TASSE DI BOLLO E I DIRITTI DI CANCELLERIA PER IL RILASCIO DEI DECRETI PER L’ESECUZIONE DI DETTE FORMALITÀDETTE FORMALITÀI DIRITTI DI COPIA PER IL DECRETO DI TRASFERIMENTO, TITOLO DI PROPRIETÀ PER L’AGGIUDICATARIOL AGGIUDICATARIOGRAVANO, INVECE, SULLA PROCEDURA LE SPESE NECESSARIE ALLA CANCELLAZIONE DELLE FORMALITÀ PREGIUDIZIEVOLIFORMALITÀ PREGIUDIZIEVOLI

TASSAZIONE DEL DECRETO DI TRASFERIMENTO

TASSAZIONE DEL DECRETO DITASSAZIONE DEL DECRETO DI TRASFERIMENTO AVENTE AD OGGETTO

o TERRENI AGRICOLI NON AGRICOLI O EDIFICABILI

o FABBRICATIAD USO ABITATIVOSTRUMENTALI

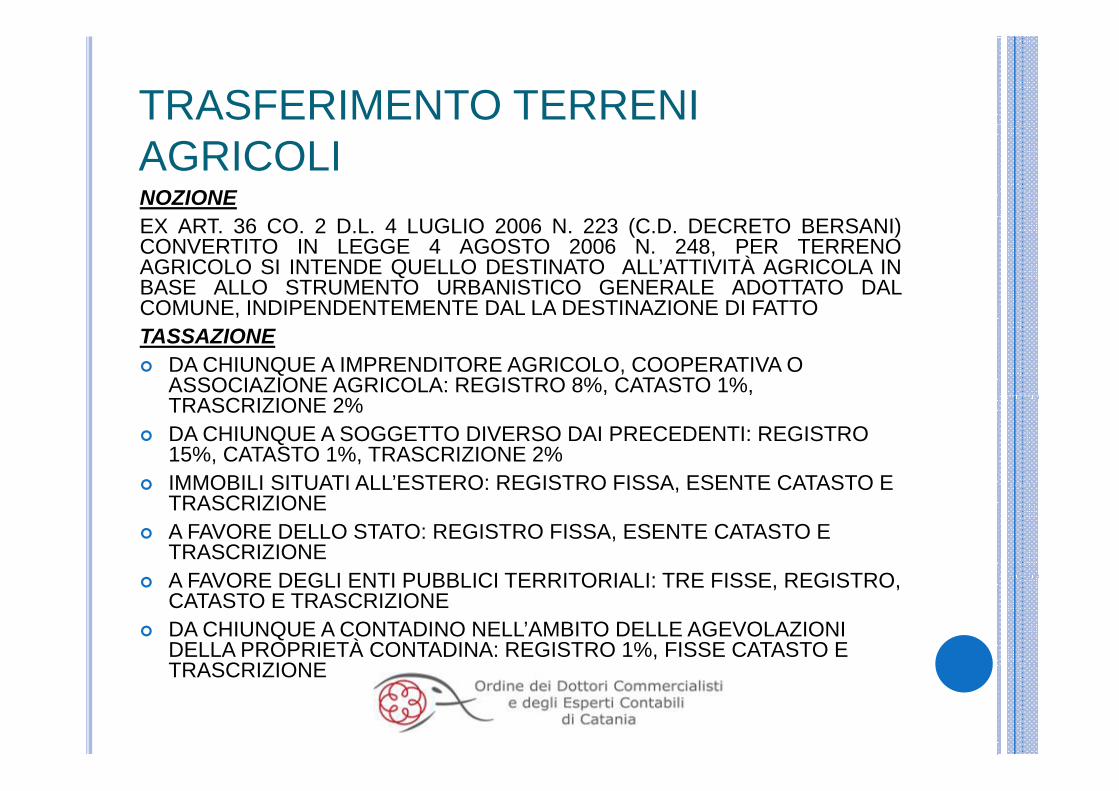

TRASFERIMENTO TERRENI AGRICOLINOZIONEEX ART. 36 CO. 2 D.L. 4 LUGLIO 2006 N. 223 (C.D. DECRETO BERSANI)CONVERTITO IN LEGGE 4 AGOSTO 2006 N. 248, PER TERRENOAGRICOLO SI INTENDE QUELLO DESTINATO ALL’ATTIVITÀ AGRICOLA INBASE ALLO STRUMENTO URBANISTICO GENERALE ADOTTATO DALCOMUNE INDIPENDENTEMENTE DAL LA DESTINAZIONE DI FATTOCOMUNE, INDIPENDENTEMENTE DAL LA DESTINAZIONE DI FATTOTASSAZIONE

DA CHIUNQUE A IMPRENDITORE AGRICOLO, COOPERATIVA O ASSOCIAZIONE AGRICOLA: REGISTRO 8%, CATASTO 1%, TRASCRIZIONE 2%DA CHIUNQUE A SOGGETTO DIVERSO DAI PRECEDENTI: REGISTRO 15%, CATASTO 1%, TRASCRIZIONE 2%IMMOBILI SITUATI ALL’ESTERO: REGISTRO FISSA ESENTE CATASTO EIMMOBILI SITUATI ALL ESTERO: REGISTRO FISSA, ESENTE CATASTO E TRASCRIZIONEA FAVORE DELLO STATO: REGISTRO FISSA, ESENTE CATASTO E TRASCRIZIONEA FAVORE DEGLI ENTI PUBBLICI TERRITORIALI TRE FISSE REGISTROA FAVORE DEGLI ENTI PUBBLICI TERRITORIALI: TRE FISSE, REGISTRO, CATASTO E TRASCRIZIONEDA CHIUNQUE A CONTADINO NELL’AMBITO DELLE AGEVOLAZIONI DELLA PROPRIETÀ CONTADINA: REGISTRO 1%, FISSE CATASTO E TRASCRIZIONETRASCRIZIONE

TRASFERIMENTO TERRENI EDIFICABILINOZIONE

ÈAI FINI DELL’IMPOSTA DI REGISTRO NON È NECESSARIA PER QUALIFICARECOME EDIFICABILE UN TERRENO, LA CONCRETA ED IMMEDIATA POSSIBILITÀDI OTTENERE LA CONCESSIONE EDILIZIA: IL TERRENO SI CONSIDERAEDIFICABILE QUANDO È PREVISTO COME TALE DAL PIANO REGOLATOREGENERALE ADOTTATO DAL COMUNE, ANCHE SE PER OTTENERE LAGENERALE ADOTTATO DAL COMUNE, ANCHE SE PER OTTENERE LACONCESSIONE EDILIZIA È NECESSARIO ATTENDERE UN PIANOPARTICOLAREGGIATO DI ATTUAZIONE O UNA CONVERSIONE DILOTTIZZAZIONE (ART. 36 CO. 2 D.L. 4 LUGLIO 2006 N. 223 CONVERTITO INLEGGE 4 AGOSTO 2006 N. 248)TASSAZIONE

DA PRIVATI A CHIUNQUE: REGISTRO 8%, CATASTO 1%, TRASCRIZIONE 2%DA SOGGETTI IVA PER TERRENI EDIFICABILI: IVA 21% + 3 FISSE, REGISTRO, CATASTO, TRASCRIZIONE ,IMMOBILI SITUATI ALL’ESTERO: REGISTRO FISSA, ESENTE CATASTO E TRASCRIZIONEA FAVORE DELLO STATO: REGISTRO FISSA, ESENTE CATASTO E TRASCRIZIONETRASCRIZIONEA FAVORE DEGLI ENTI PUBBLICI TERRITORIALI: TRE FISSE, REGISTRO, CATASTO E TRASCRIZIONE

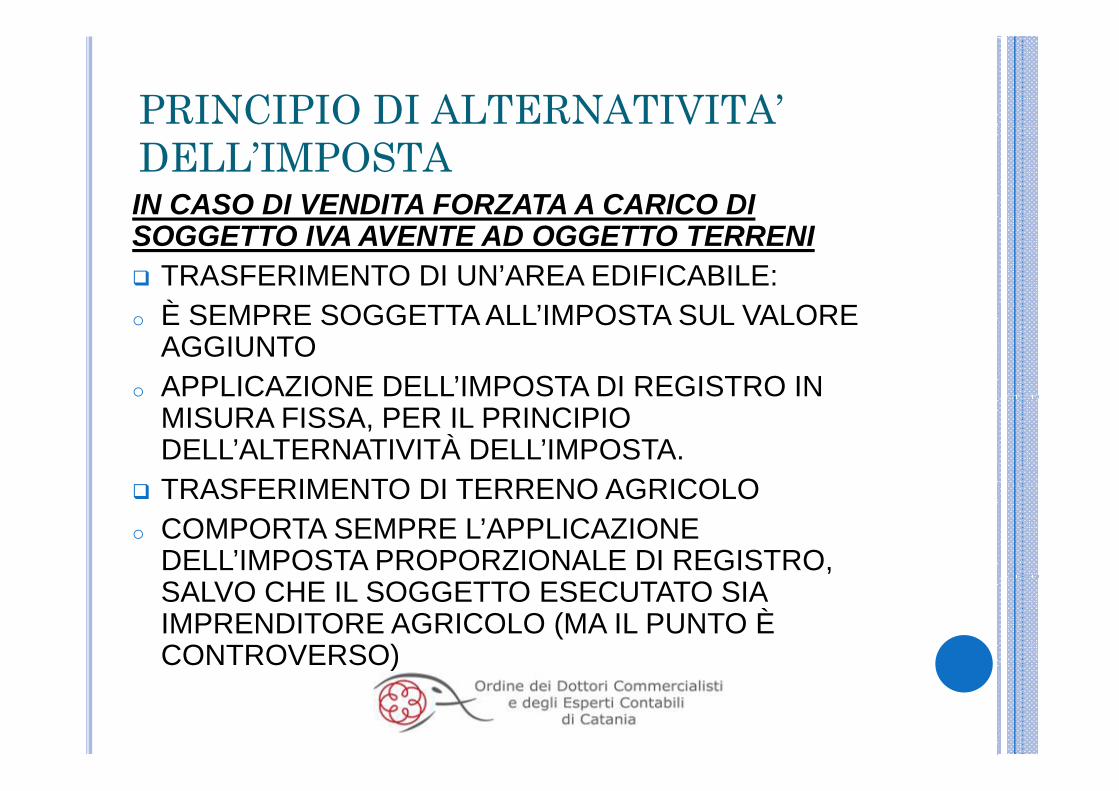

PRINCIPIO DI ALTERNATIVITA’ DELL’IMPOSTAIN CASO DI VENDITA FORZATA A CARICO DI SOGGETTO IVA AVENTE AD OGGETTO TERRENI

TRASFERIMENTO DI UN’AREA EDIFICABILE:È SEMPRE SOGGETTA ALL’IMPOSTA SUL VALOREo È SEMPRE SOGGETTA ALL’IMPOSTA SUL VALORE AGGIUNTO

o APPLICAZIONE DELL’IMPOSTA DI REGISTRO INo APPLICAZIONE DELL IMPOSTA DI REGISTRO IN MISURA FISSA, PER IL PRINCIPIO DELL’ALTERNATIVITÀ DELL’IMPOSTA. TRASFERIMENTO DI TERRENO AGRICOLOTRASFERIMENTO DI TERRENO AGRICOLO

o COMPORTA SEMPRE L’APPLICAZIONE DELL’IMPOSTA PROPORZIONALE DI REGISTRO, SALVO CHE IL SOGGETTO ESECUTATO SIA IMPRENDITORE AGRICOLO (MA IL PUNTO È CONTROVERSO)CO O SO)

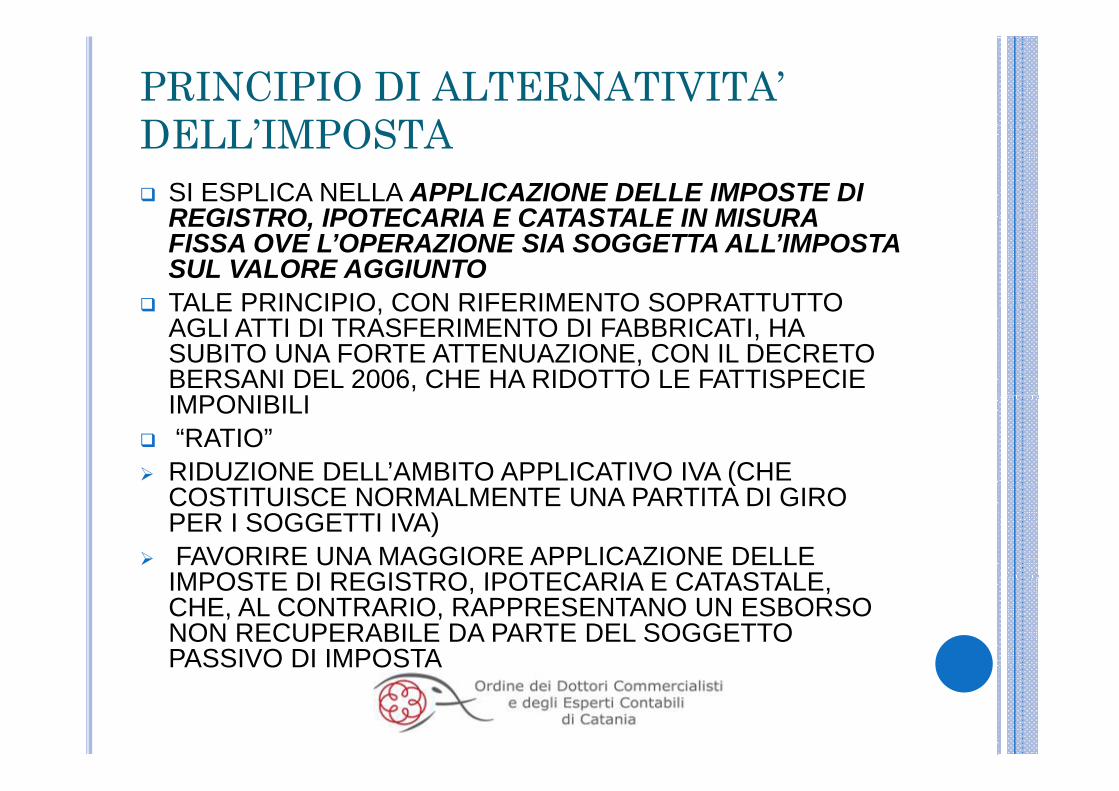

PRINCIPIO DI ALTERNATIVITA’ DELL’IMPOSTADELL’IMPOSTA

SI ESPLICA NELLA APPLICAZIONE DELLE IMPOSTE DI REGISTRO IPOTECARIA E CATASTALE IN MISURAREGISTRO, IPOTECARIA E CATASTALE IN MISURA FISSA OVE L’OPERAZIONE SIA SOGGETTA ALL’IMPOSTA SUL VALORE AGGIUNTOTALE PRINCIPIO CON RIFERIMENTO SOPRATTUTTOTALE PRINCIPIO, CON RIFERIMENTO SOPRATTUTTO AGLI ATTI DI TRASFERIMENTO DI FABBRICATI, HA SUBITO UNA FORTE ATTENUAZIONE, CON IL DECRETO BERSANI DEL 2006, CHE HA RIDOTTO LE FATTISPECIE IMPONIBILIIMPONIBILI “RATIO” RIDUZIONE DELL’AMBITO APPLICATIVO IVA (CHE (COSTITUISCE NORMALMENTE UNA PARTITA DI GIRO PER I SOGGETTI IVA)FAVORIRE UNA MAGGIORE APPLICAZIONE DELLE IMPOSTE DI REGISTRO IPOTECARIA E CATASTALEIMPOSTE DI REGISTRO, IPOTECARIA E CATASTALE, CHE, AL CONTRARIO, RAPPRESENTANO UN ESBORSO NON RECUPERABILE DA PARTE DEL SOGGETTO PASSIVO DI IMPOSTAPASSIVO DI IMPOSTA

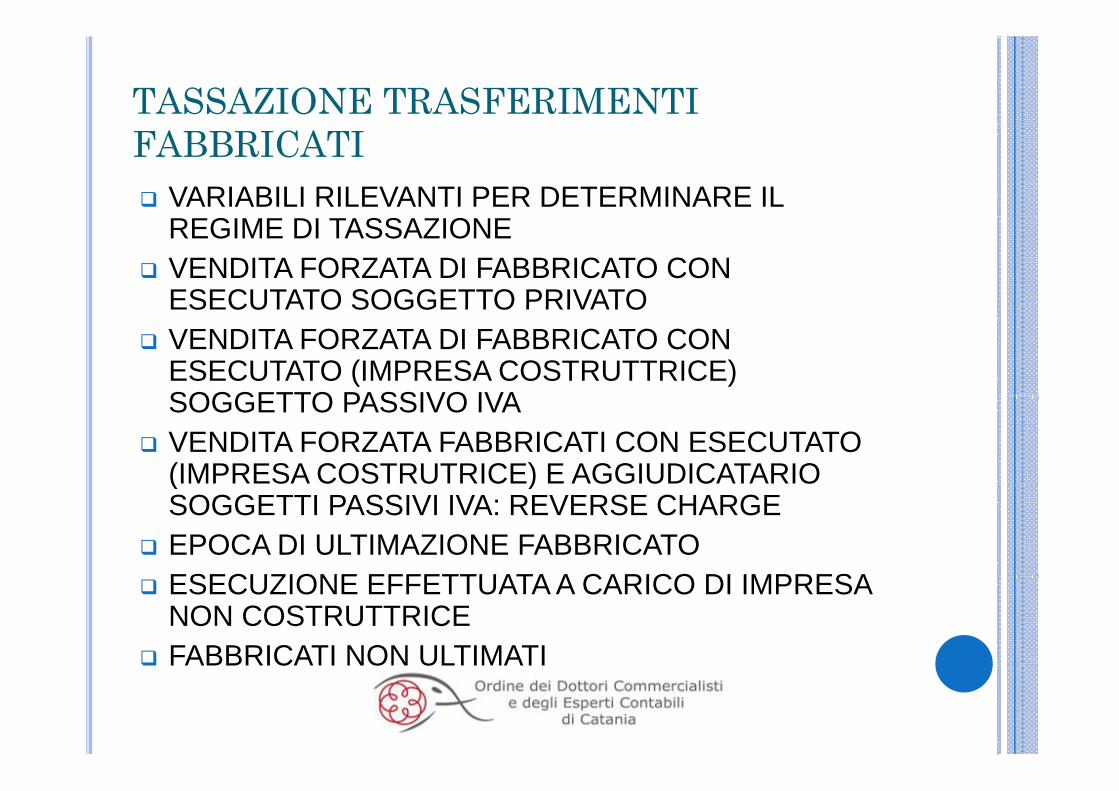

TASSAZIONE TRASFERIMENTI FABBRICATI

VARIABILI RILEVANTI PER DETERMINARE IL REGIME DI TASSAZIONEVENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO PRIVATOESECUTATO SOGGETTO PRIVATOVENDITA FORZATA DI FABBRICATO CON ESECUTATO (IMPRESA COSTRUTTRICE) SOGGETTO PASSIVO IVASOGGETTO PASSIVO IVAVENDITA FORZATA FABBRICATI CON ESECUTATO (IMPRESA COSTRUTRICE) E AGGIUDICATARIO ( )SOGGETTI PASSIVI IVA: REVERSE CHARGEEPOCA DI ULTIMAZIONE FABBRICATOESECUZIONE EFFETTUATA A CARICO DI IMPRESAESECUZIONE EFFETTUATA A CARICO DI IMPRESA NON COSTRUTTRICEFABBRICATI NON ULTIMATIFABBRICATI NON ULTIMATI

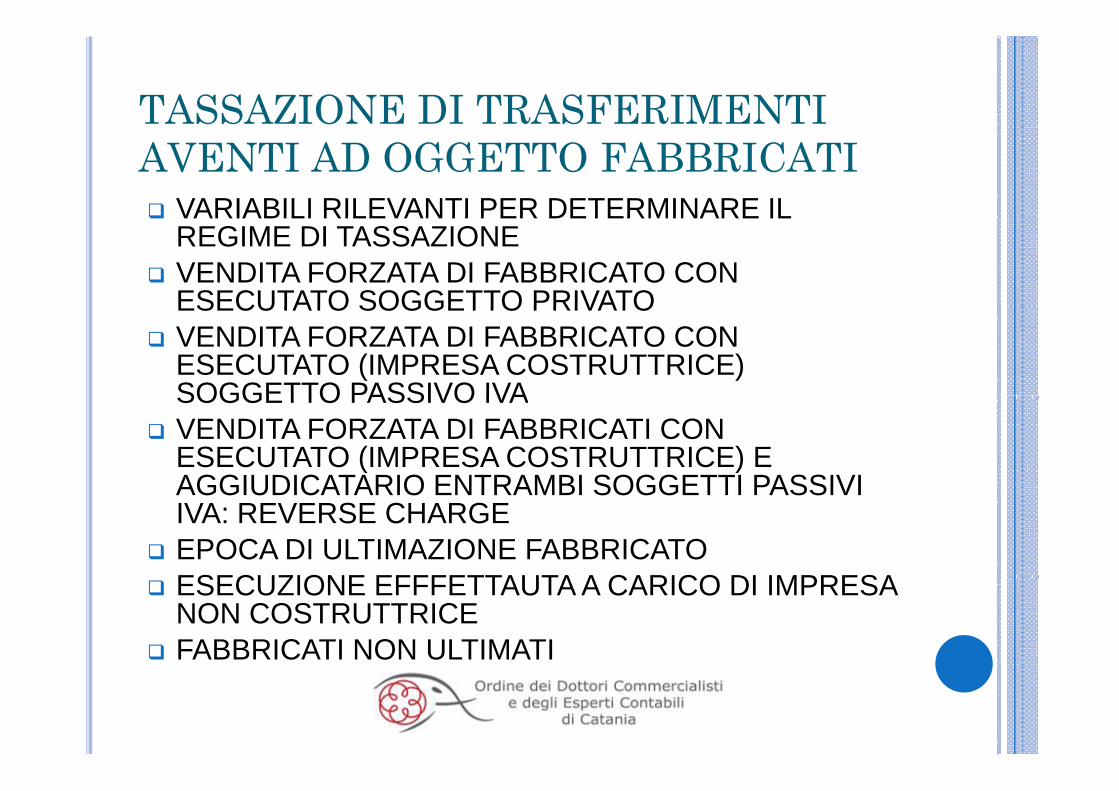

TASSAZIONE DI TRASFERIMENTI AVENTI AD OGGETTO FABBRICATI

VARIABILI RILEVANTI PER DETERMINARE ILVARIABILI RILEVANTI PER DETERMINARE IL REGIME DI TASSAZIONEVENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO PRIVATOESECUTATO SOGGETTO PRIVATOVENDITA FORZATA DI FABBRICATO CON ESECUTATO (IMPRESA COSTRUTTRICE) SOGGETTO PASSIVO IVASOGGETTO PASSIVO IVAVENDITA FORZATA DI FABBRICATI CON ESECUTATO (IMPRESA COSTRUTTRICE) E AGGIUDICATARIO ENTRAMBI SOGGETTI PASSIVIAGGIUDICATARIO ENTRAMBI SOGGETTI PASSIVI IVA: REVERSE CHARGEEPOCA DI ULTIMAZIONE FABBRICATOESECUZIONE EFFFETTAUTA A CARICO DI IMPRESAESECUZIONE EFFFETTAUTA A CARICO DI IMPRESA NON COSTRUTTRICEFABBRICATI NON ULTIMATI

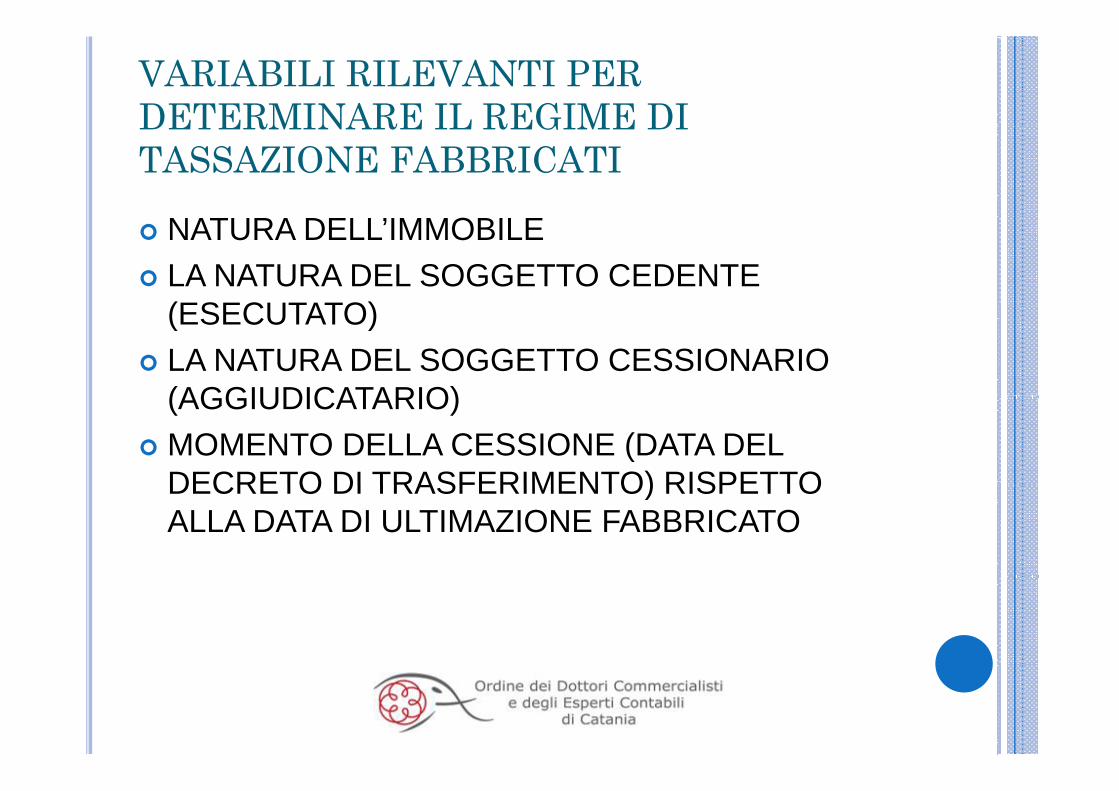

VARIABILI RILEVANTI PER DETERMINARE IL REGIME DI DETERMINARE IL REGIME DI TASSAZIONE FABBRICATI

NATURA DELL’IMMOBILELA NATURA DEL SOGGETTO CEDENTE (ESECUTATO)(ESECUTATO)LA NATURA DEL SOGGETTO CESSIONARIO (AGGIUDICATARIO)(AGGIUDICATARIO)MOMENTO DELLA CESSIONE (DATA DEL DECRETO DI TRASFERIMENTO) RISPETTODECRETO DI TRASFERIMENTO) RISPETTO ALLA DATA DI ULTIMAZIONE FABBRICATO

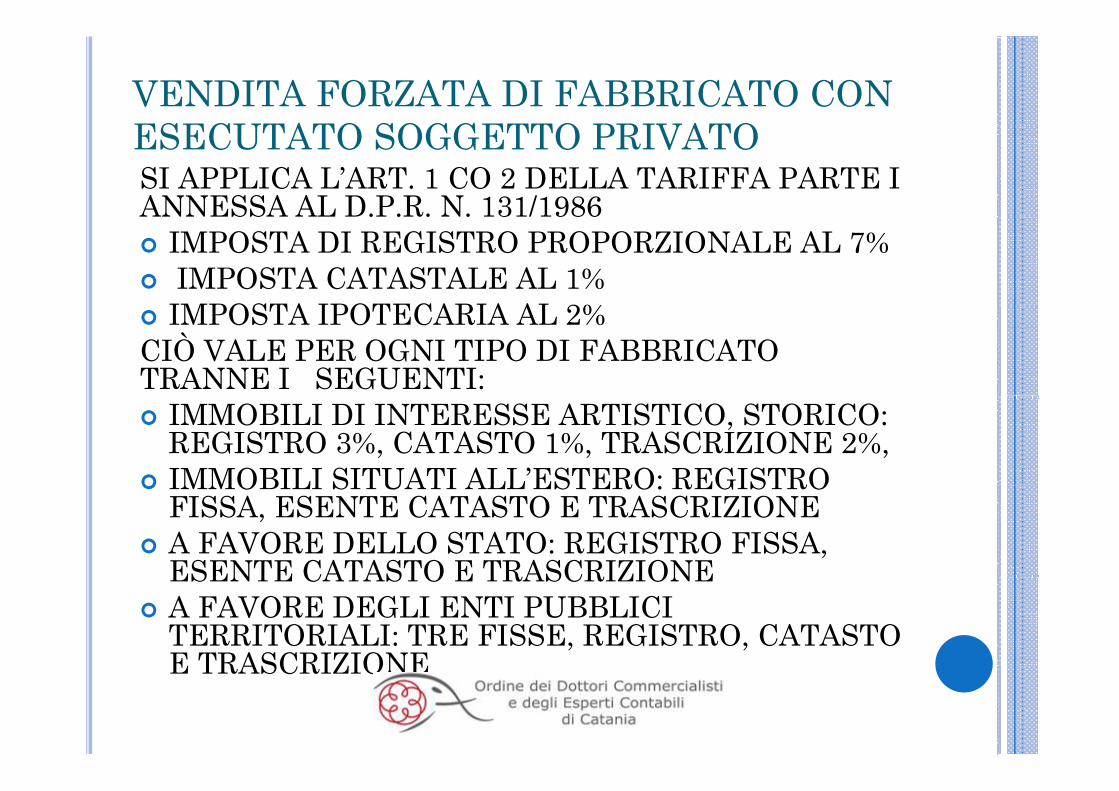

VENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO PRIVATOESECUTATO SOGGETTO PRIVATOSI APPLICA L’ART. 1 CO 2 DELLA TARIFFA PARTE I ANNESSA AL D.P.R. N. 131/1986 ANNESSA AL D.P.R. N. 131/1986

IMPOSTA DI REGISTRO PROPORZIONALE AL 7%IMPOSTA CATASTALE AL 1%IMPOSTA IPOTECARIA AL 2%IMPOSTA IPOTECARIA AL 2%

CIÒ VALE PER OGNI TIPO DI FABBRICATO TRANNE I SEGUENTI:

IMMOBILI DI INTERESSE ARTISTICO, STORICO: REGISTRO 3%, CATASTO 1%, TRASCRIZIONE 2%,IMMOBILI SITUATI ALL’ESTERO: REGISTRO IMMOBILI SITUATI ALL ESTERO: REGISTRO FISSA, ESENTE CATASTO E TRASCRIZIONEA FAVORE DELLO STATO: REGISTRO FISSA, ESENTE CATASTO E TRASCRIZIONEESENTE CATASTO E TRASCRIZIONEA FAVORE DEGLI ENTI PUBBLICI TERRITORIALI: TRE FISSE, REGISTRO, CATASTO E TRASCRIZIONEE TRASCRIZIONE

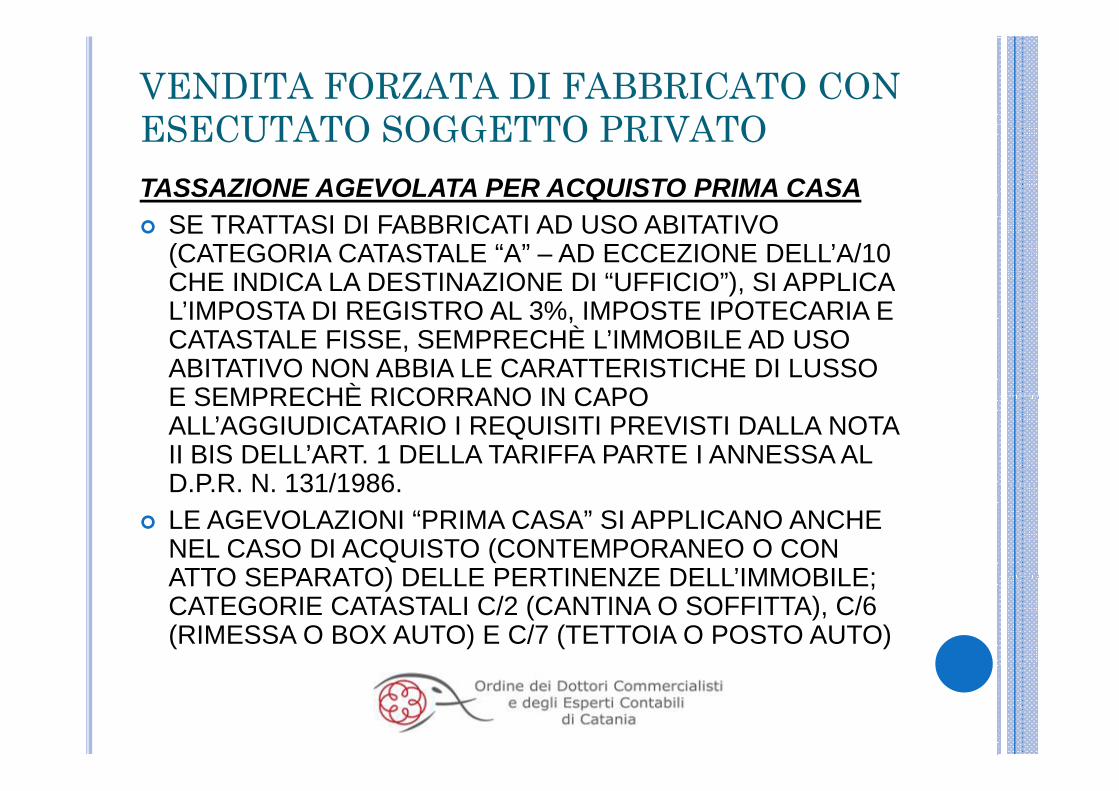

VENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO PRIVATOESECUTATO SOGGETTO PRIVATOTASSAZIONE AGEVOLATA PER ACQUISTO PRIMA CASA

SE TRATTASI DI FABBRICATI AD USO ABITATIVOSE TRATTASI DI FABBRICATI AD USO ABITATIVO (CATEGORIA CATASTALE “A” – AD ECCEZIONE DELL’A/10 CHE INDICA LA DESTINAZIONE DI “UFFICIO”), SI APPLICA L’IMPOSTA DI REGISTRO AL 3% IMPOSTE IPOTECARIA EL’IMPOSTA DI REGISTRO AL 3%, IMPOSTE IPOTECARIA E CATASTALE FISSE, SEMPRECHÈ L’IMMOBILE AD USO ABITATIVO NON ABBIA LE CARATTERISTICHE DI LUSSO E SEMPRECHÈ RICORRANO IN CAPOE SEMPRECHÈ RICORRANO IN CAPO ALL’AGGIUDICATARIO I REQUISITI PREVISTI DALLA NOTA II BIS DELL’ART. 1 DELLA TARIFFA PARTE I ANNESSA AL D P R N 131/1986D.P.R. N. 131/1986.LE AGEVOLAZIONI “PRIMA CASA” SI APPLICANO ANCHE NEL CASO DI ACQUISTO (CONTEMPORANEO O CON ATTO SEPARATO) DELLE PERTINENZE DELL’IMMOBILE;ATTO SEPARATO) DELLE PERTINENZE DELL IMMOBILE; CATEGORIE CATASTALI C/2 (CANTINA O SOFFITTA), C/6 (RIMESSA O BOX AUTO) E C/7 (TETTOIA O POSTO AUTO)

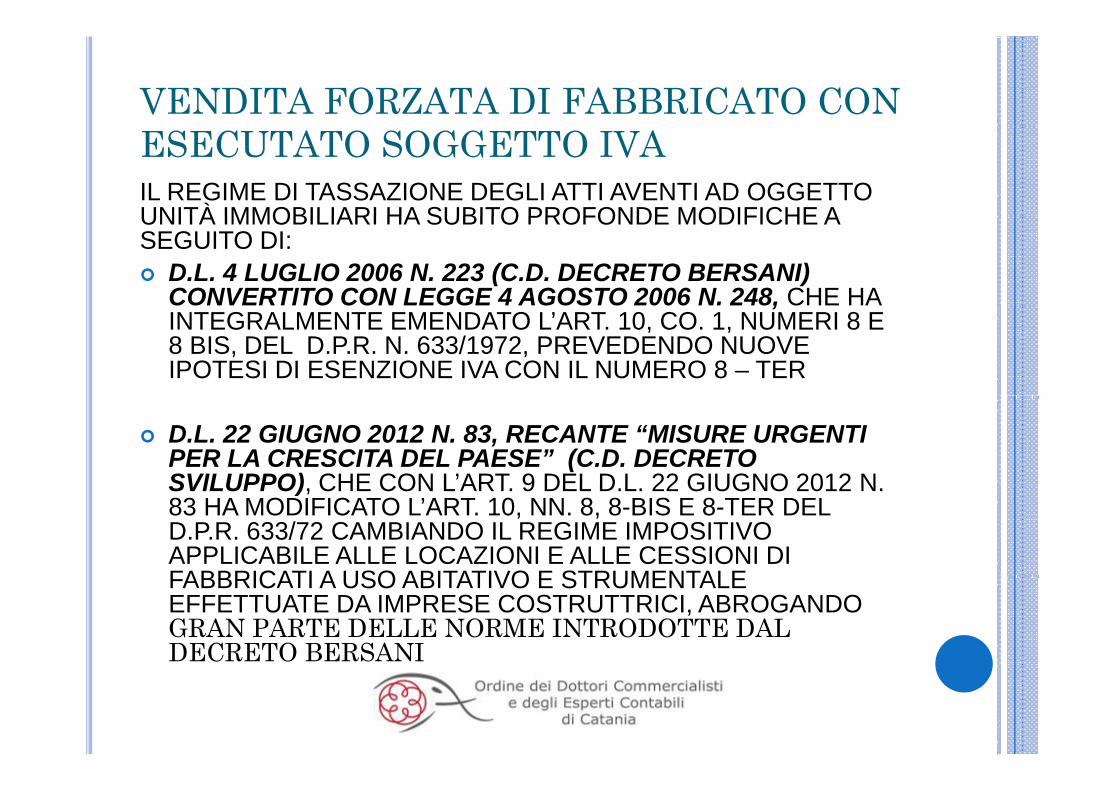

VENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO IVAIL REGIME DI TASSAZIONE DEGLI ATTI AVENTI AD OGGETTO UNITÀ IMMOBILIARI HA SUBITO PROFONDE MODIFICHE AUNITÀ IMMOBILIARI HA SUBITO PROFONDE MODIFICHE A SEGUITO DI:

D.L. 4 LUGLIO 2006 N. 223 (C.D. DECRETO BERSANI) CONVERTITO CON LEGGE 4 AGOSTO 2006 N. 248, CHE HA ,INTEGRALMENTE EMENDATO L’ART. 10, CO. 1, NUMERI 8 E 8 BIS, DEL D.P.R. N. 633/1972, PREVEDENDO NUOVE IPOTESI DI ESENZIONE IVA CON IL NUMERO 8 – TER

D.L. 22 GIUGNO 2012 N. 83, RECANTE “MISURE URGENTI PER LA CRESCITA DEL PAESE” (C.D. DECRETO SVILUPPO) CHE CON L’ART 9 DEL D L 22 GIUGNO 2012 NSVILUPPO), CHE CON L ART. 9 DEL D.L. 22 GIUGNO 2012 N. 83 HA MODIFICATO L’ART. 10, NN. 8, 8-BIS E 8-TER DEL D.P.R. 633/72 CAMBIANDO IL REGIME IMPOSITIVO APPLICABILE ALLE LOCAZIONI E ALLE CESSIONI DI FABBRICATI A USO ABITATIVO E STRUMENTALEFABBRICATI A USO ABITATIVO E STRUMENTALE EFFETTUATE DA IMPRESE COSTRUTTRICI, ABROGANDO GRAN PARTE DELLE NORME INTRODOTTE DAL DECRETO BERSANI

VENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO IVA

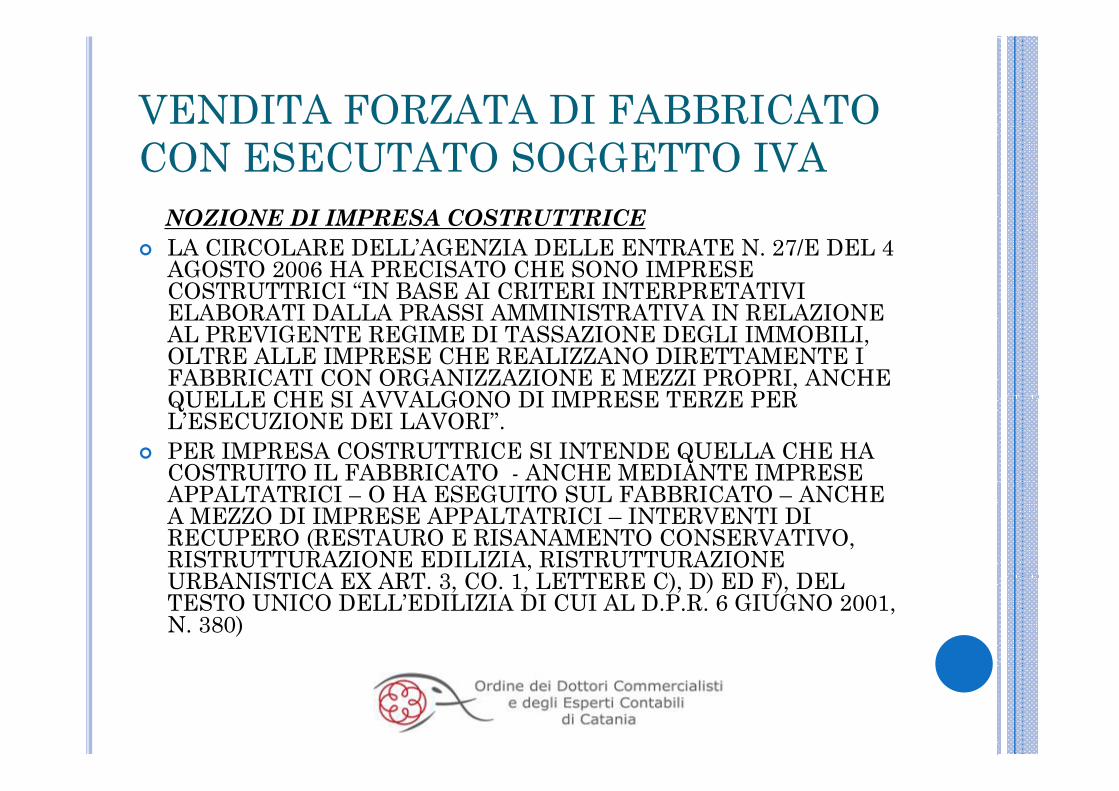

NOZIONE DI IMPRESA COSTRUTTRICENOZIONE DI IMPRESA COSTRUTTRICELA CIRCOLARE DELL’AGENZIA DELLE ENTRATE N. 27/E DEL 4 AGOSTO 2006 HA PRECISATO CHE SONO IMPRESE COSTRUTTRICI “IN BASE AI CRITERI INTERPRETATIVI ELABORATI DALLA PRASSI AMMINISTRATIVA IN RELAZIONE ELABORATI DALLA PRASSI AMMINISTRATIVA IN RELAZIONE AL PREVIGENTE REGIME DI TASSAZIONE DEGLI IMMOBILI, OLTRE ALLE IMPRESE CHE REALIZZANO DIRETTAMENTE I FABBRICATI CON ORGANIZZAZIONE E MEZZI PROPRI, ANCHE QUELLE CHE SI AVVALGONO DI IMPRESE TERZE PER QUELLE CHE SI AVVALGONO DI IMPRESE TERZE PER L’ESECUZIONE DEI LAVORI”.PER IMPRESA COSTRUTTRICE SI INTENDE QUELLA CHE HA COSTRUITO IL FABBRICATO - ANCHE MEDIANTE IMPRESE APPALTATRICI – O HA ESEGUITO SUL FABBRICATO – ANCHE A MEZZO DI IMPRESE APPALTATRICI – INTERVENTI DI RECUPERO (RESTAURO E RISANAMENTO CONSERVATIVO, RISTRUTTURAZIONE EDILIZIA, RISTRUTTURAZIONE URBANISTICA EX ART 3 CO 1 LETTERE C) D) ED F) DEL URBANISTICA EX ART. 3, CO. 1, LETTERE C), D) ED F), DEL TESTO UNICO DELL’EDILIZIA DI CUI AL D.P.R. 6 GIUGNO 2001, N. 380)

VENDITA FORZATA DI FABBRICATO CON ESECUTATO SOGGETTO IVA

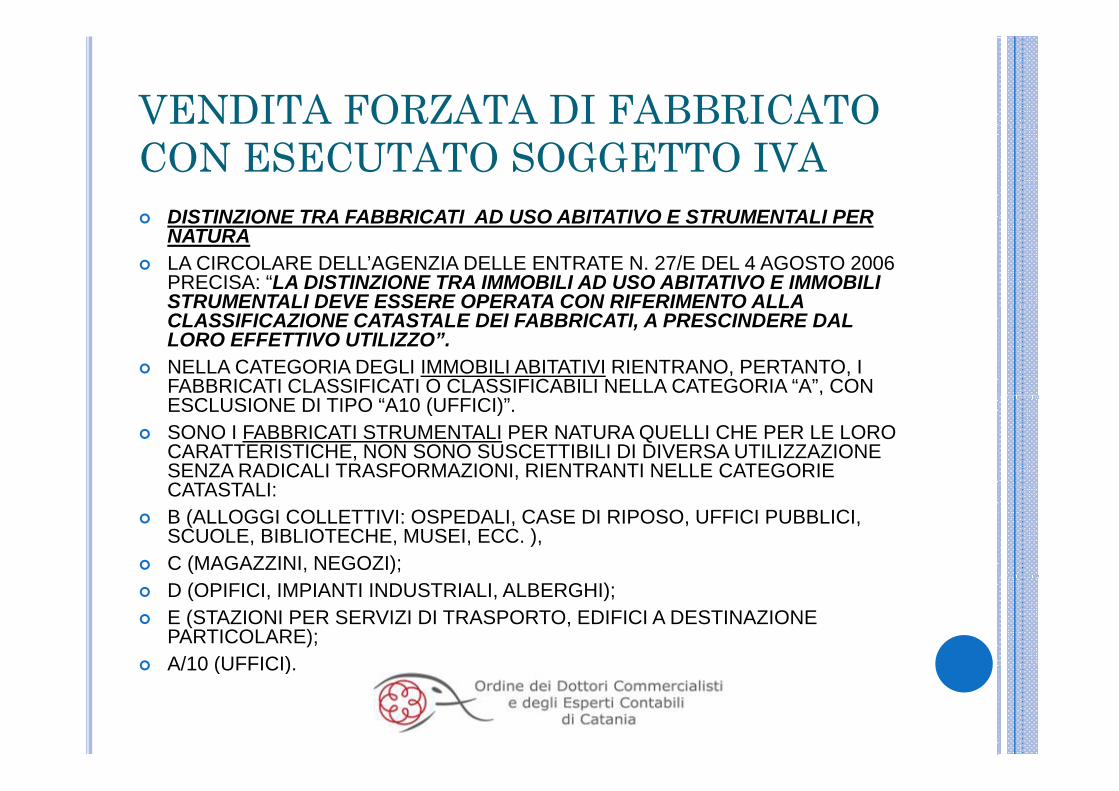

DISTINZIONE TRA FABBRICATI AD USO ABITATIVO E STRUMENTALI PERDISTINZIONE TRA FABBRICATI AD USO ABITATIVO E STRUMENTALI PER NATURALA CIRCOLARE DELL’AGENZIA DELLE ENTRATE N. 27/E DEL 4 AGOSTO 2006 PRECISA: “LA DISTINZIONE TRA IMMOBILI AD USO ABITATIVO E IMMOBILI STRUMENTALI DEVE ESSERE OPERATA CON RIFERIMENTO ALLASTRUMENTALI DEVE ESSERE OPERATA CON RIFERIMENTO ALLA CLASSIFICAZIONE CATASTALE DEI FABBRICATI, A PRESCINDERE DAL LORO EFFETTIVO UTILIZZO”.NELLA CATEGORIA DEGLI IMMOBILI ABITATIVI RIENTRANO, PERTANTO, I FABBRICATI CLASSIFICATI O CLASSIFICABILI NELLA CATEGORIA “A”, CON ESCLUSIONE DI TIPO “A10 (UFFICI)”.SONO I FABBRICATI STRUMENTALI PER NATURA QUELLI CHE PER LE LORO CARATTERISTICHE, NON SONO SUSCETTIBILI DI DIVERSA UTILIZZAZIONE SENZA RADICALI TRASFORMAZIONI, RIENTRANTI NELLE CATEGORIE CATASTALICATASTALI:B (ALLOGGI COLLETTIVI: OSPEDALI, CASE DI RIPOSO, UFFICI PUBBLICI, SCUOLE, BIBLIOTECHE, MUSEI, ECC. ),C (MAGAZZINI, NEGOZI);D (OPIFICI, IMPIANTI INDUSTRIALI, ALBERGHI);E (STAZIONI PER SERVIZI DI TRASPORTO, EDIFICI A DESTINAZIONE PARTICOLARE);A/10 (UFFICI)A/10 (UFFICI).

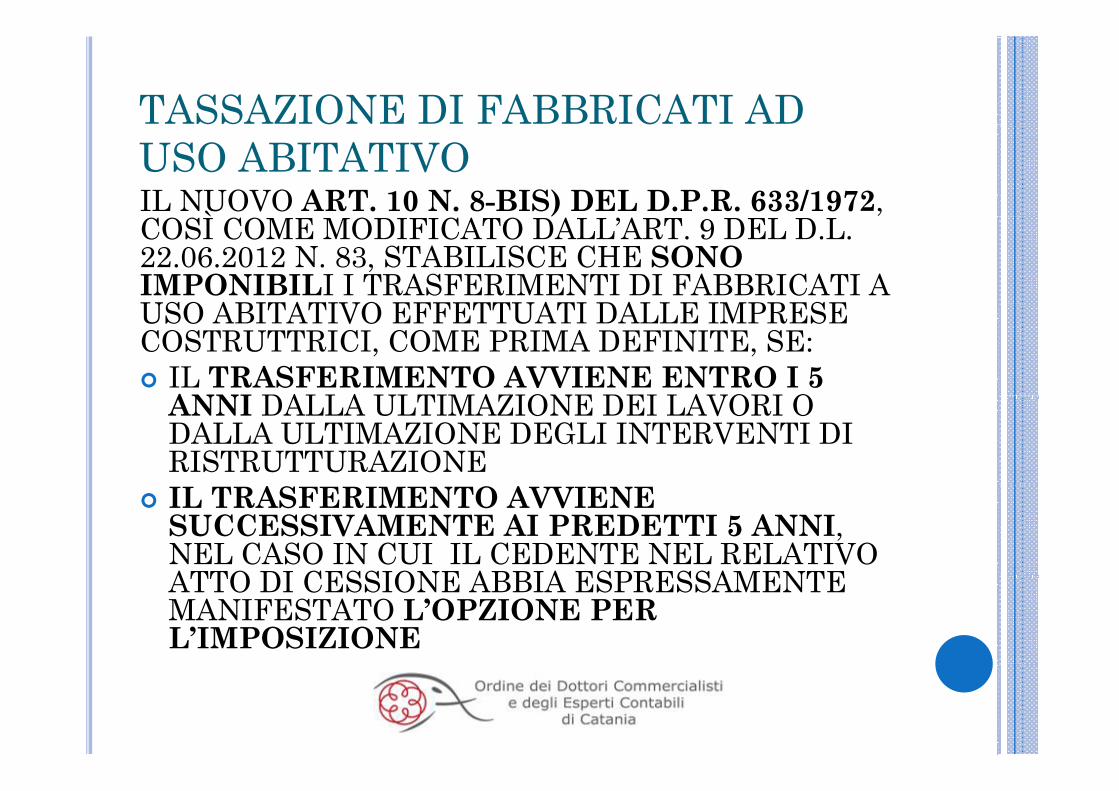

TASSAZIONE DI FABBRICATI AD USO ABITATIVOIL NUOVO ART. 10 N. 8-BIS) DEL D.P.R. 633/1972,

Ì)

COSÌ COME MODIFICATO DALL’ART. 9 DEL D.L. 22.06.2012 N. 83, STABILISCE CHE SONO IMPONIBILI I TRASFERIMENTI DI FABBRICATI A USO ABITATIVO EFFETTUATI DALLE IMPRESE USO ABITATIVO EFFETTUATI DALLE IMPRESE COSTRUTTRICI, COME PRIMA DEFINITE, SE:

IL TRASFERIMENTO AVVIENE ENTRO I 5 ANNI DALLA ULTIMAZIONE DEI LAVORI O ANNI DALLA ULTIMAZIONE DEI LAVORI O DALLA ULTIMAZIONE DEGLI INTERVENTI DI RISTRUTTURAZIONEIL TRASFERIMENTO AVVIENE SUCCESSIVAMENTE AI PREDETTI 5 ANNI, NEL CASO IN CUI IL CEDENTE NEL RELATIVO ATTO DI CESSIONE ABBIA ESPRESSAMENTE ATTO DI CESSIONE ABBIA ESPRESSAMENTE MANIFESTATO L’OPZIONE PER L’IMPOSIZIONE

TASSAZIONE DI FABBRICATI AD USO ABITATIVO

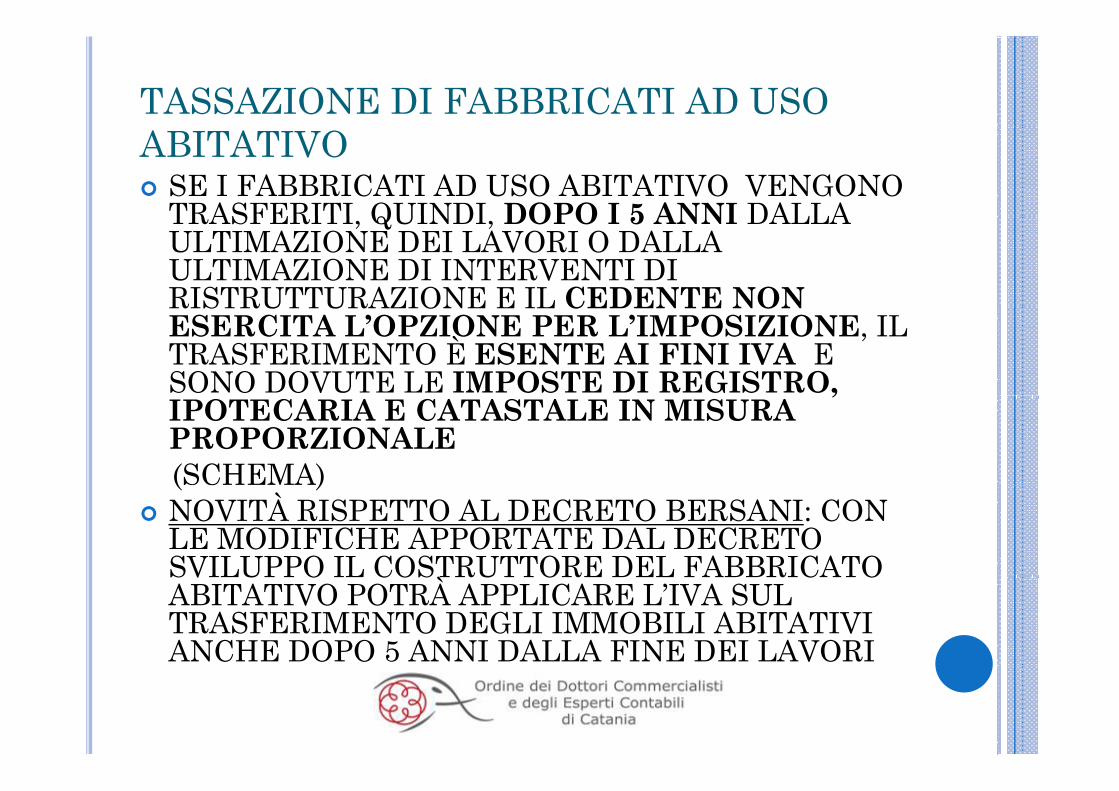

SE I FABBRICATI AD USO ABITATIVO VENGONO TRASFERITI QUINDI DOPO I 5 ANNI DALLA TRASFERITI, QUINDI, DOPO I 5 ANNI DALLA ULTIMAZIONE DEI LAVORI O DALLA ULTIMAZIONE DI INTERVENTI DI RISTRUTTURAZIONE E IL CEDENTE NON RISTRUTTURAZIONE E IL CEDENTE NON ESERCITA L’OPZIONE PER L’IMPOSIZIONE, IL TRASFERIMENTO È ESENTE AI FINI IVA E SONO DOVUTE LE IMPOSTE DI REGISTRO, ,IPOTECARIA E CATASTALE IN MISURA PROPORZIONALE (SCHEMA)( )NOVITÀ RISPETTO AL DECRETO BERSANI: CON LE MODIFICHE APPORTATE DAL DECRETO SVILUPPO IL COSTRUTTORE DEL FABBRICATO SVILUPPO IL COSTRUTTORE DEL FABBRICATO ABITATIVO POTRÀ APPLICARE L’IVA SUL TRASFERIMENTO DEGLI IMMOBILI ABITATIVI ANCHE DOPO 5 ANNI DALLA FINE DEI LAVORI

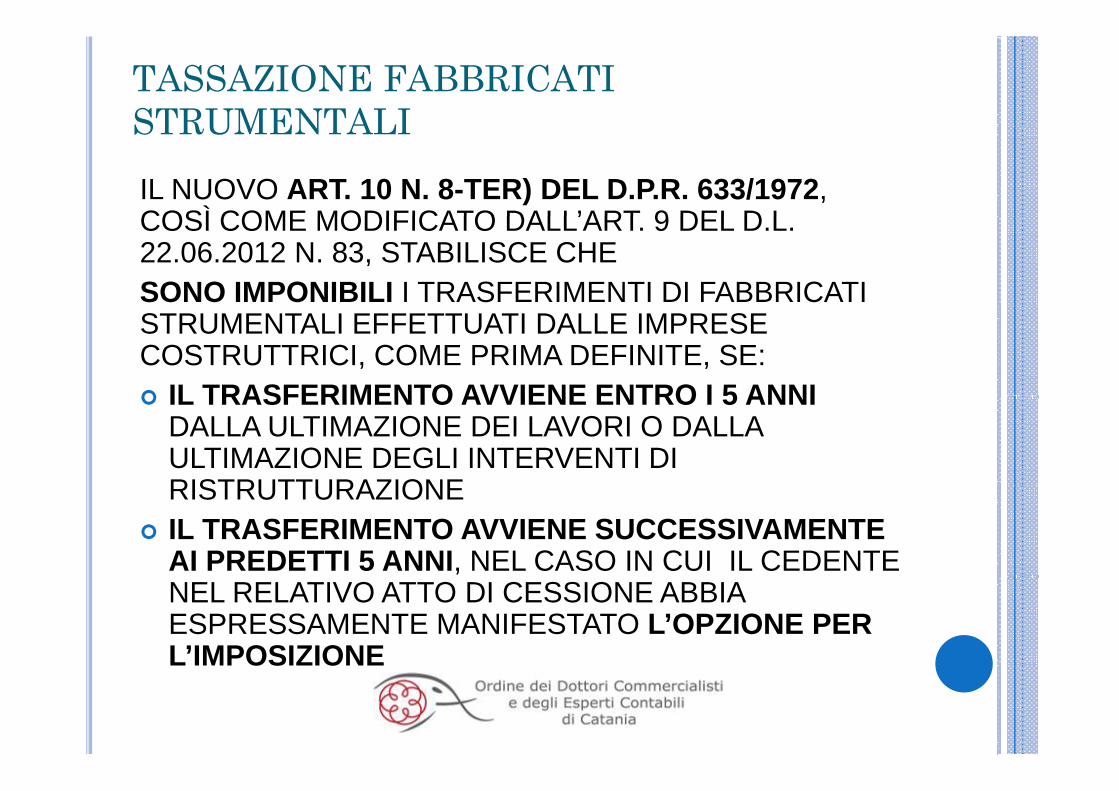

TASSAZIONE FABBRICATI STRUMENTALISTRUMENTALI

IL NUOVO ART. 10 N. 8-TER) DEL D.P.R. 633/1972, COSÌ COME MODIFICATO DALL’ART 9 DEL D LCOSÌ COME MODIFICATO DALL’ART. 9 DEL D.L. 22.06.2012 N. 83, STABILISCE CHESONO IMPONIBILI I TRASFERIMENTI DI FABBRICATI STRUMENTALI EFFETTUATI DALLE IMPRESE COSTRUTTRICI, COME PRIMA DEFINITE, SE:

IL TRASFERIMENTO AVVIENE ENTRO I 5 ANNIIL TRASFERIMENTO AVVIENE ENTRO I 5 ANNI DALLA ULTIMAZIONE DEI LAVORI O DALLA ULTIMAZIONE DEGLI INTERVENTI DI RISTRUTTURAZIONERISTRUTTURAZIONEIL TRASFERIMENTO AVVIENE SUCCESSIVAMENTE AI PREDETTI 5 ANNI, NEL CASO IN CUI IL CEDENTE NEL RELATIVO ATTO DI CESSIONE ABBIA ESPRESSAMENTE MANIFESTATO L’OPZIONE PER L’IMPOSIZIONEL IMPOSIZIONE

TASSAZIONE FABBRICATI STRUMENTALI

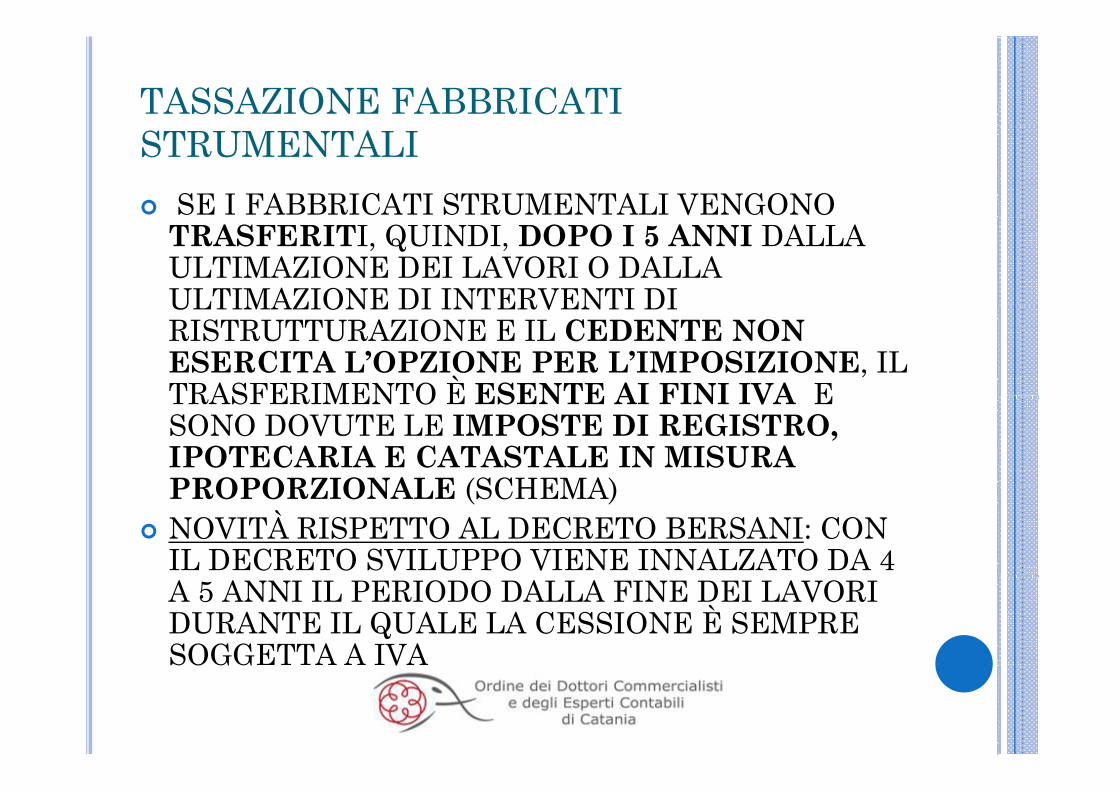

SE I FABBRICATI STRUMENTALI VENGONO TRASFERITI, QUINDI, DOPO I 5 ANNI DALLA ULTIMAZIONE DEI LAVORI O DALLA ULTIMAZIONE DI INTERVENTI DI ULTIMAZIONE DI INTERVENTI DI RISTRUTTURAZIONE E IL CEDENTE NON ESERCITA L’OPZIONE PER L’IMPOSIZIONE, IL TRASFERIMENTO È ESENTE AI FINI IVA E TRASFERIMENTO È ESENTE AI FINI IVA E SONO DOVUTE LE IMPOSTE DI REGISTRO, IPOTECARIA E CATASTALE IN MISURA PROPORZIONALE (SCHEMA)PROPORZIONALE (SCHEMA)NOVITÀ RISPETTO AL DECRETO BERSANI: CON IL DECRETO SVILUPPO VIENE INNALZATO DA 4 A 5 ANNI IL PERIODO DALLA FINE DEI LAVORI DURANTE IL QUALE LA CESSIONE È SEMPRE SOGGETTA A IVA SOGG V

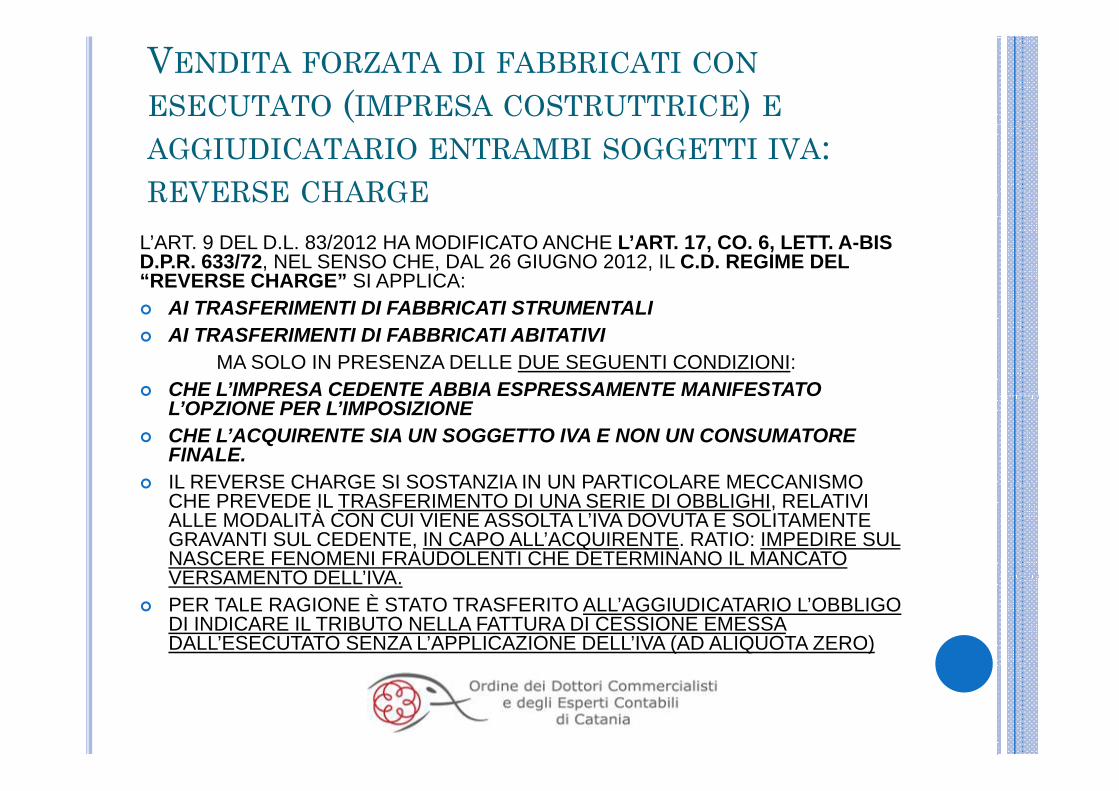

VENDITA FORZATA DI FABBRICATI CONESECUTATO (IMPRESA COSTRUTTRICE) EAGGIUDICATARIO ENTRAMBI SOGGETTI IVA: REVERSE CHARGE

L’ART. 9 DEL D.L. 83/2012 HA MODIFICATO ANCHE L’ART. 17, CO. 6, LETT. A-BIS D.P.R. 633/72, NEL SENSO CHE, DAL 26 GIUGNO 2012, IL C.D. REGIME DEL “REVERSE CHARGE” SI APPLICA:

AI TRASFERIMENTI DI FABBRICATI STRUMENTALIAI TRASFERIMENTI DI FABBRICATI STRUMENTALIAI TRASFERIMENTI DI FABBRICATI ABITATIVI

MA SOLO IN PRESENZA DELLE DUE SEGUENTI CONDIZIONI:CHE L’IMPRESA CEDENTE ABBIA ESPRESSAMENTE MANIFESTATOCHE L IMPRESA CEDENTE ABBIA ESPRESSAMENTE MANIFESTATO L’OPZIONE PER L’IMPOSIZIONECHE L’ACQUIRENTE SIA UN SOGGETTO IVA E NON UN CONSUMATORE FINALE.IL REVERSE CHARGE SI SOSTANZIA IN UN PARTICOLARE MECCANISMOIL REVERSE CHARGE SI SOSTANZIA IN UN PARTICOLARE MECCANISMO CHE PREVEDE IL TRASFERIMENTO DI UNA SERIE DI OBBLIGHI, RELATIVI ALLE MODALITÀ CON CUI VIENE ASSOLTA L’IVA DOVUTA E SOLITAMENTE GRAVANTI SUL CEDENTE, IN CAPO ALL’ACQUIRENTE. RATIO: IMPEDIRE SUL NASCERE FENOMENI FRAUDOLENTI CHE DETERMINANO IL MANCATO VERSAMENTO DELL’IVAVERSAMENTO DELL IVA.PER TALE RAGIONE È STATO TRASFERITO ALL’AGGIUDICATARIO L’OBBLIGO DI INDICARE IL TRIBUTO NELLA FATTURA DI CESSIONE EMESSA DALL’ESECUTATO SENZA L’APPLICAZIONE DELL’IVA (AD ALIQUOTA ZERO)

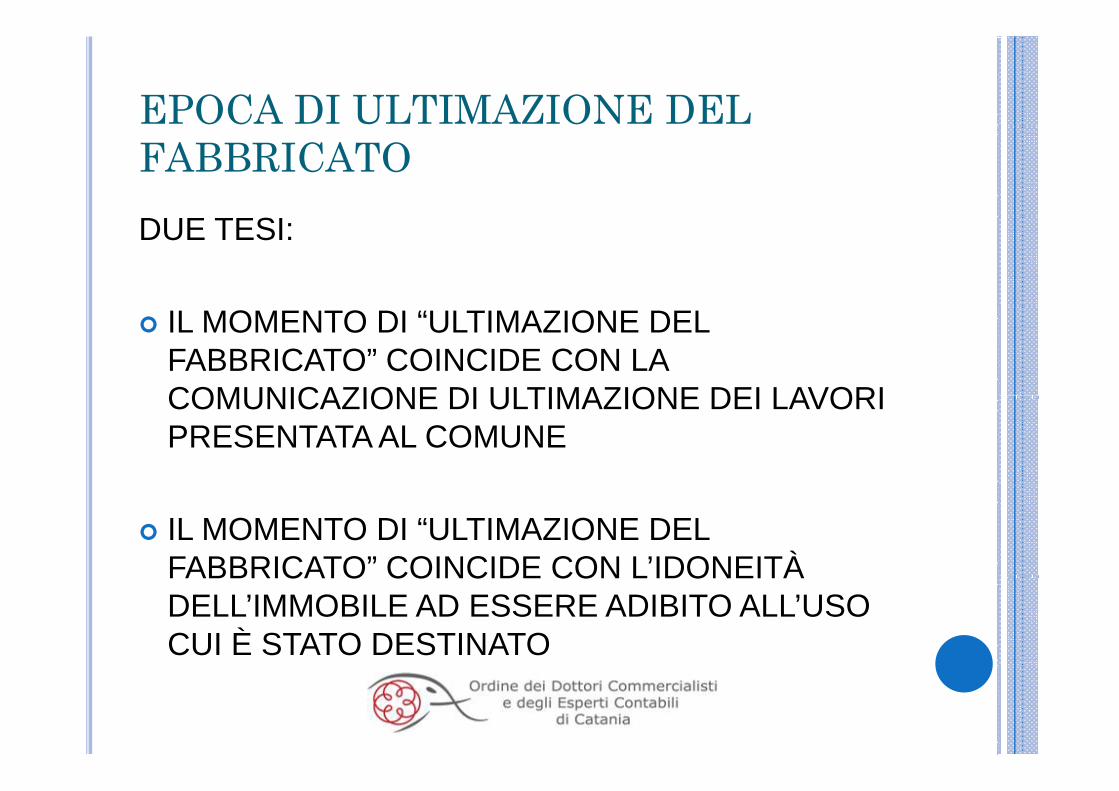

EPOCA DI ULTIMAZIONE DEL FABBRICATODUE TESI:

IL MOMENTO DI “ULTIMAZIONE DEL FABBRICATO” COINCIDE CON LA COMUNICAZIONE DI ULTIMAZIONE DEI LAVORICOMUNICAZIONE DI ULTIMAZIONE DEI LAVORI PRESENTATA AL COMUNE

IL MOMENTO DI “ULTIMAZIONE DEL FABBRICATO” COINCIDE CON L’IDONEITÀFABBRICATO COINCIDE CON L IDONEITÀ DELL’IMMOBILE AD ESSERE ADIBITO ALL’USO CUI È STATO DESTINATO

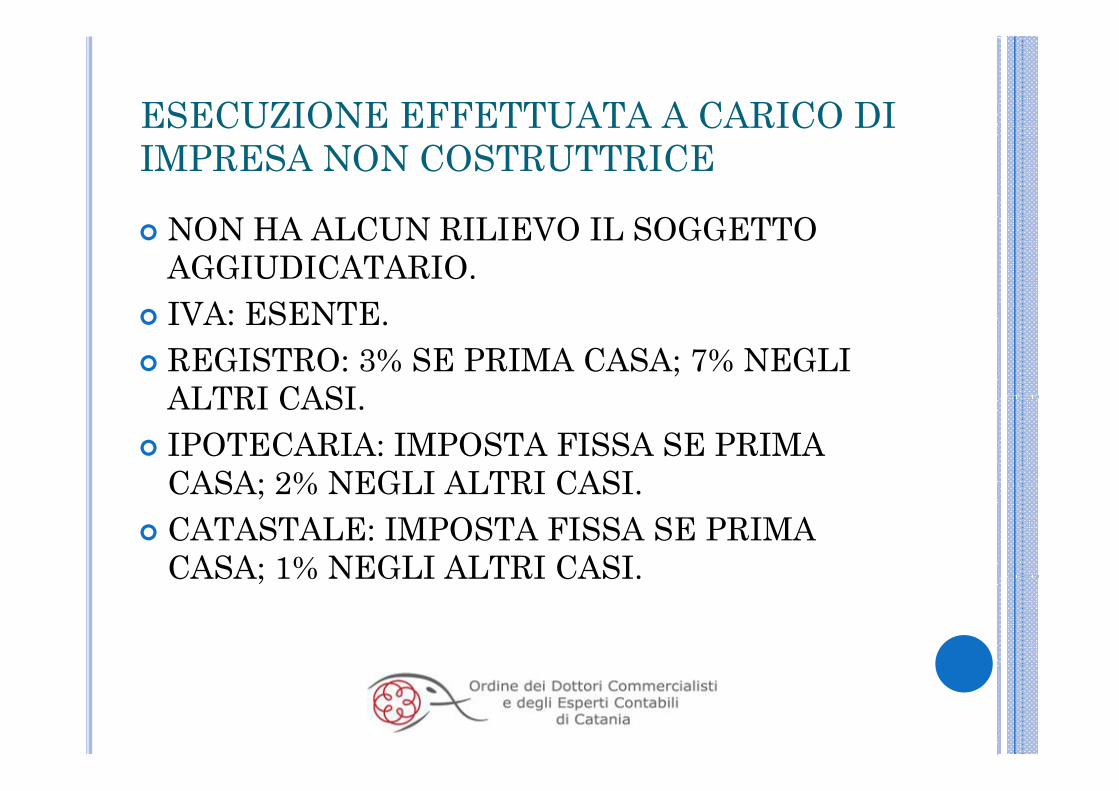

ESECUZIONE EFFETTUATA A CARICO DI ESECUZIONE EFFETTUATA A CARICO DI IMPRESA NON COSTRUTTRICE

NON HA ALCUN RILIEVO IL SOGGETTO AGGIUDICATARIO.IVA ESENTEIVA: ESENTE.REGISTRO: 3% SE PRIMA CASA; 7% NEGLI ALTRI CASIALTRI CASI.IPOTECARIA: IMPOSTA FISSA SE PRIMA CASA; 2% NEGLI ALTRI CASICASA; 2% NEGLI ALTRI CASI.CATASTALE: IMPOSTA FISSA SE PRIMA CASA; 1% NEGLI ALTRI CASICASA; 1% NEGLI ALTRI CASI.

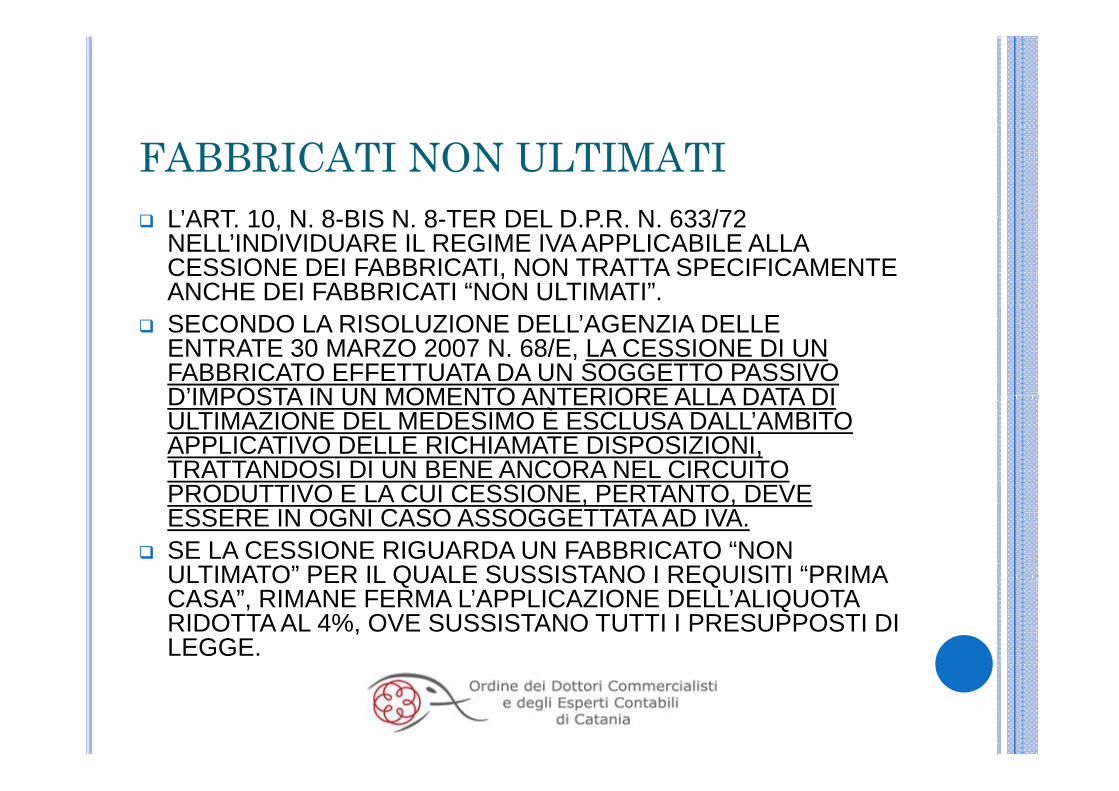

FABBRICATI NON ULTIMATIL’ART 10 N 8 BIS N 8 TER DEL D P R N 633/72L ART. 10, N. 8-BIS N. 8-TER DEL D.P.R. N. 633/72 NELL’INDIVIDUARE IL REGIME IVA APPLICABILE ALLA CESSIONE DEI FABBRICATI, NON TRATTA SPECIFICAMENTE ANCHE DEI FABBRICATI “NON ULTIMATI”.SECONDO LA RISOLUZIONE DELL’AGENZIA DELLE ENTRATE 30 MARZO 2007 N. 68/E, LA CESSIONE DI UN FABBRICATO EFFETTUATA DA UN SOGGETTO PASSIVO D’IMPOSTA IN UN MOMENTO ANTERIORE ALLA DATA DID IMPOSTA IN UN MOMENTO ANTERIORE ALLA DATA DI ULTIMAZIONE DEL MEDESIMO È ESCLUSA DALL’AMBITO APPLICATIVO DELLE RICHIAMATE DISPOSIZIONI, TRATTANDOSI DI UN BENE ANCORA NEL CIRCUITO PRODUTTIVO E LA CUI CESSIONE PERTANTO DEVEPRODUTTIVO E LA CUI CESSIONE, PERTANTO, DEVE ESSERE IN OGNI CASO ASSOGGETTATA AD IVA.SE LA CESSIONE RIGUARDA UN FABBRICATO “NON ULTIMATO” PER IL QUALE SUSSISTANO I REQUISITI “PRIMAULTIMATO PER IL QUALE SUSSISTANO I REQUISITI PRIMA CASA”, RIMANE FERMA L’APPLICAZIONE DELL’ALIQUOTA RIDOTTA AL 4%, OVE SUSSISTANO TUTTI I PRESUPPOSTI DI LEGGE.

OBBLIGHI IVA POSTI A CARICO DEL PROFESSIONISTA DELEGATOL’AMMINISTRAZIONE FINANZIARIA IN PRESENZA DI VUOTOL’AMMINISTRAZIONE FINANZIARIA, IN PRESENZA DI VUOTO NORMATIVO, HA TENTATO DI COLMARE LA LACUNA RICORRENDO A INTERPRETAZIONI E PROPONENDO SOLUZIONI FINALIZZATE INDUBBIAMENTE A GARANTIRE ALLA STESSA L’INCASSO DEL TRIBUTO MA CHE IN AMBITO APPLICATIVO SI SONO RIVELATE NONTRIBUTO, MA CHE IN AMBITO APPLICATIVO SI SONO RIVELATE NON PRIVE DI CRITICITÀ.DUE RISOLUZIONI

LA RISOLUZIONE N. 62 DEL 16 MAGGIO 2006 SECONDO CUI IN TUTTE LE IPOTESI NELLE QUALI IL TRASFERIMENTO ATTUATO A MEZZO DEL DECRETO DI TRASFERIMENTO SIA SOGGETTO AD IVAOBBLIGATO AD EMETTERE FATTURA IN NOME E PER CONTO DELOBBLIGATO AD EMETTERE FATTURA IN NOME E PER CONTO DEL CONTRIBUENTE ED A VERSARE L’IVA INCASSATA È SEMPRE E COMUNQUE IL PROFESSIONISTA DELEGATO, NON SOLO NELL’IPOTESI DI IRREPERIBILITÀ DELL’ESECUTATO, MA IN OGNI CASO.CASO.

LA RISOLUZIONE AGENZIA DELLE ENTRATE 19 GIUGNO 2006, NUMERO 84

OBBLIGHI IVA POSTI A CARICO DEL PROFESSIONISTA DELEGATO

LA RISOLUZIONE N. 84/06 HA PREVISTO DUE IPOTESI:ESECUTATO REPERIBILEL’IVA DOVUTA DOVRÀ ESSERE VERSATA, DAL PROFESSIONISTA DELEGATO, MEDIANTE MODELLO F24, UTILIZZANDO I CODICI TRIBUTO ORDINARITRIBUTO ORDINARIIRREPERIBILITÀ DELL’ESECUTATOSOLO IN QUESTO CASO IL VERSAMENTO DELL’IVA DEVE ESSERE ESEGUITO, SECONDO LE MODALITÀ PREVISTE DALL’ARTICOLO 17 D LGS 241/1997 CON IL SEGUENTE CODICE TRIBUTOD. LGS. 241/1997, CON IL SEGUENTE CODICE TRIBUTO, APPOSITAMENTE ISTITUITO ED UTILIZZABILE SOLO DAI PROFESSIONISTI DELEGATI: - 6501 DENOMINATO “IVA RELATIVA ALLA VENDITA, AI SENSI DELL’ARTICOLO 591-BIS C.P.C., DI BENI IMMOBILI OGGETTO DI ESPROPRIAZIONE FORZATA” PRECISANDOIMMOBILI OGGETTO DI ESPROPRIAZIONE FORZATA”, PRECISANDO ALTRESÌ CHE IL SUDDETTO CODICE TRIBUTO DOVRÀ ESSERE ESPOSTO NELLA COLONNA “IMPORTI A DEBITO VERSATI” DELLA “SEZIONE ERARIO” E CHE NELLA COLONNA “ANNO DI RIFERIMENTO” DOVRÀ ESSERE INDICATO L’ANNO IN CUI ÈRIFERIMENTO DOVRÀ ESSERE INDICATO L ANNO IN CUI È AVVENUTA LA VENDITA DELL’IMMOBILE, ESPRESSO NELLA FORMA “AAAA”. SECONDO IL CNN È OPPORTUNO INDICARE NEL CAMPO “CODICE ATTO” IL NUMERO DELLA PROCEDURA ESECUTIVA

OBBLIGHI IVA POSTI A CARICO DEL PROFESSIONISTA DELEGATOPROFESSIONISTA DELEGATOSECONDO LE SUDDETTE RISOLUZIONI, QUINDI, IL PROFESSIONISTA DOVREBBE TENERE IL SEGUENTE PROFESSIONISTA DOVREBBE TENERE IL SEGUENTE COMPORTAMENTO:

EMETTERE FATTURA AL MOMENTO DEL PAGAMENTO DEL CORRISPETTIVO (COSÌ ANCHE (CIRC. 12/2007) E NON AL MOMENTO – SUCCESSIVO –DELL’EMISSIONE DEL DECRETO LA FATTURA DOVRÀ ESSERE EMESSA DAL PROFESSIONISTA IN NOME E PER CONTO PROFESSIONISTA IN NOME E PER CONTO DELL’ESECUTATOL’IVA DOVRÀ ESSERE VERSATA SECONDO IL REGIME ORDINARIO E QUINDI ENTRO IL 16 DEL REGIME ORDINARIO E QUINDI ENTRO IL 16 DEL MESE SUCCESSIVO A QUELLO DEL COMPIMENTO DELL’OPERAZIONE. OCCORRERÀ PREDISPORRE UNO SPECIFICO OCCORRERÀ PREDISPORRE UNO SPECIFICO MODELLO F24 PER OGNI VERSAMENTO, CON DEROGA AL PRINCIPIO DI VERSAMENTO PERIODICO E PER MASSE DI OPERAZIONI