Embed Size (px)

Citation preview

DAMPAK VOLATILITAS NILAI TUKAR TERHADAP

INFLASI SEKTORAL: PENERAPAN MODEL

OVERSHOOTING DORNBUSCH DI LIMA NEGARA ASIA

MUHAMMAD REZZA NOVIANDI

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Volatilitas

Nilai Tukar Terhadap Inflasi Sektoral: Penerapan Model Overshooting Dornbusch

Di Lima Negara Asia adalah benar karya saya dengan arahan dari komisi

pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi

mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan

maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, Desember 2013

Muhammad Rezza Noviandi

NIM H14090039

ABSTRAK MUHAMMAD REZZA NOVIANDI. Dampak Volatilitas Nilai Tukar Terhadap

Inflasi Sektoral: Penerapan Model Overshooting Dornbusch Di Lima Negara

Asia. Dibimbing oleh NOER AZAM ACHSANI.

Karya ilmiah ini menguji penerapan teori overshooting Dornbusch di lima

negara Asia, yakni Indonesia, Malaysia, Singapura, Korea Selatan, dan China.

Teori exchange rate overshooting Dornbusch, peningkatan jumlah uang beredar

(money supply) dalam jangka pendek akan menyebabkan nilai tukar terdepresiasi

melebihi nilai depresiasi jangka panjangnya. Implikasi dari kondisi tersebut

adalah dalam usahanya untuk menuju keseimbangan ekonomi, kecepatan

penyesuaian harga barang dan jasa akan menjadi lebih lambat dibandingkan

dengan kecepatan penyesuaian yang terjadi pada nilai tukar. Dalam hasil

penelitian ini dapat dijelaskan bahwa negara Indonesia, dan Singapura mengalami

fenomena overshooting. China, Korea Selatan dan Malaysia tidak mengalami

fenomena tersebut, dikarenakan sistem kurs yang dianut negara tersebut.

Volatilitas nilai tukar juga dapat memengaruhi inflasi sektoral, negara yang

mengalami fenomena overshooting inflasi sektoral adalah negara Indonesia,

Singapura, dan Malaysia.

Kata kunci: inflasi sektoral, money supply, dan overshooting

ABSTRACT

MUHAMMAD REZZA NOVIANDI. Impact of Exchange Rate Volatility

Against Sectoral Inflation: Application of Dornbusch Overshooting Model in Five

Countries Asia. Supervised by NOER AZAM ACHSANI.

This paper is to examine the application of the theory of Dornbusch

overshooting in five countries Asia, Indonesia, Malaysia, Singapore, South Korea,

and China. Theory of exchange rate overshooting Dornbusch, an increase in the

money supply in the short term will cause the exchange rate to depreciate more

than the value of long-term depreciation. The implication of these conditions is in

his attempt to get to the economic balance, speed of adjustment of prices of goods

and services will be slower than the speed of adjustment that occurs in the

exchange rate. In the results of this study can be explained that Indonesia, and

Singapore has experienced the phenomenon of overshooting. China, South Korea

and Malaysia did not has experience this phenomenon, due to the exchange rate

regime adopted by the State. Volatility of exchange rate can affect sectoral

inflation, phenomenon overshooting exchange rate be held in Indonesia,

Singapura and Malaysia.

Keywords: money supply, overshooting, and sectoral inflation

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DAMPAK VOLATILITAS NILAI TUKAR TERHADAP

INFLASI SEKTORAL: PENERAPAN MODEL

OVERSHOOTING DORNBUSCH DI LIMA NEGARA ASIA

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

MUHAMMAD REZZA NOVIANDI

Judul Skripsi : Dampak Volatilitas Nilai Tukar Terhadap Inflasi Sektoral:

Penerapan Model Overshooting Dornbusch Di Lima Negara Asia

Nama : Muhammad Rezza Noviandi

NIM : H14090039

Disetujui oleh

Prof. Noer Azam Achsani, Ph.D

Dosen Pembimbing

Diketahui oleh

Dr. Dedi Budiman Hakim

Ketua Departemen

Tanggal Lulus :

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang

dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2012 ini ialah

volatilitas nilai tukar, dengan judul Dampak Volatilitas Nilai Tukar Terhadap

Inflasi Sektoral: Penerapan Model Overshooting Dornbusch Di Lima Negara

Asia.

Terima kasih penulis ucapkan kepada Bapak Noer Azam Achsani selaku

dosen pembimbing yang telah banyak memberi saran dan bimbingan dalam

penulisan karya ilmiah ini. Untuk Ibu Widyastutik dan Bapak Salahudin Al Ayubi

sebagai dosen penguji yang telah banyak memberikan saran perbaikan untuk

penulisan karya ilmiah ini. Untuk Sri Retno W N, SE, dan Ade holis, SE, juga

Dian V Panjaitan, S.Si yang telah mengajarkan dan mengarahkan dalam

menggunakan model ekonometrika untuk penulisan karya ilmiah ini. Disamping

itu, penulis sampaikan penghargaan kepada Ecthink, instansi yang telah

membantu dalam pengumpulan data penelitian. Ungkapan terima kasih juga

disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih

sayangnya. Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2013

Muhammad Rezza Noviandi

DAFTAR ISI

DAFTAR ISI DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 6

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

METODE 7

Kerangka Pemikiran 7

Jenis dan Sumber Data 8

Metode Penelitian 8

Prosedur Analisis Data 9

HASIL DAN PEMBAHASAN 11

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 24

DAFTAR PUSTAKA 25

LAMPIRAN 26

RIWAYAT HIDUP 60

DAFTAR TABEL

1 Sistem kurs ASEAN+3 (tahun 2007) 2 2 Mundel fleming model ringkasan dampak kebijakan 2 3 Hasil uji stationeritas ADF 14

4 Hasil uji penentuan lag optimal 14

5 Hasil uji stabilitas VAR 15

6 Hasil uji kointegrasi 15

7 Hasil uji Vector Eror Correction Model (VECM) 16

8 Hasil uji VECM sektor food 22 9 Hasil uji VECM sektor transportation 22

10 Hasil uji VECM sektor housing 22

DAFTAR GAMBAR

1 Kondisi nilai tukar tahun 2008-2009 4 2 Hubungan exchange rate, inflation dan money supply 8 3 Fluktuasi nilai tukar tahun 2005-2012 11 4 Kondisi commodity price index tahun 2005-2012 12 5 Hasil impulse response function 18 6 Forecast error variance decomposition 20

DAFTAR LAMPIRAN

7 Lampiran 1. Uji Stationeritas negara Indonesia variabel LER, LM2,

LCPI, LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport 26

8 Lampiran 2. Uji Stationeritas negara China variabel LER, LM2, LCPI,

LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport 27

9 Lampiran 3. Uji Stationeritas negara Korea variabel LER, LM2, LCPI,

LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport 29

10 Lampiran 4. Uji Stationeritas negara Singapura variabel LER, LM2,

LCPI, LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport 30

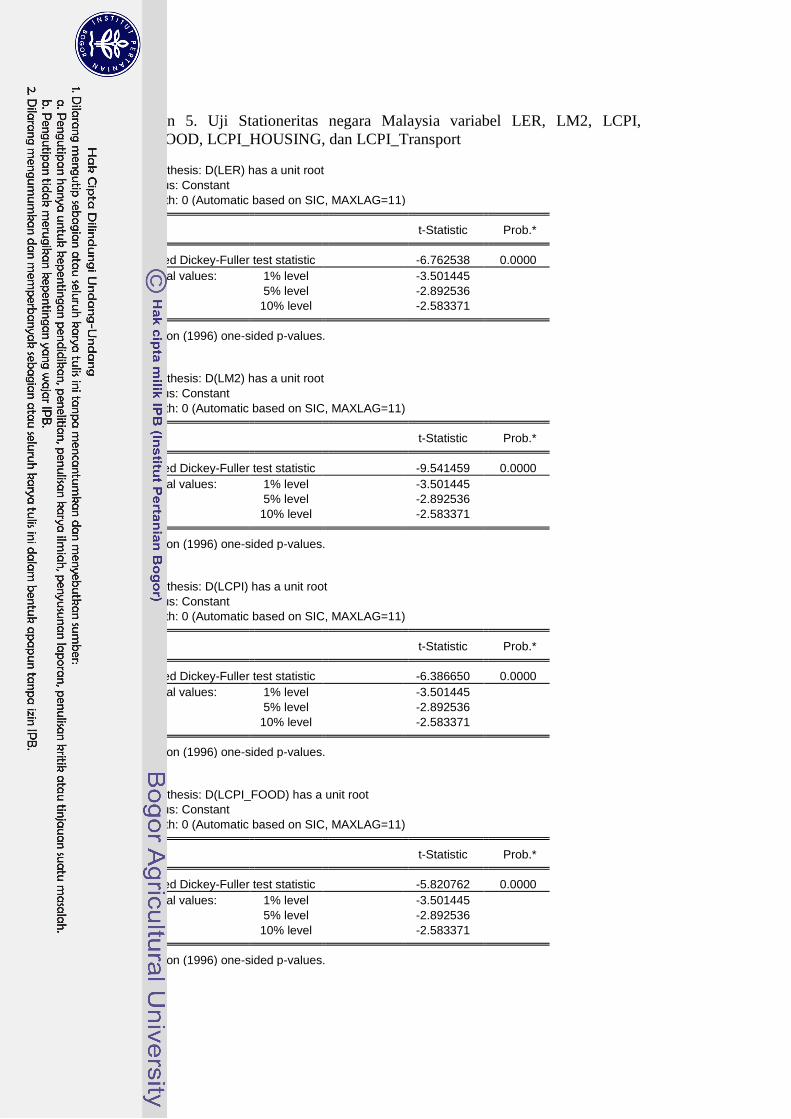

11 Lampiran 5. Uji Stationeritas negara Malaysia variabel LER, LM2,

LCPI, LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport 32

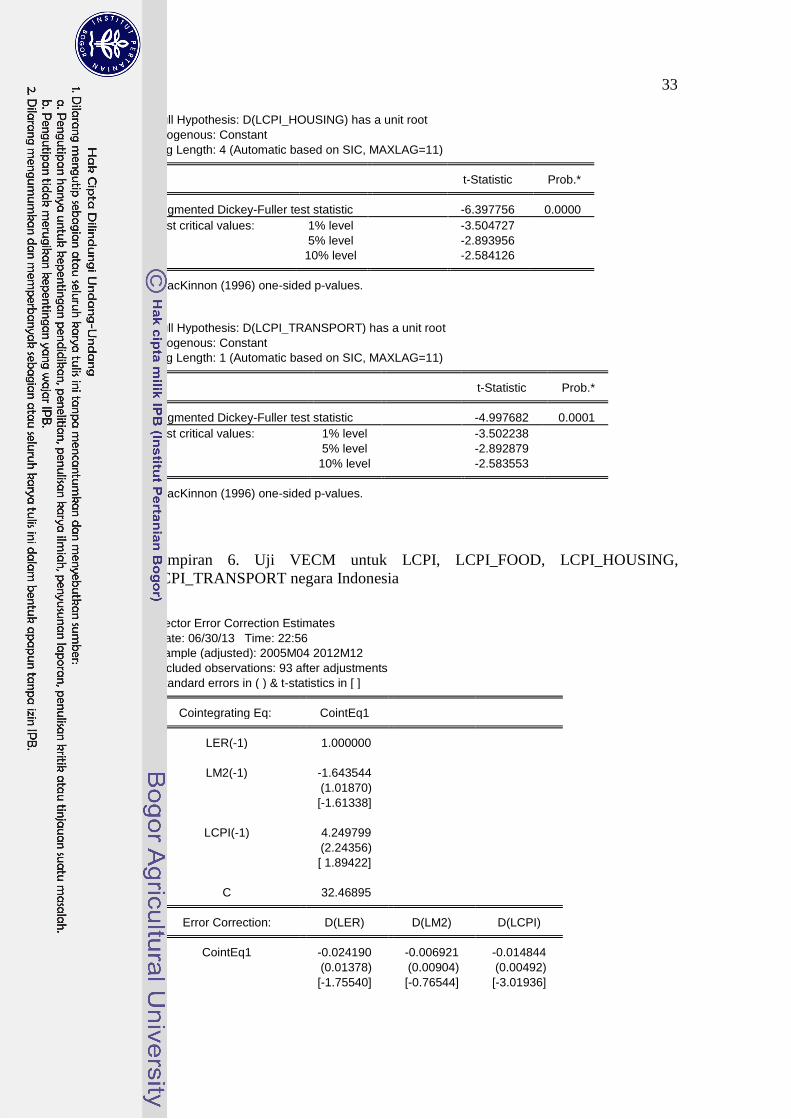

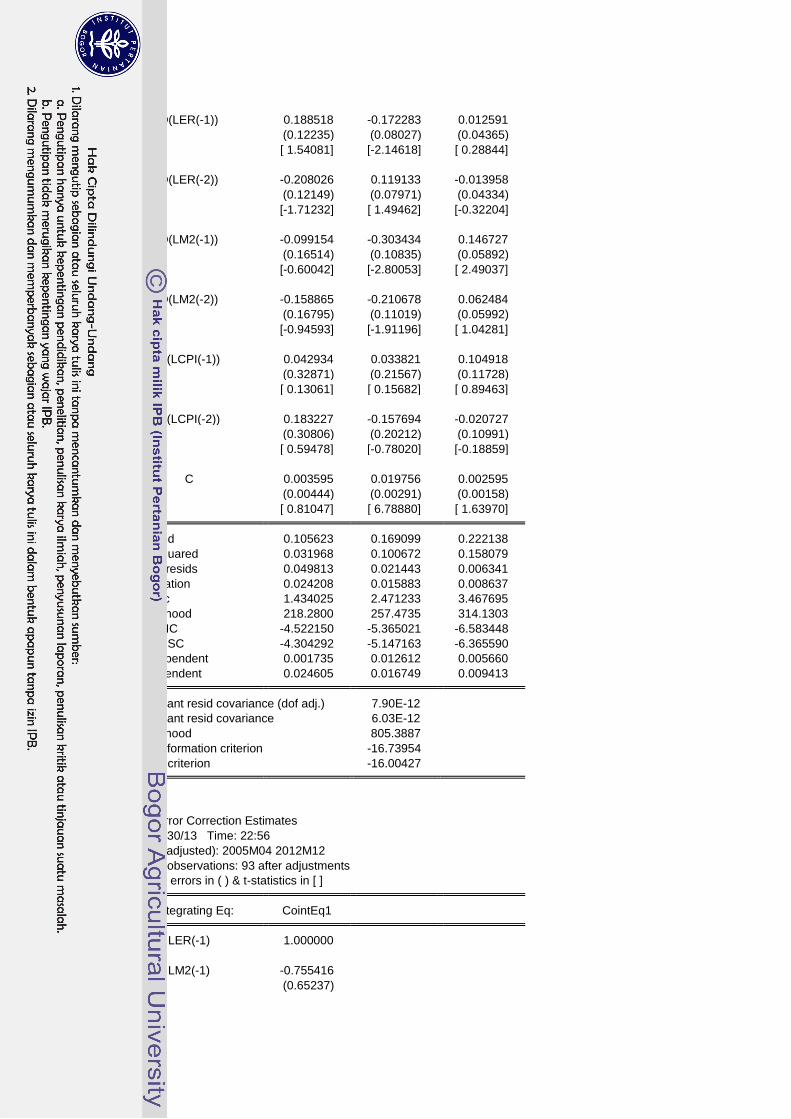

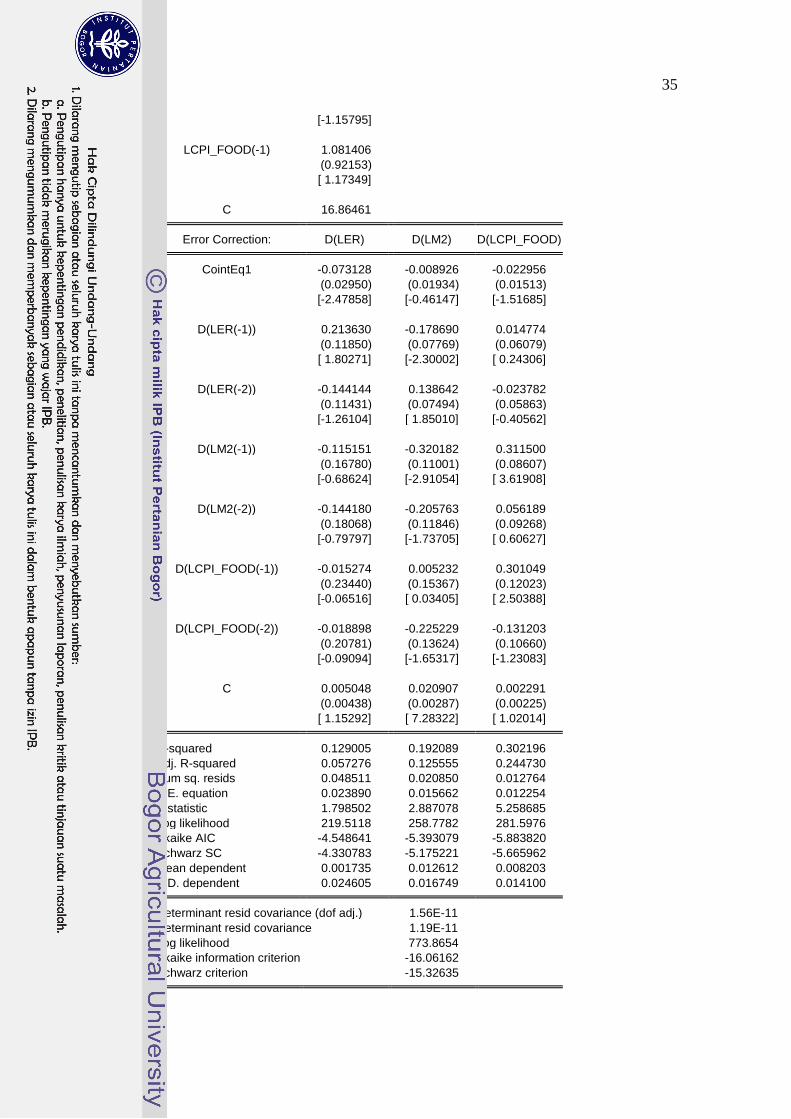

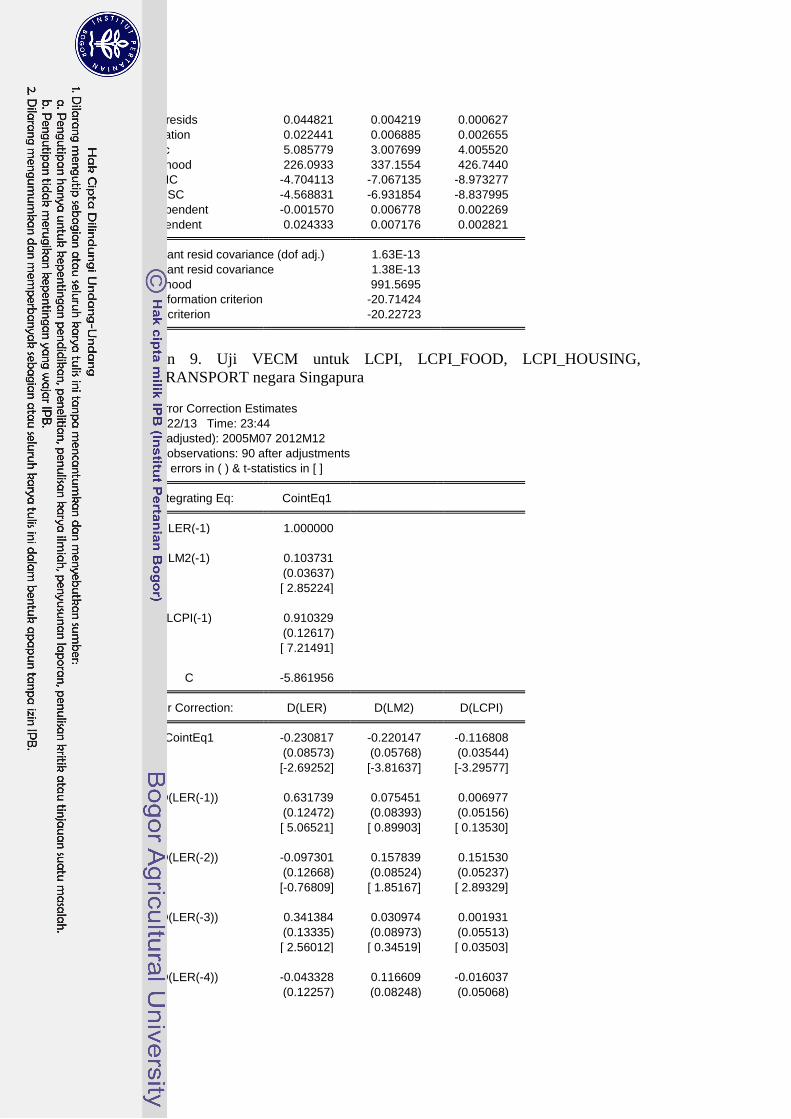

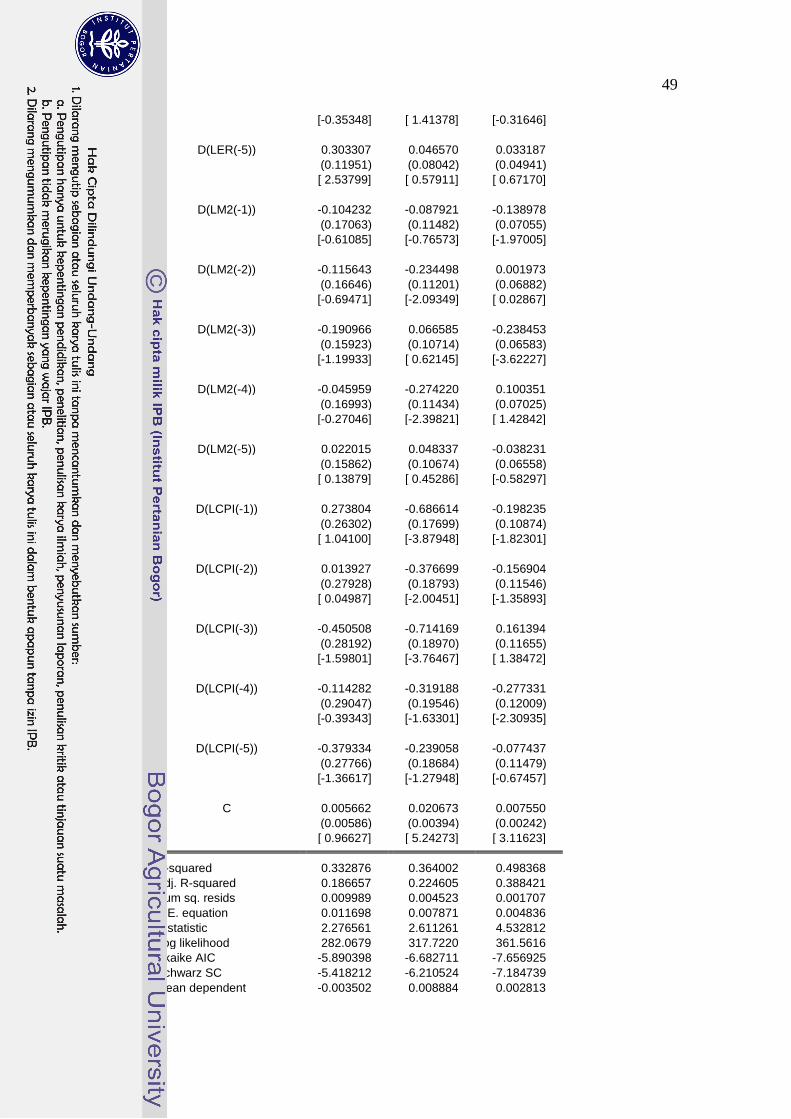

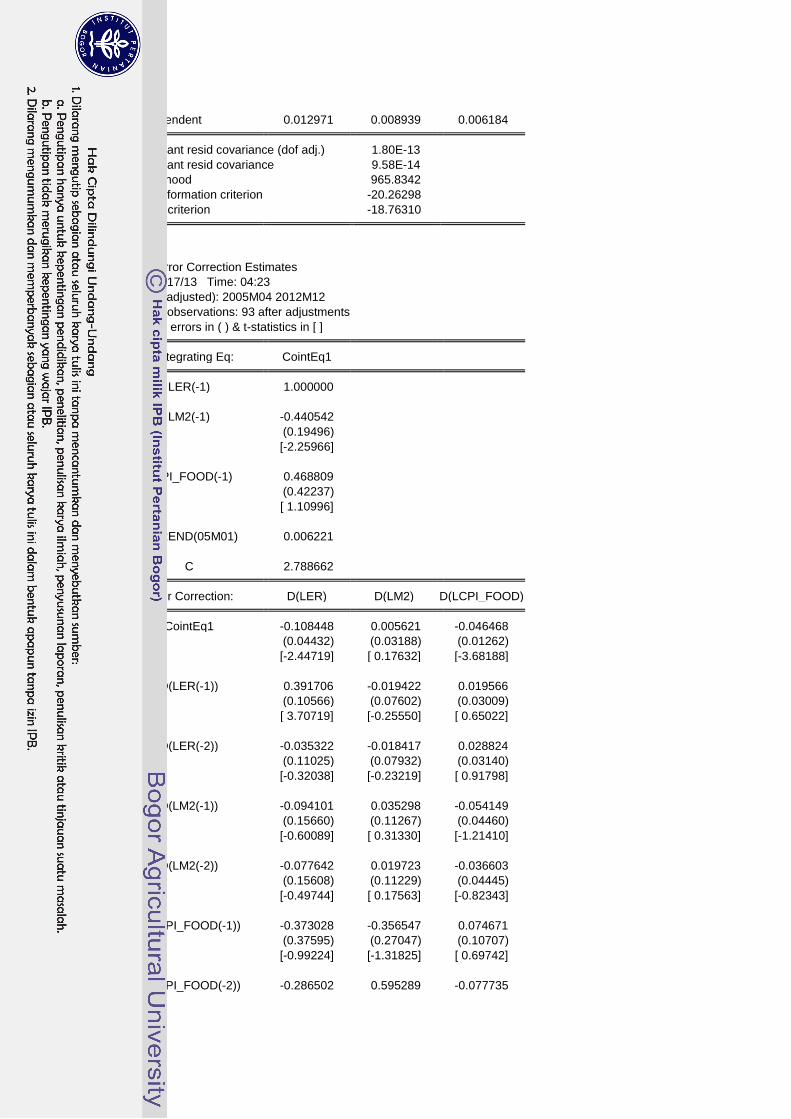

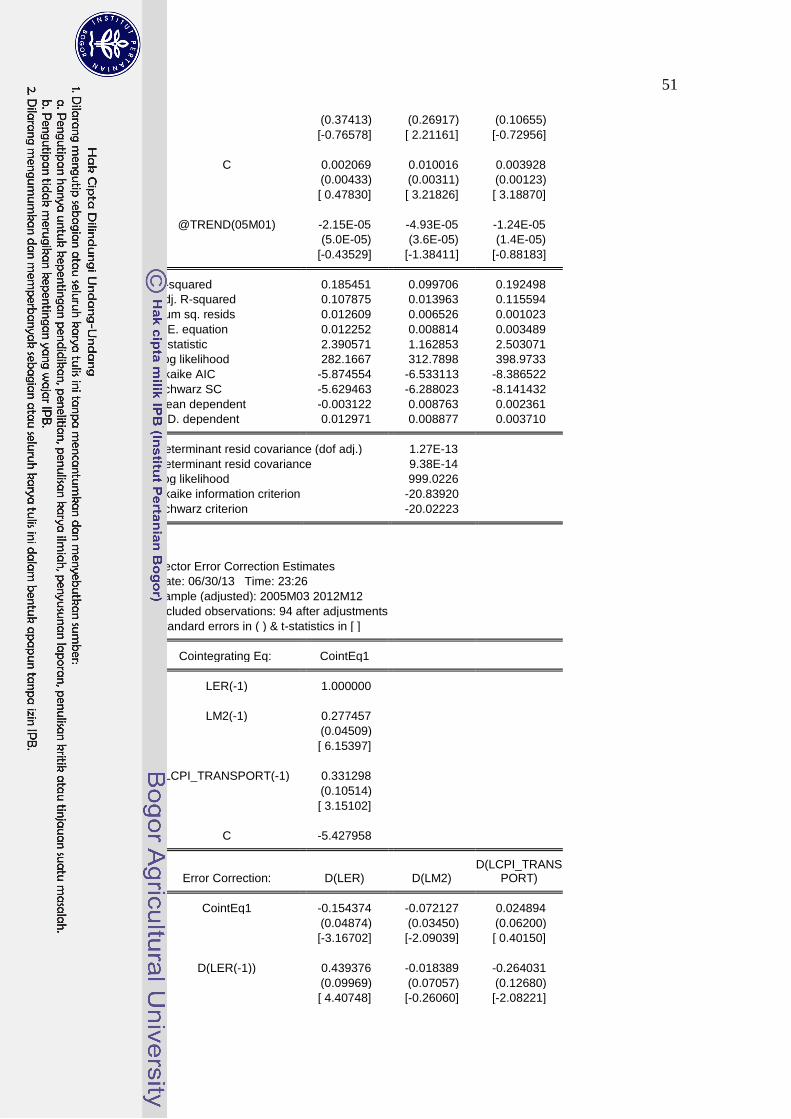

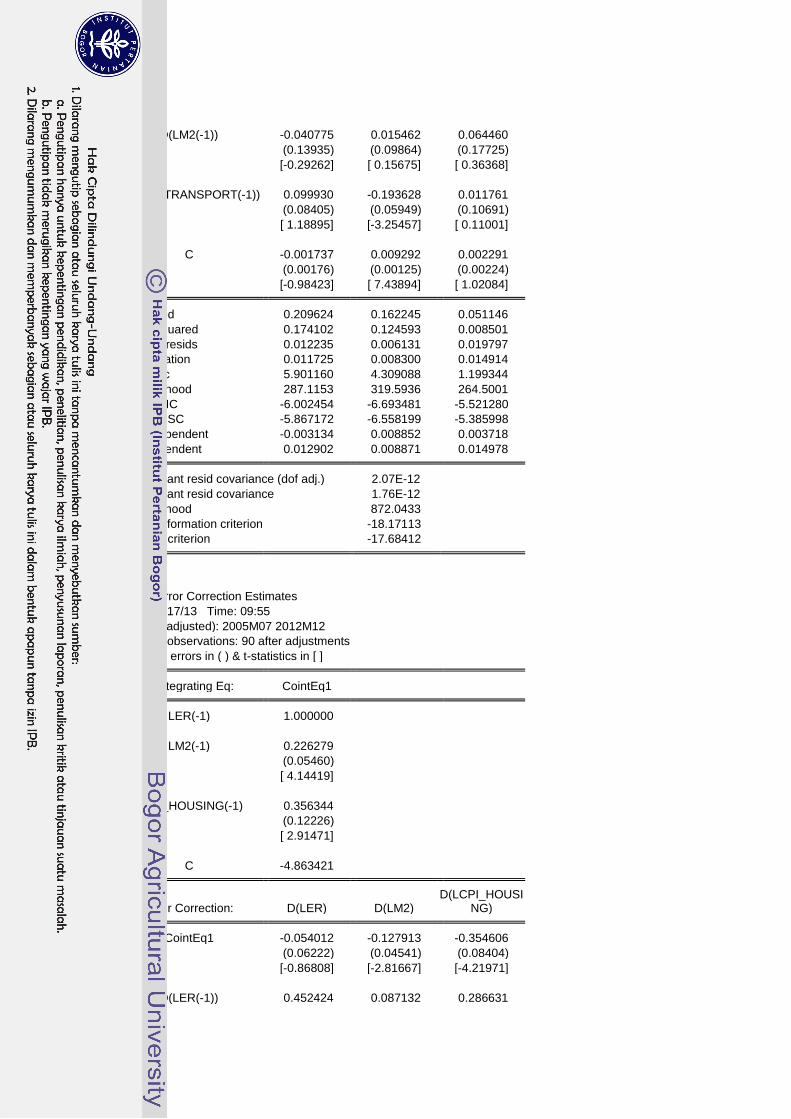

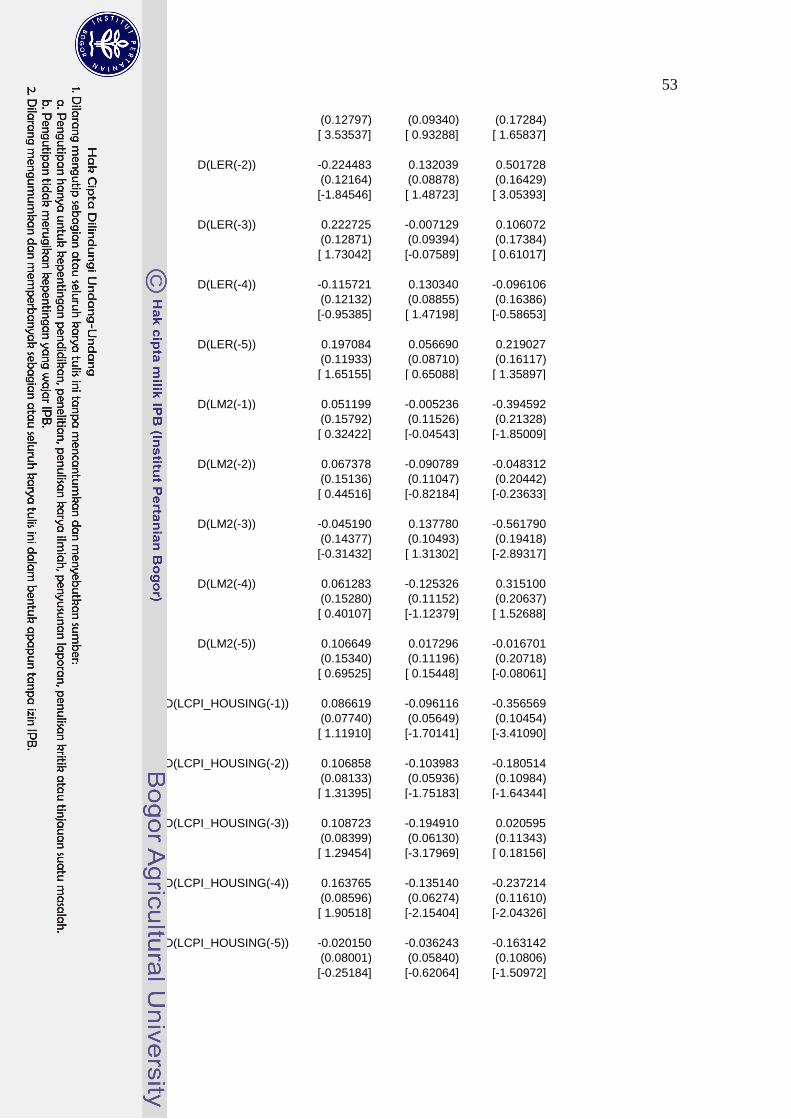

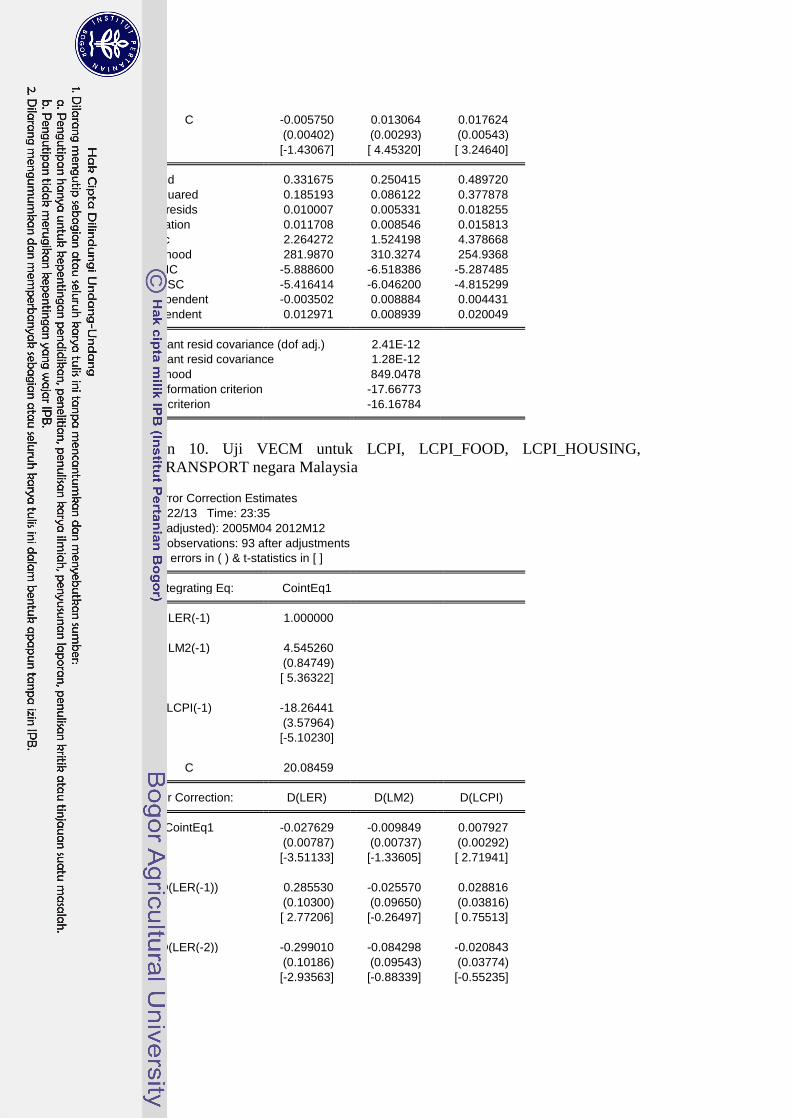

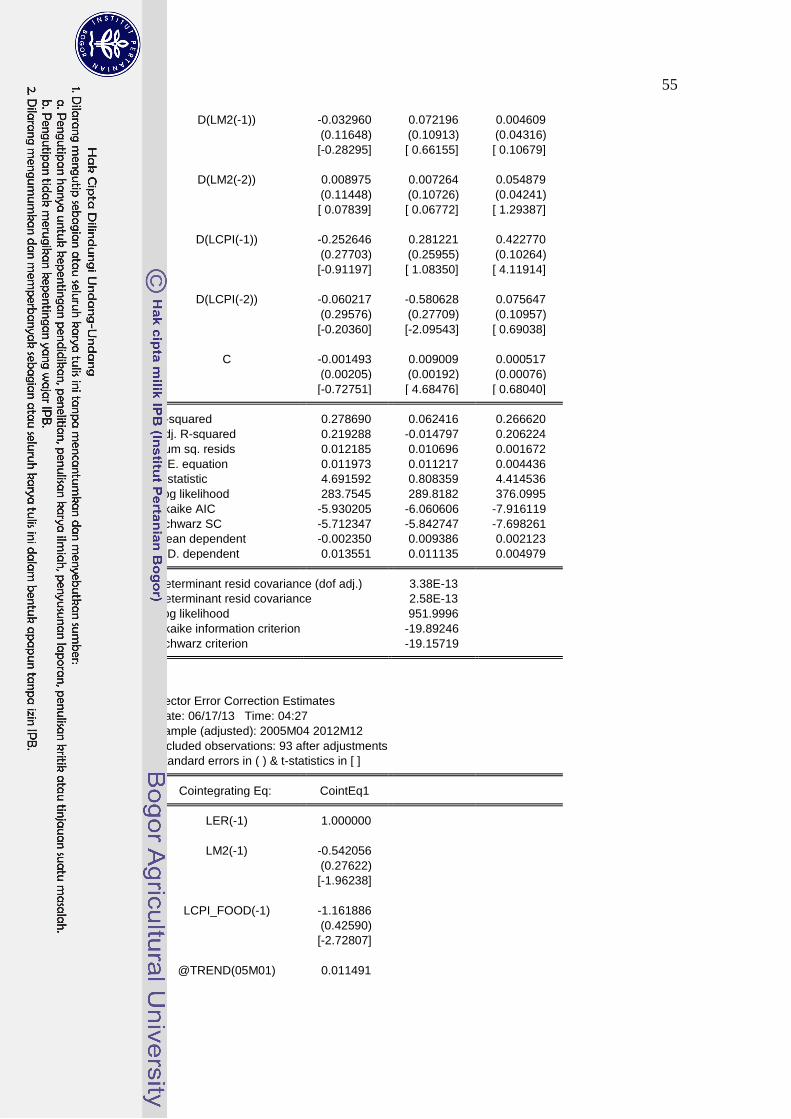

12 Lampiran 6. Uji VECM untuk LCPI, LCPI_FOOD, LCPI_HOUSING,

LCPI_TRANSPORT Negara Indonesia 33

13 Lampiran 7. Uji VECM untuk LCPI, LCPI_FOOD, LCPI_HOUSING,

LCPI_TRANSPORT Negara China 38

14 Lampiran 8. Uji VECM untuk LCPI, LCPI_FOOD, LCPI_HOUSING,

LCPI_TRANSPORT Negara Korea 43

15 Lampiran 9. Uji VECM untuk LCPI, LCPI_FOOD, LCPI_HOUSING,

LCPI_TRANSPORT Negara Singapura 48

16 Lampiran 10. Uji VECM untuk LCPI, LCPI_FOOD,

LCPI_HOUSING, LCPI_TRANSPORT Negara Malaysia 54

PENDAHULUAN

Latar Belakang

Nilai tukar merupakan alat untuk kebijakan ekonomi suatu negara. Nilai

tukar juga sebagai indikator ekonomi yang dibutuhkan sebagai daya saing

ekonomi internasional karena mempunyai pengaruh pada pembangunan ekonomi,

perdagangan luar negeri dan neraca modal yang didalamnya terdiri dari investasi

portofolio dan investasi langsung luar negeri. Fluktuasi nilai tukar berpengaruh

pada nilai mata uang dalam negeri akibat masuknya mata uang luar negeri, selain

itu fluktuasi ini juga berdampak kepada nilai mata uang luar negeri dengan

memengaruhi volume dan nilai perdagangan pada masa yang akan datang.

Pada awalnya ada dua jenis rezim yang dipakai oleh suatu Negara dalam

menjaga stabilitas perekonomian, yakni rezim kurs mengambang bebas (floating

exchange rate) dan rezim kurs tetap (fixed exchange rate). Kurs mengambang

bebas, kurs ditentukan oleh pasar dan dibiarkan berfluktuasi dengan bebas untuk

menanggapi kondisi perekonomian yang sedang berubah. Sistem kurs

mengambang bebas membolehkan kebijakan moneter digunakan untuk tujuan

lain. Sistem kurs tetap, bank sentral mengumumkan nilai kurs dan siap untuk

membeli dan menjual mata uang domestik untuk mempertahankan kurs sesuai

dengan tingkat yang diumumkan. Kurs tetap mengarahkan kebijakan moneter

suatu Negara untuk satu tujuan, yaitu mempertahankan kurs pada tingkat yang

telah diumumkan. Esensi dari sistem kurs tetap adalah komitmen bank sentral

untuk membiarkan jumlah uang beredar menyesuaikan pada level berapapun akan

menjamin kurs ekuilibrium sama dengan kurs yang diumumkan. Selain itu bank

sentral siap membeli atau menjual mata uang asing pada kurs tetap, jumlah uang

beredar menyesuaikan secara otomatis pada tingkat yang diperlukan.

Ada banyak faktor yang memengaruhi perubahan sistem nilai tukar,

termasuk ekonomi, politik dan aspek psikologi serta faktor interaksi lainnya.

Penentuan rezim nilai tukar merupakan hal penting bagi perekonomian suatu

negara karena merupakan alat yang dapat digunakan untuk mendorong

pertumbuhan ekonomi dan mengisolasi perekonomian negara dari volatilitas

perekonomian global. Pada dasarnya kebijakan nilai tukar yang ditetapkan suatu

negara mempunyai beberapa fungsi utama. Pertama, berfungsi untuk

mempertahankan keseimbangan neraca pembayaran dengan tujuan akhir menjaga

cadangan devisa suatu negara. Kedua, menjaga stabilitas pasar domestik. Ketiga,

sebagai instrument moneter khususnya bagi negara yang menetapkan suku bunga

dan nilai tukar sebagai sasaran operasional kebijakan moneter. Keempat, sebagai

nominal anchor dalam pengendalian depresiasi nilai tukar maupun dengan

mem”peg”kan nilai tukar suatu negara terhadap mata uang asing.

Perkembangan rezim nilai mengalami perubahan seperti adanya rezim nilai

tukar tertambat (pegged exchange rate) dengan menambatkan nilai mata uangnya

dengan suatu nilai mata uang lain yang biasanya merupakan mata uang Negara

mitra dagang utama.

2

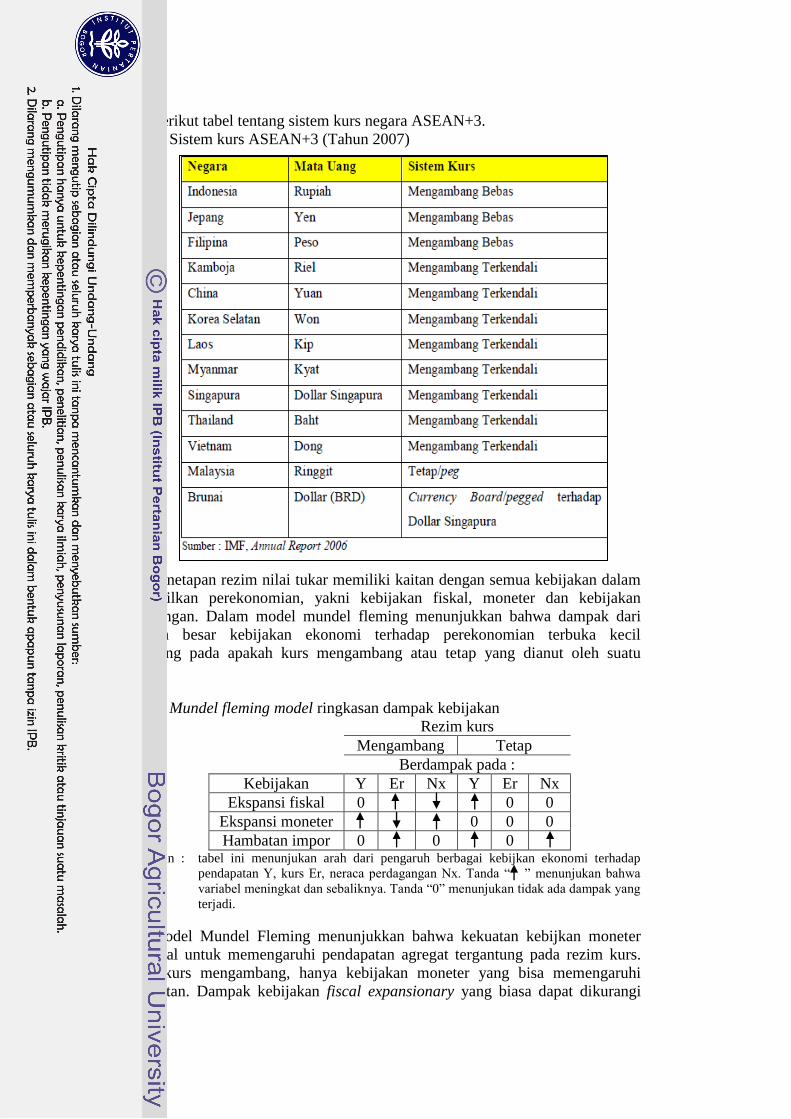

Berikut tabel tentang sistem kurs negara ASEAN+3.

Tabel 1. Sistem kurs ASEAN+3 (Tahun 2007)

Penetapan rezim nilai tukar memiliki kaitan dengan semua kebijakan dalam

menstabilkan perekonomian, yakni kebijakan fiskal, moneter dan kebijakan

perdagangan. Dalam model mundel fleming menunjukkan bahwa dampak dari

sebagian besar kebijakan ekonomi terhadap perekonomian terbuka kecil

tergantung pada apakah kurs mengambang atau tetap yang dianut oleh suatu

Negara.

Tabel 2. Mundel fleming model ringkasan dampak kebijakan

Rezim kurs

Mengambang Tetap

Berdampak pada :

Kebijakan Y Er Nx Y Er Nx

Ekspansi fiskal 0 0 0

Ekspansi moneter 0 0 0

Hambatan impor 0 0 0 Keterangan : tabel ini menunjukan arah dari pengaruh berbagai kebijkan ekonomi terhadap

pendapatan Y, kurs Er, neraca perdagangan Nx. Tanda “ ” menunjukan bahwa

variabel meningkat dan sebaliknya. Tanda “0” menunjukan tidak ada dampak yang

terjadi.

Model Mundel Fleming menunjukkan bahwa kekuatan kebijkan moneter

dan fiskal untuk memengaruhi pendapatan agregat tergantung pada rezim kurs.

Rezim kurs mengambang, hanya kebijakan moneter yang bisa memengaruhi

pendapatan. Dampak kebijakan fiscal expansionary yang biasa dapat dikurangi

3

oleh adanya kenaikan nilai mata uang dan penurunan ekspor netto. Sistem kurs

tetap, hanya kebijakan fiskal yang memengaruhi pendapatan. Potensi kebijakan

moneter normal akan hilang karena jumlah uang beredar dimaksudkan untuk

mempertahankan kurs pada tingkat yang diumumkan.

Gejolak krisis keuangan global telah mengubah tatanan perekonomian

dunia. Krisis global pada tahun 2007 yang berawal di Amerika Serikat, mulai

semakin dirasakan dampaknya ke seluruh dunia, termasuk negara berkembang

pada tahun 2008. Berbagai kebijakan agresif untuk memulihkan perekonomian

telah dilakukan. Di Indonesia, imbas krisis global mulai terasa terutama

menjelang akhir 2008. Setelah mencatat pertumbuhan ekonomi di atas 6% sampai

dengan triwulan III-2008, perekonomian Indonesia mulai mendapat tekanan berat

pada triwulan IV-2008. Tekanan perlambatan ekonomi dunia dan gejolak pasar

keuangan global tercermin pada memburuknya neraca perdagangan Indonesia

(NPI) terutama mulai semester II-2008. Secara tahunan, NPI mencatat defisit 2,2

miliar dolar AS, setara dengan 4,0 bulan impor dan pembayaran utang luar negeri

pemerintah. Indeks harga komoditas ekspor Indonesia di akhir Juni 2008

meningkat 30% dibandingkan dengan posisi akhir Desember 2007.

Dampak krisis global juga tercermin pada perkembangan nilai tukar rupiah

yang ditandai oleh tekanan depresiasi yang tinggi dan volatilitas yang meningkat,

terutama sejak Oktober 2008. Sejak triwulan III-2008, dampak krisis pasar

keuangan global semakin kuat diiringi dengan jatuhnya berbagai lembaga

keuangan besar di Amerika Serikat serta proses deleveraging di pasar keuangan

global. Meningkatnya risiko global memicu pelepasan investasi portofolio asing

di pasar keuangan domestik.

Di pihak lain neraca transaksi berjalan mulai tertekan akibat jatuhnya harga

komoditas dan menurunnya kegiatan ekonomi mitra dagang. Perkembangan

tersebut menyebabkan rupiah tertekan hingga sempat mencapai Rp12.150 per

dollar AS di November 2008 disertai menurunnya volatilitas yang mencapai

4,67%. Secara rata-rata, nilai tukar rupiah terdepresiasi sebesar 5,4% dari Rp9.140

(2007) menjadi Rp9.666 (2008). Krisis tahun 2008 ini juga memengaruhi

perekonomian negara-negara ASEAN selain Indonesia.

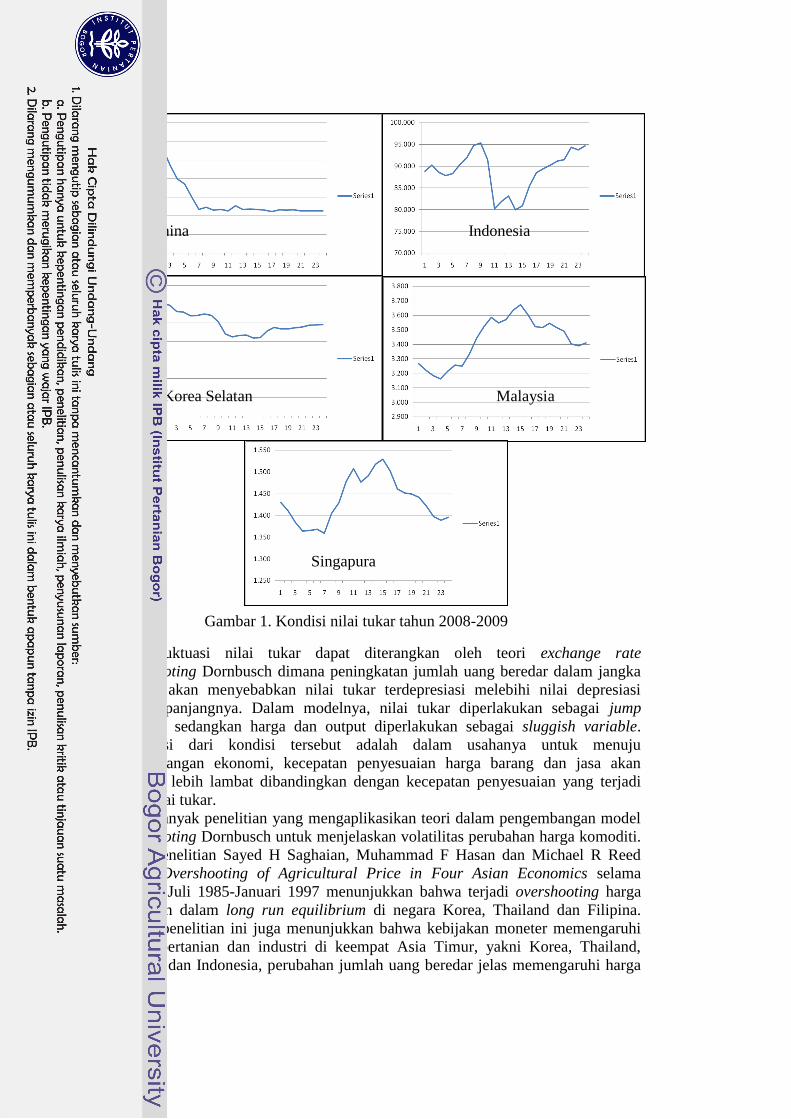

Selama krisis 2008, nilai tukar di negara China, Indonesia, Singapura, Korea

Selatan dan Malaysia memiliki volatilitas yang berbeda. Pada awal tahun 2008,

setiap negara ditandai dengan penurunan nilai tukar (depresiasi). Hal ini karena

adanya krisis Amerika Serikat tahun 2007 yang baru dirasakan pada tahun 2008.

Namun demikian, statistik menunjukkan bahwa dampak krisis pada tahun 2008 di

negara-negara Asia Tenggara tidak seburuk pada tahun 1997. Selain itu, negara-

negara ini berhasil pulih dengan cepat.

4

Gambar 1. Kondisi nilai tukar tahun 2008-2009

China Indonesia

Korea Selatan Malaysia

Singapura

Fluktuasi nilai tukar dapat diterangkan oleh teori exchange rate

overshooting Dornbusch dimana peningkatan jumlah uang beredar dalam jangka

pendek akan menyebabkan nilai tukar terdepresiasi melebihi nilai depresiasi

jangka panjangnya. Dalam modelnya, nilai tukar diperlakukan sebagai jump

variable sedangkan harga dan output diperlakukan sebagai sluggish variable.

Implikasi dari kondisi tersebut adalah dalam usahanya untuk menuju

keseimbangan ekonomi, kecepatan penyesuaian harga barang dan jasa akan

menjadi lebih lambat dibandingkan dengan kecepatan penyesuaian yang terjadi

pada nilai tukar.

Banyak penelitian yang mengaplikasikan teori dalam pengembangan model

overshooting Dornbusch untuk menjelaskan volatilitas perubahan harga komoditi.

Hasil penelitian Sayed H Saghaian, Muhammad F Hasan dan Michael R Reed

dalam Overshooting of Agricultural Price in Four Asian Economics selama

periode Juli 1985-Januari 1997 menunjukkan bahwa terjadi overshooting harga

pertanian dalam long run equilibrium di negara Korea, Thailand dan Filipina.

Dalam penelitian ini juga menunjukkan bahwa kebijakan moneter memengaruhi

sektor pertanian dan industri di keempat Asia Timur, yakni Korea, Thailand,

Filipina dan Indonesia, perubahan jumlah uang beredar jelas memengaruhi harga

5

relatif di keseimbangan jangka pendek. Penelitian ini menggunakan pendekatan

Vector Eror Corection Model.

Penelitian Chien Chung Nieh dan Yu Shan Wang dalam ARDL Approach to

The Exchange Rate Overshooting in Taiwan selama 1986-2003 untuk menguji

model overshooting Dornbusch. Hasil penelitian menunjukan tidak ada hubungan

keseimbangan jangka panjang antara nilai tukar dengan fundamental

makroekonomi, namun dalam keseimbangan jangka pendek mendukung

fenomena overshooting dari depresiasi nilai tukar yang diterangkan oleh

Dorbusch. Penelitian ini menggunakan ARDL model.

Penelitian David W McCausland dalam Exchange Rate Hysteresis The

Effects of Overshooting and Short Termism untuk melihat pengaruh fenomena

overshooting dalam perdagangan dan daya saing. Hasil penelitian menunujukkan

bahwa overshooting dan short termism memperbesar guncangan dalam

perdagangan dan daya saing.

Penelitian Wenwen Tu dan Junwen Feng dalam jurnal International Journal

of Economics and Finance dengan judul An Overview Study on Durnbusch

Overshooting Hypothesis menjelaskan review tentang kelebihan dan kelemahan

model ekonomi internasional Dornbusch yaitu teori overshooting exchange rate.

Sesuai dengan penelitian Wenwen Tu, model overshooting exchange rate adalah

sebuah konsep framework yang luar biasa untuk mencerminkan hubungan antara

kebijakan makro ekonomi internasional dengan nilai tukar. Juga model

overshooting exchange rate bukan merupakan karakter intrinsik dari pasar foreign

exchange rate, hal ini tergantung pada asumsi yang berlaku. Jika elastisitas bunga

dari permintaan uang infinity, maka penyesuaian nilai tukar jangka pendek sama

dengan penyesuaian jangka panjang. Wenwen Tu juga menjelaskan bahwa model

teori overshooting exchange rate telah terbukti.

Penelitian yang dilakukan oleh Gregorius Irwan Suryanto dalam tesis yang

berjudul Analisis Perilaku Nilai Tukar Di Indonesia: Penerapan Model Dornbusch

Overshooting. Dalam penelitian dilakukan untuk melihat fenomena overshooting

exchange rate di Indonesia pada tahun 1997-2002. Dan hasil penelitian inibahwa

peningkatan jumlah uang beredar dalam jangka pendek akan menyebabkan nilai

tukar terdepresiasi dan nilai depresiasi rupiah jangka pendek akan melebihi nilai

depresiasi rupiah jangka panjang.

Berdasarkan penelitian terdahulu, maka kaitan antara inflasi dan nilai tukar

menjadi hal menarik untuk diteliti. Inflasi menjadi penting dalam daya saing

perdagangan melalui perbandingan harga relatif antar negara. Sehingga para

pengambil kebijakan mengarahkan nilai tukar dalam penentuan inflasi suatu

negara.

Sebuah ekspansi moneter akan menurunkan tingkat suku bunga dan

mengarahkan pada pengantisipasian dari depresiasi nilai tukar dalam jangka

panjang. Selain itu tingkat suku bunga juga akan menurunkan nilai asset domestik

dan menyebabkan capital outflow sehingga spot exchange rate mengalami

depresiasi. Dornbusch mengatakan, nilai depresiasi jangka pendek ini akan

melebihi nilai depresiasi jangka panjangnya. Sehingga hal ini mengakibatkan

harga komoditi mengalami perlambatan dalam penyesuaian harga keseimbangan

pasar dalam jangka panjang. Perlambatan penyesuaian harga dalam keseimbangan

jangka panjang dapat mengakibatkan inflasi.

6

Perumusan Masalah

Model exchange rate overshooting Dornbusch menjelaskan bahwa

peningkatan jumlah uang beredar dalam jangka pendek akan menyebabkan nilai

tukar terdepresiasi melebihi nilai depresiasi jangka panjangnya. Dalam modelnya,

nilai tukar diperlakukan sebagai jump variable sedangkan harga dan output

diperlakukan sebagai sluggish variable. Implikasi dari kondisi tersebut adalah

dalam usahanya untuk menuju keseimbangan ekonomi, kecepatan penyesuaian

harga barang dan jasa akan menjadi lebih lambat dibandingkan dengan kecepatan

penyesuaian yang terjadi pada nilai tukar.

Kekakuan harga yang terjadi akan menyebabkan perlambatan di sektor

perdagangan barang dan jasa. Sehingga akan menyebabkan inflasi sektoral

meningkat karena adanya kekakuan harga tersebut. Hubungan antara inflasi

sektoral dan nilai tukar menjadi hal menarik untuk diteliti di dalam penelitian ini.

Karena untuk meningkatkan daya saing secara sektoral dapat dilakukan melalui

harga, jika terjadi kekakuan harga maka daya saing secara sektoral menjadi

berpengaruh.

Dari uraian di atas permasalahan dalam penelitian ini dapat dirumuskan,

apakah faktor agregat makroekonomi yang diwakili oleh jumlah uang beredar di

lima negara Asia mempunyai pengaruh terhadap nilai tukar di negara-negara

tersebut? lalu pertanyaan selanjutnya yang muncul adalah apakah nilai tukar di

lima negara Asia mengalami overshooting seperti yang telah diformulasikan oleh

teori Dornbusch’s exchange rate overshooting? Dan pertanyaan terakhir apakah

inflasi sektoral di lima negara Asia juga mengalami overshooting? dan bagaimana

percepatan penyesuaian jangka panjang inflasi dalam sektor perekonomian di

negara-negara tersebut untuk mencapai keseimbangan ekonomi jangka

panjangnya?

Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisa volatilitas nilai tukar di negara-

negara ASEAN+3. Secara spesifik, penelitian ini ingin melihat pengaruh yang

ditimbulkan dari jumlah uang beredar di lima negara Asia dalam memengaruhi

volatilitas nilai tukar.

Lalu mengacu pada model overshooting Dornbusch, akan dilakukan

pengujian apakah terjadi exchange rate overshooting di lima negara Asia. Dan

selanjutnya penelitian ini menganalisa implikasi dari terjadinya exchange rate

overshooting terhadap inflasi sektoral negara ASEAN+3 dan percepatan

penyesuaian harga untuk mencapai keseimbangan ekonomi.

Manfaat Penelitian

Beberapa manfaat atau kegunaan yang dapat diambil dari penelitian ini

adalah :

1. Memberikan tambahan referensi bagi studi penelitian yang serupa.

2. Menyediakan informasi bagi pengambil kebijakan khususnya dibidang

moneter.

7

Ruang Lingkup Penelitian

Penelitian ini akan mengkaji secara empiris fenomena exchange rate

overshooting memengaruhi inflasi sektoral di lima negara Asia. Variabel terikat

yang digunakan adalah nilai tukar mata uang terhadap dollar AS, sedangkan

variabel bebas yang digunakan adalah jumlah uang beredar, dan indeks harga

konsumen. Lingkup data yang digunakan adalah data deret waktu dari tahun

2005-2012. Dan fokus penelitian ini adalah pada tiga negara ASEAN yaitu

Indonesia, Malaysia, dan Singapura juga dua negara Asia Timur yaitu China dan

Korea Selatan. Hal ini dikarenakan terbatasnya ketersediaan data negara-negara

ASEAN dalam penelitian ini. Dan untuk data inflasi sektoral, penelitian ini

menggunakan data inflasi sektor pertanian, transportasi dan sektor

perumahan/housing yang diwakili oleh commodity price index masing-masing

sektor tersebut. Pengambilan sektoral-sektoral ini karena kontribusi dari masing-

masing sektor terhadap PDB Indonesia. Kontribusi sektor transportasi cukup besar

dalam penguatan pertumbuhan ekonomi maupun menjaga stabilitas

makroekonomi nasional. Kontribusi sektor transportasi dalam pembentukan PDB

Nasional tahun 2005-2011 cukup stabil, dengan kisaran 3,5-3,8 persen. Sektor

housing yang meliputi gas, listrik dan air akan menjadi stimulan bagi

perekonomian nasional. Karena pertumbuhan pada sektor ini terkait erat dengan

meningkatnya pendapatan masyarakat. Sektor pertanian merupakan kontributor

terbesar kedua dalam pertumbuhan PDB Indonesia. Sektor pertanian juga terkait

dengan sektor penyerapan tenaga kerja. Jadi ketiga sektor ini penting dalam

kontribusi penyumbang PDB Indonesia.

METODE

Kerangka Pemikiran

Nilai tukar merupakan alat kebijakan suatu negara untuk mengatur tatanan

perekonomian. Nilai tukar juga dapat menjadi indikator ekonomi yang sangat

dibutuhkan dalam daya saing ekonomi Internasional karena mempunyai pengaruh

dalam pembangunan ekonomi, perdagangan luar negeri juga pembentukan neraca

modal yang terdiri dari investasi langsung luar negeri dan investasi portofolio.

Nilai tukar juga tidak terlepas dari guncangan yang ditimbulkan dalam kebijakan

moneter. Perubahan jumlah uang beredar mampu memengaruhi nilai tukar.

8

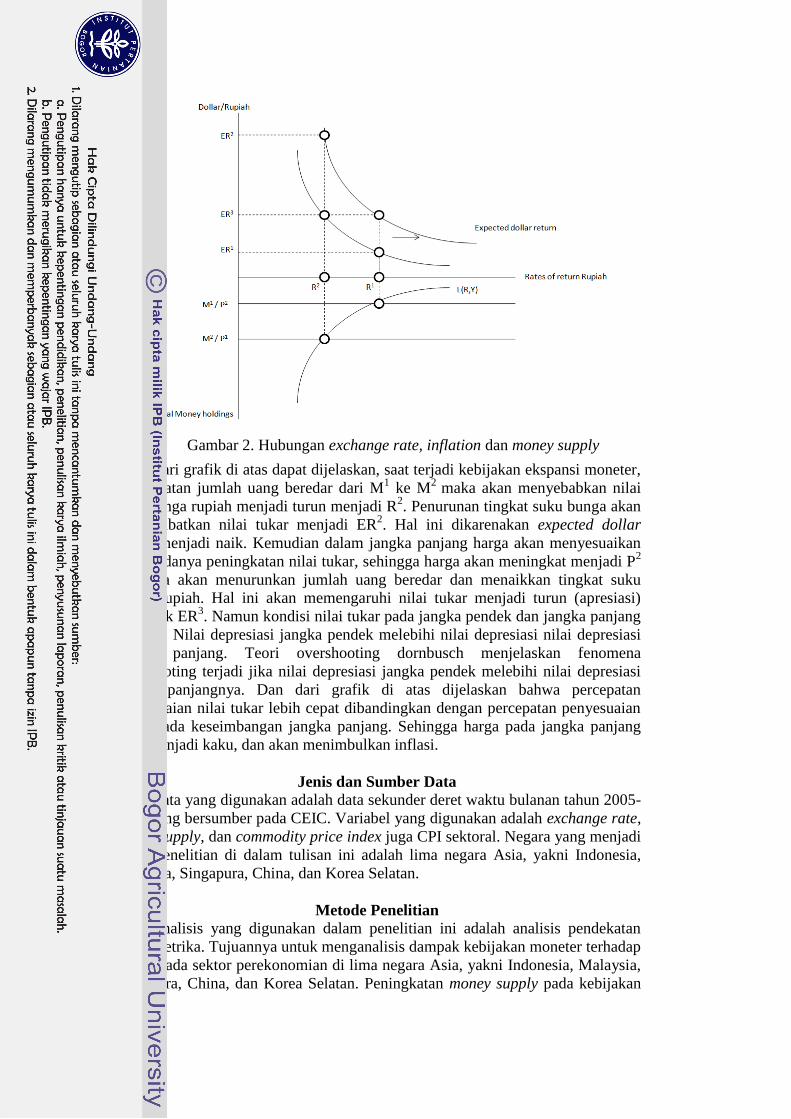

Dari grafik di atas dapat dijelaskan, saat terjadi kebijakan ekspansi moneter,

peningkatan jumlah uang beredar dari M1 ke M

2 maka akan menyebabkan nilai

suku bunga rupiah menjadi turun menjadi R2. Penurunan tingkat suku bunga akan

mengakibatkan nilai tukar menjadi ER2. Hal ini dikarenakan expected dollar

return menjadi naik. Kemudian dalam jangka panjang harga akan menyesuaikan

akibat adanya peningkatan nilai tukar, sehingga harga akan meningkat menjadi P2

sehingga akan menurunkan jumlah uang beredar dan menaikkan tingkat suku

bunga rupiah. Hal ini akan memengaruhi nilai tukar menjadi turun (apresiasi)

pada titik ER3. Namun kondisi nilai tukar pada jangka pendek dan jangka panjang

berbeda. Nilai depresiasi jangka pendek melebihi nilai depresiasi nilai depresiasi

jangka panjang. Teori overshooting dornbusch menjelaskan fenomena

overshooting terjadi jika nilai depresiasi jangka pendek melebihi nilai depresiasi

jangka panjangnya. Dan dari grafik di atas dijelaskan bahwa percepatan

penyesuaian nilai tukar lebih cepat dibandingkan dengan percepatan penyesuaian

harga pada keseimbangan jangka panjang. Sehingga harga pada jangka panjang

akan menjadi kaku, dan akan menimbulkan inflasi.

Jenis dan Sumber Data

Data yang digunakan adalah data sekunder deret waktu bulanan tahun 2005-

2012 yang bersumber pada CEIC. Variabel yang digunakan adalah exchange rate,

money supply, dan commodity price index juga CPI sektoral. Negara yang menjadi

objek penelitian di dalam tulisan ini adalah lima negara Asia, yakni Indonesia,

Malaysia, Singapura, China, dan Korea Selatan.

Metode Penelitian

Analisis yang digunakan dalam penelitian ini adalah analisis pendekatan

ekonometrika. Tujuannya untuk menganalisis dampak kebijakan moneter terhadap

inflasi pada sektor perekonomian di lima negara Asia, yakni Indonesia, Malaysia,

Singapura, China, dan Korea Selatan. Peningkatan money supply pada kebijakan

Gambar 2. Hubungan exchange rate, inflation dan money supply

9

moneter akan memengaruhi volatilitas nilai tukar jangka pendek serta nilai jangka

panjangnya. Mengacu pada teori overshooting exchange rate Dornbursch,

peningkatan money supply akan menyebabkan nilai tukar terdepresiasi melebihi

nilai depresiasi jangka panjangnya. Hal ini mengakibatkan kecepatan penyesuaian

harga barang dan jasa akan menjadi lebih lambat dibandingkan dengan kecepatan

penyesuaian yang terjadi pada nilai tukar. Adanya hubungan simultan antara

variabel yang digunakan dalam penelitian ini, maka model yang digunakan dalam

penelitian ini adalah model VAR (Vector Autoregressive). Bentuk umum model

VAR sesuai dengan ordo optimal hasil uji Likelihood Ratio sebanyak k adalah :

VAR (k), Zt = A1Zt-1 + A2Zt-2 + . . . + AkZt-k + et………………..(1)

Dalam model penelitian dengan bentuk matriks

Dengan model VAR, semua variabel harus memenuhi syarat stationer. Jika

syarat itu terpenuhi, model tersebut hanya dapat melihat hubungan jangka pendek.

Untuk memperoleh estimasi jangka pendek dan jangka panjang, maka perlu

dilakukan pendekatan metode VECM (Vector Error Corection). Rumus umum

model VECM adalah

…………………….(2)

ket : ΓiΔXt-I = hubungan jangka pendek variabel

α0 = koefisien intersept

α = overshooting parameter atau speed of adjustment

β’ = koefisien keseimbangan jangka panjang.

Prosedur Analisis Data

Penelitian ini menganalisis dampak volatilitas nilai tukar terhadap inflasi

secara umum terlebih dahulu. Kemudian dilakukan analisis dampak nilai tukar

terhadap inflasi secara sektoral dengan menggunakan data inflasi sektor pertanian,

transportasi dan housing masing-masing negara. Dengan tahapan pengujian

sebagai berikut.

Uji Stationeritas

Uji ini dilakukan pada tingkat level dan first difference. Karena pada

umumnya data time series tidak stationer (mengandung unit root) pada level,

sehingga perlu dilakukan uji pada data first difference. Uji ini menggunakan

Augmented dickey fuller (ADF) test. Jika nilai ADF test statistic lebih kecil secara

actual daripada Mac Kinnon test critical values, hal ini berarti bahwa data

stationer.

10

Penentuan Lag optimal

Lag optimal dalam model VAR merupakan hal penting karena untuk

menentukan berapa lama reaksi suatu variabel terhadap variabel lainnya, selain itu

penentuan lag optimal juga dilakukan untuk menghilangkan masalah autokerelasi

pada model VAR. Penentuan lag ini dengan menggunakan kriteria SC ataupun

AIC.

Pengujian Stabilitas VAR

Setelah penentuan lag optimal, maka selanjutnya dilakukan pengujian

stabilitas VAR pada lag optimal masing-masing. Estimasi VAR dapat dikatakan

stabil jika seluruh roots-nya memiliki nilai modulus lebih kecil dari satu dan

terletak di dalam unit circle-nya. Jika terdapat sistem VAR yang tidak stabil,

maka hasil yang diperoleh dari estimasi tersebut valid hanya pada data yang

digunakan dalam estimasi tersebut saja. Jika dilakukan estimasi kembali dengan

penambahan data penelitian maka hasil estimasi menjadi tidak valid.

Uji Kointegrasi

Uji kointegrasi dilakukan untuk memastikan variabel yang digunakan

mempunyai hubungan jangka panjang. Jika memiliki hubungan jangka panjang

maka dapat dilanjutkan dengan estimasi VECM, jika tidak terkointegrasi maka

dilakukan estimasi VAR.

Akuntansi Inovasi

Tahap terakhir model VECM adalah melakukan akuntansi inovasi untuk

melihat respon yang dihasilkan akibat shock yang terjadi. Melalui IRF juga

FEVD.

11

HASIL DAN PEMBAHASAN

Analisis Deskriptif

Bagian ini akan dijelaskan mengenai kondisi dari masing-masing variabel

yang digunakan. Hal ini dilakukan untuk memberikan gambaran umum yang

disajikan secara sistematis fakta dan hubungan antar variabel. Dimulai dengan

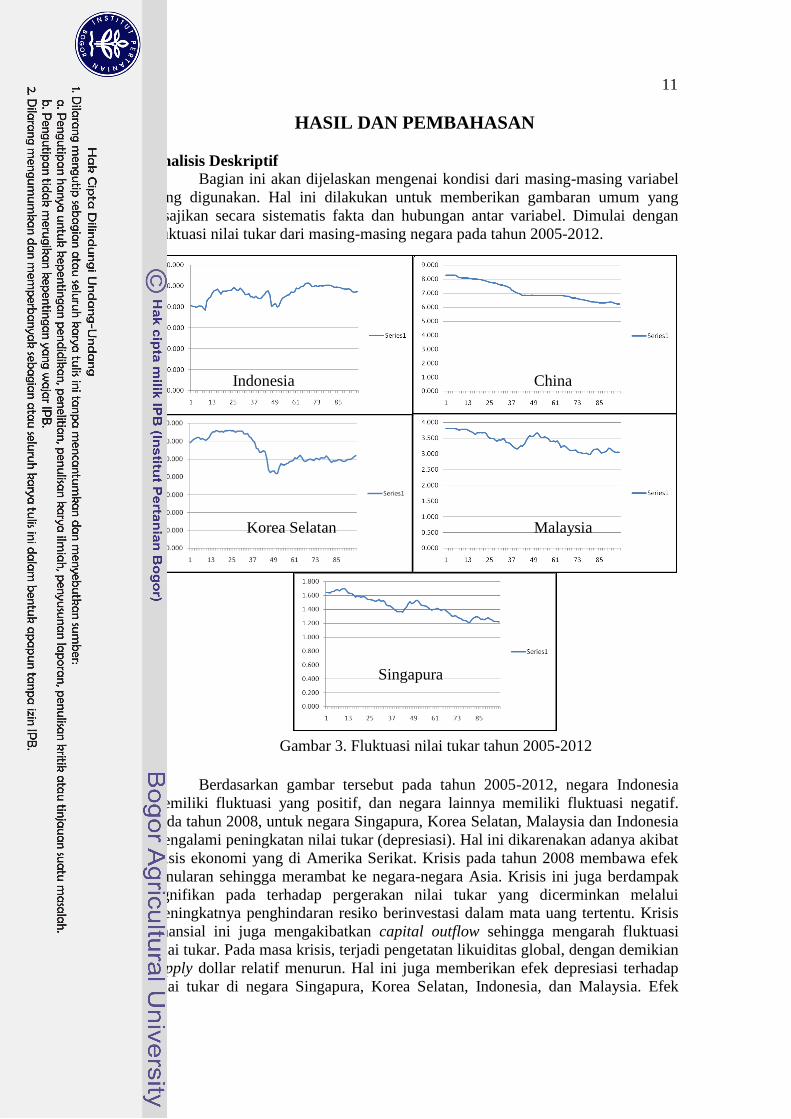

fluktuasi nilai tukar dari masing-masing negara pada tahun 2005-2012.

Indonesia China

Korea Selatan Malaysia

Singapura

Berdasarkan gambar tersebut pada tahun 2005-2012, negara Indonesia

memiliki fluktuasi yang positif, dan negara lainnya memiliki fluktuasi negatif.

Pada tahun 2008, untuk negara Singapura, Korea Selatan, Malaysia dan Indonesia

mengalami peningkatan nilai tukar (depresiasi). Hal ini dikarenakan adanya akibat

krisis ekonomi yang di Amerika Serikat. Krisis pada tahun 2008 membawa efek

penularan sehingga merambat ke negara-negara Asia. Krisis ini juga berdampak

signifikan pada terhadap pergerakan nilai tukar yang dicerminkan melalui

meningkatnya penghindaran resiko berinvestasi dalam mata uang tertentu. Krisis

finansial ini juga mengakibatkan capital outflow sehingga mengarah fluktuasi

nilai tukar. Pada masa krisis, terjadi pengetatan likuiditas global, dengan demikian

supply dollar relatif menurun. Hal ini juga memberikan efek depresiasi terhadap

nilai tukar di negara Singapura, Korea Selatan, Indonesia, dan Malaysia. Efek

Gambar 3. Fluktuasi nilai tukar tahun 2005-2012

12

84

88

92

96

100

104

108

2005 2006 2007 2008 2009 2010 2011 2012

CPI

88

92

96

100

104

108

112

116

2005 2006 2007 2008 2009 2010 2011 2012

CPI

84

88

92

96

100

104

108

2005 2006 2007 2008 2009 2010 2011 2012

CPI

90

100

110

120

130

140

150

160

170

2005 2006 2007 2008 2009 2010 2011 2012

CPI

98

100

102

104

106

108

110

2005 2006 2007 2008 2009 2010 2011 2012

CPI

Gambar 4. Kondisi commodity price index tahun 2005-2012

depresiasi ini juga akan memengaruhi daya saing negara dalam perdagangan

internasional. Hal ini memengaruhi tingkat inflasi, dan akhirnya akan

memengaruhi rasio harga relatif antar negara.

Analisis Hubungan Nilai Tukar Dengan Tingkat Inflasi Nilai tukar merupakan salah satu faktor penentu yang berasal dari sisi

penawaran. Terjadinya perubahan nilai tukar dapat memengaruhi laju inflasi. Hal

ini dikarenakan apabila terjadi penurunan nilai tukar atau depresiasi maka biaya

impor menjadi meningkat. Peningkatan biaya impor ini mengakibatkan terjadinya

kenaikan biaya produksi, dan pada akhirnya akan mengakibatkan kenaikan harga

di dalam negeri.

China Indonesia

Korea Selatan Singapura

Malaysia

Berdasarkan gambar, menunjukkan bahwa terjadi peningkatan harga

domestik pada tahun 2008 akibat terjadinya depresiasi nilai tukar. Untuk negara

China, terjadi penurunan harga pada tahun 2008, hal ini dikarenakan, nilai tukar

China mengalami apresiasi. Kaitan inflasi dan nilai tukar dapat dijelaskan melalui

pendekatan purchasing power parity (PPP). Teori PPP menunjukkan bagaimana

depresiasi mata uang domestik dapat menyebabkan terjadinya inflasi dalam teori

PPP disebutkan bahwa nilai tukar antar dua negara sama dengan rasio tingkat

harga pada kedua negara tersebut. Teori ini memprediksikan bahwa penurunan

daya beli dari satu mata uang akan menyebabkan nilai tukar di negara tersebut

mengalami depresiasi, dan begitu sebaliknya. Kenaikan inflasi di dalam negeri

13

maka akan memengaruhi ekspor kita dari sisi permintaan luar negeri, sehingga

ekspor kita akan menurun, sehingga hal ini akan mengakibatkan perlambatan

pertumbuhan ekonomi.

Hubungan nilai tukar dengan sektor transportasi

Sektor transportasi dan komunikasi menjadi sektor penting dalam peranan

menunjang ekonomi dan mendukung kelancaran arus barang dari sentra produksi

ke konsumen. Tidak hanya untuk perdagangan dalam negeri, namun transportasi

juga punya peranan penting dalam ekspor dan impor. Sektor transportasi juga

terkait dengan volatilitas nilai tukar. Ketika nilai tukar mengalami depresiasi maka

hal tersebut menurunkan daya beli dari suatu negara akibatnya akan meningkatkan

harga komoditi baik barang maupun jasa. Jika terjadi kenaikan harga pada sektor

transportasi maka hal tersebut akan memengaruhi aktifitas perdagangan dalam

negeri dan juga luar negeri. Ketika harga meningkat, maka akan menurunkan

volume ekspor suatu negara, dan hal tersebut akan mengakibatkan penerimaan

ekspor menurun dan menyebabkan defisit neraca berjalan. Sehingga pendapatan

ekonomi nasional menurun. Begitu juga dengan perdagangan dalam negeri, ketika

harga pada sektor transportasi mengalami peningkatan akan mengakibatkan biaya

produksi tiap produsen meningkat, sehigga produsen perlu untuk meningkatkan

harga untuk menutupi biaya produksi mereka. Harga komoditi barang dan jasa

meningkat, inflasi sektoral juga meningkat dan akhirnya memengaruhi pendapatan

nasional,

Hubungan nilai tukar dengan sektor housing

Sektor housing meliputi sektor gas, listrik dan air, yakni sektor ini sangat

terkait dengan aktivitas rumah tangga. Sektor ini terkait dengan pendapatan rumah

tangga. Ketika nilai tukar mengalami depresiasi maka akan mengakibatkan harga

dalam negeri meningkat, sehingga inflasi sektor housing meningkat. Hal ini akan

menurunkan daya beli dari suatu rumah tangga. Tingkat konsumsi rumah tangga

juga akan mengalami penurunan, dan akhirnya pendapatan nasional juga ikut

menurun.

Hubungan nilai tukar dengan sektor pertanian

Sektor pertanian merupakan sektor penyumbang terbesar kedua pada PDB

Indonesia. Sektor ini juga terkait sekali dengan penyerapan tenaga kerja. Sektor

ini juga memberikan kontribusi untuk pembangunan ekonomi melalui empat

bentuk kontribusi yakni kontribusi produk, yaitu penyediaan bahan makanan

untuk penduduk. Kontribusi pasar yaitu kontribusi dalam pembentukan pasar

domestik untuk barang industri dan konsumsi. Kontribusi faktor produksi yaitu

penurunan peranan pertanian pada pembentukan ekonomi maka akan terjadi

transfer surplus modal dan tenaga kerja dari sektor pertanian ke sektor lainnya.

Dan terakhir kontribusi devisa, yaitu pertanian sebagai sumber penting bagi

neraca perdagangan melalui ekspor produk pertanian. Kontribusi devisa ini terkait

sekali dengan volatilitas nilai tukar. Ketika nilai tukar mengalami depresiasi maka

akan menyebabkan kenaikan harga domestik. Kenaikan harga ini akan

memengaruhi volume ekspor produk pertanian. Sehingga ekspor pertanian

menurun dan akhirnya akan mengakibatkan defisit neraca berjalan.

14

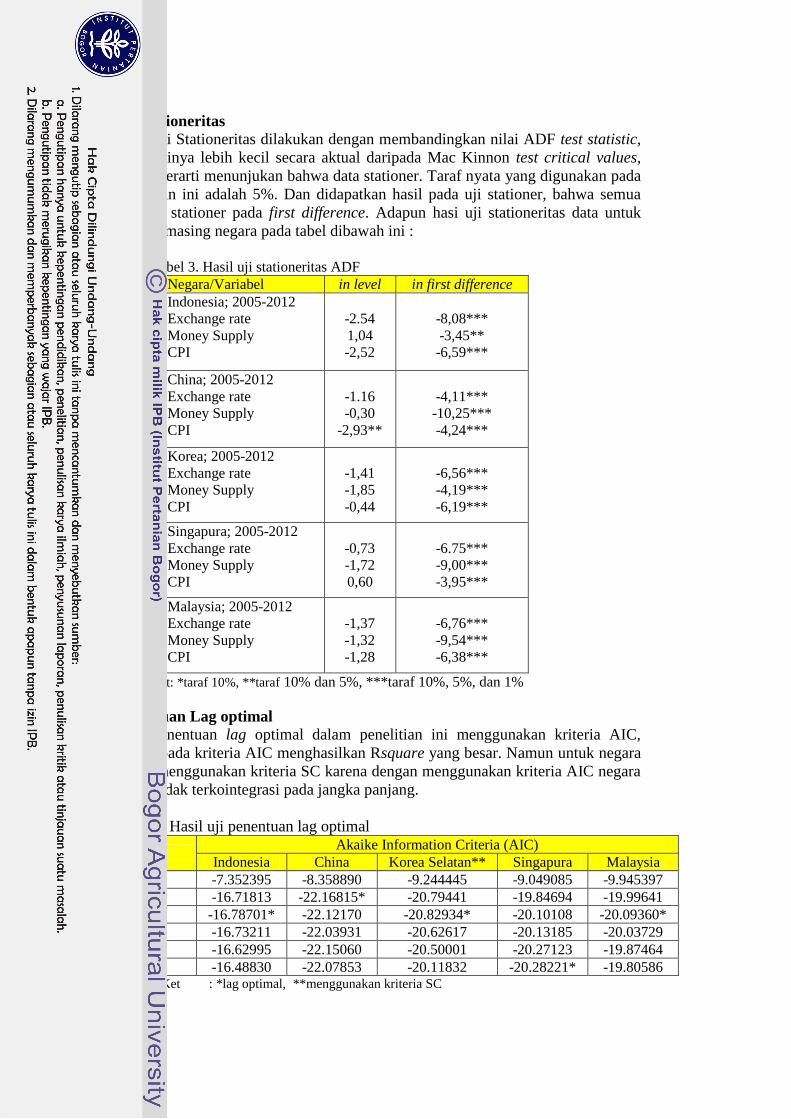

Uji Stationeritas

Uji Stationeritas dilakukan dengan membandingkan nilai ADF test statistic,

jika nilainya lebih kecil secara aktual daripada Mac Kinnon test critical values,

hal ini berarti menunjukan bahwa data stationer. Taraf nyata yang digunakan pada

penelitian ini adalah 5%. Dan didapatkan hasil pada uji stationer, bahwa semua

variabel stationer pada first difference. Adapun hasi uji stationeritas data untuk

masing-masing negara pada tabel dibawah ini :

Tabel 3. Hasil uji stationeritas ADF

Negara/Variabel in level in first difference

Indonesia; 2005-2012

Exchange rate

Money Supply

CPI

-2.54

1,04

-2,52

-8,08***

-3,45**

-6,59***

China; 2005-2012

Exchange rate

Money Supply

CPI

-1.16

-0,30

-2,93**

-4,11***

-10,25***

-4,24***

Korea; 2005-2012

Exchange rate

Money Supply

CPI

-1,41

-1,85

-0,44

-6,56***

-4,19***

-6,19***

Singapura; 2005-2012

Exchange rate

Money Supply

CPI

-0,73

-1,72

0,60

-6.75***

-9,00***

-3,95***

Malaysia; 2005-2012

Exchange rate

Money Supply

CPI

-1,37

-1,32

-1,28

-6,76***

-9,54***

-6,38***

Ket: *taraf 10%, **taraf 10% dan 5%, ***taraf 10%, 5%, dan 1%

Penentuan Lag optimal

Penentuan lag optimal dalam penelitian ini menggunakan kriteria AIC,

karena pada kriteria AIC menghasilkan Rsquare yang besar. Namun untuk negara

Korea menggunakan kriteria SC karena dengan menggunakan kriteria AIC negara

Korea tidak terkointegrasi pada jangka panjang.

Tabel 4. Hasil uji penentuan lag optimal

Lag Akaike Information Criteria (AIC)

Indonesia China Korea Selatan** Singapura Malaysia

0 -7.352395 -8.358890 -9.244445 -9.049085 -9.945397

1 -16.71813 -22.16815* -20.79441 -19.84694 -19.99641

2 -16.78701* -22.12170 -20.82934* -20.10108 -20.09360*

3 -16.73211 -22.03931 -20.62617 -20.13185 -20.03729

4 -16.62995 -22.15060 -20.50001 -20.27123 -19.87464

5 -16.48830 -22.07853 -20.11832 -20.28221* -19.80586 Ket : *lag optimal, **menggunakan kriteria SC

15

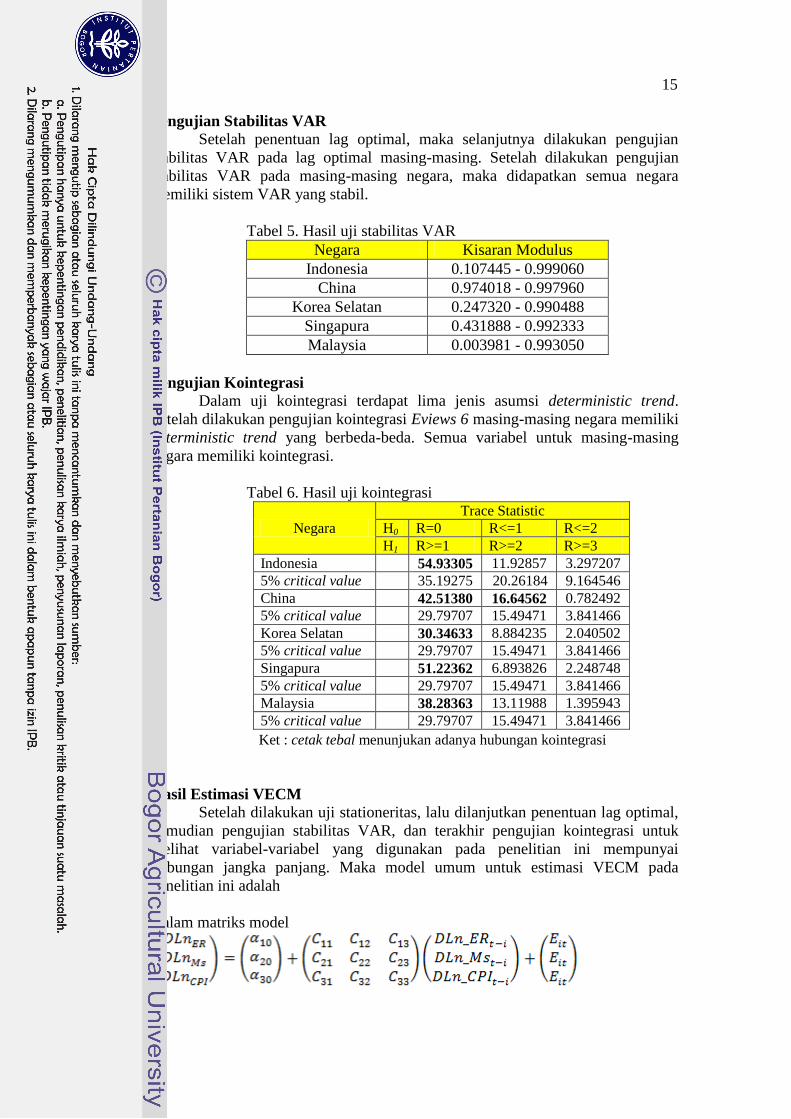

Pengujian Stabilitas VAR

Setelah penentuan lag optimal, maka selanjutnya dilakukan pengujian

stabilitas VAR pada lag optimal masing-masing. Setelah dilakukan pengujian

stabilitas VAR pada masing-masing negara, maka didapatkan semua negara

memiliki sistem VAR yang stabil.

Tabel 5. Hasil uji stabilitas VAR

Negara Kisaran Modulus

Indonesia 0.107445 - 0.999060

China 0.974018 - 0.997960

Korea Selatan 0.247320 - 0.990488

Singapura 0.431888 - 0.992333

Malaysia 0.003981 - 0.993050

Pengujian Kointegrasi

Dalam uji kointegrasi terdapat lima jenis asumsi deterministic trend.

Setelah dilakukan pengujian kointegrasi Eviews 6 masing-masing negara memiliki

deterministic trend yang berbeda-beda. Semua variabel untuk masing-masing

negara memiliki kointegrasi.

Tabel 6. Hasil uji kointegrasi

Negara

Trace Statistic

H0 R=0 R<=1 R<=2

H1 R>=1 R>=2 R>=3

Indonesia 54.93305 11.92857 3.297207

5% critical value 35.19275 20.26184

9.164546

China 42.51380 16.64562 0.782492

5% critical value 29.79707 15.49471 3.841466

Korea Selatan 30.34633 8.884235 2.040502

5% critical value 29.79707 15.49471 3.841466

Singapura 51.22362 6.893826 2.248748

5% critical value 29.79707 15.49471 3.841466

Malaysia 38.28363 13.11988 1.395943

5% critical value 29.79707 15.49471 3.841466

Hasil Estimasi VECM

Setelah dilakukan uji stationeritas, lalu dilanjutkan penentuan lag optimal,

kemudian pengujian stabilitas VAR, dan terakhir pengujian kointegrasi untuk

melihat variabel-variabel yang digunakan pada penelitian ini mempunyai

hubungan jangka panjang. Maka model umum untuk estimasi VECM pada

penelitian ini adalah

Dalam matriks model

Ket : cetak tebal menunjukan adanya hubungan kointegrasi

16

……………………………………(2)

ket : ΓiΔXt-I = hubungan jangka pendek variabel

α0 = koefisien intersept

α = overshooting parameter atau speed of adjustment

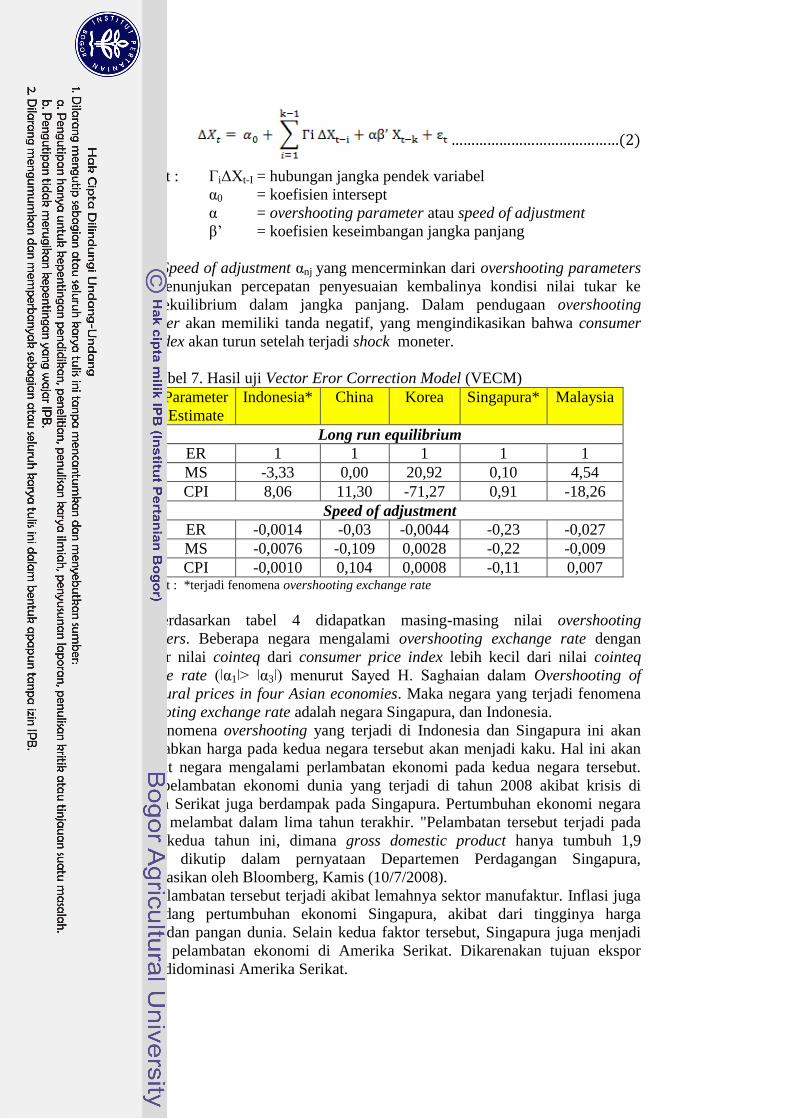

β’ = koefisien keseimbangan jangka panjang

Speed of adjustment αnj yang mencerminkan dari overshooting parameters

yang menunjukan percepatan penyesuaian kembalinya kondisi nilai tukar ke

posisi ekuilibrium dalam jangka panjang. Dalam pendugaan overshooting

parameter akan memiliki tanda negatif, yang mengindikasikan bahwa consumer

price index akan turun setelah terjadi shock moneter.

Tabel 7. Hasil uji Vector Eror Correction Model (VECM)

Parameter

Estimate

Indonesia* China Korea Singapura* Malaysia

Long run equilibrium

ER 1 1 1 1 1

MS -3,33 0,00 20,92 0,10 4,54

CPI 8,06 11,30 -71,27 0,91 -18,26

Speed of adjustment

ER -0,0014 -0,03 -0,0044 -0,23 -0,027

MS -0,0076 -0,109 0,0028 -0,22 -0,009

CPI -0,0010 0,104 0,0008 -0,11 0,007 Ket : *terjadi fenomena overshooting exchange rate

Berdasarkan tabel 4 didapatkan masing-masing nilai overshooting

parameters. Beberapa negara mengalami overshooting exchange rate dengan

indikator nilai cointeq dari consumer price index lebih kecil dari nilai cointeq

exchange rate (ǀα1ǀ> ǀα3ǀ) menurut Sayed H. Saghaian dalam Overshooting of

agricultural prices in four Asian economies. Maka negara yang terjadi fenomena

overshooting exchange rate adalah negara Singapura, dan Indonesia.

Fenomena overshooting yang terjadi di Indonesia dan Singapura ini akan

menyebabkan harga pada kedua negara tersebut akan menjadi kaku. Hal ini akan

membuat negara mengalami perlambatan ekonomi pada kedua negara tersebut.

Gejala pelambatan ekonomi dunia yang terjadi di tahun 2008 akibat krisis di

Amerika Serikat juga berdampak pada Singapura. Pertumbuhan ekonomi negara

tersebut melambat dalam lima tahun terakhir. "Pelambatan tersebut terjadi pada

kuartal kedua tahun ini, dimana gross domestic product hanya tumbuh 1,9

persen," dikutip dalam pernyataan Departemen Perdagangan Singapura,

dipublikasikan oleh Bloomberg, Kamis (10/7/2008).

Pelambatan tersebut terjadi akibat lemahnya sektor manufaktur. Inflasi juga

menghadang pertumbuhan ekonomi Singapura, akibat dari tingginya harga

minyak dan pangan dunia. Selain kedua faktor tersebut, Singapura juga menjadi

dampak pelambatan ekonomi di Amerika Serikat. Dikarenakan tujuan ekspor

mereka didominasi Amerika Serikat.

17

Perekonomian Indonesia tahun 2008 secara umum mencatat perkembangan

yang cukup baik di tengah terjadinya krisis perekonomian yang terjadi di Amerika

Serikat. Pertumbuhan ekonomi Indonesia secara keseluruhan tumbuh mencapai

6,1% pada 2008 atau sedikit lebih rendah dibandingkan dengan tahun sebelumnya

sebesar 6,3% dalam buku laporan perekonomian tahun 2008 Bank Indonesia.

Dilihat dari sisi penawaran, secara keseluruhan sektor perekonomian

Indonesia pada tahun 2008 tumbuh relatif stabil. Sektor industri, sektor

perdagangan hotel dan restoran, juga sektor pertanian masih menjadi pangsa

terbesar terhadap pertumbuhan ekonomi. Berdasarkan kontribusi tiap sektor

perekonomian Indonesia, kontributor terbesar terhadap pertumbuhan terutama

berasal dari sektor perdagangan, hotel dan restoran; sektor pengangkutan dan

komunikasi, serta sektor industri pengolahan. Perlambatan pada seluruh sektor

mulai terjadi di triwulan IV-2008, terutama sektor-sektor tradable seiring dengan

turunnya permintaan dunia.

Negara China, Malaysia, dan Korea Selatan tidak mengalami fenomena

overshooting exchange rate. Korea Selatan mengalami penurunan laju

pertumbuhan sepanjang tahun 2008. Berdasarkan data dari The Bank of Korea,

meski menunjukkan pertumbuhan menurun pada kuartal 4 tahun 2008, namun

secara keseluruhan GDP (Gross Domestik Produk) Korea mengalami peningkatan

pertumbuhan. Juga jumlah uang beredar di Korea Selatan mengalami peningkatan,

sehingga peningkatan tersebut akan mengakibatkan depresiasi nilai tukar. Namun

karena GDP korea mengalami peningkatan, maka akan menggeser grafik L(R, Y)

dalam fungsi ekuilibrium di pasar uang. Sehingga nilai tukar kembali dalam

kondisi ekuilibrium jangka pendeknya. Dengan begitu fenomena overshooting

exchange rate tidak terjadi di Korea Selatan.

Fenomena overshooting exchange rate tidak terjadi pada Negara China,

karena perekonomian China sudah menganut paham liberal, sehingga dengan

cadangan devisa yang dimiliki China maka pemerintah China mampu

mengintervensi kondisi nilai tukarnya. Selain itu Negara China juga menganut

system kurs memngambang terkendali dalam IMF report tahun 2006. Untuk

Negara Malaysia, berdasarkan data dari Department of Statistics, Malaysia

mengalami pertumbuhan menurun pada kuartal 1 tahun 2009, namun secara

keseluruhan GDP Malaysia mengalami peningkatan pertumbuhan. Juga jumlah

uang beredar mengalami peningkatan, sehingga peningkatan money supply

tersebut akan mengakibatkan depresiasi nilai tukar. Namun karena GDP Malaysia

mengalami peningkatan, maka akan menggeser grafik L(R, Y) dalam fungsi

ekuilibrium di pasar uang. Sehingga nilai tukar kembali dalam kondisi ekuilibrium

jangka pendeknya. Dengan begitu fenomena overshooting exchange rate tidak

terjadi di Malaysia. Juga berdasarkan IMF report tahun 2006, Malaysia menganut

sistem kurs tetap/peg.

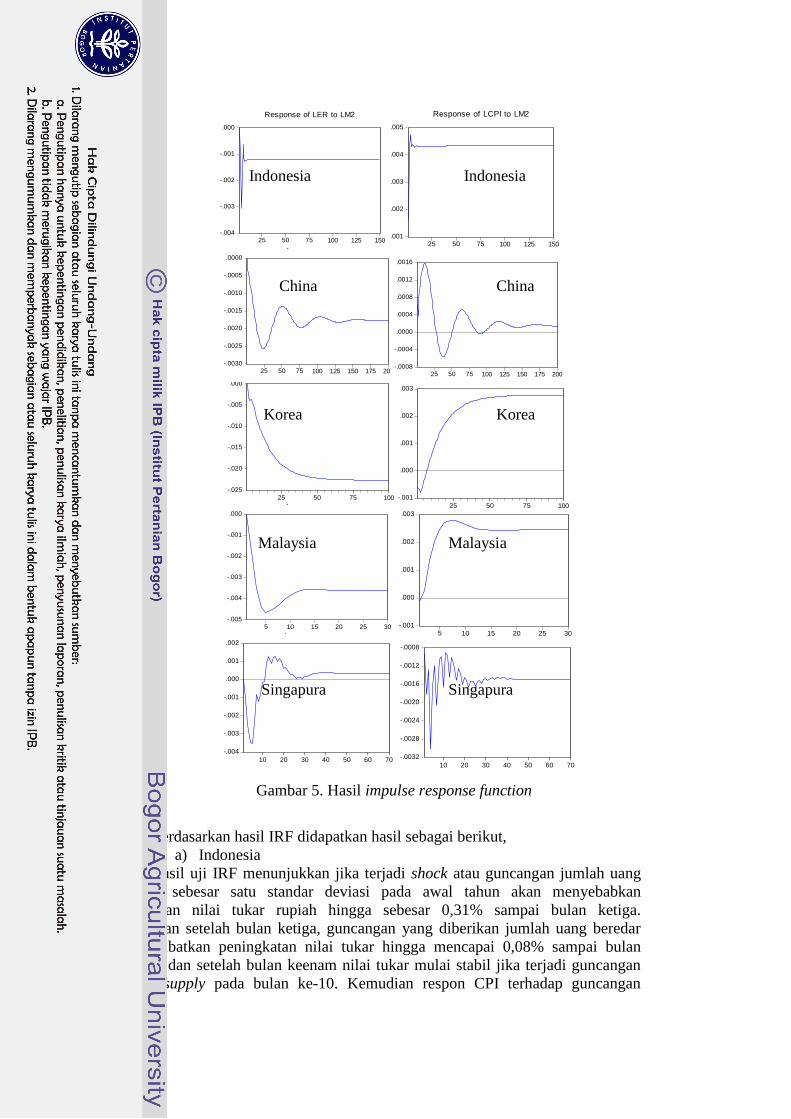

Setelah diketahui indikator overshooting exchange rate dimasing-masing

negara, maka tahap selanjutnya adalah melihat respon yang terjadi antara CPI dan

exchange rate karena adanya shock dari money supply (M2). Dengan melakukan

uji IRF (Impulse Respon Function). IRF adalah suatu metode yang digunakan

untuk menentukan respon suatu variabel terhadap suatu shock tertentu. IRF juga

bertujuan mengisolasi suatu guncangan agar lebih spesifik yang artinya suatu

variabel dapat dipengaruhi oleh shock atau guncangan tertentu.

18

-.004

-.003

-.002

-.001

.000

.001

.002

10 20 30 40 50 60 70

Response of LER to LM2

.007

.008

.009

.010

.011

10 20 30 40 50 60 70

Response of LM2 to LM2

-.0032

-.0028

-.0024

-.0020

-.0016

-.0012

-.0008

10 20 30 40 50 60 70

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations-.005

-.004

-.003

-.002

-.001

.000

5 10 15 20 25 30

Response of LER to LM2

.0104

.0106

.0108

.0110

.0112

.0114

5 10 15 20 25 30

Response of LM2 to LM2

-.001

.000

.001

.002

.003

5 10 15 20 25 30

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations-.025

-.020

-.015

-.010

-.005

.000

25 50 75 100

Response of LER to LM2

.004

.006

.008

.010

.012

25 50 75 100

Response of LM2 to LM2

-.001

.000

.001

.002

.003

25 50 75 100

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations-.0030

-.0025

-.0020

-.0015

-.0010

-.0005

.0000

25 50 75 100 125 150 175 200

Response of LER to LM2

.006

.007

.008

.009

.010

.011

25 50 75 100 125 150 175 200

Response of LM2 to LM2

-.0008

-.0004

.0000

.0004

.0008

.0012

.0016

25 50 75 100 125 150 175 200

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations

-.004

-.003

-.002

-.001

.000

.001

.002

10 20 30 40 50 60 70

Response of LER to LM2

.007

.008

.009

.010

.011

10 20 30 40 50 60 70

Response of LM2 to LM2

-.0032

-.0028

-.0024

-.0020

-.0016

-.0012

-.0008

10 20 30 40 50 60 70

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations-.005

-.004

-.003

-.002

-.001

.000

5 10 15 20 25 30

Response of LER to LM2

.0104

.0106

.0108

.0110

.0112

.0114

5 10 15 20 25 30

Response of LM2 to LM2

-.001

.000

.001

.002

.003

5 10 15 20 25 30

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations

-.025

-.020

-.015

-.010

-.005

.000

25 50 75 100

Response of LER to LM2

.004

.006

.008

.010

.012

25 50 75 100

Response of LM2 to LM2

-.001

.000

.001

.002

.003

25 50 75 100

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations

-.0030

-.0025

-.0020

-.0015

-.0010

-.0005

.0000

25 50 75 100 125 150 175 200

Response of LER to LM2

.006

.007

.008

.009

.010

.011

25 50 75 100 125 150 175 200

Response of LM2 to LM2

-.0008

-.0004

.0000

.0004

.0008

.0012

.0016

25 50 75 100 125 150 175 200

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations

-.004

-.003

-.002

-.001

.000

25 50 75 100 125 150

Response of LER to LM2

.008

.010

.012

.014

.016

25 50 75 100 125 150

Response of LM2 to LM2

.001

.002

.003

.004

.005

25 50 75 100 125 150

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations

-.004

-.003

-.002

-.001

.000

25 50 75 100 125 150

Response of LER to LM2

.008

.010

.012

.014

.016

25 50 75 100 125 150

Response of LM2 to LM2

.001

.002

.003

.004

.005

25 50 75 100 125 150

Response of LCPI to LM2

Response to Cholesky One S.D. Innovations

Indonesia Indonesia

China China

Korea Korea

Malaysia Malaysia

Singapura Singapura

Berdasarkan hasil IRF didapatkan hasil sebagai berikut,

a) Indonesia

Hasil uji IRF menunjukkan jika terjadi shock atau guncangan jumlah uang

beredar sebesar satu standar deviasi pada awal tahun akan menyebabkan

penurunan nilai tukar rupiah hingga sebesar 0,31% sampai bulan ketiga.

Kemudian setelah bulan ketiga, guncangan yang diberikan jumlah uang beredar

mengakibatkan peningkatan nilai tukar hingga mencapai 0,08% sampai bulan

keenam dan setelah bulan keenam nilai tukar mulai stabil jika terjadi guncangan

money supply pada bulan ke-10. Kemudian respon CPI terhadap guncangan

Gambar 5. Hasil impulse response function

19

jumlah uang beredar di Indonesia. Pada awal tahun jika terjadi guncangan atau

inovasi jumlah uang beredar akan mengakibatkan kenaikan CPI hingga mencapai

0,41% sampai bulan kedua. Setelah itu guncangan jumlah uang beredar akan

menambah kenaikan CPI hingga mencapai 0,48% di bulan ketiga, dan di bulan

keempat terjadi penurunan CPI hingga mencapai kestabilan pada bulan ke-10.

b) China

Jika terjadi guncangan jumlah uang beredar atau inovasi money supply akan

menyebabkan penurunan nilai tukar (terapresiasi) hingga mencapai 0,12%. Hal ini

terus terjadi penurunan nilai tukar hingga bulan ke-10. Pada periode bulan ke-100

nilai tukar China mencapai kestabilan. Kemudian respon CPI terhadap guncangan

jumlah uang beredar atau shock money supply. Jika terjadi guncangan money

supply, maka akan direspon dengan penurunan CPI pada bulan kedua. Setelah

bulan kedua, setiap terjadi guncangan jumlah uang beredar sebesar satu standar

deviasi maka akan direspon dengan peningkatan CPI hingga bulan ke-10. Pada

periode bulan ke-150 nilai CPI China mencapai kestabilan.

c) Singapura

Berdasarkan hasil estimasi IRF di negara Singapura, maka dapat dijelaskan

bahwa jika terjadi guncangan jumlah uang beredar terhadap nilai tukar, maka akan

direspon oleh nilai tukar dengan ditandai penurunan nilai tukar hingga mencapai

0,35% di bulan keempat dan kelima. Setelah bulan kelima maka akan direspon

positif dengan ditandai peningkatan jumlah uang beredar mencapai 0,09% di

bulan ketujuh dan terjadi penurunan nilai tukar di bulan ke-8 dan kemudian

direspon positif hingga bulan ke-10. Pada periode bulan ke-35 nilai tukar

singapura mencapai kestabilan. Kemudian respon CPI terhadap shock money

supply. Guncangan jumlah uang beredar yang terjadi akan menyebabkan fluktuasi

CPI, pada awal bulan CPI merespon negatif dengan ditandai penurunan CPI

hingga bulan kedua. Kemudian direspon positif kembali di bulan ke-3 dan

kemudian direspon negatif di bulan keempat selanjutnya direspon positif kembali

hingga bulan ke-6. Kemudian guncangan jumlah uang beredar akan direspon

negatif pada bulan ke-7, dan kembali direspon positif oleh CPI hingga bulan ke-9,

begitu seterusnya. Hingga pada periode bulan ke-42 CPI singapura mencapai

kondisi stabil.

d) Korea Selatan

Berdasarkan hasil estimasi dapat dijelaskan bahwa jika terjadi guncangan

jumlah uang beredar atau inovasi money supply akan menyebabkan penurunan

nilai tukar (terapresiasi) hingga mencapai 1,1%. Hal ini terus terjadi penurunan

nilai tukar sampai bulan ke-10. Hingga pada periode bulan ke-50 nilai tukar

Korea Selatan mencapai kondisi stabil. Kemudian respon CPI terhadap guncangan

jumlah uang beredar atau shock money supply. Jika terjadi guncangan money

supply, maka akan direspon dengan penurunan CPI pada bulan ketiga. Setelah

bulan ketiga, setiap terjadi guncangan jumlah uang beredar sebesar satu standar

deviasi maka akan direspon dengan peningkatan CPI sampai bulan ke-10. Pada

periode bulan ke-50 CPI Korea juga baru mencapai kondisi stabil.

20

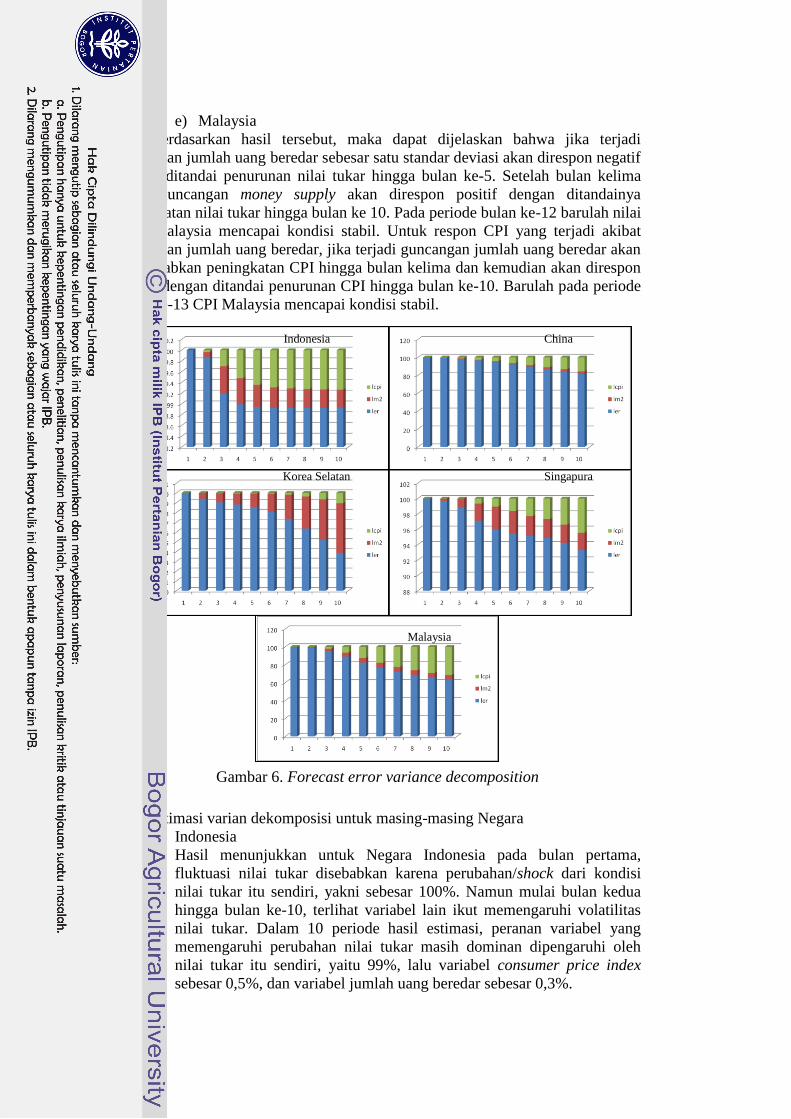

Gambar 6. Forecast error variance decomposition

e) Malaysia

Berdasarkan hasil tersebut, maka dapat dijelaskan bahwa jika terjadi

guncangan jumlah uang beredar sebesar satu standar deviasi akan direspon negatif

dengan ditandai penurunan nilai tukar hingga bulan ke-5. Setelah bulan kelima

maka guncangan money supply akan direspon positif dengan ditandainya

peningkatan nilai tukar hingga bulan ke 10. Pada periode bulan ke-12 barulah nilai

tukar Malaysia mencapai kondisi stabil. Untuk respon CPI yang terjadi akibat

guncangan jumlah uang beredar, jika terjadi guncangan jumlah uang beredar akan

menyebabkan peningkatan CPI hingga bulan kelima dan kemudian akan direspon

negatif dengan ditandai penurunan CPI hingga bulan ke-10. Barulah pada periode

bulan ke-13 CPI Malaysia mencapai kondisi stabil.

Indonesia China

Korea Selatan Singapura

Malaysia

Hasil estimasi varian dekomposisi untuk masing-masing Negara

a) Indonesia

Hasil menunjukkan untuk Negara Indonesia pada bulan pertama,

fluktuasi nilai tukar disebabkan karena perubahan/shock dari kondisi

nilai tukar itu sendiri, yakni sebesar 100%. Namun mulai bulan kedua

hingga bulan ke-10, terlihat variabel lain ikut memengaruhi volatilitas

nilai tukar. Dalam 10 periode hasil estimasi, peranan variabel yang

memengaruhi perubahan nilai tukar masih dominan dipengaruhi oleh

nilai tukar itu sendiri, yaitu 99%, lalu variabel consumer price index

sebesar 0,5%, dan variabel jumlah uang beredar sebesar 0,3%.

21

b) China

Estimasi dalam varian dekomposisi yang memengaruhi nilai tukar pada

negara China menunjukkan bahwa fluktuasi nilai tukar dipengaruhi oleh

kondisi nilai tukar itu sendiri. Variabel ini sangat dominan dalam

memengaruhi volatilitas nilai tukar. Variabel jumlah uang beredar tidak

begitu berpengaruh untuk negara China. Pada periode ke-10, variabel

nilai tukar mempunyai peranan 81% dalam memengaruhi volatilitas

nilai tukar, variabel CPI mempunyai peranan 15%, dan 2,8%

dipengaruhi oleh jumlah uang beredar.

c) Korea Selatan

Hasil estimasi untuk Negara Korea Selatan, variabel yang dominan

memengaruhi perubahan nilai tukar adalah variabel nilai tukar itu

sendiri. Variabel nilai tukar memiliki kontribusi persentase sebesar 92%,

lalu variabel jumlah uang beredar (M2) sebesar 5%, dan variabel CPI

sebesar 1%.

d) Singapura

Variabel yang dominan dalam memengaruhi volatilitas nilai tukar adalah

kondisi nilai tukar itu sendiri. Pada periode ke-10, variabel nilai tukar

memiliki persentase sebesar 93%, variabel jumlah uang beredar

memiliki pengaruh sebesar 2,2% dan consumer price index memiliki

pengaruh sebesar 4,4%.

e) Malaysia

Hasil estimasi menunjukkan variabel yang dominan memengaruhi

volatilitas nilai tukar dalam waktu 10 periode adalah varibael nilai tukar

itu sendiri. Pada periode ke-10, variabel nilai tukar memiliki pengaruh

sebesar 63%, lalu variabel CPI memiliki pengaruh sebesar 31% dan

variabel M2 memiliki pengaruh sebesar 4,9%.

Estimasi VECM menggunakan CPI Sektoral

Penjelasan di atas menunjukan bahwa terjadi fenomena overshooting

exchange rate di negara Indonesia dan Singapura. Selanjutnya untuk melihat

pengaruh overshooting exchange rate terhadap inflasi sektoral maka dilakukan

juga uji VECM dengan prosedur analisis yang sama. Sebelumnya merupakan

estimasi menggunakan CPI pada umumnya, maka pada estimasi sektoral

menggunakan CPI sektoral. Namun karena keterbatasan kesamaan data antar

negara, maka sektor yang diambil dalam penelitian ini adalah sector agriculture

and food, sector housing dan sector transportation.

Dengan model matriks persamaan,

22

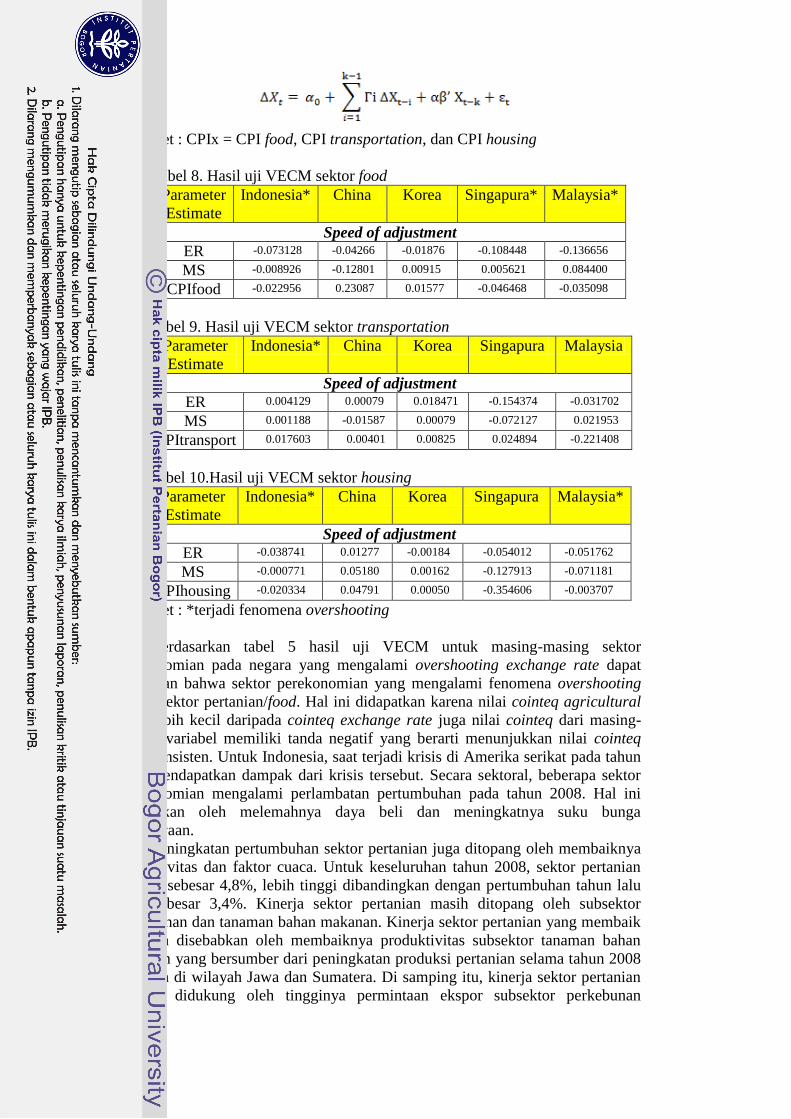

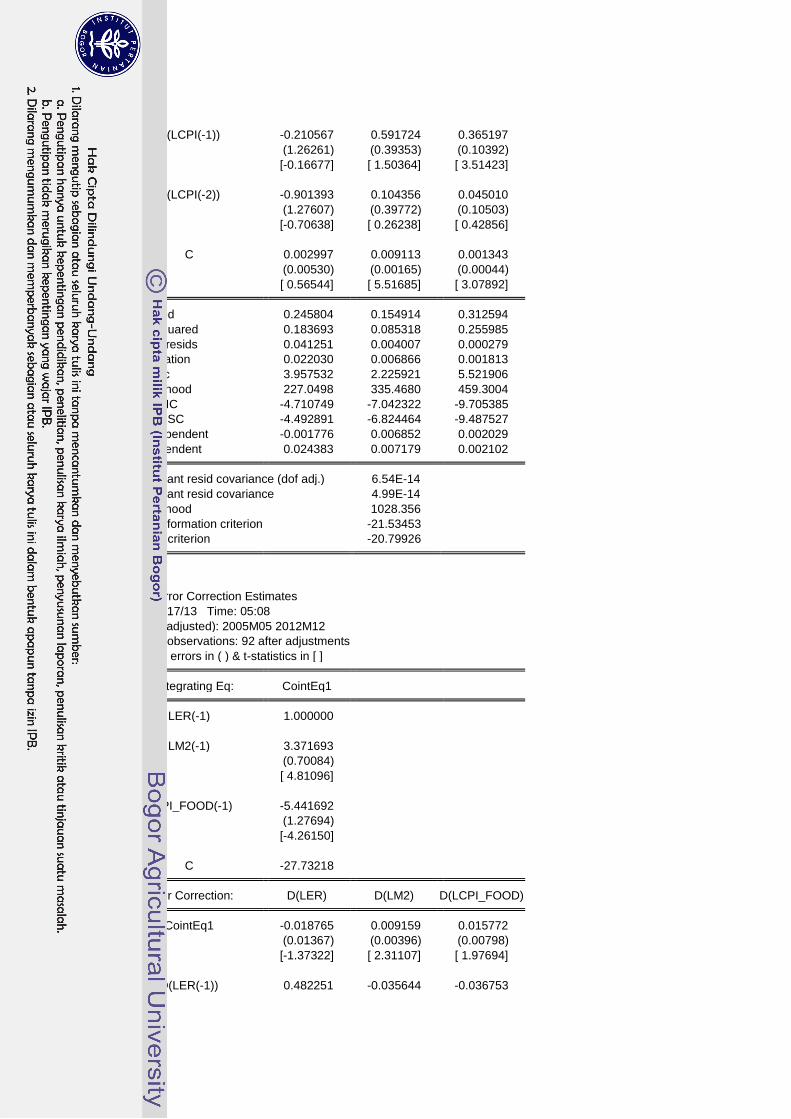

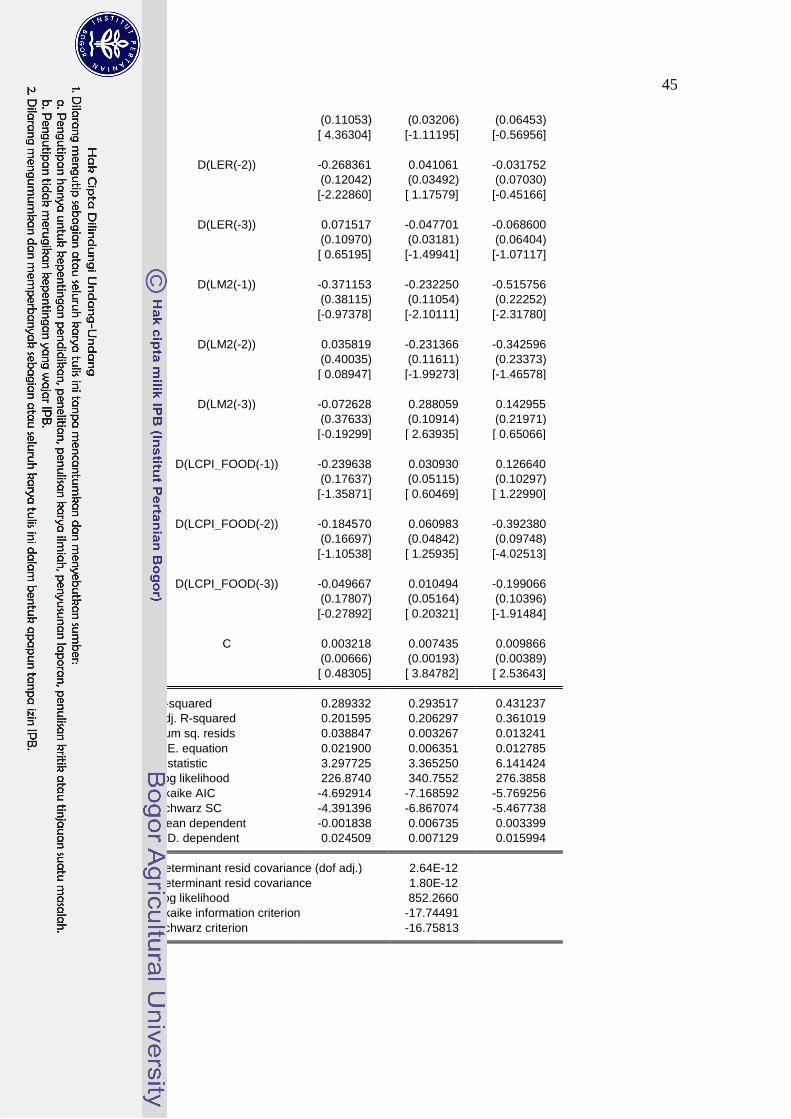

Ket : CPIx = CPI food, CPI transportation, dan CPI housing

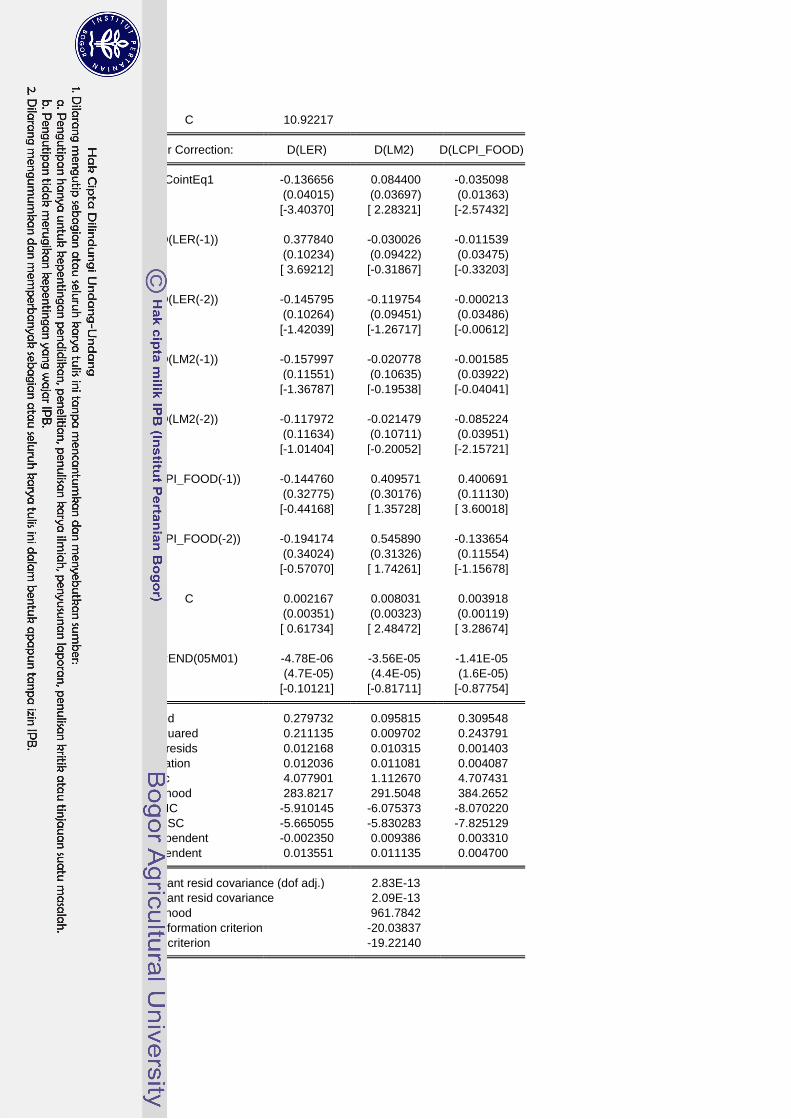

Tabel 8. Hasil uji VECM sektor food

Parameter

Estimate

Indonesia* China Korea Singapura* Malaysia*

Speed of adjustment

ER -0.073128

-0.04266

-0.01876

-0.108448

-0.136656

MS -0.008926

-0.12801

0.00915

0.005621

0.084400

CPIfood -0.022956

0.23087

0.01577

-0.046468

-0.035098

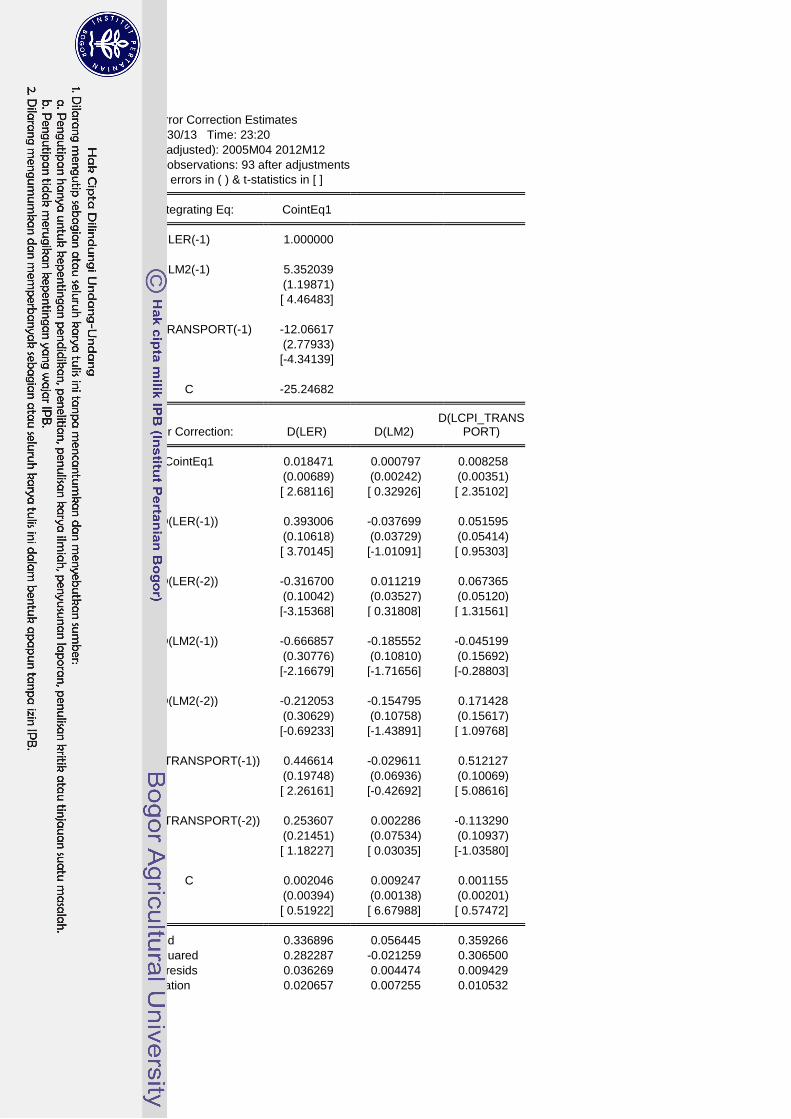

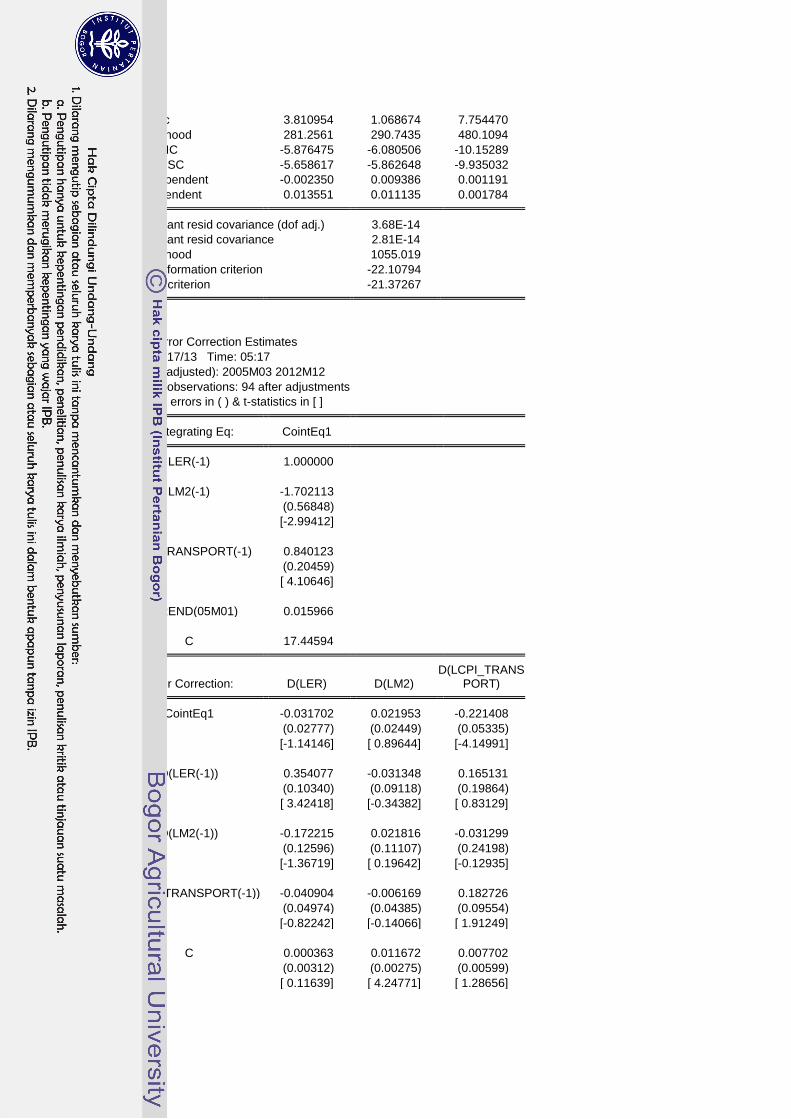

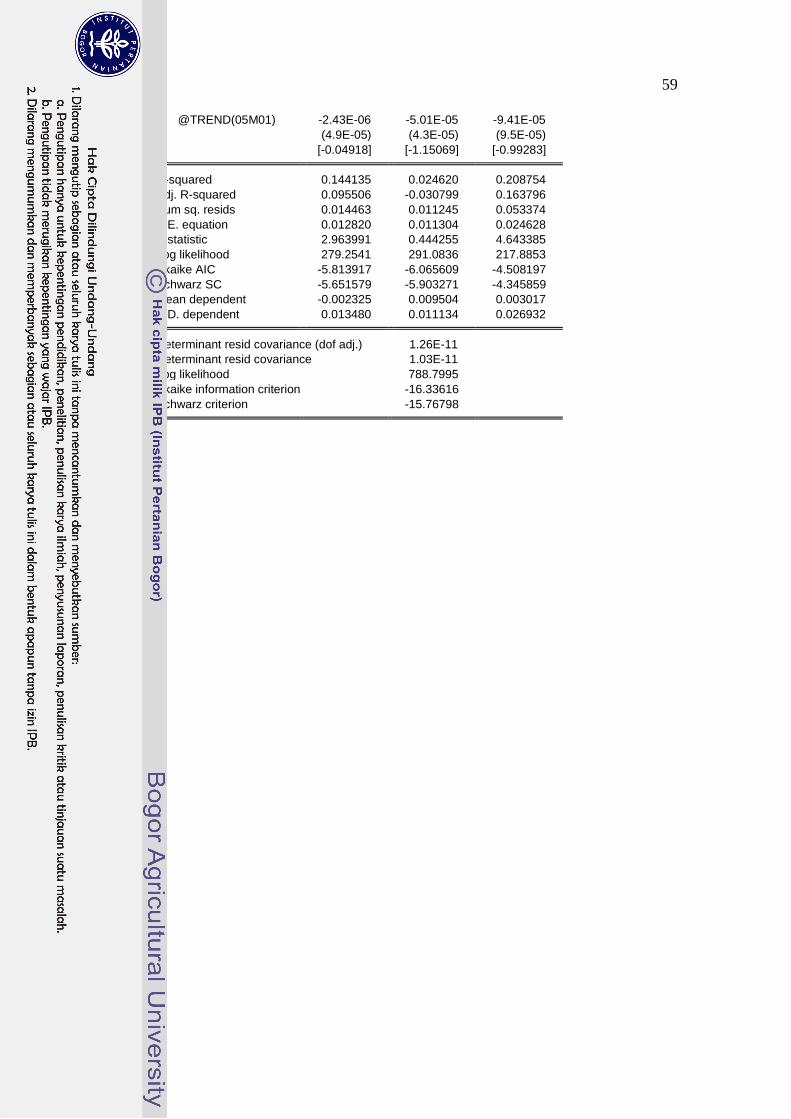

Tabel 9. Hasil uji VECM sektor transportation

Parameter

Estimate

Indonesia* China Korea Singapura Malaysia

Speed of adjustment

ER 0.004129

0.00079

0.018471

-0.154374

-0.031702

MS 0.001188

-0.01587

0.00079

-0.072127

0.021953

CPItransport 0.017603

0.00401

0.00825

0.024894

-0.221408

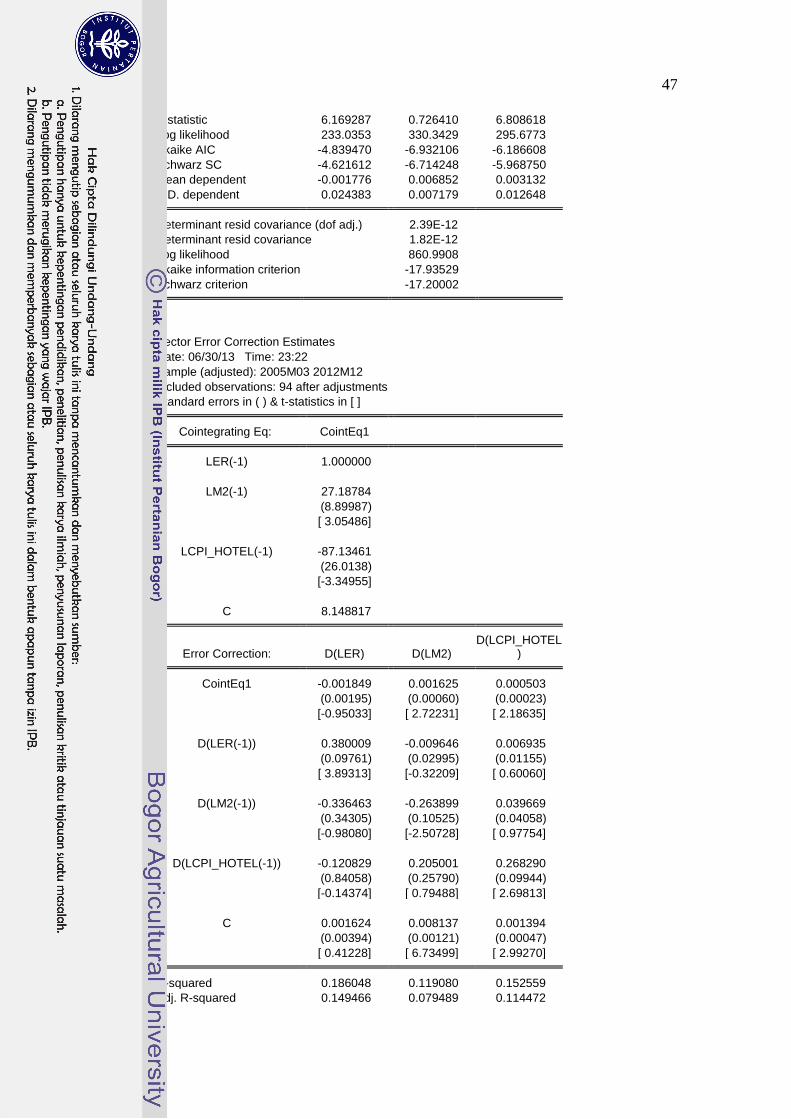

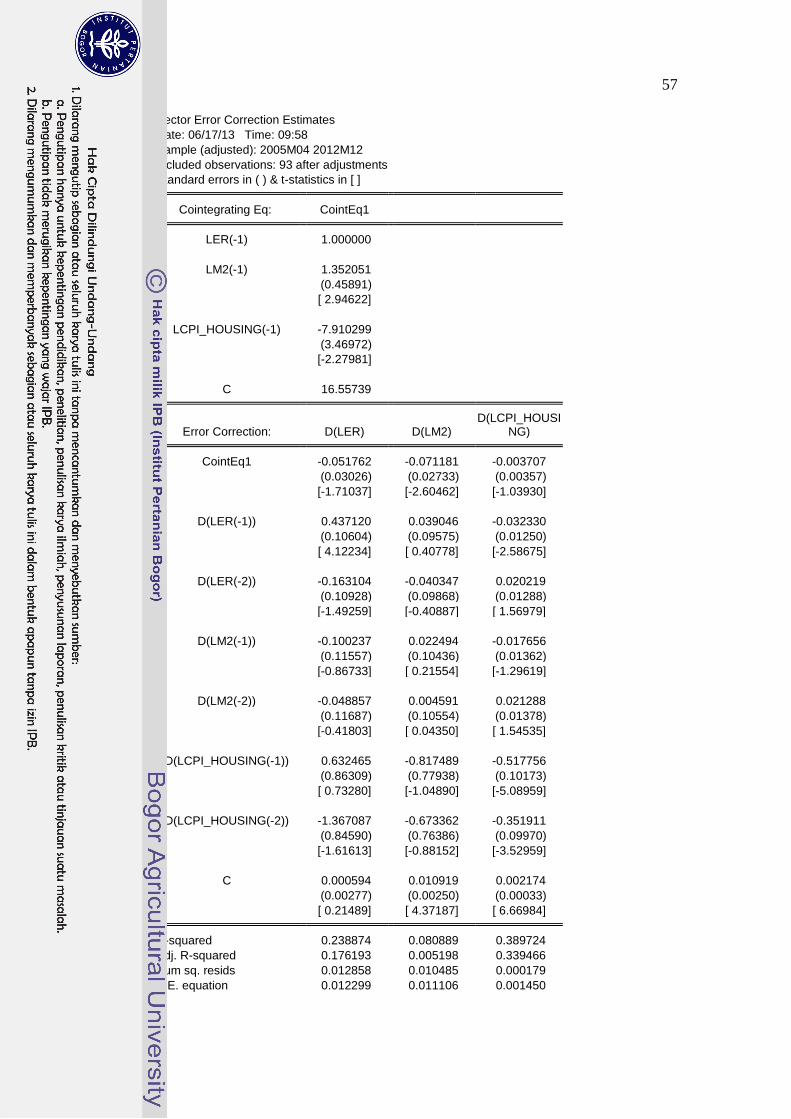

Tabel 10.Hasil uji VECM sektor housing

Parameter

Estimate

Indonesia* China Korea Singapura Malaysia*

Speed of adjustment

ER -0.038741

0.01277

-0.00184

-0.054012

-0.051762

MS -0.000771

0.05180

0.00162

-0.127913

-0.071181

CPIhousing -0.020334

0.04791

0.00050

-0.354606

-0.003707

Ket : *terjadi fenomena overshooting

Berdasarkan tabel 5 hasil uji VECM untuk masing-masing sektor

perekonomian pada negara yang mengalami overshooting exchange rate dapat

dijelaskan bahwa sektor perekonomian yang mengalami fenomena overshooting

adalah sektor pertanian/food. Hal ini didapatkan karena nilai cointeq agricultural

price lebih kecil daripada cointeq exchange rate juga nilai cointeq dari masing-

masing variabel memiliki tanda negatif yang berarti menunjukkan nilai cointeq

yang konsisten. Untuk Indonesia, saat terjadi krisis di Amerika serikat pada tahun

2008 mendapatkan dampak dari krisis tersebut. Secara sektoral, beberapa sektor

perekonomian mengalami perlambatan pertumbuhan pada tahun 2008. Hal ini

disebabkan oleh melemahnya daya beli dan meningkatnya suku bunga

pembiayaan.

Peningkatan pertumbuhan sektor pertanian juga ditopang oleh membaiknya

produktivitas dan faktor cuaca. Untuk keseluruhan tahun 2008, sektor pertanian

tumbuh sebesar 4,8%, lebih tinggi dibandingkan dengan pertumbuhan tahun lalu

yang sebesar 3,4%. Kinerja sektor pertanian masih ditopang oleh subsektor

perkebunan dan tanaman bahan makanan. Kinerja sektor pertanian yang membaik

terutama disebabkan oleh membaiknya produktivitas subsektor tanaman bahan

makanan yang bersumber dari peningkatan produksi pertanian selama tahun 2008

terutama di wilayah Jawa dan Sumatera. Di samping itu, kinerja sektor pertanian

tersebut didukung oleh tingginya permintaan ekspor subsektor perkebunan

23

terutama kelapa sawit pada paruh pertama tahun 2008 di Sumatera dan

Kalimantan. Namun pada paruh kedua 2008, pertumbuhan subsektor perkebunan

melambat terutama terkait dengan turunnya permintaan ekspor dan menurunnya

harga komoditas.

Untuk negara Singapura, pada uji VECM menggunakan variabel CPI pada

umumnya, menunjukkan bahwa negara Singapura mengalami overshooting

exchange rate, pada uji overshooting dengan menggunakan harga sektoral,

Singapura mengalami overshooting pada sektor food. Pelambatan tersebut terjadi

akibat lemahnya sektor manufaktur. Inflasi juga menghalangi pertumbuhan

ekonomi Singapura, akibat tingginya harga minyak dan pangan dunia.

Negara Malaysia juga mengalami fenomena overshooting untuk sektor food

dan housing. Hal ini didukung dengan data GDP pada sektor housing, yakni

electricity, gas, and water dari Deprtment of Statistik Malaysia menunjukkan

perlambatan pada kuarter ketiga tahun 2008. Hal ini disebabkan kenaikan

presentase inflasi hingga 5.4% (sumber : Tabung Kewangan Antara Bangsa

(IMF), Pihak Berkuasa Negara dan Anggaran BNM). Inflasi mengakibatkan

kenaikan harga komoditi dalam negeri sehingga menurunnya daya beli

masyarakat Malaysia dan mengakibatkan perlambatan di sektor perekonomian.

SIMPULAN DAN SARAN

Simpulan

Beberapa negara mengalami overshooting exchange rate dengan indikator

nilai cointeq dari consumer price index lebih kecil dari nilai cointeq exchange rate

(ǀα1ǀ>ǀα3ǀ). Negara yang mengalami fenomena overshooting exchange rate adalah

Indonesia, dan Singapura. Negara China tidak mengalami overshooting exchange

rate berdasarkan nilai cointeq1, karena nilai cointeq1 CPI tidak konsisten dengan

menunjukkan hasil yang positif.

Negara China menganut sistem kurs mengambang terkendali, serta

pemerintah China dapat mengatur kondisi nilai tukar dengan cadangan devisa

China yang sangat besar. Maka fenomena overshooting tidak terjadi. Selain

negara China yang tidak mengalami fenomena overshooting exchange rate,

negara Malaysia dan Korea Selatan juga tidak mengalami fenomena overshooting.

Karena memiliki nilai parameters overshooting yang positif.

Pengujian analisis fenomena overshooting nilai tukar terhadap inflasi

sektoral menunjukkan bahwa Negara Indonesia, Singapura dan Malaysia

mengalami fenomena tersebut. Indonesia terjadi overshooting pada sektor food,

transportation dan housing. Singapura terjadi overshooting pada sektor food dan

transportation. Malaysia mengalami overshooting pada sektor food dan housing.

Negara Singapura mempunyai speed of adjustment exchange rate terbesar

berarti Singapura memiliki percepatan perubahan kondisi nilai tukar tercepat ke

keseimbangan jangka panjangnya. Juga Singapura memiliki speed of adjustment

indeks harga konsumen terbesar, yang artinya Singapura memiliki percepatan

perubahan kondisi consumer price index ke keseimbangan jangka panjang yang

lebih cepat dibandingkan dengan negara lainnya.

24

Hal ini dikarenakan Negara Singapura menganut sistem kurs mengambang

terkendali sehingga pemerintah bisa mengendalikan volatilitas exchange rate. Jadi

fenomena overshooting exchange rate yang dikemukan Dornbursch berlaku untuk

beberapa negara di lima negara Asia.

SARAN Saran yang dapat diberikan terkait dengan hasil penelitian adalah

1. Untuk penelitian selanjutnya lebih baik menggunakan data yang jangka

waktunya lebih lama. Juga dengan menambahkan variabel makro

ekonomi lainnya.

2. Penelitian selanjutnya juga menjelaskan kronologi kebijakan pemerintah

dalam menangani masalah overshooting exchange rate.

3. Dalam upaya mempertahankan stabilitas nilai tukar, bagi para

pengambil kebijakan sangat penting dalam memperhatikan faktor-faktor

yang memengaruhi fluktuasi nilai tukar seperti pertumbuhan jumlah

uang beredar.

4. Mengingat besarnya fluktuasi nilai tukar yang terjadi maka akan lebih

baik jika dalam penelitian selanjutnya digunakan data-data yang bersifat

high frequency data berupa data harian.

25

DAFTAR PUSTAKA [BI] Bank Indonesia. 2008. Buku Laporan Perekonomian Indonesia 2008. Bank

Indonesia: Jakarta (ID).

[BNM] Bank Negara Malaysia. 2008. Perkembangan Ekonomi Pada Tahun 2008.

Bank Negara Malaysia: Malaysia.

Dornbusch. Expectations and Exchange Rate Dynamics. Journal of Political

Economy, Vol. 84 (1976), Page 1161-1176.

Etyarsah, Sani et al. 2012. Pedoman Penulisan Karya Ilmiah Edisi Ke-3. IPB

press: Bogor

Firdaus, Muhammad. 2011. Aplikasi Ekonometrika untuk Data Panel dan Time

Series. IPB press: Bogor

Flood, Robert P. An Example of Exchange Rate Overshooting. Southern

Economic Journal (pre-1986). 46, 1(1979).168

Ilham Nyak, Hermanto Siregar, Dampak Kebijakan Harga Pangan dan Kebijakan

Moneter Terhadap Stabilitas Ekonomi Makro. Jurnal Agro Ekonomi

25,1(2007): 55-83.

Krugman R Paul, Obstfeld, Maurice. 2009. International Economics Theory &

Policy Eigth Edition. Pearson Addison Wesley: New York.

Mankiw, Gregory N. 2007. Makroekonomi 6th

edition. Worth Publishers: New

York.

Mccausland, W David. Exchange Rate Hysteresis: The Effects of Overshooting

and Short-Termism. Economic Record. 78,1(2002): 60-67.

Mishkin, Frederic S. 2007. Monetary Policy Strategy. MIT Press : Cambridge,

Massachusetts London, England.

Nieh, Chien-Chung, Yu Shan Wang. ARDL Approach to the Exchange Rate

Overshooting in Taiwan. Review of Quantitative Finance and Accounting.

25(2005): 55-71.

Raz Arisyi F, Tamarind P K Indra, et al. Krisis Keuangan Global dan

Pertumbuhan Ekonomi: Analisa dari Perekonomian Asia Timur. Buletin

Ekonomi Moneter dan Perbankan. 2012.

Saghaian, Sayed H, Mohamad F hasan, and Michael R Reed. Journal of

Agricultural and Applied Economics. 34,1(April 2002): 95-109.

Suryanto, Gregorius Irwan. 2003. Analisis Perilaku Nilai Tukar di Indonesia:

Penerapan Model Dornbusch Overshooting. Tesis Program Studi Ilmu

Ekonomi, Pasca Sarjana Fakultas Ekonomi, Universitas Indonesia.

Tu Wenwen, Junwen Feng. An Overview Study on Durnbusch Overshooting

Hypothesis. International Journal of Economics and Finance. 1,1(2009).

26

Lampiran 1. Uji Stationeritas negara Indonesia variabel LER, LM2, LCPI,

LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport

Null Hypothesis: D(LER) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -8.088008 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LM2) has a unit root

Exogenous: Constant

Lag Length: 11 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.435287 0.0124

Test critical values: 1% level -3.511262

5% level -2.896779

10% level -2.585626

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.595946 0.0000

Test critical values: 1% level -3.502238

5% level -2.892879

10% level -2.583553 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_FOOD) has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.570734 0.0000

Test critical values: 1% level -3.503049

5% level -2.893230

10% level -2.583740

*MacKinnon (1996) one-sided p-values.

27

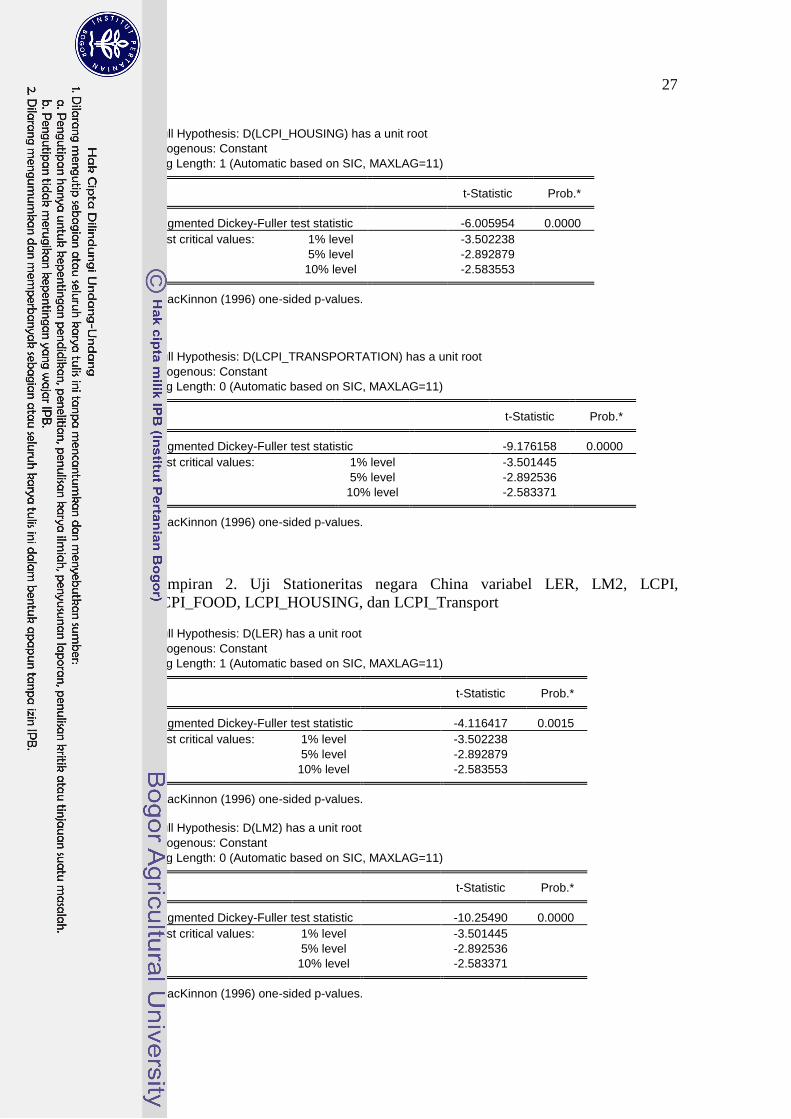

Null Hypothesis: D(LCPI_HOUSING) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.005954 0.0000

Test critical values: 1% level -3.502238

5% level -2.892879

10% level -2.583553 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_TRANSPORTATION) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -9.176158 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Lampiran 2. Uji Stationeritas negara China variabel LER, LM2, LCPI,

LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport

Null Hypothesis: D(LER) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.116417 0.0015

Test critical values: 1% level -3.502238

5% level -2.892879

10% level -2.583553

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LM2) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -10.25490 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

28

Null Hypothesis: D(LCPI) has a unit root

Exogenous: Constant

Lag Length: 11 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.242597 0.0010

Test critical values: 1% level -3.511262

5% level -2.896779

10% level -2.585626

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_FOOD) has a unit root

Exogenous: Constant

Lag Length: 11 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.004969 0.0022

Test critical values: 1% level -3.511262

5% level -2.896779

10% level -2.585626

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_HOUSING) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.000724 0.0022

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_TRANSPORTATION) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.426651 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

29

Lampiran 3. Uji Stationeritas negara Korea variabel LER, LM2, LCPI,

LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport

Null Hypothesis: D(LER) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.566674 0.0000

Test critical values: 1% level -3.502238

5% level -2.892879

10% level -2.583553

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LM2) has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.198835 0.0011

Test critical values: 1% level -3.503049

5% level -2.893230

10% level -2.583740

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.199320 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_FOOD) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -10.77727 0.0000

Test critical values: 1% level -3.502238

5% level -2.892879

10% level -2.583553

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_HOTEL) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11)

30

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.279106 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_TRANSPORT) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.875875 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Lampiran 4. Uji Stationeritas negara Singapura variabel LER, LM2, LCPI,

LCPI_FOOD, LCPI_HOUSING, dan LCPI_Transport

Null Hypothesis: D(LER) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.752564 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LM2) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -9.000384 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI) has a unit root

Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=11)

31

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.954996 0.0025

Test critical values: 1% level -3.503049

5% level -2.893230

10% level -2.583740

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_FOOD) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=11) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.726059 0.0000

Test critical values: 1% level -3.501445

5% level -2.892536

10% level -2.583371

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LCPI_HOUSING) has a unit root

Exogenous: Constant