Embed Size (px)

Citation preview

José Ângelo Ferreira e William Jackson de Souza --------------------------------------------------------------------------------

CUSTOS

NA

PRÁTICA

Gerenciamento integrado e descomplicadodos custos industriais pelamargem de contribuição

3ª Edição

José Ângelo Ferreira

William Jackson de Souza

Editora STS

São Paulo _ SP

Fevereiro-2002

Autores: José Ângelo Ferreira e William Jackson de Souza

Editor: José Antônio Rosa

Coordenação, capa e diagramação: Rodrigo Pinotti Duarte

Fotolito da capa: PEMAC PRESS - Tel. (11) 220-4492

Impressão: Papercrom Gráfica - Tel. (12) 331-9846

Dados Internacionais de Catalogação na Publicação (CIP)

(Câmara Brasileira do Livro, SP, Brasil)

Ferreira, José Ângelo e Souza, William Jackson de

Custos na prática : gerenciamento integrado e descomplicado dos custos industriais pela margem de contribuição / José Ângelo Ferreira. — São Paulo : Editora STS, 1999.

1. Contabilidade de custos 2. Custos _ Controle 3. Custos industriais I. Souza, William Jackson de. II. Título.

98-5785 CDD-658.1552

Índices para catálogo sistemático:

1. Custos industriais : Análise e controle:Administração financeira 658.1552

2. Custos industriais : Controle :

Administração financeira 658.1552

Editora STS Publicações e Serviços Ltda.

Rua Dr. Vila Nova, 67 - cj. 11

CEP: 01222-020 _ São Paulo _ SP

Telefax: (11) 221-1345 / 3225-0353

web site: www.editorasts.com.br

e-mail: [email protected]

Prefácio

Dedicamos nesta Terceira Edição, um capítulo sobre Sistemas de Custeio, para que o leitor Empresário possa avaliar o sistema de Custos pela Margem de Contribuição proposto, comparando-o as outras metodologias de cálculo de custo e assim evidenciar a vantagem de utilização deste método em sua empresa

Para o leitor Acadêmico das áreas de Administração, Finanças, Produção e Contabilidade, o Capítulo sobre Sistemas de Custeio foi elaborado de uma maneira simplificada, facilitando assim o acesso a outras metodologias, auxiliando na formação de um senso crítico mais amplo sobre o fascinante tema “Custos”, imprescindível para sua vida profissional.

Mantivemos nesta Edição a mesma Apresentação primorosamente elaborada pelo Bel. Antônio Ferreira ( in memoriam ) na primeira Edição, pois mesmo tendo o livro passado pôr implementações nas edições anteriores, a apresentação continua representando a essência dos objetivos propostos pelos autores.

José Ângelo FerreiraWilliam Jackson de Souza

Apresentação

Sem sombra de dúvida esse trabalho é voltado para a conceituação do custeio e reescreve a lógica de alocação dos custos. Posteriormente detalha os elementos da estrutura do custeio pela margem de Contribuição, os objetos de custos e os gerenciadores de custo.

Trata-se da Era do produto em suas características, como: MERCADO FÁCIL ABUNDANTE- EXESSO

NA OFERTA DE PRODUTOS- foco na produção. No findar do século, um duelo de morte entre a excelência, a mediocridade e a competitividade.

Vê-se de uma parte uma maioria surda, tácita e incompetente que gestiona os custos e aceita a ineficiência, o atraso, a improvisação e a rotina, criando estagnação do processo produtivo, levando à perda da autonomia que se inicia com a globalização, oportunizadora de empresas estrangeiras.

Fica claro que com a globalização do mercado e suas notórias condições de competitividade, várias empresas estão implantando modernas estratégias de produção, tendo como parâmetros os princípios do JUST IN TIME (JIT), do Controle de Qualidade Total (TQC), entre outros, levando a grandes avanços nos processos empresariais. O autor deixa cristalino no trabalho que os avanços nas tecnologias organizacionais que não perseguem o controle e custeio, por serem obsoletas, podem se tornar perigosos.

Caminha sim, para conceituação-piloto de um sistema de custo com fulcro em atividades industriais, preparando finalmente soluções para os problemas encontrados.

Sem embargo, os primeiros resultados advindos do trabalho demonstram que o custeio baseado na Margem de Contribuição é uma infalível ferramenta gerencial, que direciona corretamente o planejamento e controle dos custos e resultados da empresa.

Assim, apresenta inicialmente uma metodologia didática utilizada na implantação do custeio fundamentado na Margem de Contribuição e na análise dos resultados através de um sistema de monitoramento que aponte os desperdícios e produza corretamente o combate a eles.

Este trabalho apresenta o mapeamento e mensuração de processos industriais, através da representação visual das diversas etapas dos processos produtivos e de apoio e implementação de um sistema de custos associado. O trabalho possui como objetivos a avaliação e o controle de pequenas, médias e grandes empresas industriais.

Não deixa dúvidas de aplicabilidade, dos conceitos bastante pedagógicos no capítulo: 2 _ Informação de custo na empresa, abandonando os sofismas que palmeiam esses assuntos para aplicar princípios de uma disciplina filosófica.

A conceituação utilizada leva a concluir que o custo se norteia nas soluções propostas e evidenciam que o custeio pela Margem de Contribuição, embora tenha surgido como ferramenta para gerenciamento dos custos em ambientes industriais, comerciais e públicos, demonstrou sua aplicabilidade em todo tipo de produção, melhorando de modo significativo a gestão de custeio.

Entretanto, nenhuma mudança terá fulcro na produção, se não for na excelência, o custeio.

Bel. Antonio Ferreira

Prof. Pós-graduado _ "Strictu Sensu" em Planejamento Escolar,

Prof. De Língua Portuguesa,Sociologia e Psicologia

Agradecimentos dos Autores

Tarefa difícil esta de agradecer publicamente por uma colaboração e ajuda recebida. Seja esta ajuda em forma de discussões técnicas que possibilitaram a concretização do trabalho, seja esta ajuda em forma de apoio pessoal e compreensão nos momentos mais difíceis e extenuantes. Porém é importante agradecer. Nos perdoe por alguma possível omissão, pois se esta houver será de forma involuntária, nos restando somente aos omitidos um sincero pedido de desculpas.

Um agradecimento muito especial a Maria Helena, minha querida mãe, e aos meus irmãos e grandes amigos Marco, Júlio e Paulo e suas esposas Ana, Janete e Dinilse por todo o apoio, paciência, compreensão, carinho e confiança, que sempre me inspiraram e incentivaram para seguir em frente. Deus os abençoe.

Ao Antônio Ferreira, meu pai, que deu o prazer e a honra de me presentear com a apresentação da primeira edição, sintetizando de forma inteligente e clara toda a sua essência e mesmo tendo nos deixado, com certeza continua nos iluminando. Ao meu sócio e grande amigo William Jackson de Souza, um grande companheiro nesta nossa luta diária para implantação de sistemas gerenciais nas empresas .

Meus agradecimentos especiais ao grande amigo e irmão José Luiz Guizellini, pelas nossas longas conversas noturnas na pequena cidade de South Bound Brook - New Jersey – EUA, idealizando este nosso trabalho e pelo apoio pessoal e profissional ao longo destes anos de nossa convivência.

Ao grande amigo e sócio Rafael Reale dos Reis, que somou ao nosso seu conhecimento em Tecnologia da Informação, incrementando uma área indispensável ao mundo dinâmico atual, meu muito obrigado. Estou feliz pôr tê-lo entre nossos colaboradores.

Não podia deixar de agradecer aos companheiros Simone, Evaldo, Rosângela, Sônia, Josyves, Jociane e Luciane pela colaboração diária dando-nos suporte para que pudéssemos pôr em prática os conceitos que orientaram este livro.

Aos sobrinhos Marcus Vinícius, Daniel, Gabriel, Maria Eduarda e Vítor pela alegria que me inspiram todos os dias, animando-me na busca de um mundo melhor.

José Ângelo Ferreira

Aos meus filhos Vitor Emmanuel e Ana Beatriz, que me inspiram na luta do dia a dia.

A minha esposa Simone, pela paciência, compreensão, incentivo e persistência em nossa luta diária e que em momento algum deixou de me inspirar para os meus objetivos.

A minha mãe Sueli, que em momentos tão difíceis nunca deixou de me incentivar.

Ao meu Pai Robinson

Aos meus Avós João (in memorian) e Maria.

Aos meus Irmãos Elyson (in memorian), Paulo e Michele.

Ao Sócio e Amigo José Ângelo.

E a todos a que ficaria difícil citar pelo grande número de pessoas.

William Jackson de Souza

Índice

1. Introdução ..................................................................15

2. Importância das Informações de Custo na Empresa ... 19

2.1 Conceitos de Custo .................................................... 19

2.2 Objetivo de Conhecer seus Custos ............................ 20

2.3 Importância do Conhecimento sobre Custo ............... 20

2.4 Conseqüências da ausência de informações

de custos .................................................................... 20

2.5 Processo Tradicional de Formação de Preço .............. 21

2.6 Processo Atual de Formação de Preço ....................... 22

3. Conceitos ................................................................... 23

3.1 Demonstrativo Gerencial de Resultados .................... 23

3.1.1 Estrutura de Resultados ............................................. 23

3.1.2 Unidades de Negócios ............................................... 24

3.1.3 Receitas Sobre Vendas ............................................... 25

3.1.4 Custos Variáveis ......................................................... 27

3.1.5 Margem de Contribuição ........................................... 29

3.1.6 Custos Fixos .............................................................. 31

3.1.7 Lucro Operacional .................................................... 33

3.1.8 Ponto de Equilíbrio Financeiro ................................ 33

3.1.9 Investimentos ............................................................ 34

3.1.10 Despesas Financeiras .............................................. 35

3.1.11 Receitas Financeiras ............................................... 35 3.1.12 Impostos Federais Sobre o Lucro ............................ 36

3.1.13 Lucro Líquido ......................................................... 37

3.2 Elaborando a Estrutura de Resultados .....................38

4. Levantando os Custos Diretos e Elaborando

a Ficha Técnica do Produto .................................... 59

4.1 Conceitos ................................................................ 59

4.2 Etapas do Processo de Levantamento do

Custo Direto do Produto ......................................... 60

4.3 Considerações ........................................................ 64

5. Elaborando o Custo do Produto ............................. 67

5.1 Elaborando a Planilha de Custos por

Unidade de Negócio ............................................... 67

5.2 Elaborando a Planilha de Comercialização

por Unidade de Negócio ........................................ 71

6. Balanço Patrimonial Gerencial .............................. 79

6.1 Definição e Composição do Balanço .................... 79

6.2 Elaborando o Balanço Gerencial ........................... 82

6.3 Cálculo dos Indicadores Financeiros do Balanço ...85

6.4 Analisando os Indicadores do Ciclo

Operacional, Financeiro e Econômico ................. 113

7. Indicadores Gerenciais .........................................115

7.1 Indicadores de Resultado ......................................115

7.2 Indicadores de Venda ............................................118

8. Conclusão .............................................................121

1. Introdução

O novo conceito empresarial brasileiro iniciado com a Globalização, que permitiu a entrada de empresas estrangeiras com alto grau de desenvolvimento tecnológico de produtos e serviços, trouxe para as empresas nacionais, independente de sua localização geográfica, porte ou volume de faturamento, a necessidade de aprimorar suas técnicas de gerenciamento de resultados e custeio dos seus produtos.

Essa nova realidade causou uma importante mudança na estrutura de custo. No setor industrial, como exemplo, os custos diretos com mão-de-obra abriram caminho para uma crescente carga de despesas.

Em meio a toda esta mudança, a contabilidade de custos continuou a empregar técnicas dos anos 50 para fornecer à gerência as informações básicas dos custos, com base nas quais eram tomadas decisões de investimento e produtos. Essas técnicas rateavam os custos fixos usando índices como mão-de-obra direta ou horas/máquina, que refletem no volume de produção. Elas ignoram bastante os fatores que cada vez mais dirigem os custos, tais como contribuição, variedade, complexidade e mudança. Hoje, a moderna administração reconhece que estes modelos contábeis de apropriação e formação dos custos, podem incorrer na distorção das informações gerenciais sobre o custo dos produtos, prejudicando sobremaneira as decisões gerenciais.

O Gerenciamento de Custo Baseado na Margem de Contribuição fornece um meio prático e comprovado de estabelecer custos mais acurados e o meio para a gerência controlá-los.

Freqüentemente as empresas não estão cientes de que uma proporção de seus produtos, e até de suas unidades inteiras, em nada contribuem para o lucro e até o prejudicam.

Focalizando a atenção da gerência nesses itens, o Gerenciamento de Custo Baseado na Margem de Contribuição pode melhorar a Lucratividade de forma drástica. Além disso, possibilita que os fatores que influem sobre os custos possam ser reduzidos, enquanto asseguram que as necessidades dos clientes e da empresa estão sendo atendidas.

A Administração e Controle dos Custos pela Margem de Contribuição, além de uma poderosa ferramenta gerencial, oferece às empresas um fantástico diferencial competitivo

pois, além do controle absoluto sobre cada item comercializado, ainda possibilita à sua administração:

· estar apta a direcionar os custos dos produtos e analisar acuradamente todos os fatores que os dirigem, tais como variedade, complexidade, escopo e mudança, e não apenas volume;

· estar apta a medir o custo da falha por toda a organização, de modo a concentrar a atenção dos dirigentes nas principais oportunidades de melhoria;

· estar apta a identificar os fatores que dirigem os custos, para que os dirigentes possam ser guiados para onde e quando possam direcionar melhor seus empenhos visando controlar os custos;

· estar apta a reconhecer e refletir a importância crucial de processos organizacionais-chave;

· ter instrumentos que permitam a análise gerencial periódica do desempenho da empresa através de suas unidades.

Buscamos com esse trabalho simples e objetivo iniciar o leitor na prática desta ferramenta, que certamente servirá como orientação para a tomada de importantes decisões gerenciais.

José Ângelo FerreiraWilliam Jackson de Sousa

2. Importância das informações de custo na empresa

Neste capítulo traremos alguns conceitos sobre custos, seus objetivos e a importância para a empresa em gerenciar suas unidades de negócios embasada em um centro de informações simplificado, completo e abrangente.

2.1 Conceitos de Custo

Existem vários conceitos sobre Custo. Procuramos, dentro desta grande gama de conceitos, algumas definições de fácil compreensão e entendimento e que sintetizem a essência e a importância deste assunto:

· Custo é o valor expresso em moeda corrente (r$) de atividades e materiais efetivamente consumidos e aplicados na fabricação e comercialização dos produtos.

· Custo é a remuneração dos recursos financeiros, humanos e materiais consumidos na fabricação e comercialização da venda.

· Custo é o preço pelo qual se obtém um bem.

2.2 Objetivo de Conhecer seus Custos

O principal objetivo de conhecer e dominar o custo é aumentar a competitividade da empresa através de uma metodologia que determine os custos dos itens comercializados, sua rentabilidade e sua viabilidade comercial e econômica.

2.3 Importância do Conhecimento Sobre Custo

A competitividade provocada pela concorrência e a busca do crescimento sustentado provocaram nas empresas a grande corrida para o desenvolvimento e gerenciamento dos custos dos seus itens, acentuando cada vez mais a importância de acompanhar sua evolução, seus respectivos preços de vendas e servindo também como orientação nas decisões de permanência ou não destes itens, no rol dos produtos comercializados.

2.4 Conseqüências da Ausência de Informações de Custos

Graves são as conseqüências, para a empresa, da ausência de informações sobre os seus custos. Dentro delas podemos enumerar:

· Desconhecimento do lucro por Produtos fabricados:

- Venda de produtos que podem não estar gerando o lucro

necessário.

- Má aplicação do Capital de Giro através da fabricação para estoques de produto pouco rentável.

- Esforço de venda não orientado para produtos mais lucrativos para a empresa. - Desconhecimento dos custos das atividades da empresa.

- Dificuldade da empresa em incentivar ou fixar ações para

redução de custo.

· Menor lucro.

· Menor rentabilidade.

· Ameaças a sua estabilidade econômica, financeira e ao crescimento da empresa.

2.5 Processo de Formação de Preço

O processo de formação de preços utilizado pelas empresas antes da guerra da competitividade, conseqüência da abertura de mercado, era voltado para a definição do lucro estabelecido pelo empresário que, somado ao custo do produto, determinava o preço de venda. Este sistema, somado ao ambiente inflacionário em que o país se encontra mergulhado, e que impedia o consumidor de estabelecer qualquer referencial de preços, absolvia e absorvia todas as deficiências da empresa, encobrindo assim sua ineficiência, pela qual o cliente, sem alternativa, pagava. O poder então estava nas mão da empresa.

A determinação do preço de venda era representada pela equação:

Custo + Lucro = Preço de venda

Custo: conseguido pelo empresárioLucro: estabelecido pelo empresárioPreço: resultante

Com a inflação nas alturas, os ganhos com a implementação de um sistema de custeio eram muito poucos perceptíveis, pois não se mediam os desperdícios, uma vez que a variação diária da inflação mascarava toda e qualquer perda.

A abertura de mercado no início dos anos 90 permitiu a entrada de empresas estrangeiras como alto grau de desenvolvimento tecnológico em produtos e serviços, forçando as empresas nacionais, independentes de sua localização geográfica, porte ou volume de faturamento, a aprimorar suas técnicas de gerenciamento de resultados e de custeio dos seus produtos e serviços.

Essa nova realidade causou uma importante mudança na estrutura de custo. O poder mudou das mãos da empresa para as mãos do cliente, alterando substancialmente a estrutura do preço de venda que passou a ser definido pelo mercado.

O lucro passou a ser determinado para a empresa, de acordo com as pressões por preço do mercado. O gerenciamento eficaz dos custos tornou-se a meta fundamental a ser alcançada pelo empresário, que precisa conhecer, analisar e otimizar seus custos para apresentar, a este novo perfil de clientes, produtos e serviços a preços competitivos.

A nova equação passou a ser representada da ser representada da seguinte forma:

Preço – Custo = Lucro

Preço: fixado pelo mercadoCusto: atingido pelo empresárioLucro: resultante

O controle da inflação foi golpe final da ineficiência, pois a empresa não contava mais com essa como poderosa aliada. O desperdício, a falta de qualidade, a baixa produtividade e outras ineficiências, encobertas pelo processo inflaciorário, começaram a aparecer e o consumidor correu para os produtos importados, que apresentavam uma qualidade indiscutível e a preços até inferiores aos nacionais.

Muitas empresas brasileiras, por não perceberem a mudança da nova regra custo x preço de venda, implementaram como defesa uma estratégia que, sem os critérios de custeio preestabelecidos, apresentou-se suicida: queda na lucratividade para manutenção do cliente. Acabaram assim fechando suas portas.

Em meio a toda esta mudança, a contabilidade de custos continuou a empregar técnicas nos anos 50 para fornecer à gerência as informações básicas dos custos, com base nas quais eram tomadas decisões de investimentos e produtos. Essas técnicas rateavam os custos fixos usando índices como mão-de-obra direta ou horas/máquina, que refletem no volume de produção. Mas elas ignoram bastante os fatores que cada vez mais dirigem os custos, tais como contribuição, variedade, complexidade e mudança.

Custos não identificados, custos classificados de forma incorreta (custos fixos tratados como variáveis e vice-versa, não apropriação dos custos indiretos, desconhecimento da rentabilidade sempre confundida com lucratividade, mostram que ainda hoje muito tem que ser feito em matéria de custeio.

Freqüentemente, as empresas estão cientes de que uma proporção de seus produtos, e até de suas unidades inteiras, em nada contribuem para o lucro e até o prejudicam. Hoje, a moderna administração reconhece que estes modelos contábeis de apropriação e formação dos custos podem incorrer na distorção das informações gerenciais sobre o custo dos produtos, prejudicando e muito as decisões gerenciais.

A concorrência entre empresas sofre pelas seguintes forças competitivas: a entrada de novos concorrentes, a ameaça de produtos substituidos, o poder de negociação dos clientes, o poder de negociação dos fornecedores, a rentabilidade dos concorrentes e o poder do preço.

Diante destas forças há de se considerar a importância do preço como fator de maior peso no processo decisório do cliente, levando a administração a buscar total domínio e controle sobre seus custos criando assim uma terceira equação:

PREÇO - LUCRO = CUSTO ALVO

Preço = fixado pelo mercadoLucro = necessário para garantir a rentabilidade do capital investidoCustoAlvo = meta a ser alcançada

Quando atinge este estágio a empresa passa a dominar completamente seus custos, conhece seus resultados e determina sua meta de lucro para garantir a rentabilidade do capital investido na empresa pelos acionistas ou sócios.

Estratégias com ênfase na redução de custos como downsizing, análise global de valor e reengenharia são largamente aplicadas. Novas tecnologias em equipamentos são adquiridas, os funcionários do piso de fábrica são exaustivamente treinados, “ lay-outs” são racionalizados, produtos tem seus designs aprimorados, processos são reestruturados e novas e modernas medologias, como Kanban, células de produção, just-in-time são implantadas. Nesta luta pela sobrevivência, todo o esforço das empresas é voltado na otimização e racionalização dos seus centros de custos.

Conclui-se assim que um sistema eficiente de custeio, permite a empresa analisar o desempenho dos seus produtos, a eficácia dos seus processos, subsidia decisões que tem como objetivo o aumento da competitividade, gera informações para a gestão orçamentária, criando então condições para a administração traçar um caminho seguro para um crescimento sustentável, o que torna imprescindível a escolha do sistema de custeio mais adequado à sua realidade de mercado

3. Sistemas de Custos

Os Sistemas de Custeio podem ser classificados em dois grandes grupos: Sistema de Custeio Tradicional e Sistema de Custeio Contemporâneo. Apesar do surgimento dos Sistemas Contemporâneos, os sistemas tradicionais de custeio continuam sendo utilizados pela maioria das empresas.

Antes de adentrarmos na discussão dos sistemas, é importante compreender algumas definições:

Gastos: é o valor dos bens e serviços adquiridos pela empresa.Desembolso: é o pagamento resultante da aquisição de um bem ou serviço, podendo

ser à vista ou a prazo.Investimento: é o gasto com bem e serviço em função da vida útil ou benefícios

atribuíveis a períodos futuros.Custo: é o gasto relativo a um bem ou serviço utilizado na produção. São todos os

gastos relativos à atividade de produzir.Despesa: é o gasto com bem ou serviço não utilizado nas atividades de produção,

porém consumido com o fim de obter receitas.Perda: é um gasto não intencional decorrente de fatores externos ou da atividade

normal da empresa (ex. perdas normais de matéria-prima). É incorporado ao custo da produção.

3.1 Classificação De Custos: Em relação aos produtos fabricados

Custos Diretos: são custos que podem ser apropriados diretamente aos produtos fabricados (ex. matéria-prima, embalagem, etc.)

Custos Indiretos: são custos que, para serem apropriados ao produto, dependem de cálculos ou estimativas através de critérios de rateios (ex. aluguel, salários depreciação, etc.)

Em relação aos níveis de produção

Custos Fixos: são custos que não se alteram qualquer que seja o volume de produção. Porém os custos fixos unitários se alteram em relação ao volume produzido (ex. seguros, material expediente, telefone, etc.)

Custos Variáveis: são custos que se alteram ao volume de produção (ex. matéria-prima).

3.2 Sistemas Tradicionais De Custeio

3.2.1Custeio por Absorção

Este método apropria todos os custos, sejam eles fixos ou variáveis, à produção de determinado período. São excluídos as despesas não ligadas à produção. Seu esquema de apuração segue as seguintes etapas: Separação de custo e despesas; Apropriação dos custos diretos e indiretos à produção realizada no período; Apuração do custo da produção acabada; Apuração do custo dos produtos vendidos; Apuração do resultado.

Cálculo do custo por absorção:

Custos = (custos fixos + custos variáveis) / produção do período.

3.2.2 Custeio Variável ou Direto

Este método apropria somente os custos variáveis à produção de determinado

período. Os custos fixos são considerados débitos de conta de resultados. O método de

custeio variável prevê uma apropriação de custo de caráter gerencial.

Podemos destacar as seguintes como vantagens do Custeio Direto a eliminação das

flutuações nos resultados decorrentes dos volumes de produção e vendas versus absorção

de custos fixos do período; o conhecimento da Margem de Contribuição efetiva de cada

produto ou linha de produto; a otimização dos resultados operacionais da empresa com base

na identificação do mix mais adequado de vendas; a simplificação dos trabalhos de custos

em face da eliminação das operações contábeis de rateio de custos fixos de produção.

Como desvantagem o sistema sofre restrições de ordem tributária e seus resultados

não são reconhecidos pela Receita Federal; o sistema não recebe um conhecimento técnico

do ponto de vista contábil; a dificuldade quanto à definição dos custos de comportamento

efetivamente variáveis; a apresentação de maior grau de flutuação nos resultados apurados

por causa do não diferimento de custos fixos através dos produtos mantidos em estoque ou

no processo de fabricação.

Cálculo do Custo Variável:

Custo Produto = Custo variável unitário

3.2.3 Custeio Padrão

Neste método os custos são apropriados por uma estimativa do que deveriam ser e

não pelo seu valor real. O custo-padrão é estabelecido pela empresa como meta para seus

produtos considerando suas características, quantidade e preços dos insumos. O custo-

padrão pode ser:

Ideal: é o custo definido pela Engenharia de Produção dentro das condições ideais

( qualidade da matéria-prima, mão-de-obra, etc.).

Estimado: custo projetado com base na média de custos passados.

Corrente: custo projetado com base em estudos da eficiência da produção, porém

considera as deficiências existentes e que não podem ser sanadas no curto prazo.

O método de custo-padrão colabora para a fixação dos padrões desejados dos custos,

orientando a empresa na solução das diferenças da sua comparação como o custo real.

Pelo método podemos também avaliar as variações de:

A variação da Matéria-Prima que auxilia no controle de desperdício, podendo ser

classificada em variações de preço, quantidade ou variações mistas. As quantidades-padrão

são especificadas na engenharia do produto:

Custo Padrão de matéria-prima = Padrão de quantidade x Preço Padrão

A análise da variação da Mão-de-Obra Direta auxilia no controle de eficiência

admitindo dois fatores: o salário e o tempo. Para se estabelecer os padrões de mão-de-obra,

o primeiro passo é a escolha de um melhor método de operação, considerando o estudo

sobre os equipamentos, suas condições, disposição na fábrica (lay-out) , transporte interno e

abastecimento da linha de produção estabelecendo o tempo de mão-de-obra para a

fabricação de uma unidade ou de um lote. Estas informações são dadas pelo setor de

engenharia ou fabricação e enviadas ao setor de custo que estabelecerá o custo de mão-de-

obra padrão para os produtos.

Custo Padrão de mão-de-obra = Tempo-padrão x custo de mão-de-obra padrão

O custo real de fabricação deve-se levar em conta o tempo real de fabricação do item

ou lote e o salário pago aos funcionários, demonstrando assim a variação de taxa e

variação de eficiência.

A variação de taxa demonstra à diferença entre o que a empresa previa pagar como

salário-hora ao funcionário da produção e o que realmente esta pago.

Variação de taxa = ( TR – TP ) x HR

TR = Taxa Salarial

TP = Taxa salarial-padrão

HR = Horas reais

A variação da eficiência demonstra a diferença entre o tempo estipulado para a

fabricação e o que realmente ocorreu.

Variação de eficiência = ( HR – HP ) x TP

TP = Taxa salarial-padrão

HR = Horas reais

HP = Horas padrão

A variação do Custo Indireto de Fabricação é um método de avaliação similar às

demais, porém com resultados pobres, pois é difícil encontrar uma base fixa que se

relacione adequadamente aos Custos Indiretos de Fabricação. Calcula-se a taxa de absorção

dos custos indiretos ao produto pela seguinte equação:

Taxa de Absorção = Despesas Indiretas / Base de Volume

A Base de Volume pode ser o valor estimado de materiais, o valor estimado de mão –

de-obra direta ou horas estimadas de máquinas.

A comparação das variações de Custos Indiretos são: variações de orçamento,

variação de volume e variação de eficiência.

Variação de Orçamento = Custos Indiretos Real – Custos Indiretos Orçados

Variação de Volume = ( HO x HR ) x Taxa de absorção

Variação de Eficiência = ( HO – HP ) x Taxa de absorção

3.2.4 Método Dos Centros De Custos Ou RKW (Reichskuratorium Für Wirtschaftlichkeit)

O RKW é um sistema que opera em duas fases, sendo a primeira, a divisão da

empresa em centros de custos, que são definidos pela forma de organização, localização e

homogeneidade (quanto mais homogêneo, melhor a distribuição). Nesta primeira fase,

através de critérios de rateio, são alocados os custos aos centros definidos e na segunda

fase são alocados os custos dos centros para os produtos.

De acordo com a função, os centros de custos podem ser classificados em:

Vendas: onde ocorrem os custos relacionados às vendas da empresa (ex.: setor

comercial).

Produtivos: são aqueles custos ligados diretamente a produção (ex.: usinagem).

Auxiliares: são aqueles custos que dão suporte ao processo produtivo (ex.: materiais).

Administrativos: são aqueles custos que prestam serviço à empresa, não são ligados a

nenhum dos três centros de custos relacionados acima.

Os custos são distribuídos em duas bases de rateio: bases de rateio primárias, dos

custos para os centros de custos e bases de rateio secundárias, dos centros chamados de

apoio (vendas, auxiliares e administrativos) para os centros produtivos.

As bases de rateio primárias mais utilizadas, segundo BORNIA (1999), são:

Aluguéis base de rateio: área

Depreciação base de rateio: valor dos equipamentos

Materiais de Consumo base de rateio: requisições

Energia Elétrica base de rateio: potência instalada

Algumas bases de rateio secundárias mais utilizadas, segundo BORNIA (1999), são:

Compras base de rateio: requisições

Manutenção base de rateio: ordens de manutenção

Recursos Humanos base de rateio: numero de empregados

A seqüência lógica para o rateio dos custos, segundo BORNIA (1999), é:

a) Dividir a empresa em centros de custos e distribuir os custos através de rateio para os

centros de custos (base de rateio primária);

b) Distribuir o custos dos centros chamados de apoio (vendas, auxiliares e administrativos)

para os centros produtivos (base de rateio secundária);.

c) Alocar os custos dos centros aos produtos.

Matriz de Custos RKW

Itens de

Custos

Valor

R$

Bases de

Rateio

Centro

Adm.

Centro

Auxiliares

Centro

Produtivos

Centro de

Vendas

Totais

Fonte: Bornia, Custos Industriais, UFSC, 1999.

Rateio Secundário

Exemplo Cálculo Custo RKW:

1) Definição das Bases Rateio

Itens de

Custos

Valor

R$

Bases de

Rateio

Centro

Adm.

Centro

Produtivo 1

Centro

Produtivo 2

Centro

Produtivo 3

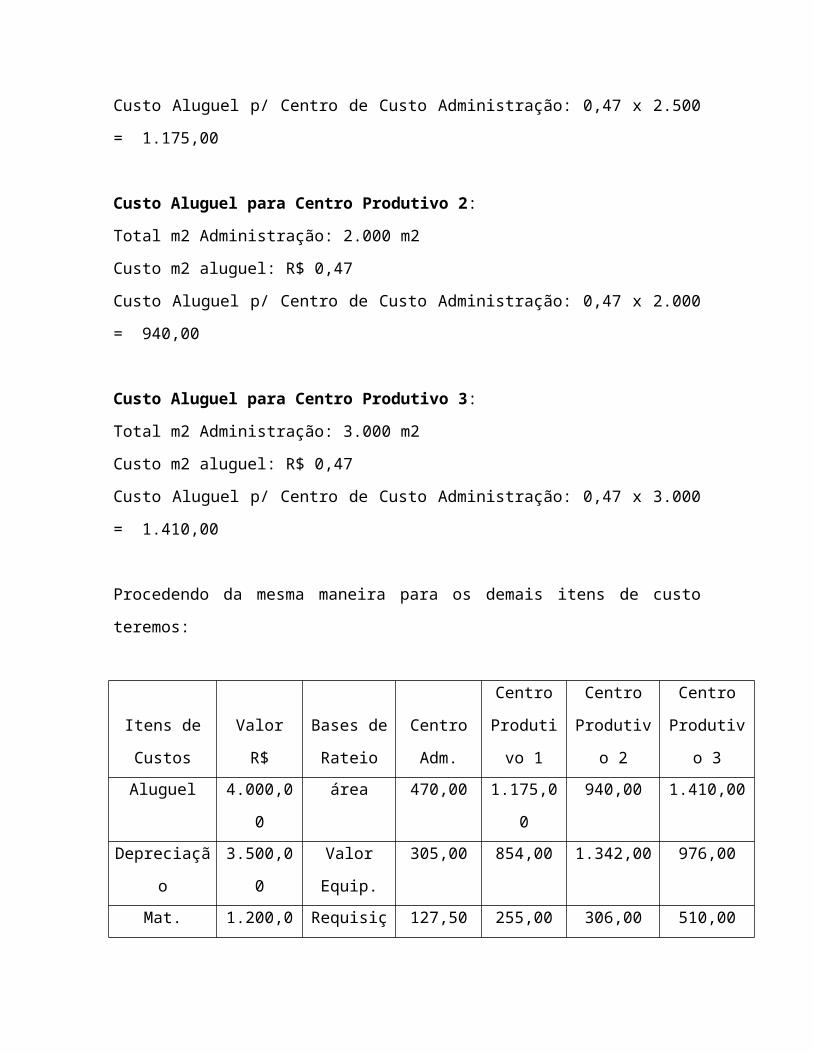

Aluguel 4.000,00 área 1.000 m2 2.500 m2 2.000 m2 3.000 m2

Depreciação 3.500,00 Valor Equip. 5.000,00 14.000,00 22.000,0 16.000,00

Mat. Consumo 1.200,00 Requisições 50 100 120 200

Energ. Elétrica 5.000,00 Potência 500 kw 1500 kw 2.800 kw 1600 kw

Nº Funcion. 0 0 6 12 18 22

2) Rateio dos Custos

Rateio Aluguel

Valor Aluguel: R$ 4.000,00

Total m2: 8.500

Custo m2 = 4.000,00 / 8.500

Custo m2 = R$ 0,47

Custo Aluguel para Administração:

Total m2 Administração: 1.000 m2

Custo m2 aluguel: R$ 0,47

Custo Aluguel p/ Centro de Custo Administração: 0,47 x 1.000 = 470,00

Custo Aluguel para Centro Produtivo 1:

Total m2 Administração: 2.500 m2

Custo m2 aluguel: R$ 0,47

Custo Aluguel p/ Centro de Custo Administração: 0,47 x 2.500 = 1.175,00

Custo Aluguel para Centro Produtivo 2:

Total m2 Administração: 2.000 m2

Custo m2 aluguel: R$ 0,47

Custo Aluguel p/ Centro de Custo Administração: 0,47 x 2.000 = 940,00

Custo Aluguel para Centro Produtivo 3:

Total m2 Administração: 3.000 m2

Custo m2 aluguel: R$ 0,47

Custo Aluguel p/ Centro de Custo Administração: 0,47 x 3.000 = 1.410,00

Procedendo da mesma maneira para os demais itens de custo teremos:

Itens de Custos

Valor

R$

Bases de

Rateio

Centro

Adm.

Centro

Produtivo 1

Centro

Produtivo 2

Centro

Produtivo 3

Aluguel 4.000,00 área 470,00 1.175,00 940,00 1.410,00

Depreciação 3.500,00 Valor Equip. 305,00 854,00 1.342,00 976,00

Mat. Consumo 1.200,00 Requisições 127,50 255,00 306,00 510,00

Energ. Elétrica 5.000,00 Potência 390,00 1.170,00 2.184,00 1.248,00

1.292,50 3.454,00 4.772,00 4.144,00

361,90 491,15 439,45

Totais 3.815,90 5.263,15 4.583,45

Após o rateio dos Itens de Custos para os Centros Produtivos, os valores são apropriados ao

produto com base no tempo de processo de cada etapa do produto nos centros de custos.

Total de horas trabalhadas por Centro de Custo

Total de Horas trabalhadas no Centro de Custo 1 = 176 horas x 12 funcionários = 2.112

horas

Total de Horas trabalhadas no Centro de Custo 2 = 176 horas x 18 funcionários = 3.168

horas

Total de Horas trabalhadas no Centro de Custo 3 = 176 horas x 22 funcionários = 3.872

horas

Cálculo dos Custos Indiretos por Produto:

Rateio Secundário

Produto A:

Tempo processo no Centro de Custo 1 = 1,5 horas

Tempo processo no Centro de Custo 2 = 1,0 hora

Tempo processo no Centro de Custo 3 = 2,0 horas

Custo do produto no Centro Produtivo 1:

Total Custos Indiretos: R$ 5.263,15

Total de Horas Trabalhadas: 2.112 horas

Total Custo Indireto Hora: R$ 1,80

Tempo Processo Produto A Centro de Produtivo 1 = 1,5 horas

Total do Custo = Custo Indireto Hora x Tempo Processo

Custo Indireto no Centro de Custo 1 = 1,5 x 1,80 = R$ 2,70

Custo do produto no Centro Produtivo 2:

Total Custos Indiretos: R$ 3.815,90

Total de Horas Trabalhadas: 3.168 horas

Total Custo Indireto Hora: R$ 1,20

Tempo Processo Produto A Centro de Produtivo 2 = 1,0 hora

Total do Custo = Custo Indireto Hora x Tempo Processo

Custo Indireto no Centro de Custo 2 = 1,0 x 1,20 = R$ 1,20

Custo do produto no Centro Produtivo 3:

Total Custos Indiretos: R$ 4.583,45

Total de Horas Trabalhadas: 3.872 horas

Total Custo Indireto Hora: R$ 1,18

Tempo Processo Produto A Centro de Produtivo 2 = 1,0 hora

Total do Custo = Custo Indireto Hora x Tempo Processo

Custo Indireto no Centro de Custo 3 = 2,0 x 1,18 = R$ 2,36

TOTAL DO CUSTO INDIRETO PRODUTO A= 2,70 + 1,20 + 2,36 = 6,26

3.3 Sistemas Contemporâneos de Custeio

3.3.1 Sistema ABC

Segundo seus idealizadores, COOPER & KAPLAN (xxxx), o ABC (Activity Based

Costing ), ou Custo Baseado em Atividades, é “uma abordagem que analisa o

comportamento dos custos por atividades, estabelecendo relações entre as atividades e o

consumo de recursos, independente de fronteiras departamentais, permitindo a

identificação dos fatores que levam a instituição ou empresa a incorrer em custos em seus

processos de oferta de produtos e serviços e de atendimento a mercado e clientes.”

Com o objetivo de eliminar as arbitrariedades dos critérios de rateio dos custos

tradicionais, o ABC visa o levantamento e a análise dos custos das atividades que envolvem

todo o processo empresarial, possibilitando que se avalie o custo x benefício destas

atividades.

Para a definição do custo unitário de cada atividade é utilizado o chamado “cost

drivers” ou geradores de custos, que é o evento ligado a uma ou mais atividades que

provocam sua ocorrência.

Como ferramenta de custeio voltada a gestão, o ABC proporciona um visão de

consumo de recursos da empresa por atividade, eliminando as distorções dos sistemas

tradicionais de custos.

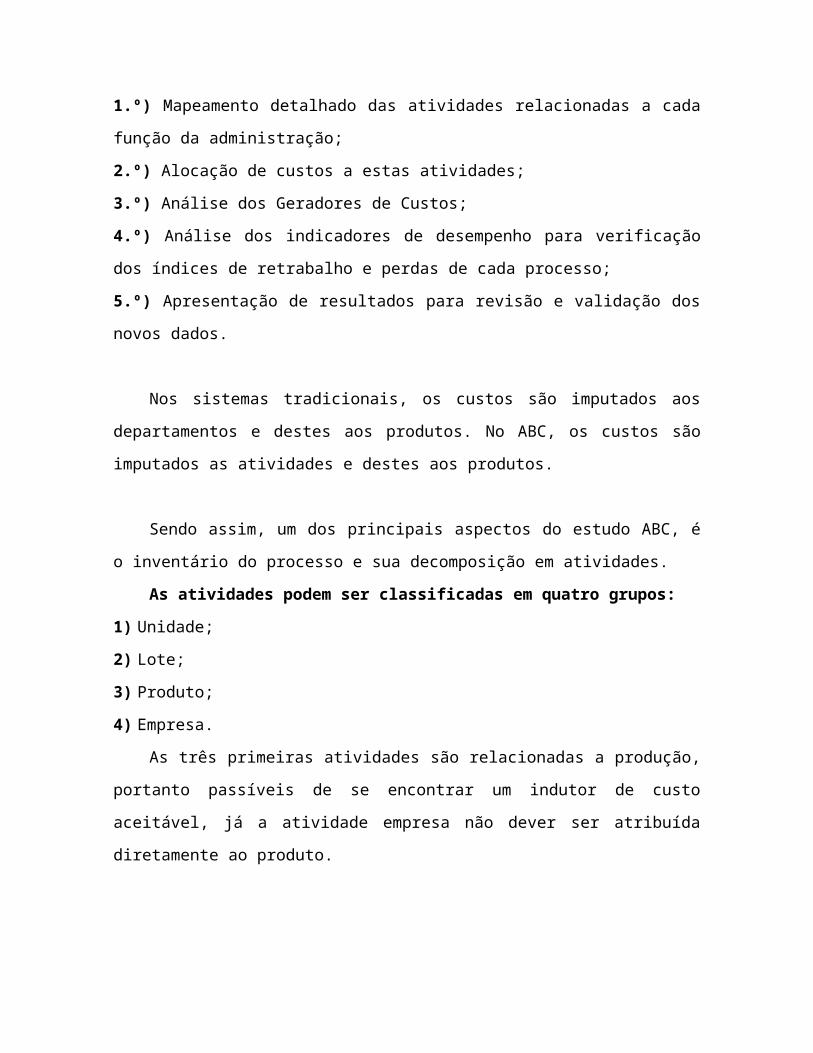

Etapas para implantação do ABC:

1.º) Mapeamento detalhado das atividades relacionadas a cada função da administração;

2.º) Alocação de custos a estas atividades;

3.º) Análise dos Geradores de Custos;

4.º) Análise dos indicadores de desempenho para verificação dos índices de retrabalho e

perdas de cada processo;

5.º) Apresentação de resultados para revisão e validação dos novos dados.

Nos sistemas tradicionais, os custos são imputados aos departamentos e destes aos

produtos. No ABC, os custos são imputados as atividades e destes aos produtos.

Sendo assim, um dos principais aspectos do estudo ABC, é o inventário do processo e

sua decomposição em atividades.

As atividades podem ser classificadas em quatro grupos:

1) Unidade;

2) Lote;

3) Produto;

4) Empresa.

As três primeiras atividades são relacionadas a produção, portanto passíveis de se

encontrar um indutor de custo aceitável, já a atividade empresa não dever ser atribuída

diretamente ao produto.

A análise das atividades é o processo de identificar, descrever e avaliar as atividades

que uma organização desenvolve e deve produzir os seguintes outcomes:

1) Que atividades são executadas;

2) Quantas pessoas executam aquela atividade;

3) Que tempo e recursos são necessários para executar as tarefas;

4) Avaliação de valor das atividades para a organização.

O objetivo não é somente reduzir custos, mas sim buscar e eliminar as causas das

ineficiências.

A redução de custos pode ser conseguida da seguinte forma:

1) Eliminando as atividades que não acrescentam valor;

2) Seleção das atividades que conduzem a maior redução de custos;

3) Redução do tempo e recursos consumidos numa atividade;

4) Aumentar a eficiência das atividades necessárias.

Algumas vantagens do ABC:

A alocação de recurso é para a atividade e não mais para o objeto de custo;

Permite a gestão da carteira de produtos da empresa, através da análise da rentabilidade

individual;

Integração ente as áreas do processo;

Estabelecimento de custo-alvo;

Identificação de valor e agregado de cada produto.

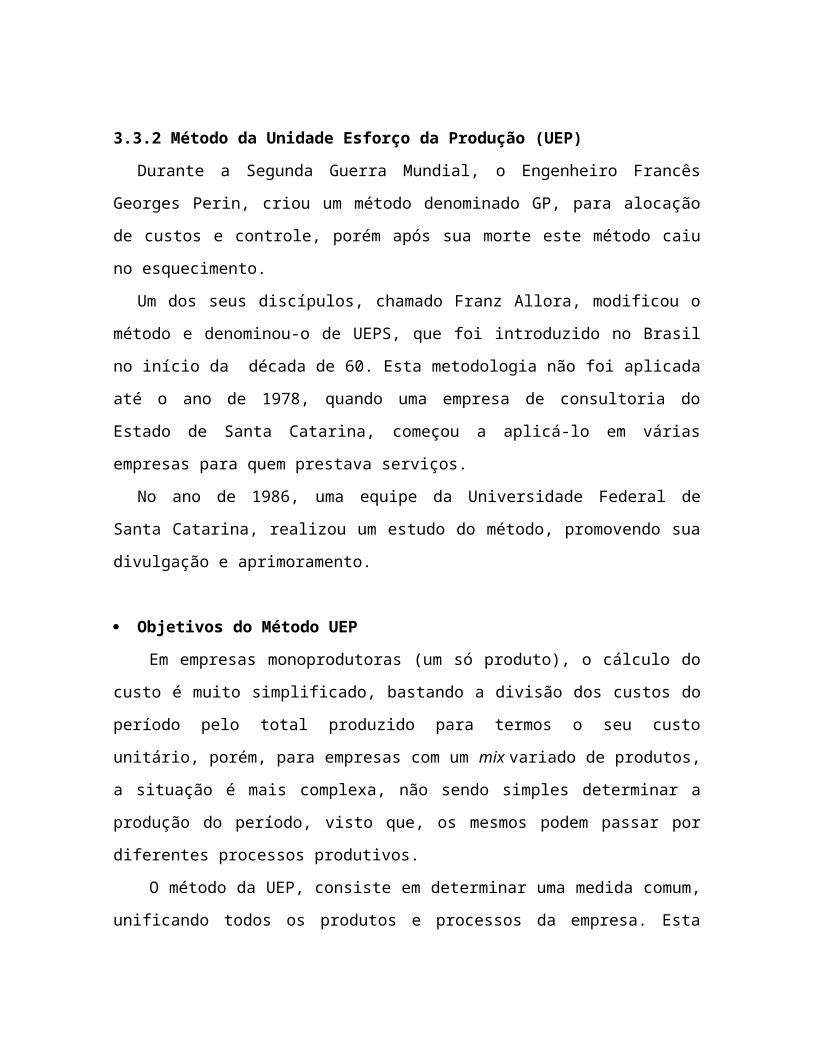

3.3.2 Método da Unidade Esforço da Produção (UEP)

Durante a Segunda Guerra Mundial, o Engenheiro Francês Georges Perin, criou um

método denominado GP, para alocação de custos e controle, porém após sua morte este

método caiu no esquecimento.

Um dos seus discípulos, chamado Franz Allora, modificou o método e denominou-o de

UEPS, que foi introduzido no Brasil no início da década de 60. Esta metodologia não foi

aplicada até o ano de 1978, quando uma empresa de consultoria do Estado de Santa

Catarina, começou a aplicá-lo em várias empresas para quem prestava serviços.

No ano de 1986, uma equipe da Universidade Federal de Santa Catarina, realizou um

estudo do método, promovendo sua divulgação e aprimoramento.

Objetivos do Método UEP

Em empresas monoprodutoras (um só produto), o cálculo do custo é muito

simplificado, bastando a divisão dos custos do período pelo total produzido para termos o

seu custo unitário, porém, para empresas com um mix variado de produtos, a situação é

mais complexa, não sendo simples determinar a produção do período, visto que, os mesmos

podem passar por diferentes processos produtivos.

O método da UEP, consiste em determinar uma medida comum, unificando todos os

produtos e processos da empresa. Esta unificação da produção é a soma de todos os

esforços de produção, necessários para transformar a matéria-prima em produto acabado.

As atividades produtivas da empresa diretamente envolvidas na fabricação do

produto, são chamadas de esforços de produção. As demais atividades, não envolvidas

diretamente a fabricação dos produtos são chamados esforços auxiliares. Pelo método, os

esforços auxiliares são repassados aos esforços produtivos e então, repassados ao produto.

A fábrica é divida em centros ou postos operativos, caracterizados por operações

homogêneas, cuja característica é a semelhança de processo em todos os produtos que

passam pelo “posto”, podendo contudo, diferir no seu tempo de passagem.

A capacidade de cada posto em gerar esforços de produção é denominada de

potencial produtivo. A medida deste potencial é definida pela razão UEP/h.

Para a determinação deste esforço, são definidos para cada posto, índices de custos,

obtendo-se o custo hora, representando o dispêndio de insumos de cada posto operativo

(excetuando matéria-prima e despesas).

Define-se então o produto base, podendo ser um dos produtos do mix da empresa,

uma combinação de produtos ou até um produto fictício. BORNIA (1999), sugere o

emprego dos tempos médios de passagem dos produtos pelos postos operativos como

produto base.

Como os tempos de passagem do produto base e o custo- hora determinado, é

calculado o custo do produto-base em unidades monetárias ($), podendo então encontrar o

potencial produtivo, através da divisão do custo-hora pelo custo-base.

A determinação dos equivalentes dos produtos se dá pelo somatório do produto em

todos os postos, que absorverá os esforços de produção de acordo com seu tempo de

passagem pelos postos de operação.

Segundo BORNIA(1999), dentre as possíveis aplicação da UEP, se destacam:

a) Mensuração da Produção (como se ela fosse monoprodutora);

b) Calculo dos Custos de transformação:

UEP unit. = ( Custo Transf. do Período / Produção ) x Equivalente em UEP

c) Cálculo de Medidas de Desempenho:

Eficiência = produção real / capacidade normal

Eficácia = produção real / capacidade utilizada

Produtividade = produção real / horas trabalhadas

3.3.3 Throughput Accounting ( Contabilidade do Ganho )

Criada pelo físico israelense Elyahu M. Goldratt na década de 80, a Teoria das

Restrições (TOC), parte do pressuposto que todo sistema possui pelo menos uma restrição e

que esta limita o desempenho da empresa.

Para melhorar sua performance, a empresa deve identificar as suas restrições e

explorá-las no curto prazo, encontrando formas de ultrapassar estas restrições.

Com base nas idéias da TOC, originou a denominada Throughput Accounting, ou

Contabilidade do Ganho centra-se em três medidas de performance organizacional:

1) Throughput: é a taxa a que uma empresa gera dinheiro através das vendas. É a

diferença entre as vendas e os custos variáveis;

2) Existências: É todo dinheiro que a empresa gasta na transformação de matérias-primas

em throughput;

3) Custos Operacionais: é o dinheiro que a organização gasta na transformação de

existência em throughput.

Portanto a empresa deverá aumentar o throughput, minimiza as existências e reduzir

os custos operacionais.

Goldratt é um dos maiores críticos da Contabilidade de Custos, chamando-a de

obsoleta e a considera um desastre à empresa.

No entanto, a TOC utiliza-se do princípio do custeio variável e o ganho do produto

nada mais é que a Margem de Contribuição. A contabilidade da TOC, resumidamente,

aplica o método de custeio variável (excluindo a MOD), para a tomada de decisão.

3.3.4 Custo Alvo ( Target Cost )

Sistema de custo utilizado pelos japoneses para a administração dos lucros futuros da

empresa.

O sistema consiste em estabelecer um custo-alvo para o produto, estimando um preço

de venda e dele subtraindo a margem de lucro desejada pela empresa, projetando este

produto para que possa ser fabricado com este custo e que ofereça as qualidades e

funcionalidades desejadas pelos clientes.

Etapas do custeio-alvo :

1) Custeio Orientado pelo Mercado:

Nesta etapa é analisado o mercado, as necessidades e desejos do cliente e quanto estão

dispostos a pagar pelo produto. É a determinação dos custos admissíveis (Preço de venda

pretendido – margem de lucro), seguindo as seguintes fases:

a) Estabelecer os objetivos de vendas e lucro no longo prazo;

b) Estruturar as linhas de produto;

c) Definir o preço de venda pretendido;

d) Definir a margem de lucro pretendida;

e) Calcular o custo admissível.

2) Custeio Alvo do Produto:

Nesta etapa são transmitidos aos projetistas os custos admissíveis, que concentrarão suas

atividades na concretização destes custos, seguindo as seguintes fases:

a) Definir um alvo do produto viável;

b) Disciplinar o processo de custeio para garantir que o custo-alvo seja atingido sempre

que for viável;

c) Adequar o custo do produto ao nível-alvo, sem sacrificar a funcionalidade e a

qualidade, utilizando a engenharia de valor e outras técnicas de redução de custos;

3) Custeio Alvo dos Componentes

Nesta etapa os custos são distribuídos entre seus componentes e são divididos com os

fornecedores, seguindo as seguintes fases:

a) Decompor o custo-alvo do produto em suas principais funções;

b) Definir os custos–alvo dos componentes;

c) Administrar o relacionamento com os fornecedores (selecionar os fornecedores e

recompensar sua criatividade para a redução de custos).

Este método baseia-se em que as grandes reduções de custo de um produto, está em

seu projeto e através da gestão de custos nesta fase do ciclo de vida, é possível a redução do

seu custo final.

4. Estrutura gerencial de resultados

Neste capítulo, conceituaremos em linguagem simples, os componentes do sistema gerencial de informações que irão compor o relatório mensal de resultados.

4.1 Demonstrativo Gerencial de Resultados

O Demonstrativo Gerencial de Resultados é o relatório mensal das atividades da empresa e sintetiza informações sobre seu desempenho financeiro, comercial e contábil demonstrando a evolução dos custos dos itens comercializados em suas unidades de negócios.

Compõe o Demonstrativo Gerencial de Resultados:

4.1.1_ Estrutura de Resultados

Como o próprio nome sugere, a Estrutura de Resultados mostra o lucro ou prejuízo obtido pela empresa no período. O período de análise compreendido é o do mês em exercício sob o regime de competência, isto é, receitas e despesas originadas no mês em análise, devendo portanto ser desconsiderados recebimentos e pagamentos referentes a vendas ou em compras conseqüentes de períodos anteriores. A Estrutura de Resultados é apresentada sob duas formas:

· Unidades: Divisão da Empresa em Linhas de Produtos ou segmentos de mercado que gerem Receitas e Despesas.

· Geral: Relatório demonstrativo do desempenho de Todas as Unidades.

Componentes da Estrutura de Resultados:

· Receitas Brutas Sobre Vendas

· Custos Variáveis de Produção

· Custos Variáveis de Vendas

· Margem de Contribuição

· Custos Fixos

· Lucro Operacional

· Ponto de Equilíbrio Financeiro

· Investimentos

· Receitas Financeiras

· Despesas Financeiras

· Lucro Líquido

4.1.2_ Unidades de Negócios

Para melhor detalhamento e facilidade de análise, os resultados devem ser demonstrados por unidades de negócios.

Mesmo que todos os produtos sejam fabricados pela mesma linha de produção, a separação administrativa em unidade de negócio permitirá melhor visualização de sua rentabilidade individual, bem como a dos itens que a compõem.

Os critérios de divisão de uma unidade de negócio podem ser o mercado que ela atende, a similaridade do processo de fabricação, ou pela característica do item, como matéria-prima por exemplo.

Em uma fábrica de móveis que produza estantes, dormitórios e racks, a divisão de unidade de negócios seria: Unidade Racks, Unidade Dormitório e Unidade Estantes, e os componentes de cada unidade seriam os produtos em seus diferentes modelos.

Uma usinagem que produza produtos especiais, as Unidades de negócio podem ser divididas pelos segmentos de mercado em que ela atue: Unidade Construção Civil, Unidade Indústria, Unidade Automotiva.

4.1.3_ Receitas Sobre Vendas (RSV)

É o valor total Bruto (incluídos impostos) do Faturamento realizado no período estabelecido. Sendo a Empresa dividida em Unidades, o valor do faturamento deverá ser apresentado de forma individualizada para cada Unidade existente.

É a soma das Receitas Sobre Vendas à Vista e Receitas Sobre Vendas a Prazo.

• Receitas Sobre Vendas à Vista (RSVV)

É o valor faturado no mês com recebimento à Vista.

• Receitas Sobre Vendas a Prazo (RSVP)

É o valor faturado no mês com recebimento a Prazo.

Exemplos:

ESTRUTURA GERENCIAL DE RESULTADOS

UNIDADE: GERAL

MÊS/ANO

CÓD. DESCRIÇÃO R$ %

1. RECEITAS SOBRE VENDAS R$100.000,00 100,0%

1.1 Receitas sobre Vendas à Vista R$ 30.000,00 30,0%

1.1.1 Receitas sobre Vendas Unidade A R$ 20.000,00 20,0%

1.1.2 Receitas sobre Vendas Unidade B R$ 10.000,00 10,0%

1.2 Receitas sobre Vendas a Prazo R$ 70.000,00 70,0%

1.2.1 Receitas sobre Vendas Unidade A R$ 50.000,00 50,0%

1.2.2 Receitas sobre Vendas Unidade B R$ 20.000,00 20,0%

ESTRUTURA GERENCIAL DE RESULTADOS

UNIDADE: A

MÊS/ANO

CÓD. DESCRIÇÃO R$ %

1. RECEITAS SOBRE VENDAS R$ 70.000,00 100,0%

1.1 Receitas sobre Vendas à Vista R$ 20.000,00 28,5%

1.2 Receitas sobre Vendas a Prazo R$ 50.000,00 71,5% 4.1.4_ Custos Variáveis

São aqueles que variam proporcionalmente ao volume de produção e vendas da empresa, isto é, quando o volume aumenta estes custos aumentam na mesma proporção.

• Custos Variáveis de Produção (CVP)

É o resumo dos Custos Variáveis que incidiram sobre a Produção no Período.

Exemplos:

· CMV.: Custo da Mercadoria Vendida, é o custo das matérias-primas diretas, agregadas aos itens faturados no período.

· Gastos Gerais de Fabricação: São os materiais indiretos utilizados no período como apoio ao processo fabril. (Ex.: lima, lixa, broca etc.).

· Prêmio Produtividade: prêmio pago aos colaboradores por atingir uma meta preestabelecida de Produção e/ou faturamento.

· Serviços de Terceiros: Serviços realizados por terceiros. (Ex.: manutenção de equipamentos, fabricação de componentes, terceirização etc.).

· Fretes Sobre Compras: É o frete pago pela aquisição de matérias-primas e materiais auxiliares. Exemplo: Unidade A

2. CUSTOS VARIÁVEIS DE PRODUÇÃO R$ 25.970,00 37,1%

2.1 Custo da Mercadoria Vendida R$ 21.000,00 30,0%

2.2 Manutenção de Equipamentos R$ 170,00 0,2%

2.3 Fretes sobre Compras R$ 500,00 0,7%

2.4 Serviços de Terceiros R$ 700,00 1,0%

2.5 Prêmio Produtividade R$ 1.200,00 1,7%

2.6 Equipamento de Segurança R$ 800,00 1,1%

2.7 Material de Embalagem R$ 850,00 1,2%

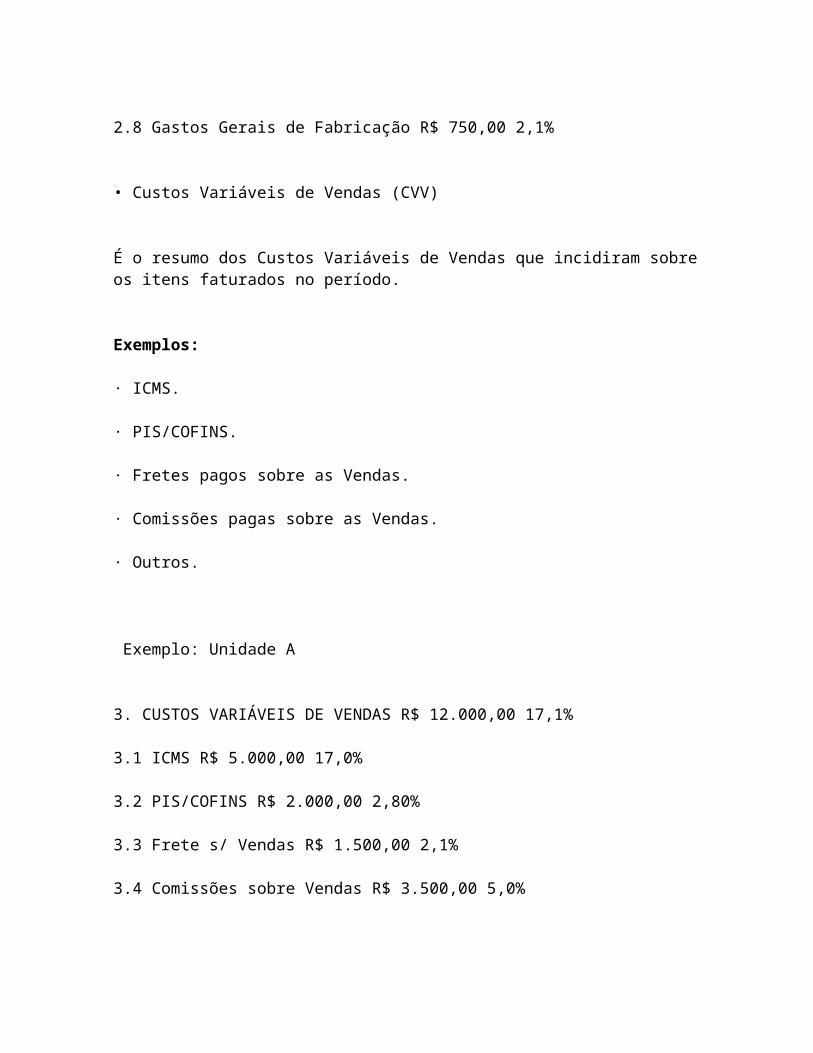

2.8 Gastos Gerais de Fabricação R$ 750,00 2,1%

• Custos Variáveis de Vendas (CVV)

É o resumo dos Custos Variáveis de Vendas que incidiram sobre os itens faturados no período.

Exemplos:

· ICMS.

· PIS/COFINS.

· Fretes pagos sobre as Vendas.

· Comissões pagas sobre as Vendas.

· Outros.

Exemplo: Unidade A

3. CUSTOS VARIÁVEIS DE VENDAS R$ 12.000,00 17,1%

3.1 ICMS R$ 5.000,00 17,0%

3.2 PIS/COFINS R$ 2.000,00 2,80%

3.3 Frete s/ Vendas R$ 1.500,00 2,1%

3.4 Comissões sobre Vendas R$ 3.500,00 5,0%

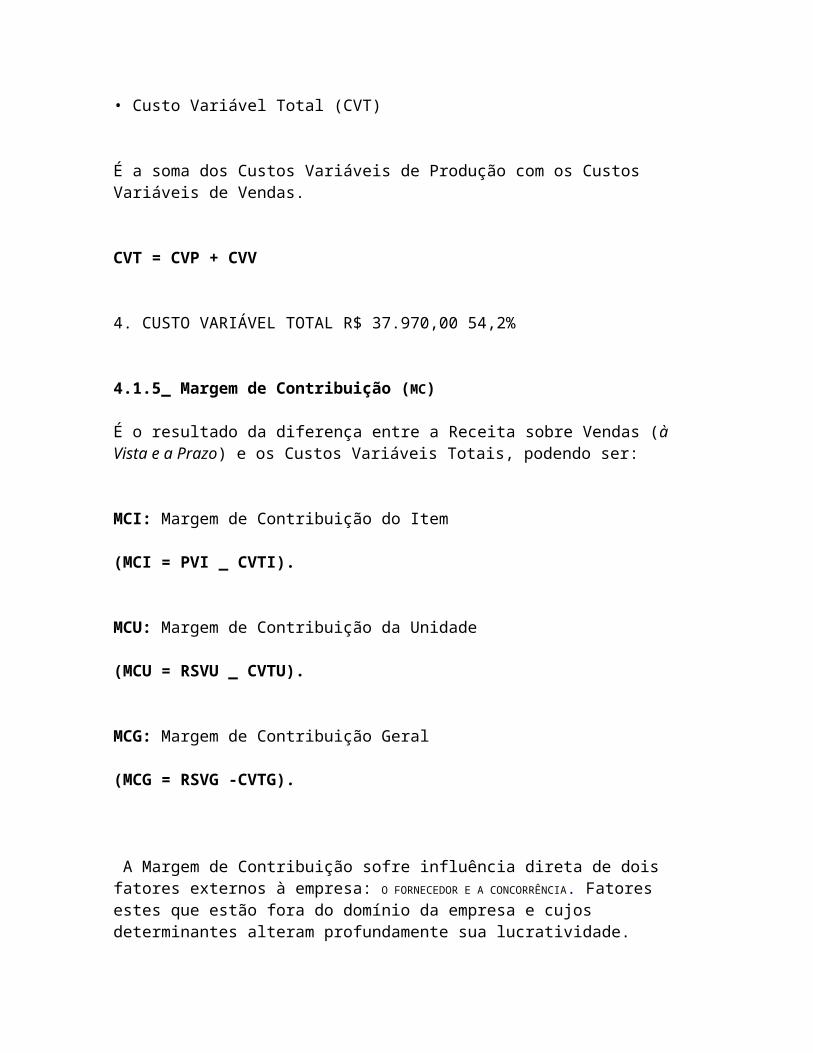

• Custo Variável Total (CVT)

É a soma dos Custos Variáveis de Produção com os Custos Variáveis de Vendas.

CVT = CVP + CVV

4. CUSTO VARIÁVEL TOTAL R$ 37.970,00 54,2%

4.1.5_ Margem de Contribuição (MC)

É o resultado da diferença entre a Receita sobre Vendas (à Vista e a Prazo) e os Custos Variáveis Totais, podendo ser:

MCI: Margem de Contribuição do Item

(MCI = PVI _ CVTI).

MCU: Margem de Contribuição da Unidade

(MCU = RSVU _ CVTU).

MCG: Margem de Contribuição Geral

(MCG = RSVG -CVTG).

A Margem de Contribuição sofre influência direta de dois fatores externos à empresa: O

FORNECEDOR E A CONCORRÊNCIA. Fatores estes que estão fora do domínio da empresa e cujos determinantes alteram profundamente sua lucratividade.

Um exemplo claro é o aumento do custo da matéria-prima praticado pelo maior fornecedor da empresa. Aumento este que, devido aos fatores de mercado atuais, dificilmente ou quase nunca é possível de ser repassado no preço, trazendo como consequência uma queda na Margem de Contribuição.

Outro exemplo é a política de redução de preço de um concorrente direto forçando a empresa a reduzir também os seus, acarretando também a queda na Margem de Contribuição, diminuindo assim a lucratividade.

Devido a estas situações, a análise permanente e constante da variação da Margem de Contribuição permite à empresa o gerenciamento destas contingências e subsidia a tomada de decisões, visando minimizar as conseqüências que a queda da Margem de Contribuição causa nos seus Resultados.

Outra poderosa ferramenta é o rateio dos Custos Fixos para as Unidades e seus respectivos itens, tendo como base a Margem de Contribuição, segundo o critério de que a unidade e o item de maior contribuição, têm maior capacidade de assimilar e diluir o custo fixo da empresa.

Como análise direta da Margem de Contribuição, temos:

• Margem de Contribuição > que o Custo Fixo = Lucro Operacional. • Margem de Contribuição = Custo Fixo = Equilíbrio Operacional.

• Margem de Contribuição < Custo Fixo = Prejuízo Operacional.

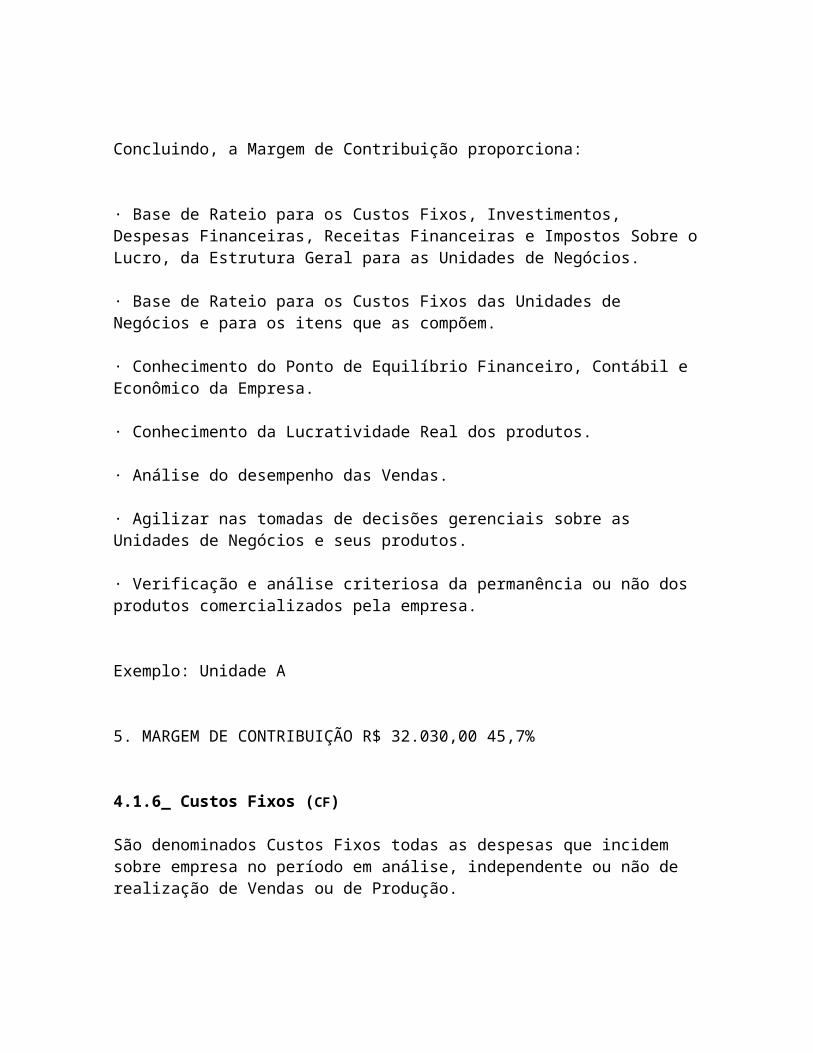

Concluindo, a Margem de Contribuição proporciona:

· Base de Rateio para os Custos Fixos, Investimentos, Despesas Financeiras, Receitas Financeiras e Impostos Sobre o Lucro, da Estrutura Geral para as Unidades de Negócios.

· Base de Rateio para os Custos Fixos das Unidades de Negócios e para os itens que as compõem.

· Conhecimento do Ponto de Equilíbrio Financeiro, Contábil e Econômico da Empresa.

· Conhecimento da Lucratividade Real dos produtos.

· Análise do desempenho das Vendas.

· Agilizar nas tomadas de decisões gerenciais sobre as Unidades de Negócios e seus produtos.

· Verificação e análise criteriosa da permanência ou não dos produtos comercializados pela empresa.

Exemplo: Unidade A

5. MARGEM DE CONTRIBUIÇÃO R$ 32.030,00 45,7%

4.1.6_ Custos Fixos (CF)

São denominados Custos Fixos todas as despesas que incidem sobre empresa no período em análise, independente ou não de realização de Vendas ou de Produção. Exemplos:

· Mão-de-Obra Direta + Encargos.

· Mão-de-Obra Indireta + Encargos.

· Hora Extra s/ Mão-de-Obra Indireta + Encargos

· Telefone.

· Pró-Labore.

· Material Expediente.

· Despesas c/ Correio.

· Seguros.

· Despesas de Viagens.

· Combustível e Lubrificantes.

· Manutenção de Veículos.

· Honorários de Advogados.

· Honorários Contábeis.

· Depreciação.

· Despesas com Farmácia.

· Manutenção de Edifício.

· Impostos e Taxas Municipais.

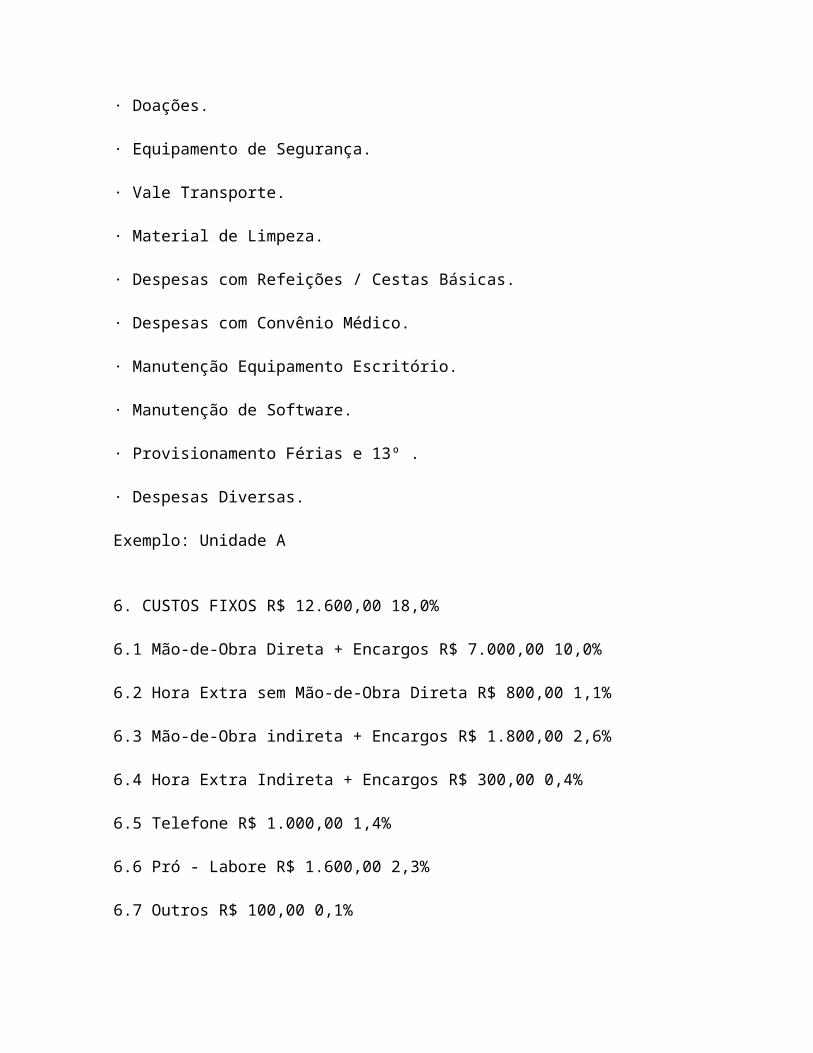

· Doações.

· Equipamento de Segurança.

· Vale Transporte.

· Material de Limpeza.

· Despesas com Refeições / Cestas Básicas.

· Despesas com Convênio Médico.

· Manutenção Equipamento Escritório.

· Manutenção de Software.

· Provisionamento Férias e 13º .

· Despesas Diversas. Exemplo: Unidade A

6. CUSTOS FIXOS R$ 12.600,00 18,0%

6.1 Mão-de-Obra Direta + Encargos R$ 7.000,00 10,0%

6.2 Hora Extra sem Mão-de-Obra Direta R$ 800,00 1,1%

6.3 Mão-de-Obra indireta + Encargos R$ 1.800,00 2,6%

6.4 Hora Extra Indireta + Encargos R$ 300,00 0,4%

6.5 Telefone R$ 1.000,00 1,4%

6.6 Pró - Labore R$ 1.600,00 2,3%

6.7 Outros R$ 100,00 0,1%

4.1.7_ Lucro Operacional (LO)

O Lucro Operacional demonstra a viabilidade operacional da Empresa.

É o resultado da diferença entre a Margem de Contribuição e os Custos Fixos.

LO = MC - CF

Exemplo: Unidade A

7. LUCRO OPERACIONAL R$ 19.430,00 27,7%

4.1.8 Ponto de Equilíbrio Financeiro (PE)

O Ponto de Equilíbrio Financeiro aponta a necessidade mínima de faturamento que a empresa precisa alcançar para fazer face às suas despesas operacionais. É o resultado da divisão dos Custos Fixos pela Margem de Contribuição, multiplicado pela Receita Sobre Vendas.

PE = (CF/MC) x RSV

Exemplo: Unidade A

8. PONTO DE EQUILÍBRIO FINANCEIRO R$ 28.000,00 40,0%

4.1.9 Investimentos (I)

É o resumo dos valores despendidos com investimentos no período em análise.

Exemplo:

· Leasing de Máquinas e/ou Veículos.

· Consórcios.

· FINAME e/ou outros Financiamentos.

· Despesas com Imobilizado.

· Outros.

Exemplo: Unidade A

9. INVESTIMENTOS R$ 3.000,00 4,3%

9.1 Leasing de Veículos R$ 1.200,00 1,7%

9.2 Leasing de Máquinas R$ 600,00 0,8%

9.3 Consórcio R$ 250,00 0,3%

9.4 Imobilizado R$ 950,00 1,3% 4.1.10 Despesas Financeiras (DF)

É resumo das despesas despendidas no período em análise com:

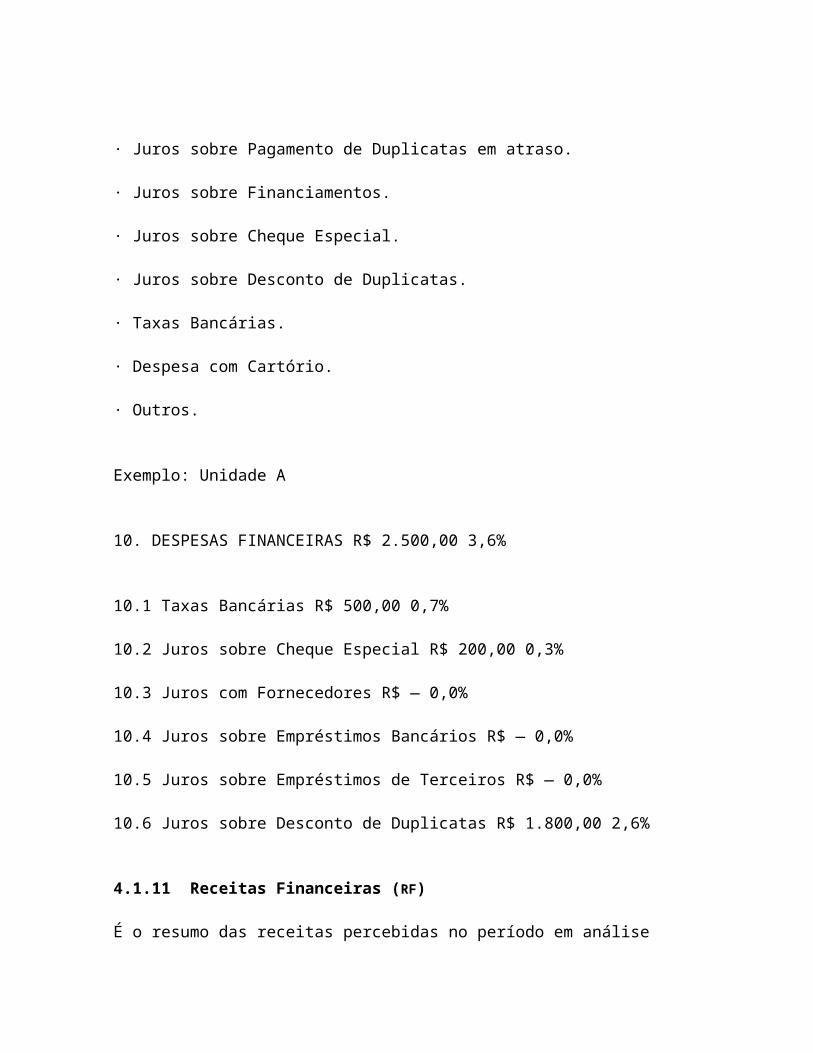

· Juros sobre Pagamento de Duplicatas em atraso.

· Juros sobre Financiamentos.

· Juros sobre Cheque Especial.

· Juros sobre Desconto de Duplicatas.

· Taxas Bancárias.

· Despesa com Cartório.

· Outros.

Exemplo: Unidade A

10. DESPESAS FINANCEIRAS R$ 2.500,00 3,6%

10.1 Taxas Bancárias R$ 500,00 0,7%

10.2 Juros sobre Cheque Especial R$ 200,00 0,3%

10.3 Juros com Fornecedores R$ — 0,0%

10.4 Juros sobre Empréstimos Bancários R$ — 0,0%

10.5 Juros sobre Empréstimos de Terceiros R$ — 0,0%

10.6 Juros sobre Desconto de Duplicatas R$ 1.800,00 2,6%

4.1.11 Receitas Financeiras (RF)

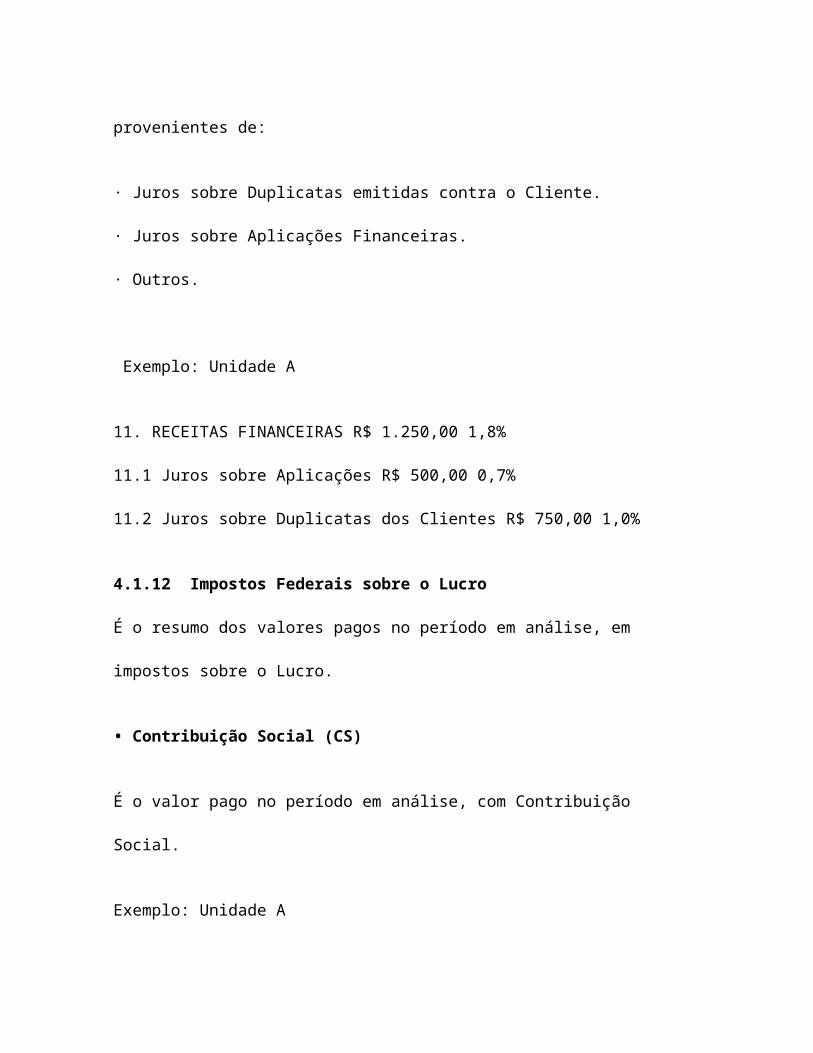

É o resumo das receitas percebidas no período em análise

provenientes de:

· Juros sobre Duplicatas emitidas contra o Cliente.

· Juros sobre Aplicações Financeiras.

· Outros.

Exemplo: Unidade A

11. RECEITAS FINANCEIRAS R$ 1.250,00 1,8%

11.1 Juros sobre Aplicações R$ 500,00 0,7%

11.2 Juros sobre Duplicatas dos Clientes R$ 750,00 1,0%

4.1.12 Impostos Federais sobre o Lucro

É o resumo dos valores pagos no período em análise, em

impostos sobre o Lucro.

• Contribuição Social (CS)

É o valor pago no período em análise, com Contribuição

Social.

Exemplo: Unidade A

12.1 CONTRIBUIÇÃO SOCIAL R$ 550,00 0,8%

* I.R.P.J.

É o valor pago no período em análise, com Imposto Sobre a Renda da Pessoa Jurídica sobre o Lucro percebido.

Exemplo: Unidade A

12.2 I. R. P. J. R$ 350,00 0,5% 4.1.13 Lucro Líquido (LL)

É o resultado da soma do Lucro Operacional com as Receitas Financeiras, diminuído da soma dos Investimentos, com as Despesas Financeiras e com os Impostos Federais sobre o Lucro.

LL = (LO + RF) - (I + DF + IRPJ + CS)

Exemplo: Unidade A

13 LUCRO LÍQUIDO R$ 14.280,00 20,4%

Importante

Os percentuais apresentados em cada conta dos centros de custos: Receitas Sobre Vendas à Vista e a Prazo, Custos Variáveis de Vendas e Produção, Custos Fixos, Lucro Operacional, Ponto de Equilíbrio Financeiro e Lucro Líquido são em relação à Receita total.

Os percentuais apresentados em cada conta dos centros de custos: Investimentos, Receitas e Despesas Financeiras e Impostos sobre o Lucro (IRPJ/CONT.SOCIAL) são em relação ao Lucro Operacional, usando o princípio de que os investimentos são feitos com o lucro operacional, que as receitas financeiras são resultantes da aplicação deste lucro, que as despesas financeiras são pagas com o lucro e que os impostos sobre o lucro incidem sobre o lucro operacional. 4.2 Elaborando a Estrutura de Resultados

1ª Etapa: Definindo as Unidades de Negócios

A primeira etapa para a elaboração da Estrutura Gerencial de Resultados é a divisão da empresa em unidades de negócios e a definição dos itens que estarão contidos em cada unidade.

Citemos, como exemplo, a fábrica de móveis Moreira & Santos Ltda., dividida em Unidade de Racks, Unidade de Estantes e Unidade de Dormitórios.

Os produtos que compõem as unidades são:

Unidade de Racks:

· Rack Modelo 1001;

· Rack Modelo 1002;

· Rack Modelo 1003;

· Rack Modelo 1004.

Unidade de Estantes:

· Estante Modelo 2001;

· Estante Modelo 2002;

· Estante Modelo 2003;

· Estante Modelo 2004.

Unidade de Dormitórios:

· Dormitório Modelo 3001;

· Dormitório Modelo 3002;

· Dormitório Modelo 3003;

· Dormitório Modelo 3004. 2ª Etapa: Definindo os Centros de Custos e Receitas

Definidas as Unidades e os itens que as compõem, a próxima etapa é a definição dos centros de receitas e custos e a elaboração da Estrutura de Resultados:

Receitas sobre Vendas à Vista e a Prazo:

· Racks;

· Estantes;

· Guarda-roupas.

Custos Variáveis de Produção

· CMV;

· GGF;

· Energia Elétrica;

· Prêmio Produtividade;

· Fretes s/ compras.

Custos Variáveis de Vendas

· ICMS;

· PIS/COFINS;

· Comissão s/ Vendas;

· Frete s/ Vendas.

Custos Fixos

Despesas Financeiras

Receita Financeira

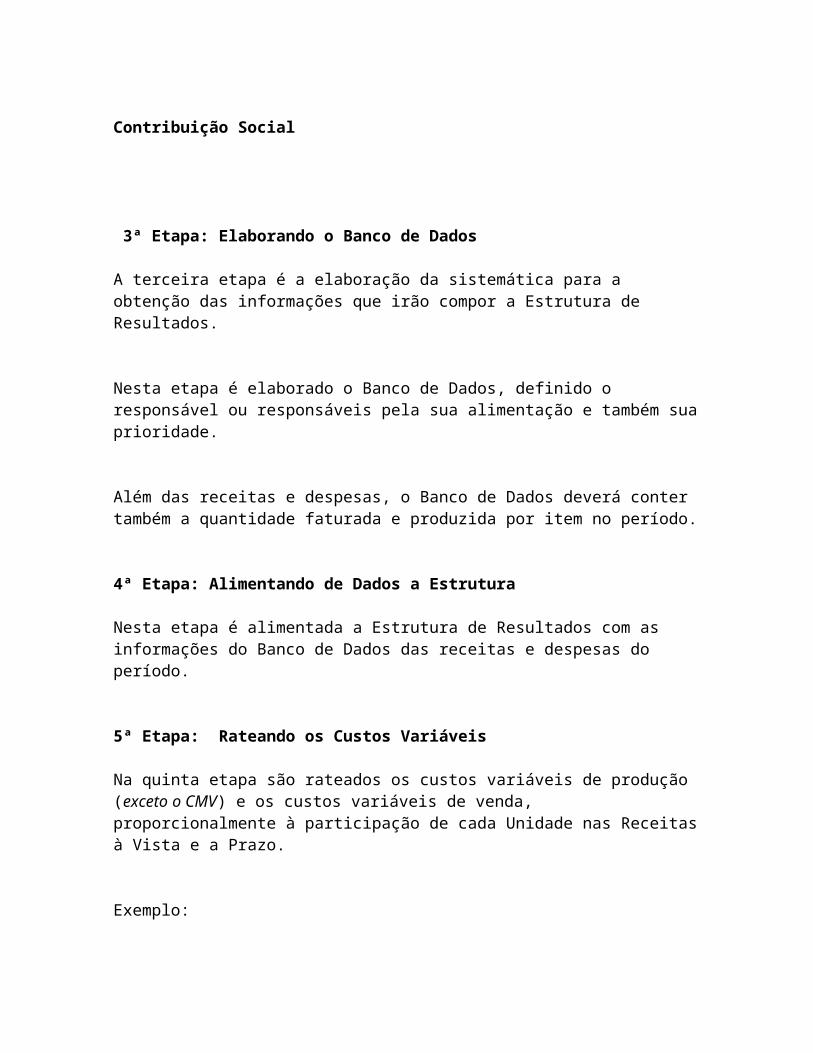

IRPJ

Contribuição Social 3ª Etapa: Elaborando o Banco de Dados

A terceira etapa é a elaboração da sistemática para a obtenção das informações que irão compor a Estrutura de Resultados.

Nesta etapa é elaborado o Banco de Dados, definido o responsável ou responsáveis pela sua alimentação e também sua prioridade.

Além das receitas e despesas, o Banco de Dados deverá conter também a quantidade faturada e produzida por item no período.

4ª Etapa: Alimentando de Dados a Estrutura

Nesta etapa é alimentada a Estrutura de Resultados com as informações do Banco de Dados das receitas e despesas do período.

5ª Etapa: Rateando os Custos Variáveis

Na quinta etapa são rateados os custos variáveis de produção (exceto o CMV) e os custos variáveis de venda, proporcionalmente à participação de cada Unidade nas Receitas à Vista e a Prazo.

Exemplo:

Unidade de Racks

Receitas à Vista e a Prazo = 30% da Receita Total

Unidade de Estantes

Receitas à Vista e a Prazo = 25% da Receita Total

Unidade de Dormitórios

Receitas à Vista e a Prazo = 45% da Receita Total Portanto:

- 30% dos Custos Variáveis de Produção (exceto CMV) e dos Custos Variáveis de Vendas são apropriados para a Unidade de Racks.

- 25% dos Custos Variáveis de Produção (exceto CMV) e dos Custos Variáveis de Vendas são apropriados para a Unidade de Estantes.

- 45% dos Custos Variáveis de Produção (excetoCMV) e dos Custos Variáveis de Vendas são apropriados para a Unidade de Dormitórios.

• CMV da Unidade origina-se da Ficha Técnica do Produto multiplicada pela quantidade de cada item faturado no mês.

6º Etapa _ Definindo a Margem de Contribuição das Unidades como Base de Rateio dos Custos Fixos, Investimentos, Receitas e Despesas Financeiras e Impostos sobre o Lucro.

Nesta fase é definida a Margem de Contribuição das Unidades, que servirão de base para o Rateio dos Custos Fixos, Investimentos, Receitas e Despesas Financeiras e Impostos sobre o Lucro (IRPJ e Contribuição Social ( CS).

Cada Unidade assumirá uma parcela das Despesas descritas acima, proporcional a sua contribuição para o Resultado.

Exemplo (*):

- Unidade Rack

- Unidade Estante

- Unidade Dormitório Calculando:

1. Margem de Contribuição da Unidade em moeda corrente (R$):

MCU(R$) = RTU _ CVTU

Onde:

• MCU(R$) = Margem de Contribuição da Unidade medida em R$

• RTU = Receita Total (à vista e a prazo) da Unidade

• CVTU = Custo Variável Total (Vendas e Produção) da Unidade

Efetuando o Cálculo da Margem de Contribuição da Unidade Rack:

No Modelo 1:

Receita Total Unidade Rack = R$ 30.000,00

Custo Variável Vendas Unidade Rack = R$ 2.000,00

Custo Variável de Produção Unidade Rack = R$ 10.000,00

MCU = RTU - CVTU

MCU = 30.000,00 - (2.000,00 + 10.000,00)

MCU (Rack) = R$ 18.000,00

Utilizando o mesmo procedimento e calculando a Margem de Contribuição das Unidades Estantes e Dormitórios teremos:

-Unidade Rack = Margens de Contribuição/ R$ 18.000,00

-Unidade Estante = Margens de Contribuição/ R$ 7.000,00

-Unidade Dormitório = Margens de Contribuição/ R$ 20.000,00 2. Margem de Contribuição Total (R$)

É o somatório da Margem de Contribuição de todas as Unidades de Negócio

MCT = MC UNID. + MC UNID. + MC UNID. RACK ESTANTE DORMITÓRIO

MCT (R$) = 18.000 + 7.000 +20.000

MCT (R$) = 45.000,00

3. Margem de Contribuição Total em percentual (%):

MCT% = (MCT (R$) / RT) x 100

Onde:

MCT = Margem de Contribuição Total em Real

RT = Receita Total

Calculando (Modelo 1):

MCT% = (45.000 / 100.000) x 100

MCT% = 45%

Obs.: R$ 100.000,00 corresponde a Receita Total (Unidade Rack + Unidade Estante + Unidade Dormitório)

4. Margem de Contribuição da Unidade em percentual (%):

A Margem de Contribuição em percentual da Unidade de Negócios é a proporcionalidade da sua contribuição em R$ para a Margem de Contribuição Total da empresa, isto é, indica a participação de contribuição da unidade em percentual na contribuição geral da Empresa.

MCU% = (MCU R$) / MCT (R$) x 100

Onde:MCU% = Margem de Contribuição da Unidade em percentualMCU (R$) = Margem de Contribuição da Unidade em realMCT (R$) = Margem de Contribuição Total em real

Calculando Margem de Contribuição Unidade Rack (Tabela 3- pág 46):MCU% = (18.000 / 45.000) x 100MCU% = 40%

Utilizando o mesmo procedimento e calculando a Margem de Contribuição das Unidades Estantes e Dormitórios teremos:

Unidade Rack – Margens de Contribuição 40%Unidade Estante – Margens de Contribuição 15,6%

Unidade Dormitório – Margens de Contribuição 44,4%

Fazendo o Rateio:

Após identificarmos as Margens de Contribuição das Unidades, rateamos as despesas com Custo Fixo, Investimentos, Receitas Financeiras, Despesas Financeiras e Impostos sobre o Lucro proporcionalmente à contribuição de cada Unidade de Negócios para o resultado total da empresa. Veja exemplo na página ao lado. - 40,0% dos Custos Fixos, Investimentos, Receitas e Despesas Financeiras e Impostos sobre o Lucro são transferidos para a Unidade de Racks;

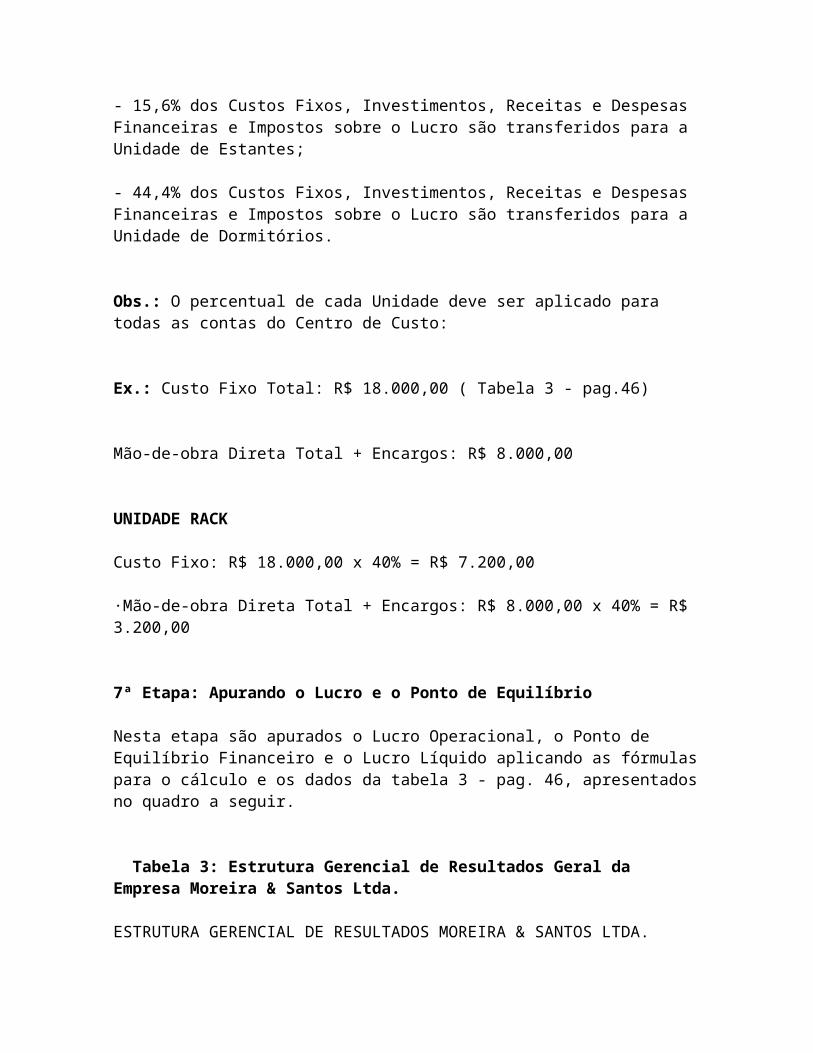

- 15,6% dos Custos Fixos, Investimentos, Receitas e Despesas Financeiras e Impostos sobre o Lucro são transferidos para a Unidade de Estantes;

- 44,4% dos Custos Fixos, Investimentos, Receitas e Despesas Financeiras e Impostos sobre o Lucro são transferidos para a Unidade de Dormitórios.

Obs.: O percentual de cada Unidade deve ser aplicado para todas as contas do Centro de Custo:

Ex.: Custo Fixo Total: R$ 18.000,00 ( Tabela 3 - pag.46)

Mão-de-obra Direta Total + Encargos: R$ 8.000,00

UNIDADE RACK

Custo Fixo: R$ 18.000,00 x 40% = R$ 7.200,00

·Mão-de-obra Direta Total + Encargos: R$ 8.000,00 x 40% = R$ 3.200,00

7ª Etapa: Apurando o Lucro e o Ponto de Equilíbrio

Nesta etapa são apurados o Lucro Operacional, o Ponto de Equilíbrio Financeiro e o Lucro Líquido aplicando as fórmulas para o cálculo e os dados da tabela 3 - pag. 46, apresentados no quadro a seguir.

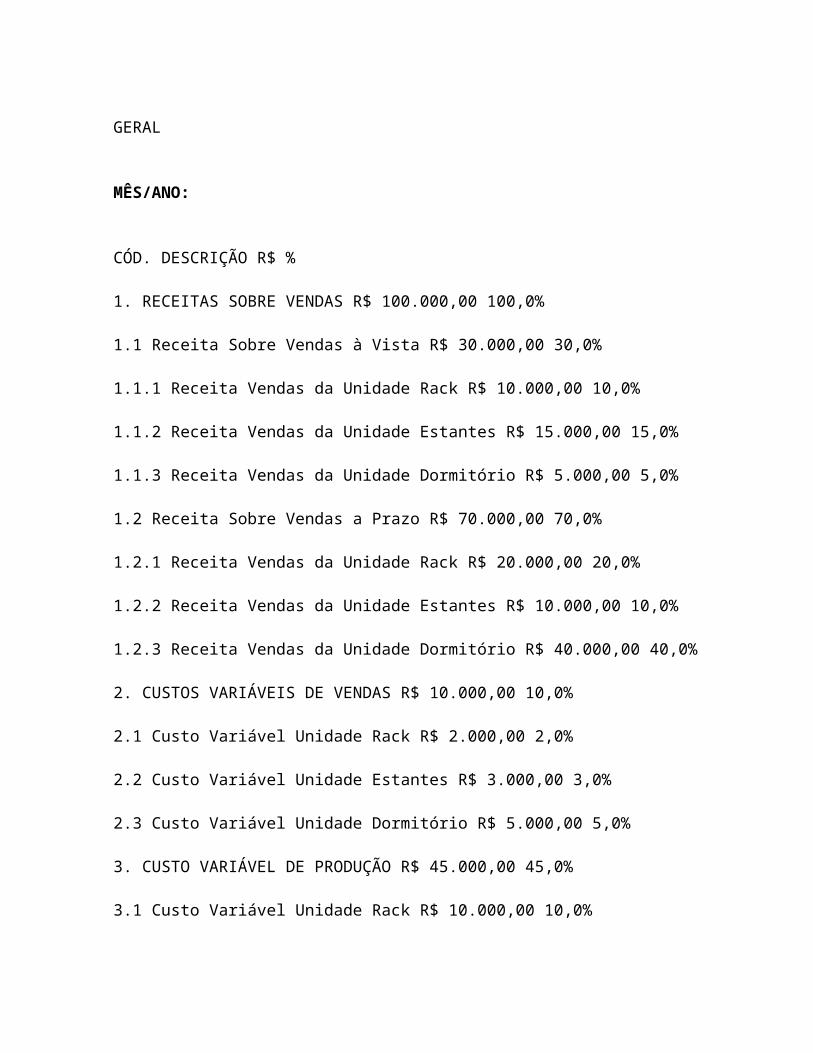

Tabela 3: Estrutura Gerencial de Resultados Geral da Empresa Moreira & Santos Ltda.

ESTRUTURA GERENCIAL DE RESULTADOS MOREIRA & SANTOS LTDA.

GERAL MÊS/ANO:

CÓD. DESCRIÇÃO R$ %

1. RECEITAS SOBRE VENDAS R$ 100.000,00 100,0%

1.1 Receita Sobre Vendas à Vista R$ 30.000,00 30,0%

1.1.1 Receita Vendas da Unidade Rack R$ 10.000,00 10,0%

1.1.2 Receita Vendas da Unidade Estantes R$ 15.000,00 15,0%

1.1.3 Receita Vendas da Unidade Dormitório R$ 5.000,00 5,0%

1.2 Receita Sobre Vendas a Prazo R$ 70.000,00 70,0%

1.2.1 Receita Vendas da Unidade Rack R$ 20.000,00 20,0%

1.2.2 Receita Vendas da Unidade Estantes R$ 10.000,00 10,0%

1.2.3 Receita Vendas da Unidade Dormitório R$ 40.000,00 40,0%

2. CUSTOS VARIÁVEIS DE VENDAS R$ 10.000,00 10,0%

2.1 Custo Variável Unidade Rack R$ 2.000,00 2,0%

2.2 Custo Variável Unidade Estantes R$ 3.000,00 3,0%

2.3 Custo Variável Unidade Dormitório R$ 5.000,00 5,0%

3. CUSTO VARIÁVEL DE PRODUÇÃO R$ 45.000,00 45,0%

3.1 Custo Variável Unidade Rack R$ 10.000,00 10,0%

3.2 Custo Variável Unidade Estantes R$ 15.000,00 15,0%

3.3 Custo Variável Unidade Dormitório R$ 20.000,00 20,0%

4. CUSTOS VARIÁVEIS TOTAIS R$ 55.000,00 55,0%

4.1 Custo Variável Total Unidade Rack R$ 12.000,00 12,0% 4.2 Custo Variável Total Unidade Estante R$ 18.000,00 18,0%

4.3 Custo Variável Total

Unidade Dormitório R$ 25.000,00 25,0%

5. MARGEM DE CONTRIBUIÇÃO R$ 45.000,00 45,0%

5.1 Margem de Contribuição Unidade Rack R$ 18.000,00 40,0%

5.2 Margem de Contribuição

Unidade Estante R$ 7.000,00 15,6%

5.3 Margem de Contribuição

Unidade Dormitório R$ 20.000,00 44,4%

6. CUSTOS FIXOS R$ 18.000,00 18,0%

6.1 Mão-de-obra direta + Encargos R$ 8.000,00 8,0%

6.2 Hora Extra sem Mão-de-obra direta R$ 400,00 0,4%

6.3 Mão-de-obra indireta + Encargos R$ — 0,0%

6.4 Hora Extra Indireta + Encargos R$ — 0,0%

6.5 Telefone R$ 1.450,00 1,4%

6.6 Pró-Labore R$ 3.000,00 3,0%

6.7 Material Expediente R$ 100,00 0,1%

6.8 Despesas com Correio R$ 150,00 0,2%

6.9 Seguros R$ 300,00 0,3%

6.10 Despesas de Viagens R$ 600,00 0,6%

6.11 Combustível e Lubrificante R$ 250,00 0,3%

6.12 Manutenção de Veículos R$ 800,00 0,8%

6.13 Honorários de Advogados R$ 200,00 0,2%

6.14 Honorários Contábeis R$ 600,00 0,6%

6.15 Seguro Imóvel R$ 250,00 0,3%

6.16 Depreciação R$ 900,00 0,9%

6.17 Despesas com Farmácia R$ 100,00 0,1%

6.18 Manutenção de Edifício R$ 130,00 0,1%

6.19 Água R$ 180,00 0,2%

6.20 Impostos e Taxas Municipais R$ — 0,0% 6.21 Aluguel R$ — 0,0%

6.22 Despesas com Propaganda R$ — 0,0%

6.23 Contribuição Sindical R$ 150,00 0,2%

6.24 Vale Transporte R$ 230,00 0,2%

6.26 Material de Limpeza R$ — 0,0%

6.27 Despesas com Refeições R$ 140,00 0,1%

6.28 Despesas com Convênio Médico R$ — 0,0%

6.29 Despesas Diversas R$ 70,00 0,1%

7. LUCRO OPERACIONAL R$ 27.000,00 27,0%

8. PONTO DE EQUILÍBRIO R$ 40.000,00 40,0%

9. INVESTIMENTOS R$ 7.000,00 25,9%

9.1 Leasing de Veículos R$ 2.500,00 9,3%

9.2 Leasing de Máquinas R$ 3.000,00 11,1%

9.3 Consórcio R$ — 0,0%

9.4 Imobilizado R$ — 0,0%

9.5 Honorários Consultoria R$ 1.500,00 5,6%

10. DESPESAS FINANCEIRAS R$ 2.000,00 7,4%

10.1 Taxas Bancárias R$ — 0,0%

10.2 Juros sobre Cheque Especial R$ 400,00 1,5%

10.3 Juros com Fornecedores R$ — 0,0%

10.4 Juros sobre Empréstimos Bancários R$ 500,00 1,9%

10.5 Juros sobre Empréstimos de Terceiros R$ — 0,0%

10.6 Juros sobre Desconto de Duplicatas R$ 1.100,00 4,1%

11. RECEITAS FINANCEIRAS R$ 630,00 2,3%

11.1 Juros sobre Aplicações R$ — 0,0%

11.2 Juros sobre Duplicatas de Clientes R$ 630,00 2,3%

11.3 Empréstimos Bancários R$ — 0,0%

11.4 Empréstimos de Terceiros R$ — 0,0%

12. CONTRIBUIÇÃO SOCIAL R$ 1.200,00 4,4%

13. I. R. P. J. R$ 2.000,00 7,4%

14. LUCRO LÍQUIDO R$ 10.430,00 10,4% Tabela 4: Estrutura Gerencial de Resultados da Unidade Rack da Empresa Moreira & Santos Ltda.

ESTRUTURA GERENCIAL DE RESULTADOS

MOREIRA & SANTOS LTDA.

UNIDADE: RACK

MÊS/ANO: CÓD. DESCRIÇÃO R$ %

1. RECEITAS SOBRE VENDAS R$ 30.000,00 100,0%

1.1 Receitas sobre Vendas à Vista R$ 10.000,00 33,3%

1.2 Receitas sobre Vendas a Prazo R$ 20.000,00 66,7%

2. CUSTOS VARIÁVEIS DE PRODUÇÃO R$ 10.000,00 33,3%

2.1 Custo da Mercadoria Vendida R$ 7.000,00 23,3%

2.2 Manutenção de Equipamentos R$ 500,00 1,7%

2.3 Material Auxiliar R$ 200,00 0,7%

2.4 Fretes sobre Compras R$ 600,00 2,0%

2.5 Serviços de Terceiros R$ 210,00 0,7%

2.6 Prêmio Produtividade R$ 430,00 1,4%

2.7 Equipamento de Segurança R$ 150,00 0,5%

2.8 Material de Embalagem R$ 90,00 0,3%

2.9 Material de Pintura R$ 320,00 1,1%

2.10 Gastos Gerais de Fabricação R$ 500,00 1,7% 3. CUSTOS VARIÁVEIS DE VENDAS R$ 2.000,00 6,7%

3.1 ICMS R$ 1.000,00 3,3%

3.2 PIS/COFINS R$ 570,00 1,9%

3.3 Comissões sobre Vendas R$ 430,00 1,4%

4. CUSTOS VARIÁVEIS TOTAL R$ 12.000,00 40,0%

5. MARGEM DE CONTRIBUIÇÃO R$ 18.000,00 60,0%

6. CUSTOS FIXOS R$ 7.200,00 24,0%

6.1 Mão-de-obra direta + Encargos R$ 3.200,00 10,7%

6.2 Hora Extra sem mão-de-obra direta R$ 160,00 0,5%

6.3 Mão-de-obra indireta + Encargos R$ — 0,0%

6.4 Hora Extra Indireta + Encargos R$ — 0,0%

6.5 Telefone R$ 280,00 0,9%

6.6 Pró - Labore R$ 1.200,00 4,0%

6.7 Material Expediente R$ 40,00 0,1%

6.8 Despesas com Correio R$ 60,00 0,2%

6.9 Seguros R$ 120,00 0,4%

6.10 Despesas de Viagens R$ 240,00 0,8%

6.11 Combustível e Lubrificante R$ 100,00 0,3%

6.12 Manutenção de Veículos R$ 320,00 1,1%

6.13 Honorários de Advogados R$ 80,00 0,3%

6.14 Honorários Contábeis R$ 240,00 0,8%

6.15 Seguro Imóvel R$ 100,00 0,3%

6.16 Depreciação R$ 360,00 1,2%

6.17 Despesas com Farmácia R$ 40,00 0,1%

6.18 Manutenção de Edifício R$ 52,00 0,2%

6.19 Água R$ 72,00 0,2%

6.20 Impostos e Taxas Municipais R$ — 0,0%

6.21 Aluguel R$ — 0,0%

6.22 Despesas com Propaganda R$ — 0,0% 6.23 Contribuição Sindical R$ 60,00 0,2%

6.24 Vale Transporte R$ 92,00 0,3%

6.26 Material de Limpeza R$ — 0,0%

6.27 Despesas com Refeições R$ 356,00 1,2%

6.28 Despesas com Convênio Médico R$ — 0,0%

6.30 Despesas Diversas R$ 28,00 0,1%

7. LUCRO OPERACIONAL R$ 10.800,00 36,0%

8. PONTO DE EQUILÍBRIO R$ 12.000,00 40,0%

9. INVESTIMENTOS R$ 2.800,00 25,9%

9.1 Leasing de Veículos R$ 1.000,00 9,2%

9.2 Leasing de Máquinas R$ 1.200,00 1 1,1%

9.3 Consórcio R$ — 0,0%

9.4 Imobilizado R$ — 0,0%

9.5 Honorários Consultoria R$ 600,00 5,5%

10. DESPESAS FINANCEIRAS R$ 800,00 7,4%

10.1 Taxas Bancárias R$ — 0,0%

10.2 Juros sobre Cheque Especial R$ 160,00 1,5%

10.3 Juros com Fornecedores R$ — 0,0%

10.4 Juros sobre Empréstimos Bancários R$ 200,00 1,8%

10.5 Juros sobre Empréstimos de Terceiros R$ — 0,0%

10.6 Juros sobre Desconto de Duplicatas R$ 440,00 1,5%

11. RECEITAS FINANCEIRAS R$ 252,00 2,3%

11.1 Juros sobre Aplicações R$ — 0,0%

11.4 Juros sobre Duplicatas de Clientes R$ 252,00 2,3%

11.7 Empréstimos Bancários R$ — 0,0%

11.10 Empréstimos de Terceiros R$ — 0,0%

12. CONTRIBUIÇÃO SOCIAL R$ 480,00 4,4%

13. I. R. P. J. R$ 800,00 7,4%

14. LUCRO LIQUIDO R$ 5.668,00 18,9%

8ª Etapa _ Analisando os Resultados da Empresa Moreira & Santos Ltda (Unidade: Geral).

Estrutura Gerencial de Resultados Geral:

• Receita Sobre Vendas:

Podemos observar que as Receitas sobre Vendas a Prazo representam 70% do total das receitas, o que pode implicar no aumento da Necessidade de Investimento em Capital de Giro e consequentes aumentos das despesas financeiras se o ciclo financeiro da empresa for elevado, fazendo com que o Lucro Líquido seja menor.

A Unidade Dormitório tem maior participação nas receitas da empresa, indicando que é uma linha que traz um caixa maior ao longo do período de recebimento, seguida da Unidade Rack e Estantes.

Os produtos da Unidade Estante têm maior giro nas vendas à vista, indicando uma preferência pelos clientes por este tipo de comercialização nesta linha de produto, tendo porém que ser observada nos meses subseqüentes a continuidade ou não desta tendência.

Devemos lembrar que a Receita Sobre Vendas a Prazo não significa caixa no seu mês de competência.